Encadenamiento productivos domésticos del sector...

21

Encadenamiento productivos domésticos del sector exportador: Costa Rica en una perspectiva latinoamericana San José, 28 de noviembre de 2014 Nanno Mulder - Jefe de la Unidad de Comercio Internacional División de Comercio Internacional e Integración CEPAL, Naciones Unidas

Transcript of Encadenamiento productivos domésticos del sector...

Encadenamiento productivos

domésticos del sector exportador:

Costa Rica en una perspectiva

latinoamericana

San José, 28 de noviembre de 2014

Nanno Mulder - Jefe de la Unidad de Comercio Internacional

División de Comercio Internacional e Integración

CEPAL, Naciones Unidas

Beneficios potenciales de cadenas de valor

internacionales para el desarrollo inclusivo

• Mayor valor agregado

• Mejor acceso a bienes intermedios de calidad

• Mejor capital humano y salarios A. Escalamiento

• Mayor mercado (internacional)

• Transferencia tecnológica

• Creación de empleo

B. Participación de pymes

• Otorgado por empresas grandes

• … o bancos (menor riesgo crediticio por estar en una CGV)

C. Acceso a financiamiento

Estos beneficios dependen crucialmente

de las políticas transversales

Costa Rica es uno de los países latinoamericanos

más intensivos en exportaciones de servicios

Países seleccionados: Composición sectorial de las exportaciones brutas y netas

(Porcentaje)

Fuentes: Comisión Económica para América Latina y el Caribe (CEPAL), sobre la base de datos de matrices insumo-producto de los

bancos centrales o las oficinas nacionales de estadísticas de los países

6 9 9 10 14 18 13 16 2 3 6 7

9 11

36 40 32

45

10 20

69 51

33 26 46

29

50 40

74 52 70

54

17 28 22 23

7 7

36 44

14 25 25

38

0

20

40

60

80

100

X

brutas

X

netas

X

brutas

X

netas

X

brutas

X

netas

X

brutas

X

netas

X

brutas

X

netas

X

brutas

X

netas

Brasil 2005 Chile 2003 Colombia

2005

Costa Rica

2011

México 2003 Uruguay

2005

Agricultura Minería Manufactura Servicios

Encandenamientos domesticos

del sector exportador

El sector exportador, y especialmente las cadenas operadas

por las EMNs, presenta pocos encadenamientos domésticos

Costa Rica y otros países/regiones: Ratio valor agregado indirecto – valor agregado directo

(Cuociente)

Fuentes: Comisión Económica para América Latina y el Caribe (CEPAL), sobre la base de World Input Output Database y Banco

Central de Costa Rica, Matriz insumo-producto 2011.

1,21

0,71

0,94 0,81

1,17

0,78 0,93

1,13

0,61

0,39

0,79 0,76

1,07

0,83 0,86

0,0

0,2

0,4

0,6

0,8

1,0

1,2

1,4

Bra

sil

Méx

ico

Co

sta

Ric

a

TL

CA

N s

in

Méx

ico

Un

ión E

uro

pea

Asi

a-P

acíf

ico

Res

to d

el m

und

o

Mun

do

1995 2011

Dos indicadores

Índice de Rasmussen-Hirschman:

mide la profundidad de la cadena.

Un valor > 1 indica que un cambio en una unidad demandada de los productos del sector genera a su vez un incremento en la demanda de insumos de ese sector desde el resto de sectores de la economía. Aumento que sería superior al promedio de todos los sectores en el caso en que el IRH es superior a 1.

un IRH > 1 es indicativo de un mayor arrastredel sector en cuestión.

Índice de Herfindahl-Hirschman

mide el grado de concentración de los encadenamientos

Valor entre o y 1

Costa Rica:

IDENTIFICACIÓN DE LAS CADENAS EXPORTADORAS

Se identificaron tres criterios de selección 1.- Intensidad exportadora (exportaciones al mundo > 1%)

2.- Grado de encadenamiento (Índice de Rassmussen-Hirschman > 1)

3.- Profundidad de la cadena (nivel de diversificación de compras intersectoriales IHH <= 0,18)

Costa Rica: Principales cadenas exportadoras, MIP 2011

Fuente: Autores, sobre la base de información oficial , MIP 2005

Número de sectores Criterios de selección

% XT IHH IRH

Cadenas más profundas (40 sectores) 11 sectores con > 1% de las exportaciones (por orden de

presentación en la matriz insumo-producto): Productos cárnicos y

productos lácteos, Otros productos alimenticios, Papel y pulpa de

papel, Medicamentos, Productos de caucho y plástico, Accesorios de

iluminación, baterías, cableado y otros, Servicios de turismo

(Restaurantes, hoteles) y Comercio (por mayor y al por menor)

45% 0,19 1,20

Cadenas menos intensas (37 sectores)

7 sectores con > 1% de las exportaciones (por orden de presentación

en la matriz insumo-producto): Otros servicios, Cultivos alimentarios,

Transporte, Máquinas de precisión, Equipo de cómputo electrónico,

Prendas de vestir, Hierro y acero

55% 0,15 0,97

Perú: Principales cadenas exportadoras, MIP 2007

Fuente: CEPAL, sobre la base de información oficial , MIP 2007

Número de sectores Criterios de selección

% XT IHH IRH

Cadenas más profundas

Productos minerales y servicios conexos Harina y aceite de pescado Prendas de vestir Petróleo refinado Metales preciosos y metales no ferrosos Otros productos manufacturados diversos

76% 0.23 1,3

• La propensión a exportar de todos estos sectores en conjunto es del 40%.

• La relación empleo directo a empleo indirecto es de 3 en promedio en los sectores arriba

seleccionados

Perú: IDENTIFICACIÓN DE LAS CADENAS

EXPORTADORAS

Colombia: IDENTIFICACIÓN DE LAS CADENAS

EXPORTADORAS

Colombia: Principales cadenas exportadoras, MIP 2005

Fuente: Autores, sobre la base de información oficial , MIP 2005

Número de sectores Criterios de selección

% XT IHH IRH

Cadenas más profundas (33 sectores)

Carbón mineral, productos de café y trilla, productos químicos, otros productos agrícolas, minerales, equipo de transporte, productos metalúrgicos, además de servicios relacionados (transporte y servicios a las empresas)

69% 0.18 1,03

Cadenas menos intensas (28 sectores)

Petróleo crudo, gas natural, productos de refinación del petróleo (25% de las exportaciones totales), comercio, y una diversa amplia de servicios como administración pública, enseñanza, servicios domésticos, servicios inmobiliarios, agua, comercio, entre otros.

31% 0.47 0.84

EI: 93%

RDE: 406.76

IHH:0.18

IRH : 0.70

Productos del Café

EI : 0.5%

RDE: 255.74

IHH : 0.12

IRH : 0.82

Otros productos agricolas

EI : 0.5%

RDE : 33.70

IHH : 0.10

IRH : 0.90

Comercio

EI : 0.5%

RDE : 63.08

IHH : 0.11

IRH : 0.82

Servicios a las

empresas

Productos del Café y la trilla

Empleo exportador :

Total : 566.760

Directo : 21.964

Indirecto :544.796

Requerimientos de Empleo

Directo : 13.10 (51)

Indirecto : 325.06 (1)

Colombia: LOS ENCADENAMIENTOS DEL CAFÉ

Que genera empleo indirecto en los siguientes sectores :

Que se vinculan con :

• Sustancias químicas

• Comercio

• Productos Metalúrgicos

Básicos

• Servicios a las empresas

• Servicios de reparación

de automóviles

• Comercio

• Servicios a las empresas

• Servicios inmobiliarios

• Servicios de transporte

• Servicios de reparación

de automóviles

• Servicios complementarios

del transporte

• Servicios inmobiliarios

Empleo directo e indirecto del sector

exportador

Costa Rica: EMPLEO ASOCIADO A LAS

EXPORTACIONES

Se calculó el empleo directo e indirecto asociado a las exportaciones a partir de los

coeficientes técnicos y datos de empleo de la MIP 2011.

• En 2011 el empleo asociado a las exportaciones representó en Costa Rica el 29% del empleo total.

• Este empleo está fuertemente concentrado en unos pocos sectores: los cinco sectores que generan

más empleo exportador –entre ellos, tres sectores de servicios– representan en conjunto el 65% del

empleo exportador total.

• En general, la mayor parte del empleo exportador es empleo directo, siendo los sectores de

Alimentos, bebidas y tabaco los que generan más empleo indirecto (vinculado a la agricultura y los

servicios).

Empleo directo Empleo indirecto Empleo total EI/ED Sector # puestos % # puestos % # puestos % # puestos Otros servicios 106,082 28.4 11,449 7.0 117,531 21.9 0.1 Cultivos alimentarios 84,494 22.6 14,482 8.9 98,976 18.4 0.2 Otros productos alimenticios 22,498 6.0 45,172 27.6 67,670 12.6 2.0 Hoteles 25,238 6.8 13,643 8.3 38,881 7.2 0.5 Restaurantes 15,638 4.2 10,335 6.3 25,974 4.8 0.7 Top 5 253,951 68.1 95,081 58.2 349,032 65.0 0.4 Todos los sectores 373,089 163,479 536,568 0.4

El empleo exportador en Costa Rica es proporcionalmente

mayor que en otros países de la región, pero la generación

de empleo indirecto está entre las más bajas

Países seleccionados de América Latina: Empleo asociado al sector exportador

Fuentes: Comisión Económica para América Latina y el Caribe (CEPAL), sobre la base de matrices de insumo-producto de los países.

País Año

% del

empleo

total

Empleo exportador indirecto/Empleo

exportador directo

Total Primario Manufac-

turas Servicios

Brasil 2005 14,3 1,13 0,25 2,91 0,33

Chile 2003 24,3 0,63 0,56 1,02 0,33

Colombia 2005 12,6 0,46 0,17 1,20 0,38

Costa Rica 2011 29,0 0,44 0,17 1,19 0,23

México 2003 13,1 0,43 0,13 0,66 0,16

Uruguay 2005 17,6 1,03 0,32 1,83 0,23

Costa Rica se destaca por la alta participación de los

servicios en el empleo exportador directo e indirecto

21 35

8

37 39 35 54

67

25 23 28 11 17

6 6 6 10 3

59 32 83 37 30

49

40 27

70

36 28 53

64 85 85 69

49

88

20 33

9 25 31

16 6 6 5

41 44 36 20

9 9 25

41

9

0%10%20%30%40%50%60%70%80%90%

100%

To

tal

Dir

ecto

Ind

irec

to

To

tal

Dir

ecto

Ind

irec

to

To

tal

Dir

ecto

Ind

irec

to

To

tal

Dir

ecto

Ind

irec

to

To

tal

Dir

ecto

Ind

irec

to

To

tal

Dir

ecto

Ind

irec

to

Brasil 2005 Chile 2003 Colombia 2005 Costa Rica

2011

México 2003 Uruguay 2005

Servicios Manufactura Primario

Países seleccionados de América Latina: Composición del empleo exportador

Fuentes: Comisión Económica para América Latina y el Caribe (CEPAL), sobre la base de matrices de insumo-producto de los países.

Metodología CEPAL-GIZ

Fortalecimiento de Cadenas de Valor

1. Definición

de meta

objetivos

2. Selección de

cadenas

3. Diagnóstico

4. Mejores

prácticas

5. Elaboración

de estrategias

6. Lanzamiento

Mesas de diálogo

Aumento empleo,

Salarios, PYMES,

Incorporar nuevas

tecnologías,

Generar

mejores

empleos

En línea con los meta objetivos: equilibrio

sectorial y regional, generación de empleo

Estructura de la cadena, actores,

producción, comercio, empleo,

salarios, instrumentos,

incentivos,…

MESA 1: Discusión

de los resultados

del diagnóstico

MESA 2:

Discusión sobre

Estrategias

Comparación internacional; productividad,

capacidades tecnológicas, encadenamientos,

políticas de apoyo,…

MESA 3:

Presentación de

Estrategias

Evento mediático con sector

privado con vistas a obtener el

compromiso de todos los actores

Fuente: Nahuel Oddone, Ramón Padilla y Bruno Antunes (2014). Metodología del Proyecto CEPAL-GIZ para el diseño del fortalecimiento de cadenas de

valor.

Ejemplo de aplicación de la Metodología 4: La cadena de

fibras sintéticas-ropa deportiva en El Salvador

Fuente: Padilla Pérez, R. (Editor) (2014), Fortalecimiento de las

cadenas de valor como instrumento de la política Industrial:

Metodología y experiencia de la CEPAL en Centroamérica,

Publicación de las Naciones Unidas, Santiago, Número de

venta S.14.II.G.9.0

Recomendaciones para escalar:

Crear centro de innovación y

desarrollo tecnológico

Escalamiento en el perfil

educativo de los técnicos

Mejorar apoyo de los entes

públicos para la innovación

Trabajar en marca país

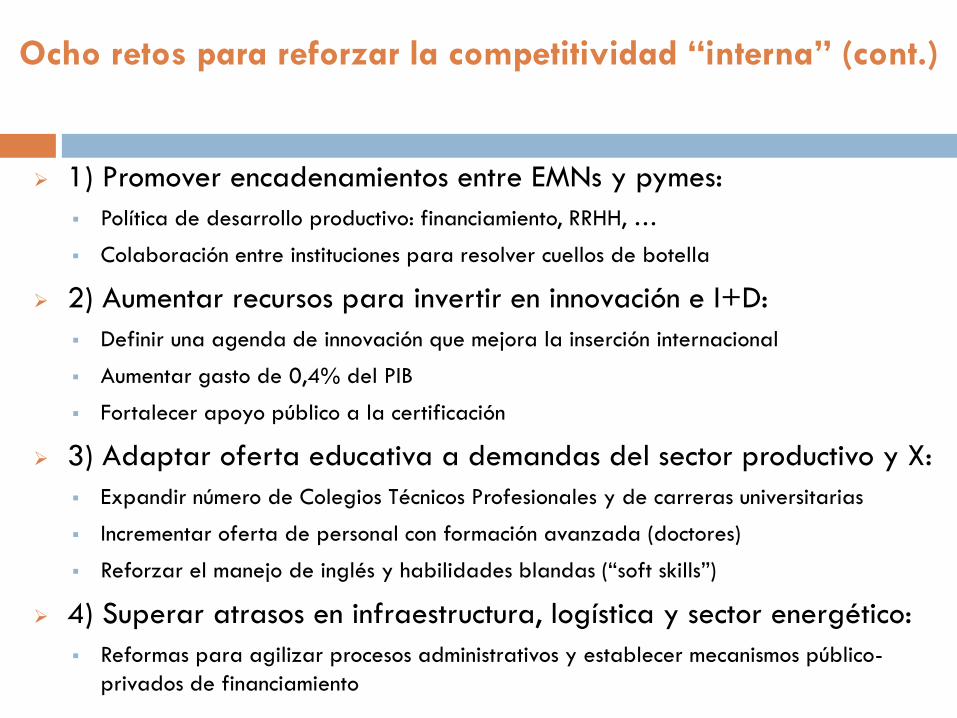

Ocho retos para reforzar la competitividad “interna” (cont.)

1) Promover encadenamientos entre EMNs y pymes:

Política de desarrollo productivo: financiamiento, RRHH, …

Colaboración entre instituciones para resolver cuellos de botella

2) Aumentar recursos para invertir en innovación e I+D:

Definir una agenda de innovación que mejora la inserción internacional

Aumentar gasto de 0,4% del PIB

Fortalecer apoyo público a la certificación

3) Adaptar oferta educativa a demandas del sector productivo y X:

Expandir número de Colegios Técnicos Profesionales y de carreras universitarias

Incrementar oferta de personal con formación avanzada (doctores)

Reforzar el manejo de inglés y habilidades blandas (“soft skills”)

4) Superar atrasos en infraestructura, logística y sector energético:

Reformas para agilizar procesos administrativos y establecer mecanismos público-

privados de financiamiento

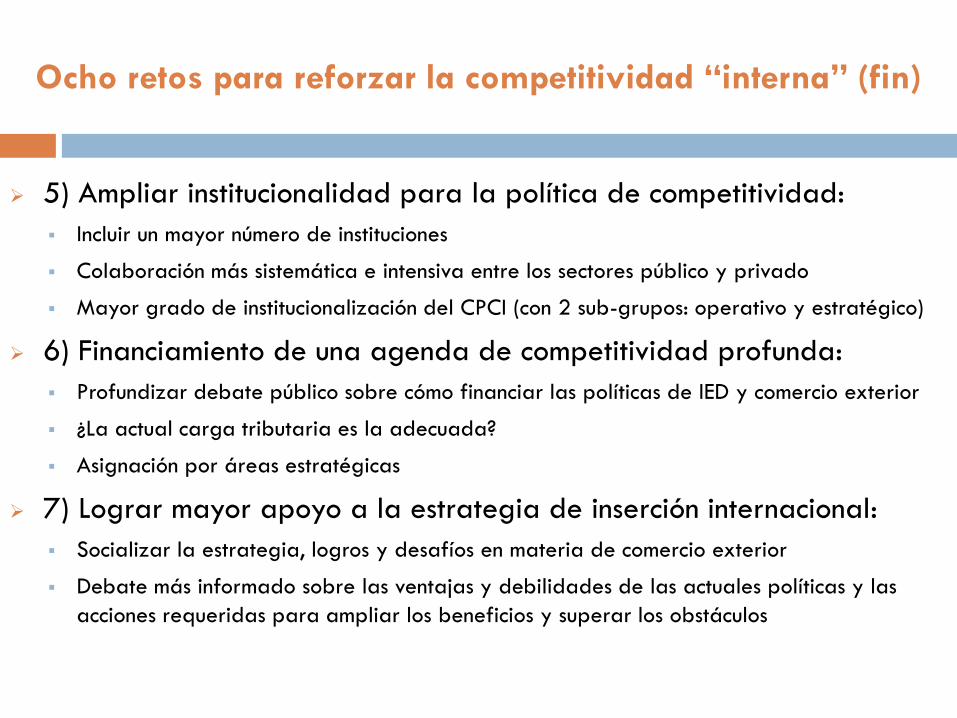

Ocho retos para reforzar la competitividad “interna” (fin)

5) Ampliar institucionalidad para la política de competitividad:

Incluir un mayor número de instituciones

Colaboración más sistemática e intensiva entre los sectores público y privado

Mayor grado de institucionalización del CPCI (con 2 sub-grupos: operativo y estratégico)

6) Financiamiento de una agenda de competitividad profunda:

Profundizar debate público sobre cómo financiar las políticas de IED y comercio exterior

¿La actual carga tributaria es la adecuada?

Asignación por áreas estratégicas

7) Lograr mayor apoyo a la estrategia de inserción internacional:

Socializar la estrategia, logros y desafíos en materia de comercio exterior

Debate más informado sobre las ventajas y debilidades de las actuales políticas y las

acciones requeridas para ampliar los beneficios y superar los obstáculos

Publicaciones utilizando matrices

Las cadenas de valor en las exportaciones de Colombia

a la Unión Europea: Análisis de su inclusividad e

intensidad en materia de empleo.

http://www.cepal.org/cgi-

bin/getProd.asp?xml=/publicaciones/xml/9/52129/P52129

.xml&xsl=/tpl/p9f.xsl&base=/aecid/tpl/top-bottom.xsl

En Español En Inglés

Value chains in Colombian exports to the European

Union: How inclusive are they?

Chapter VIII, Book Global value chains and world

trade.

http://repositorio.cepal.org/bitstream/handle/11362/370

41/S2014061_en.pdf?sequence=1

Publicaciones utilizando matrices

Cadenas globales de valor y diversificación de exportaciones: el caso de Costa

Rica

http://www.cepal.org/publicaciones/xml/6/52676/Cadenasglobalesdev

alor-CostaRica.pdf

En Español

Muchas gracias

San José, 28 de noviembre de 2014