Evaluación y Adm de Proyectos - Tomo 4

225

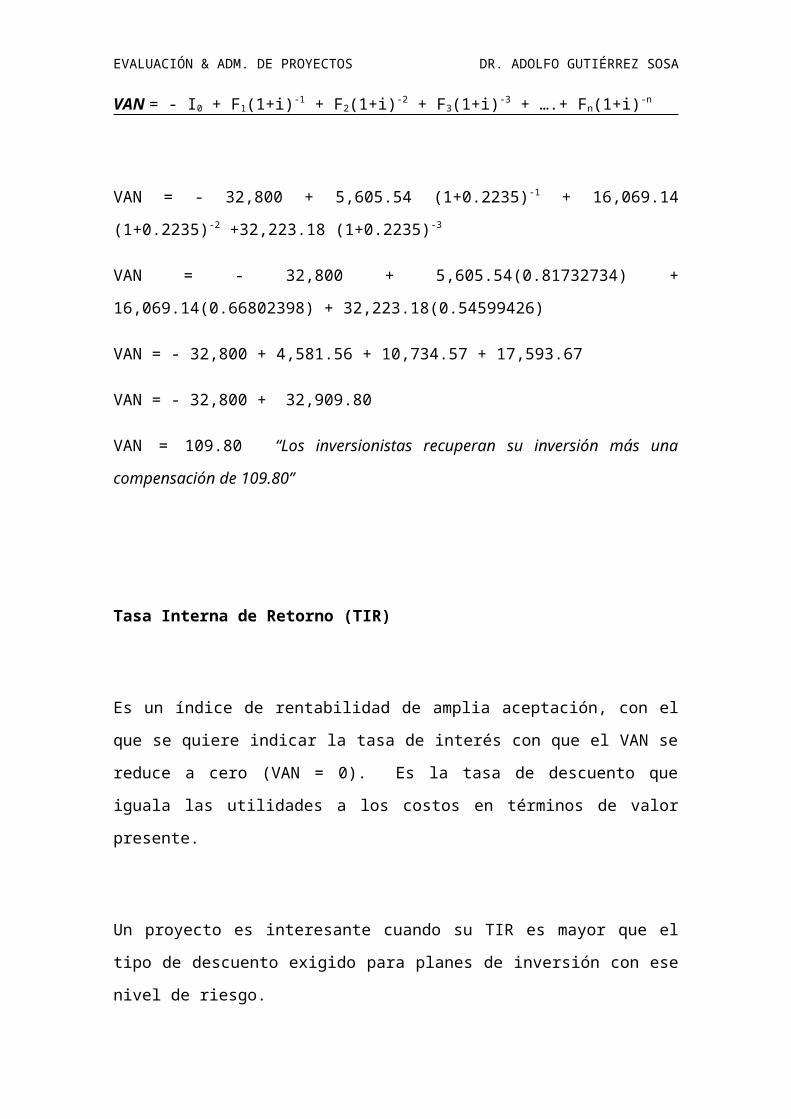

EVALUACIÓN & ADM. DE PROYECTOS DR. ADOLFO GUTIÉRREZ SOSA UNIDAD IV ASPECTOS FINANCIEROS INTRODUCCION: El análisis financiero es la fase en la cual se evalúa la viabilidad del proyecto desde el punto de vista del inversionista u organización que aportan capitales y comparten los excedentes. Aquí se mide el grado de rentabilidad de una inversión. Todos los ingresos y costos son valorados a precio de mercado. INVERSIONES. En este rubro deberán cuantificarse los recursos monetarios necesarios para la implementación y puesta en marcha del proyecto. Sugerencias de trabajo en clase: Realice un resumen de la cuarta unidad, utilizando cuadro sinóptico o mapa conceptual. Forme equipos de trabajo de tres o cuatro integrantes para que realicen un resumen y preparen una presentación para el resto de compañeros de clase. El tema a trabajar será asignado por su docente.

-

Upload

adolfo-carlos-gutierrez-sosa -

Category

Documents

-

view

12 -

download

2

description

EvaluaciónAdministraciónProyectos

Transcript of Evaluación y Adm de Proyectos - Tomo 4

EVALUACIÓN & ADM. DE PROYECTOS DR. ADOLFO GUTIÉRREZ SOSA

UNIDAD IVASPECTOS FINANCIEROS

INTRODUCCION: El análisis financiero es la fase en la cual se evalúa la

viabilidad del proyecto desde el punto de vista del inversionista u organización

que aportan capitales y comparten los excedentes. Aquí se mide el grado de

rentabilidad de una inversión. Todos los ingresos y costos son valorados a

precio de mercado.

INVERSIONES.

En este rubro deberán cuantificarse los recursos monetarios necesarios para la

implementación y puesta en marcha del proyecto.

Sugerencias de trabajo en clase:

Realice un resumen de la cuarta unidad, utilizando cuadro sinóptico o mapa

conceptual.

Forme equipos de trabajo de tres o cuatro integrantes para que realicen un

resumen y preparen una presentación para el resto de compañeros de clase. El

tema a trabajar será asignado por su docente.

Objetivos de la unidad:

- Determinar las inversiones fijas, diferidas y capital de trabajo necesarias para

llevar a cabo un proyecto

EVALUACIÓN & ADM. DE PROYECTOS DR. ADOLFO GUTIÉRREZ SOSA

- Establecer diferencias entre inversión fija y diferida.

1. El Plan de Inversión, las fuentes de financiación y el Balance de apertura

El Plan de inversión nos da una visualización exacta de lo que se requiere por parte de

los inversionistas o socios para lograr establecer el negocio. En el Plan se establece la

cantidad de financiamiento óptimo de acuerdo al tipo de industria.

El Plan de inversión consiste en la determinación de todos los fondos en activo que

requiere el proyecto empresarial en un horizonte temporal de tiempo, para la

adquisición de determinados factores o medios productivos que se van a explotar para

que a través del tiempo generen un flujo de beneficios. Dicho en otras palabras, es

aquel ingreso disponible que se destina de compra de bienes o servicios con la

finalidad de incrementar el patrimonio de la empresa.

Las inversiones iniciales provienen en muchos casos del bolsillo de los propios

emprendedores y de su entorno (familiares y amigos). A esta primera inyección de

capital le seguirán otras muchas, si es que la empresa tiene éxito y siempre con el

objetivo de estar a la altura de las circunstancias, crecer y permanecer en el mercado,

nunca por debajo de los competidores.

Si la inversión es pequeña, lo ideal es recurrir a la autofinanciación. Otras fuentes de

inversión son el Capital riesgo y la Salida a bolsa.

EVALUACIÓN & ADM. DE PROYECTOS DR. ADOLFO GUTIÉRREZ SOSA

El Capital riesgo está destinado a inversiones en empresas aún no muy grandes y

normalmente va acompañado de asesoramiento y una participación variable en las

decisiones del proyecto. El objetivo es que la empresa crezca, su valor en el mercado

aumente y que, una vez madurada la inversión, el inversionista pueda revender la

participación.

La Salida a bolsa, cuyo nombre técnico es Oferta Pública de Venta (OPV), consiste en la

emisión de títulos (acciones a la venta) por parte de empresas que empiezan en

Internet (negocios on-line). Sus razones son obtener capital de nuevos inversionistas

y vender acciones. Normalmente uno o varios bancos de inversión actúan como

gestores y coordinadores globales de la operación.

En la práctica, toda inversión de proyectos tanto del sector público como privado, es

una mecanismo de financiamiento que consiste en la asignación de recursos reales y

financieros a un conjunto de programas de inversión para ejecutar una o más

actividades económicas, cuyos desembolsos se realizan en tres etapas conocidas

como: Inversión fija, Inversión diferida y Capital de trabajo.

Plan de Inversión

Unidad monetaria: Dólar (US$)

Fondos

EVALUACIÓN & ADM. DE PROYECTOS DR. ADOLFO GUTIÉRREZ SOSA

Rubros Monto propios Financiamiento

1. Inversión Fija 33,440.00 17,240.00 16,200.00

1.1 Terrenos 6,000.00 6,000.00

1.2 Edificios e instalaciones fijas 11,240.00 11,240.00

1.3 Maquinaria y equipo 4,297.00 4,297.00

1.4 Mobiliario y equipo de oficina 2,903.00 2,903.00

1.5 Equipo rodante 9,000.00 9,000.00

1.6 Mejoras permanentes 0.00 0.00

2. Inversión Diferida 4,170.93 4,170.93

2.1 Estudio de Preinversión 714.00 714.00

2.2 Gastos de Organización 1,015.71 1,015.71

2.3 Registros, Licencias, Marcas y

Patentes 76.00 76.00

2.4 Publicidad 281.03 281.03

2.5 Herramientas y Accesorios 94.76 94.76

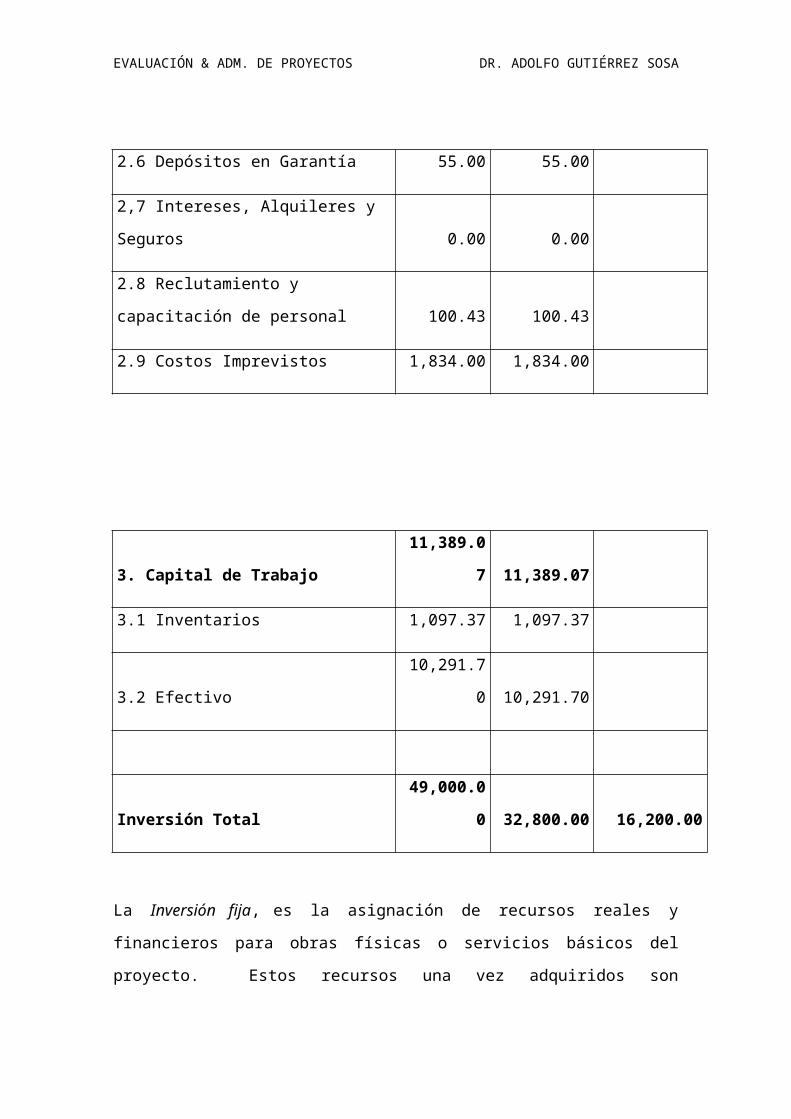

2.6 Depósitos en Garantía 55.00 55.00

2,7 Intereses, Alquileres y Seguros 0.00 0.00

2.8 Reclutamiento y capacitación de

personal 100.43 100.43

2.9 Costos Imprevistos 1,834.00 1,834.00

EVALUACIÓN & ADM. DE PROYECTOS DR. ADOLFO GUTIÉRREZ SOSA

3. Capital de Trabajo 11,389.07 11,389.07

3.1 Inventarios 1,097.37 1,097.37

3.2 Efectivo 10,291.70 10,291.70

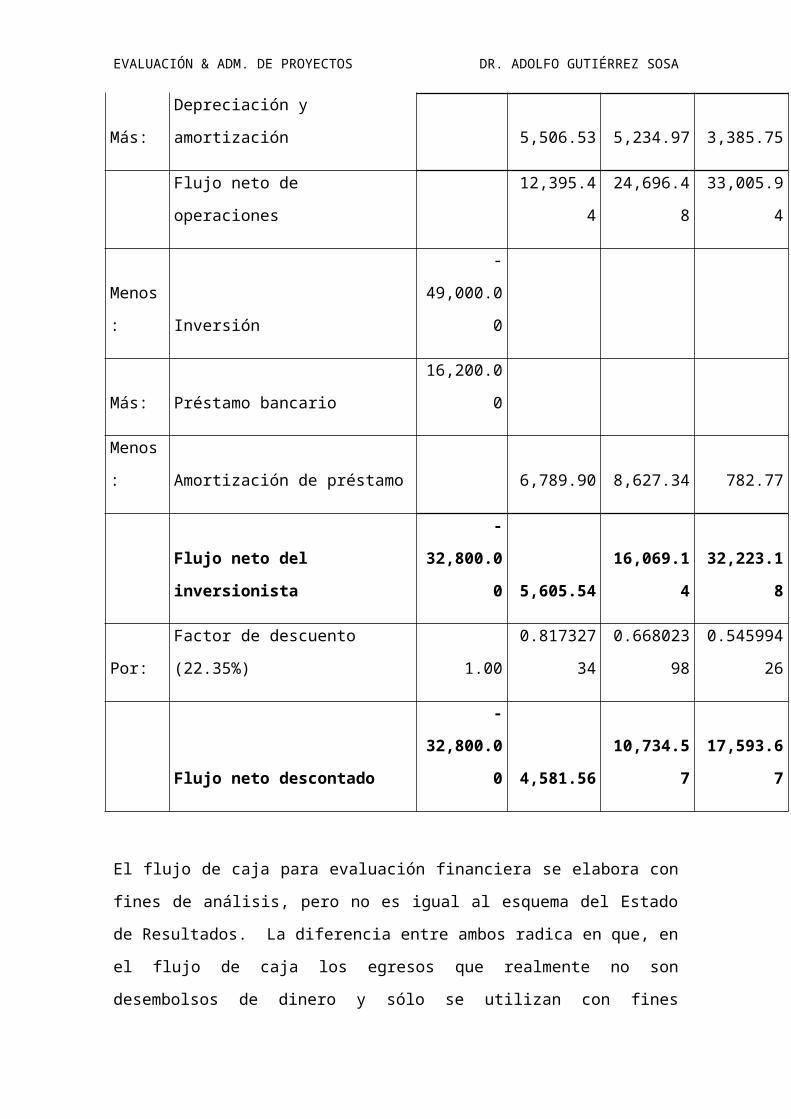

Inversión Total 49,000.00 32,800.00 16,200.00

La Inversión fija, es la asignación de recursos reales y financieros para obras físicas o

servicios básicos del proyecto. Estos recursos una vez adquiridos son reconocidos

como patrimonio de la empresa, siendo incorporados a la actividad del negocio hasta

su extinción por agotamiento, obsolescencia o liquidación final.

Se le llama Inversión fija porque tal inversión no se puede desprender del negocio ya

que perjudicaría la actividad productiva.

Los elementos que constituyen la estructura de la Inversión fija son clasificados de

muchas formas, pero sin dejar de considerar todos los rubros del activo fijo. Deben ser

valorizados mediante licitaciones o cotizaciones proforma entregadas por los

proveedores de estos activos, y se financian con créditos a mediano y largo plazo.

EVALUACIÓN & ADM. DE PROYECTOS DR. ADOLFO GUTIÉRREZ SOSA

Componentes de la Inversión fija

Las inversiones fijas que tienen una vida útil mayor a un año se deprecian, tal es el caso

de las maquinarias y equipos, edificios, mobiliario, enseres, vehículos, obras civiles,

instalaciones y otros. Esta inversión se recupera mediante el mecanismo de

depreciación.

Los terrenos son los únicos activos que no se deprecian.

Rubros

Monto

Fondos

propios

Financiamiento

1. Inversión Fija 33,440.00 17,240.00 16,200.00

1.1 Terrenos 6,000.00 6,000.00

1.2 Edificios e instalaciones fijas 11,240.00 11,240.00

1.3 Maquinaria y equipo 4,297.00 4,297.00

1.4 Mobiliario y equipo de oficina 2,903.00 2,903.00

1.5 Equipo rodante 9,000.00 9,000.00

1.6 Mejoras permanentes 0.00 0.00

EVALUACIÓN & ADM. DE PROYECTOS DR. ADOLFO GUTIÉRREZ SOSA

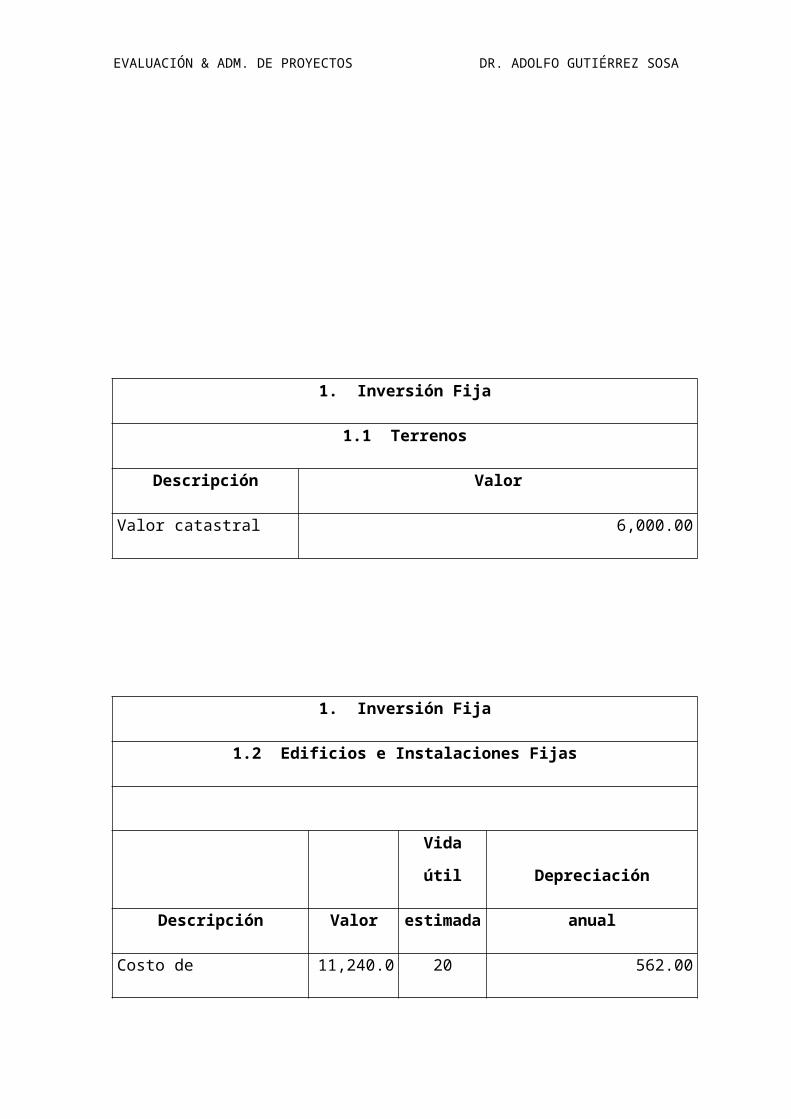

1. Inversión Fija

1.1 Terrenos

Descripción Valor

Valor catastral 6,000.00

1. Inversión Fija

1.2 Edificios e Instalaciones Fijas

Vida útil Depreciación

Descripción Valor estimada anual

EVALUACIÓN & ADM. DE PROYECTOS DR. ADOLFO GUTIÉRREZ SOSA

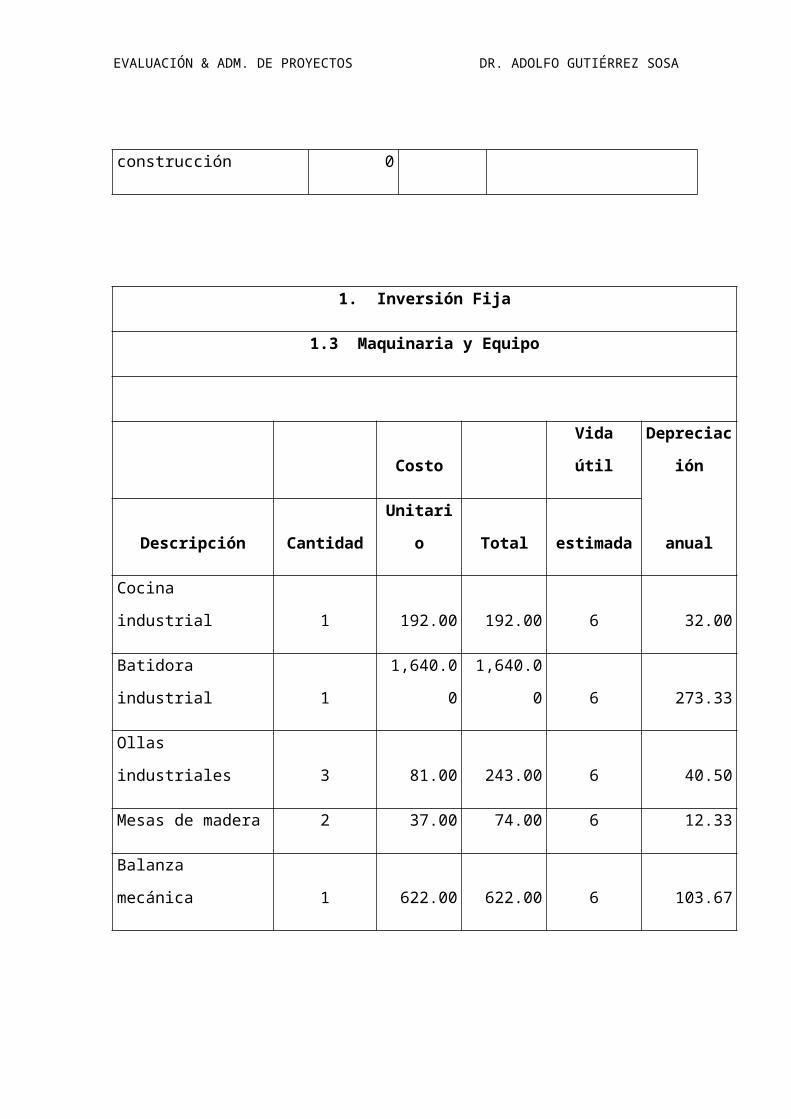

Costo de construcción 11,240.00 20 562.00

1. Inversión Fija

1.3 Maquinaria y Equipo

Costo Vida útil Depreciación

Descripción Cantidad Unitario Total estimada anual

Cocina industrial 1 192.00 192.00 6 32.00

Batidora industrial 1 1,640.00 1,640.00 6 273.33

Ollas industriales 3 81.00 243.00 6 40.50

Mesas de madera 2 37.00 74.00 6 12.33

Balanza mecánica 1 622.00 622.00 6 103.67

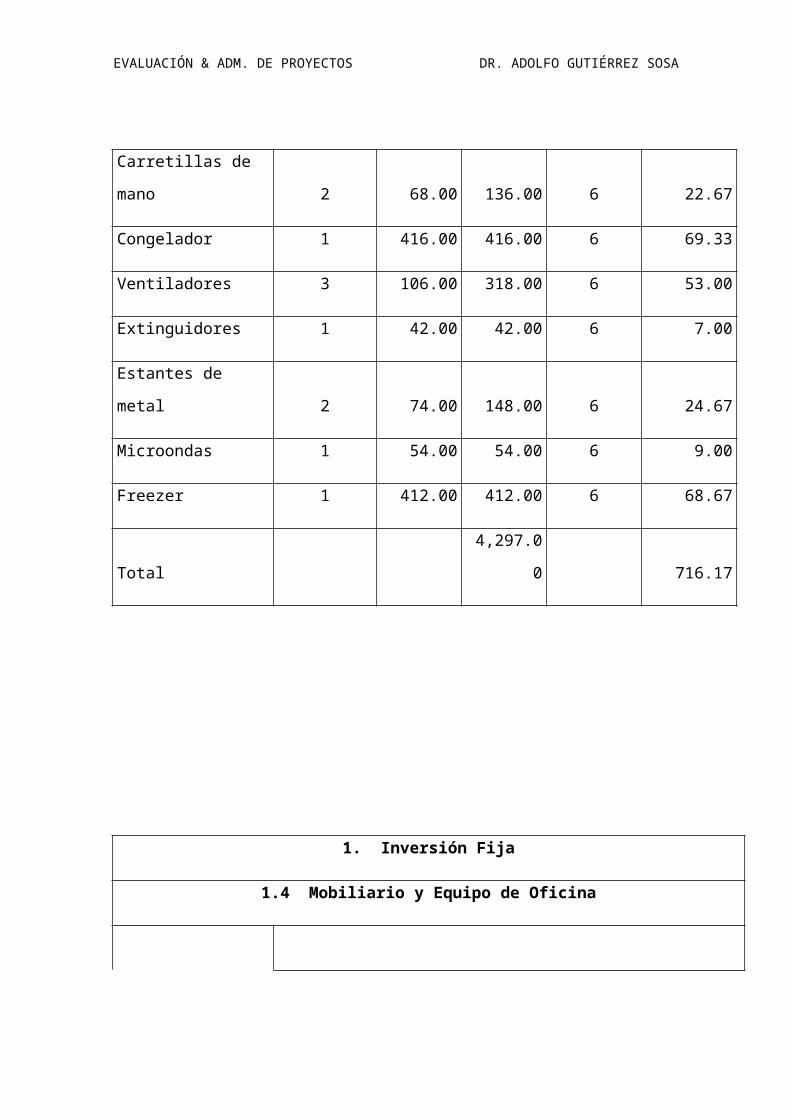

Carretillas de mano 2 68.00 136.00 6 22.67

Congelador 1 416.00 416.00 6 69.33

Ventiladores 3 106.00 318.00 6 53.00

Extinguidores 1 42.00 42.00 6 7.00

Estantes de metal 2 74.00 148.00 6 24.67

Microondas 1 54.00 54.00 6 9.00

Freezer 1 412.00 412.00 6 68.67

EVALUACIÓN & ADM. DE PROYECTOS DR. ADOLFO GUTIÉRREZ SOSA

Total 4,297.00 716.17

1. Inversión Fija

1.4 Mobiliario y Equipo de Oficina

Cantidad

Costo

Unitario

Total

Vida útil

estimada

Depreciación

anualDescripción

Escritorios de madera 4 186.00 744.00 5 148.80

Sillas secretariales 4 36.00 144.00 5 28.80

Sillas de espera 4 23.00 92.00 5 18.40

Computadora y

accesorios 1 923.00 923.00 2 461.50

Teléfonos 2 28.00 56.00 5 11.20

Estantes de metal 2 74.00 148.00 5 29.60

Extinguidores 1 42.00 42.00 5 8.40

Calculadoras 2 48.00 96.00 5 19.20

EVALUACIÓN & ADM. DE PROYECTOS DR. ADOLFO GUTIÉRREZ SOSA

Archivadores 1 79.00 79.00 5 15.80

Abanicos 4 34.00 136.00 5 27.20

Mesa de conferencia 1 443.00 443.00 5 88.60

Total 2,903.00 857.50

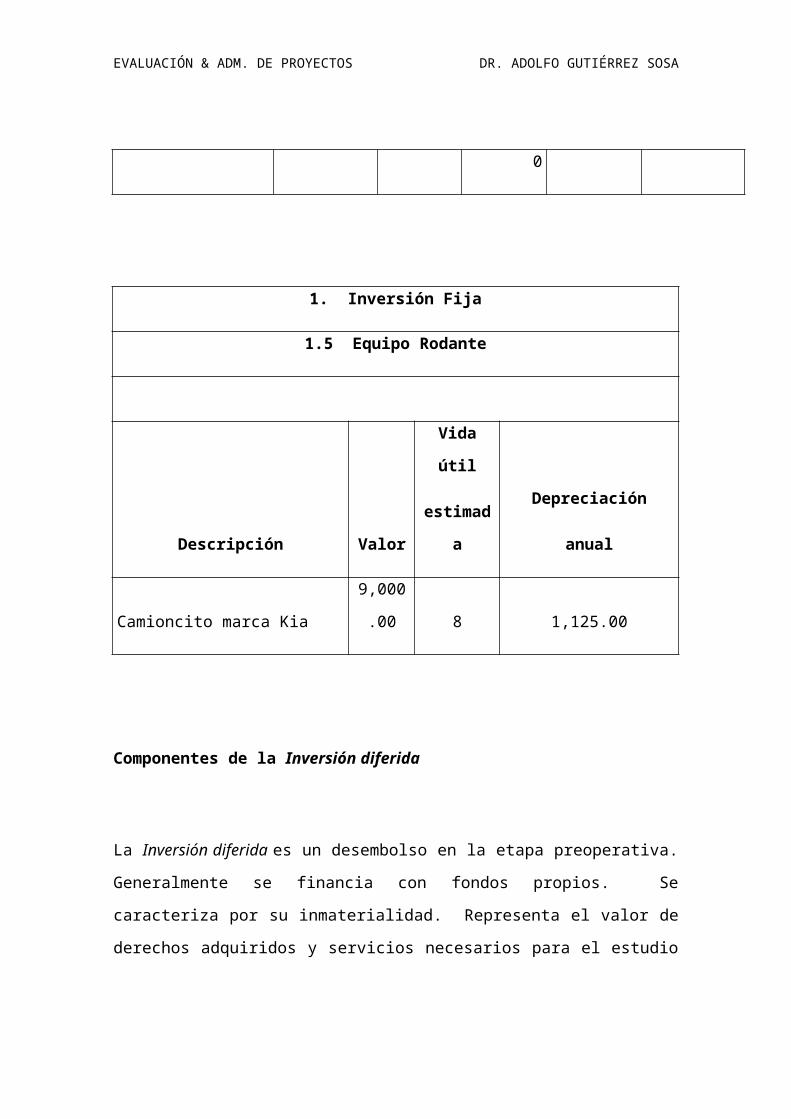

1. Inversión Fija

1.5 Equipo Rodante

Descripción Valor

Vida útil

estimada

Depreciación

anual

Camioncito marca Kia 9,000.00 8 1,125.00

Componentes de la Inversión diferida

La Inversión diferida es un desembolso en la etapa preoperativa. Generalmente se

financia con fondos propios. Se caracteriza por su inmaterialidad. Representa el valor

de derechos adquiridos y servicios necesarios para el estudio e implementación del

proyecto empresarial y no están sujetos a desgaste físico.

EVALUACIÓN & ADM. DE PROYECTOS DR. ADOLFO GUTIÉRREZ SOSA

Comprende trabajos de investigación y estudios, gastos de organización, gastos de

reclutamiento y capacitación de personal, gastos de publicidad, intereses y comisiones

por financiamiento, imprevistos, gastos en patentes y licencias, seguros, impuestos,

depósitos por servicios públicos, etc.

Los imprevistos son recursos de dinero para partidas que se han valorado por debajo

de su costo de ejecución. Son previsiones para situaciones no controlables. Los

imprevistos, en general, no están permitidos, ni existe una regla que indique cómo se

cuantifican. Si hay que cuantificar los imprevistos, entonces hay que tomar en cuenta

el costo financiero estimado durante la fase de arranque, incorporando un porcentaje

como gastos de capital para llenar las lagunas financieras eventuales. Otro porcentaje

se tomará sobre el costo de adquisición de los activos fijos. En el caso de estos últimos

puede que los imprevistos se refieran a limpieza al finalizar la construcción del edificio

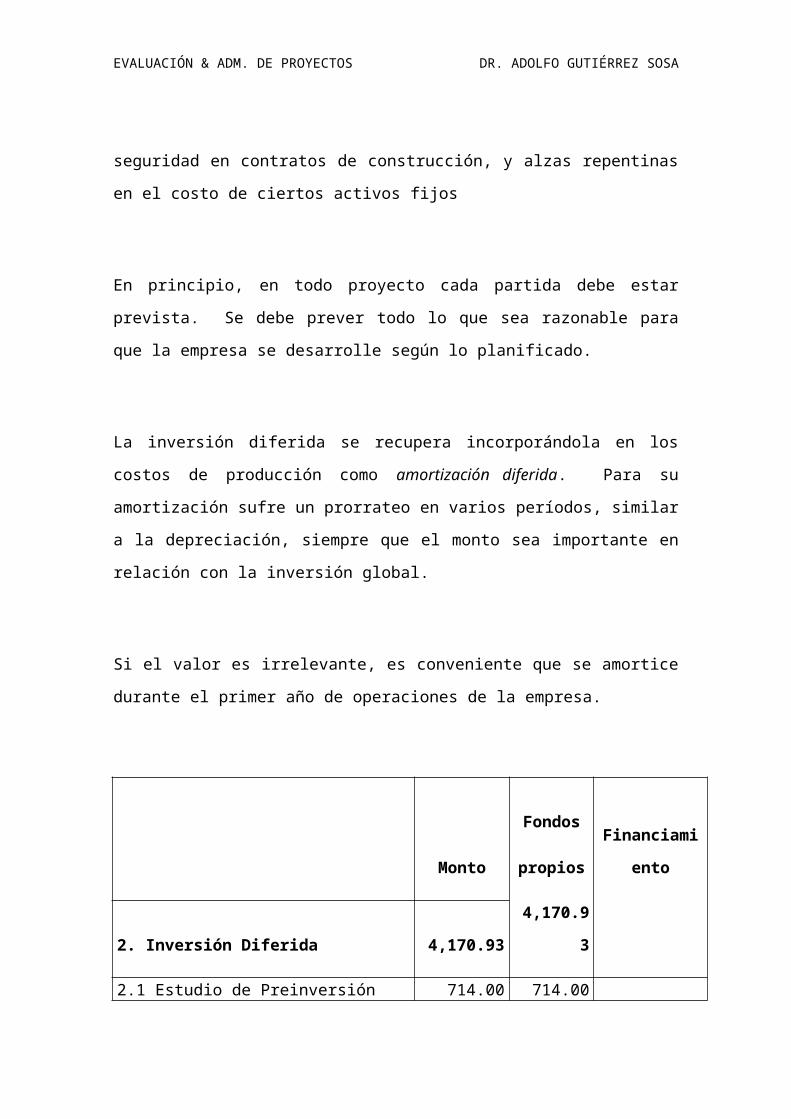

del negocio, a medidas de seguridad en contratos de construcción, y alzas repentinas

en el costo de ciertos activos fijos

En principio, en todo proyecto cada partida debe estar prevista. Se debe prever todo

lo que sea razonable para que la empresa se desarrolle según lo planificado.

La inversión diferida se recupera incorporándola en los costos de producción como

amortización diferida. Para su amortización sufre un prorrateo en varios períodos,

similar a la depreciación, siempre que el monto sea importante en relación con la

inversión global.

Si el valor es irrelevante, es conveniente que se amortice durante el primer año de

operaciones de la empresa.

EVALUACIÓN & ADM. DE PROYECTOS DR. ADOLFO GUTIÉRREZ SOSA

Monto

Fondos

propios

Financiamiento

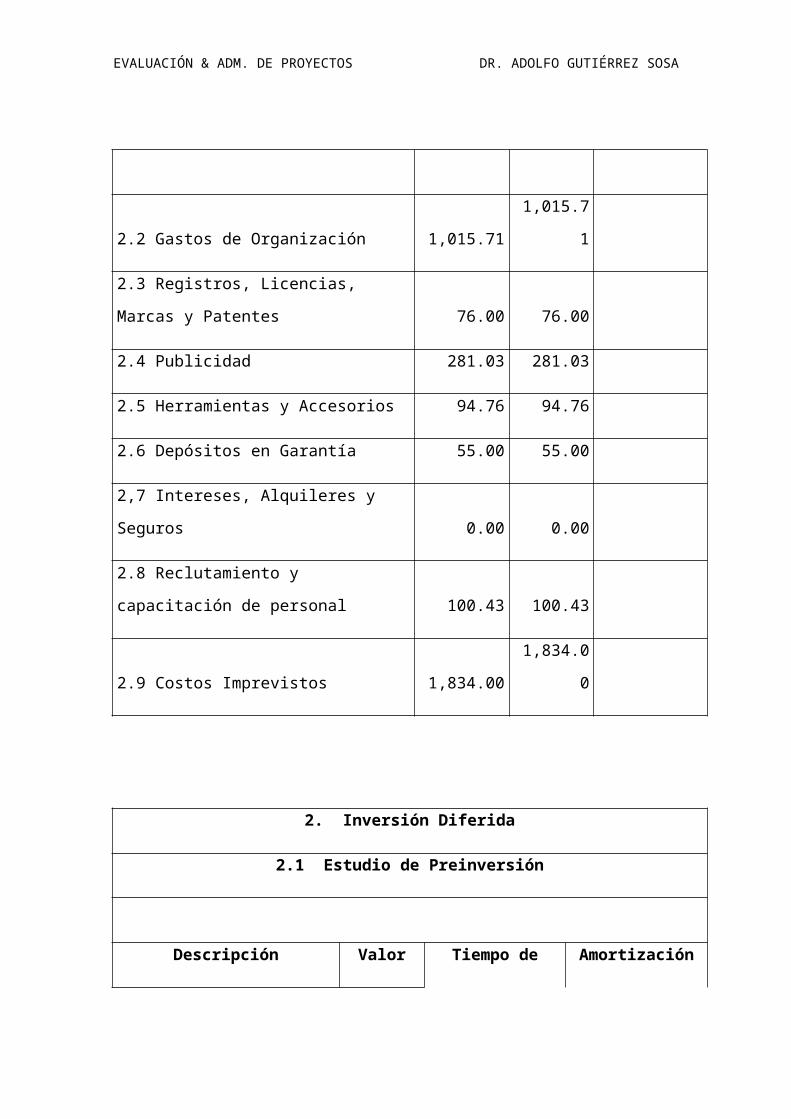

2. Inversión Diferida 4,170.93 4,170.93

2.1 Estudio de Preinversión 714.00 714.00

2.2 Gastos de Organización 1,015.71 1,015.71

2.3 Registros, Licencias, Marcas y Patentes 76.00 76.00

2.4 Publicidad 281.03 281.03

2.5 Herramientas y Accesorios 94.76 94.76

2.6 Depósitos en Garantía 55.00 55.00

2,7 Intereses, Alquileres y Seguros 0.00 0.00

2.8 Reclutamiento y capacitación de

personal 100.43 100.43

2.9 Costos Imprevistos 1,834.00 1,834.00

2. Inversión Diferida

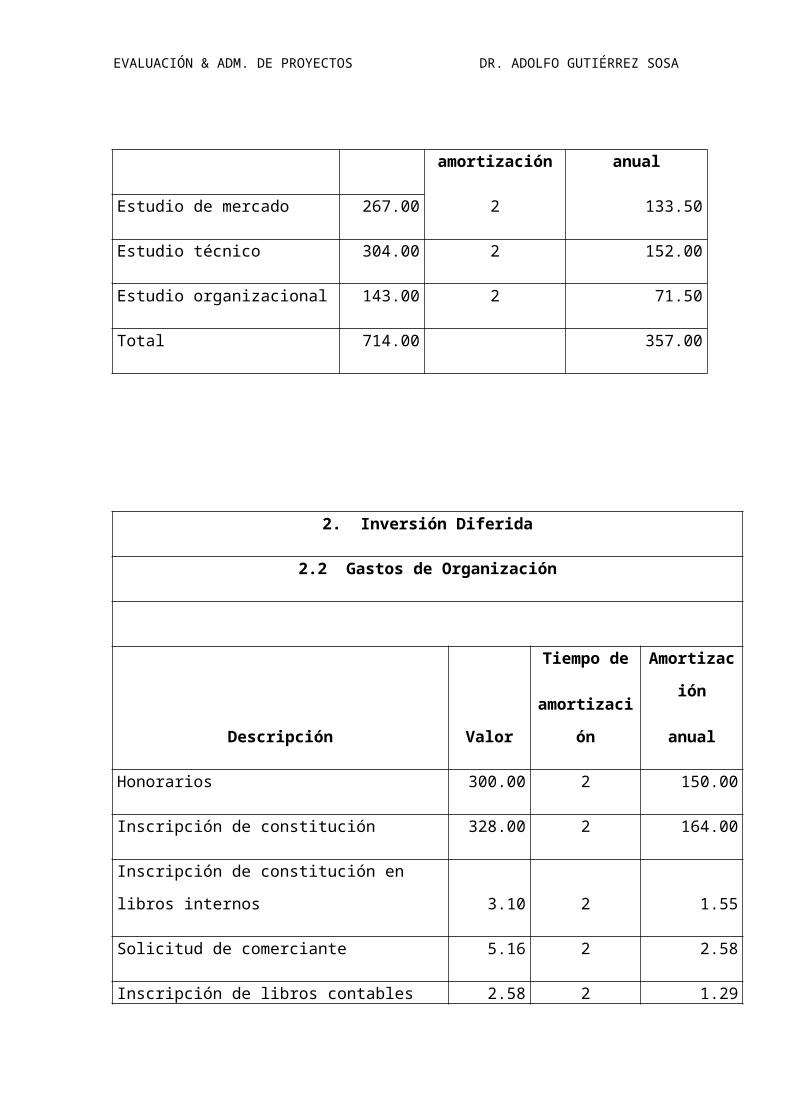

2.1 Estudio de Preinversión

Descripción Valor Tiempo de Amortización

EVALUACIÓN & ADM. DE PROYECTOS DR. ADOLFO GUTIÉRREZ SOSA

amortización anual

Estudio de mercado 267.00 2 133.50

Estudio técnico 304.00 2 152.00

Estudio organizacional 143.00 2 71.50

Total 714.00 357.00

2. Inversión Diferida

2.2 Gastos de Organización

Descripción Valor

Tiempo de

amortización

Amortización

anual

Honorarios 300.00 2 150.00

Inscripción de constitución 328.00 2 164.00

Inscripción de constitución en libros internos 3.10 2 1.55

Solicitud de comerciante 5.16 2 2.58

Inscripción de libros contables 2.58 2 1.29

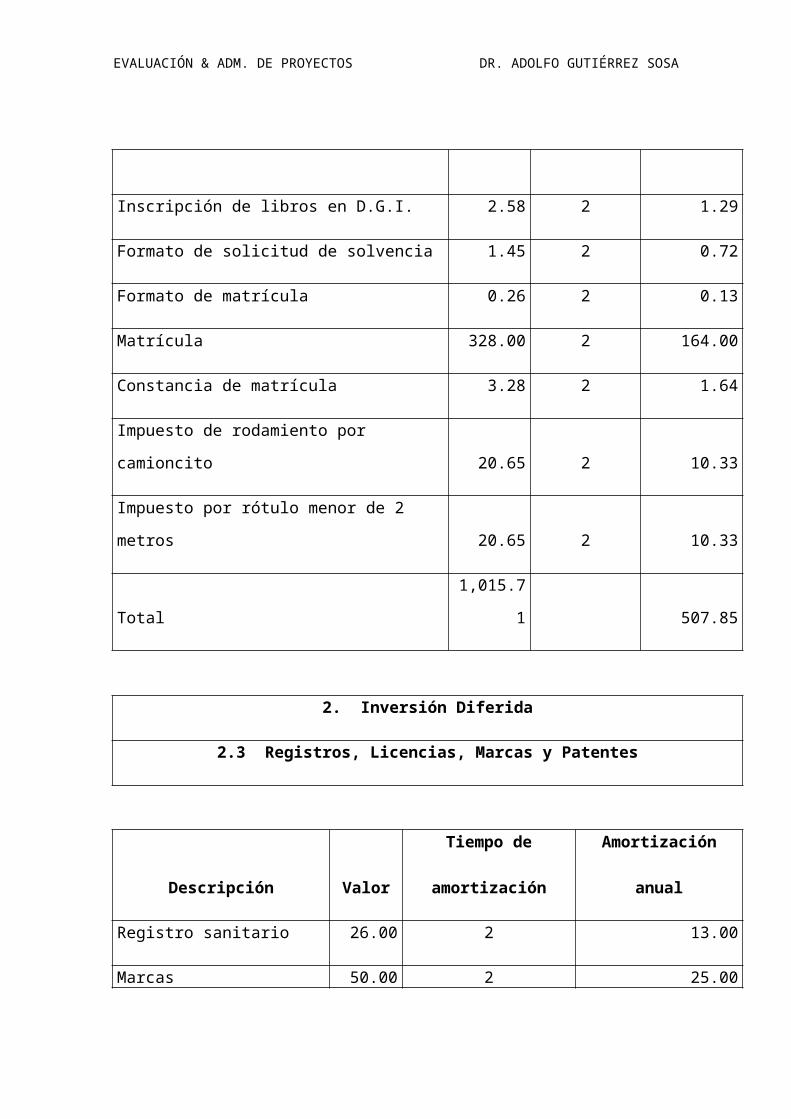

Inscripción de libros en D.G.I. 2.58 2 1.29

Formato de solicitud de solvencia 1.45 2 0.72

EVALUACIÓN & ADM. DE PROYECTOS DR. ADOLFO GUTIÉRREZ SOSA

Formato de matrícula 0.26 2 0.13

Matrícula 328.00 2 164.00

Constancia de matrícula 3.28 2 1.64

Impuesto de rodamiento por camioncito 20.65 2 10.33

Impuesto por rótulo menor de 2 metros 20.65 2 10.33

Total 1,015.71 507.85

2. Inversión Diferida

2.3 Registros, Licencias, Marcas y Patentes

Descripción Valor

Tiempo de

amortización

Amortización

anual

Registro sanitario 26.00 2 13.00

Marcas 50.00 2 25.00

Total 76.00 2 38.00

2. Inversión Diferida

2.4 Publicidad

EVALUACIÓN & ADM. DE PROYECTOS DR. ADOLFO GUTIÉRREZ SOSA

Descripción Valor

Tiempo de

amortización

Amortización

anual

Impresión de brochures 81.03 1 81.03

Medios escritos 200.00 1 200.00

Total 281.03 281.03

2. Inversión Diferida

2.5 Herramientas y accesorios

Descripción Cantidad

Unidad de

medida

Costo

Unitario

Total

Tiempo de

Amortización

Amortización

anual

Guantes 6 Pares 1.35 8.10 1 8.10

Delantales sintéticos 6 Unidad 4.00 24.00 1 24.00

Gorros descartables 1 Bolsa 6.20 6.20 1 6.20

Tinas plásticas 4 Unidad 3.42 13.68 1 13.68

Cuchillos 6 Unidad 1.58 9.48 1 9.48

Cucharones 3 Unidad 1.57 4.71 1 4.71

Embudos 3 Unidad 0.60 1.80 1 1.80

EVALUACIÓN & ADM. DE PROYECTOS DR. ADOLFO GUTIÉRREZ SOSA

Cazuelas 3 Unidad 3.95 11.85 1 11.85

Basureros 1 Unidad 7.08 7.08 1 7.08

Barril de metal 1 Unidad 7.86 7.86 1 7.86

Total 94.76 94.76

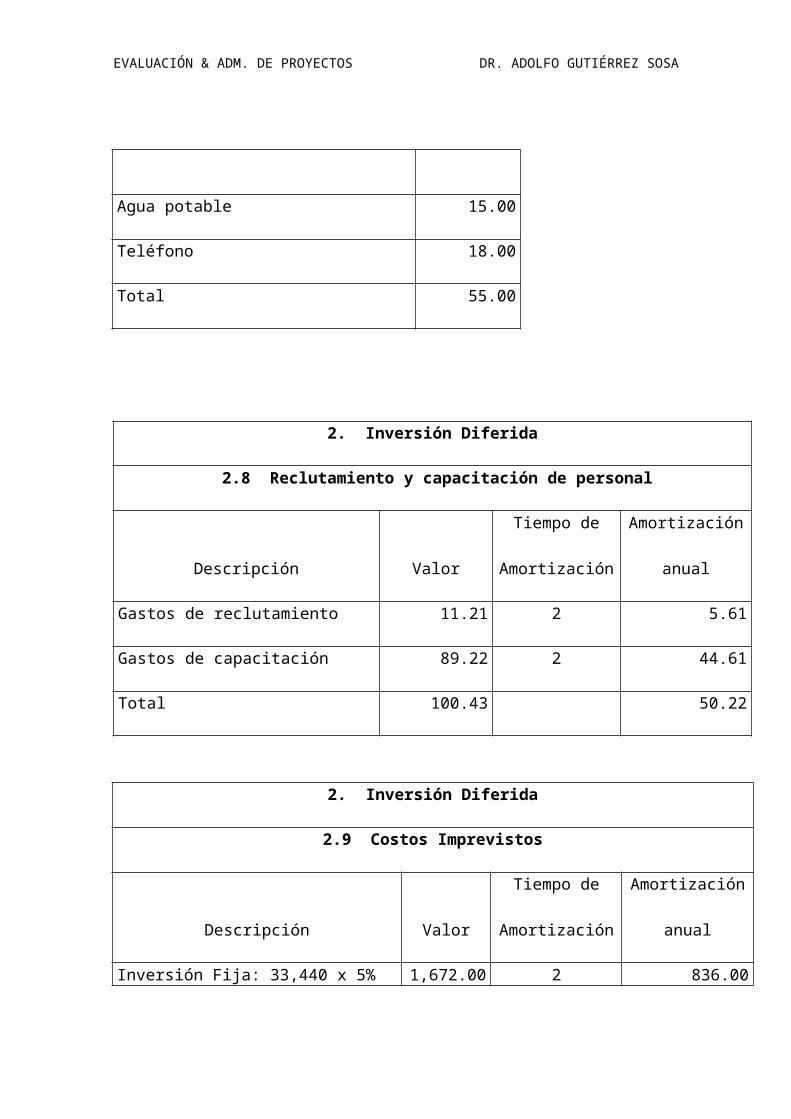

2. Inversión Diferida

2.6 Depósitos en Garantía

Descripción Valor

Energía eléctrica 22.00

Agua potable 15.00

Teléfono 18.00

Total 55.00

2. Inversión Diferida

2.8 Reclutamiento y capacitación de personal

Descripción Valor

Tiempo de

Amortización

Amortización

anual

Gastos de reclutamiento 11.21 2 5.61

Gastos de capacitación 89.22 2 44.61

EVALUACIÓN & ADM. DE PROYECTOS DR. ADOLFO GUTIÉRREZ SOSA

Total 100.43 50.22

2. Inversión Diferida

2.9 Costos Imprevistos

Descripción Valor

Tiempo de

Amortización

Amortización

anual

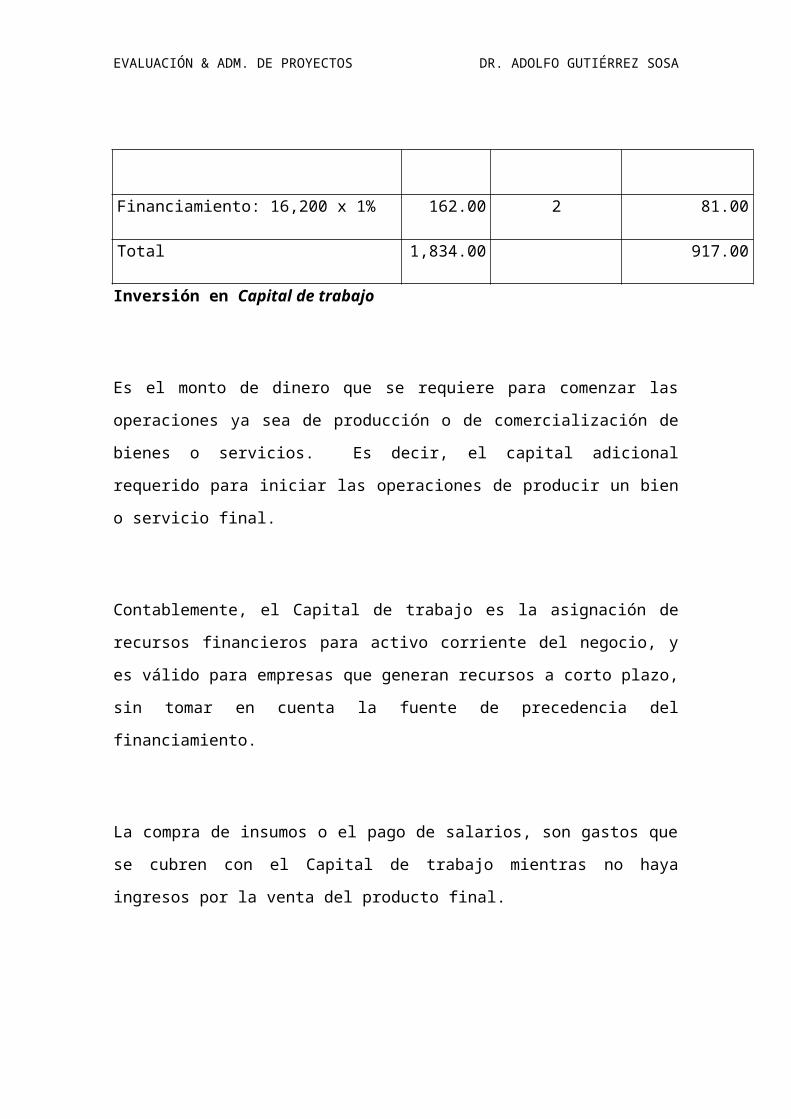

Inversión Fija: 33,440 x 5% 1,672.00 2 836.00

Financiamiento: 16,200 x 1% 162.00 2 81.00

Total 1,834.00 917.00

Inversión en Capital de trabajo

Es el monto de dinero que se requiere para comenzar las operaciones ya sea de

producción o de comercialización de bienes o servicios. Es decir, el capital adicional

requerido para iniciar las operaciones de producir un bien o servicio final.

Contablemente, el Capital de trabajo es la asignación de recursos financieros para

activo corriente del negocio, y es válido para empresas que generan recursos a corto

plazo, sin tomar en cuenta la fuente de precedencia del financiamiento.

La compra de insumos o el pago de salarios, son gastos que se cubren con el Capital de

trabajo mientras no haya ingresos por la venta del producto final.

EVALUACIÓN & ADM. DE PROYECTOS DR. ADOLFO GUTIÉRREZ SOSA

Dada su naturaleza de estar en constante movimiento, la inversión en capital de

trabajo no se recupera ni a través de la depreciación ni por la amortización diferida.

Desde el punto de vista financiero, el Capital de trabajo es la diferencia entre activos

corrientes y pasivos corrientes, equivalente al monto de los recursos financieros que la

empresa destina en forma permanente para mantener inventarios y otros valores

(fácilmente convertibles en efectivo) para el normal funcionamiento de la empresa.

Por ser una necesidad de carácter permanente, generalmente se financia con recursos

a largo plazo.

Componentes del Capital de trabajo

El Capital de trabajo está compuesto por cuatro rubros principales: existencias,

colectable, exigible y disponible.

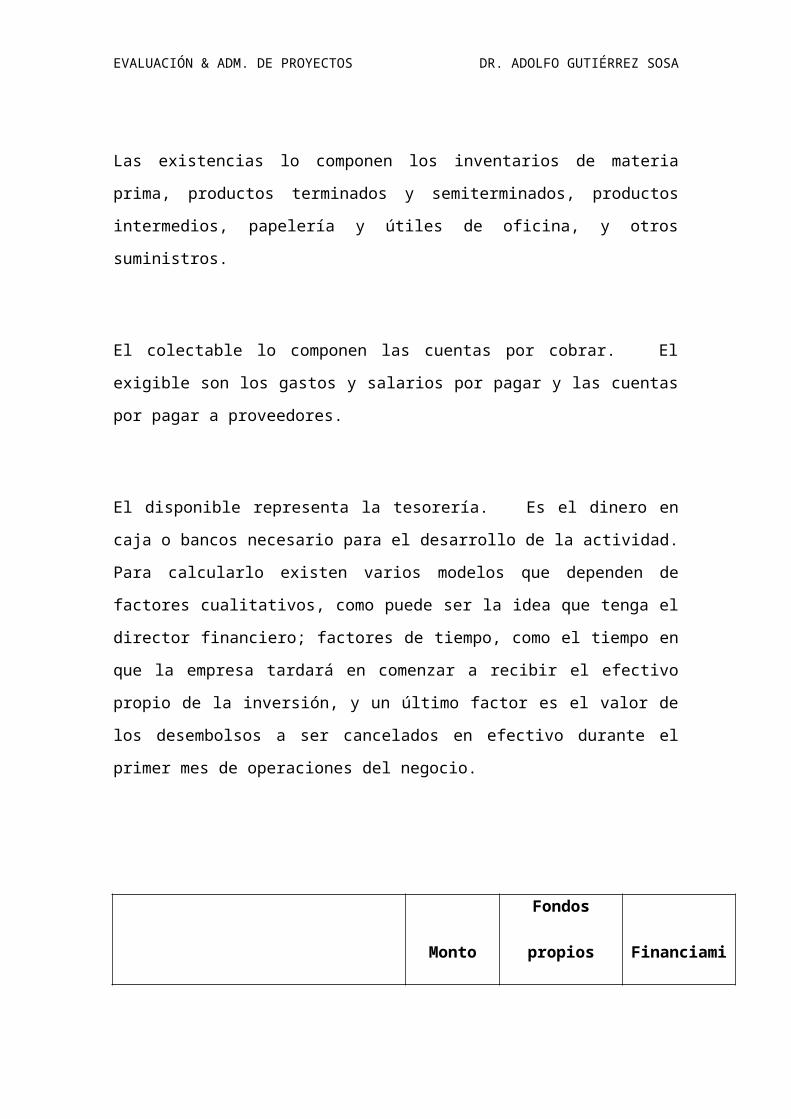

Las existencias lo componen los inventarios de materia prima, productos terminados y

semiterminados, productos intermedios, papelería y útiles de oficina, y otros

suministros.

El colectable lo componen las cuentas por cobrar. El exigible son los gastos y salarios

por pagar y las cuentas por pagar a proveedores.

EVALUACIÓN & ADM. DE PROYECTOS DR. ADOLFO GUTIÉRREZ SOSA

El disponible representa la tesorería. Es el dinero en caja o bancos necesario para el

desarrollo de la actividad. Para calcularlo existen varios modelos que dependen de

factores cualitativos, como puede ser la idea que tenga el director financiero; factores

de tiempo, como el tiempo en que la empresa tardará en comenzar a recibir el efectivo

propio de la inversión, y un último factor es el valor de los desembolsos a ser

cancelados en efectivo durante el primer mes de operaciones del negocio.

Monto

Fondos

propios

Financiamiento

3. Capital de Trabajo 11,389.07 11,389.07

3.1 Inventarios 1,097.37 1,097.37

3.2 Efectivo 10,291.70 10,291.70

3. Capital de Trabajo

3.1 Inventarios

Inventario de materia prima

Unidad de

medida

Costo

Unitario

TotalDescripción Cantidad

Arroz 4 Quintal 53.00 212.00

Frijoles 2 Quintal 52.00 104.00

Azúcar 6 Quintal 37.00 222.00

EVALUACIÓN & ADM. DE PROYECTOS DR. ADOLFO GUTIÉRREZ SOSA

Aceite 4 Bidones 7.50 30.00

Especies 10 Galones 5.05 50.50

Pastas alimenticias 80 Unidades 0.3538 28.30

Sub-total 646.80

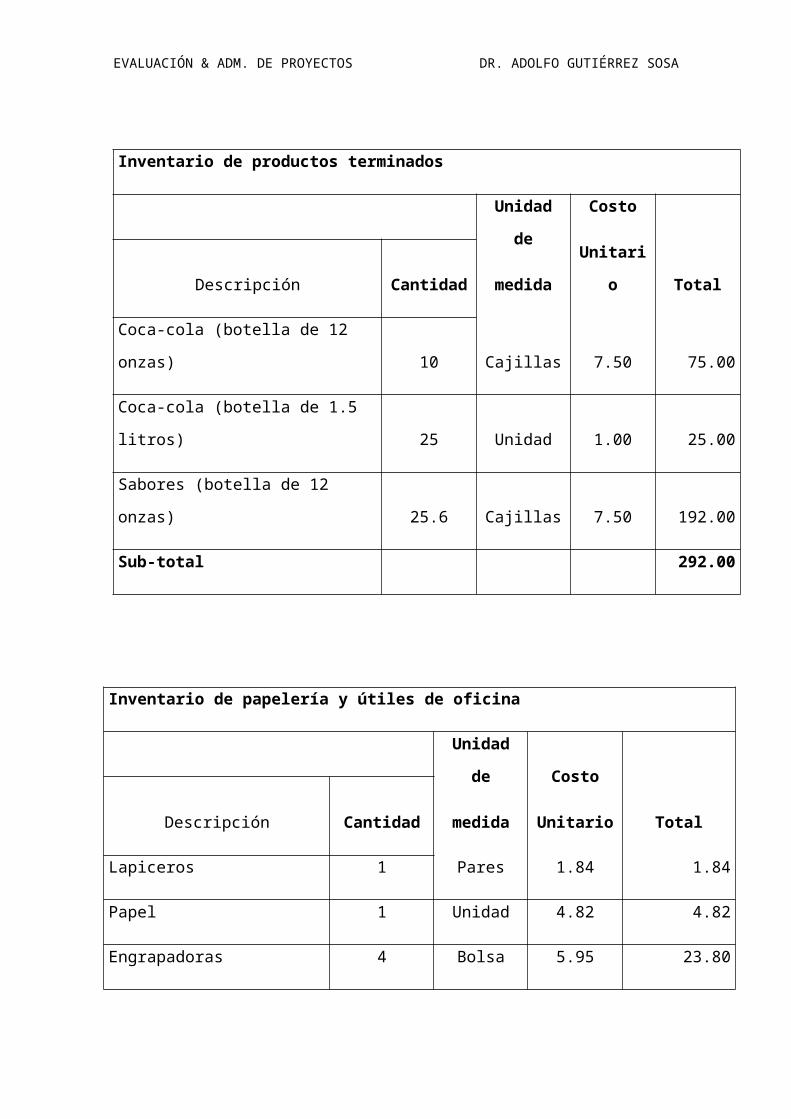

Inventario de productos terminados

Unidad de

medida

Costo

Unitario

TotalDescripción Cantidad

Coca-cola (botella de 12 onzas) 10 Cajillas 7.50 75.00

Coca-cola (botella de 1.5 litros) 25 Unidad 1.00 25.00

Sabores (botella de 12 onzas) 25.6 Cajillas 7.50 192.00

Sub-total 292.00

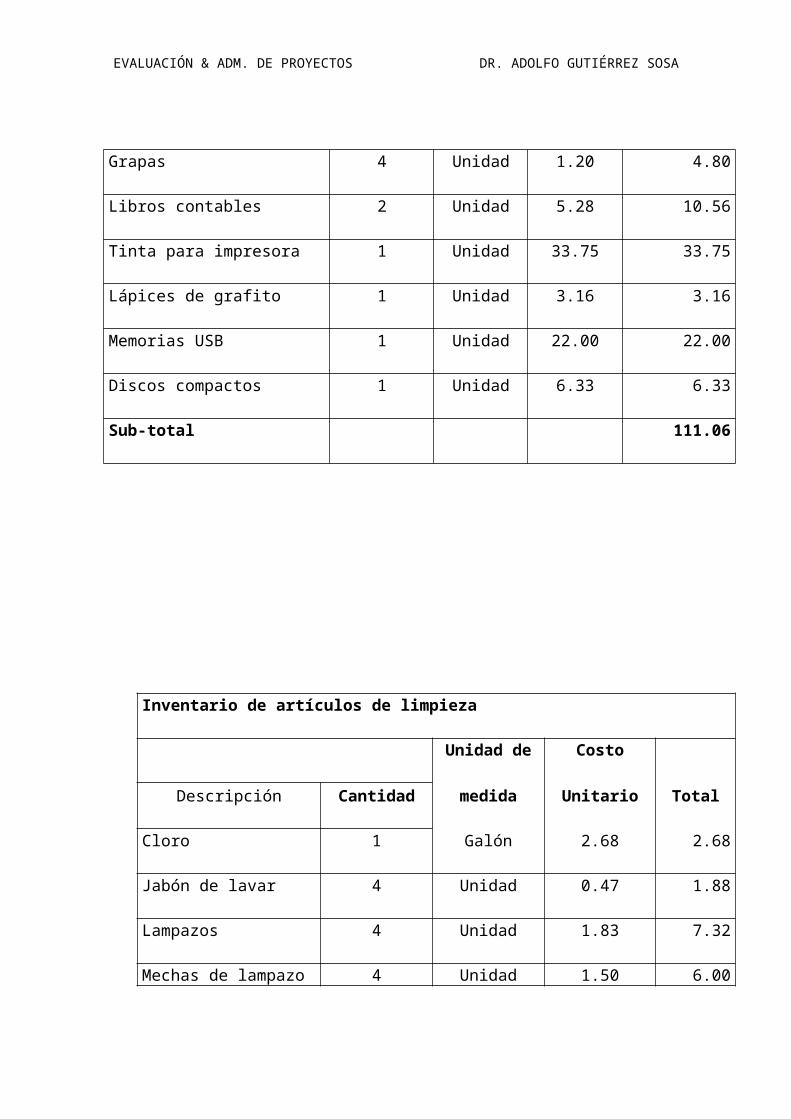

Inventario de papelería y útiles de oficina

Unidad de

medida

Costo

Unitario

TotalDescripción Cantidad

Lapiceros 1 Pares 1.84 1.84

Papel 1 Unidad 4.82 4.82

EVALUACIÓN & ADM. DE PROYECTOS DR. ADOLFO GUTIÉRREZ SOSA

Engrapadoras 4 Bolsa 5.95 23.80

Grapas 4 Unidad 1.20 4.80

Libros contables 2 Unidad 5.28 10.56

Tinta para impresora 1 Unidad 33.75 33.75

Lápices de grafito 1 Unidad 3.16 3.16

Memorias USB 1 Unidad 22.00 22.00

Discos compactos 1 Unidad 6.33 6.33

Sub-total 111.06

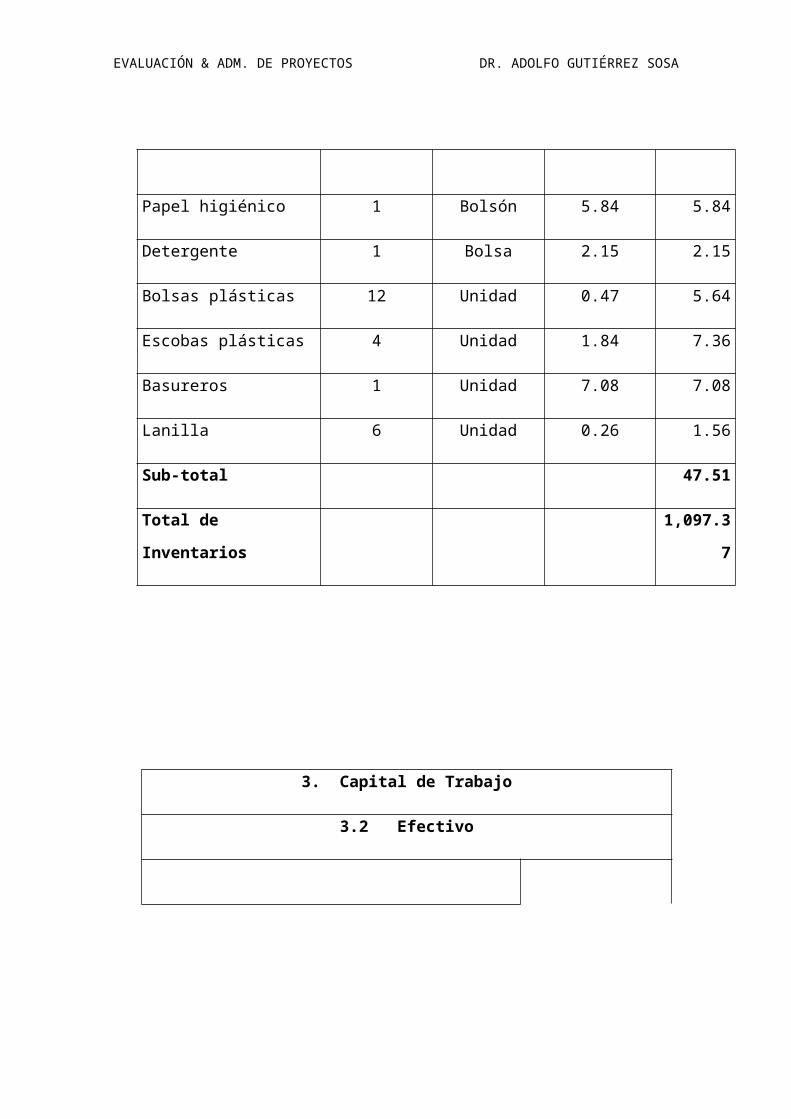

Inventario de artículos de limpieza

Unidad de

medida

Costo

Unitario

TotalDescripción Cantidad

Cloro 1 Galón 2.68 2.68

Jabón de lavar 4 Unidad 0.47 1.88

Lampazos 4 Unidad 1.83 7.32

Mechas de lampazo 4 Unidad 1.50 6.00

EVALUACIÓN & ADM. DE PROYECTOS DR. ADOLFO GUTIÉRREZ SOSA

Papel higiénico 1 Bolsón 5.84 5.84

Detergente 1 Bolsa 2.15 2.15

Bolsas plásticas 12 Unidad 0.47 5.64

Escobas plásticas 4 Unidad 1.84 7.36

Basureros 1 Unidad 7.08 7.08

Lanilla 6 Unidad 0.26 1.56

Sub-total 47.51

Total de Inventarios 1,097.37

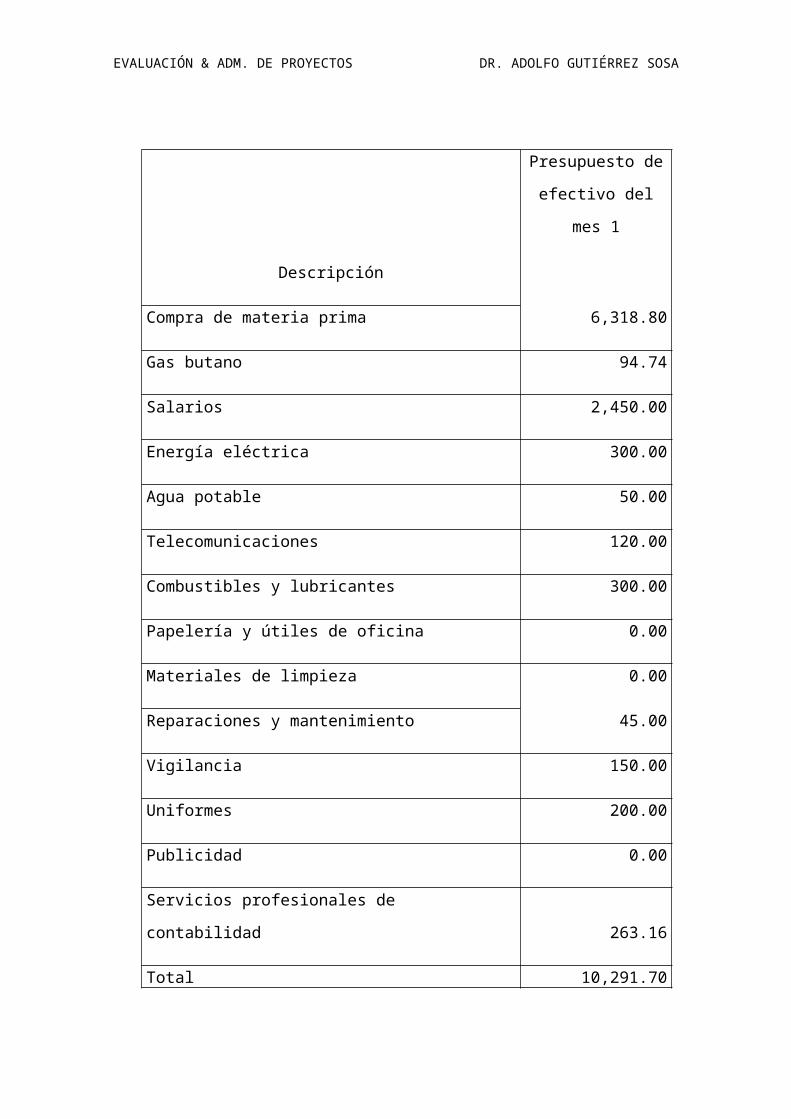

3. Capital de Trabajo

3.2 Efectivo

Presupuesto de

efectivo del mes 1

Descripción

Compra de materia prima 6,318.80

Gas butano 94.74

Salarios 2,450.00

EVALUACIÓN & ADM. DE PROYECTOS DR. ADOLFO GUTIÉRREZ SOSA

Energía eléctrica 300.00

Agua potable 50.00

Telecomunicaciones 120.00

Combustibles y lubricantes 300.00

Papelería y útiles de oficina 0.00

Materiales de limpieza 0.00

Reparaciones y mantenimiento 45.00

Vigilancia 150.00

Uniformes 200.00

Publicidad 0.00

Servicios profesionales de contabilidad 263.16

Total 10,291.70

Las fuentes de financiamiento

La obtención de recursos financieros para la apertura de actividades productivas de

bienes o servicios se denomina financiamiento y es el mecanismo por el cual se asigna

recursos al proyecto empresarial.

EVALUACIÓN & ADM. DE PROYECTOS DR. ADOLFO GUTIÉRREZ SOSA

Una vez que se conoce el tamaño, la localización y los costos de inversión, se

determina la necesidad de fondos (capital). Seguidamente se identifican los canales o

fuentes de financiamiento.

La inversión global de un Plan de negocios o cualquier otro proyecto puede ser

financiada mediante dos fuentes. Existen diferentes maneras para referirse a ambas

fuentes:

- Fondos propios y fondos ajenos

- Financiamiento interno y financiamiento externo

- Fuentes internas y fuentes externas

- Inversión y préstamo

- Recursos propios y recursos ajenos

- Aportación y préstamo

- Capital y deuda

Toda empresa genera unos recursos por las aportaciones de los propios accionistas:

capital social. Los recursos propios se caracterizan por ser no exigibles por terceras

personas; es decir, son préstamos a largo plazo pero su cancelación no es prioritaria.

Tienen un costo variable debido a que el costo de capital propio dependerá de las

expectativas de riesgo de los accionistas.

Cuando el capital es donado o aportado por terceros sin exigencia de devolución, se

considera como fondos propios.

EVALUACIÓN & ADM. DE PROYECTOS DR. ADOLFO GUTIÉRREZ SOSA

Los recursos ajenos son todos los fondos obtenidos de terceras personas (banca

comercial) bajo compromiso de devolución en fechas determinadas. Por estos

recursos, la empresa pagará un interés en concepto de remuneración por el préstamo,

más la prima de riesgo que el propietario considere cobrar.

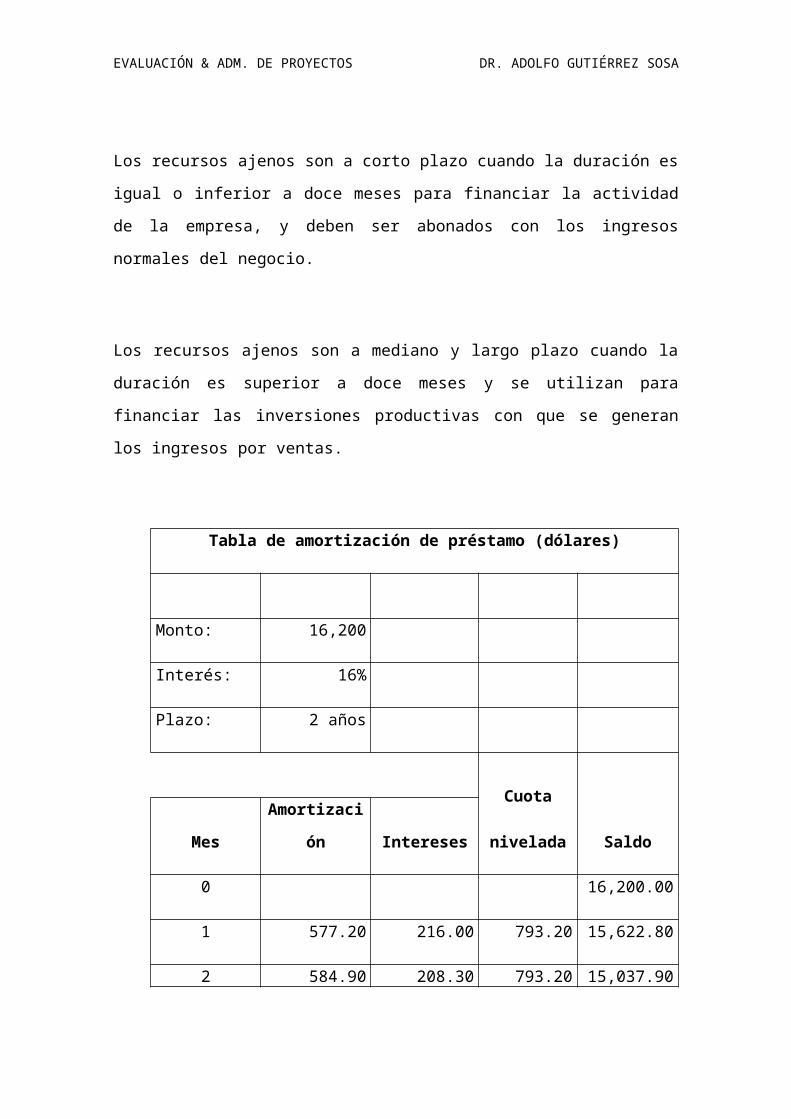

Los recursos ajenos son a corto plazo cuando la duración es igual o inferior a doce

meses para financiar la actividad de la empresa, y deben ser abonados con los ingresos

normales del negocio.

Los recursos ajenos son a mediano y largo plazo cuando la duración es superior a doce

meses y se utilizan para financiar las inversiones productivas con que se generan los

ingresos por ventas.

Tabla de amortización de préstamo (dólares)

Monto: 16,200

Interés: 16%

Plazo: 2 años

Cuota

nivelada SaldoMes Amortización Intereses

0 16,200.00

1 577.20 216.00 793.20 15,622.80

EVALUACIÓN & ADM. DE PROYECTOS DR. ADOLFO GUTIÉRREZ SOSA

2 584.90 208.30 793.20 15,037.90

3 592.70 200.51 793.20 14,445.20

4 600.60 192.60 793.20 13,844.60

5 608.61 184.59 793.20 13,235.99

6 616.72 176.48 793.20 12,619.27

7 624.95 168.26 793.20 11,994.33

8 633.28 159.92 793.20 11,361.05

9 641.72 151.48 793.20 10,719.33

10 650.28 142.92 793.20 10,069.05

11 658.95 134.25 793.20 9,410.10

12 667.73 125.47 793.20 8,742.37

7,457.63 2,060.79 9,518.43

13 676.64 116.56 793.20 8,065.73

14 685.66 107.54 793.20 7,380.07

15 694.80 98.40 793.20 6,685.27

16 704.07 89.14 793.20 5,981.20

17 713.45 79.75 793.20 5,267.75

18 722.97 70.24 793.20 4,544.78

19 732.61 60.60 793.20 3,812.18

20 742.37 50.83 793.20 3,069.81

EVALUACIÓN & ADM. DE PROYECTOS DR. ADOLFO GUTIÉRREZ SOSA

21 752.27 40.93 793.20 2,317.53

22 762.30 30.90 793.20 1,555.23

23 772.47 20.74 793.20 782.77

24 782.77 10.44 793.20 0.00

8,742.37 776.06 9,518.43

16,200.00 2,836.86 19,036.86

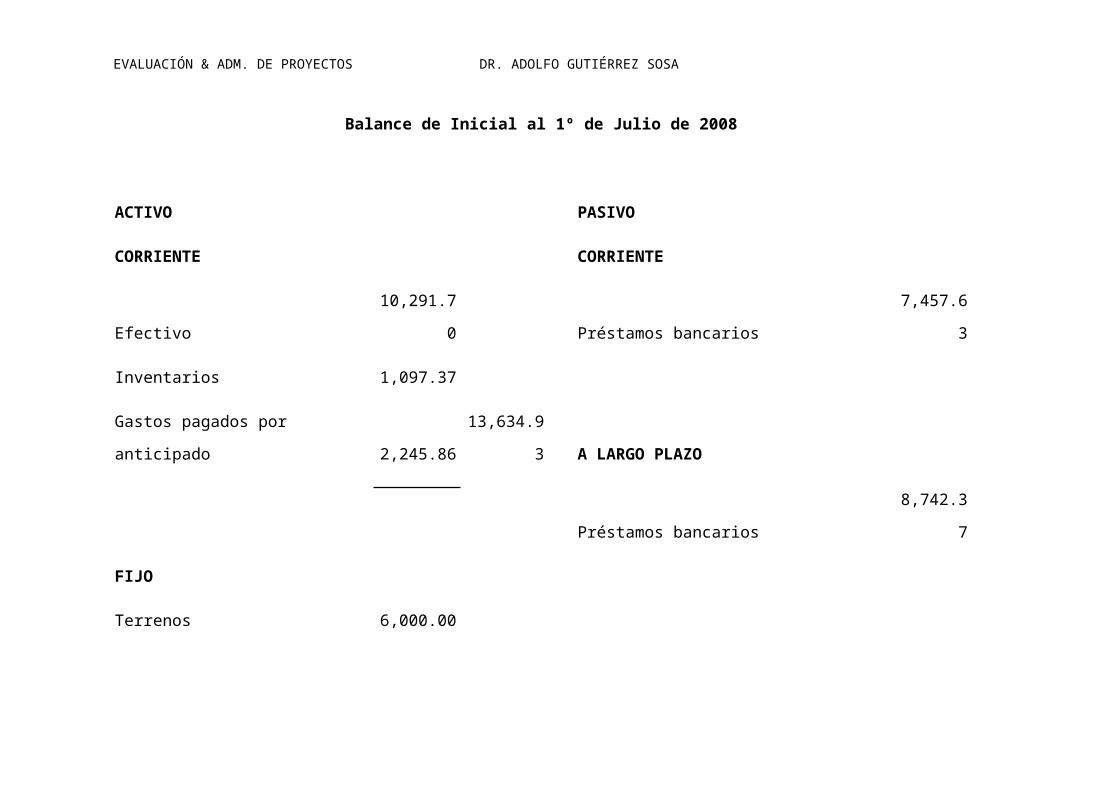

Balance de apertura

El balance de apertura es la ordenación de las cuentas de activo, pasivo y capital

contable al momento de la apertura. Estas cuentas aparecen agrupadas en un

documento denominado Catálogo de cuentas, que recoge de manera ordenada y en

detalle, los nombres de los registros donde se controlarán todas las operaciones

medibles en dinero del negocio.

La fuente de preparación del balance de apertura es el Plan de Inversión. La sección

del Capital de trabajo y la Inversión diferida (si son gastos amortizables durante un

período de un año) se clasifican como Activo Corriente, la sección de Inversión Fija se

clasifica como Activo Fijo.

EVALUACIÓN & ADM. DE PROYECTOS DR. ADOLFO GUTIÉRREZ SOSA

Con relación al Financiamiento, si su vigencia de pago es de un año se clasifica como

Pasivo Corriente. Si vence en dos años, la deuda a pagar en el corriente año es Pasivo

Corriente y el resto se clasifica como Pasivo a largo plazo.

La columna de Aportación o Fondos propios del Plan de Inversión, representa el Capital

Social en el balance de apertura.

EVALUACIÓN & ADM. DE PROYECTOS DR. ADOLFO GUTIÉRREZ SOSA

Balance de Inicial al 1º de Julio de 2008

ACTIVO PASIVO

CORRIENTE CORRIENTE

Efectivo 10,291.70 Préstamos bancarios 7,457.63

Inventarios 1,097.37

Gastos pagados por anticipado 2,245.86 13,634.93 A LARGO PLAZO

Préstamos bancarios 8,742.37

FIJO

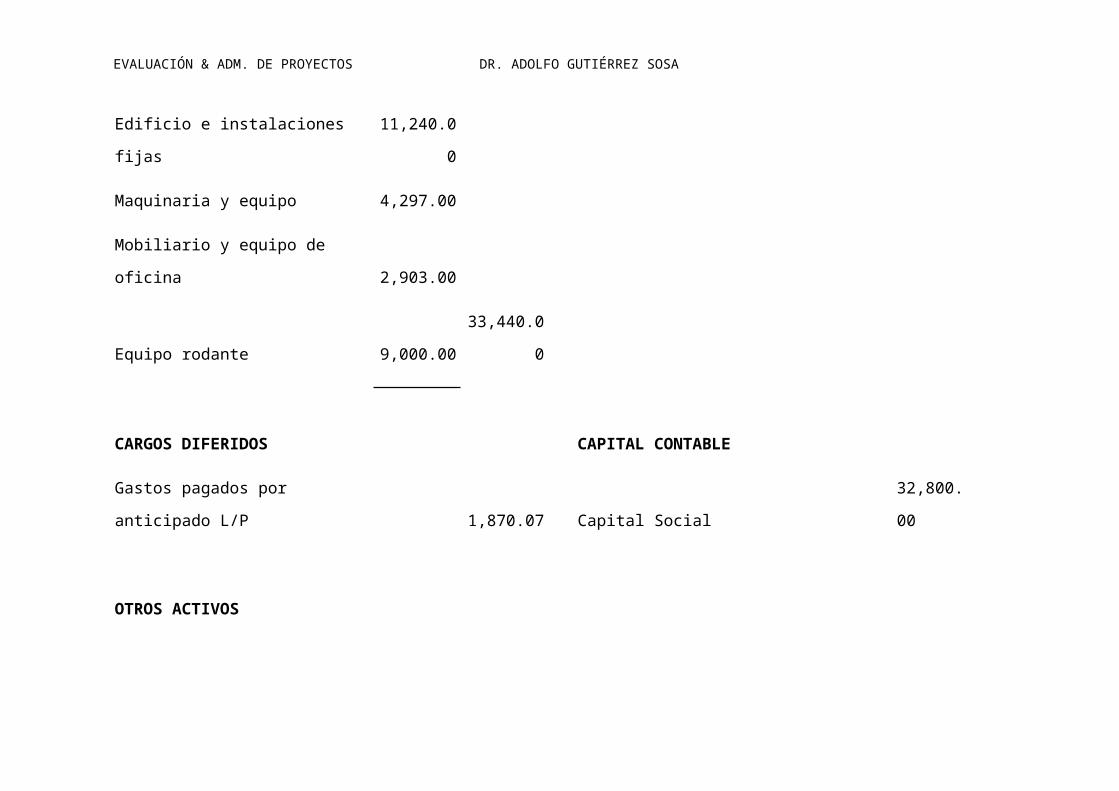

Terrenos 6,000.00

Edificio e instalaciones fijas 11,240.00

Maquinaria y equipo 4,297.00

Mobiliario y equipo de oficina 2,903.00

EVALUACIÓN & ADM. DE PROYECTOS DR. ADOLFO GUTIÉRREZ SOSA

Equipo rodante 9,000.00 33,440.00

CARGOS DIFERIDOS CAPITAL CONTABLE

Gastos pagados por anticipado L/P 1,870.07 Capital Social 32,800.00

OTROS ACTIVOS

Depósitos en garantía 55.00

TOTAL DEL ACTIVO 49,000.00 TOTAL PASIVO Y CAPITAL CONTABLE 49,000.00

EVALUACIÓN & ADM. DE PROYECTOS DR. ADOLFO GUTIÉRREZ SOSA

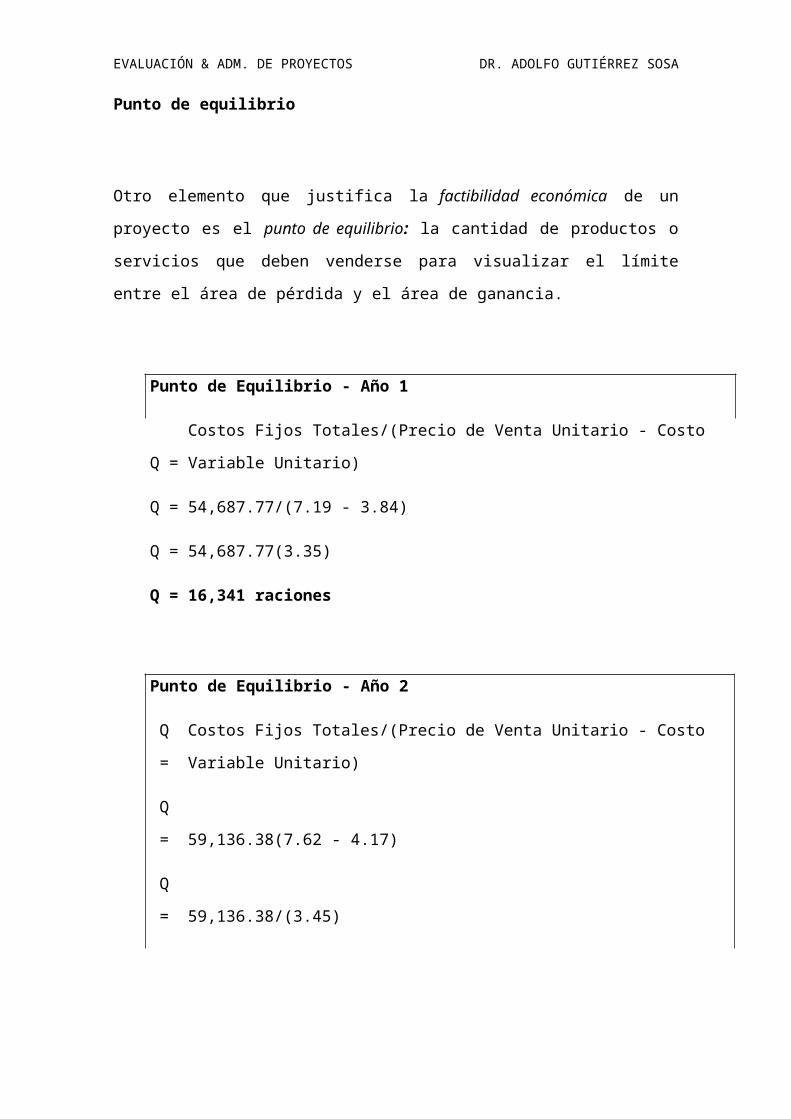

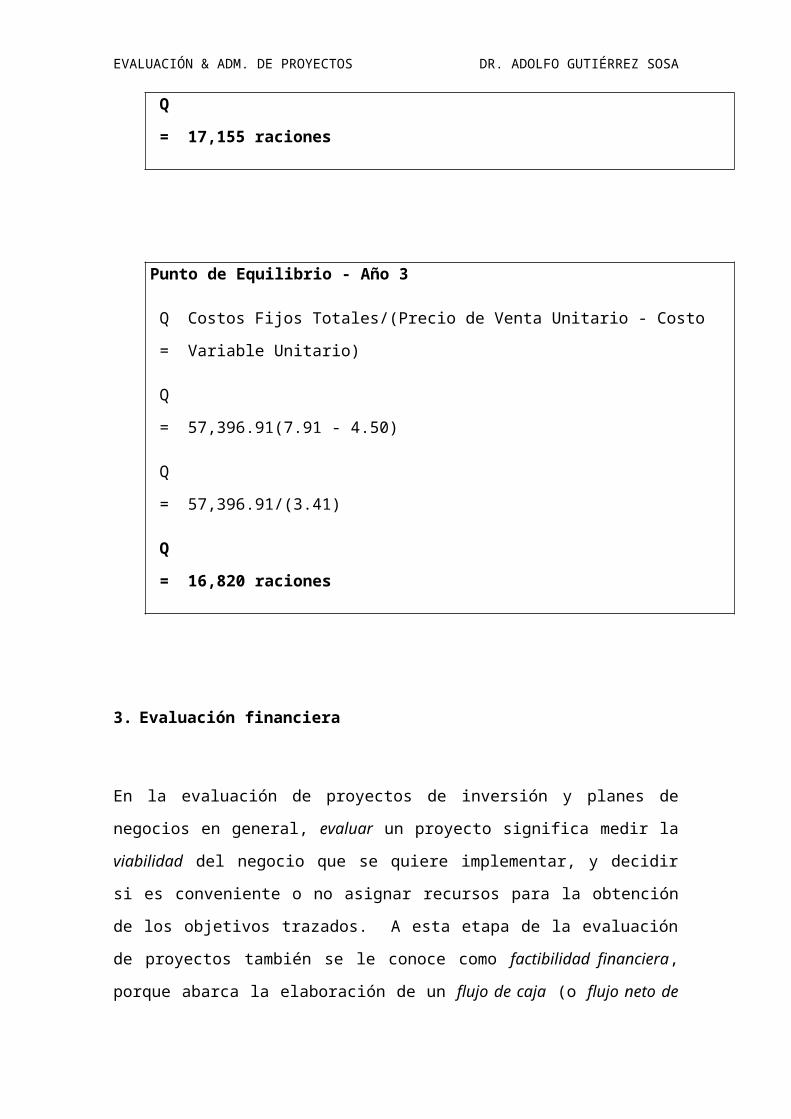

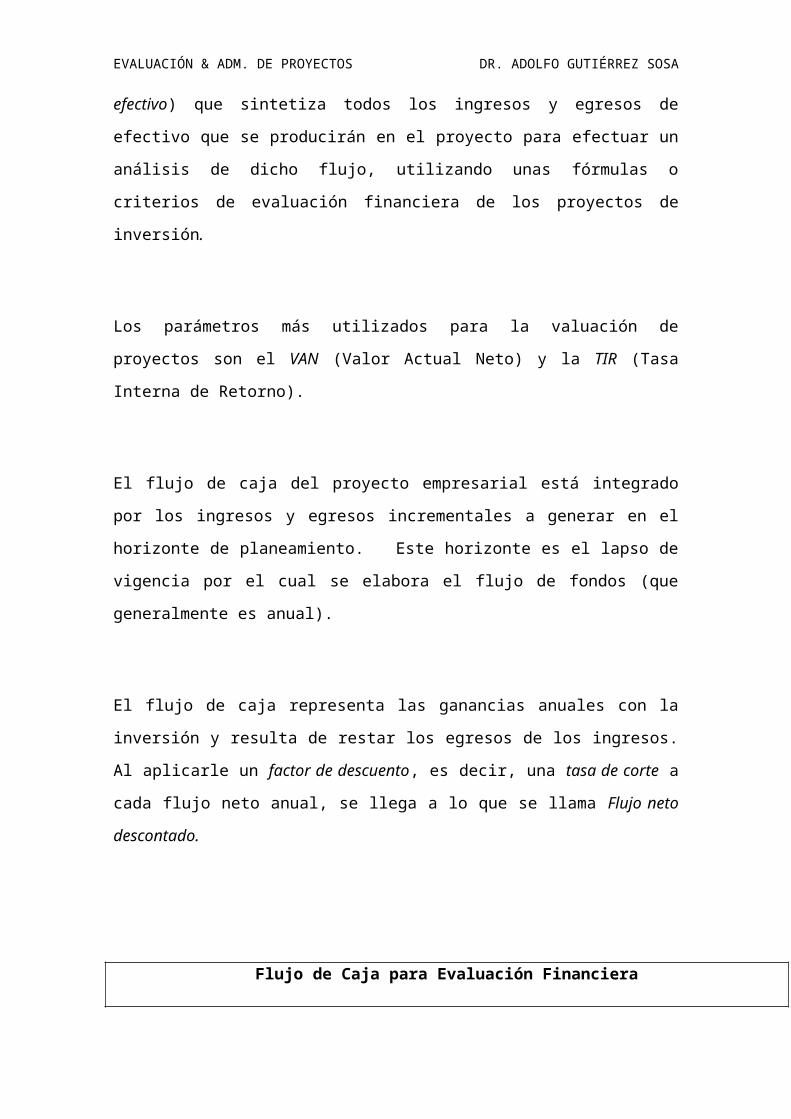

2. Clasificación de los costos y gastos del negocio

El Plan de Negocios tiene una sección para determinar la factibilidad económica del

negocio. En esta sección debe demostrarse que el proyecto empresarial es factible

económicamente para que sobreviva. Si se puede llevar a cabo, significa que la

inversión está justificada por las ganancias que se obtendrán. Es decir, la rentabilidad

de un proyecto está determinada por las ganancias, y éstas se calculan restando los

gastos de los ingresos.

El precio del producto o servicio juega un papel fundamental para determinar el

volumen de ventas. El Plan debe mostrar estimaciones de ventas en unidades y en

dinero para un período de al menos un año.

En cuanto a los costos, debe presentarse la estructura de costos con el análisis de los

costos fijos y variables.

La estructura de costos consiste en el detalle de los costos fijos y variables necesarios

para el funcionamiento del negocio y que componen el costo del producto o servicio a

vender. El objetivo del análisis de estos costos es poder elaborar un estado de

resultados proyectado para el período que se está presupuestando y que permita

detectar el momento en que el negocio comenzará a generar ganancias.

Los costos desde el enfoque de Microeconomía

EVALUACIÓN & ADM. DE PROYECTOS DR. ADOLFO GUTIÉRREZ SOSA

Los costos de una empresa dependen de su nivel de producción, pero los costos varían

con el tiempo. A veces el costo se disminuye en la medida en que el proceso de

producción se vuelve más eficiente debido a la experiencia adquirida por empresarios

y trabajadores.

Desde el punto de vista económico, se analizan los costos de la empresa pensando en

cómo se van a comportar en el futuro, para efectos de reorganizar los recursos

(materiales, trabajo y capital), en reducir dichos costos y mejorar la rentabilidad de la

empresa.

En economía, los costos tienen un análisis más relevante, a fin de determinar el uso

más adecuado de los recursos, es decir, analizar los costos de oportunidad (el costo de

las oportunidades que se pierden por no asignar tales recursos a un uso donde tiene

más valor).

En conclusión, el costo económico analiza los activos de la empresa para obtener la

mayor rentabilidad, el menor desperdicio y por consiguiente, la reducción de los

gastos. También toma en cuenta el costo de capital del activo fijo y la inflación en el

valor real de los bienes.

En contabilidad, los costos se analizan pensando en la posición financiera de la

empresa (mantener liquidez, evaluar los resultados por medio de la evolución del

activo y el pasivo, y aplicar medidas fiscales para la depreciación que se deduce en el

impuesto sobre la renta).

EVALUACIÓN & ADM. DE PROYECTOS DR. ADOLFO GUTIÉRREZ SOSA

El costo de producción

El costo total de producción tiene dos componentes: el costo fijo y el costo variable.

Costo total de producción = Costos fijos + Costos variables

El costo fijo no varía con el nivel de producción cualquiera que sea este nivel, y deben

pagarse aunque no se produzca nada. El costo fijo permanece constante

independientemente de la producción.

El costo variable cambia con el nivel de producción, es decir, aumenta cuando se

incrementa el nivel de producción.

¿Cuáles costos son variables y cuáles son fijos? Depende de la visión del tiempo. En

un horizonte temporal breve –un año o menos– la mayoría de los costos son fijos.

¿Por qué? Porque la empresa debe tener una producción y una mano de obra

estables. En un horizonte temporal largo –más de un año– la mayoría de los costos

son variables. Porque la empresa puede reducir la producción, las compras de

inventario y la nómina.

EVALUACIÓN & ADM. DE PROYECTOS DR. ADOLFO GUTIÉRREZ SOSA

¿Entonces, cuánto debe producir la empresa? Lo primero que se necesita saber es el

efecto de los costos variables en el nivel de producción. Por ejemplo, para una

empresa que tiene un costo fijo por unidad de C$ 50, el costo variable y el costo total

aumentan con el nivel de producción.

Costos fijos

Producción u Operación

Sueldos de la oficina de producción o del área de operación

Depreciación de edificio (por el método lineal, cierto porcentaje)

Depreciación de maquinaria y equipo (por el método lineal, 100%)

Depreciación de mobiliario y equipo de oficina (por el método lineal, cierto

porcentaje)

Depreciación de equipo rodante (por el método lineal, cierto porcentaje)

Amortización de licencias y patentes, franquicia y registro sanitario,

Seguro del edificio, maquinaria y equipo, mobiliario y equipo de oficina, equipo

rodante (cierto porcentaje)

Contrato por mantenimiento y reparación de edificios, maquinaria y equipo,

mobiliario y equipo de oficina, equipo rodante (cierto porcentaje)

Contrato de vigilancia (servicio de seguridad, cierto porcentaje)

Uniformes

Administración y ventas

Sueldos y prestaciones sociales

Depreciación de edificio (por el método lineal, cierto porcentaje)

Depreciación de mobiliario y equipo de oficina (por el método lineal, cierto

porcentaje)

EVALUACIÓN & ADM. DE PROYECTOS DR. ADOLFO GUTIÉRREZ SOSA

Depreciación de equipo rodante (por el método lineal, cierto porcentaje)

Amortización de gastos de organización

Contrato de publicidad por un determinado período

Contrato de vigilancia (servicio de seguridad, cierto porcentaje)

Cuotas y suscripciones

Alquileres

Intereses por préstamos bancarios

Uniformes

Costos variables

Producción u Operación

Materia prima

Costo de venta de productos terminados

Costo de operación (para las empresas de servicio –agencias, transporte,

seguridad)

Costo de la mano de obra directa e indirecta

Prestaciones sociales (impuestos laborales de la mano de obra)

Depreciación de edificio (por el método de los dígitos de los años, cierto

porcentaje)

Depreciación de maquinaria y equipo (por el método de los dígitos de los años,

cierto porcentaje)

Depreciación de mobiliario y equipo de oficina (por el método de los dígitos de los

años, cierto porcentaje)

Depreciación de equipo rodante (por el método de los dígitos de los años, cierto

porcentaje)

Combustibles y lubricantes

Energía eléctrica (cierto porcentaje)

Agua potable (cierto porcentaje)

EVALUACIÓN & ADM. DE PROYECTOS DR. ADOLFO GUTIÉRREZ SOSA

Telecomunicaciones (cierto porcentaje)

Papelería y útiles de oficina (cierto porcentaje)

Materiales de limpieza (cierto porcentaje)

Equipo de primeros auxilios

Herramientas menores

Accesorios de producción u operación (utensilios de cocina, barriles)

Administración y ventas

Sueldos y prestaciones sociales

Comisiones de agentes vendedores

Papelería y útiles de oficina (cierto porcentaje)

Energía eléctrica (cierto porcentaje)

Agua potable (cierto porcentaje)

Telecomunicaciones (cierto porcentaje)

Materiales de limpieza (cierto porcentaje)

Impuestos municipales

EVALUACIÓN & ADM. DE PROYECTOS DR. ADOLFO GUTIÉRREZ SOSA

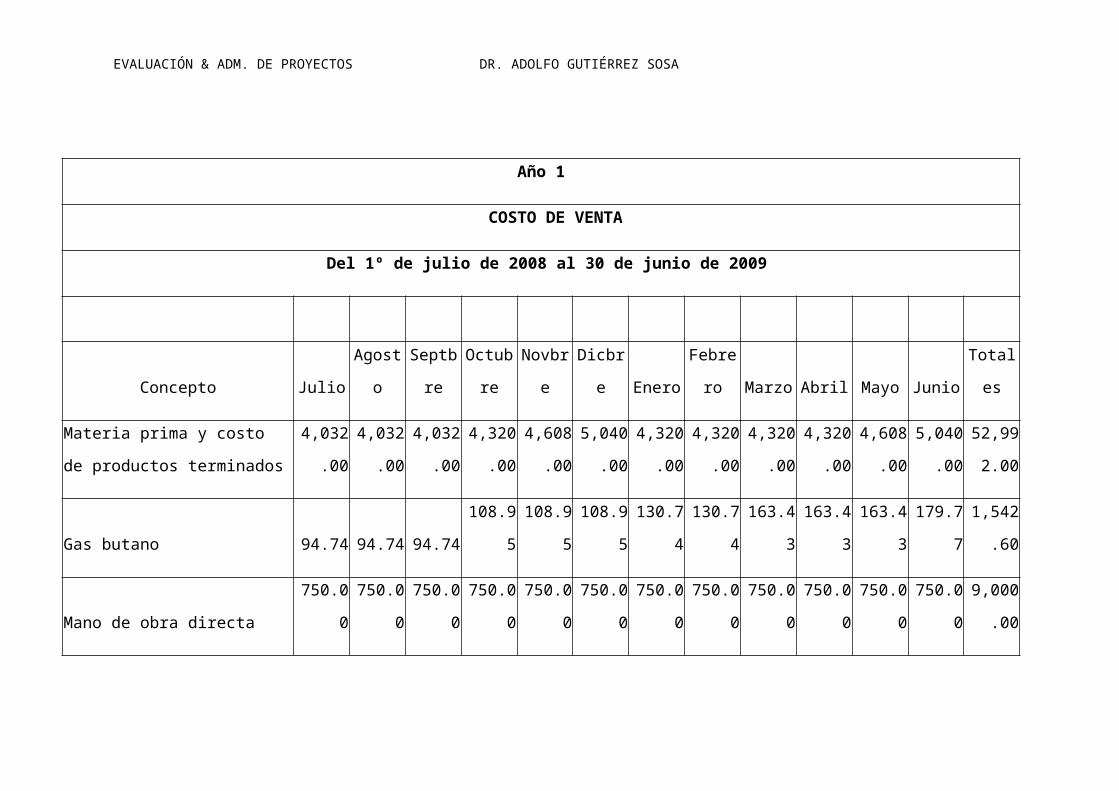

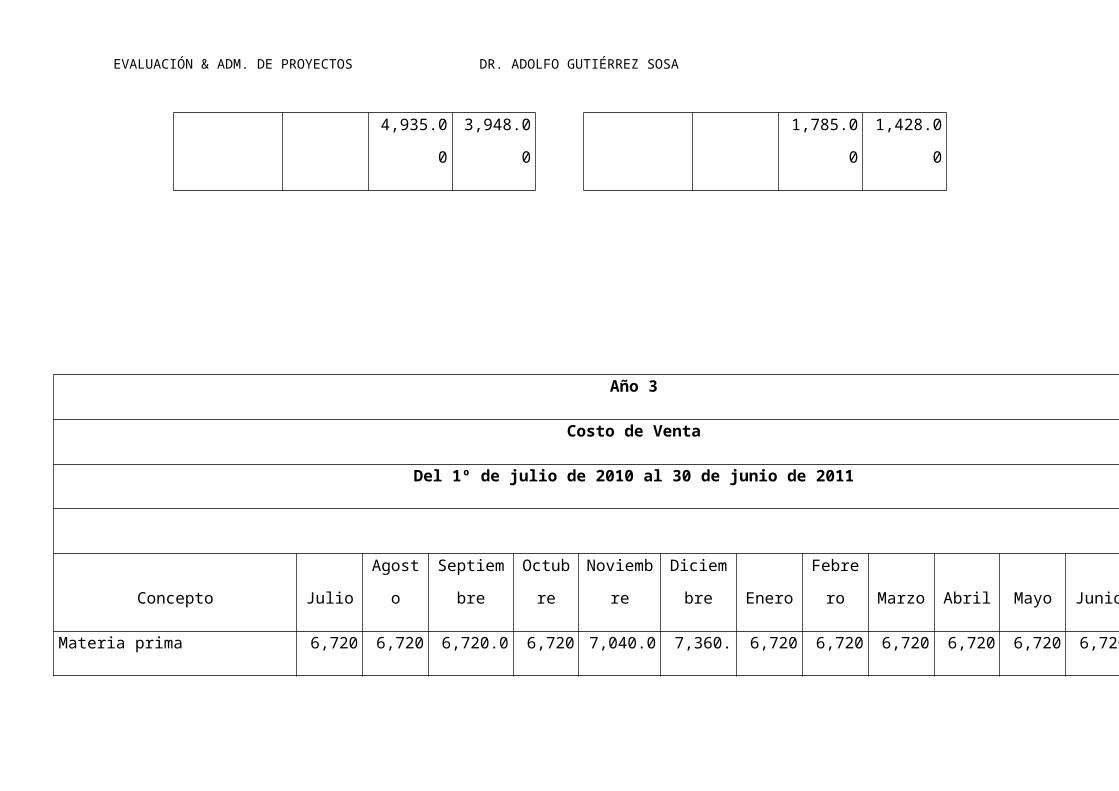

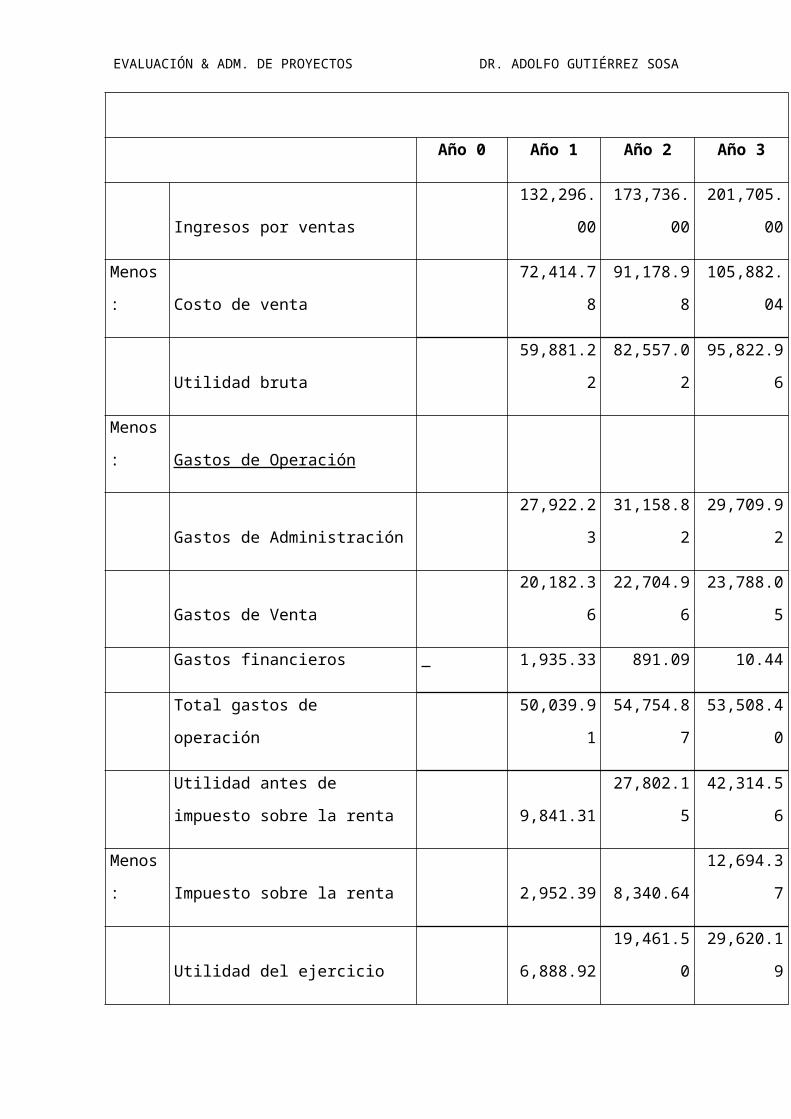

Año 1

COSTO DE VENTA

Del 1º de julio de 2008 al 30 de junio de 2009

Concepto Julio Agosto Septbre Octubre Novbre Dicbre Enero Febrero Marzo Abril Mayo Junio Totales

Materia prima y costo de

productos terminados

4,032.0

0

4,032.0

0

4,032.0

0

4,320.0

0

4,608.0

0

5,040.0

0

4,320.0

0

4,320.0

0

4,320.0

0

4,320.0

0

4,608.0

0

5,040.0

0

52,992.

00

Gas butano 94.74 94.74 94.74 108.95 108.95 108.95 130.74 130.74 163.43 163.43 163.43 179.77

1,542.6

0

Mano de obra directa 750.00 750.00 750.00 750.00 750.00 750.00 750.00 750.00 750.00 750.00 750.00 750.00

9,000.0

0

Prestaciones sociales (42%) 315.00 315.00 315.00 315.00 315.00 315.00 315.00 315.00 315.00 315.00 315.00 315.00

3,780.0

0

EVALUACIÓN & ADM. DE PROYECTOS DR. ADOLFO GUTIÉRREZ SOSA

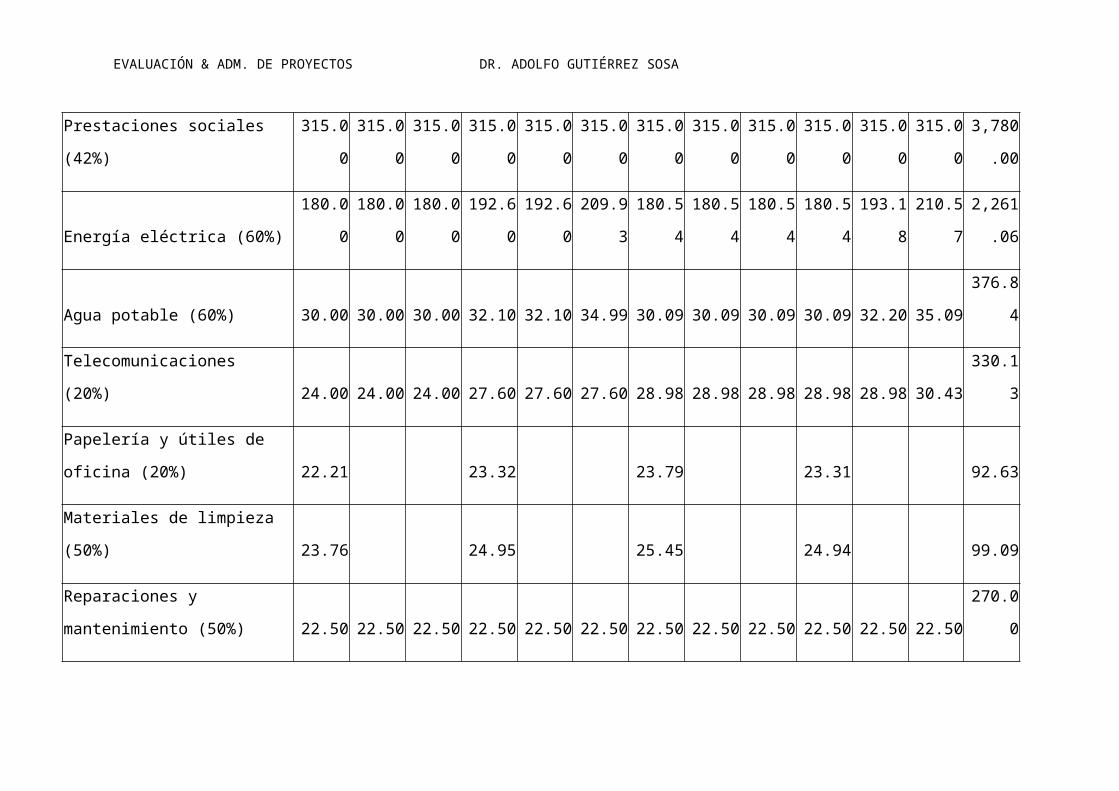

Energía eléctrica (60%) 180.00 180.00 180.00 192.60 192.60 209.93 180.54 180.54 180.54 180.54 193.18 210.57

2,261.0

6

Agua potable (60%) 30.00 30.00 30.00 32.10 32.10 34.99 30.09 30.09 30.09 30.09 32.20 35.09 376.84

Telecomunicaciones (20%) 24.00 24.00 24.00 27.60 27.60 27.60 28.98 28.98 28.98 28.98 28.98 30.43 330.13

Papelería y útiles de oficina (20%) 22.21 23.32 23.79 23.31 92.63

Materiales de limpieza (50%) 23.76 24.95 25.45 24.94 99.09

Reparaciones y mantenimiento

(50%) 22.50 22.50 22.50 22.50 22.50 22.50 22.50 22.50 22.50 22.50 22.50 22.50 270.00

Uniformes 200.00 0.00 0.00 0.00 0.00 0.00 200.00 0.00 0.00 0.00 0.00 0.00 400.00

Depreciación de maquinaria y

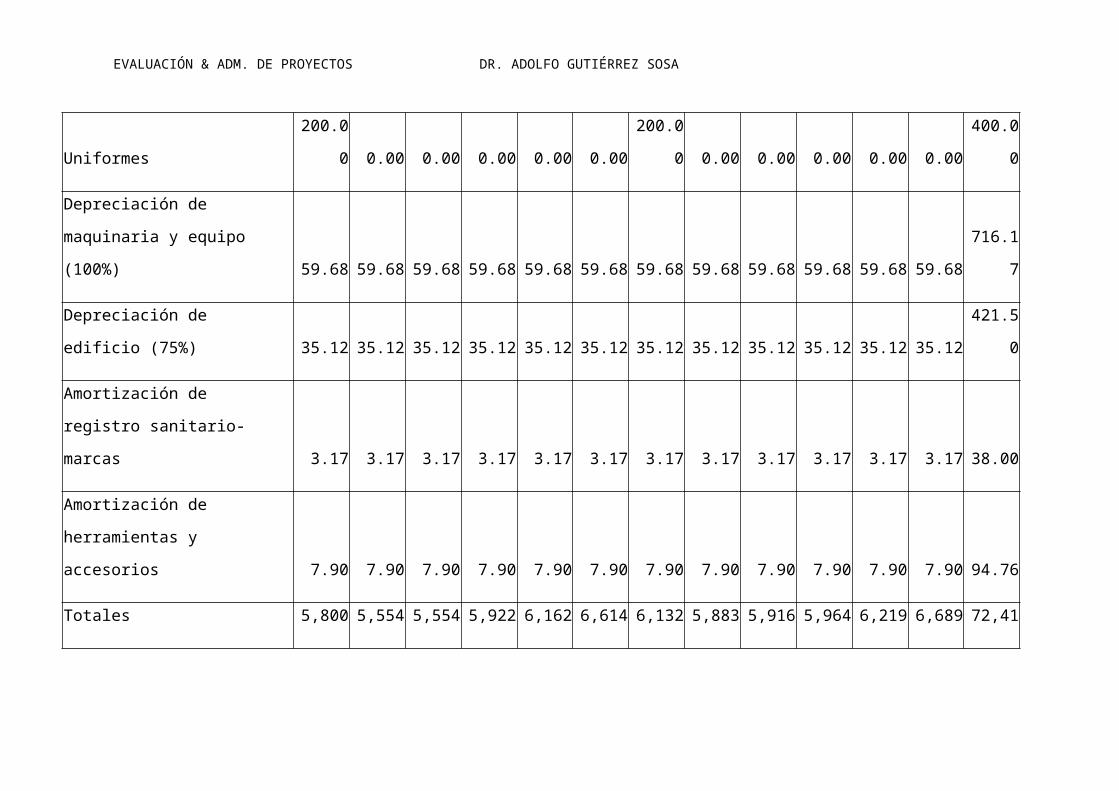

equipo (100%) 59.68 59.68 59.68 59.68 59.68 59.68 59.68 59.68 59.68 59.68 59.68 59.68 716.17

Depreciación de edificio (75%) 35.12 35.12 35.12 35.12 35.12 35.12 35.12 35.12 35.12 35.12 35.12 35.12 421.50

Amortización de registro sanitario-

marcas 3.17 3.17 3.17 3.17 3.17 3.17 3.17 3.17 3.17 3.17 3.17 3.17 38.00

EVALUACIÓN & ADM. DE PROYECTOS DR. ADOLFO GUTIÉRREZ SOSA

Amortización de herramientas y

accesorios 7.90 7.90 7.90 7.90 7.90 7.90 7.90 7.90 7.90 7.90 7.90 7.90 94.76

Totales

5,800.0

8

5,554.1

1

5,554.1

1

5,922.8

9

6,162.6

2

6,614.8

4

6,132.9

6

5,883.7

2

5,916.4

1

5,964.6

6

6,219.1

5

6,689.2

3

72,414.

78

EVALUACIÓN & ADM. DE PROYECTOS DR. ADOLFO GUTIÉRREZ SOSA

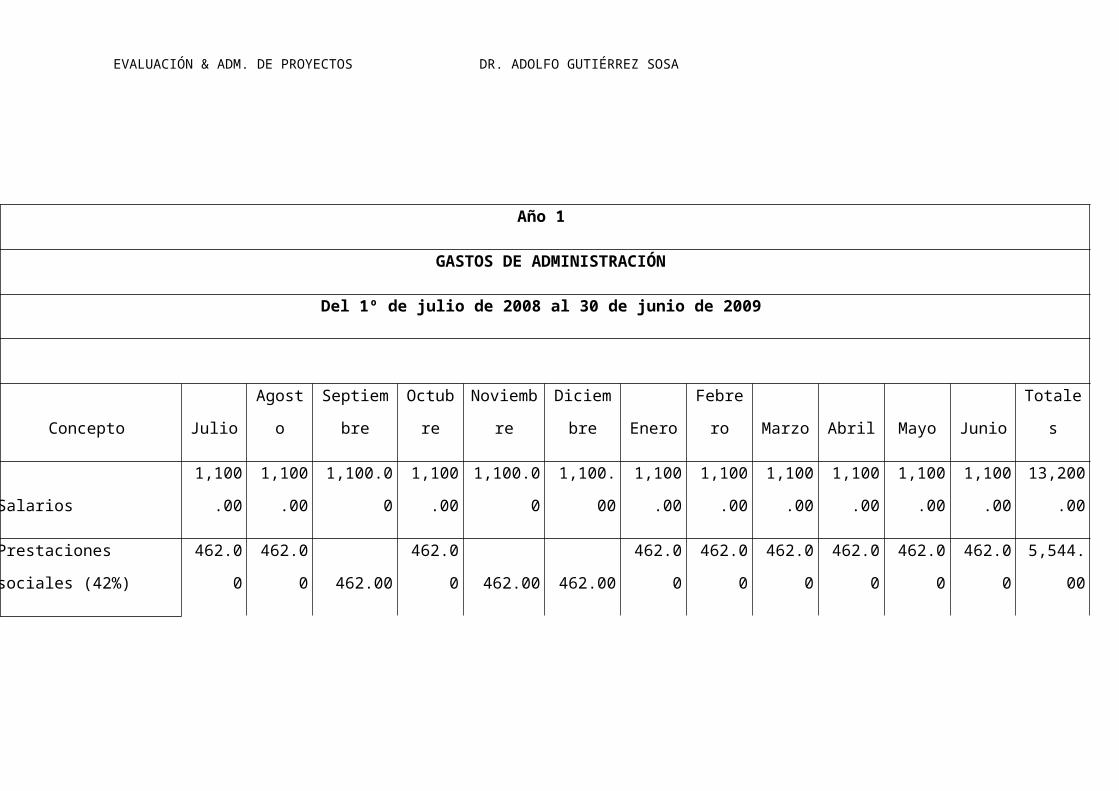

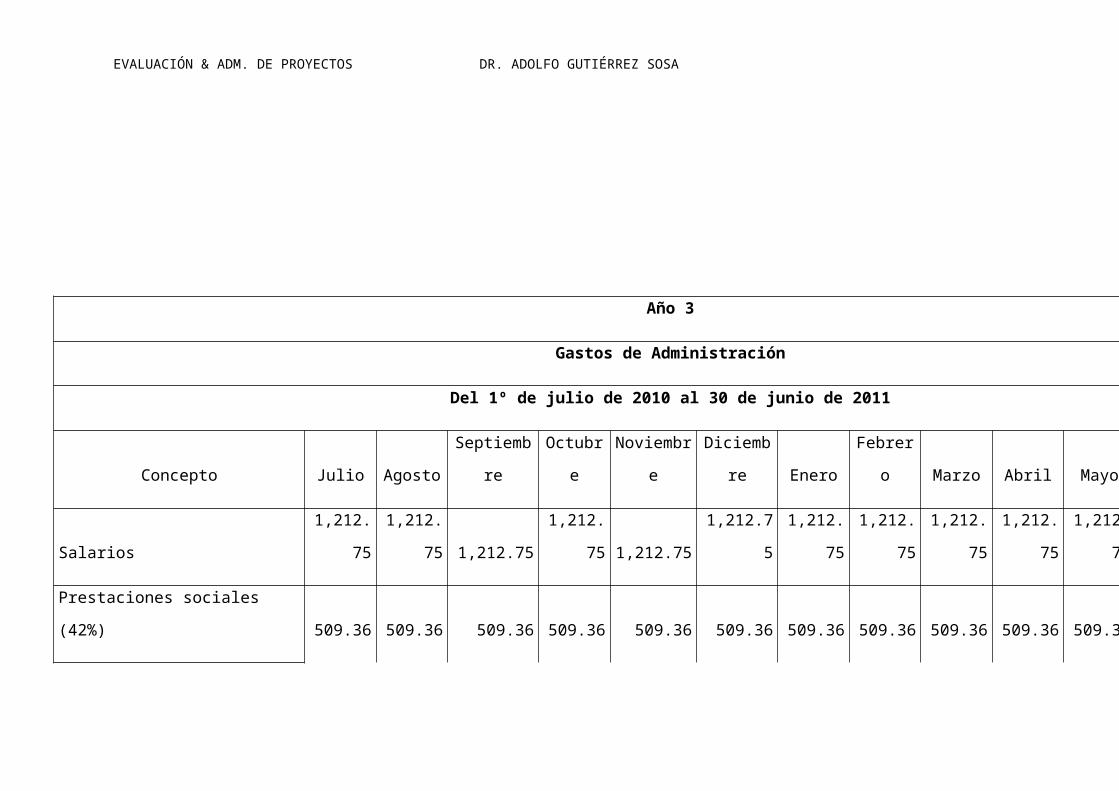

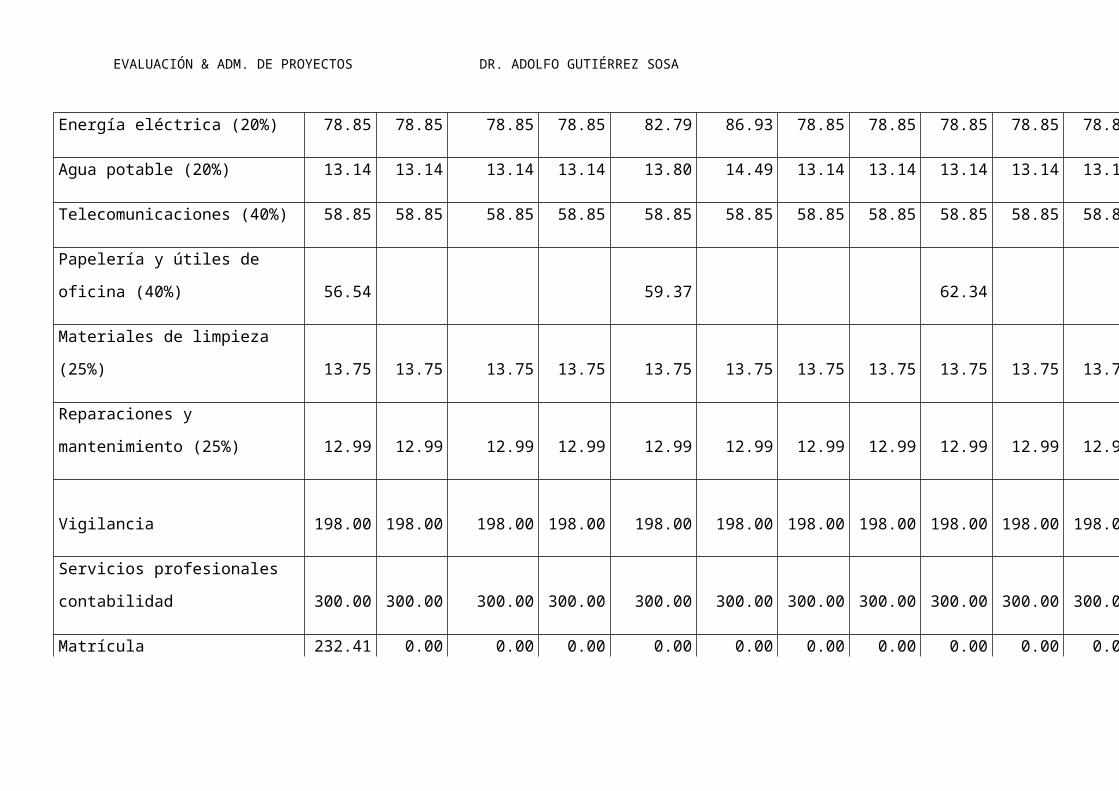

Año 1

GASTOS DE ADMINISTRACIÓN

Del 1º de julio de 2008 al 30 de junio de 2009

Concepto Julio Agosto Septiembre Octubre Noviembre Diciembre Enero Febrero Marzo Abril Mayo Junio Totales

Salarios 1,100.00 1,100.00 1,100.00 1,100.00 1,100.00 1,100.00 1,100.00 1,100.00 1,100.00 1,100.00 1,100.00 1,100.00

13,200.0

0

Prestaciones sociales (42%) 462.00 462.00 462.00 462.00 462.00 462.00 462.00 462.00 462.00 462.00 462.00 462.00 5,544.00

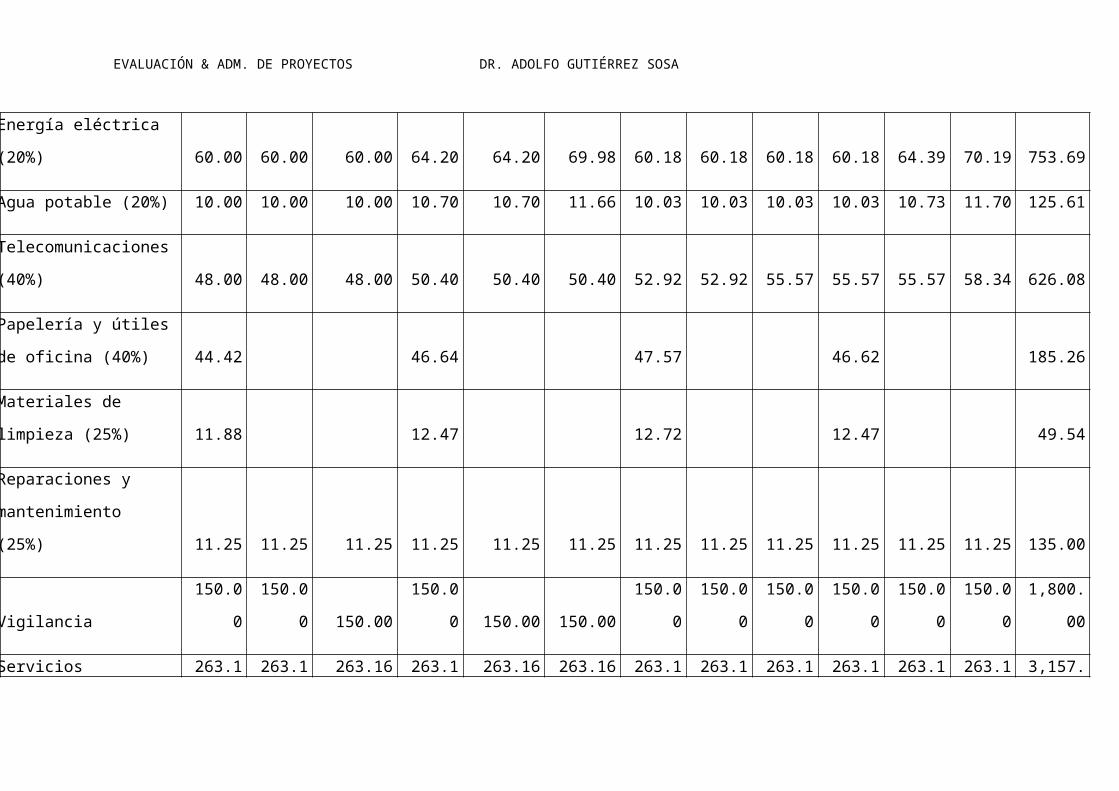

Energía eléctrica (20%) 60.00 60.00 60.00 64.20 64.20 69.98 60.18 60.18 60.18 60.18 64.39 70.19 753.69

Agua potable (20%) 10.00 10.00 10.00 10.70 10.70 11.66 10.03 10.03 10.03 10.03 10.73 11.70 125.61

Telecomunicaciones (40%) 48.00 48.00 48.00 50.40 50.40 50.40 52.92 52.92 55.57 55.57 55.57 58.34 626.08

Papelería y útiles de oficina 44.42 46.64 47.57 46.62 185.26

EVALUACIÓN & ADM. DE PROYECTOS DR. ADOLFO GUTIÉRREZ SOSA

(40%)

Materiales de limpieza

(25%) 11.88 12.47 12.72 12.47 49.54

Reparaciones y

mantenimiento (25%) 11.25 11.25 11.25 11.25 11.25 11.25 11.25 11.25 11.25 11.25 11.25 11.25 135.00

Vigilancia 150.00 150.00 150.00 150.00 150.00 150.00 150.00 150.00 150.00 150.00 150.00 150.00 1,800.00

Servicios profesionales

contabilidad 263.16 263.16 263.16 263.16 263.16 263.16 263.16 263.16 263.16 263.16 263.16 263.16 3,157.92

Depreciación de edificio

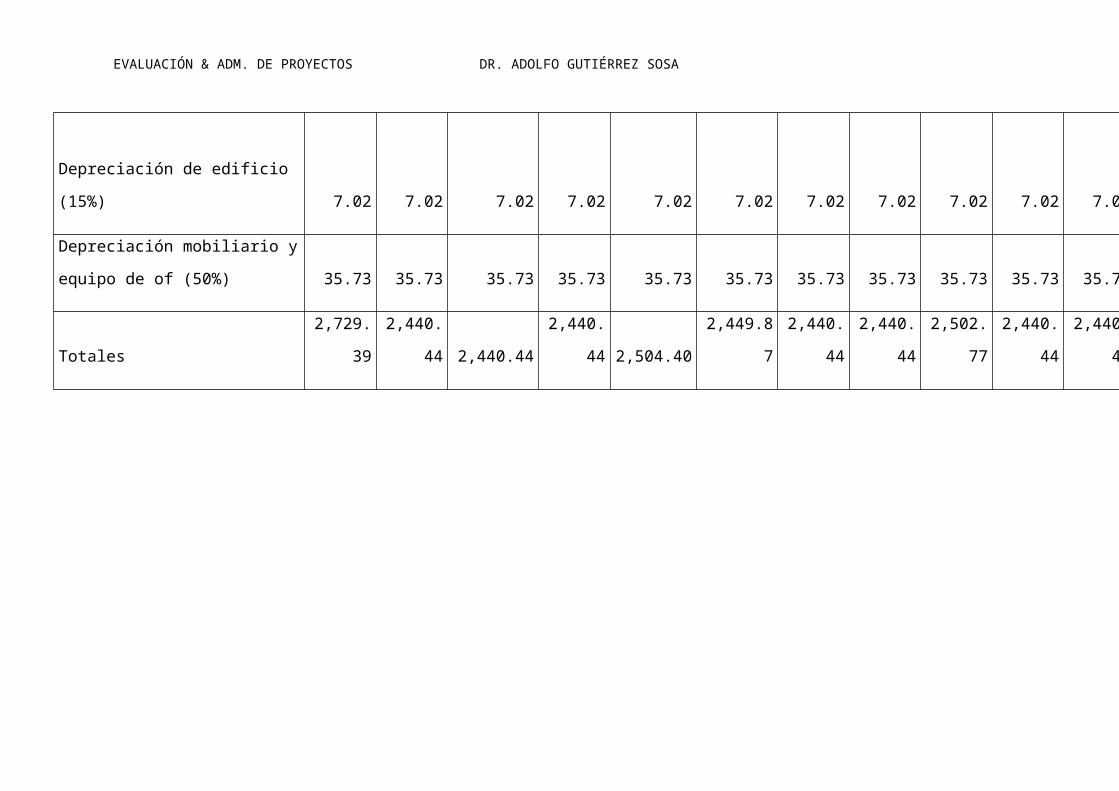

(15%) 7.02 7.02 7.02 7.02 7.02 7.02 7.02 7.02 7.02 7.02 7.02 7.02 84.30

Deprec mobiliario y equipo

ofic (50%) 35.73 35.73 35.73 35.73 35.73 35.73 35.73 35.73 35.73 35.73 35.73 35.73 428.75

Amortización estudios

preinversión 29.75 29.75 29.75 29.75 29.75 29.75 29.75 29.75 29.75 29.75 29.75 29.75 357.00

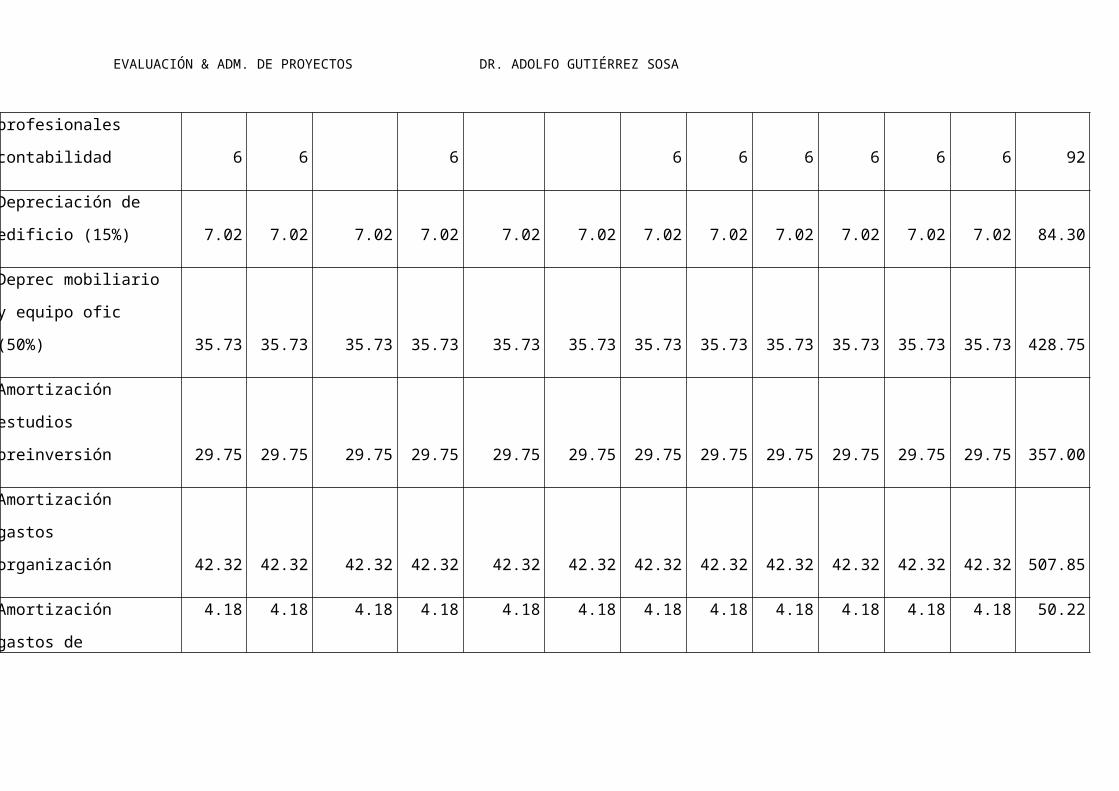

Amortización gastos 42.32 42.32 42.32 42.32 42.32 42.32 42.32 42.32 42.32 42.32 42.32 42.32 507.85

EVALUACIÓN & ADM. DE PROYECTOS DR. ADOLFO GUTIÉRREZ SOSA

organización

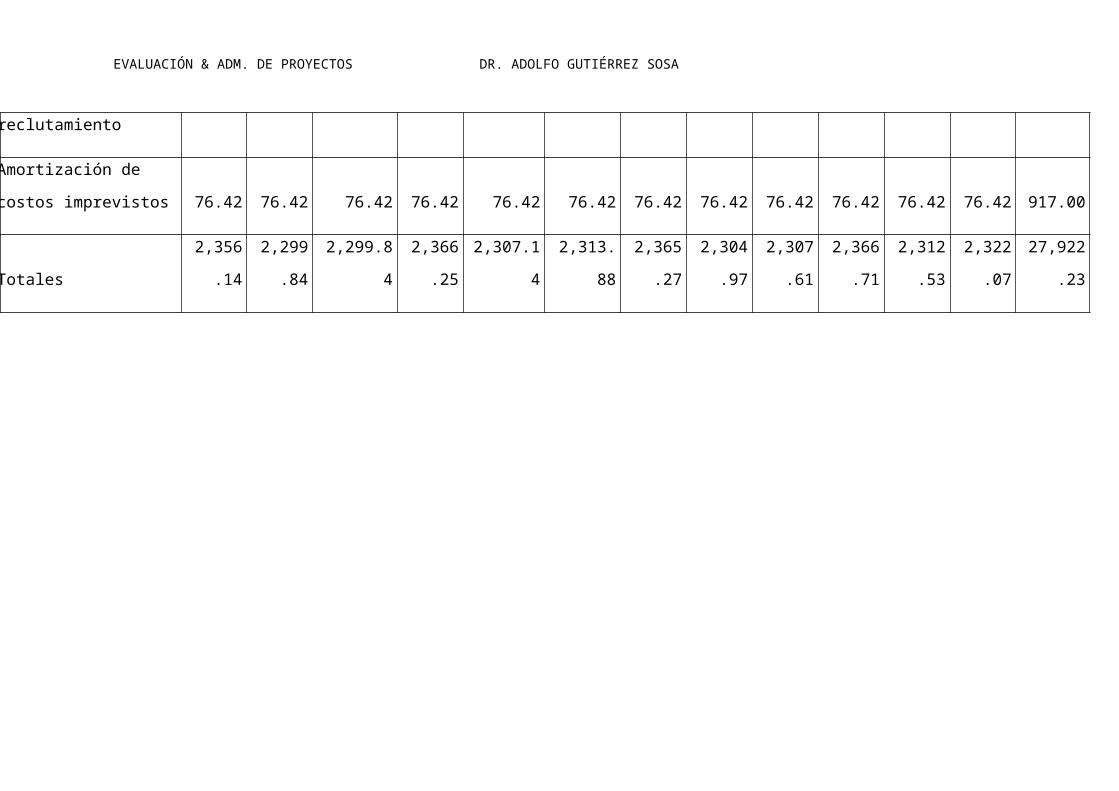

Amortización gastos de

reclutamiento 4.18 4.18 4.18 4.18 4.18 4.18 4.18 4.18 4.18 4.18 4.18 4.18 50.22

Amortización de costos

imprevistos 76.42 76.42 76.42 76.42 76.42 76.42 76.42 76.42 76.42 76.42 76.42 76.42 917.00

Totales 2,356.14 2,299.84 2,299.84 2,366.25 2,307.14 2,313.88 2,365.27 2,304.97 2,307.61 2,366.71 2,312.53 2,322.07

27,922.2

3

EVALUACIÓN & ADM. DE PROYECTOS DR. ADOLFO GUTIÉRREZ SOSA

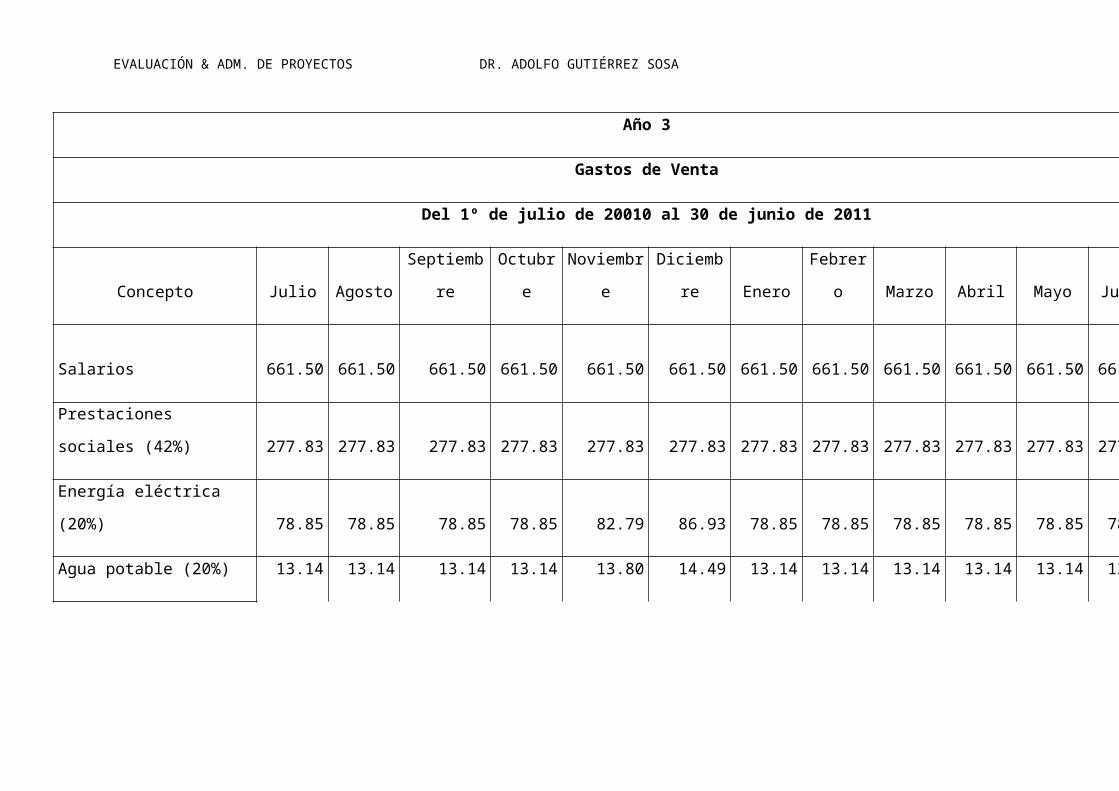

Año 1

GASTOS DE VENTA

Del 1º de julio de 2008 al 30 de junio de 2009

Concepto Julio Agosto Septiembre Octubre Noviembre Diciembre Enero Febrero Marzo Abril Mayo Junio

Salarios 600.00 600.00 600.00 600.00 600.00 600.00 600.00 600.00 600.00 600.00 600.00 600.00

Prestaciones sociales (42%) 252.00 252.00 252.00 252.00 252.00 252.00 252.00 252.00 252.00 252.00 252.00 252.00

Energía eléctrica (20%) 60.00 60.00 60.00 64.20 64.20 69.98 60.18 60.18 60.18 60.18 64.39 70.19

Agua potable (20%) 10.00 10.00 10.00 10.70 10.70 11.66 10.03 10.03 10.03 10.03 10.73 11.70

Telecomunicaciones (40%) 48.00 48.00 48.00 50.40 50.40 50.40 52.92 52.92 55.57 55.57 55.57 58.34

Combustibles y lubricantes

(100%) 300.00 300.00 300.00 330.00 330.00 330.00 346.50 346.50 363.82 363.82 363.82 382.02

Papelería y útiles de oficina 44.42 0.00 0.00 46.64 0.00 0.00 47.57 0.00 0.00 46.62 0.00 0.00

EVALUACIÓN & ADM. DE PROYECTOS DR. ADOLFO GUTIÉRREZ SOSA

(40%)

Materiales de limpieza (25%) 11.88 0.00 0.00 12.47 0.00 0.00 12.72 0.00 0.00 12.47 0.00 0.00

Reparaciones y mantenimiento

(25%) 11.25 11.25 11.25 11.25 11.25 11.25 11.25 11.25 11.25 11.25 11.25 11.25

Publicidad 0.00 0.00 0.00 120.00 0.00 0.00 0.00 100.00 0.00 0.00 0.00 120.00

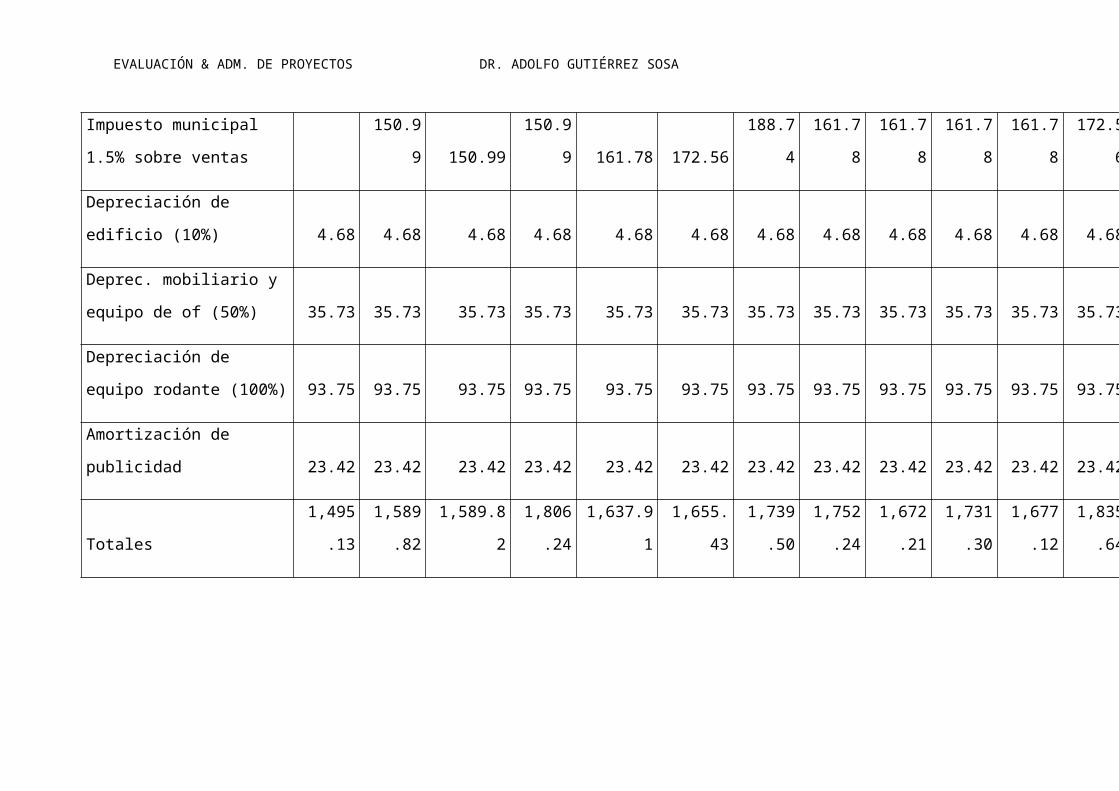

Impuesto municipal 1.5%

sobre ventas 150.99 150.99 150.99 161.78 172.56 188.74 161.78 161.78 161.78 161.78 172.56

Depreciación de edificio (10%) 4.68 4.68 4.68 4.68 4.68 4.68 4.68 4.68 4.68 4.68 4.68 4.68

Deprec. mobiliario y equipo de

of (50%) 35.73 35.73 35.73 35.73 35.73 35.73 35.73 35.73 35.73 35.73 35.73 35.73

Depreciación de equipo

rodante (100%) 93.75 93.75 93.75 93.75 93.75 93.75 93.75 93.75 93.75 93.75 93.75 93.75

Amortización de publicidad 23.42 23.42 23.42 23.42 23.42 23.42 23.42 23.42 23.42 23.42 23.42 23.42

Totales 1,495.13 1,589.82 1,589.82 1,806.24 1,637.91 1,655.43 1,739.50 1,752.24 1,672.21 1,731.30 1,677.12 1,835.64

EVALUACIÓN & ADM. DE PROYECTOS DR. ADOLFO GUTIÉRREZ SOSA

GASTOS FINANCIEROS

Concepto Julio Agosto Septiembre Octubre Noviembre Diciembre Enero Febrero Marzo Abril Mayo Junio

Intereses 216.00 208.30 200.51 192.60 184.59 176.48 168.26 159.92 151.48 142.92 134.25

EVALUACIÓN & ADM. DE PROYECTOS DR. ADOLFO GUTIÉRREZ SOSA

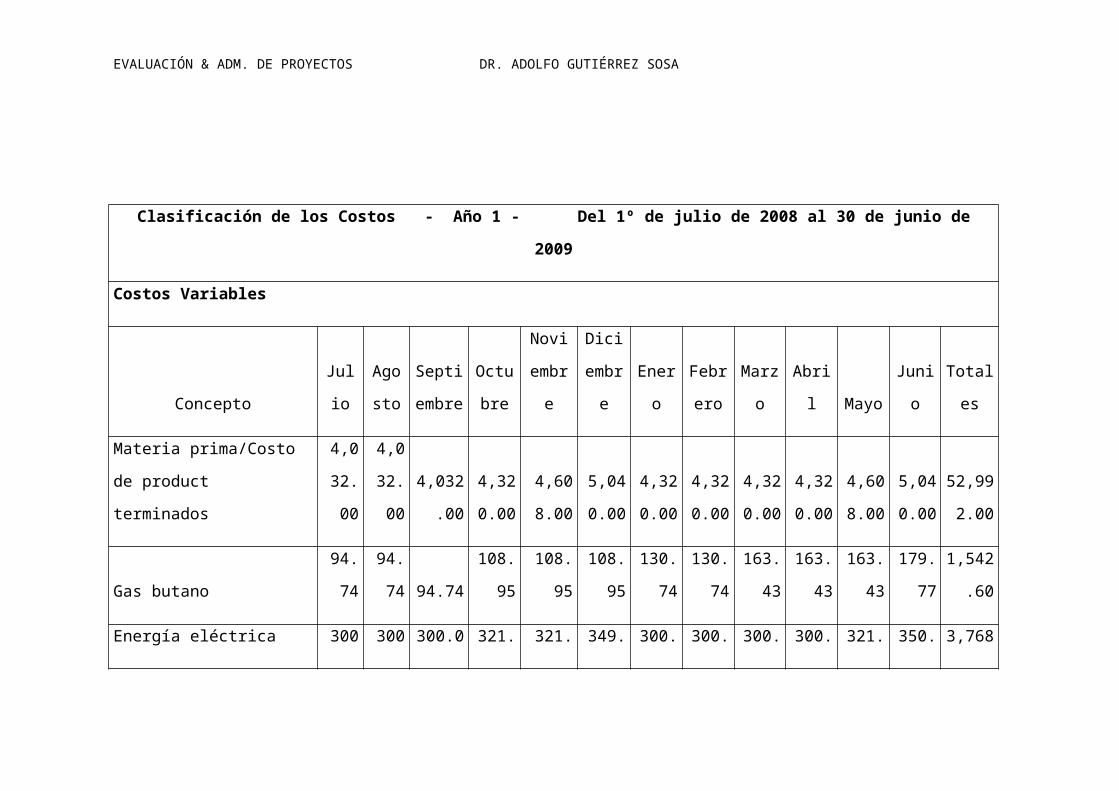

Clasificación de los Costos - Año 1 - Del 1º de julio de 2008 al 30 de junio de 2009

Costos Variables

Concepto Julio

Agost

o

Septie

mbre

Octub

re

Novie

mbre

Dicie

mbre Enero

Febre

ro Marzo Abril Mayo Junio Totales

Materia prima/Costo de

product terminados

4,032

.00

4,032

.00

4,032.0

0

4,320.

00

4,608.

00

5,040.

00

4,320.

00

4,320.

00

4,320.

00

4,320.

00

4,608.

00

5,040.

00

52,992

.00

Gas butano 94.74 94.74 94.74

108.9

5 108.95

108.9

5

130.7

4

130.7

4

163.4

3

163.4

3

163.4

3

179.7

7

1,542.

60

Energía eléctrica

300.0

0

300.0

0 300.00

321.0

0 321.00

349.8

9

300.9

1

300.9

1

300.9

1

300.9

1

321.9

7

350.9

5

3,768.

43

Agua potable 50.00 50.00 50.00 53.50 53.50 58.31 50.15 50.15 50.15 50.15 53.66 58.49 628.07

Telecomunicaciones 120.0 120.0 120.00 128.4 128.40 128.4 134.8 134.8 140.1 140.1 140.1 147.1 1,582.

EVALUACIÓN & ADM. DE PROYECTOS DR. ADOLFO GUTIÉRREZ SOSA

0 0 0 0 2 2 1 1 1 2 29

Combustibles y lubricantes

300.0

0

300.0

0 300.00

330.0

0 330.00

330.0

0

346.5

0

346.5

0

363.8

2

363.8

2

363.8

2

382.0

2

4,056.

49

Papelería y útiles de oficina

111.0

6 0.00 0.00

116.6

0 0.00 0.00

118.9

3 0.00 0.00

116.5

6 0.00 0.00 463.15

Materiales de limpieza 47.51 0.00 0.00 49.90 0.00 0.00 50.89 0.00 0.00 49.88 0.00 0.00 198.18

Impuesto municipal 0.00

150.9

9 150.99

150.9

9 161.78

172.5

6

188.7

4

161.7

8

161.7

8

161.7

8

161.7

8

172.5

6

1,795.

70

Publicidad 0.00 0.00 120.00 0.00 0.00 0.00

100.0

0 0.00 0.00 0.00

120.0

0 0.00 340.00

Uniformes

200.0

0 0.00 0.00 0.00 0.00 0.00

200.0

0 0.00 0.00 0.00 0.00 0.00 400.00

TOTALES

5,255

.31

5,047

.73

5,167.7

3

5,579.

34

5,711.

63

6,188.

12

5,941.

68

5,444.

89

5,500.

19

5,666.

63

5,932.

77

6,330.

90

67,766

.92

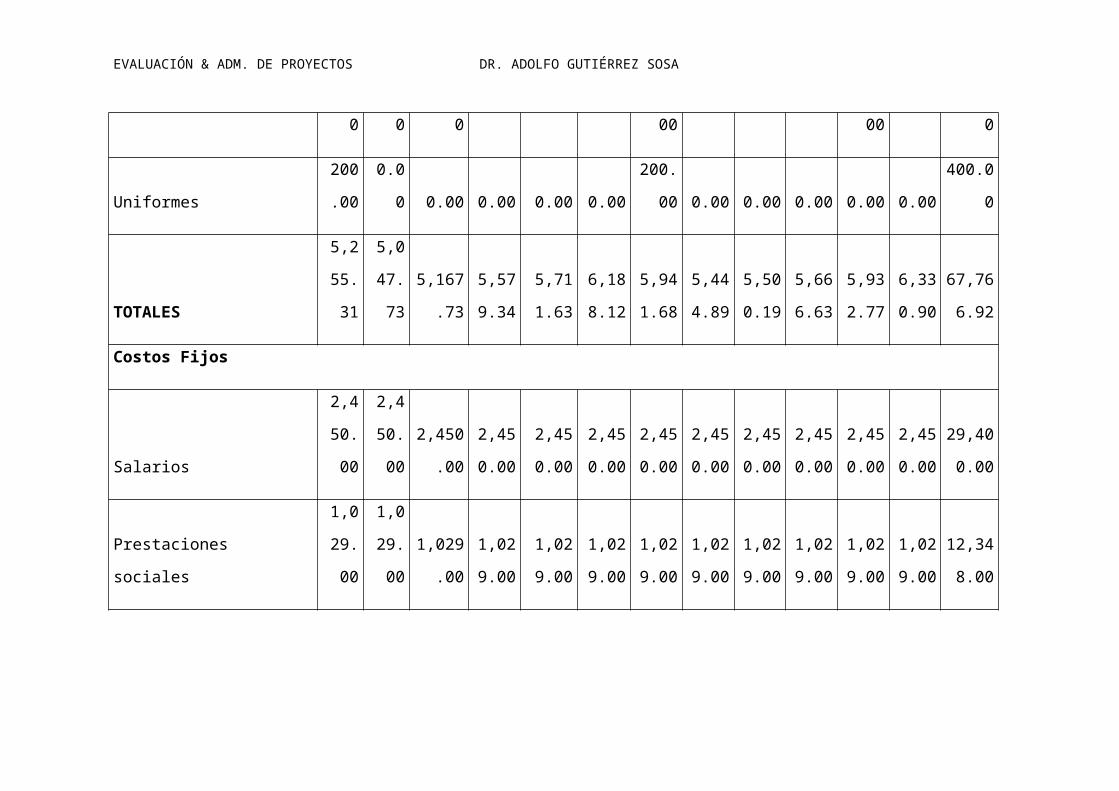

Costos Fijos

EVALUACIÓN & ADM. DE PROYECTOS DR. ADOLFO GUTIÉRREZ SOSA

Salarios

2,450

.00

2,450

.00

2,450.0

0

2,450.

00

2,450.

00

2,450.

00

2,450.

00

2,450.

00

2,450.

00

2,450.

00

2,450.

00

2,450.

00

29,400

.00

Prestaciones sociales

1,029

.00

1,029

.00

1,029.0

0

1,029.

00

1,029.

00

1,029.

00

1,029.

00

1,029.

00

1,029.

00

1,029.

00

1,029.

00

1,029.

00

12,348

.00

Reparaciones y

mantenimiento 45.00 45.00 45.00 45.00 45.00 45.00 45.00 45.00 45.00 45.00 45.00 45.00 540.00

Vigilancia

150.0

0

150.0

0 150.00

150.0

0 150.00

150.0

0

150.0

0

150.0

0

150.0

0

150.0

0

150.0

0

150.0

0

1,800.

00

Servicios profesionales de

contabilidad

263.1

6

263.1

6 263.16

263.1

6 263.16

263.1

6

263.1

6

263.1

6

263.1

6

263.1

6

263.1

6

263.1

6

3,157.

92

Intereses

216.0

0 208.30

200.5

1 192.60

184.5

9

176.4

8

168.2

6

159.9

2

151.4

8

142.9

2

134.2

5

1,935.

33

Amortiz. de registro sanitario-

marcas 3.17 3.17 3.17 3.17 3.17 3.17 3.17 3.17 3.17 3.17 3.17 3.17 38.00

EVALUACIÓN & ADM. DE PROYECTOS DR. ADOLFO GUTIÉRREZ SOSA

Amortización de herramientas

y accesorios 7.90 7.90 7.90 7.90 7.90 7.90 7.90 7.90 7.90 7.90 7.90 7.90 94.76

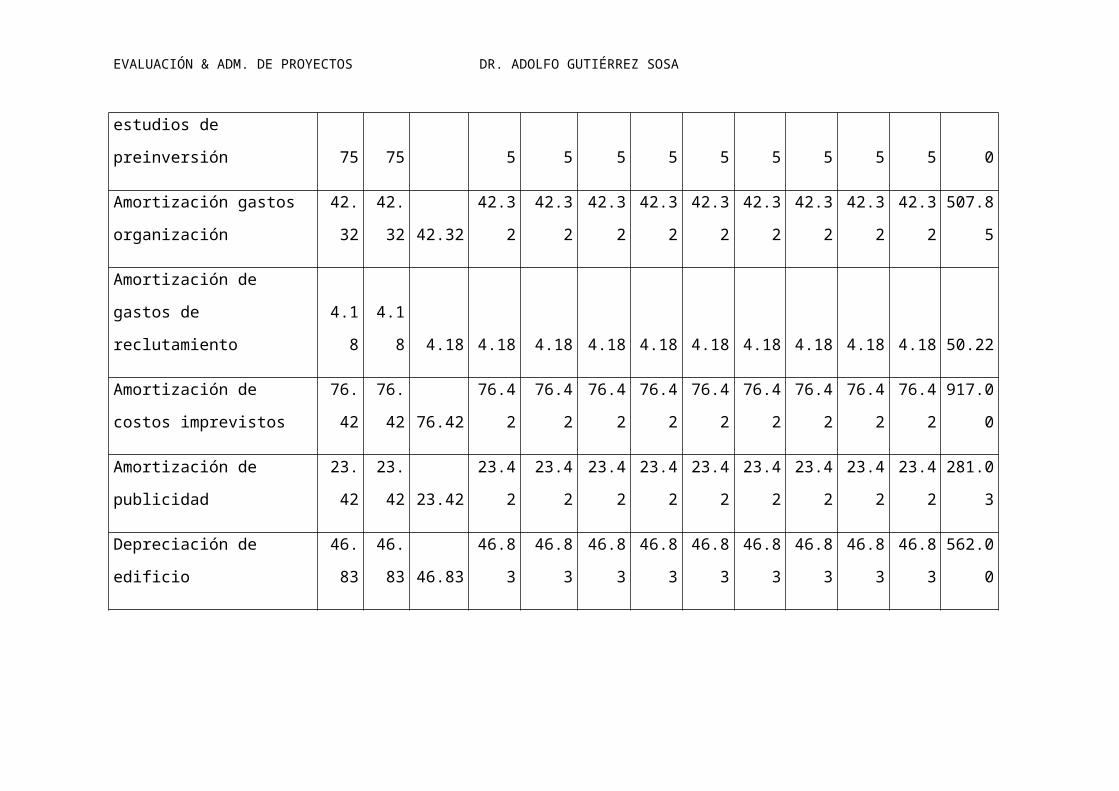

Amortización de estudios de

preinversión 29.75 29.75 29.75 29.75 29.75 29.75 29.75 29.75 29.75 29.75 29.75 29.75 357.00

Amortización gastos

organización 42.32 42.32 42.32 42.32 42.32 42.32 42.32 42.32 42.32 42.32 42.32 42.32 507.85

Amortización de gastos de

reclutamiento 4.18 4.18 4.18 4.18 4.18 4.18 4.18 4.18 4.18 4.18 4.18 4.18 50.22

Amortización de costos

imprevistos 76.42 76.42 76.42 76.42 76.42 76.42 76.42 76.42 76.42 76.42 76.42 76.42 917.00

Amortización de publicidad 23.42 23.42 23.42 23.42 23.42 23.42 23.42 23.42 23.42 23.42 23.42 23.42 281.03

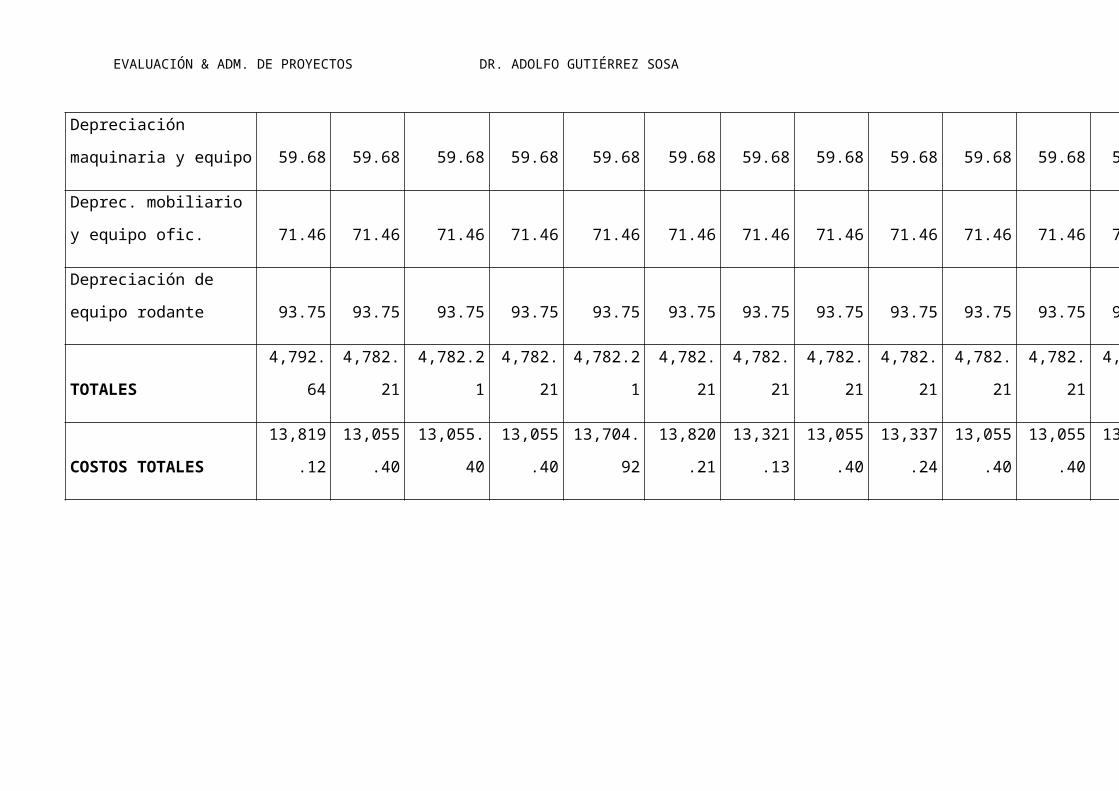

Depreciación de edificio 46.83 46.83 46.83 46.83 46.83 46.83 46.83 46.83 46.83 46.83 46.83 46.83 562.00

Depreciación maquinaria y

equipo 59.68 59.68 59.68 59.68 59.68 59.68 59.68 59.68 59.68 59.68 59.68 59.68 716.17

Depreciación mobiliario y 71.46 71.46 71.46 71.46 71.46 71.46 71.46 71.46 71.46 71.46 71.46 71.46 857.50

EVALUACIÓN & ADM. DE PROYECTOS DR. ADOLFO GUTIÉRREZ SOSA

equipo de oficina

Depreciación de equipo

rodante 93.75 93.75 93.75 93.75 93.75 93.75 93.75 93.75 93.75 93.75 93.75 93.75

1,125.

00

TOTALES

4,396

.04

4,612

.04

4,604.3

4

4,596.

54

4,588.

64

4,580.

63

4,572.

52

4,564.

29

4,555.

96

4,547.

52

4,538.

96

4,530.

29

54,687

.77

COSTOS TOTALES

9,651

.35

9,659.

77

9,772.0

7

10,17

5.88

10,300

.27

10,76

8.75

10,51

4.20

10,00

9.19

10,05

6.16

10,21

4.14

10,47

1.73

10,86

1.19

122,45

4.69

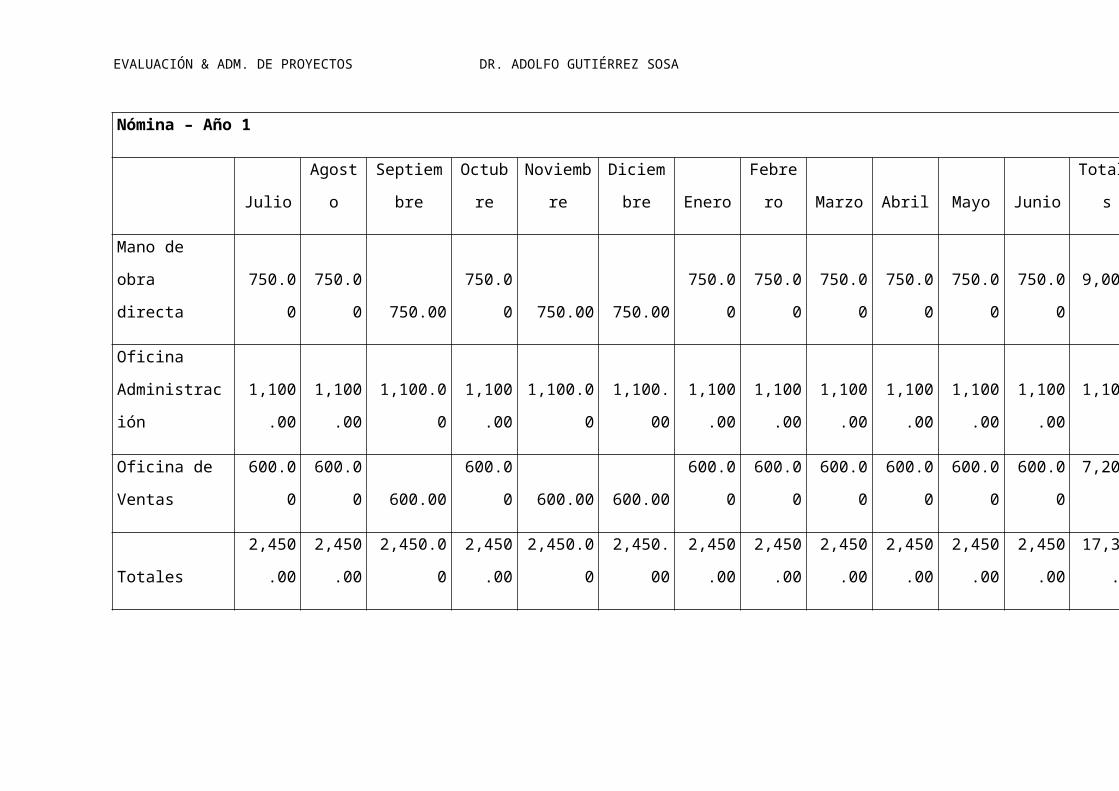

Nómina – Año 1

Julio Agosto Septiembre Octubre Noviembre Diciembre Enero Febrero Marzo Abril Mayo Junio Totales

Mano de obra

directa 750.00 750.00 750.00 750.00 750.00 750.00 750.00 750.00 750.00 750.00 750.00 750.00 9,000.00

EVALUACIÓN & ADM. DE PROYECTOS DR. ADOLFO GUTIÉRREZ SOSA

Oficina

Administración 1,100.00 1,100.00 1,100.00 1,100.00 1,100.00 1,100.00 1,100.00 1,100.00 1,100.00 1,100.00 1,100.00 1,100.00 1,100.00

Oficina de

Ventas 600.00 600.00 600.00 600.00 600.00 600.00 600.00 600.00 600.00 600.00 600.00 600.00 7,200.00

Totales 2,450.00 2,450.00 2,450.00 2,450.00 2,450.00 2,450.00 2,450.00 2,450.00 2,450.00 2,450.00 2,450.00 2,450.00

17,300.0

EVALUACIÓN & ADM. DE PROYECTOS DR. ADOLFO GUTIÉRREZ SOSA

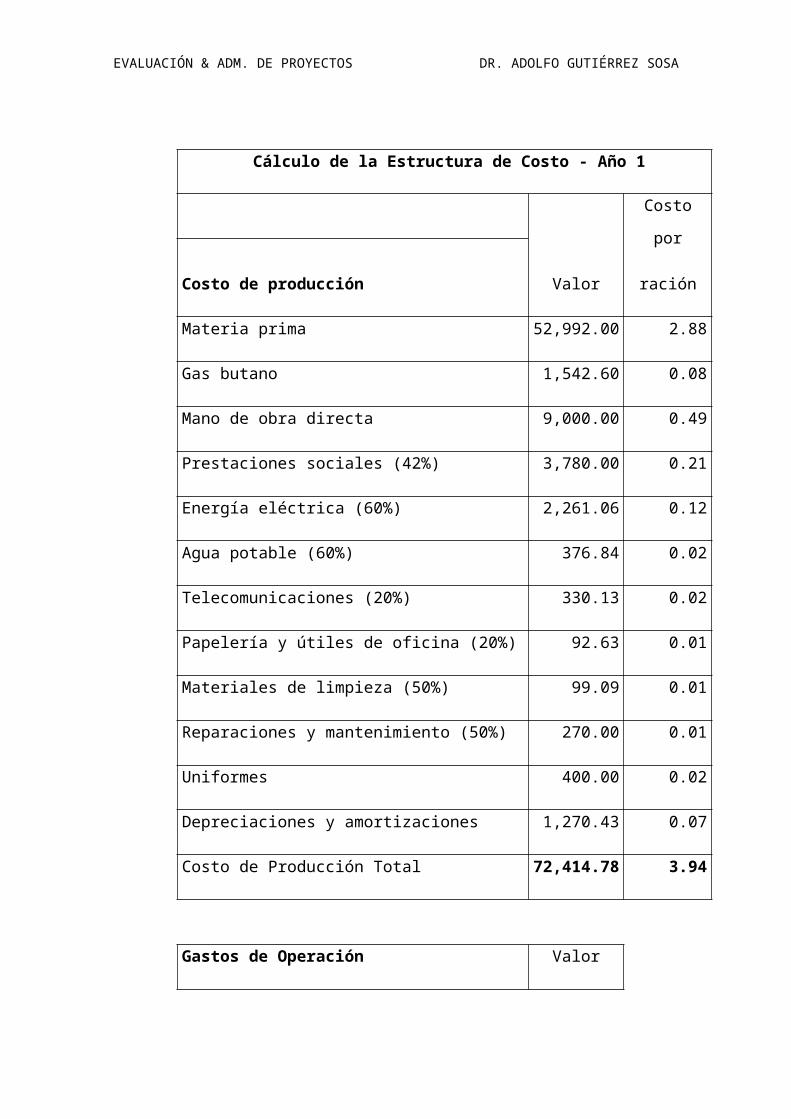

Cálculo de la Estructura de Costo - Año 1

Valor

Costo por

raciónCosto de producción

Materia prima 52,992.00 2.88

Gas butano 1,542.60 0.08

Mano de obra directa 9,000.00 0.49

Prestaciones sociales (42%) 3,780.00 0.21

Energía eléctrica (60%) 2,261.06 0.12

Agua potable (60%) 376.84 0.02

Telecomunicaciones (20%) 330.13 0.02

Papelería y útiles de oficina (20%) 92.63 0.01

Materiales de limpieza (50%) 99.09 0.01

Reparaciones y mantenimiento (50%) 270.00 0.01

Uniformes 400.00 0.02

Depreciaciones y amortizaciones 1,270.43 0.07

Costo de Producción Total 72,414.78 3.94

Gastos de Operación

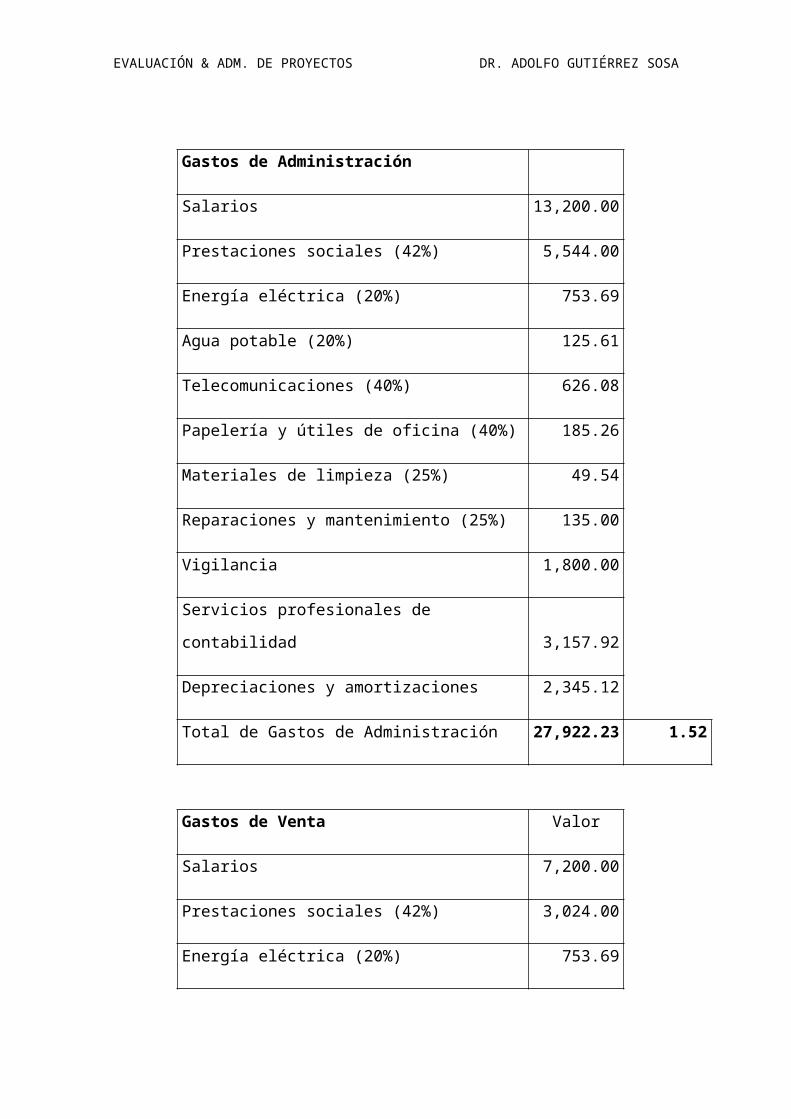

ValorGastos de Administración

Salarios 13,200.00

EVALUACIÓN & ADM. DE PROYECTOS DR. ADOLFO GUTIÉRREZ SOSA

Prestaciones sociales (42%) 5,544.00

Energía eléctrica (20%) 753.69

Agua potable (20%) 125.61

Telecomunicaciones (40%) 626.08

Papelería y útiles de oficina (40%) 185.26

Materiales de limpieza (25%) 49.54

Reparaciones y mantenimiento (25%) 135.00

Vigilancia 1,800.00

Servicios profesionales de contabilidad 3,157.92

Depreciaciones y amortizaciones 2,345.12

Total de Gastos de Administración 27,922.23 1.52

Gastos de Venta Valor

Salarios 7,200.00

Prestaciones sociales (42%) 3,024.00

Energía eléctrica (20%) 753.69

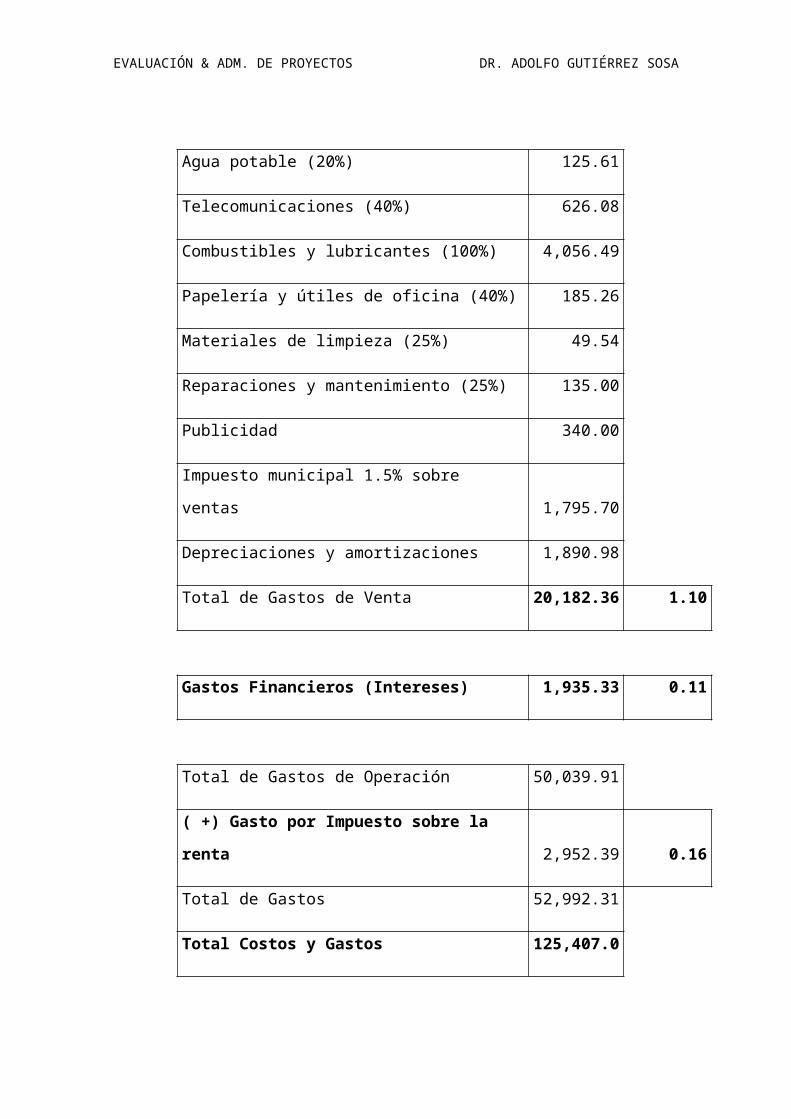

Agua potable (20%) 125.61

Telecomunicaciones (40%) 626.08

Combustibles y lubricantes (100%) 4,056.49

Papelería y útiles de oficina (40%) 185.26

EVALUACIÓN & ADM. DE PROYECTOS DR. ADOLFO GUTIÉRREZ SOSA

Materiales de limpieza (25%) 49.54

Reparaciones y mantenimiento (25%) 135.00

Publicidad 340.00

Impuesto municipal 1.5% sobre ventas 1,795.70

Depreciaciones y amortizaciones 1,890.98

Total de Gastos de Venta 20,182.36 1.10

Gastos Financieros (Intereses) 1,935.33 0.11

Total de Gastos de Operación 50,039.91

( +) Gasto por Impuesto sobre la renta 2,952.39 0.16

Total de Gastos 52,992.31

Total Costos y Gastos 125,407.08

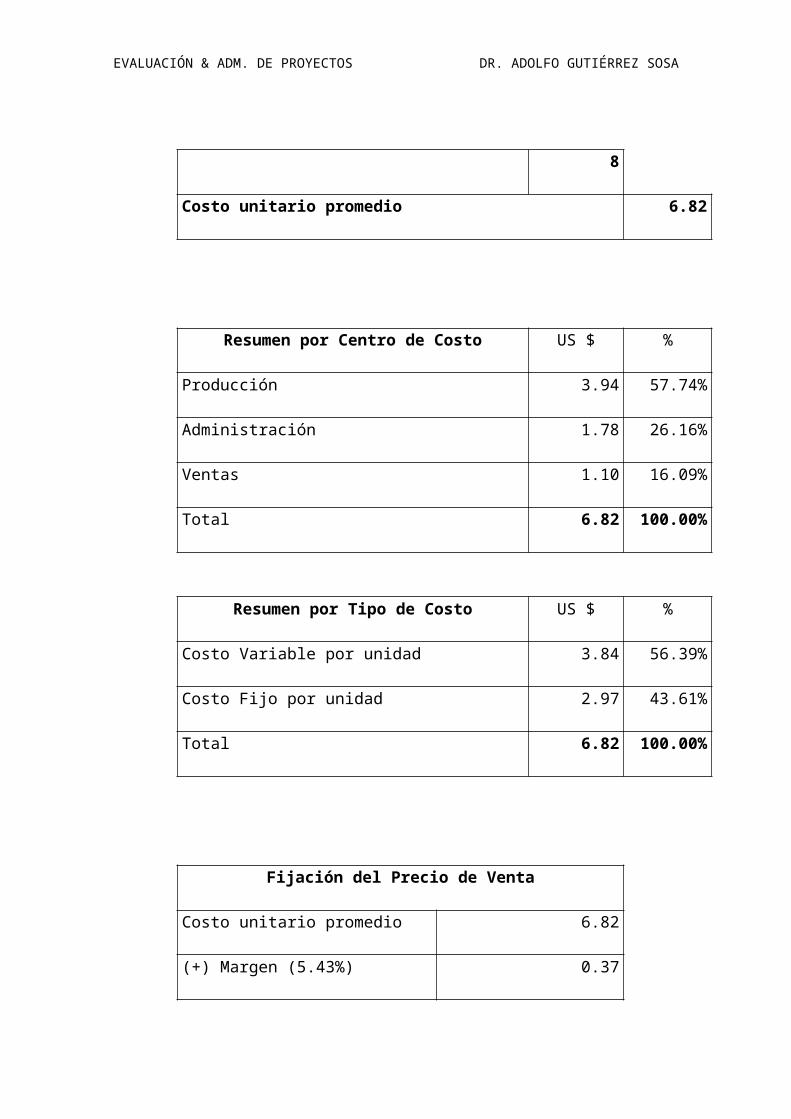

Costo unitario promedio 6.82

Resumen por Centro de Costo US $ %

Producción 3.94 57.74%

Administración 1.78 26.16%

Ventas 1.10 16.09%

EVALUACIÓN & ADM. DE PROYECTOS DR. ADOLFO GUTIÉRREZ SOSA

Total 6.82 100.00%

Resumen por Tipo de Costo US $ %

Costo Variable por unidad 3.84 56.39%

Costo Fijo por unidad 2.97 43.61%

Total 6.82 100.00%

Fijación del Precio de Venta

Costo unitario promedio 6.82

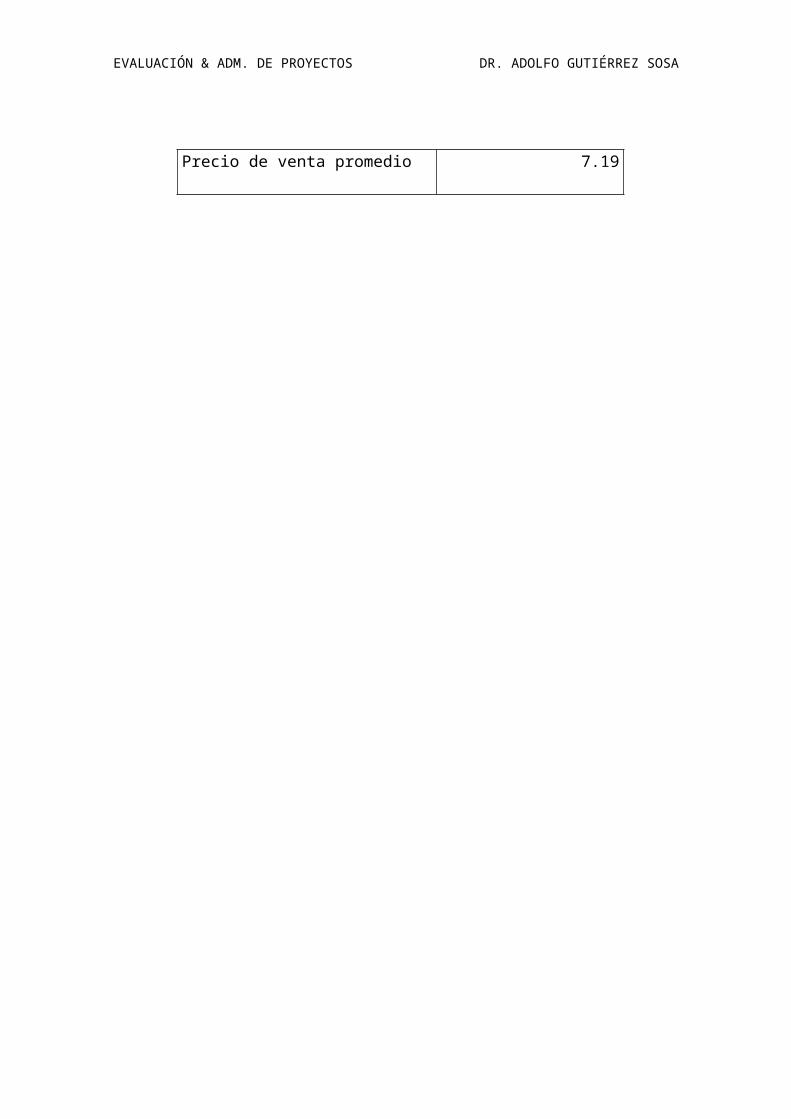

(+) Margen (5.43%) 0.37

Precio de venta promedio 7.19

EVALUACIÓN & ADM. DE PROYECTOS DR. ADOLFO GUTIÉRREZ SOSA

Determinación del precio de venta

Para la fijación de precios, se debe tener en cuenta los precios de la competencia, así

como la percepción sicológica de los consumidores sobre el valor real de un producto o

servicio.

Las tarifas siempre se ajustan a los costos para no vender por debajo de ellos (desde el

punto de vista contable la empresa tendrá pérdidas).

La estrategia de precios más adecuada para la empresa parte de los costos fijos,

variables y de comercialización. La suma de estos tres dará como resultado el costo

real de la elaboración del producto o servicio. Sin embargo, la determinación del

precio de venta no solo depende del costo real, también depende del margen

comercial (utilidad) y de los precios que ofrece la competencia.

Como el precio es una decisión empresarial primordial, requiere de un análisis

detallado. Este análisis comienza con la estrategia de establecer precios diferentes al

inicio de actividades de la empresa:

- Altos, se usan por lo general cuando el precio habla por la calidad del producto.

Entonces, los futuros clientes perciben que el precio alto es un indicador de la

calidad del producto.

EVALUACIÓN & ADM. DE PROYECTOS DR. ADOLFO GUTIÉRREZ SOSA

- Bajos, se usan cuando se trata de adquirir cuotas de mercado, aunque existan

riesgos de una subida posterior y la empresa sacrifique beneficios a corto plazo

(deje de obtener ganancias).

- Iguales, se usan cuando se ofrece precios iguales a los de la competencia, pero

remarcando algún elemento diferenciador del producto.

En el análisis de precio conviene que para fijar precios hay que establecer límites: uno

máximo por encima del cual el cliente no estará dispuesto a comprar el producto y

otro mínimo por debajo del cual no se venderá para evitar pérdidas económicas.

En realidad, la estrategia de poner un precio bajo no siempre resulta ser acertada.

Tampoco el precio resulta ser el factor clave para que los consumidores adquieran el

producto.

La mejor estrategia de fijación de precios consiste en evaluar con detenimiento todos

los factores que influyen en el precio (los costos y la imagen del producto entre otros).

Muchos propietarios de pequeñas empresas calculan sus costos básicos y luego fijan

un precio en forma arbitraria; tal medida genera también resultados arbitrarios. Una

fórmula que utilizan para calcular precios es la siguiente:

Precio = Costos directos + Costos generales + Utilidad

EVALUACIÓN & ADM. DE PROYECTOS DR. ADOLFO GUTIÉRREZ SOSA

Pero, esta fórmula no incluye todos los costos ocultos y otros factores para determinar

precios. Tampoco toma en cuenta que el precio que se cobra por cualquier producto

está asociado a lo que el consumidor está dispuesto a pagar; tampoco considera el

factor sicológico del consumidor.

En conclusión, la fórmula resulta complicada porque olvida considerar otros costos de

categoría indirectos, como por ejemplo, software, honorarios de consultoría,

suscripciones a revistas, y material de oficina e impresión de tarjetas personales.

Entonces, ¿cómo determinar el precio que mercado está dispuesto a pagar por un

producto o servicio? Determinando el costo real a base todos los costos (directos e

indirectos), y luego averiguar los precios que se ofrecen en el mercado por productos o

servicios similares.

Precios de venta en las empresas de servicio

Utilizar el método de una tarifa por hora o por trabajo dependerá de la empresa.

- Si el trabajo se relaciona con clientes que pueden efectuar cambios durante o al

final del trabajo, es preferible cobrar por hora.

- Si el cliente no acepta una tarifa por hora, hay que cobrar por trabajo.

EVALUACIÓN & ADM. DE PROYECTOS DR. ADOLFO GUTIÉRREZ SOSA

En realidad, el precio a cobrar está en dependencia del tiempo que se demora en

realizar un determinado trabajo. Si no se conoce el tiempo exacto, conviene hacer una

estimación consultando con profesionales o personas que tienen la misma actividad.

Para las empresas de servicio, conviene también exigir un adelanto al iniciar o brindar

un servicio, como los anticipos por reservación que se cobran en un hotel cuando

recibe a un huésped.

EVALUACIÓN & ADM. DE PROYECTOS DR. ADOLFO GUTIÉRREZ SOSA

Ventas en unidades y valores - Año 1

Venta de alimentos Julio Agosto

Septiem

bre Octubre

Noviem

bre

Diciem

bre Enero Febrero Marzo Abril Mayo Junio Totales

Ventas en unidades

(raciones promedio) 1,400 1,400 1,400 1,500 1,600 1,750 1,500 1,500 1,500 1,500 1,600 1,750 18,400

Precio promedio 5.76 5.76 5.76 5.76 5.76 5.76 5.76 5.76 5.76 5.76 5.76 5.76 5.76

Sub-total

8,064.0

0

8,064.0

0

8,064.0

0

8,640.0

0

9,216.0

0

10,080.

00

8,640.0

0

8,640.0

0

8,640.0

0

8,640.0

0

9,216.0

0

10,080.

00

105,984

.00

Otros Ingresos 700.00 700.00 700.00 800.00 900.00

1,050.0

0 800.00 900.00

1,050.0

0 900.00 900.00

1,050.0

0

10,450.

00

Ventas totales

alimentos

(en valores)

8,764.0

0

8,764.0

0

8,764.0

0

9,440.0

0

10,116.

00

11,130.

00

9,440.0

0

9,540.0

0

9,690.0

0

9,540.0

0

10,116.

00

11,130.

00

116,434

.00

Venta de bebidas Julio Agosto Septiem Octubre Noviem Diciem Enero Febrero Marzo Abril Mayo Junio Totales

EVALUACIÓN & ADM. DE PROYECTOS DR. ADOLFO GUTIÉRREZ SOSA

bre bre bre

Ventas en unidades

(promedio de botellas) 1,400 1,400 1,400 1,500 1,600 1,750 1,500 1,500 1,500 1,500 1,600 1,750 18,400

Precio promedio 1.43 1.43 1.43 1.43 1.43 1.43 1.43 1.43 1.43 1.43 1.43 1.43 1.43

Ventas totales de

bebidas

(en valores)

2,002.0

0

2,002.0

0

2,002.0

0

2,145.0

0

2,288.0

0

2,502.5

0

2,145.0

0

2,145.0

0

2,145.0

0

2,145.0

0

2,288.0

0

2,502.5

0

26,312.

00

VV Ventas totales

10,066.

00

10,066.

00

10,066.

00

10,785.

00

11,504.

00

12,582.

50

10,785.

00

10,785.

00

10,785.

00

10,785.

00

11,504.

00

12,582.

50

132,296

.00

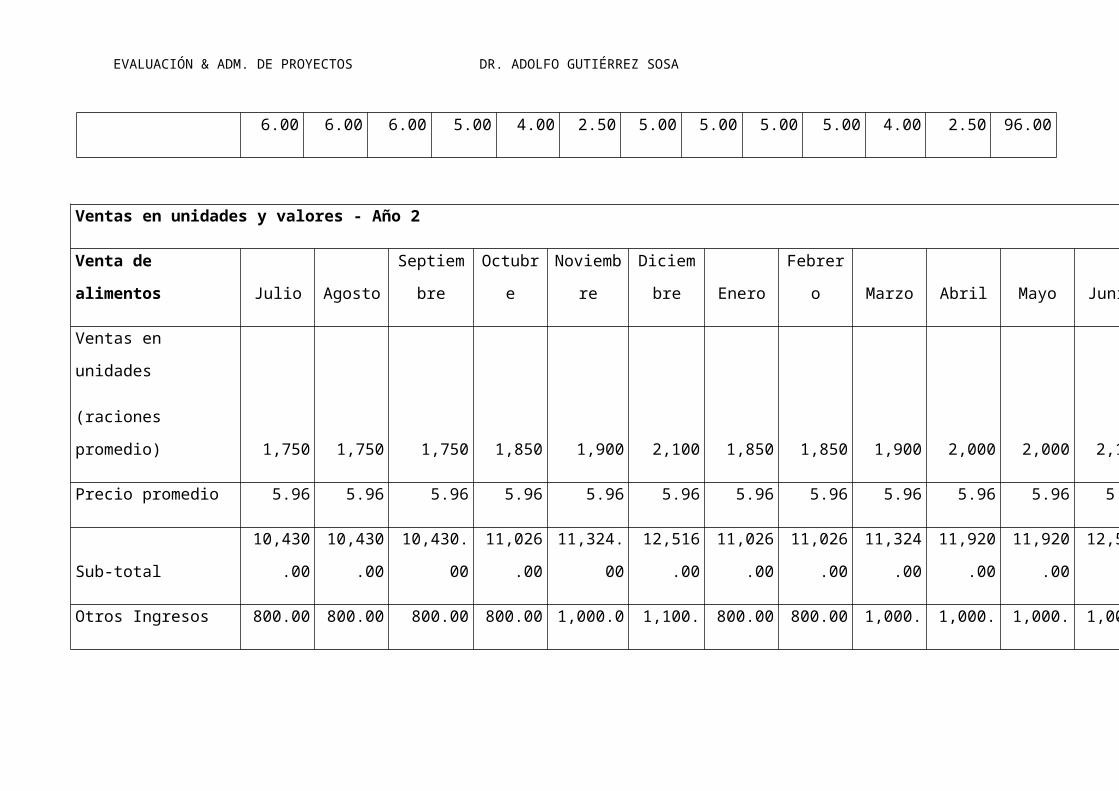

Ventas en unidades y valores - Año 2

Venta de alimentos Julio Agosto Septiembre Octubre Noviembre Diciembre Enero Febrero Marzo Abril Mayo Junio

Ventas en unidades 1,750 1,750 1,750 1,850 1,900 2,100 1,850 1,850 1,900 2,000 2,000 2,100

EVALUACIÓN & ADM. DE PROYECTOS DR. ADOLFO GUTIÉRREZ SOSA

(raciones promedio)

Precio promedio 5.96 5.96 5.96 5.96 5.96 5.96 5.96 5.96 5.96 5.96 5.96 5.96

Sub-total

10,430.0

0

10,430.0

0 10,430.00

11,026.0

0 11,324.00 12,516.00

11,026.0

0

11,026.0

0

11,324.0

0

11,920.0

0

11,920.0

0

12,516.0

Otros Ingresos 800.00 800.00 800.00 800.00 1,000.00 1,100.00 800.00 800.00 1,000.00 1,000.00 1,000.00 1,000.00

Ventas totales

alimentos

(en valores)

11,230.0

0

11,230.0

0 11,230.00

11,826.0

0 12,324.00 13,616.00

11,826.0

0

11,826.0

0

12,324.0

0

12,920.0

0

12,920.0

0

13,516.0

Venta de bebidas Julio Agosto Septiembre Octubre Noviembre Diciembre Enero Febrero Marzo Abril Mayo Junio

Ventas en unidades

(promedio de botellas) 1,750 1,750 1,750 1,850 1,900 2,100 1,850 1,850 1,900 2,000 2,000 2,100

Precio promedio 1.66 1.66 1.66 1.66 1.66 1.66 1.66 1.66 1.66 1.66 1.66 1.66

EVALUACIÓN & ADM. DE PROYECTOS DR. ADOLFO GUTIÉRREZ SOSA

Ventas totales de

bebidas (en valores) 2,905.00 2,905.00 2,905.00 3,071.00 3,154.00 3,486.00 3,071.00 3,071.00 3,154.00 3,320.00 3,320.00 3,486.00

Ventas totales de

alimentos y bebidas

13,335.0

0

13,335.0

0 13,335.00

14,097.0

0 14,478.00 16,002.00

14,097.0

0

14,097.0

0

14,478.0

0

15,240.0

0

15,240.0

0

16,002.0

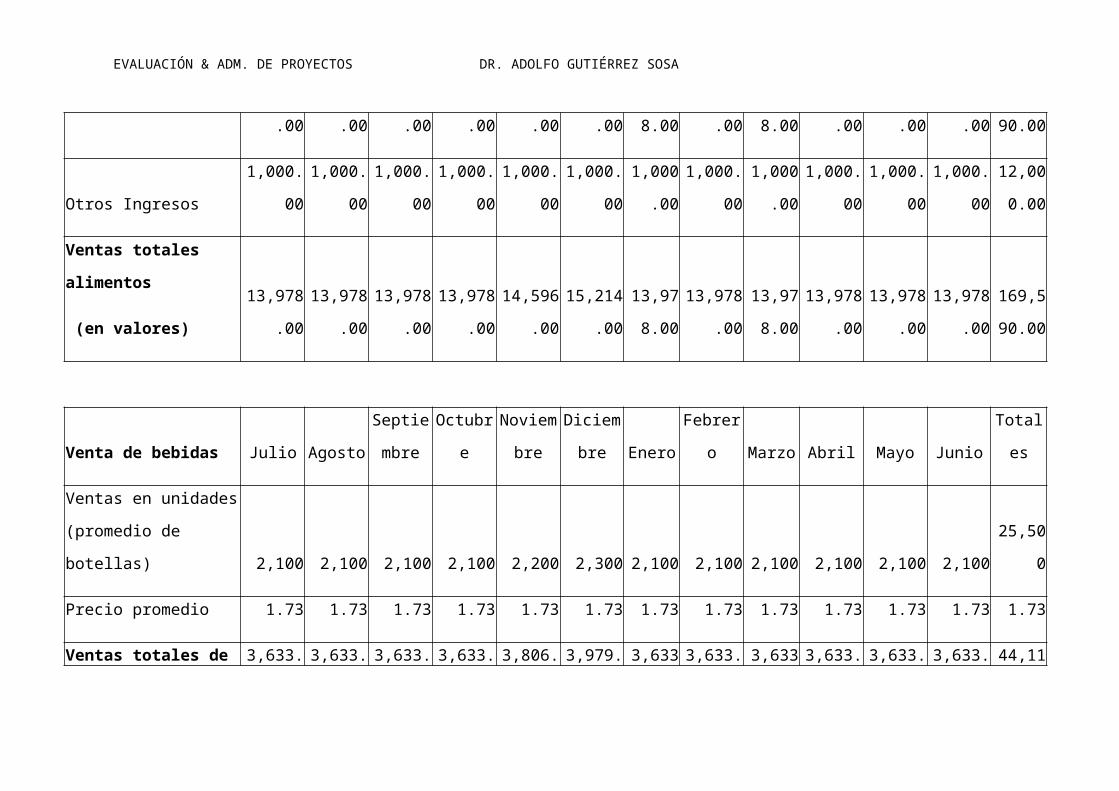

Ventas en unidades y valores - Año 3

Venta de alimentos Julio Agosto

Septiemb

re Octubre

Noviemb

re

Diciembr

e Enero Febrero Marzo Abril Mayo Junio Totales

Ventas en unidades

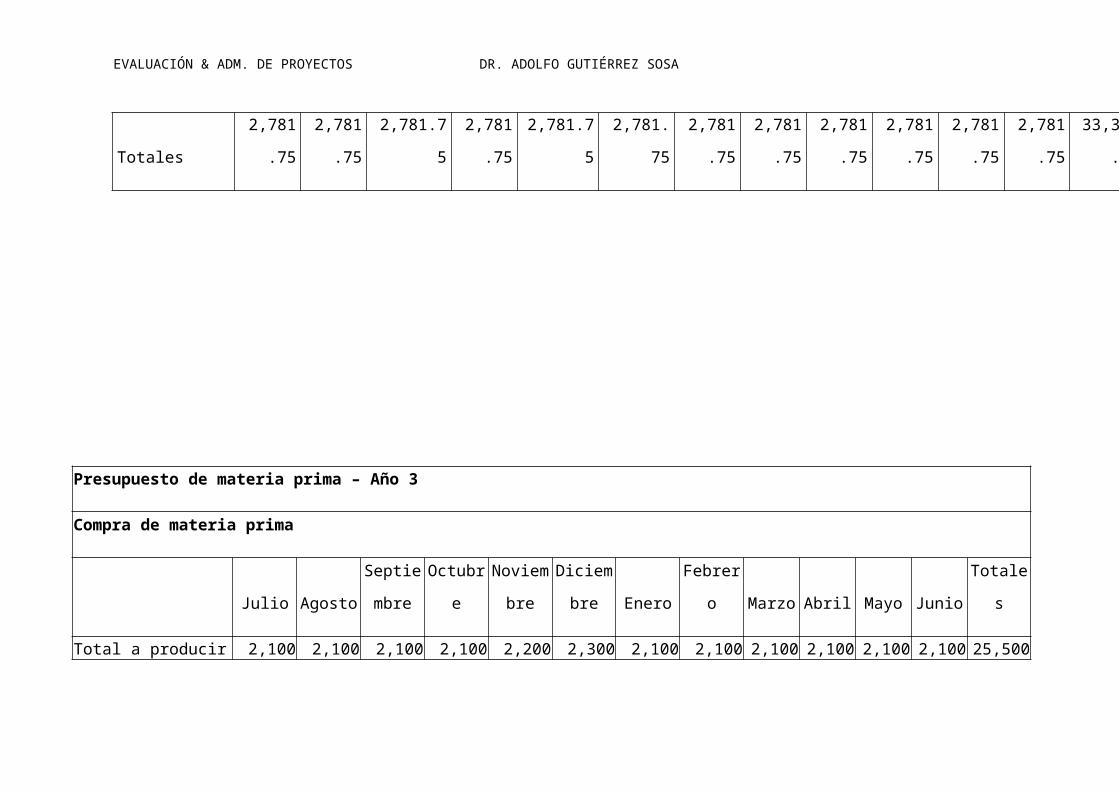

(raciones promedio) 2,100 2,100 2,100 2,100 2,200 2,300 2,100 2,100 2,100 2,100 2,100 2,100 25,500

Precio promedio 6.18 6.18 6.18 6.18 6.18 6.18 6.18 6.18 6.18 6.18 6.18 6.18 6.18

Sub-total

12,978.0

0

12,978.0

0

12,978.0

0

12,978.0

0

13,596.0

0

14,214.0

0

12,978.

00

12,978.0

0

12,978.

00

12,978.0

0

12,978.0

0

12,978.0

0

157,590

.00

Otros Ingresos 1,000.00 1,000.00 1,000.00 1,000.00 1,000.00 1,000.00 1,000.0 1,000.00 1,000.0 1,000.00 1,000.00 1,000.00 12,000.

EVALUACIÓN & ADM. DE PROYECTOS DR. ADOLFO GUTIÉRREZ SOSA

0 0 00

Ventas totales alimentos

(en valores)

13,978.0

0

13,978.0

0

13,978.0

0

13,978.0

0

14,596.0

0

15,214.0

0

13,978.

00

13,978.0

0

13,978.

00

13,978.0

0

13,978.0

0

13,978.0

0

169,590

.00

Venta de bebidas Julio Agosto

Septiemb

re Octubre

Noviemb

re

Diciembr

e Enero Febrero Marzo Abril Mayo Junio Totales

Ventas en unidades

(promedio de botellas) 2,100 2,100 2,100 2,100 2,200 2,300 2,100 2,100 2,100 2,100 2,100 2,100 25,500

Precio promedio 1.73 1.73 1.73 1.73 1.73 1.73 1.73 1.73 1.73 1.73 1.73 1.73 1.73

Ventas totales de bebidas

(en valores) 3,633.00 3,633.00 3,633.00 3,633.00 3,806.00 3,979.00

3,633.0

0 3,633.00

3,633.0

0 3,633.00 3,633.00 3,633.00

44,115.

00

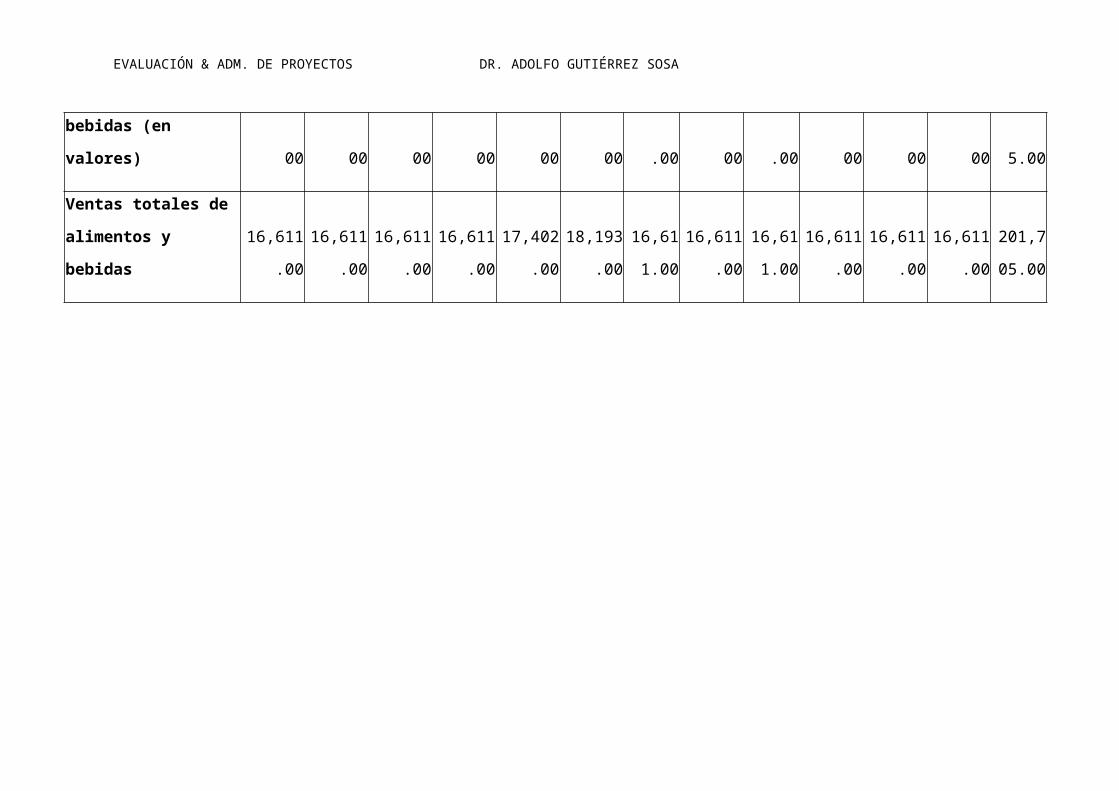

Ventas totales de

alimentos y bebidas

16,611.0

0

16,611.0

0

16,611.0

0

16,611.0

0

17,402.0

0

18,193.0

0

16,611.

00

16,611.0

0

16,611.

00

16,611.0

0

16,611.0

0

16,611.0

0

201,705

.00

EVALUACIÓN & ADM. DE PROYECTOS DR. ADOLFO GUTIÉRREZ SOSA

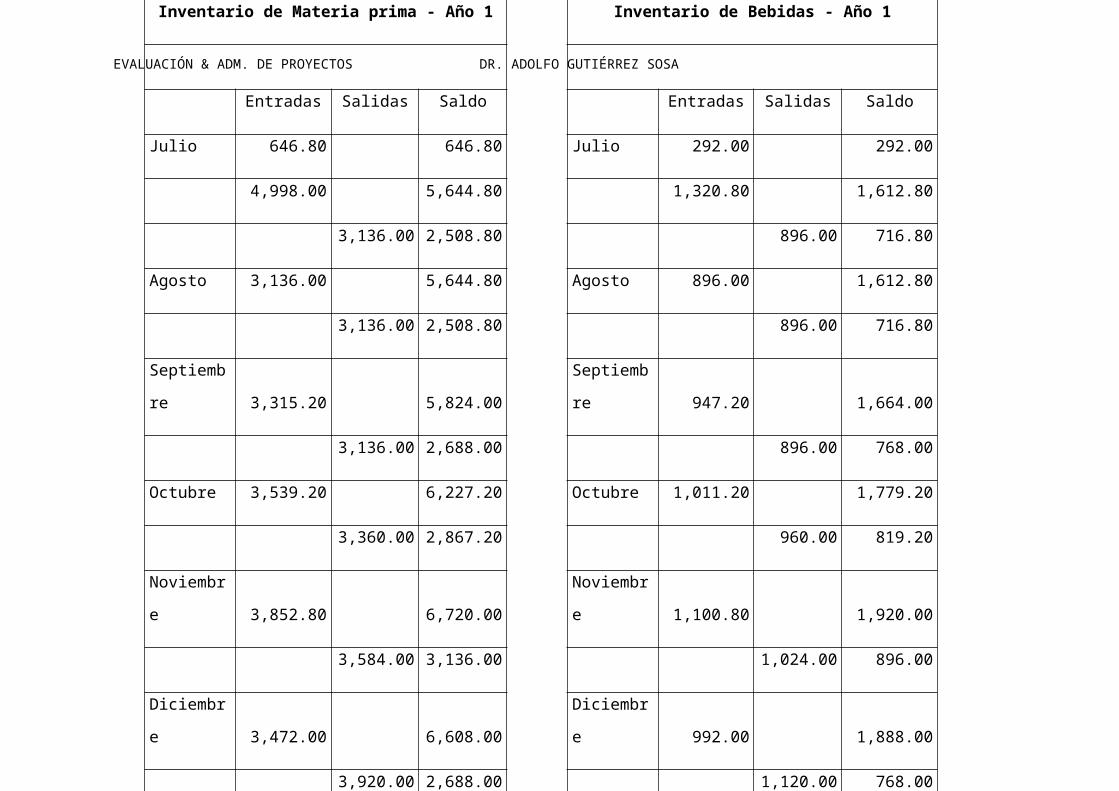

Inventario de Materia prima - Año 1 Inventario de Bebidas - Año 1

Entradas Salidas Saldo Entradas Salidas Saldo

Julio 646.80 646.80 Julio 292.00 292.00

4,998.00 5,644.80 1,320.80 1,612.80

3,136.00 2,508.80 896.00 716.80

Agosto 3,136.00 5,644.80 Agosto 896.00 1,612.80

3,136.00 2,508.80 896.00 716.80

Septiembre 3,315.20 5,824.00 Septiembre 947.20 1,664.00

3,136.00 2,688.00 896.00 768.00

Octubre 3,539.20 6,227.20 Octubre 1,011.20 1,779.20

3,360.00 2,867.20 960.00 819.20

Noviembre 3,852.80 6,720.00 Noviembre 1,100.80 1,920.00

3,584.00 3,136.00 1,024.00 896.00

Diciembre 3,472.00 6,608.00 Diciembre 992.00 1,888.00

3,920.00 2,688.00 1,120.00 768.00

Enero 3,360.00 6,048.00 Enero 960.00 1,728.00

3,360.00 2,688.00 960.00 768.00

Febrero 3,360.00 6,048.00 Febrero 960.00 1,728.00

EVALUACIÓN & ADM. DE PROYECTOS DR. ADOLFO GUTIÉRREZ SOSA

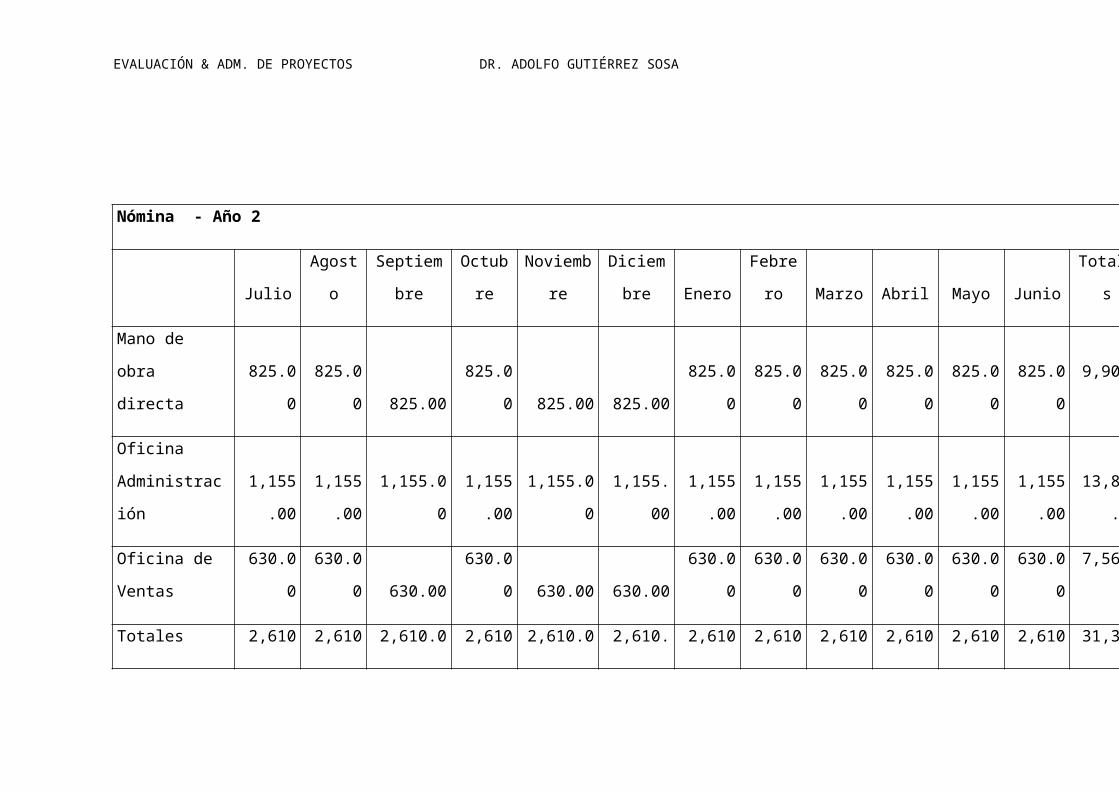

Nómina - Año 2

Julio Agosto Septiembre Octubre Noviembre Diciembre Enero Febrero Marzo Abril Mayo Junio Totales

Mano de obra

directa 825.00 825.00 825.00 825.00 825.00 825.00 825.00 825.00 825.00 825.00 825.00 825.00 9,900.00

Oficina

Administración 1,155.00 1,155.00 1,155.00 1,155.00 1,155.00 1,155.00 1,155.00 1,155.00 1,155.00 1,155.00 1,155.00 1,155.00

13,860.0

Oficina de

Ventas 630.00 630.00 630.00 630.00 630.00 630.00 630.00 630.00 630.00 630.00 630.00 630.00 7,560.00

Totales 2,610.00 2,610.00 2,610.00 2,610.00 2,610.00 2,610.00 2,610.00 2,610.00 2,610.00 2,610.00 2,610.00 2,610.00

31,320.0

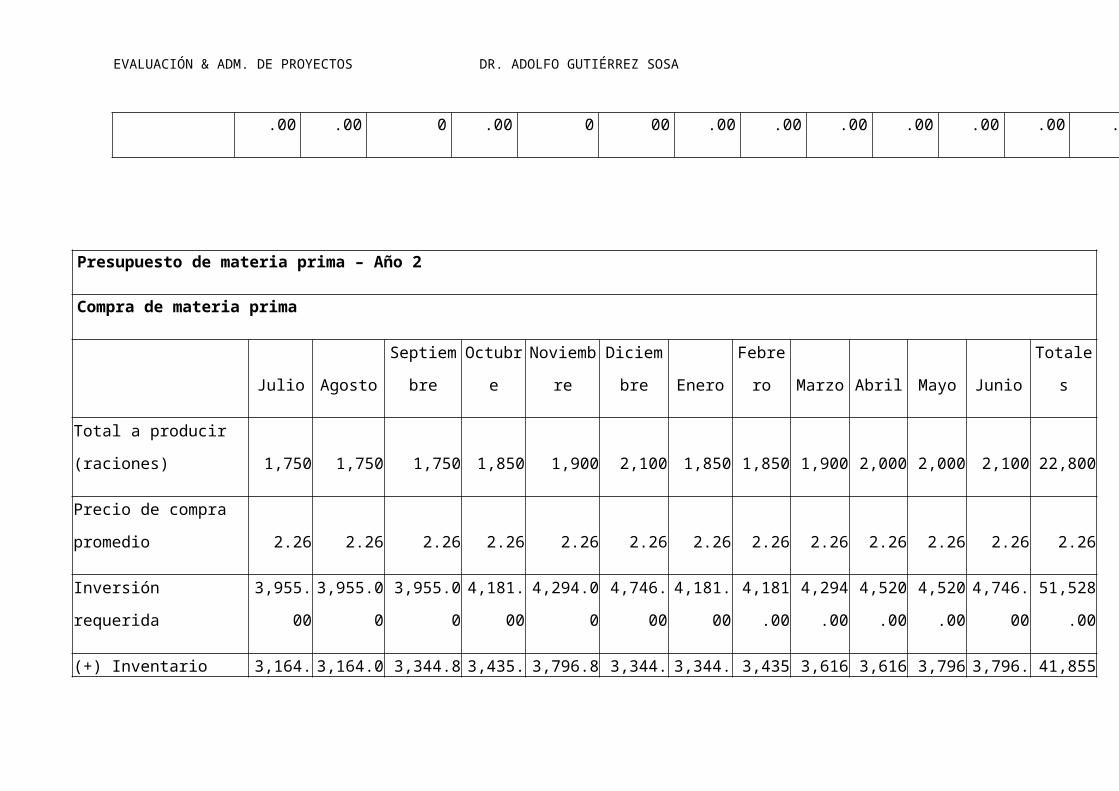

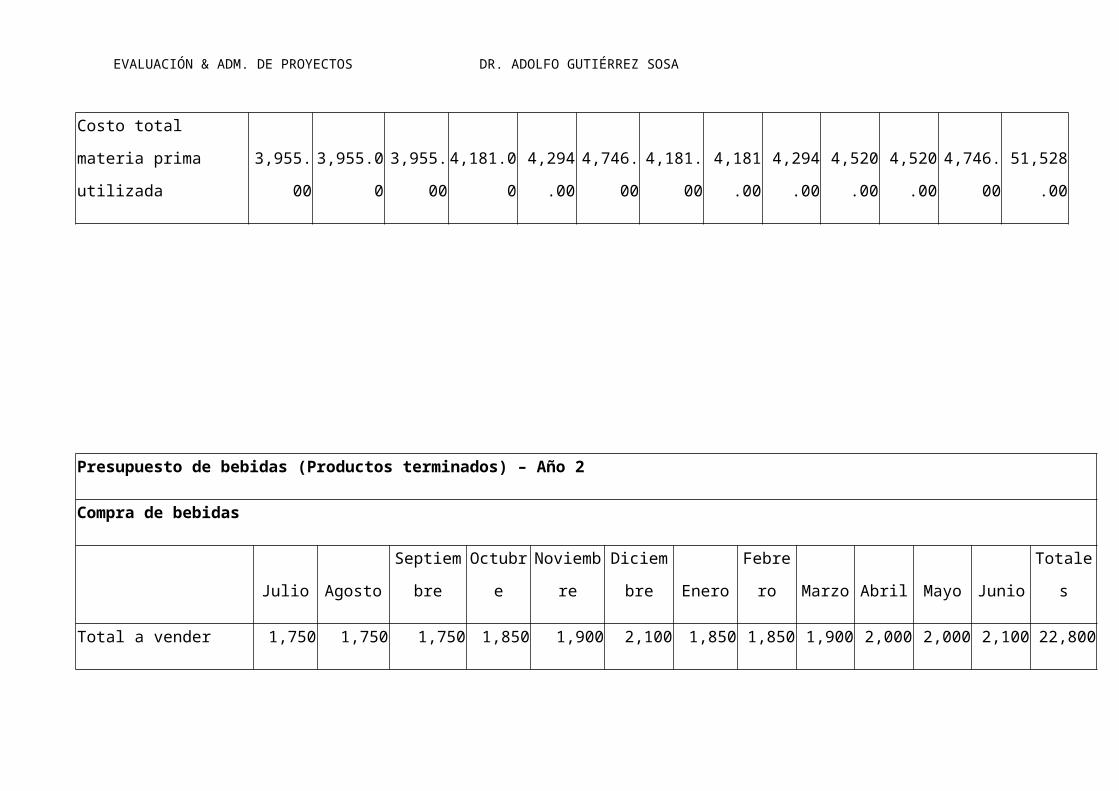

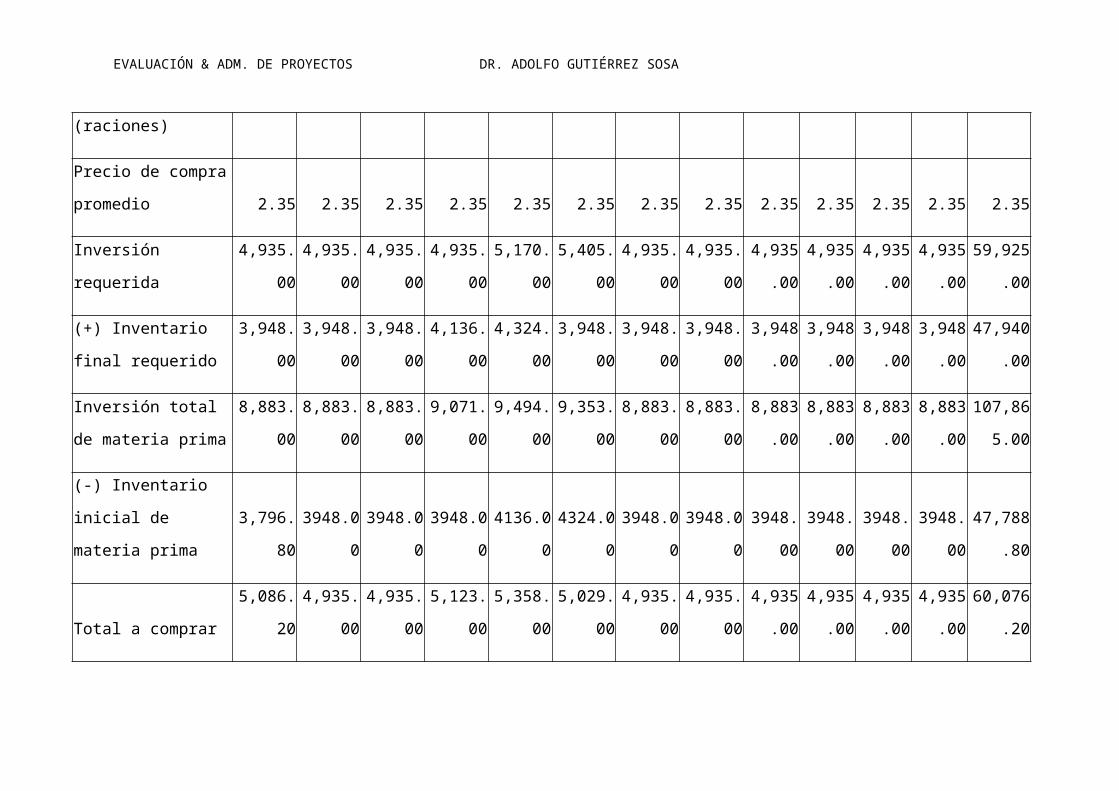

Presupuesto de materia prima – Año 2

EVALUACIÓN & ADM. DE PROYECTOS DR. ADOLFO GUTIÉRREZ SOSA

Compra de materia prima

Julio Agosto Septiembre Octubre Noviembre Diciembre Enero Febrero Marzo Abril Mayo Junio Totales

Total a producir (raciones) 1,750 1,750 1,750 1,850 1,900 2,100 1,850 1,850 1,900 2,000 2,000 2,100 22,800

Precio de compra

promedio 2.26 2.26 2.26 2.26 2.26 2.26 2.26 2.26 2.26 2.26 2.26 2.26 2.26

Inversión requerida 3,955.00 3,955.00 3,955.00 4,181.00 4,294.00 4,746.00 4,181.00 4,181.00 4,294.00 4,520.00 4,520.00 4,746.00

51,528.0

0

(+) Inventario final

requerido 3,164.00 3,164.00 3,344.80 3,435.20 3,796.80 3,344.80 3,344.80 3,435.20 3,616.00 3,616.00 3,796.80 3,796.80

41,855.2

0

Inversión total de materia

prima 7,119.00 7,119.00 7,299.80 7,616.20 8,090.80 8,090.80 7,525.80 7,616.20 7,910.00 8,136.00 8,316.80 8,542.80

93,383.2

0

(-) Inventario inicial de

materia prima 3,136.00 3164.00 3164.00 3344.80 3435.20 3796.80 3344.80 3344.80 3435.20 3616.00 3616.00 3796.80

41,194.4

0

Total a comprar 3,983.00 3,955.00 4,135.80 4,271.40 4,655.60 4,294.00 4,181.00 4,271.40 4,474.80 4,520.00 4,700.80 4,746.00 52,188.8

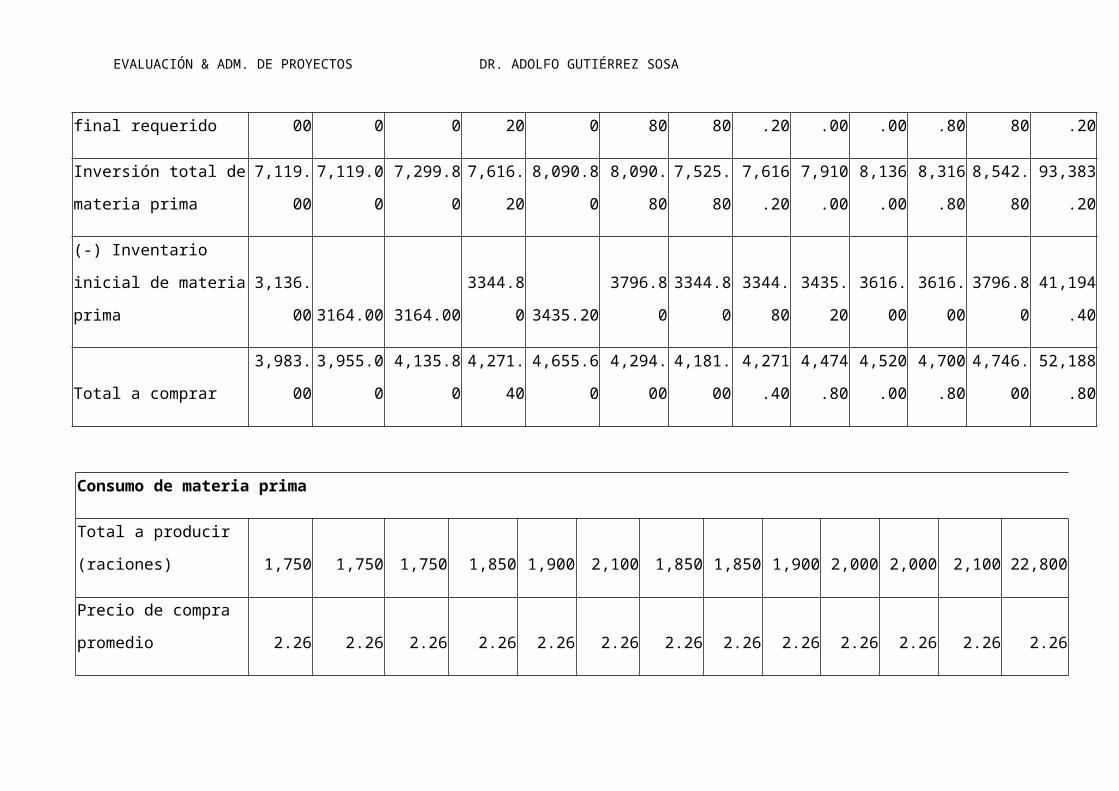

EVALUACIÓN & ADM. DE PROYECTOS DR. ADOLFO GUTIÉRREZ SOSA

0

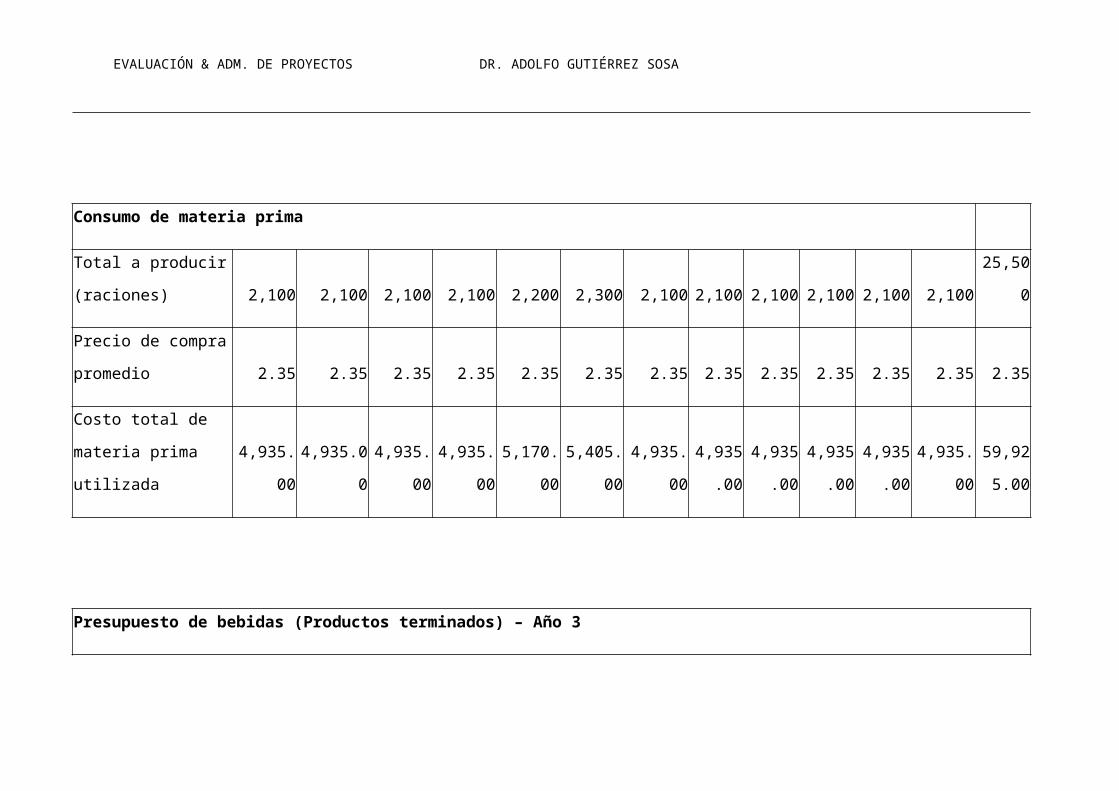

Consumo de materia prima

Total a producir (raciones) 1,750 1,750 1,750 1,850 1,900 2,100 1,850 1,850 1,900 2,000 2,000 2,100 22,800

Precio de compra

promedio 2.26 2.26 2.26 2.26 2.26 2.26 2.26 2.26 2.26 2.26 2.26 2.26 2.26

Costo total materia prima

utilizada 3,955.00 3,955.00 3,955.00 4,181.00 4,294.00 4,746.00 4,181.00 4,181.00 4,294.00 4,520.00 4,520.00 4,746.00

51,528.0

0

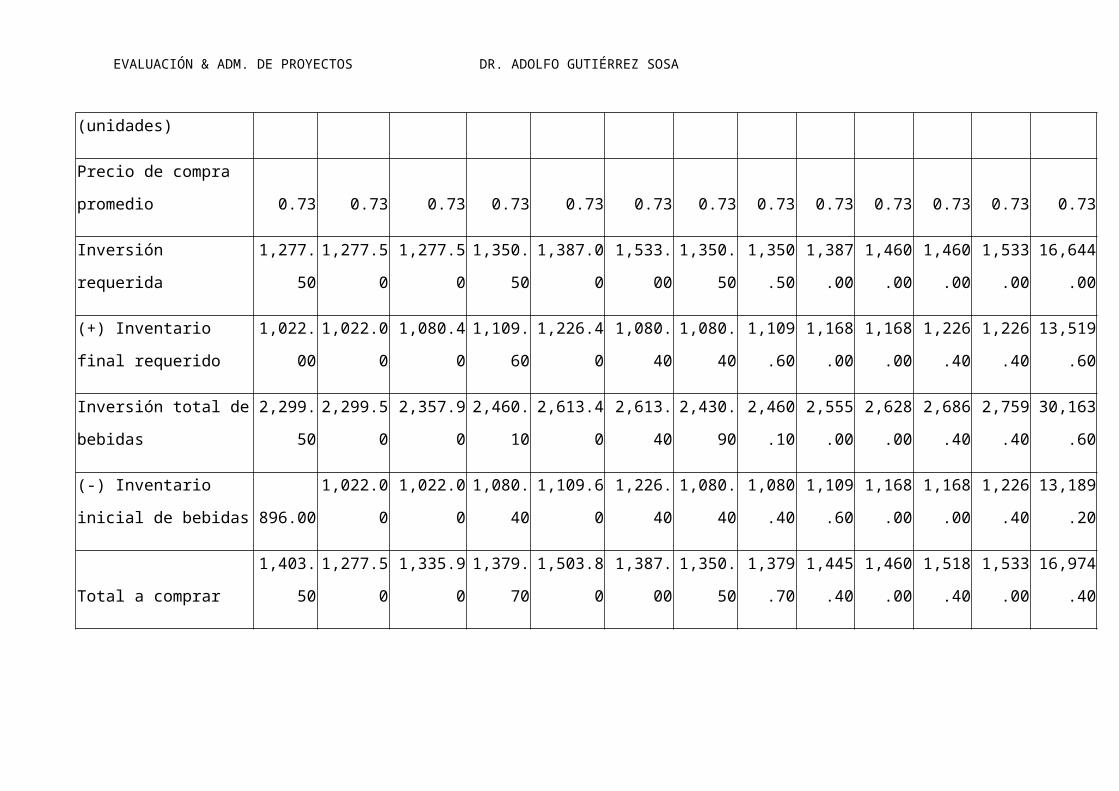

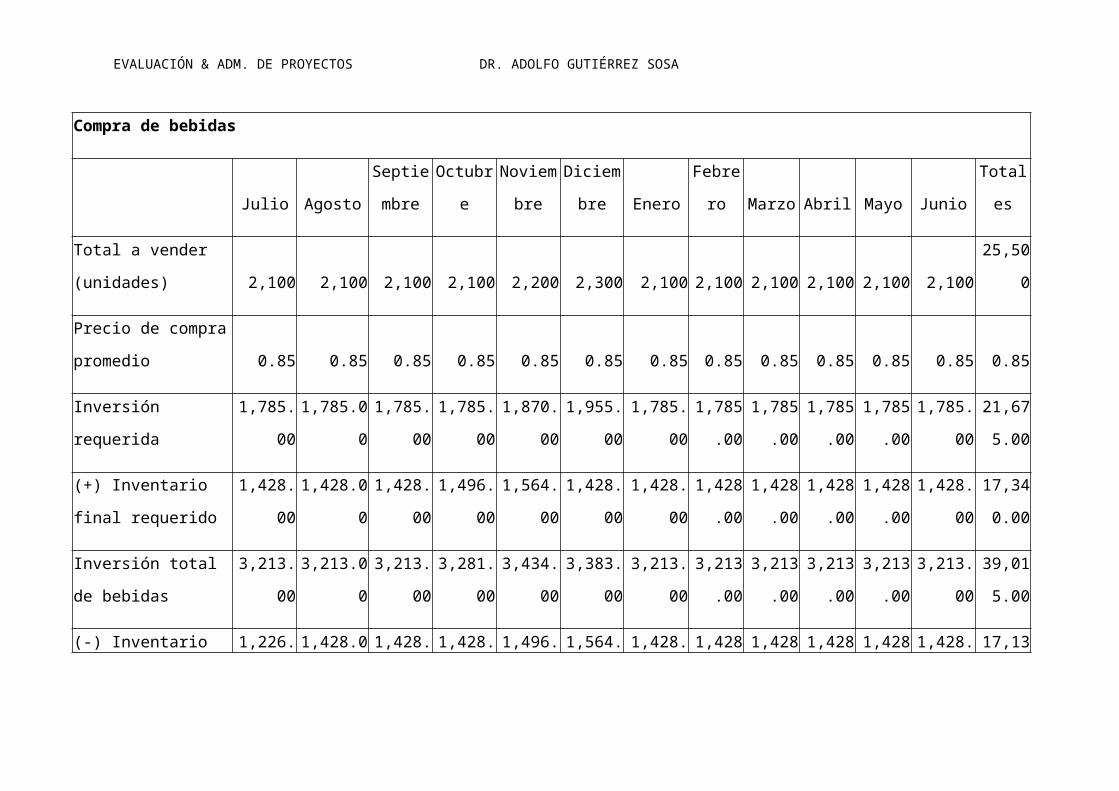

Presupuesto de bebidas (Productos terminados) – Año 2

EVALUACIÓN & ADM. DE PROYECTOS DR. ADOLFO GUTIÉRREZ SOSA

Compra de bebidas

Julio Agosto Septiembre Octubre Noviembre Diciembre Enero Febrero Marzo Abril Mayo Junio Totales

Total a vender (unidades) 1,750 1,750 1,750 1,850 1,900 2,100 1,850 1,850 1,900 2,000 2,000 2,100 22,800

Precio de compra

promedio 0.73 0.73 0.73 0.73 0.73 0.73 0.73 0.73 0.73 0.73 0.73 0.73 0.73

Inversión requerida 1,277.50 1,277.50 1,277.50 1,350.50 1,387.00 1,533.00 1,350.50 1,350.50 1,387.00 1,460.00 1,460.00 1,533.00

16,644.0

0

(+) Inventario final

requerido 1,022.00 1,022.00 1,080.40 1,109.60 1,226.40 1,080.40 1,080.40 1,109.60 1,168.00 1,168.00 1,226.40 1,226.40

13,519.6

0

Inversión total de bebidas 2,299.50 2,299.50 2,357.90 2,460.10 2,613.40 2,613.40 2,430.90 2,460.10 2,555.00 2,628.00 2,686.40 2,759.40

30,163.6

0

(-) Inventario inicial de

bebidas 896.00 1,022.00 1,022.00 1,080.40 1,109.60 1,226.40 1,080.40 1,080.40 1,109.60 1,168.00 1,168.00 1,226.40

13,189.2

0

Total a comprar 1,403.50 1,277.50 1,335.90 1,379.70 1,503.80 1,387.00 1,350.50 1,379.70 1,445.40 1,460.00 1,518.40 1,533.00 16,974.4

EVALUACIÓN & ADM. DE PROYECTOS DR. ADOLFO GUTIÉRREZ SOSA

0

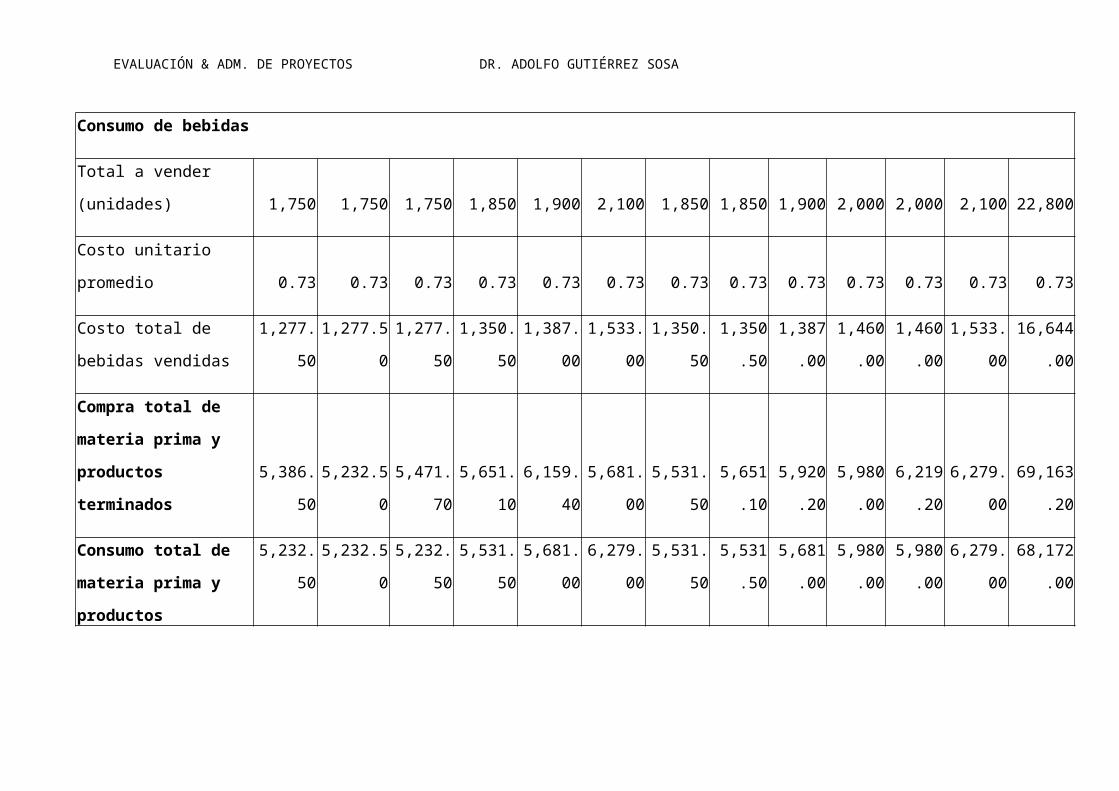

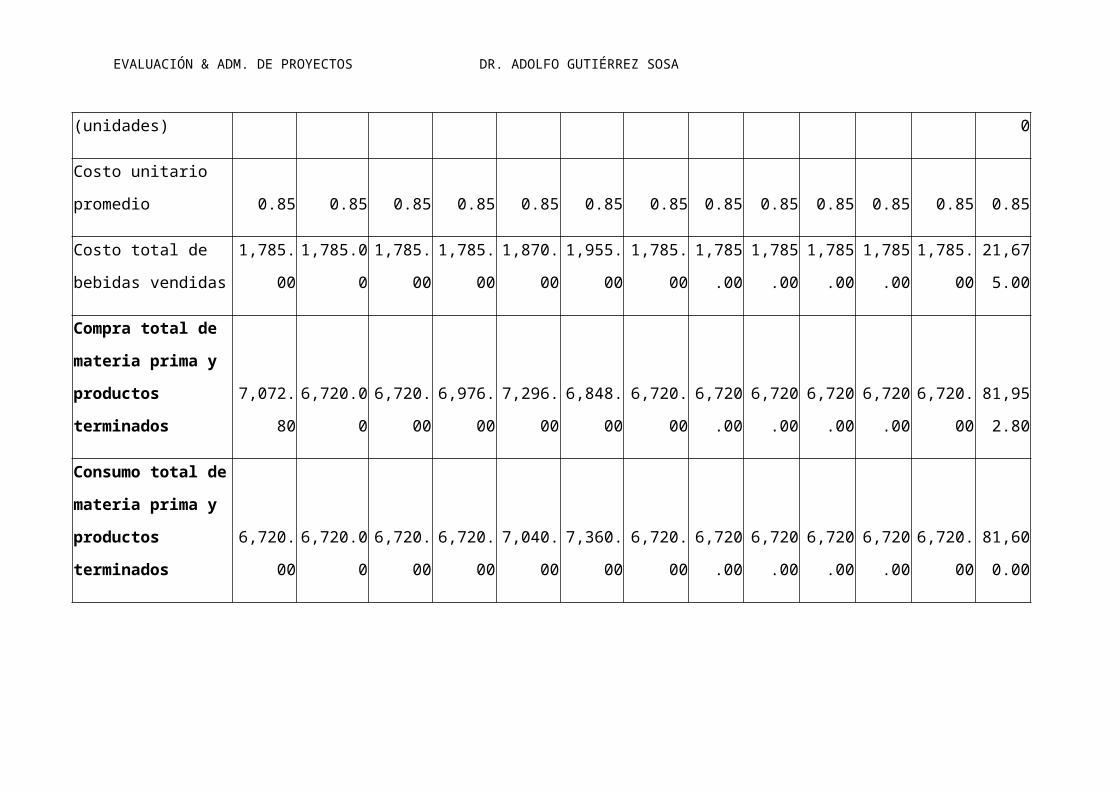

Consumo de bebidas

Total a vender (unidades) 1,750 1,750 1,750 1,850 1,900 2,100 1,850 1,850 1,900 2,000 2,000 2,100 22,800

Costo unitario promedio 0.73 0.73 0.73 0.73 0.73 0.73 0.73 0.73 0.73 0.73 0.73 0.73 0.73

Costo total de bebidas

vendidas 1,277.50 1,277.50 1,277.50 1,350.50 1,387.00 1,533.00 1,350.50 1,350.50 1,387.00 1,460.00 1,460.00 1,533.00

16,644.0

0

Compra total de materia

prima y productos

terminados 5,386.50 5,232.50 5,471.70 5,651.10 6,159.40 5,681.00 5,531.50 5,651.10 5,920.20 5,980.00 6,219.20 6,279.00

69,163.2

0

Consumo total de materia

prima y productos

terminados 5,232.50 5,232.50 5,232.50 5,531.50 5,681.00 6,279.00 5,531.50 5,531.50 5,681.00 5,980.00 5,980.00 6,279.00

68,172.0

0

EVALUACIÓN & ADM. DE PROYECTOS DR. ADOLFO GUTIÉRREZ SOSA

EVALUACIÓN & ADM. DE PROYECTOS DR. ADOLFO GUTIÉRREZ SOSA

Año 2

Costo de Venta

Del 1º de julio de 2009 al 30 de junio de 2010

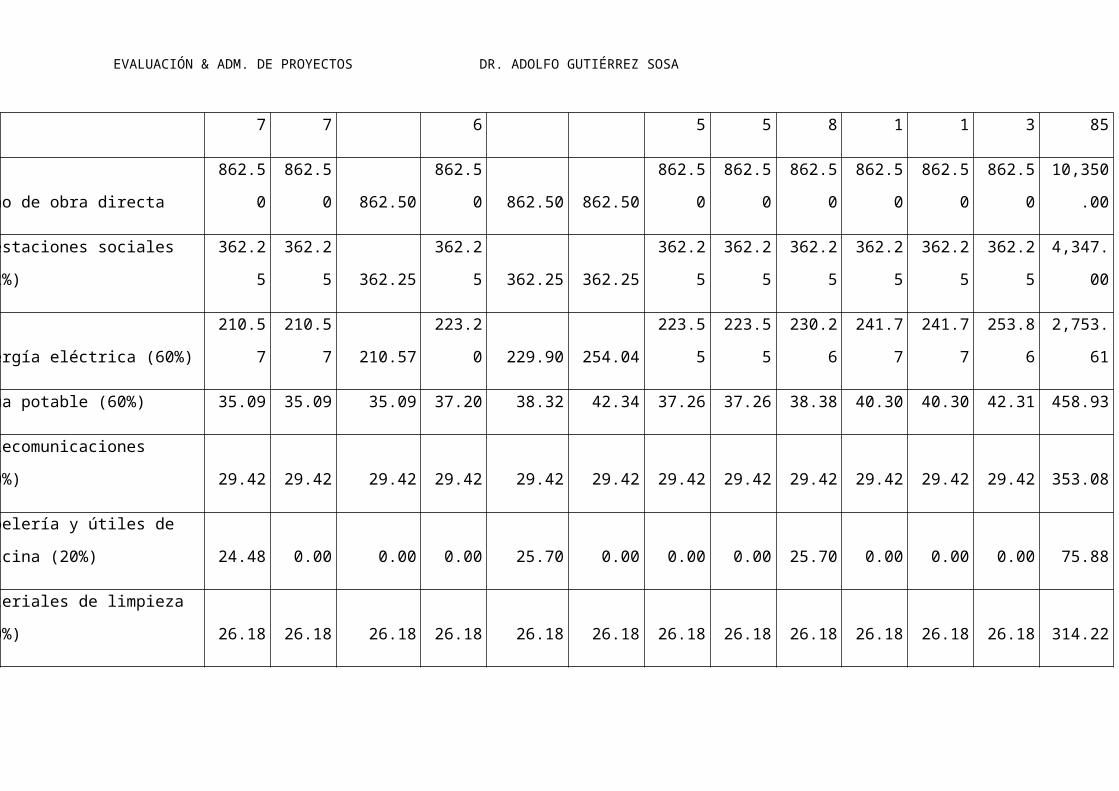

Concepto Julio Agosto Septiembre Octubre Noviembre Diciembre Enero Febrero Marzo Abril Mayo Junio Totales

Materia prima 5,232.50 5,232.50 5,232.50 5,531.50 5,681.00 6,279.00 5,531.50 5,531.50 5,681.00 5,980.00 5,980.00 6,279.00

68,172.0

0

Gas butano 179.77 179.77 179.77 190.56 196.27 216.88 190.85 190.85 196.58 206.41 206.41 216.73 2,350.85

Mano de obra directa 862.50 862.50 862.50 862.50 862.50 862.50 862.50 862.50 862.50 862.50 862.50 862.50

10,350.0

0

Prestaciones sociales (42%) 362.25 362.25 362.25 362.25 362.25 362.25 362.25 362.25 362.25 362.25 362.25 362.25 4,347.00

Energía eléctrica (60%) 210.57 210.57 210.57 223.20 229.90 254.04 223.55 223.55 230.26 241.77 241.77 253.86 2,753.61

Agua potable (60%) 35.09 35.09 35.09 37.20 38.32 42.34 37.26 37.26 38.38 40.30 40.30 42.31 458.93

Telecomunicaciones (20%) 29.42 29.42 29.42 29.42 29.42 29.42 29.42 29.42 29.42 29.42 29.42 29.42 353.08

EVALUACIÓN & ADM. DE PROYECTOS DR. ADOLFO GUTIÉRREZ SOSA

Papelería y útiles de oficina (20%) 24.48 0.00 0.00 0.00 25.70 0.00 0.00 0.00 25.70 0.00 0.00 0.00 75.88

Materiales de limpieza (50%) 26.18 26.18 26.18 26.18 26.18 26.18 26.18 26.18 26.18 26.18 26.18 26.18 314.22

Reparaciones y mantenimiento

(50%) 23.62 23.62 23.62 23.62 23.62 23.62 23.62 23.62 23.62 23.62 23.62 23.62 283.50

Uniformes 220.00 0.00 0.00 0.00 0.00 0.00 220.00 0.00 0.00 0.00 0.00 0.00 440.00

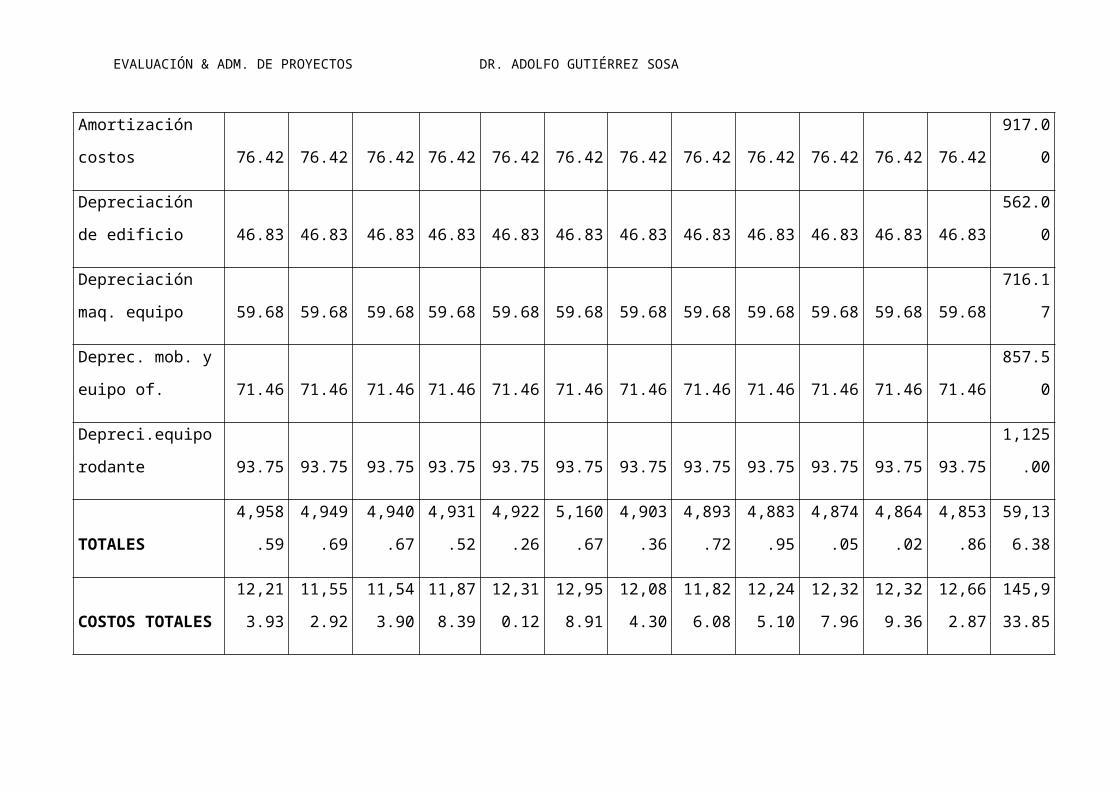

Depreciación maquinaria y equipo

(100%) 59.68 59.68 59.68 59.68 59.68 59.68 59.68 59.68 59.68 59.68 59.68 59.68 716.17

Depreciación de edificio (75%) 35.12 35.12 35.12 35.12 35.12 35.12 35.12 35.12 35.12 35.12 35.12 35.12 421.50

Amortiz. de registro sanitario-

marcas 3.17 3.17 3.17 3.17 3.17 3.17 3.17 3.17 3.17 3.17 3.17 3.17 38.00

Amortización de accesorios de

producción 8.69 8.69 8.69 8.69 8.69 8.69 8.69 8.69 8.69 8.69 8.69 8.69 104.24

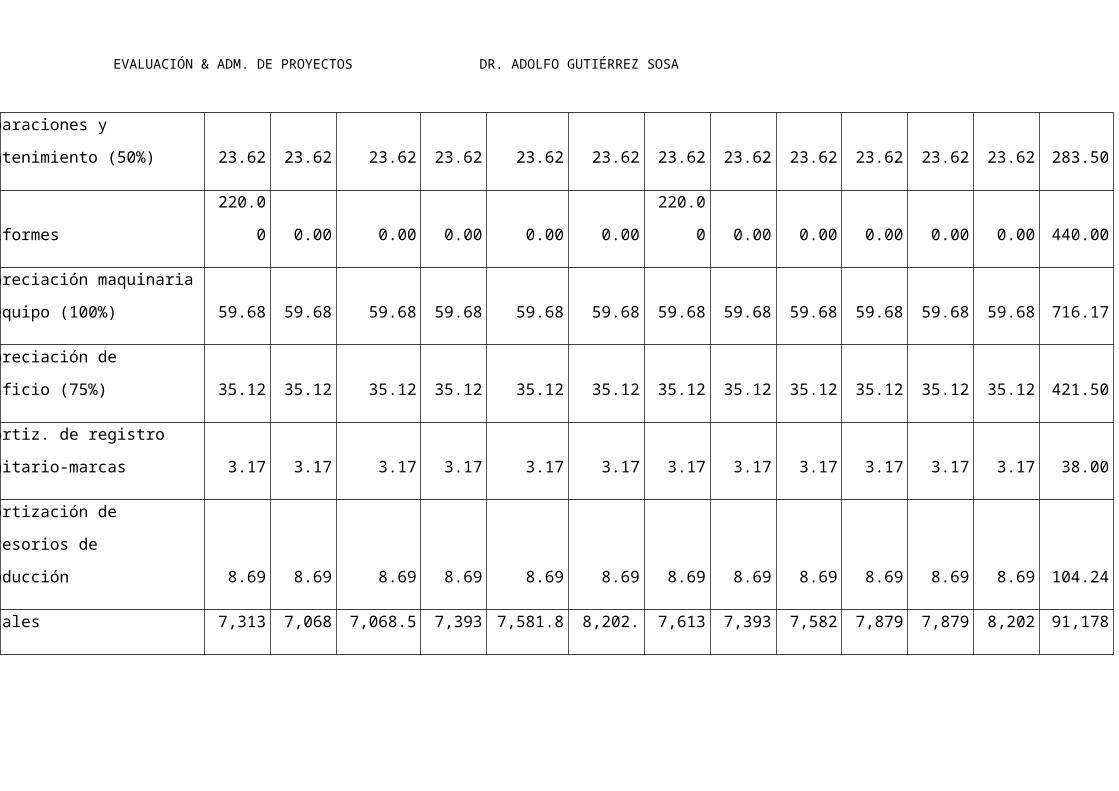

Totales 7,313.05 7,068.57 7,068.57 7,393.10 7,581.83 8,202.90 7,613.81 7,393.81 7,582.56 7,879.12 7,879.12 8,202.54 91,178.9

EVALUACIÓN & ADM. DE PROYECTOS DR. ADOLFO GUTIÉRREZ SOSA

8

EVALUACIÓN & ADM. DE PROYECTOS DR. ADOLFO GUTIÉRREZ SOSA

Año 2

Gastos de Administración

Del 1º de julio de 2008 al 30 de junio de 2009

Concepto Julio Agosto

Septiem

bre

Octubr

e

Noviem

bre

Diciemb

re Enero

Febrer

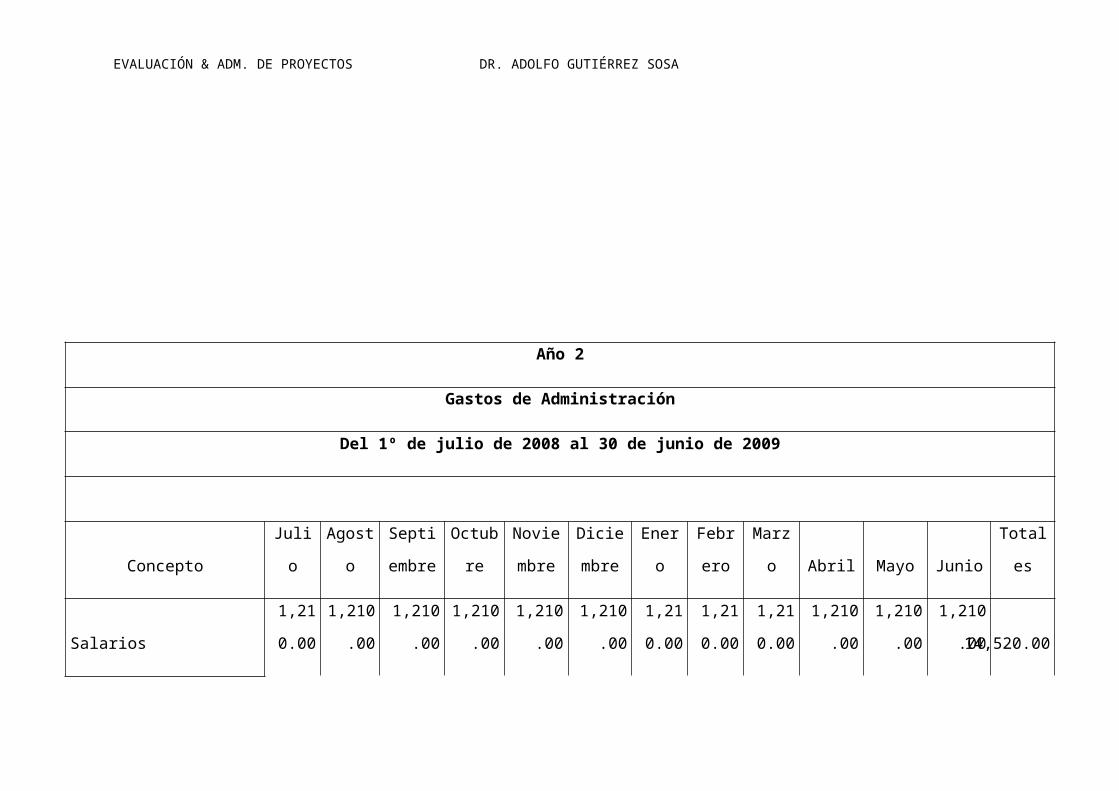

o Marzo Abril Mayo Junio Totales

Salarios

1,210.

00

1,210.0

0

1,210.0

0

1,210.0

0

1,210.0

0

1,210.0

0

1,210.

00

1,210.

00

1,210.

00

1,210.0

0

1,210.0

0

1,210.0

014,520.00

Prestaciones sociales (42%) 508.20 508.20 508.20 508.20 508.20 756.00 508.20 508.20 508.20 508.20 508.20 508.20

6,346.2

0

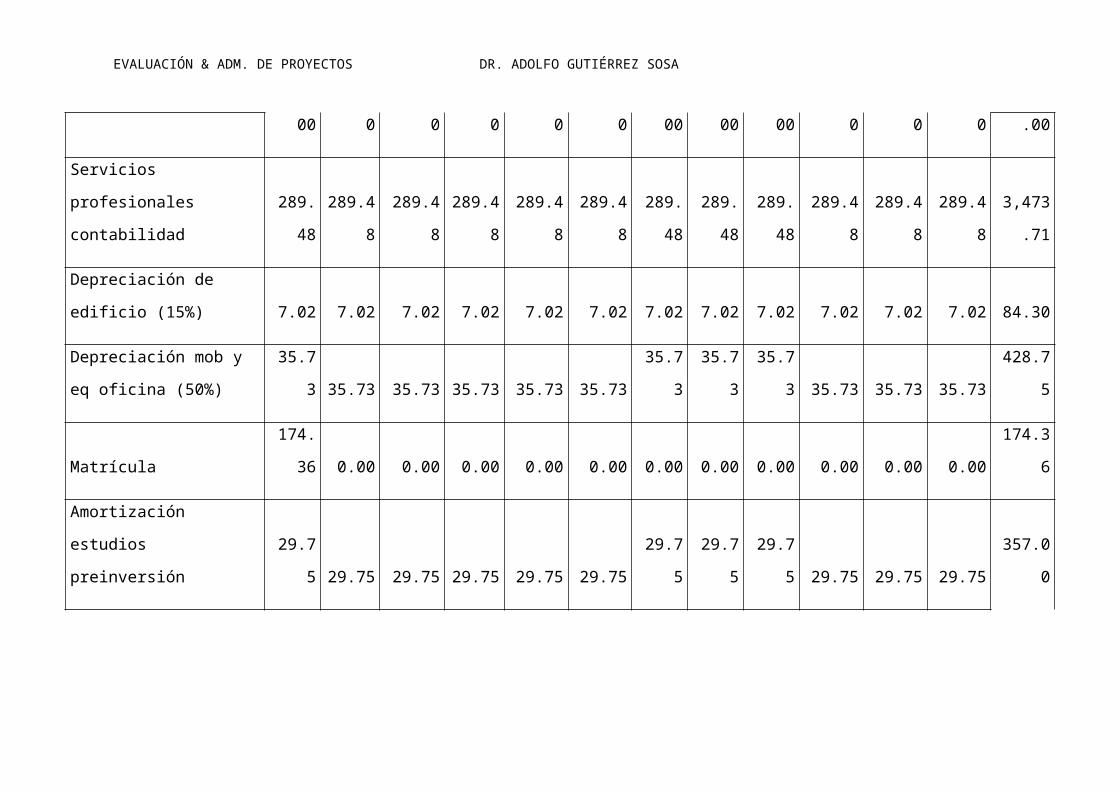

EVALUACIÓN & ADM. DE PROYECTOS DR. ADOLFO GUTIÉRREZ SOSA

Energía eléctrica (20%) 70.19 70.19 70.19 70.19 70.19 70.19 70.19 70.19 70.19 70.19 70.19 70.19 842.27

Agua potable (20%) 11.70 11.70 11.70 11.70 11.70 11.70 11.70 11.70 11.70 11.70 11.70 11.70 140.38

Telecomunicaciones (40%) 58.85 58.85 58.85 58.85 58.85 58.85 58.85 58.85 58.85 58.85 58.85 58.85 706.16

Papelería y útiles de oficina

(40%) 48.95 0.00 0.00 0.00 51.40 0.00 0.00 0.00 51.40 0.00 0.00 0.00 151.76

Materiales de limpieza (25%) 13.09 13.09 13.09 13.09 13.09 13.09 13.09 13.09 13.09 13.09 13.09 13.09 157.11

Reparaciones/

mantenimiento (25%) 11.81 11.81 11.81 11.81 11.81 11.81 11.81 11.81 11.81 11.81 11.81 11.81 141.75

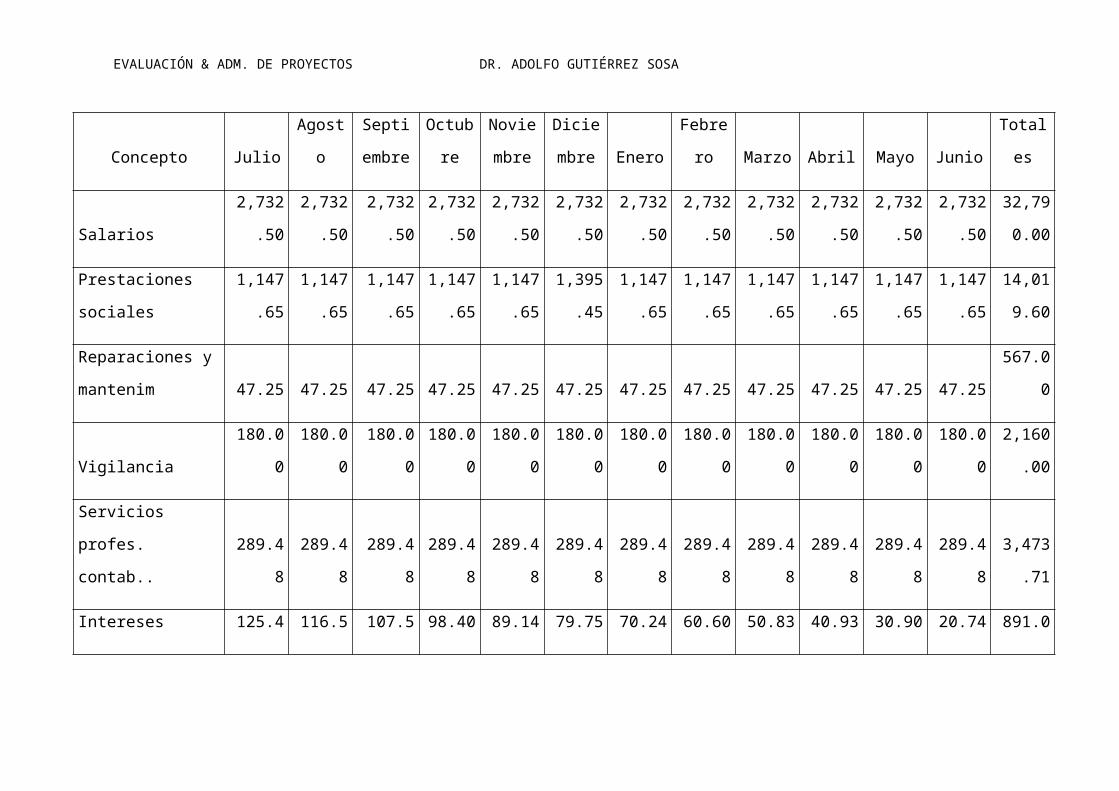

Vigilancia 180.00 180.00 180.00 180.00 180.00 180.00 180.00 180.00 180.00 180.00 180.00 180.00

2,160.0

0

Servicios profesionales

contabilidad 289.48 289.48 289.48 289.48 289.48 289.48 289.48 289.48 289.48 289.48 289.48 289.48

3,473.7

1

Depreciación de edificio

(15%) 7.02 7.02 7.02 7.02 7.02 7.02 7.02 7.02 7.02 7.02 7.02 7.02 84.30

Depreciación mob y eq 35.73 35.73 35.73 35.73 35.73 35.73 35.73 35.73 35.73 35.73 35.73 35.73 428.75

EVALUACIÓN & ADM. DE PROYECTOS DR. ADOLFO GUTIÉRREZ SOSA

oficina (50%)

Matrícula 174.36 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 174.36

Amortización estudios

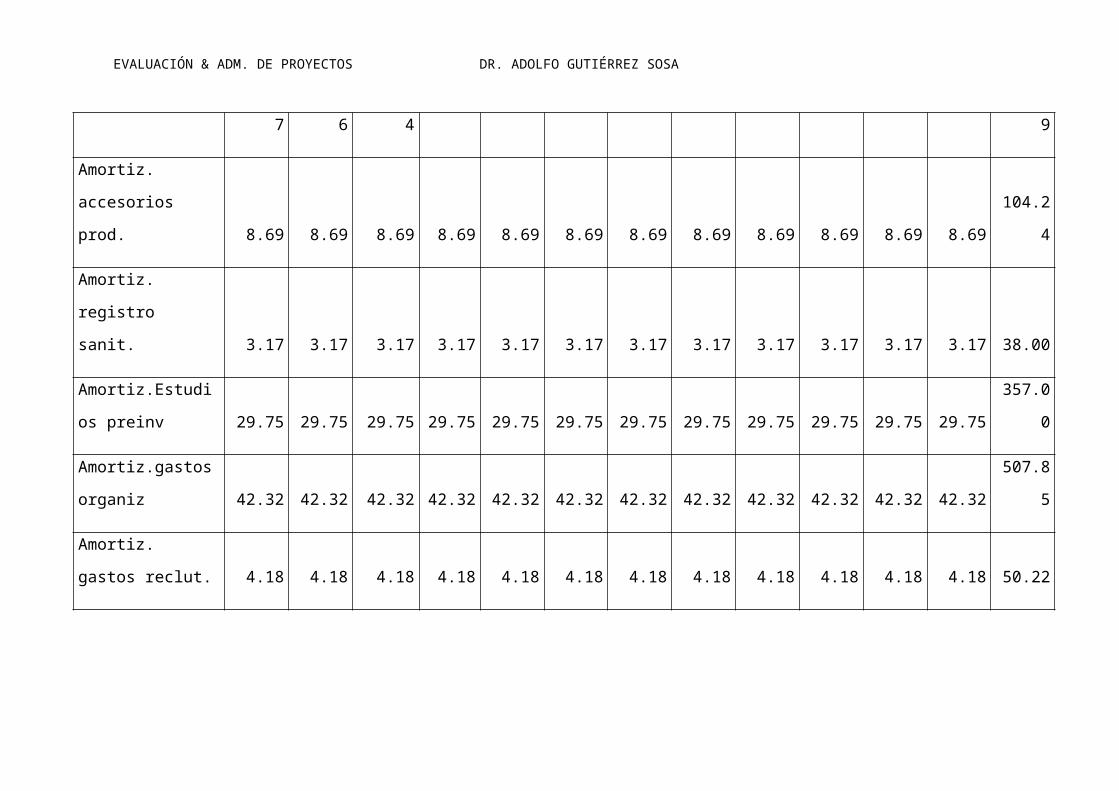

preinversión 29.75 29.75 29.75 29.75 29.75 29.75 29.75 29.75 29.75 29.75 29.75 29.75 357.00

Amortización gastos

organización 42.32 42.32 42.32 42.32 42.32 42.32 42.32 42.32 42.32 42.32 42.32 42.32 507.85

Amortización gastos de

reclutamiento 4.18 4.18 4.18 4.18 4.18 4.18 4.18 4.18 4.18 4.18 4.18 4.18 50.22

Amortización de costos

imprevistos 76.42 76.42 76.42 76.42 76.42 76.42 76.42 76.42 76.42 76.42 76.42 76.42 917.00

Totales

2,772.

05

2,548.7

4

2,548.7

4

2,548.7

4

2,600.1

4

2,796.5

4

2,548.

74

2,548.

74

2,600.

14

2,548.7

4

2,548.7

4

2,548.7

4

31,158.

82

EVALUACIÓN & ADM. DE PROYECTOS DR. ADOLFO GUTIÉRREZ SOSA

Año 2

Gastos de Venta - AÑO 2

EVALUACIÓN & ADM. DE PROYECTOS DR. ADOLFO GUTIÉRREZ SOSA

Del 1º de julio de 2009 al 30 de junio de 2010

Concepto Julio Agosto Septiembre Octubre Noviembre Diciembre Enero Febrero Marzo Abril Mayo Junio

Salarios 660.00 660.00 660.00 660.00 660.00 660.00 660.00 660.00 660.00 660.00 660.00 660.00

Prestaciones sociales (42%) 277.20 277.20 277.20 277.20 277.20 277.20 277.20 277.20 277.20 277.20 277.20 277.20

Energía eléctrica (20%) 70.19 70.19 70.19 70.19 70.19 70.19 70.19 70.19 70.19 70.19 70.19 70.19

Agua potable (20%) 11.70 11.70 11.70 11.70 11.70 11.70 11.70 11.70 11.70 11.70 11.70 11.70

Telecomunicaciones (40%) 58.85 58.85 58.85 58.85 58.85 58.85 58.85 58.85 58.85 58.85 58.85 58.85

Combustibles y lubricantes

(100%) 382.02 382.02 382.02 401.12 413.15 425.55 374.48 374.48 385.71 405.00 405.00 425.25

Papelería y útiles de oficina

(40%) 48.95 0.00 0.00 0.00 51.40 0.00 0.00 0.00 51.40 0.00 0.00 0.00

Impuesto de rodamiento 20.65

Materiales de limpieza (25%) 13.09 13.09 13.09 13.09 13.09 13.09 13.09 13.09 13.09 13.09 13.09 13.09

EVALUACIÓN & ADM. DE PROYECTOS DR. ADOLFO GUTIÉRREZ SOSA

Reparaciones y mantenimiento

(25%) 11.81 11.81 11.81 11.81 11.81 11.81 11.81 11.81 11.81 11.81 11.81 11.81

Depreciación de edificio (10%) 4.68 4.68 4.68 4.68 4.68 4.68 4.68 4.68 4.68 4.68 4.68 4.68

Depreciación mob y equipo

oficina (50%) 35.73 35.73 35.73 35.73 35.73 35.73 35.73 35.73 35.73 35.73 35.73 35.73

Depreciación de equipo

rodante (100%) 93.75 93.75 93.75 93.75 93.75 93.75 93.75 93.75 93.75 93.75 93.75 93.75

Publicidad 126.00 0.00 0.00 0.00 126.00 0.00 0.00 0.00 126.00 0.00 0.00 0.00

Impuesto municipal 188.74 200.03 200.03 200.03 211.46 217.17 240.03 211.46 211.46 217.17 228.60 228.60

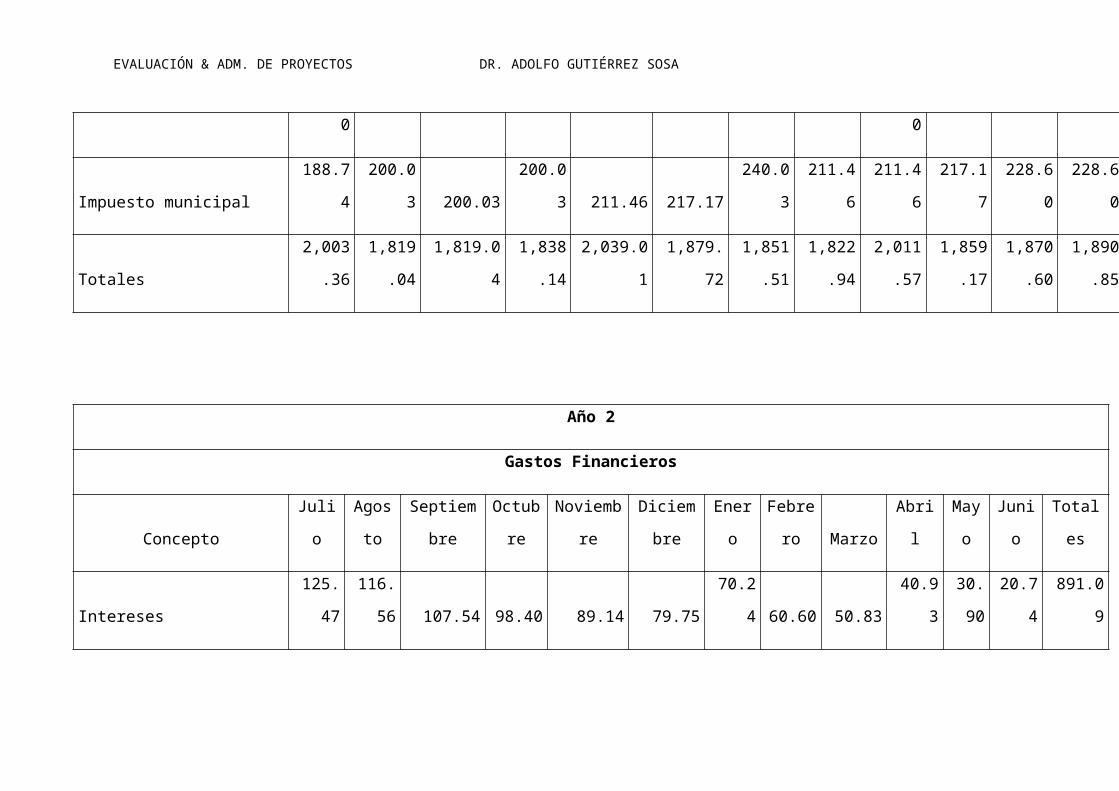

Totales 2,003.36 1,819.04 1,819.04 1,838.14 2,039.01 1,879.72 1,851.51 1,822.94 2,011.57 1,859.17 1,870.60 1,890.85

Año 2

EVALUACIÓN & ADM. DE PROYECTOS DR. ADOLFO GUTIÉRREZ SOSA

Gastos Financieros

Concepto Julio Agosto Septiembre Octubre Noviembre Diciembre Enero Febrero Marzo Abril Mayo Junio Totales

Intereses 125.47 116.56 107.54 98.40 89.14 79.75 70.24 60.60 50.83 40.93 30.90 20.74 891.09

EVALUACIÓN & ADM. DE PROYECTOS DR. ADOLFO GUTIÉRREZ SOSA

Año 2

Clasificación de los Costos

Del 1º de julio de 2008 al 30 de junio de 2009

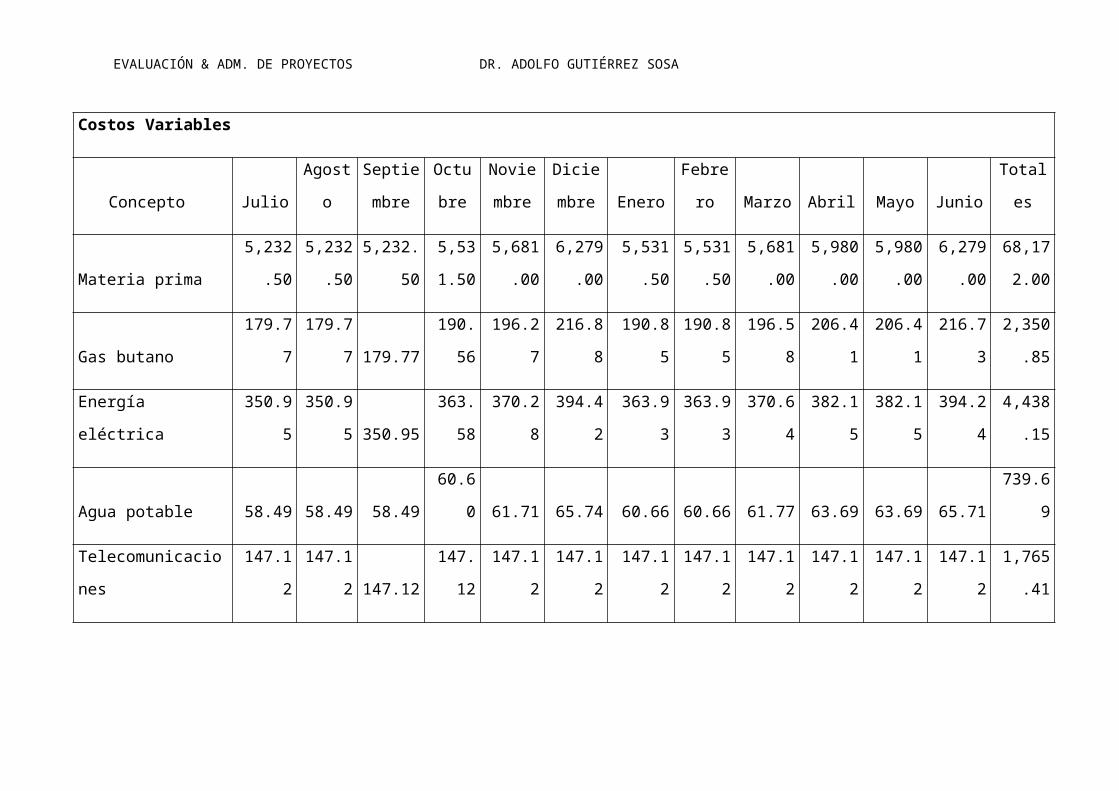

Costos Variables

Concepto Julio Agosto

Septiem

bre

Octubr

e

Noviem

bre

Diciemb

re Enero Febrero Marzo Abril Mayo Junio Totales

Materia prima

5,232.5

0

5,232.5

0 5,232.50

5,531.

50

5,681.0

0

6,279.0

0 5,531.50

5,531.5

0

5,681.0

0

5,980.0

0

5,980.0

0

6,279.0

0

68,172.

00

Gas butano 179.77 179.77 179.77 190.56 196.27 216.88 190.85 190.85 196.58 206.41 206.41 216.73

2,350.8

5

Energía eléctrica 350.95 350.95 350.95 363.58 370.28 394.42 363.93 363.93 370.64 382.15 382.15 394.24

4,438.1

5

Agua potable 58.49 58.49 58.49 60.60 61.71 65.74 60.66 60.66 61.77 63.69 63.69 65.71 739.69

Telecomunicaciones 147.12 147.12 147.12 147.12 147.12 147.12 147.12 147.12 147.12 147.12 147.12 147.12 1,765.4

EVALUACIÓN & ADM. DE PROYECTOS DR. ADOLFO GUTIÉRREZ SOSA

1

Combustibles y lubric. 382.02 382.02 382.02 401.12 413.15 425.55 374.48 374.48 385.71 405.00 405.00 425.25

4,755.7

8

Papelería y útiles de

oficina 122.38 0.00 0.00 0.00 128.50 0.00 0.00 0.00 128.50 0.00 0.00 0.00 379.39

Materiales de limpieza 52.37 52.37 52.37 52.37 52.37 52.37 52.37 52.37 52.37 52.37 52.37 52.37 628.44

Impuesto municipal 188.74 200.03 200.03 200.03 211.46 217.17 240.03 211.46 211.46 217.17 228.60 228.60

2,554.7

5

Matrícula 174.36 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 174.36

Impuesto de

rodamiento 20.65 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 20.65

Publicidad 126.00 0.00 0.00 0.00 126.00 0.00 0.00 0.00 126.00 0.00 0.00 0.00 378.00

Uniformes 220.00 0.00 0.00 0.00 0.00 0.00 220.00 0.00 0.00 0.00 0.00 0.00 440.00

TOTALES 7,255.3 6,603.2 6,603.23 6,946. 7,387.8 7,798.2 7,180.94 6,932.3 7,361.1 7,453.9 7,465.3 7,809.0 86,797.

EVALUACIÓN & ADM. DE PROYECTOS DR. ADOLFO GUTIÉRREZ SOSA

4 3 86 6 3 6 5 1 4 1 47

EVALUACIÓN & ADM. DE PROYECTOS DR. ADOLFO GUTIÉRREZ SOSA

Costos Fijos

Concepto Julio Agosto

Septiem

bre

Octubr

e

Noviem

bre

Diciemb