Finanzas P. 1

43

FINANZAS

-

Upload

disenoinstruccional -

Category

Education

-

view

103 -

download

2

Transcript of Finanzas P. 1

FINANZAS

INTRODUCCION A LA ACTIVIDAD FINANCIERA DE LA

EMPRESA

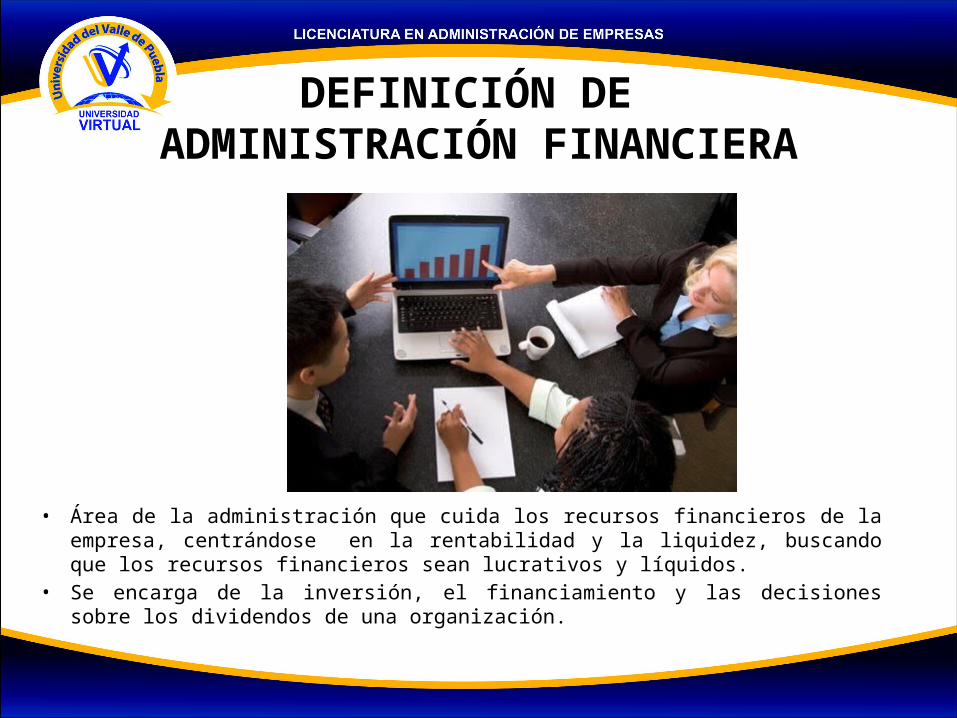

DEFINICIÓN DE ADMINISTRACIÓN FINANCIERA

• Área de la administración que cuida los recursos financieros de la empresa, centrándose en la rentabilidad y la liquidez, buscando que los recursos financieros sean lucrativos y líquidos.

• Se encarga de la inversión, el financiamiento y las decisiones sobre los dividendos de una organización.

SITUACIÓN FINANCIERA DE LA EMPRESA: SOLVENCIA

Capacidad de pago de la empresa permite conocer :• Si los recursos son suficientes para cubrir las deudas.• El monto de capital de trabajo. • Plazos de pago que otorga.

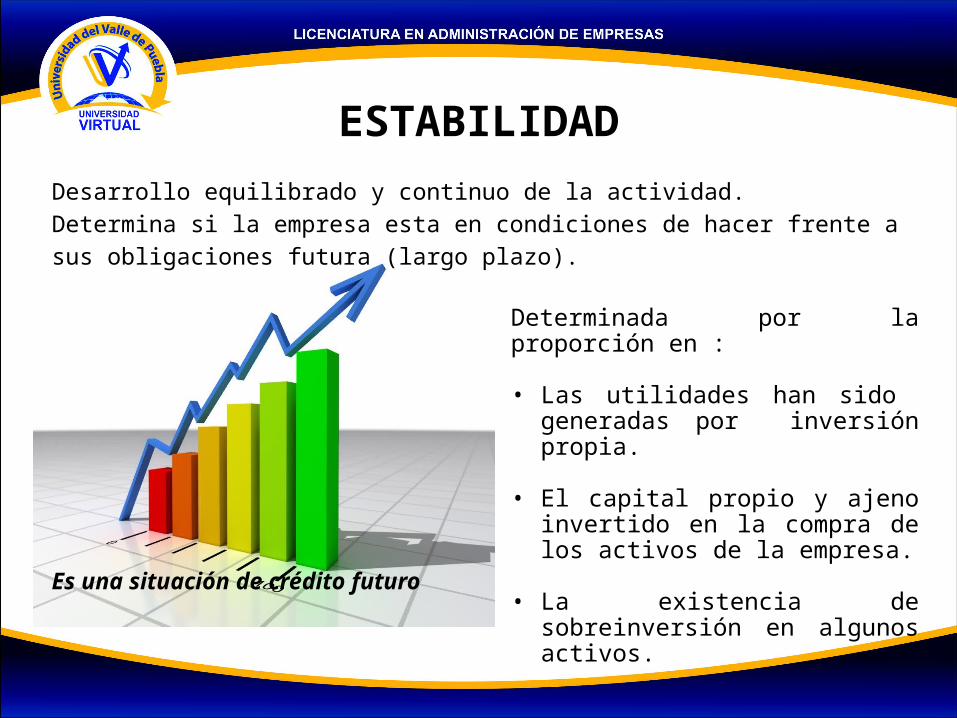

ESTABILIDAD

Desarrollo equilibrado y continuo de la actividad.Determina si la empresa esta en condiciones de hacer frente a sus obligaciones futura (largo plazo).

Es una situación de crédito futuro

Determinada por la proporción en :

• Las utilidades han sido generadas por inversión propia.

• El capital propio y ajeno invertido en la compra de los activos de la empresa.

• La existencia de sobreinversión en algunos activos.

RENTABILIDADCapacidad de la empresa para generar utilidades.Permite conocer:

• Capacidad del activo fijo para generar bienes.• Si las utilidades son adecuadas según el capital.• Si los resultados por ventas son los convenientes.

• Mide la eficiencia general de la dirección.• Condiciones de ventas a crédito . • Rotación de mercancías e inventarios.• Proporción de los costos y gastos sobre las

ventas.

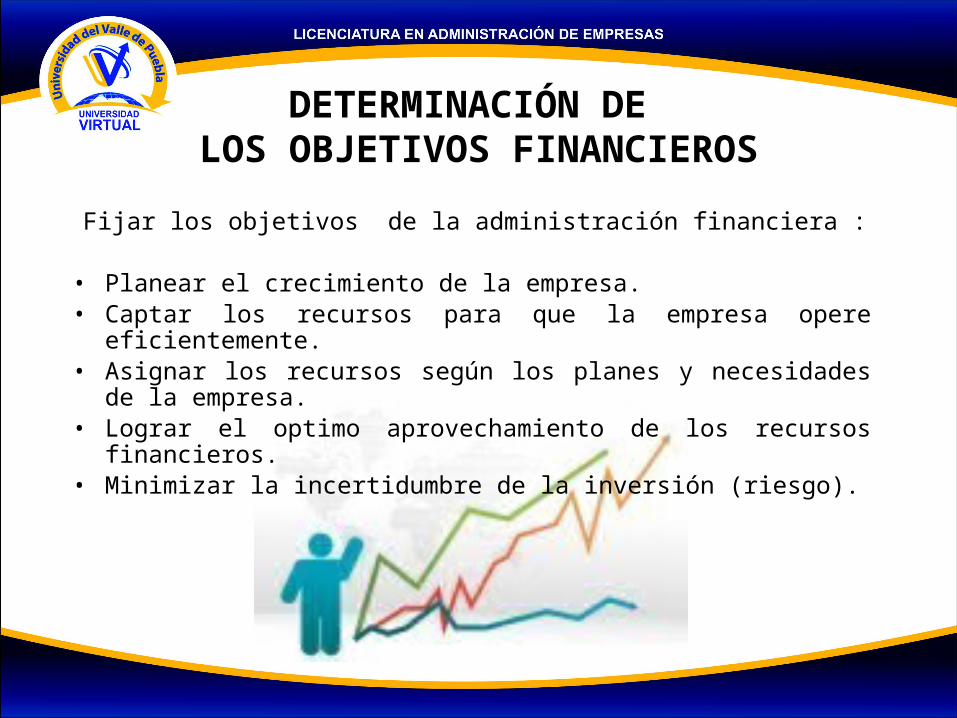

DETERMINACIÓN DE LOS OBJETIVOS FINANCIEROS

Fijar los objetivos de la administración financiera :

• Planear el crecimiento de la empresa.• Captar los recursos para que la empresa opere

eficientemente.• Asignar los recursos según los planes y necesidades de

la empresa.• Lograr el optimo aprovechamiento de los recursos

financieros.• Minimizar la incertidumbre de la inversión (riesgo).

RESPONSABILIDADES DEL ADMINISTRADOR

FINANCIERO

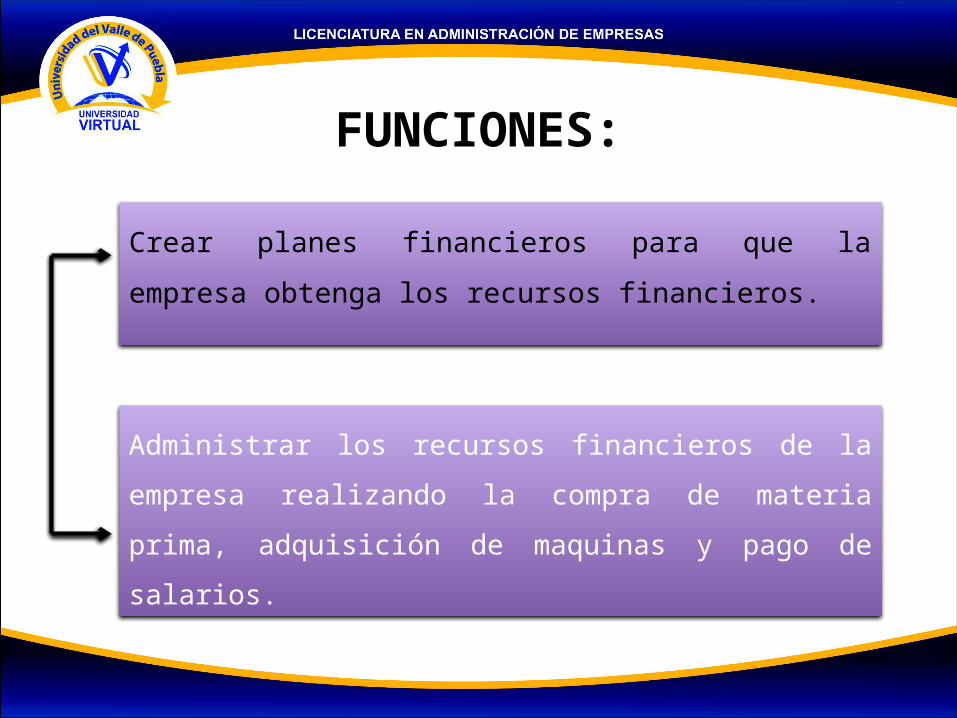

FUNCIONES:

Crear planes financieros para que la empresa

obtenga los recursos financieros.

Administrar los recursos financieros de la

empresa realizando la compra de materia prima,

adquisición de maquinas y pago de salarios.

DECISIONES

Decisiones a tomar en el Ejercicio

del Rol Financiero

.

Inversión en capital de trabajo y

activo fijo.

Fuentes de financiamient

o de la empresa.

Administración eficiente de los activos de corto y largo

plazo.

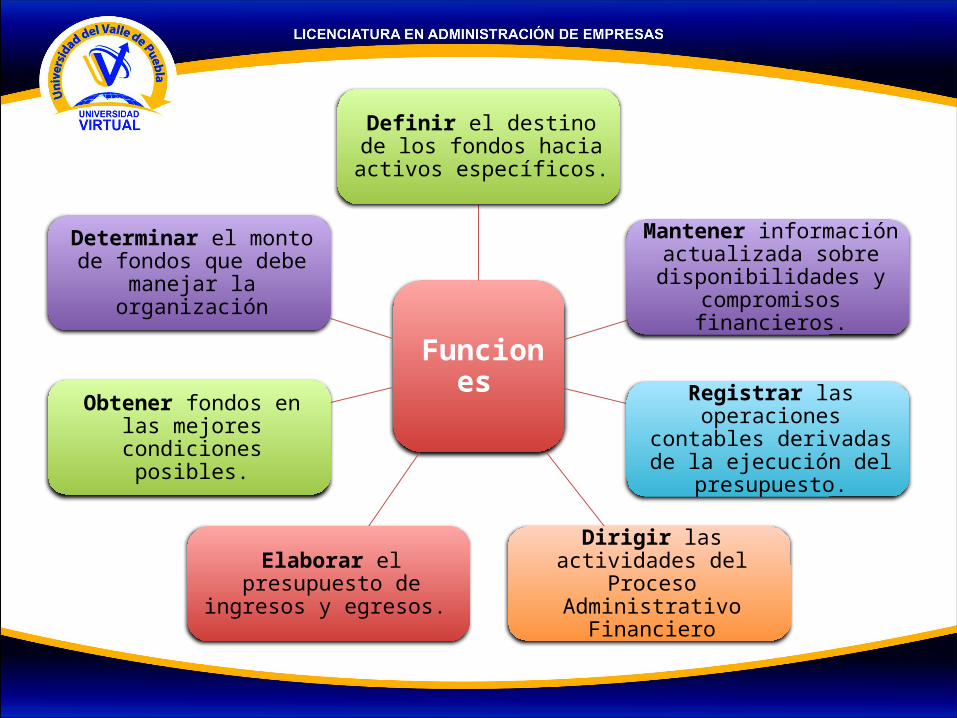

Funciones

Definir el destino de los fondos hacia activos

específicos.

Mantener información actualizada sobre disponibilidades y

compromisos financieros.

Registrar las operaciones contables

derivadas de la ejecución del presupuesto.

Dirigir las actividades del Proceso

Administrativo Financiero

Elaborar el presupuesto de ingresos

y egresos.

Obtener fondos en las mejores condiciones

posibles.

Determinar el monto de fondos que debe

manejar la organización

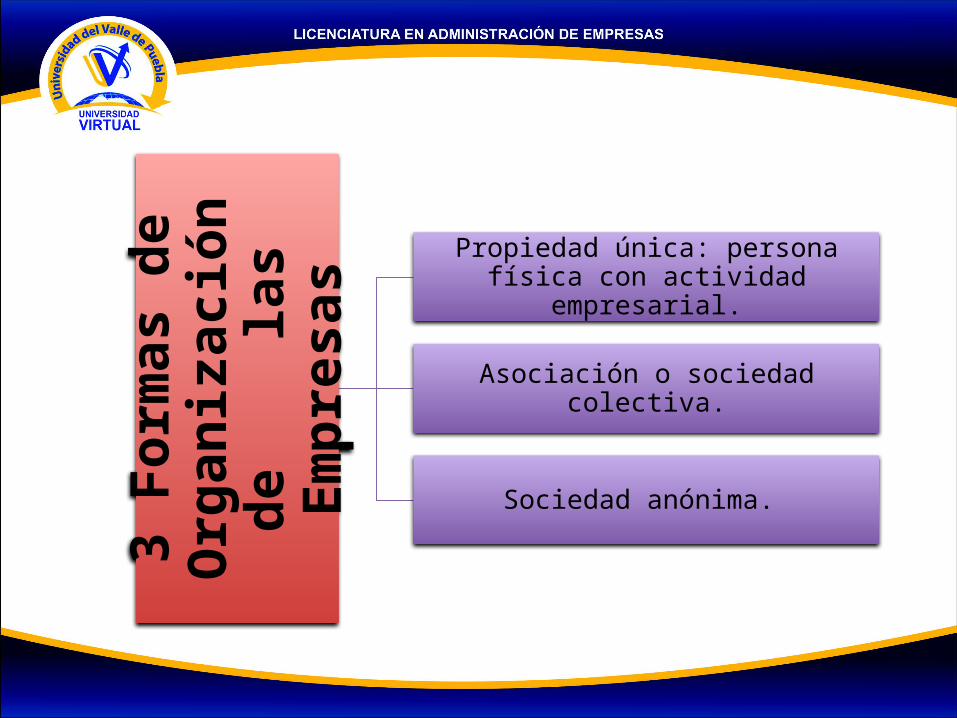

3 F

orm

as d

e

Org

an

izació

n

de

las

Em

pre

sas Propiedad única: persona física

con actividad empresarial.

Asociación o sociedad colectiva.

Sociedad anónima.

FORMAS DE ORGANIZACIÓN DE LAS EMPRESAS

• AsociaciónEmpresa con dos o más propietarios que comparten el capital . El contrato de este tipo de sociedades estipula cómo se tomarán las decisiones y compartirán las utilidades y pérdidas.

Zvi Bodie, Robert C. Merton. “Finanzas”

FORMAS DE ORGANIZACIÓN DE LAS EMPRESAS

Sociedad AnónimaEmpresa con entidad legal distinta a la de sus propietarios.Puede tener propiedades, endeudarse, celebrar contratos, entablar demandas y ser demandadas.

Zvi Bodie, Robert C. Merton. “Finanzas”

FORMAS DE ORGANIZACIÓN DE LAS EMPRESAS

Sociedad Anónima • El acta constitutiva establece las reglas que la gobiernan.• Los accionistas tienen derecho a participar en la distribución de

dividendos en efectivo.• Los accionistas eligen un consejo de administración, que

selecciona a los administradores.

Zvi Bodie, Robert C. Merton. “Finanzas”

FORMAS DE ORGANIZACIÓN DE LAS EMPRESAS

Ventajas de la Sociedad Anónima• Transferir la propiedad de las acciones sin trastornar la

empresa. • Responsabilidad limitada.• Los accionistas fungen como socios con responsabilidad

limitada.• Es una “persona moral” compuesta por una o más personas

físicas o entidades legales, se le considera separada y distinta de estas.

• El dinero que se aporta para iniciar la sociedad se conoce como reserva de capital y se divide en acciones, los dueños de la sociedad se conocen como accionistas.

ACCIONES ADMINISTRATIVAS PARA MAXIMIZAR LA RIQUEZA DE LOS

ACCIONISTAS

MAXIMIZAR LA RIQUEZA DE LOS ACCIONISTAS

Enfoque tradicional de las finanzas, que el objetivo de la empresa es siempre maximizar las utilidades.

Gerencia Financiera

Tomar acciones que contribuyan a las utilidades totales de la empresa y seleccionar la alternativa que tenga los rendimientos monetarios más altos perdiendo la perspectiva del largo plazo y deteriorando la estructura de financiamiento del capital propio.

MAXIMIZAR LA RIQUEZA DE LOS ACCIONISTAS

Cuando la Maximización de Utilidades fracasa es porque ignora:

La oportunidad de los rendimientos.

Los flujos de efectivo disponible para los

accionistas.

El riesgo.

La Oportunidad delos Rendimientos

Esto es que los rendimientos mayores en el año 1 se podrían reinvertir para proporcionar mayor ganancias en el futuro.

MAXIMIZAR LA RIQUEZA DE LOS ACCIONISTAS

MAXIMIZAR LA RIQUEZA DE LOS ACCIONISTAS

Flujo de Efectivo disponible para el Accionista

Las utilidades no necesariamente dan como resultado flujos de efectivo para beneficio del accionista.

Este flujo lo reciben los propietarios en efectivo en forma de dividendo o beneficio por la venta de sus acciones a un precio más alto que el pagado inicialmente.

MAXIMIZAR LA RIQUEZA DE LOS ACCIONISTAS

Rendimiento y riesgo son los principales determinantes del precio de las acciones, el cual representa la riqueza de los propietarios en la empresa.

Puesto que la maximización de las utilidades no consigue los objetivos de los propietarios de la empresa, no debería ser el objetivo de la gerencia financiera

MAXIMIZAR LA RIQUEZA DE LOS ACCIONISTAS

Objetivo de la empresa y de toda gerencia financiera: maximizar la riqueza de los propietarios para quienes se trabaja. La riqueza de los propietarios corporativos se mide por el precio de las acciones, que se basa en la oportunidad de los rendimientos, su magnitud y su riesgo. Al considerar cada alternativa de decisión en términos de su impacto sobre el precio de las acciones de la empresa, los gerentes financieros sólo deben aceptar aquellas decisiones que se espera que incrementen el precio de las acciones.

EL AMBIENTE EXTERNO Y LA ADMINISTRACIÓN

FINANCIERA

EL AMBIENTE EXTERNO Y LA ADMINISTRACIÓN FINANCIERA

La sociedad y el Estado: Es fundamental el análisis de la sociedad y del estado porque ambos son determinantes en la naturaleza y dinámica de los negocios de las empresas y por lo tanto en el funcionamiento del mercado a través de la cultura y el marco jurídico que regula las actividades empresariales y financieras.

EL AMBIENTE EXTERNO Y LA ADMINISTRACIÓN FINANCIERA

Mercados Financieros: lugar, mecanismo o sistema en el cual se compran y venden cualquier activo financiero.

- Tasa de Interés: rendimiento producido por el capital durante cierto tiempo - Política Fiscal: actuación intencionada del sector público mediante la recaudación de impuestos y la aplicación del gasto público. - Política Monetaria: uso de la cantidad de dinero como variable de control para asegurar y mantener la estabilidad económica.- Inflación: aumento general en el nivel general de precios de bienes y servicios erosionando el poder adquisitivo del dinero por su pérdida.- Riesgo Financiero: probabilidad de que ocurra un evento adverso que afecte los negocios de una empresa.

EL AMBIENTE EXTERNO Y LA ADMINISTRACIÓN FINANCIERA

Riesgos Externos Ventas: son de naturaleza acreedora y su saldo se refleja en el estado de resultados .

Ciclo de los negocios: fluctuación en la actividad económica que se expresa en expansiones, recesiones, contracciones y recuperaciones que afectan las actividades de las empresas.

Apalancamiento Efecto que tiene el endeudamiento sobre la rentabilidad. El mal manejo de la relación entre el capital propio y crédito puede causar problemas a la empresa

EL RIESGO EMPRESARIAL

-Es la posibilidad de pérdida o el grado de probabilidad.-De pérdida.

-Peligro, contingencia de un daño.-Probabilidad de que una situación tenga un resultadoindeseable.

RIESGO FINANCIERO ES NUESTRO

ENFOQUE

¿QUÉ ES RIESGO?

LOS RIESGOS FINANCIEROS

Riesgo de tipo de cambio

Riesgo de tasas de interés

Riesgo de commodities

Riesgo de una variación en las utilidades de la empresa como resultado de cambios en los precios de las monedas extranjeras

Contrato comercial ó financiero que tienen como medio pago otra moneda.

DEVALUACIÓN

REVALUACIÓN

RIESGO CAMBIARIO

Cuando transacciones deben liquidarse en Moneda extranjera con un contrato de Respaldo

¿Porqué aparece este riesgo?

• Comprar o vender bienes o servicios con pago diferido y cuyos precios están fijados en moneda extranjera.

• Solicitar prestamos cancelables en moneda extranjera.

• Comprar activos expresados en moneda extranjera.

RIESGO DE CAMBIO DE TRANSACCIÓN

Etapas en la medición del riesgo

• Determinar monto neto proyectado de entrada o salida de caja por cada moneda extranjera.

• Determinar la exposición al riesgo global por moneda, cuando la empresa tiene varias subsidiarias.

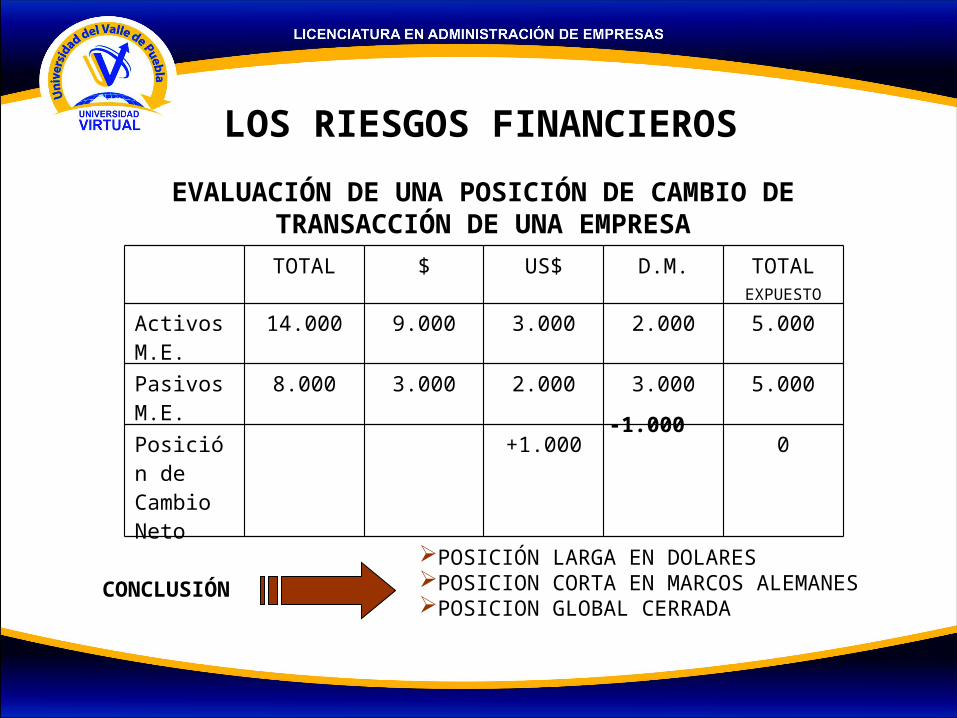

LOS RIESGOS DE CAMBIO DE TRANSACCIÓN

EVALUACIÓN DE UNA POSICIÓN DE CAMBIO DE

TRANSACCIÓN DE UNA EMPRESATOTAL $ US$ D.M. TOTALEXPUESTO

Activos M.E.

14.000 9.000 3.000 2.000 5.000

Pasivos M.E.

8.000 3.000 2.000 3.000 5.000

Posición de Cambio Neto

+1.000 0

POSICIÓN LARGA EN DOLARESPOSICION CORTA EN MARCOS ALEMANESPOSICION GLOBAL CERRADA

CONCLUSIÓN

-1.000

LOS RIESGOS FINANCIEROS

RIESGO DE CAMBIO OPERACIONAL

• Cambios en los flujos por variación inesperada del tipo de cambio.

• El grado en que el valor presente de los flujos futuros de caja de una empresa pueden ser influenciados por fluctuaciones en el tipo de cambio.

• Es el potencial de pérdidas o ganancias futuras que tienen su origen en fluctuaciones del tipo de cambio, que pueden afectar el volumen de ventas futuras, precios o costos.

RIESGO DE CAMBIO OPERACIONAL

Riesgo es más amplio, y se refiere a la competitividad relativa de dos empresas.

Es importante la exposición operacional para el funcionamiento de largo plazo. Es responsabilidad administrativa y corporativa.

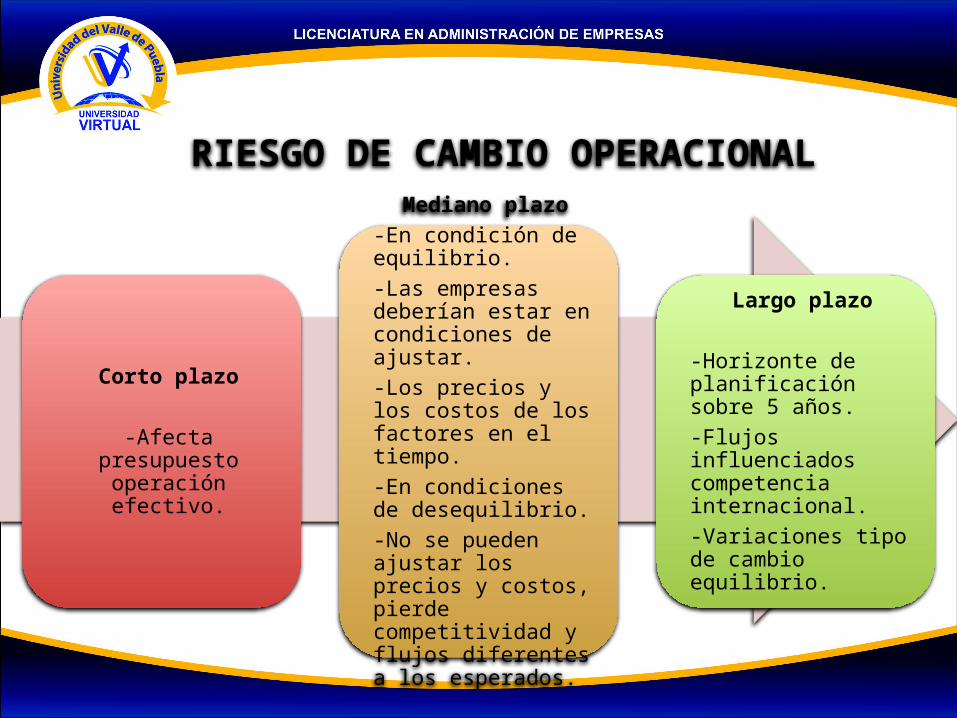

• CORTO PLAZO

• MEDIANO PLAZO• EN CONDICIONES EQUILIBRIO• EN CONDICIONES

DESEQUILIBRIO

• LARGO PLAZO

Horizonte de Planificación

Corto plazo

-Afecta presupuesto operación efectivo.

Mediano plazo-En condición de equilibrio.-Las empresas deberían estar en condiciones de ajustar.-Los precios y los costos de los factores en el tiempo.-En condiciones de desequilibrio.-No se pueden ajustar los precios y costos, pierde competitividad y flujos diferentes a los esperados.

Largo plazo

-Horizonte de planificación sobre 5 años.-Flujos influenciados competencia internacional.-Variaciones tipo de cambio equilibrio.

RIESGO DE CAMBIO OPERACIONAL

Es propia de empresas que tienen subsidiarias en otros países.

Periódicamente (al menos una vez al año) deben consolidar los balances de cada filial a la moneda de la casa matriz. A tal efecto, debe convertirse el balance de la filial a la moneda de la casa matriz

El proceso de consolidación generara pérdidas o ganancias pero en libros no en efectivo

RIESGO DE CONVERSIÓN Ó CONSOLIDACION

RIESGOS DE TASA DE INTERÉS

Este riesgo lo asumen aquellas empresas que MANTIENEN DEUDA A TASAS FLOTANTES (LIBOR,PRIME, etc.)

Pues si éstas suben, también lo hacen los pagos del servicio de sus deudas. Por otra parte, quien presta a tasas de interés flotantes se expone a una caída en dichas tasas.

Dice relación con el riesgo que corren las empresas de que suban los precios que deben pagar por sus insumos y/o bajen los precios que reciben por los productos que venden.

RIESGOS DE COMMODITIES

RAZONES PARA ADMINISTRARLOS RIESGOS FINANCIEROS

Mientras más alta sea la volatilidad variables económicas, obliga a administrar las posiciones que permitan evitar las posibles pérdidas que esas variables pueden generar para las empresas.

Es importante el control de las posiciones y una adecuada y oportuna información sobre las tendencias económicas de los países.

EXPOSICIÓN DE UNA EMPRESA AL RIESGO

El riesgo cambiario se mide por medio de la varianza del valor de un activo, de un pasivo, o de un ingreso operacional expresado en moneda nacional y que es atribuible a las variaciones no anticipadas en los tipos de cambio. Expansión tipo cambio no significa un riesgo cambiario cuando tipos de cambio son perfectamente predecibles.

Impredecible al tipo de cambio no significa riesgo cambiario en el caso que las partidas no se encuentren sujetas a una exposición cambiaría.

Es importante definir la posición de cambios de una empresa en función de cada una de las divisas en que mantiene activos y pasivos en monedas extranjeras.

![Finanzas Publicas[1]](https://static.fdocuments.es/doc/165x107/55cf913a550346f57b8bc275/finanzas-publicas1-567ae91a06fc4.jpg)