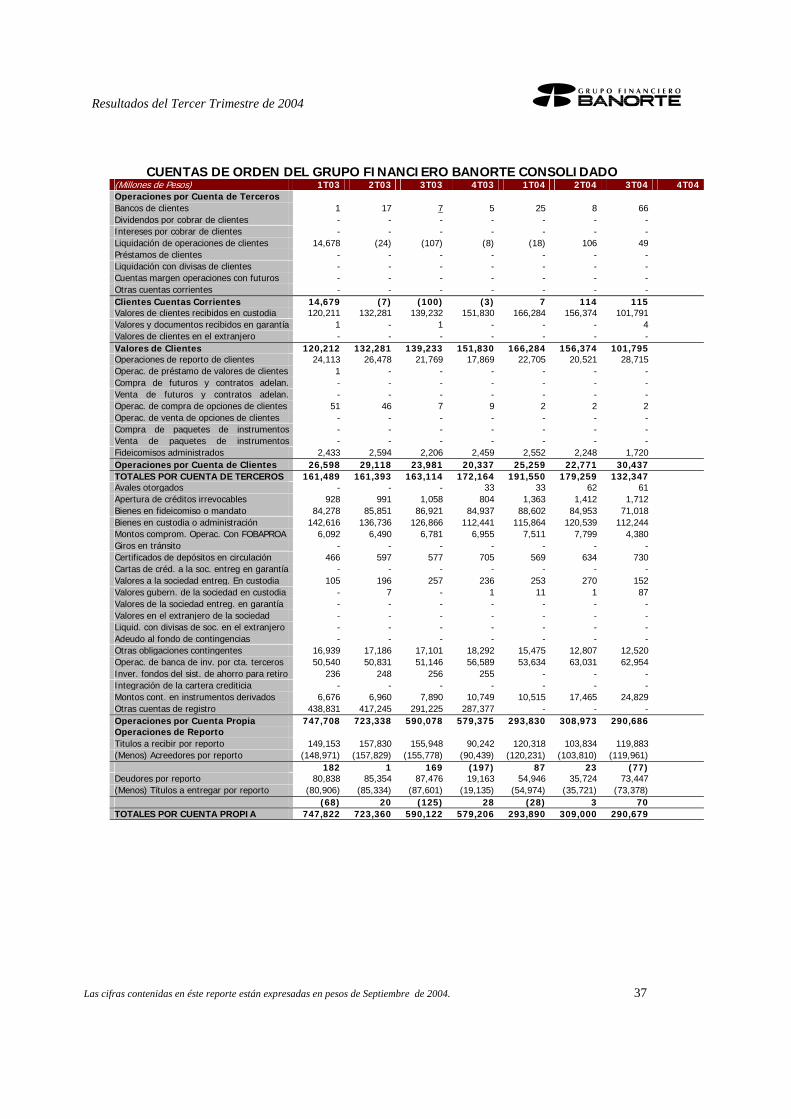

GFNorte acumula una utilidad de $ 1,673 millones al 3T04 y de $ … · 2011-04-16 · • GFNorte...

62

F Resultados del 3T04 GFNorte acumula una utilidad de $ 1,673 millones al 3T04 y de $ 1,872 millones antes del cargo extraordinario. Contactos: Jorge Colin (5281) 8318 50 02 E-mail: [email protected] Gabriela Renovato (5281) 8318 50 65 web page: www. banorte.com web cast: www.banorte.com/ri GRUPO FINANCIERO BANORTE • La utilidad neta acumulada al 3T04 de GFNorte fue de $1,673 millones, 1.7% menor a la obtenida al 3T03, con una contribución de $1,338 millones del Sector Banca (excluyendo la Afore). Excluyendo el efecto del cargo extraordinario la utilidad del Grupo fue de $1,872 millones, un 10% superior al 9M03. • En la Asamblea General Ordinaria de GFNorte efectuada el 4 de Octubre del presente se decretó un dividendo en efectivo de 1.00 peso por acción, pagadero el 18 de Octubre, equivalente a un payout del 22.7% y un yield del 1.85%. • Al cierre del mes de Septiembre se logró un importante avance en el Programa de Reducción de Gasto y Eficiencia anunciado a fines de Julio, con la reducción de 1,780 empleados y el cierre de 73 sucursales. • GFNorte estableció alianzas comerciales con Wells Fargo & Company y con Citizens South Bank que permitirán a Banorte ampliar sus puntos de recepción de Remesas en los Estados Unidos, principalmente en los estados de Texas y Carolina del Norte. • GFNorte lanza su portal de cambio de divisas en tiempo real conjuntamente con Reuters el cual es un sistema automatizado de negociación de divisas a través de Internet. GFNorte es el primer Banco en latinoamérica en ofrecer esta herramienta. SECTOR BANCARIO • El 14 de septiembre de 2004, Sólida Administradora de Portafolios compró $422 millones de cartera al IPAB mediante subasta. Esta cartera está integrada por 2,724 créditos Hipotecarios. • Banorte, la Secretaría de Economía y Nafin, suscribieron un acuerdo para facilitar crédito a las Pymes. Banorte ocupa actualmente el primer lugar en la colocación de Crédito Bancario a Pymes con el 57% de participación de mercado. • Sólida Administradora de Portafolios, subsidiaria de Banorte especializada en la recuperación de activos crediticios, obtuvo la certificación ISO 9001:2000 por parte de Société Générale de Surveillance de Ginebra, Suiza. UTILIDAD NETA GFNORTE (Millones de Pesos) 1,702 1,673 600 587 567 573 533 9M03 9M04 3T03 4T03 1T04 2T04 3T04 % ROE GFNORTE 17.7 15.4 17.9 17.0 16.2 15.9 14.2 9M03 9M04 3T03 4T03 1T04 2T04 3T04 % ROA GFNORTE 1.0 1.1 1.0 1.1 1.1 1.0 1.1 9M03 9M04 3T03 4T03 1T04 2T04 3T04 UPA GFNORTE 3.4 3.3 1.2 1.2 1.1 1.1 1.1 9M03 9M04 3T03 4T03 1T04 2T04 3T04

Transcript of GFNorte acumula una utilidad de $ 1,673 millones al 3T04 y de $ … · 2011-04-16 · • GFNorte...

F

Resultados del 3T04

GFNorte acumula una utilidad de $ 1,673 millones al 3T04 y de $ 1,872 millones antes del cargo extraordinario.

Contactos: Jorge Colin (5281) 8318 50 02 E-mail: [email protected] Gabriela Renovato (5281) 8318 50 65 web page: www. banorte.com web cast: www.banorte.com/ri

GRUPO FINANCIERO BANORTE

• La utilidad neta acumulada al 3T04 de GFNorte fue de $1,673millones, 1.7% menor a la obtenida al 3T03, con una contribuciónde $1,338 millones del Sector Banca (excluyendo la Afore).Excluyendo el efecto del cargo extraordinario la utilidad del Grupofue de $1,872 millones, un 10% superior al 9M03.

• En la Asamblea General Ordinaria de GFNorte efectuada el 4 de

Octubre del presente se decretó un dividendo en efectivo de 1.00peso por acción, pagadero el 18 de Octubre, equivalente a unpayout del 22.7% y un yield del 1.85%.

• Al cierre del mes de Septiembre se logró un importante avance en

el Programa de Reducción de Gasto y Eficiencia anunciado afines de Julio, con la reducción de 1,780 empleados y el cierre de73 sucursales.

• GFNorte estableció alianzas comerciales con Wells Fargo &

Company y con Citizens South Bank que permitirán a Banorteampliar sus puntos de recepción de Remesas en los EstadosUnidos, principalmente en los estados de Texas y Carolina delNorte.

• GFNorte lanza su portal de cambio de divisas en tiempo real

conjuntamente con Reuters el cual es un sistema automatizado denegociación de divisas a través de Internet. GFNorte es el primerBanco en latinoamérica en ofrecer esta herramienta.

SECTOR BANCARIO

• El 14 de septiembre de 2004, Sólida Administradora de Portafolioscompró $422 millones de cartera al IPAB mediante subasta.Esta cartera está integrada por 2,724 créditos Hipotecarios.

• Banorte, la Secretaría de Economía y Nafin, suscribieron un

acuerdo para facilitar crédito a las Pymes. Banorte ocupaactualmente el primer lugar en la colocación de Crédito Bancario aPymes con el 57% de participación de mercado.

• Sólida Administradora de Portafolios, subsidiaria de Banorte

especializada en la recuperación de activos crediticios, obtuvo lacertificación ISO 9001:2000 por parte de Société Générale deSurveillance de Ginebra, Suiza.

UTILIDAD NETA GFNORTE (Millones de Pesos)

1,702 1,673

600 587 567 573 533

9M 03 9M 04 3T03 4T03 1T04 2T04 3T04

% ROE GFNORTE

17.715.4

17.9 17.0 16.2 15.914.2

9M 03 9M 04 3T03 4T03 1T04 2T04 3T04

% ROA GFNORTE

1.01.11.0

1.11.11.01.1

9M 03 9M 04 3T03 4T03 1T04 2T04 3T04

UPA GFNORTE

3.4 3.3

1.2 1.2 1.1 1.1 1.1

9M 03 9M 04 3T03 4T03 1T04 2T04 3T04

Resultados del Tercer Trimestre de 2004

Las cifras contenidas en éste reporte están expresadas en pesos de Septiembre de 2004. 2

Cifras Relevantes

SECTOR BANCARIO Utilidad Neta Al 3T04 se acumuló una utilidad de $ 1,338 millones (sin incluir la Afore), 1% mayor a la acumulada al 3T03 y excluyendo el cargo extraordinario fue un 15% superior. Aunque la Utilidad de Operación fue superior a la de 2003, los mayores Impuestos y PTU redujeron el impacto positivo. Margen de Interés Neto El Margen de Interés Neto (MIN) antes de Repomo acumulado aumentó del 4.3% en 9M03 al 4.5% en 9M04 principalmente debido al crecimiento en la cartera crediticia especialmente en la cartera de consumo e hipotecaria. Al 3T04 el MIN fue de 5.0%. Ingresos No Financieros Los Ingresos No Financieros acumulados al 3T04 fueron superiores en 9% a los acumulados en el mismo periodo del año anterior debido principalmente a mayores Comisiones por Servicios y de Cambios a pesar de la baja en ingresos por Intermediación. Gasto No Financiero El Gasto No Financiero al 3T04 aumentó en 5% respecto al añoanterior, debido principalmente a los Gastos de Liquidación depersonal durante el del 3T04 por $ 187 millones derivados delPrograma de Reducción de Gasto y Eficiencia y a mayoresGastos de Administración y Promoción como resultado de losmayores esfuerzos de promoción y de las actividades para lageneración de negocio. Capitalización Se terminó el trimestre con un índice de Capitalización del 15.3% vs. 13.8% del 3T03. Este indicador aumentó debido a la colocación de USD 300 millones de Obligaciones Subordinadas no Convertibles así como por las utilidades generadas en el periodo. Cartera de Créditos Al cierre del 3T04, la Cartera de Crédito sin Fobaproa/IPAB yRecuperación registró un saldo de $78,409 millones de pesos, unaumento del 15% respecto al 3T03, destacando con el mayorcrecimiento la cartera de consumo. Calidad de los Activos El Sector Banca tuvo una importante disminución en su carteravencida como resultado de castigos realizados durante el 2T04por un monto de $ 1,053 millones de cartera vencida totalmentereservada, de los cuales $ 940 millones se castigaron con elpropósito de limpiar el Balance General. La Cartera Vencidaconcluyó el trimestre con un saldo de $2,767 millones de pesosequivalente a un índice de cartera vencida del 3.4% y con unacobertura de reservas crediticias del 128%.

UTILIDAD NETA SECTOR BANCA (Millones de Pesos)

369526443528466

1,3381,327

9M 03 9M 04 3T03 4T03 1T04 2T04 3T04

MARGEN DE INTERES NETO

4.3 4.5 3.9 4.2 4.2 4.35.0

9M 03 9M 04 3T03 4T03 1T04 2T04 3T04

INGRESOS NO FINANCIEROS (Millones de Pesos)

1,0209221,2261,0111,085

3,1682,908

9M 03 9M 04 3T03 4T03 1T04 2T04 3T04

GASTOS NO FINANCIEROS (Millones de Pesos)

7,145 7,501

2,470 2,514 2,487 2,390 2,624

9M 03 9M 04 3T03 4T03 1T04 2T04 3T04

% CAPITALIZACION

15.314.515.412.713.815.313.8

9M 03 9M 04 3T03 4T03 1T04 2T04 3T04

Resultados del Tercer Trimestre de 2004

Las cifras contenidas en éste reporte están expresadas en pesos de Septiembre de 2004. 3

Resumen Ejecutivo Grupo Financiero Banorte dio a conocer hoy sus resultados de operación al cierre del tercer trimestre de 2004, reportando una Utilidad Neta de $533 millones de pesos para dicho periodo. Con este resultado, acumula $1,673 millones durante el año, 1.7% menos de lo reportado en el año anterior, después de haber incorporado a sus resultados las indemnizaciones extraordinarias derivadas de su Programa de Reducción de Gastos, por un importe de $210 millones de pesos. El Retorno sobre Capital de GFNorte al tercer trimestre fue del 15.4%. Excluyendo el citado cargo extraordinario, la utilidad acumulada ascendería a $1,872 millones; el incremento anual en utilidades sería del 10% y el ROE se ubicaría en un 17.2%. El Sector Banca contribuyó con $369 millones de utilidad en el tercer trimestre, acumulando $1,338 millones de enero a septiembre de 2004, 1% más que en el mismo periodo del año pasado. Excluyendo el cargo extraordinario por las indemnizaciones del Programa de Reducción de Gastos, la utilidad acumulada hubiera sido de $1,526 millones y el incremento anual del 15%. El Sector Banca representó así el 80% de las utilidades del Grupo. La calidad de los ingresos continúa mejorando, al incrementarse el margen financiero, la cartera de crédito, ingresos no financieros recurrentes y el control del gasto. El margen financiero del tercer trimestre de 2004 se ubicó en 5%, debido fundamentalmente a la mejora registrada en la mezcla de la cartera de crédito y al incremento en 75 puntos base de la tasa TIIE en el trimestre. Las comisiones por servicio acumuladas al tercer trimestre, se incrementaron un 34% respecto al mismo periodo del año pasado, principalmente en tarjeta de crédito, banca electrónica y manejo de cuenta. Los ingresos por intermediación y cambios disminuyeron un 35% con respecto a los primeros 9 meses del 2003, debido al incremento en las tasas de interés durante 2004. No obstante lo anterior, estos ingresos sumaron $550 millones de pesos al tercer trimestre de 2004. El gasto no financiero del Sector Banca se incrementó en un 5% con respecto a los primeros 9 meses del año pasado. Esto debido principalmente a mayores gastos de administración y promoción orientados a la generación de negocio y a la incorporación de las indemnizaciones extraordinarias del Programa de Reducción de Gastos, anunciado a fines de julio pasado, por un monto de $187 millones de pesos. A nivel GFNorte, estas indemnizaciones extraordinarias ascendieron a $210 millones de pesos ($199 millones de la parte mayoritaria). En el Sector Banca, hubo una disminución de 1,474 empleados y en GFNorte de 1,780, que representa el 10% y 11% del personal respectivamente. El índice de eficiencia mejoró al pasar del 81% en el tercer trimestre de 2003 al 75% en el mismo periodo de 2004. La captación vista sin intereses creció 10% en un año, contribuyendo a la optimización del costo de fondeo, mientras que la captación integral, sin incluir papel de terceros alcanzó - al mes de septiembre -, un saldo de $162,398 millones de pesos. La cartera de crédito – excluyendo IPAB y recuperación – continuó registrando un fuerte crecimiento. Al tercer trimestre de 2004 reportó un incrementó de 15% con respecto a la de hace un año, alcanzando un saldo de $78,409 millones de pesos. El crédito comercial creció 27% en un año, llegando a $26,264 millones. La cartera corporativa superó los $14,500 millones y la cartera de gobierno los $9,700 millones. Los créditos más dinámicos fueron el de consumo y el comercial. El primero, representa ya el 35% de la cartera total de crédito y brinda los mayores márgenes. Así, el crédito de nómina creció 78% en un año, terminando con un saldo de $1,869 millones. La tarjeta de crédito y el crédito automotriz crecieron en un año 39 y 20 por ciento respectivamente, alcanzando saldos de $3,650 y $5,753 millones respectivamente. El crédito a la vivienda mantuvo su tendencia creciente, para finalizar el tercer trimestre en $16,542 millones, un incremento anual del 26%. Banorte concluyó septiembre con un saldo de cartera vencida de $2,767 millones, 23% menor a la registrada el año pasado y un índice de cartera vencida de 3.4%, con una cobertura de reservas a cartera vencida del 128%. El Sector de Ahorro y Previsión, conformado por la Afore, Seguros y Pensiones, acumula utilidades en el grupo por $221 millones de pesos al tercer trimestre, un incremento del 1% con relación al año pasado. Esto se explica principalmente por un incremento anual del 47% en las utilidades de la compañía de Seguros derivado de un mayor volumen de operaciones y de la fusión de Seguros Generali de México en el segundo trimestre de 2004. El Sector de Auxiliares de Crédito contribuyó con $76 millones acumulados a septiembre, un incremento del 9% en un año, mientras que el Sector Bursátil obtuvo utilidades por $52 millones de pesos.

Resultados del Tercer Trimestre de 2004

Las cifras contenidas en éste reporte están expresadas en pesos de Septiembre de 2004. 4

Grupo Financiero Banorte

Utilidad de Subsidiarias ACUMULADO TRIMESTRE

(Millones de Pesos) 9M03 9M04 % VAR 3T03 3T04 % VAR Banco Mercantil del Norte (1) 733 1,074 46% 284 276 (3)% Banco del Centro 594 264 (56)% 182 93 (49)%

Sector Banca 1,327 1,338 1% 465 369 (21)% Sector Bursátil (Casa de Bolsa) 75 52 (32)% 42 12 (71)% Afore 102 93 (9)% 43 43 1% Aseguradora 71 104 47% 17 70 305% Pensiones 46 24 (48)% 7 7 (5)%

Sector Ahorro y Previsión 219 221 1% 68 121 78% Arrendadora 20 26 29% 9 12 34% Factor 29 28 (4)% 9 17 82% Almacenadora 13 11 (13)% 5 4 (19)% Afianzadora 7 11 45% 3 4 40%

Sector Auxiliar de Crédito 70 76 9% 25 36 43% G. F. Banorte [holding] 10 (14) (233)% (1) (5) 724% Total 1,702 1,673 (2)% 599 533 (11)% 1) Considera una participación del 96.11%.

Estado de Resultados del Grupo ACUMULADO TRIMESTRE

(Millones de Pesos) 9M03 9M04 % VAR 3T03 3T04 % VAR

MF antes REPOMO 6,700 6,969 4% 2,066 2,610 26% + REPOMO-margen 36 (43) (220)% 7 (44) (766)%

= MF antes Riesgos Crediticios 6,736 6,926 3% 2,072 2,565 24% - Provisiones Preventivas para Riesgos Crediticios 781 740 (5)% 171 317 85% - Provisiones Preventivas para riesgo Fobaproa 49 64 31% 2 32 1,911%

=MF ajustado para Riesgos Crediticios 5,906 6,122 4% 1,900 2,217 17% + Ingresos No Financieros 3,968 4,330 9% 1,500 1,415 (6)%

= Ingreso Total Neto 9,875 10,452 6% 3,400 3,632 7% - Gastos No Financieros 7,998 8,450(*) 6% 2,779 2,927(*) 5%

= Resultado Neto de la operación 1,877 2,001 7% 621 705 14% - Otros productos y gastos, neto 1 20 1,449% 78 (54) (169)%

= Utilidad antes del ISR y PTU 1,878 2,022 8% 699 651 (7)% - ISR y PTU 265 345 30% 103 109 6% - Impuesto al activo 32 47 49% 11 14 22% - ISR y PTU diferidos (76) 4 105% (20) 13 166%

= Resultado antes de subsidiarias 1,657 1,626 (2)% 604 515 (15)% + Utilidades de Subsidiarias 173 180 5% 48 71 49%

= Resultado Operaciones Continuas 1,829 1,806 (1)% 652 586 (10)% + Partidas extraordinarias, neto 1 - (100)% - - -% - Interés Minoritario 128 133 4% 53 53 -%

=Utilidad Neta 1,702 1,673(*) (2)% 599 533(*) (11)% (*) Incluye $210 millones del cargo extraordinario.

Resultados del Tercer Trimestre de 2004

Las cifras contenidas en éste reporte están expresadas en pesos de Septiembre de 2004. 5

Cifras del Balance General del Grupo (Millones de Pesos) 3T03 3T04 % VAR

Cartera Vigente sin Fobaproa – IPAB (1) 71,146 82,070 15% Cartera Fobaproa / IPAB 86,747 72,165 (17)% Cartera Vencida 3,626 2,807 (23)% Cartera Total 161,520 157,042 (3)% Provisiones Preventivas para Riesgos Crediticios 4,598 3,596 (22)% Activo Total 221,563 218,847 (1)%

Captación Integral 167,995 162,258 (3)% Capital Contable 14,657 16,308 11%

Activos en Administración del Grupo (2) 391,927 364,759 (7)%

1) Excluye los pagarés de Fobaproa-IPAB y los créditos al IPAB que se registren en Créditos a Entidades Gubernamentales.

2) Incluye Depósitos, Depósitos por cuenta de terceros y Sociedades de Inversión del Sector Banca, Cartera en Custodia del Sector Bursátil, y Activos Administrados de la Afore.

Información de la Acción del Grupo ACUMULADO TRIMESTRE

9M03 9M04 % VAR 3T03 3T04 % VAR

Utilidad por Acción (Pesos) 3.37 3.32 (2)% 1.19 1.06 (11)% Dividendo por Acción (Pesos) - - - - - - Valor en Libros por Acción(1) (Pesos) 27.07 30.26 12% 27.07 30.26 12% Acciones en Circulación (Millones de Acciones) 504.6 504.6 - 504.6 504.6 - Precio (Pesos) 33.16 53.78 62% 33.16 53.78 62% P/VL (Veces) 1.22 1.78 45% 1.22 1.78 45% Capitalización de Mercado (Miles de Millones) 16.73 27.14 62% 16.73 27.14 62%

1) Se excluye el Interés Minoritario.

Indicadores Financieros del Grupo ACUMULADO TRIMESTRE

9M03 9M04 3T03 3T04 Rentabilidad ROA (1) 1.1% 1.0% 1.1% 1.0% ROE (2) 17.7% 15.4% 17.9% 14.2% Operación Indice de Eficiencia (3) 75.0% 74.8% 77.9% 72.7% Calidad de Activos % Cartera Vencida - Sin Fobaproa/ IPAB 4.8% 3.3% 4.8% 3.3% Indice de Cobertura de Cartera de Crédito Vencida 126.8% 128.1% 126.8% 128.1%

1) Utilidad Neta del periodo anualizada como porcentaje del promedio trimestral del Activo Total (sin interés minoritario) del mismo periodo. 2) Utilidad Neta del periodo anualizada como porcentaje del promedio trimestral del Capital Contable (sin interés minoritario) del mismo periodo. 3) Gasto No Financiero / (Ingreso Total Neto – Repomo Margen + Provisiones crediticias)

Resultados del Tercer Trimestre de 2004

Las cifras contenidas en éste reporte están expresadas en pesos de Septiembre de 2004. 6

Sector Bancario

Indicadores Financieros del Sector Bancario ACUMULADO TRIMESTRE

9M03 9M04 3T03 3T04 Rentabilidad MIN antes de Repomo (1) 4.3% 4.5% 3.9% 5.0% ROA (2) 0.9% 0.9% 0.9% 0.7% ROE (3) 16.0% 14.5% 16.3% 11.6% Operación Indice de Eficiencia (4) 76.9% 76.3% 81.4% 74.6% Calidad de Activos % Cartera Vencida - Sin Fobaproa/ IPAB 5.0% 3.4% 5.0% 3.4% Indice de Cobertura de Cartera de Crédito Vencida 127.6% 127.9% 127.6% 127.9% Crecimientos (5) Cartera de Crédito (7) 32.5% 14.6% 32.5% 14.6% Captación Ventanilla 10.4% 7.8% 10.4% 7.8% Captación Integral 18.8% (3.5)% 18.8% (3.5)% Capitalización Capital Neto / Activos sujetos a riesgo de crédito (6) 17.4% 18.5% 17.4% 18.5% Capital Neto / Activos sujetos a riesgo de crédito y mercado (6) 13.8% 15.3% 13.8% 15.3%

1) MIN= Margen Financiero del trimestre antes de REPOMO anualizado / Activos productivos promedio 2) Utilidad Neta del periodo anualizada como porcentaje del promedio trimestral del Activo Total (sin interés minoritario) del mismo periodo. 3) Utilidad Neta del periodo anualizada como porcentaje del promedio trimestral del Capital Contable (sin interés minoritario) del mismo periodo. 4) Gasto No Financiero / (Ingreso Total Neto – Repomo Margen + Provisiones crediticias) 5) Crecimientos respecto al mismo periodo del año anterior. 6) El Indice de Sector Banca se incluye solo con fines informativos. 7) No incluye Fobaproa / IPAB y Cartera Propia manejada por Banca de Recuperación.

Resultados del Tercer Trimestre de 2004

Las cifras contenidas en éste reporte están expresadas en pesos de Septiembre de 2004. 7

Información por Sectores 1.- Sector Bancario

Estado de Resultados de Sector Bancario ACUMULADO TRIMESTRE

(Millones de Pesos) 9M03 9M04 % VAR 3T03 3T04 % VAR

MF antes de Riesgos Crediticios 6,435 6,643 3% 1,963 2,476 26%- Provisiones Crediticias y de Fobaproa 816 771 (6)% 166 349 110%

• Servicios 1,626 2,180 34% 610 762 25%

• Recuperación 431 438 2% 243 185 (24)%

• Cambios 319 341 7% 106 62 (41)%• Intermediación y Valuación 532 209 (61)% 126 12 (91)%

+ Ingresos No Financieros 2,908 3,168 9% 1,085 1,020 (6)%= Ingreso Total Neto 8,528 9,039 6% 2,882 3,147 9%- Gastos No Financieros 7,145 7,501(*) 5% 2,470 2,624(*) 6%

= Resultado Neto de la operación 1,382 1,539 11% 412 523 27%- Otros productos y gastos, neto 34 81 139% 86 (41) (148)%

= Utilidad antes del ISR y PTU 1,416 1,620 14% 498 482 (3)%- Impuestos y PTU 71 263 272% 29 81 182%

= Resultado Antes de subsidiarias 1,346 1,357 1% 469 401 (14)%+ Utilidades de Subsidiarias,Part. Extraord. e Int. Minoritario 113 118 4% 51 23 (56)%

=Utilidad Neta 1,459 1,475(*) 1% 520 424(*) (18)%(*) Incluye $187 millones del cargo extraordinario.

Las utilidades acumuladas del Sector Bancario al 3T04 (al 100%, incluyendo la Afore por método de participación) ascendieron de $ 1,475 millones, 1% superiores a las de 9M03, y excluyendo el gasto de indemnizaciones del 3T04, fue del 15% mayor. Respecto al 3T03, las utilidades del trimestre fueron 18% menores, con un resultado de $ 424 millones y excluyendo el gasto de indemnización fue 19% superior. El Margen Financiero acumulado antes de Riesgos Crediticios aumentó en 3% respecto a 9M03 debido mayormente al crecimiento de la cartera crediticia. Las Provisiones Crediticias y de Fobaproa fueron 6% menores a las del año anterior, aunque al sumarles los $ 264 millones de restitución de reservas contra Capital realizada en el 1T04, fueron 27% superiores. Los Ingresos No Financieros acumulados crecieron en 9% respecto al año anterior debido principalmente a mayores ingresos por Servicios, a pesar de la importante caída en los Ingresos por Intermediación. Los Gastos No Financieros aumentaron en 5% respecto a 9M03 por mayores Gastos de Personal, ya que estos incluyeron $ 187 millones de gastos de indemnizaciones en el 3T04, y mayores Gastos de Administración y Promoción ligados a la generación de Negocio. Otros Productos y Gastos aumentaron en 139% respecto a 9M03 debido principalmente a un aumento en Recuperaciones que más que compensó el efecto negativo del Repomo. La tasa efectiva de Impuestos y PTU de 9M04 fue del 16.2%, superior a la tasa del 5.0% del año anterior, debido principalmente a un mayor PTU en Banorte y a mayores ISR y PTU diferidos.

Resultados del Tercer Trimestre de 2004

Las cifras contenidas en éste reporte están expresadas en pesos de Septiembre de 2004. 8

Margen Financiero

Margen Financiero Sector Banca ACUMULADO TRIMESTRE

(Millones de Pesos) 9M03 9M04 % VAR 3T03 3T04 % VAR

Ingresos por Intereses 16,718 16,624 (1)% 4,475 6,115 37%Gastos por Intereses 10,883 10,296 (5)% 2,704 3,715 37%Comisiones Cobradas 590 394 (33)% 195 119 (39)%Comisiones Pagadas 41 63 54% 16 22 38%Margen Financiero antes de Repomo 6,384 6,658.2 4% 1,950 2,497 28%Activos Productivos Promedio 196,016 198,534 1% 198,792 199,254 -%MIN antes de Repomo(1) 4.3% 4.5% 3.9% 5.0%

MIN (Margen de Interés Neto)= Margen Financiero del trimestre antes de REPOMO anualizado / Activos productivos promedio Durante los 9M04 el Margen Financiero antes de Repomo aumentó un 4% respecto al año anterior, pasando el MIN del 4.3% al 4.5%, debido a varios factores que influyeron en su comportamiento de la siguiente forma: Aumenta por: • El crecimiento anual en la cartera crediticia sin Fobaproa/IPAB del 12%. • Una mejora en la mezcla de la cartera de crédito al crecer más rápido las carteras de Consumo y Comercial que

tienen mayores márgenes que el resto de la cartera. • La depreciación del peso respecto al dólar, pasando el promedio del tipo de cambio de 10.71 pesos por dólar

en 9M03 a 11.31 pesos por dólar en 9M04. • La adecuación contable de valorización de divisas en el 3T04. Disminuye por: • Un decremento en las tasas de interés de mercado, ya que el promedio del Cete a 28 días pasó del 6.56% en

los 9M03 a 6.33% en 9M04 y la TIIE del 7.17% al 6.69%. • Menores Comisiones Cobradas en el periodo, debido a la reclasificación de algunas comisiones de tarjeta de

crédito a Ingresos No Financieros a partir del 1T04. • La reducción en el diferencial entre la tasa promedio del Cete a 28 días y la TIIE de 61 pb a 36 pb, ya que la

Cartera IPAB y una parte importante de la cartera crediticia está referida a esta última. El Margen Financiero antes de Repomo del 3T04 aumentó en 28% respecto al 3T03 pasando el MIN del 3.9% al 5.0% debido a los siguientes factores: Aumenta por: • El importante crecimiento en la cartera crediticia sin Fobaproa/IPAB del 12%. • La depreciación en el tipo de cambio promedio respecto al dólar que pasó de 10.86 pesos por dólar en el 3T03

a 11.39 pesos por dólar en el 3T04. • Mayores tasas de interés promedio durante el 3T04, ya que el Cete a 28 días pasó del 4.60% al 7.09% y la

TIIE del 5.09% al 7.46%. • La adecuación contable al método de distribución del concepto de valorización de divisas entre el Margen

Financiero y Cambios (en Ingresos No Financieros), el cual tuvo un efecto positivo en el 3T04 de $ 126 millones respecto al 2T04.

Disminuye por: • La reducción en el diferencial entre la tasa promedio del Cete a 28 días con el TIIE de 49 pb a 37 pb, ya que la

cartera IPAB y una parte importante de la cartera crediticia está referida a esta ultima. • Menores Comisiones Cobradas en el periodo, debido a la reclasificación de algunas comisiones de tarjeta de

crédito a Ingresos No Financieros a partir del 1T04. A continuación se presenta un análisis del Margen Financiero por su origen, presentando el desglose de los activos que generan intereses, donde se aprecia que en 9M04 el Margen Financiero que proviene de la Cartera Crediticia se incrementa de 7.4% a 8.2% respecto al año anterior, una disminución en el Margen que proviene de los Pagarés IPAB del 2.9% al 2.7%, así como una baja en el renglón de Otros (donde se incluyen Depósitos en Banxico, Depósitos en Otros Bancos y Cartera de Valores) del 2.4% al 1.5%.

Resultados del Tercer Trimestre de 2004

Las cifras contenidas en éste reporte están expresadas en pesos de Septiembre de 2004. 9

ACUMULADO TRIMESTRAL (Millones de Pesos) VOL

9M03% VOL

9M04% VOL

3T03% VOL

3T04 %

Cartera Crediticia 66,101 7.4% 74,623 8.2% 66,547 7.8% 77,191 8.7%

FOBAPROA / IPAB 90,624 2.9% 74,723 2.7% 88,247 2.2% 72,615 3.2%

Otros(1) 39,292 2.4% 49,188 1.5% 43,999 1.5% 49,448 1.9%

TOTAL 196,016 4.3% 198,534 4.5% 198,792 3.9% 199,254 5.0%

1) Incluye Depósitos en Banxico , Depósitos en Otros Bancos y Cartera de Valores. Ingresos No Financieros

Ingresos No Financieros ACUMULADO TRIMESTRE

(Millones de Pesos) 9M03 9M04 % VAR 3T03 3T04 % VAR + Transferencia de fondos 138 148 7% 47 44 (6)%+ Manejo de cuenta 521 690 32% 193 274 43%+ Fiduciario (1) 136 141 3% 47 48 3%+ Comisiones de Tarjeta Crédito 482 890 84% 162 306 89%+ Ingresos de Carteras Adquiridas (1) 459 522 14% 162 201 24%+ Servicios de Banca Electrónica 188 254 35% 62 100 61%+ Comisiones Fobaproa (3) 349 327 (6)% 264 142 (46)%+ Otras comisiones Cobradas 441 356 (19)% 155 76 (51)%

Comisiones por Servicios Cobrados : 2,715 3,327 23% 1,091 1,191 9%+ Transferencia de fondos - - -% - - -%+ Otras Comisiones Pagadas (2) 356 355 -% 128 105 (18)%+ Egresos de Carteras Adquiridas (2) 302 354 17% 111 139 26%

Comisiones por Servicios Pagados : 658 709 8% 238 244 3%

=Comisiones Netas 2,057 2,618 27% 853 946 11%+ Cambios 319 341 7% 106 62 (41)%+ Intermediación de valores 521 185 (64)% 73 41 (44)%+ Valuación a mercado de títulos 11 24 115% 53 (29) (155)%

Ingresos por intermediación 851 550 (35)% 232 74 (68)%= Ingresos No Financieros 2,908 3,168 9% 1,085 1,020 (6)%

1) Los Ingresos de la cobranza de la cartera Serfin que anteriormente se agrupaban en Fiduciario ahora se incluyen en Ingresos de Carteras Adquiridas. 2) Las Amortizaciones de la inversión de la compra de la cartera Serfin que anteriormente se agrupaban en Otras Comisiones Pagadas ahora se incluyen en Egresos

de Carteras Adquiridas. 3) Incluye Comisiones recibidas por Banca de Recuperación y por el Banco.

A efecto de identificar claramente el origen de los Ingresos no Financieros se presenta la siguiente tabla:

Ingresos No Financieros ACUMULADO TRIMESTRE

(Millones de Pesos) 9M03 9M04 % VAR 3T03 3T04 % VAR

Servicios 1,626 2,180 34% 610 762 25%

Recuperación 431 438 2% 243 185 (24)%

Cambios 319 341 7% 106 62 (41)%Intermediación 532 209 (61)% 126 12 (91)%

= Ingresos No Financieros 2,908 3,168 9% 1,085 1,020 (6)% Los Ingresos No Financieros de 9M04 subieron 9% respecto al año anterior y en el 3T04 disminuyeron en 6% respecto al 3T03. Estas variaciones se debieron al resultado de varios factores que se explican a continuación: Comisiones por Servicios: De forma acumulada, las Comisiones por Servicios se incrementaron en 34% respecto al año anterior debido principalmente a aumentos en Comisiones cobradas por Tarjeta de Crédito del 84% (por mayores volúmenes de transacciones y la reclasificación de algunas comisiones a partir del 1T04 que antes se incluían en el Margen Financiero), por el Manejo de Cuenta del 32% y en Servicios de Banca Electrónica del 35%. Para el trimestre las Comisiones por Servicios crecieron un 25% en relación al 3T03 principalmente por el aumento del 89% en comisiones de Tarjeta de Crédito del 61% en Servicios de Banca Electrónica y del 43% en Manejo de Cuenta.

Resultados del Tercer Trimestre de 2004

Las cifras contenidas en éste reporte están expresadas en pesos de Septiembre de 2004. 10

Recuperación:

Ingresos No Financieros ACUMULADO TRIMESTRE

(Millones de Pesos) 9M03 9M04 % VAR 3T03 3T04 % VAR

CARTERA SERFIN Comisiones Cobradas (Fiduciario) 339 289 (15)% 127 104 (8)% - Comisiones Pagadas (Otras Comisiones Pagadas) 204 171 (17)% 84 71 (15)% = Comisiones Netas Cartera Serfín 135 118 (12)% 43 33 (23)% CARTERAS ADQUIRIDAS Ingresos 119 233 95% 35 96 176%- Egresos (Amortización) 98 184 88% 27 68 152%= Ingresos Netos Carteras Adquiridas 22 50 126% 8 28 260%FOBAPROA Comisiones Cobradas Fobaproa (*) 274 270 (1)% 192 123 (38)%= Comisiones Fobaproa 274 270 (1)% 192 123 (38)% Ingresos No Financieros– Banca de Recuperación 431 438 2% 243 185 (24)%

(*) Incluye únicamente las comisiones recibidas por la Banca de Recuperación.

Los Ingresos No Financieros acumulados derivados de Recuperaciones de cartera fueron 2% superiores respecto al año anterior, con un aumento del 126% en los Ingresos Netos de Carteras Adquiridas y una disminución del 12% en las Comisiones Netas provenientes de la Cartera Serfín. De forma trimestral, los ingresos de Banca de Recuperación bajaron en 24% respecto al 3T03, siendo la mayor contribución neta la de Comisiones Cobradas al Fobaproa con el 67% del total. Cambios: Los Ingresos acumulados por Cambios aumentaron en 7% respecto a 9M03 al pasar de $ 319 millones a $ 341 millones. Los ingresos del 3T04 por este concepto disminuyeron en 41% respecto al 3T03 debido a la baja en valorización de divisas por una adecuación contable al método de distribución de este concepto entre el Margen Financiero y Cambios desde mediados del 2T04, cuyo efecto fue una disminución de $82 millones respecto al 2T04. Intermediación: Los Ingresos por Intermediación de 9M04 se redujeron substancialmente respecto a 9M03 al pasar de $ 532 millones a $ 209 millones debido principalmente a la subida en las tasas de interés durante el año. Para el 3T04, los ingresos por Intermediación fueron 91% menores que en el 3T03 debido al impacto negativo de una baja pronunciada en las tasas de interés y al efecto positivo en el 3T04 cuando éstas aumentaron. Gasto No Financiero

Gasto No Financiero ACUMULADO TRIMESTRE

(Millones de Pesos) 9M03 9M04 % VAR 3T03 3T04 % VAR

Gastos de Personal 2,972 3,253 9% 977 1,218 25% +Honorarios Pagados 334 364 9% 129 128 (1)% +Gastos de Administración y Promoción 1,757 1,821 4% 642 626 (3)% +Rentas, Depreciaciones y Amortizaciones 1,047 1,100 5% 375 354 (6)% +Otros impuestos 471 406 (14)% 158 107 (32)% +Aportaciones al IPAB 564 557 (1)% 189 191 1% +Recuperación de Gastos entre Filiales - - -% - - -

=Gastos No Financieros 7,145 7,501 5% 2,470 2,624 6% El Gasto No Financiero acumulado para el año se incrementó en 5%, respecto al mismo periodo de 2003 debido principalmente al incremento en el Gasto de Personal por las indemnizaciones de 1,474 empleados del Sector Bancario realizadas en el 3T04, por un monto de $ 187 millones, derivado del Programa de Reducción de Gasto y Eficiencia anunciado a fines de Julio de 2004. El renglón de Honorarios se incrementó en 9% debido principalmente al

Resultados del Tercer Trimestre de 2004

Las cifras contenidas en éste reporte están expresadas en pesos de Septiembre de 2004. 11

inicio de un proyecto de tecnología de Tarjeta de Crédito y de otro Proyecto de medición del Riesgo Operativo. Los Gastos de Administración y Promoción se incrementaron en 4% debido principalmente a mayores campañas publicitarias de Productos y de Imagen, a un incremento en el Pago de Primas de Seguros de Créditos Hipotecarios por el crecimiento de la cartera Hipotecaria y a un aumento en los Gastos de Mantenimiento. El rubro de Rentas, Depreciaciones y Amortizaciones aumentó en un 5%, debido principalmente a que a partir de Junio de 2003 se inició la depreciación acelerada a 3 años del proyecto de Integración Operativa y Tecnológica, y a la amortización acelerada del cierre de 4 sucursales a partir de 2004. Otros Impuestos disminuyó en 14% debido principalmente a un acreditamiento mayor por concepto de IVA en el 3T04. El Gasto No Financiero del 3T04 fue 6% superior al del 3T03 debido básicamente al gasto de indemnizaciones incurrido en este trimestre por $ 187 millones derivado del Programa de Reducción de Gasto y Eficiencia ya que todos los demás conceptos de gasto mostraron decrementos debido a los esfuerzos de racionalización del gasto. Programa de Reducción de Gasto y Eficiencia En el 3T04 se logró un avance significativo en el Programa de Reducción de Gasto y Eficiencia anunciado a fines de Julio de 2004 con la reducción de 1,780 empleados a nivel Grupo provenientes de áreas administrativas y del cierre de 73 sucursales, las cuales dejaron de operar al cierre del 30 de Septiembre. El Programa contempla una reducción total de 2,119 empleados y el cierre de 80 sucursales, y será completado en el 4T04. El costo total estimado de indemnizaciones a nivel Grupo será de $ 226 millones de los cuales $ 210 millones ya fueron reflejados en el Gasto de personal del 3T04 y el resto se reflejará en el 4T04. SALIDA DE PERSONAL DE GFNORTE 3T04 4T04

Número de Empleados BANCO OTRAS TOTAL TOTAL TOTAL

NIVEL STAFF NEGOCIO SUBSIDIARIAS GRUPO GRUPO PROGRAMA

Dirección 71 88 10 169 3 172Operación 570 745 296 1,611 336 1,947 641 833 306 1,780 339 2,119 Costo Indemnizaciones (Millones de pesos) 210 16 226

Otros Productos y Gastos

Otros Productos y Gastos ACUMULADO TRIMESTRE

(Millones de Pesos) 9M03 9M04 % VAR 3T03 3T04 % VAR +Otros Ingresos 298 341 14% 131 124 (5)%+Resultado Cambiario - - -% - - -%+ Recuperaciones 146 250 72% 68 28 (59)%+ Repomo Otros Productos 10 14 47% 3 6 85%

=Otros Productos 453 605 34% 202 158 (22)%- Otros Egresos (242) (300) 24% (54) (107) 96%-Resultado Cambiario (2) - (100)% (2) - (100)%- Repomo-otros Gastos (176) (225) 28% (60) (92) 54%

=Otros Gastos (419) (525) 25% (116) (199) 71%=Otros Productos y Gastos 34 81 139% 86 (41) (148)%

El Resultado neto acumulado de Otros Productos y Gastos para los 9M04 fue de $ 81 millones que se comparan con los $34 millones del 1T04. Esta variación se debió principalmente a los siguientes factores: Otros Productos: • Cancelación de $150 millones de excedentes de Reservas Crediticias de Bancen en el 2T04. Este movimiento se

registró en Otros Ingresos (Ver Anexo 3). • Incremento del 72% en Recuperaciones provenientes de impuestos (IVA), Dividendos recibidos de pólizas de

seguros, y cancelación de Acreedores Diversos.

Resultados del Tercer Trimestre de 2004

Las cifras contenidas en éste reporte están expresadas en pesos de Septiembre de 2004. 12

Otros Gastos • Incremento del 28% en Repomo debido a una mayor inflación con respecto al 9M03 (3.37% en 9M04 vs 2.30%

en 9M03). El resultado neto de Otros Productos y Gastos del 3T04 fue negativo en $ 41 millones que se comparan con los $ 86 millones del 3T03. La variación se debe principalmente a una disminución del 59% en Recuperaciones, a un aumento del 96% en Otros Egresos derivado principalmente de quebrantos de operaciones con clientes, y al incremento del 54% en el Repomo de Otros Gastos. Cartera de Crédito

CARTERA DE CREDITO

(Millones de Pesos) 3T03 3T04 % VAR

Consumo 21,553 27,814 29%

Comercial 20,750 26,264 27%

Corporativo 16,896 14,562 (14)%

Gobierno 9,239 9,768 6%

Sub Total 68,438 78,409 15%

Banca de Recuperación 3,578 2,521 (30)%

Total 72,016 80,930 12%

CARTERA DE CONSUMO

(Millones de Pesos) 3T03 3T04 % VAR

Vivienda 13,083 16,542 26%

Automotriz 4,798 5,753 20%

Tarjeta de Crédito 2,622 3,650 39%

Credinómina 1,050 1,869 78%

Total Consumo 21,553 27,814 29%

(Millones de Pesos) 3T03 3T04 % VAR

Cartera Fobaproa / IPAB 86,744 72,165 (17)%

Cartera Vencida 3,582 2,767 (23)%

La Cartera Total sin Fobaproa / IPAB se incrementó en 12% de forma anual, al pasar de $72,020 a $80,930 millones, y 15% al excluir la cartera propia administrada por Banca de Recuperación. Dicho crecimiento, por tipo de cartera, se explica a continuación: • La Cartera de Vivienda creció 26% por la colocación de 9,594 nuevos créditos. La Cartera de Consumo presentó

crecimientos importantes, lo cual se reflejó en el Crédito Automotriz que creció 19.9%, debido a 38,132 nuevos créditos otorgados; en la Cartera de Tarjeta de Crédito al aumentar un 39% debido tanto al programa de promoción para la atracción de nuevos clientes como a su mayor uso por parte de nuestra clientela; y la Credinómina que creció un 78% mediante el otorgamiento de 179,898 nuevos créditos.

• La Cartera Comercial creció en 26% debido principalmente al otorgamiento de nuevos créditos a empresas

medianas y pequeñas. • La Cartera Corporativa disminuyó en 14% debido a pagos de algunos clientes importantes y a la estrategia de

colocación de cartera en la que se busca mayor rentabilidad enfocando los esfuerzos hacia los corporativos de tamaño intermedio.

• La Cartera a Gobierno creció 6% debido a nuevos créditos otorgados, especialmente a gobiernos estatales y

municipales. • La Cartera Fobaproa / IPAB disminuyó en 17% debido a pre-pagos por $ 10,810 millones recibidos en los

últimos 12 meses. • Hubo un efecto favorable del tipo de cambio en la cartera crediticia en dólares debido a la depreciación del tipo

Resultados del Tercer Trimestre de 2004

Las cifras contenidas en éste reporte están expresadas en pesos de Septiembre de 2004. 13

de cambio respecto al dólar, que pasó de 11.01 pesos/dólar a 11.39 pesos/dólar del 3T03 al 3T04. La Cartera Vencida disminuyó en 23% respecto al 3T03 debido principalmente a que durante el 2T04 se castigaron $ 940 millones de cartera vencida que estaba 100% reservada con la intención de limpiar el balance, y pasarla a la unidad de recuperación, para terminar en $2,767 millones, equivalente a un índice de Cartera Vencida del 3.4%.

Calificación de la Cartera de Créditos al 3T04 Sector Banca

Millones de Pesos RESERVAS PREVENTIVAS Categoría CARTERA

CREDITICIA COMERCIAL CONSUMO VIVIENDA RESERVAS

A 68,248 324 46 65 435 B 6,367 105 125 178 408 C 2,306 384 151 175 710 D 1,300 48 296 578 923 E 494 329 153 - 482 Total Calificada 78,716 1,190 770 996 2,957 Sin Calificar (129) Exceptuada 76,281

Total 154,868 2,957 Reservas Constituidas 3,540 Exceso / (Faltante) 583

Nota : Consolidado c/UDIS. Calificación con cifras Septiembre’04 aplicando la circular 1449,1460, Y 1493 de CNByV Incluye Intermediarios Financieros, Entidades Gubernamentales, Apertura de Créditos Irrevocables y Avales Otorgados.

Se finalizó el trimestre con un saldo de $ 3,540 millones en Reservas Crediticias y con $ 583 millones de reservas excedentes, de las cuales $ 156 millones están etiquetadas para las contingencias del Fobaproa.

Provisiones preventivas para Riesgos Crediticios 3T04

(Millones de Pesos) Total Provisiones Preventivas Iniciales 3,745Cargos a resultados 316Recuperación de adeudos castigados 25Ajuste al pasivo fiduciario -Cancelación de excedentes de reservas vs. resultados -Castigos, condonaciones y quitas: Créditos Comerciales (342) Créditos al Consumo (87) Créditos a la Vivienda (43) Por Bienes Adjudicados -

(472)Costo de Programas de Apoyo a Deudores (30) Valorización (44)

Provisiones Preventivas Finales 3,540

Durante el trimestre se provisionaron $316 millones a través de Resultados y se cargaron $472 millones de Castigos, Condonaciones y Quitas, relacionadas con recuperaciones y reestructuras de Cartera, de los cuales $342 millones fueron de Créditos Comerciales, $87 millones de Consumo, y $43 millones de Vivienda. El saldo de Provisiones para riesgos Crediticios al cierre del 3T04 fue de $3,540 millones.

Resultados del Tercer Trimestre de 2004

Las cifras contenidas en éste reporte están expresadas en pesos de Septiembre de 2004. 14

Cobertura de Reservas

Cobertura de Reservas (Millones de Pesos) Cartera

Vencida Reservas

Crediticias Reservas a

Cartera Vencida Créditos Comerciales 928 928 100.0% Créditos a Entidades Financieras - - - Créditos al Consumo 501 501 100.0% Créditos a la Vivienda 1,324 1,324 100.0% Créditos a Entidades Gubernamentales 14 14 100.0% Excedente - 773 -

Total 2,767 3,540 127.9%

La cobertura de Reservas del Sector Banca al cierre del 3T04 fue del al 127.9%, nivel similar al del 3T03 en que se alcanzó el 127.6%, y terminó con un excedente de $ 773 millones después de cubrir al 100% los diferentes tipos de carteras.

Captación

Captación de Recursos (Millones de Pesos) 3T03 3T04 % VAR

Depósitos a la Vista – Sin Intereses 23,903 26,264 10%

Depósitos a la Vista – Con Intereses (1) 36,200 38,583 7%

Depósitos a la Vista 60,103 64,847 8%

Depósitos a Plazo – Ventanilla 33,565 36,152 8%

Captación Ventanilla 93,667 100,999 8%

Mesa de Dinero (2) 74,549 61,399 (18)%

Captación Integral 168,216 162,398 (4)%

Depósitos por cuenta de terceros 57,010 69,191 21%

Total de Recursos en Administración 225,226 231,589 3%(1) Incluye Tarjetas de Débito. (2) Incluye Bonos Bancarios. Comprende clientes e intermediarios financieros.

Se terminó el trimestre con un saldo de Captación Integral de $ 162,398 millones, un 3% menor a la del 3T03 debido a una baja en la Captación de Mesa de Dinero del 18% como resultado de menores requerimientos de fondeo de la Tesorería que ha estado utilizando excedentes de disponibilidades en dólares para fondear operaciones en pesos(*). La Captación de Ventanilla aumentó en 8% debido al crecimiento del 8% en Depósitos a la Vista, y del 8% en Depósitos a Plazo de Ventanilla. Los Recursos de Administración suman $231,589 millones, un 3% superior a los del 3T03. Banorte continúa con su estrategia de optimización del costo mezcla de su captación alcanzando un 40% la proporción de Depósitos a la Vista respecto a la Captación Integral vs 36% en el 3T03. (*) Estas operaciones fueron la razón principal para el aumento del 100% en la cuenta de Acreedores Diversos y Otras Cuentas por Pagar en el 3T04 en el Balance General, donde se incluyen las operaciones de compra de dólares a 24 y 48 hrs.

Resultados del Tercer Trimestre de 2004

Las cifras contenidas en éste reporte están expresadas en pesos de Septiembre de 2004. 15

Indice de Capitalización

Indice de Capitalización (Millones de Pesos) 3T03 3T04

Capital Básico 11,915 13,282Capital Complementario 2,547 4,464

Capital Neto 14,461 17,746Activos Riesgo Crediticios 83,344 95,714Indice Riesgo Crediticios 17.4% 18.5%Activos en Riesgo Total (1) 104,754 116,050

Capital Básico 11.4% 11.4%Capital Complementario 2.4% 3.8%

Indice Total 13.8% 15.3%

(1) Incluye Riesgos de Mercado. Sin eliminaciones interempresas Nota.- El desglose de las cuentas de capital y de activos en riesgo se incluyen en las Notas a los Estados Financieros del Sector Banca

Al cierre del 3T04 el índice de capitalización del Sector Banca fue de 15.3% considerando riesgos de crédito y de mercado, y del 18.5% considerando únicamente los riesgos crediticios. El índice de capital básico fue de 11.4% y de 3.8% para el capital complementario. El Capital Neto y el índice de capitalización aumentaron respecto al 3T03 principalmente debido a la emisión de Obligaciones Subordinadas No Convertibles por USD 300 millones de dólares en el 1T04 (que computa como Capital Complementario) y a la generación de utilidades en el último año.

Banca de Recuperación Logros La Banca de Recuperación de Banorte ha sido la unidad de recuperación de cartera crediticia y de administración de activos más importante en el mercado mexicano desde que fue creada en 1997. Durante los últimos 3 años ha contribuido con cerca del 30% a las utilidades del Sector Banca del Grupo. Entre sus logros más importantes se encuentran: la compra de alrededor del 40% de los portafolios subastados por el IPAB y otros Bancos hasta la fecha, una cobranza de la cartera administrada promedio superior al 40%, y haber realizado la primera bursatilización de créditos hipotecarios en México, calificada con “AAA” por Fitch, que significa “la más alta calidad crediticia”. Representa la máxima calificación asignada por Fitch México, en su escala de calificaciones domésticas. Situación Actual Actualmente administra $56,120 millones en activos según se muestra a continuación.

La contribución de los portafolios adquiridos (Riesgo Banorte) a la utilidad de esta unidad de negocio se ha vuelto cada vez más importante, desplazando por su tamaño a los provenientes de la administración de cartera del IPAB.

Activos en Administración*(Miles de Millones de Pesos)

27 26 24 21

2017

1412

19

1721

23

2001 2002 2003 3T04

Riesgo BanorteSERFINIPAB

6560 59

56

*A valor nominal

Resultados del Tercer Trimestre de 2004

Las cifras contenidas en éste reporte están expresadas en pesos de Septiembre de 2004. 16

Nota : Carteras Adquiridas incluye Serfin.

Compras de Cartera en el 3T04 Durante el 3T04, se compró una cartera subastada por el IPAB por un valor de $ 422 millones, integrada por 2,724 créditos hipotecarios. Esta operación se realizó a través de Sólida Administradora de Portafolios. Planes a Futuro La intención de Banorte es continuar comprando nuevas carteras crediticias tanto al IPAB como a otros bancos, así como administrar y comercializar activos, con la finalidad de extender la vida de ésta importante unidad de negocios. La visión que tiene la administración actual del negocio de recuperación y administración de activos, es que éste negocio continúe contribuyendo de forma importante al Sector Bancario del Grupo aún en el largo plazo mediante la creación de fórmulas para la comercialización de activos, que vayan más allá de la simple recuperación de cartera.

Estado de Resultados de Banca de Recuperación ACUMULADO

(Millones de Pesos) 9M03 9M04 Margen Financiero antes de Repomo (8) 39 +Repomo-margen - -

=MF antes de Riesgos Crediticios (8) 39 - Provisiones Preventivas para Riesgos Crediticios 69 64

=MF ajustado para Riesgos Crediticios (78) (25) + Fiduciario (1) 135 118 + Comisiones Fobaproa 274 270 + Otras Comisiones (2) 116 162

Ingresos no Financieros 525 550 = Ingreso Total Neto 447 525 Gasto No Financiero 166 130

= Resultado Neto de la Operación 282 394 - Otros Gastos y Productos, neto 37 -

= Utilidad antes de ISR y PTU 319 394 - ISR y PTU - - - Impuesto al Activo - - - ISR y PTU diferidos - -

= Resultado Antes de Subsidiarias 319 394 + Utilidades de Subsidiarias 18 78

= Resultado de Operaciones Continuas 338 472 + Partidas Extraordinarias, neto - - - Interés Minoritario - -

= Resultado Neto 338 472 (1) Cifras Netas (2) Incluye los Ingresos netos de Portafolio del Crédito

En la siguiente tabla se muestran los montos de los activos administrados por Banca de Recuperación y los conceptos donde se encuentran alojados estos activos, así como los rubros donde aparecen registrados los ingresos

Contribución a la Utilidad de Banca de Recuperación

59%68% 68% 68%

32%41%

32% 32%

2001 2002 2003 3T04

Carteras AdquiridasCartera IPABCarteras AdquiridasCartera IPAB

Resultados del Tercer Trimestre de 2004

Las cifras contenidas en éste reporte están expresadas en pesos de Septiembre de 2004. 17

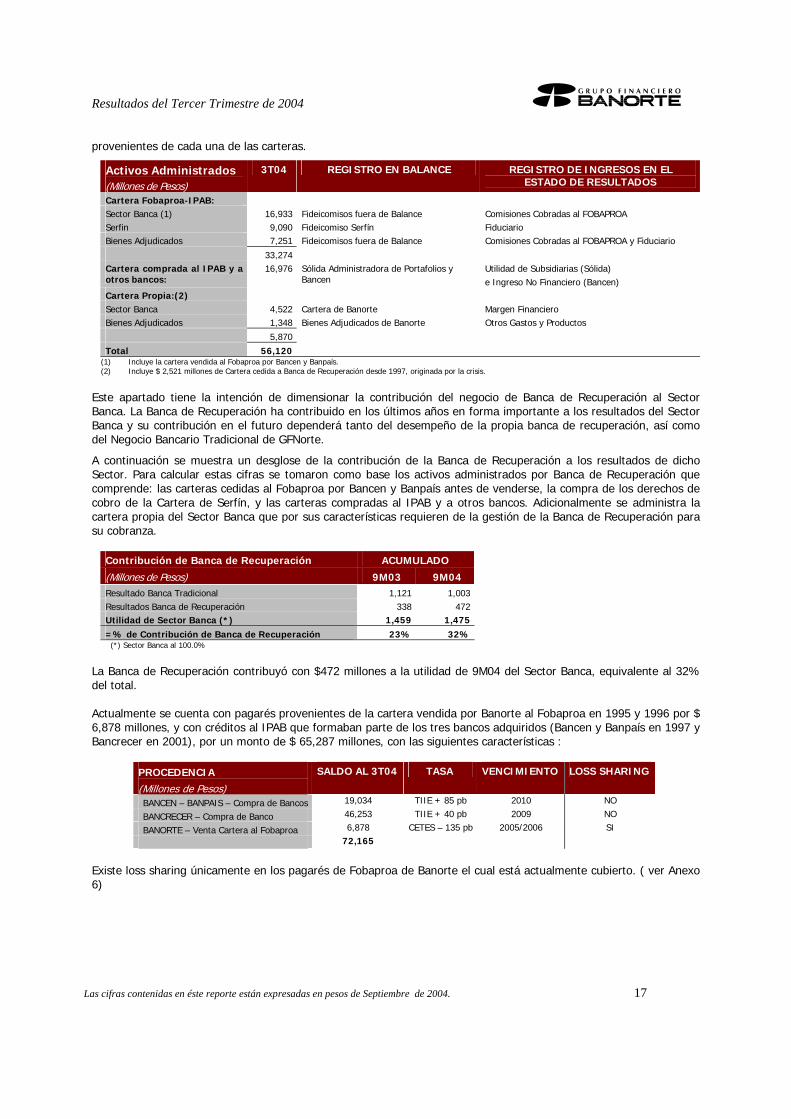

provenientes de cada una de las carteras.

Activos Administrados (Millones de Pesos)

3T04 REGISTRO EN BALANCE REGISTRO DE INGRESOS EN EL ESTADO DE RESULTADOS

Cartera Fobaproa-IPAB: Sector Banca (1) 16,933 Fideicomisos fuera de Balance Comisiones Cobradas al FOBAPROA Serfin 9,090 Fideicomiso Serfín Fiduciario Bienes Adjudicados 7,251 Fideicomisos fuera de Balance Comisiones Cobradas al FOBAPROA y Fiduciario

33,274 Cartera comprada al IPAB y a otros bancos:

16,976 Sólida Administradora de Portafolios y Bancen

Utilidad de Subsidiarias (Sólida) e Ingreso No Financiero (Bancen)

Cartera Propia:(2) Sector Banca 4,522 Cartera de Banorte Margen Financiero Bienes Adjudicados 1,348 Bienes Adjudicados de Banorte Otros Gastos y Productos

5,870

Total 56,120 (1) Incluye la cartera vendida al Fobaproa por Bancen y Banpaís. (2) Incluye $ 2,521 millones de Cartera cedida a Banca de Recuperación desde 1997, originada por la crisis.

Este apartado tiene la intención de dimensionar la contribución del negocio de Banca de Recuperación al Sector Banca. La Banca de Recuperación ha contribuido en los últimos años en forma importante a los resultados del Sector Banca y su contribución en el futuro dependerá tanto del desempeño de la propia banca de recuperación, así como del Negocio Bancario Tradicional de GFNorte. A continuación se muestra un desglose de la contribución de la Banca de Recuperación a los resultados de dicho Sector. Para calcular estas cifras se tomaron como base los activos administrados por Banca de Recuperación que comprende: las carteras cedidas al Fobaproa por Bancen y Banpaís antes de venderse, la compra de los derechos de cobro de la Cartera de Serfín, y las carteras compradas al IPAB y a otros bancos. Adicionalmente se administra la cartera propia del Sector Banca que por sus características requieren de la gestión de la Banca de Recuperación para su cobranza.

Contribución de Banca de Recuperación ACUMULADO

(Millones de Pesos) 9M03 9M04 Resultado Banca Tradicional 1,121 1,003Resultados Banca de Recuperación 338 472Utilidad de Sector Banca (*) 1,459 1,475=% de Contribución de Banca de Recuperación 23% 32%

(*) Sector Banca al 100.0%

La Banca de Recuperación contribuyó con $472 millones a la utilidad de 9M04 del Sector Banca, equivalente al 32% del total. Actualmente se cuenta con pagarés provenientes de la cartera vendida por Banorte al Fobaproa en 1995 y 1996 por $ 6,878 millones, y con créditos al IPAB que formaban parte de los tres bancos adquiridos (Bancen y Banpaís en 1997 y Bancrecer en 2001), por un monto de $ 65,287 millones, con las siguientes características :

PROCEDENCIA (Millones de Pesos)

SALDO AL 3T04 TASA VENCIMIENTO LOSS SHARING

BANCEN – BANPAIS – Compra de Bancos 19,034 TIIE + 85 pb 2010 NO

BANCRECER – Compra de Banco 46,253 TIIE + 40 pb 2009 NO

BANORTE – Venta Cartera al Fobaproa 6,878 CETES – 135 pb 2005/2006 SI

72,165

Existe loss sharing únicamente en los pagarés de Fobaproa de Banorte el cual está actualmente cubierto. ( ver Anexo 6)

Resultados del Tercer Trimestre de 2004

Las cifras contenidas en éste reporte están expresadas en pesos de Septiembre de 2004. 18

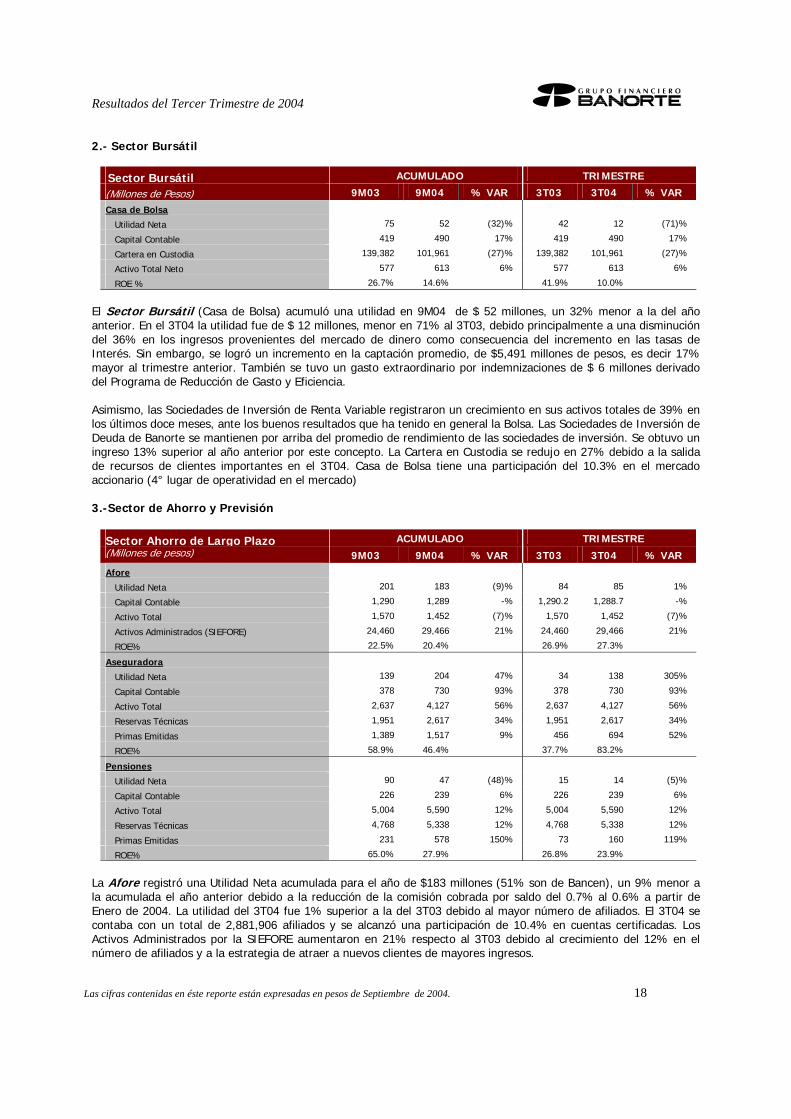

2.- Sector Bursátil

Sector Bursátil ACUMULADO TRIMESTRE

(Millones de Pesos) 9M03 9M04 % VAR 3T03 3T04 % VAR

Casa de Bolsa

Utilidad Neta 75 52 (32)% 42 12 (71)%

Capital Contable 419 490 17% 419 490 17%

Cartera en Custodia 139,382 101,961 (27)% 139,382 101,961 (27)%

Activo Total Neto 577 613 6% 577 613 6%

ROE % 26.7% 14.6% 41.9% 10.0%

El Sector Bursátil (Casa de Bolsa) acumuló una utilidad en 9M04 de $ 52 millones, un 32% menor a la del año anterior. En el 3T04 la utilidad fue de $ 12 millones, menor en 71% al 3T03, debido principalmente a una disminución del 36% en los ingresos provenientes del mercado de dinero como consecuencia del incremento en las tasas de Interés. Sin embargo, se logró un incremento en la captación promedio, de $5,491 millones de pesos, es decir 17% mayor al trimestre anterior. También se tuvo un gasto extraordinario por indemnizaciones de $ 6 millones derivado del Programa de Reducción de Gasto y Eficiencia. Asimismo, las Sociedades de Inversión de Renta Variable registraron un crecimiento en sus activos totales de 39% en los últimos doce meses, ante los buenos resultados que ha tenido en general la Bolsa. Las Sociedades de Inversión de Deuda de Banorte se mantienen por arriba del promedio de rendimiento de las sociedades de inversión. Se obtuvo un ingreso 13% superior al año anterior por este concepto. La Cartera en Custodia se redujo en 27% debido a la salida de recursos de clientes importantes en el 3T04. Casa de Bolsa tiene una participación del 10.3% en el mercado accionario (4° lugar de operatividad en el mercado) 3.-Sector de Ahorro y Previsión

Sector Ahorro de Largo Plazo ACUMULADO TRIMESTRE (Millones de pesos) 9M03 9M04 % VAR 3T03 3T04 % VAR

Afore

Utilidad Neta 201 183 (9)% 84 85 1%

Capital Contable 1,290 1,289 -% 1,290.2 1,288.7 -%

Activo Total 1,570 1,452 (7)% 1,570 1,452 (7)%

Activos Administrados (SIEFORE) 24,460 29,466 21% 24,460 29,466 21%

ROE% 22.5% 20.4% 26.9% 27.3%

Aseguradora

Utilidad Neta 139 204 47% 34 138 305%

Capital Contable 378 730 93% 378 730 93%

Activo Total 2,637 4,127 56% 2,637 4,127 56%

Reservas Técnicas 1,951 2,617 34% 1,951 2,617 34%

Primas Emitidas 1,389 1,517 9% 456 694 52%

ROE% 58.9% 46.4% 37.7% 83.2%

Pensiones

Utilidad Neta 90 47 (48)% 15 14 (5)%

Capital Contable 226 239 6% 226 239 6%

Activo Total 5,004 5,590 12% 5,004 5,590 12%

Reservas Técnicas 4,768 5,338 12% 4,768 5,338 12%

Primas Emitidas 231 578 150% 73 160 119%

ROE% 65.0% 27.9% 26.8% 23.9%

La Afore registró una Utilidad Neta acumulada para el año de $183 millones (51% son de Bancen), un 9% menor a la acumulada el año anterior debido a la reducción de la comisión cobrada por saldo del 0.7% al 0.6% a partir de Enero de 2004. La utilidad del 3T04 fue 1% superior a la del 3T03 debido al mayor número de afiliados. El 3T04 se contaba con un total de 2,881,906 afiliados y se alcanzó una participación de 10.4% en cuentas certificadas. Los Activos Administrados por la SIEFORE aumentaron en 21% respecto al 3T03 debido al crecimiento del 12% en el número de afiliados y a la estrategia de atraer a nuevos clientes de mayores ingresos.

Resultados del Tercer Trimestre de 2004

Las cifras contenidas en éste reporte están expresadas en pesos de Septiembre de 2004. 19

La Aseguradora obtuvo una utilidad acumulada de $204 millones en el año (51% son de GFNorte), un 47% mayor que en 9M03 debido tanto a la fusión de Seguros Generali México en el 2T04 como al importante incremento de la utilidad del 3T04, que alcanzó los $ 138 millones, 305% superior a la del 3T03. Dicho incremento se debió a la conjunción de varios factores que se dieron en el trimestre que fueron: una baja importante en la siniestralidad, la liberación de $ 37 millones de Reservas Técnicas y el aumento en ingresos por derechos de póliza de $21 millones. Las primas emitidas en 9M04 fueron de $1,517 millones, un 9% mayores que las del año anterior. La empresa de Pensiones acumuló utilidades por $47 millones en el año (51% son de GFNorte) 48% menores que en el año anterior debido a que a fines de 2003 se reactivó el envío de pensiones del Seguro Social, incrementándose de forma importante la creación de Reservas Técnicas. Las utilidades del 3T04 fueron de $ 14 millones, un 5% menores a las del 3T03 debido a la mayor creación de Reservas Técnicas generadas por un aumento del 119% en Primas Emitidas. Actualmente ocupa el 2° lugar en la industria en primas vendidas. 4.-Sector Organizaciones Auxiliares de Crédito

Sector Organizaciones Auxiliares de Crédito ACUMULADO TRIMESTRE (Millones de pesos) 9M03 9M04 % VAR 3T03 3T04 % VAR

Arrendadora

Utilidad Neta 20 26 29% 9 12 34%

Capital Contable 196 174 (11)% 196 174 (11)%

Cartera Total 1,302 1,874 44% 1,302 1,874 44%

Cartera Vencida 30 14 (54)% 30 14 (54)%

Reservas Crediticias 16 20 20% 16 20 20%

Activo Total 1,373 1,889 38% 1,373 1,889 38%

ROE% 14.7% 18% 18.0% 24.7%

Factor

Utilidad Neta 29 28 (4)% 9 17 82%

Capital Contable 210 236 12% 210 236 12%

Cartera Total 3,168 3,452 9% 3,168 3,452 9%

Cartera Vencida 14 26 93% 14 26 93%

Reservas Crediticias 12 37 197% 12 37 197%

Activo Total 3,166 3,438 9% 3,166 3,438 9%

ROE% 20.1% 16.7% 18.0% 29.1%

Almacenadora

Utilidad Neta 13 11 (13)% 5 4 (19)%

Capital Contable 72 87 21% 72 87 21%

Inventarios(*) 281 198 (29)% 281 198 (29)%

Activo Total 338 322 (5)% 338 322 (5)%

ROE% 25.1% 17.9% 25.8% 17.4%

Afianzadora

Utilidad Neta 7 11 45% 3 4 40%

Capital Contable 96 110 15% 96 110 15%

Activo Total 241 299 24% 241 299 24%

Reservas Técnicas 95 130 37% 95 130 37%

Primas Emitidas 84 141 68% 26 38 47%

ROE% 10.8% 13.8% 10.7% 13.1% Nuevos Criterios Contables: Almacenadora, Arrendadora y Factor = Circular 1490 (*)Registrados en Otros Activos, Cargos Diferidos e Intangibles.

La Arrendadora acumuló utilidades de $ 26 millones en el año, superiores en 29% a las de 9M03, debido principalmente al importante crecimiento del 44% en su cartera crediticia respecto al 3T03. La utilidad del 3T04 fue de $ 12 millones, 34% mayor a la del 3T03, debido a la colocación de un mayor volumen de créditos. El índice de cartera vencida terminó en 0.7% al cierre del 3T04, una importante mejora respecto al 2.3% del 3T03. La Cartera Vencida se encuentra reservada al 141%. Actualmente ocupa el 3° lugar de 27 Arrendadoras con una participación de mercado del 10.0%. La empresa de Factoraje acumuló $28 millones de utilidades en el año, 4% menores a las de 9M03 debido principalmente a la creación de mayores reservas crediticias ya que a partir de 2004 se comenzó a utilizar una metodología distinta para estimar la viabilidad de pago del deudor. Las utilidades del 3T04 alcanzaron los $ 17 millones,

Resultados del Tercer Trimestre de 2004

Las cifras contenidas en éste reporte están expresadas en pesos de Septiembre de 2004. 20

cifra superior en 82% a las del 3T03 debido a la mayor cartera crediticia y a que no se crearon reservas adicionales en el trimestre. La Cartera Total creció un 9% respecto al 3T03, y la cartera vencida terminó con un saldo de $26 millones, equivalente a un índice de cartera vencida del 0.8%, con una cobertura de reservas del 141%. Actualmente se tiene el 1er lugar en la industria entre 11 empresas de factoraje.

La Almacenadora acumuló una utilidad neta de $11 millones de pesos durante el año, un 13% menor a la de 9M03 debido principalmente a una reducción el la comercialización de inventarios por circunstancias propias de nuestros principales clientes. En el 3T04 obtuvo utilidades por $ 4 millones, menores en un 19% respecto al 3T03 por el menor manejo de inventarios de clientes. Actualmente ocupa el 11° lugar entre 23 Almacenadoras en volumen de certificación.

La Afianzadora acumuló utilidades de $ 11 millones en el año, 45% superiores a las de 9M03, debido básicamente al aumento del 68% en las primas emitidas en 2004 respecto al año anterior. De forma trimestral, las utilidades del 3T04 fueron de $ 4 millones 40% mayores a las del 3T03 debido a que las primas emitidas estuvieron 47% por encima del mismo trimestre del año anterior.

Resultados del Tercer Trimestre de 2004

Las cifras contenidas en éste reporte están expresadas en pesos de Septiembre de 2004. 21

ANEXOS

1. ENTORNO MACROECONOMICO 2. GRUPO FINANCIERO - INFORMACION GENERAL 3. CAMBIOS CONTABLES Y REGULATORIOS

4. VENTA DE CARTERA A SÓLIDA ADMINISTRADORA

DE PORTAFOLIOS

5. ESTADOS FINANCIEROS

6. NOTAS A LOS ESTADOS FINANCIEROS DEL SECTOR BANCA

Resultados del Tercer Trimestre de 2004

Las cifras contenidas en éste reporte están expresadas en pesos de Septiembre de 2004. 22

ANEXO 1. Entorno Macroeconómico

El tercer trimestre del año se caracterizó por una percepción menos positiva respecto al ritmo de crecimiento económico en Estados Unidos, lo que provocó un regreso en las tasas de largo plazo. Así, el bono de 10 años en ese país volvió a operar abajo del 4.0%. El Fed, sin embargo, continuó con su rumbo hacia una política monetaria menos acomodaticia, incrementando en dos ocasiones la tasa de los “fed funds”, con lo que se observan tres aumentos en lo que va del año y esta tasa se ubica en niveles de 1.75%. Para los mercados accionarios en Estados Unidos el tercero fue un mal trimestre registrándose caídas de 3.40% en el Dow Jones y de 7.37% en el Nasdaq. La Bolsa Mexicana de Valores, logró separarse de este comportamiento y registró un alza de 6.57%. Ante el alza en las tasas de referencia en Estados Unidos y un entorno cada vez más complicado para la inflación en nuestro país, las tasas de corto plazo, registraron incrementos importantes. El deterioro en el balance de riesgos de la inflación generó nuevas acciones por parte del Banco de México, quien durante el trimestre incrementó “el corto” en tres ocasiones. Así, los Cetes a 28 días (subasta primaria) promediaron 7.36% en septiembre por encima del 6.57% observado en junio. El plazo a 91 días, por su parte, pasó de 7.26% promedio en junio a 7.75% en septiembre. Los datos de inflación han estado sorprendiendo negativamente durante los últimos meses y se sigue observando un incremento en las expectativas para éste y el próximo año. La inflación finalizó el 2003 en 3.98%, y en junio se ubicaba en términos anuales en 4.37%, mientras que en septiembre alcanzó niveles de 5.06%. Por su parte, las expectativas para este año se han seguido deteriorando y actualmente se ubican, según algunas encuestas, alrededor del 4.80%. Para el próximo año también se anticipa un entorno de mayor inflación al que se contemplaba hace algunos meses, y se estima que la inflación se ubicará cerca del 4.0%. El tipo de cambio cerró septiembre en niveles de 11.41, prácticamente igual que el cierre del el segundo trimestre. Hasta ahora se mantiene un entorno donde no se observan fuertes desequilibrios en las cuentas externas: la balanza comercial acumuló un déficit en los primeros ocho meses del año de 2,882 millones de dólares. Al mismo tiempo, las reservas internacionales siguen en niveles elevados superando los 57,500 md y la entrada de remesas sigue creciendo, ya que de enero a agosto del 2004 entraron 10,972 md por este concepto, lo que representa 25.6% más que en el mismo periodo del año previo. Finalmente, en lo que se refiere a la actividad económica, las señales son positivas y se siguen observando revisiones al alza en la estimación de crecimiento para este año. El crecimiento se sigue viendo beneficiado por el repunte en la demanda externa, ya que las exportaciones no petroleras aumentaron 14.4% en los primeros ocho meses del año. Por su parte, el mercado interno sigue creciendo: las ventas al menudeo se incrementaron a una tasa anual de 4.8% en julio, mientras que la inversión creció 7.0% en el mismo mes. Se espera que la actividad económica mantenga este dinamismo en los próximos trimestres. Después de un crecimiento de 3.7% y 3.9% en el primero y segundo trimestres se anticipa, según la encuesta que levanta el Banco de México, un aumento del PIB de 4.02% en el 2004.

Resultados del Tercer Trimestre de 2004

Las cifras contenidas en éste reporte están expresadas en pesos de Septiembre de 2004. 23

ANEXO 2 .-Grupo Financiero- Información General

Participación Accionaria de GFNorte en Subsidiarias

3T04 Banco Mercantil del Norte (1) 96.11% Banco del Centro 99.99% Casa de Bolsa 99.99% Afore (2) 51.00% Aseguradora 51.00% Pensiones 51.00% Arrendadora 99.99% Factor 99.99% Almacenadora 99.99% Afianzadora 99.99%

(1) Como resultado de la fusión de Banpaís en Febrero de 2000 y la fusión de la parte escindida de Bancen en el 3T00. (2) Subsidiaria de Banco del Centro.

Estructura del Capital Social de la Holding

No. de Acciones SERIE O

30 de Septiembre de 2004

No. de Acciones emitidas 504,586,887

- Acciones en la Tesorería de GFNorte -

= N° acciones en circulación 504,586,887 Calificaciones de Banorte

Calificaciones Internacionales

Firma Calificadora ENTIDAD Calificada

Calificación Categoría Fecha

Moody’s Banorte ESTABLE D+

Baa2 P-2 A3 P-2

Perspectiva Modesta Fortaleza Financiera

Largo Plazo - Depósitos Bancarios * Corto Plazo - Depósitos Bancarios*

Depósitos Largo Plazo –Moneda Local Depósitos Corto Plazo –Moneda Local

* Moneda Extranjera con Perspectiva Positiva

Julio, 2004

Standard & Poors Banorte ESTABLE BB+ BB+

B B

Perspectiva Emisión de Deuda en Moneda Extranjera- Largo Plazo Emisión de Deuda en Moneda Nacional- Largo Plazo

Emisión de Deuda en Moneda Extranjera- Corto Plazo Emisión de Deuda en Moneda Nacional- Corto Plazo

Agosto, 2004

Fitch Banorte

Grupo Financiero Banorte

ESTABLE BBB- BBB- F3 F3 C/D 3 5

Perspectiva Deuda en Moneda Extranjera- Largo Plazo Deuda en Moneda Nacional- Largo Plazo

Deuda en Moneda Extranjera- Corto Plazo Deuda en Moneda Nacional- Corto Plazo

Individual – Moneda Extranjera Calificación Soporte Calificación Soporte

Octubre, 2004

Resultados del Tercer Trimestre de 2004

Las cifras contenidas en éste reporte están expresadas en pesos de Septiembre de 2004. 24

Calificaciones de Banorte

Calificaciones Domésticas

Firma Calificadora ENTIDAD Calificada

Calificación Categoría Fecha

Fitch

Banorte F1 + (mex) AA (mex)

F1 + (mex) AA (mex)

Riesgo Contraparte Corto Plazo Riesgo Contraparte Largo Plazo

Certif. de Dep. y P.R.L.V. a Cto. Plazo Certif. de Dep. y P.R.L.V. a Largo Plazo

Octubre, 2004

Moody’s Escala Nacional

Banorte Aaa.mx MX-1

Depósitos Largo Plazo Depósitos Corto Plazo

Julio, 2004

Arrendadora Banorte

Aa1.mx Calificación de Emisor en Escala Nacional Julio, 2004

Factor Banorte

Aa1.mx Calificación de Emisor en Escala Nacional Julio, 2004

Otras Calificaciones

Fitch Sólida Promedio Alto (mex)

Administrador de Activos Financieros Junio, 2002

Operadora de Fondos

AA+ (mex) Administradoras de Activos Financieros de Inversión Febrero, 2004

Seguros Banorte Generali

AA- (mex) Fortaleza Financiera del Asegurador Agosto, 2002

Personal y Red de Distribución del Grupo

PERSONAL 3T03 2T04 3T04 Sector Bancario (1) 13,315 13,710 12,236

Otros Sectores 2,280 2,728 2,422

Total Grupo 15,595 16,438 14,658

RED DE DISTRIBUCION

Sucursales (2) 1,056 1,029 956(3)

ATM 2,494 2,546 2,593 (1) Incluye Sólida Administradora de Portafolios. (2) Incluye Módulos bancarios y Ventanillas Remotas. No incluye 1 sucursal en Islas Cayman. (3) Ante la SHCP se reportaron 1,029 sucursales ya que el cierre de 73 sucursales se realizó oficialmente el 1° de Octubre de 2004

Principales Funcionarios del Grupo

NOMBRE PUESTO ACTUAL Luis Peña Kegel Director General Grupo Financiero Banorte

NEGOCIOS

Manuel Sescosse Varela Director General Comercial

Jesús Garza Martínez Director General Consumo

Miguel García Padilla Fernández Dir. General de Recuperación de Activos

Federico A. Valenzuela Ochoa Director General de Tesorería

Enrique Castillón Vega Dir. General Ahorro y Previsión

Antonio Ortiz Cobos Dir. General de Desarrollo en Estados Unidos

STAFF

Sergio García Robles Gil Dir. General de Planeación y Finanzas

Juan Quiroga Garza Director General Corporativo

Alejandro Valenzuela del Río Director General de Relaciones con Inversionistas

Alma Rosa Moreno Director General de Administración

Alejandro Ramos Larios Dir. General Tecnología y Operaciones

Aurora Cervantes Martínez Director General Jurídico

Resultados del Tercer Trimestre de 2004

Las cifras contenidas en éste reporte están expresadas en pesos de Septiembre de 2004. 25

Cecilia Miller Suárez Dir. General de Mercadotecnia

Eduardo Sastre de la Riva Dir. General de Relaciones Institucionales

Román Martínez Méndez Dir. General de Auditoría

Gerardo Coindreau Farías Dir. General Administración de Riesgos

Resultados del Tercer Trimestre de 2004

Las cifras contenidas en éste reporte están expresadas en pesos de Septiembre de 2004. 26

ANEXO 3 .-Cambios Contables y Regulatorios Cancelación de excedentes de Reservas Crediticias de Bancen.- En el mes de mayo de 2004 se cancelaron $ 150 millones de excedentes de reservas crediticias en Bancen. Este excedente se fue generando en los diversos fideicomisos UDIS de vivienda y planta productiva de los cuales Banco de Centro fungía como Institución Fiduciaria, producto de la recuperación de los créditos fideicomitidos y que por la normatividad aplicable a los propios fideicomisos, no era afecto a cancelación. En Octubre fue cancelado el fideicomiso 421 “Vivienda, Crédito Hipotecario y de liquidez con garantía hipotecaria a 20 años”, al pagar Banco del Centro el pasivo fiduciario correspondiente, por lo que la cartera y la estimación preventiva para riesgos crediticios fueron incorporados al estado de contabilidad del Banco. Al incorporar esas reservas a Bancen se genera el excedente sujeto a cancelación toda vez que estas reservas no son requeridas por el resultado de la aplicación del método de calificación de Cartera de Crédito. La cancelación de éstas reservas generó un ingreso para el banco por $ 150 millones que se registraron en la cuenta de otros Ingresos dentro de la agrupación de Otros Productos y Gastos en su Estado de Resultados. La CNByV informó que de conformidad con lo que establecen los criterios contables, no tenía inconveniente en dicha cancelación en su oficio N° SJIF “A-2” 601-II-34997 del 17 de mayo de 2004. Disposiciones de carácter general aplicables a la información financiera de las instituciones de crédito.- El pasado 30 de junio de 2003 la CNByV emitió disposiciones de carácter general aplicables a la información financiera de las instituciones de crédito, considerando conveniente homologar el tipo de información financiera que las instituciones de crédito difunden periódicamente al público en general, por lo que se adicionó a nuestra página de internet información financiera más desglosada de Banorte y Bancen que se puede consultar en nuestra dirección: banorte.com/informacionfinanciera Términos y Características Particulares del Proceso de Fusión de Bancrecer y Banorte.- La Secretaría de Hacienda y Crédito Público autorizó la fusión de Banorte y Bancrecer, siendo Bancrecer la sociedad fusionante y Banorte la sociedad fusionada, cambiando el nombre de la fusionante a “Banco Mercantil del Norte, S.A., Institución de Banca Múltiple, Grupo Financiero Banorte”. Esta fusión se da como una reorganización o transacción entre empresas bajo control común, de acuerdo con los Principios de Contabilidad Generalmente Aceptados en los Estados Unidos de América, los cuales fueron aplicados de manera supletoria de conformidad con los Criterios de Contabilidad para las Instituciones de Crédito a que se refieren las Circulares 1448 y 1488, emitidas por la Comisión Nacional Bancaria y de Valores. Al 28 de febrero de 2002, se elaboraron estados financieros individuales de las dos Instituciones; es a marzo 2002, cuando se presenta un solo estado financiero ya fusionado. Para este efecto, los saldos contables del activo, pasivo y capital contable de Banorte, se transfieren a Bancrecer, procediendo a eliminar las operaciones intercompañías entre ambas Instituciones. Como resultado de la reorganización en cuestión, no se presentan cambios en las políticas contables aplicables a Instituciones de Crédito. A continuación se presenta un cuadro resumen del proceso de fusión donde se observa el efecto en los estados financieros, así mismo, se detallan las operaciones intercompañías eliminadas: Millones de pesos Nominales

Banorte sin Consolidar a Bancrecer

Bancrecer Suma Operaciones Intercompañías

Cargos

Operaciones Intercompañías

Créditos

Saldo Fusionado

ACTIVO 106,528 69,681 176,209 12,107 164,102 PASIVO 99,839 67,838 167,677 10,264 157,413 CAPITAL CONTABLE 6,689 1,843 8,532 1,843 6,689

Resultados del Tercer Trimestre de 2004

Las cifras contenidas en éste reporte están expresadas en pesos de Septiembre de 2004. 27

Como se muestra en el cuadro anterior, el capital contable que subsiste es el de Banorte, lo anterior se debe a que Banorte es la Tenedora de las acciones de Bancrecer, y el capital contable de esta segunda Institución se elimina contra la Inversión Permanente en acciones que Banorte mantenía en su activo. El importe del capital social de la empresa ya fusionada en pesos nominales es de $2,273,482,963.00 (Dos mil doscientos setenta y tres millones cuatrocientos ochenta y dos mil novecientos sesenta y tres pesos 00/100 MN) representado por 22,734,829,630 acciones ordinarias, nominativas de la serie "O", con valor nominal de $0.10 (diez centavos MN) Derivado de la fusión, Bancrecer, SA canceló las acciones que mantenía depositadas en la Tesorería de la Sociedad y que no habían sido pagadas. El valor nominal de cada una de las acciones representativas del capital social se modificó, pasó de $100.00 (cien pesos 00/100 MN) a $0.10 (diez centavos MN). Eliminaciones Intercompañías al momento de la fusión en rubros de Balance (Millones de pesos nominales) Cargos Créditos Capital Contable 1,843

Inversiones Permanentes en acciones 1,843 Préstamos Interbancarios 10,201 Disponibilidades 10,201

Impuestos Diferidos a cargo 63 Impuestos Diferidos a favor 63 (Este último movimiento es sólo de reclasificación, de acuerdo a criterios de presentación de la CNByV, y de PCGA) Eliminaciones Intercompañías al momento de la fusión en rubros de Resultados (Millones de pesos nominales) Ingresos – Gastos por Intereses

Cargos Créditos Intereses Cobrados.- Créditos y Valores 39.1 Intereses Pagados.- Depósitos y Fondos 39.1 Intereses Cobrados.- Reportos 0.7 Intereses Pagados.- Reportos 0.7 Utilidades de Subsidiarias 84.6

MF antes de REPOMO 645.4 REPOMO – margen 11.1 Provisiones para riesgos crediticios 11.6

Ingresos No Financieros 283.8 Gastos No Financieros 789.0 Otros Productos y Gastos 22.9 Impuesto al activo 11.8 ISR y PTU Diferidos 1.3

Utilidad de Subsidiarias 0.5 Para efectos de comparabilidad, las cifras del IT02 de Bancrecer se presentaron en forma consolidada en las cuentas correspondientes en el estado de resultados de Banorte (ya fusionado), por lo que para no duplicar las cifras, se eliminó la utilidad que por el método de participación ya había registrado Banorte como utilidad de subsidiarias. Provisión para Gastos de Integración.- Mediante Oficio número 60-II-105587, de fecha 11 de diciembre de 2001, la Comisión Nacional Bancaria y de Valores autorizó a crear en el mes de diciembre 2001 una Provisión para Gastos de Integración contra Reservas de Capital,

Resultados del Tercer Trimestre de 2004

Las cifras contenidas en éste reporte están expresadas en pesos de Septiembre de 2004. 28

por un monto de $678.0 millones, dicha provisión contempla los siguientes conceptos: 1. Reorganización

1.1 Costo por Reestructura Corresponde al monto que se deberá cubrir por concepto de las liquidaciones de personal de Bancrecer que serán efectuadas debido a la reestructura organizacional con motivo de la integración.

1.2 Programa de Outplacement Corresponde al honorario que se pagará por la contratación de asesores externos especializados en ayudar al personal que causa baja por reestructura a emprender actividades productivas por su cuenta o a obtener nuevos empleos.

1.3 Quitas por créditos al personal a liquidar De acuerdo a políticas internas, el Banco concederá una quita sobre préstamos a empleados que sean finiquitados, 30% a créditos comerciales y 20% a créditos hipotecarios. 2. Integración

2.1 Integración Operativa Corresponde a gastos necesarios para integrar a todas las sucursales a un mismo modelo operativo.

2.2 Cambio de Imagen Derivado del necesario cambio de imagen de las sucursales de Bancrecer, los gastos en que se incurrirán serán por los conceptos de pintura interior, pintura exterior, suministro de alfombre, rehabilitación de anuncios y coordinación del proyecto. Así mismo, se incluyen los gastos necesarios para homologar la señalización e imagen en el interior de las sucursales.

2.3 Amortización de Gastos de Instalación por cierre de sucursales Se refiere a los gastos de instalación registrados en Bancrecer y que corresponden a las sucursales que dejarán de operar de acuerdo al plan estratégico de Banorte. 3. Obligaciones Posteriores al Retiro El estudio actuarial de los beneficios por servicios médicos al 1’ de enero de 2000, determinó obligaciones acumuladas por beneficios al retiro por $132.3 millones. Al respecto, Banorte no contaba al momento de crear la reserva con el cálculo actuarial detallado correspondiente a esa fecha, por lo que conservadoramente, se incluyó el ajuste de $80.7 millones. A la fecha, ya se cuenta con el cálculo actuarial actualizado, en el mismo, se refleja una necesidad de $ 49.8 millones que se procedieron a reclasificar como Obligaciones Posteriores al Retiro, el excedente fue cancelado contra el Crédito Mercantil. Los importes de cada uno de estos conceptos son: (Millones de pesos) Saldo Movimiento Saldo a Inicial a septiembre 2004 septiembre 2004 1. Reorganización 368.1 (368.1) 0.0 2. Integración 229.2 (204.2) 25.0 3. Obligaciones Posteriores al Retiro 80.7 (80.7) 0.0