INFORME Nro. DFOE-SOC-IF-20-2014 19 de …...INFORME Nro. DFOE-SOC-IF-20-2014 19 de diciembre, 2014...

24

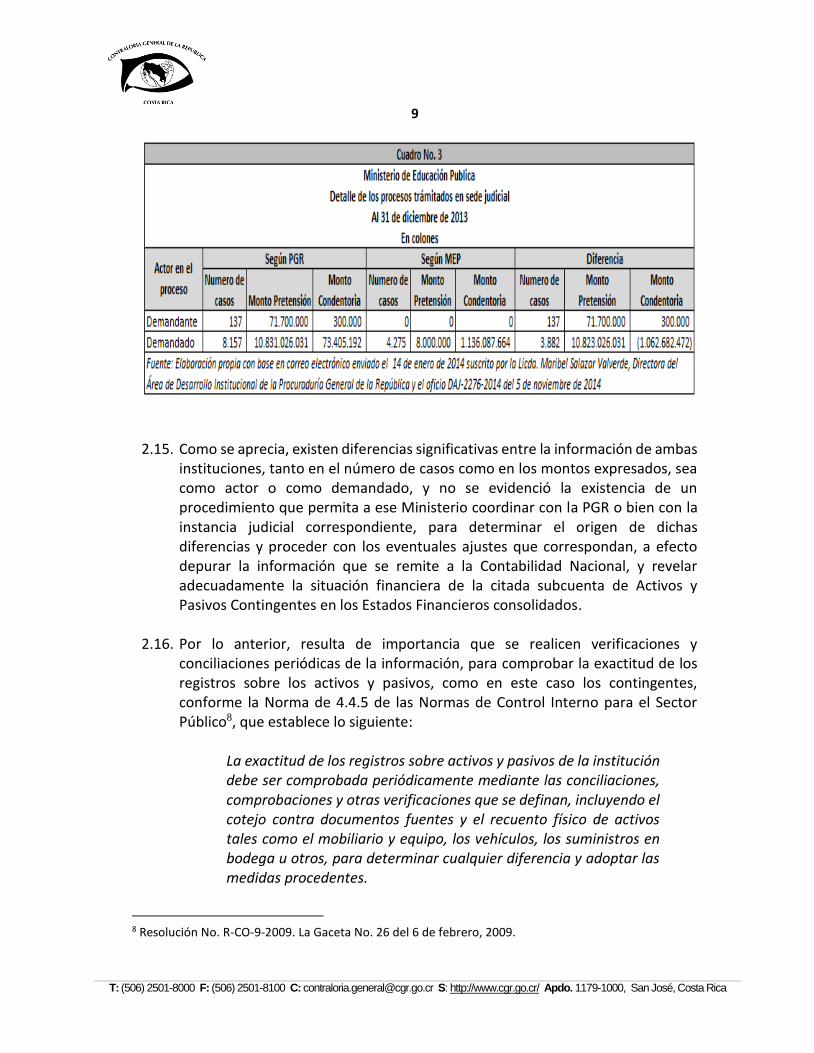

T: (506) 2501-8000 F: (506) 2501-8100 C: [email protected] S: http://www.cgr.go.cr/ Apdo. 1179-1000, San José, Costa Rica INFORME Nro. DFOE-SOC-IF-20-2014 19 de diciembre, 2014 DIVISIÓN DE FISCALIZACIÓN OPERATIVA Y EVALUATIVA ÁREA DE FISCALIZACIÓN DE SERVICIOS SOCIALES AUDITORÍA FINANCIERA REALIZADA EN EL MINISTERIO DE EDUCACIÓN PÚBLICA SOBRE LA RAZONABILIDAD DE LA CUENTA DE ACTIVOS FIJOS Y DE GASTOS POR SERVICIOS PERSONALES, SERVICIOS NO PERSONALES, MATERIALES Y SUMINISTROS, TRANSFERENCIAS CORRIENTES Y TRANSFERENCIAS DE CAPITAL DEL EJERCICIO ECONÓMICO 2013 2014

Transcript of INFORME Nro. DFOE-SOC-IF-20-2014 19 de …...INFORME Nro. DFOE-SOC-IF-20-2014 19 de diciembre, 2014...

T: (506) 2501-8000 F: (506) 2501-8100 C: [email protected] S: http://www.cgr.go.cr/ Apdo. 1179-1000, San José, Costa Rica

INFORME Nro. DFOE-SOC-IF-20-2014 19 de diciembre, 2014

DIVISIÓN DE FISCALIZACIÓN OPERATIVA Y EVALUATIVA

ÁREA DE FISCALIZACIÓN DE SERVICIOS SOCIALES

AUDITORÍA FINANCIERA REALIZADA EN EL MINISTERIO DE EDUCACIÓN PÚBLICA SOBRE LA RAZONABILIDAD DE LA CUENTA DE ACTIVOS FIJOS

Y DE GASTOS POR SERVICIOS PERSONALES, SERVICIOS NO PERSONALES, MATERIALES Y SUMINISTROS,

TRANSFERENCIAS CORRIENTES Y TRANSFERENCIAS DE CAPITAL DEL EJERCICIO ECONÓMICO

2013

2014

T: (506) 2501-8000 F: (506) 2501-8100 C: [email protected] S: http://www.cgr.go.cr/ Apdo. 1179-1000, San José, Costa Rica

CONTENIDO

Página nro.

RESUMEN EJECUTIVO 1. INTRODUCCIÓN .....................................................................................................1

ORIGEN DE LA AUDITORÍA .................................................................................................... 1 OBJETIVO DE LA AUDITORÍA .................................................................................................. 1 NATURALEZA Y ALCANCE DE LA AUDITORÍA .............................................................................. 2 ASPECTOS POSITIVOS QUE FAVORECIERON LA EJECUCIÓN DE LA AUDITORÍA .................................... 2 LIMITACIONES QUE AFECTARON LA EJECUCIÓN DE LA AUDITORÍA .................................................. 2 GENERALIDADES ACERCA DE LA AUDITORÍA .............................................................................. 2 METODOLOGÍA APLICADA ..................................................................................................... 3

2. RESULTADOS .........................................................................................................4

RAZONABILIDAD DE LOS SALDOS DE LAS CUENTAS REVISADAS ....................................................... 4 CUENTAS DE ACTIVO FIJO ..................................................................................................... 5

REGISTRO EN EL SIBINET DE OBRAS DE INFRAESTRUCTURA

CONCLUIDAS ................................................................................................................. 5

CUENTA DE ACTIVOS Y PASIVOS CONTINGENTES ....................................................................... 7

CALIDAD DE LA INFORMACIÓN RELACIONADA CON PROCESOS

JUDICIALES (SUBCUENTAS ACTIVOS Y PASIVOS CONTINGENTES) ............................................... 7

CUENTA DE GASTOS POR SERVICIOS PERSONALES .................................................................... 10

GESTIÓN INSTITUCIONAL PARA LA DETERMINACIÓN Y COBRO DE

LAS SUMAS GIRADAS DE MÁS .......................................................................................... 10

OTRAS SITUACIONES QUE PERSISTEN ..................................................................................... 15

2

T: (506) 2501-8000 F: (506) 2501-8100 C: [email protected] S: http://www.cgr.go.cr/ Apdo. 1179-1000, San José, Costa Rica

3. CONCLUSIONES ................................................................................................... 16 4. DISPOSICIONES ................................................................................................... 16

A LA DRA. SONIA MARTA MORA ESCALANTE EN SU CALIDAD DE

MINISTRA DE EDUCACIÓN PÚBLICA O A QUIEN EN SU LUGAR

OCUPE EL CARGO .............................................................................................................. 17 CONSIDERACIONES FINALES ................................................................................................. 18

CUADROS

CUADRO NRO. 1 CUENTAS DEL BALANCE DE COMPROBACIÓN SELECCIONADAS…………………... 2

CUADRO NRO. 2 DETALLE DE OBRAS EN PROCESO FINALIZADAS Y NO REGISTRADAS EN

SIBINET………………………………………………………………………………………………………......

5

CUADRO NRO. 3 DETALLE DE PROCESOS TRAMITADOS EN SEDE JUDICIAL….………………………..

8

CUADRO NRO. 4 COMPORTAMIENTO DEL INCREMENTO ANUAL DE LAS PSGM…………………..

10

CUADRO NRO. 5 COMPORTAMIENTO DE LAS SGM POR CONCEPTO DE SALARIOS………………..

11

CUADRO NRO.6 COMPORTAMIENTO DE LA PRODUCCIÓN PARA LA ELABORACIÓN DE ESTUDIOS

TÉCNICOS……………………………………………………………………………………………………………

13

ANEXO

ANEXO OBSERVACIONES AL BORRADOR DEL INFORME …………………….………………………… 19

T: (506) 2501-8000 F: (506) 2501-8100 C: [email protected] S: http://www.cgr.go.cr/ Apdo. 1179-1000, San José, Costa Rica

INFORME Nro. DFOE-SOC-IF-20-2014

RESUMEN EJECUTIVO

¿Qué examinamos?

Se realizó una auditoría financiera en el Ministerio de Educación Pública orientada a determinar la razonabilidad de la cuenta de Activos Fijos y de gastos por Servicios Personales, Servicios no Personales, Materiales y Suministros, Transferencias Corrientes y Transferencias de Capital del ejercicio económico 2013.

¿Por qué es importante?

La auditoría realizada contribuye al mejoramiento del sistema de control interno, a la confiabilidad de la información financiera-contable y a la transparencia en la gestión del Ministerio. Asimismo, sirve de sustento para que la Contraloría General de la República, emita el dictamen sobre los estados financieros de la Administración Central, en cumplimiento del artículo 52 de la Ley de la Administración Financiera de la República y Presupuestos Públicos, Nro. 8131. Cabe indicar que, dado que la presente auditoría comprende un análisis financiero ligado al año 2013, el sistema de pago que se encontraba vigente era el “Sistema de Información Gerencial de Recursos Humanos (SIGRH)”, el nuevo Sistema “Integra II”, entró en operación en el mes de abril del año 2014, por ende, no está dentro del alcance de la presente auditoría.

¿Qué encontramos?

El Ministerio de Educación Pública presenta de manera razonable los saldos de las cuentas de gastos por Servicios no Personales, Materiales y Suministros, Transferencias Corrientes y Transferencias de Capital del año que finalizó el 31 de diciembre de 2013, de conformidad con la normativa técnica aplicable. Ahora bien, el saldo de la cuenta de Activos Fijos no se considera razonable por cuanto persisten situaciones respecto de la ausencia de registros en el SIBINET, que fueron determinadas en el Informe DFOE-SOC-IF-16-2013. En ese informe, se emitió una disposición sobre el particular, la cual se encuentra en proceso de cumplimiento. Respecto de la cuenta de gastos por Servicios Personales, durante el ejercicio económico 2013 persistieron las debilidades relacionadas con el proceso que se llevaba a cabo para la elaboración de la planilla salarial, planilla que aun durante el año 2013 era generada con el anterior sistema de pagos, denominado “Sistema de Información Gerencial de Recursos

ii

T: (506) 2501-8000 F: (506) 2501-8100 C: [email protected] S: http://www.cgr.go.cr/ Apdo. 1179-1000, San José, Costa Rica

Humanos (SIGRH), señaladas Informe DFOE-SOC-IF-12-2012, debilidades para las cuales se emitieron en su oportunidad disposiciones que están en proceso de cumplimiento. Específicamente, dichas debilidades se asocian a aspectos tales como, la tardanza en el envío de la información desde centros educativos relacionada con incapacidades y rebajos salariales en general, lo cual continuó generando durante el año 2013 retrasos en el trámite de la documentación y originando registros de “Posibles Sumas Giradas de Más” (PSGM), cuyo saldo acumulado al 31 de diciembre de 2013 ascendió a la suma ¢30.248.040.953. Además, con el desarrollo de la presente auditoría, este Órgano Contralor, determinó que persisten debilidades con respecto a la gestión en la realización de los estudios técnicos para la determinación de las sumas reales pagadas de más, dado que, se encontró que dichos estudios no han alcanzado la meta establecida por esa Administración durante el año 2013. Así las cosas, dada la condición que presenta la cuenta de Servicios Personales, esta Contraloría General se abstiene de emitir opinión sobre su razonabilidad. Por otra parte, se determinó la existencia de algunas debilidades de control adicionales, tales como la ausencia de registro en el SIBINET de obras concluidas y la ausencia de conciliaciones de la información generada para la revelación de Activos y Pasivos Contingentes, en los Estados Financieros Consolidados del Gobierno Central.

¿Qué sigue?

Se emiten disposiciones a la Ministra de Educación Pública, para implementar un procedimiento que permita realizar el registro oportuno tanto en el sistema SIBINET como en el sistema SIGAF, de las obras en proceso que finalicen dentro del mismo ejercicio económico. Además, en relación con la gestión institucional para la realización de estudios técnicos de las PSGM, se ordena definir las acciones que se consideren necesarias para reducir en el corto plazo y de manera sustancial, el saldo de las PSGM por concepto de remuneraciones, acumulado en el anterior sistema de pagos SIGRH. En ese sentido, se solicita, comunicar a la Contraloría General, las acciones concretas que se definan para el logro de dicho propósito, la meta de reducción deseada y el número de estudios técnicos que se esperan realizar durante el próximo año para la detección de sumas efectivamente giradas de más, los cuales deberán servir como insumo principal para la gestión de cobro correspondiente.

T: (506) 2501-8000 F: (506) 2501-8100 C: [email protected] S: http://www.cgr.go.cr/ Apdo. 1179-1000, San José, Costa Rica

INFORME NRO. DFOE-SOC-IF-20-2014

DIVISIÓN DE FISCALIZACIÓN OPERATIVA Y EVALUATIVA

ÁREA DE FISCALIZACIÓN DE SERVICIOS SOCIALES

AUDITORÍA FINANCIERA REALIZADA EN EL MINISTERIO DE EDUCACIÓN PÚBLICA SOBRE LA RAZONABILIDAD DE LA CUENTA DE ACTIVOS FIJOS

Y DE GASTOS POR SERVICIOS PERSONALES, SERVICIOS NO PERSONALES, MATERIALES Y SUMINISTROS,

TRANSFERENCIAS CORRIENTES Y TRANSFERENCIAS DE CAPITAL DEL EJERCICIO ECONÓMICO

2013

1. INTRODUCCIÓN

ORIGEN DE LA AUDITORÍA

1.1. El presente trabajo se llevó a cabo en cumplimiento de lo dispuesto en el artículo 52 de la Ley de la Administración Financiera de la República y Presupuestos Públicos, Nro. 8131, que establece que a más tardar el 1° de marzo el Ministerio de Hacienda deberá remitir a la Contraloría General de la República los estados financieros consolidados de los entes y órganos incluidos en los incisos a) y b) del artículo 1°, entre otros, con el propósito de que esta Contraloría remita el informe correspondiente del resultado contable del período y su dictamen a la Asamblea Legislativa.

OBJETIVO DE LA AUDITORÍA

1.2. Auditar la cuenta de Activos Fijos y de gastos por Servicios Personales (Remuneraciones), Servicios No Personales (Servicios), Materiales y Suministros, Transferencias Corrientes y Transferencias de Capital, correspondientes al ejercicio económico de 2013, con el fin de emitir una opinión sobre la razonabilidad de dichos rubros y comprobar su correspondencia con el marco normativo aplicable.

2

T: (506) 2501-8000 F: (506) 2501-8100 C: [email protected] S: http://www.cgr.go.cr/ Apdo. 1179-1000, San José, Costa Rica

NATURALEZA Y ALCANCE DE LA AUDITORÍA

1.3. La auditoría comprendió la revisión selectiva de los registros y transacciones de las partidas antes mencionadas, del Ministerio de Educación Pública, correspondientes al período 2013.

1.4. Se revisaron los registros efectuados de las transacciones financieras, así como los procedimientos utilizados para efectuar esos registros, y la documentación comprobatoria que los ampara.

ASPECTOS POSITIVOS QUE FAVORECIERON LA EJECUCIÓN DE LA AUDITORÍA

1.5. Se contó con la información y documentación requeridas y con la colaboración de los funcionarios de los departamentos ministeriales involucrados en la revisión.

LIMITACIONES QUE AFECTARON LA EJECUCIÓN DE LA AUDITORÍA

1.6. No se presentaron limitaciones en la ejecución de la presente auditoría.

GENERALIDADES ACERCA DE LA AUDITORÍA

1.7. De acuerdo con el Balance de Comprobación del Poder Ejecutivo para el período 2013, el Ministerio de Educación Pública presenta un activo total de ₡116.167.503.727 y un total de gastos por ¢1.702.098.137.328.

1.8. En el siguiente cuadro, se desglosan los saldos de las cuentas auditadas:

3

T: (506) 2501-8000 F: (506) 2501-8100 C: [email protected] S: http://www.cgr.go.cr/ Apdo. 1179-1000, San José, Costa Rica

1.9. La verificación de los expedientes y transacciones, así como la aplicación de procedimientos analíticos y pruebas de control, permiten afirmar que la evidencia de auditoría y los criterios de materialidad definidos, proporcionan una base suficiente y apropiada para expresar una manifestación sobre las cuentas revisadas.

METODOLOGÍA APLICADA

1.10. El estudio se realizó atendiendo en lo aplicable, el Manual de Normas Generales de Auditoría para el Sector Público, el Manual General de Fiscalización Integral (MAGEFI), y demás normativa atinente a los procesos de fiscalización.

4

T: (506) 2501-8000 F: (506) 2501-8100 C: [email protected] S: http://www.cgr.go.cr/ Apdo. 1179-1000, San José, Costa Rica

1.11. El examen de las cuentas se llevó a cabo con base en muestras obtenidas mediante el software IDEA.

COMUNICACIÓN PRELIMINAR DE LOS RESULTADOS DE LA AUDITORÍA

1.12. La comunicación preliminar de los principales resultados, conclusiones y disposiciones producto del estudio a que alude el presente informe, se efectuó el pasado 15 de diciembre de 2014 en el Ministerio de Educación Pública, y estuvieron presentes los siguientes funcionarios: Dr. Miguel Ángel Gutiérrez Rodríguez, Viceministro de Planificación Institucional y Coordinación Regional, designado como representante por parte de la Dra. Sonia Marta Mora Escalante, Ministra de Educación Pública. Esta actividad se convocó mediante el oficio No. 14185 (DFOE-SOC-1013) del día 12 de diciembre de 2014.

1.13. El borrador del presente informe se entregó el 12 de diciembre de 2014, en versión digital, a la Dra. Sonia Marta Mora Escalante, Ministra del MEP1, con el propósito de que en un plazo no mayor de cinco días hábiles, se formularan y remitieran a la Gerencia del Área de Servicios Sociales las observaciones que consideraran pertinentes sobre su contenido.

1.14. Sobre el particular, se recibió el oficio N.° DM-1787-12-2014 del 18 de diciembre de 2014, suscrito por la Dra. Sonia Marta Mora Escalante, Ministra de Educación Pública, en el que comunica que ese Despacho no tiene observaciones sobre el contenido del borrador del informe entregado; sin embargo, se solicitó ampliar los plazos dados para el cumplimiento de las disposiciones. Sobre el particular, en el Anexo adjunto al presente informe se detallan las valoraciones realizadas por la Contraloría General.

2. RESULTADOS

RAZONABILIDAD DE LOS SALDOS DE LAS CUENTAS REVISADAS

2.1. El saldo de la cuenta de Activos Fijos no se considera razonable por cuanto persisten situaciones respecto de la ausencia de registros en el SIBINET, que fueron determinadas en informes anteriores, como se comentará más adelante. Además, se comprobaron debilidades en el presente estudio, debido a que no se

1 Oficio N.° 14080 (DFOE-SOC-0989) del 11 de diciembre, 2014

5

T: (506) 2501-8000 F: (506) 2501-8100 C: [email protected] S: http://www.cgr.go.cr/ Apdo. 1179-1000, San José, Costa Rica

registraron en el SIBINET algunas obras como concluidas a pesar de que ya se encuentran en esa condición, situación que afecta la revelación de la información en los Estados Financieros Consolidados que emite la Contabilidad Nacional.

2.2. Esta Contraloría General se abstiene de emitir opinión sobre la cuenta de Servicios Personales (Remuneraciones), dado que durante 2013 persistieron las debilidades relacionadas con el proceso que se llevaba a cabo para la elaboración de la planilla salarial con el anterior sistema de pagos SIGRH, comunicadas en los informes DFOE-SOC-IF-12-2012 y DFOE-SOC-IF-16-2013. Así, el envío de la documentación desde los centros educativos, generó importantes retrasos en el trámite de la documentación relacionada con incapacidades y rebajos salariales en general, que continuaron generando registros de “posibles sumas pagadas de más” (PSGM), cuyo saldo acumulado al 31 de diciembre del 2013 asciende a ¢30.248.040.953, a lo cual debe sumarse el hecho de que se mantiene una gestión que no ha resultado suficiente en cuanto a la determinación de las sumas reales pagadas de más para posibilitar su recuperación, aspecto que se amplía más adelante.

2.3. En relación con los saldos de las cuentas de gastos por Servicios no Personales,

Materiales y Suministros, Transferencias Corrientes y Transferencias de Capital auditadas, se consideran razonablemente presentados al cierre del periodo en estudio 2013 y de acuerdo con las normas técnicas aplicables.

CUENTAS DE ACTIVO FIJO

Registro en el SIBINET de obras de infraestructura concluidas

2.4. En la revisión de la documentación de las obras en proceso, se evidenció que algunas obras que se registraban en el Sistema Integrado de Gestión de Administración Financiera (SIGAF) como obras en proceso, a pesar de que se encontraban concluidas y pagadas al proveedor, no se habían registrado en el Sistema de Registro y Control de Bienes de la Administración Pública (SIBINET), al 31 de diciembre del 2013, en la cuenta de Activos-Edificios e Instalaciones.

2.5. En el siguiente cuadro se detallan las obras concluidas que aún no se había registrado en el SIBINET:

6

T: (506) 2501-8000 F: (506) 2501-8100 C: [email protected] S: http://www.cgr.go.cr/ Apdo. 1179-1000, San José, Costa Rica

Cuadro No. 2

Ministerio de Educación Pública Detalle de obras en proceso finalizadas y no registradas en SIBINET

A Setiembre del 2014- -En colones-

Proyecto Fecha recepción de

la obra

Monto del contrato de

obra RESTAURACIÓN DEL COLEGIO SEÑORITAS 24-03-2011 1.815.179.561

DRE SAN RAMÓN 17-01-2012 622.780.998

DRE SAN CARLOS (1 ETAPA) 31-08-2012 219.471.141

DRE UPALA 20-12-2012 919.134.643

DRE PUNTARENAS (1 ETAPA) 12-03-2013 192.717.725

DRE PUNTARENAS (2 ETAPA) 13-10-2013 189.608.306

DRE SANTA CRUZ 12-12-2013 541.616.579

TOTAL 4.500.508.953

Fuente: Elaboración propia con base en el oficio DVM-A-4266-2014 del 22 de octubre de 2014 y la revisión de expedientes de las obras verificadas.

2.6. Como se observa en el cuadro anterior, algunas de las obras se finiquitaron incluso desde hace más de tres años, situación que evidentemente no permite la adecuada revelación de la cuenta de Edificaciones e Instalaciones ni de la cuenta correspondiente de depreciación, en los Estados Financieros Consolidados.

2.7. Al respecto la Administración argumentó2 que esta situación se explicaba por cuanto existen reclamos pendientes de resolver por reajustes de precios presentados por las constructoras, y por errores generados en modificaciones de obras que no han sido definidos en forma correcta por los proveedores en la facturación. Asimismo, se indicó que: “El proceso de flujo de la información entre la Dirección Financiera, la Proveeduría Institucional y la DIEE se encuentra en redefinición en cuanto a los montos facturados versus los pagados, así como sobre la documentación de respaldo que acompaña estos trámites”, y finalmente, se argumentó la existencia de dudas sobre el procedimiento más adecuado para el registro de los proyectos en el sistema SIBINET por ser un control que recientemente les solicitó el Ministerio de Hacienda.

2.8. Al respecto, la Administración indicó que se encuentra en proceso de

implementación de una estrategia que facilite el flujo de la información de manera fluida, con oportunidades de coordinación interdepartamental, que

2 Oficio DVM-A-4266-2014 del 22 de octubre de 2014-MEP.

7

T: (506) 2501-8000 F: (506) 2501-8100 C: [email protected] S: http://www.cgr.go.cr/ Apdo. 1179-1000, San José, Costa Rica

permita además, que los registros se realicen en el menor tiempo posible; no obstante, no se señalaron las acciones concretas que se implementarán como estrategia para alcanzar los objetivos que, igualmente, deberán definirse.

2.9. La ausencia de un procedimiento por escrito que defina el proceso de flujo de la

información entre las instancias involucradas y de medidas para asegurar que las transacciones que se realizan se mantengan actualizadas en los registros del SIBINET, para que el proceso de la información sea fluido y oportuno, riñe con lo que establece la Norma de control interno 4.4.33, ya que es responsabilidad de los jerarcas y los titulares subordinados brindar un conocimiento razonable y confiable de las transacciones y eventos que se realizan.

2.10. Además, la Dirección de Bienes y Contratación Administrativa del Ministerio de

Hacienda, emitió una Directriz DGABCA-011-2013-DCN-007-2013 el 01 de julio de 2013 para las Proveedurías Institucionales y Encargados de Bienes a efecto de comunicar la correcta presentación de la clasificación y contabilización presupuestaria y patrimonial de los activos que comprenden la cuenta, para que las instituciones emitan un informe cada tres meses de las “Construcciones en proceso” , con toda la documentación de soporte, que contenga la información acumulada de la totalidad de bienes relacionados con este rubro. Asimismo, la citada Directriz señala lo siguiente:

Es responsabilidad de los funcionarios de las distintas instituciones de la Administración Central, de acuerdo al Reglamento para el Registro y Control de Bienes de la Administración Central, mantener el registro y control de los bienes muebles, inmuebles e intangibles, desde el momento de su recepción, con toda la información relacionada de manera que los inventarios se encuentren actualizados hasta su baja definitiva, disponiéndose así de información confiable y oportuna sobre ellos.

CUENTA DE ACTIVOS Y PASIVOS CONTINGENTES

Calidad de la información relacionada con procesos judiciales (subcuentas Activos y Pasivos Contingentes)

2.11. La Contabilidad Nacional, en cumplimiento de una disposición emitida por la Contraloría General4 cuyo propósito es lograr una correcta identificación,

3 Normas de control interno para el Sector Público. La Gaceta No. 26 del 6 de febrero de 2009. 4 Disposición 4.5 del Informe DFOE-SAF-IF-10-2013 del 10 de diciembre de 2013-CGR.

8

T: (506) 2501-8000 F: (506) 2501-8100 C: [email protected] S: http://www.cgr.go.cr/ Apdo. 1179-1000, San José, Costa Rica

reconocimiento y revelación de la subcuenta de Activos y Pasivos Contingentes del Poder Ejecutivo, solicitó a los Departamentos Financieros y Departamentos Legales de los ministerios5, un detalle de todos los procesos que se tramitan en sede judicial, tanto en condición de actor como demandado al 31 de diciembre de 2013. Al respecto, se conoció que el MEP no envió a la Contabilidad Nacional el requerimiento solicitado6, lo que impidió revelar dicha información en los Estados Financieros del Poder Ejecutivo para el ese ejercicio económico.

2.12. En razón de lo anterior, esta Contraloría General solicitó al Ministerio el detalle de los procesos judiciales, al 31 de diciembre del 2013, con el propósito de comparar esa información con la remitida por la Procuraduría General de la República (PGR) a la Dirección Jurídica y Financiera del MEP.

2.13. Cabe indicar, en relación con el envío de la información por parte de la PGR a ese

Ministerio, lo señalado por la Dirección del Área de Desarrollo Institucional de la PGR, como se transcribe a continuación7:

En común acuerdo con la Contabilidad Nacional, a pesar que en un principio nos habían eximió (sic) de enviarles trimestralmente como acostumbrábamos hacer, la información de los procesos judiciales en los casos que el Estado es Actor o Demandado, hemos pactado remitirles a cada una de las partes involucradas, un informe semestral con copia a dicha Dirección, a fin de que cuenten con la información base, para darle el debido seguimiento y para que puedan cumplir con las disposiciones dadas por el Ministerio de Hacienda.

2.14. En el análisis de la información remitida, se determinaron diferencias entre los

registros que mantiene el Ministerio y la información emanada de la Procuraduría General de la República, como se detalla en el siguiente cuadro:

5 Oficio DCN-048-2014 del 28 de enero de 2014-Contabilidad Nacional, Ministerio de Hacienda. 6 Oficio DCN-593-2014 del 9 de julio de 2014. Contabilidad Nacional, Ministerio de Hacienda. 7 Correo electrónico de fecha 02 de julio de 2013-Dirección del Área de Desarrollo Institucional-PGR.

9

T: (506) 2501-8000 F: (506) 2501-8100 C: [email protected] S: http://www.cgr.go.cr/ Apdo. 1179-1000, San José, Costa Rica

2.15. Como se aprecia, existen diferencias significativas entre la información de ambas

instituciones, tanto en el número de casos como en los montos expresados, sea como actor o como demandado, y no se evidenció la existencia de un procedimiento que permita a ese Ministerio coordinar con la PGR o bien con la instancia judicial correspondiente, para determinar el origen de dichas diferencias y proceder con los eventuales ajustes que correspondan, a efecto depurar la información que se remite a la Contabilidad Nacional, y revelar adecuadamente la situación financiera de la citada subcuenta de Activos y Pasivos Contingentes en los Estados Financieros consolidados.

2.16. Por lo anterior, resulta de importancia que se realicen verificaciones y

conciliaciones periódicas de la información, para comprobar la exactitud de los registros sobre los activos y pasivos, como en este caso los contingentes, conforme la Norma de 4.4.5 de las Normas de Control Interno para el Sector Público8, que establece lo siguiente:

La exactitud de los registros sobre activos y pasivos de la institución debe ser comprobada periódicamente mediante las conciliaciones, comprobaciones y otras verificaciones que se definan, incluyendo el cotejo contra documentos fuentes y el recuento físico de activos tales como el mobiliario y equipo, los vehículos, los suministros en bodega u otros, para determinar cualquier diferencia y adoptar las medidas procedentes.

8 Resolución No. R-CO-9-2009. La Gaceta No. 26 del 6 de febrero, 2009.

10

T: (506) 2501-8000 F: (506) 2501-8100 C: [email protected] S: http://www.cgr.go.cr/ Apdo. 1179-1000, San José, Costa Rica

2.17. La ausencia de directrices y procedimientos, para que a partir de los requerimientos de la Contabilidad Nacional, se verifique y concilie la información con las instancias que correspondan, a efecto de informar apropiadamente al rector, impide contar con información de calidad (confiable, oportuna y útil) acorde con la Norma de control interno 5.6, para el control sobre los procesos judiciales que tiene ese Ministerio y por ende para la adecuada revelación de la subcuenta de Activos y Pasivos Contingentes en los Estados Financieros consolidados del Poder Ejecutivo.

CUENTA DE GASTOS POR SERVICIOS PERSONALES

Gestión institucional para la determinación y cobro de las sumas giradas de más

2.18. Los registros por posibles sumas giradas de más (PSGM) se producen, en gran medida, por los retrasos en el ingreso de la información relacionada con movimientos de personal , incapacidades, permisos, entre otros, en el sistema de pagos denominado “Sistema de Información Gerencial de Recursos Humanos (SIGRH), ante la imposibilidad que tenían las Direcciones Regionales de Educación para afectar ese sistema de pagos, en razón de que a la fecha del estudio y aun a la fecha del presente informe, no se ha materializado la desconcentración de ese proceso, situación que fue señalada por la Contraloría General en el Informe DFOE-SOC-IF-12-2012. Recalcar en cuanto a este particular que, dado el período de análisis de la presente auditoría, el Sistema de pago de planillas que estaba vigente era el SIGRH, sistema que fue sustituido a inicios del año 2014 por el Sistema “Integra 2”.

2.19. De acuerdo con los resultados obtenidos, se presentan registros en el SIGRH por PSGM, por concepto de salarios, por un monto acumulado al 31 de diciembre de 2013, de ¢30.248.040.953, como se desglosa en el siguiente cuadro:

11

T: (506) 2501-8000 F: (506) 2501-8100 C: [email protected] S: http://www.cgr.go.cr/ Apdo. 1179-1000, San José, Costa Rica

Cuadro No. 4

Ministerio de Educación Pública Comportamiento del incremento anual de las PSGM

Del 2006 al 2013 -En colones-

Año PSGM anuales Acumulado % de Incremento Anual

2006 1.700.031.768 8.328.377.395 (1) -

2007 2.025.136.957 10.353.514.352 24%

2008 2.590.622.116 12.994.136.468 26%

2009 3.477.874.961 16.422.011.429 26%

2010 3.594.014.138 20.016.025.567 22%

2011 3.003.696.163 23.019.721.730 15%

2012 3.466.401.790 26.486.135.269 15%

2013 3.761.905.684 30.248.040.953 14%

Porcentaje promedio de incremento 18% (1): Incluye PSGM desde el 2002. Fuente: Elaboración propia con base en las bases de datos de posibles sumas giradas de más suministradas por el MEP.

2.20. Del cuadro anterior se desprende que el comportamiento en el aumento anual

de los registros de las PSGM es en promedio del 18%.

2.21. Cabe recordar, que para la determinación real de las sumas giradas de más (SGM) se deben realizar previamente estudios técnicos individualizados a cada uno de los funcionarios que presentan registros por ese concepto.

2.22. Sobre el avance en relación con la determinación real de las SGM, por concepto

de salarios, mediante la realización de estudios técnicos, éstas han alcanzado los ¢13.024.725.1389 o sea un 43% del total del saldo de las PSGM acumuladas y de ello se verificó que la recuperación efectiva acumulada fue de ¢8.386.405.487, lo que representa el 28% del total acumulado de las PSGM o bien un 64% de las sumas reales determinadas acumuladas.

2.23. El resultado de la gestión institucional en la realización de estudios técnicos para

determinar las sumas reales giradas de más y en la recuperación de esas sumas en los años 2012 y 2013 se detalla en el siguiente cuadro:

9 Oficio DRH-DCP-11-2014 del 07 de enero de 2014.

12

T: (506) 2501-8000 F: (506) 2501-8100 C: [email protected] S: http://www.cgr.go.cr/ Apdo. 1179-1000, San José, Costa Rica

2.24. Los resultados reflejados en el cuadro anterior, permiten señalar que la situación descrita en relación con las PSGM por concepto de salarios se mantiene y más bien se incrementaron los registros cerca del 9% en el año 2013 con respecto al 2012. Además, se observa una disminución en la determinación de los saldos reales de las SGM de casi el 6%, en el año 2013, y un leve aumento en las sumas efectivamente recuperadas, del 0.26% en relación con el 2012, pero se debe aclarar que dicha recuperación no representa necesariamente el saldo correspondiente al ejercicio en estudio, sino que también podría incluir periodos anteriores.

2.25. Lo expuesto, evidencia que no se han producido cambios significativos en la

gestión, respecto de la realización de estudios técnicos para la determinación de las sumas efectivamente giradas de más por concepto de remuneraciones y en la recuperación de estas sumas.

2.26. Lo anterior, a pesar de que esa Administración, en cumplimiento de

disposiciones emitidas por la Contraloría General en el citado informe DFOE-SOC-12-2012, definió metas e indicadores para evaluar su gestión en la determinación y recuperación de sumas giradas de más por concepto de salarios.

2.27. Durante el periodo 2013, no se realizaron informes que permitieran evaluar esa gestión, a partir de los indicadores y metas definidos, para retroalimentar, sobre la marcha, el proceso y a los niveles jerárquicos correspondientes, y corregir las desviaciones presentadas en procura de alcanzar las metas propuestas y reducir gradualmente el saldo acumulado de las PSGM.

Cuadro No. 5

Ministerio de Educación Pública

Comportamiento de las SGM por concepto de salarios

Entre los ejercicios económicos 2012 y 2013 (En colones)

Concepto Saldos 2012 Saldos 2013 Variación monto

Variación %

Posibles SGM 3.466.401.790 3.761.905.684 295.503.894 8,52% SGM determinadas en estudios técnicos (1)

1.898.031.670 1.788.447.021 -109.584.649 -5,77%

SGM recuperadas 911.523.279 913.887.455 2.364.176 0,26% SGM pendientes de recuperar

986.508.391 874.559.566 -111.948.825 -11,35%

(1) Estos saldos corresponden al ejercicio económico 2013 y otros anteriores. Fuentes: Elaboración propia con base en la información de los oficios DIG-DSI-0114-2014 del 12 de marzo de 2014 y el oficio DRH-5405-2013-DIR del 20 de marzo de 2013.

13

T: (506) 2501-8000 F: (506) 2501-8100 C: [email protected] S: http://www.cgr.go.cr/ Apdo. 1179-1000, San José, Costa Rica

2.28. Al respecto, la Norma de Control Interno 4.510, indica que el jerarca y los titulares subordinados, deben establecer actividades de control que orienten la ejecución eficiente y eficaz de la gestión institucional. Aunado a lo anterior, la Norma de Control Interno 4.5.1 indica que se debe establecer una supervisión constante sobre el desarrollo de la gestión institucional y la observancia de las regulaciones atinentes al Sistema de Control Interno, así como emprender las acciones necesarias para la consecución de los objetivos. Dado esto, es de vital importancia que la Administración evalúe la gestión de cobro de las sumas giradas de más con el fin de mejorar la eficiencia y eficacia en la recuperación de esos dineros.

2.29. Sobre las razones que motivaron a esa Administración para no realizar informes de autoevaluación con base en los indicadores y metas definidos, se indicó11

entre otras cosas, que “…se desconocen los estudios, análisis o informes técnicos para realizar el siguiente cuadro de metas proyectadas para el 2013 y 2014, emitido por la Administración Anterior”, refiriéndose a los cinco indicadores definidos en su oportunidad12, entre ellos el indicador denominado “Estudios mensuales realizados de Sumas Giradas de más”, con una meta de 3.300 estudios mensuales, debido a que “Dichos indicadores sobrepasan la capacidad instalada (recurso humano y tecnología) de la DRH, en virtud de la complejidad y dificultad que conllevan los estudios de sumas giradas de más, por tanto, la evaluación de esos indicadores genera una propensión a obtener una mala calificación de la gestión.”

2.30. Como muestra de lo anterior, se suministró un detalle del comportamiento

mensual entre la producción y la meta establecida, en su oportunidad, para la realización de los estudios técnicos, desde el mes de setiembre 2013 hasta agosto 2014 en donde se observa, que la producción de estudios técnicos no supera el 13% en promedio mensual, en relación con la meta propuesta, como se muestra en el siguiente cuadro:

10 Resolución No. R-CO-9-2009 del 26 de enero de 2009. La Gaceta No. 26 del 6 de febrero de 2009. 11 Oficio DVM-A-4071-2014 del 13 de octubre de 2014-MEP. 12 Oficio DVM-A-3928-2013 del 28 de agosto de 2013-MEP.

14

T: (506) 2501-8000 F: (506) 2501-8100 C: [email protected] S: http://www.cgr.go.cr/ Apdo. 1179-1000, San José, Costa Rica

2.31. Del comportamiento anterior, se concluye que se realizaron 5.228 estudios técnicos entre el mes de setiembre del 2013 y agosto del 2014 y que la gestión realizada no alcanza la meta establecida, que era de 39.600.

2.32. Además, de acuerdo con otra información suministrada por ese Ministerio13, la

totalidad de los estudios realizados en el periodo 2013 fue de 3.384, de los cuales se logró formalizar arreglos de pagos en 2.410 expedientes y solo 1.036 fueron cancelados.

2.33. Entre las limitaciones expuestas por esa Administración que dificultan la adecuada y oportuna gestión para la determinación de sumas pagadas de más por salarios y su cobro, se indicó que la capacidad instalada con la que se cuenta para realizar los estudios técnicos, impide agilizar el proceso, debido a que “…en la Unidad de Cobros Administrativos, del Departamento de Remuneraciones de la Dirección de Recursos Humanos, laboran 21 personas, de las cuales 6 personas realizan estudios técnicos de sumas giradas de más; tomando en cuenta que la fecha de hoy existen un total de 34.028 análisis pendientes de realizar (27.055 casos del sistema SIGRH y 6973 casos del sistema INTEGRA 2) y tomando un tiempo promedio de 90 minutos por estudio realizado, implicaría que cada analista debe de realizar 5.671 estudios, con un tiempo promedio aproximado de 8.507 horas por analista (aproximadamente 5 años) por analista para lograr analizar el ciento por ciento de los casos pendientes hasta setiembre 2014”.

13 Oficio DRH-DR-898-2014 del 29 de setiembre de 2014-MEP.

15

T: (506) 2501-8000 F: (506) 2501-8100 C: [email protected] S: http://www.cgr.go.cr/ Apdo. 1179-1000, San José, Costa Rica

OTRAS SITUACIONES QUE PERSISTEN

2.34. En relación con la gestión de la cuenta de gastos por Servicios Personales, en el

Informe DFOE-SOC-IF-16-2013 se determinaron importantes retrasos en el trámite de la documentación que sustenta los diferentes movimientos de personal, que generan registros por posibles sumas giradas de más por concepto de salarios, debido a que el Ministerio no ha desconcentrado el registro de los movimientos de personal en el sistema de pagos de la planilla salarial hacia las Direcciones Regionales de Educación como se señaló en el Informe DFOE-SOC-IF-12-2012 .

2.35. Sobre el particular, se emitió la disposición 4.4 del Informe DFOE-SOC-IF-16-2013 para establecer los tiempos máximos de duración del trámite de la documentación que sustenta los movimientos de personal, para minimizar los registros de las posibles sumas pagadas de más y en el Informe DFOE-SOC-IF-12-2012 en la disposición 4.3 para que se definiera, en materia de gestión del recurso humano, los movimientos de personal susceptibles de ser tramitados, revisados, autorizados y registrados en el sistema de pago de planillas, por las Direcciones Regionales de Educación, y ordenar su desconcentración hacia esas unidades acorde con los recursos humanos, materiales y técnicos con que cuentan. Al respecto, ambas disposiciones se encuentran en proceso de cumplimiento.

2.36. Sobre la cuenta de Activos Fijos, se determinaron diferencias importantes entre los saldos del Sistema Integrado de Gestión de Administración Financiera (SIGAF) y el Sistema de Registro y Control de Bienes de la Administración Pública (SIBINET), pendientes de registrar en éste último. Al respecto, cabe indicar que en el informe DFOE-SOC-IF-16-2013 se emitió una disposición para que se ordenaran las acciones necesarias para actualizar los registros, se asignen los bienes a los responsables, verifiquen y registren todos los bienes inmuebles, se contabilicen y registren las remodelaciones y nuevas obras de infraestructura; asimismo, se definan los responsables de ejecutar esas acciones, dotar de los recursos necesarios y establecer actividades de control para realizar las verificaciones periódicas para retroalimentar y asegurar razonablemente el avance en torno a las acciones que se establezcan, no obstante dicha disposición aún se encuentra en proceso de cumplimiento.

16

T: (506) 2501-8000 F: (506) 2501-8100 C: [email protected] S: http://www.cgr.go.cr/ Apdo. 1179-1000, San José, Costa Rica

3. CONCLUSIONES 3.1 En conclusión el Ministerio de Educación Pública presenta de manera razonable

los saldos de las cuentas de gastos por Servicios no Personales, Materiales y Suministros, Transferencias Corrientes y Transferencias de Capital del año que finalizó el 31 de diciembre de 2013, de conformidad con la normativa técnica aplicable.

3.2 No obstante, el saldo de la cuenta de Activos Fijos no se considera razonable por

cuanto persisten situaciones respecto de la ausencia de registros en el SIBINET, que fueron determinadas en informes anteriores, como se comentó líneas atrás. Además, se comprobaron debilidades en el presente estudio, debido a que no se registraron algunas obras como concluidas, pues aparecen en el sistema SIGAF como obras en proceso, situación que afecta la revelación de la información en los Estados Financieros Consolidados que emite la Contabilidad Nacional.

3.3 Respecto de la cuenta de gastos por Servicios Personales, en el ejercicio

económico 2013, persistieron las debilidades que se identificaron en los citados informes, situación que denota una débil gestión respecto del proceso de desconcentración hacia las Direcciones Regionales para que se agilicen los procesos de registro de los movimientos de personal; asimismo, la ausencia de evaluaciones mediante la aplicación de indicadores y metas impiden evaluar esa gestión, a efecto de ir disminuyendo los registros por posibles sumas giradas de más, mediante la determinación y recuperación de los saldos reales por medio del proceso del cobro administrativo, en consecuencia la Contraloría General se abstiene de emitir opinión sobre la razonabilidad de la citada cuenta de gastos.

4. DISPOSICIONES

4.1 De conformidad con las competencias asignadas en los artículos 183 y 184 de la Constitución Política, los artículos 12 y 21 de la Ley Orgánica de la Contraloría General de la República, Nro. 7428, y el artículo 12 inciso c) de la Ley General de Control Interno, se emiten las siguientes disposiciones, las cuales son de acatamiento obligatorio y deberán ser cumplidas dentro del plazo (o en el término) conferido para ello, por lo que su incumplimiento no justificado constituye causal de responsabilidad.

17

T: (506) 2501-8000 F: (506) 2501-8100 C: [email protected] S: http://www.cgr.go.cr/ Apdo. 1179-1000, San José, Costa Rica

4.2 Este Órgano Contralor se reserva la posibilidad de verificar, por los medios que considere pertinentes, la efectiva implementación de las disposiciones emitidas, así como de valorar el establecimiento de las responsabilidades que correspondan, en caso de incumplimiento injustificado de tales disposiciones.

A LA DRA. SONIA MARTA MORA ESCALANTE EN SU CALIDAD DE MINISTRA DE

EDUCACIÓN PÚBLICA O A QUIEN EN SU LUGAR OCUPE EL CARGO

4.3 Definir, oficializar e implementar un procedimiento que garantice el oportuno registro tanto en el sistema SIBINET como en el sistema SIGAF, de las obras en proceso que finalicen dentro del mismo ejercicio económico, con el fin de actualizar los movimientos contables de estos activos fijos y de su depreciación acumulada. Como parte del procedimiento a definir, se deberán considerar los ajustes posteriores producto de los reajustes de precios de las obras que los proveedores pueden presentar hasta cinco años posteriores a la entrega definitiva de éstas. Para acreditar el cumplimiento de esta disposición se deberá comunicar a la Contraloría General, al 30 de junio de 2015, el procedimiento solicitado, acompañado de una certificación en la que conste que el mismo se encuentra debidamente oficializado e implementado. Al respecto, véase lo comentado en los párrafos 2.4 al 2.10 de este documento.

4.4 Ordenar la realización de conciliaciones periódicas de los activos y pasivos contingentes, con fundamento en la información que remita la Procuraduría General de la República, a efecto de determinar y corregir las inconsistencias que se presenten, y contar con un registro actualizado de los procesos judiciales que permita informar oportunamente a la Contabilidad Nacional la información requerida, para la adecuada revelación de la subcuenta de Activos y Pasivos Contingentes. Para acreditar esta disposición se deberá enviar a la Contraloría General, al 29 de mayo de 2015, un oficio que certifique que se adoptaron las medidas necesarias para el cumplimiento de la presente disposición y se subsanaron las inconsistencias determinadas en el presente estudio. Al respecto, véase lo comentado en los párrafos 2.11 al 2.17 de este documento.

4.5 Definir las acciones concretas para reducir en el corto plazo y de manera

sustancial, el saldo de posibles sumas giradas de más por concepto de remuneraciones (PSGM), acumulado por el anterior sistema de pagos SIGRH, y que al 31 de diciembre de 2013 alcanza la suma de ¢30.248.040.953. Para acreditar el cumplimiento de esta disposición, deberá comunicarse a esta Contraloría General, a más tardar el 31 de marzo de 2015, las acciones concretas que se definan para el logro de dicho propósito, la meta de reducción deseada y

18

T: (506) 2501-8000 F: (506) 2501-8100 C: [email protected] S: http://www.cgr.go.cr/ Apdo. 1179-1000, San José, Costa Rica

el número de estudios técnicos que se esperan realizar durante el próximo año para la detección de sumas efectivamente giradas de más, los cuales deberán servir como insumo principal para la gestión de cobro correspondiente. Asimismo, se deberá informar a esta Contraloría General, al 30 de setiembre de 2015, el avance que se obtenga en el cumplimiento de la meta de reducción del saldo y de la meta de realización de estudios técnicos que se propongan, y las acciones administrativas tomadas en el evento en que a esa fecha se presenten desviaciones. Al respecto, véase lo comentado en los párrafos 2.18 al 2.34 de este documento.

CONSIDERACIONES FINALES

4.6 La información que se solicita en este informe para acreditar el cumplimiento de las disposiciones anteriores, deberá remitirse, en los términos antes fijados, al Área de Fiscalización de Servicios Sociales de esta Contraloría General de la República. La Administración debe designar y comunicar a esa Área, en un plazo no mayor de cinco días hábiles posterior al recibo de la comunicación de este informe, el nombre, número de teléfono y correo electrónico de la persona que fungirá como el contacto oficial con esa Área con autoridad para informar sobre el avance y cumplimiento de las disposiciones correspondientes.

4.7 De conformidad con lo establecido por los artículos 343, 346 y 347 de la Ley

General de la Administración Pública, contra el presente informe caben los recursos ordinarios de revocatoria y apelación, que deberán interponerse dentro del tercer día a partir de la sesión de Junta Directiva inmediata posterior al recibo de la comunicación del presente informe, correspondiéndole a esta Área de Fiscalización la resolución de la revocatoria y al Despacho Contralor, la apelación.

4.8 De presentarse conjuntamente los recursos de revocatoria y apelación, esta Área

de Fiscalización en caso de rechazo del recurso de revocatoria, remitirá el recurso de apelación al Despacho Contralor para su resolución.

19

T: (506) 2501-8000 F: (506) 2501-8100 C: [email protected] S: http://www.cgr.go.cr/ Apdo. 1179-1000, San José, Costa Rica

ANEXO

OBSERVACIONES AL BORRADOR DE AUDITORÍA FINANCIERA REALIZADA EN ELMINISTERIO DE

EDUCACIÓN PÚBLICA SOBRE LA RAZONABILIDAD DE LA CUENTA DE ACTIVOS FIJOS Y DE GASTOS POR SERVICIOS PERSONALES, SERVICIOS NO PERSONALES, MATERIALES Y

SUMINISTROS, TRANSFERENCIAS CORRIENTES Y TRANSFERENCIAS DE CAPITAL DEL EJERCICIO ECONÓMICO 2013

Nro. Párrafos 4.3

Observaciones Administración

Se indica que para la disposición 4.3 se amplíe el plazo para la elaboración del procedimiento relacionado con el registro de las obras en proceso hasta el 30 de junio de 2015.

¿Se acoge? Sí

No

Parcial

Argumentos CGR

Dado que es de conocimiento que el proceso de flujo de información entre la Dirección Financiera, la Dirección de Proveeduría Institucional y la Dirección de Infraestructura y Equipamiento Educativo se encuentra en proceso de redefinición, se considera razonable ampliar el plazo hasta el 30 de junio de 2015 para el cumplimiento de la disposición indicada.

Nro. Párrafos 4.4

Observaciones Administración

Se indica que para la disposición 4.4 se amplíe el plazo para la elaboración del procedimiento relacionado con la realización de conciliaciones de los procesos judiciales con la Procuraduría General de la República hasta el 29 de mayo de 2015.

¿Se acoge? Sí

No

Parcial

Argumentos CGR

Es criterio de esta Contraloría que dado el volumen de casos que presenta el Ministerio, sea como actor o demandado y las coordinaciones que requiere entre las diferentes instancias, tanto internas como externas al MEP, se considera razonable el otorgar un plazo hasta el 29 de mayo del 2015, para la elaboración del procedimiento a efecto de que se subsanen las inconsistencias que se presenten.

Nro. Párrafos 4.5

Observaciones Administración

Se indica para la disposición 4.5, en cuanto a la definición de acciones concretas para reducir en el corto plazo el saldo de las posibles sumas giradas de más, presentar la meta de reducción deseada y establecer la meta de estudios técnicos a realizar, se amplíe el plazo hasta el 31 de marzo de 2015.

¿Se acoge? Sí

No

Parcial

Argumentos CGR

Es criterio de este Órgano Contralor, acoger la solicitud de ampliación de plazo para el establecimiento de las acciones y metas de reducción y estudios técnicos de las PSGM, por cuanto se deben realizar coordinaciones correspondientes tanto a lo interno como externo del MEP, con el Ministerio de Hacienda. En consecuencia, se amplía el plazo hasta para el 31 de marzo de 2015.