Informe sobre Oportunidades de negocios derivados de contenidos digitales

34

Oportunidades de negocio de los derivados digitales para la industria de contenidos El papel del marketing y la distribución on-line, el comercio electrónico y las redes sociales como impulsores de la industria Madrid, febrero 2010

-

Upload

radar-grupo-empresarial -

Category

Business

-

view

3.088 -

download

4

description

La Industria de los Contenidos encuentra en los derivados digitales (actividades de explotación secundaria de un contenido por la vía digital y bajo plataformas como el marketing y la distribución on-line o las redes sociales), nuevas oportunidades de negocio.

Transcript of Informe sobre Oportunidades de negocios derivados de contenidos digitales

Oportunidades de negocio de los derivados digitales para la industria de contenidosEl papel del marketing y la distribución on-line, el comercioelectrónico y las redes sociales como impulsores de la industriaMadrid, febrero 2010

Índice

1. Destacados.......................................................................................................................3

2. Laindustriadeloscontenidos:situaciónytendencias..............................................4

3. Oportunidaddelosderivadosdigitales........................................................................6

4. Laestrategiaon-linedeloscontenidos.........................................................................8 4.1.Marketingon-line......................................................................................................8 4.2.Distribuciónon-line...................................................................................................10

5. Redessociales...............................................................................................................14

6. CasosprácticosdelaIndustriadecontenidos:losvideojuegos, elcineespañolyelcomercioelectrónico...................................................................19 6.1.CasoI:Losvideojuegoscomoformadeexplotación..............................................19 6.2.CasoII:Elcineespañolysusderivados..................................................................23 6.3.CasoIII:Elcomercioelectrónicodeproductosycontenidosculturales.................28

7. Conclusiones..................................................................................................................29

8. Fuentes............................................................................................................................30

2 Rooter | Oportunidades de negocio de los derivados digitales para la industria de contenidos

3Rooter | Todos los derechos reservados. Rooter Analysis S.L.

1.Destacados

•LaIndustriadelosContenidosencuentraenlosderivadosdigitales(actividadesdeexplo-taciónsecundariadeuncontenidoporlavíadigitalybajoplataformascomoelmarketingyladistribuciónon-lineolasredessociales),nuevasoportunidadesdenegocio.

•Elsectordelcineydelosvideojuegos,deberáadoptarnuevasestrategiasdecomercia-lizaciónbasadasenelpotencialdelasredessociales,elmarketingyladistribuciónon-line,paraaumentarlarentabilidaddelosnuevosmodelosdenegocio.

•Losderivadosdigitalesenelmarketingon-lineolasredessocialespuedenayudaralaindustriaareducirloscostesdepromociónhastaun30%,disminuirsudependenciadelapublicidadtradicionalyaumentarlaeficaciadelascampañas.

•Másdeun70%delosusuariosestaríandispuestosaconsumircontenidosacambiodepublicidad,loquepodríarepercutirenunanuevaformadefinanciacióndelcineodeotroscontenidoscomolasminiseriesoloslibros.

•Unacampañapublicitariaenredessocialespuedetenerunretornode60veceslain-versión.Lasredessocialespodríansustituiralospropiosbuscadorescomomotoresdebúsquedadeproductosyserviciosytambiéndefinirsecomonuevosmedidoresdeaudienciasyaquesonloslugaresdondelosusuarioshablanyevalúanlosproductosydondelasempresasescuchanalconsumidor.

•Existeun20%adicionaldeposiblesventasen formatos tradicionales (físicos)si losusuariospuedenaccederpreviamentealapruebadeunproducto,comosoncancio-nes,demosdevideojuegosovídeos.

•Ladistribuciónon-linedecontenidosbajounmodelodenegocioco-financiadoporpublici-dadybasadoenelconsumobajodemandaenstreaming,tantoparalamúsicacomoparaloscontenidosaudiovisuales,favoreceráelconsumolegaldecontenidosenEspaña.

•Elcomercioelectrónicopresentaungranrecorridoparalasempresascomocomple-mentoalcomerciomedianteelestablecimientofísico.

•Eldiseñodeunplandemarketingbasadoenunaaproximación360ºodeproductoglobalparaelsectordelcineespañol,podríaayudararentabilizarlaspelículasanteunanecesariare-novacióndelosplanesdeinversiónenpromoción,loscualesdeberíanverseincrementados.

•Losvideojuegosbasadosenpelículassonunimportantederivadodigitaldelcine.Susingresospuedensuponercasiel30%delosingresosdeunapelícula,peroestaestrategiahoyenEspañaesdifícilmenteimplementabledadalatemáticadesucatálogocinematográfico.

•Elsectordevideojuegoson-lineseenfrentaalretodeadoptarnuevosrolestradicional-mentelideradosporlasdistribuidorascomosoneltesteadodeproductosylaestrategiademarketing.

4 Rooter | Oportunidades de negocio de los derivados digitales para la industria de contenidos

2.Laindustriadeloscontenidos:situaciónytendencias

LaIndustriadelosContenidosestáformadaporelsectordelamúsica,losvideojuegos,loslibrosylaspublicacionesperiódicas,elsectordelcine,latelevisiónylaradio,to-dosellostantoensuversióndigitalcomofísica.

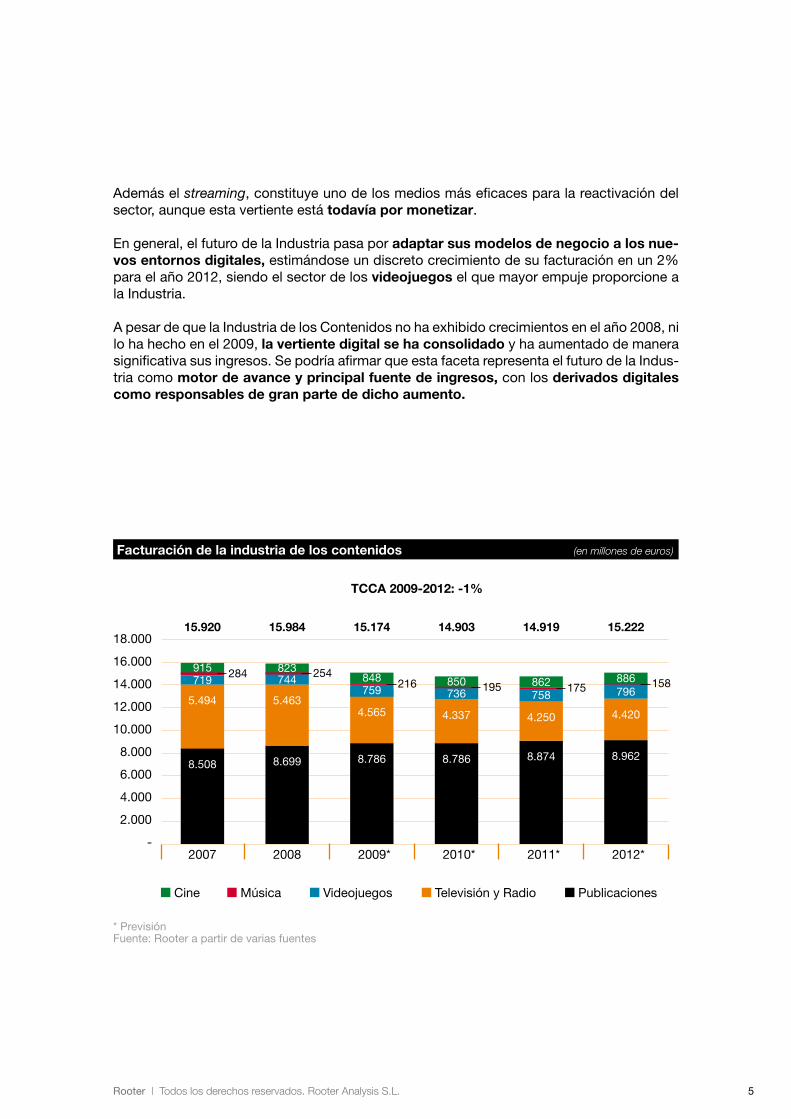

LaIndustriageneradoradeContenidosenEspaña,alcanzóunafacturaciónestimadaen2009de15.174millonesdeeuros.Estacifrareflejauncrecimientodelafacturacióndeun10%conrespectoalaño2003.SinembargolatendenciadelaIndustria,antelaactualcoyunturaeconómica,esperaobtenerunosingresossimilaresalosdosúltimosaños,refle-jandoinclusoundecrecimientoestimadoparaelaño2009del5%.

Elcontextodecrisisactual,sitúaalaIndustriadeContenidosanteundecrecimientomuyinferioraldeotrasindustriasespañolasquehanacusadocaídasestimadasdeingresosdehastaun20%enelcasodelaconstrucciónoun18%enlaindustriaautomovilística.Ademásestacaídaseasemejaalasufridaporotrossectorescomoeldeserviciosempre-sariales(un9,8%),oeldetransporte(5,6%).

LossectoresquecomponenlaIndustriayquepodríanobtenercrecimientosenlospróxi-mostresañossonelde losvideojuegosyelcine.Paraesteúltimo, laapuestapor lasnuevastecnologíasen3Despatente,yaquesehatriplicadoelnúmerodesalasconestatecnología(yahayenEspaña225,cuandoen2008eransolo30salas).Ademásellanza-mientodeproduccionesdegranéxitocomoAvatar, Crepúsculo o Planet 51,mejoranlosresultadosdelsector,tantoenrecaudacióncomoenaudiencia.Lataquilladecineen2009alcanzólos675millonesdeeuros,un9%másqueelañoanterioryelnúmerodeespec-tadoresseincrementóenun2,8%.

Porsuparte,losvideojuegosesperanobtenerunligerodecrecimientoen2010(deaproxima-damenteun3%)yrecuperarseenlosañossiguientes,acordeconlaposiblemejoradelaco-yunturaeconómicaenlosaños2011y2012yporlaconsolidacióndelsectorcomoformatodeocioalternativo.Paradichosdosañoselcrecimientopodríaserdel3yel5%respectivamente.

DadoslosdatosdefacturacióndelaIndustria,esimportantedestacarquesehavistoincre-mentadoelconsumodecontenidosporpartedelosusuarios.Másdel70%delapoblaciónespañolaesconsumidoradealgúntipodecontenido,loquesuponeun6%másqueenelaño2007yunclarosíntomadelaltogradode“digitalización”delasociedadespañola.

Porotrolado,elsectordelamúsica,muyafectadoporeldescensodelaventadeCDs,haregistradoen2009undescensodelafacturacióntotaldel17%.Sinembargo,lafacetaon-linemuestraunbuencomportamiento,conun59%deincrementoenelmismoejercicio.

5Rooter | Todos los derechos reservados. Rooter Analysis S.L.

Facturacióndelaindustriadeloscontenidos(en millones de euros)

18.000

16.000

14.000

12.000

10.000

8.000

6.000

4.000

2.000

-

*PrevisiónFuente:Rooterapartirdevariasfuentes

8.508

5.494

719915

15.920

284

8.699

5.463

744823

15.984

254

8.786

4.565

759848

15.174

216

8.786

4.337

736850

14.903

195

8.874

4.250

758862

14.919

175

8.962

4.420

796886

15.222

158

TCCA2009-2012:-1%

Cine

2007 2008 2009* 2010* 2011* 2012*

Música Videojuegos TelevisiónyRadio Publicaciones

Ademáselstreaming,constituyeunodelosmediosmáseficacesparalareactivacióndelsector,aunqueestavertienteestátodavíapormonetizar.

Engeneral,elfuturodelaIndustriapasaporadaptarsusmodelosdenegocioalosnue-vosentornosdigitales,estimándoseundiscretocrecimientodesufacturaciónenun2%paraelaño2012,siendoelsectordelosvideojuegoselquemayorempujeproporcionealaIndustria.

ApesardequelaIndustriadelosContenidosnohaexhibidocrecimientosenelaño2008,nilohahechoenel2009,lavertientedigitalsehaconsolidadoyhaaumentadodemanerasignificativasusingresos.SepodríaafirmarqueestafacetarepresentaelfuturodelaIndus-triacomomotordeavanceyprincipalfuentedeingresos,conlosderivadosdigitalescomoresponsablesdegranpartededichoaumento.

6 Rooter | Oportunidades de negocio de los derivados digitales para la industria de contenidos

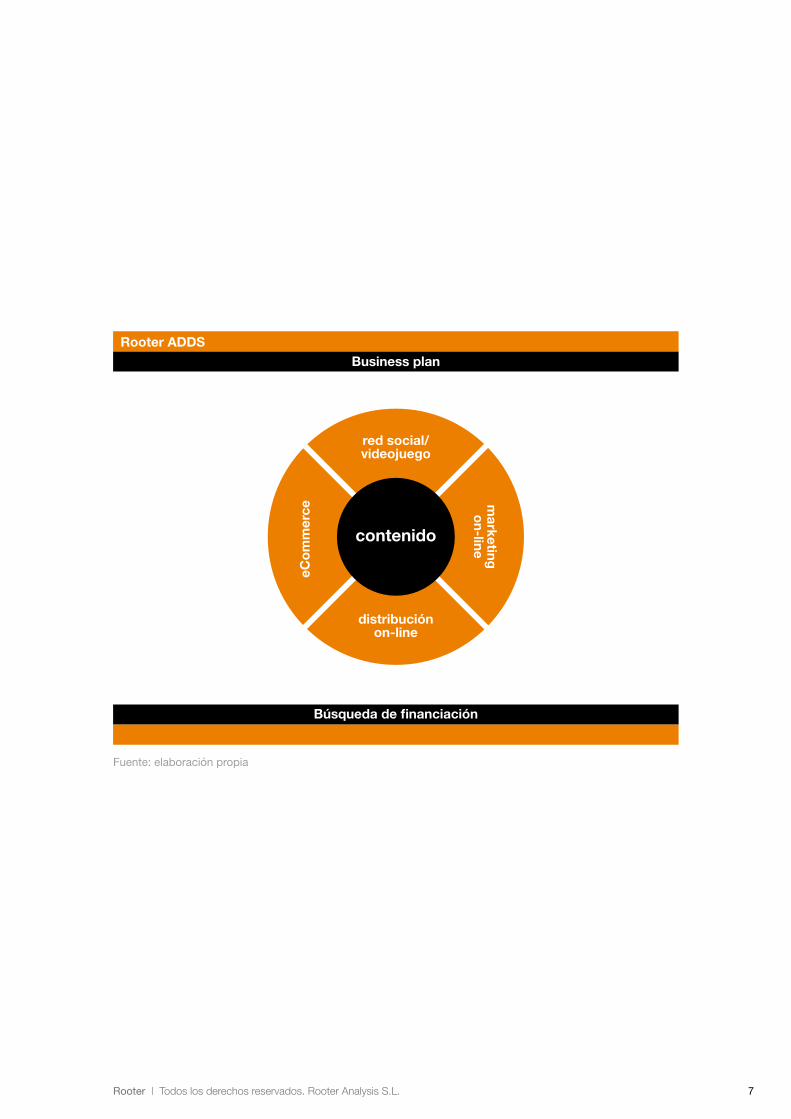

3.Oportunidaddelosderivadosdigitales

LoslímitestradicionalesdelaIndustriadeContenidosseamplíancadavezmásabsor-biendounmayornúmerodecontenidosgraciasalosderivadosdigitales.

Comodefinición,seconsideraDerivadoDigitaltodaexplotaciónsecundariadeuncon-tenidoporlavíadigitalybajoplataformascomoelmarketingon-line,elcomercioelectró-nico,ladistribuciónon-lineolasredessociales.Estosreferentesdigitalesseencuentrandesarrolladosenlossiguientescapítulosdelpresenteinforme.

Laformaenqueseconsumenestoscontenidoshaevolucionadoenormementeconunatendencia hacia la demanda en distintas plataformas, medios interactivos y formatosdigitales,loquehafavorecidolaaparicióndelosderivadosdigitales.

Lapublicidad,comonúcleodeestaindustria,esunfactorclaveparasusostenibilidadyaqueesunodelosinstrumentosdefinanciaciónmásextendidosyrentablesdelosnuevosmodelosdenegociodigitales.Alserlafuentedefinanciacióndemuchosdeellos,sues-trategiadeberáevolucionarenparaleloalasnuevastecnologíasyalaformadecon-sumirdelosusuarios.Unejemploeselconsumodemúsicaenstreaming deSpotify,cuyomodelodenegocioensuversióngratuitasefinanciaporinsercionesdepublicidaddurantelaescuchadecanciones.

Elobjetivoprincipaldeesteestudioeseldepresentar lasoportunidadesquesecreanalampliar lasposibilidadesdenegociodeuncontenidoen losnuevosnegociosad-yacentesalmismo(derivadodigital).ParaelloRooterharealizadoencuestas,entrevistasconagentesdelsectoryestimacionessobre labasedetendenciasmacroeconómicasymodelospredictivos.

7Rooter | Todos los derechos reservados. Rooter Analysis S.L.

Businessplan

Búsquedadefinanciación

RooterADDS

contenido

redsocial/videojuego

distribuciónon-line

eCo

mm

erce

marketingo

n-line

Fuente:elaboraciónpropia

8 Rooter | Oportunidades de negocio de los derivados digitales para la industria de contenidos

4.Laestrategiaon-linedeloscontenidos

4.1. Marketing on-line

<<Elmarketingon-lineseconfiguracomounavíadepromociónalternativaparaelcine,conlasredessocialesyelmóvilcomoloscanalesmásefectivos>>

Elcostederealizarunacampañademarketingon-linedeunapelículapuedellegaraserun30%inferioralainversiónenpublicidadenmediostradicionales

Conelobjetivode rentabilizar lascampañasenunmayorgrado, lasestrategiasde losanuncianteshanmigradohacia formatosdigitalesenmedios interactivos y nuevasplataformas(comoporejemploelmóvil),loquepermiteincrementarlapersonalizacióndelascampañas,consiguiendounamayorcaptacióndeclientes.Lasperspectivasfuturascifranquemásdel70%delasempresaseuropeasincrementaránsusinversionesenpublicidadon-lineen2010.

Lascampañasdepublicidadensuvertienteon-linepermiten,frentealatradicional,unamayorposibilidaddesegmentacióneinteractividadcomovaloresdiferenciales.Cuandoeltarget delacampañaestádefinidodeformasegmentadaenlugardellevaracaboaccionesmasivas,porejemploenunapelícula,sepuedealcanzarunmayorimpactoyalcanceenlospotencialesespectadores.Siademáslacampañaaprovechalasventajasdelainteractividad,laefectividadserámayor.

Elmarketingon-linepuedebeneficiarsedevariasplataformasdedifusióncomoson losbuscadores,losvideojuegosoelmóvil.EnReinoUnido,másdelamitaddelainversiónenpublicidadon-line(un60%),sedestinaalapublicidadenbuscadores,incluyendoGo-ogle.Estainversióncreceaunritmodel6,8%interanual.

Elsectordelosvideojuegos,tambiéndiseñayaplicaestrategiasdemarketingon-line,másaúnsicabe,sisetieneencuentaelaugedelosjuegoson-line.Google,elbuscadorquemayorcuotademercadoposee,hadesarrolladounatecnologíaparainsertaranunciosen losvideojuegoson-lineo“Net Gaming”.Esta tecnologíapermite introducir textos,imágenesovídeosaliniciodeunapartida,alfinalocuandosecambiadenivel.Estaaplica-cióntieneungranpotencialyaqueel25%delosusuariosdeInternet(unos200millonesdepersonas)jueganon-line,segúndatosdelsector.

Deacuerdocondistintosexpertosconsultados,implementarcampañasdemarketingon-linedeproductosyservicios,suponeunareduccióndecostesrelevanteyunincrementoenlaefectividaddelascampañas.

9Rooter | Todos los derechos reservados. Rooter Analysis S.L.

4.1.1. Marketing móvil

Lasnuevasestrategiasdemarketingsefocalizancadavezmásenaspectoscomolageo-localizaciónoelmarketingdeproximidadyutilizanelmóvilcomoprincipalplataforma.EnEspaña,seprevéqueelmarketingmóvilcrezcacasiun100%paraelaño2010,alcan-zandounacifracercanaalos105millonesdeeurosen2012.

Unbuenejemplodemarketingmóvilenloscontenidoseslaparticipacióndelosespecta-doresdeunasaladecineenlatomadedecisióndelaconclusióndeunspotpublicitarioatravésdelmóvil,unaexperienciadeltodointeractivaatravésdelsms.

LaúltimaaplicacióndeTwitterpermitepublicarlaubicacióndelusuariojuntoconel“twit-teo”, convirtiéndose en una potente herramienta para promocionar productos y captarclientesmediantelageolocalización.Estaherramientaeseconómica,eficienteysuimpactoesfácildemedir.Entodocaso,elmarketingpersonalizadonotendríasentidosilosusuariosnoestuvierandispuestosarecibirpublicidadensumóvil.Lociertoesquesegúnestudiosrealizados,el72%delosusuariosestaríaninteresadosenrecibirpublicidadacambiodealgúntipodeventajayal35%legustaríarecibircontenidospersonalizadosydeciertaexclusividad.

Losobstáculosquedeberásuperarelgeomarketingparaconsolidarsecomoestrategiademarketing,secentranenlospropiosusuariosysuprivacidad,queseránquienespermitanpublicarsugeolocalización.

ElhechodequeGooglehayasacadoalmercadosupropioterminalmóvilNexusconfirmalaimportanciadelautilizacióndeestedispositivocomofuturomedioprincipalparaelac-cesoaInternetyelconsumodecontenidos,consuspeculiaridadesylimitacionespropias.España,conunade lasmásaltas tasasdepenetracióndemóvil, tienemuchoganado.Actualmente,el17%delosusuariosqueseconectanaFacebook (350millonesdeusua-riosactivos)lohacenpormóvil.MySpaceporsuparte,predicequeen2016lamitaddelosusuariosaccederánatravésdelmóviladichared.Actualmenteson18millonesdeusuariosentodoelmundolosqueacceden.Comopresenciademarca,lapublicidadenredessocialestieneunaaltaefectividad,porloquelascampañassedeberánfocalizarhacialaspersonasquemejorpuedandifundirlas.

10 Rooter | Oportunidades de negocio de los derivados digitales para la industria de contenidos

4.2. Distribución On-line

<<Lapresenciadeloscontenidosenlaredysuaccesolibreyreguladoestimulalaventafísicadelosformatostradicionales>>

Loscontenidosquese“adelantan”enlaredypuedenserprobadosporlospoten-cialesclientes,puedenllegaraaumentarlasventasdelformatofísicoenun20%conrespectoaloscontenidosquenopuedenserpreviamenteprobados

4.2.1. La importancia del posicionamiento on-line

Googleobtuvoenelaño2009,15.722millonesdedólaresdefacturaciónporsuservicioAd-words,loquerepresentael67%desusingresos.Estosuponequelosenlacespatrocinadossiguensiendoelnegociomásrentableparaestasempresas.El70%de lascomprasenplataformaselectrónicasotradicionalessonconsultadaspreviamenteenbuscadores.

Elposicionamientoenbuscadoresesfundamentalparalasempresas,yaqueel93%delosinternautasnosemolestanenconsultarlasegundapáginaderesultadosdelmotordebúsqueda.Dehecho,silawebnofiguraentrelos5ó10primerosresultados,noseráconsideradaenlared.

Laclavedeunabuenaestrategiadeposicionamientoradicaencrearcontenidodecalidad,actualizadoyfácilmenteaccesible,paraqueademáslaswebsseanincrustadasoenla-zadasaotraswebs,blogsoredessociales,ydeestaformamejorarlaindexación.Otroimportantefactorsonlaskeywordsopalabrasclavesqueidentificanunapágina.Estaes-trategia,denominadaSEO(Search Engine Optimization),estudialaspalabrasclavemáseficientesporlasqueunusuariobuscaráunapágina,productooservicio.

11Rooter | Todos los derechos reservados. Rooter Analysis S.L.

Sinembargo,parallevaracabounbuenposicionamientoserequiereunanálisispreviodelaswebsdelacompetencia,deloshábitosdeconsumoon-lineydelosclientesenelsector.Finalmenteesnecesariaunaimplantacióndelosrequerimientosbási-cos(enlaces,mapadekeywords,descripciones,títulosositemap)yavanzados(nom-bresdeimágenes,referenciasinternasyexternas,nombresdearchivosdescriptivosobreadcrumb)enlawebquesedeseaposicionar.Porejemplo,losenlacesatravésdeloscualeselportalseaaccedidodeberáncontenertérminosqueelevenlarelevanciayconelloelposicionamientoenGoogle.Ademásdeberánsertérminosporlosqueelportaldeseeserreconocido,sobretodocuandoelportalcomienzaatenerunaltotráfico.

UnejemplomuydestacableesFilmotech,elportaldecineespañolque,graciasaunaestrategiadeposicionamientoenbuscadores,haconseguidoaumentarenun55%lasvisitasasuportalyllegara17términos“prime”ensuweb.

Encualquiercaso,elposicionamientoenbuscadoresesunprocesoquerequiereunalabordemantenimientoconstante.Unavezimplantadosel100%delosrequerimientos,lapá-ginawebdeberárealizarunSEOenelentornodeInternet(SEOsocial)paraaumentarsupresenciaenlared,atravésdeperfilesenlasredessocialesmásimportantes.

4.2.2. Las plataformas de distribución on-line

Lasplataformasdedistribuciónon-linedecontenidosdeociomásinfluyentessonlospor-talesdevídeo.ElqueconcentramayortráficoesYoutube,siguiéndoleagrandistancialosdeMicrosoftyViacom Digital.Enagostode2009secontabilizaronuntotalde161millonesdeespectadoresdecontenidosaudiovisualesvisionadosdesdeInternet,loquedaunaideadelpotencialdeestaplataformacomocanaldedistribución.

Paraaprovecharestepotencial,lasproductorasdecontenidoscomoTimeWarner,pon-drán lasproduccionesadisposicióndeYoutubea travésdeunacuerdoquepermitiráalosusuariosaccederaclipsotráileresdelosproductosmásdestacadosdelacompañíadeformalegalyenaltacalidad.Estoscontenidosserán,porejemplo,noticiasdeCNNofragmentosdeseriesypelículas.

Losbeneficiosdeeste tipodeacuerdossonevidentescuandoseproducensinergiasentresectoresqueaúnancomoestrategia lapresenciaen la red.ParaYoutube elmodelo es sostenible porque el mayor contenido disponible genera más tráfico en elportal.TimeWarnermonetizaríaelmodeloyaquelosclipsdevídeollevaránpublicidadincorporada.

12 Rooter | Oportunidades de negocio de los derivados digitales para la industria de contenidos

Porotro lado, tambiénesposibledesdeYoutubecomprarmúsicaopelículasvistasenestaplataformadesdelapropiapantalla.Elserviciodenominado“ClicK-to-Buy”permiteelaccesodirectoa losportalesdeventacomo iTunes Store.CuandolosMonty PythonlanzaronsucanalenYoutube,nosolamentesusvídeosfueronlosmásvistos,sinoquesusDVDsalcanzaronelsegundopuestodeventasenlaslistasdeAmazon,conunincrementodelasventasdel23%.EstefenómenoponedemanifiestolaenormerepercusiónquelasplataformasdigitalessincosteejercenenlacompradelosformatostradicionalescomolosDVDsolosCDsdemúsica.

IniciativascomoElportaldemusica.essonherramientasquetambiénestimulanlasventaslegalesdemúsica,enlazandolaofertalegaldecontenidosmusicalesalasplataformasdeventayescuchalegalcomoiTunes,Orange,Vodafone,PixboxoSpotify.

Enelcasode lamúsica, también losvideojuegoshanestimuladoventasdediscos.TrasellanzamientodeljuegoGuitar Hero: Aerosmith juegoquesuperólosingresoslogra-dosconcualquieradelosdiscosdelabanda,lapopularidaddelúltimotrabajodeAeros-mith,registróunaumentodelasventas,inclusoenlaventadeguitarras“reales”.

Estoscasosdemuestranelenormepotencialdelaindustriaenloquerespectaajuegosdeentretenimientobasadosenlamúsicayelcine,quegeneranunaaltafacturación.

Enotroordendecosas,ladistribucióndigitalplanteaalosproductoresdepelículasconsi-derarabiertalaposibilidaddelanzarsusproductosnosóloenlossoportestradicionalescomoelDVDoelBlue Ray,sinodirectamenteenlaventanadeexhibicióndeInternet.Algunos ejemplos son la película “Home”, estrenada en cines y en Youtube al mismotiempoo lapelícula“Stealthismovie”queobtuvo8millonesdedescargasgratuitasyposteriormentefuevendidaalastelevisionesgraciasaléxitocosechadoenInternet.OtroscasossimilaresincluyenlaretransmisióndeconciertosendirectoatravésdelaplataformaYoutube.

Esteportaldevídeosseencuentraenconversacionescon lasproductorasdeHollywo-odparaestableceracuerdosconlasmismasyasíponeradisposicióndel internautalaspelículaselmismodíadesulanzamientoensalascomerciales.Enelcasodequelosespectadoresquieranverunapelículaelmismodíadesuestrenotendrándosopciones:

13Rooter | Todos los derechos reservados. Rooter Analysis S.L.

PorotroladoHulu.com,eselsitiowebqueofrece,deformagratuitayapoyadoporpu-blicidad,programasdetelevisiónypelículasenstreamingdelaNBC,FOXymuchosotrosestudios.ActualmentesóloseofreceenEstadosUnidos,peroenelcasodellegaraex-tenderseaotrospaíses,podríaconvertirseenelSpotifydeloscontenidosaudiovisuales.LaresoluciónqueofreceelportalessuperioraladeYoutube,peroinferioraladefiniciónestándardetelevisión.

ComoejemplodeexhibicióndecineenInternet,elportalFilmotechesunbuenejemploespañoldeformatonovedosoparaladistribuciónon-linedecine.Elsistemadereproduc-ciónempleado,eselstreamingreal(sinnecesidaddeprecargaenelPCcomoocurreenotrosservidoresoportales),loquepermiterealizar“saltos”alolargodelmetrajesinesperas.

Ladistribucióndecontenidoson-lineyenstreaming,esunatendenciaalalza.Seobservanyaregionesdelmundoenqueeltráficodeintercambiodearchivossehavistoreducidoafavordeltráficoenstreaming, comoporejemploenEspaña.Losnuevosserviciosdecon-tenidosdecalidadofrecidosenstreamingtantodemúsicacomodevídeo,basadosenmodelosdenegociofinanciadosporpublicidad,trasladanconsumidoresdecontenidosilícitoshaciaestosservicioslegaleseinclusodirigenalosusuariosacontratarserviciosdecalidadapreciosasequiblesmediantesuscripciones.

14 Rooter | Oportunidades de negocio de los derivados digitales para la industria de contenidos

5.Redessociales

<<Lasredessocialesadquierenfuncionesmásalládelaconectividadsocialcomolacanalizacióndeventas, laobtenciónde informacióndelpúblico, la funcióndebuscadoresolamedicióndeaudiencias>>

ElcostedeunacampañapublicitariaenunaredsocialcomoFacebookpuedere-presentardesdeel1,5%de los ingresosobtenidospor lacampañaymultiplicarpor60el retorno.Además lascampañasenredessocialespermitenconocerdeantemanolaacogidadeunproductoenelmercadoaunbajocoste,asícomolacanalizacióndeventasdeproductosenstock

Másdel40%delapoblaciónespañolaparticipaenredessociales,siendoestaplataformaidealparaelintercambio,promociónyfidelizacióndeloscontenidosyunaenormefuentedeinformacióndecaraallanzamientodecampañasdemarketingdealtaefectividad.

LasredessocialesmáspopularesenEspañasonFacebookyTuenti.Estaúltimacuentaconcasi6millonesdeusuariosyesperaincrementarhasta10vecesmássufacturaciónen2009enrelaciónalaobtenidaen2008.

Anivelmundial,EspañaocupaelsegundopuestodespuésdeBrasilencuantoapor-centajedeinternautasvinculadosaredessocialesademásEspañaestambiénelsegundopaíseuropeoporusoderedessocialesypenetración,sólosuperadoporReinoUnido.El73,7%delaaudienciaespañoladeinternetvisitalasredessociales,frenteal79,8%delosbritánicos.EltercerpaísesPortugalconun72,9%delosusuariosdelaredquevisitawebssociales.

Lasredessocialessonademásexcelentesfuentesdeinformaciónparalasempresasanteellanzamientodenuevosproductos.Elmarketingviralderivadodelfeedbackaportadoporlosusuarios-consumidores,proporcionaunavaliosainformaciónquesiescorrec-tamenteasumidaporlosempresarios,seconvierteencredibilidadyportantofidelizaciónyventas.ElforodediscusióndelamultinacionaldeventasDell,trasladadoalasredesso-ciales,recogíacríticasasusproductosquefueronllevadasalaprácticaconlaconsiguientemejoradelasatisfaccióndelosclientes.

Además,lasredessocialescomoTwitteroFacebookfuncionantambiéncomoherramien-tasdedifusióndeventas.DenuevoDell,generógraciasaTwitter,3millonesdedólaresenventasdeproductosusadosodevueltosquemanteníaenstock.

Enrealcióna losingresosporpublicidad, lasredessocialesmáspotentessonMySpaceyFacebook,queserepartenel72%delosingresosporpublicidadenlosmediosdeco-municaciónon-linedeEEUU.Facebookhageneradoyaingresosporcasi500millonesdedólaresentodoelmundoenconceptodepublicidadalrededordeloscontenidos.Estose

15Rooter | Todos los derechos reservados. Rooter Analysis S.L.

UsuariosúnicosderedessocialesenEspaña(en miles)

????

????

????

????

????

????

Fuente:Comscore,2009

Diciembre2007 Diciembre2008

Tuenti Facebook

debefundamentalmentealafacilidadparallegaralosinternautassegúnelperfilbuscado.Tantoesasíquelasredessocialespodríanllegarinclusoafuncionarcomobuscadoresdeproductos“noneutrales”,(tantocomoloesahoraGoogleaunqueestedeformaneu-tral),graciasalainformaciónproporcionadaporlosusuariosensu“estado”oensuperfil.

Laempresade fotografíaCMPhotographicpudoseleccionarelpúblicoobjetivodesucampañaentrelasmujeresdeentre24y30añosquedescribieronsusituaciónsentimentalcomo“comprometidas”,graciasa losperfilesdeFacebook.Estaempresa invirtióúnica-mente600dólaresenpublicidadygeneró40.000dólaresdeingresosenunaño.

Porotrolado,elsectorcinematográficoaprovechalasredessocialesenundoblesenti-do:comoherramientadepromoción,ycomonuevomedidordeaudiencias.

Lasredessocialespuedeniniciaryprolongarelguióndeunapelículaoinclusodeunlibro,ysobretodoconstituirunaplataformadepromociónyobtencióndeseguidores.Unejemploclaroloconstituyelasaga“Crepúsculo”,quesuperalos3millonesdeusuariosenFace-book.Enestesentido,elcineespañol,anteunatemáticamuyafínalosocial,encuentramayoresdificultadesdeaprovechamientodeestasherramientas,aunque,sinembargopo-demosencontrarcasosminoritariosperoinnovadoresdeutilizacióndelasredessocialescomoplataformadepromocióndeproduccionesespañolas.LaredsocialTuenti,ofrecióenexclusivaunvídeode3minutosdelanuevaseriedeAntena3“LosProtegidos”.Porotroladolapelícula“SpanishMovie”,hacreadoperfilesdelapelículaenFacebook,FlickryuncanalenYoutube.

Lasredessocialesson,comoyasehamencionado,fuentesdeinformaciónendondeloscreadoresdecontenidosescuchanalpúblicoyvislumbranlosinteresesdelosespecta-dores.ComoejemplodeestosepodríanombraraloscreadoresdelaserieLost(Perdidos),cuyosguionistasparticipabanenforosyredessocialesdelosseguidores,loquelespermitía“tomarelpulso”deloquefuncionabayloquenoenlaserie,ypalpabantambiénloqueelpúblicoesperabadelamisma.

649364

5.644

4.316

16 Rooter | Oportunidades de negocio de los derivados digitales para la industria de contenidos

ElcineestadounidensecomienzaausarTwitter y Facebookparapublicitarlaspelículasymedirelposibleéxitodesusproduccionesinclusoantesdesuestreno.ApartirdeloscomentariospositivosquegeneróentrelosusuariosdeTwitteryFacebooklapelícula“ParanormalActivity”,salióadelanteobteniendoaltosbeneficios.SóloenEstadosUni-doslacintarecaudó110millonesdedólares(anoviembrede2009)cuandolainversiónfuede11.000dólares.Enestepaíslaestrategiadelanzamientosecentróenunestrenorestringido de la película en ciudades que garantizarán público suficiente y afín a laspelículasde terror.Acontinuación,sepublicaron lascríticaspositivasde lapelículaatravésdewebsdecine,Twitter,Facebookyotrasredessociales.Parasuproyecciónensalas,sellegóaacuerdosconlosdistribuidoresasegurandoelllenodelassalasatravésdeunacuerdoconEventful,páginawebquepermiteacualquierusuariosolicitarqueunapelículaseestreneenunaciudad.Másdeunmillóndeusuariosdemandaronlapelícula,queseestrenóendocecinesestadounidensesyposteriormentesepudoverenmásde1.900salas.

Como nuevos formatos de medición de audiencias, las redes sociales como Twitter,permitiráninclusocomprobarin situ,laaudienciadeuncontenidoconsóloescribirlapa-labrareferidaalmismo.Laherramienta“TwitterSearch”mediríacuantosusuariosestarían“hablando”sobreesecontenidoenelinstantequesedeseeyasíseobtendríaestavaliosainformaciónaunbajocoste.Los“TwitterTrendingTopics”proporcionanunlistadodelostemasmásmencionadosenlareddeTwitter.

Lasredessocialestambiénproporcionanplataformasparalapromocióndecontenidos.Facebookcuentaconunaaplicacióngratuitaparapromocionarloscontenidosaudiovi-suales.Denominada“FilmonFacebook”,estaaplicaciónpermitepromocionarydistri-buirloscontenidosdeunaproduccióncinematográficacomolabandasonora,elpóster,loshorariosdelcine,informacióncompartidaconotrosfansuorganizacióndereunionesentornoalapelícula.Estaherramientaestaríaenfocadahaciacineastasindependientesypequeñosproductores.

Engeneral,elsectorcinematográficosesirvedelasredessocialescomoherramientadepromoción,peroenEspañanoseconsidera,demomento,unmodelodenegocioquepuedageneraringresos.

Elmundodelosvideojuegostambiéncuentacomounrentablenichodemercadoenlasredes sociales, que aún está por explotar. Las aplicaciones desarrolladas por Zygna yPlayfish paraFacebook, hangeneradoaltos ingresos,dehasta30millones laprimeray100millonesdedólareslasegunda,loquehacepensarqueelsectordevideojuegosseabrehaciaformatosdeproducciónbarataydealtarentabilidadconlasredessocialescomoplataformadedistribución.

Dentrodeestemismosector lasredessocialesy losvideojuegosaprovechansinergiasenbaseaexperienciascompartidasporlosusuariosdejuegos.“CallofDutyIII”oel“FIFA2010”,permitenpublicarloslogrosobtenidosenlaspartidas(medallas,ascensos)enlaredsocialFacebook.

Engeneral,existeunatendenciaincipienteporpartedelasindustriasculturaleshacialamodernizacióndesusmodelosdenegocioyasucadavezmás frecuenteapa-riciónenformatosnovedososconlasredessocialescomoherramientadedifusión.Enelcasodelsectorde lamúsica,elgrupodepopespañolHombres G,estrenóen

17Rooter | Todos los derechos reservados. Rooter Analysis S.L.

supáginaweblaminiserie“ElQuintoHombreG”,disponibletantoenFacebookcomoenTwitter.Laminiserieesunaproduccióndecincocapítulos,rodadaenSudamérica,yen laque loscomponentesdelgruposon losdirectores,actoresyguionistas.Paratalproyecto,seunieronalamarcaPeugeotparadesarrollarestaserieexclusivaparaHombresG.tv.ElpúblicotendríapoderdedecisióneneldesenlacedelaserieatravésdeTwitteryFacebook.

18 Rooter | Oportunidades de negocio de los derivados digitales para la industria de contenidos

19Rooter | Todos los derechos reservados. Rooter Analysis S.L.

6.Casosprácticosdelaindustriadecontenidos:losvideojuegos,elcineespañolyelcomercioelectrónico

6.1. Caso I: Los videojuegos como forma de explotación

<<Eldesarrollodeunvideojuegopuedeconvertirseenunaherramientademarke-tingpromocionalmuypotenteparadeterminadaspelículasespañolas,suponiendosusingresoscasiunterciodelarecaudacióndelestreno>>

El desarrollo de un videojuego puede generar ingresos adicionales de hasta el27%delarecaudaciónentaquilladelapelícula,peroelsectordelcineespañolnohaasumidotodavíaelpotencialdelosvideojuegoscomopartedeunproductoglobal

Los videojuegos representan el 57% de las ventas del mercado de ocio audiovisual enEspaña.NuestropaíseselcuartopaísenEuropaenconsumodeestetipodecontenidos,perolosvideojuegosnoconstituyenunsectoraisladodelrestodeloscontenidoseinteraccionacadavezmásconellos.

Unretoimportantedelcasoespañoleslanuevaconsideracióndelsectordevideojuegoscomoindustriaculturalloquehallevadoalsectoraampliarsusnecesidades.Lafinancia-ciónpúblicadestinadaaestesectordeberácontarconunpilotajeadecuadotantoenlagestióncomoeneldiseñodelofferingdeproductosquehagacreceralaindustriatantoentalentocomoeningresos.

Losvideojuegossonunelementoconvenienteen lasestrategiasdemarketingde lanza-mientodeunapelículaoserie.Entodocaso,parecelógicoquenotodaslaspelículasqueselanzanpuedenadaptarseaunvideojuegoynotodaslaspelículasespañolastienenelmismoéxitoanivelinternacional.EselcasodelapelículadeTorrenteysuvideojuegode-sarrolladoporVirtual Toys.ConunarecaudaciónrécordenEspaña,elvideojuegonotuvoeléxitoquetuvo,porejemplo,enelmercadoruso,dondelapelículanoregistróunaaltarecaudación.Mayoritariamenteelcineespañolnollevaacaboestaestrategiaporquenoencuentratemáticaacordeconelposibleargumentoatractivodeunjuegodeacción,aven-turasoterror.Bienesciertoquelaanimaciónespañola,lasseriesolassuperproduccionesestrenadasenlosúltimosaños(Celda 211, Alatriste o .Rec)podríanaprovecharestosfor-matosdepromociónaumentandolainversiónenmarketing.Yesqueunvideojuego,porejemplo,puedetriplicarensuprimerdíadelanzamientoelcostedesuproducción.

20 Rooter | Oportunidades de negocio de los derivados digitales para la industria de contenidos

Porotrolado,losmóvilesconstituyenunaexcelenteplataformadedesarrollodevideojue-gos,juegoscasualesyon-line,loscualessehallanenplenocrecimiento.Ejemplodeelloesquelosespañolescompraron17millonesdevideojuegosparamóvilesen2008.

Eljuego“AirportMania:FirstFlight”enlaadaptaciónpara iPhoney“RafaNadalTennis”,hanestadoentrelosprimerospuestosdelaApp Store.Lointeresanteesquesepuedendistribuiratravésdediferentesplataformasyaseanredessociales,portalesweb,etc.,ysefinancianporingresosderivadosdelcobropordescargaoporlapublicidad,modali-dadqueestáteniendomayoracogidaentrelosusuarios,queprefierenahorrardineroalavezqueseentretienen,acambiodepequeñasinsercionesdepublicidad.

LaplataformaquemayoraugepresentaeselIpod Touch,queseconsolidacomodisposi-tivodejuegomóvil.Comocontenidomásdemandado,losvideojuegosmusicalesinteresancadavezmásalosusuarios.MTV Gamesprevéquevenderá5millonesdedescargasdecancionesdeThe Beatles: Rock Band.

Encualquiercaso,nosololosmóvilescompitencomoplataformadeconsumodejuegos.Paralasempresasdevideojuegos,Facebooksehaconvertidoenunimportanteca-naldedifusióndelosjuegosdesarrollados.Estaredsocialcuentaconmásde55.000aplicacionescirculandoporsured(tréboldelasuerte,galletadelasuerte,FarmvilleoRestaurant City)yaunquenopercibeingresosdeestosminiprogramas,sevebeneficiadoindirectamente,porelvalorquesuponefidelizaralosusuariosylaventadepublicidadentornoalasaplicaciones,normalmentesituadaenlosextremosdelapantalla.

Lasempresasquedesarrollanestasaplicacionesparamóviles,iPhone,Facebookyotrasredessocialesestánviendo incrementar sus ingresosde formavertiginosa.LaempresaZyngahacreadoalgunasdelasaplicacionesmásfamosasdeFacebook(Farmville, Mafia Wars…)loquelehadadounarentabilidaddemásde100millonesdedólares.

EntreZynga,PlayfishyPlaydom,lastrescompañíasdemayoréxitoenaplicacionesparaFacebook,seestimaquepuedengenerar300millonesdedólaresalaño,porlaventadeitemsparasusjuegos.

21Rooter | Todos los derechos reservados. Rooter Analysis S.L.

6.1.1. Videojuegos on-line

Paraadaptarseaestatendenciayatraernuevosconsumidores,lospropietariosdeconsolascomoNintendoySonyhanfavorecidoelmodelodedescargasdigitales, inclusoSonyComputerEntertainmenthaeliminadoeldiscoUDM(UniversalMediaDisc)delasPSP Go.

Sepercibequelaindustriaestáadaptandorápidamentesusdispositivosalosnuevosmodelosdenegociodedescargayjuegoon-linedelosvideojuegos.

Lasoportunidadesquesurgentienenqueverconestosnuevosmodelosdejuegoon-line.Lasempresasespañolasdedesarrollodevideojuegosrequierennuevosperfilesempresa-riales,hastaelmomentonotenidosdemasiadoencuentaenunaindustriamuydependientedelasdistribuidorasyacostumbradaanoencargarsedelaestrategiademarketingdeljuego.Losjuegoson-linesonyaproductosexclusivamentegestionadosporlasdesarrolladorasquenohantenidohastaahoraexperienciaenaccionesdepromoción.Esporelloquelaindus-triaespañoladedesarrollo,deberáañadirasuplantillaperfilesprofesionalizadosdenegocioparallevaracaboestereto.

Losjuegosadquiridosenformatoson-lineseránuncomponentecadavezmayorenelnegociodelosvideojuegos,loqueprovocaráquesemantengaactivoelinterésporestesector,extendiéndoselavidaútildelosproductosypermitiendoquelaaudienciaseamplíeenellargoplazo.

22 Rooter | Oportunidades de negocio de los derivados digitales para la industria de contenidos

6.1.2. Los videojuegos y la publicidad

Eladvergamingesunatécnicademarketingdigitalconsolidadacomounformatodeenor-meimpacto.Laventajadeestatécnicaradicaenelelevadotiempodeexposiciónycon-tactoentrelamarcayelclienteojugador,muydifícilesdeobtenerenotrosmedios.Ademáspermiteadaptarlapublicidadalperfildeljugador.

Amododeejemplo,lamarcaderopaDiesel,utilizóeladvergamingparalanzarsuperfumemasculinoOnly The Brave.Paraellolamarcasevaliódelacomunidaddejuegoson-lineXLive,quecuentaconunmillóndeusuarios,afinesaltargetdelperfume.

Eladvergamingestabahastahacepocotiempolideradaporlaspropiasmarcas,siendolosproductoresdevideojuegos losquepagabana lasmarcasporqueéstas lespermitiesenusarsuslogotiposenlosjuegos,decaraadotaraéstosdeunmayorrealismo.Sinembar-go,ahoraeslamarca,porejemplo,Pizza Hut,quienpagaaladesarrolladoraodistribuidora,paraquelosCrazy Taxisusencomoparadahabitualunodesusestablecimientos;omarcascomoNikeyCoca-ColapaganaPlayStationporincluirvallasdesusproductosenlascallesdelasciudadesvirtualesdesusjuegos.

Porotro lado, losvideojuegostambiénsirvendeplataformapara la insercióndepublici-dadcomofuentedeingresos.EnEEUU,lainversiónenpublicidadsóloenvideojuegosalcanzólos403millonesdedólaresen2008,yseesperauncrecimientodemásdel60%paraelaño2012.Uncasoparadigmáticofue lacampañadeObamaquetambiénestuvopresenteenlosjuegoson-line.ElectronicArtsfirmóunacuerdocomercialconlaplataforma“ObamaforPresident”,porlaquelafotodelsenadorapareceríaeneljuego“BurnoutParadise”.

Lapublicidadenloscontenidos,comosonelproduct placement, branding entertain-ment o sponsorización, sontécnicasyaconsolidadasenelmundodelosvideojue-gos,asícomoenelsectoraudiovisual.Peroelefectodeestastécnicasdemarketing,vendrádeterminadonosóloporelaltoimpactodelapublicidadsinoporsuefectividad.Hoyendíalaefectividaddeunanunciodentrodeunvideojuegoesdecrecienteporqueelusuarioyaestámuyacostumbrado,loqueobligaalosanunciantesainnovaratravésdelainteractividad.

23Rooter | Todos los derechos reservados. Rooter Analysis S.L.

6.2. Caso II: El cine español y sus derivados

6.2.1. Contexto actual del cine y próximos pasos del sector

Loscontenidoscinematográficosmigranhaciaformatosnovedososqueincorporanlasúlti-mastecnologíasparaconvertirelcineenunaexperienciasensorialydeunaltovalorañadido.

Enconcretoel3D,comounodelosformatosdelfuturo,seabrecaminoenlassalasdecine españolas que acaban de comenzar su reconversión. El cine en 3D podrá llegar aalcanzarunamayorpurezaycalidadantelaapuestatecnológicarealizadayelretoplan-teadoaloscreadoresdecontenidosquetendránqueadaptarlosmismosaestatecnología.

Latecnología3D,pretendeademásinstalarseenelámbitodomésticodenuestrasocie-dad.Seesperaquetraselveranode2010,secomienceacomercializarenEspaña,panta-llasplanasadaptadasparalaemisiónen3D.

ESPN, el canal de deportes estadounidense ha anunciado que el próximo 11 de junio,comenzarálasemisionesdelnuevocanalatravésdelcableofreciendohasta85eventosdeportivosendirectodurante2010entresdimensiones.

Porotrolado,DiscoveryChannel,SonyeIMAXhancomenzadoatrabajarenuncanalen3DqueemitirásóloparaEstadosUnidosapartirde2011,yqueseríaelprimeroentenerunaparrillaentresdimensioneslas24horasdeldía.Lastrescompañíasesperanencontrarunsistemadeemisiónquenonecesitegafasycrearunreceptorqueadaptelostelevi-soresconvencionalesal3D.

LaplataformadetelevisiónbritánicadepagoBSkyBtambiénlanzarádurante2010unca-nalen3D.Lacompañíahaanunciadoquesuservicioen3DserácompatibleconeldelostelevisoresfabricadosporLG,Panasonic,SamsungySony.

24 Rooter | Oportunidades de negocio de los derivados digitales para la industria de contenidos

Paraqueestatecnologíaseaexitosaenlastelevisionesseránclaveslosacuerdosentrelosresponsablesdecontenidosde lasplataformasy los fabricantesdetelevisoresparaproveerlamejorsoluciónalespectador.

Elsectordelcineespañol,afínatemasdeíndolesocial,podríaencontrarenladiversifica-cióntemáticadesucatálogounavisióndemercadoqueatraeríaunamayordemandadecontenidosyunamayoraceptaciónaniveldeaudiencias.Para talpropósito,elcineespañolseenfrentaanuevosretosqueincluyennuevosparámetrosdeinversiónyfinan-ciaciónconlosderivadosdigitalescomovíadeingresosadicional.

Unadelasestrategiasdemercadodemayoréxitoenlaindustriainternacionaleslafran-quiciacinematográfica.Shrek, Piratas del Caribe, Star Wars, James BondoSpidermanentreotrasmuchas,sonproduccionesquesehanconvertidoensagasdehasta10versio-nes.Cadavezconmayorfrecuencia,lasgrandesproduccionesaprovechaneléxitodelasprimeraspartesparaasílanzarsecuelasque,enocasionesdeinferiorcalidad,alcanzanpicosderecaudaciónmayoresinclusoalosobtenidosconlaprimerapelícula.

Laestrategiadeaproximación360º,constituyeunadelasformasdepromociónmásefec-tivasparalaspelículasdealtopresupuesto(comolasfranquicias),asícomoparalasseries.El“target”ylatemáticadelcontenidodeterminaránlaidoneidaddeunainversiónenunaestrategiadecomunicaciónqueincluyaelvideojuegodelapelícula,juguetería,merchan-dising,páginaweb,ventadetonos,vídeos,yperfilesenredessociales.

UncasodeéxitoeslaseriedeanimaciónPocoyó.Loscapítulosdeestepersonajeespañolsevenactualmenteen100paísesdetodoelmundoytieneunimportantemerchandisingconmásde150productosdelamarcaBandai.SóloenEspaña,sehanvendidomásdeunmillóndejuguetesPocoyó,mediomillóndeDVDsy250.000libros.Tambiénlaproduc-ciónespañola“Planet51”,llevaacabounaestrategiadecomunicaciónqueincluyedesdelaposibilidaddecrearunavatarojuegosparaeliPhone.

Otroejemplo,aunquenoespañol,eslapelículadeanimaciónderecienteestrenoAvatar,encuyawebyasepodíaacceder,antesinclusodelestreno,adiferentesservicioscomocompradejuguetesdelapelícula,visionadoodescargainteractivadeltrailerdelapelículaydelvideojuego,descargadecontenidoscomoimágenesysalvapantallasyotrasapli-caciones2.0comoperfilenTwitteryaccesoalblogoficialdelapelícula.Otrosservicioscubrenlacompradelabandasonoradelapelículaon-line,tantoenformatofísicocomodigital,asícomolacompradeentradasdecineyladescargadeaplicacionespararecibirnotificaciones,noticias,etc.

Volviendoalcasoespañol, seránecesarioconsiderarnuevasopcionesdemercadoquedisminuyan la atomización de la producción en beneficio de una nueva estrategia demayorinversiónenlapromocióndecontenidosquepermita,porejemplo,acompañarelestrenoconunvideojuegoalaalturadelaproducción.

Unapartedelaindustriadelcinetiendearealizarunproductodeentretenimientoglobalydemercadoquetenderáenlospróximosaños,yconlaexperiencia3Dcomodinamizador,hacialaproliferacióndeexperienciasdeocioenvivoalrededordeloscontenidos.Paraelcasodelaanimaciónespañola,latendenciasedefinehaciaelabandonodecontenidosúnicamentefamiliares,yhaciatemáticasmásadultas.

25Rooter | Todos los derechos reservados. Rooter Analysis S.L.

Elcineespañoldeberáplantearsemodelosdenegocioalternativos,asumiendoquelaren-tabilidadnoestásóloenlasaladecineoenlastelevisiones,sinoentodoloquerodeaacadaseriedetelevisiónopelículaqueincluyedesdemerchandising,hastafranquiciasyespectáculosenvivo.

ConlaaprobacióndelaLeyGeneralAudiovisual,lastelevisionespúblicas,estatalesyau-tonómicas,tendránlaposibilidaddedestinarfondosalaproduccióndeseriesyminiseriessiendobeneficiariasdepartedel6%delosingresosquedebendestinaralaproducciónaudiovisualespañolayeuropea.Estareduccióndefondosparaelcinepodríanosertalyaquenuevosagentesdelsectorcompondríanlabasecotizantedeestaaportaciónyaquelasoperadorasyloscanalestemáticoscontribuiríantambiénconpartedesusingresosalaproducción.

6.2.2. Nuevos formatos de distribución y consumo

Losnuevoshábitosdeconsumodecinedomésticotiendencadavezmáshacialosservi-ciosdealquilervirtualdecontenidosapreciosasequibles(yconopciónalaAltaDefi-nición),descargadoatravésdeInternetoconsolasmultimediayconposesióntemporaldelcontenido.

EnEspaña,latelevisiónyelcinealacartayasonopcionesrealesparaelusuariodecon-solasmultimedia.LoscontenidosdeLaSexta,Antena3yRTVEyapuedenservisionadosa travésde laconsolaPlayStation3, con laposibilidaddeelegirprogramasa lacartacomoFísica o Química,El internado,Sé lo que hicisteisoBuenafuente.Yaesposibletambién,accederaredessocialescomoFacebookdesdelavideoconsola.Conestaopción,sepodráincluirenelperfildelusuario,lostrofeosobtenidosamedidaqueseavanzaenlosjuegosolascomprasrealizadasenlaPlayStation Store.LanovedadeslaopcióndealquilerycompradepelículasatravésdelaPlayStation Video Store.Elprecioseajustaaldelacompetenciaofreciendoalquilerpor1,99eurosparapelículasdecalidadestándarhastalos3,99eurosparapelículasnuevasconcalidaddevídeoHD.Unavezalquiladalapelículasedisponede14díasparavisionarla,aunqueunavezcomenzadalareproducción,elplazodevigenciadelapelículaesde48h.

26 Rooter | Oportunidades de negocio de los derivados digitales para la industria de contenidos

Sepercibe,portanto,queloscontenidosaccesibleson-linehansuperadoconlaconsolael“gap”tecnológicoexistenteactualmenteconalgunoscontenidosdeInternet,únicamenteaccesiblesatravésdelordenador.

Perolosnuevosdispositivoslanzadosalmercadonosolopermitensuperarel“gap”tecno-lógicosinotambiénel“gap”temporal.LosPVR(PersonalVideoRecorder),deescasoéxitoenEspaña,permitengrabaruncontenidoqueseestáemitiendoalmismotiempoqueotroprogramaquesequiereveryvisionarlocuandosedesee.Estossistemasconstituyennue-vosparámetrosparalamedicióndelasaudienciasdelastelevisiones.Lasestadísticasdegrabacionessontomadasmuyencuentaporlosdirectivosdelascadenas,yaqueenalgunoscasoslaaudienciadelagrabaciónesmayorqueladeldíadelpasereal.

Yaseaantes,enelmomentodelestrenodeunapelícula,ocuandoeslanzadaenformatofí-sico,losusuariosdemandanunaanticipación(oposposición)deladisponibilidaddeloscontenidoscinematográficos,asícomolaposibilidadderealizarunconsumoalacarta.

Esciertoqueelcineseguiráexistiendocomoeventodeocioperocomoyasehadicho,lasnuevasplataformasdedescargadecontenidos,accesibles tanto tecnológicacomoeconómicamenteganaránterrenoconunaadecuadaestrategiadepromoción.Filmotech,iTunesoHulu.comrepresentanejemplosdeplataformasapartirdelascualessepermiteelaccesoacontenidosbienpordescargasdepago,porsuscripcionespremiumomodelossustentadosporpublicidad.

Comonovedosos formatosalternativosdedistribución física, seplanteaelsistemadealquilerbaratodepelículasRedBoxquepermitereservar,recogerydevolverunapelículaenla“redbox”máscercanaanuestralocalizaciónpor1dólar.Losestudiosrealizadosconfirmanqueel20%delosusuariosdeRedBoxnoalquilabanpelículasantesdelaaparicióndedichomodelo.Además,lacompradeDVDsquehangustadodespuésdelvisionadosehavistoes-timulada.EstenuevosistemadealquilerpodríaincrementarlosingresosdelcineenEspañatantoenventacomoenalquiler.

OtrosformatosdedistribucióndeDVDs,podríandefinirsehaciaestrategiasdecompraon demand.Estesistemaconsistiríaen“tostar”enelpropioestablecimientodeventaunDVDenelmomentodelacompra.ElahorrodecostesdealmacenamientoenloslinealesdelasgrandessuperficiesdeventaseveríandisminuidosyelpreciodelosDVDstambién,loqueestimularíasuventa.

Comonuevosretosdelsector,yaligualqueocurreconlosproductoresdemúsicaylosfa-bricantesdedispositivosolasoperadorasdeservicios,lasproductorasydistribuidorasdecontenidoscinematográficosdeberánllegaraacuerdoscondichosagentesparaofrecercontenidosdealtacalidadenlasplataformasquerealmenteutilizanlosusuariosyasíestimu-larelconsumodecinelegal.

Encuantoalosnuevosdispositivosdeconsumo,Applepodríarevolucionarelmundodelasconsolas,ellibroelectrónicoylosportátiles,conellanzamientoalmercadodelnuevoiPad.Estatabletainformáticadeltamañodeuncuadernoyde1cmdeespesor,reúneenunmismodispositivolasfuncionesdelecturadelibrosovideojuegos,entreotrasfuncio-nes.Puedeusarseenverticaluhorizontaleincorporaunabateríacapazdeaguantardiezhoras,ademásescompatiblecon las140.000aplicacionesde laAppStore.Este lanza-

27Rooter | Todos los derechos reservados. Rooter Analysis S.L.

miento consolidará la convergencia del consumo de los Contenidos Digitales en unsolodispositivo(yaqueademástieneconexióntelefónica),sisepopularizasuventayelprecioalquefinalmentesealanzadoseacomodealademanda.

6.2.3. Product Placement como forma de financiación

Elproductplacement,brandingentertainmentosponsorizacióndecontenidossones-trategiasdemarketingdelargatrayectoriaenEspañayquesehanasentadoenungrannú-merodeplataformassobretodoenlosvideojuegos,lasseriesdetelevisión,lasminiseriesoInternet.Elcineoelsectordellibrosinembargo,todavíaseresistenainvertirenestasestrategias,yaque,obiennovenlarentabilidad,obienonopercibensuimpacto.

Segúnestudiosrealizados,el75%delaaudienciaquevisionóproduct placementenlatelevisiónoenpelículaspercibiólasmarcassugeridas.

EnEEUU,elproduct placementfuncionadesdehacedécadasyconmenorregulación,sibienesciertoqueenEuropa,laDirectiva de “Televisión sin Fronteras” fuerevisadaen2007,permitiendoelusodeestemediodefinanciaciónbajociertascondiciones.

EnalgunospaísescomoAlemaniadondeelproduct placementnohasidopermitido,loscreadoresinventabanmarcasqueposteriormentesehanconvertidoenmarcasreales.Otraforma, esporejemplolaapariciónenlospostersolosanunciosdelaspelículas.BMW, Aston Martin,Omega o ApplesonejemplosvivosdecómolasmarcasestánmuypresentesenlaspelículascomoSexo en Nueva York oJames Bond.

Elbranding entertainment,porotrolado,consisteenlafinanciacióndeuncontenidoporpartedeunamarcaquenoapareceenelmismo.Eselcasoporejemplodelaminiserie“StarterWife”producidaporlamarcadecosméticos“Ponds”.

Estas estrategias están todavía por explotar en formatos como el cine tradicional, lasminiseriesolosvideoclipsdemúsicayentodotipodeplataformascomoelmóvil,laTDTolasredessociales,perointroduciendoelcomponentedelainteractividadcomoelementoinnovadorenestaestrategia.

28 Rooter | Oportunidades de negocio de los derivados digitales para la industria de contenidos

6.3. Caso III: El comercio electrónico de productos y contenidos culturales

En2008,elgastomedioanualrealizadoporloscompradoreson-lineenEspaña,fuede604euros.Elratiodeconversióndeunaempresadeventaon-linepuedealcanzarlosdosdígitosatendiendoaunaestrategiabasadaenlaatenciónalcliente,unbuenserviciopostventayalainclusióndeserviciosWeb2.0.Interneteselcanaldeventaminoristaquecrecemásrápido,un40%en2008.Enestemedioyasoncuatrodecadadiezinternau-taslosquerealizaronalmenosunacompraporInterneten2008.

ElcasodelosmuseosygaleríasdeReinoUnido,llamalaatenciónanteelcrecimientodelosingresosporcomercioelectrónicoobtenidosenlosúltimosmesesyquedejaentreveroportunidades de explotación en el futuro. Los ingresos representan todavía un 3% delaventas,peroseesperaqueestesectortengaunlargorecorridoensufacetadeco-mervioelectrónico.UnejemploeslaempresaCulturllabel.com,quehaencontradoenelsectorculturalunnichodemercadotodavíaporexplotar:laventaminoristaon-linedeproductosculturales.Estaoportunidaddemercadoseencuentraactualmentecentradaenmuseosbritánicos,perolaideanotardaráenextendersehaciaotrospaíses,conloqueyanohabráqueviajaralosmuseosygaleríasmásimportantesdelmundoparaadquirirmerchandisingdesusobrasdearte.Estaestrategiapodríaderivarenmodelosdenegocioquetambiénincluyandescargadecontenidosdigitalesademásdelaventaminoristadeproductos.

Estacifradeingresosprocedentedelcomercioelectrónicoseveráincrementadabajounaestrategiaen laque losmuseosadquieranuna identidaddenegocioysepublicitencomounamarca.Juntoconestaestrategiaylainversiónencampañasdecomercioelec-trónico más agresivas, los museos podrían disminuir su dependencia de la financiaciónpúblicaofundacionalydelosturistasquevisitanlasciudades.

Losproductosculturalesdeberánabrirsecaminohacianuevasplataformasdeventa(smartphones)ycontenidos (fondosdepantalla,videojuegos,canciones),queabran lasfronterasdeestemercadotradicionalmenteceñidoalastiendasfísicasdelosmuseos.

UncasodereferenciaenEspañadeventaelectrónicadecontenidosdeocioyentreteni-mientoesfnac.es.Elportalsehaconvertidoenmásqueuncanalalternativoalaventatra-dicionalyhaevolucionadohaciaunsistemadeventaon-linequesesirvedeherramientascomolosblogsdeexpertosolaparticipacióndirectadelusuario-comprador,paraestimularlasventasymejorarlaexperienciadecompra.Lawebofreceensusección“FactoríaFnac”,concursosdevídeo,fotografía,relatosymaquetasdemúsica.Enel“BlogdelExper-to”sepuedepreguntar,serasesorado,comentaryopinarsobreproductos.

Engenerallasempresasespañolasencuentranenelcomercioelectrónicociertainseguri-dadydesconfianza,sibienesciertoqueenEspañaelcomercioelectrónicoesunsectoryamaduro.Losobstáculosrecaenenquetodavíalasempresascontemplanelcomercioelectrónicocomounaopciónynocomounaherramientadeventadeprimerorden.

29Rooter | Todos los derechos reservados. Rooter Analysis S.L.

7.Conclusiones

Enlaúltimadécada,loscontenidoshansufridounaauténticatransformación,evolucionan-dodesdelosformatostradicionalesa losdigitalesy,poresarazón,sehacenecesariayoportunalainnovaciónconstanteenlamaneradecrearlosydistribuirlosparagenerarnuevosmodelosdenegocioyfomentarlariquezaenlaindustria.

Larelevanciadeloscontenidosdigitalesradicaenque,graciasasuscualidadesformales(sucaráctermultiplataformaeinteroperabilidad)ydecalidad,losinternautasdemandanunmayoraccesoalaredparaconsumirlos,intercambiarlos,probarloseinclusodifundirlosdesdelosdistintosdispositivos.

Enefecto,loscontenidosyanosóloseofrecendesdelasplataformastradicionales,sinoquecadavezenmayormedida,estossesolapanenunasyotrasplataformascomopuedeser lapublicidaden losvideojuegos, laventadecontenidosextraenplataformascomolaTDTolosvideojuegosenlasredessociales.

Elpresenteinformehaqueridovislumbrarenquémedidaloscontenidossebeneficiandelosderivadosdigitalesyquéoportunidadessurgenparaelsectordelcineydelosvideojuegos.

Elcinetienelaposibilidaddeobteneringresosadicionalesenlamedidaenquelainversiónenpromociónydistribuciónaprovechelasventajasbasadasenlosderivadosdigitalesmedianteeldiseñodeunaestrategiadecomunicaciónquerecojadesdeeldiseñodelapáginaweb,elvideojuegoolosespectáculosendirecto.Lalimitaciónradicaenlatemáticadelcatálogoespañoldecine.

Paraelcasodelosvideojuegoslosnuevosmodelosdenegocioon-lineplanteanalasdesarro-lladorasunnuevoretoquehastaahorahabíasidollevadoacaboporlasdistribuidoras,yeseldiseñoylaejecucióndelaestrategiademarketing.Paraelloelsectordeberáadoptarperfilesempresarialesycontarconelapoyodeexpertosenmarketingyvideojuegos.

Losfactoresqueaceleranlaadopcióndenuevasofertasdecontenidossedebenbásicamentealatractivodelosmismosyasucalidad.Estascaracterísticasvandelamanodelaacce-sibilidadydelacapacidaddelosdispositivosexistentesdeaccederaestosproductos,lainteroperabilidadylaflexibilidadparacompartirlosyutilizarlosencualquierlugarymomento.

Actualmente, losusuariosson losquedecidenquéquierenconsumir,cuándoydónde,porloquesedebenidentificarlasnecesidadesyladimensióndeunademandaqueac-tualmentequiereconsumirmáscontenidos,peronoencuentralosprocesosqueledanlalibertaddeconsumirlosasumanera.

Esapotencialdemandaescondeinfinidaddeoportunidadesdenegocioatravésdelcomercioelectrónico,lascampañasenredessociales,elusodelaventanaon-linecomodistribuciónalternativayotrosnuevosformatosporevolucionarqueconformanmodelosdenegociolatentesyquepermitencanalizarnuevasvíasderentabilizacióndelaIndustriadelosContenidos.

30 Rooter | Oportunidades de negocio de los derivados digitales para la industria de contenidos

8.Fuentes

Losdatosdeesteestudiohansidoelaboradosapartirdediversasfuentesdelsectoryapartirdelasiguientebibliografíaydatos:

•CampañadeBranded EntertainmentdeHonda.Loswebisodioscuestanel70%deunspotde30segundospara latelevisiónconvencional (entre200.000y300.000dólares).Fechaconsulta:20denoviembre2009.

Disponible[enlínea]:http://www.marketingnews.es/internacional/noticia/1041594028505/honda-abraza-branded-entertainment.1.htmlParavisualizarloswebisodios:http://dreams.honda.com/

•Estudio de Internet e interactividad en móviles y otros dispositivos portátiles (2009).TheCocktailAnalysiseInternetAdvertisingBureauSpain(IAB).Fechadepublicación:16deseptiembre2009.

Disponible resumen ejecutivo [en línea]: http://www.iabspain.net/ver.php?mod=descargas&id_categoria=4,14,40,17

•Informe anual de los Contenidos Digitales en España 2009.Fechadepublicación:19denoviembrede2009.ObservatorioNacionaldelasTelecomunicacionesydelaSociedaddelaInformación(ONTSI)delaSecretaríadeEstado.

Disponible[enlínea]:http://www.ontsi.red.es/articles/detail.action?id=4074

•Estudio de Inversión Publicitaria en medios interactivos: Resultados del primer semestre de 2009.Fechadepublicación:22deoctubrede2009.PriceWaterHouseCooperseInternetAdvertisingBureauSpain(IAB).

Disponible[enlínea]:http://www.iabspain.net/ver.php?mod=noticias&identificador=43

•Sweney,M.Artículodelperiódicobritánico:“TheGuardian”.FechadePublicación:30deseptiembrede2009.TomadodelInformedeInternetAdvertisingBureau(www.iabuk.net)yPricewaterhouseCoopers.

Disponible [en línea]: http://www.guardian.co.uk/media/2009/sep/30/internet-biggest-uk-advertising-sector

•Reportof“Marketers’ Internet Ad Barometer”.EuropeanInteractiveAdvertisingAssociation(EIAA).Fechadepublicación:Noviembrede2009.

Disponible[enlínea]:http://www.eiaa.net/ftp%5Ccasestudiesppt%5CMarketers_Internet_Ad_Barometer%20H2_2009.pdf

•NotaelaboradaporComScore.Fechapublicación:25defebrero2009. Disponible [en línea]: http://www.comscore.com/Press_Events/Press_Releases/2009/2/Social_Networking_Spain

•Datoexpuestoenlasección6.3.“La media de gasto de los compradores online en 2008 es de 604 euros”. EstudiosobreComercioElectrónicoB2C2009.ElaboradoporONTSI.

31Rooter | Todos los derechos reservados. Rooter Analysis S.L.

Disponible[enlínea]:http://www.red.es/media/registrados/2009-10/1256816746333.pdf?aceptacion=8686d2aacf93732ad9c39ce7ba5f0018

• España 2009. Informe Anual sobre el desarrollo de la sociedad de la información en España. FundaciónOrange.

Disponible[enlínea]:http://www.fundacionorange.es/areas/25_publicaciones/e2009.pdf

• Nuevas estrategias en la industria del ocio digital. Oesía, 2009. Estudio realizado porRooter.

•Patronalesy fuentesdelsector:ADESE,DEV,Promusicae,CMT,MinisteriodeCultura,UVE,AEDEeInfoadex.

Fuentes fotográficas•Fotopág.9:CreativeCommons.Scem.infohttp://www.flickr.com/photos/31271806@N04/4289567873/•Fotopág.12:CreativeCommons.Gtpaxahttp://www.flickr.com/photos/qtpaxa/4124719264/•Fotopág.17:CreativeCommoms.Scem.infohttp://www.flickr.com/photos/31271806@N04/4290290994/in/photostream/

•Fotopág.20:CreativeCommoms.Doctorseronehttp://www.flickr.com/photos/doctorserone/4308748371/

•Fotopág.21:CreativeCommoms.Artyfishal44http://www.flickr.com/photos/artyfishal/2354434868/

•Fotopág.23:CreativeCommoms.AndyRobhttp://www.flickr.com/photos/aroberts/145018355/

•Fotopág.25:CreativeCommoms.Hainteractivehttp://www.flickr.com/photos/28910181@N05/3085532220/•Fotopág.27:CreativeCommons.ArabCrunchhttp://www.flickr.com/photos/arabcrunch/4309229355/

C.JuliánCamarillo47,28037MadridTelf:+34913041702Fax:+34917544984www.rooter.es

C/ Julián Camarillo, 4728037 MadridTelf: +34 91 304 17 02Fax: +34 91 754 49 84www.rooter.es