Investigacion de Seminario de Finnzas

80

UNIVERSIDAD AUTÓNOMA DEL CARMEN FACULTAD DE CIENCIAS ECONOMICO ADMINISTRATIVAS Seminario de Finanzas Investigación Temas: Pascual Parcero Avilene 1. ADMINISTRACIÓN FINANCIERA A MEDIANO Y LARGO PLAZO 2. ADMINISTRACIÓN FINANCIERA A CORTO PLAZO 3. ADMINISTRACIÓN DE INVERSIONES 4. PROYECTO DE INVERSIÓN 5. MERCADOS FINANCIEROS 6. ANÁLISIS FINANCIERO 25 de noviembre de 2014

-

Upload

avilene-parcero -

Category

Documents

-

view

220 -

download

2

description

finanzas

Transcript of Investigacion de Seminario de Finnzas

UNIVERSIDAD AUTÓNOMA DEL CARMEN

FACULTAD DE CIENCIAS ECONOMICO

ADMINISTRATIVAS

Seminario de Finanzas

Investigación

Temas:

Pascual Parcero Avilene

1. ADMINISTRACIÓN FINANCIERA A MEDIANO Y LARGO PLAZO

2. ADMINISTRACIÓN FINANCIERA A CORTO PLAZO

3. ADMINISTRACIÓN DE INVERSIONES

4. PROYECTO DE INVERSIÓN

5. MERCADOS FINANCIEROS

6. ANÁLISIS FINANCIERO

25 de noviembre de 2014

1

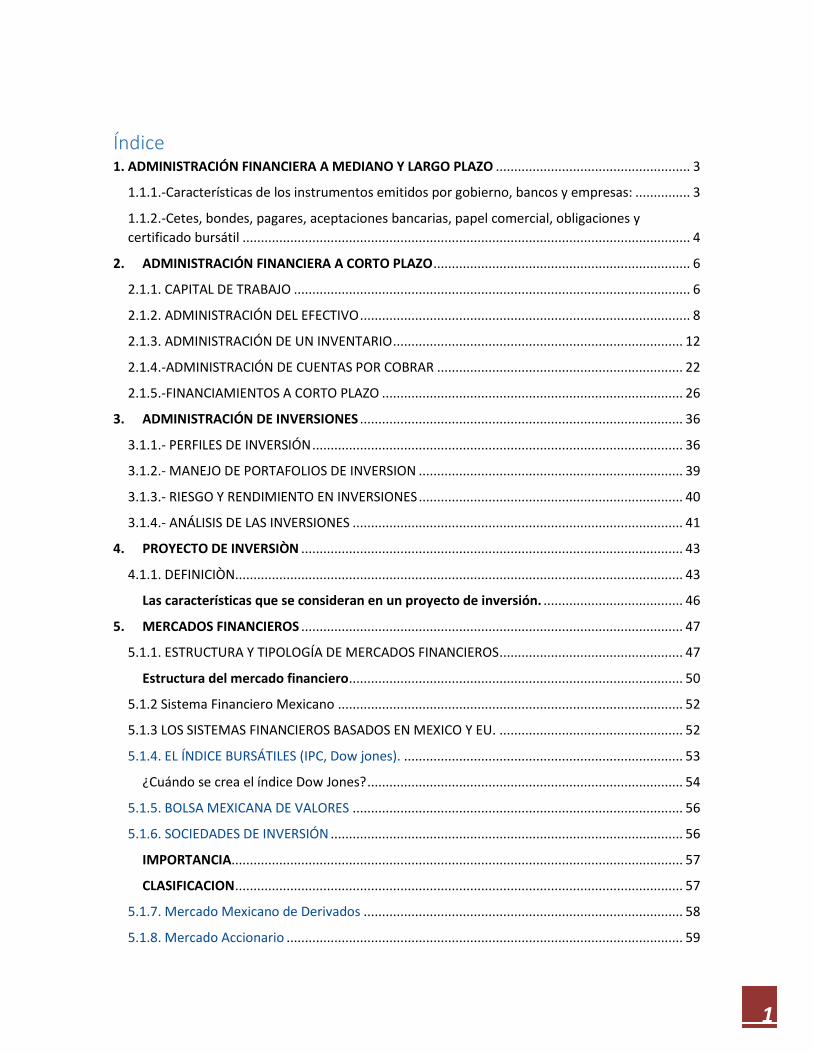

Índice 1. ADMINISTRACIÓN FINANCIERA A MEDIANO Y LARGO PLAZO ..................................................... 3

1.1.1.-Características de los instrumentos emitidos por gobierno, bancos y empresas: ............... 3

1.1.2.-Cetes, bondes, pagares, aceptaciones bancarias, papel comercial, obligaciones y

certificado bursátil .......................................................................................................................... 4

2. ADMINISTRACIÓN FINANCIERA A CORTO PLAZO ...................................................................... 6

2.1.1. CAPITAL DE TRABAJO ............................................................................................................ 6

2.1.2. ADMINISTRACIÓN DEL EFECTIVO .......................................................................................... 8

2.1.3. ADMINISTRACIÓN DE UN INVENTARIO ............................................................................... 12

2.1.4.-ADMINISTRACIÓN DE CUENTAS POR COBRAR ................................................................... 22

2.1.5.-FINANCIAMIENTOS A CORTO PLAZO .................................................................................. 26

3. ADMINISTRACIÓN DE INVERSIONES ........................................................................................ 36

3.1.1.- PERFILES DE INVERSIÓN ..................................................................................................... 36

3.1.2.- MANEJO DE PORTAFOLIOS DE INVERSION ........................................................................ 39

3.1.3.- RIESGO Y RENDIMIENTO EN INVERSIONES ........................................................................ 40

3.1.4.- ANÁLISIS DE LAS INVERSIONES .......................................................................................... 41

4. PROYECTO DE INVERSIÒN ........................................................................................................ 43

4.1.1. DEFINICIÒN. ......................................................................................................................... 43

Las características que se consideran en un proyecto de inversión. ...................................... 46

5. MERCADOS FINANCIEROS ........................................................................................................ 47

5.1.1. ESTRUCTURA Y TIPOLOGÍA DE MERCADOS FINANCIEROS .................................................. 47

Estructura del mercado financiero ........................................................................................... 50

5.1.2 Sistema Financiero Mexicano .............................................................................................. 52

5.1.3 LOS SISTEMAS FINANCIEROS BASADOS EN MEXICO Y EU. .................................................. 52

5.1.4. EL ÍNDICE BURSÁTILES (IPC, Dow jones). ............................................................................ 53

¿Cuándo se crea el índice Dow Jones? ...................................................................................... 54

5.1.5. BOLSA MEXICANA DE VALORES .......................................................................................... 56

5.1.6. SOCIEDADES DE INVERSIÓN ................................................................................................ 56

IMPORTANCIA........................................................................................................................... 57

CLASIFICACION .......................................................................................................................... 57

5.1.7. Mercado Mexicano de Derivados ....................................................................................... 58

5.1.8. Mercado Accionario ............................................................................................................ 59

2

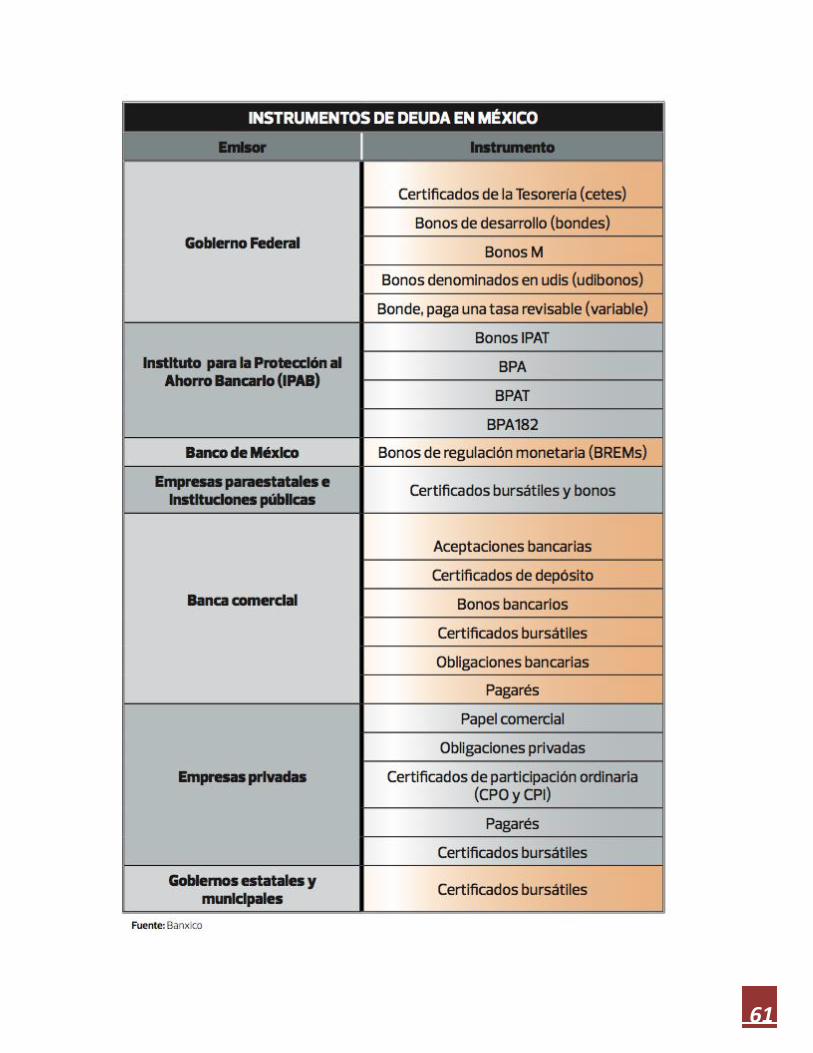

5.1.9 MERCADO DE DEUDA ........................................................................................................... 60

5.1.10 ARBITRAJE INTERNACIONAL ............................................................................................... 63

6. ANÁLISIS FINANCIERO .............................................................................................................. 64

6.1.1 ANÁLISIS VERTICAL ............................................................................................................... 65

6.1.2 POR CIENTOS INTEGRALES ................................................................................................... 65

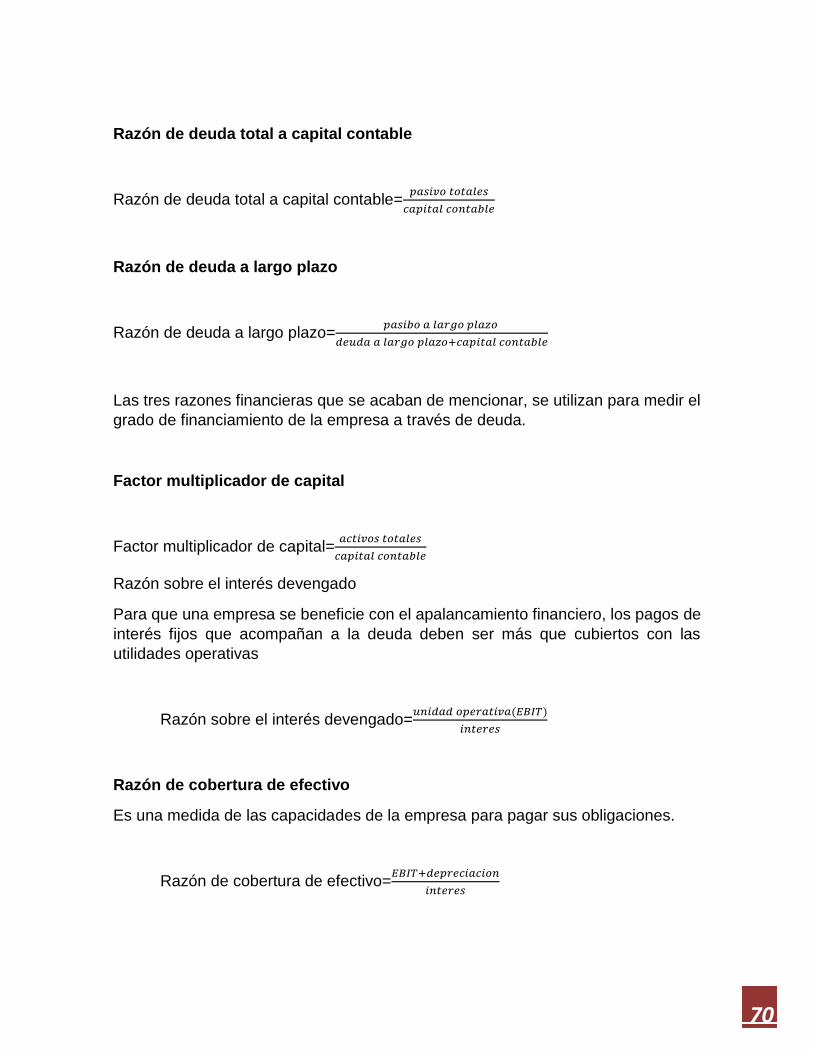

6.1.3. RAZONES FINANCIERAS ....................................................................................................... 67

6.1.4 ANÁLISIS DUPONT ................................................................................................................ 72

6.1.5 ANÁLISIS HORIZONTAL ......................................................................................................... 72

6.1.6. ANÁLISIS DE TENDENCIAS ................................................................................................... 73

6.1.7. ESTADO DE CAMBIOS EN LA SITUACIÓN FINANCIERA .................................................. 73

6.1.8. ANÁLISIS DEL EFECTIVO ................................................................................................. 77

6.1.9. CÁLCULO DEL VALOR ECONÓMICO AGREGADO (EVA) ................................................. 78

3

1. ADMINISTRACIÓN FINANCIERA A MEDIANO Y LARGO PLAZO

1.1.1.-Características de los instrumentos emitidos por gobierno,

bancos y empresas:

Son títulos de créditos nominativos o al portador, en los cuales se consigna la

obligación directa e incondicional del gobierno de pagar una suma en dinero en

determinada fecha. Estos instrumentos tienen como propósito financiar el gasto

público o bien regular la oferta monetaria. Se colocan mediante subasta a través del

Banco de México, y participan las casas de bolsa y los bancos, quienes luego los

ofrecen al público inversionista. Entre los instrumentos emitidos por el gobierno se

encuentran: los Certificados de la Tesorera de la Federación (CETES), Bonos de

Desarrollo del Gobierno federal (BONDES), Bonos de Desarrollo del Gobierno

Federal denominados en Unidades de Inversión (UDIBONOS), Bonos de

Regulación Monetaria(BREMS), Pagarés de Indemnización Carretera (PIC-

FARAC).

El plazo en estos instrumentos varía dependiendo de la emisión adquirida.

Instrumentos de deuda emitidos por empresas privadas e instituciones bancarias:

Por la iniciativa privada. Los instrumentos emitidos por las entidades privadas son

títulos de crédito que cuentan con el respaldo de la empresa emisora que busca

financiar necesidades corporativas de capital de trabajo a corto plazo. Las empresas

realizan emisiones de Papel Comercial, Pagarés a mediano plazo y Obligaciones y

los títulos se colocan a través de una casa de bolsa.

Por las instituciones bancarias. Los instrumentos emitidos por los bancos, son títulos

de crédito que el banco coloca entre sus clientes y cuentan con la garantía del

patrimonio delas instituciones de crédito emisoras. Los instrumentos que emiten los

bancos son las Aceptaciones Bancarias, los Pagarés, los Bonos Bancarios, etc.

El comportamiento de las empresas mexicanas para obtener financiamiento esta

viviendo un sustancial cambio, en virtud de que el mismo entorno económico ha

propiciado un análisis más serio de la "Estructura financiera" de los negocios, toda

vez que el costo de los recursos se incrementa día con día.

4

Actualmente nuestra estructura industrial presenta perfiles expansivos, cimentados

principalmente en el fortalecimiento de la pequeña y mediana empresa. Esta

situación apoyada por el gobierno federal esta provocando la creación de capital vía

todo tipo de pasivos, en especial a lo que proyectos se refiere.

1.1.2.-Cetes, bondes, pagares, aceptaciones bancarias, papel

comercial, obligaciones y certificado bursátil

1. Cetes.

Los cetes son instrumentos emitidos por el Gobierno Federal con un valor nominal

de 10 pesos y cotizados a descuento. Los cetes pagan una tasa de rendimiento que

equivale a la diferencia entre el valor nominal y el precio a descuento. Los cetes

realizan una sola amortización, es decir, efectúan el reembolso del adeudo en una

sola exhibición, misma que se da a vencimiento del plazo establecido. Por ejemplo,

el comprador de un cete a plazo de 28 días que paga el día de hoy un precio de

9.98 pesos por el título, recibirá, al final de los 28 días, 10 pesos por su inversión.

El plazo de los cetes normalmente es de 28, 91, 182 y 364 días. Sin embargo, se

pueden emitir cetes a cualquier plazo.

1. Bonos M, udibonos y bondes.

Estos tres instrumentos son emitidos por el Gobierno Federal, tienen un valor

nominal de 100 pesos y se cotizan a precio. Los bonos M devengan intereses cada

182 días y al vencimiento del instrumento se paga el valor nominal. La tasa de

interés Que pagan los cupones de dichos instrumentos es fija a lo largo de la vida

del bono y el rendimiento del mismo bono puede variar dependiendo si se conserva

a vencimiento y se vende antes de este plazo. Actualmente existen referencias de

bonos a 3, 5,10, 20 y 30 años aunque se pueden emitir a cualquier plazo siempre y

cuando sea en múltiplos de 182 días. Cuando un bono se cotiza en unidades de

inversión (UDIs), recibe el nombre de udibono, y cuando la tasa del bono es

revisable, se conoce como bonde.

2. Swaps de tasas de interés (IRS, por sus siglas en inglés).

5

Un swap de tasa de interés es un acuerdo entre dos intermediarios que en su forma

más común intercambian flujos de dinero provenientes de una inversión a tasa fija

y flujos de dinero provenientes de una inversión a tasa variable sobre un monto

acordado, un plazo determinados y a una frecuencia establecida. En su forma más

simple, los flujos provenientes de este intercambio se denominan en la misma

moneda; sin embargo, existen variaciones que utilizan diferentes tipos de cambio.

3. Certificados bursátiles.

El certificado bursátil es un instrumento de deuda emitido por la Bolsa Mexicana de

Valores y que da flexibilidad a las empresas que cotizan en bolsa para que ellas

mismas determinen el plazo de la deuda, el monto y las condiciones generales de

pago y de tasa que requieran. La deuda emitida mediante certificados bursátiles

puede estar respaldada por activos no productivos de las empresas, como por

ejemplo las cuentas por cobrar.

4. Bonos respaldados por hipotecas.

Este tipo de bonos tienen el objetivo de impulsar el desarrollo del sector vivienda.

Para que puedan emitirse debe establecerse un fideicomiso cuyo patrimonio esté

constituido por una cartera de créditos hipotecario, es decir, los pagos que realizan

las personas sobre sus créditos hipotecarios constituyen el patrimonio del

fideicomiso y sirven para realizar los pagos de intereses y principal de los bonos

emitidos. Cuando estos bonos se emiten se dice que los créditos que se otorgaron

para la adquisición de vivienda fueron “bursatilizados”.

5. Pagaré Bancario:

Títulos de Crédito expedidos por las instituciones de crédito, en los términos

autorizados por el Banco de México.

Emisor: Instituciones Bancarias.

Plazo: Entre 1 día y 1 año.

6

Forma de Colocación: Oferta pública o privada.

Amortización: Se liquidan a valor nominal ($1.00).

Garantía: El mismo Banco emisor.

Posibles Adquirientes: Personas físicas y morales, de nacionalidad mexicana o

extranjera.

Forma de liquidación: Mismo día 24, 48, 72 ó 96 horas. Régimen fiscal.

6. Papel comercial: Es un pagaré negociable emitido por empresas que participan

en el mercado de valores.

Valor nominal: $100 pesos.

Plazo: de 1 a 360 días, según las necesidades de financiamiento de la

empresa emisora.

Web: http://www.bmv.com.mx/wb3/wb/BMV/BMV_deuda_a_corto_plazo

2. ADMINISTRACIÓN FINANCIERA A CORTO PLAZO

2.1.1. CAPITAL DE TRABAJO

El capital de trabajo resulta útil para establecer el equilibrio patrimonial de cada

organización empresarial. Se trata de una herramienta fundamental a la hora de

realizar un análisis interno de la firma, ya que evidencia un vínculo muy estrecho

con las operaciones diarias que se concretan en ella.

En concreto, podemos establecer que todo capital de trabajo se sustenta o conforma

a partir de la unión de varios elementos fundamentales. Entre los mismos, los que

le otorgan sentido y forma, se encuentran los valores negociables, el inventario, el

efectivo y finalmente lo que se da en llamar cuentas por cobrar.

7

Asimismo es importante resaltar el hecho de que la principal fuente del capital del

trabajo son las ventas que se realizan a los clientes. Mientras, podemos determinar

que el uso fundamental que se le da a ese mencionado capital es el de acometer

los desembolsos de lo que es el costo de las mercancías que se han vendido y

también el hacer frente a los distintos gastos que trae consigo las operaciones que

se hayan acometido.

No obstante, entre otros usos están también la reducción de deuda, la compra de

activos no corrientes o la recompra de acciones de capital en circulación.

Cuando el activo corriente supera al pasivo corriente, se está frente a un capital de

trabajo positivo. Esto quiere decir que la empresa posee más activos líquidos que

deudas con vencimiento en el tiempo inmediato.

En el otro sentido, el capital de trabajo negativo refleja un desequilibrio patrimonial,

lo que no representa necesariamente que la empresa esté en quiebra o que haya

suspendido sus pagos.

El capital de trabajo negativo implica una necesidad de aumentar el activo corriente.

Esto puede realizarse a través de la venta de parte del activo inmovilizado o no

corriente, para obtener el activo disponible. Otras posibilidades son realizar

ampliaciones de capital o contraer deuda a largo plazo.

Además de todo lo expuesto es importante recalcar también que existen otros dos

tipos de capital de trabajo que se delimitan en base al tiempo. Así, en primer lugar,

tendríamos que hacer referencia al conocido como capital de trabajo permanente.

Este se define como el conjunto o cantidad de activos circulantes que se necesitan

para cubrir a largo plazo lo que son las necesidades mínimas.

Y, luego, en segundo lugar, tenemos el capital de trabajo temporal. En este caso,

este se puede determinar que es la cantidad de esos activos circulantes que va

variando y modificándose en base a los requerimientos o necesidades de tipo

estacional que vayan teniendo lugar.

Entre las fuentes del capital de trabajo, se pueden mencionar a las operaciones

normales, la venta de bonos por pagar, la utilidad sobre la venta de valores

8

negociables, las aportaciones de fondos de los dueños, la venta de activos fijos, el

reembolso del impuesto sobre la renta y los préstamos bancarios.

Cabe destacar que el capital de trabajo debería permitir a la firma enfrentar cualquier

tipo de emergencia o pérdidas sin caer en la bancarrota.

Web: http://definicion.de/capital-de-trabajo/#ixzz3JdHTJhfS

2.1.2. ADMINISTRACIÓN DEL EFECTIVO

La administración del efectivo es de principal importancia en cualquier negocio,

porque es el medio para obtener mercancías y servicios. Se requiere una cuidadosa

contabilización de las operaciones con efectivo debido a que este rubro puede ser

rápidamente invertido. La administración del efectivo generalmente se centra

alrededor de dos áreas: el presupuesto de efectivo y el control interno de

contabilidad.

El control de contabilidad es necesario para dar una base a la función de planeación

y además con el fin de asegurarse que el efectivo se utiliza para propósitos propios

de la empresa y no desperdiciados, mal invertidos o hurtados. La administración es

responsable del control interno, es decir, de la protección de todos los activos de la

empresa.

El efectivo es el activo más líquido de un negocio. Se necesita un sistema de control

interno adecuado para prevenir robos y evitar que los empleados utilicen el dinero

de la compañía para uso personal.

Los propósitos de los mecanismos de control interno en las empresas son los

siguientes:

Salvaguardar los recursos contra desperdicio, fraudes e insuficiencias.

Promover la contabilización adecuada de los datos.

Alentar y medir el cumplimiento de las políticas de la empresa.

Juzgar la eficiencia de las operaciones en todas las divisiones de la empresa.

9

El control interno no se diseña para detectar errores, sino para reducir la

oportunidad que ocurran errores o fraudes. Algunas medidas del control interno del

efectivo son tomar todas las precauciones necesarias para prevenir los fraudes y

establecer un método adecuado para presentar el efectivo en los registros de

contabilidad. Un buen sistema de contabilidad separa el manejo del efectivo de la

función de registrarlo, hacer pagos o depositarlo en el banco. Todas las recepciones

de efectivo deben ser registradas y depositadas en forma diaria y todos los pagos

de efectivo se deben realizar mediante cheques.

La administración del efectivo es una de las áreas más importantes de la

administración del capital de trabajo. Ya que son los activos más líquidos de la

empresa, pueden constituir a la larga la capacidad de pagar las cuentas en el

momento de su vencimiento. En forma colateral, estos activos líquidos pueden

funcionar también como una reserva de fondos para cubrir los desembolsos

inesperados, reduciendo así el riesgo de una "crisis de solvencia". Dado que los

otros activos circulantes (cuentas por cobrar e inventarios) se convertirán finalmente

en efectivo mediante la cobranza y las ventas, el dinero efectivo es el común

denominador al que pueden reducirse todos los activos líquidos.

La administración eficiente del efectivo es de gran importancia para el éxito de

cualquier compañía. Se debe tener cuidado de garantizar que se disponga de

efectivo suficiente para pagar el pasivo circulante y al mismo tiempo evitar que haya

saldos excesivos en las cuentas de cheques.

El efectivo se define a menudo como "un activo que no genera utilidades". Es

necesario para pagar la mano de obra y la materia prima, para comprar activos fijos,

para pagar los impuestos, los dividendos, etc.

Razones de mantener el efectivo

Las empresas mantienen efectivo por las siguientes razones fundamentales:

a) Transacciones

b) Compensación a los bancos por el suministro de préstamos y servicios.

c) Precaución

10

d) Especulación

Cuando se administra en forma eficiente la inversión en activos circulantes

específicos, puede contribuirse al objetivo global de la empresa. Keynes ha

identificado tres motivos que implican efectivo: el motivo transacción, el motivo

precaución y el motivo especulación (The General Theory of Employment, Interest,

and Money, de John Maynard Keynes, New York; Harcourt, 1936, 170 – 174).

El primero es la necesidad de efectivo para hacer frente a los pagos que se

presentan en el curso normal de los negocios (pagos por compras, mano de obra y

dividendos).

El segundo se relaciona con mantener un colchón o amortiguador para hacer frente

a eventualidades inesperadas. Cuanto más proyectables sean los flujos de efectivo

del negocio, menores cantidades por precaución se necesitarán. La posibilidad de

obtener préstamos de inmediato para afrontar este tipo de egresos de efectivo

también reduce la necesidad de este tipo de recursos. Es importante señalar que

no todos los recursos para transacciones de la organización y las cantidades por

precaución tienen que mantenerse en efectivo; es obvio que una parte puede

conservarse en valores realizables (activos que casi representan dinero).

El motivo especulación se relaciona con mantener efectivo a fin de aprovechar los

cambios estimados en los precios de los valores. Cuando se espera que las tasas

de interés aumenten y que disminuyan los precios de los valores, este motivo

sugiere que la organización debe conservar efectivo hasta que se termine el

incremento en las tasas de interés.

Web:http://82.165.131.239/hosting/empresa/general/monografias/monograf%C3%

ADa103.pdf

El efectivo es el recurso más importante que tiene toda empresa, por lo que su

administración correcta es crucial para la adecuada y eficaz operatividad de la

misma.

11

El efectivo es lo que le permite a la empresa invertir, comprar de activos,

mercancías, materia prima, pago de nómina, pago de pasivos, etc.

La empresa debe mantener una disponibilidad de efectivo suficiente para cubrir sus

necesidades mínimas, además de disponer de la capacidad suficiente para tender

eventuales necesidades adicionales de efectivo.

La planeación y proyección adecuada del flujo de efectivo necesario para el correcto

funcionamiento de la empresa, es una herramienta de gran importancia para

maximizar la utilización de los recursos.

Se debe tener especial cuidado en no tener exceso de efectivo, puesto que éste con

el paso de tiempo pierde su poder adquisitivo, por tanto, cualquier exceso de

efectivo debe ser invertido rápidamente para así evitar la erosión de su capacidad

adquisitiva, y garantizar una rentabilidad adecuada de esos recursos.

Esto requiere necesariamente de una proyección realista y precisa de las entradas

y salidas de efectivo, puesto que en todo momento la empresa debe conocer con

exactitud la cantidad de efectivo con que dispone o dispondrá en el corto plazo para

así proyectar la inversión de cualquier exceso de efectivo resultante en un periodo

determinado.

El dinero disponible en caja, en las cuentas corrientes o de ahorro no genera

rentabilidad alguna, por lo que en lo posible no debe existir dinero en estos medios,

pues como ya se expuso, lo único que se consigue es que pierda su poder

adquisitivo durante el tiempo que esté en ese estado.

Parte del el exceso de efectivo, se debe ocupar en inversiones de corto plazo que

permitan su rápida recuperación en caso de necesidad urgente del mismo, puesto

que no es prudente exponer a la empresa a una eventual escasez de efectivo para

solventar posibles contingencias, que de presentarse y no disponer del efectivo

necesario, se debe recurrir a endeudamiento, lo que indudablemente representa un

costo financiero que en muchas ocasiones es superior a la rentabilidad generada

por las inversiones a corto plazo.

12

Esto implica que debe existir un correcto equilibrio en el manejo del efectivo. No

debe haber más de lo necesario, puesto que implica pérdida de poder adquisitivo y

representa un importante costo de oportunidad. Tampoco puede haber menos del

necesario puesto que en casos de urgencia se debe recurrir a recursos externos los

que son de alto costo.

De ahí la gran importancia de una efectiva proyección de los flujos de efectivo de la

empresa que garanticen el conocimiento anticipado de la disponibilidades futuras

de efectivo, para así mismo proyectar la salidas de efectivo tanto para inversión

como para el cubrimiento de las necesidades operativas.

Un efectivo bien administrado evita, por un lado de tener recursos ociosos, y por

otro lado, exponer a la empresa a recurrir terceros con el costo que esto implica.

Web: http://www.gerencie.com/administracion-del-efectivo.html

2.1.3. ADMINISTRACIÓN DE UN INVENTARIO

La administración de un inventario es un punto determinante en el manejo

estratégico de toda organización, tanto de prestación de servicios como de

producción de bienes.

Las tareas correspondientes a la administración de un inventario se relacionan con

la determinación de los métodos de registro, la determinación de los puntos de

rotación, las formas de clasificación y el modelo de reinventario determinado por los

métodos de control (el cual determina las cantidades a ordenar o producir, según

sea el caso).

Los objetivos fundamentales de la gestión de inventarios son:

Reducir al mínimo "posible" los niveles de existencias y

Asegurar la disponibilidad de existencias (producto terminado, producto en

curso, materia prima, insumo, etc.) en el momento justo.

13

COSTOS ASOCIADOS A LOS INVENTARIOS

La base común de todo inventario es la representación de un costo asociado al

mismo, los costos asociados al proceso de sostener un inventario se diferencian

según la naturaleza de la organización y consisten en:

COSTO DE ORDENAR

Para la actividad comercial: Consiste en el proceso de emitir una orden de pedido

(llamadas telefónicas, preparación de formatos, gastos administrativos de papeleo,

además de los gastos intrínsecos a un proceso de pedir determinada cantidad de

unidades como lo son los asociados a los procesos de recepción).

Para la actividad productiva (fabricación o ensamble): Consiste en los

costos asociados a los procesos de alistamiento de corridas de producción,

además del proceso logístico de transmisión de órdenes "concepto de cliente

interno".

COSTO DE TENENCIA O SOSTENIMIENTO DEL INVENTARIO

Los costos asociados al mantenimiento de un inventario (administrado por la

organización) se ven preponderantemente determinados por la permanencia de la

media de las unidades logísticas en un lugar determinado para ello en función del

tiempo, dado que cada unidad representa un costo de manipulación en los procesos

de recepción, almacenamiento, inspección y despacho.

Otro factor que incide en el costo de mantenimiento es el conocido costo de

oportunidad, el cual se relaciona con la inversión realizada en la operación de los

inventarios y que axiomáticamente ocasiona que la organización prescinda de su

disponibilidad para inversiones en procesos que estimulen la generación de valor

agregado.

Vale la pena recordar que sobre los costos de tenencia (mantenimiento) recaen

aquellos considerados en distintas fuentes como "costos de servicios de stock"

como lo son: los seguros, los impuestos y los sobre stocks.

14

Un factor no menos importante en el costo consolidado de mantenimiento es

el riesgo, este factor agrupa los costos de obsolescencia, los costos de averías y

los costos de traslado.

Para el inventario administrado por un tercero es importante la determinación de la

naturaleza de los costos (fijos y variables) ya que estos en mayor medida jugarán

un rol fundamental en la determinación de las unidades óptimas de pedido.

COSTO DE QUIEBRE DE STOCK (COSTO DE INEXISTENCIAS)

El costo de quiebre de stock funciona como un "Shadow Price" en relación a cada

unidad en inventario que posibilita el proceso de partida doble en la búsqueda de

un equilibrio entre costos de operación de inventario. Dentro de este grupo de costos

se incluyen todos los consecuentes de un proceso de pérdida de ventas e

incumplimiento de contratos, que redundan en tres básicos grupos:

o Pérdida de ingresos por ventas

o Gastos generados por incumplimiento de contratos

o Repetido y sustitución

Sin embargo identificar de manera cuantitativa el costo total por quiebre de stock es

una tarea compleja, dado que una necesidad insatisfecha puede generar la pérdida

de un cliente y la pérdida de credibilidad de la organización, factores difícilmente

cuantificables y que solo a través de un sistema de gestión de calidad podría lograr

óptimas aproximaciones aunque igualmente subjetivas de las consecuencias del

quiebre de stock.

Web:http://www.ingenieriaindustrialonline.com/herramientas-para-el-ingeniero-

industrial/administraci%C3%B3n-de-inventarios/

El inventario tiene como propósito fundamental proveer a la empresa de materiales

necesarios, para su continuo y regular desenvolvimiento, es decir, el inventario tiene

15

un papel vital para funcionamiento acorde y coherente dentro del proceso de

producción y de esta forma afrontar la demanda.

Dada la importancia de los inventarios en el éxito económico de las empresas, es

indispensable conocer de forma amplia aspectos relacionados con su

administración, métodos de costeo y control, aspectos éstos que se esbozarán en

la presente investigación.

Administración de Inventarios

Un inventario es la existencia de bienes mantenidos para su uso o venta en el futuro.

La administración de inventario consiste en mantener disponibles estos bienes al

momento de requerir su uso o venta, basados en políticas que permitan decidir

cuándo y en cuánto reabastecer el inventario.

La administración de inventarios se centra en cuatro (04) aspectos básicos:

I. Número de unidades que deberán producirse en un momento dado.

II. En qué momento debe producirse el inventario.

III. ¿Qué artículos del inventario merecen atención especial? y

IV. ¿Podemos protegernos de los cambios en los costos de los artículos en

inventario?

La administración de inventarios consiste en proporcionar los inventarios que se

requieren para mantener la operación al costo más bajo posible.

El objetivo de la administración de inventarios, tiene dos aspectos que se

contraponen: Por una parte, se requiere minimizar la inversión del inventario, puesto

que los recursos que no se destinan a ese fin, se pueden invertir en otros proyectos

aceptables que de otro modo no se podrían financiar. Por la otra, hay que

asegurarse de que la empresa cuente con inventario suficiente para hacer frente a

la demanda cuando se presente y para que las operaciones de producción y venta

funcionen sin obstáculos.

16

Ambos aspectos del objeto son conflictivos, ya que reduciendo el inventario se

minimiza la inversión, pero se corre el riesgo de no poder satisfacer la demanda de

las operaciones de la empresa. Si se tienen grandes cantidades de inventario, se

disminuyen las probabilidades de no poder satisfacer la demanda y de interrumpir

las operaciones de producción y venta, pero también se aumenta la inversión.

El inventario permite ganar tiempo ya que ni la producción ni la entrega pueden ser

instantánea, se debe contar con existencia del producto a las cuales se puede

recurrir rápidamente para que la venta real no tenga que esperar hasta que termine

el cargo proceso de producción.

El hecho de controlar el inventario de manera eficaz tiene sus ventajas y

desventajas. La ventaja principal es que la empresa puede satisfacer las demandas

de sus clientes con mayor rapidez. Y como desventajas se pueden mencionar:

o Implica un costo generalmente alto (almacenamiento, manejo y rendimiento).

o Peligro de obsolescencia.

La administración de inventarios tiene entonces como meta, conciliar o equilibrar los

siguientes objetivos:

A. Maximizar el servicio al cliente.

B. Maximizar la eficiencia de las unidades de compra y producción, y

C. Minimizar la inversión en inventarios.

Análisis del Inventario - Nivel Óptimo de Inventario

Para lograr la eficiencia en el manejo de la materia prima, y que el producto final

tenga un costo adecuado por este concepto, cada empresa debe fijar una política

para el manejo de los inventarios, teniendo en cuenta las condiciones en las cuales

desarrolla su objeto social.

Una política eficiente de inventarios es aquella que planea el nivel óptimo de la

inversión en inventarios y mediante el control se asegura de que los niveles óptimos

si se cumplen.

17

Nivel Óptimo de Inventario:

Es aquel nivel que permite satisfacer plenamente las necesidades de la empresa

con la mínima inversión.

Existen diferentes áreas dentro de la empresa que tienen necesidades diferentes

en cuanto al nivel de inventarios:

Al momento de fijar una política de inventarios en cuanto a su nivel óptimo, la

empresa tendrá que tener en cuenta diversos factores:

1.- Ritmo de los consumos: a través de la experiencia determinar cómo es el

consumo de materia prima durante el año:

1) Lineales: la producción se comporta siempre de la misma manera.

2) Estacionales: hay periodos donde la producción es baja y periodos donde es

alta.

3) Combinados: la empresa tiene líneas de producción que se comportan de

manera lineal, pero a la vez, cuenta con líneas de producción estacionales.

4) Impredecibles: la producción no se puede planear, pues depende de factores

externos no controlables.

2.- Capacidad de compras: Suficiencia de capital para financiar las compras.

3.- Carácter perecedero de los artículos: La duración de los productos es

fundamental para determinar el tiempo máximo que puede permanecer el inventario

en bodega.

o Tiempo de respuesta del proveedor:

o Abastecimiento instantáneo: Justo a Tiempo

o Abastecimiento demorado: Niveles altos

Instalaciones de almacenamiento: Dependiendo de la capacidad de las bodegas,

se podrá mantener más o menos unidades en inventario. Alternativas:

Alquiler de bodegas.

Pactos con proveedores para suministros periódicos.

18

Suficiencia de capital para financiar el inventario: Mantener el inventario produce un

costo.

Si la rotación es alta el costo de oportunidad es bajo.

Si la rotación es baja el costo de oportunidad es alto.

Costos asociados a mantener el inventario:

Manejo

Seguros

Depreciación

Arriendos

Protección:

Contra posible escasez del producto.

Contra demanda intempestiva.

Contra aumentos de precios.

Riesgos incluidos en los inventarios:

Disminución de precios.

Deterioro de los productos.

Pérdidas accidentales y robos.

Falta de demanda.

Técnicas de Administración del Inventario

Como se explica en las secciones precedentes, el objetivo de la administración de

inventarios, es tratar de equilibrar la inversión en inventarios y la demanda real del

producto o servicio ofertado, de manera que se satisfagan de forma eficiente, las

necesidades tanto a nivel empresarial como de los clientes. Para lograr este

objetivo, las organizaciones deben desarrollar métodos y técnicas de control de

inventarios. A continuación se explican diversos métodos de control de los

inventarios:

19

EL MÉTODO ABC, EN LOS INVENTARIOS:

Este consiste en efectuar un análisis de los inventarios estableciendo capas de

inversión o categorías con objeto de lograr un mayor control y atención sobre los

inventarios, que por su número y monto merecen una vigilancia y atención

permanente.

El análisis de los inventarios es necesario para establecer tres (03) grupos de

productos: el A, B y C. Los grupos deben establecerse con base al número de

partidas y su valor. Generalmente el 80% del valor del inventario está representado

por el 20% de los artículos y el 80% de los artículos representan el 20% de la

inversión.

Los artículos “A” incluyen los inventarios que representan el 80% de la inversión y

el 20% de los artículos, en el caso de una composición 80/20. Los artículos “B”, con

un valor medio, abarcan un número menor de inventarios que los artículos “C” de

este grupo y por último los artículos “C”, que tienen un valor reducido y serán un

gran número de inventarios.

Este sistema permite administrar la inversión en tres categorías o grupos para poner

atención al manejo de los artículos “A”, que significan el 80% de la inversión en

inventarios, para que a través de su estricto control y vigilancia, se mantenga o en

algunos casos se llegue a reducir la inversión en inventarios, mediante una

administración eficiente.

DETERMINACIÓN DEL PUNTO DE REORDEN:

Como transcurre algún tiempo antes de recibirse el inventario ordenado, el director

de finanzas debe hacer el pedido antes de que se agote el presente inventario

considerando el número de días necesarios para que el proveedor reciba y procese

la solicitud, así como el tiempo en que los artículos estarán en transito.

20

El punto de reorden se acostumbra a manejar en las empresas industriales, que

consiste en la existencia de una señal al departamento encargado de colocar los

pedidos, indicando que las existencias de determinado material o artículo han

llegado a cierto nivel y que debe hacerse un nuevo pedido.

Existen muchas formas de marcar el punto de reorden, que van desde, una señal,

papel, tarjeta, o una requisición colocada en los casilleros de existencias o en pilas

de costales, y las mismas indican, que debe hacerse un nuevo pedido, hasta las

formas más sofisticadas como lo es llevar las existencias del inventario a través de

programas de computadora.

Algunas herramientas de este control de inventarios son:

La requisición viajera: El objetivo de esta es el ahorrar mucho trabajo

administrativo, pues de antemano se fijaron puntos de control y aprobación para

que por este medio se finquen nuevos pedidos de compras y que no lleguen a faltar

materiales o artículos de los inventarios en las empresas.

Existen dos sistemas básicos que se usan la requisición viajera para reponer las

existencias, éstos son:

Órdenes o pedidos fijos. En éste el objetivo es poner la orden cuando la

cantidad en existencia es justamente suficiente para cubrir la demanda

máxima que puede haber durante el tiempo que pasa en llegar el nuevo

pedido al almacén.

Resurtidos periódicos. Este sistema es muy popular, en la mayoría de los

casos cuando se tiene establecido el control de inventarios perpetuo. La idea

principal de este sistema es conocer las existencias.

EXISTENCIAS DE RESERVA O SEGURIDAD DE INVENTARIOS:

La mayoría de las empresas deben mantener ciertas existencias de seguridad para

hacer frente a una demanda mayor que la esperada. Estas reservas se crean para

amortiguar los choques o situaciones que se crean por cambios impredecibles en

las demandas de los artículos.

21

Los inventarios de reserva a veces son mantenidos en forma de artículos

semiterminados para balancear los requerimientos de producción de los diferentes

procesos o departamentos de que consta la producción y así poder ajustar las

programaciones de la producción y surtir a tiempo.

Por lo regular es imposible poder anticipar todos los problemas y fluctuaciones que

pueda tener la demanda, aunque es muy cierto que los negocios deben tener ciertas

existencias de reserva si no quieren tener clientes insatisfechos.

La existencia de reserva de inventarios es un precio que pagan las empresas por la

filosofía de servicio a la clientela que produce un incremento en la participación del

mercado que se atiende.

CONTROL DE INVENTARIOS JUSTO A TIEMPO:

En el control de inventarios justo a tiempo, la idea es que se adquieran los

inventarios y se inserten en la producción en el momento en que se necesitan. Esto

requiere de compras muy eficientes, proveedores muy confiables y un sistema

eficiente de manejo de inventarios.

Una compañía puede reducir su producción en proceso mediante una

administración más eficiente, esto se refiere a factores internos. Se pueden reducir

las materias primas necesarias gracias a una mayor eficiencia interna, pero esto se

refiere mayormente a factores externos. Con un trabajo en equipo que incorpore

proveedores de confianza, se puede rebajar la cantidad de materias primas,

respecto a los artículos terminados, podemos decir que si se reabastecen con

rapidez, se reduce el costo de quedarse sin existencias y de la misma manera se

reducen los inventarios de éste tipo.

22

Costos del Inventario. Métodos de Costeo

Artículos idénticos pueden adquirirse o fabricarse a diferentes costos. En

consecuencia, el problema a encarar, es el determinar qué costos son aplicables a

los artículos que se han vendido y qué costos deben asignarse a los artículos que

quedan en el inventario. La mayoría de los métodos aceptables para seleccionar los

costos que han de considerarse aplicables al inventario se basan en hipótesis

relativas a:

• La corriente de las mercancías, por ejemplo, la hipótesis de que las

mercancías se venden en el orden en que se compran o producen; ó

• La corriente de los costos, por ejemplo, la hipótesis de que a las

mercancías vendidas les son aplicables los costos más recientes, y

que los costos más antiguos son aplicables a las mercancías en

existencia.

Web:http://www.gestiopolis.com/administracion-estrategia/administracion-de-

inventarios.htm

2.1.4.-ADMINISTRACIÓN DE CUENTAS POR COBRAR

La ejecución adecuada de una buena política de créditos es fundamental para la

administración exitosa de las cuentas por cobrar

Para conservar los clientes y atraer nueva clientela, la mayoría de las empresas

encuentran que es necesario ofrecer crédito. Las condiciones de crédito pueden

variar entre campos industriales diferentes, pero las empresas dentro del mismo

campo industrial generalmente ofrecen condiciones de crédito similares.

Las ventas a crédito, que dan como resultado las cuentas por cobrar, normalmente

incluyen condiciones de crédito que estipulan el pago en un número determinado

de días. Aunque todas las cuentas por cobrar no se cobran dentro el periodo de

crédito, la mayoría de ellas se convierten en efectivo en un plazo inferior a un año;

en consecuencia, las cuentas por cobrar se consideran como activos circulantes de

la empresa.

23

POLÍTICAS DE CRÉDITO

La política de crédito de una empresa da la pauta para determinar si debe

concederse crédito a un cliente y el monto de éste. La empresa no debe solo

ocuparse de los estándares de crédito que establece, sino también de la utilización

correcta de estos estándares al tomar decisiones de crédito.

Deben desarrollarse fuentes adecuadas de información y métodos de análisis de

crédito. Cada uno de estos aspectos de la política de crédito es importante para la

administración exitosa de las cuentas por cobrar de la empresa. La ejecución

inadecuada de una buena política de créditos o la ejecución exitosa de una política

de créditos deficientes no producen resultados óptimos.

ESTÁNDARES DE CRÉDITO

Los estándares de crédito de la empresa definen el criterio mínimo para conceder

crédito a un cliente. Asuntos tales como evaluaciones de crédito, referencias,

periodos promedio de pago y ciertos índices financieros ofrecen una base

cuantitativa para establecer y hacer cumplir los estándares de crédito.

Al realizar el análisis de los estándares se deben tener en cuenta una serie de

variables fundamentales como los gastos de oficina, inversión en cuentas por

cobrar, la estimación de cuentas incobrables y el volumen de ventas de la empresa.

Gastos de oficina

Si los estándares de crédito se hacen más flexibles, más crédito se concede. Los

estándares de crédito flexibles aumentan los costos de oficina, por el contrario, si

los estándares de crédito son más rigurosos se concede menos crédito y por ende

los costos disminuyen.

Inversión de cuentas por cobrar

Hay un costo relacionado con el manejo de cuentas por cobrar.

24

Mientras más alto sea el promedio de cuentas por cobrar de la empresa, es más

costoso su manejo y viceversa. Si la empresa hace más flexibles sus estándares de

crédito, debe elevarse el nivel promedio de cuentas por cobrar, en tanto que si se

presentan restricciones en los estándares por ende deben disminuir.

Entonces se tiene que los estándares de crédito más flexibles dan como resultado

costos de manejos más altos y las restricciones en los estándares dan como

resultado costos menores de manejo.

La ejecución inadecuada de una buena política de créditos o la ejecución exitosa de

una política de créditos deficientes no producen resultados óptimos

Los cambios en el nivel de cuentas por cobrar relacionados con modificaciones en

los estándares de crédito provienen de dos factores principalmente, en las

variaciones respecto a las ventas y otra respecto a los cobros que están

íntimamente ligados, ya que se espera que aumenten las ventas a medida que la

empresa haga más flexibles sus estándares de crédito teniendo como resultado un

promedio un mayor número de cuentas por cobrar, pero si por el contrario las

condiciones de crédito se hacen menos flexibles, se da crédito a pocos individuos

realizando un estudio exhaustivo de su capacidad de pago, por ende el promedio

de cuentas por cobrar se disminuye por efecto de la disminución en el número de

ventas.

En conclusión se tiene que los cambios de ventas y cobros operan simultáneamente

para producir costos altos de manejo de cuentas por cobrar cuando los estándares

de crédito se hacen más flexibles y se reducen cuando los estándares de crédito se

hacen más rigurosos.

Estimación de cuentas incobrables

Otra variable que se afecta por los cambios en los estándares de crédito es la

estimación de cuentas incobrables. La probabilidad o riesgo de adquirir una cuenta

de difícil cobro aumenta a medida que los estándares de crédito se hacen más

25

flexibles y viceversa, esto dado también por el estudio que se hace de los clientes y

su capacidad de pago en el corto y en largo plazo.

Volumen de ventas

Como se denoto en párrafos anteriores, a medida que los estándares de crédito se

hacen más flexibles se espera que aumenten las ventas y las restricciones las

disminuyen, se tiene entonces que los efectos de estos cambios tienen incidencia

directa con los costos e ingresos de la empresa y por ende la utilidad esperada.

Evaluación de estándares de crédito

Para determinar si una compañía debe establecer estándares de crédito más

flexibles, es necesario calcular el efecto que tengan estos en las utilidades

marginales en las ventas y en el costo de la inversión marginal en las cuentas por

cobrar.

Costo de la inversión marginal en cuentas por cobrar

El costo de la inversión marginal en cuentas por cobrar se puede calcular

estableciendo la diferencia entre el costo de manejo de cuentas por cobrar antes y

después de la implantación de estándares de crédito más flexibles.

Se debe calcular primero la razón financiera de promedio de cuentas por

cobrar.

Promedio de C x C = Ventas anuales a crédito / Rotación de cuentas por cobrar

Después se calcula la inversión promedio en cuentas por cobrar, calculando el

porcentaje del precio de venta que representan los costos de la empresa y

multiplicarlo por el promedio de cuentas por cobrar.

Por último debe calcularse el costo de la inversión marginal en cuentas por cobrar

realizando la diferencia entre la inversión promedio en cuentas por cobrar con el

programa propuesto y el actual.

26

La inversión marginal representa la cantidad adicional de dinero que la empresa

debe comprometer en cuentas por cobrar si hace más flexible su estándar de

crédito.

Toma de decisiones

Para decidir si una empresa debe hacer más flexibles sus estándares de crédito,

deben compararse las utilidades marginales sobre las ventas con el costo de la

inversión marginal en cuentas por cobrar.

Si las utilidades marginales son mayores que los costos marginales, deben hacerse

más flexibles los estándares de crédito; de otra manera deben mantenerse

inmodificados los que se tienen en esos momentos aplicados dentro de la empresa.

Web:http://www.gestiopolis.com/canales/financiera/articulos/36/cxc.htm

2.1.5.-FINANCIAMIENTOS A CORTO PLAZO

Los Financiamientos a Corto Plazo, están conformados por:

I. Créditos Comerciales

II. Créditos Bancarios

III. Pagarés

IV. Líneas de Crédito

V. Papeles Comerciales

VI. Financiamiento por medio de las Cuentas por Cobrar

VII. Financiamiento por medio de los Inventarios.

Crédito Comercial:

El uso que se le hace a las cuentas por pagar de la empresa, del pasivo a corto

plazo acumulado, como los impuestos a pagar, las cuentas por cobrar y del

financiamiento de inventario como fuentes de recursos.

27

El crédito comercial tiene su importancia en que es un uso inteligente de los pasivos

a corto plazo de la empresa, es la obtención de recursos de la manera menos

costosa posible. Por ejemplo las cuentas por pagar constituyen una forma de crédito

comercial, ya que son los créditos a corto plazo que los proveedores conceden a la

empresa. Entre estos tipos específicos de cuentas por pagar están:

La cuenta abierta: la cual permite a la empresa tomar posesión de la mercancía y

pagar por ellas en un plazo corto determinado.

Las aceptaciones comerciales: son cheques pagaderos al proveedor en el futuro.

Los Pagarés: reconocimiento formal del crédito recibido; la mercancía se remite a

la empresa en el entendido de que ésta la venderá a beneficio del proveedor,

retirando únicamente una pequeña comisión por concepto de la utilidad.

Ventajas del crédito comercial

Es un medio más equilibrado y menos costoso de obtener recursos.

Da oportunidad a las empresas de agilizar sus operaciones comerciales.

Desventajas del crédito comercial

Existe siempre el riesgo de que el acreedor no cancele la deuda, lo que trae

como consecuencia una posible intervención legal.

Si la negociación se hace a crédito se deben cancelar tasas pasivas.

Como utilizar el crédito comercial

El crédito comercial surge por ejemplo, cuando la empresa incurre en los gastos

que implican los pagos que efectuará más adelante o acumula sus adeudos con sus

proveedores, está obteniendo de ellos un crédito temporal.

Los proveedores de la empresa deben fijar las condiciones en que esperan que se

les pague cuando otorgan el crédito. Las condiciones de pago clásicas pueden ser

desde el pago inmediato, o sea al contado, hasta los plazos más liberales,

dependiendo de cuál sea la costumbre de la empresa y de la opinión que el

proveedor tenga de capacidad de pago de la empresa.

28

Una cuenta de Crédito Comercial únicamente debe aparecer en los registros cuando

éste crédito comercial ha sido comprado y pagado en efectivo, en acciones del

capital, u otras propiedades del comprador. El crédito comercial no puede ser

comprado independientemente; tiene que comprarse todo o parte de un negocio

para poder adquirir ese valor intangible que lo acompaña.

Crédito Bancario:

Es un tipo de financiamiento a corto plazo que las empresas obtienen por medio de

los bancos con los cuales establecen relaciones funcionales.

Su importancia radica en que hoy en día, es una de las maneras más utilizadas por

parte de las empresas para obtener un financiamiento.

Comúnmente son los bancos quienes manejan las cuentas de cheques de la

empresa y tienen la mayor capacidad de préstamo de acuerdo con las leyes y

disposiciones bancarias vigentes en la actualidad, además de que proporcionan la

mayoría de los servicios que la empresa requiera.

Sin embargo y aunque la empresa acuda con frecuencia al banco comercial en

busca de recursos a corto plazo, debe analizar cuidadosamente la elección de uno

en particular. La empresa debe estar segura de que el banco tendrá la capacidad

de ayudarla a satisfacer las necesidades de efectivo a corto plazo que ésta tenga y

en el momento en que se presente.

Ventajas de un crédito bancario

La flexibilidad que el banco muestre en sus condiciones, lleva a más

probabilidades de negociar un préstamo que se ajuste a las necesidades de

la empresa, esto genera un mejor ambiente para operar y obtener utilidades.

Permite a las organizaciones estabilizarse en caso de apuros con respecto

al capital.

Desventajas del crédito bancario

Un banco muy estricto en sus condiciones, puede limitar seriamente la

facilidad de operación y actuar en contra de las utilidades de la empresa.

29

Un Crédito Bancario acarrea tasas pasivas que la empresa debe cancelar

esporádicamente al banco por concepto de intereses.

Como utilizar un crédito bancario

La empresa al presentarse ante el funcionario que otorga los préstamos en el banco,

debe tener la capacidad de negociar, así como de dar la impresión de que es

competente.

Si quiere solicitar un préstamo, es necesario presentarle al funcionario

correspondiente, los datos siguientes:

a) La finalidad del préstamo.

b) La cantidad que se requiere.

c) Un plan de pagos definido.

d) Pruebas de la solvencia de la empresa.

e) Un plan bien trazado de cómo la empresa se va a desenvolverse en el futuro y

con ello lograr una situación que le permita pagar el préstamo.

f) Una lista con avales y otras garantías que la empresa está dispuesta a ofrecer.

Por otro lado, como el costo de los intereses varía según el método utilizado para

calcularlos, es indispensable que la empresa esté enterada siempre de cómo el

banco calcula el interés real por el préstamo.

Luego de que el banco analice dichos requisitos, tomará la decisión de otorgar o no

el crédito.

Pagaré:

Es un instrumento negociable, es una "promesa" incondicional por escrito, dirigida

de una persona a otra, firmada por el formulante del pagaré, en donde se

compromete a pagar a su presentación, en una fecha fija o tiempo futuro

determinable, cierta cantidad de dinero junto con los intereses a una tasa

especificada a la orden y al portador.

30

Los pagarés se derivan de la venta de mercancía, de préstamos en efectivo, o de la

conversión de una cuenta corriente. Los pagarés por lo general, llevan intereses,

los cuales se convierte en un gasto para el girador y un ingreso para el beneficiario.

Estos instrumentos negociables se deben pagar a su vencimiento. Hay casos en los

que no es posible cobrar el pagaré a su vencimiento, por lo que se requiere de

acción legal.

Ventajas de los pagarés

Se paga en efectivo.

Hay alta seguridad de pago, al momento de realizar alguna operación

comercial.

Desventajas de los pagarés

La acción legal, al momento de surgir algún incumplimiento en el pago.

Como se utilizan los pagarés para un financiamiento

Como ya se ha dicho anteriormente, los pagarés se derivan de la venta de

mercancía, de préstamos en efectivo, o de la conversión de una cuenta corriente.

Este documento debe contener ciertos elementos de negociabilidad entre los que

destacan:

Debe ser por escrito y estar firmado por el girador.

Debe contener una orden incondicional de pagar cierta cantidad en efectivo

estableciéndose también la cuota de interés que se cobrará por la extensión

del crédito a cierto tiempo. El interés se calculan, por lo general, en base a

360 días por año.

Debe ser pagadero a favor de una persona designada, o puede estar hecho

al portador.

Debe ser pagadero a su presentación o en cierto tiempo fijo y futuro

determinable.

31

Cuando un pagaré no es pagado a su vencimiento y es protestado, el tenedor del

mismo debe preparar un certificado de protesto y un aviso de protesto que deben

ser elaborados por alguna persona con facultades notariales.

La persona que protesta paga al notario público una cuota por la preparación de los

documentos del protesto; estos gastos, se le pueden cobrar al girador del pagaré,

quien está obligado a reembolsarlos.

Posteriormente el notario público aplica el sello de "Protestado por Falta de Pago"

con la fecha del protesto, y aumenta los intereses acumulados al monto del pagaré,

firmándolo y estampando su propio sello notarial.

Línea de Crédito:

Significa dinero siempre disponible en el banco, pero durante un período convenido

de antemano.

La línea de crédito es importante, porque el banco está de acuerdo en prestarle a la

empresa hasta una cantidad máxima, y dentro un período determinado, en el

momento que lo solicite. Aunque generalmente no constituye una obligación legal

entre las dos partes, la línea de crédito es casi siempre respetada por el banco y

evita la negociación de un nuevo préstamo cada vez que la empresa necesita

disponer de recursos.

Las ventajas de una línea de crédito

Es un efectivo "disponible" con el que la empresa puede contar.

Desventajas de una línea de crédito

Se debe pagar un porcentaje de interés cada vez que la línea de crédito es

utilizada.

Este tipo de financiamiento, está reservado para los clientes más solventes

del banco, y en caso de darlo, el banco puede pedir otras garantías antes de

extender la línea de crédito.

La exigencia a la empresa por parte del banco para que mantenga la línea

de crédito "Limpia", pagando todas las disposiciones que se hayan hecho.

32

Como se utiliza la línea de crédito:

El banco le presta a la empresa una cantidad máxima de dinero, por un período

determinado.

Una vez efectuada la negociación, la empresa ya solo tiene que informar al banco

de su deseo de "disponer" de tal cantidad.

Firma un documento que indica que la empresa dispondrá de esa suma, y el banco

transfiere fondos automáticamente a la cuenta de cheques.

El Costo de la Línea de Crédito se establece por lo general, durante la negociación

original, aunque normalmente fluctúa con la tasa prima.

Cada vez que la empresa dispone de una parte de la línea de crédito paga el interés

convenido.

Al finalizar el plazo negociado al principio, la línea de crédito deja de existir, por lo

que las partes involucradas, tendrán que negociar otra línea si así lo acuerdan.

Papeles Comerciales:

Esta fuente de financiamiento a corto plazo, consiste en los pagarés no garantizados

de grandes e importantes empresas que adquieren los bancos, las compañías de

seguros, los fondos de pensiones y algunas empresas industriales que desean

invertir a corto plazo sus recursos temporales excedentes.

El papel comercial como fuente de recursos a corto plazo, es menos costoso que el

crédito bancario y es un complemento de los préstamos bancarios usuales.

El empleo del papel comercial, es otra alternativa de financiamiento cuando los

bancos no pueden proporcionarlos en los períodos de dinero apretado o cuando las

necesidades la empresa son mayores a los límites de financiamiento que ofrecen

los bancos.

33

Es muy importante señalar que el uso del papel comercial es para financiar

necesidades de corto plazo, como es el capital de trabajo, y no para financiar activos

de capital a largo plazo.

Ventajas del papel comercial

Es una fuente de financiamiento menos costosa que el Crédito Bancario.

Sirve para financiar necesidades a corto plazo, como el capital de trabajo.

Desventajas

Las emisiones de Papel Comercial no están garantizadas.

Deben ir acompañados de una línea de crédito o una carta de crédito en

dificultades de pago.

La negociación por este medio, genera un costo por concepto de una tasa

prima.

Como se utiliza el papel comercial

El papel comercial se clasifica de acuerdo con los canales a través de los cuales se

vende: con el giro operativo del vendedor o con la calidad del emisor.

Si el papel se vende por medio de un agente, se dice que está colocado con el

agente, éste a su vez lo revende a sus clientes a un precio más alto. Por lo general,

se lleva una comisión de 1.8 % del importe total por manejar la operación.

Así también el papel se puede clasificar como de primera calidad y de calidad media.

El de primera calidad es el emitido por el cliente más confiable, mientras que el de

calidad media es el que emiten los clientes un poco menos confiables. En este caso,

la empresa debe hacer antes una investigación cuidadosa.

El costo del papel comercial ha estado tradicionalmente 1.2 % debajo de la tasa

prima porque, se eliminan la utilidad y los costos del banco.

34

El vencimiento medio del papel comercial es de tres a seis meses, aunque en

algunas ocasiones se ofrecen emisiones de nueve meses y a un año. No se requiere

un saldo mínimo.

En algunos casos, la emisión va acompañada por una línea de crédito o por una

carta de crédito, hecha por el emisor, asegurando a los compradores con ello, que

en caso de tener dificultades con el pago, podrá respaldar el papel mediante un

convenio de préstamo con el banco. Esto sobre todo se exige a las empresas de

calidad menor cuando venden papel, con lo que aumenta también la tasa de interés

real.

Financiamiento por medio de la Cuentas por Cobrar:

Consiste en vender las cuentas por cobrar de la empresa a un factor (agente de

ventas o comprador de cuentas por cobrar) conforme a un convenio negociado

previamente, con el fin de conseguir recursos para invertirlos en ella.

Ventajas

Este método aporta varios beneficios, entre ellos están:

Es menos costoso para la empresa.

Disminuye el riesgo de incumplimiento, si la empresa decide vender las

cuentas sin responsabilidad.

No hay costo de cobranza, puesto que existe un agente encargado de cobrar

las cuentas.

No hay costo del departamento de crédito.

Por medio de este financiamiento, la empresa puede obtener recursos con

rapidez y prácticamente sin ningún retraso costo.

Desventajas

El costo por concepto de comisión otorgado al agente.

La posibilidad de una intervención legal por incumplimiento del contrato.

35

Como se utiliza el financiamiento por medio de las cuentas por cobrar

Regularmente se instruye a los clientes para que paguen sus cuentas directamente

al agente o factor, quien actúa como departamento de crédito de la empresa.

Cuando recibe el pago, el agente retiene una parte por concepto de honorarios por

sus servicios y abona el resto a la cuenta de la empresa.

Si el agente no logra cobrar, la empresa tendrá que rembolsar el importe ya sea

mediante el pago en efectivo o reponiendo la cuenta incobrable por otra más viable.

Financiamiento por medio de los Inventarios:

Para este tipo de financiamiento, se utiliza el inventario de la empresa como garantía

de un préstamo, en este caso el acreedor tiene el derecho de tomar posesión de

esta garantía, en caso de que la empresa deje de cumplir.

Es importante porque permite a los directores de la empresa, usar su inventario

como fuente de recursos, con esta medida y de acuerdo con las formas específicas

de financiamiento usuales como: Depósito en Almacén Público, el Almacenamiento

en la Fábrica, el Recibo en Custodia, la Garantía Flotante y la Hipoteca, se pueden

obtener recursos.

Ventajas

Permite aprovechar una importante pieza de la empresa como es su

inventario.

Le da la oportunidad a la organización, de hacer más dinámica sus

actividades.

Desventajas

Le genera un Costo de Financiamiento al deudor.

El deudor corre riesgo de perder su inventario (garantía), en caso de no poder

cancelar el contrato.

36

Como se utiliza este tipo de financiamiento

Al momento de hacerse la negociación, se exige que los artículos sean duraderos,

identificables y puedan ser vendidos al precio que prevalezca en el Mercado.

El acreedor debe tener derecho legal sobre los artículos, de manera que si se hace

necesario tomar posesión de ellos, tal situación no genera inconformidades.

El gravamen que se constituye sobre el inventario se debe formalizar mediante

alguna clase de convenio.

Los directores firman en nombre de su empresa.

Además del convenio de garantía, se podrán encontrar otros documentos

probatorios, como: el Recibo en Custodia y el Almacenamiento.

Cualquier tipo de convenio, generará un costo de financiamiento para la empresa,

que va más allá de los intereses por el préstamo, aunque éste es el gasto principal.

A la empresa le toca absorber los cargos por servicio de mantenimiento del

Inventario, que pueden incluir almacenamiento, inspección por parte de los

representantes del acreedor y manejo, esta obligación de la empresa es con el fin

de conservar el inventario de manera que no disminuya su valor como garantía. No

es necesario pagar el costo de un seguro contra pérdida por incendio o robo.

Web: http://www.trabajo.com.mx/financiamientos_a_corto_plazo.htm

3. ADMINISTRACIÓN DE INVERSIONES

3.1.1.- PERFILES DE INVERSIÓN

Cada inversor tiene una tolerancia al riesgo distinta. Conociendo su perfil de

inversión sabrá cómo diversificar su cartera de una manera óptima.

Perfil Muy Conservador

37

El inversor Muy Conservador tiene como principales objetivos la protección y la

estabilidad patrimonial, por lo que admite una exposición mínima al riesgo.

El capital lo invierte principalmente en el mercado monetario, Letras del Tesoro,

depósitos, bonos a corto plazo y otros activos sin exposición a bolsa ni riesgos

similares. En general busca inversiones con probabilidad muy baja de obtener

rentabilidad negativa.

La rentabilidad anual bruta a largo plazo esperada por un inversor con este perfil es

muy parecida a la de las Letras del Tesoro.

Descripción del perfil Conservador

El inversor Conservador tiene como principal objetivo la estabilidad patrimonial pero

también busca protección frente a la inflación, por lo que admite una exposición baja

al riesgo.

El capital está invertido principalmente en activos de renta fija y suele destinar en

torno a un 15% del dinero a bolsa y otros activos de riesgo similar. Para intentar

superar a la inflación, admite la posibilidad de que la rentabilidad de la cartera pueda

ser negativa temporalmente, aunque con una frecuencia, duración y dimensión

relativamente bajas. Muy ocasionalmente la rentabilidad negativa puede ser

superior a lo normal en dimensión y duración, aunque en general se recupera

posteriormente.

La rentabilidad anual bruta a largo plazo esperada por un inversor con este perfil se

sitúa ligeramente por encima de la de los Bonos del Estado a 10 años.

Perfil Moderado

El inversor Moderado tiene como principal objetivo el equilibrio entre la estabilidad

y el crecimiento patrimonial, por lo que admite una exposición intermedia al riesgo.

El capital está invertido principalmente en activos de renta fija y suele destinar en

torno a un 35% del dinero a bolsa y otros activos de riesgo similar. Para optar al

crecimiento patrimonial, admite la posibilidad de que la rentabilidad de la cartera

pueda ser negativa temporalmente con una frecuencia, duración y dimensión media.

38

Ocasionalmente la rentabilidad negativa puede ser superior a lo normal en

dimensión y duración, aunque en general se recupera posteriormente. El inversor

Moderado da menos importancia a las oscilaciones de la rentabilidad en el corto

plazo y sitúa su horizonte de inversión en el largo plazo.

La rentabilidad anual bruta a largo plazo esperada por un inversor con este perfil se

sitúa moderadamente por encima de la de los Bonos del Estado a 10 años.

Perfil Dinámico

El inversor Dinámico tiene como principal objetivo el crecimiento patrimonial, por lo

que admite una exposición significativa al riesgo.

Alrededor de un 60% del capital suele estar invertido en bolsa y otros activos de

riesgo similar. Para optar al crecimiento patrimonial, admite la posibilidad de obtener

rentabilidad negativa, que puede ser frecuente a corto plazo y que en determinados

periodos puede ser coyunturalmente significativa y duradera. El inversor Dinámico

da menos importancia a las oscilaciones de la rentabilidad en el corto plazo y sitúa

su horizonte de inversión en el largo plazo.

La rentabilidad anual bruta esperada a largo plazo esperada por un inversor con

este perfil se sitúa claramente por encima de la de los Bonos del Estado a 10 años.

Perfil Arriesgado

El inversor Arriesgado busca maximizar la rentabilidad para obtener un importante

crecimiento patrimonial, por lo que admite una decidida exposición al riesgo.

Alrededor de un 90% del capital suele estar invertido en bolsa y otros activos de

riesgo similar. Para optar a obtener un importante crecimiento patrimonial, admite la

posibilidad de obtener rentabilidad negativa, que puede ser muy frecuente en el

corto plazo y que en determinados periodos puede ser significativa y duradera. El

inversor Arriesgado está acostumbrado a las oscilaciones de la bolsa y sitúa su

horizonte de inversión en el largo plazo.

La rentabilidad anual bruta a largo plazo esperada por un inversor con este perfil se

sitúa significativamente por encima de la de los Bonos del Estado a 10 años.

39

Web: https://www.deutsche-bank.es/pbc/data/es/9131.html

3.1.2.- MANEJO DE PORTAFOLIOS DE INVERSION

La Gestión de Portafolios o Carteras de Inversión estudia el arte y la ciencia de la

toma de decisiones sobre política de inversión y asignación de activos, de tal forma

que se maximice el rendimiento de las inversiones para el perfil de riesgo especifico

de cada individuo o institución.

Consiste en la toma de daciones sobre las distintas alternativas de inversión o

“Asset Class” , como deuda frente a equity, instrumentos locales o internacionales,

acciones de crecimiento o de valor, inversiones alternativas, etc. con el objetivo de

maximizar el retorno para un determinado apetito por el riesgo.

De forma simplista, se puede decir que hay dos maneras de gestionar una cartera

de inversión: Pasiva y Activa.

La Gestión pasiva, se refiere a seguir un índice de mercado y por ello también se lo

conoce comúnmente como indexación. El manejo activo consiste en intentar batir la

rentabilidad del mercado por la gestión activa de la cartera a través de decisiones

de inversión basadas en la investigación propia y la utilización de diferentes

estrategias.

1- Definir cuáles son las Clases de Activos (o Asset Class) que debe tener todo

portafolio globalmente diversificado.

2- Utilizar ETF existentes en el mercado, que cumplan con ciertos requisitos,

para lograr exposición a cada una de las Clases de Activos definidas en el punto

anterior.

3- Definir el Perfil de Inversor, el cual es una pieza fundamental para determinar

como hacer la Asignación de Activos (Asset Allocation)

4- Construir Portafolios Modelos para distintos perfiles estándares de inversores

y también para tener como referencia o benchmark.;

40

a. Inversor Conservador

b. Inversor Moderado

c. Inversor Agresivo

d. Portafolio Igualmente Ponderado – Equally Weighted Portfolio-EWP-

5- Revisar diferentes estrategias de Asignacion Tactica de Activos (Tactical

Asset Allocation – TAA)

Web: http://www.etfpremium.com/gestion-de-portafolios

3.1.3.- RIESGO Y RENDIMIENTO EN INVERSIONES

El riesgo es una palabra que a los mexicanos nos asusta mucho. Por diversas

razones, no nos gusta tomar y menos cuando se trata de nuestro dinero.

Sin embargo, es un elemento que siempre está presente en nuestra vida y sin duda

es también uno de los aspectos más importantes en materia de inversiones. Es

imposible obtener una ganancia o un premio en una inversión, sin asumir un cierto

nivel.

En nuestro país, la percepción general de la gente es que es la posibilidad de tener

una pérdida; sin embargo, en finanzas, esto no es totalmente cierto.En inversiones,

se define como la variabilidad que puede existir en los rendimientos esperados de

nuestra inversión. Es decir, una inversión es más riesgosa cuanto más variable sea

el rendimiento que podamos esperar de la misma. En este sentido, se puede decir

que riesgo es sinónimo de volatilidad.

Sin importar lo que uno decida hacer con su dinero, éste siempre está enfrentando

algún tipo de incertidumbre. Por ejemplo, si uno decide guardarlo bajo el colchón,

se estará corriendo el riesgo de la pérdida en su poder adquisitivo, debido a los

efectos de la inflación.

41

Si uno decide meterlo a una cuenta de ahorros en un banco, es probable que suceda

lo mismo, y que en el largo plazo no nos alcance para comprar lo que podíamos

adquirir en un inicio. Cuando uno invierte en el mercado de valores, ya sea

directamente en el mercado de dinero (cetes, bonos de corto plazo, etcétera), en el

de capitales (principalmente acciones y productos derivados) o a través de

sociedades de inversión, siempre enfrenta un riesgo.

Sin embargo, es un riesgo el cual, afortunadamente, podemos medir y decidir si es

o no para nosotros.

LA RELACIÓN ENTRE EL RIESGO Y EL RENDIMIENTO

Por lo general, para poder obtener un mayor rendimiento potencial de nuestras

inversiones en el largo plazo, debemos aceptar una mayor volatilidad.

A manera de ejemplo: guardar nuestro dinero en un pagaré bancario ciertamente

reduce nuestro riesgo, pero también nuestra recompensa potencial. En cambio,

invertir en ciertas acciones incrementa la posibilidad de asumir fluctuaciones en el

valor de nuestro portafolio, pero a la vez incrementa el rendimiento que podremos

obtener.

EL RIESGO EN EL PORTAFOLIO DE INVERSIONES

En resumen a todo lo anterior, el riesgo en un portafolio de inversiones es inevitable,

pero puede ser medido y manejado.

De hecho, el problema central de la teoría de inversiones consiste precisamente en

averiguar cómo podemos maximizar los rendimientos de nuestro portafolio, dado el

nivel de riesgo que hemos decidido asumir.

Web:http://eleconomista.com.mx/finanzas-personales/2014/06/04/debemos-

entender-relacion-riesgo-rendimiento

3.1.4.- ANÁLISIS DE LAS INVERSIONES

42

El análisis de las inversiones permite saber si es conveniente su realización o no,

además permite conocer de dos o más proyectos de inversión cual es el más

aconsejable seguir desde el punto de vista financiero.

Como primer punto vamos a definir que es una inversión, la cual se trata de un

desembolso de dinero con el fin de obtener beneficios en un futuro cercano.

Analizar una inversión responde a un proceso en el cual se puede conocer sobre

la conveniencia de realizarla o no.

El análisis de las inversiones permite saber si es conveniente su realización o no,

además permite conocer de dos o más proyectos de inversión cual es el más

aconsejable seguir desde el punto de vista financiero.

Los criterios que permiten realizar una selección de inversiones en la siguiente:

Que el valor del rendimiento sea superior al valor actual del coste de inversión. Es

decir que el VAN (valor actual neto), sea positivo.

Que la empresa pueda sortear el momento que se realiza la inversión financiera y