La Nueva Era de la Segmentación -...

41

La Nueva Era de la Segmentación Camilo Echeverry Cubillos Banco de Occidente Gerente de Conciliación y Negociación – Cartera de Consumo [email protected]

Transcript of La Nueva Era de la Segmentación -...

La Nueva Era de la Segmentación

Camilo Echeverry Cubillos

Banco de Occidente

Gerente de Conciliación y Negociación – Cartera de Consumo

/BcoOccidente @Bco_Occidente

La Nueva Era de la Segmentación

Mayo 12 y 13 de 2015

/BcoOccidente @Bco_Occidente

ANTECEDENTES - Interés General

Mayo 12 y 13 de 2015

@Bco_Occidente @Bco_Occidente

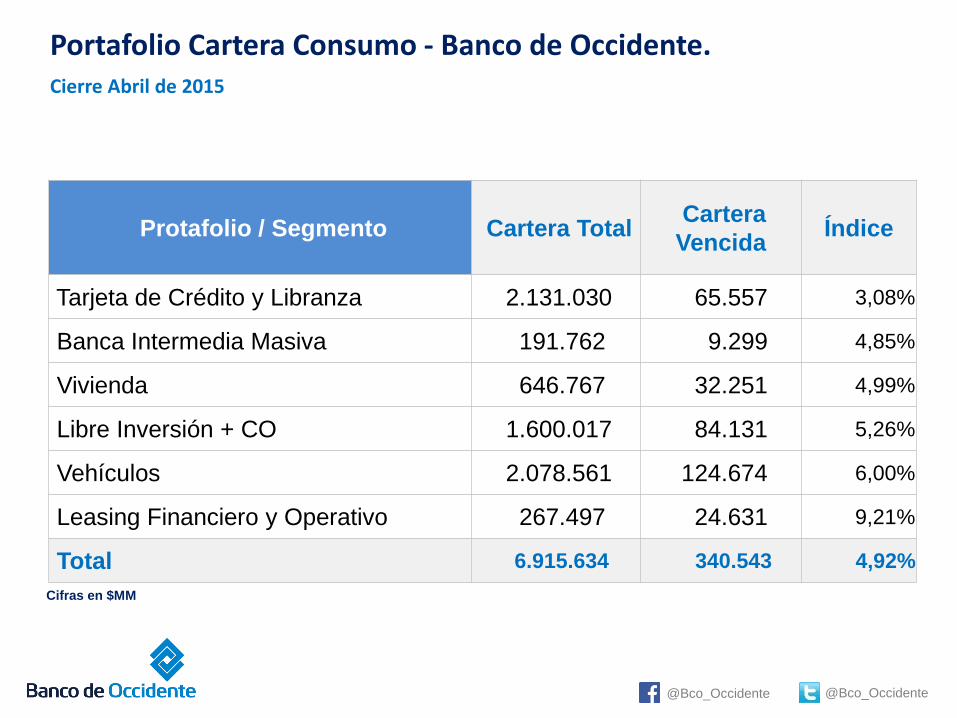

Cifras en $MM

Portafolio Cartera Consumo - Banco de Occidente.Cierre Abril de 2015

Protafolio / Segmento Cartera Total Cartera

Vencida Índice

Tarjeta de Crédito y Libranza 2.131.030 65.557 3,08%

Banca Intermedia Masiva 191.762 9.299 4,85%

Vivienda 646.767 32.251 4,99%

Libre Inversión + CO 1.600.017 84.131 5,26%

Vehículos 2.078.561 124.674 6,00%

Leasing Financiero y Operativo 267.497 24.631 9,21%

Total 6.915.634 340.543 4,92%

Análisis y Evaluación

Integral de los

Clientes en relación

con sus niveles de

Exposición y

Endeudamiento,

acorde con las

Políticas Autorizadas

Calidad de la Cartera

Modelos de

Segmentación,

Gestión, Negociación

y Recuperación, que

Garanticen la Calidad

de la Cartera, el

Servicio al Cliente

Evaluación del

Apetito de Riesgo,

Definición de Políticas

de Vinculación y

Otorgamiento de

Crédito

Metas y

Presupuestos en

Función de la

Prospección ,

Penetración y

Colocación de

Portafolios y

Productos acorde

con las Políticas,

Perfiles y

Caracterización de

los Clientes

Personas - Procesos – Procedimientos - Políticas

RIESGO COMERCIAL CREDITO COBRANZA

ANTECEDENTE ORGANIZACIONAL – ORIENTACIÓN ESTRATEGICA

ANTECEDENTE ADMINISTRATIVO – REGLAS DE NEGOCIO

VISION

OBJETIVOSMISION

P.P.P.P.

CLIENTEAtención al Cliente

Servicio al Cliente

Satisfacción de Cliente

Experiencia del Cliente

@Bco_Occidente @Bco_Occidente

Ser el Mejor Canal de Gestión y Recuperación de Cartera

del Sector Financiero en Colombia; Soportado en un

Equipo Humano Comprometido, Motivado, en Constante

Desarrollo Personal, Profesional y Laboral.

Enmarcado en los Valores Organizacionales, Logrando el

Cumplimiento de los Mejores Estándares de Efectividad,

Calidad y Resultado.

Desarrollar y Mantener Estrategias de Negociación,

Esquemas de Capacitación y Herramientas de

Gestión, que Garanticen el Recaudo Oportuno de las

Obligaciones de los Diferentes Productos de la Cartera

de Consumo, la Rentabilidad del Banco, la Satisfacción

de los Clientes y la Calidad de la Cartera.

1. Desarrollar y Mantener Estrategias de Negociación, Esquemas de Capacitación y Herramientas de Gestión, que

Mantener los mejores indicadores de cartera vencida igual o por debajo; del 6,5% en la Banca de Vehículos, 5,5% en

los Productos de libre Inversión, 5.4% para la Unidad de Vivienda y del 3.6% en la Unidad de Tarjeta de Crédito y

Libranza.

2. Fortalecer y Mejorar las Herramientas de Gestión y Estrategias de Segmentación para el Oportuno Control,

Administración y Seguimiento de la Recuperación de la Cartera.

3. Diseñar e Implementar Programas de Capacitación, Entrenamiento, Desarrollo y Crecimiento tanto de orden Laboral

como Profesional con Estrategias de Cobranza, Técnicas de Negociación y Mejoramiento del Clima Laboral.

4. Desarrollar e implementar estrategias que permitan incrementar el recaudo de la cartera castigada de consumo.

5. Fortalecer y Mejorar el Sistema Integral de Información Nacional para optimizar y mejorar los niveles de Negociación y

Recuperación de la cartera en sus diferentes segmentos

Nuestro Enfoque: Reglas de Negocio

/BcoOccidente @Bco_Occidente

EVOLUCIÓN DE LA GESTIÓN DE CONCILIACIÓN Y NEGOCIACIÓN –

CARTERA DE CONSUMO

Mayo 13 y 14 de 2015

10

ANTECEDENTE HISTORICO EN LA GESTIÓN DE COBRANZA: En 1.800

• Reglas de Negocio:

• Asignación de la Cartera

• Ordenar por Producto

• Ordenar Monto

• Iniciar la Cobranza

Cobranza

Administrativa

I

Cobranza

Jurídica

II

Cartera

Castigada

III

1 a 150 Días 151 a 360 Días Mayor a 360 Días

• Cobranza por Producto: Varias llamadas a un mismo

cliente en el mismo día – Gestión para cada Producto

11

EVOLUCIÓN HISTORICA DE LA COBRANZA: Décadas Después

• Reglas de Negocio:

• Ordenar por Cliente

• Ordenar Producto

• Ordenar Monto

• Iniciar la Cobranza

Cobranza

Administrativa

I

Cobranza

Pre- Jurídica

II III

Mayor a 360 Días

• Cobranza Integral por Cliente: Una Sola llamada a un

mismo cliente en el mismo día – Gestión para todos

sus Productos

Cobranza

Jurídica

IV

1 a 90 Días 91 a 180 Días 181 a 360 Días

Cartera

Castigada

12

EVOLUCIÓN HISTORICA DE LA COBRANZA: Hoy en el Mercado

• Reglas de Negocio:

• Inteligencia de Negocio – Scoring de Cobranza

• Criterios de Segmentación

• Sistemas de Información

• Sistemas de Priorización

• Especialización en la Gestión

• Iniciar la Cobranza

Mayor a 180 Días

• Gestión Integral por Cliente: Incorporando nuevos

criterios en las diferentes etapas de la Gestión

1 a 60 Días 61 a 120 Días 121 a 180 Días

Cobranza

Preventiva

I

Cobranza

Pre- Jurídica

II III

Cobranza

Jurídica

IV V

Recuperación

Castigada

Cobranza

Administrativa

Cartera al Día

13

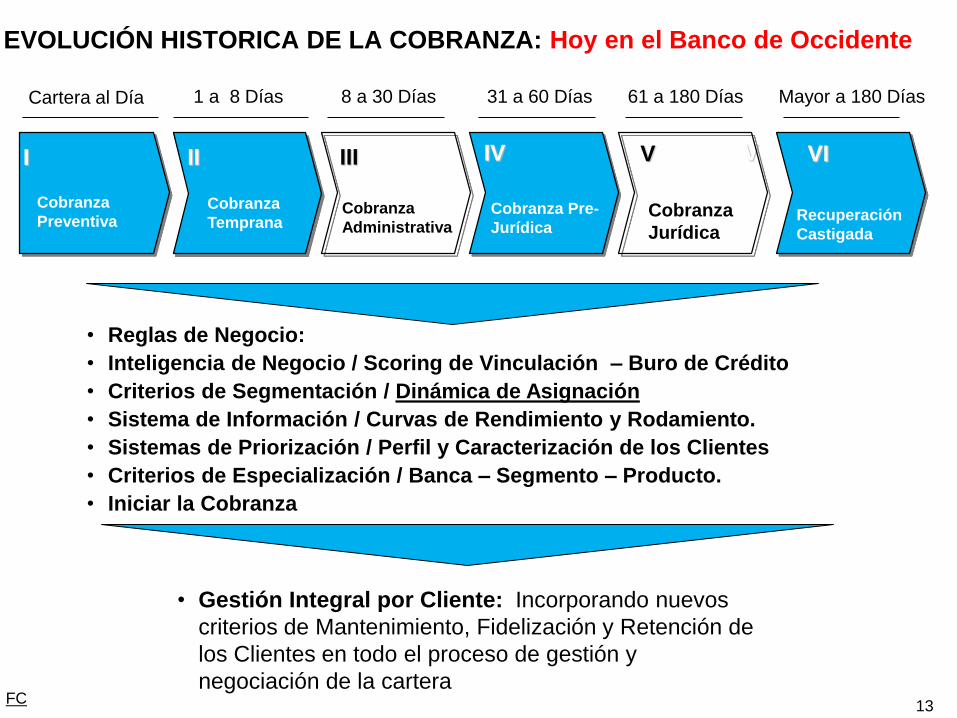

EVOLUCIÓN HISTORICA DE LA COBRANZA: Hoy en el Banco de Occidente

• Reglas de Negocio:

• Inteligencia de Negocio / Scoring de Vinculación – Buro de Crédito

• Criterios de Segmentación / Dinámica de Asignación

• Sistema de Información / Curvas de Rendimiento y Rodamiento.

• Sistemas de Priorización / Perfil y Caracterización de los Clientes

• Criterios de Especialización / Banca – Segmento – Producto.

• Iniciar la Cobranza

• Gestión Integral por Cliente: Incorporando nuevos

criterios de Mantenimiento, Fidelización y Retención de

los Clientes en todo el proceso de gestión y

negociación de la cartera

Mayor a 180 Días1 a 8 Días 8 a 30 Días 31 a 60 Días

V

Cobranza

Preventiva

I II III IV

Cobranza

Administrativa

Cartera al Día

V VI

61 a 180 Días

Cobranza

TempranaCobranza Pre-

JurídicaCobranza

JurídicaRecuperación

Castigada

FC

Cobranza

Preventiva

I

Cartera al Día

Recordatorio Comercial

• Perfil• Caracterización MantenimientoFidelización RetenciónScoring de Cobranza- Alta- Media - Baja Cluster de Vinculación- Verdes- Azules - RojosComportamiento Banco

Multicanalidad

1 a 8 Días

II

Cobranza

Temprana

Recordatorio Comercial

• Perfil• Caracterización MantenimientoFidelización RetenciónScoring de Cobranza- Alta - Media- Baja Cluster de Vinculación- Verdes- Azules - Rojos Comportamiento Banco

8 a 30 Días

III

Cobranza

Administrativa

Gestión de Negociación

• Etapa - Diagnostico• Etapa - Llamadas • Mantenimiento • Fidelización • RetenciónMotivo de No Pago

Contact Center

31 a 60 Días

IV

Cobranza Pre-

Jurídica

Gestión de Negociación

• Gestión Especializada• Rutas Diferenciadas

- Ilocalizados- No Contactados - Siniestros- Reestructurados- Refinanciados - Saldos Menores

• Motivo de No Pago

Visitas

V

61 a 180 Días

Cobranza

Jurídica

Gestión de Normalización

• Aliados Estratégicos • Cobro Externo • Metas por Recaudo• Investigación de Bienes

- Cartera a Judicializar- Cartera No Judicializar- Saldos Menores

• Procesos Jurídicos• Auditorias Judiciales• Políticas de Normalización• Políticas de Condonación• Concepto Irrecuperables• Leyes de Insolvencia• Otros Eventos• Concepto de Castigo

Aliados / Empresas de Cobranza

Mayor a 180 Días

VI

Recuperación

Castigada

Gestión de Normalización

• Aliados Estratégicos • Cobro Externo • Metas por Recaudo• Metas Efectividad• Investigación de Bienes

- Cartera a Judicializar- Cartera No Judicializar- Saldos Menores

• Procesos Jurídicos• Auditorias Judiciales• Políticas de Normalización• Políticas de Condonación

Modelo de Gestión – Banco de Occidente:

Omnicanalidad

@Bco_Occidente @Bco_Occidente

La División de Cobranza ha implementado diferentes estrategias de

mercadeo internas y externas, que buscan apoyar las principales

estrategias de prevención y recuperación de la cartera en la Banca

de Consumo (Banca Personal, Banca Vehículos, Banca Intermedia

Masiva, Casa Leasing y Crédito de Vivienda), y con las cuales se

busca un enfoque más comercial a la gestión de cobranza, en

alianza y sinergia con las Gerencias de Mercadeo de las diferentes

Bancas:

Mercadeo – Punto de Servicio – Experiencia Cliente

/BcoOccidente @Bco_Occidente

Sistema de Información

Mayo 12 y 13 de 2015

@Bco_Occidente @Bco_Occidente

@Bco_Occidente @Bco_Occidente

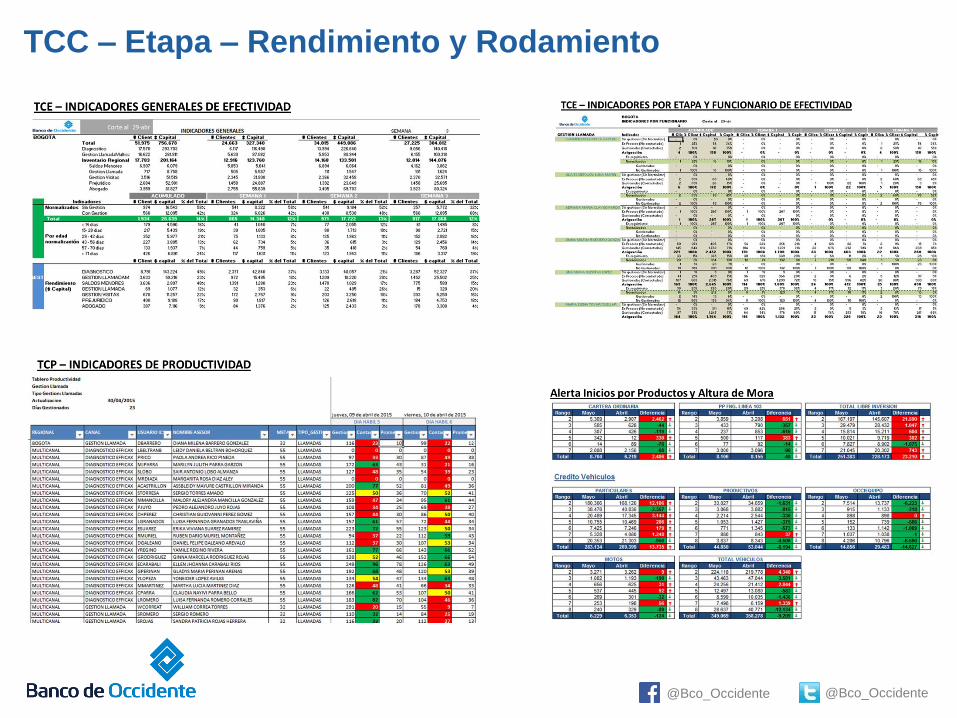

TCC – Etapa – Rendimiento y Rodamiento

@Bco_Occidente @Bco_Occidente

TCC – Etapa – Rendimiento y Rodamiento

@Bco_Occidente @Bco_Occidente

TCC – Etapa – Rendimiento y Rodamiento

/BcoOccidente @Bco_Occidente

Ranking – Comportamiento Cartera de Consumo

Análisis Comparativo

Mayo 12 y 13 de 2015

Fuente : Superfinanciera / Establecimientos de Crédito

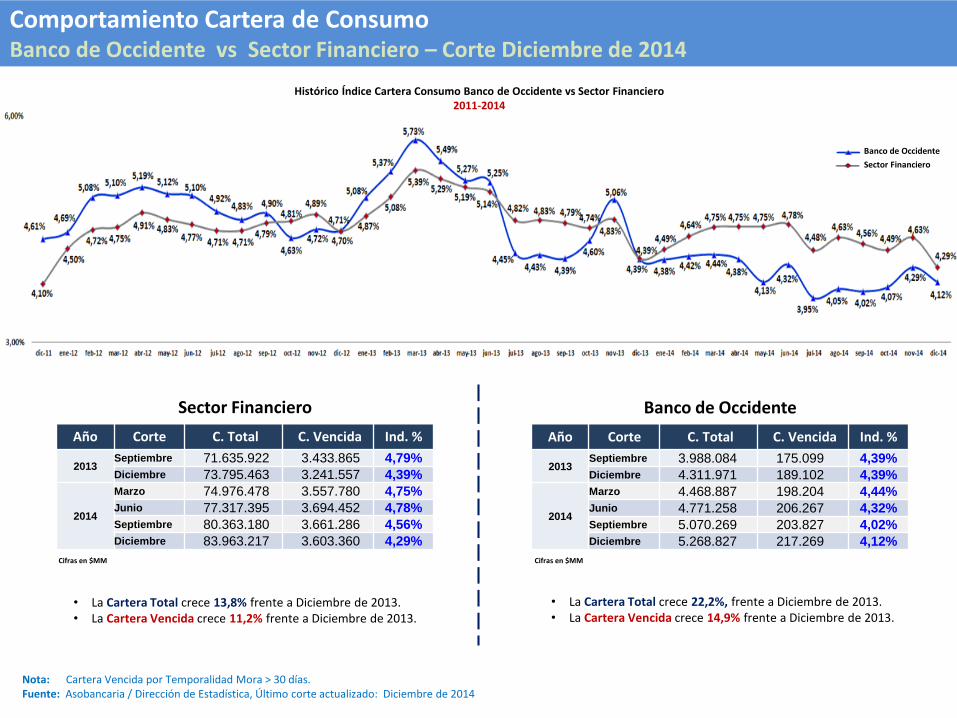

Comportamiento Cartera de ConsumoBanco de Occidente vs Sector Financiero – Corte Diciembre de 2014

Histórico Índice Cartera Consumo Banco de Occidente vs Sector Financiero2011-2014

• La Cartera Total crece 13,8% frente a Diciembre de 2013.• La Cartera Vencida crece 11,2% frente a Diciembre de 2013.

• La Cartera Total crece 22,2%, frente a Diciembre de 2013.• La Cartera Vencida crece 14,9% frente a Diciembre de 2013.

Nota: Cartera Vencida por Temporalidad Mora > 30 días.Fuente: Asobancaria / Dirección de Estadística, Último corte actualizado: Diciembre de 2014

Sector Financiero

Año Corte C. Total C. Vencida Ind. %

2013Septiembre 71.635.922 3.433.865 4,79%

Diciembre 73.795.463 3.241.557 4,39%

2014

Marzo 74.976.478 3.557.780 4,75%

Junio 77.317.395 3.694.452 4,78%

Septiembre 80.363.180 3.661.286 4,56%

Diciembre 83.963.217 3.603.360 4,29%

Cifras en $MM Cifras en $MM

Banco de Occidente

Sector Financiero

Banco de Occidente

Año Corte C. Total C. Vencida Ind. %

2013Septiembre 3.988.084 175.099 4,39%

Diciembre 4.311.971 189.102 4,39%

2014

Marzo 4.468.887 198.204 4,44%

Junio 4.771.258 206.267 4,32%

Septiembre 5.070.269 203.827 4,02%

Diciembre 5.268.827 217.269 4,12%

Castigos1. BOGOTA: Castigo promedio $51.788 MM, mayores castigos

en Mayo/14 y Junio/14 por $258.879 MM y $56.488 MMrespectivamente.

2. CORPBANCA: Castigo promedio $35.947 MM, mayor castigoen Junio/14 por $210.039 MM.

3. DAVIVIENDA: Castigo promedio $34.117 MM, mayor castigoen Agosto/14 por $38.190 MM.

4. BANCOLOMBIA: Castigo promedio $23.908 MM, mayorcastigo en Septiembre/14 por $41.192 MM.

5. COLPATRIA: Castigo promedio $22.102 MM, mayores castigosen Mayo/14 y Julio/14 por $36.252 MM y $35.691 MMrespectivamente.

6. SUDAMERIS: Castigo promedio $17.819 MM, mayor castigoen Octubre/14 por $110.226 MM.

7. OCCIDENTE: Castigo promedio $16.940 MM, mayor castigo enNoviembre/14 por $21.177 MM.

8. POPULAR: Castigo promedio $14.083 MM, castigo trimestral.

Nota: Cartera Vencida por Temporalidad Mora > 30 días.Fuente: Asobancaria / Dirección de Estadística, Último corte actualizado: Diciembre de 2014

Ranking Cartera Total, Cartera Vencida, Índice y Castigos - ConsumoComparativo Diciembre 2013 – Diciembre 2014

1. COLPATRIA Crecimiento del 26,2% por $ 1.293.858 MM.

2. OCCIDENTE Crecimiento del 22,2% por $ 956.855 MM.

3. CAJA SOCIAL Crecimiento del 20,6% por $ 487.968 MM.

4. DAVIVIENDA Crecimiento del 17,9% por $ 1.739.268 MM.

5. BOGOTA Crecimiento 17% por $ 1.158.956 MM.

6. BBVA Crecimiento del 16,2% por $ 1.413.847 MM.

7. BANCOOMEVA Crecimiento del 14,1% por $ 198.378 MM.

8. SUDAMERIS Crecimiento del 13,6% por $ 364.955 MM.

9. CORPBANCA Crecimiento del 9,9% por $ 411.166 MM.

10. BANCOLOMBIA Crecimiento del 7,8% por $ 830.786 MM.

11. AV VILLAS Crecimiento 7,2% por $ 216.692 MM.

12. POPULAR Crecimiento del 4,1% por $ 269.196 MM.

13. CITIBANK Crecimiento del 0,5% por $ 21.958 MM.

Cartera VencidaCartera Total1. BBVA Crecimiento del 31% por $ 78.763 MM.

2. CAJA SOCIAL Crecimiento del 27% por $ 39.980 MM.

3. COLPATRIA Crecimiento del 26,9% por $ 62.002 MM.

4. CORPBANCA Crecimiento del 23,9% por $ 39.703 MM.

5. SUDAMERIS Crecimiento del 23,7% por $ 16.664 MM.

6. BANCOOMEVA Crecimiento del 15,9% por $ 13.591 MM.

7. OCCIDENTE Crecimiento del 14,9% por $ 28.167 MM.

8. BOGOTA Crecimiento del 14,1% por $ 50.098 MM.

9. DAVIVIENDA Crecimiento del 7,4% por $ 38.315 MM.

10. BANCOLOMBIA Crecimiento del 6,1% por $ 26.991 MM.

11. AV VILLAS Crecimiento del 3,7% por $ 5.889 MM.

12. POPULAR Decrecimiento del -2,9% por $ 5.026 MM.

13. CITIBANK Decrecimiento del -13,7% por $ 30.316 MM.

* Corpbanca contiene la información del Helm Bank.* Sudameris contiene la información de GNB Colombia antes HSBC.

/BcoOccidente @Bco_Occidente

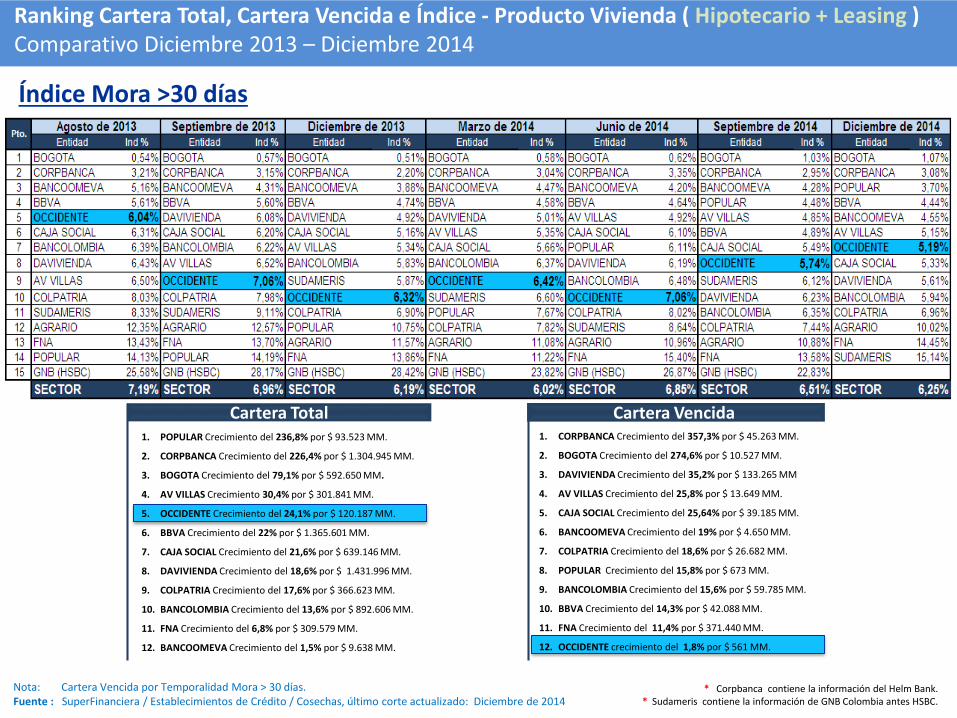

Ranking Sector FinancieroProducto Vivienda

Análisis ComparativoÍndice mora mayor a 30 días Vs Índice mora mayor a 120 días

Banco de Occidente Vs Sector Financiero Corte Diciembre de 2014

Fuente : Superfinanciera / Establecimientos de Crédito

Cartera Producto Vivienda ( Hipotecario + Leasing )Banco de Occidente vs Sector Financiero – Corte Diciembre de 2014

Índice Mora >30 díasHistórico Índice Cartera Banco de Occidente vs Sector Financiero

Producto Vivienda 2013-2014

• La Cartera Total crece 15,66% frente a Diciembre de 2013.• La Cartera Vencida crece 16,44% frente a Diciembre de 2013.

• La Cartera Total crece 19,41%, frente a Diciembre de 2013.• La Cartera Vencida crece 1,75% frente a Diciembre de 2013.

Sector Financiero

Año Corte C. Total C. Vencida Ind. %

2013

Agosto 30.424.293 2.186.750 7,19%

Septiembre 32.163.736 2.239.414 6,96%

Diciembre 34.588.432 2.142.448 6,19%

2014

Marzo 36.385.823 2.191.389 6,02%

Junio 38.225.247 2.617.024 6,85%

Septiembre 39.539.774 2.575.969 6,51%

Diciembre 41.010.114 2.564.107 6,84%

Banco de Occidente

Año Corte C. Total C. Vencida Ind. %

2013

Agosto 479.268 28.934 6,04%

Septiembre 481.757 33.992 7,06%

Diciembre 498.892 31.539 6,32%

2014

Marzo 521.335 33.496 6,42%

Junio 538.642 38.047 7,06%

Septiembre 577.666 33.174 5,74%

Noviembre 619.079 32.100 5,19%

Cifras en $MM Cifras en $MM

Nota: Cartera Vencida por Temporalidad Mora > 30 días.Fuente : SuperFinanciera / Establecimientos de Crédito / Cosechas, último corte actualizado: Diciembre de 2014

1. POPULAR Crecimiento del 236,8% por $ 93.523 MM.

2. CORPBANCA Crecimiento del 226,4% por $ 1.304.945 MM.

3. BOGOTA Crecimiento del 79,1% por $ 592.650 MM.

4. AV VILLAS Crecimiento 30,4% por $ 301.841 MM.

5. OCCIDENTE Crecimiento del 24,1% por $ 120.187 MM.

6. BBVA Crecimiento del 22% por $ 1.365.601 MM.

7. CAJA SOCIAL Crecimiento del 21,6% por $ 639.146 MM.

8. DAVIVIENDA Crecimiento del 18,6% por $ 1.431.996 MM.

9. COLPATRIA Crecimiento del 17,6% por $ 366.623 MM.

10. BANCOLOMBIA Crecimiento del 13,6% por $ 892.606 MM.

11. FNA Crecimiento del 6,8% por $ 309.579 MM.

12. BANCOOMEVA Crecimiento del 1,5% por $ 9.638 MM.

Ranking Cartera Total, Cartera Vencida e Índice - Producto Vivienda ( Hipotecario + Leasing )Comparativo Diciembre 2013 – Diciembre 2014

Cartera Vencida Cartera Total1. CORPBANCA Crecimiento del 357,3% por $ 45.263 MM.

2. BOGOTA Crecimiento del 274,6% por $ 10.527 MM.

3. DAVIVIENDA Crecimiento del 35,2% por $ 133.265 MM

4. AV VILLAS Crecimiento del 25,8% por $ 13.649 MM.

5. CAJA SOCIAL Crecimiento del 25,64% por $ 39.185 MM.

6. BANCOOMEVA Crecimiento del 19% por $ 4.650 MM.

7. COLPATRIA Crecimiento del 18,6% por $ 26.682 MM.

8. POPULAR Crecimiento del 15,8% por $ 673 MM.

9. BANCOLOMBIA Crecimiento del 15,6% por $ 59.785 MM.

10. BBVA Crecimiento del 14,3% por $ 42.088 MM.

11. FNA Crecimiento del 11,4% por $ 371.440 MM.

12. OCCIDENTE crecimiento del 1,8% por $ 561 MM.

Índice Mora >30 días

Nota: Cartera Vencida por Temporalidad Mora > 30 días.Fuente : SuperFinanciera / Establecimientos de Crédito / Cosechas, último corte actualizado: Diciembre de 2014

* Corpbanca contiene la información del Helm Bank.* Sudameris contiene la información de GNB Colombia antes HSBC.

Banco de Occidente

Año Corte C. Total C. Vencida Ind. %

2013

Agosto 479.268 13.597 2,84%

Septiembre 481.757 13.320 2,76%

Diciembre 498.892 14.117 2,83%

2014

Marzo 521.335 13.786 2,64%

Junio 538.642 4.473 0,83%

Septiembre 577.666 4.615 0,80%

Diciembre 619.079 2.469 0,40%

Sector Financiero

Año Corte C. Total C. Vencida Ind. %

2013

Agosto 31.383.375 772.512 2,46%

Septiembre 32.163.736 770.370 2,40%

Diciembre 34.588.458 782.897 2,26%

2014

Marzo 36.385.848 769.166 2,11%

Junio 38.225.247 759.552 1,99%

Septiembre 39.539.774 804.328 2,03%

Diciembre 41.010.114 884.185 2,16%

Cartera Producto Vivienda ( Hipotecario + Leasing )Banco de Occidente vs Sector Financiero – Corte Diciembre de 2014

Índice Mora >120 díasHistórico Índice Cartera Banco de Occidente vs Sector Financiero

Producto Vivienda 2013-2014

• La Cartera Total crece 15,66% frente a Diciembre de 2013.• La Cartera Vencida crece 11,46% frente a Diciembre de 2013.

• La Cartera Total crece 19,41%, frente a Diciembre de 2013.• La Cartera Vencida decrece -471,75% frente a Diciembre de

2013.

Cifras en $MM Cifras en $MM

Crédito Hipotecario > 120 días Mora Crédito Leasing Habitacional > 90 días Mora

Nota: Cartera Vencida por Temporalidad Mora > 30 días.Fuente : SuperFinanciera / Establecimientos de Crédito / Cosechas, último corte actualizado: Diciembre de 2014

Ranking Cartera Total, Cartera Vencida e Índice - Producto Vivienda ( Hipotecario + Leasing )Comparativo Diciembre 2013 – Diciembre 2014

Cartera Vencida Cartera Total1. BOGOTA Crecimiento del 644,6% por $ 6.402 MM.

2. CORPBANCA Crecimiento del 235,3% por $ 7.579 MM.

3. AV VILLAS Crecimiento del 75,3% por $ 11.588 MM.

4. BANCOOMEVA Crecimiento del 35,6% por $ 2.318 MM.

5. CAJA SOCIAL Crecimiento del 23,1% por $ 10.850 MM.

6. BANCOLOMBIA Crecimiento del 19,7% por $ 33.635 MM.

7. POPULAR Crecimiento del 19,1% por $ 405 MM.

8. COLPATRIA Crecimiento del 16,7% por $ 11.669 MM.

9. BBVA Crecimiento del 15,3% por $ 15.388 MM.

10. DAVIVIENDA Crecimiento del 9,3% por $ 7.164 MM

11. FNA crecimiento del 4,9% por $ 12.948 MM.

12. OCCIDENTE Decrecimiento del 82,5% por $ 11.648 MM.

Índice Mora >120 días

Crédito Hipotecario > 120 días Mora Crédito Leasing Habitacional > 90 días MoraNota: Cartera Vencida por Temporalidad Mora > 120 días.Fuente : SuperFinanciera / Establecimientos de Crédito / Cosechas, último corte actualizado: Diciembre de 2014

* Corpbanca contiene la información del Helm Bank.* Sudameris contiene la información de GNB Colombia antes HSBC.

1. POPULAR Crecimiento del 236,8% por $ 93.523 MM.

2. CORPBANCA Crecimiento del 226,4% por $ 1.304.945 MM.

3. BOGOTA Crecimiento del 79,1% por $ 592.650 MM.

4. AV VILLAS Crecimiento 30,4% por $ 301.841 MM.

5. BANCOLOMBIA Crecimiento del 27,2% por $ 1,781.329 MM.

6. OCCIDENTE Crecimiento del 24,1% por $ 120.187 MM.

7. CAJA SOCIAL Crecimiento del 21,6% por $ 639.146 MM.

8. DAVIVIENDA Crecimiento del 18,6% por $ 1.431.996 MM.

9. COLPATRIA Crecimiento del 17,6% por $ 366.623 MM.

10. BBVA Crecimiento del 7,7% por $ 476.878 MM.

11. FNA Crecimiento del 6,8% por $ 309.579 MM.

12. BANCOOMEVA Crecimiento del 1,5% por $ 9.638 MM.

/BcoOccidente @Bco_Occidente

Ranking Sector FinancieroProducto Vehículos(Livianos y Motos)

Análisis ComparativoBanco de Occidente Vs Sector Financiero

Corte Diciembre de 2014

Fuente : Superfinanciera / Establecimientos de Crédito

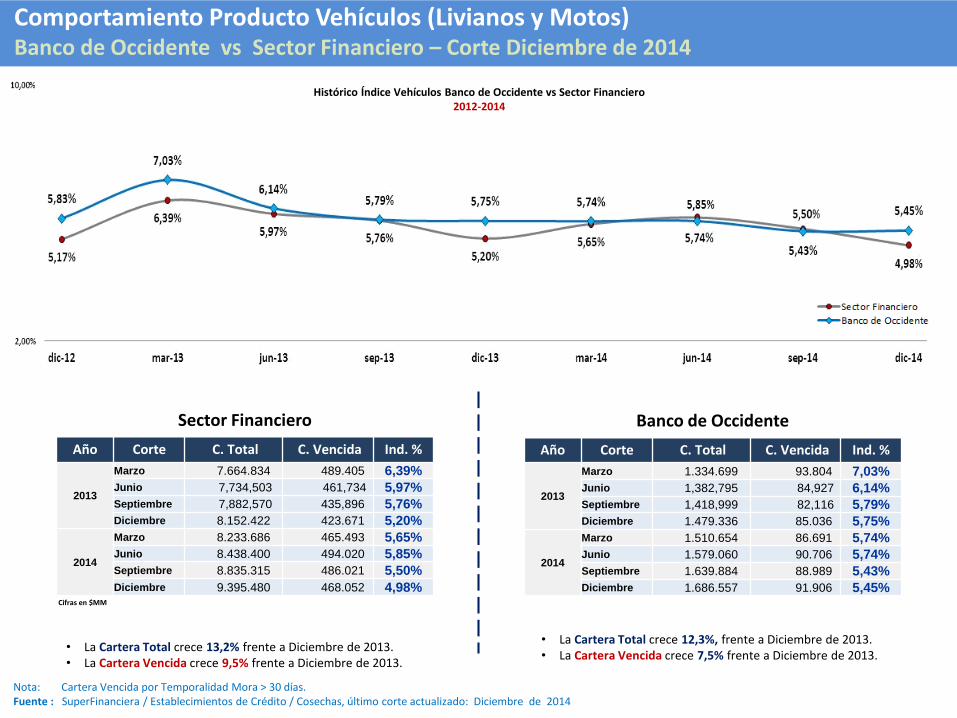

Comportamiento Producto Vehículos (Livianos y Motos)Banco de Occidente vs Sector Financiero – Corte Diciembre de 2014

Histórico Índice Vehículos Banco de Occidente vs Sector Financiero2012-2014

• La Cartera Total crece 13,2% frente a Diciembre de 2013.• La Cartera Vencida crece 9,5% frente a Diciembre de 2013.

• La Cartera Total crece 12,3%, frente a Diciembre de 2013.• La Cartera Vencida crece 7,5% frente a Diciembre de 2013.

Sector Financiero

Año Corte C. Total C. Vencida Ind. %

2013

Marzo 7.664.834 489.405 6,39%

Junio 7,734,503 461,734 5,97%

Septiembre 7,882,570 435,896 5,76%

Diciembre 8.152.422 423.671 5,20%

2014

Marzo 8.233.686 465.493 5,65%

Junio 8.438.400 494.020 5,85%

Septiembre 8.835.315 486.021 5,50%

Diciembre 9.395.480 468.052 4,98%Cifras en $MM

Cifras en $MM

Banco de Occidente

Año Corte C. Total C. Vencida Ind. %

2013

Marzo 1.334.699 93.804 7,03%

Junio 1,382,795 84,927 6,14%

Septiembre 1,418,999 82,116 5,79%

Diciembre 1.479.336 85.036 5,75%

2014

Marzo 1.510.654 86.691 5,74%

Junio 1.579.060 90.706 5,74%

Septiembre 1.639.884 88.989 5,43%

Diciembre 1.686.557 91.906 5,45%

Nota: Cartera Vencida por Temporalidad Mora > 30 días.Fuente : SuperFinanciera / Establecimientos de Crédito / Cosechas, último corte actualizado: Diciembre de 2014

1. AV VILLAS Crecimiento del 384,78% por $ 1.815 MM.

2. COLPATRIA Crecimiento del 61,22% por $ 7.547 MM.

3. BBVA Crecimiento del 46,78 por $ 11.191 MM.

4. PICHINCHA Crecimiento del 40,23% por $ 8.394 MM

5. FINANDINA Crecimiento 10,96% por $ 4.950 MM.

6. DAVIVIENDA Crecimiento del 10,73% por $ 7.644 MM.

7. OCCIDENTE Crecimiento del 8,08% por $ 6,870 MM.

8. CAJA SOCIAL Crecimiento 5,33% por $ 805 MM.

9. BOGOTA Decrecimiento del -1,93% por $ 563 MM.

10. BANCOLOMBIA Decrecimiento del -2,29 por $ 2.305 MM.

11. POPULAR Decrecimiento del -43% por $ 672 MM.

1. AV VILLAS Crecimiento del 140,11% por $ 39.023 MM.

2. BBVA Crecimiento del 37,39% por $ 274.424 MM.

3. COLPATRIA Crecimiento del 24,62% por $ 78.031 MM.

4. BOGOTA Crecimiento del 21,78% por $ 107.859 MM.

5. CAJA SOCIAL Crecimiento 19,19% por $ 34.683 MM.

6. PICHINCHA Crecimiento del 18,91% por $ 85.479 MM.

7. FINANDINA Crecimiento del 17,35% por $ 165.689 MM

8. OCCIDENTE Crecimiento del 14,01% por $ 207.221 MM.

9. DAVIVIENDA Crecimiento del 12,21% por $ 148.515 MM.

10. BANCOLOMBIA Crecimiento del 5,81% por $ 110.389 MM.

11. POPULAR Decrecimiento del -27,79% por $ 9.212 MM.

Ranking Producto Vehículos (Livianos y Motos): Cartera Total, Cartera Vencida e ÍndiceComparativo Diciembre 2013 – Diciembre 2014

Cartera VencidaCartera Total

Nota: Cartera Vencida por Temporalidad Mora > 30 días.Fuente : SuperFinanciera / Establecimientos de Crédito / Cosechas, último corte actualizado: Diciembre de 2014

* Corpbanca contiene la información del Helm Bank.* Sudameris contiene la información de GNB Colombia antes HSBC.

*

/BcoOccidente @Bco_Occidente

Ranking Sector FinancieroProducto Libranza

Análisis ComparativoBanco de Occidente Vs Sector Financiero

Corte Diciembre de 2014

Fuente : Superfinanciera / Establecimientos de Crédito / Cosechas

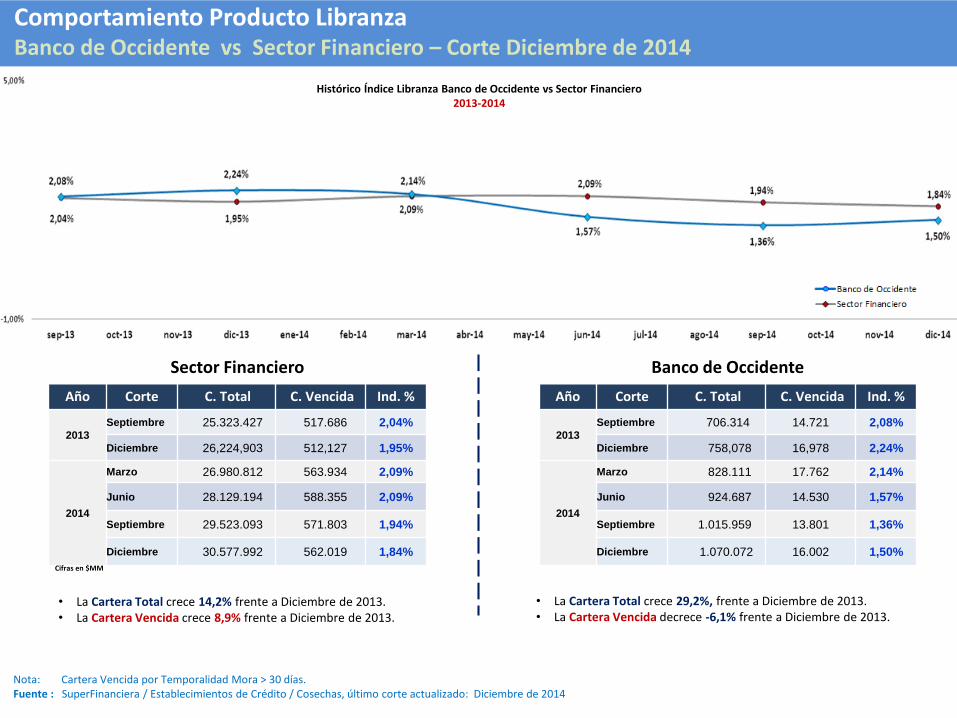

Comportamiento Producto LibranzaBanco de Occidente vs Sector Financiero – Corte Diciembre de 2014

Histórico Índice Libranza Banco de Occidente vs Sector Financiero2013-2014

• La Cartera Total crece 14,2% frente a Diciembre de 2013.• La Cartera Vencida crece 8,9% frente a Diciembre de 2013.

• La Cartera Total crece 29,2%, frente a Diciembre de 2013.• La Cartera Vencida decrece -6,1% frente a Diciembre de 2013.

Sector Financiero

Año Corte C. Total C. Vencida Ind. %

2013

Septiembre 25.323.427 517.686 2,04%

Diciembre 26,224,903 512,127 1,95%

2014

Marzo 26.980.812 563.934 2,09%

Junio 28.129.194 588.355 2,09%

Septiembre 29.523.093 571.803 1,94%

Diciembre 30.577.992 562.019 1,84%

Cifras en $MM

Cifras en $MM

Nota: Cartera Vencida por Temporalidad Mora > 30 días.Fuente : SuperFinanciera / Establecimientos de Crédito / Cosechas, último corte actualizado: Diciembre de 2014

Banco de Occidente

Año Corte C. Total C. Vencida Ind. %

2013

Septiembre 706.314 14.721 2,08%

Diciembre 758,078 16,978 2,24%

2014

Marzo 828.111 17.762 2,14%

Junio 924.687 14.530 1,57%

Septiembre 1.015.959 13.801 1,36%

Diciembre 1.070.072 16.002 1,50%

Ranking Producto Libranza: Cartera Total, Cartera Vencida e ÍndiceComparativo Diciembre 2013 – Diciembre 2014

1. CORPBANCA Crecimiento del 58,4% por $ 728.279 MM.

2. CAJA SOCIAL Crecimiento 42,6% por $ 332.594 MM.

3. OCCIDENTE Crecimiento del 41,16% por $ 311.994 MM.

4. DAVIVIENDA Crecimiento del 33,7% por $ 1.112.828 MM.

5. PICHINCHA Crecimiento del 32,2% por $ 204.635 MM

6. BOGOTA Crecimiento del 23,7% por $ 485.410MM.

7. BBVA Crecimiento del 17,7% por $ 742.683 MM.

8. BANCOLOMBIA Crecimiento del 11,7% por $ 235.519 MM.

9. COLPATRIA Crecimiento del 8,4% por $ 27.588 MM.

10. SUDAMERIS Crecimiento del 4,5% por $ 119.596 MM.

11. POPULAR Crecimiento del 4,1% por $ 257.069 MM.

12. AV VILLAS Decrecimiento del 0,5% por $ 5.439 MM.

13. CITIBANK Decrecimiento del -6,2% por $ 19.572 MM.

Cartera VencidaCartera Total1. PICHINCHA Crecimiento del 466,2% por $ 3.227 MM

2. CORPBANCA Crecimiento del 60,9% por $ 15.445 MM.

3. BOGOTA Crecimiento del 60,1% por $ 22.825 MM.

4. CAJA SOCIAL Crecimiento 47,02% por $ 5.552 MM.

5. BANCOLOMBIA Crecimiento del 28,1% por $ 5.105 MM.

6. BBVA Crecimiento del 27,8% por $ 13.579 MM.

7. DAVIVIENDA Crecimiento del 6,3% por $ 4.691 MM.

8. CITIBANK Crecimiento del 0,04% por $ 2 MM.

9. SUDAMERIS Decrecimiento del 0,4% por $ 303 MM.

10. POPULAR Decrecimiento del -4,7% por $ 7.891 MM.

11. OCCIDENTE Decrecimiento del -5,7% por $ 976 MM.

12. AV VILLAS Decrecimiento del -23,7% por $ 5.653 MM.

13. COLPATRIA Decrecimiento del -33% por $ 1.764 MM.

Nota: Cartera Vencida por Temporalidad Mora > 30 días.Fuente : SuperFinanciera / Establecimientos de Crédito / Cosechas, último corte actualizado: Diciembre de 2014

* Corpbanca contiene la información del Helm Bank.* Sudameris contiene la información de GNB Colombia antes HSBC.

/BcoOccidente @Bco_Occidente

Ranking Sector FinancieroProducto Tarjeta de Crédito

Análisis ComparativoBanco de Occidente Vs Sector Financiero

Corte Diciembre de 2014

Fuente : Superfinanciera / Establecimientos de Crédito

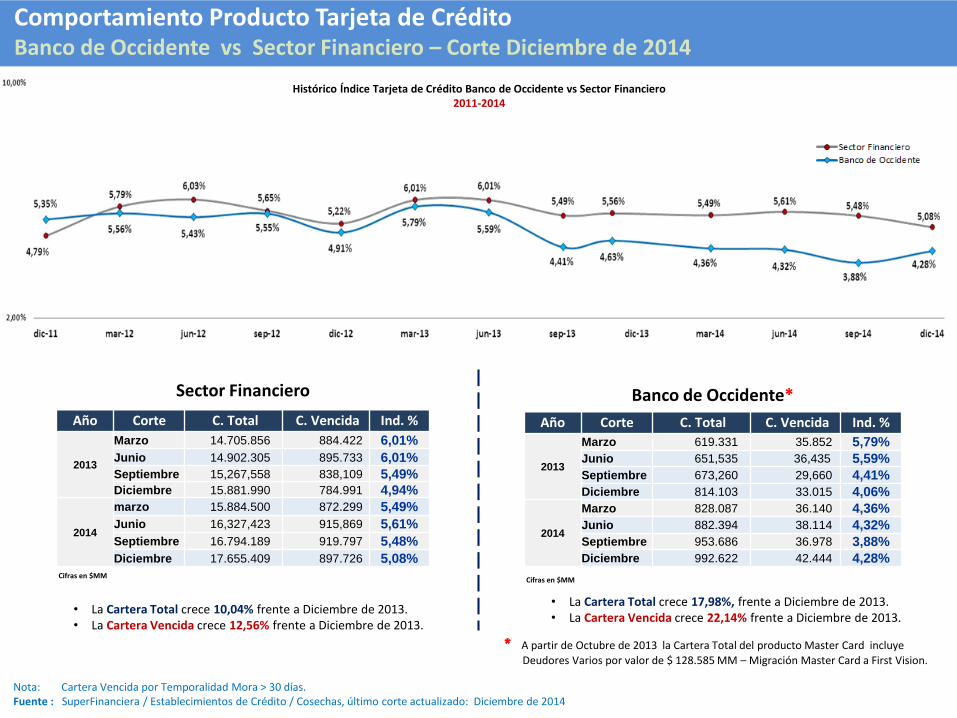

Comportamiento Producto Tarjeta de CréditoBanco de Occidente vs Sector Financiero – Corte Diciembre de 2014

Histórico Índice Tarjeta de Crédito Banco de Occidente vs Sector Financiero2011-2014

• La Cartera Total crece 10,04% frente a Diciembre de 2013.• La Cartera Vencida crece 12,56% frente a Diciembre de 2013.

• La Cartera Total crece 17,98%, frente a Diciembre de 2013.• La Cartera Vencida crece 22,14% frente a Diciembre de 2013.

Sector Financiero

Año Corte C. Total C. Vencida Ind. %

2013

Marzo 14.705.856 884.422 6,01%

Junio 14.902.305 895.733 6,01%

Septiembre 15,267,558 838,109 5,49%

Diciembre 15.881.990 784.991 4,94%

2014

marzo 15.884.500 872.299 5,49%

Junio 16,327,423 915,869 5,61%

Septiembre 16.794.189 919.797 5,48%

Diciembre 17.655.409 897.726 5,08%Cifras en $MM

Cifras en $MM

* A partir de Octubre de 2013 la Cartera Total del producto Master Card incluye

Deudores Varios por valor de $ 128.585 MM – Migración Master Card a First Vision.

Banco de Occidente*

Año Corte C. Total C. Vencida Ind. %

2013

Marzo 619.331 35.852 5,79%

Junio 651,535 36,435 5,59%

Septiembre 673,260 29,660 4,41%

Diciembre 814.103 33.015 4,06%

2014

Marzo 828.087 36.140 4,36%

Junio 882.394 38.114 4,32%

Septiembre 953.686 36.978 3,88%

Diciembre 992.622 42.444 4,28%

Nota: Cartera Vencida por Temporalidad Mora > 30 días.Fuente : SuperFinanciera / Establecimientos de Crédito / Cosechas, último corte actualizado: Diciembre de 2014

Ranking Producto Tarjeta de Crédito: Cartera Total, Cartera Vencida e ÍndiceComparativo Diciembre 2013 – Diciembre 2014

1. SUDAMERIS Crecimiento del 536,7% por $ 86.546 MM

2. CORBANCA Crecimiento del 89,9% por $ 293.557MM.

3. POPULAR Crecimiento del 29,5% por $ 28.976 MM.

4. OCCIDENTE Crecimiento del 21,9% por $ 178.519 MM.

5. BBVA Crecimiento del 19,1% por $ 211.734 MM.

6. FALLABELLA Crecimiento del 17% por $ 154.324 MM.

7. BOGOTA Crecimiento del 15,3% por $ 260.436 MM.

8. BANCOLOMBIA Crecimiento del 12,2% por $ 288.539 MM.

9. AV VILLAS Crecimiento del 11,9% por $ 38.988 MM.

10. COLPATRIA Crecimiento del 11,4% por $ 326.132 MM.

11. CITIBANK Crecimiento del 9,9% por $ 170.236 MM.

12. CAJA SOCIAL Crecimiento 3,5% por $ 9.147 MM.

13. DAVIVIENDA Decrecimiento del 1,0% por $ 28.839 MM.

Cartera VencidaCartera Total

Nota: A partir de Octubre de 2013 la Cartera Total del producto Master Card incluye Deudores Varios por valor de $ 128.585 MM – Migración Master Card a First Vision.

Nota: Cartera Vencida por Temporalidad Mora > 30 días.Fuente : SuperFinanciera / Establecimientos de Crédito / Cosechas, último corte actualizado: Diciembre de 2014

* Corpbanca contiene la información del Helm Bank.* Sudameris contiene la información de GNB Colombia antes HSBC.

*

1. SUDAMERIS Crecimiento del 839% por $ 4.590 MM.

2. CORPBANCA Crecimiento del 138,9% por $ 17.698 MM.

3. POPULAR Crecimiento del 92,7% por $ 3.575 MM.

4. BOGOTA Crecimiento del 43,2% por $ 39.180 MM.

5. BBVA Crecimiento del 30,9% por $ 14.755 MM.

6. OCCIDENTE Crecimiento del 28,4% por $ 9.399 MM.

7. COLPATRIA Crecimiento del 25,6% por $ 33.127 MM.

8. AV VILLAS Crecimiento del 9,3% por $ 1.770 MM.

9. CAJA SOCIAL Crecimiento 6,8% por $ 1.934 MM.

10. BANCOLOMBIA Crecimiento del 5,1% por $ 6.524 MM.

11. FALABELLA Crecimiento del 1,1% por $ 516 MM.

12. DAVIVIENDA Decrecimiento del -1,6% por $ 2.133 MM.

13. CITIBANK Decrecimiento del -7,6% por $ 5.487 MM.

/BcoOccidente @Bco_Occidente

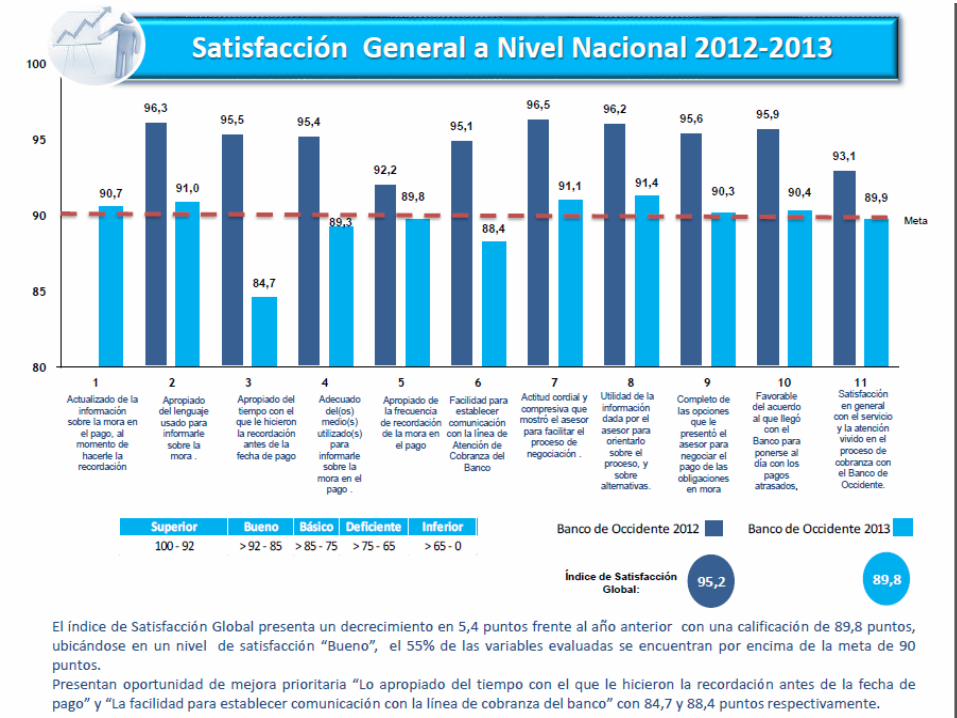

Encuesta Nivel de Satisfacción Clientes

Análisis Comparativo

Fuentes: Vicepresidencia de Servicio al Cliente

Mayo 12 y 13 de 2015

/BcoOccidente @Bco_Occidente

GraciasMayo 12 y 13 de 2015