Límites a la Estabilidad Cambiaria Anexo

29

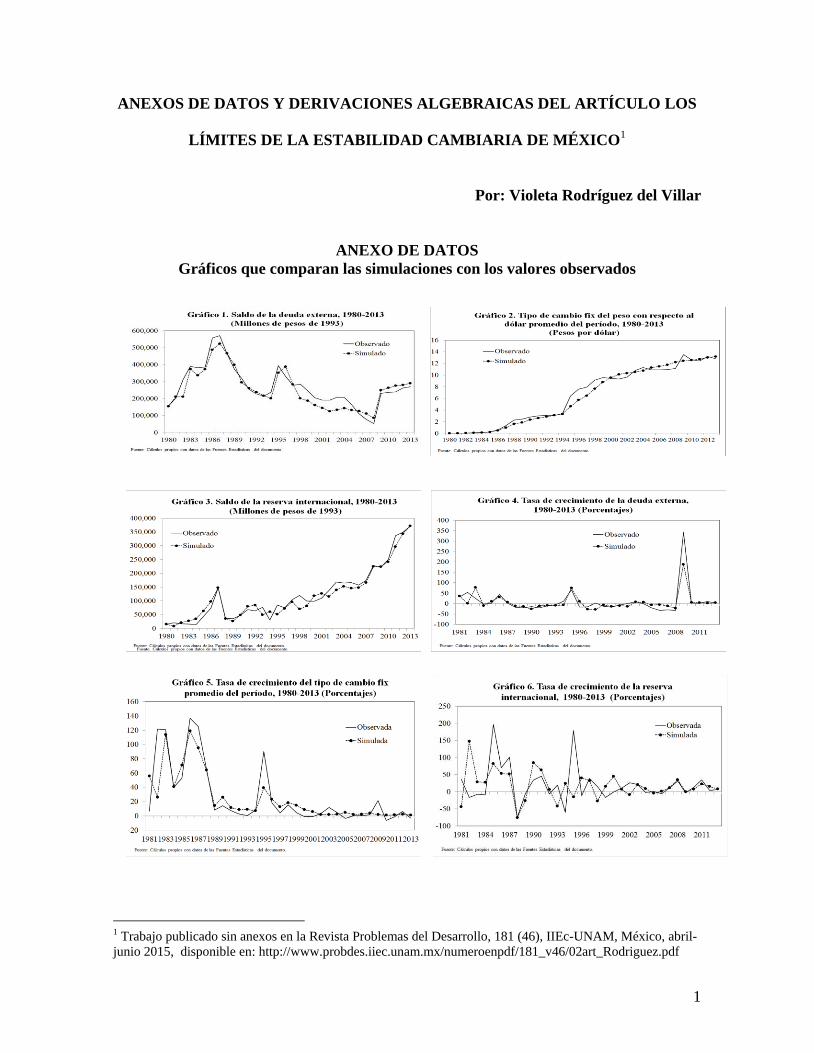

1 ANEXOS DE DATOS Y DERIVACIONES ALGEBRAICAS DEL ARTÍCULO LOS LÍMITES DE LA ESTABILIDAD CAMBIARIA DE MÉXICO 1 Por: Violeta Rodríguez del Villar ANEXO DE DATOS Gráficos que comparan las simulaciones con los valores observados 1 Trabajo publicado sin anexos en la Revista Problemas del Desarrollo, 181 (46), IIEc-UNAM, México, abril- junio 2015, disponible en: http://www.probdes.iiec.unam.mx/numeroenpdf/181_v46/02art_Rodriguez.pdf

-

Upload

violeta-rodriguez-del-villar -

Category

Documents

-

view

16 -

download

0

description

Este documento contiene los datos, simulaciones y derivación algebraica de los resultados expuestos en el Artículo Límites a la Estabilidad Cambiaria de México.

Transcript of Límites a la Estabilidad Cambiaria Anexo

1

ANEXOS DE DATOS Y DERIVACIONES ALGEBRAICAS DEL ARTÍCULO LOS

LÍMITES DE LA ESTABILIDAD CAMBIARIA DE MÉXICO1

Por: Violeta Rodríguez del Villar

ANEXO DE DATOS

Gráficos que comparan las simulaciones con los valores observados

1 Trabajo publicado sin anexos en la Revista Problemas del Desarrollo, 181 (46), IIEc-UNAM, México, abril-

junio 2015, disponible en: http://www.probdes.iiec.unam.mx/numeroenpdf/181_v46/02art_Rodriguez.pdf

2

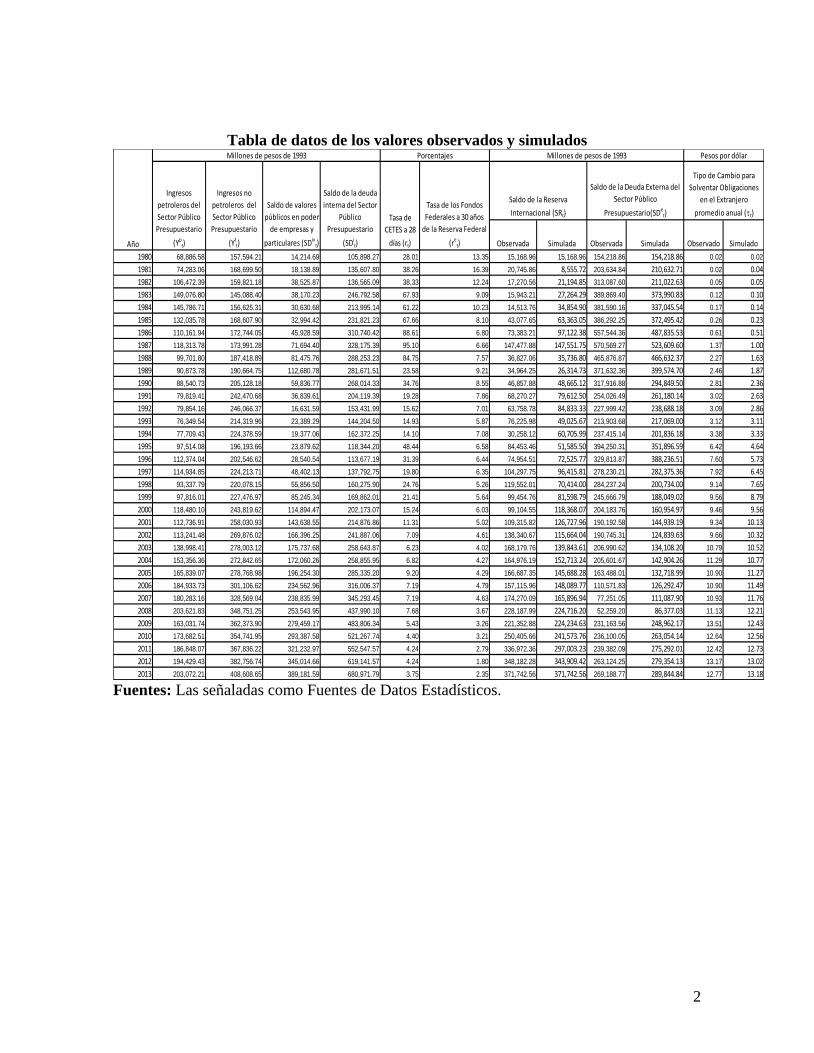

Tabla de datos de los valores observados y simulados

Fuentes: Las señaladas como Fuentes de Datos Estadísticos.

Observada Simulada Observada Simulada Observado Simulado

1980 68,886.58 157,594.21 14,214.69 105,898.27 28.01 13.35 15,168.96 15,168.96 154,218.86 154,218.86 0.02 0.02

1981 74,283.06 168,699.50 18,138.89 135,607.80 38.26 16.39 20,745.86 8,555.72 203,634.84 210,632.71 0.02 0.04

1982 106,472.39 159,821.18 38,525.87 136,565.09 38.33 12.24 17,270.56 21,194.85 313,087.60 211,022.63 0.05 0.05

1983 149,076.80 145,088.40 38,170.23 246,792.58 67.93 9.09 15,943.21 27,264.29 389,869.40 373,990.83 0.12 0.10

1984 145,786.71 156,625.31 30,630.68 213,995.14 61.22 10.23 14,513.76 34,854.90 381,590.16 337,045.54 0.17 0.14

1985 132,035.78 168,607.90 32,994.42 231,821.23 67.66 8.10 43,077.65 63,363.05 386,292.25 372,495.42 0.26 0.23

1986 110,161.94 172,744.05 45,928.59 310,740.42 88.61 6.80 73,383.21 97,122.38 557,544.36 487,835.53 0.61 0.51

1987 118,313.78 173,991.28 71,694.40 328,175.39 95.10 6.66 147,477.88 147,551.75 570,569.27 523,609.60 1.37 1.00

1988 99,701.80 187,418.89 81,475.76 288,253.23 84.75 7.57 36,827.06 35,736.80 465,876.87 466,632.37 2.27 1.63

1989 90,873.78 190,664.75 112,680.78 281,671.51 23.58 9.21 34,964.25 26,314.73 371,632.36 399,574.70 2.46 1.87

1990 88,540.73 205,128.18 59,836.77 268,014.33 34.76 8.55 46,857.88 48,665.12 317,916.88 294,849.50 2.81 2.36

1991 79,819.41 242,470.68 36,839.61 204,119.39 19.28 7.86 68,270.27 79,612.50 254,026.49 261,180.14 3.02 2.63

1992 79,854.16 246,066.37 16,631.59 153,431.99 15.62 7.01 63,758.78 84,833.33 227,999.42 238,688.18 3.09 2.86

1993 76,349.54 214,319.96 23,389.29 144,204.50 14.93 5.87 76,225.98 49,025.67 213,903.68 217,069.00 3.12 3.11

1994 77,709.43 224,378.59 19,377.06 162,372.25 14.10 7.08 30,258.12 60,705.99 237,415.14 201,836.18 3.38 3.33

1995 97,514.08 196,193.66 23,879.62 118,344.20 48.44 6.58 84,453.46 51,585.50 394,250.31 351,896.59 6.42 4.64

1996 112,374.04 202,546.62 28,540.54 113,677.19 31.39 6.44 74,954.51 72,525.77 329,813.87 388,236.51 7.60 5.73

1997 114,934.85 224,213.71 48,402.13 137,792.75 19.80 6.35 104,297.75 96,415.81 278,230.21 282,375.36 7.92 6.45

1998 93,337.79 220,078.15 55,856.50 160,275.90 24.76 5.26 119,552.01 70,414.00 284,237.24 200,734.00 9.14 7.65

1999 97,816.01 227,476.97 85,245.34 169,862.01 21.41 5.64 99,454.76 81,598.79 245,666.79 188,049.02 9.56 8.79

2000 118,480.10 243,819.62 114,894.47 202,173.07 15.24 6.03 99,104.55 118,368.07 204,183.76 160,954.97 9.46 9.56

2001 112,736.91 258,030.93 143,638.55 214,876.86 11.31 5.02 109,315.82 126,727.96 190,192.58 144,939.19 9.34 10.13

2002 113,241.48 269,876.02 166,396.25 241,887.06 7.09 4.61 138,340.67 115,664.04 190,745.31 124,839.63 9.66 10.32

2003 138,998.41 278,003.12 175,737.68 258,643.87 6.23 4.02 168,179.76 139,843.61 206,990.62 134,108.20 10.79 10.52

2004 153,356.36 272,842.65 172,060.26 258,855.95 6.82 4.27 164,976.19 152,713.24 205,601.67 142,904.26 11.29 10.77

2005 165,839.07 278,768.98 196,254.30 285,335.20 9.20 4.29 166,687.35 145,688.28 163,488.01 132,718.99 10.90 11.27

2006 184,933.73 301,106.62 234,562.96 316,006.37 7.19 4.79 157,115.96 148,089.77 110,571.83 126,292.47 10.90 11.49

2007 180,283.16 328,569.04 238,835.99 345,293.45 7.19 4.63 174,270.09 165,896.94 77,251.05 111,087.90 10.93 11.76

2008 203,621.83 348,751.25 253,543.95 437,990.10 7.68 3.67 228,187.99 224,716.20 52,259.20 86,377.03 11.13 12.21

2009 163,031.74 362,373.90 279,459.17 483,806.34 5.43 3.26 221,352.88 224,234.63 231,163.56 248,962.17 13.51 12.43

2010 173,682.51 354,741.95 293,387.58 521,267.74 4.40 3.21 250,405.66 241,573.76 236,100.05 263,054.14 12.64 12.56

2011 186,848.07 367,836.22 321,232.97 552,547.57 4.24 2.79 336,972.36 297,003.23 239,382.09 275,292.01 12.42 12.73

2012 194,429.43 382,756.74 345,014.66 619,141.57 4.24 1.80 348,182.28 343,909.42 263,124.25 279,354.13 13.17 13.02

2013 203,072.21 408,608.65 389,181.59 680,971.79 3.75 2.35 371,742.56 371,742.56 269,188.77 289,844.84 12.77 13.18

Ingresos

petroleros del

Sector Público

Presupuestario

(Ypt)

Ingresos no

petroleros del

Sector Público

Presupuestario

(Ytt)

Saldo de valores

públicos en poder

de empresas y

particulares (SDivt)

Saldo de la deuda

interna del Sector

Público

Presupuestario

(SDit)

Tasa de

CETES a 28

días (rt)

Tasa de los Fondos

Federales a 30 años

de la Reserva Federal

(ret)

Millones de pesos de 1993

Año

Porcentajes Millones de pesos de 1993 Pesos por dólar

Saldo de la Reserva

Internacional (SRt)

Saldo de la Deuda Externa del

Sector Público

Presupuestario(SDet)

Tipo de Cambio para

Solventar Obligaciones

en el Extranjero

promedio anual (tt)

3

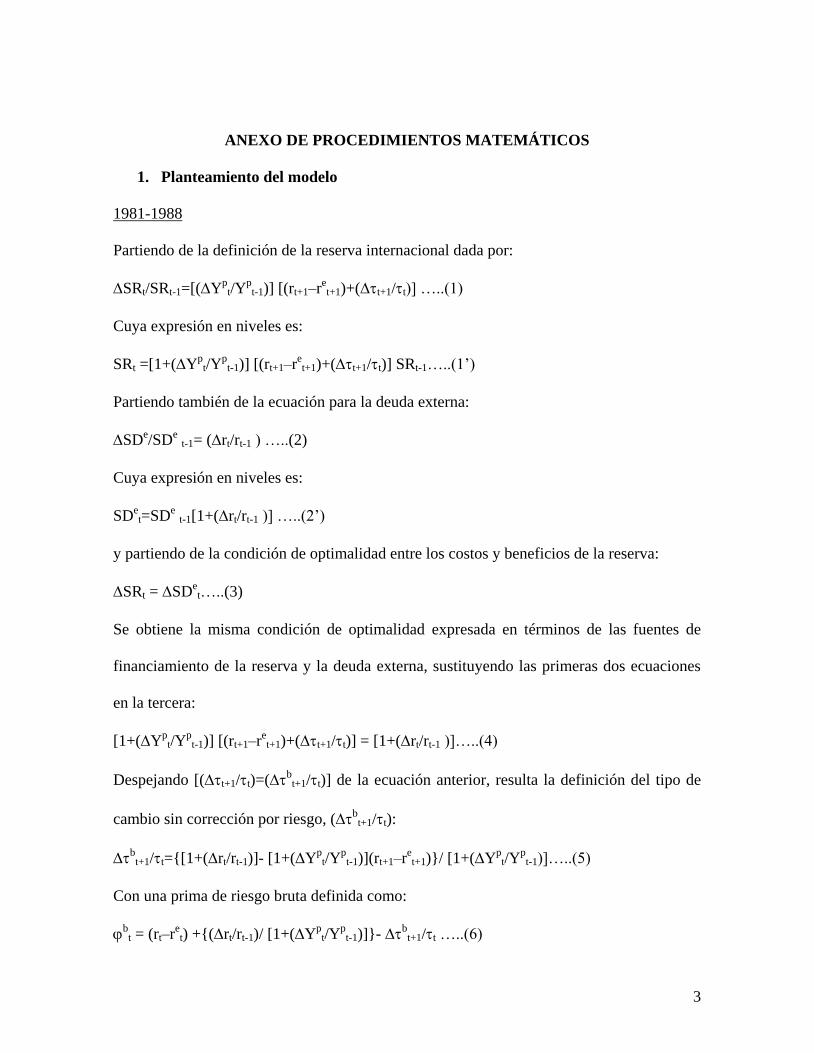

ANEXO DE PROCEDIMIENTOS MATEMÁTICOS

1. Planteamiento del modelo

1981-1988

Partiendo de la definición de la reserva internacional dada por:

SRt/SRt-1=[(Yp

t/Yp

t-1)] [(rt+1–ret+1)+(tt+1/tt)] …..(1)

Cuya expresión en niveles es:

SRt =[1+(Yp

t/Yp

t-1)] [(rt+1–ret+1)+(tt+1/tt)] SRt-1…..(1’)

Partiendo también de la ecuación para la deuda externa:

SDe/SD

e t-1= (rt/rt-1 ) …..(2)

Cuya expresión en niveles es:

SDet=SD

e t-1[1+(rt/rt-1 )] …..(2’)

y partiendo de la condición de optimalidad entre los costos y beneficios de la reserva:

SRt = SDet…..(3)

Se obtiene la misma condición de optimalidad expresada en términos de las fuentes de

financiamiento de la reserva y la deuda externa, sustituyendo las primeras dos ecuaciones

en la tercera:

[1+(Yp

t/Yp

t-1)] [(rt+1–ret+1)+(tt+1/tt)] = [1+(rt/rt-1 )]…..(4)

Despejando [(tt+1/tt)=(tb

t+1/tt)] de la ecuación anterior, resulta la definición del tipo de

cambio sin corrección por riesgo, (tb

t+1/tt):

tb

t+1/tt={[1+(rt/rt-1)]- [1+(Yp

t/Yp

t-1)](rt+1–ret+1)}/ [1+(Y

pt/Y

pt-1)]…..(5)

Con una prima de riesgo bruta definida como:

b

t = (rt–ret) +{(rt/rt-1)/ [1+(Y

pt/Y

pt-1)]}- t

bt+1/tt …..(6)

4

Y un tipo de cambio corregido por riesgo dado por:

tt/tt-1 = tb

t+1/tt +b

t…..(7)

Este último puede expresarse como sigue:

tt/tt-1 = (rt–ret) +{(rt/rt-1)/ [1+(Y

pt/Y

pt-1)]}

al sustituir las ecuaciones 5 y 6 en la ecuación 7, implicando una prima de riesgo neta dada

por:

t = (rt/rt-1)/[1+(Yp

t/Yp

t-1)] …..(9)

Y el tipo de cambio definido como:

tt/tt-1 = (rt–ret) + t …..(8)

Que puede expresarse en niveles como:

tt = [( rt–ret) + t]tt-1 + tt-1 = (1+ rt–r

et + t)tt-1= {1+ rt–r

et +{(rt/rt-1)/[1+(Y

pt/Y

pt-1)]}}tt-

1…..(8’)

1989-1994

Partiendo de la definición de la reserva internacional dada por:

SRt=SRt-1+Yp

t+Ytt -SD

ivt [1-(tt/tt-1)](rt-r

et)....(10’)

Que, expresada en tasas de crecimiento, es:

SRt/SRt-1={Yp

t+Ytt -[SD

ivt(1-tt/tt-1)(rt-r

et)]}/ SRt-1 …..(10)

Recurriendo ahora a la definición de la tasa de crecimiento del saldo de la deuda externa:

SDet/SD

et-1 = r

et-rt.....(11)

Cuya expresión en niveles es:

SDet = (1+r

et-rt)SD

et-1.....(11’)

y considerando la condición de optimalidad de la acumulación de reserva internacional,

evaluada en el margen:

5

SRt/SRt-1=SDet/SD

et-1 …..(3)

Resulta la misma condición de optimalidad expresada en fuentes de financiamiento de la

reserva y de la deuda externa, sustituyendo en la expresión anterior las ecuaciones del

crecimiento de la propia reserva y la deuda externa:

{Yp

t+Ytt -[SD

ivt(1-tt/tt-1)(rt-r

et)]}/ SRt-1 = r

et-rt

Despejando [(tt+1/tt) = (tb

t/tt-1)] de la ecuación anterior, se obtiene la definición del tipo

de cambio sin corrección por riesgo, tb

t/tt-1:

tb

t/tt-1= 1+{[SRt-1(rt-ret) -(Y

pt+Y

tt)]/SD

ivt(rt-r

et)}

Considerando una prima de riesgo bruta definida como:

b

t = (rt -ret) - t

bt/tt-1

El tipo de cambio corregido por riesgo, resulta de sustituir las ecuaciones del tipo de

cambio y prima de riesgo brutas en la condición 7, que es:

tt/tt-1 = tb

t+1/tt +b

t…..(7)

Quedando en:

tt/tt-1 = (rt–ret) + t …..(8)

En que t = 0, cuya expresión en niveles es:

tt= (1+rt -ret +t)tt-1 =(1+rt -r

et )tt-1…..(8’’)

1995-2001

Partiendo de la definición de e la definición de la reserva dada por:

SRt=SRt-1+Yp

t+Ytt +SD

ivt (tt/tt-1)(r

et -rt)…..(12’)

Que, expresada en tasas de crecimiento es:

SRt/SRt-1 = [Yp

t+Ytt+SD

ivt (tt/tt-1)(r

et -rt)]/SRt-1....(12)

Y de la definición de la deuda externa:

6

(SDet/SD

et-1) = (Y

pt/Y

pt-1) [(1+r

et)/(1+rt)] –[(SD

it/SD

it-1)(1+r

et)/(1-rt)].....(13)

Cuya expresión en niveles es:

SDet ={1+[(Y

pt/Y

pt-1) (1+r

et)/(1+rt)] –[(SD

it/SD

it-1)(1+r

et) /(1-rt)]}SD

et-1....(13’)

Y

Así como de la condición de optimalidad de la acumulación de reservas, que es:

SRt/SRt-1=SDet/SD

et-1....(3)

Se obtiene esa misma condición en términos de las fuentes de financiamiento de la reserva:

{[Yp

t+Ytt-SD

ivt(tt/tt-1)(rt-r

et)]/SRt-1}= {(Y

pt/Y

pt-1) [(1+r

et)/(1+rt)]–[(SD

it/SD

it-

1)(1+ret) /(1-rt)]}

Despejando de esa ecuación [(tt/tt-1)= (tb

t/tt-1)], resulta la definición del tipo de cambio

sin corrección por riesgo, (tb

t/tt-1):

tb

t/tt-1= [SRt-1/SDiv

t(tt/tt-1)(rt-ret)]{(Y

pt/Y

pt-1)[(1+r

et)/(1+rt)]–[(SD

it/SD

it-1)(1+r

et)/(1-

rt)]}-

- [Yp

t+Ytt)/SD

ivt(tt/tt-1)(rt-r

et)]

Con una prima de riesgo bruta definida como:

b

t = {[(1+rt)/ (1+ret)]-1} - t

bt/tt-1

El tipo de cambio corregido por riesgo, se definió como:

tt/tt-1 = tb

t+1/tt +b

t…..(7)

Quedando en:

tt/tt-1= {[(1+rt)/ (1+ret)]-1} …..(14)

Al sustituir tb

t+1/tt yb

t en la ecuación 7, el cual es una paridad de tasas de interés no

lineal, cuya expresión en niveles es:

tt= [(1+rt)/ (1+ret)]tt-1…..(14’)

7

Para expresar la condición anterior en términos de la paridad lineal, se calcula la resta del

lado derecho del igual en el resultado para tt/tt-1):

tt/tt-1) = [(1+rt)-(1+ret)]/ (1+r

et)

Luego se multiplica toda la ecuación por (1+ret):

tt/tt-1) (1+ret) = [(1+rt)-(1+r

et)]

Se calcula la resta del lado derecho del igual:

tt/tt-1) (1+ret) = (rt-r

et)

y la multiplicación del lado izquierdo del resultado anterior:

tt/tt-1) +tt/tt-1)ret = (rt-r

et)

despejando la primer tasa de crecimiento del tipo de cambio queda el tipo de cambio

corregido por riesgo con paridad de tasas de interés lineal:

tt/tt-1) = (rt-ret) -tt/tt-1)r

et

Siendo la prima de riesgo lineal:

t = -tt/tt-1)ret ….. (15)

Con:

tt/tt-1 = (rt–ret) + t …..(8)

2002-2007

Partiendo de la definición para la reserva correspondiente a este período, dada por:

SRt/SRt-1 = {Yp

t+Ytt –{SD

it [1-(tt/tt-1)](rt-r

et)} -SD

ivt}/SRt-1 …..(16)

Cuya expresión en niveles se obtiene multiplicando la expresión anterior por (SRt-1) y luego

sumando (SRt-1) al resultado de la multiplicación, para obtener:

SRt = SRt-1 +Yp

t+Ytt –{SD

it [1-(tt/tt-1)](rt-r

et)} -SD

ivt …..(16’)

Y de la definición de la deuda dada por:

8

(SDet/SD

et-1) = [(Y

pt/Y

pt-1)(1+r

et)/(1+rt)] –[(SD

it/SD

it-1)(1+r

et) /(1-rt)].....(13)

Así como de la condición de optimalidad:

SRt/SRt-1 =SDet/SD

et-1.....(3)

Se obtiene esta última en términos de las fuentes de financiamiento de la reserva y la deuda

externa, sustituyendo en ella las ecuaciones 14 y 18:

{Yp

t+Ytt –{SD

it [1-(tt/tt-1)](rt-r

et)} -SD

ivt}/SRt-1=[(Y

pt/Y

pt-1)(1+r

et)/(1+rt)]–

[(SDit/SD

it-1)(1+r

et)/(1-rt)]

Despejando de ahí [(tt/tt-1)=(tb

t/tt-1)], se obtiene la definición del tipo de cambio sin

corrección por riesgo:

tb

t/tt-1={[(Yp

t/Yp

t-1)(1+ret)/(1+rt)]–[(SD

it/SD

it-1)(1+r

et)/(1-rt)]}[SRt-1/SD

it(rt-r

et)]-

-[Yp

t+Ytt -SD

ivt]/SD

it(rt-r

et) -

Con una prima de riesgo bruta dada por:

b

t= rt-ret+[(r

et-1-rt-1)/tt-1] - t

bt/tt-1

Y la siguiente definición del tipo de cambio corregido por riesgo:

tt/tt-1 = tb

t/tt-1 + b

t ……(7)

Este último queda como:

tt/tt-1 = rt-ret+[(r

et-1-rt-1)/tt-1]

Implicando una prima de riesgo neta dada por:

t= [(ret-1-rt-1)/tt-1] …..(17)

Y en un tipo de cambio definido por riesgo que puede expresarse como:

tt/tt-1 = (rt–ret) + t …..(8)

Cuya definición en niveles es:

tt= (1+rt- ret)tt-1 +(r

et-1-rt-1) …..(8’’’)

9

2008

Partiendo de la nueva definición para la reserva:

SRt/SRt-1 ={Yp

t+ Ytt + SD

ivt {[(1+(tt/tt-1)]+(rt-r

et)}}/ SRt-1 ….. (18)

Cuya expresión en niveles es:

SRt = SRt-1+ Yp

t+ Ytt + SD

ivt {[(1+(tt/tt-1)]+(rt-r

et)]} ….. (18’)

Partiendo tambien de la definición de la deuda externa que todavía estaba vigente:

(SDet/SD

et-1) = (Y

pt/Y

pt-1) [(1+r

et)/(1+rt)] –[(SD

it/SD

it-1)(1+r

et) /(1-rt)].....(13)

Así como de la condición de optimalidad:

SRt/SRt-1 =SDet /SD

et-1.....(3)

Se obtiene esa misma condición en términos de las fuentes de financiamiento de la reserva

internacional y de la deuda externa:

{Ypt+ Yt

t + SDivt {[(1+(tt/tt-1)]+(rt-r

et)}}/ SRt-1 =(Yp

t/Ypt-1)[(1+re

t)/(1+rt)]–[(SDit/SDi

t-1)(1+ret)/(1-rt)]

Despejando [(tt/tt-1) =(tb

t/tt-1)] resulta el tipo de cambio antes de corrección de riesgo,

(tb

t/tt-1):

tb

t/tt-1=(SRt-1/SDiv

t){(Yp

t/Yp

t-1)[(1+ret)/(1+rt)]–[(SD

it/SD

it-1)(1+r

et)/(1-rt)]}-

–[(Yp

t+ Ytt)/SD

ivt]- (1-rt-r

et)

Con una prima de riesgo bruta dada por:

b

t= rt-ret+[(r

et-1-rt-1)/tt-1] - t

bt/tt-1

Y la siguiente definición del tipo de cambio corregido por riesgo:

tt/tt-1 = tb

t/tt-1 + b

t ……(7)

Este último queda como:

tt/tt-1 = rt-ret+[(r

et-1-rt-1)/tt-1]

Implicando una prima de riesgo neta dada por:

10

t= [(ret-1-rt-1)/tt-1] …..(17)

Y en un tipo de cambio definido por riesgo que puede expresarse como:

tt/tt-1 = (rt–ret) + t …..(8)

Cuya definición en niveles es:

tt= (1+rt- ret)tt-1 +(r

et-1-rt-1) …..(8’’’)

2009

Partiendo de la nueva definición de la deuda externa:

SDet /SD

et-1 = {[(1+r

et)/(1+rt)]+[1+( SD

ivt / SD

ivt-1)]+ [1+(Y

pt / Y

pt-1)]} …..(19)

Que expresada en niveles es:

SDet ={1+[(1+r

et)/(1+rt)]+[1+(SD

ivt / SD

ivt-1)]+[1+(Y

pt/Y

pt-1)]} SD

et-1 …..(19’)

Y de la definición de la reserva internacional que comenzó a estar vigente el año previo,

dada por:

SRt/SRt-1 ={Yp

t+ Ytt + SD

ivt {[(1+(tt/tt-1)]+(rt-r

et)}}/ SRt-1 ….. (18)

Así como de la condición de optimalidad:

SRt/SRt-1 =SDet /SD

et-1…..(3)

Se obtiene esa misma condición en términos de las fuentes de financiamiento de la reserva

internacional y de la deuda externa:

{Ypt+ Yt

t + SDivt {[(1+(tt/tt-1)]+(rt-r

et)}}/ SRt-1={1+[(1+re

t)/(1+rt)]+[1+(SDivt/SDiv

t-1)]+[1+(Ypt/Y

pt-1)]}SDe

t-1

Despejando de ese resultado [(tt/tt-1)=(tb

t/tt-1)], se obtiene el tipo de cambio antes de

corrección de riesgo, (tb

t/tt-1):

tb

t/tt-1=SDet-1(SRt-1/SD

ivt){1+[(1+r

et)/(1+rt)]+[1+(SD

ivt/SD

ivt-1)]+[1+(Y

pt/Y

pt-1)]}-

– [(Yp

t+ Ytt)/SD

ivt]- (1+rt-r

et)

Con una prima de riesgo bruta dada por:

11

b

t= rt-ret+[(r

et-1-rt-1)/tt-1] - t

bt/tt-1

Y la siguiente definición del tipo de cambio corregido por riesgo:

tt/tt-1 = tb

t/tt-1 + b

t ……(7)

Este último queda como:

tt/tt-1 = rt-ret+[(r

et-1-rt-1)/tt-1]

Implicando una prima de riesgo neta dada por:

t= [(ret-1-rt-1)/tt-1] …..(17)

Y en un tipo de cambio definido por riesgo que puede expresarse como:

tt/tt-1 = (rt–ret) + t …..(8)

Cuya definición en niveles es:

tt= (1+rt- ret)tt-1 +(r

et-1-rt-1) …..(8’’’)

2010-2013

Partiendo de la nueva ecuación de la deuda externa:

SDet /SD

et-1 = {[(1+r

et)/(1+rt)]+{[1+(Y

pt/ Y

pt-1)]+[1+(SD

ivt/ SD

ivt-1)]}r

et -1}…..(20)

Cuya expresión en niveles es:

SDet = SD

et-1 {[(1+r

et)/(1+rt)] +{[1+(Y

pt/ Y

pt-1)]+[1+(SD

ivt/ SD

ivt-1)]} r

et }…..(20’)

Partiendo también la ecuación para la reserva del período previo:

SRt/SRt-1 ={Yp

t+ Ytt + SD

ivt {[(1+(tt/tt-1)]+(rt-r

et)}}/ SRt-1….. (18)

Y de la condición de optimalidad para la acumulación de divisas:

SRt/SRt-1 =SDet /SD

et-1 …..(3)

Se obtiene esa misma condición expresada en términos de las fuentes de financiamiento de

la reserva internacional y la deuda externa:

{Ypt+ Yt

t + SDivt {[(1+(tt/tt-1)]+(rt-r

et)}}/ SRt-1={[(1+re

t)/(1+rt)]+{[1+(Ypt/Y

pt-1)]+[1+(SDiv

t/SDivt-1)]}re

t-1}

12

Despejando [(tt/tt-1) =(tb

t/tt-1) ]resulta el tipo de cambio antes de corrección de riesgo:

tb

t/tt-1=(SRt-1/SDiv

t) {[(1+ret)/(1+rt)]+{[1+(Y

pt/ Y

pt-1)]+[1+(SD

ivt/ SD

ivt-1)]}r

et -1}-

-[(Yp

t+ Ytt)/SD

ivt]-(1+rt-r

et)

Con una prima de riesgo bruta dada por:

b

t= rt-ret+[(r

et-1-rt-1)/tt-1] - t

bt/tt-1

Y la siguiente definición del tipo de cambio corregido por riesgo:

tt/tt-1 = tb

t/tt-1 + b

t ……(7)

Este último queda como:

tt/tt-1 = rt-ret+[(r

et-1-rt-1)/tt-1]

Implicando una prima de riesgo neta dada por:

t= [(ret-1-rt-1)/tt-1] …..(17)

Y en un tipo de cambio definido por riesgo que puede expresarse como:

tt/tt-1 = (rt–ret) + t …..(8)

Cuya definición en niveles es:

tt= (1+rt- ret)tt-1 +(r

et-1-rt-1) …..(8’’’)

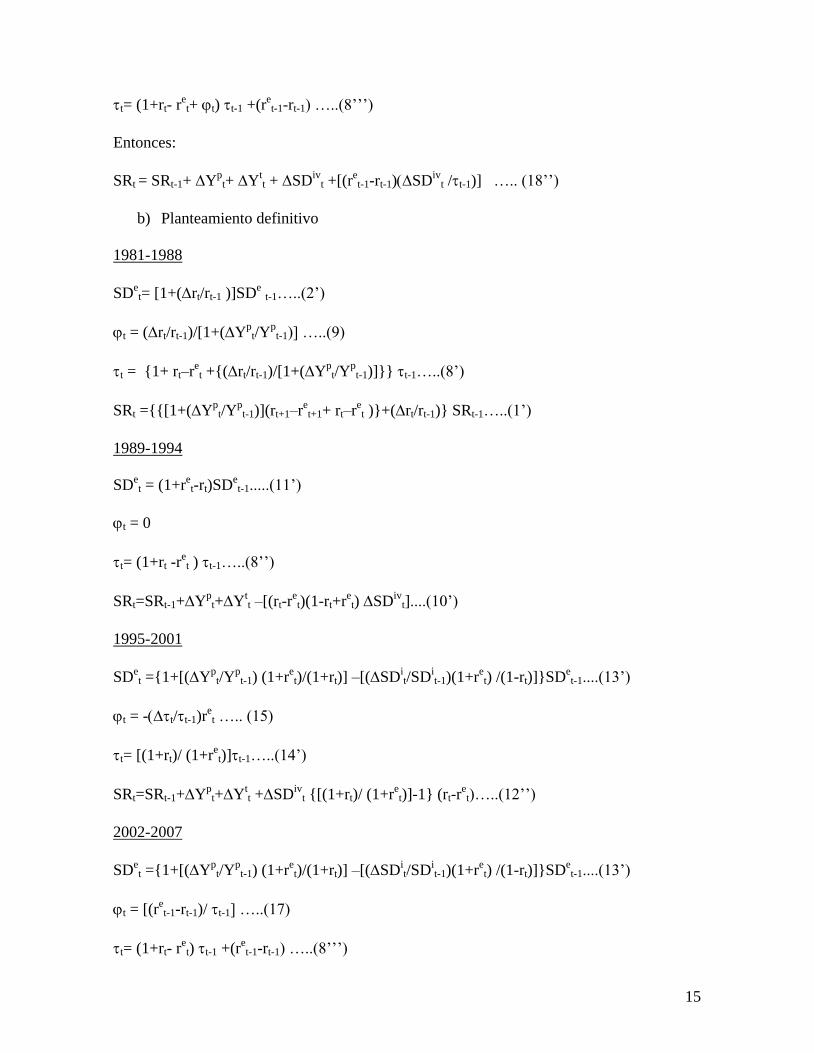

El modelo en niveles

a) Planteamiento original

1981-1988

SRt =[1+(Yp

t/Yp

t-1)] [(rt+1–ret+1)+(tt+1/tt)] SRt-1…..(1’)

SDet= [1+(rt/rt-1 )]SD

e t-1…..(2’)

tt/tt-1 = (rt–ret) + t …..(8)

t = (rt/rt-1)/[1+(Yp

t/Yp

t-1)] …..(9)

tt = {1+ rt–ret +{(rt/rt-1)/[1+(Y

pt/Y

pt-1)]}}tt-1…..(8’)

13

Entonces:

SRt ={{[1+(Yp

t/Yp

t-1)](rt+1–ret+1+ rt–r

et )}+(rt/rt-1)} SRt-1…..(1’)

1989-1994

SRt=SRt-1+Yp

t+Ytt –{[1-(tt/tt-1)](rt-r

et)SD

ivt}....(10’)

SDet = (1+r

et-rt)SD

et-1.....(11’)

tt/tt-1 = (rt–ret) + t …..(8)

t = 0

tt= (1+rt -ret )tt-1…..(8’’)

Entonces:

SRt=SRt-1+Yp

t+Ytt –[(rt-r

et)(1-rt+r

et)SD

ivt]....(10’)

1995-2001

SRt=SRt-1+Yp

t+Ytt +SD

ivt (tt/tt-1)(r

et -rt)…..(12’)

SDet ={1+[(Y

pt/Y

pt-1) (1+r

et)/(1+rt)] –[(SD

it/SD

it-1)(1+r

et) /(1-rt)]}SD

et-1....(13’)

tt/tt-1= {[(1+rt)/ (1+ret)]-1} …..(14)

t = -tt/tt-1)ret ….. (15)

tt= [(1+rt)/ (1+ret)]tt-1…..(14’)

Entonces:

SRt=SRt-1+Yp

t+Ytt +SD

ivt {[(1+rt)/ (1+r

et)]-1} (rt-r

et)…..(12’’)

2002-2007

SRt = SRt-1 +Yp

t+Ytt –{SD

it [1-(tt/tt-1)](rt-r

et)} -SD

ivt …..(16’)

tt/tt-1 = (rt–ret) + t …..(8)

t= [(ret-1-rt-1)/tt-1] …..(17)

tt= (1+rt- ret)tt-1 +(r

et-1-rt-1) …..(8’’’)

14

Entonces:

SRt = SRt-1 +Yp

t+Ytt -SD

ivt –SD

it (rt-r

et) +(rt-r

et) (r

et-1-rt-1)SD

it/tt-1)] …..(16’’)

2008

SRt = SRt-1+ Yp

t+ Ytt + SD

ivt {[(1+(tt/tt-1)]+(rt-r

et)]} ….. (18’)

tt/tt-1 = (rt–ret) + t …..(8)

t= [(ret-1-rt-1)/tt-1] …..(17)

tt= (1+rt- ret)tt-1 +(r

et-1-rt-1) …..(8’’’)

Entonces:

SRt = SRt-1+ Yp

t+ Ytt + SD

ivt +[(r

et-1-rt-1)SD

ivt /tt-1)] ….. (18’’)

2009

SRt = SRt-1+ Yp

t+ Ytt + SD

ivt {[(1+(tt/tt-1)]+(rt-r

et)]} ….. (18’)

SDet ={1+[(1+r

et)/(1+rt)]+[1+(SD

ivt / SD

ivt-1)]+[1+(Y

pt/Y

pt-1)]} SD

et-1 …..(19’)

tt/tt-1 = (rt–ret) + t …..(8)

t= [(ret-1-rt-1)/tt-1] …..(17)

tt= (1+rt- ret)tt-1 +(r

et-1-rt-1) …..(8’’’)

Entonces:

SRt = SRt-1+ Yp

t+ Ytt + SD

ivt +[(r

et-1-rt-1)SD

ivt /tt-1)] ….. (18’’)

2010-2013

SRt = SRt-1+ Yp

t+ Ytt + SD

ivt {[(1+(tt/tt-1)]+(rt-r

et)]} ….. (18’)

SDet = {[(1+r

et)/(1+rt)] +{[1+(Y

pt/ Y

pt-1)]+[1+(SD

ivt/ SD

ivt-1)]} r

et}SD

et-1…..(20’)

tt/tt-1 = (rt–ret) + t …..(8)

t= [(ret-1-rt-1)/tt-1] …..(17)

15

tt= (1+rt- ret+ t)tt-1 +(r

et-1-rt-1) …..(8’’’)

Entonces:

SRt = SRt-1+ Yp

t+ Ytt + SD

ivt +[(r

et-1-rt-1)SD

ivt /tt-1)] ….. (18’’)

b) Planteamiento definitivo

1981-1988

SDet= [1+(rt/rt-1 )]SD

e t-1…..(2’)

t = (rt/rt-1)/[1+(Yp

t/Yp

t-1)] …..(9)

tt = {1+ rt–ret +{(rt/rt-1)/[1+(Y

pt/Y

pt-1)]}}tt-1…..(8’)

SRt ={{[1+(Yp

t/Yp

t-1)](rt+1–ret+1+ rt–r

et )}+(rt/rt-1)} SRt-1…..(1’)

1989-1994

SDet = (1+r

et-rt)SD

et-1.....(11’)

t = 0

tt= (1+rt -ret )tt-1…..(8’’)

SRt=SRt-1+Yp

t+Ytt –[(rt-r

et)(1-rt+r

et)SD

ivt]....(10’)

1995-2001

SDet ={1+[(Y

pt/Y

pt-1) (1+r

et)/(1+rt)] –[(SD

it/SD

it-1)(1+r

et) /(1-rt)]}SD

et-1....(13’)

t = -tt/tt-1)ret ….. (15)

tt= [(1+rt)/ (1+ret)]tt-1…..(14’)

SRt=SRt-1+Yp

t+Ytt +SD

ivt {[(1+rt)/ (1+r

et)]-1} (rt-r

et)…..(12’’)

2002-2007

SDet ={1+[(Y

pt/Y

pt-1) (1+r

et)/(1+rt)] –[(SD

it/SD

it-1)(1+r

et) /(1-rt)]}SD

et-1....(13’)

t= [(ret-1-rt-1)/tt-1] …..(17)

tt= (1+rt- ret)tt-1 +(r

et-1-rt-1) …..(8’’’)

16

SRt = SRt-1 +Yp

t+Ytt -SD

ivt –SD

it (rt-r

et) +(rt-r

et) (r

et-1-rt-1)SD

it/tt-1)] …..(16’’)

2008

SDet ={1+[(Y

pt/Y

pt-1) (1+r

et)/(1+rt)] –[(SD

it/SD

it-1)(1+r

et) /(1-rt)]}SD

et-1....(13’)

t= [(ret-1-rt-1)/tt-1] …..(17)

tt= (1+rt- ret)tt-1 +(r

et-1-rt-1) …..(8’’’)

SRt = SRt-1+ Yp

t+ Ytt + SD

ivt +[(r

et-1-rt-1)SD

ivt /tt-1)] ….. (18’’)

2009

SDet ={1+[(1+r

et)/(1+rt)]+[1+(SD

ivt / SD

ivt-1)]+[1+(Y

pt/Y

pt-1)]} SD

et-1 …..(19’)

t= [(ret-1-rt-1)/tt-1] …..(17)

tt= (1+rt- ret)tt-1 +(r

et-1-rt-1) …..(8’’’)

SRt = SRt-1+ Yp

t+ Ytt + SD

ivt +[(r

et-1-rt-1)SD

ivt /tt-1)] ….. (18’’)

2010-2013

SDet = {[(1+r

et)/(1+rt)] +{[1+(Y

pt/ Y

pt-1)]+[1+(SD

ivt/ SD

ivt-1)]} r

et}SD

et-1…..(20’)

t= [(ret-1-rt-1)/tt-1] …..(17)

tt= (1+rt- ret)tt-1 +(r

et-1-rt-1) …..(8’’’)

SRt = SRt-1+ Yp

t+ Ytt + SD

ivt +[(r

et-1-rt-1)SD

ivt /tt-1)] ….. (18’’)

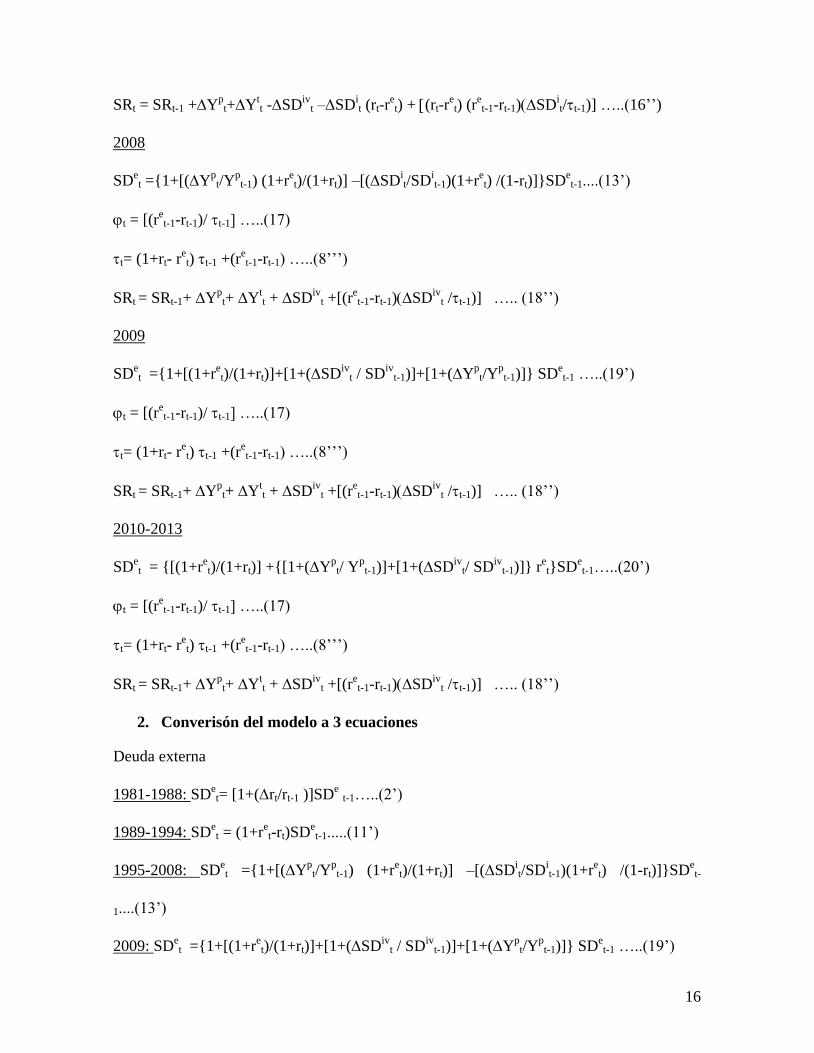

2. Converisón del modelo a 3 ecuaciones

Deuda externa

1981-1988: SDet= [1+(rt/rt-1 )]SD

e t-1…..(2’)

1989-1994: SDet = (1+r

et-rt)SD

et-1.....(11’)

1995-2008: SDet ={1+[(Y

pt/Y

pt-1) (1+r

et)/(1+rt)] –[(SD

it/SD

it-1)(1+r

et) /(1-rt)]}SD

et-

1....(13’)

2009: SDet ={1+[(1+r

et)/(1+rt)]+[1+(SD

ivt / SD

ivt-1)]+[1+(Y

pt/Y

pt-1)]} SD

et-1 …..(19’)

17

2010-2013_ SDet={[(1+r

et)/(1+rt)]+{[1+(Y

pt/Y

pt-1)]+[1+(SD

ivt/SD

ivt-1)]}r

et}SD

et-1

…..(20’)

Con expresión general:

SDet =1t SD

et-1

Y las siguientes restricciones para el parámetro:

1t=(1+r’t) en 1981-1988; (1+ret-rt) en 1989-1994; {1+[Y

p’t(1+r

et)/(1+rt)] –[SD

i’t(1+r

et)/(1-

rt)]} en 1995-2008; {1+[(1+ret)/(1+rt)]+(1+SD

iv’t) +(1+Y

p’t)} en 2009; {[(1+r

et)/(1+rt)]

+[(1+Yp’t)+(1+SD

iv’t)]r

et} en 2010-2013, r’t= rt/rt-1, Y

p’t=Y

pt/Y

pt-1, SD

i’t=SD

it/SD

it -1,

SDiv

’t=SDiv

t/SDiv

t-1

Tipo de cambio

1981-1988: tt = {1+ rt–ret +{(rt/rt-1)/[1+(Y

pt/Y

pt-1)]}}tt-1…..(8’)

1989-1994: tt= (1+rt -ret )tt-1…..(8’’)

1995-2001: tt= [(1+rt)/ (1+ret)]tt-1…..(14’)

2002-2013: tt= (1+rt- ret)tt-1 +(r

et-1-rt-1) …..(8’’’)

Con expresión general:

tt =0t1ttt-1

Y las siguientes restricciones para los parámetros:

0t(ret-1-rt-1) de 2002 a 2013 y cero en cualquier otro período

1t{1+ rt–ret +[r’/(1+Y

p’t)]} de 1981 a 1988; (1+rt -r

et ) de 1989 a 1994 y de 2002 a 2013,

así como [(1+rt)/ (1+ret)]de 1995 a 2001

Reserva internacional

18

1981-1988: SRt ={{[1+(Yp

t/Yp

t-1)](rt+1–ret+1+ rt–r

et )}+(rt/rt-1)} SRt-1…..(1’)

1989-1994: SRt=SRt-1+Yp

t+Ytt –[(rt-r

et)(1-rt+r

et)SD

ivt]....(10’)

1995-2001: SRt=SRt-1+Yp

t+Ytt +SD

ivt {[(1+rt)/ (1+r

et)]-1} (rt-r

et)…..(12’’)

2002-2007: SRt = SRt-1 +Yp

t+Ytt -SD

ivt –SD

it (rt-r

et) +(rt-r

et) (r

et-1-rt-1)SD

it/tt-1)]

…..(16’’)

2008-2013: SRt = SRt-1+ Yp

t+ Ytt + SD

ivt +[(r

et-1-rt-1)SD

ivt /tt-1)] ….. (18’’)

Que puede expresarse como:

SRt =1t SRt-1+2t Yp

t+3tYtt+4tSD

ivt+5tSD

it+6t(SD

it /tt-1)+7tSD

ivt /tt-1)

Con las siguientes restricciones para los parámetros:

1t={[(1+Yp’t)(rt+1–r

et+1+ rt–r

et )]+ r’t} en 1981-1988 y 1 en cualquier otro período

2t = 1 en 1989-2013 y cero en cualquier otro período

3t = 1 en 1989-2013 y cero en cualquier otro período

4t= (rt-ret)(1-rt+r

et) en 1989-1994; {[(1+rt)/ (1+r

et)]-1} (rt-r

et) en 1995-2001; -1 en 2002-

2007; 1 en 2008-2013 y cero en cualquier otro período.

5t =–(rt-ret) en 2002-2007; y cero en cualquier otro período

6t =[(ret-1-rt-1) (rt-r

et)] en 2002-2007 y cero en cualquier otro período

7t =(ret-1-rt-1) en 2008-2013 y cero en cualquier otro período

Finalmente, la prima de riesgo neta queda definida como:

1981-1988: t = (rt/rt-1)/[1+(Yp

t/Yp

t-1)] …..(9)

1989-1994: t = 0

1995-2001: t = -tt/tt-1)ret ….. (15)

19

2002-2013: t= [(ret-1-rt-1)/tt-1] …..(17)

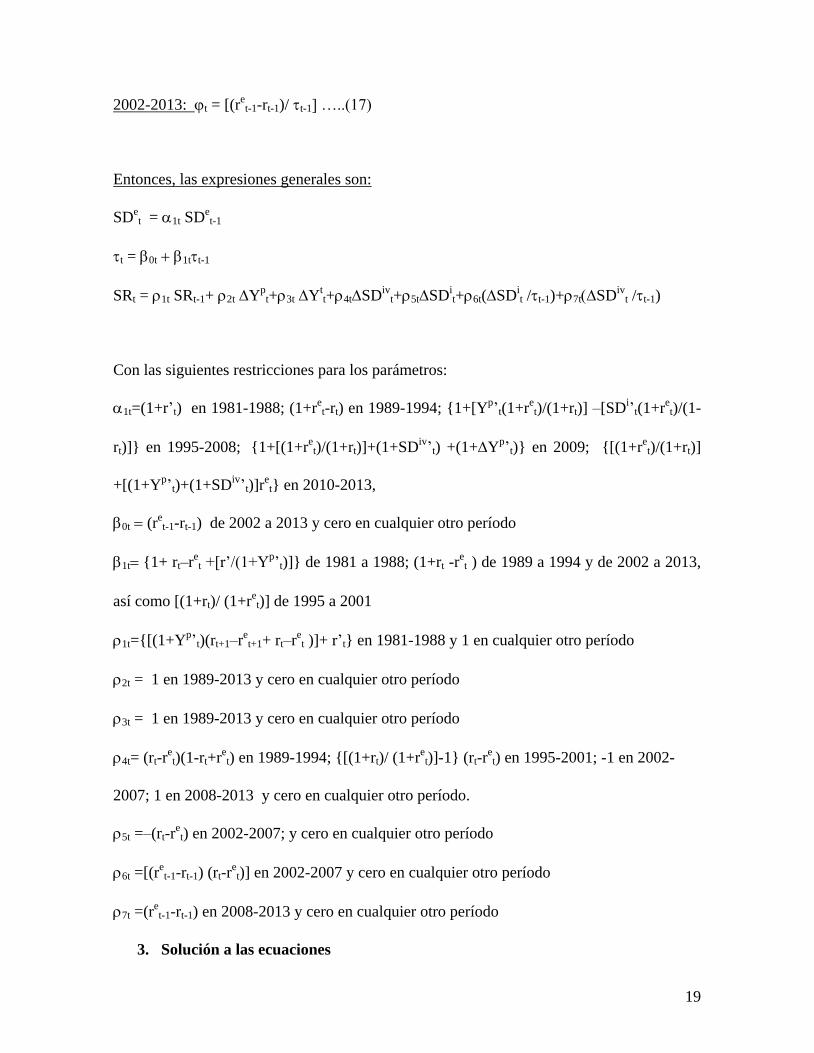

Entonces, las expresiones generales son:

SDet =1t SD

et-1

tt =0t1ttt-1

SRt =1t SRt-1+2t Yp

t+3tYtt+4tSD

ivt+5tSD

it+6t(SD

it /tt-1)+7tSD

ivt /tt-1)

Con las siguientes restricciones para los parámetros:

1t=(1+r’t) en 1981-1988; (1+ret-rt) en 1989-1994; {1+[Y

p’t(1+r

et)/(1+rt)] –[SD

i’t(1+r

et)/(1-

rt)]} en 1995-2008; {1+[(1+ret)/(1+rt)]+(1+SD

iv’t) +(1+Y

p’t)} en 2009; {[(1+r

et)/(1+rt)]

+[(1+Yp’t)+(1+SD

iv’t)]r

et} en 2010-2013,

0t(ret-1-rt-1) de 2002 a 2013 y cero en cualquier otro período

1t{1+ rt–ret +[r’/(1+Y

p’t)]} de 1981 a 1988; (1+rt -r

et ) de 1989 a 1994 y de 2002 a 2013,

así como [(1+rt)/ (1+ret)]de 1995 a 2001

1t={[(1+Yp’t)(rt+1–r

et+1+ rt–r

et )]+ r’t} en 1981-1988 y 1 en cualquier otro período

2t = 1 en 1989-2013 y cero en cualquier otro período

3t = 1 en 1989-2013 y cero en cualquier otro período

4t= (rt-ret)(1-rt+r

et) en 1989-1994; {[(1+rt)/ (1+r

et)]-1} (rt-r

et) en 1995-2001; -1 en 2002-

2007; 1 en 2008-2013 y cero en cualquier otro período.

5t =–(rt-ret) en 2002-2007; y cero en cualquier otro período

6t =[(ret-1-rt-1) (rt-r

et)] en 2002-2007 y cero en cualquier otro período

7t =(ret-1-rt-1) en 2008-2013 y cero en cualquier otro período

3. Solución a las ecuaciones

20

Asumiendo que en t= 0 la reserva internacional, la deuda externa y el tipo de cambio

tomaron valores SR0, SDe0 y t0 respectivamente y, además, que el parámetro 0t representa

adecuadamente la siguiente suma de variables:

0t = 2t Ypt+3tY

tt+4tSD

ivt+5tSD

it+6t(SD

it /tt-1)+7tSD

ivt /tt-1)

en donde la expresión a la derecha del igual se considera resuelta para el período t, las

expresiones generales:

SDet =1t SD

et-1

tt =0t1ttt-1

SRt =1t SRt-1+2t Yp

t+3tYtt+4tSD

ivt+5tSD

it+6t(SD

it /tt-1)+7tSD

ivt /tt-1)

pueden convertirse en:

SDet =1t SD

et-1

tt =0t1ttt-1

SRt =1t SRt-1+0t

Con soluciones del tipo:

SDet =k=0

t-11k) SD

e0

tt =k=0t-11k)t0+m=0

t-1(k=m+1

t-11k)0m

SRt =k=0t-11k) SR0+m=0

t-1(k=m+1

t-11k)0m

Para 0m y 0m no nulos y 1k, 1k y 1k distintos a la unidad. Con 1k, 1k y 1k unitarios,

se convierten en:

SDet =SD

e0+m=0

t-10m

tt =t0+m=0t-10m

SRt =SR0+m=0t-10m

21

Y con 0my 0m nulos y 1k, 1k y 1k distintos a la unidad, las últimas dos ecuaciones se

convierten en:

tt =k=0t-11k)t0

SRt =k=0t-11k) SR0

Para acotar el análisis, en lo que sigue se definen las formas específicas de las soluciones en

cada regímen para cada variable:

Deuda externa

1981-1988

Con 1t=(1+r’t) la solución toma la forma:

SDet =k=0

t-11k) SD

e0 =[k=0

t-1(1+r’k)] SD

e0

1989-1994

Con 1t= (1+ret-rt), la solución toma la forma:

SDet =k=0

t-11k) SD

e0 =[k=0

t-1(1+r

ek-rk)] SD

e0

1995-2008

Con 1t = {1+[Yp’t(1+r

et)/(1+rt)] –[SD

i’t(1+r

et)/(1-rt)]}, la solución toma la forma:

SDet =k=0

t-11k) SD

e0 ={k=0

t-1{1+[Y

p’k(1+r

ek)/(1+rk)] –[SD

i’k(1+r

ek)/(1-rk)]}} SD

e0

2009

Con 1t = {1+[(1+ret)/(1+rt)]+(1+SD

iv’t) +(1+Y

p’t)} , la solución toma la forma:

SDet =k=0

t-11k) SD

e0 ={k=0

t-1{1+[(1+r

ek)/(1+rk)]+(1+SD

iv’k) +(1+Y

p’k)}} SD

e0

2010-2013

Con 1t= {[(1+ret)/(1+rt)] +[(1+Y

p’t)+(1+SD

iv’t)]r

et}, la solución toma la forma:

SDet =k=0

t-11k) SD

e0 ={k=0

t-1{[(1+r

ek)/(1+rk)] +[(1+Y

p’k)+(1+SD

iv’k)]r

ek}} SD

e0

22

Tipo de cambio

1981-1988

Con 1t{1+ rt–ret +[r’t/(1+Y

p’t)]} y 0t junto con 0m nulos, la solución toma la forma:

tt =k=0t-11k) t0 ={k=0

t-1{1+ rk–r

ek +[r’k/(1+Y

p’k)]}} t0

1989-1994

Con 1t=(1+rt -ret ) y 0t junto con 0m nulos, la solución toma la forma:

tt =k=0t-11k) t0 =[k=0

t-1 (1+rk -r

ek)] t0

1995-2001

Con 1t= [(1+rt)/ (1+ret)] y 0t junto con 0m nulos, la solución toma la forma:

tt =k=0t-11k) t0 ={k=0

t-1[(1+rk)/(1+r

ek)]t0

2002-2013

Con 1t =(1+rt -ret ) y 0t(r

et-1-rt-1) la solución toma la forma:

tt =k=0t-11k)t0+m=0

t-1(k=m+1

t-11k)0m =[k=0

t-1(1+rk -r

ek )]t0+m=0

t-1[(k=m+1

t-1

(1+rk -rek )] (r

em-1-rm-1)

Reserva internacional

1981-1988

Con 1t={[(1+Yp’t)(rt+1–r

et+1+ rt–r

et )]+ r’t} y 2t, 3t, 4t, 5t, 6t y 7t nulos y, por tanto, 0t

y 0m nulos, la solución toma la forma:

SRt =k=0t-11k) SR0 ={k=0

t-1={[(1+Y

p’k)(rk+1–r

ek+1+ rk–r

ek )]+ r’k} } SR0

1989-1994

Con 1t = 1; 2t = 1, 3t = 1, 4t= (rt-ret)(1-rt+r

et), la solución toma la forma:

23

SRt =SR0+m=0t-10m = SR0+m=0

t-1{2mY

pm+3mY

tm+4mSD

ivm}

SRt = SR0+m=0t-10m = SR0+m=0

t-1{Y

pm+Y

tm+(rm-r

em)(1-rm+r

em)SD

ivm}

1995-2001

Con 1t = 1, 2t = 1, 3t = 1, 4t= {[(1+rt)/ (1+ret)]-1} (rt-r

et) y 5t a 7t nulos, 1t unitario

y 0t junto con 0m distintos de cero, la solución toma la forma:

SRt =SR0+m=0t-10m = SR0+m=0

t-1{2mY

pm+3mY

tm+4mSD

ivm}

SRt = SR0+m=0t-1

{Yp

m+Ytm+{[(1+rm)/ (1+r

em)]-1} (rm-r

em)SD

ivm}

2002-2007

Con 1t = 1, 2t = 1, 3t = 1, 4t= -1, 5t =–(rt-ret) , 6t =[(r

et-1-rt-1) (rt-r

et)] y 7t nulo 1t

unitario y 0t junto con 0m distintos de cero, implicando solución de la forma:

SRt =SR0+m=0t-10m = SR0+m=0

t-

1{2mY

pm+3mY

tm+4mSD

ivm+5mSD

im+6m(SD

im /tm-1)}

SRt = SR0+m=0t-1

{Yp

m+Ytm-SD

ivm–(rm-r

em)SD

im+[(r

em-1-rm-1) (rm-r

em) (SD

im /tm-1)}

Con tt-1 no nulo, determinando a tm-1 vía:

tt =[k=0t-1

(1+rk -rek )]t0+m=0

t-1[(k=m+1

t-1(1+rk -r

ek )] (r

em-1-rm-1)

2008 -2013

Con 1t = 1, 2t = 1, 3t = 1, 4t= 1, 7t =(ret-1-rt-1) y 5t y 6t nulos, 1t unitario y 0t junto

con 0m distintos de cero, implicando solución de la forma:

SRt =SR0+m=0t-10m = SR0+m=0

t-1{2mY

pm+3mY

tm+4mSD

ivm +7mSD

ivm /tm-1)}

=

SRt = SR0+m=0t-1

{Yp

m+Ytm+SD

ivm +(r

em-1-rm-1SD

ivm /tm-1)}

Con tt-1 no nulo, determinando a tm-1 vía:

24

tt =[k=0t-1

(1+rk -rek )]t0+m=0

t-1[(k=m+1

t-1(1+rk -r

ek )] (r

em-1-rm-1)

Por período:

1981-1988

Deuda externa: SDet =[k=0

t-1(1+r’k)] SD

e0

Tipo de cambio: tt ={k=0t-1

{1+ rk–rek +[r’k/(1+Y

p’k)]}} t0

Reserva internacional: SRt ={k=0t-1

={[(1+Yp’k)(rk+1–r

ek+1+ rk–r

ek )]+ r’k} } SR0

1989-1994:

Deuda externa: SDet =[k=0

t-1(1+r

ek-rk)] SD

e0

Tipo de cambio: tt =[k=0t-1

(1+rk -rek)] t0

Reserva internacional: SRt = SR0+m=0t-1

{Yp

m+Ytm+(rm-r

em)(1-rm+r

em)SD

ivm}

1995-2001

Deuda externa: SDet ={k=0

t-1{1+[Y

p’k(1+r

ek)/(1+rk)] –[SD

i’k(1+r

ek)/(1-rk)]}} SD

e0

Tipo de cambio: tt ={k=0t-1

[(1+rk)/(1+rek)]t0

Reserva internacional: SRt= SR0+m=0t-1

{Yp

m+Ytm+{[(1+rm)/ (1+r

em)]-1} (rm-r

em)SD

ivm}

2002-2007

Deuda externa: SDet ={k=0

t-1{1+[Y

p’k(1+r

ek)/(1+rk)] –[SD

i’k(1+r

ek)/(1-rk)]}} SD

e0

Tipo de cambio: tt =[k=0t-1

(1+rk -rek )]t0+m=0

t-1[(k=m+1

t-1(1+rk -r

ek )] (r

em-1-rm-1)

25

Reserva internacional: SRt = SR0+m=0t-1

{Yp

m+Ytm-SD

ivm–(rm-r

em)SD

im+[(r

em-1-rm-

1) (rm-rem) (SD

im /tm-1)}, con tt-1 no nulo, determinando a tm-1 vía tt

2008

Deuda externa: SDet ={k=0

t-1{1+[Y

p’k(1+r

ek)/(1+rk)] –[SD

i’k(1+r

ek)/(1-rk)]}} SD

e0

Tipo de cambio: tt =[k=0t-1

(1+rk -rek )]t0+m=0

t-1[(k=m+1

t-1(1+rk -r

ek )] (r

em-1-rm-1)

Reserva internacional: SRt = SR0+m=0t-1

{Yp

m+Ytm+SD

ivm +(r

em-1-rm-1SD

ivm /tm-

1)}, con tt-1 no nulo, determinando a tm-1 vía tt

2009

Deuda externa: SDet ={k=0

t-1{1+[(1+r

ek)/(1+rk)]+(1+SD

iv’k) +(1+Y

p’k)}} SD

e0

Tipo de cambio tt =[k=0t-1

(1+rk -rek )]t0+m=0

t-1[(k=m+1

t-1(1+rk -r

ek )] (r

em-1-rm-1)

Reserva internacional: SRt = SR0+m=0t-1

{Yp

m+Ytm+SD

ivm +(r

em-1-rm-1SD

ivm /tm-

1)}, con tt-1 no nulo, determinando a tm-1 vía tt

2010-2013

Deuda externa: SDet ={k=0

t-1{[(1+r

ek)/(1+rk)] +[(1+Y

p’k)+(1+SD

iv’k)]r

ek}} SD

e0

Tipo de cambio: tt =[k=0t-1

(1+rk -rek )]t0+m=0

t-1[(k=m+1

t-1(1+rk -r

ek )] (r

em-1-rm-1)

Reserva internacional: SRt = SR0+m=0t-1

{Yp

m+Ytm+SD

ivm +(r

em-1-rm-1SD

ivm /tm-

1)}, con tt-1 no nulo, determinando a tm-1 vía tt

4. Análisis de estabilidad

1981-1988:

SDet =[k=0

t-1(1+r’k)] SD

e0

26

tt ={k=0t-1

{1+ rk–rek +[r’k/(1+Y

p’k)]}} t0

SRt ={k=0t-1

={[(1+Yp’k)(rk+1–r

ek+1+ rk–r

ek )]+ r’k} } SR0

Estables si para todo t:

|(1+r’t)| ≤1 -1≤ (1+r’t) ≤1, -2≤ r’t ≤0

|{1+ rt–ret + [r’t/ (1+Y

p’t)]}|≤1 -1≤ {1+ rt–r

et + [r’t/ (1+Y

p’t)]}≤1 -2≤ {rt–r

et + [r’t/

(1+Yp’t)]}≤0

| {[(1+Yp’t)(rt+1–r

et+1+ rt–r

et )]+ r’t}|≤1 -1≤ {[(1+Y

p’t)(rt+1–r

et+1+ rt–r

et )]+ r’t}≤1 -1- r’t

≤ [(1+Yp’t)(rt+1–r

et+1+ rt–r

et )]≤1- r’t. Con r’t≥0, 1- r’t≤1, requiriéndose -2 ≤ [(1+Y

p’t)(rt+1–

ret+1+ rt–r

et )]≤1. Con r’t≥0 y Y

p’t≥0, (1+Y

p’t)≥1, requiriéndose -2 ≤ (rt+1–r

et+1+ rt–r

et)≤1 -

3 ≤ (rt+1–ret+1+ rt–r

et-1)≤0 (r

et -rt-3) ≤ (rt+1–r

et+1 -1)≤-(rt–r

et) (3+rt -r

et) ≥1-(rt+1–r

et+1)≥

(rt–ret). Con r’t≥0 , Y

p’t≥0 y rt>r

et, (rt–r

et)>0, requiriéndose, para cumplir la desigualdad 3

≥1-(rt+1–ret+1)≥ 0 -3≤ (rt+1–r

et+1)≤1. Con r’t≥0 y Y

p’t≤0, (1+Y

p’t)≤1 entonces en -

2/(1+Yp’t) ≤ (rt+1–r

et+1+ rt–r

et )≤1/(1+Y

p’t), -2/(1+Y

p’t)≥-2 y 1/(1+Y

p’t)≥1 implicando -2≥

(rt+1–ret+1+ rt–r

et )≥1, entonces -3≥ (rt+1–r

et+1+ rt–r

et -1)≥0, -3- rt+r

et ≥ (rt+1–r

et+1 -1)≥ - rt+r

et,

3+rt-ret≤ 1-(rt+1–r

et+1)≤ rt-r

et. Con r’t≥0,Y

p’t≤0 y rt≥r

et, (rt–r

et)≥0, requiriéndose 3≤1-(rt+1–

ret+1)≤ 0, 2 ≤ -(rt+1–r

et+1)≤ -1, -2≥ (rt+1–r

et+1)≥ 1

1989-1994

SDet =[k=0

t-1(1+r

ek-rk)] SD

e0

tt =[k=0t-1

(1+rk -rek)] t0

SRt = SR0+m=0t-1

{Yp

m+Ytm+(rm-r

em)(1-rm+r

em)SD

ivm}

27

Estables si para todo t:

|(1+ret-rt)|≤1 -1≤ (1+r

et-rt)≤1 -2≤ (r

et-rt)≤0 0≤ (rt-r

et)≤ 2

|(1+rt -ret)|≤1 y -1≤(1+rt -r

et)≤1 -2≤(rt -r

et)≤0

{Yp

t+Ytt+(rt-r

et)[1-(rt-r

et)]SD

ivt} tiende a C [(Y

pt+Y

tt)/SD

ivt ]+(rt-r

et)[1-(rt-r

et)]

tiende a (C/SDiv

t) [(Yp

t+Ytt)/SD

ivt ] tiende a (C/SD

ivt)- (rt-r

et)[1-(rt-r

et)]. Con

(rt-ret) tendiendo a cero, se requería (Y

pt+Y

tt) tiende a C . C= Constante arbitraria

1995-2001

SDet ={k=0

t-1{1+[Y

p’k(1+r

ek)/(1+rk)] –[SD

i’k(1+r

ek)/(1-rk)]}} SD

e0

tt ={k=0t-1

[(1+rk)/(1+rek)]t0

SRt = SR0+m=0t-1

{Yp

m+Ytm+{[(1+rm)/ (1+r

em)]-1} (rm-r

em) SD

ivm}

Estables si para todo t:

[(1+rt)/(1+ret)]≤1. Si t1 = [(1+r1)/(1+r

e1)]t0=3t0 [(1+r1)/(1+r

e1)] (1+r1)

(1+re1) r1 = + 3r

e1

|{1+[Yp’t(1+r

et)/(1+rt)]–[SD

i’t(1+r

et)/(1-rt)]}|≤1 -2≤|{[Y

p’t(1+r

et)/(1+rt)]–[SD

i’t(1+r

et)/(1-

rt)]}≤0 -2+[SDi’t(1+r

et)/(1-rt)] ≤ [Y

p’t(1+r

et)/(1+rt)] ≤[SD

i’t(1+r

et)/(1-rt)] 1-2[(1-rt)/

(1+ret)] ≤ [(Y

p’t/ SD

i’t)(1-rt)/(1+rt)] ≤1 Con 0<rt <1 y r

et>0, 1-2[(1-rt)/ (1+r

et)]>-1

-1≤ [(Yp’t/ SD

i’t)(1-rt)/(1+rt)] ≤1 -[(1+rt)/ (1-rt)]≤ (Y

p’t/ SD

i’t) ≤[(1+rt)/ (1-rt)]

{Yp

t+Ytt +{[(1+rt)/ (1+r

et)]-1}(rt-r

et) SD

ivt tiende a C

2002-2007

SDet ={k=0

t-1{1+[Y

p’k(1+r

ek)/(1+rk)] –[SD

i’k(1+r

ek)/(1-rk)]}} SD

e0

28

tt =[k=0t-1

(1+rk -rek )]t0+m=0

t-1[(k=m+1

t-1 (1+rk -r

ek )] (r

em-1-rm-1)

SRt = SR0+m=0t-1

{Yp

m+Ytm-SD

ivm–(rm-r

em)SD

im+[(r

em-1-rm-1) (rm-r

em) (SD

im /tm-1)},

con tt-1 no nulo, determinando a tm-1 vía tt

Estables si para todo t:

{1+[Yp’t(1+r

et)/(1+rt)] –[SD

i’t(1+r

et)/(1-rt)]}≤1,

(1+rk -rek )≤1 y

{Yp

t+Ytt-SD

ivt–(rt-r

et)SD

it+[(r

et-1-rt-1) (rt-r

et) (SD

it /tt-1)} tiende a C

tt ≠ 0

2008:

SDet ={k=0

t-1{1+[Y

p’k(1+r

ek)/(1+rk)] –[SD

i’k(1+r

ek)/(1-rk)]}} SD

e0

tt =[k=0t-1

(1+rk -rek )]t0+m=0

t-1[(k=m+1

t-1 (1+rk -r

ek )] (r

em-1-rm-1)

SRt = SR0+m=0t-1

{Yp

m+Ytm+SD

ivm +(r

em-1-rm-1SD

ivm /tm-1)}, con tt-1 no nulo,

determinando a tm-1 vía:tt

Estables si para todo t:

{1+[Yp’t(1+r

et)/(1+rt)] –[SD

i’t(1+r

et)/(1-rt)]}≤1,

(1+rt -ret )≤1 y

{Yp

t+Ytt+SD

ivt +(r

et-1-rt-1SD

ivt/tt-1)} tiende a C

tt ≠ 0

2009:

SDet ={k=0

t-1{1+[(1+r

ek)/(1+rk)]+(1+SD

iv’k) +(1+Y

p’k)}} SD

e0

tt =[k=0t-1

(1+rk -rek )]t0+m=0

t-1[(k=m+1

t-1 (1+rk -r

ek )] (r

em-1-rm-1)

29

SRt = SR0+m=0t-1

{Yp

m+Ytm+SD

ivm +(r

em-1-rm-1SD

ivm /tm-1)}, con tt-1 no nulo

determinando a tm-1 vía tt

Estables si para todo t:

{1+[(1+ret)/(1+rt)]+(1+SD

iv’t) +(1+Y

p’t)} ≤1,

(1+rt -ret ) ≤1 y

{Yp

t+Ytt+SD

ivt +(r

et-1-rt-1SD

ivt /tt-1)} tiende a C

tt ≠ 0

2010-2013:

SDet ={k=0

t-1{[(1+r

ek)/(1+rk)] +[(1+Y

p’k)+(1+SD

iv’k)]r

ek}} SD

e0

tt = [k=0t-1

(1+rk -rek )]t0+m=0

t-1[(k=m+1

t-1 (1+rk -r

ek )] (r

em-1-rm-1)

SRt = SR0+m=0t-1

{Yp

m+Ytm+SD

ivm +(r

em-1-rm-1SD

ivm /tm-1)}, con tt-1 no nulo,

determinando a tm-1 vía tt

Estables si para todo t:

{[(1+rek)/(1+rk)] +[(1+Y

p’k)+(1+SD

iv’k)]r

ek} ≤1,

(1+rk -rek ) ≤1 y

{Yp

m+Ytm+SD

ivm +(r

em-1-rm-1SD

ivm /tm-1)} tiende a C