Liquidación de Sueldo Paso a Paso

36

Modulo Normativa Laboral y Previsional Profesor Daniel Fernández Fuentealba CONFECCIONE UNA LIQUIDACIÓN DE SUELDO PASO A PASO ¡Hola! Confeccionaremos una liquidación de sueldo paso a paso solo debes seguir correctamente las instrucciones aquí dadas, ya veras que no es difícil solo debes leer atentamente, primero entregaremos un ejercicio base para poder completar confeccionar la liquidación de sueldo de acuerdo a la legislación vigente, que esta establecida en el Código del Trabajo. EJERCICIO La Empresa “Roca Dura” S.A. R.U.T. Nº 83.529.119 – 8 representada por don Arturo Toro Ilabaca C.N.I. Nº 7.569.803 – K procede a liquidar sueldo correspondiente al mes de Mayo 2010 del siguiente trabajador: Nombre Rosa Margarita Flores Del Campo C.N.I. 8.059.123 – 7 Sueldo base $828.975.- Horas extras 19 Bono de producción 17% sobre sueldo base Gratificación legal mensual Cargas familiares 2 Bono de colación $10.000.- Bono de movilización $14.500.- Viático $80.000.- A.F.P. Capital Salud FONASA Ahorro voluntario $42.000.- Fecha de contrato 01/03/2005 Tipo de contrato Indefinido Préstamo 8/12 $53.850.- Cuota sindical 0,3% sobre sueldo base Anticipo de sueldo $80.000.- Esta es una liquidación de sueldo normal, existen muchas variantes pero en esta ocasión hemos querido confeccionar una liquidación de carácter general, de una persona que esta en el régimen impositivo actual o de la Ley 3.500 y que ha cumplido su mes sin faltas ni licencias por enfermedad.

-

Upload

marco-chacana -

Category

Documents

-

view

106 -

download

19

description

Liquidación

Transcript of Liquidación de Sueldo Paso a Paso

Modulo Normativa Laboral y Previsional Profesor Daniel Fernández Fuentealba

CONFECCIONE UNA LIQUIDACIÓN DE SUELDO PASO A PASO

¡Hola! Confeccionaremos una liquidación de sueldo paso a paso solo debes seguir correctamente las instrucciones aquí dadas, ya veras que no es difícil solo debes leer atentamente, primero entregaremos un ejercicio base para poder completar confeccionar la liquidación de sueldo de acuerdo a la legislación vigente, que esta establecida en el Código del Trabajo.

EJERCICIO

La Empresa “Roca Dura” S.A. R.U.T. Nº 83.529.119 – 8 representada por don Arturo Toro Ilabaca C.N.I. Nº 7.569.803 – K procede a liquidar sueldo correspondiente al mes de Mayo 2010 del siguiente trabajador:Nombre Rosa Margarita Flores Del CampoC.N.I. 8.059.123 – 7Sueldo base $828.975.-Horas extras 19Bono de producción 17% sobre sueldo baseGratificación legal mensualCargas familiares 2Bono de colación $10.000.-Bono de movilización $14.500.-Viático $80.000.-A.F.P. Capital Salud FONASAAhorro voluntario $42.000.-Fecha de contrato 01/03/2005Tipo de contrato IndefinidoPréstamo 8/12 $53.850.-Cuota sindical 0,3% sobre sueldo baseAnticipo de sueldo $80.000.-

Esta es una liquidación de sueldo normal, existen muchas variantes pero en esta ocasión hemos querido confeccionar una liquidación de carácter general, de una persona que esta en el régimen impositivo actual o de la Ley 3.500 y que ha cumplido su mes sin faltas ni licencias por enfermedad.

Confeccionaremos en Excel una liquidación de sueldo que corresponde a la marca BUHO 60 o marca RHEIM y que tienen impreso la frase “seguro de cesantía”.

Hoy en día las empresas están utilizando programas computacionales para confeccionar las liquidaciones de sueldo, pero eso no significa que el modelo que vamos a usar no tiene ninguna validez todo lo contrario, también hay pequeños empresarios que aún usan las liquidaciones manuales, y lo mas importante es que tú debes saber calcular todos los valores que van insertos en la liquidación de sueldo.

Modulo Normativa Laboral y Previsional Profesor Daniel Fernández Fuentealba

Modulo Normativa Laboral y Previsional Profesor Daniel Fernández Fuentealba

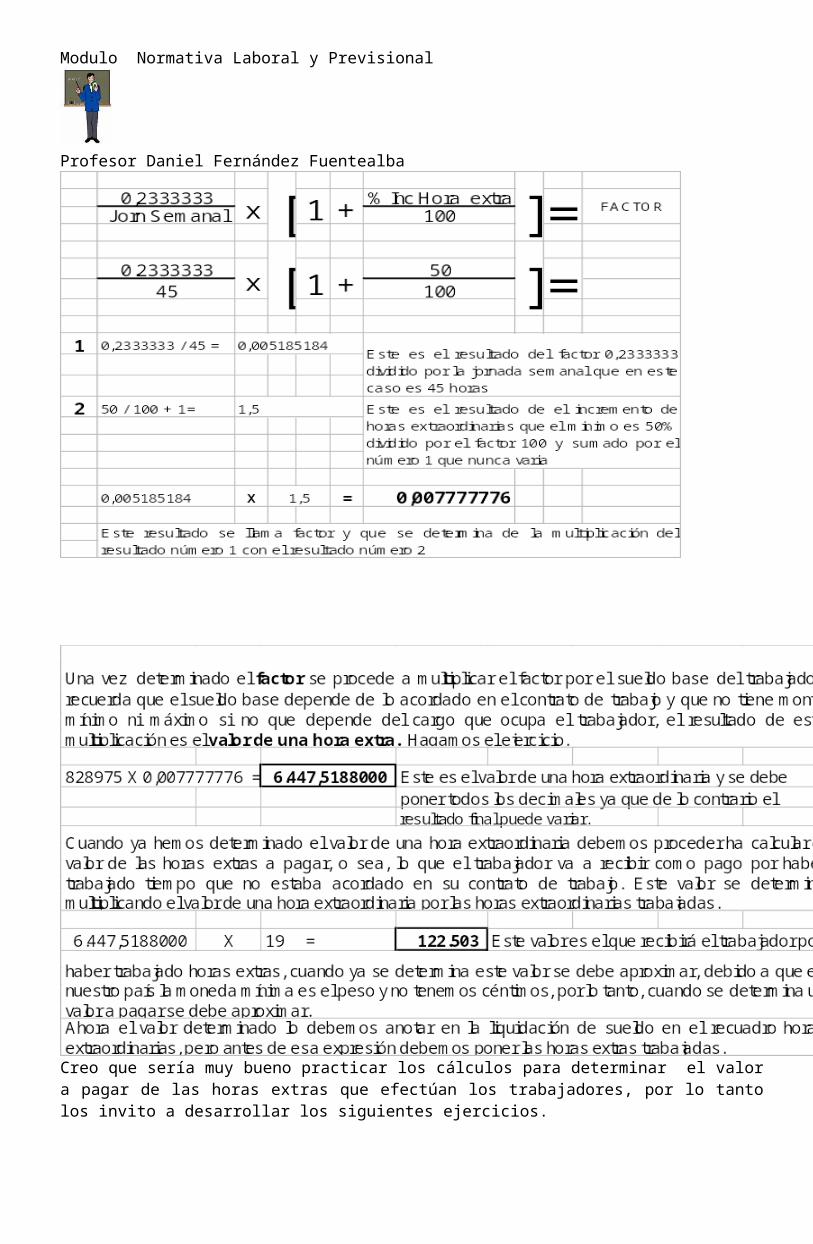

1º El primer paso es reunir todos los antecedentes del trabajador y los datos que corresponden a los cálculos, tales como valores de la A.F.P. a la que esta afiliado el trabajador, tabla que nos permite calcular el impuesto único, otros antecedentes que pueden ser de interés como valor de la U.F., valor de la U.T.M.Bien ya tenemos todos los datos que necesitamos, ahora manos a la obra, lo primero es poner el nombre y Nº de R.U.T. del trabajador.Posteriormente se debe poner el sueldo base tal como se encuentra en el contrato de trabajo y que en este ejemplo se da como sueldo base con un valor de $828.975.-2º Se debe calcular el valor de las horas extraordinarias a pagar, de acuerdo a la legislación laboral vigente la jornada máxima semanal es de 45 horas (Art. 22 inciso primero C. del T.) y todo lo que exceda se debe considerar jornada extraordinaria.

La jornada ordinaria de trabajo se pacta por escrito en el contrato de trabajo, y para controlar la entrada y salida de los trabajadores la empresa debe llevar un registro ya sea manual o electrónico (Art. 33 inciso primero C. del T.). Manual es cuando se lleva un libro de asistencia en el cual el trabajador debe poner la hora de ingreso o salida y su firma. El sistema electrónico se puede llevar de diferentes formas algunas de ellas son el timbrar una tarjeta en un reloj control que esta diseñado para este efecto o también hay una forma mucho mas moderna como lo son las tarjetas con banda magnética en la cual lleva los antecedentes del trabajador o trabajadora al insertar la tarjeta un programa computacional leerá estos datos y los trasmitirá a una base de datos. Cuando un trabajador o trabajadora excede el máximo establecido en el contrato (Art. 30 Código del Trabajo) y este exceso es de conocimiento del empleador (Art. 32 inciso segundo C. del T.) entonces estamos hablando de jornada extraordinaria la que debe ser pagada con un incremento minino del 50% sobre el valor hora ordinario, este porcentaje mínimo es lo que indica la Ley del trabajo, (Art. 32 inciso tercero C. del T.).

A continuación pasaremos a calcular el pago de las horas extraordinarias.

Modulo Normativa Laboral y Previsional Profesor Daniel Fernández Fuentealba

Creo que sería muy bueno practicar los cálculos para determinar el valor a pagar de las horas extras que efectúan los trabajadores, por lo tanto los invito a desarrollar los siguientes ejercicios.NOTA: Espero que no se traten de engañar a si mismo, primero hagan los cálculos y después pueden revisar los resultados obtenidos con los resultados correctos que están mas abajo, cualquier duda pueden enviar su consulta al correo inserto en la pagina.

Trabajador 1 2 3 4 5Sueldo base 359.893.- 893.412.- 165.000.- 259.402.- 196.289.-Horas extras 23 14 36 21 29Jorn. Semanal 42 43 40 41 44 % de In H.E. 55 59 62 52 54

Trabajador 6 7 8 9 10Sueldo base 597.139.- 489.058.- 238.982.- 169.069.- 305.289.-Horas extras 12 19 45 63 11Jorn. Semanal 42 43 40 41 44% de Inc. H.E. 61 57 60 50 58

Resultados

Trabajador valor a pagar Trabajador valor a pagar 1 71.278.- 2 107.916.-

3 56.133.- 4 47.123.-5 46.488.- 6 64.093.-7 79.163.- 8 100.372.-9 90.926.- 10 28.137.-

Modulo Normativa Laboral y Previsional Profesor Daniel Fernández Fuentealba Espero que los resultados sacados por ustedes estén buenos, si no es así, inténtelo de nuevo, insisto, sean honrados, así aprenderán. Cualquier duda consulten.

El siguiente paso es determinar otro ingreso del trabajador, que puede ser un bono de producción o tal vez una comisión. Primero hablaremos del bono de producción este es un ingreso que se le paga a algunos trabajadores, sobre todo a los que trabajan en el área de producción, este puede ser calculado de diferentes formas, una de ellas es un porcentaje sobre el sueldo base, también puede ser un monto en pesos que no necesariamente debe ser fijo, otra forma es un porcentaje sobre la producción del mismo trabajador, de todas formas este es un valor un poco arbitrario ya que lo fija por lo general el jefe directo del trabajador.La comisión es mas real a lo producido por el trabajador, este concepto se le paga por lo general a los vendedores o los cobradores, este tipo de cargo ganan su sueldo en base a lo vendido o recaudado según sea el caso, por lo general el sueldo base de estos trabajadores es muy bajo, ya que la mayor parte de su sueldo es en base a la comisión, esta comisión normalmente es un porcentaje sobre lo vendido o lo recaudado.En nuestro caso el trabajador gana un porcentaje sobre el sueldo base, el calculo es muy simple, solo hay que multiplicar el sueldo base por el porcentaje dado y ya esta el resultado es el bono de producción, para que quede mas claro haremos el ejercicio.

828.975.- X 17% = 140.926.- este valor es el bono de producción, el modelo de liquidación de sueldo que estamos estudiando no tiene escrito la expresión bono de producción, pero existe una línea en blanco, en ese lugar escribimos la expresión bono de producción y en la columna de los valores ponemos el resultado ya obtenido que en este caso es 140.926.- Una vez obtenido todos estos valores debemos proceder a calcular la gratificación, esta puede ser mensual o anual, hablaremos de ella en detalle.

LA GRATIFICACIÓN

Él articulo Nº 47 del Código del Trabajo nos indica que toda empresa de 1° categoría ( las empresas de 1° categoría son todas aquellas que explotan bienes de capital) debe distribuir parte de sus utilidades entre los trabajadores ya que son estos los que de alguna manera son los gestores de las utilidades.El código del trabajo además nos indica que existen dos tipos de gratificación las cuales entre sí son incompatibles; Gratificación Garantizada Legal Mensual (Art. 50 C. del T.) y Gratificación Anual (Art. 47 C. del T.):a) Gratificación Garantizada Legal Mensual: Esta gratificación es la que se paga en forma

mensual y no depende de las utilidades de la empresa que las esta pagando, esto quiere decir que si la empresa obtiene utilidades o no esta siempre pagara la gratificación que corresponde al 25% de lo devengado con topo máximo de 4,75 sueldos mínimos mensuales al año. (Tú te preguntaras ¿qué es devengado? Pues todo a lo que el trabajador tiene derecho con respecto a su sueldo, pero no lo ha recibido. Comprenderás que los sueldos normalmente se pagan el día 30 del mes que corresponde, pero se necesita saber con mucha antelación cuan es su valor por lo tanto estos se calcularan a lo menos cinco días antes, o sea aproximadamente el día 25, esto quiere decir que su sueldo a esa fecha esta devengado es decir ganado pero no recibido y deja de ser devengado cuando se recibe).

Confeccionaremos un pequeño ejercicio para que sea más entendible, que tiene relación con nuestro trabajador:

Modulo Normativa Laboral y Previsional Profesor Daniel Fernández Fuentealba

El trabajador recibe un sueldo base de $828.975.-; $122.503.- como horas extraordinarias y un bono de producción que corresponde a $140.926.-, con estos antecedentes calcularemos la gratificación mensual correspondiente al 25%.

Sueldo base 828.975.-Horas extras 122.503.-Bono producción 140.926. –

Si sumamos estos valores el resultado será de $1.092.404.- y podemos decir que este es el sueldo devengado del trabajador sobre el cual calcularemos el 25%.

$1.092.404.- X 25% = 273.101.- ahora se dice que existe un tope de 4,75 sueldo mínimos mensuales al año, por lo tanto debemos hacer el siguiente calculo.

Sueldo Mínimo X 4,75 : 12 = gratificación mensual, el sueldo mínimo mensual actual es de $165.000.- por lo tanto decimos lo siguiente.

$165.000.- X 4,75 = 783.750.-

783.750 : 12 = 65.313 o sea que el tope de gratificación mensual es de $ 65.313.-

De esto se deduce que se debe pagar el valor menor entre el 25% y el tope y podríamos graficarlo de la siguiente forma_

Sí 25% > que el tope entonces debemos pagar el tope

Sí 25% < que el tope entonces debemos pagar el 25%, o sea siempre se pagará el valor menor entre ambos.

De acuerdo a este cálculo podemos decir que el 25% que es $273.101.- es mayor al tope que solo alcanza a $65.313.-, por lo tanto lo que el trabajador recibe como gratificación en este caso es la suma de $65.313.-, este valor debe ser puesto en la liquidación de sueldo en la línea donde esta la expresión gratificación.

Una vez puesto este valor debemos proceder a determinar la remuneración imponible, esta se determina sumando todos los valores calculados hasta ahora, como por ejemplo: sueldo base, horas extras, bono de producción y gratificación.

Ejemplo:Sueldo base 828.975.-Horas extras 122.503.-Bono Prod. 140.926.-Gratificación 65.313.- Rem. Imp. 1.157.716.-El $1.157.716.- es la remuneración imponible del trabajador.

Para comprobar que ustedes han entendido hasta ahora vamos a realizar algunos ejercicios, donde calcularan, horas extras, bono de producción, comisión, gratificación mensual y remuneración imponible.

Modulo Normativa Laboral y Previsional Profesor Daniel Fernández Fuentealba Trabajador 1 2 3 4 5Sueldo base 259.823.- 139.045.- 583.412.- 18.723.- 89.069.-Horas extras 25 12 5 0 0Bono de prod. 20% s.s.b. 17.000.- 12% s.s.b. 0 0Comisión 0 0 0 12,3% s.v.n. 9,5% s.c.Vtas Netas 0 0 0 23.589.026.- 0Cobranzas 0 0 0 0 15.823.456.-Gratificación Mensual Mensual Mensual Mensual Mensual% Inc. H.E. 56 59 52 50 50Jorn. Semanal 43 40 44 45 45S.M.M. 143.500.- 138.700.- 147.000.- 159.000.- 152.500.-

Nomenclatura:s.s.b. = sobre sueldo bases.v.n. = sobre ventas netass.c. = sobre cobranza% Inc H.E. = porcentaje de incremento hora extraS.M.M. = Sueldo Mínimo Mensual

Resultados del ejercicio anterior

b) Gratificación Anual: Esta gratificación depende directamente de las utilidades que genere la empresa y esta se determina sobre la utilidad tributaria. Utilidad tributaria es la que se determina basándose en instrucciones del Servicio de Impuestos Internos y sirve para pagar el impuesto a la renta de primera categoría. a la utilidad tributaria le restaremos el 10% del capital propio inicial como interés del capital trabajado y como resultado nos dará la utilidad liquida, una vez obtenida la utilidad liquida esta la multiplicaremos por el 30% y su resultado es la gratificación a repartir entre los trabajadores de la empresa en forma proporcional a los que estén activos y aquellos que no están en ese momento contratados pero que tiene derecho a ella por el tiempo trabajado, estos trabajadores son los que han renunciado o han sido despedidos y que durante el año que se esta pagando pertenecían a la empresa. El pago de esta gratificación vence impostergablemente el 29 de Abril del año siguiente en que se produjeron las utilidades. Para poder distribuir en forma proporcional se debe tomar el sueldo anual de cada trabajador con derecho a gratificación y se suman entre sí y nos da el sueldo anual de todos los trabajadores de la empresa, entonces tomamos el valor de la gratificación a repartir y la dividimos por el total de los sueldos de los trabajadores de la empresa y el resultado es un factor que nos servirá para determinar la gratificación que le corresponde a cada trabajador

El valor obtenido de la división anterior se multiplica por cada sueldo anual y el resultado final es la gratificación anual de cada trabajador a la que se le descontara las imposiciones e impuestos que corresponda más los anticipos de gratificación entregados durante el año.

Modulo Normativa Laboral y Previsional Profesor Daniel Fernández Fuentealba Para trabajar en forma más simple usaremos una nomenclatura base que detallamos a continuación.U.T. Utilidad TributariaC.P.I. Capital Propio InicialS.A.T. Sueldo Anual TrabajadorS.A.T.E. Sueldo Anual Trabajadores EmpresaU.L. Utilidad LiquidaG.R. Gratificación a RepartirG.A.T. Gratificación Anual TrabajadorS.M.T. Sueldo Mensual Trabajador (esto es igual a S.A.T./12)S.A.T. Sueldo Anual TrabajadorLo anteriormente dicho lo podemos transformar en las siguientes formulas:

U.T. (-) (10% C.P.I.) = U.L.

U.L. X 30% = G.R.

G.R. / S.A.T.E. = FACTOR

S.A.T. X FACTOR = G.A.T.

Nota: La suma de todos los G.A.T. debe ser igual a G.R.A continuación como ya es costumbre en nuestro modulo efectuaran un ejercicio de calculo de gratificación anual, obviamente el desarrollo de este se encuentra mas abajo para que ustedes comprueben sus resultados y efectúan las consultas a las dudas que tengan.

EJERCICIO:

La empresa MERCOTEK LTDA. Calcula las gratificaciones anuales correspondientes al año 2007 con los siguientes antecedentes:U.T. 95.852.391.-C.P.I. 89.039.195.-S.A.T.1 5.529.856.-S.A.T.2 12.589.826.-S.A.T.3 3.889.023.-S.A.T.4 3.985.725.-S.A.T.5 4.069.723.-S.A.T.6 3.169.801.-S.A.T.7 6.446.503.-

Desarrollo

89.039.195.- X 10% = 8.903.920. -

95.852.391 (-) 8.903.920 = 86.948.471. -

86.948.471 X 30% = 26.084.541. -

G.R. = 26.084.541.-

26.84.541 / 39.680.457 = 0.65736493408

Modulo Normativa Laboral y Previsional Profesor Daniel Fernández Fuentealba

S.A.T. FACTOR G.A.T.

S.A.T.1 5.529.856.- X 0.65736493408 = 3.635.133.-S.A.T.2 12.589.826.- X 0.65736493408 = 8.276.110.-S.A.T.3 3.889.023.- X 0.65736493408 = 2.556.507.-S.A.T.4 3.985.725.- X 0.65736493408 = 2.620.076.-S.A.T.5 4.069.723.- X 0.65736493408 = 2.675.293.-S.A.T.6 3.169.801.- X 0.65736493408 = 2.083.717.-S.A.T.7 6.446.503.- X 0.65736493408 = 4.237.705.-

La suma total de la columna G.A.T. ES DE $26.084.541.-

Volvemos a insistir que ambas gratificaciones son incompatibles entre sí, esto significa que la empresa debe usar solo un sistema de pago de gratificaciones.

El paso siguiente es determinar el total haber, para determinar el total haber, al total imponible se le deben sumar todo los valores no imponibles y no tributables, tales como: asignación familiar, bono de locomoción, bono de colación, bono desgaste de herramienta etc.En el ejercicio que estamos realizando el trabajador tiene: asignación familiar, bono de colación y de movilización y viático (viático es el valor que el empleador entrega al trabajador para que este por cuenta del empleador realiza un trabajo fuera del lugar habitual o del lugar que esta determinado por contrato).

Asignación familiar: este valor es aportado por el Estado, el empleador es un intermediario de este beneficio. Para que el trabajador obtenga este beneficio debe tener sus cargas autorizadas,

¿Dónde se realiza el trámite?El trámite de autorización de carga familiar se solicita en las Sucursales y Centros de Atención del INP o I.P.S., en horario de 09:00 a 14:00 horas, en todo el país y en caso de trabajadores cuyo empleador se encuentra afiliado a Caja de Compensación deben dirigirse a esa entidad, donde le indicarán, de acuerdo a su situación particular la documentación que deberá presentar.

¿A quién está dirigido?A los causantes de un pensionado o un trabajador o trabajadora en las condiciones que la ley establece:

La cónyuge y el cónyuge inválido. Los hijos adoptados hasta los 18 años y los mayores de esta edad y hasta los 24 años,

solteros, que sigan cursos regulares en la enseñanza media, normal, técnica, especializada o superior, en instituciones del Estado o reconocidas por éste.

Los nietos y bisnietos, huérfanos de padre y madre o abandonados por éstos, en las mismas condiciones que en el punto anterior.

La madre viuda. Los ascendientes (padre, madre, abuelo, abuela, bisabuelo, etc.) mayores de 65 años. Los niños huérfanos o abandonados (en las mismas condiciones que los hijos) y los

inválidos que estén a cargo de Instituciones del Estado o reconocidas por éste, para su crianza y mantención.

Requisitos: Las cargas deben vivir a expensas del imponente o pensionado y no tener una renta igual o

superior al 50% del ingreso Mínimo Mensual. No se considera renta para estos efectos las pensiones de orfandad. Incompatibilidad: Los beneficiarios de Subsidio Familiar (SUF), no tienen derecho al

beneficio de Asignación Familiar. En caso que se renuncie al SUF, la fecha de inicio del beneficio de Asignación Familiar será aquella en que el beneficiario dejó efectivamente de

Modulo Normativa Laboral y Previsional Profesor Daniel Fernández Fuentealba

percibirlo, situación que se ratificará mediante certificado de la Municipalidad que otorgó el Subsidio.

Cuando una carga familiar deja de serlo, por pérdida de algún requisito del beneficiario, está el beneficiario obligado a comunicarlo al INP dentro de los 60 días siguientes. De lo contrario será sancionado por cobrar

¿Cómo se calcula el monto de asignación familiar?Para determinar los montos de las asignaciones que corresponde pagar en cada caso, a contar del 1º de julio de 2009, deberán considerarse los ingresos que los beneficiarios hayan obtenido durante el semestre enero - junio de 2009. Los valores así determinados, se mantendrán vigentes hasta junio del año 2010, debiendo en julio de dicho año, determinarse los valores que deban regir por los 12 meses siguientes.

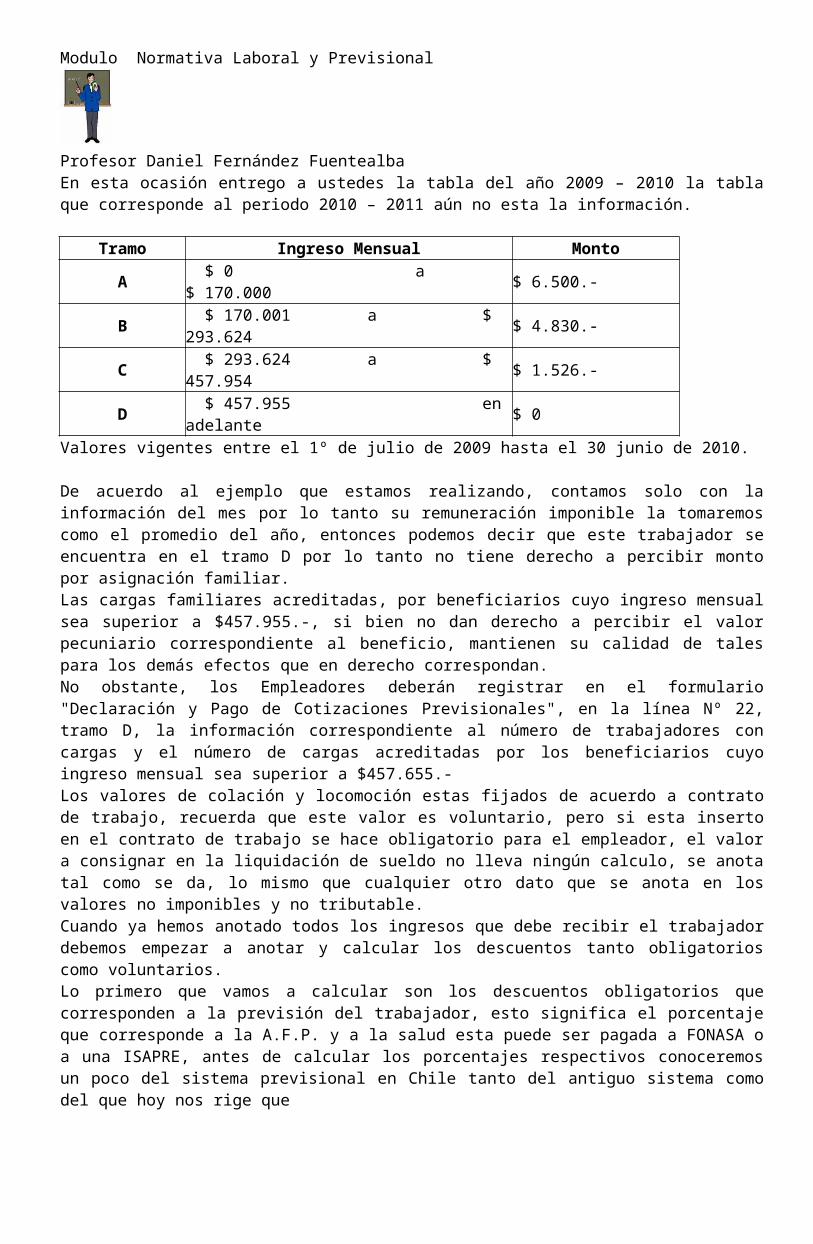

En esta ocasión entrego a ustedes la tabla del año 2009 – 2010 la tabla que corresponde al periodo 2010 – 2011 aún no esta la información.

Tramo Ingreso Mensual MontoA $ 0 a $ 170.000 $ 6.500.- B $ 170.001 a $ 293.624 $ 4.830.- C $ 293.624 a $ 457.954 $ 1.526.- D $ 457.955 en adelante $ 0

Valores vigentes entre el 1º de julio de 2009 hasta el 30 junio de 2010.

De acuerdo al ejemplo que estamos realizando, contamos solo con la información del mes por lo tanto su remuneración imponible la tomaremos como el promedio del año, entonces podemos decir que este trabajador se encuentra en el tramo D por lo tanto no tiene derecho a percibir monto por asignación familiar.Las cargas familiares acreditadas, por beneficiarios cuyo ingreso mensual sea superior a $457.955.-, si bien no dan derecho a percibir el valor pecuniario correspondiente al beneficio, mantienen su calidad de tales para los demás efectos que en derecho correspondan.No obstante, los Empleadores deberán registrar en el formulario "Declaración y Pago de Cotizaciones Previsionales", en la línea Nº 22, tramo D, la información correspondiente al número de trabajadores con cargas y el número de cargas acreditadas por los beneficiarios cuyo ingreso mensual sea superior a $457.655.-Los valores de colación y locomoción estas fijados de acuerdo a contrato de trabajo, recuerda que este valor es voluntario, pero si esta inserto en el contrato de trabajo se hace obligatorio para el empleador, el valor a consignar en la liquidación de sueldo no lleva ningún calculo, se anota tal como se da, lo mismo que cualquier otro dato que se anota en los valores no imponibles y no tributable.Cuando ya hemos anotado todos los ingresos que debe recibir el trabajador debemos empezar a anotar y calcular los descuentos tanto obligatorios como voluntarios.Lo primero que vamos a calcular son los descuentos obligatorios que corresponden a la previsión del trabajador, esto significa el porcentaje que corresponde a la A.F.P. y a la salud esta puede ser pagada a FONASA o a una ISAPRE, antes de calcular los porcentajes respectivos conoceremos un poco del sistema previsional en Chile tanto del antiguo sistema como del que hoy nos rige que esta amparado en el D.L. 3.500 de 1980, y de todas las entidades que participan en la previsión laboral en Chile

LAS ENTIDADES PREVISIONALES

El sistema previsional en Chile tiene dos facetas, una antes de 1980 y otro después de 1980.

Modulo Normativa Laboral y Previsional Profesor Daniel Fernández Fuentealba Sistema Previsional Antiguo: Este sistema era muy complejo para el Estado ya que podemos decir que todas las platas iban a una bolsa sin saber a quien pertenecían y cuanto tenia cada trabajador, en ese periodo los trabajadores estaban divididos en obreros y empleados y las cajas de previsión eran múltiples (24) entre ellas teníamos a EMPART; CAJA BANCARIA; SERVICIO DE SEGURO SOCIAL; CAJA FERRO; CANAEMPU, PÚBLICOS; CANAEMPU, PERIODISTAS; etc. Las cuales atendían solo a su personal y el sistema era tan especial que los obreros tenían menos beneficios que los empleados, como por ejemplo el valor de asignación familiar era superior para un empleado y también cuando llegaba la hora de jubilar el empleado recibía una cantidad mayor de dinero. Tomemos en cuenta que los obreros eran personas humildes que sus estudios eran escasos por lo tanto sus ingresos mensuales eran menores.A todas las persona que jubilaban se les pagaba la misma cantidad de dinero hasta que el trabajador fallecía y es mas al morir este jubilado si era hombre su esposa le sucedía en la recepción de los dineros (montepío), esta señora los recibía hasta su muerte, eso si, eran incompatibles con una jubilación propia, esto quiere decir que debía recibir una sola, el montepío o su jubilación. Además de administrar los fondos de pensiones también atendían la parte salud, por lo que cada caja de previsión atendía a sus afiliados y nuevamente los más perjudicados eran los obreros.

Nuevo sistema Previsional: El sistema antes mencionado duro hasta el mes de Septiembre de 1981 en esa fecha entra en vigencia el Decreto ley 3.500 que tenia relación con la administración de los fondos de pensiones y así nacen las Administradoras de Fondos de Pensiones (A.F.P.) estas empresas administran nuestros fondos creando una cuenta especial a nombre de cada trabajador la que deberá generar interés e incrementar los fondos de los trabajadores. Como es conocimiento de ustedes los hombres jubilan a los 65 años de edad y las mujeres a los 60 años de edad, por lo tanto una persona trabaja un promedio de 50 años al término de los cuales tiene el derecho de descansar. La Administradora en la que ha depositado sus fondos para la jubilación, llegado el momento debe calcular el monto mensual a pagar si este afiliado(a) desea jubilar a través de la A.F.P. de lo contrario el tramite lo puede realizar con una jubilación vitalicia y esto se realiza en una compañía de seguros, si la decisión es jubilar a través de una A.F.P. la jubilación se entregara hasta el uso total de los fondos, si después de usado todos los fondos el pensionado aun permanece vivo el Estado le pagara una jubilación mínima. Los valores depositados en una A.F.P. constituyen herencia en el caso de muerte del trabajador y podrán hacer uso de los fondos sus herederos directos ascendentes o descendentes, estos son sus padres, cónyuge e hijos.Los trabajadores o trabajadoras pueden jubilar en forma anticipada siempre y cuando reúnan los requisitos determinados por la ley, esto NO significa que esta persona no pueda seguir trabajando, esto depende de la empresa que lo quiera contratar. Ustedes se preguntaran ¿y que paso con las cajas antiguas? Este misterio se resolverá en otro capitulo llamado I.N.P.INSTITUTO DE NORMALIZACIÓN PREVISIONAL (I.N.P.) hoy también esta denominado como I.P.S. (INSTITUTO DE PREVISION SOCIAL)El Decreto Ley Nº 3.500, dictado en el año 1980 generó un cambio radical en el sistema de prestaciones previsionales existentes en Chile.Estableció un régimen de capitalización individua, que - entre otras consecuencias - implicó que las cotizaciones de los imponentes activos que se incorporaron al nuevo sistema, dejaron de financiar los fondos previsionales de los regímenes en vigencia.

Junto con la creación del nuevo régimen previsional - de incorporación voluntaria para los cotizantes del anterior sistema, y obligatoria para quienes desde 1983 se integraran a la fuerza laboral - se promulga el Decreto Ley Nº 3.502, de 18 de noviembre de 1980, que crea el Instituto de Normalización Previsional (INP) para regular los fondos con que el Estado debía suplir los

Modulo Normativa Laboral y Previsional Profesor Daniel Fernández Fuentealba déficit que necesariamente se producirían con motivo de la puesta en marcha del nuevo régimen previsional.En el año 1982 se integran el Servicio de Seguro Social y la Caja de Previsión de Empleados Particulares, conservando cada una de ellas su personalidad jurídica y patrimonio propio. Con posterioridad y en forma paulatina se unieron las cajas de sector Público, hasta que en el año 1988, la Ley N° 16.689 dispuso la fusión en el Instituto de Normalización Previsional de quince entidades previsionales y ordena asimismo la anexión por decreto, de todas las otras cajas aún subsistentes y que a futuro requerirían de aportes del Estado para cubrir sus déficit en el financiamiento de los beneficios.A contar del año 1995 el INP, como organismo del Estado encargado de la administración de la Ley N° 16.744 de Accidentes del trabajo y enfermedades Profesionales, crea un departamento dedicado exclusivamente a proporcionar atención, servicios e información a un universo conformado por todos los empleadores que no estaban adheridos a una mutual

Algunas de las Instituciones de Previsión fusionadas en el INP

S.S.S.Servicio de Seguro Social

CanaempuCaja Nacional de Empleados Públicos y Periodistas

EmpartCaja de Previsión de Empleados Particulares

BancariaCaja Bancaria de Pensiones, Sección de Previsión del banco Central de chile, Caja de Previsión y estimulo del Banco de Chile

CajaferroCaja de retiro y Previsión social de los ferrocarriles del Estado

CamuvalCaja de Previsión Social de los Empleados Municipales de Valparaíso

Caprebech Caja de Previsión y Estimulo de los Empleados del Banco del Estado de Chile

CapremerCaja de Previsión de la Marina Mercante Nacional Sección Oficiales y Empleados y sección Tripulantes de Naves y Operarios Marítimos.

CapremusaCaja de Previsión de los Empleados Municipales de Santiago

CapresomuCaja de Previsión social de los Obreros Municipales de la República

EmosCaja de Previsión de los empleados y Obreros de la Empresa Metropolitana de Obras sanitarias, departamento de empleados y Departamento Obreros.

Modulo Normativa Laboral y Previsional Profesor Daniel Fernández Fuentealba

GascoSección de Previsión social de los empleados de la Compañía de consumidores de Gas de Santiago.

GildemeisterCaja de Previsión Gildemeister

HípicaCaja de Previsión de la Hípica Nacional

HoschildCaja de Previsión de los Empleados de Mauricio Hotschild

SalitreCaja de Previsión para Empleados del Salitre

LAS ENTIDADES DE SALUD

En tiempos pasados el sistema de salud perteneció al estado y a las entidades previsionales que afiliaban a los trabajadores, el 03 de Agosto de 1979 nace El Fondo Nacional de Salud (FONASA) como continuador legal del Servicio Nacional de Empleados (SERMENA). A principios de los años 80 nacen Las Instituciones de salud Previsional (ISAPRES) ambas hasta hoy existentes y las cuales explicaremos a continuación:

ISAPRE:

Estas entidades son fundadas con capitales privados con la finalidad de prestar un mejor servicio a los trabajadores, estas instituciones trabajan basándose en planes de salud, esto significa que los trabajadores afiliados a una ISAPRE tendrán atención de acuerdo a sus ingresos mensuales y a número de personas que componen el grupo familiar y de cual es el sexo de cada integrante del grupo familiar. Que queremos decir con esto, en primer lugar el trabajador no puede cotizar menos del siete por ciento de sus ingresos imponibles, posteriormente la ISAPRE toma en cuenta si la persona a afiliarse es hombre o mujer dato muy importante para determinar el plan a contratar, posteriormente si la persona afiliada es casada o soltera de ser casada cuantas cargas familiares tiene, si la persona afiliada es hombre y casado hay que tomar en cuanta si una de las cargas familiares es su cónyuge, y si los hijos son varones o mujeres y cual es la edad de estos, porque razón exigen todos estos datos porque toda mujer mayor de 14 años ya es fértil o sea que puede quedar embarazada y esto es un costo para la ISAPRE por lo tanto todas las mujeres que se afilien a una ISAPRE tienen una cobertura menor, esto quiere decir que por el mismo valor en dinero que paga un hombre soltero o solo con cargas masculinas las mujeres tiene menos beneficios, de hecho existen planes sin vientre esto significa que si la mujer en un momento determinado quedara embarazada la ISAPRE no le cubre las atenciones medicas que se originen por esta causal.

Cuando ustedes estén en el campo laboral y deseen afiliarse a una ISAPRE debe estudiar cuidadosamente los beneficios que estas le otorgan, por ejemplo promocionan que cubren las hospitalizaciones en un 100% y esto es verdad pero es el 100% de un tope que ellos tienen y que en algunos casos es muy bajo, un plan completo, completo significa que cubre hospitalización, medicamentos, operaciones, dental etc. Es muy caro y normalmente las ISAPRES no trabajan con este tipo de planes y siempre les hacen mucha propaganda a las atenciones ambulatorias o atenciones de consulta que en algunos casos es costo cero.En 1990 se reorganiza el sistema privado de salud, creándose la Superintendencia de ISAPRES.

Modulo Normativa Laboral y Previsional Profesor Daniel Fernández Fuentealba FONASA: El Fondo Nacional de Salud, es el organismo público encargado de otorgar cobertura de atención, tanto a las personas que cotizan el siete por ciento de sus ingresos mensuales para ala salud en FONASA como a aquellas que, por carecer de recursos propios, financia el Estado a través de un aporte fiscal.FONASA da cobertura de salud a todos las personas, sin exclusión alguna de edad, sexo, nivel de ingresos, número de cargas familiares legales y enfermedades preexistentes, bonificando total o parcialmente las prestaciones de salud que son otorgadas por profesionales e instituciones del sector público y privado.A FONASA se pueden afiliar todos los trabajadores dependientes, independientes, cesantes, pensionados e indigentes: El trabajador dependiente para ser beneficiario él y sus cargas familiares legales debe cotizar el

7% de sus ingresos imponibles mensuales. El trabajador independiente que sea imponente de INP o de una AFP debe destinar el 7% de

su remuneración imponible para que él y sus cargas familiares legales sean beneficiarios de FONASA.

Todo trabajador cesante, que este inscrito en el registro de la municipalidad de la comuna que le corresponda y que reciba subsidio de cesantía.

Toda persona que reciba algún tipo de pensión por parte del Estado o de una AFP y que destine su 7% de salud a FONASA.

Son además beneficiarios no cotizantes de FONASA: Beneficiarios de pensiones Asistenciales de invalidez y ancianidad Personas con deficiencia mental de cualquier edad, siempre que no sean causantes de

subsidio familiar. La mujer embarazada sin previsión, hasta el sexto mes del nacimiento de su hijo. Causantes del subsidio único familiar. Personas carentes de recursos (indigentes),

Esta entidad de salud tiene dos modalidades de prestaciones médicas: Modalidad de Atención Institucional, modalidad libre elección.

Modalidad de Atención Institucional:En esta modalidad los trabajadores estas divididos por grupos de ingresos. A; B; C y D. Grupo A, en este grupo están todas las personas que son beneficiarias no cotizantes de

FONASA (nombradas anteriormente) y tienen atención gratuita en todos los hospitales públicos y consultorios del país.

Grupo B, en este grupo se reúnen a todas las personas que reciben un ingreso mensual imponible no superior a $165.000.= y tanto el afiliado como sus cargas familiares tiene atención gratuita en todos los hospitales y consultorios del país.

Grupo C, Son todas las personas que tiene un ingreso mensual imponible mayor de $165.000.= y menor o igual a $240.900.=. Si tiene 3 ó más cargas familiares se considerarán en el grupo B. En este grupo deben pagar el 10% de todas las atenciones médicas.

Grupo D, son todas las personas que su ingreso mensual imponible es mayor a $240.900.=. Si tiene 3 ó más cargas familiares se le considerarán en el grupo C. En este grupo deben pagar el 20% de todas las atenciones médicas.

Modalidad de Libre Elección:En esta modalidad se pueden atender solo los beneficiarios de los grupos B, C y D. Esto significa que el beneficiario elige al profesional y la institución que le prestara la atención medica. También los hospitales públicos atienden bajo esta modalidad cuando el beneficiario elige a su médico tratante y/o desea ser hospitalizado en sala de medio pensionado o pensionado. Esta atención se paga con un bono de atención de salud cuyo valor depende del nivel de inscripción del profesional

Modulo Normativa Laboral y Previsional Profesor Daniel Fernández Fuentealba o establecimiento de salud donde se atienda, existiendo para ello tres niveles; 1,2 y 3, donde el nivel 1 es el más barato y el nivel 3 el más caro.

Cajas de Compensación y Asignación Familiar

¿Qué son Cajas de Compensación y Asignación Familiar?Las Cajas de Compensación y Asignación Familiar (C.C.A.F.) están definidas y concebidas como corporaciones de derecho privado, sin fines de lucro, cuyo objetivo primario es administrar, por cuenta del estado, las Asignaciones Familiares, Subsidios de Cesantía y Subsidios por Incapacidad Laboral de los cotizantes FONASA. ¿Cuáles son las alternativas al momento de elegir una C.C.A.F.?Hoy día existen 5 cajas de Compensación a saber:La araucanaLos HéroesLos andes18 de septiembre (en Enero de 2001 absorbe a la C.C.A.F. Javiera Carrera)Gabriela Mistral¿Que beneficios otorgan?Las C.C.A.F. otorgan beneficios estatales y beneficios adicionales que les son propios de cada institución, estos últimos hacen que entre una y otra existan diferencias y sean justamente estos parámetros los que lleven a las empresas a elegir entre las cinco alternativas que existen.

Respecto de los beneficios legalesLas C.C.A.F. administran las Asignaciones Familiares, estas corresponden a la ayuda económica que se entrega al trabajador por cada una de las personas que viva a sus expensas y que no perciban rentas, pudiendo invocar como cargas a: La cónyuge (se refiere sólo a las esposas. Las mujeres no pueden invocar como carga a sus

maridos, aunque estos no perciban renta) El Cónyuge inválido Los hijos legítimos y los adoptados Nietos y bisnietos huérfanos o abandonados de padre y madre Madre Viuda o inválida, menor de 65 años Los niños huérfanos Ascendientes mayores de 65 años Padre Inválido menor de 65 años Normalmente el único control de la información que las empresas poseen, respecto de los hijos de los trabajadores y sus edades, se relacionan con los datos emanados de los informes de las C.C.A.F., sin embargo muchas veces esta información está distorsionada, ya que tal como lo indican los montos, hay rentas que no alcanzan a recibir el beneficio y por lo tanto los trabajadores no realizan el trámite ante a la C.C.A.F., más aún cuando las Isapre han eliminado como requisito que la carga de salud sea carga legal. La práctica de mercado indica que si él cotizante de salud paga por el beneficiario, este recibe el beneficio, sin importar su condición de dependencia legal. Se recomienda siempre mantener el procedimiento de ingreso de cargas independiente si recibe o no el beneficio, esto permite tener un control y un conocimiento del grupo familiar del trabajador, y muchas veces cuando la empresa otorga nuevos beneficios, ya sean seguros médicos u otros, esta información resulta muy eficiente al estar actualizada.Administran además, Subsidios de Cesantía, que corresponden a la ayuda que el estado da a quienes por causa involuntaria dejan de pertenecer a una empresa. Tiene una duración de 360 días y tiene vigencia desde que el ex trabajador presenta la solicitud. Para recibir el beneficio el trabajador no podrá ejercer ningún trabajo remunerado.Montos de subsidio de cesantía vigentes a la fecha

Cuotas Períodos Monto Subsidio

Modulo Normativa Laboral y Previsional Profesor Daniel Fernández Fuentealba

Cuotas 1 a 3 Primeros 90 días $ 17.338

Cuotas 4 a 6 Del día 91 al día 180 $ 11.560

Cuotas 7 a 12 Del día 181 al día 360 $ 8.669

Por último, administran los Subsidios por Incapacidad Laboral que corresponden al pago de licencias médicas de los trabajadores que se encuentran en el sistema de salud estatal FONASA. Las licencias por las cuales se paga el subsidio son: Enfermedad común curativa Reposo maternal, prenatal (42 días) y postnatal (84días) Reposo maternal suplementario, que corresponde a las prórrogas del reposo prenatal,

postnatal prolongado y las enfermedades provocadas por el embarazo. Madre trabajadora por enfermedad grave del hijo menor de un año que requiera de su atención

en el hogar Mujer que tenga a su cuidado a un menor con edad inferior a seis meses y respecto del cual ha

iniciado un juicio de adopción plena. Se otorga el permiso mientras dure la tramitación del juicio con un máximo de 12 semanas y en los casos de enfermedad grave del menor, hasta un año de edad.

Respecto de los Beneficios AdicionalesLos beneficios adicionales son variados entre ellos se encuentran: Recintos de recreación Deporte y Cultura Centros Médicos Centros Educacionales y de Capacitación Seguro de Vida y Salud Servicios legales Ahorro y vivienda Convenios Tarjetas de descuento Planes para pensionados Créditos Bonos

Todas en mayor o menor grado se han consolidado como verdaderas instituciones de ayuda social, demostrando que ser corporaciones privadas “sin fines de lucro” realmente lo han cumplido. De año en año se ve como cada una de ellas reinvierte sus ganancias y todo en favor de los beneficiarios, ya sea en aumento de beneficios, como en remodelaciones y mejoras en el servicio.Para acceder a los beneficios en algunos casos el trabajador debe enterar un aporte, por ejemplo si el trabajador desea utilizar al centro de deportivo debe cancelar una cuota mensual que le permite acceder a él, si desea utilizar las cabañas u hoteles de veraneo debe postular y pagar por su alojamiento, pudiendo acceder a cómodos créditos descontados por planilla.

¿Cómo se comparan las tasas de interés con las tasas bancarias?Respecto de los bancos, sus tasas son levemente más altas, sin embargo respecto de las financieras son notoriamente más bajas. Los llamados créditos sociales, operan con tasas que bordean el 3% aproximadamente. Principalmente estos créditos son ágiles y cómodos, no tardan en entregarse entre uno a dos días y de su proceso de devolución se encarga la empresa quien mensualmente realiza el descuento por planilla y envía los pagos.

Modulo Normativa Laboral y Previsional Profesor Daniel Fernández Fuentealba La facilidad en la obtención de estos créditos tiene dos caras. Mientras para algunos es una medida de salvación debido a la facilidad y pocos antecedentes requeridos, para otros resulta ser una fuente tentadora de aumento del endeudamiento para cubrir “necesidades” de un consumismo masificado.Los motivos que los trabajadores tienen para solicitar préstamos son variados y entre ellos incluso se encuentran el sobreendeudamiento externo que desean pagar con créditos de la C.C.A.F.¿Existe alguna normativa respecto de la cantidad de dinero a descontar vía remuneraciones?De acuerdo a las disposiciones contenidas en el artículo 58 del Código del Trabajo, el empleador sólo podrá deducir hasta un 15% de sus remuneraciones del trabajador, como valor mensual. Este antecedente debe ser cumplido por los administradores y esto no siempre sucede. Este requisito puede formar parte de una política interna de préstamos y con ello restringir los montos a solicitar. No obstante lo anterior las C.C.A.F. argumentan que esta restricción no les aplica debido a que la Dirección del Trabajo, en su Dictamen Nº 4681/206 de 1996, ha precisado que la limitante del 15% esta referida sólo a los descuentos voluntarios, mientras que el descuento de crédito de la Caja tiene la categoría de obligación previsional para el empleador. Tema discutible ya que estos créditos normalmente corresponden a créditos de consumo.¿Qué Caja de Compensación es la más adecuada para cada empresa?Legalmente esta no es una decisión de las empresas. Los administradores deben convocar a una asamblea de trabajadores, entendiendo con ello que serán los propios trabajadores quienes aprobarán la afiliación, teniendo como requisito la participación de un ministro de fe. Este último podrá ser un Inspector de la Inspección del Trabajo, un Notario Público, un funcionario designado por la Dirección del Trabajo y, en empresas de menos de 25 trabajadores, el representante legal.

¿Cuál es la función de las áreas de Recursos Humanos?En el control de préstamos Es importante que la función de quienes administran no sólo se reduzca a ser el “pasador de papales” ante la caja, en lo referente a los créditos, sino que contribuya al control de los mismos, lo que redundará y favorecerá el control del endeudamiento. Una medida efectiva es elaborar una política interna de préstamos, por ejemplo “sólo podrá solicitarse hasta uno o dos sueldos como máximo”. Lo anterior debido a que las CCAF prestan hasta 5 veces el sueldo del trabajador. La idea de controlar los créditos radica en que muchas veces los trabajadores no solicitan préstamos para emergencias y cuando se sucede un problema ya están endeudados. Por lo anterior la ayuda que puedan realizar las áreas de Recursos Humanos, es fundamental procurando que los préstamos se soliciten cuando realmente el trabajador lo necesite.

En la elección de la C.C.A.FUna buena práctica de administración sugiere que las empresas realicen un estudio interno preguntándole a los trabajadores cuáles beneficios les son más importantes, cuáles son los mayormente utilizados. Luego, la elección de la asamblea y en este caso la propuesta de la empresa resulta ser mucho más fluida en su aprobación. Muchas veces la empresa privilegia los beneficios que las cajas otorgan en cuanto le facilitan algunos trámites como pagos previsionales entre otros. Si bien este es un aspecto relevante de la administración, no debe ser el que determine la afiliación.

En la gestiónLas áreas de recursos humanos, tiene un tesoro incalculable de posibilidades de realizar una buena gestión, entregando reales beneficios a sus trabajadores, incluso a costo cero. Las C.C.A.F. están en permanente mejora, tiene los mecanismos y la información necesaria para ello, sólo se debe establecer un vínculo que implique el real uso de los beneficios ofrecidos y no sólo el ser el canalizador de prestaciones legales y crediticias.

Por esta razón y porque los beneficios de las C.C.A.F. no sólo están orientados al trabajador y su familia, sino también a la mejor gestión administrativa de la empresa, queda abierta la invitación a

Modulo Normativa Laboral y Previsional Profesor Daniel Fernández Fuentealba conocer las C.C.A.F., todas sin distinción están en Internet, todas describen lo que hacen y cómo lo hacen. Ya conocida cuatro de las cinco entidades que participan en la previsión social, hablaremos de los descuentos obligatorios que se le aplica al trabajador y esto se refiere primeramente a las A.F.P. a continuación entregare la tabla que se aplica en este momento, y que corresponde a los meses de junio, julio y agosto de 2008, estos valores pueden cambiar en un futuro previo aviso a los afiliados con dos meses de anticipación.

Como ya lo habíamos comentado anteriormente se debe descontar lo que corresponde a pensiones y salud cuyos porcentajes son de acuerdo a cada institución, con respecto a los porcentajes de las AFP las enumeraremos a continuación:

AFILIADOS DEPENDIENTES

A.F.P.Mayo 2010Junio 2010Julio 2010

% % %CAPITAL 13,31 13,31 13,31 CUPRUM 13,35 13,35 13,35 HABITAT 13,23 13,23 13,23 PLANVITAL 14,23 14,23 14,23 PROVIDA 13,41 13,41 13,41

Los valores anotados mas arriba se pueden descomponer de la siguiente forma

A.F.P. FONDO DE SEG. DE INV. COMISION POR PENSIONES Y SOBREVIVENCIA MANTENCIÓN

CUPRUM 10,00 1,87 1,48HABITAT 10,00 1,87 1,36PLANVITAL 10,00 1,87 2,36PROVIDA 10,00 1,87 1,54CAPITAL 10,00 1,87 1,44

La Ley 20.255 promulgada en el año 2009 determino que el seguro de invalidez y sobrevivencia (SIS) debe ser de cargo del empleador, como esto es un costo bastante grande y de una forma que el pequeño empresario se prepare para asumir este costo es que a contar del 01 de Julio de 2009 todo empleador que tenga 100 o mas trabajadores el SIS será de cargo de este por lo que el trabajador vera incrementado su sueldo en 1,87% que es el valor del SIS, si el trabajador se encuentra con licencia medica en algún mes, el empleador debe pagar de todas formas el SIS.Todo empleador que tenga menos de 100 trabajadores la obligación de pagar el SIS rige a contar del 01 Julio de 2011, hasta esa fecha el SIS es de cargo del trabajador.El porcentaje indicado en la tabla se debe aplicar sobre la remuneración imponible del trabajador pero con tope de la remuneración imponible la que es de 64,7 U.F., se toma el valor de la U.F. del mes en que se pagar las remuneraciones.

Con respecto al porcentaje de salud este corresponde a un mínimo obligatorio del siete por ciento. Con respecto a FONASA este porcentaje es fijo para todos los trabajadores afiliados a FONASA y se debe calcular sobre la remuneración imponible del trabajador y con tope de remuneración imponible de 64,7 U.F., cuando nos referimos a las ISAPRES el 7% como lo habíamos mencionado anteriormente es el porcentaje mínimo obligatorio y desde este piso el trabajador

Modulo Normativa Laboral y Previsional Profesor Daniel Fernández Fuentealba puede optar a un plan que sea de acuerdo a sus necesidades, y este descuento o plan puede ser en pesos o en U.F.

Existe un descuento obligatorio para todos los trabajadores que ingresa a trabajar ya sea por primera vez o en un cambio de empresa siempre y cuando esta empresa corresponda al sector privado a contar del mes de Octubre de 2002, estamos hablando del SEGURO DE CESANTIA y de est6 hablaremos detalladamente.

El Seguro de Cesantía es un nuevo instrumento de seguridad Social del Gobierno de Chile, creado por la Ley Nº 19.728, para proteger a los trabajadores cuando éstos quedan cesantes.Cada trabajador dependiente regido por el Código del Trabajo, tendrá una cuenta individual, donde tanto él como su empleador deberán cotizar mensualmente una fracción o porcentaje de su remuneración.Al momento de quedar cesante, el trabajador podrá retirar los recursos acumulados en su cuenta individual y, de ser necesario, recurrir a un Fondo Solidario, el cual será constituido con parte de los aportes de los empleadores y con aporte del Estado.Mediante el Seguro de Cesantía, las personas que queden cesantes mantendrán algún nivel de ingresos, facilitando además la situación de aquellas personas que renuncian en búsqueda de nuevos puestos de trabajo.El Seguro opera cuando el trabajador pierde su trabajo ya sea por causa voluntaria (renuncia) o involuntaria (despido).Al perder su empleo, la persona tendrá derecho a retirar giros mensuales de la cuenta individual, siempre y cuando tengan acreditadas doce o más cotizaciones en forma continua o discontinua.La cuenta individual se compones de dos aportes:

Aportes individuales + Rentabilidad ganada en el período

Aportes Empresas

Si el trabajador/a ha sido despedido por "necesidades de la Empresa" (pérdida del trabajo involuntaria) tendrá derecho a optar a un aporte complementario que se obtiene del Fondo Solidario de Cesantía, el cual asegura montos mínimos de retiro. En este caso se necesita acreditar 12 cotizaciones continuas.

En el caso de los trabajadores contratados a plazo fijo o por obra o faena, podrán retirar los recursos acumulados en sus cuentas individuales en un solo giro, al acreditar seis meses de cotizaciones continuas o discontinuas.

El Fondo de cesantía se financia con tres tipos de aportes: Aporte individual de los Trabajadores(as) que corresponde al 0,6% del ingreso imponible,

aporte que se deposita en la cuenta individual. El ingreso imponible de donde se calcula el 0,6% como aporte del trabajador tiene un tope máximo que asciende a 97,10 U.F., el valor de la U.F. que se considera para este cálculo es la del último día del mes en que se pagan las remuneraciones.

Aporte de los empleadores (empresas) asciende a un 2,4% del ingreso imponible del trabajador(a). Este aporte se divide en dos partes:

1. El 1,6% del sueldo imponible va a la cuenta individual del trabajador(a).2. Un 0,8% del sueldo imponible va al Fondo Solidario.

El aporte del empleador también tienen un tope máximo imponible que es de 97,1 U.F. Aporte del Estado de $8.000.= millones que se depositan en el Fondo solidario.

Modulo Normativa Laboral y Previsional Profesor Daniel Fernández Fuentealba Las personas que ingresaron a trabajar a partir del 1 de Octubre del año 2002 tendrán derecho al Seguro de Cesantía en forma automática. En otras palabras, el Seguro de Cesantía es obligatorio para todos los trabajadores que firmen contrato regido por el Código del Trabajo a contar del dos de Octubre del 2002.Los trabajadores /as antiguos acogidos al Código del Trabajo, pueden optar en forma voluntaria al seguro. No se requiere de la autorización del empleador para optar al Seguro, basta solo la decisión del trabajador(a).El seguro de Cesantía es complementario a aquellos acuerdos que los trabajadores pacten con sus empleadores en las negociaciones colectivas y con las políticas corporativas de beneficios por despido que tengan las empresas.

Los trabajadores(as) que no participan del Seguro de cesantía son:1. Los trabajadores(as) públicos pues para ellos rige el Estatuto Administrativo2. Las Fuerzas Armadas y de Orden.3. Los trabajadores independientes o por cuenta propia, dada la inexistencia de contratos de

trabajo regidos por el Código del Trabajo.4. Los menores de 18 años.5. Los pensionados, ya que estos poseen un ingreso seguro, provenientes de sus

pensiones.6. Empleadas de casa particular, ya que estas están acogidas a otro tipo de protección.

Estos dineros que se descuentan a cada trabajador(a) se deben depositar en la AFP en la cual esta afiliado el trabajador(a) y esta a su vez las deposita en una AFC Chile (Administradora de Fondos de cesantía).AFC Chile es una empresa privada cuyos socios son las siete AFP que operan en el país. Constituida en marzo de 2002 como “Sociedad Administradora de Fondos de Cesantía de Chile S.A.”, nació con el objeto único y exclusivo de administrar el Seguro Obligatorio de Cesantía creado mediante la Ley Nº 19.728, del 14 de mayo de 2001.

Requisitos para el Pago de los Beneficios BENEFICIOS DEL SEGURO DE CESANTIA Si usted fue despedido por “Necesidades de la Empresa” o por “Caso Fortuito o Fuerza Mayor”, tiene derecho a una de las siguientes opciones: Obtener 1 pago de cesantía por cada 12 meses cotizados al seguro, con un máximo de 5

pagos, financiados exclusivamente con el saldo de su cuenta individual, o Recibir hasta 5 pagos con cargo al fondo de cesantía solidario, una vez que se hayan agotado

los dineros de su cuenta individual. Esta opción le exige mayores requisitos. Si opta por el Fondo de Cesantía Solidario, adicionalmente tiene los siguientes beneficios: Cursos de capacitación gratis y apoyo a la búsqueda de empleo, a través de la Oficina

Municipal de Intermediación Laboral (OMIL). Cobertura de salud en Fonasa mientras recibe los pagos de cesantía. Mantiene el beneficio de la asignación familiar por los 5 meses. Requisitos para optar al Fondo de Cesantía Solidario: Estar cesante. Haber cotizado en el seguro 12 meses o más en forma continua y en el período

inmediatamente anterior al despido. Acreditar que el contrato de trabajo finiquitado era de plazo indefinido. Llenar una Ficha de Inscripción Laboral e inscribirse en la OMIL que le corresponde. Para recibir los pagos de cesantía debe concurrir cada mes a la OMIL.

Modulo Normativa Laboral y Previsional Profesor Daniel Fernández Fuentealba Si esta recibiendo pagos del Fondo de Cesantía Solidario, el beneficio se suspende automáticamente sí: Firma un nuevo contrato de trabajo. Rechaza una oferta de trabajo con un sueldo al menos igual al 50% de la última remuneración

recibida; Rechaza una beca de capacitación ofrecida por la OMIL o abandona un curso antes de

terminarlo. Si a usted lo despidieron y sólo va a girar sus pagos de cesantía desde la Cuenta Individual, debe cumplir los siguientes requisitos: Haber cotizado en el seguro 12 meses o más, en forma continua o discontinua. Acreditar que el contrato de trabajo finiquitado era de plazo indefinido. Si su contrato de trabajo terminó por “Renuncia Voluntaria”, por “Mutuo Acuerdo” o por cualquier otra causal no indemnizable, tiene derecho a: Obtener 1 pago de cesantía por cada 12 meses cotizados al seguro, con un máximo de 5 pagos. Las cuotas se financian sólo con los dineros de la cuenta individual.

Requisitos: Tener 6 cotizaciones o más al seguro de cesantía, continuo o discontinuo. Acreditar el término del contrato de trabajo. Si está recibiendo pagos de cesantía sólo desde su cuenta individual, el beneficio se suspende sí: Firma un nuevo contrato de trabajo. Sin embargo, tiene la opción de cobrar la cuota a la que

tendría derecho en el mes siguiente si hubiera permanecido cesante.

Si usted tiene un contrato de trabajo a plazo fijo, por obra, trabajo o servicio, y este termina por cualquier causal, tiene derecho a: Retirar en UN solo giro el total del dinero acumulado en su cuenta individual.

Requisitos: Tener 6 cotizaciones o más al seguro de cesantía, continuo o discontinuo. Acreditar el término del contrato de trabajo.

Si usted se pensiona, excepto en caso de pensión de Invalidez Parcial, tiene derecho a: Retirar en UN solo giro todo el dinero acumulado en su cuenta individual.

Requisitos: Pensionarse por cualquier causa que no sea invalidez parcial, definitiva o transitoria. Presentar la última liquidación de pago de pensión.

Si el afiliado fallece, los beneficiarios o herederos tienen derecho a: Retirar en UN solo giro todo el dinero acumulado en la cuenta individual del afiliado fallecido.

Requisitos:

• Presentar certificado de defunción del afiliado fallecido.• Acreditar la condición de beneficiario o de heredero. FECHAS DE PAGO DEL SEGURO DE CESANTIA

Modulo Normativa Laboral y Previsional Profesor Daniel Fernández Fuentealba Los días 3, 13 y 23 de cada mes (o hábil siguiente), para los casos que se detallan a continuación:

• Si el contrato era a plazo fijo, o por obra, trabajo o servicio determinado.• Si efectúa giros sólo desde la cuenta individual sin optar al fondo de cesantía solidario.• Si el afiliado se pensiona.• Si el afiliado fallece.

Los días 30 de cada mes (o hábil siguiente), exclusivamente en el siguiente caso:

• Si el afiliado optó al fondo de cesantía solidario. DOCUMENTOS REQUERIDOS PARA SOLICITAR EL PAGO DEL SEGURO DE CESANTIA 1.- Cédula de identidad vigente.

2.- Finiquito para acreditar el término del contrato de trabajo. El finiquito debe cumplir los siguientes requisitos: Estar firmado por el trabajador y empleador. Indicar la causal de término del contrato de trabajo (número y artículo del Código del Trabajo). Estar firmado por el trabajador y el presidente del sindicato o delegado de personal (cuando

hay convenio colectivo); o bien, estar ratificado por el trabajador ante el Inspector del Trabajo, o ante Notario Público, el Oficial del Registro Civil o el Secretario Municipal correspondiente.

A la firma del trabajador debe anteponerse la frase: “leyó y ratificó ante mi”.

3.- Carta o comunicación del despido firmada por el empleador o certificación del inspector del trabajo que certifique el término del contrato.

Estos documentos sirven para acreditar el término del contrato de trabajo en caso de no contar con un finiquito.

4.- poder especial, en caso de que la solicitud del beneficio sea realizada por una tercera persona en representación del afiliado. Este poder especial debe autorizar al tercero para solicitar la prestación y entregar la información que se le solicite para tal efecto. El poder puede ser otorgado por escritura pública o documento privado, y en este último caso la firma de quien otorga el poder debe estar autorizada ante Notario, o bien, ante el Oficial del Registro Civil en aquellos lugares donde no exista Notaría. En caso de retiro por fallecimiento del afiliado, se deben presentar los siguientes documentos: Certificado de defunción del afiliado. Cédula de identidad vigente del beneficiario (s) designado (s) por el afiliado fallecido.

Si no hay beneficiario(s) designado(s), los fondos se entregarán en el siguiente orden:1.- Al cónyuge: Se demuestra con certificado de matrimonio otorgado con posterioridad a la fecha del fallecimiento.2.- A falta de cónyuge, a los hijos, sean de filiación matrimonial y/o extramatrimonial. Se acredita con el certificado de nacimiento respectivo.3.- A falta de los anteriores, a los padres, sean de filiación matrimonial y/o extramatrimonial. Se demuestra con el certificado de nacimiento del afiliado fallecido.4.- A falta de todos los anteriores, a los herederos. Se acredita con el auto de posesión efectiva de la herencia, inscrito en el Registro de Propiedad del Conservador de Bienes Raíces.

Modulo Normativa Laboral y Previsional Profesor Daniel Fernández Fuentealba Si el retiro de los fondos por fallecimiento lo hace un tercero distinto a los anteriores, se requiere además: Una carta poder notarial, en caso que el mandato se entregue a uno de tales beneficiarios o

herederos; o bien, Un mandato por escritura publica si el poder se confiere a un tercero ajeno a los herederos.En ambos casos, quienes confieren el poder pueden otorgar al mandatario la facultad expresa de cobrar y percibir del banco respectivo el monto del cheque representativo del retiro efectuado.

Con todos estos antecedentes que hemos recopilado y aprendido podemos determinar los descuentos previsionales del trabajador de cuyo ejercicio estamos aprendiendo.Recordemos algunos valores importantes, la remuneración imponible del trabajador es de $490.516.- se encuentra afiliado a la A.F.P. Capital que tiene un porcentaje del 12,64% y además esta afiliado a Fonasa y el porcentaje de esta Institución es de 7%, debemos tener en cuenta tan bien que su contrato es posterior al año 2002 y además indefinido por lo tanto esta afecto al descuento del 0,6% de su renta imponible, como ya sabemos este descuento es obligatorio, tiene un ahorro voluntario que aunque este descuento no es obligatorio se debe pagar en la A.F.P. en la que el trabajador esta afiliado y es obligación del empleador descontar el valor acordado entre el trabajador y la A.F.P. y pagarlo en la fecha legal. Efectuemos los cálculos que corresponden y anotémoslos en la liquidación de sueldo que estamos llenando.

Calculo de A.F.P. 490.516.- X 12,64% = 62.001.- este valor va anotado en la línea que indica que el trabajador esta afiliado a una A.F.P. tal como lo indica el ejemplo.

Calculo de salud (FONASA)490.516.- X 7% = 34.336.- este valor corresponde a la salud, al pagar este valor el trabajador y sus cargas familiares tiene derecho a la atención de salud de acuerdo a lo estudiado, este valor va anotado en la línea que corresponde a salud donde esta la expresión “sistema” se debe poner en nuestro caso FONASA, si el trabajador estuviera afiliado a Isapre se debe poner ISAPRE y posteriormente el valor de la cotización pactada para poner en el recuadro el resultado del 7% sobre la remuneración imponible.

Calculo del seguro de cesantía490.516.- X 0,6% = 2.943.- Este valor es de cargo del trabajador y se debe pagar en la planilla de la A.F.P. en la que esta afiliado el trabajador o trabajadora, este valor se debe poner en la línea donde esta la expresión “seguro cesantía trabajador” Tal como lo indica la liquidación de ejemplo.

Cuenta de ahorro voluntarioLa cuenta de ahorro voluntaria por lo general es un monto fijo pudiendo acordarse en porcentaje, no tiene mínimo ya que esto depende de la capacidad de ahorro del trabajador, el máxima también depende de lo mismo, un trabajador no puede ahorrar la mitad de su sueldo por ejemplo pero todo depende de la capacidad de ahorro del trabajador afiliado, en este caso el ahorro voluntario asciende a $12.000.- y esta cifra va en la línea cta. ahorro de acuerdo al ejemplo.

Están listos los descuentos previsionales, ahora a determinar el impuesto a la renta o también llamado impuesto único a los trabajadores. Este impuesto como todos los impuestos son obligatorios y todos los trabajadores están afectos a él, ahora este impuesto se calcula en base a una tabla entregada por el Servicio de Impuestos Internos, es un impuesto progresivo, esto significa que a mayor sueldo mayor es la tasa de impuesto. Aquí les muestro la tabla de impuesto único correspondiente al mes de Mayo 2010.

Modulo Normativa Laboral y Previsional Profesor Daniel Fernández Fuentealba

MONTO DE CALCULO DEL IMPUESTO UNICO DE SEGUNDA CATEGORIA Y GLOBAL COMPLEMENTARIO

Mayo 2010

Períodos Monto de la renta líquida imponible Factor Cantidad a

rebajar)

Tasa de Impuesto Efectiva, máxima por cada tramo

de Renta1 Desde 2 Hasta 3 4 5 6

MENSUAL -.- 498.136,50 0,00 -.- Exento

498.136,51 1.106.970,00 0,05 24.906,83 3%

1.106.970,01 1.844.950,00 0,10 80.255,33 6%

1.844.950,01 2.582.930,00 0,15 172.502,83 8%

2.582.930,01 3.320.910,00 0,25 430.795,83 12%

3.320.910,01 4.427.880,00 0,32 663.259,53 17%

4.427.880,01 5.534.850,00 0,37 884.653,53 21%

5.534.850,01 Y MAS 0,40 1.050.699,03 Más de 21%

¿Cómo se determina el impuesto único a pagar?

Muy sencillo el calculo lo primero es tomar la remuneración imponible a este valor se le restan los descuentos previsionales, recuerda que los descuentos previsionales son los obligatorios, A.F.P., SALUD y SEGURO DE CESANTIA, el resultado obtenido lo busco en la tabla que les mostré anteriormente una vez ubicado el tramo que le corresponde se procede a multiplicar por el factor que esta en la columna 4 (los números de las columnas han sido puestos por el profesor, normalmente esta tabla no trae las columnas enumeradas), a este resultado le resto la cifra que se encuentra en la columna 5 y lo que sobra es el impuesto a pagar, ven que es fácil.Ahora se van a dar cuenta que es fácil, lo haremos con números, tomando como ejemplo la liquidación de sueldo que tenemos como modelo.

Nos queda la fase final y la más fácil, es aplicar los descuentos voluntarios, este trabajador tiene dos descuentos voluntarios:

a) un préstamo de consumo cuya cuota tiene un valor de $53.850.- y va en la cuota Nº 8 de 12

b) un descuento por cuota sindical, para tener este descuento se debe estar afiliado a un sindicato o estar recibiendo beneficios de algún sindicato, esta cuota es voluntaria, al firmar los papeles de afiliación estoy autorizándole descuento, valor que se abordo previamente en una asamblea sindical, en este caso es el 0,3% del sueldo base lo que nos arroja un monto de $2.487.-

Modulo Normativa Laboral y Previsional Profesor Daniel Fernández Fuentealba

c) como tercer punto tiene un anticipo de sueldo por $80.000.- este dinero el trabajador lo recibió en un momento determinado a cuenta del sueldo que iba a recibir a final de mes, por lo tanto al pagarle el sueldo se le debe descontar.

Los valores a se descuenta en la línea en que esta la expresión “préstamo” y el valor b) se descuenta en alguna línea vacía poniendo el concepto en este caso “cuota sindical”.El valor c) se debe poner en el penúltimo recuadro de la liquidación al lado de la expresión “vales o anticipos”. Para terminar esta liquidación se deben sumar todos los descuentos que están alineados en la columna descuentos y su resultado se debe poner en el recuadro total descuentos, una vez hecha esta operación se procede a tomar el valor total haber restándole el valor total descuento lo que nos da el alcance liquido. Al alcance líquido le restamos los vales o anticipos y el resultado es el saldo líquido, este es el sueldo líquido que recibe el trabajador al final del mes. Para completar la liquidación el saldo líquido se debe poner en palabras, la fecha de pago, el nombre de la empresa pagadora y la firma del trabajador que certifica haber recibido las platas conforme.Ahora para ver si se aprendió a hacer ejercicios.

Este ejercicio corresponde al mes de junio 2008 y todos los valores a usar deben ser los reales, no duden en consultar al mail [email protected] o al mail [email protected] si existen dudas para completar las liquidaciones de sueldo.

¡BUENA SUERTE!