México -...

45

3 O: REVISIÓN DEL GASTO PÚBLICO PARA INFRAESTRUCTURA • MÉXICO: N DEL GASTO PÚBLICO PARA INFRAESTRUCTURA • MÉXICO: REVISIÓN DE TO PÚBLICO PARA INFRAESTRUCTURA • MÉXICO: REVISIÓN DEL GASTO Volumen México: Infraestructura Revisión del Gasto Público para 3

Transcript of México -...

3

M É X I C O : R E V I S I Ó N D E L G A S T O P Ú B L I C O P A R A I N F R A E S T R U C T U R A • M É X I C O : R E V I S I Ó N D E L G A S T O P Ú B L I C O P A R A I N F R A E S T R U C T U R A • M É X I C O : R EV I S I Ó N D E L G A S T O P Ú B L I C O P A R A I N F R A E S T R U C T U R A • M É X I C O : R E V I S I Ó N D E L G A S T O P Ú B L I C O P A R A I N F R A E S T R U C T U R A • M É X I C O : R E V I S I Ó N D E L G A S T O P Ú B L I C O P A R A I N F R A E S T R U C T U R A • M É X I C O : R E V I S I Ó N D E L G A S T O P Ú B L I C O P A R A I N F R A E S T R U C T U R A • M É X I C O : R E V I S I Ó N D E L G A S T O P

www.bancomundial.org.mx

INSURGENTES SUR 1605, PISO 24,TORRE MURAL, COLONIA SAN JOSÉ INSURGENTES.

MÉXICO, DISTRITO FEDERAL. 03900

Volumen

México:InfraestructuraRevisión del Gasto Público

para

3

LibroSectorAgua-Vol3.indd 1LibroSectorAgua-Vol3.indd 1 1/23/07 11:25:18 PM1/23/07 11:25:18 PM

Portadilla vol3.indd 2Portadilla vol3.indd 2 12/31/06 12:04:17 AM12/31/06 12:04:17 AM

México:InfraestructuraRevisión del Gasto Público

para

3VolumenBANCO MUNDIALDEPARTAMENTO DE MÉXICO Y COLOMBIAREGIÓN DE AMÉRICA LATINA Y EL CARIBE

NOVIEMBRE, 2006

Portadilla vol3.indd 3Portadilla vol3.indd 3 12/31/06 12:04:18 AM12/31/06 12:04:18 AM

México: Revisión del Gasto Público para Infraestructura Copyright © 2006 por Banco Internacional de Reconstrucción y Fomento / Banco Mundial Departamento de México y Colombia / Región de América Latina y El Caribe 1818 H Street, N.W. Washington, D.C. 20433, U.S.A. Todos los derechos reservados Primera edición en español: noviembre de 2006 Esta obra fue publicada originalmente en inglés por el Banco Mundial con el título Mexico: infraestructura Public Expenditure Review (IPER) Report No. 33483-MX by Gustavo Saltiel, Steve B. Webb on September 27, 2005, la edición en español no es una traducción oficial del Banco Mundial. El Banco Mundial no acepta responsabilidad alguna por cualquier consecuencia derivada de su uso o interpretación. El Banco Mundial no garantiza la exactitud de la información incluida en esta publicación y no acepta responsabilidad alguna por cualquier consecuencia derivada de su uso o interpretación. Los límites, los colores, las denominaciones y demás información contenida en los mapas de este libro no presuponen, por parte del Grupo del Banco Mundial, juicio alguno sobre la situación legal de cualquier territorio, ni el reconocimiento o aceptación de dichos límites. Los resultados, interpretaciones y conclusiones expresadas en este libro son en su totalidad de los autores y no deben ser atribuidas en forma alguna al Banco Mundial, a sus organizaciones afiliadas o a los miembros de su Directorio Ejecutivo ni a los países que representan. El material de esta publicación está protegido por el derecho de propiedad intelectual. Las solicitudes de autorización para reproducir partes de esta publicación deberán enviarse a Gabriela Aguilar, Oficial de Comunicaciones de la Oficina del Banco Mundial para Colombia y México al Fax (55) 5480-4222. Cualquier otra pregunta sobre los derechos y licencias debe ser dirigida al Banco Mundial en México en el número de fax referido. Edición: Primera edición Impreso y hecho en México / 2006 Vice-Presidente, Región Latinoamericana y el Caribe Pamela Cox Directora para Colombia y México Isabel Guerrero Directora del Sector de Desarrollo Rural y Medio Ambiente Laura Tuck Director del Sector de Infraestructura, Sector Privado y Finanzas Makhtar Diop Grupo de Manejo Integrado de Agua y Saneamiento John Henry Stein, Abel Mejía, Ethel Sennhauser, Anna Wellenstein, Douglas Olson, Gustavo Saltiel, Musa Asad, Nicole Maywah, Manuel Schiffler, Ariel Dinar, Stephen B. Webb, Ricardo Hernández, Marie-Helene Lajaunie. Coordinación de la Serie de Agua en México: Abel Mejía, Ethel Sennhauser y Anna Wellenstein Volumen 3 de la Serie de Agua, México Cuidado de la edición: Monique Pelloux Coordinación editorial: Gabriela Aguilar Traducción al español: 112 Internacional, S.A. de C.V. Diseño de portada: Alejandro Espinosa. Fotografía de Portada: Fototeca Banco Mundial. Contraportada: Fototeca del Banco Mundial; Torres de Luz, CFE; Tubería, Jon Helgason, Dreamstime; Llave de agua, Feng Hui, Dreamstime; Camino rural, Dreamstime. Banco Mundial-México

i

Prefacio

éxico es un país lleno de bellezas y recursos naturales y el agua es uno de los más preciados, tanto por su valor como generador de vida y crecimiento económico, como por su

significado natural y paisajístico. En los últimos años, el manejo sostenible de este recurso se ha convertido en uno de los desafíos ambientales más importantes para México. En particular, el crecimiento económico y poblacional de las últimas décadas, yuxtapuesto a características geográficas diferenciales a lo largo del país, ha dado lugar a importantes diferencias regionales en la disponibilidad del recurso y a crecientes limitaciones en las reservas para distintos tipos de uso. En este contexto, la Alianza Estratégica con el País de México y el Banco Mundial identifica al sector agua como un área prioritaria de colaboración. En dicha alianza, el Banco, como agente de desarrollo, fue invitado a proveer asistencia técnica, experiencia internacional y apoyo financiero para la preparación e implementación de programas que mejoren la calidad de vida de los directamente afectados por la falta de este recurso. Durante las últimas décadas, la menor disponibilidad de agua y la contaminación en México han atraído la atención del Gobierno y la Sociedad Civil. Por ello, el país ha puesto en marcha una serie de acciones para mitigar las consecuencias de una potencial merma del recurso, consiguiendo logros importantes como la identificación de un marco legal e institucional para su manejo integrado, o la expansión en el acceso a servicios de agua y saneamiento hasta cubrir el 90% de la población del país. En la última década, la superficie bajo irrigación ha crecido hasta contribuir con un 55% de la producción agrícola, con impactos importantes en la producción de alimentos, la generación de empleos y la mejora en los ingresos rurales.

M

ii

Pero aún quedan importantes desafíos, particularmente la mejora de los servicios y la calidad del agua y en la definición de la normatividad para implementar el marco legal e institucional establecido. Más de la mitad de los hogares mexicanos aún no cuentan con servicios de agua continuos. Los efluentes municipales siguen sin tratarse en la mayoría de los casos y los sistemas de irrigación registran ineficiencias de más del 50%. Todo esto impone restricciones crecientes en el crecimiento sostenido y en la mejora en la calidad de vida en los segmentos más marginales de la población. México enfrenta entonces la urgencia de acelerar el proceso de manejo integrado de agua que ya ha iniciado. En este sentido, es esencial mejorar los servicios de agua y saneamiento para todos aquellos que aún no cuentan con acceso seguro y de buena calidad. El Banco Mundial, a través de su asistencia tanto en los sectores de manejo integrado de agua como en agua y saneamiento, tiene previsto un programa de asistencia continua a México en sus esfuerzos por aumentar su nivel de atención en aspectos relacionados con la llamada agenda del agua, para hacer de éstos un tema central en el proceso de construcción de un país mas justo, competitivo y sostenible. México vive un importante período de transición y, con el apoyo de instituciones públicas, privadas y de la sociedad civil en general, está introduciendo una serie de reformas en el sector que contribuirán a lograr los objetivos de erradicación de la pobreza y atención a disparidades sociales. El escenario actual, en particular, presenta importantes desafíos e interesantes oportunidades, y en este contexto, el acceso equitativo y justo al agua, tanto para uso humano como para promover el crecimiento, son condiciones esenciales para lograr las metas e la construcción de un país mejor y más equitativo. La Serie de Agua de México es el resultado del trabajo conjunto entre el Banco y su contraparte mexicana a través de la última década. Esta serie de documentos discute los desafíos principales en este sector con el fin de facilitar un debate intelectual que conduzca a la búsqueda de soluciones para los problemas de agua más acuciantes del país. Su fin último es identificar estos desafíos, promover la reflexión y el debate sobre los mismos, y ofrecer alternativas en la búsqueda de las soluciones. Esperamos que esta serie de agua sea un instrumento de utilidad para contribuir al logro de las metas de reducción de pobreza, inclusión social, preservación de riquezas naturales y desarrollo económico sostenible.

Isabel Guerrero Directora para Colombia y México

iii

Índice

Prefacio i

I

Cobertura, Calidad y Eficiencia: Estado Actual de los Servicios de Infraestructura - Electricidad - Abastecimiento de Agua y Saneamiento - Transporte

3

II

Tarifas, Subsidios y Recuperación de Costos - Electricidad - Agua - Transporte

11

III Participación del Sector Privado 17

IV

Inversión: Cuánto se gasta y cuánto se requiere? Para qué y en dónde? - Visión General de las inversiones en infraestructura - Distribución del gasto - Necesidades futuras de inversión

19

V Retos Institucionales 23 VI El Camino Hacia Delante-un mayor empleo de los recursos públicos y privados 25 VII Propuesta de Agenda para la Infraestructura a Corto Plazo 30 VIII Bibliografía 31

(a) Tablas 1. Encuesta Comparativa sobre Calidad de infraestructura 2003: Países Seleccionados 3

2. Calidad del Servicio Eléctrico, 1995-2003 4 3. La Cobertura de Agua y Saneamiento en México es Comparativamente Alta 6 4. Comparación del agua no facturada entre México y otros países 8 5. Eficiencia en la recaudación de tarifas de agua 15 6. Inversión pública en México, 1993-2003 19 7. Inversión pública en México, 1998-2003 20

(b) Figuras 1. Interrupciones Anuales (minutos) por Conexión Eléctrica 4 2. Electricidad: Pérdidas de Distribución (%) 5 3. Número de conexiones eléctricas por trabajador en el segmento de distribución 5 4. Calidad del Servicio de Agua en México 7 5. Calidad de la red de carreteras, 2000 9 6. Distribución de los subsidios a la electricidad por decil de la vivienda 14 7. Post[sic] Tarifa para un buque de veinte pies Unidad Equivalente (TEU) 16 8. La porción de PPI destinada para proyectos de viviendaen México, 1990-2003 18

iv

ABREVIATURAS Y UNIDADES AAS Suministro de Agua y Saneamiento ADB Asian Development Bank BID Banco Interamericano de Desarrollo BOT Build-operate-transfer CAPUFE Caminos y Puentes Federales CENACE Centro Nacional de Control de Energía CFE Comisión Federal de Electricidad CNA Comisión Nacional del Agua CRE Comisión Reguladora de Energía FAIS Fondo de Apoyo a la Infraestructura Social FARAC Fideicomiso de Apoyo al Rescate de Autopistas Concesionadas FINFRA Fondo de Inversión en Infraestructura IB-Net International Benchmarking Network IMC Instituto Mexicano de la Competitividad INEGI Instituto Nacional de Estadística, Geografía e Historia LFC Luz y Fuerza del Centro OECD Organization for Economic Cooperation and Development OMS Organización Mundial de la Salud PEMEX Petróleos Mexicanos PIB Producto Interno Bruto PIDEREGAS Proyecto de Impacto Diferido en el Registro de Gasto PPI Participación Privada en la Infraestructura PPS Proyectos para la Prestación de Servicios SCT Secretaría de Comunicaciones y Transporte SENER Secretaría de Energía SHCP Secretaría de Hacienda y Crédito Público TLCAN Tratado de Libre Comercio para América del Norte UNICEF United Nations Childrens Fund AAS Suministro de Agua y Saneamiento ADB Asian Development Bank BID Banco Interamericano de Desarrollo

MÉXICO: REVISIÓN DEL GASTO PÚBLICO PARA INFRAESTRUCTURA

1

MÉXICO: REVISIÓN DEL GASTO PÚBLICO PARA INFRAESTRUCTURA

En el año 2003, el Gobierno de México gastó alrededor de 1.2% del producto interno bruto (PIB) en inversiones para infraestructura y mantenimiento (electricidad, transporte, abastecimiento de agua y saneamiento); así mismo, destinó el 0.7% del PIB a subsidios de consumo para el sector eléctrico. Si bien esta cifra no resulta alta comparada con los estándares internacionales, representa un monto considerable de recursos, aunque su impacto ha sido mixto. México cuenta con un nivel aceptable de cobertura comparado con América Latina (como es de esperar, por ser uno de los países más ricos de la región); el rendimiento ferroviario y portuario son razonables teniendo en cuenta estándares internacionales, y algunos de los servicios públicos de agua están bien administrados. Sin embargo, la calidad y confiabilidad de los servicios de infraestructura por lo general están por debajo de lo que se esperaría en un país de ingreso mediano alto; asimismo, gran cantidad de mexicanos aún no tienen acceso a los servicios de infraestructura básicos. La deficiente calidad de la infraestructura restringe la competitividad, además de condicionar el nivel de vida de la población.

Desde una perspectiva a futuro, los niveles actuales de gasto podrían ser

suficientes para que México alcanzara la cobertura universal de agua potable, saneamiento y electricidad, para que modernizara y completara sus principales vías de transporte, y para que mejorara la calidad y confiabilidad de los servicios. No obstante, esto requeriría de un aumento sustancial en la eficiencia de los gastos, una utilización más estratégica del sector privado y un mejor enfoque de los subsidios. Sosteniendo los niveles de gasto actuales de entre el 1 y el 1.25 por ciento del PIB en estos sectores de infraestructura, México se mantendría dentro del promedio para América Latina, tanto en cobertura como en gasto para infraestructura; sin embargo, no alcanzaría el nivel de infraestructura per capita de otros países de la OECD o de los países de crecimiento rápido en Asia Oriental (como Corea, que hace tan sólo unas décadas estaba más rezagada que México en términos de dotación de infraestructura).1

1 En 1960 la densidad de caminos pavimentados en Corea era de menos de la mitad que en México, actualmente es 11 veces mayor. En 1969 Corea tenía una tercera parte de la infraestructura eléctrica per capita de México, actualmente cuenta con casi tres veces más.

MÉXICO: REVISIÓN DEL GASTO PÚBLICO PARA INFRAESTRUCTURA

2

El mensaje principal de este estudio es que los recursos que México gasta en

infraestructura podrían y deberían ser utilizados de una mejor manera. La forma en que el gobierno utiliza sus propios recursos es una de las áreas de mejora potencial: la inversión pública podría enfocarse más bien hacia áreas en las que la viabilidad de la participación del sector privado no resulta evidente. Además, si se mejorara el proceso de selección y diseño de proyectos, la inversión pública podría generar mayores beneficios, tanto en el aspecto social, como en el económico. Lo anterior incluiría un enfoque en el cual se redujeran los cuellos de botella existentes en las redes actuales de infraestructura, así como la creación de nuevos enlaces. Podría lograrse una mayor eficiencia en el gasto a través de una mejor coordinación entre los diferentes organismos y niveles gubernamentales, la introducción de la planeación y el presupuesto plurianual, así como un mayor énfasis en el mantenimiento regular (en lugar de la costosa rehabilitación que impone la falta de mantenimiento). Un mejor direccionamiento de los subsidios destinados a los pobres no sólo reduciría la carga fiscal total, sino que también evitaría el incremento de la demanda, lo cual a su vez generaría la necesidad de inversiones adicionales.

Una segunda área de mejora potencial es la participación del sector privado en

la prestación de servicios, aumentando su volumen y expandiendo su alcance, de tal forma que se incluyan los servicios públicos esenciales más allá de los límites actuales de producción o de proyectos totalmente nuevos, reduciendo así el costo para los contribuyentes mexicanos al limitar las garantías del gobierno en cuanto a los riesgos que los inversionistas privados no pueden controlar o predecir, como es el caso de la intervención política en los procesos tarifarios. Finalmente, los recursos públicos y privados tendrían un mayor impacto si se vieran acompañados por el desarrollo de mecanismos de transparencia y responsabilidad, incluyendo el fortalecimiento de la regulación de la provisión de servicios monopólicos.

MÉXICO: REVISIÓN DEL GASTO PÚBLICO PARA INFRAESTRUCTURA

3

I. COBERTURA, CALIDAD Y EFICIENCIA: ESTADO ACTUAL DE LOS

SERVICIOS DE INFRAESTRUCTURA

Durante las últimas décadas, México ha logrado un progreso sostenido en el aumento en la cobertura de carreteras, electricidad, agua potable y saneamiento, alcanzando niveles que se encuentran entre los más altos de América Latina. Aunque existen algunas brechas en lo que respecta al acceso, sobre todo en comunidades indígenas rurales, los principales retos de la infraestructura se relacionan con mejorar la calidad del servicio y la eficiencia de la operación. En una encuesta realizada por el Foro Económico Mundial (2004), empresarios internacionales que operan en México calificaron la calidad promedio de la infraestructura del país ligeramente por debajo de la mayoría de las principales economías de América Latina y Asia Oriental. La brecha es mayor en el caso de la energía, y más limitada en el caso de puertos y redes ferroviarias (véase Tabla 1).

TABLA 1: ENCUESTA COMPARATIVA SOBRE LA CALIDAD DE LA

INFRAESTRUCTURA 2003: PAÍSES SELECCIONADOS

País Calidad de la Infraestructura

Global*

Calidad de la Infraestructura

Portuaria

Calidad de la Infraestructura

Ferroviaria

Calidad del Abastecimiento de Electricidad

Argentina 3.6 3.6 2.7 4.2

Brasi l 3.5 3.1 2.1 4.9

Chile 4.9 4.8 2.7 5.7

Colombia 2.9 3.0 1.4 4.7

México 3.4 3.3 2.5 3.9

China 3.4 3.6 3.9 4.2

Tailandia 4.6 4.2 3.4 5.5

Malasia 5.7 5.6 5.0 5.7

Fi l ipinas 2.5 2.6 1.4 3.5

Indonesia 4.2 4.4 4.1 4.1

Promedio muestra

3.9 3.8 2.9 4.6

EE.UU. 6.4 6.0 4.8 6.2

* “La Infraestructura Global” incluye indicadores de calidad de otros sectores que no se muestran en la tabla (es decir, transporte aéreo y tecnología de la información y comunicación.). Nota: La evaluación subjetiva de la encuesta se basó en una escala que va del 1 “subdesarrollado e ineficiente”, hasta el 7 “tan desarrollado y eficiente como el mejor del mundo”. A mayor puntaje, mejor calidad. Fuente: WEF (2004). Electricidad

MÉXICO: REVISIÓN DEL GASTO PÚBLICO PARA INFRAESTRUCTURA

4

La calidad del servicio del principal proveedor de electricidad en México, la Comisión Federal de Electricidad (CFE), mejoró en los últimos años; sin embargo, aún no alcanza ni los estándares internacionales ni las expectativas de los clientes.2 Por ejemplo, cuando se comparan las interrupciones anuales y las pérdidas de distribución de la CFE con las de compañías de distribución de América Latina, el desempeño de la CFE resulta pobre3 (véase Tabla 2, Figuras 1 y 2). La calidad del servicio y la eficiencia de operación del otro proveedor de electricidad, Luz y Fuerza del Centro (LFC), son aún más deficientes que las de CFE.

TABLA 2: CALIDAD DEL SERVICIO ELÉCTRICO, 1995-2003

1995 1998 2002 2003

CFE 242 225 124 121 Interrupción del Servicio (min/cliente)

LFC — 374 144 135 CFE 14 10.7 4.2 4.1

Quejas (no./1,000 clientes al mes) LFC — 6.7 4.4 4.3 CFE 2.3 1.4 1.2 1.1 Tiempo para la conexión, clientes nuevos

(días) LFC — 10 5.5 6 — Información No disponible. Fuentes: Datos proporcionados por la CFE, Subdirección de Control Financiero y LFC, Subdirección de Finanzas

FIGURA 1: INTERRUPCIONES ANUALES (MINUTOS) POR CONEXIÓN ELÉCTRICA

Fuentes: Información financiera de la CFE; y / L. Andrés, V. Foster, J.L. Guasch (2005).

2 Medida en función de las interrupciones en el servicio y el número de quejas de los clientes. 3 No se han reportado datos sobre interrupciones anuales para compañías bajo la órbita Estatal.

CFE

Edelnor Perú

ElectroPaulo Brasil

Edenor Argentina

Edesur Argentina

MÉXICO: REVISIÓN DEL GASTO PÚBLICO PARA INFRAESTRUCTURA

5

FIGURA 2: ELECTRICIDAD: PÉRDIDAS DE DISTRIBUCIÓN (%)

Nota: Los datos de la CFE no incluyen fenómenos naturales, en cuyo caso, los valores serían más altos. No se tienen datos comparativos confiables para servicios bajo la órbita Estatal en otros países en desarrollo. Fuentes: Información financiera de la CFE. The Impact of Privatization on Firms in the Infrastructure Sector in Latin America Countries / L. Andrés, V. Foster, J.L. Guasch (2005).

Los indicadores de eficiencia del servicio eléctrico en México mejoraron

ligeramente, sin embargo, permanecen por debajo de estándares internacionales. El número total de empleados permanentes (incluyendo los de confianza [gerenciales, y en consecuencia, no sindicalizados]) ha permanecido casi constante, mientras que la demanda y producción de electricidad han aumentado. No obstante, cuando se compara con compañías privadas de distribución en América Latina, el desempeño de la CFE resulta deficiente (véase Figura 3).

FIGURA 3: NÚMERO DE CONEXIONES ELÉCTRICAS POR TRABAJADOR

EN EL SEGMENTO DE DISTRIBUCIÓN

0

500

1000

1500

2000

2500

3000

1995 1996 1997 1998 1999 2000 2001 2002 2003

MEXICO CFE

PERU Edelnor

PERU Luz del Sur

CHILE Chilectra

BRAZIL Electropaulo

ARGENTINA Edenor

ARGENTINA Edesur

COLOMBIA Codensa

Fuentes: Información financiera de la CFE. The Impact of Privatization on Firms in the Infrastructure Sector in Latin America Countries / L. Andrés, V. Foster, J.L. Guasch (2005).

0

2

4

6

8

10

12

14

16

18

1995 1996 1997 1998 1999 2000 2001 2002

CFE Totales

Peru Edelnor

Peru Luz del Sur

Chile Chilectra

Argentina Edenor

Argentina Edesur

MÉXICO: REVISIÓN DEL GASTO PÚBLICO PARA INFRAESTRUCTURA

6

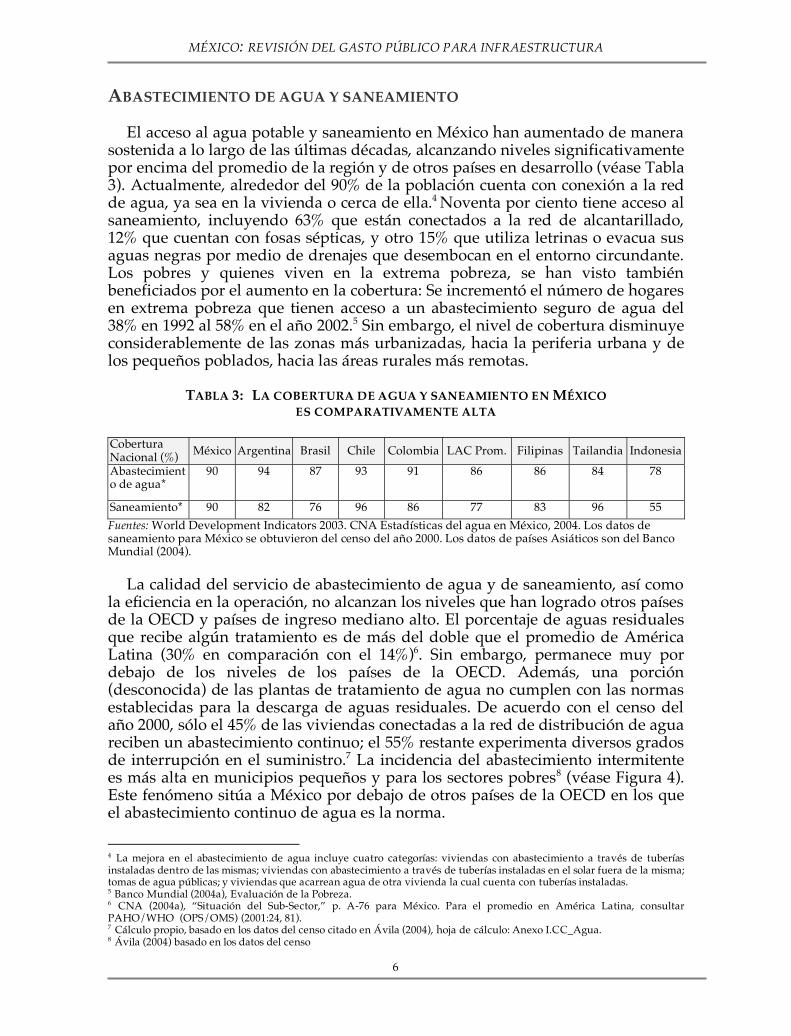

ABASTECIMIENTO DE AGUA Y SANEAMIENTO

El acceso al agua potable y saneamiento en México han aumentado de manera sostenida a lo largo de las últimas décadas, alcanzando niveles significativamente por encima del promedio de la región y de otros países en desarrollo (véase Tabla 3). Actualmente, alrededor del 90% de la población cuenta con conexión a la red de agua, ya sea en la vivienda o cerca de ella.4 Noventa por ciento tiene acceso al saneamiento, incluyendo 63% que están conectados a la red de alcantarillado, 12% que cuentan con fosas sépticas, y otro 15% que utiliza letrinas o evacua sus aguas negras por medio de drenajes que desembocan en el entorno circundante. Los pobres y quienes viven en la extrema pobreza, se han visto también beneficiados por el aumento en la cobertura: Se incrementó el número de hogares en extrema pobreza que tienen acceso a un abastecimiento seguro de agua del 38% en 1992 al 58% en el año 2002.5 Sin embargo, el nivel de cobertura disminuye considerablemente de las zonas más urbanizadas, hacia la periferia urbana y de los pequeños poblados, hacia las áreas rurales más remotas.

TABLA 3: LA COBERTURA DE AGUA Y SANEAMIENTO EN MÉXICO

ES COMPARATIVAMENTE ALTA Cobertura Nacional (%)

México Argentina Brasil Chile Colombia LAC Prom. Filipinas Tailandia Indonesia

Abastecimiento de agua*

90 94 87 93 91 86 86 84 78

Saneamiento* 90 82 76 96 86 77 83 96 55

Fuentes: World Development Indicators 2003. CNA Estadísticas del agua en México, 2004. Los datos de saneamiento para México se obtuvieron del censo del año 2000. Los datos de países Asiáticos son del Banco Mundial (2004).

La calidad del servicio de abastecimiento de agua y de saneamiento, así como

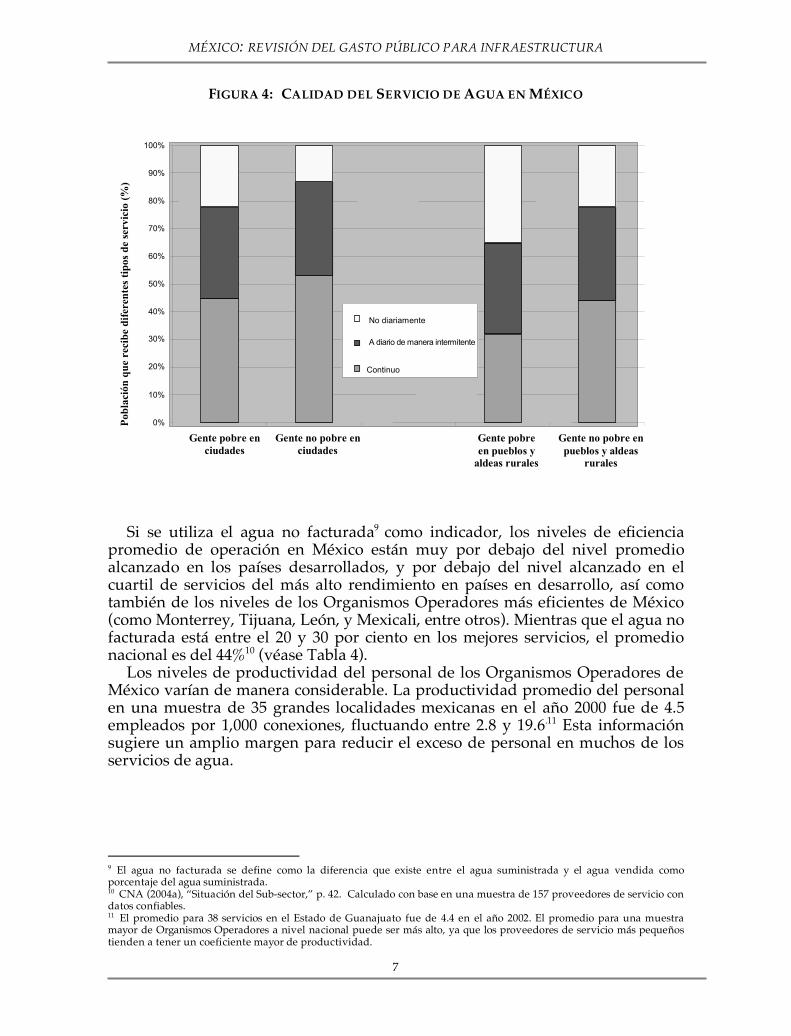

la eficiencia en la operación, no alcanzan los niveles que han logrado otros países de la OECD y países de ingreso mediano alto. El porcentaje de aguas residuales que recibe algún tratamiento es de más del doble que el promedio de América Latina (30% en comparación con el 14%)6. Sin embargo, permanece muy por debajo de los niveles de los países de la OECD. Además, una porción (desconocida) de las plantas de tratamiento de agua no cumplen con las normas establecidas para la descarga de aguas residuales. De acuerdo con el censo del año 2000, sólo el 45% de las viviendas conectadas a la red de distribución de agua reciben un abastecimiento continuo; el 55% restante experimenta diversos grados de interrupción en el suministro.7 La incidencia del abastecimiento intermitente es más alta en municipios pequeños y para los sectores pobres8 (véase Figura 4). Este fenómeno sitúa a México por debajo de otros países de la OECD en los que el abastecimiento continuo de agua es la norma.

4 La mejora en el abastecimiento de agua incluye cuatro categorías: viviendas con abastecimiento a través de tuberías instaladas dentro de las mismas; viviendas con abastecimiento a través de tuberías instaladas en el solar fuera de la misma; tomas de agua públicas; y viviendas que acarrean agua de otra vivienda la cual cuenta con tuberías instaladas. 5 Banco Mundial (2004a), Evaluación de la Pobreza. 6 CNA (2004a), “Situación del Sub-Sector,” p. A-76 para México. Para el promedio en América Latina, consultar PAHO/WHO (OPS/OMS) (2001:24, 81). 7 Cálculo propio, basado en los datos del censo citado en Ávila (2004), hoja de cálculo: Anexo I.CC_Agua. 8 Ávila (2004) basado en los datos del censo

MÉXICO: REVISIÓN DEL GASTO PÚBLICO PARA INFRAESTRUCTURA

7

FIGURA 4: CALIDAD DEL SERVICIO DE AGUA EN MÉXICO

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Gente pobre en

ciudades

Gente no pobre en

ciudades

Gente pobre

en pueblos y aldeas rurales

Gente no pobre en

pueblos y aldeas rurales

Po

bla

ció

n q

ue

reci

be

dif

eren

tes

tip

os

de

serv

icio

(%

)

No diariamente

A diario de manera intermitente

Continuo

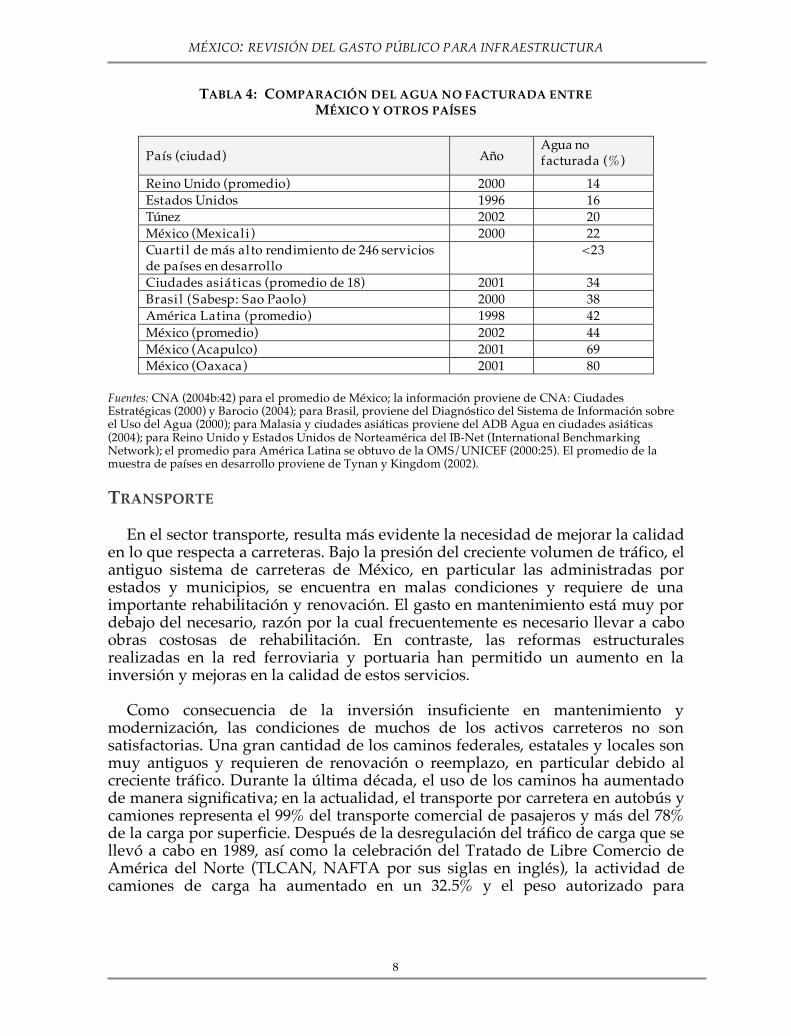

Si se utiliza el agua no facturada9 como indicador, los niveles de eficiencia promedio de operación en México están muy por debajo del nivel promedio alcanzado en los países desarrollados, y por debajo del nivel alcanzado en el cuartil de servicios del más alto rendimiento en países en desarrollo, así como también de los niveles de los Organismos Operadores más eficientes de México (como Monterrey, Tijuana, León, y Mexicali, entre otros). Mientras que el agua no facturada está entre el 20 y 30 por ciento en los mejores servicios, el promedio nacional es del 44%10 (véase Tabla 4).

Los niveles de productividad del personal de los Organismos Operadores de México varían de manera considerable. La productividad promedio del personal en una muestra de 35 grandes localidades mexicanas en el año 2000 fue de 4.5 empleados por 1,000 conexiones, fluctuando entre 2.8 y 19.6.11 Esta información sugiere un amplio margen para reducir el exceso de personal en muchos de los servicios de agua.

9 El agua no facturada se define como la diferencia que existe entre el agua suministrada y el agua vendida como porcentaje del agua suministrada. 10 CNA (2004a), “Situación del Sub-sector,” p. 42. Calculado con base en una muestra de 157 proveedores de servicio con datos confiables. 11 El promedio para 38 servicios en el Estado de Guanajuato fue de 4.4 en el año 2002. El promedio para una muestra mayor de Organismos Operadores a nivel nacional puede ser más alto, ya que los proveedores de servicio más pequeños tienden a tener un coeficiente mayor de productividad.

MÉXICO: REVISIÓN DEL GASTO PÚBLICO PARA INFRAESTRUCTURA

8

TABLA 4: COMPARACIÓN DEL AGUA NO FACTURADA ENTRE MÉXICO Y OTROS PAÍSES

País (ciudad) Año Agua no facturada (%)

Reino Unido (promedio) 2000 14 Estados Unidos 1996 16 Túnez 2002 20 México (Mexicali) 2000 22 Cuarti l de más alto rendimiento de 246 servicios de países en desarrollo

<23

Ciudades asiáticas (promedio de 18) 2001 34 Brasi l (Sabesp: Sao Paolo) 2000 38 América Latina (promedio) 1998 42 México (promedio) 2002 44 México (Acapulco) 2001 69 México (Oaxaca) 2001 80

Fuentes: CNA (2004b:42) para el promedio de México; la información proviene de CNA: Ciudades Estratégicas (2000) y Barocio (2004); para Brasil, proviene del Diagnóstico del Sistema de Información sobre el Uso del Agua (2000); para Malasia y ciudades asiáticas proviene del ADB Agua en ciudades asiáticas (2004); para Reino Unido y Estados Unidos de Norteamérica del IB-Net (International Benchmarking Network); el promedio para América Latina se obtuvo de la OMS/UNICEF (2000:25). El promedio de la muestra de países en desarrollo proviene de Tynan y Kingdom (2002).

TRANSPORTE

En el sector transporte, resulta más evidente la necesidad de mejorar la calidad en lo que respecta a carreteras. Bajo la presión del creciente volumen de tráfico, el antiguo sistema de carreteras de México, en particular las administradas por estados y municipios, se encuentra en malas condiciones y requiere de una importante rehabilitación y renovación. El gasto en mantenimiento está muy por debajo del necesario, razón por la cual frecuentemente es necesario llevar a cabo obras costosas de rehabilitación. En contraste, las reformas estructurales realizadas en la red ferroviaria y portuaria han permitido un aumento en la inversión y mejoras en la calidad de estos servicios.

Como consecuencia de la inversión insuficiente en mantenimiento y modernización, las condiciones de muchos de los activos carreteros no son satisfactorias. Una gran cantidad de los caminos federales, estatales y locales son muy antiguos y requieren de renovación o reemplazo, en particular debido al creciente tráfico. Durante la última década, el uso de los caminos ha aumentado de manera significativa; en la actualidad, el transporte por carretera en autobús y camiones representa el 99% del transporte comercial de pasajeros y más del 78% de la carga por superficie. Después de la desregulación del tráfico de carga que se llevó a cabo en 1989, así como la celebración del Tratado de Libre Comercio de América del Norte (TLCAN, NAFTA por sus siglas en inglés), la actividad de camiones de carga ha aumentado en un 32.5% y el peso autorizado para

MÉXICO: REVISIÓN DEL GASTO PÚBLICO PARA INFRAESTRUCTURA

9

vehículos aumentó de 34 toneladas en 1960 a 66.5 toneladas en 1997.12 El número de vehículos personales (principalmente autos) está creciendo en un 7.6% anualmente, lo que contribuye al incremento de la demanda de infraestructura en carreteras.

Considerando 20 indicadores sobre la calidad de carreteras (que incluyen los

estándares de operación, tráfico, diseño, seguridad y mantenimiento), sólo el 61% del sistema de carreteras puede considerarse moderno, mientras el 39% requiere mejoras.13 Sólo una cuarta parte de las carreteras están en buenas condiciones, muy por debajo de casi el 60% promedio para otros países de la OECD14 (véase Figura 5). En general, el mantenimiento de los principales corredores federales se encuentra por debajo de las condiciones que requiere la demanda, aún cuando muestra una tendencia positiva. Las carreteras controladas por estados y municipios se encuentran particularmente en malas condiciones, sobre todo en las áreas rurales.15

FIGURA 5: CALIDAD DE LA RED DE CARRETERAS, 2000

12 La industria camionera tiene una flotilla relativamente antigua (un promedio de 17.5 años). Además, el gran número de operadores que son a su vez propietarios, conduce a ineficiencias y limita a las economías de escala, y al mismo tiempo proporciona sólo un servicio modesto en cuanto a calidad y eficiencia. 13 Programa Sectorial de Comunicaciones y Transportes 2001–2006. 14 Consultar Guerrero (2004). La fuente de información es la PIARC. 15 Existe muy poca información sobre la calidad de las carreteras a nivel subnacional, lo que puede ser síntoma de problemas mayores de calidad en el sector a dicho nivel.

Nueva Zelanda

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Australia Canadá Rep. Checa

Dinamarca Hungría México

Portugal Sudáfrica Suecia Suiza

Buena Satisfactoria Deficiente

EE.UU

0%

MÉXICO: REVISIÓN DEL GASTO PÚBLICO PARA INFRAESTRUCTURA

10

Las reformas estructurales, incluyendo la incorporación de la participación privada, han mejorado la calidad y eficiencia del servicio en las vías férreas y puertos, aunque estos sectores todavía no alcanzan los niveles de las mejores prácticas. La industria ferroviaria muestra una disminución en el número de accidentes por kilómetro, un mejor empleo de los activos (como lo demuestra el mayor número de toneladas por locomotora), mejor calidad en el servicio (como lo indica el menor número de pérdidas y reclamos), y un uso más eficiente del combustible (Guerrero 2004). Sin embargo, la eficiencia sigue sin alcanzar los niveles alcanzados en los Estados Unidos de Norteamérica y otros países de la OECD. La industria portuaria ha mostrado incrementos significativos en el número de contenedores transferidos por hora por barco, reduciendo el tiempo de permanencia de los barcos en el puerto. Uno de los problemas para los puertos es el retraso que se sigue experimentando en el traslado de la carga de la terminal al tren o camión. Lo anterior no sólo se debe a la falta de infraestructura física en las terminales portuarias, sino también a la ineficiencia de los procedimientos para facilitar el comercio, así como al comportamiento usuario/agente en el manejo de las cadenas logísticas.16

16 Para mayores detalles consultar Diagnóstico General sobre la Plataforma Logística del Transporte de Carga en México, Instituto Mexicano del Transporte, (2003, SCT).

MÉXICO: REVISIÓN DEL GASTO PÚBLICO PARA INFRAESTRUCTURA

11

II. TARIFAS, SUBSIDIOS Y RECUPERACIÓN DE COSTOS México no cuenta con un marco normativo consistente a nivel nacional que le

permita establecer y vincular los objetivos en cuanto a las tarifas, subsidios y recuperación de costos de los servicios de infraestructura. Una oficina de la SHCP es la encargada de establecer las tarifas para el servicio de electricidad y los cargos por los derechos de agua que se imponen a los operadores de agua locales y a las empresas que utilizan los recursos hidráulicos. Para establecer el valor de los derechos, esta oficina procura seguir consideraciones técnicas para cada sector, sin embargo, los factores políticos influyen en las determinaciones finales y no existe una estrategia multisectorial para asegurar que llegue más a los pobres que a los no pobres un paquete adecuado de programas en red de seguridad y que las tarifas proporcionen incentivos adecuados para su conservación. Sería más factible establecer tarifas que permitan la recuperación de costos, reduciendo la dependencia del presupuesto público y facilitando la participación del sector privado, si los subsidios se dirigieran a los sectores de bajos ingresos.

Por otra parte, aunque las tarifas y subsidios con un enfoque social pueden

contribuir a reducir la pobreza, facilitando el acceso a los servicios básicos y disminuyendo los cargos, con frecuencia dichos subsidios no representan la forma óptima de ayuda para los pobres. Conforme los programas efectivos para combatir la pobreza, como Oportunidades, amplían su cobertura, México podría considerar la reducción progresiva de los subsidios generales a las tarifas por servicios (tal y como se hizo con los subsidios a los alimentos), pasando a transferencias en efectivo dirigidas a los pobres.

La ausencia de políticas generales de subsidios y la multiplicidad de actores

involucrados a nivel federal, estatal y municipal, originan una amplia variación en el grado de recuperación de costos y subsidios entre sectores y regiones. Las tarifas se establecen muy por debajo del costo para algunas áreas y usuarios, incluso para quienes podrían pagar los costos reales del servicio. La forma más común de subsidio para usuarios en México se da a través de tarifas bajas que se establecen para ciertas categorías de consumo de electricidad, abastecimiento de agua y saneamiento. Por lo general, éstas se financian a partir del presupuesto federal de manera directa o indirecta; no obstante, algunas subvenciones las financian los estados y los municipios. Uno de los subsidios principales en electricidad es financiado a través de la falta de pago de aprovechamientos que adeuda la CFE al Gobierno Federal. Los subsidios a través del Fondo de Inversión en Infraestructura (FINFRA) provienen de manera indirecta del Gobierno Federal en forma de dividendos no pagados por capital subordinado.

En México, los subsidios en los servicios de infraestructura absorben recursos

públicos significativos y alientan el uso ineficiente de los mismos; además, no se dirigen efectivamente a los pobres. Por ejemplo, los subsidios para operación y consumo en el sector eléctrico representan alrededor del 1.1% del PIB y son altamente regresivos. Los programas federales en los sectores de agua y electricidad benefician de manera desproporcionada a las viviendas, los

MÉXICO: REVISIÓN DEL GASTO PÚBLICO PARA INFRAESTRUCTURA

12

municipios y los estados más ricos, para quienes las tarifas adecuadas y la movilización de ingresos tributarios podrían fácilmente financiar parte de su infraestructura.

El gobierno mexicano ha incorporado en forma moderada transferencias

presupuestarias a gobiernos subnacionales destinadas a los pobres, principalmente a través de un fondo para apoyar la infraestructura social (FAIS, una categoría del Ramo 33 del Presupuesto).17 En el año 2002, el 44% de las inversiones financiadas por FAIS se destinó a los sectores considerados en este informe. Alrededor de la mitad se asignó a agua y alcantarillado, el resto se dividió en partes iguales entre carreteras rurales y distribución de electricidad en áreas rurales y marginadas (con una amplia variación entre municipalidades). Sin embargo, la mayor parte del gasto federal, subsidios y transferencias en infraestructura no está focalizada en la reducción de la pobreza y la asignación favorece ampliamente a las localidades y a los estados más ricos. En el año 2003, el gasto federal per capita para agua y saneamiento no relacionado con FAIS en los ocho estados más ricos fue dos veces y medio mayor que en los ocho estados más pobres (Barocio 2005:71).

En el sector transporte, las tarifas en carreteras de cuota son altas en

comparación con los estándares internacionales, a pesar de las reducciones recientes en las rutas federales. Lo anterior desvía demasiado tráfico hacia las carreteras libres y contribuye a incrementar los problemas de congestionamiento. El establecimiento de las cuotas se basó principalmente en las necesidades financieras (para las cuales la deuda del FARAC tiene una gran influencia), en lugar de tomar en cuenta las consideraciones económicas que incorporan los patrones de demanda y aspectos de competitividad. En la actualidad, el comité técnico del FARAC está realizando una revisión general de los montos y estructura de las cuotas.18 En los puertos principales, las cuales son empresas comerciales, así como en los ferrocarriles, que en su mayoría se encuentran privatizados, los cargos cubren el costo total de un servicio de buena calidad, lo que demuestra que aquellos modelos que permiten la recuperación de costos pueden funcionar en México.

17 Ramo 33 es una asignación del presupuesto que incorpora todas las transferencias especiales a los gobiernos subnacionales. 18 Para un análisis de los criterios para el establecimiento de cuotas de carreteras, consultar R. Carruthers y R. Basu, “The Theoretical and Practical Basis for Setting Road Tolls,” Banco Mundial, Transport and Urban Development Department, 2004.

MÉXICO: REVISIÓN DEL GASTO PÚBLICO PARA INFRAESTRUCTURA

13

ELECTRICIDAD

En lo que respecta a la electricidad las cuotas promedio aún se quedan cortas para cubrir los gastos, a pesar de los constantes incrementos nominales durante los últimos 15 años. Los subsidios sustanciales se aplican en distinta proporción dependiendo de las categorías de usuarios. Las tarifas para usuarios comerciales o industriales se establecen cerca de los niveles que permiten una recuperación total del costo que representa la prestación del servicio a los consumidores. Sin embargo, durante el período comprendido entre 1997-2003, el promedio de las tarifas para uso residencial y agrícola sólo cubrió el 42 y el 28 por ciento del costo respectivamente. La incidencia de subsidios residenciales, resultado de la estructura actual de las tarifas, es regresiva, beneficiando principalmente a los hogares con un ingreso alto y a los estados ricos.

Las tarifas residenciales están muy por debajo del promedio de la OECD,

mientras que las tarifas industriales son más altas que el promedio de los países de la OECD y los Estados Unidos de Norteamérica. Fuentes independientes indican que las tarifas pico para electricidad industrial son más de cuatro veces superiores al costo que tendría generar electricidad en el sitio a través de plantas termoeléctricas a base de diesel.19 Las altas tarifas industriales han llevado a una creciente tendencia hacia el autoabastecimiento de las empresas durante horas pico. En comparación con las tarifas de la electricidad en otros países de América Latina, las tarifas comerciales están entre las más altas en la región, mientras que las tarifas industriales y residenciales están cerca del promedio regional.

Los subsidios a la electricidad residencial son regresivos: los hogares con

ingreso medio alto (deciles de ingreso 6, 7, y 8) reciben la mayor parte del subsidio al consumo (véase Figura 6). En su mayoría, los subsidios a la electricidad también se destinan principalmente a regiones que ya cuentan con un mayor desarrollo económico. La mayor parte del subsidio, alrededor del 90%, no representa un sustento para los pobres y favorece la ineficiencia, en especial en áreas calientes durante el verano, las cuales se benefician con cuotas altamente subsidiadas.

No se consideran los criterios de pobreza cuando se determinan las tarifas

regionales para la electricidad, contrario a lo que sucede con el agua, para la cual algunos municipios establecen tarifas bajas en colonias marginadas. La evidencia internacional sugiere que las tarifas que están geográficamente diferenciadas con base en evaluaciones más crudas de la marginalidad son ligeramente progresivas, mientras que las tarifas que se incrementan por bloques20, las cuales son muy comunes en México y en muchos otros países en desarrollo, benefician principalmente a quienes cuentan con una mejor situación, ya que los bloques de en medio también están subsidiados y los hogares no pobres tienden a consumir más que los pobres.

19 Instituto Tecnológico de Estudios Superiores de Monterrey (2004), citado en Samaniego-Breach (2005:24). 20 Con una tarifa creciente en bloques, los consumidores enfrentan un precio volumétrico bajo por unidad, hasta una cantidad específica (o bloque), para cualquier cantidad que consuman por encima de ésta, pagan un precio más alto hasta llegar al límite del segundo bloque, y así sucesivamente.

MÉXICO: REVISIÓN DEL GASTO PÚBLICO PARA INFRAESTRUCTURA

14

FIGURA 6: DISTRIBUCIÓN DE LOS SUBSIDIOS A LA ELECTRICIDAD POR DECIL DE VIVIENDA

Fuente: Banco Mundial (2004c,d).

AGUA

Los proveedores del servicio de agua normalmente cargan a los usuarios industriales y comerciales tarifas cercanas a la recuperación total del costo y aplican un subsidio cruzado a los usuarios residenciales. La tarifa promedio para los usuarios es tan sólo de la mitad del promedio de América Latina y el Caribe (LAC) (US$0.32 por metro cúbico en comparación con US$0.65 por metro cúbico). Alrededor del 69% de las conexiones cuentan con un medidor y se cargan de acuerdo con las tarifas establecidas en bloques de incremento que imponen cuotas reducidas a los usuarios de volúmenes bajos; sin embargo, también los volúmenes altos de agua reciben subsidio para los usuarios de ingresos elevados.

En México no se cuenta con cifras confiables del total de ingresos por agua y saneamiento. Las tarifas que se cobraron por el agua en el año 2002 se estiman en MxP14.5 billones (US$1.54 billones). Diversas fuentes calcularon los ingresos facturados entre MxP20.2 billones (US$2.14 billones) y MxP26.9 billones (US$2.9 billones) en el mismo año.21 En promedio, parece ser que el sector genera un excedente mínimo en caja, el cual está muy por debajo del resultado financiero que logró el cuartil más alto de servicios en los países en desarrollo (Tynan y Kingdom (2002:3). Es más, este excedente mínimo aparente entre los servicios en México refleja en parte un déficit en el gasto esencial en mantenimiento y modernización, más que una viabilidad de tipo financiero. Las cifras acumuladas encubren también variaciones sustanciales en el desempeño de los proveedores que dependen de subsidios municipales para costos recurrentes y aquellos que

21 La cifra menor se obtuvo de CNA (2003), “Situación del Sub-sector,” p. 38, y se calcula a partir de una muestra de 437 localidades en todos los estados. La cifra mayor se tomó de Barocio (2004), con base en las exploraciones realizadas en una muestra de 192 localidades de los estados en los que se consideró que la información era confiable.

0 2 4 6 8

10 12 14 16 18

1 2 3 4 5 6 7 8 9 1Decil

Sub

sid

io p

or D

ecil

(%

)

MÉXICO: REVISIÓN DEL GASTO PÚBLICO PARA INFRAESTRUCTURA

15

autofinancian inversiones sustanciales. Lo anterior sugiere que algunos proveedores de servicio en México alcanzan o exceden los modelos internacionales.

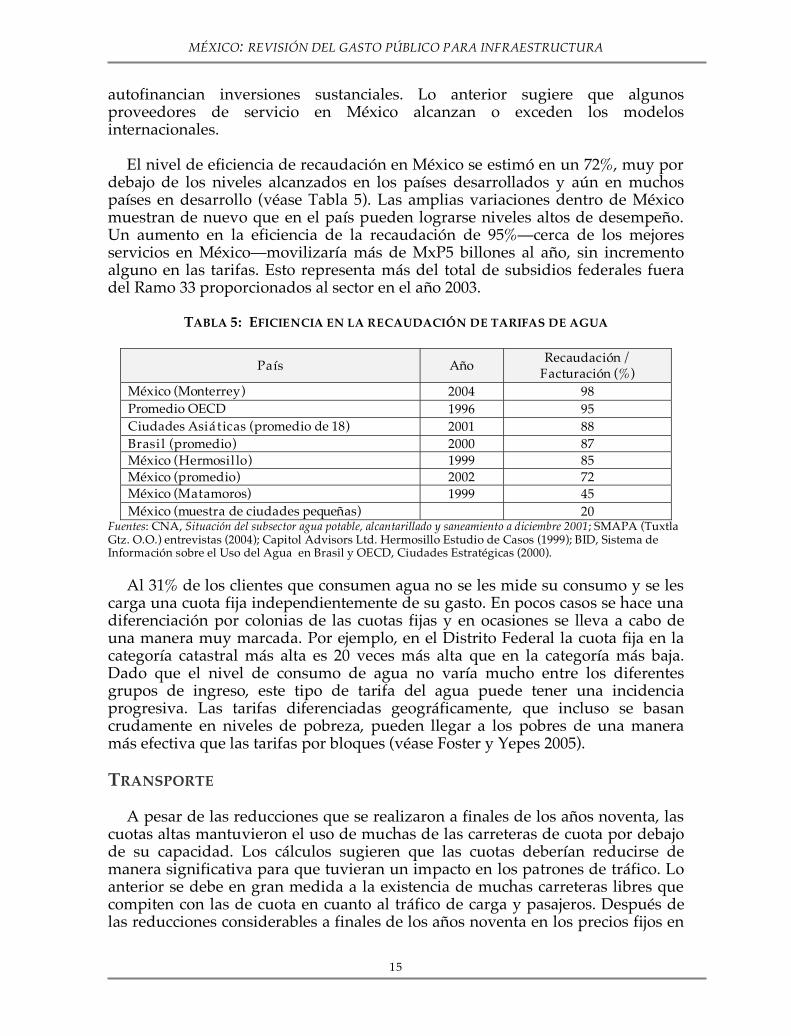

El nivel de eficiencia de recaudación en México se estimó en un 72%, muy por

debajo de los niveles alcanzados en los países desarrollados y aún en muchos países en desarrollo (véase Tabla 5). Las amplias variaciones dentro de México muestran de nuevo que en el país pueden lograrse niveles altos de desempeño. Un aumento en la eficiencia de la recaudación de 95%—cerca de los mejores servicios en México—movilizaría más de MxP5 billones al año, sin incremento alguno en las tarifas. Esto representa más del total de subsidios federales fuera del Ramo 33 proporcionados al sector en el año 2003.

TABLA 5: EFICIENCIA EN LA RECAUDACIÓN DE TARIFAS DE AGUA

País Año Recaudación /

Facturación (%) México (Monterrey) 2004 98 Promedio OECD 1996 95 Ciudades Asiáticas (promedio de 18) 2001 88 Brasi l (promedio) 2000 87 México (Hermosil lo) 1999 85 México (promedio) 2002 72 México (Matamoros) 1999 45 México (muestra de ciudades pequeñas) 20

Fuentes: CNA, Situación del subsector agua potable, alcantarillado y saneamiento a diciembre 2001; SMAPA (Tuxtla Gtz. O.O.) entrevistas (2004); Capitol Advisors Ltd. Hermosillo Estudio de Casos (1999); BID, Sistema de Información sobre el Uso del Agua en Brasil y OECD, Ciudades Estratégicas (2000).

Al 31% de los clientes que consumen agua no se les mide su consumo y se les

carga una cuota fija independientemente de su gasto. En pocos casos se hace una diferenciación por colonias de las cuotas fijas y en ocasiones se lleva a cabo de una manera muy marcada. Por ejemplo, en el Distrito Federal la cuota fija en la categoría catastral más alta es 20 veces más alta que en la categoría más baja. Dado que el nivel de consumo de agua no varía mucho entre los diferentes grupos de ingreso, este tipo de tarifa del agua puede tener una incidencia progresiva. Las tarifas diferenciadas geográficamente, que incluso se basan crudamente en niveles de pobreza, pueden llegar a los pobres de una manera más efectiva que las tarifas por bloques (véase Foster y Yepes 2005).

TRANSPORTE

A pesar de las reducciones que se realizaron a finales de los años noventa, las cuotas altas mantuvieron el uso de muchas de las carreteras de cuota por debajo de su capacidad. Los cálculos sugieren que las cuotas deberían reducirse de manera significativa para que tuvieran un impacto en los patrones de tráfico. Lo anterior se debe en gran medida a la existencia de muchas carreteras libres que compiten con las de cuota en cuanto al tráfico de carga y pasajeros. Después de las reducciones considerables a finales de los años noventa en los precios fijos en

MÉXICO: REVISIÓN DEL GASTO PÚBLICO PARA INFRAESTRUCTURA

16

el caso de las carreteras propiedad del Fideicomiso de Apoyo al Rescate de Autopistas Concesionadas (FARAC), de 12 a 2 pesos mexicanos por camión y kilómetro, las cuotas se han conservado estables desde 1998.

Los costos de los servicios ferroviarios son más altos en México que en Brasil o

en los Estados Unidos de Norteamérica, lo anterior se explica en parte por las características de la carga: en los Estados Unidos de Norteamérica y Brasil, los minerales representan la mayor parte de la carga que se puede transportar a un bajo costo por unidad. En México, debido a la cantidad relativamente baja de carga barata a granel y lo disperso de los patrones de origen y destino, la operación de trenes es necesariamente más costosa. Además, la falta de competencia entre los concesionarios, debida a la falta de efectividad de las normas de intercambio y la insuficiente competencia intermodal, contribuyen también a los altos niveles de las tarifas.

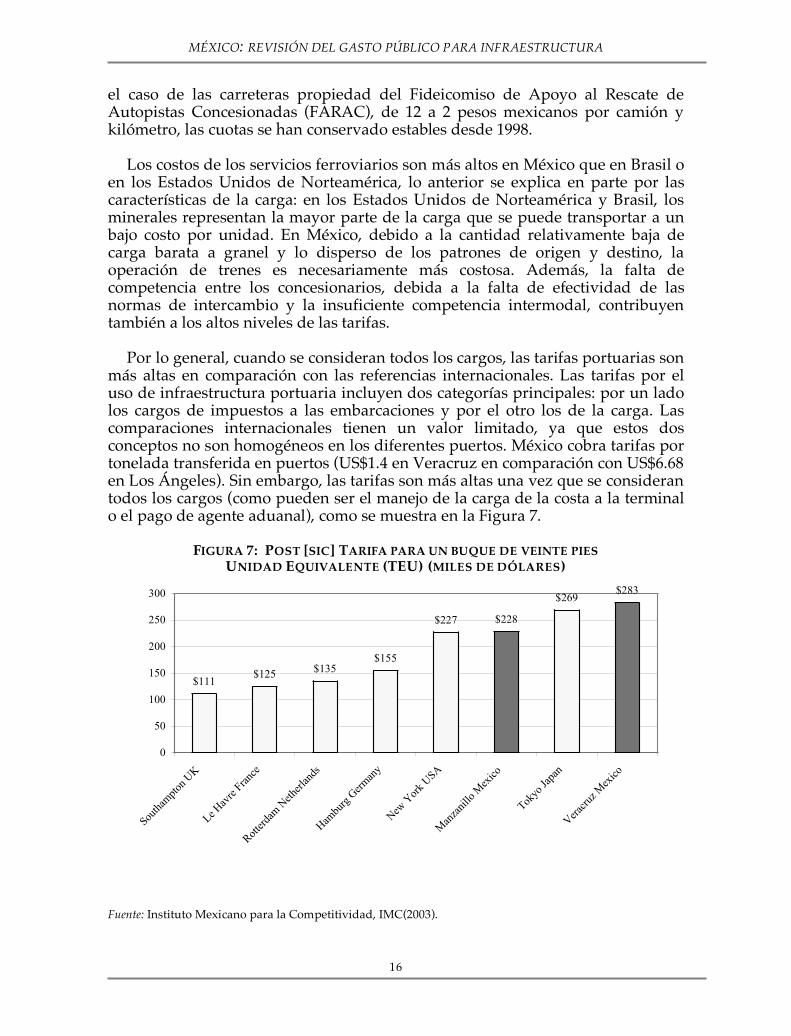

Por lo general, cuando se consideran todos los cargos, las tarifas portuarias son

más altas en comparación con las referencias internacionales. Las tarifas por el uso de infraestructura portuaria incluyen dos categorías principales: por un lado los cargos de impuestos a las embarcaciones y por el otro los de la carga. Las comparaciones internacionales tienen un valor limitado, ya que estos dos conceptos no son homogéneos en los diferentes puertos. México cobra tarifas por tonelada transferida en puertos (US$1.4 en Veracruz en comparación con US$6.68 en Los Ángeles). Sin embargo, las tarifas son más altas una vez que se consideran todos los cargos (como pueden ser el manejo de la carga de la costa a la terminal o el pago de agente aduanal), como se muestra en la Figura 7.

FIGURA 7: POST [SIC] TARIFA PARA UN BUQUE DE VEINTE PIES

UNIDAD EQUIVALENTE (TEU) (MILES DE DÓLARES) Fuente: Instituto Mexicano para la Competitividad, IMC(2003).

$111$125

$135$155

$227 $228

$269$283

0

50

100

150

200

250

300

South

ampt

on U

K

Le H

avre

Fra

nce

Rot

terd

am N

ethe

rland

s

Ham

burg

Ger

man

y

New

Yor

k U

SA

Man

zani

llo M

exic

o

Tokyo

Japa

n

Ver

acru

z M

exic

o

MÉXICO: REVISIÓN DEL GASTO PÚBLICO PARA INFRAESTRUCTURA

17

III. PARTICIPACIÓN DEL SECTOR PRIVADO

Desde 1994 la participación y financiamiento del sector privado para el transporte, electricidad, agua y saneamiento en México, creció de manera sustancial en comparación con otros periodos anteriores; sin embargo, aún es más baja que en otros países de América Latina (Argentina, Brasil, Chile y Colombia). México fue uno de los primeros países en América Latina que atrajo una participación privada significativa en la infraestructura (PPI); no obstante, después del colapso del programa de concesión de carreteras a principios de los noventas, la PPI disminuyó y desde entonces está muy limitada. En comparación con otros países relevantes, México no ha tenido una inversión privada importante en servicios de distribución de energía y agua. El sector eléctrico (la generación de electricidad a través de Proyectos de Impacto Diferido en el Registro de Gasto, PIDIREGAS) atrajo el mayor financiamiento privado, seguido por el transporte, en especial ferrocarriles y aeropuertos. La inversión privada es muy reducida en abastecimiento de agua y saneamiento y se concentra principalmente en esquemas de construcción-operación-transferencia (BOT, por sus siglas en inglés) para plantas de tratamiento de aguas residuales.

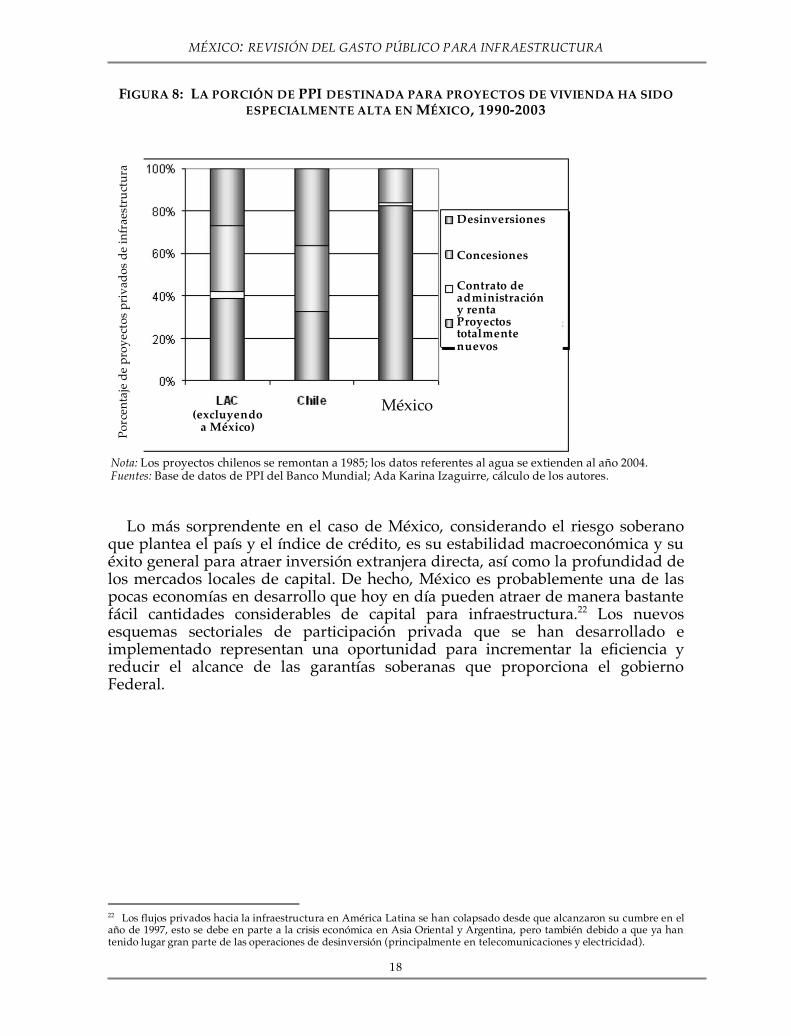

Además, el enfoque de PPI en México—en particular para los segmentos que

proporcionan servicio directamente a clientes minoristas—limitó la eficacia de las ganancias que por lo general surgen de la participación privada. Las PPI en México han sido principalmente en actividades de abastecimiento totalmente nuevas como son la generación de electricidad y las plantas de tratamiento de aguas y carreteras. En contraste, en el resto de América Latina las PPI en carreteras, agua y saneamiento, así como en electricidad, han tomado en su mayor parte la forma de concesiones o desinversiones para infraestructura existente y expansión de redes para servir a segmentos adicionales de la población (véase Figura 8). La falta que tiene México de reformas para los proveedores ha limitado las ganancias efectivas que se dan por lo general cuando se involucra al sector privado en la administración de servicios de infraestructura (mejoras en la eficiencia técnica y comercial). Es más, el hecho de involucrar la PPI ha tomado típicamente la forma de acuerdos “tome o pague” con garantías sustanciales por parte del gobierno. Estas formas de apoyo fiscal, implícitas pero costosas, han sido necesarias ya que los productores privados no podían ser incitados a vender su producto a los servicios públicos que no eran compradores financieramente viables, o bien, si aun siendo solventes estaban sujetos al control del gobierno lo que aumentaba el riesgo de la capacidad de pago en el futuro.

MÉXICO: REVISIÓN DEL GASTO PÚBLICO PARA INFRAESTRUCTURA

18

FIGURA 8: LA PORCIÓN DE PPI DESTINADA PARA PROYECTOS DE VIVIENDA HA SIDO ESPECIALMENTE ALTA EN MÉXICO, 1990-2003

Nota: Los proyectos chilenos se remontan a 1985; los datos referentes al agua se extienden al año 2004. Fuentes: Base de datos de PPI del Banco Mundial; Ada Karina Izaguirre, cálculo de los autores.

Lo más sorprendente en el caso de México, considerando el riesgo soberano que plantea el país y el índice de crédito, es su estabilidad macroeconómica y su éxito general para atraer inversión extranjera directa, así como la profundidad de los mercados locales de capital. De hecho, México es probablemente una de las pocas economías en desarrollo que hoy en día pueden atraer de manera bastante fácil cantidades considerables de capital para infraestructura.22 Los nuevos esquemas sectoriales de participación privada que se han desarrollado e implementado representan una oportunidad para incrementar la eficiencia y reducir el alcance de las garantías soberanas que proporciona el gobierno Federal.

22 Los flujos privados hacia la infraestructura en América Latina se han colapsado desde que alcanzaron su cumbre en el año de 1997, esto se debe en parte a la crisis económica en Asia Oriental y Argentina, pero también debido a que ya han tenido lugar gran parte de las operaciones de desinversión (principalmente en telecomunicaciones y electricidad).

Por

cen

taje

de

pro

yect

os p

riva

dos

de

infr

aest

ruct

ura

(excluyendo a México)

México

Desinversiones Concesiones

Contrato de administración y renta Proyectos totalmente nuevos

MÉXICO: REVISIÓN DEL GASTO PÚBLICO PARA INFRAESTRUCTURA

19

IV. INVERSIÓN: ¿CUÁNTO SE GASTA Y CUÁNTO SE REQUIERE? ¿PARA QUÉ Y EN DÓNDE? VISIÓN GENERAL DE LAS INVERSIONES EN

INFRAESTRUCTURA

La inversión pública en México ha fluctuado sustancialmente en los ciclos políticos federales, con picos en los años de elecciones Presidenciales (1994, 2000) y de elecciones del Congreso (1997, 2003), como se muestra en la Tabla 6, aunque el ciclo es menos claro después del año 2001. Además del ciclo político, la inversión se ha incrementado poco después del colapso de la crisis de 1994–95.

TABLA 6: INVERSIÓN PÚBLICA EN MÉXICO, 1993-2003

Bi l lón 2003

Mx Pesos % PIB Crecimiento anual

1993 226.9 3.76

1994 311.4 5.01 37.3

1995 214.0 3.75 -31.3

1996 182.4 3.00 -14.8

1997 200.8 3.10 10.1

1998 185.8 2.80 -7.5

1999 205.7 3.00 10.7

2000 257.6 3.59 25.2

2001 246.7 3.60 -4.2

2002 288.5 4.24 17

2003 313.0 4.53 8.5

2004 324.4 4.76 3.7

Nota: Los años de elecciones se marcan con letras negrillas cursivas.. Fuente: INEGI, Cuentas Nacionales

Al parecer, la inversión en infraestructura no ha mantenido su paso con el

marcado incremento en la inversión pública global. De hecho, la porción de infraestructura que corresponde a la inversión pública bajó de alrededor del 39% al 28% (véase Tabla 7).23 (las inversiones de PEMEX estaban aumentando fuertemente). No obstante, la cantidad absoluta de recursos invertidos en los sectores que cubre este informe aumentó de MxP64 billones (2003 pesos) en 1998 a MxP83 billones en 2003, o del 1.1% de PIB al 1.2%.

23 El informe abarca carreteras, puertos, ferrocarriles, electricidad, y agua y saneamiento. Las escuelas, infraestructura de salud, transporte urbano, aeropuertos, irrigación y gasolina son ejemplos de los sectores no incluidos en este informe.

MÉXICO: REVISIÓN DEL GASTO PÚBLICO PARA INFRAESTRUCTURA

20

TABLA 7: INVERSIÓN PÚBLICA EN INFRAESTRUCTURA, 1998-2003

Bi l lones 2003

Mx Pesos Como una porción de

inversión pública Como una porción

del PIB

1998 64 39% 1.06%

1999 64 36% 1.02%

2000 69 31% 1.04%

2001 68 32% 1.02%

2002 84 34% 1.26%

2003 83 28% 1.23%

Fuente: Cálculos del Banco Mundial basados en informes del organismo.

El ligero incremento de la inversión en infraestructura se atribuye principalmente a carreteras y abastecimiento de agua y saneamiento. La inversión pública directa en el campo de la electricidad disminuyó, mientras que la inversión quasi-pública a través de PIDIREGAS aumentó hasta el 2002; sin embargo, cayó de manera significativa en el 2003.

DISTRIBUCIÓN DEL GASTO

El gasto público está siendo fuertemente ponderado a través de los sectores de infraestructura hacia construcciones nuevas y modernizaciones, mientras que han disminuido las actividades regulares de mantenimiento. En lo que respecta a carreteras, los gastos federales de mantenimiento han sido insuficientes para mantener la red en buenas condiciones. En el sector eléctrico, los recursos aprobados en el presupuesto para el mantenimiento, operación y reparación han sido en promedio 30% más bajos que lo solicitado por la CFE. En las áreas de agua y saneamiento la inversión favorece las construcciones nuevas y, por otro lado, el mantenimiento insuficiente afecta la calidad del servicio. Lo anterior apunta a la necesidad de inversión futura para la rehabilitación y pone de relieve la necesidad de mejores incentivos y mecanismos de financiamiento para promover una mejor administración de los recursos existentes.

El Gobierno de México no calcula la inversión pública total en infraestructura;

sin embargo, los cálculos realizados para este informe sugieren que el gasto público en inversión y mantenimiento de carreteras, agua y saneamiento, así como de electricidad, fueron de alrededor de MxP82 billones en el año 2003, cerca del 1.2% del PIB. Lo anterior no incluye los subsidios a la electricidad, mencionados con anterioridad, los cuales son con propósitos de consumo, pero comprende el financiamiento cuasi-público para el sector eléctrico realizado a través del esquema de financiamiento de PIDIREGAS. Alrededor de la mitad de esta inversión es para el sector eléctrico, un cuarto para carreteras. El resto es principalmente para agua con una pequeña cantidad designada para puertos y vías ferroviarias.

MÉXICO: REVISIÓN DEL GASTO PÚBLICO PARA INFRAESTRUCTURA

21

NECESIDADES FUTURAS DE INVERSIÓN Realizar estimados sobre las necesidades futuras de inversión implica una

serie de problemas—depende de los objetivos sectoriales en términos de calidad y cobertura y requiere de suposiciones acerca de los precios a futuro y del aumento en la demanda. A pesar de ello, el informe ofrece una serie de cálculos asociados a diferentes objetivos de los programas, construidos con base en los estimados de los organismos de infraestructura en México.

En primer lugar, al aumentar moderadamente los gastos de mantenimiento e

inversión, México podría mejorar la calidad de su infraestructura y lograr algunos de los objetivos clave de su política (como son la cobertura universal en agua y saneamiento y electricidad, así como la terminación de corredores importantes de transporte en carreteras). De hecho, las necesidades de inversión y mantenimiento calculadas por los organismos mexicanos de infraestructura (Secretaría de Energía [SENER], Comisión Federal de Electricidad [CFE], Secretaría de Comunicaciones y Transportes [SCT], y Comisión Nacional del Agua [CNA]) para electricidad, carreteras, agua y saneamiento, respectivamente) son moderadas y de alrededor de MxP83 billones para los años 2006–15. Al agregar recursos suficientes para lograr el mantenimiento adecuado de las redes y para acelerar ligeramente el cumplimiento de los objetivos clave de su política (como son la cobertura universal en agua y saneamiento y electricidad) ésta aproximación aumenta a alrededor de MxP102 billones. Dependiendo del crecimiento del PIB, esto representaría del 1% al 1.25% del PIB.

Sin embargo, tal proporción de gasto no permitiría que México alcanzara el

nivel de infraestructura per capita de otros países de la OECD o el crecimiento rápido de los países de Asia Oriental. De hecho, la República de Corea, que estaba más rezagada que México en términos de cobertura de infraestructura en los sesentas, invirtió en ésta durante las últimas décadas un promedio anual superior al 3% del PIB—China, Indonesia, Tailandia y otros competidores están alcanzando a México en términos de calidad y cobertura de infraestructura. Lo anterior pone de relieve la urgencia de reasignar subsidios de consumo general—como el 0.7% del PIB que se gasta actualmente en subsidios de consumo de electricidad—en inversión y mantenimiento productivos, así como en la mejora general de la eficiencia del gasto.

Analizando los sectores individuales, el reto del financiamiento primario para

el sector de carreteras será asegurar un financiamiento adecuado para la rehabilitación y el mantenimiento de la red existente. Mientras que el nuevo esquema de concesión y el programa de participación pública y privada (conocido como PPS) podría esperar que se logre apalancar la inversión en el programa de carreteras, los niveles actuales de financiamiento anual deberán aumentar del 30 al 40 por ciento para financiar las necesidades de mantenimiento y rehabilitación y colocar a todas las carreteras de la red federal y estatal primaria en una condición entre razonable y buena. Los contratos de rehabilitación y mantenimiento a largo plazo y que estén basados en el desempeño podrían ayudar a lograr este objetivo de una manera eficaz en función de los costos.

MÉXICO: REVISIÓN DEL GASTO PÚBLICO PARA INFRAESTRUCTURA

22

En el caso de la electricidad el reto es encontrar instrumentos nuevos de

financiamiento que movilicen grandes cantidades de dinero dada la insuficiencia del esquema actual de PIDIREGAS, el cual es probable que disminuya como fuente, así como otras restricciones estructurales que se analizan más adelante. En el caso del agua y saneamiento la prioridad más alta será utilizar los fondos existentes de una manera más eficiente, reduciendo los costos por unidad y enfocándose más en la rehabilitación y en el mantenimiento. Cualquier fondo adicional nuevo se deberá utilizar para incrementar la cobertura del servicio, en especial para los pobres. Considerando los altos costos unitarios que en la actualidad tienen la conexión y el servicio a las viviendas, el nivel de recursos y el tiempo requeridos para alcanzar el objetivo social de la cobertura universal, éstos son sensibles al proyecto de mejorar o no la eficiencia del uso de fondos y el mecanismo de abastecimiento para dichos recursos.

Para responder a la necesidad de mayores recursos y, aún más importante, al

aumento en la eficiencia en el uso de dichos recursos, se requerirá de esquemas nuevos y diferentes para la participación del sector privado y para el perfeccionamiento del crédito que atraiga a financieros, inversionistas y operadores hacia el mercado mexicano de infraestructura de una manera más eficaz en función de los costos. Los principios a los que deberán adherirse para lograr que el sector privado cierre las brechas antes mencionadas son los siguientes: Apoyo del Gobierno—transferencia directa de fondos o garantías—es un subsidio a proveedores y usuarios del servicio de infraestructura por parte del contribuyente. Si el subsidio beneficia a un consumidor conectado (a través, por ejemplo, del apoyo para la construcción de una planta para el tratamiento de aguas), o a un consumidor con un automóvil (a través de la construcción de una carretera libre de cuota), dicha porción de la transferencia del subsidio, la cual es mayor al valor de lo producido externamente por la inversión (por ejemplo, mejor salud pública, comercio activo), es altamente regresiva. Los ricos utilizan con más frecuencia los servicios y por lo tanto se ven mas beneficiados.

Además, este impacto en la equidad, el establecimiento de tarifas y cuotas de usuario, tiene implicaciones financieras en la infraestructura tanto directa como indirecta. Cuando las tarifas promedio no logran cubrir las operaciones y el mantenimiento—como en el caso de los sectores de agua y saneamiento en México—, los subsidios solamente se requieren para mantener servicios financieramente no viables. Asimismo, los cargos bajos con frecuencia estimulan una demanda mayor, lo cual implica requerimientos más altos de inversión. Por otra parte, las garantías y los acuerdos de extracción se convierten en particular en instrumentos determinantes para proporcionar un apoyo en el que el subsidio a contribuyentes únicos beneficia a grupos especiales de consumidores. El aumento en la eficiencia puede lograrse a través de licitaciones competitivas para el suministro de activos no recurrentes (tales como las instalaciones para generar electricidad), y convenios a largo plazo para la operación de servicios comerciales. Para que cualquiera de estas ganancias potenciales de eficiencia (resultado de un costo menor de operación y quizá de un menor costo de inversión) pueda transferirse al consumidor a través de monopolios públicos o privados, se requiere de una normatividad o vigilancia adecuadas.

MÉXICO: REVISIÓN DEL GASTO PÚBLICO PARA INFRAESTRUCTURA

23

V. RETOS INSTITUCIONALES

Para lograr una mejor calidad, acceso y eficiencia a los servicios de infraestructura, se requerirá de acuerdos institucionales más fuertes, con mayor coordinación y planeación dentro y entre los mismos sectores, así como mayor responsabilidad. El papel del Gobierno en la planeación de la infraestructura ha cambiado con el tiempo, dirigiendo su enfoque de programas de inversión pública a problemas de dirección estratégica, descentralización, participación del sector privado y apoyo financiero. La coordinación central es esencial, dada la naturaleza sesgada de estos problemas, así como su impacto económico y político. La toma de decisiones desarticulada respecto a la asignación de fondos ha contribuido a resultados sectoriales no ligados a las prioridades nacionales de desarrollo. El proceso está menos fragmentado en el sector eléctrico cuya administración está centralizada. El financiamiento del presupuesto central debería utilizarse para priorizar actividades que son acordes al objetivo del gobierno de reforzar la competitividad y reducir la pobreza.

Se necesita de una mayor coordinación entre los procesos de planeación del

gobierno nacional y los gobiernos estatales y el proceso de formulación del presupuesto para establecer objetivos más realistas y alcanzables. La planeación de políticas y la coordinación deberá estar mejor vinculada a través de todos los sectores y organismos del gobierno nacionales y subnacionales, especialmente en lo que respecta al agua y saneamiento, así como en aspectos importantes del transporte. Una de las áreas en las que habrá que enfocarse es el aumento de incentivos y la asistencia para la planeación subnacional que es crítica en los sectores de transporte, agua y saneamiento. También debería haber una mejor coordinación horizontal entre los diversos municipios que conforman las regiones metropolitanas.

Para fortalecer la planeación y vincularla de una manera más cercana al

presupuesto, tanto central como sectorial, el gobierno podría desarrollar lo que ya está incluido en los anexos del presupuesto y que proyecta desembolsos para el siguiente año en lo que respecta a proyectos individuales de inversión, en particular para electricidad y transporte. A partir de ello se podrían proyectar paquetes de recursos plurianuales para programas y sectores, y no sólo para proyectos individuales, que incluirían el cargo de la deuda y las operaciones y el mantenimiento.24 Dichos paquetes serían indicativos y requerirían de la aprobación posterior del Congreso del presupuesto de cada año. La CFE ya está siguiendo este enfoque y la Secretaria de Comunicaciones y Transportes (SCT) está cambiando hacia esa dirección. El empleo de paquetes de recursos plurianuales elimina también la necesidad de dividir proyectos más grandes en componentes que pueden concluirse en un año o menos, con costos totales más altos que los vinculan.

24 Los anexos 4 y 6 del presupuesto proporcionan proyecciones de los desembolsos de inversión para diversos años de proyectos de electricidad y carreteras (cientos) que se incluyen en el presupuesto para ese año. Además de proporcionar más detalles de los que necesitan saber quienes formulan los planes, el Congreso o el público, las tablas de los anexos no proporcionan ninguna indicación del flujo que se espera de los totales de inversión futura, ya que la mayoría de los proyectos individuales terminarán en el presente año fiscal; por lo tanto, los acumulados para el siguiente año son siempre mucho menos de la mitad del presente año.

MÉXICO: REVISIÓN DEL GASTO PÚBLICO PARA INFRAESTRUCTURA

24

El gobierno podría fortalecer la autoridad de las secretarías de transporte y

energía para adjudicar topes indicativos del presupuesto plurianual dentro de sus sectores, así como monitorear y revelar el cumplimiento de los objetivos de desempeño para los organismos clave que les reportan con el objetivo de mejorar la coordinación entre los organismos a nivel nacional. Para los sectores que involucran diferentes niveles del gobierno, esto es carreteras y agua, la experiencia en los Estados Unidos de Norteamérica y otras naciones federales en la OECD muestra el valor de utilizar donaciones de contrapartida, con proyecciones plurianuales y dependencia en el cumplimiento de estándares de desempeño. Los programas de fondos rotatorios para agua y aguas residuales en los Estados Unidos de América proporcionan buenos ejemplos.

Para ser responsable y cumplir con los estándares de desempeño se requiere

de sistemas de evaluación de programas federales de financiamiento a gran escala, con respecto a su eficacia y eficiencia con el fin de alcanzar resultados de servicio cuantificables en calidad y continuidad. Una evaluación ex post proporcionaría información valiosa respecto a cuáles estrategias funcionan y por qué—proporcionando información para el diseño de programas futuros. Dichas evaluaciones pueden también ayudar a establecer incentivos para un buen desempeño y conducir a una mayor transparencia.

MÉXICO: REVISIÓN DEL GASTO PÚBLICO PARA INFRAESTRUCTURA

25

VI. EL CAMINO HACIA DELANTE —UN MAYOR EMPLEO DE LOS RECURSOS PÚBLICOS Y PRIVADOS

De las siete recomendaciones de este informe, tres aplican al financiamiento del sector público, dos al financiamiento privado, y dos al ambiente institucional global.

En primer lugar, la inversión pública necesita hacer un uso más efectivo de los

recursos del contribuyente y volver a focalizar áreas que el sector privado no puede financiar. Esto significa reducir el papel del gobierno para financiar al sector eléctrico y a las carreteras de cuota que hicieron demandas fiscales sustanciales (muchas de ellas fuera de presupuesto o contingentes), y en las cuales hay un campo significativo para la creciente participación privada. De la misma manera, implica mejorar la eficacia del gasto en áreas tradicionales de financiamiento público como son abastecimiento de agua, saneamiento y carreteras libres.

Tres conjuntos de instrumentos de política—competencia, mercados

financieros y reglamentos—podrían fortalecer los incentivos para que los proveedores de servicio mejoren la eficiencia. La competencia está notablemente ausente en el sector eléctrico debido a los monopolios establecidos de la CFE y la LFC. Se la ha eliminado del sector agua y saneamiento debido a las características naturales del monopolio de servicios localizados. En el sector transporte existen fuerzas competitivas importantes a través de la opción intermodal, puertos de competencia directa, y la presencia de carreteras “libres” en corredores de cuota. El financiamiento privado se permite en unos cuantos segmentos de la infraestructura; sin embargo, la estructura y cobertura de las garantías financieras federales han silenciado el impacto del incentivo al desempeño de los operadores, como se expone a continuación.

Diversas medidas provisionales podrían mejorar la eficiencia y fortalecer la responsabilidad del desempeño, sin llevar a cabo mayores cambios en la organización de la industria. Estos incluyen programas para aumentar la autonomía y la orientación al servicio de los operadores del sector público. Por ejemplo, el programa de Transformación Corporativa de la CFE establecería unidades de negocios y mecanismos de fijación de precios de transferencia, después de un ejercicio piloto previo. Las compañías de agua municipales y estatales en diversas localidades podrían también estar constituidas en su totalidad como empresas comerciales autónomas. En transporte podrían obtenerse ganancias a través de la contratación de un mejor mantenimiento de carreteras, contratando un servicio externo competitivo para el mantenimiento de las carreteras de cuota del FARAC, y reestructurando a Caminos y Puentes Federales (CAPUFE).

En segundo lugar, el creciente financiamiento público liberado a través de una mayor eficiencia de recursos deberá enfocarse en tres áreas: mantenimiento y rehabilitación, segmentos estratégicos de infraestructura para cuellos de botella, y extensión de los servicios básicos para los pobres. Necesitan adjudicarse

MÉXICO: REVISIÓN DEL GASTO PÚBLICO PARA INFRAESTRUCTURA

26

recursos adicionales de manera continua para el mantenimiento preventivo y renovación, particularmente en carreteras y distribución de electricidad en los que la rentabilidad económica con respecto a dicho gasto es más alta que para nuevas inversiones. Algunos ejemplos de segmentos estratégicos de redes incluyen la transmisión de electricidad, servicios de acarreo de agua a granel, enlaces carreteros en corredores estratégicos y desviaciones urbanas de trenes y carreteras. Dichas inversiones no tienen que ser fuertes; sin embargo, tienen un valor estratégico importante y en algunos casos podrían estar cofinanciadas con el sector privado.

Dedicar la mayor parte de los recursos federales en infraestructura para las

familias pobres no representa un incremento absoluto en el gasto. Por el contrario, designar subsidios menores para electricidad y agua a comunidades pobres y familias pobres en mejores áreas urbanas liberaría recursos sustanciales para otros usos. Los subsidios deben enfocarse en primer lugar a facilitar el acceso al servicio por parte de los pobres y a extender la cobertura hacia localidades pequeñas. En la medida en que el consumo de estos grupos amerite la imposición de un subsidio, éste se deberá limitar a satisfacer las necesidades básicas mínimas. Es más, la entrega del servicio a los pobres no debe ser costosa, la relajación de las normas técnicas que regulan la elección de tecnología y los métodos de facturación han probado su valor en otros países. Algunos ejemplos incluyen los sistemas de condominio para el agua y saneamiento, y las soluciones de energía fuera de la red principal para la electricidad. Finalmente, relajar los derechos reglamentarios de los monopolios de los operadores del gran sector público para permitir que los proveedores a pequeña escala brinden el servicio a comunidades aisladas en sociedad con la empresa en la red de servicios (o el municipio), ofrece beneficios sustanciales tanto a la empresa de servicios como a las familias que en la actualidad cuentan con pocos o ningún servicio.

En tercer lugar, un mejor diseño de los programas de inversión y selección