NEGOCIOS EXITOSOS ARGENTINA MEXICO - palermo.edu · negocios exitosos argentina mexico ponentes:...

33

NEGOCIOS EXITOSOS NEGOCIOS EXITOSOS ARGENTINA MEXICO ARGENTINA MEXICO PONENTES: PONENTES: LIC. ENRIQUE I. URBINA BADO LIC. ENRIQUE I. URBINA BADO C.P. JACOBO BRAUN BRUCKMAN C.P. JACOBO BRAUN BRUCKMAN LIC. VICTOR CRUZ MENDEZ LIC. VICTOR CRUZ MENDEZ

Transcript of NEGOCIOS EXITOSOS ARGENTINA MEXICO - palermo.edu · negocios exitosos argentina mexico ponentes:...

NEGOCIOS EXITOSOS NEGOCIOS EXITOSOS ARGENTINA MEXICOARGENTINA MEXICO

PONENTES:PONENTES:LIC. ENRIQUE I. URBINA BADOLIC. ENRIQUE I. URBINA BADOC.P. JACOBO BRAUN BRUCKMANC.P. JACOBO BRAUN BRUCKMANLIC. VICTOR CRUZ MENDEZLIC. VICTOR CRUZ MENDEZ

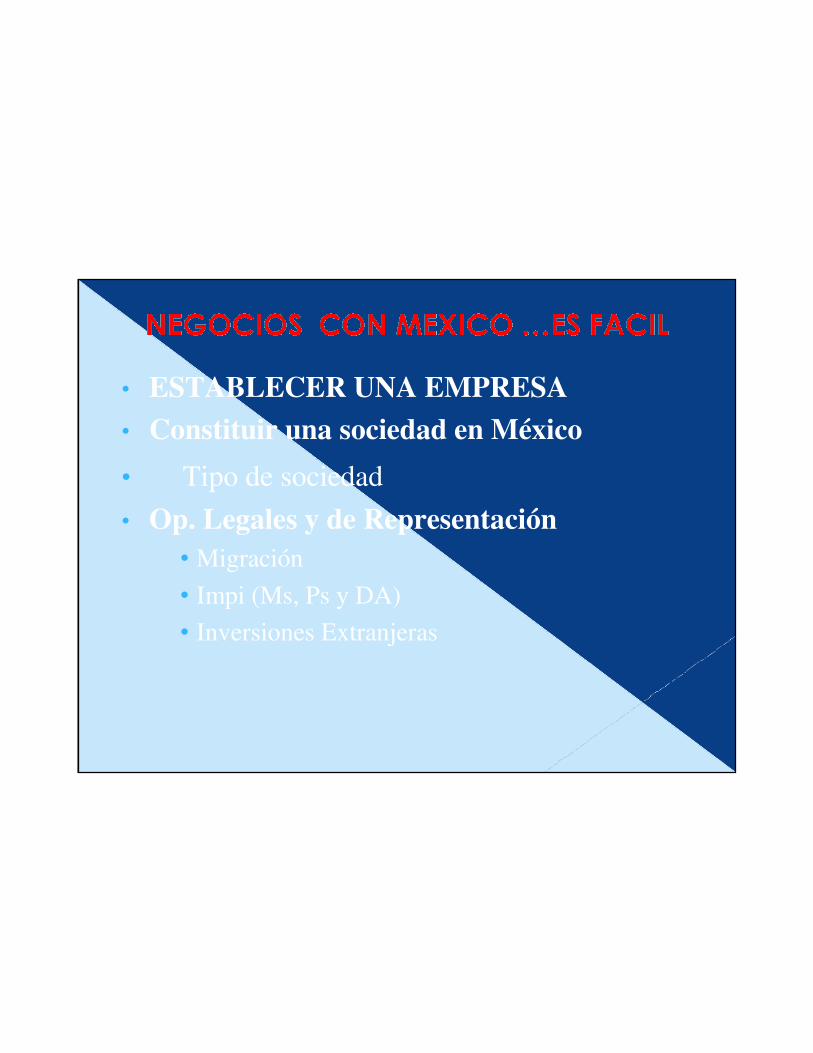

• ESTABLECER UNA EMPRESA

• Constituir una sociedad en México

• Tipo de sociedad

• Op. Legales y de Representación

• Migración

• Impi (Ms, Ps y DA)

• Inversiones Extranjeras

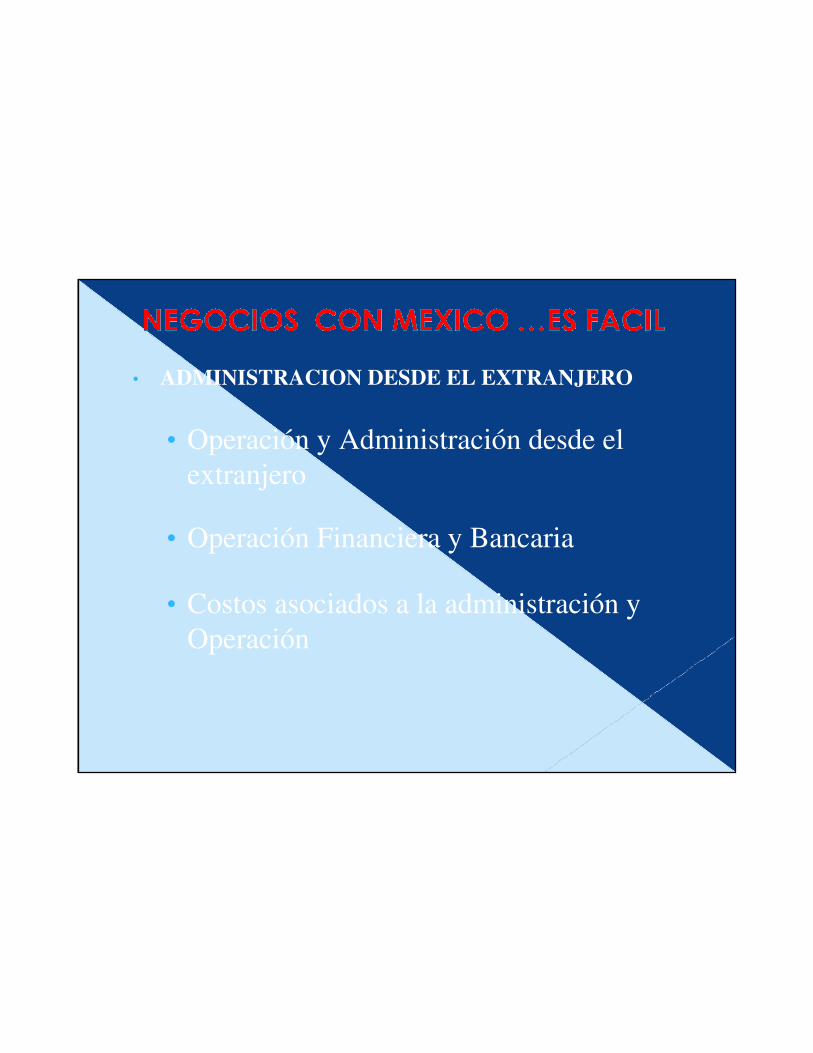

• ADMINISTRACION DESDE EL EXTRANJERO

• Operación y Administración desde el

extranjero

• Operación Financiera y Bancaria

• Costos asociados a la administración y

Operación

• Macroeconomía• Infraestructura

• Manejo responsable de la Economía

• Mano de obra Calificada

• Protección de Inversiones

• Apoyo a Sectores con Alto Potencial

• Apertura Comercial. Tratados y Acuerdos comerciales.

Tenemos otros 11 tratados que nos dan acceso preferencial a 43 países y muchos acuerdos parciales.

• Esquemas de apoyo al Comercio Exterior• Zona Franca. RFE• Depósito Fiscal• Comercialización

MMÉÉXICOXICO

Requisitos generales para Requisitos generales para constituirse constituirse en Men Mééxicoxico

CONSTITUCICONSTITUCIÓÓN DE UNAN DE UNASOCIEDAD EN MSOCIEDAD EN MÉÉXICOXICO

SE DEBERSE DEBERÁÁ HACER ANTE UN NOTARIO O CORREDOR PHACER ANTE UN NOTARIO O CORREDOR PÚÚBLICO.BLICO.

EL MEL MÍÍNIMO DE SOCIOS PARA CONSTITUIR UNA SOCIEDAD SONNIMO DE SOCIOS PARA CONSTITUIR UNA SOCIEDAD SON2 PERSONAS.2 PERSONAS.

EXISTEN 2 TIPOS DE SOCIEDADES: EXISTEN 2 TIPOS DE SOCIEDADES: a) SOCIEDADES CIVILES (Ca) SOCIEDADES CIVILES (CÓÓDIGO CIVIL)DIGO CIVIL)b) SOCIEDADES MERCANTILES (LEY GENERAL DE b) SOCIEDADES MERCANTILES (LEY GENERAL DE SOCIEDADES MERCANTILES)SOCIEDADES MERCANTILES)

SOCIEDADES MERCANTILES QUE SE UTILIZANSOCIEDADES MERCANTILES QUE SE UTILIZANa) SOCIEDAD ANa) SOCIEDAD ANÓÓNIMANIMAb) SOCIEDAD DE RESPONSABILIDAD LIMITADAb) SOCIEDAD DE RESPONSABILIDAD LIMITADA

POSIBLES TIPOS DE SOCIEDADES:POSIBLES TIPOS DE SOCIEDADES:

SOCIEDAD CIVIL:SOCIEDAD CIVIL:--PRESTACIPRESTACIÓÓN DE SERVICIOS PROFESIONALESN DE SERVICIOS PROFESIONALES--NO SE PERMITE LA ESPECULACINO SE PERMITE LA ESPECULACIÓÓNN

SOCIEDADES MERCANTILES:SOCIEDADES MERCANTILES:--PRODUCCIPRODUCCIÓÓN/FABRICACIN/FABRICACIÓÓNN--DISTRIBUCIDISTRIBUCIÓÓNN--IMPORTACIIMPORTACIÓÓNN--EXPORTACIEXPORTACIÓÓNN--PRESTACIPRESTACIÓÓN DE SERVICIOSN DE SERVICIOS--ESPECULACIESPECULACIÓÓNN

CONSTITUCICONSTITUCIÓÓN DE UNAN DE UNASOCIEDADSOCIEDAD

CONDUCCICONDUCCIÓÓN DE LAS SOCIEDADESN DE LAS SOCIEDADES

CONSEJO DE ADMINISTRACICONSEJO DE ADMINISTRACIÓÓNN

ADMINISTRADOR ADMINISTRADOR ÚÚNICONICO

CONSEJO DE ADMINISTRACICONSEJO DE ADMINISTRACIÓÓNN::--PRESIDENTE, VICEPRESIDENTE, TESORERO Y VOCALES.PRESIDENTE, VICEPRESIDENTE, TESORERO Y VOCALES.

ADMINISTRADOR ADMINISTRADOR ÚÚNICONICO--COMISARIO: VIGILANCIA DE LA SOCIEDADCOMISARIO: VIGILANCIA DE LA SOCIEDAD--ASAMBLEAS: INSTRUMENTO A TRAVASAMBLEAS: INSTRUMENTO A TRAVÉÉS DEL CUAL SES DEL CUAL SELLEVARLLEVARÁÁN A CABO MODIFICACIONES DE LA SOCIEDAD.N A CABO MODIFICACIONES DE LA SOCIEDAD.--PARA QUE SURTAN EFECTOS DEBERPARA QUE SURTAN EFECTOS DEBERÁÁN PROTOCOLIZARSE N PROTOCOLIZARSE ANTE FEDATARIO PANTE FEDATARIO PÚÚBLICO.BLICO.--LOS PODERES PUEDEN SER GENERALES O ESPECIALES.LOS PODERES PUEDEN SER GENERALES O ESPECIALES.--LOS EXTRANJEROS DEBERLOS EXTRANJEROS DEBERÁÁN CONTAR CON AUTORIZACIN CONTAR CON AUTORIZACIÓÓNNDENTRO DE LA FORMA MIGRATORIA PARA EJERCER DENTRO DE LA FORMA MIGRATORIA PARA EJERCER PODERES.PODERES.

REGISTRO NACIONAL DEREGISTRO NACIONAL DEINVERSIONES EXTRANJERASINVERSIONES EXTRANJERAS

EL PORCENTAJE DE SOCIOS PUEDE SER 100% EXTRANJEROEL PORCENTAJE DE SOCIOS PUEDE SER 100% EXTRANJERO

SE DEBE DAR AVISO AL REGISTRO NACIONAL DE INVERSIONES SE DEBE DAR AVISO AL REGISTRO NACIONAL DE INVERSIONES EXTRANJERASEXTRANJERAS

MUCHAS VECES LOS FUTUROS SOCIOS DE LA NUEVA SOCIEDAD EN MUCHAS VECES LOS FUTUROS SOCIOS DE LA NUEVA SOCIEDAD EN MMÉÉXICO SE ENCUENTRAN EN ARGENTINA O EN ALGXICO SE ENCUENTRAN EN ARGENTINA O EN ALGÚÚN OTRO PAN OTRO PAÍÍS.S.

REGULACIREGULACIÓÓN MIGRATORIA PARAN MIGRATORIA PARALOS ARGENTINOS EN MLOS ARGENTINOS EN MÉÉXICOXICO

INMIGRACIINMIGRACIÓÓN A MN A MÉÉXICOXICO

TRES CALIDADES:TRES CALIDADES:--VISITANTE NO INMIGRANTE (FM3)VISITANTE NO INMIGRANTE (FM3)--INMIGRANTE (FM2)INMIGRANTE (FM2)--INMIGRADO (FM2)INMIGRADO (FM2)

TRES POSIBILIDADES:TRES POSIBILIDADES:--ACTIVIDADES LUCRATIVASACTIVIDADES LUCRATIVAS--ESTUDIANTESESTUDIANTES--DEPENDENCIA ECONDEPENDENCIA ECONÓÓMICAMICA

CARACTERCARACTERÍÍSTICASSTICAS--AUTORIZACIAUTORIZACIÓÓN ANUALN ANUAL--AUTORIZACIAUTORIZACIÓÓN POR PARTE DEL INSTITUTO NAL. DE MIGRACIN POR PARTE DEL INSTITUTO NAL. DE MIGRACIÓÓNN--CAMBIO DE CARACTERCAMBIO DE CARACTERÍÍSTICA MIGRATORIA DE TURISTA A LASTICA MIGRATORIA DE TURISTA A LAACTIVIDAD LUCRATIVA.ACTIVIDAD LUCRATIVA.--PERMISO DE INTERNACIPERMISO DE INTERNACIÓÓNN--CAMBIOS DE EMPLEADORCAMBIOS DE EMPLEADOR--PAGOS DE DERECHOSPAGOS DE DERECHOS

REGISTRO DE LAS MARCAS REGISTRO DE LAS MARCAS Y PROTECCION DE PATENTESY PROTECCION DE PATENTESINSTITUTO MEXICANO DE LAINSTITUTO MEXICANO DE LAPROPIEDAD INDUSTRIALPROPIEDAD INDUSTRIAL

INSTITUTO MEXICANO DEINSTITUTO MEXICANO DEPROPIEDAD INDUSTRIALPROPIEDAD INDUSTRIAL

REGISTRO DE MARCASREGISTRO DE MARCAS

REGISTRO DE LOGOTIPOSREGISTRO DE LOGOTIPOS

PROTECCION DE PATENTESPROTECCION DE PATENTES

DISEDISEÑÑO Y MODELOS INDUSTRIALESO Y MODELOS INDUSTRIALES

ANTIGANTIGÜÜEDADEDAD

RUBRORUBRO

ASPECTOS FISCALES PARA

INVERTIR EN MÉXICO

C.P. Jacobo Braun Bruckman

•Hoy en día se puede hacer este trámite a través del

notario público (escribano) con el apoyo del contador.

•Se obtiene la cédula inmediatamente con la cual se inician

los siguientes trámites:

-Trámite de firma electrónica

-Apertura de cuenta bancaria

-Facturas electrónicas

•Terminado el proceso anterior se puede empezar a operar.

INSCRIPCIINSCRIPCIÓÓN Y OBTENCIN Y OBTENCIÓÓN N DE LA CDE LA CÉÉDULA DE RFCDULA DE RFC

OBLIGACIONES FISCALESOBLIGACIONES FISCALES

•ISR (Impuesto sobre las ganancias)-Es el 30% sobre la utilidad generada.

•IVA (Impuesto al valor agregado)-Es el 16% sobre el valor

de la operación, y se le cobra al cliente. La gran mayoría

de los productos y servicios causan este impuesto. Se paga al

fisco la diferencia entre lo efectivamente cobrado y lo

efectivamente pagado.

•IETU (Impuesto empresarial a tasa única)-Es el 17.5% sobre

el resultado determinado. Se paga el mayor entre éste impuesto

y el ISR.

El IETU difiere con el ISR en que se basa puramente en el

flujo de efectivo y no permite aplicar estrategias agresivas

de disminución de impuestos.

OBLIGACIONES FISCALESOBLIGACIONES FISCALES

•RETENCIONES- Las personas morales tienen la obligación

de retener y enterar impuestos al hacer pagos a personas físicas.

• PTU (Participación de los trabajadores en las utilidades)-

A partir del 2º año se paga 10% de participación de las

ganancias a los trabajadores.

PRESENTACIPRESENTACIÓÓN DE LASN DE LASDECLARACIONESDECLARACIONES

•Se deben presentar declaraciones mensuales de todas las

obligaciones, ya sea a cargo, a favor o en ceros. Esto se hace

a través de internet. Además se deben presentar declaraciones

Informativas de IVA todos los meses y en enero Informativa de

IETU anual.

•En el mes de febrero se presentan declaraciones informativas

de operaciones con clientes y proveedores, de retenciones

efectuadas y de salarios pagados.

•En el mes de marzo se determina el resultado anual calculando

el ISR a cargo y la PTU por distribuir.

IMSS E IMPUESTOIMSS E IMPUESTOSOBRE NSOBRE NÓÓMINASMINAS

• Las empresas que tienen empleados deben inscribirlos en

el IMSS (Instituto Mexicano del Seguro Social) y pagar cuotas

mensuales, que equivalen aproximadamente al 25% de los

sueldos pagados.

• Además deberán pagar al Estado un impuesto del

2.5 % sobre las nóminas pagadas.

IMPORTACIIMPORTACIÓÓN DEN DEBIENES Y SERVICIOSBIENES Y SERVICIOS

• Las compañías que importen bienes deben inscribirse en el

Padrón General de Importadores y en algunos casos en el

Padrón Sectorial de Importadores.

• Dependiendo del producto deben pagarse diversas tasas de

impuestos aduanales al ingresar al país.

• Al importar servicios, si estos son prestados en territorio

mexicano, deben efectuarse retenciones conforme a la ley.

• Cuando exista un tratado para evitar la doble tributación

disminuirán considerable o totalmente estas retenciones.

CONTROLES ADMINISTRATIVOS E CONTROLES ADMINISTRATIVOS E IMPORTANCIA DE LA CUENTA BANCARIAIMPORTANCIA DE LA CUENTA BANCARIA

• En la operación diaria debe generarse la siguiente

Documentación:

-Copia de facturas emitidas

-Depósitos recibidos

-Copia de cheques o transferencias realizadas, junto

con los comprobantes respectivos.

• Es indispensable que todas las transacciones se realicen a

través de la cuenta bancaria.

-Estado de cuenta bancaria

-Pago de impuestos

MBA. Víctor Cruz

Méndez

ASPECTOS ESTRATEGICOS DEL COMERCIO EXTERIOR MEXICANO

Ventajas Competitivas

México: Tratados de Libre Comercio

Firmados con Otros Países

Se han firmado

12 Tratados de

Libre Comercio

y Acuerdos

Comerciales

con 43 países

* Alemania Austria, Bélgica, Chipre, Dinamarca, España, Eslovaquia, Eslovenia, Estonia, Finlandia, Francia, Grecia,Hungría, Irlanda, Italia, Letonia, Lituania, Luxemburgo, Malta, Países Bajos, Polonia, Portugal, Reino Unido, República deBulgaria, República Checa, Rumania, Suecia.

•A partir del 1 de enero de 2007 ingresaron a la UE la República de Bulgaria y Rumania.•** A partir del 19 de noviembre de 2006, Venezuela ya no participa en el TLC del G-3

•*** Acuerdos de Complementación Económica (ACEs)

ASPECTOS ESTRATEGICOS

DEL COMERCIO EXTERIOR MEXICANO

� FACILITACION DEL COMERCIO EXTERIOR• PADRONES SECTORIALES

• CUOTAS COMPENSATORIAS

• PRECIOS ESTIMADOS

• PERMISOS PREVIOS

• TRAMITES VÍA INTERNET

ASPECTOS ESTRATEGICOS

DEL COMERCIO EXTERIOR

MEXICANO

� TRANSPORTE INTERNACIONAL Y LOGISTICA � 47 aduanas (aéreas, marítimas y terrestres)

� Despachantes de aduanas (855) .

� ¿Por qué contratar el flete desde México?

� ¿Por qué operar desde México?

� Costos: Demoras y Almacenajes por día.

ASPECTOS ESTRATEGICOS …

DESPACHO ADUANERO

• Verificación de arribo de mercancías

• Reconocimiento Previo (Examen físico de las mercancías)

• Fracción Arancelaria (Posición Arancelaria)

• Preparación de Pedimento

• Requisitos NO arancelarios

• Impuestos

• Transporte (Carga, Movimiento, Modulación)

• Reconocimientos Aduaneros

• Salida de Aduana

ASPECTOS ESTRATEGICOS

DEL COMERCIO EXTERIOR

MEXICANOPROGRAMAS DE FOMENTO AL COMERCIO

EXTERIOR

� Altex (Desaparecido)

� Ecex (Desaparecido)

� Draw Back

� Prosec

� Immex

ASPECTOS ESTRATEGICOS …

DEPOSITO FISCALEs el almacenamiento de mercancías de procedencia extranjera o nacional en Almacenes Generales de Depósito.

� Ley Aduanera

� Ley General de Organizaciones y Actividades Auxiliares del Crédito.

Este régimen se efectúa una vez determinados los impuestos al comercio

exterior, así como las cuotas compensatorias:• Importarse definitivamente, si son de procedencia extranjera• Exportarse definitivamente, si son de procedencia nacional

• Almacenaje ilimitado en tiempo, pagando el servicio.

• Se permite ensamble y fabricación solo industria automotriz terminal

ASPECTOS ESTRATEGICOS …

� RECINTO FISCALIZADO ESTRATEGICO (RFE)� Es la introducción por tiempo limitado de mercancías extranjeras, nacionales o

nacionalizadas, a los recintos fiscalizados estratégicos, para ser objeto de manejo, almacenaje, custodia, exhibición, venta, distribución, elaboración, transformación o reparación

� No pagarán los impuestos al comercio exterior ni las cuotas compensatorias: excepciones artículo 63-A.

� No sujetas al cumplimiento de las regulaciones y restricciones no arancelarias u normas oficiales mexicanas: Excepto sanidad animal y vegetal, salud pública, medio ambiente y seguridad nacional.

� Mermas y desperdicios no retornados no causarán contribuciones.

� PLAZOS DE PERMANENCIA:

� Materia Prima: 2 años

� Maquinaria, Equipos y Refacciones: De acuerdo a LISR 3,5 ó 10 años.

� Podrán destinarse al régimen de depósito fiscal.

PREGUNTAS Y RESPUESTAS

CONTACTO

URBINA & URBINA S.C. URBINA & URBINA S.C.

ABOGADOSABOGADOS

Dir: Sócrates # 141 PISO 3

Colonia: PolancoDelegación: Miguel Hidalgo

C.P.11550, México D.F.

52(55) 5580-1734Con 10 líneas rotativas

52(55) 5580-2684

BRAUN BRUCKMAN Y BRAUN BRUCKMAN Y ASOCIADOS S.CASOCIADOS S.C

CONTADORESCONTADORES

Dir: Navarra # 210 interior 102

Colonia:AlamosDelegación: Benito Juárez

C.P.03400, México D.F.

52(55) 5579-816152(55) 5579-9455 52(55) 5579-6458

SERVICIOS ZIMA, SRL CV

ASESORES EN COMERCIO EXTERIOR

Dir: Aguascalientes 175Dir: Aguascalientes 175--701701

Colonia: CondesaColonia: CondesaDelegación: Cuauhtemoc

C.P.06100, México D.F.

52(52) 2585-122652(52) 5570 2860

Nextel: 72*133080*3