NODO GARCIA ROVIRA INFORME DEFINITIVO DE...

90

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia. www.contraloriasantander.gov.co CONTRALORÍA GENERAL DE SANTANDER CÓDIGO:RECF-15-01 INFORME DEFINITIVO SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 1 de 90 NODO GARCIA ROVIRA INFORME DEFINITIVO DE AUDITORIA GUBERNAMENTAL CON ENFOQUE INTEGRAL MODALIDAD REGULAR ( No. 000178 06 Diciembre 2013 ) ALCALDIA DE MOLAGAVITA EDWIN ANTONIO PRADA RAMÍREZ EX ALCALDE CLAUDIA PATRICIA BARAJAS BARAJAS ALCALDESA VIGENCIA AUDITADA 2011 – 2012 TRABAJO DE CAMPO DEL 29 JULIO DE 2013 AL 03 DE AGOSTO DE 2013 Bucaramanga, Septiembre de 2013

-

Upload

truongnhan -

Category

Documents

-

view

216 -

download

0

Transcript of NODO GARCIA ROVIRA INFORME DEFINITIVO DE...

Control Fiscal Preventivo, Proactivo y Participativo

Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia. www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO:RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 1 de 90

NODO GARCIA ROVIRA

INFORME DEFINITIVO DE AUDITORIA GUBERNAMENTAL CON ENFOQUE INTEGRAL MODALIDAD REGULAR

( No. 000178 06 Diciembre 2013 )

ALCALDIA DE MOLAGAVITA

EDWIN ANTONIO PRADA RAMÍREZ EX ALCALDE

CLAUDIA PATRICIA BARAJAS BARAJAS ALCALDESA

VIGENCIA AUDITADA 2011 – 2012

TRABAJO DE CAMPO DEL 29 JULIO DE 2013 AL 03 DE AGOSTO DE 2013

Bucaramanga, Septiembre de 2013

Control Fiscal Preventivo, Proactivo y Participativo

Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia. www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO:RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 2 de 90

ARGEMIRO CASTRO GRANADOS

Contralor General de Santander

CARLOS FERNANDO PEREZ GELVEZ Contralor Auxiliar

SONNIA YANETH GARCIA BENITEZ Sub Contralora Delegada Para el Control Fiscal

GRACIELA SEPULVEDA TORRES Auditor Fiscal

EQUIPO AUDITOR

EDILBERTO FRANCO LIZARAZO (Profesional Especializado)

ULDARI MORENO RAMIREZ (Profesional Universitario) ANDRES MAURICIO JAIMES BENJUMEA (Secretario)

Control Fiscal Preventivo, Proactivo y Participativo

Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia. www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO:RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 3 de 90

TABLA DE CONTENIDO

1. INTRODUCCION 4

2. ANTECEDENTE 4

3. ALCANCE 4

4. DICTAMEN 5

4.1 EVALUACION Y ANALISIS LINEA FINANCIERA 5

4.2 EVALUACION Y ANALISIS LINEA PRESUPUESTAL 26

4.3 EVALUACION Y ANALISIS CONTRATACION 45

4.4 SEGUIMIENTO A LA OFICINA DE CONTROL INTERNO 77

4.5 SEGUIMIENTO A LA LINEA AMBIENTAL 78

4.6 SEGUIMIENTO PLAN DE MEJORAMIENTO 81

4.7 RANKING DE DESEMPEÑO MUNICIPAL 82

4.8 SEGUIMIENTO QUEJAS 83

5. DICTAMEN RESULTADO DE AUDITORIA 84

6. CUADROCONSOLIDADO DE HALLAZGO 86

7. CUADRO NUMERICO DE HALLAZGO 89

Control Fiscal Preventivo, Proactivo y Participativo

Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia. www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO:RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 4 de 90

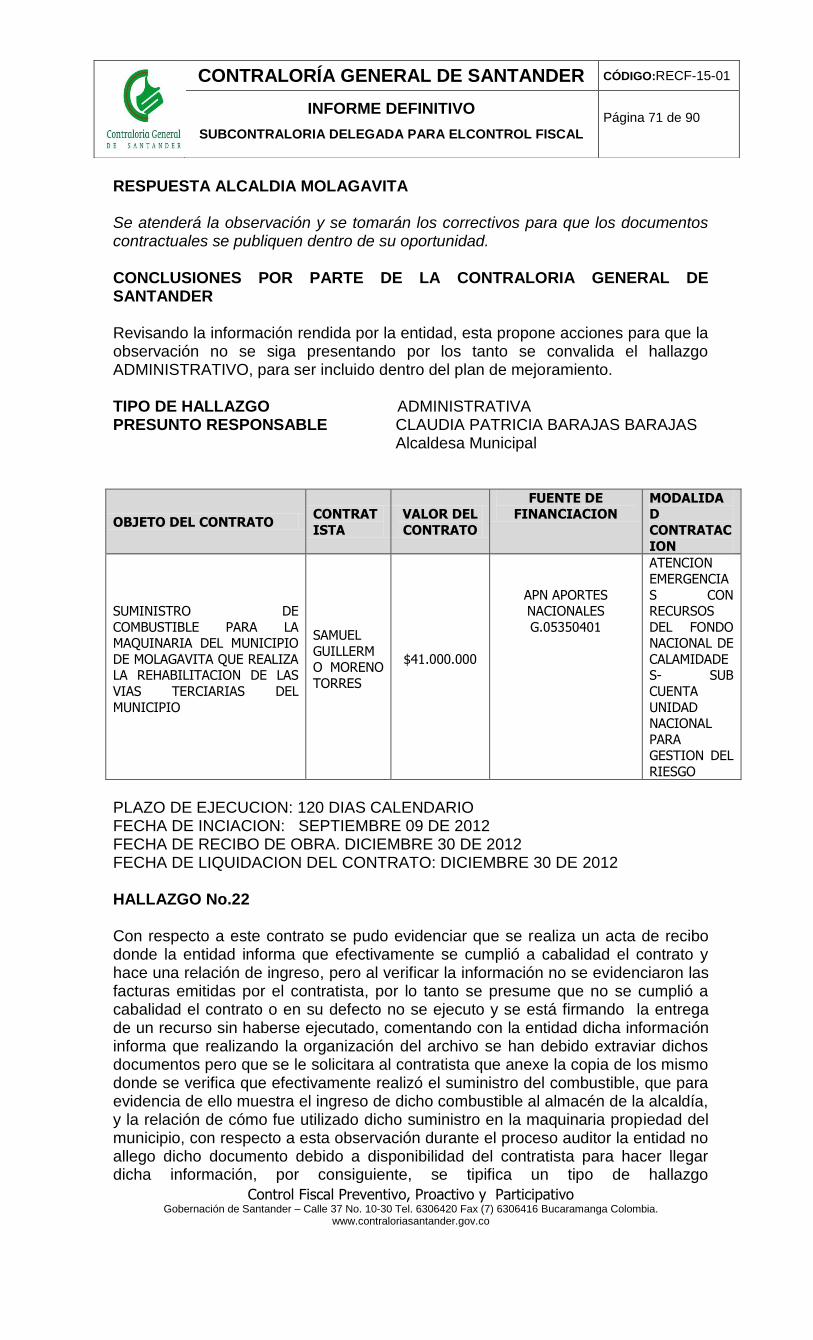

1. INTRODUCCION La Contraloría General de Santander, en desarrollo de las facultades otorgadas por el artículo 267 y 272 de la Constitución Política de Colombia, la Ley 42 de 1993, Resoluciones 0294 de 30 de abril de 2009 y 00012 de 7 de enero de 2011, proferidas por la Contraloría General de Santander; en cumplimiento del Plan General de Auditorias de la vigencia 2013, practicó Auditoria Gubernamental con Enfoque Integral Modalidad Especial, durante los días del 29 de julio al 3 de Agosto de 2013, para evaluar la efectividad de la gestión con que se administraron los recursos asignados a la Administración del Municipio de MOLAGAVITA por el periodo comprendido entre el primero (1) de Enero y el treinta y uno (31) de Diciembre de 2.011 y el primero (1) de Enero y el treinta y uno (31) de Diciembre de 2.012. Igualmente evaluó el cumplimiento de las normas que regulan el Sistema de Control Interno en la entidad, métodos y procedimientos utilizados por la oficina de control interno, determinando su funcionalidad estructural y misional con base en los procesos definidos en la implementación y avances del Modelo Estándar de Control Interno MECI. Evaluó de las operaciones Contables, Financieras y Presupuestales que registran y presentan de acuerdo con las normas y disposiciones que regulan la contabilidad pública y el estatuto orgánico de presupuesto; Efectuando un análisis presupuestal de la vigencia que demuestre los niveles de ejecución de los ingresos y de egresos; al igual que las modificaciones, adiciones y reducciones que se hayan realizado. Evaluó el proceso de Contratación administrativa, verificando el cumplimiento de lo señalado en la ley 80 de 1993, el decreto 2170 de 2002, Ley 1150 de 2007 y demás normas reglamentarias. Comprobar de manera selectiva la legalidad y cumplimiento en el proceso de contratación. La Contraloría General de Santander espera que este informe contribuya al mejoramiento continuo en el desarrollo normal de las actividades que ejerce la Alcaldía y con ello lograr mayor eficiencia en la Administración de los recursos públicos, en el cumplimiento de su objeto social y una adecuada protección del Patrimonio del Municipio, lo cual redunda en el mejoramiento de la calidad de vida de los ciudadanos. 2. ANTECEDENTES

La Contraloría General de Santander para la vigencia 2010 practicó Auditoria

Gubernamental con Enfoque Integral Modalidad Especial, obteniéndose como resultado pronunciamiento de FENECIMIENTO. Se tipificaron 8 hallazgos administrativos para cual la entidad tuvo que implementar un plan de mejoramiento. 3. ALCANCE

En cumplimiento de la Resolución de Comisión de Auditoría No. 632 del 26 de julio de 2013, el Equipo Auditor se desplazó al Municipio de MOLAGAVITA y orientó la auditoría al Análisis y Evaluación de la Gestión desarrollada por la Alcaldía, en la Administración y Manejo de los Bienes y Recursos y el cumplimiento de las

Control Fiscal Preventivo, Proactivo y Participativo

Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia. www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO:RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 5 de 90

actividades Misionales para la cual fue creada, de conformidad con lo definido en la Ley 42 de 1993, Ley 610 del 2000, Resolución Orgánica de la Contraloría General de Santander No 294 de 2009 y Resoluciones internas No 00463 de mayo 28 de 2013; los principios que regulan el ejercicio de la vigilancia de la Gestión Fiscal; sobre los documentos e información suministrada por la Alcaldía respecto de la Vigencia Fiscal 2010. Es responsabilidad de la Administración el contenido de la información suministrada. El informe contiene la revisión de aspectos Administrativos, Financieros y Legales; si se hallase algún tipo de irregularidad ésta deberá ser corregida por el Sujeto de Control, lo cual redunda en su mejoramiento continuo y por ende en la eficiente y eficaz prestación del servicio en beneficio de la ciudadanía, fin último del control. Los hallazgos negativos derivados de la Auditoría realizada se darán a conocer en este informe a la Entidad y al Responsable. 4. DICTAMEN DE AUDITORIA

HECHOS RELEVANTES DE LA AUDITORIA

Dentro de la Planeación de la Auditoria, se hizo una revisión acuciosa de la información de la cuenta anual de la vigencia fiscal 2011 y 2012 que la entidad envió a través del SIA. Igualmente se solicito información aclaratoria a través de requerimientos. Se analizaron y evaluaron las operaciones Contables, Financieras y Presupuestales que regulan la contabilidad pública y el estatuto orgánico de presupuesto, Efectuando análisis a las cuentas seleccionados en la muestra reportadas en el memorando de planeación. En la transito de la vigencia 2011 a la 2012 no existió un proceso de empalme eficaz y eficiente que permitiera a la nueva administración manejar la información de manera detalla y completa, lo cual entorpeció en gran medida algunas actuaciones administrativas que se realizaron el al vigencia 2012. Se evidencio un desorden en el manejo de la información documental, ya que al revisar los soportes contractuales era difícil determinar las etapas de manera cronológica de dicho procedimiento. Se analizaron y verificaron los avances con respecto a las actividades realizadas durante la vigencia Auditada con respecto a MECI y Calidad, y con respecto al Plan de Desarrollo. De otra parte se trabajo en las quejas presentadas por la comunidad. Se analizaron y avaluaron las actividades propuestas en el Plan de Mejoramiento y los avances que ha tenido respecto de las metas propuestas. 4.1 EVALUACION Y ANALISIS LINEA FINANCIERA. ESTADOS FINANCIEROS BASICOS Los Balances Generales a 31 de Diciembre de 2011 y a 31 de Diciembre de 2012, presentados por la Administración en la rendición de cuenta, se encuentran clasificados y presentados de acuerdo con los parámetros establecidos por la Contaduría General de la Nación, donde la estructura de los activos deben

Control Fiscal Preventivo, Proactivo y Participativo

Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia. www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO:RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 6 de 90

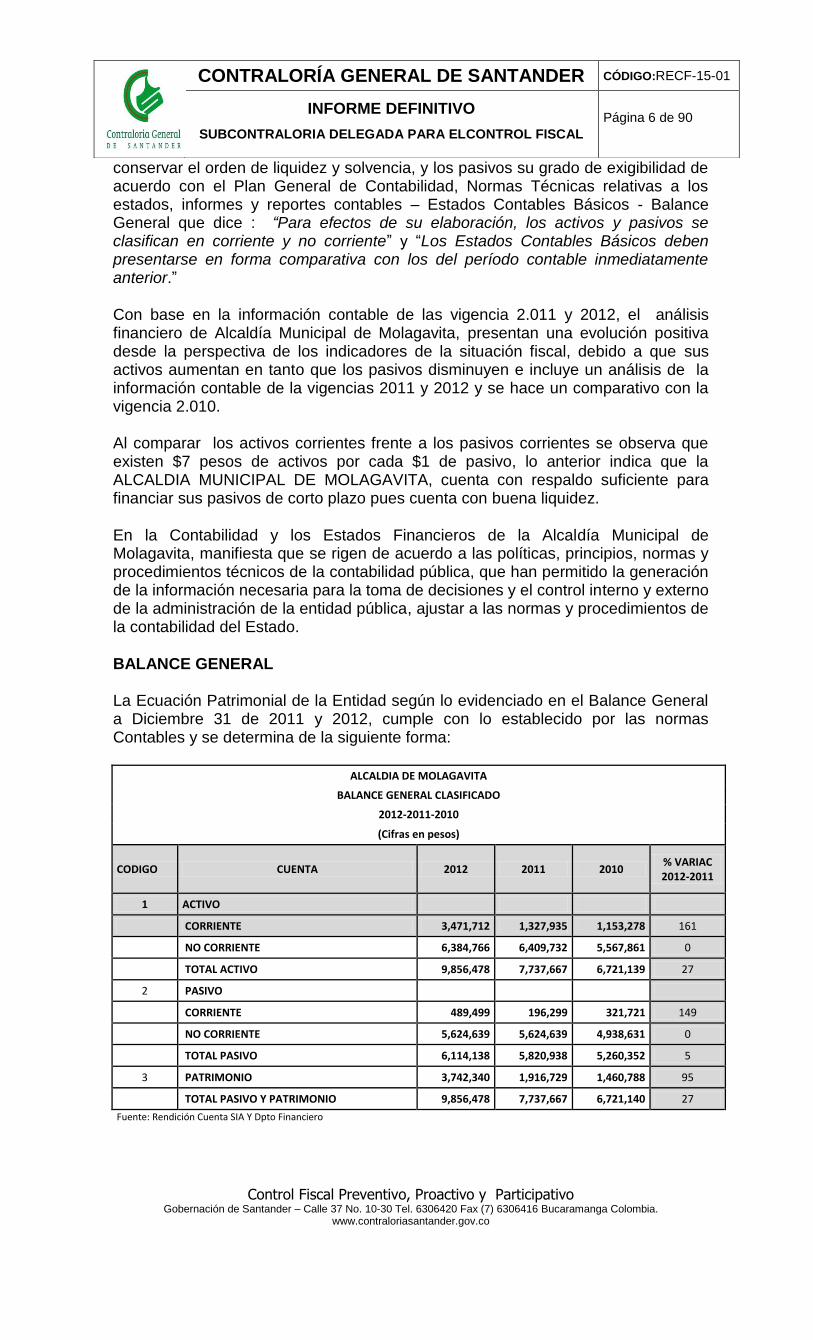

conservar el orden de liquidez y solvencia, y los pasivos su grado de exigibilidad de acuerdo con el Plan General de Contabilidad, Normas Técnicas relativas a los estados, informes y reportes contables – Estados Contables Básicos - Balance General que dice : “Para efectos de su elaboración, los activos y pasivos se clasifican en corriente y no corriente” y “Los Estados Contables Básicos deben presentarse en forma comparativa con los del período contable inmediatamente anterior.” Con base en la información contable de las vigencia 2.011 y 2012, el análisis financiero de Alcaldía Municipal de Molagavita, presentan una evolución positiva desde la perspectiva de los indicadores de la situación fiscal, debido a que sus activos aumentan en tanto que los pasivos disminuyen e incluye un análisis de la información contable de la vigencias 2011 y 2012 y se hace un comparativo con la vigencia 2.010. Al comparar los activos corrientes frente a los pasivos corrientes se observa que existen $7 pesos de activos por cada $1 de pasivo, lo anterior indica que la ALCALDIA MUNICIPAL DE MOLAGAVITA, cuenta con respaldo suficiente para financiar sus pasivos de corto plazo pues cuenta con buena liquidez.

En la Contabilidad y los Estados Financieros de la Alcaldía Municipal de Molagavita, manifiesta que se rigen de acuerdo a las políticas, principios, normas y procedimientos técnicos de la contabilidad pública, que han permitido la generación de la información necesaria para la toma de decisiones y el control interno y externo de la administración de la entidad pública, ajustar a las normas y procedimientos de la contabilidad del Estado.

BALANCE GENERAL La Ecuación Patrimonial de la Entidad según lo evidenciado en el Balance General a Diciembre 31 de 2011 y 2012, cumple con lo establecido por las normas Contables y se determina de la siguiente forma:

ALCALDIA DE MOLAGAVITA

BALANCE GENERAL CLASIFICADO

2012-2011-2010

(Cifras en pesos)

CODIGO CUENTA 2012 2011 2010 % VARIAC 2012-2011

1 ACTIVO

CORRIENTE 3,471,712 1,327,935 1,153,278 161

NO CORRIENTE 6,384,766 6,409,732 5,567,861 0

TOTAL ACTIVO 9,856,478 7,737,667 6,721,139 27

2 PASIVO

CORRIENTE 489,499 196,299 321,721 149

NO CORRIENTE 5,624,639 5,624,639 4,938,631 0

TOTAL PASIVO 6,114,138 5,820,938 5,260,352 5

3 PATRIMONIO 3,742,340 1,916,729 1,460,788 95

TOTAL PASIVO Y PATRIMONIO 9,856,478 7,737,667 6,721,140 27

Fuente: Rendición Cuenta SIA Y Dpto Financiero

Control Fiscal Preventivo, Proactivo y Participativo

Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia. www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO:RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 7 de 90

2,012 2,011 2,010

ACTIVO 9,856,478 7,737,667 6,721,139

PASIVO 6,113,138 5,820,938 5,260,352

PATRIMONIO 3,742,340 1,916,729 1,460,788

El Activo se encuentra conformado por corriente y no corriente, en la vigencia fiscal 2012 presenta una variación del 27%, con respecto a la vigencia 20111, las cuentas más representativas y de mayor movimiento del Activo en la vigencia 2012 son el efectivo y los deudores que presentan un aumento del 183% El Pasivo se encuentra compuesto en corriente y no corriente, en la vigencia fiscal 2012, presentó una disminución del 5% en comparación a la vigencia anterior. Dentro de este grupo la cuenta más significativa para el año 2011 corresponde a los Pasivos Estimados que corresponde a los dineros que se encuentran en el FONPET de la provisión para futuras pensiones Patrimonio presenta un aumento del 95% con relación a la vigencia 2011 que relacionado con la vigencia 2010 su aumento era muy mínimo está representado en Hacienda Pública. CUENTAS DEL ACTIVO:

EFECTIVO Se encuentra conformado por el disponible con que cuenta la entidad en las diferentes entidades bancarias en cuentas corrientes en el Banco Agrario en el Municipio de Molagavita y Banco Popular en Málaga y de ahorro en IDESAN. Presenta un aumento del 131% con relación a la vigencia 2011 y participa con el 20% del total del Activo. HALLAZGO No. 1 Cuentas Bancarias sin sanear de Convenios firmados en vigencias anteriores De este grupo se pudo observar que el Municipio tiene 19 Cuentas Corrientes inactivas que vienen desde la vigencia 2011, por tal motivo se configura como un

Control Fiscal Preventivo, Proactivo y Participativo

Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia. www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO:RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 8 de 90

hallazgo administrativo para ser incluido dentro de un plan de mejoramiento que la entidad suscribirá posteriormente, con el fin de que por medio del Comité de Saneamiento Contable se legalicen los Convenios a los cuales pertenecen estas cuentas. TIPO DE HALLAZGO ADMINISTRATIVA PRESUNTO RESPONSABLE CLAUDIA PATRICIA BARAJAS BARAJAS Alcaldesa Municipal RESPUESTA ALCALDIA MOLAGAVITA “En la depuración de las cuentas bancarias, se han encontrado registros que corresponden a convenios pendientes de liquidar, siguiendo las instrucciones impartidas en la Resolución 354 del 05 de Septiembre de 2007 emitida por la Contaduría General de la Nación y con el propósito de conciliar la información por operaciones reciprocas se enviara a cada una de las entidades notificaciones sobre los saldos existentes para proceder a su reintegro o en su defecto devolver los recursos al sector de inversión que corresponda, se solicitara copia del Acta de liquidación de cada convenio, de lo contrario proceder a su respectiva liquidación.” CONCLUSIONES POR PARTE DE LA CONTRALORIA GENERAL DE SANTANDER Revisando la información rendida por la entidad, esta propone acciones para que la observación no se siga presentando por los tanto se convalida el hallazgo ADMINISTRATIVO, para ser incluido dentro del plan de mejoramiento. TIPO DE HALLAZGO ADMINISTRATIVA PRESUNTO RESPONSABLE CLAUDIA PATRICIA BARAJAS BARAJAS Alcaldesa Municipal INVERSIONES Durante el trabajo de campo se pudo verificar que el Municipio de Molagavita con una participación de Acciones en la Electrificadora de Santander por valor de $17.047.130 desde la vigencia 2010. RENTAS POR COBRAR Se encuentra representados por los impuestos que le deben al municipio correspondiente a Impuesto Predial Unificado, Industria y Comercio entre otros de vigencia actual y vigencias anteriores del cual muestra en sus estados financieros una deuda a favor del Municipio en el 2011 por valor de $386.436, y a 2012 de $300.826 presentando una disminución del -22% con respecto de la vigencia 2012. Es de anotar que durante la vigencia 2012 se observó un aumento considerable en el recaudo del Impuesto Predial comparado con la vigencia anterior que fue similar. HALLAZGO No. 2 Inexistencia de Software para manejo de las rentas del municipio Se pudo observar que el Municipio maneja las rentas de manera manual pues no existe un software que consolide la información de lo que ingresa directamente con

Control Fiscal Preventivo, Proactivo y Participativo

Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia. www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO:RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 9 de 90

los Estados Financieros del Municipio, por tal motivo se configura como un hallazgo administrativo con el fin de que sea incluido dentro de un plan de mejoramiento que posteriormente suscribirá la entidad. . TIPO DE HALLAZGO ADMINISTRATIVA PRESUNTO RESPONSABLE CLAUDIA PATRICIA BARAJAS BARAJAS Alcaldesa Municipal RESPUESTA ALCALDIA DE MOLAGAVITA “En la presente Vigencia se apropiarán los recursos y se realizarán las gestiones administrativas tendientes a la consecución de un software de rentas por cobrar y complementarios que permitan efectuar interfaces diarias con contabilidad y presupuestos que nos dé como resultado unos Estados Financieros más razonables. “ CONCLUSIONES POR PARTE DE LA CONTRALORIA GENERAL DE SANTANDER Revisando la información rendida por la entidad, esta propone acciones para que la observación no se siga presentando por los tanto se convalida el hallazgo ADMINISTRATIVO, para ser incluido dentro del plan de mejoramiento. TIPO DE HALLAZGO ADMINISTRATIVA PRESUNTO RESPONSABLE CLAUDIA PATRICIA BARAJAS BARAJAS Alcaldesa Municipal

IMPUESTO PREDIAL UNIFICADO Es un tributo de carácter municipal que grava la propiedad inmueble tanto urbana como rural. Este tributo es autorizado por la Ley 14 de 1983 y el Decreto 1333 de 1986 en concordancia con el artículo 1 de la Ley 44 de 1990, a este impuesto se le incorpora la sobretasa ambiental autorizada por el artículo 44 de la ley 99 de 1993, que corresponde a un 15% del impuesto predial. El Municipio cuenta con una Deuda Total de Impuesto Predial Unificado, así:

VIGENCIA ACTUAL ANTERIOR

2011 $46.407.494 $337.016.133

2012 $67.142.488 $233.683.972 Fuente: Secretaria de Hacienda

Control Fiscal Preventivo, Proactivo y Participativo

Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia. www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO:RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 10 de 90

El presente grafico nos muestra que la administración realizó gestión durante la vigencia 2012 de acuerdo al aumento del recaudo y disminución de la deuda de vigencias anteriores HALLAZGO No.3 SANEAMIENTO DE CARTERA DE IMPUESTO PREDIAL Se pudo observar que el municipio durante las vigencias 2011 y 2012 viene reportando cartera de este Impuesto desde la vigencia 1983 que a falta de gestión por parte de las administraciones anteriores ha venido aumentando de esta manera se debe realizar gestión para sanear esta cartera y recaudar este ingreso para el municipio, se configura como un hallazgo Administrativo para ser incluido dentro de un plan de mejoramiento que posteriormente suscribirá la entidad. TIPO DE HALLAZGO: ADMINISTRATIVO PRESUNTO RESPONSABLE: Dra. CLAUDIA PATRICIA BARAJAS BARAJAS - Alcaldesa Municipal . RESPUESTA ALCALDIA MOLAGAVITA “En la vigencia 2013 mediante la notificación utilizando los medios tecnológicos como la pagina Web del municipio y personal se comunicó a los contribuyentes su morosidad en el pago de los impuestos a través del cobro Persuasivo, se proseguirá con la ejecución coactiva.” CONCLUSIONES POR PARTE DE LA CONTRALORIA GENERAL DE SANTANDER Revisando la información rendida por la entidad, esta propone acciones para que la observación no se siga presentando por los tanto se convalida el hallazgo ADMINISTRATIVO, para ser incluido dentro del plan de mejoramiento. TIPO DE HALLAZGO ADMINISTRATIVA PRESUNTO RESPONSABLE CLAUDIA PATRICIA BARAJAS BARAJAS Alcaldesa Municipal

Control Fiscal Preventivo, Proactivo y Participativo

Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia. www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO:RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 11 de 90

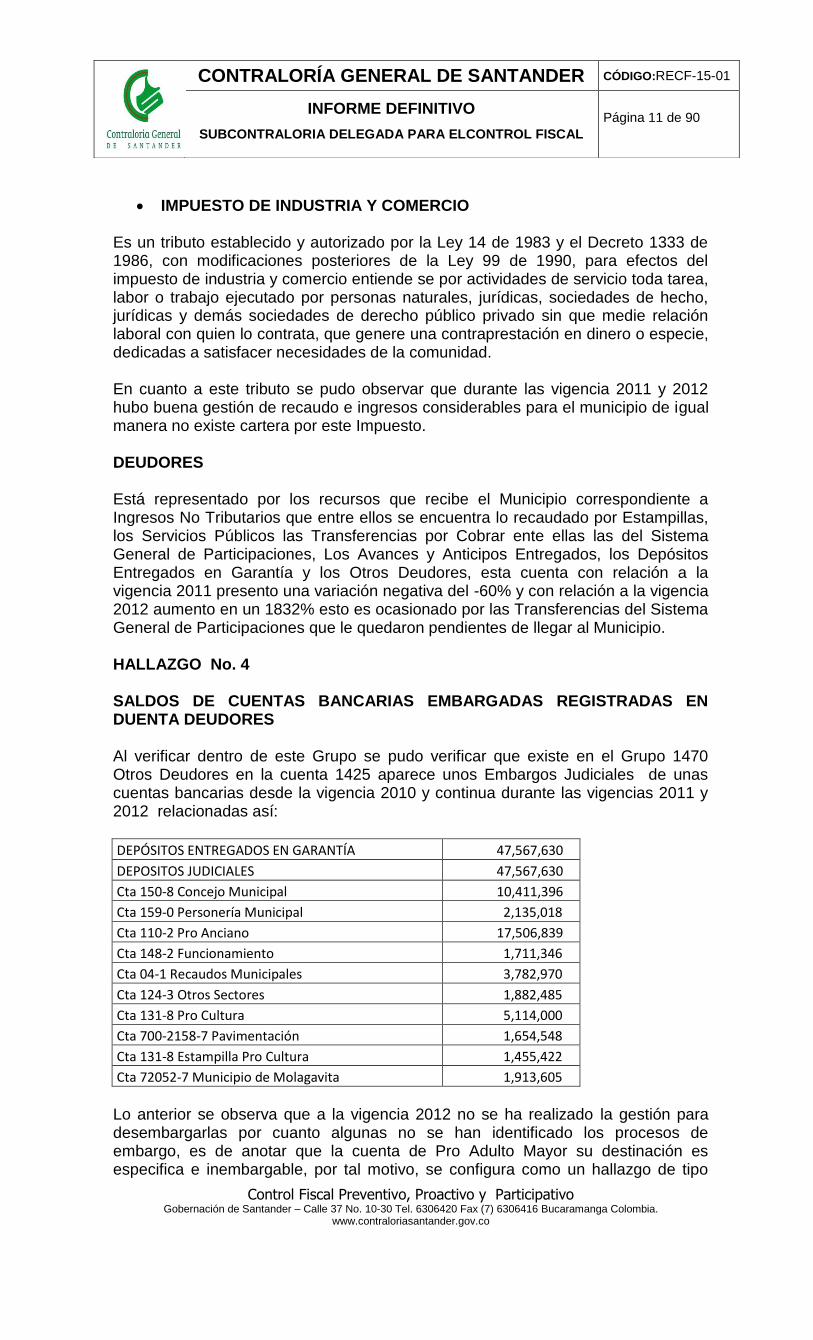

IMPUESTO DE INDUSTRIA Y COMERCIO Es un tributo establecido y autorizado por la Ley 14 de 1983 y el Decreto 1333 de 1986, con modificaciones posteriores de la Ley 99 de 1990, para efectos del impuesto de industria y comercio entiende se por actividades de servicio toda tarea, labor o trabajo ejecutado por personas naturales, jurídicas, sociedades de hecho, jurídicas y demás sociedades de derecho público privado sin que medie relación laboral con quien lo contrata, que genere una contraprestación en dinero o especie, dedicadas a satisfacer necesidades de la comunidad. En cuanto a este tributo se pudo observar que durante las vigencia 2011 y 2012 hubo buena gestión de recaudo e ingresos considerables para el municipio de igual manera no existe cartera por este Impuesto. DEUDORES Está representado por los recursos que recibe el Municipio correspondiente a Ingresos No Tributarios que entre ellos se encuentra lo recaudado por Estampillas, los Servicios Públicos las Transferencias por Cobrar ente ellas las del Sistema General de Participaciones, Los Avances y Anticipos Entregados, los Depósitos Entregados en Garantía y los Otros Deudores, esta cuenta con relación a la vigencia 2011 presento una variación negativa del -60% y con relación a la vigencia 2012 aumento en un 1832% esto es ocasionado por las Transferencias del Sistema General de Participaciones que le quedaron pendientes de llegar al Municipio. HALLAZGO No. 4 SALDOS DE CUENTAS BANCARIAS EMBARGADAS REGISTRADAS EN DUENTA DEUDORES Al verificar dentro de este Grupo se pudo verificar que existe en el Grupo 1470 Otros Deudores en la cuenta 1425 aparece unos Embargos Judiciales de unas cuentas bancarias desde la vigencia 2010 y continua durante las vigencias 2011 y 2012 relacionadas así:

DEPÓSITOS ENTREGADOS EN GARANTÍA 47,567,630

DEPOSITOS JUDICIALES 47,567,630

Cta 150-8 Concejo Municipal 10,411,396

Cta 159-0 Personería Municipal 2,135,018

Cta 110-2 Pro Anciano 17,506,839

Cta 148-2 Funcionamiento 1,711,346

Cta 04-1 Recaudos Municipales 3,782,970

Cta 124-3 Otros Sectores 1,882,485

Cta 131-8 Pro Cultura 5,114,000

Cta 700-2158-7 Pavimentación 1,654,548

Cta 131-8 Estampilla Pro Cultura 1,455,422

Cta 72052-7 Municipio de Molagavita 1,913,605

Lo anterior se observa que a la vigencia 2012 no se ha realizado la gestión para desembargarlas por cuanto algunas no se han identificado los procesos de embargo, es de anotar que la cuenta de Pro Adulto Mayor su destinación es especifica e inembargable, por tal motivo, se configura como un hallazgo de tipo

Control Fiscal Preventivo, Proactivo y Participativo

Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia. www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO:RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 12 de 90

Administrativo para ser incluido dentro de un Plan de Mejoramiento que suscribirá posteriormente la entidad, hasta tanto se realice el proceso de saneamiento por medio del comité de sostenibilidad contable. TIPO DE HALLAZGO: ADMINISTRATIVA PRESUNTO RESPONSABLE: Dra. CLAUDIA PATRICIA BARAJAS BARAJAS Alcaldesa Municipal RESPUESTA ALCALDIA MOLAGAVITA “Esta cuentas fueron embargadas a través del Banco Agrario de Molagavita, se adelantara la investigación para establecer que entidad a través del juzgado ordeno el embargo de las cuentas, si al finalizar la investigación se confirma que los recursos embargados fueron girados a través del juzgado, se procederá a reunir el Comité de Sostenibilidad Contable y proponer la cancelación de los saldos de estas cuentas contra Capital Fiscal. Respecto al embargo de cuentas de la Estampilla Pro cultura, se encuentra en proceso de solicitud de levantamiento del mismo ante la Alcaldía de Bucaramanga, ya que son recursos de destinación específica. Se anexa auxiliar cuenta No. 1425 embargos.” CONCLUSIONES POR PARTE DE LA CONTRALORIA GENERAL DE SANTANDER Revisando la información rendida por la entidad, esta propone acciones para que la observación no se siga presentando por los tanto se convalida el hallazgo ADMINISTRATIVO, para ser incluido dentro del plan de mejoramiento. TIPO DE HALLAZGO ADMINISTRATIVA PRESUNTO RESPONSABLE CLAUDIA PATRICIA BARAJAS BARAJAS Alcaldesa Municipal ACTIVO NO CORRIENTE: PROPIEDAD PLANTA Y EQUIPO El activo más representativo es la Cuenta PROPIEDAD PLANTA Y EQUIPO, la conforman los terrenos tanto urbanos como rurales, construcciones en curso, edificaciones, muebles y enseres y equipos de comunicación, son los grupos de mayor participación junto con los Bienes de Beneficio y Uso Público la primera presenta un aumento del (24)% en el 2011, en la vigencia 2012 presenta una disminución del (1)% es afectado por la depreciación. De este grupo se observo las siguientes inconsistencias, así:

Control Fiscal Preventivo, Proactivo y Participativo

Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia. www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO:RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 13 de 90

Control Fiscal Preventivo, Proactivo y Participativo

Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia. www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO:RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 14 de 90

HALLAZGO No. 5 EXISTENCIA DE PROPIEDAD PLANTA Y EQUIPO SIN INGRESAR Y NO SE ENCUENTRA DEPURADA y LEGALIZADA Al realizar la revisión de este grupo se encuentran las siguientes inconsistencias: - Que la maquinaria de transporte con que cuenta el Municipio se encuentra en un deterioro total (como se observa en las fotos adjuntas), la mayoría de los vehículos, de igual manera se observó que en su mayoría fueron adquiridos mediante contratos de Comodatos los cuales nunca fueron finalizados y adquirida la propiedad al municipio lo cual se debe legalizar estos para poder dar de baja. - Se verifico que en el año 2012 que el Municipio adquirió 1 Sonido por valor de $12.000.000, ingresándolas a los estados financieros como un gasto y no en la Propiedad Planta y Equipo.

- Que existe en la cuenta 164027 aparece en los Balances Generales de 2011 y 2012 una Propiedad Planta y Equipo sin legalizar por valor de $229.641.948 y que corresponde a la casa de la cultura, Cementerio, Salones Comunales, trapiches entre otros los cuales se debe legalizar con el fin de que el valor en los estados financieros sea real. Por lo anteriormente expuesto se configura como una Observación Administrativa para ser incluido dentro de un plan de Mejoramiento que posteriormente suscribirá la Alcaldía hasta tanto se realice las gestiones para subsanar estas falencias a través del Comité de Saneamiento Contable. TIPO DE HALLAZGO : ADMINISTRATIVA PRESUNTO RESPONSABLE: CLAUDIA PATRICIA BARAJAS BARAJAS Alcaldesa Municipal RESPUESTA ALCALDIA MOLAGAVITA

“La maquinaria de transporte que se recibió en comodato se procederá a su devolución a las entidades que en un principio la cedieron al municipio para su utilización.

Control Fiscal Preventivo, Proactivo y Participativo

Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia. www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO:RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 15 de 90

El equipo de sonido adquirido por $12.000.000 se le dará ingresos a Propiedad, Planta y Equipo y se afectara el gasto con ejercicios de vigencias anteriores. Con respecto a la Propiedad, planta y equipo pendiente de legalizar se iniciara su reconocimiento con los poseedores del bien y a través de escritura pública se pasara el bien a favor del Municipio y posteriormente su registro en la contabilidad.” CONCLUSIONES POR PARTE DE LA CONTRALORIA GENERAL DE SANTANDER Revisando la información rendida por la entidad, esta propone acciones para que la observación no se siga presentando por los tanto se convalida el hallazgo ADMINISTRATIVO, para ser incluido dentro del plan de mejoramiento. TIPO DE HALLAZGO ADMINISTRATIVA PRESUNTO RESPONSABLE CLAUDIA PATRICIA BARAJAS BARAJAS Alcaldesa Municipal OTROS ACTIVOS Se encuentra representada por los recursos que el municipio tiene en el FONPET de acuerdo a la certificación expedida por el Ministerio de Hacienda para futuras pensiones se observa que esta cuenta no tiene variación por cuanto el saldo que registran a 2011 es el mismo que registran en la vigencia 2012. . CUENTAS DEL PASIVO CORRIENTE Se encuentra conformada por las obligaciones que adquiere al Municipio con el fin de cumplir su cometido estatal y se encuentra clasificado en Pasivo Corriente y Pasivo no Corriente. OPERACIONES DE CREDITO PÚBLICO DEUDA PÚBLICA Se encuentra valorada en $88.000 a la vigencia 2012, y corresponde a un crédito adquirido con el Banco Agrario de Molagavita por valor de $220.000.000 para la compra de una Retroescavadora el 15 de enero de 2010, a un plazo de 60 meses finalizando el 15 de diciembre de 2014.

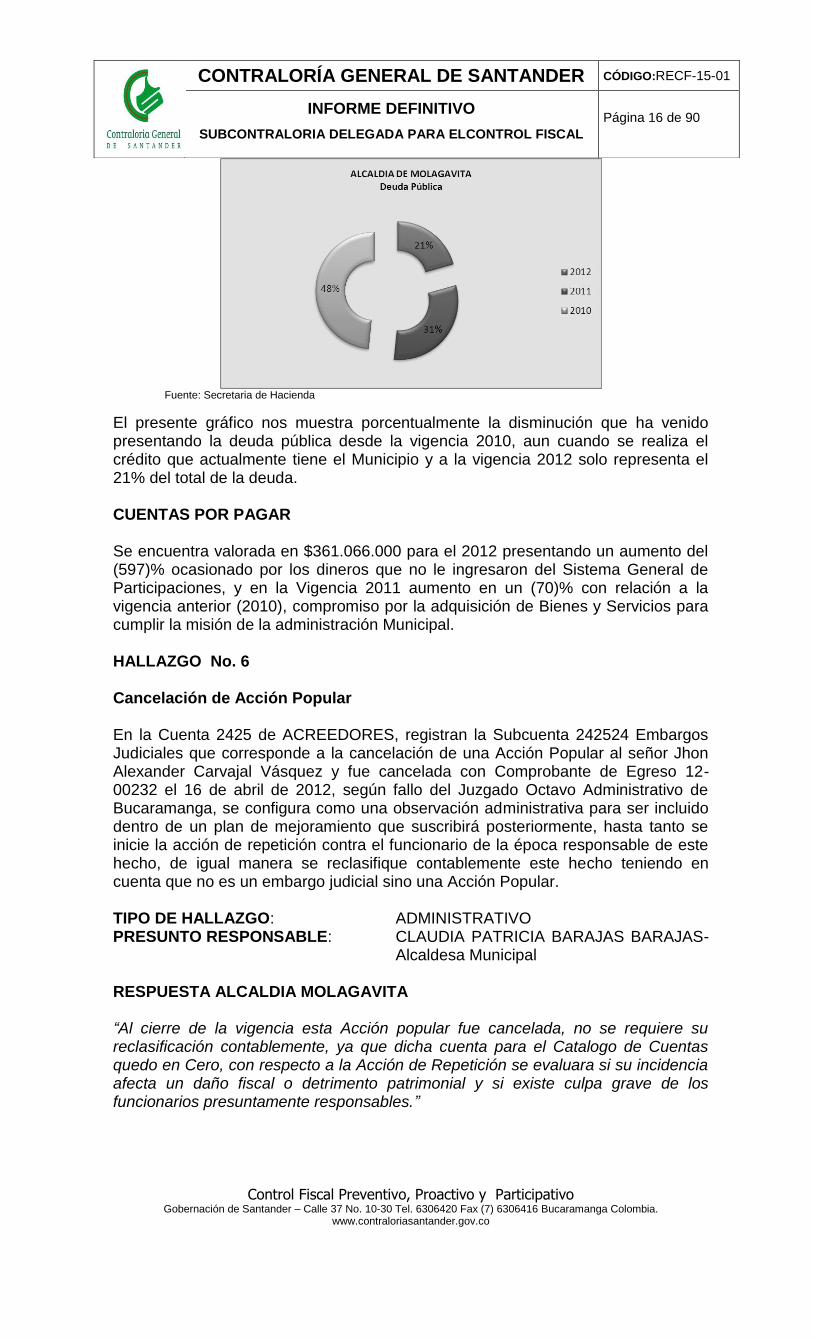

VIGENCIAS 2012 2011 2010

Deuda Pública 88,000 132,000 206,556

Control Fiscal Preventivo, Proactivo y Participativo

Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia. www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO:RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 16 de 90

Fuente: Secretaria de Hacienda

El presente gráfico nos muestra porcentualmente la disminución que ha venido presentando la deuda pública desde la vigencia 2010, aun cuando se realiza el crédito que actualmente tiene el Municipio y a la vigencia 2012 solo representa el 21% del total de la deuda. CUENTAS POR PAGAR Se encuentra valorada en $361.066.000 para el 2012 presentando un aumento del (597)% ocasionado por los dineros que no le ingresaron del Sistema General de Participaciones, y en la Vigencia 2011 aumento en un (70)% con relación a la vigencia anterior (2010), compromiso por la adquisición de Bienes y Servicios para cumplir la misión de la administración Municipal. HALLAZGO No. 6 Cancelación de Acción Popular En la Cuenta 2425 de ACREEDORES, registran la Subcuenta 242524 Embargos Judiciales que corresponde a la cancelación de una Acción Popular al señor Jhon Alexander Carvajal Vásquez y fue cancelada con Comprobante de Egreso 12-00232 el 16 de abril de 2012, según fallo del Juzgado Octavo Administrativo de Bucaramanga, se configura como una observación administrativa para ser incluido dentro de un plan de mejoramiento que suscribirá posteriormente, hasta tanto se inicie la acción de repetición contra el funcionario de la época responsable de este hecho, de igual manera se reclasifique contablemente este hecho teniendo en cuenta que no es un embargo judicial sino una Acción Popular. TIPO DE HALLAZGO: ADMINISTRATIVO PRESUNTO RESPONSABLE: CLAUDIA PATRICIA BARAJAS BARAJAS- Alcaldesa Municipal RESPUESTA ALCALDIA MOLAGAVITA “Al cierre de la vigencia esta Acción popular fue cancelada, no se requiere su reclasificación contablemente, ya que dicha cuenta para el Catalogo de Cuentas quedo en Cero, con respecto a la Acción de Repetición se evaluara si su incidencia afecta un daño fiscal o detrimento patrimonial y si existe culpa grave de los funcionarios presuntamente responsables.”

Control Fiscal Preventivo, Proactivo y Participativo

Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia. www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO:RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 17 de 90

CONCLUSIONES POR PARTE DE LA CONTRALORIA GENERAL DE SANTANDER Revisando la información rendida por la entidad, esta propone acciones para que la observación no se siga presentando por los tanto se convalida el hallazgo ADMINISTRATIVO, para ser incluido dentro del plan de mejoramiento. TIPO DE HALLAZGO ADMINISTRATIVA PRESUNTO RESPONSABLE CLAUDIA PATRICIA BARAJAS BARAJAS Alcaldesa Municipal NO CORRIENTE PASIVOS ESTIMADOS FONPET La ley 549 de 1999 creó el Fondo Nacional de Pensiones de las Entidades Territoriales y estableció que a partir del año 2001 los departamentos y municipio deben transferir a este fondo (FONPET), el 20% del Impuesto de registro (artículo 2, numeral 8 Ley 549/99) y el 5% de los ingresos corrientes de libre destinación. Con relación a los recursos que el Municipio maneja en el FONPET con el fin de poder responder a futuras pensiones, se observa que no tuvo variación durante las vigencias 2011 y 2012. Durante el trabajo de campo se pudo evidenciar que mediante oficio que mediante oficio 2-2013-025172 del 17 de julio de 2013 del Ministerio de Hacienda y Crédito Público informa al Municipio de Molagavita “que conforme a lo dispuesto en el inciso quinto del artículo sexto de la Ley 549 de 1999 y el artículo 12 del Decreto 4105 de 2004, como de acuerdo a lo ordenado en la Resolución 3942 del 28 de diciembre de 2011, este Ministerio como administrador del FONPET procede a comunicarle que al Municipio de MOLAGAVITA la suspensión de los Aportes al Fondo. Que en cumplimiento del Parágrafo 5 del artículo 6 de la Ley 549 de 1999, el Municipio de MOLAGAVITA, no debe efectuar aportes al FONPET por la vigencia 2013 y siguientes teniendo en cuenta la certificación de esta Dirección dirigida al Departamento Nacional de Planeación mediante la cual se suspende los aportes del municipio al FONPET por concepto de Sistema General de Participaciones y considerando que la entidad tiene un cubrimiento del pasivo pensional superior al 125% de acuerdo con el Decreto 055 de 2009 El total de reservas de su entidad con corte a mayo de 2013, así como el valor del pasivo pensional a diciembre de 2012, de acuerdo con los registros del sistema de información del FONPET, permiten evidenciar el cubrimiento de su entidad del pasivo pensional en los términos establecidos en el artículo 3° del Decreto 055 de 2009, tal como lo presenta a continuación:

Aportes valorizados Pasivo Pensional % Cubrimiento

$6.693.284.900,32 4.510.182.636.00 148% Fuente: Sistema de Información del FONPET

Control Fiscal Preventivo, Proactivo y Participativo

Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia. www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO:RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 18 de 90

HALLAZGO No. 7 Incertidumbre en registro de Recursos girados al FONPET Verificada la información reportada por el FONPET de acuerdo al cuadro anterior y de acuerdo a la suspensión del giro por parte del Ministerio de Hacienda y Crédito Público, y teniendo en cuenta que la Alcaldía de Molagavita, certifica que a junio 30 de 2013 registra en la cuenta 19010201 Fonpet, la suma de $3.454.224.914, valor girado por el Ministerio de Hacienda y Crédito Público y verificado el Balance General a 31 de diciembre de 2012 registra como saldo anterior y saldo siguiente un valor de $3.615.022.656, por tal motivo se configura como un hallazgo administrativo para ser incluido dentro de un plan de mejoramiento que suscribirá posteriormente hasta tanto se realice el respectivo saneamiento por medio del Comité de Sostenibilidad Contable hasta tanto refleje un valor real en los Estados Financieros, de igual manera se realice las gestiones necesaria para recuperar el excedente del 23% de los recursos girados al Fonpet. TIPO DE HALLAZGO: ADMINISTRATIVO PRESUNTO RESPONSABLE: CLAUDIA PATRICIA BARAJAS BARAJAS Alcaldesa Municipal RESPUESTA ALCALDIA MOLAGAVITA “Al cierre de cada vigencia se procede al reconocimiento de los aportes girados al Fonpet junto con su amortización, de acuerdo a la comunicación recibida por parte del Ministerio de hacienda y Crédito Público, el municipio ha sobrepasado el aporte obligatorio que por Ley debe llegar al 125%, es así que el municipio recibió por parte del Ministerio de Hacienda y Crédito Público mediante el Conpes 163 de Agosto 02 de 2013 el mayor valor girado al Fonpet por valor de $19.286.169 cuyo destino es Sistema General de Participaciones para Libre Inversión, recursos que serán presentados al Concejo Municipal para su Adición al Presupuesto General de Rentas y Gastos del Municipio vigencia 2014.” CONCLUSIONES POR PARTE DE LA CONTRALORIA GENERAL DE SANTANDER Se acepta la respuesta por parte de la entidad, pero se convalida el hallazgo ADMINISTRATIVO, para que se le dé cumplimento al proceso de adición de los recursos al presupuesto general de rentas y gastos para la vigencia 2014. TIPO DE HALLAZGO: ADMINISTRATIVO PRESUNTO RESPONSABLE: CLAUDIA PATRICIA BARAJAS BARAJAS Alcaldesa Municipal PATRIMONIO El patrimonio de la entidad tuvo un aumento del 31% en la vigencia 2011 con relación a la vigencia anterior, y presenta un aumento del 95% en la vigencia 2012, ocasionados por aumento del capital, el Resultado del Ejercicio y por las Provisiones y Agotamiento y Depreciaciones de las Propiedades del Municipio.

Control Fiscal Preventivo, Proactivo y Participativo

Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia. www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO:RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 19 de 90

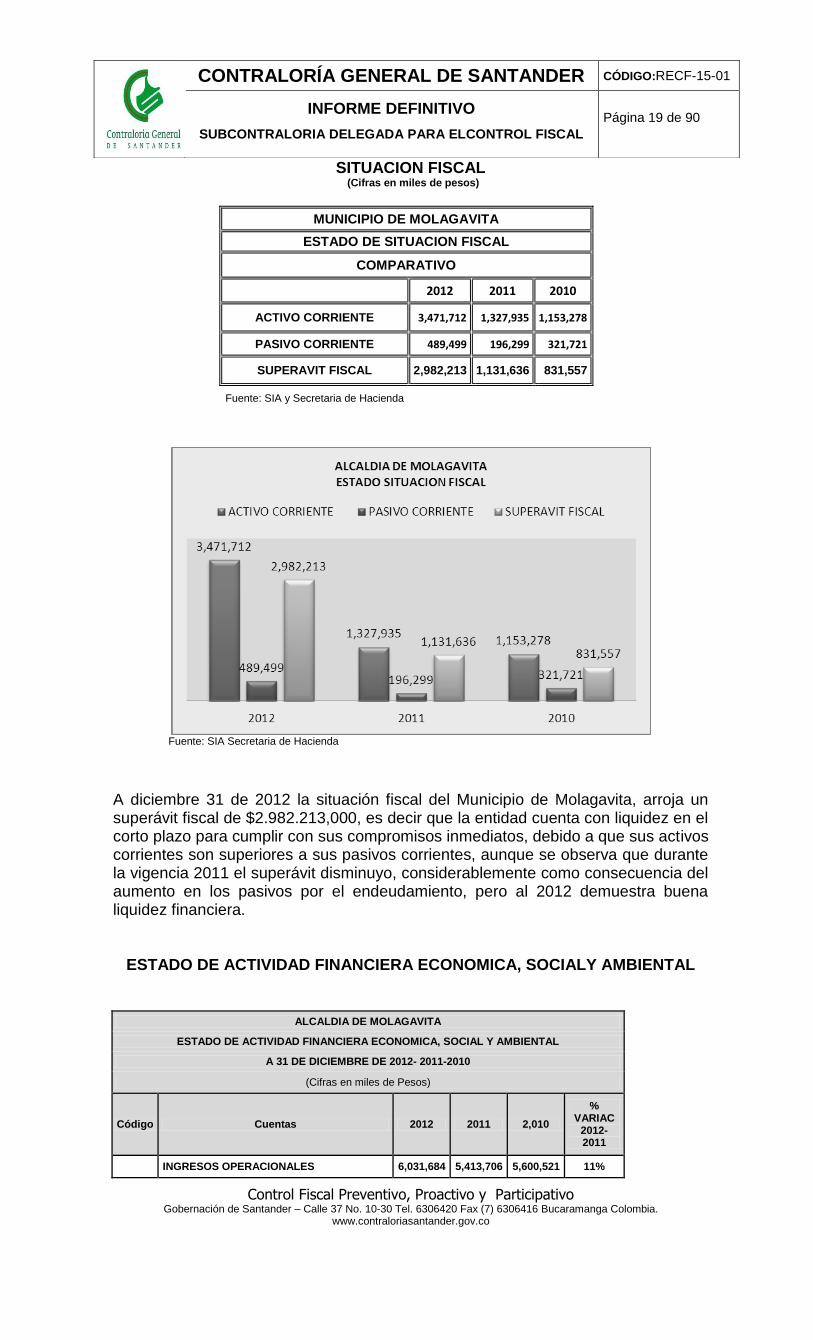

SITUACION FISCAL (Cifras en miles de pesos)

MUNICIPIO DE MOLAGAVITA

ESTADO DE SITUACION FISCAL

COMPARATIVO

2012 2011 2010

ACTIVO CORRIENTE 3,471,712 1,327,935 1,153,278

PASIVO CORRIENTE 489,499 196,299 321,721

SUPERAVIT FISCAL 2,982,213 1,131,636 831,557

Fuente: SIA y Secretaria de Hacienda

Fuente: SIA Secretaria de Hacienda

A diciembre 31 de 2012 la situación fiscal del Municipio de Molagavita, arroja un superávit fiscal de $2.982.213,000, es decir que la entidad cuenta con liquidez en el corto plazo para cumplir con sus compromisos inmediatos, debido a que sus activos corrientes son superiores a sus pasivos corrientes, aunque se observa que durante la vigencia 2011 el superávit disminuyo, considerablemente como consecuencia del aumento en los pasivos por el endeudamiento, pero al 2012 demuestra buena liquidez financiera.

ESTADO DE ACTIVIDAD FINANCIERA ECONOMICA, SOCIALY AMBIENTAL

ALCALDIA DE MOLAGAVITA

ESTADO DE ACTIVIDAD FINANCIERA ECONOMICA, SOCIAL Y AMBIENTAL

A 31 DE DICIEMBRE DE 2012- 2011-2010

(Cifras en miles de Pesos)

Código Cuentas 2012 2011 2,010

% VARIAC

2012-2011

INGRESOS OPERACIONALES 6,031,684 5,413,706 5,600,521 11%

Control Fiscal Preventivo, Proactivo y Participativo

Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia. www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO:RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 20 de 90

41 Ingresos Fiscales 684,690 781,473 316,178 -12%

44 Transferencias 5,346,994 4,632,233 5,284,343 15%

GASTOS OPERACIONALES 4,285,145 4,566,506 5,073,822 -62%

51 De administración 845,358 648,215 628,242 30%

52 De Operación 9,913 0 -100%

55 Gasto Social 3,438,296 3,908,278 4,445,579 -12%

EXCEDENTE (DEFICIT) OPERACIONAL 1,748,538 847,200 526,700 106%

48 Otros Ingresos 194,997 18,106 13,129 977%

OTROS GASTOS 13,203 11,873 72,506 11%

58 Otros Gastos 13,203 11,873 72,506 11%

EXCEDENTE (DEFICIT) DEL EJERCICIO 1,928,333 853,433 467,323 126%

Fuente: SIA y Secretaria de Hacienda

COMPORTAMIENTO DE INGRESOS Y GASTOS

Fuente: SIA y Secretaria de Hacienda

Según el grafico anterior nos muestra el comportamiento de los Ingresos y los Gastos del Municipio de Molagavita durante las vigencias 2010, 2011 y 2012 y el aumento de los ingresos en la vigencia 2012 debido al buena gestión fiscal de las dos primeras vigencias en cuanto a la ejecución de los recursos. CUENTAS DE INGRESO Esta cuenta representa los flujos de entrada de recursos generados por la entidad, susceptibles de incrementar el patrimonio público durante el período, bien sea por aumento de activos o por disminución de pasivos, expresados en forma cuantitativa y que reflejan el desarrollo de la actividad ordinaria y los ingresos de carácter extraordinarios.

Código Vigencias 2012 2011 2,010

INGRESOS OPERACIONALES 6,226,681 5,431,812 5,613,650

GASTOS OPERACIONALES 4,298,348 4,578,379 5,146,328

EXCEDENTE (DEFICIT) DEL EJERCICIO 1,928,333 853,433 467,323

Control Fiscal Preventivo, Proactivo y Participativo

Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia. www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO:RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 21 de 90

Ingresos Fiscales: Se incluyen las cuentas que representan los recursos que recibe el municipio a través de la aplicación de las leyes que sustentan el cobro de impuestos, tasas, rentas parafiscales, derivados del poder impositivo del Estado obtenidos en desarrollo de sus actividades o sus funciones. A diciembre 31 de 2011, los ingresos fiscales, incluyendo tributarios y no tributarios ascendieron a $781.473.000 y en el 2012 disminuyeron a $684.690.000, porcentualmente del (-12)% debido a que en el 2011 se recibieron ingresos altos por recaudo de Estampillas Departamentales descontadas a los distintos Contratos ejecutados con Recursos del Departamento y en cuanto a la vigencia 2012 la disminución es ocasionada pues la contratación fue mínima por el cambio de Administración teniendo en cuenta que aproximadamente el primer semestre es de planeación. En la vigencia 2011 se recibieron transferencias por el Sistema General de Participaciones por valor de $4.632.233.000, y en el 2012 recibieron $5.346.994.000, recursos que deben ser destinados de acuerdo a los sectores preestablecidos en la Ley 715 de 2002. CUENTAS DE EGRESO O GASTO Representan los flujos de salida de los recursos del municipio susceptibles de reducir el patrimonio, durante el periodo, bien sea por disminución de activos o por aumento de pasivos expresados en forma cuantitativa y son necesarios para el desarrollo de la actividad ordinaria, entre los que tenemos gastos de administración, gasto social y gasto de operación. Gasto de Administración: Representa los gastos asociados a la actividad de dirección, la planeación, apoyo logístico. Durante el 2011 se efectuaron gastos por valor de $648.315.000 y en el 2012 incrementa a $845.358.000, se pudo observar que respecto al 2011 los gastos aumentaron en un 30%. Gasto Social: Representan los recursos destinados por el municipio a la solución de necesidades básicas y satisfechas de salud, educación, saneamiento ambiental, agua potable, vivienda, medio ambiente, recreación y deporte y los orientados al bienestar general y al mejoramiento de la calidad de vida de la población. Durante la vigencia 2011 se invirtieron $3.908.278.000 y en el 2012 se invirtieron $3.438.296.000, presentando una disminución del (-12)%. Estos recursos deben ajustarse y deben invertirse de acuerdo a las disposiciones legales vigentes, la Ley 715 de 2002, su incremento se debe a la ejecución de la gran cantidad de obras durante la última vigencia. De lo anterior se observo que se invirtieron recursos principalmente en los Sectores de Salud y Desarrollo Comunitario durante la vigencia 2012. HALLAZGO No 8. CANCELACION DE SANCION A LA CAS Durante el trabajo de campo se pudo evidenciar que con comprobante de egreso No. 12-00473 del 06 de junio de 2012, el Municipio de Molagavita cancela una sanción a la CAS por valor de $2.575.000, con el fin de dar cumplimiento a la Resolución No. 0000086 del 18 de mayo de 2012 correspondiente a una Sanción interpuesta mediante Resolución No.0000060 del 04 de febrero de 2010 por incumplimiento a los Artículos cuarto y quinto de la Resolución 00248 del 22 de

Control Fiscal Preventivo, Proactivo y Participativo

Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia. www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO:RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 22 de 90

enero de 2001 por medio del cual la CAS le ordenaba al Municipio de Molagavita realizar las obras de arte necesarias como zanjas, bateas, puentes, alcantarillas en la vía carreteable de la vereda Chicacuta del Municipio de Molagavita, haciendo hasta el momento caso omiso argumentando falta de recursos económicos, por tal motivo se configura como un hallazgo administrativo para ser incluido dentro de un plan de mejoramiento que posteriormente presentará la entidad, hasta tanto se inicie la acción de repetición con el fin de recuperar los dineros que la entidad canceló con el fin de evitar que generara intereses y demás. TIPO DE HALLAZGO: ADMINISTRATIVO PRESUNTO RESPONSABLE: CLAUDIA PATRICIA BARAJAS BARAJAS Alcaldesa Municipal RESPUESTA ALCALDIA MOLAGAVITA “Se iniciara la Gestión de Cobro contra el Funcionario responsable de omitir el pago de la sanción interpuesta por la CAS con el fin de hacer efectivo su recaudo, a través de citación a conciliación administrativa ante la Procuraduría General de la Nación y de ser el caso, iniciar la acción de repetición.”

CONCLUSIONES POR PARTE DE LA CONTRALORIA GENERAL DE SANTANDER Revisando la información rendida por la entidad, esta propone acciones para que la observación no se siga presentando por los tanto se convalida el hallazgo ADMINISTRATIVO, para ser incluido dentro del plan de mejoramiento. TIPO DE HALLAZGO ADMINISTRATIVA PRESUNTO RESPONSABLE CLAUDIA PATRICIA BARAJAS BARAJAS Alcaldesa Municipal. RESULTADO DEL EJERCICIO La entidad durante la vigencia 2011, presentó una utilidad por valor de $853.433.000, comparada con la vigencia anterior (2010), que obtuvo una utilidad de $467.322.983, para la vigencia 2012 se incrementa en $1.928.333.000 porcentualmente del 126%, este resultado proviene del aumento de los Gastos especialmente el Gasto Social por la ejecución de obras y la disminución de las transferencias y como consecuencia de las operaciones realizadas durante el periodo, en desarrollo de las funciones de su cometido estatal, debido a que las Transferencias presentan un aumento del 15% con relación a lo recibido en el 2011, y los gastos operacionales disminuyeron en un -62% con relación a la vigencia 2011. El resultado que presenta la entidad durante las dos vigencias se puede observar que en ambas la administración realizo gestión en cuanto a la ejecución de obras y proyectos para el bienestar de la comunidad. ESTADO DE CAMBIOS EN EL PATRIMONIO El patrimonio de la Entidad para la vigencia 2012 se encuentra representados en hacienda pública, capital fiscal del municipio, superávit por valorización, superávit por donación y resultados del ejercicio, presenta el siguiente comportamiento:

Control Fiscal Preventivo, Proactivo y Participativo

Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia. www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO:RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 23 de 90

ALCALDIA DE MOLAGAVITA

ESTADO DE CAMBIOS EN EL PATRIMONIO

A DICIEMBRE 31 DE 2011 Y 2012

(Cifras en miles de pesos)

2012 2011

Saldo del Patrimonio 1,916,729 1,460,788

Variaciones Patrimoniales 1,825,611 -455.940.

Saldo del Patrimonio 3,742,340 1.916.729

DETALLE DE LAS VARIACIONES

Incrementos 1,678,889 -455.940

Disminuciones (146,722)

Partidas sin movimiento -

Se puede observar el comportamiento del patrimonio durante la vigencia 2012 presenta aumento ocasionado por el resultado del ejercicio ocasionado por la gestión dada a los recursos del municipio, durante la vigencia 2011 el aumento es muy mínimo toda vez que la inversión de los recursos especialmente los de inversión o gasto social es alta. OPINIÓN SOBRE LOS ESTADOS CONTABLES En cumplimiento de las funciones inherentes al cargo, se llevo a cabo el proceso de revisión a los Estados financieros Básicos, Balance General, Estado de Actividad Financiera, Económica y Social y Notas a los Estados Financieros con corte a 31 de diciembre de 2011 y 2012, de la ALCALDIA MUNICIPAL DE MOLAGATIVA, los cuales según los documentos y anexos presentados de manera incompleta en la rendición de las cuentas de la Vigencia 2011 y en la auditoría realizada a esa Entidad, los cuales no fueron refrendados ni firmados por parte del Contador del Municipio en consecuencia la Contraloría General de Santander, según concepto rendido por la Contadora Pública ULDARI MORENO RAMIREZ, con Tarjeta Profesional No. 144462-T, quien se ABSTIENE de dar opinión a la vigencia 2011, para la vigencia 2012 los cuales fueron refrendados por el Contador Público LUIS FERNANDO SALAZAR MASSEY, con tarjeta profesional No. TP-64502-T expresa una opinión de RAZONABILIDAD CON SALVEDADES, teniendo en cuenta que las falencias detectadas de acuerdo a la Resolución 00042 del 26 de enero de 2010 no alcanzan el 30% del total de los Activos y la situación financiera, en sus aspectos más significativos por el año terminado a 31 de diciembre de 2012 y los resultados del ejercicio económico del año terminado en las mismas fechas, de conformidad con las Normas y principios de contabilidad prescritos por la Contaduría General de la Nación.

SALVEDADES EFECTUADAS A LA OPINION SOBRE ESTADOS FINANCIEROS

1. Limitación en la revisión y verificación de las transacciones y operaciones financieras que dieron origen a los resultados de los Estados Contables con el fin de obtener evidencia comprobatoria, debido a que se hizo sobre una muestra representativa y no sobre todo el universo.

2. Limitación en cuanto a la no existencia del Control Interno Contable dentro de la entidad y por la Carencia de un Sistema contable dentro que le permita generar información totalmente confiable.

Control Fiscal Preventivo, Proactivo y Participativo

Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia. www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO:RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 24 de 90

3. Se observa que no se ha realizado una depuración contable total con el fin de que la entidad pueda presentar unos estados financieros acordes con la situación del Municipio.

4. Los Estados Financieros no presentan confiabilidad toda vez que la administración 2011 no realizó una entrega formal a la administración 2012.

5. Registran elementos devolutivos en la cuenta de Ingresos como es el caso de un sonido que adquiere la alcaldía.

6. En el grupo de Propiedad Planta y Equipo se encuentran registrados elementos que al ser verificados están deteriorados pero deben ser legalizado pues se observa que la mayoría de la maquinaria adquirida por el Municipio fue a través de comodatos.

Por las consideraciones expuestas en el presente informe, teniendo en cuenta una gestión fiscal y de resultados que no consultan plenamente los principios de la función administrativa, la cuenta rendida por la ALCALDIA del Municipio de MOLAGAVITA para la vigencia 2011, NO SE FENECE, pero la Vigencia 2012, según la gestión que se encuentra realizando la Actual Administración y los resultados observados, SE FENECE.

CONTROL INTERNO CONTABLE Teniendo en cuenta que la Ley 87 de 1993 en su artículo 12 determina que la oficina de control interno o quién haga sus veces debe verificar que el sistema de control interno esté formalmente establecido, La Oficina de Control Interno procedió a evaluar el Sistema de Control Interno Contable de la Entidad.. El objetivo principal es evaluar el sistema de control interno contable a fin de dar cumplimiento a lo Dispuesto por la Resolución No. 048 de Febrero 10 de 2004, Circular Externa No.042 de agosto de 2001, Numeral 5°, Ley 87 de 1993, y demás normas concordantes, con el fin de determinar la aplicación de la normatividad existente y validar el grado de efectividad de las recomendaciones realizadas para el mejoramiento de las deficiencias identificadas en el proceso contable. De la vigencia 2011 no se encontró acto administrativo de su creación y durante el vigencia 2012, se crea mediante Resolución 021 de enero 20 de 2012, existiendo dos (2) actas de reuniones por parte del Comité, Analizado el Informe de Control Interno Contable del Municipio del Molagavita se pudo establecer que aunque ha mejorado con relación a la vigencia 2011 ya que ha continuado con la implementación de los Proceso y Procedimientos con el fin de ejercer un control al manejo contable aún continua con debilidades especialmente que no cuenta con manuales de procedimientos y flujogramas para cada uno de las dependencias que se encuentran involucradas en el proceso. De acuerdo al Formato F-99 diligenciado en el SIA, el Sistema de Control Interno Contable se encuentra en un nivel ADECUADO Y SATISFACTORIO, aunque presenta fallas en cuanto a que todavía no se encuentran documentado los procesos Contables en su totalidad, este análisis es cuanto a la vigencia 2011 y en cuanto a la vigencia 2012 aunque se encuentra en un en un nivel de SATISFACTORIO, presenta unas debilidades que llaman la atención que de igual manera como es el caso de no existir manuales de procedimientos y flujogramas en las distintas dependencias.

Control Fiscal Preventivo, Proactivo y Participativo

Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia. www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO:RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 25 de 90

HALLAZGO No. 9 INCUMPLIMIENTO FUNCIONAMIENTO TOTAL DEL CONTROL INTERNO CONTABLE Se pudo evidenciar que mediante oficio registrado en la Plataforma SIA de la Actual Administración informa que no les fue entregado el Informe de Control Interno Contable, por tal razón no se tuvo conocimiento de los Proceso que la Administración saliente adelanto. En cuanto al Comité de Saneamiento Contable se pudo establecer que en el año 2011 funcionó, por cuanto existen algunas depuraciones específicamente relacionadas con la propiedad Planta y Equipo en el año 2012, se pudo verificar que el Comité se siguió manejando. De la anterior información se configura un Hallazgo Administrativo para ser incluido dentro de un Plan de Mejoramiento que la Administración procederá a presentar posteriormente, hasta tanto los responsables del proceso contable de cada una de las dependencias definan los parámetros a cumplir. TIPO DE HALLAZGO: ADMINISTRATIVO PRESUNTO RESPONSABLE: CLAUDIA PATRICIA BARAJAS BARAJA Alcaldesa Municipal RESPUESTA ALCALDIA MOLAGAVITA “Con respecto al Comité de Sostenibilidad Contable fue citado en dos ocasiones en Febrero 27 del 2012 mediante el Acta N°001 donde el comité aprobó ajustes Contables, igualmente para la fecha de cierre fue presentado al Comité de Sostenibilidad Contable mediante el Acta N°002 ajuste contables de la vigencia 2011 correspondiente a mayor valor en Avisos y tableros y aportes pensiones de jubilación siendo aprobados por unanimidad por parte del Comité. Las Actas fueron entregadas al equipo Auditor junto con los respectivos comprobantes contables de ajustes para su verificación, razón por la cual no es dable afirmar que existe incumplimiento de funcionamiento total de dicho comité, ya que las evidencias presentadas demuestran lo contrario.” CONCLUSIONES POR PARTE DE LA CONTRALORIA GENERAL DE SANTANDER Si bien es cierto, la entidad anexó en el proceso auditor dos actas, esto no es suficiente para la labor que debe realizar el comité de saneamiento contable en una entidad, además, los hallazgos anteriores son el resultado de la pobre gestión que realizó dicho comité, por lo tanto se convalida el hallazgo ADMINISTRATIVO, para que la entidad dentro de un plan de mejoramiento plasme las acciones correspondientes, tendientes a evitar que la observación plasmada no se repita. TIPO DE HALLAZGO: ADMINISTRATIVO PRESUNTO RESPONSABLE: CLAUDIA PATRICIA BARAJAS BARAJA Alcaldesa Municipal

Control Fiscal Preventivo, Proactivo y Participativo

Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia. www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO:RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 26 de 90

4.2 EVALUACION Y ANALISIS PRESUPUESTAL Para la vigencia 2011 el Concejo Municipal de Molagavita, aprobó el presupuesto general de rentas y gastos mediante Acuerdo No. 025 de Noviembre 29 de 2010 y fue liquidado por Decreto No. 0121 de Diciembre 26 de 2010 por valor de $3.823.310.979. HALLAZGO N° 10

El Municipio de Molagavita no cuenta con un manual de presupuesto por medio del cual adopte los conceptos y movimientos presupuestales que manifiesta el decreto orgánico de presupuesto, así como las responsabilidades de las personas que intervienen en el manejo presupuestal de la entidad, por lo tanto se tipifica un hallazgo ADMINISTRATIVO, en el cual la entidad deberá incluir dentro de un plan de mejoramiento los mecanismos necesarios para implementar la adopción del mismo.

TIPO DE HALLAZGO: ADMINISTRATIVO PRESUNTORESPONSABLE: CLAUDIA PATRICIA BARAJAS BARAJAS Alcaldesa Municipal RESPUESTA ALCALDIA MOLAGAVITA “El Municipio no ha adoptado un Manual de Presupuesto, sin embargo los concepto y movimientos presupuestales se han realizado como lo manifiesta el Decreto 111 de 1996 o Estatuto Orgánico de Presupuesto, las personas responsables del manejo presupuestal acatan lo establecido por el Concejo Municipal en la aprobación del presupuesto desde su aprobación inicial como las modificaciones que se llegaren a dar para el normal funcionamiento del municipio de Molagavita en materia presupuestal. La Administración Municipal adelantará las gestiones administrativas requeridas para la elaboración y adopción del Estatuto Orgánico de Presupuesto del Municipio de Molagavita.” CONCLUSIONES POR PARTE DE LA CONTRALORIA GENERAL DE SANTANDER Revisando la información rendida por la entidad, esta propone acciones para que la observación no se siga presentando por los tanto se convalida el hallazgo ADMINISTRATIVO, para ser incluido dentro del plan de mejoramiento. TIPO DE HALLAZGO ADMINISTRATIVO PRESUNTO RESPONSABLE CLAUDIA PATRICIA BARAJAS BARAJAS Alcaldesa Municipal. EJECUCION PRESUPUESTAL DE INGRESOS La ejecución presupuestal de ingresos refleja el siguiente comportamiento: Ejecución Presupuestal de Ingresos 2011 (Cifras en pesos)

RECAUDADO

PRO INICIAL ADICIONES RECCUIONES DEFINTIIVO VALOR % (Recaudo/Definitivo)

3,823,310,979.00

4,575,955,598.00

144,673,687.00

8,254,592,890.00

7,395,445,495.55 90%

Fuente: Secretaria de Hacienda Municipal

Control Fiscal Preventivo, Proactivo y Participativo

Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia. www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO:RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 27 de 90

Ejecución Presupuestal de Ingresos 2011

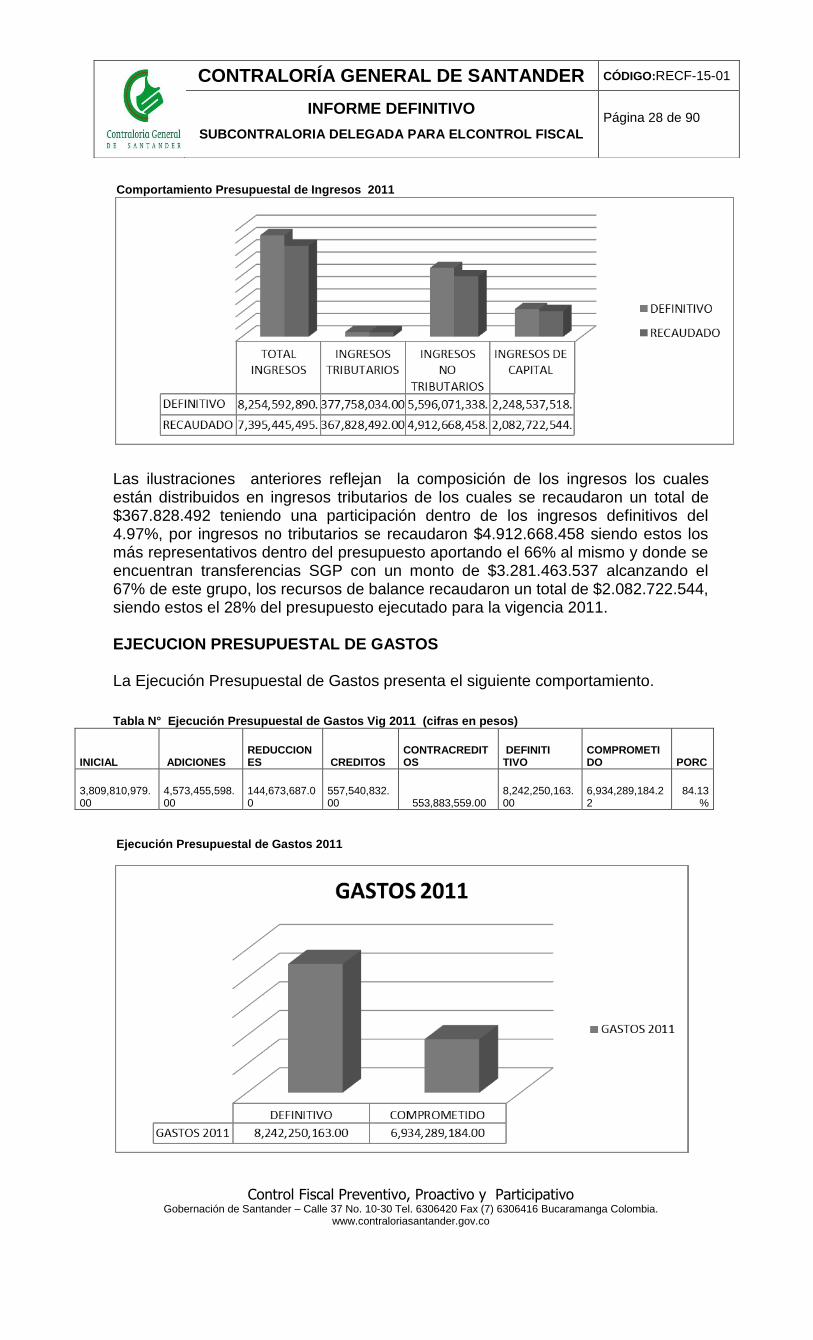

Según la tabla anterior se observa la buena gestión presupuestal, teniendo en cuenta que se recaudó el 90% del presupuesto definitivo, quedando por recaudar solo el 10% del mismo. El presupuesto de ingresos está compuesto de la siguiente manera: Comportamiento Presupuestal de Ingresos 2011 (Cifras en pesos)

DETA_PTO INICIAL DEFINITI RECAUDADO PORC

TOTAL INGRESOS 3,823,310,979.00

8,254,592,890.00

7,395,445,495.55 89.59%

INGRESOS MUNICIPIO

TRIBUTARIOS 294,610,000.00

377,758,034.00

367,828,492.00 97.37%

Impuestos Indirectos 234,610,000.00

312,758,034.00

306,190,619.00 97.90%

Impuestos Directos 60,000,000.00

65,000,000.00

61,637,873.00 94.83%

NO TRIBUTARIOS 3,528,100,979.00

5,596,071,338.00

4,912,668,458.95 87.79%

Transferencias S.G.P 2,872,920,841.00

3,281,596,393.00

3,281,463,537.00 100.00%

Otras Transferencias 621,960,138.00

2,256,453,938.00

1,583,576,739.44 70.18%

Intereses -

-

-

Multas y Sanciones -

-

-

Tasas 33,220,000.00

58,021,007.00

47,628,182.51 82.09%

INGRESOS DE CAPITAL

Recursos del Balance 600,000.00

2,248,537,518.00

2,082,722,544.60 92.63%

Otros Ingresos de Capital -

-

-

Control Fiscal Preventivo, Proactivo y Participativo

Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia. www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO:RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 28 de 90

Comportamiento Presupuestal de Ingresos 2011

Las ilustraciones anteriores reflejan la composición de los ingresos los cuales están distribuidos en ingresos tributarios de los cuales se recaudaron un total de $367.828.492 teniendo una participación dentro de los ingresos definitivos del 4.97%, por ingresos no tributarios se recaudaron $4.912.668.458 siendo estos los más representativos dentro del presupuesto aportando el 66% al mismo y donde se encuentran transferencias SGP con un monto de $3.281.463.537 alcanzando el 67% de este grupo, los recursos de balance recaudaron un total de $2.082.722.544, siendo estos el 28% del presupuesto ejecutado para la vigencia 2011. EJECUCION PRESUPUESTAL DE GASTOS La Ejecución Presupuestal de Gastos presenta el siguiente comportamiento.

Tabla N° Ejecución Presupuestal de Gastos Vig 2011 (cifras en pesos)

INICIAL ADICIONES

REDUCCIONES CREDITOS

CONTRACREDITOS

DEFINITI TIVO

COMPROMETIDO

PORC

3,809,810,979.00

4,573,455,598.00

144,673,687.00

557,540,832.00 553,883,559.00

8,242,250,163.00

6,934,289,184.22

84.13%

Ejecución Presupuestal de Gastos 2011

Control Fiscal Preventivo, Proactivo y Participativo

Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia. www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO:RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 29 de 90

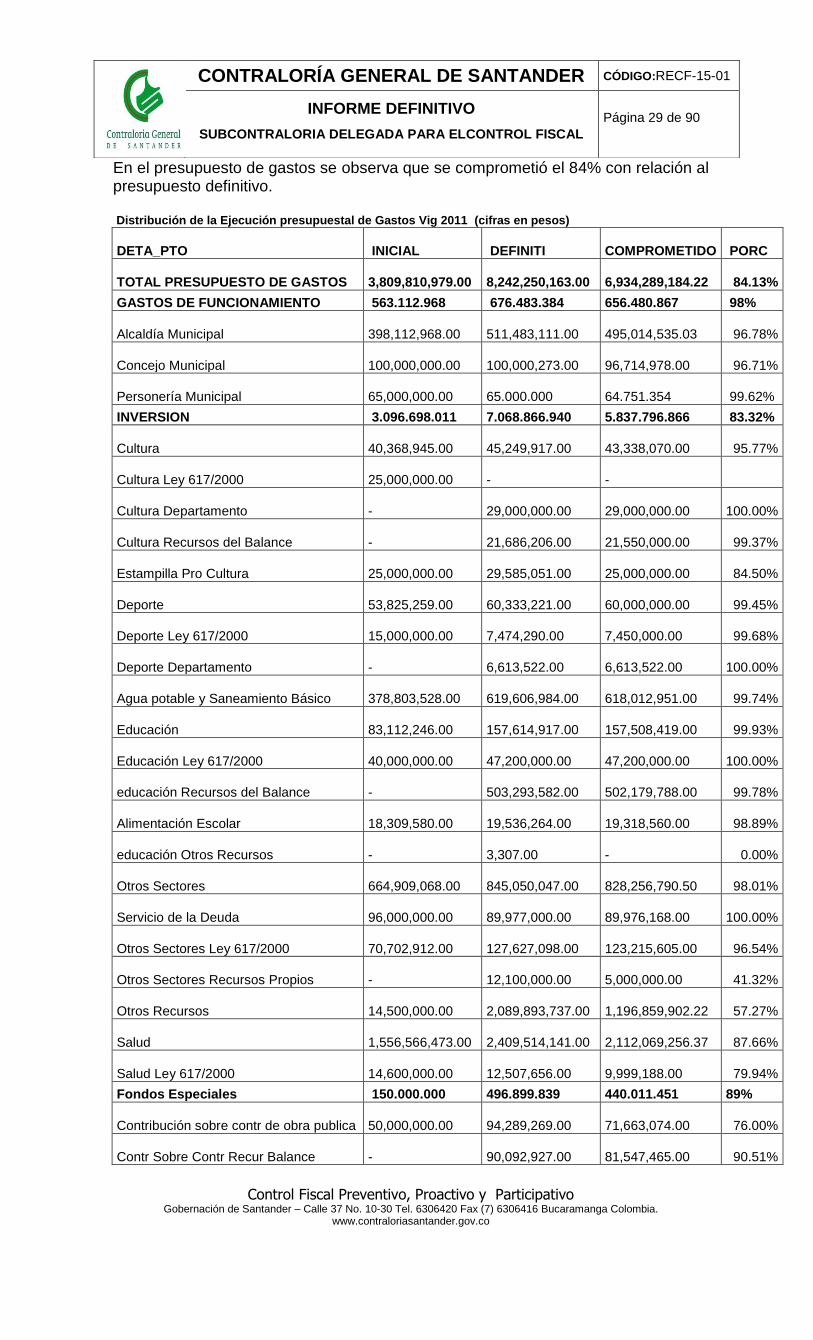

En el presupuesto de gastos se observa que se comprometió el 84% con relación al presupuesto definitivo. Distribución de la Ejecución presupuestal de Gastos Vig 2011 (cifras en pesos)

DETA_PTO INICIAL DEFINITI COMPROMETIDO PORC

TOTAL PRESUPUESTO DE GASTOS 3,809,810,979.00

8,242,250,163.00

6,934,289,184.22 84.13%

GASTOS DE FUNCIONAMIENTO 563.112.968 676.483.384 656.480.867 98%

Alcaldía Municipal 398,112,968.00

511,483,111.00

495,014,535.03 96.78%

Concejo Municipal 100,000,000.00

100,000,273.00

96,714,978.00 96.71%

Personería Municipal 65,000,000.00

65.000.000

64.751.354 99.62%

INVERSION 3.096.698.011 7.068.866.940 5.837.796.866 83.32%

Cultura 40,368,945.00

45,249,917.00

43,338,070.00 95.77%

Cultura Ley 617/2000 25,000,000.00

-

-

Cultura Departamento -

29,000,000.00

29,000,000.00 100.00%

Cultura Recursos del Balance -

21,686,206.00

21,550,000.00 99.37%

Estampilla Pro Cultura 25,000,000.00

29,585,051.00

25,000,000.00 84.50%

Deporte 53,825,259.00

60,333,221.00

60,000,000.00 99.45%

Deporte Ley 617/2000 15,000,000.00

7,474,290.00

7,450,000.00 99.68%

Deporte Departamento -

6,613,522.00

6,613,522.00 100.00%

Agua potable y Saneamiento Básico 378,803,528.00

619,606,984.00

618,012,951.00 99.74%

Educación 83,112,246.00

157,614,917.00

157,508,419.00 99.93%

Educación Ley 617/2000 40,000,000.00

47,200,000.00

47,200,000.00 100.00%

educación Recursos del Balance -

503,293,582.00

502,179,788.00 99.78%

Alimentación Escolar 18,309,580.00

19,536,264.00

19,318,560.00 98.89%

educación Otros Recursos -

3,307.00

- 0.00%

Otros Sectores 664,909,068.00

845,050,047.00

828,256,790.50 98.01%

Servicio de la Deuda 96,000,000.00

89,977,000.00

89,976,168.00 100.00%

Otros Sectores Ley 617/2000 70,702,912.00

127,627,098.00

123,215,605.00 96.54%

Otros Sectores Recursos Propios -

12,100,000.00

5,000,000.00 41.32%

Otros Recursos 14,500,000.00

2,089,893,737.00

1,196,859,902.22 57.27%

Salud 1,556,566,473.00

2,409,514,141.00

2,112,069,256.37 87.66%

Salud Ley 617/2000 14,600,000.00

12,507,656.00

9,999,188.00 79.94%

Fondos Especiales 150.000.000 496.899.839 440.011.451 89%

Contribución sobre contr de obra publica 50,000,000.00

94,289,269.00

71,663,074.00 76.00%

Contr Sobre Contr Recur Balance -

90,092,927.00

81,547,465.00 90.51%

Control Fiscal Preventivo, Proactivo y Participativo

Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia. www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO:RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 30 de 90

Estampilla Pro Adulto Mayor 100,000,000.00

125,601,755.00

100,000,000.00 79.62%

Conv Dptales y Nles -

186,915,888.00

186,800,912.10 99.94%

La tabla anterior refleja la distribución de los gastos del municipio; el 84% del total de los compromisos lo representa la inversión con un total de $5.837.796.866 seguido por los gastos de funcionamiento con un total de $656.480.867 representando el 9.46% del total de los compromisos y los fondos especiales participa con el 6.34% con un total de $440.011.451. Es de anotar que según certificación del 15 de junio de 2012 expedida por la Contraloría General de la República, los Ingresos Corrientes de Libre destinación para la vigencia 2011, alcanzaron un total $870.416.000 aproximadamente y los gastos de funcionamiento representan el 56.87% de los ICLD, dando cumplimento a lo establecido en la Ley 617 de 2000. El concejo municipal tenia para la vigencia 2011 como tope máximo para sus gastos de funcionamiento $77.119.356, teniendo en cuenta lo anterior dicha entidad incumplió con lo establecido en la ley 617 de 2000 ya que sus gastos de funcionamiento ascendieron a $96.714.978. La personería municipal tenia para la vigencia 2011 como tope máximo para sus gastos de funcionamiento $80.340.000, teniendo en cuenta lo anterior dicha entidad cumplió con lo establecido en la ley 617 de 2000 ya que sus gastos de funcionamiento ascendieron a $65.000.000. HALLAZGO No.11 El municipio de Molagavita no rindió la información correspondiente al FUT y no se puedo realizar el respectivo análisis del cumplimiento de la ley 617 de 2000, por los diferentes órganos de control, sin embargo por certificación de la secretaria del Honorable Concejo Municipal, expresa que se realizaron 78 sesiones por un valor de $91.258 por sesión de cada concejal, sumado del 1.5% de los ICLD se presume que el Concejo municipal de Molagavita incumplió con lo estipulado en el artículo 10 de la ley 617 de 2000, excediendo sus gastos de funcionamiento en $19.595.622, por lo tanto se tipifica un presunto hallazgo DISCIPLINARIO, así como un hallazgo ADMINISTRATIVO, para ser incluido en el plan de mejoramiento. TIPO DE HALLAZGO: DISCIPLINARIO PRESUNTO RESPONSABLE: JOSE VICENTE BARAJAS

Presidente del Concejo Municipal NORMA VULNERADA: LEY 617 DE 2000, articulo 10. TIPO DE HALLAZGO: ADMINISTRATIVO PRESUNTORESPONSABLE: CLAUDIA PATRICIA BARAJAS BARAJAS Alcaldesa Municipal RESPUESTA ALCALDIA MOLAGAVITA “La información Fut que debía ser rendida por la Administración anterior fue presentada de manera extemporánea, sin embargo cabe resaltar que sobre esta información la Procuraduría ya solicitó certificación de las personas responsables del envío recayendo la responsabilidad en el señor Alcalde y Tesorero de la vigencia 2011.”

Control Fiscal Preventivo, Proactivo y Participativo

Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia. www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO:RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 31 de 90

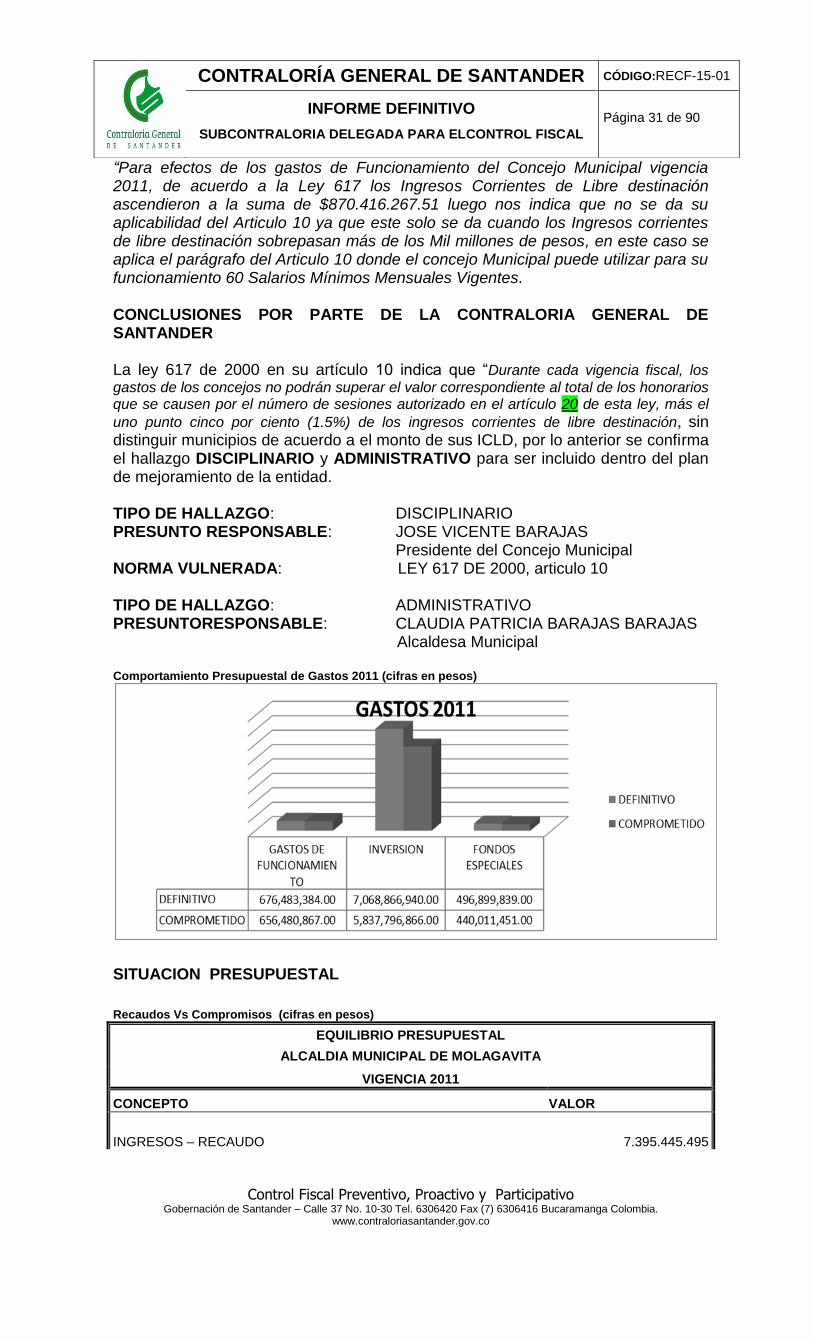

“Para efectos de los gastos de Funcionamiento del Concejo Municipal vigencia 2011, de acuerdo a la Ley 617 los Ingresos Corrientes de Libre destinación ascendieron a la suma de $870.416.267.51 luego nos indica que no se da su aplicabilidad del Articulo 10 ya que este solo se da cuando los Ingresos corrientes de libre destinación sobrepasan más de los Mil millones de pesos, en este caso se aplica el parágrafo del Articulo 10 donde el concejo Municipal puede utilizar para su funcionamiento 60 Salarios Mínimos Mensuales Vigentes. CONCLUSIONES POR PARTE DE LA CONTRALORIA GENERAL DE SANTANDER La ley 617 de 2000 en su artículo 10 indica que “Durante cada vigencia fiscal, los

gastos de los concejos no podrán superar el valor correspondiente al total de los honorarios que se causen por el número de sesiones autorizado en el artículo 20 de esta ley, más el

uno punto cinco por ciento (1.5%) de los ingresos corrientes de libre destinación, sin distinguir municipios de acuerdo a el monto de sus ICLD, por lo anterior se confirma el hallazgo DISCIPLINARIO y ADMINISTRATIVO para ser incluido dentro del plan de mejoramiento de la entidad. TIPO DE HALLAZGO: DISCIPLINARIO PRESUNTO RESPONSABLE: JOSE VICENTE BARAJAS

Presidente del Concejo Municipal NORMA VULNERADA: LEY 617 DE 2000, articulo 10 TIPO DE HALLAZGO: ADMINISTRATIVO PRESUNTORESPONSABLE: CLAUDIA PATRICIA BARAJAS BARAJAS Alcaldesa Municipal

Comportamiento Presupuestal de Gastos 2011 (cifras en pesos)

SITUACION PRESUPUESTAL

Recaudos Vs Compromisos (cifras en pesos)

EQUILIBRIO PRESUPUESTAL

ALCALDIA MUNICIPAL DE MOLAGAVITA

VIGENCIA 2011

CONCEPTO VALOR

INGRESOS – RECAUDO 7.395.445.495

Control Fiscal Preventivo, Proactivo y Participativo

Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia. www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO:RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 32 de 90

GASTOS – COMPROMISOS 6.934.289.184

DIFERENCIA -SUPERAVIT PRESUPUESTAL 461.156.311

Al finalizar la vigencia fiscal 2011, la Alcaldía de Molagavita presenta un Superávit presupuestal por valor de $461.156.311, esto se debe a que los compromisos adquiridos fueron inferiores al valor total recaudado, lo que indica que se comprometió el 94% con relación al presupuesto recaudado de la vigencia 2011. MODIFICACIONES PRESUPUESTALES Actos administrativos de modificación del Presupuesto (cifras en pesos)

MODIFICACION ACTO ADMINISTRATIVO FECHA VALOR

Adición Decreto 012 Enero 7-2011 111.859.515

Adición Decreto 013 Enero 7-2011 50.000.000

Adición Decreto 011 Enero 7-2011 251.963.274

Adición Decreto 031 Febrero 10-2011 112.016.878

Adición Decreto 25 Enero 31-2011 1.692.002.070

Adición Decreto 10 Junio 6 -2011 464.819.646

Adición Decreto 33 Marzo 30-2011 82.484.551

Adición Decreto 042 Abril 11-2011 68.185.995

Adición Decreto 017 Marzo 31-2011 3.550.000

Adición Decreto 041 Abril 4-2011 9.000.000

Adición Decreto 050 abril 28-2011 25.699.069

Adición Decreto 49 Abril 28-2011 20.000.000

Adición Decreto 51 Mayo 30-2011 62.436.057

Adición Decreto 53 Mayo 31-2011 20.000.000

Adición Decreto 054 Mayo 31-2011 33.354.240

Adición Decreto 060 Junio 25-2011 354.679.118

Adición Decreto 062 Junio 29-2011 478.405.109

Adición Decreto 064 Junio 30-2011 186.915.888

Adición Decreto 055 Junio 1-2011 1.729.250

Adición Decreto 045 Junio 30-2011 2.400.000

Adición Decreto 066 Julio 1-2011 299.847.521

Adición Decreto 076 Julio 20-2011 70.924.537

Adición

Septiembre 1-2011 10.420.000

Adición Decreto 107 Octubre 2-2011 100.000

Control Fiscal Preventivo, Proactivo y Participativo

Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia. www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO:RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 33 de 90

HALLAZGO N°12 DESCRIPCION DEL HALLAZGO

La administración municipal reporta acuerdos de modificación por valor de $4.609.326.550 los cuales presentan una diferencia de $33.370.952 con la cifra presentada en la ejecución presupuestal, de igual forma no se presentan en su totalidad en medio físico, por tal razón se configura un hallazgo de tipo ADMINISTRATIVO, para ser evaluado e incluido dentro del plan de mejoramiento. TIPO DE HALLAZGO: ADMINISTRATIVO PRESUNTO RESPONSABLE: CLAUDIA PATRICIA BARAJAS BARAJAS

Alcaldesa Municipal

Adición Decreto 106 Octubre 10-2011 6.613.522

Adición Decreto 128 Octubre 30-2011 41.600.000

Adición Decreto 142 Diciembre 1-2011 52.500.000

Adición Decreto 143 Diciembre 01-2011 5.000.000

Adición Decreto 164 Diciembre 30-2011 4.040.620

Adición Decreto 167 Diciembre 31-2011 53.408.738

Reducción Decreto 016 Enero 28-2011 111.950.806

Reducción Decreto 108 Febrero 10-2011 32.722.881

Créditos y contracreditos Decreto 014 Enero 7-2011 37.216.000,00

Créditos y contracreditos Resolución 001 Febrero 19-2011 9.990.000,00

Créditos y contracreditos Decreto 040 Abril 1-2011 86.000.000,00

Créditos y contracreditos Decreto 043 Abril 6-2011 102.000.000,00

Créditos y contracreditos Resolución 020 Junio 1-2011 7.000.000,00

Créditos y contracreditos Decreto 056 Junio 1-2011 111.952.912,00

Créditos y contracreditos Decreto 056 Junio 1-2011 13.350.000,00

Créditos y contracreditos Resolución 007 Agosto 2-2011 5.607.000,00

Créditos y contracreditos Decreto 080 Julio 25-2011 28.584.000,00

Créditos y contracreditos Resolución 030 Agosto 1-2011 420.000,00

Créditos y contracreditos Decreto 080 Octubre 2-2011 121.625.284,00

Créditos y contracreditos Resolución 016 Octubre 25-2011 1.585.000,00

Créditos y contracreditos Resolución 065 Diciembre 065-2011 4.049.636

Créditos y contracreditos Decreto 132 Noviembre 1-2011 28.161.000

Control Fiscal Preventivo, Proactivo y Participativo

Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia. www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO:RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 34 de 90

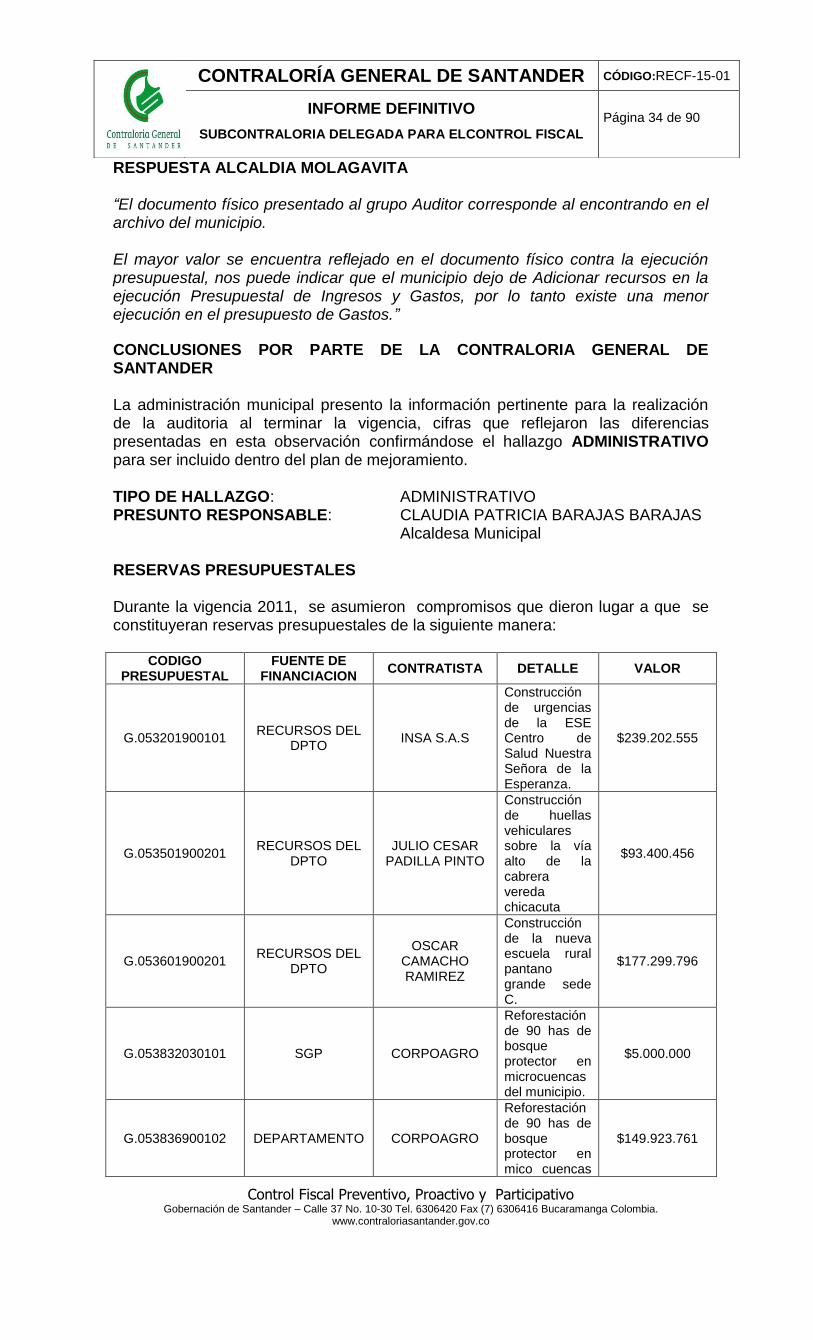

RESPUESTA ALCALDIA MOLAGAVITA “El documento físico presentado al grupo Auditor corresponde al encontrando en el archivo del municipio. El mayor valor se encuentra reflejado en el documento físico contra la ejecución presupuestal, nos puede indicar que el municipio dejo de Adicionar recursos en la ejecución Presupuestal de Ingresos y Gastos, por lo tanto existe una menor ejecución en el presupuesto de Gastos.”

CONCLUSIONES POR PARTE DE LA CONTRALORIA GENERAL DE SANTANDER La administración municipal presento la información pertinente para la realización de la auditoria al terminar la vigencia, cifras que reflejaron las diferencias presentadas en esta observación confirmándose el hallazgo ADMINISTRATIVO para ser incluido dentro del plan de mejoramiento. TIPO DE HALLAZGO: ADMINISTRATIVO PRESUNTO RESPONSABLE: CLAUDIA PATRICIA BARAJAS BARAJAS

Alcaldesa Municipal RESERVAS PRESUPUESTALES Durante la vigencia 2011, se asumieron compromisos que dieron lugar a que se constituyeran reservas presupuestales de la siguiente manera:

CODIGO PRESUPUESTAL

FUENTE DE FINANCIACION

CONTRATISTA DETALLE VALOR

G.053201900101 RECURSOS DEL

DPTO INSA S.A.S

Construcción de urgencias de la ESE Centro de Salud Nuestra Señora de la Esperanza.

$239.202.555

G.053501900201 RECURSOS DEL

DPTO JULIO CESAR

PADILLA PINTO

Construcción de huellas vehiculares sobre la vía alto de la cabrera vereda chicacuta

$93.400.456

G.053601900201 RECURSOS DEL

DPTO

OSCAR CAMACHO RAMIREZ

Construcción de la nueva escuela rural pantano grande sede C.

$177.299.796

G.053832030101 SGP CORPOAGRO

Reforestación de 90 has de bosque protector en microcuencas del municipio.

$5.000.000

G.053836900102 DEPARTAMENTO CORPOAGRO

Reforestación de 90 has de bosque protector en mico cuencas

$149.923.761

Control Fiscal Preventivo, Proactivo y Participativo

Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia. www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO:RECF-15-01

INFORME DEFINITIVO