Obligaciones Financieras de las Entidades Federativas de ... · “Obligaciones Financieras de las...

30

Palacio Legislativo de San Lázaro, marzo de 2018 Obligaciones Financieras de las Entidades Federativas de México, al Cuarto Trimestre de 2017 Marzo 9, 2018 CEFP / 004 / 2018

Transcript of Obligaciones Financieras de las Entidades Federativas de ... · “Obligaciones Financieras de las...

Palacio Legislativo de San Lázaro, marzo de 2018

Obligaciones Financieras de las Entidades Federativas de México,

al Cuarto Trimestre de 2017

Marzo 9, 2018

CEFP / 004 / 2018

Centro de Estudios de las Finanzas Públicas

1

Índice

Presentación ....................................................................................................................................... 2

I. Saldo de la deuda subnacional ..................................................................................................... 4

I.1. Saldo de la deuda subnacional ............................................................................................. 4

I.2. Composición histórica de la deuda subnacional por tipo de acreditado ......................... 5

I.3. Composición histórica de la deuda subnacional por tipo de acreedor ............................ 7

I.4. Tasa de interés promedio ponderada ................................................................................ 10

I.5. Deuda subnacional por Entidad Federativa ...................................................................... 11

I.5.1. Deuda subnacional por tipo de acreditado ................................................................. 11

I.5.2. Deuda subnacional por tipo de acreedor .................................................................... 12

II. Indicadores de la deuda subnacional por entidad federativa ............................................... 13

II.1. Deuda subnacional per cápita ............................................................................................ 14

II.2. Deuda como porcentaje del Producto Interno Bruto por Entidad Federativa (PIBE) 15

II.3. Deuda como porcentaje de los ingresos por entidad federativa ................................... 17

II.3.1. Deuda como porcentaje de los ingresos totales de los Gobiernos ....................... 17

II.3.2. Deuda como porcentaje de las transferencias del Ramo 28 Participaciones Federales a las Entidades Federativas ................................................................................ 19

II.4. Tasa de interés promedio ponderada por entidad federativa ........................................ 22

II.5. Plazo promedio de vencimiento ponderado por el monto de las obligaciones por entidad federativa ......................................................................................................................... 23

II.6. Tabla Resumen ..................................................................................................................... 25

Fuentes de Información ................................................................................................................... 26

Obligaciones Financieras de las Entidades Federativas de México, al Cuarto Trimestre de 2017

2

Presentación

El Centro de Estudios de las Finanzas Públicas tiene como propósito apoyar el trabajo legislativo

desde una orientación técnica. En este sentido, se ha elaborado el presente documento titulado

“Obligaciones Financieras de las Entidades Federativas de México, al Cuarto Trimestre de 2017”, que

ofrece un análisis de la evolución de las obligaciones financieras de los estados en el periodo

comprendido entre los años 2002 y 2017, así como un comparativo por entidad federativa de la

situación actual de la deuda subnacional.

El presente documento se divide en dos capítulos: el primero muestra el desempeño del saldo de la

deuda subnacional y el segundo presenta un análisis comparativo de la deuda por entidad federativa,

haciendo uso de diversos indicadores para evaluar el tamaño relativo de las obligaciones financieras

locales.

Centro de Estudios de las Finanzas Públicas

3

Resumen Ejecutivo

En el año 2002 el saldo de la deuda subnacional ascendió a 116 mil 218.4 millones de pesos (mdp) y

al finalizar 2017 registró un monto de 580 mil 644.7 mdp, lo que representa un incremento en 150.7

por ciento en términos reales.

Es importante señalar que, a partir de 2010, el saldo de la deuda por tipo de acreditado integra los

montos no registrados que correspondían a emisiones bursátiles y fideicomisos, por lo que las cifras

de deuda de las Entidades Federativas presentan mayores saldos. Con ello el monto de adeudo pasó

de 58.0 a 85.3 por ciento del saldo total de la deuda subnacional, un incremento de 27.4 puntos

porcentuales, en tanto que la deuda de los municipios disminuyó su participación en 3.4 puntos

porcentuales

Considerando el tipo de acreedor, el aumento en la deuda subnacional durante la última década se

explica por el incremento de los recursos provenientes de la banca múltiple, ya que del cuarto

trimestre de 2007 al mismo periodo de 2017 su participación en el total de la deuda se amplió en

12.4 puntos porcentuales, mientras que la banca de desarrollo y las emisiones bursátiles la redujeron

en 5.8 y 8.0 puntos porcentuales, respectivamente.

Respecto al tamaño de la deuda por estado, al cuarto trimestre de 2017, la deuda subnacional per

cápita muestra que Nuevo León (13 mil 621.2 pesos); Quintana Roo (13 mil 374.0 pesos); Chihuahua

(13 mil 163.7 pesos) Coahuila (12 mil 100.8 pesos) y Sonora (9 mil 641.8 pesos) figuran como los

estados con mayor nivel de endeudamiento, con montos superiores en más de dos veces al promedio

subnacional (4 mil 565.2 pesos).

Los estados con mayor endeudamiento como porcentaje del PIB son Chihuahua, con un saldo de la

deuda subnacional de 9.2 por ciento; Quintana Roo con 7.5 por ciento; Chiapas, 5.7 por ciento;

Coahuila, 5.6 por ciento; y Sonora con 5.2 por ciento. Sobresale Chihuahua al presentar una deuda

tres veces mayor al promedio subnacional que se ubicó en 3.0 por ciento.

Respecto a los ingresos totales, entre las entidades federativas más endeudadas en el periodo de

referencia están Chihuahua con 78.3 por ciento de sus ingresos totales; Nuevo León, 75.9 por ciento;

Coahuila, 72.8 por ciento y Quintana Roo con 71.2 por ciento.

El saldo de las obligaciones financieras como porcentaje de las participaciones federales pagadas a

las entidades federativas al cuarto trimestre de 2017 registró un promedio de 79.3 por ciento. Los

estados que presentan los porcentajes más elevados son Quintana Roo, 232.1 por ciento; Chihuahua,

223.4 por ciento; Nuevo León, 212.8 por ciento; Coahuila, 212.0 por ciento y Sonora, 145.2 por

ciento.

Obligaciones Financieras de las Entidades Federativas de México, al Cuarto Trimestre de 2017

4

I. Saldo de la deuda subnacional

I.1. Saldo de la deuda subnacional

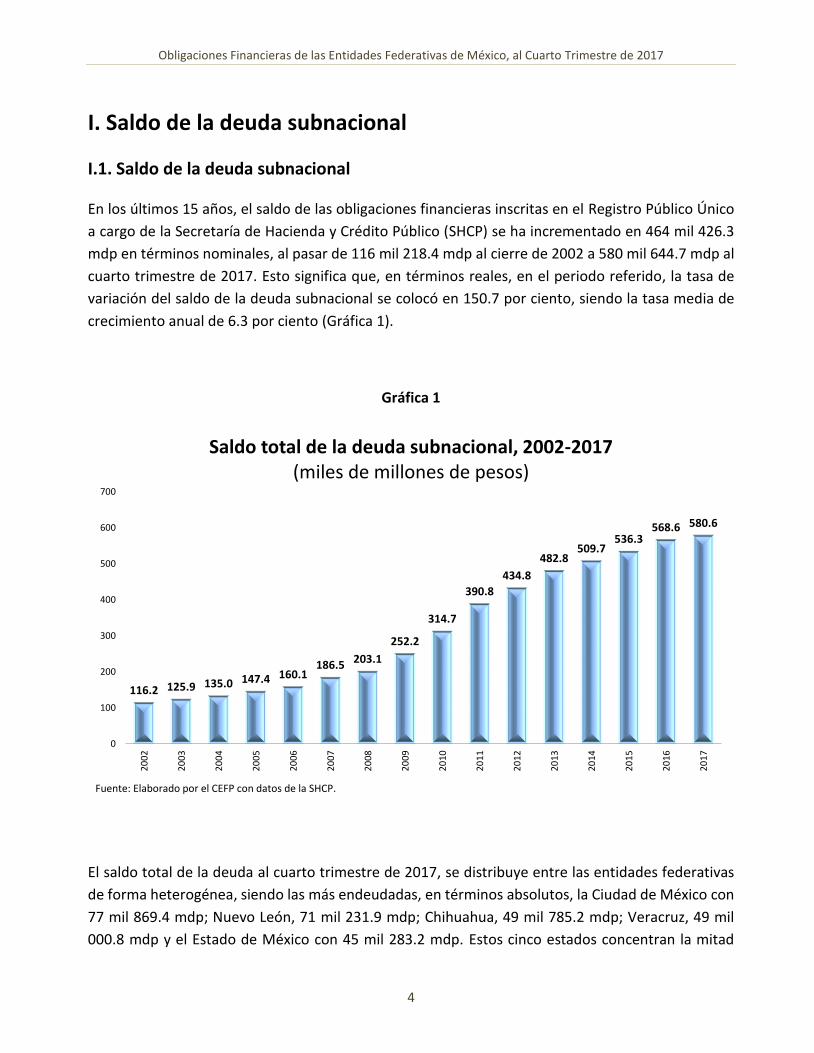

En los últimos 15 años, el saldo de las obligaciones financieras inscritas en el Registro Público Único

a cargo de la Secretaría de Hacienda y Crédito Público (SHCP) se ha incrementado en 464 mil 426.3

mdp en términos nominales, al pasar de 116 mil 218.4 mdp al cierre de 2002 a 580 mil 644.7 mdp al

cuarto trimestre de 2017. Esto significa que, en términos reales, en el periodo referido, la tasa de

variación del saldo de la deuda subnacional se colocó en 150.7 por ciento, siendo la tasa media de

crecimiento anual de 6.3 por ciento (Gráfica 1).

Gráfica 1

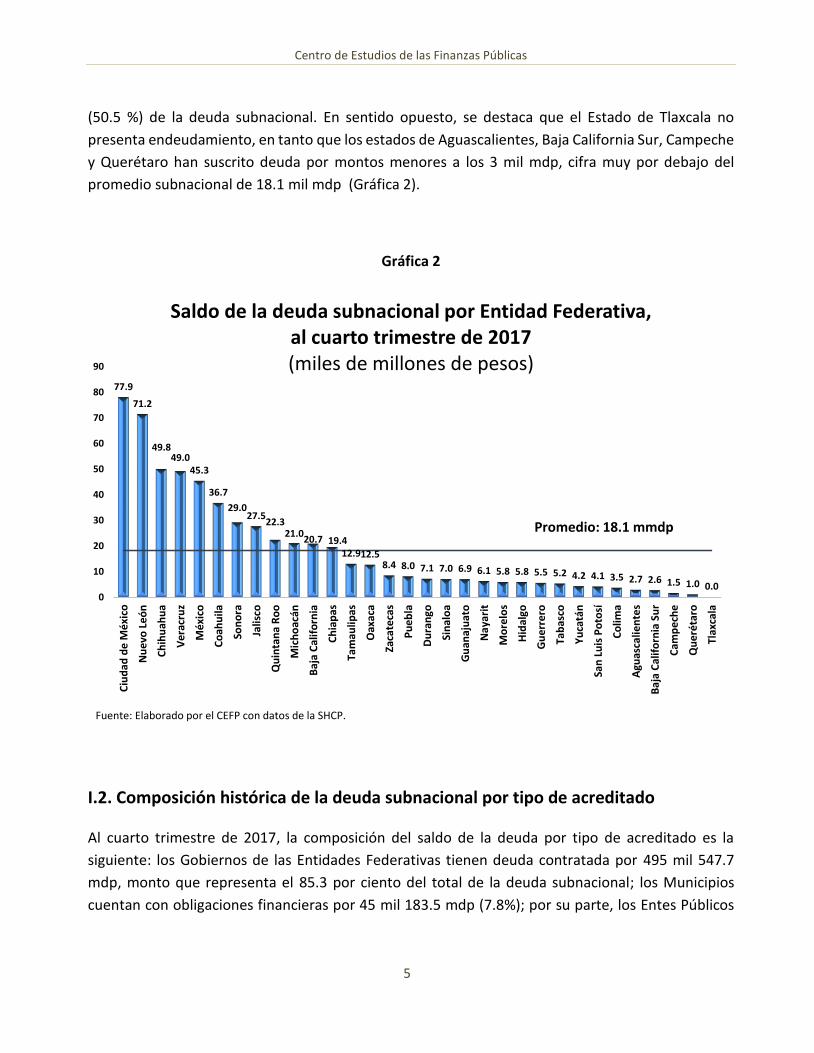

El saldo total de la deuda al cuarto trimestre de 2017, se distribuye entre las entidades federativas

de forma heterogénea, siendo las más endeudadas, en términos absolutos, la Ciudad de México con

77 mil 869.4 mdp; Nuevo León, 71 mil 231.9 mdp; Chihuahua, 49 mil 785.2 mdp; Veracruz, 49 mil

000.8 mdp y el Estado de México con 45 mil 283.2 mdp. Estos cinco estados concentran la mitad

116.2 125.9 135.0 147.4 160.1186.5 203.1

252.2

314.7

390.8

434.8

482.8509.7

536.3568.6 580.6

0

100

200

300

400

500

600

700

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

20

17

Saldo total de la deuda subnacional, 2002-2017(miles de millones de pesos)

Fuente: Elaborado por el CEFP con datos de la SHCP.

Centro de Estudios de las Finanzas Públicas

5

(50.5 %) de la deuda subnacional. En sentido opuesto, se destaca que el Estado de Tlaxcala no

presenta endeudamiento, en tanto que los estados de Aguascalientes, Baja California Sur, Campeche

y Querétaro han suscrito deuda por montos menores a los 3 mil mdp, cifra muy por debajo del

promedio subnacional de 18.1 mil mdp (Gráfica 2).

Gráfica 2

I.2. Composición histórica de la deuda subnacional por tipo de acreditado

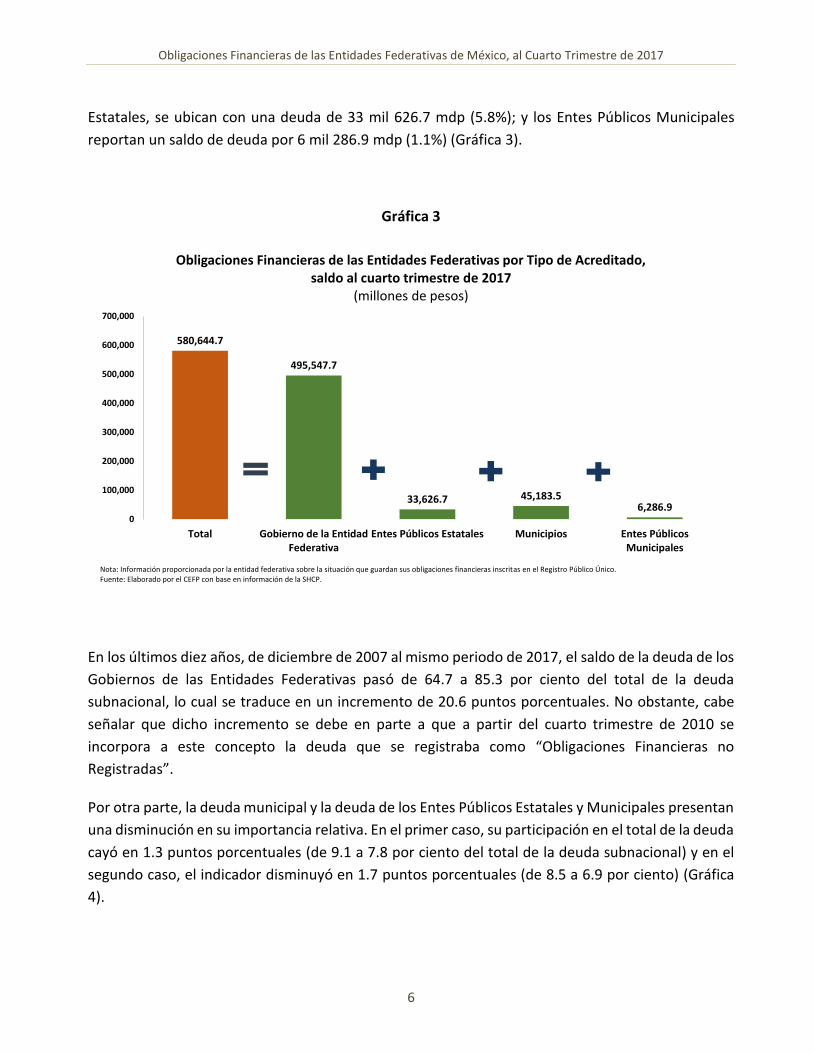

Al cuarto trimestre de 2017, la composición del saldo de la deuda por tipo de acreditado es la

siguiente: los Gobiernos de las Entidades Federativas tienen deuda contratada por 495 mil 547.7

mdp, monto que representa el 85.3 por ciento del total de la deuda subnacional; los Municipios

cuentan con obligaciones financieras por 45 mil 183.5 mdp (7.8%); por su parte, los Entes Públicos

77.9

71.2

49.849.0

45.3

36.7

29.027.5

22.321.0

20.7 19.412.912.5

8.4 8.0 7.1 7.0 6.9 6.1 5.8 5.8 5.5 5.2 4.2 4.1 3.5 2.7 2.6 1.5 1.0 0.00

10

20

30

40

50

60

70

80

90

Ciu

da

d d

e M

éxi

co

Nu

evo

Leó

n

Ch

ihu

ahu

a

Ver

acru

z

Méx

ico

Co

ahu

ila

Son

ora

Jalis

co

Qu

inta

na

Ro

o

Mic

ho

acán

Baj

a C

alif

orn

ia

Ch

iap

as

Tam

aulip

as

Oax

aca

Zaca

teca

s

Pu

ebla

Du

ran

go

Sin

alo

a

Gu

anaj

uat

o

Na

yari

t

Mo

relo

s

Hid

algo

Gu

erre

ro

Tab

asco

Yu

catá

n

San

Lu

is P

oto

sí

Co

lima

Agu

asca

lien

tes

Baj

a C

alif

orn

ia S

ur

Cam

pec

he

Qu

erét

aro

Tlax

cala

Saldo de la deuda subnacional por Entidad Federativa, al cuarto trimestre de 2017(miles de millones de pesos)

Promedio: 18.1 mmdp

Fuente: Elaborado por el CEFP con datos de la SHCP.

Obligaciones Financieras de las Entidades Federativas de México, al Cuarto Trimestre de 2017

6

Estatales, se ubican con una deuda de 33 mil 626.7 mdp (5.8%); y los Entes Públicos Municipales

reportan un saldo de deuda por 6 mil 286.9 mdp (1.1%) (Gráfica 3).

Gráfica 3

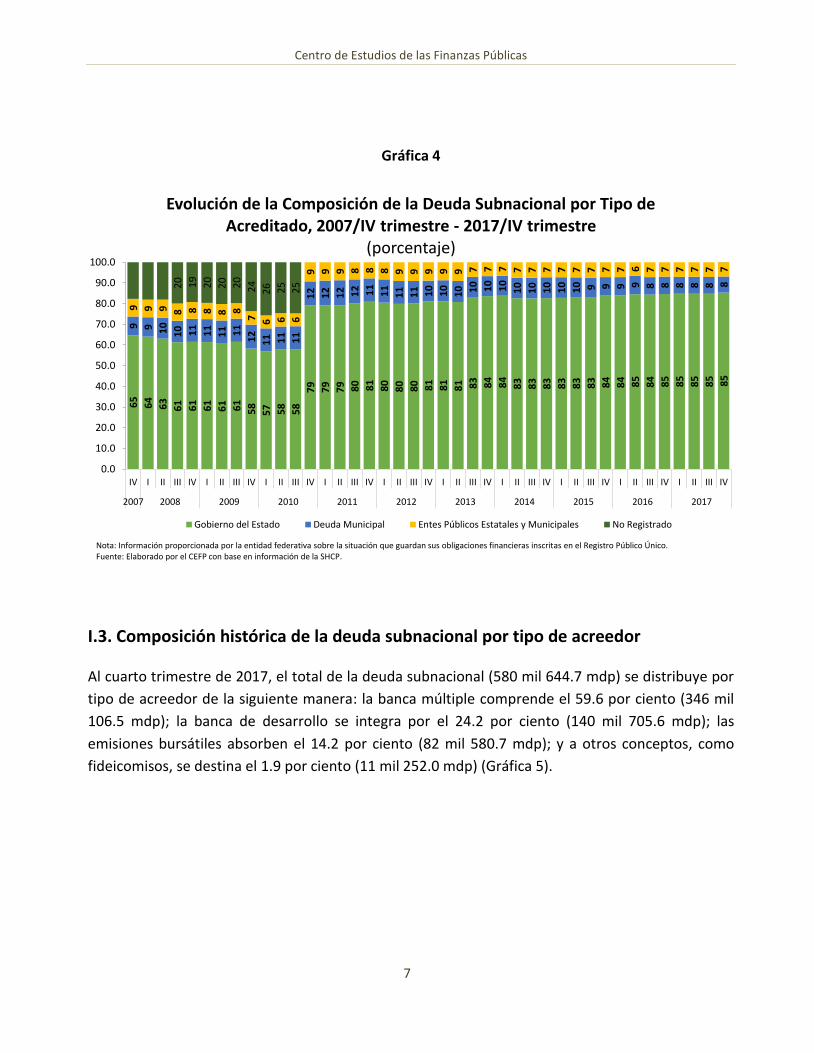

En los últimos diez años, de diciembre de 2007 al mismo periodo de 2017, el saldo de la deuda de los

Gobiernos de las Entidades Federativas pasó de 64.7 a 85.3 por ciento del total de la deuda

subnacional, lo cual se traduce en un incremento de 20.6 puntos porcentuales. No obstante, cabe

señalar que dicho incremento se debe en parte a que a partir del cuarto trimestre de 2010 se

incorpora a este concepto la deuda que se registraba como “Obligaciones Financieras no

Registradas”.

Por otra parte, la deuda municipal y la deuda de los Entes Públicos Estatales y Municipales presentan

una disminución en su importancia relativa. En el primer caso, su participación en el total de la deuda

cayó en 1.3 puntos porcentuales (de 9.1 a 7.8 por ciento del total de la deuda subnacional) y en el

segundo caso, el indicador disminuyó en 1.7 puntos porcentuales (de 8.5 a 6.9 por ciento) (Gráfica

4).

580,644.7

495,547.7

33,626.7 45,183.56,286.9

0

100,000

200,000

300,000

400,000

500,000

600,000

700,000

Total Gobierno de la EntidadFederativa

Entes Públicos Estatales Municipios Entes PúblicosMunicipales

Obligaciones Financieras de las Entidades Federativas por Tipo de Acreditado,saldo al cuarto trimestre de 2017

(millones de pesos)

Nota: Información proporcionada por la entidad federativa sobre la situación que guardan sus obligaciones financieras inscritas en el Registro Público Único.Fuente: Elaborado por el CEFP con base en información de la SHCP.

Centro de Estudios de las Finanzas Públicas

7

Gráfica 4

I.3. Composición histórica de la deuda subnacional por tipo de acreedor

Al cuarto trimestre de 2017, el total de la deuda subnacional (580 mil 644.7 mdp) se distribuye por

tipo de acreedor de la siguiente manera: la banca múltiple comprende el 59.6 por ciento (346 mil

106.5 mdp); la banca de desarrollo se integra por el 24.2 por ciento (140 mil 705.6 mdp); las

emisiones bursátiles absorben el 14.2 por ciento (82 mil 580.7 mdp); y a otros conceptos, como

fideicomisos, se destina el 1.9 por ciento (11 mil 252.0 mdp) (Gráfica 5).

65

64

63

61 61

61

61 61

58

57 58

58

79 79

79 80 81

80

80 80 81

81

81 83 84 84

83

83 83 83 83 83 84

84 85

84 85 85

85

85 85

9 9 10

10 11

11

11 11

12

11 11 11

12 12 12 12 11

11

11 11 10 10

10 10 10 10

10

10 10 10

10 9 9 9 9 8 8 8 8 8 8

9 9 9 8 8 8 8 8

7 6 6 6

9 9 9 8 8 8 9 9 9 9 9 7 7 7 7 7 7 7 7 7 7 7 6 7 7 7 7 7 7

20 19

20

20 20

24

26 25

25

0.0

10.0

20.0

30.0

40.0

50.0

60.0

70.0

80.0

90.0

100.0

IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Evolución de la Composición de la Deuda Subnacional por Tipo de Acreditado, 2007/IV trimestre - 2017/IV trimestre

(porcentaje)

Gobierno del Estado Deuda Municipal Entes Públicos Estatales y Municipales No Registrado

Nota: Información proporcionada por la entidad federativa sobre la situación que guardan sus obligaciones financieras inscritas en el Registro Público Único.Fuente: Elaborado por el CEFP con base en información de la SHCP.

Obligaciones Financieras de las Entidades Federativas de México, al Cuarto Trimestre de 2017

8

Gráfica 5

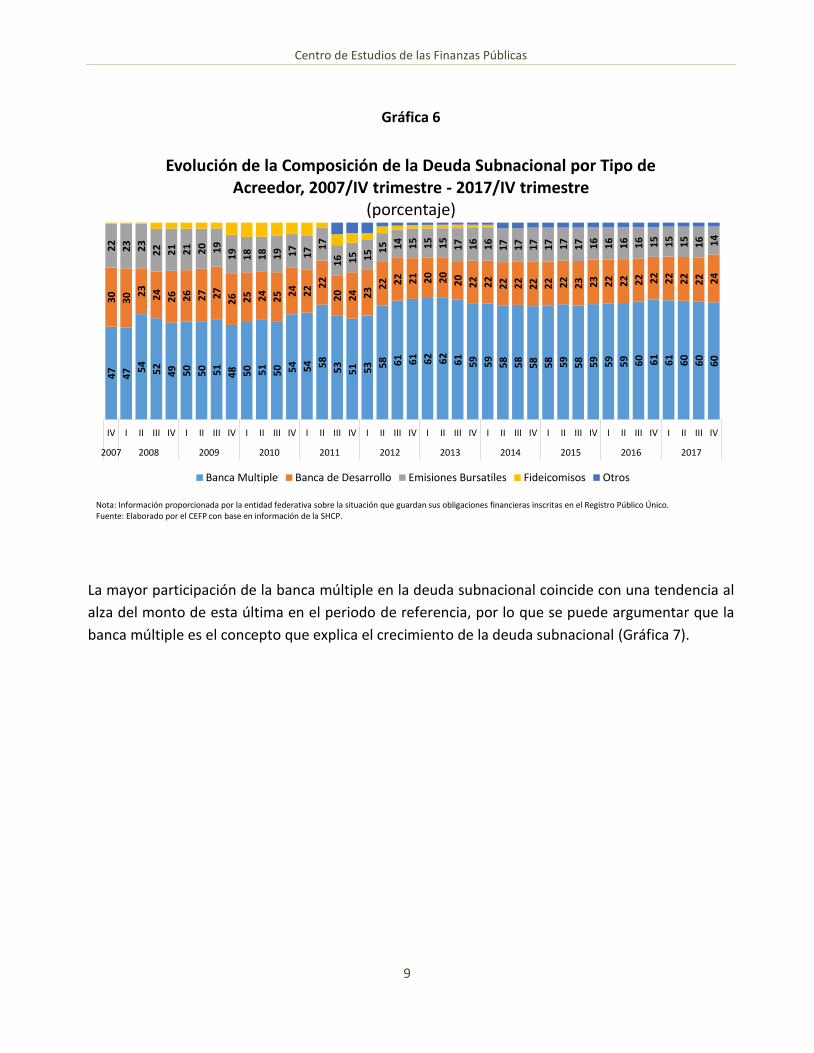

En los últimos diez años, la composición de la deuda subnacional por tipo de acreedor ha sufrido

modificaciones. Por ejemplo, se observa que se ha favorecido el financiamiento a través la banca

múltiple y se ha reducido el endeudamiento con la banca de desarrollo y mediante emisiones

bursátiles.

De esta manera, la banca de desarrollo baja su participación en el total de la deuda contratada de

30.0 por ciento que tenía en el cuarto trimestre de 2007 a 24.2 por ciento al mismo periodo de 2017.

Algo similar ocurrió con las emisiones bursátiles, mismas que bajaron su participación de 22.3 a 14.2

por ciento.

Por el contrario, la participación de la banca múltiple pasa de 47.2 por ciento a 59.6 por ciento

durante el mismo periodo, lo que significa un incremento de 12.4 puntos porcentuales (Gráfica 6).

580,644.7

346,106.5

140,705.6

82,580.7

11,252.00

100,000

200,000

300,000

400,000

500,000

600,000

700,000

Total Banca Múltiple Banca de Desarrollo Emisiones Bursátiles Otros

Obligaciones Financieras de las Entidades Federativas por Tipo de Acreedor,saldo al cuarto trimestre de 2017

(millones de pesos)

Nota: Información proporcionada por la entidad federativa sobre la situación que guardan sus obligaciones financieras inscritas en el Registro Público Único.Fuente: Elaborado por el CEFP con base en información de la SHCP.

Centro de Estudios de las Finanzas Públicas

9

Gráfica 6

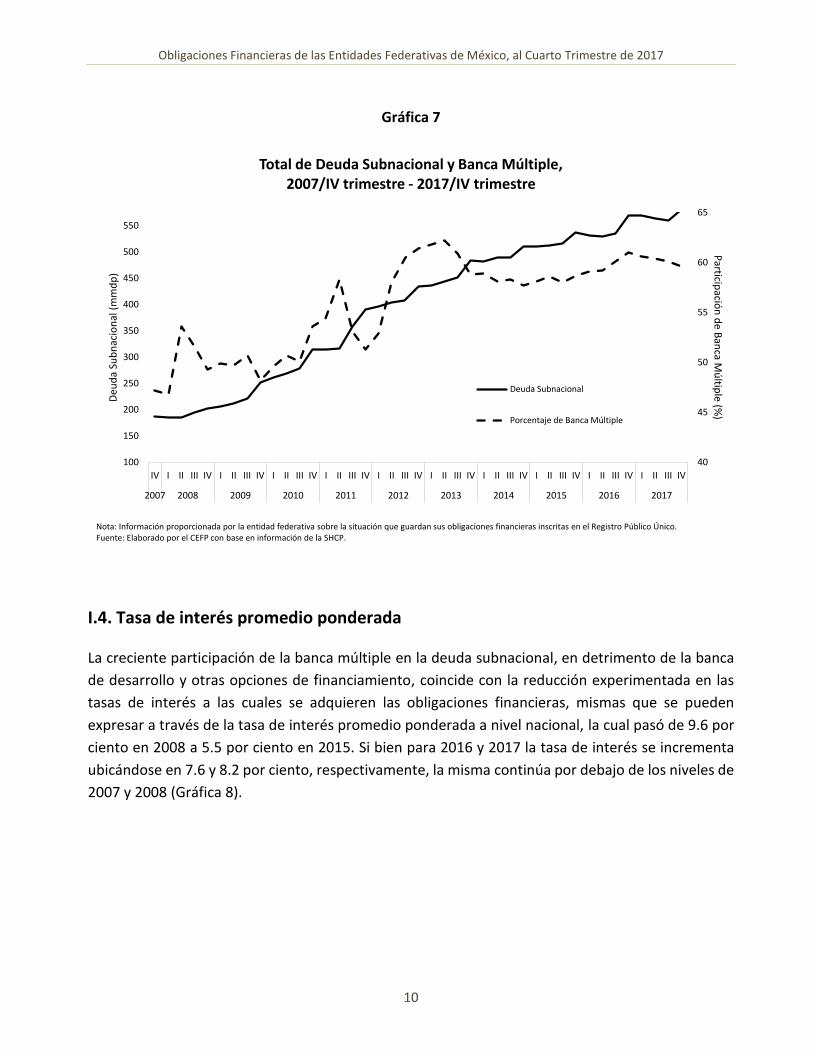

La mayor participación de la banca múltiple en la deuda subnacional coincide con una tendencia al

alza del monto de esta última en el periodo de referencia, por lo que se puede argumentar que la

banca múltiple es el concepto que explica el crecimiento de la deuda subnacional (Gráfica 7).

47

47 5

4

52

49 50

50 51

48 50 51

50 54 54 58

53

51 53 58 61 61 62 62

61

59 59

58 58

58 58 59

58 59 59 59 60 61

61

60

60

60

30

30 2

3

24

26 26 27 27

26 25 24

25 2

4

22 2

2

20 24 23 2

2 22 21 20 20

20

22 22

22 22

22 22 22

23 23 22 22 22 22

22

22

22 24

22

23 23

22 21 21 20 19

19

18 18 19 17

17 1

7

16 15 15 1

5 14 15 15 15

17 16

16

17 17 17

17 17

17 16

16 16 16 15 15

15

16 14

IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Evolución de la Composición de la Deuda Subnacional por Tipo de Acreedor, 2007/IV trimestre - 2017/IV trimestre

(porcentaje)

Banca Multiple Banca de Desarrollo Emisiones Bursatiles Fideicomisos Otros

Nota: Información proporcionada por la entidad federativa sobre la situación que guardan sus obligaciones financieras inscritas en el Registro Público Único.Fuente: Elaborado por el CEFP con base en información de la SHCP.

Obligaciones Financieras de las Entidades Federativas de México, al Cuarto Trimestre de 2017

10

Gráfica 7

I.4. Tasa de interés promedio ponderada

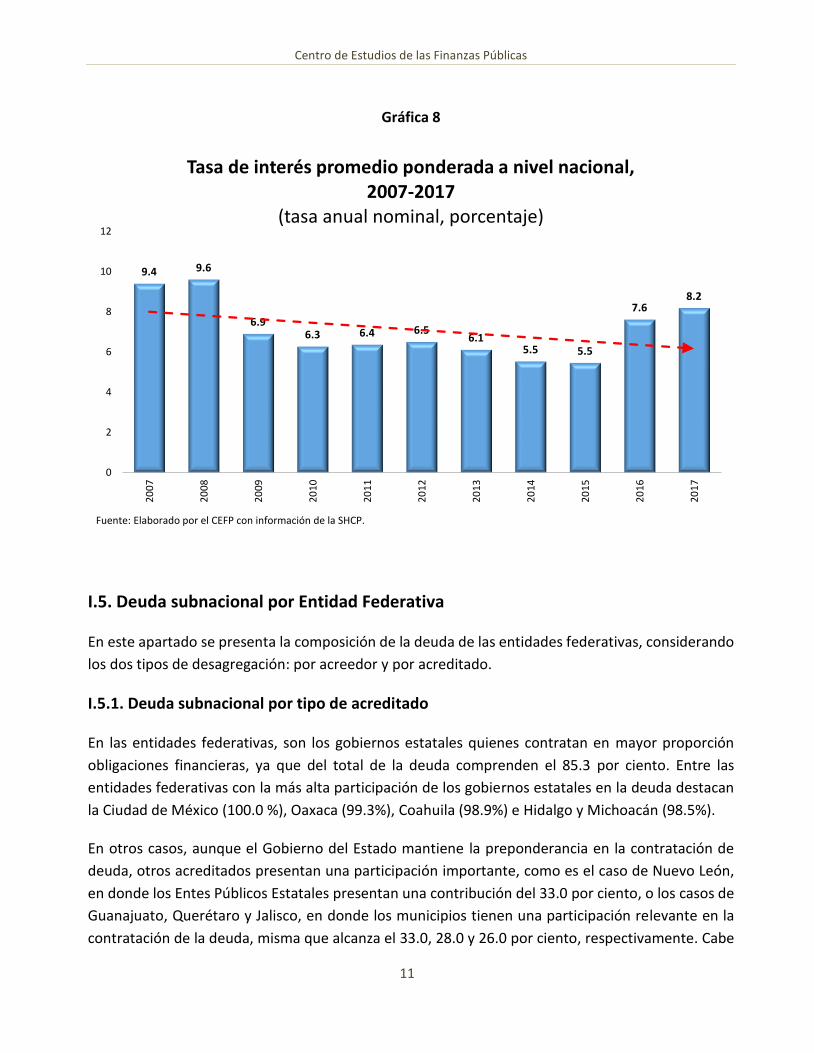

La creciente participación de la banca múltiple en la deuda subnacional, en detrimento de la banca

de desarrollo y otras opciones de financiamiento, coincide con la reducción experimentada en las

tasas de interés a las cuales se adquieren las obligaciones financieras, mismas que se pueden

expresar a través de la tasa de interés promedio ponderada a nivel nacional, la cual pasó de 9.6 por

ciento en 2008 a 5.5 por ciento en 2015. Si bien para 2016 y 2017 la tasa de interés se incrementa

ubicándose en 7.6 y 8.2 por ciento, respectivamente, la misma continúa por debajo de los niveles de

2007 y 2008 (Gráfica 8).

40

45

50

55

60

65

100

150

200

250

300

350

400

450

500

550

IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Particip

ación

de B

anca M

últip

le (%)

Deu

da

Sub

nac

ion

al (

mm

dp

)

Total de Deuda Subnacional y Banca Múltiple,2007/IV trimestre - 2017/IV trimestre

Deuda Subnacional

Porcentaje de Banca Múltiple

Nota: Información proporcionada por la entidad federativa sobre la situación que guardan sus obligaciones financieras inscritas en el Registro Público Único.Fuente: Elaborado por el CEFP con base en información de la SHCP.

Centro de Estudios de las Finanzas Públicas

11

Gráfica 8

I.5. Deuda subnacional por Entidad Federativa

En este apartado se presenta la composición de la deuda de las entidades federativas, considerando

los dos tipos de desagregación: por acreedor y por acreditado.

I.5.1. Deuda subnacional por tipo de acreditado

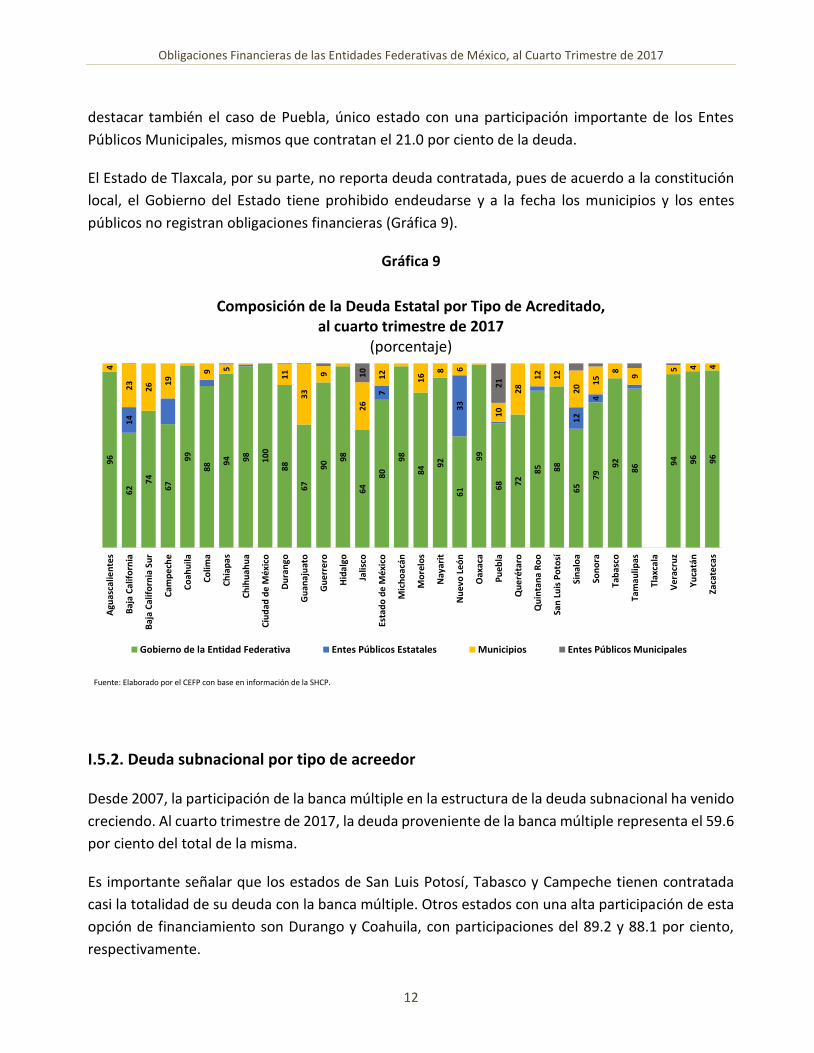

En las entidades federativas, son los gobiernos estatales quienes contratan en mayor proporción

obligaciones financieras, ya que del total de la deuda comprenden el 85.3 por ciento. Entre las

entidades federativas con la más alta participación de los gobiernos estatales en la deuda destacan

la Ciudad de México (100.0 %), Oaxaca (99.3%), Coahuila (98.9%) e Hidalgo y Michoacán (98.5%).

En otros casos, aunque el Gobierno del Estado mantiene la preponderancia en la contratación de

deuda, otros acreditados presentan una participación importante, como es el caso de Nuevo León,

en donde los Entes Públicos Estatales presentan una contribución del 33.0 por ciento, o los casos de

Guanajuato, Querétaro y Jalisco, en donde los municipios tienen una participación relevante en la

contratación de la deuda, misma que alcanza el 33.0, 28.0 y 26.0 por ciento, respectivamente. Cabe

9.4 9.6

6.96.3 6.4 6.5

6.15.5 5.5

7.68.2

0

2

4

6

8

10

12

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

20

17

Tasa de interés promedio ponderada a nivel nacional,2007-2017

(tasa anual nominal, porcentaje)

Fuente: Elaborado por el CEFP con información de la SHCP.

Obligaciones Financieras de las Entidades Federativas de México, al Cuarto Trimestre de 2017

12

destacar también el caso de Puebla, único estado con una participación importante de los Entes

Públicos Municipales, mismos que contratan el 21.0 por ciento de la deuda.

El Estado de Tlaxcala, por su parte, no reporta deuda contratada, pues de acuerdo a la constitución

local, el Gobierno del Estado tiene prohibido endeudarse y a la fecha los municipios y los entes

públicos no registran obligaciones financieras (Gráfica 9).

Gráfica 9

I.5.2. Deuda subnacional por tipo de acreedor

Desde 2007, la participación de la banca múltiple en la estructura de la deuda subnacional ha venido

creciendo. Al cuarto trimestre de 2017, la deuda proveniente de la banca múltiple representa el 59.6

por ciento del total de la misma.

Es importante señalar que los estados de San Luis Potosí, Tabasco y Campeche tienen contratada

casi la totalidad de su deuda con la banca múltiple. Otros estados con una alta participación de esta

opción de financiamiento son Durango y Coahuila, con participaciones del 89.2 y 88.1 por ciento,

respectivamente.

96

62

74

67

99

88 9

4 98

10

0

88

67

90 9

8

64

80

98

84 9

2

61

99

68 7

2

85 88

65

79

92

86 9

4 96 96

14

7

33

12

4

4

23

26 1

9

9 5

11

33

9

26

12

16

8 6

10

28

12

12

20 1

5

8

9

5 4 4

10

21

Agu

asca

lien

tes

Baj

a C

alif

orn

ia

Baj

a C

alif

orn

ia S

ur

Cam

pe

che

Co

ahu

ila

Co

lima

Ch

iap

as

Ch

ihu

ahu

a

Ciu

dad

de

Méx

ico

Du

ran

go

Gu

anaj

uat

o

Gu

err

ero

Hid

algo

Jalis

co

Esta

do

de

Méx

ico

Mic

ho

acá

n

Mo

relo

s

Nay

arit

Nu

evo

Leó

n

Oax

aca

Pu

eb

la

Qu

eré

taro

Qu

inta

na

Ro

o

San

Lu

is P

oto

sí

Sin

alo

a

Son

ora

Tab

asco

Tam

aulip

as

Tlax

cala

Ver

acru

z

Yu

catá

n

Zaca

teca

s

Composición de la Deuda Estatal por Tipo de Acreditado,al cuarto trimestre de 2017

(porcentaje)

Gobierno de la Entidad Federativa Entes Públicos Estatales Municipios Entes Públicos Municipales

Fuente: Elaborado por el CEFP con base en información de la SHCP.

Centro de Estudios de las Finanzas Públicas

13

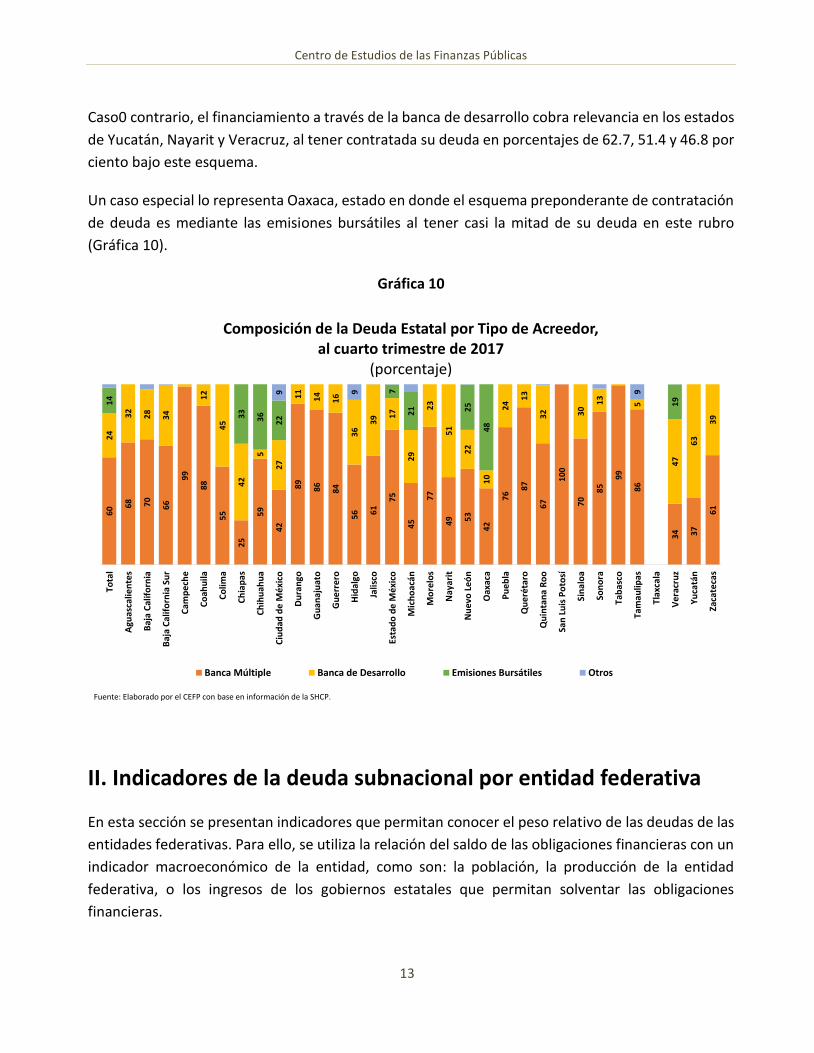

Caso0 contrario, el financiamiento a través de la banca de desarrollo cobra relevancia en los estados

de Yucatán, Nayarit y Veracruz, al tener contratada su deuda en porcentajes de 62.7, 51.4 y 46.8 por

ciento bajo este esquema.

Un caso especial lo representa Oaxaca, estado en donde el esquema preponderante de contratación

de deuda es mediante las emisiones bursátiles al tener casi la mitad de su deuda en este rubro

(Gráfica 10).

Gráfica 10

II. Indicadores de la deuda subnacional por entidad federativa

En esta sección se presentan indicadores que permitan conocer el peso relativo de las deudas de las

entidades federativas. Para ello, se utiliza la relación del saldo de las obligaciones financieras con un

indicador macroeconómico de la entidad, como son: la población, la producción de la entidad

federativa, o los ingresos de los gobiernos estatales que permitan solventar las obligaciones

financieras.

60 6

8 70

66

99

88

55

25

59

42

89

86

84

56 6

1

75

45

77

49 5

3

42

76

87

67

10

0

70

85

99

86

34 37

61

24

32

28

34

12

45

42

5

27

11

14

16

36

39 1

7

29

23

51

22

10

24

13

32 30

13

5

47

63

39

14

33

36

22

7

21 25

48

19

9 9 9

Tota

l

Agu

asca

lien

tes

Baj

a C

alif

orn

ia

Baj

a C

alif

orn

ia S

ur

Cam

pe

che

Co

ahu

ila

Co

lima

Ch

iap

as

Ch

ihu

ahu

a

Ciu

dad

de

Méx

ico

Du

ran

go

Gu

anaj

uat

o

Gu

err

ero

Hid

algo

Jalis

co

Esta

do

de

Méx

ico

Mic

ho

acá

n

Mo

relo

s

Nay

arit

Nu

evo

Leó

n

Oax

aca

Pu

eb

la

Qu

eré

taro

Qu

inta

na

Ro

o

San

Lu

is P

oto

sí

Sin

alo

a

Son

ora

Tab

asco

Tam

aulip

as

Tlax

cala

Ver

acru

z

Yu

catá

n

Zaca

teca

s

Composición de la Deuda Estatal por Tipo de Acreedor,al cuarto trimestre de 2017

(porcentaje)

Banca Múltiple Banca de Desarrollo Emisiones Bursátiles Otros

Fuente: Elaborado por el CEFP con base en información de la SHCP.

Obligaciones Financieras de las Entidades Federativas de México, al Cuarto Trimestre de 2017

14

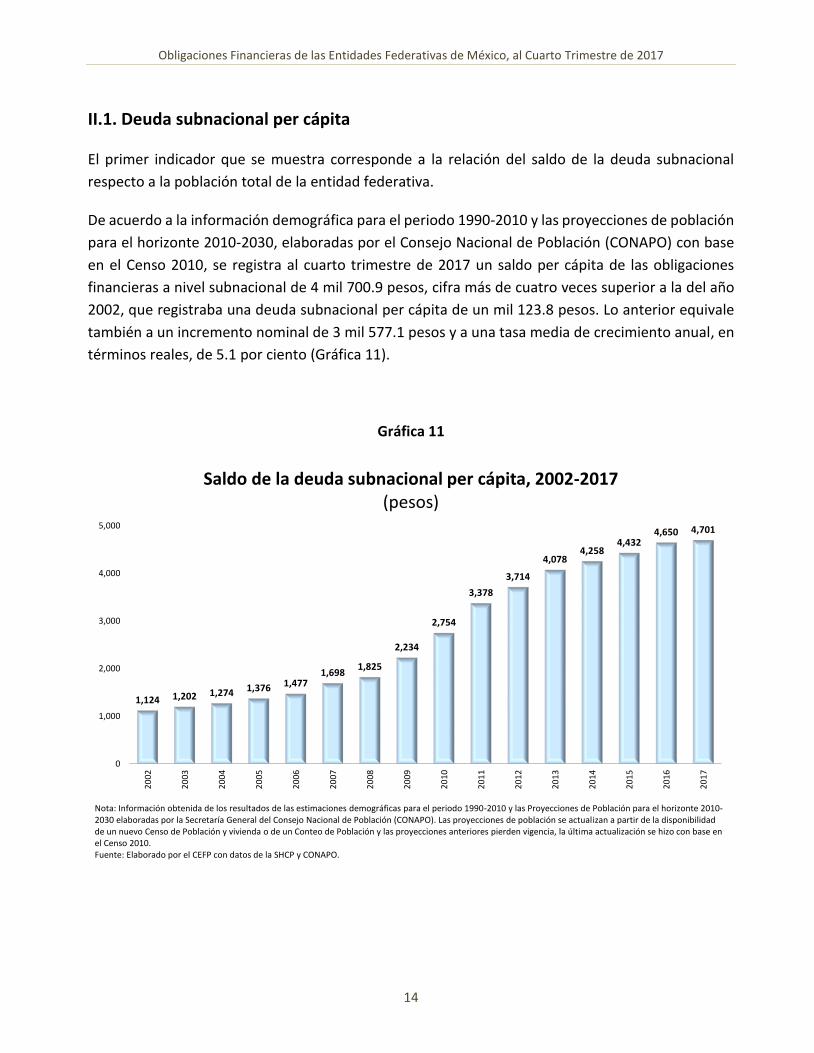

II.1. Deuda subnacional per cápita

El primer indicador que se muestra corresponde a la relación del saldo de la deuda subnacional

respecto a la población total de la entidad federativa.

De acuerdo a la información demográfica para el periodo 1990-2010 y las proyecciones de población

para el horizonte 2010-2030, elaboradas por el Consejo Nacional de Población (CONAPO) con base

en el Censo 2010, se registra al cuarto trimestre de 2017 un saldo per cápita de las obligaciones

financieras a nivel subnacional de 4 mil 700.9 pesos, cifra más de cuatro veces superior a la del año

2002, que registraba una deuda subnacional per cápita de un mil 123.8 pesos. Lo anterior equivale

también a un incremento nominal de 3 mil 577.1 pesos y a una tasa media de crecimiento anual, en

términos reales, de 5.1 por ciento (Gráfica 11).

Gráfica 11

1,124 1,202 1,274 1,376 1,4771,698

1,825

2,234

2,754

3,378

3,714

4,0784,258

4,4324,650 4,701

0

1,000

2,000

3,000

4,000

5,000

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

20

17

Saldo de la deuda subnacional per cápita, 2002-2017(pesos)

Nota: Información obtenida de los resultados de las estimaciones demográficas para el periodo 1990-2010 y las Proyecciones de Población para el horizonte 2010-2030 elaboradas por la Secretaría General del Consejo Nacional de Población (CONAPO). Las proyecciones de población se actualizan a partir de la disponibilidad de un nuevo Censo de Población y vivienda o de un Conteo de Población y las proyecciones anteriores pierden vigencia, la última actualización se hizo con base en el Censo 2010.Fuente: Elaborado por el CEFP con datos de la SHCP y CONAPO.

Centro de Estudios de las Finanzas Públicas

15

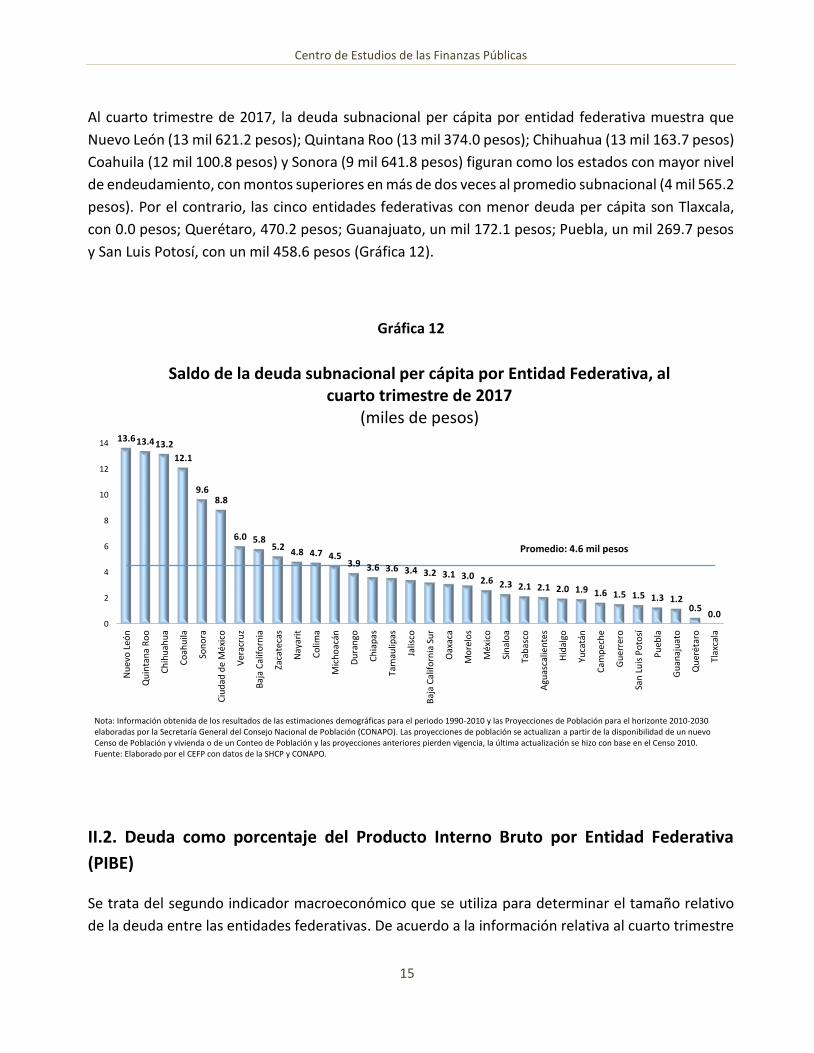

Al cuarto trimestre de 2017, la deuda subnacional per cápita por entidad federativa muestra que

Nuevo León (13 mil 621.2 pesos); Quintana Roo (13 mil 374.0 pesos); Chihuahua (13 mil 163.7 pesos)

Coahuila (12 mil 100.8 pesos) y Sonora (9 mil 641.8 pesos) figuran como los estados con mayor nivel

de endeudamiento, con montos superiores en más de dos veces al promedio subnacional (4 mil 565.2

pesos). Por el contrario, las cinco entidades federativas con menor deuda per cápita son Tlaxcala,

con 0.0 pesos; Querétaro, 470.2 pesos; Guanajuato, un mil 172.1 pesos; Puebla, un mil 269.7 pesos

y San Luis Potosí, con un mil 458.6 pesos (Gráfica 12).

Gráfica 12

II.2. Deuda como porcentaje del Producto Interno Bruto por Entidad Federativa

(PIBE)

Se trata del segundo indicador macroeconómico que se utiliza para determinar el tamaño relativo

de la deuda entre las entidades federativas. De acuerdo a la información relativa al cuarto trimestre

13.613.413.2

12.1

9.68.8

6.0 5.85.2

4.8 4.7 4.53.9 3.6 3.6 3.4 3.2 3.1 3.0 2.6 2.3 2.1 2.1 2.0 1.9 1.6 1.5 1.5 1.3 1.2

0.50.0

0

2

4

6

8

10

12

14

Nu

evo

Leó

n

Qu

inta

na

Ro

o

Ch

ihu

ahu

a

Co

ahu

ila

Son

ora

Ciu

dad

de

Méx

ico

Ver

acru

z

Baj

a C

alif

orn

ia

Zaca

teca

s

Nay

arit

Co

lima

Mic

ho

acán

Du

ran

go

Ch

iap

as

Tam

aulip

as

Jalis

co

Baj

a C

alif

orn

ia S

ur

Oax

aca

Mo

relo

s

Méx

ico

Sin

alo

a

Tab

asco

Agu

asca

lien

tes

Hid

algo

Yuca

tán

Cam

pec

he

Gu

erre

ro

San

Lu

is P

oto

sí

Pu

ebla

Gu

anaj

uat

o

Qu

erét

aro

Tlax

cala

Saldo de la deuda subnacional per cápita por Entidad Federativa, al cuarto trimestre de 2017

(miles de pesos)

Promedio: 4.6 mil pesos

Nota: Información obtenida de los resultados de las estimaciones demográficas para el periodo 1990-2010 y las Proyecciones de Población para el horizonte 2010-2030 elaboradas por la Secretaría General del Consejo Nacional de Población (CONAPO). Las proyecciones de población se actualizan a partir de la disponibilidad de un nuevo Censo de Población y vivienda o de un Conteo de Población y las proyecciones anteriores pierden vigencia, la última actualización se hizo con base en el Censo 2010.Fuente: Elaborado por el CEFP con datos de la SHCP y CONAPO.

Obligaciones Financieras de las Entidades Federativas de México, al Cuarto Trimestre de 2017

16

de 2017, el saldo total de la deuda subnacional como porcentaje del PIB se colocó en 3.0 por ciento;

1.0 punto porcentual por encima de lo reportado al cierre de 2002 (Gráfica 13).

Gráfica 13

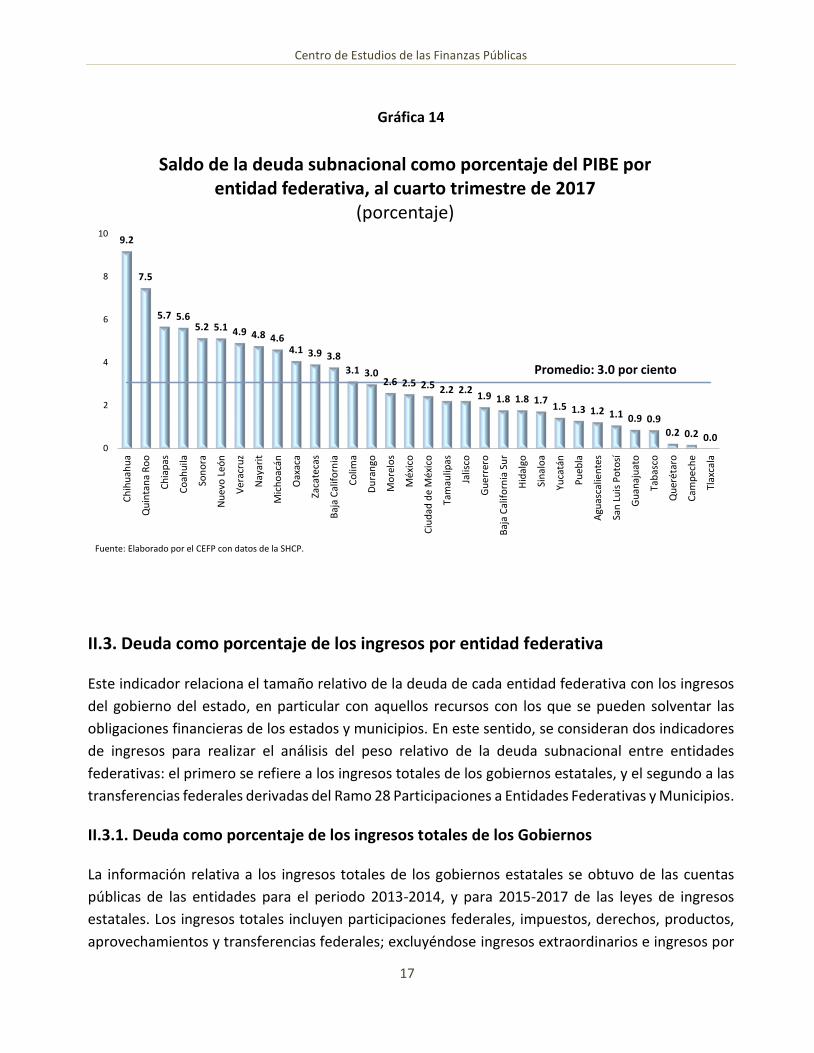

De acuerdo a este indicador, los estados con mayor endeudamiento son Chihuahua, con un saldo de

la deuda subnacional como porcentaje del PIB de 9.2 por ciento; Quintana Roo con 7.5 por ciento;

Chiapas, 5.7 por ciento; Coahuila, 5.6 por ciento; y Sonora con 5.2 por ciento. Sobresale Chihuahua

al presentar una deuda tres veces mayor al promedio subnacional que se ubicó en 3.0 por ciento.

Por el contrario, entre las entidades con menor deuda de acuerdo con este indicador se encuentran

Tlaxcala, Campeche, Querétaro, Tabasco y Guanajuato, con cifras menores a un punto porcentual y

por debajo del promedio subnacional. (Gráfica 14).

2.0

1.71.6 1.6 1.6

1.7 1.7

2.2

2.5

2.82.9

3.1 3.1 3.1 3.13.0

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

20

17

Saldo de la deuda subnacional como porcentaje del PIB, 2002-2017

(porcentaje)

Nota: Los datos históricos del PIBE se obtuvieron del INEGI y los PIBES de 2015, 2016 y 2017 son estimados por la SHCP.Fuente: Elaborado por el CEFP con datos de la SHCP.

Centro de Estudios de las Finanzas Públicas

17

Gráfica 14

II.3. Deuda como porcentaje de los ingresos por entidad federativa

Este indicador relaciona el tamaño relativo de la deuda de cada entidad federativa con los ingresos

del gobierno del estado, en particular con aquellos recursos con los que se pueden solventar las

obligaciones financieras de los estados y municipios. En este sentido, se consideran dos indicadores

de ingresos para realizar el análisis del peso relativo de la deuda subnacional entre entidades

federativas: el primero se refiere a los ingresos totales de los gobiernos estatales, y el segundo a las

transferencias federales derivadas del Ramo 28 Participaciones a Entidades Federativas y Municipios.

II.3.1. Deuda como porcentaje de los ingresos totales de los Gobiernos

La información relativa a los ingresos totales de los gobiernos estatales se obtuvo de las cuentas

públicas de las entidades para el periodo 2013-2014, y para 2015-2017 de las leyes de ingresos

estatales. Los ingresos totales incluyen participaciones federales, impuestos, derechos, productos,

aprovechamientos y transferencias federales; excluyéndose ingresos extraordinarios e ingresos por

9.2

7.5

5.7 5.65.2 5.1 4.9 4.8 4.6

4.1 3.9 3.8

3.1 3.02.6 2.5 2.5 2.2 2.2

1.9 1.8 1.8 1.71.5 1.3 1.2 1.1 0.9 0.9

0.2 0.2 0.00

2

4

6

8

10

Ch

ihu

ahu

a

Qu

inta

na

Ro

o

Ch

iap

as

Co

ahu

ila

Son

ora

Nu

evo

Leó

n

Ver

acru

z

Nay

arit

Mic

ho

acán

Oax

aca

Zaca

teca

s

Baj

a C

alif

orn

ia

Co

lima

Du

ran

go

Mo

relo

s

Méx

ico

Ciu

dad

de

Méx

ico

Tam

aulip

as

Jalis

co

Gu

erre

ro

Baj

a C

alif

orn

ia S

ur

Hid

algo

Sin

alo

a

Yuca

tán

Pu

ebla

Agu

asca

lien

tes

San

Lu

is P

oto

sí

Gu

anaj

uat

o

Tab

asco

Qu

eré

taro

Cam

pec

he

Tlax

cala

Saldo de la deuda subnacional como porcentaje del PIBE por entidad federativa, al cuarto trimestre de 2017

(porcentaje)

Promedio: 3.0 por ciento

Fuente: Elaborado por el CEFP con datos de la SHCP.

Obligaciones Financieras de las Entidades Federativas de México, al Cuarto Trimestre de 2017

18

financiamiento. Además se incluyen los ingresos recabados municipalmente por concepto de predial

y derechos de agua. Lo anterior con la finalidad de incluir los ingresos que pueden ser utilizados para

solventar las obligaciones financieras locales.

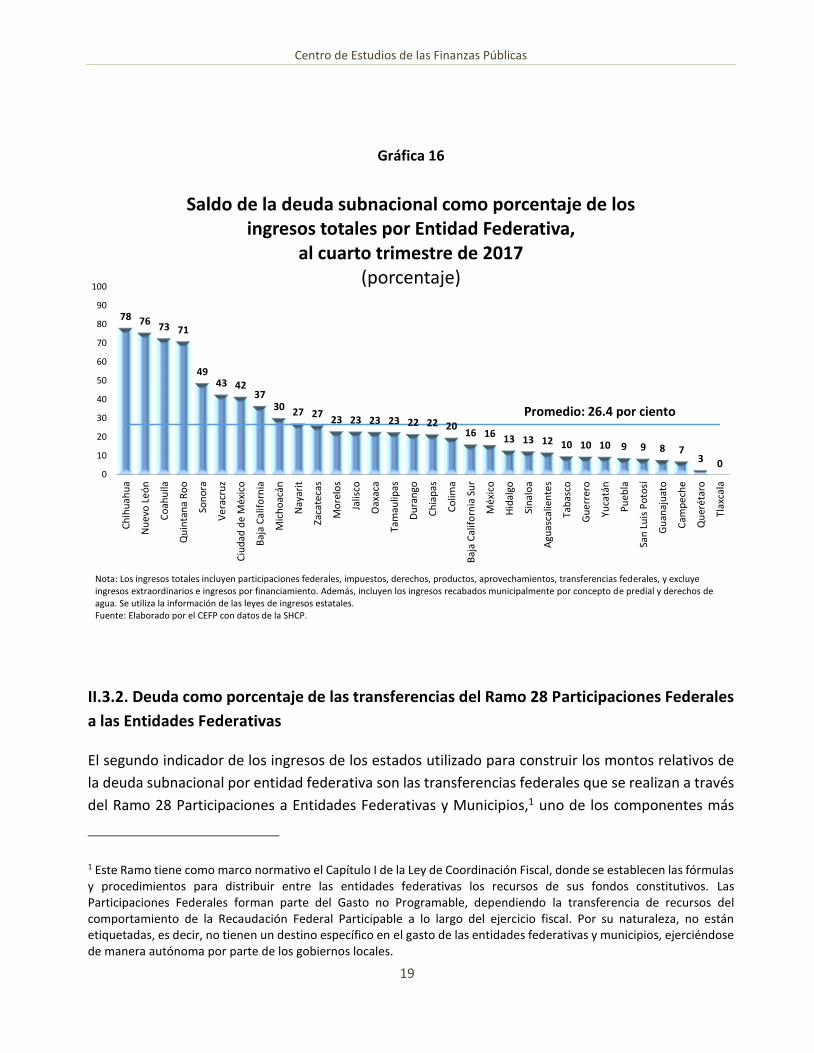

El saldo total de la deuda subnacional como porcentaje de los ingresos totales de los gobiernos de

las entidades federativas al cuarto trimestre de 2017 se ubicó en 27.7 por ciento. Esta cifra

representa una reducción de 8.3 puntos porcentuales respecto a lo reportado al cierre de 2013, el

cual se colocó en 36.0 por ciento (Gráfica 15).

Gráfica 15

Entre las entidades federativas más endeudadas al periodo de referencia están Chihuahua, con una

deuda que alcanza el 78.3 por ciento de sus ingresos totales; Nuevo León, 75.9 por ciento; Coahuila,

72.8 por ciento y Quintana Roo con 71.2 por ciento. Estos estados destacan por presentar

indicadores más de dos veces superiores al promedio subnacional de 26.4 por ciento. Por su parte,

las entidades federativas menos endeudadas están representadas por Tlaxcala, Querétaro,

Campeche, Guanajuato y San Luis Potosí, con valores que oscilan entre 0 y 8.8 por ciento de sus

ingresos totales (Gráfica 16).

36.0 36.734.4 33.3

27.7

20

13

20

14

20

15

20

16

20

17

Saldo de la deuda subnacional como porcentaje de los ingresos totales, 2013-2017

(porcentaje)

Nota: Los ingresos totales se obtuvieron de las cuentas públicas de las Entidades para el periodo 2013-2014, y para 2015-2017 provienen de las leyes de ingresos estatales. Los ingresos totales incluyen participaciones federales, impuestos, derechos, productos, aprovechamientos, transferencias federales, y excluye ingresos extraordinarios e ingresos por financiamiento. Además, incluyen los ingresos recabados municipalmente por concepto de predial y derechos de agua.Fuente: Elaborado por el CEFP con datos de la SHCP.

Centro de Estudios de las Finanzas Públicas

19

Gráfica 16

II.3.2. Deuda como porcentaje de las transferencias del Ramo 28 Participaciones Federales

a las Entidades Federativas

El segundo indicador de los ingresos de los estados utilizado para construir los montos relativos de

la deuda subnacional por entidad federativa son las transferencias federales que se realizan a través

del Ramo 28 Participaciones a Entidades Federativas y Municipios,1 uno de los componentes más

1 Este Ramo tiene como marco normativo el Capítulo I de la Ley de Coordinación Fiscal, donde se establecen las fórmulas y procedimientos para distribuir entre las entidades federativas los recursos de sus fondos constitutivos. Las Participaciones Federales forman parte del Gasto no Programable, dependiendo la transferencia de recursos del comportamiento de la Recaudación Federal Participable a lo largo del ejercicio fiscal. Por su naturaleza, no están etiquetadas, es decir, no tienen un destino específico en el gasto de las entidades federativas y municipios, ejerciéndose de manera autónoma por parte de los gobiernos locales.

78 7673 71

4943 42

3730 27 27

23 23 23 23 22 22 2016 16 13 13 12 10 10 10 9 9 8 7

3 00

10

20

30

40

50

60

70

80

90

100

Ch

ihu

ahu

a

Nu

evo

Leó

n

Co

ahu

ila

Qu

inta

na

Ro

o

Son

ora

Ver

acru

z

Ciu

dad

de

Méx

ico

Baj

a C

alif

orn

ia

Mic

ho

acán

Nay

arit

Zaca

teca

s

Mo

relo

s

Jalis

co

Oax

aca

Tam

aulip

as

Du

ran

go

Ch

iap

as

Co

lima

Baj

a C

alif

orn

ia S

ur

Méx

ico

Hid

algo

Sin

alo

a

Agu

asca

lien

tes

Tab

asco

Gu

erre

ro

Yuca

tán

Pu

ebla

San

Lu

is P

oto

sí

Gu

anaj

uat

o

Cam

pec

he

Qu

erét

aro

Tlax

cala

Saldo de la deuda subnacional como porcentaje de los ingresos totales por Entidad Federativa,

al cuarto trimestre de 2017(porcentaje)

Promedio: 26.4 por ciento

Nota: Los ingresos totales incluyen participaciones federales, impuestos, derechos, productos, aprovechamientos, transferencias federales, y excluye ingresos extraordinarios e ingresos por financiamiento. Además, incluyen los ingresos recabados municipalmente por concepto de predial y derechos de agua. Se utiliza la información de las leyes de ingresos estatales.Fuente: Elaborado por el CEFP con datos de la SHCP.

Obligaciones Financieras de las Entidades Federativas de México, al Cuarto Trimestre de 2017

20

relevantes de los ingresos, al representar el 44.1 por ciento del Gasto Federalizado2 presupuestado

para el ejercicio fiscal 2017. A modo de referencia, en 2015 el Gasto Federalizado promedió el 81.1

por ciento de los ingresos totales de los gobiernos locales.

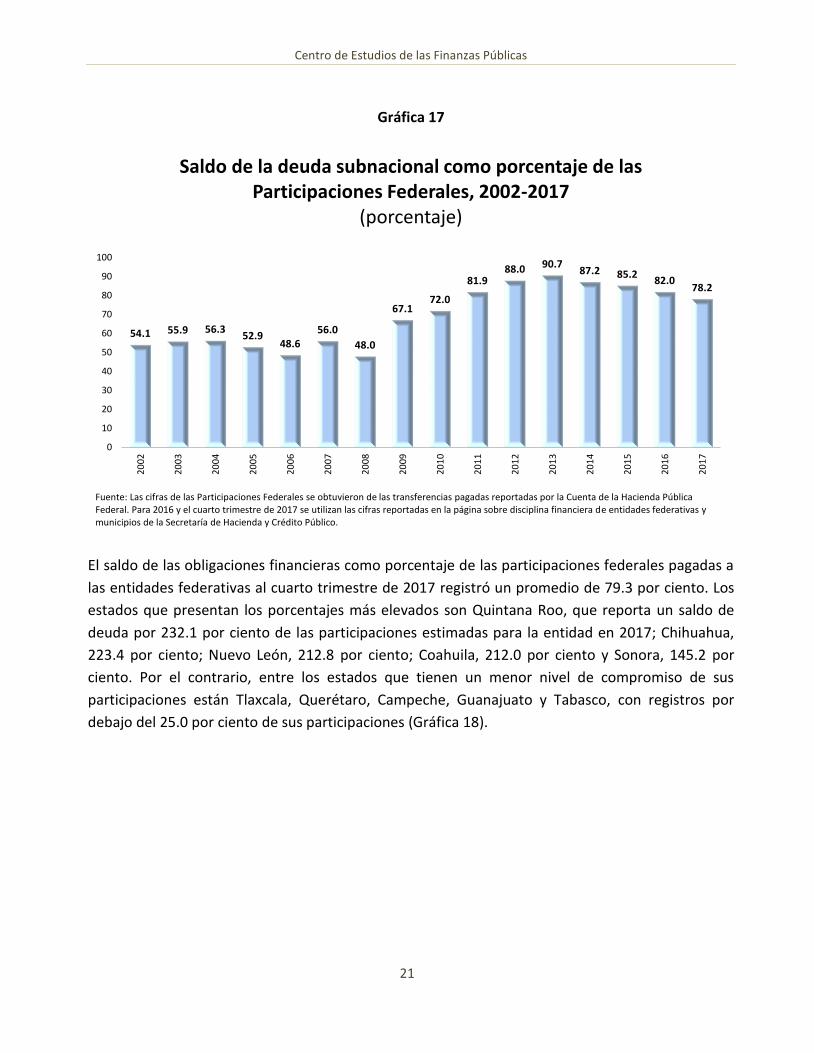

Durante el periodo comprendido entre los años 2002 y 2017, el saldo de la deuda subnacional como

porcentaje de las participaciones federales presenta una tendencia creciente, pasando de 54.1 a 78.2

por ciento, lo que equivale a un aumento de 24.1 puntos porcentuales. Es importante destacar que

del año 2013 en adelante este indicador ha venido disminuyendo de manera sostenida, acumulando

al cuarto trimestre de 2017 una caída de 12.5 puntos porcentuales, lo que indica que la deuda ha

disminuido en importancia en relación con los ingresos por participaciones (Gráfica 17).

2 El Gasto Federalizado son los recursos federales que se transfieren a las entidades federativas, municipios y demarcaciones territoriales de la Ciudad de México. La determinación de los montos de estos Ramos, así como su asignación a los distintos fondos que los constituyen y su distribución entre los gobiernos locales, está expresamente establecida en la Ley de Coordinación Fiscal.

Centro de Estudios de las Finanzas Públicas

21

Gráfica 17

El saldo de las obligaciones financieras como porcentaje de las participaciones federales pagadas a

las entidades federativas al cuarto trimestre de 2017 registró un promedio de 79.3 por ciento. Los

estados que presentan los porcentajes más elevados son Quintana Roo, que reporta un saldo de

deuda por 232.1 por ciento de las participaciones estimadas para la entidad en 2017; Chihuahua,

223.4 por ciento; Nuevo León, 212.8 por ciento; Coahuila, 212.0 por ciento y Sonora, 145.2 por

ciento. Por el contrario, entre los estados que tienen un menor nivel de compromiso de sus

participaciones están Tlaxcala, Querétaro, Campeche, Guanajuato y Tabasco, con registros por

debajo del 25.0 por ciento de sus participaciones (Gráfica 18).

54.1 55.9 56.352.9

48.656.0

48.0

67.172.0

81.988.0 90.7

87.2 85.282.0

78.2

0

10

20

30

40

50

60

70

80

90

100

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

20

17

Saldo de la deuda subnacional como porcentaje de las Participaciones Federales, 2002-2017

(porcentaje)

Fuente: Las cifras de las Participaciones Federales se obtuvieron de las transferencias pagadas reportadas por la Cuenta de la Hacienda Pública Federal. Para 2016 y el cuarto trimestre de 2017 se utilizan las cifras reportadas en la página sobre disciplina financiera de entidades federativas y municipios de la Secretaría de Hacienda y Crédito Público.

Obligaciones Financieras de las Entidades Federativas de México, al Cuarto Trimestre de 2017

22

Gráfica 18

II.4. Tasa de interés promedio ponderada por entidad federativa

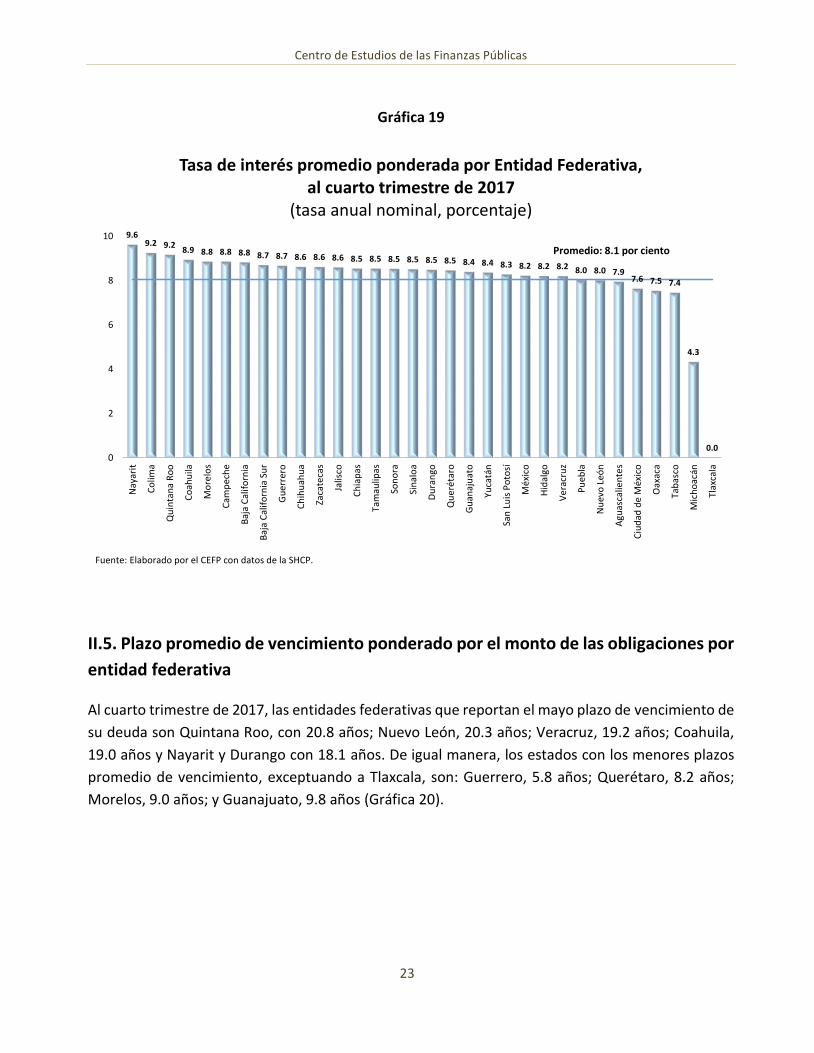

La tasa de interés promedio ponderada que pagan las entidades federativas es otro de los

indicadores que permiten evaluar el saldo de las obligaciones por entidad federativa.

Al cuarto trimestre de 2017, las entidades federativas con la tasa de interés promedio ponderada

más elevada son Nayarit con 9.6 por ciento; Colima y Quintana Roo, con 9.2 por ciento; y Coahuila

con 8.9 por ciento. Por su parte, los estados con las tasas promedio más bajas, exceptuando Tlaxcala

por no contar con obligaciones financieras, son: Michoacán (4.3 por ciento), Tabasco (7.4 por ciento)

y Oaxaca (7.5 por ciento) (Gráfica 19).

232223

213212

145126

12398 95 91 84 84

7474 70

60 57 57 56 48 41 41 34 34 34 28 26 2422 21

8 00

50

100

150

200

250

Qu

inta

na

Ro

o

Ch

ihu

ahu

a

Nu

evo

Leó

n

Co

ahu

ila

Son

ora

Ve

racr

uz

Ciu

dad

de

Méx

ico

Baj

a C

alif

orn

ia

Mic

ho

acán

Oax

aca

Nay

arit

Zaca

teca

s

Co

lima

Du

ran

go

Ch

iap

as

Mo

relo

s

Tam

aulip

as

Jalis

co

Baj

a C

alif

orn

ia S

ur

Mé

xico

Hid

algo

Sin

alo

a

Agu

asca

lien

tes

Yuca

tán

Gu

err

ero

San

Lu

is P

oto

sí

Pu

ebla

Tab

asco

Gu

anaj

uat

o

Cam

pec

he

Qu

eré

taro

Tlax

cala

Saldo de deuda subnacional como porcentaje de las Participaciones Federales por Entidad Federativa,

al cuarto trimestre de 2017(porcentaje)

Promedio: 79.3 por ciento

Fuente: Las cifras de las Participaciones Federales se obtuvieron de las transferencias pagadas reportadas en la Cuenta de la Hacienda Pública Federal. Para 2016 y el cuarto trimestre de 2017 se utilizan las cifras reportadas por la Secretaría de Hacienda y Crédito Público en la página de internet sobre disciplina financiera de entidades federativas y municipios.

Centro de Estudios de las Finanzas Públicas

23

Gráfica 19

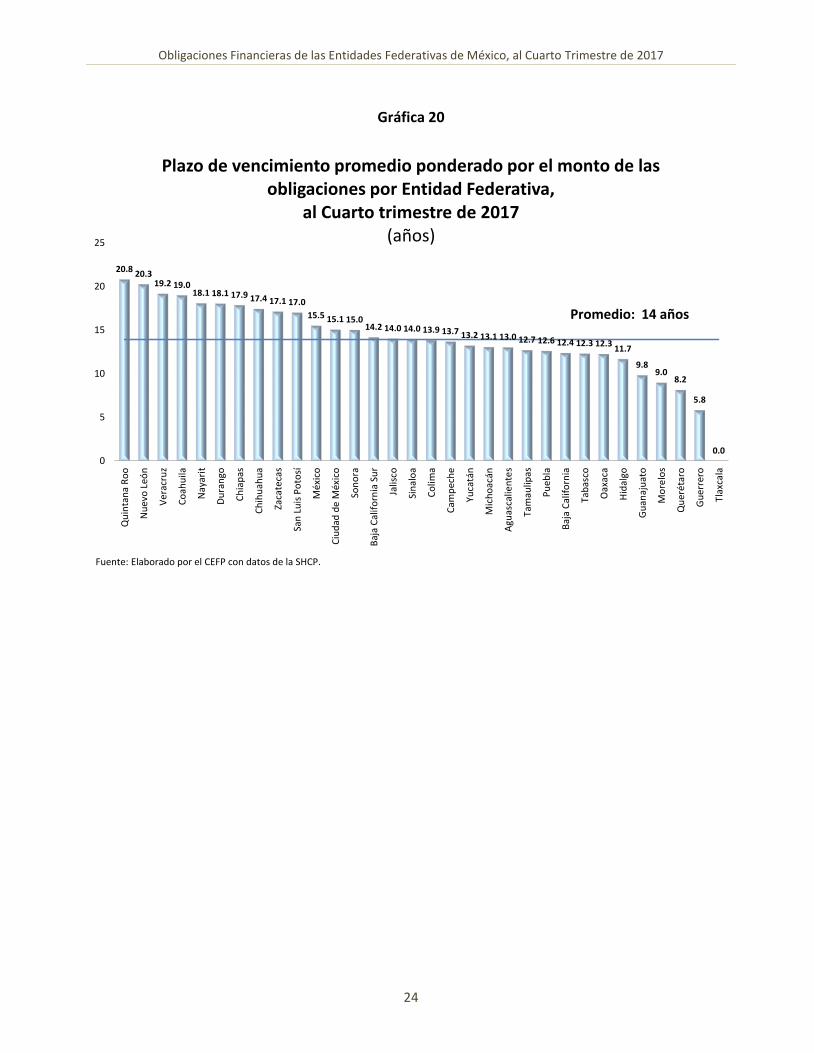

II.5. Plazo promedio de vencimiento ponderado por el monto de las obligaciones por

entidad federativa

Al cuarto trimestre de 2017, las entidades federativas que reportan el mayo plazo de vencimiento de

su deuda son Quintana Roo, con 20.8 años; Nuevo León, 20.3 años; Veracruz, 19.2 años; Coahuila,

19.0 años y Nayarit y Durango con 18.1 años. De igual manera, los estados con los menores plazos

promedio de vencimiento, exceptuando a Tlaxcala, son: Guerrero, 5.8 años; Querétaro, 8.2 años;

Morelos, 9.0 años; y Guanajuato, 9.8 años (Gráfica 20).

9.69.2 9.2

8.9 8.8 8.8 8.8 8.7 8.7 8.6 8.6 8.6 8.5 8.5 8.5 8.5 8.5 8.5 8.4 8.4 8.3 8.2 8.2 8.2 8.0 8.0 7.97.6 7.5 7.4

4.3

0.00

2

4

6

8

10

Nay

arit

Co

lima

Qu

inta

na

Ro

o

Co

ahu

ila

Mo

relo

s

Cam

pec

he

Baj

a C

alif

orn

ia

Baj

a C

alif

orn

ia S

ur

Gu

err

ero

Ch

ihu

ahu

a

Zaca

teca

s

Jalis

co

Ch

iap

as

Tam

aulip

as

Son

ora

Sin

alo

a

Du

ran

go

Qu

eré

taro

Gu

anaj

uat

o

Yuca

tán

San

Lu

is P

oto

sí

Mé

xico

Hid

algo

Ve

racr

uz

Pu

ebla

Nu

evo

Leó

n

Agu

asca

lien

tes

Ciu

dad

de

Méx

ico

Oax

aca

Tab

asco

Mic

ho

acán

Tlax

cala

Tasa de interés promedio ponderada por Entidad Federativa, al cuarto trimestre de 2017

(tasa anual nominal, porcentaje)

Fuente: Elaborado por el CEFP con datos de la SHCP.

Promedio: 8.1 por ciento

Obligaciones Financieras de las Entidades Federativas de México, al Cuarto Trimestre de 2017

24

Gráfica 20

20.820.3

19.2 19.018.1 18.1 17.9 17.4 17.1 17.0

15.5 15.1 15.014.2 14.0 14.0 13.9 13.7 13.2 13.1 13.0 12.7 12.6 12.4 12.3 12.3

11.7

9.89.0

8.2

5.8

0.00

5

10

15

20

25

Qu

inta

na

Ro

o

Nu

evo

Leó

n

Ve

racr

uz

Co

ahu

ila

Nay

arit

Du

ran

go

Ch

iap

as

Ch

ihu

ahu

a

Zaca

teca

s

San

Lu

is P

oto

sí

Mé

xico

Ciu

dad

de

Méx

ico

Son

ora

Baj

a C

alif

orn

ia S

ur

Jalis

co

Sin

alo

a

Co

lima

Cam

pec

he

Yuca

tán

Mic

ho

acán

Agu

asca

lien

tes

Tam

aulip

as

Pu

ebla

Baj

a C

alif

orn

ia

Tab

asco

Oax

aca

Hid

algo

Gu

anaj

uat

o

Mo

relo

s

Qu

eré

taro

Gu

err

ero

Tlax

cala

Plazo de vencimiento promedio ponderado por el monto de las obligaciones por Entidad Federativa,

al Cuarto trimestre de 2017(años)

Promedio: 14 años

Fuente: Elaborado por el CEFP con datos de la SHCP.

Centro de Estudios de las Finanzas Públicas

25

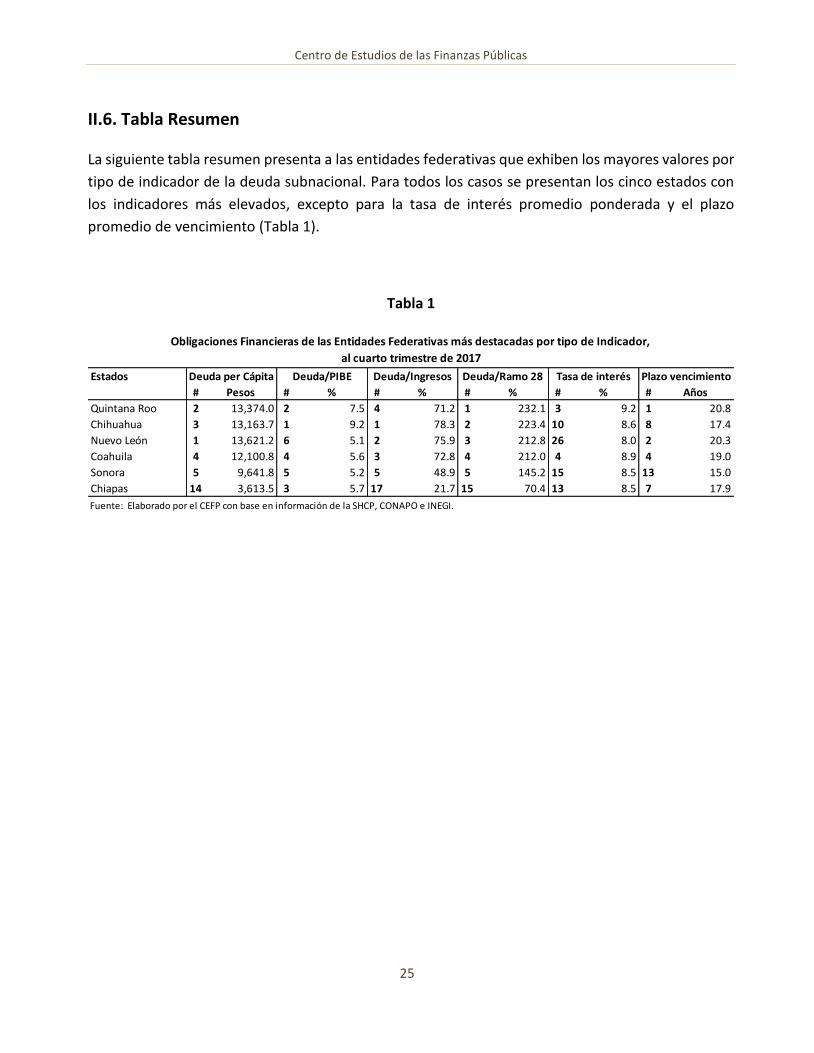

II.6. Tabla Resumen

La siguiente tabla resumen presenta a las entidades federativas que exhiben los mayores valores por

tipo de indicador de la deuda subnacional. Para todos los casos se presentan los cinco estados con

los indicadores más elevados, excepto para la tasa de interés promedio ponderada y el plazo

promedio de vencimiento (Tabla 1).

Tabla 1

Estados

# Pesos # % # % # % # % # Años

Quintana Roo 2 13,374.0 2 7.5 4 71.2 1 232.1 3 9.2 1 20.8

Chihuahua 3 13,163.7 1 9.2 1 78.3 2 223.4 10 8.6 8 17.4

Nuevo León 1 13,621.2 6 5.1 2 75.9 3 212.8 26 8.0 2 20.3

Coahuila 4 12,100.8 4 5.6 3 72.8 4 212.0 4 8.9 4 19.0

Sonora 5 9,641.8 5 5.2 5 48.9 5 145.2 15 8.5 13 15.0

Chiapas 14 3,613.5 3 5.7 17 21.7 15 70.4 13 8.5 7 17.9

Obligaciones Financieras de las Entidades Federativas más destacadas por tipo de Indicador,

al cuarto trimestre de 2017

Deuda/Ingresos Deuda/Ramo 28 Tasa de interés

Fuente: Elaborado por el CEFP con base en información de la SHCP, CONAPO e INEGI.

Plazo vencimientoDeuda per Cápita Deuda/PIBE

Obligaciones Financieras de las Entidades Federativas de México, al Cuarto Trimestre de 2017

26

Fuentes de Información

o Secretaría de Hacienda y Crédito Público, Disciplina Financiera de Entidades Federativas y

Municipios. Disponible en: http://disciplinafinanciera.hacienda.gob.mx/

o Instituto Nacional de Estadística y Geografía, Banco de Información Económica, México,

disponible en: <www.inegi.org.mx>.

o Instituto Nacional de Estadística y Geografía, Finanzas públicas estatales y municipales,

México, disponible en: <www.inegi.org.mx>.

o Consejo Nacional de Población, Dinámica demográfica 1990-2010 y proyecciones de

población 2010-2030, México, disponible en: <www.gob.mx/conapo>.

o Ley Federal de Presupuesto y Responsabilidad Hacendaria, Secretaría de Hacienda y Crédito

Público, Nueva Ley publicada en el Diario Oficial de la Federación el 30 de marzo de 2006;

última reforma publicada en el Diario Oficial de la Federación, México, 30 de diciembre de

2015.

o Ley de Coordinación Fiscal, Secretaría de Hacienda y Crédito Público, Nueva Ley publicada en

el Diario Oficial de la Federación el 27 de diciembre de 1978, última reforma publicada en el

Diario Oficial de la Federación, México, 30 de enero de 2018.

o Ley de Disciplina Financiera de las Entidades Federativas y los Municipios, Secretaría de

Hacienda y Crédito Público, Nueva Ley publicada en el Diario Oficial de la Federación el 27 de

abril de 2016; primera reforma publicada el 30 de enero de 2018.