Perspectivas para los mercados globales de gas a medio y ...

Presentación Semanal de Mercados

Lunes, 27 de Julio de 2015

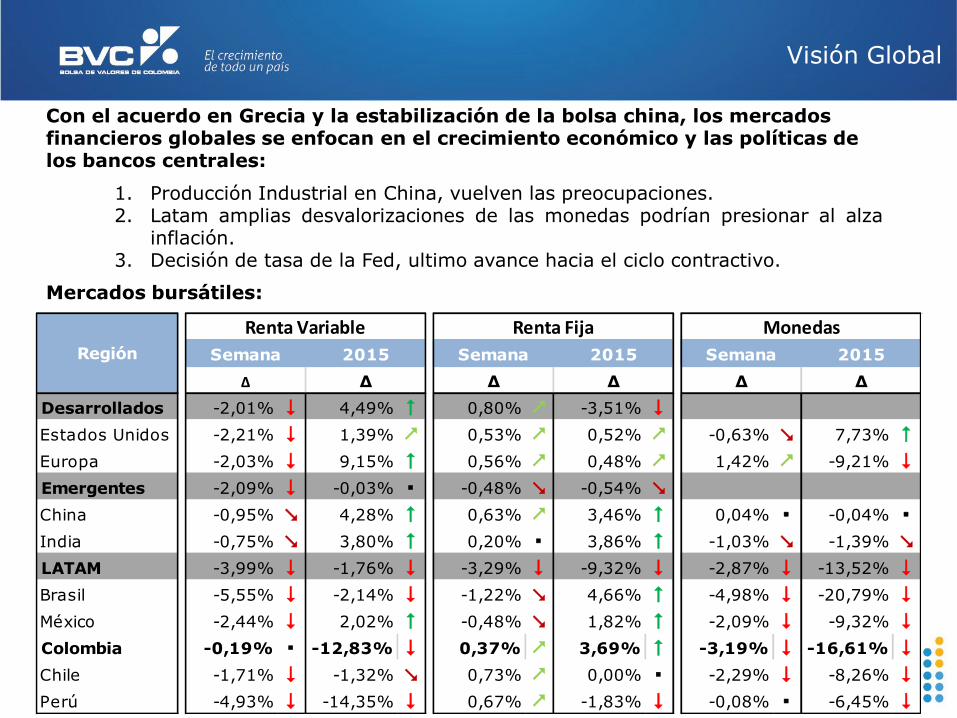

Visión Global

Mercados bursátiles:

1. Producción Industrial en China, vuelven las preocupaciones. 2. Latam amplias desvalorizaciones de las monedas podrían presionar al alza

inflación. 3. Decisión de tasa de la Fed, ultimo avance hacia el ciclo contractivo.

Con el acuerdo en Grecia y la estabilización de la bolsa china, los mercados financieros globales se enfocan en el crecimiento económico y las políticas de los bancos centrales:

Desarrollados -2,01% $ 4,49% # 0,80% & -3,51% $

Estados Unidos -2,21% $ 1,39% & 0,53% & 0,52% & -0,63% ( 7,73% #

Europa -2,03% $ 9,15% # 0,56% & 0,48% & 1,42% & -9,21% $

Emergentes -2,09% $ -0,03% -0,48% ( -0,54% (

China -0,95% ( 4,28% # 0,63% & 3,46% # 0,04% -0,04%

India -0,75% ( 3,80% # 0,20% 3,86% # -1,03% ( -1,39% (

LATAM -3,99% $ -1,76% $ -3,29% $ -9,32% $ -2,87% $ -13,52% $

Brasil -5,55% $ -2,14% $ -1,22% ( 4,66% # -4,98% $ -20,79% $

México -2,44% $ 2,02% # -0,48% ( 1,82% # -2,09% $ -9,32% $

Colombia -0,19% -12,83% $ 0,37% & 3,69% # -3,19% $ -16,61% $

Chile -1,71% $ -1,32% ( 0,73% & 0,00% -2,29% $ -8,26% $

Perú -4,93% $ -14,35% $ 0,67% & -1,83% $ -0,08% -6,45% $

Δ

Región

Renta Variable Renta Fija Monedas

Semana 2015 Semana 2015 Semana 2015

Δ Δ Δ Δ Δ

CONTEXTO MACRO GLOBAL: Recuperación gradual en economías desarrolladas,

desaceleración en mercados emergentes.

La divergencia del crecimiento de economías desarrolladas y emergentes continua estableciendo el desempeño económico global. La revisión a la baja frente a las proyecciones de abril, se da principalmente por una inesperada contracción de la actividad en Estados Unidos en el primer trimestre del año.

1. Factores básicos en economías desarrolladas:

• Condiciones financieras favorables. • Política fiscal más neutral en la Eurozona. • Menores precios del petróleo. • Mejores condiciones del mercado laboral.

2. Factores básicos en economías emergentes:

• Caída del precio de materias primas. • Deterioro de condiciones financieras externas • Transición de China a un nuevo modelo de crecimiento. • Tensiones geopolíticas. • Se prevé mejor desempeño en 2016 de algunas economías

con pronostico de crecimiento a la baja durante 2015.

Fondo Monetario Internacional World Economic Outlook WEO

Proyección Crecimiento Julio 2015

Publicado el 09 de julio de 2015

Julio Abril Δ Julio Abril Δ

Global 3,3% 3,5% $ 3,8% 3,8%

Desarrollado 2,1% 2,4% $ 2,4% 2,4%

Estados Unidos 2,5% 3,1% $ 3,0% 3,1% $

Eurozona 1,5% 1,5% 1,7% 1,6% #

Emergentes 4,2% 4,3% $ 4,7% 4,7%

China 6,8% 6,8% 6,3% 6,3%

India 7,5% 7,5% 7,5% 7,5%

Rusia -3,4% -3,8% # 0,2% -1,1% #

Latam 0,5% 0,9% $ 1,7% 2,0% $

Brasil -1,5% -1,0% $ 0,7% 1,0% $

México 2,4% 3,0% $ 3,0% 3,0%

2015 2016Región

Tasas de Crecimiento Anual

Riesgos en el pronóstico:

• Mediano plazo: Caída del producto potencial.

China Producción industrial presión sobre la demanda

de commodities

Actividad Industrial China PMI y Flash PMI

El indicador de producción industrial adelantado resultó muy por debajo de lo esperado y trajo de vuelta las preocupaciones sobre el estado de la economía china.

Shanghai Stock Exchange Composite

Aunque se espera la confirmación esta semana del PMI el crecimiento para el Segundo semestre del año en China parece estar a la baja. Se continua esperando una intervención más amplia del gobierno.

China Producción industrial presión sobre la demanda

de commodities

Índice Rogers

Petróleo WTI Plata

Oro

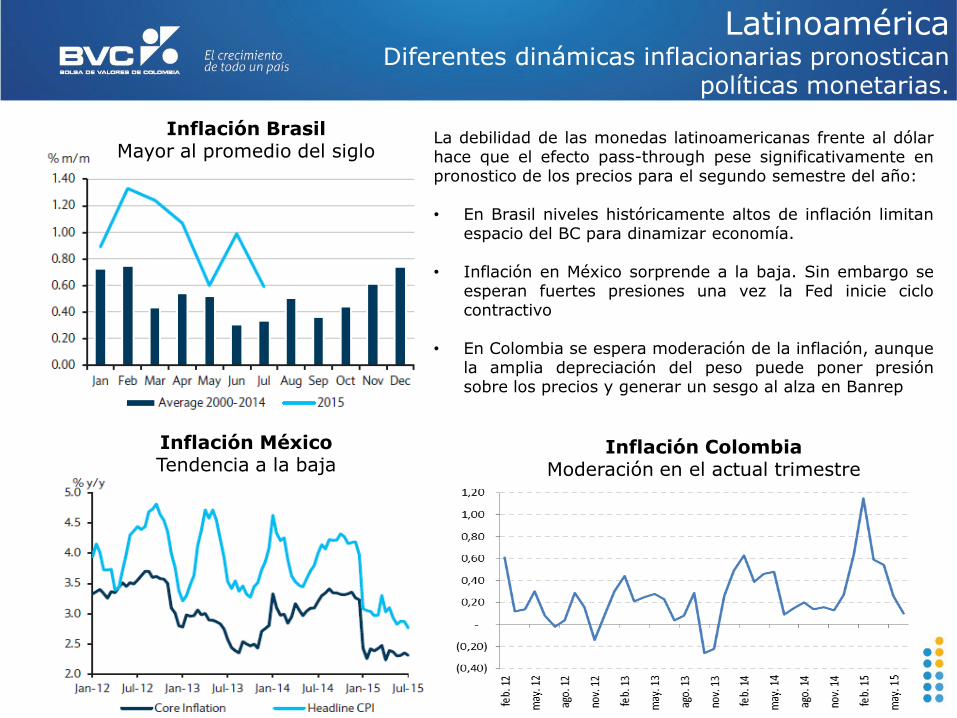

Latinoamérica Diferentes dinámicas inflacionarias pronostican

políticas monetarias.

La debilidad de las monedas latinoamericanas frente al dólar hace que el efecto pass-through pese significativamente en pronostico de los precios para el segundo semestre del año: • En Brasil niveles históricamente altos de inflación limitan

espacio del BC para dinamizar economía.

• Inflación en México sorprende a la baja. Sin embargo se esperan fuertes presiones una vez la Fed inicie ciclo contractivo

• En Colombia se espera moderación de la inflación, aunque la amplia depreciación del peso puede poner presión sobre los precios y generar un sesgo al alza en Banrep

Inflación Brasil Mayor al promedio del siglo

Inflación México Tendencia a la baja

Inflación Colombia Moderación en el actual trimestre

29 de Julio reunión de la FED

Tasa esperada: 0,25%

Tasa actual: 0,25%

Eurozona: IPC (YoY) Julio

Esperada: 0,8% Anterior: Junio:0,8%

Confianza del consumidor

Esperada: -7,1

Anterior: -7,1

Índice PMI Julio:

50,2

31 de Julio decisión tasa Banrep

Esperado: 4,50%

Anterior: 4,50%

Tasa de desempleo Junio: 8,90%

Esta Semana

Volúmenes Negociados - 2015 Mercado Renta Variable

Volumen promedio diario (VPDN) Mercado de Contado

Volumen Negociado consolidado Trimestralmente y Mensual Renta Variable

CONTADO REPOS TTV

Total Semana| 331.827 114.614 1.979

Lunes 20 FESTIVO FESTIVO FESTIVO

Martes 14 77.438 39.492 785

Miércoles 15 113.560 32.142 985

Jueves 16 69.022 16.620 148

Viernes 17 71.806 26.359 60

Prom. Semana 82.957 28.653 495

Volumen Negociado Renta Variable Semana 21 julio – 24 julio

Cifras: COP$ Millones

Semana de volúmenes por debajo del promedio Mensual con un Colcap el cual se ubica en la parte inferior del Canal de precios lateral venimos de una semana en la cual mantuvimos

volúmenes muy bajos de negociación, los cuales no alcanzaron en promedio a marcar en el transcurso de la semana los 100.000 millones, adicionalmente se perdió continuidad en las compras por parte de programa de ADR´S Y extranjeros.

Mercado Trimestre I Trimestre II Julio

Contado (Billones) $8,14 $9,93 $1,762

Repo (Millones)

$1.654.366 $1.558.650 $ 450.075

TTV (Millones)

$74.886 $122.662 $ 28.292

MGC (Millones)

$1.584 $3.488 $ 1.620

MILA (Millones)

$12.975 $11.414 $ xxx

$135.462 $121.849 $143.610

$194.937 $162.261 $159.836

$103.674

167.488 168.503 193.407

Enero Febrero Marzo Abril Mayo Junio Julio

VPDN (Mensual 2015) VPDN 2014 VPDN 2013 VPDN 2012

Mayores Alzas y Bajas - Mercado Contado YTD Junio

Comportamiento Sectorial - COLCAP

Principales Alzas y Bajas en la semana

COLTEJER: 5,52% Conconcreto: -9,79% PREC: 3,48% EL Condor: -8.84% ENKA: 3,30% PFAVH: -5.52% CEMARGOS: 2,88% BVC: -4.70% MINEROS: 1,79% Celsia: -3,24%

Alzas y bajas en precio - 2015 Mercado de Contado

33,9% 15,6%

10,5% 9,1%

0,0% -0,6% -0,8%

-2,4% -3,5% -3,9%

-4,7% -4,8% -5,0% -5,4% -5,7% -6,0% -6,6% -6,7% -6,9%

-7,7% -7,8%

-8,8% -9,5% -9,9%

-11,2% -12,2%

-17,1% -17,4% -17,6% -17,7%

-20,6% -22,7% -22,9%

-23,8% -23,8% -23,9%

-28,2% -28,8% -29,0%

-48,9%

FABRI

CNEC

COLTEJ

VALOREM

PFCARPAK

ETB

ENKA

EEB

PFAVAL

CORFICOL

PFBCOLO

ODINSA

PFAVH

AVAL

CEMARGOS

PFCEMARG

CARTON

BCOLO

ISAGEN

BOGOTA

PFDAVVND

PFGRUPSU

GRUPOSUR

TABLEMA

PFCORCOL

TERPEL

GRUPOARG

PFGRUPOA

OCCID

ISA

CLH

NUTRESA

BVC

CONCONC

ECOPETL

EXITO

ELCONDOR

CELSIA

MINEROS

PREC

-1,3%

1,1%

-5,5%

-0,8%

-0,3%

-1,3%

-13,9%

-13,4%

-5,0%

-8,4%

-19,0%

-23,3%

SERVICIOS

MATERIALES

INDUSTRIAL

FINANCIERO

ENERGÍA

RETAIL

Variación Anual Variación Semanal

Acciones más Negociadas - 2015 Mercado de Contado

Participación (%) Acciones más Negociadas - Semanal

Acciones más Negociadas - YTD

Montos Negociados SCB - Semanal

Montos Negociados SCB - YTD

25 Acciones = 98%

13%

13%

11%

9%

6% 4% 4%

4% 4%

3%

30%

ECOPETROL

PFBCOLOM

PFAVAL

GRUPOARGOS

GRUPOSURA

EXITO

PFGRUPSURA

PFDAVVNDA

PFAVH

PREC

Otros

23%

15%

12% 11%

9%

4%

4%

4%

4%

3%

11%

CREDICORP CAPITAL COLOMBIA S.A BTG PACTUAL COLOMBIA SA COMS LARRAIN VIAL COLOMBIA S.A

VALORES BANCOLOMBIA S.A. C.B. CORREDORES DAVIVIENDA S.A CDEB CITIVALORES S.A.

SERFINCO S.A.

ULTRABURSATILES S.A.

SERVIVALORES GNB SUDAMERIS S.A ALIANZA VALORES S.A.

Otros

$0

$500.000

$1.000.000

$1.500.000

$2.000.000

$2.500.000

$3.000.000

ECO

PET

RO

L

PFB

CO

LOM

GR

UP

OSU

RA

PFA

VA

L

CLH

OD

INSA

PFG

RU

PSU

RA

GR

UP

OA

RG

OS

BC

OLO

MB

IA

PR

EC

PFG

RU

PO

AR

G

EXIT

O

CEM

AR

GO

S

ISA

GEN

PFD

AV

VN

DA

NU

TRES

A

ICO

LCA

P

PFC

EMA

RG

OS

PFA

VH

CN

EC

EEB

CO

RFI

CO

LCF

ISA

BO

GO

TA

HC

OLS

EL

SCB Enero Febrero Marzo Abril Mayo Junio Julio

VALORES BANCOLOMBIA 11% 13% 14% 11% 10% 18% 23%

ULTRABURSATILES 2% 3% 3% 3% 4% 3% 3%

CREDICORP 22% 21% 19% 19% 26% 17% 19%

SERFINCO 7% 7% 5% 4% 7% 3% 4%

CASA DE BOLSA 4% 5% 5% 4% 5% 7% 3%

BTG PACTUAL 23% 19% 20% 37% 20% 23% 14%

LARRAIN VIAL 8% 10% 11% 6% 9% 11% 12%

Otros 23% 22% 23% 16% 19% 19% 23%

Participación (%) Semana 21 – 24 de julio

Posición Neta (COP$ Millones) Semana 21 – 24 de julio

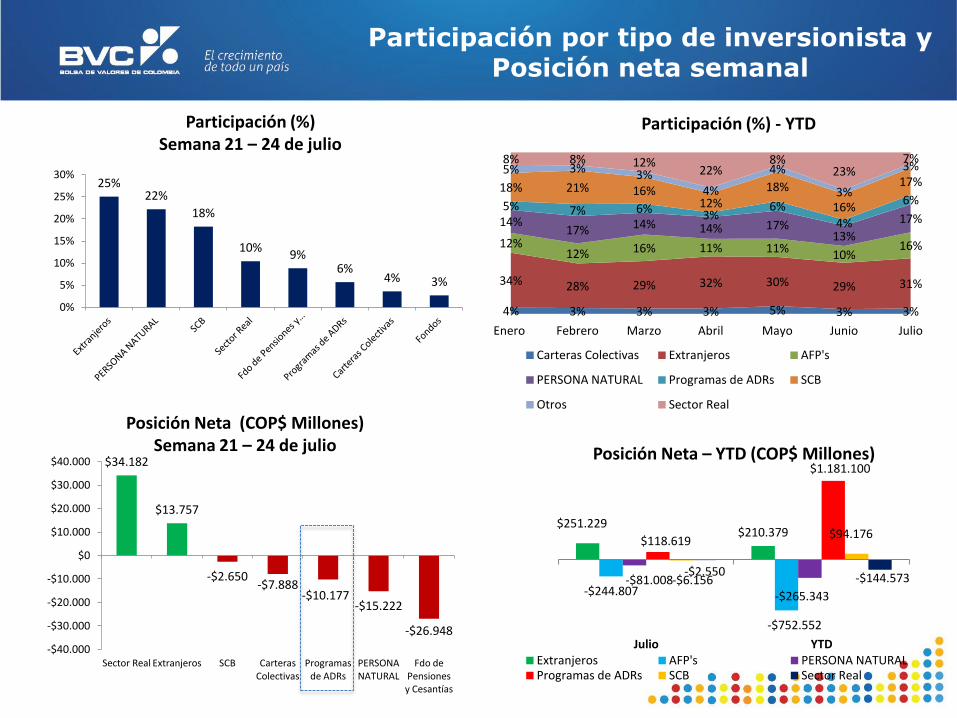

Participación por tipo de inversionista y Posición neta semanal

Posición Neta – YTD (COP$ Millones)

Participación (%) - YTD

$34.182

$13.757

-$2.650 -$7.888

-$10.177 -$15.222

-$26.948

-$40.000

-$30.000

-$20.000

-$10.000

$0

$10.000

$20.000

$30.000

$40.000

Sector Real Extranjeros SCB Carteras Colectivas

Programas de ADRs

PERSONA NATURAL

Fdo de Pensiones y Cesantías

25% 22%

18%

10% 9%

6% 4% 3%

0%

5%

10%

15%

20%

25%

30%

4% 3% 3% 3% 5% 3% 3%

34% 28% 29% 32% 30% 29% 31%

12% 12% 16% 11% 11% 10%

16%

14% 17% 14% 14% 17%

13%

17% 5% 7% 6% 3%

6%

4%

6% 18% 21% 16%

12% 18%

16%

17% 5% 3% 3%

4%

4%

3%

3% 8% 8% 12%

22% 8%

23% 7%

Enero Febrero Marzo Abril Mayo Junio Julio

Carteras Colectivas Extranjeros AFP's

PERSONA NATURAL Programas de ADRs SCB

Otros Sector Real

$251.229 $210.379

-$244.807

-$752.552

-$81.008 -$265.343

$118.619

$1.181.100

-$6.156

$94.176

-$2.550 -$144.573

Julio YTD Extranjeros AFP's PERSONA NATURAL Programas de ADRs SCB Sector Real

Resistencia 2: 1.322 Resistencia 1: 1.313 Soporte 2: 1.272 Soporte 1: 1.291 RSI: 43,30 MM20: 1.312 MACD: -4,82 MM40: 1.315

Niveles Proyectados Índice

Precio Cierre: 1.303 puntos Var. Semanal: -0,47%

Var. YTD: -13,8%

Evolución Índice COLCAP

Análisis Técnico – COLCAP ¿Qué esperamos la próxima semana?

1300

1340

1340

1300

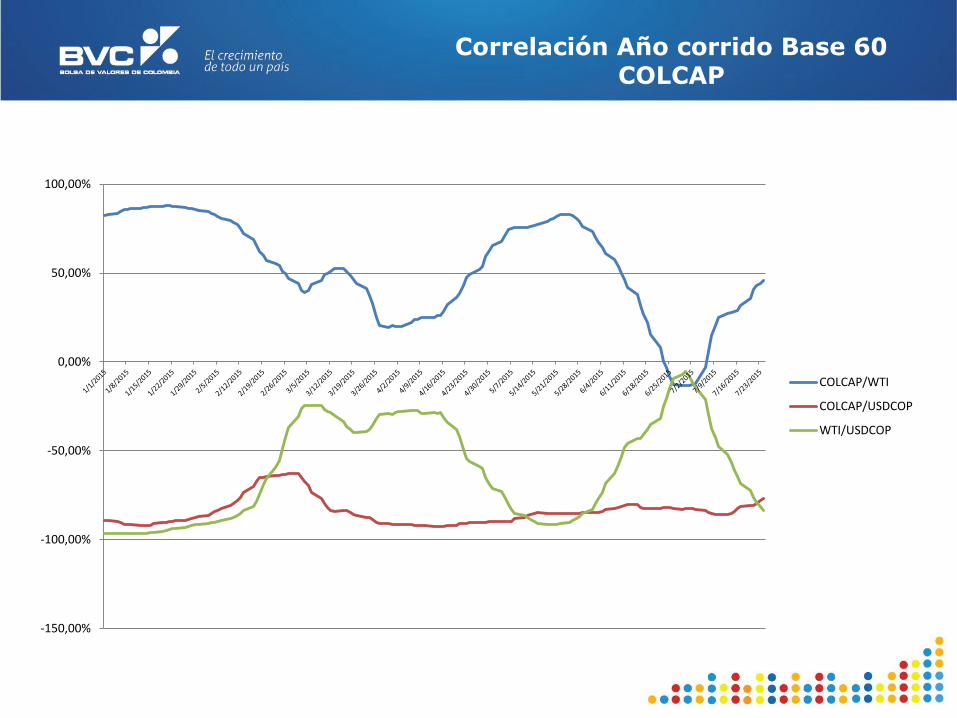

Correlación Año corrido Base 60 COLCAP

-150,00%

-100,00%

-50,00%

0,00%

50,00%

100,00%

COLCAP/WTI

COLCAP/USDCOP

WTI/USDCOP

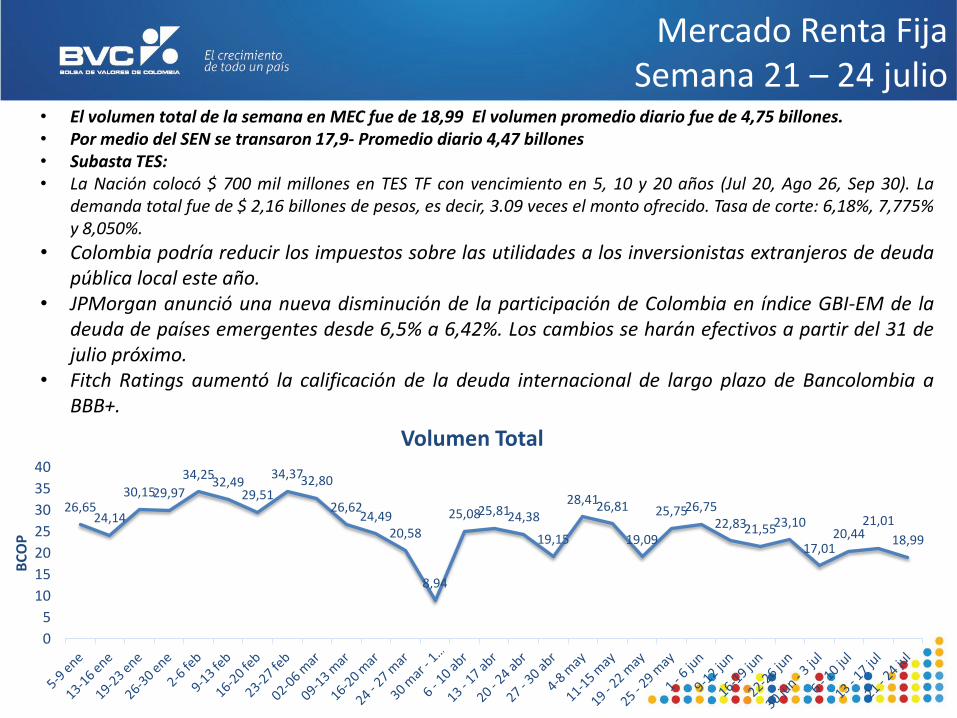

Mercado Renta Fija Semana 21 – 24 julio

• El volumen total de la semana en MEC fue de 18,99 El volumen promedio diario fue de 4,75 billones. • Por medio del SEN se transaron 17,9- Promedio diario 4,47 billones • Subasta TES: • La Nación colocó $ 700 mil millones en TES TF con vencimiento en 5, 10 y 20 años (Jul 20, Ago 26, Sep 30). La

demanda total fue de $ 2,16 billones de pesos, es decir, 3.09 veces el monto ofrecido. Tasa de corte: 6,18%, 7,775% y 8,050%.

• Colombia podría reducir los impuestos sobre las utilidades a los inversionistas extranjeros de deuda pública local este año.

• JPMorgan anunció una nueva disminución de la participación de Colombia en índice GBI-EM de la deuda de países emergentes desde 6,5% a 6,42%. Los cambios se harán efectivos a partir del 31 de julio próximo.

• Fitch Ratings aumentó la calificación de la deuda internacional de largo plazo de Bancolombia a BBB+.

26,65 24,14

30,15 29,97

34,25 32,49

29,51

34,37 32,80

26,62 24,49

20,58

8,94

25,08 25,81 24,38

19,15

28,41 26,81

19,09

25,75 26,75 22,83 21,55 23,10

17,01 20,44

21,01

18,99

0

5

10

15

20

25

30

35

40

BC

OP

Volumen Total

Mercado Renta Fija Semana 21 – 24 julio

(1,50)

(1,00)

(0,50)

0,00

0,50

1,00

Sect

or

Rea

l

Fid

uci

aria

s

Car

tera

s …

Extr

anje

ros

Fdo

de …

Co

rp F

inan

cier

a

Co

op

erat

ivas

Fon

do

de …

Co

mp

añía

s d

e …

Pn

a C

olo

mb

ian

a

Fon

do

s

CFC

Lea

sin

g

SCB

Soci

edad

es d

e …

Ban

cos

0,56

0,34 0,31 0,26 0,23 0,11

0,01 0,00

(0,00) (0,00) (0,02) (0,07) (0,12) (0,17)

(1,44)

Participación por tipo de Inversionista

30,9%

24,0%

11,7%

7,6% 5,2% 4,5% 3,9% 3,9% 2,8% 2,1% 1,9% 1,1% 0,3% 0,1% 0,0%

0% 5%

10% 15% 20% 25% 30% 35%

Participación por tipo de Inversionista

48,57%

10,63%

8,88%

5,99%

4,87%

3,90%

Referencias más negociadas en la semana

TFIT16240724

TFIT07150616

TFIT15240720

TFIT06211118

TFIT02010716

TUVT08170517

TFIT15260826

TFIT16180930

3,59

6,35

5,16

3,88

4,18 4,84 4,30 4,58

7,77

11,19

9,46 8,46

0

2

4

6

8

10

12

0

1

2

3

4

5

6

7

7/21/2015 7/22/2015 7/23/2015 7/24/2015

Volumen MEC y SEN

Total MEC Total SEN Total Mercado

jun-16 nov-18 jul-20 jul-24

Ultima tasa 4,66 5,44 6,15 7,15

Cambio año -38,9 -46,6 14,1 4,8

Cambio mes 6,8 1,1 -3,4 -6

Cambio semana 13,5 -0,1 -5,1 -8 4,543

5,42

7,103

6,397

7,107

4

4,5

5

5,5

6

6,5

7

7,5

ene

15

ene

15

ene

15

feb

15

feb

15

mar

15

mar

15

abr

15

abr

15

may

15

may

15

jun

15

jun

15

jul 1

5

jul 1

5

TES Jun 16 TES Nov 18 TES Jul 24

Mercado Renta Fija Semana 21 – 24 julio

Tasas TES corrido del año

0,0%

2,0%

4,0%

6,0%

8,0%

10,0%

12,0%

14,0%

16,0%

18,0%

0

5

10

15

20

25

30

35

Fondos capital extranjero (COP Billones) Participación(Eje derecho)

259 231 205 165 90

40 2

(1) (43) (70) (101) (147)

(626) (700) (600) (500) (400) (300) (200) (100)

- 100 200 300 400

Posición neta Deuda Pública- Semana Evolución tenedores de TES Extranjeros

-2000

-1500

-1000

-500

0

500

1000

1500

CO

P M

il M

illo

nes

-2000,0

-1500,0

-1000,0

-500,0

0,0

500,0

1000,0

1500,0

CO

P M

il m

illo

nes

Posición neta anual-TES Jul 24

Posición neta anual Posición neta anual-TES Jun 16

Mercado Renta Fija Semana 21 – 24 julio

(5) (4) (3) (2) (1) - 1 2 3 4 5 6

Extr

anje

ros

Co

mp

añía

s d

e Se

guro

s

AFP

Car

tera

s C

ole

ctiv

as

Sect

or

Rea

l

Co

op

erat

ivas

Fon

do

de

Emp

lead

os

Per

. Nat

ura

les

Fon

do

s

Fid

uci

aria

s

Soc.

de

Inve

rsió

n

Co

rp F

inan

cier

a

SCB

Ban

cos

CO

P B

illo

nes

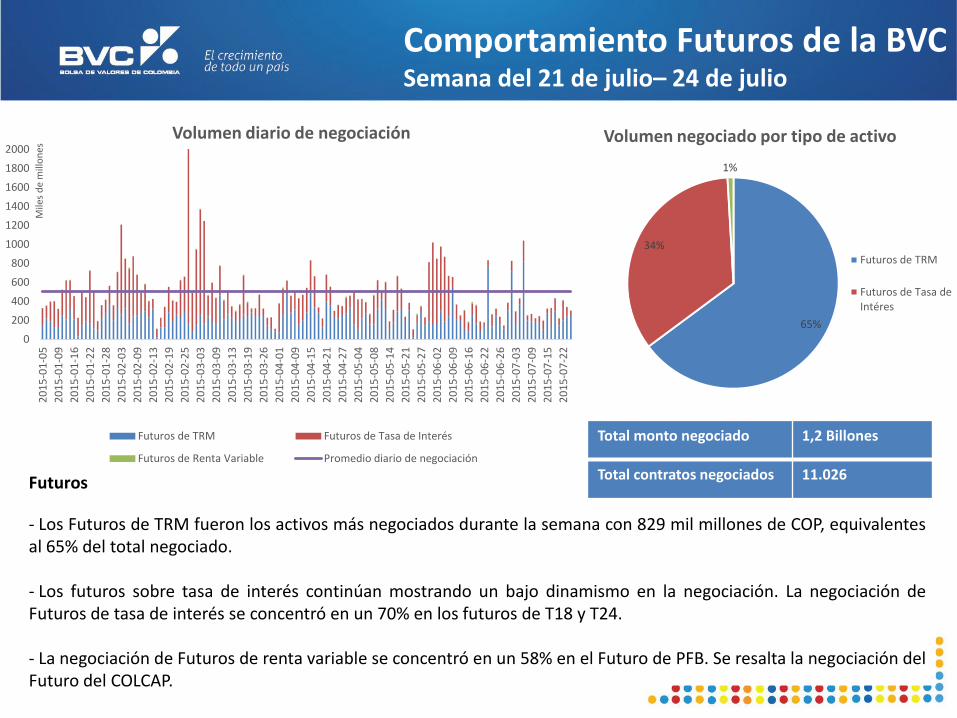

Comportamiento Futuros de la BVC Semana del 21 de julio– 24 de julio

Futuros

- Los Futuros de TRM fueron los activos más negociados durante la semana con 829 mil millones de COP, equivalentes al 65% del total negociado. - Los futuros sobre tasa de interés continúan mostrando un bajo dinamismo en la negociación. La negociación de Futuros de tasa de interés se concentró en un 70% en los futuros de T18 y T24.

- La negociación de Futuros de renta variable se concentró en un 58% en el Futuro de PFB. Se resalta la negociación del Futuro del COLCAP.

0

200

400

600

800

1000

1200

1400

1600

1800

2000

20

15

-01

-05

20

15

-01

-09

20

15

-01

-16

20

15

-01

-22

20

15

-01

-28

20

15

-02

-03

20

15

-02

-09

20

15

-02

-13

20

15

-02

-19

20

15

-02

-25

20

15

-03

-03

20

15

-03

-09

20

15

-03

-13

20

15

-03

-19

20

15

-03

-26

20

15

-04

-01

20

15

-04

-09

20

15

-04

-15

20

15

-04

-21

20

15

-04

-27

20

15

-05

-04

20

15

-05

-08

20

15

-05

-14

20

15

-05

-21

20

15

-05

-27

20

15

-06

-02

20

15

-06

-09

20

15

-06

-16

20

15

-06

-22

20

15

-06

-26

20

15

-07

-03

20

15

-07

-09

20

15

-07

-15

20

15

-07

-22

Mile

s d

e m

illo

nes

Volumen diario de negociación

Futuros de TRM Futuros de Tasa de Interés

Futuros de Renta Variable Promedio diario de negociación

65%

34%

1%

Futuros de TRM

Futuros de Tasa de Intéres

Volumen negociado por tipo de activo

Total monto negociado 1,2 Billones

Total contratos negociados 11.026

Comportamiento USDCOP