Recuadación Tributaria

17

Recaudaciones Tributarias Departamento Técnico Marzo 2011

-

Upload

camara-de-industrias-de-guayaquil -

Category

Documents

-

view

233 -

download

1

description

Información estadística sobre las recaudaciones tributarias, referidas al período 2006-2010.

Transcript of Recuadación Tributaria

Recaudaciones Tributarias

Departamento Técnico

Marzo 2011

Panorama TributarioEste documento pone a consideración de los Afiliados a la Cámara de Industrias de Guayaquil, información estadística

sobre las recaudaciones tributarias, referidas al período 2006-2010. En este lapso, las recaudaciones totales de tributos,

pasaron de USD 4.522 millones, a USD 7.883 millones; es decir que crecieron 74,3 por ciento. El mayor incremento se

registró en el impuesto a la renta: 80,4%.

Entre 2006 y 2010, el PIB pasó de USD 41.705 millones a USD 56.998 millones; es decir que se incrementó 36,7%, un

poco menos de la mitad del crecimiento de las recaudaciones tributarias registradas en el primero y el último año

considerado.

La actividad industrial se ubicó en el año 2010, como la segunda con mayor participación en las recaudaciones tributarias,

después del comercio. Además, de las 100 empresas que pagaron impuesto a la renta en el año 2009, 28 pertenecieron

al sector industrial, siendo 11 de ellas afiliadas a la Cámara de Industrias de Guayaquil.

En términos de carga tributaria –obtenida de la división entre el total de tributos recaudados y el PIB- ésta pasó del

10,84% en 2006 a 13,83% en 2010. Sin embargo, cabe indicar que en este cálculo únicamente se incluyen los tributos

recaudados por el SRI; no se consideran otros, como los impuestos municipales y demás tributos o tasas locales, que

tienen un importante significado en la estructura de tributación que deben satisfacer las empresas. Pero además, en el

caso del impuesto a la renta, no se considera que el 15% de las utilidades destinadas a ser distribuidas entre los

trabajadores de las empresas, constituye en última instancia una forma de tributo que genera “una reducción de las

utilidades del empresario del 36,25%(1)”.

En general, cabe indicar que el incremento de las recaudaciones tributarias en alto grado se explica por la acción

administrativa del SRI. Esto, constituye un buen mensaje para las actividades productivas formales, pues no sufrirán la

competencia desleal por parte de quienes actúan en la informalidad. Pero también permite formular dos observaciones:

(1) que los inversionistas prefieren un entorno tributario transparente y predecible, que no esté sujeto a continuas

revisiones para subir impuestos a los primeros síntomas de crisis en la caja fiscal; y (2) que en la medida que la

administración pública sea eficiente y cree una imagen de honestidad en el manejo de los recursos públicos, los

contribuyentes tendrán mayor predisposición a satisfacer los tributos.

(1) José Salgado Defranc: “Los impuestos en el mundo: una visión general” página 78. Facultad de Ciencias Económicas y Negocios. Universidad Tecnológica

Equinoccial-UTE, Quito, 2010.

INDICE GENERAL

1. Recaudaciones tributarias 12. Participación de las recaudaciones tributarias 2 3. Recaudaciones por impuestos directos e indirectos 3 4. Evolución de la participación de las recaudaciones tributarias 4 5. Recaudaciones tributarias por tipo de impuesto 56. Impuesto a la renta global 67. Impuesto al valor agregado 78. Impuesto a los consumos especiales 8 9. Impuesto a la salida de divisas 910. Carga tributaria 1011. Recaudaciones totales por actividades económicas 1112. Ranking de las 100 mayores empresas por impuesto a la renta causado 12

I

Página

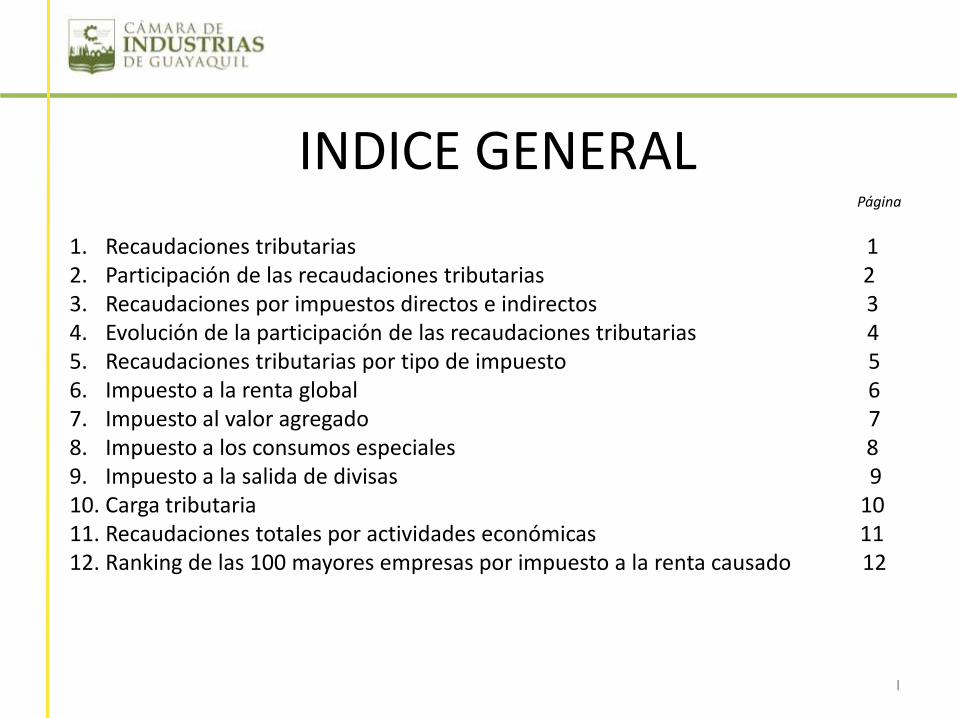

1. Recaudaciones Tributarias Totales

1

Fuente: SRIElaboración: Dirección de Estudios CIG

En 2010, el Servicio de Rentas Internas, (SRI), recaudó 18% máspor concepto de tributos que en 2009; es decir que elGobierno recibió USD 1.190 millones más que en 2009.

4.522 5.144

6.195 6.693

7.883

2006 2007 2008 2009 2010

(Millones de dólares)

Gráfico 1

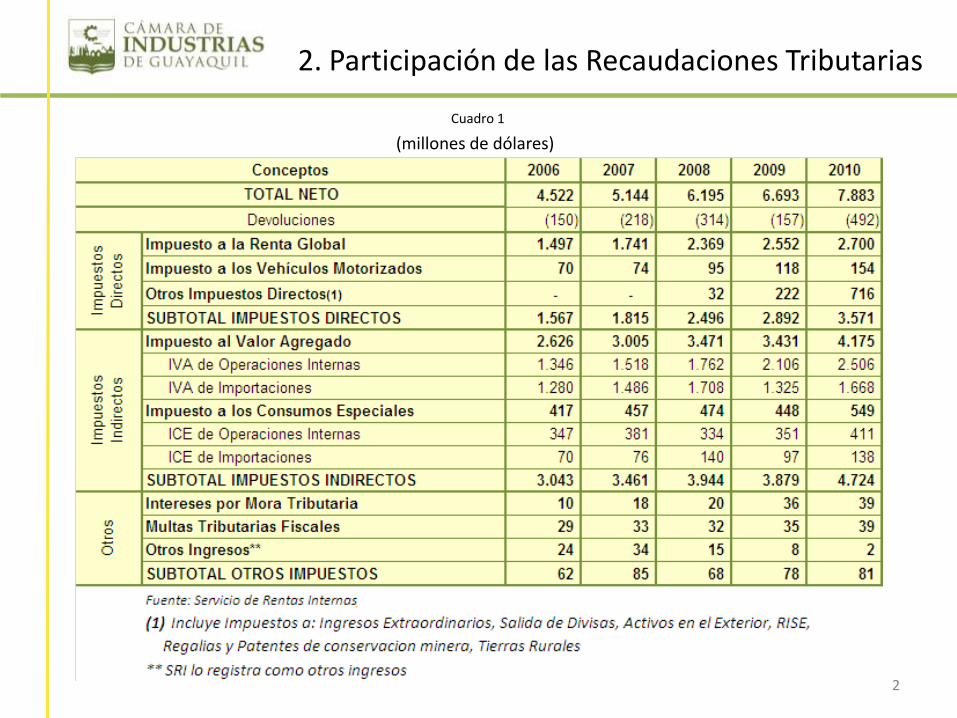

2. Participación de las Recaudaciones Tributarias

2

(millones de dólares)

Cuadro 1

3. Recaudaciones por Impuestos Directos e Indirectos

3

Impuestos directos USD 3.571 millones

Impuestos indirectos USD 4.724 millones

Otros USD 81 millones

43%

56%

1%

Gráfico 2

Fuente: SRIElaboración: Dirección de Estudios CIG

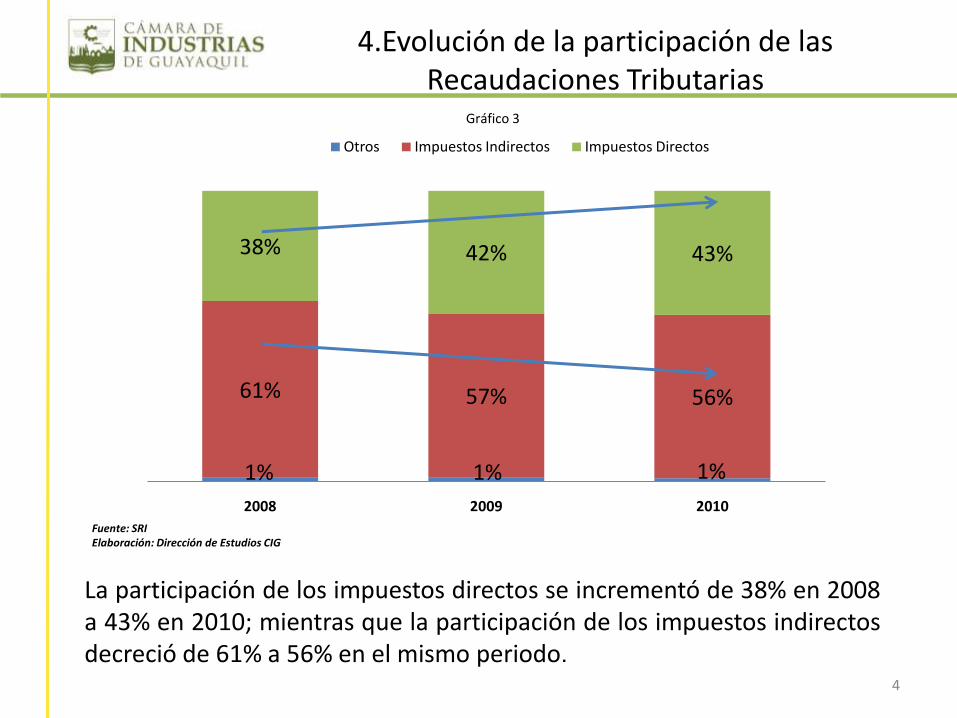

4.Evolución de la participación de las Recaudaciones Tributarias

4

1% 1% 1%

61% 57% 56%

38% 42% 43%

2008 2009 2010

Otros Impuestos Indirectos Impuestos Directos

La participación de los impuestos directos se incrementó de 38% en 2008a 43% en 2010; mientras que la participación de los impuestos indirectosdecreció de 61% a 56% en el mismo periodo.

Fuente: SRIElaboración: Dirección de Estudios CIG

Gráfico 3

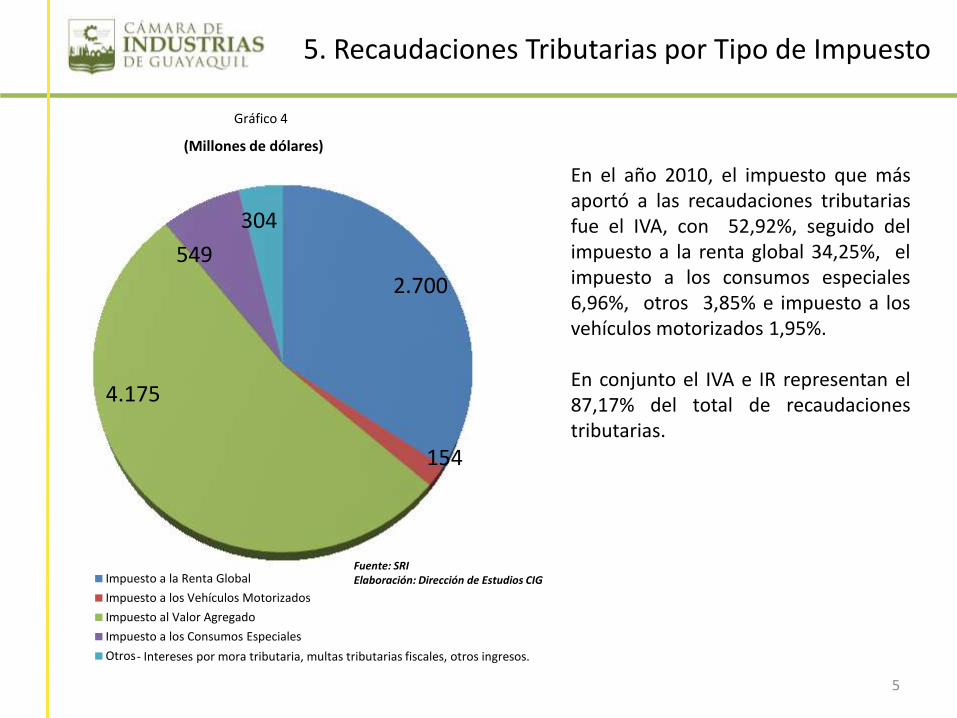

5. Recaudaciones Tributarias por Tipo de Impuesto

5

En el año 2010, el impuesto que másaportó a las recaudaciones tributariasfue el IVA, con 52,92%, seguido delimpuesto a la renta global 34,25%, elimpuesto a los consumos especiales6,96%, otros 3,85% e impuesto a losvehículos motorizados 1,95%.

En conjunto el IVA e IR representan el87,17% del total de recaudacionestributarias.

2.700

154

4.175

549

304

(Millones de dólares)

Impuesto a la Renta Global

Impuesto a los Vehículos Motorizados

Impuesto al Valor Agregado

Impuesto a los Consumos Especiales

Otros

Fuente: SRIElaboración: Dirección de Estudios CIG

- Intereses por mora tributaria, multas tributarias fiscales, otros ingresos.

Gráfico 4

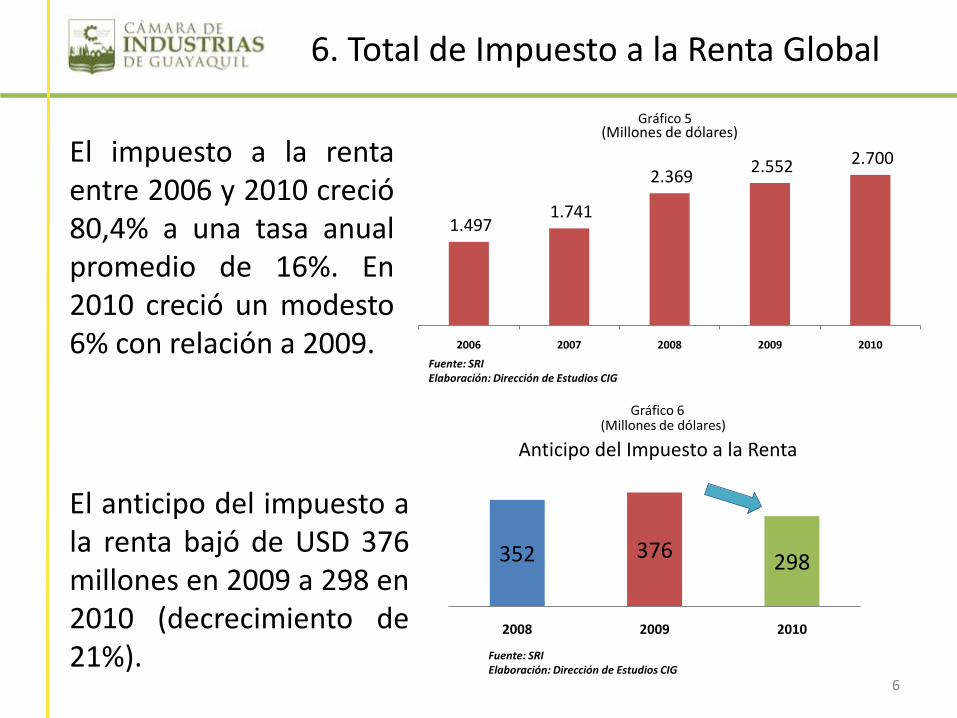

6. Total de Impuesto a la Renta Global

6

El impuesto a la rentaentre 2006 y 2010 creció80,4% a una tasa anualpromedio de 16%. En2010 creció un modesto6% con relación a 2009.

1.497 1.741

2.369 2.552 2.700

2006 2007 2008 2009 2010

(Millones de dólares)

Fuente: SRIElaboración: Dirección de Estudios CIG

Fuente: SRIElaboración: Dirección de Estudios CIG

352 376 298

2008 2009 2010

Anticipo del Impuesto a la Renta

El anticipo del impuesto ala renta bajó de USD 376millones en 2009 a 298 en2010 (decrecimiento de21%).

Gráfico 5

Gráfico 6(Millones de dólares)

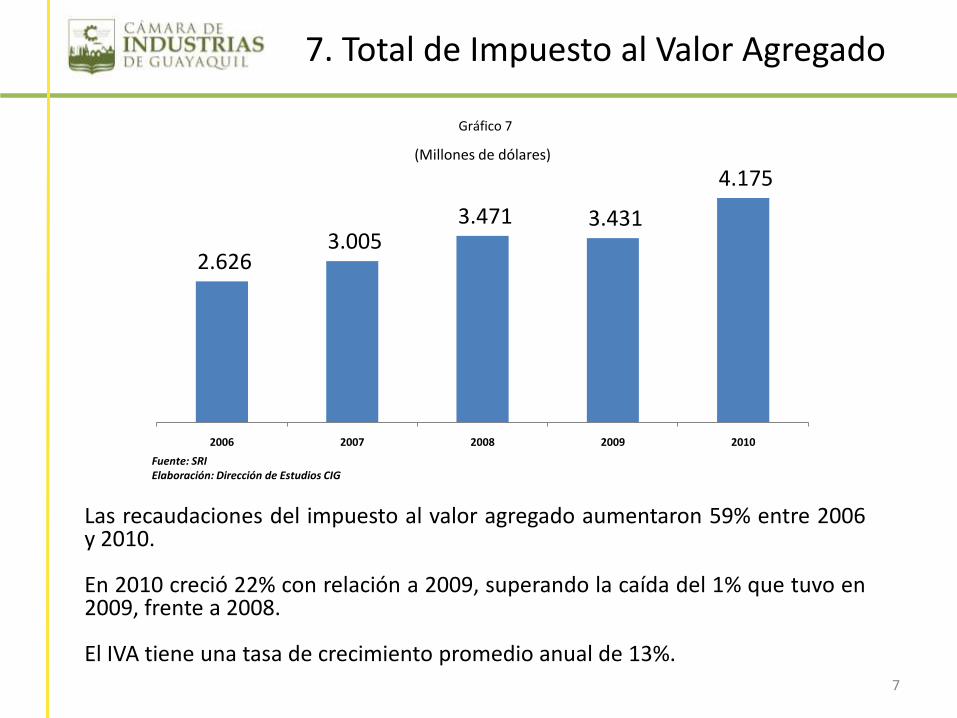

7. Total de Impuesto al Valor Agregado

7

Las recaudaciones del impuesto al valor agregado aumentaron 59% entre 2006y 2010.

En 2010 creció 22% con relación a 2009, superando la caída del 1% que tuvo en2009, frente a 2008.

El IVA tiene una tasa de crecimiento promedio anual de 13%.

2.626 3.005

3.471 3.431

4.175

2006 2007 2008 2009 2010

(Millones de dólares)

Fuente: SRIElaboración: Dirección de Estudios CIG

Gráfico 7

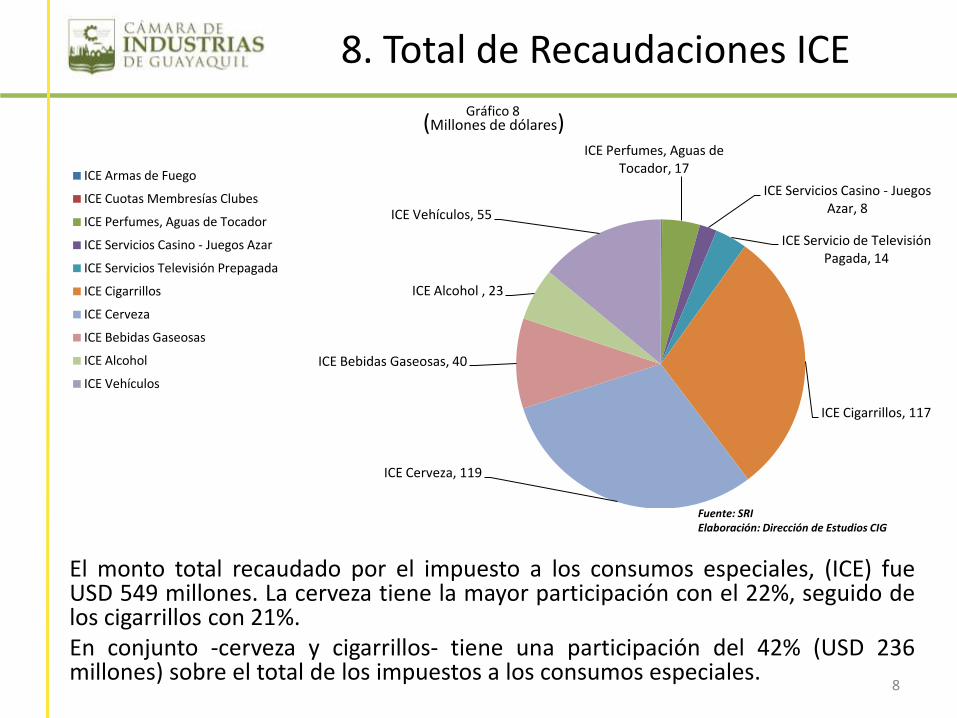

8. Total de Recaudaciones ICE

8

El monto total recaudado por el impuesto a los consumos especiales, (ICE) fueUSD 549 millones. La cerveza tiene la mayor participación con el 22%, seguido delos cigarrillos con 21%.En conjunto -cerveza y cigarrillos- tiene una participación del 42% (USD 236millones) sobre el total de los impuestos a los consumos especiales.

ICE Perfumes, Aguas de Tocador, 17

ICE Servicios Casino - Juegos Azar, 8

ICE Servicio de Televisión Pagada, 14

ICE Cigarrillos, 117

ICE Cerveza, 119

ICE Bebidas Gaseosas, 40

ICE Alcohol , 23

ICE Vehículos, 55

(Millones de dólares)

ICE Armas de Fuego

ICE Cuotas Membresías Clubes

ICE Perfumes, Aguas de Tocador

ICE Servicios Casino - Juegos Azar

ICE Servicios Televisión Prepagada

ICE Cigarrillos

ICE Cerveza

ICE Bebidas Gaseosas

ICE Alcohol

ICE Vehículos

Fuente: SRIElaboración: Dirección de Estudios CIG

Gráfico 8

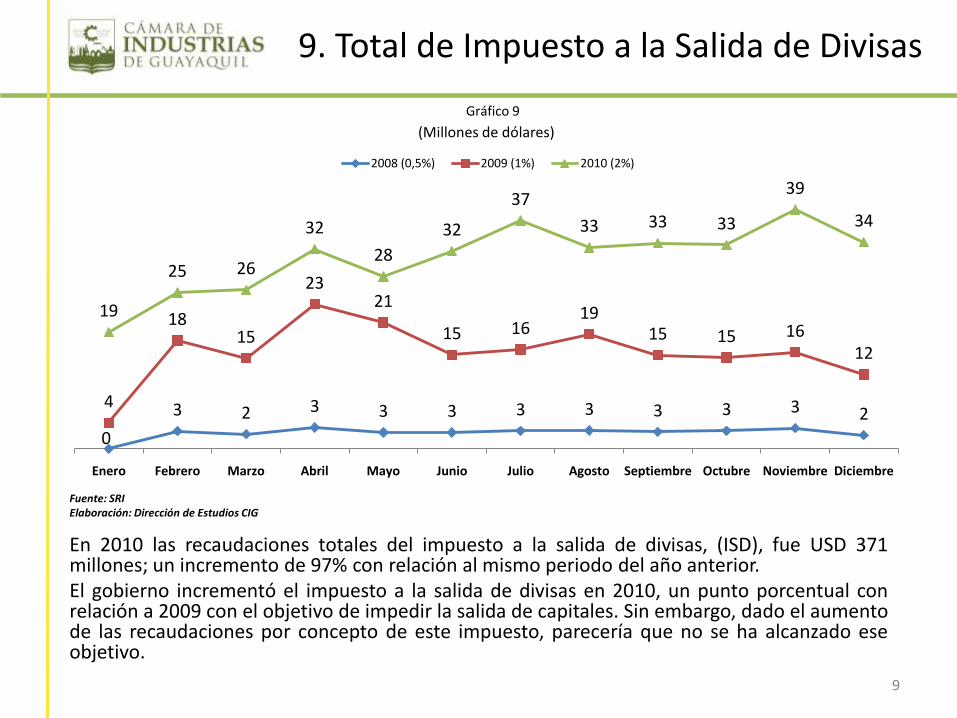

9. Total de Impuesto a la Salida de Divisas

9

En 2010 las recaudaciones totales del impuesto a la salida de divisas, (ISD), fue USD 371millones; un incremento de 97% con relación al mismo periodo del año anterior.El gobierno incrementó el impuesto a la salida de divisas en 2010, un punto porcentual conrelación a 2009 con el objetivo de impedir la salida de capitales. Sin embargo, dado el aumentode las recaudaciones por concepto de este impuesto, parecería que no se ha alcanzado eseobjetivo.

0

3 2 3 3 3 3 3 3 3 3 24

1815

2321

15 1619

15 15 1612

19

25 26

32

28

32

37

33 33 33

39

34

Enero Febrero Marzo Abril Mayo Junio Julio Agosto Septiembre Octubre Noviembre Diciembre

(Millones de dólares)

2008 (0,5%) 2009 (1%) 2010 (2%)

Fuente: SRIElaboración: Dirección de Estudios CIG

Gráfico 9

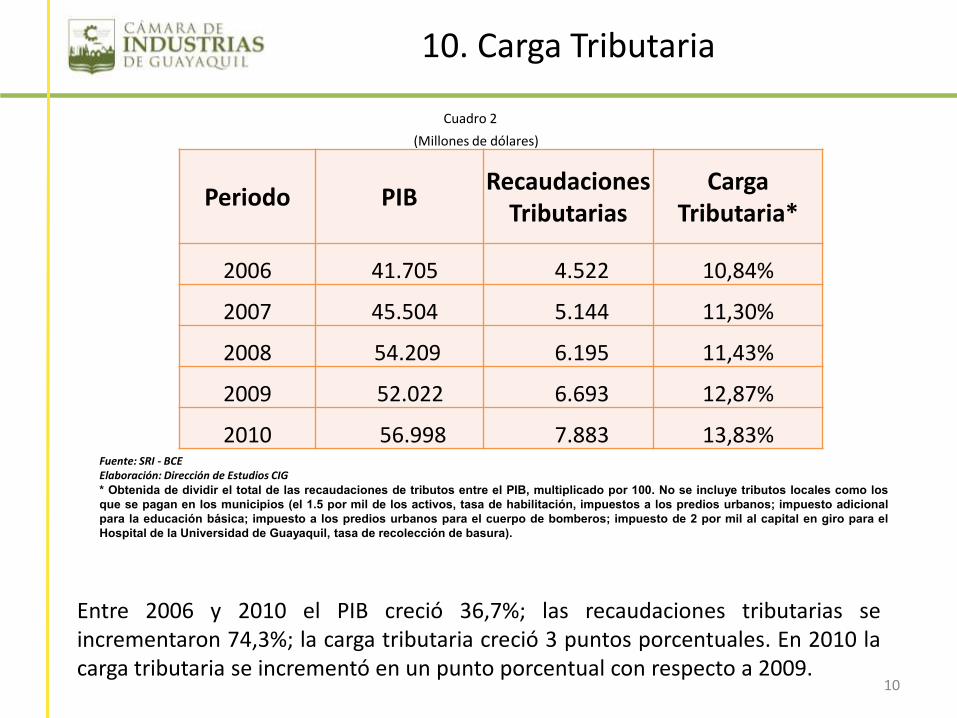

10. Carga Tributaria

10

Entre 2006 y 2010 el PIB creció 36,7%; las recaudaciones tributarias seincrementaron 74,3%; la carga tributaria creció 3 puntos porcentuales. En 2010 lacarga tributaria se incrementó en un punto porcentual con respecto a 2009.

Fuente: SRI - BCEElaboración: Dirección de Estudios CIG* Obtenida de dividir el total de las recaudaciones de tributos entre el PIB, multiplicado por 100. No se incluye tributos locales como los

que se pagan en los municipios (el 1.5 por mil de los activos, tasa de habilitación, impuestos a los predios urbanos; impuesto adicional

para la educación básica; impuesto a los predios urbanos para el cuerpo de bomberos; impuesto de 2 por mil al capital en giro para el

Hospital de la Universidad de Guayaquil, tasa de recolección de basura).

Cuadro 2

(Millones de dólares)

Periodo PIB Recaudaciones

TributariasCarga

Tributaria*

2006 41.705 4.522 10,84%

2007 45.504 5.144 11,30%

2008 54.209 6.195 11,43%

2009 52.022 6.693 12,87%

2010 56.998 7.883 13,83%

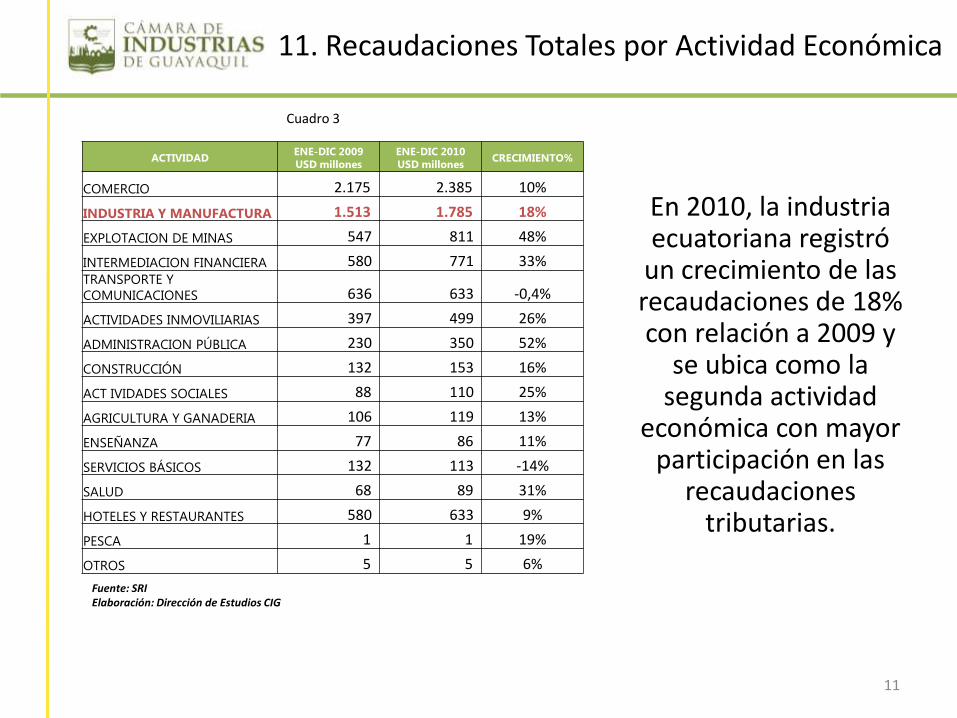

11. Recaudaciones Totales por Actividad Económica

11

En 2010, la industria ecuatoriana registró

un crecimiento de las recaudaciones de 18% con relación a 2009 y

se ubica como la segunda actividad

económica con mayor participación en las

recaudaciones tributarias.

ACTIVIDADENE-DIC 2009

USD millones

ENE-DIC 2010

USD millonesCRECIMIENTO%

COMERCIO 2.175 2.385 10%

INDUSTRIA Y MANUFACTURA 1.513 1.785 18%

EXPLOTACION DE MINAS 547 811 48%

INTERMEDIACION FINANCIERA 580 771 33%TRANSPORTE Y

COMUNICACIONES 636 633 -0,4%

ACTIVIDADES INMOVILIARIAS 397 499 26%

ADMINISTRACION PÚBLICA 230 350 52%

CONSTRUCCIÓN 132 153 16%

ACT IVIDADES SOCIALES 88 110 25%

AGRICULTURA Y GANADERIA 106 119 13%

ENSEÑANZA 77 86 11%

SERVICIOS BÁSICOS 132 113 -14%

SALUD 68 89 31%

HOTELES Y RESTAURANTES 580 633 9%

PESCA 1 1 19%

OTROS 5 5 6%

Fuente: SRIElaboración: Dirección de Estudios CIG

Cuadro 3

12. Ranking de las 100 mayores empresas por Impuesto a la Renta Causado año fiscal 2009*

12

De las 100 empresas que pagan mayor impuesto a la

renta, 28 pertenecen al

sector industrial de las cuales 11 son afiliadas a la

Cámara de Industrias de

Guayaquil.

Ranking 100 Empresas Industriales Ingresos

USD millonesIRC

USD millones

5 HOLCIM ECUADOR S.A. 414 25

6 CERVECERIA NACIONAL CN S.A. 426 25

12 OMNIBUS BB TRANSPORTES S.A. 669 12

14 UNILEVER ANDINA ECUADOR S.A. 209 10

17 LAFARGE CEMENTOS S.A. 127 8

29 ACERIA DEL ECUADOR CA ADELCA. 208 6

30 COLGATE PALMOLIVE DEL ECUADOR SOCIEDAD ANONIMA INDUSTRIAL Y COMERCIAL 127 6

31 YANBAL ECUADOR S.A. 164 6

32 ECUADOR BOTTLING COMPANY CORP. 280 6

37 LA FABRIL S.A. 328 5

38 NESTLE ECUADOR S.A. 361 5

50 AMANCO PLASTIGAMA S.A. 87 4

54 INDURAMA S.A. 135 4

55 KIMBERLY - CLARK ECUADOR S.A. 112 4

60 ACERIAS NACIONALES DEL ECUADOR SOCIEDAD ANONIMA A.N.D.E.C. 178 3

62 IPAC S.A. 139 3

67 IDEAL ALAMBREC SA 109 3

69 CHAIDE Y CHAIDE S.A. 48 3

70 CARTONES NACIONALES S.A. I CARTOPEL 111 3

73 TECNICA Y COMERCIO DE LA PESCA C.A. TECOPESCA 90 3

74 SOCIEDAD AGRICOLA E INDUSTRIAL SAN CARLOS SA 102 3

76 BRISTOL MYERS SQUIBB ECUADOR CIA. LTDA. 33 3

77 CEMENTO CHIMBORAZO CA 37 3

79 LUBRICANTES Y TAMBORES DEL ECUADOR C.A. 46 2

80 INDUSTRIAL SURINDU S.A. 61 2

90 AYMESA S.A. 109 2

94 GRUPO TRANSBEL S.A. 59 2

100 CRISTALERIA DEL ECUADOR S.A. CRIDESA 37 2

TOTAL 4.806 164

Fuente: SRIElaboración: Dirección de Estudios CIG

* A la fecha de elaboración de este informe todavía no se ha publicado información de las 100 empresas que pagan más impuesto a la renta año fiscal 2010

Cuadro 4

Mayores empresas por Impuesto a la Renta Causado año fiscal 2009*

13

Las empresas industriales representan 24% sobre el

total de las empresas mientras que las

empresas afiliadas representan 13% y 56%

sobre el total de las empresas industriales.

USD 694 millones

USD 164 millones

USD 92 millones

* A la fecha de elaboración de este informe todavía no se ha publicado información de las 100 empresas que pagan más impuesto a la renta año fiscal 2010

Fuente: SRIElaboración: Dirección de Estudios CIG

Gráfico 11

Departamento TécnicoElaboración: Alberto Guerrero

Revisión: Marco Ibarra

Marzo, 2011