Resumen CFF 2014

31

CÓDIGO FISCAL DE LA FEDERACIÓN CLAÚSULA ANTI-ELUSIÓN El SAT determinará Crédito fiscal por operaciones que no tengan razón de negocio, atendiendo no solo el aspecto formal de la operación sino también el material o sustantivo. (Art. 5) Cuando detecte prácticas u operaciones q u e carezcan de racionalidad de negocios, determinará el crédito fiscal. Se entenderá que no tiene razón de negocios, cuando carezca de utilidad o beneficio económico cuantificable para el o los contribuyentes involucrados, distinta de la elusión, diferimiento o devolución del pago realizado. DOMICILIO FISCAL o En Personas físicas, será el manifestado a los bancos cuando sean cuentahabientes y no señalen otro o no se encuentren localizados. (10, fracción I., d) FIRMA ELECTRÓNICA. Personas Físicas con apoderado (17-D) Las personas físicas podrán tramitar la FIEL a través de apoderado cuando se trate de: incapaces y menores de edad, mexicanos que residen en el extranjero; personas declaradas desaparecidas o ausentes judicialmente; los condenados a penas privativas de libertad, o personas enfermas que se encuentren hospitalizadas. CERTIFICADO DE SELLO DIGITAL: Sin efectos (17) El certificado de sello digital quedará sin efectos cuando la autoridad fiscal: (17-H fracción X) a) Detecten que en un mismo ejercicio omitan la

-

Upload

ariostovelas -

Category

Documents

-

view

168 -

download

0

Transcript of Resumen CFF 2014

CÓDIGO FISCAL DE LA FEDERACIÓN

CLAÚSULA ANTI-ELUSIÓNEl SAT determinará Crédito fiscal por operaciones que no tengan razón de negocio, atendiendo no solo el aspecto formal de la operación sino también el material o sustantivo. (Art. 5)

Cuando detecte prácticas u operaciones q u e carezcan de racionalidad de negocios, determinará el crédito fiscal.

Se entenderá que no tiene razón de negocios, cuando carezca de utilidad o beneficio económico cuantificable para el o los contribuyentes involucrados, distinta de la elusión, diferimiento o devolución del pago realizado.

DOMICILIO FISCALo En Personas físicas, será el manifestado a los bancos cuando sean

cuentahabientes y no señalen otro o no se encuentren localizados. (10, fracción I., d)

FIRMA ELECTRÓNICA. Personas Físicas con apoderado (17-D)Las personas físicas podrán tramitar la FIEL a través de apoderado cuando se trate de: incapaces y menores de edad, mexicanos que residen en el extranjero; personas declaradas desaparecidas o ausentes judicialmente; los condenados a penas privativas de libertad, o personas enfermas que se encuentren hospitalizadas.

CERTIFICADO DE SELLO DIGITAL: Sin efectos (17)El certificado de sello digital quedará sin efectos cuando la autoridad fiscal: (17-H fracción X)

a) Detecten que en un mismo ejercicio omitan la presentación de tres o más declaraciones periódicas consecutivas o seis no consecutivas.

b) Durante el p ro c ed i m i e n to a d m inistr a ti v o d e e jec u ción no localicen al contribuyente o éste desaparezca.

c) En ejercicio de sus f a c u lt a d e s d e c o mp r o ba ció n , detecten que el contribuyente no puede ser localizado; éste desaparezca durante el procedimiento; no ponga a disposición o no presente su contabilidad, o bien se tenga conocimiento de que los c omp r ob a n t e s f is c a l e s emitidos s e u til i z a ron

pa r a a mpa rar ope raci o ne s i ne x ist en t e s, si m u la d a s o il í cit a s .

d) Sin ejercer sus facultades de comprobación, detecten la existencia de una o más infracciones previstas en los artículos 79 (No inscribirse o a terceros, avisos, señalar domicilio distinto al fiscal, no asentar el RFC de los accionistas en las actas) 81(No presentar declaraciones de pago e informativas) y 83 (Multas relacionadas con la contabilidad) y la conducta sea realizada por el contribuyente titular del certificado.

Los contribuyentes podrán llevar a cabo el procedimiento establecido en reglas para subsanar las irregularidades detectadas y aportar las pruebas para obtener un nuevo certificado, del cual el SAT emitirá resolución en 3 días.

BUZÓN TRIBUTARIOASIGNACIÓNA los contribuyentes se les asignará un BUZÓN TRIBUTARIO en la página de internet a través del cual: (17-K)I. La autoridad fiscal notificará c ua l q u ier a cto o re s o luci ó n adm i n istrati v a

que emita, en documentos digitales, incluyendo cualquiera que pueda ser recurrido.

II. Los contribuyentes p r e s en t a rán p romoci o ne s, s o l i cit ude s , a v isos, o da r á n c ump l i m ie n t o a re q ue r i m ie n t o s de la autoridad, a través de documentos digitales, y pod rán re a l i z a r co n s u lt a s s o b re su sit ua ci ó n f iscal.

El buzón deberá consultarse dentro de los tres días siguientes a aquél en que se reciba un aviso electrónico.

Promociones por el Buzón.Las promociones deberán enviarse a través del BUZÓN TRIBUTARIO (18)Recurso de revocación deberá presentarse por el buzón (121)

Notificaciones por el Buzón.o Los requerimientos de exhibición de contabilidad, datos, documentos e informes se

podrán hacer por BUZÓN TRIBUTARIO (42 frac. II)o El oficio de observaciones podrá notificarse por Buzón, correspondiente a revisión

de informes de terceros, compulsas y revisión de gabinete. (48 frac. IV)o Se elimina, tratándose de personas físicas que pueda notificarse en el lugar donde

se encuentren. (Ya que notificarán por buzón electrónico) (48)o El oficio de liquidación de contribuciones omitidas se podrá notificar por Buzón (50)

o El citatorio para efectuar notificaciones personales puede enviarse por buzón (137)

o La notificación por instructivo (cuando no esperan al día siguiente, cuando se haya

dejado citatorio) se sustituye por el Buzón tributario (137)o La Notificación de requerimiento de pago y diligencia de embargo se hará por buzón

para contribuyentes no localizados o cuando se opongan a la diligenciao La notificación del embargo precautorio de depósitos bancarios, se podrá hacer

personal o por buzón. (145)

MEDIOS DE PAGO DE CONTRIBUCIONES (20)o No es necesario cheque certificado o de caja, basta que sea del mismo banco

o Se reduce el monto de los ingresos para que las personas físicas puedan

pagar en efectivo y se agrega la tarjeta de crédito y débito para pagar contribuciones (más comisión)

Con actividad empresarial de $2,160,130 a $1,750,000. Sin actividad empresarial de $370,310 a $300,000

DEVOLUCIONES DE IMPUESTOS (22)Todas se harán en 40 días y los requerimientos de información se harán a través del buzón. Hasta 2013:

Las Dictaminadas en 25 días Las que emiten CFDI en 20 días.

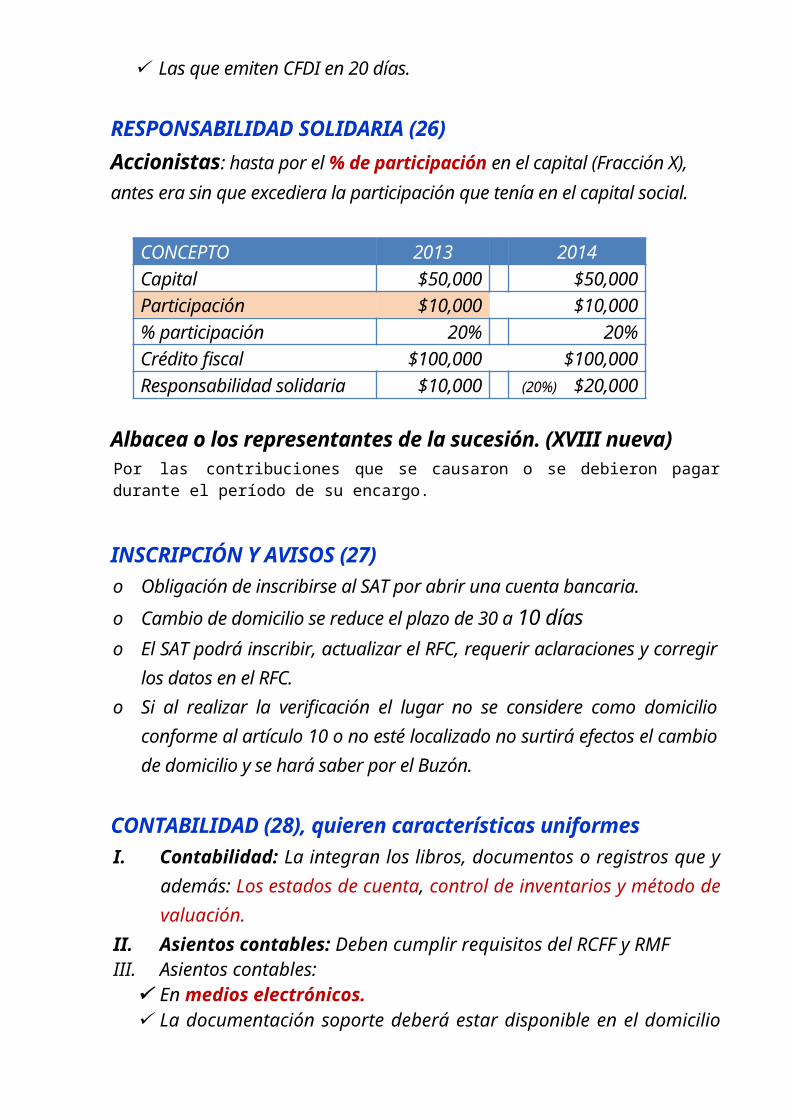

RESPONSABILIDAD SOLIDARIA (26)Accionistas: hasta por el % de participación en el capital (Fracción X), antes era sin que excediera la participación que tenía en el capital social.

CONCEPTO 2013 2014Capital $50,000 $50,000Participación $10,000 $10,000% participación 20% 20%Crédito fiscal $100,000 $100,000Responsabilidad solidaria $10,000 (20%) $20,000

Albacea o los representantes de la sucesión. (XVIII nueva)Por las contribuciones que se causaron o se debieron pagar durante el período de su encargo.

INSCRIPCIÓN Y AVISOS (27)o Obligación de inscribirse al SAT por abrir una cuenta bancaria.

o Cambio de domicilio se reduce el plazo de 30 a 10 díaso El SAT podrá inscribir, actualizar el RFC, requerir aclaraciones y corregir

los datos en el RFC.o Si al realizar la verificación el lugar no se considere como domicilio

conforme al artículo 10 o no esté localizado no surtirá efectos el cambio

de domicilio y se hará saber por el Buzón.

CONTABILIDAD (28), quieren características uniformesI. Contabilidad: La integran los libros, documentos o registros que y

además: Los estados de cuenta, control de inventarios y método de valuación.

II. Asientos contables: Deben cumplir requisitos del RCFF y RMFIII. Asientos contables:

En medios electrónicos. La documentación soporte deberá estar disponible en el domicilio

fiscal.IV. Información Contable mensual al SAT: Se subirá a su página

de internet conforme a la RMF (Persona Moral y Físicas con actividad empresarial según la exposición de motivos)

COMPROBANTES FISCALES Y CONSTANCIAS (29)o CFDI se deberá emitir por las retenciones (Primer párrafo) Finalidad eliminar

informativa de retenciones y constancias.o CFDI se debe expedir por devoluciones, descuentos y bonificaciones.o Se sustituye la obligación de enviar por poner a disposición el XML, se precisa que

el XML es el comprobante y la representación impresa solo presume su existencia (V)

o Se elimina la obligación de cumplir con las obligaciones de informática (VI)o En reglas podrán establecer facilidades para emitir comprobantes por medios

propioso Documentación para el transporte de mercancías: Se establecerá en la RMF

(Derogado artículo 29-D)

COMPROBANTES FISCALES: Requisitos (29-A)o Ahora todos los vehículos, no solo nuevos o que permanezcan en forma definitiva

en la zona fronteriza, deberán anotar en vez de la clave de vehicular el número de identificación vehicular (Fracción V inciso e))

o El valor del vehículo en la factura debe estar en pesos (Fracción V inciso e))

o En importaciones efectuadas a favor de un tercero (agente aduanal) “numero y

fecha del pedimento”, los conceptos y montos pagados por el contribuyente al proveedor y el importe del impuesto pagado con motivo de la importación (VIII b))

o Los requisitos del CFDI para retenciones se establecerá en la RMF

COMPROBANTES FISCALES: Facilidades eliminadas (29-B)o Comprobantes impresos con CBB (Reglas ingreso anual hasta $250,000)

o Comprobantes por medios propios

o Estados de cuenta: Ya no se considera comprobante fiscal

o Documentos que se consideran Comprobantes señalados en reglas: Escritura

pública, Recibos oficiales de derechos y aprovechamientos, boletos de pasajero y

avión, guías aéreas.

COMPROBANTES SIMPLIFICADOS: Eliminados (29-C)

CONSERVACIÓN DE LA CONTABILIDAD (30)PRÉSTAMOS: Cuando la autoridad revise ejercicios fiscales en los que se reciban cantidades por “préstamo”, otorgado (recuperación) o recibido, se d e be r á p r o po rc i ona r la d o c um e n t a c i ó n c omp r ob a t o r i a d e l p r é st a m o , i n de p end i en t e me n te de l e jerc i cio e n e l q u e s e ha y a o r ig in ad o e l p rést a mo . Aplicará también en la contratación de deudas con acreedores, o para la recuperación de créditos de deudores.

MICROFILMACIÓN: Se elimina esta opción.

INFORMATIVA DE CLIENTES Y PROVEEDORES: eliminada (30-A)Se elimina la obligación de proporcionar información de clientes y proveedores

INFORMATIVA DE OPERACIONES ESPECÍFICAS (31-A), se crea para suplir parte de la información que se recibía del dictamen.OPERACIONES: Las que señale el formato que aprueben las autoridades fiscales.PLAZO: 30 días siguientes a aquél en el que se celebraron, 30 días adicionales para corregir errores o completarla.CASTIGO: Las entidades públicas no podrán contratar con quien incumpla esta obligación (32-D fracción IV)

DICTAMEN FISCAL: Desaparece el dictamen de estados financieros, la declaratoria para devoluciones de IVA, se sustituye el dictamen de enajenación de acciones por una declaración informativa de la operación (32-A)

INFORMACIÓN DE CRÉDITOS Y PRÉSTAMOS (32-B) Es obligación informar directamente las entidades financieras o a través de las comisiones sobre los créditos y préstamos otorgados, con la finalidad de combatir la práctica consistente en contratar un crédito o préstamo cuyo pago en efectivo no causa el IDE, por lo que se evade este impuesto; se oculta la obtención de un ingreso y se consigue su entrada al sistema financiero.

INFORMATIVA DE SITUACIÓN FISCAL: (32-H) Según la exposición de motivos solo contribuyentes competencia de la Administración General de Grandes ContribuyentesPresentar Declaración informativa de su situación fiscal (información que sustituye al dictamen) conforme a la RMF, más tardar el 30 de Junio:

I. Grandes Contribuyentes y las que Coticen en Bolsa: Personas Morales del Título II de la LISR, con ingresos acumulables manifestados en sus declaraciones normales iguales o superiores a $644,599,005, y los que al cierre del ejercicio tengan acciones colocadas entre el gran público inversionista, en bolsa de valores y que no se encuentren en cualquier otro supuesto señalado en este artículo.

II. Las sociedades mercantiles que pertenezcan al régimen fiscal opcional para grupos de sociedades.

III. Las entidades paraestatales federales.IV. Las personas morales residentes en el extranjero que tengan

establecimiento permanente en el país, únicamente por las actividades que desarrollen en ellos.

V. Cualquier persona moral residente en México, respecto de las operaciones llevadas a cabo con residentes en el extranjero. (Importadoras, exportadoras, gastos, intereses, depósitos o pagos que sean competencia de la AGC)

Sanción: De $10,980.00 a $109,790.00 (83 fracc. XXVII y 84 XV)

BANCOS: Obligaciones (32-B)IV. Proporcionar la información de los créditos o préstamos otorgados a

personas físicas y morales.

V. Obtener de sus cuentahabientes: el nombre, denominación o razón social; nacionalidad; residencia; fecha y lugar de nacimiento; domicilio; RFC, la que la sustituya o número de identificación fiscal de residentes en el extranjero y CURP. Y proporcionarlo en las formas aprobadas que requieran dicha información. (Para que el SAT los inscriba)

IX. Verificar con el SAT que los cuentahabientes estén inscritos al RFC (Procedimiento se establecerá en la RMF) Multa $4,650 a $69,650 84-B XII

X. Incluir los datos de los cuentahabientes en declaraciones y avisos cuando así lo requieran

NOTIFICACIÓN DE ACTOS ADMINISTRATIVOS (38 fracción I)Los actos administrativos en documentos digitales que deban ser

notificados personalmente o por el buzón tributario, deberán transmitirse codificados a los destinatarios.

MEDIDAS DE APREMIO (40)Se modifica la redacción para dejar más abierta la posibilidad de su uso:

Reforma: Cuando los contribuyentes impidan de cualquier forma o por cualquier medio el inicio o desarrollo de sus facultades..

Actual: Cuando los contribuyentes “Se opongan, impidan u obstaculicen físicamente” el inicio o desarrollo de sus facultades..

De igual manera se les obliga a observar el siguiente orden estricto (para evitar arbitrariedades): I. Fuerza PúblicaII. MultaIII. Aseguramiento precautorio de bienesIV. Solicitar a autoridad competente que proceda en desobediencia o resistencia.

Aseguramiento de bienes en las compulsas si no se proporciona información hasta por el monto que se pretenda comprobar.La fracción III, menciona que el aseguramiento precautorio se hará respecto de los actos, solicitudes de información o requerimientos de documentación dirigidos a los contribuyentes o responsables solidarios.

Aseguramiento precautorio de bieneso de la negociación: Reglas y procedimiento (40-A)I. PROCEDENCIA: Se practicará una vez agotadas las medidas de

apremio siguientes: o Solicitar la fuerza públicao Imponer multa,

Casos en los que puede aplicar directamenteExcepto en los casos siguientes:

Sin determinación presuntivaa) No puedan ejercerse las facultades de comprobación porque no sean

localizables en su domicilio fiscal; desocupen o abandonen el mismo sin presentar el aviso; hayan desaparecido, o se ignore su domicilio. (En este caso se asegurarán los depósitos bancarios)

Sin determinación presuntivab) En visitas a contribuyentes con locales, puestos fijos o semifijos en

la vía pública que no demuestren estar inscritos, o no exhiban los comprobantes que amparen la legal posesión o propiedad de las mercancías que enajenen. (Se asegurará la mercancía)

c) Cuando una vez iniciadas las facultades de comprobación, exista r i e s g o in m i n en te de que o c u lt en , e n a j en e n o d i l ap i d e n s u s b i ene s .

II. MONTO MÁXIMO (Se obliga a la autoridad a hacer una determinación

provisional de adeudos para poder usar esta medida, los tribunales han sostenido que se restringe en forma excesiva e innecesaria los derechos del contribuyente sin que existan elementos suficientes de que ha incumplido con sus obligaciones fiscales): Se practicará hasta por el monto de la determinación provisional de adeudos fiscales presuntos que ella misma realice, únicamente para estos efectos. Se podrá utilizar cualquiera de los procedimientos de los artículos 56 y 57 CFF. Debiendo levantarse acta circunstancia.

III. ORDEN DEL ASEGURAMIENTO:a) Bienes inmueblesb) Cuentas por cobrar, acciones, bonos, cupones vencidos, valores

mobiliarios y, en general, créditos de inmediato y fácil cobro a cargo.c) Derechos de autor; patentes, marcas y avisos comerciales.d) Obras artísticas, colecciones científicas, joyas, medallas, armas,

antigüedades, así como instrumentos de artes y oficios, indistintamente.

e) Dinero y metales preciosos.f) Depósitos bancarios y seguros.g) Otros bienes mueblesh) La negociación del contribuyente.

IV. ASEGURAMIENTO DE DEPÓSITOS BANCARIOS Y SEGUROS:La solicitud se formulará a la CNBV, a la Comisión de Seguros y Fianzas o a la CONSAR o, a la entidad financiera o sociedad cooperativa de ahorro y préstamo (SCAP) que corresponda.

No procederá el aseguramiento por un monto mayor a la determinación provisional de adeudos fiscales presuntos. Siempre y cuando previamente la autoridad cuente con información de las cuentas o contratos y los saldos.

PLAZOS MÁXIMOS.o 3 días: Para que las comisiones ordenen a la entidad financiera o SCAP,

que practiquen el aseguramiento precautorio.o 3 días: Para que las entidades financieras practiquen el aseguramiento.o 3 días: Para que la entidad financiera o SCAP informe a la autoridad fiscal

que ya realizó el aseguramiento y las cantidades aseguradas en una o más cuentas o contratos.

V. 3 días: La autoridad fiscal notificará a más tardar el tercer día siguiente al aseguramiento, personalmente o a través del buzón tributario.

VI. DEPOSITARIO: Los bienes podrán, dejarse en posesión del contribuyente, responsable solidario o tercero, siempre actúe como depositario.

El depositario, deberá rendir cuentas mensuales a la autoridad fiscal.

No aplica tratándose de dinero, metales preciosos y depósitos bancarios o seguros, así como sobre las mercancías de los ambulantes no inscritos o que no tengan comprobantes de estas.

VII. LEVANTAMIENTO DEL ASEGURAMIENTO: Cuando la revisión no concluya dentro de los plazos establecidos; se acredite que ha cesado la conducta que

originó el aseguramiento precautorio, o exista orden de suspensión, la autoridad tendrá 3 días para ordenar que se levante la medida.

Procedimiento para levantar la medida de aseguramiento de Depósitos bancarios:

La s o l i cit u d se formulará a las Comisiones o a la entidad financiera o SCAP, dentro del plazo de 3 d í a s.

Cuando la solicitud se realice a través de las comisiones, estas contarán con 3 d í a s , p a ra o r d en a r a la entidad financiera o SCAP, qu e l e v an te e l a s e g u r a m ie n to precautorio.

La entidad financiera o SCAP, contará 3 d í a s p a ra l e v an t a rlo.

Levantado el aseguramiento deberá informarlo a la autoridad fiscal, a más tardar al tercer día de realizado.

Cuando la autoridad constate que el aseguramiento se practicó por una cantidad mayor, únicamente ordenará su levantamiento hasta por el monto excedente.

En el caso de los ambulantes quedará sin efectos cuando se inscriban o acrediten la posesión de la mercancía.

Para la práctica del aseguramiento precautorio se observarán las disposiciones contenidas en la Sección II del Capítulo III del Título V de este Código, en aquello que no se oponga a lo previsto en este artículo.

REVISIÓN ELECTRÓNICAFacultades: (42 fracción IX)Se faculta a la autoridad a practicar revisiones electrónicas, basándose en el análisis de la información y documentación que obre en poder de la autoridad, sobre uno o más rubros o conceptos específicos de una o varias contribuciones. (42, fracción IX) Se espera que terminen máximo en 3 meses, sustituyendo a la de gabinete e incrementando el número de contribuyentes revisados.

Procedimiento:

PROCEDIMIENTO REVISIÓN ELECTRÓNICANOTIFICACIÓN Y PRESENTACIÓN DE PRUEBAS POR EL BUZÓN TRIBUTARIO.

I RESOLUCION PROVISIONAL, a través de la cual, las autoridades fiscales darán a conocer los hechos que deriven en la omisión de contribuciones, que podrá contener la PRELIQUIDACIÓN

II 15 DÍAS para:o Manifestar lo que a su derecho convenga y proporcione la información y

documentación, oo Corregir su situación fiscal, mediante el pago total de las contribuciones y

accesorios, gozando del beneficio de pagar una multa equivalente al 20% de las contribuciones omitidas.

III Recibidas y analizadas las pruebas, si la autoridad identifica elementos adicionales que deban ser verificados, podrá actuar indistintamente:

a) SEGUNDO REQUERIMIENTO: dentro del plazo de los diez días siguientes a aquél en que la autoridad fiscal reciba las pruebas… deberá ser atendido …dentro del plazo de diez días siguientes contados a partir de la notificación.

Suspende el plazo para la liquidación.b) Solicitará información y documentación de un tercero,… se suspenderá el

plazo para emitir la liquidación, situación que deberá notificársele al contribuyente dentro de los 10 días siguientes a la solicitud de la información. La suspensión no podrá exceder de seis meses.

IV 40 días para emitir resolución si se exhiben pruebas, en caso contrario la resolución provisional se volverá definitiva.

Concluido el plazo sin hacer valer lo que a su derecho convenga, se considera perdido el derecho a hacerlo.Los actos y resoluciones se notificarán y los documentos se presentarán por Buzón Tributario.

Infracciones y sanciones:De $9,661 a $28,982: Por no proporcionar la información de la revisión electrónica (85 fracción I y 86 fracción I)

Saldos a favor compensados, obligación de presentar la documentación comprobatoria (42) En requerimientos, visitas y revisiones electrónicas de ejercicios fiscales donde se compensen saldos a favor, la autoridad podrá requerir la documentación comprobatoria que acredite su origen y procedencia sin importar el ejercicio fiscal al que corresponda.

Darán a conocer los hechos u omisiones durante el desarrollo de las facultades de comprobación, para promover los acuerdos conclusivos y la autocorrección (42)Las autoridades fiscales que estén ejerciendo alguna de las facultades previstas en este artículo, informarán al contribuyente, a su representante legal y en personas morales, también a sus órganos de dirección, de los hechos u omisiones que se vayan conociendo en el desarrollo del procedimiento. Los requisitos y procedimientos se establecerán en la RMF.

Visitas domiciliarias (46 Fracc. IV)Se deroga el tercer párrafo que indicaba que concluida la visita en el domicilio fiscal para iniciar otra a la misma persona, se requerirá nueva orden y si se refieren a las mismas contribuciones y periodos, sólo procedía cuando se comprobaran hechos diferentes a los ya revisados.

Condición para Nueva Determinación de contribuciones omitidas mediante Liquidación (50 sexto párrafo)Se deroga. Condicionaba para poder determinar nuevamente contribuciones, por el mismo ejercicio, a la comprobación de hechos diferentes.

REVISIÓN DE CONCEPTOS ESPECÍFICOS A UNA O MÁS

CONTRIBUCIONES (53-C)Cuando se realicen:o Requerimientos de la contabilidad, datos e informes,o Visitas domiciliarias yo Revisiones electrónicas,

Las autoridades fiscales podrán revisar uno o más rubros o conceptos específicos, correspondientes a una o más contribuciones o aprovechamientos, que no se hayan revisado anteriormente, sin más limitación que lo que dispone el artículo 67 de este Código.

Cuando se comprueben hechos diferentes la autoridad fiscal podrá volver a revisar los mismos rubros o conceptos específicos de una contribución o aprovechamiento por el mismo periodo y en su caso, determinar contribuciones o aprovechamientos omitidos que deriven de dichos hechos.

DETERMINACIÓN PRESUNTIVA (58) antes en LISRAplicar a los ingresos brutos declarados o determinados presuntivamente, el coeficiente de 20% o el que corresponda a alguna de las actividades que se indican.

El Resultado fiscal = Utilidad fiscal - Pérdidas por amortizar.

Determinación presuntiva del precio para Modificar la Utilidad o pérdida fiscal de ISR – antes en LISRArtículo 58-A. Las autoridades fiscales podrán modificar la utilidad o la pérdida fiscal a que se refiere la LISR, mediante la determinación presuntiva del precio en que los contribuyentes adquieran o enajenen bienes, así como el monto de la contraprestación en el caso de operaciones distintas de enajenación, cuando:

I. Las operaciones pactadas a precios menores al de mercado o de costo de adquisición.

II. La enajenación de los bienes se realice al costo o a menos del costo, salvo que el contribuyente compruebe que la enajenación se hizo al precio de mercado en la fecha de la operación, o que los bienes sufrieron demérito o existieron circunstancias que determinaron la necesidad de efectuar la enajenación en estas condiciones.

III. Se trate de operaciones de importación o exportación, o en general se trate de pagos al extranjero.

REDUCCIÓN DE PLAZOSDe 45 a 15 días: Para pagar o garantizar los créditos fiscales. (65)De 45 a 15 días: Para presentar el Recurso de Revocación. (121)De 30 a 0 días: Para anunciar pruebas adicionales al recurso de revocación, debe hacerse en mismo recurso (123)De 30 a 15 días: Para garantizar después del oficio de liquidación (141)De 45 a 15 días: Para no ejecutar actos administrativos después del oficio de liquidación en tanto se garantiza, incluso IMSS e Infonavit (144)De 30 a 20 días: Para el remate de bienes. (176)De 8 a 5: Para la subasta de los bienes. (183)

PAGOS EN PARCIALIDADES POR AUTOCORRECCIÓN (66)Nuevo pfo. 3°: ParcialidadesEn autocorrección antes de que se emita la resolución que determine el crédito fiscal se autorizará su pago en parcialidades cuando:

40% del Monto del adeudo a corregir informado por la autoridad > Utilidad fiscal del último ejercicio

con utilidad

I. El contribuyente presentará la solicitud y un proyecto de pagos con fechas y montos.

II. La autoridad emitirá resolución de aceptación o negación en 15 días, III. Si se autoriza el contribuyente debe cumplir, en caso contrario la autoridad

requerirá el remanente mediante el PAE.

Si se niega la autorización la autoridad concluirá el ejercicio de facultades de comprobación y emitirá la resolución determinativa de crédito fiscal.

RESERVA DE LA INFORMACIÓN, por las autoridades (69)Podrán proporcionar información al INEGI.

CASOS EN QUE NO SE GUARDARÁ CONFIDENCIALIDAD: Fracciones I a IV: Se publicarán sus datos para proporcionar información a los contribuyentes de los riesgos que tienen al celebrar operaciones con contribuyentes incumplidos.Fracciones V a VI: Se publicarán por transparencia. No aplicará para el no m b re , denominación o razón social y RFC de aquéllos que se encuentren en los siguientes supuestos:

I. Que tengan a su cargo créditos fiscales firmes.II. Que tengan a su cargo créditos fiscales determinados,

que siendo exigibles, no se encuentren pagados o

garantizados.III. Que estando inscritos, se encuentren como no localizados.IV. Que haya recaído sobre ellos sentencia condenatoria ejecutoria

respecto a la comisión de un delito fiscal.V. Que tengan a su cargo créditos fiscales que hayan sido

afectados en los términos de lo dispuesto por el artículo 146-A de este Código. (Cancelados por incosteables)

VI. Que se les hubiere condonado algún crédito fiscal.

El SAT publicará NOMBRE Y RFC en su página los que se ubiquen en los supuestos

Los contribuyentes que estuvieran inc o n f o r me s con la publicación de sus

datos, podrán llevar a cabo el procedimiento de aclaración que señale la RMF, aportando las pruebas. La autoridad fiscal deberá

resolver el procedimiento en un plazo de tres días, en caso

de aclararse dicha situación, el SAT procederá a eliminar la información publicada.

COMPROBANTES POR ACTIVIDADES INEXISTENTES (69-B)o De empresas que no cuenten con activos, personal, infraestructura o capacidad

material para vender, producir o prestar servicios o no localizados.o El SAT notificará por buzón, página del SAT y DOF a quienes se encuentren en la

situación. o El contribuyente tiene 10 días para desvirtuar.

o El SAT en 5 días notificará su resolución a través del buzón.

o El SAT publicará listas en el DOF y en su página de quienes venden comprobantes

y las operaciones contenidas en los mismos no producirán efecto fiscal alguno.o El mes siguiente a la publicación, quien hizo la erogación debe corregir sus

declaraciones o acreditar la autenticidad de las operacioneso De no hacer nada y la autoridad lo detecte en uso de sus facultades, considerarán

como actos o contratos simulados y se asimilará como delito de defraudación fiscal (Prisión 3 meses a 9 años: 108 y 109 fracción IV)

ACUERDOS CONCLUSIVOS (69-C)Cuando el SAT ejerzan las siguientes facultades comprobación:o Requerimientos de la contabilidad, datos e informes,o Visitas domiciliarias yo Revisiones electrónicas,

Sí el contribuyente no está de acuerdo con los hechos u omisiones, que puedan entrañar incumplimiento de las disposiciones fiscales asentados en:o La última acta parcial,

o El acta final,o El oficio de observaciones (Revisión de gabinete)o Resolución provisional (Revisión electrónica)

Podrán optar por solicitar la adopción de un ACUERDO CONCLUSIVOo Podrá versar sobre uno o varios de los hechos u omisiones

consignadoso Será definitivo en cuanto al hecho u omisión sobre el que verse.o También podrán solicitar la adopción del acuerdo conclusivo en

cualquier momento, a partir de que dé inicio el ejercicio de facultades de comprobación y hasta antes de que se les notifique la resolución que determine el monto de las contribuciones omitidas, siempre que la autoridad revisora ya haya hecho una calificación de hechos u omisiones.

Trámite del acuerdo conclusivo: (69-D)o El contribuyente lo tramitará a través de la PRODECON. (testigo)o En el escrito inicial deberá señalar los hechos u omisiones con

los cuales no esté de acuerdo,o expresando la calificación que, en su opinión, debe darse a los

mismos, y o podrá adjuntar la documentación que considere necesaria.o La PRODECON requerirá a la autoridad en un plazo de veinte

días, para que: Manifieste si a c ep t a o n o los t é r m i n o s e n qu e s e p l a n t e a e l

a c ue r d o c on clusi v o ; Los fundamentos y motivos por los cuales no se acepta, o bien, Exprese los términos en que procedería el acuerdo.

o Si la autoridad no atiende se le impondrá multa (28 frac I 1 Ley Prodecon)

Actividades de la PRODECON: (69-E)La PRODECON tiene 20 días para concluir el procedimiento del acuerdo conclusivo.Podrá convocar a mesas de trabajo para llegar a un acuerdo.

Suspensión de plazos: (69-F)El procedimiento de acuerdo conclusivo suspende los plazos para:o Concluir la visita o revisión de gabinete en 12 meses (46-A 1pfo.)o Emitir liquidación de contribuciones omitidas (50 1pfo.)

A partir de que el contribuyente presente la solicitud y hasta que se notifique a la autoridad revisora la conclusión del procedimiento.

Consecuencias del acuerdo conclusivo: (69-G)o Por única ocasión, condonación del 100% de las multas;o Para segunda y posteriores suscripciones, condonación de

sanciones del artículo 17 de la Ley Federal de los Derechos del Contribuyente.

No hay defensa vs un acuerdo conclusivo: (69-H)o En c o n tra del acuerdo n o p ro c e d e r á med i o d e d e f en sa a l g uno o Cuando los hechos u omisiones materia del acuerdo sirvan de

fundamento a las resoluciones de la autoridad, los mismos serán incontrovertibles.

o Podrán ser modificados por el TFJFA, en juicio iniciado por la autoridad, cuando se compruebe que se trata de hechos falsos.

CONDONACIÓN DE MULTAS (74)También procede en multas aduaneras, ya no será discrecional y se normará en la RMF. Se debe garantizar el interés fiscal (141 1pfo)

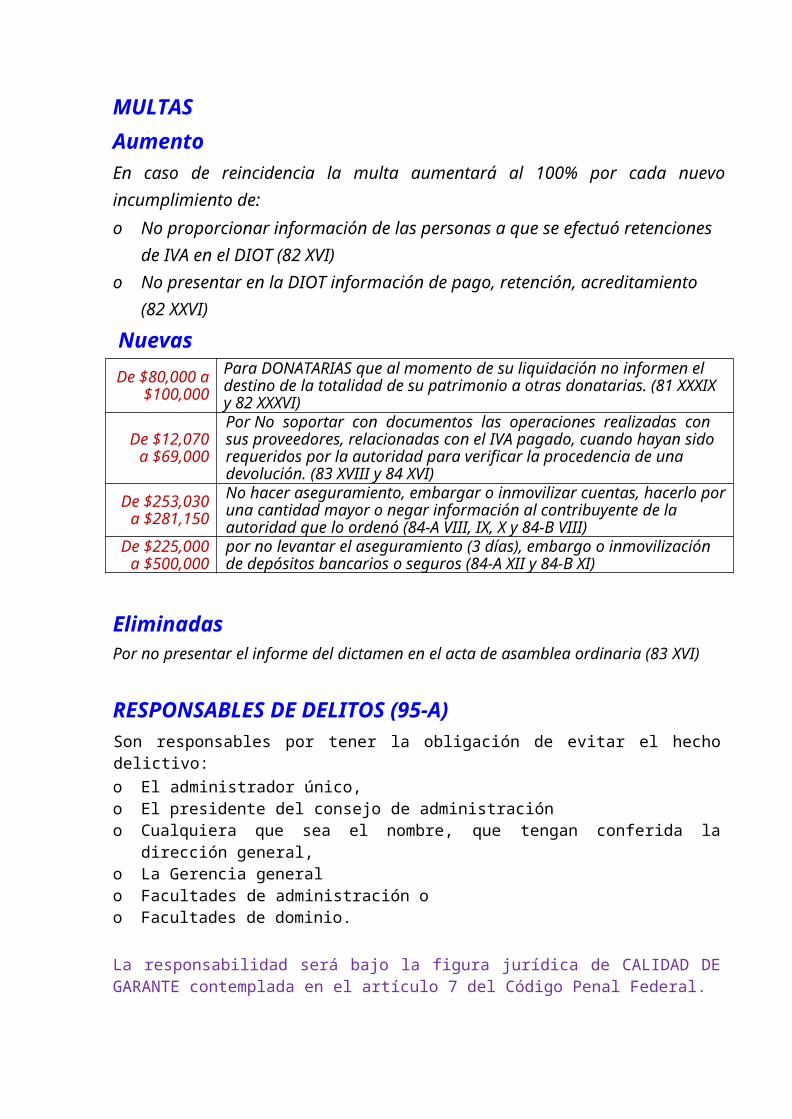

MULTASAumento En caso de reincidencia la multa aumentará al 100% por cada nuevo incumplimiento de:o No proporcionar información de las personas a que se efectuó retenciones

de IVA en el DIOT (82 XVI)o No presentar en la DIOT información de pago, retención, acreditamiento (82

XXVI)

Nuevas

De $80,000 a $100,000

Para DONATARIAS que al momento de su liquidación no informen el destino de la totalidad de su patrimonio a otras donatarias. (81 XXXIX y 82 XXXVI)

De $12,070 a $69,000

Por No soportar con documentos las operaciones realizadas con sus proveedores, relacionadas con el IVA pagado, cuando hayan sido requeridos por la autoridad para verificar la procedencia de una devolución. (83 XVIII y 84 XVI)

De $253,030 a $281,150

No hacer aseguramiento, embargar o inmovilizar cuentas, hacerlo por una cantidad mayor o negar información al contribuyente de la autoridad que lo ordenó (84-A VIII, IX, X y 84-B VIII)

De $225,000 a $500,000

por no levantar el aseguramiento (3 días), embargo o inmovilización de depósitos bancarios o seguros (84-A XII y 84-B XI)

EliminadasPor no presentar el informe del dictamen en el acta de asamblea ordinaria (83 XVI)

RESPONSABLES DE DELITOS (95-A)Son responsables por tener la obligación de evitar el hecho delictivo:o El administrador único,o El presidente del consejo de administracióno Cualquiera que sea el nombre, que tengan conferida la dirección general,o La Gerencia generalo Facultades de administración oo Facultades de dominio.

La responsabilidad será bajo la figura jurídica de CALIDAD DE GARANTE contemplada en el artículo 7 del Código Penal Federal.

La calidad de garante tiene por objeto que: “En los delitos de resultado material también será atribuible el resultado típico producido al que omita impedirlo, si éste tenía el deber jurídico de evitarlo. En estos casos se considerará que el resultado de una consecuencia omisiva, cuando se determine que el que omite impedirlo tenía el deber de actuar para ello, derivado de una Ley, de un contrato o de su propio actuar presente”.

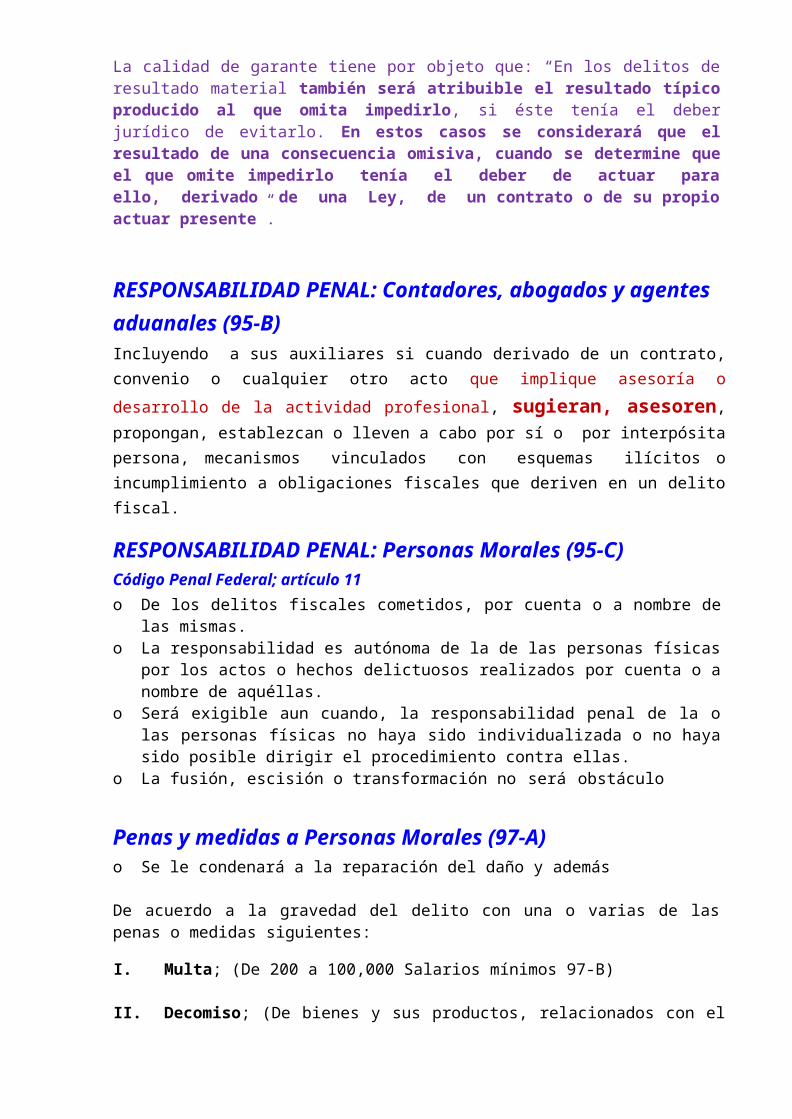

RESPONSABILIDAD PENAL: Contadores, abogados y agentes aduanales (95-B)Incluyendo a sus auxiliares si cuando derivado de un contrato, convenio o cualquier

otro acto que implique asesoría o desarrollo de la actividad profesional, sugieran, asesoren, propongan, establezcan o lleven a cabo por sí o por interpósita persona, mecanismos vinculados con esquemas ilícitos o incumplimiento a obligaciones fiscales que deriven en un delito fiscal.

RESPONSABILIDAD PENAL: Personas Morales (95-C) Código Penal Federal; artículo 11o De los delitos fiscales cometidos, por cuenta o a nombre de las mismas.o La responsabilidad es autónoma de la de las personas físicas por los actos o

hechos delictuosos realizados por cuenta o a nombre de aquéllas.o Será exigible aun cuando, la responsabilidad penal de la o las personas físicas

no haya sido individualizada o no haya sido posible dirigir el procedimiento contra ellas.

o La fusión, escisión o transformación no será obstáculo

Penas y medidas a Personas Morales (97-A)o Se le condenará a la reparación del daño y además

De acuerdo a la gravedad del delito con una o varias de las penas o medidas siguientes:

I. Multa; (De 200 a 100,000 Salarios mínimos 97-B)

II. Decomiso; (De bienes y sus productos, relacionados con el delito 97-C)

Conforme al Diccionario de la Real Academia Española, el decomiso se traduce en "pena accesoria a la principal que consiste en la privación definitiva de los instrumentos y del producto del delito o falta”.

Considerando la forma de comisión de los delitos fiscales (en su mayoría dolosa), se pretende que de forma coactiva, definitiva y sin derecho a indemnización, queden a favor del Estado los bienes que fueron objeto o producto de esa comisión.

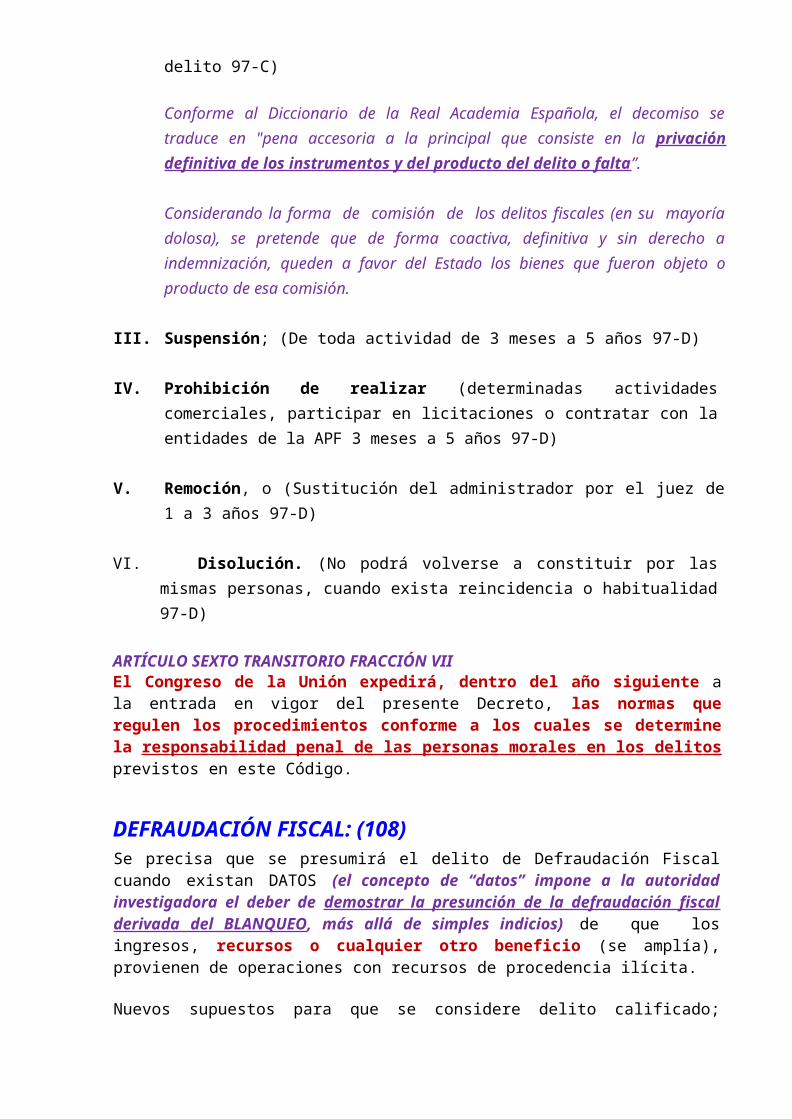

III. Suspensión; (De toda actividad de 3 meses a 5 años 97-D)

IV. Prohibición de realizar (determinadas actividades comerciales, participar en licitaciones o contratar con la entidades de la APF 3 meses a 5 años 97-D)

V. Remoción, o (Sustitución del administrador por el juez de 1 a 3 años 97-D)

VI. Disolución. (No podrá volverse a constituir por las mismas personas, cuando exista reincidencia o habitualidad 97-D)

ARTÍCULO SEXTO TRANSITORIO FRACCIÓN VIIEl Congreso de la Unión expedirá, dentro del año siguiente a la entrada en vigor del presente Decreto, las normas que regulen los procedimientos conforme a los cuales se determine la res pon s ab i l id a d p e na l d e las p e rso n a s mo rales e n los de l i t o s previstos en este Código.

DEFRAUDACIÓN FISCAL: (108)Se precisa que se presumirá el delito de Defraudación Fiscal cuando existan DATOS (el concepto de “datos” impone a la autoridad investigadora el deber de demostrar la presunción de la defraudación fiscal derivada del BLANQUEO, más allá de simples indicios) de que los ingresos, recursos o cualquier otro beneficio (se amplía), provienen de operaciones con recursos de procedencia ilícita. Nuevos supuestos para que se considere delito calificado; cuando se origine por:e) Omitir contribuciones trasladadash) Declarar pérdidas fiscales inexistentes.

ASIMILACIÓN A DEFRAUDACIÓN FISCAL (109)I. Se agrega declarar valor de actos o actividades menores a los realmente

obtenidos o realizados y la discrepancia ahora aplica para todos (Salarios, intereses, etc), antes solo dividendos, honorarios y actividades empresariales.

SANCIONES: Delitos relacionados con el RFC (110)Sanción 3 meses a 3 años de prisión a quien:

IV. Modifique, destruya o provoque la pérdida de la información que contenga el buzón tributario con el objeto de obtener indebidamente un

beneficio propio o para terceras personas en perjuicio del fisco federal, o bien in g rese d e m a ne ra n o au t o r i z ad a a d icho bu z ón , a fin de obtener información de terceros.

Se agrega desaparecer, ya que desocupar significa que deje el local sin bienes y el SAT debía probar dicha circunstancia.

V. Desocupe o desaparezca del lugar donde tenga su domicilio fiscal, sin presentar el aviso de cambio de domicilio al registro federal de contribuyentes, después de la notificación de la orden de visita domiciliaria o del requerimiento de la contabilidad, documentación o información, de conformidad con la fracción II del artículo 42 de éste Código, o bien después de que se le hubiera notificado un crédito fiscal y antes de que éste se haya garantizado, pagado o quedado sin efectos, o (Antes personas morales) que hubieran realizado actividades por las que deban pagar contribuciones, haya transcurrido más de un año contado a partir de la fecha en que legalmente tenga la obligación de presentar dicho aviso, o cuando las autoridades fiscales tengan conocimiento de que fue desocupado el domicilio derivado del ejercicio de sus facultades de comprobación.

Se entiende que desaparece del local, cuando la autoridad acuda en 3 ocasiones consecutivas a dicho domicilio en un periodo de 12 meses y no pueda practicar la diligencia correspondiente de manera personal.

Delitos relacionados con la contabilidad (111)Cambio de redacción se agregó no poner a disposición o no proporcionar.

III. En una visita domiciliaria no ponga a disposición de los visitadores, o no proporcione previo requerimiento, los sistemas y registros contables, así como la documentación relativa a los asientos respectivos que conforme a las leyes fiscales esté obligado a llevar, o bien los oculte, altere o destruya, total o parcialmente.

PRISIÓN: Por expedición, compra o venta de comprobantes de actos simulados (113)

III. Expida, adquiera o enajene comprobantes fiscales de actos jurídicos simulados. (Prisión de 3 meses a 6 años)

RECURSO DE REVOCACIÓN: CambiosPROCEDENCIA: Contra la determinación del valor de los bienes embargados (117 fracción II b))PLAZO: Se reduce de 45 a 15 días para su interposición (121)MEDIO DE PRESENTACIÓN: únicamente por el Buzón tributario (121)ANUNCIO DE PRUEBAS ADICIONALES: Debe hacerse en el mismo recurso de revocación antes podía hacerse otro escrito en un plazo de 30 días (123)VIOLACIONES EN EL REMATE: Se podrán hacerse valer las violaciones realizadas hasta antes de la convocatoria de remate. (127)

IMPUGNACIÓN DE NOTIFICACIONES: “NO” se impugnará en un recurso aparte el hecho de que un acto administrativo no fue notificado o que lo fue ilegalmente (129)EXHIBICIÓN DE PRUEBAS ANUNCIADAS: Se reduce el plazo de 2 meses a 15 días (130)PLAZO PARA RESOLVER EL RECURSO: Siempre será de 3 meses (131)PLAZO PARA CUMPLIR LA RESOLUCIÓN: Se reduce de 45 a 15 días o para impugnarla (133-A)

NOTIFICACIONES: Formas en que debe realizarse (134)Fracción modificada: Notificación por BUZÓN TRIBUTARIO

I. BUZÓN TRIBUTARIO: Se agrega como forma de notificar citatorios, requerimientos, solicitudes de informes o documentos y de actos administrativos que puedan ser recurridos.

También podrá utilizarlo esta forma de notificar, los organismos fiscales autónomos. (IMSS, INFONAVIT)

o Al contribuyente le será enviado un aviso al correo electrónico.o Los contribuyentes contarán con 3 días para abrir los documentos

digitales pendientes de notificar.o En caso de que el contribuyente no abra el documento digital en el plazo

señalado, la notificación se tendrá por realizada al cuarto día.

GARANTÍA DE INTERÉS FISCAL. (141)Se aclara que el secuestro o embargo de otros bienes procederá sólo después de que la autoridad requiera la ampliación o sustitución de garantía y esta no se lleve a cabo.

Se agrega que se debe garantizar el crédito fiscal, cuando se solicite la suspensión en el amparo contra actos relativos a la determinación, liquidación y ejecución y elimina la limitación de garantizar únicamente mediante depósito.

GARANTÍA: Excepciones (144)Cuando se hubiere interpuesto en tiempo y forma:

o El recurso de revocacióno El Recurso de inconformidad de IMSS y del Infonavit

Resueltos los recursos se tendrá un plazo de 10 días para pagar o garantizar.

Continuará el PAE cuando en el procedimiento judicial de concurso mercantil se hubiere celebrado convenio, estableciendo el pago de los créditos fiscales y éstos no sean pagados dentro de los 5 días siguientes (antes 30 días)

EMBARGO PRECAUTORIO (145)Las autoridades fiscales exigirán el pago de los créditos fiscales que no hubieren sido cubiertos o garantizados dentro de los plazos señalados por la Ley, mediante procedimiento administrativo de ejecución.

Se podrá practicar embargo precautorio, sobre los bienes o la negociación del

contribuyente conforme a lo siguiente:

I. Procederá el embargo precautorio cuando el contribuyente:

a) Haya desocupado el domicilio fiscal sin haber presentado el aviso de cambio de domicilio, después de haberse emitido la determinación respectiva.

b) Se oponga a la práctica de la notificación de la determinación de los créditos fiscales correspondientes.

c) Tenga créditos fiscales que debieran estar garantizados y no lo estén o la garantía resulte insuficiente, excepto cuando haya declarado, bajo protesta de decir verdad, que son los únicos bienes que posee.

MONTO DEL EMBARGO: Dos terceras partes de la contribución o contribuciones determinadas incluyendo sus accesorios.

III. El embargo precautorio se sujetará al ORDEN siguiente:

a) Bienes inmuebles.b) Acciones, bonos, cupones vencidos, valores mobiliarios y, en

general, créditos de inmediato y fácil cobro.c) Derechos de autor sobre obras literarias, artísticas o científicas;

patentes de invención y registros de modelos de utilidad, diseños industriales, marcas y avisos comerciales.

d) Obras artísticas, colecciones científicas, joyas, medallas, armas, antigüedades, así como instrumentos de arte y oficios, indistintamente.

e) Dinero y metales preciosos.f) Depósitos bancarios, componentes de ahorro o inversión

asociados a seguros de vida.g) Los bienes muebles no comprendidos en fracciones anteriores.h) La negociación del contribuyente.

EMBARGO DE DEPÓSITOS BANCARIOS: PLAZOS MÁXIMOS. (IV)o 3 días: Para que las comisiones o la entidad financiera o SCAP

procedan a inmovilizar y conservar los depósitos bancarios.o 3 días: Para que la entidad financiera o SCAP informe a la autoridad

fiscal que ya realizado la inmovilización, señalando las cuentas y el importe inmovilizado.

o 3 días: Para liberar la inmovilización en exceso.

MONTO MÁXIMO: No procederá embargo de los depósitos bancarios, por un monto mayor al del crédito fiscal, siempre y cuando previo al embargo, la autoridad fiscal cuente con información de las cuentas y los saldos que existan en las mismas.

LEVANTAMIENTO: Cuando cese la conducta o haya orden de suspensión deberá ordenarse el levantamiento de la medida en 3 días. Las entidades financieras tienen 3 días para liberar.

V. NOTIFICACIÓN AL CONTRIBUYENTE: A más tardar al tercer día siguiente a aquél en que hubiera tenido lugar el embargo precautorio, la autoridad fiscal

notificará al contribuyente personalmente o a través del buzón tributario.

VI. DEPOSITARIO: Los bienes embargados precautoriamente, distintos de los depósitos, podrán, dejarse en posesión del contribuyente, siempre que actúe como depositario.

El Depositario, deberá rendir cuentas mensuales a la autoridad fiscal competente respecto de los bienes que se encuentren bajo su custodia.

LEVANTAMIENTO DE EMBARGO DE BIENES DISTINTOS A LOS DEPÓSITOS: La autoridad fiscal deberá ordenarlo a más tardar al tercer día siguiente a aquél en que se acredite que cesó la conducta que dio origen al embargo precautorio, o bien, que existe orden de suspensión emitida por autoridad competente.

PLAZO PARA DEVIRTUAR EL MONTO: La autoridad requerirá al obligado para que dentro del término de 10 días desvirtúe el monto por el que se realizó el embargo. El embargo quedará sin efecto cuando el contribuyente cumpla con el requerimiento.

SUSTITUCIÓN DE GARANTÍA: Una vez practicado el embargo precautorio, el contribuyente afectado podrá ofrecer a la autoridad exactora alguna de las garantías que establece el artículo 141 de este Código, a fin de que el crédito fiscal y sus accesorios queden garantizados y se ordene el levantamiento del embargo trabado sobre los depósitos bancarios, otros depósitos o seguros del contribuyente.

DE PRECAUTORIO A DEFINITIVO: El embargo precautorio se convertirá en definitivo al momento de la exigibilidad de dicho crédito fiscal y se aplicará el procedimiento administrativo de ejecución.

EMBARGO DEFINITIVO: Procedencia e inscripción.Artículo 151. Las autoridades fiscales, para hacer efectivo un crédito fiscal exigible requerirán de pago al deudor y, en caso de que éste no pruebe en el acto haberlo efectuado, procederán de inmediato como sigue:

I. Embargar los depósitos o seguros solicitando a fin de se realice la transferencia de los fondos, hasta por el monto del crédito fiscal y sus accesorios.Los bancos informarán en 3 días a la autoridad sobre el embargo y ésta en 3 días lo notificará al contribuyente.

II. A embargar negociaciones con todo lo que de hecho y por derecho les corresponda, a fin de obtener, mediante la intervención de ellas, los ingresos necesarios que permitan satisfacer el crédito fiscal y los accesorios legales.

ADICIÓNNo se practicará embargo respecto de aquellos créditos fiscales que hayan sido impugnados en sede administrativa o jurisdiccional y se encuentren garantizados en términos de lo establecido en las disposiciones legales aplicables.

EMBARGO: Formalidades (152)1. Se amplía el lugar donde pueden constituirse. Ahora donde se encuentren los

bienes, antes únicamente en el domicilio del deudor2. Antes debían cumplirse las formalidades de notificaciones personales.3. Se elimina la obligación de que el acta cumpla con los requisitos de los actos

administrativos señalados en el artículo 38 CFF.4. El acta circunstanciada se levantará y se entregará copia a quien se entienda la

diligencia y se notificará al propietario de los bienes por buzón tributario.

SELLOS Y MARCAS A BIENES EMBARGADOS (153) Para evitar la sustitución o disposición de los bienes.El ejecutor podrá colocar sellos o marcas oficiales con los que se identifiquen los bienes embargados, lo cual se hará constar en el acta.

EMBARGO: Inmovilización de depósitos o seguros (156-Bis)Antes solo procedía cuando el crédito quedaba firme

Artículo 156-Bis. La autoridad fiscal procederá a la inmovilización de depósitos bancarios o seguros, de acuerdo con lo siguiente:

I. Cuando los créditos fiscales se encuentren firmes.

II. Tratándose de créditos fiscales que se encuentren impugnados y no estén debidamente garantizados, p ro c e d e rá la in m o v i l i z a ción e n los si g u ie n t e s s u pue s t o s :

a) Cuando el contribuyente no se encuentre localizado en su domicilio o desocupe el local donde tenga su domicilio fiscal sin presentar el aviso de cambio de domicilio al registro federal de contribuyentes.

b) Cuando no esté debidamente asegurado el interés fiscal por resultar insuficiente la garantía ofrecida.

c) Cuando la garantía ofrecida sea insuficiente y el contribuyente no haya efectuado la ampliación requerida por la autoridad.

d) Cuando se hubiera realizado el embargo de b ie ne s c u y o v a lor s e a ins u f ic i en t e para satisfacer el interés fiscal o s e de sc o no z ca e l v a lor d e é st o s .

Sólo procederá la inmovilización ha sta po r e l i m p o rte de l c r éd i t o f iscal. PLAZOS MÁXIMOS: Los mismos del embargo precautorio.

Se podrá sustituir de garantía cuando el crédito fiscal aún no quede firme.La autoridad resolverá y notificará la admisión o rechazo en 5 días (antes 10)La autoridad enviará copia de le resolución a la entidad financiera en 5 días (antes 15)Procederá por el monto del crédito fiscal nunca por una cantidad mayor.

Procedimiento a seguir cuando el crédito fiscal quede firmeArtículo 156-Ter. En los casos en que el crédito fiscal se encuentre firme, la autoridad fiscal procederá como sigue:

Ya no se habla de embargo a cuentas sino de transferencia de recursosII. Si el interés fiscal se encuentra garantizado en alguna forma distinta a las

establecidas en las fracciones I (Depósitos en dinero) y III (Fianza), del artículo 141 de este Código, la autoridad fiscal procederá a requerir al contribuyente para que efectúe el pago del crédito fiscal en el plazo de cinco días siguientes a la notificación del requerimiento. En caso de no efectuarlo, la autoridad fiscal podrá, indistintamente, hacer efectiva la garantía ofrecida, o proceder en los términos de la fracción anterior, a la tra n s f e re n cia d e los rec u rsos res pe c ti v o s . En este caso, una vez que la entidad financiera o la sociedad cooperativa de ahorro y préstamo, informe a la autoridad fiscal haber transferido los recursos suficientes para cubrir el crédito fiscal, la autoridad fiscal deberá proceder en un plazo máximo de tres días, a liberar la garantía otorgada por el contribuyente.

Se cambia inmovilización de cuentas por transferencia de recursosIV. Si el interés fiscal no se encuentra garantizado, la autoridad fiscal podrá

proceder a la transferencia de recursos en los términos de la fracción I de este artículo.

Banco informa a SAT en 3 días y este al contribuyente en 3 díasEn los casos indicados en este artículo, las entidades financieras o sociedades de ahorro y préstamo o de inversiones y valores deberán informar a la autoridad fiscal que ordenó la transferencia el monto transferido, a más tardar al tercer día siguiente de la fecha en que ésta se realizó. La autoridad fiscal deberá notificar al contribuyente la transferencia de los recursos, conforme a las disposiciones aplicables, a más tardar al tercer día siguiente a aquél en que se hizo de su conocimiento la referida transferencia.

Si al transferirse el importe el contribuyente considera que éste es superior al crédito fiscal, deberá demostrar tal hecho ante la autoridad fiscal con prueba documental suficiente, para que dicha autoridad proceda al reintegro de la cantidad transferida en exceso en un plazo no mayor de veinte días a partir de que se notifique al contribuyente la transferencia de los recursos. Si a juicio de la autoridad fiscal las pruebas no son suficientes, se lo notificará dentro del plazo antes señalado, haciéndole saber que puede hacer valer el recurso de revocación correspondiente, o bien, presentar juicio contencioso administrativo.

DISPOSICIONES TRANSITORIAS DEL CÓDIGO FISCAL DE LA FEDERACIÓN

ARTÍCULO SEXTO. En relación con las modificaciones a que se refiere elArtículo Quinto de este Decreto, se estará a lo siguiente:

III. El Ejecutivo Federal dentro de los 90 días siguientes a partir de la entrada en vigor del presente Decreto, expedirá las reformas y adiciones correspondientes a los Reglamentos relativos a las disposiciones materia de este Decreto.

VII. El Congreso de la Unión expedirá, dentro del año siguiente a la entrada en vigor del presente Decreto, las normas que regulen los procedimientos conforme a los cuales se determine la res pon s ab i l id a d p e na l d e las p e rso n a s mo rales e n los de l i t o s

previstos en este Código.

TRANSITORIO

Único. El presente Decreto entrará en vigor el 1 de enero de 2014.