revisoria meals

43

RECONT S.A.S Revisores y Contadores S.A.S

-

Upload

william-solano -

Category

Documents

-

view

234 -

download

3

description

auditoria de augustiniana 10 semestre

Transcript of revisoria meals

RECONT S.A.SRevisores y Contadores S.A.S

RECONT S.A.SRevisores y Contadores

S.A.S

RECONT S.A.SRevisores y Contadores S.A.S

RECONT S.A.SRevisores y Contadores S.A.S

RECONT S.A.SRevisores y Contadores S.A.S

•HISTORIA DE LA EMPRESA

Muchos colombianos, y especialmente bogotanos, recuerdan los restaurantes Crem Helado tan tradicionales y preferidos por nuestras familias. Esto fue posible gracias a que el señor Horace Day, en 1.955 fundó un negocio en donde elaboraba los helados Chikos, Conos y cajas de Helados con 2 máquinas electrofreezer.

En 1.964 se decide iniciar la construcción de una planta de producción en La Floresta. El año 2.001 marca un hito importante cuando se realizó la alianza estratégica con Unilever Andina para el manejo de Helados La Fuente, que después de un proceso de migración de marca, se convertiría en Crem Helado. De esta alianza, se fortaleció su capacidad productiva con la planta ubicada en Manizales.

A partir del año 2.005, se crea la Fundación Crem Helado, Educar para la Vida, que cobija al Proyecto Educativo Líderes Siglo XXI. En el año 2.006, MEALS DE COLOMBIA S.A, fabricante de Crem Helado es adquirida por el prestigioso Grupo Nacional de Chocolates y en él representa el negocio de helados. Con esta vinculación, la compañía se proyecta con más fuerza haciendo parte de uno de los conglomerados de compañías alimenticias más poderosos en Latinoamérica.

RECONT S.A.SRevisores y Contadores S.A.S

RECONT S.A.SRevisores y Contadores S.A.S

RECONT S.A.SRevisores y Contadores S.A.S

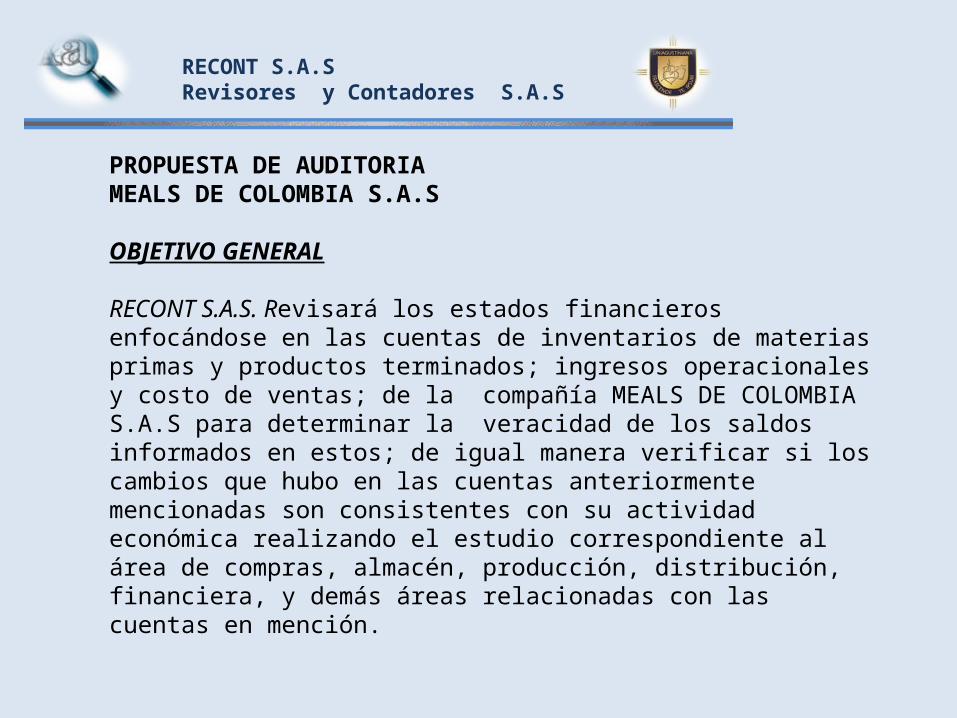

PROPUESTA DE AUDITORIAMEALS DE COLOMBIA S.A.S OBJETIVO GENERAL RECONT S.A.S. Revisará los estados financieros enfocándose en las cuentas de inventarios de materias primas y productos terminados; ingresos operacionales y costo de ventas; de la compañía MEALS DE COLOMBIA S.A.S para determinar la veracidad de los saldos informados en estos; de igual manera verificar si los cambios que hubo en las cuentas anteriormente mencionadas son consistentes con su actividad económica realizando el estudio correspondiente al área de compras, almacén, producción, distribución, financiera, y demás áreas relacionadas con las cuentas en mención.

RECONT S.A.SRevisores y Contadores S.A.S

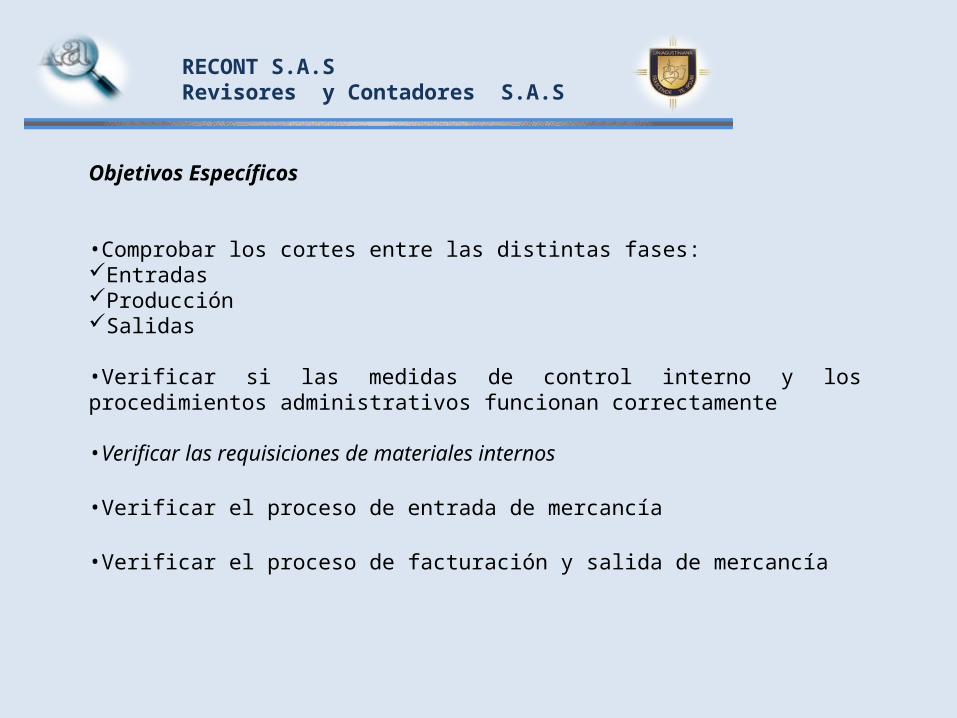

Objetivos Específicos

•Comprobar los cortes entre las distintas fases: Entradas Producción Salidas

•Verificar si las medidas de control interno y los procedimientos administrativos funcionan correctamente

•Verificar las requisiciones de materiales internos

•Verificar el proceso de entrada de mercancía

•Verificar el proceso de facturación y salida de mercancía

RECONT S.A.SRevisores y Contadores S.A.S

• Revisar si los aportes registrados se han pagado en el tiempo correspondiente y si cumplen las normas establecidas en la ley 100 de 1993 y las otras normas que tengan relación.

• Verificar que los saldos en la cuenta de revalorización del patrimonio estén debidamente registrados y se correspondan con transacciones reales.

• Revisar la correcta clasificación de cada uno de los productos fabricados por la empresa.

• Determinar la correcta clasificación de los costos. • Establecer si se lleva un correcto manejo de los inventarios para la entrada y

salida de los productos

RECONT S.A.SRevisores y Contadores S.A.S

PROGRAMA-PLANEACIÓN-PRUEBAS

ALCANCE La auditoría que será realizada por RECONT S.A.S. en el año 2013 y será aplicada a los movimientos del año 2010 a la empresas MEALS DE COLOMBIA S.A.S presentando mayor incidencia en las cuentas de inventarios de materias primas y productos terminados; impuestos gravámenes y tasas; revalorización del patrimonio; ingresos operacionales y costo de ventas. La auditoría a realizar será de tipo física, documental y analítica.

RECONT S.A.SRevisores y Contadores S.A.S

RIESGOS De acuerdo a lo establecido en la Norma de Auditoría Internacional NIA 400 se establecen los siguientes riesgos:

RIESGOS INHERENTES

RIESGOS DE CONTROL

RIESGOS DE DETECCIÓN

RECONT S.A.SRevisores y Contadores S.A.S

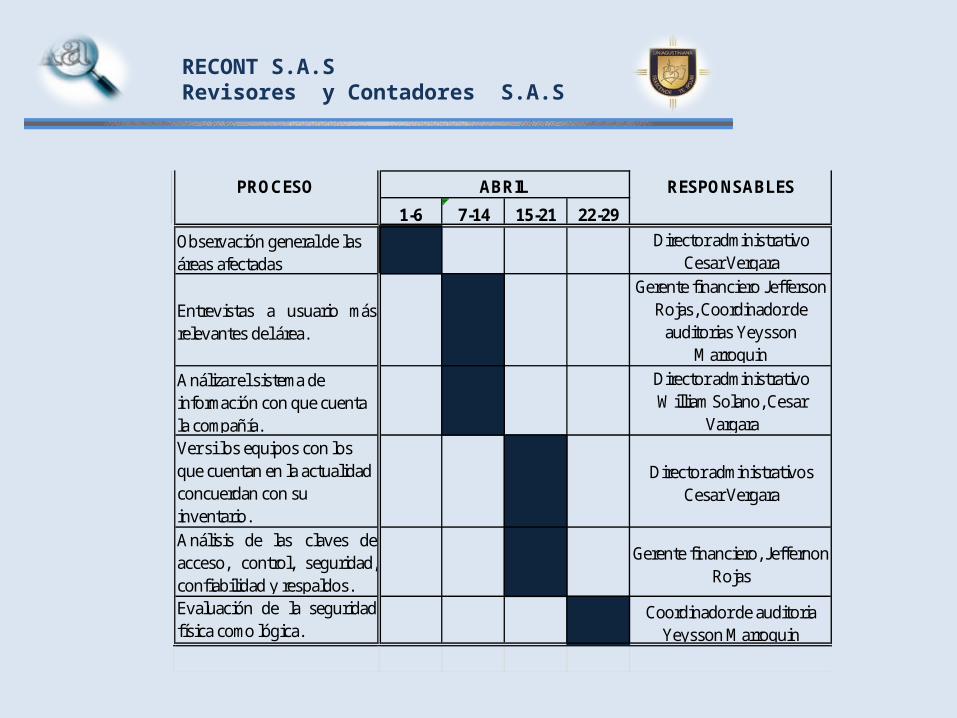

PLANEACIÓN

Para el desarrollo de esta auditoría RECONT S.A.S. Se cuenta con el apoyo de la alta dirección de la empresa, ésta fue la primera acción que se realizó, solicitando la participación de los principales trabajadores de la empresa y en donde se realizara las siguientes acciones.

Observación general de las áreas afectadas.Entrevistas a usuario más relevantes del área.Analizar el sistema de información con que cuenta la compañía.Ver si los equipos con los que cuentan en la actualidad concuerdan con su inventario.Análisis de las claves de acceso, control, seguridad, confiabilidad y respaldos.Evaluación de la seguridad física como lógica.

RECONT S.A.SRevisores y Contadores S.A.S

1-6 7-14 15-21 22-29Observación general de las áreas afectadas

Director administrativo Cesar Vergara

Entrevistas a usuario másrelevantes del área.

Gerente financiero Jefferson Rojas, Coordinador de

auditorias Yeysson Marroquin

Análizar el sistema de información con que cuenta la compañía.

Director administrativo William Solano, Cesar

VargaraVer si los equipos con los que cuentan en la actualidad concuerdan con su inventario.

Director administrativos Cesar Vergara

Análisis de las claves deacceso, control, seguridad,confiabilidad y respaldos.

Gerente financiero, Jeffernon Rojas

Evaluación de la seguridadfísica como lógica.

Coordinador de auditoria Yeysson Marroquin

PROCESO RESPONSABLESABRIL

RECONT S.A.SRevisores y Contadores S.A.S

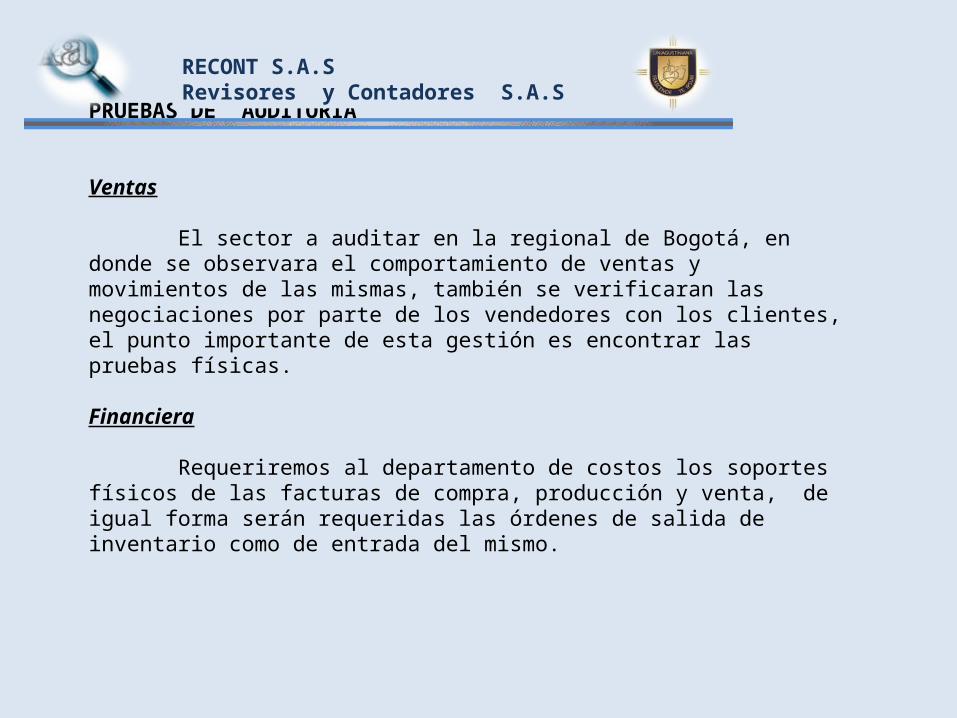

PRUEBAS DE AUDITORIA

Ventas El sector a auditar en la regional de Bogotá, en donde se observara el comportamiento de ventas y movimientos de las mismas, también se verificaran las negociaciones por parte de los vendedores con los clientes, el punto importante de esta gestión es encontrar las pruebas físicas. Financiera Requeriremos al departamento de costos los soportes físicos de las facturas de compra, producción y venta, de igual forma serán requeridas las órdenes de salida de inventario como de entrada del mismo.

RECONT S.A.SRevisores y Contadores S.A.S

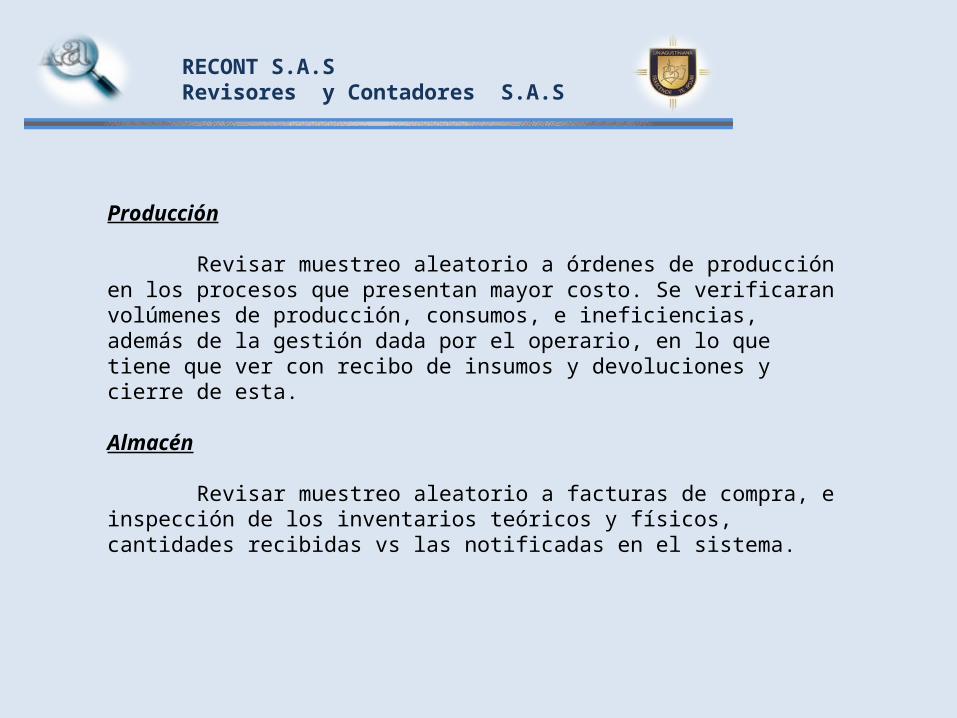

Producción Revisar muestreo aleatorio a órdenes de producción en los procesos que presentan mayor costo. Se verificaran volúmenes de producción, consumos, e ineficiencias, además de la gestión dada por el operario, en lo que tiene que ver con recibo de insumos y devoluciones y cierre de esta.

Almacén Revisar muestreo aleatorio a facturas de compra, e inspección de los inventarios teóricos y físicos, cantidades recibidas vs las notificadas en el sistema.

RECONT S.A.SRevisores y Contadores S.A.S

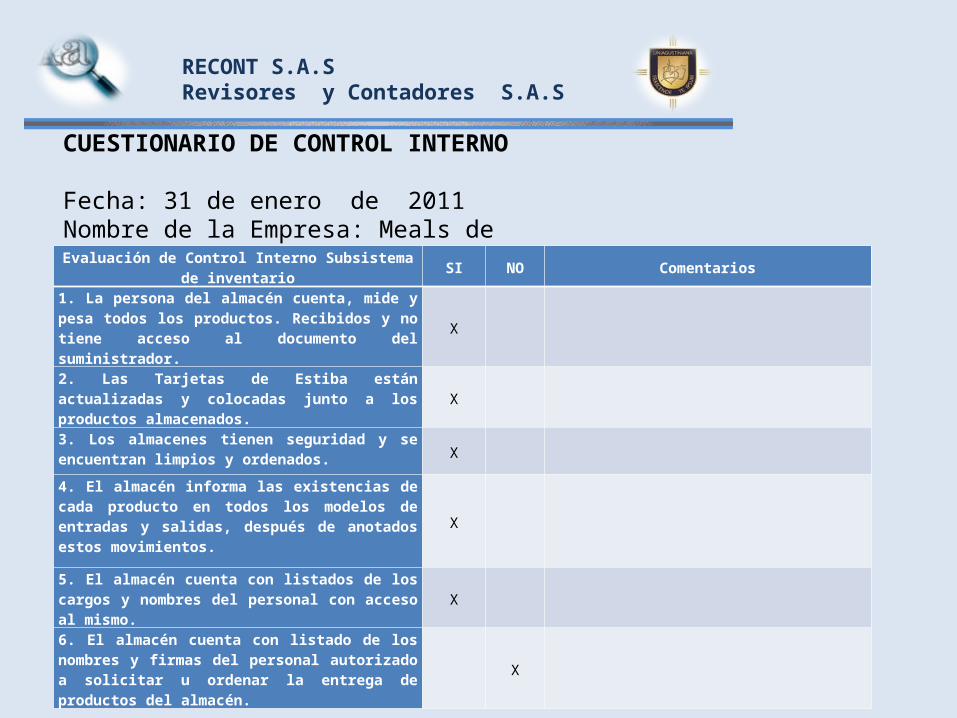

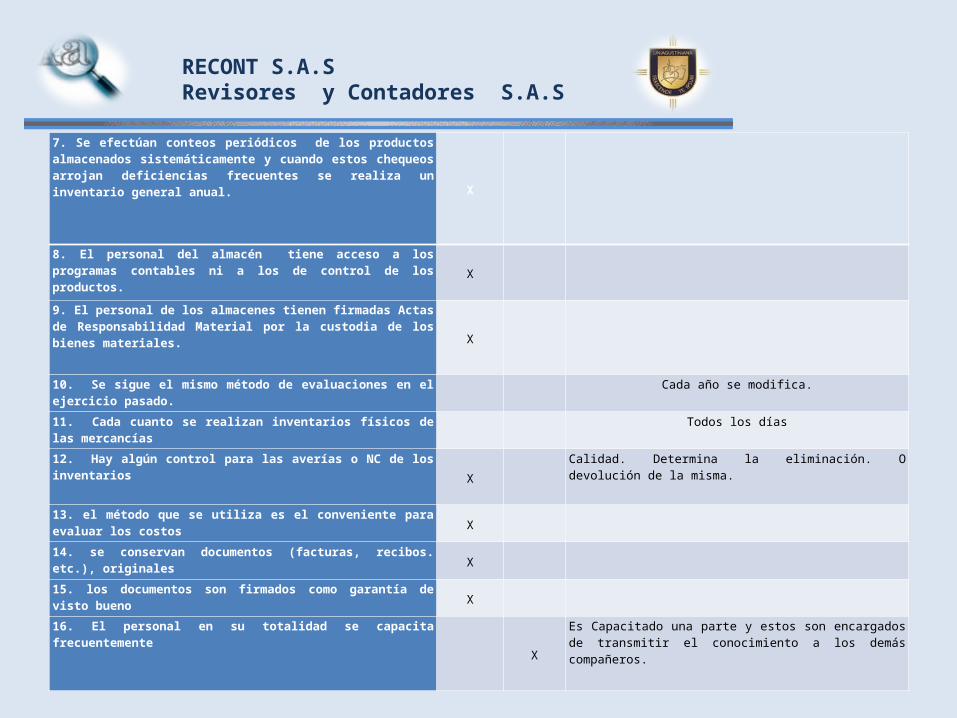

CUESTIONARIO DE CONTROL INTERNO Fecha: 31 de enero de 2011Nombre de la Empresa: Meals de Colombia S.A.S Evaluación de Control Interno Subsistema de inventario SI NO Comentarios

1. La persona del almacén cuenta, mide y pesa todos los productos. Recibidos y no tiene acceso al documento del suministrador.

X

2. Las Tarjetas de Estiba están actualizadas y colocadas junto a los productos almacenados. X

3. Los almacenes tienen seguridad y se encuentran limpios y ordenados. X

4. El almacén informa las existencias de cada producto en todos los modelos de entradas y salidas, después de anotados estos movimientos. X

5. El almacén cuenta con listados de los cargos y nombres del personal con acceso al mismo. X

6. El almacén cuenta con listado de los nombres y firmas del personal autorizado a solicitar u ordenar la entrega de productos del almacén.

X

RECONT S.A.SRevisores y Contadores S.A.S

7. Se efectúan conteos periódicos de los productos almacenados sistemáticamente y cuando estos chequeos arrojan deficiencias frecuentes se realiza un inventario general anual.

X

8. El personal del almacén tiene acceso a los programas contables ni a los de control de los productos. X

9. El personal de los almacenes tienen firmadas Actas de Responsabilidad Material por la custodia de los bienes materiales.

X

10. Se sigue el mismo método de evaluaciones en el ejercicio pasado.

Cada año se modifica.

11. Cada cuanto se realizan inventarios físicos de las mercancías

Todos los días

12. Hay algún control para las averías o NC de los inventarios

X

Calidad. Determina la eliminación. O devolución de la misma.

13. el método que se utiliza es el conveniente para evaluar los costosX

14. se conservan documentos (facturas, recibos. etc.), originales X

15. los documentos son firmados como garantía de visto buenoX

16. El personal en su totalidad se capacita frecuentemente

X

Es Capacitado una parte y estos son encargados de transmitir el conocimiento a los demás compañeros.

RECONT S.A.SRevisores y Contadores S.A.S

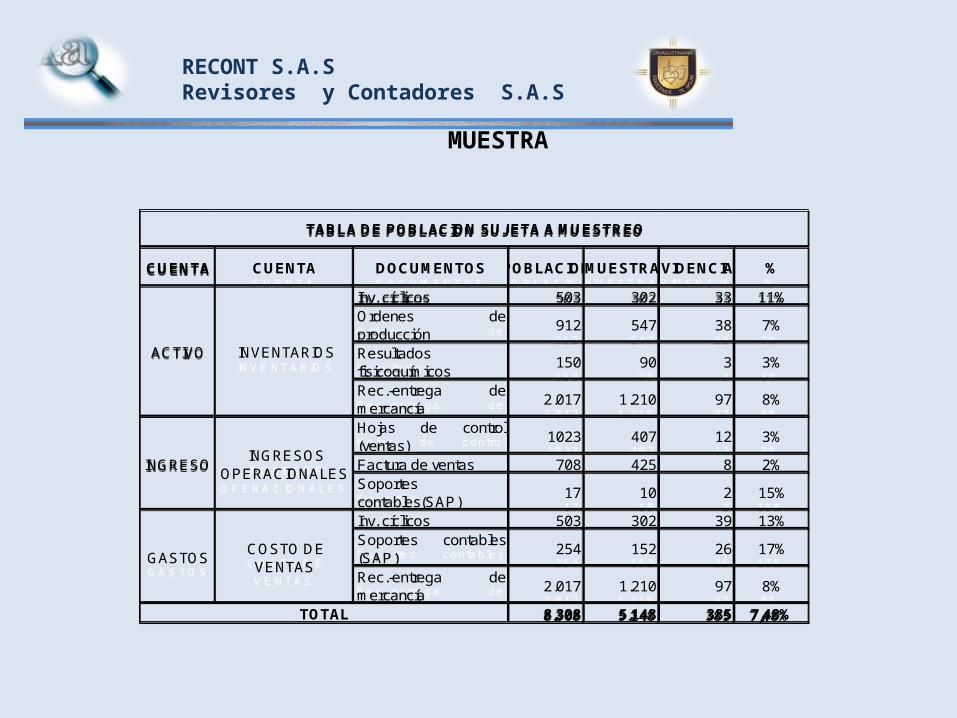

MUESTRA

CUENTA CUENTA DOCUMENTOS POBLACIONMUESTRAEVIDENCIAS %

Inv. cíclicos 503 302 33 11%Ordenes deproducción 912 547 38 7%

Resultados fisicoquímicos 150 90 3 3%

Rec.-entrega demercancía 2.017 1.210 97 8%

Hojas de control(ventas) 1023 407 12 3%

Factura de ventas 708 425 8 2%Soportes contables(SAP) 17 10 2 15%

Inv. cíclicos 503 302 39 13%Soportes contables(SAP) 254 152 26 17%

Rec.-entrega demercancía 2.017 1.210 97 8%

8.308 5.148 385 7,48% TOTAL

INGRESO INGRESOS OPERACIONALES

GASTOS COSTO DE VENTAS

TABLA DE POBLACION SUJETA A MUESTREO

ACTIVO INVENTARIOS

RECONT S.A.SRevisores y Contadores S.A.S

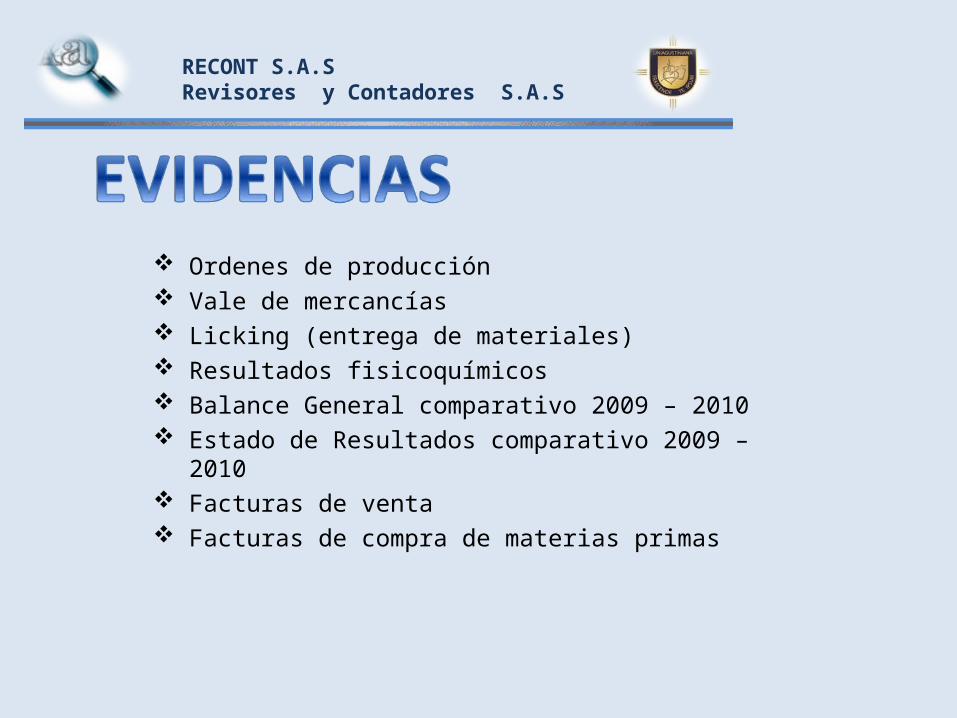

Ordenes de producción Vale de mercancías Licking (entrega de materiales) Resultados fisicoquímicos Balance General comparativo 2009 – 2010 Estado de Resultados comparativo 2009 – 2010 Facturas de venta Facturas de compra de materias primas

RECONT S.A.SRevisores y Contadores S.A.S

RECONT S.A.SRevisores y Contadores S.A.S

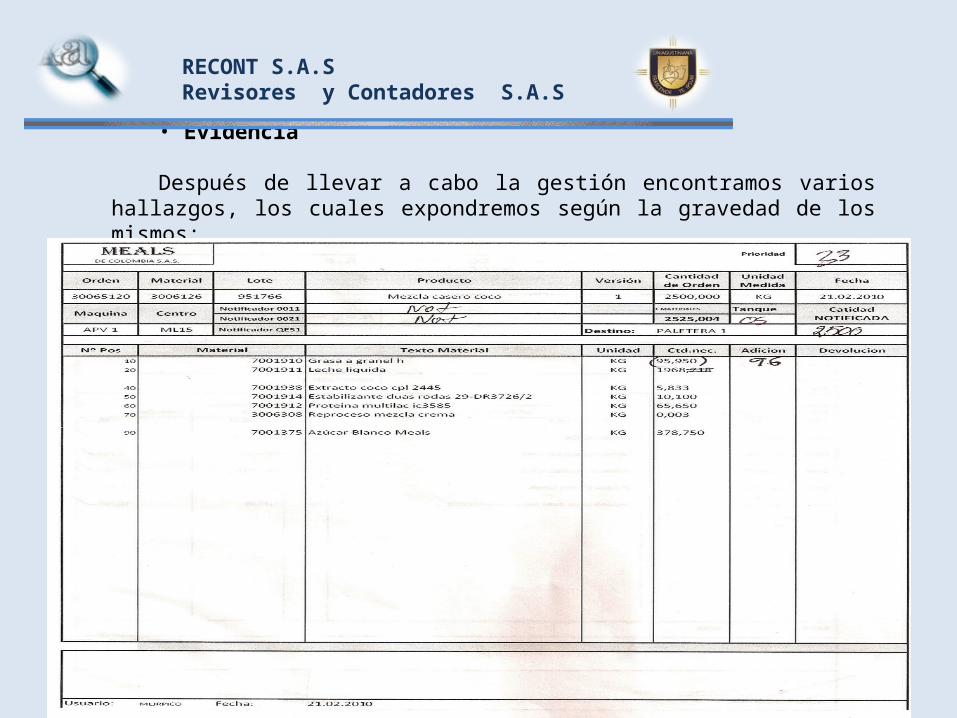

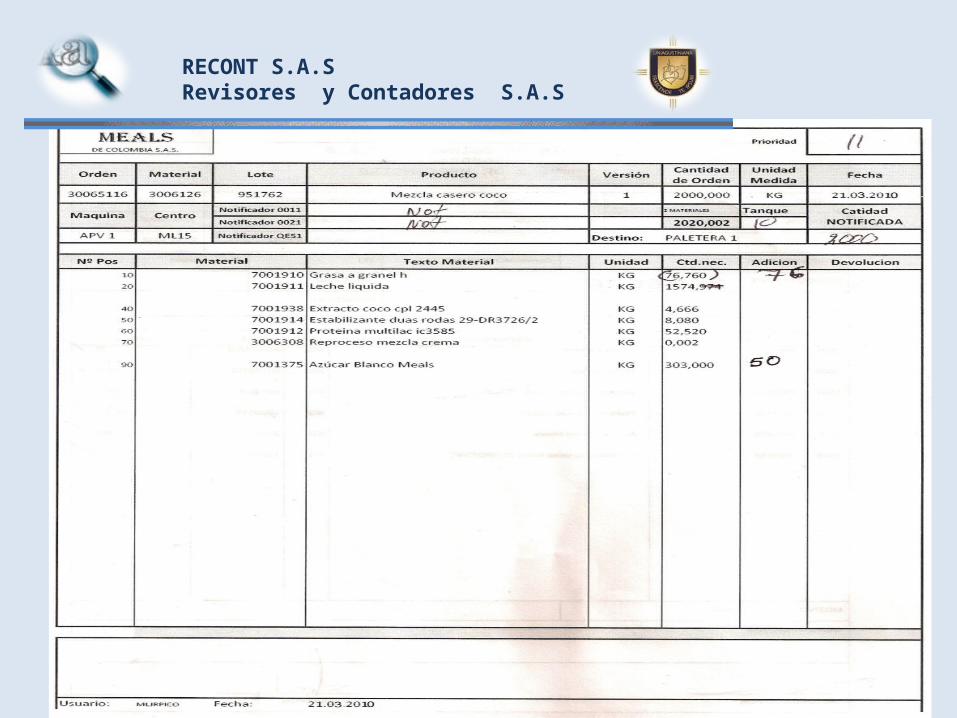

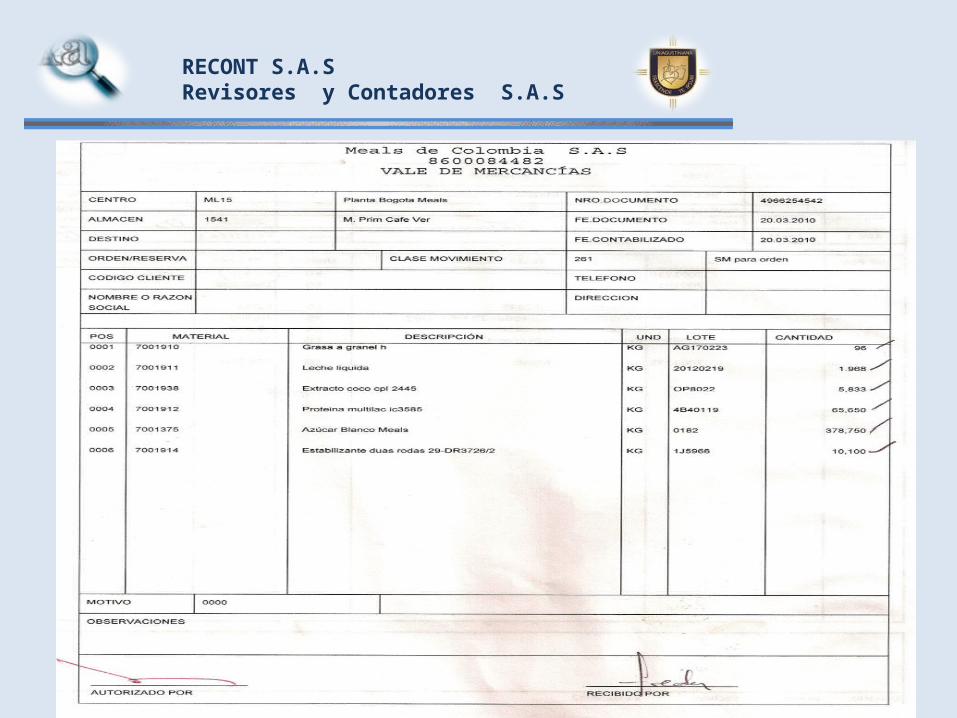

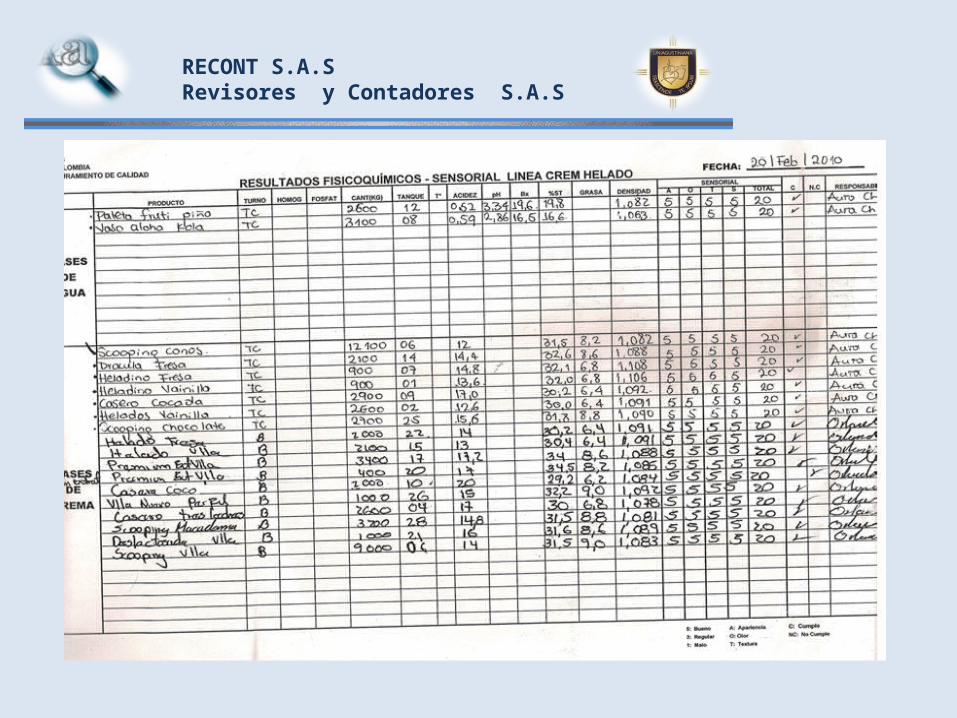

• Evidencia

Después de llevar a cabo la gestión encontramos varios hallazgos, los cuales expondremos según la gravedad de los mismos:

RECONT S.A.SRevisores y Contadores S.A.S

RECONT S.A.SRevisores y Contadores S.A.S

RECONT S.A.SRevisores y Contadores S.A.S

RECONT S.A.SRevisores y Contadores S.A.S

PAPELES DE TRABAJO Fecha: 4 de Marzo de 2011Documento: ORDEN DE PRODUCCIÓNNombre del auditor: Liliana Isabel Sánchez Barragán

Fecha No. Documento CuentaMarca de la

cuentaDescripción

Marca de referencia

21-03-2010 30065120 Inventario de materias primas CAdición de material no autorizado

¥

21-03-2010 30065116 Inventario de materias primas CAdición de material no autorizado

¥

RECONT S.A.SRevisores y Contadores S.A.S

Fecha: 4 de Marzo de 2011Documento: VALE DE MERCANCIASNombre del auditor: Liliana Isabel Sánchez Barragán

Fecha No. Documento CuentaMarca de la

cuentaDescripción

Marca de referencia

20-03-2010 4956254542Inventario de productos

terminadosC

Relación con la orden de producción No. 30065116

¥

Fecha: 4 de Marzo de 2011Documento: ANALISIS FISICOQUIMICOSNombre del auditor: Liliana Isabel Sánchez Barragán

Fecha No. Documento CuentaMarca de la

cuentaDescripción

Marca de referencia

20-02-2010 Inventario de materias primas CSe descubre falta de compuesto

»

RECONT S.A.SRevisores y Contadores S.A.S

RECONT S.A.SRevisores y Contadores S.A.S

RECONT S.A.SRevisores y Contadores S.A.S

RECONT S.A.SRevisores y Contadores S.A.S

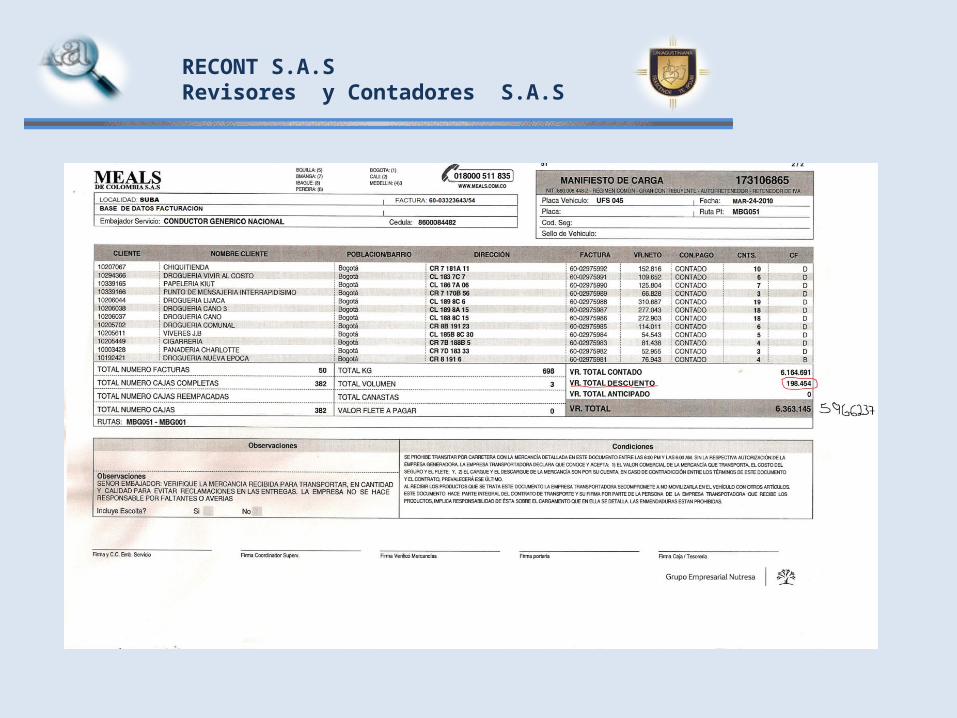

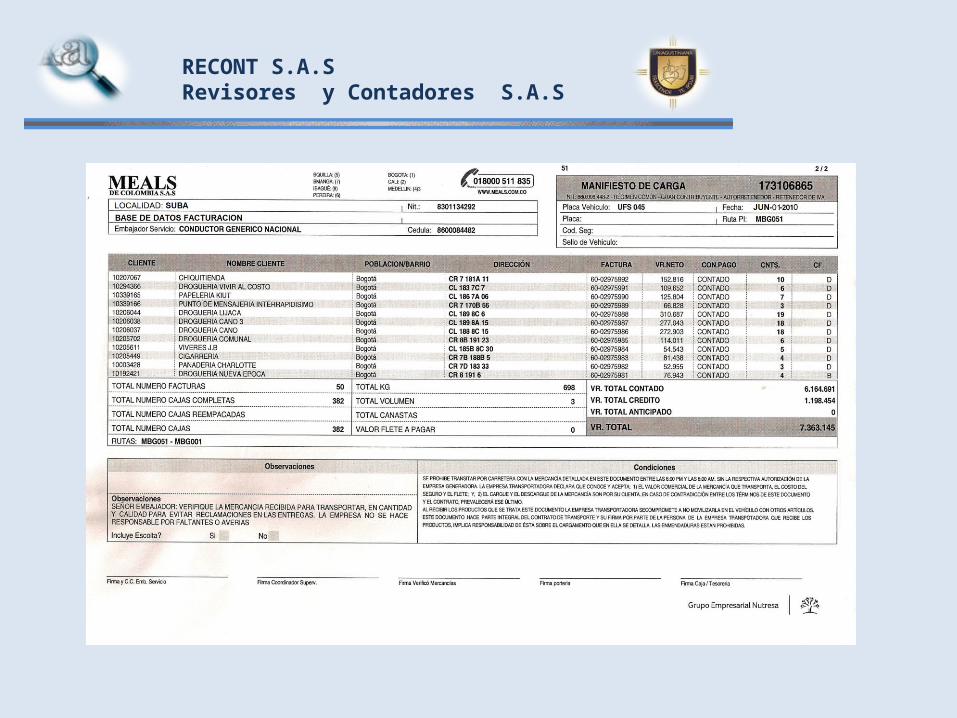

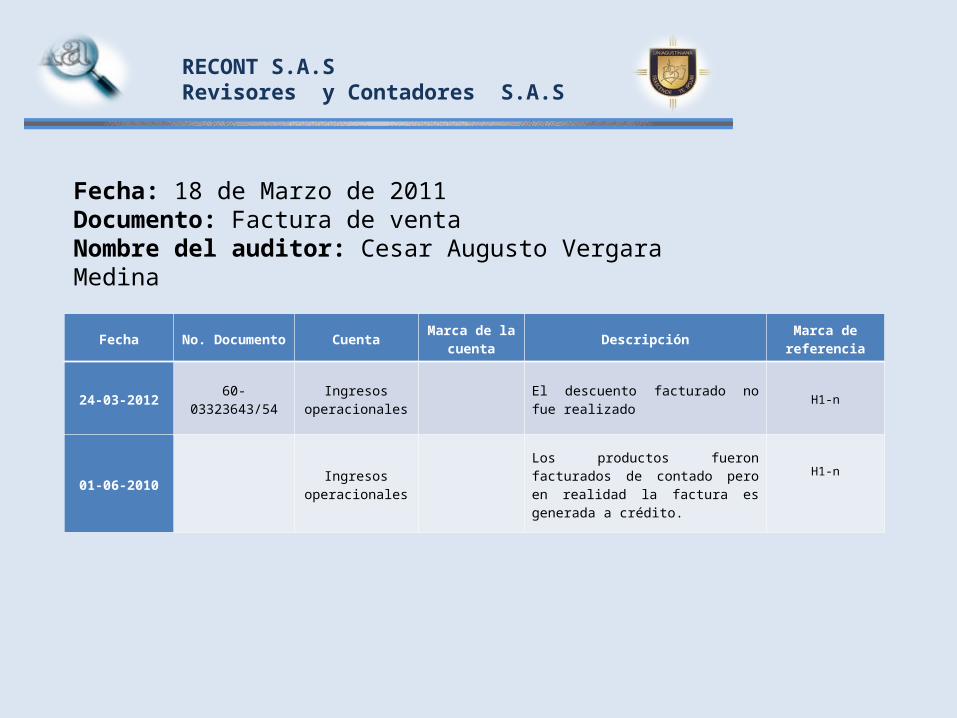

Fecha: 18 de Marzo de 2011Documento: Factura de venta Nombre del auditor: Cesar Augusto Vergara Medina

Fecha No. Documento CuentaMarca de la

cuentaDescripción

Marca de referencia

24-03-2012 60-03323643/54Ingresos

operacionales El descuento facturado no fue realizado H1-n

01-06-2010 Ingresos

operacionales

Los productos fueron facturados de contado pero en realidad la factura es generada a crédito.

H1-n

RECONT S.A.SRevisores y Contadores S.A.S

RECONT S.A.SRevisores y Contadores S.A.S

RECONT S.A.SRevisores y Contadores S.A.S

RECONT S.A.SRevisores y Contadores S.A.S

RECONT S.A.SAuditoria Contabilidad y Asesoría

RECONT S.A.SRevisores y Contadores S.A.S

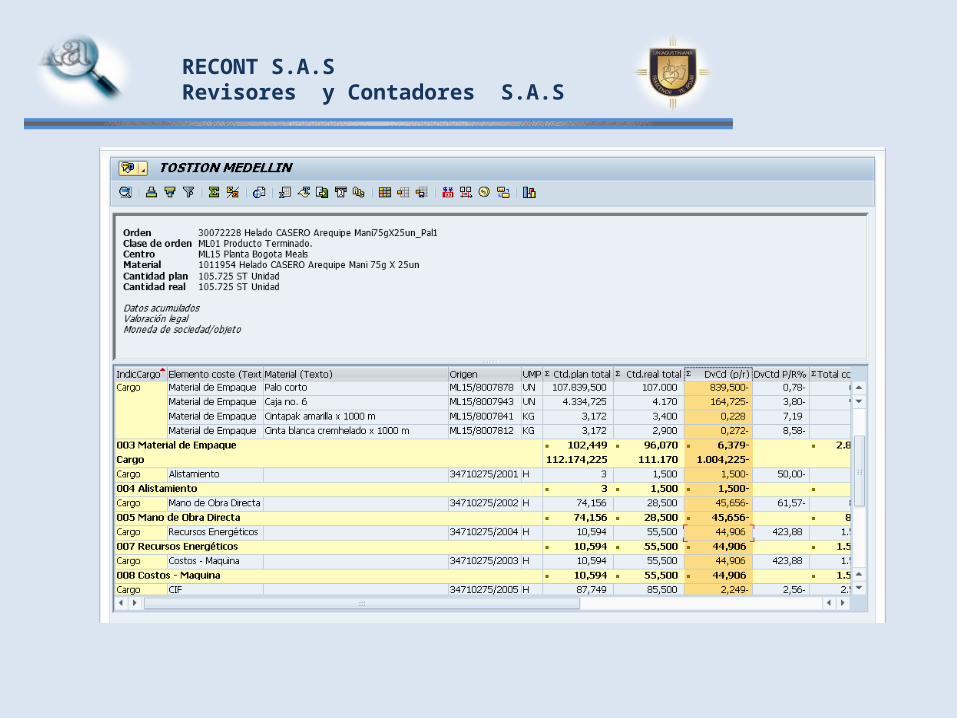

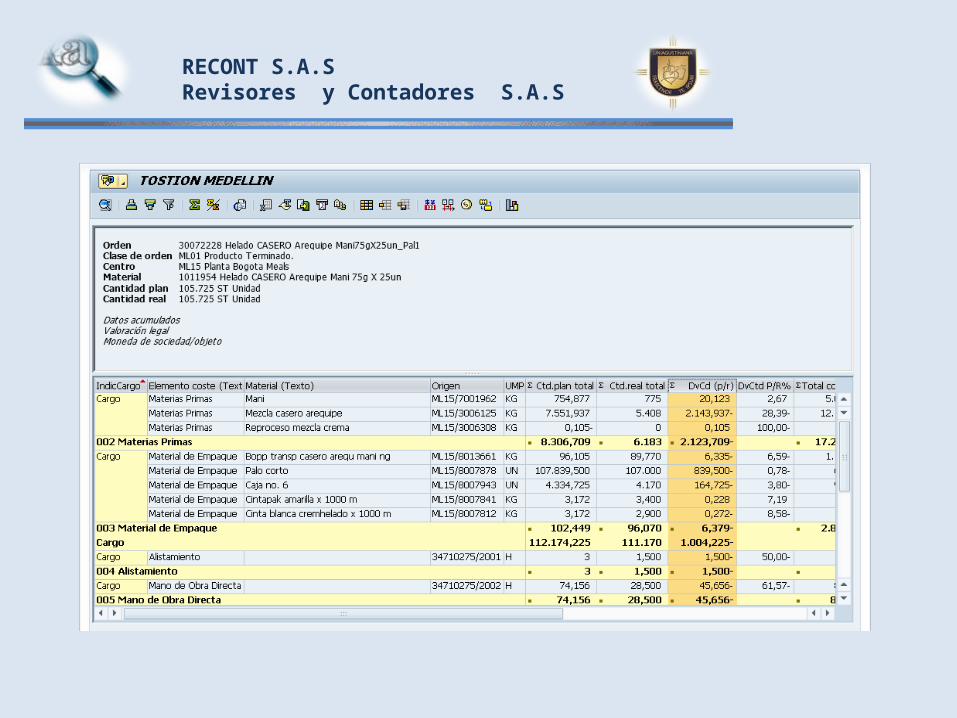

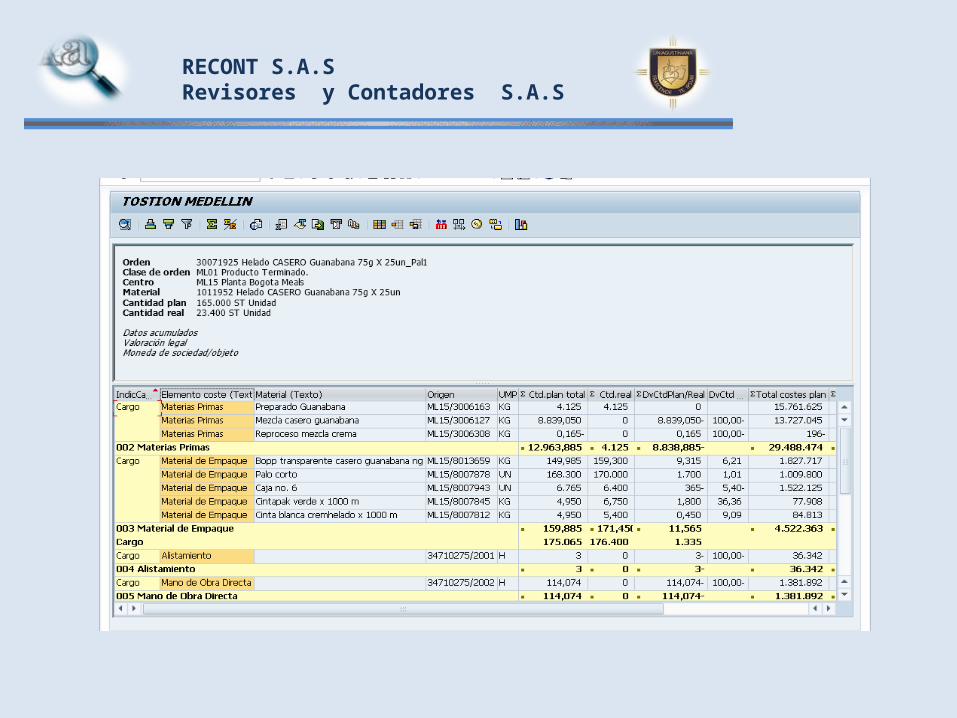

Fecha: 18 de Marzo de 2011Documento: Producto terminadoNombre del auditor: Cesar Augusto Vergara Medina

Fecha No. Documento Cuenta Marca de la cuenta Descripción Marca de referencia

30072228 Costo de ventas 20Muestra ineficiencia por encima de lo admitido

H1-n

30071925 Costo de ventas 20Muestra variación en el costo de producción de productos terminados

H1-n

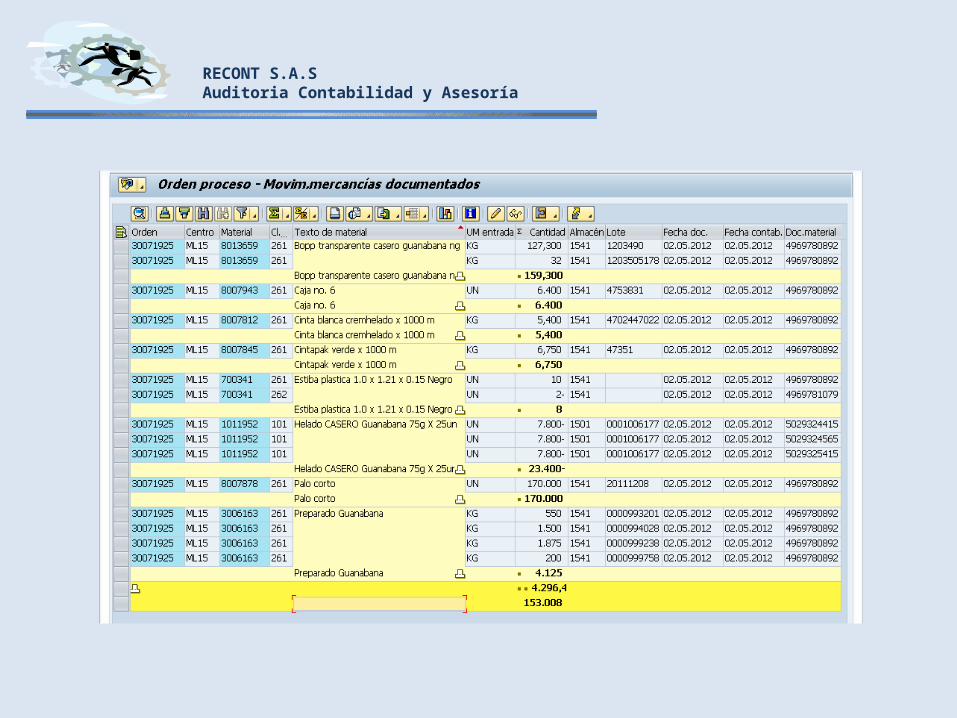

Fecha: 18 de Marzo de 2011Documento: Orden de procesosNombre del auditor: Cesar Augusto Vergara Medina

Fecha No. Documento Cuenta Marca de la cuenta DescripciónMarca de referencia

Costo de ventas 20Entrega de mercancías no autorizado

H1-n

RECONT S.A.SRevisores y Contadores S.A.S

RECONT S.A.SRevisores y Contadores S.A.S

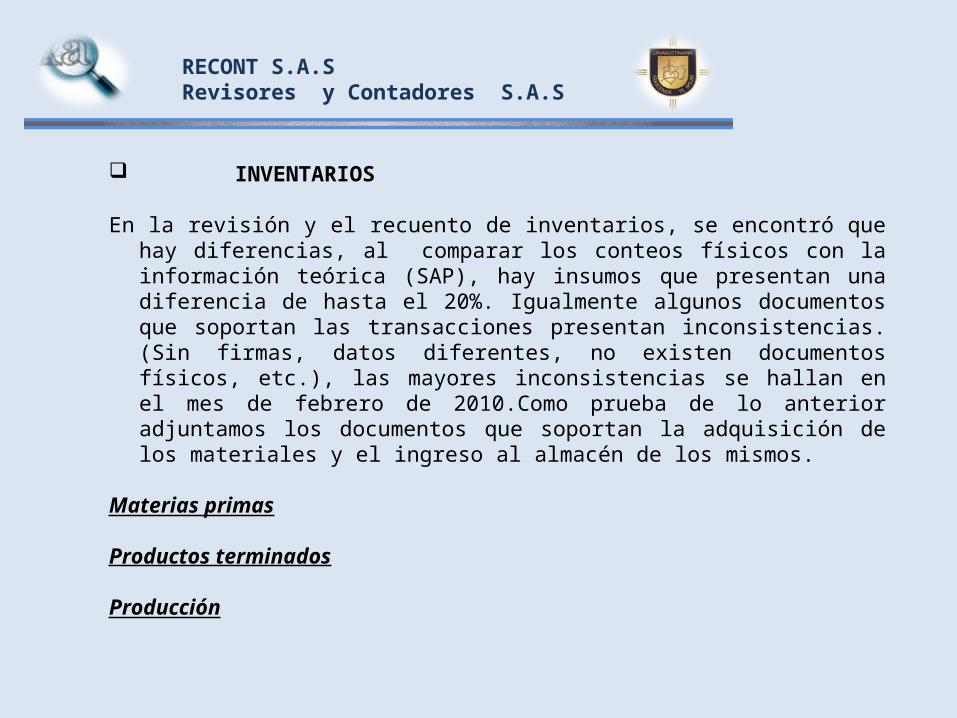

INVENTARIOS

En la revisión y el recuento de inventarios, se encontró que hay diferencias, al comparar los conteos físicos con la información teórica (SAP), hay insumos que presentan una diferencia de hasta el 20%. Igualmente algunos documentos que soportan las transacciones presentan inconsistencias. (Sin firmas, datos diferentes, no existen documentos físicos, etc.), las mayores inconsistencias se hallan en el mes de febrero de 2010.Como prueba de lo anterior adjuntamos los documentos que soportan la adquisición de los materiales y el ingreso al almacén de los mismos.

Materias primas Productos terminados Producción

RECONT S.A.SRevisores y Contadores S.A.S

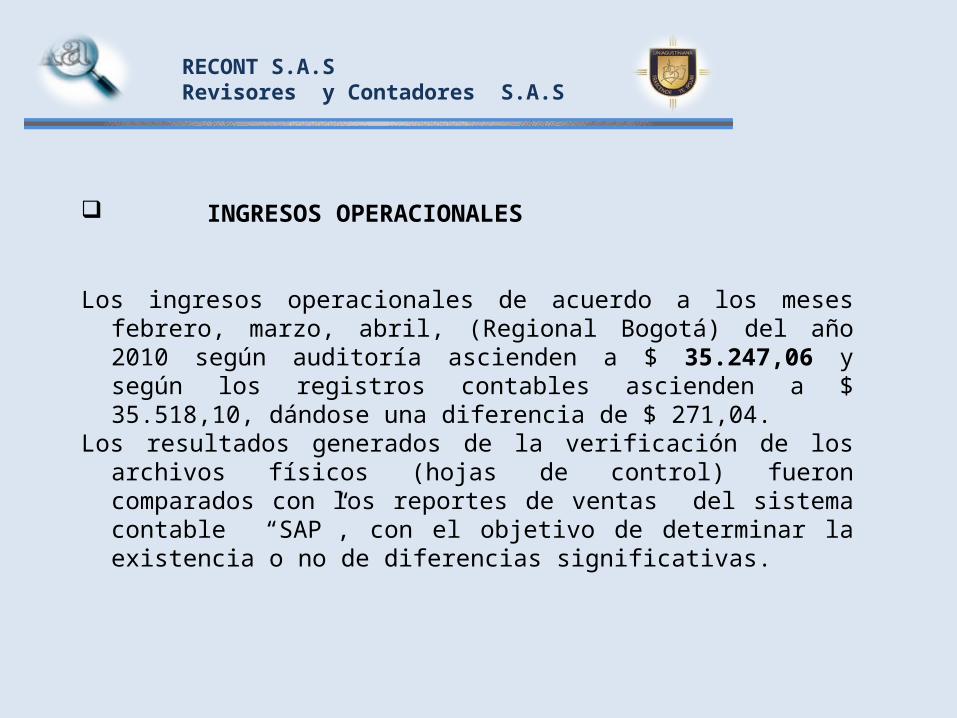

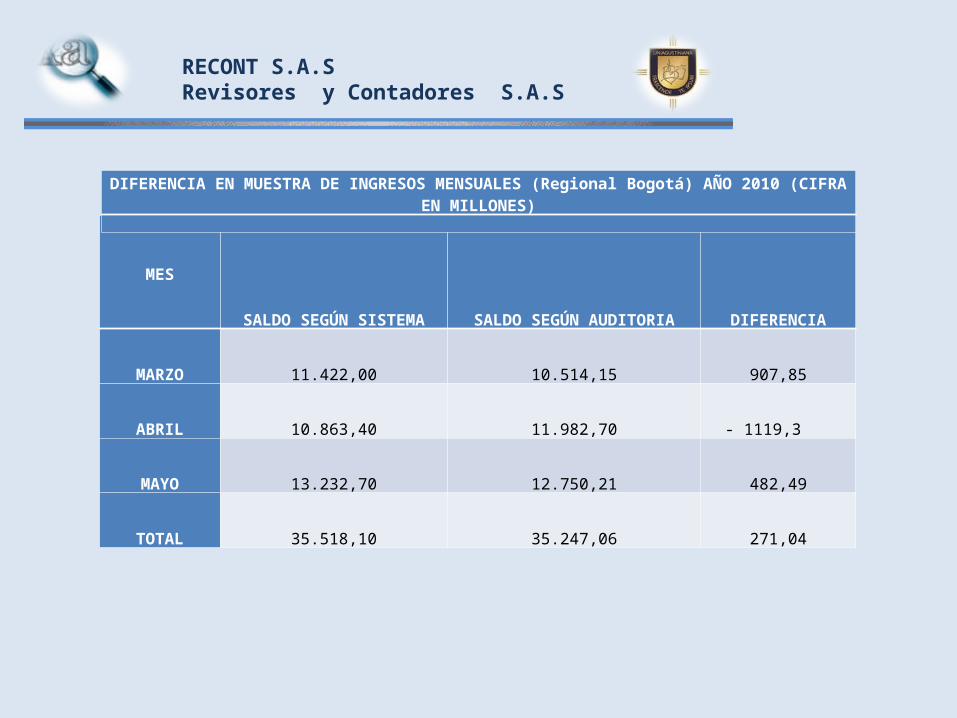

INGRESOS OPERACIONALES

Los ingresos operacionales de acuerdo a los meses febrero, marzo, abril, (Regional Bogotá) del año 2010 según auditoría ascienden a $ 35.247,06 y según los registros contables ascienden a $ 35.518,10, dándose una diferencia de $ 271,04.

Los resultados generados de la verificación de los archivos físicos (hojas de control) fueron comparados con los reportes de ventas del sistema contable “SAP”, con el objetivo de determinar la existencia o no de diferencias significativas.

RECONT S.A.SRevisores y Contadores S.A.S

MES

SALDO SEGÚN SISTEMA SALDO SEGÚN AUDITORIA DIFERENCIA

MARZO 11.422,00 10.514,15 907,85

ABRIL 10.863,40 11.982,70 - 1119,3

MAYO 13.232,70 12.750,21 482,49

TOTAL 35.518,10 35.247,06 271,04

DIFERENCIA EN MUESTRA DE INGRESOS MENSUALES (Regional Bogotá) AÑO 2010 (CIFRA EN MILLONES)

RECONT S.A.SRevisores y Contadores S.A.S

INFORME DEL REVISOR FISCAL

RECONT S.A.SRevisores y Contadores S.A.S

RECONT S.A.SRevisores y Contadores S.A.S