SEGURIDAD PRIVADA EN ESPAÑA - fundacionesys.com · 14 RESUMEN EJECUTIVO Y CONCLUSIONES 23...

112

E S T U D I O SEGURIDAD PRIVADA EN ESPAÑA ESTADO DE LA CUESTIÓN 2012

-

Upload

nguyencong -

Category

Documents

-

view

217 -

download

0

Transcript of SEGURIDAD PRIVADA EN ESPAÑA - fundacionesys.com · 14 RESUMEN EJECUTIVO Y CONCLUSIONES 23...

E S T U D I O

S E G U R I D A D P R I V A D A E N E S P A Ñ A

E S T A D O D E L A C U E S T I Ó N

2 0 1 2

La p

rese

nte

publ

icac

ión

pert

enec

e a

la F

unda

ción

Em

pres

a, S

egur

idad

y S

ocie

dad

(ES

YS

) y e

stá

bajo

una

lice

ncia

Rec

onoc

imie

nto-

No

com

erci

al-S

inO

braD

eriv

ada

3.0

Unp

orte

d E

spañ

a de

Cre

ativ

e C

omm

ons,

y p

or e

llo e

sta

perm

itido

co

piar

, dis

trib

uir

y co

mun

icar

púb

licam

ente

est

a ob

ra b

ajo

las

cond

icio

nes

sigu

ient

es:

•Recon

ocimiento:Elcon

tenido

deesteinform

esepuede

rep

rodu

cirtotaloparcialmenteporterceros,citand

osuprocede

nciayhaciend

oreferenciaexpresatantoaFun

dación

ESYScom

oasusitioWeb

:www.fu

ndacionesys.co

m.

Dicho

reco

nocimientono

pod

ráenning

úncasosuge

rirqueESYSprestaap

oyoadichotercerooap

oyaelusoquehacede

suob

ra.

•UsoNoCom

ercial:E

lmaterialoriginalylostrab

ajosderivad

ospuede

nserdistrib

uido

s,cop

iado

syexhibido

smientrassuusonoteng

afinescom

erciales.

•SinObraDerivad

a:Laautorizaciónpa

raexplotarlaobrano

incluyelatransformaciónpa

racrearunaobrade

rivad

a.Alreu

tilizarodistribuirlaobra,tiene

que

dejarbienclarolostérm

inosdelalicenc

iadeestaobra.Algun

ade

estascon

dicion

espue

denoap

licarsesiseob

tiene

elp

ermisode

ESYScom

otitulardelosde

rech

osdeau

tor.Nad

aen

esta

licen

ciamen

oscaba

orestringe

losde

rech

osm

oralesdeESYS.

E S T U D I O

S E G U R I D A D P R I V A D A E N E S P A Ñ A

E S T A D O D E L A C U E S T I Ó N

2 0 1 2

ÉsteeselamplioestudiorealizadoporlaFundaciónESYSquequeremospresentaralasociedaden

suconjunto,yenparticularatodoslosagentesysectoresempresarialesyprofesionalesquetienen

queverconestesector.

Hastaahora, lasactividadesde laFundaciónsehabíancircunscritoaasuntosmássectorialesy

especializados,comolasinfraestructurascríticas,laprevenciónenriesgoslaborales,lagestiónde

la protección civil, la inteligencia económica o la protección de datos en las empresas.

ConesteinformehemospretendidodarunsaltocualitativoenlosobjetivosdetrabajodelaFunda-

ción.LosPatronos,trasintensosdebates,hanqueridopotenciaraspectosdecaráctermásgeneral

y global en el sector de la seguridad.

LaSeguridadPrivadaesunaactividadreguladaporLeydesde1992.Veinteañosdespués,España

hacambiado,elmundosehatransformadoylastecnologíasdelascomunicacionesconformanun

universoquenopodíanimaginarloslegisladoresdeentonces.

EstaevoluciónnosoloafectaalámbitomásconsolidadocomolaSeguridadFísica,sinoque,ade-

más,sedetectalaurgenciadeestudiaryreflexionaracercadelaSeguridadInformática.

Portanto,parecíaoportunoabordardesdeunaperspectivaampliacuáleraelestadodelacuestión

delaSeguridadPrivadaenEspañaen2012.Yseharealizadocontandoconlaparticipaciónyopi-

niones de todos los actores relevantes en el sector de la seguridad: empresas prestadoras de ser-

vicios de seguridad, empresas clientes de servicios de seguridad, asociaciones de empresas y de

profesionales,FuerzasyCuerposdelaSeguridaddelEstado,expertos,sindicatos,yatodoaquella

entidadopersonaalaquehemostenidoalcanceycuyaopiniónhaparecidorelevante.

S E G U R I D A D P R I V A D A E N E S P A Ñ A I E S T A D O D E L A C U E S T I Ó N 2 0 1 2

Elmétodopararealizaresteinformehasido,enprimerlugar,recopilarelmayornúmerodedatos

acercadelsector,entrelosquesehanincluidolasdiversasnormativas,datoseconómicos,datos

laborales, etc.

Apartirdeahísehancompiladounenormeeinteresanteconjuntodeopinionesacercadediferentes

cuestionescomoelactualmarcolegal,larelaciónentrelaSeguridadPúblicaylaPrivada,laprofe-

sionalidadylaformación,elreconocimientosocial,etc.

Alfinal,contodoestematerialhemosentresacadomuchasconclusionesyalgunapropuestade

actuación.Estánacontinuación,porloquenovoyarepetirlas.Perosiquierodestacar,desdemi

perspectivapersonal,unadecaráctergeneral:Elsectordelaseguridadescadadíamáscomplejo,

dinámicoycambiante, losriesgosalosquesepretendecombatirtambiénevolucionanamucha

velocidad,y,además,trabajaenélunnúmeromuyimportantedepersonas.

Destacan, entre las conclusiones, el amplio consenso de actualizar y ampliar elmarco legal, la

urgenciaendisponerdeunacurriculum formativoorganizadoycompleto, resituarel lugarde la

responsabilidad de la seguridad dentro de los organigramas de las empresas y mejorar la imagen de

un sector desconocido, pero bien valorado por el conjunto de los ciudadanos.

Porlotanto,esteprimerestadodelacuestiónsolohapretendidoponerencimadelamesamuchas

máspreguntasquerespuestas,peroconlaintencionalidaddeordenarprecisamenteeldebate,para

continuarcolaborandoendardichasrespuestasalasinquietudesynecesidadesdeunsectortan

importante para el conjunto de la sociedad.

EnestecaminoseguiránlospróximostrabajosdelaFundaciónESYS.

Javier Gómez-Navarro

Presidente de la Fundación ESYS

Í N D I C E

RESUMEN EJECUTIVO Y CONCLUSIONES

14

INTRODUCCIÓN

23

DATOS DE LA SEGURIDAD PRIVADA

28

OPINIONES SOBRE LA SEGURIDAD PRIVADA

62

EL EQUIPO DE TRABAJO

98

METODOLOGÍA

103

REFERENCIAS

108

14 RESUMEN EJECUTIVO Y CONCLUSIONES

23 INTRODUCCIÓN

28 DATOS DE LA SEGURIDAD PRIVADA

31 3.1 Marco Legal y Normativo

36 3.2 Relación entre la Seguridad Pública y la Seguridad Privada

41 3.3 Datos económicos

47 3.4 Datos Laborales

50 3.5 ElmercadodelaOfertaylaDemanda

59 3.6 La Formación

62 OPINIONES SOBRE LA SEGURIDAD PRIVADA

63 4.1 EL MARCO LEGAL

63 4.1.1 Empresas proveedoras de Seguridad Privada

67 4.1.2 Empresas usuarias de Seguridad

69 4.1.3 ProfesionalesdelaSeguridadPrivada

72 4.1.4 Responsables de la Seguridad Pública

72 4.1.5 Opinión Pública

74 4.2 LA RELACIÓN CON LA SEGURIDAD PÚBLICA

74 4.2.1 Empresas proveedoras de Seguridad

76 4.2.2 Empresas usuarias de Seguridad

77 4.2.3 ProfesionalesdelaSeguridadPrivada

78 4.2.4 Responsables de la Seguridad Pública

78 4.2.5 Opinión Pública

79 4.3 LA UTILIDAD DEL SERVICIO

79 4.3.1 Empresas proveedoras de Seguridad

80 4.3.2 Empresas usuarias de Seguridad

83 4.3.3 ProfesionalesdelaSeguridadPrivada

84 4.3.4 Responsables de la Seguridad Pública

84 4.3.5 Opinión Pública

85 4.4 LA PROFESIONALIDAD Y LA FORMACIÓN

85 4.4.1 Empresas proveedoras de Seguridad

87 4.4.2 Empresas usuarias de Seguridad

88 4.4.3 ProfesionalesdelaSeguridadPrivada

90 4.4.4 Responsables de la Seguridad Pública

90 4.4.5 Opinión Pública

91 4.5 EL RECONOCIMIENTO SOCIAL

91 4.5.1 Empresas proveedoras de Seguridad

92 4.5.2 Empresas usuarias de Seguridad

94 4.5.3 ProfesionalesdelaSeguridadPrivada

95 4.5.4 Responsables de la Seguridad Pública

95 4.5.5 Opinión Pública

98 EL EQUIPO DE TRABAJO

99 5.1 ElEquipodeReflexióndelaFundaciónESYS

100 5.2 ElequipodeRedacciónyEdición

101 5.3 Entidades Colaboradoras

103 METODOLOGÍA

108 REFERENCIAS

RESUMEN EJECUTIVO & CONCLUSIONES

15

S E G U R I D A D P R I V A D A E N E S P A Ñ A E S T A D O D E L A C U E S T I Ó N 2 0 1 2

SI NO HA SIDO SENCILLO CONDENSAR EN ESTE DOCUMENTO LOS CENTENARES DE PÁGINAS DE DATOS QUE

LE HAN DADO LUGAR, MÁS COMPLICADO AÚN RESULTA INTENTAR DESTILAR UNAS CONCLUSIONES DE ESTA

“FOTOGRAFÍA” MULTIFOCAL DE LA REALIDAD DE LA SEGURIDAD PRIVADA HOY EN LA ESPAÑA DE 2012, EN-

TENDIENDO POR SEGURIDAD PRIVADA TANTO LA SEGURIDAD FÍSICA COMO LA SEGURIDAD INFORMÁTICA.

Porotraparte,concluirnosólosignificasintetizar,tambiénimplicaunciertopuntodevistaalahora

deextraerloqueparecemásimportante,yesepuntodevistaeseldelgrupodereflexiónESYSque

harealizadoelestudio.

Porelloestosresultadosnopretendenarrogarseunobjetivismoimposible,perosíconfíanaportarel

análisisdeprofesionalesdelaSeguridadPrivada,conlossuficientesañosalaespaldaquepermitan

relativizar losfenómenostemporales,yquedeseanobtenerde losdatosfríosyde laopiniónde

muchosactores,pistasparalaracionalizaciónymejoradeestaimportanteactividad.

Portanto,estedocumentonopretendeserunpuntofinalsobrelasituaciónestudiada,sinounaná-

lisisdelestadodelacuestiónconvoluntaddegenerarundebatedinámicoentrelosdiferentesacto-

resdelasociedad(administracionespúblicas,empresas,trabajadores,expertos,etc.),paramejorar

en una materia siempre sensible en nuestra cultura, como es la relación entre Seguridad y Sociedad.

ElámbitodereflexiónyestudioseharealizadoentornodelconceptodeSeguridadPrivada,enten-

didocomoelconjuntodeaccionesrealizadasporlasempresasylosciudadanosparaprotegerse

ante riesgos de origen deliberado, ya sean físicos (robos, atracos, atentados, sabotajes, etc.) o

informáticos(virus,troyanos,intrusionesinformáticas,suplantacióndeidentidad,etc.).

16

S E G U R I D A D P R I V A D A E N E S P A Ñ A E S T A D O D E L A C U E S T I Ó N 2 0 1 2

Principios

Loprimerodetodoesestablecerunadeclaracióndeprincipios,loqueelgrupoESYSdesearíapara

laSeguridadPrivada,queentiendeéstacomoelconjuntodelosesfuerzosdelaSociedadCivilpara,

enuniónycolaboraciónconlaSeguridadPública,garantizara losciudadanosy lasempresasla

mayor cuota de Seguridad con la menor agresión a las libertades.

Estos Principios se pueden concretar en:

A. En las sociedades democráticas la Seguridad es un bien y un derecho de los ciuda-

danos que tiene que ser garantizado por el Estado. En este contexto el papel de la

Seguridad Privada es un elemento fundamental.

B. La Seguridad Privada, como conjunto de esfuerzos de libre iniciativa de la sociedad ci-

vil, debe ser aprovechada en mayor medida por el Estado, conjugando su actividad con

la de la Seguridad Pública, tanto desde un punto de vista operativo como económico.

C. La evolución tecnológica y las nuevas formas de criminalidad obligan a un esfuerzo

normativo y de formación muy dinámicos para la Seguridad, tanto Pública como

Privada, y tanto Física como Informática, a los que no debe ser ajeno el Estado en

su función reguladora.

D. El esfuerzo profesional y empresarial de las personas y las empresas dedicadas a la pres-

tación de Seguridad Privada, y el esfuerzo económico y de recursos realizado por las

empresas usuarias de la Seguridad Privada para completar su Seguridad en colaboración

con la Seguridad Pública debe ser reconocido socialmente, en tanto en cuanto ayuda a la

optimización de los recursos del Estado y contribuye a la Seguridad de toda la Sociedad.

Enconsonanciaconestosprincipiosquesedeseanalcanzar, yunavezestudiados losdatosy

analizadaslasdiferentesopinionesdelosactoresimplicados,elGrupodeexpertosdelaFundación

ESYShallegadoalassiguientes:

17

S E G U R I D A D P R I V A D A E N E S P A Ñ A E S T A D O D E L A C U E S T I Ó N 2 0 1 2

Conclusiones Generales:

1

LanormativalegaldelaSeguridadPrivadaFísicaenEspañahajugadounpapel

fundamentaleneldesarrollodelsector,peroenlaactualidadsehaquedadoob-

soleta y es demasiado restrictiva para permitir su evolución y cumplir los objetivos

queseledemandan.

2

LaSeguridadPrivadaInformáticanecesitaconurgenciaunanormativaespecífica

queseadaptealarealidadtecnológicaactual.

3

Eldesarrollonormativodeberealizarsedesdeunaperspectivaintegral,pensando

enlaconvergenciadelaSeguridadFísicaeInformática.

4

EldesarrollodelanormativasobreSeguridaddebehacerseteniendoencuentala

pertenencia de España a la Unión Europea y el marco legal internacional.

5

Frente a unos riesgos globales, tanto desde un punto de vista de la Seguridad

FísicacomoInformática,sedebenpromovermecanismosdecoordinación inter-

nacionales.

18

S E G U R I D A D P R I V A D A E N E S P A Ñ A E S T A D O D E L A C U E S T I Ó N 2 0 1 2

6

ParaunmejoraprovechamientodelaSeguridadPrivadaporpartedelaSeguridad

Pública,esnecesarioreforzarlacoordinaciónentreambastransformandoelactual

modelo unidireccional por una comunicación de carácter bidireccional, muy es-

pecialmenteenelámbitodelaSeguridadInformática,dondelanecesidadesaún

mayor,talycomoexpresanlosresponsablesdelaSeguridadPública.

7

SedeberíanampliarlascompetenciasdelaSeguridadPrivadaconundobleobjeti-

vo,porunladoparareforzarelapoyoalaSeguridadPública,yporotroparaaten-

dernecesidadesdeseguridadespecíficas(callescomerciales,eventosdeportivos,

espectáculos, etc.).

8

Laevolucióndelatecnologíadelainformación,conelusodelasredessociales,

de lautilizaciónde la “nube”paraalmacenardatosyaplicaciones,etc., reclama

nuevasmaneras de proteger a las empresas y a los ciudadanos antemétodos

novedososdecomisióndedelitos.Estasnuevasformasdelictivasrequierenuna

colaboraciónmásefectivaentrelaSeguridadInformáticaPúblicayPrivada.

9

DebeestudiarselanecesidaddequeelpersonaldelaSeguridadPrivadapueda

tener carácter de agente de la autoridad.

19

S E G U R I D A D P R I V A D A E N E S P A Ñ A E S T A D O D E L A C U E S T I Ó N 2 0 1 2

10

Elgrandesarrolloalcanzadoporelsectorenlosúltimosaños,exigeunaumentode

laprofesionalidaddelaSeguridadFísica.Aellocontribuiríaunaformaciónreglada

quepermitaunniveldeformaciónmínimogarantizadoyunadiversificaciónquere-

coja las distintas especialidades del sector. Parece lo más aconsejable integrar esta

formaciónentrelosestudiosoficialesdelMinisteriodeEducación.

11

LaAdministraciónPúblicadeberíaestablecermecanismosybaremosquegaran-

ticenquelosserviciosdeSeguridadInformáticaseprestanconladebidacalidad.

Actualmentenoexisteunaformaciónregladaadecuada.

12

ApenashaydatoseconómicosnideincidentessobrelaSeguridadInformáticaen

España.Lamayoríade los incidentesdeSeguridadnosondenunciadospor las

empresasquelossufren.

13

ExisteunacontradicciónaparenteentrelavaloraciónpositivadelaSociedadhacia

laSeguridadPrivadayelreconocimientoquepercibensusprofesionales.

14

Parecenecesariouncambioorganizativoenlasempresasdeformaque,independien-

tementedecómoorganicensusrecursosdeSeguridad,hayaunúnicoresponsable

antelaaltaDirecciónylaSeguridadPública,quedirijalosesfuerzosdelaSeguridad

FísicaylaSeguridadInformática.

20

S E G U R I D A D P R I V A D A E N E S P A Ñ A E S T A D O D E L A C U E S T I Ó N 2 0 1 2

AlcanzarestasconclusionesgeneraleshallevadoalEquipodeReflexiónalasPropuestas de Ac-

tuación,algunasdelascualessehanrecogidodirectamentedelasiniciativasplanteadasporlos

diferentesactoresentrevistados:

Marco Legal

1. Revisiónde la LegislacióndeSeguridadPrivada recogiendoen ella todo lo referente a la

Seguridad Informática,considerandocomoactividadesde lasempresasdeSeguridad las

dedicadasaInstalaciónyMantenimiento,MonitorizacióndeSistemas,yConsultoríayAudi-

toriaenSeguridadInformática(incluyendoelllamado“hackingético”)desarrollandotodoslos

aspectosquelesafecten,desderegistrodeempresas,calificacióndeprofesionalesymedi-

das obligatorias para empresas.

2. Continuacióndelalabordesimplificacióndelostrámitesadministrativosqueregulanlasac-

tividades de las empresas de Seguridad Privada.

3. ImpulsodeunaarmonizacióndelalegislacióndelosdistintospaísesenmateriadeSeguridad

InformáticaparapermitirlapersecucióninternacionaldedelitosenInternet.

4. Conciliación de las legislaciones actuales relativas a la Seguridad Privada en las Comunida-

desAutónomasparafacilitarellibreejercicioempresarial.

21

S E G U R I D A D P R I V A D A E N E S P A Ñ A E S T A D O D E L A C U E S T I Ó N 2 0 1 2

Relación Seguridad Pública-Seguridad Privada y Utilidad del servicio

5. ConsideracióndelaimportanciaquetienelaSeguridadPrivada,estableciendosuinterlocu-

ción con la Seguridad Pública en un nivel superior en el Ministerio del Interior.

6. GeneracióndesdeelMinisteriodelInterior,ylasConsejeríascorrespondientesdelasComuni-

dadesAutónomasquetengantransferidasestascompetencias,protocolosdecolaboración,

realmentebiunívoca,entrelaSeguridadPrivadaylaSeguridadPública,prestandoespecial

interésalasalertasdeSeguridadInformática.

Profesionalidad y Formación

7. GenerarlosestudiosacadémicosoficialesdeFormaciónProfesionalqueafectenaVigilantes,

Escoltas,OperadoresdeSistemasdeControl,etc.,cuyostítulosoficialesvalidenalosalum-

nos para prestar los servicios de Seguridad Privada correspondientes y, en su caso, para el

ingresoenacademiasdelosCuerposyFuerzasdeSeguridaddelEstado.

8. Generar losestudiosuniversitariosdeSeguridadPrivada, yaseandecurrículodegestión

otécnico,conlosestudiosdegradooposgradoqueseprecisen.Lastitulacionesoficiales

validarána losalumnospara loscargosde IngenierosdeSistemasdeSeguridadFísicao

Informática,DirectoresdeSeguridadyJefesdeSeguridad.

9. RevisióndelacláusuladesubrogacióndelpersonaldeSeguridadPrivadaFísicaenarasde

la calidad del servicio y la competitividad empresarial.

10. Estudio de la posibilidad de investigar, previamente a la contratación, al personal para pues-

toscríticosqueafectenalaSeguridaddelasempresas.

22

S E G U R I D A D P R I V A D A E N E S P A Ñ A E S T A D O D E L A C U E S T I Ó N 2 0 1 2

Reconocimiento Social

11. Compromiso de las asociaciones de empresas de Seguridad y de usuarios de la Seguridad

Privadaparaesforzarseenlapromocióndeopiniónfavorablealreconocimientosocialdelos

profesionalesdelaSeguridadPrivada,FísicaeInformática.

12. Compromiso de las empresas usuarias de Seguridad, y sus asociaciones, de promover la

inclusióndelaSeguridadPrivadaentrelaspolíticasdeResponsabilidadSocialCorporativa

de las empresas.

13. Compromisode laFundaciónESYSenapoyarydifundirestaspropuestasyenmantener

elesfuerzodeestudioydivulgacióndelosdiferentesaspectosdelaSeguridadPrivada,de

formaquesecolaboreasumejorcomprensiónporpartede lasociedadengeneraly las

Administraciones Públicas.

INTRODUCCIÓN

24

S E G U R I D A D P R I V A D A E N E S P A Ñ A E S T A D O D E L A C U E S T I Ó N 2 0 1 2

ESTE DOCUMENTO PRESENTA LOS RESULTADOS DEL ESTUDIO SOBRE LA PERCEPCIÓN SOCIAL EN ESPAÑA

DE LA SEGURIDAD PRIVADA REALIZADO POR EL EQUIPO DE REFLEXIÓN ESYS PERTENECIENTE A LA FUN-

DACIÓN EMPRESA SEGURIDAD Y SOCIEDAD (ESYS)

LageneracióndelEquipodeReflexiónsellevóacabocomoresultadodeladecisióntomadaenel

Patronato de la Fundación del 5 de Octubre de 2011.

ElEquipodelaFundaciónESYScomenzósustrabajosdeformainmediataysuprimeratareafue

laderealizaresteEstudio.

ParaellosehanidorecogiendounaseriededatosentreNoviembrede2011yFebrerode2012,en

cuyalocalizaciónhasidofundamentallaaportacióndelosdiferentesmiembrosdelEquipo.

EnconceptodeSeguridadPrivadautilizadoenelEstudioabarcaalconjuntodeaccionesrealizadas

porlasempresasolosparticularesparaprotegerseanteriesgosdeorigendeliberado,yaseanfísi-

cos(robos,atracos,atentados,sabotajes,etc.)ológicos(virus,troyanos,intrusionesinformáticas,

sustituciones de personalidad, etc.).

Enestedocumentoseutilizaeltérmino“SeguridadFísica”paralaSeguridadcorrespondientealos

riesgosdeliberadosfísicos,y“SeguridadInformática”,paralacorrespondientealosriesgosdelibe-

radoslógicosoinformáticos.Elconcepto“SeguridadPrivada”seutilizacomoconjuntodeambas

Seguridades.

Endefinitiva, laSeguridadPrivadaenestecontexto tratade laprotecciónde laspersonasy las

propiedadesprivadasfrenteaactosilícitosrealizadaporlaSociedadCivil,proteccióncuyarespon-

sabilidadúltimarecaeenelEstado(Constitución,artículo104).

25

S E G U R I D A D P R I V A D A E N E S P A Ñ A E S T A D O D E L A C U E S T I Ó N 2 0 1 2

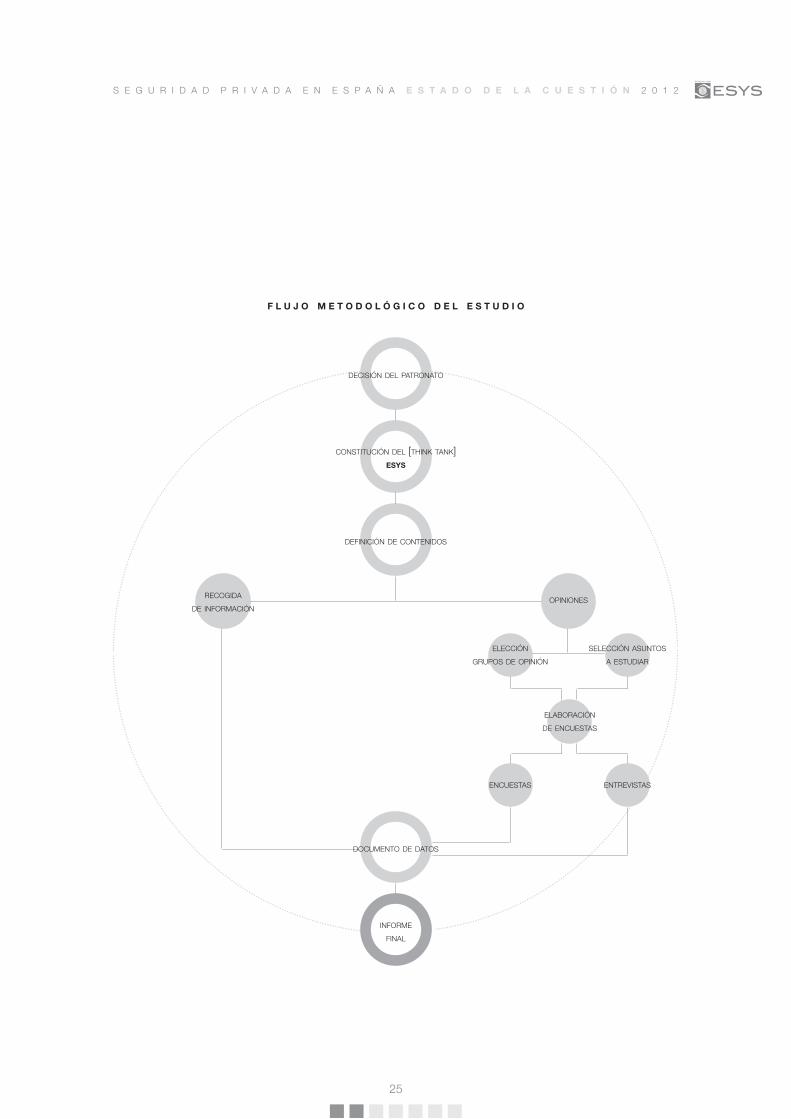

elección

grupos de opinión

encuestas

selección asuntos a estudiar

entrevistas

elaboración de encuestas

f l u j o m e t o d o l ó g i c o d e l e s t u d i o

decisión del patronato

constitución del [think tank]esys

definición de contenidos

documento de datos

informe final

opinionesrecogida

de información

26

S E G U R I D A D P R I V A D A E N E S P A Ñ A E S T A D O D E L A C U E S T I Ó N 2 0 1 2

ElobjetivodelEstudio,porsuamplitud,haprecisadoqueserecogieralapercepcióndeunaserie

de actores muy diversa.

DeestaformaelanálisisseguidodelaSeguridadPrivadasepuedeconsiderarcomoelsumatorio

delaspercepcionesyopinionesdediferentesactores.

EnelsiguienteesquemasevequefrentealosdatosfríosdelarealidaddelaSeguridadPrivada

existenunospuntosdevista,unaspercepciones,diferentesporcadaactor.

datos de la seguridad privada

opinión pública

empresas usuarias

empresas proveedoras

profesionales

seguridad privada

responsables

seguridad pública

27

S E G U R I D A D P R I V A D A E N E S P A Ñ A E S T A D O D E L A C U E S T I Ó N 2 0 1 2

EnelEstudiosepresentanlosdatosquesonincuestionables(capítulo3),tozudosensurealidad,

ensusnúmeros,ylaspercepcionesque,desdelosmismos,tienenlosdiferentesactores,segúnlas

líneasfundamentalesaanalizar(capítulo4).

Elequipodetrabajoylametodologíaseguidasparalarealizacióndelestudiosepresentanenlos

capítulos5y6.

Sefinaliza(aunquesehanpresentadoalprincipiodeltexto)elEstudioconlasConclusionesquese

proponen(Capítulo1)yfinalmenteseincluyeunapartadodeReferencias(capítulo7),conlabiblio-

grafíaylasfuentesalasquesehacealusión.

DATOS DE LA SEGURIDAD PRIVADA

29

S E G U R I D A D P R I V A D A E N E S P A Ñ A E S T A D O D E L A C U E S T I Ó N 2 0 1 2

EN TÉRMINOS GENERALES, LA SEGURIDAD PRIVADA FÍSICA E INFORMÁTICA PERSIGUE LA PREVENCIÓN DE

LOS RIESGOS DE ORIGEN DELIBERADO A LOS QUE SE ENFRENTAN LAS ORGANIZACIONES. LOS SERVICIOS

DE SEGURIDAD PRIVADA TRATAN DE REDUCIR LOS NIVELES DE VULNERABILIDAD FRENTE A LAS AMENAZAS

Y PELIGROS QUE SE PUEDEN IDENTIFICAR, ASÍ COMO PREVER LO QUE PUEDE SUCEDER EN EL FUTURO

PARA EVITAR AQUELLOS RIESGOS QUE YA HAN SUPUESTO UNA AMENAZA EN EL PASADO. TAMBIÉN TRATA

DE GARANTIZAR LA CONTINUIDAD DE LOS PROCESOS PRODUCTIVOS Y EMPRESARIALES Y COLABORAR AL

MANTENIMIENTO DE LA SEGURIDAD CIUDADANA EN GENERAL

LaSeguridadFísicaseocupadelaproteccióndelosbieneseinstalacionesdeunaempresauor-

ganización,asícomodelaspersonasqueseencuentranenlasmismas,engeneralanteriesgosde

origendeliberadonoinformático.

LaSeguridadPrivadaInformáticaseocupaprincipalmentedelaproteccióndelosactivosdeinfor-

macióndeunaempresa,organizaciónoparticular,engeneral,peronoexclusivamente,anteriesgos

deorigendeliberadoinformáticos.

Realmente la Seguridad Privada como actividad de protección llevada a cabo por parte de particu-

laresyorganizacionesprivadasexistedesdehacesiglos,perosinosremitimosalahistoriareciente,

enelcasodeEspañasepuedeestableceruna“brevehistoriamoderna”deestetipodelaboresde

protecciónenbasealalegislaciónexistentealrespectoenlossucesivosmomentosdelahistoria.

Así,elprimerdocumentoenelquesemencionaexpresamentelafiguradelGuardiaParticularJura-

do es el número 5581 de la Gaceta de Madrid, correspondiente al 10 de noviembre de 1.849, donde

sepublicael“Reglamentoparalosguardasmunicipalesyparticularesdelcampodetodoslospue-

blosdelreino”.LagranextensióndeterritorioquedebíacubrirlaGuardiaCivildesdesucreaciónen

1844,ladificultaddelterrenodondeserefugiabanlosentoncesllamadosmalhechoresybandoleros

y la imposibilidad de la propia Guardia Civil de controlar la seguridad en todos los municipios motivó

lacreacióndelaguarderíarural.Obviamente,laSeguridadPrivadaInformáticanoseconsideraba

unanecesidadtodavía.

30

S E G U R I D A D P R I V A D A E N E S P A Ñ A E S T A D O D E L A C U E S T I Ó N 2 0 1 2

Casitreintaañosdespuésdelaentradaenvigordeestanorma,laGacetadeMadrid(número225,

del12deagostode1876)publicauna“AdiciónalreglamentoparaelserviciodelaGuardiaCivil

conobjetodequeestafuerzasedediquealdeguarderíarural”,enelqueseestablecentambién

laspautasparaelcontroldelosguardasjuradosporpartedelaGuardiaCivil.YesqueenEspaña,

comoenelrestode losestadosmodernoshomólogosen losqueelmonopoliode laSeguridad

haestadosiempreenmanosdelpropioestado,elcontroldelaSeguridadPrivadaporpartedela

PúblicanacióenelmismomomentoquelapropiaSeguridadPrivada.

Delestudiodelalegislaciónreferentealosguardasjuradossedesprendeque,deformacontem-

poráneaalaexistenciadelosserenos,enlaRealOrdende17dejuniode1907,seautorizóalos

alcaldesanombraraguardasparticularesjurados,queveníanaserunaadaptacióndelosguardas

particulares de campo al ámbito de las ciudades.

Conlallegadadelfranquismo,seasignauncaráctermilitaralaGuardiaCivilysecrealaPolicíaGu-

bernativa.Elartículo1delaleyde15demarzode1940establecequeseránauxiliaresdeestosdos

cuerposdeSeguridadPública,“losguardiasmunicipales,vigilantesnocturnos,guardasforestalesy

juradosydemáspersonalqueseatribuyeestafunción”.

EstatendenciasepuedeconstataralconsultarelReglamentodeExplosivosaprobadoporelReal

Decretode27dediciembrede1944,queporprimeravezestablecelaobligatoriedaddedetermina-

dasempresasprivadas(fábricasdeexplosivos,depósitoscomercialesydeconsumo,transportede

explosivos)acontarconunservicioprivadodeseguridad.Apartirdeestereglamentoyenlosaños

sucesivossefueestableciendoesamismaobligatoriedadparaotrasempresas,comolosbancos

(en1946secrealafiguradelVigilanteJuradodeEntidadesFinancieras);laindustriaycomercio(en

1962secreólafiguradelVigilanteJuradodeIndustriayComercio);lascajasdeahorroymontes

depiedad(en1969secreólafiguradelVigilanteJuradodeEntidadesdeAhorro).En1973secreó

lafigurade losVigilantesJuradosenempresasuorganismospúblicosoprivadosquerequieran

protecciónespecial.SetratadelDecreto2048/73de26dejulio,quevienearecogerenunasola

normativalaregulacióndelosdiferentesserviciosdevigilanciaexistentes.Todoslosvigilantesjura-

doscitadosenestepárrafoteníanlacondicióndeagentesdelaautoridad.

31

S E G U R I D A D P R I V A D A E N E S P A Ñ A E S T A D O D E L A C U E S T I Ó N 2 0 1 2

Esdesdeestabrevehistoriaquesellegaalaquesepuedemencionar“historiamoderna”delaSe-

guridadPrivadaenEspaña,considerandoéstacomolaqueseiniciatraslatransicióndemocrática.

3.1

Marco Legal y Normativo

Elmarcolegalseanalizaenesteapartadodesdelatransicióndemocráticahastalaactualidad.

AunquecincoañosmástardeseaprobóunRealDecreto(629/1978,de10demarzo)queregulaba

lasfuncionesdetodoslosVigilantesJuradosdeSeguridad,unificandosuderechos,deberesyobli-

gaciones;antesdeestafecha,en1974,yaseviolanecesidadderegularlacreaciónyactividadde

lasempresasprivadasdeseguridad,porloquesepromulgaelDecreto554/1974,de1demarzo.

Estosuponeuncambiocualitativoimportante,unpasoprevioenlaprofesionalizacióndelsector,en

elquesepasaríadelaexistenciadeempresas(privadasopúblicas)queobligatoriamentedebían

contar con su propio servicio de seguridad y vigilancia, a la aparición de empresas prestadoras de

serviciosdeseguridad,organizacionesajenasalEstado,aunquecontroladasporésteatravésde

lasFuerzasyCuerposdeSeguridaddelEstado.

Aúnasí,lalegislaciónsobreSeguridadPrivadaenestosañosestabaextremadamentedispersaen

diferentesnormas,decretos,órdenesministerialesyresoluciones.Parasolucionarestadispersión

seproducenvariosintentosdeabordardeformaconjuntalosdiferentesaspectoslegalesrelativos

alsector,comoenelRealDecreto880/81,alquesiguieronsucesivasórdenesquetratabandepo-

nerenclaro,tipificarycontrolartodaunaseriedeservicioscuyademandaaumentabarápidamente

(transporteycustodiadedineroyvalores;sistemasdeseguridad;serviciosobligatoriosendetermi-

nadas empresas y entidades, entre otros).

EnladécadadelosochentalademandadeserviciosdeSeguridadPrivadacomenzóaexperimen-

taruncrecimientonotable.Pruebadeelloesque,asícomoen1972solamentehabíainscritauna

empresadeseguridadenelRegistrodelaDireccióndeSeguridaddelEstado,en1977lacifracreció

hasta10yen1987yaeran1.101.

32

S E G U R I D A D P R I V A D A E N E S P A Ñ A E S T A D O D E L A C U E S T I Ó N 2 0 1 2

Deahíque,en1992,seapruebelaLeydeSeguridadPrivada23/1992que,améndenumerosas

modificacionesposterioresrealizadasporlavíadeRealesDecretosyÓrdenesMinisteriales,sigue

vigentehastalaactualidad.Estaley,queeslaprimeraqueregulaelsectorconrangodeley,deroga

toda la normativa anterior al respecto.

ElmarcolegalactualdelaSeguridadPrivadaesmuydiferenteenloquerespectaalaSeguridad

FísicayalaSeguridadInformática.

La Seguridad Física es la única recogida en la Ley de Seguridad Privada 23/1992 y su desarrollo,

peseautilizarelnombredeSeguridadPrivada,noincluyeenabsolutoningunareferenciaalaSe-

guridadInformática.

La legislación de Seguridad Privada regula, entre otros aspectos:

• Lasactividadesycondicionesde lasempresasqueprestanserviciosdeSeguridadFísica

(con limitacionesrecientesdebidasa la“LeyÓmnibus”de librecirculacióndeserviciosen

Europa), obligando incluso a la inscripción en un registro del Ministerio del Interior.

• Laformación,uniformidad(ensucaso),habilitaciónyregistrodelosprofesionalesdelaSe-

guridadFísica.

• LaobligatoriedaddeladisposicióndemedidasdeSeguridadFísicaparaalgunosnegocios

(EntidadesFinancieras,Joyerías,etc.)ylascaracterísticasdeestasmedidas.

• LasrelacionesentrelasempresasdeSeguridadFísicaylaSeguridadPública.

• Que lasComunidadesAutónomasconcompetenciaspodrándesarrollar las facultadesde

autorización, inspecciónysanciónde lasempresasdeseguridadquetengansudomicilio

social en la propia Comunidad Autónoma y el ámbito de actuación limitado a la misma.

• Otrotipodecuestionescomolarestriccióndelosserviciosdelosvigilantesaespaciospriva-

dos,conalgunasexcepciones;larestricciónalusodearmasdefuegoporpartedelpersonal

de Seguridad Privada.

33

S E G U R I D A D P R I V A D A E N E S P A Ñ A E S T A D O D E L A C U E S T I Ó N 2 0 1 2

Aniveleuropeonoexiste,almenosdemomento,unmodeloúnicodeSeguridadPrivada.“Losdis-

tintosregímenessesitúandesdelaliberaciónoautorregulaciónmásabsolutadelSector,hastalos

másintervencionistasporlaAdministraciónPública”.(Fuente:RJASP(1))

AquellospaísesquecuentanconunaregulaciónespecíficaenEuropasonEspaña,Bélgica,Francia,

Portugal,Sueciay,desde2008,tambiénItalia.Estaslegislacionestienenencomúnquedelimitanlas

áreasderesponsabilidaddelasempresasyevitanabusosfrentealosconsumidores,yaque,por

lodemás,existenciertasdiferencias.Españaesunodelospaísesquecuentaconunalegislación

másdesarrolladayespecífica.

La Seguridad Informáticatieneunmarcolegalcasiinexistenteencomparaciónconelanterior.La

normativaquemásinfluyeenestecamposonlaLOPD,elEsquemaNacionaldeSeguridad(ENS),la

Ley34/2002,de11dejulio,deserviciosdelasociedaddelainformaciónydecomercioelectrónico

ylaLey59/2003,de19dediciembre,defirmaelectrónica.

OtrasleyesquetambiénpuedenafectardeformaindirectaalaSeguridadInformáticasonlaLey

56/2007(LeydeImpulsodeSociedaddelaInformación)conocidacomoLISI,ylaequivalentepara

Administraciones Públicas, La Ley 11/2007, de Acceso Electrónico de los Ciudadanos a los Servi-

cios Públicos (LAECSP), origen del ENS.

El objetivo de la LOPD (Ley Orgánica 15/1999, de 13 de diciembre, de Protección de Datos de

carácterpersonalyRealDecreto1720/2007,de21dediciembre,porelqueseapruebaelRegla-

mentodedesarrollodelaLey),esgarantizaryproteger,enloqueconciernealtratamientodelos

datospersonales,laslibertadespúblicasylosderechosfundamentalesdelaspersonasfísicas,y

especialmentedesuhonoreintimidadpersonalyfamiliar.

ElRealDecreto3/2010de8deenero,porelqueseregulaelEsquemaNacionaldeSeguridadenel

ámbitodelaAdministraciónElectrónicayelRealDecreto4/2010,de8deenero,porelqueseregula

elEsquemaNacionaldeInteroperabilidadenelámbitodelaAdministraciónElectrónicaestablecen

34

S E G U R I D A D P R I V A D A E N E S P A Ñ A E S T A D O D E L A C U E S T I Ó N 2 0 1 2

lapolíticadeseguridadquesehadeaplicarenlautilizacióndelosmedioselectrónicosyloscriterios

yrecomendacionesdeseguridad,normalizaciónyconservacióndelainformación,delosformatosy

delasaplicacionesquedeberánsertenidosencuentaporlasAdministracionesPúblicas.

ElobjetodelEsquemaNacionaldeSeguridadeselestablecimientodelosprincipiosyrequisitosde

unapolíticadeseguridadenlautilizacióndemedioselectrónicos,quepermitalaadecuadaprotec-

cióndelainformaciónyquelogredeestaformafundamentarlaconfianzadelosciudadanosylas

Administraciones Públicas en estos medios.

Estaleyentiendeporseguridaddelasredesydelainformación,“lacapacidaddelasredesode

lossistemasde informaciónde resistir,conundeterminadoniveldeconfianza, losaccidenteso

acciones ilícitasomalintencionadasquecomprometan ladisponibilidad, autenticidad, integridad

yconfidencialidaddelosdatosalmacenadosotransmitidosydelosserviciosquedichasredesy

sistemasofrecenohacenaccesibles.”

Recientemente(2011)haaparecidounconjuntodedisposicioneslegalesque,porprimeravez,se

refierenalaSeguridadPrivadacomoelconjunto de la Seguridad Física y la Seguridad Infor-

mática. EslaLey,yelReglamentoqueladesarrolla,deProteccióndeInfraestructurasCríticas(Ley

8/2011 y RD 704/2011). En esta reglamentación se establecen:

• Obligaciones, fundamentalmentede información,sobremedidasdeSeguridadFísicay In-

formáticaanteactos terroristasparaempresasoperadorasdeserviciosesencialespara la

ciudadanía.

• RelacióndeestasempresasconlaSeguridadPública.

• ActuacionesconcretasdetipoorganizativodelaSeguridadPúblicaenasistenciadelosacti-

voscríticosdeestasempresas.

35

S E G U R I D A D P R I V A D A E N E S P A Ñ A E S T A D O D E L A C U E S T I Ó N 2 0 1 2

PorotroladoexistetambiénunconjuntodenormativatécnicamuydesigualentrelaSeguridadFísi-

ca,dondelosestándaressoncasimeramentetestimoniales,ylaSeguridadInformática,queutiliza,

entre otros, los siguientes estándares:

a) ISO 27000

b)COBIT.ControlObjectivesBusinessforInformation

c) Statement on Auditing Standards No. 70 (SAS 70)

d) Magerit

e) Payment Card Industry Data Security Standard (PCI DSS)

f)Normativasectorial

Paraestablecerunacomparativaconlasituacióninternacional,esprecisorecordarquedurantelos

años90,elavancedelastecnologíasdelainformaciónylafascinaciónqueproducíaunincipiente

Internet,provocóunaexageradaresonanciaenlosmediosdecomunicacióndelasintrusionesen

sistemasyotrosincidentesdeSeguridadInformáticaqueseibanconociendoentodoelmundo.

Estoprodujounatendenciaalahiper-regulación,queseinicióconlaproteccióndedatosdecarác-

terpersonalyactualmenteseextiendealasinfraestructurascríticas,afectandotambiénaaspectos

relativosalainterceptaciónlegaldelascomunicaciones,certificacióndeidentidaddigital,protección

de la propiedad intelectual, etc.

Entérminosgenerales,Españahasidopioneraenmateriaregulatoriaaniveleuropeo,yasuvez,

Europa,halideradolaregulacióndeseguridaddelastecnologíasdelainformaciónanivelmundial,

tanto en el ámbito público (leyes, reglamentos) como en el privado (estándares y buenas prácticas

delaindustria).Lasituación,enelmomentodeescribirestaslíneas,resulta“caótica”.Lasempresas

multinacionalesqueoperanenunmercadoglobalhandeenfrentarseaunamarañadediferentes

regulaciones nacionales y docenas de estándares, emitidos por otros tantos organismos públicos

y/oprivados,quehacendifícilycostosomantenersedentrodelgálibodelcumplimiento.

36

S E G U R I D A D P R I V A D A E N E S P A Ñ A E S T A D O D E L A C U E S T I Ó N 2 0 1 2

Por el contrario, el actual panorama de legislación comparada es inoperante para la persecución de

losdelitosylosdelincuentesloestánaprovechando.

3.2

Relación entre la Seguridad Pública y la Seguridad Privada

La relación entre la Seguridad Privada Física y la Seguridad Pública viene determinada por la

LeydeSeguridadPrivada,queestablecelacomplementariedadysubordinacióndelaprimerares-

pectodelasegunda.Existendosgrandesáreasderelación.Porunlado,laSeguridadPúblicase

encargadelcontroladministrativodelaSeguridadPrivadaFísicay,porotro,existeunarelaciónde

colaboraciónentreambas,sobretodoporlainformaciónquelaPrivadaofrecealaPública.Tanto

laUnidadCentraldeSeguridadPrivada(UCSP)delCuerpoNacionaldePolicíacomoelServiciode

ProtecciónySeguridad(SEPROSE)delaGuardiaCivilsonlosinterlocutoreshabitualesconelsector

delaSeguridadPrivada,aunqueeslaUCSPlaquetienelasatribucionesdelcontroladministrativo.

EnaquellasComunidadesAutónomasconcompetenciasenmateriadeseguridadtambiénexisten

unidades de Seguridad Privada con control administrativo de la actividad. Es el caso de los Mossos

d’Esquadra,laPolicíaForaldeNavarraylaErtzaintza.

EnlapáginaWebdelCuerpoNacionaldePolicía(2),enlaseccióndedicadaalaComisaríaGeneral

deSeguridadCiudadana,estánpublicadaslasfuncionesdelaUnidadCentraldeSeguridadPriva-

da,quesepuedenresumirenlaexpedicióndeautorizacionesyhabilitacionesparalasempresas

yelpersonal;elcontroldesuactividad;laimposicióndesanciones,siproceden;lacaptaciónde

informaciónrelevanteparalaseguridadciudadanayelestudionormativo.

LaGuardiaCivil,atravésdelSEPROSE,seencargadeautorizar,controlareinspeccionarlosasun-

tos relacionados con las armas: munición, armas, armeros, ejercicios de tiro (tal y como se establece

enelRealDecreto137/1993de29deenero,porelqueseapruebadelReglamentodeArmas,mo-

dificadoporelRealDecreto316/2000)y,también,detodolorelacionadoconlosguardasparticu-

laresdecampo.Asíloestableceelartículo137delReglamentodeSeguridadPrivada(RealDecreto

37

S E G U R I D A D P R I V A D A E N E S P A Ñ A E S T A D O D E L A C U E S T I Ó N 2 0 1 2

2364/1994),cuyoapartado3diceque“elejerciciodelafuncióndecontroldelasactuacionesde

los guardas particulares del campo, en sus distintas modalidades, corresponde especialmente a la

DirecciónGeneraldelaGuardiaCivil”.

En la Disposición Adicional Primera del Reglamento de Seguridad Privada 2364/1994 se establecen

lasfuncionesdelasPolicíasdelasComunidadesAutónomasqueseresumenenlaautorización,

inspección y sanción de las empresas de Seguridad Privada con domicilio en la propia Comunidad

Autónomaosuámbitodeaplicación limitadoalmismo;y ladenunciade las infraccionescome-

tidas por todas las empresas de Seguridad Privada, tengan o no su domicilio en la Comunidad

Autónoma.LaUnidaddeSeguridadPrivadadelaErtzaintzapertenecealaDivisióndeInspección

yAdministración,mientrasquelaUnidadCentraldeSeguridadPrivadadelosMossosd’Esquadra

delaGeneralitatdeCatalunyapertenecealÁreaCentraldelaPolicíaAdministrativadeestecuerpo

policial autonómico.

Ademásdeloscontactosinformalesquetienenlugareneldíaadía,lanormativaestablecelacele-

bracióndeunaComisiónNacionaldeSeguridadPrivada(OrdenINT/315/2011,de1defebrero,por

laqueseregulanlasComisionesMixtasdeCoordinacióndelaSeguridadPrivada),quepretende

funcionarcomounórganodecarácterconsultivo,conelobjetivodepromoverlacoordinacióndela

Seguridad Privada con la Seguridad Pública.

DelestudiodelosdatospublicadosenelAnuarioEstadísticodelMinisteriodelInterior2010(3)se

desprendeque,másalládelámbitodelasaccionesencaminadasalcontroldelaSeguridadPriva-

daporpartedelaPública,laparceladelacolaboraciónesunodelosgrandesfactoresateneren

cuentaalahoradedefinirlarelaciónentreunayotraseguridad.LaSeguridadPrivadacooperaen

elmantenimientodelaseguridadciudadana,talycomosepuedeapreciarenfuncióndelascifras

aportadas por el citado anuario.

En2010,laSeguridadPrivadaproporcionóalapolicíaunamediamensualde233informaciones

sobredelitosyseguridadciudadana(entotal2.796informacionesen2010).Encuantoalosdatos

38

S E G U R I D A D P R I V A D A E N E S P A Ñ A E S T A D O D E L A C U E S T I Ó N 2 0 1 2

deauxilioalCuerpoNacionaldePolicíaycolaboracionesengeneral,elpasadoañoseregistróuna

mediade2.426accionesmensualesdeauxilioycolaboración, loquesuponeunavariacióncon

respecto al año anterior del 3,9%.

Entre2007y2010, losrecursoshumanosdelCuerpoNacionaldePolicíadedicadosalcontroly

supervisión del sector de la Seguridad Privada aumentaron un 70,3%.

HabitualmentesonlaspropiasunidadespolicialesprovincialesdeSeguridadPrivadalasquellevan

acaboelgruesode las inspecciones.Deltotalde inspeccionesefectuadasen2010(30.087), la

UnidadCentralrealizótansóloel4,2%(correspondientea1.283inspecciones).Sinembargo,elnú-

merodeinspeccionesrealizadasporlaUCSP,crecióentre2007y2010un84,3%,mientrasqueen

el caso de las unidades provinciales el número de inspecciones llevadas a cabo entre 2007 y 2010

registró un crecimiento negativo del -2,6%.

Elimportecobradoporsancioneshaidodecreciendoprogresivamenteentre2008y2010.Entre2007y

2008seregistróunincrementodelimportecobradodel22%,peroapartirdelañosiguientelacifraco-

menzóabajarostensiblemente.Así,entre2008y2009secobróun-56%menosyentre2009y2010

elimportecobradovolvióadescenderenun-35%.Eltotalcobradoen2010fuede3.112.849euros.

EncuantoalnúmerodeagentesdeSeguridadPúblicaySeguridadPrivadaenfuncióndelapobla-

ción,enEspañahayunagentedeSeguridadPúblicaporcada198habitantes,mientrasquehayun

vigilantedeSeguridadPrivadaporcada525habitantes.PorcadavigilantedeSeguridadPrivada

quehayenactivoexisten,portanto,2,65agentesdelaSeguridadPública,esdecir,queelnúmero

de agentes de la Seguridad Pública duplica con creces (casi triplica) el número de vigilantes. Tanto

laPolicíaNacional como laGuardiaCivil concedenperiódicamenteMencionesHonoríficasa las

empresas y el personal de Seguridad Privada, en reconocimiento a su labor de colaboración con la

SeguridadPública.Nosehanencontradodatosconsolidadossobreelnúmerodemencionescon-

cedidas,puestoquecadaunidadprovincialdelaPolicíaolaGuardiaCivillashavenidoconcediendo

a nivel local.

39

S E G U R I D A D P R I V A D A E N E S P A Ñ A E S T A D O D E L A C U E S T I Ó N 2 0 1 2

Alestablecercomparacionesconalgunospaíseseuropeos(enconcretoAlemania,Francia,Reino

Unido,Italia,Polonia,NoruegaySueciaenel2010),sededucequeEspañaes,entérminosrelati-

vos,unodelospaíseseuropeosconmayornúmerodeagentesdeSeguridadPúblicaporhabitante,

yaquehayunagentedeSeguridadPúblicaporcada198habitantes.Encuantoalospaísescon

menornúmerodeagentesdeSeguridadPública,entérminosrelativos,sonlospaísesnórdicos,que

cuentanconunagenteporcada522habitantes(Suecia)oporcada567(Noruega),eItalia,conun

agenteporcada565habitantes.LessiguePoloniaconunagenteporcada388habitantes,yReino

Unido,conunagenteporcada382habitantes.

EncuantoalosagentesdeSeguridadPrivada,delospaísesestudiados,elquemástiene,entér-

minosrelativos,eselReinoUnido,conunvigilanteporcada170habitantes;seguidodecercapor

Polonia,dondehayunvigilanteporcada190habitantes.Enestepaíselratiodevigilantesenfunción

deagentesdeseguridadpúblicaesde1/0,48,esdecir,quehayeldobledelosprimeros.Sincontar

conlascifrasitalianas,quesonreflejodeunmercadoquesólosehaliberalizadoapartirdeunaley

promulgadaen2008,Españaeselpaíseuropeo,entretodoslosestudiados,conmenornúmerode

vigilantesentérminosrelativos,yaqueporcadavigilantehay525habitantesyunvigilanteporcada

47.150.819

238.273

89.750

328.023

1/198

1/525

1/144

1/2,65

81.802.257

250.927

169.012

419.939

1/326

1/484

1/195

1/1,48

64.714.074

238.797

148.087

386.884

1/271

1/437

1/167

1/1,61

62.008.048

162.324

364.753

527.077

1/382

1/170

1/117

1/0,44

60.340.328

106.797

47.889

154.686

1/565

1/1.260

1/390

1/2,23

38.167.329

98.369

200.880

299.249

1/388

1/190

1/127

1/0,48

4.858.199

8.568

12.553

21.121

1/567

1/387

1/230

1/0,68

9.340.682

17.894

20.001

37.895

1/522

1/467

1/246

1/0,89

España Alemania Francia R. Unido Italia Polonia Noruega Suecia

Nº DE AGENTES DE SEGURIDAD PÚBLICA

Nº DE VIGILANTES

POBLACIÓN

Nº TOTAL DE AGENTES PÚBLICOS Y PRIVADOS

RATIO AGENTES SEGURIDAD PÚB./POBLACIÓN

RATIO VIGILANTES/POBLACIÓN

RATIO Nº TOTAL AGENTES PÚB. Y PRIVADOS/POBLACIÓN

RATIO VIGILANTES/AGENTES DE SEGURIDAD PÚBLICA

Fuente: CoESS Facts & Figures 2011 (4) (que ofrece datos de 2010)

40

S E G U R I D A D P R I V A D A E N E S P A Ñ A E S T A D O D E L A C U E S T I Ó N 2 0 1 2

2,65agentesdelaSeguridadPública.Alemaniaeselsiguientepaísconmenosvigilantes,seguido

deSueciayFrancia.Delamuestraestudiada,haycuatroejemplosquetienen,entérminosrelati-

vos,menosagentesdeSeguridadPúblicaquevigilantes:ReinoUnido,Noruega,SueciayPolonia.

Sianalizamoslosdatosdelcuadroanterior,delospaísesestudiados,Sueciaesaquelenelquemás

delitossecometenporhabitanteytambiénesunodelospaísesconmenornúmerodeagentesde

SeguridadPúblicaenfuncióndelapoblaciónyconmenosagentesdeSeguridadPrivadaenfun-

cióndelapoblación.ElpaísenelquemenosdelitossecomentenporhabitanteesPolonia(0,029

delitosporhabitante),cuyonúmerodepolicíasporhabitanteseencuentraenunaposiciónmedia

conrespectoalrestodepaíseseuropeos,mientrasqueelnúmerodevigilantesdeseguridaden

funcióndelapoblacióneselmásaltodelosejemplosanalizadosenestecaso.Elpaísquemenos

vigilantestieneentérminosrelativosesItalia,dondeelíndicededelitostambiénesbajo(0,049por

cadahabitante),perosinembargoestepaíscuentaconelmayornúmerodeagentesdeSeguridad

Públicaporhabitante.

40.491.052

2.309.859

223.000

83.000

306.000

1/182

1/488

1/132

1/0,057

1/27,8

1/10,3

1/7,5

82.369.548

6.284.661

250.000

173.000

423.000

1/330

1/476

1/195

1/0,076

1/36,3

1/21,1

1/14,8

64.057.790

3.589.293

250.000

150.000

400.000

1/256

1/427

1/160

1/0,056

1/23,9

1/14,3

1/8,9

60.943.912

5.445.150

141.398

250.000

391.398

1/431

1/244

1/156

1/0,089

1/21,7

1/38,5

1/13,9

59.131.287

2.933.146

425.000

49.166

474.166

1/139

1/1.202

1/125

1/0,049

1/59,6

1/6,9

1/6,2

38.600.000

1.153.993

100.000

165.000

265.000

1/386

1/234

1/146

1/0,029

1/7

1/11,5

1/4,3

4.644.457

271.712

8.185

12.000

20.185

1/567

1/387

1/230

1/0,058

1/22,6

1/33,2

1/13,4

9.045.389

1.306.324

18.000

13.500

31.500

1/502

1/670

1/287

1/0,14

1/96,8

1/72,6

1/47,4

España Alemania Francia R. Unido Italia Polonia Noruega Suecia

Nº DE DELITOS

Nº DE AGENTES DE SEGURIDAD PÚBLICA

POBLACIÓN

Nº DE VIGILANTES

Nº TOTAL DE AGENTES PÚBLICOS Y PRIVADOS

RATIO AGENTES SEGURIDAD PÚBLICA/ POBLACIÓN

RATIO VIGILANTES/POBLACIÓN

RATIO Nº TOTAL AGENTES PÚB. Y PRIVADOS/ POBLACIÓN

RATIO POBLACIÓN/DELITOS

RATIO VIGILANTES/DELITOS

RATIO AGENTES SEGURIDAD PÚBLICA/ DELITOS

RATIO Nº TOTAL AGENTES PÚB. Y PRIVADOS/ DELITOS

Fuente: CoESS Facts & Figures 2008 (que ofrece datos de 2007) y Eurostat

41

S E G U R I D A D P R I V A D A E N E S P A Ñ A E S T A D O D E L A C U E S T I Ó N 2 0 1 2

Sicomparamos losdatosdeEspañaconel restodeejemploseuropeosvemosqueel ratiode

delitosporhabitanteestápordebajodelamediayesprácticamenteigualaloscasosdeFrancia

y Noruega, donde los ratios de agentes de Seguridad Pública/población y vigilantes de seguridad/

poblaciónsondispares,porloquenosepuedeextraerconclusionessólidasalrespecto.

Alsumareltotaldeagentespúblicosyprivadosdecadapaísycompararlosconelnúmerodedeli-

tos,losratiosobtenidosmuestranqueenEspañaseproducen7,5delitosporcadaagente,unacifra

parecidaaladeotrospaísesdenuestraórbitainmediatacomoFranciaeItalia.Elmayornúmerode

delitos por agente se producen en Suecia, seguida de Alemania Reino Unido y Noruega.

En cuanto a la Seguridad Informáticanoestáinstitucionalizadalarelacióndeinformaciónentrela

SeguridadPúblicaylaPrivada.LasrelacionesentreambasSeguridadesserealizanporrelaciones

deamistadyconfianza.Además,nosueleserhabitualquelasgrandescorporacionesrealicende-

nunciascuandodetectanquesehacometidounincidentedeSeguridadInformáticaensusinstala-

ciones,porloquetampocoesposibledisponerdeunacifradedelitosinformáticos.

LaSeguridadPúblicaserelacionaconlaSeguridadPrivadaInformáticafundamentalmenteatravés

deBrigadadeInvestigaciónTecnológicadelCuerpoNacionaldePolicíaydelGrupodeDelitosTe-

lemáticos, dentro de la Unidad Central Operativa de la Guardia Civil.

3.3

Datos económicos

Losúltimosdatosexistenteshablande4.250millonesde€de facturacióntotaldelsectorde la

SeguridadPrivadaFísicaen2010,segúnelestudiodeDBK“CompañíasdeSeguridad2011”(5).

Losserviciosdevigilanciarepresentanel65%delmercadodelaSeguridadFísica,lossistemasde

seguridadel27%yeltransportedefondosel8%.Elsectorregistróunatendenciadecrecimientoa

lolargodeladécadadelos90delsigloXXylaprimeramitaddeladécadadelosdiezdelsigloXXI

(segúndatosdeAPROSER(6),entre1996y2003,experimentóunpromedioanualdecrecimiento

42

S E G U R I D A D P R I V A D A E N E S P A Ñ A E S T A D O D E L A C U E S T I Ó N 2 0 1 2

del9,5%).Dejandoaunladoelmáximohistóricodecrecimientoregistradoen2001conrespecto

a2000(27%segúnAPROSERy19,7%segúnDBK),debidoengranpartealaintroduccióndela

nuevamonedaeuropea (entre2000y2001el transportede fondosexperimentóuncrecimiento

interanualdel93%),enlosprimerosañosdelsigloXXIelsectorvivióuncrecimientosostenido.Los

datoseconómicosde2007y2008reflejanyaelcomienzodeldescensoenelritmodecrecimiento.

Peroesapartirde2009cuandoelcrecimientocomienzaasernegativo,unatendenciadedecre-

cimientoquenohacambiadohastalafecha,aunquelascifrasde2010yareflejanunamoderación

deldecrecimiento(-4,1%en2010frenteal-5,5%de2009).

Naturalmente,elsectordelaSeguridadPrivadaFísicahavistoafectadasuactividadconmotivode

la actual crisis económica. Tanto las empresas privadas como los organismos públicos usuarios de

laSeguridadPrivadaylospropiosparticulareshanconstreñidosudemandadeestetipodeservi-

cios.Estegravedescensodelademandasehavistoagravadoconlosnumerososimpagosque

estánsufriendolasempresasdeseguridad,loquehahechoquelasaludeconómicadelsectorse

resienta.

Aunquelacrisiscomenzóen2007,éstanosehareflejadoconfuerzaenlosnúmerosdelsectorhas-

ta2009.Estosedebeaque,altratarsedeunsectordeserviciosenelquelosprincipalesclientes

sonlasempresas,losefectosproducidosporlareduccióndelosserviciossehanidoproduciendo

amedidaquelaspropiasempresasclientessentíanlosefectosdelaactualcoyunturaeconómicay,

consecuentemente,lohanreflejadoenunrecortedelpresupuestodeseguridad.

Atodoellohayquesumareldescensoenelnúmerodeserviciosdeprotecciónpersonal(escoltas),

queennuestropaíssehabíadesarrolladoenormementedebidoalefectodelterrorismodeETA.A

principios de 2011, el Ministerio del Interior tomó la decisión de reducir el número de cargos públicos

conescoltaacargodelasarcasdelEstado,loqueharepercutidoenungrandescensodeeste

tipo de servicios.

43

S E G U R I D A D P R I V A D A E N E S P A Ñ A E S T A D O D E L A C U E S T I Ó N 2 0 1 2

Elmayordescensodelademanday,portanto,delafacturación,sehaproducidoenelsegmento

delossistemasdelaseguridad(-4,5%en2010,frentealamediadecrecimientodelmercadototal,

quesesituóenun-2,1%),unsectorqueenlosañosanterioresveníacreciendoaunritmomayor

quelavigilanciayeltransportedefondos.Laactualcrisisrealmentehahechomellaenelsegmento

delossistemasdeseguridad,debidoalacontencióndelademandayaqueenestecontextode

crisismuchasdelasempresasclientes,yaseanprivadasopúblicas,optanporretrasarelmomento

deinvertirennuevossistemasdeseguridad.Eldescensotambiénsepuedeatribuiralacrisisespe-

cíficaqueestáviviendoelsectordelaconstrucción,conelconsecuentedescensodeconstrucción

tantodeviviendasparticularescomodeotrotipodeinstalaciones.Segúnlascifrasdemilesdem2

deedificiosquehanrecibidolicenciasdelosayuntamientos,éstashanevolucionadode230.044en

2006hasta44.781en2010,esdeciramenosdel20%encuatroaños.Estatendenciaaldecreci-

mientodelaactividadenelsectordelaconstrucciónhacontinuadohastaelúltimodatopublicado

porelINEparajuliode2011,aunqueenunmenorvalor:eldescensointeranualdelossieteprimeros

meseshasidodel3%.

Los datos económicos del sector de Seguridad Informática son muy escasos y generalmente

especulativos.LainformaciónmásrecientesobreelmercadodelsectordelaSeguridadInformática

enEspañayconciertacredibilidad lahemosencontradoenunareferenciaalestudioelaborado

porTB-Securityen2009,titulado“PerspectivasdelmercadodelaSeguridaddelaInformaciónen

España:2008-2012”(7).SegúnelestudiodeTB-Security,enelaño2012elsectordelaSeguridad

InformáticaenEspañaalcanzaráunvolumencercanoalos1.700millonesdeeurosfrentealos970

millones de 2008.

EstascifrassitúanalsegmentodelaSeguridadInformáticacomounodelosmotoresdelcrecimien-

todelsectorTIenEspaña.Poráreas,estemismoestudio,yenlíneaconinformesanteriorescomo

eldelmercadode laseguridadTICde INTECO(8),señalaqueserán losservicios losquesigan

incrementandosucuotadeparticipacióndentrodelaseguridad,alcanzandoen2012hastaun65%

deltotaldelmercado,frentealsoftware(querepresentaráen2012el29,2%)yalhardware(6,2%).

44

S E G U R I D A D P R I V A D A E N E S P A Ñ A E S T A D O D E L A C U E S T I Ó N 2 0 1 2

SegúnelinformerealizadoporGartner,titulado“MarketScopeforManagedSecurityServicesinEu-

rope(24Octubre2011)”(9),lasperspectivasdelasprincipalesempresasdeseguridadtecnológica

paraelmercadoeuropeosonfavorables.Dentrodelgrupodeempresasestudiadasseencuentrala

compañíaespañolaTelefónica.

TambiénForresterrealizóeneltercertrimestrede2010encuestasa2.058responsablesdeseguri-

daddeTIenAméricadelNorteyEuropaparaevaluarelestadoeidentificarlastendenciasclavey

ladirecciónfuturadelmercadodelaSeguridadInformática.Losdatosobtenidossepublicaronenel

informe“LaevolucióndelaseguridadIT2010-2011”(10)(TheEvolutionOfITSecurity,2010To2011

CybersecurityAndServicesFuelTheNextPhaseOfMarketGrowth).Estosdatosmuestranquela

seguridadinformáticasiguesiendounsectorencrecimientoydinámico,yaquelasempresaslidian

conmásamenazas,debensercapacesderesponderaunalegislaciónyrequisitoscadavezmás

exigentesyadaptarseaunmercadodeTIconunniveldeevoluciónsinprecedentes.Eldesafíode

abordarestacomplejidadestáfomentandolaadopcióndeserviciosdeseguridad.

HARDWARE

SOFTWARE

SERVICIOS

79,52

338,15

556,39

85,49

371,97

628,72

90,61

405,45

735,60

96,96

445,99

882,72

105,68

495,05

1094,58

1800

1600

1400

1200

1000

800

600

400

200

0

2008 2009 2010 2011 2012

Fuente: TB Security

e v o l u c i ó n d e l s e g m e n t o d e l a s e g u r i d a d d e l a i n f o r m a c i ó n e n e s p a ñ a [ m . € ]

45

S E G U R I D A D P R I V A D A E N E S P A Ñ A E S T A D O D E L A C U E S T I Ó N 2 0 1 2

Mirandohaciaelfuturo,elcumplimientonormativodejarádeserlaclavedelmercadoyserásusti-

tuidoporunenfoqueenlare-arquitecturadelaseguridadparaconseguirunaestrategiaempresarial

másabiertaenladefensacontralosriegoscomplejos.ElpanoramadelaseguridadTIevolucionará

a un nivel más complejo y competitivo.

Las grandes empresas de TI está aumentando la seguridad en sus departamentos, y los pro-

veedores de servicios de red y proveedores en la nube están incorporando seguridad en sus

servicios.

Segúnel informedeErnstandYoung“Top10risksintelecommunications”(11)hechopúblicoel

13dediciembrede2011,laprivacidad,laseguridadylapirateríaocupanelpuesto10enlaescala

de riesgos principales en el mercado de las telecomunicaciones en 2010. El documento ponen de

manifiestounavezmásqueeldesarrollodelasociedaddigital,laWeb2.0ylavirtualizaciónestán

generandonuevostiposdeamenazasquecadavezrequierensistemasdesupervisiónmáscom-

plejosycostososparamanejarlosriesgosdeformaefectiva.

Lavulnerabilidaddelainformaciónyel impactodeunataquecibernéticopuedeirmásalládela

pérdidadedatosyafectaralaconfianzadelcliente,lareputacióndelaempresaylamarca,yaca-

rrear sanciones.

Frente a esta situación, las empresas, por ejemplo en el caso de las operadoras móviles, están a su

vezobligadasacumplirconunalegislaciónoregulacióncadavezmásestrictaalahoraderealizar

el seguimiento de los datos:

• LeyGeneraldeTelecomunicaciones(Ley32/2003,de3denoviembre).

• LeyOrgánica15/1999,de13dediciembre,deProteccióndeDatosdeCarácterPersonal.

• Ley25/2007,de18deoctubre,deconservacióndedatosrelativosa lascomunicaciones

electrónicas y a las redes públicas de comunicaciones.

46

S E G U R I D A D P R I V A D A E N E S P A Ñ A E S T A D O D E L A C U E S T I Ó N 2 0 1 2

UndatoquepuedesersignificativoparaconocerladimensiónyevolucióndelsectordelaSeguri-

dadPrivadaInformáticaeselporcentajedelpresupuestodeSeguridadPrivadaInformáticaexterna-

lizadopor11grandesempresasdelIBEX35.Enlagráficaseponedemanifiestoquehanpasado

denoexternalizarnadaen2006asuperarel50%desuspresupuestosen2010.

Para valorar el significado de las cifras anteriores las podemos comparar con el porcentaje del

presupuestodeTecnologíasde la Informaciónqueestas11grandescorporacionesdedicana la

Seguridad Informática.Sepuedeapreciarcomo lacrisiseconómicadel2007haafectadoa los

presupuestosdelostresúltimosaños,peroeldatoparaelúltimoañodelquesetieneinformación

parece indicar el inicio de la recuperación.

Enconclusión,sepuedeafirmarquetodoslosinformesconsultadossonoptimistasencuantoala

evolucióndelsectordelaSeguridadInformáticadelque,porotraparte,nosetienendatosfiables.

60,00%

50,00%

40,00%

30,00%

20,00%

10,00%

00,00%

3,50%

3,00%

2,50%

2,00%

1,50%

1,00%

0,50%

0,0%

00,00%

2,80%

37,80%

3,28%

37,55%

2,79%

41,75%

1,59%

51,14%

1,72%

00,00%

2,70%

00,00%

2,40%

p o r c e n t a j e d e l p r e s u p u e s t o d e s e g u r i d a d e m p l e a d o e n e x t e r n a l i z a c i ó n

p o r c e n t a j e d e l p r e s u p u e s t o d e t i d e d i c a d o a l a s e g u r i d a d i n f o r m á t i c a

2004 2005 2006 2007 2008 2009 2010

2004 2005 2006 2007 2008 2009 2010

47

S E G U R I D A D P R I V A D A E N E S P A Ñ A E S T A D O D E L A C U E S T I Ó N 2 0 1 2

3.4

Datos Laborales

LaLeydeSeguridadPrivadaestablecealgunasdelascategoríaslaboralesexistentesenelsector

delaSeguridadFísica,queson:vigilantesdeseguridad(conlasespecialidadesdeescoltayvigilan-

tesdeexplosivosysustanciaspeligrosas);guardasdecampo(conlasespecialidadesdeguardas

decazayguardapescasmarítimos);jefesdeseguridad,directoresdeseguridad;ydetectives.Enla

actualidadhay246.003trabajadoreshabilitadosenalgunadelasmencionadascategoríasperono

todosestánenactivo.Porejemplo,delos188.018vigilanteshabilitadosestánenactivo89.500.A

todoestepersonalhayquesumarlostécnicoseinstaladoresdesistemasylosgestoresdecen-

trales receptorasdealarmas.Lasnegativasprevisioneseconómicasdel sectorhacenpreverun

estancamiento en la contratación de nuevos empleados.

184.828

141.563

21.473

12.368

2.294

4.938

2.192

12.766

9.256

1.360

1.192

253

107

598

4

202.906

153.883

24.431

14.128

2.498

5.686

2.280

17.778

12.123

2.897

1.744

203

679

132

79

227.707

172.041

27.839

16.394

2.676

6.407

2.350

44.117

18.530

3.409

2.276

179

735

83

67

246.003

188.018

30.961

18.311

2.863

7.282

2.451

22.354

16.094

3.135

1.923

224

879

99

294

100%

75,2%

12,5%

7,4%

1,1%

2,9%

0,9%

89.750

4.500

1.200

400*

Total absoluto de personal

Vigilantes de seguridad

Escoltas

Vigilantes de explosivos

Jefes de seguridad

Directores de seguridad

Detectives

Total nuevas habilitaciones

Vigilantes de seguridad

Escoltas

Vigilantes de explosivos

Jefes de seguridad

Directores de seguridad

Detectives

Inhabilitaciones

2007 2008 2009 2010 2010 [%] EN ACTIVO

* Valor calculado por la Fundación ESYS

PersonalAPROX.

48

S E G U R I D A D P R I V A D A E N E S P A Ñ A E S T A D O D E L A C U E S T I Ó N 2 0 1 2

Elgrupomásnumerosodeprofesionalesdentrodelsectorde laSeguridadPrivadason losvigi-

lantes,querepresentanel75%delpersonalautorizadoporlaSeguridadPública.Lasiguienteca-

tegoríaprofesionalconmásempleadosesladelosescoltas,querepresentanel12,5%,seguidos

delosvigilantesdeexplosivos(7,4%)ylosdirectoresdeseguridad(2,9%).Losjefesdeseguridad

representan el 1,1% y los detectives el 0,9%. Entre 2007 y 2010, el número total de personal de

seguridadhabilitadosehaincrementadoenun33,09%.

Lavariaciónregistradaentre2007y2010enelnúmerodepersonalhabilitado,enfuncióndesu

especialidad, arroja los siguientes datos de crecimiento:

•Escoltas:+44%en2010respectoa2007

•Jefesdeseguridad:+24%en2010respectoa2007

•Directoresdeseguridad:+47%en2010respectoa2007

•Detectives:+12%en2010respectoa2007

Enelcasoconcretodelosvigilantes(quecomodecíamosrepresentael75%deltotaldepersonal

habilitado),delas188.018personasquecuentanconlaTarjetadeIdentificaciónProfesional(TIP)

proporcionadaporelMinisteriodelInteriortansólohay89.500enactivo(47,73%).Estosedebe,

engranparte,aqueelempleocomovigilantedeseguridadmuchasvecesesconsideradoporlos

propiostrabajadorescomoalgotransitoriomientrasseformanparatrabajarenotrosectoromien-

trasbuscanotrotrabajomásatractivoencuantoasalarioyhorario.Sinembargo,lallegadadela

crisishaprovocadoquenumerosaspersonasenparoseanimena formarsecomovigilantesde

seguridad, a pesar de la desaceleración del ritmo de crecimiento del sector y el consecuente des-

censoenlademandadetrabajadores.Tantoesasíqueentre2008y2010(esdecir,entansólotres

años),elMinisteriodelInteriorhaconcedido46.747nuevosTIP,loquesuponealgomásdel50%de

vigilantesquerealmenteestánenactivo.Entre2007y2010,elnúmerodevigilantesdeseguridad

habilitadossehaincrementadoenun32,8%.

Sonnumerososlosayuntamientosyotrasentidadespúblicasqueestánsubvencionandolarealiza-

cióndecursosdehabilitacióndevigilantedeseguridadparapersonasensituacióndedesempleo,

49

S E G U R I D A D P R I V A D A E N E S P A Ñ A E S T A D O D E L A C U E S T I Ó N 2 0 1 2

enelmarcodeunaapuestaporlaformación.Sinembargo,estasentidadesobvianelhechodeque

elsectordifícilmentepuedeacogeramásempleadosporquelacrisisestáafectandoprofundamente

a la demanda de servicios de seguridad.

Laconsecuenciapositivaparalasempresasesque,asícomoantesdelacrisisteníangrandes

dificultadesparaencontrarpersonalhabilitado, inclusohastaelpuntodemanifestara través

del su principal patronal, APROSER, que existían 20.000 vacantes en el sector (información

publicadaeneldiarioElMundoel21defebrerode2006),enlaactualidadesadificultadyano

existe.Estosedebetantoalpersonalhabilitadorecientemente,comoalavueltaalsectorde

numerososantiguostrabajadoresquehanperdidosuempleoensectoresajenosalaSeguridad

Privada.

Resultallamativocompararlascifrasdepersonalhabilitadoconlaevolucióneconómicadelsector,

yaqueelincrementodelafacturaciónregistradoentre2007(3.860M€)y2010(4.250M€)(datosde

DBK)hasidodel+10%,unaciframuyalejadadelamediade33%deincrementodelnúmerode

personalhabilitado.Obviamente,hayunagrandiferenciaentreelpersonalhabilitadoyelpersonal

realmente empleado en el sector.

ElíndicederotacióndelosvigilantesdeSeguridadPrivadasesituóenun24%en2010yenun

27,98%en2009.Lavariacióninteranualdelíndicederotaciónesmuyllamativa,yaque,enun

sectordondelosíndicesderotaciónhansidohistóricamentemuyelevados(48%en2005),en

losúltimosañossevieneregistrandounclarodescenso.Deestaforma,en2007elíndicede

rotaciónsesituóenun40%yen2008enun31%.Hayquebuscarlarespuestaaestavariación

endosfactoresprincipales.Porunladotenemoselesfuerzodelasempresasporfidelizaralos

empleados, locualsepuedeapreciarporelenormedescensode larotaciónqueseprodujo

entre2007y2008,cuandoelsectorapenasestabaempezandoaresentirseporlacrisis.Por

otrolado,conlallegadadelacrisis,lostrabajadoressehanvueltomuchomásconservadores

conrespectoasupuestode trabajo.En tiemposdebonanzaeconómica fueronmuchos los

vigilantesquecambiaronaotros sectores comoel de la construcción, circunstanciaqueno

ocurre actualmente.

50

S E G U R I D A D P R I V A D A E N E S P A Ñ A E S T A D O D E L A C U E S T I Ó N 2 0 1 2

NosedisponededatossobreelnúmerodepersonasquetienensuactividadenelsectordelaSe-

guridad InformáticaenEspaña.Comosehacomentadoenlosapartadosanteriores,elSectorde

laSeguridadInformáticaloconformannosololascasi1.000empresasproveedorasdeproductos

yserviciosdeSeguridadInformática,sinoquetambiénsedeberíanconsiderarlostrabajadoresde

lasempresasyadministracionespúblicasquesededicanalaSeguridadInformática.Posiblemente

el orden de magnitud del sector sea de 25.000 trabajadores. Realmente sigue siendo remarcable la

faltadedatosfiablesdelsector.

Unosdatosa tener encuentaen relacióna laSeguridadPrivada Informática son losde las11

empresasdeentrelasmásimportantesdelIBEX35.Segúnlosdatosquenoshansidofacilitados

paralarealizacióndeesteEstudio,el3,71%desusprofesionalesdedicadosalasTecnologíasdela

Información(TI)sededicanalaSeguridadInformática,seinvierten4,48€alañoporempleadopara

formaciónenSeguridadInformática,cadaempleadodeSeguridadInformáticarecibeunaformación

anualmediade43,92horas,el42,48%delpersonaldedicadoaSeguridadInformáticaesexterno

yestepersonalexternotieneunarotaciónmediade22,66%.

3.5

El mercado de la Oferta y la Demanda

SegúnelInformeEconómicodeAPROSER2011,queremitealosdatosobtenidosdelaUnidad

Central de Seguridad Privada, al cierre de 2010, el número de empresas de Seguridad Privada

Física habilitadaserade1.538,delascuales1.374hansidohabilitadasporelMinisteriodelInterior,

134 por la Generalitat de Catalunya y 30 por el Gobierno Vasco.

Afechadeenerode2011,segúnelDirectorioCentraldeEmpresas(DIRCE)delInstitutoNacional

deEstadística(12)(permiteconsultarelnúmerodeempresasdeSeguridadPrivadaenfuncióndel

númerodetrabajadores),enEspañasolamenteexisten3empresasconmásde5.000trabajadores;

15empresasquetienenentre1000y4.999y14másquetienenentre500y999asalariados.El

resto de empresas tienen menor número de trabajadores.

51

S E G U R I D A D P R I V A D A E N E S P A Ñ A E S T A D O D E L A C U E S T I Ó N 2 0 1 2

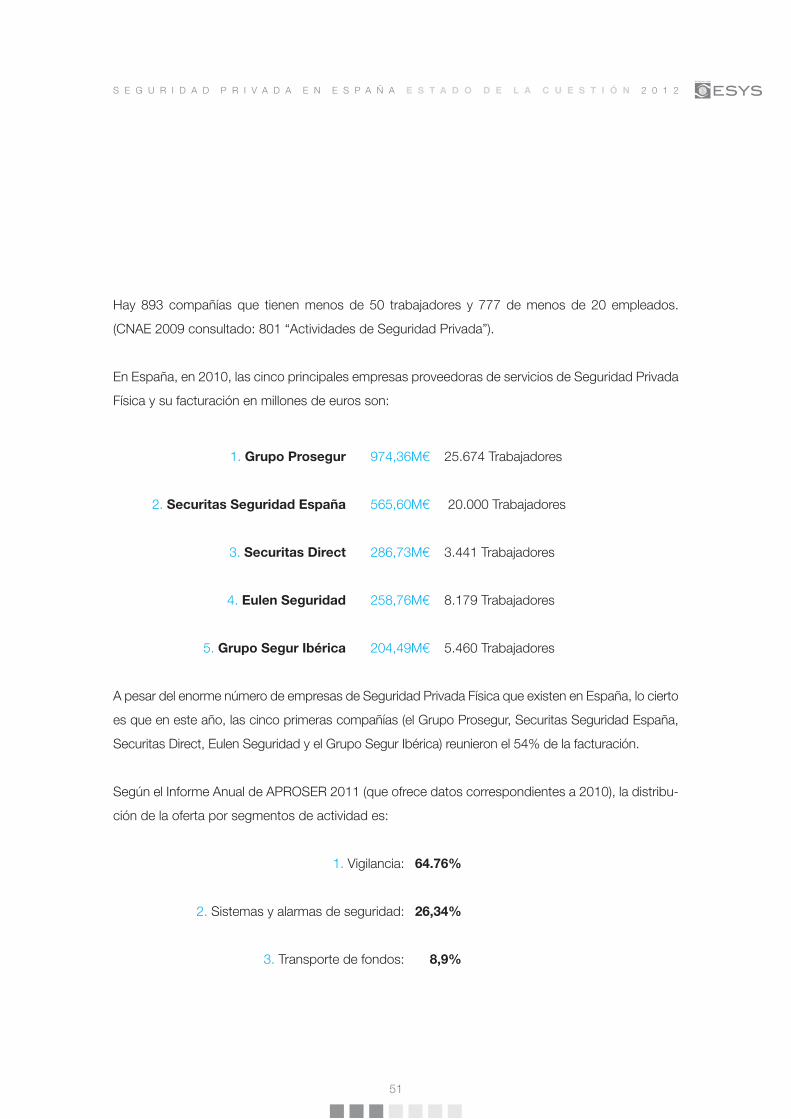

Hay 893 compañías que tienenmenosde 50 trabajadores y 777demenosde 20 empleados.

(CNAE2009consultado:801“ActividadesdeSeguridadPrivada”).

En España, en 2010, las cinco principales empresas proveedoras de servicios de Seguridad Privada

Físicaysufacturaciónenmillonesdeeurosson:

1. Grupo Prosegur 974,36M€ 25.674 Trabajadores

2. Securitas Seguridad España 565,60M€ 20.000 Trabajadores

3. Securitas Direct 286,73M€ 3.441 Trabajadores

4. Eulen Seguridad 258,76M€ 8.179 Trabajadores

5. Grupo Segur Ibérica 204,49M€ 5.460 Trabajadores

ApesardelenormenúmerodeempresasdeSeguridadPrivadaFísicaqueexistenenEspaña,locierto

esqueenesteaño,lascincoprimerascompañías(elGrupoProsegur,SecuritasSeguridadEspaña,

SecuritasDirect,EulenSeguridadyelGrupoSegurIbérica)reunieronel54%delafacturación.

SegúnelInformeAnualdeAPROSER2011(queofrecedatoscorrespondientesa2010),ladistribu-

cióndelaofertaporsegmentosdeactividades:

1. Vigilancia: 64.76%

2. Sistemas y alarmas de seguridad: 26,34%

3. Transportedefondos: 8,9%

52

S E G U R I D A D P R I V A D A E N E S P A Ñ A E S T A D O D E L A C U E S T I Ó N 2 0 1 2

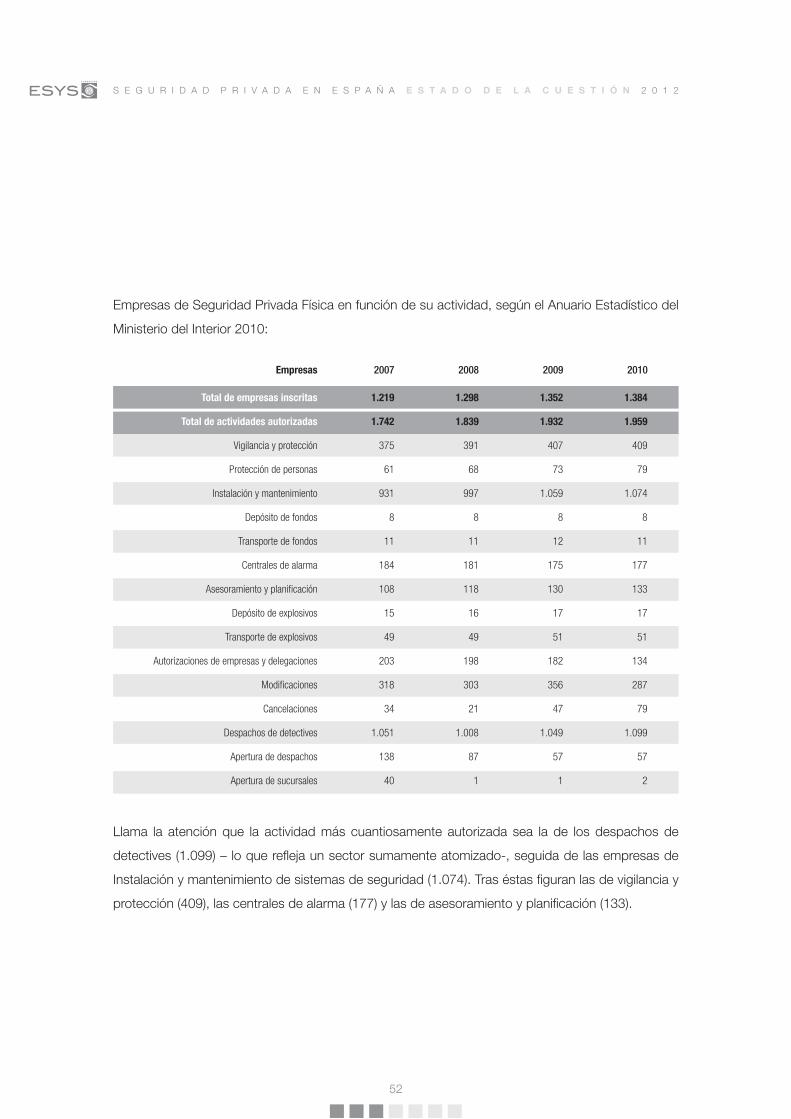

EmpresasdeSeguridadPrivadaFísicaenfuncióndesuactividad,segúnelAnuarioEstadísticodel

Ministerio del Interior 2010:

Llama la atenciónque la actividadmáscuantiosamente autorizada sea la de losdespachosde

detectives(1.099)–loquereflejaunsectorsumamenteatomizado-,seguidadelasempresasde

Instalaciónymantenimientodesistemasdeseguridad(1.074).Traséstasfiguranlasdevigilanciay

protección(409),lascentralesdealarma(177)ylasdeasesoramientoyplanificación(133).

1.219

1.742

375

61

931

8

11

184

108

15

49

203

318

34

1.051

138

40

1.298

1.839

391

68

997

8

11

181

118

16

49

198

303

21

1.008

87

1

1.352

1.932

407

73

1.059

8

12

175

130

17

51

182

356

47

1.049

57

1

1.384

1.959

409

79

1.074

8

11

177

133

17

51

134

287

79

1.099

57

2

Total de empresas inscritas

Total de actividades autorizadas

Vigilancia y protección

Protección de personas

Instalación y mantenimiento

Depósito de fondos

Transporte de fondos

Centrales de alarma

Asesoramiento y planificación

Depósito de explosivos

Transporte de explosivos

Autorizaciones de empresas y delegaciones

Modificaciones

Cancelaciones

Despachos de detectives

Apertura de despachos

Apertura de sucursales

2007 2008 2009 2010Empresas

53

S E G U R I D A D P R I V A D A E N E S P A Ñ A E S T A D O D E L A C U E S T I Ó N 2 0 1 2

ElAnuarioEstadísticodelMinisteriodelInterior2010facilitalossiguientesdatosrelativosalosser-

vicios de escolta:

Hasta2010elnúmerodeserviciosdeescoltaoperativosregistróuncrecimientosostenido,noasí

lasnuevasautorizaciones.Todavíaesprontoparaestudiarelefectoprovocadoporelanunciodel

MinisteriodelInterior,en2010,sobrelaretiradadelosescoltasaprotegidosdelPaísVascoyNa-

varra.

ElAnuarioEstadísticodelMinisteriodelInterior2010facilitalossiguientesdatosrelativosalasalar-

masyconexiones:

LavariacióninteranualdelnúmeroestimadodeconexionesdeSistemasdeSeguridadaCentrales

ReceptorasdeAlarmas,aunquecontinúaregistrandocrecimientospositivos,sehaidomoderando

enlosúltimosaños.Así,entre2007y2008elnúmerodeconexionescrecióun12,3%,entre2008

y2009lohizoun6,8%,yentre2009y2010elcrecimientoseralentizóhastaun3,3%.Sicompara-

mosestedatoconlosdatosdefacturacióndelsegmentodelossistemasdeseguridad,vemosque

escoherenteconelcomportamientodelosdatoseconómicos,quereflejanunacaídadel-8%entre

2008 y 2009 y del -9,01% entre 2009 y 2010.

1.731

155

2.042

418

2.209

360

2.363

346

6.077

112.958

1.250.000

42.284

372.427

1.404.492

5.509

72.191

1.500.000

6.644

59.071

1.550.000

Servicios operativos

Nuevas autorizaciones

Alarmas reales

Alarmas falsas

Número estimado de conexiones

2007 2008 2009 2010

2007 2008 2009 2010

Servicios de escolta

Alarmas y conexiones

54

S E G U R I D A D P R I V A D A E N E S P A Ñ A E S T A D O D E L A C U E S T I Ó N 2 0 1 2

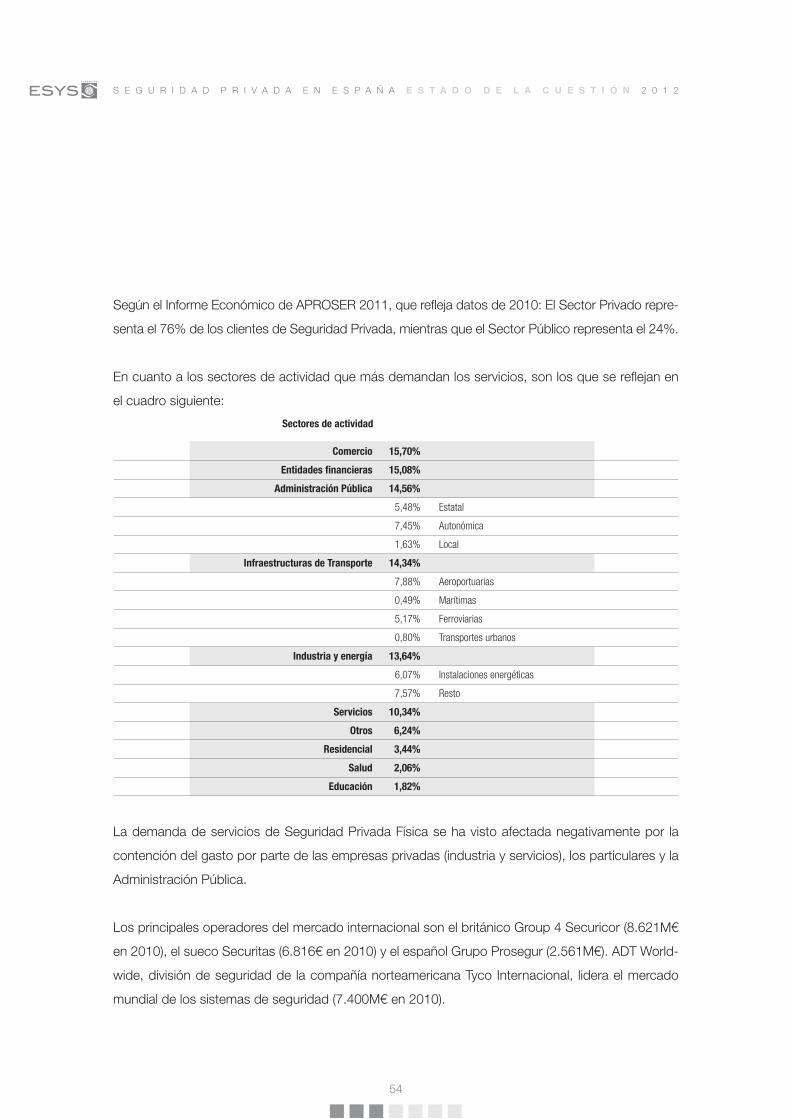

SegúnelInformeEconómicodeAPROSER2011,quereflejadatosde2010:ElSectorPrivadorepre-

sentael76%delosclientesdeSeguridadPrivada,mientrasqueelSectorPúblicorepresentael24%.

Encuantoalossectoresdeactividadquemásdemandanlosservicios,sonlosquesereflejanen

el cuadro siguiente:

LademandadeserviciosdeSeguridadPrivadaFísicasehavistoafectadanegativamentepor la

contención del gasto por parte de las empresas privadas (industria y servicios), los particulares y la

Administración Pública.

LosprincipalesoperadoresdelmercadointernacionalsonelbritánicoGroup4Securicor(8.621M€

en2010),elsuecoSecuritas(6.816€en2010)yelespañolGrupoProsegur(2.561M€).ADTWorld-

wide,divisióndeseguridadde lacompañíanorteamericanaTycoInternacional, lideraelmercado

mundialdelossistemasdeseguridad(7.400M€en2010).

Comercio 15,70%

Entidades financieras 15,08%

Administración Pública 14,56%

5,48% Estatal

7,45% Autonómica

1,63% Local

Infraestructuras de Transporte 14,34%

7,88% Aeroportuarias

0,49% Marítimas

5,17% Ferroviarias

0,80% Transportes urbanos

Industria y energía 13,64%

6,07% Instalaciones energéticas

7,57% Resto

Servicios 10,34%

Otros 6,24%

Residencial 3,44%

Salud 2,06%

Educación 1,82%

Sectores de actividad

55

S E G U R I D A D P R I V A D A E N E S P A Ñ A E S T A D O D E L A C U E S T I Ó N 2 0 1 2

Los datosmás fiables sobre el número de empresas deSeguridad Informática se obtienen del

“CatálogodeEmpresasySolucionesdeSeguridadTIC”deINTECO(13).Laúltimaedicióneslade

octubre de 2010. En ella se encuentran catalogadas 984 empresas españolas del sector de Segu-

ridadInformáticaconelsiguientereparto:

• 142Fabricantes

• 28Mayoristas

• 29Distribuidores

• 331Integradores

• 451Consultoras

En el mismo documento se da cuenta de 2.104 soluciones catalogadas con el desglose siguiente:

• 669Productos

• 1.435Servicios

EncuantoalademandadeSeguridadInformáticaenEspaña,segúnelinformedeAMETIC“Las

TecnologíasdelaInformaciónylasComunicacionesenlaempresaespañola2010”(14),lasempre-

sas,cadavezmásconscientesdelospeligrosqueexistenenInternet,protegensusequiposcon

sistemasinformáticosqueevitenlapérdidadeinformaciónoelusofraudulentodesusdocumentos

yarchivos.Esteestudiorevelaqueprácticamente la totalidadde lasempresasquedisponende

conexiónaInternet(97,2%)poseenprogramasdeprotecciónantiviruscomosistemadedefensa;

el92,7%tambiénrealizacopiasdeseguridaddesusarchivos;el79,5%delasempresastienenim-

plantadoscortafuegos;el68,1%cuentaconmecanismosdeautentificacióndeusuarioyun28,5%

delasempresasdisponendemecanismosdeintercambiodeinformaciónseguros.

TambiénenesteinformedeAMETICserecogequeel93,8%delosautónomosconectadosaIn-

ternetutilizanantivirus,un72,1%realizancopiasdeseguridad,el67,4%tieneninstaladoscortafue-

gos,el56,1%disponedemecanismosdeautenticacióndeusuariosyel27,7%utilizanintercambio

segurodeinformación.

56

S E G U R I D A D P R I V A D A E N E S P A Ñ A E S T A D O D E L A C U E S T I Ó N 2 0 1 2

TodaslascifrasanterioresponendemanifiestolagrandemandadeproductosyserviciosdeSeguri-

dadInformáticaquehayenEspañaporpartedelosempresarios,nosolodelasgrandesempresas

sinotambiénporlosautónomos.

SegúndatosdepublicadosporSymantecafinalesde2011(15),elmercadodelaSeguridadInfor-

máticaseguirácreciendoenlospróximos5años,unatónicaquedesdelafilialespañolavenpositiva

decaraa2012,dondetienenprevistoseguirprogresando.Enloqueserefierealastecnologíaspara

2012,expertosdeSymanteccreenquelanube,lavirtualizaciónylosdispositivosmóvilessonlas

tresprincipalesapuestasparaesteperiodo.Elaumentodelatecnologíamóvilesunapreocupación

paraSymantec,queveenestemercadounimportanteagujerodeseguridad.