Situación Estados Unidos Septiembre 2018 · del empleo, bajo desempleo, salarios al alza y ofertas...

32

BBVA Research – Situación EEUU Septiembre 2018 / 1 Situación Estados Unidos Septiembre 2018

Transcript of Situación Estados Unidos Septiembre 2018 · del empleo, bajo desempleo, salarios al alza y ofertas...

BBVA Research – Situación EEUU Septiembre 2018 / 1

Situación

Estados UnidosSeptiembre 2018

Las condiciones económicas siguen siendo coherentes con un

crecimiento elevado y una inflación moderada en 2018 y 2019

El FOMC sigue preparado para subir los tipos en su próxima reunión de septiembre, y

para volverlo a hacer en diciembre. Nuestra previsión base asume tres subidas

adicionales en 2019

Las condiciones del mercado laboral continúan siendo halagüeñas: sólido crecimiento

del empleo, bajo desempleo, salarios al alza y ofertas de trabajo en máximos históricos

La inflación continúa consolidándose y el PCE subyacente va camino de superar el 2%

interanual a finales del 3TR18. El impulso proveniente de los aranceles y el aumento de

las presiones sobre los precios no laborales se mantienen

La incertidumbre geopolítica y las tensiones comerciales están conteniendo las

rentabilidades del bono del Tesoro a 10 años

La curva de rentabilidades de los bonos del Tesoro continuará aplanándose

Los precios del petróleo convergerán hasta su nivel de equilibrio a largo plazo a pesar

de la volatilidad a corto plazo

Situación económica

BBVA Research – Situación EEUU Septiembre 2018 / 3

Actividad económica

Mapa crítico del impulso económico en tiempo real

Fuente: BBVA Research.

Abajo de la media Arriba de la media

Los indicadores de corte subjetivo

sobre el sector manufacturero

continúan siendo optimistas

El impulso en el sector gasopetrolero

se ha ralentizado ligeramente

Los sólidos datos minoristas apuntan a

un nuevo trimestre vigoroso del

consumo

A pesar de las fuertes señales

provenientes del mercado laboral, la

participación en la fuerza laboral se

redujo

Aunque los precios de las viviendas

siguen creciendo, las presiones sobre

los costes están afectando a la

demanda

Hace

3 meses

Hace

2 meses

Hace

1 mesActual

Índice ISM Manufacturero

Optimismo pequeñas empresas

Producción industrial

PI - Manufacturas

PI - Minería

PI - Alta tecnología no energética

Bienes de capital excl. aeronaves

Construcción privada

Licencias de construcción

Precios vivienda Core Logic

Confianza del consumidor

Nóminas privadas no agrícolas

Part. trabaj. edad máx. rendimiento

Trabaj. vinc. parc. a fza. laboral (PA)

Salario medio por hora

Renta real disponible

Tasa de ahorro personal

Productividad

BBVA Research – Situación EEUU Septiembre 2018 / 4

Producción industrial(% variación interanual)

Ventas minoristas(% variación interanual)

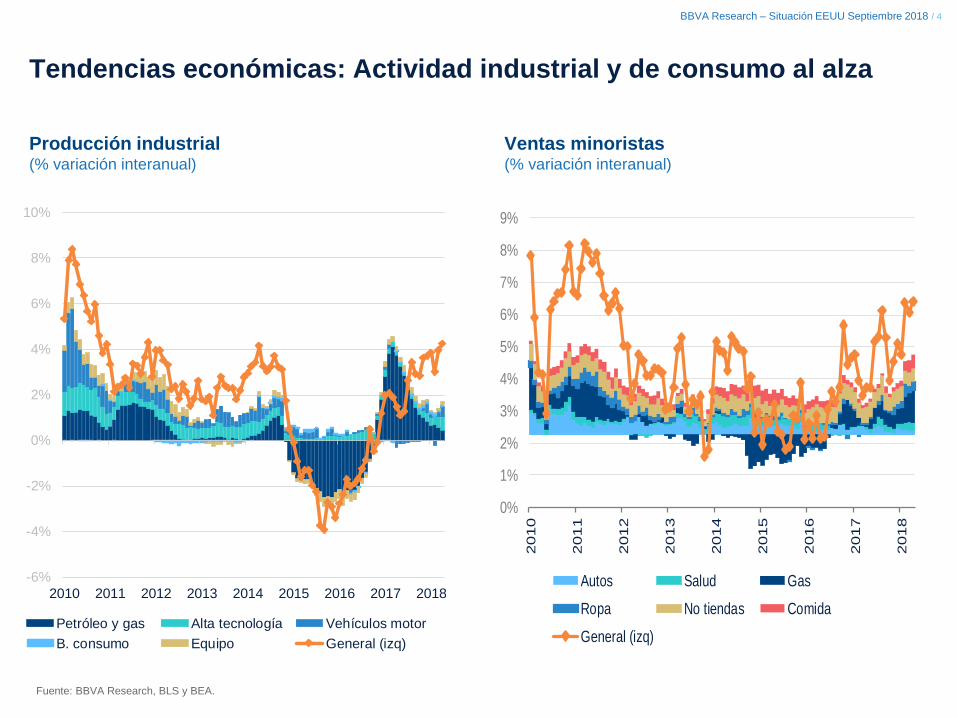

Tendencias económicas: Actividad industrial y de consumo al alza

Fuente: BBVA Research, BLS y BEA.

-6%

-4%

-2%

0%

2%

4%

6%

8%

10%

2010 2011 2012 2013 2014 2015 2016 2017 2018

Petróleo y gas Alta tecnología Vehículos motor

B. consumo Equipo General (izq)

0%

1%

2%

3%

4%

5%

6%

7%

8%

9%

2010

2011

2012

2013

2014

2015

2016

2017

2018

Autos Salud Gas

Ropa No tiendas Comida

General (izq)

BBVA Research – Situación EEUU Septiembre 2018 / 5

Tendencias económicas: exportaciones lastradas por los

aranceles y la fortaleza del dólar

Tipos de cambio reales y exportaciones(% variación interanual)

Exportaciones reales(Contribución al % interanual)

Fuente: BBVA Research, BEA y censo.

-10%

-5%

0%

5%

10%

15%

20%

dic

-201

4

mar-

2015

jun-2

015

sep-2

015

dic

-201

5

mar-

2016

jun-2

016

sep-2

016

dic

-201

6

mar-

2017

jun-2

017

sep-2

017

dic

-201

7

mar-

2018

jun-2

018

Comercio real ponderado por FX Exportaciones reales

-6

-4

-2

0

2

4

6

8

10

Jul-201

8

May-2

018

Mar-

2018

Jan-2

018

No

v-2

01

7

Sep

-201

7

Jul-201

7

May-2

017

Mar-

2017

Jan-2

017

No

v-2

01

6

Sep

-201

6

Jul-201

6

May-2

016

Mar-

2016

Jan-2

016

No

v-2

01

5

Sep

-201

5

Jul-201

5

May-2

015

Mar-

2015

Jan-2

015

B. consumo exc. alim. Alim. y bebidas

Suministros industriales Autos

Otros B. capital exc. autos

BBVA Research – Situación EEUU Septiembre 2018 / 6

Tendencias económicas: A pesar de la mayor probabilidad de que el

crecimiento se ralentice en el 3TR, seguimos camino del 2,8% en 2018

PIB real(var. % intertrimestral en tasa anual desestacionalizada)

Probabilidad de recesión en 12 meses(%)

Fuente: BBVA Research, y Fed de Nueva York y Atlanta.

0,00%

0,50%

1,00%

1,50%

2,00%

2,50%

3,00%

3,50%

4,00%

4,50%

5,00%

3T

17

4T

17

1T

18

2T

18

Base

Atl F

ed

NY

Fed

2018

2018-2

02

0

Previsión3T18

Base

0

10

20

30

40

50

60

70

80

90

100

1988

1990

1992

1994

1996

1998

2000

2002

2004

2006

2008

2010

2012

2014

2016

2018

Recesión 12 meses antes de recesión Probabilidad

BBVA Research – Situación EEUU Septiembre 2018 / 7

Ciclo del crédito al consumo: parámetros de apalancamiento elevados,

pero estándares se mantienen firmes en período posterior a la crisis

Gastos por intereses personales% de variación interanual

Nvas. tasas de impago de consum. sup. a 30 días%

Gtos. por intereses pers. frente a renta disponiblePorcentaje (%)

Estándares de prést. de agentes de crédito senior+ endurecimiento / - relajación

1,4

1,6

1,8

2,0

2,2

2,4

2,6

2,8

3,0

3,2

1960 1965 1970 1975 1980 1985 1990 1995 2000 2005 2010 2015

-15,0

-10,0

-5,0

0,0

5,0

10,0

15,0

20,0

25,0

30,0

1961 1966 1971 1976 1981 1986 1991 1996 2001 2006 2011 2016

Fuente: BBVA Research, FRB, Fed de Nueva York y BEA

0%

1%

2%

3%

4%

5%

6%

7%

8%

9%

2003 2005 2007 2009 2011 2013 2015 2017

Hipoteca HELOC Auto TdC

Estudiante Otro Total

-0.2

-0.2

-0.1

-0.1

0.0

0.1

0.1

0.2

2011 2012 2013 2014 2015 2016 2017

Tarjeta crédito Autos Consumo sin TdC

Mercado de trabajo

En agosto, las nóminas no agrícolas crecieron en 201.000,

impulsadas por los marcados avances en los servicios

profesionales y empresariales (53.000), atención sanitaria

(33.000), construcción (23.000), comercio mayorista (22.000), y

transporte y almacenamiento (20.000)

La revisión de los datos de junio y julio depararon una disminución de 50.000

puestos respecto a los inicialmente publicados

La tasa de desempleo se mantuvo en el 3,9% mientras que las tasas de

empleo/población y participación se redujeron

El salario medio por hora se incrementó en un 0,4% durante el mes y en un

2,9% interanual, lo que constituye su mayor avance desde mayo de 2009

Esperamos que la tasa de desempleo se sitúe en el 3,7% al cierre del año,

dado que nuestra previsión base asume un crecimiento mensual promedio

del número de empleados muy superior a la cantidad necesaria para

absorber cualquier inactividad existente en el mercado

BBVA Research – Situación EEUU Septiembre 2018 / 9

Mercado laboral: las oportunidades continúan mejorando en

un número considerable de industrias

Nóminas no agrícolas(Variación mensual, en miles)

Empleo en la industria (Variación porcentual anualizada)

Fuente: BBVA Research y BLS.

-1000

-800

-600

-400

-200

0

200

400

600

2000

2002

2004

2006

2008

2010

2012

2014

2016

2018

Observado Previsión

-5 0 5 10 15

Serv. Información

Gobierno Estatal

Gobierno Federal

Gobierno Local

Comercio Minorista

Act. Financieras

Otros Servicios

Ocio y Hospitalidad

Comercio Mayorista

Serv. Educación & Sanidad

Manufacturas

Serv. Prof. y Negocios

Transporte y Almacenaje

Construcción

Minería

Var. mensual Var. anual

BBVA Research – Situación EEUU Septiembre 2018 / 10

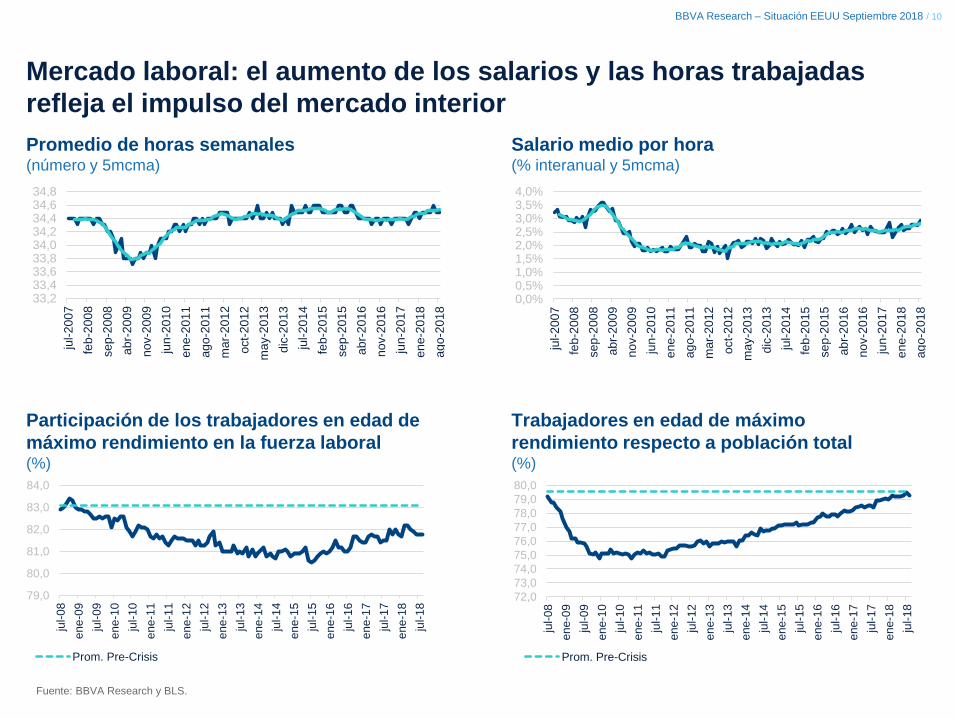

Mercado laboral: el aumento de los salarios y las horas trabajadas

refleja el impulso del mercado interior

Promedio de horas semanales(número y 5mcma)

Salario medio por hora(% interanual y 5mcma)

Fuente: BBVA Research y BLS.

Participación de los trabajadores en edad de

máximo rendimiento en la fuerza laboral(%)

Trabajadores en edad de máximo

rendimiento respecto a población total(%)

0,0%0,5%1,0%1,5%2,0%2,5%3,0%3,5%4,0%

jul-2007

feb-2

008

se

p-2

00

8

abr-

2009

nov-2

009

jun-2

010

ene-2

011

ago-2

011

mar-

2012

oct-

201

2

may-2

013

dic

-20

13

jul-2

01

4

feb

-20

15

se

p-2

01

5

ab

r-2

01

6

nov-2

016

jun-2

017

ene-2

018

ago-2

018

33,233,433,633,834,034,234,434,634,8

jul-

20

07

feb

-200

8

sep-2

00

8

abr-

20

09

nov-2

00

9

jun

-20

10

ene-2

011

ago-2

011

ma

r-2

012

oct-

20

12

ma

y-2

013

dic

-2013

jul-

20

14

feb

-20

15

se

p-2

015

ab

r-20

16

nov-2

016

jun-2

017

ene-2

018

ago-2

018

79,0

80,0

81,0

82,0

83,0

84,0

jul-

08

en

e-0

9

jul-

09

en

e-1

0

jul-

10

en

e-1

1

jul-

11

en

e-1

2

jul-

12

en

e-1

3

jul-

13

en

e-1

4

jul-

14

en

e-1

5

jul-

15

en

e-1

6

jul-

16

en

e-1

7

jul-

17

en

e-1

8

jul-

18

Prom. Pre-Crisis

72,0

73,0

74,0

75,0

76,0

77,0

78,0

79,0

80,0

jul-

08

en

e-0

9

jul-0

9

en

e-1

0

jul-

10

en

e-1

1

jul-

11

en

e-1

2

jul-1

2

en

e-1

3

jul-

13

en

e-1

4

jul-

14

en

e-1

5

jul-1

5

en

e-1

6

jul-

16

en

e-1

7

jul-

17

en

e-1

8

jul-1

8

Prom. Pre-Crisis

BBVA Research – Situación EEUU Septiembre 2018 / 11

Mercado laboral: indicadores más amplios de utilización del mercado

laboral robustos

D-6(%)

Tasa de desempleo(%)

Fuente: BBVA Research y BLS.

2

3

4

5

6

7

8

9

10

11

00

02

04

06

08

10

12

14

16

18

20

22

0

2

4

6

8

10

12

14

16

18

jul-08

ene-0

9

jul-09

ene-1

0

jul-10

ene-1

1

jul-11

ene-1

2

jul-12

ene-1

3

jul-13

ene-1

4

jul-14

ene-1

5

jul-15

ene-1

6

jul-16

ene-1

7

jul-17

ene-1

8

jul-18

Prom. Pre-Crisis

Inflación

El IPC general se aceleró hasta el 2,9% interanual, su nivel más

elevado en seis años, mientras que el IPC subyacente repuntó

hasta el 2,3%

El gasto en consumo personal (PCE) subyacente crece a su mayor tasa desde 2012

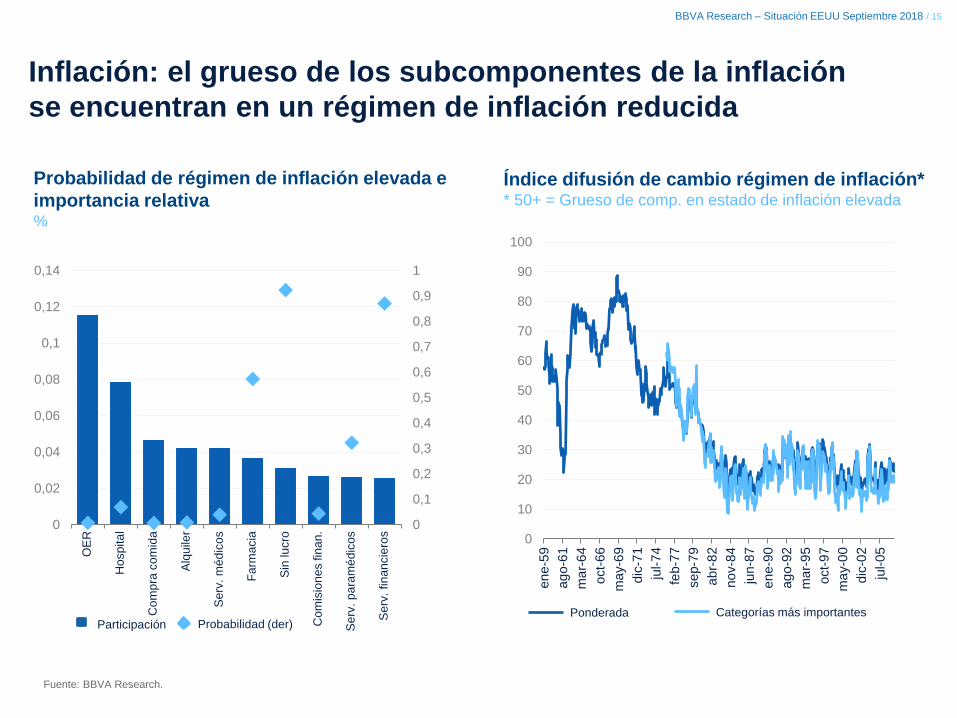

En julio, la probabilidad de entrar en un régimen de inflación elevada era del 0,8%

El índice de difusión sugiere que el grueso de los subcomponentes del consumo

personal se mantienen en un régimen de estabilidad de precios

A pesar de las crecientes presiones sobre los precios en importantes categorías, como

alquileres imputados a los propietarios de la vivienda (OER) y atención sanitaria, las

probabilidades de que se produzca un cambio de régimen en las mismas continúa

siendo reducida

Gracias al impulso adicional ofrecida por la política fiscal expansionista y el incremento

de los aranceles recíprocos, el PCE subyacente ascenderá hasta el 2,2% en 2019

BBVA Research – Situación EEUU Septiembre 2018 / 13

Inflación: IPC general va camino de superar el 3,0%

Inflación de los Precios al Consumo(variación 12 m)

Medidas contra la inflación subyacente(variación 12 m)

Fuente: BBVA Research, BLS y BEA.

-2%

0%

2%

4%

6%

8%

10%

12%

14%

0 10 20 30 40 50 60 70 80 90 100

Importancia relativa

Índice de

materias

primas

exc.. alim./

energía

Alim.

Alqui.

Energía

Serv.

médicos

Serv.

educa.

Serv.

Transp.

Otros

serv.

OER

0,0%

0,5%

1,0%

1,5%

2,0%

2,5%

3,0%

3,5%

4,0%

may-2

000

abr-

2001

mar-

2002

feb-2

003

ene-2

004

dic

-200

4

nov-2

005

oct-

20

06

sep-2

007

ago-2

008

jul-2009

jun-2

010

may-2

011

abr-

2012

mar-

2013

feb-2

014

ene-2

015

dic

-201

5

nov-2

016

oct-

20

17

IPC suby. PCE suby. Mediana ponderada

BBVA Research – Situación EEUU Septiembre 2018 / 14

Inflación: la probabilidad de cambiar a un régimen de

inflación elevada continúa siendo baja

Índice de precios PCE suby. y regímenes de infla.% intermensual

Fuente: BBVA Research y BLS.

Probabilidad de cambio de régimen de inflación%

0

0,1

0,2

0,3

0,4

0,5

0,6

0,7

0,8

0,9

1

61 66 71 77 82 87 92 97 02 08 13 18

No Covariates Covariates

-0,2

0

0,2

0,4

0,6

0,8

1

59 64 69 74 79 84 90 95 00 05 10 15

Core PCE α- State1 α - State2PCE Subyacente a- Estado1 a- Estado2 Sin covariables Covariables

BBVA Research – Situación EEUU Septiembre 2018 / 15

Inflación: el grueso de los subcomponentes de la inflación

se encuentran en un régimen de inflación reducida

Probabilidad de régimen de inflación elevada e

importancia relativa%

Fuente: BBVA Research.

Índice difusión de cambio régimen de inflación** 50+ = Grueso de comp. en estado de inflación elevada

0

0,1

0,2

0,3

0,4

0,5

0,6

0,7

0,8

0,9

1

0

0,02

0,04

0,06

0,08

0,1

0,12

0,14

OE

R

Ho

sp

ita

l

Prc

hsd

Me

als

Re

nt

Physic

ian

Srv

s

Pharm

a

No

npro

fits

Fin

Srv

c F

ees

Para

me

dic

al S

rvc

Fin

Srv

c w

/o P

mt

Share Probability(rhs)

0

10

20

30

40

50

60

70

80

90

100

en

e-5

9

ag

o-6

1

ma

r-6

4

oct-

66

ma

y-6

9

dic

-71

jul-74

feb-7

7

sep-7

9

ab

r-8

2

no

v-8

4

jun-8

7

en

e-9

0

ag

o-9

2

ma

r-9

5

oct-

97

ma

y-0

0

dic

-02

jul-05

Weighted Most Important CategoriesPonderada Categorías más importantes

OE

R

Ho

sp

ita

l

Com

pra

co

mid

a

Alq

uile

r

Se

rv.

mé

dic

os

Fa

rma

cia

Sin

lu

cro

Com

isio

ne

s fin

an

.

Se

rv.

pa

ram

éd

icos

Se

rv.

fin

an

cie

ros

Participación Probabilidad (der)

BBVA Research – Situación EEUU Septiembre 2018 / 16

Inflación: expectativas de inflación ancladas; se mantiene perspectiva

de que la inflación evolucione hacia el objetivo del 2% de la Fed

Expectativas de inflación(%)

IPC general y subyacente(% variación interanual)

Fuente: BBVA Research y Haver Analytics.

0,0%

0,5%

1,0%

1,5%

2,0%

2,5%

3,0%

3,5%

10 11 12 13 14 15 16 17 18

Implícita 5 años Futura 5 años

-2

-1

0

1

2

3

4

5

6

mar-

2000

may-2

001

jul-2002

sep-2

003

nov-2

004

ene-2

006

mar-

2007

may-2

008

jul-2009

sep-2

010

nov-2

011

ene-2

013

mar-

2014

may-2

015

jul-2016

sep-2

017

nov-2

018

ene-2

020

mar-

2021

may-2

022

Subyacente General

El FOMC subirá su rango objetivo para los tipos federales

del 2,0% al 2,25% en su reunión de septiembre

Aumento de los temores acerca del proteccionismo, “…la acentuada escalada en las

disputas comerciales y la complejidad de las cuestiones en materia comercial, incluidos

todos sus efectos sobre la producción y la inflación, plantearon un desafío a la hora de

determinar la respuesta adecuada en materia de política monetaria.”

El debate sobre el límite inferior efectivo recogido en las actas implica que el comité es

consciente de la elevada probabilidad de que se vuelva a alcanzar este límite, así como

de los riesgos estructurales que conllevan los episodios recurrentes o prolongados del

mismo

La inversión de la curva de rentabilidades continúa preocupando a algunos miembros, si

bien existe división sobre la forma de interpretar o responder ante esta señal

Continuamos anticipando que el comité elevará los tipos nuevamente en diciembre, y que

llevará a cabo tres subidas más en 2019

Política monetaria: Reserva Federal

BBVA Research – Situación EEUU Septiembre 2018 / 18

Fed: sin cambios en la perspectiva de dos subidas de tipos este

año y tres más el próximo

Proyecciones del BBVA y de

intermediarios sobre los fondos federales(%, Efectivo)

Proyecciones del FOMC sobre los

fondos federales(% interanual, punto medio)

Fuente: BBVA Research y FRB.

0

1

2

3

4

5

6

2011 2012 2013 2014 2015 2016 2017 2018 2019 2020

BBVA Base Mediana Percentil 75

Percentil 25 BBVA al alza BBVA a la baja

1

1,5

2

2,5

3

3,5

4

4,5

2018 2019 2020 Largoplazo

Mediana 2018 Mediana 2017

BBVA Research – Situación EEUU Septiembre 2018 / 19

Política monetaria: los mercados por fin empiezan a cotizar la

superación de objetivos en 2019

Probabilidad implícita en los Fondos

Federales(%)

Futuros sobre los Fondos Federales y

previsión de referencia de BBVA(%)

Fuente: BBVA Research y Bloomberg.

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

15/m

ar/

18

29/m

ar/

18

12/a

br/

18

26/a

br/

18

10/m

ay/1

8

24/m

ay/1

8

07/jun/1

8

21/jun/1

8

05/jul/18

19/jul/18

02/a

go/1

8

16/a

go/1

8

30/a

go/1

8

Septiembre (2.25%) Diciembre (2.5%)

0,5

0,75

1

1,25

1,5

1,75

2

2,25

2,5

2,75

3

3,25

3,5

oct-

16

ene-1

7

abr-

17

jul-17

oct-

17

ene-1

8

abr-

18

jul-18

oct-

18

ene-1

9

abr-

19

jul-19

oct-

19

ene-2

0

abr-

20

jul-20

oct-

20

Fondos Fed + Prev. BBVA 26/feb/18

23/abr/18 16/jul/18

10/sep/18

BBVA Research – Situación EEUU Septiembre 2018 / 20

Tipos de interés: los tipos de los fondos federales y repo evolucionan

dentro de la banda objetivo, el desgaste del balance se recupera

Tipos de los Fondos Federales y Repo(%)

Desgaste del balance general(miles de millones de USD, acumulado)

Fuente: BBVA Research y FRB.

0,00

0,25

0,50

0,75

1,00

1,25

1,50

1,75

2,00

2,25

nov-14 jun-15 ene-16 ago-16 mar-17 oct-17 may-18

Límite superior Límite inferior

Efectiva SOFR

0

20

40

60

80

100

120

140

160

180

200

ene-18 feb-18 mar-18 abr-18 may-18 jun-18 jul-18

Valores gubernamentales MBS

Los tipos a corto plazo mantendrán su tendencia alcista

después de que el FOMC suba los tipos federales en

septiembre

Los recientes avances sobre el TLCAN, las menores salidas de tono y la

pujanza del crecimiento interno y la inflación contribuyeron a

descomprimir ligeramente las primas a plazo

La reducción de la volatilidad en los mercados emergentes está

ayudando a elevar los tipos a largo plazo

Nuestra previsión base asume que la rentabilidad del bono del Tesoro a

10 años cerrará 2018 en el 3,1% y 2019 en el 3,6%, en un entorno de

persistentes riesgos a la baja

La curva de rentabilidades de los bonos del Tesoro continuará

aplanándose, pero se mantendrá positiva

Tipos de interés

BBVA Research – Situación EEUU Septiembre 2018 / 22

Tipos de interés: la leve descompresión en las primas a plazo

permite que el bono a 10 años retome su tendencia al alza

Desglose de la rentabilidad del bono del Tesoro a 10 años(%)

Fuente: BBVA Research, BLS y Haver Analytics.

-1,0

-0,5

0,0

0,5

1,0

1,5

2,0

2,5

3,0

3,5

12 13 14 15 16 17 18

Tipo real Prima plazo Expectativas inflación Rendimiento

BBVA Research – Situación EEUU Septiembre 2018 / 23

Tipos de interés: anticipamos que la rentabilidad de los bonos del

Tesoro a 10 años cierre 2018 en el 3,1% y 2019 en el 3,6%

Rentabilidad del bono del Tesoro a 10 años(%)

Fuente: BBVA Research, BLS y Haver Analytics.

0

1

2

3

4

5

6

7

ene.2

007

may.2

007

se

p.2

007

ene.2

008

may.2

008

sep.2

008

ene.2

009

may.2

009

sep.2

009

ene.2

010

may.2

010

sep.2

010

ene.2

011

may.2

011

se

p.2

011

ene.2

012

may.2

012

se

p.2

012

ene.2

013

may.2

013

se

p.2

013

ene.2

014

may.2

014

se

p.2

014

ene.2

015

may.2

015

se

p.2

015

ene.2

016

may.2

016

se

p.2

016

ene.2

017

may.2

017

se

p.2

017

ene.2

018

may.2

018

sep.2

018

ene.2

019

may.2

019

sep.2

019

ene.2

020

may.2

020

sep.2

020

ene.2

021

may.2

021

se

p.2

021

ene.2

022

may.2

022

se

p.2

022

Histórica Base Al alza Riesgo a la baja NABE (fdp)

SPF (fdp) Blue Chip (prom. anual) OMB (prom. anual) CBO (prom. anual)

BBVA Research – Situación EEUU Septiembre 2018 / 24

Tipos de interés: el escenario de referencia sigue contemplando que

no se producirá una inversión de la curva de rentabilidades

0,5

1,0

1,5

2,0

2,5

3,0

3,5

4,0

4,5

1Y 2Y 3Y 5Y 7Y 10Y 20Y 30Y

10-Year Average 2016 2017

2018 (f) 2019 (f) 2020 (f)

Pendiente de la curva de rentabilidades(p.b.)

Curva de rentabilidades(%, final de periodo)

Fuente: BBVA Research.

0,0

0,5

1,0

1,5

2,0

2,5

ene-2

015

jul-2015

ene-2

016

jul-2016

ene-2

017

jul-2017

ene-2

018

jul-2018

ene-2

019

jul-2019

ene-2

020

jul-2020

ene-2

021

jul-2021

ene-2

022

jul-2022

30 años - 10 años 10 años - 1 año

Prom. 10 años 2016 2017

2018 (p) 2019 (p) 2020 (p)

BBVA Research – Situación EEUU Septiembre 2018 / 25

Perspectiva macroeconómica

Fuente: BBVA Research.

*Previsiones sujetas a variación

2011 2012 2013 2014 2015 2016 2017 2018 (p) 2019 (p) 2020 (p) 2021 (p) 2022 (p)

PIB real (% TAD) 1,6 2,2 1,8 2,5 2,9 1,6 2,2 2,8 2,8 2,5 2,3 2,1

PIB real (contribución pp)

PCE 1,3 1,0 1,0 2,0 2,5 1,9 1,8 1,9 1,8 1,5 1,4 1,4

Inversión bruta 0,9 1,6 1,1 0,9 0,8 -0,2 0,8 0,8 1,0 1,0 1,0 0,8

No residencial 1,0 1,2 0,5 0,9 0,3 0,1 0,7 1,1 1,1 0,9 0,8 0,7

Residencial 0,0 0,3 0,3 0,1 0,3 0,2 0,1 0,0 0,1 0,2 0,1 0,1

Exportaciones 0,9 0,5 0,5 0,6 0,1 0,0 0,4 0,6 0,6 0,7 0,7 0,7

Importaciones -0,9 -0,5 -0,3 -0,9 -1,0 -0,3 -0,8 -0,7 -0,8 -0,9 -0,9 -0,9

Gobierno -0,7 -0,4 -0,5 -0,2 0,3 0,3 0,0 0,3 0,3 0,2 0,1 0,1

Tasa de desempleo (% promedio) 8,9 8,1 7,4 6,2 5,3 4,9 4,4 3,9 3,7 4,0 4,3 4,3

Prom.nómina no agríc. mens. (mil) 174 179 192 250 226 195 182 206 183 158 125 107

IPC (% variación interanual) 3,1 2,1 1,5 1,6 0,1 1,3 2,1 2,5 2,6 2,6 2,4 2,3

IPC subyacente (% var.interanual) 1,7 2,1 1,8 1,7 1,8 2,2 1,8 2,3 2,4 2,4 2,4 2,3

Bal. fiscal (% PIB, año completo) -8,4 -6,8 -4,1 -2,8 -2,4 -3,2 -3,5 -4,4 -4,6 -4,5 -4,8 -5,2

Bal. cuenta corriente (bdp, % PIB) -2,9 -2,6 -2,1 -2,1 -2,2 -2,3 -2,3 -2,3 -2,4 -2,4 -2,5 -2,5

Tipo objetivo Fed (% fdp) 0,25 0,25 0,25 0,25 0,50 0,75 1,50 2,50 3,25 3,00 3,00 3,00

Índice Core Logic (var. % anual) -2,9 4,0 9,7 6,8 5,3 5,5 5,9 6,5 5,5 5,4 5,7 5,9

Bonos Tesoro 10 años (%, fdp) 1,98 1,72 2,90 2,21 2,24 2,49 2,40 3,07 3,65 3,77 3,97 4,13

Precios petróleo Brent (prom. dpb) 111,3 111,7 108,7 99,0 52,4 43,6 54,3 72,3 70,3 64,9 60,9 60,0

BBVA Research – Situación EEUU Septiembre 2018 / 26

Escenarios económicosProbabilidad (%) Actual Anterior

Al alza 15 10

Referencia 60 65

A la baja 25 25

Escenarios Macro

2013 2014 2015 2016 2017 2018 2019 2020 2021 2022

PIB 1,8 2,5 2,9 1,6 2,2 2,8 2,8 2,5 2,3 2,1

Al alza 1,8 2,5 2,9 1,6 2,2 3,0 3,7 3,3 3,1 3,0

A la baja 1,8 2,5 2,9 1,6 2,2 2,2 -1,5 0,1 1,2 1,4

TD 7,4 6,2 5,3 4,9 4,4 3,9 3,7 4,0 4,3 4,3

Al alza 7,4 6,2 5,3 4,9 4,4 3,9 3,2 2,9 3,0 3,0

A la baja 7,4 6,2 5,3 4,9 4,4 4,0 4,6 6,6 7,0 5,7

IPC 1,5 1,6 0,1 1,3 2,1 2,5 2,6 2,6 2,4 2,3

Al alza 1,5 1,6 0,1 1,3 2,1 2,6 3,4 3,5 3,7 3,7

A la baja 1,5 1,6 0,1 1,3 2,1 2,4 1,3 1,0 0,7 0,6

Fed [fdp] 0,25 0,25 0,50 0,75 1,50 2,50 3,25 3,00 3,00 3,00

Al alza 0,25 0,25 0,5 0,75 1,5 3 5 5,5 5,5 5,5

A la baja 0,25 0,25 0,5 0,75 1,5 1,25 0,25 0,25 0,25 0,25

10 años [fdp] 2,9 2,21 2,24 2,49 2,4 3,07 3,65 3,77 3,97 4,13

Al alza 2,9 2,21 2,24 2,49 2,4 3,6 5,2 5,6 5,9 5,9

A la baja 2,9 2,21 2,24 2,49 2,4 2,7 2 1,6 1,5 1,4

*Previsiones sujetas a variación

Las sanciones de EE.UU. sobre Irán, los temores acerca de

la capacidad excedente de la OPEP y la posibilidad de que

se desate una guerra comercial afectarán a los precios del petróleo durante el

resto del año

Aunque la actividad gas/petrolera de EE.UU. continúa siendo robusta, los

retos en materia de transporte en la cuenca Pérmica han ampliado la brecha

entre el crudo WTI y el Brent

Sólida demanda mundial, respaldada por China, India y EE.UU.

Esperamos que los precios converjan hasta su nivel de equilibrio a largo

plazo, a medida que el crecimiento de la demanda vuelva a su tendencia y la

capacidad de exportación de Estados Unidos aumente

La principal incertidumbre acerca de los precios del petróleo proviene del

efecto que una inversión subestándar global podría tener sobre la oferta

Precios de la energía

BBVA Research – Situación EEUU Septiembre 2018 / 28

Precios de la energía: el crudo WTI ha sido menos sensible a los

acontecimientos globales

Precios del crudo (2018, USD por barril)

Fuente: BBVA Research y Haver Analytics.

Diferencial Brent-WTI(2018, USD por barril)

0

2

4

6

8

10

12

1/1

1/1

5

1/2

9

2/1

2

2/2

6

3/1

2

3/2

6

4/9

4/2

3

5/7

5/2

1

6/4

6/1

8

7/2

7/1

6

7/3

0

8/1

3

8/2

7

9/1

0

50

55

60

65

70

75

80

85

1/1

1/1

5

1/2

9

2/1

2

2/2

6

3/1

2

3/2

6

4/9

4/2

3

5/7

5/2

1

6/4

6/1

8

7/2

7/1

6

7/3

0

8/1

3

8/2

7

9/1

0

WTI Brent

BBVA Research – Situación EEUU Septiembre 2018 / 29

Precios de la energía: los diferenciales evidencian los

problemas de transporte

Fuente: BBVA Research y Haver Analytics. 29

0

100

200

300

400

500

600

Jan Feb Mar Apr May Jun Jul Aug Sep Oct Nov Dec

2018 Average 5-yr high 5-yr low

-20

-15

-10

-5

0

5

en

e-1

7

feb-1

7

ma

r-1

7

ab

r-1

7

ma

y-1

7

jun-1

7

jul-17

ag

o-1

7

sep-1

7

oct-

17

no

v-1

7

dic

-17

en

e-1

8

feb-1

8

ma

r-1

8

ab

r-1

8

ma

y-1

8

jun-1

8

jul-18

ag

o-1

8

sep-1

8

Diferencial WTI Midland-Cushing (USD/b)

8000

8400

8800

9200

9600

10000

10400

10800

11200

2015 2016 2017 2018

Producción estimada de crudo en EE.UU. (miles de barriles/día)

Inventarios de crudo de EE.UU. (Excluidas reservas estratégicas, en millones de barriles)

0,0

0,5

1,0

1,5

2,0

2,5

3,0

oct-

15

dic

-15

feb-1

6

ab

r-1

6

jun-1

6

ag

o-1

6

oct-

16

dic

-16

feb-1

7

ab

r-1

7

jun-1

7

ag

o-1

7

oct-

17

dic

-17

feb-1

8

ab

r-1

8

jun-1

8

Exportaciones de crudo de EE.UU. (millones de barriles/día)

2018 Promedio Máx. 5 años Mín. 5 años

BBVA Research – Situación EEUU Septiembre 2018 / 30

Nuestras previsiones continúan apuntando a una

convergencia con el nivel de equilibrio a largo plazo

Fuente: BBVA Research y Bloomberg.

Previsión para los precios del petróleo (Brent, USD/b)

67,1

65,1

61,2

58,0 57,7

50

55

60

65

70

75

80

2018 2019 2020 2021 2022

BBVA Research (September)*

Bloomberg (September)

EIA (STEO, September)

Fuente: BBVA Research y Bloomberg.

* Datos provisionales no oficiales

Futuros sobre el WTI(USD por barril)

40

45

50

55

60

65

70

1 3 5 7 9 11 13 15 17 19 21 23 25 27 29 31 33 35 37 39 41 43 45 47

US

D/b

arr

il

Próximos meses

09/10/18 08/10/18

3 months ago 6 months ago10 sep 18 10 ago 18

Hace 3 meses Hace 6 meses Bloomberg (septiembre)

BBVA Research (septiembre)*

EIA (STEO, septiembre)

BBVA Research – Situación EEUU Septiembre 2018 / 31

Aviso Legal

Este documento ha sido preparado por el Servicio de Estudios Económicos del BBVA de EEUU del Banco

Bilbao Vizcaya Argentaria (BBVA) en su propio nombre y en nombre de sus filiales (cada una de ellas una

compañía del Grupo BBVA) para su distribución en los Estados Unidos y en el resto del mundo, y se

facilita exclusivamente a efectos informativos. En EEUU, BBVA desarrolla su actividad principalmente a

través de su filial Compass Bank.

La información, opiniones, estimaciones y previsiones contenidas en este documento hacen referencia a

su fecha específica y están sujetas a cambios que pueden producirse sin previo aviso en función de las

fluctuaciones del mercado. La información, opiniones, estimaciones y previsiones contenidas en este

documento han sido recopiladas u obtenidas de fuentes públicas que la Compañía estima exactas,

completas y/o correctas. Este documento no constituye una oferta de venta ni una incitación a adquirir o

disponer de interés alguno en valores.

BBVA Research – Situación EEUU Septiembre 2018 / 32

Situación

Estados UnidosSeptiembre 2018