Trabajo de investigación politica macroprudencial final

41

U.N.C. – FACULTAD DE CIENCIAS ECONOMICAS Trabajo de Investigación 1 Trabajo de Investigación: “La política macroprudencial y su impacto en las entidades financieras” Investigador: Cr. Saul M. Musicante (*) Director: Dra. Nélida Castellano Mayo 2013 (*) Saul Musicante es Profesor Adjunto a cargo de la cátedra de Organización y Técnica Bancaria de la Facultad de Ciencias Económicas – U.N.C.

-

Upload

monica-damario -

Category

Documents

-

view

53 -

download

8

Transcript of Trabajo de investigación politica macroprudencial final

U.N.C. – FACULTAD DE CIENCIAS ECONOMICAS

Trabajo de Investigación

1

Trabajo de Investigación:

“La política macroprudencial y su impacto en las entidades

financieras”

Investigador: Cr. Saul M. Musicante (*) Director: Dra. Nélida Castellano

Mayo 2013 (*) Saul Musicante es Profesor Adjunto a cargo de la cátedra de Organización y Técnica Bancaria de la Facultad de Ciencias Económicas – U.N.C.

U.N.C. – FACULTAD DE CIENCIAS ECONOMICAS

Trabajo de Investigación

2

Índice: Introducción Pág. 3

Política Macroprudencial: razones para establecerla. Pág. 3

¿Que es la Regulación Macroprudencial? Pág. 4

Política Macroprudencial: objetivos. Pág. 5

Interconexión entre ciclo de crédito y riesgo de contagio. Pág. 8

Elementos de un nuevo marco de política macroprudencial. Herramientas Macroprudenciales.

Pág. 9

El rol de la política macroprudencial en el marco de la Estabilidad Financiera.

Pág. 12

Política Macroprudencial: algunas condiciones. Pág. 12

Límites para la política macroprudencial. Pág. 18

El enfoque macroprudencial: implementación. Pág. 19

La dimensión transversal: exposiciones comunes. La dimensión temporal: prociclicidad.

Pág. 20

Implementación Institucional. Pág. 21

El ciclo financiero: lecciones para marcos macroprudenciales.

Caracterizando al ciclo financiero. Pág. 21

Los colchones de capital contracíclicos. Pág. 22

Lecciones de política: pruebas de tensiones macro (Macro-stress

tests). Pág. 23

El buen gobierno en la función macroprudencial: enfoques alternativos.

Pág. 24

Los desafíos de monitoreo y diseño de política macroprudencial. Pág. 29

Interacción entre política monetaria y macroprudencial. El alcance de la política macroprudencial.

Pág. 30

Políticas macroprudenciales: la dimensión internacional. Pág. 31

Recientes reformas de los mecanismos de gobernabilidad de las políticas de estabilidad financiera.

Pág. 33

Conclusiones. Pág. 37

Bibliografía. Pág. 40

U.N.C. – FACULTAD DE CIENCIAS ECONOMICAS

Trabajo de Investigación

3

INTRODUCCION La crisis financiera global ha mostrado la importancia de lograr un nuevo paradigma en el

marco de la estabilidad macrofinanciera (macrofinancial stability) así como también en el orden

financiero internacional. En particular un consenso amplio en la comunidad financiera

internacional ha indicado la necesidad de diseñar algunas herramientas (entre las que se

encuentran las políticas macroprudenciales) para contrarrestar la preocupación sobre el riesgo

sistémico.

La crisis financiera global de la que hemos sido testigos es el shock financiero más

grande desde la Gran Depresión, en términos de intensidad y duración. Aun ahora, los mercados

financieros no han recuperado completamente los niveles de actividad pre-crisis y tampoco se

puede descartar la posibilidad de que la recuperación en curso no sea tan robusta como es

necesario. De ahí las frase “recuperación en dos velocidades – Two–speed global recovery”

acuñada por los medios de prensa y que se refiere a la brecha cada vez mayor entre la

recuperación en los mercados emergentes respecto de los países centrales.

Cuando se mira en perspectiva la historia de las crisis económicas, se puede observar que,

mientras siempre han estado acompañadas por pérdidas económicas y financieras masivas,

también han provocado reformas de los sistemas existentes., sobre todo para evitar repeticiones

de los mismos patrones que causaron las crisis.

Sin importar cuan solvente sea la economía de un país en términos de sus fundamentos

macroeconómicos, su sistema financiero está muy relacionado con el mercado financiero

internacional. En particular, la red de contactos entre las instituciones financieras actúa para

alocar el riesgo en forma eficiente cuando todo marcha bien, pero en momentos de crisis se

convierten en un mecanismo de transmisión del riesgo. Por ende, el riesgo del sistema

financiero como un todo es más grande que la suma total de los riesgos de las instituciones en

forma individual. Por ello es sumamente importante manejar los riesgos en términos del sistema

a nivel global, dada la dificultad de asegurar la estabilidad financiera a través de la regulación

micro-prudencial.

Mientras la innovación financiera puede promover eficiencia, también puede actuar para

fomentar desequilibrios financieros. Y no solamente en el sistema financiero sino también en la

economía real, lo cual en última instancia también puede desestabilizar la macroeconomía.

Por último, la estabilidad de precios no puede por si sola garantizar la estabilidad

financiera. Aun cuando una economía pueda mantener recios bajos y un rápido crecimiento por

un largo periodo de tiempo, no es improbable que la acumulación de desequilibrios financiero

amenacen la estabilidad del sistema financiero.

Históricamente los economistas y las instituciones han fallado en predecir las crisis

financieras hasta que emergen, debido a su falta de entendimiento de la especulación en los

mercados y su impacto en las estructuras competitivas de los intermediarios financieros. Y los

bancos centrales no escapan a estas críticas, aún a pesar de su actuación como prestamista de

última instancia. Pero la reputación de estos bancos centrales pueden verse dañadas como

consecuencia de esta crisis, por lo tanto una misión vital aunque muy difícil está vinculada con

la necesidad de diseñar nuevas formas de políticas regulatorias, a través de un rango mayor de

instrumentos para asegurar la solvencia y mejorar la cooperación internacional y la disciplina de

mercado.

Espero contribuir con este trabajo a explicar las alternativas de cambio potenciales que

están en estudio, y las consecuencias posibles que estas políticas tendrían sobre la economía

real, esto es sobre empresas y consumidores, en función de los cambios en las condiciones de

acceso al crédito.

Política Macroprudencial: razones para establecerla

En un trabajo efectuado para DB Research, Christian Weistroffer detalla algunas razones

para el establecimiento de una política macroprudencial. Vale recordar que el concepto de dicho

U.N.C. – FACULTAD DE CIENCIAS ECONOMICAS

Trabajo de Investigación

4

término (macroprudencial) fue desarrollado por Pîet Clement en un trabajo publicado en BIS

Quarterly Review en 2010, donde el autor menciona algunas curiosidades tales como que desde

enero de 2008 el término ha tomado un gran preeminencia (una búsqueda rápida por Internet

revela que se podían encontrar no menos de 123.000 referencias, las cuales se pueden comparar

contra los 500 hits promedio por el periodo que va entre el año 2000 y el 2007).

Menciona además que no es de extrañar este comportamiento debido a que un elemento

clave de la respuesta a la crisis es la de fortalecer la orientación macroprudencial de la

regulación y supervisión financiera (mejorando el enfoque sobre el sistema financiero como un

todo y sus interrelaciones con la macroeconomía.

Agrega además que el término tiene su origen en un contexto donde había suma

preocupación respecto de los préstamos internacionales a fines de los años ’70, cuando el

presidente del llamado Cooke Commitee del Banco Internacional de Pagos (BIS) dijo que “los

problemas microeconómicos (que eran los temas de preocupación para el Comité) comenzaron a

mezclarse con los problemas macroeconómicos al punto donde los problemas

microprudenciales se habían convertido en lo que podría llamarse “macroprudenciales”. Como

se puede apreciar el término podría ser nuevo, pero los problemas subyacentes claramente no lo

eran.

Con el paso del tiempo, se hicieron esfuerzos por aclarar el significado y en definirlo con

referencia a su antónimo: “microprudencial”. En este enfoque estrecho, el término refiere al uso

de herramientas prudenciales con el objetivo explícito de promover la estabilidad del sistema

financiero como un todo, no necesariamente la de las instituciones que en forma individual

componen dicho sistema; aunque naturalmente la mayoría de las herramientas (como se verá

luego) apuntan a la regulación y supervisión de las instituciones a nivel individual.

Volviendo al trabajo de Weistroffe, el autor señala que a partir de la crisis financiera que

comenzó en al año 2007, los analistas del mercado culparon a las instituciones financieras,

especialmente a los bancos comerciales y bancos de inversión por las fallas observadas. Entre

las lecciones aprendidas está el hecho de que las instituciones financieras debieran mejorar sus

prácticas de manejo del riesgo, perseguir políticas de crédito responsables, manejar

prudentemente el riesgo de crédito y, cuando desarrollen nuevos instrumentos financieros,

considerar previamente los posibles efectos sistémicos.

La responsabilidad de salvaguardar la estabilidad sistémica no se puede esperar que sea

exclusiva del sector privado: debe ser compartida con las autoridades reguladoras y

supervisoras, quienes no solamente tienen diferentes objetivos que el sector privado, también

tiene diferentes herramientas y acceso a un rango de información mucho más amplio, lo cual le

permite visualizar una perspectiva sistémica.

Los riesgos a la estabilidad financiera se originan entre otras cosas en el ciclo de crédito,

el cual puede llevar a la construcción de un excesivo apalancamiento (leverage) y exposiciones

altamente correlacionadas con el resto del sistema, en la imposibilidad de las instituciones

financieras en abandonar el mercado sin causar disrupciones sistémicas, en la focalización de las

políticas de supervisión en las cuestiones microprudenciales, etc. Estos temas serán tratados con

mayor profundidad durante el desarrollo del trabajo.

¿Que es la Regulación Macroprudencial?

En un trabajo publicado para el Banco Mundial, Avinash Persaud señala con un ejemplo

la diferencia esencial entre cuestiones macro y micro prudenciales: la venta de un activo cuando

parece ser riesgoso puede ser considerado como una respuesta prudente de un banco individual.

Pero si muchos bancos hacen eso el precio de los activos colapsarán, forzando a instituciones

más adversas al riesgo a vender más y conduciendo a una declinación general en el precio de los

activos, correlaciones más elevadas y mayor volatilidad en los mercados, espiralización de

pérdidas y evaporación de la liquidez. El comportamiento micro prudencial pueda causar o

aumentar el riesgo sistémico. Un enfoque macroprudencial respecto a un incremento en el

riesgo sistémico sería el de considerar el comportamiento sistémico del manejo de ese riesgo:

U.N.C. – FACULTAD DE CIENCIAS ECONOMICAS

Trabajo de Investigación

5

quien debería asumirlo, y en ese caso, si tienen incentivos para hacerlo. Si es un riesgo de

liquidez, sería del interés de todas las instituciones, independientemente de sus condiciones de

liquidez, vender los mismos activos al mismo tiempo? El riesgo en el sistema financiero es más

que la suma de los riesgos de instituciones individuales; también inciden los riesgos endógenos

que surgen como resultado del comportamiento colectivo de las instituciones.

La regulación macroprudencial tiene que ver con la estabilidad del sistema financiero

como un todo. En cambio, la regulación microprudencial, hace foco en aquellas medidas y

reglas sobre como opera el sector financiero, examinando las respuestas a nivel individual de los

bancos respecto de los riesgos exógenos. Por naturaleza, no incorpora el riesgo el riesgo

endógeno, ignorando también la importancia sistémica de instituciones individuales resultante

de factores tales como tamaño, nivel de apalancamiento e interconectividad con el resto del

sistema.

A través de muchas vías, sostiene Persaud, algunas regulatorias y otras no, a menudo en

nombre de la prudencia, la transparencia y la sensibilidad al riesgo, la creciente influencia de los

precios del mercado han intensificado el comportamiento homogéneo en los mercados

financieros. Estas vías incluyen la valuación a precios de mercado (mark-to-market valuation)

de los activos, mediciones de riesgo inducidas por los reguladores y basadas en el mercado

(tales como el uso de spreads de crédito y calificaciones crediticias, donde las señales son de

acción lenta pero correlacionadas positivamente con el mercado financiero). Cuando el riesgo

medido está basado en precios de mercado, o en variables correlacionadas con los precios de

mercado, esto puede contribuir al riesgo sistémico cuando los participantes entran en manada en

áreas que parecen ser seguras. Y el riesgo medido puede ser altamente procíclico (como después

se verá) porque cae cuando se construyen auges y aumenta cuando el mercado desciende.

Política Macroprudencial: objetivos

La crisis financiera ha puesto en relieve la falta de marcos de análisis para ayudar a

predecir y enfrentar a la acumulación de desequilibrios financieros cuya repentina reversión

resultó tener severas consecuencias macroeconómicas. Particularmente, se produjo una falla en

la apreciación de cómo la asunción agresiva de riesgos por parte de diferentes tipos de

instituciones financieras, en un contexto con una macroeconomía sólida y bajas tasas de interés,

apoyaron un crecimiento masivo en los activos de los balances de las distintas instituciones que

componen los sistemas financieros. Un exceso de confianza en los mecanismos de

autorregulación del sistema financiero, llevaron a subestimar las consecuencias del aumento y

generalización de altos niveles de apalancamiento (leverage), lo cual a su vez, resultó en un

exceso de expansión crediticia e incremento de precios (especialmente en el sector inmobiliario)

y se reflejó también en niveles históricamente bajos de volatilidad de precios de activos y

premio por riesgo. También hubo una insuficiente percepción del rol de la innovación financiera

y la desregulación en amplificar los riesgos y sus consecuencias posteriores en la economía real.

Ben Bernanke, chairman del FED, señaló que “en definitiva, la meta de la regulación y

supervisión macroprudencial es minimizar el riesgo de disrupciones financieras que sean suficientemente severas para infligir un daño significativo a la economía”.

A su vez, Gabriele Galati y Richhild Moessner, en un trabajo denominado

“Macroprudential policy – a literature review”sostienen que en términos de política, la crisis

financiera reciente ha puesto de manifiesto la necesidad de ir más allá del enfoque puramente

micro respecto de las regulaciones financieras y la supervisión en las entidades financieras.

Agregan que en el debate se está enfocando en particular en la utilización, implementación y

efectividad de las herramientas macroprudenciales, axial como también su impacto sobre los

resultados macroeconómicos y su relación con la política monetaria.

Uno de los desafíos claves es el de reorientar la regulación prudencial hacia la lucha

contra el llamado riesgo sistémico (el riesgo del sistema como un todo). Este es el rol de la

política macroprudencial.

U.N.C. – FACULTAD DE CIENCIAS ECONOMICAS

Trabajo de Investigación

6

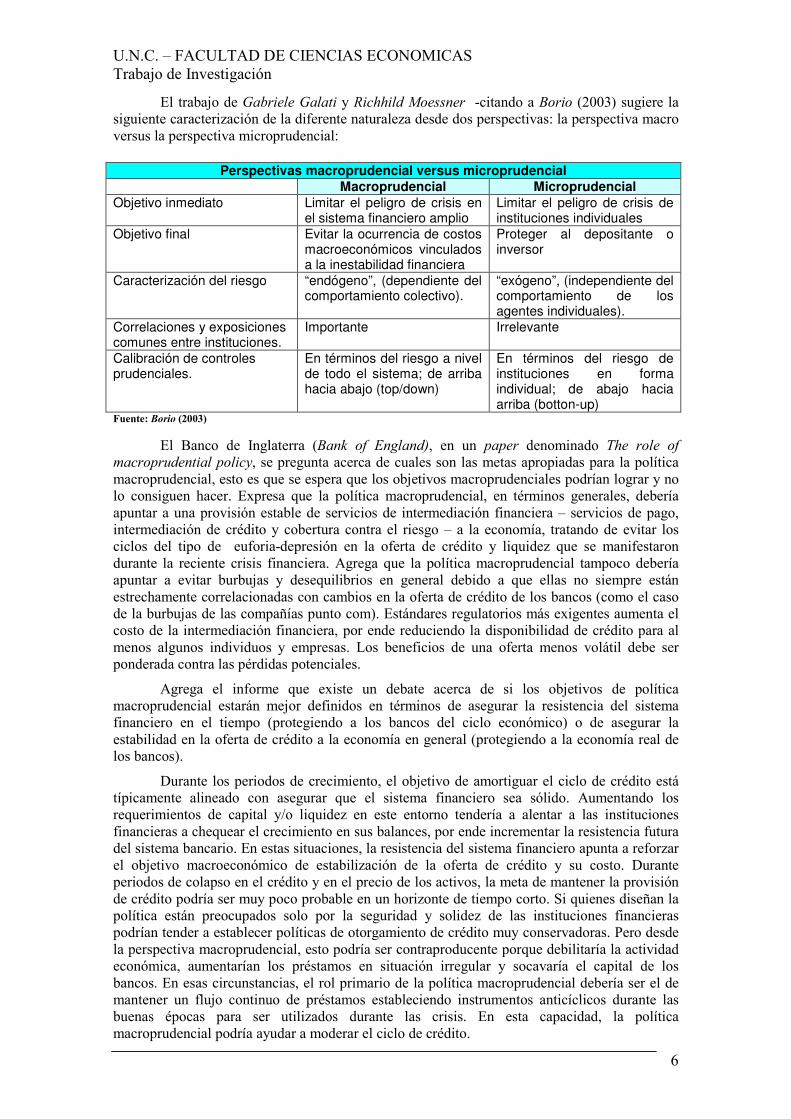

El trabajo de Gabriele Galati y Richhild Moessner -citando a Borio (2003) sugiere la

siguiente caracterización de la diferente naturaleza desde dos perspectivas: la perspectiva macro

versus la perspectiva microprudencial:

Perspectivas macroprudencial versus microprudencial

Macroprudencial Microprudencial

Objetivo inmediato Limitar el peligro de crisis en el sistema financiero amplio

Limitar el peligro de crisis de instituciones individuales

Objetivo final Evitar la ocurrencia de costos macroeconómicos vinculados a la inestabilidad financiera

Proteger al depositante o inversor

Caracterización del riesgo “endógeno”, (dependiente del comportamiento colectivo).

“exógeno”, (independiente del comportamiento de los agentes individuales).

Correlaciones y exposiciones comunes entre instituciones.

Importante Irrelevante

Calibración de controles prudenciales.

En términos del riesgo a nivel de todo el sistema; de arriba hacia abajo (top/down)

En términos del riesgo de instituciones en forma individual; de abajo hacia arriba (botton-up)

Fuente: Borio (2003)

El Banco de Inglaterra (Bank of England), en un paper denominado The role of

macroprudential policy, se pregunta acerca de cuales son las metas apropiadas para la política

macroprudencial, esto es que se espera que los objetivos macroprudenciales podrían lograr y no

lo consiguen hacer. Expresa que la política macroprudencial, en términos generales, debería

apuntar a una provisión estable de servicios de intermediación financiera – servicios de pago,

intermediación de crédito y cobertura contra el riesgo – a la economía, tratando de evitar los

ciclos del tipo de euforia-depresión en la oferta de crédito y liquidez que se manifestaron

durante la reciente crisis financiera. Agrega que la política macroprudencial tampoco debería

apuntar a evitar burbujas y desequilibrios en general debido a que ellas no siempre están

estrechamente correlacionadas con cambios en la oferta de crédito de los bancos (como el caso

de la burbujas de las compañías punto com). Estándares regulatorios más exigentes aumenta el

costo de la intermediación financiera, por ende reduciendo la disponibilidad de crédito para al

menos algunos individuos y empresas. Los beneficios de una oferta menos volátil debe ser

ponderada contra las pérdidas potenciales.

Agrega el informe que existe un debate acerca de si los objetivos de política

macroprudencial estarán mejor definidos en términos de asegurar la resistencia del sistema

financiero en el tiempo (protegiendo a los bancos del ciclo económico) o de asegurar la

estabilidad en la oferta de crédito a la economía en general (protegiendo a la economía real de

los bancos).

Durante los periodos de crecimiento, el objetivo de amortiguar el ciclo de crédito está

típicamente alineado con asegurar que el sistema financiero sea sólido. Aumentando los

requerimientos de capital y/o liquidez en este entorno tendería a alentar a las instituciones

financieras a chequear el crecimiento en sus balances, por ende incrementar la resistencia futura

del sistema bancario. En estas situaciones, la resistencia del sistema financiero apunta a reforzar

el objetivo macroeconómico de estabilización de la oferta de crédito y su costo. Durante

periodos de colapso en el crédito y en el precio de los activos, la meta de mantener la provisión

de crédito podría ser muy poco probable en un horizonte de tiempo corto. Si quienes diseñan la

política están preocupados solo por la seguridad y solidez de las instituciones financieras

podrían tender a establecer políticas de otorgamiento de crédito muy conservadoras. Pero desde

la perspectiva macroprudencial, esto podría ser contraproducente porque debilitaría la actividad

económica, aumentarían los préstamos en situación irregular y socavaría el capital de los

bancos. En esas circunstancias, el rol primario de la política macroprudencial debería ser el de

mantener un flujo continuo de préstamos estableciendo instrumentos anticíclicos durante las

buenas épocas para ser utilizados durante las crisis. En esta capacidad, la política

macroprudencial podría ayudar a moderar el ciclo de crédito.

U.N.C. – FACULTAD DE CIENCIAS ECONOMICAS

Trabajo de Investigación

7

Al mismo tiempo, hay claras limitaciones sobre en que medida la política prudencial

puede moderar el ciclo de crédito. En un mundo con libre movilidad de capitales y créditos

trans-fronterizos (cross-border) generalmente no es posible controlar firmemente la cantidad de

crédito doméstico. A veces, los requerimientos regulatorios pueden ser un instrumento

insuficiente para controlar el crédito sobre todo en momentos de fuerte expansión (cuando los

bancos pueden conseguir fácilmente nuevo capital) y en el peor momento de la recesión (cuando

esos bancos no resisten una disminución en los ratios de capital).

Estas limitaciones de la política macroprudencial podrían ser más graves si la meta

fuera además, la de moderar burbujas de precios de activos o resolver desequilibrios financieros.

En la medida que esas fluctuaciones en la oferta de crédito contribuyan a financiar burbujas o

desequilibrios las políticas macroprudenciales pueden ayudar a moderarlas.

Hay también algunos desarrollos económicos que la política macroprudencial no

debería tratar de contrarrestar. El paper mencionado da el ejemplo de cuando el crédito tiende a

expandirse siguiendo una caída en las tasas reales de interés a nivel global. En la medida que

esas disminuciones en el costo del capital se canalicen hacia desarrollos en la economía real, el

efecto sobre el crédito no debería ser contrarrestado por la política macroprudencial. Y el mismo

principio aplica para incrementos en la demanda de crédito relacionado con mayor

productividad. Pero la política macroprudencial puede necesitar moderar a veces la expansión

del endeudamiento cuyas raíces se encuentren en los fundamentos económicos, pero luego se

salen de su cauce normal.

Christian Weistroffer cita al denominado “mecanismo de deflación de deuda – debt

deflation mechanism” y a los denominados “espirales de liquidez – liquidity spirals” como

eventos negativos entre crédito y precio de activos que puedan poner al sistema financiero bajo

estrés. El mecanismo de deflación de deuda refiere al proceso durante el cual la caída en los

precios de los activos afecta negativamente el valor del colateral y por ende de la disponibilidad

de crédito. Tan pronto como el valor de los activos se deprecia y por ende el valor del colateral

disminuye, los bancos tienden a reducir el volumen de crédito para mantener constante el valor

de las garantías respecto de los montos de los créditos (loan-to-value ratios) especialmente para

los nuevos préstamos a ser emitidos. Mientras tanto la reducción en la disponibilidad de crédito

impactará negativamente sobre los precios de los activos y elevará el porcentaje de préstamos en

situación irregular.

Respecto de los denominados “espirales de liquidez”, la literatura lo define como un

canal a través del cual la corrección de los desequilibrios financiero pueden causar tensiones en

el sistema financiero. De acuerdo a este mecanismo, la pérdida inicial en el valor del patrimonio

de los bancos crea problemas de fondeo entre las entidades que los fuerza a buscar más liquidez

en el mercado. Como esto lo hacen a través de la venta de activos, generalmente a precios de

liquidación, los precios disminuyen aún más. Esto crea, luego, más pérdidas en el patrimonio y

agrava el problema del fondeo expandiéndolo a todos los participantes del mercado. En tal

espiral descendente, los acreedores tienden a requerir ratios de apalancamiento bajos, forzando

mayores aforos en el establecimiento de colateral, lo cual a su vez incrementa la velocidad de la

espiralización.

Si bien la contracción de la hoja de balance (des-apalancamiento) reduce el riesgo de las

instituciones en forma individual, el resultado será conveniente desde la perspectiva

microprudencial. No obstante, a nivel del sistema, una contracción simultánea de la hoja de

balance de todas las entidades podría afectar adversamente la disponibilidad de crédito y por

ende afectar la actividad económica. En ambas fases, auge y colapso del crédito, las

instituciones en forma individual no tienen plenamente en cuenta los efectos externos de sus

decisiones crediticias. E influencian el comportamiento de los otros participantes del mercado,

afectan el volumen de crédito y el precio de los activos. Y ante la inhabilidad de las entidades

financieras de coordinar sus políticas de préstamo, las políticas macroprudenciales podrían ser

utilizadas como medidas correctivas.

U.N.C. – FACULTAD DE CIENCIAS ECONOMICAS

Trabajo de Investigación

8

Interconexión entre ciclo de crédito y riesgo de contagio

Una fuente de riesgo sistémico está vinculada con el hecho que las entidades financieras

no toman plenamente en cuenta los daños potenciales que podrían causar en otras partes del

sistema. Christian Weistroffer señala que las entidades en su operatoria diaria mantienen un

número importante de contratos con otras entidades del sistema pero también con contrapartes

que no pertenecen al sistema. Estas conexiones directas entre los participantes del mercado

(bancos comerciales, bancos de inversión, fondos de cobertura, casas de bolsa, fondos comunes

de inversión de dinero, clearinghouses, etc.) conforman una red de activos y pasivos que

constituye un posible canal de contagio. La venta forzada de activos (que produce

declinaciones en los precios de los activos) puede afectar a otras instituciones que tienen

activos similares a los que poseen las entidades en problemas. Los costos provenientes del

efecto contagio (tanto a través de operaciones crediticias directas, por la mayor incertidumbre

que genera la opacidad de las exposiciones mutuas o a través de la venta forzada de activos),

generalmente no son tenidas en cuenta por el sistema financiero. Los bancos y otras

instituciones pagan un premio por su propio riesgo de default, pero normalmente en esta prima

de riesgo no está incorporada la posibilidad que su propia quiebra pueda crear problemas en

otras partes del sistema.

Las políticas de los gobiernos (tanto en USA como en otros países) han contribuido a un

excesivo crecimiento del crédito y a propagar los riesgos a nivel global. Particularmente en USA

el patrocinio del gobierno sobre empresas como Freddie Mac y Fannie Mae (que agrupan

préstamos hipotecarios y luego los securitizan) han contribuido también a canalizar fondos al

sector inmobiliario. En Alemania los bancos públicos tomaron riesgos muy elevados en el

extranjero. El ciclo de crédito en esos países fue alimentado no solamente con depósitos

domésticos sino también por fondos externos (cross-border). La manera en que dichos fondos

fueron canalizados (a través de fondos de money market, vehículos especiales de inversión, etc.)

crearon conexiones entre las entidades y entre países, generando nuevos canales de contagio.

Por ende, un marco efectivo de política macroprudencial, destinada a corregir los

incentivos confusos y el excesivo crecimiento del crédito, también debe examinar las

distorsiones de mercado que puedan surgir de la intervención del sector público.

La crisis ha mostrado que ambas dimensiones del riesgo sistémico (los patrones del

ciclo de crédito y el riesgo de contagio) están estrechamente entrelazadas. Esto es cierto

especialmente para los mercados financieros desarrollados donde el uso de la securitización y

los derivativos permiten a las entidades en forma individual cubrir riesgos específicos a nivel

individual. Pero las mejoras en la diversificación de riesgos por el uso de instrumentos de

cobertura han sido acompañados por dos efectos colaterales: primero, el uso de derivativos y

securitización crearon un canal de contagio, donde los problemas de una entidad pueden ser

muy fácilmente transmitidos a las otras instituciones y segundo, una mejor diversificación de

los riesgos específicos puede conducir a una situación donde las instituciones financieras tienen

portafolios expuestos a riesgos similares. Esto incrementa la posibilidad de que las entidades

pueden ser afectadas simultáneamente por un shock de crédito o de valores de activos. Mientras

la diversificación de riesgo ciertamente reduce el riesgo específico, crea una fuerte necesidad de

una política prudencial para atacar los riesgos a nivel sistémico.

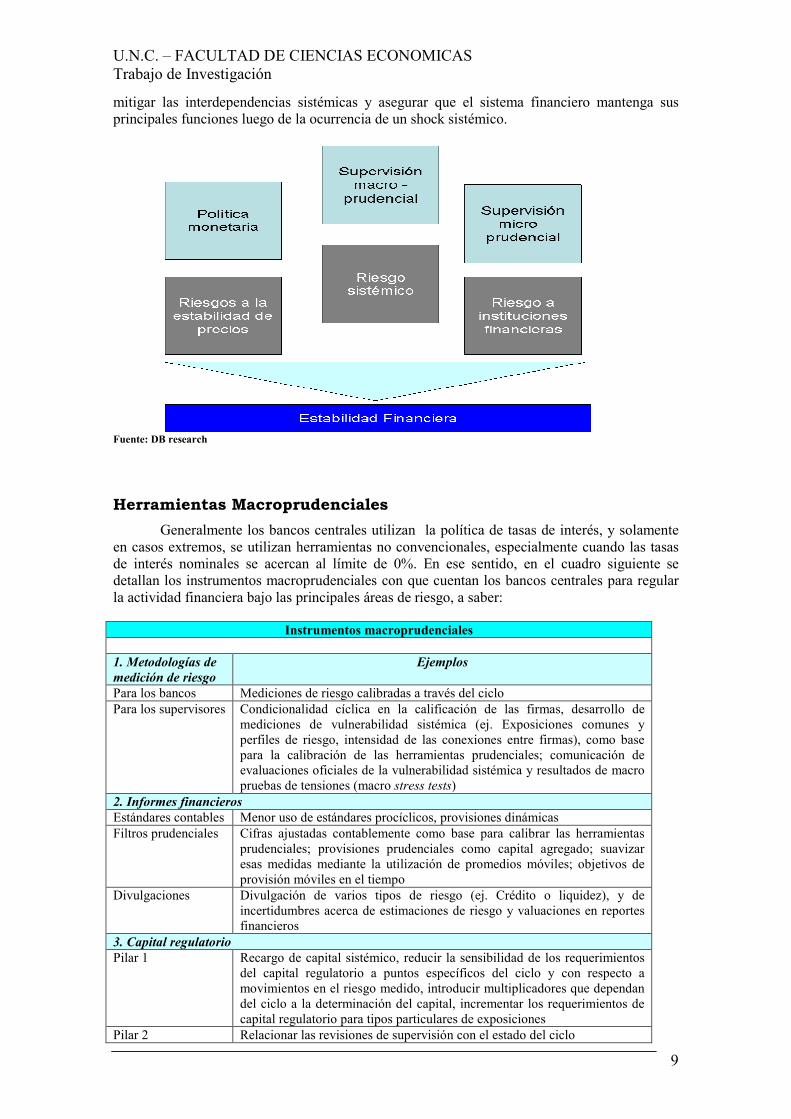

Elementos de un nuevo marco de política macroprudencial

El marco de la política macroprudencial apunta a cerrar la brecha entre la política

monetaria y la supervisión prudencial, tal como obra en el gráfico que obra a continuación. La

política monetaria tradicionalmente tiene como objetivo la estabilidad de precios, mientras que

la supervisión financiera apunta a disminuir el riesgo de las instituciones financieras en forma

individual. Lo que faltó en la última crisis fue probablemente un marco de políticas que asegure

una coordinación estrecha entre los dos ámbitos, así como un claro mandato para abordar el

riesgo sistémico a un nivel macro. Para preservar la estabilidad del sistema financiero, la

supervisión macroprudencial deben apuntar a reducir la prociclicidad del sistema financiero,

U.N.C. – FACULTAD DE CIENCIAS ECONOMICAS

Trabajo de Investigación

9

mitigar las interdependencias sistémicas y asegurar que el sistema financiero mantenga sus

principales funciones luego de la ocurrencia de un shock sistémico.

Fuente: DB research

Herramientas Macroprudenciales

Generalmente los bancos centrales utilizan la política de tasas de interés, y solamente

en casos extremos, se utilizan herramientas no convencionales, especialmente cuando las tasas

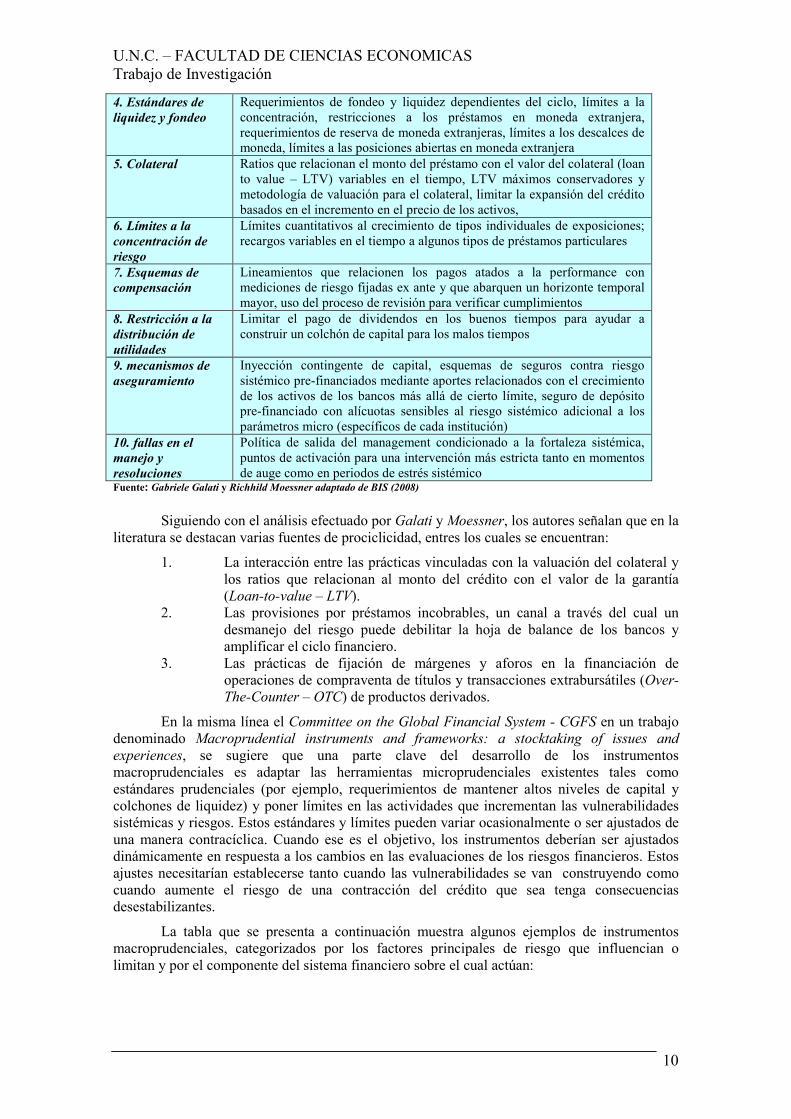

de interés nominales se acercan al límite de 0%. En ese sentido, en el cuadro siguiente se

detallan los instrumentos macroprudenciales con que cuentan los bancos centrales para regular

la actividad financiera bajo las principales áreas de riesgo, a saber:

Instrumentos macroprudenciales

1. Metodologías de

medición de riesgo

Ejemplos

Para los bancos Mediciones de riesgo calibradas a través del ciclo

Para los supervisores Condicionalidad cíclica en la calificación de las firmas, desarrollo de

mediciones de vulnerabilidad sistémica (ej. Exposiciones comunes y

perfiles de riesgo, intensidad de las conexiones entre firmas), como base

para la calibración de las herramientas prudenciales; comunicación de

evaluaciones oficiales de la vulnerabilidad sistémica y resultados de macro

pruebas de tensiones (macro stress tests)

2. Informes financieros

Estándares contables Menor uso de estándares procíclicos, provisiones dinámicas

Filtros prudenciales Cifras ajustadas contablemente como base para calibrar las herramientas

prudenciales; provisiones prudenciales como capital agregado; suavizar

esas medidas mediante la utilización de promedios móviles; objetivos de

provisión móviles en el tiempo

Divulgaciones Divulgación de varios tipos de riesgo (ej. Crédito o liquidez), y de

incertidumbres acerca de estimaciones de riesgo y valuaciones en reportes

financieros

3. Capital regulatorio

Pilar 1 Recargo de capital sistémico, reducir la sensibilidad de los requerimientos

del capital regulatorio a puntos específicos del ciclo y con respecto a

movimientos en el riesgo medido, introducir multiplicadores que dependan

del ciclo a la determinación del capital, incrementar los requerimientos de

capital regulatorio para tipos particulares de exposiciones

Pilar 2 Relacionar las revisiones de supervisión con el estado del ciclo

U.N.C. – FACULTAD DE CIENCIAS ECONOMICAS

Trabajo de Investigación

10

4. Estándares de

liquidez y fondeo

Requerimientos de fondeo y liquidez dependientes del ciclo, límites a la

concentración, restricciones a los préstamos en moneda extranjera,

requerimientos de reserva de moneda extranjeras, límites a los descalces de

moneda, límites a las posiciones abiertas en moneda extranjera 5. Colateral Ratios que relacionan el monto del préstamo con el valor del colateral (loan

to value – LTV) variables en el tiempo, LTV máximos conservadores y

metodología de valuación para el colateral, limitar la expansión del crédito

basados en el incremento en el precio de los activos,

6. Límites a la

concentración de

riesgo

Límites cuantitativos al crecimiento de tipos individuales de exposiciones;

recargos variables en el tiempo a algunos tipos de préstamos particulares

7. Esquemas de

compensación

Lineamientos que relacionen los pagos atados a la performance con

mediciones de riesgo fijadas ex ante y que abarquen un horizonte temporal

mayor, uso del proceso de revisión para verificar cumplimientos

8. Restricción a la

distribución de

utilidades

Limitar el pago de dividendos en los buenos tiempos para ayudar a

construir un colchón de capital para los malos tiempos

9. mecanismos de

aseguramiento

Inyección contingente de capital, esquemas de seguros contra riesgo

sistémico pre-financiados mediante aportes relacionados con el crecimiento

de los activos de los bancos más allá de cierto límite, seguro de depósito

pre-financiado con alícuotas sensibles al riesgo sistémico adicional a los

parámetros micro (específicos de cada institución)

10. fallas en el

manejo y

resoluciones

Política de salida del management condicionado a la fortaleza sistémica,

puntos de activación para una intervención más estricta tanto en momentos

de auge como en periodos de estrés sistémico Fuente: Gabriele Galati y Richhild Moessner adaptado de BIS (2008)

Siguiendo con el análisis efectuado por Galati y Moessner, los autores señalan que en la

literatura se destacan varias fuentes de prociclicidad, entres los cuales se encuentran:

1. La interacción entre las prácticas vinculadas con la valuación del colateral y

los ratios que relacionan al monto del crédito con el valor de la garantía

(Loan-to-value – LTV).

2. Las provisiones por préstamos incobrables, un canal a través del cual un

desmanejo del riesgo puede debilitar la hoja de balance de los bancos y

amplificar el ciclo financiero.

3. Las prácticas de fijación de márgenes y aforos en la financiación de

operaciones de compraventa de títulos y transacciones extrabursátiles (Over-

The-Counter – OTC) de productos derivados.

En la misma línea el Committee on the Global Financial System - CGFS en un trabajo

denominado Macroprudential instruments and frameworks: a stocktaking of issues and

experiences, se sugiere que una parte clave del desarrollo de los instrumentos

macroprudenciales es adaptar las herramientas microprudenciales existentes tales como

estándares prudenciales (por ejemplo, requerimientos de mantener altos niveles de capital y

colchones de liquidez) y poner límites en las actividades que incrementan las vulnerabilidades

sistémicas y riesgos. Estos estándares y límites pueden variar ocasionalmente o ser ajustados de

una manera contracíclica. Cuando ese es el objetivo, los instrumentos deberían ser ajustados

dinámicamente en respuesta a los cambios en las evaluaciones de los riesgos financieros. Estos

ajustes necesitarían establecerse tanto cuando las vulnerabilidades se van construyendo como

cuando aumente el riesgo de una contracción del crédito que sea tenga consecuencias

desestabilizantes.

La tabla que se presenta a continuación muestra algunos ejemplos de instrumentos

macroprudenciales, categorizados por los factores principales de riesgo que influencian o

limitan y por el componente del sistema financiero sobre el cual actúan:

U.N.C. – FACULTAD DE CIENCIAS ECONOMICAS

Trabajo de Investigación

11

Instrumentos macroprudenciales por vulnerabilidad y componentes del sistema financiero

Componentes del sistema financiero

Banco o Institución de depósito Inversor no

bancario

Mercado de

Bonos

Infraestructura

Financiera Hoja de Balance Contrato de

préstamo

Vulne

rabilid

ad

Apalancamiento

• ratio de capital

• ponderador de riesgo

• previsionamiento

• restricciones a la distribución de utilidades

• techo al crecimiento del crédito

• techo a la relación préstamo / valor de la garantía

• relación cuota vs ingreso

• plazo máximo

• límites a los aforos

Liquidez o riesgo de mercado

• requerimientos de reserva y liquidez

• restricciones a préstamos en monex

• límites al descalce cambiario

• Límites a posiciones en Monex

• reglas de valuación

• requerimientos de reservas en moneda local y extranjera

• operaciones del banco central

• negociación en el mercado

Interconectividad

• límites a la concentración

• recargo de capital sistémico

• subsidiarización

• contrapartes centrales (CCPs)

Fuente: CGFS – Macroprudential instruments and frameworks

Por su parte, la tabla que obra a continuación muestra algunas diferencias importantes

en el estilo de política macroprudencial que podría corresponderse con los dos objetivos

mencionados más arriba. En la práctica, sugiere el Comité, algunos instrumentos y estilos

podrían ser aplicados para lograr ambos. Por ejemplo, limitar la relación monto del préstamo

versus valor de la garantía a un cierto nivel (80%) y mantenerlo fijo; esto contribuiría

mayormente a ayudar a la resistencia del sistema financiero, pero también puede actuar como

estabilizador automático del ciclo financiero. Si los reguladores quieren mejorar este último

efecto, tales límites podrían ser ajustados alrededor de la media de una manera contracíclica.

Objetivos macroprudenciales dentro del objetivo total, e instrumentos: una comparación

Objetivo

Mejorar la resistencia de los sistemas

financieros ante shocks

Moderar el ciclo financiero

Enfoque general para lograr el objetivo

Recalibrar herramientas micro tomando en cuenta el riesgo sistémico

Usar las herramientas dinámicamente en respuesta al ciclo financiero

Características clave de los instrumentos

Puede ser estilo macro o micro (ejemplo elementos específicos de las instituciones para aplicar y calibrar)

Tiende a ser estilo macro: aplicación amplia, por ejemplo a través de todos los bancos o mercados

Frecuencia de ajuste

Generalmente con poca frecuencia o de una sola vez (ejemplo, en respuesta a cambios estructurales en el sistema financiero, pero con revisiones frecuentes y ajustes posibles)

Tiende a ser periódicamente revisado y frecuentemente ajustado, en respuesta a fluctuaciones en el ciclo financiero.

Fuente: CGFS – Macroprudential instruments and frameworks

U.N.C. – FACULTAD DE CIENCIAS ECONOMICAS

Trabajo de Investigación

12

El rol de la política macroprudencial en el marco de la Estabilidad Financiera

El cuadro que obra a continuación refleja esquemáticamente el rol de la política macroprudencial

en el marco de la estabilidad financiera, donde la ocurrencia de un evento sistémico externo al sistema

financiero (del entorno de la economía doméstica o global) afecta las distintas políticas que adopta un

país tales como la política monetaria, la política fiscal, las políticas relacionadas a la conducción de los

negocios, la protección al consumidor, las reglas contables, la competencia y la infraestructura de los

mercados financieros y sistemas de compensación y liquidación de operaciones.

Los cambios en las políticas mencionadas tienen a su vez efecto sobre el sistema financiero, lo

cual se verá reflejado en los aspectos prudenciales relacionados con la política macroprudencial, la

política microprudencial y los mecanismos de manejo de crisis (crisis management).

Se puede apreciar en el gráfico la estrecha interrelación de la política monetaria con la política

fiscal y las políticas micro y macroprudenciales, destacándose la necesidad imperiosa de coordinación

entre todos los organismos encargados de la fijación de las citadas políticas, como se menciona en el

presente trabajo, para lograr un entorno de estabilidad financiera sustentable.

Fuente: Jacek Osiński - Macroprudential PolicyTools and Frameworks

Política Macroprudencial: algunas condiciones

Tal como lo expresa Hyun Song Shin en un trabajo denominado Macroprudential

policies beyond Basel III, para ser efectiva, el marco para la política macroprudencial debe

abordar temas tales como el crecimiento excesivo en los activos y la fragilidad de los pasivos de

los bancos.

U.N.C. – FACULTAD DE CIENCIAS ECONOMICAS

Trabajo de Investigación

13

El excesivo crecimiento de los activos durante los periodos de auge

Si se analiza por ejemplo el caso de Grecia, se puede apreciar que durante los periodos

de exceso de crédito, la elevada rentabilidad de las entidades y unas pobres mediciones del

riesgo involucrado tienden a reforzar los ratios de capital. Pero la experiencia ha demostrado

que un rápido crecimiento en la cartera de préstamo se logra solamente mediante una

disminución en los estándares crediticios.

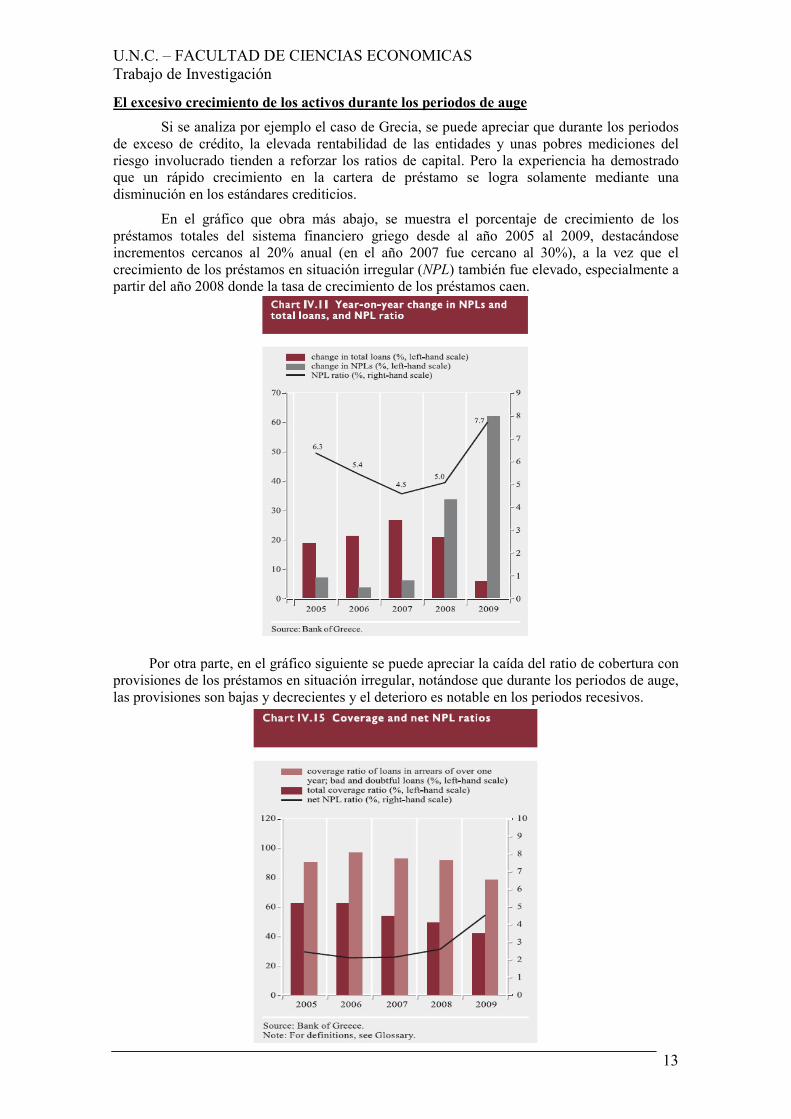

En el gráfico que obra más abajo, se muestra el porcentaje de crecimiento de los

préstamos totales del sistema financiero griego desde al año 2005 al 2009, destacándose

incrementos cercanos al 20% anual (en el año 2007 fue cercano al 30%), a la vez que el

crecimiento de los préstamos en situación irregular (NPL) también fue elevado, especialmente a

partir del año 2008 donde la tasa de crecimiento de los préstamos caen.

Por otra parte, en el gráfico siguiente se puede apreciar la caída del ratio de cobertura con

provisiones de los préstamos en situación irregular, notándose que durante los periodos de auge,

las provisiones son bajas y decrecientes y el deterioro es notable en los periodos recesivos.

U.N.C. – FACULTAD DE CIENCIAS ECONOMICAS

Trabajo de Investigación

14

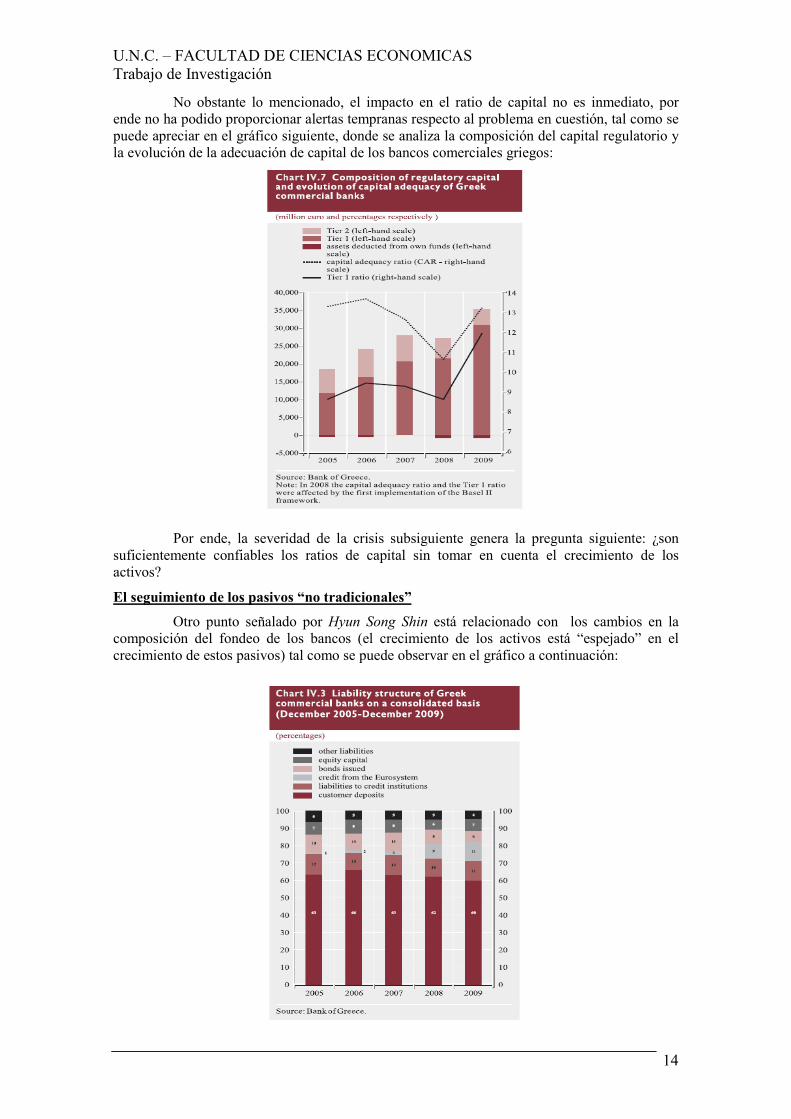

No obstante lo mencionado, el impacto en el ratio de capital no es inmediato, por

ende no ha podido proporcionar alertas tempranas respecto al problema en cuestión, tal como se

puede apreciar en el gráfico siguiente, donde se analiza la composición del capital regulatorio y

la evolución de la adecuación de capital de los bancos comerciales griegos:

Por ende, la severidad de la crisis subsiguiente genera la pregunta siguiente: ¿son

suficientemente confiables los ratios de capital sin tomar en cuenta el crecimiento de los

activos?

El seguimiento de los pasivos “no tradicionales”

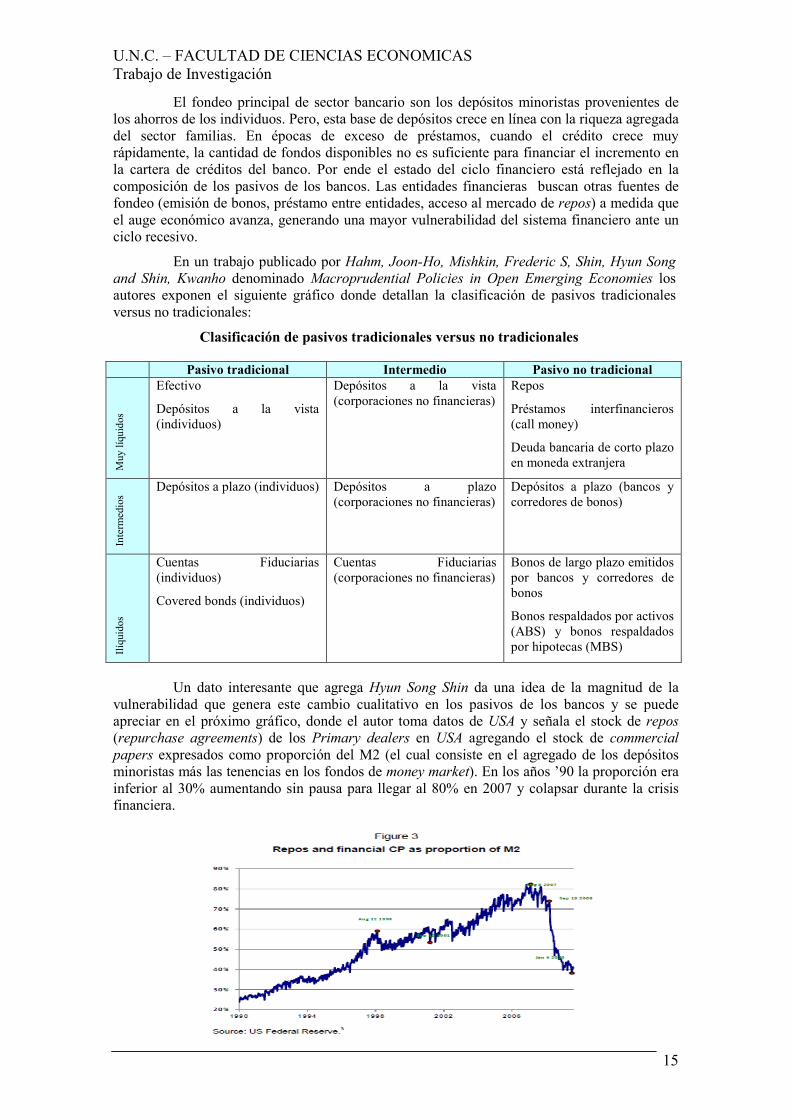

Otro punto señalado por Hyun Song Shin está relacionado con los cambios en la

composición del fondeo de los bancos (el crecimiento de los activos está “espejado” en el

crecimiento de estos pasivos) tal como se puede observar en el gráfico a continuación:

U.N.C. – FACULTAD DE CIENCIAS ECONOMICAS

Trabajo de Investigación

15

El fondeo principal de sector bancario son los depósitos minoristas provenientes de

los ahorros de los individuos. Pero, esta base de depósitos crece en línea con la riqueza agregada

del sector familias. En épocas de exceso de préstamos, cuando el crédito crece muy

rápidamente, la cantidad de fondos disponibles no es suficiente para financiar el incremento en

la cartera de créditos del banco. Por ende el estado del ciclo financiero está reflejado en la

composición de los pasivos de los bancos. Las entidades financieras buscan otras fuentes de

fondeo (emisión de bonos, préstamo entre entidades, acceso al mercado de repos) a medida que

el auge económico avanza, generando una mayor vulnerabilidad del sistema financiero ante un

ciclo recesivo.

En un trabajo publicado por Hahm, Joon-Ho, Mishkin, Frederic S, Shin, Hyun Song

and Shin, Kwanho denominado Macroprudential Policies in Open Emerging Economies los

autores exponen el siguiente gráfico donde detallan la clasificación de pasivos tradicionales

versus no tradicionales:

Clasificación de pasivos tradicionales versus no tradicionales

Pasivo tradicional Intermedio Pasivo no tradicional

Muy líquidos

Efectivo

Depósitos a la vista

(individuos)

Depósitos a la vista

(corporaciones no financieras)

Repos

Préstamos interfinancieros

(call money)

Deuda bancaria de corto plazo

en moneda extranjera

Interm

edios

Depósitos a plazo (individuos) Depósitos a plazo

(corporaciones no financieras)

Depósitos a plazo (bancos y

corredores de bonos)

Ilíquidos

Cuentas Fiduciarias

(individuos)

Covered bonds (individuos)

Cuentas Fiduciarias

(corporaciones no financieras)

Bonos de largo plazo emitidos

por bancos y corredores de

bonos

Bonos respaldados por activos

(ABS) y bonos respaldados

por hipotecas (MBS)

Un dato interesante que agrega Hyun Song Shin da una idea de la magnitud de la

vulnerabilidad que genera este cambio cualitativo en los pasivos de los bancos y se puede

apreciar en el próximo gráfico, donde el autor toma datos de USA y señala el stock de repos

(repurchase agreements) de los Primary dealers en USA agregando el stock de commercial

papers expresados como proporción del M2 (el cual consiste en el agregado de los depósitos

minoristas más las tenencias en los fondos de money market). En los años ’90 la proporción era

inferior al 30% aumentando sin pausa para llegar al 80% en 2007 y colapsar durante la crisis

financiera.

U.N.C. – FACULTAD DE CIENCIAS ECONOMICAS

Trabajo de Investigación

16

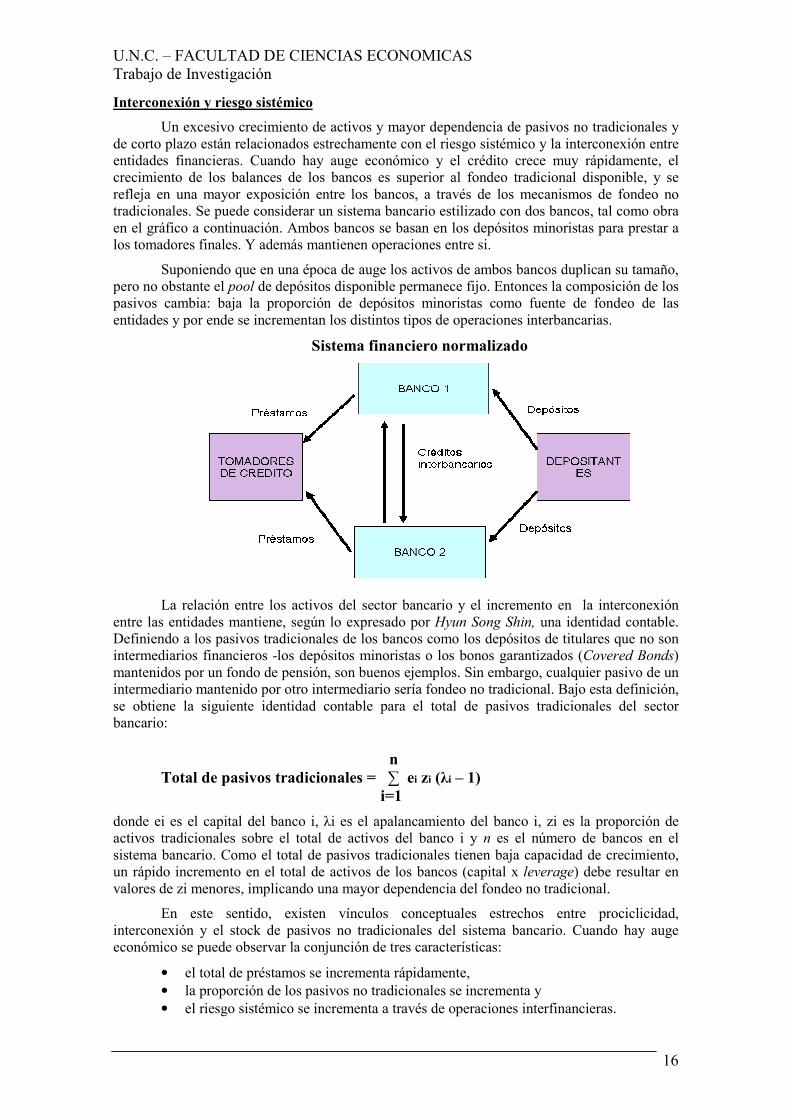

Interconexión y riesgo sistémico

Un excesivo crecimiento de activos y mayor dependencia de pasivos no tradicionales y

de corto plazo están relacionados estrechamente con el riesgo sistémico y la interconexión entre

entidades financieras. Cuando hay auge económico y el crédito crece muy rápidamente, el

crecimiento de los balances de los bancos es superior al fondeo tradicional disponible, y se

refleja en una mayor exposición entre los bancos, a través de los mecanismos de fondeo no

tradicionales. Se puede considerar un sistema bancario estilizado con dos bancos, tal como obra

en el gráfico a continuación. Ambos bancos se basan en los depósitos minoristas para prestar a

los tomadores finales. Y además mantienen operaciones entre si.

Suponiendo que en una época de auge los activos de ambos bancos duplican su tamaño,

pero no obstante el pool de depósitos disponible permanece fijo. Entonces la composición de los

pasivos cambia: baja la proporción de depósitos minoristas como fuente de fondeo de las

entidades y por ende se incrementan los distintos tipos de operaciones interbancarias.

Sistema financiero normalizado

La relación entre los activos del sector bancario y el incremento en la interconexión

entre las entidades mantiene, según lo expresado por Hyun Song Shin, una identidad contable.

Definiendo a los pasivos tradicionales de los bancos como los depósitos de titulares que no son

intermediarios financieros -los depósitos minoristas o los bonos garantizados (Covered Bonds)

mantenidos por un fondo de pensión, son buenos ejemplos. Sin embargo, cualquier pasivo de un

intermediario mantenido por otro intermediario sería fondeo no tradicional. Bajo esta definición,

se obtiene la siguiente identidad contable para el total de pasivos tradicionales del sector

bancario:

n

Total de pasivos tradicionales = ∑ ei zi (λi – 1)

i=1

donde ei es el capital del banco i, λi es el apalancamiento del banco i, zi es la proporción de

activos tradicionales sobre el total de activos del banco i y n es el número de bancos en el

sistema bancario. Como el total de pasivos tradicionales tienen baja capacidad de crecimiento,

un rápido incremento en el total de activos de los bancos (capital x leverage) debe resultar en

valores de zi menores, implicando una mayor dependencia del fondeo no tradicional.

En este sentido, existen vínculos conceptuales estrechos entre prociclicidad,

interconexión y el stock de pasivos no tradicionales del sistema bancario. Cuando hay auge

económico se puede observar la conjunción de tres características:

• el total de préstamos se incrementa rápidamente,

• la proporción de los pasivos no tradicionales se incrementa y

• el riesgo sistémico se incrementa a través de operaciones interfinancieras.

U.N.C. – FACULTAD DE CIENCIAS ECONOMICAS

Trabajo de Investigación

17

El crecimiento en los pasivos no tradicionales normalmente está acompañado por una

disminución en los plazos. En el gráfico que se muestra a continuación se pueden apreciar tres

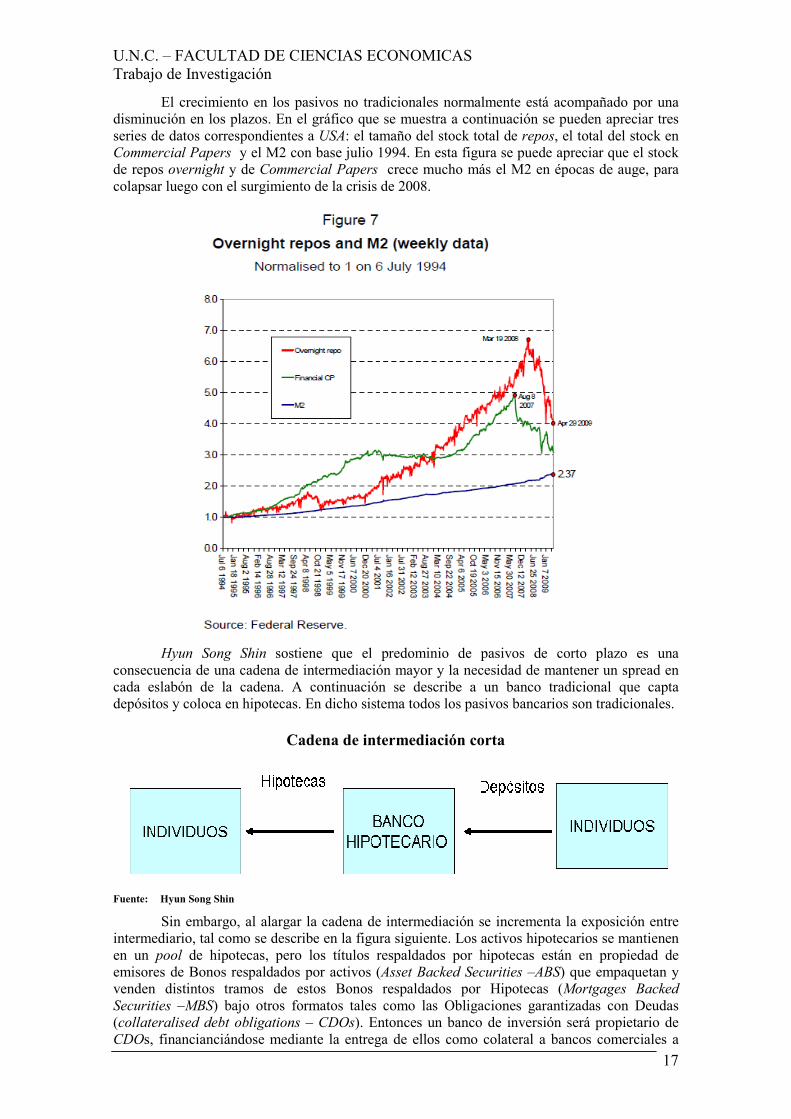

series de datos correspondientes a USA: el tamaño del stock total de repos, el total del stock en

Commercial Papers y el M2 con base julio 1994. En esta figura se puede apreciar que el stock

de repos overnight y de Commercial Papers crece mucho más el M2 en épocas de auge, para

colapsar luego con el surgimiento de la crisis de 2008.

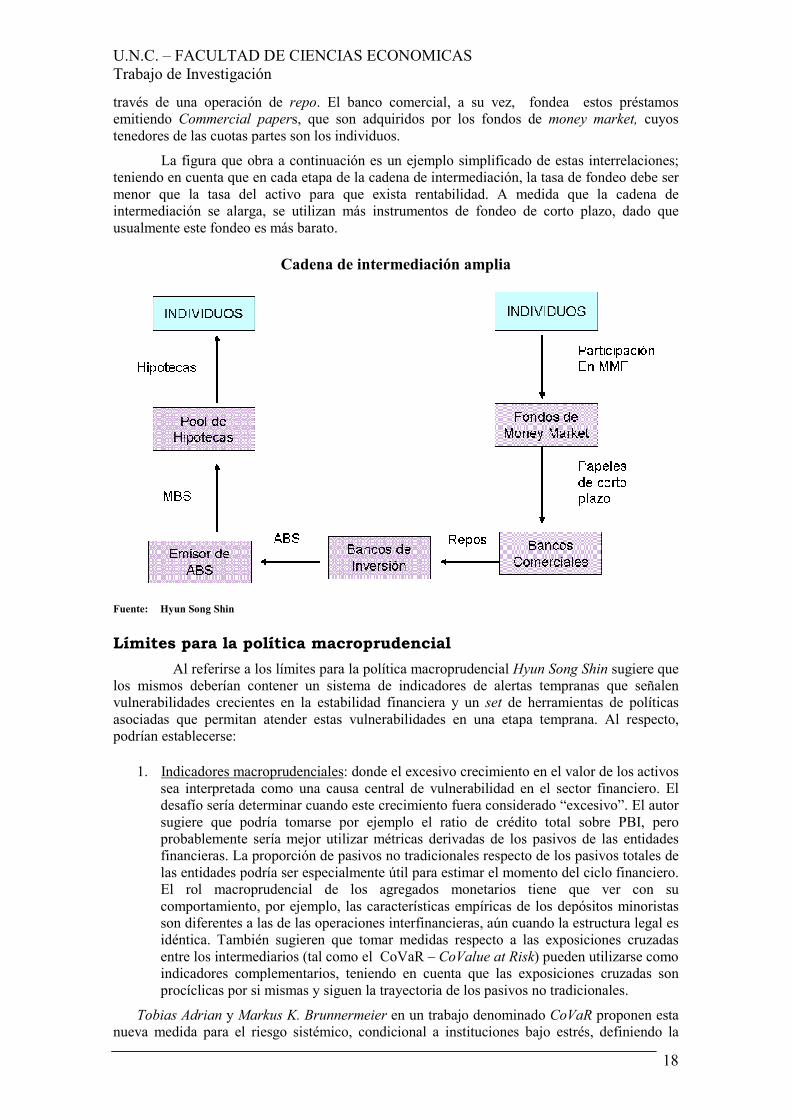

Hyun Song Shin sostiene que el predominio de pasivos de corto plazo es una

consecuencia de una cadena de intermediación mayor y la necesidad de mantener un spread en

cada eslabón de la cadena. A continuación se describe a un banco tradicional que capta

depósitos y coloca en hipotecas. En dicho sistema todos los pasivos bancarios son tradicionales.

Cadena de intermediación corta

Fuente: Hyun Song Shin

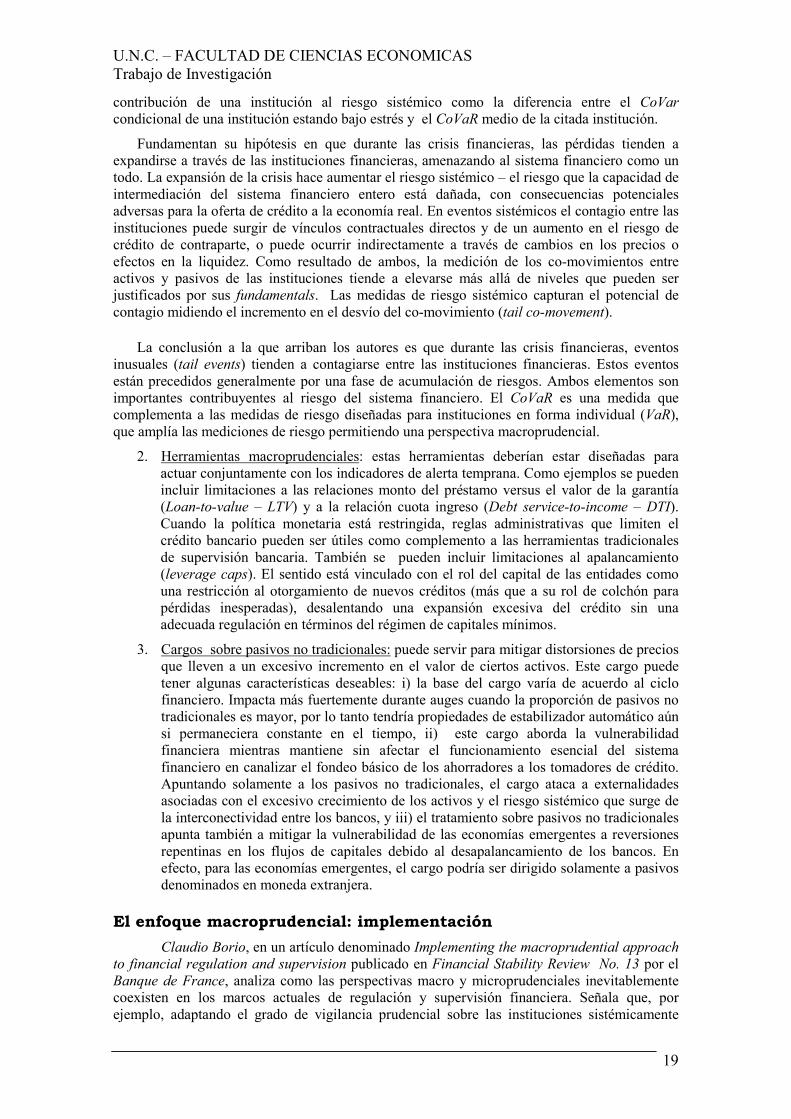

Sin embargo, al alargar la cadena de intermediación se incrementa la exposición entre

intermediario, tal como se describe en la figura siguiente. Los activos hipotecarios se mantienen

en un pool de hipotecas, pero los títulos respaldados por hipotecas están en propiedad de

emisores de Bonos respaldados por activos (Asset Backed Securities –ABS) que empaquetan y

venden distintos tramos de estos Bonos respaldados por Hipotecas (Mortgages Backed

Securities –MBS) bajo otros formatos tales como las Obligaciones garantizadas con Deudas

(collateralised debt obligations – CDOs). Entonces un banco de inversión será propietario de

CDOs, financianciándose mediante la entrega de ellos como colateral a bancos comerciales a

U.N.C. – FACULTAD DE CIENCIAS ECONOMICAS

Trabajo de Investigación

18

través de una operación de repo. El banco comercial, a su vez, fondea estos préstamos

emitiendo Commercial papers, que son adquiridos por los fondos de money market, cuyos

tenedores de las cuotas partes son los individuos.

La figura que obra a continuación es un ejemplo simplificado de estas interrelaciones;

teniendo en cuenta que en cada etapa de la cadena de intermediación, la tasa de fondeo debe ser

menor que la tasa del activo para que exista rentabilidad. A medida que la cadena de

intermediación se alarga, se utilizan más instrumentos de fondeo de corto plazo, dado que

usualmente este fondeo es más barato.

Cadena de intermediación amplia

Fuente: Hyun Song Shin

Límites para la política macroprudencial

Al referirse a los límites para la política macroprudencial Hyun Song Shin sugiere que

los mismos deberían contener un sistema de indicadores de alertas tempranas que señalen

vulnerabilidades crecientes en la estabilidad financiera y un set de herramientas de políticas

asociadas que permitan atender estas vulnerabilidades en una etapa temprana. Al respecto,

podrían establecerse:

1. Indicadores macroprudenciales: donde el excesivo crecimiento en el valor de los activos

sea interpretada como una causa central de vulnerabilidad en el sector financiero. El

desafío sería determinar cuando este crecimiento fuera considerado “excesivo”. El autor

sugiere que podría tomarse por ejemplo el ratio de crédito total sobre PBI, pero

probablemente sería mejor utilizar métricas derivadas de los pasivos de las entidades

financieras. La proporción de pasivos no tradicionales respecto de los pasivos totales de

las entidades podría ser especialmente útil para estimar el momento del ciclo financiero.

El rol macroprudencial de los agregados monetarios tiene que ver con su

comportamiento, por ejemplo, las características empíricas de los depósitos minoristas

son diferentes a las de las operaciones interfinancieras, aún cuando la estructura legal es

idéntica. También sugieren que tomar medidas respecto a las exposiciones cruzadas

entre los intermediarios (tal como el CoVaR – CoValue at Risk) pueden utilizarse como

indicadores complementarios, teniendo en cuenta que las exposiciones cruzadas son

procíclicas por si mismas y siguen la trayectoria de los pasivos no tradicionales.

Tobias Adrian y Markus K. Brunnermeier en un trabajo denominado CoVaR proponen esta

nueva medida para el riesgo sistémico, condicional a instituciones bajo estrés, definiendo la

U.N.C. – FACULTAD DE CIENCIAS ECONOMICAS

Trabajo de Investigación

19

contribución de una institución al riesgo sistémico como la diferencia entre el CoVar

condicional de una institución estando bajo estrés y el CoVaR medio de la citada institución.

Fundamentan su hipótesis en que durante las crisis financieras, las pérdidas tienden a

expandirse a través de las instituciones financieras, amenazando al sistema financiero como un

todo. La expansión de la crisis hace aumentar el riesgo sistémico – el riesgo que la capacidad de

intermediación del sistema financiero entero está dañada, con consecuencias potenciales

adversas para la oferta de crédito a la economía real. En eventos sistémicos el contagio entre las

instituciones puede surgir de vínculos contractuales directos y de un aumento en el riesgo de

crédito de contraparte, o puede ocurrir indirectamente a través de cambios en los precios o

efectos en la liquidez. Como resultado de ambos, la medición de los co-movimientos entre

activos y pasivos de las instituciones tiende a elevarse más allá de niveles que pueden ser

justificados por sus fundamentals. Las medidas de riesgo sistémico capturan el potencial de

contagio midiendo el incremento en el desvío del co-movimiento (tail co-movement).

La conclusión a la que arriban los autores es que durante las crisis financieras, eventos

inusuales (tail events) tienden a contagiarse entre las instituciones financieras. Estos eventos

están precedidos generalmente por una fase de acumulación de riesgos. Ambos elementos son

importantes contribuyentes al riesgo del sistema financiero. El CoVaR es una medida que

complementa a las medidas de riesgo diseñadas para instituciones en forma individual (VaR),

que amplía las mediciones de riesgo permitiendo una perspectiva macroprudencial.

2. Herramientas macroprudenciales: estas herramientas deberían estar diseñadas para

actuar conjuntamente con los indicadores de alerta temprana. Como ejemplos se pueden

incluir limitaciones a las relaciones monto del préstamo versus el valor de la garantía

(Loan-to-value – LTV) y a la relación cuota ingreso (Debt service-to-income – DTI).

Cuando la política monetaria está restringida, reglas administrativas que limiten el

crédito bancario pueden ser útiles como complemento a las herramientas tradicionales

de supervisión bancaria. También se pueden incluir limitaciones al apalancamiento

(leverage caps). El sentido está vinculado con el rol del capital de las entidades como

una restricción al otorgamiento de nuevos créditos (más que a su rol de colchón para

pérdidas inesperadas), desalentando una expansión excesiva del crédito sin una

adecuada regulación en términos del régimen de capitales mínimos.

3. Cargos sobre pasivos no tradicionales: puede servir para mitigar distorsiones de precios

que lleven a un excesivo incremento en el valor de ciertos activos. Este cargo puede

tener algunas características deseables: i) la base del cargo varía de acuerdo al ciclo

financiero. Impacta más fuertemente durante auges cuando la proporción de pasivos no

tradicionales es mayor, por lo tanto tendría propiedades de estabilizador automático aún

si permaneciera constante en el tiempo, ii) este cargo aborda la vulnerabilidad

financiera mientras mantiene sin afectar el funcionamiento esencial del sistema

financiero en canalizar el fondeo básico de los ahorradores a los tomadores de crédito.

Apuntando solamente a los pasivos no tradicionales, el cargo ataca a externalidades

asociadas con el excesivo crecimiento de los activos y el riesgo sistémico que surge de

la interconectividad entre los bancos, y iii) el tratamiento sobre pasivos no tradicionales

apunta también a mitigar la vulnerabilidad de las economías emergentes a reversiones

repentinas en los flujos de capitales debido al desapalancamiento de los bancos. En

efecto, para las economías emergentes, el cargo podría ser dirigido solamente a pasivos

denominados en moneda extranjera.

El enfoque macroprudencial: implementación Claudio Borio, en un artículo denominado Implementing the macroprudential approach

to financial regulation and supervision publicado en Financial Stability Review No. 13 por el

Banque de France, analiza como las perspectivas macro y microprudenciales inevitablemente

coexisten en los marcos actuales de regulación y supervisión financiera. Señala que, por

ejemplo, adaptando el grado de vigilancia prudencial sobre las instituciones sistémicamente

U.N.C. – FACULTAD DE CIENCIAS ECONOMICAS

Trabajo de Investigación

20

relevantes o limitando el riesgo de concentración a través del sistema es consistente con una

perspectiva macroprudencial.

Por el contrario, un análisis comparativo de entidades similares es micro: busca

identificar aquellas que muestren valores extremos sin considerar si la performance promedio es

apropiada. No menos importante dentro del análisis micro, es la práctica general de calibrar los

instrumentos prudenciales uniformemente con respecto al perfil de riesgo de las instituciones a

nivel individual (por ejemplo calibrando los requerimientos de capital para lograr una

probabilidad común de fallo para todas las instituciones). El desafío clave de política es,

entonces, dice Borio, como fortalecer la orientación macroprudencial de los acuerdos actuales.

A su vez, Ben Bernanke, en un discurso en la 47th Annual Conference on Bank

Structure and Competition, Chicago, Illinois en Mayo de 2011, señala que “la reciente crisis

financiera ha revelado algunos vacíos y debilidades en el sistema financiero norteamericano y en el marco regulatorio financiero”. Continúa expresando que “la

incorporación explícita de las consideraciones macroprudenciales en el marco nacional de

supervisión financiera representa una innovación mayor en el pensamiento acerca de la

regulación prudencial, tal como se está llevando a cabo en USA así como en el extranjero.

Esta nueva dirección es constructiva y necesaria pero implica desafíos conceptuales y

operacionales en su implementación”.

A continuación se esbozan los esfuerzos necesarios para implementar los principios

guía en las dimensiones transversal y temporal, respectivamente:

La dimensión transversal: exposiciones comunes

En alguna medida la regulación actual reconoce la relevancia de las exposiciones

comunes entre las entidades financieras. Los supervisores pueden de manera discrecional limitar

las exposiciones de entidades en forma individual a distintos sectores que consideren

particularmente riesgosos en un momento específico de tiempo. Para reforzar la orientación

macroprudencial se deberían realizar más esfuerzos sistemáticos para medir la contribución de

las instituciones en forma individual al riesgo sistémico. Estas contribuciones deberían estar

determinadas por algunas características de las instituciones, especialmente su probabilidad de

default, el tamaño relativo y su exposición directa o indirecta al riesgo sistémico (incluyendo las

conexiones con otras contrapartes).

La principal limitación, expresa Borio, es que las metodologías cuantitativas están muy

poco desarrolladas. Algunas herramientas, tales como la estimación del “efecto dominó” a

través de las relaciones de contrapartes pueden proveer una idea de las consecuencias de la

caída de una o más instituciones. Pero dichas herramientas son excesivamente mecánicas (dejan

de lado acciones vinculadas al comportamiento) y requieren información acerca de estas

vinculaciones que generalmente no están disponibles y que no proveen información de la

probabilidad de ocurrencia de un evento de estrés.

Otros enfoques, que generalmente se basan en precios de mercado (acciones, spreads

crediticios, etc.) pueden producir medidas de riesgo sistémico extremo (system-wide tail risk), al

menos para un grupo de entidades. Pero es imposible descomponer y alocar estas mediciones a

las instituciones individuales.

En principio, herramientas de este tipo podrían también ser utilizadas para transparentar

ajustes a instrumentos tales como requerimientos de capital, la intensidad de las revisiones de

los supervisores o las primas de seguros. Desde una perspectiva operacional, tres cuestiones se

vislumbran cuando se calibran las herramientas prudenciales con referencia a la contribución al

riesgo sistémico de las instituciones:

• la relación entre las dimensiones cruzadas y temporales,

• la elección del set de activos de la institución y estrechamente relacionado,

• el alcance de la regulación.

U.N.C. – FACULTAD DE CIENCIAS ECONOMICAS

Trabajo de Investigación

21

Los enfoques que estiman la contribución marginal basados en precios de mercado

deben tener en cuenta que dichos precios se comportan como termómetros de peligro financiero,

midiendo su temperatura cuando aumenta, más que anticipando los problemas. De allí la

paradoja de la inestabilidad financiera, tal como lo expresa Borio: “el sistema parece muy fuerte

precisamente cuando es más vulnerable”. Esto puede fácilmente contaminar distintas medidas

de riesgo sistémico y por ende, la que mide la contribución marginal de las instituciones en

forma individual.

La dimensión temporal: prociclicidad

En el análisis de la dimensión temporal, Borio señala que algunos puntos que son

sumamente importantes a la hora de analizarla. En ese sentido, menciona que son muchas las

medidas que impactan en la prociclicidad del sistema, citando el ejemplo de que la actual

tendencia hacia el valor contable razonable (Fair Value Accounting – FVA) probablemente

agregue prociclicidad al hacer las valuaciones más sensibles al ciclo económico debido a que

utiliza estimaciones de flujos de fondos futuros y primas de riesgo en las cifras contables.

También sirven como ejemplos las características de los esquemas de seguros de depósito (los

que no están prefondeados requieren que las instituciones paguen justo cuando el sistema está

en tensión), procedimientos de resolución de entidades con problemas (que focalizan en las

instituciones en forma individual y no tienen en cuenta el impacto que puede generar una

liquidación muy extensa) y los regímenes monetarios utilizados (que generan crédito e

incremento de precios en los activos cuando la inflación en baja y estable, pero que pueden

involuntariamente producir excesos).

Sugiere Borio, además, que el espectro de las opciones para la implementación de los

regímenes de capitales mínimos van desde reducir la sensibilidad al riesgo cíclico a introducir

elementos de contraciclicidad en el marco regulatorio. Esto se podría hacer de varias maneras:

reduciendo la sensibilidad crítica de los requerimientos mínimos suavizando los inputs (por

ejemplo a través de cambios dinámicos a medida que avanza el ciclo, o a través de cambiar las

probabilidades de default) o los outputs (agregando ajustes contracíclicos transparentes que

permitirían la construcción de colchones de capital,

Otras herramientas prudenciales podrían ser consideradas: “filtros prudenciales” tales

como reglas de previsionamiento que puedan ser incorporadas a las normas contables. Si la

disponibilidad de fondeo es procíclica, los estándares de liquidez que se basan en

requerimientos mínimos cuantitativos y que no varían de acuerdo a los riesgos de la economía

exacerban las tensiones financieras una vez que estas emergen. Incrementar los márgenes de

variación cuando la volatilidad aumenta puede tener un efecto similar. Los ratios de préstamos

versus valor de la garantía (Loan-to-value ratios – LTV) pueden agregar a la prociclicidad

incrementando la sensibilidad de la oferta de crédito a los activos usados como colateral, como

ya fuera mencionado anteriormente.

Implementación Institucional

De acuerdo a la opinión de Borio, dos cuestiones claves necesitan ser enfocadas en la

implementación institucional dentro de los marcos de política; son las necesidades de asegurar

las responsabilidades y alinear los objetivos con el know-how disponible. Esto tiene que ver con

un mandato claro, transparencia y procesos efectivos para mantener una política responsable.

Determinar las responsabilidades es esencial para disciplinar toda discrecionalidad. Esto puede

ser mejorado implementando mediciones que sean lo más simples y transparentes posibles.

Enfocar los alineamientos imperfectos entre metas, instrumentos y know-how, es

dificultoso. Como mínimo, sugiere Borio, el marco de estabilidad financiera con una orientación

macroprudencial requiere una cooperación muy cercana entre un amplio rango de políticas, bajo

la responsabilidad de autoridades con perspectivas muy diferentes para su desarrollo e

implementación. Al mismo tiempo, un elemento clave de éxito es el de apalancar las ventajas

comparativas de las distintas autoridades involucradas. Esto es importante para autoridades

monetarias, quienes entienden en los nexos entre macroeconomía y sistema financiero y el

funcionamiento de los mercados financieros, y para autoridades prudenciales, quienes entienden

U.N.C. – FACULTAD DE CIENCIAS ECONOMICAS

Trabajo de Investigación

22

en las prácticas de manejo del riesgo de las instituciones reguladas. Por ejemplo, se podrían

implementar comités especiales involucrando esos tipos de autoridades y encargarles el estudio

de las superposiciones macroprudenciales en las herramientas regulatorias y supervisoras que

sean ejecutadas sobre una base discrecional. En esto es crítico asegurar un grado suficiente de

independencia operacional respecto del proceso político.

El ciclo financiero: lecciones para marcos macroprudenciales

En un artículo publicado en la revista Journal of Banking & Finance, Bruce Arnold et al

se refieren al ciclo financiero como un factor sistemático que subyace en las crisis financieras.

Al respecto sostienen que tres mensajes son válidos para resaltar. Primero, cuando el foco es en

las crisis bancarias, el ciclo financiero está mejor caracterizado en términos del comportamiento

del crédito al sector privado y los precios de las propiedades. Por otra parte, es un fenómeno de

mediano plazo, con una duración que se extiende más allá del ciclo de negocios tradicional.

Segundo, el colchón de capital contracíclico previsto en Basilea III toma en cuenta todas las

propiedades del ciclo financiero. Finalmente, contrariamente a lo que se cree, las pruebas de

macro estrés (macro stress tests) no cumplen la función de actuar como elementos de alerta

temprana, siendo que si estuvieran diseñados apropiadamente podrían ser muy efectivos en

manejo y resolución de crisis.

Caracterizando al ciclo financiero

Bruce Arnold et al sugieren que el ciclo financiero, definido como aquellas

fluctuaciones que se refuerzan mutuamente en las percepciones hacia el riesgo, restricciones de

financiamiento y precios de los activos que tienden a amplificar las fluctuaciones del mercado y

que pueden conducir a crisis financieras generalizadas y a trastornos macroeconómicos, tiene

cinco propiedades claves:

1. La descripción más simple del ciclo financiero es en términos del

comportamiento del crédito al sector privado y los precios de la inmuebles. Los

precios de las acciones pueden confundir, ya que exhiben ciclos más cortos y

tienden a estar estrechamente relacionados con las fluctuaciones de corto plazo

del Producto Bruto Interno, lo que permite salir indemne al sector financiero, tal

como lo ilustra la experiencia en distintos países en 1987, a principios de los

’90, y en 2001-2008, donde la caída en el precio de las acciones y la

consiguiente desaceleración en la actividad económica al principio del periodo

prácticamente no ha influido en la construcción del ciclo financiero. En parte

como respuesta a la relajación monetaria que siguió, el crédito y los precios de

las propiedades siguieron aumentando, para colapsar unos pocos años después,

generando una crisis financiera y una caída mucho mayor en la actividad.

2. Generalizando el punto anterior, el ciclo financiero tiene una frecuencia mucho

menor que el ciclo de negocios tradicional. A partir de la liberalización

financiera, la longitud de un ciclo típico es de 16 – 18 años, mientras que el

ciclo de negocios típico es de 8 años en promedio.

3. Los picos en el ciclo financiero tienden a coincidir con episodios de dificultades

financieras.

4. A la inversa, pocas veces no ocurren crisis en tales picos. Y aquellas crisis

tienden a reflejar las exposiciones a los ciclos financieros en el extranjero. Por

ejemplo, las pérdidas que sufrieron bancos alemanes y suizos por su exposición

al mercado estadounidense e inglés.

5. Es posible construir indicadores en tiempo real de las crisis bancarias, que

provean señales confiables con una anticipación entre 2 y 4 años, dependiendo

de la calibración. No es sorpresa, entonces, que esos indicadores estén basados

en la relación créditos (del sector privado) respecto del PBI y en los precios de

las propiedades cuando en conjunto superan determinados parámetros, los

cuales caen fuera de los rangos históricos normales. Se podría pensar en tales

U.N.C. – FACULTAD DE CIENCIAS ECONOMICAS

Trabajo de Investigación

23

indicadores como aproximaciones a la construcción de desequilibrios

financieros, y como herramientas que permitan a los políticos a distinguir entre

auges sostenibles e insostenibles.

Podría decirse que hay tres factores claves que soportan los ciclos financieros:

liberalización financiera, la cual debilita las restricciones financieras, la política monetaria

enfocada en el control de la inflación de corto plazo lo cual puede proveer menor resistencia a la

generación de desequilibrios financieros mientras la inflación permanezca baja y estable, y

desarrollos positivos desde la oferta (por ejemplo la globalización de la economía real), la cual

provee el combustible para los auges financieros, mientras al mismo tiempo ponen presión a la

baja a la inflación.

Los colchones de capital contracíclicos

Ben Bernanke, en un discurso pronunciado en el Federal Reserve Bank of Kansas City's

Annual Economic Symposium, Jackson Hole, Wyoming en Augosto de 2008 señaló que “un

enfoque sistémico amplio para la regulación financiera podría incrementar la atención en

como los incentivos y las restricciones creadas por la regulación afecta el comportamiento,

especialmente vinculado con la asunción de riesgos a través del ciclo financiero. Durante

un periodo de debilidad económica, por ejemplo, un supervisor prudencial preocupado

solo por la seguridad y solidez de una institución en particular tenderá a aplicar políticas

de crédito más conservadoras. En contraste, la supervisión macroprudencial no

reconocería (para el sistema como un todo), políticas de préstamo excesivamente

conservadoras podrían ser contraproducentes si contribuyen a este entorno económico y

crediticio débil. De manera similar, las concentraciones de riesgo que pueden ser ser

aceptables en una institución individual en un periodo de expansión económica podría ser peligroso si existiese en un gran numero de instituciones de manera simultánea”. Agrega

que “Sin embargo, mientras consideramos maneras de fortalecer el sistema a futuro, en

vista de lo que hemos aprendido en los últimos años, deberíamos examinar críticamente

las regulaciones de capital, las políticas de previsionamiento y otras reglas aplicadas a las

instituciones financiera para determinar cuando, en forma colectiva, las instituciones

incrementan la prociclicidad del otorgamiento de créditos más allá del punto que es bueno

para el sistema en su conjunto.

En línea con este pensamiento, Bruce Arnold et al opinan que el esquema de capital

debería estar diseñado para construir colchones de seguridad durante los auges económicos y

reducirlos cuando la crisis se materializa y se hace necesaria su utilización. Su principal función

es la de proteger a los bancos de las consecuencias negativas del ciclo, por ende limitando el

riesgo de una crisis bancaria. Un beneficio adicional es que también puede eventualmente

restringir los excesos en primer lugar. Pero, como el capital es barato y abundante durante los

auges económicos, este beneficio adicional probó ser engañoso al menos de acuerdo a los

niveles establecidos a nivel normativo.

Una restricción en el diseño del esquema tiene que ver con que este debería ser simple y

fácilmente comprensible. Pero la pregunta es si esto es realmente posible. El problema es que la

mejor variable para la fase de construcción del colchón debería ser el indicador líder de

dificultades bancarias. Los reguladores y los participantes del mercado tendrían suficiente

tiempo para implementar las defensas del sistema. Por el contrario, la mejor variable para la fase

de reducción de los colchones debería ser al menos un indicador contemporáneo de problemas

en el sistema bancario. El colchón debería usarse tan pronto como las tensiones emerjan. Pero es

muy difícil imaginar como ambas variables pueden hacer las dos cosas.

El diseño del colchón contracíclico tiene distintos indicadores para ambas fases: para la

fase de construcción, la guía principal es la relación crédito versus PBI (por ejemplo la

desviación del ratio respecto de la tendencia de mediano plazo que de hecho es consistente con

la duración promedio del ciclo financiero). Para la fase de disminución, el desencadenante

estaría basado en una evaluación de las tensiones materializadas, la cual puede verificarse

tomando variables tales como spreads de crédito y resultados negativos en los balances de los

bancos.

U.N.C. – FACULTAD DE CIENCIAS ECONOMICAS

Trabajo de Investigación

24

Dos conceptos adicionales respecto al diseño de los colchones son especialmente

importantes, señalan Bruce Arnold et al. La primera cuestión apunta al balance entre regla y

discrecionalidad. En forma ideal, las reglas son importantes desde un punto de vista de un

compromiso previo y para ayudar a las autoridades a resistir las presiones políticas para

abstenerse de tomar medidas restrictivas durante los auges. Por ende, durante la fase de

acumulación, la brecha de crédito sobre PBI actúa puramente como una guía de referencia

respecto al riesgo. La segunda cuestión apunta a como ocuparse de las exposiciones trans-

fronterizas (cross-border).

Existe un problema de identificación, señalan Bruce Arnold et al: ¿que pasa si se

producen pérdidas por exposiciones a los ciclos financieros del extranjero? Y mencionan otro

problema de control: cómo las autoridades nacionales pueden resolver el impacto de los

préstamos internacionales? Esta manera de prestar puede efectuarse directamente desde el

extranjero o a través de sucursales domésticas, las cuales generalmente están bajo la jurisdicción

de las autoridades locales, por ejemplo aquellas donde están domiciliadas las casas matrices de