UNIVERSIDAD DE GUAYAQUIL FACULTAD DE CIENCIAS ...repositorio.ug.edu.ec/bitstream/redug/11218/1/TESIS...

127

I UNIVERSIDAD DE GUAYAQUIL FACULTAD DE CIENCIAS ADMINISTRATIVAS PROYECTO DE TESIS DE GRADO PREVIO A LA OBTENCIÓN DEL TÍTULO DE INGENIERIA COMERCIAL TEMA: ESTUDIO DE FACTIBILIDAD FINANCIERA PARA LA CREACIÓN DE UNA MICROEMPRESA DE PRODUCCIÓN DE CAMISAS FORMALES PARA CABALLEROS EN EL SECTOR CENTRO NORTE DE LA CIUDAD DE GUAYAQUIL AUTORES: FLORES MURRIETA PEDRO MAURICIO SARMIENTO PLUAS ÁLVARO VICENTE TUTOR: ING. COM. EDISON OLIVERO GUAYAQUIL- ECUADOR Diciembre 2015

Transcript of UNIVERSIDAD DE GUAYAQUIL FACULTAD DE CIENCIAS ...repositorio.ug.edu.ec/bitstream/redug/11218/1/TESIS...

I

UNIVERSIDAD DE GUAYAQUIL

FACULTAD DE CIENCIAS ADMINISTRATIVAS

PROYECTO DE TESIS DE GRADO PREVIO A LA OBTENCIÓN DEL

TÍTULO DE INGENIERIA COMERCIAL

TEMA:

ESTUDIO DE FACTIBILIDAD FINANCIERA PARA LA CREACIÓN

DE UNA MICROEMPRESA DE PRODUCCIÓN DE CAMISAS

FORMALES PARA CABALLEROS EN EL SECTOR CENTRO

NORTE DE LA CIUDAD DE GUAYAQUIL

AUTORES:

FLORES MURRIETA PEDRO MAURICIO

SARMIENTO PLUAS ÁLVARO VICENTE

TUTOR:

ING. COM. EDISON OLIVERO

GUAYAQUIL- ECUADOR

Diciembre 2015

II

REPOSITORIO NACIONAL EN CIENCIAS Y TECNOLOGÍA FICHA DE

REGISTRO DE TESIS

TITULO: ESTUDIO DE FACTIBILIDAD FINANCIERA PARA LA CREACIÓN DE UNA

MICROEMPRESA DE PRODUCCIÓN DE CAMISAS FORMALES PARA CABALLEROS EN

EL SECTOR CENTRO NORTE DE LA CIUDAD DE GUAYAQUIL.

.

AUTORES: FLORES MURRIETA PEDRO MAURICIO

SARMIENTO PLUAS ÁLVARO VICENTE

REVISOR: Ing. Com. Edison Olivero, MSc.

INSTITUCIÓN: UNIVERSIDAD DE GUAYAQUIL FACULTAD: CIENCIAS ADMINISTRATIVAS

CARRERA: INGENIERÍA COMERCIAL

FECHA DE PUBLICACIÓN: DICIEMBRE, 2015 N° DE PÁGS.: 107

ÁREA TEMÁTICA: FACTIBILIDAD FINANCIERA PARA CREAR UNA MICROEMPRESA

RESUMEN: El presente estudio de factibilidad financiera, se desarrolló con el objetivo de determinar el mercado,

estudio técnico, plan de marketing, estrategias de ventas y el plan financiero para la creación de una

microempresa de producción de camisas formales para caballeros dentro de la ciudad de Guayaquil en el sector

centro norte, denominado la bahía; de acuerdo a este estudio se observa la factibilidad en base a la gran cantidad

de demanda de la ciudadanía que asiste diariamente a este lugar en busca de diferentes artículos de necesidad

y del ahorro económico.

N° DE REGISTRO (en base de datos): N° DE CLASIFICACIÓN:

DIRECCIÓN URL (tesis en la web):

ADJUNTO PDF: SI NO

CONTACTO CON AUTORES: Teléfono: 0982213646 - 0969724060

E-mail:

[email protected] [email protected]

CONTACTO DE LA INSTITUCIÓN: Nombre: Secretaria de la Facultad Abg. Mariana Zúñiga Macías.

Teléfono: (042) 284505

III

URKUND

IV

ÌNDICE

TABLA DE CONTENIDO

CARÁTULA ................................................................................................ I

REPOSITORIO NACIONAL EN CIENCIAS Y TECNOLOGÍA FICHA DE

REGISTRO DE TESIS ............................................................................... II

URKUND .................................................................................................. III

TABLA DE CONTENIDO ......................................................................... IV

ÍNDICE DE TABLAS .............................................................................. VIII

ÍNDICE DE ILUSTRACIONES ................................................................. XII

CERTIFICACIÓN DEL TUTOR .............................................................. XIII

CERTIFICADO DE REVISIÓN GRAMATICAL Y LA ORTOGRAFÍA .... XIV

DEDICATORIAS ...................................................................................... XV

AGRADECIMIENTOS ............................................................................ XVI

RENUNCIA DE DERECHOS DE AUTORES ........................................ XVII

RESUMEN ............................................................................................ XVIII

SUMMARY ............................................................................................. XIX

INTRODUCCIÓN ..................................................................................... XX

CAPÍTULO I............................................................................................... 1

1. DESCRIPCIÓN DEL NEGOCIO ........................................................................ 1

1.1. MISIÓN .............................................................................................................. 1

1.2. VISIÓN ............................................................................................................... 1

1.3. OBJETIVOS DE LA INVESTIGACION ......................................................... 2

V

1.3.1. Objetivos Generales. ................................................................................... 2

1.3.2. Objetivos específicos. .................................................................................. 2

1.4. DESCRIPCION DE LAS LINEAS DE PRODUCTOS Y/O SERVICIOS .. 2

1.5. CADENA DE VALOR ....................................................................................... 8

1.6. ANÁLISIS FODA .............................................................................................. 9

1.7. ANÁLISIS DE LA EMPRESA ....................................................................... 10

1.7.1. Información Histórica ................................................................................. 10

1.7.2. Productos – Mercados ............................................................................... 12

1.7.3. Clientes ........................................................................................................ 12

1.7.4. Posición tecnológica .................................................................................. 13

1.7.5. Relaciones hacia arriba y abajo en los canales .................................... 13

1.7.6. Método de investigación............................................................................ 14

1.7.7. Recursos operativos .................................................................................. 14

1.7.7.1. Disponibilidad de recursos financieros ............................................... 15

1.7.7.2. Disponibilidad de mano de obra .......................................................... 15

1.7.7.3. Disponibilidad de materia prima ........................................................... 16

1.7.8. Competidores .............................................................................................. 16

1.7.9. Factores claves del éxito ........................................................................... 17

CAPITULO II ............................................................................................ 20

2. PLAN DE MARKETING ..................................................................................... 20

2.1. Análisis sectorial ............................................................................................. 20

2.1.1. Estructura del sector .................................................................................. 21

2.1.2. Las fuerzas competitivas ........................................................................... 21

2.1.3. Acciones de los competidores .................................................................. 22

2.1.4. Impulsores de los cambios ....................................................................... 23

2.1.5. Evaluación del atractivo del sector .......................................................... 24

2.1.5.1. Evaluación del atractivo del sector centro - bahía ............................ 26

2.1.5.2. Evaluación del atractivo del sector en tiendas de moda .................. 27

2.1.5.3. Evaluación del atractivo del sector en centros comerciales ............ 28

2.2. Mercados meta. Posicionamiento ................................................................ 29

2.2.1. Segmentación del mercado ...................................................................... 29

2.3. Estrategia de marketing ................................................................................ 30

VI

2.3.1. Objetivos de marketing y ventas. Marketshare ..................................... 30

2.3.2. Política de precios ...................................................................................... 30

2.3.2.1. Costo de materia prima directa ............................................................ 32

2.3.2.2. Costo de materia prima indirecta ......................................................... 33

2.3.2.3. Costo de mano de obra ......................................................................... 34

2.3.2.4. Costo de una camisa con materia prima directa ............................... 35

2.3.2.5. Costo de materia prima indirecta a usarse en una camisa ............. 35

2.3.2.6. Otros costos indirectos .......................................................................... 36

2.3.2.7. Costos totales ......................................................................................... 39

2.3.2.8. Análisis del precio de venta al público ................................................ 40

2.3.2.9. Plan de ventas ........................................................................................ 41

2.3.3. Estrategia de ventas y comunicación ...................................................... 42

2.3.3.1. Razón social de la microempresa ........................................................ 43

2.3.3.2. Slogan de la microempresa .................................................................. 43

2.3.3.3. Logotipo de la microempresa ............................................................... 43

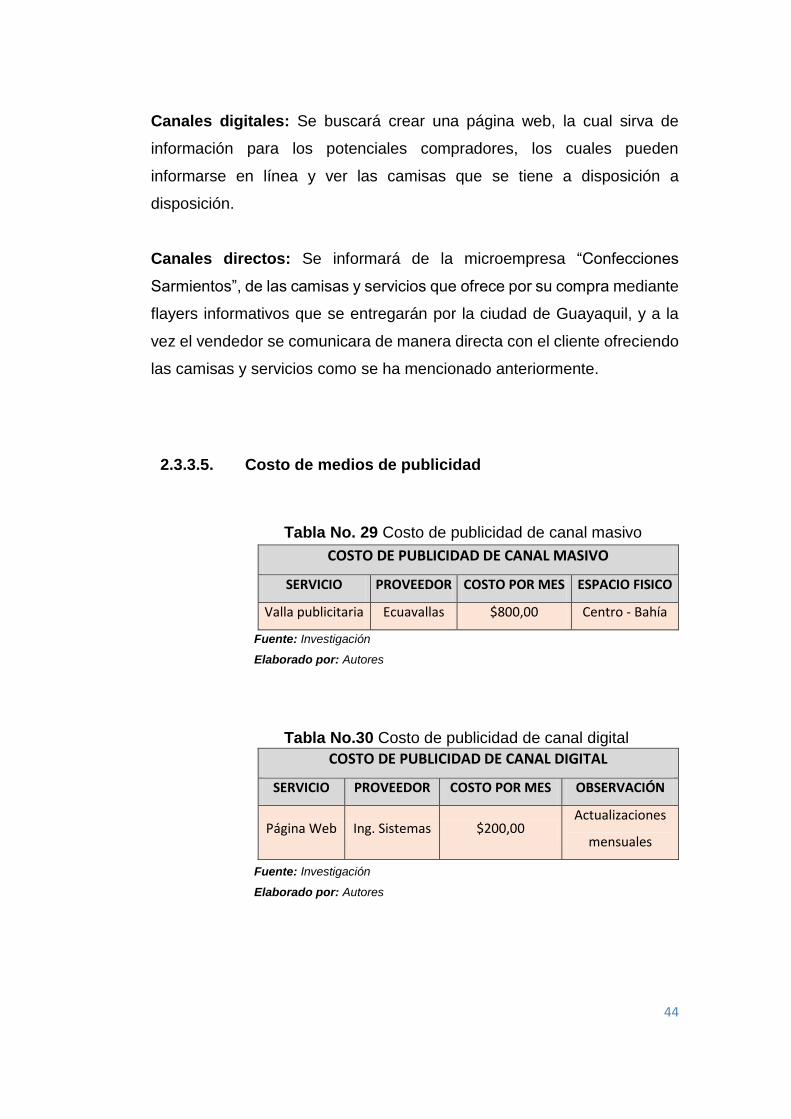

2.3.3.4. Medios de publicidad ............................................................................. 43

2.3.3.5. Costo de medios de publicidad ............................................................ 44

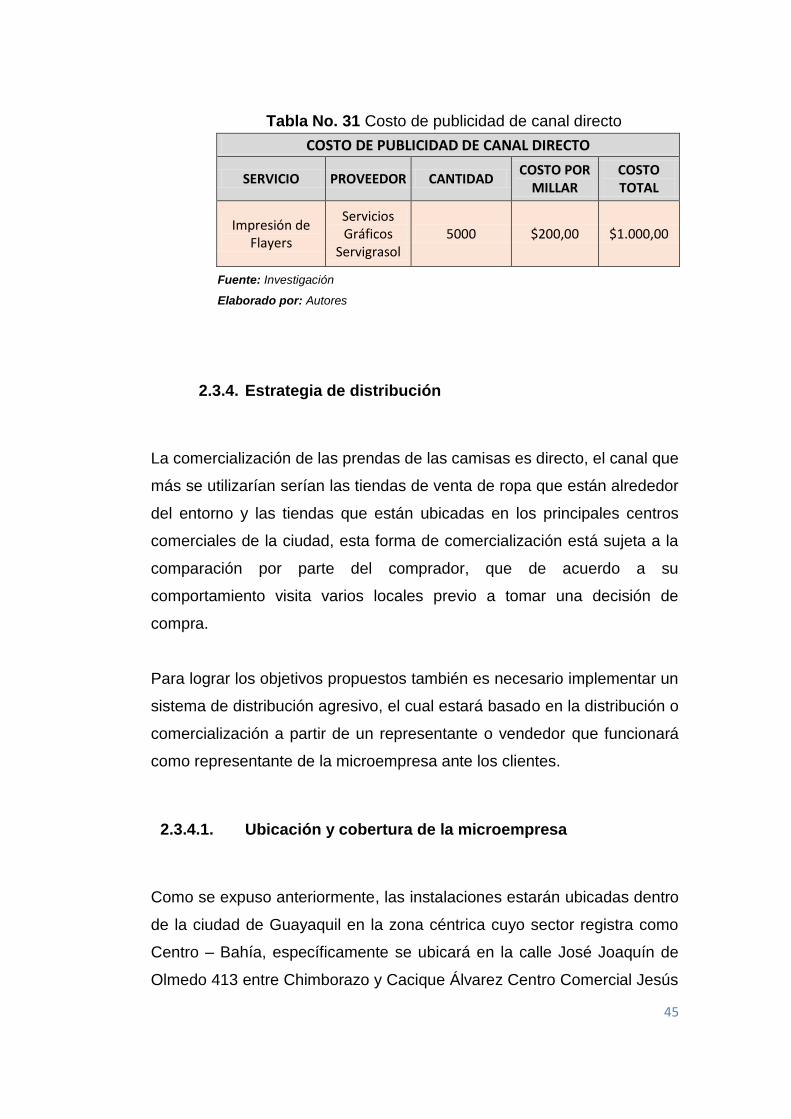

2.3.4. Estrategia de distribución .......................................................................... 45

2.3.4.1. Ubicación y cobertura de la microempresa ........................................ 45

CAPITULO III ........................................................................................... 47

3. PLAN DE ADMINISTRACION Y RR.HH. ....................................................... 47

3.1. El equipo gerencial ......................................................................................... 47

3.1.1. Gerente general .......................................................................................... 47

3.1.1.1. Descripción del cargo ............................................................................ 47

3.1.1.2. Información demográfica ....................................................................... 48

3.1.1.3. Formación ................................................................................................ 49

3.1.1.4. Experiencia .............................................................................................. 49

3.1.2. Responsabilidades del equipo gerencial ................................................ 49

3.1.3. Conocimientos del equipo gerencial ....................................................... 50

3.1.4. Conocimientos, actitudes y habilidades en función del proyecto ....... 51

3.2. Cantidad de personal y perfiles de los puestos claves ............................ 51

3.2.1. Perfiles de los puestos claves .................................................................. 53

VII

3.3. Organigrama ................................................................................................... 53

CAPITULO IV .......................................................................................... 54

4. PLAN DE PRODUCCIÓN ................................................................................. 54

4.1. Materiales y materias primas........................................................................ 54

4.1.1. Materia prima .............................................................................................. 54

4.1.2. Materiales .................................................................................................... 59

4.2. Fuentes de suministros y proveedores ....................................................... 60

4.3. Métodos y tecnología de producción .......................................................... 61

4.4. Equipamiento .................................................................................................. 62

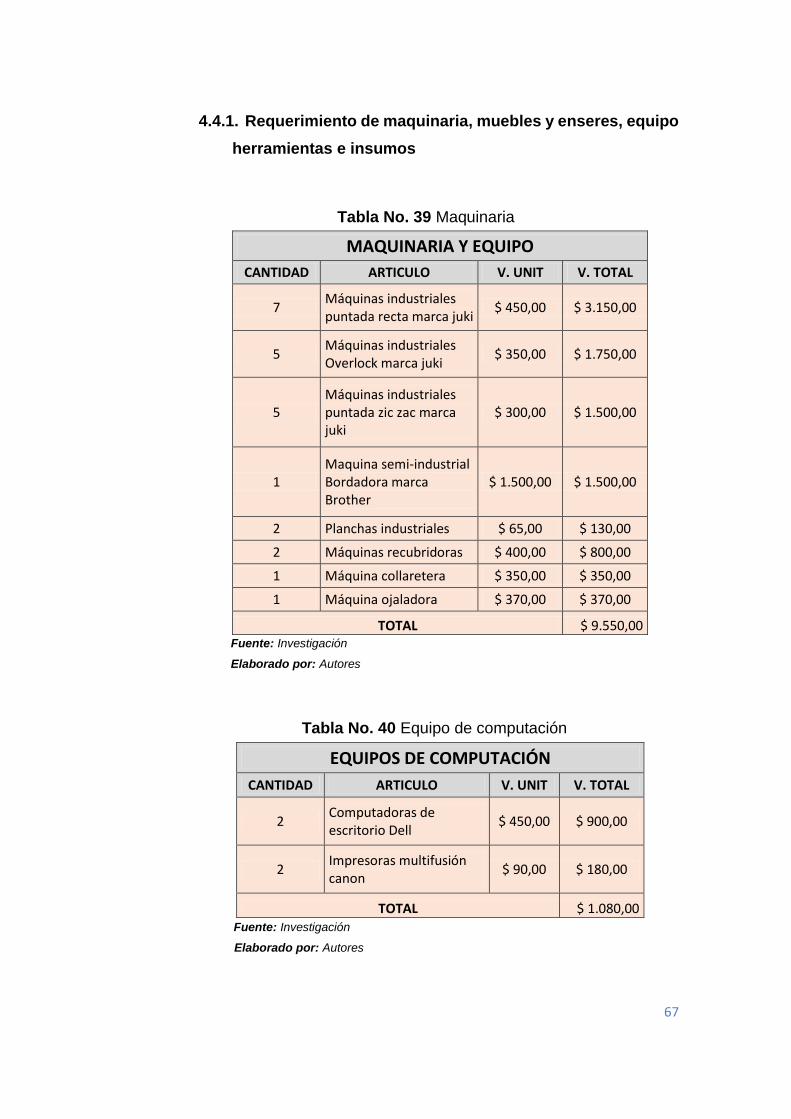

4.4.1. Requerimiento de maquinaria, muebles y enseres, equipo

herramientas e insumos ............................................................................................ 67

4.5. Riesgos críticos y planes de contingencia ................................................. 70

CAPITULO V ........................................................................................... 74

5. PLAN FINANCIERO .......................................................................................... 74

5.1. Historial financiero .......................................................................................... 74

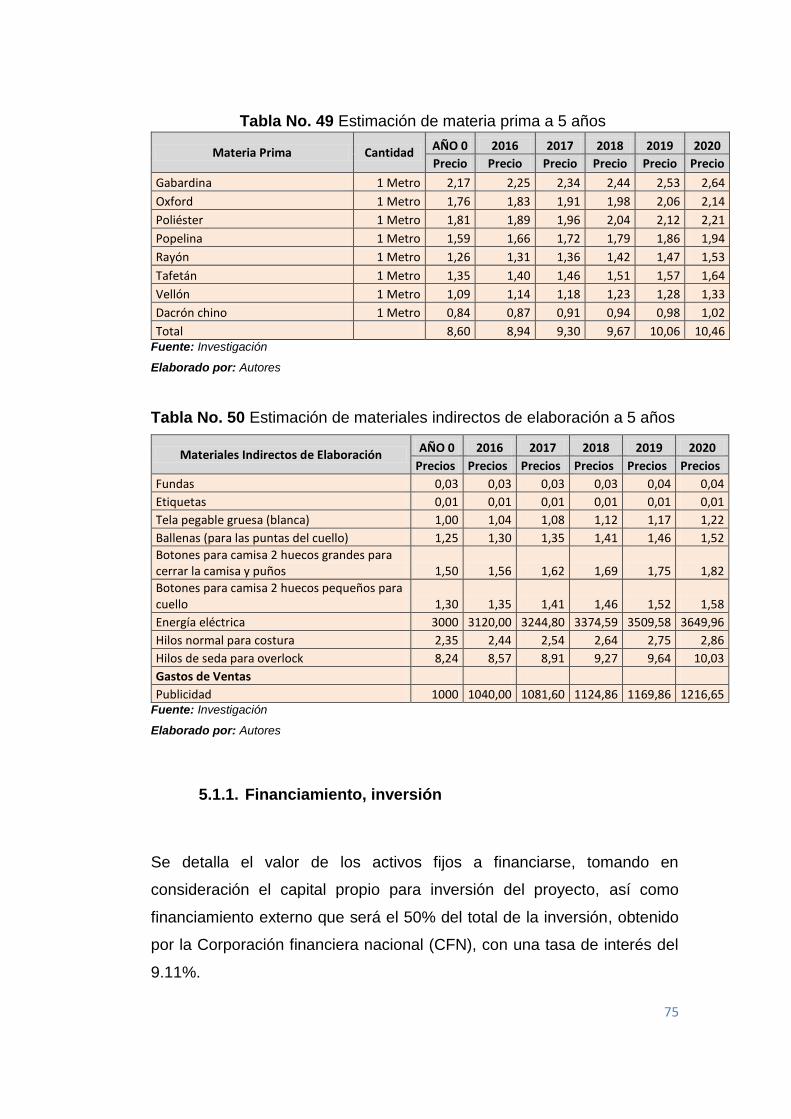

5.1.1. Financiamiento, inversión ......................................................................... 75

5.1.2. Financiamiento bancario, capital ajeno; obtenido por la Corporación

financiera nacional (CFN) ......................................................................................... 76

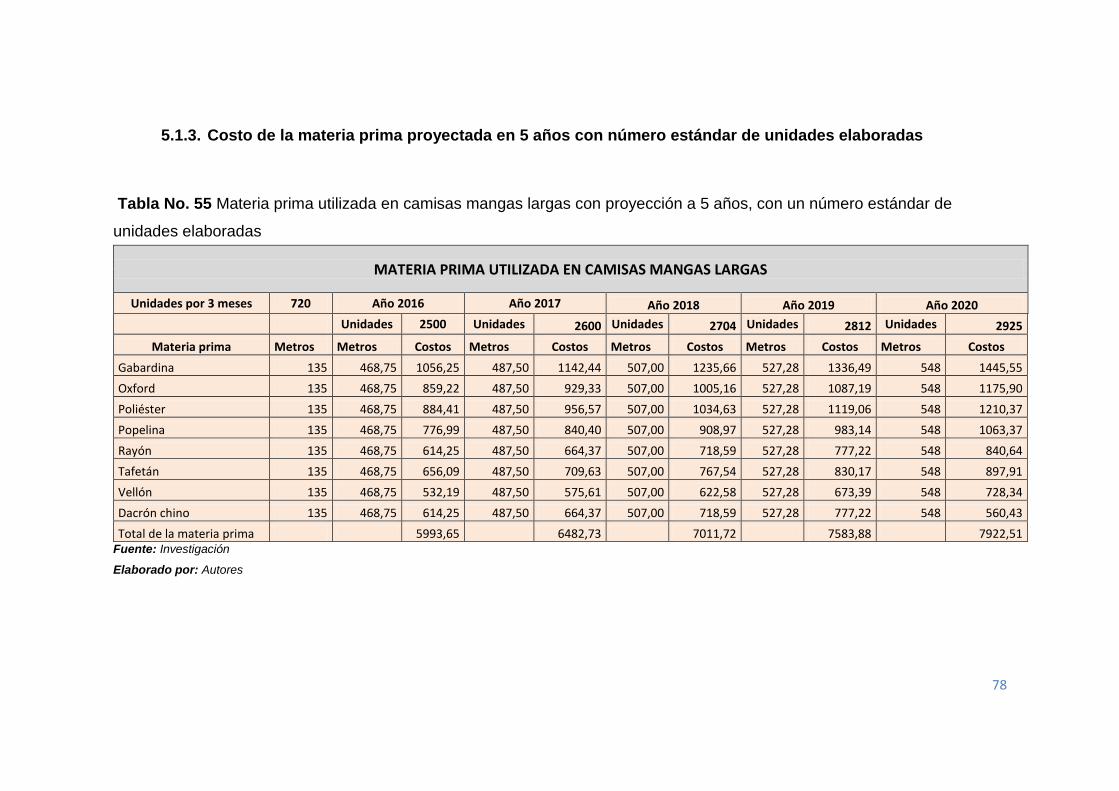

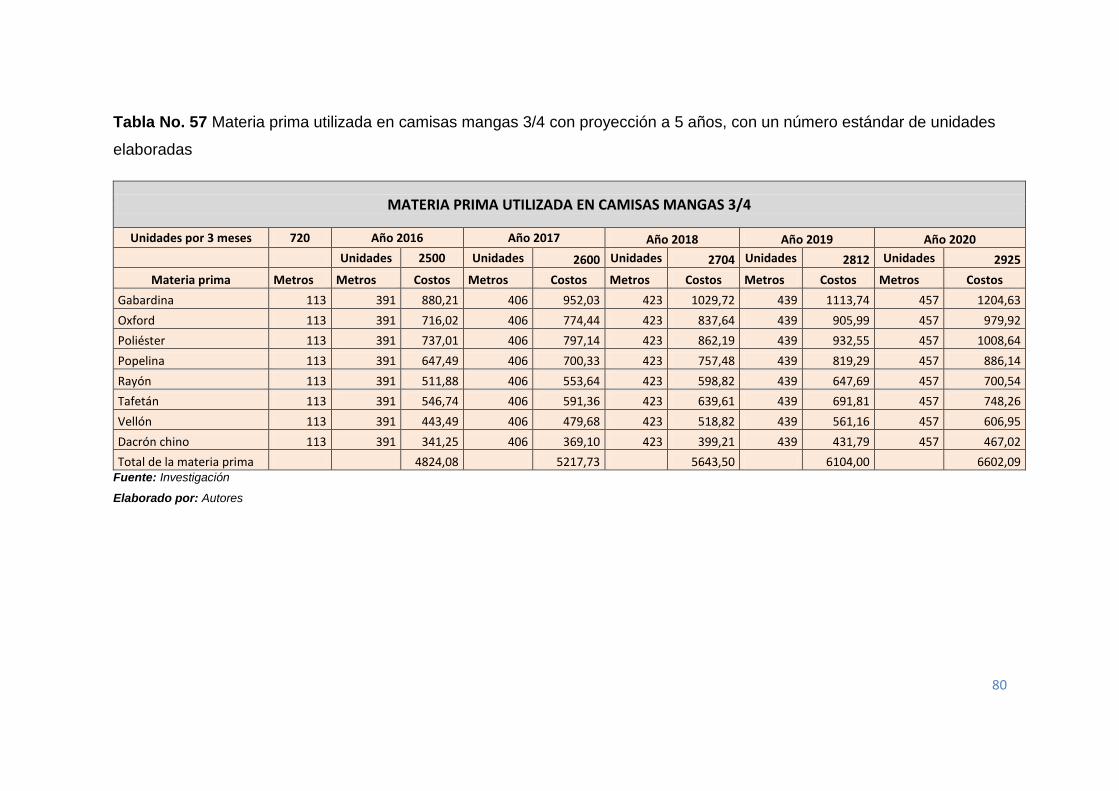

5.1.3. Costo de la materia prima proyectada en 5 años con número estándar

de unidades elaboradas............................................................................................ 78

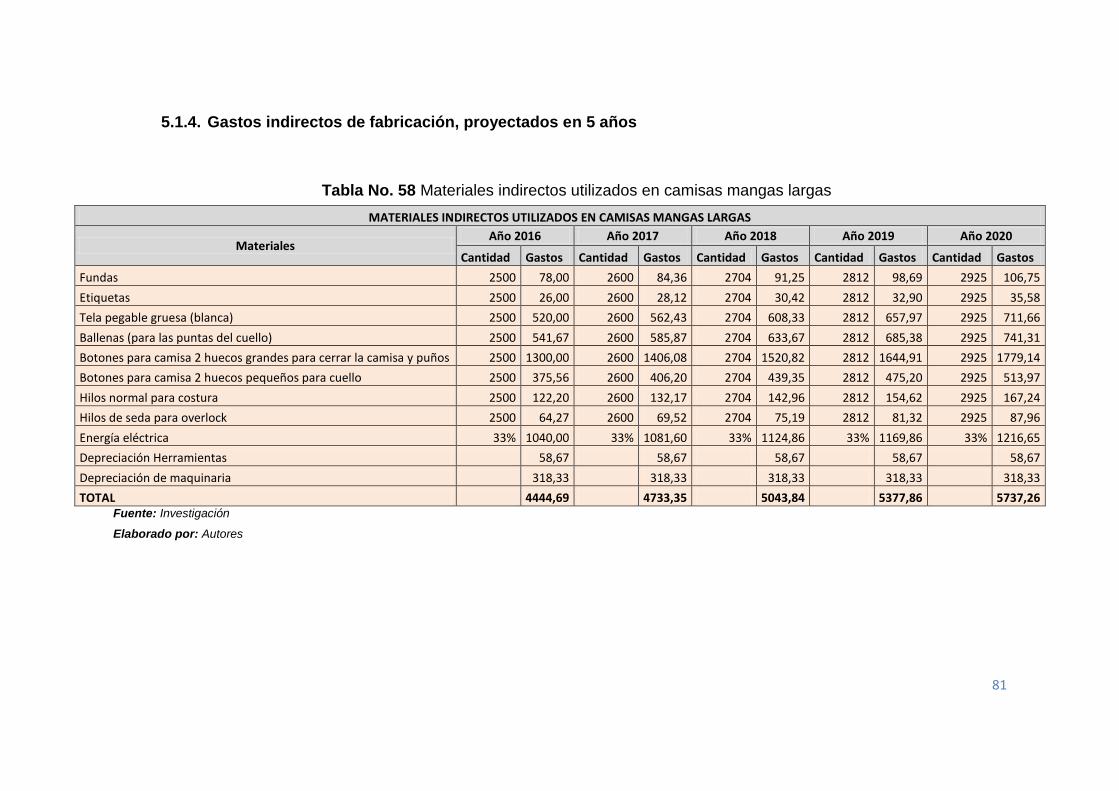

5.1.4. Gastos indirectos de fabricación, proyectados en 5 años ................... 81

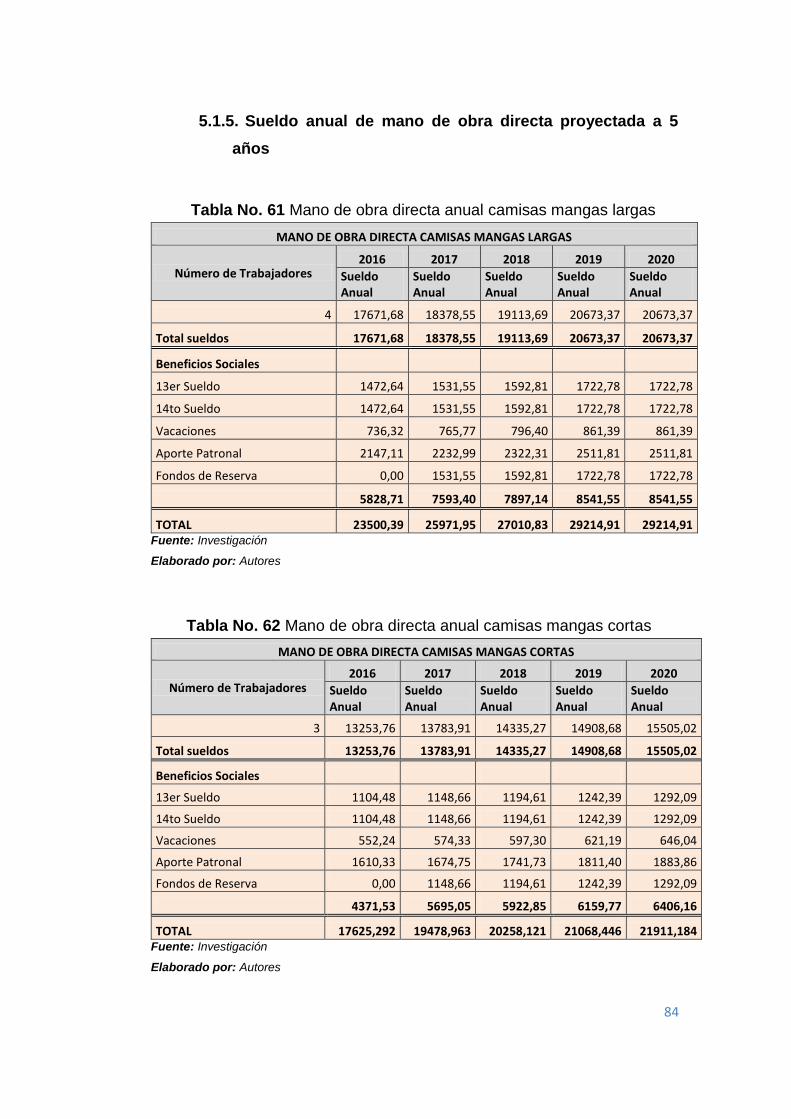

5.1.5. Sueldo anual de mano de obra directa proyectada a 5 años .............. 84

5.1.6. Precio de venta al público (P.V.P.) proyectada a 5 años ..................... 85

5.1.7. Estimación de ventas proyectadas a 5 años ......................................... 86

5.1.8. Resultados financieros de la microempresa .......................................... 87

5.2. Proyecciones financieras a 5 años .............................................................. 90

5.2.1. Estado de resultado integral ..................................................................... 90

5.2.2. Estado de situación financiera ................................................................. 91

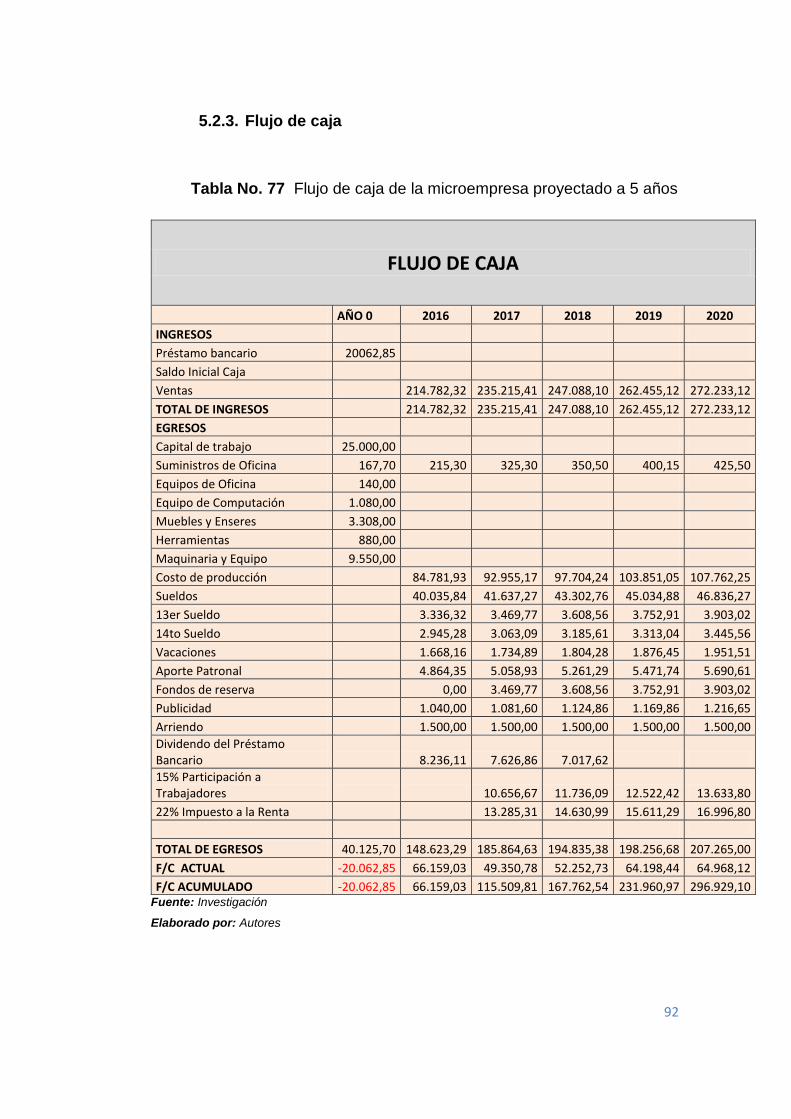

5.2.3. Flujo de caja ................................................................................................ 92

5.2.4. Punto de equilibrio (Break even point) .................................................... 93

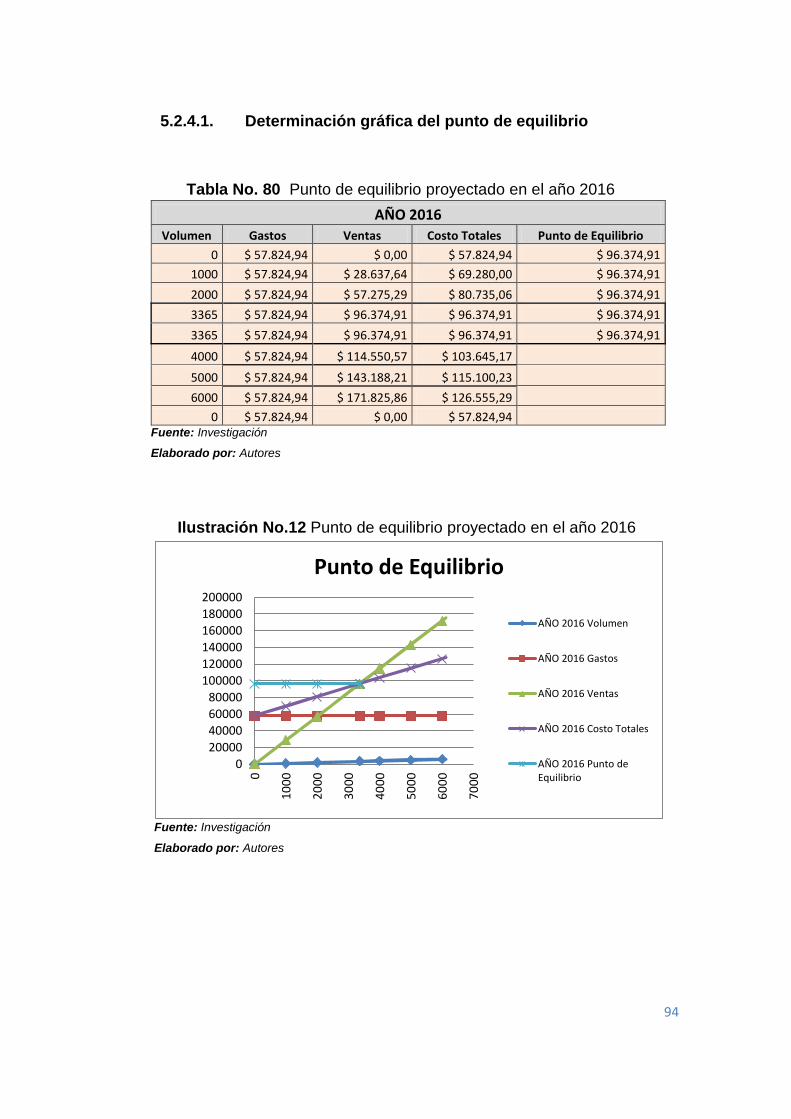

5.2.4.1. Determinación gráfica del punto de equilibrio .................................... 94

5.3. Explicación y supuestos sobre los que se basan las proyecciones ....... 99

VIII

5.3.1. Estados financieros proyectados ............................................................. 99

5.3.1.1. Estado de resultado integral ................................................................. 99

5.3.1.2. Estado de situación financiera ........................................................... 100

5.3.1.3. Flujo de caja .......................................................................................... 100

5.3.1.4. Evaluación financiera ........................................................................... 100

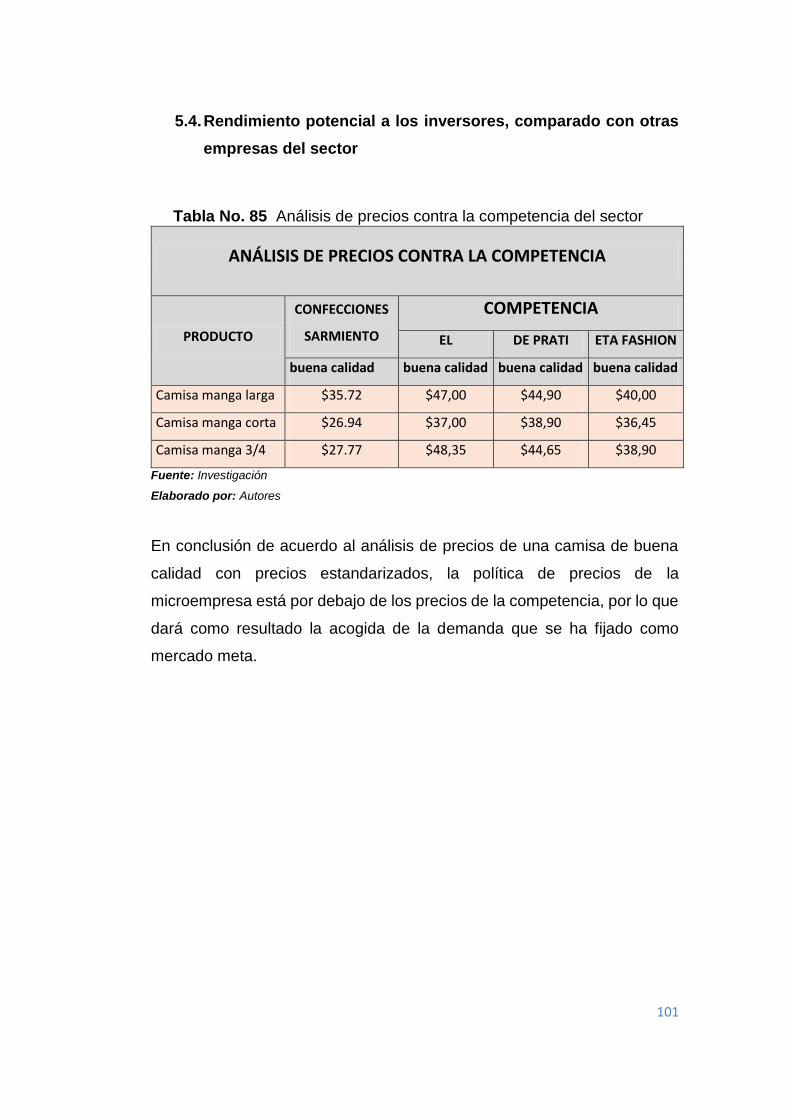

5.4. Rendimiento potencial a los inversores, comparado con otras empresas

del sector ................................................................................................................... 101

CONCLUSIONES .................................................................................. 102

RECOMENDACIONES .......................................................................... 104

Bibliografía ........................................................................................... 105

ÍNDICE DE TABLAS

Tabla No. 1 Nombres y características de telas a usarse para la confección de

camisas .............................................................................................................................. 4

Tabla No. 2 Tipos de industria que intervienen en la confección de camisas ........ 7

Tabla No. 3 Análisis FODA ............................................................................................ 9

Tabla No. 4 Factores claves del éxito en factores externos ................................... 18

Tabla No. 5 Acciones de los competidores ............................................................... 23

Tabla No. 6 Evaluación del atractivo del sector ........................................................ 25

Tabla No. 7 Variables macroeconómicas .................................................................. 31

Tabla No. 8 Impuestos .................................................................................................. 32

Tabla No. 9 Variables microeconómicas ................................................................... 32

Tabla No. 10 Costo de materia prima directa ........................................................... 32

IX

Tabla No. 11 Número de unidades producidas por rollo de tela ............................ 33

Tabla No. 12 Costo de materia prima indirecta ........................................................ 33

Tabla No. 13 Costo de mano de obra directa ........................................................... 34

Tabla No. 14 Costo de mano de obra directa proyectada en tres meses ............ 34

Tabla No. 15 Costo de una camisa con materia prima directa .............................. 35

Tabla No. 16 Costo de materia prima indirecta a usarse en una camisa ............. 36

Tabla No. 17 Otros costos indirectos ......................................................................... 37

Tabla No. 18 Estimación metros de hilo .................................................................... 37

Tabla No. 19 Costo de hilo por rollo ........................................................................... 37

Tabla No. 20 Cantidad de unidades de hilos a usar ................................................ 38

Tabla No. 21 Requisición de hilos .............................................................................. 38

Tabla No. 22 Costo total camisa manga larga .......................................................... 39

Tabla No. 23 Costo total camisa manga corta .......................................................... 39

Tabla No. 24 Costo total camisa manga 3/4 ............................................................. 40

Tabla No. 25 Precio de venta al público camisa manga larga ............................... 40

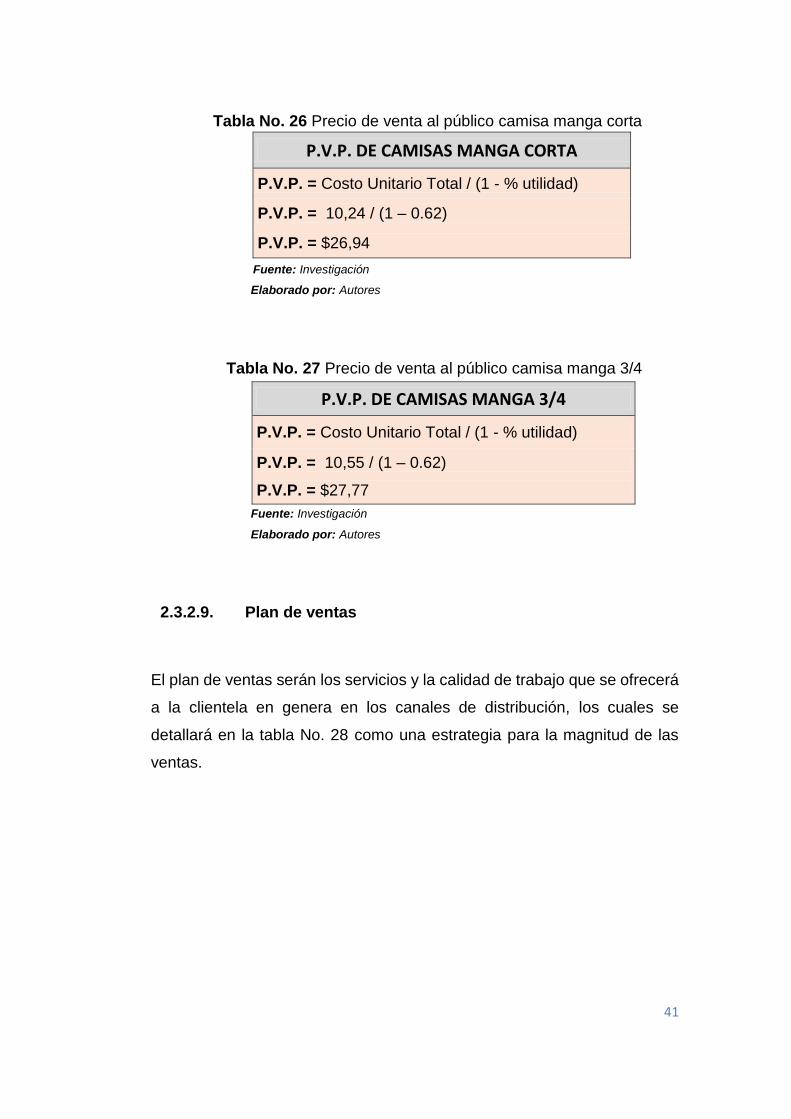

Tabla No. 26 Precio de venta al público camisa manga corta ............................... 41

Tabla No. 27 Precio de venta al público camisa manga 3/4 ................................... 41

Tabla No. 28 Plan de ventas ....................................................................................... 42

Tabla No. 29 Costo de publicidad de canal masivo ................................................. 44

Tabla No.30 Costo de publicidad de canal digital .................................................... 44

Tabla No. 31 Costo de publicidad de canal directo .................................................. 45

Tabla No. 32 Personal para el departamento administrativo ................................. 52

Tabla No. 33 Personal para el departamento de ventas ......................................... 52

Tabla No. 34 Personal para el departamento de operaciones ............................... 52

Tabla No. 35 Materiales para la confección de las camisas. ................................. 59

Tabla No. 36 Fuentes de suministros y proveedores .............................................. 60

X

Tabla No. 37 Métodos y tecnología de producción .................................................. 62

Tabla No. 38 Características de la maquinaria y equipos a utilizarse .................. 63

Tabla No. 39 Maquinaria .............................................................................................. 67

Tabla No. 40 Equipo de computación ........................................................................ 67

Tabla No. 41 Equipo de oficina ................................................................................... 68

Tabla No. 42 Muebles y enseres ................................................................................ 68

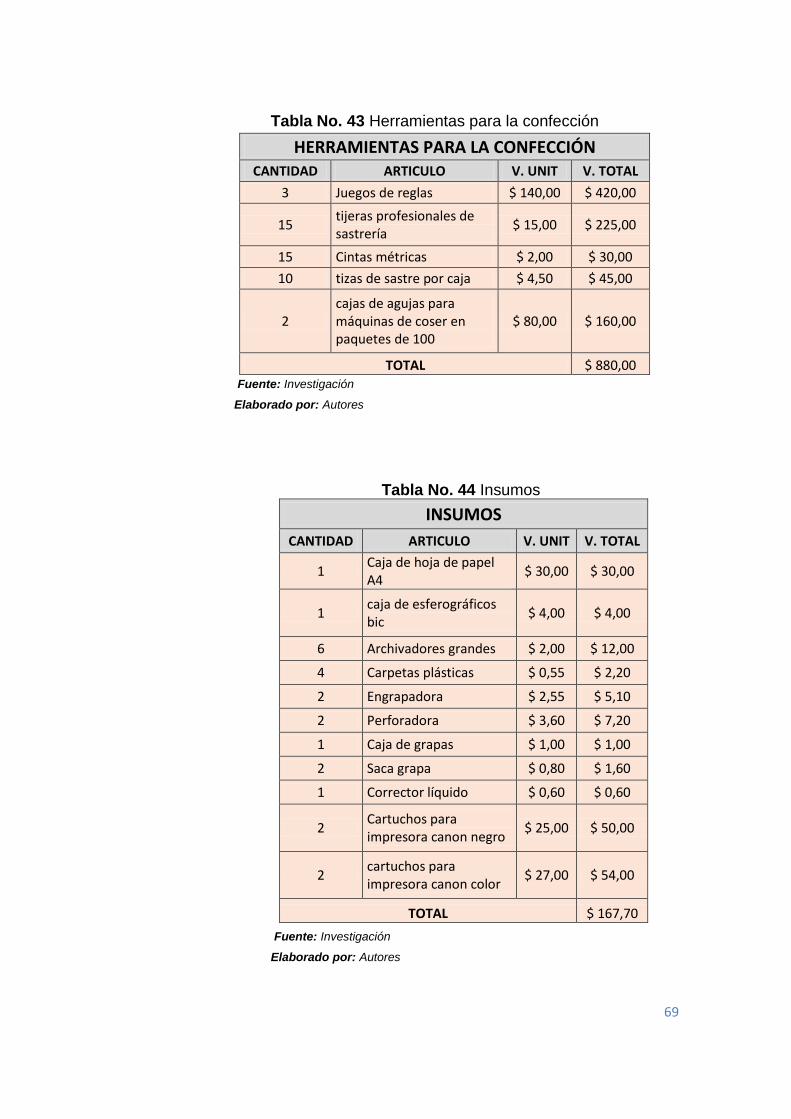

Tabla No. 43 Herramientas para la confección ........................................................ 69

Tabla No. 44 Insumos ................................................................................................... 69

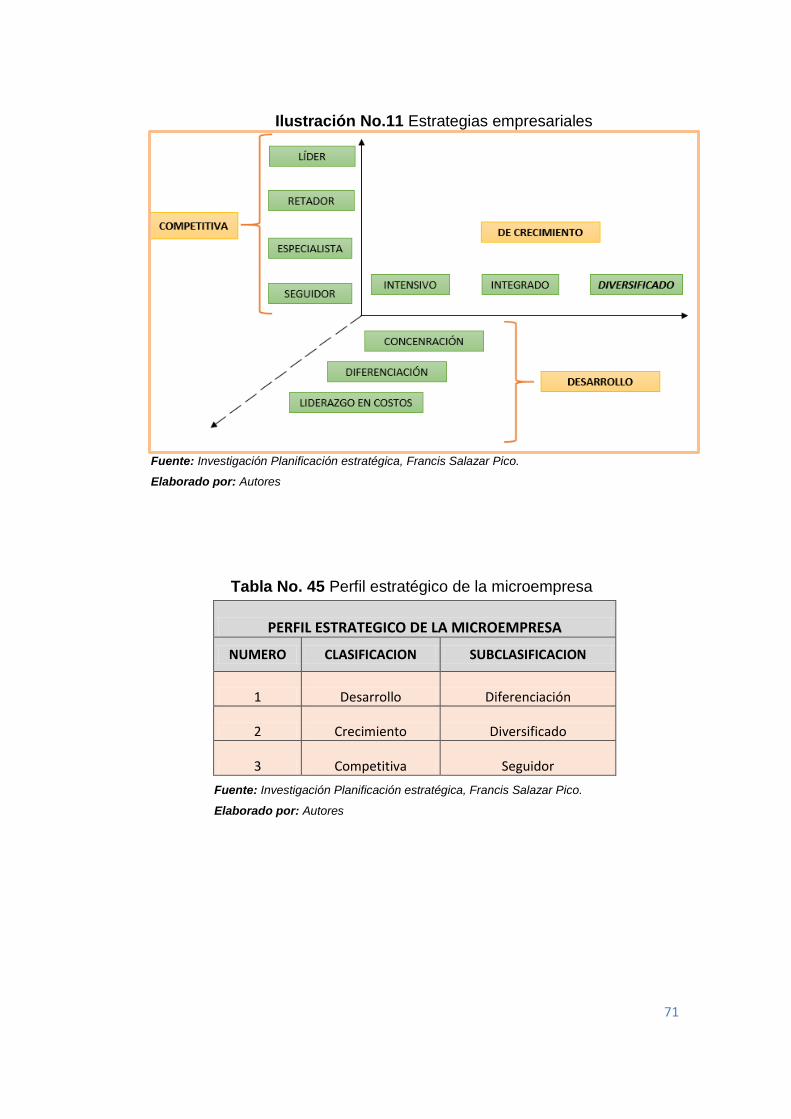

Tabla No. 45 Perfil estratégico de la microempresa ................................................ 71

Tabla No. 46 Estrategia de competitividad ................................................................ 72

Tabla No. 47 Estrategia de crecimiento ..................................................................... 72

Tabla No. 48 Estrategia de desarrollo ........................................................................ 73

Tabla No. 49 Estimación de materia prima a 5 años ............................................... 75

Tabla No. 50 Estimación de materiales indirectos de elaboración a 5 años ....... 75

Tabla No. 51 Inversión .................................................................................................. 76

Tabla No. 52 Estructura de capital.............................................................................. 76

Tabla No. 53 Préstamo bancario ................................................................................ 77

Tabla No. 54 Tabla de amortización ........................................................................... 77

Tabla No. 55 Materia prima utilizada en camisas mangas largas con proyección

a 5 años, con un número estándar de unidades elaboradas .................................. 78

Tabla No. 56 Materia prima utilizada en camisas mangas cortas con proyección

a 5 años, con un número estándar de unidades elaboradas .................................. 79

Tabla No. 57 Materia prima utilizada en camisas mangas 3/4 con proyección a 5

años, con un número estándar de unidades elaboradas ......................................... 80

Tabla No. 58 Materiales indirectos utilizados en camisas mangas largas ........... 81

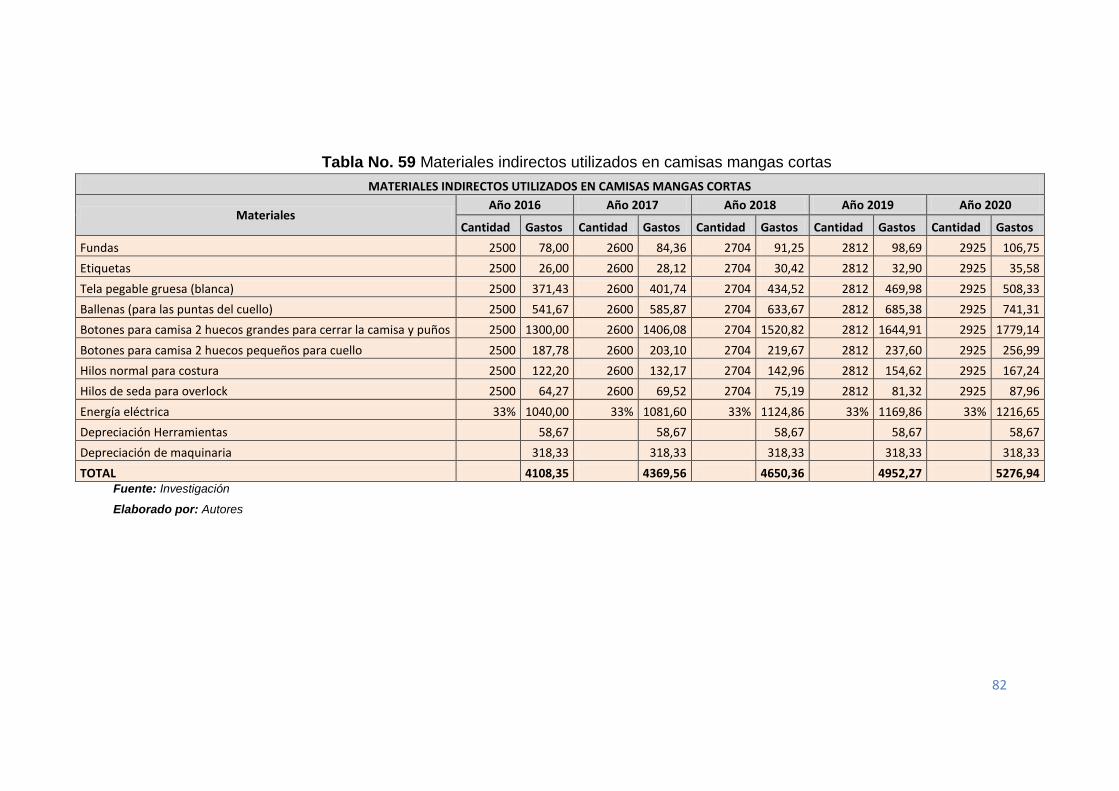

Tabla No. 59 Materiales indirectos utilizados en camisas mangas cortas ........... 82

Tabla No. 60 Materiales indirectos utilizados en camisas mangas 3/4 ................ 83

Tabla No. 61 Mano de obra directa anual camisas mangas largas ...................... 84

XI

Tabla No. 62 Mano de obra directa anual camisas mangas cortas ...................... 84

Tabla No. 63 Mano de obra directa anual camisas mangas 3/4 ............................ 85

Tabla No. 64 Precio de venta al público de camisas mangas largas .................... 85

Tabla No. 65 Precio de venta al público de camisas mangas cortas .................... 86

Tabla No. 66 Precio de venta al público de camisas mangas 3/4 ......................... 86

Tabla No. 67 Estimación de ventas de camisas mangas largas proyectadas a 5

años .................................................................................................................................. 86

Tabla No. 68 Estimación de ventas de camisas mangas cortas proyectadas a 5

años .................................................................................................................................. 87

Tabla No. 69 Estimación de ventas de camisas mangas 3/4 proyectadas a 5

años .................................................................................................................................. 87

Tabla No. 70 Cuadro de ventas de la microempresa proyectada a 5 años ......... 87

Tabla No. 71 Costo de producción de la microempresa proyectada a 5 años .... 88

Tabla No. 72 Sueldos de la microempresa proyectados en 5 años ...................... 88

Tabla No. 73 Beneficios sociales de la microempresa proyectados en 5 años .. 88

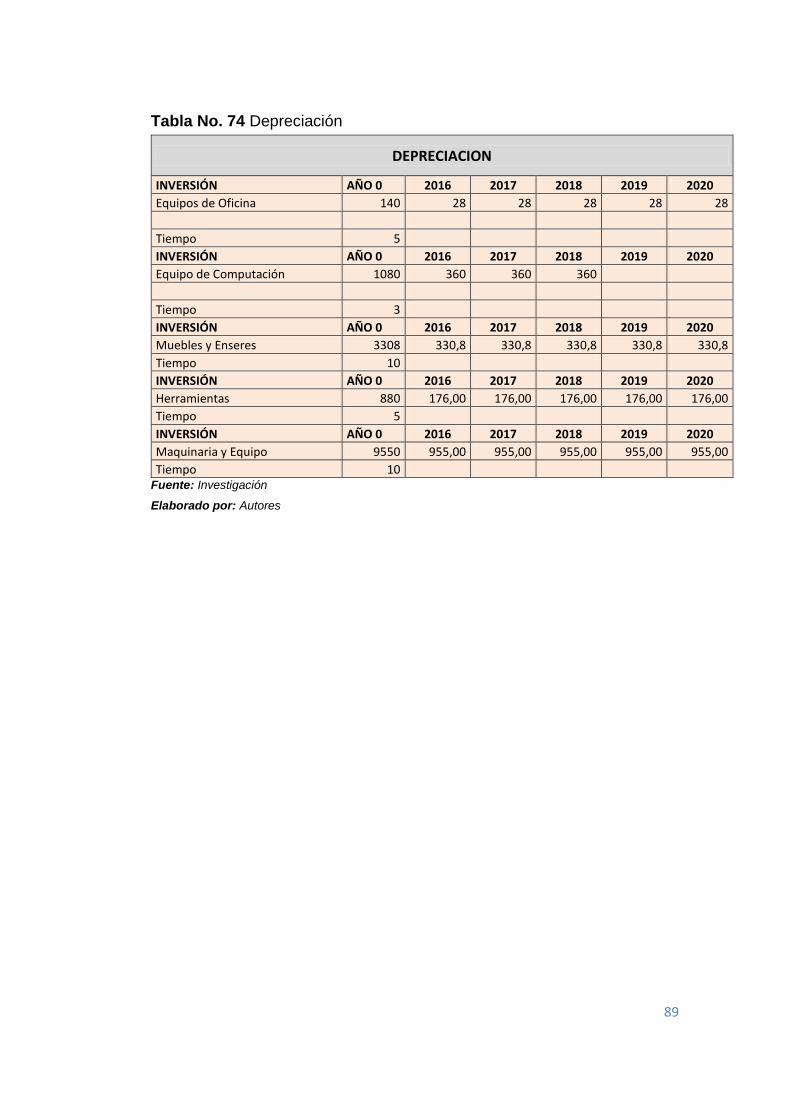

Tabla No. 74 Depreciación ........................................................................................... 89

Tabla No. 75 Estado de resultado integral de la microempresa proyectada a 5

años .................................................................................................................................. 90

Tabla No. 76 Estado de situación financiera de la microempresa proyectado a 5

años .................................................................................................................................. 91

Tabla No. 77 Flujo de caja de la microempresa proyectado a 5 años ................. 92

Tabla No. 78 Cálculo del punto del equilibrio .......................................................... 93

Tabla No. 79 Evaluación del punto de equilibrio ..................................................... 93

Tabla No. 80 Punto de equilibrio proyectado en el año 2016 ............................... 94

Tabla No. 81 Punto de equilibrio proyectado en el año 2017 ............................... 95

Tabla No. 82 Punto de equilibrio proyectado en el año 2018 ............................... 96

Tabla No. 83 Punto de equilibrio proyectado en el año 2019 ............................... 97

Tabla No. 84 Punto de equilibrio proyectado en el año 2020 ............................... 98

XII

Tabla No. 85 Análisis de precios contra la competencia del sector ................... 101

ÍNDICE DE ILUSTRACIONES

Ilustración No.1 Modelo de cuellos de camisas .......................................................... 3

Ilustración No.2 Diseño de camisas con moldes ........................................................ 5

Ilustración No.3 Elaboración de moldes para camisas .............................................. 6

Ilustración No.4 Cadena de Valor .................................................................................. 8

Ilustración No.5 Las fuerzas competitivas .................................................................. 22

Ilustración No.6 Evaluación del atractivo del sector Centro - Bahía .................... 26

Ilustración No.7 Evaluación del atractivo del sector en Tiendas de Moda.......... 27

Ilustración No.8 Evaluación del atractivo del sector en Centro Comerciales ..... 28

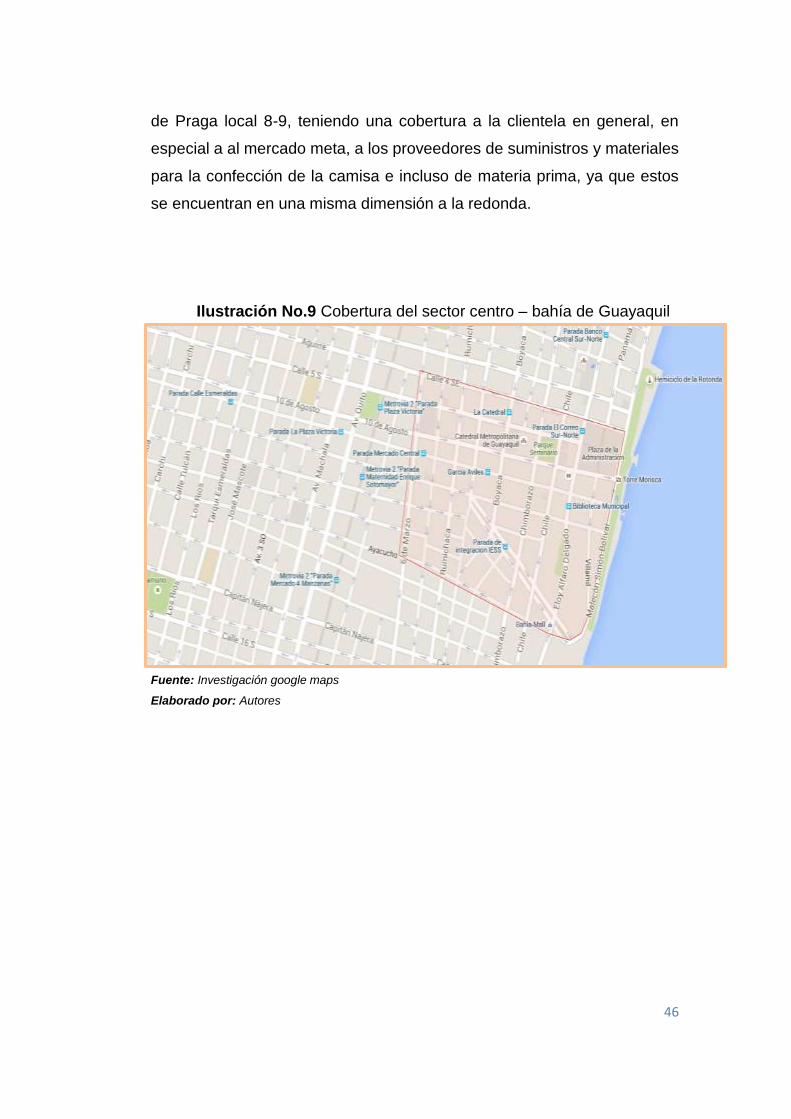

Ilustración No.9 Cobertura del sector centro – bahía de Guayaquil ...................... 46

Ilustración No.10 Organigrama .................................................................................... 53

Ilustración No.11 Estrategias empresariales ............................................................. 71

Ilustración No.12 Punto de equilibrio proyectado en el año 2016 ........................ 94

Ilustración No.13 Punto de equilibrio proyectado en el año 2017 ........................ 95

Ilustración No.14 Punto de equilibrio proyectado en el año 2018 ........................ 96

Ilustración No.15 Punto de equilibrio proyectado en el año 2019 ........................ 97

Ilustración No.16 Punto de equilibrio proyectado en el año 2020 ........................ 98

XIII

CERTIFICACIÓN DEL TUTOR

XIV

CERTIFICADO DE REVISIÓN GRAMATICAL Y LA

ORTOGRAFÍA

XV

DEDICATORIAS

Dedico mi tesis a Dios, pilar fundamental en mi vida; a mis padres, que

fueron, son y serán mis guías en este largo camino del éxito y a mi esposa

e hija que fueron mi inspiración por haber logrado este objetivo trazado en

mi vida.

Sarmiento Plúas Álvaro Vicente.

Dedico esta tesis a mis padres y a mis hijas que han sido la motivación

indispensable para hacer de la mejor manera posible este tema de tesis y

dar ese gran paso a la vida profesional que me depara, estoy seguro que

sin ellos no hubiese tenido la inspiración necesaria para dotar de sabiduría

este contenido que significa mucho para mí.

De manera especial a Dios y a mis padres, ya que me he alejado de ellos

por seguir rumbos diferentes en mi vida y he dejado los estudios por medio

camino, pero el respaldo de ellos ha hecho que yo siga adelante y tomar

de manera correcta los dos caminos de mi vida con responsabilidad, es por

esto que le dedico esto y mucho más.

Flores Murrieta Pedro Mauricio.

XVI

AGRADECIMIENTOS

Agradezco fundamentalmente a mi padre porque ha sido la persona que ha

estado conmigo constantemente día a día para que avance en este proceso

de aprendizaje y me ha extendido su mano cuando más la he necesitado,

ha sido más que un padre; ya que muchas veces he querido tirar la toalla y

rendirme, pero sus sabios consejos han hecho que recoja nuevamente la

toalla y seque mi sudor de la frente y continúe hasta lograr el objetivo.

Sarmiento Plúas Álvaro Vicente

Agradezco infinitamente a Dios por el logro permitido y alcanzado en mi

vida, agradezco a mis padres que han sido el motor y guía de este largo

camino estudiantil, para poder llegar a ser un profesional como se lo han

propuesto, y gracias a ese propósito; soy lo que soy, y desde ya pondré en

práctica los conocimientos académicos adquiridos durante mi proceso

estudiantil.

Agradezco a los catedráticos que han influenciado sus conocimientos hacia

mí, y que me han hecho captar el mensaje de la educación y la motivación

a seguir adelante en esta larga vida profesional que llevare desde ahora.

Pedro Mauricio Flores Murrieta

XVII

RENUNCIA DE DERECHOS DE AUTORES

XVIII

UNIVERSIDAD DE GUAYAQUIL

FACULTAD DE CIENCIAS ADMINISTRATIVAS

ESCUELA DE INGENIERIA COMERCIAL

“Estudio de factibilidad financiera para la creación de una microempresa

de producción de camisas formales para caballeros en el sector centro

norte de la ciudad de Guayaquil.”

Autores:

Sarmiento, Plúas Álvaro Vicente

Flores, Murrieta Pedro Mauricio

RESUMEN

El presente estudio de factibilidad financiera, se desarrolló con el objetivo de determinar el mercado, estudio técnico, plan de marketing, estrategias de ventas y el plan financiero para la creación de una microempresa de producción de camisas formales para caballeros dentro de la ciudad de Guayaquil en el sector centro norte, denominado la bahía; de acuerdo a este estudio se observa la factibilidad en base a la gran cantidad de demanda de la ciudadanía que asiste diariamente a este lugar en busca de diferentes artículos de necesidad y del ahorro económico. Con la creación e implementación de una microempresa que produce diariamente camisas formales para caballeros, pondremos nuestro producto en la mejor opción de compra, debatiendo ante la competencia que vende camisas de buena calidad con mano de obra extranjera, esto nos da la facilidad de que nuestro mercado meta decida por la misma calidad de camisa, o por los mismos diseños pero con mano de obra ecuatoriana de artesanos debidamente calificados. Se estima un ingreso por ventas de $214.782,32 en el primer año considerando vender 2.500 unidades dentro del área de influencia. El estudio financiero concluye que la implementación de la microempresa que produce camisas requerirá una inversión de $40.125,70, cuyo financiamiento será del 50% de capital propio correspondiente a $20.062,85 y el 50% restante por apalancamiento financiero es decir $20.062,85.

Palabras claves: factibilidad, estrategias, microempresa.

XIX

UNIVERSITY OF GUAYAQUIL

FACULTY OF ADMINISTRATIVE SCIENCES

ENGINEERING SCHOOL OF BUSINESS

"Financial Feasibility Study for the creation of a microenterprise production

of formal shirts for men in the center north of the city of Guayaquil sector"

Authors:

Flores Murrieta, Pedro Mauricio

Sarmiento Plúas, Álvaro Vicente

SUMMARY

The present financial feasibility study, was developed with the goal of determining the market, technical analysis, marketing plan, Sales strategies and the financial plan for the creation of a production micro-enterprise formal shirts for men within the city of Guayaquil in the sector north center, named the bay; according to this study notes the feasibility on the basis of the large amount of demand for the citizenship that attends daily to this place in search of different articles of necessity and the economic savings. With the creation and implementation of a micro enterprise that produces daily formal shirts for men, we put our product in the best purchase option, debating before the competition that sells shirts of good quality with foreign labor, this gives us the ease with which our target market decides for the same quality of shirt, or by the same designs but with labor of Ecuadorian craftsmen duly qualified. It is estimated a sales income of $214.782,32 in the first year considering selling 2,500 units within the area of influence. The financial study concludes that the implementation of the microenterprise that produces liners will require an investment of $40.125,70, whose funding will be 50% of own capital corresponding to $20.062,85 and the remaining 50% by financial leverage is $20.062,85. Key Words: feasibility, strategies, microenterprise.

XX

INTRODUCCIÓN

Actualmente la ciudad de Guayaquil concentra un gran número de

habitantes donde el crecimiento económico, social y poblacional está a la

vista de todos, sugiriendo así múltiples necesidades en sus habitantes entre

hombres, mujeres y niños.

Uno de los aspectos que se ha notado es que los hombres buscan

sobresalir, el verse bien, el verse atractivo y demostrar lo vale ante la

sociedad; de esto se genera una muestra, contemplando a la población

total de hombres que comprenden la edad de 25 a 35 años, actualmente

de quienes sea posible obtener intenciones reales de compra, de manera

que esa muestra representativa refleje el comportamiento total del

escenario comercial.

Dada esta demanda nace la idea de implementar una microempresa de

producción de camisas formales para caballeros, en donde este mercado

tenga la oportunidad de elegir la misma camisa de buena calidad que vende

la competencia con mano de obra extranjera, entre nuestras camisas que

las confeccionan obreros nacionales calificados.

Para esto se pretende ser parte de centros comerciales, en tiendas que

exclusivamente vendan nuestras camisas, con el objetivo de que nuestro

mercado no solamente abarque un sector socioeconómico de nivel medio

bajo, sino también de un nivel de extracto alto.

1

CAPÍTULO I

1. DESCRIPCIÓN DEL NEGOCIO

1.1. MISIÓN

La microempresa de producción de camisas formales para caballeros

ofrece una experiencia única en la confección de la misma con manos

ecuatorianas de artesanos calificados, con diseños modernos, cómodos y

exclusivos para todos los segmentos de la población, contando con

tecnología moderna y un recurso altamente calificado, garantizando así,

productos de óptima calidad con precios competitivos y asequibles al

consumidor.

1.2. VISIÓN

La microempresa, se proyecta en el 2020, en ser una empresa líder en la

confección y comercialización de camisas para caballeros con la marca

propuesta; en el sector centro norte de la ciudad de Guayaquil,

ubicándonos entre las 20 mejores empresas del país y conquistando

mercados a nivel nacional.

2

1.3. OBJETIVOS DE LA INVESTIGACION

1.3.1. Objetivos Generales.

Elaborar un estudio de factibilidad para la creación de una microempresa

de producción de camisas formales para caballeros y determina su

rentabilidad mediante los estudios financieros, de mercado, técnico,

administrativo organizacional, en el sector centro norte de la ciudad de

Guayaquil.

1.3.2. Objetivos específicos.

Desarrollar el estudio de mercado para determinar la posibilidad de

la creación de una microempresa de producción de camisas

formales para caballeros en el sector centro norte de la ciudad de

Guayaquil.

Efectuar el estudio técnico para el proyecto de inversión de

productos de camisas formal para caballeros.

Realizar el estudio administrativo organizacional el cual permitirá

evaluar una correcta gestión administrativa para el proyecto.

Demostrar la rentabilidad del proyecto a través del estudio financiero

y su correspondiente evaluación.

1.4. DESCRIPCION DE LAS LINEAS DE PRODUCTOS Y/O

SERVICIOS

En cuanto a la línea de productos que va a tener la microempresa de

producción de camisas formales para caballeros, tendrá una colección de

diferentes modelos:

3

Tipo de camisas clásicas.

Tipo de camisas ceñidas.

Tipo de camisas sport o rectas.

Tipo de camisas look bussines o de trabajo.

Dentro de las colecciones de camisas hay una variante que es muy

importante a la hora en que el consumidor está escogiendo la prenda de

vestir es el cuello; que deberá estar correctamente colocada, lo que se

denomina “ballena” que no es otra cosa que el accesorio que se coloca en

los cuellos de la camisa para que quede correctamente rígido y no pierda

la forma, por esto la camisa es de cuello cerrado que en otras palabras, se

puede cerrar la camisa hasta el último botón uniendo los dos extremos del

cuello.

Dentro de este punto se encontrará múltiples variantes de camisas; en la

de tipo Look Bussines o de trabajo, como el cuello italiano, el cuello inglés,

etc., su diferencia radica en la posición de las puntas del cuello y la forma

de éste. Si por el contario el consumidor busca una camisa más sport o

casual, las ballenas en el cuello pueden ser prescindibles, y ahí entra en

juego la imaginación y el estilo más personal de cada persona pudiendo

optar por cuellos abiertos.

Ilustración No.1 Modelo de cuellos de camisas

Fuente: http://www.todotelas.cl/definicion-telas.htm

Elaborado por: Autores

4

Dado esto se tiene que, para lograr la maquila de esta línea o colección de

camisas se utilizará materiales de excelente calidad importados, así se

observa los materiales que se utilizarán para la confección de las camisas,

con sus respectivas descripciones de cada tipo de tela son los siguientes:

Tabla No. 1 Nombres y características de telas a usarse para la confección

de camisas

NOMBRE Y CARACTERISTICAS DE TELAS A USARSE PARA LA CONFECCION DE CAMISAS

TELAS CONSTRUCCIÓN CARACTERISTICAS USOS

Gabardina Sarga reforzada

Terminación nítida, tejido denso, durable, resistente al desgaste. Difícil de planchar, brilla con el uso

Trajes para damas y caballeros, abrigos, impermeables, uniformes y camisas de hombres.

Oxford Plana Fabricada con hilados de algodón cien por ciento o mezclado con poliéster.

Mayormente para camisas de hombre. También chaquetas, faldas, poleras de verano y ropa deportiva.

Poliéster

Tela liviana, no encoge ni estira, resistente al moho, polillas y abrasión. Lavable, no la afecta la luz solar ni el clima.

Diversos usos dependiendo del hilado con que se mezcla. Ropa resistente a productos químicos.

Popelina Para confección de camisas.

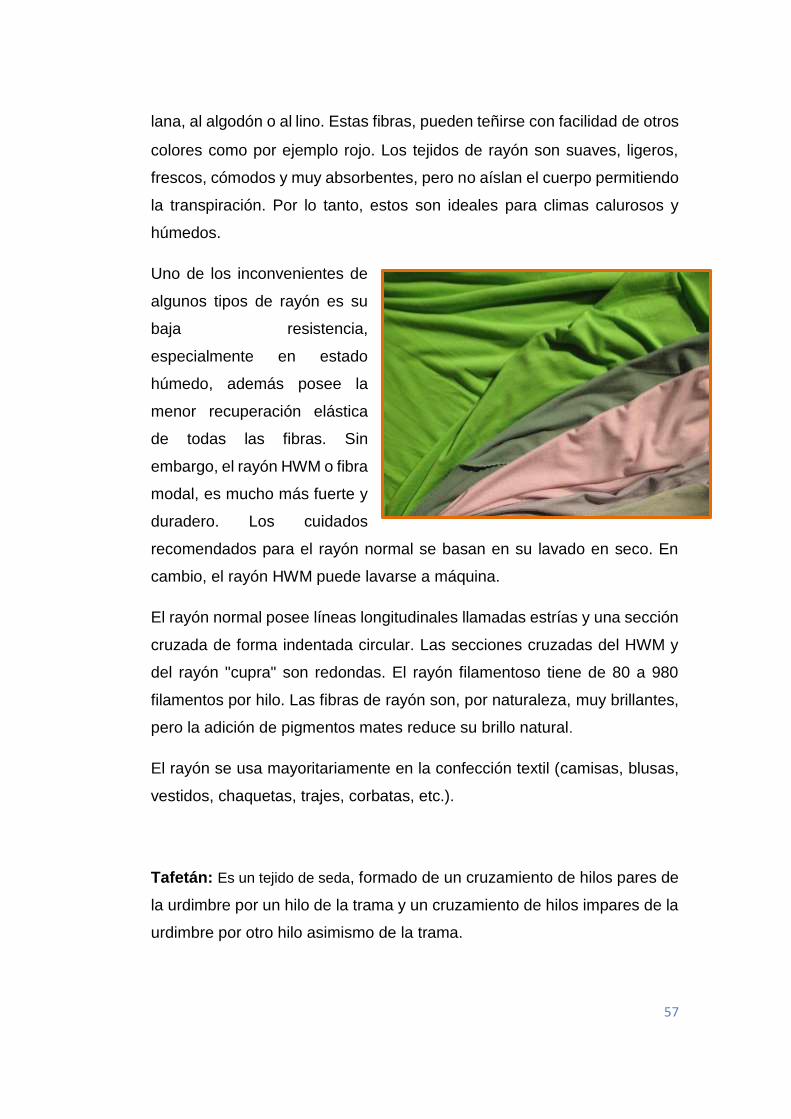

Rayón

Seda artificial, suave, acepta teñido, tiende a encogerse Resiste temperaturas altas, aprestos y químicos.

Prendas de vestir. En especial camisas.

Tafetán Tela delgada de seda sintética muy tupida y de superficie lustrosa.

Para confección de camisas y blusas.

Vellón Plana con cordones Resistente al encogimiento. Se renueva con la humedad.

Para confección de camisas

Dacrón chino

Plana Para confección de camisas

Fuente: http://www.todotelas.cl/definicion-telas.htm

Elaborado por: Autores

5

Camisa

Las características de la camisa son el buen acabado y los múltiples

diseños de formalidad que tendremos para el consumidor.

Diseño de la camisa

El área de diseño empieza en un programa de computadora, en la que se

desarrolla el diseño y las características especiales de la camisa sobre la

plancha de tela; este tipo de diseño nos brinda la particularidad de realizar

los cortes de la camisa sobre la tela, de tal manera que no se desperdicie

tela. De esta manera se puede crear la coincidencia exacta; tanto en

diseños de tela como en los diseños de camisa.

Ilustración No.2 Diseño de camisas con moldes

Fuente: http://www.todotelas.cl/definicion-telas.htm

Elaborado por: Autores

Producción

El proceso de producción está diseñado de tal manera que cada uno de

sus operarios y máquinas optimicen el tiempo de trabajo.

El corte de camisa se realiza a través de cuchillas que cortan en plancha la

tela por tallaje; es importante destacar que para las partes específicas de

6

la camisa que son responsables de dar a la misma su estructura se utiliza

un corte por un troquel, que es mucho más preciso.

Ilustración No.3 Elaboración de moldes para camisas

Fuente: http://www.todotelas.cl/definicion-telas.htm

Elaborado por: Autores

Las partes específicas son: Cuello, puño, espalda (Sección comprendida

entre hombro y hombro, en la parte posterior de la camisa), porteñuela (Es

la sección ubicada por encima del puño) y la bincha (Sección de la camisa

donde están ubicados los botones y los ojales).

Las tallas que se elaboran son 30/XS 32/S 34/M 36/L 38/XL 40/XXL.

7

Tabla No. 2 Tipos de industria que intervienen en la confección

de camisas

Fuente: Pymes Regionales cadena de valor textil www.pymeregionales.org.ar

Elaborado por: Autores

INDUSTRIA TEXTIL

Materia prima primaria Materia prima secundaria

Fibras vegetales (algodón, lino, etc.)

Hilos prensados: para la confección de camisas en máquinas rectas

Fibras artificiales (acetato, rayón, etc.)

Hilos de seda: para maquinas overlock y recubridoras

Fibras animales (lana seda, etc.)

Pellones: crudo y pegable para el cuello y manga de la camisa

Fibras sintéticas (poliéster, acrílicos, etc.).

Botones: de tagua diferentes diseños

INDUSTRIA TECNICA

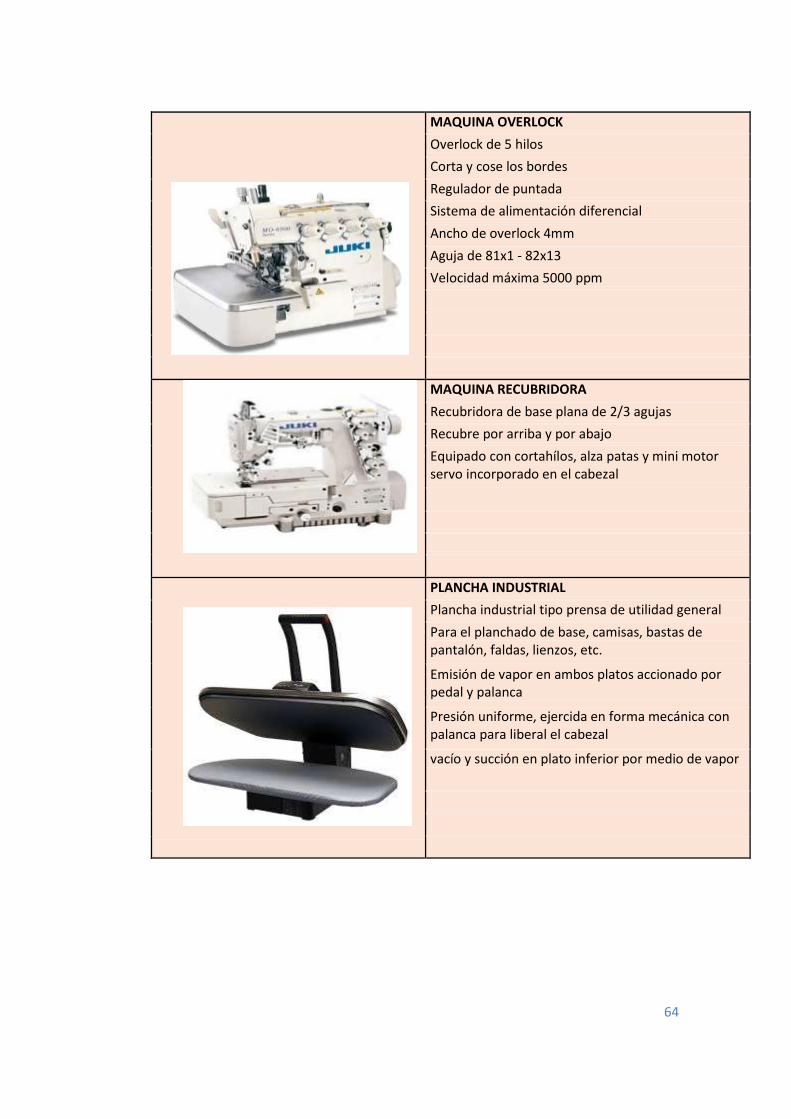

Maquinaria

Máquina puntada recta.

Máquina puntada zic zac.

Maquina bordadora

Máquina Overlock

Máquina Recubridora

Planchas Industriales

INDUSTRIA INDUMENTARIA

Diseño Confecciones

Preparación de moldes Corte de material cosido y armado de la indumentaria

8

1.5. CADENA DE VALOR

Nuestra empresa clasificará y organizará sus procesos con el objetivo de

cumplir con un orden y enfocar los programas de mejoramiento.

La cadena de valor también permitirá a nuestra empresa dar a conocer

como se desempeñan sus actividades individuales, ya que estas, son un

reflejo de su historia, de su estrategia, de su enfoque para implementar la

estrategia.

En la ilustración No. 4 observaremos de mejor manera la cadena de valor

dada en la microempresa.

Ilustración No.4 Cadena de Valor

Fuente: Investigación

Elaborado por: Autores

9

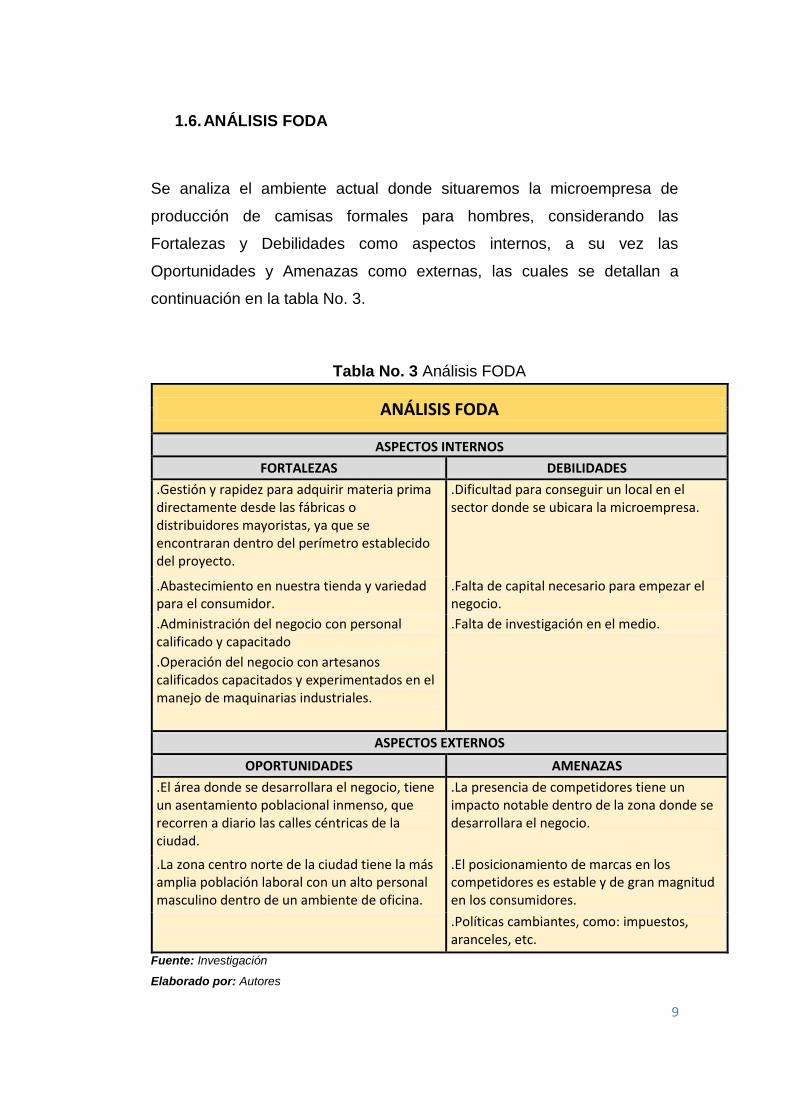

1.6. ANÁLISIS FODA

Se analiza el ambiente actual donde situaremos la microempresa de

producción de camisas formales para hombres, considerando las

Fortalezas y Debilidades como aspectos internos, a su vez las

Oportunidades y Amenazas como externas, las cuales se detallan a

continuación en la tabla No. 3.

Tabla No. 3 Análisis FODA

Fuente: Investigación

Elaborado por: Autores

ANÁLISIS FODA

ASPECTOS INTERNOS

FORTALEZAS DEBILIDADES

.Gestión y rapidez para adquirir materia prima directamente desde las fábricas o distribuidores mayoristas, ya que se encontraran dentro del perímetro establecido del proyecto.

.Dificultad para conseguir un local en el sector donde se ubicara la microempresa.

.Abastecimiento en nuestra tienda y variedad para el consumidor.

.Falta de capital necesario para empezar el negocio.

.Administración del negocio con personal calificado y capacitado

.Falta de investigación en el medio.

.Operación del negocio con artesanos calificados capacitados y experimentados en el manejo de maquinarias industriales.

ASPECTOS EXTERNOS

OPORTUNIDADES AMENAZAS

.El área donde se desarrollara el negocio, tiene un asentamiento poblacional inmenso, que recorren a diario las calles céntricas de la ciudad.

.La presencia de competidores tiene un impacto notable dentro de la zona donde se desarrollara el negocio.

.La zona centro norte de la ciudad tiene la más amplia población laboral con un alto personal masculino dentro de un ambiente de oficina.

.El posicionamiento de marcas en los competidores es estable y de gran magnitud en los consumidores.

.Políticas cambiantes, como: impuestos, aranceles, etc.

10

1.7. ANÁLISIS DE LA EMPRESA

1.7.1. Información Histórica

La crisis financiera del año 2008 afecto la economía mundial, debido a

varios factores tales como: precios altos, la sobrevaloración del producto,

entre otros; ya que han afectado a las cadenas productivas comerciales y

de servicio, además han hecho la reducción de gastos de materia prima

buscando la de menor calidad, con una visión errónea para de esta manera

poderse mantener así en el mercado, sin embargo han descartado la

calidad del bien que le van a entregar al consumidor; por otra parte, otros

entes productivos han seguido conservando la calidad de sus productos,

en la cual han estableciendo otras destrezas que han asegurado su

desarrollo empresarial, una de ellas ha sido lograr el compromiso de su

gente con la empresa, búsqueda de materia prima de óptima calidad,

utilizando al máximo los recursos, sin desperdiciarlos.

Para realizar el presente proyecto se ha obtenido información detallada,

permitiendo evidenciar la escasa existencia de empresas dedicadas a la

producción de camisas formales para hombres de edades comprendidas

entre 25 a 35 años; la investigación de campo es un estudio de factibilidad

para la creación de una microempresa, con los resultados de la

investigación; se puede manifestar que el campo no está siendo

aprovechado.

Se va a realizar un estudio minucioso para conocer el proceso de

comercialización del producto; el análisis financiero para verificar que la

propuesta de crear camisas formales para hombres es viable, rentable y

de fácil realización.

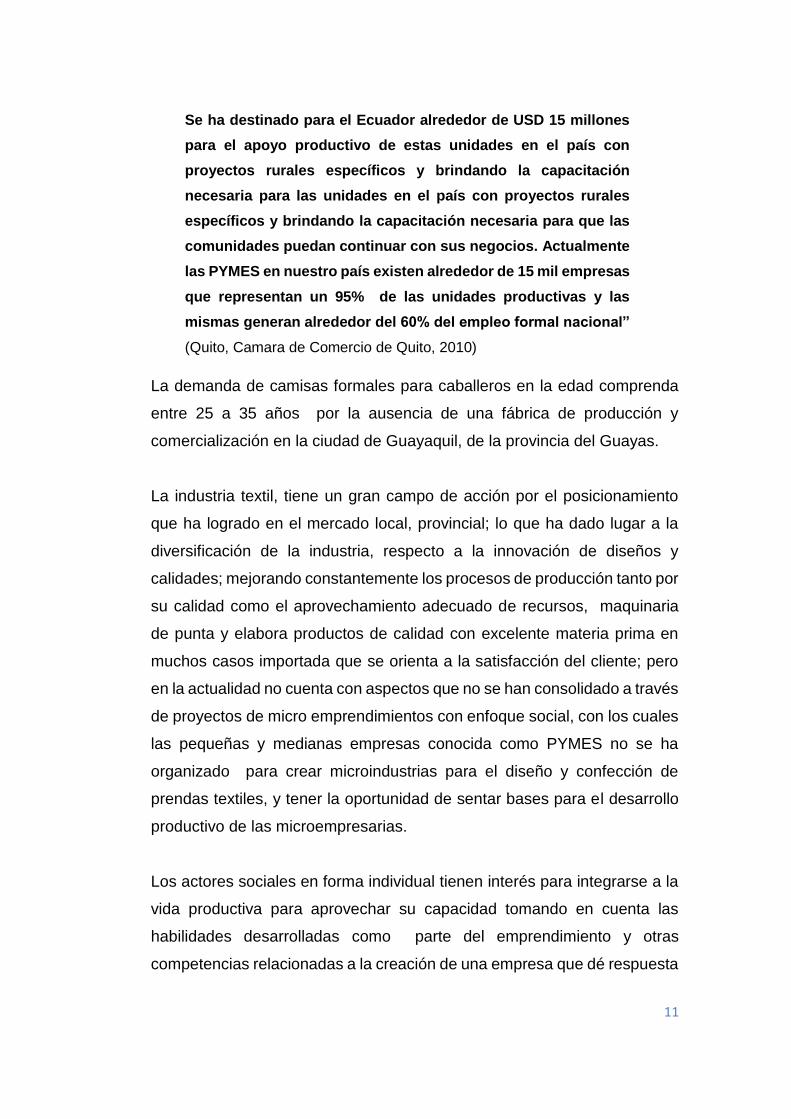

Según la Cámara de Comercio de Quito 2010 manifiesta que:

“de igual manera diferentes ONGs internacionales han

comprendido que las PYMES generan desarrollo para los países.

11

Se ha destinado para el Ecuador alrededor de USD 15 millones

para el apoyo productivo de estas unidades en el país con

proyectos rurales específicos y brindando la capacitación

necesaria para las unidades en el país con proyectos rurales

específicos y brindando la capacitación necesaria para que las

comunidades puedan continuar con sus negocios. Actualmente

las PYMES en nuestro país existen alrededor de 15 mil empresas

que representan un 95% de las unidades productivas y las

mismas generan alrededor del 60% del empleo formal nacional”

(Quito, Camara de Comercio de Quito, 2010)

La demanda de camisas formales para caballeros en la edad comprenda

entre 25 a 35 años por la ausencia de una fábrica de producción y

comercialización en la ciudad de Guayaquil, de la provincia del Guayas.

La industria textil, tiene un gran campo de acción por el posicionamiento

que ha logrado en el mercado local, provincial; lo que ha dado lugar a la

diversificación de la industria, respecto a la innovación de diseños y

calidades; mejorando constantemente los procesos de producción tanto por

su calidad como el aprovechamiento adecuado de recursos, maquinaria

de punta y elabora productos de calidad con excelente materia prima en

muchos casos importada que se orienta a la satisfacción del cliente; pero

en la actualidad no cuenta con aspectos que no se han consolidado a través

de proyectos de micro emprendimientos con enfoque social, con los cuales

las pequeñas y medianas empresas conocida como PYMES no se ha

organizado para crear microindustrias para el diseño y confección de

prendas textiles, y tener la oportunidad de sentar bases para el desarrollo

productivo de las microempresarias.

Los actores sociales en forma individual tienen interés para integrarse a la

vida productiva para aprovechar su capacidad tomando en cuenta las

habilidades desarrolladas como parte del emprendimiento y otras

competencias relacionadas a la creación de una empresa que dé respuesta

12

a las necesidades de los clientes potenciales, como las propias de su

desarrollo personal.

1.7.2. Productos – Mercados

Confeccionar y comercializar camisas con varios diseños y modelos

diferentes, varios colores y combinaciones únicas que hace que la corbata

y el pantalón luzca de manera adecuada y acorde a la ocasión o

combinación de la misma ya que se lo determinará como un producto de

importancia en el vestir del hombre.

Además de este producto se ofrecerá la guía y la observación de perfectas

combinaciones con las demás prendas, venderemos corbatas acordes a la

camisa que el consumidor esté interesado, dándole el toque adicional y

perfecto para tener una buena elección al momento de decidir qué comprar.

Por tratarse de una microempresa nueva en crecimiento, el precio de las

camisas será diferente y económica en referencia al de la competencia y

para su determinación se incluirá un margen razonable de utilidad bruta

equivalente al 62% del costo de mano de obra y de materia prima,

porcentaje considerable que permitirá cubrir los costos que se generen y

obtener una utilidad neta apropiada.

1.7.3. Clientes

Los clientes que tendrá la microempresa de producción de camisas

formales son exclusivamente para personas de nivel socio económico

medio – bajo conformado por hombres del sector, ya que existe un extenso

ambiente laboral de oficina; siendo este el mercado objetivo al cual se le

brindara las camisas de la más alta costura de buen acabado.

13

1.7.4. Posición tecnológica

Se debe considerar el continuo avance tecnológico que se da dentro del

sector comercial, en este caso el centro norte de la ciudad de Guayaquil,

dándose la importancia necesaria a estas innovaciones permitirá

desarrollar de mejor manera las actividades logrando optimizar tiempo y

recursos.

En la actualidad, este sector dispone de maquinarias que favorecen un

mejor desarrollo en las actividades, como programas computacionales en

la maquinas bordadoras, maquinas recubridoras para hilvanar o cerrar las

camisas a los costados y a su vez que valla haciendo un tejido overlock,

máquinas para hacer dobladillos, máquinas de puntada recta y zic zac lo

cual puede pegar botones, moldes de tallas, tijeras profesionales para la

alta costura y programas computacionales donde se pueda diseñar y crear

la camisa acorde al tiempo y moda implantada.

1.7.5. Relaciones hacia arriba y abajo en los canales

La comercialización de la prenda de vestir es directa, se confecciona y se

vende en el mismo lugar, los canales que más se utilizarían son las tiendas

ubicadas en los principales centros comerciales de la ciudad y el extenso

ambiente laboral que existe en la zona, esta forma de comercialización está

sujeta a la comparación por parte del comprador, que de acuerdo a su

comportamiento visita varios locales previo a tomar una decisión de

compra.

14

1.7.6. Método de investigación

Para una eficiente investigación de mercado, el proyecto se respaldara el

siguiente método de investigación:

Observación directa: se observara detenidamente el movimiento de

consumo en este sector donde se establecerá la microempresa,

determinando así a los posibles competidores y describiendo las principales

características que hacen que los consumidores opten por hacer sus

compras en esos establecimientos.

1.7.7. Recursos operativos

Para establecer el negocio necesitaremos de una amplia gama de

productos y servicios para poder operar con la respectiva normativa que se

necesite y solicite.

Para poner en funcionamiento el departamento operativo se solicita de

máquinas de coser de función industrial, siendo este el recurso más

necesario en nuestra microempresa.

Para poner en funcionamiento nuestro departamento administrativo, es

necesario contar con equipos computacionales, impresoras, teléfono y

servicio de internet, y asea por ejemplo: Imprimir las cotizaciones que

solicite un futuro cliente, comunicación entre clientes, estrategias de ventas

a través de la web, etc.

El financiamiento es fundamental en el análisis del proyecto, debido a que

la asignación adecuada de los recursos financieros beneficia y proporciona

su ejecución puesta en marcha de su operación. Así mismo, éste

15

funcionamiento depende la disponibilidad de mano de obra y de materia

prima.

1.7.7.1. Disponibilidad de recursos financieros

Para hacer este análisis tenemos que tratar de manera ordenada los

aspectos referentes a las inversiones necesarias; las probabilidades de

ingresos, las estimaciones de gastos y las fuentes de financiamiento.

Para que nuestra empresa entre en funcionamiento se tiene previsto

recurrir al financiamiento, es decir; a un préstamo, luego de realizar los

análisis respectivos en las distintas entidades financieras y entre ellas se

finalizó que la mejor opción es la Corporación Financiera Nacional (CFN).

Ésta institución otorga crédito para activos fijos al 9.11% de interés anual.

Por lo consiguiente, el proyecto, tiene una inversión total de USD

$40.125,70 (CUARENTA MIL CIENTO VEINTICINCO CON 70/100

DOLARES DE LOS ESTADOS UNIDOS DE AMERICA), el mismo que se

financiará el 50% a través de la CFN; cabe indicar que estos valores se

darán a conocer de manera más detallada en el capítulo más adelante.

1.7.7.2. Disponibilidad de mano de obra

Para determinar el tamaño adecuado de la nueva empresa de confección

de camisas formales para caballeros, es fundamental tener la seguridad de

contar con el personal suficiente y capacitado para la confección.

En lo que respecta a la mano de obra directa, en la ciudad de Guayaquil

hay una gran cantidad de personas dedicadas a la artesanía, personas

graduadas en el arte de la confección de ropa, es decir; que existen

artesanos con mano de obra calificada para la confección de camisas para

16

caballeros, la mayoría son personas jóvenes entre hombres y mujeres, que

estudian diseño, corte y confección, que les permite tener una profesión de

manera rápida para efecto de generar ingresos personales y de su familia.

Por otro punto también existen caballeros graduados la mayoría hombres

mayores de edad de gran experiencia en la confección de ropa que han

tenido su propio taller de costura pero no han tenido la suerte de tener

ingresos fijos.

1.7.7.3. Disponibilidad de materia prima

En relación a la materia prima y materiales de fabricación que se utilizaran

para la confección de las camisas, en la ciudad de Guayaquil,

específicamente dentro del radio donde el negocio estará, existe un gran

abastecimiento de insumos para todo tipo de arte, como el que usaremos

nosotros; el de la confección, como son: telas, hilos, botones, pellón, tela

pegable, ballenas, etc., existen algunas empresas dedicadas a la

distribución de insumos para la confección como por ejemplo: La Casa del

Sastre, Neymatex S.A., Importadora Dim, Amaya y Amaya, etc.

1.7.8. Competidores

Los aspectos más relevantes en el mercado del consumo de prendas de

vestir son el precio, la calidad, el acabado y sus diseños. La estructuración

de su análisis permite establecer el rango que los consumidores están

dispuestos a pagar y lo que los competidores ofrecen, con el objeto de

identificar la sensibilidad del mercado a estos factores.

Según una observación realizada en tres locales comerciales de

competidores con más fuerza de venta en el mercado, que son: Él, Eta

Fashion y De Prati.

17

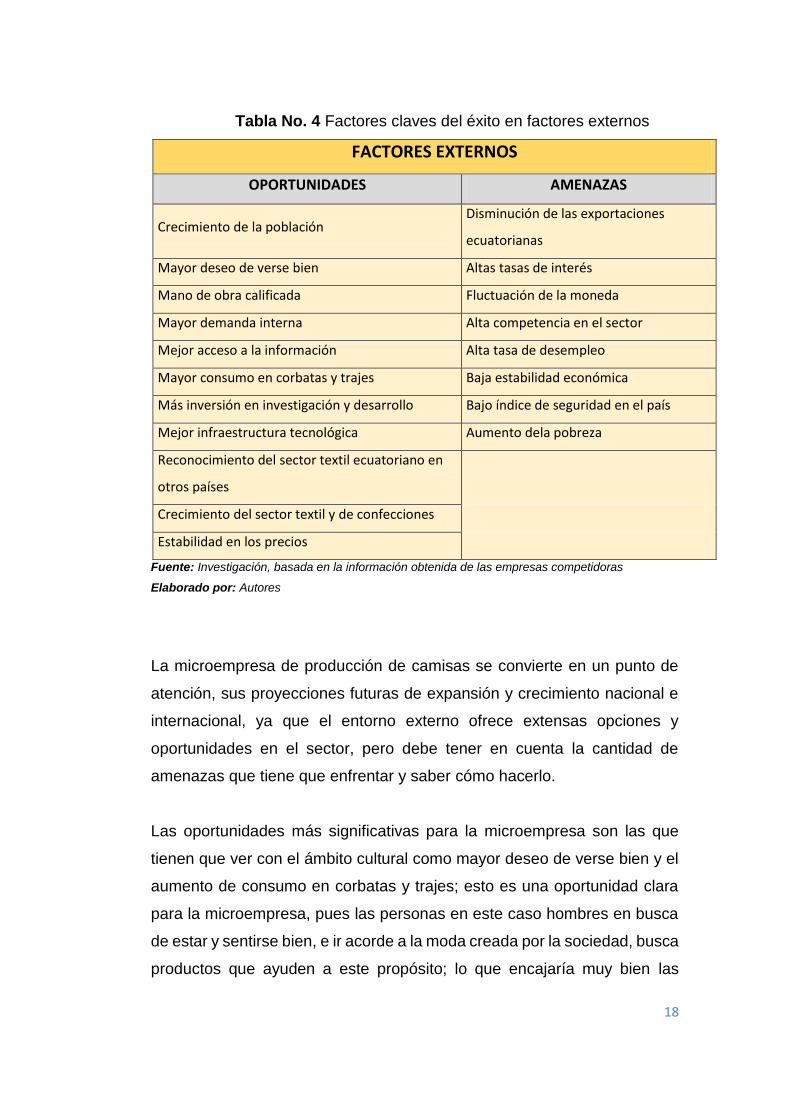

1.7.9. Factores claves del éxito

Para determinar los factores claves del éxito, se tuvo en cuenta todo lo

relacionado con el sector, las perspectivas que tiene el mercado y cómo es

el comportamiento de éste; obteniendo lo siguientes factores de un perfil

competitivo:

Posicionamiento de marca.

Variedad de productos.

Cobertura nacional.

Precios.

Calidad.

Servicios de Post-Venta.

Su oportunidad de mejorar apunta hacia la marca y la calidad de las

camisas. Debe continuar innovando en sus productos, en la imagen y en

algunos aspectos de calidad.

Además, se ha tomado en cuenta las variables relacionadas con el entorno

externo de la empresa como económica, social, cultural tecnológica y del

sector pues son las que afectan directamente a la microempresa para

futuras decisiones y diseño de estrategias.

18

Tabla No. 4 Factores claves del éxito en factores externos

Fuente: Investigación, basada en la información obtenida de las empresas competidoras

Elaborado por: Autores

La microempresa de producción de camisas se convierte en un punto de

atención, sus proyecciones futuras de expansión y crecimiento nacional e

internacional, ya que el entorno externo ofrece extensas opciones y

oportunidades en el sector, pero debe tener en cuenta la cantidad de

amenazas que tiene que enfrentar y saber cómo hacerlo.

Las oportunidades más significativas para la microempresa son las que

tienen que ver con el ámbito cultural como mayor deseo de verse bien y el

aumento de consumo en corbatas y trajes; esto es una oportunidad clara

para la microempresa, pues las personas en este caso hombres en busca

de estar y sentirse bien, e ir acorde a la moda creada por la sociedad, busca

productos que ayuden a este propósito; lo que encajaría muy bien las

FACTORES EXTERNOS

OPORTUNIDADES AMENAZAS

Crecimiento de la población Disminución de las exportaciones

ecuatorianas

Mayor deseo de verse bien Altas tasas de interés

Mano de obra calificada Fluctuación de la moneda

Mayor demanda interna Alta competencia en el sector

Mejor acceso a la información Alta tasa de desempleo

Mayor consumo en corbatas y trajes Baja estabilidad económica

Más inversión en investigación y desarrollo Bajo índice de seguridad en el país

Mejor infraestructura tecnológica Aumento dela pobreza

Reconocimiento del sector textil ecuatoriano en

otros países

Crecimiento del sector textil y de confecciones

Estabilidad en los precios

19

camisas formales, ya sean para usarlas en un ámbito laboral dentro de

oficina o solo por lucirlas en diferentes ocasiones o eventos sociales.

También hay amenazas que pueden debilitar el aprovechamiento de las

oportunidades como la disminución de las exportaciones ecuatorianas,

pues la microempresa de producción de camisas formales, tiene un buen

mercado dentro del sector céntrico de la ciudad de Guayaquil, pero si la

economía del país cae, las ventas de la microempresa también, por lo que

se cataloga como una amenaza.

20

CAPITULO II

2. PLAN DE MARKETING

2.1. Análisis sectorial

El proyecto se realizará dentro de la ciudad de Guayaquil en la zona

céntrica, sector Centro – Bahía, y se tiene como posibles consumidores a

un segmento de la población económicamente activa comprendido en

caballeros entre los 25 a 35 años, este grupo poblacional se preocupa en

escoger la preferencia de ropa. Este sector es recorrido a diario por una

gran demanda de compradores que buscan satisfacer sus deseos y

necesidades, pues encontrarán una variedad de productos y servicios.

Dentro de este rango sectorial a lo largo de la calle José Joaquín de Olmedo

comenzando desde la calle García Avilés hacia el Malecón 2000 existe

diversidad de locales comerciales de venta de ropa, gorras, calzado,

electrodomésticos y artículos en general; a partir de la calle Colón y García

Avilés hasta Lorenzo de Garaicoa existe otra variedad de distribuidoras de

materiales de sastrería, máquinas de coser, equipos de oficinas,

suministros de oficinas, etc.

Este análisis hace que la microempresa realice sus actividades de una

manera cómoda en cuanto a volumen de ventas de camisas.

21

2.1.1. Estructura del sector

Se ha estructurado el sector en 3 partes distintas dentro de un mismo

ámbito, donde se ubicará el negocio:

Zona céntrica

Zona centro – bahía

Zona bancaria

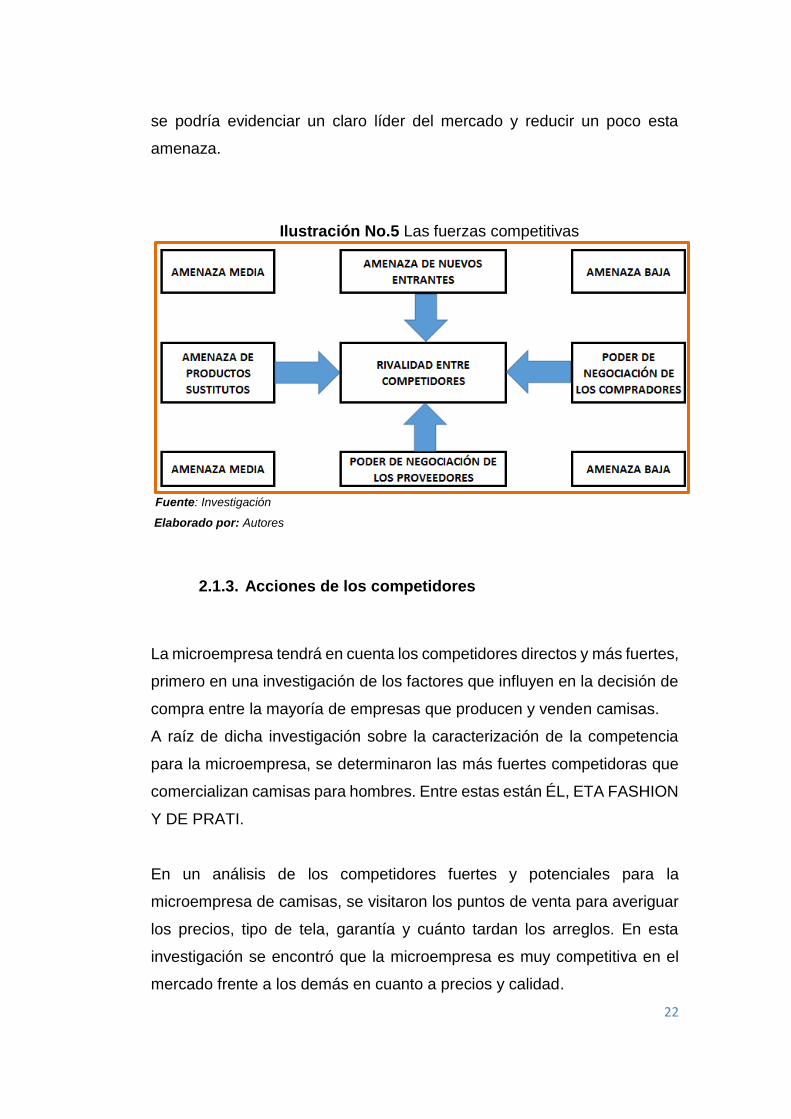

2.1.2. Las fuerzas competitivas

La intensidad de la rivalidad entre los competidores de una industria,

depende de ciertos factores que hacen que sea más fuerte o más débil;

consiste en alcanzar una posición en el mercado de privilegio y la

preferencia del consumidor a la hora de escoger. Esto se da debido a los

esfuerzos que realicen las empresas en cuanto a publicidad, introducción

de nuevos productos y mejoramiento del servicio.

Dado que en la industria textil y de confecciones existen muchas empresas

pequeñas, se da la rivalidad muy fuerte; pues entre precios y calidad no

hay mucha diferencia. En el sector de confecciones de camisas formales

para caballeros, donde se ven varias microempresas, la rivalidad es muy

intensa; en este sector de la ciudad de Guayaquil no hay más de 4

empresas que superen los 100 empleados y puedan denominarse

medianas.

Por lo tanto, esto es una amenaza alta para la empresa, pues son bastantes

competidores con poca diferenciación de productos, precios y calidad. Sin

embargo este sector céntrico de la ciudad antes mencionada está

creciendo de una forma rápida y se espera un mayor crecimiento en donde

22

se podría evidenciar un claro líder del mercado y reducir un poco esta

amenaza.

Ilustración No.5 Las fuerzas competitivas

Fuente: Investigación

Elaborado por: Autores

2.1.3. Acciones de los competidores

La microempresa tendrá en cuenta los competidores directos y más fuertes,

primero en una investigación de los factores que influyen en la decisión de

compra entre la mayoría de empresas que producen y venden camisas.

A raíz de dicha investigación sobre la caracterización de la competencia

para la microempresa, se determinaron las más fuertes competidoras que

comercializan camisas para hombres. Entre estas están ÉL, ETA FASHION

Y DE PRATI.

En un análisis de los competidores fuertes y potenciales para la

microempresa de camisas, se visitaron los puntos de venta para averiguar

los precios, tipo de tela, garantía y cuánto tardan los arreglos. En esta

investigación se encontró que la microempresa es muy competitiva en el

mercado frente a los demás en cuanto a precios y calidad.

23

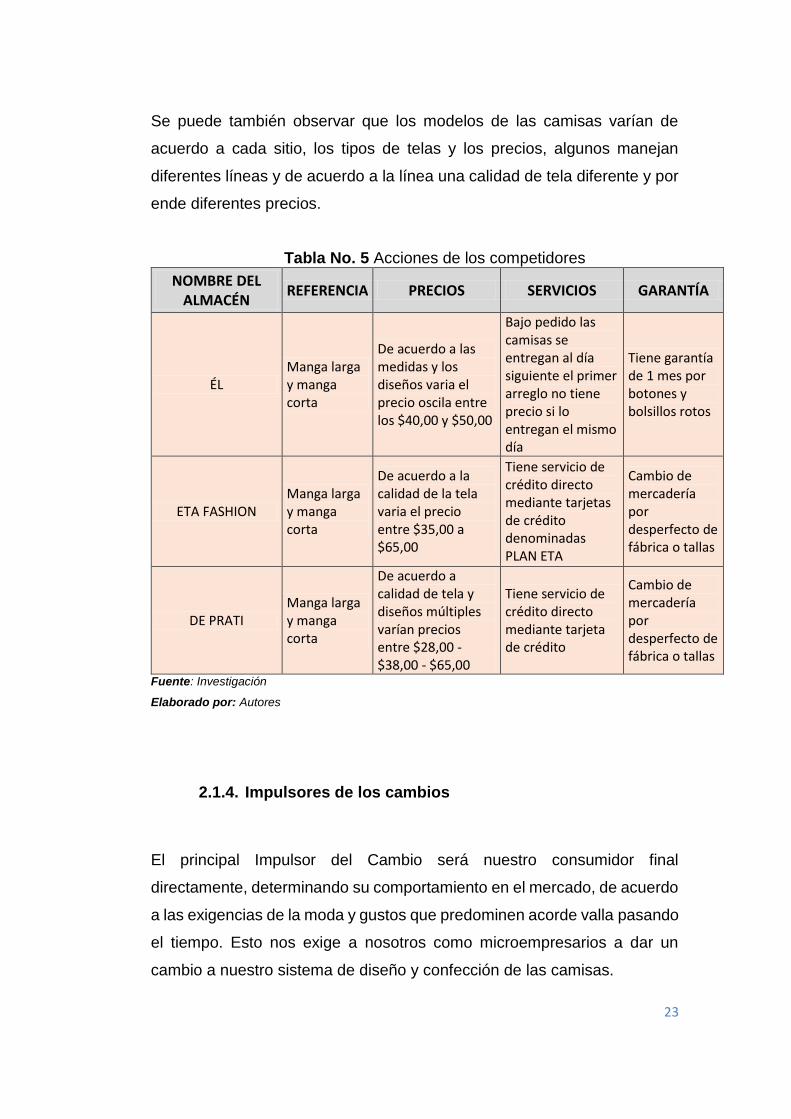

Se puede también observar que los modelos de las camisas varían de

acuerdo a cada sitio, los tipos de telas y los precios, algunos manejan

diferentes líneas y de acuerdo a la línea una calidad de tela diferente y por

ende diferentes precios.

Tabla No. 5 Acciones de los competidores

Fuente: Investigación

Elaborado por: Autores

2.1.4. Impulsores de los cambios

El principal Impulsor del Cambio será nuestro consumidor final

directamente, determinando su comportamiento en el mercado, de acuerdo

a las exigencias de la moda y gustos que predominen acorde valla pasando

el tiempo. Esto nos exige a nosotros como microempresarios a dar un

cambio a nuestro sistema de diseño y confección de las camisas.

NOMBRE DEL ALMACÉN

REFERENCIA PRECIOS SERVICIOS GARANTÍA

ÉL Manga larga y manga corta

De acuerdo a las medidas y los diseños varia el precio oscila entre los $40,00 y $50,00

Bajo pedido las camisas se entregan al día siguiente el primer arreglo no tiene precio si lo entregan el mismo día

Tiene garantía de 1 mes por botones y bolsillos rotos

ETA FASHION Manga larga y manga corta

De acuerdo a la calidad de la tela varia el precio entre $35,00 a $65,00

Tiene servicio de crédito directo mediante tarjetas de crédito denominadas PLAN ETA

Cambio de mercadería por desperfecto de fábrica o tallas

DE PRATI Manga larga y manga corta

De acuerdo a calidad de tela y diseños múltiples varían precios entre $28,00 - $38,00 - $65,00

Tiene servicio de crédito directo mediante tarjeta de crédito

Cambio de mercadería por desperfecto de fábrica o tallas

24

2.1.5. Evaluación del atractivo del sector

Para obtener una mayor y más certera información sobre el entorno externo

de la microempresa de producción de camisas formales para hombre, el

análisis del sector en el que se encuentra la organización es el más

significativo pues es donde se muestran las oportunidades y amenazas

fuertes y potenciales para la microempresa.

Además es el sector donde existe la mayor cantidad de demanda en el

mercado guayaquileño pues que el 65% de la población en hombres de

clase social media-baja, opta por hacer compras en la zona céntrica de

Guayaquil denominada La Bahía, siendo este un atractivo para la ejecución

de la microempresa, particular de que este 65% de demanda, la mayoría

busca prendas de vestir tanto en este sector como en tiendas y centros

comerciales, otros buscan tecnología, otros buscaran accesorios para el

hogar y de uso personal, etc. Pero un 20% de la población en hombres de

clase social alta busca en este sector lo que es accesorios y tecnología,

como; celulares, laptop, televisores, etc. Dado a entender que nuestro

atractivo del sector en que estaremos ejecutando la microempresa, será

con la población de hombres comprendidos de 25 a 35 años de clase social

media-baja. Este análisis se ve reflejado en la Tabla Nº 6 a continuación:

25

Tabla No. 6 Evaluación del atractivo del sector

Fuente: Investigación

Elaborado por: Autores

Gráficamente se explica el porcentaje de hombres de diferentes clases

sociales que es lo que buscan en cada sector. Se ha reflejado las tiendas

de moda y los centros comerciales pues comúnmente es lo que el

consumidor escoge al momento de comprar, y se hizo un comparativo con

lo que es el sector, donde estará ubicado y se verá lo que lo hace atractivo.

HOMBRES 25-35 AÑOS EVALUACIÓN DEL ATRACTIVO DEL SECTOR

TOTAL POBLACION POR CADA

CLASE SOCIAL

POBLACION DE GUAYAQUIL

NIVEL SOCIO-ECONÓMICO

CENTRO BAHIA

LO QUE BUSCAN

TIENDAS DE

MODA

LO QUE BUSCAN

CENTROS COMERCIALES

LO QUE BUSCAN

Hombres clase social baja

80% Ropa 10% Ropa, distracción

10% Distracción, gastronomía

100%

Hombres clase social media-baja

65% Ropa, accesorios, tecnología

17% Ropa, accesorios

18%

Ropa, accesorios, tecnología, distracción y gastronomía

100%

Hombres clase social alta

20% Accesorios, tecnología

35% Ropa, accesorios

45% Ropa, accesorios, tecnología

100%

26

2.1.5.1. Evaluación del atractivo del sector centro - bahía

Ilustración No.6 Evaluación del atractivo del sector Centro - Bahía

Fuente: Investigación

Elaborado por: Autores

Se refleja que en este sector el 80% de los hombres de clase social baja

deciden por comprar ropa, el 20% de clase social alta, en accesorios y

tecnología; y un 65% de clase social media-baja optan por comprar ropa,

accesorios y tecnología; dando como resultado que el sector Centro-Bahía

la mayor demanda lo tiene en hombres de clase social media-baja, que

buscan comprar toda clase de productos, esto hace que sea un buen

atractivo en el sector.

80% ROPA

65% ROPA, ACCESORIOS Y TECNOLOGIA

20%ACCESORIOS, TECNOLOGIA

CENTRO BAHIA

Hombres clase social baja Hombres clase social media-baja

Hombres clase social alta

27

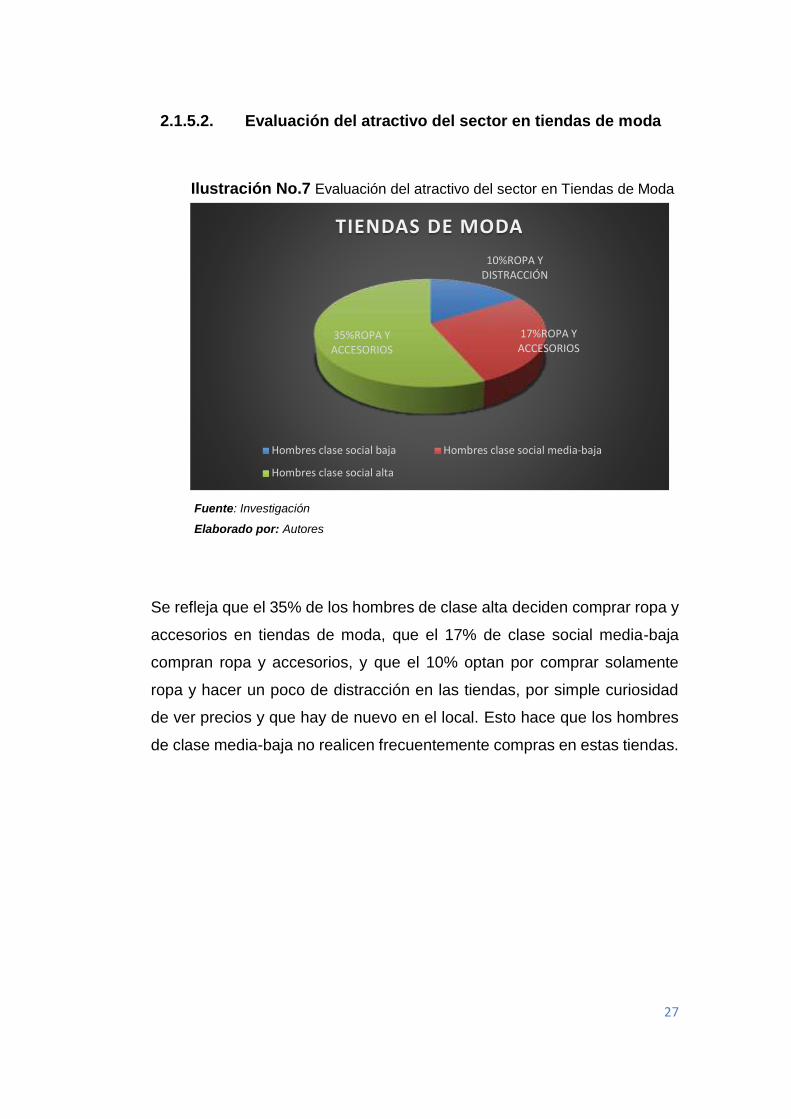

2.1.5.2. Evaluación del atractivo del sector en tiendas de moda

Ilustración No.7 Evaluación del atractivo del sector en Tiendas de Moda

Fuente: Investigación

Elaborado por: Autores

Se refleja que el 35% de los hombres de clase alta deciden comprar ropa y

accesorios en tiendas de moda, que el 17% de clase social media-baja

compran ropa y accesorios, y que el 10% optan por comprar solamente

ropa y hacer un poco de distracción en las tiendas, por simple curiosidad

de ver precios y que hay de nuevo en el local. Esto hace que los hombres

de clase media-baja no realicen frecuentemente compras en estas tiendas.

10%ROPA Y DISTRACCIÓN

17%ROPA Y ACCESORIOS

35%ROPA Y ACCESORIOS

TIENDAS DE MODA

Hombres clase social baja Hombres clase social media-baja

Hombres clase social alta

28

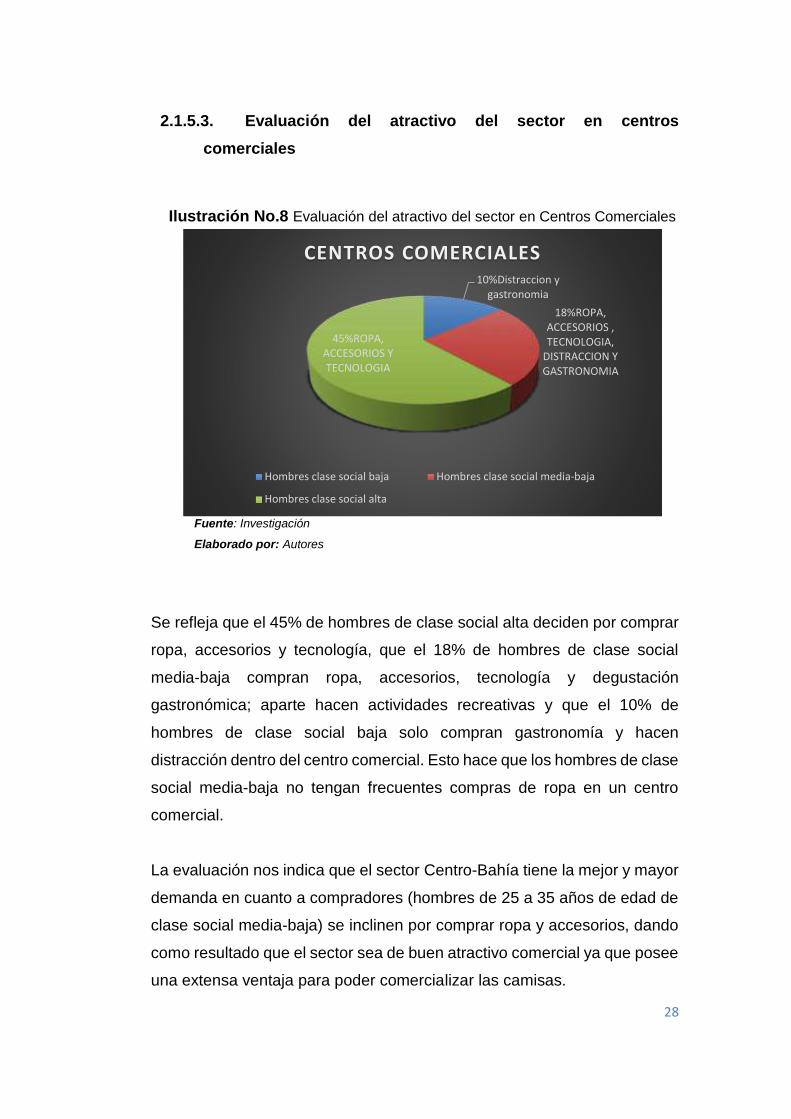

2.1.5.3. Evaluación del atractivo del sector en centros

comerciales

Ilustración No.8 Evaluación del atractivo del sector en Centros Comerciales

Fuente: Investigación

Elaborado por: Autores

Se refleja que el 45% de hombres de clase social alta deciden por comprar

ropa, accesorios y tecnología, que el 18% de hombres de clase social

media-baja compran ropa, accesorios, tecnología y degustación

gastronómica; aparte hacen actividades recreativas y que el 10% de

hombres de clase social baja solo compran gastronomía y hacen

distracción dentro del centro comercial. Esto hace que los hombres de clase

social media-baja no tengan frecuentes compras de ropa en un centro

comercial.

La evaluación nos indica que el sector Centro-Bahía tiene la mejor y mayor

demanda en cuanto a compradores (hombres de 25 a 35 años de edad de

clase social media-baja) se inclinen por comprar ropa y accesorios, dando

como resultado que el sector sea de buen atractivo comercial ya que posee

una extensa ventaja para poder comercializar las camisas.

10%Distraccion y gastronomia

18%ROPA, ACCESORIOS , TECNOLOGIA,

DISTRACCION Y GASTRONOMIA

45%ROPA, ACCESORIOS Y TECNOLOGIA

CENTROS COMERCIALES

Hombres clase social baja Hombres clase social media-baja

Hombres clase social alta

29

2.2. Mercados meta. Posicionamiento

Dado los resultados y análisis que se obtuvo de la investigación de

mercado, se podrá presentar una serie de consideraciones básicas sobre

el mercado. Así mismo gracias a estas consideraciones se podrá ofrecer

una presentación óptima y eficiente sobre el mercado objetivo al cual debe

dirigirse el producto para que la microempresa pueda posicionar su marca

y penetrar ante la competencia. Para esto se debe de considerar los tipos

y perfiles de los clientes en base a las diferentes variables de segmentación

y de esta forma poder especificar el mercado objetivo y cuantificar su

potencial para poder establecer estrategias para la elaboración e

introducción de las camisas formales para caballeros.

Dado esto, como resultado se observa que el mercado meta estará ubicado

en la ciudad de Guayaquil dentro del centro norte Bahía a hombres

comprendidos en edades de entre 25 a 35 años de nivel socioeconómico

medio-bajo. Al paso del tiempo el mercado meta está destinado a vender

las camisas a tiendas de ropa de marcas y centros comerciales para

acoger la atención de todos los niveles socioeconómicos.

2.2.1. Segmentación del mercado

Sector Geográfico:

Provincia: Guayas

Cantón: Guayaquil, la población es de 196,311 hombres de 25 a

35 años.

Zona: Centro norte de la ciudad

Sector Demográfico:

Sexo: Hombres

Edad: De 25 a 35 años.

30

Sector Socioeconómico:

Nivel: Estrato medio – bajo

2.3. Estrategia de marketing

2.3.1. Objetivos de marketing y ventas. Marketshare

El área comercial de la microempresa lo integra el gerente de ventas y un

vendedor externo que promocionará la camisa a empresas públicas y

privadas, tiendas de venta de ropa, centros comerciales, etc. Este tendrá

un perfil de administrador y muy buena imagen, con el uniforme que se le

asigne e incluso con una camisa de nuestra confección y con el logo ya que

tendrá como nombre Confecciones Sarmientos, y así los clientes se

lleven una buena impresión de la microempresa. En cuanto a la

infraestructura física se tendrá mostradores con maniquís vistiendo los

múltiples modelos de camisas que se va a ofrecer; para la atención al

cliente de manera directa, estará una vendedora capacitada así mismo con

el uniforme que se le otorgara para que el cliente lleve buena impresión en

cuanto la vea.

Dentro del mismo establecimiento se receptará pedidos, si el comprador

decide que le confeccionen una camisa se le tomará las medidas exactas

en el instante ya que se contará con artesanos calificados, que darán su

ayuda profesional para la toma de medidas.

2.3.2. Política de precios

Para llegar a un precio de venta al público de la camisa, se analizará a

continuación los costos de la materia prima directa que vendría a ser el tipo

de tela que se usará en la confección de las camisas, materia prima

31

indirecta que son los materiales a usarse en la confección de las camisas

y el costo de mano de obra.

Dado así el precio de venta que tendrá cada camisa y dependiendo del tipo

de tela, se comprará tipos de tela de óptima calidad para su respectivo

análisis y toma de decisiones.

Antes de efectuarse este análisis, se tomará en consideración la medida

inflacionaria a través del índice de precios al consumidor del área urbana

(IPCU), entre variables macroeconómicas, variables microeconómicas e

impuestos, para así poder calcular las tasas anuales, ya que estas pueden

ser en promedio o en deslizamiento.

Según fuente, dentro del contenido del porcentaje de inflación anual del

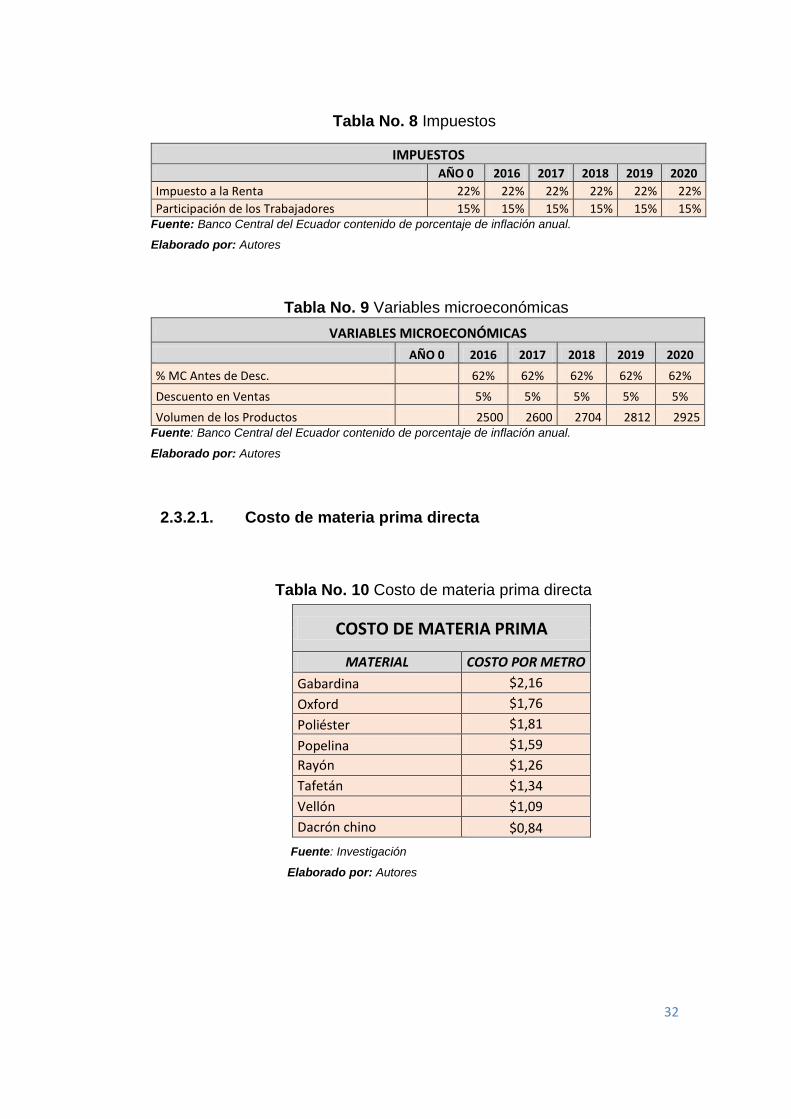

Banco Central del Ecuador es del 4%.

Tabla No. 7 Variables macroeconómicas

VARIABLES MACROECONOMICAS AÑO 0 2016 2017 2018 2019 2020

Inflación 4% 4% 4% 4% 4% 4%

Crecimiento del Mercado 5% 7% 10% 12% 12% 12%

Tasa Activa 9,11% 9,11% 9,11% 9,11% 9,11% 9,11%

TASA Prime 3% 3% 3% 3% 3% 3%

Riesgo País 1200 1200 1200 1200 1200 1200

Salario Mínimo Vital 354,00 368,16 382,89 398,20 414,13 430,70

Aporte Patronal 12,15% 12,15% 12,15% 12,15% 12,15% 12,15%

Fondos de reserva 12 12 12 12 12 12 Fuente: Banco Central del Ecuador contenido de porcentaje de inflación anual.

Elaborado por: Autores

32

Tabla No. 8 Impuestos

IMPUESTOS AÑO 0 2016 2017 2018 2019 2020

Impuesto a la Renta 22% 22% 22% 22% 22% 22%

Participación de los Trabajadores 15% 15% 15% 15% 15% 15% Fuente: Banco Central del Ecuador contenido de porcentaje de inflación anual.

Elaborado por: Autores

Tabla No. 9 Variables microeconómicas

Fuente: Banco Central del Ecuador contenido de porcentaje de inflación anual.

Elaborado por: Autores

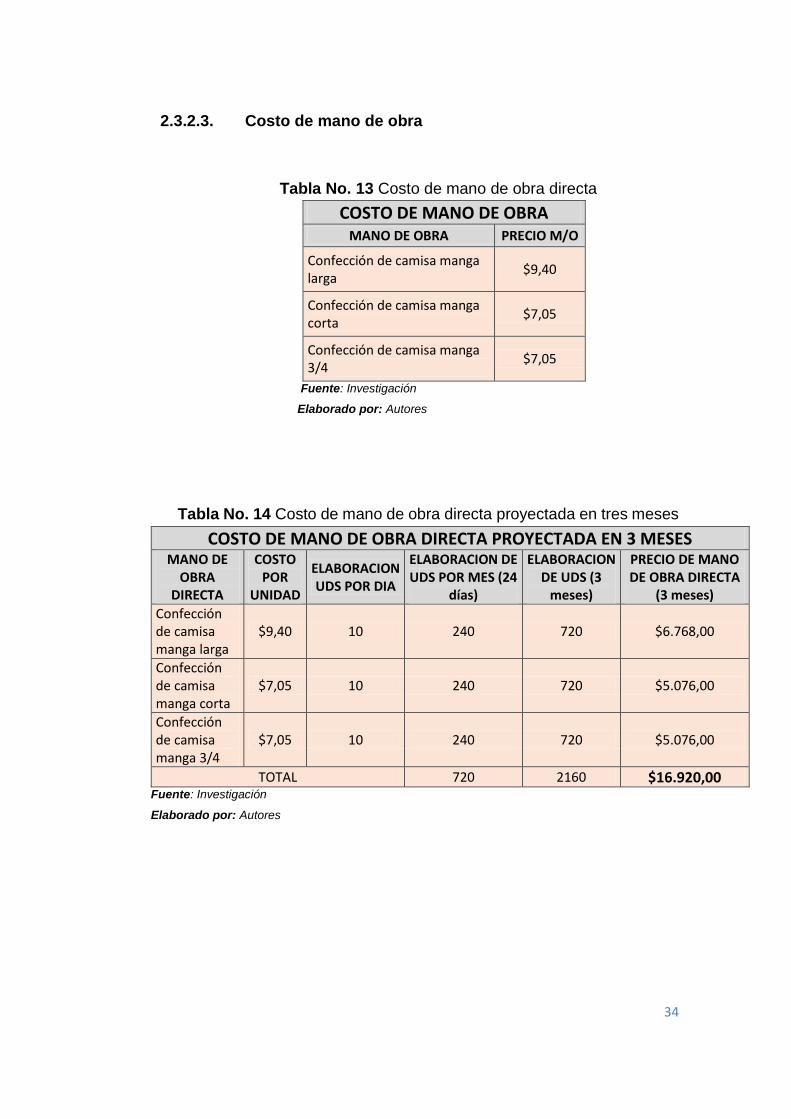

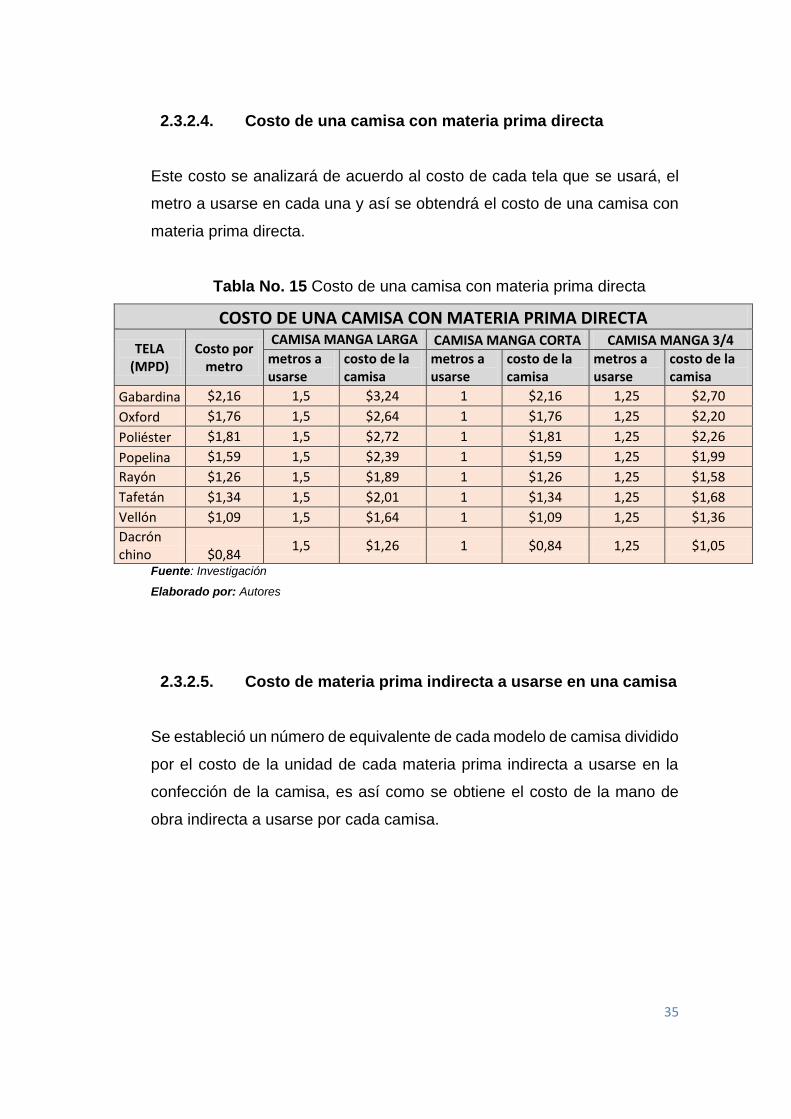

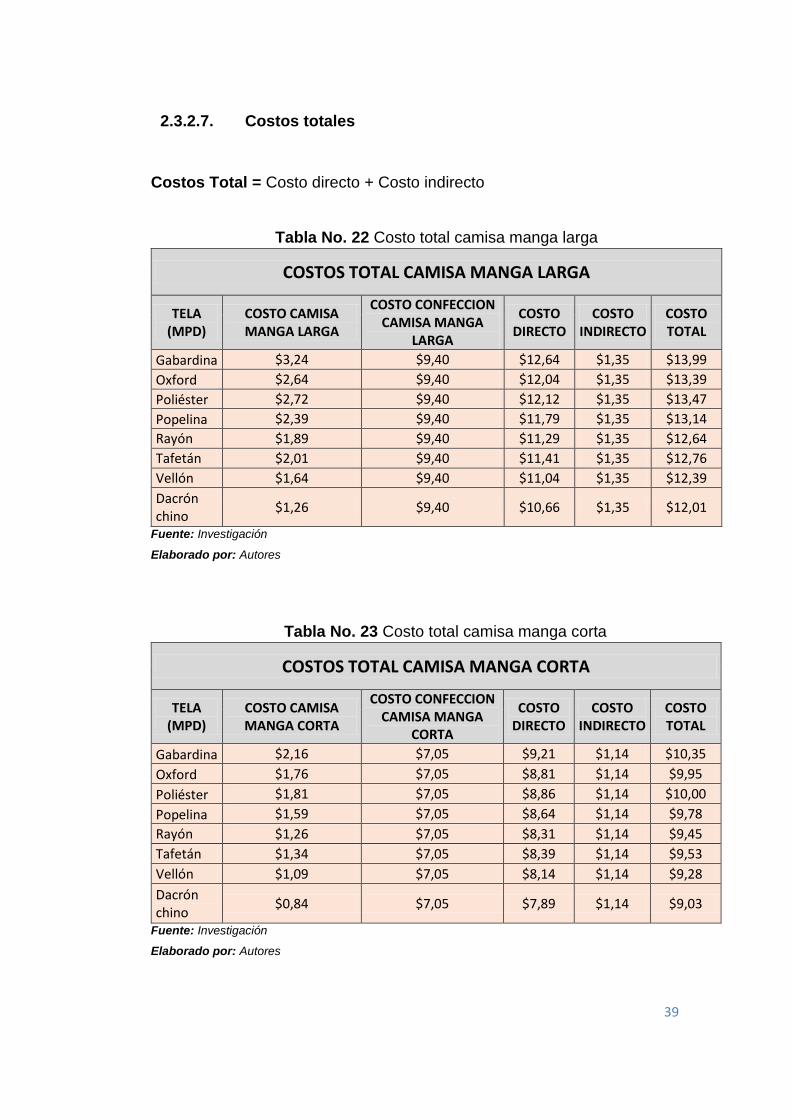

2.3.2.1. Costo de materia prima directa

Tabla No. 10 Costo de materia prima directa

Fuente: Investigación

Elaborado por: Autores

VARIABLES MICROECONÓMICAS

AÑO 0 2016 2017 2018 2019 2020

% MC Antes de Desc. 62% 62% 62% 62% 62%

Descuento en Ventas 5% 5% 5% 5% 5%

Volumen de los Productos 2500 2600 2704 2812 2925

COSTO DE MATERIA PRIMA

MATERIAL COSTO POR METRO

Gabardina $2,16

Oxford $1,76

Poliéster $1,81

Popelina $1,59

Rayón $1,26

Tafetán $1,34

Vellón $1,09

Dacrón chino $0,84

33

Tabla No. 11 Número de unidades producidas por rollo de tela

Fuente: Investigación

Elaborado por: Autores

2.3.2.2. Costo de materia prima indirecta

Tabla No. 12 Costo de materia prima indirecta

Fuente: Investigación

Elaborado por: Autores

CONFECCION DE CAMISAS POR ROLLO DE TELA

MATERIA PRIMA

DIRECTA

COSTO POR

METRO

COSTO POR ROLLO (60 METROS)

PRECIO DE COSTO

CAMISAS MANGA LARGA A USARSE

EN UN ROLLO (1,5 mt. POR

CAMISA)

CAMISAS MANGA CORTA A

USARSE EN UN ROLLO (1

mt. POR CAMISA)

CAMISAS MANGA 3/4 A USARSE EN UN ROLLO (1,25