UNIVERSIDAD DE GUAYAQUIL FACULTAD DE …repositorio.ug.edu.ec/bitstream/redug/12357/1/Manjar Haba...

203

UNIVERSIDAD DE GUAYAQUIL FACULTAD DE CIENCIAS ADMINISTRATIVAS ESCUELA DE INGENIERÍA COMERCIAL TRABAJO DE TITULACIÓN PRESENTADO COMO REQUISITO PARA OPTAR EL TITULO DE INGENIERO COMERCIAL TEMA: “DISEÑO DE UN MODELO DE NEGOCIO BASADO EN LA ECONOMIA POPULAR Y SOLIDARIA PARA LA FABRICACION Y COMERCIALIZACION DE UN MANJAR DE HABA PALLAR” AUTORES: MEDINA AMADOR RICHARD EDUARDO RON ALVARADO VALERIA ISABEL TUTOR DE TESIS: ING. COM. ROBERTO ACOSTA POVEA GUAYAQUIL, 2016

-

Upload

hoangkhuong -

Category

Documents

-

view

276 -

download

1

Transcript of UNIVERSIDAD DE GUAYAQUIL FACULTAD DE …repositorio.ug.edu.ec/bitstream/redug/12357/1/Manjar Haba...

UNIVERSIDAD DE GUAYAQUIL

FACULTAD DE CIENCIAS ADMINISTRATIVAS

ESCUELA DE INGENIERÍA COMERCIAL

TRABAJO DE TITULACIÓN PRESENTADO COMO

REQUISITO PARA OPTAR EL TITULO DE INGENIERO

COMERCIAL

TEMA:

“DISEÑO DE UN MODELO DE NEGOCIO BASADO EN LA

ECONOMIA POPULAR Y SOLIDARIA PARA LA FABRICACION Y

COMERCIALIZACION DE UN MANJAR DE HABA PALLAR”

AUTORES:

MEDINA AMADOR RICHARD EDUARDO

RON ALVARADO VALERIA ISABEL

TUTOR DE TESIS:

ING. COM. ROBERTO ACOSTA POVEA

GUAYAQUIL, 2016

II

CERTIFICADO DE SISTEMA ANTIPLAGIO

Para fines académicos, CERTIFICO que el trabajo de titulación “DISEÑO DE UN

MODELO DE NEGOCIO BASADO EN LA ECONOMIA POPULAR Y SOLIDARIA PARA

LA FABRICACION Y COMERCIALIZACION DE UN MANJAR DE HABA PALLAR”,

perteneciente a los estudiantes, MEDINA AMADOR RICHARD EDUARDO Y RON

ALVARADO VALERIA ISABEL tiene 6% de similitud según el informe del

SISTEMA DE COINCIDENCIAS URKUND.

_____________________________

ING. ROBERTO ACOSTA POVEA

TUTOR DE TESIS

III

X

x

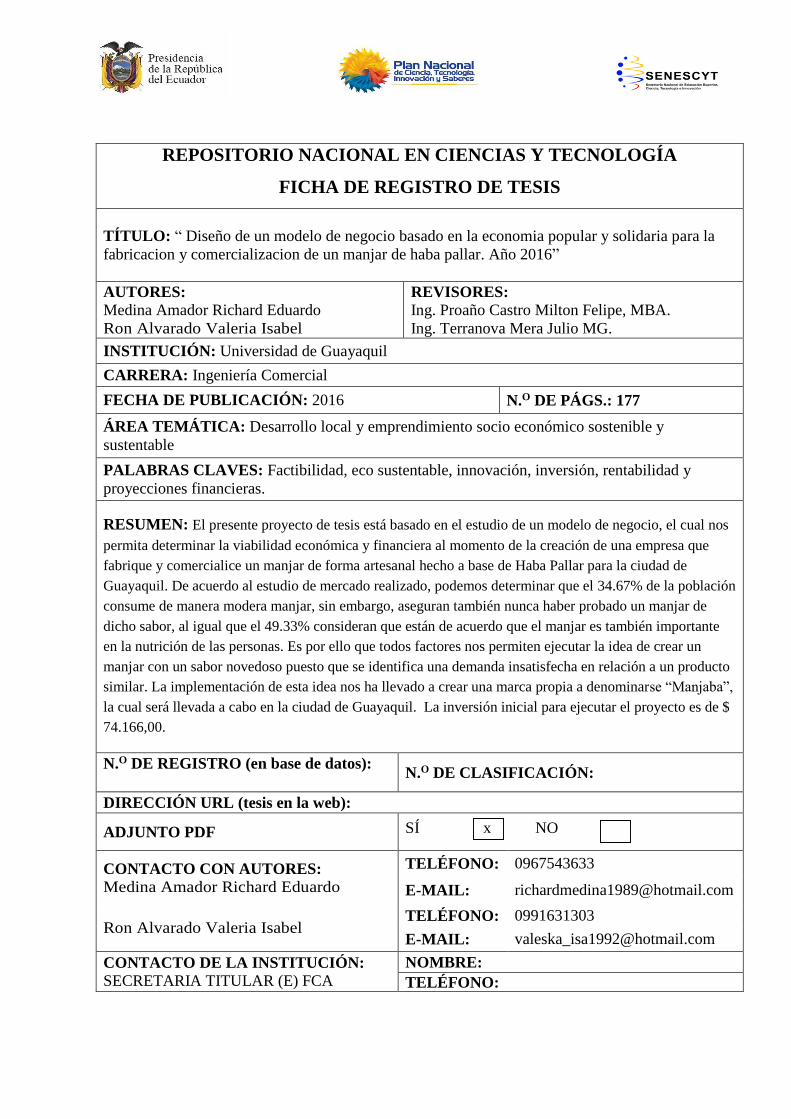

REPOSITORIO NACIONAL EN CIENCIAS Y TECNOLOGÍA

FICHA DE REGISTRO DE TESIS

TÍTULO: “ Diseño de un modelo de negocio basado en la economia popular y solidaria para la

fabricacion y comercializacion de un manjar de haba pallar. Año 2016”

AUTORES:

Medina Amador Richard Eduardo

Ron Alvarado Valeria Isabel

REVISORES:

Ing. Proaño Castro Milton Felipe, MBA.

Ing. Terranova Mera Julio MG.

INSTITUCIÓN: Universidad de Guayaquil

CARRERA: Ingeniería Comercial

FECHA DE PUBLICACIÓN: 2016 N.O DE PÁGS.: 177

ÁREA TEMÁTICA: Desarrollo local y emprendimiento socio económico sostenible y

sustentable

PALABRAS CLAVES: Factibilidad, eco sustentable, innovación, inversión, rentabilidad y

proyecciones financieras.

RESUMEN: El presente proyecto de tesis está basado en el estudio de un modelo de negocio, el cual nos

permita determinar la viabilidad económica y financiera al momento de la creación de una empresa que

fabrique y comercialice un manjar de forma artesanal hecho a base de Haba Pallar para la ciudad de

Guayaquil. De acuerdo al estudio de mercado realizado, podemos determinar que el 34.67% de la población

consume de manera modera manjar, sin embargo, aseguran también nunca haber probado un manjar de

dicho sabor, al igual que el 49.33% consideran que están de acuerdo que el manjar es también importante

en la nutrición de las personas. Es por ello que todos factores nos permiten ejecutar la idea de crear un

manjar con un sabor novedoso puesto que se identifica una demanda insatisfecha en relación a un producto

similar. La implementación de esta idea nos ha llevado a crear una marca propia a denominarse “Manjaba”,

la cual será llevada a cabo en la ciudad de Guayaquil. La inversión inicial para ejecutar el proyecto es de $

74.166,00.

N.O DE REGISTRO (en base de datos):

N.O DE CLASIFICACIÓN:

DIRECCIÓN URL (tesis en la web):

ADJUNTO PDF SÍ x NO

CONTACTO CON AUTORES:

Medina Amador Richard Eduardo

TELÉFONO: 0967543633

E-MAIL: [email protected]

Ron Alvarado Valeria Isabel TELÉFONO: 0991631303

E-MAIL: [email protected]

CONTACTO DE LA INSTITUCIÓN:

SECRETARIA TITULAR (E) FCA

NOMBRE:

TELÉFONO:

IV

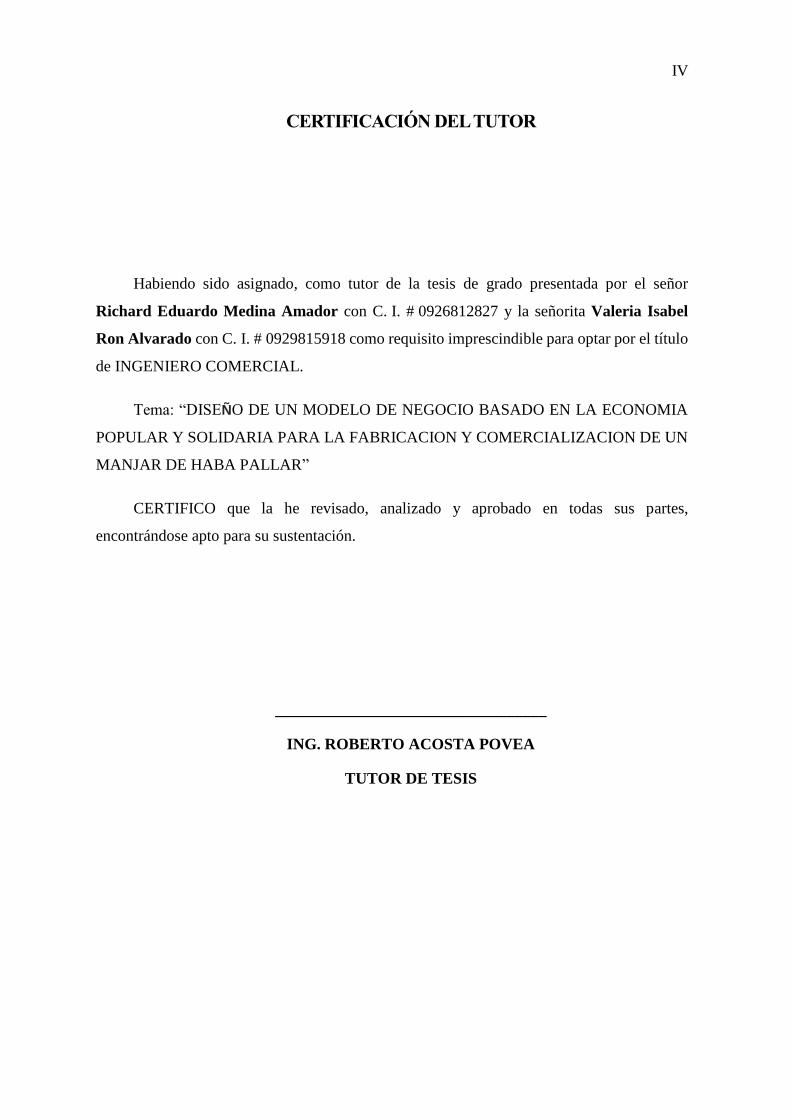

CERTIFICACIÓN DEL TUTOR

Habiendo sido asignado, como tutor de la tesis de grado presentada por el señor

Richard Eduardo Medina Amador con C. I. # 0926812827 y la señorita Valeria Isabel

Ron Alvarado con C. I. # 0929815918 como requisito imprescindible para optar por el título

de INGENIERO COMERCIAL.

Tema: “DISEÑO DE UN MODELO DE NEGOCIO BASADO EN LA ECONOMIA

POPULAR Y SOLIDARIA PARA LA FABRICACION Y COMERCIALIZACION DE UN

MANJAR DE HABA PALLAR”

CERTIFICO que la he revisado, analizado y aprobado en todas sus partes,

encontrándose apto para su sustentación.

__________________________________

ING. ROBERTO ACOSTA POVEA

TUTOR DE TESIS

V

RENUNCIA DE DERECHOS DE AUTOR

Por medio de la presente certifico que los contenidos desarrollados en esta tesis son de

absoluta propiedad y responsabilidad de Richard Eduardo Medina Amador con

C. I. # 0926812827 y Valeria Isabel Ron Alvarado con C. I. # 0929815918, cuyo tema es:

“DISEÑO DE UN MODELO DE NEGOCIO BASADO EN LA ECONOMIA

POPULAR Y SOLIDARIA PARA LA FABRICACION Y COMERCIALIZACION DE UN

MANJAR DE HABA PALLAR”.

Derechos que renunciamos a favor de la Universidad de Guayaquil, para que haga uso

como a bien tenga.

____________________________ ______________________________

Richard Eduardo Medina Amador Valeria Isabel Ron Alvarado

C. I. # 0926812827 C. I. # 0929815918

VI

AGRADECIMIENTO

A la primera persona, que se lo quiero agradecer es a mi tutor Ing. Roberto Acosta, que

sin su ayuda y conocimientos no hubiese sido posible realizar este proyecto.

En especial a mi madre Angela, por cada día hacerme ver la vida de una forma diferente,

confiar en mis decisiones y por haberme enseñado que con esfuerzo, trabajo y constancia todo

se consigue, y que en esta vida nadie regala nada.

En especial a mi abuelita Yolanda, por haberme aportado todo desde pequeño. a mis

compañeros de clase, con los que he compartido grandes momentos y por estar siempre a mi

lado. Y a todos aquellos que siguen estando cerca de mí, y que le regalan a mi vida algo de

ellos.

Richard Medina Amador

VII

AGRADECIMIENTO

En la presente tesis me gustaría agradecer como todo en primer lugar a Dios por

brindarme la sabiduría e inteligencia necesaria, a mis padres, tía y demás familiares los cuales

me han ayudado a llegar hasta donde estoy y por haberme permitido cumplir una de mis metas

en mi vida personal.

A mi director de tesis, Ing. Roberto Acosta por su gran esfuerzo y dedicación, el mismo

que con sus conocimientos, experiencias, paciencia y su motivación ha logrado que con

esfuerzo pueda culminar mis estudios con un gran éxito.

También me gustaría poder agradecer a la Universidad de Guayaquil, a los maestros

que tuve en toda mi carrera universitaria, los mismos que han aportado con un granito de

arena en mi formación.

Valeria Ron Alvarado

VIII

DEDICATORIA

Dedico esta tesis a mi madre Angela Bolivia Amador Acevedo que siempre me apoyo

incondicionalmente en la parte moral y económica para poder llegar a ser un profesional de

la patria.

A mi hermano Christian y demás familia en general por el apoyo que siempre me

brindaron día a día en el transcurso de cada año de mi carrera universitaria.

Richard Medina Amador

IX

DEDICATORIA

Dedico esta tesis a mis padres Luis, Margarita y hermanos, los cuales me supieron

apoyar en todo momento e inclusive en las situaciones más difíciles de la vida, en los

momentos en los que hemos pasado duros, pero siempre juntos como familia y por siempre

ser pacientes conmigo.

A mi tía Gladys, que, aunque no está presente en estos momentos en el país le debo la

mayor parte de mis estudios por haberme ayudado en todo lo concerniente a mi carrera y vida

profesional.

A mi novio Lucas el cual como un amigo me supo dar sus consejos y apoyo supieron

hacerme entender que debía de luchar por los sueños que quería, y en general a toda mi familia

que se encuentran lejos como mi prima Nataly, mi tía Norma y demás familiares.

Valeria Ron Alvarado

X

INDICE GENERAL

CERTIFICADO DE SISTEMA ANTIPLAGIO ........................................................... II

FICHA DE REGISTRO DE TESIS ............................................................................. III

CERTIFICACIÓN DEL TUTOR................................................................................. IV

RENUNCIA DE DERECHOS DE AUTOR ................................................................. V

AGRADECIMIENTO .................................................................................................. VI

DEDICATORIA ........................................................................................................ VIII

INDICE GENERAL ...................................................................................................... X

INDICE DE ILUSTRACIONES ............................................................................ XVIII

INDICE DE TABLAS ................................................................................................ XX

RESUMEN EJECUTIVO ...................................................................................... XXIII

ABSTRACT ............................................................................................................ XXV

Descripción del negocio ................................................................................................. 1

Antecedentes ............................................................................................................... 1

Objetivo General ..................................................................................................... 2

Objetivos Específico ............................................................................................... 2

Visión ...................................................................................................................... 3

Misión ..................................................................................................................... 4

Situación actual ........................................................................................................... 6

Análisis del sector y de la empresa ......................................................................... 6

Diagnóstico de la estructura actual (país) .......................................................... 6

Perspectivas del sector (País) ............................................................................. 9

Posibilidades De Crecimiento (Empresa) ........................................................ 10

Estado del sector productos, mercado, clientes, empresas nuevas, tecnología 11

Tendencias Económicas, Social, O Culturales (País) ...................................... 13

Cinco Fuerzas De Porter .................................................................................. 15

Amenaza De Nuevos Competidores ................................................................ 15

Rivalidad entre competidores........................................................................... 16

Poder de negociación de los proveedores ........................................................ 17

Poder de negociación de los clientes ................................................................ 18

Amenaza de ingreso de productos sustitutos ................................................... 18

Análisis de mercado .............................................................................................. 19

XI

Segmentación de mercado ............................................................................... 20

Característica básica de los clientes ................................................................. 21

Localización geográfica de los clientes ........................................................... 21

Elaboración y aplicación de encuestas ............................................................. 22

Tabulación y análisis de las encuestas ............................................................. 26

Distribución e información sobre el producto .................................................. 33

Intención de compra ......................................................................................... 35

Opiniones de clientes (interés sobre el producto). ........................................... 37

Opiniones de clientes (no interés sobre el producto). ...................................... 38

Formas posibles de evitar la falta de interés. ................................................... 39

Evaluación y análisis de los datos obtenidos hasta la fecha. ........................... 40

Competencia .......................................................................................................... 42

Desempeño del servicio, garantías ................................................................... 44

Limitaciones en la satisfacción de los deseos de los clientes. ......................... 46

Posibilidades de solución a las dificultades. .................................................... 46

Mercados que manejan (Volumen unidades y pesos, fracciones) ................... 46

Esquema de venta, distribución. ...................................................................... 49

Capacidad instalada.......................................................................................... 49

Capacidad financiera. ....................................................................................... 51

¿Cuál es la marca líder? (por precio, calidad, servicio). .................................. 51

¿Han surgido o se han acabado empresas en esta actividad en los últimos

años ................................................................................................................... 52

Imagen de la competencia ante los clientes. .................................................... 52

¿Por qué les compran? ..................................................................................... 53

Segmentos al cual están dirigidos. ................................................................... 54

¿Por qué será fácil o difícil competir con ellos? .............................................. 55

¿Por qué cree que puede lograr una fracción del mercado? ............................. 55

Tamaño del mercado global .................................................................................. 56

Nivel total de consumos en unidades y pesos del servicio. ............................. 56

Tendencia del número de usuarios y los patrones de consumo del servicio .... 57

Factores que afectan el consumo (condición social, económicas, políticas,

tecnológicas). .................................................................................................... 57

Definición de la participación del mercado. .................................................... 58

XII

CAPITULO 1 ............................................................................................................... 59

1. Plan de mercadeo .............................................................................................. 59

1.1.Estrategia de precio ......................................................................................... 59

1.1.1.Política De Precio De La Competencia................................................... 59

1.1.2.Precio Previsto ........................................................................................ 61

1.1.3.Margen De Utilidad Unitario Mínimo Para Cubrir Inversión Y

Rendimiento Mínimo ........................................................................................ 61

1.1.4.Posibilidad de que el precio previsto le brinde al Producto una entrada

rápido en el mercado ......................................................................................... 63

1.1.5.Potencial de expansión del mercado previsto. ........................................ 63

1.1.6.Justificación para un precio diferente al de la competencia. ................... 63

1.1.7.Posibles niveles de variación de precios para resistir una guerra de

precios. .............................................................................................................. 65

1.1.8.En caso que su precio sea menor explique cuáles son las ventajas

comparativas de su operación. .......................................................................... 66

1.1.9.Analice las relaciones de costo-volumen-utilidad (esquema del punto de

equilibrio) ......................................................................................................... 67

1.1.10.¿Qué descuentos planea ofrecer? ¿Por volumen o pronto pago? .......... 69

1.1.11.¿Qué porcentaje de ventas son a crédito y a qué plazo (política de

cartera)? ............................................................................................................ 69

1.2.Estrategia de venta .......................................................................................... 70

1.2.1.Clientes iniciales. .................................................................................... 70

1.2.2.Clientes que recibirán el mayor esfuerzo de venta. ................................ 70

1.2.3.Mecanismo de identificación de los clientes potenciales y formas de

establecer contactos con ellos. .......................................................................... 70

1.2.4.Característica del servicio (calidad, precio, entrega rápida y cumplida,

garantías, servicios etc.). ................................................................................... 71

1.2.5.Conceptos especiales que se utilizarán para motivar las ventas. ............ 72

1.2.6.Cubrimiento geográfico inicial. .............................................................. 73

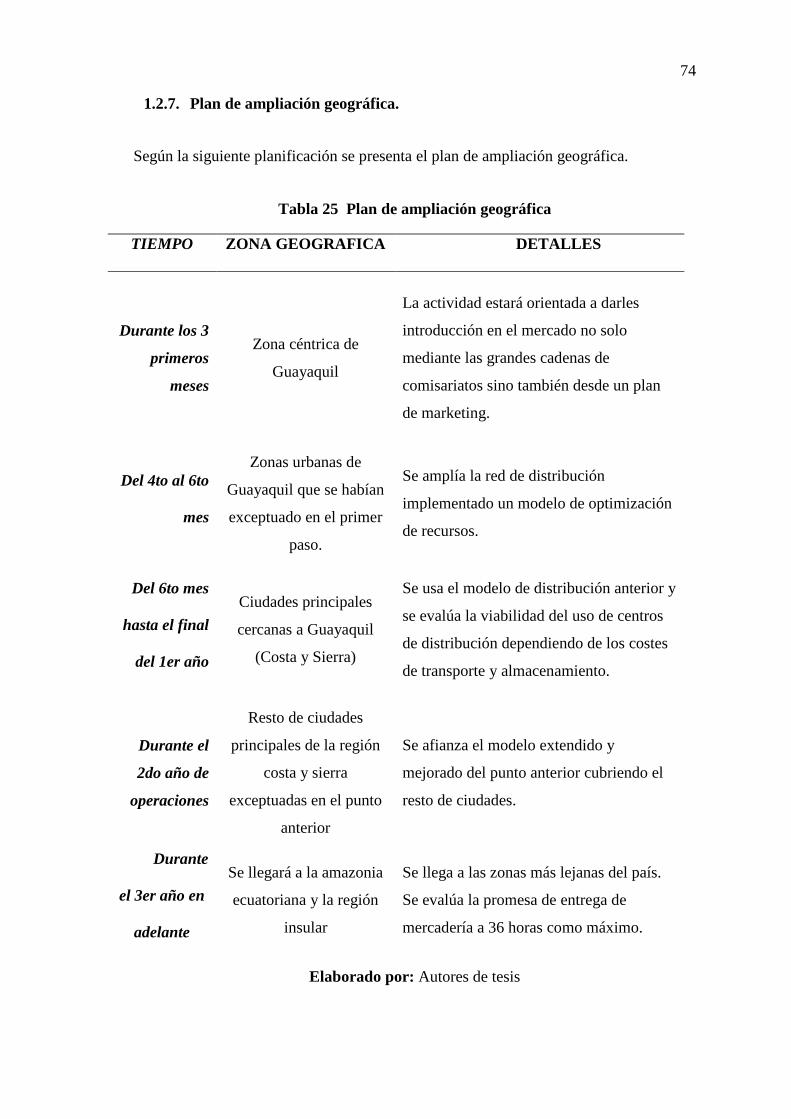

1.2.7.Plan de ampliación geográfica. ............................................................... 74

1.2.8.Clientes especiales (proyectos en ejecución, oportunidades temporales,

etc.). .................................................................................................................. 75

1.3.Estrategia promocional.................................................................................... 75

XIII

1.3.1.Mecanismo y/o medios para llevar el servicio a la atención de los

posibles compradores. ...................................................................................... 75

1.3.2.Ideas básicas para presentar en la promoción. ........................................ 77

1.3.3.Mecanismo de ayuda a la venta. ............................................................. 78

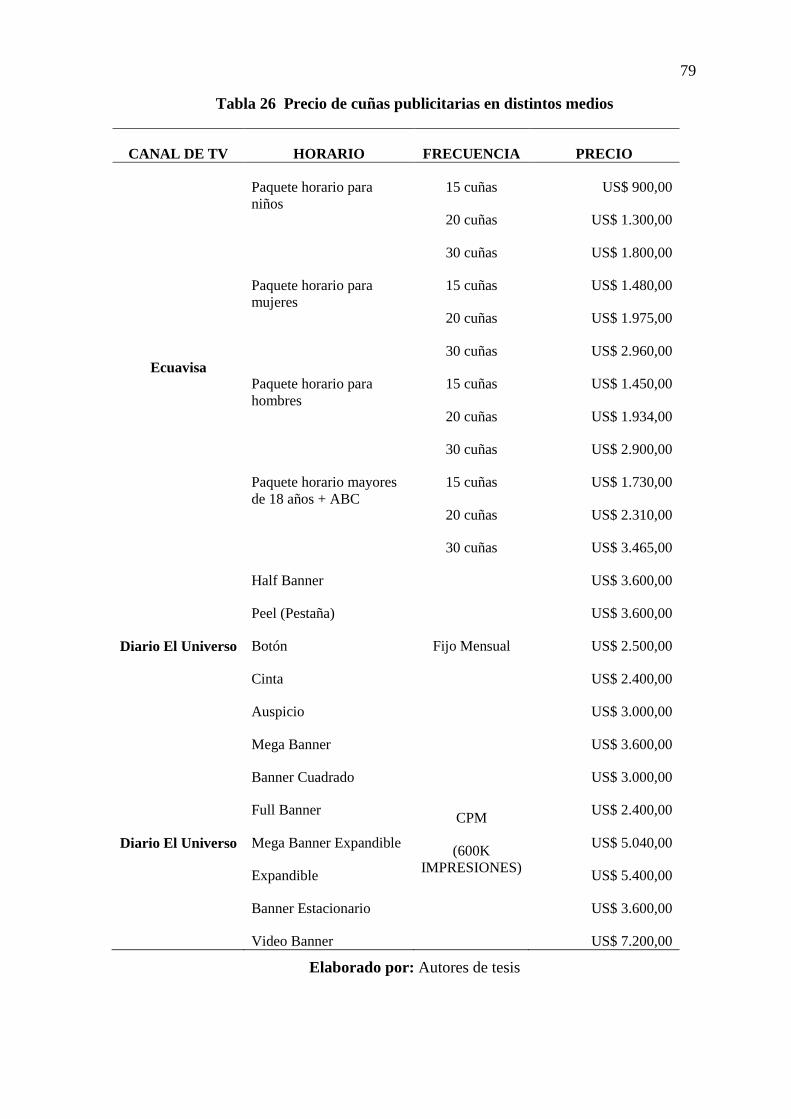

1.3.4.Programa de medios (frecuencia, valor). ................................................ 78

1.4.Estrategia distribución ..................................................................................... 80

1.4.1.Canales de distribución que usará ........................................................... 80

1.4.2.Método de despacho y transporte............................................................ 80

1.4.3.Costo de transporte y seguro. .................................................................. 81

1.4.4.Problema de bodegaje. ............................................................................ 81

1.4.5.Política de inventarios (en días). ............................................................. 81

1.5.Política de servicios......................................................................................... 82

1.5.1.Término de garantías. .............................................................................. 82

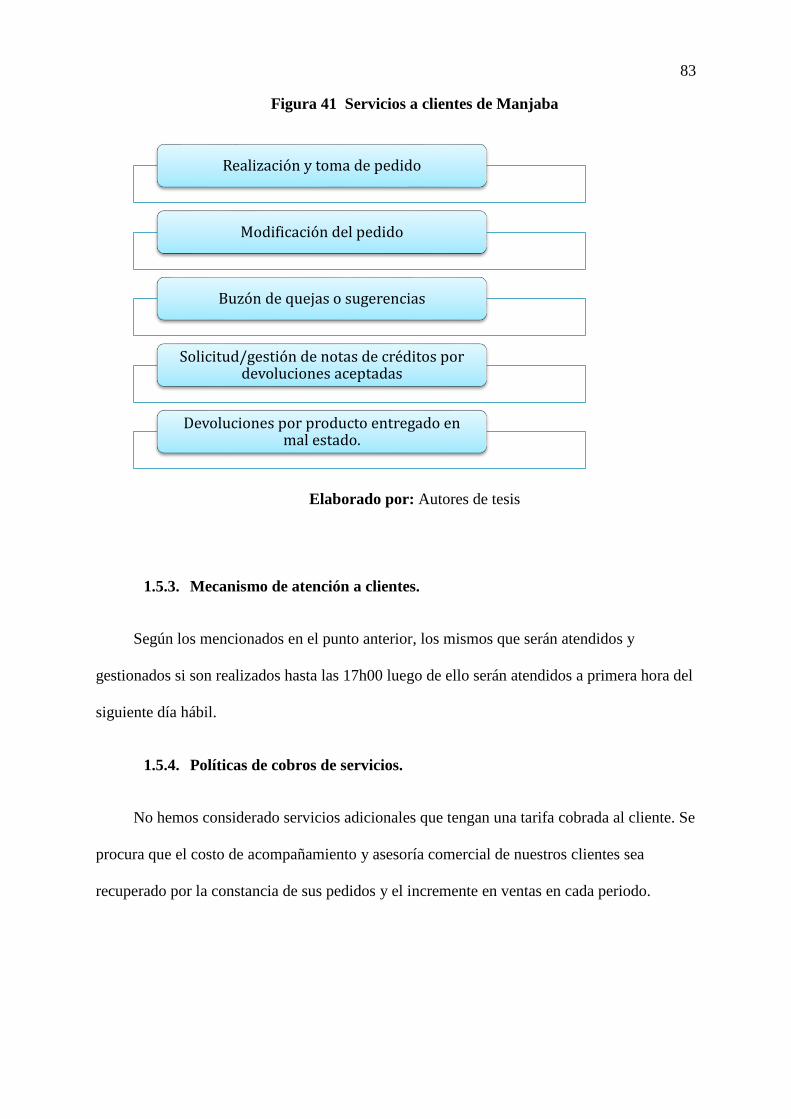

1.5.2.Tipo de servicios a clientes. .................................................................... 82

1.5.3.Mecanismo de atención a clientes. .......................................................... 83

1.5.4.Políticas de cobros de servicios. ............................................................. 83

1.5.5.Comparación de la política de servicios con la competencia. ................. 84

1.6.Táctica de ventas ............................................................................................. 85

1.6.1.¿Tendrá fuerza propia de venta o recurrirá a representantes o a

distribuidores? ¿Cuál será el costo del mismo? ................................................ 85

1.6.2.Si es propia la fuerza venta ¿cómo Uds. van a encontrarla, capacitarla y

remunerarla y de qué tamaño será? .................................................................. 85

1.7.Planes de contingencias................................................................................... 86

1.7.1.Si alguna de las estrategias no le funciona cuál sería las correctivas,

¿cómo reaccionaría al cambio del mercado? .................................................... 86

CAPITULO 2 ............................................................................................................... 87

2. Estudio técnico ................................................................................................. 87

2.1.Análisis del producto o servicio ...................................................................... 87

2.1.1.Bases científicas y tecnológicas .............................................................. 88

2.1.2.Etapas de investigación y desarrollo. ...................................................... 89

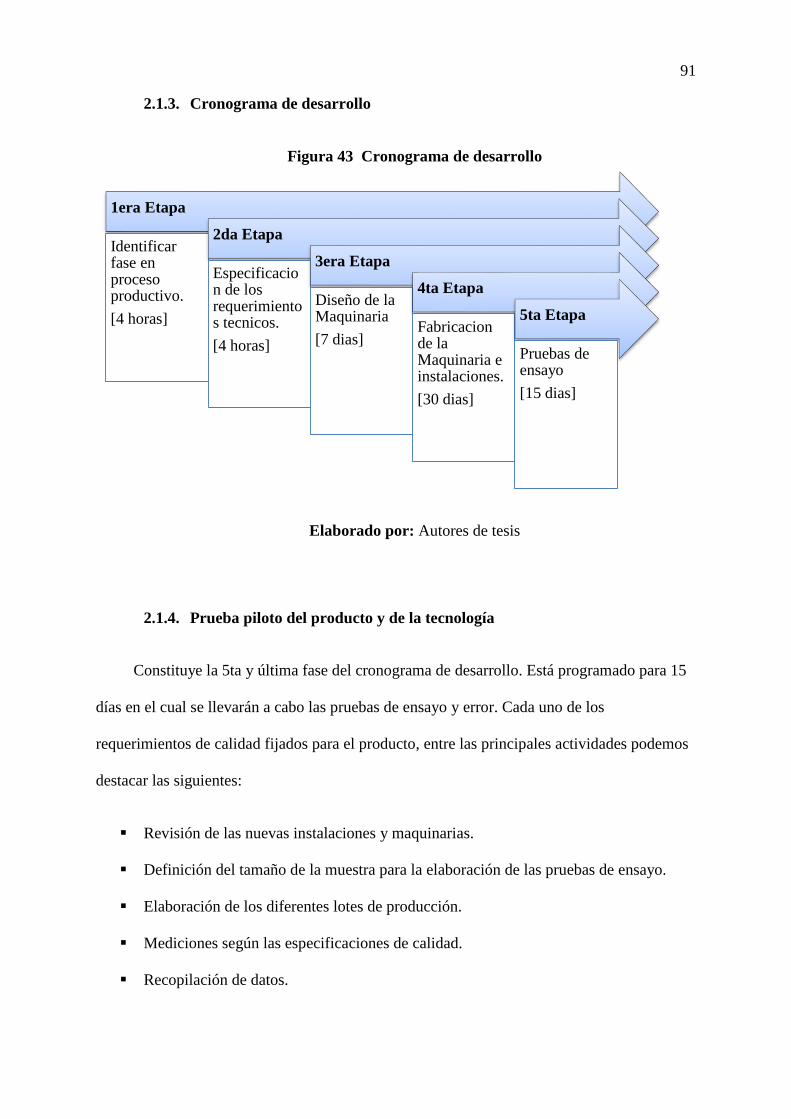

2.1.3.Cronograma de desarrollo ....................................................................... 91

2.1.4.Prueba piloto del producto y de la tecnología ......................................... 91

2.1.5.Recursos requeridos para el desarrollo ................................................... 92

XIV

2.1.6.Especificación del servicio...................................................................... 92

2.1.7.Proceso tecnológico ................................................................................ 92

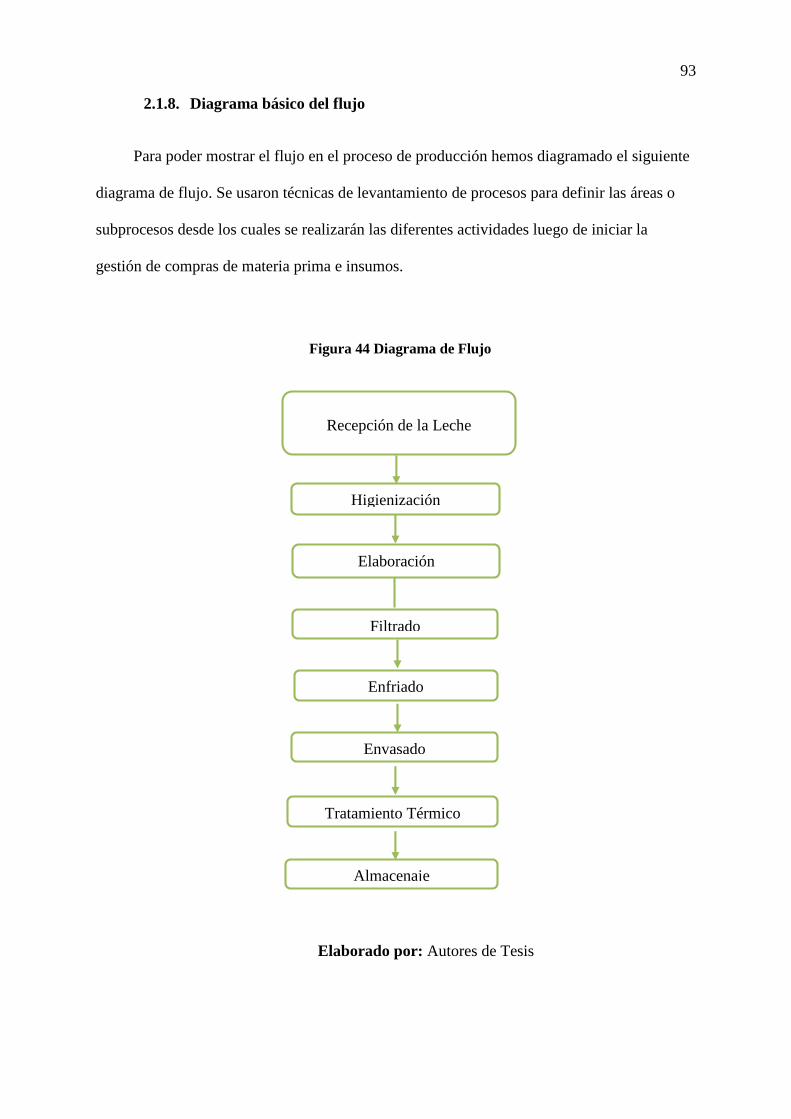

2.1.8.Diagrama básico del flujo ....................................................................... 93

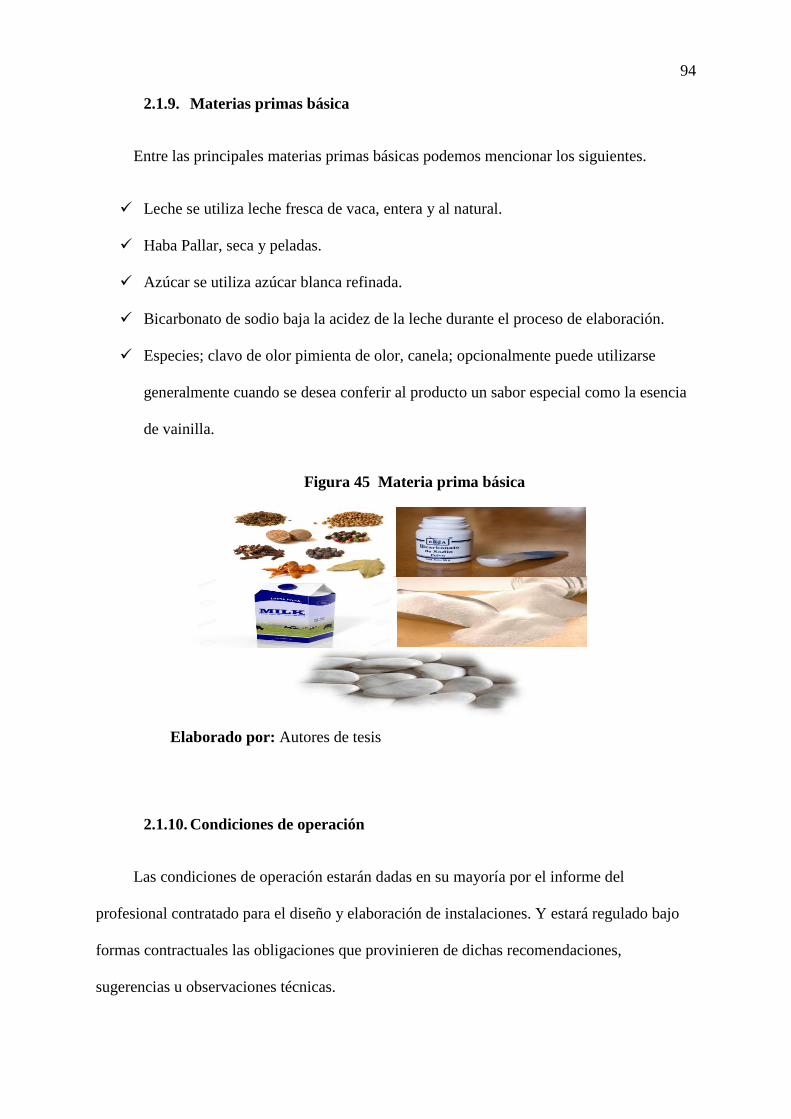

2.1.9.Materias primas básica ............................................................................ 94

2.1.10.Condiciones de operación ..................................................................... 94

2.1.11.Maquinarias y equipos requeridos ........................................................ 95

2.1.12.Consumos unitarios de materia prima, insumo, y servicios. ................. 96

2.1.13.Desperdicios .......................................................................................... 97

2.1.14.Condiciones de calidad ......................................................................... 98

2.1.15.Política de inventarios ......................................................................... 103

2.2.Aspecto físico del negocio ....................................................................... 103

2.2.1.Ubicación geográfica de la planta ......................................................... 103

2.2.2.Facilidades de servicios básicos (agua, energía, teléfono, alcantarillado,

manejo de desperdicios) ................................................................................. 104

2.2.3.Posición relativa a proveedores y clientes ............................................ 105

2.2.4.Facilidades de trasporte ......................................................................... 105

2.2.5.Legislación local (regulaciones) ........................................................... 105

2.2.6.Situación laboral de la localidad. .......................................................... 106

2.2.7.Áreas requeridas. ................................................................................... 107

2.2.8.Tipos de construcciones. ....................................................................... 107

2.2.9.Servicios especiales (aire, gas, grúas, aceites, agua, refrigeración vapor

etc.) ................................................................................................................. 107

2.2.10.Ventilación iluminación ...................................................................... 108

2.2.11.Vías de acceso ..................................................................................... 108

2.2.12.Puertas ................................................................................................. 108

2.2.13.Servicios higiénicos ............................................................................ 108

2.3.Equipos y maquinarias .................................................................................. 109

2.3.1.Especificación del proceso .................................................................... 109

2.3.2.Tipos de equipos y maquinarias ............................................................ 109

2.3.3.Tamaño de equipos y maquinarias ........................................................ 110

2.3.4.Necesidades de infraestructura.............................................................. 111

2.3.5.Forma de adquisición de equipos (compra, arrendamiento leasing) ..... 111

2.3.6.Personal necesario ................................................................................. 112

XV

2.3.7.Política de mantenimiento ..................................................................... 112

2.3.8.Forma de operación ............................................................................... 113

2.4.Ingeniería del proyecto .................................................................................. 113

2.4.1.Distribución de planta ........................................................................... 113

2.4.2.Departamentos, áreas o zonas básicas. .................................................. 113

2.4.3.Limitaciones y exigencias de cercanía. ................................................. 114

2.4.4.Equipos por departamentos ................................................................... 114

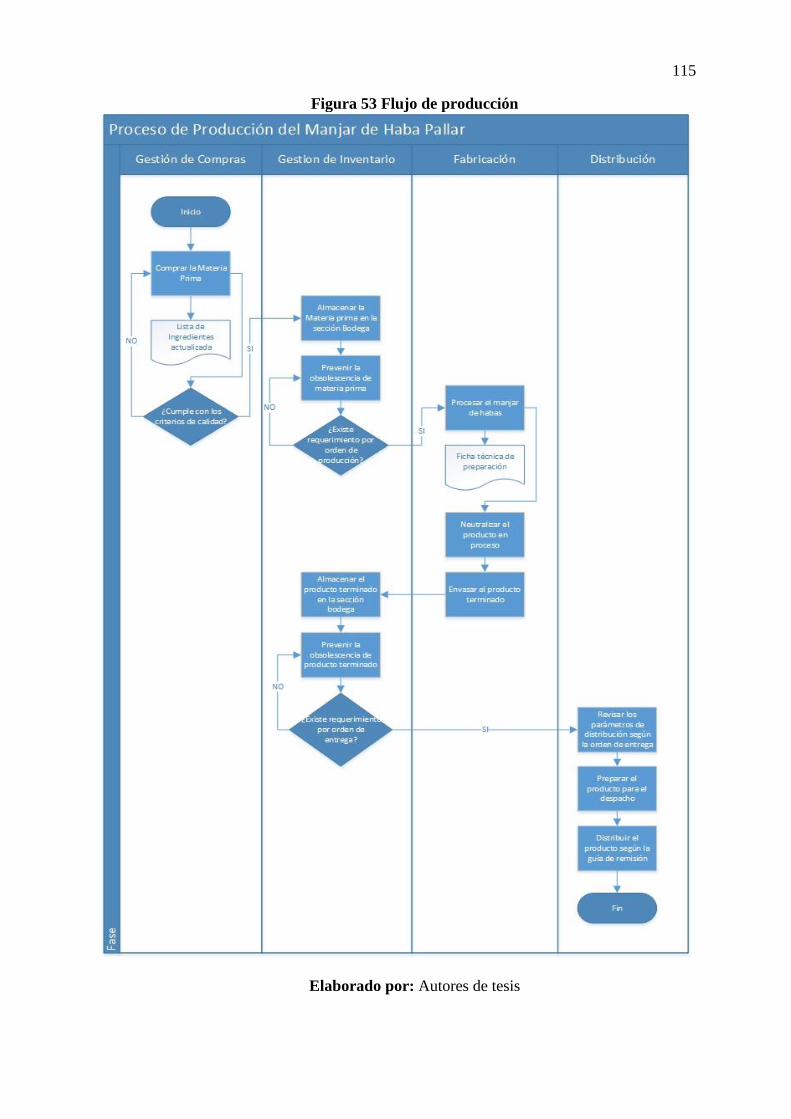

2.4.5.Diagrama de flujo de producción .......................................................... 114

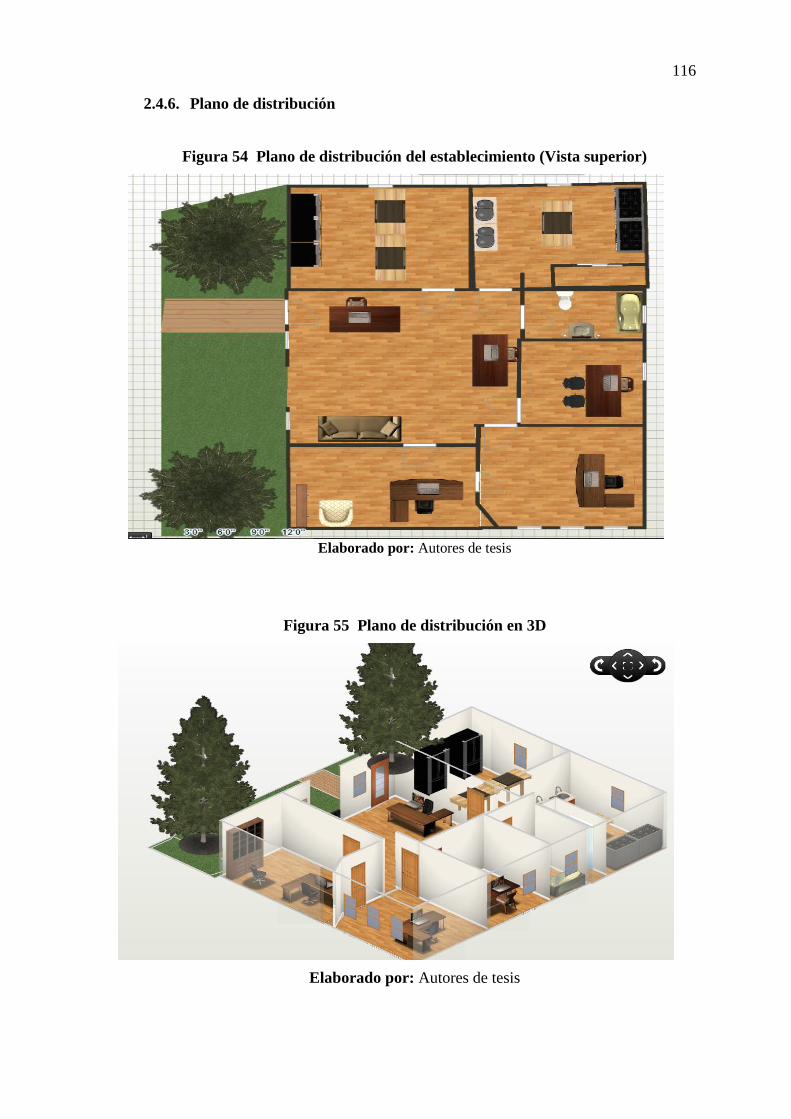

2.4.6.Plano de distribución ............................................................................. 116

2.5.Plan de producción ........................................................................................ 117

2.5.1.Plan de consumo ................................................................................... 117

2.5.2.Plan de compra ...................................................................................... 117

2.6.Sistema de control ......................................................................................... 118

2.6.1.Propiedades básicas del servicio ........................................................... 118

2.6.2.Proceso crítico de calidad ..................................................................... 118

2.6.3.Puntos de inspección de calidad. ........................................................... 119

2.6.4.Equipos de control de calidad. .............................................................. 119

2.6.5.Proceso crítico de costos. ...................................................................... 120

2.6.6.Puntos de inspección en costos. ............................................................ 120

2.6.7.Personal para control de costos. ............................................................ 121

2.6.8.III Evaluación y análisis de los datos obtenidos hasta la fecha ............ 121

2.7.Aspectos legales ............................................................................................ 122

2.7.1.Tipo de sociedad. .................................................................................. 122

2.7.2.Procedimiento para la conformación de la sociedad. ............................ 122

2.7.3.Implicaciones tributarias, comerciales y laborales asociado al tipo de

sociedad. ......................................................................................................... 123

2.7.4.Normas y procedimientos sobre la comercialización de sus productos 125

2.7.5Leyes especiales a su actividad económica. ........................................... 126

2.8.Riesgos .......................................................................................................... 127

2.8.1.Aspecto de legislación urbana............................................................... 127

2.8.2.Dificultades legales o de reglamentación urbana para el funcionamiento

del negocio ...................................................................................................... 128

2.8.3.Trámites y permisos ante los organismos de gobierno ......................... 128

XVI

2.8.4.Dificultades legales con el manejo de materias primas o productos

terminados. ..................................................................................................... 129

2.8.5.Régimen de importación y exportación. ............................................... 129

2.9.Análisis ambiental .................................................................................... 130

2.9.1.Emisiones efluentes residuos de la empresa. ........................................ 130

2.9.2.Riesgos de contaminación por esas emisiones, efluentes y residuos. ... 131

2.9.3.Mecanismo de control de contaminación. ............................................. 131

2.9.4.Riesgos para la comunidad por las emisiones, efluentes y residuos. .... 131

2.9.5.Riesgos para los trabajadores ................................................................ 131

2.9.6.Mecanismo de higiene y seguridad industrial. ...................................... 132

2.10.Análisis social ........................................................................................ 133

2.10.1.Efectos (+) y (-) de la empresa para el conglomerado social, empleo,

impuestos, educación, salud, recreación. ........................................................ 133

2.10.2.Posibilidad de rechazo y apoyo de la comunidad. .............................. 134

2.10.3.Servicios adicionales que la empresa trae a la comunidad. ................ 134

2.10.4.Servicios adicionales que la empresa demanda de la comunidad. ...... 135

2.10.5.Considerar las recomendaciones y los errores más frecuentes ........... 135

2.10.6.4ta. Evaluación y análisis de los datos obtenidos hasta la fecha ......... 135

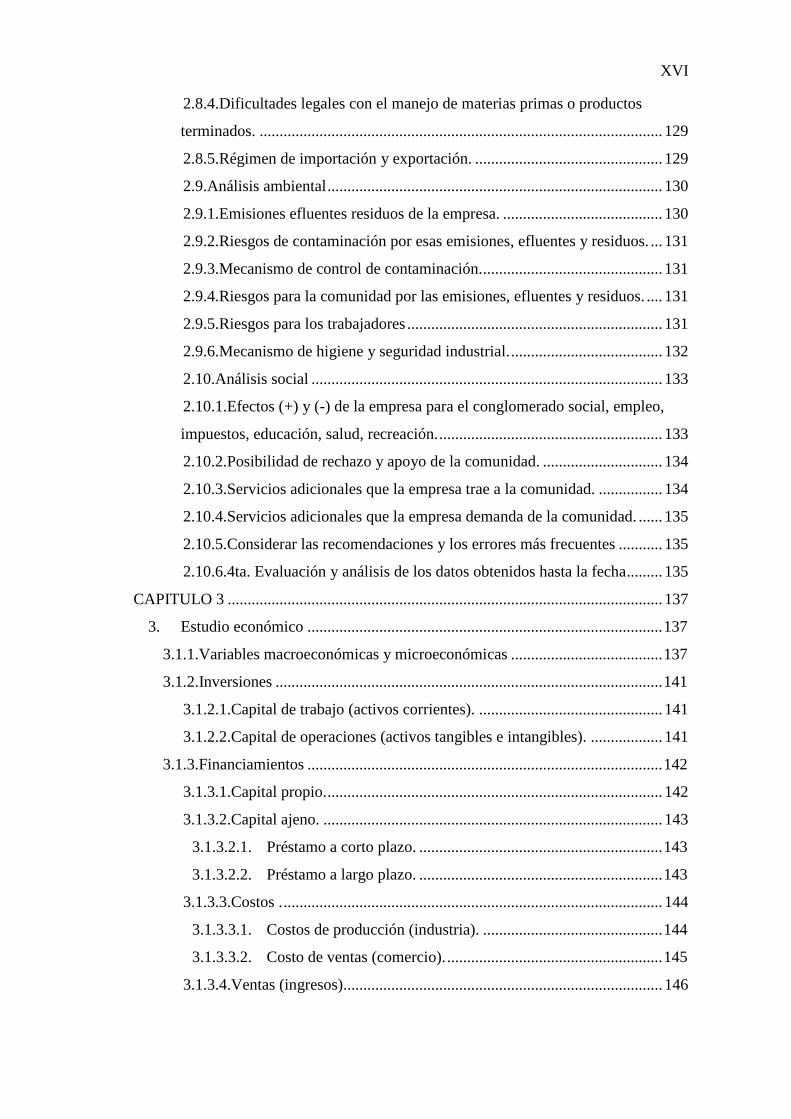

CAPITULO 3 ............................................................................................................. 137

3. Estudio económico ......................................................................................... 137

3.1.1.Variables macroeconómicas y microeconómicas ...................................... 137

3.1.2.Inversiones ................................................................................................. 141

3.1.2.1.Capital de trabajo (activos corrientes). .............................................. 141

3.1.2.2.Capital de operaciones (activos tangibles e intangibles). .................. 141

3.1.3.Financiamientos ......................................................................................... 142

3.1.3.1.Capital propio. .................................................................................... 142

3.1.3.2.Capital ajeno. ..................................................................................... 143

3.1.3.2.1. Préstamo a corto plazo. ............................................................. 143

3.1.3.2.2. Préstamo a largo plazo. ............................................................. 143

3.1.3.3.Costos . ............................................................................................... 144

3.1.3.3.1. Costos de producción (industria). ............................................. 144

3.1.3.3.2. Costo de ventas (comercio). ...................................................... 145

3.1.3.4.Ventas (ingresos)................................................................................ 146

XVII

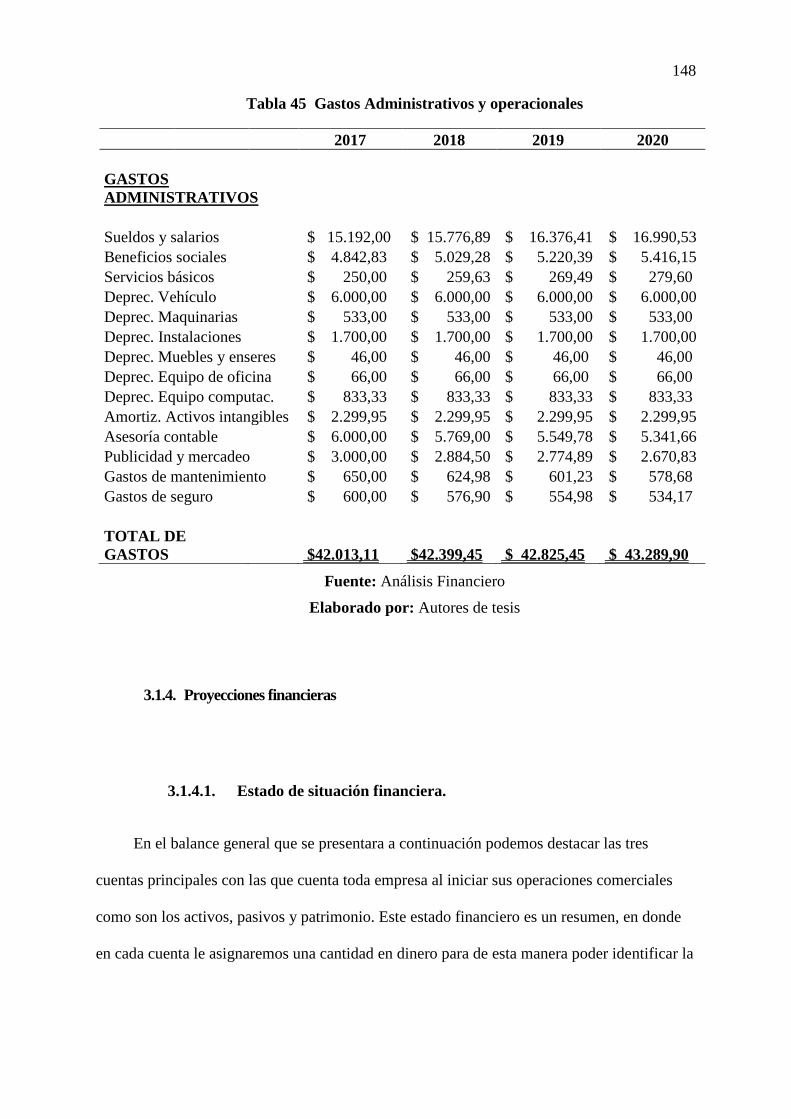

3.1.3.5.Gastos. ................................................................................................ 147

3.1.4.Proyecciones financieras ............................................................................ 148

3.1.4.1.Estado de situación financiera............................................................ 148

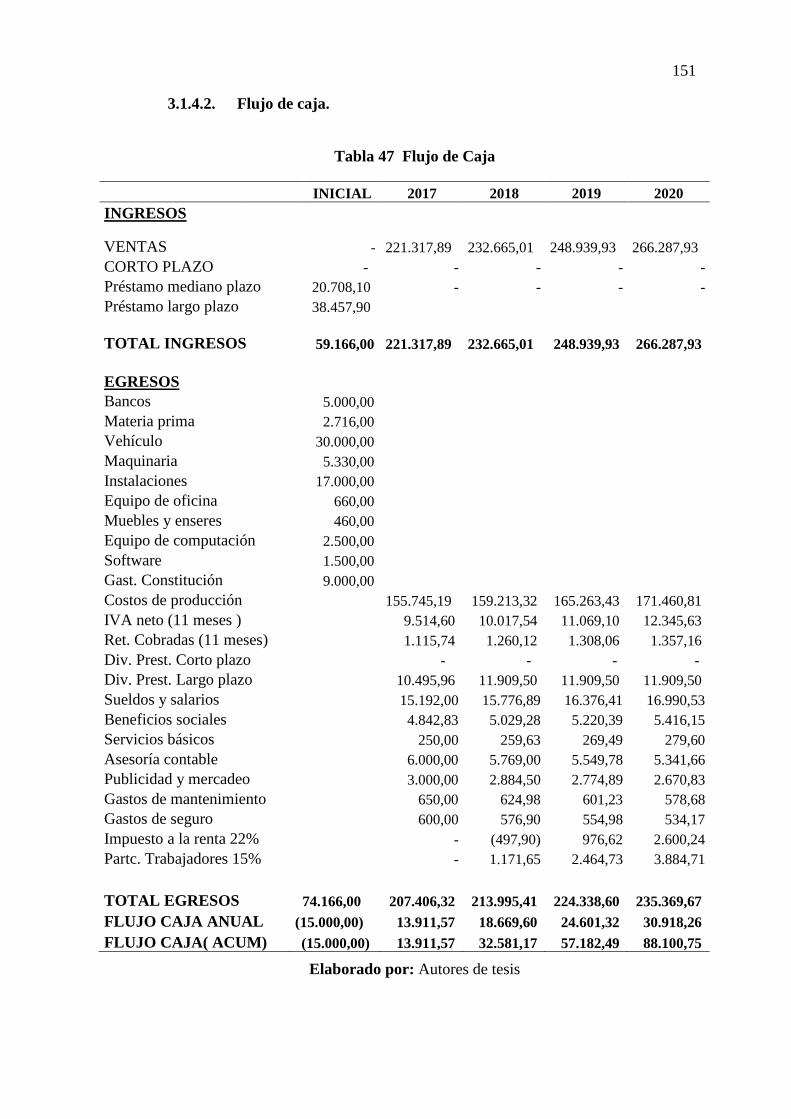

3.1.4.2.Flujo de caja. ...................................................................................... 151

3.1.4.3.Estado de resultados integral. ............................................................. 152

3.1.4.4.Punto de equilibrio. ............................................................................ 153

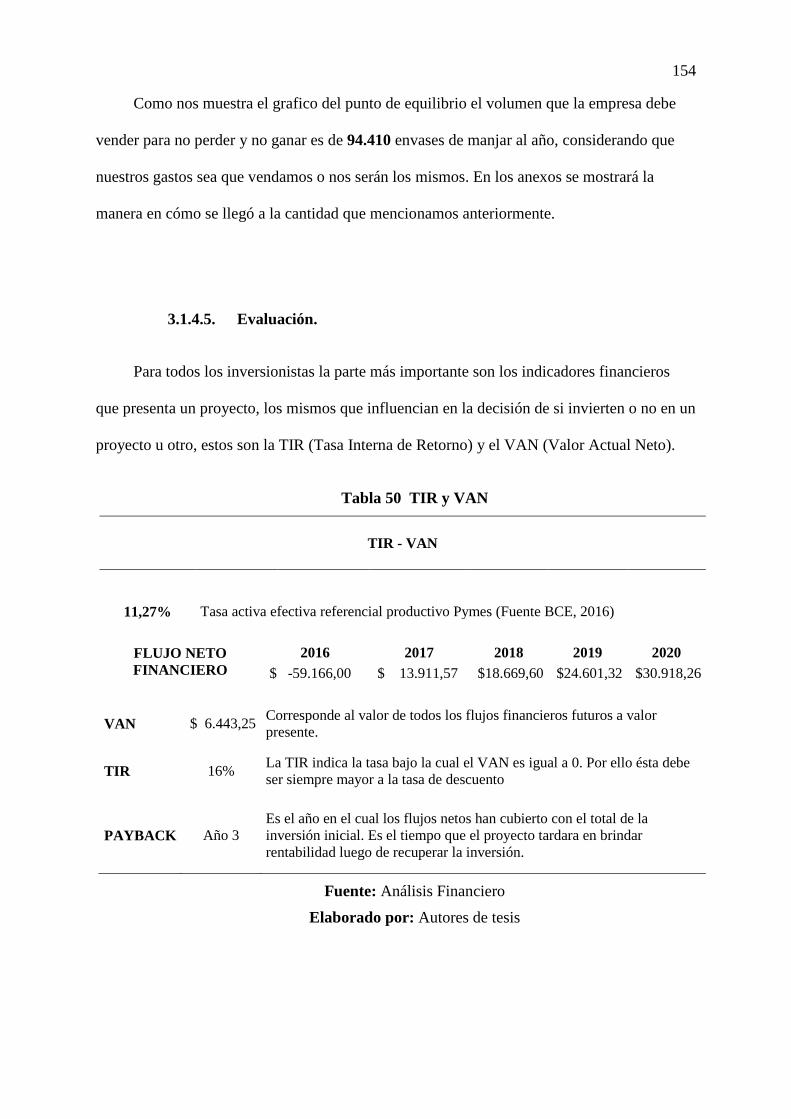

3.1.4.5.Evaluación. ......................................................................................... 154

3.1.4.6.Análisis de los indicadores financieros. ............................................. 155

CONCLUSION .......................................................................................................... 157

RECOMENDACIÓN ................................................................................................. 158

BIBLIOGRAFÍA ........................................................................................................ 159

ANEXOS .................................................................................................................... 164

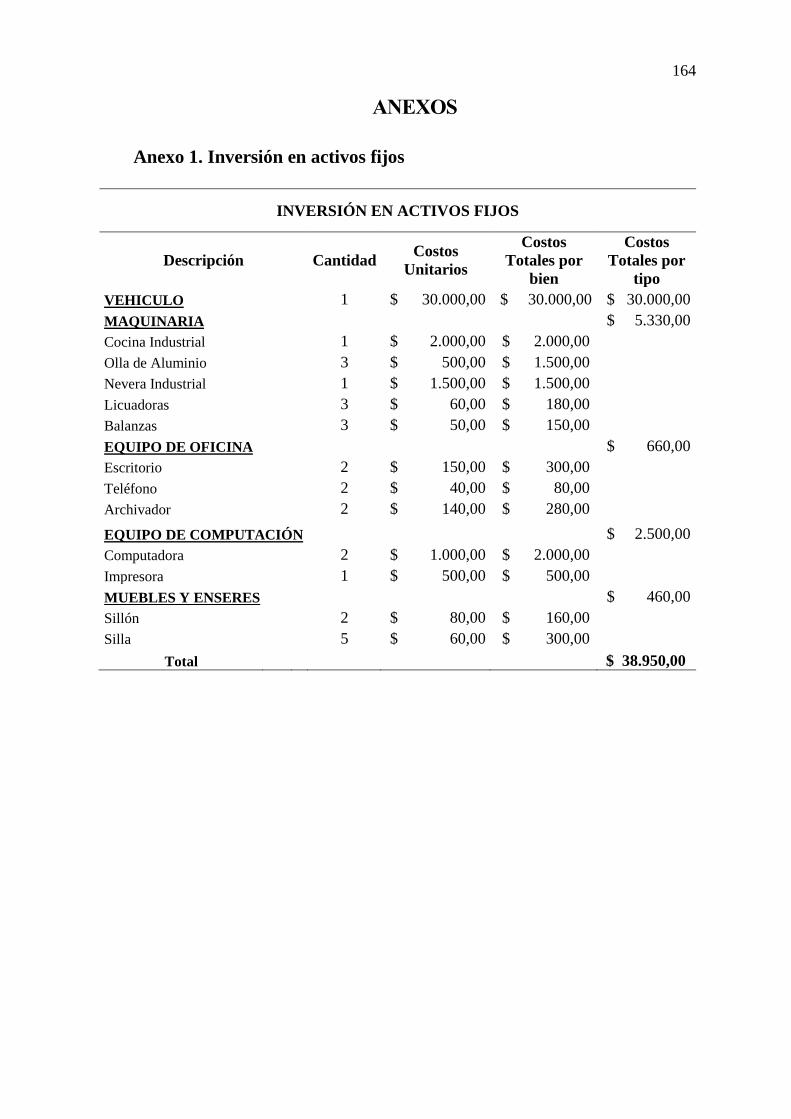

Anexo 1. Inversión en activos fijos ........................................................................ 164

Anexo 2. Materia prima ........................................................................................ 165

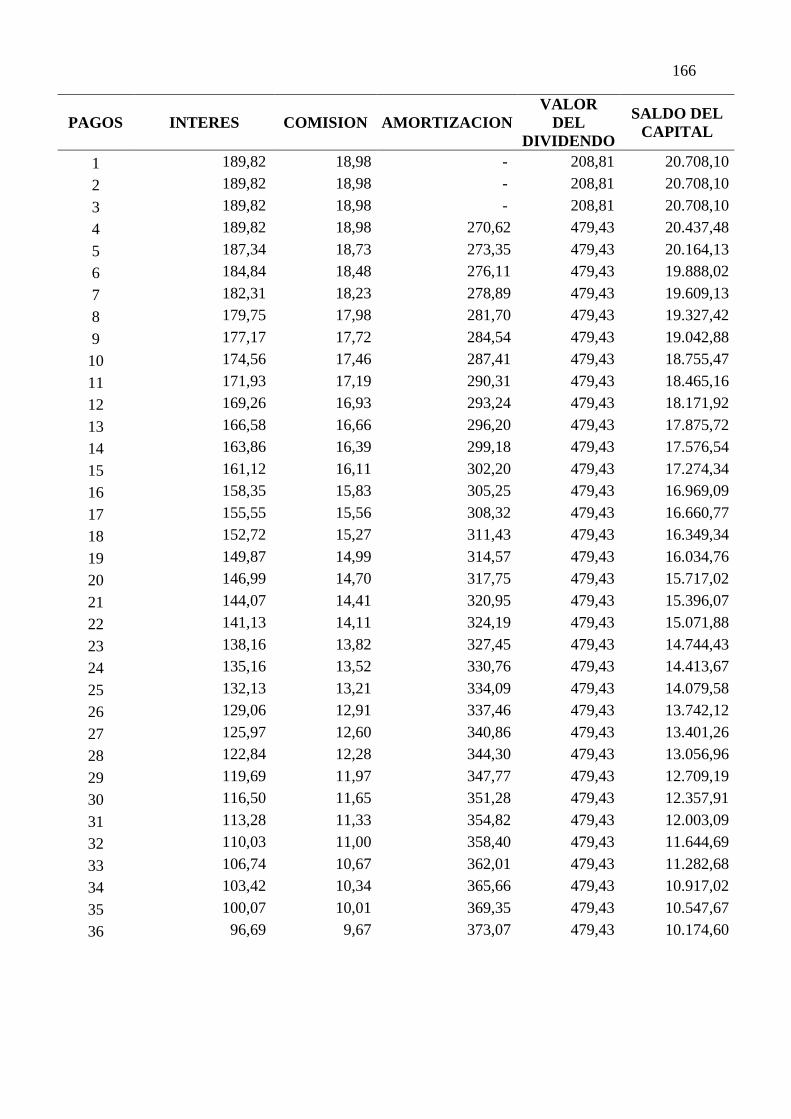

Anexo 3. Préstamo bancario amortización (Bco. Pichincha) ................................ 165

Anexo 4. Préstamo bancario amortización (Corporación Financiera Nacional) ... 167

Anexo 5. Sueldos y salarios ................................................................................... 169

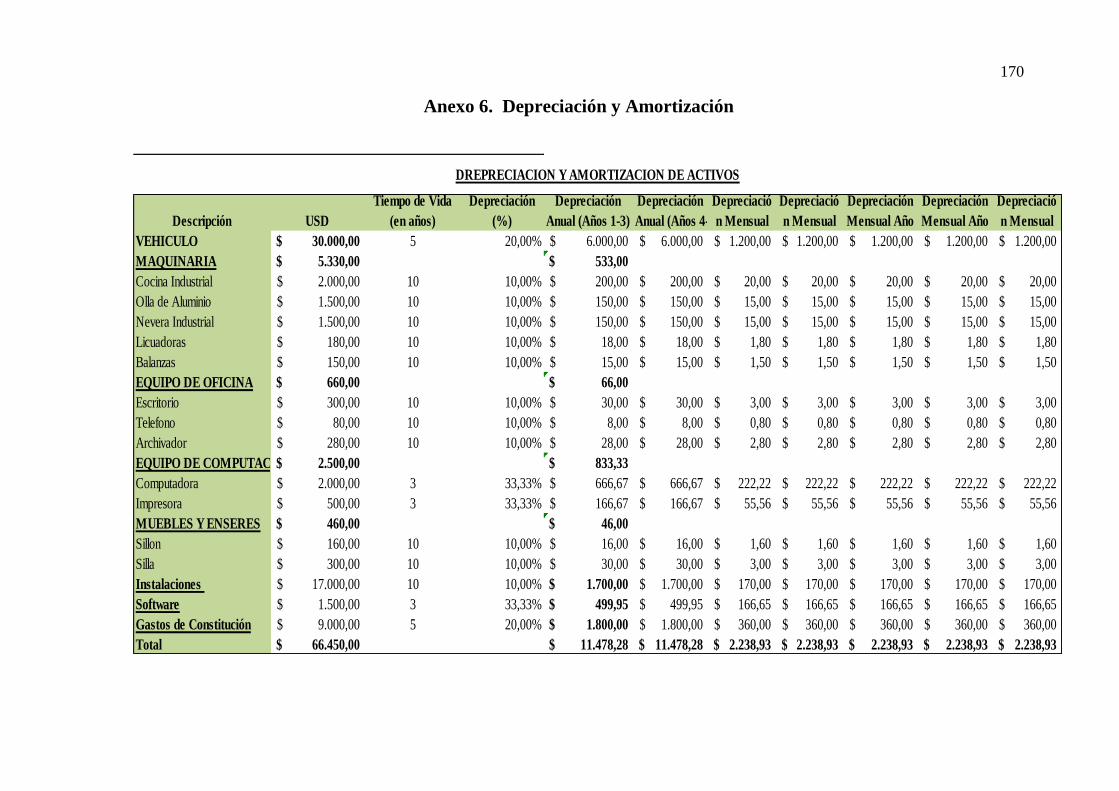

Anexo 6. Depreciación y Amortización ................................................................ 170

Anexo 6. Ventas en volumen y Ventas brutas ....................................................... 171

Anexo 7. Determinación del punto de equilibrio ................................................... 171

Anexo 8. Materiales publicitarios de manjaba....................................................... 173

Anexo 9. Documentos Comerciales de Manjaba ................................................... 174

Anexo 10. Presentación del producto .................................................................... 176

XVIII

INDICE DE ILUSTRACIONES

Figura 1 Organigrama del Estado Ecuatoriano .................................................................... 7

Figura 2 Organigrama del Ministerio de Agricultura, Ganadería, Acuacultura y Pesca. .... 8

Figura 3 Porcentaje de ocupados a nivel nacional por subsistema económico (2009) ....... 10

Figura 4 Participación del PIB Agropecuario ..................................................................... 12

Figura 5 Precio del Haba (Quintal) ..................................................................................... 13

Figura 6 Productor de Haba Pallar ..................................................................................... 14

Figura 7 Fuerzas de Porter .................................................................................................. 15

Figura 8 Leguminosa conocida como Haba Pallar ............................................................. 16

Figura 9 Segmentación de Mercado de Manjaba................................................................. 21

Figura 10 Personas encuestadas según el sexo y Nivel de educación ................................. 26

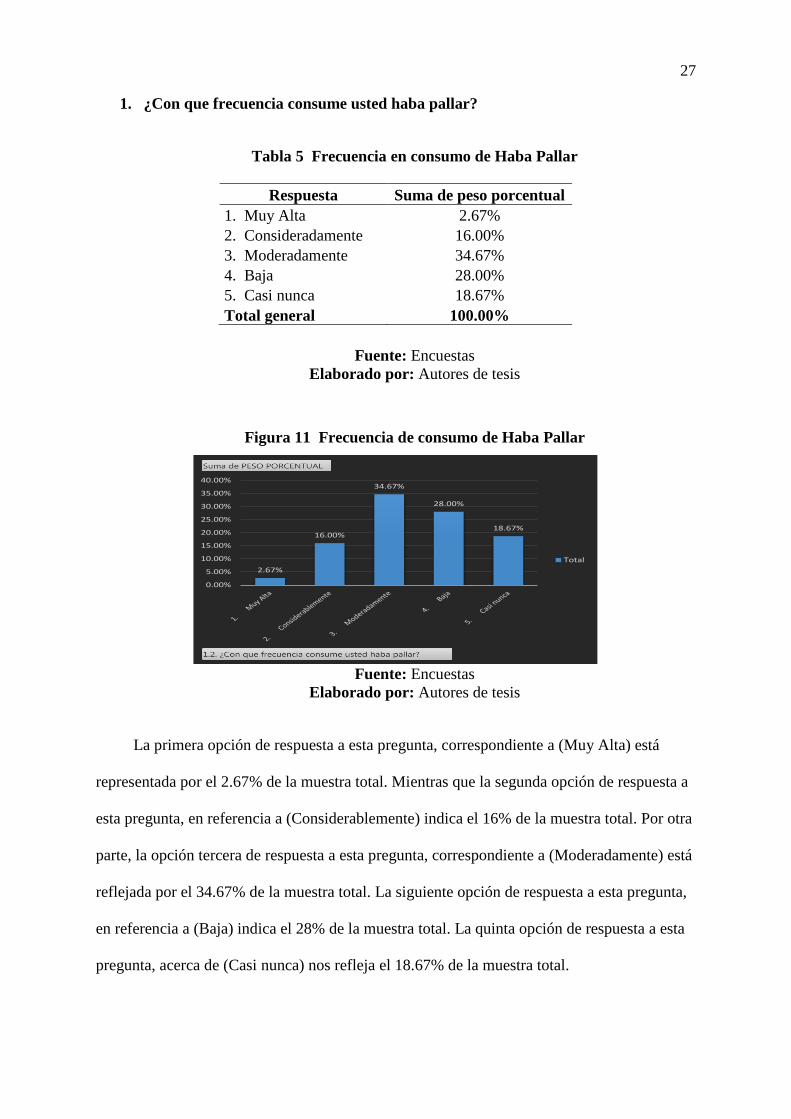

Figura 11 Frecuencia de consumo de Haba Pallar ............................................................. 27

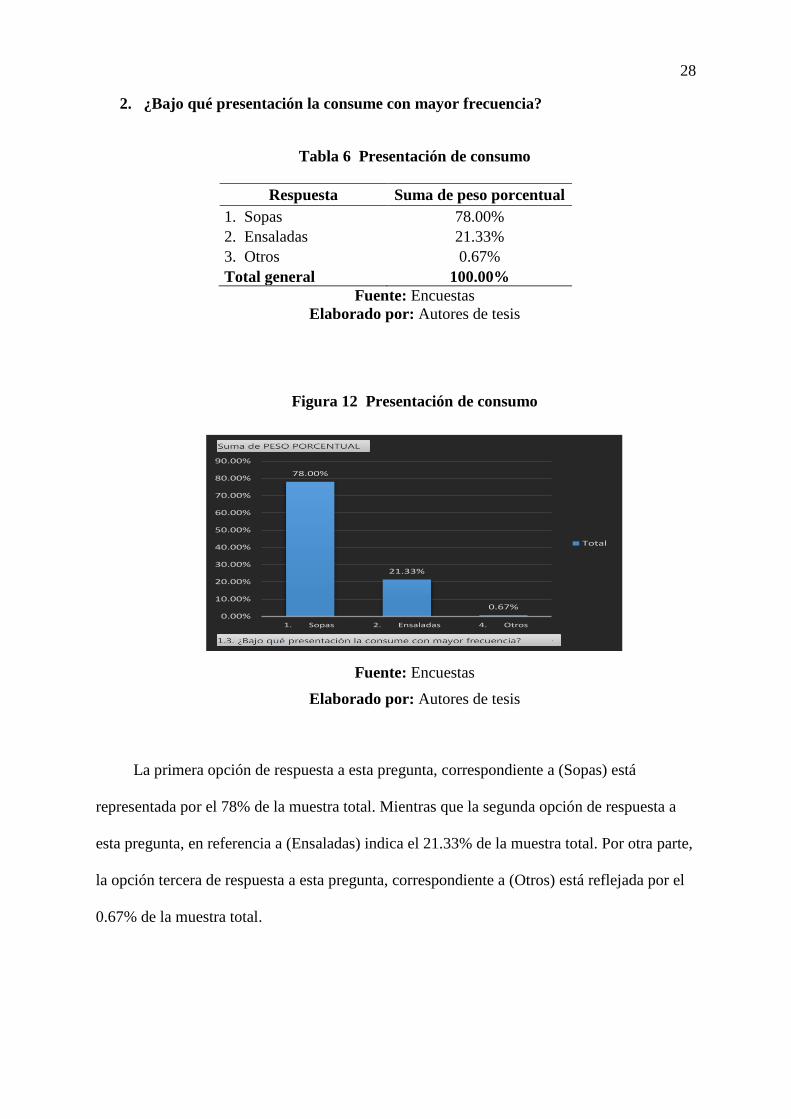

Figura 12 Presentación de consumo .................................................................................... 28

Figura 13 Gasto mensual en habas o leguminosas .............................................................. 29

Figura 14 Importancia del manjar ....................................................................................... 30

Figura 15 Existencia de un manjar de haba ......................................................................... 31

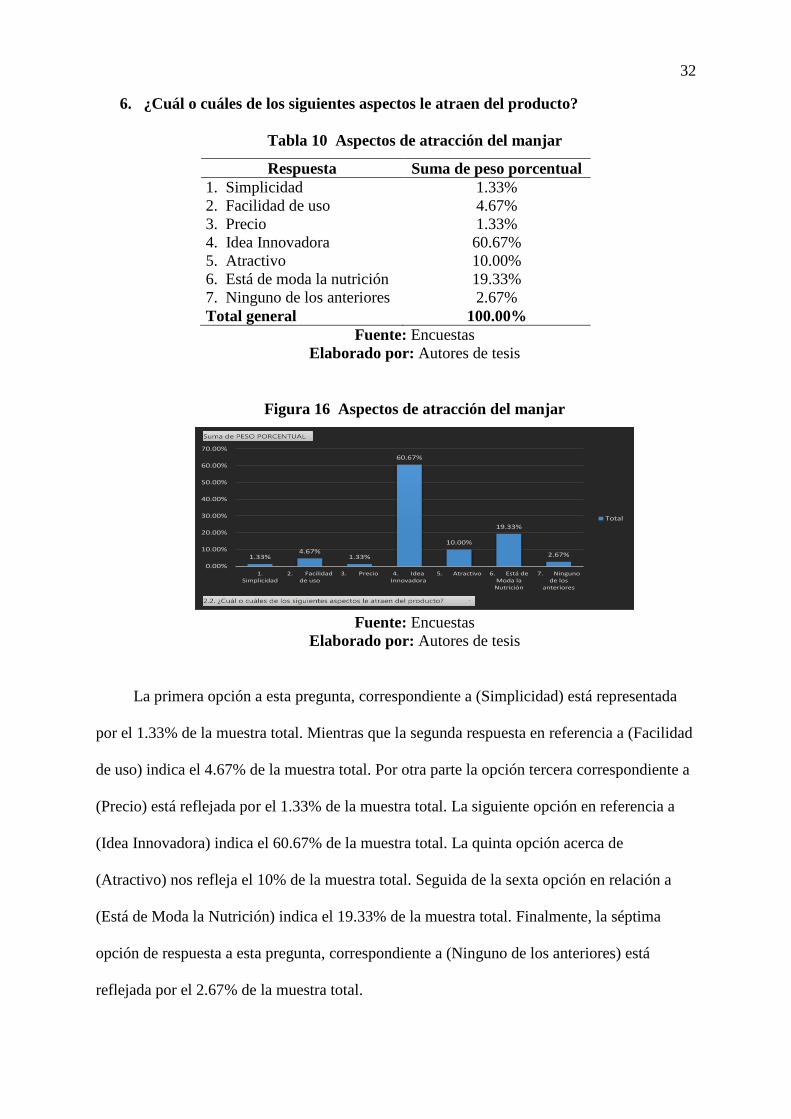

Figura 16 Aspectos de atracción del manjar ........................................................................ 32

Figura 17 Formas de adquirir el manjar ............................................................................. 33

Figura 18 Publicidad del manjar ......................................................................................... 34

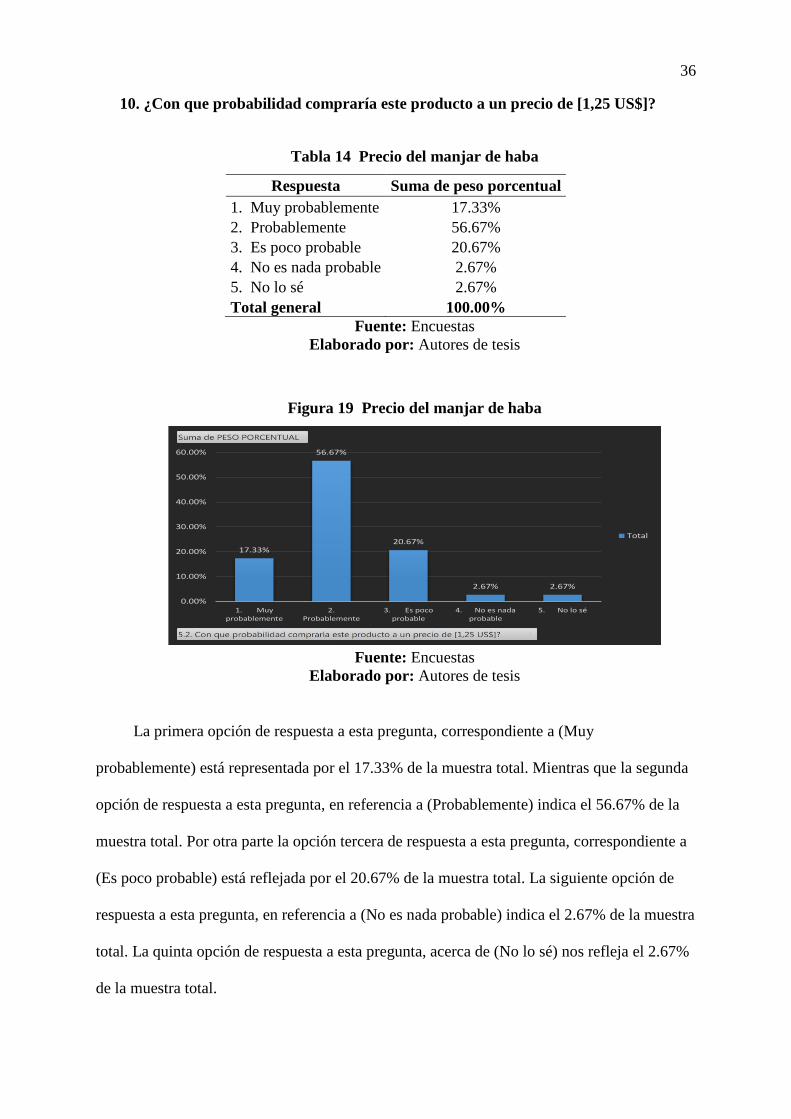

Figura 19 Precio del manjar de haba................................................................................... 36

Figura 20 Opinión de manjaba............................................................................................. 37

Figura 21 Posibilidades de rechazo de manjaba ................................................................. 38

Figura 22 Formas para evitar la falta de interés ................................................................. 39

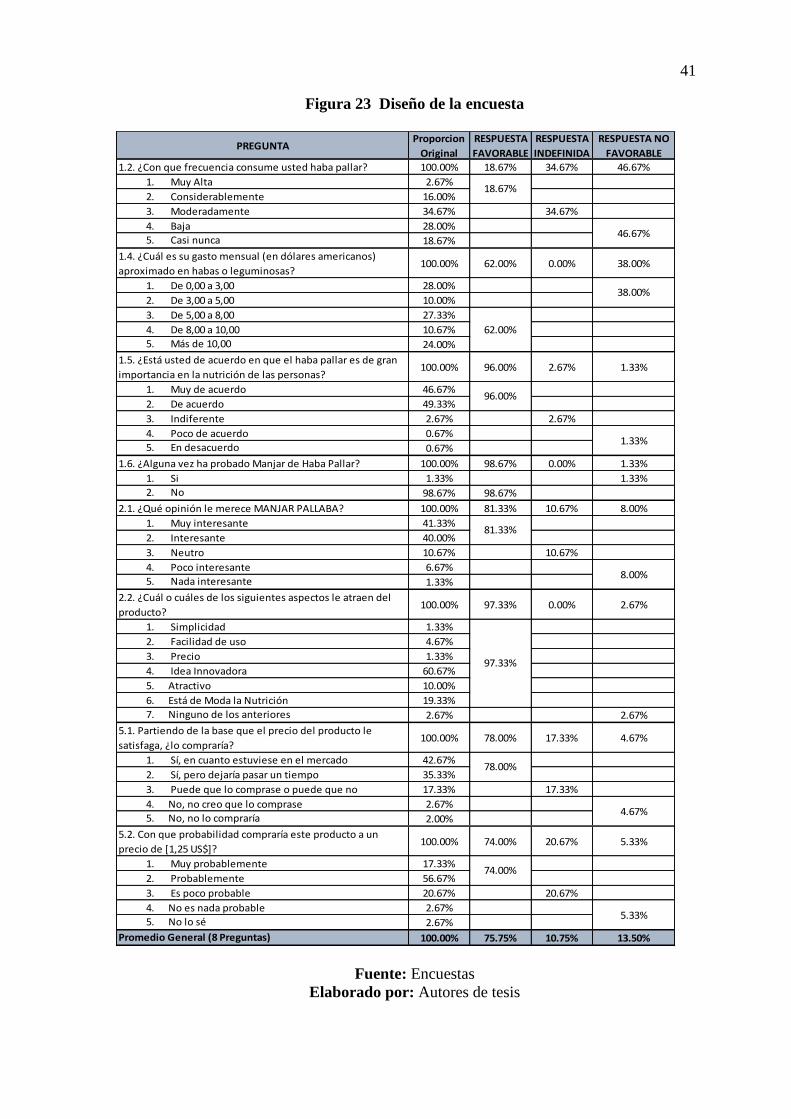

Figura 23 Diseño de la encuesta .......................................................................................... 41

Figura 24 Distribución de Nestlé y Toni ............................................................................... 49

Figura 25 Capacidad Instalada ............................................................................................ 50

Figura 26 Imagen de la competencia ante el cliente ............................................................. 53

Figura 27 Factores de compra a la competencia ................................................................. 54

Figura 28 Ventajas y desventajas a la hora de competir ..................................................... 55

Figura 29 Nivel de consumo de manjar en el Ecuador ........................................................ 56

Figura 30 Factores de la determinación de precios ............................................................ 60

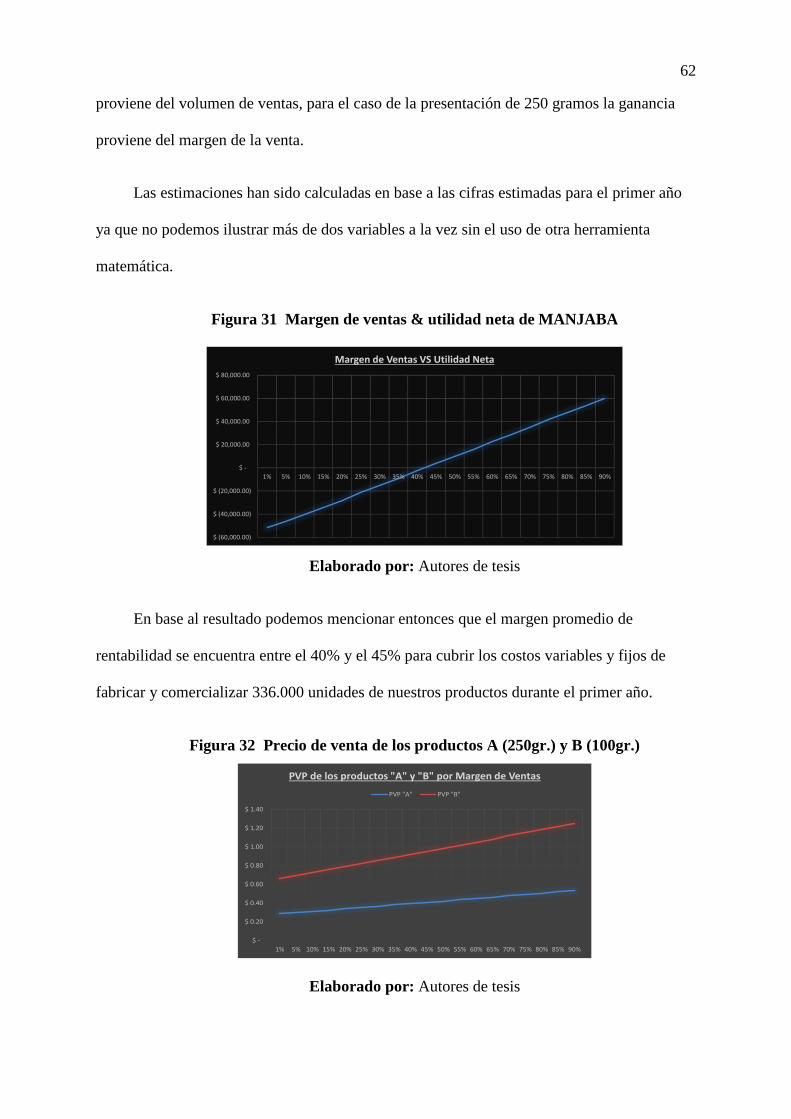

Figura 31 Margen de ventas & utilidad neta de MANJABA ................................................ 62

XIX

Figura 32 Precio de venta de los productos A (250gr.) y B (100gr.) ................................... 62

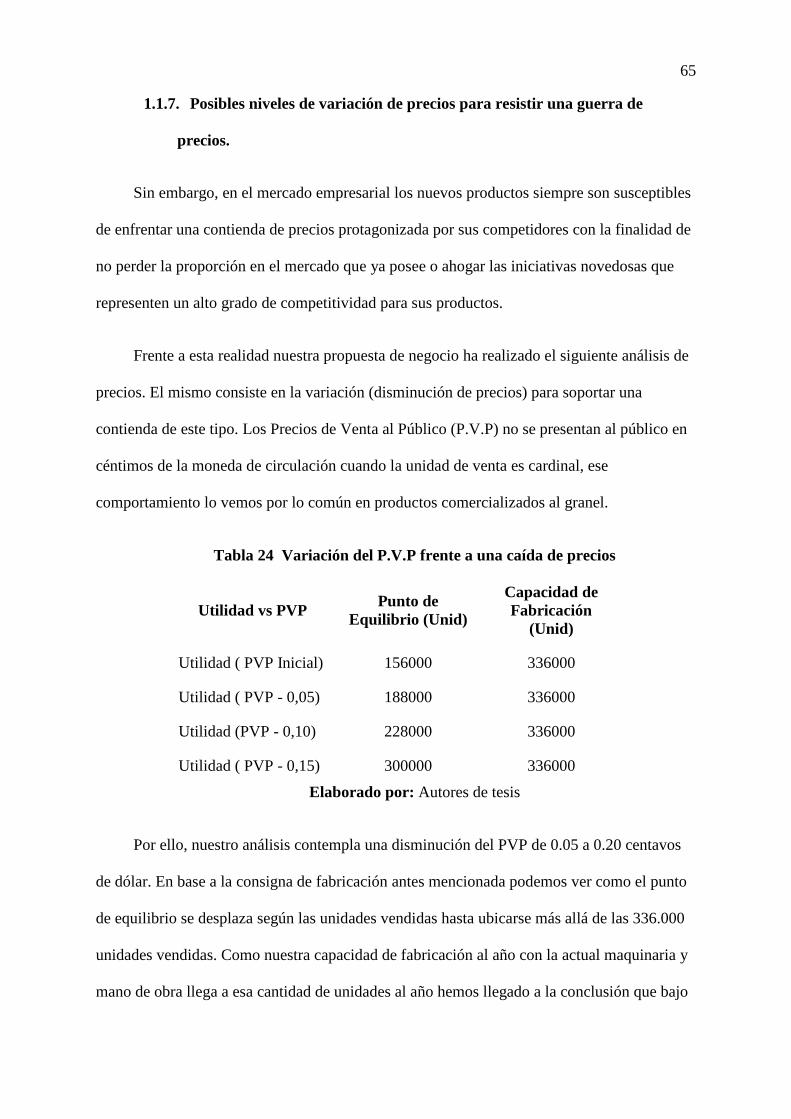

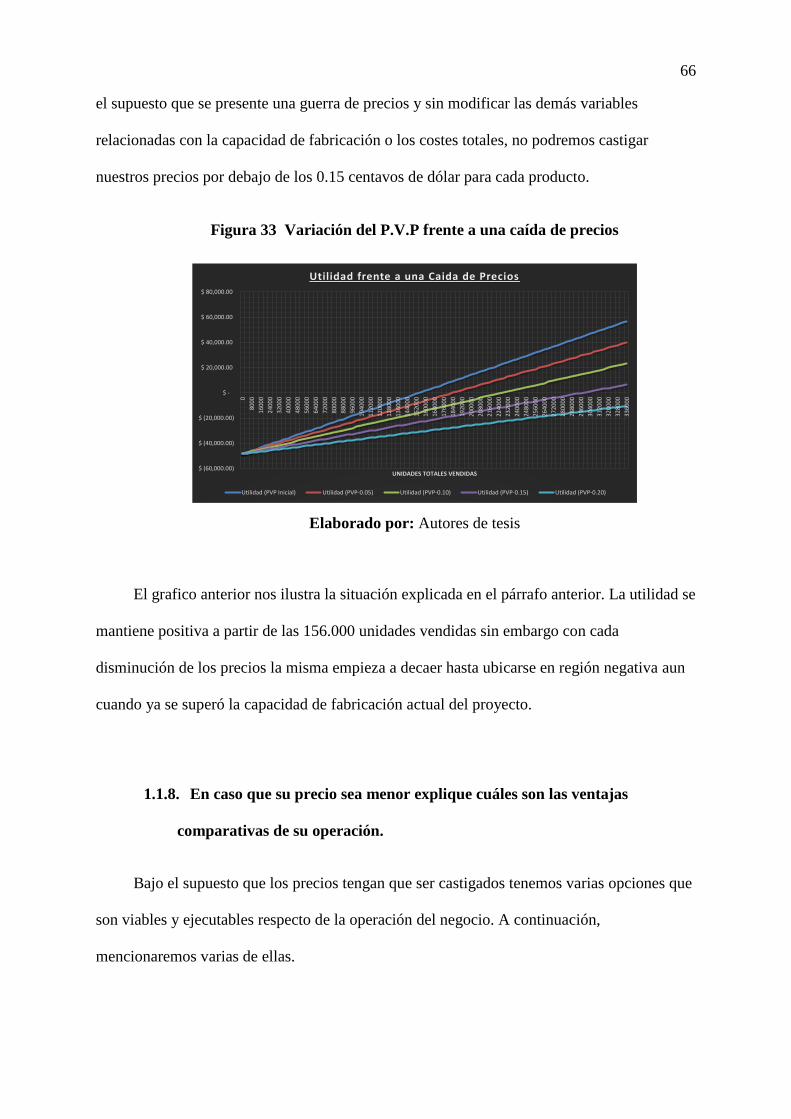

Figura 33 Variación del P.V.P frente a una caída de precios ............................................. 66

Figura 34 Punto de Equilibrio de MANJABA ...................................................................... 68

Figura 35 Ganancias de Manjaba en el Punto de Equilibrio .............................................. 68

Figura 36 Mayores cadenas de supermercados en el Ecuador ............................................ 71

Figura 37 Cubrimiento geográfico inicial ............................................................................ 73

Figura 38 Centros Comerciales de la ciudad de Guayaquil ................................................ 76

Figura 39 Página web de la empresa ................................................................................... 77

Figura 40 Roll Up del producto............................................................................................ 78

Figura 41 Servicios a clientes de Manjaba .......................................................................... 83

Figura 42 Políticas de servicio de la competencia & Manjaba. .......................................... 84

Figura 43 Cronograma de desarrollo .................................................................................. 91

Figura 44 Diagrama de Flujo................................................................................................ 93

Figura 45 Materia prima básica........................................................................................... 94

Figura 46 Desperdicios – cascara del haba ......................................................................... 98

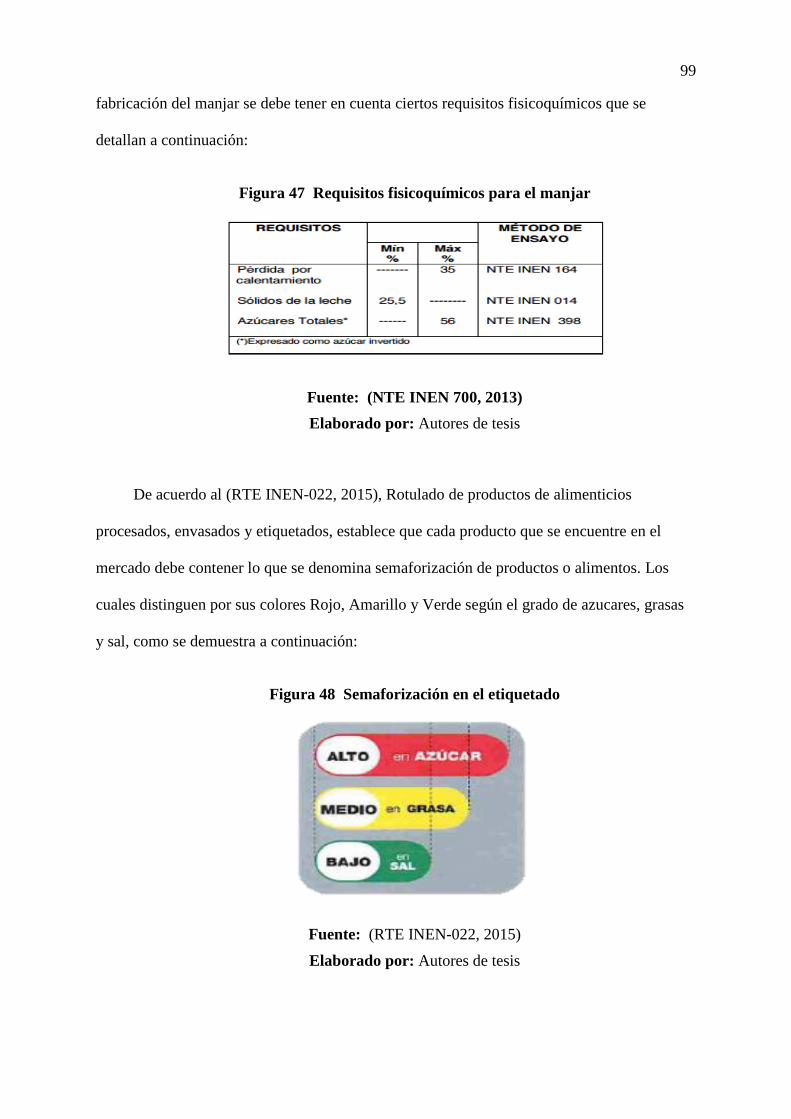

Figura 47 Requisitos fisicoquímicos para el manjar ............................................................ 99

Figura 48 Semaforización en el etiquetado .......................................................................... 99

Figura 49 Envase y etiquetado del producto ...................................................................... 102

Figura 50 Ubicación geográfica de la empresa ................................................................. 104

Figura 51 Población Activa del Cantón Durán .................................................................. 106

Figura 52 Equipos y maquinarias utilizadas ...................................................................... 110

Figura 53 Flujo de producción ............................................................................................ 115

Figura 54 Plano de distribución del establecimiento (Vista superior) .............................. 116

Figura 55 Plano de distribución en 3D .............................................................................. 116

Figura 56 Puntos de inspección de calidad ........................................................................ 119

Figura 57 Equipos de control de calidad ........................................................................... 120

Figura 58. Puntos de inspección en costos ......................................................................... 121

Figura 59 Gráfico del Punto de equilibrio ......................................................................... 153

XX

INDICE DE TABLAS

Tabla 1 Población Estimada de la Provincia del Guayas .................................................... 23

Tabla 2 Población Estimada de la ciudad de Guayaquil ..................................................... 24

Tabla 3 Datos de formula finita ............................................................................................ 25

Tabla 4 Personas encuestadas según el sexo y Nivel de educación ..................................... 26

Tabla 5 Frecuencia en consumo de Haba Pallar ................................................................. 27

Tabla 6 Presentación de consumo ........................................................................................ 28

Tabla 7 Gasto mensual en habas o leguminosas .................................................................. 29

Tabla 8 Importancia del manjar ........................................................................................... 30

Tabla 9 Existencia de un manjar de haba ............................................................................ 31

Tabla 10 Aspectos de atracción del manjar ......................................................................... 32

Tabla 11 Formas de adquirir el manjar ............................................................................... 33

Tabla 12 Publicidad del manjar ........................................................................................... 34

Tabla 13 Aceptación del manjar de haba ............................................................................. 35

Tabla 14 Precio del manjar de haba .................................................................................... 36

Tabla 15 Opinión de manjaba .............................................................................................. 37

Tabla 16 Posibilidades de rechazo de Manjaba ................................................................... 38

Tabla 18 Competencias y precios ......................................................................................... 43

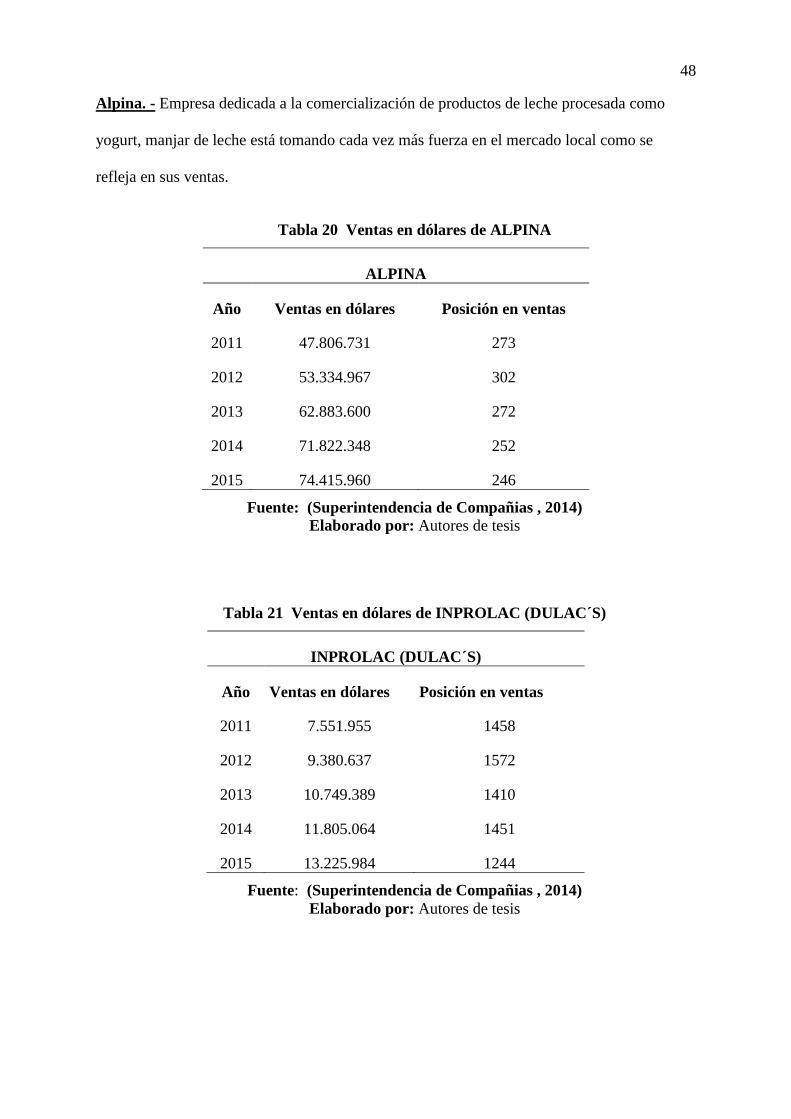

Tabla 19 Ventas en dólares de Nestlé ................................................................................... 47

Tabla 20 Ventas en dólares de TONI .................................................................................... 47

Tabla 21 Ventas en dólares de ALPINA ............................................................................... 48

Tabla 22 Ventas en dólares de INPROLAC (DULAC´S)...................................................... 48

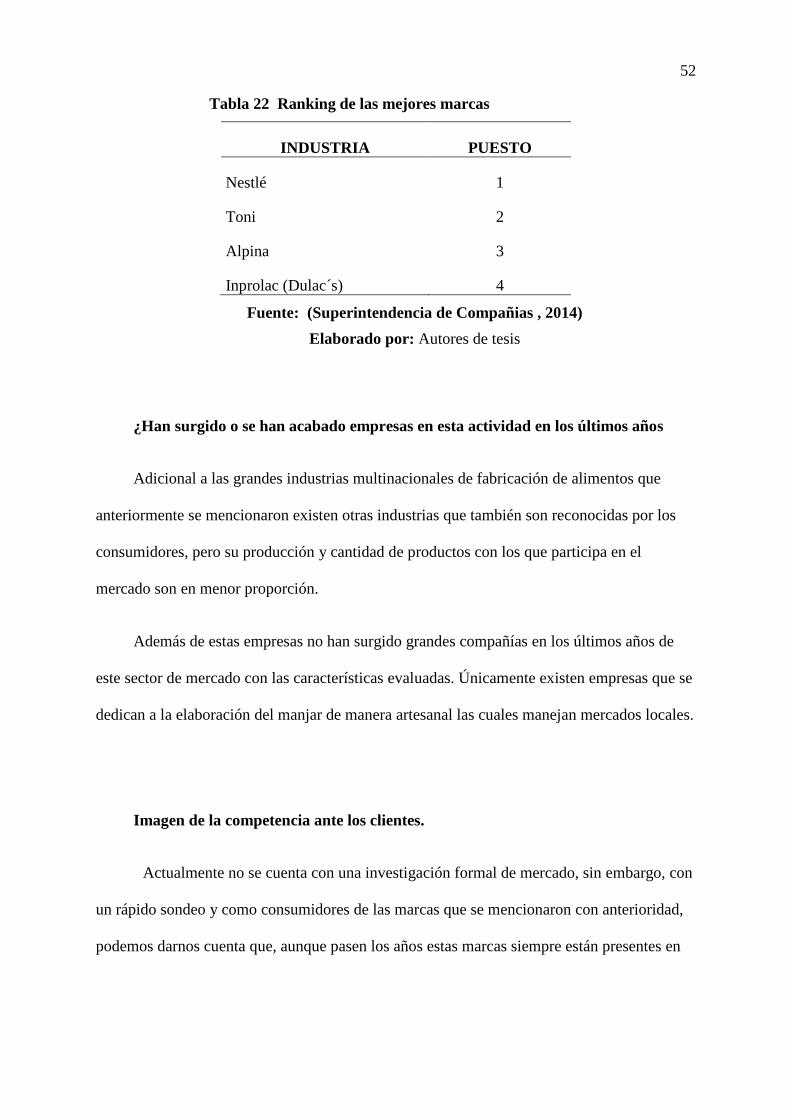

Tabla 23 Ranking de las mejores marcas ............................................................................. 52

Tabla 24 Componentes nutricionales de MANJABA ............................................................ 64

XXI

Tabla 25 Variación del P.V.P frente a una caída de precios ............................................... 65

Tabla 26 Plan de ampliación geográfica.............................................................................. 74

Tabla 27 Precio de cuñas publicitarias en distintos medios ................................................ 79

Tabla 28 Análisis FODA ....................................................................................................... 87

Tabla 29 Maquinarias y equipos .......................................................................................... 95

Tabla 30 Consumo de materia prima unitaria ...................................................................... 96

Tabla 31 Materia prima indirecta ........................................................................................ 97

Tabla 32 Costo del producto terminado ............................................................................... 97

Tabla 33 Plan de consumo .................................................................................................. 117

Tabla 34 Variables microeconómicas – marg. contribución ............................................. 137

Tabla 35 Precio de venta del manjar ................................................................................. 138

Tabla 36 Factores de Venta ................................................................................................ 138

Tabla 37 Factor administrativos y % de descuentos en productos .................................... 139

Tabla 38 Porcentajes de inflación en compras y ventas ..................................................... 139

Tabla 39 Datos del Financiamiento ................................................................................... 140

Tabla 40 Capital de Trabajo............................................................................................... 141

Tabla 41 Capital de Operaciones ....................................................................................... 142

Tabla 42 Préstamo a largo plazo........................................................................................ 144

Tabla 43 Costo de producción (industria) .......................................................................... 145

Tabla 44 Costo de Venta ..................................................................................................... 146

Tabla 45 Ventas netas de ambas presentaciones ................................................................ 147

Tabla 46 Gastos Administrativos y operacionales ............................................................. 148

Tabla 47 Estado de Situación Financiera .......................................................................... 149

Tabla 48 Flujo de Caja ....................................................................................................... 151

Tabla 49 Estado de Resultado Integral .............................................................................. 152

XXII

Tabla 50 Información del punto de equilibrio .................................................................... 153

Tabla 51 TIR y VAN ............................................................................................................ 154

Tabla 52 Indicadores Financieros ...................................................................................... 156

XXIII

UNIVERSIDAD DE GUAYAQUIL

FACULTAD DE CIENCIAS ADMINISTRATIVAS

ESCUELA DE INGENIERÍA COMERCIAL

TEMA: “DISEÑO DE UN MODELO DE NEGOCIO BASADO EN LA

ECONOMIA POPULAR Y SOLIDARIA PARA LA FABRICACION Y

COMERCIALIZACION DE UN MANJAR DE HABA PALLAR.”

Autoras: Richard Medina Amador y Valeria Ron Alvarado

Tutor de Tesis: Ing. Com. Roberto Acosta Povea

RESUMEN EJECUTIVO

El presente proyecto de tesis está basado en el estudio de un modelo de negocio, el

cual nos permita determinar la viabilidad económica y financiera al momento de la creación

de una empresa que fabrique y comercialice un manjar de forma artesanal hecho a base de

Haba Pallar para la ciudad de Guayaquil. De acuerdo al estudio de mercado realizado,

podemos determinar que el 34.67% de la población consume de manera modera manjar, sin

embargo, aseguran también nunca haber probado un manjar de dicho sabor, al igual que el

49.33% consideran que están de acuerdo que el manjar es también importante en la

nutrición de las personas. Es por ello que todos factores nos permiten ejecutar la idea de

crear un manjar con un sabor novedoso puesto que se identifica una demanda insatisfecha en

relación a un producto similar. La implementación de esta idea nos ha llevado a crear una

marca propia a denominarse “Manjaba”, la cual será llevada a cabo en la ciudad de

Guayaquil.

XXIV

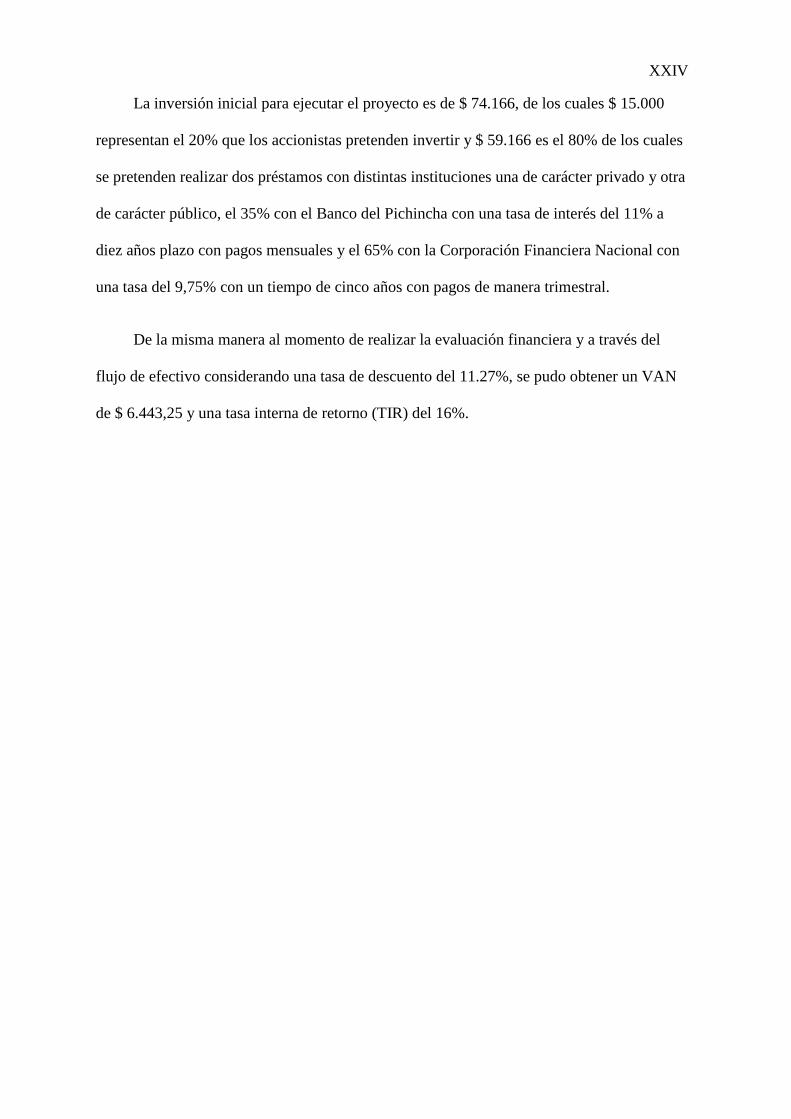

La inversión inicial para ejecutar el proyecto es de $ 74.166, de los cuales $ 15.000

representan el 20% que los accionistas pretenden invertir y $ 59.166 es el 80% de los cuales

se pretenden realizar dos préstamos con distintas instituciones una de carácter privado y otra

de carácter público, el 35% con el Banco del Pichincha con una tasa de interés del 11% a

diez años plazo con pagos mensuales y el 65% con la Corporación Financiera Nacional con

una tasa del 9,75% con un tiempo de cinco años con pagos de manera trimestral.

De la misma manera al momento de realizar la evaluación financiera y a través del

flujo de efectivo considerando una tasa de descuento del 11.27%, se pudo obtener un VAN

de $ 6.443,25 y una tasa interna de retorno (TIR) del 16%.

XXV

UNIVERSIDAD DE GUAYAQUIL

FACULTAD DE CIENCIAS ADMINISTRATIVAS

ESCUELA DE INGENIERÍA COMERCIAL

TEMA: “DISEÑO DE UN MODELO DE NEGOCIO BASADO EN LA

ECONOMIA POPULAR Y SOLIDARIA PARA LA FABRICACION Y

COMERCIALIZACION DE UN MANJAR DE HABA PALLAR.”

Autoras: Richard Medina Amador y Valeria Ron Alvarado

Tutor de Tesis: Ing. Com. Roberto Acosta Povea

ABSTRACT

This thesis project is based on the study of a business model, which allows us to

determine the economic and financial viability at the moment of creation of a company that

manufactures and sells a delicacy of craft made of bean Pallar to the city of Guayaquil.

According to the market study, we can determine that 34.67% of the population consumes

so tempers delicacy, however, assure also never having tasted a delicacy of the taste, like the

49.33% consider that they agree that the delicacy is also important in the nutrition of people.

That is why all factors allow us to execute the idea of creating a dish with a new flavor since

an unmet demand in relation identifies a similar product. The implementation of this idea

has led us to create a brand to be called "Manjaba" which will be held in the city of

Guayaquil.

The initial investment to implement the project is $ 74,166, of which $ 15,000

represents 20% shareholders intend to invest and $ 59,166 is 80% of which are intended to

XXVI

make two loans with various institutions of private and other public, 35% with Banco del

Pichincha with an interest rate of 11% ten-year term with monthly payments and 65% with

the National Finance Corporation with a rate of 9,75% with a time five years with quarterly

payments.

In the same way when making financial evaluation and through cash flow considering

a discount rate of 11.27% could be obtained a NPV of $ 6.443,25 and an internal rate of

return (IRR) of 16%.

1

Descripción del negocio

Antecedentes

El Manjar de Haba Pallar nace de la necesidad creciente del mercado en suministrar al

mismo un producto de contenido nutricional alto y que de aporte significativo en la

alimentación de la población. Especialmente de los niños quienes verían este nuevo producto

de una forma atractiva ya que su presentación se da mediante la contextura y sabor de un

dulce.

En el país, la industria alimentaria aun continuara siendo por mucho tiempo uno de los

referentes de la región y un mercado muy competitivo en el resto del mundo. Las condiciones

de suelo y clima en nuestro país brindan a la región costa en especial la Provincia de Manabí

las facilidades para el cultivo de esta leguminosa. Actualmente al cultivo de Haba Pallar se

unió la comuna de Manglaralto (Prov. Santa Elena) según fuente publicada en (El Universo,

2014).

El uso del haba Pallar en la alimentación de la población resulta muy antiguo. Los

vestigios del mismo posiblemente provienen de la era Paleolítica. Su consumo entre otros

identifica componentes como el magnesio, yodo, cobre, hierro, potasio, sodio, flúor entre

otros.

Sabemos que en el Ecuador el cultivo y comercialización de esta leguminosa no es tan

común en los ecuatorianos, una de las mayores demandantes sería la industria alimentaria,

por ser un producto destinado a la alimentación nutricional. Sin embargo, el Haba Pallar no

es muy común en el consumo de los hogares ecuatorianos razón por la que no es considerado

aun un bien primario.

2

La propuesta de negocio presente no busca únicamente incentivar su cultivo y

comercialización (materia prima) para mejorar las condiciones de pequeños agricultores e

indirectamente del sector económico al que pertenecen, sino también instaurar un proceso de

conversión (industrialización) del producto para ofrecer finalmente al mercado un producto

final (producto terminado) que satisfaga las crecientes necesidades nutricionales de la

población.

OBJETIVO GENERAL

La propuesta de negocio esta cimentada sobre principios que la gobiernan desde su

concepción. Uno de estos principios más importante es el objetivo general. Dicho objetivo

estará estructurado de la siguiente manera: “Diseñar, estructurar y presentar una propuesta de

negocio basada en el régimen de la economía popular y solidaria cuya orientación sea la

fabricación y comercialización del manjar de Haba Pallar”.

OBJETIVOS ESPECÍFICO

Para el cumplimiento de este objetivo es necesario el cumplimiento sistemático de

varios objetivos específicos que empujen la consecución del objetivo general. Los mismos

que presentamos a continuación:

Lograr el dominio sobre las herramientas que pone a la disposición de los

emprendedores, el Ministerio de Inclusión Económica y Social mediante la

legislación vigente a la fecha y las disposiciones generales de la Superintendencia de

Economía Popular y Solidaria.

Diseñar la propuesta final para la fabricación y comercialización mediante los

mecanismos de Economía Popular y Solidaria.

3

Investigar el mercado asociado a las diferentes fases de la propuesta de negocio.

Tanto de la materia prima como de la aceptación del producto terminado.

Definir los canales de comercialización y el valor agregado de la propuesta en

comparación con otras propuestas de negocio similares en la industria.

VISIÓN

La guía más apropiada para la definición de nuestra visión la tomaremos de (Fleitman,

2000) como “el camino al cual se dirige la empresa a largo plazo y sirve de rumbo y aliciente

para orientar las decisiones estratégicas de crecimiento junto a las de competitividad”,

mediante las siguientes preguntas:

¿Cuál es la imagen deseada de nuestro negocio?

La innovación de la industria alimentaria mediante productos que reivindiquen la

importancia de los buenos hábitos alimenticios y el control del aporte nutricional en los

alimentos que consumimos.

¿Cómo seremos en el futuro?

Una compañía que sea el reflejo de la vanguardia y la sostenibilidad. En la cual el

bienestar y la salud se ubiquen por encima de los intereses de lucro tradicionalmente

exaltados.

¿Qué haremos en el futuro?

Desarrollaremos no solo el Manjar presentado en la presente propuesta sino también

una gran gama de productos que obedezcan la misma filosofía de sostenibilidad de la salud.

4

¿Qué actividades desarrollaremos en el futuro?

Realizaremos alianzas estratégicas tanto con instituciones públicas como privadas. Nos

mantendremos fieles a nuestra filosofía corporativa y la incentivaremos en cualquier tipo de

iniciativa emprendedora similar.

MISIÓN

A continuación, nos guiaremos por los siguientes pasos los cuales fueron considerados

por (Kotler & Armstrong, 2008) para poder asegurar una misión acorde a la demanda de

gestión de la compañía.

¿Quiénes somos y que buscamos?

Somos una empresa perteneciente al sector alimenticio. Satisfacer las necesidades

nutricionales de la población mediante un novedoso producto.

¿Qué hacemos?

Fabricamos y comercializamos un Manjar elaborado principalmente con uno de los

leguminosos más conocidos y cultivados en el Ecuador, el haba Pallar.

¿Dónde lo hacemos?

Es fabricado en el Ecuador y comercializado inicialmente en territorio nacional con

proyecciones de incursionar en mercados de países pertenecientes a la comunidad andina.

VISIÓN

• Constituirnos en una compañia de referente nacional y regional en el sector nutricional y

alimenticio. Iniciando una nueva era en el sector de los Snack saludables.

5

¿Por qué lo hacemos?

El proyecto inicia desde las necesidades y perspectivas de quienes lo conforman. El

logro de la independencia financiera al mismo tiempo que contribuimos al desarrollo del

sector industrial y alimenticio del país.

MISIÓN

• Somos una compañía del sector industrialalimenticio orientada a satisfacer las necesidadesnutricionales de las familias, contribuyendo conlos sectores estratégicos del pais medianteprocesos ágiles y tecnología de vanguardia.

6

Situación actual

Análisis del sector y de la empresa

Es imprescindible al análisis previo y consiente del sector al que pertenece la compañía,

el riesgo que se va asumir de la realización del negocio está directamente relacionado con las

condiciones externas a las cuales estará expuesto.

Estas condiciones no se refieren a otros aspectos sino los manejados en su mayoría por

el aparato estatal y las políticas macroeconómicas manejadas por una nación o un gobierno de

turno.

Otro aspecto de suma importancia resulta del análisis del mercado desde el sector

privado, los mercados, la existencia de posibles monopolios, las condiciones comerciales, las

competencias etc.

Diagnóstico de la estructura actual (país)

Siendo el Ecuador un país con las características en suelo y clima adecuadas para la

producción y la agricultura, dentro de los cambios y estructuraciones del actual régimen fue

considerado este sector como uno de los estratégicos para el desarrollo socioeconómico.

Actualmente el organigrama del estado se presenta de la siguiente forma:

7

Figura 1 Organigrama del Estado Ecuatoriano

Elaborado por: Autores de tesis

Uno de las dependencias que mayor relación tiene con el sector donde se ubica nuestra

propuesta de negocio es el Ministerio de Agricultura, Ganadería, Acuacultura y Pesca, a

continuación, mostramos con se encuentra estructurado su organigrama en la actualidad:

8

Figura 2 Organigrama del Ministerio de Agricultura, Ganadería, Acuacultura y

Pesca.

Fuente: (Ministerio de Agricultura, Ganaderia, Acuacultura y Pesca, 2016)

Elaborado por: Autores de tesis

9

El MAGAP como lo indican sus siglas constituye uno de los ministerios que más

estaría relacionado con nuestra propuesta de negocio refiriéndonos a las fases iniciales. Ya

que la orientación de la propuesta apunta a la fabricación y comercialización. E incentiva

directamente el aumento del cultivo y producción de haba Pallar. La propuesta incluye la

investigación y búsqueda de los mejores mercados para la compra de la principal materia

prima, no considera el cultivo de la misma.

Perspectivas del sector (País)

La situación a nivel del país no podría ser más ventajosa. Con la emisión del

documento del Plan Nacional del Buen Vivir a cargo de la SENPLADES en el año 2012 con

planificación que continúa hasta el año 2017. La economía popular y solidaria se refuerza

como uno de los sectores denominados estratégicos según dicho documento. El Plan

Nacional del Buen Vivir acuña finalmente varios objetivos perseguidos por el actual régimen.

El octavo objetivo es el que más relación guarda con nuestra propuesta de negocio y aquel del

que más ventaja podemos obtener: “Consolidad el sistema económico, social y solidario, de

forma sostenible”. Este objetivo hace hincapié en la necesidad de la revisión y reformulación

del sistema económico mundial, iniciado por la economía local propone la implantación de la

población sobre los capitales.

10

Figura 3 Porcentaje de ocupados a nivel nacional por subsistema económico

(2009)

Fuente: Ministerio de Inclusión Económica y Social (MIES)

Elaborado por: Autores de tesis

Una de las propuestas más emblemáticas de este objetivo para ser usado como medio

de cumplimiento es la redistribución de la riqueza. Logrando la inclusión económica y social

de una proporción muy considerable de la población.

Posibilidades De Crecimiento (Empresa)

Se considera la fabricación y comercialización de un Manjar de Haba Pallar en el

Ecuador debido que no existe en la actualidad alguna empresa que ofrezca un producto

similar o elaborado con la misma materia prima, se tiene que este bien puede funcionar como

Modelo de Negocio de tal forma que sirva como referencia para el resto del país, basándose

luego en los logros obtenidos en este proyecto. A partir de esto se tiene que algunos de los

puntos claves para el desarrollo integral del Modelo dentro del país es la focalización,

integralidad, atención al entorno, orientación hacia el mercado, base tecnológica, impulso a

proyectos amplios, apoyo al sector mediante políticas e incentivos fiscales, laborales y

financieros y articulación con empresas medianas y grandes, de tal forma que estos

lineamientos permitan asegurar un grado satisfactorio de éxito en los programas de apoyo.

11

Este Modelo de Negocio no actúa aisladamente, sino que está en estrecha interrelación

con el entorno, constituido por los conjuntos de agentes económicos que operan en el

mercado y de agentes institucionales públicos y privados con quienes interactúa. Por tanto, la

consolidación del sistema económico social y solidario, de forma sostenible, implica colocar

al ser humano por encima del capital, lo que significa priorizar el desarrollo de capacidades y

complementariedades humanas.

Por otro lado, los microcréditos concedidos a la pequeña y mediana empresa por el

gobierno actual, generan confiabilidad en el sistema financiero, en el que los usuarios de la

marca se han favorecido, aumentando el nivel de negociaciones por aumento en los ingresos.

En una economía estable, los ingresos posibilitan optimizar la calidad de vida de los

habitantes de un país, por lo tanto, influye en forma positiva en el mercado de consumo local

y para consecuencias de estudio para la fabricación y comercialización de Manjar de Haba

Pallar en el Ecuador.

Estado del sector productos, mercado, clientes, empresas nuevas, tecnología

El desempeño del sector agropecuario en los últimos años está siendo impulsado por el

Ministerio de Agricultura, Ganadería, Acuacultura y Pesca (MAGAP) como son: Plan

Semillas de Alto Rendimiento2, Programa de Reactivación Cafetalera del Ecuador y

Programa de Reactivación del Sector Cacaotero Ecuatoriano, entre otros, cuyas estrategias

han impulsado la productividad agrícola para el mejoramiento tecnológico en la producción

de los cultivos; acceso a los factores de la producción y competitividad en los mercados con

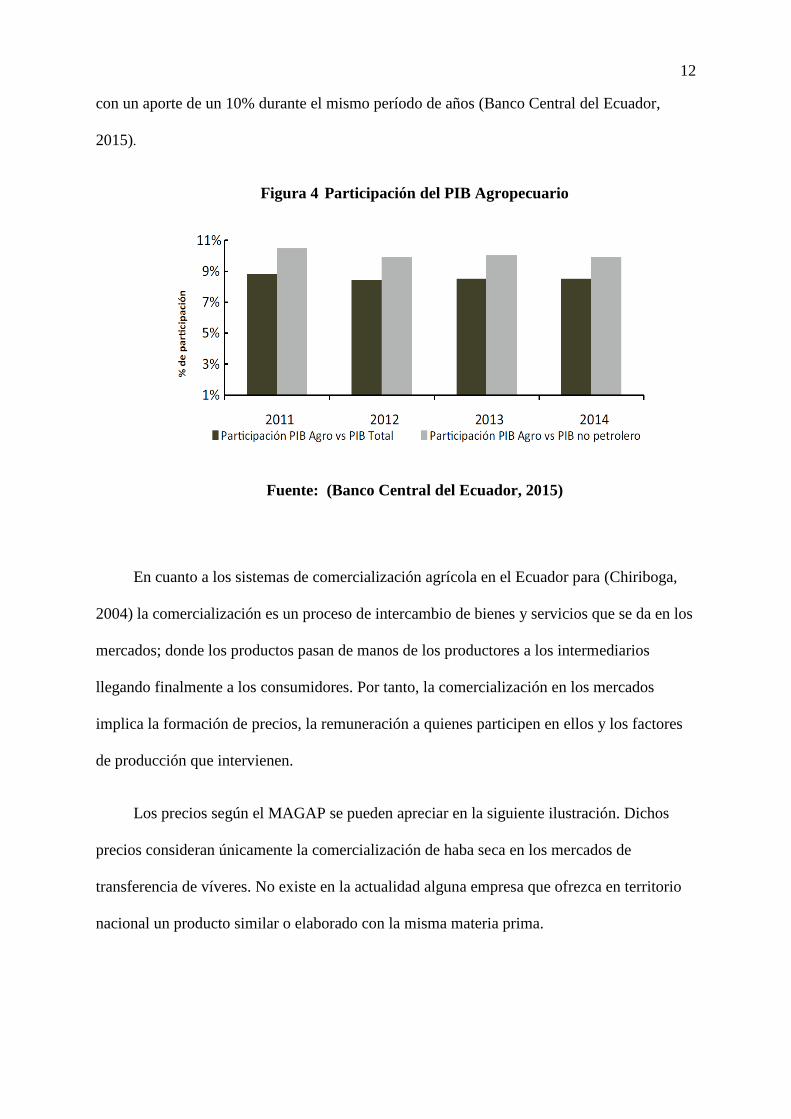

un precio justo y digno para el buen vivir del agricultor ecuatoriano. Por ello, la participación

del sector Agropecuario a la Economía Nacional del Ecuador representó en los últimos cuatro

años (2011-2014) un 8% en cuanto al PIB no petrolero, incrementando su representatividad

12

con un aporte de un 10% durante el mismo período de años (Banco Central del Ecuador,

2015).

Figura 4 Participación del PIB Agropecuario

Fuente: (Banco Central del Ecuador, 2015)

En cuanto a los sistemas de comercialización agrícola en el Ecuador para (Chiriboga,

2004) la comercialización es un proceso de intercambio de bienes y servicios que se da en los

mercados; donde los productos pasan de manos de los productores a los intermediarios

llegando finalmente a los consumidores. Por tanto, la comercialización en los mercados

implica la formación de precios, la remuneración a quienes participen en ellos y los factores

de producción que intervienen.

Los precios según el MAGAP se pueden apreciar en la siguiente ilustración. Dichos

precios consideran únicamente la comercialización de haba seca en los mercados de

transferencia de víveres. No existe en la actualidad alguna empresa que ofrezca en territorio

nacional un producto similar o elaborado con la misma materia prima.

13

Figura 5 Precio del Haba (Quintal)

Fuente: (Ministerio de Agricultura, Ganaderia, Acuacultura y Pesca, 2016)

Elaborado por: Autores de tesis

La articulación a portales o sistemas de información, como es el caso del Proyecto

SICA-MAG, con la finalidad de conocer los precios de productos, tendencias del mercado,

oferta, demanda a nivel nacional, es una herramienta importante para el sistema de

comercialización on-line para sustentar y negociar los productos al mejor precio.

Tendencias Económicas, Social, O Culturales (País)

El consumo del haba bajo más de un tipo de preparación goza de gran aceptación en la

región andina aún más que en la costa u oriente. Sin embargo, la tradición ecuatoriana indica

que este producto es usado frecuentemente en las comidas criollas o en sectores

socioeconómicos de clase media y baja

14

Figura 6 Productor de Haba Pallar

Fuente: (El Universo, 2014)

Elaborado por: Autores de tesis

Lo que se pretende hacer al posicionar la fabricación y comercialización de un Manjar

de Haba Pallar en el Ecuador es generar un crecimiento constante de la empresa y con el

mismo nombre mantener un mercado cautivo brindando productos de calidad para el

consumidor final para la comunidad nacional, garantizando la excelencia en el servicio post

venta.

La sociedad ecuatoriana, ha manifestado su fidelidad a las marcas, estableciendo

óptimas relaciones con éstas, a fin de acoplar calidad con marca posicionada, destacando

como una característica de la sociedad ecuatoriana.

15

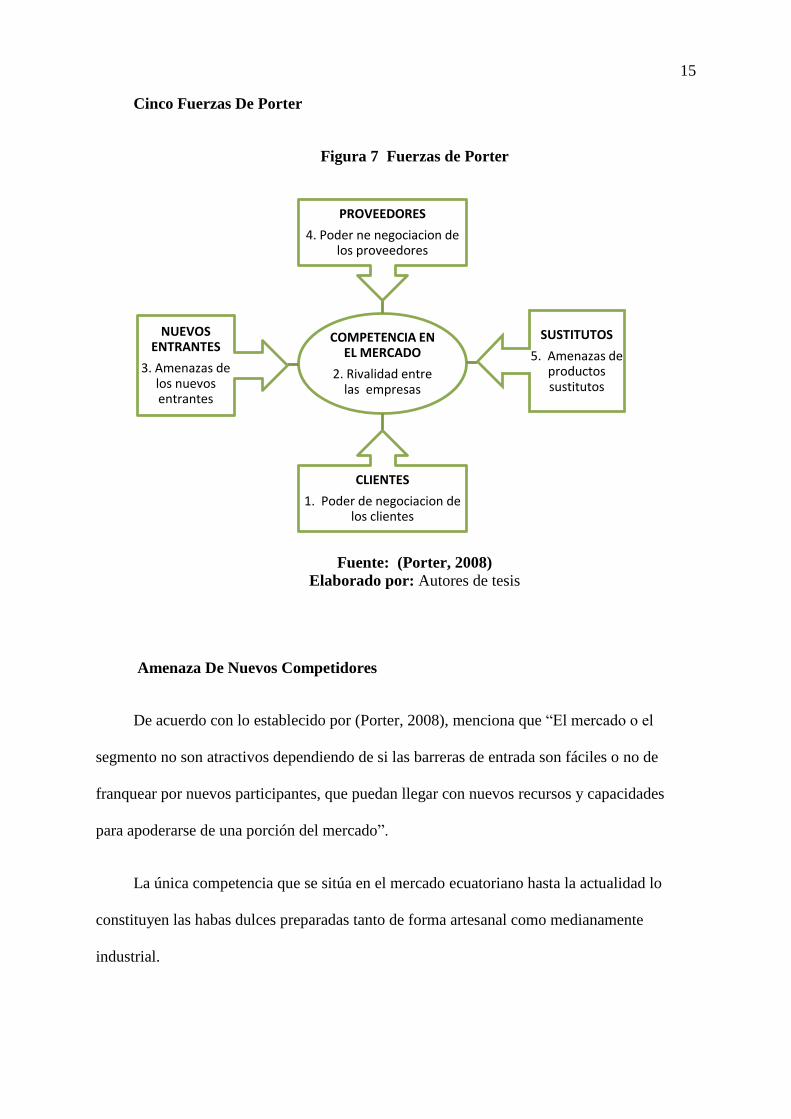

Cinco Fuerzas De Porter

Figura 7 Fuerzas de Porter

Fuente: (Porter, 2008)

Elaborado por: Autores de tesis

Amenaza De Nuevos Competidores

De acuerdo con lo establecido por (Porter, 2008), menciona que “El mercado o el

segmento no son atractivos dependiendo de si las barreras de entrada son fáciles o no de

franquear por nuevos participantes, que puedan llegar con nuevos recursos y capacidades

para apoderarse de una porción del mercado”.

La única competencia que se sitúa en el mercado ecuatoriano hasta la actualidad lo

constituyen las habas dulces preparadas tanto de forma artesanal como medianamente

industrial.

COMPETENCIA EN EL MERCADO

2. Rivalidad entre las empresas

PROVEEDORES

4. Poder ne negociacion de los proveedores

SUSTITUTOS

5. Amenazas de productos sustitutos

CLIENTES

1. Poder de negociacion de los clientes

NUEVOS ENTRANTES

3. Amenazas de los nuevos entrantes

16

Este producto es distribuido en la actualidad por varias cadenas de comisariatos y

tiendas o mini markets en el país. Su aceptación se acentúa más en la región andina que en la

costa.

Figura 8 Leguminosa conocida como Haba Pallar

Fuente: (Cialge, 2016)

Elaborado por: Autores de tesis

Rivalidad entre competidores

La primera fuerza nos lleva a evaluar la segunda y aquella que tiene relación con las

otras cuatro fuerzas.

“Para una corporación será más difícil competir en un mercado o en

uno de sus segmentos donde los competidores estén muy bien posicionados,

sean muy numerosos y los costos fijos sean altos, pues constantemente

estará enfrentada a guerras de precios, campañas publicitarias agresivas,

promociones y entrada de nuevos productos”

Para la propuesta de negocio, esta rivalidad se hará evidente tanto en cuando ingresen al

mercado nuevos productos orientados a satisfacer necesidades de nutrición de la población de

una forma aceptable para los niños y adultos.

17

Poder de negociación de los proveedores

Según (Porter, 2008)

“Un mercado o segmento del mercado no será atractivo cuando los

proveedores estén muy bien organizados gremialmente, tengan fuertes

recursos y puedan imponer sus condiciones de precio y tamaño del pedido.

La situación será aún más complicada si los insumos que suministran son

claves para nosotros, no tienen sustitutos o son pocos y de alto costo”

Evaluar esta tercera fuerza de Porter resultará sencillo y con muy buenos resultados

para nuestra propuesta de negocio. La costa ecuatoriana es uno de los lugares de la región

donde mayor se da el cultivo de haba pallar específicamente en la Provincia de Manabí y

actualmente en la Provincia de Santa Elena, el cual constituye la materia prima de mayor

importancia para el proceso de fabricación de nuestro producto.

La industrialización para este sector agropecuario no se ha dado en el Ecuador. Y la

oferta de haba pallar de los pequeños y medianos agricultores se la puede evaluar en más de

una provincia de la costa. Además, los precios están regulados por el Ministerio de

Agricultura, Ganadería, Acuacultura y Pesca (MAGAP). Por ello el eventual escenario de un

monopolio para nuestra materia prima es casi imposible.

A juzgar por los lineamientos del actual gobierno con su filosofía contenida en el Plan

Nacional del Buen Vivir y en concordancia con uno de los objetivos estratégicos que

salvaguarde la soberanía alimentaria. Los pronósticos para este sector resultaran muy

beneficiosos para nuestra propuesta.

18

Poder de negociación de los clientes

Según (Porter, 2008)

“Un mercado o segmento no será atractivo cuando los clientes están

muy bien organizados, el producto tiene varios o muchos sustitutos, el

producto no es muy diferenciado o es de bajo costo para el cliente, lo que

permite que pueda hacer sustituciones por igual o a muy bajo costo”

Ya mediante las encuestas del estudio de mercado sabremos si los clientes ejercerán

una fuerza considerable con el único elemento que puede crear peso, como lo es el precio. Sin

embargo, nos referimos únicamente al consumidor final. Aun no se han evaluado las vías de

distribución y mercados intermedios que, por otro lado, como otro tipo de clientes igualmente

importantes, si ejercerían presión en cuanto a precios por mayor, promociones, descuentos

etc.

Amenaza de ingreso de productos sustitutos

Según (Porter, 2008)

“Un mercado o segmento no es atractivo si existen productos

sustitutos reales o potenciales. La situación se complica si los sustitutos

están más avanzados tecnológicamente o pueden entrar a precios más bajos

reduciendo los márgenes de utilidad de la corporación y de la industria”

Este aspecto es una de las fuerzas que si representara significativo esfuerzo por

posicionar la marca de “MANJABA” en la mente de los consumidores. Lo que en otro

aspecto significó ventajas para nuestra propuesta de negocio en este aspecto no lo será tanto.

Mencionamos aquello porque si bien es cierto el gobierno busca instaurar la soberanía

19

alimentaria en el país. Una de las vías y derroteros del mismo objetivo se cumple mediante la

gestión de la Corporación Financiera Nacional. La misma que cuenta con programas e

incentivos para el emprendimiento de nuevos y mejores proyectos cada día. Esto significará

que en el mediano o largo plazo tendremos a la disposición de los consumidores una serie de

productos orientados a satisfacer las necesidades de nutrición de la población y que

fácilmente podrán posicionarse como productos sustitutos de “MANJABA”

Análisis de mercado

El valor de la información proveniente de la investigación de mercados es de suma

importancia en este proceso de la estructuración de modelos de negocio. Incluso podemos

aseverar que constituye una de las columnas neurálgicas de toda la propuesta de negocio.

Una investigación de mercado sesgada o tomada de forma incorrecta, proporcionaría

directrices equivocadas al desarrollo de las demás fases de la propuesta.

Según (HAIR, BUSH, & ORTINAN, 2003) la Investigación de Mercados se puede

definir como la “Función que enlaza una organización con su mercado mediante la

recopilación de información”

Con ello tiene relación todas las actividades que realizan las compañías para recopilar

información con el objetivo de dilucidar mediante el análisis de dicha información las

relaciones existentes entre proveedores y usuarios de dicha información.

También en este aspecto tiene relación los planes de mercadeo, los cuales son

realizables ya cuando la compañía está en marcha. Este es un aspecto que revisaremos en

mayor detalle en el capítulo correspondiente de nuestra propuesta de negocio, sin embargo,

20

podemos citar lo que (HAIR, BUSH, & ORTINAN, 2003) indica al respecto de

Mercadotecnia como la “Planeación y ejecución de las actividades de fijación de precios,

promoción y distribución de productos, servicios e ideas para generar intercambios que

satisfagan a la empresa y a sus clientes.”

Segmentación de mercado

El objetivo principal en la segmentación de mercados es según (HAIR, BUSH, &

ORTINAN, 2003).

“Reunir información sobre las características de los clientes,

beneficios de los productos y preferencias de marca. Estos datos, junto con

la información sobre edad, tamaño de la familia, ingreso y estilo de vida se

comparan con los esquemas de compra de ciertos productos (automóviles,

alimentos, electrodomésticos, servicios financieros), con el fin de esbozar

perfiles de segmentos de mercados.”

En base a lo expuesto el mercado objetivo para nuestro producto inicialmente

correspondería al domiciliado en la ciudad de Guayaquil.

Sexo: Masculino y Femenino

Edad: Desde los 10 años hasta los 65 años.

Target: Consumidores de mermelada o conservas.

21

Figura 9 Segmentación de Mercado de Manjaba

Elaborado por: Autores de tesis

Característica básica de los clientes

El consumidor más representativo de nuestro producto son los niños(as) de una edad

comprendida a partir de los 5 años y adolescentes hasta los 20 años. Ya que es esta la etapa

donde la alimentación y nutrición de los mismos resulta de vital importancia en el rol de los

padres.

Es posible que estos últimos por si mismos no les resulte atractivo un producto con

características dulces para el paladar ya que el consumo de dulces disminuye a partir de los

30 años, sin embargo, el consumo por sus hijos los apalanca como consumidores.

Localización geográfica de los clientes

Mencionamos que el sector geográfico inicial objeto de nuestra estrategia de mercado

estaría orientado a la ciudad de Guayaquil porque muy probablemente en las estrategias de

mercadeo futuras se ampliará las zonas geográficas o las demás ciudades del territorio

nacional.

Población: Guayaquil.

Sectores: Norte, Sur, Centro.

• Maculino y Femenino

SEXO

• Desde los 10 años hasta los 65 años.

EDAD

• Consumidores de mermeladas o

conservas.

TARGET

22

Elaboración y aplicación de encuestas