Idiomas

Páginas

Jurídico

UUnniivveerrssiiddaadd MMaayyoorr,, RReeaall yy PPoonnttiiffiicciiaa ddee SSaann FFrraanncciissccoo XXaavviieerr ddee CChhuuqquuiissaaccaa

Facultad de Contaduría Pública y Ciencias Financieras

Centro de estudios de posgrado e investigación

Gestión integral de los recursos humanos en una unidad de auditoría interna del sector

público

Tesis en opción al grado académico de

Magister en auditoria

Mención control de gestión

Ph. D. Saul Ardaya

Sucre – Bolivia

2006

UUnniivveerrssiiddaadd MMaayyoorr,, RReeaall yy PPoonnttiiffiicciiaa ddee SSaann FFrraanncciissccoo XXaavviieerr ddee CChhuuqquuiissaaccaa

Facultad de Contaduría Pública y Ciencias Financieras

Centro de estudios de posgrado e investigación

Gestión integral de los recursos humanos en una unidad de auditoría interna del sector

público

Tesis en opción al grado académico de

Magister en auditoria

Mención control de gestión

Lic. Aud. Silvia Jemio Vargas

Sucre – Bolivia

2006

Al presente está Tesis como uno de los requisitos previos para la obtención del grado Académico de

Magíster en Auditoria y Control de Gestión de la Universidad Mayor, Real Académico de San

Francisco Xavier de Chuquisaca, autorizo al Centro de Estudios de Pos grado e Investigación o a la

Biblioteca de la Universidad para que se Haga de está Tesis un documento disponible para su

lectura según las normas de la Universidad.

Asimismo manifiesto mi acuerdo en que se utilice como material productivo, dentro del reglamento

de Ciencias y Tecnología siempre y cuando está utilización no suponga ganancia económica, ni

potencial.

También cedo a la Universidad Mayor, Real y Pontificia de San Francisco Xavier de Chuquisaca

los derechos de publicación de esta Tesis o parte de ella, manteniendo mis derechos de autor, hasta

un periodo de 30 meses posterior a su aprobación.

Nombre Completo y Firma del postulante

Sucre, fecha de 2006

Dedicado a mis Papis

Rene y Casta por su

Apoyo incondicional.

Gracias.

Resumen

Se pretende con este trabajo la comparación entre lo que está escrito y el trabajo que

viene realizando o debería realizar cada miembro de una Unidad de Auditoría Interna, o

sea se pretende mejorar la gestión de una Unidad de Auditoría Interna a través de la

reformulación del manual de puestos. Tiene un Enfoque cualitativo y Estrategia

metodológica llegando a las conclusiones de esta investigación acción, que se da en base

al análisis efectuado a los Manuales de Puestos con los que cuentan algunas Unidades de

Auditoría Interna de entidades gubernamentales, se comparó si lo que está escrito en

esos Manuales de Puesto es efectivamente el trabajo realizado por los miembros de las

Unidades de Auditoría Interna.

Palabras clave: Gestión integral, sector público, RRHH, auditoria gubernamental,

administración pública.

Abstract

We intend with this work the comparison between what is written and the work that has

been doing or should make every Member of a unit of internal audit, or intends to

improve the management of internal audit unit through the reformulation of manual jobs.

It has a qualitative approach and methodological strategy reaching the conclusions of

this research action, which is given on the basis of the analysis made to the manuals of

jobs that have some internal audit of governmental units, compared if what is written in

those manuals of post is effectively the work done by the members of the internal audit

units.

Key words: Management, public sector, human resources RRHH, audit Government,

public administration.

Índice

Capítulo I

1

1.1 Introducción 1

1.1.1 Antecedentes de manual de puestos 1

1.1.2 Antecedentes de Auditoria Interna 2

1.2 Problema 2

1.3 Justificación 3

1.3.1 Justificación teórica 3

1.3.2 Justificación metodológica 3

1.3.3 Justificación práctica 4

1.4 Objetivos 4

1.4.1 Objetivo general 4

1.4.2 Objetivos específicos 4

1.5. Hipótesis 5

1.6. Variables 5

1.6.1 Variable independiente 5

1.6.2 Variable dependiente 5

Capitulo II 6

Marco teórico 6

Introducción 6

2.1 Administración 6

2.1.1 ¿Qué es la administración? 6

2.1.2 Funciones del proceso administrativo 7

2.1.3 Administración pública y privada 8

2.2 Administración de personal 10

2.2.1 Sistema de administración de personal 10

2.2.1.1 Subsistema de Dotación de Personal 12

2.2.1.2 Subsistema de Evaluación de Desempeño 12

2.2.1.3 Subsistema de Movilidad de Personal 13

2.2.1.4 Subsistema de Capacitación Productiva 14

2.2.1.5 Subsistema de Registro 15

2.3 Manuales 16

2.3.1 Definición y objetivos de los manuales 16

2.3.2 Contenido de un manual de descripción de puestos 17

2.3.3 Manuales de Auditoria Interna 18

2.4 Gestión empresarial 19

2.4.1 Definición de gestión empresarial 19

2.4.2 Funciones de la acción de gestión empresarial 21

2.4.3 El papel de la Gerencia 22

Aptitudes de Organización 23

Visión Estratégica 24

Capacidad Innovadora 24

Admisión de Riesgos Moderados 24

Conocimiento de los Resultados de las Decisiones 24

Responsabilidad Individual 25

2.5 Gestión de la unidad de auditoria interna 25

2.5.1 Definición de Auditoria 25

2.5.2 Auditoria Interna 26

2.5.2.1 Independencia 29

2.5.2.2 Posición organizacional 29

2.5.2.3 Objetividad 29

2.5.2.4 Capacidad profesional 30

2.5.2.5 Aspectos personales 30

2.5.3 Marco legal y normativo del control

gubernamental

30

2.5.3.1 Marco legal del control gubernamental 30

2.5.3.2 Auditoria Gubernamental 31

2.5.3.3 Normas de Auditoria Gubernamental 31

2.5.4 Control interno 32

Capitulo III 35

Metodología de la investigación 35

Introducción 35

3.1 Enfoque cualitativo 35

3.1.1 Definición 35

3.1.2 Estrategia metodológica 35

3.1.3 Modalidades de investigación 36

3.2 Plan de investigación 36

3.2.1 Fase preparatoria 36

3.2.2 Fase trabajo de campo 36

3.2.2.1 Selección de informantes 36

3.2.2.2 Estrategia de recogida de datos 37

3.2.3 Fase analítica 37

3.2.3.1 Disposición de datos 37

3.2.4 Fase informativa 37

Capítulo IV 38

Análisis resultados de la investigación 38

4.1 Caracterización organizativa 38

4.1.1 Situación administrativa 38

4.1.2 Objetivos y naturaleza 38

4.2 Identificación y análisis de puestos 39

4.2.1 Identificación de puestos 39

4.2.1.1 Auditor Interno General 39

4.2.1.2 Supervisor de Auditoria Interna 41

4.2.1.3 Encargado de auditoria 43

4.2.1.4 Auditores 43

4.2.1.5 Asistente de Auditoria 43

4.2.2 Análisis de puestos 45

4.2.2.1 Auditor Interno General 45

4.2.2.2 Supervisor de auditoria 47

4.2.2.3 Encargado de Auditoria 48

4.2.2.4 Auditor 48

4.2.2.5 Asistente de Auditoria 48

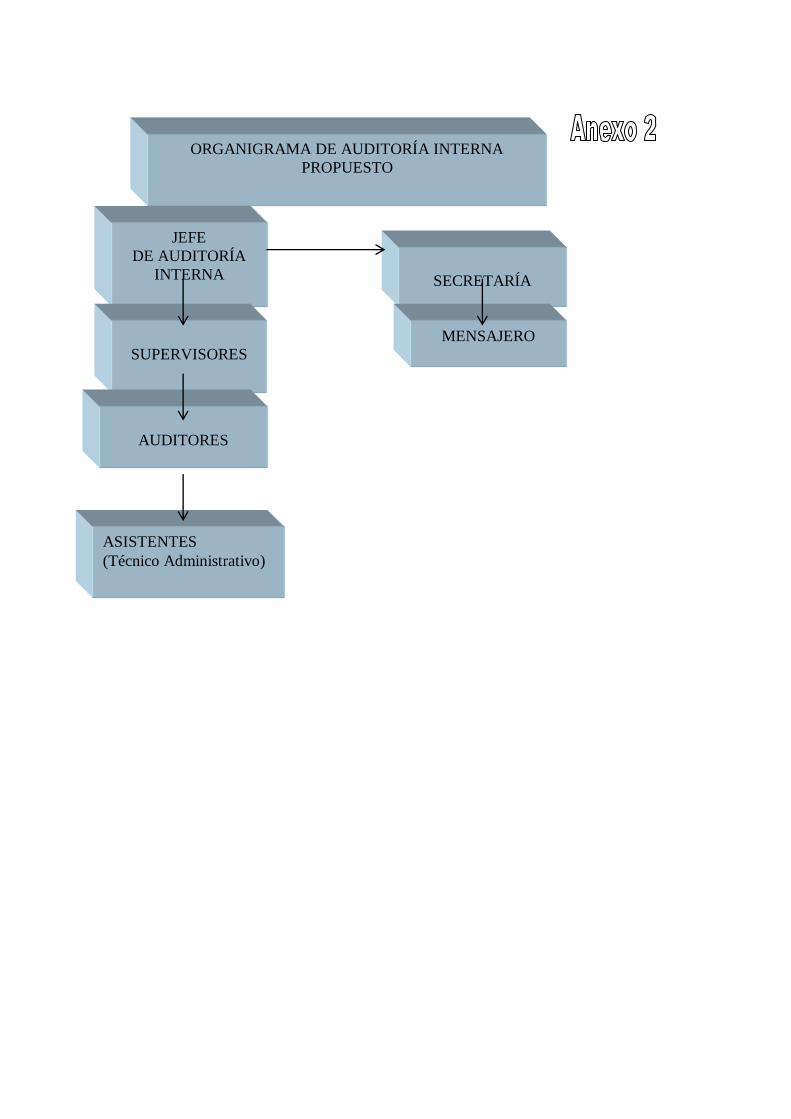

Capitulo v 49

Propuesta de nuevo manual de una unidad de 49

Auditoría interna 49

5.1 Objetivo 49

5.2 Propuesta 49

5.2.1 Auditor Interno General 49

5.2.2 Supervisor de Auditoria Interna 51

5.2.3 Auditores 53

Conclusiones y recomendaciones 55

Conclusiones 55

Base teórica 55

Elaboración de un Manual de Puestos estándar para una 56

Unidad de Auditoria Interna, en entidades gubernamentales

Mejora la gestión en las Unidades de Auditoria Interna, 57

en entidades gubernamentales.

Recomendaciones 57

Referencias bibliográficas 58

Capítulo I

Antecedentes

1.1 Introducción

1.1.1 Antecedentes de manual de puestos

Desde la época primitiva cuando los hombres comenzaron a formar grupos para alcanzar sus

objetivos que resultaban inalcanzables de modo individual, la administración ha sido fundamental

para lograr la coordinación del quehacer humano. La organización y la división del trabajo

generaron la necesidad de modelos para gestionar personas.

La forma de enfocar la gestión de los recursos humanos ha cambiado en correspondencia

con la dinámica del desarrollo social, influenciado por sucesos y filosofías como la revolución

industrial, la administración científica y la psicología industrial.

Los estudios preliminares en el Análisis y Descripción de Puestos de Trabajo (ADPT)

coinciden con la revolución industrial en Europa y en Estados Unidos, Charles Babbage, en

Europa, y Frederick Taylor en la Unión Americana fueron los primeros autores que plantearon

que el trabajo podría y debía estudiarse de manera sistemática y en relación con algún principio

científico.

El Análisis y Descripción de los puestos de trabajo (ADPT) comúnmente se ha considerado

como una herramienta básica para el establecimiento de toda política de recursos humanos en las

organizaciones, pues casi todas las actividades desarrolladas en el área de recursos humanos se

basan de uno u otro modo en la información que proporciona este procedimiento.1 y 2

Se define como el proceso de determinación, mediante la observación y el estudio, de los

elementos componentes de un puesto específico, estableciéndose las responsabilidades,

capacidades, relaciones, requisitos físicos y personológicos que se exigen, los riesgos que se

comportan y las condiciones ambientales en las que se desarrolla el puesto.

1.1.2 Antecedentes de auditoria interna

Auditoria interna es una función independiente de evaluación establecida dentro de una

organización para examinar y evaluar sus actividades como un servicio a la misma organización. El

objetivo de la auditoria interna es prestar servicio a todos los miembros de la organización en el

efectivo desempeño de sus responsabilidades, a través de proporcionarles análisis, evaluaciones,

recomendaciones, asesoría, e información relacionada con las

Actividades revisadas.

El departamento de auditoría interna forma parte integral de la organización y funciona bajo

las políticas establecidas por la dirección y el consejo de administración.

La independencia requiere de aclaración. Los auditores internos deben ser independientes a

las actividades que auditan. Esa independencia permite a los auditores llevar a cabo su trabajo con

libertad y objetividad. Sin independencia no se pueden alcanzar los resultados deseados de

auditoría interna.

1 y 2 Chiavenato I. “Administración de Recursos Humanos”, México, Editorial McGraw Hill. 1988.

Cuestas Sntos A. “Tecnología de Gestión de Recursos Humanos”, Ediciones FAR, La Habana, 1997.

1.2 Problema

Para el presente trabajo de investigación se determino la siguiente problemática:

“Si bien algunas Unidades de Auditoria Interna de las entidades gubernamentales cuentan con un

Manual de Funciones, inherente a las funciones especificas para cada uno de sus dependientes, a

través del Manual de Puestos, el mismo, no es aplicado a cabalidad. Lo que se pretende con este

trabajo es la comparación entre lo que esta descrito en el Manual de Puestos y el trabajo que realiza

o debería realizar cada miembro de las Unidades de Auditoria Interna”.

1.3 Justificación

1.3.1 justificación teórica

En el presente trabajo de investigación se desarrollaran conceptos teóricos relacionados con

administración, administración pública y privada, administración de personal y sus sistemas,

manuales, gestión empresarial, auditoria, auditoria interna, auditoria gubernamental, marco legal y

normativo del control gubernamental, control interno.

1.3.2 justificación metodológica

El método científico es la sucesión de pasos que debemos dar para descubrir nuevos conocimientos

o, en otras palabras, para comprobar o no la hipótesis que implican o predican conductas de

fenómenos desconocidos hasta el momento (Felipe Pardiñas).

La metodología aplicada a la presente investigación para lograr el cumplimiento de

objetivos y la demostración de la hipótesis, es la del método científico, utilizando instrumentos de

investigación para llegar a comprobar o rechazar la hipótesis planteada.

1.3.3 justificación práctica

Se busca dar un aporte importante para la gestión de las Unidades de Auditoria Interna, a partir de

los resultados de la investigación desarrollados en el marco práctico, con la finalidad de proponer

un instrumento que permita a los funcionarios de las Unidades de Auditoria Interna, desarrollar de

manera uniforme e incrementando el valor agregado del trabajo del auditor, optimizando su labor

para que de esta forma contribuya en la toma de decisiones de la entidad.

1.4 Objetivos

Para fines de medición del logro de la investigación que se pretende realizar, se han establecido

diferentes objetivos, compuesto por 1 objetivo general y 3 objetivos específicos.

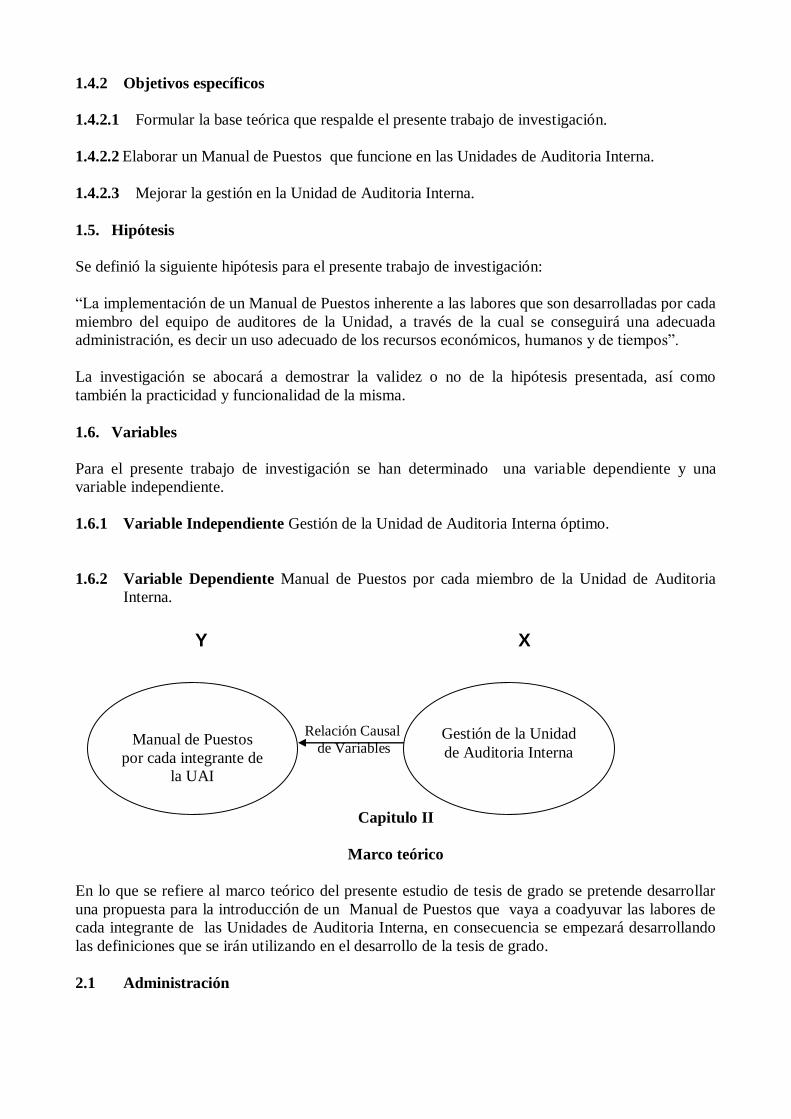

1.4.1 objetivo general

Lo que se pretende con este trabajo es la comparación entre lo que está escrito y el trabajo que viene

realizando o debería realizar cada miembro de una Unidad de Auditoria Interna, o sea se pretende

mejorar la gestión de una Unidad de Auditoria Interna a través de la reformulación del manual de

puestos.

Gestión de la Unidad

de Auditoria Interna

Manual de Puestos

por cada integrante de

la UAI

Relación Causal

de Variables

1.4.2 Objetivos específicos

1.4.2.1 Formular la base teórica que respalde el presente trabajo de investigación.

1.4.2.2 Elaborar un Manual de Puestos que funcione en las Unidades de Auditoria Interna.

1.4.2.3 Mejorar la gestión en la Unidad de Auditoria Interna.

1.5. Hipótesis

Se definió la siguiente hipótesis para el presente trabajo de investigación:

“La implementación de un Manual de Puestos inherente a las labores que son desarrolladas por cada

miembro del equipo de auditores de la Unidad, a través de la cual se conseguirá una adecuada

administración, es decir un uso adecuado de los recursos económicos, humanos y de tiempos”.

La investigación se abocará a demostrar la validez o no de la hipótesis presentada, así como

también la practicidad y funcionalidad de la misma.

1.6. Variables

Para el presente trabajo de investigación se han determinado una variable dependiente y una

variable independiente.

1.6.1 Variable Independiente Gestión de la Unidad de Auditoria Interna óptimo.

1.6.2 Variable Dependiente Manual de Puestos por cada miembro de la Unidad de Auditoria

Interna.

Capitulo II

Marco teórico

En lo que se refiere al marco teórico del presente estudio de tesis de grado se pretende desarrollar

una propuesta para la introducción de un Manual de Puestos que vaya a coadyuvar las labores de

cada integrante de las Unidades de Auditoria Interna, en consecuencia se empezará desarrollando

las definiciones que se irán utilizando en el desarrollo de la tesis de grado.

2.1 Administración

X Y

2.1.1 ¿qué es la administración?

La administración es una de las actividades humanas más relevantes. Adquiere su importancia

desde que los seres humanos comenzaron a formar grupos para cumplir propósitos que no podían

alcanzar individualmente. Es tarea básica de los administradores conciliar las diferencias de ideas,

esfuerzos o intereses, armonizando las metas individuales con los objetivos institucionales. La

coordinación es la esencia de la administración.

La administración es el proceso de diseñar y mantener un ambiente adecuado en el que las

personas, trabajando en equipos, alcancen con eficiencia objetivos preestablecidos. De lo anterior se

desprende que toda organización que pretenda lograr sus objetivos con eficiencia y eficacia, debe

contar con una adecuada administración implantada en todos sus niveles.1

Consecuentemente podemos decir que de la administración depende el éxito o fracaso de

toda entidad o negocio.

2.1.2 funciones del proceso administrativo

El proceso administrativo está conformado por las funciones de planificación, organización,

ejecución y control; que están entrelazadas e íntimamente relacionadas.

La función de planificación implica que se piense con antelación en sus objetivos y

acciones. Los planes presentan los objetivos de la organización y establecen las operaciones para

alcanzarlos.

Cada individuo dentro de una organización debe cumplir un rol determinado, es decir debe tener un

propósito u objetivo laboral, el mismo que estará relacionado con el objetivo grupal. De esta manera

la función de organización es la parte de la administración que establece una estructura intencionada

de roles que los individuos deberán desempeñar en la entidad.

La función de Organización es el proceso de ordenar y distribuir el trabajo, la autoridad y los

recursos entre los miembros de una organización, de tal manera que estos puedan alcanzar los

objetivos de la mejor manera.

La función de Ejecución es la realización de actividades necesarias para el logro de los

objetivos. “Ejecutar significa poner en acción o actuar”.

La finalidad de la función de control es contar con instrumentos que permitan evaluar los

resultados y, si se requiere, adoptar medidas correctivas para alcanzarlos. La función de control está

inmersa en la planificación organización y ejecución.2

Podemos ver que la actividad de control está presente en todo el proceso administrativo.

2.1.3 administración pública y privada

El criterio para distinguir estas dos grandes especies de la administración, es aparentemente muy

sencillo: cuando se trata de lograr la máxima eficiencia en el funcionamiento de un organismo

1 Contraloría General de la República, Texto de consulta del evento CENCAP “Fundamentos del Sistema

de Control Gubernamental”, Pag.3 2 Contraloría General de la República, Texto de consulta del evento CENCAP “Fundamentos del Sistema

de Control Gubernamental”, Pag.4.

social de orden público, la técnica respectiva forma la administración pública; cuando se busca la de

un organismo tipo privado, estamos en la administración privada.

El criterio que nos permite distinguir si se trata de un órgano social de orden público, o

si nos encontramos frente a otro de orden privado, tiene que aplicarse reglas muy diversas en ambos

tipos de administración.

Tres criterios distintivos suelen proponerse dentro de la ciencia del derecho para distinguir y

diferenciar una función propia del derecho público de otra del privado.

La naturaleza del órgano. Según esta teoría, una función social debe considerarse do orden

público, cuando interviene en ella una autoridad soberana, precisamente con ese carácter.

Función privada será, por el contrario, aquella en que no existe intervención directa de una

autoridad soberana, o bien que tal intervención no se realiza precisamente bajo ese carácter.

El fin buscado. Este criterio es quizá el más antiguo y de mayor simplicidad. Está ya

plenamente delineado en el derecho romano: “Jus Plublicum est quod ad statum rei

Romanae spectrat; privatum autem, quod ad singularem utilitatem pertinet”, Derecho

Público es el que mira al bien de la república de Roma; privado, en cambio, el que sólo

atiende a la utilidad particular.

La administración será pues pública o privada, según que se dé el fin de lograr directamente

un beneficio particular, o bien que se refiera inmediatamente a un bien social.

La fuente inmediata. Este último criterio mira al medio jurídico del que emana el acto

administrativo. Cuando éste deriva inmediatamente de la ley, sin necesidad de ninguna

aceptación o convenio, sino que aquella se impone unilateralmente por la autoridad a sus

súbditos, es evidente que se trata de un acto de administración pública. Cuando, por el

contrario, la fuente inmediata de la obligatoriedad de realizar un acto dentro de un

organismo social, es el hecho de haber celebrado, expresa o tácitamente, un convenio,

contrato, convención, etc. El acto será de orden privado3

Pfiffner dice que: una característica que distingue al administrador público del privado es

aquel que no esta constantemente bajo la zozobra de los estados de pérdidas y ganancias, como lo

está su hermano en el terreno de los negocios.

El poder público proporciona servicios que son, en gran medida intangibles.

Por los cuales el consumidor individual no paga honorarios. Por éste motivo y con el objeto

de encontrar un instrumento de evaluación, se han hecho esfuerzos serios para establecer normas de

eficiencia administrativa, pero hasta la fecha tanto el público como el administrador se encuentran

sin medios precisos para conocer la intensidad y calidad de las actividades encomendadas al Estado.

La doctrina de las limitaciones constitucionales en los países democráticos establece una arma de

supervisión sobre el administrador público; el poder legislativo y judicial se encargan de supervisar

la rama ejecutiva, pero a nadie escapa que dicha forma es tan elástica que sigue en pie el problema

de la valuación de la actividad administrativa en el campo gubernamental.

Otra diferencia que se desprende es la tendencia legislativa de los funcionarios públicos.

3 Reyes Ponce Agustín, Administración de Empresas, teoría y práctica, pag. 33-35

Un administrador público tiene que estar seguro de que sus acciones se ajusten a las

prescripciones legales. En consecuencia, debe consultar constantemente los códigos y reglamentos

que indican la forma de proceder.

El administrador privado, también consulta códigos y reglamentos para proceder pero con

distinto fin para encontrar la forma de hacer lo que se propone sin ser sancionado. Las leyes sirven

al administrador público para saber que es lo que hacer y al privado que es lo que no debe hacer.

Aquí el público esta en ventaja con respecto al privado.4

La diferencia más notable sería la de que la administración pública es la encargada de

administrar la prestación de servicios a la sociedad, pudiendo a través de la misma generar o no

ingresos. Y la administración privada su fin principal es la de generar un lucro, pudiendo ser la

misma a través de la prestación de servicios.

2.2 Administración de personal

Los estudios preliminares en el Análisis y Descripción de Puestos de Trabajo (ADPT) coinciden

con la revolución industrial en Europa y en Estados Unidos, Charles Babbage, en Europa, y

Frederick Taylor en la Unión Americana fueron los primeros autores que plantearon que el trabajo

podría y debía estudiarse de manera sistemática y en relación con algún principio científico.

2.2.1 Sistema de administración de personal

El Ministerio de Hacienda es el órgano rector del Sistema de Administración de Personal, con

atribuciones básicas descritas en el artículo 20 de la Ley Nª 1178 ejercidas a través de su organismo

técnico especializado, el Servicio de Administración de Personal (SNAP). 5

El Sistema de Administración de Personal es un subsistema de la Ley Nª 1178, la cual ayuda

a regular los sistemas de administración y recursos del estado, en esta investigación ayudará a la

buena administración de los recursos humanos de la Unidad de Auditoria Interna.

El Servicio Nacional de Administración de Personal tiene como misión promover y regular

la aplicación del Estatuto del Funcionario Publico, el Sistema de Administración de Personal, la

carrera administrativa, el desarrollo del servidor público y el Sistema de Organización

Administrativa en el marco de la reforma institucional.6

Como se menciona en el párrafo precedente una buena administración de personal, ayuda al

desarrollo del servidor público.

Las entidades públicas tendrán como órganos operativos del Sistema de Administración de

Personal a las unidades de Personal.7

El Sistema de Administración de Personal (SAP) es el conjunto de normas, procesos y

procedimientos sistemáticamente ordenados, que permiten la aplicación de las disposiciones en

materia de administración pública personal.8

Son la guía para una adecuada administración de personal.

El Sistema de Administración de Personal se estructura en base a los siguientes subsistemas:

4 http//monografías. com. (consulta febrero de 2006) 5 Normas Básicas del Sistema de Administración de Personal, Artículo 4.

6 Normas Básicas del Sistema de Administración de Personal, Artículo 5.

7 Normas Básicas del Sistema de Administración de Personal, Artículo 6 párrafo segundo

8 Normas Básicas del Sistema de Administración de Personal, Artículo 7

Subsistema de Dotación de Personal

Subsistema de Evaluación de Desempeño

Subsistema de Movilidad de Personal

Subsistema de Capacitación Productiva

Subsistema de Registro.9

2.2.1.1 Subsistema de dotación de personal

Es un conjunto de procesos para dotar técnicamente de personal a la entidad, previo establecimiento

de las necesidades de personal identificadas y justificadas cualitativa y cuantitativamente a partir de

la Planificación de Personal, en concordancia con la Planificación Estratégica Institucional, la

Programación Operativa Anual, la estructura organizacional y los recursos presupuestarios

requeridos.10

Al mencionar lo cualitativo, hace referencia a los requisitos que debe haber en el Manual de

Puestos.

A través de la dotación de personal se pretende:

Mejorar la gestión de personal en las entidades públicas, articulando las cualidades y

calificaciones del personal con las funciones y responsabilidades específicas de cada puesto

de trabajo necesario.

Preservar los puestos necesarios para el logro de los objetivos institucionales y la calidad de

los servidores públicos.11

A través de la gestión de personal se ayuda al individuo a un buen desarrollo de sus actividades

específicas dentro la organización.

2.2.1.2 Subsistema de evaluación de desempeño

Es un proceso permanente que mide el grado de cumplimiento de la Programación Operativa Anual

individual, por parte del servidor público en relación al logro de los objetivos, funciones y

resultados asignados al puesto durante un período determinado.

Los objetivos de este subsistema son:

Evaluar a los servidores públicos de carrera en el desempeño de sus funciones y registrar la

productividad de los funcionarios públicos que no están sujetos a la carrera.

Servir como parámetro de otorgamiento de incentivos.

Proveer de información para mejorar el desempeño de la entidad en términos de eficiencia,

honestidad, efectividad y calidad en el servicio.

Construir el instrumento para detectar necesidades de capacitación.

Identificar los casos de desempeño no satisfactorio para tomar medidas correctivas, mismas

que podrán determinar la separación de los funcionarios públicos de carrera conforme el

artículo 39 de la Ley del Estatuto de Funcionario Público.12

9 Normas Básicas del Sistema de Administración de Personal, Artículo 8.

10 Normas Básicas del Sistema de Administración de Personal, Artículo 11.

11 Normas Básicas del Sistema de Administración de Personal, Artículo 11 .

12 Normas Básicas del Sistema de Administración de Personal, Artículo 22.

Dentro los incentivos podemos señalar los monetario, psicosociales y morales, asimismo la

información generada nos permitirá identificar fortalezas y debilidades de los recursos humanos de

la organización, por otro lado nos permitirá establecer las necesidades de capacitación como un

medio para mejorar la productividad.

2.2.1.3 Subsistema de movilidad de personal

Es el conjunto de cambios a los que se sujeta el servidor público desde que ingresa a la

Administración Pública hasta su retiro, para ocupar otro puesto en función a la evaluación de su

desempeño, su adecuación a las especificaciones de un nuevo puesto, a la capacitación recibida y

en función a las demandas y posibilidades presupuestarias de la entidad..

La movilidad se funda en la igualdad de oportunidad de participación, la capacidad en el

desempeño y transparencia.

Son objetivos de este subsistema:

Propiciar la adecuación permanente del servidor público a las demandas institucionales,

buscando optimizar su contribución a la sociedad, así como potenciar su capacidad.

Permitir la separación laboral de los funcionarios de comprobada ineficiencia

Permitir la promoción de los servidores públicos de carrera.13

La movilidad pueda ayudar a identificar el puesto más idóneo a cada funcionario, así como el de

adquirir nuevos conocimiento y destrezas.

2.2.1.4 Subsistema de capacitación productiva

La capacitación productiva es el conjunto de procesos mediante los cuales los servidores públicos

adquieren nuevos conocimientos, desarrollan habilidades y modifican actitudes, con el propósito de

mejorar constantemente su desempeño y los resultados de la organización para una eficiente y

efectiva prestación de servicios al ciudadano.

Los objetivos que busca la capacitación productiva son:

Mejorar la contribución de los servidores públicos al cumplimiento de los fines de la

entidad.

Contribuir al desarrollo personal del servidor público y prepararlo para la promoción en la

carrera administrativa14

El subsistema de capacitación productiva comprende cuatro procesos. Detección de

Necesidades de Capacitación, Programación, Ejecución y Evaluación de la capacitación y de los

resultados de la capacitación.15

Este subsistema permite detectar anticipadamente las necesidades de capacitación de los

recursos humanos de la organización, para un logro adecuado de los objetivos.

2.2.1.5 Subsistema de registro

La información y registro es la integración y actualización de la información generada por el

Sistema de Administración de Personal que permitirá mantener, optimizar y controlar el

13

Normas Básicas del Sistema de Administración de Personal, Artículo 27. 14

Normas Básicas del Sistema de Administración de Personal, Artículo 33 15

Normas Básicas del Sistema de Administración de Personal, Artículo 34

funcionamiento del Sistema. Estará a cargo de la unidad encargada de administración de personal

de cada entidad.

El subsistema de Registro tiene por Objetivos:

Registrar y controlar la información y acciones relacionadas con el personal de la entidad,

así como los cambios que éstas generen.

Disponer de una base de datos que permita obtener información referente a la vida laboral

de los funcionarios públicos, que facilite la toma de decisiones.

Desarrollar un sistema de generación de estadísticas e información, sobre las principales

características de los recursos humanos de cada entidad pública.

Proveer al Servicio Nacional de Administración de Personal información para la

actualización el Sistema de Información de Administración de Personal (SIAP), que permita

evaluar el desarrollo de la función de personal en los sectores sujetos a la aplicación de la

Ley del Estatuto del Funcionario Público y las presentes Normas Básicas.16

El subsistema de registro permite contar con un archivo físico de todo el historial de cada

funcionario, o sea la vida laboral de cada individuo desde su incorporación, pasando por las

promociones, rotaciones, etc, hasta su desvinculación de la entidad.

2.3 Manuales

2.3.1 Definición y objetivos de los manuales

Manual es la descripción de actividades y guías de trabajo para la ejecución de las auditorias.

“Un manual es un folleto, libro, carpeta, etc., en los que de una manera fácil de manejar

(manuable) se concentran en forma sistemática, una serie de elementos administrativos para un fin

concreto: orientar y uniformar la conducta que se presenta entre cada grupo humano en la empresa”.

(Reyes, 1992)

Según Continolo (1973) el manual es: “Una expresión formal de todas las informaciones e

instrucciones necesarias para operara en un determinado sector; una guía que permite encaminar en

la dirección adecuada los esfuerzos del personal operativo.”

En sentido general el objetivo que se persigue con los manuales es el de instruir a las personas

acerca de aspectos tales como:

Presentar una visión de conjunto de la organización.

Precisar las funciones asignadas a cada unidad administrativa.

Establecer claramente el grado de autoridad y responsabilidad de los distintos niveles

jerárquicos.

Coadyuvar a la correcta atención de las labores asignadas al personal.

Permitir el ahorro de tiempo y esfuerzo en la realización del trabajo.

Funcionar como medio de relación y coordinación con otras organizaciones.

Servir como vehículo de información a los proveedores de bienes, prestadores de servicios,

usuarios y clientes17

.

16 Normas Básicas del Sistema de Administración de Personal, Artículo 42 17 www.aulafacil.com/administracionempresas/manuales.gif (consulta febrero de 2006)

2.3.2 Contenido de un manual de descripción de puestos

Por las características del tema objeto de estudio se hace necesario adentrarnos un poco en los

aspectos relacionados con puesto de trabajo a partir del análisis e interpretación de las definiciones

encontradas en la literatura consultada.

PERETTI (1987), en este sentido, afirma que este proceso debe responder a dos

preocupaciones: conocer la utilidad del trabajo y describir los componentes (materiales,

organizacionales, ambientales) del mismo18

.

PEÑA BAZTAN (1990) lo define como "la fijación del contenido de un puesto de trabajo,

con las funciones o actividades que en el mismo se desarrollan, así como los niveles de formación,

habilidad, experiencia, esfuerzo que son precisos y la responsabilidad que se exige a su ocupante en

el marco de unas determinadas condiciones ambientales. Dada la importancia, de esta actividad, es

preciso aplicar a su realización el máximo interés y esfuerzo, utilizando analistas capacitados, a los

que se hayan señalado normas claras y concretas a fin de que, si se utilizan varios, puedan aplicar

idénticos criterios de observación y análisis."19

.

Según LOUART(1994) puesto de trabajo no es mas que: "punto de encuentro entre una

posición, que es a la vez geográfica, jerárquica y funcional, y un nivel profesional, que se refiere a

competencia, formación y remuneración. Comporta un conjunto de actividades relacionadas con

ciertos objetivos y supone en su titular ciertas aptitudes generales, ciertas capacidades concretas y

ciertos conocimientos prácticos relacionados con las maneras internas de funcionar y con los

modos externos de relacionarse"20

.

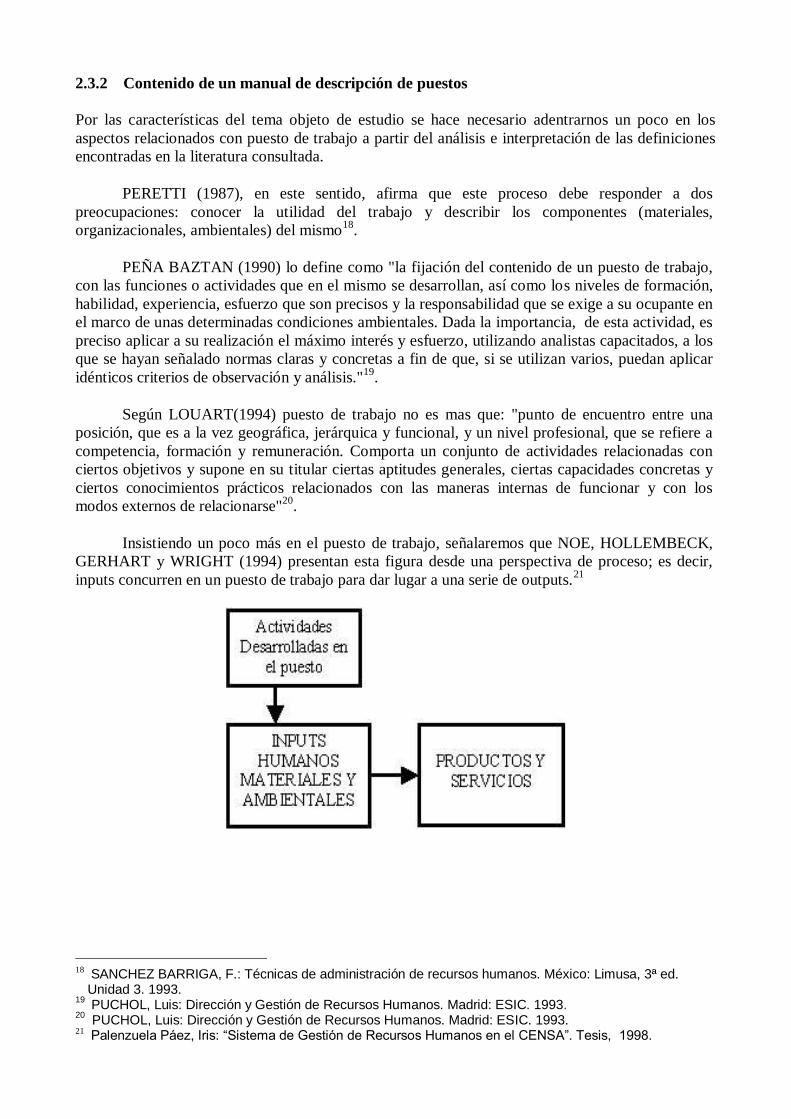

Insistiendo un poco más en el puesto de trabajo, señalaremos que NOE, HOLLEMBECK,

GERHART y WRIGHT (1994) presentan esta figura desde una perspectiva de proceso; es decir,

inputs concurren en un puesto de trabajo para dar lugar a una serie de outputs.21

18 SANCHEZ BARRIGA, F.: Técnicas de administración de recursos humanos. México: Limusa, 3ª ed.

Unidad 3. 1993. 19

PUCHOL, Luis: Dirección y Gestión de Recursos Humanos. Madrid: ESIC. 1993. 20 PUCHOL, Luis: Dirección y Gestión de Recursos Humanos. Madrid: ESIC. 1993. 21 Palenzuela Páez, Iris: “Sistema de Gestión de Recursos Humanos en el CENSA”. Tesis, 1998.

2.3.3 Manuales de Auditoria Interna.

Los documentos más importantes escritos sobre Auditoría Interna son los manuales sobre este tema.

Estos consisten en agrupar lineamientos, instrucciones de aplicación específica a determinados tipos

de actividad, o sea a la Auditoría Interna en forma particular.

Aún cuando puedan existir declaraciones de política y procedimientos, boletines de la

empresa y otras publicaciones con información relacionadas con la auditoría, estas se incorporan

como una parte a tener en cuenta en el manual de Auditoría Interna. Generalmente este expondrá,

los objetivos de la auditoría, las normas de realización y el procedimiento de registro del tiempo,

preparación del informe y otros asuntos de ámbito general. Casi siempre lo más importante del

manual concierne a los detalles de los procedimientos de auditoría, (Cashin, Neuwert y Levy,

1985)

Normalmente el contenido del manual reflejará la actitud del jefe de Auditoría Interna

acerca de los manuales. Si cree que el auditor debe tener máxima flexibilidad, el manual contendrá

pocos procedimientos de auditoría, si cree que el auditor debe guiarse por el manual, los

procedimientos serán muy detallados.22

2.4 Gestión empresarial

2.4.1 Definición de gestión empresarial

Según Blanco Illescas la palabra “gestión”, se utiliza en el lenguaje corriente como sinónimo de

ocuparse, llevar y dirigir un negocio, una propiedad, etc.; al introducirse en el vocabulario de la

empresa, se hace difícil discernir las características que la distinguen de: gobernar, mandar, decidir,

administrar e incluso ejecutar.23

Todo acto relativo a los objetivos, a los medios necesarios para su realización, puede

calificarse como acto de dirección, de la cual se puede verter la siguiente definición: “La acción de

gestión empresarial es intermedia entre la acción de dirección, que tiene poder sobre los objetivos y

los medios y la acción de ejecución que no tiene poder sobre unos ni otros”.24

Meyer define también la acción de gestión empresarial como: “La utilización óptima por

parte de un responsable de los medios puestos a su disposición para los objetivos fijados” 25

Para Andrés Suárez, gestión es la acción destinada al buen funcionamiento de la empresa y

realizada por sus propios directivos. La acción entendida como la aptitud para reunir, organizar y

concentrar los recursos con el fin de realizar una labor eficaz y creadora de riqueza.26

Para Fernández Navarro gestión es la actividad técnico-administrativa conducente al

reconocimiento o denegación, según proceda, de los derechos de los administrados en materia de

empresa.27

22 http//monografías. com. (consulta febrero de 2006) 23 BLANCO ILLESCAS,”Control de Gestión”, Pg.7. 24 “SEMINARIO SOBRE CONTROL DE GESTIÓN DE LAS EMPRESAS PÚBLICAS”,Madrid, España,

1994, Pg.10 25 SUAREZ S. ANDRÉS, “Diccionario Económico de la Empresa”, Edición Pirámide, Madrid, España,

Pg.187. 26 FERNÁNDEZ NAVARRO CARLOS, Seminario “Los Procedimientos de Gestión de las Prestaciones

Económicas 27 FERNANDEZ NAVARRO CARLOS, Seminario “La Incorporación de Nuevas Tecnologías.”, Madrid,

España, octubre,1994, Pg. 1.

Se establece que la gestión en toda organización consiste en realizar cosas por un grupo de

hombres, con el objeto de obtener ciertos resultados, de la manera más eficaz, eficiente y económica

posible. Se puede decir que el hecho de la gestión es universal.

En teoría se trata de escoger las acciones en función del resultado que se espera obtener y de

los medios de que se dispone (utilización óptima de recursos).

Una gestión racional implica:28

La identificación y previsión de las necesidades a satisfacer. La determinación de los

objetivos que pueden ser perseguidos para satisfacer estas necesidades. La búsqueda de las

acciones más eficaces, para alcanzar estos objetivos.

La decisión en sí misma, es decir, la elección entre las acciones posibles, teniendo en cuenta

los recursos disponibles hoy y los previsibles en el futuro.

Ejecución de la decisión.

Por último, el control de la ejecución de la decisión que tiene por objeto asegurar que los

objetivos son alcanzados, que lo son además, con los medios previstos y también,

eventualmente, la toma de acciones correctivas.

2.4.2 Funciones de la acción de gestión empresarial29

Entre las funciones que tiene la acción de gestión empresarial se puede citar a:

Asegurar el trabajo humano, productividad creciente a través de motivación y rigidez.

Ser agente de cambio adaptativo frente a la evolución, es decir, velar por la actualización y

no permitir la obsolescencia.

Su aplicación se fundamenta en los siguientes principios:

Recurrir a los hechos y de coherencia a la acción.

De evolución.

De competencia.

De confianza en el hombre.

De juicio por los resultados.

De rentabilidad, economicidad o criterios de medidas.

28 Blanco Illescas, “Control de Gestión” Op. Cit., Pg.24. 29 “SEMINARIO SOBRE CONTROL DE GESTIÓN DE LAS EMPRESAS PÚBLICAS”.

Se concluye que dado el rol de la gestión de la empresa, esta tiende a buscar equilibrios

múltiples entre las diferentes actividades presentes y futuras; entre los recursos humanos, materiales

y financieros; entre la expansión del mercado y la capacidad propia de crecimiento de la empresa, lo

que implica que los individuos en los distintos niveles y facetas de la empresa ejecutan y toman

decisiones, constituyéndose así la gestión empresarial.

2.4.3 El papel de la gerencia30

Según García Manzano la función de la gerencia está concentrada en los administradores o

ejecutivos, quienes integran hombres, materiales y dinero en una unidad de operación efectiva

orientando la organización y el cumplimiento de sus objetivos, definiendo el rol de la gerencia en la

responsabilidad de: “planear, organizar, asesorar, dirigir y controlar las distintas actividades de la

empresa”.

Dicho control comprende tres grandes funciones:

Planeamiento de cursos de acción/decisión.

Coordinación de las acciones a ejecutarse.

Control y evaluación de hechos y resultados, los cuales constituyen un ciclo continuo

que se alimenta así mismo en base a frutos de información planeada tanto del

contexto como de la misma organización. Dentro de éste ciclo continúo, para

Drucker la toma de decisiones forma parte del quehacer cotidiano de la gerencia para

la supervivencia y éxito de las empresas en relación a tres elementos

fundamentales:31

*Liquidez

*Productividad

*Costos Futuros

Cuya adecuada combinación apunta hacia dos objetivos básicos. La efectividad y la

eficiencia. La primera referida sobre lo que hay que hacer y la segunda sobre la mejor manera de

hacerlo. Ambas en función a los objetivos de la organización.

Esto identifica parámetros de actuación gerencial que traducen aptitudes, tareas y

responsabilidades que encuadran efectiva y eficientemente en el proceso de la toma de decisiones.

Según García Manzano entre ellas se puede citar:32

Aptitudes de organización

Integración de recursos humanos, económicos y materiales en función directa con su

capacidad financiera para el logro de objetivos.

30 GARCÍA MANZANO, O. “Administración y Desarrollo Gerencial”, Ediciones Diana, México, 1981, Pg.19. 31 DRUCKER PETER, “La Gerencia en Tiempos Difíciles”, Ediciones El Ateneo, 1985, Pg.5. 32 GARCÍA MANZANO, Op. Cit., Pg.28-41

Visión Estratégica

Planteamiento de lo que debería hacerse hoy, para que las cosas que se desean ocurran en el

futuro, por el propósito de entender la naturaleza de los riesgos con que se enfrentará para

luego seleccionar cursos alternativos de acción y maximizar los objetivos fijados con

mínimo riesgo.

Capacidad innovadora

Además de la anticipación de posibilidades futuras en la búsqueda de oportunidades.

Admisión de riesgos moderados

La actividad gerencial implica también tomar decisiones administrativas, operativas y

estratégicas, en cualquiera de ellas se asume el riesgo referente al cumplimiento o no, de lo

decidido.

Conocimiento de los Resultados de las Decisiones

Determinar la variación entre lo planificado y lo realizado conlleva a la gerencia a identificar

aquellos eventos que hagan posible la conexión y el ajuste para el logro de los objetivos de

la organización.

Responsabilidad Individual

Es el principio y el fin del éxito o fracaso en la actividad empresarial, la responsabilidad

individual, utilizada en la connotación más amplia, como el deber de las personas para con

los clientes en particular y la sociedad en general, para con los empleados, proveedores,

Gobierno y otros.

Para Concluir sobre lo que es gestión, señalo:

Se refiere a aquello que es capaz de materializar los resultados, está íntimamente ligado a

la toma de decisiones.

La gestión consiste en modificar una situación actual en una situación esperada futura.

Proceso que desarrolla actividades productivas con el fin de generar rendimientos de los

factores que en él intervienen. Diligencia que conduce a un logro de un negocio o

satisfacción de un deseo.

2.5 Gestión de la unidad de auditoria interna

La Gestión de una Unidad de Auditoria Interna, es la de administrar el cumplimiento de los

objetivos a través de resultados.

2.5.1 Definición de auditoria.

Es la acumulación y evaluación objetiva de evidencia para establecer e informar sobre el grado de

correspondencia entre la información examinada y criterios establecidos 33

33 Contraloría General de la República, Normas de Auditoria Gubernamental.

Una Auditoria es un proceso de examen y evaluación aplicado a una entidad, con la

finalidad de orientar a sus usuarios externos o de facilitar y mejorar su proceso administrativo34

2.5.2 Auditoria interna

La Auditoria Interna es una función independiente de control, establecida dentro de una

organización para examinar y evaluar sus actividades como un servicio a la administración. El

objeto de la auditoria interna es ayudar a los miembros de la organización a descargar

efectivamente sus responsabilidades. Para este fin la auditoria interna, les provee de análisis,

evaluaciones, recomendaciones, sugerencias e información referente a las actividades realizadas.

El Instituto de Auditores Internos, define a la Auditoria Interna así: La Auditoria Interna es

una actividad independiente y objetiva de aseguramiento u consultoría, guiada por la filosofía de

agregar valor para mejorar las operaciones de una organización. Asiste a la misma en el

cumplimiento de sus objetivos, brindando un informe sistemático y disciplinado para evaluar y

mejorar la efectividad de sus procesos de manejo de riesgo, control y gobierno de la organización35

Las Normas Generales de Actividades de Control, menciona que el proceso de control

interno involucra a todos los integrantes de una organización pública y es responsabilidad

indelegable de su dirección superior. Esto implica que existe una actividad una actividad primaria y

general de control interno. Asimismo, comprende el monitoreo de u ambiente de control efectivo,

para la minimización de los riesgos que pueden afectar los objetivos institucionales, dentro de un

marco de aseguramiento permanente de la calidad y como base para el ejercicio de la

responsabilidad. La pauta que debe guiar la ejecución de esta actividad primaria de control, con

aplicación del criterio y juicio profesional, deben ser la optimización de la relación costo beneficio.

Ello significa identificar y diseñar actividades claves de control integradas a los procesos

operacionales administrativos. Se debe equilibrar los controles gerenciales, independientes y de

procesamiento, en el marco de los controles generales, lo cual implica contemplar aspectos

cualitativos de administración tales como: Documentación escrita de toda la normativa que regula el

funcionamiento organizacional y los procesos de control, lo cual incluye manuales de organización,

de funciones, de procedimientos, instructivos, etc. 36

Las actividades de la Unidad de Auditoria Interna están contenidas en el Artículo 15º de la

Ley SAFCO, que dice:

Art.- 15º La auditoria interna se practicará por una unidad especializada de la propia entidad, que

realizará las siguientes actividades en forma separada, combinada o integral: evaluar el grado de

cumplimiento y eficacia de los sistemas de administración y de los instrumentos de control interno

incorporados a ellos; determinar la confiabilidad de los registros y estados financieros; analizar los

resultados y la eficiencia de las operaciones. La Unidad de Auditoria Interna no participará en

ninguna otra operación ni actividad administrativa y dependerá de la máxima autoridad ejecutiva de

la entidad, sea esta colegiada o no, formulando y ejecutando con total independencia el programa de

sus actividades.37

34 Soriano G. Genaro “Auditoria para la Administración”, capitulo III, pag.57 35 Genaro Soriano G “Auditoria para la Administración, Mejorando la Calidad y la Productividad Empresarial”. 36 Contraloria General de la República, “Principios, Normas Generales y Básicas de Control Interno Gubernamental”. 37 Ley de Administración y Control Gubernamental.

“La Auditoria Interna es una actividad independiente y objetiva de aseguramiento y

consultoría, guiada por la filosofía de agregar valor para mejorar las operaciones de una

organización . Asiste a la misma en el cumplimiento de sus objetivos, brindando un enfoque

sistemático y disciplinado para evaluar y mejorar la efectividad de sus procesos de manejo de

riesgo, control y gobierno de la organización.

Cashin, Neuwert y Levy (1985) definen la Auditoría Interna como: “La denominación de

una serie de procesos y técnicas, a través de las cuales se da una seguridad de primera mano a la

dirección respecto a los empleados de su propia organización, a partir de la observación en el

trabajo respecto a: si los controles establecidos son mantenidos adecuada y efectivamente, si los

registros e informes (...) reflejan las operaciones actuales y los resultados adecuada y rápidamente

en cada división, departamento u otra unidad y si estos se están llevando fuera de los planes,

políticas o procedimientos de los cuales la auditoría es responsable.”

Fernández (1993) define la Auditoría Interna como: (...) ”Los ojos de la dirección de la

empresa, proyectados sobre todas sus dependencias y organizaciones, para captar e informar

permanentemente a la misma, de su situación y de los posibles problemas que puedan existir.”

Sin embargo, la profesión de Auditoría Interna ha cambiado radicalmente en los últimos años, los

miembros del Instituto de Auditores Internos de España pensaban que la definición contenida en la

Declaración de Responsabilidades aceptada hasta entonces no representaba la actual situación, tras

arduas revisiones y discusiones el borrador con la nueva definición fue aprobado en junio 1999 en

Quebec. (Hevia, 1999)

Representada por Hevia (1999) presidente del Instituto de Auditoría Interna de España, la

nueva definición considera a la Auditoría Interna como: “Una actividad independiente y objetiva de

aseguramiento y consulta, concebida para añadir valor y mejorar las operaciones de una

organización. Ayuda a la organización a cumplir sus objetivos aportando un enfoque sistemático y

disciplinado para evaluar y mejorar la efectividad de los procesos de gestión de riesgos, control y

dirección."

Auditoria interna demuestra su profesionalismo y compromiso con la excelencia al operar

dentro del enfoque de práctica profesional establecido por The Institute of Internal Auditors”.

2.5.2.1. Independencia

Los Auditores Internos son independientes cuando llevan a cabo su trabajo libre y objetivamente.

La independencia permite a los auditores internos el rendir juicios imparciales, esenciales para la

propia conducción de las auditorias, esto se logra a través de la posición organizacional y la

objetividad.

Un Auditor Interno es independiente cuando examina, evalúa y da seguimiento en todos los

niveles gerenciales sin temor a reprimendas por parte de los niveles de gerencia envueltos en el

examen y evaluación.

2.5.2.2. Posición organizacional

La posición organizacional de la Auditoria Interna debe ser lo suficientemente relevante para que le

permita el cumplimiento de sus responsabilidades de auditoria.

La persona que esté al mando de la Unidad de Auditoria Interna debe comunicarse al más alto nivel

y su posición debe tener la jerarquía apropiada.

2.5.2.3 Objetividad

La objetividad presupone que el auditor sea mentalmente independiente y que actúe libre de

compromisos.

La objetividad requiere que los auditores internos lleven a cabo sus auditorias de manera tal

que tengan una honesta confianza en el resultado de su trabajo y que no hayan creado compromisos

respecto a la calidad de lo auditado. Los auditores internos no deben intervenir en situaciones e que

se sientan inhabilitados para presentar juicios objetivos y profesionales.

2.5.2.4 Capacidad profesional

La capacidad profesional es responsabilidad de la unidad de auditoria interna y de cada auditor

interno en lo individual. Se debe asignar a cada auditoria a aquellas personas que en conjunto

posean el conocimiento, habilidades y disciplinas para conducir la auditoria con propiedad.

2.5.2.4 Aspectos personales

La unidad de auditoria interna debe asegurarse de la capacidad técnica y los antecedentes de los

auditores internos son adecuados para las auditorias que efectúen.

2.5.3 Marco legal y normativo del control gubernamental

2.5.3.1 Marco legal del control gubernamental

El marco legal del Control Gubernamental se establece en la Constitución Política del Estado, Ley

Nª 1178 y D.S. 23215

La Constitución asigna el control fiscal a la Contraloría, la cual evaluará la gestión anual a través de

auditoria posterior.

En lso siguientes artículos de la Ley 1178 se hace referencia al Control Externo Posterior:

Art. 13 inc. b) menciona que el Control Externo Posterior se aplicará por auditoria externa de las

operaciones ejecutadas.

Art. 16, menciona que la auditoria será independiente e imparcial.

Art. 27, inc d), establece la obligación de las entidades públicas de enviar a la Contraloría copia de

los contratos suscritos con fines de Control Externo Posterior.

Art. 41, determina que la Contraloría ejercerá el Control Externo Posterior con autonomía técnica,

operativa y administrativa, para garantizar su independencia e imparcialidad.

Art. 42, inc. A) establece que la Contraloría podrá contratar servicios de firmas de auditoria

independiente en apoyo del Control Externo Posterior.

Por otra parte el D.S. 23215 “Reglamento par el Ejercicio de las Atribuciones de la Contraloría

General de la República” define sus atribuciones, cuales son de ejercer el Control Externo Posterior,

así como de reglamentar y supervisar su ejercicio.

2.5.3.2 Auditoria gubernamental

Es la acumulación y evaluación objetiva de evidencia para establecer e informar sobre el grado de

correspondencia entre la información examinada y criterios establecidos.

2.5.3.2 Normas de auditoria gubernamental

El Órgano Rector del Sistema de Control Gubernamental emite las Normas Básicas, que para el

caso, son las Normas de Auditoria Gubernamental.

Los servidores públicos y otros a los que se les ha confiado la administración del os recursos

del Estado deben emplear estos recursos con eficiencia, eficacia y economía, cumpliendo

disposiciones legales, promoviendo la eficiencia de sus operaciones, salvaguardándolos contra

irregularidades, fraudes y errores. También deben emitir información útil. Oportuna y confiable,

que permita la rendición de cuenta.

El manejo adecuado de estos recursos es verificado, como parte del Control Externo

Posterior a través de auditorias gubernamentales, que se realizan de acuerdo a las Normas de

Auditoria Gubernamental. Estas son requisitos mínimos que permiten asegurar uniformidad y

calidad en el desempeño del trabajo de la auditoria gubernamental 38

2.5.4 Control interno

Según el INFORME COSO (Comité Of Sponsoring Organisation) sobre control interno, dice:

Control interno es un proceso efectuado por el consejo de administración, la dirección y el resto del

personal de una entidad, diseñado con el objeto de proporcionar un grado de seguridad razonable en

cuanto a la consecución de objetivos dentro de las siguientes categorías:

Efectividad y eficiencia de las operaciones

Fiabilidad de la información financiera

Cumplimiento de las leyes y normas aplicables

El Boletín E-02 de la Comisión de Normas y procedimientos de Auditoría del Instituto

Mexicano de Contadores Públicos, el control interno se conceptualiza como:

“El control interno comprende el plan de organización y todos los métodos y procedimientos

que en forma coordinada se adaptan en un negocio para salvaguardar sus activos, verificar la

exactitud y confiabilidad de su información financiera, promover eficiencia operacional y provocar

adherencia a las políticas prescritas por la administración”.

El autor boliviano Rubén Centellas España, considera que “el control interno comprende el

plan de organización, todos los métodos coordinados y las medidas adoptadas en el negocio para

proteger sus activos, verificar la exactitud y confiabilidad de sus datos contables, promover la

eficiencia operativa y estimular la adhesión a las prácticas ordenadas por la gerencia”

La Resolución 297(2003) del Ministerio de Finanzas y Precios (MFP) de Cuba, define el

38 Contraloria General de la República, Texto de consulta “Fundamentos del Sistema de Control Gubernamental”

Control Interno como: “el proceso integrado a las operaciones efectuado por la dirección y el

resto del personal de una entidad para proporcionar una seguridad razonable al logro de los

objetivos siguientes:

Confiabilidad de la información.

Eficiencia y eficacia de las operaciones.

Cumplimiento de las leyes, reglamentos y políticas establecidas.

Control de los recursos de todo tipo, a disposición de la entidad.”

La nueva definición de Control Interno según esta Resolución, no difiere de la definición

publicada en el informe COSO sobre Control Interno y vigente en la actualidad, sino que enfatiza

cada uno de los elementos contenidos en él. Esta nueva concepción del Control Interno es muy

diferente a la que se ha seguido con frecuencia en materia de controles donde se detectaban

problemas e inmediatamente la dirección intentaba solucionarlo añadiendo controles, más personal,

o más auditores; se creaban soluciones rápidas que generaban grandes, ineficientes y burocráticas

estructuras de control que se deterioraban al paso del tiempo.

La característica de proceso incluida en el concepto de Control Interno de la Resolución

297/03, refiere que sus elementos se integren entre sí y se implementen de forma interrelacionada,

influenciados por el estilo de dirección, por lo que esta integrada por cinco componentes:

Ambiente de Control.

Evaluación de Riesgos.

Actividades de Control.

Información y comunicación.

Supervisión y Monitoreo.

Si un sistema de Control Interno tiene los cinco elementos enunciados instalados y

funcionando, se concluye que el mismo es eficaz.

Padilla (2002) en el Boletín 2 de la Universidad de Costa Rica afirma: “Estos cinco

componentes deben operar a través de todos los aspectos de la organización, ya que forman un

sistema integrado, por consiguiente, las fortalezas en un área pueden compensar las debilidades en

otra, proporcionando un nivel apropiado de control para los riesgos a que se enfrente la

organización.”

Capitulo III

Metodología de la investigación1

Introducción

Para el presente trabajo de investigación – acción, que se desarrollará en una institución del sector

público, se ha optado por asumir una investigación – acción estratégica, interesado en el estudio de

los alcances y desafíos de los recursos humanos de la Unidad de Auditoria Interna.2

3.1 Enfoque cualitativo

3.2.5 Definición

El enfoque cualitativo, define el uso de los métodos cualitativos, con el uso de técnicas de

comprensión personal, de sentido común. Es usado esencialmente en el estudio de grupos pequeños.

Está interesado en comprender la conducta humana desde el propio marco de referencia de quién

actúa.

Dentro este enfoque se puede ubicar la investigación – acción, ya que está interesado en

comprender la conducta humana desde el propio marco de referencia de quién actúa. La perspectiva

es desde adentro.

3.1.2 Estrategia metodológica

La estrategia metodológica fue:

Caracterizar el sector de estudio.

Desarrollar el marco práctico y concluir sobre los resultados.

Desarrollar la Propuesta y Recomendaciones a la misma

3.1.3 Modalidades de investigación

Hay tres modalidades básicas para la investigación – acción: la participativa que le sirve a la

comunidad, la cooperativa que le sirve al grupo y la acción que le sirve al individuo. Todas estas

tiene en común investigar desde la participación, con la gente, estableciendo una nueva perspectiva

a las relaciones entre le investigador e investigado.

Se lo considera válido ya que los datos son reales y profundos.

3.3 Plan de investigación

3.3.1 Fase preparatoria

El trabajo de investigación se lo realizó en dos momentos: En el primer momento, se empezó a

establecer una relación con diferentes individuos dependientes de Unidades de Auditoria Interna.

El segundo momento, se continuó indagando sobre si el trabajo desarrollado por cada

individuo era el determinado en su perfil de puesto.

1 Martínez Salgado (s/f), Rodríguez Gomes (1996), Alcocer (s/f), algunos autores que la formulación

metodológica ha seguido. 2 Los objetos examinados son seres pensantes y parlantes, además el investigador es uno de ellos.

3.3.2 Fase trabajo de campo

En esta fase se aseguró el rigor de la investigación, asegurando que la cantidad de datos recogidos

era suficiente, además la selección de información estaba de acuerdo a las necesidades.

El tiempo de duración de la investigación como trabajo de campo, se ha prolongado desde

diciembre de 2005 hasta principios de mayo de 2006.

3.2.2.1 Selección de informantes

El muestreo seguido durante todo el proceso de investigación para la selección de los informantes

fue tomando un carácter intencional, dinámico y secuencial (muestra de entrevistados no

representativas estadísticamente), la selección de los participantes se ha realizado siguiendo un

orden de representatividad y de responsabilidad, es decir desde Jefes de Unidades de Auditoria

Interna, supervisores, encargados, auditores y asistentes

3.2.2.2 Estrategia de recogida de datos

Las técnicas utilizadas son el uso de entrevistas a profundidad y la observación participante, ya que

puede identificar la unidad de análisis más fieles y cercanos al fenómeno.

3.2.3 Fase analítica

El proceso de análisis de datos se la dio a través de una triangularización de estos, los mismos

fueron logrados a través de fuentes orales, documentales y acontecimientos vividos registrados, los

mismos facilitaron una contextualización y verificación de información y testimonios recopilados.

3.2.3.1 Disposición de datos

El procedimiento utilizado en esta fase ha sido el diseño de matrices que ha permitido albergar

diferentes tipos de información, presentada en forma ordenada y abarcable.

3.2.4 Fase informativa

La fase informativa está relacionada con la presentación del informe final de investigación,

presentación de los principales hallazgos y resultados que apoyan las conclusiones.

Capitulo IV

Análisis resultados de la investigación

El diagnostico de las Unidades de Auditoria Interna del sector público, está constituido por la

simbiosis de una relación entre los actuantes y el investigador, lo que a permitido el acumulo de

información que se presenta en este capítulo.

Se presenta una caracterización organizativa como la situación administrativa y objetivos y

naturaleza, identificación y análisis de puestos y tareas realizadas por los dependientes.

4.1 Caracterización organizativa

4.1.1 Situación administrativa

La Unidad de Auditoria interna tiene una función independiente de evaluación establecida dentro de

una organización para examinar y evaluar sus actividades como un servicio a la misma

organización.

El trabajo de auditoria interna es un control organizacional cuya función consiste en medir y

evaluar la eficiencia de otros controles.

La relación de auditoria interna con otras actividades de la organización, es que el auditor

interno es un elemento de nivel staff y, consecuentemente, por esta razón, no debe ocupar el papel y

responsabilidades de otros empleados.

4.1.2 Objetivos y naturaleza

El objetivo de la auditoria interna es prestar servicio a todos los miembros de la organización en el

efectivo desempeño de sus responsabilidades, a través de proporcionarles análisis, evaluaciones,

recomendaciones, asesoría, e información relacionada con las actividades revisadas.

El objetivo también de la auditoria interna la promoción de un efectivo control a un costo

razonable.

La naturaleza de la auditoria interna es el análisis de la relación que esta guarda con otras

actividades de la organización, puede visualizar diferentes problemas desde su punto de vista

independiente en términos de control en general.

4.2 Identificación y análisis de puestos

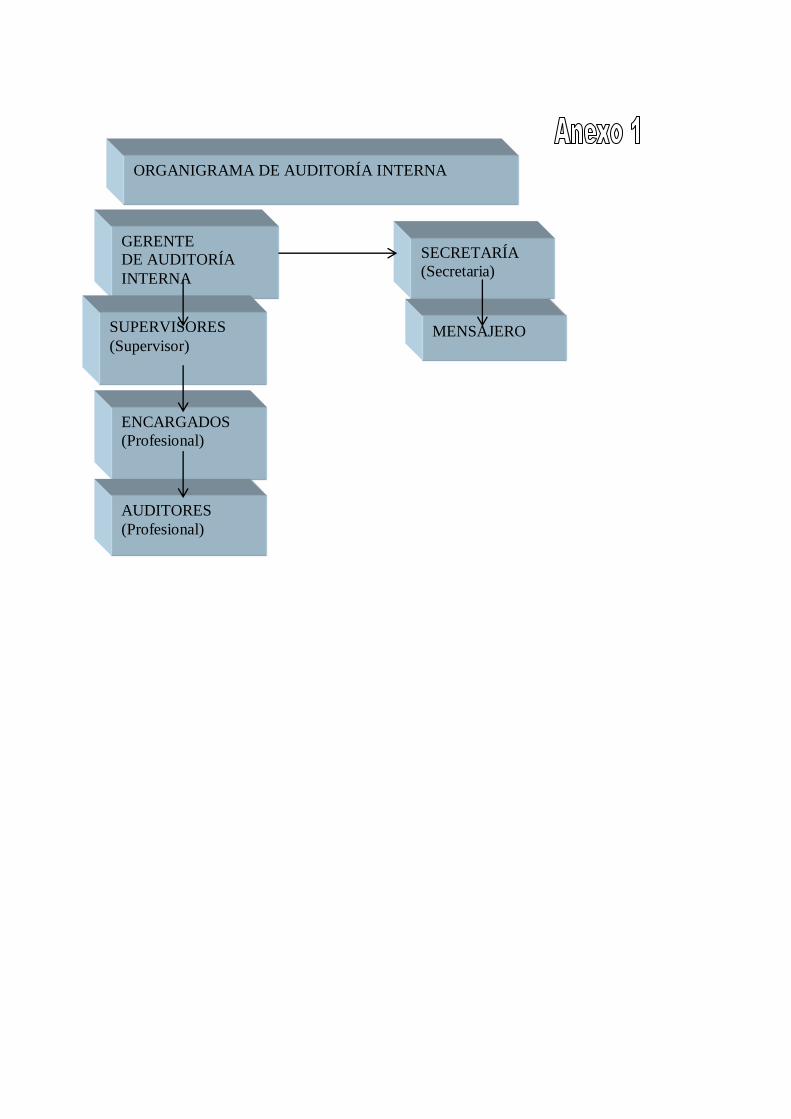

4.2.1 Identificación de puestos

Del relevamiento de información dentro de las Unidades de Auditoria Interna se han identificado de

manera general, cinco niveles, los mismos son:

Jefe de la Unidad de Auditoria Interna (ó Director de Auditoria Interna).

Supervisores de Auditoria Interna

Encargados de Auditoria Interna (ó Auditor I).

Auditores Internos (ó Auditor II).

Asistentes de Auditoria. (ó Auditor III).

De la recopilación y fusión de los Manuales de Puestos con los que cuentan algunas

Unidades de Auditoria Interna, se efectúa la siguiente descripción de los puestos y sus funciones:

4.2.1.1 Auditor interno general

El Auditor Interno General es el máximo responsable de la Unidad de Auditoria Interna, cuyo

objetivo o responsabilidad principal es el de evaluar el grado de cumplimiento y eficacia de los

sistema administrativos y de los instrumentos de control interno incorporados a ellos. Sus funciones

principales son las siguientes:

Planificar a mediano y corto plazo las actividades de la UAI.

Formular el Programa de Operaciones Anual de la UAI y reprogramaciones cuando

corresponda.

Presentar a la Contraloría General de la República el Programa de Operaciones Anual

(POA) de la Unidad de Auditoria Interna en los términos y plazos establecidos por la

entidad fiscalizadora, y velar el cumplimiento del mismo.

Remitir en plazo a la Contraloría General de la República los informes de auditoria y

documentos que ésta requiera y los que establezcan las disposiciones legales vigentes.

Revisar y aprobar los informes de auditoria y de seguimiento, en su calidad de máximo

responsable de la Unidad de Auditoria Interna.

Responder ante la Contraloría General de la República por la imparcialidad y calidad

profesional de los trabajos de auditoria ejecutados por la Unidad de Auditoria Interna.

En los casos en los que los informes de auditoria contengan indicios de responsabilidad por

la función pública (Ejecutiva, Administrativa, Civil y/o Penal), solicitara a la Unidad Legal l

a opinión legal que sustente el informe preliminar y complementario de auditoria.

Planificar, organizar, dirigir y controlar la ejecución oportuna de las auditorias, evaluaciones

o seguimientos a cargo de su área.

Remitir los informes de auditoria inmediatamente después de concluidos a la Máxima

Autoridad Ejecutiva de la entidad, a la Máxima Autoridad Ejecutiva del ente que ejerce

tuición y a la Contraloría General de la República.

Preparar el informe semestral y anual de actividades de la Unidad de Auditoria Interna y

someterlo a consideración de la Máxima Autoridad Ejecutiva (MAE), en los plazos

establecidos.

Mantener actualizado el legajo permanente y las normas técnicas para el desarrollo de los

trabajos de auditoria.

Establecer los mecanismos adecuados para la seguridad y custodia de los papeles de trabajo

que sustentan los informes de auditoria, seguimientos y/o correspondencia generada por la

Unidad de Auditoria Interna.

Coordinar con los supervisores de Auditoria, la planificación, programación, ejecución y

finalización de las auditorias, seguimientos y/o evaluaciones.

Velar el uso económico y eficiente de los bienes asignados a la Unidad de Auditoria Interna.

Evaluar el desempeño del personal bajo su dependencia.

Promover la capacitación y actualización profesional permanente del personal bajo su

dependencia, considerando las necesidades identificadas.

Firmar la Declaración de Independencia de Auditor Interno General y asegurar que todo el

personal técnico bajo su dependencia lo realice para cada gestión en fecha establecida.

Mantener reserva y confidencialidad en el tratamiento de la información y documentación.

Realizar otras actividades que le sean solicitadas por la Máxima Autoridad Ejecutiva, en el

campo de su competencia.

4.2.1.2 Supervisor de auditoria interna

El objetivo de este puesto es el de apoyar al Auditor Interno General en la supervisión y

requerimiento de la aplicación de las normas que rigen a la administración pública. Sus funciones

principales son las siguientes:

Mantener informado al Auditor Interno General sobre el estado de las auditorias.

Planificar, dirigir y controlar las actividades y tareas realizadas por los auditores en el

ejercicio de su trabajo.

Preparar el Memorándum de Planificación de Auditoria (MPA) para cada auditoria asignada

conforme a lo establecido en las Normas de Auditoria Gubernamental aplicables al tipo de

auditoria.

Supervisar continuamente la labor de los auditores asignados a su cargo de manera que los

trabajos se ejecuten en concordancia con las Normas de Auditoria Gubernamental,

principios, normas generales y básicas de Control Interno y los procedimientos establecidos.

Documentar la supervisión de la auditoria de acuerdo al proceso correspondiente, asistiendo

técnicamente al equipo de auditores.

Revisar que los hallazgos y conclusiones de auditoria presentados por los auditores se

encuentren debidamente sustentados con evidencia de auditoria suficiente y competente, y

plasmados en papeles de trabajo.

Redactar de ser necesario, dependiendo la complejidad de la auditoria, informes de auditoria

y/o seguimiento para consideración del Auditor Interno General, velando por la calidad y

veracidad de la información, conforme a las Normas de Auditoria Gubernamental.

Revisar la adecuada organización, referenciación y correferenciación de los papeles de

trabajo.

En coordinación con los auditores asignados a la Comisión de Auditoria, preparar

programas detallados de trabajo y según su desarrollo, introducir a los mismos en las

modificaciones necesarias si las circunstancias lo justifican.

Verificar que los procedimientos detallados en el programa de trabajo elaborado y aprobado

para cada auditoria o seguimiento, hayan sido debidamente ejecutados por los auditores

asignados y plasmados en papeles de trabajo.

En coordinación con el Auditor Interno General, dar a conocer a las áreas auditadas los

resultados de las auditorias y/o seguimientos, plasmando dicha tarea en acta de validación.

4.2.1.3 Encargado de auditoria

El objetivo de este puesto es el de realizar trabajos de campo y efectuar el seguimiento a las

recomendaciones de las auditorias ejecutadas. Sus funciones principales son las siguientes:

Participar en la planificación de auditorias en forma conjunta con su inmediato superior.

Revisar la elaboración de informes borrador y papeles de trabajo, verificando que cuenten

con la documentación respaldatoria que sustente las observaciones y conclusiones obtenidas

y que permita efectuar las recomendaciones adecuadas.

Coadyuvar en el control y seguimiento a las recomendaciones resultantes de los informes de

auditoria.

Elaborar las planillas de avances de trabajo de auditorias efectuadas.

Cumplir con los standares profesionales establecidos para su trabajo.

Elaborar informes técnicos

Mantener reserva y confidencialidad en el tratamiento de la información y documentación.

Realizar otras funciones asignadas por su superior dentro del ámbito de su competencia.

4.2.1.4 Auditores

El objetivo de este puesto es el de realizar trabajos de campo y efectuar el seguimiento a las

recomendaciones de las auditorias ejecutadas. Sus funciones principales son las siguientes:

Obtener información y o documentación requerida por el Supervisor asignado a la Comisión

de Auditoria, para la elaboración del Memorando de Planificación de Auditoria.

Preparar programas de trabajo conjuntamente el Supervisor asignado a la Comisión de

Auditoria.

Ejecutar los procedimientos específicos de auditoria de uno o varios componentes de la

auditoria asignados, plasmando debidamente en papeles de trabajo.

Efectuar el seguimiento a las recomendaciones contenidas en los informes de auditoria

emitidos por la UAI y/o firmas privadas.

Documentar adecuadamente en papeles de trabajo las evidencias obtenidas que sustenten el

informe de auditoria, bajo la dirección y responsabilidad del Supervisor.

Preparar y organizar los papeles de trabajo de acuerdo a las Normas de Auditoria

Gubernamental.

En caso de detectar hallazgos, plasmar en papeles de trabajo exponiendo con todos sus

atributos y en caso de ser muy significativos comunicar oportunamente al Supervisor para su

análisis y consideración.

Proyectar el informe de auditoria en borrador sobre los componentes desarrollados,

seguimiento o evaluación, observando para ello los requisitos mínimos requeridos para la

elaboración de informes.

Mantener bajo su custodia y resp9onsabilidad los papeles de trabajo, durante la ejecución

del trabajo de auditoria, lo que implica ejercitar el debido cuidado y diligencia profesional.

4.2.1.5 Asistente de auditoria

El objetivo de este puesto es el de apoyar logísticamente en la ejecución de los trabajos de auditoria

interna de la unidad. Sus funciones principales son las siguientes:

Obtener información y o documentación requerida por el Supervisor asignado a la Comisión

de Auditoria, para la elaboración del Memorando de Planificación de Auditoria.

Preparar programas de trabajo conjuntamente el Supervisor asignado a la Comisión de

Auditoria.

Ejecutar los procedimientos específicos de auditoria de uno o varios componentes de la

auditoria asignados, plasmando debidamente en papeles de trabajo.

Efectuar el seguimiento a la recomendaciones contenidas en los informes de auditoria

emitidos por la UAI y/o firmas privadas.

Documentar adecuadamente en papeles de trabajo las evidencias obtenidas que sustenten el

informe de auditoria, bajo la dirección y responsabilidad del Supervisor.

Preparar y organizar los papeles de trabajo de acuerdo a las Normas de Auditoria

Gubernamental.

En caso de detectar hallazgos, plasmar en papeles de trabajo exponiendo con todos sus

atributos y en caso de ser muy significativos comunicar oportunamente al Supervisor para su

análisis y consideración.

Proyectar el informe de auditoria en borrador sobre los componentes desarrollados,

seguimiento o evaluación, observando para ello los requisitos mínimos requeridos para la

elaboración de informes.

Mantener bajo su custodia y responsabilidad los papeles de trabajo, durante la ejecución del

trabajo de auditoria, lo que implica ejercitar el debido cuidado y diligencia profesional.

4.2.2 Análisis de puestos

De la recopilación de información y comparación de los puestos identificados en las Unidades de

Auditoria Interna, tenemos el siguiente análisis:

4.2.2.1 Auditor interno general

Del total de la muestra considera para el análisis un 90% coincide en que este puesto a nivel

general es el que más a cabalidad cumple con las funciones establecidas, detectamos las siguientes

falencias y causas:

El informe semestral y anual de actividades de la Unidad de Auditoria Interna no son

realizados en los plazos establecidos.