21 AÑOS DEL SISTEMA DE PENSIONES CHILENO: LOGROS Y DESAFIOS Misión Empresarial a Federación Rusa

26

21 AÑOS DEL SISTEMA DE PENSIONES CHILENO: LOGROS Y DESAFIOS Misión Empresarial a Federación Rusa Federación Rusa Septiembre 2002 Guillermo Arthur E., Presidente FIAP Autor: Asociación de AFP de Chile

description

21 AÑOS DEL SISTEMA DE PENSIONES CHILENO: LOGROS Y DESAFIOS Misión Empresarial a Federación Rusa Federación Rusa Septiembre 2002. Guillermo Arthur E., Presidente FIAP Autor: Asociación de AFP de Chile. AGENDA Características Resultados Últimos Cambios Multifondos - PowerPoint PPT Presentation

Transcript of 21 AÑOS DEL SISTEMA DE PENSIONES CHILENO: LOGROS Y DESAFIOS Misión Empresarial a Federación Rusa

21 AÑOS DEL SISTEMA DE PENSIONES CHILENO: LOGROS Y DESAFIOS

Misión Empresarial a Federación Rusa

Federación RusaSeptiembre 2002

Guillermo Arthur E., Presidente FIAP

Autor: Asociación de AFP de Chile

AGENDAAGENDA CaracterísticasCaracterísticas

ResultadosResultados

Últimos Cambios Últimos Cambios

– MultifondosMultifondos

– Ahorro Previsional Voluntario (APV)Ahorro Previsional Voluntario (APV)

Una Mirada InternacionalUna Mirada Internacional

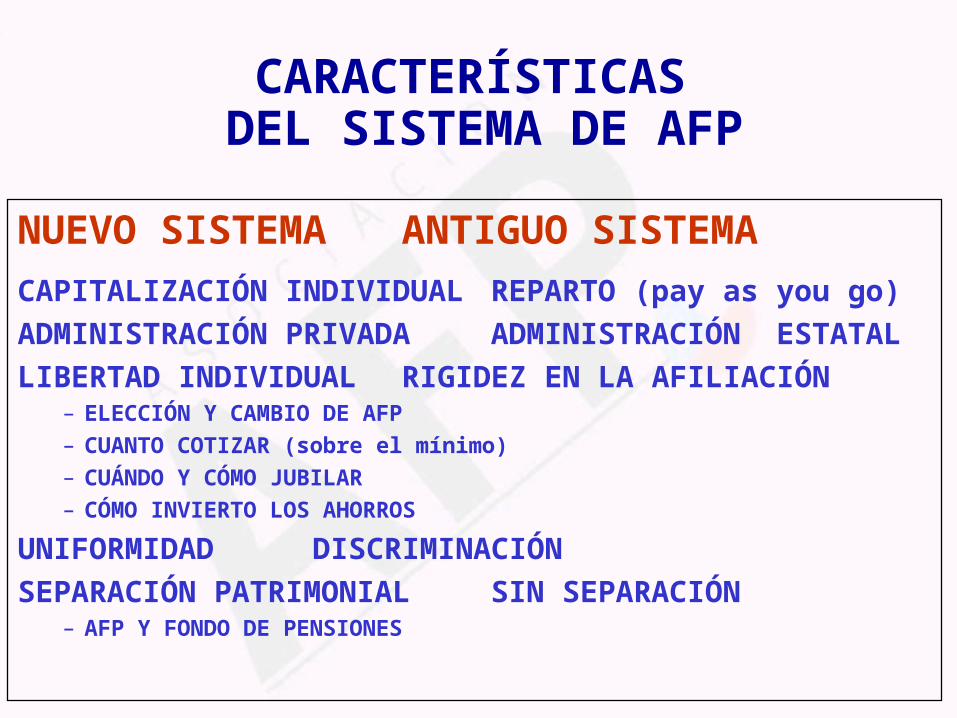

CARACTERÍSTICAS DEL SISTEMA DE AFP

NUEVO SISTEMA ANTIGUO SISTEMA

CAPITALIZACIÓN INDIVIDUAL REPARTO (pay as you go)

ADMINISTRACIÓN PRIVADA ADMINISTRACIÓN ESTATAL

LIBERTAD INDIVIDUAL RIGIDEZ EN LA AFILIACIÓN– ELECCIÓN Y CAMBIO DE AFP– CUANTO COTIZAR (sobre el mínimo)– CUÁNDO Y CÓMO JUBILAR– CÓMO INVIERTO LOS AHORROS

UNIFORMIDAD DISCRIMINACIÓN

SEPARACIÓN PATRIMONIAL SIN SEPARACIÓN– AFP Y FONDO DE PENSIONES

RESULTADOSSISTEMA DE AFP

21 AÑOS

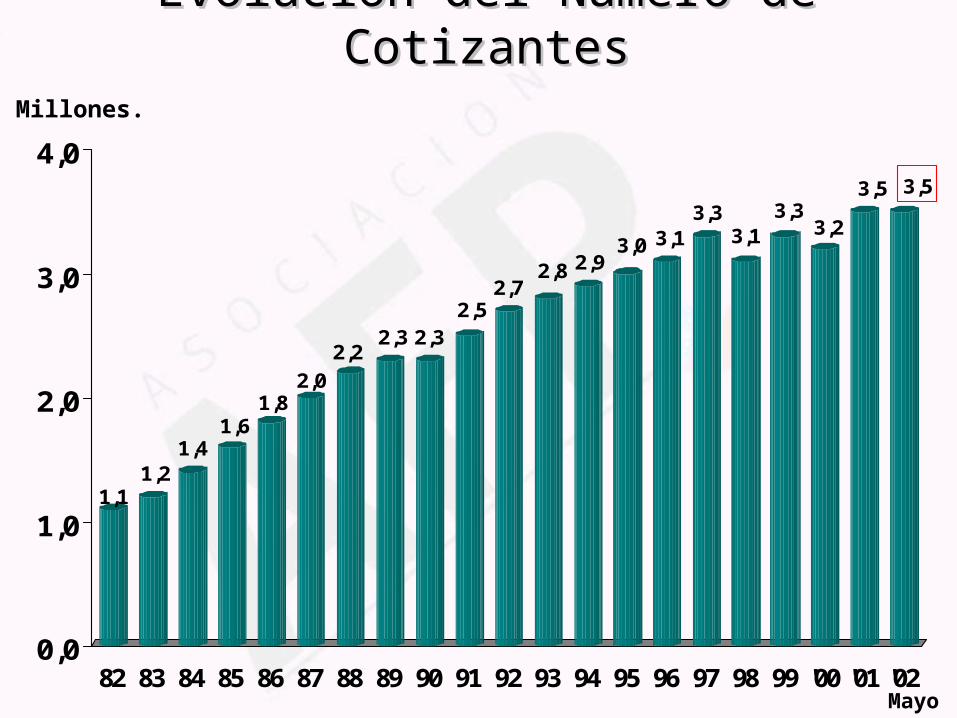

1,11,2

1,41,6

1,82,0

2,22,3 2,3

2,52,7

2,8 2,93,0 3,1

3,33,1

3,33,2

3,5 3,5

0,0

1,0

2,0

3,0

4,0

82 83 84 85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 '00 '01 '02

Millones.

Mayo

Evolución del Número de CotizantesEvolución del Número de Cotizantes

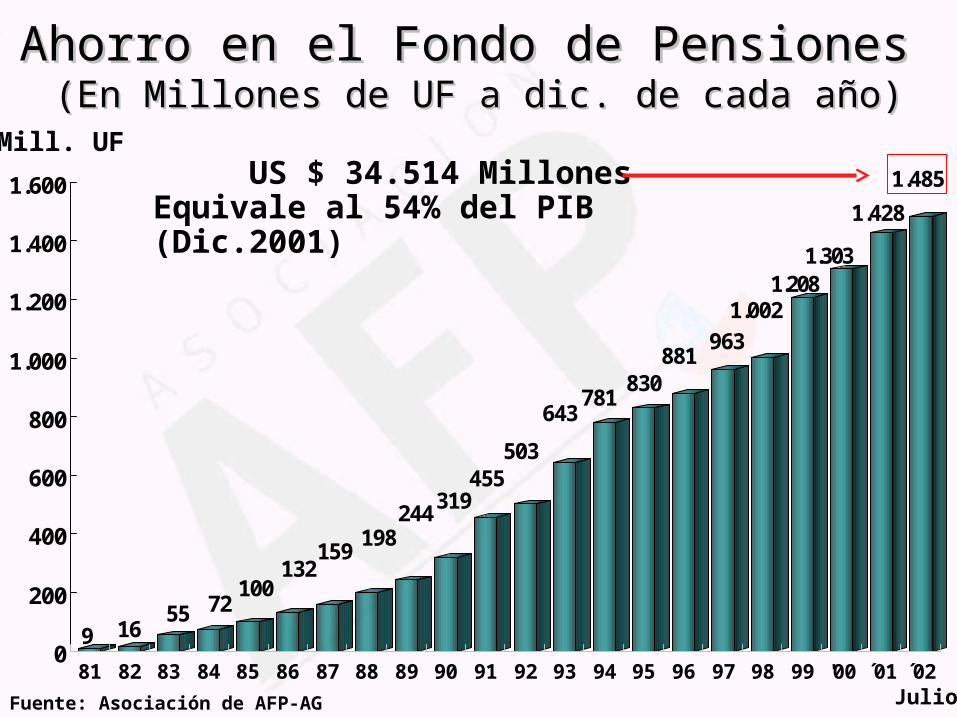

9 1655 72

100132

159198

244319

455503

643781

830881

963

1.0021.208

1.303

1.428

1.485

0

200

400

600

800

1.000

1.200

1.400

1.600

81 82 83 84 85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 '00 ´01 ´02

Ahorro en el Fondo de Pensiones Ahorro en el Fondo de Pensiones (En Millones de UF a dic. de cada año)(En Millones de UF a dic. de cada año)

Fuente: Asociación de AFP-AG

US $ 34.514 MillonesEquivale al 54% del PIB (Dic.2001)

Julio

Mill. UF

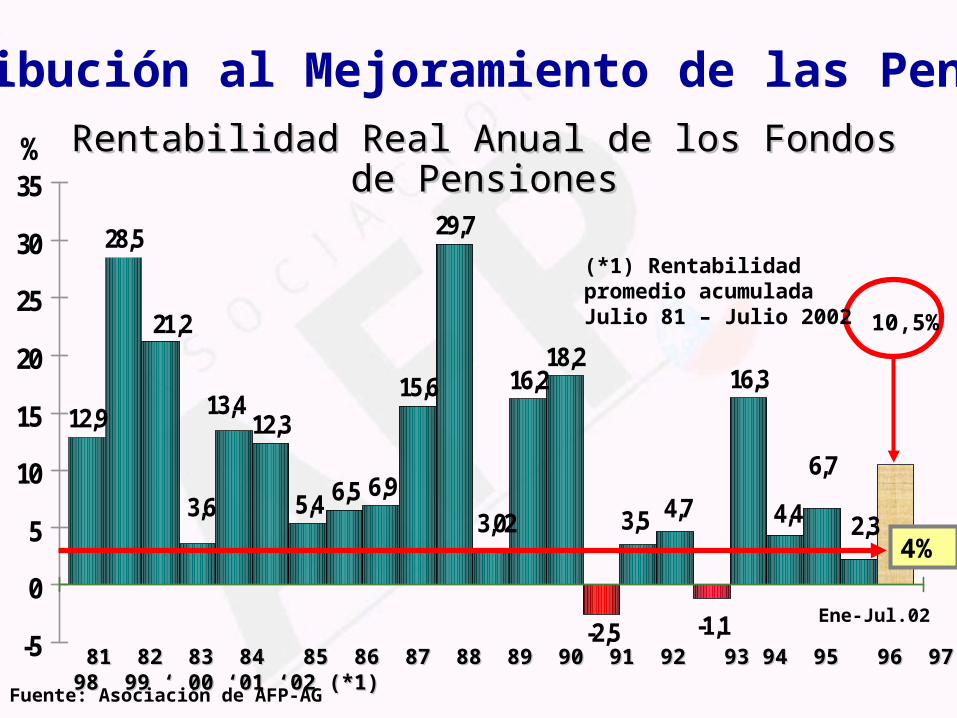

28,5

5,46,9

15,6

-1,1

16,3

12,9

21,2

3,6

13,412,3

6,5

29,7

3,02

16,218,2

-2,5

3,5 4,7 4,4

6,7

2,3

-5

0

5

10

15

20

25

30

35

%

10,5%

(*1) Rentabilidad promedio acumulada Julio 81 – Julio 2002

4%

81 82 83 84 85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 ‘ 00 81 82 83 84 85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 ‘ 00 ‘01 ‘02 (*1)‘01 ‘02 (*1)

Rentabilidad Real Anual de los Fondos de PensionesRentabilidad Real Anual de los Fondos de Pensiones

Fuente: Asociación de AFP-AG

Ene-Jul.02

Contribución al Mejoramiento de las Pensiones

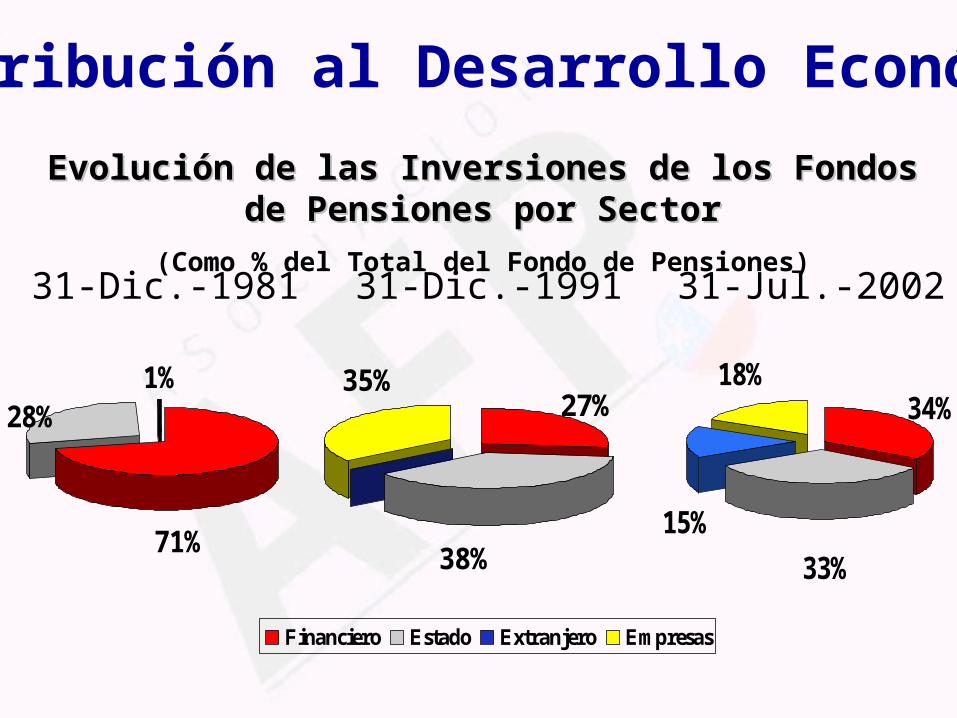

Evolución de las Inversiones de los Fondos de Pensiones por Evolución de las Inversiones de los Fondos de Pensiones por SectorSector

(Como % del Total del Fondo de Pensiones)

28%

71%

1% 35%

38%

27%

Financiero Estado Extranjero Empresas

18%

15%

33%

34%

31-Dic.-1981 31-Dic.-1991 31-Jul.-2002

Contribución al Desarrollo Económico

Contribución al Desarrollo Económico

• Desactivó, lo que el Banco Mundial denomina la “Bomba de Tiempo” de los sistemas de reparto.

• Contribuyen a elevar los niveles de eficiencia, crecimiento y bienestar de la población.

Aproximadamente la cuarta parte del aumento del crecimiento del PGB y del ahorro en Chile en la década de los ‘90 se debe a la reforma del sistema de pensiones.

(Fuente: Klaus Schmidt-Hebbel, Gerente de Investigación Económica del Banco Central de Chile)

MULTIFONDOS

AHORRO PREVISIONAL VOLUNTARIO (APV)

ÚLTIMOS CAMBIOSÚLTIMOS CAMBIOS

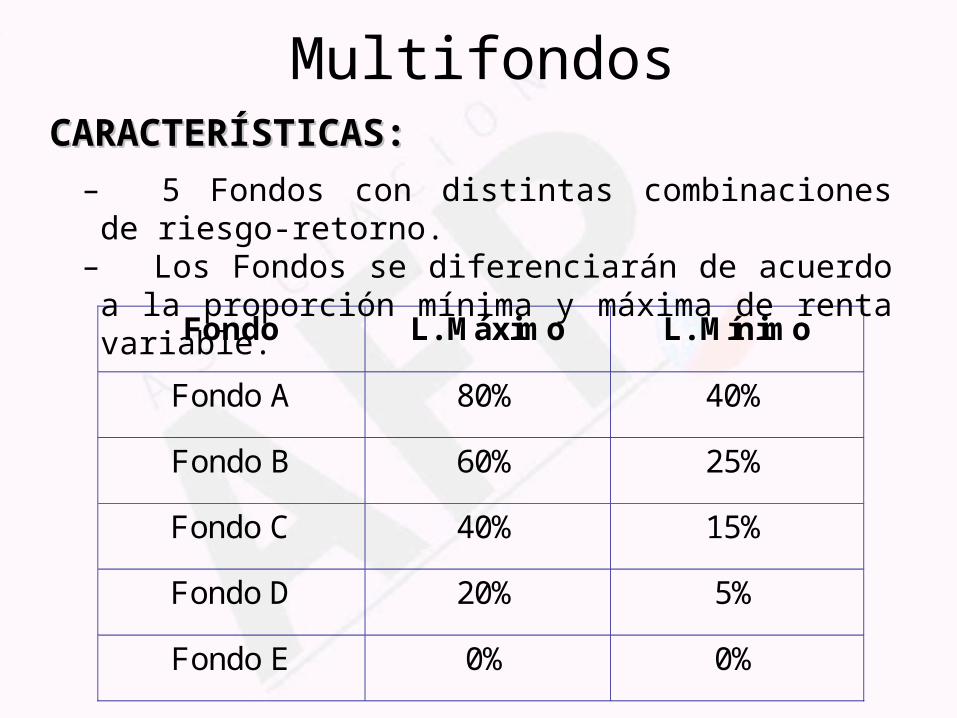

Fondo L. Máximo L. Mínimo

Fondo A 80% 40%

Fondo B 60% 25%

Fondo C 40% 15%

Fondo D 20% 5%

Fondo E 0% 0%

CARACTERÍSTICAS:CARACTERÍSTICAS:

– 5 Fondos con distintas combinaciones de riesgo-retorno.– Los Fondos se diferenciarán de acuerdo a la proporción

mínima y máxima de renta variable.

Multifondos

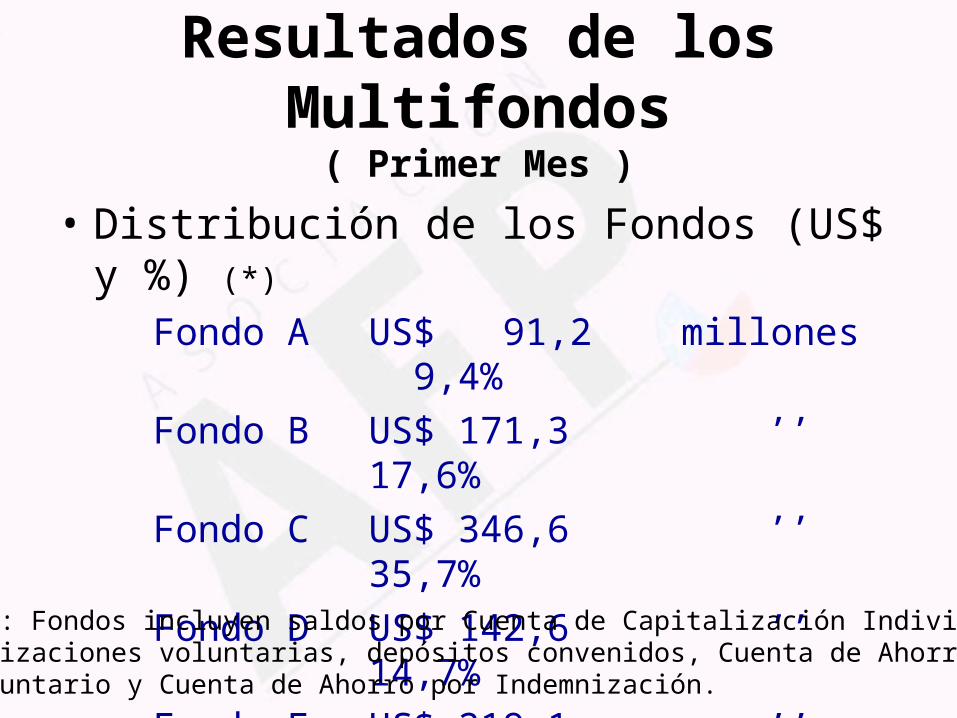

Resultados de los Multifondos( Primer Mes )

• Elección de Afiliados y Pensionados (N°y %) (*)

Fondo A 13.452 16,2%

Fondo B 21.305 25,7%

Fondo C 27.912 33,7%

Fondo D 9.290 11,2%

Fondo E 10.917 13,2%

TOTAL 82.876 100%

(*): Elección para la Cuenta de Capitalización Individual

Resultados de los Multifondos( Primer Mes )

• Distribución de los Fondos (US$ y %) (*)

Fondo A US$ 91,2 millones 9,4%

Fondo B US$ 171,3 ’’ 17,6%

Fondo C US$ 346,6 ’’ 35,7%

Fondo D US$ 142,6 ’’ 14,7%

Fondo E US$ 219,1 ’’ 22,6%

TOTAL US$ 970,8 millones 100%

(*): Fondos incluyen saldos por Cuenta de Capitalización Individual,Cotizaciones voluntarias, depósitos convenidos, Cuenta de AhorroVoluntario y Cuenta de Ahorro por Indemnización.

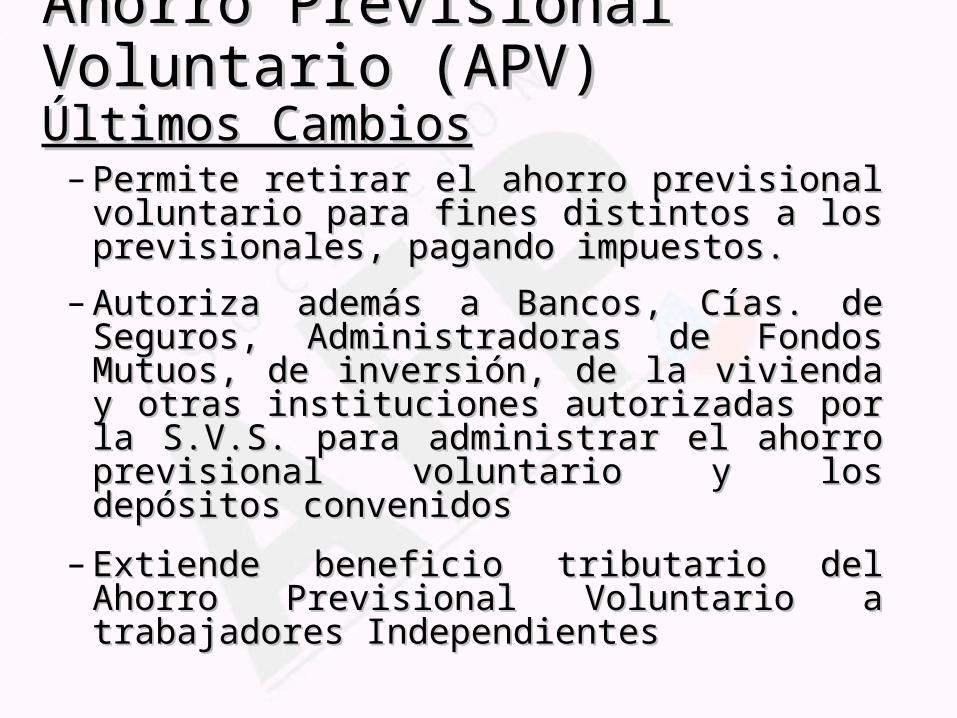

Ahorro Previsional Voluntario Ahorro Previsional Voluntario (APV)(APV)Últimos CambiosÚltimos Cambios

– Permite retirar el ahorro previsional voluntario Permite retirar el ahorro previsional voluntario para fines distintos a los previsionales, pagando para fines distintos a los previsionales, pagando impuestos.impuestos.

– Autoriza además a Bancos, Cías. de Seguros, Autoriza además a Bancos, Cías. de Seguros, Administradoras de Fondos Mutuos, de Administradoras de Fondos Mutuos, de inversión, de la vivienda y otras instituciones inversión, de la vivienda y otras instituciones autorizadas por la S.V.S. para administrar el autorizadas por la S.V.S. para administrar el ahorro previsional voluntario y los depósitos ahorro previsional voluntario y los depósitos convenidosconvenidos

– Extiende beneficio tributario del Ahorro Extiende beneficio tributario del Ahorro Previsional Voluntario a trabajadores Previsional Voluntario a trabajadores IndependientesIndependientes

Una Mirada InternacionalUna Mirada Internacional

I. Sistemas de capitalización I. Sistemas de capitalización en el mundoen el mundo

1. Tendencia de los últimos 20 años:

1. Sistemas de contribución definida.2. Capitalización de Fondos3. Administración Privada

2. Reemplan, total o parcialmente, a los sistemas de pensiones tradicionales:

1. Sin acumulación de reservas financieras2. Beneficios definidos3. Administración Pública

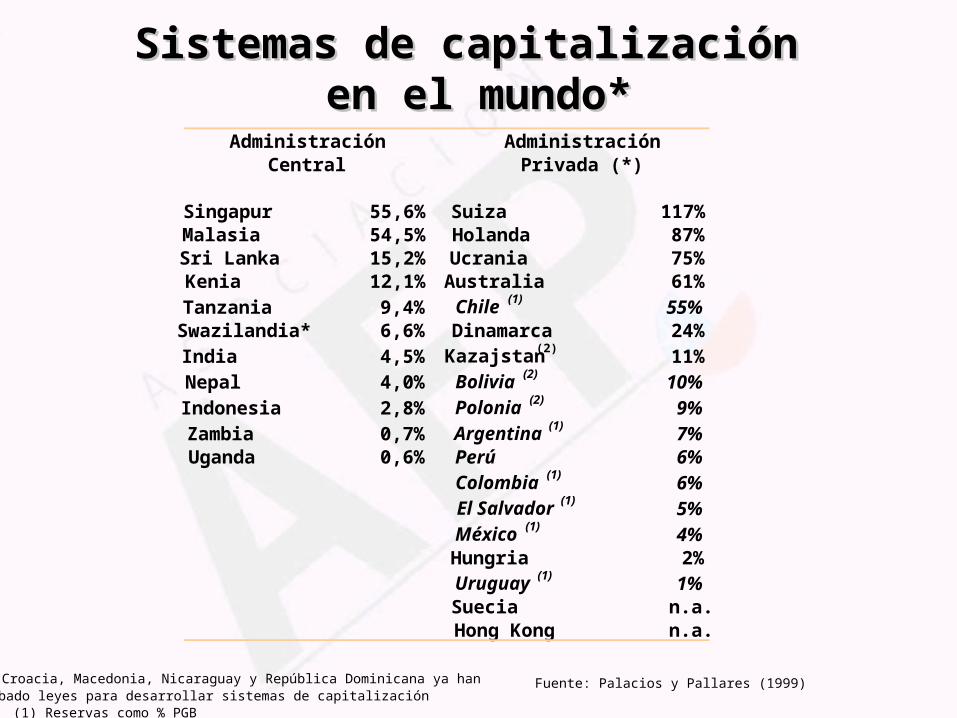

Sistemas de capitalización Sistemas de capitalización en el mundo*en el mundo*

(*) Croacia, Macedonia, Nicaraguay y República Dominicana ya hanaprobado leyes para desarrollar sistemas de capitalización(1) Reservas como % PGB

Fuente: Palacios y Pallares (1999)

Singapur 55,6% Suiza 117%Malasia 54,5% Holanda 87%Sri Lanka 15,2% Ucrania 75%Kenia 12,1% Australia 61%Tanzania 9,4% Chile (1)

55%Swazilandia* 6,6% Dinamarca 24%India 4,5% Kazajstan (2)

11%Nepal 4,0% Bolivia (2)

10%Indonesia 2,8% Polonia (2)

9%Zambia 0,7% Argentina (1)

7%Uganda 0,6% Perú 6%

Colombia (1)6%

El Salvador (1)5%

México (1)4%

Hungria 2%Uruguay (1)

1%Suecia n.a.Hong Kong n.a.

Administración AdministraciónCentral Privada (*)

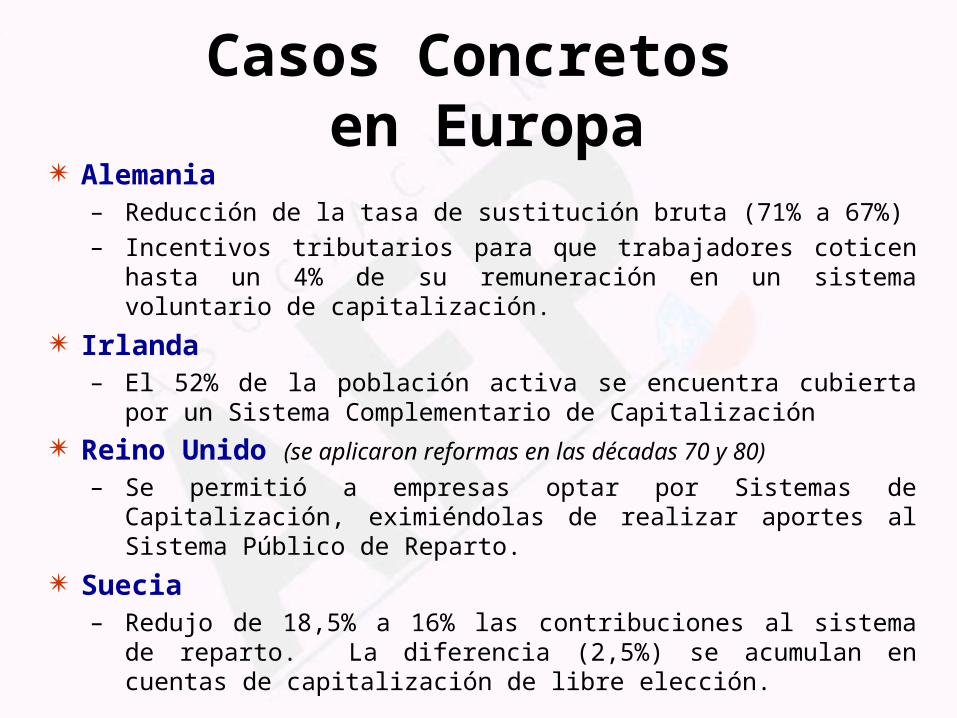

Casos Concretos en Europa

Alemania– Reducción de la tasa de sustitución bruta (71% a 67%)– Incentivos tributarios para que trabajadores coticen hasta un 4% de

su remuneración en un sistema voluntario de capitalización.

Irlanda– El 52% de la población activa se encuentra cubierta por un Sistema

Complementario de Capitalización

Reino Unido (se aplicaron reformas en las décadas 70 y 80)

– Se permitió a empresas optar por Sistemas de Capitalización, eximiéndolas de realizar aportes al Sistema Público de Reparto.

Suecia– Redujo de 18,5% a 16% las contribuciones al sistema de reparto. La

diferencia (2,5%) se acumulan en cuentas de capitalización de libre elección.

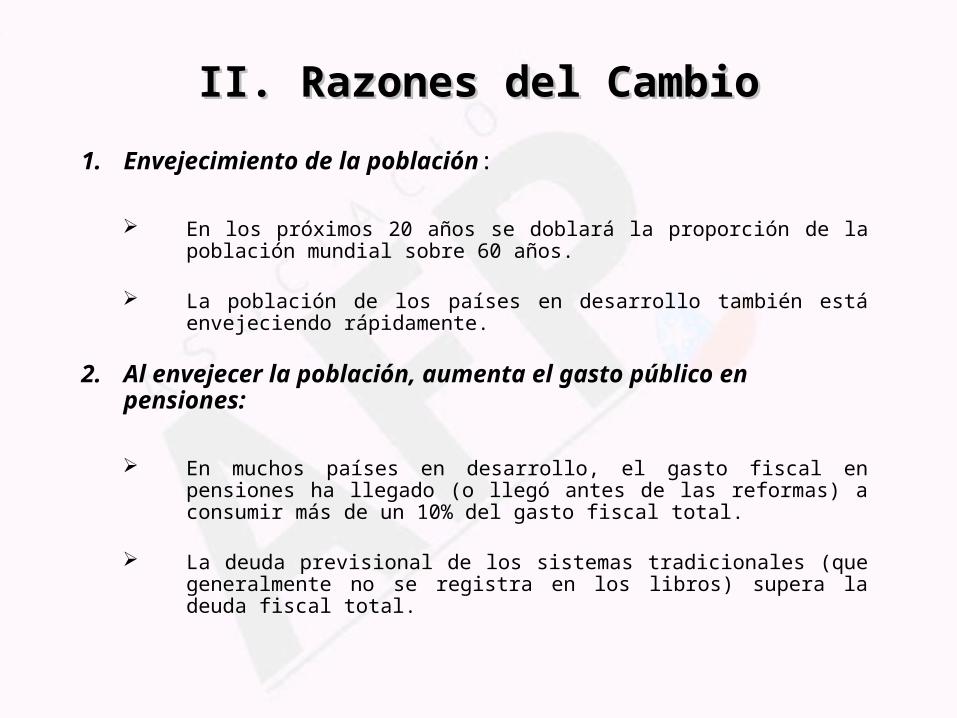

II. Razones del CambioII. Razones del Cambio

1. Envejecimiento de la población:

En los próximos 20 años se doblará la proporción de la población mundial sobre 60 años.

La población de los países en desarrollo también está envejeciendo rápidamente.

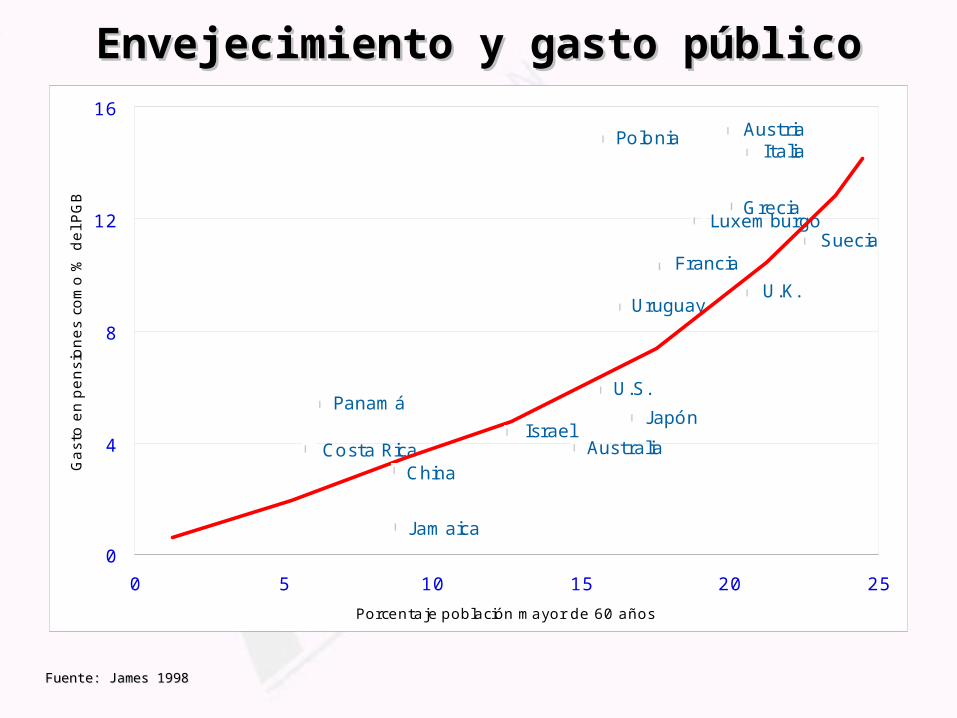

2. Al envejecer la población, aumenta el gasto público en pensiones:

En muchos países en desarrollo, el gasto fiscal en pensiones ha llegado (o llegó antes de las reformas) a consumir más de un 10% del gasto fiscal total.

La deuda previsional de los sistemas tradicionales (que generalmente no se registra en los libros) supera la deuda fiscal total.

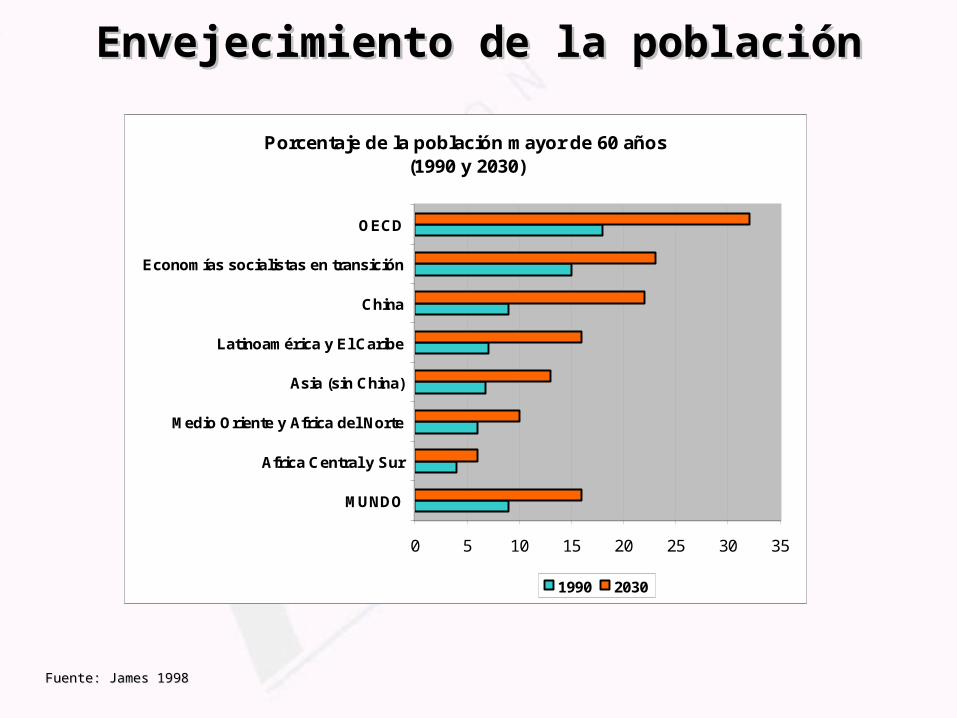

Envejecimiento de la poblaciónEnvejecimiento de la población

Fuente: James 1998Fuente: James 1998

Porcentaje de la población mayor de 60 años (1990 y 2030)

0 5 10 15 20 25 30 35

MUNDO

Africa Central y Sur

Medio Oriente y Africa del Norte

Asia (sin China)

Latinoamérica y El Caribe

China

Economías socialistas en transición

OECD

1990 2030

Envejecimiento y gasto públicoEnvejecimiento y gasto público

Panamá

Costa RicaChina

J amaica

IsraelAustralia

J apón

U.S.

UruguayU.K.

FranciaSuecia

LuxemburgoGrecia

ItaliaAustriaPolonia

0 5 10 15 20 25

Porcentaje población mayor de 60 años

0

4

8

12

16

Ga

sto

en p

en

sio

ne

s c

om

o %

de

l PG

B

Fuente: James 1998Fuente: James 1998

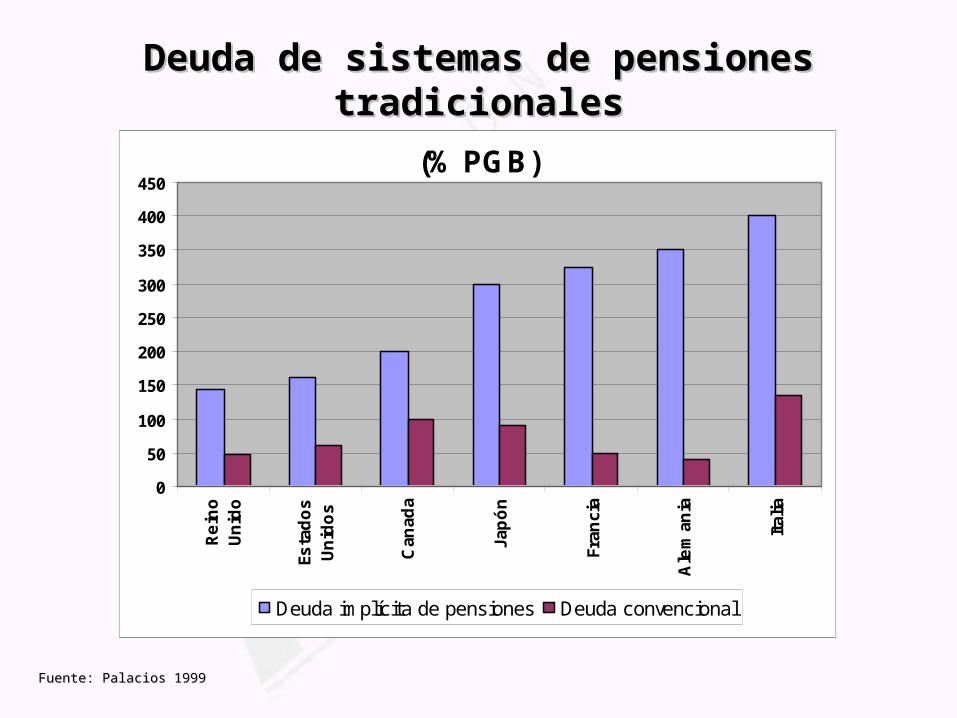

Deuda de sistemas de pensiones Deuda de sistemas de pensiones tradicionalestradicionales

(% PGB)

0

50

100

150

200

250

300

350

400

450

Re

ino

Un

ido

Esta

do

sU

nid

os

Can

ada

Jap

ón

Fran

cia

Ale

man

ia

Ital

ia

Deuda implícita de pensiones Deuda convencional

Fuente: Palacios 1999Fuente: Palacios 1999

II. Razones del CambioII. Razones del Cambio

3. Distorsiones en la economía:

El aumento de contribuciones necesarias para financiar ese gasto desincentiva la contratación de mano de obra y genera incentivos para trabajar en el sector informal.

El aumento de carga tributaria deprime el ahorro de las personas y de las empresas.

Se pierde oportunidades para desarrollar los mercados de capital.

4. El desfinanciamiento de los sistemas ha llevado a disminuir el valor de las pensiones pagadas.

II. Razones del CambioII. Razones del Cambio

5. Frecuentemente estos sistemas han sido objeto de “abuso” por parte del sistema político:

Las contribuciones se han destinado a financiar otros programas sociales distintos a las pensiones.

Se han pagado beneficios a grupos que no aportan lo suficiente al sistema.

Esto se debe a que el costo de la ineficiencia y de los beneficios pagados se puede traspasar a generaciones futuras, las que no están necesariamente representadas en esas decisiones.

6. Inequidad: No se ha redistribuido ingresos a favor de los ancianos más

pobres, pero a favor de los grupos con mayor poder de presión.

1. Los nuevos sistemas de capitalización, aunque jóvenes ya muestran resultados promisorios.

2. En general, de la operación de estos sistemas se pueden esperar los siguientes efectos:

Pensiones esperadas aumentan (para una misma tasa de contribución); o para pagar la misma pensión las tasas de cotización pueden bajar; o ambas cosas.

Se detiene el crecimiento de la deuda pública por efecto del déficit previsional.

Disminuyen distorsiones sobre el mercado del trabajo. Incentivos para el desarrollo del mercado de capitales. Se generan efectos positivos sobre el ahorro. Posibilidad de extender la cobertura previsional.

III. Impacto de los Sistemas III. Impacto de los Sistemas de Capitalizaciónde Capitalización

21 AÑOS DEL 21 AÑOS DEL SISTEMA DE SISTEMA DE PENSIONESPENSIONES CHILENO CHILENO

- Logros y Desafíos -- Logros y Desafíos -

Guillermo Arthur E.Guillermo Arthur E.PresidentePresidente