ACTIVOS FIJOS

54

ÍNDICE PAG 1. DEFINICIÓN DE LOS ACTIVOS FIJOS------------------------- 2. CATEGORÍAS IMPORTANTES DE LOS ACTIVOS FIJOS------------- 3. CLASIFICACIÓN DE LOS ACTIVOS FIJOS---------------------- 4. REGISTRO Y CONTROL ------------------------------------- 5. TABLAS BÁSICAS------------------------------------------ 6. INCORPORACIÓN DE ACTIVO FIJO --------------------------- 7. DUPLICADO----------------------------------------------- 8. INFORMACION FISICA Y VALORADA--------------------------- 9. INGRESOS Y EGRESOS DE ACTIVOS FIJOS--------------------- 10.-------------------------MODIFICACIÓN DE ACTIVOS FIJOS 11.-------------------------TRANSFERENCIA DE ACTIVOS FIJOS 12.---------------------------ELIMINACIÓN DE ACTIVOS FIJOS 13.------------------------------REVALUO DE ACTIVOS FIJOS 14.----------ACTUALIZACIÓN Y DEPRECIACIÓN DE ACTIVOS FIJOS 15.----------------------------------BAJA DE ACTIVOS FIJOS 16.------------------------------------------------SOFWARE 1

description

descrpicion

Transcript of ACTIVOS FIJOS

ÍNDICE

PAG

1. DEFINICIÓN DE LOS ACTIVOS FIJOS-------------------------------------------------

2. CATEGORÍAS IMPORTANTES DE LOS ACTIVOS FIJOS------------------------

3. CLASIFICACIÓN DE LOS ACTIVOS FIJOS-------------------------------------------

4. REGISTRO Y CONTROL ------------------------------------------------------------------

5. TABLAS BÁSICAS----------------------------------------------------------------------------

6. INCORPORACIÓN DE ACTIVO FIJO --------------------------------------------------

7. DUPLICADO------------------------------------------------------------------------------------

8. INFORMACION FISICA Y VALORADA-------------------------------------------------

9. INGRESOS Y EGRESOS DE ACTIVOS FIJOS--------------------------------------

10.MODIFICACIÓN DE ACTIVOS FIJOS --------------------------------------------------

11.TRANSFERENCIA DE ACTIVOS FIJOS-----------------------------------------------

12.ELIMINACIÓN DE ACTIVOS FIJOS-----------------------------------------------------

13.REVALUO DE ACTIVOS FIJOS----------------------------------------------------------

14.ACTUALIZACIÓN Y DEPRECIACIÓN DE ACTIVOS FIJOS----------------------

15.BAJA DE ACTIVOS FIJOS-----------------------------------------------------------------

16.SOFWARE--------------------------------------------------------------------------------------

1

1. DEFINICIÓN DE LOS ACTIVOS FIJOS

Los activos fijos se definen como los bienes que una empresa utiliza de manera continua en el curso normal de sus operaciones; representan al conjunto de servicios que se recibirán en el futuro a lo largo de la vida útil de un bien adquirido.

Para que un bien sea considerado activo fijo debe cumplir las siguientes características:

1. Ser físicamente tangible.2. Tener una vida útil relativamente larga (por lo menos mayor a un año o a un

ciclo normal de operaciones, el que sea mayor).3. Sus beneficios deben extenderse, por lo menos, más de un año o un ciclo

normal de operaciones, el que sea mayor. En este sentido, el activo fijo se distingue de otros activos (útiles de escritorio, por ejemplo) que son consumidos dentro del año o ciclo operativo de la empresa.

4. Ser utilizado en la producción o comercialización de bienes y servicios, para ser alquilado a terceros, o para fines administrativos. En otras palabras, el bien existe con la intención de ser usado en las operaciones de la empresa de manera continua y no para ser destinado a la venta en el curso normal del negocio.

Es importante aclarar que la clasificación de un bien como activo fijo no es única y que depende del tipo de negocio de la empresa; es decir, algunos bienes pueden ser considerados como activos fijos en una empresa y como inventarios en otra. Por ejemplo, un camión es considerado como activo fijo para una empresa que vende artefactos eléctricos si es que lo usa para entregas de mercadería; pero es considerado como un inventario (para ser destinado a la venta) en una empresa distribuidora de camiones.

Vida útil

La vida útil de un activo fijo es definida como la extensión del servicio que la empresa espera obtener del activo. La vida útil puede ser expresada en años, unidades de producción, kilómetros, horas, o cualquier otra medida. Por ejemplo, para un inmueble, su vida útil suele estimarse en años; para un vehículo, en kilómetros o millas; para una máquina, de acuerdo con las unidades de producción; para las turbinas de un avión, las horas de vuelo.

Factores que limitan la vida útil de los activos:

2

Factores físicos: Desgaste producido por el uso del activo y el deterioro causado por otros motivos distintos del uso y relacionado con el tiempo.

Factores Funcionales: Obsolescencia tecnológica, incapacidad para producir eficientemente. Insuficiencia para la capacidad actual de la empresa (expansión del negocio)

La estimación de la vida útil de un activo fijo debe ser realizada tomando en cuenta dos aspectos: el desgaste físico producido por el uso del activo y el desgaste funcional. El primero es producido por el uso de los activos y el deterioro ocasionado por motivos distintos a su uso como aquellos relacionados con el factor tiempo (óxido y corrosión de la maquinaria). Los factores funcionales se relacionan con la obsolescencia tecnológica y con la incapacidad del activo para operar con eficiencia.

En muchos casos, como las computadoras por ejemplo, los activos pueden quedar obsoletos antes de su desgaste físico, por lo que su vida útil puede haber terminado a pesar de que se sepa que todavía permanecen en condiciones de trabajar por mucho más tiempo. Otro caso es el de una expansión del negocio, lo que origina que el activo actual no sea capaz de satisfacer en forma eficiente las necesidades de la empresa, aún cuando esté en buenas condiciones operativas.

La vida útil constituye una estimación contable y por lo tanto está sujeta a valores subjetivos; su estimación es probablemente la parte más difícil de la contabilidad para depreciación. En general, las empresas suelen basar sus estimaciones en experiencias anteriores, referencias de especialistas, revistas especializadas y otro tipo de publicaciones. Con el tiempo, es posible revisar la vida útil de los activos dado que ningún negocio tiene un pronóstico perfecto. Sin embargo, en el caso de que se modifique la vida útil de un activo (se denomina como "cambio en el estimado contable"), los principios contables establecen que se informe la naturaleza, razón y efecto del cambio sobre la utilidad neta.

Por ejemplo, en el sector de telecomunicaciones, en la década de los 70, se consideraba para una central telefónica una vida útil de 15 años. En los 80’s, ésta se redujo a 10 años, y en la actualidad se consideran solamente 7 años, habiendo un requerimiento de las empresas del sector para reducirla a 5 años.

En nuestro medio existen dispositivos legales que establecen los períodos de vida útil aceptables para efectos tributarios a los cuales las empresas deben ceñirse para el cálculo de los impuestos correspondientes. Generalmente, para evitar una doble forma en la presentación de la información financiera, las empresas a veces deciden tomar como períodos de vida útil de los activos fijos a los legalmente

3

establecidos; pero es importante, para una adecuada presentación de la información financiera, que los negocios estimen los períodos de vida útil para efectos de la preparación de información gerencial indistintamente de las normas establecidas.

Si la vida útil tributaria no coincide con la vida útil prevista técnicamente por la empresa, ésta puede solicitar autorización para reducirla, a través de un trámite administrativo, presentando las justificaciones técnicas necesarias. Un ejemplo se produce en la minería, donde un camión transportador minero de 50 toneladas, sometido a tres turnos de trabajo diario, es posible que extienda su vida útil a sólo dos o tres años para que requiera una reparación mayor.

2. CATEGORÍAS IMPORTANTES DE LOS ACTIVOS FIJOS

Los renglones de planta y equipos se clasifican, con frecuencias, en los siguientes grupos:

1.- Activos Fijos tangibles: el término tangible denota sustancia física como es el caso de un terreno, un edificio o una máquina. Esta categoría se puede subdividir en dos clasificaciones claramente diferenciales:

Propiedad de planta sujeta a depreciación. Se incluyen los activos fijos de vida útil limitada, tales como los edificios y equipos de oficinas.

Terrenos. El único activo fijo que no esta sujeto a depreciación es la tierra, que tiene un término limitado de existencia.

2.- Activos intangibles: El termino activos intangibles se usa para describir activos que se utilizan en la operación del negocio pero que no tiene sustancia física y no son corrientes. Como ejemplo están las patentes, los derechos del autor, las marcas registradas, las franquicias y el goodwill. Los activos corrientes tales como las cuentas por cobrar o el arrendamiento prepagado, no están incluidos en la clasificación de intangibles, aunque carezcan de sustancia física.

3.- Recursos Naturales: Un lugar adquirido con el fin de extraer o remover parte de un recurso valioso tal como el petróleo, minerales o madera se clasifica como un recurso natural, no como terreno. Este tipo de activo se convierte gradualmente en inventario a medida que el recurso natural se extrae del lugar.

3. CLASIFICACIÓN DE LOS ACTIVOS FIJOS

Los activos fijos tangibles se clasifican en tres grupos:

4

a) a.- El Equipo y Maquinaria. Que son las maquinarias, edificios, muebles y enseres, vehículos, activos sujetos a depreciación porque son activos con vida limitada.

b) b.- Los Recursos naturales: Los cuales son los que están sujetos a extinción del recurso o que se encuentran en agotamiento.

c) c.- Los Terrenos: Son los bienes que no están sujetos a depreciación ni a agotamiento.

El Reglamento para la Preparación de Información Financiera (CONASEV) plantea la utilización de diversas cuentas para el control del activo fijo. De acuerdo con este esquema, los activos fijos pueden ser clasificados en: terrenos; edificios y otras construcciones; maquinaria y equipo; unidades de transporte; muebles y enseres; equipos diversos; unidades de reemplazo; unidades por recibir; trabajos en curso.

Adicionalmente a estas cuentas es posible incluir otras específicas para el negocio, como por ejemplo, Inmovilizaciones Agropecuarias (para empresas agrícolas o pecuarias), Reservas Mineras (por el costo de la concesión de las empresas mineras), Inmovilizaciones Forestales (para empresas del sector maderero).

En nuestro medio, las normas tributarias no permiten la contabilización de los recursos naturales como es el caso de las reservas mineras o petroleras, por considerarse que el suelo y el subsuelo pertenecen al Estado, quien otorga licencia para su explotación.

4 REGISTRO Y CONTROL

REGISTRO Y CONTROL DE ACTIVOS FIJOS EN INSTITUCIONES PUBLICAS.

Base Legal.

a) La Constitución Política del Estado, promulgada el 07 de febrero de 2009.b) La Ley No. 1178 de 20 de julio de 1990, de Administración y Control

Gubernamentales. c) El Decreto Supremo Nº 29894 de 07 de febrero de 2009, que define la

Estructura Organizativa del Órgano Ejecutivo del Estado Plurinacional. d) El Decreto Supremo Nº 0181 de 28 de junio de 2009, Normas Básicas del

Sistema de Administración de Bienes y Servicios.

5

e) El Decreto Supremo Nº 283 de 2 de septiembre de 2009, que tiene por objeto racionalizar el parque automotor de las entidades públicas, a través de la calificación, clasificación, disposición y baja de los remanentes.

f) Reglamento del Decreto Supremo Nº 28565, de 22 de diciembre de 2005, para Registro, Control de Registro y Certificación de los Bienes del Estado Plurinacional. Reglamento del Decreto Supremo Nº 283, de 2 de septiembre de 2009, Artículo 10.

g) Manual general de Administración de Activos Fijos del sector publico Contraloría general del estado. Que, mediante Acuerdo 918, publicado en el Registro Oficial No. 258 de agosto 27 de 1985, se expidió el Reglamento General de Bienes del Sector Público. (acuerdo no 012-cg) contraloría general del estado

Área encargada de la administración y control de activos fijos.

Titular de la entidad

Planificar, organizar, dirigir y controlar las actividades relacionadas con la provisión, custodia y mantenimiento de los bienes de la entidad.

Implantar procedimientos que permitan la oportuna provisión de bienes y prestación de servicios.

Adoptar en forma inmediata las acciones legales pertinentes para la recuperación de pérdidas o perjuicios económicos que se causare a la entidad.

Ejecutar el plan anual de adquisiciones de la entidad.

Comprobar que se mantenga actualizado el registro de proveedores y de que la selección de compra se efectúe en base a tres cotizaciones como mínimo, excepto en los casos en que no se pueda obtener éstas, o su costo- beneficio no lo justifique.

Autorizar la adquisición de bienes y servicios hasta por los montos a él facultados, e informar periódicamente de éstos a la máxima autoridad.

Designar la comisión encargada de realizar, avalúos, remates, donaciones, bajas, entrega-recepción de bienes y autorizar su ejecución según corresponda.

Cumplir y hacer cumplir las disposiciones legales, reglamentarias y normativas, establecidas para la administración y control interno de los bienes.

6

Almacén-bodega

Elaboración del plan anual de adquisiciones de activos fijos conjuntamente con el contador;

Realizar las gestiones necesarias a fin de tramitar oportunamente la reposición de los bienes muebles dados de baja que lo ameriten;

Informar al titular de la entidad las observaciones que se presentasen en la administración, control y custodia de los bienes a fin de que se tomen las acciones correctivas necesarias;

Sugerir normas de control interno en el manejo, uso y cuidado de los bienes y equipos de la institución;

Mantener actualizado el inventario físico de bienes muebles e inmuebles, suministros y materiales;

Informar oportunamente a contabilidad, sobre el valor real de los activos fijos, a fin de que se proceda al registro contable;

Instruir a los usuarios de cada unidad, de la responsabilidad del uso, control y cuidado de los bienes;

Organizar un sistema de control de los activos fijos de la institución;

Participar en avalúos, remates, ventas y transferencias gratuitas de bienes, así como el arrendamiento de los mismos;

Comunicar por escrito al titular de la entidad, cuando se encuentre activos fijos inservibles o que hubiesen dejado de usarse, a fin de que se proceda al remate, venta, permuta, transferencia gratuita, traspaso o destrucción, de conformidad al Reglamento General de Bienes del Sector Público;

Participar en las comisiones encargadas de efectuar el levantamiento de actas de entrega-recepción de bienes, suministros y materiales;

Llevar actualizados los registros de proveedores de bienes muebles, suministros y materiales; Realizar la entrega de los bienes con oportunidad y diligencia mediante actas de entrega-recepción debidamente legalizadas con las firmas del jefe de la unidad y del custodio;

Efectuar la recepción, almacenamiento, custodia y control de los bienes muebles, equipos que están bajo su responsabilidad;

7

Mantener un archivo actualizado de los registros y documentos que respaldan las actividades de la unidad;

Llevar registros individuales actualizados de los bienes de la entidad calificados como activos fijos, con los datos de las características generales y particulares como: marca, tipo, valor, año de fabricación, color, número de serie, dimensiones, código, depreciaciones, etc,;

Efectuar la codificación de los bienes de conformidad al sistema de control implantado en la institución;

Realizar constataciones físicas de los bienes en forma periódica o rotativa, por lo menos una vez al año en forma normal o cuando sea requerida por la autoridad competente; y cuando cambie el custodio general o el responsable del control en cada unidad administrativa, a fin de determinar oportunamente las desviaciones con respecto a la utilización, ubicación y conservación de los activos fijos, especificando sus causas y presentando las recomendaciones que se estimen pertinentes;

Entregar a Contabilidad el inventario anual actualizado de activos fijos, para la conciliación correspondiente;

Intervenir en la recepción de los bienes adquiridos y verificar la conformidad con los contratos celebrados;

Solicitar y coordinar el mantenimiento de los bienes institucionales;

Velar porque el servidor inmediatamente responsable de la custodia del bien que haya desaparecido por hurto, robo, abigeato o por cualquier hecho análogo; comunique oportunamente al titular de la entidad, así como por el seguimiento de la tramitación de la respectiva causa penal;

Mantener un control sobre el traslado de los bienes de una unidad administrativa a otra;

Llevar estadística de la información de los activos fijos, personas responsables de la custodia, unidades administrativas donde se encuentran, grado de utilización y estado de conservación;

Cumplir con las disposiciones legales reglamentarias y demás normas pertinentes, establecidos por el sistema de administración de bienes.

El registro y control de activos fijos, tiene por objeto facilitar el control de estos, permitiendo tomar decisiones sobre adquisiciones, disposición de bienes, bajas y otros.

8

RESPONSABILIDAD DEL CONTROL DE ACTIVOS FIJOS EN OTRAS ENTIDADES En la mayoría de las empresas pequeñas y medianas, la responsabilidad de resguardar y controlar los Activos Fijos, recae en el área de contabilidad ya que en muchas ocasiones no existe una persona específica que lleve un control adecuado y se responsabilice de éstos.

En las grandes empresas, incluso puede existir un área específica de control de activos fijos e inversiones, sin embargo siempre dependen de la dirección de Finanzas y Administración. Históricamente, se pensó que la responsabilidad del Control Físico de los Activos Fijos debía recaer en el Departamento Contable, limitándose a un registro contable global de las adquisiciones y al prorrateo contable de las depreciaciones para efectos del cálculo aproximado de sus costos.

Hoy, el avance de los negocios y de la competitividad de los precios hace que el Control de los Activos Fijos, sea verdaderamente especializado de tal forma que se pueda definir con claridad y precisión su participación en el costo de ventas de un producto o de la prestación de un servicio por lo que han tomado relevante importancia.

La Administración de Activos Fijos Muebles e Inmuebles está a cargo de Unidad Administrativa cuyo responsable es el Responsable de Activos Fijos.

Las funciones que cumple el responsable de Activos Fijos Muebles e Inmuebles son:

Programar y asignar los activos fijos con la debida Acta de Entrega y/o Asignación a cada funcionario público

b) Mantener actualizado el sistema de activos fijos Realizar informes de los inventarios y tomar las acciones que el caso

aconseje Controlar el buen uso y mantenimiento de los activos fijos Verificar la correspondencia entre registro y existencias Verificar la existencia de la documentación legal y registro de bienes

inmuebles y vehículos

9

Elaborar reportes valorados de Activos Fijos, Archivos Reales intangibles h) Controlar y verificar la salida, ingreso, permanencia y uso adecuado de los activos fijos del Ministerio

Registrar todos los movimientos de los activos fijos Responder por el buen uso de los activos a su cargo Supervisar el buen uso de los activos fijos asignados a los funcionarios

responsables Coordinar con el inmediato superior la elaboración de su POAI Responder por la confidencialidad de la información y/o documentación

que genera, recibe o utiliza. Solicitar el pago de los materiales recibidos procesando y solicitando la

documentación pertinente Realizar otras funciones afines a solicitud del Jefe Inmediato Superior.

CLASES DE REGISTROS

a) Registro Definitivo.- Procederá el Registro definitivo de los bienes, cuando la Declaración Jurada esté respaldada con fotocopias simples de la documentación de derecho propietario perfeccionado:

• Para Inmuebles: Folio Real emitido por la oficina de Derechos Reales. • Para Vehículos: Registro Único para la Administración Tributaria Municipal

RUAT y/o RUA. • Para Maquinaria y Equipo: Factura de compra o Póliza de importación. • Para alquiler y/o comodato de inmuebles: contrato de alquiler, contrato

de comodato, convenio u otro documento.

b) Registro Preventivo.- Procederá el Registro preventivo, cuando la Declaración Jurada esté respaldada por fotocopias simples de documentación que evidencie la adquisición del bien y no cuente con registro de derecho propietario ante la instancia correspondiente:

• Para Inmuebles: Testimonio de Propiedad, Titulo Ejecutorial, Minuta, documento privado de transferencia u otros, certificado de registro catastral, planos, avalúo técnico, Ley del Estado Plurinacional, Decreto Supremo, Resolución Ministerial, Resolución Administrativa, Ordenanza Municipal, Resolución Municipal, y otras disposiciones normativas que autoricen la compra del bien y/o acrediten el derecho propietario, y el informe técnico legal que evidencie la existencia del bien.

10

• Para vehículos: Póliza de Importación, factura, minuta, documento privado de transferencia u otros, avalúo técnico, formulario de inspección técnica, Ley del Estado Plurinacional, Decreto Supremo, Resolución Ministerial, Resolución Administrativa, y otras disposiciones normativas que autoricen la compra del bien y/o acrediten el derecho propietario, y el informe técnico legal que evidencie la existencia del bien.

• Para maquinaria y equipo: Disposición normativa u otro documento que autorice la compra del bien y/o acredite el derecho propietario, y el informe técnico legal que evidencie la existencia del bien.

c) Registro Provisional.- Procederá el registro provisional, cuando la entidad no dispongan de ningún documento que demuestre su derecho propietario.

EL CONTROL DE LOS ACTIVOS FIJOS.

En sujeción al Artículo 11, del Decreto Supremo Nº 283, se registra en la base de datos denominado: Sistema de Control de Activos Fijos, (SIAF) el detalle de la calificación, clasificación, remanentes, situación legal, disposición y los recursos obtenidos en el caso de ser onerosa

El control de activos fijos se inicia a partir de su adquisición, es decir, una vez que llega a las instalaciones de la empresa, se debe inventariar identificando físicamente cada Activo Fijo con una etiqueta, placa u otro medio que será su identificación definitiva.

La identificación se hace en el lugar donde se usará el activo, asignándole de este modo el Centro de Costo contable al que pertenece, debiendo responsabilizar al usuario de éste a través de una carta responsiva en la que se manifieste su destino, estado en el que se encuentra y vida probable.

En caso de no haber iniciado el control de Activos Fijos, a partir de su adquisición, se deberá levantar un inventario físico, a través del cual se puedan identificar todos y cada uno de ellos, marcándolos con una etiqueta, placa u otro medio que lo identifique permanentemente. Una vez identificados y controlados todos los activos fijos de la entidad será necesario, mantener actualizado un registro de todos y cada uno de los activos fijos. Este registro debe considerar como mínimo:

a) La existencia física debidamente identificada, codificada y clasificada.

11

b) La documentación que respalda su propiedad o tenencia.c) La identificación del usuario y dependencia asignada.d) El valor del bien, depreciaciones y revalorizacionese) Reparaciones, mantenimientos, seguros, etc.f) La disposición temporalg) La disposición definitiva y baja, en conformidad al Subsistema de Manejo y

Disposición de Bienes (D.S. Nº 28271 de 28.07.05)

Para proceder así a su registro contable y poder reconocer su deterioro a través de su uso.

CONTENIDO DE UNA BASE DE DATOS DE UN SISTEMA DE CONTROL DE ACTIVOS FIJOS

La Base de Datos de un buen Sistema de Control de Activos Fijos, debe contener la siguiente información:

Código de Identificación física de cada activo, Código de Equipo y Modelo, Descripción amplia del activo, Fecha de adquisición, Documento contable de adquisición y número de registro contable, Área Usuaria a la que pertenece, Responsable asignado, Centro de Costo Contable al que pertenece, Costo de adquisición, Depreciación anual y acumulada, Valor neto del activo, Estado actual, Vida útil estimada.

Con estos datos, se podrá iniciar el Sistema de Control de Activos Fijos, el cual normalmente, Sera registrado mediante un sistema computarizado El movimiento de Altas, Transferencias y Bajas de activos fijos Muebles y Enseres, Equipo de Computación y otros Activos e Inmuebles denominado Sistema de Información de Activos Fijos “SIAF”, diseñado e implantado por el Ministerio de Hacienda., aunque también se puede llevar en forma manual.

MANTENIMIENTO DEL SISTEMA DE CONTROL DE ACTIVOS FIJOS.-

12

Los Activos Fijos pueden tener movimientos por diferentes razones tales como:

Nuevas adquisiciones, Retiros por ventas, Retiros por bajas, Donaciones, Transferencias a otros departamentos, Retiros y posteriores ingresos por reparaciones, Etc.

Por lo que, para tener actualizado el Sistema de Control de Activos Fijos, se deberán efectuar todos y cada uno de los registros de las operaciones en el Sistema.

PARA TENER UN BUEN CONTROL DEL SISTEMA DE ACTIVOS FIJOSTodo movimiento de los registros en el sistema, deberá realizarse dentro de un procedimiento definido, que indique:

a) Los documentos a utilizar a cada movimiento b) Las rutas que debe seguir el documentoc) Las autorizaciones que debe tener el documento

Ahora bien, como los Activos Fijos tienen una razonable permanencia en una empresa y que con toda seguridad, diversas personas manejarán el sistema, es necesario contar con un Manual de Procedimientos, que contenga el diseño tanto de los documentos como del flujo diagramado de cada uno de los movimientos de los activos fijos de la entidad.

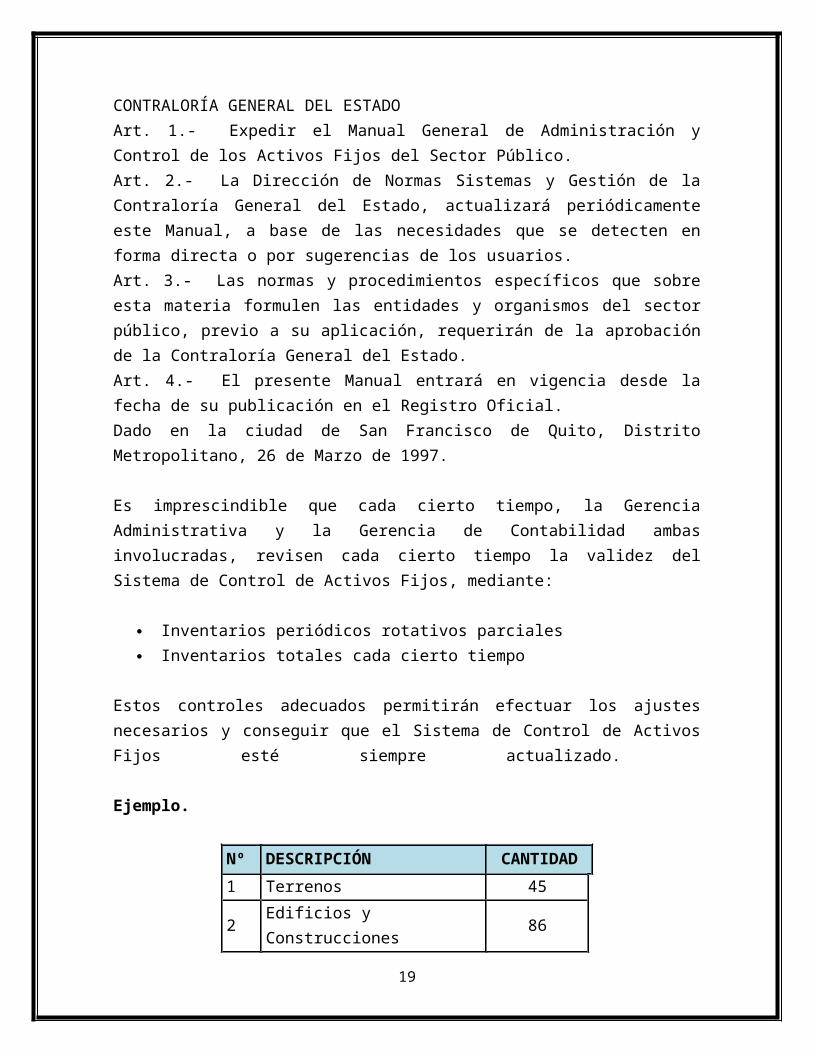

CONTRALORÍA GENERAL DEL ESTADOArt. 1.- Expedir el Manual General de Administración y Control de los Activos Fijos del Sector Público. Art. 2.- La Dirección de Normas Sistemas y Gestión de la Contraloría General del Estado, actualizará periódicamente este Manual, a base de las necesidades que se detecten en forma directa o por sugerencias de los usuarios. Art. 3.- Las normas y procedimientos específicos que sobre esta materia formulen las entidades y organismos del sector público, previo a su aplicación, requerirán de la aprobación de la Contraloría General del Estado. Art. 4.- El presente Manual entrará en vigencia desde la fecha de su publicación en el Registro Oficial.

13

Dado en la ciudad de San Francisco de Quito, Distrito Metropolitano, 26 de Marzo de 1997.

Es imprescindible que cada cierto tiempo, la Gerencia Administrativa y la Gerencia de Contabilidad ambas involucradas, revisen cada cierto tiempo la validez del Sistema de Control de Activos Fijos, mediante:

Inventarios periódicos rotativos parciales Inventarios totales cada cierto tiempo

Estos controles adecuados permitirán efectuar los ajustes necesarios y conseguir que el Sistema de Control de Activos Fijos esté siempre actualizado.

Ejemplo.

Nº DESCRIPCIÓN CANTIDAD

1 Terrenos 45

2 Edificios y Construcciones 86

3Maquinaria y Equipo de Producción

1.475

4 Equipo de Oficina y Muebles 1.571

5Equipo de Transporte, Tracción y Elevación

109

6Equipo Médico y de Laboratorio

52

7 Equipo de Comunicaciones 174

8 Otra Maquinaria y Equipo 183

9 Activos Intangibles 1

TOTALES 3.696

5. TABLAS BASICAS

14

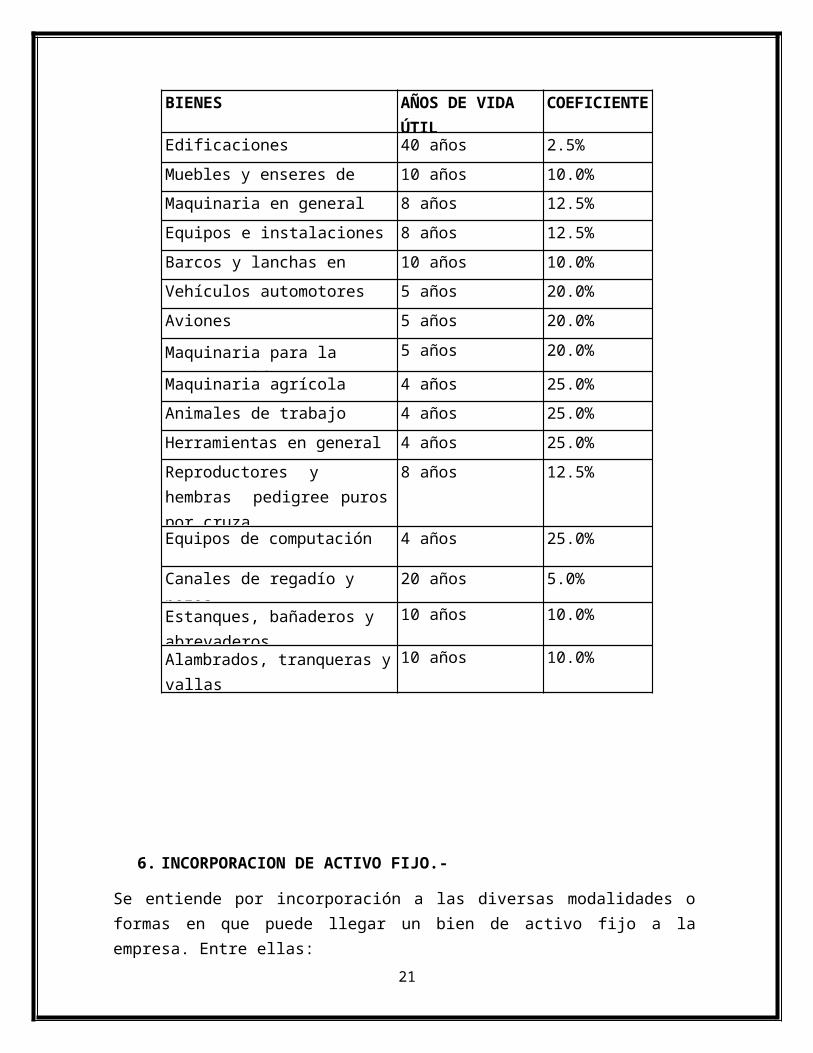

Según D.S. 24051

DEPRECIACIONES DEL ACTIVO FIJO

Conforme a la disposición contenida en el primer párrafo del Artículo 22° del Decreto Supremo 24051, las depreciaciones del activo fijo se computarán sobre el costo depreciable, y de acuerdo a su vida útil en los siguientes porcentajes:

6. INCORPORACION DE ACTIVO FIJO.-

15

BIENES AÑOS DE VIDA ÚTIL

COEFICIENTE

Edificaciones 40 años 2.5%

Muebles y enseres de oficina 10 años 10.0%

Maquinaria en general 8 años 12.5%

Equipos e instalaciones 8 años 12.5%

Barcos y lanchas en general 10 años 10.0%

Vehículos automotores 5 años 20.0%

Aviones 5 años 20.0%

Maquinaria para la construcción 5 años 20.0%

Maquinaria agrícola 4 años 25.0%

Animales de trabajo 4 años 25.0%

Herramientas en general 4 años 25.0%

Reproductores y hembras pedigree puros por cruza

8 años 12.5%

Equipos de computación 4 años 25.0%

Canales de regadío y pozos 20 años 5.0%

Estanques, bañaderos y abrevaderos

10 años 10.0%

Alambrados, tranqueras y vallas 10 años 10.0%

Se entiende por incorporación a las diversas modalidades o formas en que puede llegar un bien de activo fijo a la empresa. Entre ellas:

Compra o adquisición Donación Permuta Fabricación propia Construcción propia Aporte Leasing

Compra o adquisición

Lo importante en esta materia es la determinación del Costo de Adquisición, ya que al valor de adquisición se pueden agregar otros costos. Entre dichos costos, se encuentran:

Costo de transporte y seguros Costo de instalación Costo de prueba (marcha blanca) Intereses (reales) devengados y/o pagados correspondientes al financiamiento para adquirir el activo fijo, hasta que éste empiece a funcionar o a prestar servicio.

Donación

Se clasifica a las donaciones como transacciones no monetarias y corresponden a transferencias no recíprocas entre una entidad y terceros que no persiguen fines de lucro. Establece que cuando una empresa recibe un activo fijo en donación, éste debe incorporarse a Valor Económico.

Al registrar un activo fijo recibido en donación, se debe tener en cuenta si existen condiciones que la empresa deba cumplir con relación a dicho activo, ya que si hay dudas de poder cumplirlas, no sería prudente registrar el bien como propio.

Con relación al valor económico el Boletín establece que debe ser determinado dentro de límites razonables, señala bases sobre las cuales se puede definir dicho valor y bajo qué circunstancias no podría considerarse que el valor económico se encuentra dentro de límites razonables.

Finalmente, indica que si una empresa realiza una o más transacciones no monetarias durante un período debe revelar en notas a los estados financieros correspondientes al período, la naturaleza de las transacciones, la base de valorización de los activos transferidos y las ganancias o pérdidas reconocidas en dichas transacciones.

Por otra parte, las disposiciones tributarias ofrecen franquicias tributarias para quienes otorguen donaciones. Pero, establece condiciones y requisitos que se deben cumplir sobre lo siguiente:

Donantes Fines a que deben destinarse las donaciones Bienes o valores en que pueden hacerse las donaciones Forma de acreditar las donaciones Límites hasta los cuales se aceptan como gasto las donaciones.

Permuta

16

La permuta es, en el fondo, una doble compra – venta y es la versión moderna del “trueque”, también se la denomina Intercambio de activos y/o servicios y da como ejemplo:

Entrega de inventarios a cambio de activo fijo u otros inventarios, como una forma de vender los productos.

Entrega de inventarios a cambio de otros inventarios, como una forma de suplir cierta falta momentánea de un determinado producto para la venta.

Intercambio de bienes de activo fijo.

Los antecedentes de los bienes que se intercambian deben estar a la fecha de la operación y en general, deben ser contabilizadas a Valor Económico.

Fabricación propia

Surge cuando una empresa con sus propios recursos produce una máquina, un mueble o construye un edificio, para su uso.

Lo más razonable es proceder en la misma forma que si hubiese sido el pedido de un cliente, tomando como base el costo de producción. No obstante, subsiste la duda a qué costo debiera incorporarse el bien al activo fijo, dado que el costo de producción puede resultar significativamente diferente a un bien similar en el mercado. Después de analizar la situación se ha llegado a los siguientes criterios generales:

De acuerdo al carácter individualista del costo, se deberá registrar al costo que le cuesta a la empresa la fabricación del bien.

Cuando el costo de fabricación resulta significativamente más alto con relación a su similar en el mercado deberá registrarlo a este último valor, por ser el menor.

Si el costo de fabricación es significativamente inferior al valor de mercado, la economía no debe reconocerse ya que ésta quedará reflejada en los años siguientes a través de los menores cargos por depreciación.

Aporte

El aporte de capital en bienes o en especie, debe ser a valor económico

Leasing

Un "Leese" es un contrato mediante el cual una persona (Lessor o arrendador) natural o jurídica, traspasa a otra ( Lessee o arrendataria) el derecho a usar un bien físico a cambio de alguna compensación, generalmente un pago periódico y por un tiempo determinado, al término del cual el arrendatario tiene la opción de comprar el bien, renovar el contrato o devolver el bien.

17

8. INFORMACION FISICA Y VALORADA

MINISTERIO DE ECONOMIA Y FINANZAS PÚBLICAS.El Jefe de Contabilidad de cada entidad pública, bajo la responsabilidad de la MAE, debe elaborar el Inventario Físico y Valorado de Activos Fijos Reales, Activo Intangible, Materiales y Suministros, Valores, Acciones y Participaciones de Capital.La valuación del activo fijo consiste en registrarlos por su valor exacto, es decir, al costo menos su depreciación, agotamiento o amortización acumulada según sea el caso. Además nos permita conocer con exactitud y cuantitativamente el Activo Fijo (Bienes Inmuebles, Terrenos, Bienes Muebles, Maquinaria y Vehículos), que se dispone una entidad.

Ley del Sistema de Control Fiscal, DL Nº 14933, 29 de septiembre de 1977Artículo 52. Ley de Sistema de Control Fiscal.

Las entidades que integran el Sector Público están obligadas a presentar a la Contraloría la siguiente documentación:

Inventarios físico-valorados de sus activos fijos y existencias en general; Cuenta documentada respecto a la incorporación de activos que proceden

de adquisición, donación, legado o por otros conceptos; Certificación e informes sobre las construcciones y edificaciones que

realicen y que formen parte de su patrimonio; Antecedentes de transferencia, retiro, incineración y venta de bienes; Título de propiedad de sus bienes inmuebles y el certificado de alodialidad; Testimonio sobre derecho de propiedad de vehículos oficiales.

El artículo 118 de las Normas del Sistema de Administración de Bienes y Servicios, aprobado por Decreto Supremo Nº 181 de 28 de junio de 2009, numeral I inciso a) establece que el control es el proceso que comprende funciones y actividades para evaluar el manejo de bienes, desde su ingreso a la entidad hasta su baja o devolución, utilizando los registros correspondientes como fuente de información. Para efectuar este control, la Unidad Administrativa debe realizar inventarios y recuentos periódicos, planificados o sorpresivos.

18

El Jefe de Contabilidad de cada entidad pública, bajo la responsabilidad de la MAE, debe elaborar el Inventario Físico y Valorado de Activos Fijos Reales, Activo Intangible, Materiales y Suministros, Valores, Acciones y Participaciones de Capital, hasta el31 de diciembre

9. INGRESO DE ACTIVOS FIJOS

INGRESO DE ACTIVOS FIJOS

Según Decreto Supremo No 24049 artículo 4 inciso 6 establece, cuando las compras definitivas y alquiler de muebles e inmuebles que den lugar al crédito fiscal sean destinadas indistintamente tanto a operaciones gravadas por el Impuesto al Valor Agregado como a operaciones no comprendidas en el objeto de dicho Impuesto, se procederá de la siguiente manera:

En los casos en que exista incorporación de bienes o servicios que se integren a bienes o servicios resultantes, el crédito fiscal contenido en las respectivas facturas, notas fiscales o documentos equivalentes correspondientes a esos bienes o servicios incorporados será apropiado en forma directa a las operaciones que no son objeto de este impuesto, según corresponda.

SECTOR PRIVADO

La empresa “Sol y Luna” S.R.L. adquiere un inmueble de la Mutual La Paz de acuerdo al siguiente detalle:

Valor del Terreno Bs. 48.000,00.-

Valor Edificio Bs. 72.000,00.-

TOTAL Bs. 120.000,00.-

Fecha de compra: 02 de enero de 2014 T.C. Bs. 7.- por Sus 1.

Forma de pago: 50% con cheque del B.N.B., 50% a crédito mediante dos cuotas semestrales de Sus 30.000.- cada una, y un interés del 18% anual sobre Saldo Deudor pagaderos cada 6 meses. Pago primera cuota 30/06/2014; pago segunda cuota 31/12/2014.

Tipo de Cambio al 31/12/2014 Bs. 7,10.- por Sus 1.

FECHA DETALLE DEBE HABER

19

02/01/2014

TerrenoEdificio

Banco Cta. Cte. M/NPréstamo BancarioMutual La Paz

Glosa: Por la Compra de Terreo y Edificio pagando el 50% en efectivo y el saldo con préstamo de la Mutual La Paz pagaderos en dos cuotas.

336.000,00.- 504.000,00.-

420.000,00.- 420.000,00.-

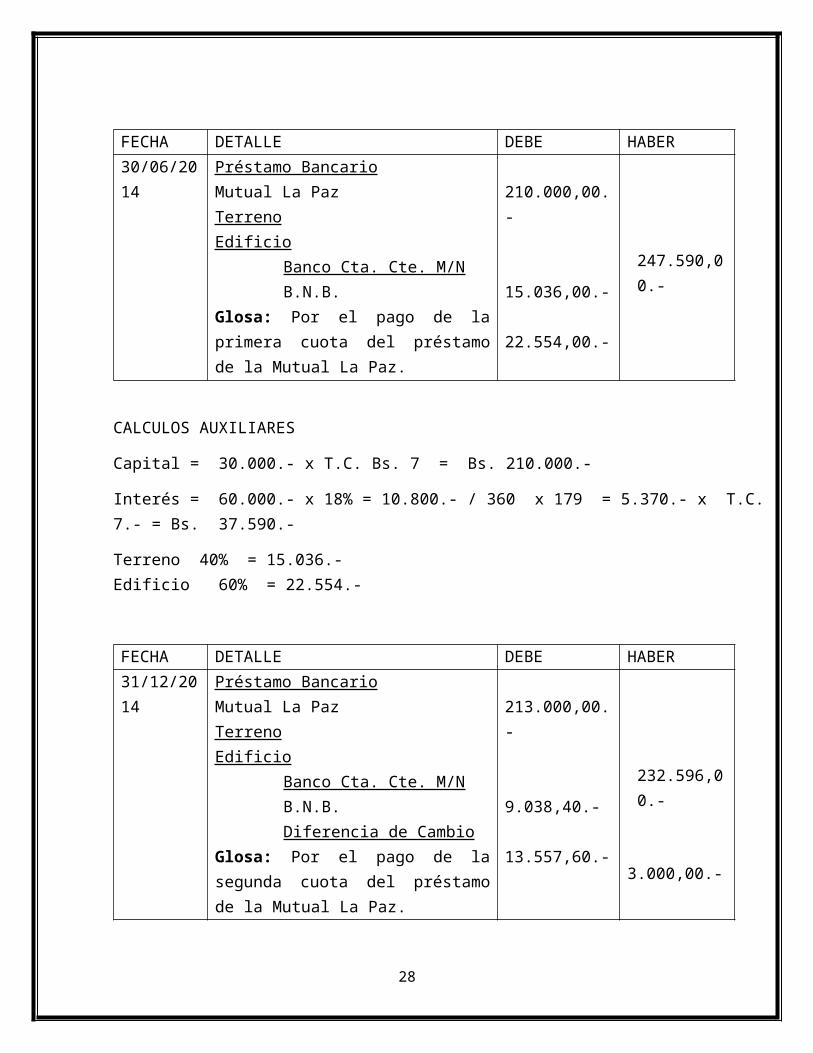

FECHA DETALLE DEBE HABER30/06/2014

Préstamo BancarioMutual La PazTerrenoEdificio

Banco Cta. Cte. M/NB.N.B.

Glosa: Por el pago de la primera cuota del préstamo de la Mutual La Paz.

210.000,00.- 15.036,00.- 22.554,00.-

247.590,00.-

CALCULOS AUXILIARES

Capital = 30.000.- x T.C. Bs. 7 = Bs. 210.000.-

Interés = 60.000.- x 18% = 10.800.- / 360 x 179 = 5.370.- x T.C. 7.- = Bs. 37.590.-

Terreno 40% = 15.036.- Edificio 60% = 22.554.-

FECHA DETALLE DEBE HABER31/12/2014

Préstamo BancarioMutual La PazTerrenoEdificio

Banco Cta. Cte. M/NB.N.B.

213.000,00.- 9.038,40.- 13.557,60.-

232.596,00.-

20

Diferencia de CambioGlosa: Por el pago de la segunda cuota del préstamo de la Mutual La Paz.

3.000,00.-

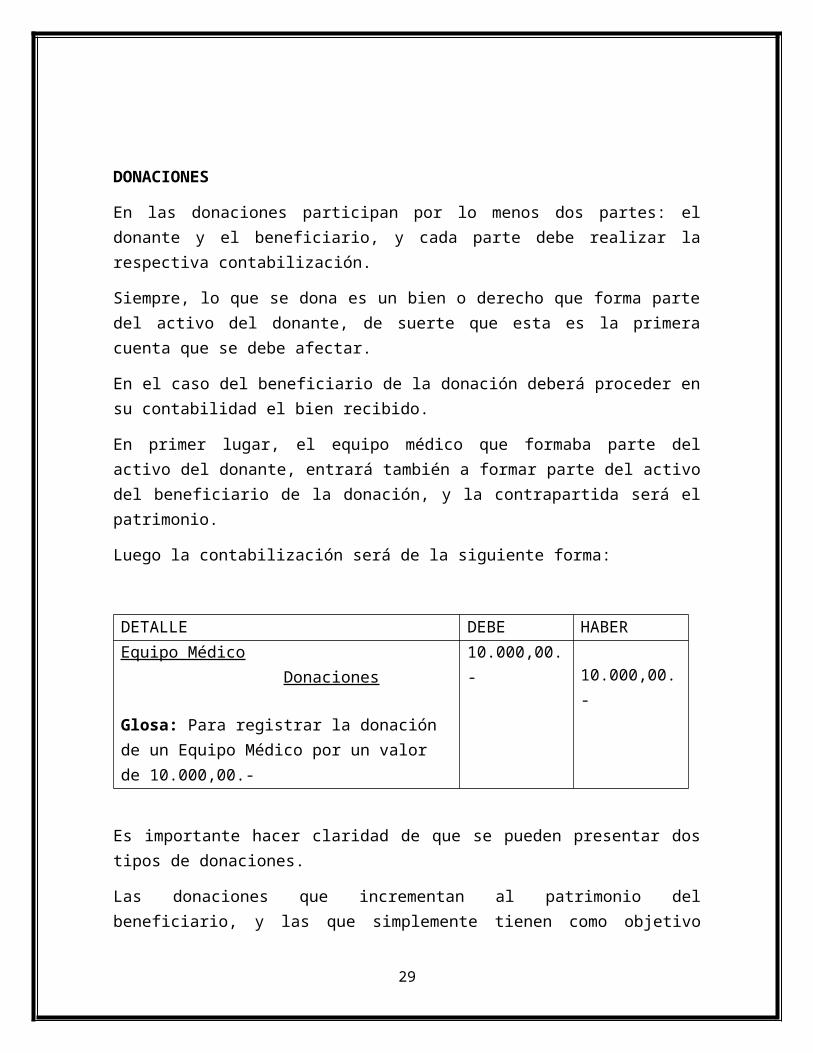

DONACIONES

En las donaciones participan por lo menos dos partes: el donante y el beneficiario, y cada parte debe realizar la respectiva contabilización.

Siempre, lo que se dona es un bien o derecho que forma parte del activo del donante, de suerte que esta es la primera cuenta que se debe afectar.

En el caso del beneficiario de la donación deberá proceder en su contabilidad el bien recibido.

En primer lugar, el equipo médico que formaba parte del activo del donante, entrará también a formar parte del activo del beneficiario de la donación, y la contrapartida será el patrimonio.

Luego la contabilización será de la siguiente forma:

DETALLE DEBE HABEREquipo Médico Donaciones

Glosa: Para registrar la donación de un Equipo Médico por un valor de 10.000,00.-

10.000,00.-10.000,00.-

Es importante hacer claridad de que se pueden presentar dos tipos de donaciones.

Las donaciones que incrementan al patrimonio del beneficiario, y las que simplemente tienen como objetivo subsidiar o subsanar un gasto o un costo de financiamiento o de operatividad.

En el primer caso, es decir, cuando la donación incrementa el patrimonio del beneficiario, como cuando se dona un vehículo, maquinaria, terrenos o incluso dinero se contabiliza como patrimonio.

21

En segundo caso, cuando la donación simplemente pretende apoyar al beneficiario una labor o tarea, como en el pago de asesores o servicios públicos, las donaciones se contabilizan como un Ingreso en la cuenta 420599.

EGRESOS .-

La baja de un activo fijo es la eliminación de un activo fijo o parte de un activo fijo procedente del patrimonio de activos fijos. Esta eliminación de un activo fijo (o de parte de un activo fijo) se contabiliza desde un punto de vista contable como una baja de activo fijo. Dependiendo de las consideraciones empresariales o de la operación empresarial que conducen a la baja, puede distinguir entre las siguientes clases de baja:

· Un activo fijo vendido da como resultado ingresos realizados. La venta se contabiliza con un deudor.

· Un activo fijo vendido da como resultado ingresos realizados. La venta se contabiliza contra una cuenta de compensación.

· Es necesario desguazar el activo fijo sin ningún ingreso realizado.

· Un activo fijo se vende a una empresa asociada

Según la Ley 843 establece que el Impuesto a las Transacciones que grava las transferencias eventuales de inmuebles y vehículos automotores es de Dominio Tributario Municipal, pasando a denominarse Impuesto Municipal a las Transferencias de Inmuebles y Vehículos Automotores, que se aplicará bajo las mismas normas establecidas en el título VI de la Ley 843 y sus reglamentos. No pertenecen al Dominio Tributario Municipal el Impuesto a las Transacciones que grava la venta de inmuebles y vehículos automotores efectuada dentro de su giro por casas comerciales, importadoras y fabricantes.

Estos impuestos se pagarán al Gobierno Municipal en la correcta aplicación de este impuesto, pudiendo intervenir para asegurar la eficacia del proceso recaudatorio, inclusive efectuando los cobros por cuenta del Gobierno Municipal sin soto para el mismo

SECTOR PRIVADO

Muchas veces las organizaciones tienden a renovar sus activos fijos, por tanto proceden a su venta y se presentan los siguientes casos:

a) Venta sin ganancia ni pérdida;b) Venta con ganancia;c) Venta con pérdida.

Venta sin ganancia ni pérdida:

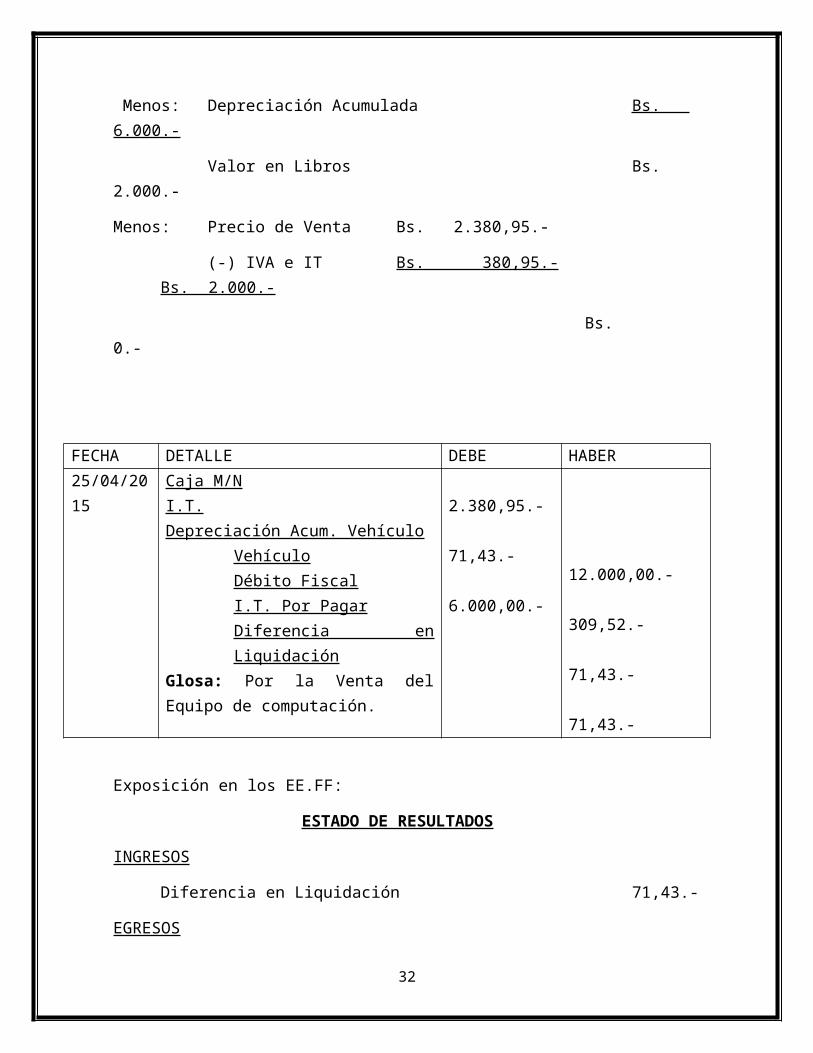

22

La Empresa “SOL Y LUNA” S.R.L., tiene un equipo de computación con los siguientes valores:

Costo Bs. 8.000.-

Depreciación Acumulada Bs. 6.000.-

Precio de Venta Bs. 2.380,95.-

CÁLCULO:

Costo del Vehículo Bs. 8.000.-

Menos: Depreciación Acumulada Bs. 6.000.-

Valor en Libros Bs. 2.000.-

Menos: Precio de Venta Bs. 2.380,95.-

(-) IVA e IT Bs. 380,95.- Bs. 2.000.-

Bs. 0.-

FECHA DETALLE DEBE HABER25/04/2015 Caja M/N

I.T.Depreciación Acum. Vehículo

VehículoDébito FiscalI.T. Por PagarDiferencia en Liquidación

Glosa: Por la Venta del Equipo de computación.

2.380,95.- 71,43.- 6.000,00.-

12.000,00.- 309,52.- 71,43.- 71,43.-

Exposición en los EE.FF:

ESTADO DE RESULTADOS

INGRESOS

Diferencia en Liquidación 71,43.-

EGRESOS

23

Impuesto a las Transacciones 71,43.-

0.-

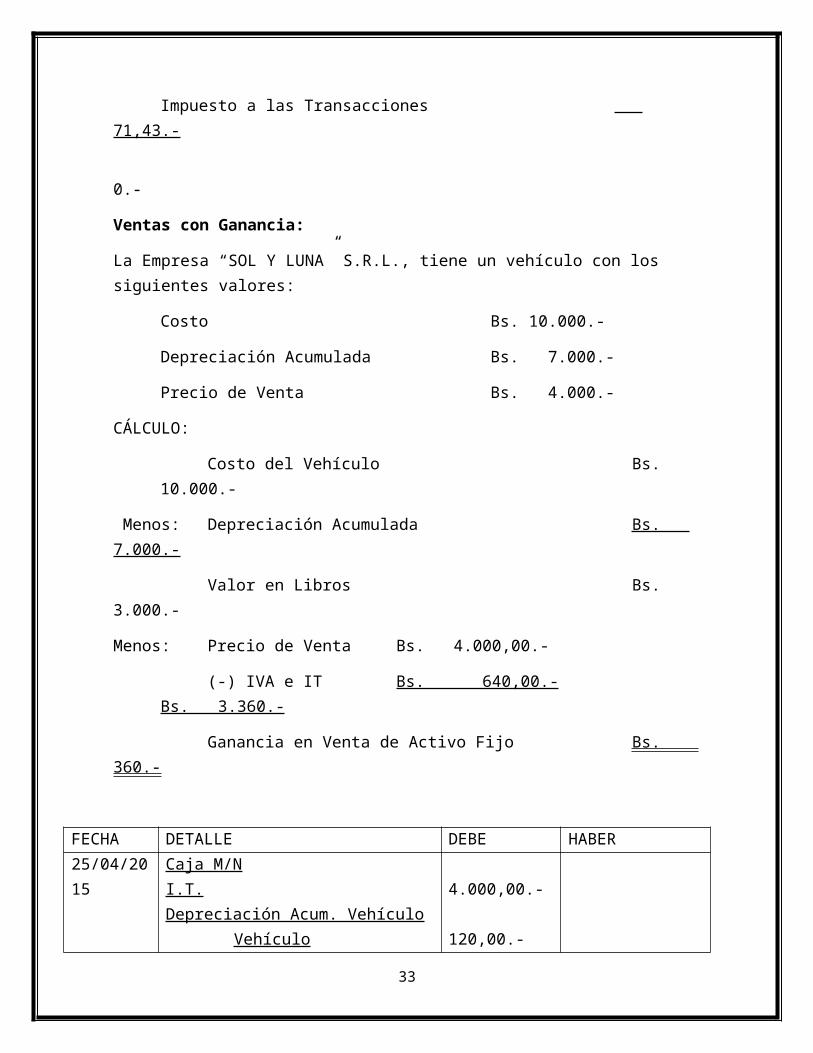

Ventas con Ganancia:

La Empresa “SOL Y LUNA” S.R.L., tiene un vehículo con los siguientes valores:

Costo Bs. 10.000.-

Depreciación Acumulada Bs. 7.000.-

Precio de Venta Bs. 4.000.-

CÁLCULO:

Costo del Vehículo Bs. 10.000.-

Menos: Depreciación Acumulada Bs. 7.000.-

Valor en Libros Bs. 3.000.-

Menos: Precio de Venta Bs. 4.000,00.-

(-) IVA e IT Bs. 640,00.- Bs. 3.360.-

Ganancia en Venta de Activo Fijo Bs. 360.-

FECHA DETALLE DEBE HABER25/04/2015

Caja M/NI.T.Depreciación Acum. Vehículo

VehículoDébito FiscalI.T. Por PagarGanancia en venta de A.F.

Glosa: Por la Venta del Vehículo.

4.000,00.- 120,00.- 7.000,00.-

10.000,00.- 520,00.- 120,00.- 480,00.-

Exposición en los EE.FF:

ESTADO DE RESULTADOS

INGRESOS

Ganancia en Venta de Activo Fijo 480,00.-

EGRESOS

24

Impuesto a las Transacciones 120,00.-

Utilidad en Venta de Activo Fijo 360,00.-

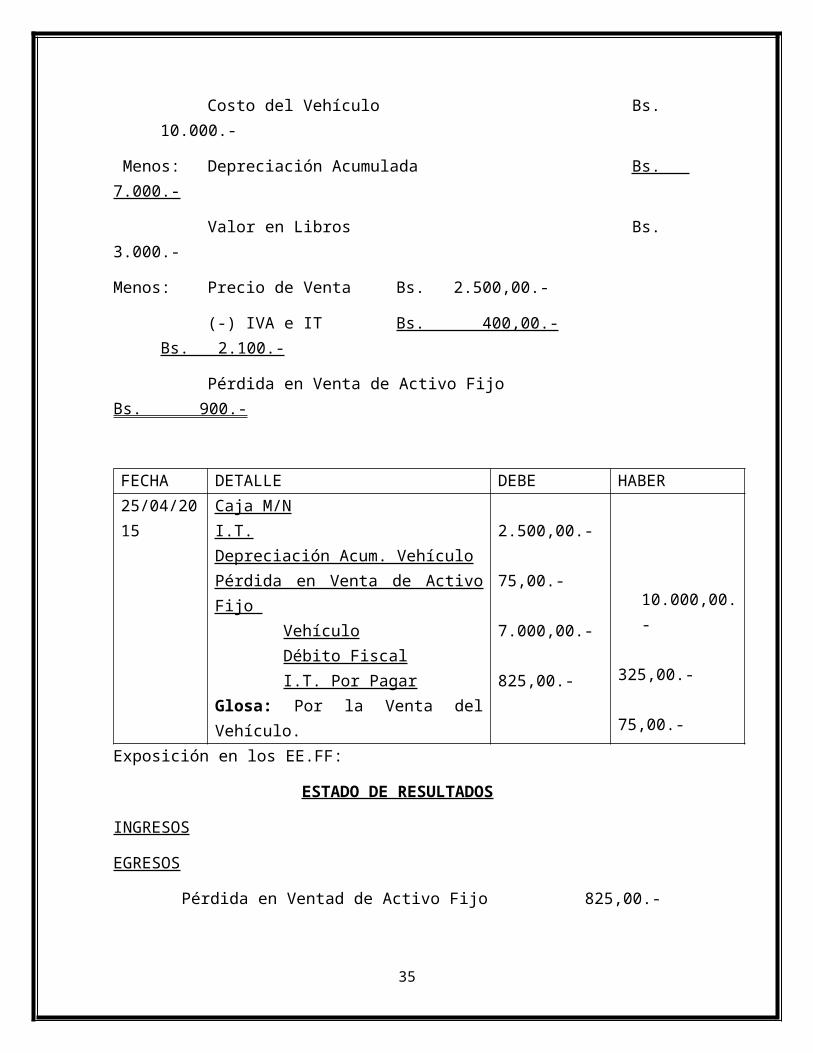

Venta con Pérdida:

La Empresa “SOL Y LUNA” S.R.L., tiene un vehículo con los siguientes valores:

Costo Bs. 10.000.-

Depreciación Acumulada Bs. 7.000.-

Precio de Venta Bs. 2.500.-

CÁLCULO:

Costo del Vehículo Bs. 10.000.-

Menos: Depreciación Acumulada Bs. 7.000.-

Valor en Libros Bs. 3.000.-

Menos: Precio de Venta Bs. 2.500,00.-

(-) IVA e IT Bs. 400,00.- Bs. 2.100.-

Pérdida en Venta de Activo Fijo Bs. 900.-

FECHA DETALLE DEBE HABER25/04/2015

Caja M/NI.T.Depreciación Acum. VehículoPérdida en Venta de Activo Fijo

VehículoDébito FiscalI.T. Por Pagar

Glosa: Por la Venta del Vehículo.

2.500,00.- 75,00.- 7.000,00.- 825,00.-

10.000,00.- 325,00.- 75,00.-

Exposición en los EE.FF:

ESTADO DE RESULTADOS

INGRESOS

25

EGRESOS

Pérdida en Ventad de Activo Fijo 825,00.-

Impuesto a las Transacciones 75,00.-

Pérdida en Venta de Activo Fijo 900,00.-

11. TRANSFERENCIA DE ACTIVOS FIJOS

Según la Ley 843 establece que el Impuesto a las Transacciones que grava las transferencias eventuales de inmuebles y vehículos automotores es de Dominio Tributario Municipal, pasando a denominarse Impuesto Municipal a las Transferencias de Inmuebles y Vehículos Automotores, que se aplicará bajo las mismas normas establecidas en el título VI de la Ley 843 y sus reglamentos. No pertenecen al Dominio Tributario Municipal el Impuesto a las Transacciones que grava la venta de inmuebles y vehículos automotores efectuada dentro de su giro por casas comerciales, importadoras y fabricantes.

Estos impuestos se pagarán al Gobierno Municipal en la correcta aplicación de este impuesto, pudiendo intervenir para asegurar la eficacia del proceso recaudatorio, inclusive efectuando los cobros por cuenta del Gobierno Municipal sin soto para el mismo

SECTOR PÚBLICO

Los bienes de uso o consumo que perciba una entidad por concepto de donación y/o transferencia, deberán ser recibidos por la Comisión de Recepción conformada de acuerdo al Artículo 16 de las presentes Normas Básicas, la misma que debe levantar un acta detallando el tipo de bien, cantidad y especificaciones técnicas de los mismos.El responsable de almacenes o el responsable de activos fijos debe adjuntar copia del convenio de donación o transferencia y acta de recepción al documento de ingreso a almacenes o activos fijos, según corresponda, continuando con los procedimientos regulados en las presentes Normas Básicas.

TRANSFERENCIA DE ACTIVOS FIJOS

PROCEDIMIENTO DEL CONTROL INTERNO DEL PROCESO DE TRANSICION (TRASPASO) DE ACTIVOS FIJOS (MUEBLES Y ENSERES DE OFICINA – EQUIPOS DE COMPUTACION)

INSUMOS QUE ALIMENTAN EL PROCESO

Sistema de Administración de Bienes y Servicios (SABS) Ley de Administración y Control Gubernamental (SAFCO)

26

UNIDADES QUE INTERVIENEN EN EL PROCESO

Gerencia Administrativa Financiera (G.A.F.) Unidad de Bienes y Servicios (U.B.S.) - Responsable del Proceso

REGISTROS, FORMULACION O IMPRESOS

Acta de Recepción de Activos Fijos del Servicio Nacional de Caminos. Formulario de Inventario Técnico de Muebles, Equipos de Equipos de

Oficina (Asignación y Devolución). Acta de Visita (Para Inventariación).

CONTROLES

Los controles administrativos son funciones, actividades y registros como fuente de información desde el ingreso hasta la baja del bien.Para tener control de los Activos Fijos se debe:

Realizar Inventarios y recuentos periódicos planificados y/o sorpresivos.

Verificar los registros y las existencias. Verificar la existencia de la documentación legal y registros de los bienes. Establecer responsabilidades en el empleo y administración de los

Activos Fijos.Para realizar una buena información, se debe utilizar registros e informes. Estos informes permitirán evaluar y mostrar la situación de los bienes en cualquier momento.

ADMINISTRACION DE ACTIVOS FIJOS

La Administración de los Activos Fijos del S.N.C. es realizada por:

Encargado de Bienes y Servicios Técnico en Aplicaciones (Encargado de Activos Fijos).

CODIFICACION DE LOS ACTIVOS FIJOS (S.N.C.)

Para la codificación de los activos Fijos, se deben tomar en cuenta las siguientes características:

a) PRINCIPAL

Muebles

27

Equipos de computación Equipos de oficina

b) SECUNDARIA

Tipo de Muebles Modelo del equipo, marca, etc.

La Codificación que se realiza es Alfa Numérico y el colocado de autoadhesivos de acuerdo a lo que corresponde, para identificar con facilidad el bien y así poder clasificar y saber su ubicación.El sistema adoptado para la identificación es mediante un código que es asignado a cada Activo Fijo, el cual está conformado de la siguiente manera:

01 01 12 01 01 0123

A B C D E F

A) Determina el Código de la Institución.B) Indica si el Activo Fijo se encuentra en la Oficina Central, Oficina

Regional, Laboratorio y/o Maestranza El Alto.(ubicación)C) RubroD) Sub RubroE) Sub RubroF) Muestra el número correlativo del Activo

Una vez identificado el bien, se procede al etiquetado con su código y a la oficina a la que corresponde. También es necesario registrar en qué estado se encuentra el Activo.Las transferencias de activos fijos entre sociedades pueden basarse en diferentes operaciones. Mediante contabilizaciones automáticas en el sistema FI-LC pueden tratarse las operaciones siguientes:

Transferencias de activos fijos de grupo, en las que la sociedad emisora activa los activos fijos y los transfiere a los de la sociedad receptora.

Transferencias de activos fijos de grupo, en las que la sociedad emisora los produce pero no los activa.

Transferencias de activos fijos de grupo, en las que la sociedad receptora vuelve a vender los activos fijos a una sociedad externa.

28

Los asientos de corrección se realizan según datos de notificación por las sociedades GL. Estos datos se introducen en la tabla de transferencias de activos fijos. También se deben introducir los parámetros de control que el sistema utiliza para reconocer las contabilizaciones automáticas que se deben realizar.

Ejecute los siguientes pasos para procesar los activos fijos transferidos y eliminar los resultados internos:

Defina las posiciones fijas en la guía de implementación.

Defina las clases apropiadas de documentos en la guía de implementación.

Introduzca los datos de notificación y los parámetros de control de las transferencias de activos fijos en la tabla de datos de notificación.

SECTOR PRIVADO

TRANSFERENCIA DE ACTIVOS FIJOS

Muchas veces las organizaciones tienden a renovar sus activos fijos, por tanto proceden a su venta y se presentan los siguientes casos:

d) Venta sin ganancia ni pérdida;e) Venta con ganancia;f) Venta con pérdida.

Venta sin ganancia ni pérdida:

La Empresa “Sol y Luna” S.R.L., tiene un equipo de computación con los siguientes valores:

Costo Bs. 8.000.-

Depreciación Acumulada Bs. 6.000.-

Precio de Venta Bs. 2.380,95.-

CÁLCULO:

Costo del Vehículo Bs. 8.000.-

Menos: Depreciación Acumulada Bs. 6.000.-

Valor en Libros Bs. 2.000.-

Menos: Precio de Venta Bs. 2.380,95.-

(-) IVA e IT Bs. 380,95.- Bs. 2.000.-

29

Bs. 0.-

FECHA DETALLE DEBE HABER25/04/2015 Caja M/N

I.T.Depreciación Acum. Vehículo

VehículoDébito FiscalI.T. Por PagarDiferencia en Liquidación

Glosa: Por la Venta del Equipo de computación.

2.380,95.- 71,43.- 6.000,00.-

12.000,00.- 309,52.- 71,43.- 71,43.-

Exposición en los EE.FF:

ESTADO DE RESULTADOS

INGRESOS

Diferencia en Liquidación 71,43.-

EGRESOS

Impuesto a las Transacciones 71,43.-

0.-

Ventas con Ganancia:

La Empresa “BOLIVAR” S.R.L., tiene un vehículo con los siguientes valores:

Costo Bs. 10.000.-

Depreciación Acumulada Bs. 7.000.-

Precio de Venta Bs. 4.000.-

CÁLCULO:

Costo del Vehículo Bs. 10.000.-

Menos: Depreciación Acumulada Bs. 7.000.-

Valor en Libros Bs. 3.000.-

Menos: Precio de Venta Bs. 4.000,00.-

30

(-) IVA e IT Bs. 640,00.- Bs. 3.360.-

Ganancia en Venta de Activo Fijo Bs. 360.-

FECHA DETALLE DEBE HABER25/04/2015 Caja M/N

I.T.Depreciación Acum. Vehículo

VehículoDébito FiscalI.T. Por PagarGanancia en venta de A.F.

Glosa: Por la Venta del Vehículo.

4.000,00.- 120,00.- 7.000,00.-

10.000,00.- 520,00.- 120,00.- 480,00.-

Exposición en los EE.FF:

ESTADO DE RESULTADOS

INGRESOS

Ganancia en Venta de Activo Fijo 480,00.-

EGRESOS

Impuesto a las Transacciones 120,00.-

Utilidad en Venta de Activo Fijo 360,00.-

Venta con Pérdida:

La Empresa “BOLIVAR” S.R.L., tiene un vehículo con los siguientes valores:

Costo Bs. 10.000.-

Depreciación Acumulada Bs. 7.000.-

Precio de Venta Bs. 2.500.-

31

CÁLCULO:

Costo del Vehículo Bs. 10.000.-

Menos: Depreciación Acumulada Bs. 7.000.-

Valor en Libros Bs. 3.000.-

Menos: Precio de Venta Bs. 2.500,00.-

(-) IVA e IT Bs. 400,00.- Bs. 2.100.-

Pérdida en Venta de Activo Fijo Bs. 900.-

FECHA DETALLE DEBE HABER25/04/2015

Caja M/NI.T.Depreciación Acum. VehículoPérdida en Venta de Activo Fijo

VehículoDébito FiscalI.T. Por Pagar

Glosa: Por la Venta del Vehículo.

2.500,00.- 75,00.- 7.000,00.- 825,00.-

10.000,00.- 325,00.- 75,00.-

Exposición en los EE.FF:

ESTADO DE RESULTADOS

INGRESOS

EGRESOS

Pérdida en Ventad de Activo Fijo 825,00.-

Impuesto a las Transacciones 75,00.-

Pérdida en Venta de Activo Fijo 900,00.-

32

12. ELIMINACION DE ACTIVO FIJO

Las transacciones de activos se eliminan tras aplicar Eliminación en libro mayor. Eliminación en libro mayor también se puede utilizar para volver a calcular los valores de amortización de un activo basándose en los datos de la transacción.

El proceso de cierre utiliza el indicador de activo en cada transacción relacionada con el activo con el fin de determinar cómo gestionar cada transacción. El indicador de activo admite los valores Valor, Amortización o Inicial. El indicador de activo permite volver a calcular los valores bruto, neto y de amortización de los activos a partir de las transacciones.

Recalcular valores

Las transacciones de libro mayor asociadas a cada activo se usan de forma opcional para volver a calcular los valores bruto total, de amortización y neto de los activos. Si estos valores recalculados son distintos de los actuales valores de activo, se sustituyen los valores actuales por los nuevos.

Cerrar transacciones

Las transacciones de un activo sólo se cierran cuando el activo está totalmente amortizado. Esto significa que el valor neto de libro es igual al valor final. En un entorno multimoneda esto afecta al valor neto de cada moneda.

Enajenación de activos elimina los activos totalmente amortizados.

REVALORIZACION DE ACTIVOS FIJOSAl 30 de septiembre de 2005( Expresado en Bolivianos )

COMPLEJO COOPERATIVO "OASIS"

CBBA. HERRAMIENTASBIENES NO EXISTENTES

VALOR DEPRECIACION ACUMULADA

VALOR RESIDUALCANTID. UNIDA

DCARACTERISTICAS ORIGINAL

33

ACTUALIZ.

HERRAMIENTAS DE MECANICA 1 Pieza Silla 50,70 49,70 1,00

SUB TOTAL: 50,70 49,70 1,00

- 3 - Depreciación Acumulada Muebles y Enseres 7.378,26 Gastos de Gestiones Anteriores 738,67 Muebles y Enseres 8.116,93 Asiento de Ajuste para dar de baja bienes no existentes considerados en Muebles y Enseres al 30 de septiembre 2005

13. REVALUO DE ACTIVO FIJO.-Es cuando se da un nuevo valor a los activos fijos para presentar de manera razonable en los estados financieros. En el presente artículo mostraremos dos ejemplos de revalúo técnico, uno por encima del valor en libros y otro por debajo.Para que exista una correlación entre el valor contabilizado de los activos fijos y el valor real o de mercado de los bienes, en algunas situaciones la empresa decide someter a sus activos fijos a un avaluó, por parte de un profesional independiente experto en el rubro, que le asigna un valor, que técnicamente se considera razonable para los activos fijos.En algunos casos ocurre que existen activos fijos que están totalmente depreciados, sin embargo todavía pueden ser utilizados y se encuentran en buen estado de funcionamiento; los cuales requieren de una revalorización.La emitida por el Consejo Técnico de Auditoria y Contabilidad CTNAC menciona lo siguiente:

La Revalorización Técnica debe ser realizada por un profesional experto en la materia, de acuerdo a la naturaleza de los bienes revalorizados, debidamente matriculado en el organismo profesional correspondiente.

Debe ser aprobada por el directorio u órgano ejecutivo responsable del ente económico.

Debe ser aprobada por la junta de accionistas o asamblea de socios. La contabilización de la revalorización técnica puede efectuarse una vez que

sea aprobada por el directorio.

34

El incremento de valor debe recibir un tratamiento contable de acuerdo al valor que se obtenga.

El monto de la cuenta “Reserva por Revaluos Técnicos”, podrá ser capitalizado o utilizado para absorber pérdidas acumuladas. Hasta que eso ocurra se la debe computar a efectos de determinar la situación del ente.

La responsabilidad por los valores resultantes del avaluó técnico, recae en el profesional especializado y habilitado a tal efecto que hubiera emitido suinforme pertinente. Dicho informe técnico debe contener como mínimo, los siguientes aspectos: Bases técnicas utilizadas, Documentación examinada, Cuadro mostrando los valores anteriores a la revalorización, los nuevos

valores resultantes y los años de vida útil restante. En el periodo de vida útil restante deberá depreciarse el nuevo valor

residual revalorizado de los bienes.APLICACIÓN PRÁCTICA DE REVALUO TÉCNICOEn fecha 31 de diciembre de 2014 la empresa cree que tiene saldos en maquinarias que no reflejan la realidad de su valor. Por lo que para el 31 de marzo de 2015 pide un revalúo a un perito profesional especializado para la revalorización técnica de su activo fijo Maquinarias; para este propósito brinda la siguiente información:El saldo al 31/12/2014 es de 140.850 Bs. (importe neto de impuestos) y su Depreciación acumulada es de 118.722 Bs. El coeficiente de depreciación es 12.5 según normas de depreciación de activos fijos.

Resultado de la revalorización técnica de activos fijos:El perito Tasador establece que el nuevo valor de la Maquinaria a la fecha es de 25.000 Bs.

Pasos a realizar:1. actualización2. depreciación a la fecha3. asiento por reserva de revalúo técnico

En base a los siguientes cuadros vamos a realizar los asientos:

35

Los registros contables correspondientes a la revalorización técnica de Activos Fijos, se muestran a continuación:

Registros contables:

FECHA CUENTA DEBE HABER

31/03/2015 Maquinaria 1.862

Ajuste por Inflación y Ten. de bienes 1.862

GLOSA:Por la actualización de Maquinarias

FECHA CUENTA DEBE HABER

31/03/2015 Ajuste por Inflación y Ten. de bienes 1.570

Depreciación Acum. Maquinaria 1.570

GLOSA: Por la actualización de Dep. acum Maqu.

FECHA CUENTA DEBE HABER

31/03/2015 Depreciación Maquinaria 4.460

Depreciación Acum. Maquinaria 4.460

GLOSA: Por la depreciación del 31/12/2014 al 31/03/2015 = 142.712*0,125/12*3

36

FECHA CUENTA DEBE HABER

31/03/2015 Depreciación Acum. Maquinaria 124.752

Maquinaria 124.752

GLOSA: Para dar de baja la deprec. acum.

Determinado el incremento por revalorización, dicho importe debe ser registrado de acuerdo a lo establecido en los incisos a y b del punto 5 de la Norma de Contabilidad No. 4 que expresa:

”El mayor valor resultante hasta el monto de la actualización efectuada de acuerdo a la Norma de Contabilidad No. 3 será abonada a la cuenta de resultados Ajuste por Inflación y Tenencia de Bienes”

”El exceso del monto del revaluó técnico sobre el valor actualizado de acuerdo con la Norma de Contabilidad No. 3 deberá abonarse a la cuenta patrimonial Reserva para Revaluos Técnicos”.

Es importante aclarar que la partida contable Reserva para Revaluos Técnicos es una cuenta componente del patrimonio del ente económico, que solo podrá ser capitalizada o utilizada para absorber pérdidas acumuladas y no así distribuir a los socios en calidad de utilidades.

En el presente ejemplo práctico el registro en el libro diario será debitado a la cuenta Maquinaria y abonado a la cuenta “Reserva para Revalúos Técnicos”.

FECHA CUENTA DEBE HABER

31/03/2015 Maquinaria 7.039

Reserva por Revalúo técnico 7.039

Por el nuevo valor de Maquinarias según Revalúo Técnico.

SITUACIÓN CON REVALUO TÉCNICO POR DEBAJO DEL VALOR EN LIBROSSupongamos que la Maquinaria tuvo un revalúo técnico de 14.000 Bs. Eso significa:

37

El último asiento variaría y sería el siguiente:

FECHA CUENTA DEBE HABER

31/03/2015 Ajuste por Inflación y Ten. de bienes 3.961

Maquinaria 3.961

GLOSA: Por la pérdida en revalúo técnico.

15.- BAJA DE ACTIVOS FIJOS

La información de los inventarios de Activos Fijos, debe ser procesada y presentada a la Dirección General de Contabilidad Fiscal en los formatos establecidos por el Sistema de Información de Activos Fijos.

Para la preparación de la información de inventarios a una fecha determinada debe considerar: la ejecución de presupuestaria de recursos y gastos de la gestión, otros movimientos patrimoniales y el informe de altas y bajas de la Unidad encargada de Activos Fijos.

El registro del Activo Intangible debe contar con el detalle de su composición y su correspondiente amortización, además de las validaciones de saldos.

Ejemplo:

FECHA DETALLE DEBE HABER25/04/2015

Depre. Acum. Muebles y Enseres Gastos Gral. de Gestiones Anteriores

Muebles y Enseres

Glosa: Por la Baja de los Bienes en desuso contabilizados en la cuenta

33.639,97 697,15

34.337,12

38

Muebles y enseres.

DONACIONES

En las donaciones participan por lo menos dos partes: el donante y el beneficiario, y cada parte debe realizar la respectiva contabilización.

Siempre, lo que se dona es un bien o derecho que forma parte del activo del donante, de suerte que esta es la primera cuenta que se debe afectar.

La segunda cuenta que se debe afectar, es la de gastos, de modo que la contabilización completa será:

DETALLE DEBE HABER Donaciones Equipo MédicoGlosa: Para registrar la donación de un Equipo Médico por un valor de 10.000,00.-

10.000,00.-10.000,00.-

16.- SOFWARE

La administración y el control de los activos de una empresa pueden ser cuestión de minutos gracias a la tecnología ya que esta ofrece la posibilidad de hacer el levantamiento de inventario periódicamente con una terminal portátil según sus necesidades.

Entre las ventajas del software para activos fijos se destacan las siguientes:

Mejora el control de las ubicaciones de cada activo, así como del responsable asignado

Se hace más eficiente el trabajo del personal asignado y se disminuyen errores

Se emiten de manera inmediata etiquetas para la identificación de cada activo

Mejora los tiempos al realizar inventario de activos de su empresa Multiubicaciones, Multiempresas Proporciona información detallada de altas y bajas de activos e historial de

mantenimientos

Informes y reportes.-

39

El sistema genera consultas dentro de cualquiera de los catálogos que maneja, como usuarios, activos, áreas, ubicaciones, inventario, depreciaciones, etc.

40