ACTIVOS FIJOS Y DEPRECIACION.ppt

of 14

-

Upload

william-lara-luis -

Category

Documents

-

view

51 -

download

0

Transcript of ACTIVOS FIJOS Y DEPRECIACION.ppt

-

ACTIVOS FIJOS Y DEPRECIACIONINGENIERIA ECONOMICA

ASCONA MOSCOSO, BRYANENCALADA PICHO, NATALYLARA LUIS, WILLIAM

-

ACTIVOS FIJOSLos activos fijos son bienes que pertenecen a una empresa, que se utilizan para el servicio de dicha empresa, no se compran para venderlos, sino para sacarles un rendimiento, y que tienen un precio inicial (Precio de compra), un precio final (precio de recuperacin) y una vida til en la que son explotados y por la que va perdiendo su valor, correspondiendo el valor mximo con el momento de compra, y el valor mnimo con el momento de venta o de jubilacin del activo.

-

CLASIFICACION DE ACTIVOS FIJOSDentro de la contabilidad de una empresa, es posible clasificar los activos como depreciables y como no depreciables, y esta clasificacin suele coincidir con el tipo de ACTIVOS FIJOS, MUEBLES E INMUEBLES.

Los ACTIVOS FIJOS INMUEBLES, como pueden ser los terrenos, las oficinas...etc raramente se deprecian por lo que se consideran activos fijos no depreciables.

Por contra, los activos fijos si depreciables se refieren a aquellos ACTIVOS FIJOS MUEBLES, como pueden ser las herramientas, las mquinas, los vehculos y el mobiliario interno de la empresa.

Para llevar una correcta contabilidad, tanto los terrenos como los edificios, que por lo general no se deprecian, se deben de separar en cuentas distintas de forma separada.

-

LA VIDA UTIL DE LOS ACTIVOS FIJOSHablando siempre en trminos de contabilidad, y desde el punto de vista de la depreciacin, se establece la vida legal de un activo desde el momento en que se compra y se empieza a explotar, hasta la fecha en la que alcanza la depreciacin total o que el empresario estima necesario suplantarlo o deshacerse de l.

Edificios : 20 aosMobiliario: 10 aosMaquinaria y herramientas: 10 aosVehculos de empresa : 5 aos

-

LA DEPRECIACION Se refiere, en el mbito de lacontabilidadyeconoma, a una disminucin peridica del valor de un bien material o inmaterial. Esta depreciacin puede derivarse de tres razones principales: Eldesgastedebido aluso,

Elel paso del tiempo y lavejez.

-

FINALIDAD DE LA DEPRECIACIONLas depreciaciones se realizan con el fin de cargar agastoselcostodel activo, y que estevalorser reembolsable en un futuro prximos, ya sea para la adquisicin de otro activo, o el mejoramiento de ella, dependiendo de las decisiones gerenciales de laempresa.As mismo tiene las siguientes finalidades:

Lograr que cada ejercicio econmico venga gravado por el total de gastos que le corresponden y han contribuido a forma elproductode ste.Valorar el desgaste anual de los elementos que forman su Activo Fijo.Constituir una reserva para reponer el valor inicial de los elementos que forman el Activo Fijo.

-

CRITERIOSPara la formacin de un acertado criterio dedepreciacin, debe tenerse presente:

Determinar el costo inicial del elemento a renovar.

Sealar la vida probables til del elemento a depreciar o laproduccinprevista.

Considerar el posible envejecimiento prematuro debido a laevolucinde la tcnica. A esta posibilidad se le da el nombre tcnico de obsolescencia, que significa precisamentevejezprematura.

Estimacin del probable costo de sustitucin del elemento amortizado por otro, cuando llegue la ocasin de realizarla.

Valor residual o de desecho del elemento amortizado.

-

ACTIVOS DEPRECIABLESSegn W.A. PatonLas principales causas de depreciacin pueden enumerarse como sigue:

"Deterioro y desgaste" naturales por el uso.Dao o deterioro extraordinario.Extincin o agotamiento.Posibilidad limitada de uso.Elementos inadecuados.Obsolescencia.Cese de lademandadel producto.

-

FINALIDAD DE LA DEPRECIACIONLa finalidad de la depreciacin es realizar una previsin de losactivos fijoscon que cuenta la empresa, con la finalidad de reponerlos o reflejar su desgaste o deterioro por el uso normal de ellos.Permite reflejar contablementeel estadoreal de losactivoscon que cuenta la empresa, para tomar decisiones de adquisicin o renovacin de los mismos.

-

CAUSAS O FACTORES DE LA DEPRECIACIONSegn la Superintendencia Nacional deAdministracinTributaria SUNAT.

Deterioro y desgaste naturales por el uso.Daoo deterioro extraordinario.Extincin o agotamiento.Posibilidad limitada de uso.Elementos inadecuados.Obsolescencia.Cese de la demanda del producto.Segn W.A. Paton.Las causas de la depreciacin fundamentalmente son dos:El uso fsico, y

La obsolescencia. Consiste en el trmino anticipado de la vida til de un bien fijo por la disminucin de suutilidadeconmica, debida a causas diversas, tales como nuevas invenciones y mejorastcnicas, cesacin de la demanda delpetrleo, etc.

-

METODOS DE DEPRECIACIONLa norma Internacional decontabilidadNIC 16 Inmuebles, Maquinaria y Equipo- (modificada en 1993) seala en suprrafoN 7 que la Depreciacin de Activos Fijos es ladistribucinsistemtica del monto depreciable de un activo durante su vida til.

De acuerdo al D. Leg. N 774 LeydelImpuestoa la renta en su artculo 38 seala que es el desgaste y agotamiento que sufren los bienes del activo fijo que los contribuyentes utilicen ennegocios,industria, profesin u otras actividades productoras de rentas gravadas de tercera categora se compensaran mediante ladeduccinpor las depreciaciones administrativas en esta ley.

-

PARA DETERMINAR EL VALOR DE LA DEPRECIACIN, LA EMPRESA PUEDE ESCOGER ALGUNOS DE LOS SIGUIENTESMTODOS: MTODODE LNEA RECTA (DEPRECIACIN CONSTANTE)

Resulta de un cargo constante sobre la vida til del activo. Este mtodo ha devengado en el mes usado por su facilidad de aplicacin. Su frmula declculoes la siguiente:Deprec. Anual = costo de Adquisicin del Activo Valor residual del ActivoVida til del activo (estimada en aos) b. MTODO DEL SALDO DECRECIENTEResulta de un cargo decreciente sobre la vida til del activo. Tambin conocido con el nombre de mtodo del porcentaje fijo del valor en libros. El mtodo del saldo decreciente ms usado es el "mtodo doble decreciente, bajo este mtodo el gasto por depreciacin del primer ao es igual al doble del gasto calculado segn el mtodo de la lnea recta, y en aos posteriores se aplicar este mismo porcentaje al valor restante en libros.

-

c. Mtodo de la Suma de los DgitosEs uno de los mtodos de depreciacin acelerada que permiten registrar una depreciacin ms alta en los primeros aos de la vida til del activo y una depreciacin ms baja en los aos finales.La frmula empleada es la siguiente:

-

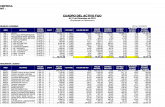

CASO PRACTICOSe compra una camioneta al precio de S/. 7,000, su vida til estimada es de 5 aos, su valor de desecho de S/. 1000.Se pide elaborar tablas de depreciacin por los mtodos de :Lnea RectaDoble saldo decrecienteSuma de aos dgitos

SolucinP = 7,000L = 1000n = 5