ASOCIACION MUTUAL DE PROFESIONALES DE LA …aprotel.com.co/normatividad/NIIF PROYECTO MANUAL...

99

ASOCIACION MUTUAL DE PROFESIONALES DE LA EMPRESA DE TELECOMUNICACIONES DE BOGOTA S.A. E.S.P. “APROTEL” NIT. 860.501.870-1 MANUAL DE POLÍTICAS CONTABLES NORMAS INTERNACIONALES DE INFORMACION FINANCIERA PARA PYMES “PEQUEÑAS Y MEDIANAS ENTIDADES” Noviembre 17 de 2015

Transcript of ASOCIACION MUTUAL DE PROFESIONALES DE LA …aprotel.com.co/normatividad/NIIF PROYECTO MANUAL...

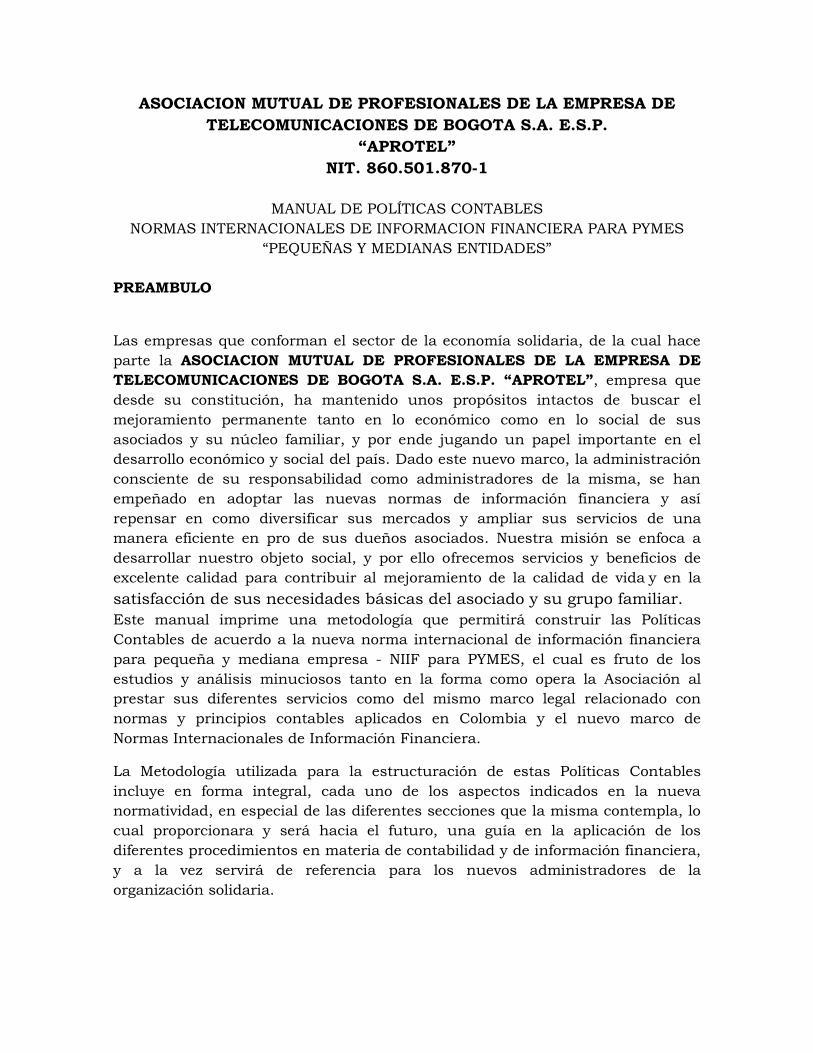

ASOCIACION MUTUAL DE PROFESIONALES DE LA EMPRESA DE

TELECOMUNICACIONES DE BOGOTA S.A. E.S.P.

“APROTEL”

NIT. 860.501.870-1

MANUAL DE POLÍTICAS CONTABLES

NORMAS INTERNACIONALES DE INFORMACION FINANCIERA PARA PYMES

“PEQUEÑAS Y MEDIANAS ENTIDADES”

Noviembre 17 de 2015

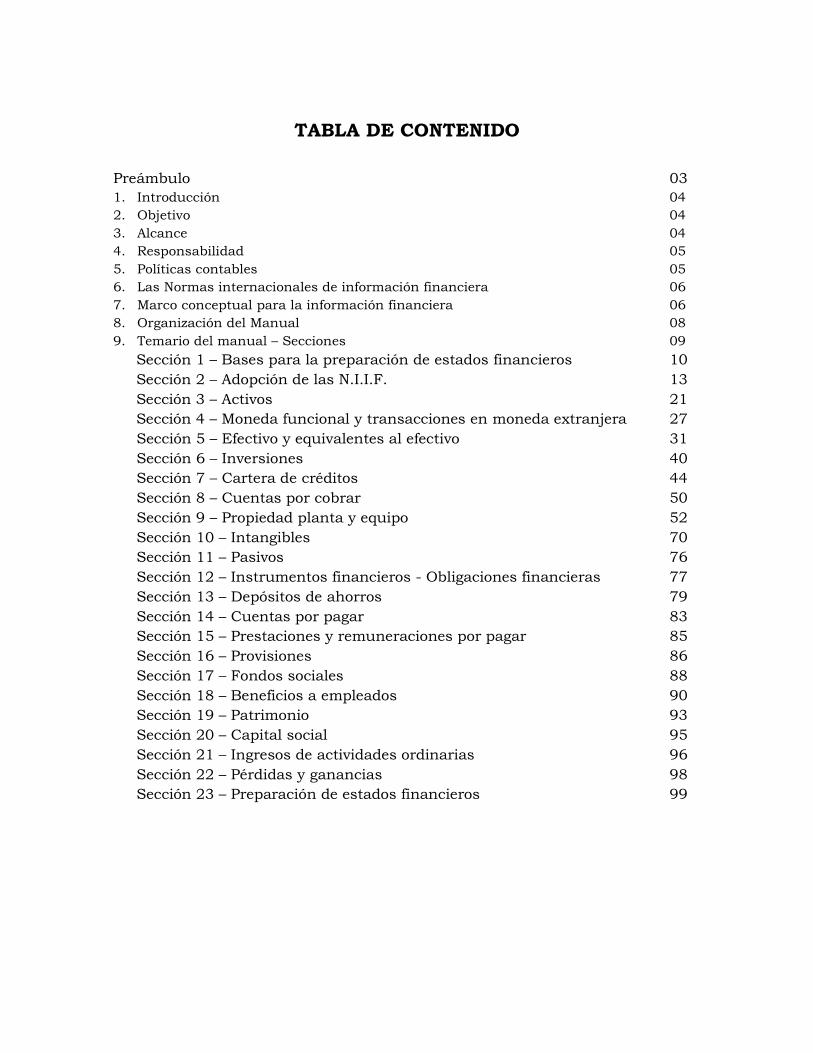

TABLA DE CONTENIDO

Preámbulo 03

1. Introducción 04

2. Objetivo 04

3. Alcance 04

4. Responsabilidad 05

5. Políticas contables 05

6. Las Normas internacionales de información financiera 06

7. Marco conceptual para la información financiera 06

8. Organización del Manual 08

9. Temario del manual – Secciones 09

Sección 1 – Bases para la preparación de estados financieros 10

Sección 2 – Adopción de las N.I.I.F. 13

Sección 3 – Activos 21

Sección 4 – Moneda funcional y transacciones en moneda extranjera 27

Sección 5 – Efectivo y equivalentes al efectivo 31

Sección 6 – Inversiones 40

Sección 7 – Cartera de créditos 44

Sección 8 – Cuentas por cobrar 50

Sección 9 – Propiedad planta y equipo 52

Sección 10 – Intangibles 70

Sección 11 – Pasivos 76

Sección 12 – Instrumentos financieros - Obligaciones financieras 77

Sección 13 – Depósitos de ahorros 79

Sección 14 – Cuentas por pagar 83

Sección 15 – Prestaciones y remuneraciones por pagar 85

Sección 16 – Provisiones 86

Sección 17 – Fondos sociales 88

Sección 18 – Beneficios a empleados 90

Sección 19 – Patrimonio 93

Sección 20 – Capital social 95

Sección 21 – Ingresos de actividades ordinarias 96

Sección 22 – Pérdidas y ganancias 98

Sección 23 – Preparación de estados financieros 99

ASOCIACION MUTUAL DE PROFESIONALES DE LA EMPRESA DE

TELECOMUNICACIONES DE BOGOTA S.A. E.S.P.

“APROTEL”

NIT. 860.501.870-1

MANUAL DE POLÍTICAS CONTABLES

NORMAS INTERNACIONALES DE INFORMACION FINANCIERA PARA PYMES

“PEQUEÑAS Y MEDIANAS ENTIDADES”

PREAMBULO

Las empresas que conforman el sector de la economía solidaria, de la cual hace

parte la ASOCIACION MUTUAL DE PROFESIONALES DE LA EMPRESA DE

TELECOMUNICACIONES DE BOGOTA S.A. E.S.P. “APROTEL”, empresa que

desde su constitución, ha mantenido unos propósitos intactos de buscar el

mejoramiento permanente tanto en lo económico como en lo social de sus

asociados y su núcleo familiar, y por ende jugando un papel importante en el

desarrollo económico y social del país. Dado este nuevo marco, la administración

consciente de su responsabilidad como administradores de la misma, se han

empeñado en adoptar las nuevas normas de información financiera y así

repensar en como diversificar sus mercados y ampliar sus servicios de una

manera eficiente en pro de sus dueños asociados. Nuestra misión se enfoca a

desarrollar nuestro objeto social, y por ello ofrecemos servicios y beneficios de

excelente calidad para contribuir al mejoramiento de la calidad de vida y en la

satisfacción de sus necesidades básicas del asociado y su grupo familiar.

Este manual imprime una metodología que permitirá construir las Políticas

Contables de acuerdo a la nueva norma internacional de información financiera

para pequeña y mediana empresa - NIIF para PYMES, el cual es fruto de los

estudios y análisis minuciosos tanto en la forma como opera la Asociación al

prestar sus diferentes servicios como del mismo marco legal relacionado con

normas y principios contables aplicados en Colombia y el nuevo marco de

Normas Internacionales de Información Financiera.

La Metodología utilizada para la estructuración de estas Políticas Contables

incluye en forma integral, cada uno de los aspectos indicados en la nueva

normatividad, en especial de las diferentes secciones que la misma contempla, lo

cual proporcionara y será hacia el futuro, una guía en la aplicación de los

diferentes procedimientos en materia de contabilidad y de información financiera,

y a la vez servirá de referencia para los nuevos administradores de la

organización solidaria.

1. INTRODUCCION

Este manual de políticas contables ha sido elaborado con base en la aplicación

de la Norma Internacional de Información Financiera para Pequeñas y Medianas

Entidades, en adelante “NIIF para PYMES”, emitida por el Consejo de Normas

Internacionales de Contabilidad “IASB”, por sus siglas en inglés, en julio de

2009, y aceptada en Colombia para llevar a cabo el proceso de convergencia

hacia normas internacionales de contabilidad e información financiera, de

acuerdo con lo establecido en la Ley 1314 de 2009, el Decreto Reglamentario

3022 de 2013 sobre el marco técnico normativo para los preparadores de

información financiera que conforman el Grupo 2 y se establecieron criterios

mínimos a seguir para las entidades supervisadas por la Superintendencia de

Economía Solidaria en la Circular Externa 004 de 2014.

2. OBJETIVO

El objetivo del presente manual es prescribir el tratamiento contable de cada una

de las cuentas de importancia relativa que integran los estados financieros; así

como la estructura de estos, garantizando el cumplimiento con los requerimientos

establecidos por la Normas Internacionales de Información Financiera – NIIF

(IFRS siglas en inglés).

Para ello, la ASOCIACION MUTUAL DE PROFESIONALES DE LA EMPRESA DE

TELECOMUNICACIONES DE BOGOTA S.A. E.S.P. “APROTEL”, ha definido en

este Manual de Políticas Contables, un conjunto de conceptos, criterios, prácticas

contables comunes; que permitan que la información contable sea más relevante

y mejore la calidad de la información financiera de propósito general que prepare,

presente y revele. Así mismo, el Manual de Políticas Contables también permitirá

que la ASOCIACION MUTUAL DE PROFESIONALES DE LA EMPRESA DE

TELECOMUNICACIONES DE BOGOTA S.A. E.S.P. “APROTEL”aplique políticas

contables con criterios de reconocimiento, medición y exigencias de revelación,

basadas en NIIF, haciendo más confiable y útil la información contable.

En ese orden de ideas el Manual de Políticas Contables bajo las Normas

Internacionales de Información Financiera – NIIF para “APROTEL” nace con la

finalidad de generar información veraz, confiable y transparente al Estado,

proveedores, asociados, entes de control y vigilancia.

3. ALCANCE

El presente Manual de Políticas Contables es de obligatorio cumplimiento por

parte de “APROTEL” que prepara información financiera para obtener estados

financieros de acuerdo a las Normas Internacionales de Información Financiera.

Además define:

a. Las políticas contables relacionadas con la preparación y presentación de la

estructura principal de los estados financieros; así como las divulgaciones

adicionales requeridas para su adecuada presentación;

b. Las políticas contables aplicables en los casos de:

Reconocimiento y medición de una partida contable.

Información a revelar sobre las partidas de importancia relativa.

Presentación de sus hechos económicos.

c. Las políticas contables relacionadas con divulgaciones adicionales sobre aspectos

cualitativos de la información financiera.

d. Los procedimientos contables que “APROTEL” debe seguir para atender el

cumplimiento de cada una de las políticas contables adoptadas.

e. Darle cumplimiento a la Ley 1314 del 2009 del Congreso de La República.

f. Mantener actualizadas las políticas contables utilizadas por “APROTEL” de

acuerdo a todos los cambios y nuevos proyectos que tengan las NIIF para Pymes,

ya sea por:

Formalización de la adopción del presente manual o cambios al mismo.

La adopción del presente manual y/o sus actualizaciones

oportunas, requieren el acuerdo formal de aprobación por parte de

la administración de la entidad (Junta Directiva), haciendo

referencia a la fecha de vigencia.

4. RESPONSABILIDAD

La aplicación de este manual será responsabilidad de la Gerencia de “APROTEL”, con la aprobación por parte de la Junta Directiva, haciendo referencia a la fecha efectiva.

Estas políticas deberán ser actualizadas por cada modificación que tenga la NIIF

para PYMES y que sean de obligatorio cumplimiento de acuerdo con los

organismos normalizadores de la materia en Colombia.

5. POLITICAS CONTABLES Son políticas contables los principios, bases, convenciones, reglas y

procedimientos específicos adoptados por una entidad al preparar y presentar

estados financieros.

Cuando la NIIF para PYMES no trate específicamente una transacción u otro

suceso o condición, la Gerencia debe seleccionar una política contable que dé

lugar a información relevante y fiable, basada en su juicio y sin contravenir o

entrar en conflicto con la norma internacional.

Una vez que de “APROTEL” adopte una política contable para un tipo específico

de transacción u otro hecho o condición, deberá cambiar esa política sólo si se

modifica la NIIF para PYMES o si la entidad llega a la conclusión de que una

nueva política da lugar a información fiable y más relevante.

A excepción de las circunstancias especificadas en la NIIF para PYMES, todos los

cambios en las políticas contables y las correcciones de errores de un periodo

anterior se contabilizan de forma retroactiva.

Cuando se presente una modificación en este sentido, “APROTEL” aplicará las

revelaciones de los párrafos 10.13 y 10.14 de la NIIF para PYMES. De

considerarse la detección de un error de periodos anteriores, aplicará las

revelaciones del párrafo 10.23 de la NIIF para PYMES.

6. LAS NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA

Las Normas Internacionales de Información Financiera para pequeñas y

medianas empresas - NIIF para las PYMES - establecen los requisitos de

reconocimiento, medición, presentación e información a revelar, respecto de las

transacciones, operaciones, hechos y estimaciones de carácter económico, lo que

de forma resumida y estructurada se presentan en los estados financieros con

propósito general.

Los estados financieros con propósito general proporcionan información sobre la

situación financiera de “APROTEL”, la que corresponde a los recursos

económicos y los derechos de los acreedores contra “APROTEL”. Los estados

financieros también proporcionan información sobre los efectos de transacciones

y otros sucesos que cambian el curso de los recursos económicos y los derechos

de los acreedores de “APROTEL”. Ambos tipos de información proporcionan

datos de entrada útiles para tomar decisiones sobre proporcionar recursos a una

entidad.

Las Normas Internacionales de Información Financiera para pequeñas y

medianas empresas NIIF para las PYMES, se construyen tomando en cuenta el

Marco Conceptual para la información financiera, que tiene como objetivo facilitar

la formulación coherente y lógica de la Información Financiera.

7. MARCO CONCEPTUAL PARA LA INFORMACION FINANCIERA

El Marco Conceptual para la información financiera señala que el objetivo de la

información financiera con propósito general es proporcionar información

financiera sobre “APROTEL” que sea útil para tomar decisiones sobre el

suministro de recursos. Esas decisiones conllevan, comprar, vender o mantener

patrimonio e instrumentos de deuda y proporcionar o liquidar préstamos y otras

formas de crédito.

Un juego completo de estados financieros incluye: un estado de situación

financiera al final del período, un estado de resultados del período, un estado de

cambios en el patrimonio del período y un estado de flujos de efectivo del período,

las correspondientes Notas a los estados financieros, así como las revelaciones

que incluyan un resumen de las políticas contables más significativas y otra

información explicativa.

De acuerdo con el Marco Conceptual para la información financiera, la

responsabilidad de la preparación y presentación de estados financieros recae en

la Gerencia de “APROTEL”. Consecuentemente, la adopción de políticas

contables que permitan una presentación razonable de la situación financiera,

resultados de gestión, y flujos de efectivo también es parte de esa

responsabilidad; dado que la responsabilidad de la aprobación de las políticas de

“APROTEL”, recae directamente sobre la Junta Directiva.

La hipótesis fundamental que guía el desarrollo, la adopción y la aplicación de

políticas contables bajo Normas Internacionales de Información Financiera es:

Negocio en Marcha: Los estados financieros se preparan sobre la base que

“APROTEL”, se encuentra en funcionamiento y que continuará sus actividades

operativas en el futuro previsible, que deberá cubrir al menos los doce meses

siguientes a partir del final del período sobre el que se informa, sin limitarse a

dicho período.

Los estados financieros reflejaran los efectos de las transacciones y otros sucesos

de “APROTEL”, agrupándolos por categorías, según sus características

económicas, a los que se les llama elementos.

Los elementos que miden la situación financiera, son el activo, el pasivo y el

patrimonio. En el estado de resultados, los elementos son los ingresos y los

gastos.

El reconocimiento de los elementos de los estados financieros se efectúa en toda

partida que cumpla la definición de elemento siempre que sea probable que

cualquier beneficio económico asociado con la partida, llegue o salga de

“APROTEL”; y la partida tenga un costo o valor que pueda ser medido con

fiabilidad.

Las bases de medición, o determinación de los valores en los que se reconocen los

elementos de los estados financieros son:

a) Costo Histórico (Costo de adquisición): los activos son registrados por el

valor pagado o por otras partidas que representen obligaciones, o por el valor

razonable de la contrapartida entregada a cambio en el momento de su

adquisición; los pasivos son registrados por el valor del producto recibido a

cambio de incurrir en una obligación, o, en algunas circunstancias, por los

importes de efectivo y otras partidas equivalentes que se espera pagar para

satisfacer la obligación, en el curso normal de la operación.

b) Costo Corriente: los activos se registran por el valor pagado en efectivo y

otras partidas equivalentes al efectivo que debería pagarse si se adquiriese en la

actualidad el mismo activo u otro equivalente; los pasivos se registran por el

valor, sin descontar, de efectivo u otras partidas equivalentes al efectivo que se

requería para liquidar el pasivo en el momento presente.

c) Valor Realizable: los activos son registrados por el valor en efectivo y otras

partidas equivalentes al efectivo que podrían ser obtenidas, en el momento

presente mediante la venta normal (no forzada) del activo; los pasivos se registran

por sus valores de liquidación, es decir, por los valores, sin descontar, de efectivo

u otros equivalentes al efectivo, que se espera utilizar en el pago de las

obligaciones.

d) Valor Presente: los activos se registran al valor presente descontando las

entradas de efectivo netas que se espera genere la partida en el curso normal de

la operación; los pasivos se registran al valor presente, descontando las salidas

netas de efectivo que se espera necesitar para pagar el pasivo, en el curso normal

de las operaciones.

También se cita como forma de medición el Valor Razonable, que significa el valor

por el cual puede ser intercambiado un activo, o cancelado un pasivo, entre un

comprador y un vendedor interesado y debidamente informado, que realizan una

transacción en condiciones de independencia mutua.

El valor razonable es preferiblemente calculado por referencia a un mercado

activo fiable; el precio de cotización en un mercado activo es la mejor referencia

del valor razonable o por medio de avalúos o cotización.

8. ORGANIZACIÓN DEL MANUAL

El Manual de Políticas Contables de “APROTEL” se organiza por temas

vinculantes a las secciones contables específicas. Estos temas se deben revisar y

actualizar dependiendo de los cambios que pudieran experimentar las Normas

Internacionales de Información Financiera en el futuro, que se estime ocurrirá

anualmente.

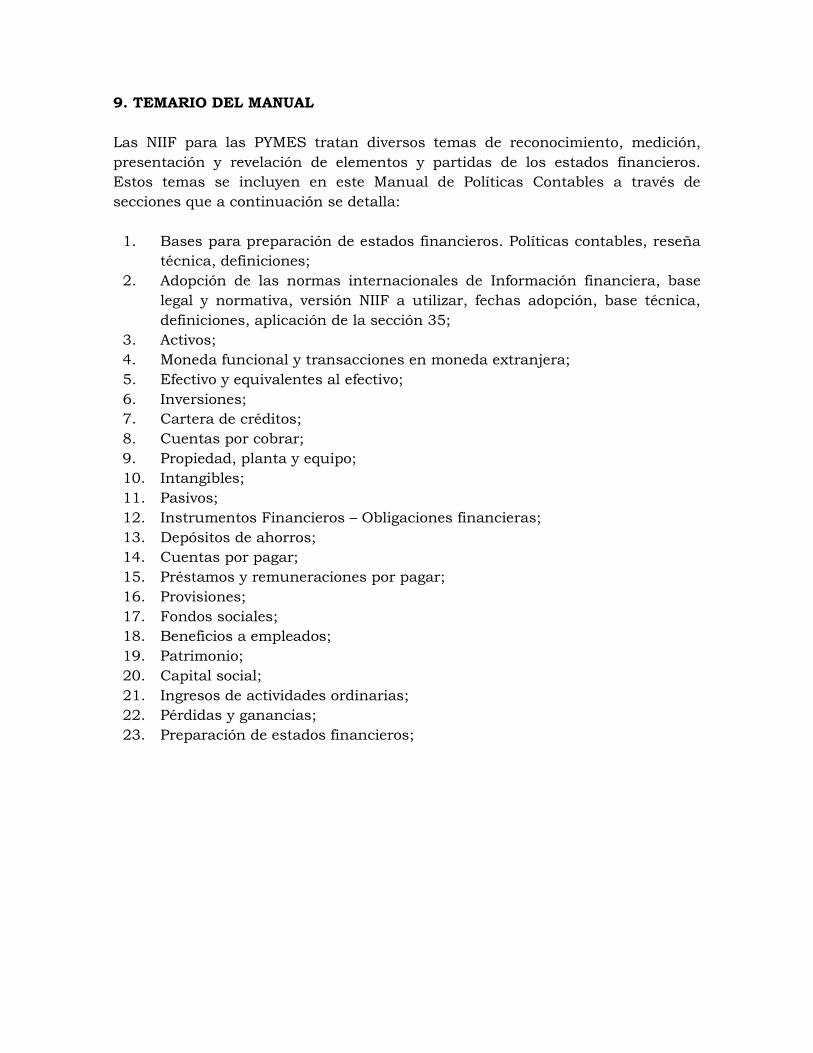

9. TEMARIO DEL MANUAL

Las NIIF para las PYMES tratan diversos temas de reconocimiento, medición,

presentación y revelación de elementos y partidas de los estados financieros.

Estos temas se incluyen en este Manual de Políticas Contables a través de

secciones que a continuación se detalla:

1. Bases para preparación de estados financieros. Políticas contables, reseña

técnica, definiciones;

2. Adopción de las normas internacionales de Información financiera, base

legal y normativa, versión NIIF a utilizar, fechas adopción, base técnica,

definiciones, aplicación de la sección 35;

3. Activos;

4. Moneda funcional y transacciones en moneda extranjera;

5. Efectivo y equivalentes al efectivo;

6. Inversiones;

7. Cartera de créditos;

8. Cuentas por cobrar;

9. Propiedad, planta y equipo;

10. Intangibles;

11. Pasivos;

12. Instrumentos Financieros – Obligaciones financieras;

13. Depósitos de ahorros;

14. Cuentas por pagar;

15. Préstamos y remuneraciones por pagar;

16. Provisiones;

17. Fondos sociales;

18. Beneficios a empleados;

19. Patrimonio;

20. Capital social;

21. Ingresos de actividades ordinarias;

22. Pérdidas y ganancias;

23. Preparación de estados financieros;

SECCIÓN 1

BASES PARA LA PREPARACIÓN DE ESTADOS FINANCIEROS

POLÍTICAS CONTABLES

Los estados financieros se preparan de acuerdo con Normas Internacionales de

Información Financiera (NIIF), para Pequeñas y Medianas Entidades (PYMES);

emitidas por el International Accounting Standards Board (IASB) y a las

disposiciones del Consejo Técnico de la Contaduría Pública, las que consideran

supuestos y criterios contables de acuerdo a NIIF para las PYMES.

Las Normas Internacionales de Información Financiera (NIIF) para Pequeñas y

Medianas Entidades (PYMES), han sido adoptadas en Colombia y representan la

adopción integral, explicita y sin reservas de las referidas normas internacionales.

En la preparación de estados financieros se utilizan determinadas estimaciones

contables críticas, para cuantificar los activos, pasivos, ingresos y gastos.

Las estimaciones y criterios usados son continuamente evaluados y se basan en

la experiencia histórica y otros factores, incluyendo la expectativa de ocurrencia

de eventos futuros que se consideran razonables de acuerdo con las

circunstancias.

En ese orden de ideas “APROTEL” efectúa estimaciones y supuestos respecto del

futuro. Las estimaciones contables resultantes, por definición, muy pocas veces

serán iguales a los resultados reales.

Las estimaciones y supuestos que tienen un riesgo significativo de causar un

ajuste material a los saldos de los activos y pasivos en la estructura financiera de

“APROTEL” son: la estimación de la cobranza dudosa, la estimación de la vida

útil de las partidas de propiedades, planta y equipo e intangibles, revisión de

valores en libros y deterioro, las hipótesis utilizadas para el cálculo del valor

razonable de los instrumentos financieros, la probabilidad de ocurrencia y el

monto de los pasivos de monto incierto o contingentes.

Las estimaciones se realizan en función de la mejor información disponible en la

fecha de emisión de los estados financieros. Si ocurren, es posible que

acontecimientos que puedan tener lugar en el futuro y obliguen a modificarlas (al

alza o la baja) en futuros ejercicios, se trataran de forma prospectiva,

reconociendo los efectos del cambio de estimación de los correspondientes

estados financieros futuros.

Además “APROTEL” ha definido que lo que se busca con las políticas contables

es incorporar los criterios que ha tenido la administración para la selección y

modificación de los procesos y procedimientos contables, así como el tratamiento

y revelación de la información de las transacciones, los cambios en las

estimaciones contables y las correcciones por hechos posteriores a un cierre de

período.

Son políticas contables los principios, bases, convenciones, reglas y

procedimientos específicos adoptados por una entidad al preparar y presentar

estados financieros.

Una vez que la entidad ha adoptado una política contable para un tipo específico

de transacción u otro hecho o condición, deberá cambiar esta política solo si se

modifica la NIIF paras las Pymes o si la entidad llega a la conclusión de que un

cambio o mejora del proceso o procedimiento da a lugar a la revelación de una

información más fiable y relevante.

A excepción de las circunstancias específicas en las NIIF para las Pymes, todos

los cambios en las políticas contables y las correcciones de errores de períodos

anteriores se reconocen de forma retroactiva. Esto significa que la información

comparativa en los estados financieros se reexpresa para reflejar transacciones y

hechos conforme a la nueva política contable como si dicha política se hubiera

aplicado siempre, y que los errores de un período anterior se corrigen en el

período que se produjeron.

La aplicación retroactiva de las políticas contables y la reexpresión retroactiva de

errores de un período anterior aumenta la relevancia y la fiabilidad de los estados

financieros de una entidad al compararlos en el tiempo con los estados

financieros de otras entidades.

Los errores de un período anterior son omisiones e inexactitudes en los estados

financieros de la entidad para uno o más períodos anteriores. Surgen de no

emplear información fiable que se encontraba disponible cuando los estados

financieros para esos períodos fueron aprobados para su publicación, siempre y

cuando se pudiese esperar razonablemente la obtención y utilización de dicha

información en la preparación y presentación de dichos estados financieros.

Por otra parte, un cambio en una estimación contable es un ajuste que procede

de la evaluación de la situación actual de los activos y pasivos, así como de los

beneficios y obligaciones que se prevén a futuro en la relación con dichas

partidas.

El ajuste puede realizarse en el importe de libros al rubro respectivo. Los cambios

en las estimaciones contables son el resultado de nueva información o nuevos

acontecimientos y en consecuencia, son corrección de errores por lo que su

reconocimiento es prospectivo desde la fecha de su aprobación.

SECCIÓN 2

ADOPCIÓN DE LAS NORMAS INTERNACIONALES DE INFORMACIÓN

FINANCIERA

1. BASE LEGAL Y NORMATIVA

El gobierno Nacional mediante la Ley 1314 de 2009, regula los principios y

normas de contabilidad e información financiera y de aseguramiento de

información aceptados en Colombia, se señalan las autoridades competentes, el

procedimiento para su expedición y se determinan las entidades responsables de

vigilar su cumplimiento". En este se establece que, los Ministerios de Hacienda y

Crédito Público y de Comercio, Industria y Turismo, obrando conjuntamente,

expedirán principios, normas, interpretaciones y guías de contabilidad e

información financiera y de aseguramiento de información, con fundamento en

las propuestas que deberá presentarles el Consejo Técnico de la Contaduría

Pública, quien es el organismo encargado de la normalización técnica de normas

contables de información financiera y de aseguramiento de la información, quien

a su vez emite el primer Direccionamiento Estratégico del proceso de

convergencia de las normas de contabilidad e información financiera y de

aseguramiento de la información, con estándares internacionales el 22 de junio

de 2011, este documento fue corregido mediante direccionamiento estratégico

emitido el 5 de diciembre de 2012.

El 27 de diciembre de 2013 el Gobierno Nacional, mediante los Ministerios de

Hacienda y Crédito Público y de Comercio, Industria y Turismo; emite el Decreto

3022, en el que se reglamenta la Ley 1314 de 2009, sobre el marco técnico

normativo para los preparadores de información financiera que conforman el

Grupo 2 (NIIF para las PYMES)

El Decreto 3022 del 2013, precisa la aplicación integral de las Normas

internacionales de Información Financiera emitidas por el IASB, en la versión de

NIIF para pequeñas y medianas entidades (PYMES), para las empresas que no

cumplan con los siguientes requisitos: ser subordinada o sucursal de una

compañía extranjera que aplique NIIF; ser subordinada o matriz de una compañía

nacional que deba aplicar NIIF; realizar importaciones (pagos al exterior, si se

trata de una empresa de servicios) o exportaciones (ingresos del exterior, si se

trata de una empresa de servicios) que representen más del 50% de las compras

(gastos y costos, si se trata de una empresa de servicios) o de las ventas (ingresos,

si se trata de una compañía de servicios), respectivamente, del año

inmediatamente anterior al ejercicio sobre el que se informa, ser matriz, asociada

o negocio conjunto de una o más entidades extranjeras que apliquen NIIF.

Además serán del grupo dos (2): Las empresas que tengan Activos totales por

valores entre quinientos (500) y treinta mil (30.000) SMMLV o planta de personal

entre once (11) y doscientos (200) trabajadores, y que no sean emisores de valores

ni entidades de interés público; y c) Microempresas que tengan Activos totales

excluida la vivienda por un valor máximo de quinientos (500) SMMLV o Planta de

personal no superior a los diez (10) trabajadores, y cuyos ingresos brutos anuales

sean iguales o superiores a 6.000 SMMLV. Dichos ingresos brutos son los

ingresos correspondientes al año inmediatamente anterior al período sobre el que

se informa.

Para la clasificación de aquellas empresas que presenten combinaciones de

parámetros de planta de personal y activos totales diferentes a los indicados, el

factor determinante para dicho efecto, será el de activos totales. De acuerdo con

lo anterior, “APROTEL” está obligado a aplicar las NIIF para pequeñas y

medianas empresas NIIF para las PYMES.

Los primeros estados financieros que se formulan aplicando plenamente las NIIF

para las PYMES son los correspondientes a la información financiera anual al 31

de diciembre del 2016.

1.1 FECHA DE ADOPCION DE NIIF

En el proceso de adopción de las Normas Internacionales de Información

Financiera y cumpliendo con lo señalado en la Sección 35 TRANSICIÓN A LA NIIF

PARA LAS PYMES se ha definido la fecha de inicio de transición de “APROTEL”

el 01 de enero de 2015, razón por la cual se ha preparado el estado de situación

financiera de apertura a la fecha de transición a las NIIF correspondientes al 01

de enero de 2015. A su vez los estados financieros del año 2015 se presentan bajo

NIIF para efectos comparativos; y, los primeros estados financieros anuales

emitidos bajo NIIF se emiten por el año que termina el 31 de diciembre de 2016.

2. REFERENCIA TÉCNICA

La adopción de estas políticas contables se sustentan en la Sección 35

TRANSICIÓN A LA NIIF PARA LAS PYMES, cuyo objetivo es asegurar que los

primeros estados financieros bajo NIIF contengan información de alta calidad,

que sea transparente para los usuarios y comparable durante todos los períodos

que se presenten, proporcionen un punto de partida confiable para la

contabilidad según las Normas Internacionales de Información Financiera para

pequeñas y medianas empresas, y que pueda ser generada a un costo que no

exceda los beneficios de los usuarios.

Así mismo las bases para la preparación de estados financieros se sustentan en

el Marco Conceptual para la Información Financiera (NIIF), para Pequeñas y

Medianas Entidades (PYMES), la Sección 3 Presentación de Estados financieros,

la Sección 7 Estado de Flujos de Efectivo y la Sección 10 Políticas Contables,

Cambios en las Estimaciones Contables y Errores, y, la Sección 32 Hechos

ocurridos después del período sobre el que se informa.

3. DEFINICIONES

Estados financieros: los estados financieros de propósito general (denominados

“estados financieros”) son aquéllos que pretenden cubrir las necesidades de

usuarios que no están en condiciones de exigir informes a la medida de sus

necesidades específicas de información.

Materialidad (o importancia relativa): las omisiones o inexactitudes de partidas

son materiales o tienen importancia relativa si pueden, individualmente o en su

conjunto, influir en las decisiones económicas tomadas por los usuarios sobre la

base de los estados financieros. La materialidad (o importancia relativa) depende

de la magnitud y la naturaleza de la omisión o inexactitud, enjuiciada en función

de las circunstancias particulares en que se hayan producido. La magnitud o la

naturaleza de la partida, o una combinación de ambas, podría ser el factor

determinante.

Notas a los Estados Financieros: las notas contienen información adicional a la

presentada en el estado de situación financiera, estado del resultado del ejercicio,

estado de cambios en el patrimonio y estado de flujos de efectivo. Las notas

suministran descripciones narrativas o desagregaciones de partidas presentadas

en esos estados e información sobre partidas que no cumplen las condiciones

para ser reconocidas en ellos.

Estructura de las notas

a. Presentarán información sobre las bases para la preparación de los

estados financieros, y sobre las políticas contables específicas utilizadas,

b. Revelarán la información requerida por esta NIIF que no se presente en

otro lugar de los estados financieros

c. Proporcionarán información adicional que no se presenta en ninguno

de los estados financieros, pero que es relevante para la comprensión de

cualquiera de ellos

“APROTEL” presentará las notas, en la medida en que sea practicable, de

una forma sistemática. “APROTEL” hará referencia para cada partida de los

estados financieros a cualquier información en las notas con la que esté

relacionada.

Se presentarán normalmente las notas en el siguiente orden:

a. Una declaración de que los estados financieros se han elaborado

cumpliendo con la NIIF para las PYMES

b. Un resumen de las políticas contables significativas

c. Información de apoyo para las partidas presentadas en los estados

financieros en el mismo orden en que se presente cada estado y cada

partida

d. Cualquier otra información a revelar particular a cada sección

Prospectiva: la aplicación prospectiva de un cambio en una política contable y

del reconocimiento del efecto de un cambio en una estimación contable consiste,

respectivamente en:

a. La aplicación de la nueva política contable a las transacciones, otros

sucesos y condiciones ocurridos tras la fecha en que se cambió la política;

y:

b. El reconocimiento del efecto del cambio en la estimación contable para el período

corriente y los períodos futuros afectados por dicho cambio.

Estado de situación financiera de apertura bajo NIIF: “APROTEL” preparará y

presentará un estado de situación financiera de apertura con sujeción a las NIIF

para las PYMES en la fecha de inicio de transición a las NIIF. Este es el punto de

partida para su contabilidad de acuerdo con las NIIF.

“APROTEL” deberá, en su estado de situación financiera de apertura conforme a

las NIIF para las PYMES:

a. Reconocer todos los activos y pasivos cuyo reconocimiento es requerido

por las NIIF para las PYMES;

b. No reconocer como activos o pasivos partidas que las NIIF para las

PYMES no reconozcan como tales;

c. Reclasificar los activos, pasivos y componentes del patrimonio,

reconocidos según los PCGA anteriores, con arreglo a las categorías de

activos, pasivos y patrimonio que corresponda según las NIIF para las

PYMES; y

d. Aplicar las NIIF para las PYMES al medir todos los activos y pasivos

reconocidos.

Como norma general, en la elaboración del balance de apertura, los ajustes se

reconocerán directamente contra el patrimonio, el marco conceptual indica

utilidades retenidas, pero siendo “APROTEL” una entidad sin ánimo de lucro,

no es aplicable este concepto, por lo tanto los ajustes se reconocerán

directamente contra el patrimonio en resultados no realizados – ajustes en la

aplicación por primera vez de las NIIF.

El ajuste resultante no podrá ser objeto de distribución ni compensación con

otras reservas. Para su capitalización o ajuste contra las reservas, será aplicable

lo concerniente al Código de Comercio, a la Ley 79 de 1988, Ley 454 de 1998,

Decreto 1481 de 1989, Ley 1391 de 2010 u otras normas que contengan los

principios para el mantenimiento del patrimonio que resulten aplicables.

Estimaciones: consisten en la valoración de activos y pasivos que se produce

tras la evaluación de la situación actual del elemento del activo y el pasivo, así

como de los beneficios futuros esperados y de las obligaciones asociadas con los

activos y pasivos correspondientes.

Las estimaciones realizadas según las NIIF para las PYMES, en la fecha de

transición, serán coherentes con las estimaciones hechas para la misma fecha

según el modelo de PCGA anterior (después de hacer los ajustes necesarios para

reflejar cualquier diferencia en las políticas contables), salvo si hubiese evidencia

objetiva de que tales estimaciones fueron erróneas.

Explicación de la transición a las NIIF para las PYMES: “APROTEL” explicará

cómo la transición, desde los PCGA anteriores a las NIIF para las PYMES, ha

afectado a lo reportado anteriormente como situación financiera, resultados y

flujos de efectivo.

Información comparativa: para cumplir con la Sección 3 Presentación de los

Estados Financieros, los primeros estados financieros conforme a las NIIF para

las PYMES, incluirán al menos un estado de situación financiera, un estado del

resultado del ejercicio, un estado de cambios en el patrimonio, y el estado de

flujos de efectivo y notas (revelaciones) relacionadas, incluyendo información

comparativa.

“APROTEL” presentará un juego completo de estados financieros (incluyendo

información comparativa, al menos anualmente. Cuando se cambie el final del

período contable sobre el que se informa y los estados financieros anuales se

presenten para un período superior o inferior al año, la Asociación revelará:

a. Ese hecho.

b. La razón para utilizar un período inferior o superior.

c. El hecho de que los importes comparativos presentados en los estados

financieros (incluyendo las notas relacionadas) no son totalmente

comparables.

A menos que esta NIIF permita o requiera otra cosa, “APROTEL” revelará

información comparativa respecto del período comparable anterior para todos los

importes presentados en los estados financieros del período corriente.

“APROTEL” incluirá información comparativa para la información de tipo

descriptivo y narrativo, cuando esto sea relevante para la comprensión de los

estados financieros del período corriente.

PRINCIPIOS DE LA INFORMACIÓN CONTABLE

Comprensibilidad: La información proporcionada en los estados financieros debe

presentarse de modo que sea comprensible para los usuarios que tienen un

conocimiento razonable de las actividades económicas y empresariales así como

de la contabilidad, al igual que voluntad para estudiar la información con

diligencia razonable. Sin embargo, la necesidad de comprensibilidad no permite

omitir información relevante por el mero hecho de que ésta pueda ser demasiado

difícil de comprender para determinados usuarios.

Relevancia: La información proporcionada en los estados financieros debe ser

relevante para las necesidades de toma de decisiones de los usuarios. La

información tiene la cualidad de relevancia cuando puede ejercer influencia sobre

las decisiones económicas de quienes la utilizan, ayudándoles a evaluar

sucesos pasados, presentes o futuros, o bien a confirmar o corregir

evaluaciones realizadas con anterioridad.

Materialidad o importancia relativa: La información es material ―y por ello es relevante―, si su omisión o su presentación errónea pueden influir en las decisiones económicas que los usuarios tomen a partir de los estados financieros. La materialidad (importancia relativa) depende de la cuantía de la partida o del error juzgados en las circunstancias particulares de la omisión o de la presentación errónea.

Sin embargo, no es adecuado cometer, o dejar sin corregir, desviaciones no

significativas de la NIIF para las PYMES, con el fin de conseguir una presentación

particular de la situación financiera, del rendimiento financiero o de los

flujos de efectivo de “APROTEL”.

Fiabilidad: La información proporcionada en los estados financieros debe ser

fiable. La información es fiable cuando está libre de error significativo y sesgo, y

representa fielmente lo que pretende representar o puede esperarse

razonablemente que represente. Los estados financieros no están libres de sesgo

(es decir, no son neutrales) si, debido a la selección o presentación de la

información, pretenden influir en la toma de una decisión o en la formación de un

juicio, para conseguir un resultado o desenlace predeterminado.

La esencia sobre la forma: Las transacciones y demás sucesos y condiciones

deben contabilizarse y presentarse de acuerdo con su esencia y no solamente en

consideración a su forma legal. Esto mejora la fiabilidad de los estados

financieros.

Prudencia: Las incertidumbres que inevitablemente rodean muchos sucesos y

circunstancias se reconocen mediante la revelación de información acerca de su

naturaleza y extensión, así como por el ejercicio de prudencia en la preparación

de los estados financieros. Prudencia es la inclusión de un cierto grado de

precaución al realizar los juicios necesarios para efectuar las estimaciones

requeridas bajo condiciones de incertidumbre, de forma que los activos o los

ingresos no se expresen en exceso y que los pasivos o los gastos no se expresen

en defecto. Sin embargo, el ejercicio de la prudencia no permite la

infravaloración deliberada de activos o ingresos, o la sobrevaloración

deliberada de pasivos o gastos. En síntesis, la prudencia no permite el sesgo.

Integridad: Para ser fiable, la información en los estados financieros debe ser

completa dentro de los límites de la importancia relativa y el costo. Una omisión

puede causar que la información sea falsa o equívoca, y por tanto no fiable y

deficiente en términos de relevancia.

Comparabilidad: Los usuarios deben ser capaces de comparar los estados

financieros de “APROTEL” a lo largo del tiempo, para identificar las tendencias

de su situación financiera y su rendimiento financiero. Los usuarios también

deben ser capaces de comparar los estados financieros de entidades diferentes,

para evaluar su situación financiera, rendimiento y flujos de efectivo relativos.

Por tanto, la medida y presentación de los efectos financieros de transacciones

similares y otros sucesos y condiciones deben ser llevadas a cabo de una forma

uniforme por toda la entidad, a través del tiempo para la Asociación y también de

una forma uniforme entre entidades. Además, los usuarios deben estar

informados de las políticas contables empleadas en la preparación de los estados

financieros, de cualquier cambio habido en dichas políticas y de los efectos de

estos cambios

Oportunidad: Para ser relevante, la información financiera debe ser capaz de

influir en las decisiones económicas de los usuarios. La oportunidad implica

proporcionar información dentro del período de tiempo para la decisión. Si hay

un retraso indebido en la presentación de la información, ésta puede perder su

relevancia. La gerencia puede necesitar sopesar los méritos relativos de la

presentación a tiempo frente al suministro de información fiable. Al conseguir un

equilibrio entre relevancia y fiabilidad, la consideración decisiva es cómo se

satisfacen mejor las necesidades de los usuarios cuando toman sus decisiones

económicas.

Equilibrio entre costo y beneficio: Los beneficios derivados de la información

deben exceder a los costos de suministrarla. La evaluación de beneficios y costos

es, sustancialmente, un proceso de juicio. Además, los costos no son soportados

necesariamente por quienes disfrutan de los beneficios y con frecuencia disfrutan

de los beneficios de la información una amplia gama de usuarios externos.

Información a revelar sobre políticas contables y sobre juicios

“APROTEL” revelará lo siguiente, en el resumen de políticas contables

significativas:

a. La base (o bases) de medición utilizada(s) para la elaboración de los

estados financieros.

b. Las demás políticas contables utilizadas que sean relevantes para la

comprensión de los estados financieros.

“APROTEL” revelará en el resumen de las políticas contables significativas o en

otras notas, los juicios, diferentes de aquéllos que involucran estimaciones que

la administración haya realizado al aplicar las políticas contables de la entidad y

que tengan el efecto más significativo sobre los importes reconocidos en los

estados financieros.

SECCIÓN 3 ACTIVOS

Un activo es un recurso controlado por la entidad como resultado de

sucesos pasados, del que la entidad espera obtener, en el futuro, beneficios

económicos.

1. Instrumentos Financieros

Un instrumento financiero es un contrato que da lugar a un activo financiero de

una entidad y a un pasivo financiero o a un instrumento de patrimonio de otra.

Activos Financieros en “APROTEL”.

Efectivo y equivalentes al efectivo

Inversiones

Cartera de créditos

Cuentas por cobrar

Pasivos Financieros en “APROTEL”.

Obligaciones financieras

Cuentas por pagar

Instrumento de Patrimonio. Es un contrato que evidencia un interés residual

en los activos de la entidad luego de deducir todos sus pasivos.

Instrumentos Financieros Básicos. “APROTEL” dará aplicación para sus

activos y pasivos financieros la sección 11, agrupándolos como instrumentos

financieros básicos.

Método del interés efectivo. Un método de cálculo del costo amortizado de un

activo financiero o de un pasivo financiero (o de un grupo de activos financieros

o pasivos financieros) y de imputación del ingreso o gasto financiero a lo largo

del período relevante.

Costo Amortizado. Importe al que fue medido en su reconocimiento inicial un

activo financiero o un pasivo financiero, menos reembolsos del principal, más o

menos, la amortización acumulada, utilizando el método del interés efectivo, de

cualquier diferencia existente entre el importe inicial y el importe al vencimiento

y, menos cualquier reducción por la pérdida de valor por deterioro o dudosa

recuperación (reconocida directamente o mediante una cuenta correctora).

Valor Razonable. El importe por el cual puede intercambiarse un activo,

cancelarse un pasivo o intercambiarse un instrumento de patrimonio concedido,

entre partes interesadas y debidamente informadas que realizan una

transacción en condiciones de independencia mutua.

Valor Presente. Una estimación actual del valor descontado presente de

amortizaciones de capital - entradas netas de flujos de efectivo en el curso

normal de la operación.

Precio de la transacción. Es el valor pagado por recibir el activo financiero o

por asumir el pasivo financiero. Incluye los costos de transacción, excepto

cuando en la medición inicial el activo financiero o el pasivo financiero se

mide al valor razonable a través del resultado.

Costos de transacción. Son los desembolsos (costos o gastos) en los cuales se

incurre para colocar o captar un instrumento financiero.

Deterioro. La pérdida por deterioro es la cantidad por la cual el valor en libros

de un activo excede su precio de venta menos los costos para comprarlo o

venderlo, es decir que se pierde la calidad del activo de ser recuperable.

Medición Inicial

Al reconocer inicialmente un activo financiero o un pasivo financiero,

“APROTEL”, lo medirá al precio de la transacción (incluidos los costos de

transacción excepto en la medición inicial de los activos y pasivos financieros

que se miden al valor razonable con cambios en resultados) excepto si el acuerdo

constituye, en efecto, una transacción de financiación. Una transacción de

financiación puede tener lugar en relación a la venta de bienes o servicios, por

ejemplo, si el pago se aplaza más allá de los términos comerciales normales o se

financia a una tasa de interés que no es una tasa de mercado.

Si el acuerdo constituye una transacción de financiación, la entidad medirá el

activo financiero o pasivo financiero al valor presente de los pagos futuros

descontados a una tasa de interés de mercado para un instrumento de deuda

similar. En caso de presentarse costas relacionadas con temas administrativos,

tales como estudios de crédito, papelería entre otros, y que se cobran por una

sola vez, no afectarán la medición inicial si su valor no es material dentro de la

operación de crédito, la cual se estima como máximo en el 1% del monto sobre el

cual se calculan estos conceptos.

En otros casos como aportes o contribuciones derivadas dentro de la

utilización del producto de crédito, estos importes se harán dentro de la

amortización del crédito, por tanto no afectarán la medición inicial del producto

y afectarán directamente los resultados o el patrimonio de la entidad, acorde con

la decisión del máximo órgano de administración.

Medición Posterior

Al final de cada período sobre el que se informa, una entidad medirá los

instrumentos financieros de la siguiente forma, sin deducir los costos de

transacción en que pudiera incurrir en la venta u otro tipo de disposición:

Medición bajo costo amortizado con el método del interés efectivo

Los instrumentos de deuda tales como la Cartera de Crédito y sus cuentas por

cobrar derivadas, así como los depósitos de asociados y las obligaciones

financieras se medirán al costo amortizado utilizando el método del interés

efectivo.

El costo amortizado de un activo financiero o un pasivo financiero en cada fecha

sobre la que se informa es el neto de los siguientes importes:

a. El importe al que se mide en el reconocimiento inicial el activo

financiero o el pasivo financiero

b. Menos los reembolsos del principal,

c. Más o menos la amortización acumulada, utilizando el método del

interés efectivo, de cualquier diferencia existente entre el importe en

el reconocimiento inicial y el importe al vencimiento,

d. Menos, en el caso de un activo financiero, cualquier reducción

(reconocida directamente o mediante el uso de una cuenta

correctora) por deterioro del valor o incobrabilidad.

Los activos financieros y los pasivos financieros que no tengan establecida

una tasa de interés y se clasifiquen como activos corrientes o pasivos corrientes

se medirán inicialmente a un importe no descontado, por lo tanto, el apartado (c)

anterior no se aplica a estos.

El método del interés efectivo es un método de cálculo del costo amortizado de

un activo o un pasivo financiero (o de un grupo de activos financieros o pasivos

financieros) y de distribución del ingreso por intereses o gasto por intereses a lo

largo del período correspondiente.

La tasa de interés efectiva es la tasa de descuento que iguala exactamente los

flujos de efectivo por cobrar o por pagar estimados a lo largo de la vida esperada

del instrumento financiero o cuando sea adecuado, en un período más corto,

con el importe en libros del activo financiero o pasivo financiero.

La tasa de interés efectiva se determina sobre la base del importe en libros

del activo financiero o pasivo financiero en el momento del reconocimiento

inicial.

Según el método del interés efectivo:

a. El costo amortizado de un activo financiero (pasivo) es el valor presente de

los flujos de efectivo por cobrar futuros (pagos) descontados a la tasa de

interés efectiva, y

b. El gasto por intereses (ingresos) en un período es igual al importe en

libros del pasivo financiero (activo) al principio de un período multiplicado

por la tasa de interés efectiva para el período.

c. En tal sentido, “APROTEL” tomará como base de medición del costo

amortizado la tasa promedio de sus líneas de crédito, tomando en cuenta

que la entidad no participa en el mercado con compra y venta de sus

operaciones crediticias, a su vez, las condiciones pactadas con los

asociados son derivadas de los recursos propios de la entidad,

conformado con el aporte y ahorro de su base social. Anualmente, se hará

la estimación con base en el promedio estadístico de cada línea para el

cálculo y reexpresión de la cartera al costo amortizado.

Medición a valor razonable

Por otra parte los instrumentos tales como efectivo y equivalentes, inversiones

por excesos de tesorería, y las cuentas por pagar se medirán a valor razonable

utilizando el método del costo.

Para llevar a cabo esta medición se tomará en cuenta:

1. Valor o saldo del efectivo o equivalentes a la fecha de corte que consten en

arqueos de valores, en extractos o certificaciones de saldos.

2. Valor de mercado, cotización en bolsa o certificación por el emisor del

documento.

3. Valor o saldo de las cuentas por pagar, soportadas con el documento

fuente que dio origen a la transacción.

Deterioro del valor de los instrumentos financieros (activos) medidos al

costo o al costo amortizado

Al final de cada período sobre el que se informa, una entidad evaluará si existe

evidencia objetiva de deterioro del valor de los activos financieros que se midan

al costo o al costo amortizado. Cuando exista evidencia objetiva de deterioro

del valor, la entidad reconocerá inmediatamente una pérdida por deterioro del

valor en resultados.

La evidencia objetiva de que un activo financiero o un grupo de activos que está

deteriorado incluyen información observable que requiera la atención del tenedor

del activo respecto a los siguientes sucesos que causan la pérdida:

a. Dificultades financieras significativas del asociado o deudor.

b. Infracciones del contrato, tales como incumplimientos o moras en el

pago de los intereses o del capital.

c. El acreedor, por razones económicas o legales relacionadas con

dificultades financieras del deudor, otorga a éste concesiones que no le

habría otorgado en otras circunstancias.

d. Pase a ser probable que el deudor entre en quiebra o en otra forma de

reorganización financiera.

e. Los datos observables que indican que ha habido una disminución

medible en los flujos futuros estimados de efectivo de un grupo de

activos financieros desde su reconocimiento inicial, aunque la

disminución no pueda todavía identificarse con activos financieros

individuales incluidos en el grupo, tales como condiciones económicas

adversas nacionales o locales o cambios adversos en las condiciones del

sector en el que opera “APROTEL”.

A fin de aplicar una metodología asertiva en la definición de los deterioros de la

cartera de crédito se tomará como referente no solo las posibles moras que se

hayan presentado a lo largo de la vida de los créditos, sino factores de riesgo

complementarios tales como antigüedad del deudor como asociado, la modalidad

de pago, el nivel de solvencia y el tipo de garantía de las operaciones, criterios

que serán evaluados en cada período económico para la adecuada estimación y

aplicación del proceso dentro de las información financiera, lo cual será

revelado en las respectivas notas de los estados financieros.

Baja en cuentas de los activos Financieros

“APROTEL” dará de baja en cuentas un activo financiero solo cuando:

a. Prescriban o se liquiden los derechos contractuales sobre los flujos de

efectivo del activo financiero

b. T ransfiera sustancialmente a terceros todos los riesgos y ventajas

inherentes a la propiedad del activo financiero

c. La pérdida de la capacidad total del instrumento de ser realizable previa

certificación de la persona encargada de los procesos de cobranza en la

Asociación.

Información a revelar

“APROTEL” revelará, en la presentación de las notas a los estados financieros,

la base (o bases) de medición utilizadas para instrumentos financieros y otras

políticas contables utilizadas para instrumentos financieros que sean relevantes

para la comprensión de los estados financieros.

Activos y pasivos financieros medidos al valor razonable

Activos y pasivos financieros que son instrumentos medidos al costo

amortizado

Términos, condiciones y restricciones de activos y pasivos financieros

Metodologías para la base de medición fiel de las tasas de referencia, los

deterioros, el costo amortizado y el valor razonable

Variación de un año a otro en los diferentes conceptos que hacen parte

de los instrumentos financieros y si hubo cambios en la políticas

administrativas durante el período para su colocación o captación.

SECCCION 4

MONEDA FUNCIONAL Y TRANSACCIONES EN MONEDA EXTRANJERA

Las partidas incluidas en los estados financieros de “APROTEL” se expresan y

valoran utilizando la moneda del entorno económico principal en que

“APROTEL” opera (“moneda funcional”).

La moneda que influye en el precio de los servicios que brindan y las regulaciones

que determinan dichos precios, así como en los costos de mano de obra,

materiales y otros costos en “APROTEL” es el peso Colombiano.

1. TRANSACCIONES EN MONEDA EXTRANJERA

El ámbito de operaciones de “APROTEL” se limita al territorio nacional, razón

por la cual no se presentan transacciones en moneda extranjera, pero de

presentarse se convertirá a la moneda funcional utilizando los tipos de cambio

vigentes en la fecha de las transacciones.

Las ganancias o pérdidas no realizadas, procedentes de cambios en las tasas de

cambio de la moneda extranjera no son flujos de efectivo. Sin embargo, para

conciliar el efectivo y los equivalentes al efectivo al principio y al final del período,

debe presentarse en el estado de flujos de efectivo el efecto de la variación en las

tasas de cambio sobre el efectivo y los equivalentes al efectivo mantenidos o

debidos en moneda extranjera. Por tanto, “APROTEL” volverá a medir el efectivo

y los equivalentes al efectivo mantenidos durante el período sobre el que se

informa (tales como los importes mantenidos en moneda extranjera y las cuentas

bancarias en moneda extranjera) a las tasas de cambio del final del período.

“APROTEL” presentará por separado la ganancia o pérdida no realizada

resultante de los flujos de efectivo procedentes de las actividades de operación, de

inversión y financiación.

2. REFERENCIA TÉCNICA

Las políticas contables aplicables a la moneda funcional y transacciones en

moneda extranjera se sustentan en la sección 30 Conversión de la Moneda

Extranjera.

La Sección 30 en su párrafo 30.3 señala los aspectos vinculados a la moneda

funcional y precisa los factores a considerar para determinar la moneda

funcional.

El entorno económico principal en el que opera la entidad es, normalmente, aquél

en el que ésta genera y emplea el efectivo. Para determinar su moneda funcional,

la entidad considera los siguientes factores:

a. Que influye fundamentalmente en los precios de venta de los bienes y

servicios (con frecuencia es la moneda en la cual se denominen y liquiden

los precios de venta de sus bienes y servicios); y

b. Del país cuyas fuerzas competitivas y regulaciones determinen

fundamentalmente los precios de venta de sus bienes y servicios.

En el párrafo 30.4 señala otros factores que también pueden suministrar

evidencia acerca de la moneda funcional de una entidad:

a. la moneda en la cual se generan los fondos de las actividades de

financiación.

b. la moneda en que se mantienen los importes cobrados por las actividades

de operación.

Por otro lado, en relación a las transacciones en moneda extranjera, la Sección 30

en su Párrafo 30.7 señala que todas las transacciones efectuadas en moneda

extranjera se registrarán, en el momento de su reconocimiento inicial, utilizando

la moneda funcional de “APROTEL”, mediante la aplicación al importe en

moneda extranjera, de la tasa de cambio de contado existente a la fecha de la

transacción entre la moneda extranjera y la moneda funcional.

Así mismo, la Sección 30 en su Párrafo 30.10, señala que las diferencias de

cambio que surjan al liquidar las partidas monetarias, o al convertir las partidas

monetarias a tasas diferentes de los que se utilizaron para su reconocimiento

inicial, ya se hayan producido durante el período o en estados financieros previos,

se reconocerán en los resultados del período en que aparezcan.

En adición, la Sección 30 en su Párrafo 30.11, señala que cuando la pérdida o

ganancia, derivada de una partida no monetaria, sea reconocida en los resultados

del período, cualquier diferencia de cambio, incluida en esta pérdida o ganancia,

también se reconocerá en los resultados del período.

3. REVELACIONES

Se revelará la siguiente información:

a. El importe de las diferencias de cambio reconocidas en los resultados

durante el período, con excepción de las procedentes de los instrumentos

financieros medidos al valor razonable con cambios en resultados, de

acuerdo con las Secciones 11 y 12.

b. El importe de las diferencias de cambio que surjan durante el período y

que se clasifiquen en un componente separado del patrimonio al final del

período.

“APROTEL” revelará la moneda en la cual se presentan los estados financieros.

Cuando la moneda de presentación sea diferente de la moneda funcional,

“APROTEL” señalará este hecho y revelará la moneda funcional y la razón de

utilizar una moneda de presentación diferente.

Cuando se produzca un cambio en la moneda funcional de la entidad que

informa o de algún negocio en el extranjero significativo, la entidad revelará este

hecho, así como la razón de dicho cambio en la moneda funcional.

4. DEFINICIONES

Tasa de cambio de cierre: es la tasa de cambio de contado existente al final del

período sobre el que se informa.

Diferencia de cambio: es la que surge al convertir un determinado número de

unidades de una moneda a otra moneda, utilizando tasas de cambio diferentes.

Tasa de cambio: es la relación de cambio entre dos monedas

Valor razonable: es el importe por el cual puede ser intercambiado un activo, o

cancelado un pasivo, entre un comprador y un vendedor, interesados y

debidamente informados, que realizan una transacción libre.

Moneda extranjera (o divisa): es cualquier otra distinta de la moneda funcional

de “APROTEL”.

Moneda funcional: es la moneda del entorno económico principal en el que

opera “APROTEL”.

Partidas monetarias: son unidades monetarias mantenidas en efectivo, así

como activos y pasivos que se van a recibir o pagar, mediante una cantidad fija o

determinable de unidades monetarias.

Moneda de presentación: es la moneda en que se presentan los estados

financieros.

Tasa de cambio de contado: es la tasa de cambio utilizado en las transacciones

con entrega inmediata.

Moneda Funcional: La moneda funcional es la moneda del entorno económico

principal en el que opera “APROTEL” en el proceso de definición de la moneda

funcional ha evaluado las siguientes condiciones:

Las condiciones principales están referidas a las condiciones señaladas en la

Sección 30, tales como la moneda que influye en los precios de venta, la moneda

del país cuyas fuerzas competitivas y regulaciones determinen los precios.

Las condiciones secundarias están referidas a las condiciones señaladas, tales

como la moneda en el cual generan los fondos de financiamiento y la moneda

determinada en la estructura de ingresos.

Factores Primarios Descripción Moneda Predominante

Ingresos Financieros

La moneda en la cual se

denominen y liquiden

los intereses.

100% Pesos

Colombianos

Mercado y regulaciones

asociadas a los ingresos

financieros

La moneda del país cuyo

mercado y regulaciones

influyen en las tasas y

cálculo de los intereses.

100% Pesos

Colombianos

Flujos de efectivo de

gastos

La moneda en la cual se

denominen y liquiden

los otros costos de

proporcionar los

servicios.

100% Pesos

Colombianos

Factores Secundarios Descripción Moneda Predominante

Actividades financieras –

Obligaciones

Financieras

La moneda en la cual se

generan los fondos de

las actividades de

financiación para la

operación del

“APROTEL”.

100% Pesos

Colombianos

Flujos de efectivo de

ingresos

La moneda en que se

reciben los montos de

ingresos cobrados por

las actividades

operacionales

100% Pesos

Colombianos

SECCCION 5

EFECTIVO Y EQUIVALENTES AL EFECTIVO

1. OBJETIVO:

Coincidir el saldo contable del rubro de bancos con los valores que aparecen en

los extractos emitidos por entidades bancarias y entidades similares que

administren recursos de “APROTEL” en cuentas corrientes, de ahorros, en

fiducias de administración y pagos, y demás recursos que cumplan la definición

de efectivo y equivalentes de efectivo. Es decir, recursos a la vista, de alta

liquidez, bajo riesgo de variación en su valor y convertibles en efectivo en menos

de 3 meses.

2. ALCANCE:

El alcance de esta política contable, abarca los activos financieros que se

clasifican en: efectivo y equivalentes de efectivo.

Bajo esta denominación, se agrupan las cuentas representativas de los recursos

de liquidez inmediata con los que cuenta “APROTEL”. El cual es utilizado para el

desarrollo de su objeto social, dentro de los cuales se encuentran los siguientes

rubros:

Caja menor

Caja general

Cuentas de Ahorros y Corrientes en moneda nacional.

Fondo específicos

Otros productos colocados en bancos que tengan la naturaleza de

disponible a la vista

Caja Menor. La caja menor es un fondo fijo, con el propósito de atender pagos

de menor cuantía, de acuerdo con el reglamento establecido por la entidad.

Caja General. Representa los valores recibidos por la entidad en desarrollo de

sus operaciones, en moneda nacional y extranjera, en efectivo o en cheques.

Bancos. Representa la totalidad de los Fondos que tiene “APROTEL”, a su

disposición, en entidades financieras como: Bancos, Cooperativas, Corporaciones

Financieras y otras Entidades. Los saldos créditos, originados del giro de pagos

no cobrados por los beneficiarios no se podrán reconocer en los estados

financieros y deberá volverse a constituir la cuenta por pagar u obligación que le

dio origen

Fondos Específicos. Representa el dinero disponible que debe ser utilizado

exclusivamente para un fin determinado. Estos recursos pueden estar

disponibles o depositados en cuentas especiales en Bancos u otras entidades.

Su manejo debe ser en forma independiente de otros recursos de la entidad que

permita tener un control muy especial. Estos Fondos deben estar sometidos a

reglamentación por parte de la Junta Directiva.

3. POLITICA CONTABLE GENERAL

El efectivo y los equivalentes de efectivo son considerados activos financieros que

representan un medio de pago y con base en éste, se valoran y reconocen todas

las transacciones en los estados financieros.

También se incluyen las inversiones o depósitos que cumplan con la totalidad de

las siguientes condiciones:

Que sean de corto plazo de gran liquidez, con un vencimiento original igual

o menor a (3) tres meses.

Que sean fácilmente convertibles en efectivo.

Están sujetas a un riesgo poco significativo de cambios en su valor.

Las inversiones corresponden a CDT, CDATs, Fiducias, acciones etc. que tiene “APROTEL”.

Debido al corto vencimiento de estas inversiones, el valor registrado se aproxima

al valor razonable de mercado.

Se consideran recursos restringidos, los dineros que posee “APROTEL” con

destinación específica por igual valor, tal como el fondo de liquidez, fondos de

destinación específica, etc.

4. RECONOCIMIENTO Y MEDICIÓN INICIAL

El efectivo y sus equivalentes, son considerados como un instrumento financiero

activo que representa un medio de pago y constituye la base sobre la que se

valoran y reconocen todas las transacciones en los estados financieros. Un

depósito de efectivo en un banco o entidad financiera, representa un derecho

contractual para obtener efectivo para el depositante o para girar un cheque u

otro instrumento similar contra el saldo del mismo, a favor de un acreedor.

Los equivalentes al efectivo se tienen principalmente para cumplimiento de

compromisos de pago a menos de (3) tres meses. Las inversiones a corto plazo de

gran liquidez, que son fácilmente convertibles en importes determinados de

efectivo, estando sujetos a un riesgo poco significativo de cambios en su valor,

por ejemplo los valores depositados en entidades fiduciarias o intermediarios de

valores que administran recursos destinados al pago de proveedores, así como las

carteras colectivas abiertas.

Estos activos son reconocidos en la contabilidad, en el momento en que el efectivo

es recibido o es transferido a una entidad financiera a manera de depósitos a la

vista, cuentas corrientes o de ahorros y su valor es el importe nominal del total de

efectivo o el equivalente del mismo. Si existiesen restricciones en el efectivo o en

cuentas de caja y bancos, “APROTEL” no reconocerá estos recursos de efectivo

como disponibles, sino en una subcuenta contable para efectivo restringido, que

permita diferenciarlo de otros saldos de efectivo, dada la destinación limitada de

dichos montos y deberá revelar en las notas a los estados financieros esta

situación.

Si existiesen restricciones en el efectivo o en cuentas de caja y bancos,

“APROTEL”, no reconocerá estos recursos como disponibles, sino que realizará

su reconocimiento en una subcuenta contable para este tipo de operaciones, que

permita diferenciarlo de otros saldos de efectivo, dada la destinación limitada de

dichos montos y deberá revelar en las notas a los estados financieros el origen de

esta situación.

Si la restricción en el efectivo está asociada a una obligación de “APROTEL”

(Pasivo), para efectos de presentación del Balance General al corte del período

contable, se deberán presentar el efecto neto de dichas partidas (efectivo y el

pasivo relacionado) y el saldo resultante se incluirá en el Balance General. Se

presentará como activo corriente si es inferior a un (1) año o como no corriente si

es superior a ese período, informando igualmente esta situación mediante notas a

los Estados Financieros.

Las consignaciones que aparecen en los extractos que no hayan sido

contabilizadas al final del mes se deberán reconocer como mayor valor del rubro

bancos o la respectiva cuenta que represente efectivo o equivalente.

La contrapartida crédito se deberá reconocer como un menor valor de las cuentas

por cobrar a Asociados, cuando se identifique que se trata de recaudos por

cumplimiento del objeto social de “APROTEL”.

Cuando sea impracticable determinar el concepto de la consignación o cuando se

determine que se trata de pago equivocado que pertenece a otra entidad, se

reconocerá como un pasivo denominado “Cuentas por pagar y otras cuentas por

pagar” con el respectivo tercero.

Las consignaciones sin identificar se reconocerán como un ingreso únicamente

cuando exista certeza razonable de su origen en la ejecución del objeto social de

“APROTEL”.

Los cheques recibidos no se reconocerán como efectivo en caja ni como mayor

valor de los bancos así hayan sido verificados. Éstos se reconocerán como

cuentas por cobrar si se trata de una prestación de servicio. Si se recibe un

cheque para el pago de una cuenta por cobrar previamente reconocida, esta

cuenta no se dará de baja hasta tanto el cheque no sea efectivamente abonado en

las cuentas bancarias de la entidad. Al recibir un cheque de una cuenta por

cobrar previamente causada, se daría de baja la cuenta por cobrar y se crearía

otra subcuenta por cobrar denomina “cheques recibidos” en la respectiva cuenta.

El efectivo de la entidad y los cheques recibidos se consignarán en las cuentas

bancarias de la entidad en un término máximo de veinticuatro horas.

Las cuentas por cobrar se darán de baja cuando los cheques recibidos sean

efectivamente abonados en las cuentas bancarias de la entidad, según el extracto

físico o electrónico de que se trate.

Las notas débito en el extracto bancario, originadas por cheques devueltos, y que

no hayan sido contabilizadas, se deberán reconocer como menor valor del saldo

contable en bancos. La contrapartida débito se reconocerá como -Otras cuentas

por cobrar corrientes-, cheques rechazados-, la cual será una subcuenta del

respectivo asociado, identificando el tercero para el cruce de información exógena

en medios magnéticos tributaria y contable. Las cuentas por cobrar originadas en

cheques devueltos deberán ser conciliadas Mensualmente, con el objeto de

reconocer el deterioro de valor si a ello hubiere lugar (de conformidad con la

política de cartera).

Solo se podrá contabilizar como mayor valor de la caja o de los bancos, valores

consistentes en monedas y billetes. Los demás medios de pago que pudieran

recibirse, se reconocerán como cuentas por cobrar. En ese sentido, no se

considerará como saldo en caja ni como “fondos” los valores entregados a los

empleados para el pago de gastos de viaje. El efectivo entregado periódicamente a

los empleados se reconocerá como gastos del período en que se incurren. Los

gastos de viaje se reconocerán únicamente cuando sean objeto de legalización y

de reconocimiento periódico como gastos, caso en el cual se reconocerán como

anticipos, de conformidad con la política de cartera.

No se darán de baja las cuentas por cobrar cuando se reciban consignaciones

timbradas por el banco, salvo que se halla confirmado que los valores han sido

efectivamente abonados, según sea reportado en un extracto bancario físico o

electrónico.

Los cheques girados se deberán reconocer con un débito en el respectivo pasivo y

con un crédito a una subcuenta del mismo pasivo denominada “cheques girados”.

En ningún caso se deberán reconocer los cheques girados como menor valor del

saldo contable de bancos, aunque estos hayan sido reclamados por sus

beneficiarios o no.

Los saldos de las subcuentas “cheques girados” deberán ser revisadas para dar

de baja definitivamente del pasivo cuando los cheques hayan sido efectivamente

cobrados o cuando hayan prescrito legalmente las obligaciones, caso en el cual

estos pasivos se reconocerán como ingresos.

La entidad procurará la eliminación gradual de los pagos mediante cheques y

procurará la realización de pagos mediante transferencias electrónicas,

dispersión de pagos o depósito en tarjetas bancarias de los beneficios, para lo

cual realizará los acuerdos que sean pertinentes con entidades financieras,

corresponsales no bancarios, entidades dedicadas a giros electrónicos o con

sistemas similares.

Los títulos valores o instrumentos financieros que sean equivalentes de efectivo,

como podrían ser los que se encuentran disponibles en patrimonios autónomos y

en fiducias de administración y pagos deberán reconocerse como “Inversiones a

corto plazo, clasificados como equivalentes al efectivo” o en la partida que

corresponda a los equivalentes de efectivo, según la taxonomía XBRL aprobada y

vigente. Los saldos contables de estas cuentas deberán coincidir, al menos

mensualmente, con los respectivos extractos emitidos por estas entidades.

La entidad realizará los acuerdos que considere pertinentes con las entidades

financieras, con el fin de lograr que todos los pagos recibidos a nombre o a favor

de la entidad se identifique el tercero del cual se reciben los depósitos.

La gestión de tesorería hará seguimiento a los saldos pendientes de abonar a

favor de la entidad, específicamente en los convenios de recaudo con entidades

bancarias. Además, de verificar que se da orden de no pago a los cheques

emitidos con más de 6 meses de antigüedad. Los cheques no reclamados o no

cobrados, se reconocerán en una subcuenta separada del pasivo.

Los rendimientos y los gastos financieros se reconocerán en resultados del

período en los cuales la entidad recibe el extracto, así como los gastos por

comisiones y otros cargos cobrados por la entidad financiera.

Las consignaciones no abonadas por el banco, se deberán reconocer como menor

valor del saldo contable en bancos. La contrapartida débito será una cuenta por

cobrar denominada “Otras cuentas por cobrar corrientes”, en la subcuenta

“consignaciones no abonadas”. Esta y todas las cuentas por cobrar deberán ser

medidas aplicando la política contable de cartera.

Otras diferencias originadas en las conciliaciones bancarias se reconocerán de

conformidad con los anteriores criterios, procurando en todo caso el

cumplimiento del objetivo de esta política contable consistente en mantener el

saldo de bancos igual al saldo presentado en los extractos bancarios.

5. MEDICIÓN POSTERIOR.

Tanto en el reconocimiento y medición inicial como en la medición posterior, el

valor asignado para las cuentas de efectivo y sus equivalentes constituyen el valor

nominal del derecho en efectivo, representado en la moneda funcional definida

para la presentación de información bajo NIIF.

6. TRATAMIENTO CONTABLE DE PARTIDAS CONCILIATORIAS

La caja se medirá por el valor certificado por los conteos reales de monedas y

billetes contenidos en cajas de “APROTEL”. Las diferencias se contabilizarán

como cuentas por cobrar, cuentas por pagar, ingresos o gastos, según

corresponda.

Los saldos en bancos y en cuentas de entidades fiduciarias que administren

efectivo de la Asociación se medirán por los valores reportados por las entidades

financieras en los respectivos extractos.

Se reconocen los rendimientos financieros que aparecen en el extracto bancario

en el mes correspondiente al igual que la entrada de recursos de las

consignaciones no identificadas.

Se contabilizan las partidas conciliatorias que aparecen en el extracto bancario:

gravámenes, comisiones, retención en la fuente en el período correspondiente.

Se reconoce la cuenta por pagar y el mayor valor en la cuenta bancaria de los

cheques girados y no entregados al tercero, que quedan pendientes de cobro (que