Benefis la revista No.29

38

El concurso mercantil Un procedimiento legal que le ayudará a negociar deudas con sus acreedores y obtener beneficios fiscales. 29 Año 6 / Enero - Marzo 2011 BenefisOnline.com.mx Benefis ® Editorial La Revista de Beneficios Fiscales Declaración Informativa de Operaciones con Terceros (DIOT) Es ilegal la multa impuesta por presentarla a requerimiento de la autoridad. Deducción de las camionetas pick up Los contribuyentes podrán deducirlas al 100% siempre y cuando sean estrictamente indispensables para su actividad. Actualidad Jurídico - Fiscal Tesis y Jurisprudencias TFJFA Actualidad Fiscal La nuda propiedad y el usufructo... Una de las formas de transmitir su patrimonio en vida. Deducción adicional del fomento al primer empleo Estímulo físcal en la contratación de trabajadores de primer empleo para puestos de nueva creación. C.P. Víctor Gerardo González Gutiérrez Benefis Acreditamiento del artículo 11, fracción I de la LISR Es inconstitucional, ya que viola la garantía de Proporcionalidad Tributaria. Lic. Edgar Alejandro Cisneros Martínez Benefis Práctica Jurídica, Corporativa y Fiscal Actualidad Jurídico - Fiscal Protección Planeación Defensa Fiscal Del 11 al 13 de mayo Serial 2011

-

Upload

victor-gonzalez -

Category

Documents

-

view

222 -

download

0

description

Benefis la revista No.29

Transcript of Benefis la revista No.29

El concursomercantil

Un procedimiento legal que le ayudará a negociar deudas con sus acreedores y obtener beneficios fiscales.

29Año 6 / Enero - Marzo 2011

BenefisOnline.com.mx

Benefis ®

Editorial

La Revista de Beneficios Fiscales

Declaración Informativa de Operaciones con Terceros (DIOT)

Es ilegal la multa impuesta por presentarla a

requerimiento de la autoridad.

Deducción de las camionetas pick upLos contribuyentes podrán deducirlas al

100% siempre y cuando sean estrictamente

indispensables para su actividad.

Actualidad Jurídico - Fiscal

Tesis y Jurisprudencias TFJFA

Actualidad Fiscal

La nuda propiedad y el usufructo...Una de las formas de transmitir su patrimonio en vida.

Deducción adicional del fomento al primer empleo

Estímulo físcal en la contratación de trabajadores de primer empleo para puestos de nueva creación.

C.P. Víctor Gerardo González GutiérrezBenefis

Acreditamiento del artículo 11, fracción I de la LISR

Es inconstitucional, ya que viola

la garantía de Proporcionalidad

Tributaria.

Lic. Edgar Alejandro Cisneros MartínezBenefis

Práctica Jurídica, Corporativa y Fiscal

Actualidad Jurídico - Fiscal

ProtecciónPlaneaciónDefensa Fiscal

Del 11 al 13 de mayo

Serial2011

Diplomado en

Online

www.inedux.com.mx

Inicio: Marzo 2011

Costo:

$10,500+ IVA

Para accesar al DEMO llama al:01 800 536 13 16

Ventajas:>> Sin horarios, permitiendo combinar la vida personal y profesional.

>> Ahorro de tiempo en traslados.

>> Acceso a la plataforma desde cualquier parte del mundo.

>> Tecnología y herramientas multimedia de vanguardia.

>> Fomenta el desarrollo del auto-aprendizaje.

Módulo I:

- Aspectos constitucionales y código fiscal de la federación.- Derecho corporativo.- Impuesto sobre la renta personas morales I.

Módulo II:

- Impuesto sobre la renta personas morales II.- Impuesto sobre la renta personas físicas.- Impuestos indirectos.

Módulo III:

- Impuesto empresarial a tasa única e impues-to a los depósitos en efectivo.- Defensa y amparo fiscal.- Tratamiento legal y fiscal de dividendos y reembolso de capital.

Módulo IV:

- Reestructuras corporativas jurídico-fiscales.- Creatividad y beneficios fiscales.- Tratamiento fiscal de residentes en el extran-jero.

Bene�s

www.benefis.com.mx

Aguascalientes

Cabo San Lucas

Guadalajara

Morelia

San Luis Potosí

+52(449) 9188320

+52(624) 1443057

+52(33) 36309014

+52(443) 3141242

+52(444) 8255002

Auditoría Consultoría Fiscal Legal Patrimonial Precios de Transferencia

Estrategias diseñadas a la necesidad específica de su empresa

Diplomado en

Online

www.inedux.com.mx

Inicio: Marzo 2011

Costo:

$10,500+ IVA

Para accesar al DEMO llama al:01 800 536 13 16

Ventajas:>> Sin horarios, permitiendo combinar la vida personal y profesional.

>> Ahorro de tiempo en traslados.

>> Acceso a la plataforma desde cualquier parte del mundo.

>> Tecnología y herramientas multimedia de vanguardia.

>> Fomenta el desarrollo del auto-aprendizaje.

Módulo I:

- Aspectos constitucionales y código fiscal de la federación.- Derecho corporativo.- Impuesto sobre la renta personas morales I.

Módulo II:

- Impuesto sobre la renta personas morales II.- Impuesto sobre la renta personas físicas.- Impuestos indirectos.

Módulo III:

- Impuesto empresarial a tasa única e impues-to a los depósitos en efectivo.- Defensa y amparo fiscal.- Tratamiento legal y fiscal de dividendos y reembolso de capital.

Módulo IV:

- Reestructuras corporativas jurídico-fiscales.- Creatividad y beneficios fiscales.- Tratamiento fiscal de residentes en el extran-jero.

Bene�s

www.benefis.com.mx

Aguascalientes

Cabo San Lucas

Guadalajara

Morelia

San Luis Potosí

+52(449) 9188320

+52(624) 1443057

+52(33) 36309014

+52(443) 3141242

+52(444) 8255002

Auditoría Consultoría Fiscal Legal Patrimonial Precios de Transferencia

Estrategias diseñadas a la necesidad específica de su empresa

OFICINAS CORPORATIVAS

Av. Las Américas No. 601, Piso 6, Int.1Fracc. Santa Elena C.P. 20230

Aguascalientes, Ags.Teléfonos: (449) 918 83 20 y (449) 918 83 25

C.P.C. y M.I. Víctor Alberto Eudave [email protected]

C.P.C. Carlos Iván Eudave [email protected]

CABO SAN LUCAS, B.C.S.

Plaza Castillo Morelos esq. 12 de Octubre Tercer Nivel, Locales 16, 17, y 18

Col. Centro C.P. 23450Teléfono: (624) 144 30 57

L.C.F.P. Miguel Ignacio Acosta Castro [email protected]

GUADALAJARA, JAL.

Amado Nervo #80 Col. Ladrón de Guevara C.P. 44600 Teléfonos: (33) 3630 61 33

y (33) 3630 90 14C.P. Ericko Zúñiga Saldaña

[email protected]. y M.I. Jorge Moreno González

[email protected]. Edgar Alejandro Cisneros Martínez

MORELIA, MICH.

Adolfo Cano No. 100 Colonia Nueva Chapulte-pec C.P. 58280

Teléfono: (443) 314 12 42C.P.C. y M.I. Rodrigo Servín Meza Ramírez

[email protected]. José Jesús Díaz Rodríguez

[email protected]. y M.I. Gabriel Escobedo Guillén

[email protected]. y M.I. David Misael Fuerte Garfias

SAN LUIS POTOSÍ, S.L.P.

Cordillera Occidental No. 271 Fracc. Lomas 3a. Sección, C.P. 78216

Teléfonos: (444) 825 50 02 y (444) 825 35 46

C.P. y M.I. Benjamín Romero [email protected]

Grandes grupos empresariales han intentado declararse en concurso mercantil, en esta edición, veremos brevemente su concepto y algunos beneficios fiscales que se pueden obtener al utilizar esta figura legal.

Además en la presente edición retomamos algunos de los temas de inconstitucionalidad, como es el caso del procedimiento establecido para realizar el cálculo del impuesto corporativo que se genera al momento de distribuír dividendos o utilidades en las empresas. Asimismo, se analizará el tema de la ilegalidad de la imposición de multas por la presentación a requerimiento de autoridad de las Declaraciones Informativas de Operaciones con Terceros (mejor conocidas como “DIOT”), lo cual desde nuestro punto de vista, es de gran ayuda para el contribuyente, ya que en ocasiones estas multas han golpeado duramente en los bolsillos de a quienes por desgracia, les ha llegado este tipo de requerimientos, que son como se verá más adelante, en demasía gravosos para los contribuyentes.

Algunas otras tesis que han sido resueltas por los Tribunales, las veremos en la presente edición para que usted amable lector tenga conocimiento de las últimas resoluciones que han decretado los altos Tribunales, las que en mayor o menor medida, pueden significar un beneficio para los contribuyentes.

Por otro lado, dentro de las pocas reformas que se presentaron para este año de 2011, se encuentra lo referente al Estímulo denominado “Fomento al Primer Empleo”, del que en esta edición presentamos un caso práctico y un breve análisis que esperamos pueda ayudarle en la decisión de aplicar o no dicho estímulo en su empresa o negocio.

Corporativo Editorial

Benefis

EDITORIAL

Benefis

RED DE OFICINAS

14

10

26

Víctor Alberto Eudave AnguianoDirector General

Zahira Sofía Vega MárquezDirectora Editorial

Víctor Gerardo González GutiérrezCoordinación Técnica

Claudia Victoria Guerrero MedelDiseño Editorial

Colaboradores de esta EdiciónC.P.C. y M.I. Víctor Alberto Eudave AnguianoLic. Edgar Alejandro Cisneros MartínezLic. José Jesús Díaz RodríguezC.P. Víctor Gerardo González GutiérrezLic. Teresa Guillermina López GonzálezLic. Carlos Alberto Robles MezaC.P. y M.I. Benjamín Romero Villalobos

Suscripciones y Renovaciones:[email protected]. 01 800 823 95 59

Fecha de Impresión:Diciembre 2010

Benefis, La Revista de Beneficios Fiscales es una publicación de contenido fiscal, legal, patrimonial y de empresa familiar, abordada desde el punto de vista empresarial. Su objetivo es instruir y actualizar al Contador Fiscalista, Abogado Fiscalista y al Empresario en cuestiones esenciales para el perfeccionamiento de su empresa. Sus invaluables aportaciones en los ámbitos legal, contable y patrimonial lo erigen como material de apoyo y de consulta básica ante situaciones preventivas y correctivas, siempre comprometidos y en colaboración con el desarrollo de la sociedad en general. La editorial no se hace responsable del contenido de los anuncios, ni de las ofertas realizadas por los anunciantes. Es una publicación trimestral, editada y distribuida por Corporativo Editorial Benefis, S. A. de C. V. con oficinas en Av. Las Américas 60.1, 6° piso, Despacho 1, Fracc. La Fuente, Aguascalientes, Ags. Impreso por Laser Print, Autoediciones del Potosí S. A. de C.V. en Av. Industrias 3019-B, Zona Industrial, C.P. 78395, San Luis Potosí, S.L.P. Prohibida la reproducción total o parcial del contenido sin previa autorización de los editores. Certificado de Licitud de Contenido 10832, Certificado de Licitud de Título: 13259, expedidos por la Secretaría de Gobernación Certificado de reservas de Derechos al Uso Exclusivo 04-2009-091717282400-102 expedido por la Dirección de Reservas de Derechos del Instituto Nacional de Derechos de Autor. Franqueo pagado, permiso de publicación periodica autorizado por SEPOMEX número PP01-0002.

04

@

Declaración Informativa de Operaciones con

Terceros (DIOT)Es ilegal la multa impuesta por presentarla a re-

querimiento de la autoridad.

Deducción adicional del “fomento al primer

empleo”Estímulo físcal en la contratación de trabajadores de primer empleo para puestos de nueva crea-ción.

La deducción de las camionetas pick upLas camionetas pick up no se encuentran limita-das en cuanto al tope de su deducción, sino que los contribuyentes podrán deducirlas al 100%, siempre y cuando sean estrictamente indispensa-bles para su actividad.

20

CONTENIDO

benefisonline.com.mx

Buzón de comentarios y sugerencias:

Acreditamiento del artículo 11, fracción I de la

Ley del ISREs inconstitucional, ya que viola la garantía de Pro-

porcionalidad Tributaria.

31 La nuda propiedad y el usufructo… Una de las formas de transmitir su patrimonio en vida.

El concurso mercantil y sus beneficios fiscalesUn procedimiento legal que le ayudará a negociar

deudas con sus acreedores y obtener beneficios

fiscales.

4Benefis

El concurso mercantil y sus beneficios fiscalesUn procedimiento legal que le ayudará a negociar deu-das con sus acreedores y obtener diversos beneficios fiscales; que a la par evitarán la quiebra de su empresa.

El concurso mercantil y sus beneficios fiscales

QUÉ ES EL CONCURSO MERCANTIL

El concurso mercantil es una etapa en la que se encuentran los empresarios con el objetivo de llegar a acuerdos con sus acreedores respecto a la forma y monto de pago de sus deudas, siendo que de no llegar a los acuerdos que den via-

bilidad al negocio para continuar operando y librar los obstáculos futuros que se presenten, se procederá a la quiebra.

CONSIDERACIONES GENERALES

Antes de adentrarse a la parte fiscal, enlistaremos las características más importantes sobre el concurso mercantil:

El concurso puede ser iniciado de forma voluntaria por el em-presario, o bien, puede ser solicitado por los acreedores;

La fecha de retroacción para evitar el fraude a los acreedores se considerará de 270 días naturales a la fecha de la sentencia de concurso mercantil;

Si existieran contribuciones a favor, estas deberán compensar-se con los créditos a cargo del contribuyente;

Las autoridades fiscales y el Ministerio Público también pue-den demandar la declaración de concurso mercantil;

Dependiendo del tipo de sociedad, los socios pueden resultar ilimitadamente responsables del pago de las deudas de la em-presa;

Desde que se dicte la sentencia de concurso mercantil y hasta que termine la etapa de conciliación, no podrá ejecutarse nin-gún mandamiento de embargo o ejecución contra los bienes y derechos del comerciante, con excepción de embargo o ejecu-ción de carácter laboral;

La sentencia de concurso mercantil no será causa para inte-rrumpir el pago de las contribuciones fiscales o de seguridad social ordinarias del comerciante;

4Benefis

El concurso mercantil y sus beneficios fiscalesUn procedimiento legal que le ayudará a negociar deu-das con sus acreedores y obtener diversos beneficios fiscales; que a la par evitarán la quiebra de su empresa.

El concurso mercantil y sus beneficios fiscales

QUÉ ES EL CONCURSO MERCANTIL

El concurso mercantil es una etapa en la que se encuentran los empresarios con el objetivo de llegar a acuerdos con sus acreedores respecto a la forma y monto de pago de sus deudas, siendo que de no llegar a los acuerdos que den via-

bilidad al negocio para continuar operando y librar los obstáculos futuros que se presenten, se procederá a la quiebra.

CONSIDERACIONES GENERALES

Antes de adentrarse a la parte fiscal, enlistaremos las características más importantes sobre el concurso mercantil:

El concurso puede ser iniciado de forma voluntaria por el em-presario, o bien, puede ser solicitado por los acreedores;

La fecha de retroacción para evitar el fraude a los acreedores se considerará de 270 días naturales a la fecha de la sentencia de concurso mercantil;

Si existieran contribuciones a favor, estas deberán compensar-se con los créditos a cargo del contribuyente;

Las autoridades fiscales y el Ministerio Público también pue-den demandar la declaración de concurso mercantil;

Dependiendo del tipo de sociedad, los socios pueden resultar ilimitadamente responsables del pago de las deudas de la em-presa;

Desde que se dicte la sentencia de concurso mercantil y hasta que termine la etapa de conciliación, no podrá ejecutarse nin-gún mandamiento de embargo o ejecución contra los bienes y derechos del comerciante, con excepción de embargo o ejecu-ción de carácter laboral;

La sentencia de concurso mercantil no será causa para inte-rrumpir el pago de las contribuciones fiscales o de seguridad social ordinarias del comerciante;

�Enero - Marzo 2011 Benefis

El capital y los accesorios financieros insolu-tos de los créditos en moneda nacional, sin garantía real, dejarán de causar intereses y se convertirán a UDIs utilizando para tal efecto la equivalencia de dichas unidades que da a conocer el Banco de México. Los créditos que hubieren sido denominados originalmente en UDIs dejarán de causar intereses;

El capital y los accesorios financieros insolutos de los créditos en moneda extranjera, sin ga-rantía real, independientemente del lugar en que originalmente se hubiere convenido que serían pagados, dejarán de causar intereses y se convertirán a moneda nacional al tipo de cambio determinado por el Banco de México para solventar obligaciones denominadas en moneda extranjera pagaderas en la República Mexicana;

Los contratos diferenciales o de futuros y las operaciones financieras de-rivadas, que venzan con pos-terioridad a la declaración de concurso mercantil, se darán por terminadas anticipada-mente en la fecha de declara-ción de concurso mercantil;

El monto de algún crédito fiscal podrá determinarse en cualquier momento conforme a lo establecido en las disposi-ciones aplicables;

En ningún caso el plazo de la etapa de conciliación y su pró-rroga podrá exceder de 365 días naturales contados a partir de la fecha en que se hubiese realizado la última publicación de la sentencia de concurso mercantil en el Diario Oficial de la Federación (DOF).

BENEFICIOS FISCALES

De la suspensión del cobro del IETU.

Adentrándonos un poco más al tema de rele-vancia, tenemos que en principio se tiene como beneficio fiscal el hecho de que el Impuesto Em-presarial a Tasa Única (IETU) causado con fecha posterior a la declaratoria de concurso mercantil quedará suspendido de cobro, desde la fecha de notificación de la declaratoria y hasta la fecha en que se firme el convenio respectivo entre el con-tribuyente, los acreedores y el propio Fisco Fede-

El concurso mercantil es

un régimen de insolven-

cia legal que puede ser

recurrido con un sentido

moral de compromiso y

de afrontamiento ante

la imposibilidad real de

cubrir las deudas a los

acreedores.

Actualidad Fiscal

ral, lo anterior con base a lo establecido en el artículo 144 del Código Fiscal de la Federación (CFF) vigente.

Sobre el particular cobra relevancia el término “suspen-dido de cobro” (siendo obvio que no es condonación) porque al encontrarse en ese status, la autoridad al mo-mento de ejercer sus facultades de comprobación no podría imponer multas sobre la omisión de su pago, al no haberse consumado la omisión por estar éste suspen-dido, pero sólo respecto del IETU causado después de la declaratoria de concurso.

Por otro lado el hecho de que esté suspendido de cobro no quiere decir que se deje de causar, por lo que la actua-lización y los recargos del IETU seguirán corriendo.

Tratamiento de las contribuciones en general.

Decíamos en el párrafo anterior que “en principio” porque la propia Ley de Concursos Mercantiles establece en su

artículo 69 que “En caso de alcanzar-se un convenio en términos del Título Quinto de esta Ley, se cancelarán las multas y accesorios que se hayan causado durante la etapa de conci-liación”. (Énfasis añadido), por lo que en el caso de IETU suspendido que veíamos con anterioridad, ten-dríamos que los recargos generados deberán cancelarse, no siendo así la actualización del IETU, al no ser con-siderada ésta como un accesorio de las contribuciones.

Es así entonces que se le dará el tra-tamiento establecido en el primer párrafo del artículo 69 de la Ley an-tes mencionada a las contribuciones adeudadas antes de la declaratoria y las causadas a partir de la declarato-ria de concurso:

“Articulo 69.- A partir de la sentencia de concur-so mercantil, los créditos fiscales continuarán cau-sando las actualizaciones, multas y accesorios que correspondan conforme a las disposiciones aplica-bles”.

Y el beneficio fiscal que tendríamos en este caso sería que se cancelarían los recargos que se generaran sobre dichas contribuciones a partir de la declaratoria de concurso y hasta que se llegara el convenio respectivo; igualmente se cancelarían las multas de cualquier naturaleza que en su caso se impusieran al contribuyente en ese período, teniendo como beneficio que aún y cuando fueran multas

6Benefis

Monto % Condonación

Beneficio A pagar

Acreedor no fiscal 1

$5,000.00 10% $�00.00 $4,500.00

Acreedor no fiscal 2

$5,000.00 50% $2,500.00 $2,500.00

Acreedor SHCP

$90,000.00 ¿?

Totales $100,000.00

Deber no es un pecado… el pecado es no pagar.

6Benefis El concurso mercantil y sus beneficios fiscales

Monto % Condonación

Beneficio A pagar

Acreedor no fiscal 1

$20,000.00 10% $2,000.00 $18,000.00

Acreedor no fiscal 2

$30,000.00 50% $15,000.00 $15,000.00

Acreedor SHCP

$50,000.00 $2,000.00 $48,000.00

Totales $100,000.00 $19,000.00 $81,000.00

por omitir contribuciones causadas con anterioridad a la decla-ratoria, quedarían canceladas.

Condonación parcial de créditos fiscales.

Por su parte el artículo 146-B del CFF establece los casos en los cuales se podrán condonar parcialmente los créditos fis-cales relativos a contribuciones que debieron pagarse con anterioridad a la fecha de la declaración de concurso mer-cantil, sólo que al igual que cualquier beneficio que se otor-ga, deben darse ciertos supuestos para hacerse merecedor de el:

“Artículo 146-B.- Tratándose de contribuyentes que se encuentren sujetos a un procedimiento de concurso mercantil, las autoridades fiscales podrán condonar parcialmente los créditos fiscales relativos a contri-buciones que debieron pagarse con anterioridad a la fecha en que se inicie el procedimiento de concurso mercantil, siempre que el comerciante haya celebrado convenio con sus acreedores en los términos de la Ley respectiva y de acuerdo con lo siguiente:

I. Cuando el monto de los créditos fiscales re-presente menos del 60% del total de los crédi-tos reconocidos en el procedimiento concursal, la condonación no excederá del beneficio mí-nimo de entre los otorgados por los acreedores que, no siendo partes relacionadas, representen en conjunto cuando menos el 50% del monto reconocido a los acreedores no fiscales.

II. Cuando el monto de los créditos fiscales re-presente más del 60% del total de los créditos reconocidos en el procedimiento concursal, la condonación, determinada en los términos del inciso anterior, no excederá del monto que co-rresponda a los accesorios de las contribucio-nes adeudadas”.

Explicaremos como ejemplo lo que se establece en la frac-ción I del artículo transcrito.

Supongamos que tenemos un total de créditos reconocidos de $100,000.00 incluyendo los crédi-tos fiscales a favor del Fisco Federal, los cuales se dividen de la siguiente forma:

Como se puede observar considerando que el be-neficio mínimo obtenido en este caso de entre el 100% de los acreedores no fiscales es de $2,000.00, sería éste el monto a condonación.

Ahora para analizar la fracción II pongamos otro ejemplo… supongamos que se tienen los mis-mos $100,000.00 con acreedores incluyendo dentro de estos el adeudo con el Fisco Federal por $90,000.00; mismos que a su vez se dividen en $40,000.00 de contribuciones omitidas actua-lizadas, $30,000.00 de multas por haber omitido contribuciones y $20,000.00 de recargos de esas contribuciones.

�Enero - Marzo 2011 Benefis

Actualidad Fiscal

En este caso dejamos en duda cuál sería el monto a condonar por parte del Fisco Federal, siendo que la fracción II literalmente dice “… la condonación, determinada en los términos del inciso anterior, no excederá del monto que corresponda a los acceso-rios de las contribuciones adeudadas.” Como se puede apreciar la fracción hace una remisión ex-presa al inciso anterior, sin que en el artículo en co-mento exista un inciso anterior, sino una fracción anterior que sería la fracción I, por lo que se podría concluir que de darle validez a dicha referencia, tendríamos que la condonación debería de ser de $500.00 porque ese es el beneficio mínimo ob-tenido al que se refiere la fracción I; en cambio si aplicamos en forma estricta la Ley tenemos que al no existir “inciso anterior” podríamos concluir que en el caso propuesto no aplica la limitante de “be-neficio mínimo” y que por ende la condonación sea de $50,000.00, cantidad que tal como se esta-blece en la disposición, no excede los accesorios de las contribuciones adeudadas.

Tratamiento fiscal de la cantidad condonada por acreedores dentro del proceso de

concurso mercantil y sus beneficios fiscales.

Para efectos del Impuesto Sobre la Renta (ISR) todo incremento patrimonial es considerado como ingreso afecto a dicha contribución, y es entonces que al obtener el perdón de deudas de los acreedores, la cantidad perdonada debe consi-derarse un ingreso acumulable y para quien hace la condonación de dicha deuda debe considerar-se como una deducción fiscal por haber dejado de cobrar la cantidad a la que tenía derecho.

El beneficio fiscal lo encontramos en la propia Ley del Impuesto Sobre la Renta (LISR) en su artículo 16-BIS que establece lo siguiente:

“Artículo 16-Bis.- Los contribuyentes sujetos a un procedimiento de concurso mercantil, podrán dismi-nuir el monto de las deudas perdonadas conforme al convenio suscrito con sus acreedores reconocidos, en los términos establecidos en la Ley de Concursos Mercantiles, de las pérdidas pendientes de disminuir que tengan en el ejercicio en el que dichos acree-dores les perdonen las deudas citadas. Cuando el monto de las deudas perdonadas sea mayor a las pérdidas fiscales pendientes de disminuir, la dife-rencia que resulte no se considerará como ingreso acumulable”.

Como se puede apreciar este artículo permite aplicar las pérdidas fiscales pendientes de disminuir que tenga el contribuyente en el ejercicio en el que se perdonen las deudas, situación que no es permisible si en el caso el con-tribuyente no está sujeto al proceso de concurso mercantil y luego entonces si cualquier contribuyente sin haberse declarado la sentencia de concurso mercantil recibe al-guna condonación de deuda, tenemos que se debe acu-mular el ingreso para efectos de ISR sin poder aplicar las pérdidas fiscales que en su caso tuviera el contribuyente citado.

Ahora que, si generamos el supuesto adecuado, incluso podría no considerarse como un ingreso acumulable el incremento patrimonial derivado de la condonación reci-bida, lo anterior si logramos que el monto de las deudas perdonadas sea mayor a las pérdidas fiscales pendientes de disminuir, la diferencia no se considerará como un in-greso acumulable y se tendría un gran beneficio para ISR y al mismo tiempo para efectos de la PTU, al no ser ingre-so base para su determinación.

Otro beneficio que se da, pero en este caso para quien otorga el perdón de la deuda, es que considerará incobra-ble esa partida y conforme al artículo 31, fracción XVI, in-ciso c) se podrá ejercer la deducción fiscal para efectos de

Cuando se recibe la condonación

de una deuda se tiene un incre-

mento patrimonial sujeto al ISR,

pero si el monto del perdón es ma-

yor a las pérdidas fiscales pendien-

tes de disminuir del contribuyente,

la diferencia no se considerará

ingreso acumulable.

�Enero - Marzo 2011 Benefis

10Benefis

E n el mes de noviembre de 2010, la Primera Sala de la Suprema Corte de Justicia de la Nación, dio a co-nocer seis tesis aisladas que tienen como origen un mismo expediente, y en las que se representa

una secuencia lógica del estudio realizado por nuestro Máximo Tribunal al respecto de la interpretación legal del artículo 11, fracción I de la Ley del Impuesto Sobre la Renta (LISR), y el análisis de su constitucionalidad, cuyos rubros señalan lo siguiente:

• LEYES FISCALES. EL USO DE PALABRAS O CON-CEPTOS ESPECÍFICOS POR PARTE DEL LEGISLA-DOR, TIENE TRASCENDENCIA EN SU INTERPRETA-CIÓN.

• RENTA. DISTINCIÓN ENTRE “IMPUESTO CAUSA-DO” O “DEL EJERCICIO” E “IMPUESTO A CARGO”, COMO ELEMENTO TRASCENDENTE EN LA INTER-PRETACIÓN DE LA LEY DEL IMPUESTO RELATIVO, PARA DETERMINAR LA OBLIGACIÓN TRIBUTARIA CORRESPONDIENTE.

• RENTA. EFECTOS QUE CORRESPONDEN A LA UTI-LIDAD FISCAL Y A LA FINANCIERA O CONTABLE, FRENTE A LA OBLIGACIÓN DE CALCULAR EL IM-PUESTO POR DIVIDENDOS, EN TÉRMINOS DEL AR-TÍCULO 11 DE LA LEY DEL IMPUESTO RELATIVO.

• RENTA. INTERPRETACIÓN DE LA FRACCIÓN I DEL ARTÍCULO 11 DE LA LEY DEL IMPUESTO RELATIVO, EN LO QUE SE REFIERE AL ACREDITAMIENTO DEL IMPUESTO POR DIVIDENDOS.

• RENTA. LA FRACCIÓN I DEL ARTÍCULO 11 DE LA LEY DEL IMPUESTO RELATIVO, AL CONMINAR QUE EL ACREDITAMIENTO SE EFECTÚE DESPUÉS DE APLICAR LOS PAGOS PROVISIONALES, VIOLA LA GARANTÍA DE PROPORCIONALIDAD TRIBUTARIA.

• RENTA. LA MECÁNICA DE ACREDITAMIENTO PRE-VISTA EN LA FRACCIÓN I DEL ARTÍCULO 11 DE LA LEY DEL IMPUESTO RELATIVO, ES SUSCEPTIBLE DE ANÁLISIS BAJO EL PRINCIPIO DE PROPORCIONA-LIDAD TRIBUTARIA.

Las tesis cuyos rubros acabamos de transcribir, tuvieron como génesis el estudio de un asunto en el que se vio in-volucrada la interpretación y constitucionalidad del artí-culo 11, fracción I de la LISR, que regula el acreditamiento del impuesto por dividendos, cuyo sentido fue desentra-ñado por la Primera Sala de nuestro Máximo Tribunal, para fallar finalmente al respecto de su inconstitucionalidad.

A fin de resumir de forma breve lo resuelto por la Corte, primero se expondrá de forma general y cotidiana el con-

La fracción I del artículo 11 de la Ley del Impuesto Sobre la Renta, al establecer que el impues-to por dividendos será acreditable sólo después de haberse aplicado los pagos provisionales

(impuesto a cargo), viola la garantía de Proporcionalidad Tributaria.

Acreditamiento del artículo 11, fracción I de la Ley del ISR

análisis de diversas tesis emitidas por la 1ª Sala de la SCJN

Acreditamiento del artículo 11 LISR

11Enero - Marzo 2011 Benefis

Actualidad Jurídico - Fiscal

tenido normativo que dio origen a las tesis en comento, para luego dividir el estudio de las tesis en dos grandes rubros:

1. Aquellas enfocadas a la interpretación del dispositi-vo y sus conceptos; y 2. Las que tratan sobre su inconstitucionalidad.

El artículo 11 de la LISR establece lo que de forma gene-ral se ha denominado como “impuesto de dividendos”, el cual se determina a las Personas Morales que distribuyan dividendos o utilidades cuando los mismos no provengan de CUFIN.

Como usted sabe, por obligación legal, las Personas Mo-rales deben llevar una cuenta denominada “Cuenta de Utilidad Fiscal Neta (CUFIN)”, la cual no es sino el reflejo de las utilidades por las que la empresa ya ha pagado el ISR corporativo correspondiente, y por las que nuestra legis-lación permite sean distribuidas a los socios o accionistas de Personas Morales sin pago de impuestos, a fin de evitar una doble tributación. Por lo que si los dividendos o utili-dades provienen de la referida cuenta, la empresa no de-berá pagar impuesto alguno por su distribución, en caso contrario, si los dividendos o utilidades no provienen de ella, entonces la empresa deberá pagar el aludido impues-to de acuerdo a lo establecido en el artículo 11 de la LISR.

No obstante lo anterior, el impuesto pagado así, no es independiente al impuesto anual de la sociedad, pues el mismo puede acreditarse de acuerdo a lo previsto en el sexto párrafo, fracción I del artículo 11 de la Ley, con lo cual se busca que el monto pagado por dividendos pue-da utilizarse en contra del impuesto general de la Persona Moral, y así evitar que por las mismas utilidades pueda darse una doble tributación.

Es precisamente este acreditamiento el objeto de análisis por parte de nuestro Máximo Tribunal, pues aunque se establece su acreditamiento de forma genérica, la redac-ción del dispositivo ha generado dudas sobre su forma de aplicación, además de que ha resultado cuestionable su constitucionalidad.

La porción normativa del artículo 11 a que se hace alusión señala:

“Artículo 11.- (…)

Cuando los contribuyentes a que se refiere este artículo distribuyan dividendos o utili-dades y como consecuencia de ello paguen el impuesto que establece este artículo, po-drán acreditar dicho impuesto de acuerdo a

12Benefis

lo siguiente:

I.- El acreditamiento únicamente podrá efectuarse contra el impuesto sobre la renta del ejercicio que resulte a cargo de la perso-na moral en el ejercicio en el que se pague el impuesto a que se refiere este artículo.

El monto del impuesto que no se pueda acreditar conforme al párrafo anterior, se podrá acreditar hasta en los dos ejercicios inmediatos siguientes contra el impuesto del ejercicio y contra los pagos provisionales de los mismos. Cuando el impuesto del ejer-cicio sea menor que el monto que se hubiese acreditado en los pagos provisionales, úni-camente se considerará acreditable contra el impuesto del ejercicio un monto igual a este último. (…)”.

Derivado del texto de la Ley, con meridiana claridad se puede conocer que el impuesto por dividendos o utili-dades resulta acreditable en el mismo ejercicio en que se pagó, contra “el Impuesto Sobre la Renta del ejercicio que resulte a cargo”, mientras que en los dos años siguientes será aplicable contra “el impuesto del ejercicio” y sus pa-gos provisionales.

Fue precisamente el empleo de los conceptos “Impues-to Sobre la Renta del ejercicio que resulte a cargo” e “Impuesto Sobre la Renta del ejercicio”, lo que generó la duda sobre la correcta interpretación de la disposición aludida, para luego alegar su inconstitucionalidad, pues de acuerdo a las tesis en análisis podemos deducir que el contribuyente que sometió el asunto a la jurisdicción de los Tribunales de nuestro país, sostenía que el acredita-miento debía aplicarse antes que los pagos provisionales del ejercicio (impuesto causado), mientras que la autori-dad hacendaria en su revisión evidentemente sostuvo lo contrario (impuesto a cargo).

TESIS EN MATERIA DE INTERPRETACIÓN LEGAL

Son cuatro de las tesis señaladas en las que nuestro Máxi-mo Tribunal apoyó su final interpretación al respecto de la norma en análisis, encontrando que el dispositivo efec-tivamente permite el acreditamiento del impuesto sobre dividendos únicamente con posterioridad a la aplicación de los pagos provisionales; es decir, que dicho beneficio se aplica contra el impuesto a cargo del contribuyente, y no como lo sostenía éste, contra el impuesto causado en el ejercicio.

Para llegar a dicha consideración, la Corte realizó un análi-sis de la mecánica del ISR por dividendos y de las locucio-nes que se utilizan en la LISR a fin de definir el impuesto, encontrando entre ellas las siguientes:

a) Impuesto del ejerciciob) Impuesto del ejercicio que resulte a cargoc) Impuesto a pagard) Impuesto a cargoe) Impuesto causado en el ejercicio

En este sentido la Corte encontró que aunque son diversas las locuciones para denominar la obligación tributaria re-ferida, y que las mismas en algunos casos pudieron haber sido utilizadas indistintamente con la misma intención, pues encontró inconsistencias en su uso, lo cierto es que si el autor de la norma utilizó palabras que pueden cam-biar el sentido de la norma, ya sea por fines de redacción, estilo, para evitar cacofonías, o incluso porque consideró que las mismas podrían intercambiarse, debe privilegiar-se el significado literal de las mismas, cuando no existan elementos adicionales que permitan convencer que el Legislador no pretendía dar a sus palabras un efecto que no les corresponde.

Por otro lado resulta oportuno e interesante comentar el contenido de una de las tesis en análisis, pues a través de ella la Corte fija debidamente una distinción para la in-terpretación de los conceptos “impuesto causado” o “del ejercicio” e “impuesto a cargo”, al señalar que por lo prime-ro se entenderá al monto resultante de aplicar la tasa o tarifa a la base gravable, mientras que el impuesto a cargo se obtiene al restar a la cantidad causada, el importe de determinados conceptos.

El lector profesional de la materia fiscal, podrá decir que dichos conceptos no ameritaban interpreta-

ción o aclaración. No obstante, lo

Acreditamiento del artículo 11 LISR

13Enero - Marzo 2011 Benefis

Actualidad Jurídico - Fiscal

por haber distribuido dividendos o utilidades se debe considerar como un anticipo del impuesto anual de la sociedad.

En este caso, si la norma obliga a que el impuesto se acredite hasta después de haber aplicado los pagos provisionales, se deja de reconocer que el impuesto so-bre dividendos es en realidad un anticipo del impuesto anual de la sociedad, dándole preferencia a los pagos provisionales que nada tienen que ver con la utilidad del ejercicio, de manera que se limita injustificadamen-te su aplicación.

Así, la Corte encontró que el artículo 11, fracción I de la LISR, al obligar que el acreditamiento del impuesto so-bre dividendos se efectúe después de haber aplicado los pagos provisionales, viola la garantía de Proporcio-nalidad Tributaria, por consiguiente resulta inconstitu-cional.

La iris del tema se presenta cuando una empresa ha-biendo realizado pagos provisionales de ISR, resulte ser que estos últimos son suficientes para enfrentarlos con el impuesto anual determinado y es entonces cuan-do la empresa al no tener impuesto a cargo o a pagar después de haber aplicado los pagos provisionales, no tendrá cantidad alguna para enfrentar el impuesto cor-porativo pagado por distribuir dividendos o utilidades.

Diferente sería si aplicamos el criterio de la tesis en co-mento, pues los pagos provisionales realizados pudie-ran dar como resultado un saldo a favor sujeto a devo-lución o compensación.

Es importante resaltar que el criterio analizado se con-tiene en una tesis aislada, y que por lo mismo no tiene carácter de obligatoriedad para los Tribunales de nues-tro país, si bien resultará un instrumento interesante para hacer valer en cualquier juicio en el que se presen-te la aplicación de dicho dispositivo.

También consideramos prudente señalar que de acuer-do a la propia interpretación que se hace en las tesis analizadas, la disposición vigente obliga a que el acre-ditamiento se realice después de haber realizado pa-gos provisionales, y la tesis no le quita fuerza legal, por lo que en el caso de que alguno de nuestros lectores se encuentre en una situación análoga deberá valorar con sus asesores la mejor forma de aprovechar la reciente resolución.

Lic. Edgar Alejandro Cisneros Martí[email protected]

Benefis

considero una sana práctica, ya que recuerdo hace apenas algunos meses, la autoridad fiscal al resolver una solicitud de devolución objetó la aplicación de un crédito IETU en contra del “Impuesto Sobre la Renta causado en el ejerci-cio”, considerando que dicho crédito no podía ser utilizado hasta después de haber aplicado los pagos provisionales, por lo tanto negó la devolución. Revelando que no todos conocemos el verdadero significado de dichas locuciones, y que en estos casos la interpretación emitida por la Corte podrá servir para normar; si no el criterio de las autorida-des fiscales, por lo menos el criterio de los Tribunales de nuestro país.

TESIS EN MATERIA DE CONSTITUCIONALIDAD

En materia de constitucionalidad, y después de un pro-fundo estudio y análisis al respecto de la interpretación y aplicación del acreditamiento del impuesto sobre di-videndos o utilidades regulado en el artículo 11, párrafo sexto, fracción I, la Suprema Corte de Justicia de la Nación encontró que dicho dispositivo podía ser efectivamente analizado a la luz del Principio de Proporcionalidad Tribu-taria, y finalmente lo encontró inconstitucional.

La razón de su inconstitucionalidad, de acuerdo a lo es-tablecido por la Corte, radica en que el obligar a que el acreditamiento se realice contra el impuesto a cargo del ejercicio; es decir, después de aplicar pagos provisiona-les, limita injustificadamente el derecho de acreditar un impuesto que se pagó como anticipo del impuesto cor-porativo, y que debería ser preferente a la aplicación de los pagos que son meramente provisionales, obligando al contribuyente a tributar de una forma desproporcional.

En efecto, si consideramos que la CUFIN es una cuenta que representa las utilidades por las que una empresa ya pagó impuesto, por lo mismo la distribución que se haga proveniente de ella ya no pagará impuesto, encontramos que el mecanismo es efectivo para evitar una doble tri-butación, pues una vez que la empresa pagó su impuesto no pagará más por la distribución de las utilidades que consideró para su cálculo.

No obstante si sucede lo contrario y el dividendo o utilidad es distribuido con anterioridad al cálculo del impuesto del ejercicio, pero al fin con base en las mismas utilidades que servirán para calcular el impuesto anual, la mecánica re-gula que se anticipe el pago del impuesto, que finalmen-te será determinado al calcular el impuesto del ejercicio de la sociedad sobre las utilidades previamente reparti-das, por lo que el pago del impuesto corporativo pagado

14Benefis

DIOTIlegalidad de la multa

Son ilegales las multas por presentar la Declaración Informativa de Operaciones con Terceros a requerimiento de la autoridad.

E n días pasados los Magistrados integrantes de la Segunda Sala Regional de Oriente del Tribunal Federal de Justicia Fis-cal y Administrativa, determinaron que atendiendo a la apli-cación estricta del artículo 81, fracción XXVI del Código Fiscal

de la Federación, no se prevé como una hipótesis de infracción que amerite sanción (multa), el hecho de que el contribuyente exhiba la Declaración Informativa de Operaciones con Terceros a requeri-miento de la autoridad, pues del mismo únicamente se establecen como infracciones el no proporcionar la información a que se refiere la fracción VIII del artículo 32 de la Ley del Impuesto al Valor Agre-gado a través de los medios o formatos electrónicos y en los plazos establecidos en dicho ordenamiento legal; o en su caso, presentarla incompleta o con errores. Por tanto, resulta ilegal la imposición de la multa fiscal tomando en consideración el artículo 81, fracción XXVI, en correlación con la fracción XXVI del numeral 82, ambos del Códi-go Fiscal de la Federación al no existir una hipótesis que se encuadre en la supuesta infracción. La tesis en mención es la siguiente:

MULTA FISCAL.- LA IMPUESTA POR LAS AUTORIDADES FIS-CALES MOTIVÁNDOLA EN QUE LA CONTRIBUYENTE CUM-PLIÓ CON LA OBLIGACIÓN A REQUERIMIENTO DE LA AUTO-RIDAD, NO SE ADECUA A LA HIPÓTESIS DE LOS ARTÍCULOS 81, FRACCIÓN XXVI Y 82 FRACCIÓN XXVI DEL CÓDIGO FIS-CAL DE LA FEDERACIÓN.- Las multas que el Administrador Lo-cal de Servicios al Contribuyente, impone con fundamento en los artículo 81, fracción XXVI y 82, fracción XXVI del Código Fis-cal de la Federación en vigor, cuya motivación la constituye el

hecho de que el contribuyente presen-tó la declaración informativa de ope-raciones con terceros a requerimiento que le notificó la autoridad, no se ade-cua a las hipótesis contenidas en los preceptos legales mencionados, pues en el primero de ellos se establece que son infracciones relacionadas con la obligación de pago de las contri-buciones, así como de presentación de declaraciones, solicitudes, avisos, informaciones o expedir constancias, el no proporcionar la información a que se refiere la fracción VIII del artí-culo 32 de la Ley del Impuesto al Va-lor Agregado a través de los medios electrónicos y plazos establecidos en dicha ley o presentarla incompleta o con errores y en el artículo 82 del ordenamiento legal mencionado, se contempla el importe de la multa a aplicar para el supuesto contenido en el diverso 81, fracción XXVI. De lo ex-puesto, se concluye que en el artículo 81, fracción XXVI del Código invocado, no se contempla la conducta consis-tente en que es infracción el presentar

14 Ilegalidad de la multa DIOT a requerimiento de la autoridad

1�Enero - Marzo 2011 Benefis

DIOTla declaración informativa de operaciones con terceros a requerimiento de la autoridad, por lo que la mul-ta resulta ilegal, al estar indebidamente fundada y motivada, pues en términos del artículo 5 del propio Código Fiscal, las dis-posiciones fiscales que fijan las infracciones y sanciones son de aplicación estricta. Juicio Contencioso Administrativo Núm. 411/10-12-02-3.- Re-suelto por la Segunda Sala Regional de Oriente del Tribunal Federal de Justicia Fiscal y Administrativa, el 31 de mayo de 2010, por unanimidad de votos.- Magistrado Instructor: Fran-cisco Manuel Orozco González.- Secretario: Lic. Juan Manuel Hernández Pérez.

Fuente: RTFJFA; Sexta Época; Año III; No. 32; Fecha: Agosto 2010; Página: 273.

De la tesis anterior queda evidenciado que la autoridad fiscal legal-mente no es posible que imponga una multa por la presentación a requerimiento de autoridad de la Declaración Informativa de Ope-raciones con Terceros, puesto que en materia de infracciones y san-ciones administrativas como fiscales opera el principio de legalidad, y dicho principio se cumple siempre y cuando exista y conste en la norma sancionadora la conducta materia de la infracción y por tanto exista la sanción determinada en la Ley, lo que supone que en todo caso la presencia de una Ley cierta y exacta en materia de sanciones e infracciones que permita predecir con suficiente grado de seguri-dad las conductas infractoras y las sanciones. Lo anterior conside-rando siempre como base y sustento el contenido de la siguiente jurisprudencia:

No. de Registro: 174326Novena ÉpocaInstancia: PlenoFuente: Semanario Judicial de la Federación y su Gaceta XXIV, Agosto de 2006Página: 1667Tesis: P./J. 100/2006 Jurisprudencia Materia(s): Constitucional, Administrativa

TIPICIDAD. EL PRINCIPIO RELATIVO, NORMALMENTE REFE-RIDO A LA MATERIA PENAL, ES APLICABLE A LAS INFRAC-CIONES Y SANCIONES ADMINISTRATIVAS. El principio de tipicidad, que junto con el de reserva de ley integran el núcleo duro del principio de legalidad en materia de sanciones, se ma-nifiesta como una exigencia de predeterminación normativa

clara y precisa de las conductas ilíci-tas y de las sanciones correspondien-tes. En otras palabras, dicho principio se cumple cuando consta en la norma una predeterminación inteligible de la infracción y de la sanción; supone en todo caso la presencia de una lex certa que permita predecir con sufi-ciente grado de seguridad las conduc-tas infractoras y las sanciones. En este orden de ideas, debe afirmarse que la descripción legislativa de las conduc-tas ilícitas debe gozar de tal claridad y univocidad que el juzgador pueda co-nocer su alcance y significado al reali-zar el proceso mental de adecuación típica, sin necesidad de recurrir a com-plementaciones legales que superen la interpretación y que lo llevarían al terreno de la creación legal para suplir las imprecisiones de la norma. Ahora bien, toda vez que el derecho administrativo sancionador y el dere-cho penal son manifestaciones de la potestad punitiva del Estado y dada la unidad de ésta, en la interpretación constitucional de los principios del derecho administrativo sancionador debe acudirse al aducido principio de tipicidad, normalmente referido a la materia penal, haciéndolo extensivo a las infracciones y sanciones admi-nistrativas, de modo tal que si cierta disposición administrativa establece una sanción por alguna infracción, la conducta realizada por el afectado debe encuadrar exactamente en la hi-pótesis normativa previamente esta-blecida, sin que sea lícito ampliar ésta por analogía o por mayoría de razón.

Acción de inconstitucionalidad 4/2006. Procurador General de la República. 25 de mayo de 2006. Unanimidad de ocho votos. Ausentes: Mariano Azuela Güitrón, Sergio Salvador Aguirre An-guiano y José Ramón Cossío Díaz. Po-

Actualidad Jurídico - Fiscal

16Benefis 16

de infracción que el contribuyente presente la Declaración Infor-mativa de Operaciones con Terceros a requerimiento de autori-dad, puesto que del citado artículo y fracción no se prevé (tipifica) como motivo de infracción el presentar la información citada a re-querimiento de autoridad, únicamente se establece como motivo de infracción las siguientes:

No proporcionar la información a que se refiere la fracción VIII del artículo 32 de la Ley del Impuesto al Valor Agrega-do a través de los medios, formatos electrónicos y plazos establecidos en dicha Ley.

Presentarla incompleta.

Con errores.

En el primer supuesto, se prevé como motivo de infracción una omisión total en proporcionar la información que aduce, a través de los medios o formatos electrónicos en los plazos señalados por la Ley de la materia. De tal forma que ello implica una conducta negativa en su totalidad, o bien, una conducta positiva sin que se presente en la forma y en los plazos señalados, que para la autori-dad implica una omisión.

En el segundo supuesto de infracción implica el presentar la in-formación a través de los medios y formatos electrónicos y en los plazos señalados en la Ley, pero presentarla en forma incompleta.

Y en el tercer supuesto de infracción, implica que se presente la Declaración Informativa de Operaciones con Terceros contenien-do errores.

En los tres supuestos anteriores, la imposición de la sanción sí está prevista (tipificada) la infracción y por tanto los motivos de ilegali-dad varían al que aquí se sugiere, toda vez que como se ha hecho notar, en el artículo y fracción descritos (fracción XXVI del artículo

nente: Genaro David Góngora Pimen-tel. Secretarios: Makawi Staines Díaz y Marat Paredes Montiel.

El Tribunal Pleno, el quince de agosto en curso, aprobó, con el número 100/2006, la tesis jurisprudencial que antecede. México, Distrito Federal, a quince de agosto de dos mil seis.

Considerando lo señalado en la jurispruden-cia anterior y tomando como base la tesis en comento del Tribunal Federal de Justicia Fis-cal y Administrativa, la autoridad fiscal está impedida legalmente a imponer sanción al-guna por la presentación a requerimiento de autoridad de la Declaración Informativa de Operaciones con Terceros a que se refiere la fracción XXVI del artículo 81 del Código Fiscal de la Federación; sin embargo, en la actuali-dad lo hace, por tanto es indispensable que el contribuyente se defienda y acuda ante los tribunales competentes para que decla-ren la nulidad de la sanción, o bien, acuda en recurso administrativo de revocación, ya que de no hacerlo, implicaría un consentimiento de la sanción ilegal impuesta y sobre dicho consentimiento no existe medio de defensa alguno.

El fundamento medular respecto del cual se propondrá la defensa de la multa es jus-tamente que no existe infracción por la cual imponer la sanción, esto es, que en la fracción XXVI del artículo 81 del Código Fiscal de la Federación jamás se establece como motivo

2

3

1

Benefis Ilegalidad de la multa DIOT a requerimiento de la autoridad

1�Enero - Marzo 2011 Benefis

81 del Código Fiscal de la Federación) no se prevé como infracción el presentar la información a requerimiento de autoridad, de tal for-ma que sólo si la autoridad fiscal en el contenido de la multa señala como supuesto de infracción que se presentó la Declaración Infor-mativa de Operaciones con Terceros, a requerimiento de autoridad, es que procede y tiene aplicación el presente argumento de ilega-lidad.

Es importante destacar que, en el propio artículo 81 del Código Fis-cal de la Federación en diversas fracciones sí se prevé la posibilidad de que la autoridad fiscal aplique sanciones por la presentación de declaraciones a requerimiento de autoridad, esto es, cuando haya mediado un requerimiento de la autoridad y el particular dé cumpli-miento a dicho requerimiento presentando la información o decla-ración solicitada en el mismo. Lo anterior se comprueba del conteni-do de la fracción I del citado artículo que textualmente señala:

“Articulo 81.- (…)

I. No presentar las declaraciones, las solicitu-des, los avisos o las constancias que exijan las disposiciones fiscales, o no hacerlo a través de los medios electrónicos que señale la Secretaría de Hacienda y Crédito Público o presentarlos a requerimiento de las autoridades fiscales. No cumplir los requerimientos de las autoridades fiscales para presentar alguno de los documen-tos o medios electrónicos a que se refiere esta fracción, o cumplirlos fuera de los plazos seña-lados en los mismos”.

Como se puede notar, la fracción anterior cuando menos contiene cinco motivos de infracción que ameritan la aplicación de multas, y que sí se prevé la po-sibilidad de estar en motivo de infracción por presentar las declaraciones, solicitudes, avisos o constancias que obli-guen las disposiciones fiscales a requerimiento de autoridad, e incluso por no cumplir un re-querimiento de autoridad. Sin embargo, en la fracción XXVI del artículo 81 del Código Fis-cal de la Federación jamás se prevé la posibilidad de que sea considerado como motivo de infracción el hecho de que el particular presente la Declara-ción Informativa de Operacio-

nes con Terceros, a requerimiento de autori-dad, o bien, por no cumplir el requerimiento que eventualmente la autoridad fiscal pu-diera emitir y notificar al contribuyente.

Bajo esta perspectiva, un requerimiento es un acto de autoridad en el cual se previene al particular a dar cumplimiento a una posi-ble obligación fiscal incumplida, ya sea en la forma prevista, o en el tiempo sujeto para ello; por tanto el dar cumplimiento a una obligación fiscal a requerimiento de auto-ridad implica que la autoridad descubrió el posible incumplimiento y con ello tomando en cuenta la fracción I del artículo 81 del Có-digo Fiscal de la Federación podrá sancionar al particular. Sin embargo, no nos encontra-mos en ese supuesto tratándose de la frac-ción XXVI del artículo 81 del Código Fiscal de la Federación relativa a la Declaración In-formativa de Operaciones con Terceros a re-querimiento de la autoridad, puesto que no está tipificado como infracción el presentar dicha información a requerimiento de au-toridad. Por tanto las sanciones impuestas por dicho motivo son ilegales, al sancionar al contribuyente por un supuesto de infrac-ciones inexistente en la Ley.

Es muy importante resaltar que no se acon-seja dejar de presentar la DIOT, pues con el sólo hecho de presentarla fuera del plazo establecido, se caería en los supuestos lega-les en que sí se configura la infracción y en caso de que la autoridad motive adecuada-mente la multa, entonces se tendría que la misma sí procedería. Sólo en el caso en que la multa se motive en que es a requerimien-to de la autoridad, es cuando se considerará que la multa es ilegal.

En conclusión, las multas que impone la autoridad fiscal por la presentación a re-querimiento de autoridad de la Declaración Informativa de Operaciones con Terceros, es ilegal, y con ello el particular deberá presen-tar su medio de defensa.

Lic. José Jesús Díaz Rodríguez

1�Enero - Marzo 2011

Actualidad Jurídico - Fiscal

Asiste al Magno

Congreso y

diviértete en

¡La Feria Nacional

de San Marcos 2011!

Magno CongresoSerial Fiscal San Marcos

El pasado 16 de abril se realizó la apertura de nuestro Primer Magno Congreso Se-rial Fiscal San Marcos 2010 que tuvo como sede el Hotel Marriott de la Ciudad de Aguascalientes, en el que se dieron cita los más prestigiados contadores y abo-

gados a nivel nacional, asimismo los asistentes tuvieron la oportunidad de visitar las dis-tintas zonas turísticas y divertirse en nuestra tradicional Feria Nacional de San Marcos.

Los temas fueron diversos, todos encaminados a la Planeación Fiscal, Defensa Fiscal y Protección Legal y Fiscal del Patrimonio, los ponentes, firmas que representan y temas impartidos fueron:

La participación de los asistentes no se hizo esperar, y todas y cada una de sus dudas fueron aclaradas de manera inmediata, aprovechando de la experiencia y el profesiona-lismo de nuestros ponentes, quienes dieron cátedra de los temas de actualidad que se manejan en el Mundo Fiscal.

En el Serial Fiscal San Marcos 2010 contamos con la presencia de contadores y aboga-dos prestigiados de varios Estados de la Republica como: Baja California Sur, Ciudad

NOMBRE FIRMA TEMA

Dr. Adolfo Solís Farías Grupo Farías Abogados Tributarios Estrategias de Defensa Fiscal

C.P.C. y M.I. Víctor Alberto Eudave Anguiano Benefis Estrategias y Beneficios Fiscales 2010

Dra. Cristina Juárez Uribe Negocios e Impuestos Protección Legal y Fiscal del Patrimonio

Lic. Adalberto Valadez Hernández Chevez, Ruiz, Zamarripa Planeación Fiscal Internacional

L.C.P. y M.I. Carlos A. Flores Alvarado Taxus Expertos Tributarios Optimización Fiscal Estratégica

Lic. Gustavo Amezcua Gutiérrez Amezcua y Álvarez Abogados Impactos y Efectos Jurídicos Fiscales

Serial2010Protección Planeación Defensa Fiscal

Seri

al F

isca

l San

Mar

cos

C.P.C. y M.I. Víctor AlbertoEudave Anguiano

de México, Chiapas, Durango, Distrito Federal, Jalisco, León, Michoacán, Nuevo León, Puebla, San Luis Potosí, Querétaro y Zacatecas.

Para 2011, Inedux ha preparado el Serial Fiscal que promete superar las expectativas del 2010, ya que contará con la presencia de distinguidos ponentes de talla nacional e internacional, con temas innovadores y de gran trascendencia que no te puedes perder, te invitamos a que asistas y aproveches esta gran oportunidad de capacitación, actualización y por qué no, de convivencia y diversión en nuestra Feria Nacional de San Marcos 2011.

Te invitamos a ingresar a la página www.inedux.com.mx sección Serial Fiscal San Marcos 2011, en donde podrás consultar las fechas, ponentes, temas y vivir la experiencia del evento organizado en el 2010.

Galería de Imagenes

La Feria Nacional de San Marcos de Aguascalientes inició desde 1828 y año con año se ha consolidado como la Feria Nacional de México.

¡Qué esperas, no te

quedes fuera y vive la

experiencia de asistir al

Magno Congreso!

Dr. Adolfo Solís Farías

Dra. Cristina Juárez Uribe yC.P.C. Carlos Eudave Anguiano

Síguenos en: [email protected]

Lic. Adalberto Valadez Hernández yC.P.C. Carlos Eudave Anguiano

C.P.C. y M.I. Víctor AlbertoEudave Anguiano Distinguidos contadores y abogados se dieron cita a este Magno Congreso Serial Fiscal San Marcos 2010

No te limites...

Marca la diferencia

01 800 536 13 16

ProtecciónPlaneaciónDefensa Fiscal

Del 11 al 13 de mayo

Serial2011

Asiste al Magno

Congreso y

diviértete en

¡La Feria Nacional

de San Marcos 2011!

Magno CongresoSerial Fiscal San Marcos

El pasado 16 de abril se realizó la apertura de nuestro Primer Magno Congreso Se-rial Fiscal San Marcos 2010 que tuvo como sede el Hotel Marriott de la Ciudad de Aguascalientes, en el que se dieron cita los más prestigiados contadores y abo-

gados a nivel nacional, asimismo los asistentes tuvieron la oportunidad de visitar las dis-tintas zonas turísticas y divertirse en nuestra tradicional Feria Nacional de San Marcos.

Los temas fueron diversos, todos encaminados a la Planeación Fiscal, Defensa Fiscal y Protección Legal y Fiscal del Patrimonio, los ponentes, firmas que representan y temas impartidos fueron:

La participación de los asistentes no se hizo esperar, y todas y cada una de sus dudas fueron aclaradas de manera inmediata, aprovechando de la experiencia y el profesiona-lismo de nuestros ponentes, quienes dieron cátedra de los temas de actualidad que se manejan en el Mundo Fiscal.

En el Serial Fiscal San Marcos 2010 contamos con la presencia de contadores y aboga-dos prestigiados de varios Estados de la Republica como: Baja California Sur, Ciudad

NOMBRE FIRMA TEMA

Dr. Adolfo Solís Farías Grupo Farías Abogados Tributarios Estrategias de Defensa Fiscal

C.P.C. y M.I. Víctor Alberto Eudave Anguiano Benefis Estrategias y Beneficios Fiscales 2010

Dra. Cristina Juárez Uribe Negocios e Impuestos Protección Legal y Fiscal del Patrimonio

Lic. Adalberto Valadez Hernández Chevez, Ruiz, Zamarripa Planeación Fiscal Internacional

L.C.P. y M.I. Carlos A. Flores Alvarado Taxus Expertos Tributarios Optimización Fiscal Estratégica

Lic. Gustavo Amezcua Gutiérrez Amezcua y Álvarez Abogados Impactos y Efectos Jurídicos Fiscales

Serial2010Protección Planeación Defensa Fiscal

Seri

al F

isca

l San

Mar

cos

C.P.C. y M.I. Víctor AlbertoEudave Anguiano

de México, Chiapas, Durango, Distrito Federal, Jalisco, León, Michoacán, Nuevo León, Puebla, San Luis Potosí, Querétaro y Zacatecas.

Para 2011, Inedux ha preparado el Serial Fiscal que promete superar las expectativas del 2010, ya que contará con la presencia de distinguidos ponentes de talla nacional e internacional, con temas innovadores y de gran trascendencia que no te puedes perder, te invitamos a que asistas y aproveches esta gran oportunidad de capacitación, actualización y por qué no, de convivencia y diversión en nuestra Feria Nacional de San Marcos 2011.

Te invitamos a ingresar a la página www.inedux.com.mx sección Serial Fiscal San Marcos 2011, en donde podrás consultar las fechas, ponentes, temas y vivir la experiencia del evento organizado en el 2010.

Galería de Imagenes

La Feria Nacional de San Marcos de Aguascalientes inició desde 1828 y año con año se ha consolidado como la Feria Nacional de México.

¡Qué esperas, no te

quedes fuera y vive la

experiencia de asistir al

Magno Congreso!

Dr. Adolfo Solís Farías

Dra. Cristina Juárez Uribe yC.P.C. Carlos Eudave Anguiano

Síguenos en: [email protected]

Lic. Adalberto Valadez Hernández yC.P.C. Carlos Eudave Anguiano

C.P.C. y M.I. Víctor AlbertoEudave Anguiano Distinguidos contadores y abogados se dieron cita a este Magno Congreso Serial Fiscal San Marcos 2010

No te limites...

Marca la diferencia

01 800 536 13 16

ProtecciónPlaneaciónDefensa Fiscal

Del 11 al 13 de mayo

Serial2011

20Benefis Deducción adicional del “fomento al primer empleo”

Dentro de este Capítulo VIII, se establece el procedimiento para que aquéllos patrones que contraten trabajadores de primer empleo para puestos de nueva creación,

de conformidad con el artículo 230 LISR, puedan apli-car una deducción adicional en el ISR.

DETERMINACIÓN DE LA DEDUCCIÓN ADICIONAL

La determinación se llevará a cabo conforme a lo si-guiente:

Ley del Impuesto Sobre la Renta

“Artículo 230.- (…)

I. Al salario base a que se refiere el artículo 231 de esta Ley multiplicado por el número de días laborados en el mes o en el año por cada trabajador de primer empleo, según corresponda, se le disminuirá el monto que resulte de multiplicar dicha cantidad por la tasa establecida en el artículo 10 de esta Ley vigente en el ejercicio en que se aplique la deducción”.

Deducción adicional del “fomento al primer empleo”

De acuerdo a los cambios realizados en materia tributaria para este 2011, tratándose de la Ley del Impuesto Sobre la Renta (LISR), se adicionó dentro del Título VII “De los Estímulos Fiscales”,

un Capítulo VIII denominado “Del Fomento al Primer Empleo”.

21Enero - Marzo 2011 Benefis

Práctica Jurídica, Corporativa y Fiscal

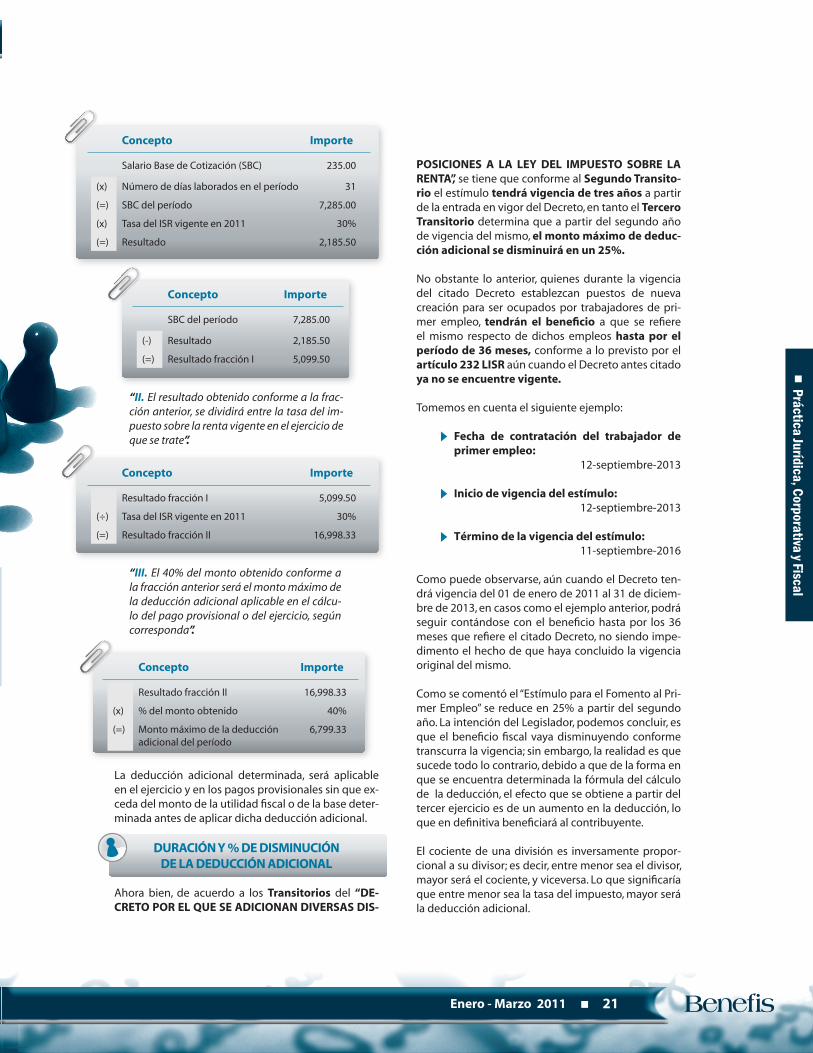

Concepto Importe

Salario Base de Cotización (SBC) 235.00

(x) Número de días laborados en el período 31

(=) SBC del período 7,285.00

(x) Tasa del ISR vigente en 2011 30%

(=) Resultado 2,185.50

Concepto Importe

SBC del período 7,285.00

(-) Resultado 2,185.50

(=) Resultado fracción I 5,099.50

Concepto Importe

Resultado fracción I 5,099.50

(÷) Tasa del ISR vigente en 2011 30%

(=) Resultado fracción II 16,998.33

“II. El resultado obtenido conforme a la frac-ción anterior, se dividirá entre la tasa del im-puesto sobre la renta vigente en el ejercicio de que se trate”.

“III. El 40% del monto obtenido conforme a la fracción anterior será el monto máximo de la deducción adicional aplicable en el cálcu-lo del pago provisional o del ejercicio, según corresponda”.

Concepto Importe

Resultado fracción II 16,998.33

(x) % del monto obtenido 40%

(=) Monto máximo de la deducción adicional del período

6,799.33

La deducción adicional determinada, será aplicable en el ejercicio y en los pagos provisionales sin que ex-ceda del monto de la utilidad fiscal o de la base deter-minada antes de aplicar dicha deducción adicional.

DURACIÓN Y % DE DISMINUCIÓN DE LA DEDUCCIÓN ADICIONAL

Ahora bien, de acuerdo a los Transitorios del “DE-CRETO POR EL QUE SE ADICIONAN DIVERSAS DIS-

POSICIONES A LA LEY DEL IMPUESTO SOBRE LA RENTA”, se tiene que conforme al Segundo Transito-rio el estímulo tendrá vigencia de tres años a partir de la entrada en vigor del Decreto, en tanto el Tercero Transitorio determina que a partir del segundo año de vigencia del mismo, el monto máximo de deduc-ción adicional se disminuirá en un 2�%.

No obstante lo anterior, quienes durante la vigencia del citado Decreto establezcan puestos de nueva creación para ser ocupados por trabajadores de pri-mer empleo, tendrán el beneficio a que se refiere el mismo respecto de dichos empleos hasta por el período de 36 meses, conforme a lo previsto por el artículo 232 LISR aún cuando el Decreto antes citado ya no se encuentre vigente.

Tomemos en cuenta el siguiente ejemplo:

Fecha de contratación del trabajador de primer empleo:

12-septiembre-2013

Inicio de vigencia del estímulo: 12-septiembre-2013

Término de la vigencia del estímulo: 11-septiembre-2016

Como puede observarse, aún cuando el Decreto ten-drá vigencia del 01 de enero de 2011 al 31 de diciem-bre de 2013, en casos como el ejemplo anterior, podrá seguir contándose con el beneficio hasta por los 36 meses que refiere el citado Decreto, no siendo impe-dimento el hecho de que haya concluido la vigencia original del mismo.

Como se comentó el “Estímulo para el Fomento al Pri-mer Empleo” se reduce en 25% a partir del segundo año. La intención del Legislador, podemos concluir, es que el beneficio fiscal vaya disminuyendo conforme transcurra la vigencia; sin embargo, la realidad es que sucede todo lo contrario, debido a que de la forma en que se encuentra determinada la fórmula del cálculo de la deducción, el efecto que se obtiene a partir del tercer ejercicio es de un aumento en la deducción, lo que en definitiva beneficiará al contribuyente. El cociente de una división es inversamente propor-cional a su divisor; es decir, entre menor sea el divisor, mayor será el cociente, y viceversa. Lo que significaría que entre menor sea la tasa del impuesto, mayor será la deducción adicional.

21Enero - Marzo 2011 Benefis

20Benefis Deducción adicional del “fomento al primer empleo”

Dentro de este Capítulo VIII, se establece el procedimiento para que aquéllos patrones que contraten trabajadores de primer empleo para puestos de nueva creación,

de conformidad con el artículo 230 LISR, puedan apli-car una deducción adicional en el ISR.

DETERMINACIÓN DE LA DEDUCCIÓN ADICIONAL

La determinación se llevará a cabo conforme a lo si-guiente:

Ley del Impuesto Sobre la Renta

“Artículo 230.- (…)

I. Al salario base a que se refiere el artículo 231 de esta Ley multiplicado por el número de días laborados en el mes o en el año por cada trabajador de primer empleo, según corresponda, se le disminuirá el monto que resulte de multiplicar dicha cantidad por la tasa establecida en el artículo 10 de esta Ley vigente en el ejercicio en que se aplique la deducción”.

Deducción adicional del “fomento al primer empleo”

De acuerdo a los cambios realizados en materia tributaria para este 2011, tratándose de la Ley del Impuesto Sobre la Renta (LISR), se adicionó dentro del Título VII “De los Estímulos Fiscales”,

un Capítulo VIII denominado “Del Fomento al Primer Empleo”.

21Enero - Marzo 2011 Benefis

Práctica Jurídica, Corporativa y Fiscal

Concepto Importe

Salario Base de Cotización (SBC) 235.00

(x) Número de días laborados en el período 31

(=) SBC del período 7,285.00

(x) Tasa del ISR vigente en 2011 30%

(=) Resultado 2,185.50

Concepto Importe

SBC del período 7,285.00

(-) Resultado 2,185.50

(=) Resultado fracción I 5,099.50

Concepto Importe

Resultado fracción I 5,099.50

(÷) Tasa del ISR vigente en 2011 30%

(=) Resultado fracción II 16,998.33

“II. El resultado obtenido conforme a la frac-ción anterior, se dividirá entre la tasa del im-puesto sobre la renta vigente en el ejercicio de que se trate”.

“III. El 40% del monto obtenido conforme a la fracción anterior será el monto máximo de la deducción adicional aplicable en el cálcu-lo del pago provisional o del ejercicio, según corresponda”.

Concepto Importe

Resultado fracción II 16,998.33

(x) % del monto obtenido 40%

(=) Monto máximo de la deducción adicional del período

6,799.33

La deducción adicional determinada, será aplicable en el ejercicio y en los pagos provisionales sin que ex-ceda del monto de la utilidad fiscal o de la base deter-minada antes de aplicar dicha deducción adicional.

DURACIÓN Y % DE DISMINUCIÓN DE LA DEDUCCIÓN ADICIONAL

Ahora bien, de acuerdo a los Transitorios del “DE-CRETO POR EL QUE SE ADICIONAN DIVERSAS DIS-

POSICIONES A LA LEY DEL IMPUESTO SOBRE LA RENTA”, se tiene que conforme al Segundo Transito-rio el estímulo tendrá vigencia de tres años a partir de la entrada en vigor del Decreto, en tanto el Tercero Transitorio determina que a partir del segundo año de vigencia del mismo, el monto máximo de deduc-ción adicional se disminuirá en un 2�%.

No obstante lo anterior, quienes durante la vigencia del citado Decreto establezcan puestos de nueva creación para ser ocupados por trabajadores de pri-mer empleo, tendrán el beneficio a que se refiere el mismo respecto de dichos empleos hasta por el período de 36 meses, conforme a lo previsto por el artículo 232 LISR aún cuando el Decreto antes citado ya no se encuentre vigente.

Tomemos en cuenta el siguiente ejemplo:

Fecha de contratación del trabajador de primer empleo:

12-septiembre-2013

Inicio de vigencia del estímulo: 12-septiembre-2013

Término de la vigencia del estímulo: 11-septiembre-2016

Como puede observarse, aún cuando el Decreto ten-drá vigencia del 01 de enero de 2011 al 31 de diciem-bre de 2013, en casos como el ejemplo anterior, podrá seguir contándose con el beneficio hasta por los 36 meses que refiere el citado Decreto, no siendo impe-dimento el hecho de que haya concluido la vigencia original del mismo.

Como se comentó el “Estímulo para el Fomento al Pri-mer Empleo” se reduce en 25% a partir del segundo año. La intención del Legislador, podemos concluir, es que el beneficio fiscal vaya disminuyendo conforme transcurra la vigencia; sin embargo, la realidad es que sucede todo lo contrario, debido a que de la forma en que se encuentra determinada la fórmula del cálculo de la deducción, el efecto que se obtiene a partir del tercer ejercicio es de un aumento en la deducción, lo que en definitiva beneficiará al contribuyente. El cociente de una división es inversamente propor-cional a su divisor; es decir, entre menor sea el divisor, mayor será el cociente, y viceversa. Lo que significaría que entre menor sea la tasa del impuesto, mayor será la deducción adicional.

21Enero - Marzo 2011 Benefis

22Benefis

De acuerdo a lo señalado anteriormente, el Tercero Tran-sitorio del Decreto en cuestión, establece que la Tasa Máxima de Deducción Adicional será de 40% para 2011, la que se reducirá en 25% en 2012; es decir, a partir del ejercicio del 2012 la tasa máxima a aplicar será de un 30% en lugar del 40%. Lo anterior da como resultado una reducción de la deducción adicional; sin embargo, el efecto que tendrá a partir de 2013 resulta en un au-mento de la misma, debido a que, si bien la tasa de ISR del artículo 10 LISR es del 30% para los ejercicios 2010, 2011 y 2012, para el 2013 disminuirá al 29%, y a partir de 2014 será del 28%.

Esto significa que la deducción adicional se incremen-tará a partir de 2013, como puede observarse en el si-guiente ejemplo:

Año de contratación: 2013

SBC: 235.00

Días laborados del período: 31

Concepto 2011 2012 2013 2014 201� 2016

Salario Base de Cotización (SBC) 235.00 235.00 235.00 235.00 235.00 235.00

(x) Días laborados 31 31 31 31 31 31

(=) SBC del período 7,285.00 7,285.00 7,285.00 7,285.00 7,285.00 7,285.00

SBC del período 7,285.00 7,285.00 7,285.00 7,285.00 7,285.00 7,285.00

(x) Tasa de ISR vigente 30% 30% 29% 28% 28% 28%

(=) Cantidad a disminuir 2,185.50 2,185.50 2,112.65 2,039.80 2,039.80 2,039.80

SBC del período 7,285.00 7,285.00 7,285.00 7,285.00 7,285.00 7,285.00

(-) Cantidad a disminuir 2,185.50 2,185.50 2,112.65 2,039.80 2,039.80 2,039.80

(=) Resultado fracción I �,0��.�0 �,0��.�0 �,1�2.3� �,24�.20 �,24�.20 �,24�.20

Resultado fracción I 5,099.50 5,099.50 5,172.35 5,245.20 5,245.20 5,245.20

(÷) Tasa de ISR vigente 30% 30% 29% 28% 28% 28%

(=) Resultado fracción II 16,���.33 16,���.33 1�,�3�.6� 1�,�32.�6 1�,�32.�6 1�,�32.�6

Resultado fracción II 16,998.33 16,998.33 17,835.69 18,732.86 18,732.86 18,732.86

(x) % máximo de deducción 40% 30% 30% 30% 30% 30%

(=) Monto máximo de la deduc-ción adicional del período

6,���.33 �,0��.�0 �,3�0.�1 �,61�.�6 �,61�.�6 �,61�.�6

Deducción adicional del “fomento al primer empleo”

2011

2016

20122013

2014201�

23Enero - Marzo 2011 Benefis

Práctica Jurídica, Corporativa y Fiscal

La reducción de esta tasa en el año siguiente a la en-trada en vigor, genera una duda debido a la forma en que se encuentra redactado el artículo Tercero Tran-sitorio. La duda es si la tasa se reduce en 2�% cada año siguiente a la entrada en vigor, o si se reduce únicamente en el 2012. Derivado del análisis de la exposición de motivos y del dictamen de la Cámara de Diputados en que se aprobó esta reforma, la cual indica que “la deducción adicional… se reduzca en un 25% en caso de que los nuevos empleos sean creados un año después de su entrada en vigor, con el objetivo de que el impulso en el primer año resulte significati-vo”, no hace referencia alguna de que continúe redu-ciéndose en los años posteriores, por lo que se puede concluir que, la tasa se reducirá solamente una vez en el ejercicio del 2012, para permanecer en 30% en los años posteriores.

TOPE MÁXIMO DEL BENEFICIO

El artículo 230 LISR establece que el monto de la de-ducción adicional sólo será aplicable tratándose de aquellos trabajadores que perciban hasta � veces el salario mínimo general vigente del área geográfica en que preste su servicio el trabajador. Asimismo, que tratándose de patrones Personas Físicas, la deducción adicional sólo será aplicable contra ingresos obteni-dos por la realización de actividades empresariales y servicios profesionales, y por arrendamiento y en general por otorgar el uso o goce temporal de bienes inmuebles a que se refieren los Capítulos II y III del Título IV de esta Ley.

CONCEPTO DE TRABAJADOR DE PRIMER EMPLEO Y PUESTO DE NUEVA CREACIÓN

Según lo establecido en el artículo 231 LISR, trabaja-dor de primer empleo es aquél que no tenga registro previo de aseguramiento ante el IMSS, por no haber prestado en forma permanente o eventual un servi-cio remunerado, personal y subordinado a un patrón. Puesto de nueva creación es todo aquél de nueva creación y que incremente el número de trabajadores asegurados en el régimen obligatorio ante el IMSS a partir de la entrada en vigor del estímulo.

De conformidad con el artículo 232 LISR, para efec-tos de la aplicación de los beneficios, puesto de nueva creación será el de aquél trabajador asegurado en el IMSS por primera vez y que para el patrón represente la creación de un nuevo empleo; es decir, tal estímulo no será aplicable a aquél trabajador que se contrate para reemplazar a otro dado de alta ante el IMSS con anterioridad. El puesto de nueva creación deberá per-manecer existente por un período de por lo menos 36 meses continuos contados a partir del momento en que sea creado y ser ocupado por un trabajador de primer empleo. Transcurrido dicho período, los pues-

tos de nueva creación dejarán de tener los beneficios fiscales del estímulo en comento.

DISMINUCIÓN EN EL MONTO DE LA UTILIDAD FISCAL

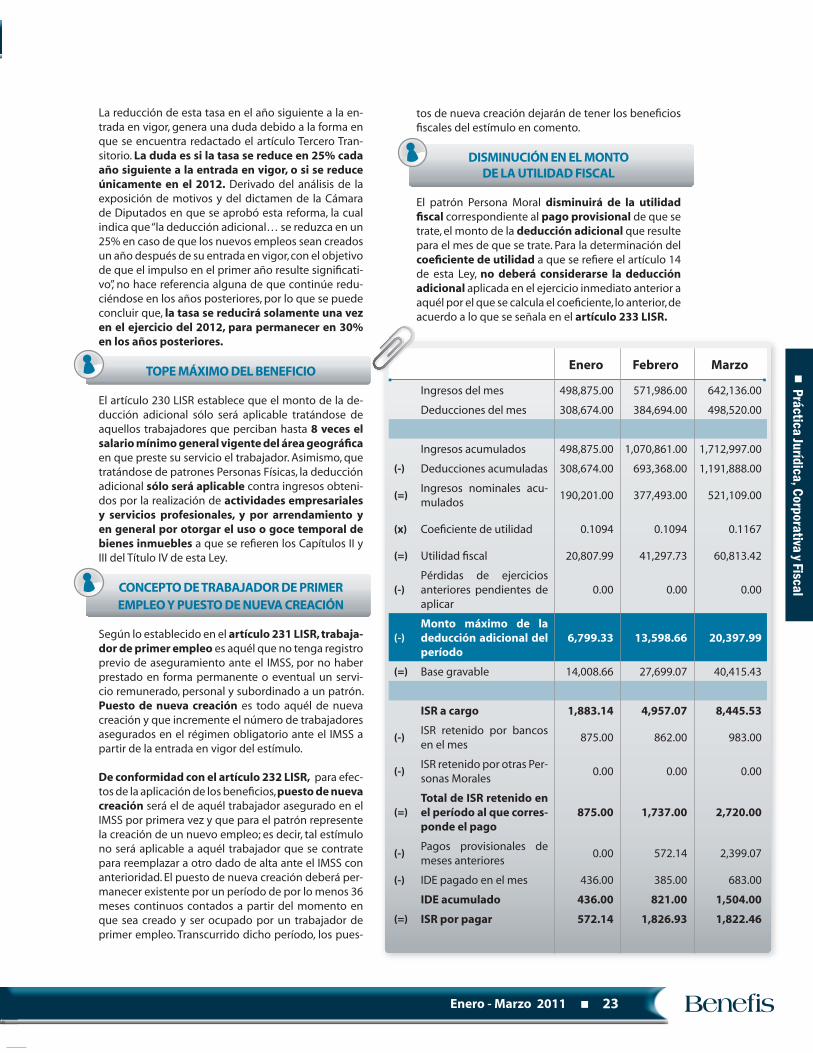

El patrón Persona Moral disminuirá de la utilidad fiscal correspondiente al pago provisional de que se trate, el monto de la deducción adicional que resulte para el mes de que se trate. Para la determinación del coeficiente de utilidad a que se refiere el artículo 14 de esta Ley, no deberá considerarse la deducción adicional aplicada en el ejercicio inmediato anterior a aquél por el que se calcula el coeficiente, lo anterior, de acuerdo a lo que se señala en el artículo 233 LISR.

Enero Febrero Marzo

Ingresos del mes 498,875.00 571,986.00 642,136.00

Deducciones del mes 308,674.00 384,694.00 498,520.00

Ingresos acumulados 498,875.00 1,070,861.00 1,712,997.00

(-) Deducciones acumuladas 308,674.00 693,368.00 1,191,888.00

(=)Ingresos nominales acu-mulados

190,201.00 377,493.00 521,109.00

(x) Coeficiente de utilidad 0.1094 0.1094 0.1167

(=) Utilidad fiscal 20,807.99 41,297.73 60,813.42

(-)Pérdidas de ejercicios anteriores pendientes de aplicar

0.00 0.00 0.00

(-)Monto máximo de la deducción adicional del período

6,���.33 13,���.66 20,3��.��

(=) Base gravable 14,008.66 27,699.07 40,415.43

ISR a cargo 1,��3.14 4,���.0� �,44�.�3

(-)ISR retenido por bancos en el mes

875.00 862.00 983.00

(-)ISR retenido por otras Per-sonas Morales

0.00 0.00 0.00

(=)Total de ISR retenido en el período al que corres-ponde el pago

���.00 1,�3�.00 2,�20.00

(-)Pagos provisionales de meses anteriores

0.00 572.14 2,399.07

(-) IDE pagado en el mes 436.00 385.00 683.00

IDE acumulado 436.00 �21.00 1,�04.00

(=) ISR por pagar ��2.14 1,�26.�3 1,�22.46

2016

22Benefis