Contabilizacion de los elementos de costos

8

MGS. XIMENA FRANCO ABAD CONTABILIDAD DE COSTOS APLICACIÓN 1

-

Upload

videoconferencias-utpl -

Category

Documents

-

view

580 -

download

1

Transcript of Contabilizacion de los elementos de costos

MGS. XIMENA FRANCO ABAD

CONTABILIDAD DE COSTOSAPLICACIÓN

1

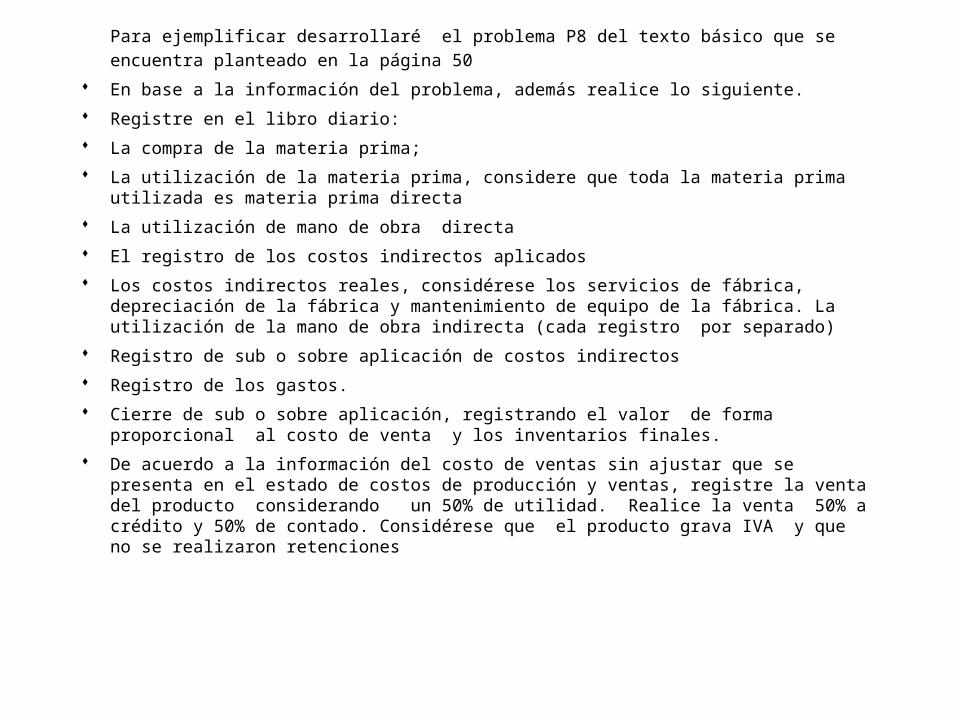

Para ejemplificar desarrollaré el problema P8 del texto básico que se encuentra planteado en la página 50

En base a la información del problema, además realice lo siguiente.

Registre en el libro diario:

La compra de la materia prima;

La utilización de la materia prima, considere que toda la materia prima utilizada es materia prima directa

La utilización de mano de obra directa

El registro de los costos indirectos aplicados

Los costos indirectos reales, considérese los servicios de fábrica, depreciación de la fábrica y mantenimiento de equipo de la fábrica. La utilización de la mano de obra indirecta (cada registro por separado)

Registro de sub o sobre aplicación de costos indirectos

Registro de los gastos.

Cierre de sub o sobre aplicación, registrando el valor de forma proporcional al costo de venta y los inventarios finales.

De acuerdo a la información del costo de ventas sin ajustar que se presenta en el estado de costos de producción y ventas, registre la venta del producto considerando un 50% de utilidad. Realice la venta 50% a crédito y 50% de contado. Considérese que el producto grava IVA y que no se realizaron retenciones

2

3

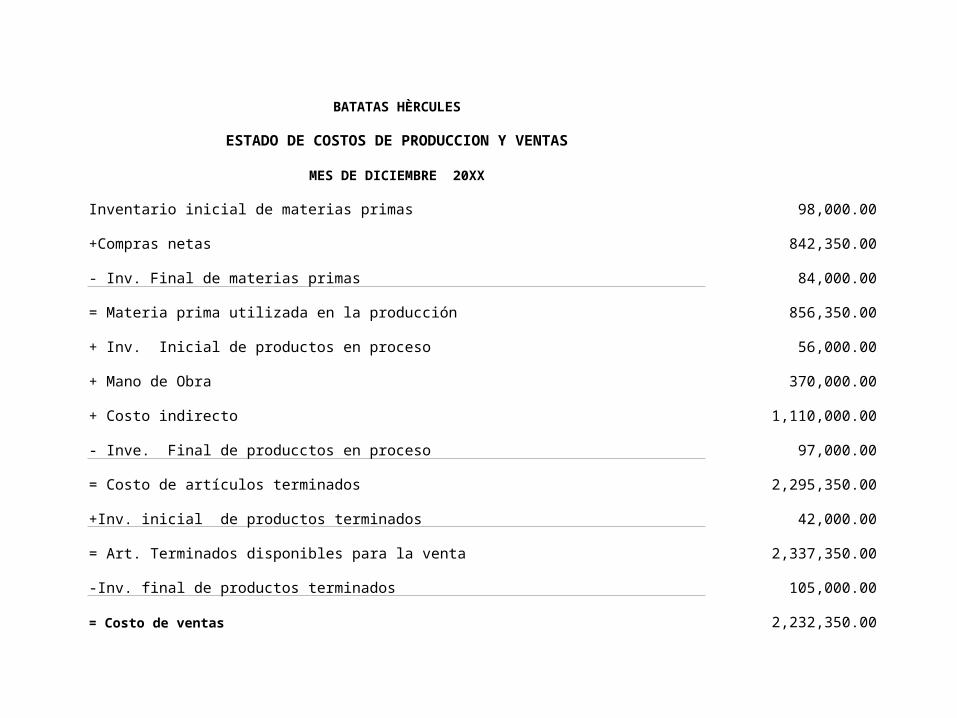

BATATAS HÈRCULES

ESTADO DE COSTOS DE PRODUCCION Y VENTAS

MES DE DICIEMBRE 20XX

Inventario inicial de materias primas 98,000.00

+Compras netas 842,350.00

- Inv. Final de materias primas 84,000.00

= Materia prima utilizada en la producción 856,350.00

+ Inv. Inicial de productos en proceso 56,000.00

+ Mano de Obra 370,000.00

+ Costo indirecto 1,110,000.00

- Inve. Final de producctos en proceso 97,000.00

= Costo de artículos terminados 2,295,350.00

+Inv. inicial de productos terminados 42,000.00

= Art. Terminados disponibles para la venta 2,337,350.00

-Inv. final de productos terminados 105,000.00

= Costo de ventas 2,232,350.00

4

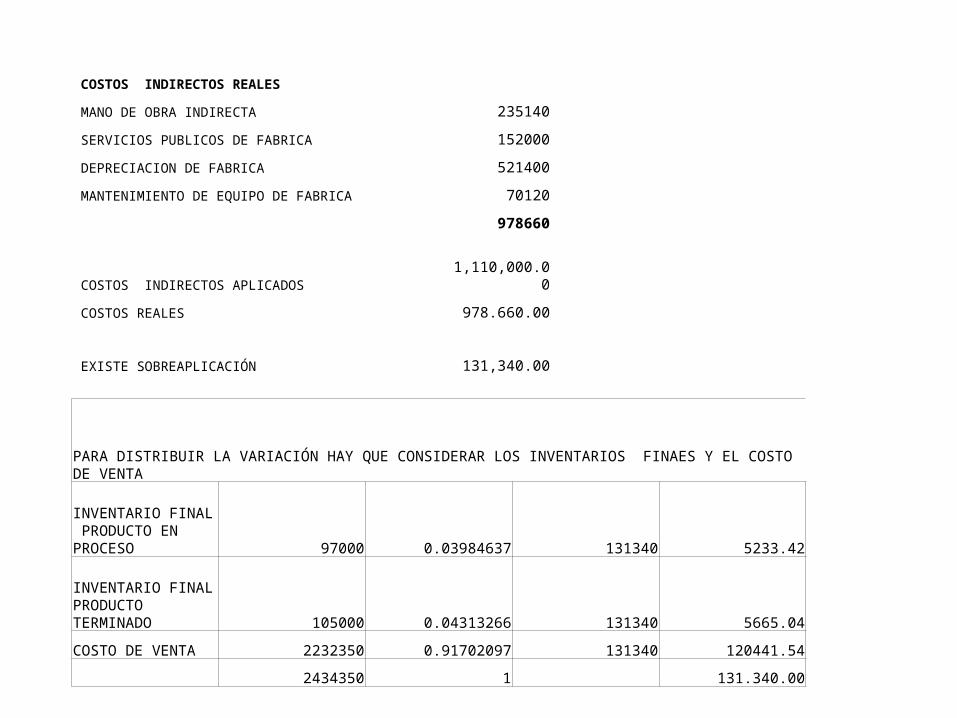

COSTOS INDIRECTOS REALES

MANO DE OBRA INDIRECTA 235140

SERVICIOS PUBLICOS DE FABRICA 152000

DEPRECIACION DE FABRICA 521400

MANTENIMIENTO DE EQUIPO DE FABRICA 70120

978660

COSTOS INDIRECTOS APLICADOS 1,110,000.00

COSTOS REALES 978.660.00

EXISTE SOBREAPLICACIÓN 131,340.00

PARA DISTRIBUIR LA VARIACIÓN HAY QUE CONSIDERAR LOS INVENTARIOS FINAES Y EL COSTO DE VENTA

INVENTARIO FINAL PRODUCTO EN PROCESO 97000 0.03984637 131340 5233.42

INVENTARIO FINAL PRODUCTO TERMINADO 105000 0.04313266 131340 5665.04

COSTO DE VENTA 2232350 0.91702097 131340 120441.54

2434350 1 131.340.00

5

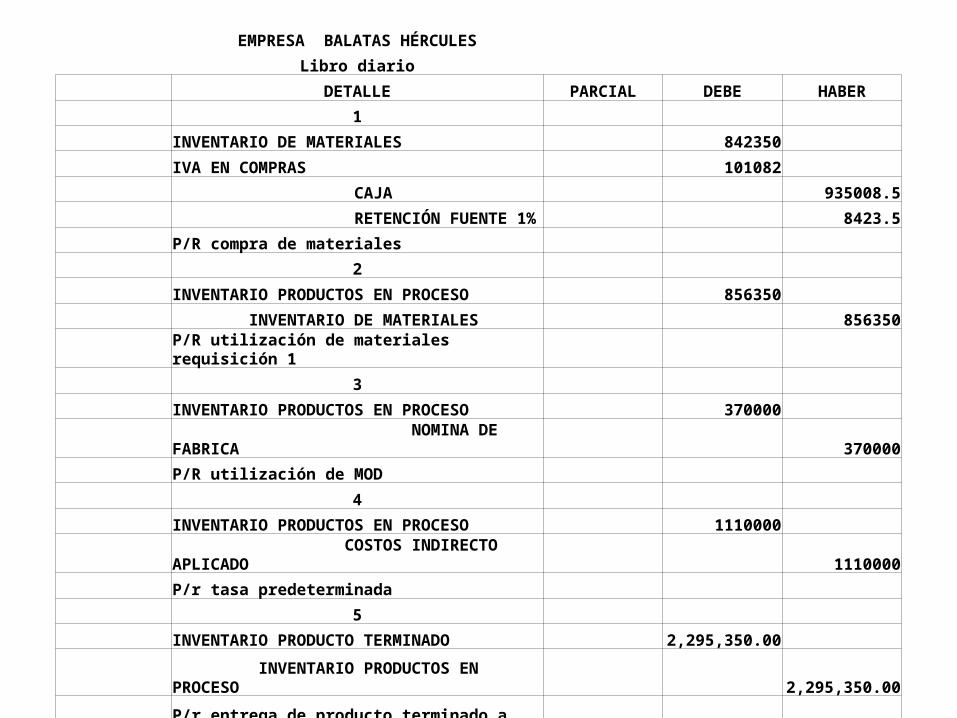

EMPRESA BALATAS HÉRCULES

Libro diario

DETALLE PARCIAL DEBE HABER

1

INVENTARIO DE MATERIALES 842350

IVA EN COMPRAS 101082

CAJA 935008.5

RETENCIÓN FUENTE 1% 8423.5

P/R compra de materiales

2

INVENTARIO PRODUCTOS EN PROCESO 856350

INVENTARIO DE MATERIALES 856350

P/R utilización de materiales requisición 1

3

INVENTARIO PRODUCTOS EN PROCESO 370000

NOMINA DE FABRICA 370000

P/R utilización de MOD

4

INVENTARIO PRODUCTOS EN PROCESO 1110000

COSTOS INDIRECTO APLICADO 1110000

P/r tasa predeterminada

5

INVENTARIO PRODUCTO TERMINADO 2,295,350.00

INVENTARIO PRODUCTOS EN PROCESO 2,295,350.00

P/r entrega de producto terminado a bodega

6

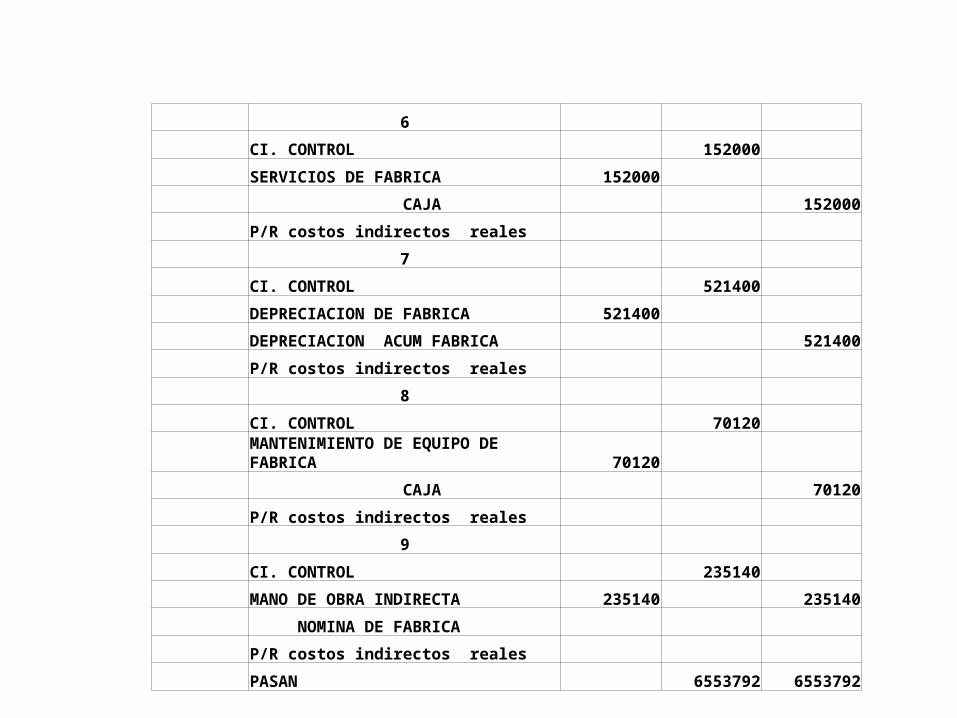

6

CI. CONTROL 152000

SERVICIOS DE FABRICA 152000

CAJA 152000

P/R costos indirectos reales

7

CI. CONTROL 521400

DEPRECIACION DE FABRICA 521400

DEPRECIACION ACUM FABRICA 521400

P/R costos indirectos reales

8

CI. CONTROL 70120

MANTENIMIENTO DE EQUIPO DE FABRICA 70120

CAJA 70120

P/R costos indirectos reales

9

CI. CONTROL 235140

MANO DE OBRA INDIRECTA 235140 235140

NOMINA DE FABRICA

P/R costos indirectos reales

PASAN 6553792 6553792

7

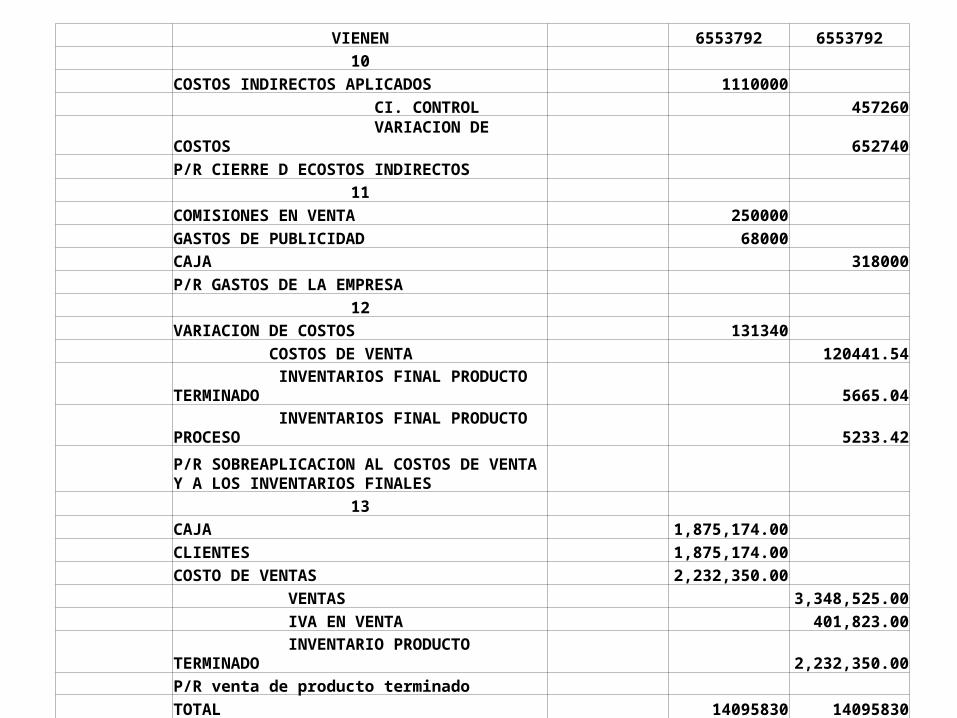

VIENEN 6553792 6553792 10 COSTOS INDIRECTOS APLICADOS 1110000 CI. CONTROL 457260 VARIACION DE COSTOS 652740 P/R CIERRE D ECOSTOS INDIRECTOS 11 COMISIONES EN VENTA 250000 GASTOS DE PUBLICIDAD 68000 CAJA 318000 P/R GASTOS DE LA EMPRESA 12 VARIACION DE COSTOS 131340 COSTOS DE VENTA 120441.54

INVENTARIOS FINAL PRODUCTO TERMINADO 5665.04

INVENTARIOS FINAL PRODUCTO PROCESO 5233.42

P/R SOBREAPLICACION AL COSTOS DE VENTA Y A LOS INVENTARIOS FINALES

13 CAJA 1,875,174.00 CLIENTES 1,875,174.00 COSTO DE VENTAS 2,232,350.00 VENTAS 3,348,525.00 IVA EN VENTA 401,823.00

INVENTARIO PRODUCTO TERMINADO 2,232,350.00 P/R venta de producto terminado TOTAL 14095830 14095830

GRACIAS POR SU ATENCIÓN

8

![Elementos de Costos[1]](https://static.fdocuments.es/doc/165x107/577c79701a28abe05492a156/elementos-de-costos1.jpg)