CONTRIBUCIÓN DEL IMPUESTO PREDIAL A LA …cdim.esap.edu.co/BancoMedios/Documentos PDF/contribución...

73

CONTRIBUCIÓN DEL IMPUESTO PREDIAL A LA SOSTENIBILIDAD DEL MUNICIPIO DE ARAUQUITA, ARAUCA, ANALISIS 2001-2003 YANETH GUZMÁN BARRIENTOS ESCUELA SUPERIOR DE ADMINISTRACIÓN PÚBLICA ESAP ESPECIALIZACIÓN EN FINANZAS PÚBLICAS ARAUCA, OCTUBRE 16 DE 2004

Transcript of CONTRIBUCIÓN DEL IMPUESTO PREDIAL A LA …cdim.esap.edu.co/BancoMedios/Documentos PDF/contribución...

CONTRIBUCIÓN DEL IMPUESTO PREDIAL A LA SOSTENIBILIDAD DEL

MUNICIPIO DE ARAUQUITA, ARAUCA, ANALISIS 2001-2003

YANETH GUZMÁN BARRIENTOS

ESCUELA SUPERIOR DE ADMINISTRACIÓN PÚBLICA ESAP

ESPECIALIZACIÓN EN FINANZAS PÚBLICAS

ARAUCA, OCTUBRE 16 DE 2004

2

YANETH GUZMÁN BARRIENTOS

Trabajo de grado presentado como

requisito para optar al titulo de

Especialista En Finanzas Públicas.

Doctor: ALFREDO HERNÁNDEZ

ESCUELA SUPERIOR DE ADMINISTRACIÓN PÚBLICA ESAP

ESPECIALIZACIÓN EN FINANZAS PÚBLICAS

ARAUCA, OCTUBRE 16 DE 2004

3

DEDICATORIA

A mi madre ROSA:

Por acompañarme y comprender las limitaciones y sacrificios que debo

hacer para llevar a cabo mis anhelos; porque aunque el viento sople fuerte

y constante, su corazón abre mis ojos y m e anima a seguir adelante y

quien aún olvidándose de sí hace que los sueños de sus hijos se hagan

realidad.

Yaneth Guzmán.

4

AGRADECIMIENTOS

La autora del presente trabajo expresa sus agradecimientos: A Dios, por darnos la fortaleza y alegría necesaria para superar las dificultades y permitirnos escalar un peldaño más en nuestras vidas. Al Doctor Henry Amorocho, Director de la especialización, por facilitarnos los medios necesarios, por su entrega y calidad humana para llevar a cabo esta noble labor en el departamento de Arauca. Al Doctor Alfredo Hernández por su acertada orientación y desinteresada colaboración. A la especialista Miriam Doris Lozada coordinadora académica del Instituto Técnico Industrial Juan Jacobo Rousseau, por conceder el tiempo necesario para la realización de esta especialización. Al señor Jorge Osorio por su apoyo incondicional. A todas las personas que de una u otra forma hicieron posible que este sueño se convierta en realidad

5

APROBACIÓN

El trabajo de grado titulado Contribución del Impuesto Predial a la

Sostenibilidad del Municipio de Arauquita, Arauca, análisis 2001-2003

presentado por Yaneth Guzmán Barrientos, en cumplimiento como requisito

para optar al título de Especialista en Finanzas Públicas. Fue aprobado:

___________________________________

Director

___________________________________

Jurado

___________________________________

Jurado

6

CONTENIDO

Pág.

INTRODUCCIÓN 16

1. TITULO 17 2. PLANTEAMIENTO DEL PROBLEMA 2.1 Identificación y definición del problema 2.2 Formulación del problema 19 2.3 Alcance y extensión definitiva del estudio 2.4 Limitaciones 20 3. JUSTIFICACIÓN 21 4. OBJETIVOS 22

4.1 Objetivo General 4.2 Objetivos Específicos 5. MARCO TEÓRICO 24 6. METODOLOGÍA UTILIZADA 35

7. EXPOSICIÓN DE RESULTADOS 37 7.1 Aspectos Generales del Municipio de Arauquita 7.2 El Impuesto Predial en el Municipio de Arauquita 44 7.3 Comportamiento del Impuesto predial en el Municipio de

Arauquita 47 7.4 Recaudo histórico del Impuesto Predial en el Municipio de

Arauquita

7

7.5 Estratificación Socioeconómica y el Impuesto Predial 51 7.6 Sistema tarifario y su relación con el Impuesto Predial 52 7.7 Cartera no recaudada 53 7.8 Resumen de predios del municipio de Arauquita 54 7.9 Personal de nómina alcaldía municipio de Arauquita.

8. ANALISIS DE RESULTADOS 56

CONCLUSIONES 65 RECOMENDACIONES 67 BIBLIOGRAFÍA 72 ANEXOS 73

8

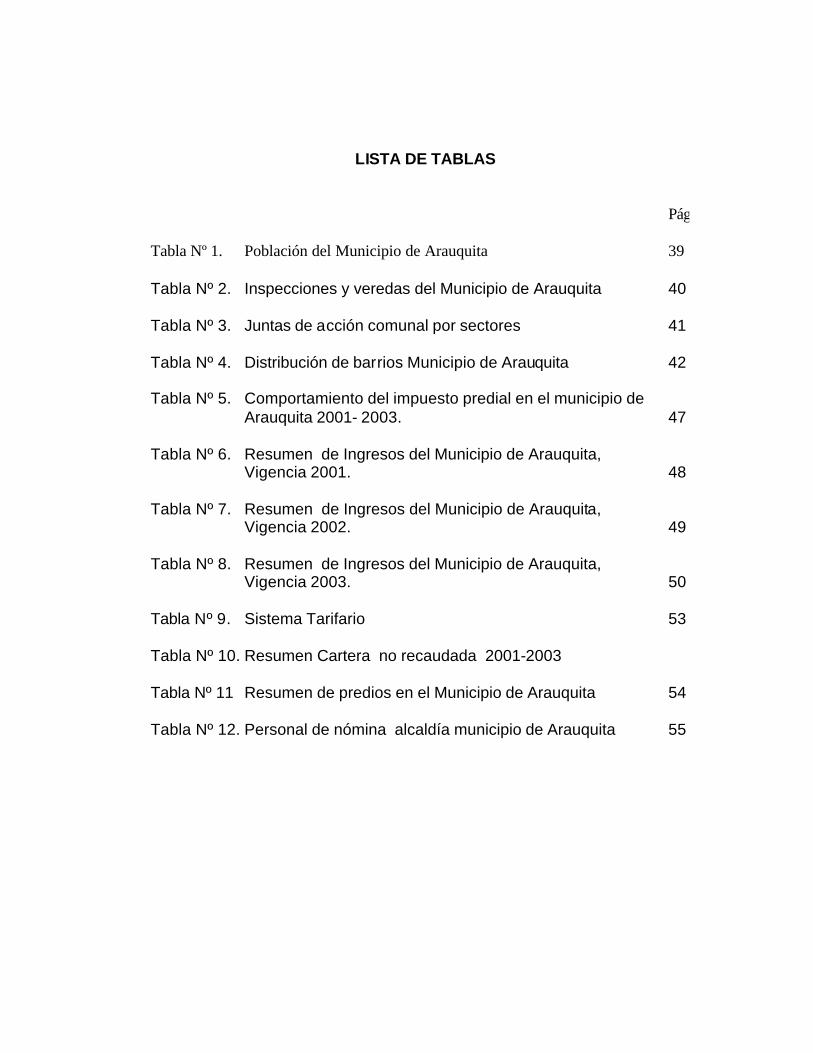

LISTA DE TABLAS

Pág. Tabla Nº 1. Población del Municipio de Arauquita 39 Tabla Nº 2. Inspecciones y veredas del Municipio de Arauquita 40 Tabla Nº 3. Juntas de acción comunal por sectores 41 Tabla Nº 4. Distribución de barrios Municipio de Arauquita 42 Tabla Nº 5. Comportamiento del impuesto predial en el municipio de

Arauquita 2001- 2003. 47

Tabla Nº 6. Resumen de Ingresos del Municipio de Arauquita, Vigencia 2001. 48

Tabla Nº 7. Resumen de Ingresos del Municipio de Arauquita, Vigencia 2002. 49

Tabla Nº 8. Resumen de Ingresos del Municipio de Arauquita, Vigencia 2003. 50

Tabla Nº 9. Sistema Tarifario 53 Tabla Nº 10. Resumen Cartera no recaudada 2001-2003 Tabla Nº 11 Resumen de predios en el Municipio de Arauquita 54

Tabla Nº 12. Personal de nómina alcaldía municipio de Arauquita 55

9

LISTA DE FIGURAS

Pág. Figura Nº 1. Mapa de división política del Municipio de Arauquita 73 Figura Nº 2. Mapa urbano del Municipio de Arauquita. 74

10

LISTA DE ANEXOS

Anexo A. Acuerdos Municipales 062/1999, 072/2000, 029/2001,

018/2004 Anexo B. Decretos Municipales 1277/1997, 043/2000,

034/2004 Anexo C. Circular Nº 0030/ 06/ 2004 Procuraduría General De La Nación.

11

GLOSARIO

AVALUO CATASTRAL: Consiste en la determinación del valor de los

predios, obtenido mediante investigación y análisis estadístico del mercado

inmobiliario.

BASE GRAVABLE: La base gravable del impuesto predial unificado será el

avalúo catastral, o el autoavalúo cuando se establezca la declaración anual

del impuesto predial.

BIENES DE BENEFICIO Y USO PÚBLICO: Activos destinados para el uso y

goce de todos los habitantes del territorio naciona l, que son de dominio y

administración del ente público, tales como: carreteras, calles, plazas,

caminos, puentes y demás obras públicas de servicio y utilización general.

CATASTRO: Inventario o censo, debidamente actualizado y clasificado de

los bienes inmuebles pertenecientes al estado y a los particulares con el

objeto de lograr su correcta identificación física, jurídica, fiscal y económica.

CONTABILIDAD PÚBLICA: Rama especializada de la contabilidad que

permite desarrollar los diversos procesos de medición, información y control

en la actividad económica de la administración pública.

12

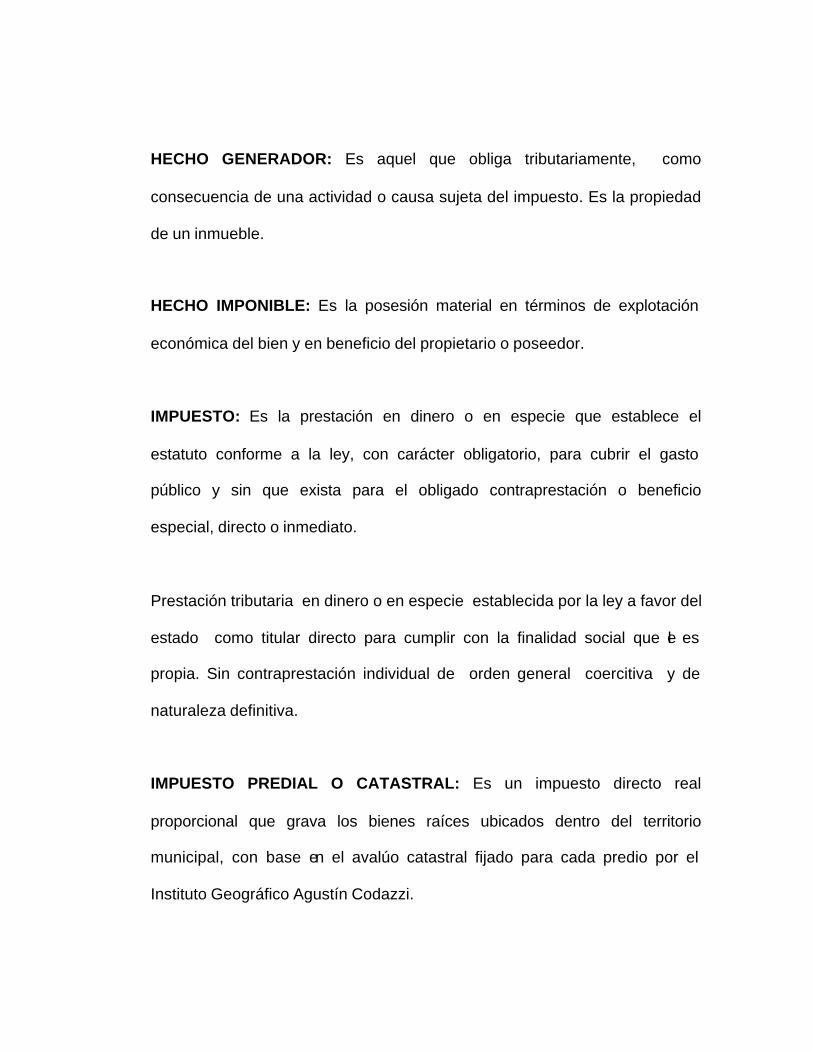

HECHO GENERADOR: Es aquel que obliga tributariamente, como

consecuencia de una actividad o causa sujeta del impuesto. Es la propiedad

de un inmueble.

HECHO IMPONIBLE: Es la posesión material en términos de explotación

económica del bien y en beneficio del propietario o poseedor.

IMPUESTO: Es la prestación en dinero o en especie que establece el

estatuto conforme a la ley, con carácter obligatorio, para cubrir el gasto

público y sin que exista para el obligado contraprestación o beneficio

especial, directo o inmediato.

Prestación tributaria en dinero o en especie establecida por la ley a favor del

estado como titular directo para cumplir con la finalidad social que le es

propia. Sin contraprestación individual de orden general coercitiva y de

naturaleza definitiva.

IMPUESTO PREDIAL O CATASTRAL: Es un impuesto directo real

proporcional que grava los bienes raíces ubicados dentro del territorio

municipal, con base en el avalúo catastral fijado para cada predio por el

Instituto Geográfico Agustín Codazzi.

13

INSCRIPCION CATASTRAL: Incorporación de la propiedad inmueble en el

censo catastral.

NORMAS GENERALES DE CONTABILIDAD: Constituye conceptos

fundamentales que precisan y delimitan el proceso contable, definen

parámetros y criterios generales, tanto para la cuantificación de los hechos

financieros, económicos y sociales, como para la presentación de estados

contables e informes complementarios de los entes públicos, entre los cuales

están: ente público, gestión continuada, unidad de medida, causación,

prudencia, revelación plena y periodo contable.

OBJETIVOS DE LAS ENTIDADES CATASTRALES: Las autoridades

catastrales tendrán a su cargo las labores de formación, actualización y

conservación de los catastros, tendientes a la correcta identificación física,

jurídica, fiscal y económica de los inmuebles.

PLAN DE DESARROLLO: Instrumento rector de la planeación nacional para

el desarrollo, el cual estará conformado por una parte general en donde se

señalarán los objetivos y propósitos nacionales de largo plazo, las metas y

las prioridades de la acción estatal a mediano plazo y las estrategias y

orientaciones generales de la política económica, social y ambiental que

14

serán adoptadas por el gobierno y por otra, de un plan de inversiones de las

entidades públicas del orden nacional.

PREDIO: Denominación dada a el inmueble perteneciente a una persona

natural o jurídica, o a una comunidad, situado en un mismo municipio y no

separado por otro predio publico o privado.

PREDIO URBANO: Inmueble ubicado dentro del perímetro urbano.

PREDIO RURAL: Inmueble ubicado fuera del perímetro urbano.

PRESUPUESTO: Cálculo o estudio anticipado de los ingresos probables y

del nivel a que podría llegar los egresos o gastos que con cargo a ellos

deben efectuarse dentro de un periodo determinado, denominado ejercicio

presupuestario y que generalmente es de un año.

PRESUPUESTO PUBLICO: Es un acto del estado considerado como un

todo, que halla su expresión final en una ley o cuerpo normativo, emanado

del órgano de representación popular competente, mediante el cual se

atiende un plan de actuación económica, se informa sobre los recursos

parafiscales, se autoriza el monto máximo de los gastos que el estado

15

puede realizar durante un laxo determinado y se prevee las rentas

necesarias para cubrirlos.

SUJETO PASIVO: Es el llamado por la ley responsable y quien debe

responder por el pago del impuesto ante el sujeto activo.

SUJETO ACTIVO: El sujeto activo del impuesto predial es el municipio,

entidad descentralizada del orden territorial, a favor del cual se impone el

impuesto y al cual le corresponden las potestades tributarias de liquidación,

recaudo, administración e investigación.

16

INTRODUCCIÓN

Dentro de la estructura impositiva municipal, juega vital importancia el

Impuesto Predial y para el municipio de Arauquita se constituye en el

segundo renglón de ingresos propios. Sin embargo, dadas las exigencias

provenientes del alto gobierno en el sentido de incrementar el esfuerzo

fiscal tendiente a ser que los municipios sean financieramente sostenibles,

se hace necesario realizar un estudio que provea de instrumentos de gestión

para que ésta como las futuras administraciones públicas maximicen tanto

los ingresos por este tributo como los propios en general.

Este documento se vale de análisis tanto del marco legal que otorga un

espacio de acción como de los de los análisis financieros de los tributos y

especial el predial de los años 2001- 2003 fundamentalmente.

Se corrobora limitaciones y deficiencias esencialmente de gestión que al

superarse pondría fácilmente este recaudo a la cabeza de los ingresos

municipales para bien de la salud financiera del municipio y aporte de la

sostenibilidad como tal.

17

1. TITULO:

CONTRIBUCIÓN DEL IMPUESTO PREDIAL A LA SOSTENIBILIDAD DEL MUNICIPIO DE ARAUQUITA, ARAUCA, ANALISIS 2001-2003 2. PLANTEAMIENTO DEL PROBLEMA 2.1 Identificación y Definición del problema En el municipio de Arauquita, departamento de Arauca presenta dificultades

para cubrir los gastos de funcionamiento con recursos propios, hecho que

pone en riesgo la sostenibilidad y viabilidad del mismo; lo anterior debido a

que no se están aplicando los mecanismos legales que permitan captar

recursos para tal fin; como se presenta con el deficiente recaudo del

impuesto predial unificado, el cual puede contribuir de manera significativa

con el desarrollo sostenible del municipio.

De otro lado, el municipio de Arauquita, debe prever todos los recursos

suficientes para el desarrollo eficiente, efectivo y eficaz de los diversos

procesos administrativos que le competen, presentándose serias dificultades

para cubrir los gastos que se generan para la inversión de los recursos que

se perciben por concepto de transferencias; máxime cuando en los últimos

años ha visto crecer significativamente sus ingresos provenientes de

regalías petroleras, hecho que ha obligado a la administración a incrementar

18

sus gastos de funcionamiento para dar un manejo adecuado a los recursos

destinados a la inversión social; gastos que se ven reflejados en los

estudios de preinversión, pre-factibilidad y factibilidad de los diferentes

proyectos de inversión, los cuales no están contemplados en la distribución

de recursos que efectúa la ley 756 para los municipios; de igual forma la

administración municipal percibe los recursos provenientes del sistema

general de participación o ley 715, los cuales vienen con destinación

específica para la inversión social, con un mínimo porcentaje para los gastos

de funcionamiento; lo anterior obliga a la adopción de medidas pertinentes

y conducentes a través de sus mecanismos legales, de cómo hacer el

efectivo recaudo para suplir dicho déficit, tal como se presenta con el

deficiente recaudo del impuesto predial, el cual puede convertirse en una

alternativa para la financiación oportuna de los gastos de funcionamiento de

la administración municipal.

Lo anterior no quiere decir que se esté buscando aumentar los ingresos

propios para cubrir los gastos de funcionamiento que se generan por la

ejecución de los recursos de transferencias; sino que se prevea para el futuro

una base sólida de recursos propios con los cua les el municipio pueda

generar inversión social además de garantizar sus gastos de

funcionamiento; ya que de no consolidar sus propias fuentes de financiación

y se produzca un recorte en los recursos generados por concepto de

19

regalías y sistema general de participación dejará de ser un municipio

viable para convertirse en inviable.

2.2 Formulación del problema

El deficiente recaudo del impuesto predial y su repercusión en el desarrollo

económico sustentable y sostenible del municipio de Arauquita, es uno de

los factores que afectan considerablemente las finanzas propias de este

ente territorial, en la medida que no posee unas políticas claras que le

permitan hacer el efectivo recaudo y contribución para el financiamiento de

los gastos de funcionamiento e inversión pone en riesgo su viabilidad como

municipio.

2.3 Alcance del estudio

Con el presente trabajo se pretende generar una propuesta que le permita a

la administración municipal de Arauquita aplicar una estrategia para hacer

efectivo el recaudo del impuesto predial unificado; permitiéndole subsanar en

parte los déficit presupuéstales existentes para el financiamiento de los

gastos de funcionamiento.

20

2.4 Limitaciones

• El presente ensayo no pretende dar solución a los diferentes

problemas que se presentan con los recaudos generados por otro tipo

de conceptos; por ejemplo industria y comercio, entre otros.

• La escasa información que reposa en las diferentes secretarías

(Planeación y hacienda), tesorería, el Instituto Geográfico Agustín

Codazzi, entre otros.

21

3. JUSTIFICACIÓN

Teniendo en cuenta que el impuesto predial es un gravamen que recae sobre

la propiedad del inmueble y su valor anual, está dado por la aplicación de las

tarifas que en él se contemplen, sobre los avalúos practicados o aceptados

por el Instituto Geográfico Agustín Codazzi, dentro de los términos y

condiciones previstas por las normas vigentes se hace necesario analizar el

comportamiento que en materia de recaudo viene presentando durante los

últimos tres años el impuesto predial y su contribución en la solución de las

necesidades básicas insatisfechas. Lo anterior permitirá generar

herramientas útiles para la administración municipal, en la medida en que le

permite ampliar los ingresos por dicho concepto posibilitando un mejor

cumplimiento de las funciones públicas.

De otro lado se convierte en una alternativa para cubrir en parte los gastos

de funcionamiento que se generan en la ejecución de los planes y

programas de inversión social contemplados dentro de recursos por

transferencias (SGP, REGALÍAS), como también dentro de los establecidos

con recursos propios, posibilitando de esta forma el desarrollo sostenible y

sustentable de los diferentes procesos administrativos, contribuyendo

significativamente al mejoramiento del ente territorial.

22

4. OBJETIVOS

4.1. Objetivo General

• Realizar un estudio sobre la estructura, manejo y comportamiento

del impuesto predial del municipio de Arauquita y una propuesta para

incrementar su recaudo.

4.2 Objetivo Específicos.

• Analizar la Constitución nacional en su Art. 95 Nº 9, Art. 150 Nº 12,

Art. 313 Nº 4, Ley 14 del 1983, Ley 43 de 1987, Ley 64 de 1966, Ley

75 de 1986, Ley 128 de 1941, ley 44 de 1990, las cueles tienen que

ver con el sistema legal que rigen para el impuesto predial.

• Analizar los diferentes acuerdos tales como: Acuerdo 062 de 1999.

Acuerdo 072 de 2000, acuerdo 029 de 2001 y Acuerdo 018 de 2004,

que se han establecido para el recaudo del impuesto predial en el

municipio de Arauquita; Decreto 1277 de 1997, Decreto 043 de 2000,

23

Decreto 034 de 2004, Circular 0030 de 2004- Procuraduría General

De La Nación.

• Realizar un estudio del comportamiento financiero de los recaudos

percibidos y los no recaudados para los años 2001 a 2003.

• Realizar un estudio de la base gravable de los bienes inmuebles del

municipio de Arauquita

• Analizar el destino dado por parte de la administración municipal a los

ingresos generados por concepto del impuesto predial.

• Presentación de la propuesta que conlleva a fortalecer el recaudo del

impuesto predial en el municipio de Arauquita.

24

5. MARCO TEORICO

5.1 EL IMPUESTO PREDIAL:

La Ley 44 del 18 de diciembre de 1990 en su Artículo 1 dice: fusiónense en

un solo impuesto denominado impuesto predial unificado, los siguientes

gravámenes: el impuesto predial regulado en el código de régimen municipal

adoptado por el decreto 1333 de 1986 y demás normas complementarias,

especialmente las leyes 14 de 1983, 55 de 1985 y 75 de 1986. el impuesto

de estratificación socioeconómica, creado por la ley 9 de 1989; la sobretasa

de levantamiento catastral a que se refieren las leyes 128 de 1941, 50 de

1984 y 9 de 1989.

El impuesto predial surgió en nuestro ordenamiento jurídico con la

expedición de la ley 48 de 1887, siendo posteriormente objeto de algunas

modificaciones mediante las leyes 1 y 4 de 1913 y 34 de 1920,

consolidándose como renta municipal únicamente a partir del año de 1951

por obra de los decretos legislativos 3185 y 4133; luego se expidió la ley 14

de 1983, denominada “ De fortalecimiento de los fiscos municipales” en la

25

que se regularon aspectos relativos a la formación y actualización del

catastro, y se adoptaron medidas trascendentales en relación con este

impuesto al ordenar el reajuste del avalúo catastral en la proporción allí

señalada, autorizar a los contribuyentes para autoevaluar sus inmuebles.

Con la entrada en vigor de la ley 44 de 1990, normatividad de la cual forma

parte los mandatos acusados, se reformó nuevamente en citado gravamen

sobre la propiedad raíz, al fusionar el impuesto predial con otros tres, a

saber: el de parques y arborizaciones, el de estratificación socioeconómica y

la sobretasa del levantamiento catastral, para convertirlo en uno solo que se

ha llamado “ Impuesto predial Unificado”, estableciéndose como gravamen

del orden municipal, cuya administración , recaudo y control corresponde a

los respectivos municipios.

El impuesto predial, además de ser una de las formas más antiguas de

tributación, es sin lugar a dudas, el rubro más importante de los ingresos

tributarios de los municipios.

La carta política les reconoce de manera exclusiva a tales entes territoriales

la facultad de gravar la propiedad inmueble con excepción de la

contribución de valoración , la que puede ser impuesta por otras entidades,

tal y como lo ordena el Artículo 317 que textualmente reza: “ Sólo los

municipios podrán gravar la propiedad inmueble. Lo anterior no obsta para

26

que otras entidades impongan contribución de valorización”. Dicha renta

municipal al igual que los demás impuestos municipales, como se ha

reiterado, goza de protección constitucional de manera que la ley no puede

conceder exenciones, ni tratamientos preferenciales, ni efectuar recortes en

relación con el impuesto predial.

El impuesto predial es una imposición de carácter general pues opera

sobre todas las clases de propiedad raíz acatando así el principio de igualdad

como generalidad del tributo; es justo y equitativo pues quien posea más

predios o terrenos debe pagar más, a demás de otorgar un tratamiento más

favorable a la vivienda popular y la pequeña propiedad rural que sólo paga

una tarifa mínima y es un impuesto progresivo ya que a mayor rango de

avalúo debe corresponder una tarifa mayor.

La ley 44 de 1990, en su Artículo 1 fusionó en un solo impuesto

denominado PREDIAL UNIFICADO, loa anteriores gravámenes, norma que

en la actualidad es la que rige sobre la materia.

La fusión de que trata la norma citada debe entenderse como la absorción

de los impuestos antes señalados, por uno nuevo denominado PREDIAL

UNIFICADO y no como la sumatoria de los existentes; este impuesto es

aplicable en todos los municipios sin excepción, independientemente que los

27

existentes con anterioridad rigieran o no en su jurisdicción y fue regulado en

su totalidad por la ley que lo establece, de terminando su naturaleza, base

gravable, tarifas, límites de impuesto y destinación de los recaudos.

Según el Artículo 3 de la Ley 44 del 18 de diciembre de 1990 la base

gravable del Impuesto Predial Unificado será el avalúo catastral, o el

autoavalúo cuando se establezca la declaración anual del impuesto predial.

El avalúo catastral consiste en la determinación del valor de los predios

obtenido mediante investigación y análisis estadístico del mercado

inmobiliario. El avalúo catastral de cada predio se determinará por la adición

de los avalúos parciales practicados independientemente para los terrenos y

para las edificaciones en él comprendidos.

Las autoridades catastrales realizarán los avalúos para las áreas

geoeconómicas, dentro de las cuales determinarán los valores unitarios para

edificaciones y terrenos.

Según el artículo 8 de la ley 44 de 1990. El valor de los avalúos catastrales

se ajustará anualmente a partir del 1 de enero de cada año, en un porcentaje

determinado por el Gobierno Nacional previo concepto del Consejo Nacional

de Política Económica y Social (Conpes). El porcentaje de incremento no

28

podrá ser superior a la meta de inflación para el año en que se define el

incremento.

Según el Artículo 4 de la Ley 44 del 18 de diciembre de 1990. la tarifa del

Impuesto Predial Unificado, a que se refiere la presente ley, será fijada por

los respectivos concejos y oscilará entre el 1 por mil y el 16 por mil del

respectivo avalúo. Las cuales deberán establecerse en cada municipio de

manera diferencial y progresiva, teniendo en cuenta: los estratos

socioeconómicos (el DANE tiene definida las características de seis estratos

socioeconómicos. 1 ( bajo-bajo), 2 ( bajo), 3 ( medio-bajo), 4 ( medio), 5 (

medio-alto), 6 (alto); los usos del suelo en el sector urbano (según la

resolución 2555 de 1988 del IGAC, en el Artículo 67 los usos del suelo en el

sector urbano pueden ser: habitacional, industrial, comercial, cultural,

recreacional, salubridad; institucional o del estado y mixto) y la antigüedad de

la formación o actualización del catastro.

Según el decreto 1339 del 27 de junio de 1994 correspondiente al porcentaje

del Impuesto Predial. Los concejos municipales y distritales deberán

destinar anualmente a las corporaciones autónomas regionales o de

desarrollo sostenible del territorio de su jurisdicción para la protección del

medio ambiente y los recursos naturales renovables, el porcentaje ambiental

del impuesto predial de que trata el artículo 44 de la ley 99 de 1993, que

se podrá fijar de cualesquiera de las dos formas: como porcentaje del total

29

del recaudo por concepto del impuesto predial, que no podrá ser inferior al

15% ni superior al 25,9 % de tal recaudo.

El impuesto predial unificado es una renta de propiedad exclusiva del

municipio, su administración y recaudo corresponde efectuarla al municipio

en cuya jurisdicción se encuentre ubicado el predio objeto del tributo;

ninguna disposición faculta las corporaciones autónomas regionales para

efectuar el recaudo del porcentaje que la ley les asigne directamente ni a

sufragar erogaciones por el recaudo del mismo, al contrario, todas las

disposiciones fijan la competencia para la administración del impuesto predial

unificado y de la sobretasa con destino a dichas corporaciones encabeza de

los municipios y el cobro en los tesoreros municipales o quienes hagan sus

veces, los cuales están obligados a trasladar dichos porcentajes a medida

que la entidad territorial efectúe el recaudo.

La constitución política de 1991 en su artículo 338 dice. En tiempo de paz,

solamente el Congreso, las Asambleas Departamentales y los Concejos

distritales y Municipales, podrán imponer contribuciones fiscales o

parafiscales. La ley, las ordenanzas y los acuerdos pueden permitir que las

autoridades fijen las tarifas de las tasas y contribuciones que cobren a los

contribuyentes, como recuperación de los costos de los servicios que les

presten o participación en los beneficios que les proporcionan; pero el

30

sistema y el método para definir tales costos y beneficios, y la forma de

hacer su reparto deben ser fijados por la ley, las ordenanzas o los acuerdos.

Las Leyes, Ordenanzas o Acuerdos que regulen contribuciones en las que la

base sea el resultado de hechos ocurridos durante un período determinado,

no pueden aplicarse sino a partir del período que comience después de

iniciar la vigencia de la respectiva Ley, Ordenanza o Acuerdo.

El artículo 313 y 362 de la constitución política de 1991 dicen. Corresponde a

los concejos reglamentar los usos del suelo y, dentro de los límites que fije la

ley, vigilar y controlar las actividades relacionadas con la construcción y

enajenación de inmuebles destinados a vivienda.

Los vienes y rentas tributarias o no tributarias o provenientes de la

explotación de monopolios de las entidades territoriales, son de su

propiedad exclusiva y gozan de las mismas garantías que la propiedad y

rentas de los particulares.

Los impuestos departamentales y municipales gozan de protección

constitucional y en consecuencia la ley no podrá trasladarlos a la nación

salvo temporalmente en caso de guerra exterior.

31

Entiéndase por Impuestos al tributo exigido en correspondencia a una

prestación que se concreta de modo individual por parte de la administración

pública y cuyo objeto de gravamen está constituido por negocios, actos o

hechos que ponen de manifiesto la capacidad contributiva del sujeto pasivo

(sujeto económico que tiene la obligación de colaborar), como consecuencia

de la posesión de un patrimonio, la circulación de bienes o la adquisición de

rentas o ingresos.

El legislador intenta establecer impuestos sobre quienes pueden pagarlos, es

decir, aquéllos que tienen capacidad económica para soportarlos. La

capacidad económica depende de la riqueza, que se manifiesta por la

posesión de un patrimonio o la obtención de una renta. De ahí que los

impuestos sobre la renta y el patrimonio sean impuestos directos porque

gravan la riqueza en si misma.

Pero la riqueza de un individuo puede manifestarse de forma indirecta a

través de su propia utilización, que puede ser gravada por un impuesto

indirecto, como los de transmisión o circulación de bienes, o los que gravan

el consumo, si bien estos últimos pueden establecer discriminaciones en

perjuicio de los más débiles en el plano económico, que de esta forma

pagarán la misma cantidad de impuestos indirectos que los de mayor poder

adquisitivo. De ahí que un sistema impositivo será tanto más justo cuanto

32

más descanse sobre una base de impuestos directos. Pero existe la

propensión por parte de los estados de incrementar los impuestos indirectos

por la mayor facilidad y cuantía de su recaudación. Considérese por ejemplo

el impuesto que grava la gasolina, que está incorporado en su precio al

adquirirla.

Por otra parte, son impuestos objetivos los que gravan una determinada

riqueza sin tener en cuenta la situación personal del sujeto pasivo, por

ejemplo el que se aplica en la fabricación de bebidas alcohólicas. Los

impuestos subjetivos, en cambio, tienen en cuenta de una u otra forma la

situación personal del contribuyente a la hora de determinar su existencia y

cuantía.

Los impuestos son reales si gravan una manifestación de riqueza esperada u

objeto imponible sin ponerla en relación con las condiciones económicas de

una determinada persona. El sistema de imposición real considera uno por

uno los bienes productores de renta y grava por separado los ingresos netos

que se derivan de cada uno de ellos: tierras, casas o fábricas entre otros; en

su conjunto también se les denomina de producto. Son personales os que

gravan una manifestación de la riqueza que no puede ser estimada sin

ponerla en relación con una determinada persona. De acuerdo con estos

criterios, serán impuestos personales el impuesto sobre la renta de las

33

personas físicas, el impuesto de sociedades y el de patrimonio; y son reales

o de producto el impuesto de bienes inmuebles (sean rústicos o urbanos) y

los rendimientos del trabajo o del capital, entre otros.

Los impuestos son instantáneos, si el hecho que los origina se agota por su

propia naturaleza en un cierto periodo de tiempo y es tenido en cuenta por la

ley sólo en cuanto se ha realizado por completo, o periódicos, si el hecho que

los origina es una situación o estado que se prolonga de un modo indefinido

en el tiempo.

Combinando estos criterios, los distintos ordenamientos jurídicos suelen

establecer la estructura de su sistema impositivo, de manera que no pueda

hablarse en general de impuestos, sino que habríamos de remitirnos en cada

caso a un país y aun impuesto concreto. En la medida en que tales

impuestos responden al principio constitucional de tributación con arreglo a la

capacidad económica de los sujetos pasivos, se acercan a una justicia

distributiva, es decir, responden a la redistribución de rentas que son

asignadas por el poder político para hacer más justa una sociedad, vigilando

que el criterio de solidaridad sea racional y no influya negativamente en el

desarrollo y fomento de la riqueza y bienestar común o iguale condiciones de

satisfacción de forma no proporcional en función de sus méritos y el esfuerzo

que despliegan en la producción de la misma.

34

Según la Contaduría General de la Nación de Colombia, los impuestos, son

un tributo obligatorio que exige el estado u otra autoridad a los individuos y

empresas que la ley señala como contribuyentes, con el fin de financiar sus

propios gastos y la provisión de bienes y servicios públicos.

Impuestos indirectos: tributos que gravan la producción nacional, la venta y

el consumo de bienes concretos. Los impuestos indirectos pueden ser, bien

de cuantía fija, aumentando de una misma cantidad el precio de todos los

bienes que gravan, o bien un porcentaje del precio inicial, por lo que

aumentará más el precio de los bienes más caros. En definitiva, el peso del

impuesto lo sufre el consumidor final, que es el que está obligado a pagar los

bienes más caros. Se trata, por tanto, de un impuesto sobre el consumo.

35

6. METODOLOGÍA UTILIZADA

Para el desarrollo de este importante trabajo de investigación, se plantean las

siguientes estrategias metodológicas.

Se pretende en primer lugar analizar todos los marcos legales, actos

administrativos o acuerdos que se han suscitado para el recaudo efectivo por

concepto de impuesto predial; mediante la búsqueda de la información a

través de los archivos que se encuentran en las diferentes dependencias

tales como: Concejo Municipal, Oficina de Presupuesto, Hacienda Pública,

Secretaría de Planeación y Obras Públicas, Instituto Geográfico Agustín

Codazzi y la Tesorería.

Realizar un estudio del comportamiento financiero de los recaudos percibidos

y los no recaudados para los años 2001 a 2003, a través de la información

suministrada por parte de la Secretaría de Planeación, Presupuesto y

tesorería del municipio de Arauquita. .

Realizar un estudio de la base gravable de los bienes inmuebles del

municipio de Arauquita; a través del análisis de la información suministrada

36

por la oficina de Instituto Geográfico Agustín Codazzi, Secretaría de

Planeación y Tesorería Municipal.

Analizar el destino dado por parte de la administración municipal a los

ingresos generados por concepto del impuesto predial; mediante el análisis

de la información suministrada por parte de la secretaría de asuntos

Financieros y físicos del municipio de Arauquita..

Finalmente presentar una propuesta que conlleve a fortalecer los recursos

propios del municipio de Arauquita, a través del recaudo del impuesto

predial.

37

7. EXPOSICIÓN DE RESULTADOS

7.1 Aspectos Generales del Municipio de Arauquita.

Localización

El Municipio de Arauquita está ubicado al Nor-Oriente del departamento de

Arauca. Limita al Occidente con el Municipio de Saravena, según decreto

035 de 1.959 y 204 de 1.978; al Sur-occidente con el Municipio de Fortul

siguiendo una línea recta hasta el río Cuiloto, en la parte media, que es la

misma delimitante con el Municipio de TAME; por el Sur limita con el

Municipio de Puerto Rondón, según decretos 075 de 1.959 y 1243 de 1980

cuya línea de división es el río Cuiloto; por el Oriente con el Municipio de

Arauca, según decretos 677 de 1.987 y al Norte, en toda su extensión, con

la República de Venezuela, siendo el río Arauca su límite natural, según

decreto 1447 de 1.971. (Ver Mapas 1 -2).

Astronómicamente se encuentra enmarcado en las siguientes Latitudes y

Longitudes:

38

q Latitud Norte 600 32´, al sur del Municipio en el sitio denominado el Ripial

y la confluencia del río Cuiloto al brazo sur del Río Lipa.

q Latitud Norte 70° 02´, en la parte norte del Municipio en el sitio la

Pradera.

q Longitud Occidental 70° 52´, en la parte sur del Municipio, en el sitio

denominado el Ripial y la confluencia del río Cuiloto al brazo sur del río

Lipa, y

q Longitud Occidental 71° 41´, en la desembocadura del río Banadía al río

Arauca.

El palacio Municipal de Arauquita, objeto de este trabajo de investigación se

encuentra localizada en el barrio El Centro, sobre la calle 4ª Nº 3 -13.

Extensión

El Municipio de Arauquita tiene una extensión territorial aproximada de

3.281,23 Km2.

Población

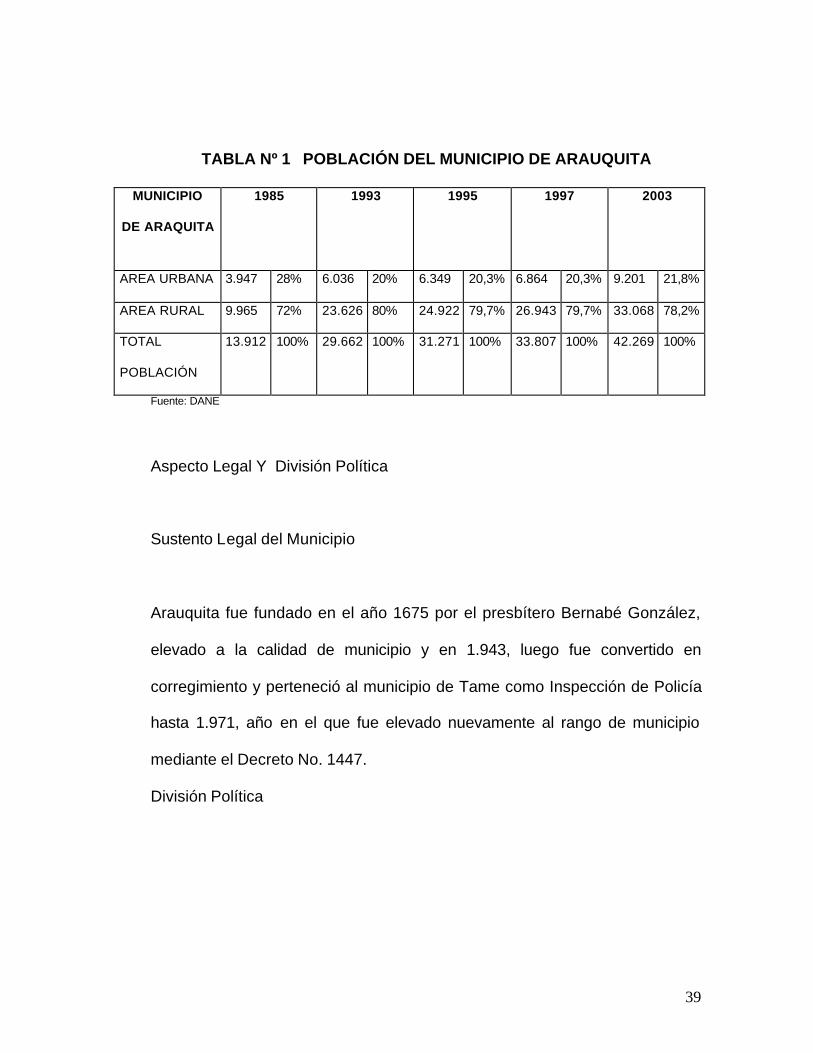

El crecimiento poblacional por año según fuentes del DANE tomando como

referencia desde el año 1973, es de aproximadamente 3%. En los últimos

años se ha registrado el siguiente número de población. (Ver Tabla Nº 1)

39

TABLA Nº 1 POBLACIÓN DEL MUNICIPIO DE ARAUQUITA

MUNICIPIO

DE ARAQUITA

1985 1993 1995 1997 2003

AREA URBANA 3.947 28% 6.036 20% 6.349 20,3% 6.864 20,3% 9.201 21,8%

AREA RURAL 9.965 72% 23.626 80% 24.922 79,7% 26.943 79,7% 33.068 78,2%

TOTAL

POBLACIÓN

13.912 100% 29.662 100% 31.271 100% 33.807 100% 42.269 100%

Fuente: DANE

Aspecto Legal Y División Política

Sustento Legal del Municipio

Arauquita fue fundado en el año 1675 por el presbítero Bernabé González,

elevado a la calidad de municipio y en 1.943, luego fue convertido en

corregimiento y perteneció al municipio de Tame como Inspección de Policía

hasta 1.971, año en el que fue elevado nuevamente al rango de municipio

mediante el Decreto No. 1447.

División Política

40

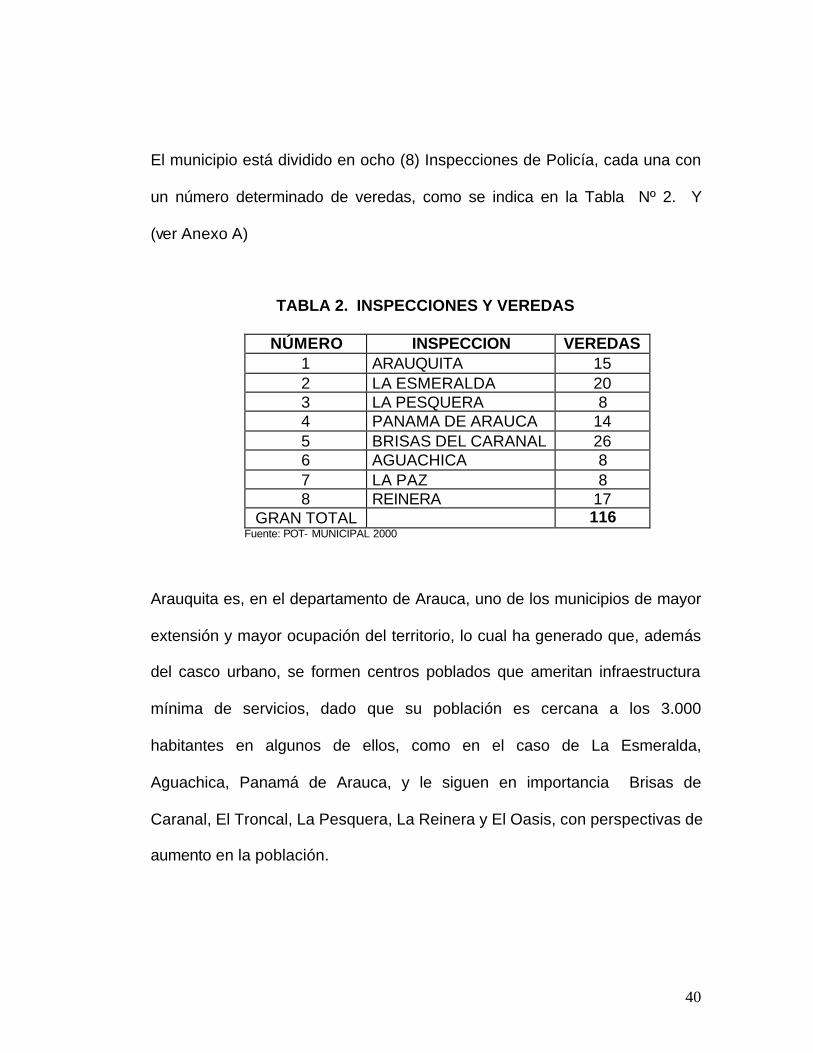

El municipio está dividido en ocho (8) Inspecciones de Policía, cada una con

un número determinado de veredas, como se indica en la Tabla Nº 2. Y

(ver Anexo A)

TABLA 2. INSPECCIONES Y VEREDAS

NÚMERO INSPECCION VEREDAS 1 ARAUQUITA 15 2 LA ESMERALDA 20 3 LA PESQUERA 8 4 PANAMA DE ARAUCA 14 5 BRISAS DEL CARANAL 26 6 AGUACHICA 8 7 LA PAZ 8 8 REINERA 17

GRAN TOTAL 116 Fuente: POT- MUNICIPAL 2000

Arauquita es, en el departamento de Arauca, uno de los municipios de mayor

extensión y mayor ocupación del territorio, lo cual ha generado que, además

del casco urbano, se formen centros poblados que ameritan infraestructura

mínima de servicios, dado que su población es cercana a los 3.000

habitantes en algunos de ellos, como en el caso de La Esmeralda,

Aguachica, Panamá de Arauca, y le siguen en importancia Brisas de

Caranal, El Troncal, La Pesquera, La Reinera y El Oasis, con perspectivas de

aumento en la población.

41

El municipio cuenta con 134 Juntas de Acción Comunal las cuales se

encuentran distribuidas como lo muestra la tabla No. 3

TABLA No.3. JUNTAS DE ACCIÓN COMUNAL POR SECTOR

Nº. INSPECCION J.A.C.*

1. ARAUQUITA 1.1. CASCO URBANO 14 1.1.A SECTOR RURAL 14 1.1.B. SECTOR RURAL (EL TRONCAL) 2 2.1 LA ESMERALDA (CENTRO POBLADO) 4 2.2 LA ESMERALDA (ZONA RURAL) 19 2.3 RESGUARDO INDÍGENA 1 3 LA PESQUERA 8 4 PANAMA DE ARAUCA 14 5 BRISAS DEL CARANAL 26 6 AGUACHICA 8 7 LA PAZ 8 8 REINERA 17 TOTAL 134

Fuente: POT- MUNICIPAL 2000

Componente Urbano

El casco urbano de Arauquita se encuentra ubicado, sobre la margen

derecha del río Arauca, limitando con la República de Venezuela (población

de La Victoria, Parroquia Urdaneta, Municipio Páez, Estado Apure). (Ver

Anexo B PLANO CASCO URBANO).

42

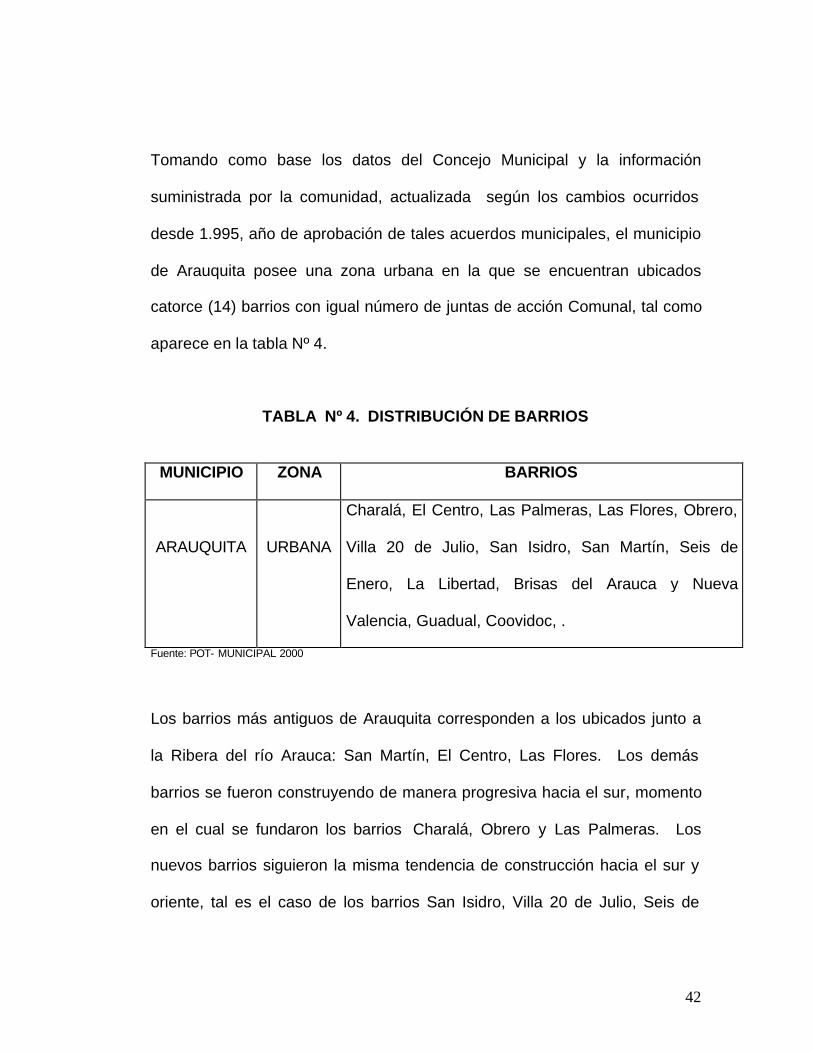

Tomando como base los datos del Concejo Municipal y la información

suministrada por la comunidad, actualizada según los cambios ocurridos

desde 1.995, año de aprobación de tales acuerdos municipales, el municipio

de Arauquita posee una zona urbana en la que se encuentran ubicados

catorce (14) barrios con igual número de juntas de acción Comunal, tal como

aparece en la tabla Nº 4.

TABLA Nº 4. DISTRIBUCIÓN DE BARRIOS

MUNICIPIO ZONA BARRIOS

ARAUQUITA

URBANA

Charalá, El Centro, Las Palmeras, Las Flores, Obrero,

Villa 20 de Julio, San Isidro, San Martín, Seis de

Enero, La Libertad, Brisas del Arauca y Nueva

Valencia, Guadual, Coovidoc, .

Fuente: POT- MUNICIPAL 2000

Los barrios más antiguos de Arauquita corresponden a los ubicados junto a

la Ribera del río Arauca: San Martín, El Centro, Las Flores. Los demás

barrios se fueron construyendo de manera progresiva hacia el sur, momento

en el cual se fundaron los barrios Charalá, Obrero y Las Palmeras. Los

nuevos barrios siguieron la misma tendencia de construcción hacia el sur y

oriente, tal es el caso de los barrios San Isidro, Villa 20 de Julio, Seis de

43

Enero, La Libertad y Brisas del Arauca, Guadual, Coovidoc, cuyos orígenes

fueron las invasiones a terrenos públicos y privados. El último barrio

construido, La Nueva Valencia, fue producto de un programa municipal de

vivienda gestionado ante la Generalitat Valenciana de España.

Las dependencias del Gobierno Municipal, como son la Alcaldía con sus

respectivas Secretarías, la Inspección de Policía, la Promotoría de Acción

Comunal y el recinto del Concejo Municipal, se encuentran ubicadas en el

barrio El Centro.

Antecedentes Históricos

En su sustento legal Arauquita se fundó en el año de 1.675 y fue erigido

como municipio en 1.943; luego se convirtió en corregimiento y perteneció al

municipio de TAME como inspección de policía hasta 1.971, año en el que

fue elevado nuevamente al rango de municipio mediante el Decreto No.

1447.

El municipio de Arauquita, cuarto en importancia productiva dentro del

Departamento de Arauca, caracterizado por su desarrollo agropecuario y

pesquero; con una basta complejidad de flora, fauna y recursos hídricos.

Primer productor petrolero del complejo Caño Limón. Está ubicado sobre la

44

margen derecha del Río Arauca límites con Venezuela al nororiente

colombiano, al norte de la gran cuenca hidrográfica del Orinoco y

fisiográficamente en la región de los llanos orientales.

Administrativamente el gobierno municipal consolidó sus programas de

desarrollo desde el asentamiento de las compañías petroleras hacia 1983

con base en los aportes de regalías, pasando de un presupuesto de un

millón quinientos mil pesos ($ 1.500.000) a tres mil millones de pesos (

$3.000.000) por concepto de regalías petroleras para 1984; para el año 2003

se contó con un presupuesto que superó los doce mil quinientos millones de

pesos ( $ 12.500.000.000), incluyendo regalías, recursos propios y los

provenientes del sistema general de participaciones.

7.2 El Impuesto Predial en el Municipio de Arauquita

La administración municipal de Arauquita, cuenta con el acuerdo 062 de

noviembre 22 de 1999 siendo alcalde el doctor Cesar Armando Segovia

Moreno por medio del cual se otorgaban incentivos tributarios para el

recaudo del impuesto predial de la siguiente manera: descuento del 15%

para quienes cancelen el último día hábil de febrero; incentivo del 10% para

el último día de abril y 5% para el último día hábil de mayo. El acuerdo No.

45

072 de diciembre 5 de 2000, introdujo unas reformas al artículo 74 del

acuerdo No 0001/92, 115/98, 022/98 y 060/99 los cuales conforman el

estatuto tributario municipal; reconsideró la tarifa del 12% de los predios

rurales con una anotación de cumplimiento por parte del IGAC con relación a

la información catastral rural definiendo las nuevas tarifas para el impuesto

predial así: pequeña propiedad rural 4 x 1000, demás predios rurales 5 x

1000, predios destinados a la industria y comercio y recreación el 5 x 1000

rigiendo solamente para los predios establecidos en e convenio 140022000

del 22 de septiembre de 2000. El acuerdo No. 029 de mayo 29 de 2001.

Siendo alcalde el señor Orlando Ardida Torres amplía el plazo de pago

oportuno y se mantiene el incentivo tributario en el año 2001 para e impuesto

predial de un mes adicional a la fecha en que se subsanen los

inconvenientes con la formación catastral, tomándose como pago oportuno

sin sanción, ni intereses para el año 2001 y manteniendo el incentivo

tributario de un 5%. El acuerdo No. 018 del 5 de marzo de 2004 en cabeza

del señor alcalde José Edén Olivares Real se reforma en su totalidad el

estatuto tributario del municipio de Arauquita estableciendo las nuevas tarifas

para el recaudo del impuesto de la siguiente manera: vivienda (estrato 1) 4 x

mil, vivienda (estrato 2) 7 x 1000, Vivienda (estrato 3) 9 x mil, lotes

urbanizados no edificados 25 x mil, lotes urbanizables no urbanizados 25 x

mil, sector urbano de destinación económica de industria y comercio el 11 x

mil, recreación y servicios 11 x mil, sector rural general: pequeña propiedad

46

rural 4 x mil, demás predios rurales 8 x mil, predios destinados a la industria y

comercio, al turismo y recreación el 11 x mil. En este acuerdo se incrementa

de manera radical la tarifa del impuesto predial tanto en el sector rural como

e el urbano teniendo en cuenta para este último su estratificación.

Al analizar los proyectos de acuerdo podemos ver con claridad que la

administración implementó estímulos para los contribuyentes en el pago del

impuesto predial en las diferentes proyectos de acuerdo pero que carece de

una política o estrategia para ampliar la base de contribuyentes para el

impuesto predial tal como se refleja en los últimos informes comparativos

gestados a través de la oficina del IGAC e instrumentos públicos donde el

municipio de Arauquita aparece registrado con el 65% de irregularidad en la

titulación de predios, lo cual quiere decir que el municipio está dejando de

percibir las dos terceras partes que por concepto a este impuesto se refiere.

47

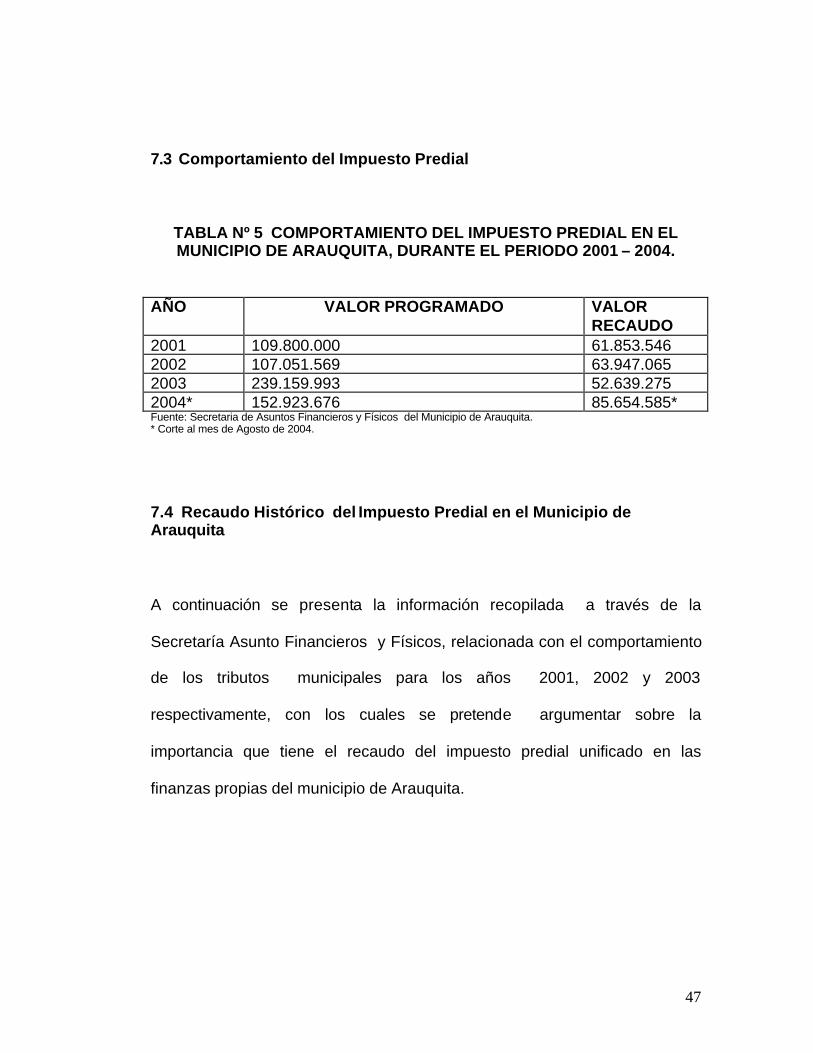

7.3 Comportamiento del Impuesto Predial

TABLA Nº 5 COMPORTAMIENTO DEL IMPUESTO PREDIAL EN EL MUNICIPIO DE ARAUQUITA, DURANTE EL PERIODO 2001 – 2004.

AÑO VALOR PROGRAMADO VALOR RECAUDO

2001 109.800.000 61.853.546 2002 107.051.569 63.947.065 2003 239.159.993 52.639.275 2004* 152.923.676 85.654.585* Fuente: Secretaria de Asuntos Financieros y Físicos del Municipio de Arauquita. * Corte al mes de Agosto de 2004.

7.4 Recaudo Histórico del Impuesto Predial en el Municipio de Arauquita A continuación se presenta la información recopilada a través de la

Secretaría Asunto Financieros y Físicos, relacionada con el comportamiento

de los tributos municipales para los años 2001, 2002 y 2003

respectivamente, con los cuales se pretende argumentar sobre la

importancia que tiene el recaudo del impuesto predial unificado en las

finanzas propias del municipio de Arauquita.

48

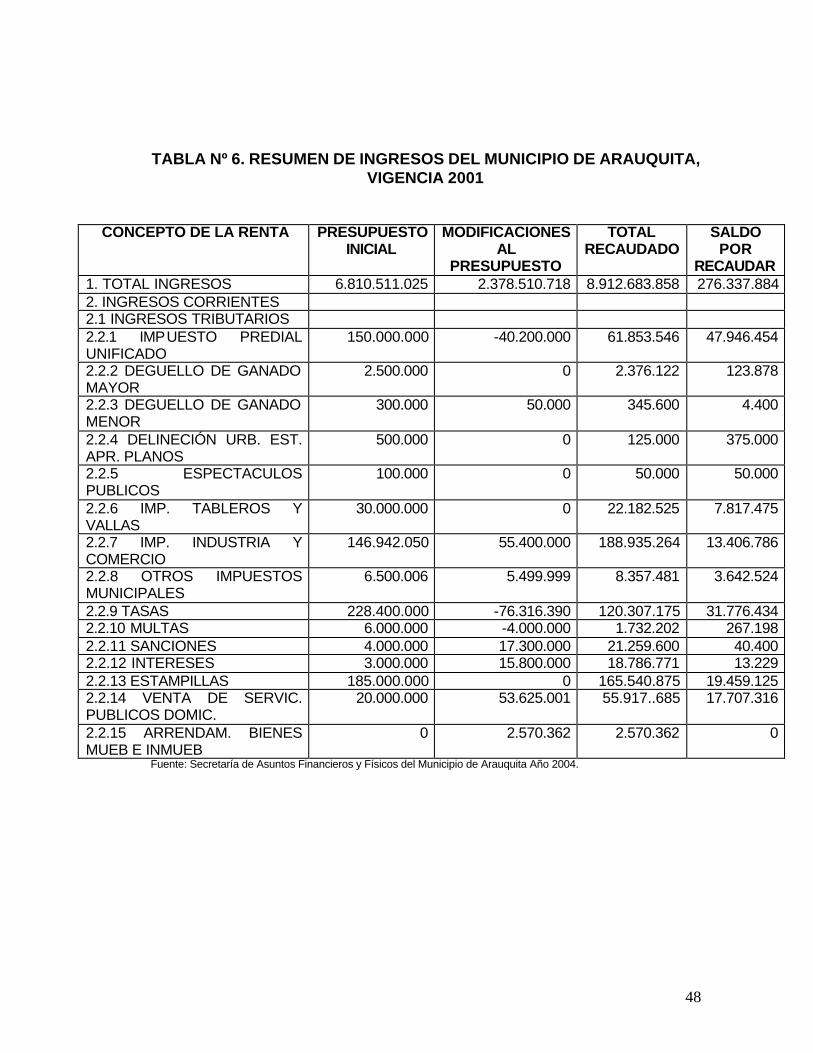

TABLA Nº 6. RESUMEN DE INGRESOS DEL MUNICIPIO DE ARAUQUITA, VIGENCIA 2001

CONCEPTO DE LA RENTA PRESUPUESTO INICIAL

MODIFICACIONES AL

PRESUPUESTO

TOTAL RECAUDADO

SALDO POR

RECAUDAR 1. TOTAL INGRESOS 6.810.511.025 2.378.510.718 8.912.683.858 276.337.884 2. INGRESOS CORRIENTES 2.1 INGRESOS TRIBUTARIOS 2.2.1 IMPUESTO PREDIAL UNIFICADO

150.000.000 -40.200.000 61.853.546 47.946.454

2.2.2 DEGUELLO DE GANADO MAYOR

2.500.000 0 2.376.122 123.878

2.2.3 DEGUELLO DE GANADO MENOR

300.000 50.000 345.600 4.400

2.2.4 DELINECIÓN URB. EST. APR. PLANOS

500.000 0 125.000 375.000

2.2.5 ESPECTACULOS PUBLICOS

100.000 0 50.000 50.000

2.2.6 IMP. TABLEROS Y VALLAS

30.000.000 0 22.182.525 7.817.475

2.2.7 IMP. INDUSTRIA Y COMERCIO

146.942.050 55.400.000 188.935.264 13.406.786

2.2.8 OTROS IMPUESTOS MUNICIPALES

6.500.006 5.499.999 8.357.481 3.642.524

2.2.9 TASAS 228.400.000 -76.316.390 120.307.175 31.776.434 2.2.10 MULTAS 6.000.000 -4.000.000 1.732.202 267.198 2.2.11 SANCIONES 4.000.000 17.300.000 21.259.600 40.400 2.2.12 INTERESES 3.000.000 15.800.000 18.786.771 13.229 2.2.13 ESTAMPILLAS 185.000.000 0 165.540.875 19.459.125 2.2.14 VENTA DE SERVIC. PUBLICOS DOMIC.

20.000.000 53.625.001 55.917..685 17.707.316

2.2.15 ARRENDAM. BIENES MUEB E INMUEB

0 2.570.362 2.570.362 0

Fuente: Secretaría de Asuntos Financieros y Físicos del Municipio de Arauquita Año 2004.

49

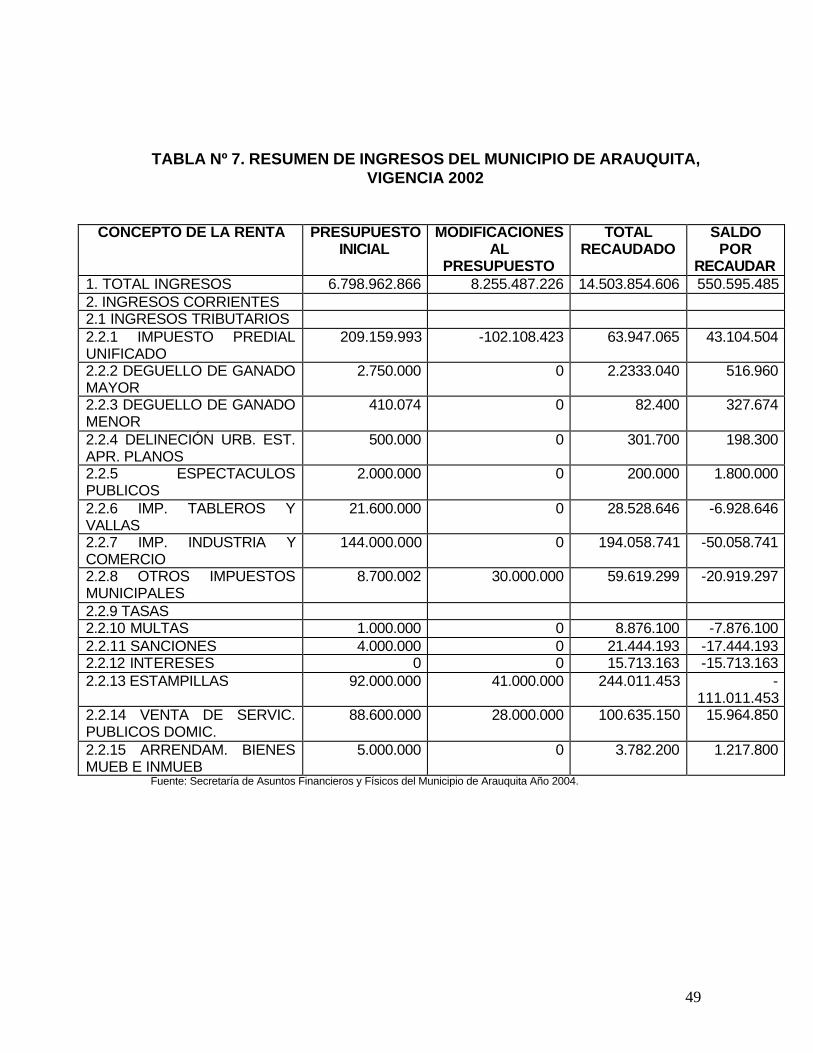

TABLA Nº 7. RESUMEN DE INGRESOS DEL MUNICIPIO DE ARAUQUITA, VIGENCIA 2002

CONCEPTO DE LA RENTA PRESUPUESTO INICIAL

MODIFICACIONES AL

PRESUPUESTO

TOTAL RECAUDADO

SALDO POR

RECAUDAR 1. TOTAL INGRESOS 6.798.962.866 8.255.487.226 14.503.854.606 550.595.485 2. INGRESOS CORRIENTES 2.1 INGRESOS TRIBUTARIOS 2.2.1 IMPUESTO PREDIAL UNIFICADO

209.159.993 -102.108.423 63.947.065 43.104.504

2.2.2 DEGUELLO DE GANADO MAYOR

2.750.000 0 2.2333.040 516.960

2.2.3 DEGUELLO DE GANADO MENOR

410.074 0 82.400 327.674

2.2.4 DELINECIÓN URB. EST. APR. PLANOS

500.000 0 301.700 198.300

2.2.5 ESPECTACULOS PUBLICOS

2.000.000 0 200.000 1.800.000

2.2.6 IMP. TABLEROS Y VALLAS

21.600.000 0 28.528.646 -6.928.646

2.2.7 IMP. INDUSTRIA Y COMERCIO

144.000.000 0 194.058.741 -50.058.741

2.2.8 OTROS IMPUESTOS MUNICIPALES

8.700.002 30.000.000 59.619.299 -20.919.297

2.2.9 TASAS 2.2.10 MULTAS 1.000.000 0 8.876.100 -7.876.100 2.2.11 SANCIONES 4.000.000 0 21.444.193 -17.444.193 2.2.12 INTERESES 0 0 15.713.163 -15.713.163 2.2.13 ESTAMPILLAS 92.000.000 41.000.000 244.011.453 -

111.011.453 2.2.14 VENTA DE SERVIC. PUBLICOS DOMIC.

88.600.000 28.000.000 100.635.150 15.964.850

2.2.15 ARRENDAM. BIENES MUEB E INMUEB

5.000.000 0 3.782.200 1.217.800

Fuente: Secretaría de Asuntos Financieros y Físicos del Municipio de Arauquita Año 2004.

50

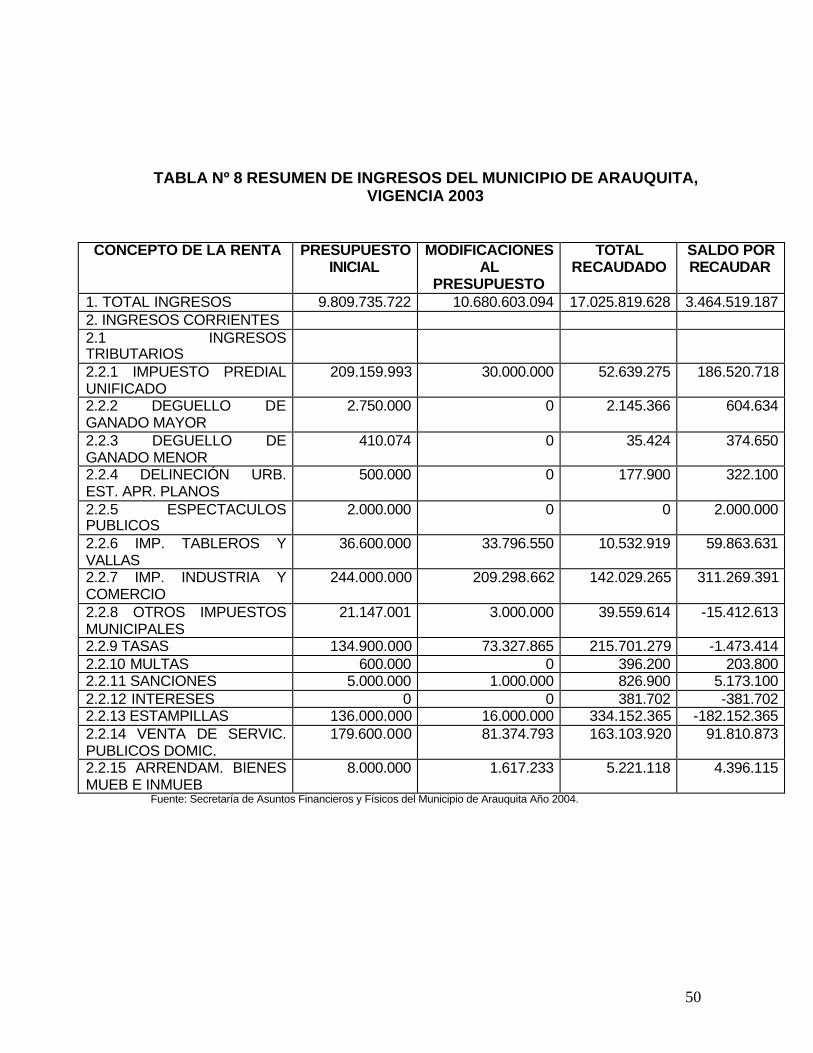

TABLA Nº 8 RESUMEN DE INGRESOS DEL MUNICIPIO DE ARAUQUITA,

VIGENCIA 2003

CONCEPTO DE LA RENTA PRESUPUESTO INICIAL

MODIFICACIONES AL

PRESUPUESTO

TOTAL RECAUDADO

SALDO POR RECAUDAR

1. TOTAL INGRESOS 9.809.735.722 10.680.603.094 17.025.819.628 3.464.519.187 2. INGRESOS CORRIENTES 2.1 INGRESOS TRIBUTARIOS

2.2.1 IMPUESTO PREDIAL UNIFICADO

209.159.993 30.000.000 52.639.275 186.520.718

2.2.2 DEGUELLO DE GANADO MAYOR

2.750.000 0 2.145.366 604.634

2.2.3 DEGUELLO DE GANADO MENOR

410.074 0 35.424 374.650

2.2.4 DELINECIÓN URB. EST. APR. PLANOS

500.000 0 177.900 322.100

2.2.5 ESPECTACULOS PUBLICOS

2.000.000 0 0 2.000.000

2.2.6 IMP. TABLEROS Y VALLAS

36.600.000 33.796.550 10.532.919 59.863.631

2.2.7 IMP. INDUSTRIA Y COMERCIO

244.000.000 209.298.662 142.029.265 311.269.391

2.2.8 OTROS IMPUESTOS MUNICIPALES

21.147.001 3.000.000 39.559.614 -15.412.613

2.2.9 TASAS 134.900.000 73.327.865 215.701.279 -1.473.414 2.2.10 MULTAS 600.000 0 396.200 203.800 2.2.11 SANCIONES 5.000.000 1.000.000 826.900 5.173.100 2.2.12 INTERESES 0 0 381.702 -381.702 2.2.13 ESTAMPILLAS 136.000.000 16.000.000 334.152.365 -182.152.365 2.2.14 VENTA DE SERVIC. PUBLICOS DOMIC.

179.600.000 81.374.793 163.103.920 91.810.873

2.2.15 ARRENDAM. BIENES MUEB E INMUEB

8.000.000 1.617.233 5.221.118 4.396.115

Fuente: Secretaría de Asuntos Financieros y Físicos del Municipio de Arauquita Año 2004.

51

7.5 Estratificación Socioeconómica

La estratificación socio-económica nace a raíz de la ley 142 de 1994 o

Régimen de Servicios Públicos Domiciliarios, capitulo IV, artículos 101 a 104

donde dice: es deber indelegable del alcalde realizar la estratificación socio-

económica para el municipio, acorde con las metodologías suministradas por

el Departamento Nacional de Planeación; pero que a partir del año 2004, es

una competencia del DANE.

La administración municipal adoptó mediante Decreto No. 277 del 5 de

noviembre de 1997 la estratificación para el municipio de Arauquita de

acuerdo a los resultados obtenidos en la aplicación de la metodología tipo 2

del DNP; a través de la firma construcción Ingeniería y tecnología CIT. Se

establecieron tres estratos denominados de la siguiente forma I (bajo – bajo)

II (bajo) y III (medio-bajo).

En el año 2000 mediante Decreto No. 043 del 29 e marzo de 2000 se adopta

la estratificación de los centros poblados del municipio de Arauquita,

departamento de Arauca cobijando a los siguientes: La Esmeralda, los

Chorros, la Paz, la Pesquera, el troncal, San Lorenzo, Campamento, el

Triunfo estableciendo para estos los estratos 1 y 2 con excepción de los

centros poblados de los Chorros y el Triunfo para los cuales se fijo estrato 1

52

únicamente. El decreto es claro en manifestar que no fue posible la

estratificación para los centros poblados de la Reinera, Brisas del Caranal,

Potosí, Aguachica, el Oasis y Panamá, lo anterior por problemas de orden

público.

Mediante Decreto 034 del 29 de abril de 2004 se amplía la aplicación del

Decreto No. 043 de 2000 por el cual se adopta la estratificación de centros

poblados del municipio de Arauquita, cobijando a los siguientes Aguachica,

Panamá de Arauca, Brisas del Caranal, Reinera, el Oasis, la Primavera, La

Victoria, El Amparo(caño hondo), los colonos, los jardines(cama floja)

Villanueva(El Campin), Santa ana, Santa Isabel, San Miguel, Filipinas,

Fundación, donde no aclara la clasificación asignada para estos centros

poblados anteriormente mencionados. Cabe resaltar que la administración

municipal tiene como fecha límite para presentar el nuevo estudio de

estratificación el mes de noviembre del presente año, atendiendo a las

disposiciones generales y la reglamentación establecida por el DANE.

7.6 Sistema Tarifario: Según acuerdo 018 del 5 de marzo de 2004 se establecen las siguientes

tarifas para la liquidación del pago del impuesto Predial unificado en el

municipio de Arauquita.

53

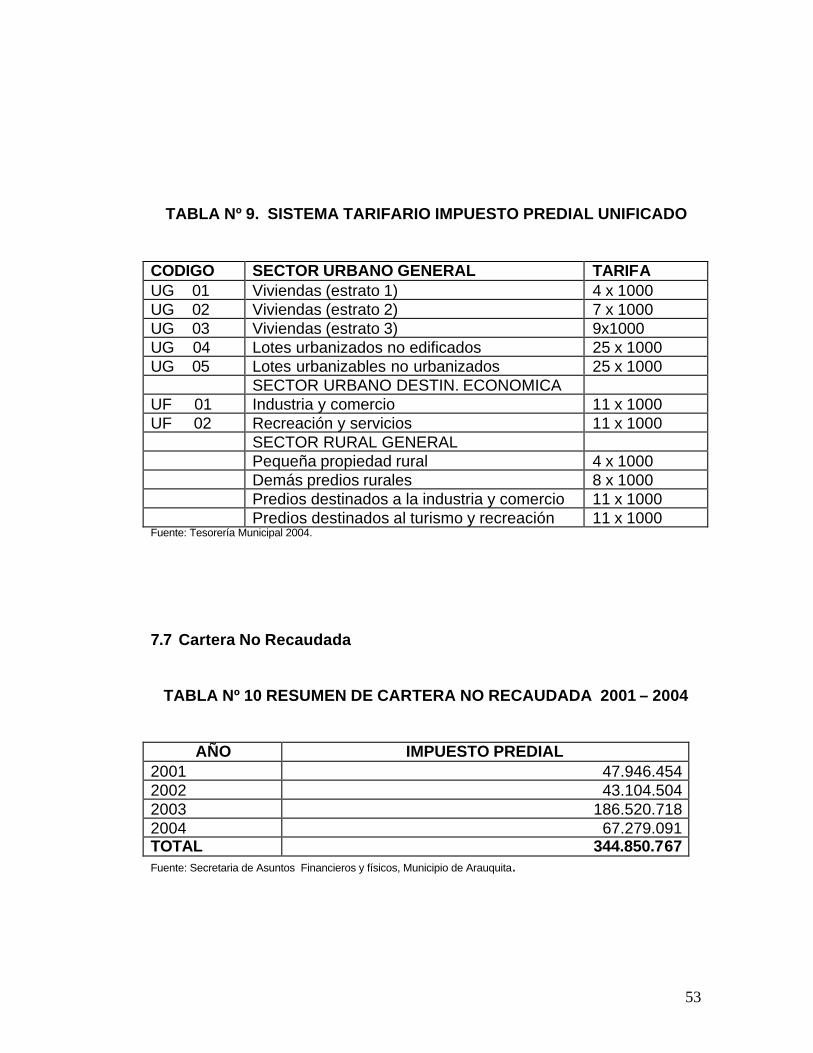

TABLA Nº 9. SISTEMA TARIFARIO IMPUESTO PREDIAL UNIFICADO CODIGO SECTOR URBANO GENERAL TARIFA UG 01 Viviendas (estrato 1) 4 x 1000 UG 02 Viviendas (estrato 2) 7 x 1000 UG 03 Viviendas (estrato 3) 9x1000 UG 04 Lotes urbanizados no edificados 25 x 1000 UG 05 Lotes urbanizables no urbanizados 25 x 1000 SECTOR URBANO DESTIN. ECONOMICA UF 01 Industria y comercio 11 x 1000 UF 02 Recreación y servicios 11 x 1000 SECTOR RURAL GENERAL Pequeña propiedad rural 4 x 1000 Demás predios rurales 8 x 1000 Predios destinados a la industria y comercio 11 x 1000 Predios destinados al turismo y recreación 11 x 1000 Fuente: Tesorería Municipal 2004.

7.7 Cartera No Recaudada

TABLA Nº 10 RESUMEN DE CARTERA NO RECAUDADA 2001 – 2004

AÑO IMPUESTO PREDIAL 2001 47.946.454 2002 43.104.504 2003 186.520.718 2004 67.279.091 TOTAL 344.850.767 Fuente: Secretaria de Asuntos Financieros y físicos, Municipio de Arauquita.

54

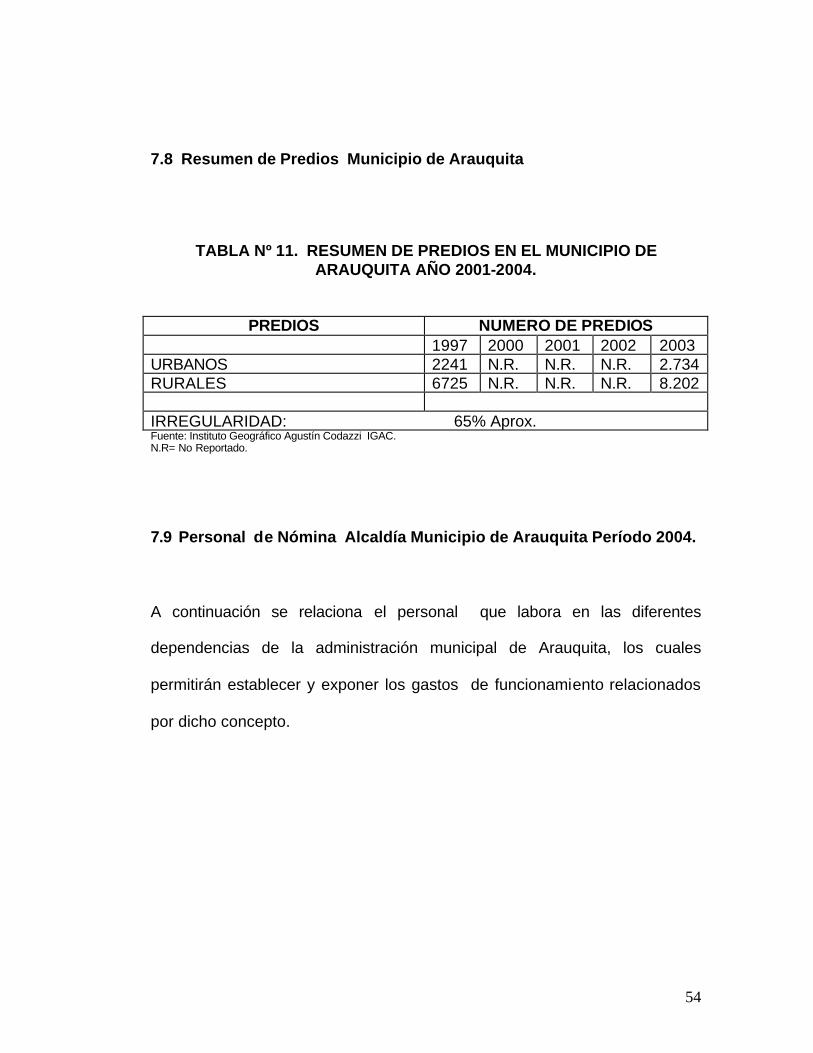

7.8 Resumen de Predios Municipio de Arauquita

TABLA Nº 11. RESUMEN DE PREDIOS EN EL MUNICIPIO DE ARAUQUITA AÑO 2001-2004.

PREDIOS NUMERO DE PREDIOS 1997 2000 2001 2002 2003 URBANOS 2241 N.R. N.R. N.R. 2.734 RURALES 6725 N.R. N.R. N.R. 8.202 IRREGULARIDAD: 65% Aprox. Fuente: Instituto Geográfico Agustín Codazzi IGAC. N.R= No Reportado.

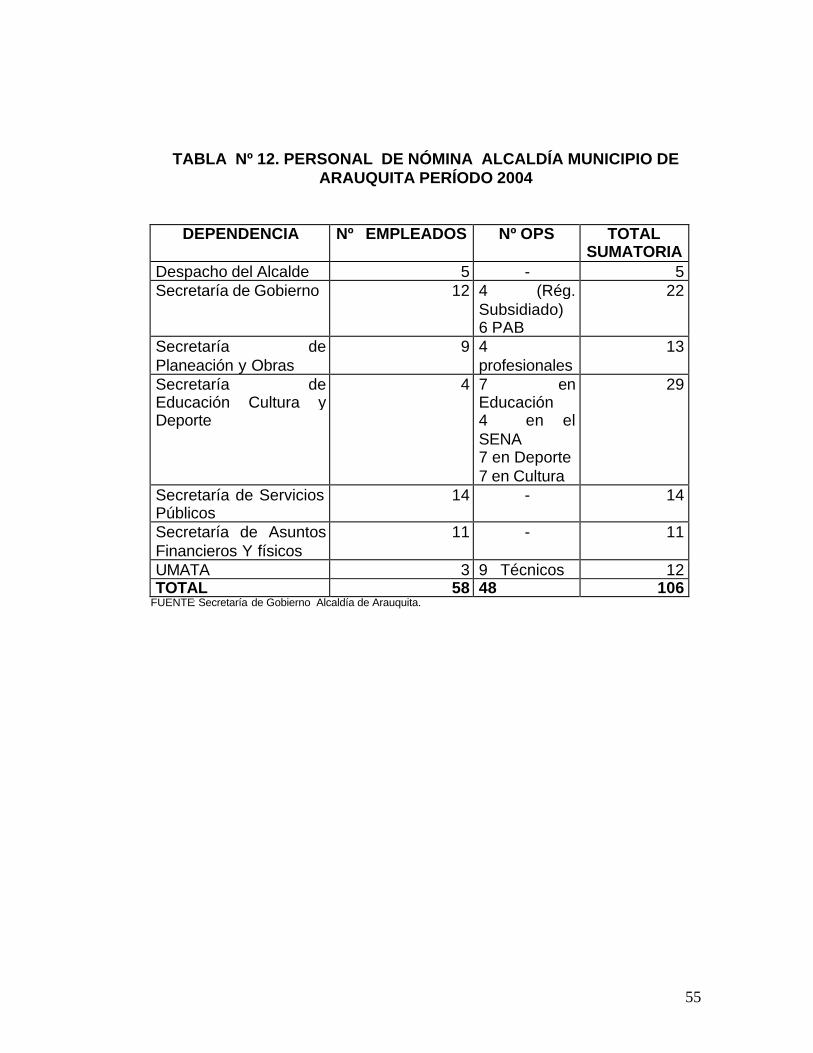

7.9 Personal de Nómina Alcaldía Municipio de Arauquita Período 2004. A continuación se relaciona el personal que labora en las diferentes

dependencias de la administración municipal de Arauquita, los cuales

permitirán establecer y exponer los gastos de funcionamiento relacionados

por dicho concepto.

55

TABLA Nº 12. PERSONAL DE NÓMINA ALCALDÍA MUNICIPIO DE ARAUQUITA PERÍODO 2004

DEPENDENCIA Nº EMPLEADOS Nº OPS TOTAL SUMATORIA

Despacho del Alcalde 5 - 5 Secretaría de Gobierno 12 4 (Rég.

Subsidiado) 6 PAB

22

Secretaría de Planeación y Obras

9 4 profesionales

13

Secretaría de Educación Cultura y Deporte

4 7 en Educación 4 en el SENA 7 en Deporte 7 en Cultura

29

Secretaría de Servicios Públicos

14 - 14

Secretaría de Asuntos Financieros Y físicos

11 - 11

UMATA 3 9 Técnicos 12 TOTAL 58 48 106

FUENTE: Secretaría de Gobierno Alcaldía de Arauquita.

56

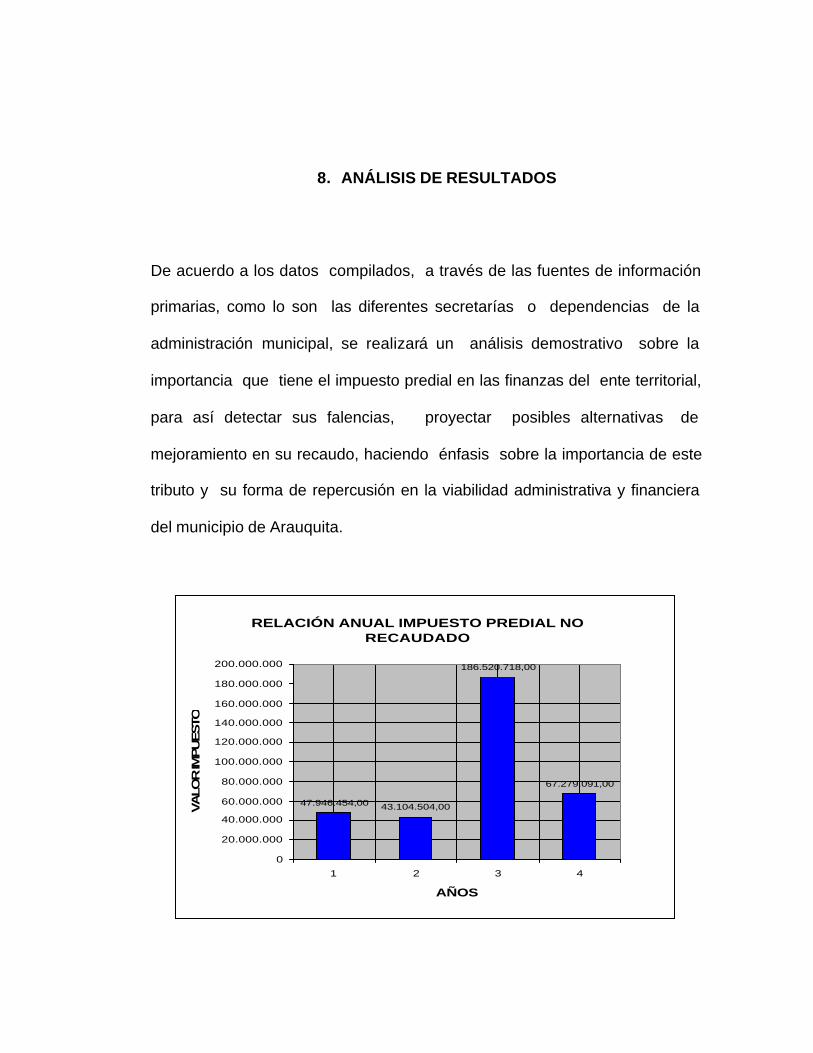

8. ANÁLISIS DE RESULTADOS

De acuerdo a los datos compilados, a través de las fuentes de información

primarias, como lo son las diferentes secretarías o dependencias de la

administración municipal, se realizará un análisis demostrativo sobre la

importancia que tiene el impuesto predial en las finanzas del ente territorial,

para así detectar sus falencias, proyectar posibles alternativas de

mejoramiento en su recaudo, haciendo énfasis sobre la importancia de este

tributo y su forma de repercusión en la viabilidad administrativa y financiera

del municipio de Arauquita.

RELACIÓN ANUAL IMPUESTO PREDIAL NO RECAUDADO

47.946.454,00 43.104.504,00

186.520.718,00

67.279.091,00

0

20.000.000

40.000.000

60.000.000

80.000.000

100.000.000

120.000.000

140.000.000

160.000.000

180.000.000

200.000.000

1 2 3 4

AÑOS

VA

LOR

IMPU

ESTO

57

RELACIÓN ANUAL IMPUESTO PREDIAL RECAUDADO

61.853.546,0063.947.065,00

52.639.275,00

0

10.000.000

20.000.000

30.000.000

40.000.000

50.000.000

60.000.000

70.000.000

1 2 3

AÑOS

VA

LOR

IMPU

ESTO

Al comparar el comportamiento de los recaudos por concepto de del

Impuesto predial para la vigencia 2001-2003, puedo destacar lo siguiente:

Para el año 2001 se proyectó un valor por encima del real y efectivo

recaudo, tal como se sustenta en la tabla Nº 6, donde se puede constatar

que el porcentaje del recaudo no supera el 56,3%; para el año 2002

igualmente se proyecta un valor exagerado a recaudar, hecho que demuestra

que no hubo planeación para la elaboración del presupuesto municipal,

mucho menos gestión administrativa, generando falsas expectativas frente

a la elaboración del proyecto de presupuesto de gasto (funcionamiento e

inversión), lo anterior se puede constatar en la tabla Nº 10 donde está

58

plasmado que el recaudo no supera el 59,70 %; a pesar de presentar un

mínimo porcentaje de incremento sobre el año anterior se puede decir que

ha hecho falta gestión administrativa y que estas acciones en nada

favorecen la estabilidad y sostenibilidad de las finanzas municipales, y que

además de generar posibles sanciones para el municipio, señalan sobre la

necesidad de adoptar medidas tendientes a subsanar los múltiples

problemas administrativos y hacer que el contribuyente realice el respectivo

pago oportuno por concepto de dicho impuesto. Cabe resaltar que el

municipio de Arauquita no percibe estímulos por eficiencia administrativa ni

fiscal; ya que de hecho no está demostrando gestión administrativa ni

esfuerzo fiscal para merecerlo.

Para el año 2003 se puede apreciar en la tabla Nº 11 un descenso muy

significativo en el recaudo por concepto de dicho impuesto, obteniendo tan

solo un 22% del total proyectado, lo que constata aún más, que ha existido

una despreocupación sobre las finanzas propias del ente territorial, sin tener

en cuenta las graves implicaciones que esto conlleva para el municipio,

sanciones que no repercuten solamente en el recorte presupuestal, sino que

pone en riesgo su estabilidad como municipio, máxime cuando se encuentra

en la última categoría (sexta). Lo anterior demuestra con hechos que el ente

territorial ha dejado de percibir durante los tres años aproximadamente el

53 % por cada peso presupuestado ( ver tabla Nº 10); aunado a esta cifra

59

se presenta la irregularidad relacionada con la no titulación y legalización de

nuevos predios, el cual supera el 65% ( de acuerdo a la información

suministrada por el IGAC y la Oficina de Planeación Municipal ), donde se

puede establecer que el municipio ha dejado de percibir más

$1.000.000.000 en los últimos cuatro años; cifra que se demuestra con la

acotación reportada por las estancias mencionadas anteriormente.

Por otra parte y de acuerdo a las visitas realizadas a la sede del Instituto

Geográfico Agustín Codazzi IGAC, en la ciudad capital Arauca, se verificó

que el catastro se encuentra desactualizado, lo que no ha permitido calcular

con exactitud la cantidad de predios tanto urbanos como rurales y por ende

afecta la determinación de la situación física, jurídica y económica de los

predios. Es de anotar que la carencia del personal administrativo ha sido una

de los motivos por los cuales las fichas catastrales no se encuentran

actualizadas, paralelo a lo anterior se presenta el problema de la no

existencia de una base de nomenclaturas para la ciudad, la cual registra más

del 65% de los predios sin identificar.

Dentro de las pocas acciones implementadas por la administración municipal

para dar una salida a esta dificultad, se encuentra la celebración de un

convenio Inter.-Administrativo con el IGAC con el propósito de realizar el

avalúo de los predios existentes, hecho positivo por parte de la

60

administración, pero que falló, por cuanto no previó la articulación de todos

los predios, a fin de contar con una base actualizada y consolidada de los

mismos.

De igual forma el problema que se genera con la no legalización de los

procesos de compraventa de predios, hecho que ha incidido en el recudo

del impuesto predial unificado, por cuanto más de un 22 % (Promedio

obtenido por los reportes encontrados en las bases de datos establecidos en

la Notaría Única de Arauquita) de los predios del área del municipio fueron

adquiridas con cédulas reales y sus propietarios transfirieron la posesión de

los mismos mediante documentos que no transfieren el dominio del bien, es

del caso las promesas de compraventa y en muchas oportunidades las

promesas verbales de ventas que se utilizaban en años anteriores. Pese a

que las normas actuales del impuesto predial establece que están obligados

al pago del mencionado tributo, los propietarios, poseedores y tenedores,

estos dos últimos no cumplen con dicha obligación por tener estas

calidades, en otras palabras, por no tener el dominio de los bienes

inmuebles en Arauquita.

Por otra parte al analizar los diferentes acuerdos municipales ( 062/1999,

072/2000, 029/2001, 018/2004), se puede apreciar el establecimiento de un

sistema tarifario (ver cuadro Nº 9) que a pesar de poseer planes de alivio y

61

exenciones de pago, la administración municipal no ha podido consolidar la

base proyectada a recaudar por dicho concepto; las anteriores razones

motivan aún más sobre la pronta generación de alternativas de gestión

administrativas tendientes a consolidar la cultura del pago con sentido

social.

De otro lado el sistema tarifario aplicado al impuesto predial unificado

presenta múltiples inconvenientes para su aplicación, dado que no ha sido

posible la actualización completa de la estratificación en el municipio de

Arauquita adoptada mediante los decretos municipales Nº 1277/1997,

043/2000, 034/2004, dentro de las cuales se presentan una serie de

inconsistencias, puesto que el modelo o tipología asignada inicialmente por

del Departamento Nacional de Planeación (DNP) y hoy día en cabeza del

DANE para la realización de la estratificación, no se ajustan a la realidad

social y económica del municipio, hecho que ha propiciado una serie de

reclamos, presentación de solicitudes o derechos de petición en contra del

estrato asignado y en algunos sectores la no aplicación de dicha ficha,

elementos que se han sumado a la negatividad para el cumplimiento del

pago del impuesto predial; ya que los pocos propietarios ven lesionados sus

recursos económicos, porque el pago se aplica de acuerdo al estrato que

posee el inmueble.

62

Al analizar la escala en importancia y representatividad fiscal de los tributos

propios municipales (ver tabla Nº 6,7 y 8) , me puedo dar cuenta que ocupa

el segundo lugar después del impuesto de industria y comercio. La anterior

condición puede ser mejorada mediante la aplicación de una excelente

función de gestión administrativa, en donde se vea plasmada actividades

tales como: titulación masiva de los nuevos predios, la incentivación al pago

oportuno de los valores establecidos en el respectivo impuesto, entre otras;

buscando con ello obtener un mejor comportamiento en la base de ingresos

para las finanzas propias municipales, en la medida que se crea una base

progresiva para los mismos.

De otro lado según la circular Nº 0030 emanada de la Procuraduría General

de la Nación de Fecha junio de 2004 y dirigida a: alcaldes, contralores, jefes

de control, personeros municipales, procuradores, hacienda pública y

vigilancia administrativa, procuradores regionales, distritales y provinciales

(ver anexo C), en donde señala una serie de motivos de especial cuidado

frente a la vigilancia del impuesto predial, enmarcados bajo los siguientes

apartes:

Propender por la actualización catastral a fin de obtener soporte para mejorar

los ingresos propios de libre destinación, adecuar los Planes de

63

Ordenamiento Territorial (POT) y cumplir el principio constitucional de la

función social de la propiedad.

Que ocupa especial atención, el crecimiento, en muchos casos desmedidos,

de la cuenta impuesto predial de difícil cobro, el cual se incrementó

particularmente entre los dos últimos años y con mayor velocidad en el

2003.

Son deberes de obligatorio cumplimiento para los servidores públicos, y en

particular de las administraciones municipales y distritales ejecutar los planes

y presupuestos, realizar el recaudo y la jurisdicción coactiva e imponer

sanciones por mora, de conformidad con los deberes establecidos en el

artículo 34 numerales 1, 3, 15,29 y 30 de la ley 734 de 2002, sopena de

incurrir en falta disciplinaria gravísima de acuerdo con lo dispuesto en los

numerales 1, 3, 26,49 y 61 del artículo 48 del Código Disciplinario Único, sin

perjuicio de las demás sanciones fiscales y penales, los anteriores apartes

me permiten consolidar una vez más mi preocupación por las diferentes

circunstancias que en materia de impuesto predial presenta el municipio de

Arauquita y que en muy buena hora puedo hacer un aporte muy significativo

que permita subsanar o corregir esta grave situación, mas aún cuando en los

procesos de investigación adelantados por intermedio de este trabajo me

64

señalan que no se ha determinado intereses de mora, ni sanciones por la

evasión al pago de dicho impuesto.

65

CONCLUSIONES

La tributación en Colombia es una de las principales fuentes generadoras de

recursos que permite auto sostenerse fiscal, administrativa y

económicamente, a la principal entidad de la división política administrativa

del estado como lo es el municipio colombiano.

Los ordenadores del gasto no le han dado la importancia que tiene el

recaudo del impuesto predial unificado; lo anterior se ve reflejado con la

ausencia de políticas serias que propenda por el fortalecimiento de éste

recaudo, el cual se logra mediante la concientización o implementación de

estrategias que permitan la generación de una cultura tributaria.

Vale la pena destacar que gran parte de los gastos de inversión son

cubiertos por recursos provenientes de las regalía petroleras, sin tener en

cuenta que el recaudo de los tributos propios constituyen fuentes

generadoras de empleo, donde el municipio de Arauquita no ha diseñado

políticas coherentes que conlleven a crear empresas y agroindustrias para

lograr un desarrollo sostenible y sustentable de la entidad territorial.

66

Finalmente se resalta la preocupación frente al descuido que han tenido las

diferentes administraciones, quienes no han prevenido el colapso fiscal y

económico al que puede verse comprometido el municipio de continuar

dependiendo de los recursos de transferencias por concepto de regalías

petroleras, los cuales son generados a partir de la explotación de los

recursos no renovables, viviendo en el sueño de una riqueza efímera,

olvidando la importancia que tienen los tributos propios municipales como

fuente de generación de ingreso para financiar los gastos funcionamiento y

de inversión municipal.

67

RECOMENDACIONES

Para lograr una efectividad en el recaudo del impuesto predial unificado en

el municipio de Arauquita, y como repuesta a los problemas planteados se

propone a la administración municipal, la ejecución de una política

alternativa de desarrollo que comprende:

• La cultura tributaria: es importante concienciar a la ciudadanía del

municipio de Arauquita de la importancia que tiene el recaudo del

impuesto predial para realizar las obras que requiera la ciudad, para

sus gastos de funcionamiento, y satisfacción de algunas

necesidades básicas de los más pobres, mediante la utilización del

sistema educativo para la inclusión en el pénsum académico de la

cátedra tributaria, que cobije todos los niveles de la educación,

dándose a conocer la necesidad del tributo, la aplicación de equidad

en el mismo y la adecuación del impuesto que más convenga al

municipio, tal como lo vienen implementando algunas ciudades

importantes del país.

• Establecer una política de legalización de los predios en el municipio

de Arauquita en el corto y mediano plazo; en coordinación con el

68

concejo municipal, a través de un acuerdo, donde se autorice al

ejecutivo municipal adoptar y ejecutar un plan de financiamiento e

incentivos dirigidos a aquellas personas naturales o jurídicas que

legalicen sus predios a 31 de diciembre de 2004, a cambio de que

el contribuyente pague oportunamente el impuesto predial unificado.

• Exigir el cumplimiento del convenio interinstitucional firmado entre la

administración municipal y el IGAC para llevar acabo el censo de las

propiedades del municipio y de los particulares, con muras a la

correcta identificación físico jurídica, fiscal y económica de los

inmuebles en el municipio de Arauquita y la ampliación del mismo

con el propósito de incluir los predios no cobijados en el anterior

convenio, con el firme propósito de actualizar la base catastral total

municipal. Porque se considera que hasta tanto no sepamos con

cuanto contamos no podemos planear, proyectar y ejecutar los

recursos por concepto de impuesto predial unificado

• Solicitar al ente nacional, en especial al DANE, el ajuste solicitado

por la comunidad a la metodología de Estratificación, luego de

realizar un estudio socioeconómico serio y concreto del municipio,

como estrategia que permita dirimir las diferencias encontradas con

69

la anterior situación y facilitar la fijación tanto de las tarifas

establecida para el impuesto predial como para garantizar su

respectivo recaudo. De otro lado implementar las siguientes acciones

como medida para garantizar a todos los propietarios de inmuebles el

principio de equidad vertical en el pago del impuesto predial

unificado; es decir: Progresividad de la carga tributaria y estructura

del gasto redistributivo. Muy acorde con la concepción clásica de la

política fiscal, propone que las tarifas impositivas sena crecientes a

mayores niveles de capacidad de pago y el gasto favorezca en

mayor proporción a las familias de bajos ingresos.

Distribución equitativa de carga y beneficios fiscales a favor de áreas

geográficas deprimidas igualmente, dentro de los límites de la frontera

de la nación conviene favorecer fiscalmente, a través del gasto

público y los tributos a las zonas geográficas deprimidas

Distribución equitativa sin discriminación, por razones étnicas, de

culto, sexo, condición social, creencias ideológicas, situación social,

entre otros factores.

70

• Implementar el plan de control de evasión y a la morosidad, el cual

surge por la necesidad de prever los ingresos propios del municipio

y como respuesta a las necesidades de financiación de los

proyectos. Este plan de control a la evasión, debe estar enmarcado

dentro del principio de equidad tributaria, es decir, que los que tiene

más paguen más. Adicional a lo anterior se debe aplicar un sistema

persuasivo y coactivo que permita darle a entender a los ciudadanos

arauquiteños que en el evento de no cumplir con sus obligaciones

tributarias da lugar a pagos adicionales del impuesto como los

intereses corrientes, intereses de mora y en el peor de los casos a

sanciones pecuniarias.

• Continuar con la motivación a los contribuyentes al pago del

impuesto predial unificado con incentivos o descuentos de acuerdo a

la fecha en que se pague. Esta metodología ha sido muy efectiva

por cuanto se prevé que el contribuyente lo hace no sólo con la

convicción del cumplimiento como sujeto pasivo del impuesto, sino

también con el convencimiento de estar haciendo un ahorro

adicional.

71

• Implementar celeridad y dinamización de los procedimientos y

estrategias a través de la información útil y oportuna que permita al

contribuyente hacer efectivo el pago del impuesto predial unificado.

72

BIBLIOGRAFÍA

ACUERDO 062(1999), 072(2000), 029 (2001), 018(2004)

CAMACHO, Alvaro, Tributos sobre la Propiedad Raíz, 2ª edición Bogotá.

CONSTITUCIÓN POLÍTICA DE COLOMBIA 1991

D.C, Legis editores S.A. 1999

DIAGAMA DURAN, Oscar Darío. Técnicas de Investigación. ESAP.

INSTITUTO GEOGRAFICO AGUSTÍN CODAZZI. IGAC Arauca

LEGIS, Manual Jurídico y Tributario, Doctrina y Jurisprudencia Distrital,

2000.

LIMUSA, Noriega Editores. Segunda Edición.

LIMUSA, Noriega editores. Tercera Edición.

NAMAKFOROOSH, Mohammad Naghi. Metodología De La investigación.

73

Normas ICONTEC. Tesis y otros trabajos de grado.

Normatividad Tributaria Distrital. Cartilla. Bogotá. D.C. Colombia. Imprenta

Nacional 2000.

Secretaría de Planeación y Obras Públicas de Arauquita- Arauca.

TAMAYO Y TAMAYO, Mario. El proceso de La Investigación Científica.

Tesorería Municipal de Arauquita.

TRIBUTOS DISTRITALES Y MUNICIPALES. Ministerio de Hacienda y

Crédito Público. Dirección General de Apoyo Fiscal. Compilación de Normas.

Tomo II.