Deducciones personales y cargas de familia en el Impuesto ... · (Párrafo sustituido por art. 2°...

14

Deducciones personales y cargas de familia en el Impuesto a las Ganancias 2013-2014 Dreiling, Paola E. Este tema de deducciones personales y cargas de familia es muy polémico y durante todo el período fiscal, ya sea el que debemos liquidar en este nuevo año, como en los anteriores sufre diversas modificaciones. En este breve texto, hemos tratado de exponer cuestiones de plena vigencia sobre el impuesto a las ganancias para el período que deberemos liquidar en los primeros meses, correspondiente a 2013 y otros aspectos no menores que debemos contemplar durante el período que comienza. De acuerdo a las modificaciones que han surgido durante el año que hemos cerrado y el cual deberemos liquidar, se desprende del cuerpo normativo que ha sido modificado en reiteradas oportunidades y a continuación por una cuestión práctica se exponen dichas modificaciones para que el lector en caso de requerir la norma encuentre la referencia y pueda luego reunirse con las mismas para las consultas que crea pertinente. Las deducciones personales para el impuesto a las ganancias, que versa en el artículo 23 de la Ley de Ganancias (1) para este período cerrado y a la fecha de publicación del presente artículo son: "... Las personas de existencia visible tendrán derecho a deducir de sus ganancias netas: a) en concepto de ganancias no imponibles, la suma de pesos quince mil quinientos cincuenta y dos ($ 15.552), siempre que sean residentes en el país; (Inciso sustituido por art. 1° del Decreto N° 244/2013 B.O. 5/3/2013. Vigencia: a partir del 1 de marzo de 2013, inclusive) b) en concepto de cargas de familia, siempre que las personas que se indican sean residentes en el país, estén a cargo del contribuyente y no tengan en el año entradas netas superiores a pesos quince mil quinientos cincuenta y dos ($ 15.552), cualquiera sea su origen y estén o no sujetas al impuesto: 1) pesos diecisiete mil doscientos ochenta ($ 17.280) anuales por el cónyuge; 2) pesos ocho mil seiscientos cuarenta ($ 8.640) anuales por cada hijo, hija, hijastro o hijastra menor de veinticuatro (24) años o incapacitado para el trabajo; 3) pesos seis mil cuatrocientos ochenta ($ 6.480) anuales por cada descendiente en línea recta (nieto, nieta, bisnieto o bisnieta) menor de veinticuatro (24) años o incapacitado para el trabajo; por cada ascendiente (padre, madre, abuelo, abuela, bisabuelo, bisabuela, padrastro y madrastra); por cada hermano o hermana menor de veinticuatro (24) años o incapacitado para el trabajo; por el suegro, por la suegra; por cada yerno o nuera menor de veinticuatro (24) años o incapacitado para el trabajo. Las deducciones de este inciso sólo podrán efectuarlas el o los parientes más cercanos que tengan ganancias imponibles. (Inciso b) sustituido por art. 1° del Decreto N° 244/2013 B.O. 5/3/2013. Vigencia: a partir del 1 de marzo de 2013, inclusive) c) en concepto de deducción especial, hasta la suma de pesos quince mil quinientos cincuenta y dos ($ 15.552), cuando se trate de ganancias netas comprendidas en el artículo 49, siempre que trabajen personalmente en la actividad o empresa y de ganancias netas incluidas en el artículo 79. (Párrafo sustituido por art. 1° del Decreto N° 244/2013 B.O. 5/3/2013. Vigencia: a partir del 1 de marzo de 2013, inclusive) Es condición indispensable para el cómputo de la deducción a que se refiere el párrafo

Transcript of Deducciones personales y cargas de familia en el Impuesto ... · (Párrafo sustituido por art. 2°...

Deducciones personales y cargas de familia en el Impuesto a las Ganancias 2013-2014

Dreiling, Paola E.

Este tema de deducciones personales y cargas de familia es muy polémico y durante todo el período fiscal, ya sea el que debemos liquidar en este nuevo año, como en los anteriores sufre diversas modificaciones. En este breve texto, hemos tratado de exponer cuestiones de plena vigencia sobre el impuesto a las ganancias para el período que deberemos liquidar en los primeros meses, correspondiente a 2013 y otros aspectos no menores que debemos contemplar durante el período que comienza.

De acuerdo a las modificaciones que han surgido durante el año que hemos cerrado y el cual deberemos liquidar, se desprende del cuerpo normativo que ha sido modificado en reiteradas oportunidades y a continuación por una cuestión práctica se exponen dichas modificaciones para que el lector en caso de requerir la norma encuentre la referencia y pueda luego reunirse con las mismas para las consultas que crea pertinente. Las deducciones personales para el impuesto a las ganancias, que versa en el artículo 23 de la Ley de Ganancias (1) para este período cerrado y a la fecha de publicación del presente artículo son:

"... Las personas de existencia visible tendrán derecho a deducir de sus ganancias netas:

a) en concepto de ganancias no imponibles, la suma de pesos quince mil quinientos cincuenta y dos ($ 15.552), siempre que sean residentes en el país; (Inciso sustituido por art. 1° del Decreto N° 244/2013 B.O. 5/3/2013. Vigencia: a partir del 1 de marzo de 2013, inclusive)

b) en concepto de cargas de familia, siempre que las personas que se indican sean residentes en el país, estén a cargo del contribuyente y no tengan en el año entradas netas superiores a pesos quince mil quinientos cincuenta y dos ($ 15.552), cualquiera sea su origen y estén o no sujetas al impuesto:

1) pesos diecisiete mil doscientos ochenta ($ 17.280) anuales por el cónyuge;

2) pesos ocho mil seiscientos cuarenta ($ 8.640) anuales por cada hijo, hija, hijastro o hijastra menor de veinticuatro (24) años o incapacitado para el trabajo;

3) pesos seis mil cuatrocientos ochenta ($ 6.480) anuales por cada descendiente en línea recta (nieto, nieta, bisnieto o bisnieta) menor de veinticuatro (24) años o incapacitado para el trabajo; por cada ascendiente (padre, madre, abuelo, abuela, bisabuelo, bisabuela, padrastro y madrastra); por cada hermano o hermana menor de veinticuatro (24) años o incapacitado para el trabajo; por el suegro, por la suegra; por cada yerno o nuera menor de veinticuatro (24) años o incapacitado para el trabajo.

Las deducciones de este inciso sólo podrán efectuarlas el o los parientes más cercanos que tengan ganancias imponibles.

(Inciso b) sustituido por art. 1° del Decreto N° 244/2013 B.O. 5/3/2013. Vigencia: a partir del 1 de marzo de 2013, inclusive)

c) en concepto de deducción especial, hasta la suma de pesos quince mil quinientos cincuenta y dos ($ 15.552), cuando se trate de ganancias netas comprendidas en el artículo 49, siempre que trabajen personalmente en la actividad o empresa y de ganancias netas incluidas en el artículo 79. (Párrafo sustituido por art. 1° del Decreto N° 244/2013 B.O. 5/3/2013. Vigencia: a partir del 1 de marzo de 2013, inclusive)

Es condición indispensable para el cómputo de la deducción a que se refiere el párrafo

anterior, en relación a las rentas y actividad respectiva, el pago de los aportes que como trabajadores autónomos les corresponda realizar, obligatoriamente, al Sistema Integrado Previsional Argentino o a las cajas de jubilaciones sustitutivas que corresponda. (Expresión "Sistema Integrado de Jubilaciones Y Pensiones" sustituida por la expresión "Sistema Integrado Previsional Argentino" por art. 2° inciso b) de la Ley N° 26.731 B.O. 28/12/2011. Vigencia: de aplicación a partir del período fiscal 2011, inclusive)

El importe previsto en este inciso se elevará tres coma ocho (3,8) veces cuando se trate de las ganancias a que se refieren los incisos a), b) y c) del artículo 79 citado. La reglamentación establecerá el procedimiento a seguir cuando se obtengan además ganancias no comprendidas en este párrafo. (Párrafo sustituido por art. 2° de la Ley N° 26.287 B.O. 30/8/2007. De aplicación a partir del ejercicio fiscal 2007, rigiendo a partir del 1º de enero de 2007.)

No obstante lo indicado en el párrafo anterior, el incremento previsto en el mismo no será de aplicación cuando se trate de remuneraciones comprendidas en el inciso c) del citado Artículo 79, originadas en regímenes previsionales especiales que, en función del cargo desempeñado por el beneficiario, concedan un tratamiento diferencial del haber previsional, de la movilidad de las prestaciones, así como de la edad y cantidad de años de servicio para obtener el beneficio jubilatorio. Exclúyese de esta definición a los regímenes diferenciales dispuestos en virtud de actividades penosas o insalubres, determinantes de vejez o agotamiento prematuros y a los regímenes correspondientes a las actividades docentes, científicas y tecnológicas y de retiro de las fuerzas armadas y de seguridad..."

Con el objetivo de mejorar y actualizar las deducciones para los contribuyentes se han incluido una serie de decisiones, como lo versa el artículo 1° del Decreto N° 1242/2013 (B.O. 28/08/2013) el que incrementa, respecto a las rentas de los incisos a), b) y c) del artículo 79 (2) de la Ley de Impuesto a las Ganancias, (t.o. en 1997, y sus modif.) la deducción especial del inciso c) del artículo 23 expuesto precedentemente, hasta un monto equivalente al que surja de restar a la ganancia neta sujeta a impuesto las deducciones de los incisos anteriores el a) y b) que son el mínimo no imponible y las cargas de familia las cuotas sindicales ordinarias.

Esto tendrá efectos selectivamente para los sujetos cuya mayor remuneración y/o haber bruto mensual, devengado entre los meses de enero a agosto del año 2013, no supere la suma de pesos quince mil ($15.000).

El mismo Decreto en sus artículos. 4° y 5° establece que las deducciones establecidas en los tres incisos del artículo 23, se incrementarán en un VEINTE POR CIENTO (20%) cuando se refiera a ganancias a que provenientes de desempeño de cargos públicos, gastos protocolares, trabajo personal en relación de dependencia, jubilaciones, pensiones, retiros o subsidios siempre que se originen en el trabajo personal, así también por el trabajo de los consejeros de sociedades cooperativas. Este beneficio se aplicará solo a sujetos cuya mayor remuneración y/o haber bruto mensual, devengado entre los meses de enero a agosto del año 2013, llegue hasta veinticinco mil ($ 25.000).

Por su parte en el artículo 6° del Decreto bajo análisis incluye para las mismas deducciones mencionadas un incremento de en un TREINTA POR CIENTO (30%) cuando las ganancias también mencionadas en el párrafo anterior trabajen y sean jubilados que viven en las Provincias y/o Partido a que hace mención el Artículo 1° de la Ley Nº 23.272 (3) y su modif.

Estos beneficios en el incremento de las deducciones del artículo 23 y para las rentas del artículo 79 aquí mencionadas serán de aplicación a partir del 1/09/2013, inclusive.

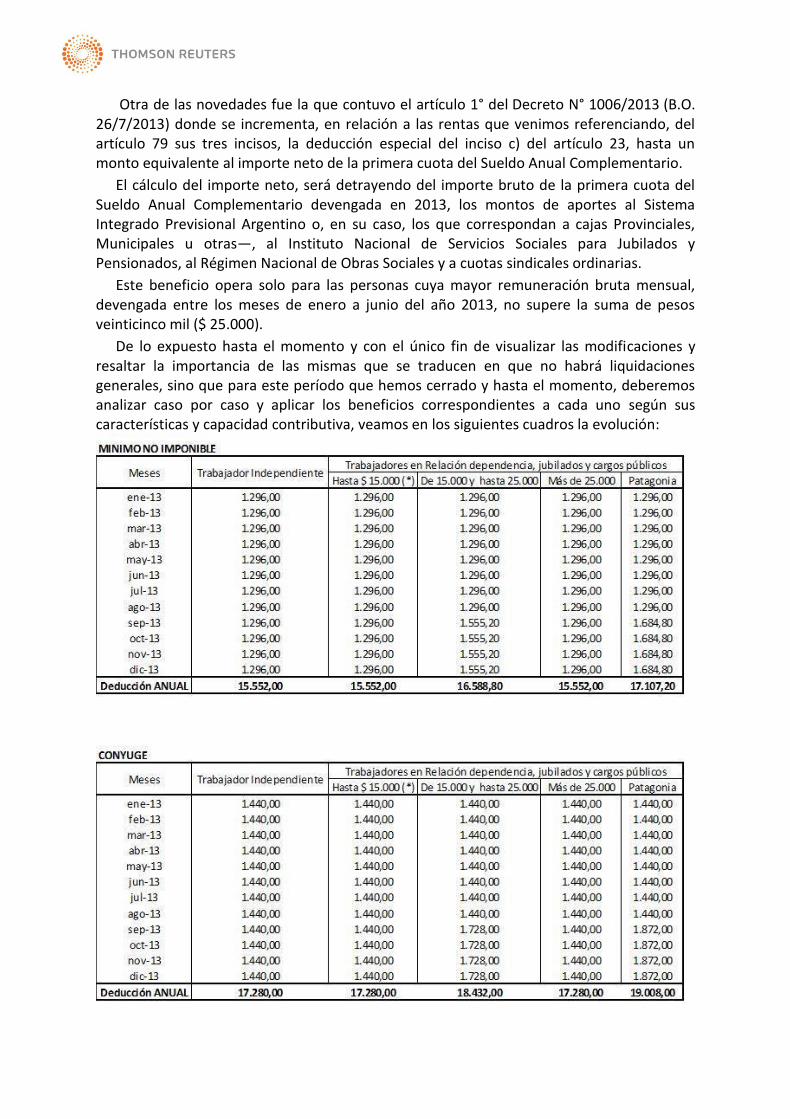

Otra de las novedades fue la que contuvo el artículo 1° del Decreto N° 1006/2013 (B.O. 26/7/2013) donde se incrementa, en relación a las rentas que venimos referenciando, del artículo 79 sus tres incisos, la deducción especial del inciso c) del artículo 23, hasta un monto equivalente al importe neto de la primera cuota del Sueldo Anual Complementario.

El cálculo del importe neto, será detrayendo del importe bruto de la primera cuota del Sueldo Anual Complementario devengada en 2013, los montos de aportes al Sistema Integrado Previsional Argentino o, en su caso, los que correspondan a cajas Provinciales, Municipales u otras—, al Instituto Nacional de Servicios Sociales para Jubilados y Pensionados, al Régimen Nacional de Obras Sociales y a cuotas sindicales ordinarias.

Este beneficio opera solo para las personas cuya mayor remuneración bruta mensual, devengada entre los meses de enero a junio del año 2013, no supere la suma de pesos veinticinco mil ($ 25.000).

De lo expuesto hasta el momento y con el único fin de visualizar las modificaciones y resaltar la importancia de las mismas que se traducen en que no habrá liquidaciones generales, sino que para este período que hemos cerrado y hasta el momento, deberemos analizar caso por caso y aplicar los beneficios correspondientes a cada uno según sus características y capacidad contributiva, veamos en los siguientes cuadros la evolución:

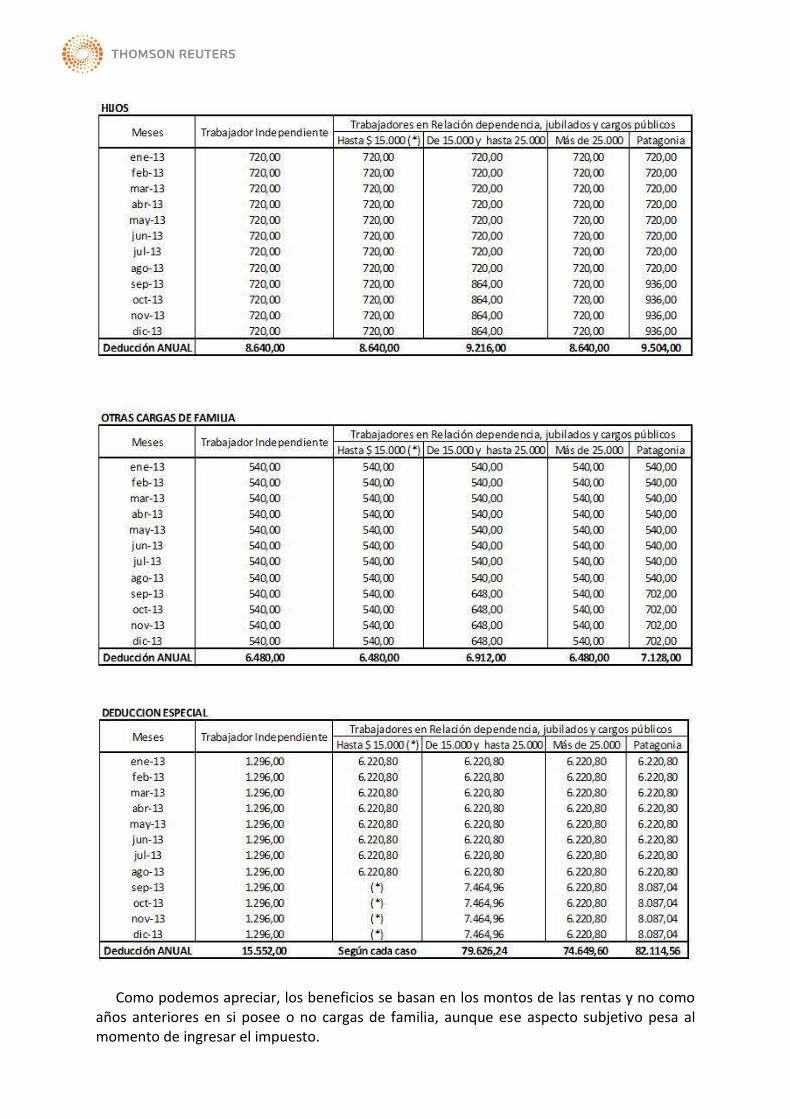

Como podemos apreciar, los beneficios se basan en los montos de las rentas y no como años anteriores en si posee o no cargas de familia, aunque ese aspecto subjetivo pesa al momento de ingresar el impuesto.

La deducción especial para aquellos sujetos que tengan ingresos hasta $ 15.000 resultará tal lo expresáramos al comienzo, sobre la sumatoria de las rentas mencionadas en los incisos a), b) y c) del artículo 79 de la Ley de Impuesto a las Ganancias, se tomará hasta un monto equivalente al que surja de restar a la ganancia neta sujeta a impuesto las deducciones de los incisos a) y b) del artículo 23.

Observaciones y comentarios

Del Decreto 244/2013 (B.O. 5/03/2013) de aplicación a partir del 1/01/2013 con un incremento del 20%, su vigencia fue a partir de marzo, con lo cual las deducciones quedarían con un monto menor al que establece la norma para cada caso y que se ha expresado, veamos el mínimo no imponible arrojaría un monto de $ 15.120, por cónyuge $ 16.800, por hijo $ 8.400, por otras cargas $ 6.300 y la deducción especial $ 72.576.

En las modificaciones del Decreto N° 1242/2013 (B.O. 28/08/2013) surgen también incrementos a partir de los meses de septiembre en adelante, en un impuesto de temporalidad anual o sea que con los meses anteriores no se ven modificaciones pese a ello.

Lo que no se conoce aún es finalmente para este período 2013 que montos se computarán ya que al no publicarse los respectivos aplicativos de liquidación y conocer los topes, no sabemos que montos se ingresarán, ya que es un impuesto de temporalidad anual y la modificación publicada por un Decreto en marzo lo hace a partir de ese mes y luego la Ley incrementa los valores desde enero y se registran esos valores totales en el artículo 23.

Esta nueva metodología de liquidación no es un detalle menor a tener en cuenta, pues también se aplica al momento de aplicar retenciones del impuesto a las ganancias, y además debe contemplarse en la sumatoria de ingresos al momento de establecer las obligaciones como contribuyentes del impuesto a los bienes personales al superar los $ 96.000 brutos y la presentación de la DDJJ bajo el Sistema Simplificado de Ganancias al superar los $ 144.000 brutos. Así también debe contemplarse para aplicar el nuevo requisito del F572 web.

Respecto de este nuevo sistema de información F572 WEB, es un Servicio Web que le permite al trabajador (4) informar la TOTALIDAD de los conceptos que pretenda incluir/deducir en el régimen de retención del impuesto a las ganancias, las percepciones que le hubieren practicado conforme el régimen establecido por la Resolución General Nº 3450 y su modificatoria, así como también informar otros ingresos obtenidos en caso de pluriempleo. Esta información es remitida electrónicamente al empleador con el objeto de dar a conocer los datos necesarios para aplicar las retenciones que correspondan.

En los casos a continuación se han tomado períodos completos, pese a las disposiciones publicadas proporcionalmente ya sea en marzo o en septiembre de 2013, los mismos son a mero ejemplo para verificar la incidencia pura del impuesto y se aplicará, salvo futuras modificaciones durante este año 2014 como período completo y es lo que se trata de mostrar.

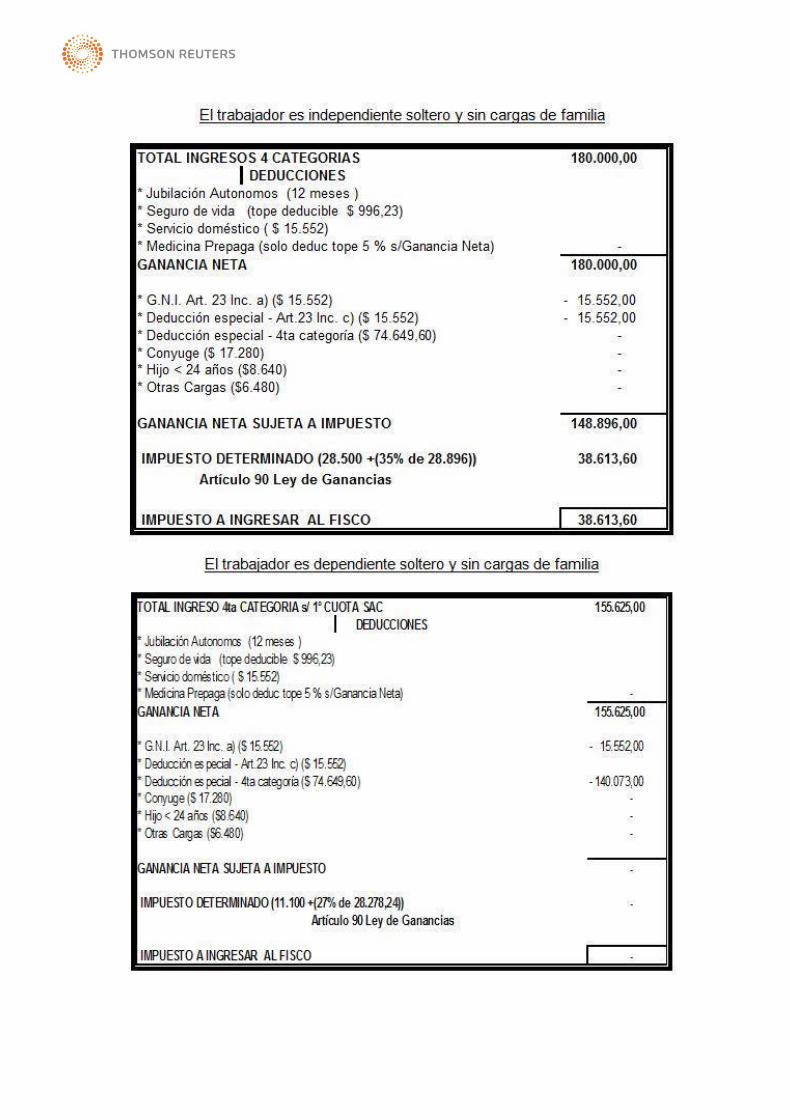

Veamos un caso a fines comparativos de los distintos sujetos con un mismo importe de $ 15.000 brutos, sujeto a deducciones tomando los importes publicados en la Ley del Impuesto a las ganancias como referencia:

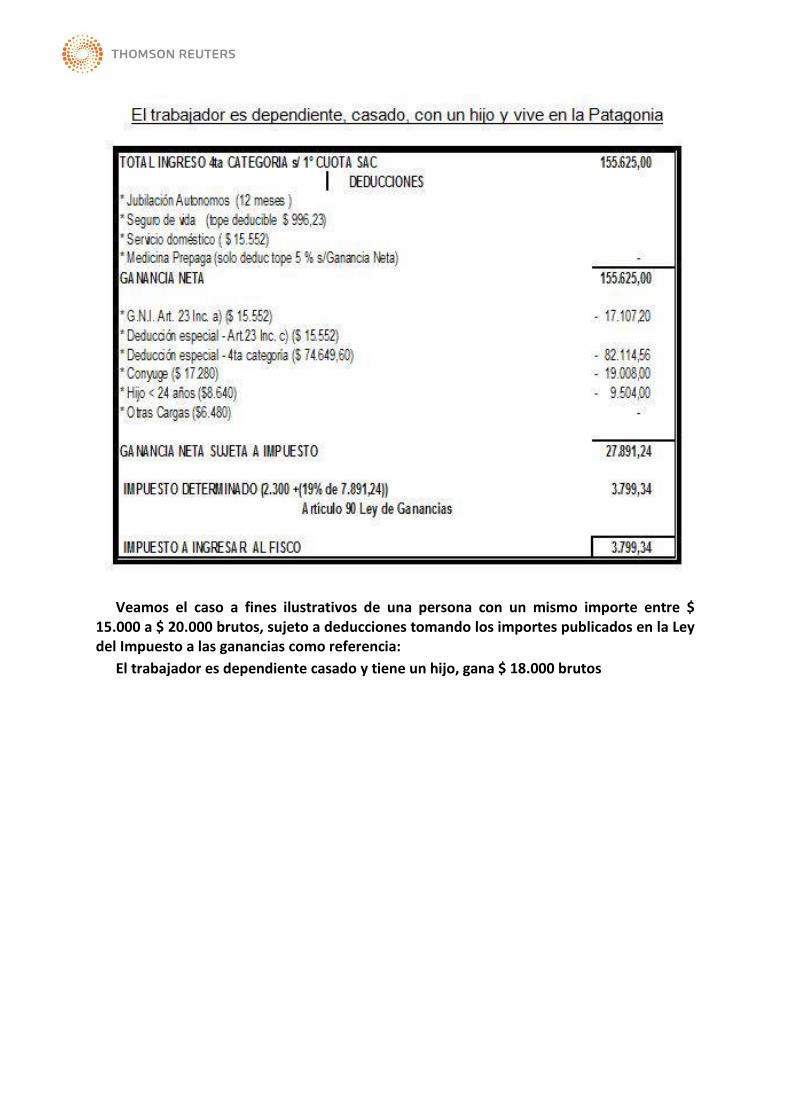

Veamos el caso a fines ilustrativos de una persona con un mismo importe entre $ 15.000 a $ 20.000 brutos, sujeto a deducciones tomando los importes publicados en la Ley del Impuesto a las ganancias como referencia:

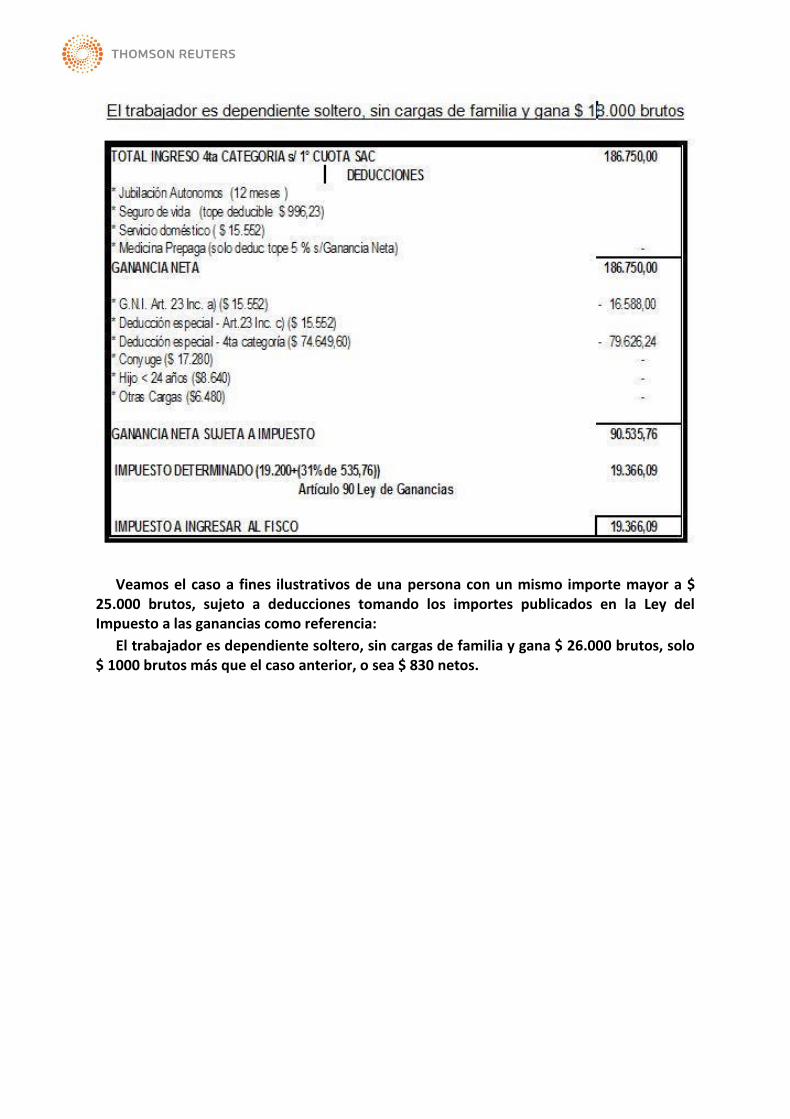

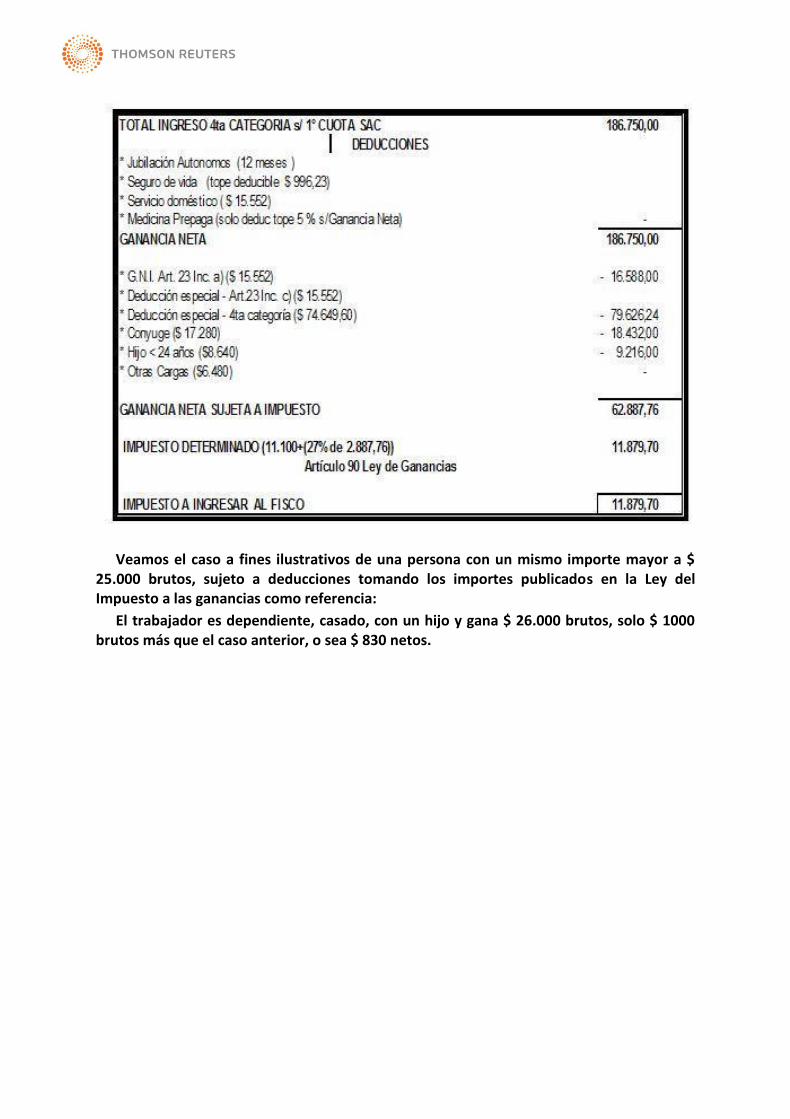

Veamos el caso a fines ilustrativos de una persona con un mismo importe mayor a $ 25.000 brutos, sujeto a deducciones tomando los importes publicados en la Ley del Impuesto a las ganancias como referencia:

El trabajador es dependiente soltero, sin cargas de familia y gana $ 26.000 brutos, solo $ 1000 brutos más que el caso anterior, o sea $ 830 netos.

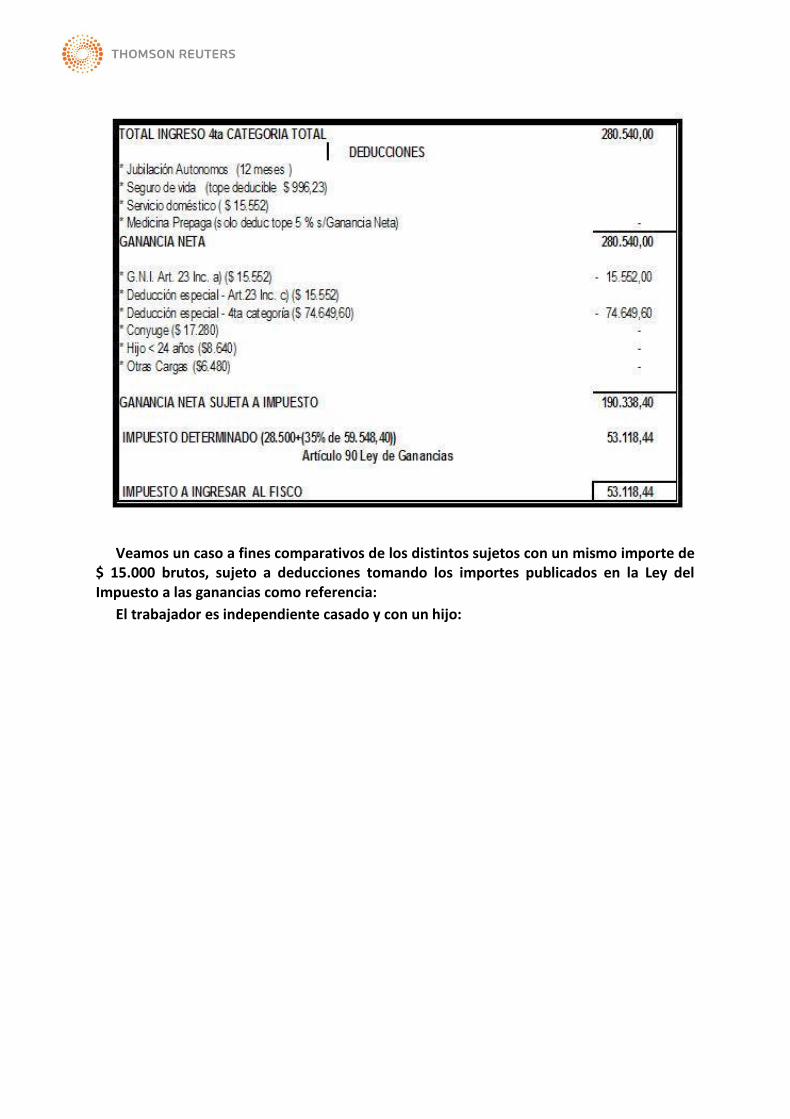

Veamos un caso a fines comparativos de los distintos sujetos con un mismo importe de $ 15.000 brutos, sujeto a deducciones tomando los importes publicados en la Ley del Impuesto a las ganancias como referencia:

El trabajador es independiente casado y con un hijo:

Veamos el caso a fines ilustrativos de una persona con un mismo importe entre $ 15.000 a $ 20.000 brutos, sujeto a deducciones tomando los importes publicados en la Ley del Impuesto a las ganancias como referencia:

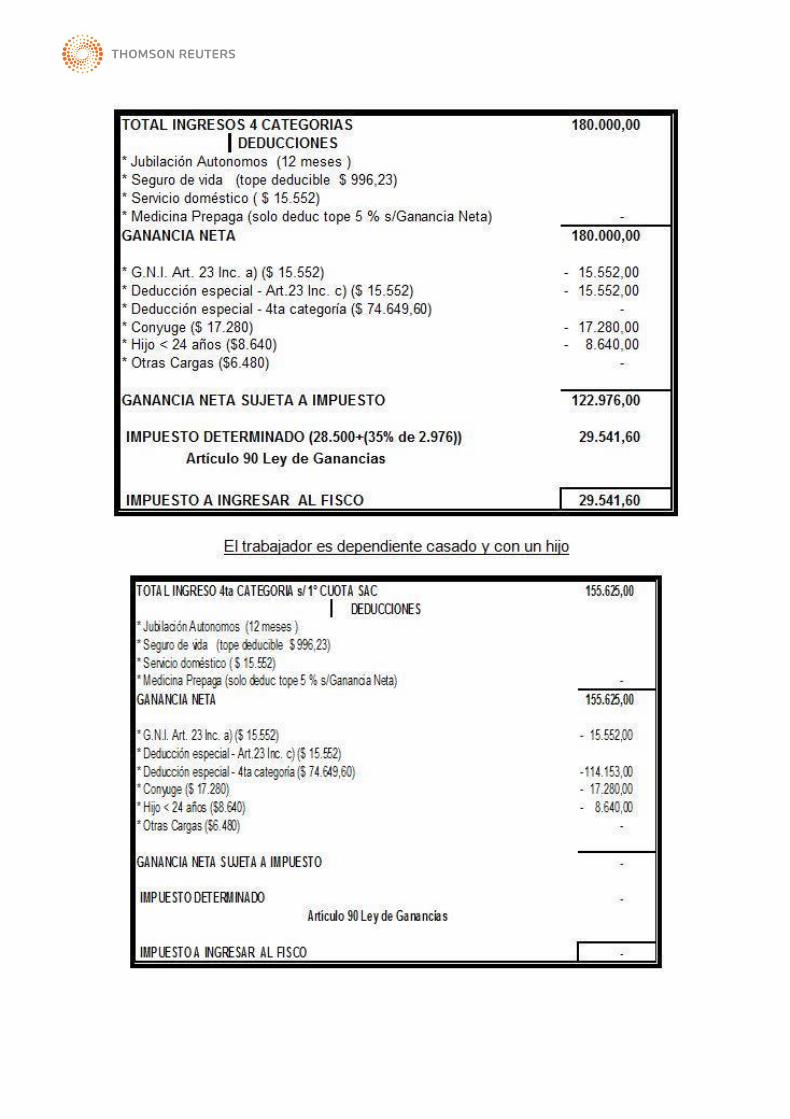

El trabajador es dependiente casado y tiene un hijo, gana $ 18.000 brutos

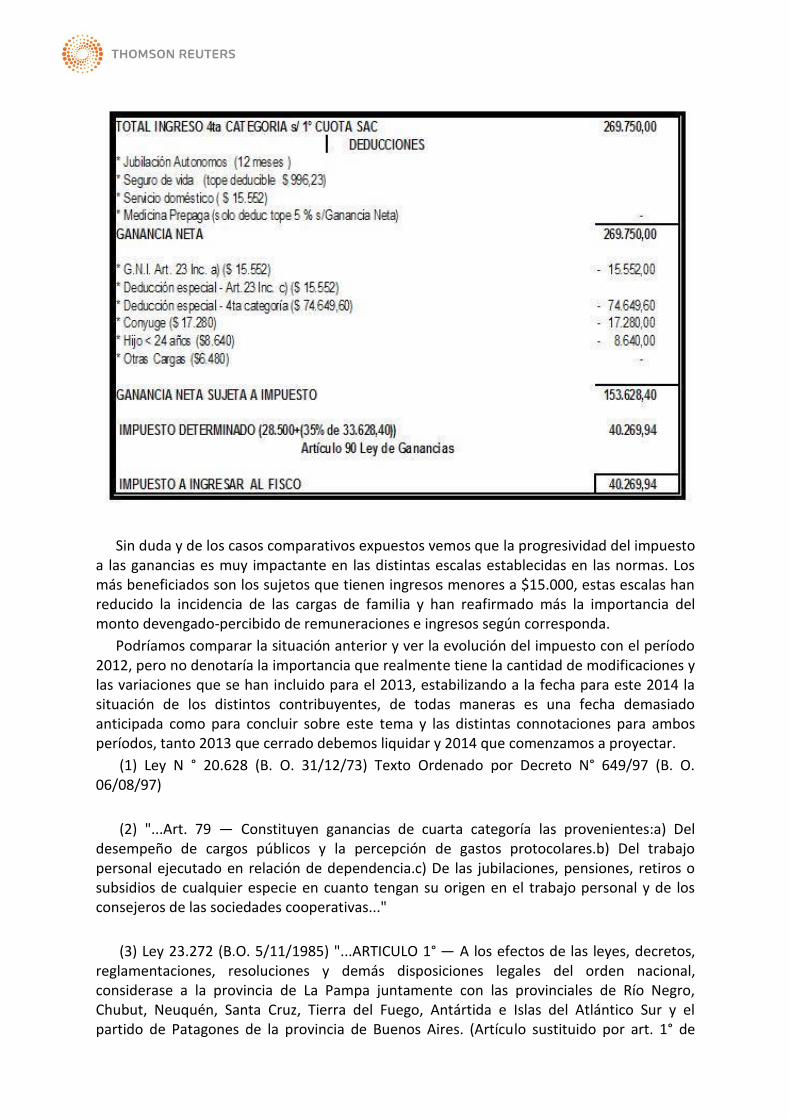

Veamos el caso a fines ilustrativos de una persona con un mismo importe mayor a $ 25.000 brutos, sujeto a deducciones tomando los importes publicados en la Ley del Impuesto a las ganancias como referencia:

El trabajador es dependiente, casado, con un hijo y gana $ 26.000 brutos, solo $ 1000 brutos más que el caso anterior, o sea $ 830 netos.

Sin duda y de los casos comparativos expuestos vemos que la progresividad del impuesto a las ganancias es muy impactante en las distintas escalas establecidas en las normas. Los más beneficiados son los sujetos que tienen ingresos menores a $15.000, estas escalas han reducido la incidencia de las cargas de familia y han reafirmado más la importancia del monto devengado-percibido de remuneraciones e ingresos según corresponda.

Podríamos comparar la situación anterior y ver la evolución del impuesto con el período 2012, pero no denotaría la importancia que realmente tiene la cantidad de modificaciones y las variaciones que se han incluido para el 2013, estabilizando a la fecha para este 2014 la situación de los distintos contribuyentes, de todas maneras es una fecha demasiado anticipada como para concluir sobre este tema y las distintas connotaciones para ambos períodos, tanto 2013 que cerrado debemos liquidar y 2014 que comenzamos a proyectar.

(1) Ley N ° 20.628 (B. O. 31/12/73) Texto Ordenado por Decreto N° 649/97 (B. O. 06/08/97)

(2) "...Art. 79 — Constituyen ganancias de cuarta categoría las provenientes:a) Del desempeño de cargos públicos y la percepción de gastos protocolares.b) Del trabajo personal ejecutado en relación de dependencia.c) De las jubilaciones, pensiones, retiros o subsidios de cualquier especie en cuanto tengan su origen en el trabajo personal y de los consejeros de las sociedades cooperativas..."

(3) Ley 23.272 (B.O. 5/11/1985) "...ARTICULO 1° — A los efectos de las leyes, decretos, reglamentaciones, resoluciones y demás disposiciones legales del orden nacional, considerase a la provincia de La Pampa juntamente con las provinciales de Río Negro, Chubut, Neuquén, Santa Cruz, Tierra del Fuego, Antártida e Islas del Atlántico Sur y el partido de Patagones de la provincia de Buenos Aires. (Artículo sustituido por art. 1° de

la Ley N° 25.955 (B.O. 30/11/2004).

(4) Los trabajadores serán en cada caso, los que se expresan en el Artículo 1° de la RG.3.418 AFIP (B.O. 21/12/12) "... Los contribuyentes comprendidos en las Resoluciones Generales Nº 2.437 y Nº 2.442, sus modificatorias y complementarias, a efectos de cumplir con las obligaciones de información dispuestas por sus Artículos 11 y 7°, respectivamente, deberán utilizar el servicio "Sistema de Registro y Actualización de Deducciones del Impuesto a las Ganancias (SiRADIG) — Trabajador" en sustitución del formulario de declaración jurada F. 572, cuando se verifique alguno de los supuestos que seguidamente se indican) La remuneración bruta, o las rentas obtenidas en el caso de los actores comprendidos en la Resolución General Nº 2.442, correspondiente al año calendario inmediato anterior al que se declara sea igual o superior a doscientos cincuenta mil pesos ($ 250.000).La determinación de la remuneración bruta aludida en el párrafo anterior se efectuará conforme a lo previsto en el Apartado A del Anexo II de la Resolución General Nº 2.437, sus modificatorias y complementarias. Asimismo, cuando el año a considerar para dicha determinación sea el del inicio de la relación laboral y no se hubieran abonado remuneraciones por los doce (12) meses correspondientes, a los fines de establecer si en el período siguiente corresponderá utilizar el referido servicio, deberá considerarse la remuneración bruta mensual pactada y proyectarla a todo el año calendario. En caso de pluriempleo, el beneficiario deberá considerar la suma total de las remuneraciones brutas correspondientes a sus distintos empleos.b) Computen como pago a cuenta del gravamen las percepciones que les hubieren practicado durante el período fiscal que se liquida, conforme al régimen de percepción establecido por la Resolución General Nº 3.378 y su complementaria. c) El empleador —por razones administrativas— así lo determine..."