derecho financiero y tributario

20

UNIVERSIDAD FERMIN TORO VICE RECTORADO ACADEMICO ESCUELA DE DERECHO DERECHO TRIBUTARIO Derecho financiero y Derecho tributario Realizado por: Luis Antonio Peña C.I.V 20.009.414 Prof. Abg Emily Ramírez

-

Upload

luisantonioa20009414 -

Category

Education

-

view

200 -

download

0

Transcript of derecho financiero y tributario

UNIVERSIDAD FERMIN TOROVICE RECTORADO ACADEMICO

ESCUELA DE DERECHODERECHO TRIBUTARIO

Derecho financiero

y Derecho tributario

Realizado por:Luis Antonio Peña

C.I.V 20.009.414

Prof. Abg Emily Ramírez

Derecho Financiero

Es el conjunto de normas jurídicas que regulan la actividad financiera del Estado en sus diferentes aspectos, es la rama del Derecho que regula la actividad

financiera del estado y de los entes públicos, tiene por objeto el estudio sistemático de las normas que regulan los recursos económicos, que el Estado y los demás entes públicos pueden emplear para el cumplimiento de sus fines, las

necesidades públicas.

Pugliese "disciplina que tiene por objeto el estudio sistemático del conjunto de normas que regulan la recaudación, gestión y erogación

de los medios económicos pertenecientes al Estado y a las demás entidades públicas, para el desarrollo de su actividad, y el estudio de

las relaciones jurídicas entre los poderes y los órganos del Estado, entre los ciudadanos y el Estado y entre los ciudadanos mismos,

derivados de la aplicación de tales normas".

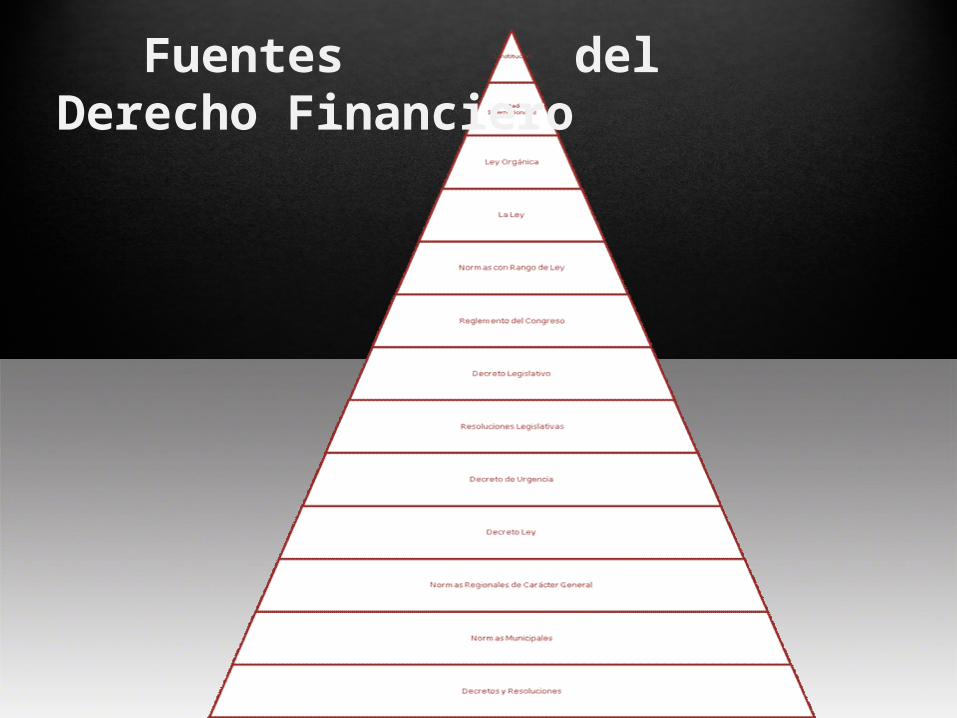

Fuentes del Derecho Financiero

La autonomíaCabe preguntarse si la actividad financiera puede ser asumida como objeto de conocimiento por una sola ciencia (ciencia de la Hacienda)

o si, por el contrario, cada uno de estos aspectos que presenta la actividad financiera debe ser asumido por ciencias distintas

Cada uno de los aspectos que presenta la actividad financiera debe ser asumido como objeto de conocimiento por ciencias distintas.

Existen dos ítems que apoyan la autonomía del derecho financiero:

• Existe un principio metodológico básico, que exige que el objeto de conocimiento de cualquier ciencia esté dotado de una clara homogeneidad.• La diferenciación de las ciencias no depende del objeto tomado en

consideración, sino del punto de vista desde el cual es considerado.

Existe cierta duda de la autonomía real por otras ramas que integran el derecho financiero como los son el Derecho Tributario que es aquella parte del derecho

financiero que regula y disciplina los tributos. Derecho Patrimonial Público (servicios públicos y empresas estatales), Derecho del Crédito Público

(llamado también derecho monetario) y Derecho Presupuestario.

Relación con otras ramas del derecho

Derecho Constitucional El Derecho Financiero tiene vinculación, primero con el derecho constitucional

antes que con otras ramas, ya que ella define, cuáles son los lineamientos o principios generales que desarrollan las leyes de carácter financiero.

Derecho InternacionalEl desarrollo de las comunicaciones y la intensificación de las relaciones comerciales han determinado la internacionalización de las finanzas, tanto públicas como privadas.

Derecho Tributario Tiene por finalidad el estudio de las normas legales, reglas y

principios que regulan las imposiciones tributarias.d) Derecho Administrativo: Por identidad del sujeto de ambas

disciplinas, la administración pública y la comunidad de algunos conceptos.

Derecho Penal En lo que respecta a la violación de las leyes financieras y de las

normas sobre el control estatal de la actividad privada

Economía Política El factor económico adquiere importancia preponderante en la

materia y el acto jurídico en que se concreta la actividad financiera reposa en presupuestos cuyo análisis pertenece a la rama mencionada

en último término

El derecho financiero tiene como principal objetivo evitar el abuso de los fondos públicos a manos de los funcionarios de turnos y esto lo logra a

través del establecimiento de límites, controles y regulaciones al uso de esos capitales que se consideran no pertenecientes a la persona que se encuentra

gobernando si no al aporte de todos los individuos que conforman la sociedad. El derecho financiero también puede establecer prerrogativas, facilidades y excepciones que tengan en cuenta situaciones particulares

(como por ejemplo situaciones de emergencia) en el que el uso de los fondos públicos pueda tener que ver con necesidades urgentes

Objeto del Derecho financiero.

DerechoTributario

Es una rama del Derecho Público que estudia las normas jurídicas, a través de las cuales, el Estado ejerce su poder tributario con el propósito de obtener, de los particulares,

ingresos que sirvan para sufragar el Gasto Público, en aras de la consecución del bien común.

El Derecho Tributario, también denominado como concepto de Derecho Fiscal, es parte integrante del Derecho Público, el cual a su

vez está inserto dentro del Derecho Financiero, y se ocupa de estudiar las leyes a partir de las cuales el gobierno local manifiesta su fuerza

tributaria con la misión de conseguir a través del mismo ingresos económicos por parte de los ciudadanos y empresas, y que son los que

le permitirán cubrir el gasto público de todas las áreas del estado.

Ramas del Derecho Tributario

Derecho ConstitucionalEsta rama obtiene su fundamento jurídico dentro del sistema normativo general del estado a

través de los preceptos constituciones que prevén el ejercicio de la potestad tributaria del propio estado.

Derecho Civil De esta rama ha tomado numerosos conceptos, entre ellos, obligación, sujetos de la

obligación, responsabilidad, domicilio, residencia, pago, prescripción, compensación.

Derecho Mercantil De esta rama ha tomado conceptos como sociedad mercantil, empresa, y titulo de crédito.

Derecho Procesal De esta rama ha tomado el principio e instituciones relativos tanto a los procedimientos para

el control de legalidad de los actos del fisco como el procedimiento administrativo de ejecución.

Derecho PenalDe esta rama ha tomado los principios básicos para tipificar las infracciones a los

ordenamientos fiscales y para aplicar las sanciones correspondientes, siempre dentro de los principios generales del derecho penal, el derecho fiscal tipifica los delitos en materia

fiscal, triplicación que no se encuentra en el Código penal.

Derecho Internacional De esta rama ha tomado los principios básicos y las instituciones conforme a los cuales pretende resolver los problemas relativos a la doble o múltiple tributación internacional

Derecho Administrativo De esta rama ha tomado los principios básicos y las instituciones necesarias para la administración fiscal. No obstante que el derecho fiscal es autónomo, es innegable que los órganos públicos encargados de la aplicación de las leyes impositivas y de la vigilancia de su cumplimiento son de carácter administrativo por lo tanto, la actividad de estos organismos está regulada a la vez por las leyes fiscales y alas administrativas.

• Las disposiciones constitucionales.

• Los principios rectores de la tributación y que le dan la pauta al Legislador para crear,

modificar o suspender tributos.

• Los tratados, convenios o acuerdos internacionales celebrados por la República.

Fuentes del derecho tributario:

• Las leyes y los actos con fuerza de ley.

• Los contratos relativos a la estabilidad jurídica de regímenes de tributos nacionales, estadales y

municipales.

• Las reglamentaciones y demás disposiciones de carácter general establecidas por los órganos

administrativos facultados al efecto.

Derecho tributario material o sustantivo:contiene las reglas sustanciales relativas a las normas tributarias, estudia como nace la obligación tributaria, extinción de esa obligación tributaria, elementos y sujetos, extensión, sus fuentes, causas y privilegios. por ejemplo al realizarse la actividad económica nace la obligación tributaria.

Derecho tributario formal Estudia la aplicación de la norma material a un determinado caso concreto en todos sus

aspectos. Analiza la determinación del tributo. establece la suma de dinero completa a que esta obligado el sujeto pasivo y determina la manera de ingresarlo al tesoro nacional, esa cantidad

de dinero. por ejemplo el impuesto sobre la renta.

Derecho tributario material o sustantivo y Derecho tributario formal

Principios generales del Derecho Tributario

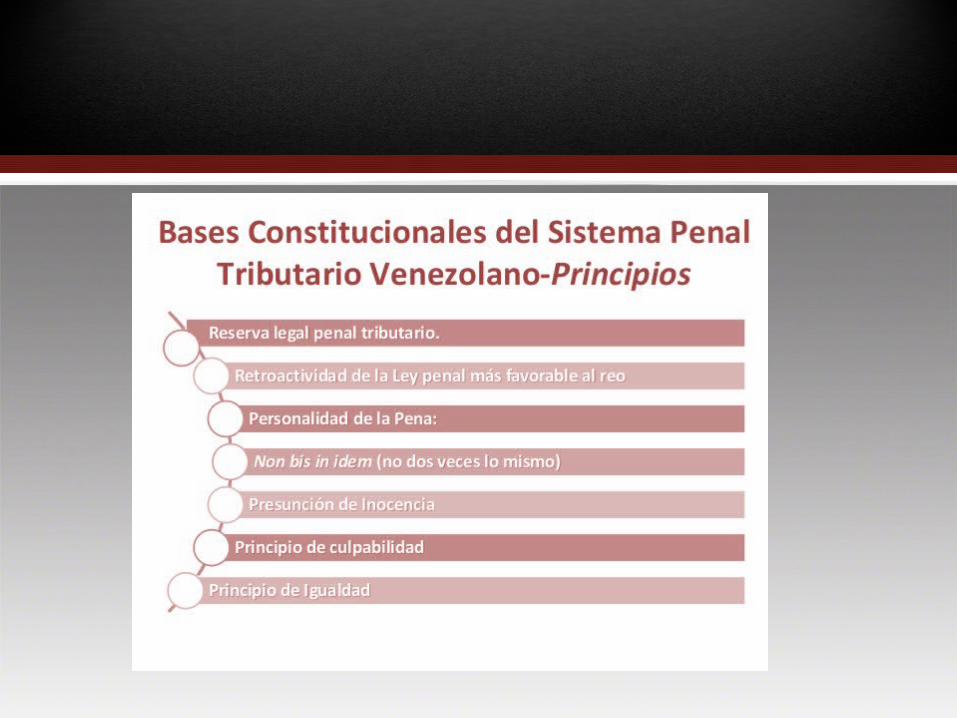

Principio de la legalidad. NULLUM TRIBUTUM SINE LEGE

Los tributos se debe establecer por medio de leyes, tanto desde el punto de vista material como formal, es decir, por medio de disposiciones de carácter general,

abstracta, impersonales y emanadas del poder legislativoPrincipio de la generalidad.

Este principio alude al carácter extensivo de la tributación y significa que cuando una persona física o ideal se halla en las condiciones que marcan, según la ley, la

aparición del deber de contribuir, este deber debe ser cumplido, cualquiera que sea el carácter del sujeto, categoría social, sexo, nacionalidad, edad o cultura.

Principio de igualdad. Señala que no debe excluirse a ningún sector de la población para el pago del

tributo.

Principio de progresividad. Este principio describe que a mayor capacidad económica mayor será el pago producido ya que habrá un alto nivel de vida de la población dando paso a la obtención de un sistema

tributario eficiente para la recaudación de los tributos.

Principio de la no confiscatoriedad.

Establece que no debe cobrarse el tributo de manera personal.