Diapositivas de Costos de Inventarios (1)

17

INVENTARIO PROFESOR: BACHILLERES: Marcos Cardozo Agreda Roberik CI:20.905.205 Sosa Solveig CI: 21.263.876 Nuñez Natali CI: 21.263.380 Sanchez Daniuska CI: 20.773.676 Marchan Genesis CI: 24.482.484 Silva Alvaro CI: 18.665.406 UNIVERSIDAD DE ORIENTE NÚCLEO BOLÍVAR ESCUELA DE CS DE LA TIERRA SISTEMA DE COSTOS INDUSTRIALES

-

Upload

solveig-sosa -

Category

Documents

-

view

153 -

download

6

Transcript of Diapositivas de Costos de Inventarios (1)

INVENTARIOPROFESOR: BACHILLERES:

Marcos Cardozo Agreda Roberik CI:20.905.205Sosa Solveig CI: 21.263.876

Nuñez Natali CI: 21.263.380Sanchez Daniuska CI: 20.773.676Marchan Genesis CI: 24.482.484

Silva Alvaro CI: 18.665.406Jesus Marin CI: 19859926

Jesus Cabrera CI: 21513603

Ciudad Bolívar, ENERO del 2013.

UNIVERSIDAD DE ORIENTENÚCLEO BOLÍVAR

ESCUELA DE CS DE LA TIERRASISTEMA DE COSTOS INDUSTRIALES

INTRODUCCIÓN

A lo largo de la historia las empresas han buscado diversos métodos

para llevar el control de la existencia de las propiedades que adquieren o

producen, de manera que se pueda ver de forma general, con lo que cuentan

para el desarrollo de su actividad; así mismo para saber si han tenido ganancias

o no.

Uno de estos métodos que se ha extendido hasta la actualidad es el

inventario, donde se representa el conjunto de bienes, sus condiciones,

existencia y otros elementos relevantes que se poseen en una empresa, el cual

debe ser preparado para determinar, describir, valorar, agrupar y sumar los

bienes o existencia de mercancías.

INVENTARIO

Es el conjunto de bienes propiedad de una empresa que han sido

adquiridos con el ánimo de volverlos a vender.

Para preparar un inventario se debe hacer:

Determinar Describir Valorar Agrupar Sumar

FUNCIONES QUE CUMPLE EL INVENTARIO

Eliminación de irregularidades en la oferta.

Compra o producción en lotes o tandas.

Permitir a la organización manejar materiales perecederos.

Almacenamiento de mano de obra.

En cualquier organización, los inventarios añaden una flexibilidad de

operación que de otra manera no existiría.

TIPOS DE INVENTARIOS

TIPOS DE INVENTARIOS

INVENTARIOS DE MERCANCÍAS EN EXISTENCIA

Valor de los bienes adquiridos a cualquier título para la venta y que no

serán sometidos a ningún proceso de trasformación.

INVENTARIOS DE MATERIA PRIMA Y SUMINISTROS

Representan el valor de los materiales y suministros adquiridos para su

transformación, explotación, construcción, o producción.

TIPOS DE INVENTARIOS

INVENTARIOS DE PRODUCTOS EN PROCESO

Representan el valor de los productos semielaborados, que requieren

procesos de trasformación, explotación, construcción o adición, para que se

conviertan en bienes o mercancías terminadas y disponibles para la venta.

INVENTARIOS DE OBSOLETO Y VENCIDOS

Cuenta que representa el valor de los inventarios que a causa de

explotación a factores naturales y de tiempo, avances tecnológicos y otros han

quedado obsoletos y vencidos.

TIPOS DE INVENTARIOS

INVENTARIO INICIAL

Son las existencias que tiene una empresa en el momento de comenzar

su ejercicio económico. Este va ubicado en el Costo de Venta en el Estado de

Pérdidas y Ganancias.

INVENTARIO FINAL

Es el inventario físico que se toma al final del Ejercicio Económico (al

costo), entrara a formar parte del Activo en el Balance General y también ira

disminuyendo al Costo de Venta en el Estado de Ganancias y Pérdidas.

VALORACION DEL INVENTARIO

COSTO REAL

COSTO DE REPOSICIÓ

N

COSTO O MERCADO

PRECIO DE VENTA

METODOS PARA VALORAR EL INVENTARIO

Existen numerosas bases aceptables para la valuación de los

inventarios; algunas de ellas se consideran aceptables solamente en

circunstancias especiales, en tanto que otras son de aplicación general.

COSTO PROMEDIO.

PRIMERAS EN ENTRAR, PRIMERAS EN SALIR (P.E.P.S.).

ULTIMAS EN ENTRAR, PRIMERAS EN SALIR (U.E.P.S.).

PROMEDIO MÓVIL.

COSTO PROMEDIO

La forma de determinarse es sobre la base de dividir el importe

acumulado de las erogaciones aplicables entre el número de artículos adquiridos

o producidos.

El costo de los artículos disponibles para

la venta se divide entre el total de las unidades

disponibles también para la venta.

El promedio resultante se emplea

entonces para valorizar el inventario final.

MÉTODO (PEPS)

Este método consiste

básicamente en darle salida del

inventario a aquellos productos que

se adquirieron primero, por lo que

en los inventarios quedarán aquellos

productos comprados más

recientemente.

MÉTODO (UEPS)

El método U.E.P.S. asigna los costos a los inventarios bajo el supuesto que

las mercancías que se adquieren de último son las primeras en utilizarse o

venderse, por lo tanto el costo de la mercadería vendida quedara valuado a los

últimos precios de compra con que fueron adquiridos los artículos

CONCLUSIÓN

Las empresas se caracterizan por desarrollar un conjunto de factores de

producción coordinados, cuya función es producir y su finalidad se determina por

un sistema de organización económica que permite cumplir con los objetivos que

se plantean de acuerdo a la calidad y control de sus productos.

Con el fin de registrar y controlar los inventarios, las empresas adoptan

los sistemas pertinentes para evaluar sus existencias de mercancías para fijar su

posible volumen de producción y ventas.

EJEMPLO DEL METODO P.E.P.S

Con los siguientes datos, tomados de los libros de contabilidad, calcule

el valor de los inventarios:

• El 2 de enero de 2001 había en existencia 1.000 unidades, cuyo costo

unitario era de $10.oo.

• El 3 de enero compra 500 unidades a un costo unitario de $12.oo.

• El 4 de enero vende 1.100 unidades a un precio unitario de $20.oo

• El 15 de enero compra 600 unidades a un costo unitario de $15.oo.

• El 28 de enero compra 500 unidades a un costo unitario de $18.oo.

• El 31 de enero vende1.200 unidades a un precio unitario de $22.oo.

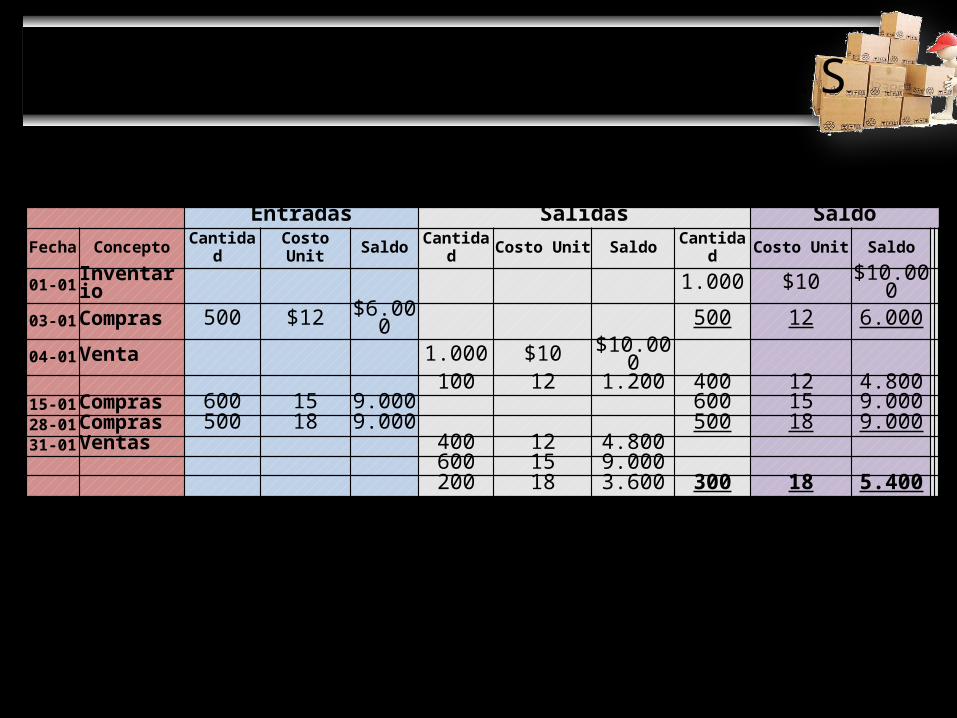

EJEMPLO DEL METODO P.E.P.S

Entradas Salidas Saldo

Fecha Concepto Cantidad Costo Unit Saldo Cantidad Costo Unit Saldo Cantidad Costo Unit Saldo

01-01 Inventario 1.000 $10 $10.000

03-01 Compras 500 $12 $6.000 500 12 6.000

04-01 Venta 1.000 $10 $10.000100 12 1.200 400 12 4.800

15-01 Compras 600 15 9.000 600 15 9.000

28-01 Compras 500 18 9.000 500 18 9.000

31-01 Ventas 400 12 4.800600 15 9.000200 18 3.600 300 18 5.400

Gracias

![Inventarios Finales COSTOS[1]](https://static.fdocuments.es/doc/165x107/5571fc2d497959916996acb0/inventarios-finales-costos1.jpg)

![Diapositivas costos y presupuestos[1]](https://static.fdocuments.es/doc/165x107/5561cea2d8b42aa23f8b4ea8/diapositivas-costos-y-presupuestos1.jpg)