INFORME DE GERENCIA GENERAL -...

33

Informe de la Gerencia General Página 1 INFORME DE GERENCIA GENERAL Ejercicio Económico 2012 Estimadas y Estimados, señoras y señores, representantes de las Cooperativas de Ahorro y Crédito de primer piso y entidad Internacional de apoyo, socias de la Caja Central Cooperativa FINANCOOP, en mi calidad de Gerente General y, en el marco de la Ley Orgánica de la Economía Popular y Solidaria y del Sector Financiero Popular y Solidario y, su Reglamento General, así como nuestro Estatuto Social, someto a vuestra consideración el informe correspondiente a la gestión del ejercicio económico 2012. Considero importante hacer una referencia breve al contexto del entorno económico sobre el cual Ecuador tiene una correlación, dado el flujo de exportaciones e importaciones, así como el contexto nacional, el sistema financiero, nuestro sector cooperativo y, puntualizar la gestión de FINANCOOP en el período que nos ocupa: 1. ENTORNO INTERNACIONAL Las perspectivas positivas previstas para el año 2012 fueron disminuyendo para el mundo desarrollado, debido a la crisis fiscal y financiera que experimentan, los Estados Unidos, la Unión Europea, desde la crisis del 2008. El crecimiento del 2012 no fue suficiente para mejorar los indicadores de empleo, y solo fueron algo disminuidos por la activa política monetaria establecida por los Bancos Centrales mundiales. En este sentido el inversionista percibió un escenario desmejorado y sin que su confianza se reafirme, al tener un crecimiento que no se sustentó en fundamentos de largo sino de corto plazo, que en cualquier momento puedan revertirse en su comportamiento. Este desenvolvimiento de las economías desarrolladas afectó a las economías en desarrollo a través de mecanismos comerciales y financieros. Existió temporadas en donde el riesgo se observó menor y se buscó una mayor rentabilidad que ofrecen los países en desarrollo, pero cuando las percepciones se volvieron negativas estos flujos en parte se reversaron. De igual manera este mecanismo se amplifica en la parte financiera, ya que los recursos no fluyen fácilmente en temporadas de nerviosismo sea esto por un aumento de la tasa, por el aumento del riesgo asumido, o por la restricción total del flujo. Estos recursos para América Latina son altos, esto ha permitido aumentar el consumo y el ingreso per cápita, aunque sin modificar la distribución del ingreso, presionando el aumento de precios de los inmuebles, y esto es más visible en economías que no tienen integración con el mercado bursátil mundial, ya que sobredimensiona el nivel de precios de las viviendas y por tanto el auge de dicho sector, sin embargo, en un escenario de crisis la reversión podría ser aguda. Un crecimiento mundial fuerte y constante requiere de fundamentos estables y de largo plazo, lo cual solo es posible con reformas estructurales en los países desarrollados, que se concretan en el mediano plazo. En el 2012 esto no sucedió y por tanto incluso en el 2013 se mantendría un crecimiento bajo, ya que las reformas fiscales, la creación y el buen funcionamiento de una arquitectura financiera de control solo sería posible entre cuatro y cinco años, al tener que pasar por un proceso de socialización con la población y sus órganos ejecutivos. En países como España e Italia, se han tomado medidas radicales y si la crisis se ahonda estas deberían también profundizarse lo cual aumenta la vulnerabilidad de Europa y del mundo entero. En el 2012 se ha dado apoyo a dichos países y éste se mantendría en el 2013 para disminuir posibles escenarios de riesgo. Los retos para el 2013 es crear políticas y mecanismos confiables para restablecer el crecimiento, fundamentado en compromisos de los gobiernos desarrollados, lo que infundirá confianza en el inversor, además se deben crear “amortiguadores” en una arquitectura donde los escenarios

-

Upload

truongminh -

Category

Documents

-

view

213 -

download

0

Transcript of INFORME DE GERENCIA GENERAL -...

Informe de la Gerencia General Página 1

INFORME DE GERENCIA GENERAL

Ejercicio Económico 2012

Estimadas y Estimados, señoras y señores, representantes de las Cooperativas de Ahorro y Crédito de primer piso y entidad Internacional de apoyo, socias de la Caja Central Cooperativa FINANCOOP, en mi calidad de Gerente General y, en el marco de la Ley Orgánica de la Economía Popular y Solidaria y del Sector Financiero Popular y Solidario y, su Reglamento General, así como nuestro Estatuto Social, someto a vuestra consideración el informe correspondiente a la gestión del ejercicio económico 2012. Considero importante hacer una referencia breve al contexto del entorno económico sobre el cual Ecuador tiene una correlación, dado el flujo de exportaciones e importaciones, así como el contexto nacional, el sistema financiero, nuestro sector cooperativo y, puntualizar la gestión de FINANCOOP en el período que nos ocupa: 1. ENTORNO INTERNACIONAL Las perspectivas positivas previstas para el año 2012 fueron disminuyendo para el mundo desarrollado, debido a la crisis fiscal y financiera que experimentan, los Estados Unidos, la Unión Europea, desde la crisis del 2008. El crecimiento del 2012 no fue suficiente para mejorar los indicadores de empleo, y solo fueron algo disminuidos por la activa política monetaria establecida por los Bancos Centrales mundiales. En este sentido el inversionista percibió un escenario desmejorado y sin que su confianza se reafirme, al tener un crecimiento que no se sustentó en fundamentos de largo sino de corto plazo, que en cualquier momento puedan revertirse en su comportamiento. Este desenvolvimiento de las economías desarrolladas afectó a las economías en desarrollo a través de mecanismos comerciales y financieros. Existió temporadas en donde el riesgo se observó menor y se buscó una mayor rentabilidad que ofrecen los países en desarrollo, pero cuando las percepciones se volvieron negativas estos flujos en parte se reversaron. De igual manera este mecanismo se amplifica en la parte financiera, ya que los recursos no fluyen fácilmente en temporadas de nerviosismo sea esto por un aumento de la tasa, por el aumento del riesgo asumido, o por la restricción total del flujo. Estos recursos para América Latina son altos, esto ha permitido aumentar el consumo y el ingreso per cápita, aunque sin modificar la distribución del ingreso, presionando el aumento de precios de los inmuebles, y esto es más visible en economías que no tienen integración con el mercado bursátil mundial, ya que sobredimensiona el nivel de precios de las viviendas y por tanto el auge de dicho sector, sin embargo, en un escenario de crisis la reversión podría ser aguda. Un crecimiento mundial fuerte y constante requiere de fundamentos estables y de largo plazo, lo cual solo es posible con reformas estructurales en los países desarrollados, que se concretan en el mediano plazo. En el 2012 esto no sucedió y por tanto incluso en el 2013 se mantendría un crecimiento bajo, ya que las reformas fiscales, la creación y el buen funcionamiento de una arquitectura financiera de control solo sería posible entre cuatro y cinco años, al tener que pasar por un proceso de socialización con la población y sus órganos ejecutivos. En países como España e Italia, se han tomado medidas radicales y si la crisis se ahonda estas deberían también profundizarse lo cual aumenta la vulnerabilidad de Europa y del mundo entero. En el 2012 se ha dado apoyo a dichos países y éste se mantendría en el 2013 para disminuir posibles escenarios de riesgo. Los retos para el 2013 es crear políticas y mecanismos confiables para restablecer el crecimiento, fundamentado en compromisos de los gobiernos desarrollados, lo que infundirá confianza en el inversor, además se deben crear “amortiguadores” en una arquitectura donde los escenarios

Informe de la Gerencia General Página 2

extremos tengan baja probabilidad de presentarse y si lo hacen existan medidas de mitigamiento a través de estabilizadores automáticos, para que el nerviosismo que aún se mantiene sea eliminado. Se prevería, en Estados Unidos una reforma fiscal con los consensos necesarios para disminuir el nivel de nerviosismo y un compromiso de disminuir el alto endeudamiento a largo plazo; en el caso de Europa se propendería una integración fiscal, y un ordenamiento de control bancario a nivel de un único supervisor. La situación de Europa ha presionado que los gobiernos europeos hayan solicitado directamente financiamiento a entes supra nacionales, lo que se concluye que internamente no se pudo obtener estos recursos y por tanto el crédito interno se estancó. Para los países de América Latina que gestionan fondos de esta zona, no tuvieron mucho acceso en el 2012, de la misma manera se prevé ocurriría en el 2013. La política laxa del 2012 de los Bancos Centrales del mundo, se mantendría en el 2013, para paliar en algo la perspectiva negativa del inversionista, el Banco Central Europeo seguiría comprando deuda soberana de sus miembros, con el objetivo de disminuir sus tasas y mantener la liquidez del sistema. En Estados Unidos la Reserva Federal (FED) mantendría sus operaciones para mantener bajas las tasas sobre todo las de largo plazo, para que el inversionista se vea tentado a invertir en el sector real antes que en los bonos americanos, al igual que el compromiso de adquirir títulos respaldados por hipotecas a un ritmo de USD 40,000 mil millones por mes. La inflación no es problema en el mundo desarrollado, ya que su capacidad instalada está sub utilizada, sus niveles de desempleo son altos. El fuerte crecimiento del crédito en América Latina, que probablemente apoyó la demanda, es probable no pueda continuar al ritmo del 2012 sin que aumenten las preocupaciones acerca de la estabilidad financiera, es posible que haya menos capacidad ociosa y menos margen de crecimiento a mediano plazo, lo que podría tener presiones inflacionarias. Las tasas de interés a nivel mundial se mantendrían bajas por lo que se esperaría un crecimiento de crédito como en el año 2012 para los países emergentes, donde el problema inflacionario no ha tenido alto repunte; también debido a que los Bancos Centrales tomaron medidas restrictivas en su momento para nuevamente disminuirlas al observar las nuevas metas inflacionarias. El crecimiento de América Latina para el 2013, al no visualizarse problemas financieros, mantendría un crecimiento basado en un alto empleo, fuerte nivel de crecimiento del consumo interno y alto nivel de inversión privada y pública, sin embargo se prevé ligeramente inferior al 2012 China es un país importante para América Latina debido a su demanda de recursos, en el año 2012 experimentó una notoria desaceleración de la actividad económica, debido al endurecimiento de las condiciones crediticias (en respuesta al riesgo de una burbuja inmobiliaria), el retorno a un ritmo más sostenible de inversión pública y un debilitamiento de la demanda externa. Como se observa en los siguientes gráficos, el comportamiento de China será importante en la definición de las proyecciones de los crecimiento de las economías de América Latina y el Caribe y Asia.

Informe de la Gerencia General Página 3

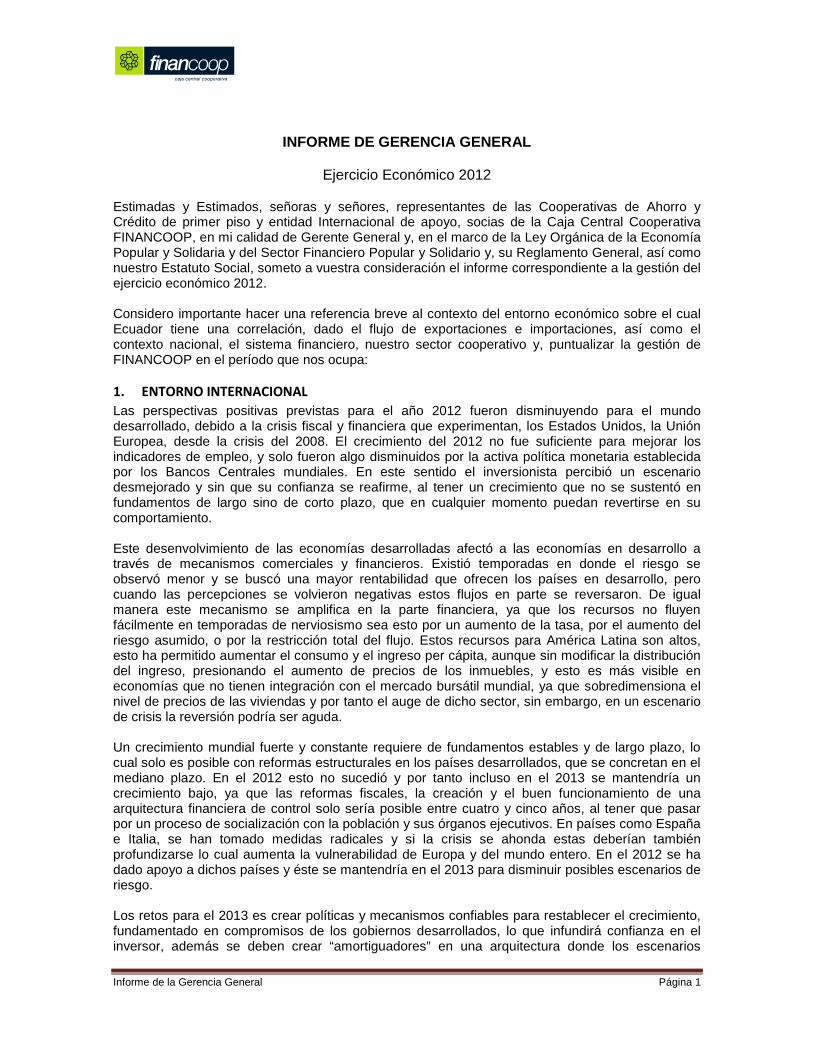

Gráfico 1.-

La probabilidad de recesión es diferente en cada zona, como se observa en el siguiente gráfico, la de menor probabilidad es Asia y luego América Latina, existiendo altas probabilidades para la Zona Euro. Gráfico 2.- Lo que podría suceder si se materializa un escenario pesimista en Europa sería: reducción del crédito, sobre todo en los países de mayor problema de la Zona, primas de riesgo soberano más altas para estas economías, mientras que en las de menor riesgo disminuirían al buscar Inversiones más seguras. Esta fuga de capitales iría a los Estados Unidos, disminuyendo la prima de riesgo soberano de este país. Ante éste escenario América Latina enfrentaría la crisis mediante una política monetaria activa; sin embargo afectaría su crecimiento y eventualmente su inflación.

Informe de la Gerencia General Página 4

En Estados Unidos persiste en eventual riesgo llamado “precipicio fiscal”, si se materializa este riesgo, la fuerte contracción fiscal se mantendría, y la economía estadounidense podría caer en una alta recesión. Los efectos de contagio a escala mundial se verían amplificados a través de incrementar la desconfianza, que incluiría, por ejemplo una caída mundial de los precios de las acciones, que se propagaría a los mercados financieros del resto del mundo. El impacto adicional podría disminuir el precio del petróleo, sin embargo de existir tensiones geopolítica podría subir el precio. Gráfico 3.-

Evolución del precio de las materias primas y la Actividad económica Como es claro observar en el anterior gráfico, existe una relación estrecha entre la actividad económica y el precio de las materias primas, en el 2012 esta relación se debe a las mejores perspectivas que los inversionistas estimaron por las medidas tomadas por el Banco Central Europeo y dependiendo de las noticias el precio de las materias variaron en esa sintonía. En el caso del petróleo existen otros factores adicionales que son la oferta de este producto, lo cual puede modificarse sea por desastres naturales o incluso turbulencias geopolíticas en oriente medio. Según el FMI en un escenario adverso con creciente aversión al riesgo, el precio del petróleo podría caer hasta en un 30% en los próximos tres años y otras materias primas por el orden del 20%; sin embargo, se omite la afectación al ámbito social. Gráfico 4.-

Informe de la Gerencia General Página 5

Esta caída del precio del petróleo se vería recrudecida según las predicciones en un escenario negativo, a partir del 2014. Dependerá del convencimiento de los inversionistas sobre las medidas tomadas en Europa y Estados Unidos. gráfico 5.-

Como se observa en las gráficas anteriores se han producido variaciones en los últimos años, sin embargo su volatilidad ha sido menor comparada con la crisis del 2008, esto tanto en el precio del petróleo como en las opciones, donde se observa cierta estabilidad, lo que no permite concretar un

Informe de la Gerencia General Página 6

patrón de incremento acelerado y luego una caída pronunciada, esto se debe a que los fundamentos del petróleo se han mantenido estables en el mercado. 2. ENTORNO NACIONAL

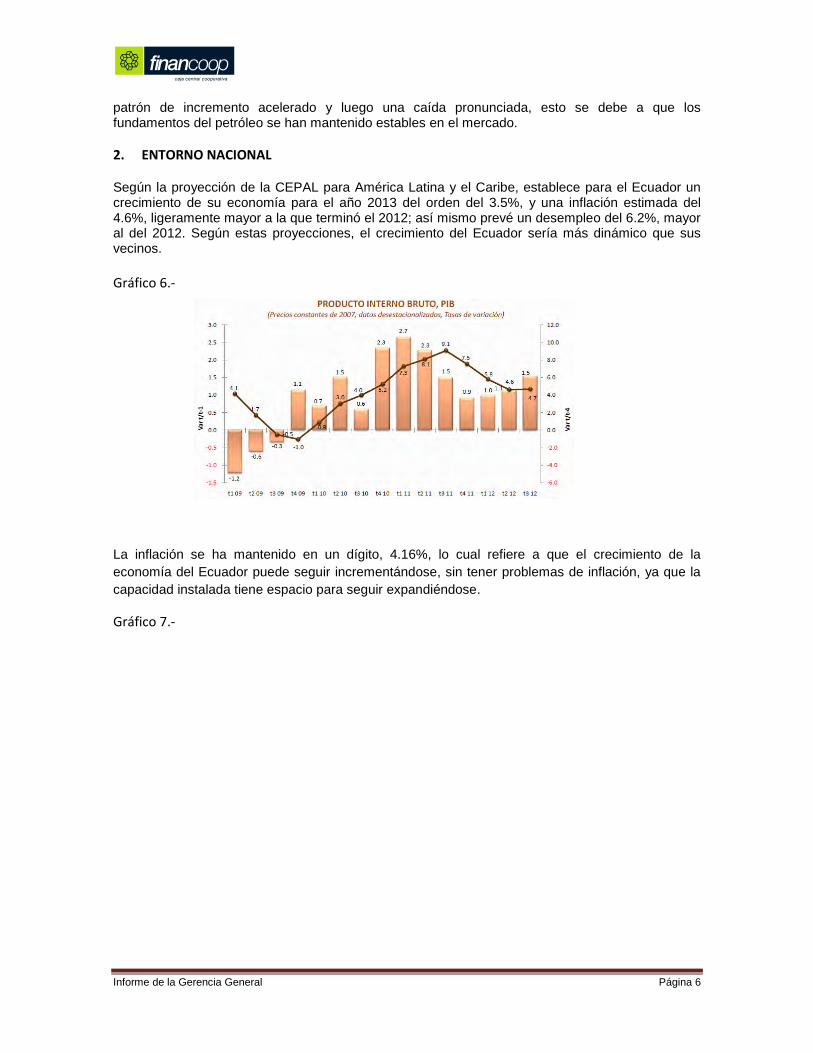

Según la proyección de la CEPAL para América Latina y el Caribe, establece para el Ecuador un crecimiento de su economía para el año 2013 del orden del 3.5%, y una inflación estimada del 4.6%, ligeramente mayor a la que terminó el 2012; así mismo prevé un desempleo del 6.2%, mayor al del 2012. Según estas proyecciones, el crecimiento del Ecuador sería más dinámico que sus vecinos. Gráfico 6.-

La inflación se ha mantenido en un dígito, 4.16%, lo cual refiere a que el crecimiento de la economía del Ecuador puede seguir incrementándose, sin tener problemas de inflación, ya que la capacidad instalada tiene espacio para seguir expandiéndose.

Gráfico 7.-

Informe de la Gerencia General Página 7

La inflación anual del IPC a diciembre 2012 registró el 4.16%. Dicho resultado está influenciado por la marcada inflación de Bebidas Alcohólicas, Tabaco, entre otros (30%), la segunda división es transporte (17%). Es decir la inflación se debe más a tipo estacionales y para el 2013 dependerá de los eventos naturales que disminuiría la oferta de algunos productos. En el siguiente gráfico se nota el descenso de la desocupación, y se prevé que esta se mantenga algo mayor al 2012 debido a un entorno internacional de menor dinamismo. Gráfico 8.-

1.00

2.00

3.00

4.00

5.00

6.00

7.00

8.00

9.00

10.00

11.00

ene-

08 feb

mar abr

may jun jul

ago

sep

oct

nov

dic

ene-

09 feb

mar abr

may jun jul

ago

sep

oct

nov

dic

ene-

10 feb

mar abr

may jun jul

ago

sep

oct

nov

dic

ene-

11 feb

mar abr

may jun jul

ago

sep

oct

nov

dic

ene-

12 feb

mar abr

may jun jul

ago

sep

oct

nov

dic1

2

ÍNDICE DE PRECIOS AL CONSUMIDOR (Porcentaje de Variación Anual a Fin de Período)

Informe de la Gerencia General Página 8

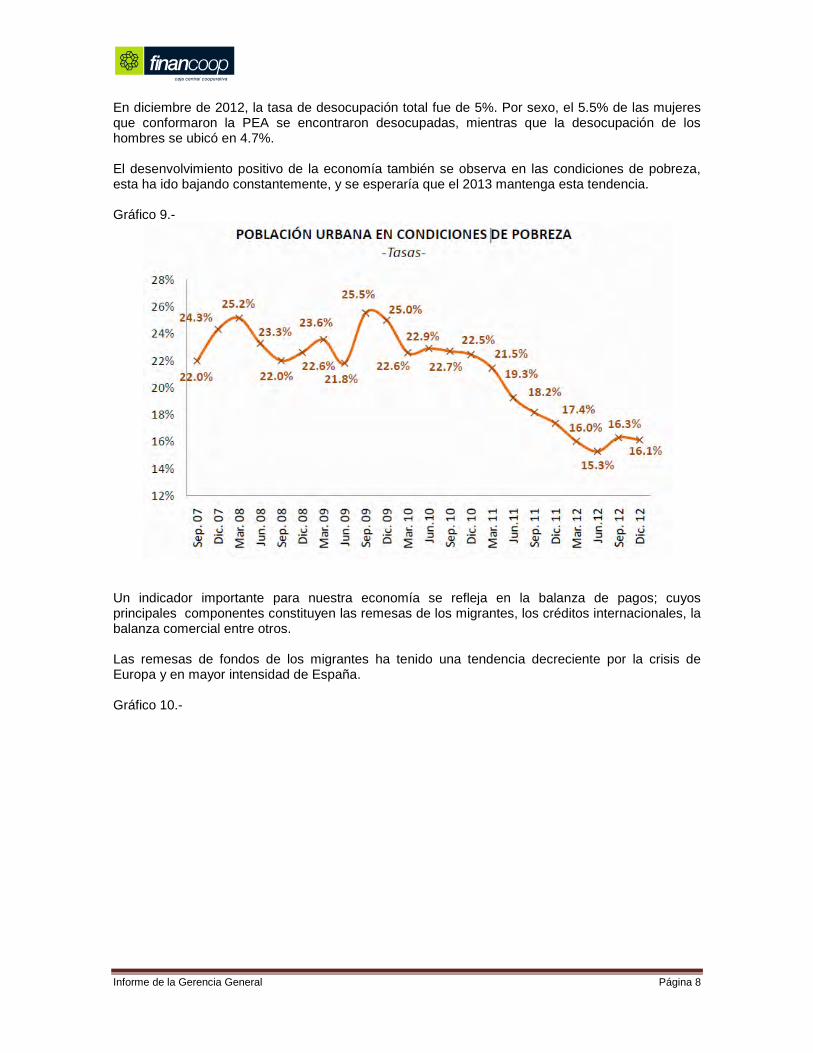

En diciembre de 2012, la tasa de desocupación total fue de 5%. Por sexo, el 5.5% de las mujeres que conformaron la PEA se encontraron desocupadas, mientras que la desocupación de los hombres se ubicó en 4.7%. El desenvolvimiento positivo de la economía también se observa en las condiciones de pobreza, esta ha ido bajando constantemente, y se esperaría que el 2013 mantenga esta tendencia. Gráfico 9.-

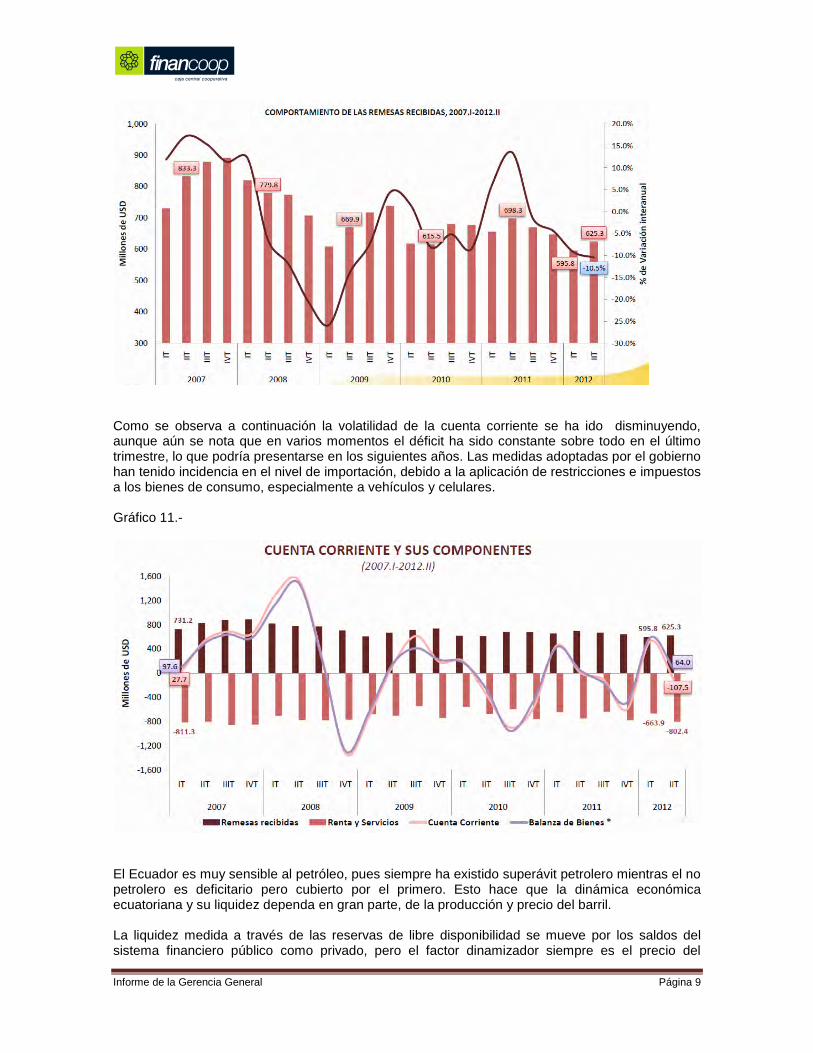

Un indicador importante para nuestra economía se refleja en la balanza de pagos; cuyos principales componentes constituyen las remesas de los migrantes, los créditos internacionales, la balanza comercial entre otros. Las remesas de fondos de los migrantes ha tenido una tendencia decreciente por la crisis de Europa y en mayor intensidad de España. Gráfico 10.-

Informe de la Gerencia General Página 9

Como se observa a continuación la volatilidad de la cuenta corriente se ha ido disminuyendo, aunque aún se nota que en varios momentos el déficit ha sido constante sobre todo en el último trimestre, lo que podría presentarse en los siguientes años. Las medidas adoptadas por el gobierno han tenido incidencia en el nivel de importación, debido a la aplicación de restricciones e impuestos a los bienes de consumo, especialmente a vehículos y celulares. Gráfico 11.-

El Ecuador es muy sensible al petróleo, pues siempre ha existido superávit petrolero mientras el no petrolero es deficitario pero cubierto por el primero. Esto hace que la dinámica económica ecuatoriana y su liquidez dependa en gran parte, de la producción y precio del barril. La liquidez medida a través de las reservas de libre disponibilidad se mueve por los saldos del sistema financiero público como privado, pero el factor dinamizador siempre es el precio del

Informe de la Gerencia General Página 10

petróleo, los altos picos se deben a altos precios, mientras las caídas son por el deterioro, en el último año este precio no ha variado tanto, en comparación al 2008 por lo cual no se han dado cambios abruptos. A diciembre la RLD fue de USD 2,827 millones, los niveles del 2013 podrían ser similares al 2012. Gráfico 12.-

La dependencia del petróleo es en todos los sectores, en el estatal es fundamental, pues este ha permitido apalancar el presupuesto del estado, en diciembre 2012 el petróleo representó el 38% del ingreso, cifra que resulta alta, sin embargo al compararla con años anteriores es menor, pues incluso se había llegado a una participación del 50%; la composición ha variado debido fundamentalmente a la recaudación de impuestos que se ha incrementado. Gráfico 13.-

Ingresos del Sistema Público No Financiero – diciembre 2012

Informe de la Gerencia General Página 11

Se podría pensar en un eventual escenario que, al caer el precio del petróleo, los ingresos podrían disminuir afectando al presupuesto, también lo harían los ingresos tributarios, ya que estos dependen de la dinámica económica. En auge estos aumentan pero en recesión caen, por lo cual un desfase en el precio del petróleo pondría en aprietos al erario nacional tanto por el precio del petróleo como por una eventual disminución de los ingresos tributarios. Gráfico 14.-

Gastos del Sistema Público No Financiero – diciembre 2012

3.- SISTEMA FINANCIERO NACIONAL

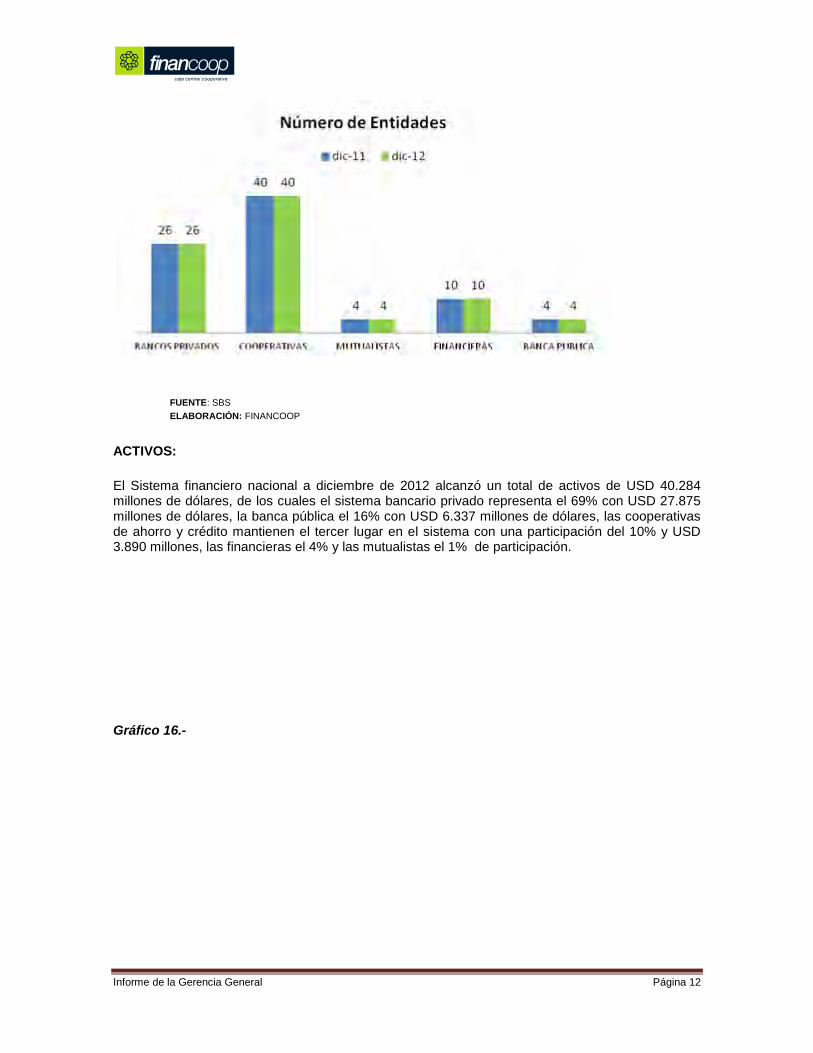

3.1.- ANÁLISIS AGREGADO.- El número de entidades que conforman el sistema financiero nacional, no tuvo variación con relación al período 2011; se mantuvieron 84 participantes: la banca privada con 26 instituciones; en el sistema de Cooperativas de Ahorro y Crédito, 39 de primer piso y 1 Caja Central FINANCOOP; las Mutualistas, 4 entidades; las Sociedades Financieras, 10; y, la Banca Pública con 4 instituciones. Gráfico 15.-

Informe de la Gerencia General Página 12

FUENTE: SBS ELABORACIÓN: FINANCOOP

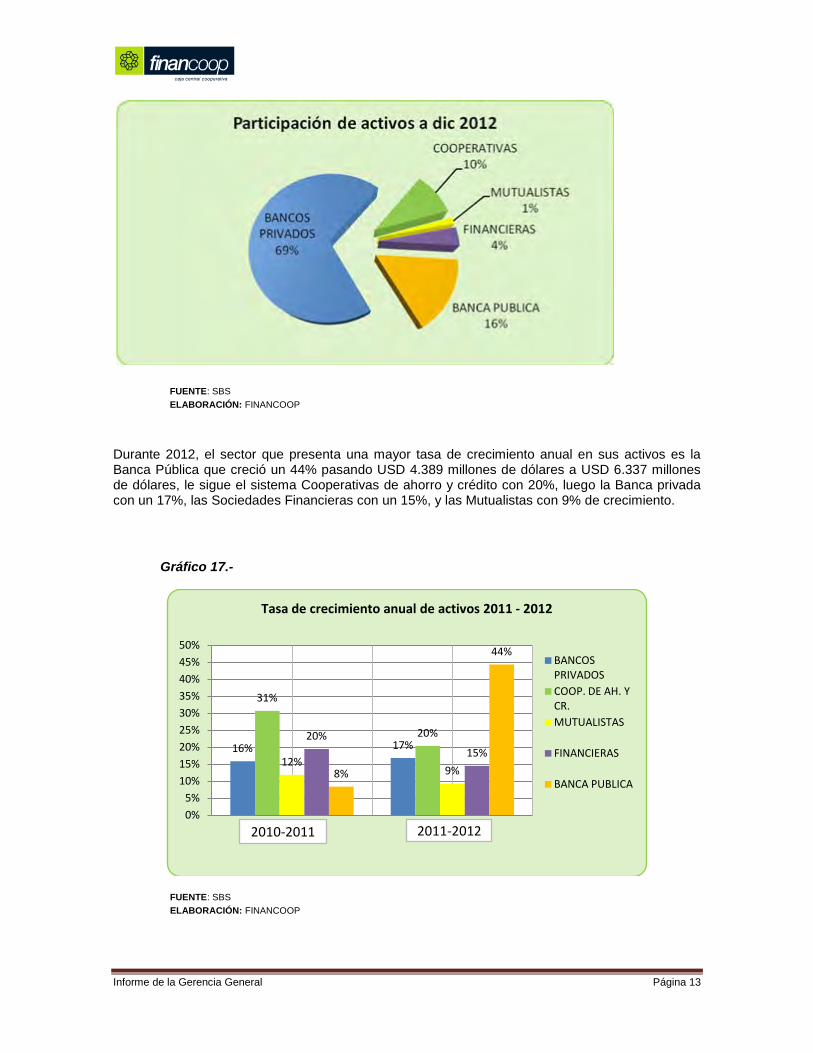

ACTIVOS: El Sistema financiero nacional a diciembre de 2012 alcanzó un total de activos de USD 40.284 millones de dólares, de los cuales el sistema bancario privado representa el 69% con USD 27.875 millones de dólares, la banca pública el 16% con USD 6.337 millones de dólares, las cooperativas de ahorro y crédito mantienen el tercer lugar en el sistema con una participación del 10% y USD 3.890 millones, las financieras el 4% y las mutualistas el 1% de participación. Gráfico 16.-

Informe de la Gerencia General Página 13

FUENTE: SBS ELABORACIÓN: FINANCOOP

Durante 2012, el sector que presenta una mayor tasa de crecimiento anual en sus activos es la Banca Pública que creció un 44% pasando USD 4.389 millones de dólares a USD 6.337 millones de dólares, le sigue el sistema Cooperativas de ahorro y crédito con 20%, luego la Banca privada con un 17%, las Sociedades Financieras con un 15%, y las Mutualistas con 9% de crecimiento.

Gráfico 17.-

FUENTE: SBS ELABORACIÓN: FINANCOOP

16% 17%

31%

20%

12%9%

20%15%

8%

44%

0%5%

10%15%20%25%30%35%40%45%50%

1 2

Tasa de crecimiento anual de activos 2011 - 2012

BANCOS PRIVADOS COOP. DE AH. Y CR.MUTUALISTAS

FINANCIERAS

BANCA PUBLICA

2010-2011 2011-2012

Informe de la Gerencia General Página 14

CARTERA: La cartera de crédito del sistema financiero nacional y su participación en el mercado, a diciembre de 2012 presentó un saldo de USD 23.868 millones de dólares, distribuido en: la banca privada un saldo bruto de USD 15.774 millones de dólares que representa el 66% de participación del mercado; la banca pública con USD 3.369 millones con una participación del 14%; las Cooperativas de Ahorro y Crédito de 1er. y 2do. Piso, alcanzaron USD 3.125 millones con una participación del 13%; las Sociedades financieras USD 1.250 millones con el 5% de participación; y, las Mutualistas USD 349 millones con el 2% de participación del mercado. Gráfico 18.-

FUENTE: SBS ELABORACIÓN: FINANCOOP

El crecimiento de la cartera de crédito por sub-sistemas en el 2012, medidos con relación a 2011 tuvo un crecimiento en su conjunto del 15%; para la banca privada el 15%; las cooperativas de ahorro y crédito presentaron un crecimiento del 22%; las Sociedades financieras el 9%; las Mutualistas con un 3%; y, la Banca pública que creció en este rubro el 9%. Gráfico 19.-

-

2.000.000

4.000.000

6.000.000

8.000.000

10.000.000

12.000.000

14.000.000

16.000.000

BANCOS PRIVADOS

COOPERATIVAS

MUTUALISTAS

FINANCIERAS

BANCA PUBLICA

2011 13.677.33 2.553.125 339.960 1.142.014 3.104.613

2012 15.774.59 3.125.122 349.113 1.250.137 3.369.454

Saldo y participación en cartera(en miles de dólares)

66%

13%

2%5%

14%

Informe de la Gerencia General Página 15

FUENTE: SBS ELABORACIÓN: FINANCOOP

Analizando la composición de la cartera de crédito del Sistema Financiero entre 2011 y 2012, observamos que el segmento de mayor crecimiento se produjo en cartera de crédito de microempresa con el 17% alcanzando un saldo total de USD 2.909 millones de dólares; la participación de la Banca privada fue del 44% en este segmento con un saldo de USD 1.293 millones; las Cooperativas de ahorro y crédito con un 41% y un saldo de USD 1.186 millones; la Banca pública con una participación del 13%; y, otras instituciones el 2%.

Gráfico 20.-

FUENTE: SBS ELABORACIÓN: FINANCOOP

0%

5%

10%

15%

20%

25%

15%

22%

3%

9% 9%

Crecimiento anual 2011-2012 de cartera de crédito

BANCOS PRIVADOS COOP. DE AH. Y CR.MUTUALISTAS

FINANCIERAS

BANCA PUBLICA

Informe de la Gerencia General Página 16

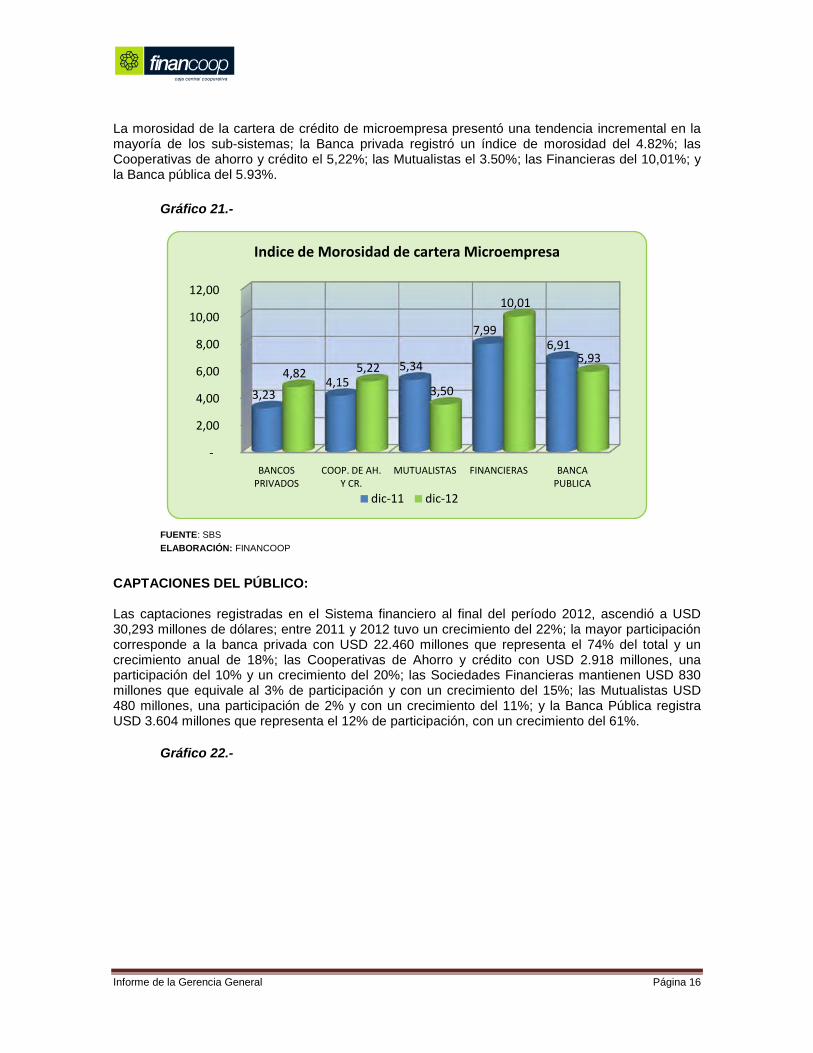

La morosidad de la cartera de crédito de microempresa presentó una tendencia incremental en la mayoría de los sub-sistemas; la Banca privada registró un índice de morosidad del 4.82%; las Cooperativas de ahorro y crédito el 5,22%; las Mutualistas el 3.50%; las Financieras del 10,01%; y la Banca pública del 5.93%.

Gráfico 21.-

FUENTE: SBS ELABORACIÓN: FINANCOOP

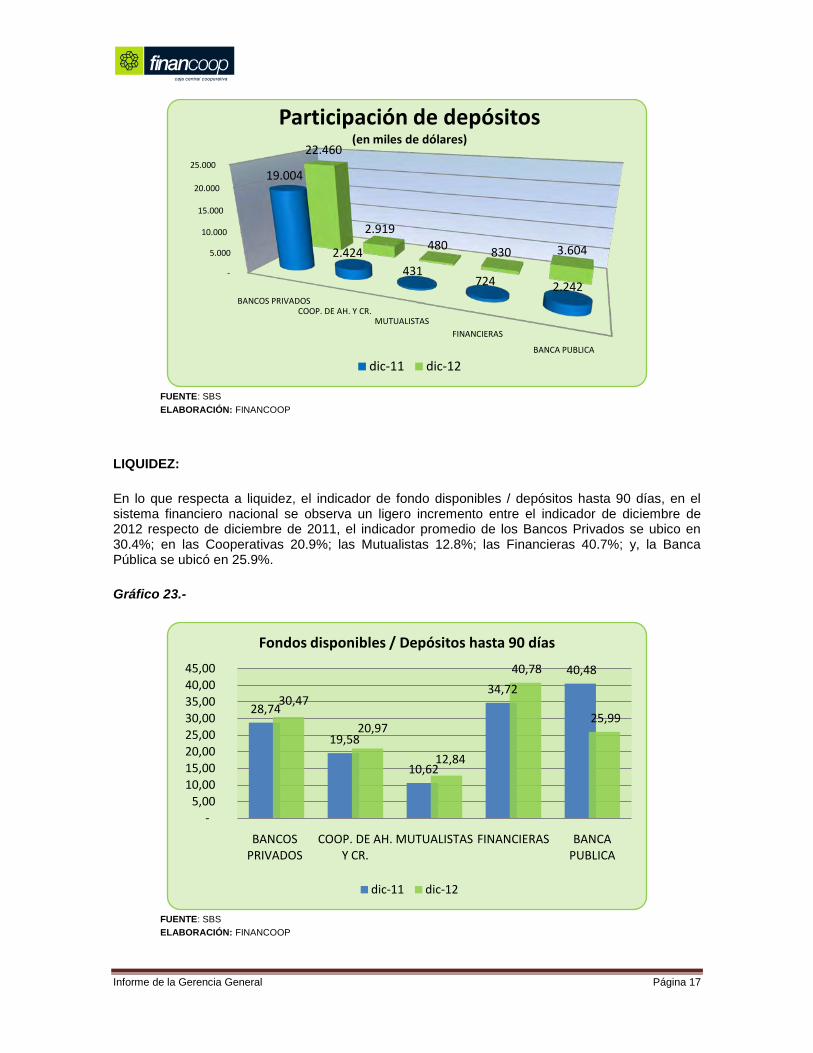

CAPTACIONES DEL PÚBLICO: Las captaciones registradas en el Sistema financiero al final del período 2012, ascendió a USD 30,293 millones de dólares; entre 2011 y 2012 tuvo un crecimiento del 22%; la mayor participación corresponde a la banca privada con USD 22.460 millones que representa el 74% del total y un crecimiento anual de 18%; las Cooperativas de Ahorro y crédito con USD 2.918 millones, una participación del 10% y un crecimiento del 20%; las Sociedades Financieras mantienen USD 830 millones que equivale al 3% de participación y con un crecimiento del 15%; las Mutualistas USD 480 millones, una participación de 2% y con un crecimiento del 11%; y la Banca Pública registra USD 3.604 millones que representa el 12% de participación, con un crecimiento del 61%.

Gráfico 22.-

-

2,00

4,00

6,00

8,00

10,00

12,00

BANCOS PRIVADOS

COOP. DE AH. Y CR.

MUTUALISTAS FINANCIERAS BANCA PUBLICA

3,23 4,15

5,34

7,99 6,91

4,82 5,22

3,50

10,01

5,93

Indice de Morosidad de cartera Microempresa

dic-11 dic-12

Informe de la Gerencia General Página 17

FUENTE: SBS ELABORACIÓN: FINANCOOP

LIQUIDEZ: En lo que respecta a liquidez, el indicador de fondo disponibles / depósitos hasta 90 días, en el sistema financiero nacional se observa un ligero incremento entre el indicador de diciembre de 2012 respecto de diciembre de 2011, el indicador promedio de los Bancos Privados se ubico en 30.4%; en las Cooperativas 20.9%; las Mutualistas 12.8%; las Financieras 40.7%; y, la Banca Pública se ubicó en 25.9%. Gráfico 23.-

FUENTE: SBS ELABORACIÓN: FINANCOOP

-

5.000

10.000

15.000

20.000

25.000

BANCOS PRIVADOS COOP. DE AH. Y CR.

MUTUALISTASFINANCIERAS

BANCA PUBLICA

19.004

2.424 431

724 2.242

22.460

2.919 480 830 3.604

Participación de depósitos(en miles de dólares)

dic-11 dic-12

28,74

19,58

10,62

34,72 40,48

30,47

20,97

12,84

40,78

25,99

-5,00

10,00 15,00 20,00 25,00 30,00 35,00 40,00 45,00

BANCOS PRIVADOS

COOP. DE AH. Y CR.

MUTUALISTAS FINANCIERAS BANCA PUBLICA

Fondos disponibles / Depósitos hasta 90 días

dic-11 dic-12

Informe de la Gerencia General Página 18

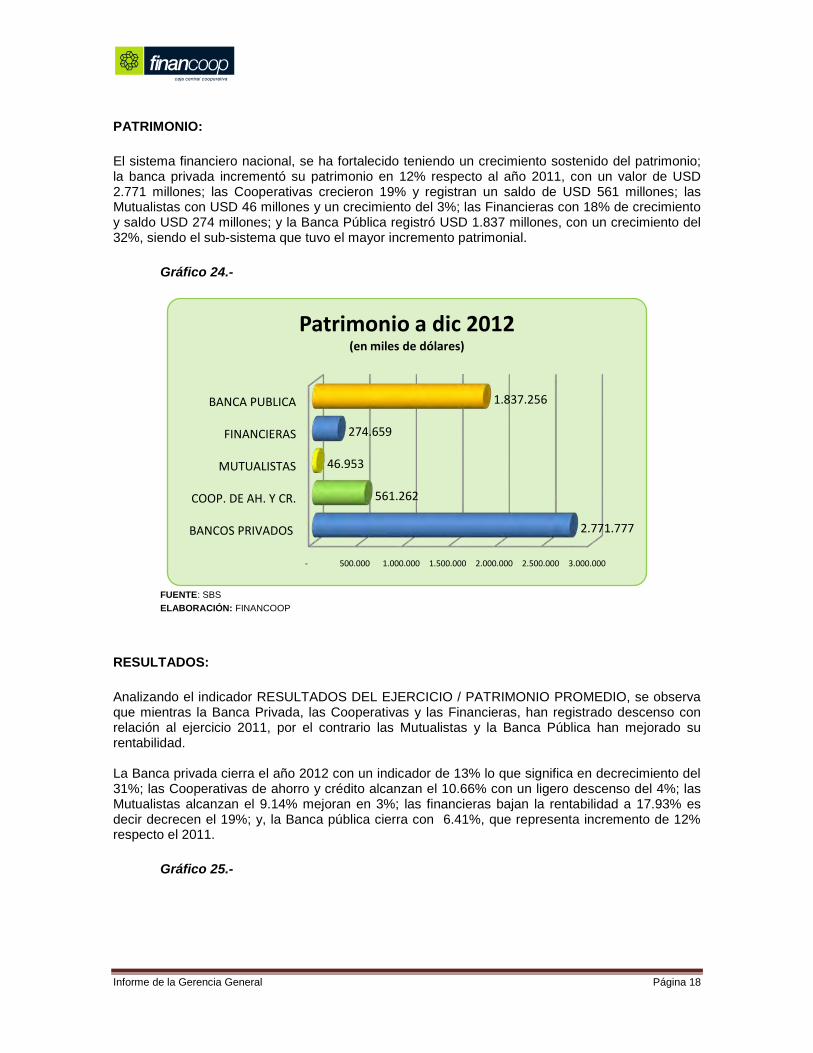

PATRIMONIO: El sistema financiero nacional, se ha fortalecido teniendo un crecimiento sostenido del patrimonio; la banca privada incrementó su patrimonio en 12% respecto al año 2011, con un valor de USD 2.771 millones; las Cooperativas crecieron 19% y registran un saldo de USD 561 millones; las Mutualistas con USD 46 millones y un crecimiento del 3%; las Financieras con 18% de crecimiento y saldo USD 274 millones; y la Banca Pública registró USD 1.837 millones, con un crecimiento del 32%, siendo el sub-sistema que tuvo el mayor incremento patrimonial.

Gráfico 24.-

FUENTE: SBS ELABORACIÓN: FINANCOOP

RESULTADOS: Analizando el indicador RESULTADOS DEL EJERCICIO / PATRIMONIO PROMEDIO, se observa que mientras la Banca Privada, las Cooperativas y las Financieras, han registrado descenso con relación al ejercicio 2011, por el contrario las Mutualistas y la Banca Pública han mejorado su rentabilidad. La Banca privada cierra el año 2012 con un indicador de 13% lo que significa en decrecimiento del 31%; las Cooperativas de ahorro y crédito alcanzan el 10.66% con un ligero descenso del 4%; las Mutualistas alcanzan el 9.14% mejoran en 3%; las financieras bajan la rentabilidad a 17.93% es decir decrecen el 19%; y, la Banca pública cierra con 6.41%, que representa incremento de 12% respecto el 2011.

Gráfico 25.-

- 500.000 1.000.000 1.500.000 2.000.000 2.500.000 3.000.000

BANCOS PRIVADOS

COOP. DE AH. Y CR.

MUTUALISTAS

FINANCIERAS

BANCA PUBLICA

2.771.777

561.262

46.953

274.659

1.837.256

Patrimonio a dic 2012(en miles de dólares)

Informe de la Gerencia General Página 19

FUENTE: SBS ELABORACIÓN: FINANCOOP

3.2.- SISTEMA DE COOPERATIVAS DE AHORRO Y CRÉDITO FINANCOOP al cierre del ejercicio 2012 registró 99 cooperativas socias, de las cuales 39 estuvieron reguladas por la Superintendencia de Bancos y Seguros y, 60 bajo el ámbito del MIES; en el 2013 todas las cooperativas de ahorro y crédito estamos bajo el control de la Superintendencia de la Economía Popular y Solidaria, en los segmentos definidos por la autoridad. 3.2.1.- COOPERATIVAS DE AHORRO Y CRÉDITO CONTROLADAS POR LA SBS El sistema de Cooperativas de Ahorro y Crédito bajo control de la Superintendencia de Bancos y Seguros (primer piso) presenta a diciembre de 2012 un crecimiento del 20% respecto 2011; crecimiento menor al registrado en el periodo 2010-2011 que fue del 29%. El total de activos alcanzó un saldo de USD 3.831 millones de dólares. Los pasivos totales alcanzaron a USD 3.276 millones con un crecimiento frente al año anterior del 21% y el Patrimonio total a USD 555 millones con un incremento anual del 19%.

Gráfico 26.-

18,91

13,00 11,05 10,66 8,83 9,14

22,10

17,83

5,70 6,41

-

5,00

10,00

15,00

20,00

25,00

2011 2012

RESULTADOS DEL EJERCICIO / PATRIMONIO PROMEDIO

BANCOS PRIVADOS

COOP. DE AH. Y CR.

MUTUALISTAS

FINANCIERAS

BANCA PUBLICA

Informe de la Gerencia General Página 20

FUENTE: SBS ELABORACIÓN: FINANCOOP

Analizando la participación de las cooperativas según el activo a diciembre 2012, se observa que la cooperativa con mayor participación en todo el sistema COAC, es la Cooperativa Juventud Ecuatoriana Progresista JEP con el 14%; le siguen: Jardín Azuayo; 29 de Octubre; Cooprogreso; Mego; Riobamba; Oscus; entre otras. Gráfico 27.-

El rubro de Cartera de crédito, ha registrado un crecimiento constante en los dos últimos años, en el 2011, el 31% y en el 2012 el 22%. La mayor participación en este rubro corresponde al crédito de consumo con el 51% y un crecimiento anual del 25% llegando a tener un saldo de USD 1.573 millones de dólares, le siguen los créditos en el segmento de Microempresa con un saldo de USD 1.186 millones, teniendo una participación del 38%. Existe un crecimiento importante en el segmento de crédito comercial del 38% respecto del año anterior, con un saldo de USD 97 millones, sin embargo la participación dentro de la cartera total se ubica en el 3%, los créditos de vivienda tienen una participación del 8% con un saldo de USD 239 millones y el crecimiento más bajo dentro del rubro de la cartera con el 7%.

2011 - DIC 2012 - DIC

3 183 5863.831.863

2 717 3493.276.746

466 237 555.117

Evolución de las principales cuentas(en miles de dólares) ACTIVOS

PASIVOS

PATRIMONIO

JUVENTUD ECUATORIANA PROGRESISTA

14%

JARDIN AZUAYO8%

29 DE OCTUBRE7%

COOPROGRESO6%

MEGO5%

RIOBAMBA5%OSCUS

5%

SAN FRANCISCO4%

CACPECO4%

ANDALUCIA3%

MUSHUC RUNA3%

OTRAS ENTIDADES36%

PARTICIPACIÓN SEGUN EL ACTIVO EN EL SISTEMA

Otras entidades: Coop pequeñas y muy pequeñas

Informe de la Gerencia General Página 21

Gráfico 28.-

FUENTE: SBS

ELABORACIÓN: FINANCOOP

Los depósitos totales de las cooperativas de primer piso se incrementaron en 20% al cierre de 2012, alcanzando un saldo consolidado de USD 2.780 millones; el crecimiento de este rubro se distribuye en depósito a la vista con un crecimiento del 10% y un saldo de USD 1.293 millones de dólares, mientras que los depósitos a plazo crecieron 31% con un saldo del USD 1.576 millones de dólares.

Es importante recalcar la participación de cada rubro dentro del total de depósitos del público, en los que respecta al 2011 la participación de depósitos a la vista fue del 49,5% y de depósitos a plazo el 50.5%, para el 2012 la participación varía y el aporte de depósitos a la vista baja al 45%, mientras que los depósitos a plazo subieron su participación al 55% del total de los mismos.

Gráfico 29.-

0%

20%

40%

60%

80%

100%

2011 2012

3% 3%

50% 51%

9% 8%

39% 38%

Participación por tipo de cartera

MICROEMPRESA

VIVIENDA

CONSUMO

COMERCIAL

Informe de la Gerencia General Página 22

FUENTE: SBS

ELABORACIÓN: FINANCOOP

Los resultados económicos de las cooperativas de ahorro y crédito que estuvieron bajo control de la SBS, totalizaron USD 52.6 millones, incrementándose en un 13% frente a los resultados generados en 2011, solo una cooperativa registró pérdidas. 3.2.2.- COOPERATIVAS DE AHORRO Y CRÉDITO BAJO EL MIES Para el año 2012 las cooperativas de ahorro y crédito socias de FINANCOOP, bajo el ámbito de vigilancia del MIES, presentan a Diciembre de 2012 un crecimiento en activos del orden del 42% respecto 2011. El total de activos alcanzó un saldo de USD 634 millones de dólares. Los pasivos totales alcanzaron a USD 546 millones con un crecimiento frente al año anterior del 44% y el Patrimonio total a USD 84 millones con un incremento anual del 32%.

Gráfico 30.-

Informe de la Gerencia General Página 23

FUENTE: COOPERATIVAS DE AHORRO Y CRÉDITO

ELABORACIÓN: FINANCOOP Revisando la participación de las cooperativas según el activo a diciembre 2012 observamos que la más grande es la Cooperativas La Merced con el 9% de participación, le siguen: Chibuleo, Ambato, Acción Rural, Luz del Valle, entre otras. Gráfico 31.-

FUENTE: COOPERATIVAS DE AHORRO Y CRÉDITO

0100 000200 000300 000400 000

500 000

600 000

700 000

2011 - DIC 2012 - DIC

447 081

634.203

380 832

546.858

64 028 84.592

Evolución de las principales cuentas

ACTIVOS PASIVOS PATRIMONIO

Informe de la Gerencia General Página 24

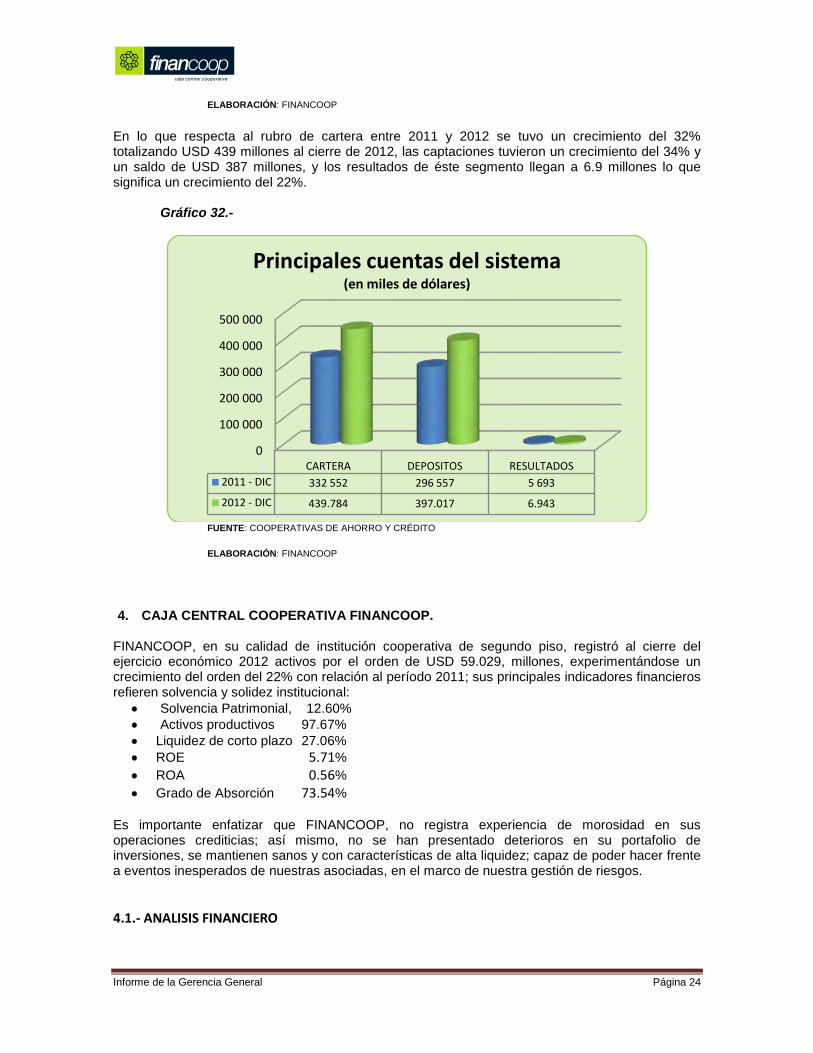

ELABORACIÓN: FINANCOOP En lo que respecta al rubro de cartera entre 2011 y 2012 se tuvo un crecimiento del 32% totalizando USD 439 millones al cierre de 2012, las captaciones tuvieron un crecimiento del 34% y un saldo de USD 387 millones, y los resultados de éste segmento llegan a 6.9 millones lo que significa un crecimiento del 22%.

Gráfico 32.-

FUENTE: COOPERATIVAS DE AHORRO Y CRÉDITO

ELABORACIÓN: FINANCOOP

4. CAJA CENTRAL COOPERATIVA FINANCOOP.

FINANCOOP, en su calidad de institución cooperativa de segundo piso, registró al cierre del ejercicio económico 2012 activos por el orden de USD 59.029, millones, experimentándose un crecimiento del orden del 22% con relación al período 2011; sus principales indicadores financieros refieren solvencia y solidez institucional:

• Solvencia Patrimonial, 12.60% • Activos productivos 97.67% • Liquidez de corto plazo 27.06% • ROE 5.71% • ROA 0.56% • Grado de Absorción 73.54%

Es importante enfatizar que FINANCOOP, no registra experiencia de morosidad en sus operaciones crediticias; así mismo, no se han presentado deterioros en su portafolio de inversiones, se mantienen sanos y con características de alta liquidez; capaz de poder hacer frente a eventos inesperados de nuestras asociadas, en el marco de nuestra gestión de riesgos. 4.1.- ANALISIS FINANCIERO

0

100 000

200 000

300 000

400 000

500 000

CARTERA DEPOSITOS RESULTADOS2011 - DIC 332 552 296 557 5 693

2012 - DIC 439.784 397.017 6.943

Principales cuentas del sistema(en miles de dólares)

Informe de la Gerencia General Página 25

El crecimiento del activo de FINANCOOP fue del 22%, relativamente mayor al sistema, si se observa ha existido un mayor incremento en activo que en pasivo. El crecimiento del patrimonio ha sido superior al sistema, 45% vs 21%, lo que le permite a FINANCOOP aumentar su accionar y capacidad de expansión.

Cuadro 1.-

El crecimiento del activo obedece principalmente al incremento de la cartera de crédito en un 72% con relación al 2011; de igual manera las inversiones crecieron en 23%, optimizando el uso de fondos disponibles. Este crecimiento ha sido una constante en todos los años como se observa en la siguiente gráfica. Gráfico 33.-

El pasivo asciende a diciembre a USD 52.9 millones, con un crecimiento de 20%, esto se debe a las obligaciones con el público, que crecen sobre todo por el aumento de depósitos a la vista 15% y a plazos 35%. La confianza conferida a FINANCOOP por parte de sus socias se observa en el aumento contante de su pasivo, donde el 90% representa las obligaciones con el público. Gráfico 34.-

dic-11 dic-12ACTIVO 48.4$ 59.0$ 100% 100% 22% FONDOS DISPONIBLES 16.9$ 12.8$ 35% 22% -24% INVERSIONES 13.5$ 16.6$ 28% 28% 23% CARTERA DE CREDITOS 16.2$ 27.9$ 33% 47% 72%PASIVOS 44.2$ 52.9$ 100% 100% 20%OBLIGACIONES CON EL PUBLICO 39.6$ 48.1$ 90% 91% 21% DEPOSITOS A LA VISTA 27.4$ 31.5$ 62% 60% 15% DEPOSITOS A PLAZO 12.3$ 16.6$ 28% 31% 35%OBLIGACIONES FINANCIERAS 4.0$ 3.7$ 9% 7% -9%

PATRIMONIO 4.3$ 6.1$ 100% 100% 45%CAPITAL SOCIAL 3.6$ 5.1$ 86% 84% 41%RESERVAS 0.3$ 0.4$ 7% 6% 27%

Monto en millones dic-11 dic-12Participación

Crecimiento

0.00

10.00

20.00

30.00

40.00

50.00

60.00

70.00

80.00

2004 2005 2006 2007 2008 2009 2010 2011 2012

Evolución del activo en millones

Informe de la Gerencia General Página 26

El patrimonio alcanza USD 6.1 millones, con un crecimiento del 45%, fundamentalmente por el incremento del capital social. La capacidad de FINANCOOP de aumentar su crecimiento de largo plazo ha ido incrementándose en todos estos años, como se nota en la gráfica siguiente, además que le confiere una mayor fortaleza para soportar eventuales pérdidas inesperadas, lo cual le da una mayor confianza a sus socias. Gráfico 35

4.2.- RESULTADOS Y SOLVENCIA

El indicador de rentabilidad sobre el patrimonio (ROE) es 5.71% y el de rentabilidad sobre el promedio de activos (ROA) 0.56%, fueron superiores al año anterior que respectivamente representaron 5.21% y 0.43%. El grado de absorción del margen financiero sobre los gastos operacionales es 73.54% menor al anterior año que fue de 85.06%, representando una mejor gestión con relación al 2011. El indicador de solvencia a diciembre del 2012 registró 12.60%, ligeramente similar a 2011 que fue de 12.68%. En conclusión, el crecimiento que experimentó la Caja Central en el 2012, ha sido positivo desde varias perspectivas, la de negocios por aumentar las relaciones con nuestras socias tanto en captaciones como en créditos, las solicitudes y demandas de recursos se cumplieron sin inconveniente, incluso en el escenario de estrés que fue el evento de la Cooperativa JEP; la de crecimiento al crecer su patrimonio en 45% dándole mayor amplitud para seguir expandiéndose; la de liquidez que permitió dar soporte al sistema con oportunidad.

0.00

10.00

20.00

30.00

40.00

50.00

60.00

70.00

2004 2005 2006 2007 2008 2009 2010 2011 2012

Evolución del pasivo en millones

0.00

1.00

2.00

3.00

4.00

5.00

6.00

7.00

2004 2005 2006 2007 2008 2009 2010 2011 2012

Evolución del Patrimonio en millones

Informe de la Gerencia General Página 27

4.3.- PLANEACIÓN ESTRATEGICA, FINANCOOP, viene utilizando por varios años en el proceso de planificación estratégica, la metodología Balanced Scorecard, implementado en el sistema SP de Planeamiento Estratégico proporcionado por la Confederación de Cooperativas de Alemania DGRV. La Caja Central diseñó su Plan Estratégico 2011 - 2013, cuyos ejes han sido desarrollados tomando como referencia las variables macroeconómicas y del sector financiero nacional, con énfasis en el subsector cooperativo de ahorro y crédito, realizando un permanentemente monitoreo sobre las principales metas e indicadores a través del Cuadro de Comando, que permitieron cuantificar el nivel de cumplimiento de las estrategias. Concordante a las evaluaciones realizadas periódicamente por la administración e informadas a los Consejos, de Administración y Vigilancia, se concluyó el 2012, con un cumplimiento óptimo de la planeación, según se describe:

Cuadro 2.- Tablero de Comando 2012 - FINACOOP

4.4.- PRESUPUESTO FINANCIERO 2012 El Presupuesto aprobado para el período 2012, se cumplió en todas sus metas y rubros, con superávit, lo cual nos confirma una adecuada gestión y concordancia con las premisas definidas al iniciar el ejercicio 2012, tal como se puede apreciar en el cuadro que se detalla: Cuadro 3.- Evaluación de desempeño y cumplimiento de metas 2012:

Cifras en miles de dólares USD$:

Balance Balance Presupuesto VARIACION VARIACION

BLCE RUBROS 31/12/2011 DIC-12 DIC-12 Ejec vs Pto. Dic 11 - DIC 12

Total Activos 48.444 59.029 47.055 25,45% 21.85%

Inversiones 13.535 16.622 16.482 0,85% 22.81%

Cartera 16.196 27.896 17.842 56.35% 72.24%

Total Pasivos 44.201 52,884 42.480 24,49% 19.64% Oblig. C Público 39.620 48.099 38.928 23,56% 21.40%

Total Patrimonio 4.243 6.145 4.575 34,31% 44.83%

PERSPECTIVA OBJETIVO INDICADORES SCORE FORMULA DICIEMBRELOGRAR CRECIMIENTO Evolución de Activos 0% - 12% act2-act1 21.8%

Rentabilidad ROE 4% - 7% rend.oper/pat 5.71%Activos Productivos 94% - 96% act. Prod/act. 97.67%

FORTALECER POSICION PATRIMONIAL Solvencia 9% - 13% P.T./A.P.R 12.60%

Crecimiento Captaciones 0% - 20% capt2 - capt1 21%Crecimiento Cartera 0% - 20% cart2 - cart1 72%

Gap de Duración 3% - 8% RIESGOS 3.81%

Volatilidad 5% - 12% RIESGOS 10.64%

MANTENER BAJA EXPOSICION AL

RIESGO

MANTENER BAJA EXPOSICION AL RIESGO

FINANCIERA

CLIENTE

FORTALECER POSICION FINANCIERA

SER EL PRINCIPAL PROVEEDOR DE SERVICIOS FINANCIEROS Y

Informe de la Gerencia General Página 28

Resultado Bruto (A Imp) 210 451 365 23,56% 114.76% * Ut, p Socios US$ 332,

4.5.- ESTADOS FINANCIEROS

Los Estados financieros de la Caja Central Cooperativa FINANCOOP, por el período concluido el 31 de diciembre de 2012, fueron auditados por la empresa BDO Cía. Ltda. quién ha determinado en su Dictamen que ha auditado el balance general, los estados de resultados, evolución del patrimonio y flujos de efectivo, enfatizando que los mismos presentan razonablemente, en todos los aspectos significativos, la situación financiera de nuestra entidad.

4.6.- ADMINISTRACIÓN INTEGRAL DE RIESGOS La Caja Central Cooperativa FINANCOOP, en el marco de sus políticas de gestión y en concordancia con las normas prudenciales de la administración integral de riesgos, tomando en cuenta nuestra particularidad de caja central, hemos afianzado la cultura de gestión de riesgos y la estructura que conforma la Unidad Técnica de Administración Integral de Riesgos, el Comité de Administración Integral de Riesgos y su relación con el Consejo de Administración. FINANCOOP tiene implementada estrategias, metodologías y procesos, relacionados a la actividad financiera y sus niveles de exposición tendientes a su permanente evaluación, control y mitigación de riesgos inherentes; así mismo, mantenemos un sistema de monitoreo del sector cooperativo y en particular de nuestras asociadas, con el propósito de anticipar o alertar ante eventos que pudieran presentarse, de tal forma que la alerta temprana constituya un mecanismo también de mitigación de riesgos. En el mes de julio del 2012, se produjo un evento inesperado e infundado que afectó a la Cooperativa de Ahorro y Crédito Juventud Ecuatoriana Progresista JEP, socia de FINANCOOP. Inmediatamente de producida la "corrida de fondos" activamos la línea de crédito contingente a favor de la Cooperativa y otros mecanismos complementarios, con un monitoreo presencial (in situ), y nos dio mucha satisfacción haber contribuido satisfactoriamente en el apoyo efectivo y eficaz a la cooperativa para salir del problema; también es de reconocer la capacidad profesional de los funcionarios de la JEP y salud financiera que facilitó el proceso de recuperación. 4.7.- PREVENCIÓN DE LAVADO DE ACTIVOS

La Caja Central Cooperativa FINANCOOP, en el marco de la Ley de Prevención, Detección y Erradicación del Delito de Lavado de Activos y Financiamiento de Delitos, y a las normas emitidas por el organismo de control y la Unidad de Análisis Financiero, así como a nuestras políticas internas de gestión sobre éste tema y Manual de Prevención de Lavado de Activos y Financiamiento de Delitos; a través de nuestra Unidad Técnica, el Oficial de Cumplimiento y el Comité de Cumplimiento que reporta al Consejo de Administración, hemos implementado metodologías y procesos que prevengan y eviten se realicen éstos delitos.

Informe de la Gerencia General Página 29

Se ha implementado una cultura en nuestro equipo laboral, para que en sus procesos operativos y operaciones financieras, no se produzcan hechos inusuales, como en efecto no se han presentado. Hemos cumplido con oportunidad y solvencia, todas las exigencias y reportes del organismo de control sobre Prevención de Lavado de Activos. 4.8.- CALIFICACIÓN DE RIESGO GLOBAL

La Empresa evaluadora y calificadora del riesgo global a la Caja Central Cooperativa FINANCOOP por el período 2012, es Pacific Credit Ratings PCR S.A., quien en la Calificación de Riesgos con corte al 30 de septiembre de 2012, se ratificó la "Calificación de A+". 4.9.- BALANCE SOCIAL FINANCOOP, inició su proceso de implementación del Balance Social, considerando las características institucionales de Segundo piso, cuyos resultados son satisfactorios, en el marco de su contribución al desarrollo institucional de nuestras asociadas, localizadas tanto en zonas de influencia urbana, periurbana y, rural. El proceso se inició con el apoyo de la DGRV que cuenta con una herramienta diseñada para el efecto y se adecuo a la Caja Central, considerando su particularidad operacional, así como, misión y visión institucional. Prevemos replicar el uso de ésta herramienta a las cooperativas socias, con orientación técnica, de tal forma que constituya un soporte de gestión. 4.10.- GOBIERNO CORPORATIVO.- Con el apoyo del Banco Interamericano de Desarrollo, a través de una empresa certificada, hemos evaluado nuestro nivel de cumplimiento de las buenas prácticas de gobierno corporativo, con resultados favorables, debiendo complementarse con la adecuación de nuestro Estatuto Social al nuevo marco legal y regulatorio, que refiere la Ley Orgánica de la Economía Popular y Solidaria y del Sector Financiero Popular y Solidario, y de su Reglamento General, que tratará ésta Asamblea. 4.11.- PROYECTO HIVOS.

La Caja Central Cooperativa FINANCOOP, suscribió en Noviembre de 2008 un convenio con el INSTITUTO HUMANISTA PARA LA COOPERACIÓN CON LOS PAÍSES EN DESARROLLO HIVOS de Holanda, por medio del cual asumimos el compromiso de apoyar con orientación técnica para el Fortalecimiento Organizacional y de Gestión Financiera y Administrativa de pequeñas Cooperativas de Ahorro y Crédito localizadas en el sector rural del Sur del Ecuador. El proyecto comprendió el apoyo a 20 cooperativas de ahorro y crédito localizadas en la zona de influencia determinada (Provincias de Loja, Azuay, El Oro, Zamora Chinchipe y Morona Santiago). Este proyecto consideró: asistencia técnica, desarrollo de herramientas funcionales, implementación de metodologías, capacitación y, estudios especializados (Progress out of Poverty Index - PPI) que se orientaron hacia un desarrollo integral y el mejoramiento de la calidad de vida de sus asociados, mediante la eficiente oferta de servicios financieros sostenibles durante el periodo 2009 - 2012. El proyecto FINANCOOP - HIIVOS, cumplió con todas las metas propuestas y supero las expectativas, manejando éstas cooperativas al final del mismo, una cartera de créditos de USD $ 15´835.070, y atendiendo a 34.557 socios, con un promedio de microcréditos de USD $ 1.825, agregando en el proceso, servicios financieros transaccionales.

Informe de la Gerencia General Página 30

Siete de las 20 Cooperativas del proyecto, ya se incorporaron a la membresía de FINANCOOP, y las restantes están en proceso. 4.12.- PROYECTO BID. En el año 2009 iniciamos el desarrollo de un proyecto de cooperación con el Banco Interamericano de Desarrollo BID-FOMIN, cuyo plazo de término es el año 2013; la cooperación comprende dos áreas estratégicas: a.- Una línea de crédito para el desarrollo de las microfinanzas a través de las cooperativas socias de FINANCOOP, por USD$ 3´000,000, la misma que se cumplió al 100% oportunamente. b.- Fortalecimiento Institucional a FINANCOOP y, Cooperativas de Ahorro y Crédito socias a través de productos específicos, de los cuales: b.1.- se cumplieron en el período anterior: b.1.1.- Capacitación y entrenamiento sobre prevención de lavado de activos; b.1.2.- Capacitación y entrenamiento sobre gestión de tesorería; b.1.3.- Capacitación y entrenamiento sobre gestión de riesgos. b.2.- Productos en la fase final: b.2.1.- Guía de Prácticas de Buen Gobierno Corporativo, aplicado a Cooperativas de Ahorro y Crédito; concluida su socialización en el primer bimestre de 2013, próximamente entregaremos la Guía a nuestras asociadas. b.2.2.- Guía de estándares metodológicos de crédito para Cooperativas de Ahorro y Crédito, se prevé concluir en el primer semestre de 2013. b.3.- Productos para Fortalecimiento Institucional de FINANCOOP, en proceso: b.3.1.- Diseño de Estructura para Supervisión Auxiliar en el marco de la regulación de la Superintendencia de la Economía Popular y Solidaria. b.3.2.- Desarrollo de Fiducia de Cartera de Crédito, de Cooperativas de ahorro y crédito de primer piso. b.3.3.- Fortalecimiento de la Gestión de Riesgos Integral de FINANCOOP. b.3.4.- Red de Servicios Financieros Transaccionales en Financoop, Web-Banking. Red de Servicios Financieros Transaccionales en Financoop, Web-Banking.- Este producto requiere una información puntual dada su importancia en el proceso de servicios electrónicos de la Caja Central, a través de una nueva plataforma tecnológica.

Gráfico 36.-

Informe de la Gerencia General Página 31

El objetivo fundamental de los servicios transaccionales, es ofertarlos en la mayor red de agencias Cooperativas rurales y urbanas, en condiciones más competitivas del mercado, y a precios más convenientes para el usuario final.

Constituye la integración electrónica de servicios de las cooperativas de ahorro y crédito a través de la plataforma tecnológica de la "cabeza de red FINANCOOP". El proceso en marcha comprende la prestación de servicios a las cooperativas a través del desarrollo del switch transaccional de FINANCOOP, mismo que se encuentra en etapa de pruebas e inclusive ya incorpora los servicios de pago del BDH y de Remesas del exterior.

Se prevé para el mes de julio 2013 incorporar a nuestro switch transaccional los servicios de ventanillas compartidas y compensación electrónica de cheques; así también estamos suscribiendo los distintos convenios de corresponsalía con el Banco Central del Ecuador, a efectos de que estos sean operados en el mismo switch. 4.13.- COMPENSACIÓN ELECTRÓNICA DE CHEQUES.- Si bien es cierto éste proyecto no es parte del apoyo del BID, si aprovecharemos la plataforma para integrarlo y hacerlo más funcional y competitivo. Constituye el servicio de Compensación Electrónica de Cheques recibidos de los socios y clientes de las Cooperativas de Ahorro y Crédito de primer piso, a través de la plataforma tecnológica de la Cabeza de Red FINANCOOP en línea con el Sistema de Cámara de Compensación de Cheques del Banco Central del Ecuador

Informe de la Gerencia General Página 32

El objetivo del servicio es, facilitar el acceso de las Cooperativas de Ahorro y Crédito, a la compensación de cheques recibidos en depósito, en las mejores condiciones de tiempo en disponibilidad de los fondos. Éste servicio ya esta certificado por el Banco Central del Ecuador y listo para operar; sin embargo por algunos ajustes de orden técnico dispuestos por el BCE, se prevé entren en producción a partir de mayo del presente año.

Gráfico 37.-

5.- CONCLUSIONES.

1. El ejercicio económico 2012 ha sido favorable para el sector cooperativo de ahorro y crédito, cuyas cifras nos ubican como el tercer sub-sistema más importante del sistema financiero nacional, después de la banca privada y banca pública, con una participación del orden del 10% en activos, sin considerar un gran sector de las cooperativas que ahora se ubican en los segmentos 1, 2 y 3.

2. La Caja Central Cooperativa FINANCOOP ha logrado una importante expansión en sus

operaciones financieras por el orden del 22%, superando el promedio del sector de cooperativas. Sus indicadores financieros y de gestión reafirman su salud financiera, y la ubica en gran potencialidad de desarrollo, apoyando y contribuyendo al fortalecimiento de

Informe de la Gerencia General Página 33

las cooperativas de ahorro y crédito de primer piso, con una membresía que sobrepasa las 100 socias y cobertura nacional.

3. A partir del 31 de diciembre de 2012, por disposición legal, salimos del control de la Superintendencia de Bancos y Seguros, y nos incorporamos al control de la Superintendencia de Economía Popular y Solidaria, rigiéndonos por los alcances de la Ley Orgánica de la Economía Popular y Solidaria y del Sector Financiero Popular y Solidario y su Reglamento General, así como de las regulaciones que emitan los organismos de Control y de Regulación.

4. Expresamos nuestro reconocimiento a través de los representantes de las cooperativas de

ahorro y crédito que realizan sus operaciones financieras con FINANCOOP, vuestra confianza nos impela a ser mejores y recíprocos, en beneficio de nuestras asociadas, anhelando un sistema cooperativo más integrado y competitivo, que sin duda coadyuvará a beneficiar a los miembros de nuestras socias y la comunidad en la que se desarrollan.

Muchas gracias Dr. Marín Bautista Gerente General

![[RevistaEnFrancés] Ciencia&Vida - Marzo2013](https://static.fdocuments.es/doc/165x107/577cdc0c1a28ab9e78a9ba9d/revistaenfrances-cienciavida-marzo2013.jpg)