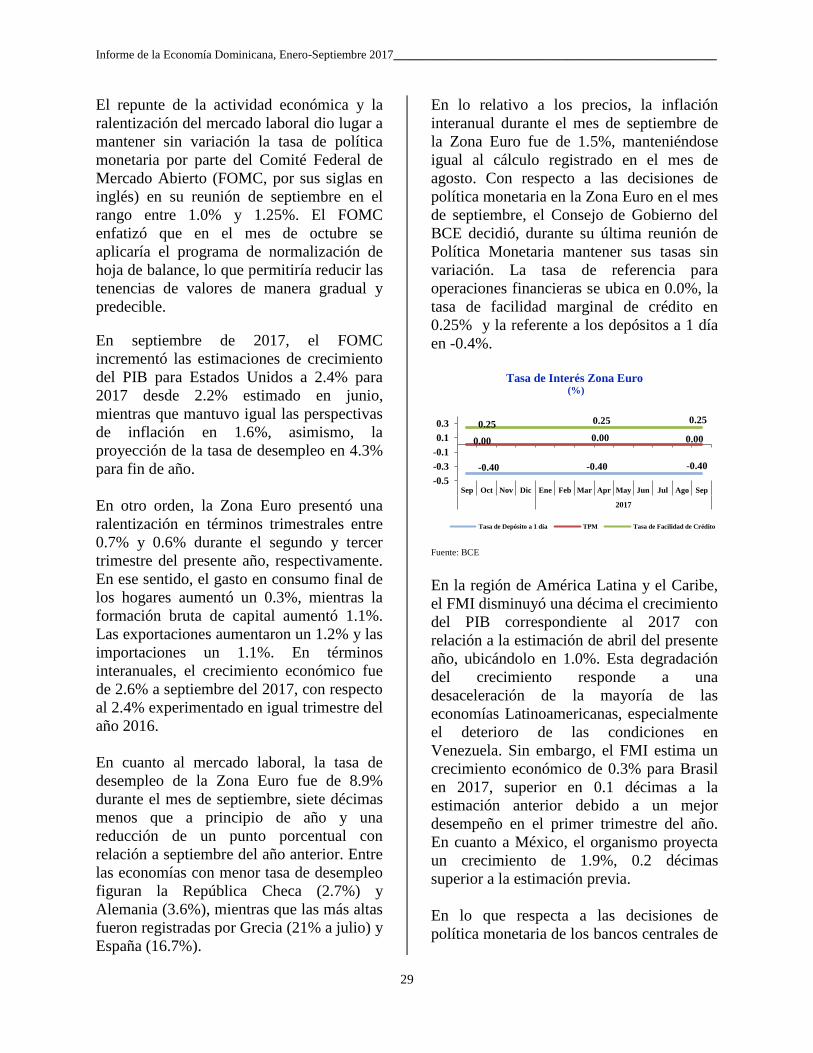

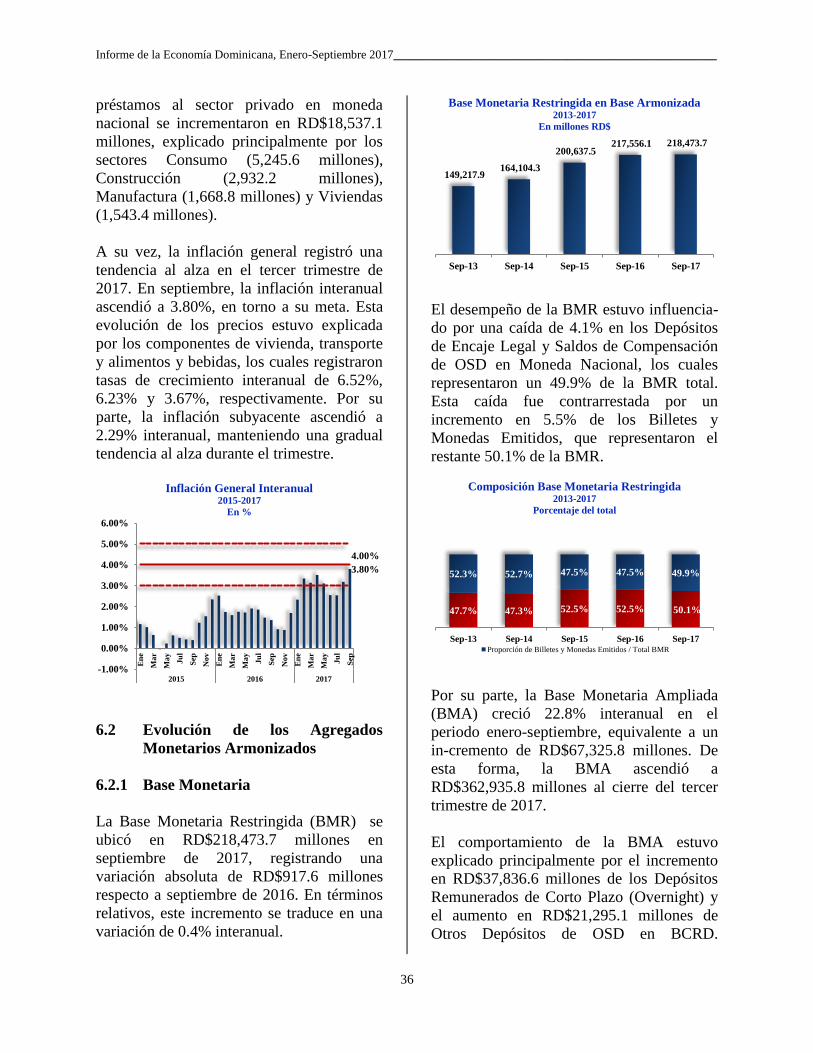

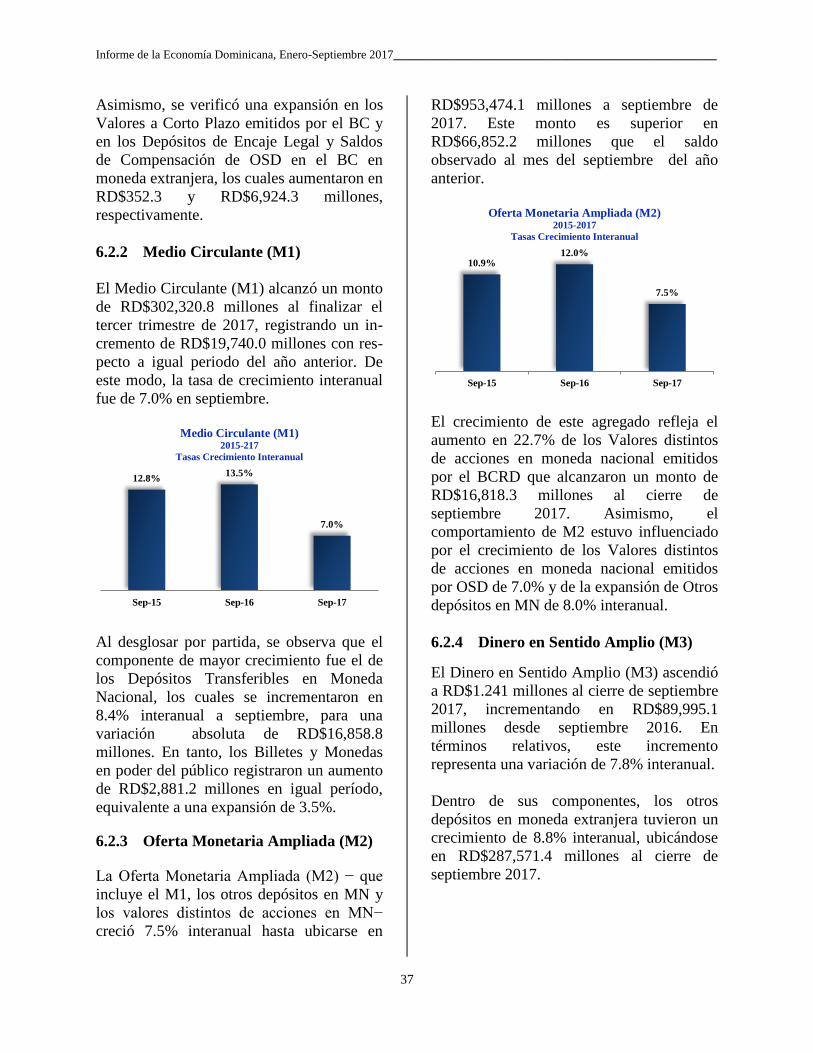

INFORME DE - bancentral.gov.do · VI. POLÍTICA MONETARIA Y CREDITICIA 35. 6.1 Política Monetaria...

100

Santo Domingo, D.N. Enero 2018 INFORME DE LA ECONOMÍA DOMINICANA ENERO-SEPTIEMBRE 2017

Transcript of INFORME DE - bancentral.gov.do · VI. POLÍTICA MONETARIA Y CREDITICIA 35. 6.1 Política Monetaria...

Santo Domingo, D.N. Enero 2018

INFORME DE

LA ECONOMÍA

DOMINICANAENERO-SEPTIEMBRE 2017

INFORME DE LA ECONOMÍA DOMINICANA

Enero-Septiembre 2017

IMPRESIÓN:

Subdirección de Impresos y Publicaciones del

Banco Central de la República Dominicana

ISSN 1729-5513

BANCO CENTRAL DE LA REPÚBLICA DOMINICANA

Calle Pedro Henríquez Ureña esq. Leopoldo Navarro

Santo Domingo, República Dominicana

Impreso en la República Dominicana

CONTENIDO

PRESENTACIÓN

I. PRODUCTO INTERNO BRUTO (PIB) 6 1.1 Agropecuaria 7

1.1.1 Agricultura 7 1.1.2 Ganadería, Silvicultura y Pesca 9

1.2 Industrias 10

1.2.1 Explotación de Minas y Canteras 10 1.2.2 Manufactura Local 10

1.2.2.1 Industria de Alimentos 10 1.2.2.2 Elaboración de Bebidas y Productos de Tabaco 11

1.2.2.3 Fabricación de Productos de la Refinación de Petróleo y Productos Químicos 12 1.2.2.4 Otras Manufacturas 12

1.2.3 Zonas Francas 13 1.2.4 Construcción 13

1.3 Servicios 14 1.3.1 Energía y Agua 14 1.3.2 Comercio 14

1.3.3 Hoteles, Bares y Restaurantes 14 1.3.4 Transporte y Almacenamiento 15

1.3.5 Comunicaciones 15 1.3.6 Intermediación Financiera, Seguros y Actividades Conexas 16 1.3.7 Administración Pública y Defensa; Seguridad Social de Afiliación Obligatoria 16

1.3.8 Enseñanza 17

1.3.9 Salud 17 1.3.10 Otras Actividades de Servicios 17

1.4 Impuestos Netos de Subsidios 17

II. PIB ENFOQUE GASTO 18

III. PRECIOS INTERNOS 19

IV. SECTOR EXTERNO 23 4.1 Balanza de Pagos 23 4.2 Deuda Pública Externa 25 4.3 Mercado Cambiario 26

4.4 Reservas Internacionales 27 4.5 Entorno Internacional 27

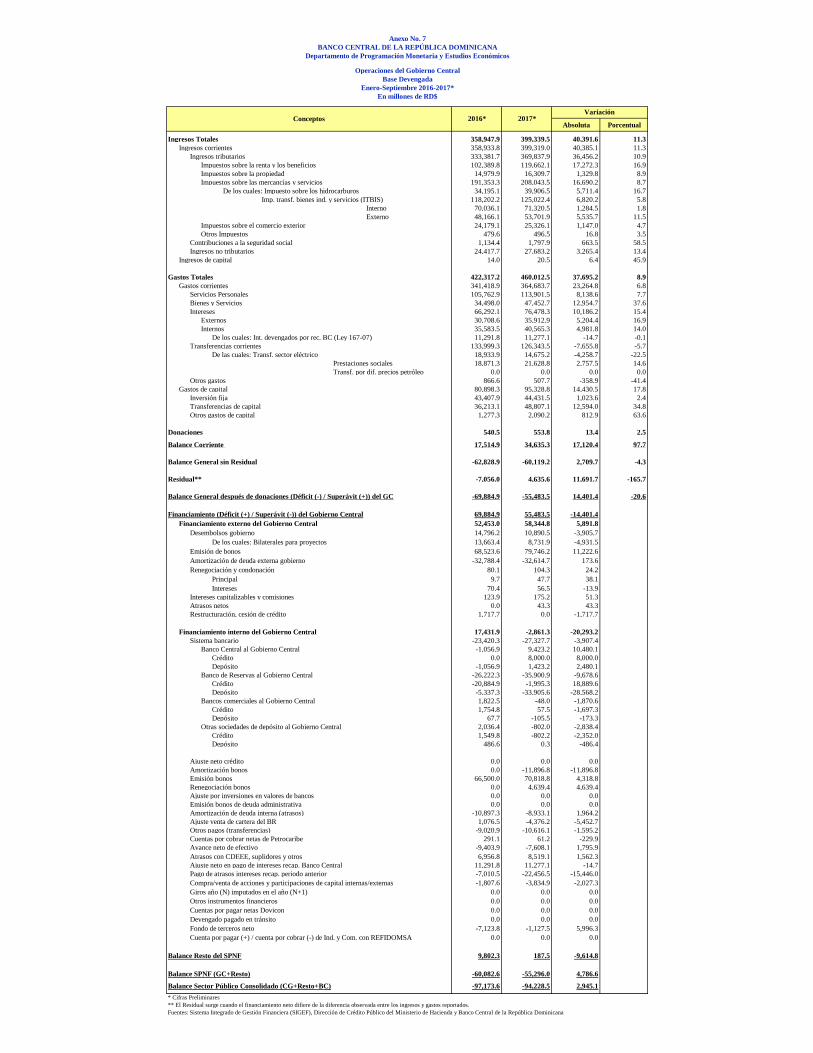

V. SECTOR FISCAL 31 5.1 Composición de los Ingresos del Gobierno Central 31 5.2 Composición del Gasto del Gobierno Central 32 5.3 Comportamiento Financiero del Gobierno Central 34

VI. POLÍTICA MONETARIA Y CREDITICIA 35 6.1 Política Monetaria 35

6.1.1 Estrategia y Resultados 35

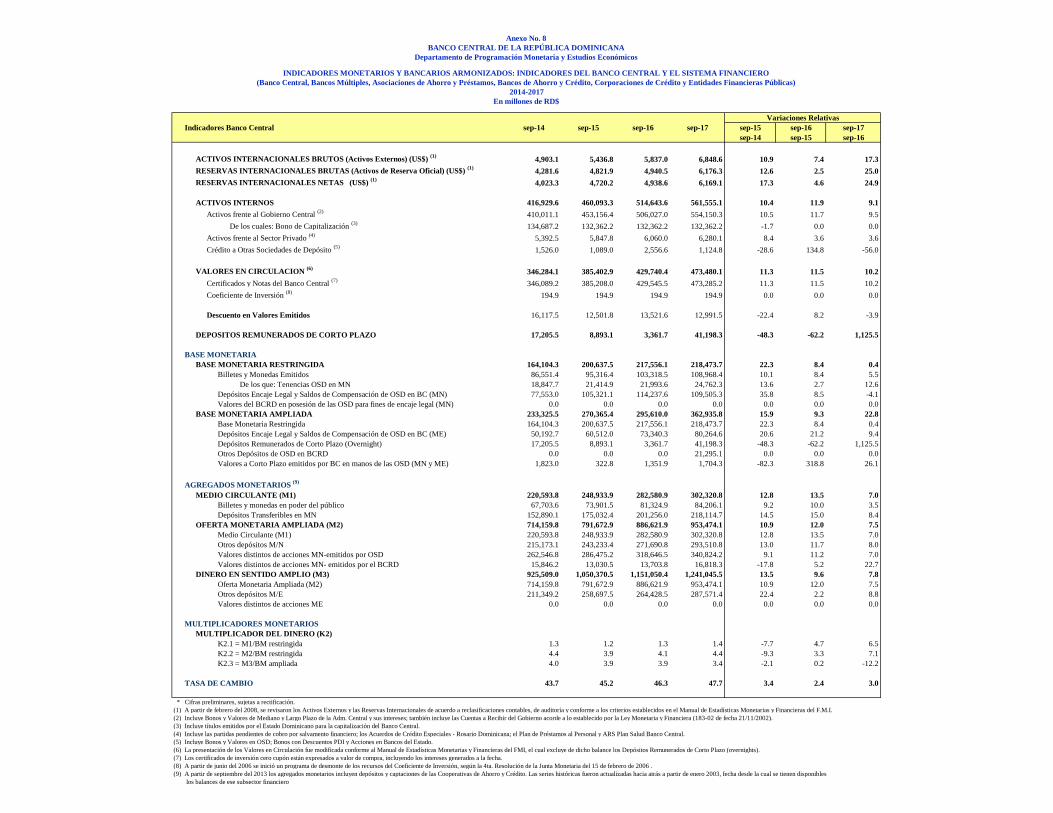

6.2 Evolución de los Agregados Monetarios Armonizados 36

6.2.1 Base Monetaria 36

6.2.2 Medio Circulante (M1) 37

6.2.3 Oferta Monetaria Ampliada (M2) 37

6.2.4 Dinero en Sentido Amplio (M3) 37

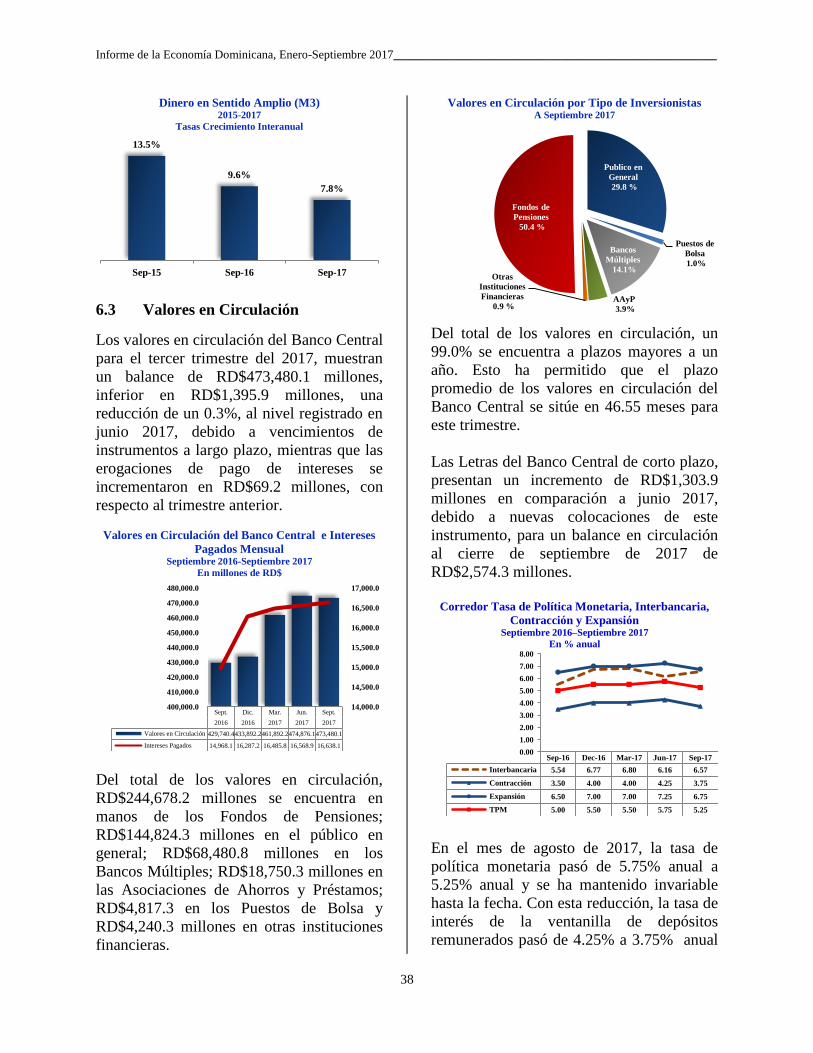

6.3 Valores en Circulación 38

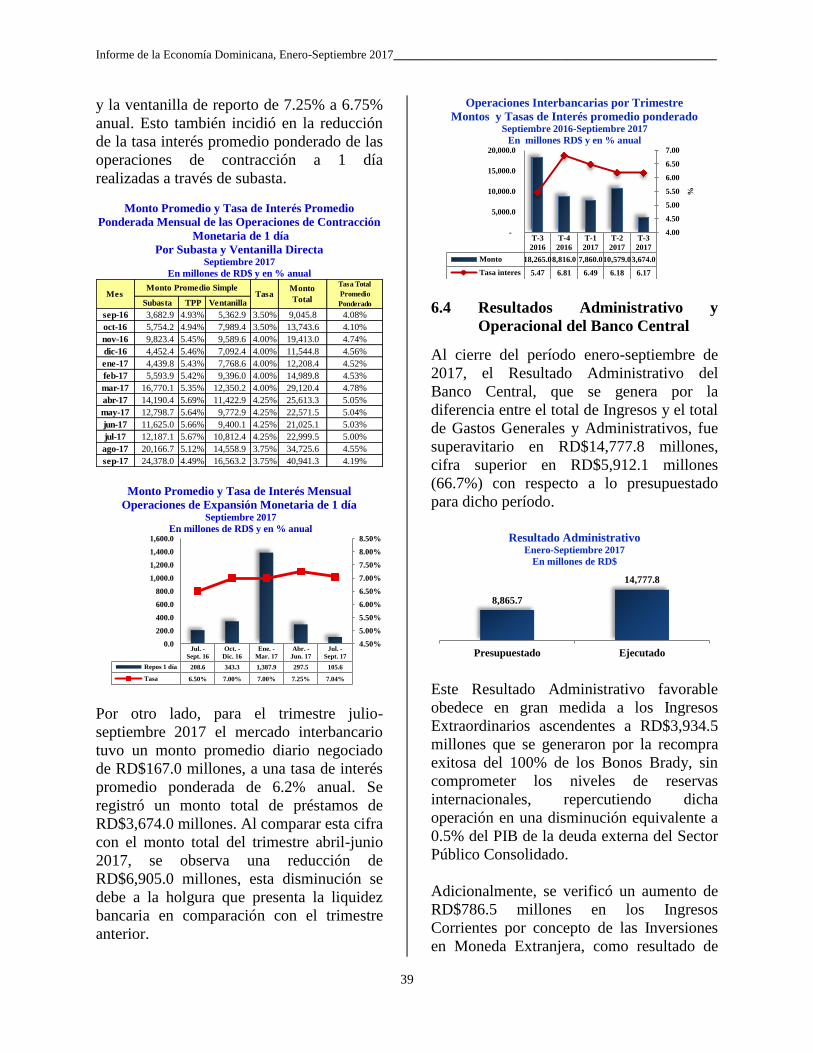

6.4 Resultados Administrativo y Operacional del Banco Central 39

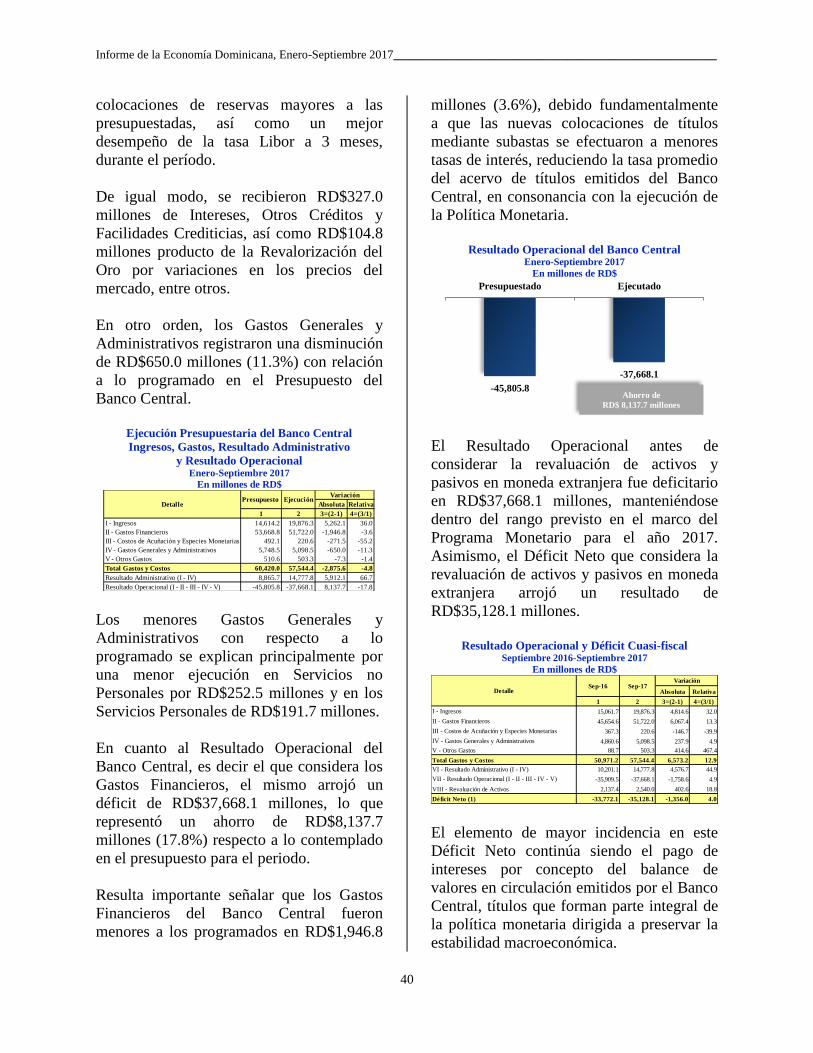

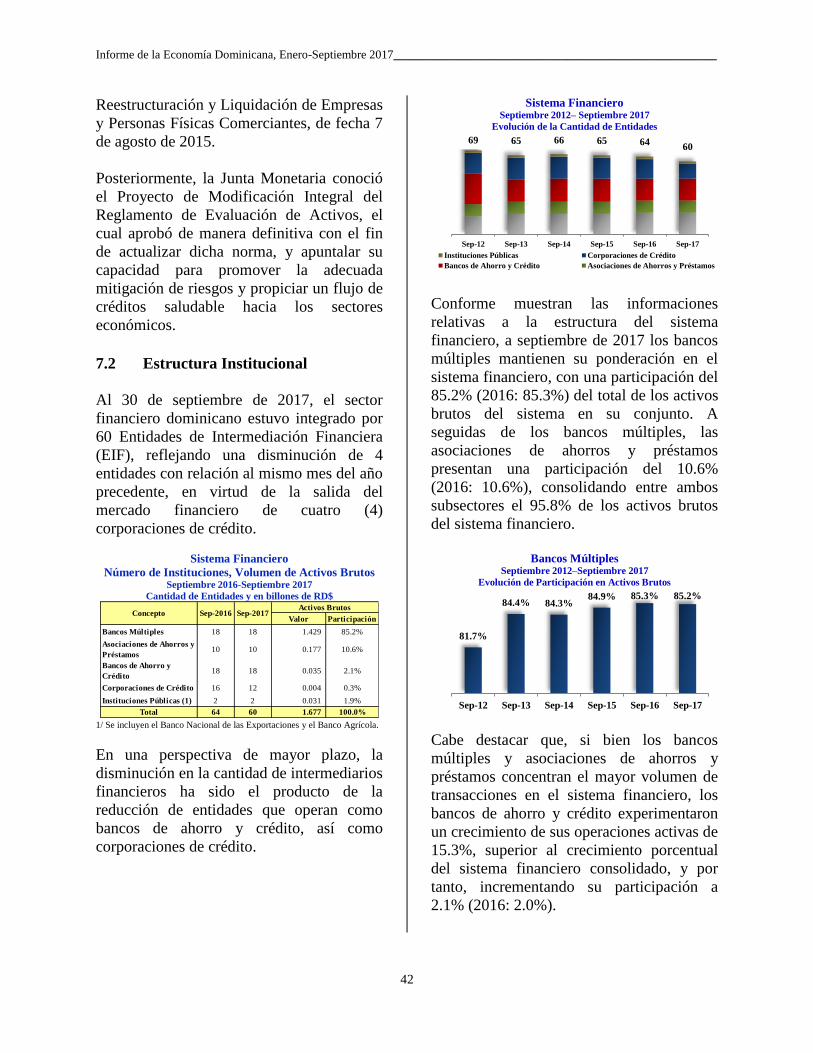

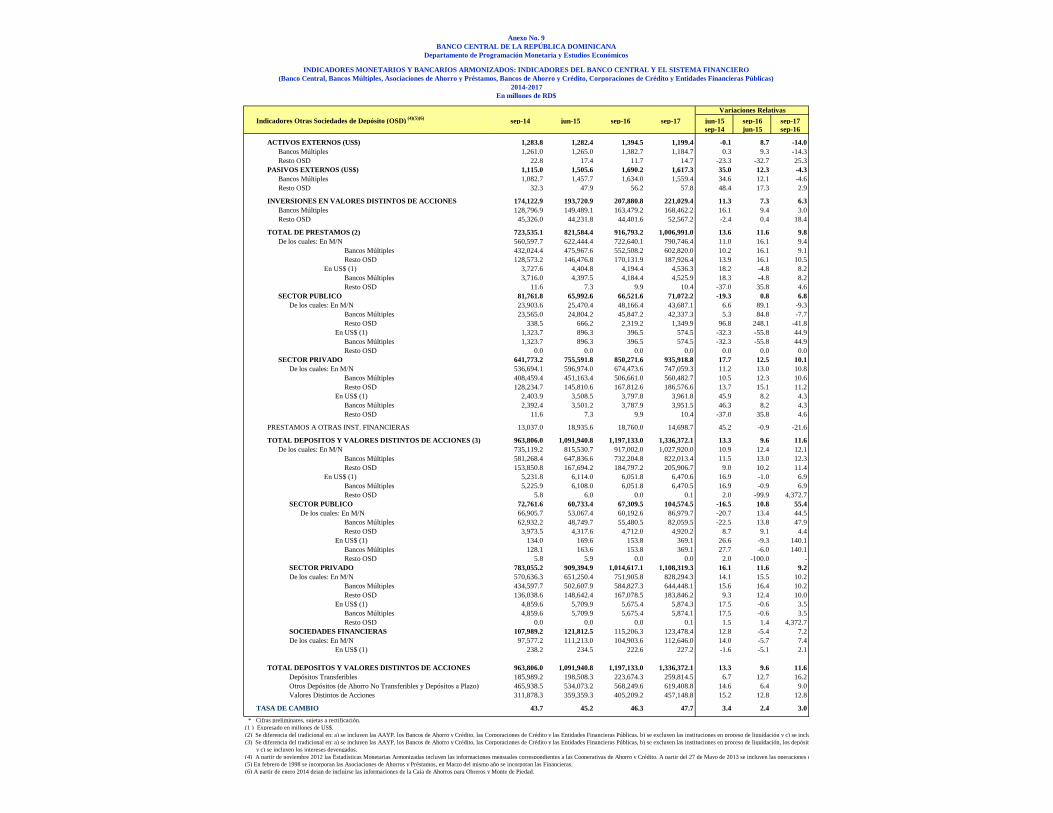

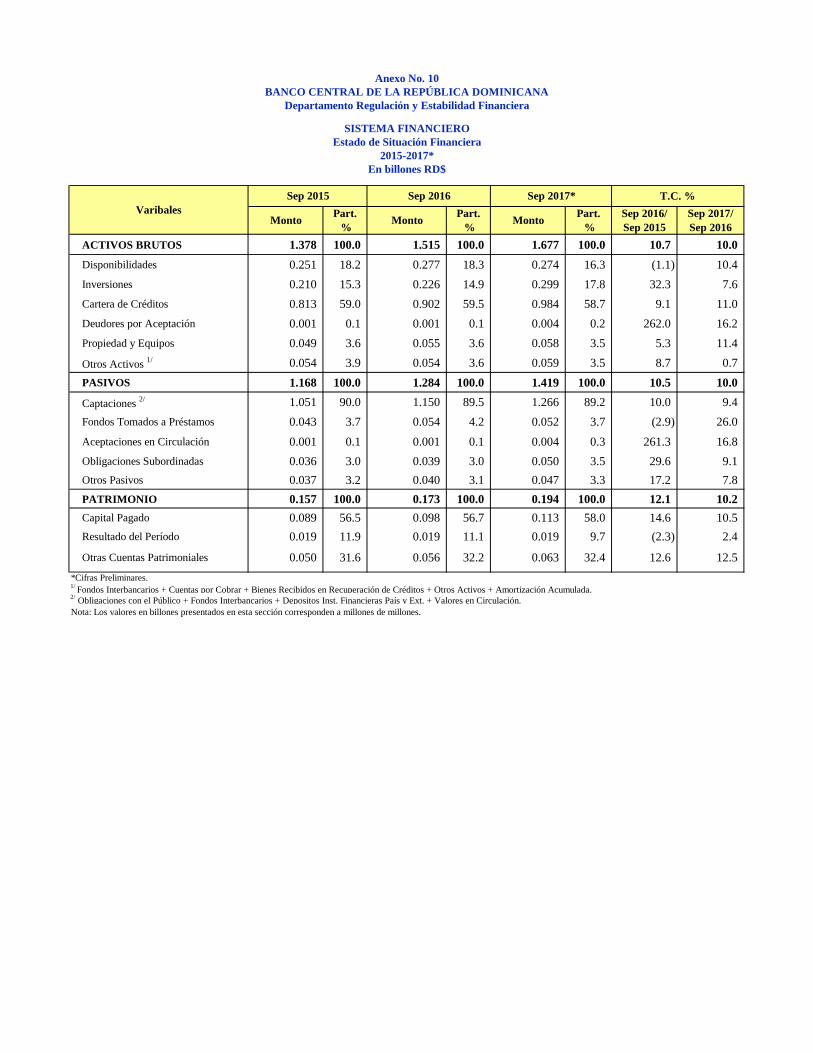

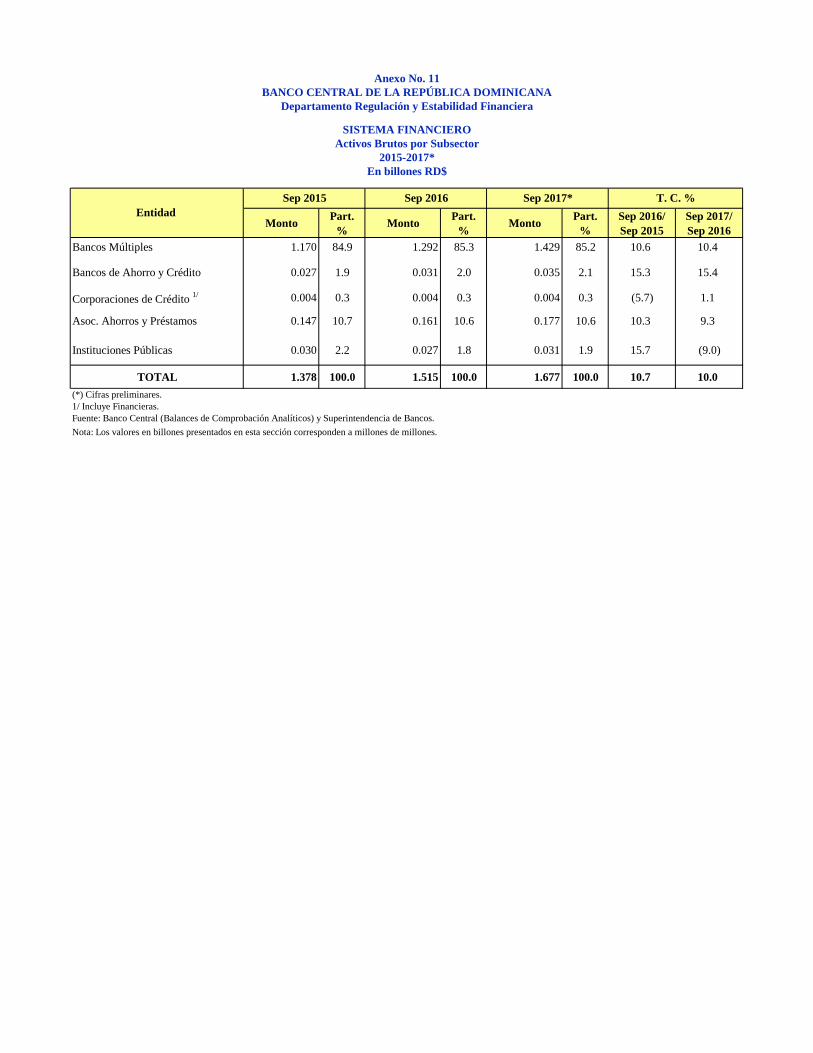

VII. SECTOR FINANCIERO 41 7.1 Aspectos Generales 41

7.2 Estructura Institucional 42 7.3 Comportamiento Operacional del Sector Financiero 43

7.3.1 Activos del Sistema Financiero 43

7.3.2 Pasivos y Patrimonio del Sistema Financiero 44

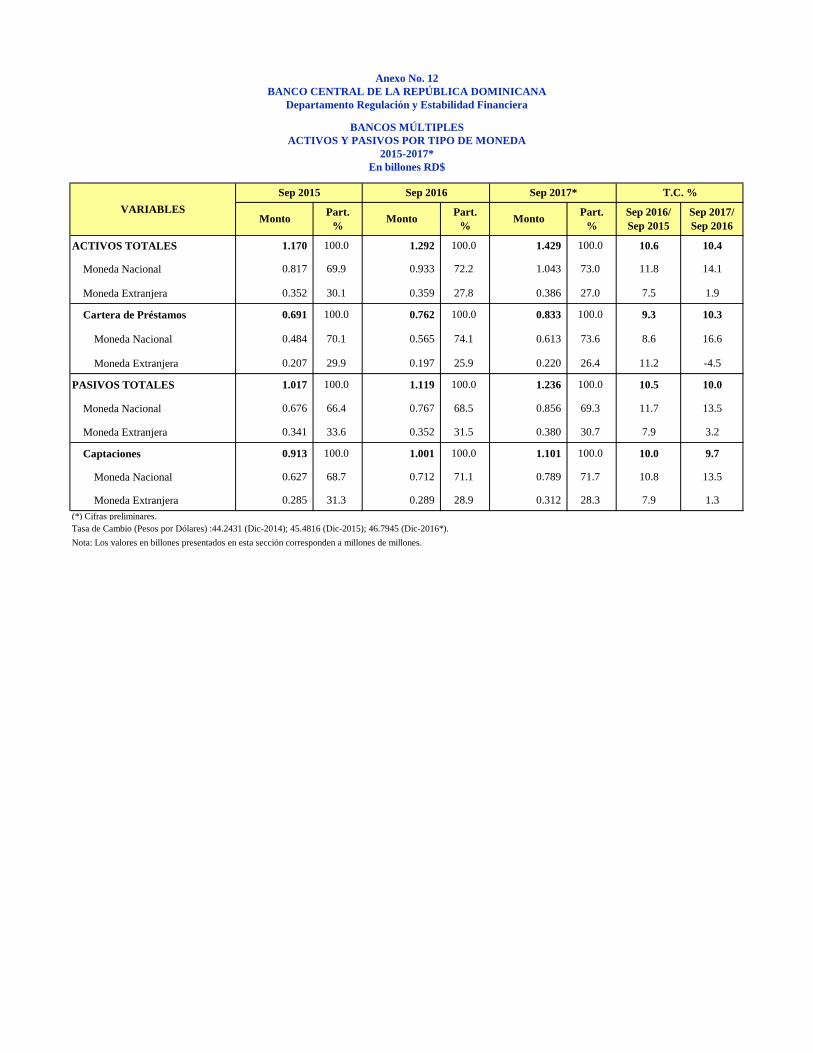

7.4 Comportamiento Operacional de los Bancos Múltiples 46 7.4.1 Activos de los Bancos Múltiples 46

7.4.2 Pasivos y Patrimonio de los Bancos Múltiples 47

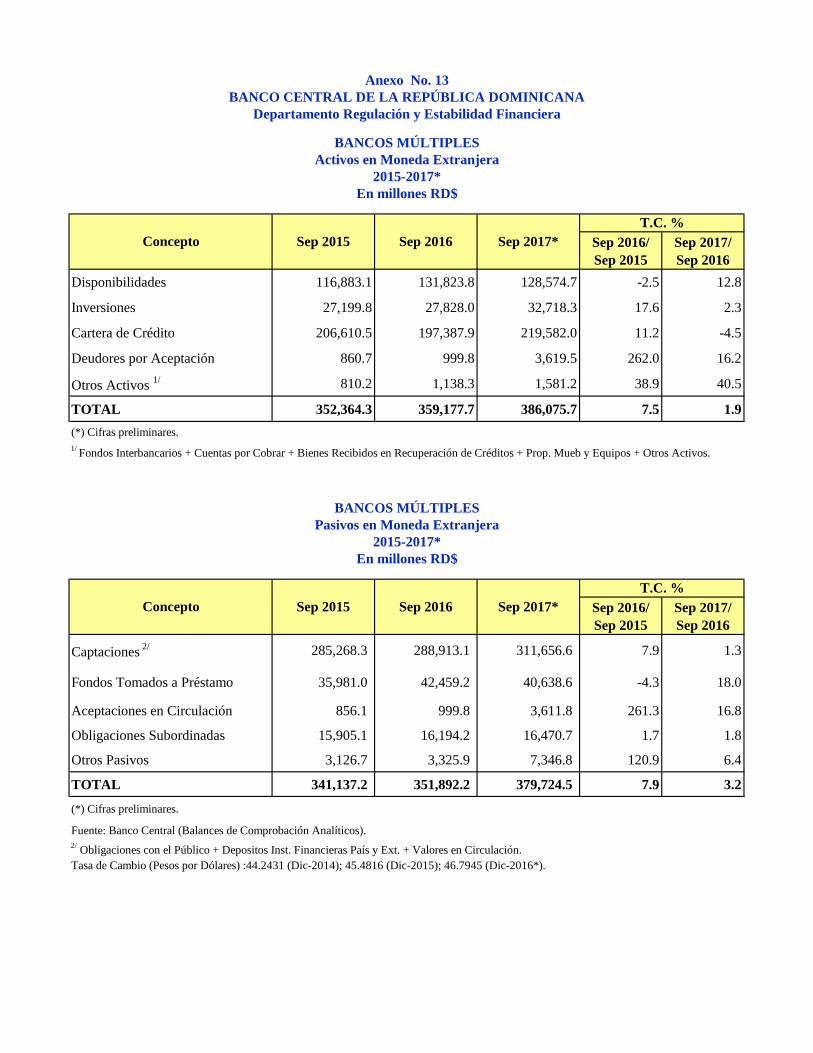

7.4.3 Operaciones en moneda extranjera de los Bancos Múltiples 48

7.5 Tasas de interés del Sistema Financiero 49

7.6 Liquidez de las Entidades de Intermediación Financiera (EIF) 50 8.6.1 Encaje Legal En Moneda Extranjera 53

CUADROS ANEXOS

No.1 Producto Interno Bruto 57

No.2 Índice de Precios al Consumidor 58

No.3 Balanza de Pagos 59

No.4 Exportaciones Totales 60

No.5 Importaciones Totales 61

No.6 Importaciones Totales, por Uso o Destino Económico 62

No.7 Operaciones del Gobierno Central 63

No.8 Indicadores Monetarios y Bancarios Armonizados/Banco Central y Sist. Fin. 64

No.9 Indicadores Monetarios y Bancarios Armonizados/Banco Central y Sist. Fin. 65

No.10 Sistema Financiero/Estado de Situación Financiera 66

No.11 Sistema Financiero/Activos Brutos por Subsector 67

No.12 Bancos Múltiples/Activos y Pasivos por Tipo de Moneda 68

No.13 Bancos Múltiples/Activos y Pasivos en Moneda Extranjera 69

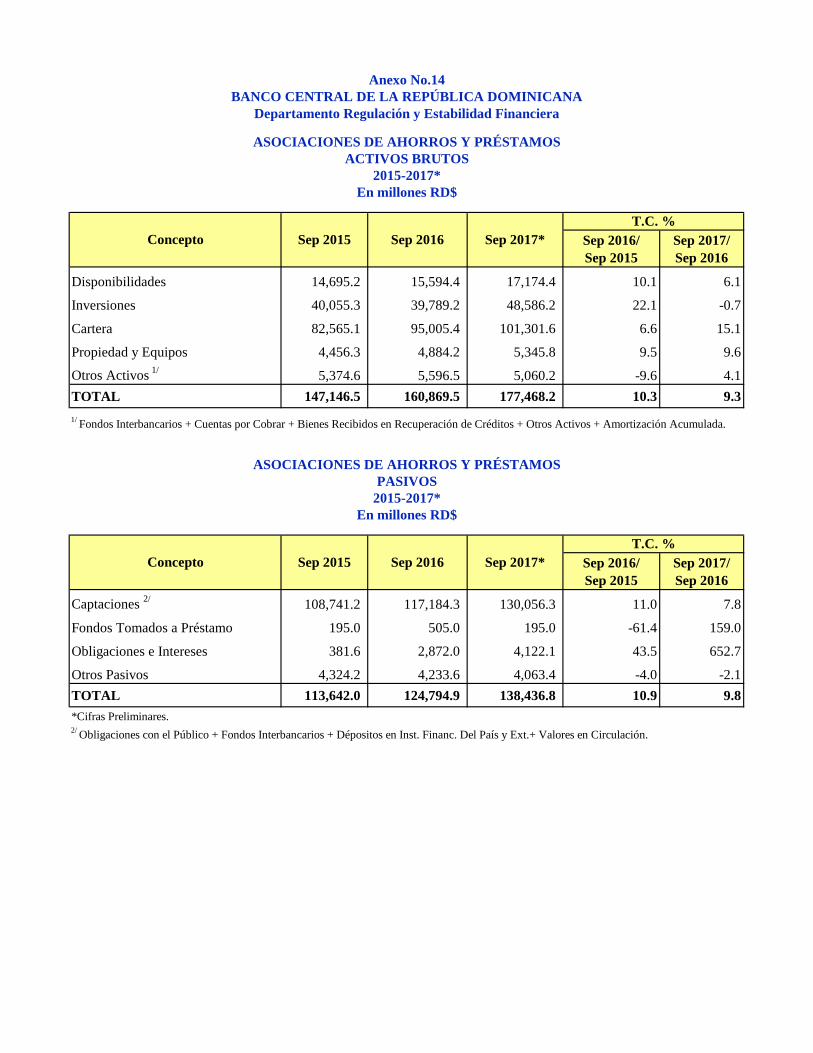

No.14 Asociaciones de Ahorros y Préstamos/Activos Brutos y Pasivos 70

APÉNDICE 1: REVISIÓN PROGRAMA MONETARIO 73

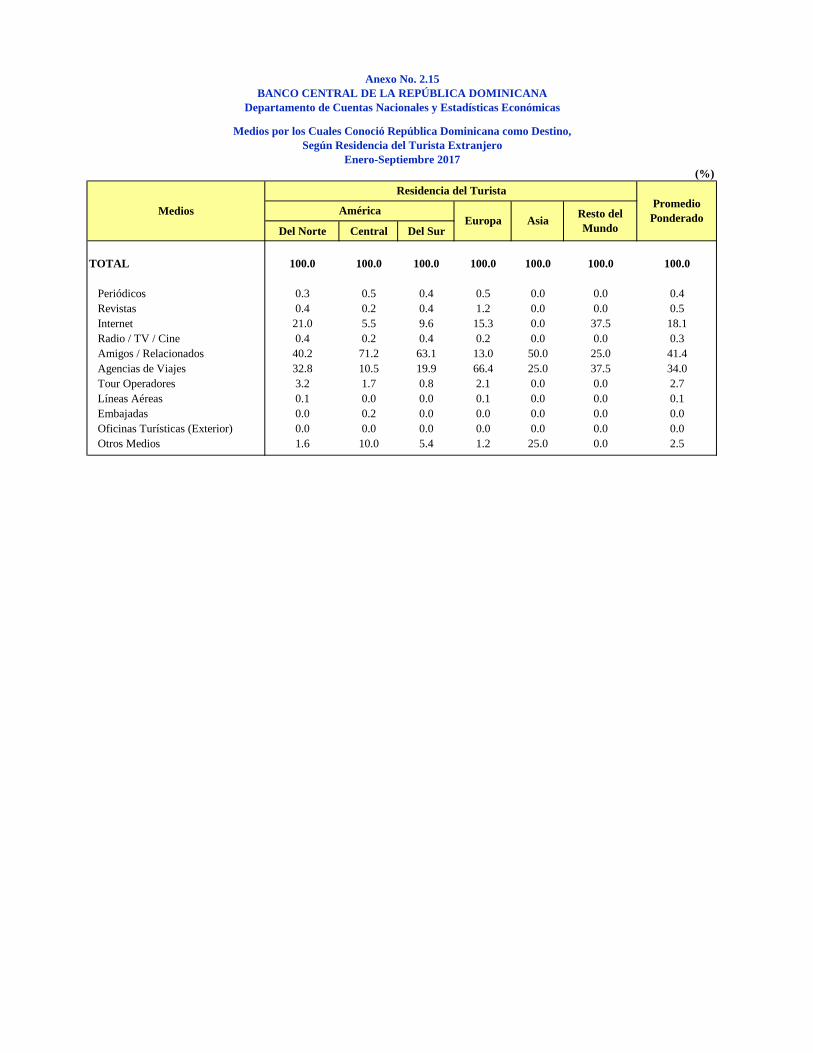

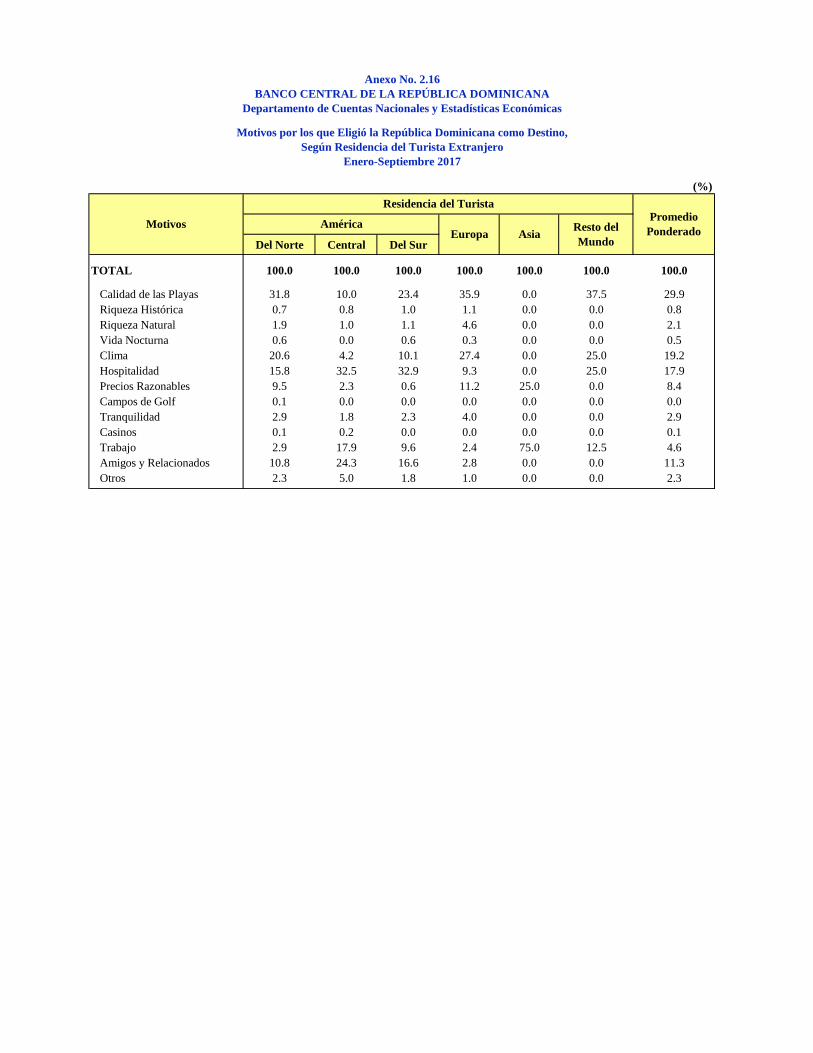

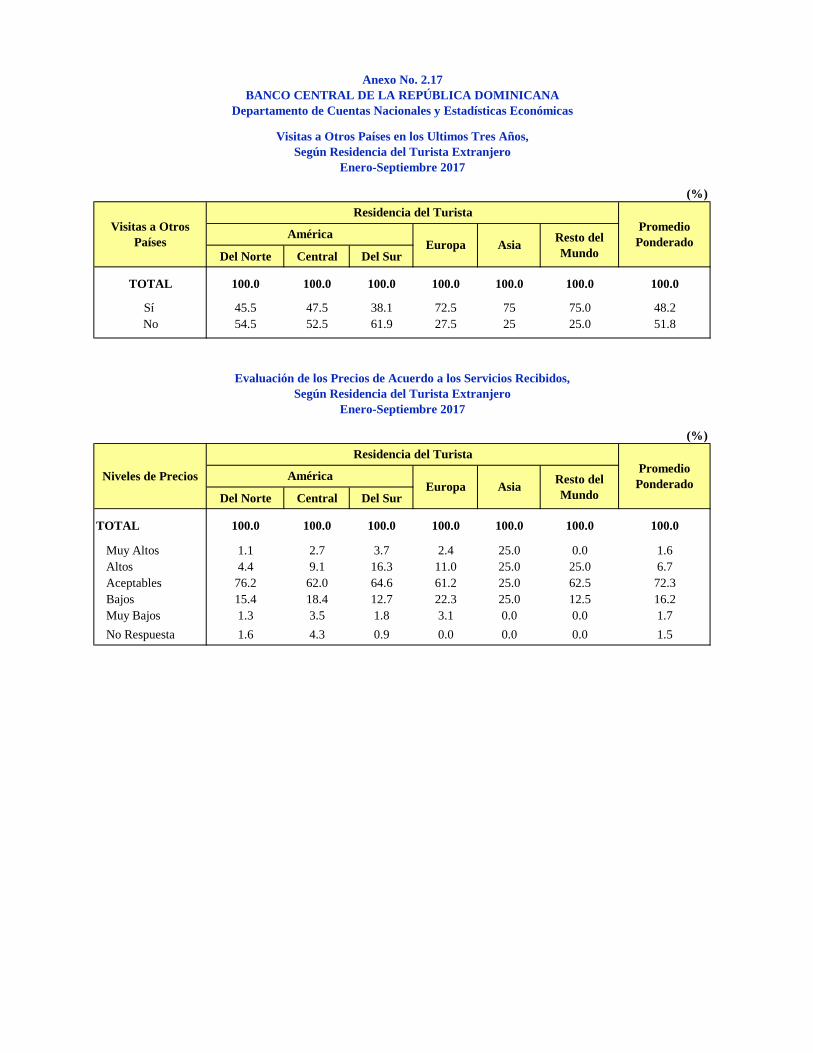

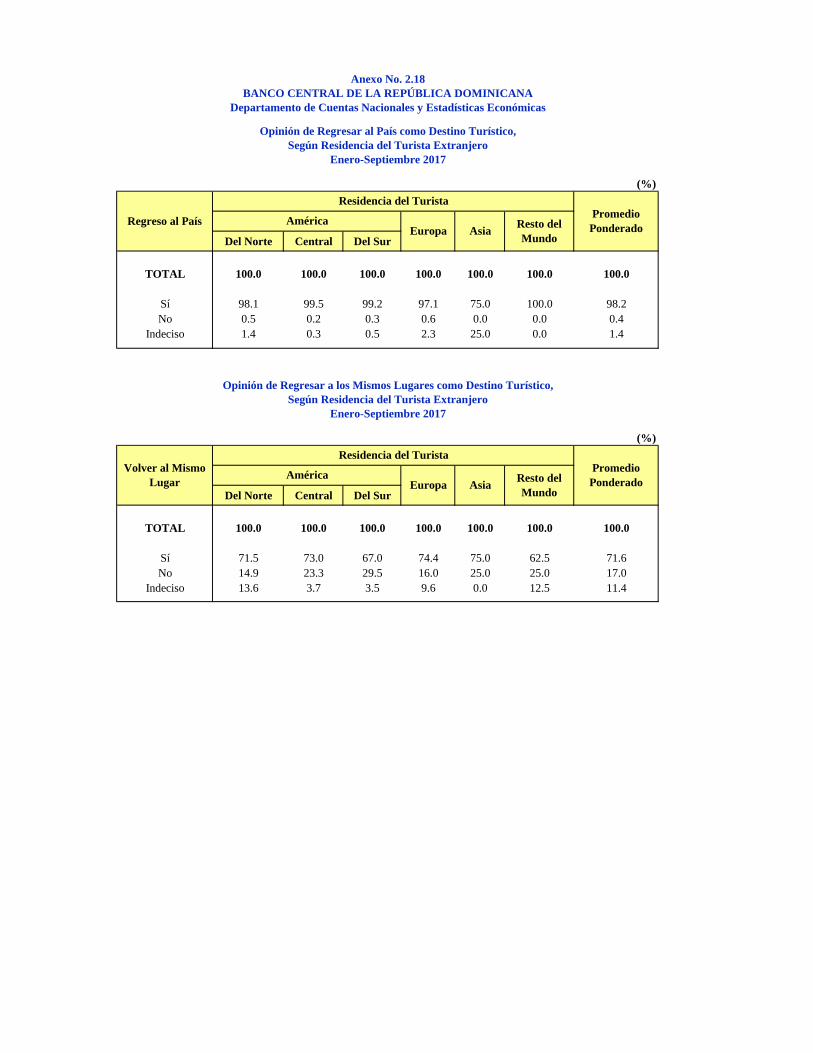

APÉNDICE 2: FLUJO TURÍSTICO, GASTO Y ESTADÍA PROMEDIO Y ENCUESTA DE 77

OPINIÓN, ACTITUD Y MOTIVACIÓN A EXTRANJEROS NO RESIDENTES. CUADROS ANEXOS

APÉNDICE 3: PRINCIPALES MEDIDAS FISCALES 105

PRESENTACIÓN

Las cifras preliminares del Producto Interno Bruto (PIB) real muestran un crecimiento interanual

de 3.8% en enero-septiembre de 2017. Estos resultados estuvieron influenciados por factores

asociados al contexto nacional e internacional, así como por los efectos de los huracanes Irma y

María los cuales impactaron notablemente las actividades productivas en el mes de septiembre a

raíz de la suspensión total de labores durante varios días del referido mes.

En términos del valor agregado real, las actividades de mayor incidencia en el comportamiento

de la economía fueron: Agropecuaria (6.0%), Intermediación Financiera (5.8%), Hoteles, Bares y

Restaurantes (5.5%), Transporte y Almacenamiento (4.4%), Actividades Inmobiliarias y de

Alquiler (3.8%), Manufactura de Zonas Francas (3.8%) y Comunicaciones (3.8%) mostrando

una expansión por encima del promedio.

Asimismo, experimentaron crecimiento: Otras Actividades de Servicios (2.9%), Manufactura

Local (2.7%), Enseñanza (2.6%), Comercio (2.3%), Energía y Agua (2.1%) y Construcción

(1.0%). Por otro lado, las actividades Explotación de Minas y Canteras y Administración Pública

mostraron reducciones de 4.5% y 1.2%, respectivamente, mientras que la actividad Salud mostró

una moderada variación.

En cuanto al desenvolvimiento de la cartera de préstamos del sistema financiero consolidado, a

septiembre del presente año los créditos concedidos registraron un crecimiento interanual de

9.8%. En este sentido, las medidas monetarias que conllevaron la reducción del encaje legal a

partir del 1ro. de agosto pasado, han tenido un efecto dinamizador, destacándose el aumento en

el total de préstamos del Sistema Financiero Consolidado, que en tan sólo los meses de agosto y

septiembre se incrementaron en unos RD$35,980.9 millones con respecto al nivel alcanzado al

cierre del mes de julio, luego de haber registrado un incremento promedio mensual de

RD$1,478.3 millones en los primeros siete meses de 2017.

Desde el enfoque del gasto agregado, el comportamiento del PIB es resultado del incremento en

las exportaciones de bienes y servicios (5.9%) así como del consumo final (3.7%). Sin embargo,

la formación bruta de capital fijo exhibió una caída de 2.5% como resultado del desempeño

negativo en las maquinarias y equipos, el cual estuvo influenciado por la reducción en 14.7% de

las importaciones de bienes de capital, valoradas en US$. Por otro lado, este comportamiento fue

atenuado por el crecimiento registrado en la construcción (1.0%), principal componente de la

inversión.

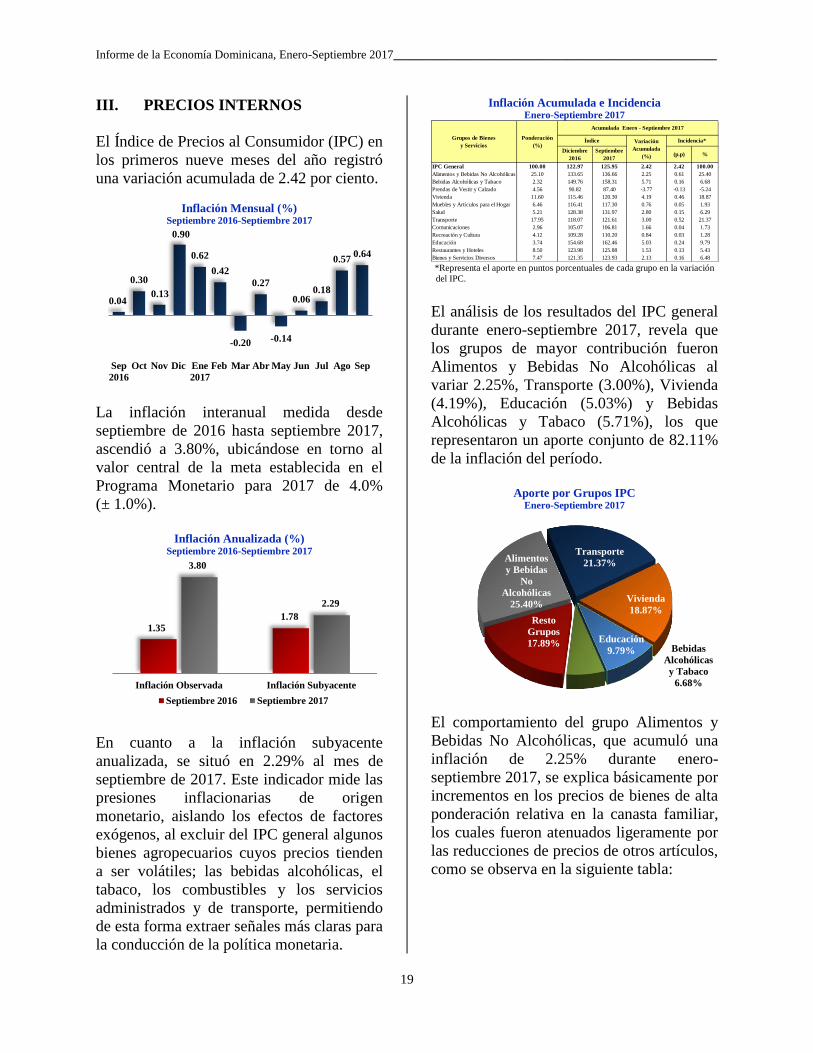

El Índice de Precios al Consumidor (IPC) en los primeros nueve meses del año registró una

variación acumulada de 2.42%. La inflación interanual medida desde septiembre de 2016 hasta

septiembre 2017, ascendió a 3.80%, ubicándose en torno al valor central de la meta establecida

en el Programa Monetario para 2017 de 4.0% (± 1.0%). El análisis de los resultados del IPC

general durante enero-septiembre 2017, revela que los grupos de mayor contribución fueron

Alimentos y Bebidas No Alcohólicas al variar 2.25%, Transporte (3.00%), Vivienda (4.19%),

Educación (5.03%) y Bebidas Alcohólicas y Tabaco (5.71%), los que representaron un aporte

conjunto de 82.11% de la inflación del período.

De acuerdo a cifras preliminares correspondientes al periodo enero-septiembre de 2017, la

cuenta corriente obtuvo un saldo superavitario de US$326.2 millones. Es importante destacar que

desde hace más de diez años no se observaba un período enero-septiembre con saldo

superavitario, lo cual da cuentas de la recuperación que se ha venido dando en el entorno

internacional y el sostenido crecimiento en los ingresos por concepto de las remesas familiares

recibidas y en los ingresos procedentes del turismo.

En lo referente a las importaciones totales, se observó un crecimiento de un 1.3%,

comportamiento explicado principalmente por el aumento registrado en la factura petrolera por el

orden de US$352.1 millones. En cuanto a las importaciones no petroleras, cabe señalar que

alcanzaron un total de US$10,929.5 millones, registrando una ligera reducción de 1.7 por ciento.

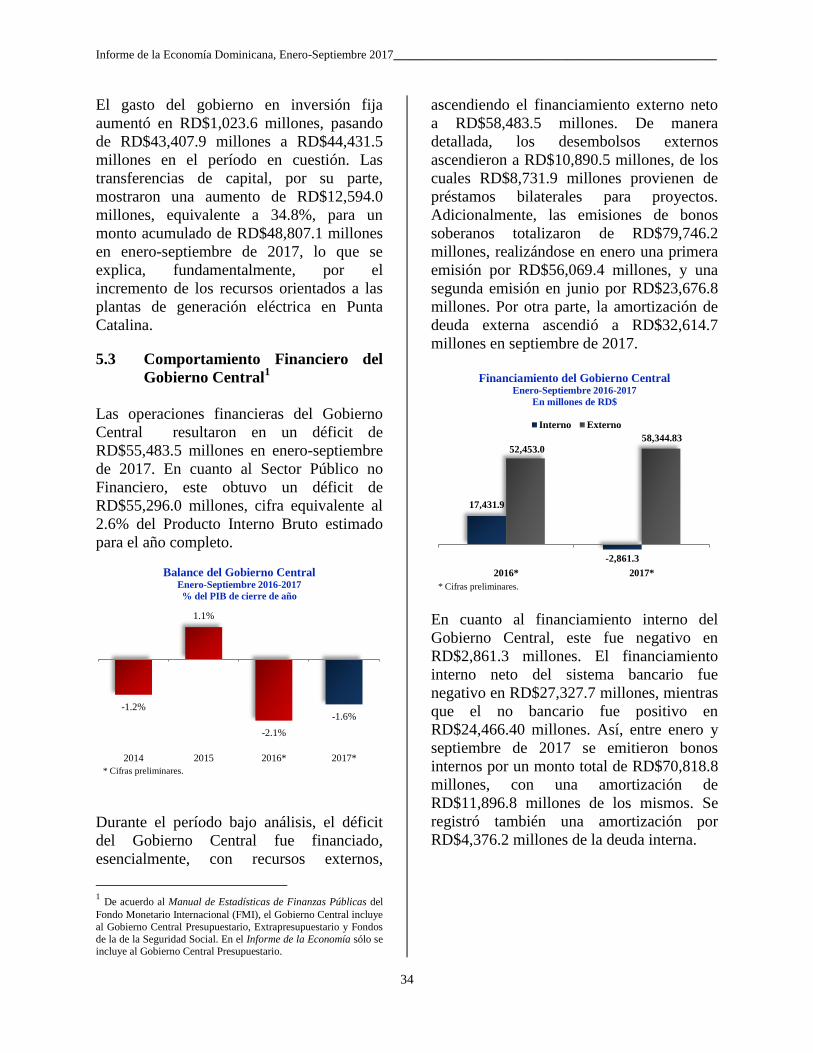

El comportamiento de las operaciones del Gobierno Central al mes de septiembre resultó en un

déficit de RD$55,483.5 millones, en tanto que el balance del resto del Sector Público fue

superavitario en RD$187.5 millones, con lo cual el Sector Público no Financiero registró un

déficit de RD$55,296.0 millones.

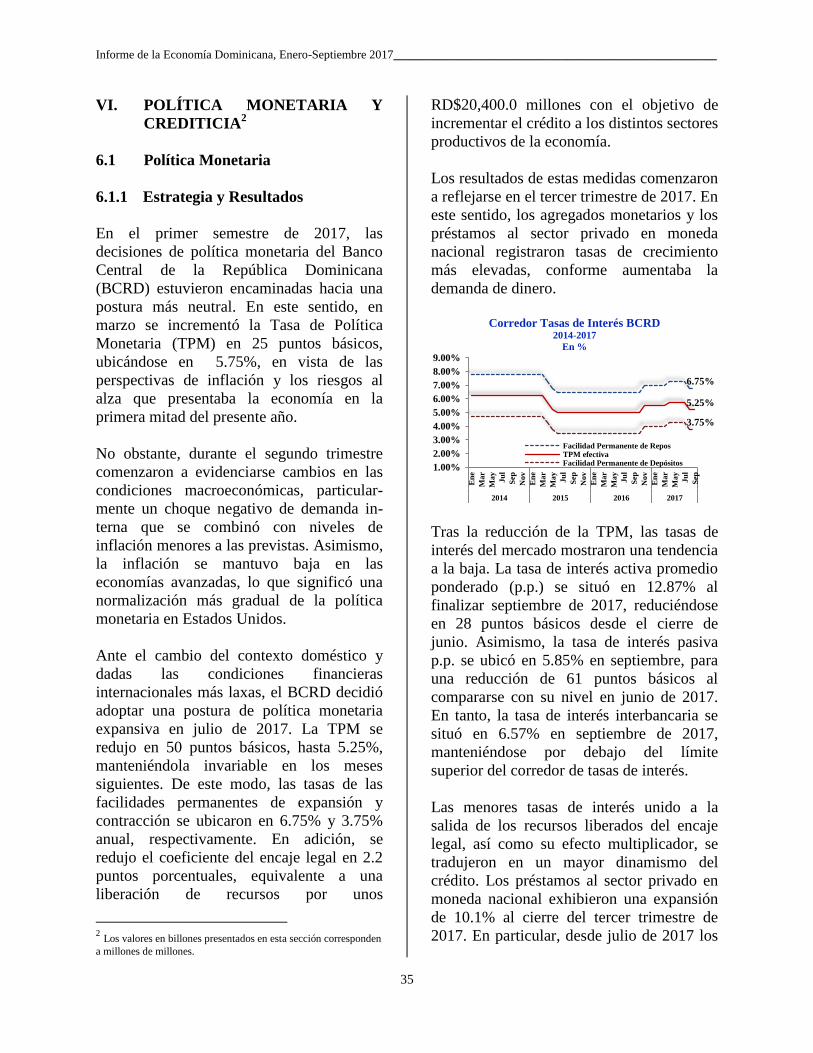

En el primer semestre de 2017, las decisiones de política monetaria del Banco Central de la

República Dominicana (BCRD) estuvieron encaminadas hacia una postura más neutral. No

obstante, durante el segundo trimestre comenzaron a evidenciarse cambios del contexto

doméstico y dadas las condiciones financieras internacionales más laxas, el BCRD decidió

adoptar una postura de política monetaria expansiva en julio de 2017. La TPM se redujo en 50

puntos básicos, hasta 5.25%, manteniéndola invariable en los meses siguientes. En adición, se

redujo el coeficiente del encaje legal en 2.2 puntos porcentuales, equivalente a una liberación de

recursos por unos RD$20,400.0 millones con el objetivo de incrementar el crédito a los distintos

sectores productivos de la economía.

Los resultados de estas medidas comenzaron a reflejarse en el tercer trimestre de 2017. Las

menores tasas de interés unido a la salida de los recursos liberados del encaje legal, así como su

efecto multiplicador, se tradujeron en un mayor dinamismo del crédito y los agregados

monetarios.

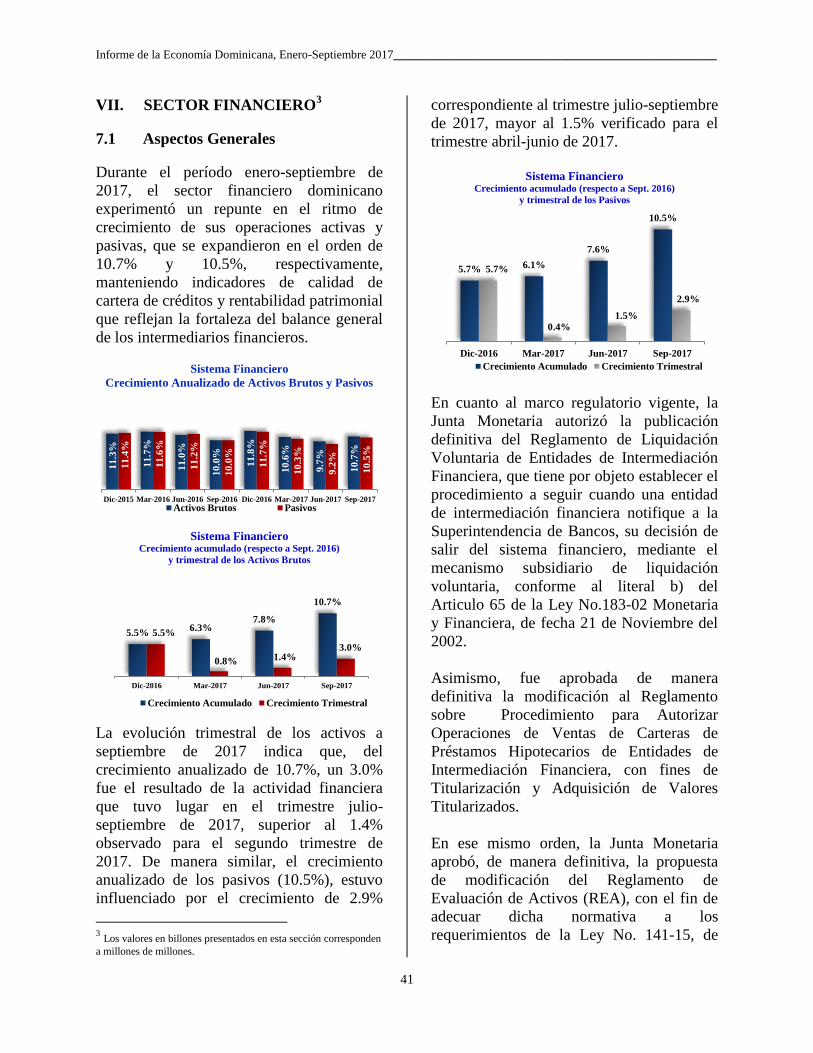

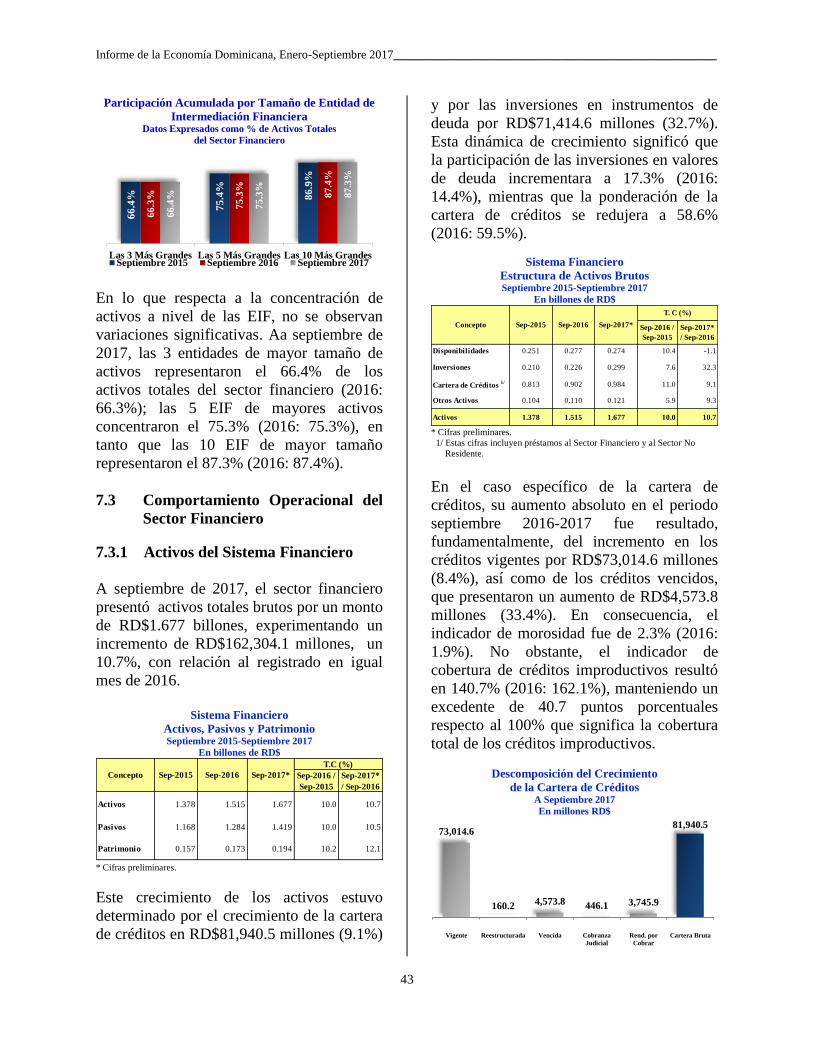

Durante el período enero-septiembre de 2017, el sector financiero dominicano experimentó un

repunte en el ritmo de crecimiento de sus operaciones activas y pasivas, que se expandieron en el

orden de 10.7% y 10.5%, respectivamente, manteniendo indicadores de calidad de cartera de

créditos y rentabilidad patrimonial que reflejan la fortaleza del balance general de los

intermediarios financieros. En este sentido, la cartera de crédito neta presentó una morosidad de

2.3% y una cobertura de 140.7%. De igual forma, el indicador de solvencia se situó en 18.7%.

Asimismo a la rentabilidad del patrimonio (ROE) fue de 13.3% y la rentabilidad de los activos

(ROA) 1.6%.

Finalmente, como parte de la política de difusión y transparencia del Banco Central de la

República Dominicana al público en general y a los agentes económicos en particular, se

incluyen en esta publicación los siguientes apéndices: 1) Revisión del Programa Monetario; 2)

Informe del Flujo Turístico; Gasto y Estadía Promedio y cuadros anexos y 3) Principales

Medidas Fiscales.

Informe de la Economía Dominicana, Enero-Septiembre 2017______________________________________________________

6

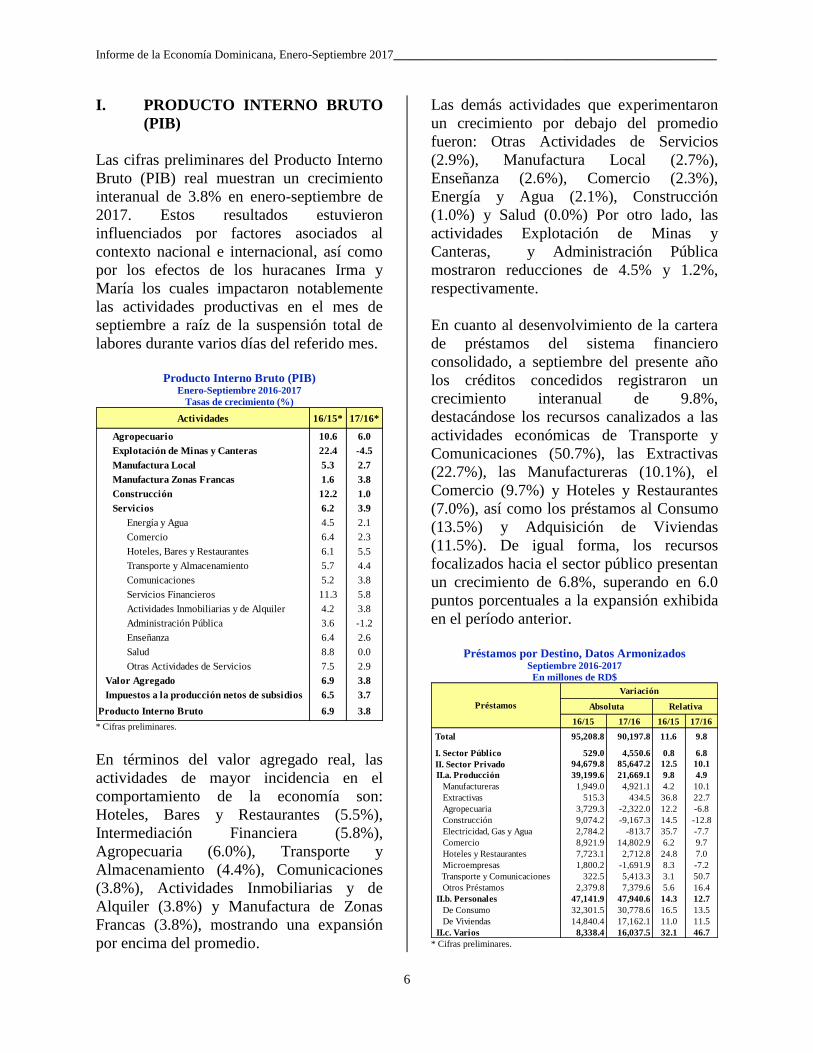

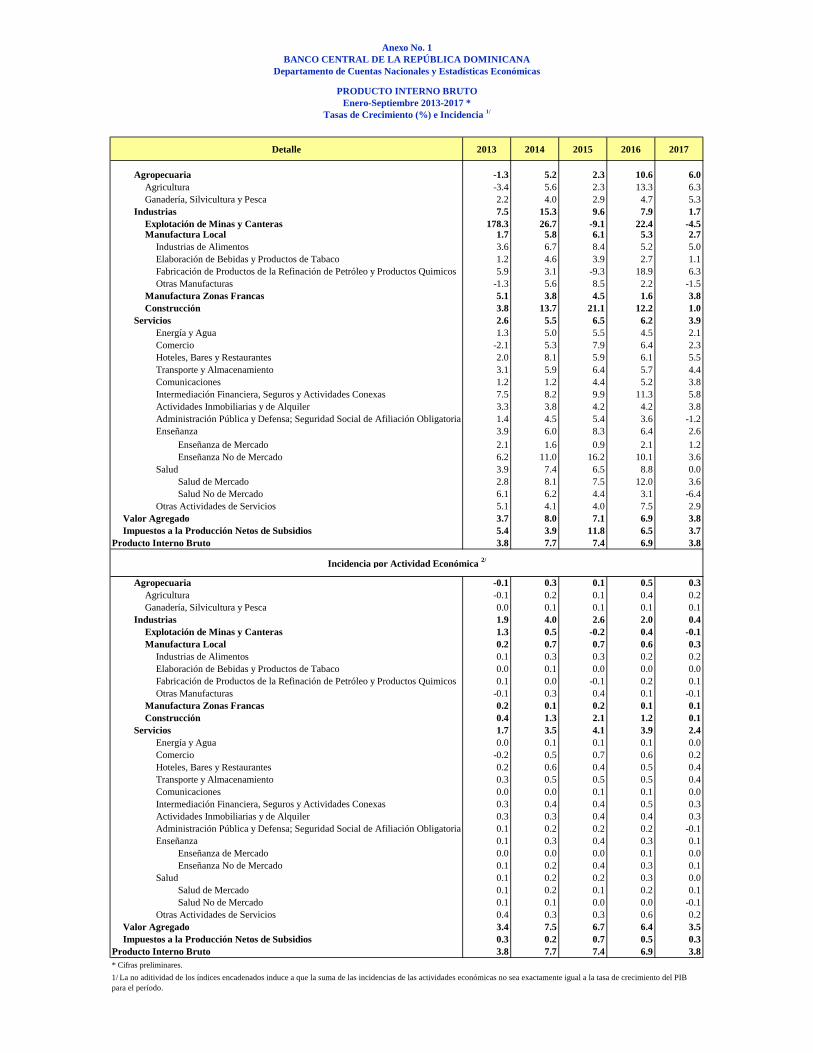

I. PRODUCTO INTERNO BRUTO

(PIB)

Las cifras preliminares del Producto Interno

Bruto (PIB) real muestran un crecimiento

interanual de 3.8% en enero-septiembre de

2017. Estos resultados estuvieron

influenciados por factores asociados al

contexto nacional e internacional, así como

por los efectos de los huracanes Irma y

María los cuales impactaron notablemente

las actividades productivas en el mes de

septiembre a raíz de la suspensión total de

labores durante varios días del referido mes.

Producto Interno Bruto (PIB)

Enero-Septiembre 2016-2017

Tasas de crecimiento (%)

* Cifras preliminares.

En términos del valor agregado real, las

actividades de mayor incidencia en el

comportamiento de la economía son:

Hoteles, Bares y Restaurantes (5.5%),

Intermediación Financiera (5.8%),

Agropecuaria (6.0%), Transporte y

Almacenamiento (4.4%), Comunicaciones

(3.8%), Actividades Inmobiliarias y de

Alquiler (3.8%) y Manufactura de Zonas

Francas (3.8%), mostrando una expansión

por encima del promedio.

Las demás actividades que experimentaron

un crecimiento por debajo del promedio

fueron: Otras Actividades de Servicios

(2.9%), Manufactura Local (2.7%),

Enseñanza (2.6%), Comercio (2.3%),

Energía y Agua (2.1%), Construcción

(1.0%) y Salud (0.0%) Por otro lado, las

actividades Explotación de Minas y

Canteras, y Administración Pública

mostraron reducciones de 4.5% y 1.2%,

respectivamente.

En cuanto al desenvolvimiento de la cartera

de préstamos del sistema financiero

consolidado, a septiembre del presente año

los créditos concedidos registraron un

crecimiento interanual de 9.8%,

destacándose los recursos canalizados a las

actividades económicas de Transporte y

Comunicaciones (50.7%), las Extractivas

(22.7%), las Manufactureras (10.1%), el

Comercio (9.7%) y Hoteles y Restaurantes

(7.0%), así como los préstamos al Consumo

(13.5%) y Adquisición de Viviendas

(11.5%). De igual forma, los recursos

focalizados hacia el sector público presentan

un crecimiento de 6.8%, superando en 6.0

puntos porcentuales a la expansión exhibida

en el período anterior.

Préstamos por Destino, Datos Armonizados

Septiembre 2016-2017

En millones de RD$

* Cifras preliminares.

Actividades 16/15* 17/16*

Agropecuario 10.6 6.0

Explotación de Minas y Canteras 22.4 -4.5

Manufactura Local 5.3 2.7

Manufactura Zonas Francas 1.6 3.8

Construcción 12.2 1.0

Servicios 6.2 3.9

Energía y Agua 4.5 2.1

Comercio 6.4 2.3

Hoteles, Bares y Restaurantes 6.1 5.5

Transporte y Almacenamiento 5.7 4.4

Comunicaciones 5.2 3.8

Servicios Financieros 11.3 5.8

Actividades Inmobiliarias y de Alquiler 4.2 3.8

Administración Pública 3.6 -1.2

Enseñanza 6.4 2.6

Salud 8.8 0.0

Otras Actividades de Servicios 7.5 2.9

Valor Agregado 6.9 3.8

Impuestos a la producción netos de subsidios 6.5 3.7

Producto Interno Bruto 6.9 3.816/15 17/16 16/15 17/16

Total 95,208.8 90,197.8 11.6 9.8

I. Sector Público 529.0 4,550.6 0.8 6.8

II. Sector Privado 94,679.8 85,647.2 12.5 10.1

II.a. Producción 39,199.6 21,669.1 9.8 4.9

Manufactureras 1,949.0 4,921.1 4.2 10.1

Extractivas 515.3 434.5 36.8 22.7

Agropecuaria 3,729.3 -2,322.0 12.2 -6.8

Construcción 9,074.2 -9,167.3 14.5 -12.8

Electricidad, Gas y Agua 2,784.2 -813.7 35.7 -7.7

Comercio 8,921.9 14,802.9 6.2 9.7

Hoteles y Restaurantes 7,723.1 2,712.8 24.8 7.0

Microempresas 1,800.2 -1,691.9 8.3 -7.2

Transporte y Comunicaciones 322.5 5,413.3 3.1 50.7

Otros Préstamos 2,379.8 7,379.6 5.6 16.4

II.b. Personales 47,141.9 47,940.6 14.3 12.7

De Consumo 32,301.5 30,778.6 16.5 13.5

De Viviendas 14,840.4 17,162.1 11.0 11.5

II.c. Varios 8,338.4 16,037.5 32.1 46.7

RelativaPréstamos

Variación

Absoluta

Informe de la Economía Dominicana, Enero-Septiembre 2017______________________________________________________

7

En este sentido, las medidas monetarias que

conllevaron la reducción del encaje legal a

partir del 1ro de agosto pasado, han tenido

un efecto dinamizador, destacándose el

aumento en el total de préstamos del

Sistema Financiero Consolidado, que en tan

sólo los meses de agosto y septiembre se

incrementaron en unos RD$35,980.9

millones con respecto al nivel alcanzado al

cierre del mes de julio, luego de haber

registrado un incremento promedio mensual

de RD$1,478.3 millones en los primeros

siete meses de 2017.

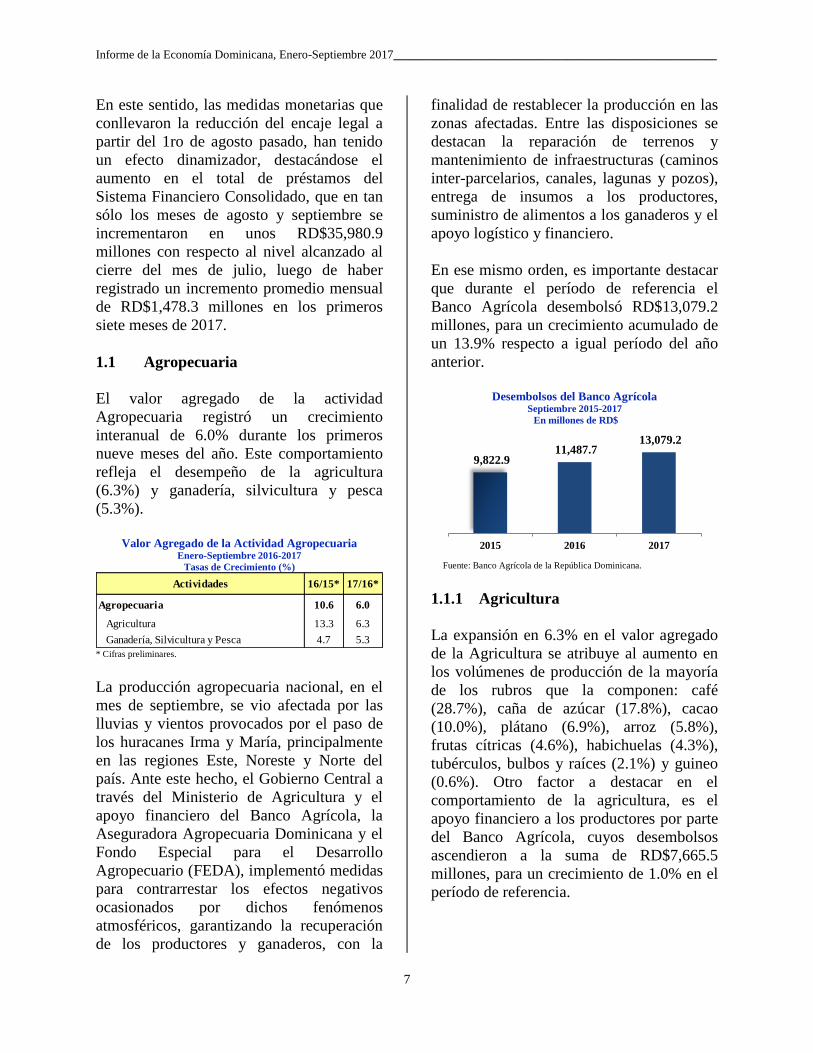

1.1 Agropecuaria

El valor agregado de la actividad

Agropecuaria registró un crecimiento

interanual de 6.0% durante los primeros

nueve meses del año. Este comportamiento

refleja el desempeño de la agricultura

(6.3%) y ganadería, silvicultura y pesca

(5.3%).

Valor Agregado de la Actividad Agropecuaria

Enero-Septiembre 2016-2017

Tasas de Crecimiento (%)

* Cifras preliminares.

La producción agropecuaria nacional, en el

mes de septiembre, se vio afectada por las

lluvias y vientos provocados por el paso de

los huracanes Irma y María, principalmente

en las regiones Este, Noreste y Norte del

país. Ante este hecho, el Gobierno Central a

través del Ministerio de Agricultura y el

apoyo financiero del Banco Agrícola, la

Aseguradora Agropecuaria Dominicana y el

Fondo Especial para el Desarrollo

Agropecuario (FEDA), implementó medidas

para contrarrestar los efectos negativos

ocasionados por dichos fenómenos

atmosféricos, garantizando la recuperación

de los productores y ganaderos, con la

finalidad de restablecer la producción en las

zonas afectadas. Entre las disposiciones se

destacan la reparación de terrenos y

mantenimiento de infraestructuras (caminos

inter-parcelarios, canales, lagunas y pozos),

entrega de insumos a los productores,

suministro de alimentos a los ganaderos y el

apoyo logístico y financiero.

En ese mismo orden, es importante destacar

que durante el período de referencia el

Banco Agrícola desembolsó RD$13,079.2

millones, para un crecimiento acumulado de

un 13.9% respecto a igual período del año

anterior.

Desembolsos del Banco Agrícola

Septiembre 2015-2017

En millones de RD$

Fuente: Banco Agrícola de la República Dominicana.

1.1.1 Agricultura

La expansión en 6.3% en el valor agregado

de la Agricultura se atribuye al aumento en

los volúmenes de producción de la mayoría

de los rubros que la componen: café

(28.7%), caña de azúcar (17.8%), cacao

(10.0%), plátano (6.9%), arroz (5.8%),

frutas cítricas (4.6%), habichuelas (4.3%),

tubérculos, bulbos y raíces (2.1%) y guineo

(0.6%). Otro factor a destacar en el

comportamiento de la agricultura, es el

apoyo financiero a los productores por parte

del Banco Agrícola, cuyos desembolsos

ascendieron a la suma de RD$7,665.5

millones, para un crecimiento de 1.0% en el

período de referencia.

Actividades 16/15* 17/16*

Agropecuaria 10.6 6.0

Agricultura 13.3 6.3

Ganadería, Silvicultura y Pesca 4.7 5.3

9,822.9 11,487.7

13,079.2

2015 2016 2017

Informe de la Economía Dominicana, Enero-Septiembre 2017______________________________________________________

8

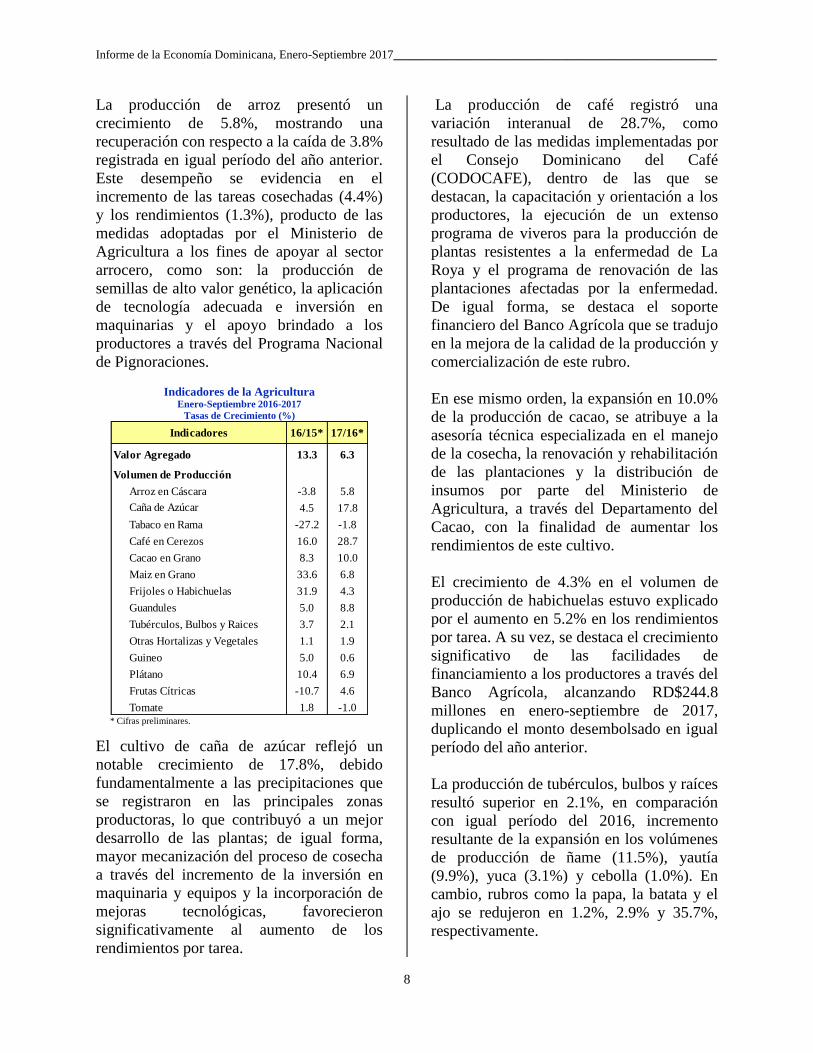

La producción de arroz presentó un

crecimiento de 5.8%, mostrando una

recuperación con respecto a la caída de 3.8%

registrada en igual período del año anterior.

Este desempeño se evidencia en el

incremento de las tareas cosechadas (4.4%)

y los rendimientos (1.3%), producto de las

medidas adoptadas por el Ministerio de

Agricultura a los fines de apoyar al sector

arrocero, como son: la producción de

semillas de alto valor genético, la aplicación

de tecnología adecuada e inversión en

maquinarias y el apoyo brindado a los

productores a través del Programa Nacional

de Pignoraciones.

Indicadores de la Agricultura Enero-Septiembre 2016-2017

Tasas de Crecimiento (%)

* Cifras preliminares.

El cultivo de caña de azúcar reflejó un

notable crecimiento de 17.8%, debido

fundamentalmente a las precipitaciones que

se registraron en las principales zonas

productoras, lo que contribuyó a un mejor

desarrollo de las plantas; de igual forma,

mayor mecanización del proceso de cosecha

a través del incremento de la inversión en

maquinaria y equipos y la incorporación de

mejoras tecnológicas, favorecieron

significativamente al aumento de los

rendimientos por tarea.

La producción de café registró una

variación interanual de 28.7%, como

resultado de las medidas implementadas por

el Consejo Dominicano del Café

(CODOCAFE), dentro de las que se

destacan, la capacitación y orientación a los

productores, la ejecución de un extenso

programa de viveros para la producción de

plantas resistentes a la enfermedad de La

Roya y el programa de renovación de las

plantaciones afectadas por la enfermedad.

De igual forma, se destaca el soporte

financiero del Banco Agrícola que se tradujo

en la mejora de la calidad de la producción y

comercialización de este rubro.

En ese mismo orden, la expansión en 10.0%

de la producción de cacao, se atribuye a la

asesoría técnica especializada en el manejo

de la cosecha, la renovación y rehabilitación

de las plantaciones y la distribución de

insumos por parte del Ministerio de

Agricultura, a través del Departamento del

Cacao, con la finalidad de aumentar los

rendimientos de este cultivo.

El crecimiento de 4.3% en el volumen de

producción de habichuelas estuvo explicado

por el aumento en 5.2% en los rendimientos

por tarea. A su vez, se destaca el crecimiento

significativo de las facilidades de

financiamiento a los productores a través del

Banco Agrícola, alcanzando RD$244.8

millones en enero-septiembre de 2017,

duplicando el monto desembolsado en igual

período del año anterior.

La producción de tubérculos, bulbos y raíces

resultó superior en 2.1%, en comparación

con igual período del 2016, incremento

resultante de la expansión en los volúmenes

de producción de ñame (11.5%), yautía

(9.9%), yuca (3.1%) y cebolla (1.0%). En

cambio, rubros como la papa, la batata y el

ajo se redujeron en 1.2%, 2.9% y 35.7%,

respectivamente.

Indicadores 16/15* 17/16*

Valor Agregado 13.3 6.3

Volumen de Producción

Arroz en Cáscara -3.8 5.8

Caña de Azúcar 4.5 17.8

Tabaco en Rama -27.2 -1.8

Café en Cerezos 16.0 28.7

Cacao en Grano 8.3 10.0

Maiz en Grano 33.6 6.8

Frijoles o Habichuelas 31.9 4.3

Guandules 5.0 8.8

Tubérculos, Bulbos y Raices 3.7 2.1

Otras Hortalizas y Vegetales 1.1 1.9

Guineo 5.0 0.6

Plátano 10.4 6.9

Frutas Cítricas -10.7 4.6

Tomate 1.8 -1.0

Informe de la Economía Dominicana, Enero-Septiembre 2017______________________________________________________

9

Respecto a la producción nacional de

guineo, la misma fue afectada tras el paso

por el país de los huracanes Irma y María

durante el mes de septiembre, ocasionando

daños importantes a las plantaciones de este

rubro, ascendentes a RD$270.8 millones, lo

que provocó la moderación del crecimiento

de la cosecha (0.6%) en comparación con el

mismo período de 2016. Cabe destacar las

facilidades de financiamiento a los

productores a través del Banco Agrícola por

un monto de RD$919.0 millones, para un

incremento de 23.8% durante enero-

septiembre 2017, lo que sin duda contribuirá

al restablecimiento de las plantaciones

afectadas y a la normalización del proceso

productivo de esta fruta.

En cuanto al incremento de 6.9% en la

producción de plátanos, incidieron el

aumento en 5.0% del rendimiento por tarea

del cultivo y de 1.8% en el total de áreas

cosechadas. Asimismo, reflejo de este

desempeño positivo es el crecimiento del

orden de 25.9% en las exportaciones

valoradas en US$ durante los primeros

nueve meses del año.

Por otro lado, durante los primeros nueve

meses del año 2017, la producción de frutas

cítricas ha mostrado una notable

recuperación, exhibiendo un crecimiento de

4.6%, respecto a igual período del año

anterior, cuando registró una reducción de

10.7%, como consecuencia de la presencia,

desde el 2008, de la enfermedad de

Huanglongbing o Greening, la cual había

diezmado las plantaciones de cítricos en el

territorio nacional.

1.1.2 Ganadería, Silvicultura y Pesca

Durante el período enero-septiembre 2017,

la actividad Ganadería, Silvicultura y Pesca

mostró una variación interanual de 5.3% en

su valor agregado, como resultado del

incremento de la producción de leche cruda

(10.7%), huevos (5.7%), pollo (4.5%),

ganado porcino (2.3%) y ganado bovino

(1.0%).

El crecimiento interanual de 10.7% y 1.0%

en la producción de leche y ganado bovino,

respectivamente, responde en gran medida a

la continuidad en los programas de

asistencia a los ganaderos llevados a cabo

por el Ministerio de Agricultura, a través de

la Dirección General de Ganadería

(DIGEGA) y el Consejo Nacional para la

Reglamentación de la Industria Lechera

(CONALECHE).

Indicadores de Ganadería, Silvicultura y Pesca

Enero-Septiembre 2016-2017

Tasas de Crecimiento (%)

* Cifras preliminares.

En ese mismo orden, el incremento de 4.5%

en la producción de pollo, se atribuye a la

introducción de mejoras genéticas en los

pollos de crianzas y al mejoramiento en los

programas de nutrición, traduciéndose en un

aumento de la productividad. Otro factor

que incidió en este comportamiento, fue el

incremento en 13.5% en los desembolsos del

Banco Agrícola, para aumentar en términos

absolutos a RD$407.6 millones en relación

con igual período de 2016.

La producción de ganado porcino registró un

crecimiento de 2.3%, cónsono con el

aumento en 22.9% en los desembolsos del

Banco Agrícola, los cuales alcanzaron la

suma de RD$319.8 millones. Cabe destacar,

el apoyo financiero del Banco Agrícola a la

Indicadores 16/15* 17/16*

Valor Agregado 4.7 5.3

Volumen de Produccción

Ganado Bovino Vivo 1.1 1.0

Ganado Porcino Vivo 0.4 2.3

Pollo Vivo 2.8 4.5

Leche Cruda 13.9 10.7

Huevos -3.6 5.7

Productos de la Pesca 4.6 4.6

Informe de la Economía Dominicana, Enero-Septiembre 2017______________________________________________________

10

actividad pecuaria, destinando la suma de

RD$2,803.0 millones para un crecimiento de

5.8%, respecto al mismo período del año

anterior.

1.2 Industrias

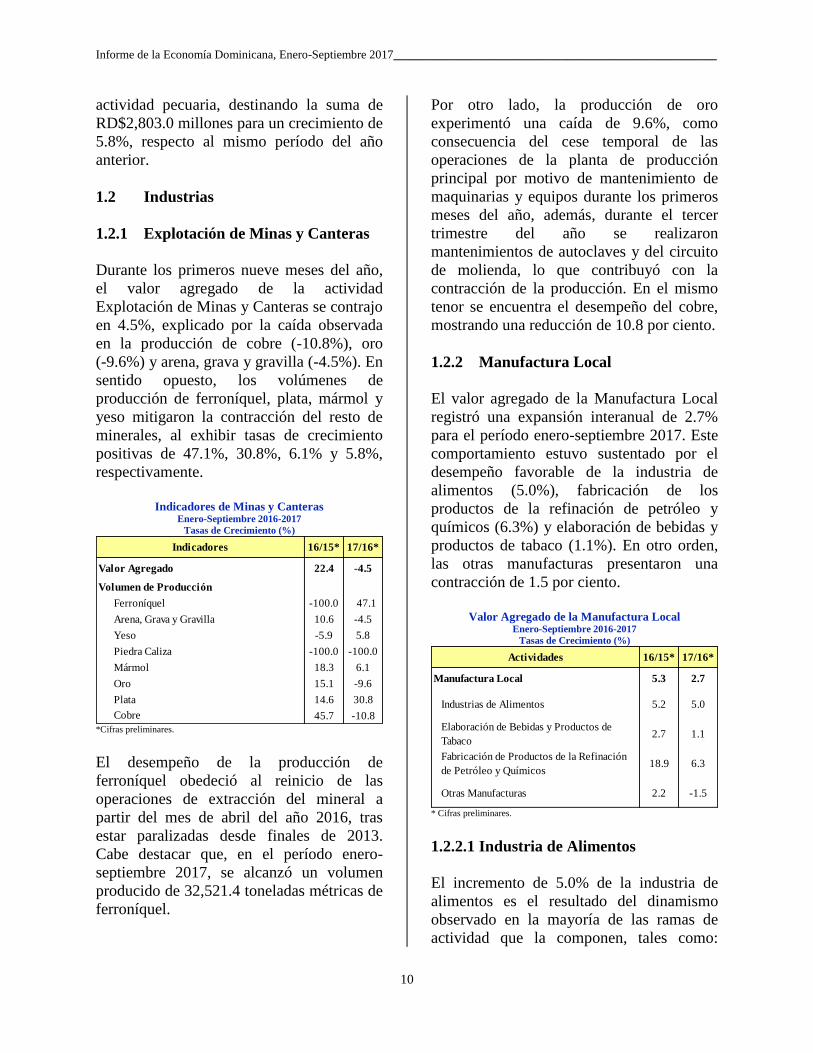

1.2.1 Explotación de Minas y Canteras

Durante los primeros nueve meses del año,

el valor agregado de la actividad

Explotación de Minas y Canteras se contrajo

en 4.5%, explicado por la caída observada

en la producción de cobre (-10.8%), oro

(-9.6%) y arena, grava y gravilla (-4.5%). En

sentido opuesto, los volúmenes de

producción de ferroníquel, plata, mármol y

yeso mitigaron la contracción del resto de

minerales, al exhibir tasas de crecimiento

positivas de 47.1%, 30.8%, 6.1% y 5.8%,

respectivamente.

Indicadores de Minas y Canteras

Enero-Septiembre 2016-2017

Tasas de Crecimiento (%)

*Cifras preliminares.

El desempeño de la producción de

ferroníquel obedeció al reinicio de las

operaciones de extracción del mineral a

partir del mes de abril del año 2016, tras

estar paralizadas desde finales de 2013.

Cabe destacar que, en el período enero-

septiembre 2017, se alcanzó un volumen

producido de 32,521.4 toneladas métricas de

ferroníquel.

Por otro lado, la producción de oro

experimentó una caída de 9.6%, como

consecuencia del cese temporal de las

operaciones de la planta de producción

principal por motivo de mantenimiento de

maquinarias y equipos durante los primeros

meses del año, además, durante el tercer

trimestre del año se realizaron

mantenimientos de autoclaves y del circuito

de molienda, lo que contribuyó con la

contracción de la producción. En el mismo

tenor se encuentra el desempeño del cobre,

mostrando una reducción de 10.8 por ciento.

1.2.2 Manufactura Local

El valor agregado de la Manufactura Local

registró una expansión interanual de 2.7%

para el período enero-septiembre 2017. Este

comportamiento estuvo sustentado por el

desempeño favorable de la industria de

alimentos (5.0%), fabricación de los

productos de la refinación de petróleo y

químicos (6.3%) y elaboración de bebidas y

productos de tabaco (1.1%). En otro orden,

las otras manufacturas presentaron una

contracción de 1.5 por ciento.

Valor Agregado de la Manufactura Local

Enero-Septiembre 2016-2017

Tasas de Crecimiento (%)

* Cifras preliminares.

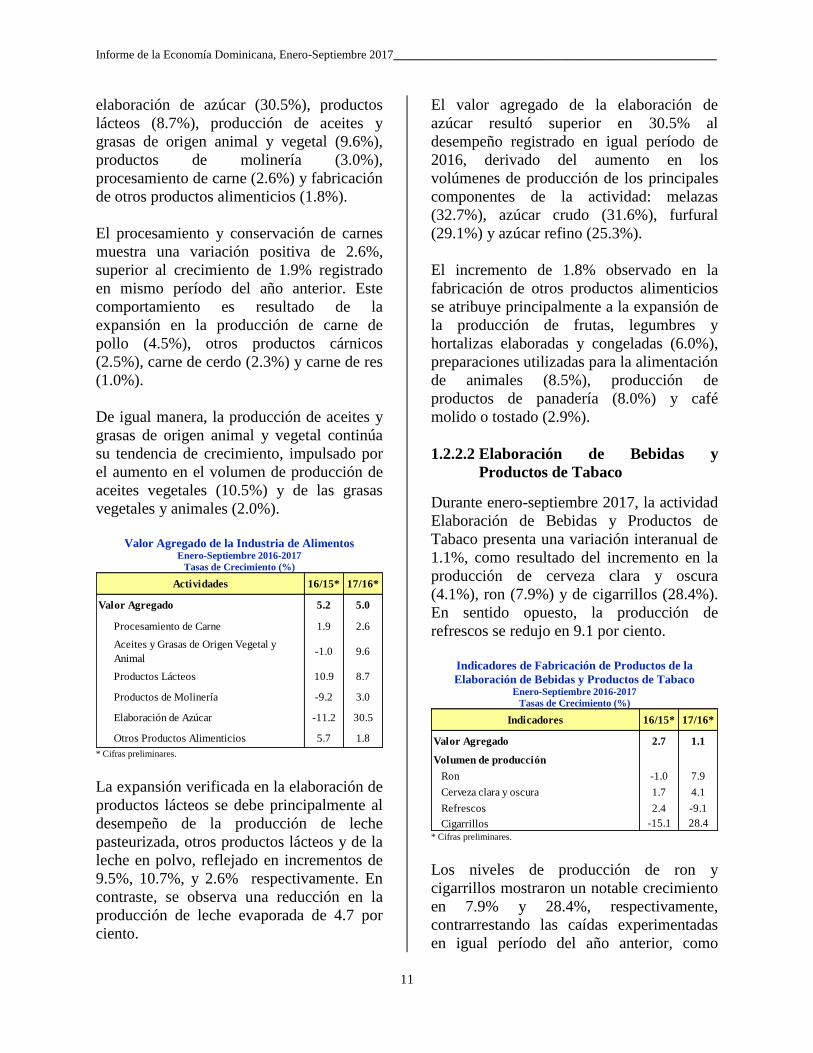

1.2.2.1 Industria de Alimentos

El incremento de 5.0% de la industria de

alimentos es el resultado del dinamismo

observado en la mayoría de las ramas de

actividad que la componen, tales como:

Indicadores 16/15* 17/16*

Valor Agregado 22.4 -4.5

Volumen de Producción

Ferroníquel -100.0 47.1

Arena, Grava y Gravilla 10.6 -4.5

Yeso -5.9 5.8

Piedra Caliza -100.0 -100.0

Mármol 18.3 6.1

Oro 15.1 -9.6

Plata 14.6 30.8

Cobre 45.7 -10.8

Actividades 16/15* 17/16*

Manufactura Local 5.3 2.7

Industrias de Alimentos 5.2 5.0

Elaboración de Bebidas y Productos de

Tabaco2.7 1.1

Fabricación de Productos de la Refinación

de Petróleo y Químicos18.9 6.3

Otras Manufacturas 2.2 -1.5

Informe de la Economía Dominicana, Enero-Septiembre 2017______________________________________________________

11

elaboración de azúcar (30.5%), productos

lácteos (8.7%), producción de aceites y

grasas de origen animal y vegetal (9.6%),

productos de molinería (3.0%),

procesamiento de carne (2.6%) y fabricación

de otros productos alimenticios (1.8%).

El procesamiento y conservación de carnes

muestra una variación positiva de 2.6%,

superior al crecimiento de 1.9% registrado

en mismo período del año anterior. Este

comportamiento es resultado de la

expansión en la producción de carne de

pollo (4.5%), otros productos cárnicos

(2.5%), carne de cerdo (2.3%) y carne de res

(1.0%).

De igual manera, la producción de aceites y

grasas de origen animal y vegetal continúa

su tendencia de crecimiento, impulsado por

el aumento en el volumen de producción de

aceites vegetales (10.5%) y de las grasas

vegetales y animales (2.0%).

Valor Agregado de la Industria de Alimentos

Enero-Septiembre 2016-2017

Tasas de Crecimiento (%)

* Cifras preliminares.

La expansión verificada en la elaboración de

productos lácteos se debe principalmente al

desempeño de la producción de leche

pasteurizada, otros productos lácteos y de la

leche en polvo, reflejado en incrementos de

9.5%, 10.7%, y 2.6% respectivamente. En

contraste, se observa una reducción en la

producción de leche evaporada de 4.7 por

ciento.

El valor agregado de la elaboración de

azúcar resultó superior en 30.5% al

desempeño registrado en igual período de

2016, derivado del aumento en los

volúmenes de producción de los principales

componentes de la actividad: melazas

(32.7%), azúcar crudo (31.6%), furfural

(29.1%) y azúcar refino (25.3%).

El incremento de 1.8% observado en la

fabricación de otros productos alimenticios

se atribuye principalmente a la expansión de

la producción de frutas, legumbres y

hortalizas elaboradas y congeladas (6.0%),

preparaciones utilizadas para la alimentación

de animales (8.5%), producción de

productos de panadería (8.0%) y café

molido o tostado (2.9%).

1.2.2.2 Elaboración de Bebidas y

Productos de Tabaco

Durante enero-septiembre 2017, la actividad

Elaboración de Bebidas y Productos de

Tabaco presenta una variación interanual de

1.1%, como resultado del incremento en la

producción de cerveza clara y oscura

(4.1%), ron (7.9%) y de cigarrillos (28.4%).

En sentido opuesto, la producción de

refrescos se redujo en 9.1 por ciento.

Indicadores de Fabricación de Productos de la

Elaboración de Bebidas y Productos de Tabaco Enero-Septiembre 2016-2017

Tasas de Crecimiento (%)

* Cifras preliminares.

Los niveles de producción de ron y

cigarrillos mostraron un notable crecimiento

en 7.9% y 28.4%, respectivamente,

contrarrestando las caídas experimentadas

en igual período del año anterior, como

Actividades 16/15* 17/16*

Valor Agregado 5.2 5.0

Procesamiento de Carne 1.9 2.6

Aceites y Grasas de Origen Vegetal y

Animal-1.0 9.6

Productos Lácteos 10.9 8.7

Productos de Molinería -9.2 3.0

Elaboración de Azúcar -11.2 30.5

Otros Productos Alimenticios 5.7 1.8

Indicadores 16/15* 17/16*

Valor Agregado 2.7 1.1

Volumen de producción

Ron -1.0 7.9

Cerveza clara y oscura 1.7 4.1

Refrescos 2.4 -9.1

Cigarrillos -15.1 28.4

Informe de la Economía Dominicana, Enero-Septiembre 2017______________________________________________________

12

consecuencia del aumento en la demanda

interna y externa de ambos productos. En

cuanto a las cervezas, el crecimiento

experimentado en la producción es debido al

aumento en las ventas nacionales en un

6.5%. Sin embargo, la caída en la

producción de refrescos es acorde con la

reducción a la demanda interna de los

mismos en un 7.2 por ciento.

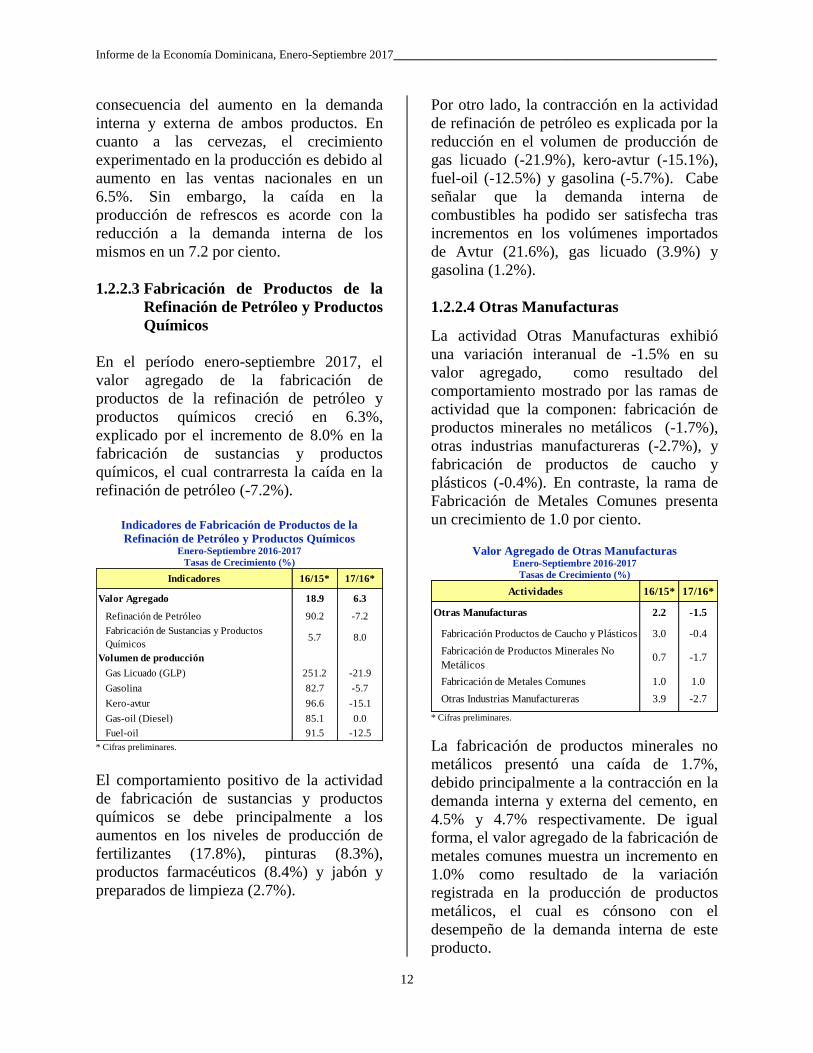

1.2.2.3 Fabricación de Productos de la

Refinación de Petróleo y Productos

Químicos

En el período enero-septiembre 2017, el

valor agregado de la fabricación de

productos de la refinación de petróleo y

productos químicos creció en 6.3%,

explicado por el incremento de 8.0% en la

fabricación de sustancias y productos

químicos, el cual contrarresta la caída en la

refinación de petróleo (-7.2%).

Indicadores de Fabricación de Productos de la

Refinación de Petróleo y Productos Químicos Enero-Septiembre 2016-2017

Tasas de Crecimiento (%)

* Cifras preliminares.

El comportamiento positivo de la actividad

de fabricación de sustancias y productos

químicos se debe principalmente a los

aumentos en los niveles de producción de

fertilizantes (17.8%), pinturas (8.3%),

productos farmacéuticos (8.4%) y jabón y

preparados de limpieza (2.7%).

Por otro lado, la contracción en la actividad

de refinación de petróleo es explicada por la

reducción en el volumen de producción de

gas licuado (-21.9%), kero-avtur (-15.1%),

fuel-oil (-12.5%) y gasolina (-5.7%). Cabe

señalar que la demanda interna de

combustibles ha podido ser satisfecha tras

incrementos en los volúmenes importados

de Avtur (21.6%), gas licuado (3.9%) y

gasolina (1.2%).

1.2.2.4 Otras Manufacturas

La actividad Otras Manufacturas exhibió

una variación interanual de -1.5% en su

valor agregado, como resultado del

comportamiento mostrado por las ramas de

actividad que la componen: fabricación de

productos minerales no metálicos (-1.7%),

otras industrias manufactureras (-2.7%), y

fabricación de productos de caucho y

plásticos (-0.4%). En contraste, la rama de

Fabricación de Metales Comunes presenta

un crecimiento de 1.0 por ciento.

Valor Agregado de Otras Manufacturas Enero-Septiembre 2016-2017

Tasas de Crecimiento (%)

* Cifras preliminares.

La fabricación de productos minerales no

metálicos presentó una caída de 1.7%,

debido principalmente a la contracción en la

demanda interna y externa del cemento, en

4.5% y 4.7% respectivamente. De igual

forma, el valor agregado de la fabricación de

metales comunes muestra un incremento en

1.0% como resultado de la variación

registrada en la producción de productos

metálicos, el cual es cónsono con el

desempeño de la demanda interna de este

producto.

Indicadores 16/15* 17/16*

Valor Agregado 18.9 6.3

Refinación de Petróleo 90.2 -7.2

Fabricación de Sustancias y Productos

Químicos5.7 8.0

Volumen de producción

Gas Licuado (GLP) 251.2 -21.9

Gasolina 82.7 -5.7

Kero-avtur 96.6 -15.1

Gas-oil (Diesel) 85.1 0.0

Fuel-oil 91.5 -12.5

Actividades 16/15* 17/16*

Otras Manufacturas 2.2 -1.5

Fabricación Productos de Caucho y Plásticos 3.0 -0.4

Fabricación de Productos Minerales No

Metálicos0.7 -1.7

Fabricación de Metales Comunes 1.0 1.0

Otras Industrias Manufactureras 3.9 -2.7

Informe de la Economía Dominicana, Enero-Septiembre 2017______________________________________________________

13

Con respecto a la reducción de 2.7% en las

otras industrias manufactureras para enero-

septiembre 2017, la misma es el resultado

del descenso en la producción de productos

de la edición e impresión (-4.5%),

fabricación de muebles (-7.3%) y productos

de papel y cartón (-9.7%). En sentido

opuesto, el crecimiento de 56.1% en la

producción de madera y productos de

madera aminoró el resultado evidenciado de

esta actividad.

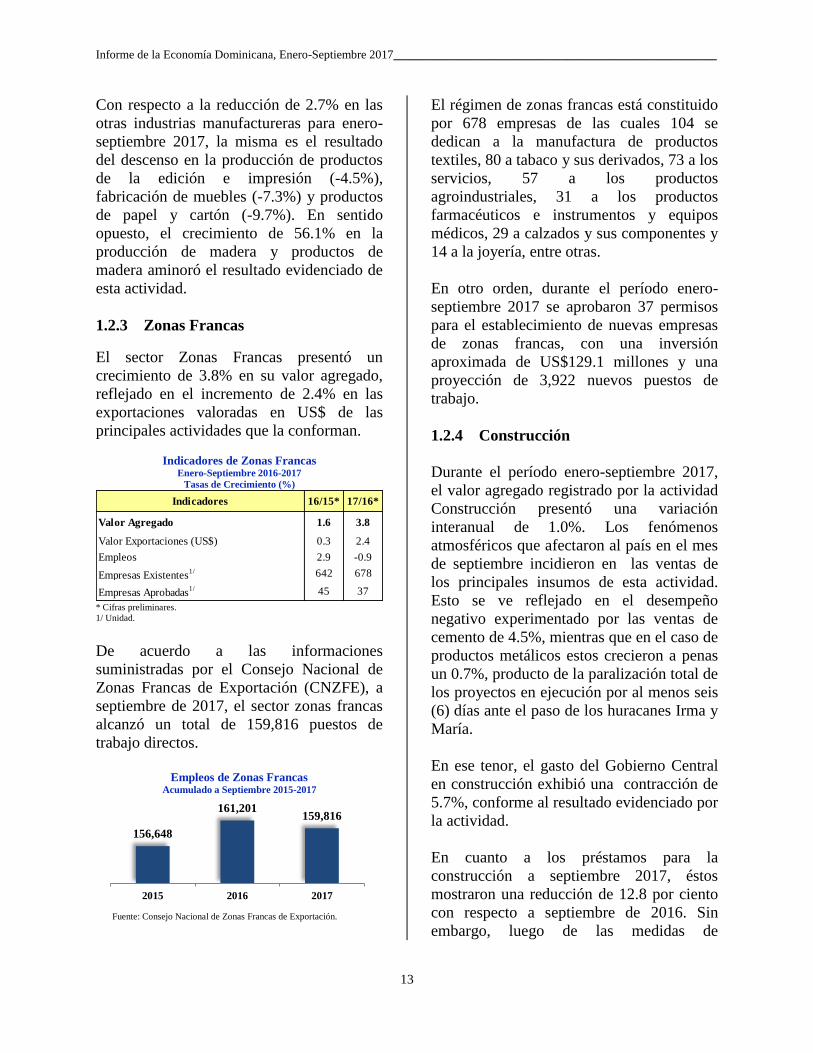

1.2.3 Zonas Francas

El sector Zonas Francas presentó un

crecimiento de 3.8% en su valor agregado,

reflejado en el incremento de 2.4% en las

exportaciones valoradas en US$ de las

principales actividades que la conforman.

Indicadores de Zonas Francas Enero-Septiembre 2016-2017

Tasas de Crecimiento (%)

* Cifras preliminares.

1/ Unidad.

De acuerdo a las informaciones

suministradas por el Consejo Nacional de

Zonas Francas de Exportación (CNZFE), a

septiembre de 2017, el sector zonas francas

alcanzó un total de 159,816 puestos de

trabajo directos.

Empleos de Zonas Francas

Acumulado a Septiembre 2015-2017

Fuente: Consejo Nacional de Zonas Francas de Exportación.

El régimen de zonas francas está constituido

por 678 empresas de las cuales 104 se

dedican a la manufactura de productos

textiles, 80 a tabaco y sus derivados, 73 a los

servicios, 57 a los productos

agroindustriales, 31 a los productos

farmacéuticos e instrumentos y equipos

médicos, 29 a calzados y sus componentes y

14 a la joyería, entre otras.

En otro orden, durante el período enero-

septiembre 2017 se aprobaron 37 permisos

para el establecimiento de nuevas empresas

de zonas francas, con una inversión

aproximada de US$129.1 millones y una

proyección de 3,922 nuevos puestos de

trabajo.

1.2.4 Construcción

Durante el período enero-septiembre 2017,

el valor agregado registrado por la actividad

Construcción presentó una variación

interanual de 1.0%. Los fenómenos

atmosféricos que afectaron al país en el mes

de septiembre incidieron en las ventas de

los principales insumos de esta actividad.

Esto se ve reflejado en el desempeño

negativo experimentado por las ventas de

cemento de 4.5%, mientras que en el caso de

productos metálicos estos crecieron a penas

un 0.7%, producto de la paralización total de

los proyectos en ejecución por al menos seis

(6) días ante el paso de los huracanes Irma y

María.

En ese tenor, el gasto del Gobierno Central

en construcción exhibió una contracción de

5.7%, conforme al resultado evidenciado por

la actividad.

En cuanto a los préstamos para la

construcción a septiembre 2017, éstos

mostraron una reducción de 12.8 por ciento

con respecto a septiembre de 2016. Sin

embargo, luego de las medidas de

Indicadores 16/15* 17/16*

Valor Agregado 1.6 3.8

Valor Exportaciones (US$) 0.3 2.4

Empleos 2.9 -0.9

Empresas Existentes1/ 642 678

Empresas Aprobadas1/ 45 37

156,648

161,201 159,816

2015 2016 2017

Informe de la Economía Dominicana, Enero-Septiembre 2017______________________________________________________

14

flexibilización monetaria tomadas por el

Banco Central con efectividad a partir de

agosto del presente año, el total de

préstamos destinados a la actividad se han

incrementado en RD$2,874.7 millones al

mes de septiembre en comparación con el

mes de julio de 2017, para una expansión de

4.8% en estos dos meses.

Indicadores de la Construcción Enero-Septiembre 2016-2017

Tasas de Crecimiento (%)

* Cifras preliminares.

1.3 Servicios

1.3.1 Energía y Agua

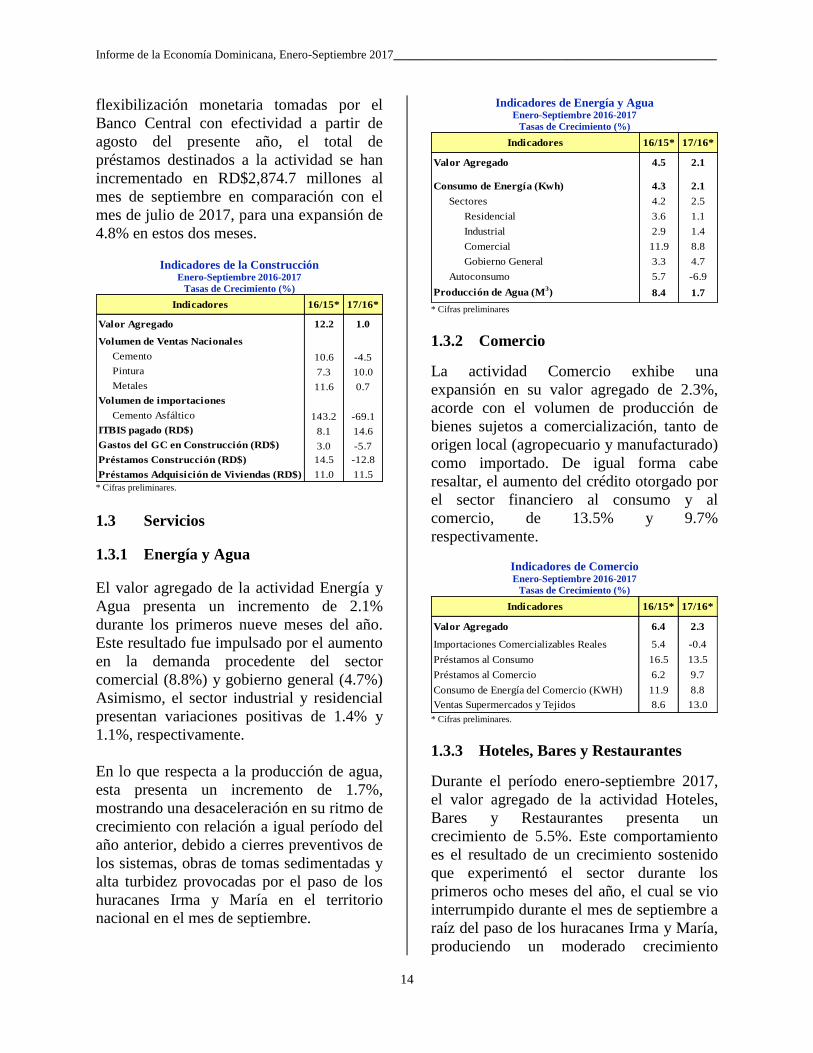

El valor agregado de la actividad Energía y

Agua presenta un incremento de 2.1%

durante los primeros nueve meses del año.

Este resultado fue impulsado por el aumento

en la demanda procedente del sector

comercial (8.8%) y gobierno general (4.7%)

Asimismo, el sector industrial y residencial

presentan variaciones positivas de 1.4% y

1.1%, respectivamente.

En lo que respecta a la producción de agua,

esta presenta un incremento de 1.7%,

mostrando una desaceleración en su ritmo de

crecimiento con relación a igual período del

año anterior, debido a cierres preventivos de

los sistemas, obras de tomas sedimentadas y

alta turbidez provocadas por el paso de los

huracanes Irma y María en el territorio

nacional en el mes de septiembre.

Indicadores de Energía y Agua Enero-Septiembre 2016-2017

Tasas de Crecimiento (%)

* Cifras preliminares

1.3.2 Comercio

La actividad Comercio exhibe una

expansión en su valor agregado de 2.3%,

acorde con el volumen de producción de

bienes sujetos a comercialización, tanto de

origen local (agropecuario y manufacturado)

como importado. De igual forma cabe

resaltar, el aumento del crédito otorgado por

el sector financiero al consumo y al

comercio, de 13.5% y 9.7%

respectivamente.

Indicadores de Comercio Enero-Septiembre 2016-2017

Tasas de Crecimiento (%)

* Cifras preliminares.

1.3.3 Hoteles, Bares y Restaurantes

Durante el período enero-septiembre 2017,

el valor agregado de la actividad Hoteles,

Bares y Restaurantes presenta un

crecimiento de 5.5%. Este comportamiento

es el resultado de un crecimiento sostenido

que experimentó el sector durante los

primeros ocho meses del año, el cual se vio

interrumpido durante el mes de septiembre a

raíz del paso de los huracanes Irma y María,

produciendo un moderado crecimiento

Indicadores 16/15* 17/16*

Valor Agregado 12.2 1.0

Volumen de Ventas Nacionales

Cemento 10.6 -4.5

Pintura 7.3 10.0

Metales 11.6 0.7

Volumen de importaciones

Cemento Asfáltico 143.2 -69.1

ITBIS pagado (RD$) 8.1 14.6

Gastos del GC en Construcción (RD$) 3.0 -5.7

Préstamos Construcción (RD$) 14.5 -12.8

Préstamos Adquisición de Viviendas (RD$) 11.0 11.5

Indicadores 16/15* 17/16*

Valor Agregado 4.5 2.1

Consumo de Energía (Kwh) 4.3 2.1

Sectores 4.2 2.5

Residencial 3.6 1.1

Industrial 2.9 1.4

Comercial 11.9 8.8

Gobierno General 3.3 4.7

Autoconsumo 5.7 -6.9

Producción de Agua (M3) 8.4 1.7

Indicadores 16/15* 17/16*

Valor Agregado 6.4 2.3

Importaciones Comercializables Reales 5.4 -0.4

Préstamos al Consumo 16.5 13.5

Préstamos al Comercio 6.2 9.7

Consumo de Energía del Comercio (KWH) 11.9 8.8

Ventas Supermercados y Tejidos 8.6 13.0

Informe de la Economía Dominicana, Enero-Septiembre 2017______________________________________________________

15

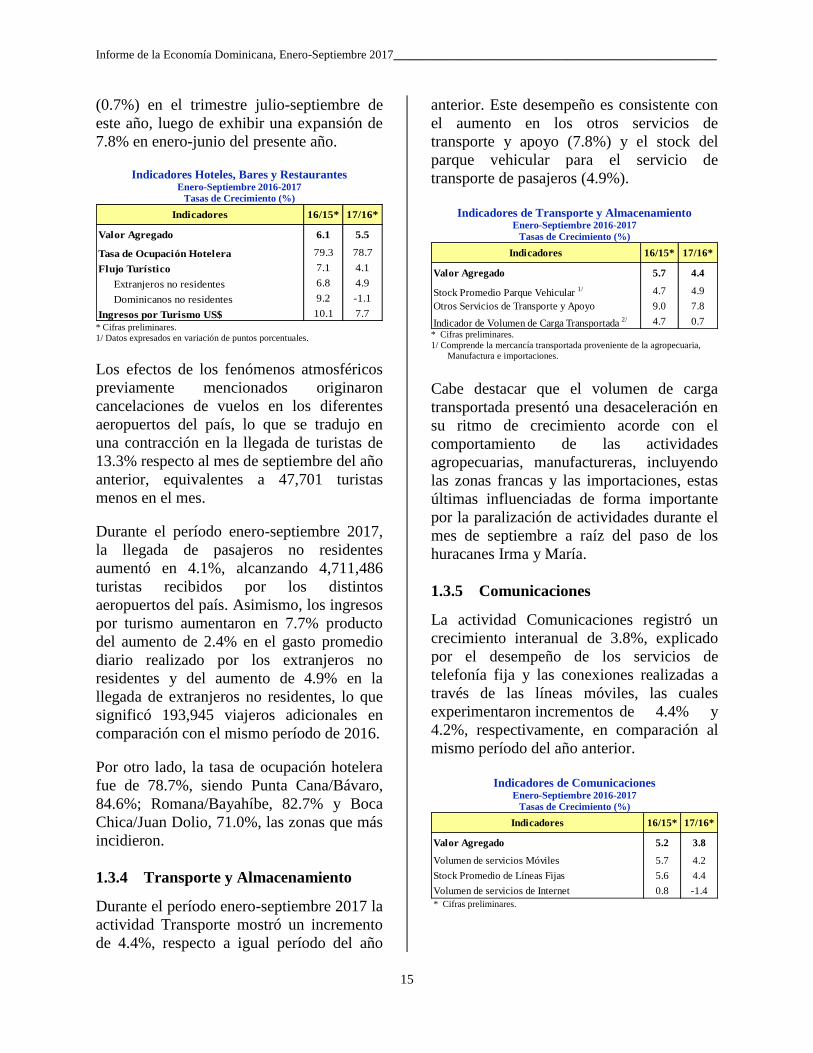

(0.7%) en el trimestre julio-septiembre de

este año, luego de exhibir una expansión de

7.8% en enero-junio del presente año.

Indicadores Hoteles, Bares y Restaurantes Enero-Septiembre 2016-2017

Tasas de Crecimiento (%)

* Cifras preliminares.

1/ Datos expresados en variación de puntos porcentuales.

Los efectos de los fenómenos atmosféricos

previamente mencionados originaron

cancelaciones de vuelos en los diferentes

aeropuertos del país, lo que se tradujo en

una contracción en la llegada de turistas de

13.3% respecto al mes de septiembre del año

anterior, equivalentes a 47,701 turistas

menos en el mes.

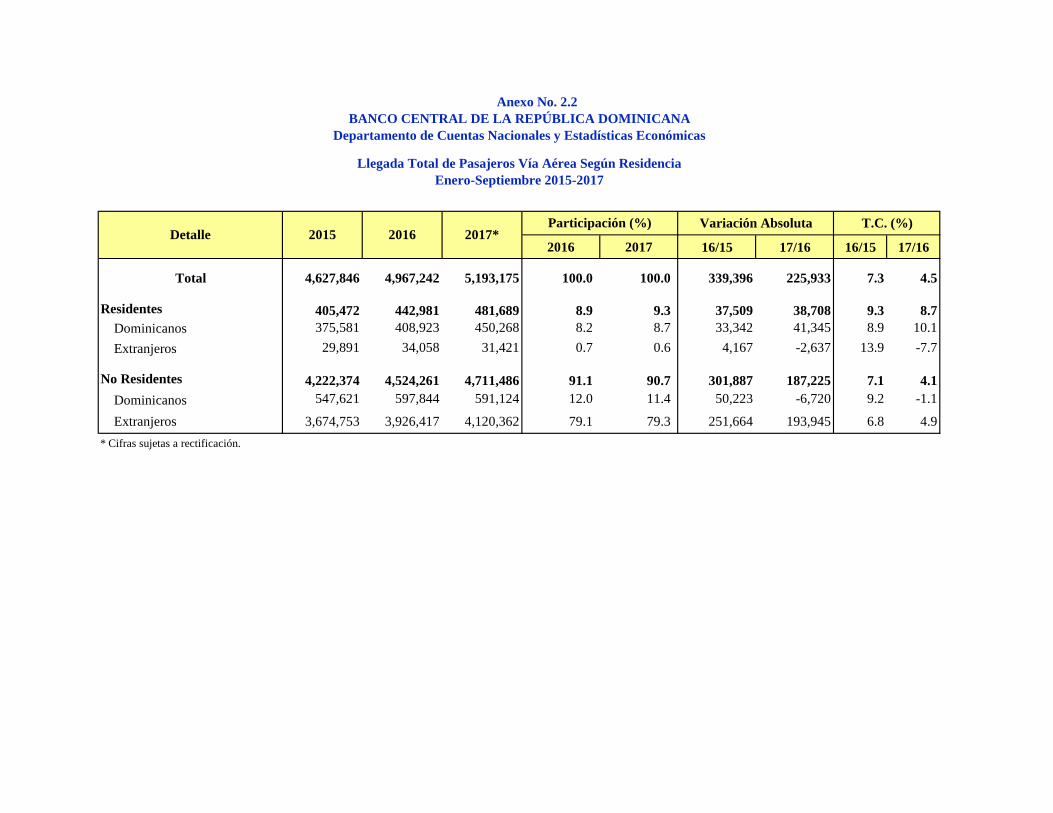

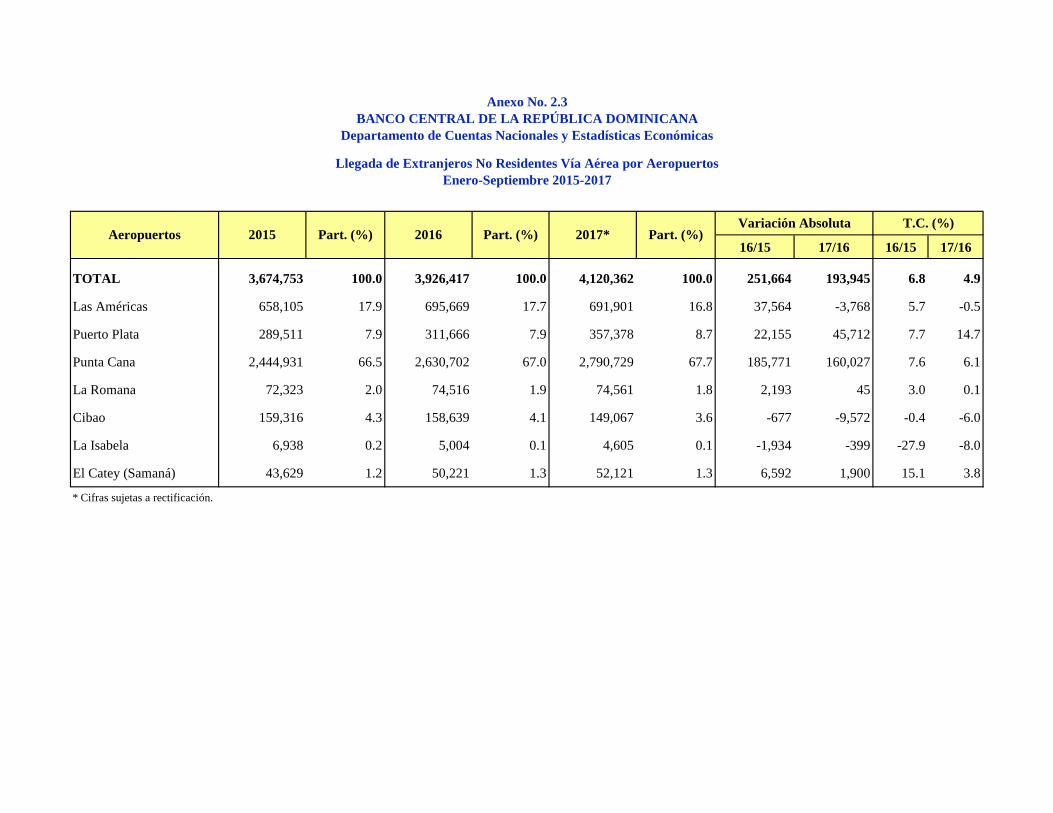

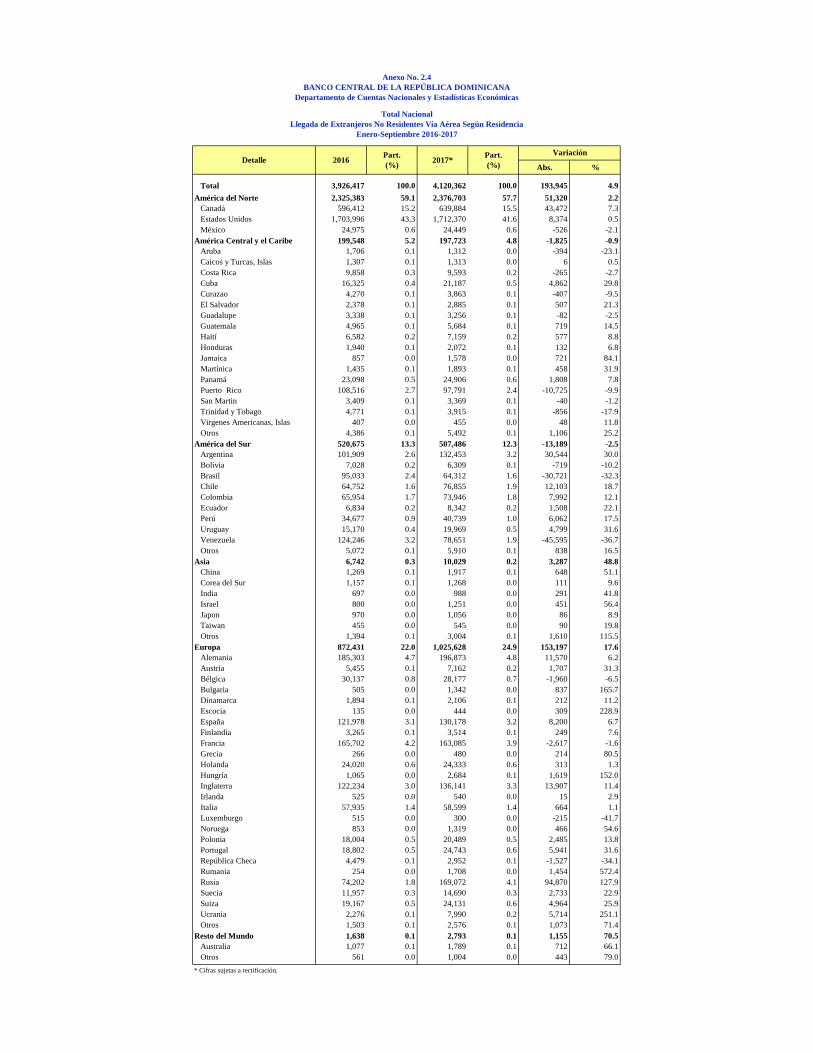

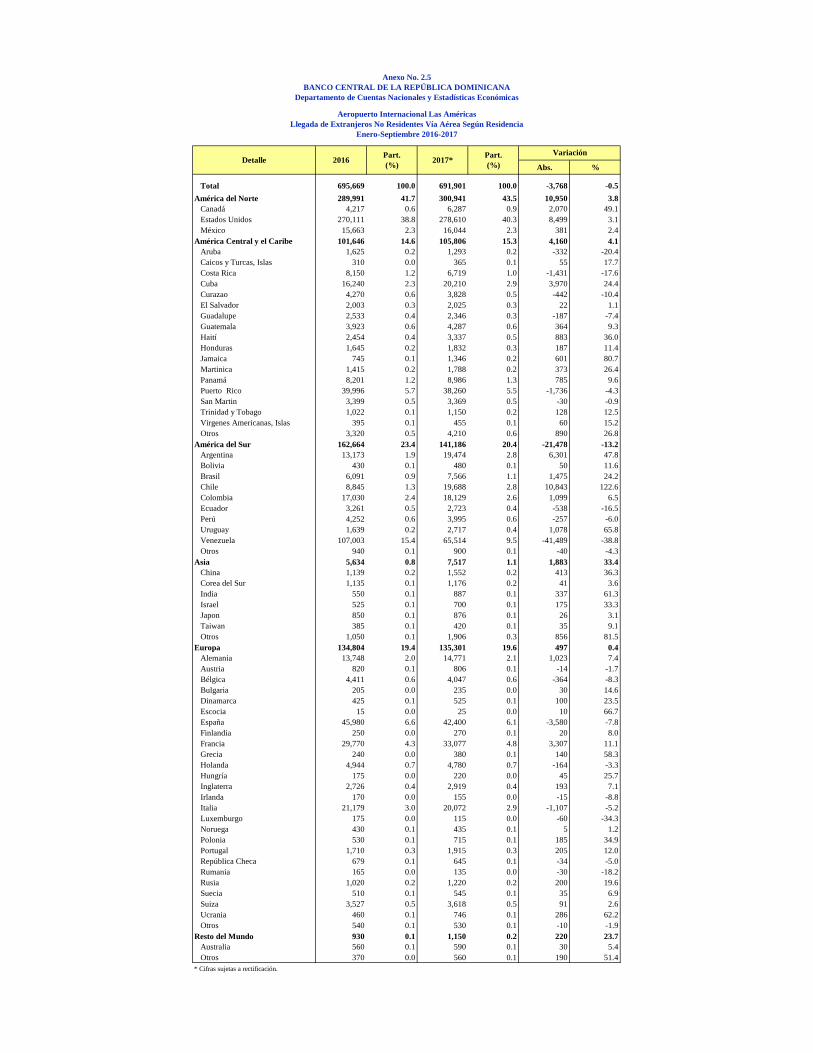

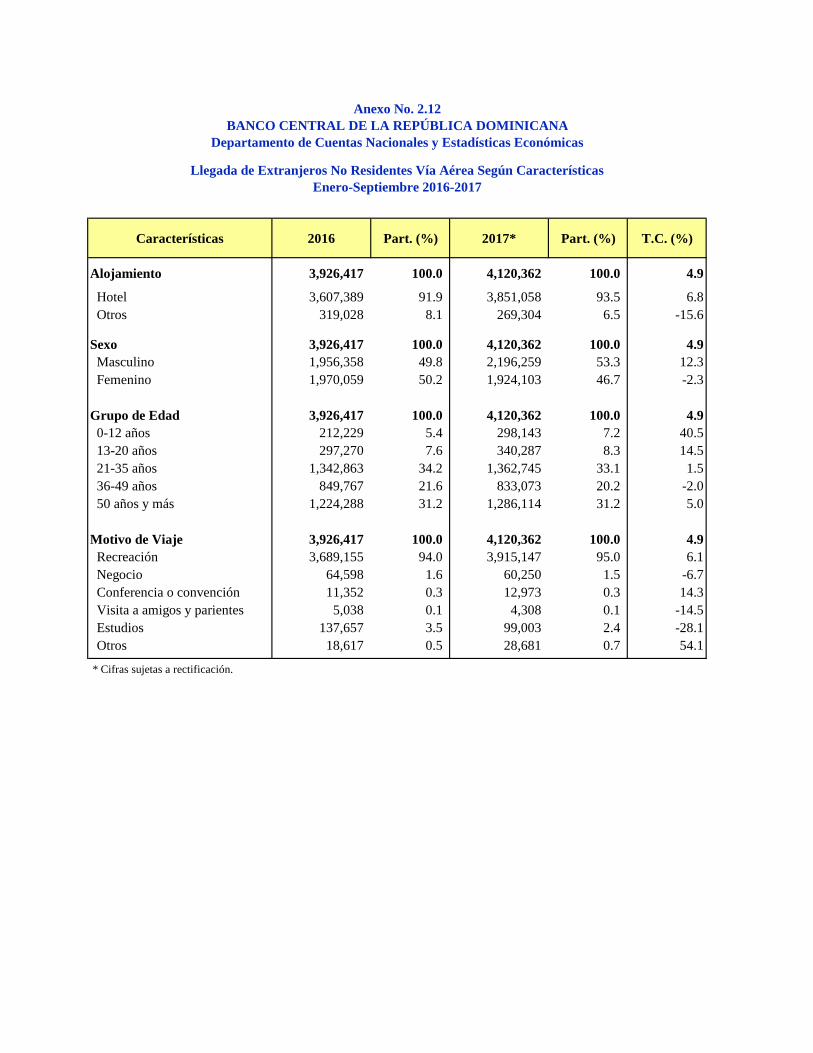

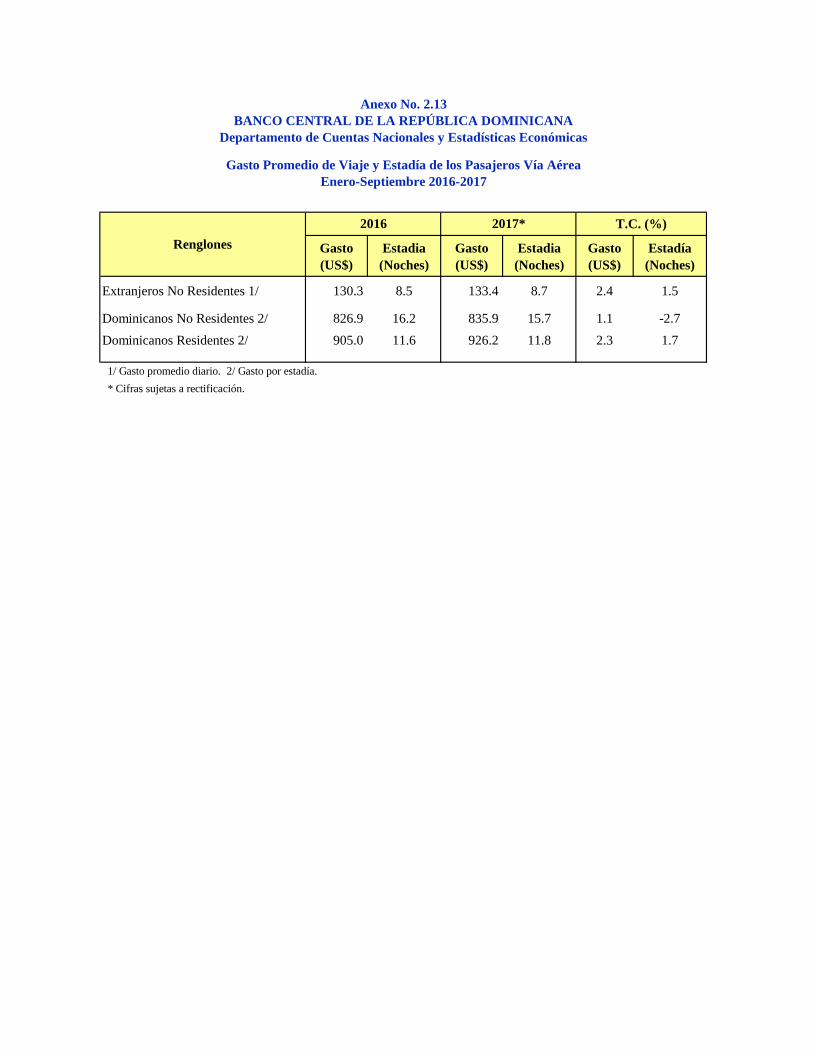

Durante el período enero-septiembre 2017,

la llegada de pasajeros no residentes

aumentó en 4.1%, alcanzando 4,711,486

turistas recibidos por los distintos

aeropuertos del país. Asimismo, los ingresos

por turismo aumentaron en 7.7% producto

del aumento de 2.4% en el gasto promedio

diario realizado por los extranjeros no

residentes y del aumento de 4.9% en la

llegada de extranjeros no residentes, lo que

significó 193,945 viajeros adicionales en

comparación con el mismo período de 2016.

Por otro lado, la tasa de ocupación hotelera

fue de 78.7%, siendo Punta Cana/Bávaro,

84.6%; Romana/Bayahíbe, 82.7% y Boca

Chica/Juan Dolio, 71.0%, las zonas que más

incidieron.

1.3.4 Transporte y Almacenamiento

Durante el período enero-septiembre 2017 la

actividad Transporte mostró un incremento

de 4.4%, respecto a igual período del año

anterior. Este desempeño es consistente con

el aumento en los otros servicios de

transporte y apoyo (7.8%) y el stock del

parque vehicular para el servicio de

transporte de pasajeros (4.9%).

Indicadores de Transporte y Almacenamiento

Enero-Septiembre 2016-2017

Tasas de Crecimiento (%)

* Cifras preliminares. 1/ Comprende la mercancía transportada proveniente de la agropecuaria,

Manufactura e importaciones.

Cabe destacar que el volumen de carga

transportada presentó una desaceleración en

su ritmo de crecimiento acorde con el

comportamiento de las actividades

agropecuarias, manufactureras, incluyendo

las zonas francas y las importaciones, estas

últimas influenciadas de forma importante

por la paralización de actividades durante el

mes de septiembre a raíz del paso de los

huracanes Irma y María.

1.3.5 Comunicaciones

La actividad Comunicaciones registró un

crecimiento interanual de 3.8%, explicado

por el desempeño de los servicios de

telefonía fija y las conexiones realizadas a

través de las líneas móviles, las cuales

experimentaron incrementos de 4.4% y

4.2%, respectivamente, en comparación al

mismo período del año anterior.

Indicadores de Comunicaciones

Enero-Septiembre 2016-2017

Tasas de Crecimiento (%)

* Cifras preliminares.

Indicadores 16/15* 17/16*

Valor Agregado 6.1 5.5

Tasa de Ocupación Hotelera 79.3 78.7

Flujo Turístico 7.1 4.1

Extranjeros no residentes 6.8 4.9

Dominicanos no residentes 9.2 -1.1

Ingresos por Turismo US$ 10.1 7.7

Indicadores 16/15* 17/16*

Valor Agregado 5.7 4.4

Stock Promedio Parque Vehicular 1/ 4.7 4.9

Otros Servicios de Transporte y Apoyo 9.0 7.8

Indicador de Volumen de Carga Transportada 2/ 4.7 0.7

Indicadores 16/15* 17/16*

Valor Agregado 5.2 3.8

Volumen de servicios Móviles 5.7 4.2

Stock Promedio de Líneas Fijas 5.6 4.4

Volumen de servicios de Internet 0.8 -1.4

Informe de la Economía Dominicana, Enero-Septiembre 2017______________________________________________________

16

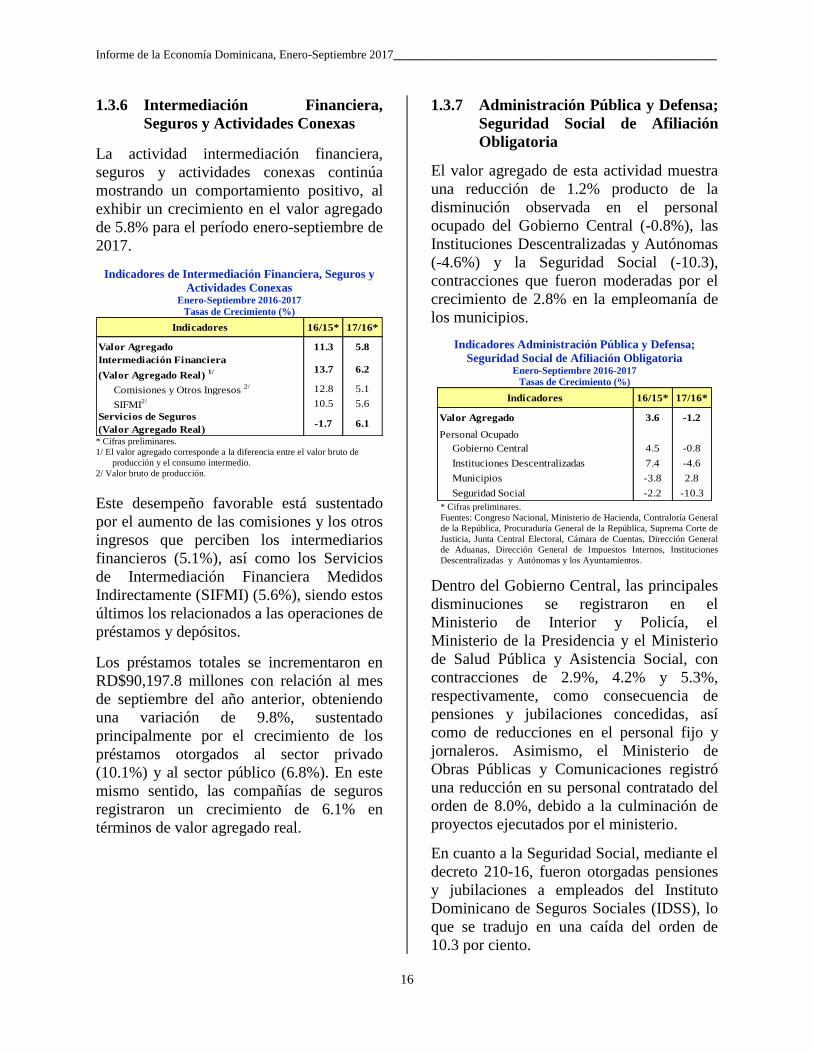

1.3.6 Intermediación Financiera,

Seguros y Actividades Conexas

La actividad intermediación financiera,

seguros y actividades conexas continúa

mostrando un comportamiento positivo, al

exhibir un crecimiento en el valor agregado

de 5.8% para el período enero-septiembre de

2017.

Indicadores de Intermediación Financiera, Seguros y

Actividades Conexas Enero-Septiembre 2016-2017

Tasas de Crecimiento (%)

* Cifras preliminares.

1/ El valor agregado corresponde a la diferencia entre el valor bruto de

producción y el consumo intermedio.

2/ Valor bruto de producción.

Este desempeño favorable está sustentado

por el aumento de las comisiones y los otros

ingresos que perciben los intermediarios

financieros (5.1%), así como los Servicios

de Intermediación Financiera Medidos

Indirectamente (SIFMI) (5.6%), siendo estos

últimos los relacionados a las operaciones de

préstamos y depósitos.

Los préstamos totales se incrementaron en

RD$90,197.8 millones con relación al mes

de septiembre del año anterior, obteniendo

una variación de 9.8%, sustentado

principalmente por el crecimiento de los

préstamos otorgados al sector privado

(10.1%) y al sector público (6.8%). En este

mismo sentido, las compañías de seguros

registraron un crecimiento de 6.1% en

términos de valor agregado real.

1.3.7 Administración Pública y Defensa;

Seguridad Social de Afiliación

Obligatoria

El valor agregado de esta actividad muestra

una reducción de 1.2% producto de la

disminución observada en el personal

ocupado del Gobierno Central (-0.8%), las

Instituciones Descentralizadas y Autónomas

(-4.6%) y la Seguridad Social (-10.3),

contracciones que fueron moderadas por el

crecimiento de 2.8% en la empleomanía de

los municipios.

Indicadores Administración Pública y Defensa;

Seguridad Social de Afiliación Obligatoria Enero-Septiembre 2016-2017

Tasas de Crecimiento (%)

* Cifras preliminares.

Fuentes: Congreso Nacional, Ministerio de Hacienda, Contraloría General

de la República, Procuraduría General de la República, Suprema Corte de

Justicia, Junta Central Electoral, Cámara de Cuentas, Dirección General

de Aduanas, Dirección General de Impuestos Internos, Instituciones

Descentralizadas y Autónomas y los Ayuntamientos.

Dentro del Gobierno Central, las principales

disminuciones se registraron en el

Ministerio de Interior y Policía, el

Ministerio de la Presidencia y el Ministerio

de Salud Pública y Asistencia Social, con

contracciones de 2.9%, 4.2% y 5.3%,

respectivamente, como consecuencia de

pensiones y jubilaciones concedidas, así

como de reducciones en el personal fijo y

jornaleros. Asimismo, el Ministerio de

Obras Públicas y Comunicaciones registró

una reducción en su personal contratado del

orden de 8.0%, debido a la culminación de

proyectos ejecutados por el ministerio.

En cuanto a la Seguridad Social, mediante el

decreto 210-16, fueron otorgadas pensiones

y jubilaciones a empleados del Instituto

Dominicano de Seguros Sociales (IDSS), lo

que se tradujo en una caída del orden de

10.3 por ciento.

Indicadores 16/15* 17/16*

Valor Agregado 11.3 5.8

Intermediación Financiera

(Valor Agregado Real) 1/ 13.7 6.2

Comisiones y Otros Ingresos 2/ 12.8 5.1

SIFMI2/ 10.5 5.6

Servicios de Seguros

(Valor Agregado Real)-1.7 6.1

Indicadores 16/15* 17/16*

Valor Agregado 3.6 -1.2

Personal Ocupado

Gobierno Central 4.5 -0.8

Instituciones Descentralizadas 7.4 -4.6

Municipios -3.8 2.8

Seguridad Social -2.2 -10.3

Informe de la Economía Dominicana, Enero-Septiembre 2017______________________________________________________

17

1.3.8 Enseñanza

El valor agregado de esta actividad registró

un crecimiento de 2.6% sustentado por la

enseñanza pública (no de mercado), la cual

mostró un aumento de 3.6% debido a la

apertura de nuevos centros educativos y

estancias infantiles en distintas provincias

del país, muchos de los cuales ofrecen el

servicio en el formato de tanda escolar

extendida.

1.3.9 Salud

Los servicios de salud muestran un

moderado aumento de 0.01% en su valor

agregado, influenciado este desempeño

principalmente por la disminución en 6.4%

de los servicios no de mercado. En cuanto a

las atenciones de carácter privado (de

mercado), se observa un incremento de

3.6%, lo que contrarrestó la caída

experimentada por el componente público

de este servicio.

1.3.10 Otras Actividades de Servicios

Durante el período enero-septiembre 2017,

el valor agregado de las otras actividades de

servicios experimentó un aumento de 2.9%.

Este resultado se refleja en el aumento del

personal ocupado que labora en las

diferentes ramas que conforman la actividad,

a partir de los datos de la Encuesta Nacional

Continua de Fuerza de Trabajo (ENCFT).

Indicadores Otras Actividades de Servicios Enero-Septiembre 2016-2017

Tasas de Crecimiento (%)

* Cifras preliminares.

1.4 Impuestos Netos de Subsidios

Los Impuestos Netos de Subsidios, para el

período de enero-septiembre 2017

presentaron un crecimiento interanual de

3.7%. Este comportamiento se explica

principalmente por el aumento nominal de

5.9% del Impuesto a la Transferencia de

Bienes Industrializados y Servicios (ITBIS),

y al incremento de 6.0% que mostraron los

Impuestos a las Importaciones.

Indicadores 16/15* 17/16*

Valor Agregado 7.5 2.9

Personal Ocupado 7.5 2.9

Informe de la Economía Dominicana, Enero-Septiembre 2017______________________________________________________

18

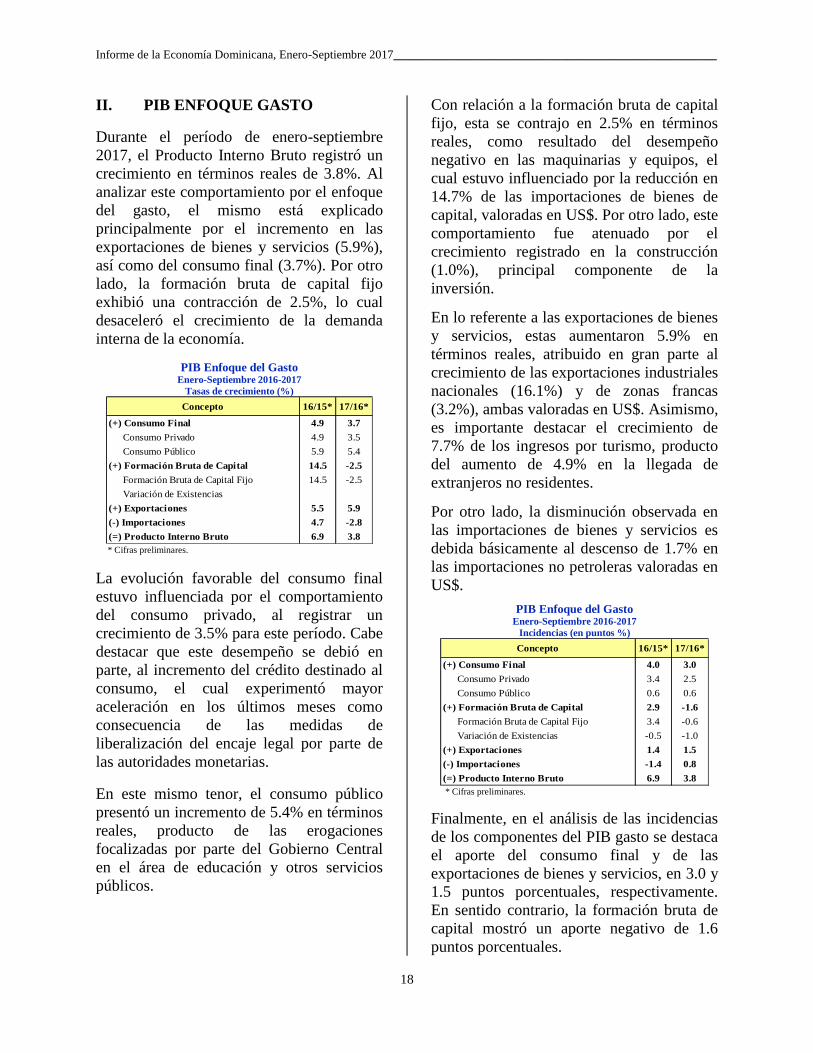

II. PIB ENFOQUE GASTO

Durante el período de enero-septiembre

2017, el Producto Interno Bruto registró un

crecimiento en términos reales de 3.8%. Al

analizar este comportamiento por el enfoque

del gasto, el mismo está explicado

principalmente por el incremento en las

exportaciones de bienes y servicios (5.9%),

así como del consumo final (3.7%). Por otro

lado, la formación bruta de capital fijo

exhibió una contracción de 2.5%, lo cual

desaceleró el crecimiento de la demanda

interna de la economía.

PIB Enfoque del Gasto Enero-Septiembre 2016-2017

Tasas de crecimiento (%)

* Cifras preliminares.

La evolución favorable del consumo final

estuvo influenciada por el comportamiento

del consumo privado, al registrar un

crecimiento de 3.5% para este período. Cabe

destacar que este desempeño se debió en

parte, al incremento del crédito destinado al

consumo, el cual experimentó mayor

aceleración en los últimos meses como

consecuencia de las medidas de

liberalización del encaje legal por parte de

las autoridades monetarias.

En este mismo tenor, el consumo público

presentó un incremento de 5.4% en términos

reales, producto de las erogaciones

focalizadas por parte del Gobierno Central

en el área de educación y otros servicios

públicos.

Con relación a la formación bruta de capital

fijo, esta se contrajo en 2.5% en términos

reales, como resultado del desempeño

negativo en las maquinarias y equipos, el

cual estuvo influenciado por la reducción en

14.7% de las importaciones de bienes de

capital, valoradas en US$. Por otro lado, este

comportamiento fue atenuado por el

crecimiento registrado en la construcción

(1.0%), principal componente de la

inversión.

En lo referente a las exportaciones de bienes

y servicios, estas aumentaron 5.9% en

términos reales, atribuido en gran parte al

crecimiento de las exportaciones industriales

nacionales (16.1%) y de zonas francas

(3.2%), ambas valoradas en US$. Asimismo,

es importante destacar el crecimiento de

7.7% de los ingresos por turismo, producto

del aumento de 4.9% en la llegada de

extranjeros no residentes.

Por otro lado, la disminución observada en

las importaciones de bienes y servicios es

debida básicamente al descenso de 1.7% en

las importaciones no petroleras valoradas en

US$.

PIB Enfoque del Gasto Enero-Septiembre 2016-2017

Incidencias (en puntos %)

* Cifras preliminares.

Finalmente, en el análisis de las incidencias

de los componentes del PIB gasto se destaca

el aporte del consumo final y de las

exportaciones de bienes y servicios, en 3.0 y

1.5 puntos porcentuales, respectivamente.

En sentido contrario, la formación bruta de

capital mostró un aporte negativo de 1.6

puntos porcentuales.

Concepto 16/15* 17/16*

(+) Consumo Final 4.9 3.7

Consumo Privado 4.9 3.5

Consumo Público 5.9 5.4

(+) Formación Bruta de Capital 14.5 -2.5

Formación Bruta de Capital Fijo 14.5 -2.5

Variación de Existencias

(+) Exportaciones 5.5 5.9

(-) Importaciones 4.7 -2.8

(=) Producto Interno Bruto 6.9 3.8

Concepto 16/15* 17/16*

(+) Consumo Final 4.0 3.0

Consumo Privado 3.4 2.5

Consumo Público 0.6 0.6

(+) Formación Bruta de Capital 2.9 -1.6

Formación Bruta de Capital Fijo 3.4 -0.6

Variación de Existencias -0.5 -1.0

(+) Exportaciones 1.4 1.5

(-) Importaciones -1.4 0.8

(=) Producto Interno Bruto 6.9 3.8

Informe de la Economía Dominicana, Enero-Septiembre 2017______________________________________________________

19

III. PRECIOS INTERNOS

El Índice de Precios al Consumidor (IPC) en

los primeros nueve meses del año registró

una variación acumulada de 2.42 por ciento.

Inflación Mensual (%) Septiembre 2016-Septiembre 2017

La inflación interanual medida desde

septiembre de 2016 hasta septiembre 2017,

ascendió a 3.80%, ubicándose en torno al

valor central de la meta establecida en el

Programa Monetario para 2017 de 4.0%

(± 1.0%).

Inflación Anualizada (%)

Septiembre 2016-Septiembre 2017

En cuanto a la inflación subyacente

anualizada, se situó en 2.29% al mes de

septiembre de 2017. Este indicador mide las

presiones inflacionarias de origen

monetario, aislando los efectos de factores

exógenos, al excluir del IPC general algunos

bienes agropecuarios cuyos precios tienden

a ser volátiles; las bebidas alcohólicas, el

tabaco, los combustibles y los servicios

administrados y de transporte, permitiendo

de esta forma extraer señales más claras para

la conducción de la política monetaria.

Inflación Acumulada e Incidencia Enero-Septiembre 2017

*Representa el aporte en puntos porcentuales de cada grupo en la variación

del IPC.

El análisis de los resultados del IPC general

durante enero-septiembre 2017, revela que

los grupos de mayor contribución fueron

Alimentos y Bebidas No Alcohólicas al

variar 2.25%, Transporte (3.00%), Vivienda

(4.19%), Educación (5.03%) y Bebidas

Alcohólicas y Tabaco (5.71%), los que

representaron un aporte conjunto de 82.11%

de la inflación del período.

Aporte por Grupos IPC

Enero-Septiembre 2017

El comportamiento del grupo Alimentos y

Bebidas No Alcohólicas, que acumuló una

inflación de 2.25% durante enero-

septiembre 2017, se explica básicamente por

incrementos en los precios de bienes de alta

ponderación relativa en la canasta familiar,

los cuales fueron atenuados ligeramente por

las reducciones de precios de otros artículos,

como se observa en la siguiente tabla:

0.04

0.30

0.13

0.90

0.62

0.42

-0.20

0.27

-0.14

0.06 0.18

0.57 0.64

Sep

2016

Oct Nov Dic Ene

2017

Feb Mar Abr May Jun Jul Ago Sep

1.35

1.78

3.80

2.29

Inflación Observada Inflación Subyacente

Septiembre 2016 Septiembre 2017

Diciembre

2016

Septiembre

2017(p.p) %

IPC General 100.00 122.97 125.95 2.42 2.42 100.00

Alimentos y Bebidas No Alcohólicas 25.10 133.65 136.66 2.25 0.61 25.40

Bebidas Alcohólicas y Tabaco 2.32 149.76 158.31 5.71 0.16 6.68

Prendas de Vestir y Calzado 4.56 90.82 87.40 -3.77 -0.13 -5.24

Vivienda 11.60 115.46 120.30 4.19 0.46 18.87

Muebles y Artículos para el Hogar 6.46 116.41 117.30 0.76 0.05 1.93

Salud 5.21 128.38 131.97 2.80 0.15 6.29

Transporte 17.95 118.07 121.61 3.00 0.52 21.37

Comunicaciones 2.96 105.07 106.81 1.66 0.04 1.73

Recreación y Cultura 4.12 109.28 110.20 0.84 0.03 1.28

Educación 3.74 154.68 162.46 5.03 0.24 9.79

Restaurantes y Hoteles 8.50 123.98 125.88 1.53 0.13 5.43

Bienes y Servicios Diversos 7.47 121.35 123.93 2.13 0.16 6.48

Grupos de Bienes

y Servicios

Ponderación

(%)

Acumulada Enero - Septiembre 2017

Índice Variación

Acumulada

(%)

Incidencia*

Alimentos

y Bebidas

No

Alcohólicas

25.40%

Transporte

21.37%

Vivienda

18.87%

Educación

9.79% Bebidas

Alcohólicas

y Tabaco

6.68%

Resto

Grupos

17.89%

Informe de la Economía Dominicana, Enero-Septiembre 2017______________________________________________________

20

Grupo Alimentos y Bebidas No Alcohólicas

Bienes de mayor incidencia en el IPC Enero-Septiembre 2017

La inflación de 3.00% reflejada por el índice

del grupo Transporte, durante los primeros

nueve meses del año 2017, obedece

básicamente a las variaciones en los precios

de las gasolinas regular (8.44%) y Premium

(7.16%), gas licuado de petróleo (GLP)

(12.10%) y gasoil (4.58%), producto de los

ajustes semanales dispuestos por el

Ministerio de Industria, Comercio y

Mipymes (MICM) en cumplimiento de la

Ley 112-00 sobre Hidrocarburos.

Adicionalmente incidió el aumento de

2.39% verificado en los precios de los

automóviles, motocicletas (1.52%), gomas

(1.61%), en el servicio de transporte en

guaguas sindicalizadas (2.34%),

motoconcho (2.06%), carro público (0.41%)

y de reparación de vehículos (3.97%).

Asimismo, cabe señalar que la disminución

de 28.79% registrada en los precios de los

pasajes aéreos contribuyó a que el

crecimiento del índice de este grupo no

fuera de mayor magnitud.

Inflación Grupo Transporte (%) Enero-Septiembre 2017

En cuanto a la variación de 4.19%

acumulada por el índice del grupo Vivienda,

en el período enero–septiembre de 2017, la

misma se debió fundamentalmente al

aumento de 12.10% en el precio del gas

licuado de petróleo de uso doméstico, de

1.82% en el servicio de alquiler de

viviendas, y en menor medida el incremento

de 3.02% en las pinturas, 12.46% del gas

kerosene y de 4.29% en el servicio de

reparación de puertas.

Inflación Grupo Viviendas (%)

Enero-Septiembre 2017

Artículos Variación (%) Incidencia (p.p.)

Aumentaron sus precios

Plátano verde 17.32 0.21

Pollo fresco 7.01 0.18

Naranja 42.08 0.08

Arroz 1.95 0.05

Aceite de soya 3.94 0.04

Salami 4.52 0.04

Ajo 14.10 0.04

Guandules verdes 11.95 0.03

Agua purificada 3.64 0.03

Guineo verde 5.01 0.02

Plátano maduro 13.97 0.02

Carne corriente de res 3.19 0.02

Azúcar morena 3.55 0.02

Leche en polvo 1.97 0.01

Jugos envasados 2.77 0.01

Chocolate en barra 5.12 0.01

Aceite de oliva 18.64 0.01

Piña 19.38 0.01

Frutas estacionales 11.08 0.01

Ñame 8.40 0.01

Pescado fresco 3.32 0.01

Papa 4.40 0.01

Caldo de pollo 1.30 0.01

Galletas dulces 6.68 0.01

Lechoza 8.60 0.01

Helados 5.36 0.01

Refrescos 0.95 0.01

Guandules verdes en lata 5.60 0.01

Cocos secos 8.01 0.01

Habichuelas rojas secas 1.28 0.01

Queso blanco 1.44 0.01

Carne de gallina 4.03 0.01

Mantequilla 8.34 0.01

Disminuyeron sus precios

Cebolla -40.12 -0.17

Ajíes -26.06 -0.06

Tomates -24.00 -0.02

Yuca -3.52 -0.02

Limón agrio -14.90 -0.02

Berenjena -14.75 -0.02

Yautía -13.91 -0.01

Lechuga -18.72 -0.01

Auyama -10.03 -0.01

Habichuelas pintas secas -2.65 -0.01

Bacalao -3.65 -0.01

Huevos -0.97 -0.01

Verduras -3.50 -0.01

Zanahoria -13.34 -0.01

0.86 0.82

-0.02

0.62

-0.59

0.02

-0.22

0.77 0.70

3.00

Ene

2017

Feb Mar Abr May Jun Jul Ago Sept Ene-

Sep

2017

1.20 0.90

-1.20 -0.40

0.16

-0.06

0.09

2.37

1.10

4.19

Ene

2017

Feb Mar Abr May Jun Jul Ago Sept Ene-

Sep

2017

Informe de la Economía Dominicana, Enero-Septiembre 2017______________________________________________________

21

En relación al crecimiento de 5.03% del

índice de Educación durante el período

analizado, el mismo responde esencialmente

a los aumentos estacionales en las tarifas de

la enseñanza preescolar (6.38%), primaria

(7.55%) y secundaria (6.33%), a propósito

de la matriculación que ocurre en los meses

de agosto y septiembre al inicio del año

escolar, así como al alza de precios en la

enseñanza universitaria (2.83%) y de las

clases de idiomas (3.83%).

Inflación Acumulada Educación (%)

Enero-Septiembre 2011-2017

En tanto que el índice del grupo Bebidas

Alcohólicas y Tabaco varió 5.71%, producto

de las subidas de los precios de los

cigarrillos (11.08%), cerveza envasada

(4.43%), ron añejo (3.79%), ron blanco

(3.50%), whisky (2.60%) y ron dorado

(4.24%).

Inflación Grupo Bebidas Alcohólicas y Tabaco (%)

Enero-Septiembre 2017

El IPC de los bienes transables, aquellos que

pueden exportarse e importarse libres de

restricciones, experimentó una variación de

2.77%, lo que responde esencialmente a los

aumentos de precios de las gasolinas, gas

licuado de petróleo (GLP), automóviles,

cigarrillos, cerveza envasada, pasta dental,

antibióticos, antihipertensivos, analgésicos,

gomas, pinturas y algunos bienes

alimenticios como plátanos verdes, naranjas,

aceite de soya, salami, ajo, guandules, agua

purificada, guineos, carne corriente de res,

jugos envasados, chocolate en barra, aceite

de oliva y piñas, entre otros.

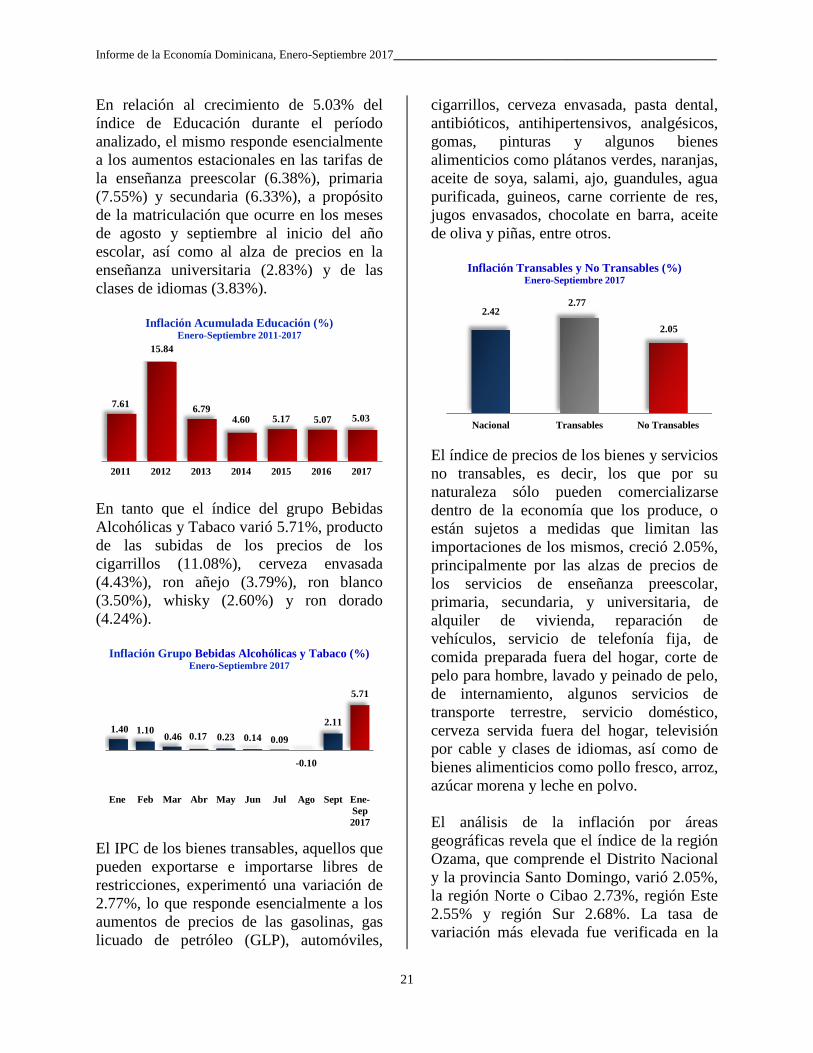

Inflación Transables y No Transables (%)

Enero-Septiembre 2017

El índice de precios de los bienes y servicios

no transables, es decir, los que por su

naturaleza sólo pueden comercializarse

dentro de la economía que los produce, o

están sujetos a medidas que limitan las

importaciones de los mismos, creció 2.05%,

principalmente por las alzas de precios de

los servicios de enseñanza preescolar,

primaria, secundaria, y universitaria, de

alquiler de vivienda, reparación de

vehículos, servicio de telefonía fija, de

comida preparada fuera del hogar, corte de

pelo para hombre, lavado y peinado de pelo,

de internamiento, algunos servicios de

transporte terrestre, servicio doméstico,

cerveza servida fuera del hogar, televisión

por cable y clases de idiomas, así como de

bienes alimenticios como pollo fresco, arroz,

azúcar morena y leche en polvo.

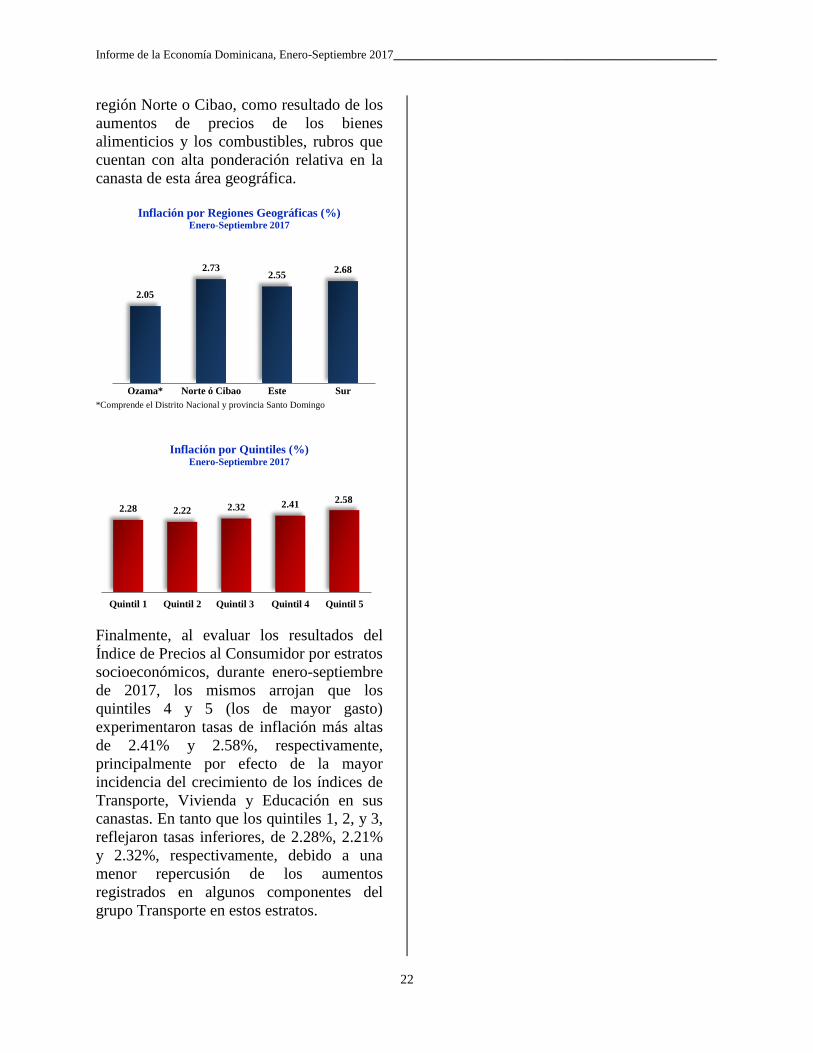

El análisis de la inflación por áreas

geográficas revela que el índice de la región

Ozama, que comprende el Distrito Nacional

y la provincia Santo Domingo, varió 2.05%,

la región Norte o Cibao 2.73%, región Este

2.55% y región Sur 2.68%. La tasa de

variación más elevada fue verificada en la

7.61

15.84

6.79 4.60 5.17 5.07 5.03

2011 2012 2013 2014 2015 2016 2017

1.40 1.10 0.46 0.17 0.23 0.14 0.09

-0.10

2.11

5.71

Ene Feb Mar Abr May Jun Jul Ago Sept Ene-

Sep

2017

2.42 2.77

2.05

Nacional Transables No Transables

Informe de la Economía Dominicana, Enero-Septiembre 2017______________________________________________________

22

región Norte o Cibao, como resultado de los

aumentos de precios de los bienes

alimenticios y los combustibles, rubros que

cuentan con alta ponderación relativa en la

canasta de esta área geográfica.

Inflación por Regiones Geográficas (%)

Enero-Septiembre 2017

*Comprende el Distrito Nacional y provincia Santo Domingo

Inflación por Quintiles (%) Enero-Septiembre 2017

Finalmente, al evaluar los resultados del

Índice de Precios al Consumidor por estratos

socioeconómicos, durante enero-septiembre

de 2017, los mismos arrojan que los

quintiles 4 y 5 (los de mayor gasto)

experimentaron tasas de inflación más altas

de 2.41% y 2.58%, respectivamente,

principalmente por efecto de la mayor

incidencia del crecimiento de los índices de

Transporte, Vivienda y Educación en sus

canastas. En tanto que los quintiles 1, 2, y 3,

reflejaron tasas inferiores, de 2.28%, 2.21%

y 2.32%, respectivamente, debido a una

menor repercusión de los aumentos

registrados en algunos componentes del

grupo Transporte en estos estratos.

2.05

2.73 2.55

2.68

Ozama* Norte ó Cibao Este Sur

2.28 2.22 2.32 2.41 2.58

Quintil 1 Quintil 2 Quintil 3 Quintil 4 Quintil 5

Informe de la Economía Dominicana, Enero-Septiembre 2017______________________________________________________

23

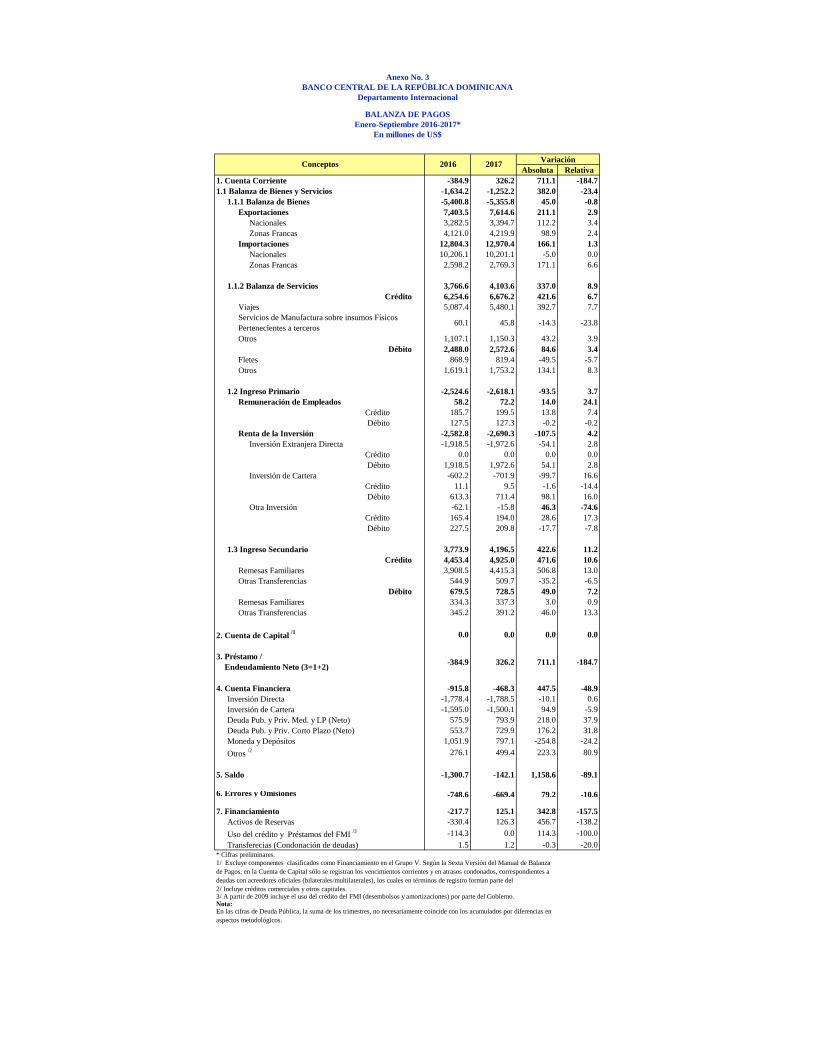

IV. SECTOR EXTERNO

4.1 Balanza de Pagos

De acuerdo a cifras preliminares

correspondientes al periodo enero-

septiembre de 2017, la cuenta corriente

obtuvo un saldo superavitario de US$326.2

millones. Es importante destacar que desde

hace más de diez años no se observaba un

periodo enero-septiembre con saldo

superavitario, lo cual da cuentas de la

recuperación que se ha venido dando en el

entorno internacional y el sostenido

crecimiento en los ingresos por concepto de

las remesas familiares recibidas y en los

ingresos procedentes del turismo.

Balanza de Pagos Enero-Septiembre 2016-2017

En millones de US$

*Cifras preliminares.

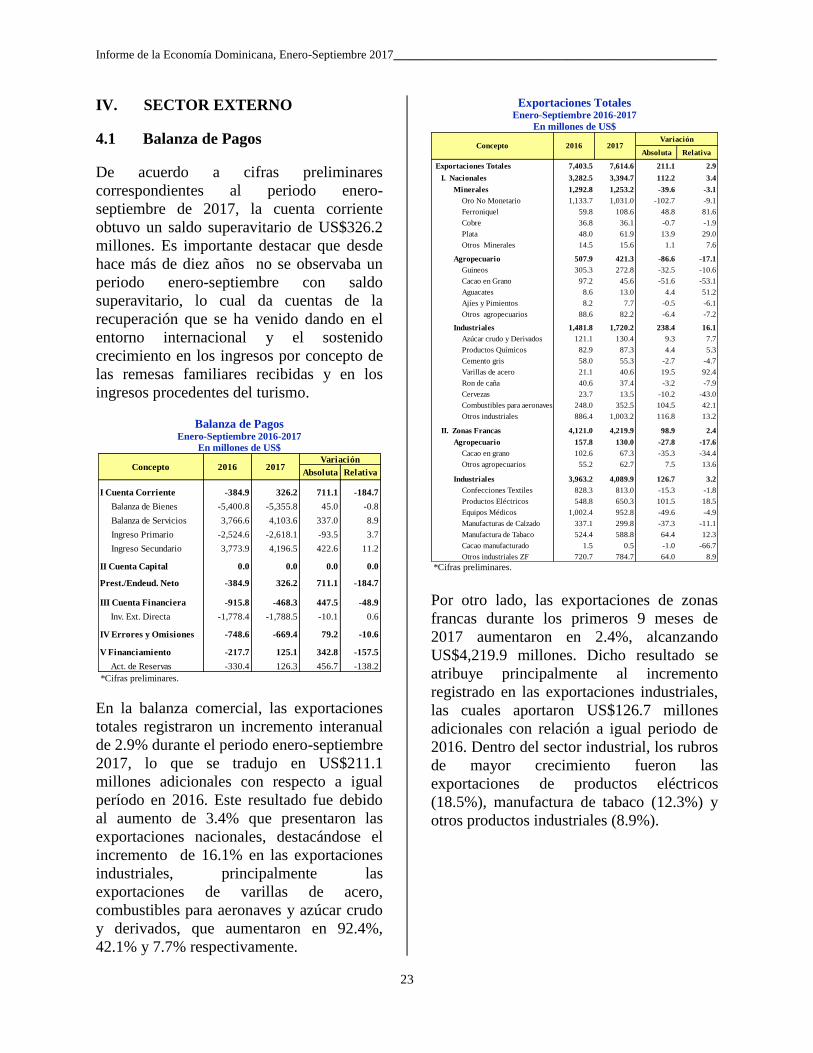

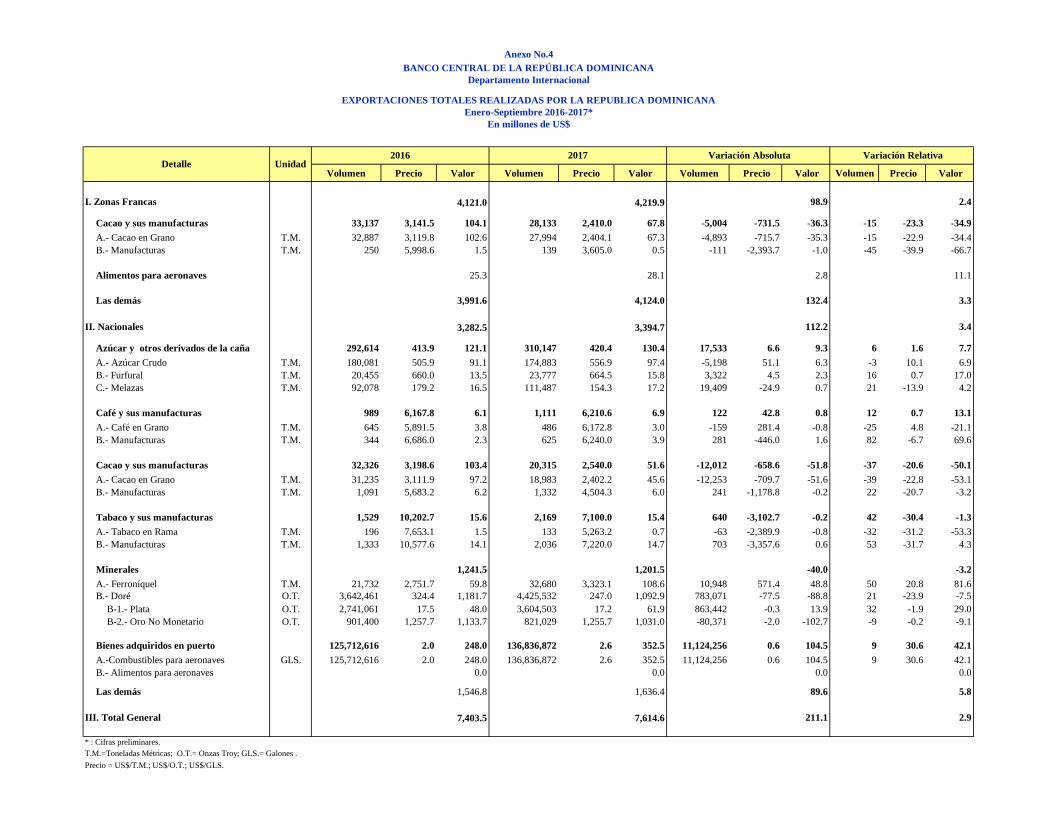

En la balanza comercial, las exportaciones

totales registraron un incremento interanual

de 2.9% durante el periodo enero-septiembre

2017, lo que se tradujo en US$211.1

millones adicionales con respecto a igual

período en 2016. Este resultado fue debido

al aumento de 3.4% que presentaron las

exportaciones nacionales, destacándose el

incremento de 16.1% en las exportaciones

industriales, principalmente las

exportaciones de varillas de acero,

combustibles para aeronaves y azúcar crudo

y derivados, que aumentaron en 92.4%,

42.1% y 7.7% respectivamente.

Exportaciones Totales Enero-Septiembre 2016-2017

En millones de US$

*Cifras preliminares.

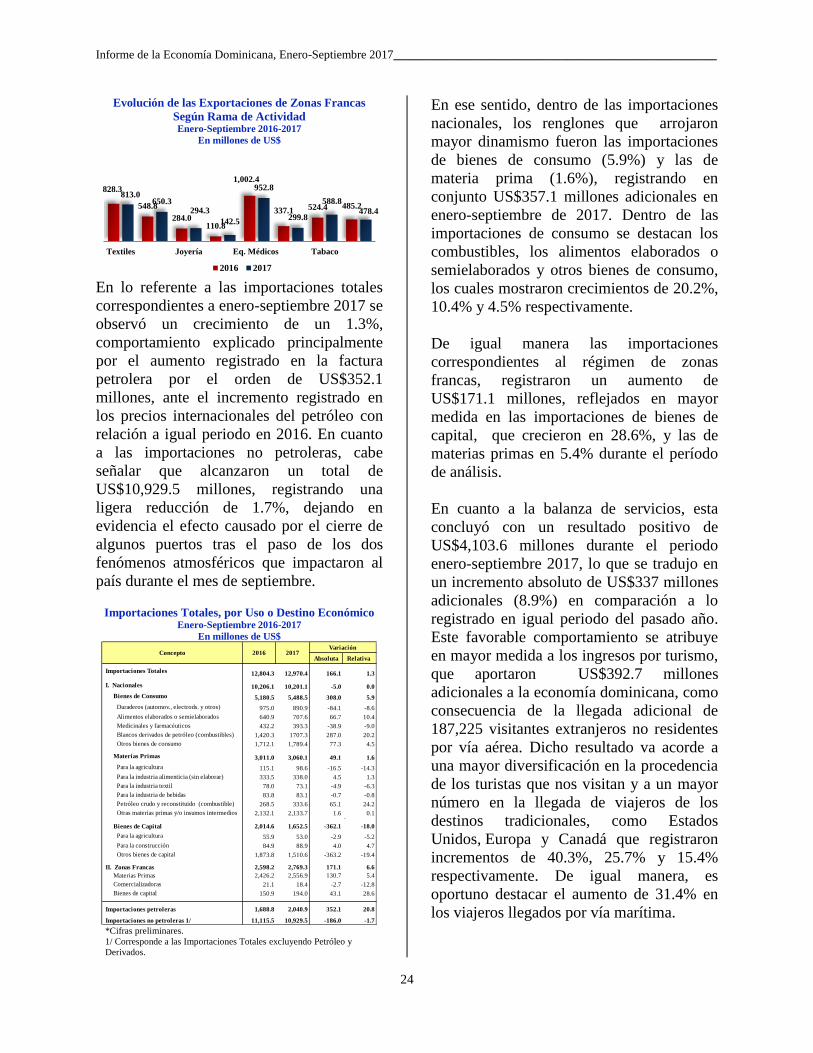

Por otro lado, las exportaciones de zonas

francas durante los primeros 9 meses de

2017 aumentaron en 2.4%, alcanzando

US$4,219.9 millones. Dicho resultado se

atribuye principalmente al incremento

registrado en las exportaciones industriales,

las cuales aportaron US$126.7 millones

adicionales con relación a igual periodo de

2016. Dentro del sector industrial, los rubros

de mayor crecimiento fueron las

exportaciones de productos eléctricos

(18.5%), manufactura de tabaco (12.3%) y

otros productos industriales (8.9%).

Absoluta Relativa

I Cuenta Corriente -384.9 326.2 711.1 -184.7

Balanza de Bienes -5,400.8 -5,355.8 45.0 -0.8

Balanza de Servicios 3,766.6 4,103.6 337.0 8.9

Ingreso Primario -2,524.6 -2,618.1 -93.5 3.7

Ingreso Secundario 3,773.9 4,196.5 422.6 11.2

II Cuenta Capital 0.0 0.0 0.0 0.0

Prest./Endeud. Neto -384.9 326.2 711.1 -184.7

III Cuenta Financiera -915.8 -468.3 447.5 -48.9

Inv. Ext. Directa -1,778.4 -1,788.5 -10.1 0.6

IV Errores y Omisiones -748.6 -669.4 79.2 -10.6

V Financiamiento -217.7 125.1 342.8 -157.5

Act. de Reservas -330.4 126.3 456.7 -138.2

2016 2017Variación

Concepto

Absoluta Relativa

Exportaciones Totales 7,403.5 7,614.6 211.1 2.9

I. Nacionales 3,282.5 3,394.7 112.2 3.4

Minerales 1,292.8 1,253.2 -39.6 -3.1

Oro No Monetario 1,133.7 1,031.0 -102.7 -9.1

Ferroniquel 59.8 108.6 48.8 81.6

Cobre 36.8 36.1 -0.7 -1.9

Plata 48.0 61.9 13.9 29.0

Otros Minerales 14.5 15.6 1.1 7.6-

Agropecuario 507.9 421.3 -86.6 -17.1

Guineos 305.3 272.8 -32.5 -10.6

Cacao en Grano 97.2 45.6 -51.6 -53.1

Aguacates 8.6 13.0 4.4 51.2

Ajíes y Pimientos 8.2 7.7 -0.5 -6.1

Otros agropecuarios 88.6 82.2 -6.4 -7.2

Industriales 1,481.8 1,720.2 238.4 16.1

Azúcar crudo y Derivados 121.1 130.4 9.3 7.7

Productos Químicos 82.9 87.3 4.4 5.3

Cemento gris 58.0 55.3 -2.7 -4.7

Varillas de acero 21.1 40.6 19.5 92.4

Ron de caña 40.6 37.4 -3.2 -7.9

Cervezas 23.7 13.5 -10.2 -43.0

Combustibles para aeronaves 248.0 352.5 104.5 42.1

Otros industriales 886.4 1,003.2 116.8 13.2

II. Zonas Francas 4,121.0 4,219.9 98.9 2.4

Agropecuario 157.8 130.0 -27.8 -17.6

Cacao en grano 102.6 67.3 -35.3 -34.4

Otros agropecuarios 55.2 62.7 7.5 13.6

Industriales 3,963.2 4,089.9 126.7 3.2

Confecciones Textiles 828.3 813.0 -15.3 -1.8

Productos Eléctricos 548.8 650.3 101.5 18.5

Equipos Médicos 1,002.4 952.8 -49.6 -4.9

Manufacturas de Calzado 337.1 299.8 -37.3 -11.1

Manufactura de Tabaco 524.4 588.8 64.4 12.3

Cacao manufacturado 1.5 0.5 -1.0 -66.7

Otros industriales ZF 720.7 784.7 64.0 8.9

ConceptoVariación

20172016

Informe de la Economía Dominicana, Enero-Septiembre 2017______________________________________________________

24

Evolución de las Exportaciones de Zonas Francas

Según Rama de Actividad Enero-Septiembre 2016-2017

En millones de US$

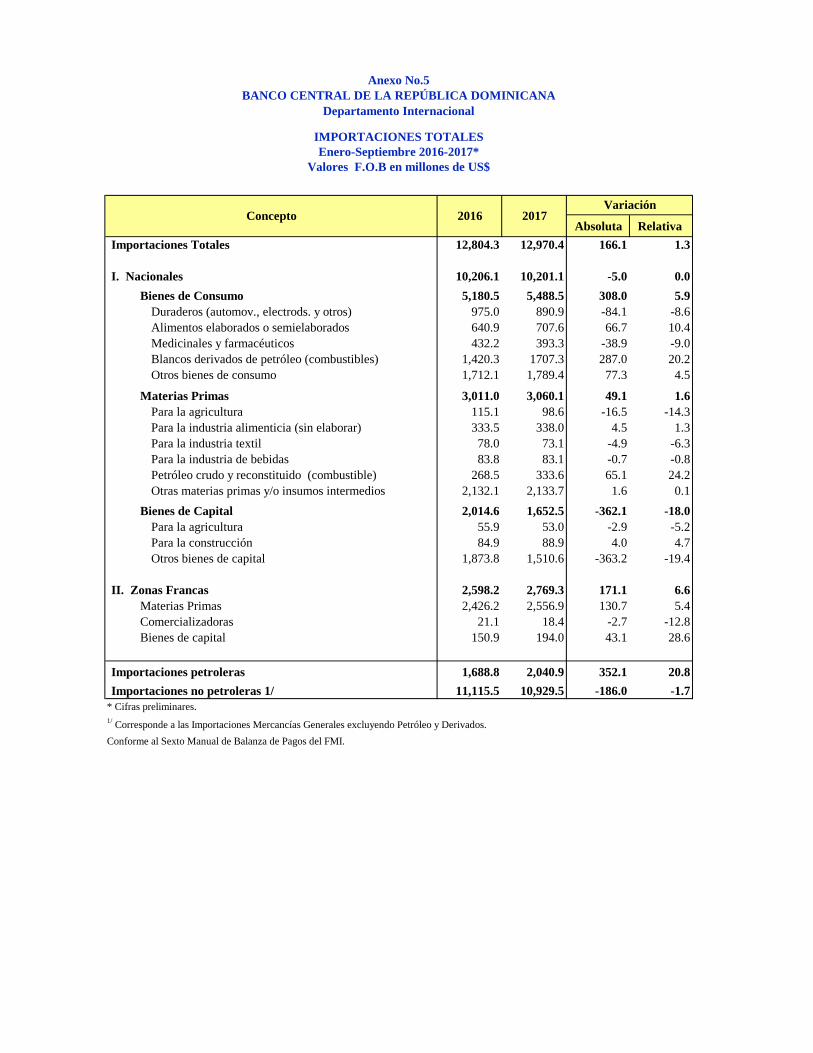

En lo referente a las importaciones totales

correspondientes a enero-septiembre 2017 se

observó un crecimiento de un 1.3%,

comportamiento explicado principalmente

por el aumento registrado en la factura

petrolera por el orden de US$352.1

millones, ante el incremento registrado en

los precios internacionales del petróleo con

relación a igual periodo en 2016. En cuanto

a las importaciones no petroleras, cabe

señalar que alcanzaron un total de

US$10,929.5 millones, registrando una

ligera reducción de 1.7%, dejando en

evidencia el efecto causado por el cierre de

algunos puertos tras el paso de los dos

fenómenos atmosféricos que impactaron al

país durante el mes de septiembre.

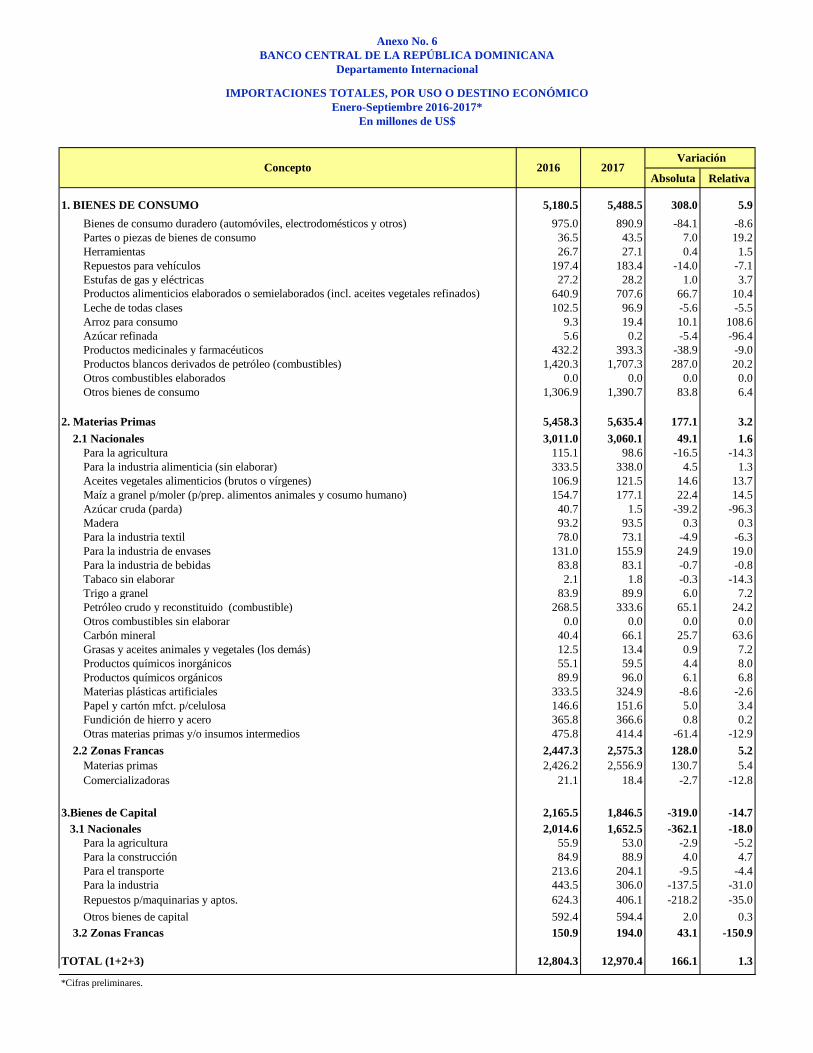

Importaciones Totales, por Uso o Destino Económico Enero-Septiembre 2016-2017

En millones de US$

*Cifras preliminares.

1/ Corresponde a las Importaciones Totales excluyendo Petróleo y

Derivados.

En ese sentido, dentro de las importaciones

nacionales, los renglones que arrojaron

mayor dinamismo fueron las importaciones

de bienes de consumo (5.9%) y las de

materia prima (1.6%), registrando en

conjunto US$357.1 millones adicionales en

enero-septiembre de 2017. Dentro de las

importaciones de consumo se destacan los

combustibles, los alimentos elaborados o

semielaborados y otros bienes de consumo,

los cuales mostraron crecimientos de 20.2%,

10.4% y 4.5% respectivamente.

De igual manera las importaciones

correspondientes al régimen de zonas

francas, registraron un aumento de

US$171.1 millones, reflejados en mayor

medida en las importaciones de bienes de

capital, que crecieron en 28.6%, y las de

materias primas en 5.4% durante el período

de análisis.

En cuanto a la balanza de servicios, esta

concluyó con un resultado positivo de

US$4,103.6 millones durante el periodo

enero-septiembre 2017, lo que se tradujo en

un incremento absoluto de US$337 millones

adicionales (8.9%) en comparación a lo

registrado en igual periodo del pasado año.

Este favorable comportamiento se atribuye

en mayor medida a los ingresos por turismo,

que aportaron US$392.7 millones

adicionales a la economía dominicana, como

consecuencia de la llegada adicional de

187,225 visitantes extranjeros no residentes

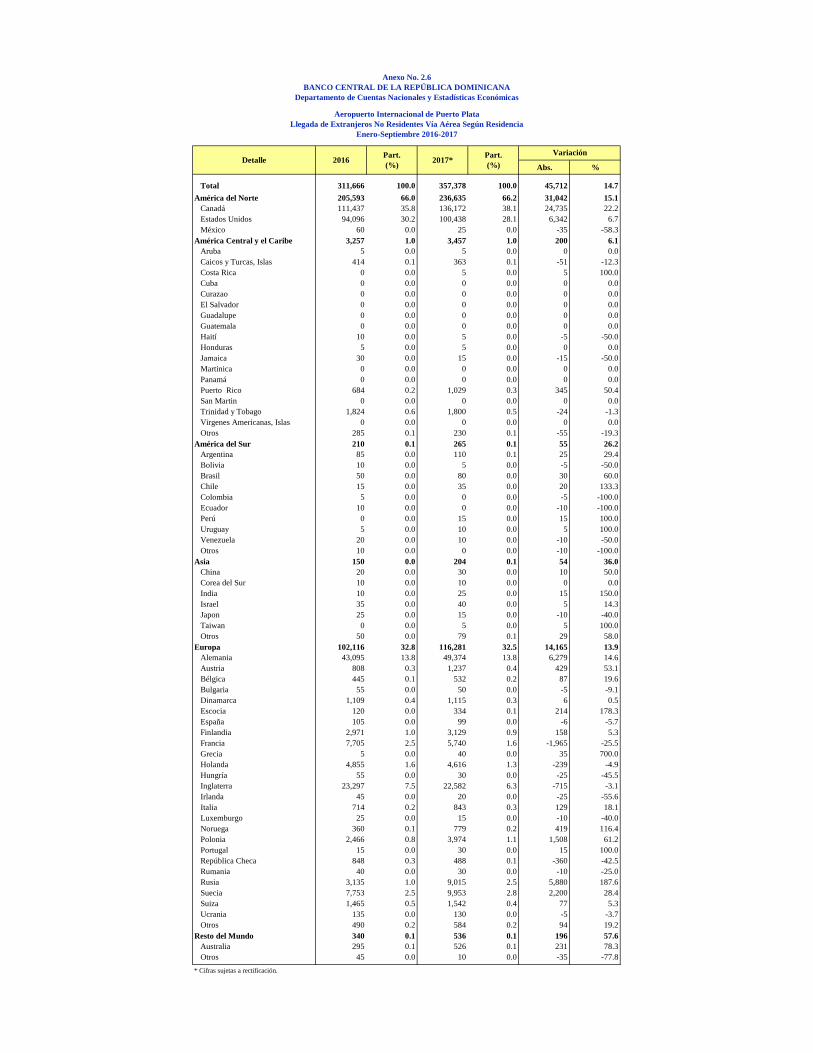

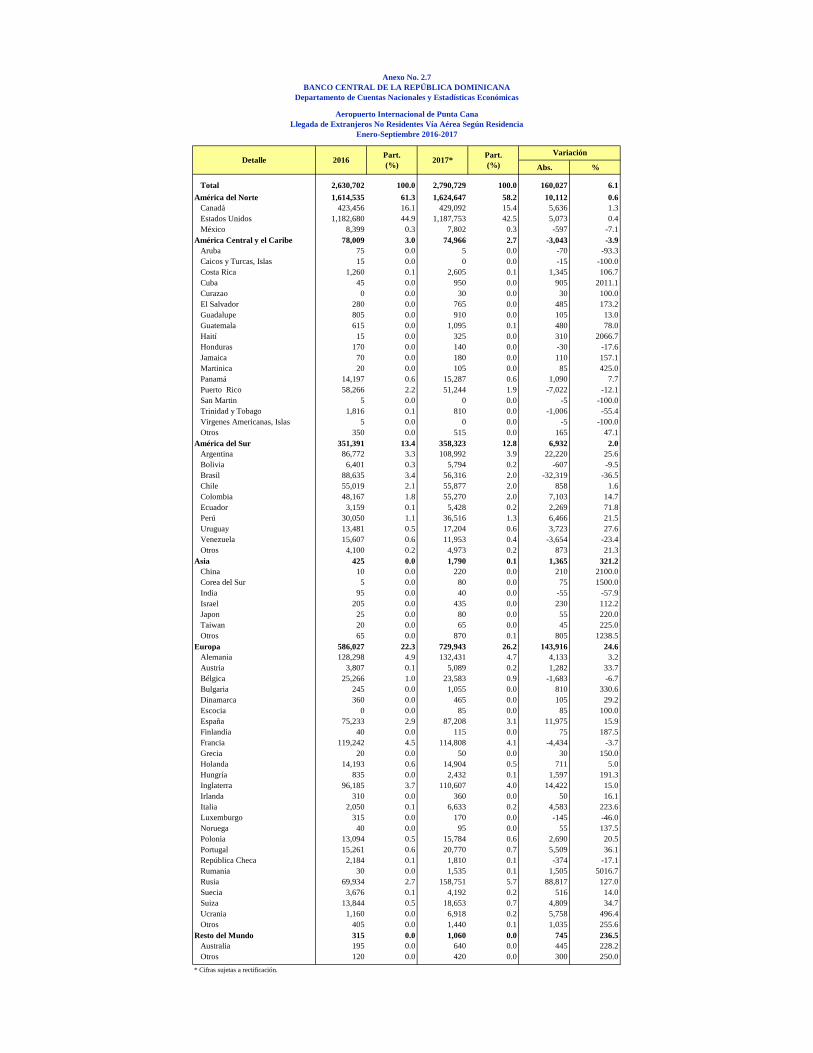

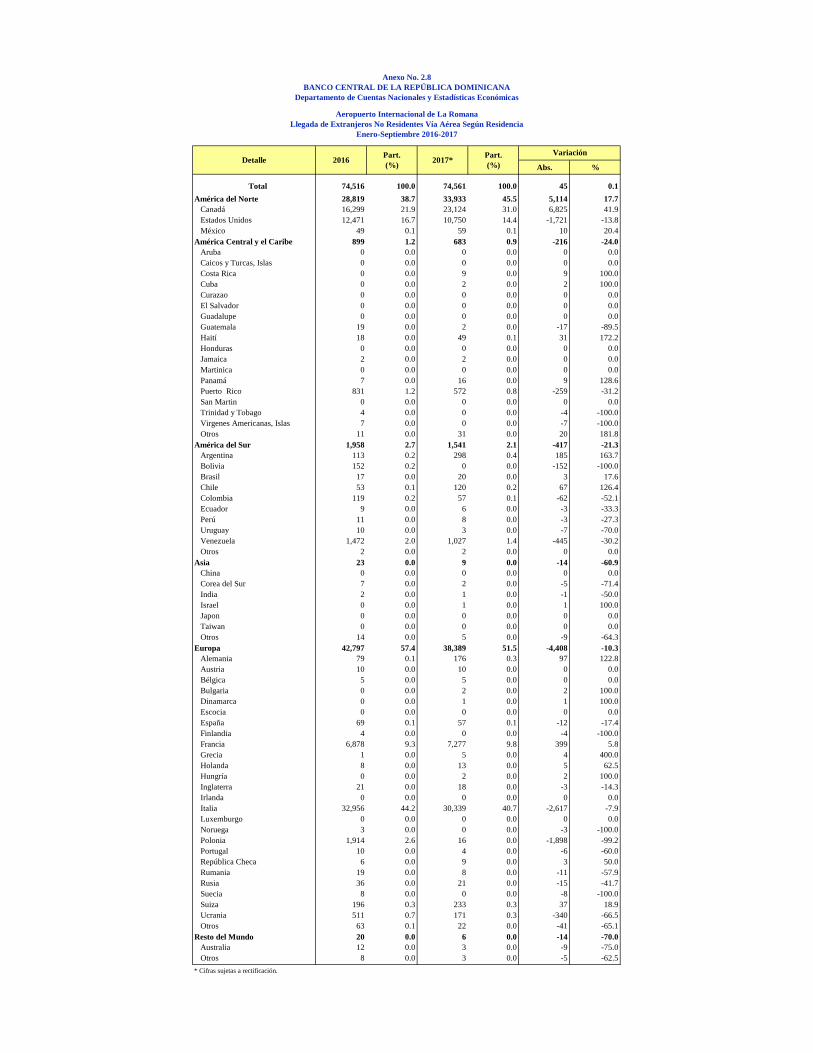

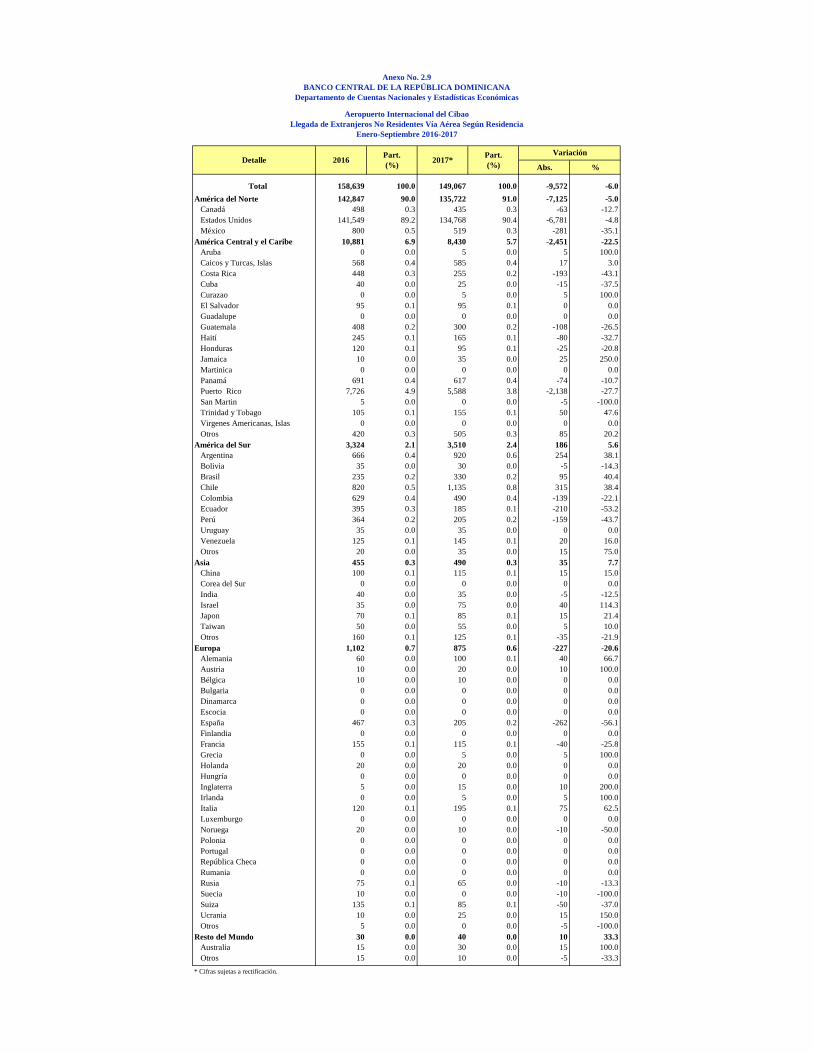

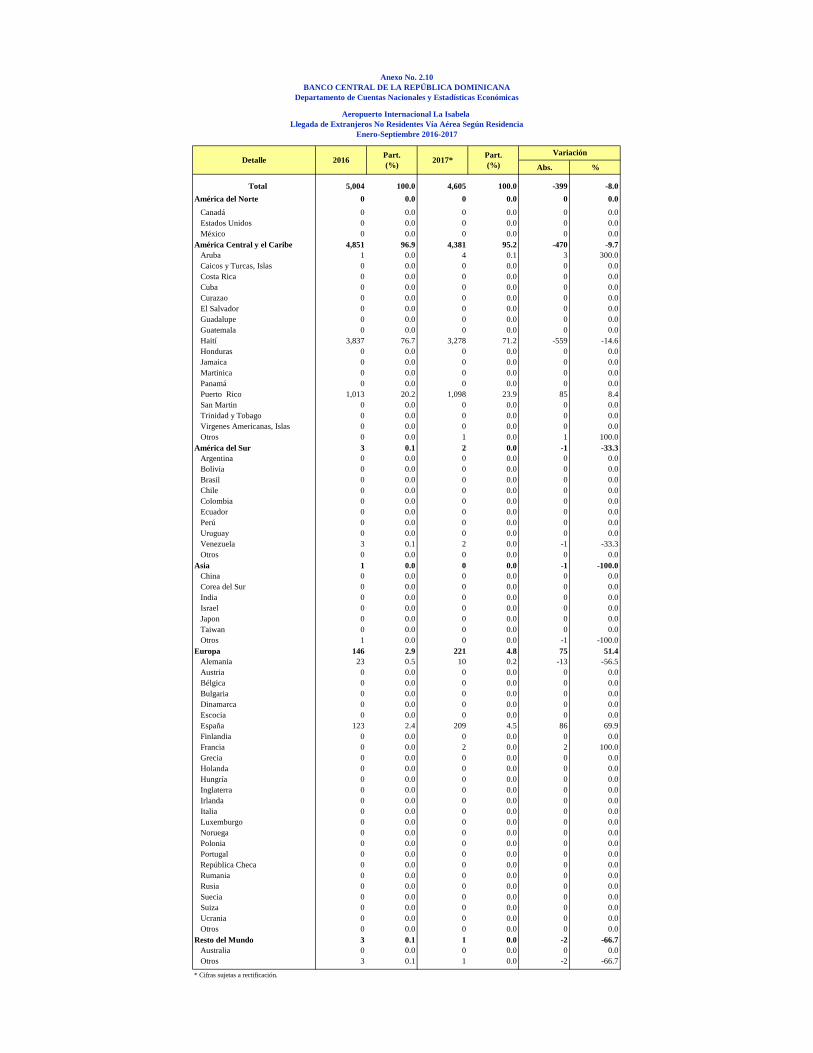

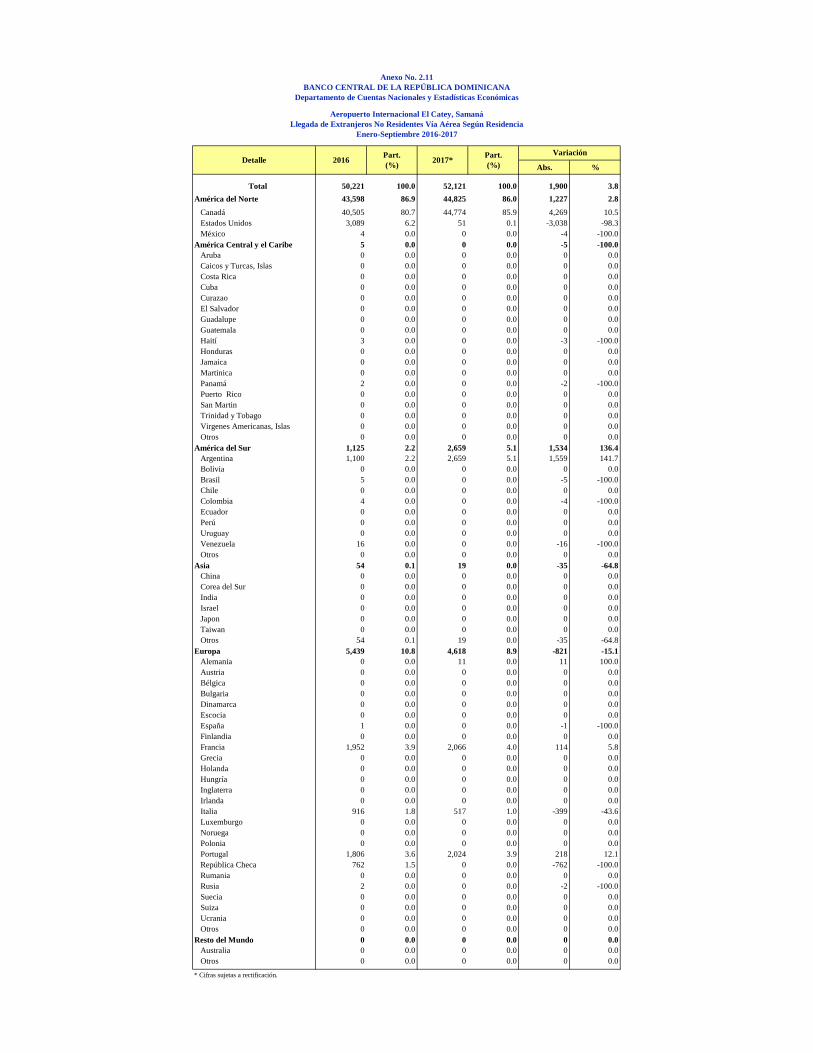

por vía aérea. Dicho resultado va acorde a

una mayor diversificación en la procedencia

de los turistas que nos visitan y a un mayor

número en la llegada de viajeros de los

destinos tradicionales, como Estados

Unidos, Europa y Canadá que registraron

incrementos de 40.3%, 25.7% y 15.4%

respectivamente. De igual manera, es

oportuno destacar el aumento de 31.4% en