Ing Economica Alberto

15

República Bolivariana de Venezuela Ministerio del Poder Popular para la Educación Alberto Naveda 22.468.326 Sección “S” Esquema Capital ización de Interes es

-

Upload

andres-naveda -

Category

Documents

-

view

5 -

download

3

description

ing economica

Transcript of Ing Economica Alberto

República Bolivariana de Venezuela

Ministerio del Poder Popular para la Educación

Alberto Naveda

22.468.326

Sección “S”

Esquema

Capi ta l i zac ión de In tereses

1.- Concepto de Ingeniería Económica, de qué se encarga y la importancia de la Ingeniería Económica para los ingenieros y otros profesionales.

2.- Explicar y dar ejemplificaciones sobre los principios de Ingeniería Económica.

3.- En qué consiste la Capitalización y cómo se clasifica.

4.- Elaborar un cuadro comparativo donde se establezcan las diferencias entre interés simple e interés compuesto. Asimismo, las diferencias entre tasa nominal y tasa efectiva.

5.- Elaborar ejercicios prácticos relacionados a interés simple y compuesto.

6.- Realizar ejercicios prácticos relacionados a la tasa nominal y la tasa efectiva.

Introducción

A continuación definiremos que la Ingeniería Económica tiene, en principio, la evaluación de las inversiones (o proyectos) para la propiciación de mejores opciones de calidades de las más rentables, a través de índices que permiten la comparación.

El uso de la ingeniería económica no se limita sólo a las empresas, sino también los entornos de transacción de la vida.

Entonces, la Ingeniería Económica, de hecho, con el fin de apoyar el trabajo con todos estos tipos de problemas depende de un proceso llamado 'modelado', donde los instrumentos utilizados para el análisis, se aplican a la cantidad de "dinero" está involucrado en un proyecto que se logra a través de un "modelo" que muestra su comportamiento.

Desarrollo

1.- Concepto de Ingeniería Económica, de qué se encarga y la importancia de la Ingeniería Económica para los ingenieros y otros profesionales.

La ingeniería económica se encarga del aspecto monetario de las decisiones tomadas por los ingenieros, los diferentes tipos de costos y el desempeño (tiempo de respuesta, seguridad, peso, confiabilidad, etcétera) proporcionado por el diseño propuesto o la solución del problema. La ingeniería económica se encarga de balancear esos cambios de la forma más económica.

Todo el ciclo de estudio y evaluación que toman los ingenieros, gerentes, políticos e individuos en general son el resultado del proceso de elección (elegir una alternativa antes que otra), en la mayoría de casos estas elecciones reflejan el afán de las personas por invertir mejor sus fondos, que en términos económicos se denomina capital. En la actualidad nuestro capital es escaso y nuestro efectivo disponible limitado; ahí en donde cumple su rol la ingeniería económica, en saber tomar una decisión para el futuro de nuestro capital y por ende mejorar nuestra situación económica, esta mejora implica darle un valor agregado a nuestra inversión.

2.- Explicar y dar ejemplificaciones sobre los principios de Ingeniería Económica.

El diseño de ingeniería es una actividad de toma de decisiones, donde la información científica y tecnológica sirve para producir un sistema; ciertas etapas del proceso de diseño de ingeniería pueden repetirse para cumplir con el objeto del diseño. El procedimiento de análisis económico de siete etapas o principios se repetirá según se requiera para auxiliar a la toma de decisiones en cada etapa del esfuerzo integral del diseño.

1) Crear las alternativas: Las alternativas necesitan identificarse y luego definirse para ser empleada en un análisis posterior.2) Concentrarse en las diferencias: Únicamente las diferencias entre datos esperados en las opciones son de importancia para su comparación y deben ser tomadas en cuenta en la toma de una decisión3) El punto de vista debe de ser consistente: Los resultados posteriores de las opciones, económicas o de otro tipo deben de irse desarrollando de una forma consistente a partir de una perspectiva establecida.4) Usar una unidad de medida común: Se debe emplear una unidad de medida común para que el resultado sea posible y legible para la comparación de las otras opciones.5) Tomar en cuenta todos los valores relevantes: La toma de una buena decisión necesita de uno o más criterios. El proceso de decisión debe considerar tanto los resultados numerados en la unidad monetaria, como los que se expresan en alguna otra unidad de medida.6) Hacer explícita la incertidumbre: La incertidumbre es inherente al proyectar los resultados posteriores de las opciones y se debe reconocer en su respectivo análisis y comparación de los mismos.7) Revisar las decisiones: La optimización del procedimiento de la toma de

decisiones se crea a partir de un proceso adaptativo, hasta donde sea posible, los resultados de la opción tomada que se arrojaron al inicio deben compararse posteriormente con los resultados reales que se hayan logrado obtener.

Ejemplos:

A.- Una compañía de computadoras está considerando una producción de hardware de computadoras, tiene que decidir si comprar o no un componente importante para su producto final de un abastecedor en su propia planta.1) Desarrollo de las alternativas: Existen 2, comprar el componente o fabricarlo.2) Enfocar en las diferencias: Si se compra el beneficio es el desembolso del dinero, pero podría no estar perfecto, o tener imperfecciones y pueda necesitar otras series en la misma línea del producto para solucionar la funcionalidad del producto.Lo bueno de fabricar el componente en la misma planta seria que todo quede según la planificación del proyecto en general y de acuerdo a las especificaciones hechas, lo malo que en la planta de fabricación deberá tener un espacio donde se pueda realizar la fabricación del producto, o modificar la planta para su funcionamiento.3) Punto de vista consistente: Si en la misma planta el desembolso puede ser mayor pero recuperable a largo plazo, pero si es hecho por un tercero, sería menos dinero de desembolso aunque no sería rentable a largo plazo.4) Unidad común: Comprar un componente: desembolso no muy alto, producción en serie según lo necesario, pero no se obtendría la rentabilidad deseada a largo plazo.Fabricar el componente: el desembolso sería muy alto, pero podría tener ganancias a largo plazo y podría ser modificada para fabricar a otras series.5) Criterios relevantes: Fabricar el componente, sería más económico para el usuario, y existiría la aceptación del público interesado, dando más ganancias a la empresa.Siendo el fabricante del producto, la empresa asegura la efectividad del producto, y no dependería de terceros, manteniendo sus gastos programados. 6) Incertidumbre: Con la primera alternativa el riesgo que corre la empresa que el producto no esté a su alcance y pueda desprestigiar a la empresa. En la segunda alternativa, el riesgo es que no sea una seria exitosa y exista la posibilidad de pérdida de dinero.7) Revisar las decisiones: La decisión más correcta seria escoger la segunda alternativa, debido a que los creadores le darían más empeño a la fabricación del producto y podrían hacer modificaciones de acuerdo a las necesidades que requieren y la rentabilidad sería muy elevada a largo plazo.

B.- Una empresa pequeña requiere de la implementación de una red para sus oficinas.

PRINCIPIO 1. Desarrollar las alternativas.Redes:PAN.- Red Administración personalCAN.- Red área campusLAN.- Red área local

PRINCIPIO 2. Enfocarse en las diferencias.PAN- Es una red de uso privado y selectivo.CAN- Es una red de área delimitada (son conjuntos de LAN’s).LAN- Se limitan a un espacio cerrado y compacto.

PRINCIPIO 3. Utilizar un punto de vista consistente.PAN: Es pequeña y su alcance es corto (metros) con un máximo de 8 pc’s.CAN: Se deriva a una red que conecta dos o más LAN’s los cuales deben estar conectados en un área geográfica específica.LAN: Redes pequeñas, rápidas y fáciles de administrar.

PRINCIPIO 4. Utilizar una unidad de medición común.PAN- En $ Es la más barata puesto que es una pequeña redCAN- En $ El costo depende de la extensiónLAN- En $ El costo depende de la extensión

PRINCIPIO 5. Considerar los criterios relevantes.PAN- Tiene un costo aproximado de $80.oo es una red casi personal.CAN- En escenarios convencionales el costo es de $450.00 aproximadosLAN- En escenarios convencionales el costo es de $350.00.

Es conveniente implementar una red LAN ya que es más fácil de administrar, es rápida y el costo de implementación es razonable.

PRINCIPIO 6. Hacer implícita la incertidumbre. La incertidumbre es implícita la proyectar (o estimar) los resultados futuros de las alternativas y debe reconocerse en su análisis y comparación.

PRINCIPIO 7. Revisar sus decisiones. La toma de decisiones mejorada resulta de un proceso adaptativo; hasta donde sea posible, los resultados iniciales proyectados de la alternativa seleccionada deben compararse posteriormente con los resultados reales logrados.

3.- En qué consiste la Capitalización y cómo se clasifica.

El término se puede referir tanto a capital social como a capital de deuda, o a ambas cosas. La capitalización de las acciones de un compañía es el número de acciones ordinarias en circulación multiplicado por el precio de mercado actual de las acciones. La operación que consiste en invertir o prestar un capital, produciéndonos intereses durante el tiempo que dura la inversión o el préstamo, se llama Capitalización. Por el contrario, la operación que consiste en devolver un capital que nos han prestado con los correspondientes intereses se llama Amortización. La capitalización puede ser simple o compuesta según que el interés no se acumule (simple) o se acumule al capital al finalizar cada periodo de tiempo (compuesta). En la capitalización simple el interés no es productivo y podemos disponer de él al final de cada periodo. En la compuesta, el interés es productivo -se une al capital para producir

intereses en el siguiente periodo- pero no podemos disponer de él hasta el final de la inversión.

Capitalización simple. En la capitalización simple, el interés producido en todos y cada uno de los periodos de tiempo es el resultado de multiplicar el capital inicial por el tanto por ciento y dividir por cien; es decir, multiplicar el capital inicial por el tanto por uno: I = C . R / 100 = C i . El capital final resulta al sumar el capital inicial y los intereses de todos los periodos. Si la inversión dura t periodos, para el cálculo del capital final se tienen las fórmulas: F = C + I.t = C + C.i.t = C (1 + i.t). Los sucesivos capitales forman una progresión aritmética cuyo primer término es C1=C y cuya diferencia es I. El capital final es el término de orden t+1 que se puede calcular con la correspondiente fórmula de las progresiones aritméticas: F=Ct+1=C1 + I.t.

Ejemplo:Se disponen de 1.000.000 Ptas que se invierten al 5% anual simple durante tres años. Entonces, C = 1.000.000, R = 5% anual, i = 0,05 anual.Fin del 1º año: I1= C.i=50.000Fin del 2º año: I2=C.i=50.000Fin del 3º año: I3=C.i=50.000Capital Final: F=C+I1+I2+I3= 1.000.000+50.000 x 3 = 1.150.000 Ptas.Utilizando la fórmula es más rápido: F=1.000.000x(1+0,05x3)=1.000.000 x 1,15=1.150.000

Capitalización compuesta. En la capitalización compuesta, el capital cambia en cada periodo, pues hay que sumar al capital anterior el interés producido en ese periodo. Designamos con C1 al capital inicial. El segundo capital C2 se obtiene sumando los intereses al primer capital: C2 = C1 + I1 . En el segundo periodo los intereses producidos I2 son mayores por ser mayor el capital C2 . Para el tercer periodo el capital es C3 = C2 + I2 . Y así sucesivamente. Se designo con Ck al capital en el periodo k e Ik el interés producido en ese periodo. Se tiene Ck = Ck-1+Ik-1. Pero como Ik = Ck.i, entonces Ck =Ck-1.(1+i). Si la inversión dura t periodos, los sucesivos capitales se obtienen multiplicando siempre por el mismo número (1+i) y forman una progresión geométrica cuyo primer término es el capital inicial C1 y cuya razón es r = (1+i). El capital final es el término de orden t+1 de la progresión: F=Ct+1. Utilizando la fórmula para calcular los términos de una progresión geométrica se obtiene: F=C1.(1+i)t.

Ejemplo:Si se disponen de 1.000.000 Ptas que se invierta al 5% anual compuesto durante tres años. Entonces, Capital inicial = C1 = 1.000.000, R = 5% anual, i = 0,05 anual.Fin 1º año: I1 = C1.i = 1.000.000 x 0,05 = 50.000,C2 = C1+I1 = 1.000.000+50.000 = 1.050.000Fin 2º año: I2 = C2.i = 1.050.000 x 0,05 = 52.500,C3 = C2+I2 = 1.050.000+52.500 = 1.102.500Fin 3º año: I3 = C3.i = 1.102.500 x 0,05 = 55.125,

Capital Final: F = C4 = C1+I1+I2+I3 = 1.000.000 + 50.000 + 52.500 + 55.125 = 1.157.625.Utilizando la fórmula es más rápido: F = C1.(1+i)t = 1.000.000.(1+0,05)3 = 1.000.000 x 1,157625 = 1.157.625 Ptas..

4.- Elaborar un cuadro comparativo donde se establezcan las diferencias entre interés simple e interés compuesto. Asimismo, las diferencias entre tasa nominal y tasa efectiva.

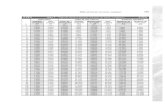

Cuadro comparativo de una operación de préstamo de dinero, realizando el cálculo del interés utilizando cada uno de los dos sistemas. Vamos a trabajar con los siguientes datos:

Capital $ 10.000

Período de inversión: 30 días

Se renueva durante 6 períodos

Tasa a 30 días: 1%

Nº de períod

o

INTERES SIMPLE INTERES COMPUESTO

CAPITAL INTERESES

CAPITAL AL INICIO DEL PERIODO

INTERESES

MONTO AL VENCIMIENT

O

1 10.000,00

100,00 10.000,00 100,00 10.100,00

2 10.000,00

100,00 10.100,00 101,00 10.201,00

3 10.000,00

100,00 10.201,00 102,01 10.303.01

4 10.000,00

100,00 10.303,01 103,03 10.406,04

5 10.000,00

100,00 10.406,04 104,06 10.510,10

6 10.000,00

100,00 10.510.10 105.10 10.605,10

Total intereses ganados

600,00Total intereses ganados 615,20

En el cuadro desarrollado ut supra se puede apreciar que bajo el sistema de interés compuesto al cabo de los 180 días se logran $ 15,20 más en concepto de renta que utilizando el sistema de interés simple.

Se conoce como tasa de interés nominal al interés que capitaliza más de una vez al año. Se trata de un valor de referencia utilizado en las operaciones financieras fijado por las autoridades para regular los préstamos y los depósitos. Esta es igual a la

tasa de interés por periodo multiplicada por el número de periodos. La tasa efectiva en cambio es el interés que una persona paga realmente en un crédito o cobra en un depósito. Como la capitalización del interés se produce cierta cantidad de veces al año, se obtiene una tasa efectiva mayor que la nominal. La tasa efectiva por otra parte incluye el pago de intereses impuestos comisiones y otros vinculados a la operación financiera.

5.- Elaborar ejercicios prácticos relacionados a interés simple y compuesto.

1) Halle la tasa de interés simple equivalente al 9% compuesto con capitalización trimestral en 5 años.

Para que las tasas sean equivalentes, a un mismo capital inicial debe corresponder un mismo capital final.

Si igualamos las fórmulas de ambas capitalizaciones tendremos que

à

En nuestro problema es , ,

à

Por tanto la tasa de interés simple pedida es de 9.1%

2) ¿Qué tasa de interés compuesto anual es equivalente al 12.5 con capitalización semestral?

En este caso es tenemos que comparar dos capitalizaciones compuestas pero con distintos períodos de capitalización.

à

Donde

La tasa de interés compuesto anual es de 6.1%

6.- Realizar ejercicios prácticos relacionados a la tasa nominal y la tasa efectiva.

¿A cuánto ascenderá un préstamo de UM 1,000 al cabo de un año si el interés del 36% capitaliza mensualmente? ¿Cuál es la TEA?

Solución:

VA = 1,000; i = 0.03 (36/12); n = 12; VF = ?; TEA = ?Luego la TEA del préstamo es:El préstamo de UM 1,000 ganó 42.58% de interés en un año. Esto es, a la tasa nominal del 36%, el Banco en un año ganó la tasa efectiva del 42.58%, la misma que representa la tasa efectiva anual (TEA).Si una persona coloca dinero mensualmente en una libreta de ahorros con el 18% de interés compuesto semestralmente, se tiene:Período de pago (PP) : 1 mesPeríodo de capitalización (PC) : 6 mesesAnálogamente, si alguien deposita dinero cada año en una libreta de ahorros que capitaliza el interés trimestralmente, se tiene:Período de pago (PP) : 1 añoPeríodo de capitalización (PC) : 3 mesesA partir de ahora, para solucionar los casos que consideren series uniformes o cantidades de flujos de efectivo de gradiente uniforme, primero se debe determinar la relación entre el período de capitalización y el período de pago.

Un préstamo no pagado al Banco tiene la tasa de interés del 3% mensual sobre el saldo pendiente de pago.1) Determinar la tasa efectiva semestral. 2) Si la tasa de interés es de 7% por trimestre, calcular las tasas efectivas semestrales y anuales. 3) Con las cifras del (2) determinar las tasas nominales j.

Solución (1): La tasa de interés es mensual. Como lo solicitado es la tasa efectiva semestral se aplica la fórmula:

TEASEMESTRAL = (1 + 0.03)6 -1 = 0.1941Solución (2): Para la tasa de 7% por trimestre, el período de capitalización es trimestral. Luego, en un semestre, m = 2. Por tanto:TEASEMESTRAL = (1 + 0.07)2 -1 = 0.1449

TEAANUAL = (1 + 0.07)4 -1 = 0.3108Solución (3):(1) i = 0.07; n = 2; j = ?j = 0.07*2 = 0.14 semestralj = 0.07*4 = 0.28 anual.

Conclusión

Se llega a la conclusión de que, con respecto a la Ingeniería Económica, puede utilizar gran parte de sus estudios para muchas de las cosas que usan en el día a día. Al igual que para nuestras finanzas si se utiliza para ver si mejor o peor, sólo hay que utilizar sus estudios. O para ver si nuestra empresa no está perdiendo dinero, es sólo contratar a un ingeniero económico para saber, que todo está resuelto. La ingeniería económica controla lo esencial de nuestra economía hoy en día. Así que sea cual sea la razón, en lo que respecta a la financiación, o el dinero, en general, se pueden aplicar los estudios de ingeniería económica, que va a hacer bien.