La política de competencia de la Comunidad...

120

La política de competencia de la Comunidad Europea XXX Informe sobre la política de competencia 2000 Comisión Europea Dirección General de Competencia

Transcript of La política de competencia de la Comunidad...

La política de competenciade la Comunidad Europea

XXX Informe sobre la política de competencia

2000

Comisión EuropeaDirección General de Competencia

Puede obtenerse información sobre la Unión Europea a través del servidor Europaen la siguiente dirección de Internet: http://europa.eu.int.

Al final de la obra figura una ficha bibliográfica.

Luxemburgo: Oficina de Publicaciones Oficiales de las Comunidades Europeas, 2001

ISBN 92-894-0822-7

© Comunidades Europeas, 2001Reproducción autorizada, con indicación de la fuente bibliográfica

Printed in Belgium

IMPRESO EN PAPEL BLANQUEADO SIN CLORO

PRÓLOGO DE MARIO MONTIMiembro de la Comisión responsable de la política de competencia

Introducción

El año 2000 ha sido un año crucial para la políticade competencia en muchos aspectos.

La manera que tienen las empresas de llevar susnegocios y de competir entre sí está evolucionandorápidamente y las autoridades de competencia hande hacer frente a estos cambios. Muchas de lasactividades desarrolladas en el año 2000 se handedicado a adaptar la política de la competencia alnuevo entorno social y económico y a prepararlopara los retos que nos esperan.

Cuando asumí mis funciones era consciente deque la aplicación de las normas de competenciano era un ejercicio estático y me comprometí amejorar nuestra política en aspectos que para míeran claves: mayor implicación de los consumi-dores en los asuntos de competencia; mayor trans-parencia de nuestra política, especialmente en lorelativo a las ayudas estatales; modernización denuestras normas, mejorando la integración de losplanteamientos económicos en el marco jurídicoy, por último, mayor consideración de la dimen-sión internacional de la competencia.

Al presentar el informe anual de este año sobre lapolítica de competencia, quisiera resaltar los pro-gresos realizados en estos ámbitos.

Política de competencia y consumidores

En muchas ocasiones he expresado mi preocu-pación por el hecho de que los consumidores noson suficientemente conscientes de la incidenciade la política de competencia en su bienestar.Aunque generalmente se entiende que la políticade competencia mejora los resultados económi-cos globales, sorprende observar que muchasveces se descuidan sus efectos más evidente, losque afectan a los consumidores. Los consumi-dores deberían estar mejor informados, más teni-dos en cuenta e implicados en los asuntos de com-petencia. Esto contribuye a su vez a que la polí-

tica de competencia se centre más en accionesque, en última instancia, revierten en beneficio delconsumidor.

Días Europeos de la Competencia

Nuestros esfuerzos por alcanzar ese objetivo hanllevado a tomar una serie iniciativas concretas. La más importante fue la decisión de organizarcada seis meses, en asociación con el ParlamentoEuropeo, un Día Europeo de la Competencia en el país que ejerciera la Presidencia del Consejo.La finalidad de estas jornadas es informar al público de las ventajas que puede reportarlesla política de competencia en términos de pre-cios más bajos, diversidad de oferta, mayor cali-dad de productos y servicios, y escuchar loscomentarios y preocupaciones de los consumi-dores sobre determinados mercados de bienes yservicios.

El primer Día Europeo de la Competencia se cele-bró en Lisboa el 9 de junio y el segundo en Parísel 17 de octubre. Las conferencias estaban abier-tas a todas los interesados, pero fueron especial-mente bienvenidos los particulares y las organi-zaciones de consumidores. El debate versó sobreaspectos y sectores de gran interés para el consu-midor, como la liberalización del sector de las tele-comunicaciones y la concentración en la industriaminorista de distribución, si bien a veces se cen-tró más en la «protección del consumidor» que enlos problemas de competencia propiamente dichos.Espero que el Día Europeo de la Competencia seconvierta con el tiempo en un foro permanente deintercambio de ideas sobre aspectos importantesde la política de competencia con las organiza-ciones de consumidores. Ello no sólo permitiría alos ciudadanos entender mejor la política de com-petencia, sino que ayudaría también a las autori-dades de competencia a identificar prácticas posi-blemente anticompetitivas y a sacar provecho dela experiencia de los mercados que tienen los con-sumidores. 3

Repercusiones de las decisiones en los consumidores

Aparte de las iniciativas específicas, también inten-tamos evidenciar ante los consumidores el interésde las decisiones que adoptamos en nuestros comu-nicados de prensa y publicaciones. En este informeanual, decidimos comentar un número reducidode decisiones que podían ilustrar cómo la políticade competencia puede beneficiar a los consumi-dores.

En el caso de Opel Nederland, las denuncias de losconsumidores llevaron a la Comisión a investigarunas prácticas que limitaban el comercio paralelode los vehículos de motor. La subsiguiente deci-sión ha confirmado el derecho a comprar un auto-móvil en un Estado miembro donde los preciosson más bajos sin que éste pueda poner obstácu-los. Este caso es importante porque muestra que losconsumidores no solamente son beneficiarios pasi-vos de la política de competencia, sino que tam-bién pueden mover a la Comisión a tomar medi-das.

En el caso Telefónica/Sogecable/Audiovisual Sport,cuyo objeto era el mercado relativamente nuevo delos derechos de televisión de pago para la retrans-misión de los partidos de fútbol, la Comisión inter-vino para poner fin a un acuerdo que pretendía fijarun precio para poder seguir los partidos de fútbolen España. De resultas de ello, algunos operado-res de cable redujeron considerablemente sus pre-cios y, más tarde, el operador terrestre digital espa-ñol rebajó sus precios por partido hasta un 50 %.Los consumidores también podrán disfrutar de unaoferta mucho más amplia: los derechos de retrans-misión de fútbol de los que antes solamente goza-ban los operadores digitales vía satélite estarán alalcance de otros organismos de radiodifusión, locual permitirá ofrecer una amplia gama de retrans-misiones de fútbol en los tres sistemas digitalesde transmisión (satélite, terrestre y cable).

Incluso en los casos de concentración, que en apa-riencia plantean problemas bastante distantes de laspreocupaciones de los consumidores finales, lapolítica de competencia puede afectar considera-blemente a su bienestar. En el caso de la concen-tración entre TotalFina y ELF Aquitaine, la ope-ración se supeditó a la venta de las instalacionesde transporte y almacenamiento, con objeto depreservar la competencia en el mercado minoristade combustible para calefacción doméstica y deGPL y mantener así una presión a la baja sobre losprecios. En el mercado de combustible en las auto-

pistas, la cesión exigida de 70 gasolineras permi-tirá la entrada de un gran minorista (Carrefour) enel mercado, que no sólo intensificará la compe-tencia en los precios, sino también en la oferta deotros servicios a los consumidores.

Mayor transparencia de la política de competencia

La mejora de la información al consumidor debe-ría enmarcarse en un compromiso más amplio demayor transparencia ante los ciudadanos. En estecontexto, he establecido contactos periódicos conel Parlamento Europeo para mantener informadosa los representantes democráticos de los ciudada-nos europeos de los últimos avances de la políticade competencia.

Registro y cuadro de indicadores de ayudas estatales

La transparencia no solamente responde a una nece-sidad general de que la política comunitaria estéabierta a examen público, sino que también puedemejorar la eficacia de esta política. Me refiero, enespecial, a la posibilidad de lograr una mayor sen-sibilización, mediante una transparencia cada vezmayor, sobre la necesidad de aplicar las normas decontrol estrictas de la Unión y de consolidar el pro-ceso de evaluación paritaria. Con estos objetivos enmente, la Comisión ya ha abierto un registro públicoen el servidor EUROPA de la Unión, y elaboraráun cuadro de indicadores de ayudas estatales, quetambién se podrá consultar en Internet. El registroofrece datos objetivos sobre todas las decisionesrelativas a ayudas estatales adoptadas por laComisión desde enero de 2000 y está disponible enlínea desde marzo de 2001. El cuadro de indica-dores, que ofrecerá una evaluación pormenorizadade la situación respecto a las ayudas estatales en laUE, estará listo antes de julio de 2001.

Estas iniciativas dan más transparencia al sistemay responden al llamamiento del Consejo Europeode Estocolmo dirigido a los Estados miembrospara que demuestren una tendencia a la reducciónde sus ayudas estatales en relación con el PIB.

Comunicación sobre las medidascorrectoras en los procedimientos de concentración

También mencionaré otra iniciativa encaminada a aumentar la transparencia de nuestra política,4

PRÓLOGO DE MARIO MONTI

relativa ésta al control de las operaciones de con-centración. La Comisión adoptó en diciembre unacomunicación sobre las medidas correctoras acep-tables para solucionar los problemas de compe-tencia que plantean determinadas operaciones. LaComisión es la primera autoridad de competenciaque publica directrices o consejos de este tipo sobreel tema. La comunicación pretende sentar de formaclara y objetiva los principios administrativos ysustantivos en los que la Comisión basará su eva-luación de las medidas correctoras y es el resultadode una amplia ronda de consultas con los Estadosmiembros y los colectivos empresariales y jurídi-cos. Creo que éste es un paso importante, sobretodo si se tiene en cuenta que sólo en los últimosdos años se han producido alrededor de 50 casosen los que la Comisión ha aceptado compromisosde medidas correctoras de las partes en una con-centración antes de permitir que siguiera adelantela operación de fusión.

Modernización de las normas de competencia

El proceso de actualización en curso de nuestrasnormas y procedimientos arranca de la necesidadde reforzar la aplicación de la normativa comuni-taria de competencia en la Unión Europea. Creemosque este objetivo final exige una simplificación delos procedimientos, un planteamiento más econó-mico del examen de los casos, así como una mayorparticipación de las autoridades nacionales de com-petencia y de los tribunales nacionales en la apli-cación de la normativa de competencia de la UE.

El pasado año tuve ya la oportunidad de informar,en el mismo prólogo del informe anual, sobre esteambicioso programa de reformas. Se ha seguido tra-bajando en el año 2000, logrando progresos tan-gibles y espero que muy beneficiosos.

Reforma de las normas de aplicación de los artículos 81 y 82

Tras el amplio debate surgido a raíz del LibroBlanco de 1999, la Comisión adoptó, el 27 de sep-tiembre de 2000, una propuesta de nuevo regla-mento destinado a sustituir al Reglamento no 17de 1962. Creo que esto puede calificarse como lamayor iniciativa legislativa europea en materia decompetencia desde la adopción del reglamento deconcentraciones de 1989. Estoy especialmentesatisfecho de que las principales orientaciones delproyecto hayan logrado el apoyo del Parlamento

Europeo y del Comité Económico y Social y con-tado con la opinión de un amplio espectro de inte-resados, incluidos expertos de los organismos decompetencia de los Estados miembros y de laAELC, desde académicos y profesionales sobreel terreno hasta el público en general. Espero queesta fructuosa cooperación y este trabajo eficazrealizado con el Parlamento Europeo y el Consejocontinúen y permitan aprobar la reforma en 2001.

Acuerdos verticales y horizontales

Los trabajos sobre los acuerdos verticales, quecondujeron a la adopción de un nuevo reglamentode exención por categorías el 22 de diciembre de1999, fue complementado en 2000 por una seriede directrices sobre restricciones verticales apro-badas el 24 de mayo. Las directrices ayudarán a lasempresas a evaluar la compatibilidad de los acuer-dos no regulados por el reglamento con las normasdel Tratado. Posteriormente, el 29 de noviembrede 2000, la Comisión adoptó nuevos reglamentossobre determinadas categorías de acuerdos de espe-cialización y de investigación y desarrollo. Tambiénse publicaron directrices sobre la aplicabilidad delartículo 81 del Tratado a una gama más amplia deacuerdos de cooperación horizontales. Mientrasque los nuevos reglamentos sustituyen a dos regla-mentos existentes de exención por categorías, lasdirectrices amplían notablemente el ámbito de lascomunicaciones anteriores y cubren una gama másamplia de los tipos de acuerdos horizontales másfrecuentes.

El conjunto de reglamentos y directrices adopta-dos sobre acuerdos verticales y horizontales esta-blece un marco general para la aplicación de las nor-mas de competencia a la gran mayoría de acuer-dos entre empresas. También responde a laintención de adecuar mejor los análisis de com-petencia a los razonamientos económicos, de faci-litar a los operadores económicos la comprensiónde los problemas y conceptos de competencia yde descargar a las empresas de una serie de obli-gaciones administrativas engorrosas.

También es importante subrayar que en este añohemos podido cosechar ya algunos frutos de estenuevo enfoque. El número de notificaciones seredujo casi en un 40 % con respecto al año ante-rior, sin duda alguna a raíz de las nuevas normasen materia de acuerdos verticales y horizontales.Por otra parte, cerca del 30 % de los casos nuevosse iniciaron de oficio, frente a un 20 % solamenteen 1999. Estos progresos coinciden plenamente 5

con el objetivo de abordar los acuerdos corrientesa través de la acción legislativa, de forma que losrecursos disponibles se reserven para aplicar unapolítica más activa y concentrarse en las prácticasanticompetitivas más peligrosas.

La dimensión internacional de la políticade competencia

Los factores económicos y tecnológicos, junto conlos cambios políticos tales como la ampliación dela Unión Europea, están dando lugar a una cre-ciente integración de los mercados mundiales.Estos procesos deben ser cuidadosamente super-visados y dirigidos.

La ampliación de la Unión Europea tendrá pro-fundas implicaciones sociales y políticas y tene-mos el deber de crear las condiciones necesariaspara que sea un éxito, sin menoscabar el acervocomunitario. Al mismo tiempo, la globalización delos mercados, que ofrece la posibilidad de aumen-tar y repartir mejor el bienestar económico, suscitael temor a que pueda favorecer a los más fuertesen detrimento, particularmente, de los consumi-dores y de los países menos desarrollados. La polí-tica de competencia puede contribuir a evitar abu-sos y a crear el marco necesario para el funciona-miento de los mecanismos del mercado a escalainternacional.

Ampliación

A raíz de la adopción en noviembre del Documentoestratégico de la Comisión sobre la ampliación, seha previsto que la UE evalúe la situación de los paí-ses candidatos en el segundo semestre de 2001 parapoder cerrar provisionalmente el capítulo de la com-petencia toda vez que se cumplan las condiciones.

La UE siempre ha mantenido que los países can-didatos solamente podrán considerarse listos parala adhesión si sus empresas y autoridades públicasse han acostumbrado a una disciplina de compe-tencia similar a la de la Comunidad mucho antesde la fecha de adhesión. Esto es necesario paraasegurarse de que los agentes económicos de lospaíses candidatos puedan soportar las presionescompetitivas del mercado interior que lleva apa-rejada la aplicación plena y directa del acervo decompetencia desde la adhesión.

Todo lo cual me lleva a una observación generalsobre el papel de la política de competencia. Creo

que el cumplimiento efectivo de las normas com-petencia constituye una parte fundamental de unaeconomía de mercado operativa y desempeña cla-ramente un papel central en el mercado interior dela Unión Europea. La experiencia nos muestra quelas empresas han aprendido a respetar las normasy que los consumidores son cada vez más cons-cientes de las ventajas que suponen. Para que suintegración en la Unión sea un éxito, los paísescandidatos necesitan también una cultura de lacompetencia. Ante la proximidad de su adhesión,ha llegado el momento de impulsar el desarrollode esta cultura en los países candidatos y es ver-daderamente esencial hacerlo.

Durante este año nos hemos esforzado especial-mente por ayudar a los países candidatos a cum-plir estos requisitos. Además de la asistencia téc-nica diaria prestada a las oficinas de competenciade los países candidatos, también hemos organi-zado sesiones intensivas de formación profesio-nal conjunta en el ámbito de la defensa de la com-petencia y las ayudas estatales, así como confe-rencias anuales entre la Comisión y los organismosencargados de la competencia de los países can-didatos para ayudarles a prepararse a la adhesión.

Al observar la trayectoria de los países candidatos,destacan claramente dos problemas.

En primer lugar, las diferencias entre el ámbito delas ayudas estatales y el de la defensa de la com-petencia. Si bien la mayor parte de los países can-didatos cuentan ya con un régimen operativo dedefensa de la competencia, en muchos casos faltauna disciplina adecuada en materia de ayudas esta-tales. Los países candidatos que todavía no hanestablecido el marco jurídico necesario o estruc-turas administrativas operativas para el control delas ayudas estatales deberían hacerlo sin demora.

En segundo lugar, hay un desfase entre el marcojurídico y la aplicación efectiva. La situación en elámbito de las ayudas estatales resulta especial-mente preocupante. Varios países candidatos uti-lizan regímenes fiscales de ayuda incompatiblespara atraer inversiones extranjeras o mantenerempresas que no son viables. Ello no sólo reper-cute negativamente en las negociaciones de adhe-sión, sino que también pone a los inversores enuna situación de incertidumbre jurídica y econó-mica. Además, los regímenes de ayuda utilizadospara sostener sectores en crisis puede comprome-ter la correcta reestructuración económica de lossectores fundamentales de la economía de los paí-6

PRÓLOGO DE MARIO MONTI

ses candidatos, dejándolos incapacitados paraafrontar el mercado interior.

Por último, se ha avanzado enormemente en laaproximación legislativa y en la creación de sis-temas de mercado en los países candidatos. Sinembargo, aún queda por delante una labor impor-tante si se quiere que la adhesión sea un éxito paraéstos y que nuestro mercado interior funcionecorrectamente después de la ampliación.

OMC y Foro mundial sobre competencia

La rápida globalización de la economía mundialestá limitando considerablemente —tanto en lojurídico como en lo práctico— la capacidad deaplicar nuestras propias normas con carácter extra-territorial. Incluso cuando sigue existiendo esaposibilidad, su aplicación tiene muchos inconve-nientes: puede generar conflictos o incoherenciascon las disposiciones de organismos o tribunalesextranjeros, e incluso conflictos con legislacionesextranjeras. Esto puede llevar a que las empresasque operan a escala mundial logren soslayar nor-mas que son fundamentales para dirigir los procesoseconómicos y sociales.

La principal respuesta política de que disponen lasautoridades de competencia les exige la creaciónde redes e instrumentos de gobernanza mundialque garanticen que la integración internacional delos mercados permita mantener resultados com-petitivos, de forma que el proceso de globaliza-ción resulte, por una parte, más eficaz económi-camente y, por otra, más aceptable socialmente. Eneste contexto, la política de competencia, y espe-cialmente la cooperación internacional en esteámbito, tiene un importante papel que desempeñar,si queremos evitar el rechazo a la globalización yreacciones proteccionistas.

La Comisión ha sabido responder a estos retosestableciendo formas de cooperación con orga-nismos extranjeros de competencia, particular-mente con Estados Unidos y, más recientemente,con las autoridades canadienses. También hemosllegado a un entendimiento con Japón sobre elfondo de un acuerdo que esperamos pueda rubri-carse en 2001. Puesto que, desde una perspectivarealista, no podemos plantearnos construir la mismarelación de cooperación intensiva con todos nues-tros socios comerciales en el mundo, también esta-mos convencidos de la necesidad de lograr unacuerdo marco en la OMC que asegure el respetode ciertos principios básicos de competencia.

Todos estos aspectos se discuten en la seccióninternacional del informe. Hay, sin embargo, unainiciativa que me gustaría especialmente destacaraquí. Se trata de la idea de crear algún tipo de foromundial, con una base amplia, para discutir de losproblemas de la política de competencia en gene-ral. Estoy convencido de que la creación de unforo de estas características ofrecería un lugar dedebate a los responsables del desarrollo y la admi-nistración de la política de competencia de todo elmundo. Hasta la fecha, más de 80 países han adop-tado algún tipo de normativa de competencia —muchos de los cuales lo han hecho reciente-mente— y muchos otros lo están considerando.Es evidente la necesidad de un lugar dónde poderdebatir todos los distintos aspectos de la políticade competencia (substantivos, sistémicos y de apli-cación). El objetivo último debería ser lograr lamáxima convergencia y el mayor consenso posi-ble entre los participantes a través del diálogo y elintercambio de experiencias sobre la política y lapráctica en materia de aplicación de las normas.

En febrero de 2001, me uní a un grupo de altosfuncionarios y profesionales del Derecho de lacompetencia de visiones afines, en una primerasesión informal de intercambio de ideas acerca decómo enfocar el lanzamiento de lo que luego se haconocido como el «Foro mundial sobre compe-tencia».

Acordamos que el foro no debía ser una nueva ins-titución internacional, que su infraestructuras per-manentes fueran mínimas y que fuera mantenidofundamentalmente por sus participantes. Se trata-ría ante todo de un foro de autoridades de compe-tencia, pero que reuniera a todas las partes intere-sadas, tanto públicas (por ejemplo, otras organi-zaciones internacionales) como privadas (porejemplo, organizaciones empresariales, profesio-nales, de consumidores y académicas), que podríantodas ellas asociarse al foro, como participantes y«mediadores».

Debo añadir que el foro no se propone como unaalternativa a un marco normativo multilateral sobrecompetencia en la OMC. Antes al contrario, sepueden seguir ambas vías en paralelo, y éstas refor-zarse mutuamente en la persecución de los mismosobjetivos en materia de competencia.

En mi opinión, el foro mundial, y ciertamente unacuerdo de la OMC sobre competencia, serán espe-cialmente beneficiosos para los países en vías dedesarrollo. El hecho de que los mercados seancerrados y opacos y la falta de competencia 7

efectiva entre empresas, están obstaculizando elcrecimiento económico en buena parte del mundoen desarrollo. La aplicación de una política decompetencia fuerte por parte de los países en víasde desarrollo debería ser un ingrediente impor-tante de cualesquiera reformas económicas enca-minadas a potenciar el crecimiento, puesto quefomenta la competitividad industrial recompen-sando la eficiencia y la innovación, y estimulandocon ello la inversión.

Conclusión

He resaltado hasta ahora algunas de las iniciati-vas que se han tomado en aquellos ámbitos queconsidero constituyen las prioridades de la políticade competencia hoy en día. Ninguna de estas ini-ciativas hubiera sido posible sin la dedicación y pro-fesionalidad de los servicios de la DirecciónGeneral de Competencia. Me gustaría expresar

aquí mi más profundo agradecimiento por el difí-cil trabajo que éstos han realizado durante el pasadoaño.

En resumen, los procesos de integración y libe-ralización económica están liberando fuerzas delmercado potentes. Estas fuerzas pueden ser per-turbadoras, pero también pueden canalizarse pro-vechosamente para lograr un mayor bienestarsocial. La política de competencia está contribu-yendo activamente a regular estos procesos, peropara que sea eficaz, es preciso desarrollar una«cultura de la competencia» a todos niveles. Porello es importante lograr una mayor implicaciónde los consumidores, más transparencia y coo-peración internacional. Confío en que el trabajollevado a cabo en estos ámbitos, así como lamodernización de nuestro marco normativo, per-mitan a la Comisión afrontar mejor las necesida-des en constante evolución del contexto social yeconómico.

8

XXX Informe sobre la política de competencia 2000

(publicado en relación con el Informe generalsobre la actividad de la Unión Europea, 2000)

SEC(2001) 694 final

Introducción . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 13

Estadísticas sobre la actividad de la Comisión con vistas a la aplicación del Derecho comunitario de competencia en 2000 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 14

Recuadro 1: Día Europeo de la competencia en Lisboa y París . . . . . . . . . . . . . . . . . . . . 15

I. Competencia: artículos 81 y 82. Monopolios estatales y derechos monopolísticos: artículos 31 y 86 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 17

A. Modernización de las normas legislativas e interpretativas . . . . . . . . . . . . . . . . . . . . . . . 17

1. Nuevas normas de competencia de la Comisión en el ámbito de las restricciones verticales 17

2. Nuevas reglas de competencia de la Comisión en el ámbito de los acuerdos de cooperación horizontal . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 18

3. Propuesta de nuevo reglamento de aplicación de los artículos 81 y 82 del Tratado CE . . 21

B. Aplicación de los artículos 81, 82 y 86 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 25

1. Artículo 81 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 25

2. Artículos 82 y 86 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 30

Recuadro 2: La repercusión de la política de competencia sobre los consumidores . . . . 31

C. Políticas sectoriales . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 32

1. Bienes de consumo y de inversión . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 32

2. Industrias de red . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 35

Recuadro 3: Servicios de interés general en Europa y competencia . . . . . . . . . . . . . . . . . 47

3. Servicios . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 49

Recuadro 4: Relaciones comerciales de empresa a empresa en la red (B2B) y mercados electrónicos B2B . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 51

D. Estadísticas . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 55

II. Control de las operaciones de concentración . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 57

A. Introducción . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 57

Recuadro 5: El procedimiento simplificado . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 59

B. Aplicación de la evaluación de posición dominante . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 60

1. Posición dominante individual . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 60

Recuadro 6: MCI WorldCom/Sprint . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 62

2. Posición dominante colectiva . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 66

3. Competencia potencial . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 67

C. Soluciones . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 67

D. Cooperación . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 69

1. Cooperación con los Estados miembros . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 69

2. La dimensión internacional del control de las operaciones de concentración . . . . . . . . . . 70

E. Otros procedimientos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 71

1. Multas; artículos 14-15 del Reglamento de concentraciones . . . . . . . . . . . . . . . . . . . . . . . 71

2. Prevención de barreras a las concentraciones transfronterizas; artículo 21 del Reglamento de concentraciones . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 71

F. Estadísticas . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 72

III. Ayudas estatales . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 75

A. Política general . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 75

1. Modernizar el control de las ayudas . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 75

2. Mejorar la transparencia . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 76

3. Ayudas a la protección del medio ambiente . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 7611

ÍNDICE

B. Concepto de ayuda . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 77

1. Origen de los recursos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 77

2. Ventaja para una empresa . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 78

3. Especificidad . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 80

4. Consecuencias en el comercio entre los Estados miembros . . . . . . . . . . . . . . . . . . . . . . . . 80

C. Examen de la compatibilidad de las ayudas con el mercado común . . . . . . . . . . . . . . . . . 81

1. Ayudas horizontales . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 81

2. Ayuda regional . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 84

3. Ayudas sectoriales . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 85

D. Procedimientos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 94

1. Derechos de terceros . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 94

2. Recuperación de ayudas . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 94

Recuadro 7: Ayuda estatal al grupo Magefesa. Recuperación de la ayuda . . . . . . . . . . . . 95

3. Protección de las expectativas legítimas . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 96

4. Incumplimiento de decisiones anteriores de la Comisión . . . . . . . . . . . . . . . . . . . . . . . . . . 96

5. Obligación de la Comisión de incoar el procedimiento . . . . . . . . . . . . . . . . . . . . . . . . . . . 96

6. Obligación de notificación previa . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 96

7. Otras disposiciones del Tratado . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 96

E. Estadísticas . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 98

IV. Actividades internacionales . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 101

A. Ampliación . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 101

1. Negociaciones de adhesión . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 101

2. Avances en la adaptación de las normas de competencia . . . . . . . . . . . . . . . . . . . . . . . . . . 101

3. Normas de ejecución en virtud de los Acuerdos europeos . . . . . . . . . . . . . . . . . . . . . . . . . 102

4. Extensión de la condición de región de la letra a) del apartado 3 del artículo 87 en virtud de los Acuerdos europeos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 103

5. Asistencia técnica a los países candidatos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 103

6. Turquía . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 104

B. Cooperación bilateral . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 104

1. Estados Unidos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 104

2. Canadá . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 105

3. Japón . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 106

4. Otros países de la OCDE y el EEE . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 107

5. Países mediterráneos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 107

6. América Latina . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 107

7. Rusia, Ucrania, Moldavia y demás nuevos Estados independientes . . . . . . . . . . . . . . . . . 107

C. Cooperación multilateral . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 108

1. OMC: Comercio y competencia . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 108

2. OCDE . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 108

3. UNCTAD . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 108

4. Foro Internacional sobre la Competencia . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 109

V. Perspectivas para 2001 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 111

1. Actividad legislativa y reglamentaria . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 111

2. Actividades de control . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 111

3. Operaciones de concentración . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 113

4. Ayudas estatales . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 113

5. Actividades internacionales . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 113

Anexo. Asuntos analizados en el informe . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 11512

INTRODUCCIÓN

1. La política de competencia constituye uno delos pilares de la actividad de la Comisión Europeaen el ámbito económico. Esta actividad se rige porel principio, recogido en el Tratado, de «una eco-nomía de mercado abierta y de libre competencia».Se reconoce así el cometido fundamental del mer-cado y de la competencia a la hora de garantizar elbienestar de los consumidores, de incitar a una asig-nación óptima de los recursos y de ofrecer a losagentes económicos los incentivos necesarios paraavanzar en pos de la eficacia productiva, la calidady la innovación. No obstante, el principio de unaeconomía de mercado abierta no supone una acti-tud de fe incondicional, ni siquiera de indiferenciafrente a los mecanismos de funcionamiento del mer-cado; al contrario, exige una vigilancia permanentecon objeto de preservar estos mecanismos. Esto esespecialmente cierto en el actual contexto de unosmercados que evolucionan a buen ritmo y estáncada vez más integrados a escala global. Por otraparte, a escala europea, la revisión 2000 de la estra-tegia del mercado interior, adoptada el 3 de mayo,constituyó un nuevo impulso para la creación de unmarco reglamentario e institucional de fomento de la innovación, la inversión y la eficacia econó-mica (1). El fomento de la competencia mediante lamejora del entorno empresarial es también uno delos objetivos fijados en la estrategia.

2. Tanto los acontecimientos tecnológicos comolas iniciativas políticas están cambiando la confi-guración del entorno económico. Las economíasse basan cada vez más en el conocimiento, tal comodemuestra el crecimiento del sector servicios. Lossistemas de información han obligado a las empre-sas a reevaluar y ajustar sus relaciones comercia-les con los consumidores y con los proveedores yhan hecho posible la adopción de prácticas comer-ciales gestionadas con mayor eficacia y precisión.El comercio electrónico de empresa a empresa(B2B), que revolucionará la gestión de las cade-nas de suministro, comienza a despegar. Los cam-bios institucionales han venido a añadirse a la evo-lución tecnológica. El programa del mercado únicoculminó con la adopción de una moneda única quecontribuyó a integrar aún más los mercados y aincrementar la competencia entre empresas. Elproceso de liberalización de las industrias de redha abierto muchos sectores cruciales que antes per-manecían cerrados a la competencia. Estos acon-tecimientos repercuten sobre todos los aspectosde la política de competencia.

3. El año 2000 se caracterizó por una intensa acti-vidad dirigida a adaptar las normas y la práctica dela política de competencia al nuevo entorno. Estaactividad desembocó en la adopción de nuevosreglamentos de exención por categorías en elámbito de los acuerdos horizontales, junto con unconjunto de directrices, mientras que se continuóavanzando en la modernización de las normas deaplicación de los artículos 81 y 82. Se publicaronunas nuevas directrices sobre restricciones verti-cales como suplemento al reglamento de exenciónpor categorías adoptado en diciembre de 1999.Concretamente, en el sector de la distribución devehículos automóviles, se publicó un informe sobreel reglamento vigente (2), que servirá de base pararevisar en el futuro próximo el régimen de distri-bución de vehículos automóviles. En el sector delas operaciones de concentración, la Comisiónadoptó un procedimiento simplificado aplicable adeterminadas categorías de asuntos que no plan-tean problemas desde el punto de vista de la com-petencia, así como una comunicación sobre lassoluciones. La Comisión también presentó tresreglamentos sobre la aplicación de la norma deminimis a las ayudas estatales, sobre la ayuda a laspequeñas y medianas empresas y sobre las ayu-das de formación. Por último, se avanzó conside-rablemente en la preparación de un Acuerdo decooperación en el ámbito de la competencia conJapón. Se espera que este acuerdo se concluyadurante el año 2001.

4. La aplicación de las normas de competenciareflejó la realidad de los nuevos mercados y lapráctica empresarial. La creación de mercadoselectrónicos y la utilización, por determinadasindustrias, de acuerdos voluntarios con fines medio-ambientales constituyen dos ejemplos de prácticasnuevas que dieron lugar a decisiones de laComisión. Buena parte de la actividad de laComisión en el ámbito de la aplicación de las nor-mas de competencia durante el año 2000 se cen-tró en los mercados liberalizados recientementeen los que todavía no está plenamente implantadoun entorno competitivo.

5. El corolario de la competencia es la permanentereasignación de recursos procedentes de empre-sas o sectores en declive hacia los ámbitos nue-vos y de rápido crecimiento. En el reino de la«nueva economía (caracterizado por su naturalezafundamentalmente intangible y por basarse en los

13(1) COM(2000) 257 final de 3.5.2000.

(2) Reglamento (CEE) no 1475/95 de la Comisión (DO L 145 de28.6.1995).

conocimientos y la tecnología) este proceso se haacelerado considerablemente. Es importantísimono obstaculizar esta reasignación y permitir quela transformación y la reestructuración se efectúenfácilmente, a través de operaciones de concentra-ción, empresas en participación y adquisicionesde empresas. Sin embargo, este proceso no carecede peligro. Las fusiones pueden dar lugar a que laestructura del mercado esté demasiado concen-trada, a que los consumidores tengan menos posi-bilidades de elección y a que los fabricantes res-tantes tengan más posibilidades de colusión.

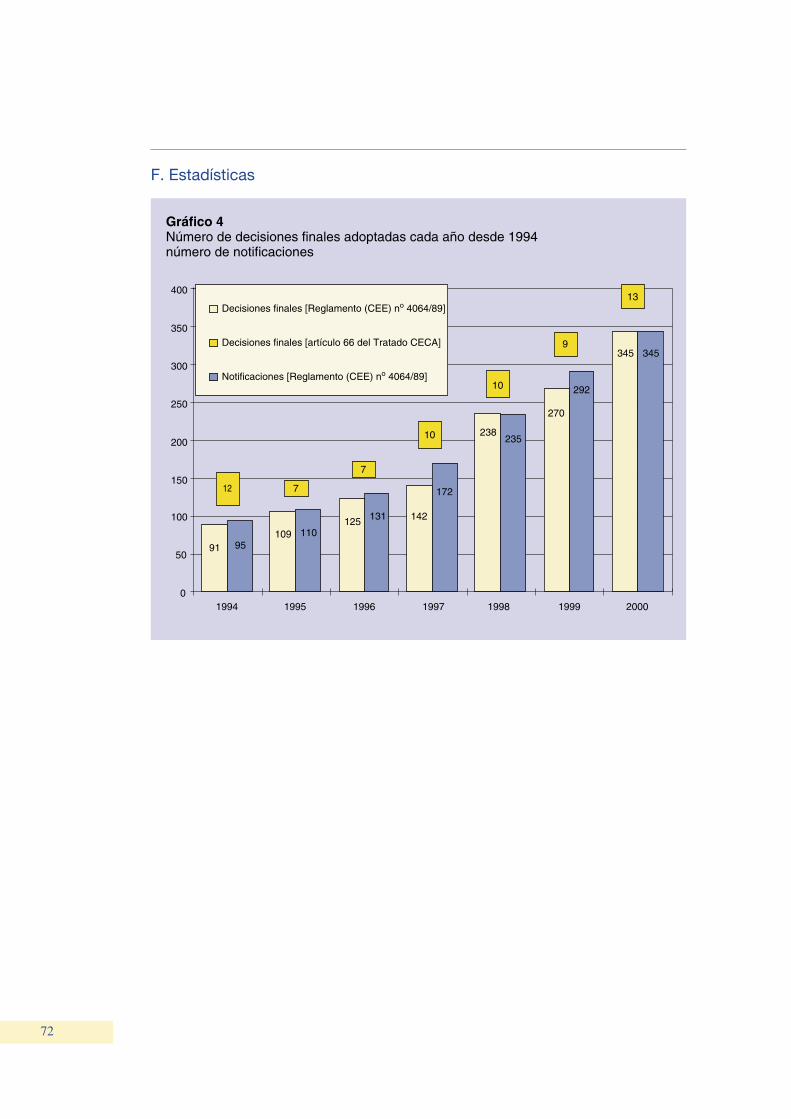

6. En un contexto en el que los mercados tiendena crecer y en el que la masa crítica necesaria paraoperar en el mercado tiende a incrementarse, elnúmero y la complejidad de las fusiones y alian-zas que deben ser examinadas por la Comisión seha mantenido en permanente crecimiento durantelos últimos años. En 2000 la Comisión adoptó345 decisiones, un 18 % más que en 1999. Algunosde estos asuntos planteaban cuestiones sustancia-les que supusieron una evolución de los instru-mentos analíticos de la Comisión y especialmentede la aplicación práctica de la teoría económica.

7. En el un entorno cada vez más competitivo ymás integrado es especialmente importante quelas ayudas estatales no falseen indebidamente elfuncionamiento de los mercados. Junto con las ini-ciativas ya mencionadas destinadas a actualizar yracionalizar el marco legislativo, la Comisión estáconvencida de que es necesario incrementar latransparencia en este ámbito y crear, a tal efecto,un registro público de ayudas estatales y un cua-dro de indicadores. De forma paralela a las nuevasiniciativas, la Comisión se ha centrado en la correctaaplicación de sus decisiones, especialmente en loque se refiere a la recuperación de ayudas ilegales.

8. Dos observaciones en cuanto a la dimensióninternacional de la política de competencia. Enprimer lugar, el hecho de que el alcance geográ-fico de los asuntos de competencia se amplíe sig-nifica que un número cada vez mayor de transac-ciones comerciales entra dentro de la jurisdiccióndel número cada vez mayor de países que han pro-mulgado normas de competencia. Para analizarestos casos con propiedad y evitar conflictos, es fre-cuente que la Comisión establezca relaciones estre-chas e intercambie información con otras autori-dades de competencia. En segundo lugar, laComisión tiene que prestar especial atención a lapróxima ampliación desde el punto de vista de lacompetencia. Esta ampliación no tendría que supo-

ner un desequilibrio en términos de competitivi-dad o de ayudas estatales. Por este motivo, convienecolaborar con los países candidatos para garanti-zar que se aplicarán en toda la Unión las mismasnormas con la misma eficacia.

Estadísticas sobre la actividad de la Comisión con vistas a la aplicacióndel Derecho comunitario de competencia en 2000

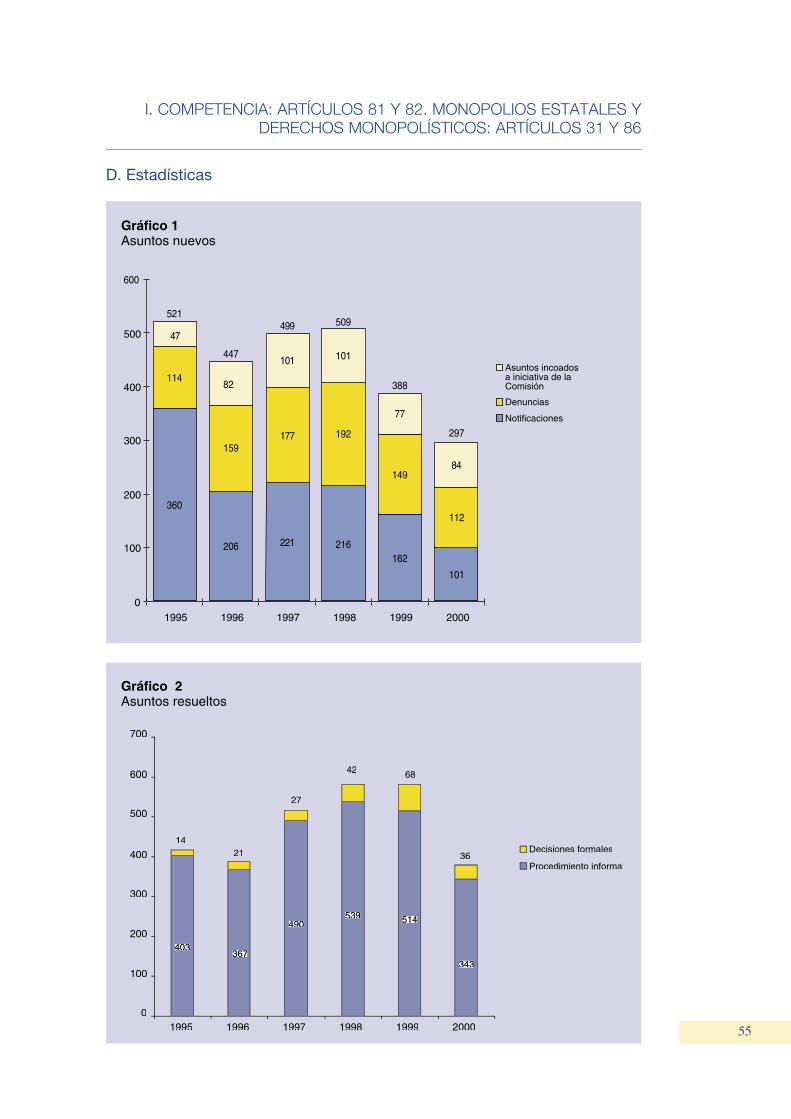

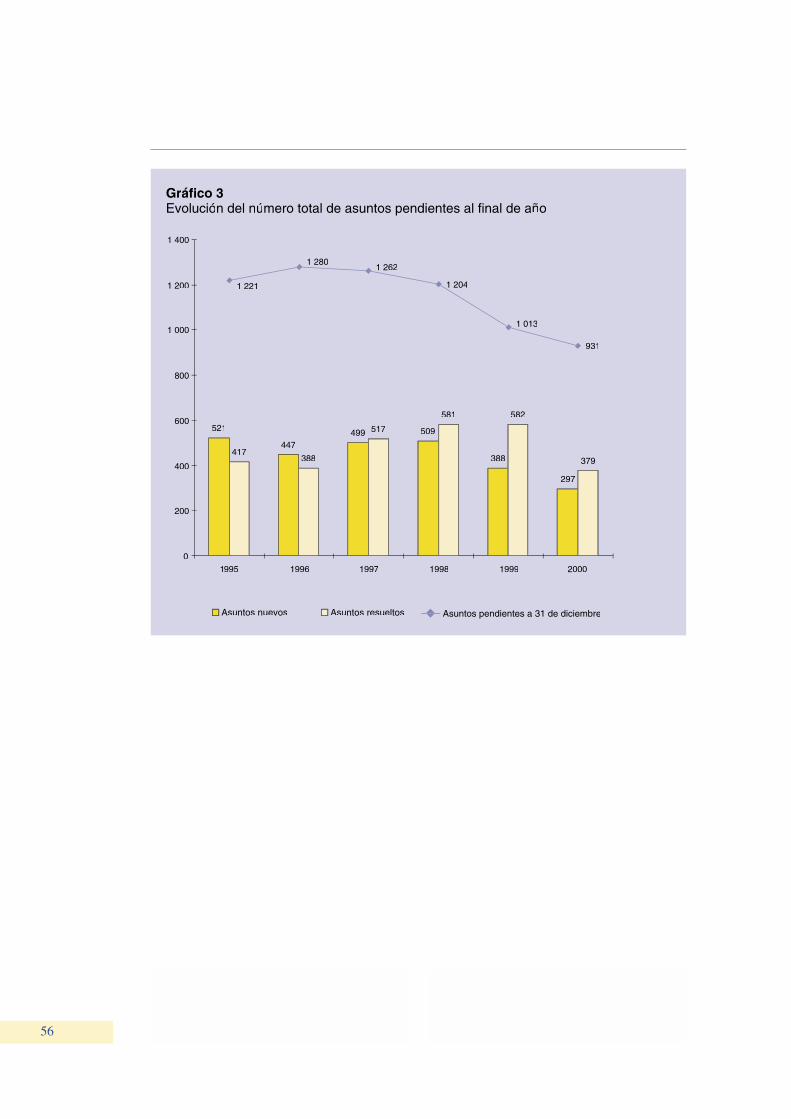

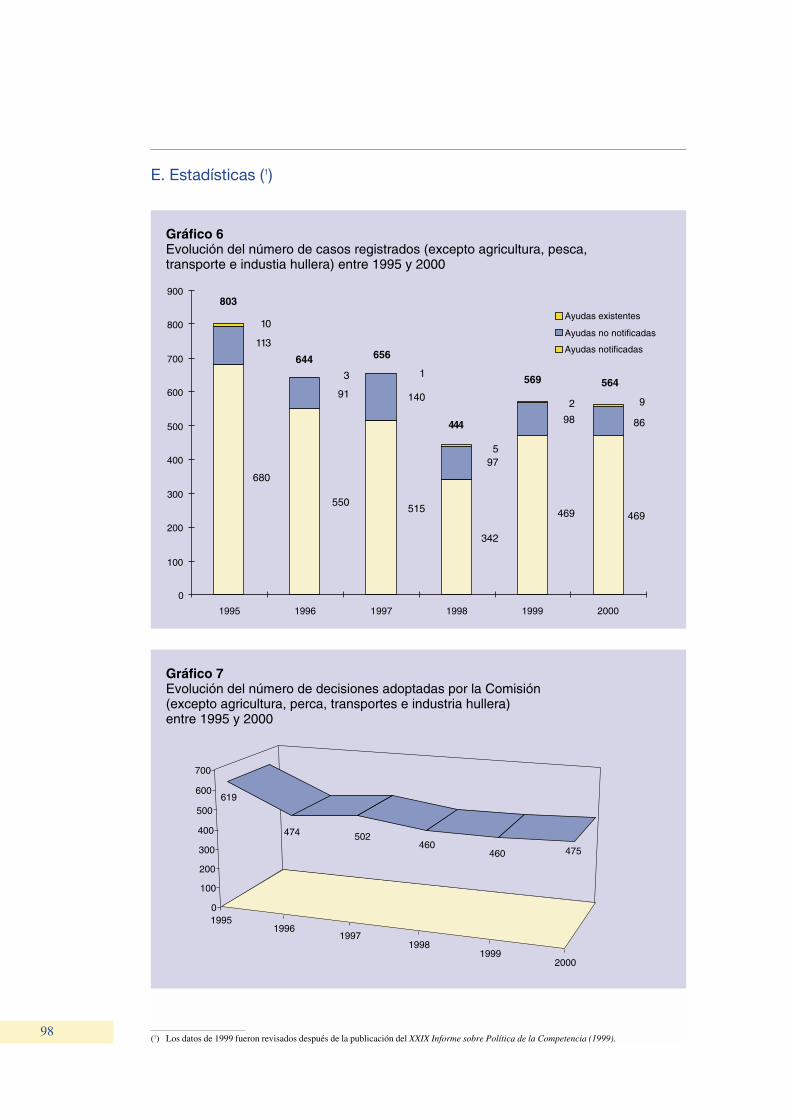

9. En 2000, el número total de nuevos asuntos fuede 1 206, de los cuales 297 correspondían a com-petencia propiamente dicha (artículos 81, 82 y 86),345 a operaciones de concentración y 564 a ayu-das estatales. En 1999 estas cifras fueron, respec-tivamente, de 1 249 nuevos asuntos, de los cuales388 de competencia, 292 de operaciones de con-centración y 569 de ayudas estatales. La ligera dis-minución del número total de asuntos se debió,por lo tanto, a que los asuntos de competencia seredujeron, mientras que el número de asuntoscorrespondientes a ayudas estatales se mantuvoestable y el de asuntos relacionados con opera-ciones de concentración continúa incrementán-dose y se ha duplicado en los últimos tres años.

10. La considerable disminución del número denuevos asuntos de competencia puede atribuirse ala reciente evolución de las políticas aplicadas eneste ámbito. La nueva exención por categoríassobre restricciones verticales ha reducido drásti-camente la necesidad de notificar ese tipo de acuer-dos. Del mismo modo, las nuevas directrices sobreacuerdos verticales y las propuestas de nuevas nor-mas aplicables a los acuerdos horizontales, quehan sido objeto de debate público, han aclarado lanormativa aplicable a la evaluación con arreglo alDerecho de la competencia y posiblemente hayanreducido la necesidad de llamar la atención de laComisión sobre determinados asuntos.

11. Un segundo elemento que ha contribuido areducir el número de nuevos asuntos es el des-censo del número de denuncias. Es de señalar queesta cifra ha fluctuado considerablemente con losaños (112 en 2000, 149 en 1999, 192 en 1998, 177en 1997, 159 en 1996, 114 en 1995, 170 en 1994y 110 en 1993) de tal forma que es difícil llegar aalguna conclusión.

12. También es interesante observar que cerca del30 % de los nuevos asuntos se iniciaron de oficio.También en términos absolutos los procedimien-tos de oficio se incrementaron el pasado año (de 7714

INTRODUCCIÓN

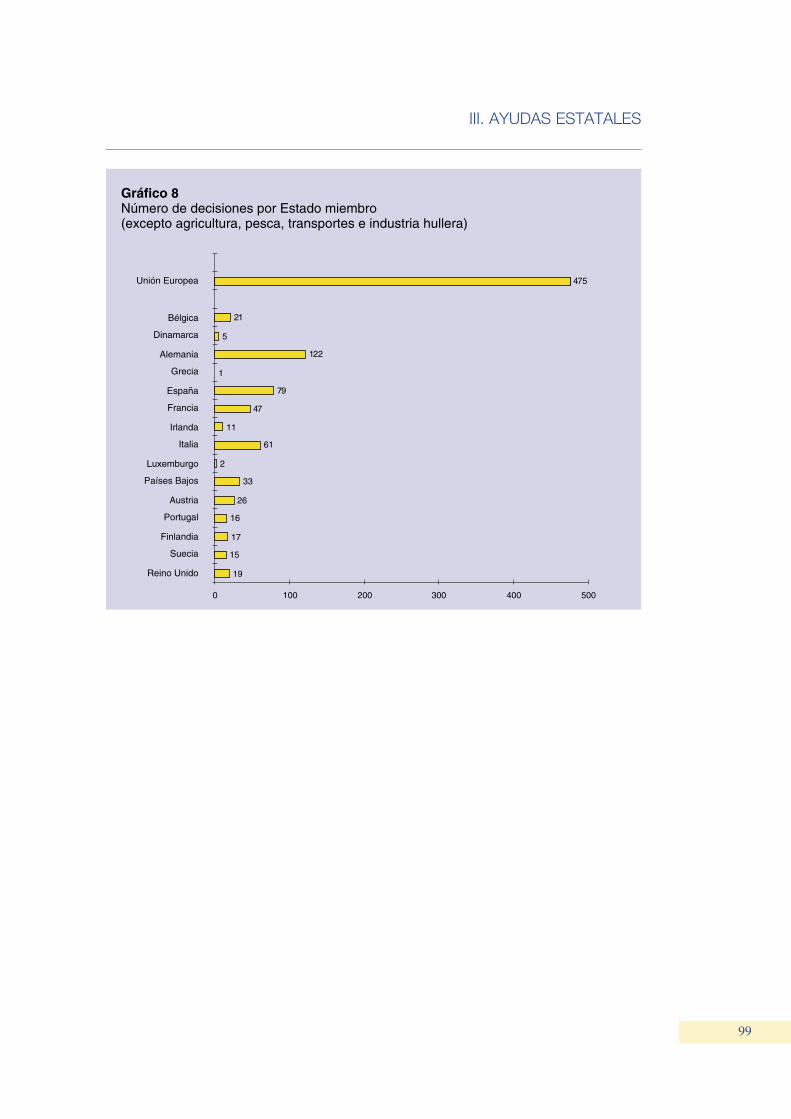

a 84). Junto con la disminución de las notificacio-nes, esta evolución se ajusta al objetivo políticode resolver los acuerdos estándar mediante medi-das legislativas al tiempo que se dedican los recur-sos disponibles a una política más dinámica y aconcentrarse en las prácticas más perjudicialespara la competencia.

13. El número total de asuntos concluidos fue de1 209, de los cuales 379 correspondían a compe-tencia, 355 a operaciones de concentración, y 475a ayudas estatales (1). En 1999, estas cifras fueronde 1 321 asuntos archivados, de los cuales 582correspondientes a competencia, 279 a operacio-nes de concentración y 460 a ayudas estatales (2).El descenso del número de asuntos de competen-cia propiamente dicha se debe a la intensa activi-dad legislativa y a la tramitación de algunos asun-

tos relacionados con carteles que exigieron la uti-lización de abundantes recursos; sin embargo, elnúmero de asuntos concluidos (379) fue conside-rablemente mayor que el de nuevos asuntos (297),lo que contribuyó a reducir el número de asuntosacumulados.

14. Al igual que ya se registró en 1999, la globa-lización de los mercados, la introducción del euro,la culminación del mercado interior y la futuraampliación siguieron generando niveles elevadosde fusiones en Europa. En total durante 2000 senotificaron 345 nuevos asuntos (+ 18 %) y se adop-taron 345 decisiones formales (un 28 % más queen 1999).

15. En el ámbito de las ayudas estatales, el númerode notificaciones se mantuvo considerablementeestable con relación a 1999 (469 en 1999 y en2000) al igual que el número de procedimientosincoados (67, por 68 en 1999) y decisiones fina-les negativas (26, por 33 en 1999). Por el contra-rio, el número de asuntos pendientes aumentó con-siderablemente pasando de 428 en 1999 a 564.Esto se puede explicar en parte por los numerososprocedimientos incoados desde 1997 que exigie-ron la utilización de abundantes recursos.

15

Recuadro 1: Día Europeo de la competencia en Lisboa y París

El comisario Monti anunció al Parlamento Europeo, al comienzo de su mandato, una serie de iniciativaspara aumentar la información de los ciudadanos sobre la política de competencia y para hacer que la acti-vidad de la Comisión fuese más transparente y accesible a los consumidores, inversores, usuarios de servi-cios públicos y trabajadores asalariados de la Comunidad. Los ciudadanos debían estar mejor informadossobre las ventajas que podía acarrear la política de competencia en términos de diversidad de la oferta,mejora de la calidad de los productos y servicios y tendencia a la reducción de los precios. En este orden decosas, se decidió celebrar un Día Europeo de la competencia, que habría de ser organizado cada seis mesesen el país que ocupase la Presidencia del Consejo.

Día Europeo de la competencia de Lisboa (9 de junio de 2000)

El primer Día Europeo de la competencia se celebró en Lisboa en junio de 2000 y, según los organizado-res, constituyó un éxito.

Este Día Europeo organizado en Portugal se inscribía en una serie más amplia de actividades relacionadascon la política de competencia, de dos días de duración, el primero de los cuales estaba dedicado a los aspec-tos nacionales.

La primera mesa redonda encajaba con el discurso inaugural del comisario Monti centrado en la incidenciapositiva de la política de competencia para los ciudadanos de la Unión en su vida diaria. La intervención dela Sra. Randzio-Plath, Presidenta de la Comisión económica y monetaria del Parlamento Europeo, acogiófavorablemente las palabras del comisario. Más concretamente, destacó la importancia de la función de los

(1) La cifra correspondiente a ayudas estatales se basa en el número dedecisiones adoptadas por la Comisión. Dado que algunas decisio-nes abarcan más de un asunto, la cifra es ligeramente inferior alnúmero de asuntos de ayudas estatales archivados mediante deci-sión de la Comisión.

(2) La cifra correspondiente a ayudas estatales en 1999 se revisó tras lapublicación del XXIX Informe sobre la política de competencia (1999).

16

proveedores de servicios de interés general en el marco de la economía de mercado en la cual se aplican lasnormas de competencia.

Durante este Día Europeo se abordaron también otros temas más concretos, referentes a la distribución deautomóviles en Europa y a la aplicación de las normas de competencia a las profesiones liberales.

El número de participantes fue de 250, todos ellos pertenecientes a grupos normalmente interesados por lapolítica de competencia: abogados, juristas, representantes de empresas, autoridades de competencia, miem-bros de las embajadas, etc. Los representantes de las asociaciones de consumidores eran menos numerosos.

Esta primera manifestación constituyó una oportunidad para presentar al público distintos instrumentosinformativos: un vídeo sobre la política de competencia, carteles y paneles explicativos, un nuevo folletode información al público en general titulado «La política de competencia y el ciudadano en Europa».

Día Europeo de la competencia de París (17 de octubre de 2000)

El segundo Día de la competencia se celebró en París durante la mañana del 17 de octubre de 2000.

El comisario Monti abrió la jornada haciendo un llamamiento a los consumidores y a sus asociaciones paraque se erigiesen en actores responsables de los mercados. Parafraseando a Pierre Mendès France, afirmóque «Consumir es elegir libremente y de forma responsable».

La primera mesa redonda dedicada a la liberalización del teléfono permitió medir los efectos positivos dela apertura de este sector a la competencia a reserva del controvertido impacto del incremento del abonotelefónico. Existió un amplio consenso en subrayar que competencia y solidaridad no eran incompatibles.Y que la competencia reglamentada era la mejor garantía para el ciudadano de la Unión. Finalmente, losconsumidores manifestaron cierta inquietud sobre la convergencia entre empresas de telecomunicaciones,medios de comunicación, e Internet.

La segunda mesa redonda se dedicó a los productos de gran distribución. Uno de los puntos más destaca-dos de la discusión se refirió a los efectos negativos para el consumidor individual del incremento del poderde compra de la gran distribución: escasez de la oferta, uniformización de los productos, etc.

Más de 300 personas se reunieron en el anfiteatro del centro de conferencias. Más de la mitad del públicoeran representantes del mundo de las asociaciones de consumo. También asistieron autoridades belgas, sue-cas, británicas y alemanas así como un representante del BEUC (Bureau Européen des Unions desConsommateurs).

Los representantes de las asociaciones de consumidores participaron activamente en los debates, intervi-niendo para plantear sus inquietudes y hacer numerosas preguntas. La importancia y el vigor de estas inter-venciones dieron una óptica de defensa del consumidor a los debates aún cuando las preguntas no siemprese centraron en los aspectos de «competencia» sino en los de «protección de los consumidores».

I. COMPETENCIA: ARTÍCULOS 81 Y 82. MONOPOLIOS ESTATALES Y DERECHOS MONOPOLÍSTICOS: ARTÍCULOS 31 Y 86

A. Modernización de las normaslegislativas e interpretativas

16. El 27 de septiembre de 2000, la Comisión adoptóuna propuesta de reglamento destinado a moderni-zar las normas de procedimiento por las que se apli-can los artículos 81 y 82 del Tratado, que estable-cen las normas comunitarias de competencia apli-cables a las prácticas restrictivas entre empresas ya los abusos de posición dominante. Ésta es la ini-ciativa legislativa más importante en Europa en elámbito de la competencia desde la adopción delreglamento sobre operaciones de concentración en1989. Contribuirá en gran medida a consolidar unacultura común de competencia en la UE.

17. La clarificación y revisión de las normas subs-tantivas constituye un pilar fundamental del conjuntodel proceso de reforma. La revisión pretende sim-plificar las normas y reducir la carga administrativapara las empresas, especialmente para aquellas quecarecen de poder de mercado, al tiempo que garan-tiza un control más eficaz de los acuerdos de lasempresas que sí tienen un importante poder de mer-cado. La Comisión ha finalizado recientemente sustrabajos en el ámbito de los acuerdos verticales conla adopción de un nuevo reglamento de exención porcategorías y de unas directrices referentes a la dis-tribución. Estas últimas abarcan todos los sectoressalvo el de los vehículos automóviles.

18. En el ámbito de los acuerdos horizontales, laComisión adoptó unos reglamentos revisados deexención por categorías aplicables a los acuerdosde investigación y desarrollo y de especialización.Estos reglamentos se complementan con unasdirectrices sobre la aplicabilidad del artículo 81 alos acuerdos de cooperación horizontal. Las direc-trices horizontales reconocen que las empresasnecesitan hacer frente a una presión competitivacada vez mayor y a un mercado cambiante impul-sado por la globalización, la velocidad de los avan-ces tecnológicos y la naturaleza, más dinámica engeneral, de los mercados. A menudo la coopera-ción puede ser un medio de compartir riesgos, aho-rrar costes, poner en común los conocimientos téc-nicos y agilizar la innovación.

1. Nuevas normas de competencia de la Comisión en el ámbito de las restricciones verticales

19. El 22 de diciembre de 1999, la Comisiónadoptó el Reglamento (CE) no 2790/1999, relativo

a la aplicación del apartado 3 del artículo 81 delTratado CE a determinadas categorías de acuer-dos verticales y prácticas concertadas (1). El nuevoreglamento de exención por categorías es de granalcance y declara exentos todos los acuerdos ver-ticales y prácticas concertadas concluidos entredos o más empresas (2), con una cuota de mer-cado de hasta el 30 % y siempre que no conten-gan determinadas restricciones particularmentegraves y se respeten ciertas condiciones. Porencima del umbral del 30 %, no se presume quelos acuerdos son ilegales pero podrá ser necesa-rio examinarlos por separado. Con objeto de ayu-dar a las empresas a realizar su propia evalua-ción, la Comisión aprobó el 24 de mayo de 2000unas directrices relativas a las restricciones ver-ticales (3).

20. Las directrices explican:

— cuales son los acuerdos verticales que por logeneral no falsean la competencia y por lotanto no están incluidos en el ámbito de apli-cación del apartado 1 del artículo 81. Éste esel caso, concretamente, de los acuerdos entrePYME, los acuerdos de agencia genuinos ylos acuerdos en los que ni el proveedor ni elcomprador disponen de un grado considerablede poder de mercado;

— cuales son los acuerdos verticales incluidosen el recinto protegido creado por el regla-mento de exención por categorías. Para ello sedescriben las condiciones de aplicación dedicho reglamento;

— en que circunstancias puede ser necesarioque la Comisión o las autoridades de losEstados miembros retiren el beneficio de laexención por categorías. Esto puede ocurrir,concretamente, cuando el acceso al mercadode referencia se ve considerablemente res-tringido por el efecto acumulado de redesparalelas o de acuerdos verticales similaresaplicados por proveedores o compradorescompetidores. También puede ser necesariocuando el comprador, en el contexto de unsuministro o distribución exclusivos, tieneun considerable poder de mercado en el mer-cado posterior en el que revende los bieneso presta los servicios;

17

(1) DO L 336 de 29.12.1999, p. 21.(2) Véanse los puntos 8-19 del Informe de competencia de 1999.(3) Comunicación de la Comisión titulada «Directrices relativas a las

restricciones verticales» (DO C 291 de 13.10.2000, p. 1).

— determinados aspectos relacionados con ladefinición de mercado y el cálculo de la cuotadel mercado, que se pueden plantear cuandolas empresas aplican el umbral del 30 % decuota de mercado a efectos de la aplicacióndel reglamento de exención por categorías;

— la política de la Comisión en aquellos casos queestán por encima del umbral del 30 % de cuotade mercado y no están cubiertos por el regla-mento de exención por categorías. Se ofreceun marco analítico general que se aplica a lasrestricciones verticales específicas más impor-tantes tales como marca única, distribuciónexclusiva y distribución selectiva.

2. Nuevas reglas de competencia de laComisión en el ámbito de los acuerdosde cooperación horizontal

2.1. Introducción

21. El 29 de noviembre de 2000, la Comisiónadoptó el Reglamento (CE) no 2658/2000 relativoa la aplicación del apartado 3 del artículo 81 delTratado a determinadas categorías de acuerdos de especialización (1), el Reglamento (CE)no 2659/2000, relativo a la aplicación del apartado3 del artículo 81 del Tratado a determinadas cate-gorías de acuerdos de investigación y desarrollo (2),y las directrices relativas a la aplicabilidad del artí-culo 81 del Tratado a los acuerdos de cooperaciónhorizontal (3) (4). Los nuevos reglamentos sustitu-yen los dos reglamentos existentes de exenciónpor categorías relativos a los acuerdos de espe-cialización (5) y de investigación y desarrollo (I+D) (6), que expiraron el 31 de diciembre de2000. Las directrices, al tiempo que sustituyen doscomunicaciones vigentes [que contenían orienta-ciones relativas a determinados tipos de acuerdosde cooperación no incluidos en el ámbito de apli-

cación del artículo 81 (7) y relativas a la evaluaciónde las empresas en participación de carácter coo-perativo (8)], abarcan una amplia gama de los acuer-dos horizontales más comunes, y complementanlos reglamentos de exención por categorías rela-tivos a la I+D y a la especialización.

22. Las empresas deben responder a una presióncompetitiva cada vez mayor y a los cambios delmercado impulsados por la globalización, la velo-cidad de los avances tecnológicos y la naturalezade los mercados, por lo general más dinámica. Lacooperación puede ser un medio de compartir losriesgos, ahorrar costes, poner en común los cono-cimientos técnicos y agilizar la innovación.Concretamente, para las pequeñas y medianasempresas, la cooperación constituye un importantemedio de adaptación al mercado cambiante. Losconsumidores compartirán estos beneficios, siem-pre que subsista una competencia eficaz en el mer-cado. Esta revisión no sólo era necesaria para ade-cuar las normas a los nuevos acontecimientos delmercado y al pensamiento económico sino tam-bién, en el contexto de la modernización, para ofre-cer unas orientaciones claras a los tribunales y a lasautoridades nacionales. El objetivo global consis-tirá en simplificar las normas y reducir la cargaadministrativa para las empresas, especialmentepara aquéllas que carecen de poder de mercado.

23. Las nuevas normas suponen un cambio de unenfoque reglamentario formalista subyacente a lalegislación vigente hacia un enfoque más econó-mico aplicable a la evaluación de los acuerdos decooperación horizontal. El objetivo fundamentalde este nuevo enfoque estriba en facilitar la cola-boración entre competidores cuando ésta contribuyeal bienestar económico sin suponer un peligro parala competencia.

2.2. Los reglamentos de exención por categorías

24. En comparación con los reglamentos exis-tentes, los nuevos reglamentos se han revisado conobjeto de hacerlos más asequibles y de ampliar sualcance y su claridad. Los antiguos reglamentos deexención por categorías relativos a la I+D y a laespecialización no sólo definían las categorías de

18

(1) DO L 304 de 5.12.2000, p. 3.(2) DO L 304 de 5.12.2000, p. 7.(3) DO C 3 de 6.1.2001, p. 2.(4) Los dos reglamentos de exención por categorías y las directrices se

hallan en el sitio web de la DG Competencia: http://europa.eu.int/comm/competition/antitrust/legislation/.

(5) Reglamento de la Comisión (CEE) nº 417/85, de 19.12.1984, sobrela aplicación del apartado 3 del artículo 85 del Tratado a determi-nadas categorías de acuerdos de especialización (DO L 53 de22.2.1985, p. 1), modificado en último término por el Reglamento(CE) nº 2236/97 (DO L 306 de 11.11.1997, p. 12).

(6) Reglamento de la Comisión (CEE) nº 418/85, de 19.12.1984, sobrela aplicación del apartado 3 del artículo 85 del Tratado a determi-nadas categorías de acuerdos de investigación y desarrollo (DOL 53 de 22.2.1985, p. 5), modificado en último término por elReglamento (CE) nº 2236/97 (DO L 306 de 11.11.1997, p. 12).

(7) Comunicación de la Comisión relativa a los acuerdos, decisiones yprácticas concertadas relativos a la cooperación entre empresas (DOC 75 de 29.7.1968, p. 3).

(8) Comunicación de la Comisión relativa a la evaluación de las empre-sas en participación de carácter cooperativo con arreglo al artículo85 del Tratado CEE (DO C 43 de 16.2.1993, p. 2).

I. COMPETENCIA: ARTÍCULOS 81 Y 82. MONOPOLIOS ESTATALES YDERECHOS MONOPOLÍSTICOS: ARTÍCULOS 31 Y 86

acuerdos que quedaban incluidos sino que tam-bién contenían una lista de las cláusulas exentas.Estas listas, denominadas «listas blancas» desa-parecen en los nuevos reglamentos de exenciónpor categorías. En su lugar, se declaran exentostodos los acuerdos de I+D y de especializaciónsiempre que cumplan determinadas condicionesy que no contengan restricciones especialmentegraves. De esta forma, los nuevos textos se apar-tan de un enfoque basado en cláusulas y ofrecenuna mayor libertad contractual a las partes fir-mantes de dichos acuerdos.

25. Además de este incremento de la flexibilidad,se han introducido las siguientes modificacionesprincipales en el nuevo reglamento de exenciónpor categorías sobre I+D:

1) Supresión del requisito de elaborar un pro-grama marco antes de la firma de los acuerdosde I+D.

2) Incremento del umbral de cuota de mercadodeclarado exento de un 20 % a un 25 %. Esteincremento reconoce que la colaboración enI+D contribuye especialmente a la creaciónde eficiencias y que, por otra parte, los efec-tos restrictivos son menos probables que enotros tipos de cooperación.

3) Si el acuerdo prevé una distribución conjuntade los productos desarrollados conjuntamente,el umbral de cuota de mercado se incremen-tará del 10 % actual al 25 %.

4) Incremento del margen de seguridad para lasfluctuaciones de cuota de mercado del 2 % al5 %.

5) Incremento del período durante el cual la explo-tación conjunta de los productos desarrolla-dos conjuntamente queda cubierta, indepen-dientemente de la cuota de mercado. Este perí-odo se ha incrementado de cinco años a siete,habida cuenta de que existen ciertos sectoresen los que es poco probable que las inversio-nes en I+D se recuperen en el plazo de cincoaños. Este mismo período de siete años se pro-pone para autorizar determinadas restriccionesresultantes de la explotación conjunta.

6) Supresión del procedimiento de no oposición.Este procedimiento ya no es necesario puestoque todas las restricciones que no sean espe-cialmente graves quedan exentas siempre quecumplan determinadas condiciones.

7) Se ha añadido una disposición que permiteretirar la exención por categorías en caso deque un acuerdo elimine la competencia efec-tiva en I+D en un determinado mercado. Estoes necesario para proteger la competición enla innovación ya que no sería posible aplicarlos umbrales de cuota de mercado normalescontemplados en el reglamento a productosque fueran totalmente nuevos.

26. Por lo que se refiere al nuevo reglamento deexención por categorías relativo a los acuerdosde especialización, cabe destacar las siguientesmodificaciones principales:

1) Ampliación del alcance del reglamento paraabarcar la especialización unilateral entre com-petidores. Ésta es una forma de externalizaciónen la que una de las partes conviene en dejarde manufacturar determinados productos y enadquirirlos a otra parte que a su vez convieneen manufacturar y suministrar estos produc-tos. La especialización unilateral entre com-petidores queda incluida en el reglamentodebido a su importancia cada vez mayor enmuchas industrias y a su capacidad de gene-rar eficiencias. La especialización unilateralentre no competidores está cubierta, en deter-minadas condiciones, por el reglamento deexención por categorías relativo a los acuer-dos verticales (1).

2) En caso de especialización recíproca, se exigeintroducir una obligación de suministro cru-zado para que ninguna de las partes aban-done el mercado en la fase posterior de laproducción. Esto es necesario para evitar quelas partes compartimenten los mercados bajola apariencia de un acuerdo de especializaciónrecíproca.

3) Supresión del umbral de volumen de nego-cios.

4) Incremento del margen de seguridad para lasfluctuaciones de la cuota de mercado de un2 % a un 5 %, al igual que en el reglamento deexención por categorías relativo a la I+D.

5) Posibilidad de incluir obligaciones de sumi-nistro o compra exclusivos.

19

(1) Reglamento (CE) no 2790/1999 de la Comisión, de 22.12.1999,relativo a la aplicación del apartado 3 del artículo 81 del Tratado adeterminadas categorías de acuerdo verticales y prácticas concer-tadas (DO L 336 de 29.12.1999, p. 21).

27. Ambos reglamentos establecen un períodotransitorio de 18 meses durante el cual los acuer-dos que no cumplan las condiciones de los nuevosreglamentos pero que sí cumplan las condicionespara obtener una exención con arreglo a los anti-guos reglamentos continúan estando exentos.

2.3. Las directrices

28. Las directrices vienen a completar los regla-mentos de exención por categorías. Describen elenfoque general que se debe aplicar al evaluar losacuerdos de cooperación horizontal. Por lo tanto,son aplicables a los acuerdos de I+D y de produc-ción no cubiertos por las exenciones por catego-rías así como a todos los demás tipos habituales decolaboración entre competidores. Se incluyen lossiguientes tipos: I+D, producción, compra, comer-cialización, normalización y acuerdos medioam-bientales. Las directrices describen el enfoquegeneral que se debería aplicar al evaluar los acuer-dos de cooperación horizontal y establecen unmarco analítico común. Este marco ayudará a lasempresas a evaluar con mayor seguridad si unacuerdo restringe o no la competencia y, en casoafirmativo, si puede optar a una exención.

29. Todos los tipos de acuerdos de cooperaciónhorizontal cubiertos se analizan según un marcoanalítico común. Este marco puede resumirse dela forma siguiente: un Acuerdo de cooperacióninternacional sólo puede restringir la competen-cia si es susceptible de reducirla en el mercadohasta tal punto que se puedan esperar efectos nega-tivos en el mercado en cuanto a los precios, la pro-ducción, la innovación o la variedad o calidad debienes y servicios. Para generar una restricción dela competencia, las partes suelen necesitar instru-mentos adecuados para coordinar su conducta ydeben tener cierto grado de poder de mercado. Porconsiguiente, una cooperación debe evaluarse ensu contexto económico teniendo en cuenta amboselementos, la naturaleza del acuerdo y el poder demercado conjunto de las partes, que determinan—junto con otros factores estructurales— la posi-bilidad de que la cooperación reduzca la compe-tencia en general de forma significativa.

30. Por lo general estos dos criterios deben eva-luarse juntos. No obstante, en algunos casos lanaturaleza de la cooperación indica desde el prin-cipio que el apartado 1 del artículo 81 es aplicable.Estos casos se refieren fundamentalmente a losacuerdos cuyo objeto estriba en restringir la com-petencia fijando los precios, limitando la produc-

ción o repartiéndose los mercados, los clientes olas fuentes de suministro. Se considera que estasrestricciones, denominadas «especialmente gra-ves» son las más perjudiciales ya que interfierendirectamente en el resultado del proceso compe-titivo. Por lo tanto, cabe presumir que estas res-tricciones producen efectos negativos sobre el mer-cado y no dan lugar a ningún incremento de efi-ciencia ni a ningún beneficio para los consumidores.Por este motivo casi siempre están prohibidas.

31. Por otra parte, también existen algunos acuer-dos horizontales respecto de los cuales puede afir-marse inicialmente que el apartado 1 del artículo81 no es de aplicación. Se incluyen aquí los acuer-dos entre no competidores, los acuerdos entreempresas competidoras que no pueden desarrollarindependientemente el proyecto o actividad a quese refiere la cooperación, o la cooperación rela-tiva a una actividad que no influye en los paráme-tros pertinentes de la competencia. Estos acuer-dos de cooperación sólo entrarían en el ámbito deaplicación del apartado 1 del artículo 81 si parti-cipasen en ellos empresas con un considerablepoder de mercado y pudieran causar problemas decompartimentación para terceras partes.

32. Para todos los demás acuerdos, es necesarioefectuar el análisis teniendo en cuenta ambos cri-terios (naturaleza del acuerdo y poder de mercadoy estructura de mercado) con objeto de decidir sientran en el ámbito de aplicación del apartado 1 delartículo 81.

33. La evaluación por categoría de acuerdo haceque sea más fácil tener en cuenta los problemasconcretos de competencia relacionados con lasdistintas formas de cooperación. También tieneen cuenta las combinaciones más habituales, porejemplo, I+D conjunta y subsiguiente producciónconjunta.

34. A falta de restricciones especialmente gravesy por debajo de un determinado nivel de poder demercado, definido en términos de cuota de mercado,las directrices establecen unos denominados «recin-tos protegidos» para los acuerdos de compra y losde comercialización. Al igual que ocurre con lacobertura ofrecida por el reglamento de exenciónpor categorías, una vez dentro de estos recintos, losoperadores económicos no suelen tener que eva-luar la repercusión de sus acuerdos en el mercado.

35. En el caso de los acuerdos de compra, altiempo que reconocen que no existe un umbralabsoluto que indique que una cooperación de com-20

I. COMPETENCIA: ARTÍCULOS 81 Y 82. MONOPOLIOS ESTATALES YDERECHOS MONOPOLÍSTICOS: ARTÍCULOS 31 Y 86

pra crea cierto grado de poder de mercado y por lotanto entra en el ámbito de aplicación del apartado1 del artículo 81, las directrices ponen de relieveque, en la mayor parte de los casos, es poco pro-bable que exista tal poder de mercado si las partesdel acuerdo tienen una cuota de mercado conjuntainferior al 15 % en el mercado o mercados de com-pra así como una cuota de mercado conjunta infe-rior al 15 % en el mercado o mercados de venta.Cuando un acuerdo que no alcanza estos límites decuota de mercado entra en el ámbito de aplicacióndel apartado 1 del artículo 81, las directrices afir-man que por debajo de ese nivel de cuota de mer-cado es probable que el acuerdo en cuestión cum-pla los requisitos del apartado 3 del artículo 81 (1).

36. Por lo que respecta a los acuerdos de comer-cialización que no contemplen la fijación de pre-cios, las directrices señalan que es poco probableque exista un nivel suficiente de poder de mercadosi las partes del acuerdo tienen una cuota de mer-cado conjunta inferior al 15 %. Cuando un acuerdoque no alcanza estos límites de cuota de mercadoentra en el ámbito de aplicación del apartado 1 delartículo 81, las directrices afirman que por debajode ese nivel de cuota de mercado es probable queel acuerdo en cuestión cumpla los requisitos delapartado 3 del artículo 81 (2).

3. Propuesta de nuevo reglamento de aplicación de los artículos 81 y 82 del Tratado CE

37. El 27 de septiembre de 2000, la Comisiónadoptó una propuesta de un nuevo reglamento deaplicación de los artículos 81 y 82 del Tratado CE (3). El nuevo reglamento pretende sustituir alReglamento no 17 de 1962 y las normas de proce-dimiento recogidas en los Reglamentos (CEE)no 1017/68 (CEE) no 4056/86 y (CEE) no 3975/87correspondientes al transporte. La aplicación delas normas de competencia al sector agrícola seguirárigiéndose por el Reglamento no 26 de 1962.

38. La propuesta de nuevo reglamento de aplica-ción se presenta a raíz del Libro Blanco de laComisión de 28 de abril de 1999 sobre la moderni-zación de las normas de aplicación de los artículos85 y 86 (nuevos artículos 81 y 82) del Tratado CE (4), que lanzó un amplio debate público y aca-

démico. Mientras elaboraba la propuesta, laComisión consultó con un gran número de partesinteresadas. Concretamente, la Comisión mantuvodiscusiones pormenorizadas sobre una gama deaspectos relacionados con la puesta en práctica delas propuestas recogidas en el Libro Blanco con unGrupo de trabajo compuesto por expertos de lasautoridades de competencia de los Estados miem-bros. También participaron en las consultas exper-tos del Órgano de Vigilancia de la AELC y de lasautoridades de competencia de los Estados miem-bros de la AELC. Al redactar la propuesta, laComisión tuvo también en cuenta los resultados dela consulta pública subsiguiente al Libro Blanco y,en particular, las opiniones manifestadas respectoal Libro Blanco en las resoluciones del ParlamentoEuropeo de 18 de enero de 2000 y del ComitéEconómico y Social de 8 de diciembre de 1999.Ambas instituciones apoyaron el enfoque adoptadopor la Comisión en el Libro Blanco al tiempo queinsistieron en la importancia de garantizar una apli-cación coherente del Derecho comunitario de com-petencia en un sistema de poderes paralelos, y demantener un nivel adecuado de seguridad jurídica.

39. La sustancia de la propuesta de nuevo regla-mento de aplicación se basa en el Libro Blanco.Concretamente, la propuesta de la Comisión pre-tende facilitar la transición del sistema de notifi-cación y autorización contemplado en elReglamento no 17, que ya no es adecuado para pro-teger la competencia en la Comunidad, a un sistemabasado en la aplicabilidad directa del conjunto delartículo 81. El paso al nuevo sistema se estableceen los artículos 1 y 6 de la propuesta: el artículo 1establece el principio de aplicabilidad directa delconjunto del artículo 81, y el artículo 6 confiere alos tribunales nacionales el poder de aplicar tam-bién el apartado 3 del artículo 81 cuando se invo-que el apartado 1 del artículo 81.

40. A la vista del amplio debate y teniendo encuenta la inquietud ante un peligro de «renacio-nalización» del Derecho de competencia (men-cionada, concretamente, por el ParlamentoEuropeo), así como las preocupaciones referentesa la seguridad legal de las empresas con arreglo alnuevo sistema, la Comisión ha afinado sus pro-puestas en distintos aspectos. De resultas de todoello, el nuevo reglamento propuesto se centra entres objetivos principales:

— una aplicación más eficaz; 21

(1) Véase apartado 130 de las directrices.(2) Véase apartado 149 de las directrices.(3) COM(2000) 582, DO C 365 E de 19.12.2000.(4) COM(1999) 101 (DO C 132 de 12.5.1999).

— una mayor igualdad de condiciones en el mer-cado interior;

— un nivel adecuado de seguridad jurídica paralas empresas.

3.1. Aplicación más eficaz

41. El sistema propuesto reforzará aún más la apli-cación de las normas comunitarias de competen-cia. Se incrementará el número de organismosencargados de aplicar las normas ya que —al desa-parecer la competencia exclusiva de la Comisiónpara adoptar una decisión de exención con arregloal apartado 3 del artículo 81— no sólo la Comisiónsino también las autoridades nacionales de com-petencia y los tribunales nacionales podrán apli-car en su integridad los artículos 81 y 82. Además,la supresión del sistema de notificación y autori-zación permitirá a la Comisión centrarse en el des-cubrimiento y persecución de las infracciones másgrandes.

42. Determinados elementos de la propuesta pre-tenden reforzar el efecto general de la transicióna un sistema de excepción jurídica. Por ejemplo,la propuesta de la Comisión prevé una aplicaciónmás eficaz por parte de las autoridades nacionalesmediante la cooperación horizontal. El artículo 12de la propuesta constituye una base jurídica parael intercambio de información de la Comisión y lasautoridades de competencia de los Estados miem-bros y para utilizar esta información con fuerzaprobatoria en procedimientos de aplicación delDerecho comunitario de competencia.