NODO COMUNERO INFORME DEFINITIVO DE AUDITORIA...

54

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia. www.contraloriasantander.gov.co CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01 INFORME DEFINITIVO ESE SAN CAYETANO DE GUAPOTA SUBCONTRALORIA DELEGADA PROCESO DE CONTROL FISCAL Página 1 de 54 NODO COMUNERO INFORME DEFINITIVO DE AUDITORIA GUBERNAMENTAL CON ENFOQUE INTEGRAL MODALIDAD REGULAR ( No. 000033 11 Marzo 2014 ) ESE SAN CAYETANO DE GUAPOTA - SANTANDER REPRESENTANTE LEGAL DEISY JULIETA JAIMES VALBUENA VIGENCIAS 2011 Y 2012

Transcript of NODO COMUNERO INFORME DEFINITIVO DE AUDITORIA...

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO ESE SAN CAYETANO DE GUAPOTA

SUBCONTRALORIA DELEGADA PROCESO DE CONTROL

FISCAL

Página 1 de 54

NODO COMUNERO

INFORME DEFINITIVO DE AUDITORIA GUBERNAMENTAL CON ENFOQUE INTEGRAL MODALIDAD REGULAR

( No. 000033 11 Marzo 2014 )

ESE SAN CAYETANO DE GUAPOTA - SANTANDER

REPRESENTANTE LEGAL DEISY JULIETA JAIMES VALBUENA

VIGENCIAS 2011 Y 2012

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO ESE SAN CAYETANO DE GUAPOTA

SUBCONTRALORIA DELEGADA PROCESO DE CONTROL

FISCAL

Página 2 de 54

ARGEMIRO CASTRO GRANADOS Contralor General de Santander

CARLOS FERNANDO PEREZ GELVEZ Contralor Auxiliar

SONNIA YANETH GARCIA BENITEZ Sub. Contralora Delegada Para el Control fiscal

WALTHER MAYGER DUARTE GOMEZ Auditor fiscal

Integrantes Comisión

MARISOL PINZON SIERRA Profesional Especializado

SANDRA JANETH ZARATE AMADO

Profesional Universitario

MIRIAM LOPEZ BELTRAN Profesional Universitario

BUCARAMANGA FEBRERO 2014

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO ESE SAN CAYETANO DE GUAPOTA

SUBCONTRALORIA DELEGADA PROCESO DE CONTROL

FISCAL

Página 3 de 54

TABLA DE CONTENIDO

Pág.

INTRODUCCION 4

1. ANTECEDENTES 5

2. ALCANCE 5

3. RESULTADOS DE LA AUDITORIA 5

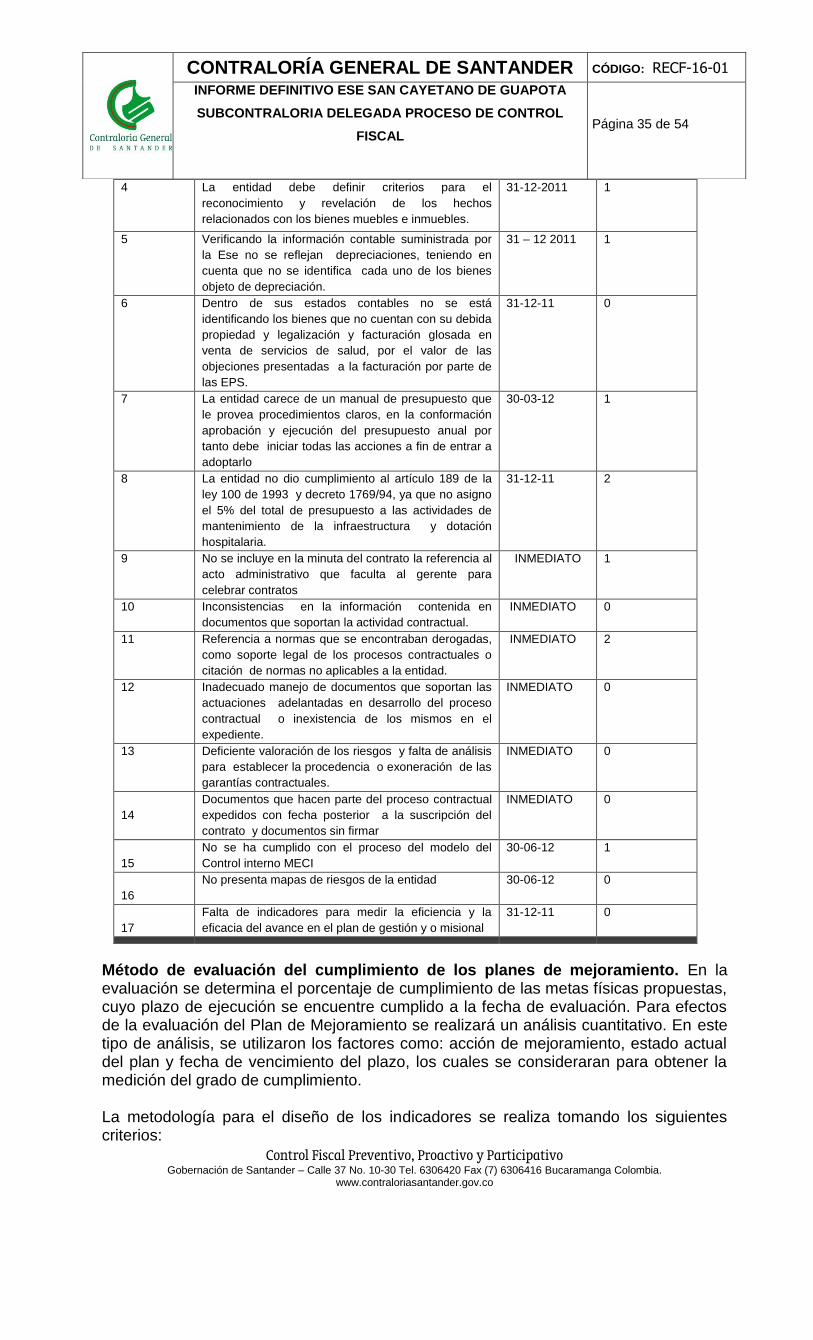

3.1 Área Financiera 5 3.1.2 Opinión sobre los estados contable 15 3.1.3 Facturación 15 3.1.4 Gestión de Glosas 16 3.1.5 Sostenibilidad contable 17 3.2 Presupuesto 17 3.3 Control Interno 25 3.4 Seguimiento al Plan de Mejoramiento 25 3.5 Línea Ambiental 27 3.6 Área de Contratación 28 3.7 Concepto por cada una de las líneas 37 4. Cuadro Consolidado de Hallazgos 39

5. Cuadro Numérico de hallazgos 41

6. Pronunciamiento 41

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO ESE SAN CAYETANO DE GUAPOTA

SUBCONTRALORIA DELEGADA PROCESO DE CONTROL

FISCAL

Página 4 de 54

INTRODUCCIÓN

La Contraloría General de Santander en desarrollo de su función Constitucional y legal y en cumplimiento de su Plan General de Auditoría vigencia 2013, practicó Auditoría Gubernamental con Enfoque Integral Modalidad Regular a los Estados Financieros, Contables y Presupuestales, Control Interno, y Contratación de la ESE Hospital San Cayetano del Municipio de Guapotá por el período 2011 - 2012. El desarrollo del proceso auditor se centró en el análisis de Contratación, Estados Contables y Presupuesto, para poder dictaminar sobre la razonabilidad de las cifras de los estados contables de la entidad a 31 de diciembre de 2011 y 31 de Diciembre 2012. Es importante resaltar que las observaciones fueron informadas a la administración dentro del desarrollo de la auditoría. Las respuestas dadas por la entidad fueron analizadas, verificadas e incluidas en el informe cuando se consideraron pertinentes. La Contraloría General de Santander, espera que este informe contribuya a un mejoramiento continuo en el desarrollo normal de las actividades que ejerce la entidad, para lograr mayor eficiencia en el cumplimiento de su objeto social y una adecuada protección del patrimonio de la Entidad.

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO ESE SAN CAYETANO DE GUAPOTA

SUBCONTRALORIA DELEGADA PROCESO DE CONTROL

FISCAL

Página 5 de 54

1. ANTECEDENTES En la vigencia 2010 se practicó revisión de cuenta dando como resultado el Fenecimiento de la misma, dentro de los cuales existieron hallazgos de tipo administrativo y se suscribió Plan de Mejoramiento. 2. ALCANCE El proceso auditor se orientó al análisis y evaluación de la gestión financiera y presupuestal, tomando como insumo fundamental el informe rendido a la Contraloría General de Santander mediante el aplicativo SIA y la documentación complementarios que allegó la ESE en el transcurso del proceso auditor. Para el pronunciamiento de la vigencia analizada, se examinaron los siguientes procesos: Financiera, que incluye contabilidad y presupuesto, se adelantó un análisis financiero y verificación del cumplimiento de la normatividad en las cuentas seleccionadas, área de glosas, plan de mejoramiento y evaluación a la línea de Contratación. 3. RESULTADOS DE LA AUDITORIA 3.1 EVALUACIÓN Y ANÁLISIS A LOS ESTADOS FINANCIEROS En el desarrollo de la auditoría se pudo establecer que en la ESE San Cayetano del municipio de Guapotá, existe el software denominado DELFIN (GD), que permite que los procesos de presupuesto y contabilidad se encuentren en red. La facturación se lleva a cabo en forma manual y el proceso de la farmacia se trabaja en una hoja de excel. Hallazgo Nro 1. El software que posee la entidad, no permite tener en red procesos como presupuesto y contabilidad con facturación, tampoco farmacia, restándole confiabilidad y oportunidad a la información. Alcance del Hallazgo Administrativo Responsable Deisy Julieta Jaimes Valbuena, Gerente

CONTRADICCION PRESENTADA POR EL ENTE AUDITADO: “La ESE SAN CAYETANO DE GUAPOTA adquirió el programa que tiene para el procesamiento y control del presupuesto y de la contabilidad en atención a la necesidad del manejo y generación de reportes de presupuesto y contabilidad en atención a la necesidad del manejo y generación de reportes de presupuesto y contabilidad y era el que se ajustaba económicamente a los escasos recursos de la institución, que como es conocido de todos está en riesgo financiero precisamente por la disminución paulatina de sus ingresos. El GD Gran Delfin es un programa que permite el manejo adecuado de la contabilidad y el presupuesto de la ESE, facilita el control de esos dos aspectos esenciales de la entidad y facilitan la generación de reportes a los entes de control, que es uno de los aspectos en los cuales se invierte gran cantidad de tiempo, debido a la multiplicidad de aplicativos ( chip, CGR, 2193 ect.) a los cuales hay que acceder y cumplir oportunamente.

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO ESE SAN CAYETANO DE GUAPOTA

SUBCONTRALORIA DELEGADA PROCESO DE CONTROL

FISCAL

Página 6 de 54

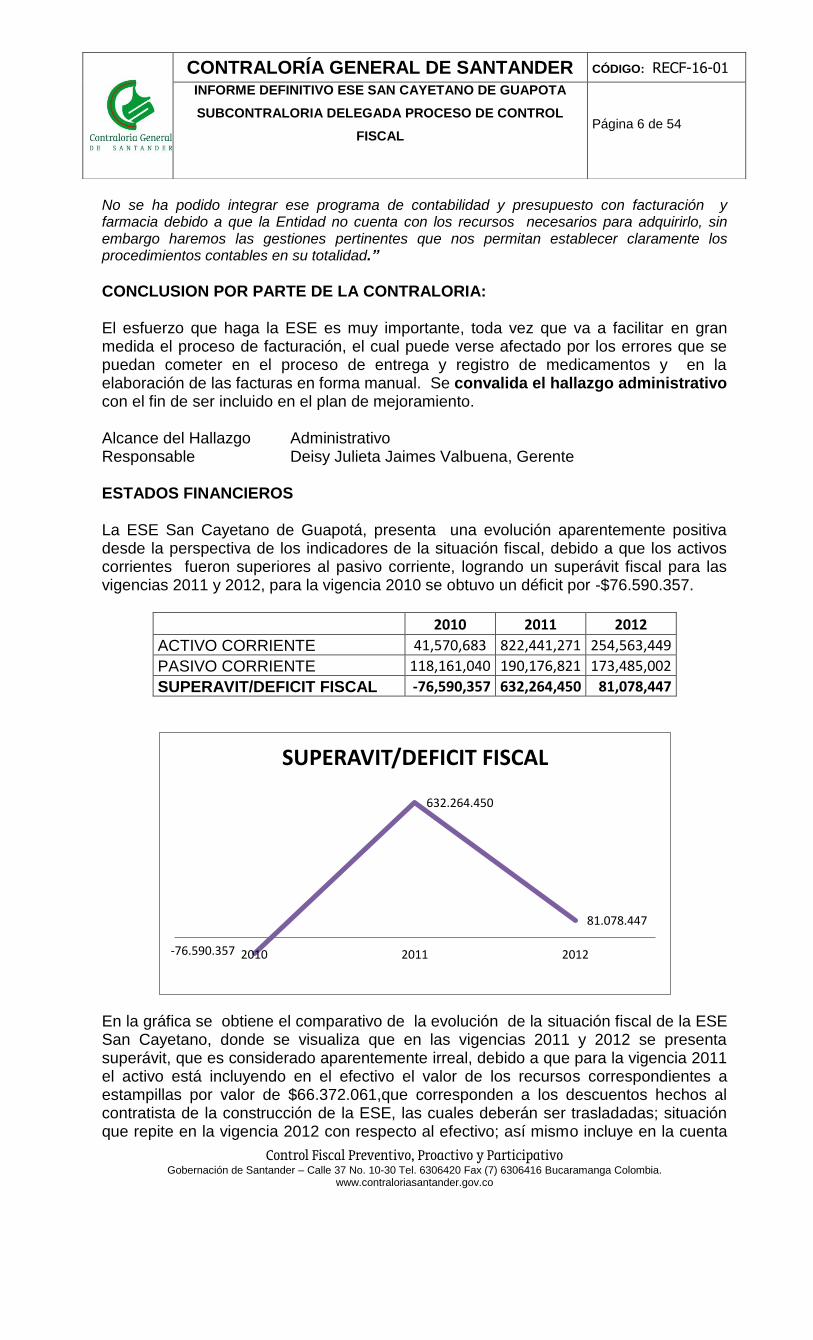

No se ha podido integrar ese programa de contabilidad y presupuesto con facturación y farmacia debido a que la Entidad no cuenta con los recursos necesarios para adquirirlo, sin embargo haremos las gestiones pertinentes que nos permitan establecer claramente los procedimientos contables en su totalidad.”

CONCLUSION POR PARTE DE LA CONTRALORIA: El esfuerzo que haga la ESE es muy importante, toda vez que va a facilitar en gran medida el proceso de facturación, el cual puede verse afectado por los errores que se puedan cometer en el proceso de entrega y registro de medicamentos y en la elaboración de las facturas en forma manual. Se convalida el hallazgo administrativo con el fin de ser incluido en el plan de mejoramiento. Alcance del Hallazgo Administrativo Responsable Deisy Julieta Jaimes Valbuena, Gerente ESTADOS FINANCIEROS La ESE San Cayetano de Guapotá, presenta una evolución aparentemente positiva desde la perspectiva de los indicadores de la situación fiscal, debido a que los activos corrientes fueron superiores al pasivo corriente, logrando un superávit fiscal para las vigencias 2011 y 2012, para la vigencia 2010 se obtuvo un déficit por -$76.590.357.

2010 2011 2012

ACTIVO CORRIENTE 41,570,683 822,441,271 254,563,449

PASIVO CORRIENTE 118,161,040 190,176,821 173,485,002

SUPERAVIT/DEFICIT FISCAL -76,590,357 632,264,450 81,078,447

En la gráfica se obtiene el comparativo de la evolución de la situación fiscal de la ESE San Cayetano, donde se visualiza que en las vigencias 2011 y 2012 se presenta superávit, que es considerado aparentemente irreal, debido a que para la vigencia 2011 el activo está incluyendo en el efectivo el valor de los recursos correspondientes a estampillas por valor de $66.372.061,que corresponden a los descuentos hechos al contratista de la construcción de la ESE, las cuales deberán ser trasladadas; situación que repite en la vigencia 2012 con respecto al efectivo; así mismo incluye en la cuenta

-76.590.357

632.264.450

81.078.447

2010 2011 2012

SUPERAVIT/DEFICIT FISCAL

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO ESE SAN CAYETANO DE GUAPOTA

SUBCONTRALORIA DELEGADA PROCESO DE CONTROL

FISCAL

Página 7 de 54

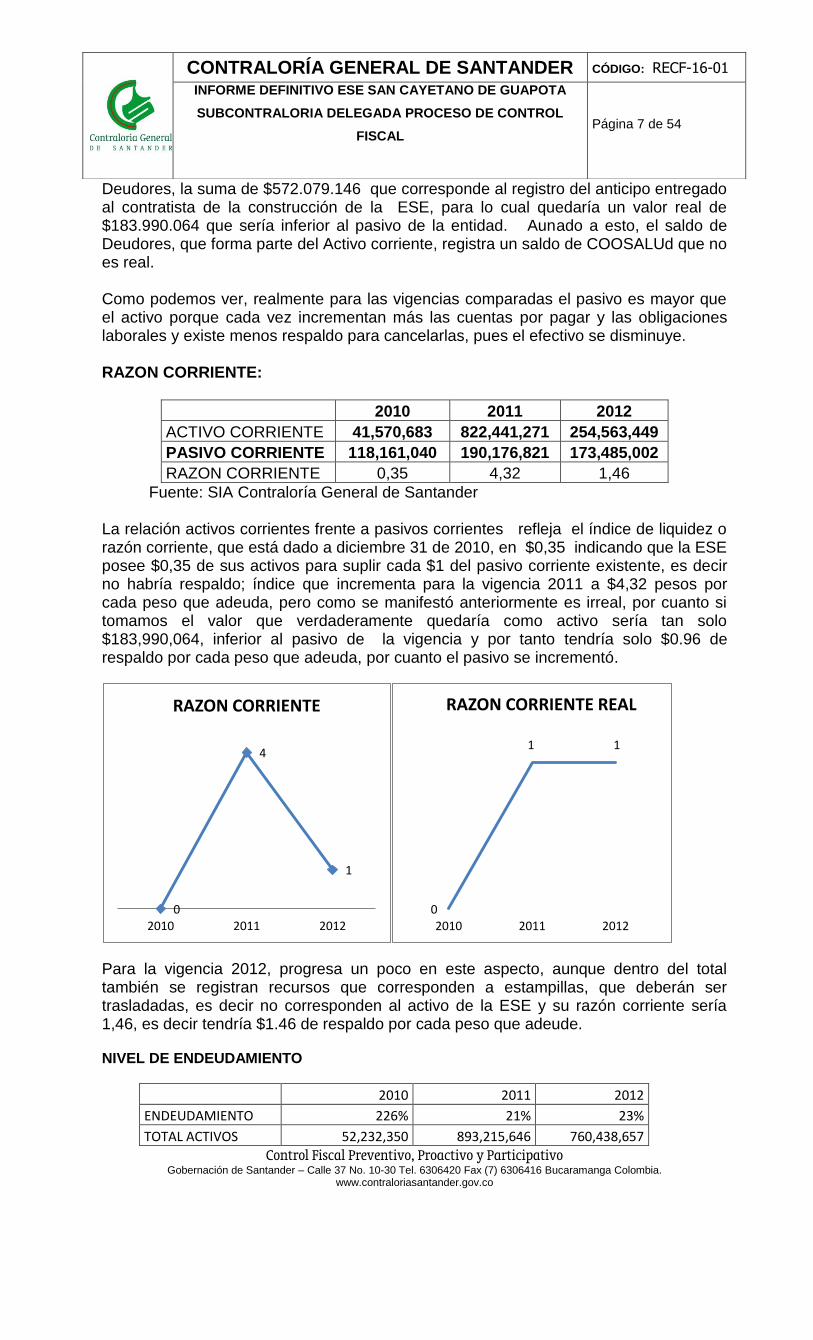

Deudores, la suma de $572.079.146 que corresponde al registro del anticipo entregado al contratista de la construcción de la ESE, para lo cual quedaría un valor real de $183.990.064 que sería inferior al pasivo de la entidad. Aunado a esto, el saldo de Deudores, que forma parte del Activo corriente, registra un saldo de COOSALUd que no es real. Como podemos ver, realmente para las vigencias comparadas el pasivo es mayor que el activo porque cada vez incrementan más las cuentas por pagar y las obligaciones laborales y existe menos respaldo para cancelarlas, pues el efectivo se disminuye. RAZON CORRIENTE:

2010 2011 2012

ACTIVO CORRIENTE 41,570,683 822,441,271 254,563,449

PASIVO CORRIENTE 118,161,040 190,176,821 173,485,002

RAZON CORRIENTE 0,35 4,32 1,46

Fuente: SIA Contraloría General de Santander La relación activos corrientes frente a pasivos corrientes refleja el índice de liquidez o razón corriente, que está dado a diciembre 31 de 2010, en $0,35 indicando que la ESE posee $0,35 de sus activos para suplir cada $1 del pasivo corriente existente, es decir no habría respaldo; índice que incrementa para la vigencia 2011 a $4,32 pesos por cada peso que adeuda, pero como se manifestó anteriormente es irreal, por cuanto si tomamos el valor que verdaderamente quedaría como activo sería tan solo $183,990,064, inferior al pasivo de la vigencia y por tanto tendría solo $0.96 de respaldo por cada peso que adeuda, por cuanto el pasivo se incrementó.

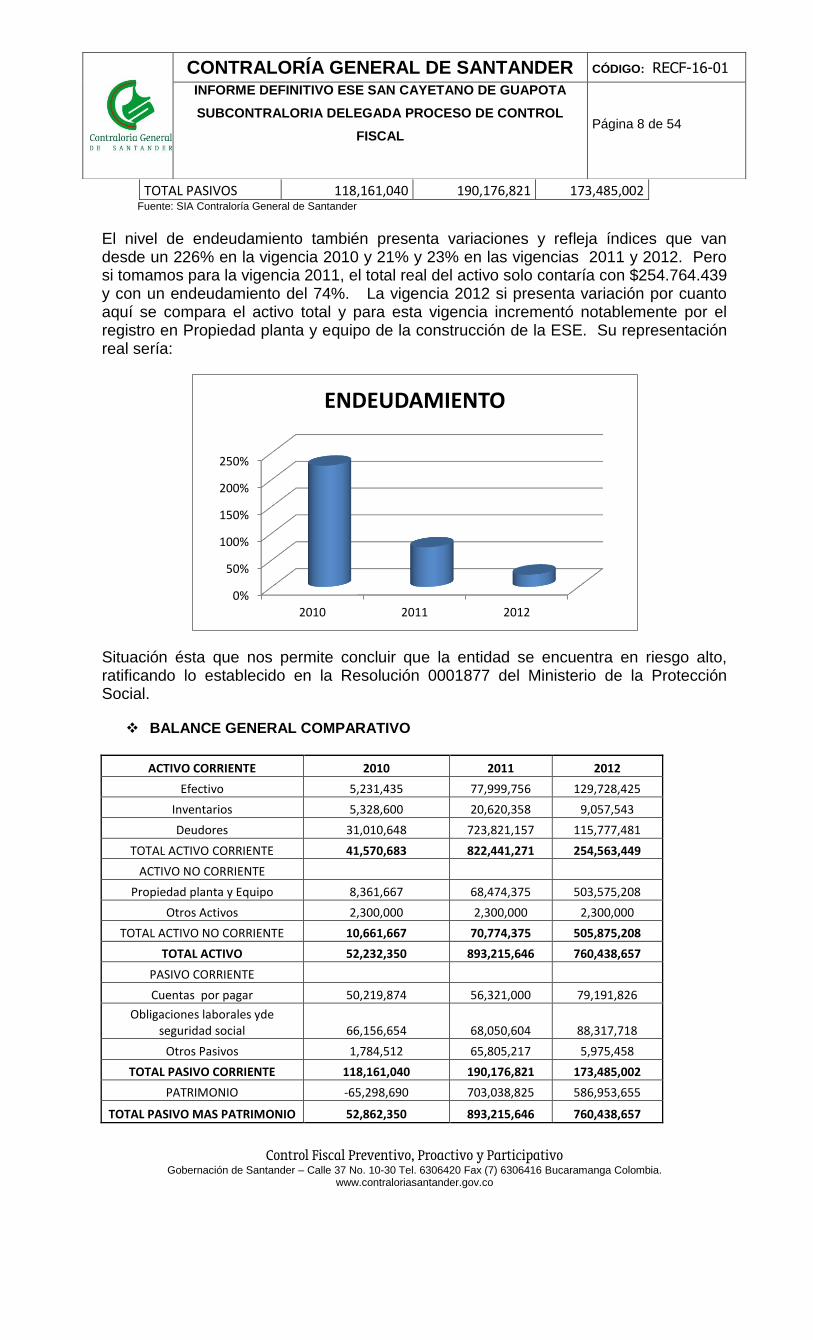

Para la vigencia 2012, progresa un poco en este aspecto, aunque dentro del total también se registran recursos que corresponden a estampillas, que deberán ser trasladadas, es decir no corresponden al activo de la ESE y su razón corriente sería 1,46, es decir tendría $1.46 de respaldo por cada peso que adeude. NIVEL DE ENDEUDAMIENTO

2010 2011 2012

ENDEUDAMIENTO 226% 21% 23%

TOTAL ACTIVOS 52,232,350 893,215,646 760,438,657

0

4

1

2010 2011 2012

RAZON CORRIENTE

0

1 1

2010 2011 2012

RAZON CORRIENTE REAL

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO ESE SAN CAYETANO DE GUAPOTA

SUBCONTRALORIA DELEGADA PROCESO DE CONTROL

FISCAL

Página 8 de 54

TOTAL PASIVOS 118,161,040 190,176,821 173,485,002 Fuente: SIA Contraloría General de Santander

El nivel de endeudamiento también presenta variaciones y refleja índices que van desde un 226% en la vigencia 2010 y 21% y 23% en las vigencias 2011 y 2012. Pero si tomamos para la vigencia 2011, el total real del activo solo contaría con $254.764.439 y con un endeudamiento del 74%. La vigencia 2012 si presenta variación por cuanto aquí se compara el activo total y para esta vigencia incrementó notablemente por el registro en Propiedad planta y equipo de la construcción de la ESE. Su representación real sería:

Situación ésta que nos permite concluir que la entidad se encuentra en riesgo alto, ratificando lo establecido en la Resolución 0001877 del Ministerio de la Protección Social.

BALANCE GENERAL COMPARATIVO

ACTIVO CORRIENTE 2010 2011 2012

Efectivo 5,231,435 77,999,756 129,728,425

Inventarios 5,328,600 20,620,358 9,057,543

Deudores 31,010,648 723,821,157 115,777,481

TOTAL ACTIVO CORRIENTE 41,570,683 822,441,271 254,563,449

ACTIVO NO CORRIENTE Propiedad planta y Equipo 8,361,667 68,474,375 503,575,208

Otros Activos 2,300,000 2,300,000 2,300,000

TOTAL ACTIVO NO CORRIENTE 10,661,667 70,774,375 505,875,208

TOTAL ACTIVO 52,232,350 893,215,646 760,438,657

PASIVO CORRIENTE Cuentas por pagar 50,219,874 56,321,000 79,191,826

Obligaciones laborales yde seguridad social 66,156,654 68,050,604 88,317,718

Otros Pasivos 1,784,512 65,805,217 5,975,458

TOTAL PASIVO CORRIENTE 118,161,040 190,176,821 173,485,002

PATRIMONIO -65,298,690 703,038,825 586,953,655

TOTAL PASIVO MAS PATRIMONIO 52,862,350 893,215,646 760,438,657

0%

50%

100%

150%

200%

250%

2010 2011 2012

ENDEUDAMIENTO

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO ESE SAN CAYETANO DE GUAPOTA

SUBCONTRALORIA DELEGADA PROCESO DE CONTROL

FISCAL

Página 9 de 54

Analizado el Balance General de las vigencias comparadas, se observa que el pasivo varía para cada vigencia pero con tendencia a incrementar, las cuentas por pagar a proveedores y las obligaciones laborales han aumentado año tras año y los otros pasivos-estampillas disminuyeron por que se realizó el traslado correspondiente de las mismas. El Patrimonio es negativo para la vigencia 2010 y para la vigencia 2011 y 2012 presenta una variación positiva y por tanto incrementa, pero solo debido al registro del ingreso extraordinario que tuvo la ESE por las transferencias departamentales recibidas por $572.079.16 para la construcción de la ESE. Se advierte a la gerente, que la ESE presenta inconvenientes financieros que merecen atención y que deberá subsanar con el fin de en un futuro sea una empresa viable y permite que la comunidad sea atendida como merece. Se debe analizar en forma prioritaria los siguientes resultados: -Desde la vigencia 2010, el resultado del ejercicio es déficit cada vez mayor, a excepción del año 2011, por las situaciones anteriormente expuestas. -Los ingresos vienen disminuyendo lentamente pero en forma continua, solo presentaron incremento durante la vigencia 2011. -La cartera superior a 3 años, supera los $50.000.000 para ambas vigencias y participan en el 70% del total, permitiendo que se convierta en cartera de difícil cobro e irrecuperable, lo cual perjudicaría económicamente a la ESE. -La capacidad de pago y la situación Fiscal presentan altibajos, pues los pasivos corrientes tienden a incrementar. -El nivel de endeudamiento presenta incremento.

Hallazgo Nro 2 La ESE está atravesando por una situación financiera difícil, a pesar que las cifras plasmadas en los estados financieros expresen como resultado un superávit. Alcance del Hallazgo Administrativo Responsable Deisy Julieta Jaimes Valbuena, Gerente

-100.000.000

0

100.000.000

200.000.000

300.000.000

400.000.000

500.000.000

600.000.000

700.000.000

800.000.000

900.000.000

2010 2011 2012

ACTIVO 52.232.350 893.215.646 769.438.657

PASIVO 118.161.040 190.176.821 173.485.002

PATRIMONIO -65.298.690 703.038.825 586.953.655

MIL

ES D

E P

ESO

S ACTIVO, PASIVO Y PATRIMONIO

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO ESE SAN CAYETANO DE GUAPOTA

SUBCONTRALORIA DELEGADA PROCESO DE CONTROL

FISCAL

Página 10 de 54

CONTRADICCION PRESENTADA POR EL ENTE AUDITADO: “La ESE SAN CAYETANO DE GUAPOTA viene presentando inconvenientes financieros debido a que durante las últimas tres vigencias fiscales los ingresos no han alcanzado para cubrir la totalidad de los costos, gastos y demás erogaciones necesarias para la eficiente prestación del servicio de salud que le competen. Por estas razones el Ministerio de Salud mediante Resoluciones 2509 y 3467 de 2012 y 01877 de mayo 30 de 2013 categoriza el riesgo de las empresas sociales del estado y adopta el manual de condiciones para la adopción del programa de saneamiento fiscal y financiero entre las cuales está la ESE SAN CAYETANO DE GUAPOTA. Por lo tanto ya se han tomado medidas al respecto. Se adopto un Programa de saneamiento fiscal y financiero el cual fue enviado al Ministerio de Hacienda y Drédito Público ente encargado de emitir el concepto de viabilidad financiera de las ESES que se encuentran en alto riesgo como la ESE San Cayetano de guapota, con base en este programa se están llevando a cabo todos los procedimientos exigidos por la norma como es el saneamiento de pasivos al 30 de junio de 2013, recursos asignados por parte de la Nación, el Departamento y el Municipio y así mejorar la situación y salir del riesgo en que se encuentra saneando los pasivos y encontrar su viabilidad financiera y económica”

CONCLUSION POR PARTE DE LA CONTRALORIA: Es importante que la ESE continúe con el programa de saneamiento fiscal y financiero al que se vió obligado, con el fin de encontrar su viabilidad financiera. Se convalida el hallazgo administrativo para que la ESE de continuidad a este proceso e incluya en el plan de mejoramiento. Alcance del Hallazgo Administrativo Responsable Deisy Julieta Jaimes Valbuena, Gerente Bancos

Se revisaron las conciliaciones bancarias, encontrándose elaboradas oportunamente y en forma correcta. Deudores

Su saldo a diciembre 31 de 2011 por $723.821.157, incluye un anticipo que giró al contratista de la construcción de la ESE por valor de $572.079.146; el saldo corresponde a cuentas por cobrar por concepto de servicios de salud. Atiende usuarios del régimen subsidiado en Salud vida y Coosalud y del régimen contributivo, particulares y otros. Se encuentra representada así:

Entidad Vigencia 2011 – 2012 Hasta 1 año

Vigencia 2011- 2012 Hasta 3 años

Coomeva 80,300

Saludcoop 285.400

Nueva EPS 75,054

Salud vida - Régimen subsidiado 22.067.012 52,239,531

Coosalud - Régimen Subsidiado

Seguros Tequendama 120.014

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO ESE SAN CAYETANO DE GUAPOTA

SUBCONTRALORIA DELEGADA PROCESO DE CONTROL

FISCAL

Página 11 de 54

Aseguradora solidaria 476.350

SOAT ECAT 596.364 887.764

Policía Nacional 166.470 552.973

Avanzar médico 327.200

Alcaldía Municipal 7.553.279 *** Fuente: Informe de cartera ESE San Cayetano

Revisado el Balance a diciembre 31 de 2011, el saldo de Deudores por servicios de salud, es de $144.507.347, cifra que difiere del saldo presentado en el informe de cartera a la misma fecha. Al verificar con los soportes, se pudo evidenciar que la cifra del Balance no es real, toda vez que el saldo de COOSALUD por $42.934.150 para el 2012 y de $32.328.765 para el 2011, no es real, COOSALUD no adeuda a la ESE. Así mismo, sucede con la relación de la cartera por edades, solo para el 2012 disminuye en $7.553.279, valor que fue cancelado por la Alcaldía de Guapotá. El resto de información es igual, esto es, que la facturación de la vigencia 2012 no afectó ni permitió variaciones en la cartera reportada. Según el informe presentado por la ESE, el total de cartera para la vigencia 2011 es de $85.437.711 y para el 2012 es de $77.547.232, cifras que también difieren a lo plasmado en el informe 2193 que deben rendir a la Secretaría de Salud. Por tal razón, el rubro de Deudores deberá ser incluido en el proceso de sostenibilidad contable, que debe adelantar la ESE, pues el saldo del 2193 a diciembre de 2012 registra $122.622.434 y para la vigencia 2011, la suma de $151.742.011. El 86% del total de la cartera para el 2011 y el 95% para el 2012, se concentra en el Régimen Subsidiado-Saludvida y como se puede observar la cartera a 3 años es la más representativa para ambas vigencias.

Por lo tanto, en razón a estas debilidades no se pudo adelantar un correcto proceso auditor, pues las cifras e informes presentados no generan confiabilidad. Hallazgo Nro 3. La información que registra la entidad carece de total credibilidad, pues los datos del 2193 son diferentes a los saldos del Balance General y diferentes al informe de cartera que presentó la ESE al ente de control. Alcance del Hallazgo Administrativo - Sancionatorio Responsable Deisy Julieta Jaimes Valbuena, Gerente

HASTA 1 AÑO 31% HASTA 3

AÑOS

69%

Vigencia 2012

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO ESE SAN CAYETANO DE GUAPOTA

SUBCONTRALORIA DELEGADA PROCESO DE CONTROL

FISCAL

Página 12 de 54

CONTRADICCION PRESENTADA POR EL ENTE AUDITADO: “La diferencia que se presenta entre la información del 2193 y el balance general a dic. 31 e 2012 se deben a que en la ejecución presupuestal que es el valor que se reporta en el 2193 no están en su totalidad las cuentas por pagar y la justificación es la siguiente: A cada aplicativo hay que reportar la información clasificada. Entonces en el balance general a diciembre 31 de 2012 aparece un pasivo o cuentas por pagar por la suma de $ 116.270.938 que difiere de la suma de la ejecución presupuestal a esa misma fecha debido a que los siguientes conceptos están incluido en el balance y no aparecen en la ejecución presupuestal porque no afectan el presupuesto de la entidad: Pasivo menor a 360 días según balance 116.270.936 Menos Estampillas de la obra por pagar 3.851.654 Retención en la fuente por pagar 505.307 Descuentos por embargos judiciales 161.182 Descuentos por sindicatos 744.438 Nos da un valor de ejecución presupuestal $111.008.355 En los demás conceptos toda la información coincide porque los aplicativos como el 2193 se diligencia con datos del balance general tomado del programa contable y presupuestal que maneja la ESE SAN CAYETANO DE GUAPOTA. Adjuntamos cuadro de pasivo del 2193 a diciembre 31 de 2012 y la relación de las diferencias, relación que fue presentada en la secretaria Departamental de Salud como anexo al reporte del 3193 de esa misma fecha. Esperamos con esta explicación dar respuesta satisfactoria al hallazgo N° 03 y confirmarles que la información que se genera en el programa contable, financiero y presupuestal que maneja la ESE SAN CAYETANO DE GUAPOTA tiene total credibilidad porque corresponde exactamente a las operaciones financieras, económicas y sociales que se producen como resultado del cumplimiento del objeto social y misión principal de la institución que es la prestación de los servicios de salud.”

PETICIÓN: DESVIRTUAR HALLAZGO DE TIPO SANCIONATORIO CONCLUSION POR PARTE DE LA CONTRALORIA: La respuesta enviada por la ESE es aceptada por el equipo auditor, en cuanto a las cifras que plasma en la respuesta y por tanto permite desvirtuar el hallazgo sancionatorio. Sin embargo, el hallazgo va muy encaminado a la inexistencia de la deudas por parte de COOSALUD, que según información recibida en auditoría, ésta entidad no adeuda valor alguno a la ESE. Así mismo encaminado a que el informe de cartera para la vigencia 2011 y 2012 no presenta variaciones importantes, que debieran existir por la misma facturación de la vigencia y por las diferencias que presentaría por el cobro o por el ingreso de la facturación ya cobrada. Por lo tanto se convalida el hallazgo administrativo para ser incluido en el plan de mejoramiento. -Según Resolución 039 de junio 18 de 2010 se expide el manual de administración de cartera para la ESE San Cayetano de Guapotá, dando cumplimiento a la Ley de Normalización de cartera pública 1066 de julio de 2006.

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO ESE SAN CAYETANO DE GUAPOTA

SUBCONTRALORIA DELEGADA PROCESO DE CONTROL

FISCAL

Página 13 de 54

Revisado este manual, se detectó que no es un manual apropiado para la ESE, toda vez que en algunos apartes habla de deudores, de prescripciones, de interrupción de prescripciones y del cobro de intereses para quienes no cancelan oportunamente sus deudas con el estado, sin especificar los términos para su declaración. Además refiere a garantías dadas por las deudas, situación que no se presenta en las E.S.E.s. Tipo de hallazgo : Administrativo Responsable: Deisy Julieta Jaimes Valbuena, Gerente

Hallazgo Nro. 4 El manual de cartera para la Empresa Social del Estado no es apropiado, por cuanto contiene situaciones que no se presentan en las E.S.E.s. Alcance del Hallazgo Administrativo Responsable Deisy Julieta Jaimes Valbuena. Gerente

CONTRADICCION PRESENTADA POR EL ENTE AUDITADO: “Que acatado lo preceptuado en el Decreto 4473 del 15 de diciembre de 2006, en donde ordena que las Entidades públicas deben emitir su propio reglamento interno de recaudo de cartera pública, normatividad que debe ser expedida por el representante legal de la entidad, de acuerdo al artículo 2° numeral 1 de la Ley 1066 de 2006 y teniendo en cuenta que el ESE SAN CAYETANO DE GUAPOTA se dedica a la prestación de servicios de salud. Mediante resolución 039 de junio 18 de 2010, se expidió el reglamento de administración y cobro de cartera para la ESE SAN CAYETANO DE GUAPOTA – SANTANDER. En atención a las observaciones realizadas por el equipo auditor de la Contraloría General de Santander me permito manifestar que se realizaran las modificaciones y aclaraciones correspondientes al acto administrativo en mención con el ánimo de tener un manual apropiado para realizar adecuadamente los procesos y procedimientos del cobro de cartera.”

CONCLUSIÓN POR PARTE DE LA CONTRALORÍA: En la respuesta enviada, la ESE manifiesta que realizó las modificaciones y aclaraciones correspondientes para adecuar el manual de cartera con el fin de que sea apropiado a la entidad, pero no envió el documento para corroborarlo. Sin embargo y dando aplicación al principio de la buena fe, se acepta la respuesta y se desvirtúa el hallazgo administrativo, el cual se podrá verificar en próxima auditoría. Inventarios

El inventario de medicamentos se elabora en una hoja de excell y se lleva en forma manual. Para la vigencia 2011 se detectó que el saldo de este inventario en farmacia por $5.538.255 no coincidía con el registro contable, lo cual permite sobreestimar el Balance, pues su saldo fue de $20.620.358. Situación que fue corregido para la vigencia 2012. No se encontraron medicamentos vencidos ni próximos a vencerse. La ESE adquiere los productos a proveedores que le permite reintegrarlos en caso de acercarse la fecha de vencimiento.

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO ESE SAN CAYETANO DE GUAPOTA

SUBCONTRALORIA DELEGADA PROCESO DE CONTROL

FISCAL

Página 14 de 54

Propiedad planta y equipo

-En el Activo No corriente, la Propiedad planta y equipo a diciembre de 2012, presenta variación con respecto a la vigencia 2011 por la contabilización de la construcción de la ESE. Su saldo cierra con $503.575.208 Revisadas las instalaciones de la ESE se encontró que existen elementos inservibles que deben darse de baja, toda vez que ocupan espacio en la entidad y mal aspecto dentro de la institución de salud. Hallazgo Nro. 5 La ESE debe llevar a cabo las bajas de elementos inservibles. Alcance del Hallazgo Administrativo Responsable Deisy Julieta Jaimes Valbuena, Gerente

CONTRADICCION PRESENTADA POR EL ENTE AUDITADO: “Respecto a este hallazgo hecho por el equipo auditor me permito manifestar que ya se realizó el proceso para dar de baja los elementos inservibles que ocupaban especio en las instalaciones de la ESE, lo anterior mediante acta N° 001 de octubre 25 de 2011 y acta N° 001 de noviembre de 2011, eso ya se dio cumplimiento al presente hallazgo.”

CONCLUSION POR PARTE DE LA CONTRALORIA: Revisada las actas enviadas como respuesta se corrobora que en el año 2011 se llevaron a cabo baja de elementos inservibles. Pero hablamos de la auditoría hecha en el año 2013, en donde se evidenció que en las instalaciones de la ESE, aún existen elementos para dar de baja. Por lo tanto, se convalida el hallazgo administrativo para ser incluido en el plan de mejoramiento. -Así mismo se verificó la existencia de una ambulancia que aún se encuentra con documentos a nombre de la Alcaldía de Guapotá, situación que debe ser corregida por la ESE e incluirla dentro de sus estados financieros. Alcance del Hallazgo Administrativo Responsable Deisy Julieta Jaimes Valbuena, Gerente Hallazgo Nro. 6 No se ha diligenciado el trámite de los documentos de la Ambulancia a nombre de la ESE. Alcance del Hallazgo Administrativo Responsable Deisy Julieta Jaimes Valbuena. Gerente

CONTRADICCION PRESENTADA POR EL ENTE AUDITADO “Respecto a este hallazgo me permito manifestar, que la entidad no ha sido ajena a realizar este trámite, es así como se ha oficiado al alcalde municipal para que por favor nos colabore con la realización del trámite en el entendido que el Municipio de Guapota es quien figura como

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO ESE SAN CAYETANO DE GUAPOTA

SUBCONTRALORIA DELEGADA PROCESO DE CONTROL

FISCAL

Página 15 de 54

propietario del Vehículo, trámite que no se ha podido realizar debido a que el Municipio adeuda pago de impuestos del vehículo ambulancia de placas OJG259 Zipaquirá. EL impuesto de automotores se causa anualmente y debe ser cancelado por el propietario o poseedor del vehículo y mientras subsista el registro inicial o matricula se está obligando a cancelar el citado impuesto. A partir de la legalización del cambio de propietario por traspaso del vehículo, queda exonerado del pago de los impuestos de timbre y de circulación de tránsito hoy impuesto de automotores. Así las cosas y como es de su conocimiento la ESE está atravesando por una situación financiera muy difícil lo que hace que sea casi imposible hacernos cargo de la deuda que por impuestos tiene la ambulancia, es por esta razón es que no se ha podido realizar el trámite de traspaso, pero esperamos que con la colaboración del señor acalde podamos solucionar este impase a la mayor brevedad posible y avanzar con el proceso de traspaso de la ambulancia a la ESE SAN CAYETANO GUAPOTA.”

CONCLUSION POR PARTE DE LA CONTRALORIA La respuesta enviada por la ESE, es aceptada por el equipo auditor, toda vez que se verificó que la ambulancia se encuentra a nombre de la Alcaldía. El hallazgo administrativo se convalida, con el fin de que la ESE manifieste al señor alcalde el cumplimiento de este hallazgo y la solicitud de traspaso estando a paz y salvo de impuestos, toda vez que solo a partir que la ESE sea la propietaria, tendrá la obligación de responder por todas las situaciones que se presenten con la misma . Alcance del Hallazgo Administrativo Responsable Deisy Julieta Jaimes Valbuena, Gerente PASIVOS Incrementan año tras año, en el 2010 su saldo era de $118.161.040 y aumenta a $190.176.821 en el 2011 y para el 2012 cierra con saldo de $173.485.002. Se incrementa en el 60% de la vigencia 2010 a la vigencia 2011 y solo disminuye en el 7% para la vigencia 2012.

2010 2011 2012

Cuentas por pagar 50,219,874 56,321,000 79,191,826

Obligaciones laborales y de seguridad social 66,156,654 68,050,604 88,317,718

Otros Pasivos 1,784,512 65,805,217 5,975,458

TOTAL PASIVO 118,161,040 190,176,821 173,485,002

-Cuentas por pagar El 45% de los pasivos de la ESE para la vigencia 2012 y el 29% y 42.5% para las vigencias 2011 y 2010 respectivamente, corresponden a Cuentas por pagar. Participa en un alto porcentaje los acreedores por concepto de honorarios, los cuales incrementan de $24.731.040 en la vigencia 2011 a $57.330.665 en la vigencia 2012. La ESE debe implementar acciones al respecto, a fin de que las personas a quienes le adeuda, no interpongan demandas contra la entidad, toda vez que sería contraproducente para su funcionamiento, teniendo en cuenta la situación financiera por la que está atravesando.

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO ESE SAN CAYETANO DE GUAPOTA

SUBCONTRALORIA DELEGADA PROCESO DE CONTROL

FISCAL

Página 16 de 54

Hallazgo No. 7 La administración tiene deudas y por tanto debe evitar que los acreedores interpongan demandas contra la entidad, toda vez que sería contraproducente para su funcionamiento. Alcance del Hallazgo Administrativo Responsable Deisy Julieta Jaimes Valbuena. Gerente

CONTRADICCION PRESENTADA POR EL ENTE AUDITADO: “Como se comentó en el hallazgo N° 2 la entidad presenta riesgo financiero y está llevando a cabo los procedimientos exigidos por el Ministerio de Salud para el diseño y ejecución de programas de saneamiento financiero. Con la aprobación de este programa financiero se busca implementar acciones que permitan

evitar situaciones que perjudiquen el andar financiero de la entidad.” CONCLUSION POR PARTE DE LA CONTRALORIA: La ESE tiene claro la situación financiera que atraviesa actualmente el hospital y por esto ingresó en el programa de saneamiento financiero que se está llevando a cabo con el Ministerio de Salud. Al igual debe tener en cuenta la fecha de los proveedores en el momento de cancelarles, evitando gastos que generan intereses moratorios que permitan un detrimento al patrimonio. Por lo tanto se convalida el hallazgo administrativo para ser incluido en el plan de mejoramiento. Alcance del Hallazgo Administrativo Responsable Deisy Julieta Jaimes Valbuena, Gerente

-Obligaciones laborales Rubro que ha venido incrementando año tras año, desde el 2009 con saldo de $49.386.167 y aumenta hasta $88.317.718 para la vigencia 2012, concluyéndose que

0

10.000.000

20.000.000

30.000.000

40.000.000

50.000.000

60.000.000

70.000.000

80.000.000

90.000.000

cuentas por pagar

obligaciones laborales

otros pasivos

MIL

ES D

E P

ESO

S

TOTAL PASIVO COMPARATIVO

2010

2011

2012

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO ESE SAN CAYETANO DE GUAPOTA

SUBCONTRALORIA DELEGADA PROCESO DE CONTROL

FISCAL

Página 17 de 54

la ESE no ha podido colocarse al día en los compromisos laborales como salarios, cesantías, primas de servicios y prima de navidad entre otros. -Otros pasivos Su variación se debe al registro de las estampillas pendientes en la vigencia 2011 de trasladar y que fueron descontadas al contratista en la construcción de la ESE. Durante la vigencia 2012 se llevó a cabo el respectivo traslado y queda un saldo pendiente por $5.975.458. Contratos con las EPS La ESE contrata con la EPS COOSALUD y atendió 574 usuarios para la vigencia 2011 y 658 para la vigencia 2012. Así mismo contrata con EPS SALUDVIDA, de los cuales atendió 858 usuarios en el año 2011 y 800 para el 2012, para un total de usuarios en el régimen subsidiado de 1.432 y 1.458 para la vigencia 2011 y 2012 respectivamente. Los contratos de régimen subsidiado con COOSALUD están pendientes por liquidar para las vigencias 2011 y 2012. Hallazgo Nro. 8 Los contratos del Régimen subsidiado no se han liquidado para las vigencias 2011 y 2012. Alcance del Hallazgo Administrativo Responsable Deisy Julieta Jaimes Valbuena. Gerente

CONTRADICCION PRESENTADA POR EL ENTE AUDITADO: “A este hallazgo la Gerencia, hace énfasis que si bien es cierto durante las vigencias fiscales 2011 y 2012 la Recuperación de cartera ha sido mínima, esta se debe en su mayoría a que en la anterior administración de la Entidad no se venían realizando actividades tan importantes como la Radicación de la Facturación, lo cual permite establecer la cartera real de la entidad, así como la realización de un procedimiento correcto de seguimiento de la misma. A la fecha la Entidad ya radicó la totalidad de la Cartera en las respectivas EPS y se encuentra

haciendo conciliación de la cartera estipulada en Estados Financieros”. CONCLUSION POR PARTE DE LA CONTRALORIA La respuesta enviada como contradicción a este hallazgo, no corresponde; el hallazgo hace alusión a los contratos del régimen subsidiado que no han sido liquidados. Por lo tanto se convalida el hallazgo administrativo para ser incluido en el plan de mejoramiento. Alcance del Hallazgo Administrativo Responsable Deisy Julieta Jaimes Valbuena, Gerente PATRIMONIO

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO ESE SAN CAYETANO DE GUAPOTA

SUBCONTRALORIA DELEGADA PROCESO DE CONTROL

FISCAL

Página 18 de 54

El patrimonio presenta variaciones ocasionadas por el resultado del ejercicio contable, que desde la vigencia 2009 es déficit, a excepción del 2011 que arrojó superávit por los ingresos recibidos para la construcción de la ESE.

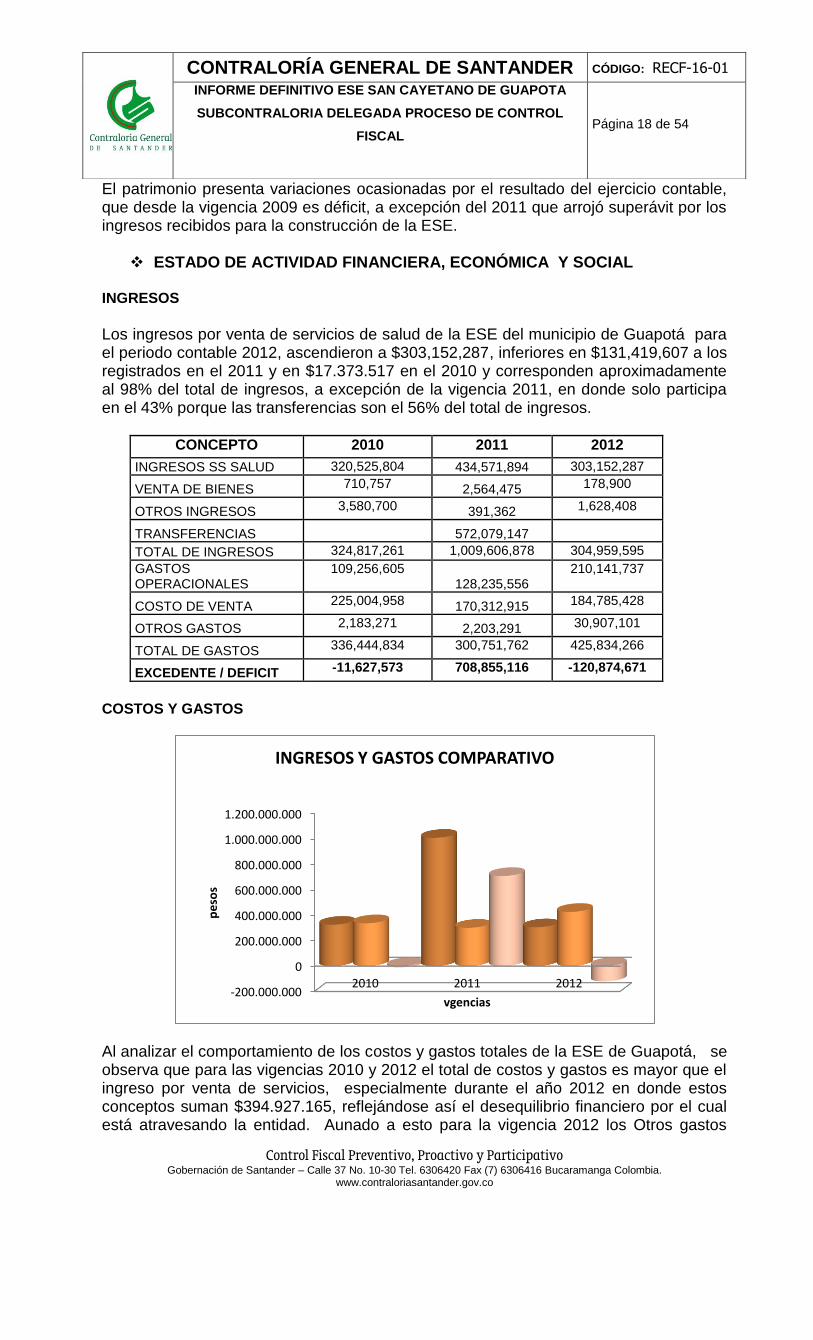

ESTADO DE ACTIVIDAD FINANCIERA, ECONÓMICA Y SOCIAL INGRESOS

Los ingresos por venta de servicios de salud de la ESE del municipio de Guapotá para el periodo contable 2012, ascendieron a $303,152,287, inferiores en $131,419,607 a los registrados en el 2011 y en $17.373.517 en el 2010 y corresponden aproximadamente al 98% del total de ingresos, a excepción de la vigencia 2011, en donde solo participa en el 43% porque las transferencias son el 56% del total de ingresos.

CONCEPTO 2010 2011 2012

INGRESOS SS SALUD 320,525,804 434,571,894 303,152,287

VENTA DE BIENES 710,757 2,564,475 178,900

OTROS INGRESOS 3,580,700 391,362 1,628,408

TRANSFERENCIAS 572,079,147

TOTAL DE INGRESOS 324,817,261 1,009,606,878 304,959,595

GASTOS OPERACIONALES

109,256,605 128,235,556

210,141,737

COSTO DE VENTA 225,004,958 170,312,915 184,785,428

OTROS GASTOS 2,183,271 2,203,291 30,907,101

TOTAL DE GASTOS 336,444,834 300,751,762 425,834,266

EXCEDENTE / DEFICIT -11,627,573 708,855,116 -120,874,671

COSTOS Y GASTOS

Al analizar el comportamiento de los costos y gastos totales de la ESE de Guapotá, se observa que para las vigencias 2010 y 2012 el total de costos y gastos es mayor que el ingreso por venta de servicios, especialmente durante el año 2012 en donde estos conceptos suman $394.927.165, reflejándose así el desequilibrio financiero por el cual está atravesando la entidad. Aunado a esto para la vigencia 2012 los Otros gastos

-200.000.000

0

200.000.000

400.000.000

600.000.000

800.000.000

1.000.000.000

1.200.000.000

2010 2011 2012

pe

sos

vgencias

INGRESOS Y GASTOS COMPARATIVO

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO ESE SAN CAYETANO DE GUAPOTA

SUBCONTRALORIA DELEGADA PROCESO DE CONTROL

FISCAL

Página 19 de 54

superan los Otros ingresos y por ende el déficit se incrementa aún más. El resultado del ejercicio viene arrojando déficit desde la vigencia 2009, para el 2010 el déficit fue de $-11.627.573, el cual se incrementa en más del 940% para la vigencia 2012. Solamente durante la vigencia 2011 presenta excedente en el ejercicio contable teniendo en cuenta los ingresos por la venta de servicios, que es la misión de la entidad, los cuales superan los costos y gastos. Sumado a esto, el excedente se incrementa aún más en esta vigencia, por cuanto la entidad recibió transferencias por $572.079.147 para la construcción del área de urgencias.

EXCEDENTE Y/O DEFICIT

Hallazgo Nro. 9 La administración debe diseñar objetivos y acciones que le permitan incrementar la venta de los servicios de salud con el fin de obtener más ingresos y así subsanar el déficit que se ha vendió presentando durante las vigencias analizadas. Alcance del Hallazgo Administrativo Responsable Deisy Julieta Jaimes Valbuena. Gerente CONTRADICCION PRESENTADA POR EL ENTE AUDITADO: “La ESE ha diseñado objetivos y acciones para incrementar la venta de servicios, pero el municipio de Guapotá tiene poca población y ya toda esta cubierta. Se analizara la posibilidad de realizar alianzas estratégicas con otras entidades de Salud para ampliar la cobertura y obtener más ingresos. A pesar de las múltiples dificultades, ya que la ESE SAN CAYETANO DE GUAPOTA es una institución con poco presupuesto, con poco personal y por esos motivos se vería en condiciones inferiores al momento de ofrecer a otros municipios sus servicios, se están realizado gestiones ante la Administración Municipal, con el fin de ofertar servicios que posee la institución y que los mismos sean contratados por parte de la Administración Municipal. Se ha analizado la posibilidad de subsanar el déficit con la disminución de los gastos y eso está Contemplado en el programa de saneamiento financiero que se está estudiando para implementarlo.”

-200.000.000

-100.000.000

0

100.000.000

200.000.000

300.000.000

400.000.000

500.000.000

600.000.000

700.000.000

800.000.000

2010 2011 2012

-11.627.575

708.855.116

-120.874.671

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO ESE SAN CAYETANO DE GUAPOTA

SUBCONTRALORIA DELEGADA PROCESO DE CONTROL

FISCAL

Página 20 de 54

CONCLUSION POR PARTE DE LA CONTRALORIA:

Es importante que la ESE lleve a cabo las gestiones correspondientes para ofertar los servicios que puede prestar con ayuda de la administración municipal. Sin embargo, hasta tanto no se ejecute el programa de saneamiento financiero la ESE debe diseñar objetivos y acciones que permitan incrementar la venta de sus servicios. Se convalida el hallazgo administrativo para ser incluido en el plan de mejoramiento, el cual para sus acciones correctivas debe ser muy objetivo.

Alcance del Hallazgo Administrativo Responsable Deisy Julieta Jaimes Valbuena, Gerente 3.1. Opinión sobre los Estados contables Analizados los Estados financieros de la ESE SAN CAYETANO del municipio de Guapotá con corte a 31 de diciembre de 2011 y 2012, la contadora Pública SANDRA JANETH ZARATE AMADO, con T.P. No. 57384 –T determinó una razonabilidad CON SALVEDADES, teniendo en cuenta la información recibida durante el trabajo de campo, a pesar que se encuentra la entidad en un estado financiero delicado, por lo expuesto dentro del contexto de este informe. Salvedades como: -Desconocimiento y falta de seguimiento a las glosas, situación que puede influir en los estados financieros. -La ESE debe llevar a cabo el proceso de sostenibilidad contable, especialmente en la cartera. -La facturación se lleva a cabo en forma manual. Aunado a esto, el software no permite estar en red procesos como presupuesto y contabilidad con facturación, tampoco farmacia, restándole confiabilidad y oportunidad a la información. -La información que registra la entidad no tiene total credibilidad, pues los datos del 2193 son diferentes a los saldos del Balance General y diferentes al informe de cartera que presentó la ESE al ente de control 3.1.3 Facturación La facturación se elabora en forma manual, no existe software para la facturación y menos encontrarse en red con contabilidad y presupuesto. Según informe presentado, la ESE facturó a las entidades prestadoras de servicios de salud durante la vigencia 2011, la suma de $347.160.453 y $266.636.792 para la vigencia 2012. De vigencias anteriores se recaudó la suma de $74.578.830 correspondiente al régimen subsidiado, según el informe 2193 presentado a la Secretaría de Salud.

Entidad

Facturado 2011

Facturado 2012

Coosalud 74.614.124 92.267.695

Salud Vida 177.743.594 114.010.567

Policía Nacional 1.108.750 688.300

Solidaria de Colombia 113.800 500.800

Coomeva EPs 51.600

Avanzar Médico 60.100

Famisanar 163.900

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO ESE SAN CAYETANO DE GUAPOTA

SUBCONTRALORIA DELEGADA PROCESO DE CONTROL

FISCAL

Página 21 de 54

Foscal 217.500

Solsalud 143.800

Positiva 120.014

Nueva EPS 111.500

Alcaldía de Guapotá 93.316.370 58.400.930

Saludcoop 163.900

Particulares

347.160.453 266.636.792

Como podemos ver, la facturación para la vigencia 2012 es inferior en $80.523.661 a la vigencia 2011, especialmente con las entidades del régimen subsidiado y con la Alcaldía de Guapotá, ocasionada por la depuración de la base de datos que se llevó a cabo en las EPS y la no existencia de convenio con la alcaldía, pues solo se recibió lo correspondiente al PIC y el saldo del convenio del año 2011. 3.1.4 Gestión de glosas

La ESE no tiene establecido un manual de procedimientos para el proceso de glosas que facilite el control y seguimiento de las mismas y que permita identificar y verificar los diferentes motivos y causas de glosas con el fin de determinar las áreas y los funcionarios responsables. La ESE desconoce el valor de glosas que se presenta vigencia a vigencia con las diferentes entidades prestadoras del servicio de salud. En el transcurso de la auditoría, la ESE dio a conocer los oficios en donde se pudo observar la gestión que llevó en este aspecto, evidenciándose que ha llegado a establecer conciliaciones por los diferentes conceptos y tanto las entidades como la ESE aceptan o no los motivos por el cual son glosadas las facturas. En términos generales, la ESE lleva a cabo la gestión de cobro de las glosas, pero no existe una información concreta sobre el tema, tampoco se encuentran contabilizadas. La gerente actual que debe tomar las medidas correspondientes para no permitir su incremento, toda vez que se puede ocasionar un detrimento al patrimonio de la entidad y junto con el personal administrativo debe acudir a las diferentes instancias para llevar a cabo la recuperación de estos recursos.

Facturación 2011

Facturación 2012

347.160.453

266.636.792

FACTURACION 2011 - 2012

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO ESE SAN CAYETANO DE GUAPOTA

SUBCONTRALORIA DELEGADA PROCESO DE CONTROL

FISCAL

Página 22 de 54

Se invita a la administración a realizar la gestión respectiva con respecto de las glosas, toda vez que la entidad debe cumplir con el proceso de recibir la glosa, radicarla, analizarla, resolverla y enviarla y radicarla en la EPS en el tiempo que estipula la Ley. Si la EPS no da respuesta en el tiempo estipulado, da a entender que es aceptada la respuesta por parte de la EPS.

Hallazgo Nro. 10 La ESE no tiene establecido un manual de procedimientos para el proceso de glosas que facilite el control y seguimiento a las mismas. Alcance del Hallazgo Administrativo Responsable Deisy Julieta Jaimes Valbuena, Gerente

CONTRADICCION PRESENTADA POR EL ENTE AUDITADO: “Si bien es cierto la entidad no cuenta con manual de procedimientos para las glosas, me permito aclarar que a la fecha la entidad no tiene glosas, lo que no quiere decir que la entidad deba implementar el manual de procedimientos. Es muy difícil el manejo de las glosas en las empresas sociales del estado en Colombia. El primer inconveniente es con las EPS, no reportan oportunamente los conceptos de los valores que descuentan de los pagos que hacen a las ESE . La institución hace muchas llamadas a las EPS, averiguando, sin ningún resultado ni respuesta por parte de las EPS para determinar si son glosas e iniciar su registro y control. Implementare a la mayor brevedad posible la elaboración de un manual de procedimientos para el manejo de las glosas y así facilitar el control y seguimiento a las mismas.” CONCLUSION POR PARTE DE LA CONTRALORIA

Cuando las entidades prestadoras del servicio de salud no aceptan parte de la facturación que la ESE le cobra, es porque no están de acuerdo y son glosadas. En el trabajo de campo se evidenció que la gerencia ha establecido conciliaciones con las diferentes entidades y algunas no son aceptadas, esto quiere decir que son glosadas. Entonces si existen glosas en la entidad, solo que no se está llevando un registro ni contabilización de las mismas. Por lo tanto se convalida el hallazgo administrativo para ser incluido en el plan de mejoramiento.

Alcance del Hallazgo Administrativo Responsable Deisy Julieta Jaimes Valbuena, Gerente

3.1.5 Sostenibilidad contable La ESE no ha creado el comité de sostenibilidad contable ni llevó a cabo actas durante las vigencias auditadas. Sin embargo, existen partidas por depurar y elementos para dar de baja en la entidad. Hallazgo Nro. 11

La ESE no ha creado el comité de sostenibilidad contable ni llevó a cabo actas durante

las vigencias auditadas.

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO ESE SAN CAYETANO DE GUAPOTA

SUBCONTRALORIA DELEGADA PROCESO DE CONTROL

FISCAL

Página 23 de 54

Alcance del Hallazgo Administrativo Responsable Deisy Julieta Jaimes Valbuena, Gerente

CONTRADICCION PRESENTADA POR EL ENTE AUDITADO: “La ESE SAN CAYETANO mediante acto administrativo resolución 011 de febrero 18 de 2010

adoptó el modelo estándar de procedimientos para la sostenibilidad del sistema contable público y crea el comité técnico de sostenibilidad contable. En atención al hallazgo hecho por el equipo auditor la entidad empezará a dar correcta aplicabilidad al acto administrativo en mención”.

CONCLUSION POR PARTE DE LA CONTRALORIA Revisados los soportes enviados como respuesta, se encuentra la Resolución No 011 de febrero 18 de 2010 mediante el cual se creó el comité de sostenibilidad contable, el cual no fue presentado en el trabajo de campo y debe darse aplicabilidad Por lo tanto se desvirtúa el hallazgo administrativo. 3.2 PRESUPUESTO Programación y evaluación del Presupuesto El presupuesto General de Ingresos y Gastos para la ESE de Guapotá para la vigencia 2011 fue aprobado mediante Acuerdo de Junta Directiva No. 004 del 30 de noviembre de 2010 en la suma de $326.302.939 y liquidado mediante Resolución N° 092 del 31 de diciembre de 2010 . El presupuesto general de ingresos y gastos de la vigencia de 2012 fue aprobado mediante Acuerdo 004 del 30 de noviembre de 2012 por valor de 357.335.992. y liquidado mediante Resolución N° 100 de diciembre 29 de 2011. Modificaciones al Presupuesto El presupuesto es adicionado durante la vigencia 2011 en $1.180.628.469, equivalente al 500%. En el ingreso se destaca por su representatividad la adición por concepto de aporte del Departamento para la construcción de la infraestructura hospitalaria por valor de $1.144.169.639, equivalentes a un 350 % del total de presupuesto inicial. En el Gasto se destaca la adición realizada a Gastos de Inversión con una representatividad del 96.9% del total adicionado, en relación al 2010 presenta un aumento del 100% ; a su vez el presupuesto de gastos fue modificado por créditos por valor de $ 54,575,286.00 y contra créditos por valor de $50,075,286.00 observándose que no están guardando un equilibrio presupuestal entre los créditos y los contra créditos. De la revisión de los actos administrativos se observa que son realizados por la gerente y en los considerandos no se establece que las adiciones fueron presentadas al Confis municipal y que cuentan con su concepto favorable ni existe evidencia del documento (resolución) emitido por éste órgano, en concordancia con las disposiciones contenidas en el Decreto 115/96. Hallazgo Nro. 12

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO ESE SAN CAYETANO DE GUAPOTA

SUBCONTRALORIA DELEGADA PROCESO DE CONTROL

FISCAL

Página 24 de 54

La ESE San Cayetano realizó adiciones presupuestales a través de Resoluciones expedidas por la gerente únicamente sin la aprobación de la Junta Directiva, sin que exista previamente resolución de aprobación emitida por el Confis, órgano facultado por Ley para aprobar y modificar el presupuesto de las entidades hospitalarias. Por lo anterior se tipifica un hallazgo administrativo. Tipo de Hallazgo: Administrativo Responsable: miembros de la Junta Directiva CONTRADICCION PRESENTADA POR EL ENTE AUDITADO: “Si bien es cierto durante la vigencia de 2012 se realizaron dos adiciones al presupuesto las cuales fueron aprobadas por la junta directiva mediante actas 009 y 010, por desconocimiento lo cual no es excusa las adiciones no fueron llevadas al Confis, situación que en atención a la

observación hecha por el equipo auditor se corregirá y evitaremos que vuelva a suceder.” CONCLUSION POR PARTE DE LA CONTRALORIA: Se verificó la respuesta enviada por el ente auditado y efectivamente aceptan que no presentaron las adiciones al Confis, por lo tanto el hallazgo de tipo administrativo se convalida para que sea incluido en el plan de mejoramiento al cual se le hará el respectivo seguimiento. En la vigencia de 2012 el presupuesto es adicionado en la suma de $673, 501,277.00 equivalentes al 188% del presupuesto inicial, las adiciones decrecieron en un 42.95% en comparación con la vigencia de 2011. En el ingreso se destaca por su mayor representatividad la adición por concepto de una Reserva Presupuestal por valor de $572,090,493.00 por concepto de la construcción de la infraestructura física de la ESE, otra adición significativa fue el Recuperación de cartera de vigencias anteriores por valor de $84,802,126.00 equivalentes al 12.59% del total de adiciones. En el gasto se destaca la adición realizada por concepto de la reserva presupuestal por valor de $572.090,493 recursos que como se dijo anteriormente corresponden a una reserva presupuestal por la construcción de la ESE; a su vez el presupuesto fue modificado por créditos y contra créditos por $15,894,641 guardando equilibrio presupuestal. En general, es importante señalar que con los reconocimientos (adición de recursos) en los rubros recuperación de cartera , para la vigencia de 2012 obtuvo un buen recaudo ya que registra reconocimientos por valor de $72.882.430 y recaudo $69.411.944 equivalentes al 95% del total reconocido, observándose la buena gestión del recaudo. Con respecto a la vigencia de 2011 se observa que la Ese no registró ningún valor en cuanto a recuperación de cartera de vigencias anteriores. Alcance del Hallazgo Administrativo Responsable Deisy Julieta Jaimes Valbuena, Gerente Ejecución Presupuestal de Ingresos

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO ESE SAN CAYETANO DE GUAPOTA

SUBCONTRALORIA DELEGADA PROCESO DE CONTROL

FISCAL

Página 25 de 54

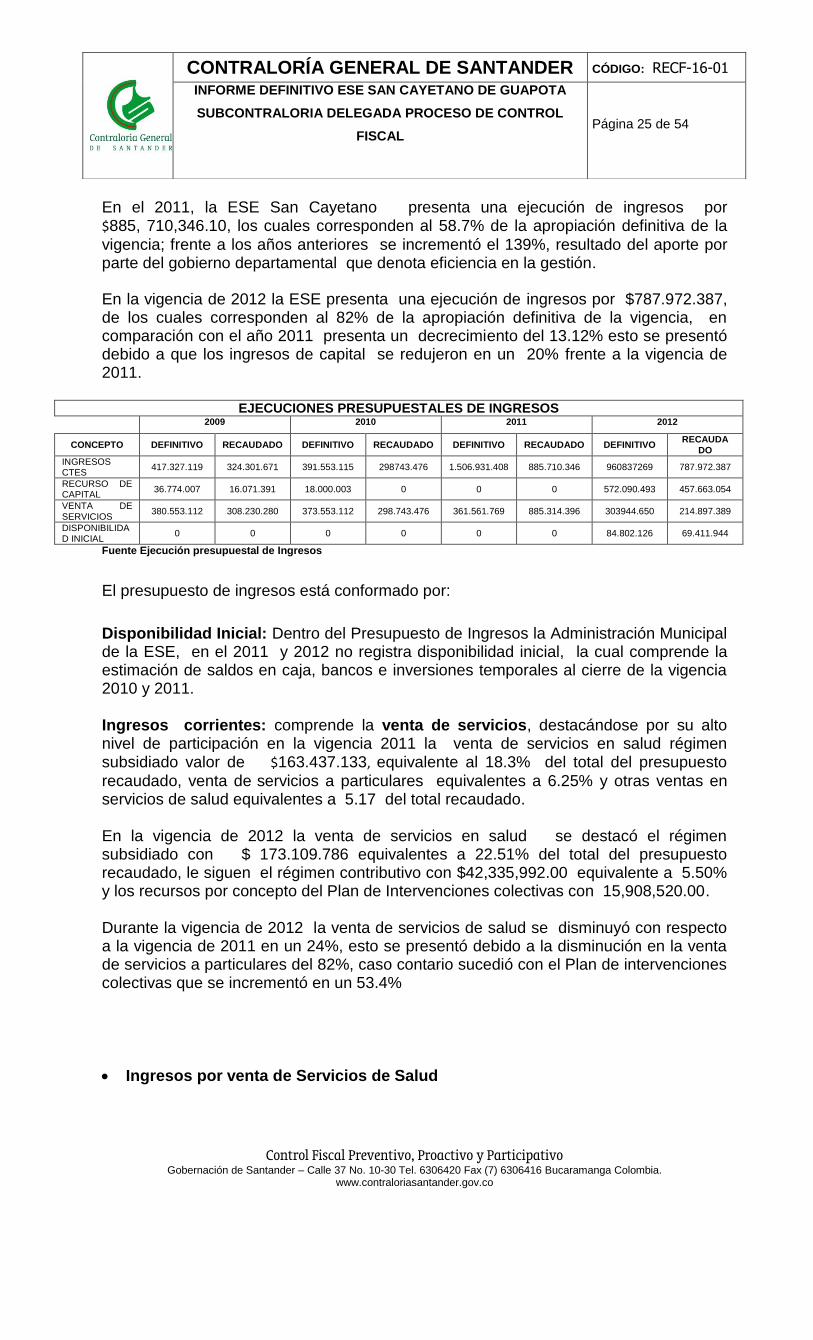

En el 2011, la ESE San Cayetano presenta una ejecución de ingresos por $885, 710,346.10, los cuales corresponden al 58.7% de la apropiación definitiva de la

vigencia; frente a los años anteriores se incrementó el 139%, resultado del aporte por parte del gobierno departamental que denota eficiencia en la gestión.

En la vigencia de 2012 la ESE presenta una ejecución de ingresos por $787.972.387, de los cuales corresponden al 82% de la apropiación definitiva de la vigencia, en comparación con el año 2011 presenta un decrecimiento del 13.12% esto se presentó debido a que los ingresos de capital se redujeron en un 20% frente a la vigencia de 2011.

EJECUCIONES PRESUPUESTALES DE INGRESOS 2009 2010 2011 2012

CONCEPTO DEFINITIVO RECAUDADO DEFINITIVO RECAUDADO DEFINITIVO RECAUDADO DEFINITIVO RECAUDA

DO

INGRESOS CTES

417.327.119 324.301.671 391.553.115 298743.476 1.506.931.408 885.710.346 960837269 787.972.387

RECURSO DE CAPITAL

36.774.007 16.071.391 18.000.003 0 0 0 572.090.493 457.663.054

VENTA DE SERVICIOS

380.553.112 308.230.280 373.553.112 298.743.476 361.561.769 885.314.396 303944.650 214.897.389

DISPONIBILIDAD INICIAL

0 0 0 0 0 0 84.802.126 69.411.944

Fuente Ejecución presupuestal de Ingresos

El presupuesto de ingresos está conformado por:

Disponibilidad Inicial: Dentro del Presupuesto de Ingresos la Administración Municipal de la ESE, en el 2011 y 2012 no registra disponibilidad inicial, la cual comprende la estimación de saldos en caja, bancos e inversiones temporales al cierre de la vigencia 2010 y 2011. Ingresos corrientes: comprende la venta de servicios, destacándose por su alto nivel de participación en la vigencia 2011 la venta de servicios en salud régimen subsidiado valor de $163.437.133, equivalente al 18.3% del total del presupuesto

recaudado, venta de servicios a particulares equivalentes a 6.25% y otras ventas en servicios de salud equivalentes a 5.17 del total recaudado. En la vigencia de 2012 la venta de servicios en salud se destacó el régimen subsidiado con $ 173.109.786 equivalentes a 22.51% del total del presupuesto recaudado, le siguen el régimen contributivo con $42,335,992.00 equivalente a 5.50% y los recursos por concepto del Plan de Intervenciones colectivas con 15,908,520.00. Durante la vigencia de 2012 la venta de servicios de salud se disminuyó con respecto a la vigencia de 2011 en un 24%, esto se presentó debido a la disminución en la venta de servicios a particulares del 82%, caso contario sucedió con el Plan de intervenciones colectivas que se incrementó en un 53.4%

Ingresos por venta de Servicios de Salud

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO ESE SAN CAYETANO DE GUAPOTA

SUBCONTRALORIA DELEGADA PROCESO DE CONTROL

FISCAL

Página 26 de 54

La E.S.E San Cayetano, es una entidad de carácter municipal, prestador de servicios de salud de baja complejidad, contrata la prestación de servicios por el mecanismo de pago por capitación. En la vigencia de 2011 contrató servicios por valor de $373.602.323 y facturó la suma de $441.499.659 de los cuales recaudó el 72.08% es decir $318.241.164 quedando por recaudar la suma de $123.258.495 equivalente al 27.9%, resultado poco favorable para la entidad ya que se están incrementado las cuentas por cobrar.

En la vigencia de 2012 la entidad contrató servicios por valor de $302.997.386, facturó la suma de $302.997.386, de los cuales recaudó el 79.9% es decir $242.117.288, quedando por recaudar $60.880.098, equivalente al 25 %, resultado no favorable, ya que representa un incremento en las cuentas por cobrar, situación ésta que sigue colocando en riesgo a la ESE. La mayor fuente de ingresos de la venta de servicios de salud proviene de las Administradoras del Régimen Subsidiado con un porcentaje de participación del 76.27% del total de ventas, en comparación con el año 2011 se incrementó 13.81%; seguidos de los ingresos procedentes de la contratación para atención de la población pobre no asegurada equivalente a 13.97%, la cual disminuyó 58.76% frente a 2011; el 5.9% correspondiente a Salud pública, que presenta un crecimiento del 45% respecto al año anterior. En menor incidencia se perciben ingresos provenientes de Régimen contributivo, particulares. Recursos de capital: Comprende la cartera por recuperar de vigencias anteriores y los rendimientos financieros, observándose que en la vigencia del 2011 no registra recaudo de cartera ,y en la vigencia 2012 registra recaudo de cartera por valor de $69.411.944 presentándose un incremento con respecto al 2011 de 100% reflejando la buena gestión en la recuperación de cartera. Igualmente registra un recaudo por valor de $457, 663,054 por concepto de una reserva presupuestal de la vigencia 2011 por concepto de aportes del Departamento.

201.587.908

219.779.193 203.237.825

231.114.283

43.870.111 38.870.112

102.667.998

42.335.993

18.454.585 10.893.322 12.404.500 18.044.020

2009 2010 2011 2012

VENTA DE SERVICIOS DE SALUD

R. Subsidiado P.P.N.A Plan de Intervenciones C.

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO ESE SAN CAYETANO DE GUAPOTA

SUBCONTRALORIA DELEGADA PROCESO DE CONTROL

FISCAL

Página 27 de 54

EJECUCION PRESUPUESTAL DE GASTOS:

2009 2010 2011 2012 Presupuesto Inicial 397.081.186 398.081.186 326.302.939 357.325.992

Adiciones 21.774.004 0 1.181.928.469 673.501.276

Reducción 1.528.071 6.802.627 0 70.000.000

Definitivo 417.327.119 391.278.559 1.512.731.408 960.837.268

Compromisos 408.752.766 373.373.953 1.437.753.435 695.243.377

Pagos 315.336.218 296.580.326 802.656.433 561.502.898

Cuentas por Pagar 93.416.548 76.793.627 635.097.002 133.740.479

El presupuesto inicial de gastos de la vigencia 2012 con respecto al 2011 sufrió un incremento del 9.5%; las adiciones presentaron un decrecimiento del 43% con respecto al año anterior; en cuanto al presupuesto definitivo se disminuyo en un 36.48% .

COMPORTAMIENTO DE LOS GASTOS 2010 – 2012

CONCEPTO 2010 2011 2012

DEFINITIVO EJECUTADO PAGOS DEFINITIVO EJECUTADO PAGOS DEFINITIVO EJECUTADO PAGOS

PPTO DE GASTOS 391.553.115 373.373.953 296.580.326 1512731.408 1.437.753.435 802.656.433 960.867.208 702.347.175 591.338.817

FUNCIONAMIENTO 372.824.093 354.644.931 281.866.330 344.323.477 277.523.739 217.782.747 357.640.222 342.215.594 242.365.684

PERSONALES 289.022.267 285.327.687 217.117.540 301.859.240 242.052.419 190.200.211 316.060.422 306.689.109 216.072.297

GENERALES 83.801.826 69.317.244 64.748.790 42.464.237 35.471.320 27.582.535 41.579.800 35.526.485 26.293.387

GASTOS DE OPERACIÓN 18.729.022 18.729.022 14.713.996 24.238.292 16.060.057 12.794.540 31.106.554 30.920.485 19.762.037

GASTOS DE INVERSION

0

0

0

1.144.169.639

1.144.169.639

572.079.146

572.090.492

329.211.096

329.211.096

Fuente: Ejecución de Ingresos y Gastos suministrado por la entidad y en el SIA Del total de presupuesto definitivo se comprometió en la vigencia de 2011 95.4% es decir $1.437.753.435, de los cuales pagó el 55.82% equivalente a $802.656.433, quedando obligaciones por pagar por valor de $635.097.002. En la vigencia de 2012 del total del presupuesto definitivo se comprometió 72.35%. Los rubros más representativos en su ejecución fueron los gastos de Personal con $316.060.422 equivalente al 37.57% del total de presupuesto y los Gastos de inversión con $572.090.492.50 que representa el 59.54% del total de presupuesto. El monto del presupuesto definitivo de la vigencia 2012 fue de $960.867.208, el cual obtuvo una ejecución del 73.09% equivalente a $702.347.175, en comparación con el año 2011, el presupuesto ejecutado presentó un decrecimiento del 51%; en lo que respecta a giros presupuestales, se efectuaron pagos por valor de $591.338.817 que representan el 84.19% frente al presupuesto ejecutado durante el año, quedando compromisos para la siguiente vigencia por valor de $111.008.358 que se constituyeron como cuentas por pagar. Del total de compromisos, el 48.72% corresponde a gastos de funcionamiento, que presentó un incremento dei 23.3% en comparación con 2011; el 4.40% corresponde a

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO ESE SAN CAYETANO DE GUAPOTA

SUBCONTRALORIA DELEGADA PROCESO DE CONTROL

FISCAL

Página 28 de 54

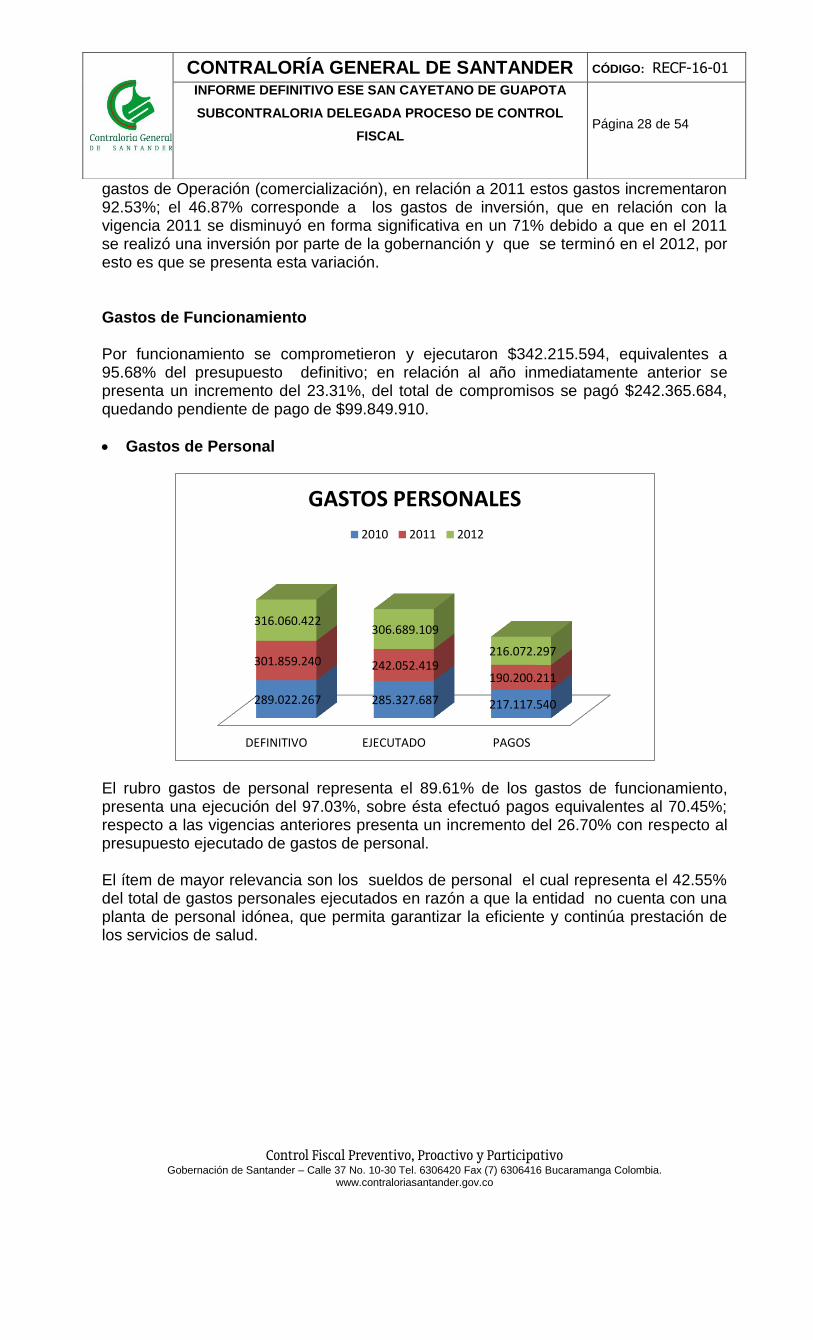

gastos de Operación (comercialización), en relación a 2011 estos gastos incrementaron 92.53%; el 46.87% corresponde a los gastos de inversión, que en relación con la vigencia 2011 se disminuyó en forma significativa en un 71% debido a que en el 2011 se realizó una inversión por parte de la gobernanción y que se terminó en el 2012, por esto es que se presenta esta variación. Gastos de Funcionamiento Por funcionamiento se comprometieron y ejecutaron $342.215.594, equivalentes a 95.68% del presupuesto definitivo; en relación al año inmediatamente anterior se presenta un incremento del 23.31%, del total de compromisos se pagó $242.365.684, quedando pendiente de pago de $99.849.910.

Gastos de Personal

El rubro gastos de personal representa el 89.61% de los gastos de funcionamiento, presenta una ejecución del 97.03%, sobre ésta efectuó pagos equivalentes al 70.45%; respecto a las vigencias anteriores presenta un incremento del 26.70% con respecto al presupuesto ejecutado de gastos de personal. El ítem de mayor relevancia son los sueldos de personal el cual representa el 42.55% del total de gastos personales ejecutados en razón a que la entidad no cuenta con una planta de personal idónea, que permita garantizar la eficiente y continúa prestación de los servicios de salud.

DEFINITIVO EJECUTADO PAGOS

289.022.267 285.327.687 217.117.540

301.859.240 242.052.419 190.200.211

316.060.422 306.689.109

216.072.297

GASTOS PERSONALES

2010 2011 2012

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO ESE SAN CAYETANO DE GUAPOTA

SUBCONTRALORIA DELEGADA PROCESO DE CONTROL

FISCAL

Página 29 de 54

Gastos Generales

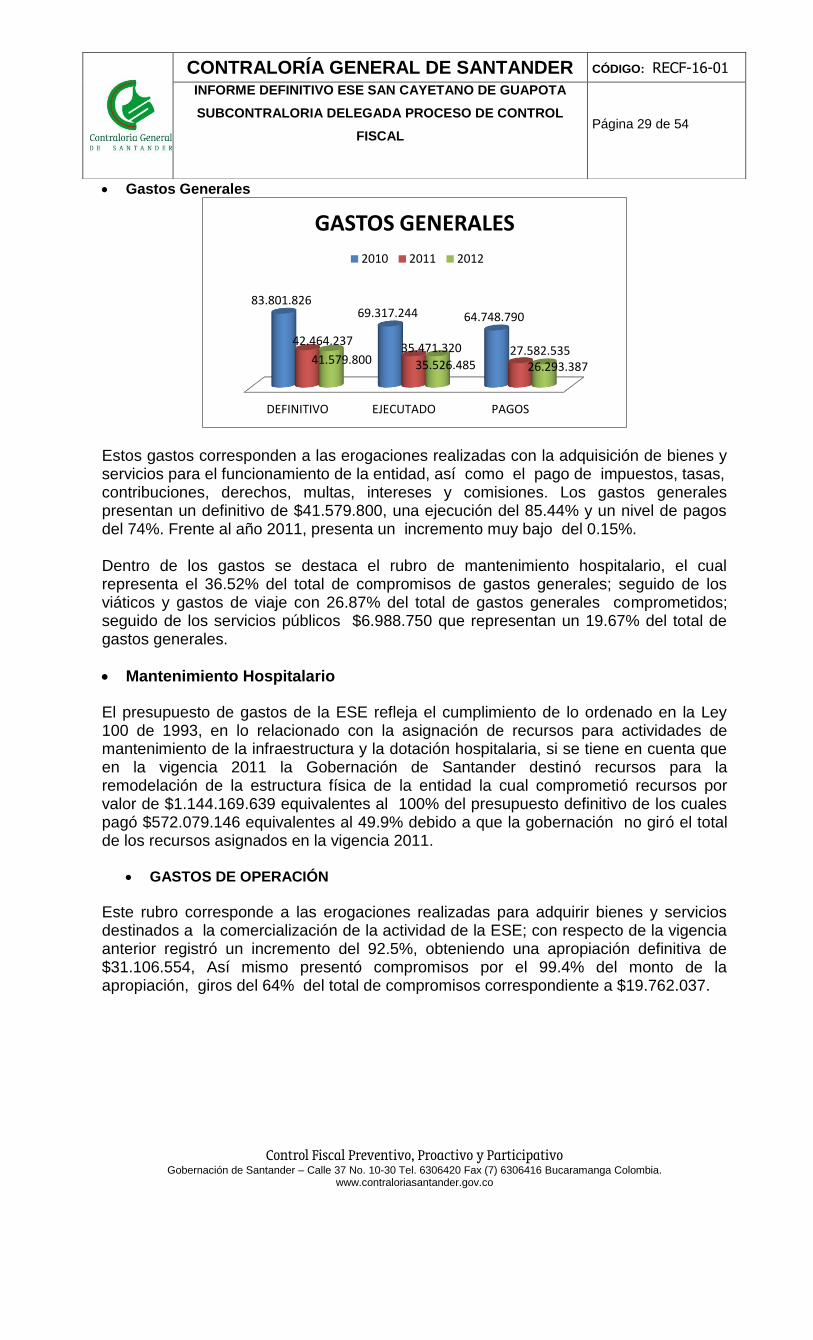

Estos gastos corresponden a las erogaciones realizadas con la adquisición de bienes y servicios para el funcionamiento de la entidad, así como el pago de impuestos, tasas, contribuciones, derechos, multas, intereses y comisiones. Los gastos generales presentan un definitivo de $41.579.800, una ejecución del 85.44% y un nivel de pagos del 74%. Frente al año 2011, presenta un incremento muy bajo del 0.15%. Dentro de los gastos se destaca el rubro de mantenimiento hospitalario, el cual representa el 36.52% del total de compromisos de gastos generales; seguido de los viáticos y gastos de viaje con 26.87% del total de gastos generales comprometidos; seguido de los servicios públicos $6.988.750 que representan un 19.67% del total de gastos generales.

Mantenimiento Hospitalario

El presupuesto de gastos de la ESE refleja el cumplimiento de lo ordenado en la Ley 100 de 1993, en lo relacionado con la asignación de recursos para actividades de mantenimiento de la infraestructura y la dotación hospitalaria, si se tiene en cuenta que en la vigencia 2011 la Gobernación de Santander destinó recursos para la remodelación de la estructura física de la entidad la cual comprometió recursos por valor de $1.144.169.639 equivalentes al 100% del presupuesto definitivo de los cuales pagó $572.079.146 equivalentes al 49.9% debido a que la gobernación no giró el total de los recursos asignados en la vigencia 2011.

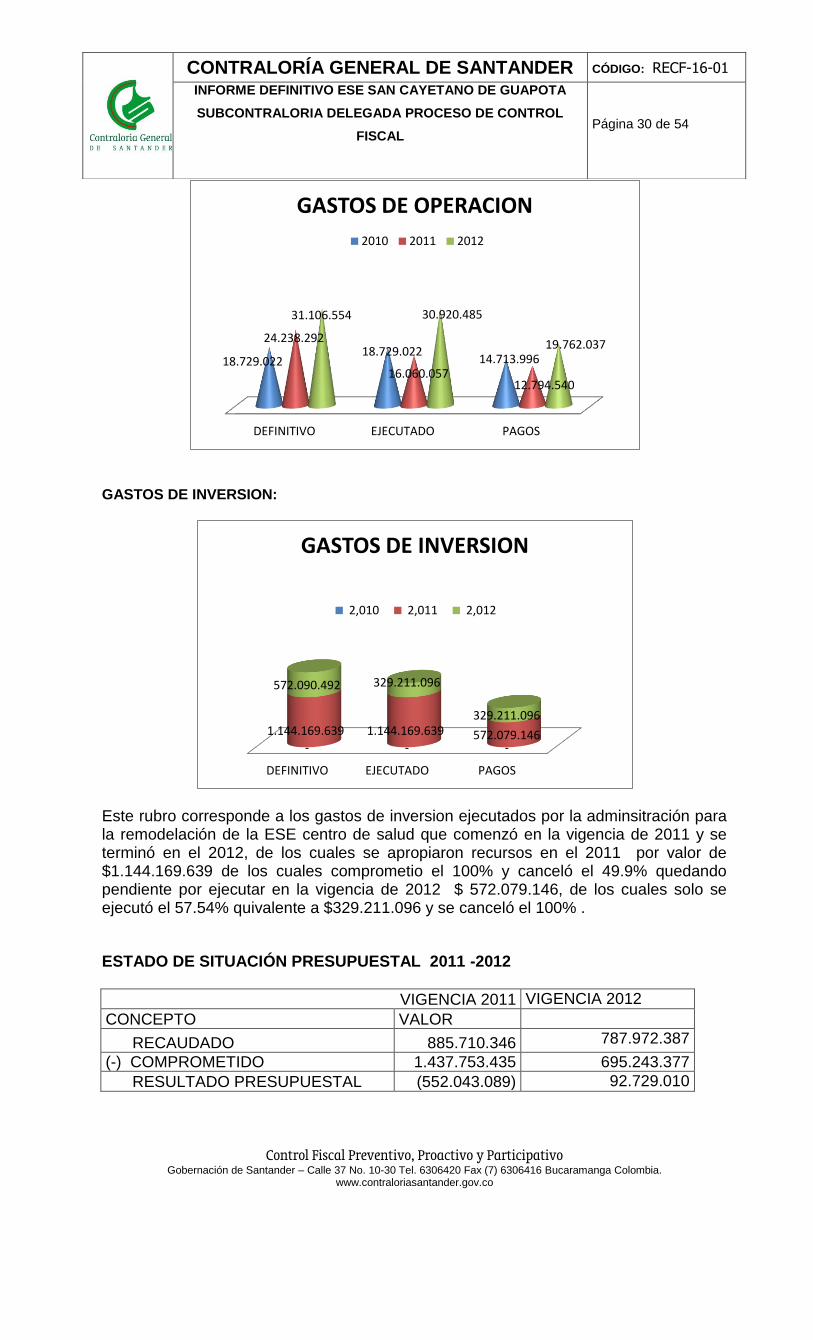

GASTOS DE OPERACIÓN

Este rubro corresponde a las erogaciones realizadas para adquirir bienes y servicios destinados a la comercialización de la actividad de la ESE; con respecto de la vigencia anterior registró un incremento del 92.5%, obteniendo una apropiación definitiva de $31.106.554, Así mismo presentó compromisos por el 99.4% del monto de la apropiación, giros del 64% del total de compromisos correspondiente a $19.762.037.

DEFINITIVO EJECUTADO PAGOS

83.801.826 69.317.244 64.748.790

42.464.237 35.471.320 27.582.535

41.579.800 35.526.485 26.293.387

GASTOS GENERALES

2010 2011 2012

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO ESE SAN CAYETANO DE GUAPOTA

SUBCONTRALORIA DELEGADA PROCESO DE CONTROL

FISCAL

Página 30 de 54

GASTOS DE INVERSION:

Este rubro corresponde a los gastos de inversion ejecutados por la adminsitración para la remodelación de la ESE centro de salud que comenzó en la vigencia de 2011 y se terminó en el 2012, de los cuales se apropiaron recursos en el 2011 por valor de $1.144.169.639 de los cuales comprometio el 100% y canceló el 49.9% quedando pendiente por ejecutar en la vigencia de 2012 $ 572.079.146, de los cuales solo se ejecutó el 57.54% quivalente a $329.211.096 y se canceló el 100% .

ESTADO DE SITUACIÓN PRESUPUESTAL 2011 -2012

VIGENCIA 2011 VIGENCIA 2012

CONCEPTO VALOR

RECAUDADO 885.710.346 787.972.387

(-) COMPROMETIDO 1.437.753.435 695.243.377

RESULTADO PRESUPUESTAL (552.043.089) 92.729.010

DEFINITIVO EJECUTADO PAGOS

18.729.022 18.729.022

14.713.996

24.238.292

16.060.057 12.794.540

31.106.554 30.920.485

19.762.037

GASTOS DE OPERACION

2010 2011 2012

DEFINITIVO EJECUTADO PAGOS

- - -

1.144.169.639

1.144.169.639 572.079.146

572.090.492 329.211.096

329.211.096

GASTOS DE INVERSION

2,010 2,011 2,012

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO ESE SAN CAYETANO DE GUAPOTA

SUBCONTRALORIA DELEGADA PROCESO DE CONTROL

FISCAL

Página 31 de 54

Durante el trabajo de campo se pudo corroborar que la ESE Hospital de Guapotá presentó déficit presupuestal en la vigencia de 2011 por valor de $552.043.089 debido a que la Gobernación de Santander no le giró todos los recursos para la remodelación de la ESE, en la vigencia de 2012 presentó un superávit presupuestal, con respecto a la información reportada por el Ministerio este hospital no está en riesgo. En el desarrollo del proceso auditor se observaron los siguientes hallazgos: Hallazgo Nro. 13

La administración municipal de la ESE Hospital presenta un manual de presupuesto, pero no está acorde al decreto 115 de 1996, que es el que rige las Empresas Sociales del Estado, por lo tanto debe entrar a ajustarlo de lo contrario está incurriendo en un

presunto hallazgo de tipo administrativo. Tipo de hallazgo : Administrativo Responsable: Deisy Julieta Jaimes Valbuena. Gerente

CONTRADICCION PRESENTADA POR EL ENTE AUDITADO: En atención al hallazgo hecho por el grupo auditor la ESE SAN CAYETANO DE GUAPOTA, realizará los ajustes necesarios de acuerdo al decreto 115 de 1996, con el ánimo de estar acorde a la normatividad vigente y en aras de un mejor funcionamiento. CONCLUSION POR PARTE DE LA CONTRALORIA: Se verificó la respuesta enviada por la ESE San Cayetano donde manifiesta que “ realizará los ajustes necesarios de acuerdo al decreto 115 de 1996…” , por lo tanto el grupo auditor convalida el hallazgo de tipo administrativo para sea incluido en el Plan de Mejoramiento al cual se le hará el respectivo seguimiento. Alcance del Hallazgo Administrativo Responsable Deisy Julieta Jaimes Valbuena, Gerente Hallazgo Nro. 14 La ESE no está incluyendo dentro del presupuesto la disponibilidad inicial ni el déficit presupuestal. Durante el trabajo de campo se verificó que la administración de la ESE no está incluyendo dentro del presupuesto la disponibilidad inicial, la cual comprende la estimación de saldos en caja, bancos e inversiones temporales al cierre de la vigencia 2010 y 2011 ni el déficit presupuestal. Tipo de hallazgo : Administrativo Responsable: Deisy Julieta Jaimes Valbuena, Gerente

CONTRADICCION PRESENTADA POR EL ENTE AUDITADO: “Teniendo en cuenta el hallazgo del grupo Auditor en lo referente a la no inclusión de aspectos tales como la disponibilidad inicial y el déficit dentro del Presupuesto de la Entidad, esta

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO ESE SAN CAYETANO DE GUAPOTA

SUBCONTRALORIA DELEGADA PROCESO DE CONTROL

FISCAL

Página 32 de 54

gerencia en colaboración con la Asesora Contable de la ESE, efectuarán los correctivos a que haya lugar para ser presentados ante la Junta Directiva de la ESE y de esta manera dar estricto

cumplimiento a lo establecido en la normatividad vigente para este aspecto”. CONCLUSION POR PARTE DE LA CONTRALORIA: El grupo auditor verifico la respuesta enviada donde manifiesta que “, esta gerencia en

colaboración con la Asesora Contable de la ESE, efectuarán los correctivos a que haya lugar

para ser presentados ante la Junta Directiva de la ESE …” observándose que la Ese acepta la observación, por lo tanto el hallazgo de tipo administrativo se convalida para que sea incluido en el lan de Mejoramiento, al cual se le hará el respectivo seguimiento. Alcance del Hallazgo Administrativo Responsable Deisy Julieta Jaimes Valbuena, Gerente Hallazgo Nro. 15 La información registrada en el SIA en relación a los actos administrativos que modifican al presupuesto no concuerda con los actos administrativos presentados por la ESE. Durante el trabajo de campo se observó que los actos administrativos que registra en el formato del SIA no concuerdan con los presentados por la administración durante el trabajo de campo, por lo tanto está incurriendo en un presunto hallazgo de tipo administrativo. Tipo de hallazgo : Administrativo Responsable: Deisy Julieta Jaimes Valbuena, Gerente