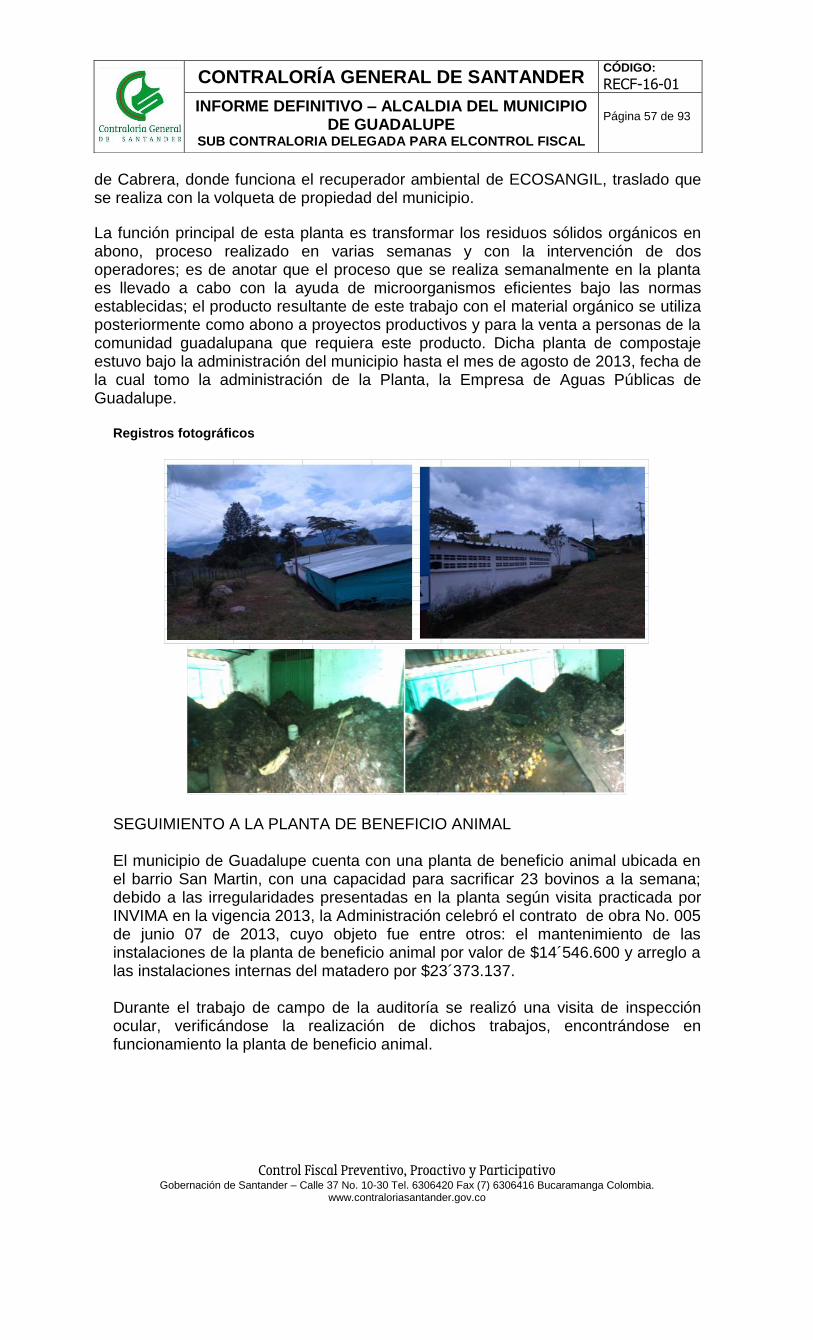

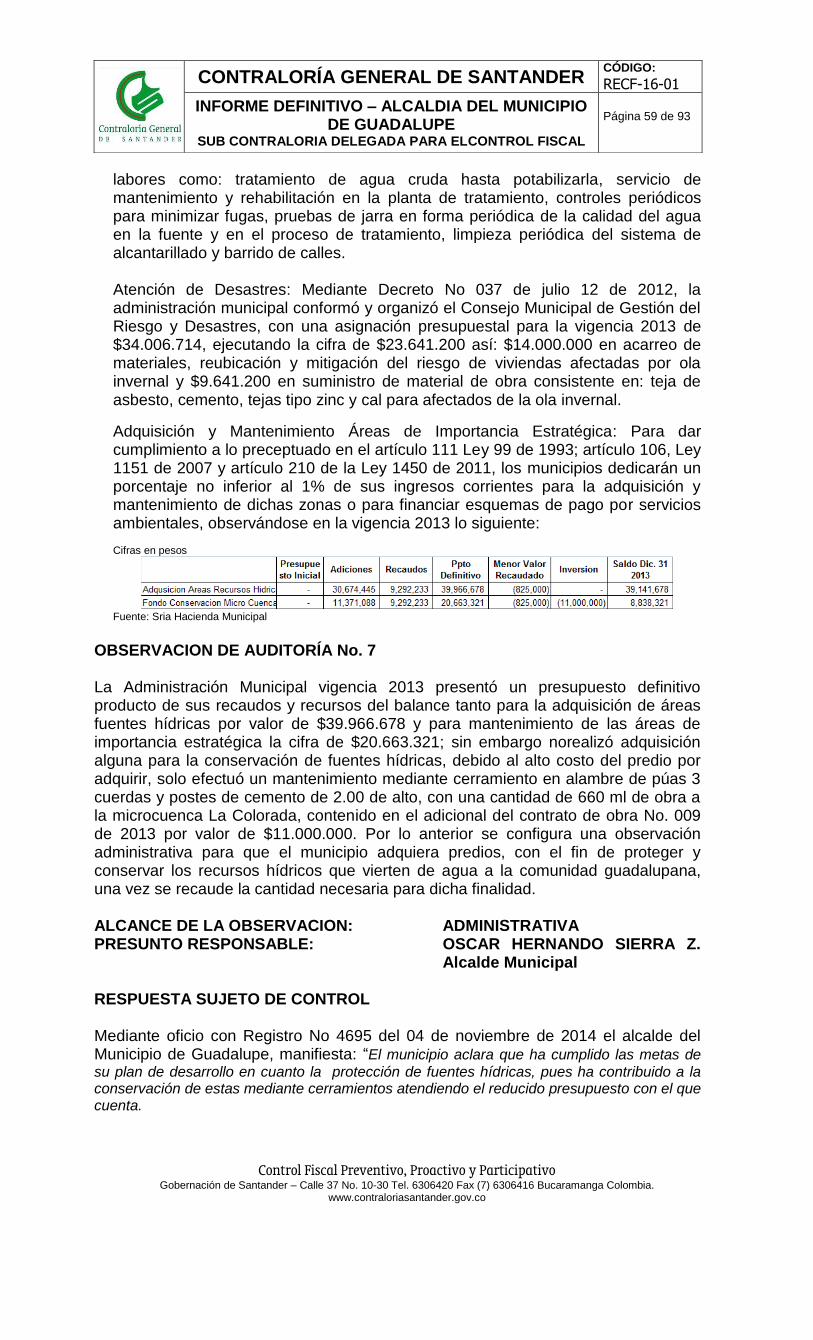

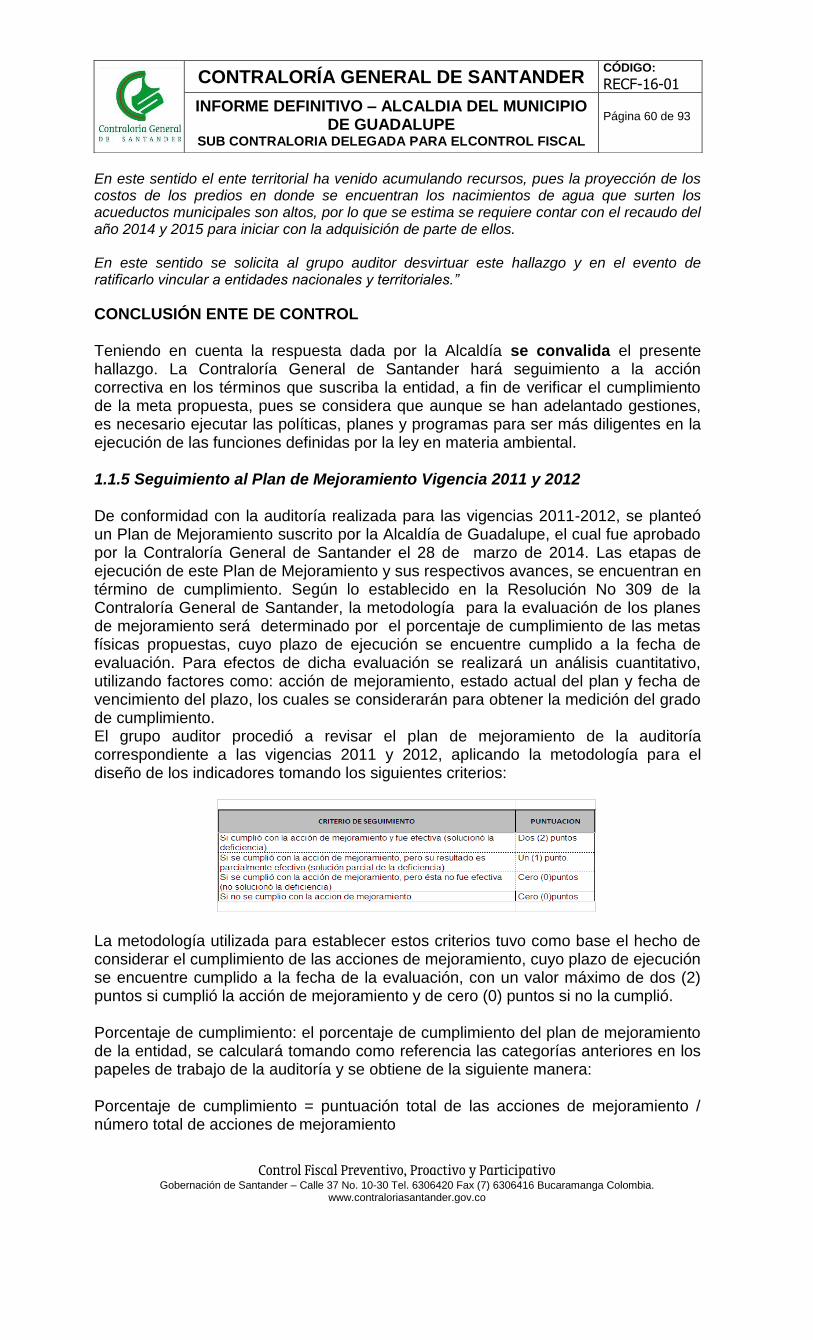

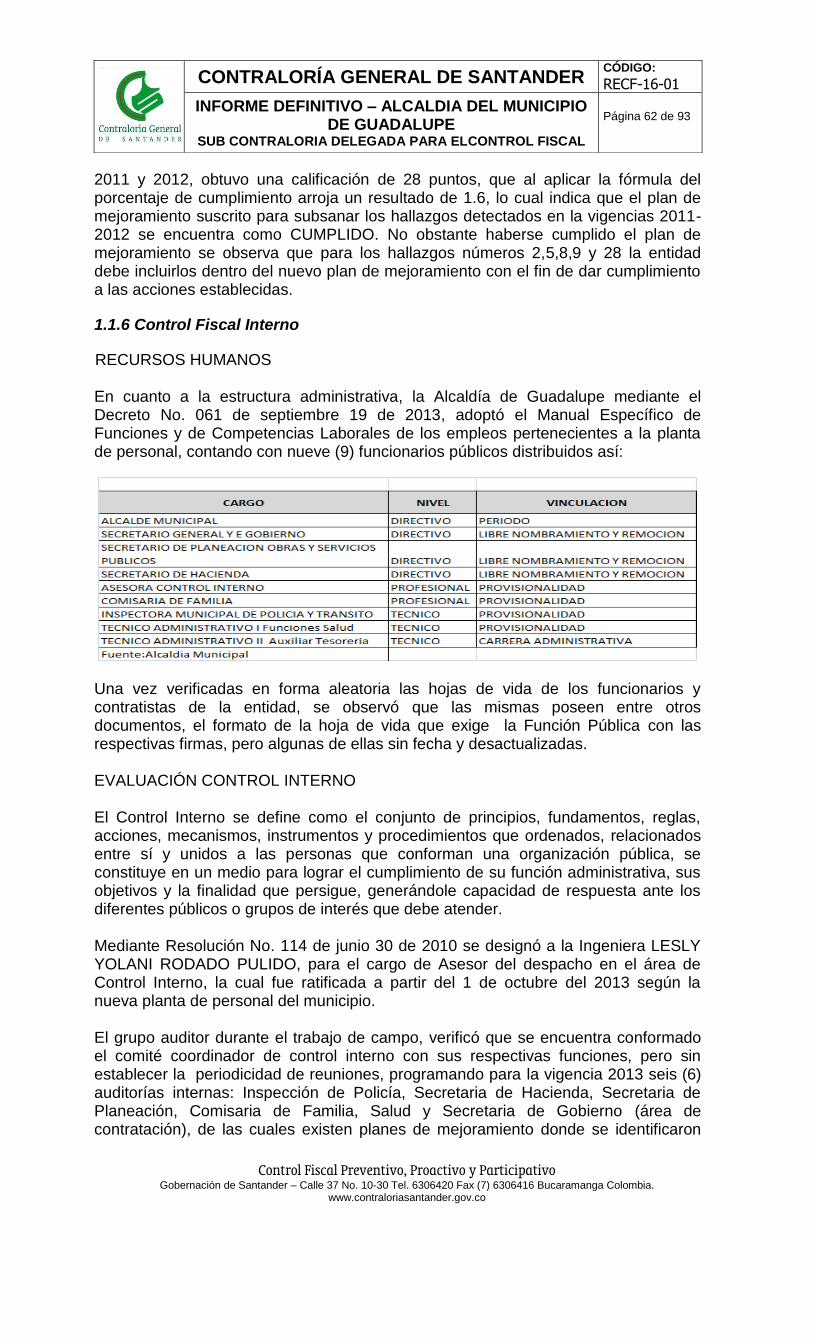

NODO COMUNERO -...

93

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia. www.contraloriasantander.gov.co CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01 INFORME DEFINITIVO – ALCALDIA DEL MUNICIPIO DE GUADALUPE SUB CONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 1 de 93 NODO COMUNERO ALCALDIA MUNICIPAL GUADALUPE - SANTANDER AUDITORÍA GUBERNAMENTAL CON ENFOQUE INTEGRAL MODALIDAD ESPECIAL ( No. 000216 29 Noviembre 2014 ) REPRESENTANTE LEGAL OSCAR HERNANDO SIERRA ZULETA ALCALDE 2012 - 2015 VIGENCIA 2013 BUCARAMANGA, NOVIEMBRE DE 2014

Transcript of NODO COMUNERO -...

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO – ALCALDIA DEL MUNICIPIO DE GUADALUPE

SUB CONTRALORIA DELEGADA PARA ELCONTROL FISCAL

Página 1 de 93

NODO COMUNERO

ALCALDIA MUNICIPAL GUADALUPE - SANTANDER

AUDITORÍA GUBERNAMENTAL CON ENFOQUE INTEGRAL MODALIDAD ESPECIAL

( No. 000216 29 Noviembre 2014 )

REPRESENTANTE LEGAL

OSCAR HERNANDO SIERRA ZULETA

ALCALDE 2012 - 2015

VIGENCIA 2013

BUCARAMANGA, NOVIEMBRE DE 2014

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO – ALCALDIA DEL MUNICIPIO DE GUADALUPE

SUB CONTRALORIA DELEGADA PARA ELCONTROL FISCAL

Página 2 de 93

CONTRALORIA GENERAL DE SANTANDER

EQUIPO DIRECTIVO

ARGEMIRO CASTRO GRANADOS Contralor General de Santander

CARLOS FERNANDO PEREZ GELVEZ Contralor Auxiliar de Santander

SONNIA YANETH GARCIA BENITEZ Sub Contralora Delegada Para el Control Fiscal

WALTHER MAYGER DUARTE GOMEZ Auditor Fiscal

EQUIPO AUDITOR

CLAUDIA PATRICIA VELASCO CAPACHO Abogada

Coordinador de Auditoría

MABEL CONSUELO GONZALEZ JAIMES

Administrador de Empresas

HERNANDO RODRIGUEZ VARGAS

Administrador de Empresas

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO – ALCALDIA DEL MUNICIPIO DE GUADALUPE

SUB CONTRALORIA DELEGADA PARA ELCONTROL FISCAL

Página 3 de 93

TABLA DE CONTENIDO Pág.

1 RESULTADOS DE LA AUDITORÍA 4 1.1 CONTROL DE GESTIÓN 4 1.1.1 Gestión Contractual 5 1.1.2 Rendición y Revisión de la Cuenta 52 1.1.3 Legalidad 52

1.1.4 Gestión Ambiental 53 1.1.5 Plan de Mejoramiento 59 1.1.6 Control Fiscal Interno 61 1.1.7 TICS 63 1.2 CONTROL DE RESULTADOS 65 1.2.1 Cumplimiento de Planes, Programas y Proyectos 65 1.3 CONTROL FINANCIERO Y PRESUPUESTAL 66 1.3.1 Gestión Financiera 66 1.3.2 Gestión Presupuestal 71 2. OTRAS ACTUACIONES 82 2.1 Deuda publica 82 2.2 Atención de Quejas y Denuncias 82 2.3 Seguimiento a controles de Advertencia 82 2.4 Seguimiento multas y/o sanciones por infracción de tránsito-simit 90 3. CUADRO DE TIPIFICACION DE HALLAZGOS 90 3.1 Cuadro de Hallazgos detectados y comunicados 90 3.2 Cuadro numérico de Hallazgos 91 4. CALIFICACION DE EVALUACION A LA GESTION 91

4.1 Concepto de la Gestión Fiscal con Fenecimiento o No Fenecimiento de la Cuenta

93

1. RESULTADOS DE AUDITORÍA

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO – ALCALDIA DEL MUNICIPIO DE GUADALUPE

SUB CONTRALORIA DELEGADA PARA ELCONTROL FISCAL

Página 4 de 93

El control fiscal es una función pública, que tiene a su cargo vigilar la gestión fiscal de la administración y de los particulares o entidades que manejan fondos o bienes del Estado en todos sus órdenes y niveles y es ejercida en forma posterior y selectiva por la Contraloría General de Santander, buscando valorar la efectividad, eficiencia y eficacia de la gestión pública para actuar en garantía del conjunto de derechos y deberes consagrados en la Constitución Política y en todas las regulaciones públicas, las cuales se han descrito y continúan desglosándose a medida que se recurren a ellas, para la programación de planes y proyectos de forma suficiente, en el marco de la acción presupuestal pública. La auditoría incluyó el examen sobre la base de pruebas selectivas de las evidencias y documentos, que soportan las cifras de la gestión financiera y presupuestal y el cumplimiento de las disposiciones legales; así como la adecuada implementación y funcionamiento del sistema de control interno, los estudios y análisis se encuentran debidamente documentados en papeles de trabajo, los cuales reposan en los archivos de la Contraloría General de Santander y hacen parte del presente informe de auditoría. Es responsabilidad de la administración el contenido de la información suministrada por el municipio y analizada por el equipo auditor de la Contraloría General de Santander.

OBJETIVO GENERAL DE LA AUDITORÍA

Evaluar la efectividad de la Gestión conforme a la normatividad vigente a los siguientes sistemas de control: Gestión Financiera y Presupuestal, de legalidad, de gestión, de resultados, la revisión de la cuenta y la evaluación de control interno, con el fin de verificar y determinar la calidad y efectividad de sus procesos; así como la eficiencia y eficacia del manejo de los recursos de la Alcaldía de Guadalupe- Santander, para la vigencia 2013.

COMPONENTES Y FACTORES La Auditoría incluyó el examen de los siguientes componentes y sus factores:

COMPONENTE

FACTORES

CONTROL DE GESTION

Gestión Contractual

Rendición y revisión de la Cuenta

Gestión Ambiental

Plan de mejoramiento

Control Fiscal Intern0

TIC

CONTROL DE RESULTADOS

Cumplimiento de Planes, Programas y proyectos (PLAN DE DESARROLLO)

CONTROL FINANCIERO

Gestión Presupuestal

Gestión Financiera

1.1. CONTROL DE GESTION Como resultado de la Auditoría adelantada al municipio de Guadalupe, el Control de Gestión durante la vigencia 2013 tuvo en cuenta los siguientes factores: 1.1.1 Gestión Contractual

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO – ALCALDIA DEL MUNICIPIO DE GUADALUPE

SUB CONTRALORIA DELEGADA PARA ELCONTROL FISCAL

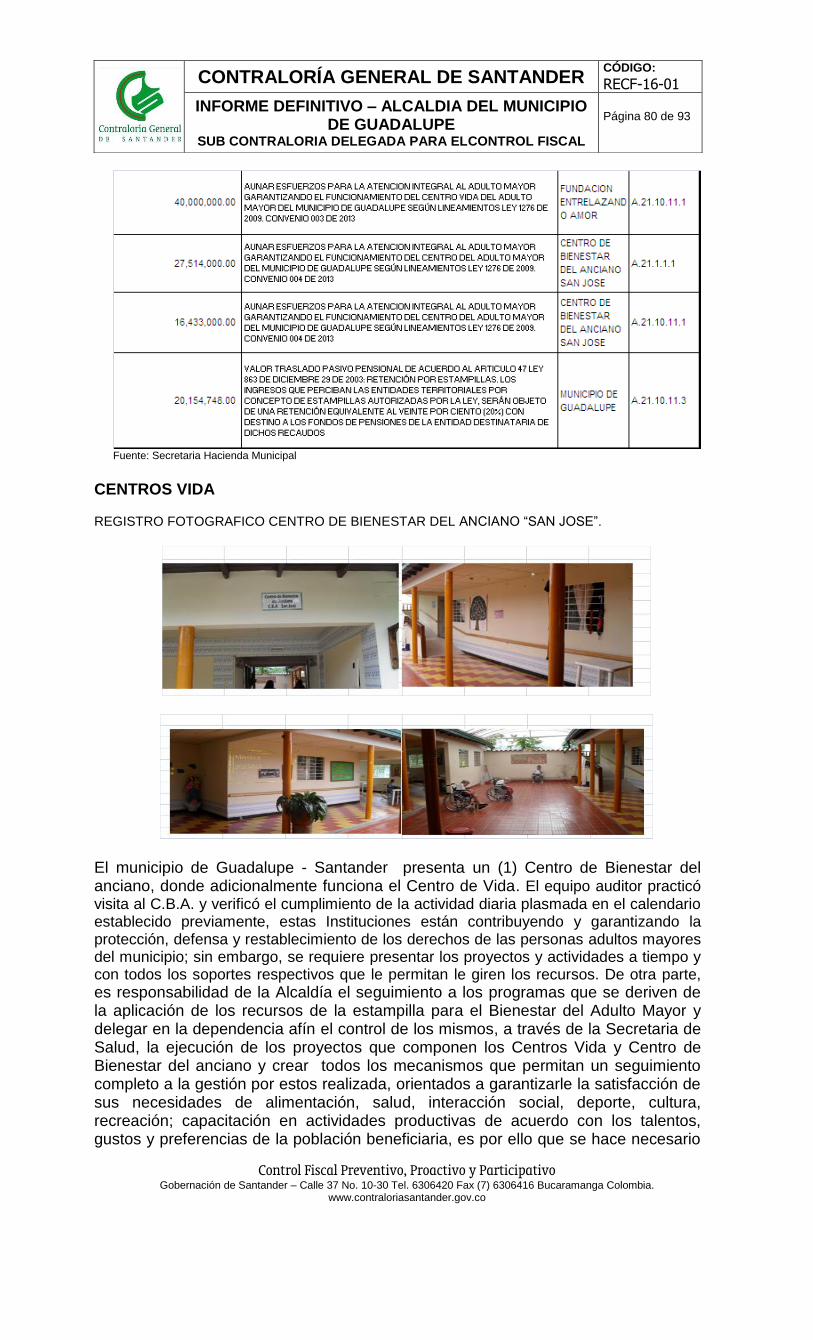

Página 5 de 93

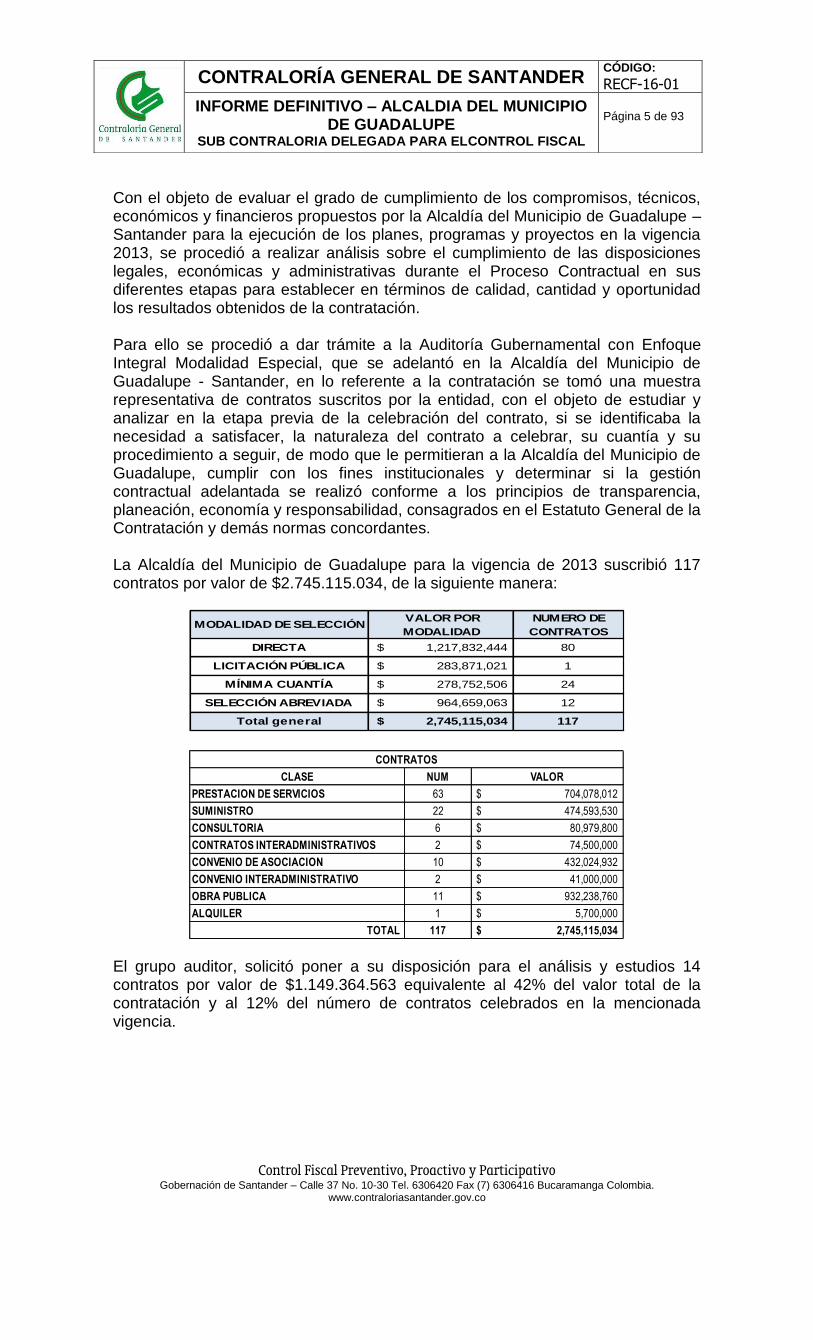

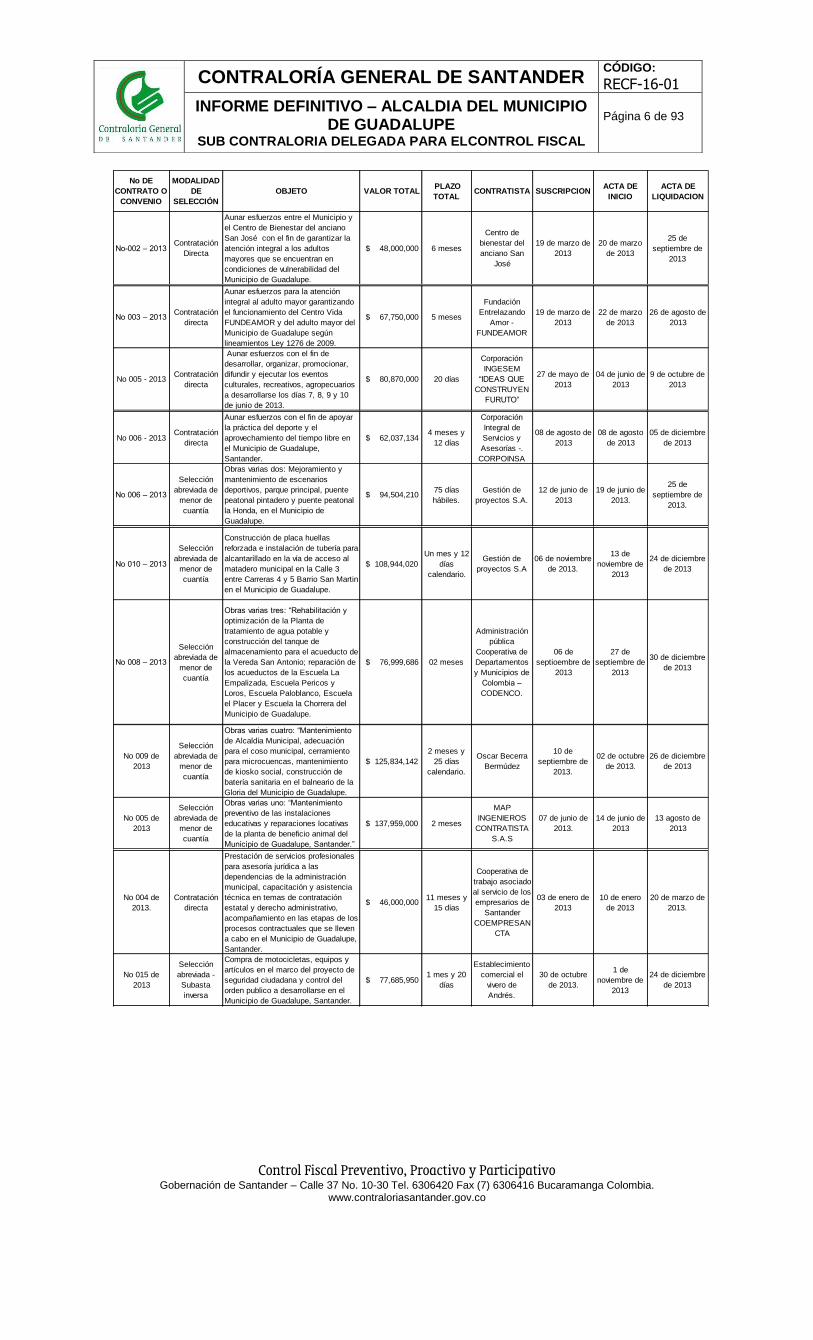

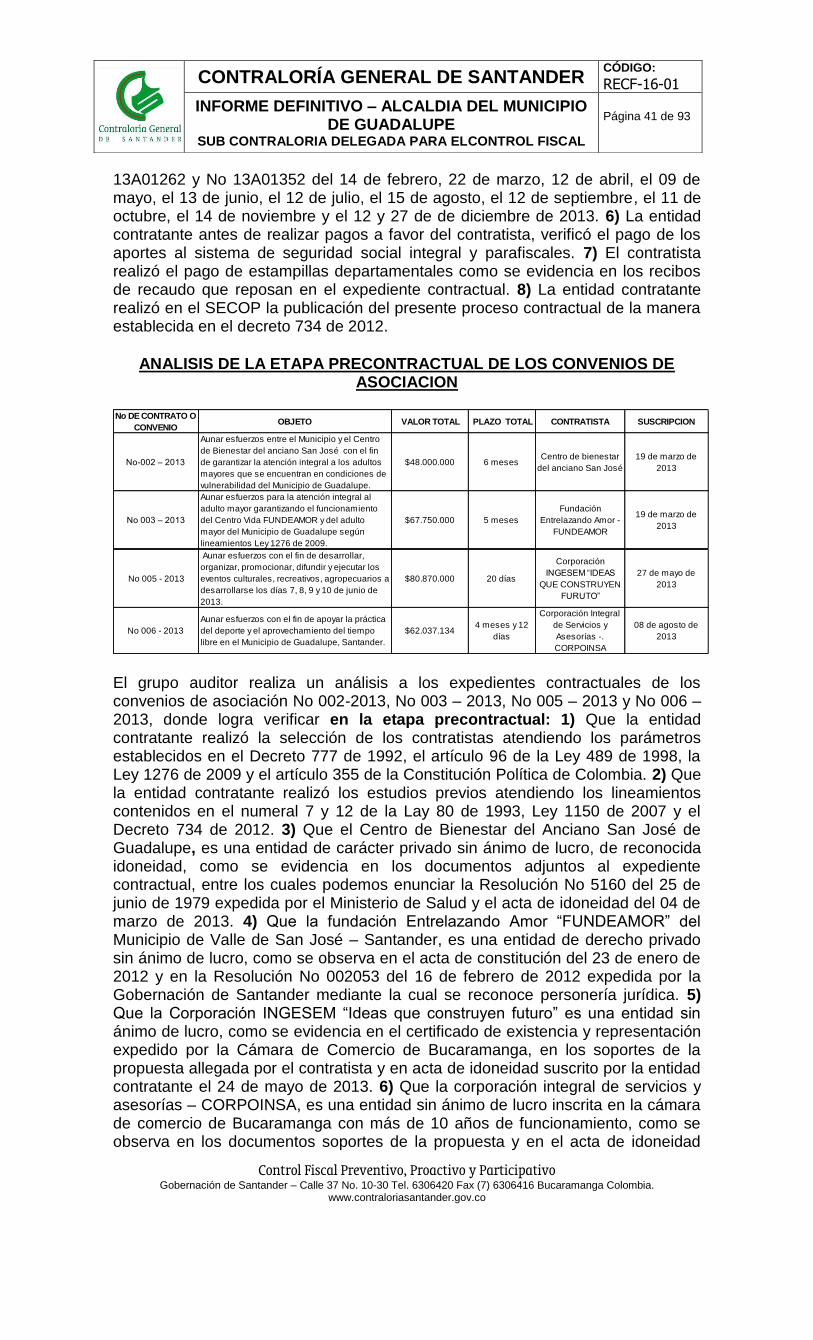

Con el objeto de evaluar el grado de cumplimiento de los compromisos, técnicos, económicos y financieros propuestos por la Alcaldía del Municipio de Guadalupe – Santander para la ejecución de los planes, programas y proyectos en la vigencia 2013, se procedió a realizar análisis sobre el cumplimiento de las disposiciones legales, económicas y administrativas durante el Proceso Contractual en sus diferentes etapas para establecer en términos de calidad, cantidad y oportunidad los resultados obtenidos de la contratación. Para ello se procedió a dar trámite a la Auditoría Gubernamental con Enfoque Integral Modalidad Especial, que se adelantó en la Alcaldía del Municipio de Guadalupe - Santander, en lo referente a la contratación se tomó una muestra representativa de contratos suscritos por la entidad, con el objeto de estudiar y analizar en la etapa previa de la celebración del contrato, si se identificaba la necesidad a satisfacer, la naturaleza del contrato a celebrar, su cuantía y su procedimiento a seguir, de modo que le permitieran a la Alcaldía del Municipio de Guadalupe, cumplir con los fines institucionales y determinar si la gestión contractual adelantada se realizó conforme a los principios de transparencia, planeación, economía y responsabilidad, consagrados en el Estatuto General de la Contratación y demás normas concordantes. La Alcaldía del Municipio de Guadalupe para la vigencia de 2013 suscribió 117 contratos por valor de $2.745.115.034, de la siguiente manera:

El grupo auditor, solicitó poner a su disposición para el análisis y estudios 14 contratos por valor de $1.149.364.563 equivalente al 42% del valor total de la contratación y al 12% del número de contratos celebrados en la mencionada vigencia.

MODALIDAD DE SELECCIÓN VALOR POR

MODALIDAD

NUMERO DE

CONTRATOS

DIRECTA $ 1,217,832,444 80

LICITACIÓN PÚBLICA $ 283,871,021 1

MÍNIMA CUANTÍA $ 278,752,506 24

SELECCIÓN ABREVIADA $ 964,659,063 12

Total general $ 2,745,115,034 117

CLASE NUM VALOR

PRESTACION DE SERVICIOS 63 704,078,012$

SUMINISTRO 22 474,593,530$

CONSULTORIA 6 80,979,800$

CONTRATOS INTERADMINISTRATIVOS 2 74,500,000$

CONVENIO DE ASOCIACION 10 432,024,932$

CONVENIO INTERADMINISTRATIVO 2 41,000,000$

OBRA PUBLICA 11 932,238,760$

ALQUILER 1 5,700,000$

TOTAL 117 2,745,115,034$

CONTRATOS

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO – ALCALDIA DEL MUNICIPIO DE GUADALUPE

SUB CONTRALORIA DELEGADA PARA ELCONTROL FISCAL

Página 6 de 93

No DE

CONTRATO O

CONVENIO

MODALIDAD

DE

SELECCIÓN

OBJETO VALOR TOTAL PLAZO

TOTAL CONTRATISTA SUSCRIPCION

ACTA DE

INICIO

ACTA DE

LIQUIDACION

No-002 – 2013Contratación

Directa

Aunar esfuerzos entre el Municipio y

el Centro de Bienestar del anciano

San José con el fin de garantizar la

atención integral a los adultos

mayores que se encuentran en

condiciones de vulnerabilidad del

Municipio de Guadalupe.

$ 48,000,000 6 meses

Centro de

bienestar del

anciano San

José

19 de marzo de

2013

20 de marzo

de 2013

25 de

septiembre de

2013

No 003 – 2013Contratación

directa

Aunar esfuerzos para la atención

integral al adulto mayor garantizando

el funcionamiento del Centro Vida

FUNDEAMOR y del adulto mayor del

Municipio de Guadalupe según

lineamientos Ley 1276 de 2009.

$ 67,750,000 5 meses

Fundación

Entrelazando

Amor -

FUNDEAMOR

19 de marzo de

2013

22 de marzo

de 2013

26 de agosto de

2013

No 005 - 2013Contratación

directa

Aunar esfuerzos con el fin de

desarrollar, organizar, promocionar,

difundir y ejecutar los eventos

culturales, recreativos, agropecuarios

a desarrollarse los días 7, 8, 9 y 10

de junio de 2013.

$ 80,870,000 20 días

Corporación

INGESEM

“IDEAS QUE

CONSTRUYEN

FURUTO”

27 de mayo de

2013

04 de junio de

2013

9 de octubre de

2013

No 006 - 2013Contratación

directa

Aunar esfuerzos con el fin de apoyar

la práctica del deporte y el

aprovechamiento del tiempo libre en

el Municipio de Guadalupe,

Santander.

$ 62,037,134 4 meses y

12 días

Corporación

Integral de

Servicios y

Asesorías -.

CORPOINSA

08 de agosto de

2013

08 de agosto

de 2013

05 de diciembre

de 2013

No 006 – 2013

Selección

abreviada de

menor de

cuantía

Obras varias dos: Mejoramiento y

mantenimiento de escenarios

deportivos, parque principal, puente

peatonal pintadero y puente peatonal

la Honda, en el Municipio de

Guadalupe.

$ 94,504,210 75 días

hábiles.

Gestión de

proyectos S.A.

12 de junio de

2013

19 de junio de

2013.

25 de

septiembre de

2013.

No 010 – 2013

Selección

abreviada de

menor de

cuantía

Construcción de placa huellas

reforzada e instalación de tubería para

alcantarillado en la vía de acceso al

matadero municipal en la Calle 3

entre Carreras 4 y 5 Barrio San Martin

en el Municipio de Guadalupe.

$ 108,944,020

Un mes y 12

días

calendario.

Gestión de

proyectos S.A

06 de noviembre

de 2013.

13 de

noviembre de

2013

24 de diciembre

de 2013

No 008 – 2013

Selección

abreviada de

menor de

cuantía

Obras varias tres: “Rehabilitación y

optimización de la Planta de

tratamiento de agua potable y

construcción del tanque de

almacenamiento para el acueducto de

la Vereda San Antonio; reparación de

los acueductos de la Escuela La

Empalizada, Escuela Pericos y

Loros, Escuela Paloblanco, Escuela

el Placer y Escuela la Chorrera del

Municipio de Guadalupe.

$ 76,999,686 02 meses

Administración

pública

Cooperativa de

Departamentos

y Municipios de

Colombia –

CODENCO.

06 de

septioembre de

2013

27 de

septiembre de

2013

30 de diciembre

de 2013

No 009 de

2013

Selección

abreviada de

menor de

cuantía

Obras varias cuatro: “Mantenimiento

de Alcaldía Municipal, adecuación

para el coso municipal, cerramiento

para microcuencas, mantenimiento

de kiosko social, construcción de

batería sanitaria en el balneario de la

Gloria del Municipio de Guadalupe.

$ 125,834,142

2 meses y

25 días

calendario.

Oscar Becerra

Bermúdez

10 de

septiembre de

2013.

02 de octubre

de 2013.

26 de diciembre

de 2013

No 005 de

2013

Selección

abreviada de

menor de

cuantía

Obras varias uno: “Mantenimiento

preventivo de las instalaciones

educativas y reparaciones locativas

de la planta de beneficio animal del

Municipio de Guadalupe, Santander.”

$ 137,959,000 2 meses

MAP

INGENIEROS

CONTRATISTA

S.A.S

07 de junio de

2013.

14 de junio de

2013

13 agosto de

2013

No 004 de

2013.

Contratación

directa

Prestación de servicios profesionales

para asesoría jurídica a las

dependencias de la administración

municipal, capacitación y asistencia

técnica en temas de contratación

estatal y derecho administrativo,

acompañamiento en las etapas de los

procesos contractuales que se lleven

a cabo en el Municipio de Guadalupe,

Santander.

$ 46,000,000 11 meses y

15 días

Cooperativa de

trabajo asociado

al servicio de los

empresarios de

Santander

COEMPRESAN

CTA

03 de enero de

2013

10 de enero

de 2013

20 de marzo de

2013.

No 015 de

2013

Selección

abreviada -

Subasta

inversa

Compra de motocicletas, equipos y

artículos en el marco del proyecto de

seguridad ciudadana y control del

orden publico a desarrollarse en el

Municipio de Guadalupe, Santander.

$ 77,685,950 1 mes y 20

días

Establecimiento

comercial el

vivero de

Andrés.

30 de octubre

de 2013.

1 de

noviembre de

2013

24 de diciembre

de 2013

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO – ALCALDIA DEL MUNICIPIO DE GUADALUPE

SUB CONTRALORIA DELEGADA PARA ELCONTROL FISCAL

Página 7 de 93

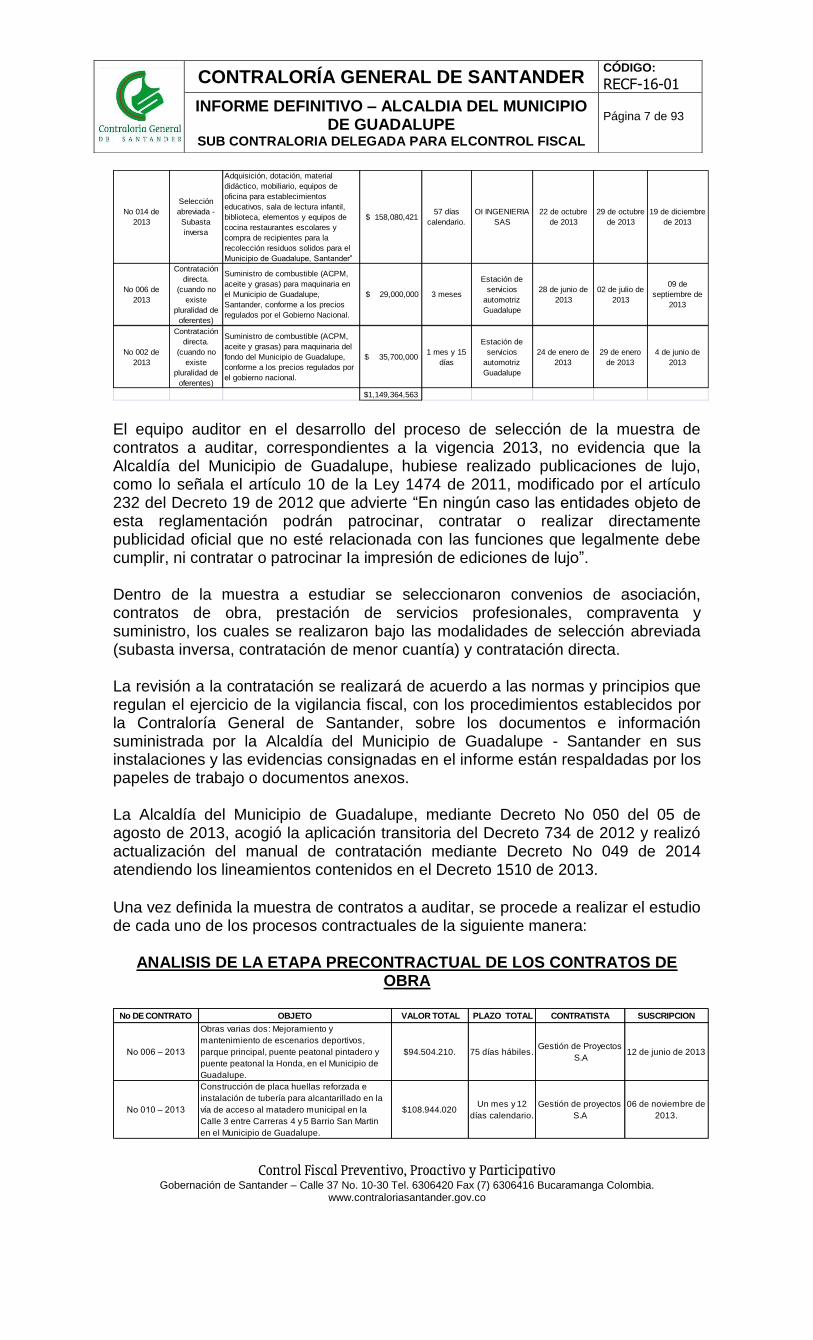

El equipo auditor en el desarrollo del proceso de selección de la muestra de contratos a auditar, correspondientes a la vigencia 2013, no evidencia que la Alcaldía del Municipio de Guadalupe, hubiese realizado publicaciones de lujo, como lo señala el artículo 10 de la Ley 1474 de 2011, modificado por el artículo 232 del Decreto 19 de 2012 que advierte “En ningún caso las entidades objeto de esta reglamentación podrán patrocinar, contratar o realizar directamente publicidad oficial que no esté relacionada con las funciones que legalmente debe cumplir, ni contratar o patrocinar Ia impresión de ediciones de lujo”. Dentro de la muestra a estudiar se seleccionaron convenios de asociación, contratos de obra, prestación de servicios profesionales, compraventa y suministro, los cuales se realizaron bajo las modalidades de selección abreviada (subasta inversa, contratación de menor cuantía) y contratación directa. La revisión a la contratación se realizará de acuerdo a las normas y principios que regulan el ejercicio de la vigilancia fiscal, con los procedimientos establecidos por la Contraloría General de Santander, sobre los documentos e información suministrada por la Alcaldía del Municipio de Guadalupe - Santander en sus instalaciones y las evidencias consignadas en el informe están respaldadas por los papeles de trabajo o documentos anexos. La Alcaldía del Municipio de Guadalupe, mediante Decreto No 050 del 05 de agosto de 2013, acogió la aplicación transitoria del Decreto 734 de 2012 y realizó actualización del manual de contratación mediante Decreto No 049 de 2014 atendiendo los lineamientos contenidos en el Decreto 1510 de 2013.

Una vez definida la muestra de contratos a auditar, se procede a realizar el estudio de cada uno de los procesos contractuales de la siguiente manera:

ANALISIS DE LA ETAPA PRECONTRACTUAL DE LOS CONTRATOS DE OBRA

No 014 de

2013

Selección

abreviada -

Subasta

inversa

Adquisición, dotación, material

didáctico, mobiliario, equipos de

oficina para establecimientos

educativos, sala de lectura infantil,

biblioteca, elementos y equipos de

cocina restaurantes escolares y

compra de recipientes para la

recolección residuos solidos para el

Municipio de Guadalupe, Santander”

$ 158,080,421 57 días

calendario.

OI INGENIERIA

SAS

22 de octubre

de 2013

29 de octubre

de 2013

19 de diciembre

de 2013

No 006 de

2013

Contratación

directa.

(cuando no

existe

pluralidad de

oferentes)

Suministro de combustible (ACPM,

aceite y grasas) para maquinaria en

el Municipio de Guadalupe,

Santander, conforme a los precios

regulados por el Gobierno Nacional.

$ 29,000,000 3 meses

Estación de

servicios

automotriz

Guadalupe

28 de junio de

2013

02 de julio de

2013

09 de

septiembre de

2013

No 002 de

2013

Contratación

directa.

(cuando no

existe

pluralidad de

oferentes)

Suministro de combustible (ACPM,

aceite y grasas) para maquinaria del

fondo del Municipio de Guadalupe,

conforme a los precios regulados por

el gobierno nacional.

35,700,000$ 1 mes y 15

días

Estación de

servicios

automotriz

Guadalupe

24 de enero de

2013

29 de enero

de 2013

4 de junio de

2013

1,149,364,563$

No DE CONTRATO OBJETO VALOR TOTAL PLAZO TOTAL CONTRATISTA SUSCRIPCION

No 006 – 2013

Obras varias dos: Mejoramiento y

mantenimiento de escenarios deportivos,

parque principal, puente peatonal pintadero y

puente peatonal la Honda, en el Municipio de

Guadalupe.

$94.504.210. 75 días hábiles.Gestión de Proyectos

S.A12 de junio de 2013

No 010 – 2013

Construcción de placa huellas reforzada e

instalación de tubería para alcantarillado en la

vía de acceso al matadero municipal en la

Calle 3 entre Carreras 4 y 5 Barrio San Martin

en el Municipio de Guadalupe.

$108.944.020Un mes y 12

días calendario.

Gestión de proyectos

S.A

06 de noviembre de

2013.

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO – ALCALDIA DEL MUNICIPIO DE GUADALUPE

SUB CONTRALORIA DELEGADA PARA ELCONTROL FISCAL

Página 8 de 93

El grupo auditor realiza un análisis a los expedientes contractuales de los contratos de obra No 006 – 2013, No 010-2013, No 008 – 2013, No 009 – 2013 y No 005 - 2013, donde logra verificar en la etapa precontractual: 1) Que la selección de los contratistas se realizó atendió los parámetros contenidos en el artículo 5 de la Ley 1150 de 2007 y señalados en el articulo 2.2.9 del Decreto 734 de 2011. 2) Que los estudios previos se realizaron de acuerdo a lo consagrado en los numerales 7 y 12 del artículo 25 de la Ley 80 de 1993, ley 1150 de 2007 y artículo 2.1.1 del Decreto 734 de 2012. 3) Que la convocatoria a veedores se realizó en cumplimiento del artículo primero de la Ley 850 de 2003. 4) Que en los procesos de selección abreviada de menor cuantía, se realizaron los avisos de convocatoria pública de la manera plasmada en el artículo 2.2.1 del Decreto 734 de 2012. 5) La existencia de certificaciones de inscripción en el banco de proyectos del Municipio de Guadalupe, el proyecto de pliegos de condiciones, las resoluciones por medio de las cuales se apertura los procesos de selección abreviada, los pliegos de condiciones definitivos, las observaciones al pliego de condiciones, las adendas y respuesta a observaciones en el contrato de obra No 005 – 2013, las actas de manifestación de interés y cierre de proponentes, las actas de cierre y recepción de ofertas y, las propuestas allegados por los oferentes. 6) Que los contratistas seleccionados cumplieron a cabalidad los requisitos de orden jurídico, financiero, técnico y económico establecidos en los pliegos definitivos, como se observa en las actas de aprobación las cuales sirvieron de base para proferir las Resoluciones de adjudicación de cada uno de los procesos contractuales.

ANALISIS INDIVIDUAL DE LA ETAPA CONTRACTUAL Y POST DE LOS CONTRATOS DE OBRA

El grupo auditor, realizara un análisis a la ejecución de cada uno de los 5 contratos de obra tomados como muestra, así:

1. CONTRATO DE OBRA No 006 – 2013 Modalidad de selección: Selección abreviada de menor de cuantía Tipo de recurso: Propios (estampilla), Inversión SGP -Otros

sectores. Objeto: Obras varias dos: Mejoramiento y

mantenimiento de escenarios deportivos, parque principal, puente peatonal pintadero y puente peatonal la Honda, en el Municipio de Guadalupe.

No 008 – 2013

Obras varias tres: “Rehabilitación y

optimización de la Planta de tratamiento de

agua potable y construcción del tanque de

almacenamiento para el acueducto de la

Vereda San Antonio; reparación de los

acueductos de la Escuela La Empalizada,

Escuela Pericos y Loros, Escuela Paloblanco,

Escuela el Placer y Escuela la Chorrera del

Municipio de Guadalupe.

$76.999.686 02 meses

Administración

pública Cooperativa

de Departamentos y

Municipios de

Colombia –

CODENCO.

06 de septioembre

de 2013

No 009 de 2013

Obras varias cuatro: “Mantenimiento de Alcaldía

Municipal, adecuación para el coso municipal,

cerramiento para microcuencas,

mantenimiento de kiosko social, construcción

de batería sanitaria en el balneario de la Gloria

del Municipio de Guadalupe.

$125.834.1422 meses y 25

días calendario.

Oscar Becerra

Bermúdez

10 de septiembre

de 2013.

No 005 de 2013

Obras varias uno: “Mantenimiento preventivo de

las instalaciones educativas y reparaciones

locativas de la planta de beneficio animal del

Municipio de Guadalupe, Santander.”

$137.959.000 2 mesesMAP INGENIEROS

CONTRATISTA S.A.S

07 de junio de

2013.

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO – ALCALDIA DEL MUNICIPIO DE GUADALUPE

SUB CONTRALORIA DELEGADA PARA ELCONTROL FISCAL

Página 9 de 93

Contratista: Gestión de proyectos S.A. Representante legal: Luis Alfredo Coy Ribero Plazo: 60 días hábiles Adición en plazo: 15 días hábiles Plazo total: 75 días hábiles. Valor: $94.504.210. Suscripción: 12 de junio de 2013 Acta de inicio: 19 de junio de 2013. Contrato adicional: 09 de septiembre de 2013 Acta de recibido y pago final: 25 de septiembre de 2013 ($94.504.210.) Acta de liquidación: 25 de septiembre de 2013 REGISTRO FOTOGRAFICO Para efectos de verificar las actividades desarrolladas por el contratista para cumplir con el objeto contractual, el grupo auditor realiza visita de obra al puente El Pintadero y al parque principal del Municipio de Guadalupe, donde se observó:

MEJORAMIENTO Y MANTENIMIENTO PUENTE EL PINTADERO

Pintura de las barandas y soportes en concreto del puente y reemplazo de tablones y durmientes del puente.

MANTENIMENTO Y MEJORAMIENTO PARQUE PRINCIPAL

Construcción de Plazoleta en piedra Barichara

ANALISIS CONTRACTUAL

Una vez concluido el análisis del contrato de obra No 006 – 2013, el grupo auditor pudo evidenciar: 1) La entidad contratante realizó de manera adecuada la designación y la notificación del supervisor, como se observa en documento del 12 de junio de 2013. 2) El presente contrato inicio su ejecución, previa la existencia del registro presupuestal y la aprobación de la garantía No 0892315-1 de Suramericana. 3) Se realizó una adición en tiempo, antes del vencimiento del plazo inicialmente estipulado en la minuta contractual y previa la existencia de acta de justificación. 4) La entidad contratante verificó que los amparos, las vigencias y los valores asegurados se ajustaran a los lineamientos contenidos en la minuta del adicional, como se observa en el acta de aprobación de la ampliación de garantías

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO – ALCALDIA DEL MUNICIPIO DE GUADALUPE

SUB CONTRALORIA DELEGADA PARA ELCONTROL FISCAL

Página 10 de 93

suscrita el 12 de septiembre de 2013. 5) El contratista ejecutó el objeto del presente contrato atendiendo los parámetros establecidos por la entidad contratante, como se observa en el informe por el allegado y en el informe del supervisor. 6) La entidad contratante verificó que el contratista realizara los aportes al sistema de seguridad social integral y parafiscales, los pagos de FIC y SENA y el pago de las estampillas departamentales, como se observa en las planillas y en los recibos de recaudos que reposan en el expediente contractual. 7) La entidad contratante realizó los descuentos por concepto de estampillas municipales y lo correspondiente al fondo de seguridad ciudadana, como se observa en los comprobantes de egreso No 13A00895 y No 13A00894 del 27 de septiembre y del 27 de diciembre de 2013.

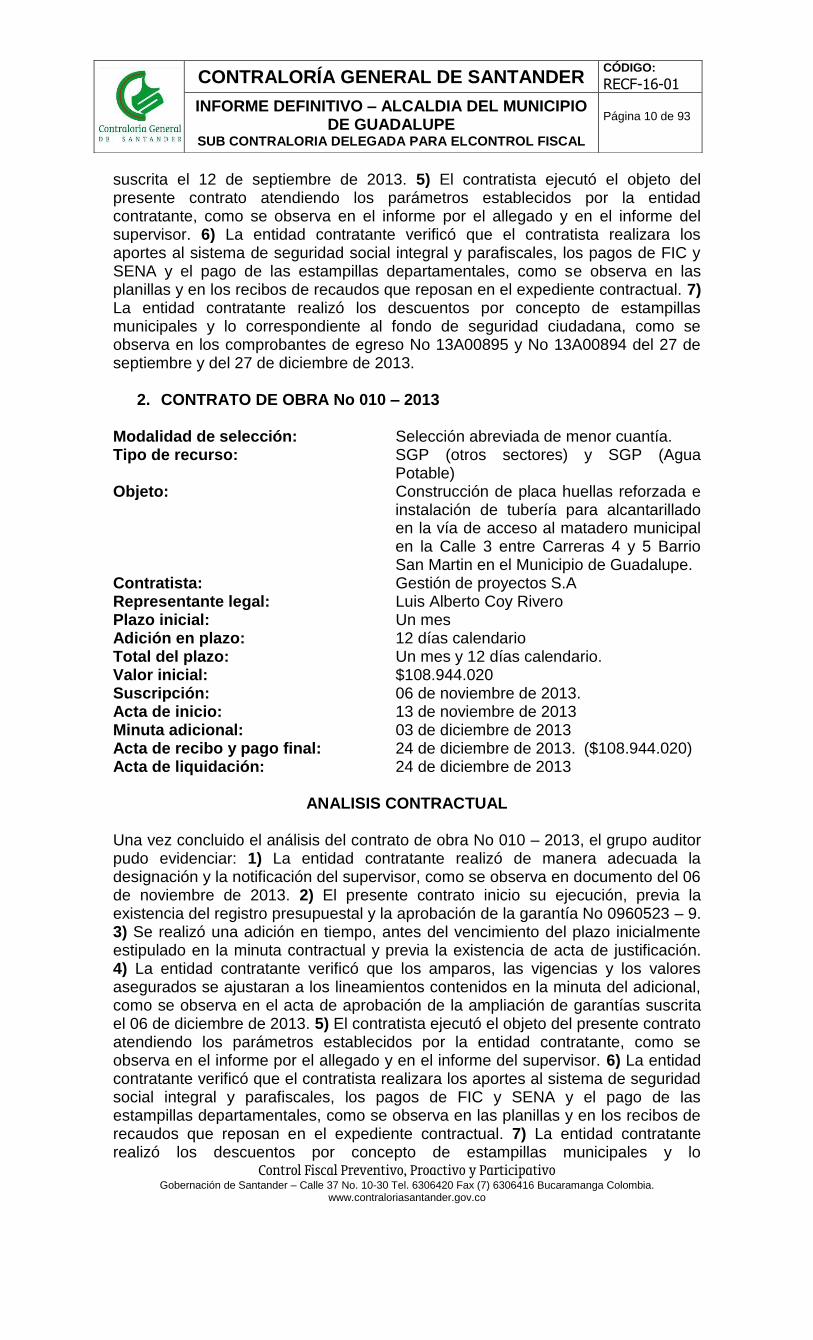

2. CONTRATO DE OBRA No 010 – 2013 Modalidad de selección: Selección abreviada de menor cuantía. Tipo de recurso: SGP (otros sectores) y SGP (Agua

Potable) Objeto: Construcción de placa huellas reforzada e

instalación de tubería para alcantarillado en la vía de acceso al matadero municipal en la Calle 3 entre Carreras 4 y 5 Barrio San Martin en el Municipio de Guadalupe.

Contratista: Gestión de proyectos S.A Representante legal: Luis Alberto Coy Rivero Plazo inicial: Un mes Adición en plazo: 12 días calendario Total del plazo: Un mes y 12 días calendario. Valor inicial: $108.944.020 Suscripción: 06 de noviembre de 2013. Acta de inicio: 13 de noviembre de 2013 Minuta adicional: 03 de diciembre de 2013 Acta de recibo y pago final: 24 de diciembre de 2013. ($108.944.020) Acta de liquidación: 24 de diciembre de 2013

ANALISIS CONTRACTUAL

Una vez concluido el análisis del contrato de obra No 010 – 2013, el grupo auditor pudo evidenciar: 1) La entidad contratante realizó de manera adecuada la designación y la notificación del supervisor, como se observa en documento del 06 de noviembre de 2013. 2) El presente contrato inicio su ejecución, previa la existencia del registro presupuestal y la aprobación de la garantía No 0960523 – 9. 3) Se realizó una adición en tiempo, antes del vencimiento del plazo inicialmente estipulado en la minuta contractual y previa la existencia de acta de justificación. 4) La entidad contratante verificó que los amparos, las vigencias y los valores asegurados se ajustaran a los lineamientos contenidos en la minuta del adicional, como se observa en el acta de aprobación de la ampliación de garantías suscrita el 06 de diciembre de 2013. 5) El contratista ejecutó el objeto del presente contrato atendiendo los parámetros establecidos por la entidad contratante, como se observa en el informe por el allegado y en el informe del supervisor. 6) La entidad contratante verificó que el contratista realizara los aportes al sistema de seguridad social integral y parafiscales, los pagos de FIC y SENA y el pago de las estampillas departamentales, como se observa en las planillas y en los recibos de recaudos que reposan en el expediente contractual. 7) La entidad contratante realizó los descuentos por concepto de estampillas municipales y lo

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO – ALCALDIA DEL MUNICIPIO DE GUADALUPE

SUB CONTRALORIA DELEGADA PARA ELCONTROL FISCAL

Página 11 de 93

correspondiente al fondo de seguridad ciudadana, como se observa en los comprobantes de egreso No 13A01407 y No 13A01408 del 30 de diciembre de 2013. 8) La entidad contratante realizó la publicación del presente proceso contractual en SECOP, como se observa en el detalle del proceso SAMC – 008 de 2013.

3. CONTRATO DE OBRA No 008 – 2013 Modalidad de selección. Selección abreviada de menor cuantía Tipo de recurso: Propios, SGP (agua potable) Objeto: Obras varias tres: “Rehabilitación y

optimización de la Planta de tratamiento de agua potable y construcción del tanque de almacenamiento para el acueducto de la Vereda San Antonio; reparación de los acueductos de la Escuela La Empalizada, Escuela Pericos y Loros, Escuela Paloblanco, Escuela el Placer y Escuela la Chorrera del Municipio de Guadalupe.

Contratista: Administración pública Cooperativa de Departamentos y Municipios de Colombia – CODENCO.

Representante legal: José Antonio Alvares Delgado Plazo de ejecución: 02 meses Valor inicial: $76.999.686 Suscripción: 06 de septiembre de 2013 Acta de inicio: 27 de septiembre de 2013 Acta de suspensión No 01: 01 de octubre de 2013. Acta de reinicio: 12 de noviembre de 2013 Acta de pago parcial No 01: 11 de diciembre de 2013. ($50.401.000) Acta de recibo final y pago de final: 27 de diciembre de 2013. ($26.598.685) Acta de liquidación: 30 de diciembre de 2013

REGISTRO FOTOGRAFICO Para efectos de verificar las actividades desarrolladas por el contratista para cumplir con el objeto contractual, el grupo auditor realiza visita de obra a la Escuela de la Vereda Pericos y Loros del Municipio de Guadalupe, donde se observó:

REPARACION ACUEDUCTO DE LA ESCUELA DE LA VEREDA PERICOS Y LOROS

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO – ALCALDIA DEL MUNICIPIO DE GUADALUPE

SUB CONTRALORIA DELEGADA PARA ELCONTROL FISCAL

Página 12 de 93

Mantenimiento y mejoramiento del Acueducto de la escuela de la Vereda Pericos y Loros consistente en reposición red interna del tanque elevado, instalación de red y construcción de desarenador

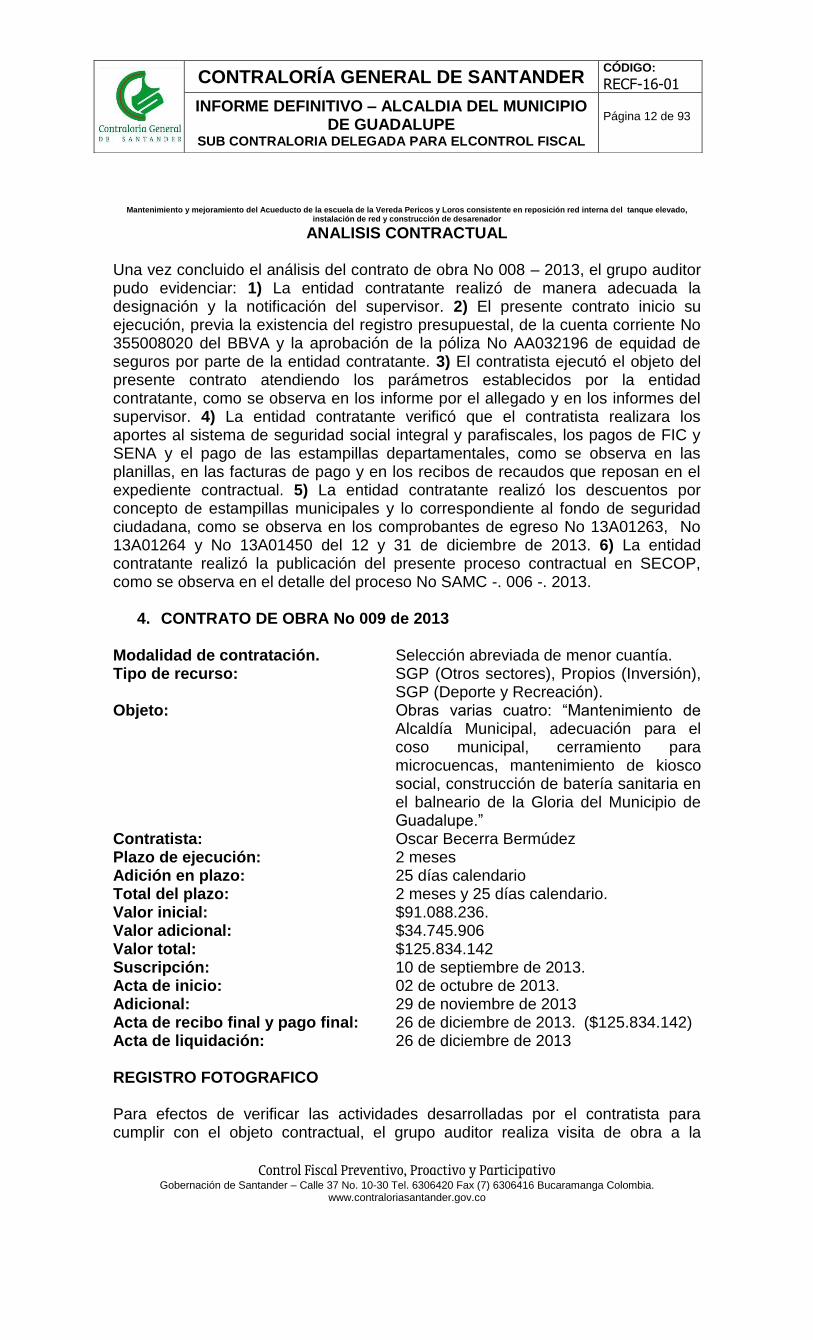

ANALISIS CONTRACTUAL Una vez concluido el análisis del contrato de obra No 008 – 2013, el grupo auditor pudo evidenciar: 1) La entidad contratante realizó de manera adecuada la designación y la notificación del supervisor. 2) El presente contrato inicio su ejecución, previa la existencia del registro presupuestal, de la cuenta corriente No 355008020 del BBVA y la aprobación de la póliza No AA032196 de equidad de seguros por parte de la entidad contratante. 3) El contratista ejecutó el objeto del presente contrato atendiendo los parámetros establecidos por la entidad contratante, como se observa en los informe por el allegado y en los informes del supervisor. 4) La entidad contratante verificó que el contratista realizara los aportes al sistema de seguridad social integral y parafiscales, los pagos de FIC y SENA y el pago de las estampillas departamentales, como se observa en las planillas, en las facturas de pago y en los recibos de recaudos que reposan en el expediente contractual. 5) La entidad contratante realizó los descuentos por concepto de estampillas municipales y lo correspondiente al fondo de seguridad ciudadana, como se observa en los comprobantes de egreso No 13A01263, No 13A01264 y No 13A01450 del 12 y 31 de diciembre de 2013. 6) La entidad contratante realizó la publicación del presente proceso contractual en SECOP, como se observa en el detalle del proceso No SAMC -. 006 -. 2013.

4. CONTRATO DE OBRA No 009 de 2013 Modalidad de contratación. Selección abreviada de menor cuantía. Tipo de recurso: SGP (Otros sectores), Propios (Inversión),

SGP (Deporte y Recreación). Objeto: Obras varias cuatro: “Mantenimiento de

Alcaldía Municipal, adecuación para el coso municipal, cerramiento para microcuencas, mantenimiento de kiosco social, construcción de batería sanitaria en el balneario de la Gloria del Municipio de Guadalupe.”

Contratista: Oscar Becerra Bermúdez Plazo de ejecución: 2 meses Adición en plazo: 25 días calendario Total del plazo: 2 meses y 25 días calendario. Valor inicial: $91.088.236. Valor adicional: $34.745.906 Valor total: $125.834.142 Suscripción: 10 de septiembre de 2013. Acta de inicio: 02 de octubre de 2013. Adicional: 29 de noviembre de 2013 Acta de recibo final y pago final: 26 de diciembre de 2013. ($125.834.142) Acta de liquidación: 26 de diciembre de 2013 REGISTRO FOTOGRAFICO Para efectos de verificar las actividades desarrolladas por el contratista para cumplir con el objeto contractual, el grupo auditor realiza visita de obra a la

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO – ALCALDIA DEL MUNICIPIO DE GUADALUPE

SUB CONTRALORIA DELEGADA PARA ELCONTROL FISCAL

Página 13 de 93

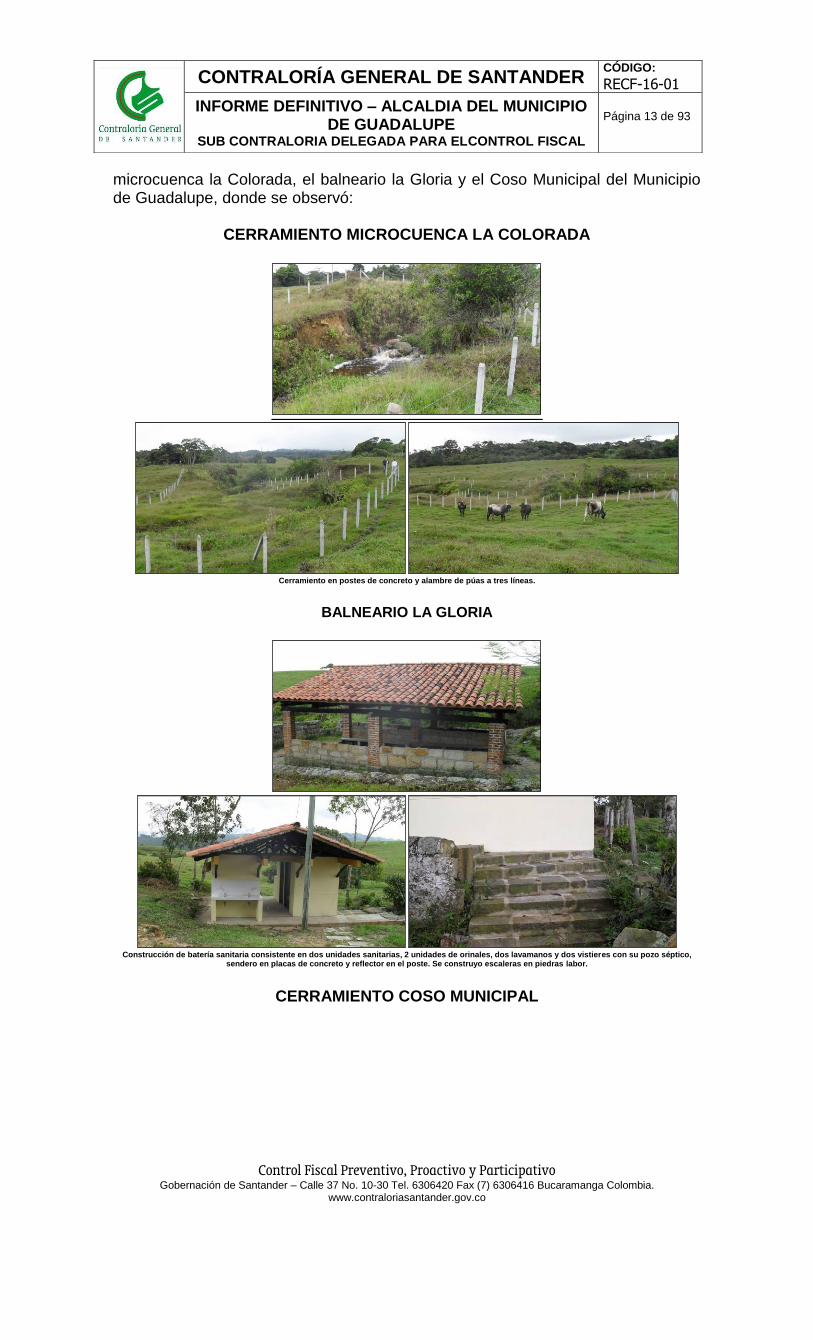

microcuenca la Colorada, el balneario la Gloria y el Coso Municipal del Municipio de Guadalupe, donde se observó:

CERRAMIENTO MICROCUENCA LA COLORADA

Cerramiento en postes de concreto y alambre de púas a tres líneas.

BALNEARIO LA GLORIA

Construcción de batería sanitaria consistente en dos unidades sanitarias, 2 unidades de orinales, dos lavamanos y dos vistieres con su pozo séptico,

sendero en placas de concreto y reflector en el poste. Se construyo escaleras en piedras labor.

CERRAMIENTO COSO MUNICIPAL

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO – ALCALDIA DEL MUNICIPIO DE GUADALUPE

SUB CONTRALORIA DELEGADA PARA ELCONTROL FISCAL

Página 14 de 93

Cerramiento del coso en poste de madera, alambre de púas a tres líneas y portón metálico con madera para acceso al coso

ANALISIS CONTRACTUAL

Una vez concluido el análisis del contrato de obra No 009 – 2013, el grupo auditor pudo evidenciar: 1) La entidad contratante realizó de manera adecuada la designación y la notificación del supervisor, como se observa en documento del 10 de septiembre de 2013. 2) El presente contrato inicio su ejecución, previa la existencia del registro presupuestal y la aprobación de las garantías No 96-40-101028593 y No 96-44-101091221. 3) La entidad contratante realizó una adición en tiempo y en valor, antes del vencimiento del plazo inicialmente estipulado en la minuta contractual y por un valor inferior al 50% de su valor inicial, de conformidad con lo consagrado en el parágrafo del artículo 40 de la Ley 80 de 1993; previa la existencia de certificado de disponibilidad presupuestal y de los estudios previos donde de manera clara y concreta se estableció que la adición se hace necesaria teniendo en cuenta la Resolución RCA No 00598-12 del 22 de julio de 2013 expedida por la Corporación Autónoma Regional de Santander – Regional Comunera la cual fue notificada al representante legal del Municipio de Guadalupe el día 07 de noviembre de 2013. 4) La entidad contratante verificó que los amparos, las vigencias y los valores asegurados se ajustaran a los lineamientos contenidos en la minuta del adicional, como se observa en el acta de aprobación de la ampliación de garantías suscrita el 18 de diciembre de 2013. 5) El contratista ejecutó el objeto del presente contrato atendiendo los parámetros establecidos por la entidad contratante, como se observa en el informe por el allegado y en el informe del supervisor. 6) La entidad contratante verificó que el contratista realizara los aportes al sistema de seguridad social integral y parafiscales, los pagos de FIC y SENA y el pago de las estampillas departamentales, como se observa en las planillas y en los recibos de recaudos que reposan en el expediente contractual. 7) La entidad contratante realizó los descuentos por concepto de estampillas municipales y lo correspondiente al fondo de seguridad ciudadana, como se observa en los comprobantes de egreso No 13A01401, No 13A01402, No 13A01403, No 13A01404 y No 13A01405 del 30 de diciembre de 2013. 8) La entidad contratante realizó la publicación del presente proceso contractual en SECOP, como se observa en el detalle del proceso No SAMC – 007 – 2013.

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO – ALCALDIA DEL MUNICIPIO DE GUADALUPE

SUB CONTRALORIA DELEGADA PARA ELCONTROL FISCAL

Página 15 de 93

5. CONTRATO DE OBRA No 005 de 2013

Modalidad de selección: Selección abreviada de menor cuantía Tipo de recurso: SGP (Educación), Propios (Inversión),

SGP (otros sectores) Objeto: Obras varias uno: “Mantenimiento

preventivo de las instalaciones educativas y reparaciones locativas de la planta de beneficio animal del Municipio de Guadalupe, Santander.”

Contratista: MAP INGENIEROS CONTRATISTA S.A.S Valor inicial: $120.959.000 Valor adicional: $17.000.000 Valor total: $137.959.000 Plazo: 2 meses Suscripción: 07 de junio de 2013. Acta de inicio: 14 de junio de 2013 Adicional: 05 de agosto de 2013 Acta de recibo final: 13 agosto de 2013. ($137.959.000) Acta de liquidación: 13 de agosto de 2013 REGISTRO FOTOGRAFICO Para efectos de verificar las actividades desarrolladas por el contratista para cumplir con el objeto contractual, el grupo auditor realiza visita de obra a la planta de beneficio animal y al Instituto Técnico Agropecuario del Municipio de Guadalupe, donde se observó:

PLANTA DE BENEFICIO ANIMAL DEL MUNICIPIO.

Se realizó placa huellas de acceso a la planta de Beneficio Animal, pintura epocsica, construcción de muros y enchape de muros y piso.

MANTENIMIENTO PREVENTIVO DE LAS INSTALACIONES EDUCATIVAS

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO – ALCALDIA DEL MUNICIPIO DE GUADALUPE

SUB CONTRALORIA DELEGADA PARA ELCONTROL FISCAL

Página 16 de 93

Pintura en color blanco y verde en muros, puertas en la Institución Educativa ITA.

ANALISIS CONTRACTUAL Una vez concluido el análisis del contrato de obra No 005 – 2013, el grupo auditor pudo evidenciar: 1) La entidad contratante realizó de manera adecuada la designación y la notificación del supervisor, como se observa en documento del 07 de junio de 2013. 2) El presente contrato inicio su ejecución, previa la existencia del registro presupuestal y la aprobación de la garantía No 96-44-1010866876 Seguros del Estado. 3) Se realizó una adición en valor, antes del vencimiento del plazo inicialmente estipulado en la minuta contractual y previa la existencia de acta de justificación. 4) La entidad contratante verificó que los amparos, las vigencias y los valores asegurados se ajustaran a los lineamientos contenidos en la minuta del adicional, como se observa en el acta de aprobación de la ampliación de garantías suscrita el 21 de agosto de 2013. 5) El contratista ejecutó el objeto del presente contrato atendiendo los parámetros establecidos por la entidad contratante, como se observa en el informe por el allegado y en el informe del supervisor. 6) La entidad contratante verificó que el contratista realizara los aportes al sistema de seguridad social integral y parafiscales, los pagos de FIC y SENA y el pago de las estampillas departamentales, como se observa en las planillas y en los recibos de recaudos que reposan en el expediente contractual. 7) La entidad contratante realizó los descuentos por concepto de estampillas municipales y lo correspondiente al fondo de seguridad ciudadana, como se observa en los comprobantes de egreso No 13A00750, No 13A00749, No 13A00748 No 13A00747 y No 13A00746 del 22 de agosto de 2013. 8) La entidad contratante realizó la publicación del presente proceso contractual en SECOP, como se observa en el detalle del proceso SAMC – 04- 2013.

ANALISIS DE LA ETAPA PRECONTRACTUAL DE LOS CONTRATO DE COMPRAVENTA

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO – ALCALDIA DEL MUNICIPIO DE GUADALUPE

SUB CONTRALORIA DELEGADA PARA ELCONTROL FISCAL

Página 17 de 93

El grupo auditor realiza un análisis a los expedientes contractuales de los contratos de compraventa No 014 – 2013 y No 015- 2013, donde logra verificar en la etapa precontractual: 1) Que la selección de los contratistas se realizó atendió los parámetros contenidos en el artículo 5 de la Ley 1150 de 2007 y señalados en el articulo 3.2.1.2 y articulo 3.2.1.1.1 y 3.2.1.1.2.del Decreto 734 de 2011. 2) Que los estudios previos se realizaron de acuerdo a lo consagrado en los numerales 7 y 12 del artículo 25 de la Ley 80 de 1993, ley 1150 de 2007 y artículo 2.1.1 del Decreto 734 de 2012. 3) Que la convocatoria a veedores se realizó en cumplimiento del artículo primero de la Ley 850 de 2003. 4) Que en los procesos de selección abreviada – subasta inversa, se realizaron los avisos de convocatoria pública de la manera plasmada en el artículo 2.2.1 del Decreto 734 de 2012. 5) La existencia del comité de seguridad ciudadana y del proyecto de inversión presentado por los Sub tenientes José Alexander Solano Ochoa y Camilo Ernesto Ropero en el caso del contrato de compraventa No 015 – 2013, las certificaciones de inscripción en el Banco de proyectos del Municipio de Guadalupe, los proyectos de pliego de condiciones, la Resolución de declaratoria desierta en el proceso precontractual del contrato No 015 – 2013, las Resoluciones de apertura de los procesos de selección abreviada – subasta inversa, los pliegos de condiciones definitivos, las actas de manifestación de interés y cierre de proponentes, las actas de cierre y recepción de ofertas y las propuestas allegadas por los oferentes. 6) Que los contratistas seleccionados cumplieron a cabalidad los requisitos de orden jurídico, financiero, técnico y económico establecidos en los pliegos definitivos, como se observa en las actas de evaluación. 7) Que la entidad contratante realizó el traslado del informe de evaluación de propuestas, las audiencias de negociación y la adjudicación de los contratos mediante Resolución, de conformidad con los parámetros consignados en la Ley.

ANALISIS INDIVIDUAL DE LA ETAPA CONTRACTUAL Y POST DE LOS CONTRATO DE COMPRAVENTA

El grupo auditor, realizara un análisis a la ejecución de cada uno de los 2 contratos de compraventa tomados como muestra, así:

6. CONTRATO DE COMPRAVENTA No 015 de 2013 Modalidad de selección: Selección abreviada - Subasta inversa Tipo de recurso: Propios (fondo de seguridad ciudadana). Objeto: Compra de motocicletas, equipos y

artículos en el marco del proyecto de seguridad ciudadana y control del orden publico a desarrollarse en el Municipio de Guadalupe, Santander.

No DE CONTRATO O

CONVENIOOBJETO VALOR TOTAL PLAZO TOTAL CONTRATISTA SUSCRIPCION

No 015 de 2013

Compra de motocicletas, equipos y artículos en

el marco del proyecto de seguridad ciudadana y

control del orden publico a desarrollarse en el

Municipio de Guadalupe, Santander.

$77.685.950. 1 mes y 20 días

Establecimiento

comercial el vivero de

Andrés.

30 de octubre de

2013.

No 014 de 2013

Adquisición, dotación, material didáctico,

mobiliario, equipos de oficina para

establecimientos educativos, sala de lectura

infantil, biblioteca, elementos y equipos de

cocina restaurantes escolares y compra de

recipientes para la recolección residuos

solidos para el Municipio de Guadalupe,

Santander”

$158.080.42157 días

calendario.OI INGENIERIA SAS

22 de octubre de

2013

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO – ALCALDIA DEL MUNICIPIO DE GUADALUPE

SUB CONTRALORIA DELEGADA PARA ELCONTROL FISCAL

Página 18 de 93

Contratista: Establecimiento comercial el vivero de Andrés.

Representante legal: Pablo Vicente Medina Alonso Plazo: Un mes calendario. Plazo adicional: 20 días Plazo Total: 1 mes y 20 días Valor: $71.185.950. Valor adicional: $6.500.000. Valor total: $77.685.950. Suscripción: 30 de octubre de 2013. Acta de inicio: 1 de noviembre de 2013 Adición: 27 de noviembre de 2013. Acta de recibido y pago: 24 de diciembre de 2013 ($77.685.950) Acta de liquidación: 24 de diciembre de 2013 REGISTRO FOTOGRAFICO Para efectos de verificar las actividades desarrolladas por el contratista para cumplir con el objeto contractual, el grupo auditor realiza visita a la Estación de Policía del Municipio de Guadalupe, donde se observó:

Cabina de sonido y cascos e impermeables

Video vean de 5000 lumens y computador portátil

Cámara de video y radio KITXTS 2250

ANALISIS CONTRACTUAL

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO – ALCALDIA DEL MUNICIPIO DE GUADALUPE

SUB CONTRALORIA DELEGADA PARA ELCONTROL FISCAL

Página 19 de 93

Una vez concluido el análisis del contrato de compraventa No 015 – 2013, el grupo auditor pudo evidenciar: 1) La entidad contratante realizó de manera adecuada la designación y la notificación del supervisor, como se observa en documento del 30 de octubre de 2013. 2) El presente contrato inicio su ejecución, previa la existencia del registro presupuestal y la aprobación de la garantía No 400 – 47-994000027295 de Aseguradora Solidaria de Colombia. 3) Se realizó una adición en valor y en tiempo, antes del vencimiento del plazo inicialmente estipulado en la minuta contractual y previa la existencia de acta de justificación. 4) La entidad contratante verificó que los amparos, las vigencias y los valores asegurados se ajustaran a los lineamientos contenidos en la minuta del adicional, como se observa en el acta de aprobación de la ampliación de garantías suscrita el 20 de diciembre de 2013. 5) El contratista ejecutó el objeto del presente contrato atendiendo los parámetros establecidos por la entidad contratante, como se observa en el informe del supervisor, en las actas oficiales de entrada y salida de los bienes adquiridos por la alcaldía del Municipio de Guadalupe y en las actas No 020/2013, No 021/2013 y No 022/2011 donde se evidencia que los bienes adquiridos a través de este contrato, fueron entregados a la Estación de Policia de Guadalupe, al CTI que tiene jurisdicción en el Municipio y a la SIJIN jurisdicción Oiba – Guadalupe. 6) La entidad contratante verificó que el contratista realizara el pago de las estampillas departamentales y los aportes al sistema de seguridad social integral y parafiscales, como se observa en las planillas y en los recibos de recaudos que reposan en el expediente contractual. 7) La entidad contratante realizó los descuentos por concepto de estampillas municipales, como se observa en el comprobante No 13A01350 del 27 de diciembre de 2013. 8) La entidad contratante realizó la publicación del presente proceso contractual en SECOP, como se observa en el detalle del proceso No SASI – 006 – 2013.

7. CONTRATO DE COMPRAVENTA No 014 de 2013 Modalidad de selección: Selección abreviada – Subasta Inversa Tipo de recurso: SGP (Educación, alimentación escolar,

cultura, agua potable, otros sectores), Propios (estampilla cultura).

Objeto: Adquisición, dotación, material didáctico, mobiliario, equipos de oficina para establecimientos educativos, sala de lectura infantil, biblioteca, elementos y equipos de cocina restaurantes escolares y compra de recipientes para la recolección residuos sólidos para el Municipio de Guadalupe, Santander”

Contratista: OI INGENIERIA SAS Representante legal: Diego Fernández Sánchez Plazo: 45 días calendarios. Adición en plazo: 12 días calendario Plazo total: 57 días calendario. Valor inicial: $133.080.421. Adición en valor: $25.000.000. Valor total: $158.080.421 Suscripción: 22 de octubre de 2013 Acta de inicio: 29 de octubre de 2013 Adición: 28 de noviembre de 2013 Acta de recibo parcial y pago No 01: 05 de diciembre de 2013

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO – ALCALDIA DEL MUNICIPIO DE GUADALUPE

SUB CONTRALORIA DELEGADA PARA ELCONTROL FISCAL

Página 20 de 93

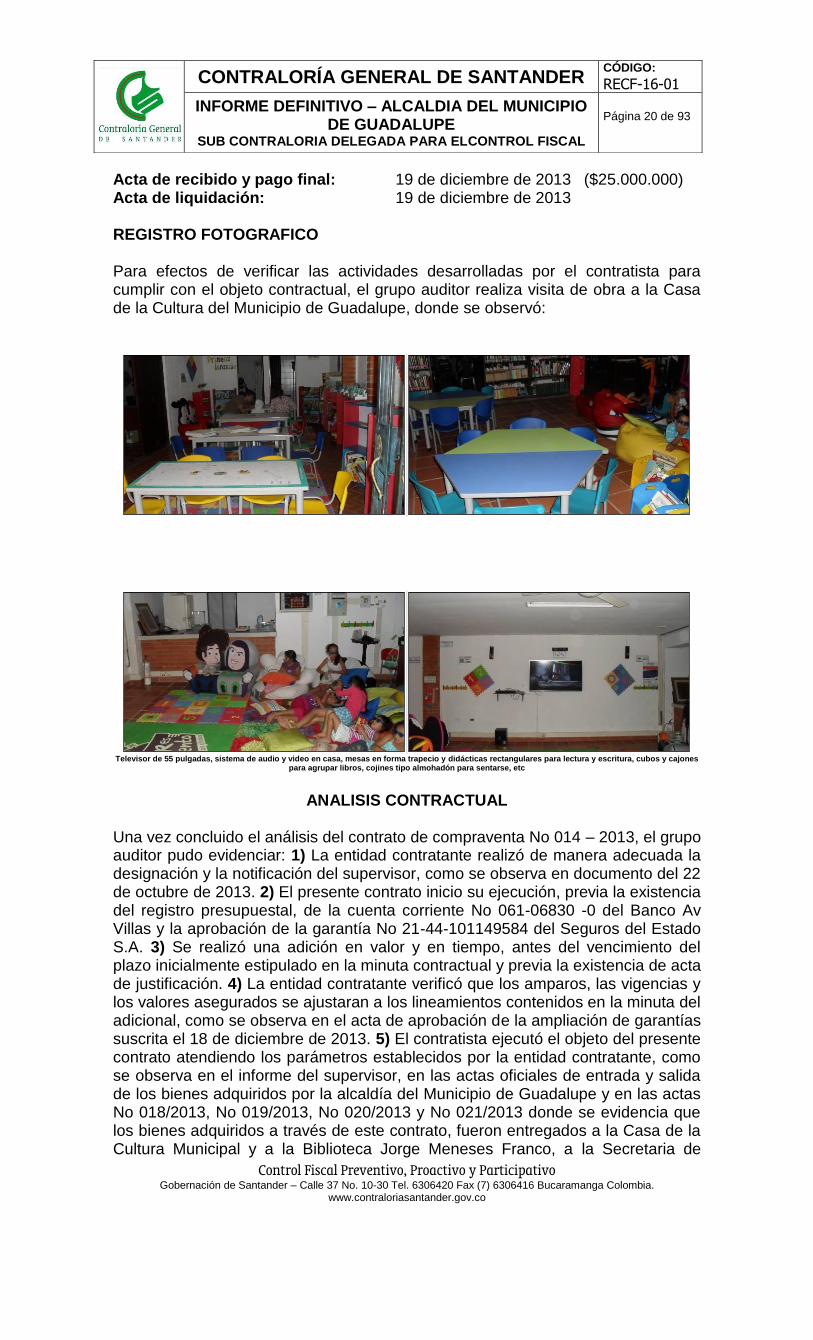

Acta de recibido y pago final: 19 de diciembre de 2013 ($25.000.000) Acta de liquidación: 19 de diciembre de 2013 REGISTRO FOTOGRAFICO Para efectos de verificar las actividades desarrolladas por el contratista para cumplir con el objeto contractual, el grupo auditor realiza visita de obra a la Casa de la Cultura del Municipio de Guadalupe, donde se observó:

Televisor de 55 pulgadas, sistema de audio y video en casa, mesas en forma trapecio y didácticas rectangulares para lectura y escritura, cubos y cajones

para agrupar libros, cojines tipo almohadón para sentarse, etc

ANALISIS CONTRACTUAL

Una vez concluido el análisis del contrato de compraventa No 014 – 2013, el grupo auditor pudo evidenciar: 1) La entidad contratante realizó de manera adecuada la designación y la notificación del supervisor, como se observa en documento del 22 de octubre de 2013. 2) El presente contrato inicio su ejecución, previa la existencia del registro presupuestal, de la cuenta corriente No 061-06830 -0 del Banco Av Villas y la aprobación de la garantía No 21-44-101149584 del Seguros del Estado S.A. 3) Se realizó una adición en valor y en tiempo, antes del vencimiento del plazo inicialmente estipulado en la minuta contractual y previa la existencia de acta de justificación. 4) La entidad contratante verificó que los amparos, las vigencias y los valores asegurados se ajustaran a los lineamientos contenidos en la minuta del adicional, como se observa en el acta de aprobación de la ampliación de garantías suscrita el 18 de diciembre de 2013. 5) El contratista ejecutó el objeto del presente contrato atendiendo los parámetros establecidos por la entidad contratante, como se observa en el informe del supervisor, en las actas oficiales de entrada y salida de los bienes adquiridos por la alcaldía del Municipio de Guadalupe y en las actas No 018/2013, No 019/2013, No 020/2013 y No 021/2013 donde se evidencia que los bienes adquiridos a través de este contrato, fueron entregados a la Casa de la Cultura Municipal y a la Biblioteca Jorge Meneses Franco, a la Secretaria de

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO – ALCALDIA DEL MUNICIPIO DE GUADALUPE

SUB CONTRALORIA DELEGADA PARA ELCONTROL FISCAL

Página 21 de 93

Planeación, obras y servicios públicos, a algunos hogares infantiles y sedes escolares del Municipio de Guadalupe. 6) La entidad contratante verificó que el contratista realizara el pago de las estampillas departamentales y los aportes al sistema de seguridad social integral y parafiscales, como se observa en las planillas y en los recibos de recaudos que reposan en el expediente contractual. 7) La entidad contratante realizó los descuentos por concepto de estampillas municipales, como se observa en los comprobantes No 13A01312 del 20 de diciembre de 2013 y No 13A01248 del 09 de diciembre de 2013. 8) La entidad contratante realizó la publicación del presente proceso contractual en SECOP, como se observa en el detalle del proceso No SASI 004 – 2013.

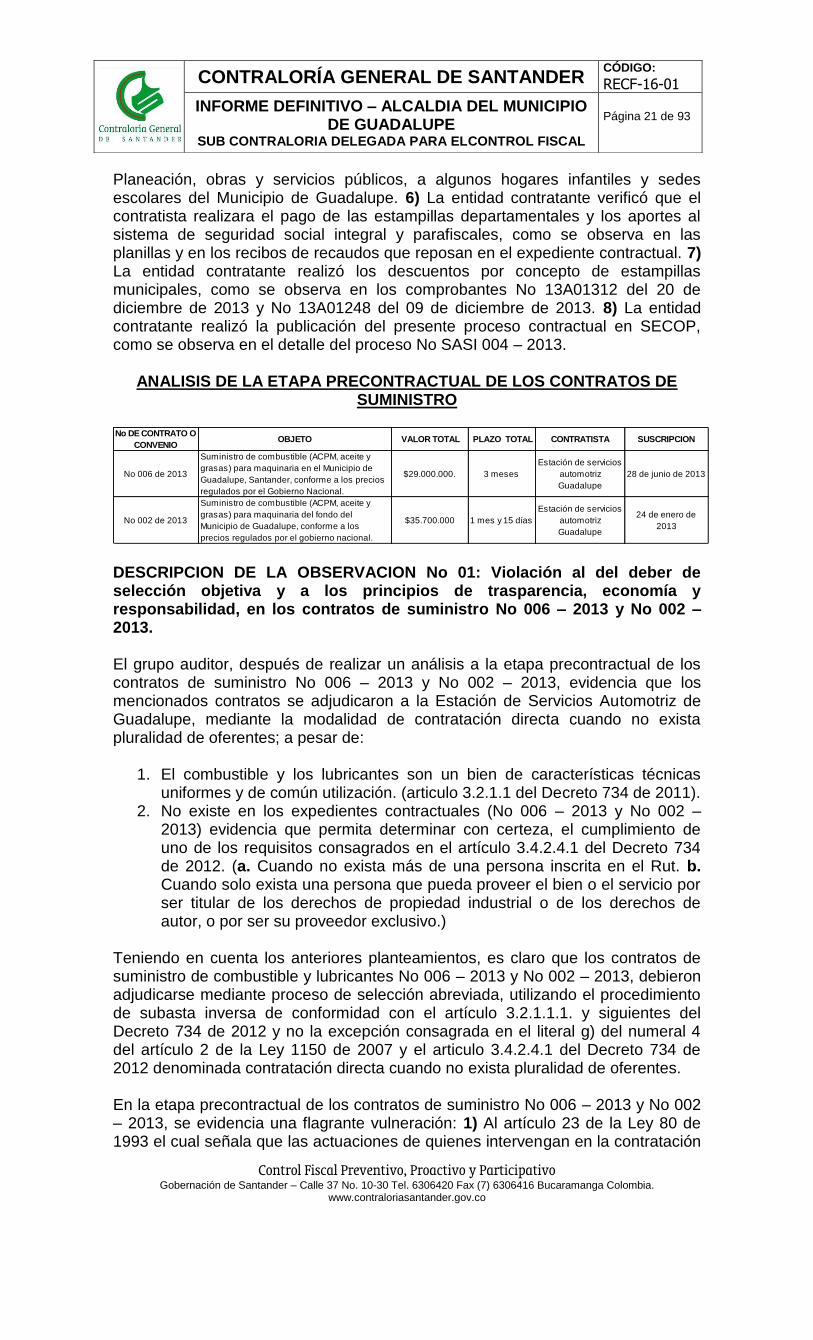

ANALISIS DE LA ETAPA PRECONTRACTUAL DE LOS CONTRATOS DE SUMINISTRO

DESCRIPCION DE LA OBSERVACION No 01: Violación al del deber de selección objetiva y a los principios de trasparencia, economía y responsabilidad, en los contratos de suministro No 006 – 2013 y No 002 – 2013. El grupo auditor, después de realizar un análisis a la etapa precontractual de los contratos de suministro No 006 – 2013 y No 002 – 2013, evidencia que los mencionados contratos se adjudicaron a la Estación de Servicios Automotriz de Guadalupe, mediante la modalidad de contratación directa cuando no exista pluralidad de oferentes; a pesar de:

1. El combustible y los lubricantes son un bien de características técnicas uniformes y de común utilización. (articulo 3.2.1.1 del Decreto 734 de 2011).

2. No existe en los expedientes contractuales (No 006 – 2013 y No 002 – 2013) evidencia que permita determinar con certeza, el cumplimiento de uno de los requisitos consagrados en el artículo 3.4.2.4.1 del Decreto 734 de 2012. (a. Cuando no exista más de una persona inscrita en el Rut. b. Cuando solo exista una persona que pueda proveer el bien o el servicio por ser titular de los derechos de propiedad industrial o de los derechos de autor, o por ser su proveedor exclusivo.)

Teniendo en cuenta los anteriores planteamientos, es claro que los contratos de suministro de combustible y lubricantes No 006 – 2013 y No 002 – 2013, debieron adjudicarse mediante proceso de selección abreviada, utilizando el procedimiento de subasta inversa de conformidad con el artículo 3.2.1.1.1. y siguientes del Decreto 734 de 2012 y no la excepción consagrada en el literal g) del numeral 4 del artículo 2 de la Ley 1150 de 2007 y el articulo 3.4.2.4.1 del Decreto 734 de 2012 denominada contratación directa cuando no exista pluralidad de oferentes. En la etapa precontractual de los contratos de suministro No 006 – 2013 y No 002 – 2013, se evidencia una flagrante vulneración: 1) Al artículo 23 de la Ley 80 de 1993 el cual señala que las actuaciones de quienes intervengan en la contratación

No DE CONTRATO O

CONVENIOOBJETO VALOR TOTAL PLAZO TOTAL CONTRATISTA SUSCRIPCION

No 006 de 2013

Suministro de combustible (ACPM, aceite y

grasas) para maquinaria en el Municipio de

Guadalupe, Santander, conforme a los precios

regulados por el Gobierno Nacional.

$29.000.000. 3 meses

Estación de servicios

automotriz

Guadalupe

28 de junio de 2013

No 002 de 2013

Suministro de combustible (ACPM, aceite y

grasas) para maquinaria del fondo del

Municipio de Guadalupe, conforme a los

precios regulados por el gobierno nacional.

$35.700.000 1 mes y 15 días

Estación de servicios

automotriz

Guadalupe

24 de enero de

2013

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO – ALCALDIA DEL MUNICIPIO DE GUADALUPE

SUB CONTRALORIA DELEGADA PARA ELCONTROL FISCAL

Página 22 de 93

estatal deben desarrollarse con arreglo a los principios de transparencia, economía y responsabilidad y de conformidad con los postulados que rigen la función administrativa. 2) A los principios de trasparencia, economía y responsabilidad y al deber de selección objetiva consagrados en los artículos 24, 25, 26 y 29 de la Ley 80 de 1993. De acuerdo a lo expuesto, se configura una observación administrativa con incidencia disciplinaria y penal en cabeza de los señores LENNIN MANUEL ARDILA ARDILA en calidad de Secretario de Planeación Municipal (suscribió los estudios previos de los contratos No 006 – 2013 y No 002 – 2013) y OSCAR HERNANDO SIERRA ZULETA, alcalde del Municipio de Guadalupe (suscribió la Resolución No 125 del 27 de junio de 2013 y No 011 del 24 de enero de 2013 por medio de la cual se justifica una contratación directa para los contratos No 006 – 2013 y No 002 – 2013) al tipificarse las conducta descrita en el numeral 31 del artículo 48 de la Ley 734 de 2002 (Participar en la etapa precontractual con desconocimientos de los principios que regulan la contratación estatal y la función administrativa contemplados en la Constitución y la Ley) y en el artículo 410 del Código Penal. (Celebración de contratos sin el cumplimiento de requisitos legales) La entidad deberá incluir en el plan de mejoramiento las acciones correctivas, tendientes a evitar que situaciones como las descritas en la presente observación, ocurran nuevamente en materia contractual. OBSERVACION DE AUDITORÍA No 01 ALCANCE DE LA OBSERVACION: Administrativo, Disciplinario y Penal NORMA VULNERADA: Articulo 23, 24, 25, 26 y 29 de la Ley 80 de

1993, el articulo 3.2.1.1.1. y siguientes del Decreto 734 de 2012, el numeral 31 del artículo 48, numeral 01 del artículo 34 de la Ley 734 de 2002, el artículo 410 del Código Penal.

Presuntos Responsables: - LENNIN MANUEL ARDILA ARDILA Secretario de Planeación municipal. Observación disciplinaria y penal. - OSCAR HERNANDO SIERRA ZULETA Alcalde. Observación administrativa, disciplinaria y penal.

RESPUESTA SUJETO DE CONTROL Mediante oficio con Registro No 4695 del 04 de noviembre de 2014 el alcalde del Municipio de Guadalupe, manifiesta: “Se hace necesario exponer el marco normativo

en el que se basó la entidad para la determinación de la modalidad de selección así: LEY 80 DE 1993; Artículo 3.- De los Fines de la Contratación Estatal. Los servidores públicos tendrán en consideración que al celebrar contratos y con la ejecución de los mismos, las entidades buscan el cumplimiento de los fines estatales, la continua y eficiente prestación de los servicios públicos y la efectividad de los derechos e intereses de los administrados que colaboran con ellas en la consecución de dichos fines. Los particulares, por su parte, tendrán en cuenta al celebrar y ejecutar contratos con las entidades estatales que, además de la obtención de utilidades cuya protección garantiza

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO – ALCALDIA DEL MUNICIPIO DE GUADALUPE

SUB CONTRALORIA DELEGADA PARA ELCONTROL FISCAL

Página 23 de 93

el Estado, colaboran con ellas en el logro de sus fines y cumplen una función social que, como tal, implica obligaciones. Artículo 24.-Del principio de Transparencia. En virtud de este principio: 1o. Numeral Derogado por el art. 32 de la Ley 1150 de 2007. La escogencia del contratista se efectuará siempre a través de licitación o concurso público, salvo en los siguientes casos en los que se podrá contratar directamente: a) Menor cuantía. Se entenderá por menor cuantía los valores que a continuación se relacionan, determinados en función de los presupuestos anuales de las entidades a las que se aplica la presente ley, expresados en salarios mínimos legales mensuales. b) Empréstitos c) Interadministrativos, con excepción del contrato de seguro d) Para la prestación de servicios profesionales o para la ejecución de trabajos artísticos que sólo puedan encomendarse a determinadas personas naturales o jurídicas, o para el desarrollo directo de actividades científicas o tecnológicas. e) Arrendamiento o adquisición de inmuebles. f) Urgencia manifiesta g) Declaratoria de desierta de la licitación o concurso. h) Cuando no se presente propuesta alguna o ninguna propuesta se ajuste al pliego de condiciones, o términos de referencia o, en general, cuando falte voluntad de participación. i) Bienes y servicios que se requieran para la defensa y seguridad nacional. j) Cuando no exista pluralidad de oferentes. k)Reglamentado por el Decreto Nacional 2503 de 2005 DE OTRA PARTE LA LEY 1150 DE 2007 PRECEPTUÓ;

DE LA EFICIENCIA Y DE LA TRANSPARENCIA Artículo 2 De las modalidades de selección. La escogencia del contratista se efectuará con arreglo a las modalidades de selección de licitación pública, selección abreviada, concurso de méritos y contratación directa, con base en las siguientes reglas: Adicionado por el art. 94, Ley 1474 de 2011

1. Licitación pública. La escogencia del contratista se efectuará por regla general a través de licitación pública, con las excepciones que se señalan en los numerales 2, 3 y 4 del presente artículo.

Cuando la entidad estatal así lo determine, la oferta en un proceso de la licitación pública podrá ser presentada total o parcialmente de manera dinámica mediante subasta inversa, en las condiciones que fije el reglamento. Inciso declarado EXEQUIBLE por la Corte Constitucional, mediante Sentencia C-713 de 2009 Ver el art 3.1.2, Decreto Nacional 734 de 2012 2. Selección abreviada. La Selección abreviada corresponde a la modalidad de selección objetiva prevista para aquellos casos en que por las características del objeto a contratar, las circunstancias de la contratación o la cuantía o destinación del bien, obra o servicio, puedan adelantarse procesos simplificados para garantizar la eficiencia de la gestión contractual. El Gobierno Nacional reglamentará la materia. Serán causales de selección abreviada las siguientes: a)La adquisición o suministro de bienes y servicios de características técnicas uniformes y de común utilización por parte de las entidades, que corresponden a aquellos que poseen las mismas especificaciones técnicas, con independencia de su diseño o de sus características descriptivas, y comparten patrones de desempeño y calidad objetivamente definidos.

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO – ALCALDIA DEL MUNICIPIO DE GUADALUPE

SUB CONTRALORIA DELEGADA PARA ELCONTROL FISCAL

Página 24 de 93

Para la adquisición de estos bienes y servicios las entidades deberán, siempre que el reglamento así lo señale, hacer uso de procedimientos de subasta inversa o de instrumentos de compra por catálogo derivados de la celebración de acuerdos marco de precios o de procedimientos de adquisición en bolsas de productos; Ver el art. 3.2.1.1.2 del Decreto Nacional 734 de 2012 b) La contratación de menor cuantía. Se entenderá por menor cuantía los valores que a continuación se relacionan, determinados en función de los presupuestos anuales de las entidades públicas expresados en salarios mínimos legales mensuales. Para las entidades que tengan un presupuesto anual superior o igual a 1.200.000 salarios mínimos legales mensuales, la menor cuantía será hasta 1.000 salarios mínimos legales mensuales. Las que tengan un presupuesto anual superior o igual a 850.000 salarios mínimos legales mensuales e inferiores a 1.200.000 salarios mínimos legales mensuales, la menor cuantía será hasta 850 salarios mínimos legales mensuales. Las que tengan un presupuesto anual superior o igual a 400.000 salarios mínimos legales mensuales e inferior a 850.000 salarios mínimos legales mensuales, la menor cuantía será hasta 650 salarios mínimos legales mensuales. Las que tengan un presupuesto anual superior o igual a 120.000 salarios mínimos legales mensuales e inferior a 400.000 salarios mínimos legales mensuales, la menor cuantía será hasta 450 salarios mínimos legales mensuales. Las que tengan un presupuesto anual inferior a 120.000 salarios mínimos legales mensuales, la menor cuantía será hasta 280 salarios mínimos legales mensuales; c) Sin perjuicio de lo dispuesto en la Ley 100 de 1993 y en la Ley 1122 de 2007, la celebración de contratos para la prestación de servicios de salud. El reglamento interno correspondiente fijará las garantías a cargo de los contratistas. Los pagos correspondientes se podrán hacer mediante encargos fiduciarios; d) La contratación cuyo proceso de licitación pública haya sido declarado desierto; en cuyo caso la entidad deberá iniciar la selección abreviada dentro de los cuatro meses siguientes a la declaración de desierta del proceso inicial; e) Reglamentado parcialmente por el Decreto Nacional 1170 de 2008, Reglamentado parcialmente por el Decreto Nacional 4444 de 2008, Reglamentado parcialmente por el art. 3.8.1.1, Decreto Nacional 734 de 2012. La enajenación de bienes del Estado, con excepción de aquellos a que se refiere la Ley 226 de 1995. En los procesos de enajenación de los bienes del Estado se podrán utilizar instrumentos de subasta y en general de todos aquellos mecanismos autorizados por el derecho privado, siempre y cuando en desarrollo del proceso de enajenación se garantice la transparencia, la eficiencia y la selección objetiva. En todo caso, para la venta de los bienes se debe tener como base el valor del avalúo comercial y ajustar dicho avalúo de acuerdo a los gastos asociados al tiempo de comercialización esperada, administración, impuestos y mantenimiento, para determinar el precio mínimo al que se debe enajenar el bien, de conformidad con la reglamentación que para el efecto expida el Gobierno Nacional. La enajenación de los bienes que formen parte del Fondo para la Rehabilitación, Inversión Social y Lucha contra el Crimen Organizado, Frisco, se hará por la Dirección Nacional de Estupefacientes, observando los principios del artículo 209 de la Constitución Política y la reglamentación que expida el Gobierno Nacional, teniendo en cuenta las recomendaciones que para el efecto imparta el Consejo Nacional de Estupefacientes. El Reglamento deberá determinar la forma de selección, a través de invitación pública de los profesionales inmobiliarios, que actuarán como promotores de las ventas, que a su vez, a efecto de avalúos de los bienes, se servirán de avaluadores debidamente inscritos en el Registro Nacional de Avaluadores y quienes responderán por sus actos solidariamente con los promotores. Las reglas y procedimientos que deberán atender la administración y los promotores y la publicidad del proceso deberán garantizar la libre concurrencia y oportunidad de quienes participen en el mismo. Los bienes serán enajenados a través de venta directa en sobre cerrado o en pública subasta. La adjudicación para la venta directa deberá hacerse en audiencia pública, en donde se conozcan las ofertas iniciales y se efectúe un segundo ofrecimiento, frente al

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO – ALCALDIA DEL MUNICIPIO DE GUADALUPE

SUB CONTRALORIA DELEGADA PARA ELCONTROL FISCAL

Página 25 de 93

cual se adjudicará el bien a quien oferte el mejor precio. En la subasta pública, de acuerdo con el reglamento definido para su realización, el bien será adjudicado al mejor postor. La venta implica la publicación previa de los bienes en un diario de amplia circulación nacional, con la determinación del precio base. El interesado en adquirir bienes deberá consignar al menos el 20% del valor base de venta para participar en la oferta; f)Productos de origen o destinación agropecuarios que se ofrezcan en las bolsas de productos legalmente constituidas; g) Los actos y contratos que tengan por objeto directo las actividades comerciales e industriales propias de las Empresas Industriales y Comerciales Estatales y de las Sociedades de Economía Mixta, con excepción de los contratos que a título enunciativo identifica el artículo 32 de la Ley 80 de 1993; Ver el art. 3.2.6.1 del Decreto Nacional 734 de 2012 h)Los contratos de las entidades, a cuyo cargo se encuentre la ejecución de los programas de protección de personas amenazadas, programas de desmovilización y reincorporación a la vida civil de personas y grupos al margen de la ley, incluida la atención de los respectivos grupos familiares, programas de atención a población desplazada por la violencia, programas de protección de derechos humanos de grupos de personas habitantes de la calle, niños y niñas o jóvenes involucrados en grupos juveniles que hayan incurrido en conductas contra el patrimonio económico y sostengan enfrentamientos violentos de diferente tipo, y población en alto grado de vulnerabilidad con reconocido estado de exclusión que requieran capacitación, resocialización y preparación para el trabajo, incluidos los contratos fiduciarios que demanden; Ver el art. 3.2.7.1 del Decreto Nacional 734 de 2012 i)La contratación de bienes y servicios que se requieran para la defensa y seguridad nacional. Ver el art. 3.2.8.1 del Decreto Nacional 734 de 2012 3. Concurso de méritos. Modificado por el art. 219, Decreto Nacional 019 de 2012. Corresponde a la modalidad prevista para la selección de consultores o proyectos, en la que se podrán utilizar sistemas de concurso abierto o de precalificación. En este último caso, la conformación de la lista de precalificados se hará mediante convocatoria pública, permitiéndose establecer listas limitadas de oferentes utilizando para el efecto, entre otros, criterios de experiencia, capacidad intelectual y de organización de los proponentes, según sea el caso. De conformidad con las condiciones que señale el reglamento, en desarrollo de estos procesos de selección, las propuestas técnicas o de proyectos podrán ser presentadas en forma anónima ante un jurado plural, impar deliberante y calificado. 4.Contratación directa. La modalidad de selección de contratación directa, solamente procederá en los siguientes casos: Ver el Inciso 2, Parágrafo 3, art. 2.2.5 del Decreto Nacional 734 de 2012 a)Urgencia manifiesta; b) Contratación de empréstitos; c) Modificado por el art. 92, Ley 1474 de 2011, Contratos interadministrativos, siempre que las obligaciones derivadas de los mismos tengan relación directa con el objeto de la entidad ejecutora señalado en la ley o en sus reglamentos. Se exceptúan los contratos de obra, suministro, encargo fiduciario y fiducia pública cuando las instituciones de educación superior públicas sean las ejecutoras. Estos contratos podrán ser ejecutados por las mismas, siempre que participen en procesos de licitación pública o de selección abreviada de acuerdo con lo dispuesto en los numerales 1 y 2 del presente artículo. Modificado por el art. 95, Ley 1474 de 2011. En aquellos eventos en que el régimen de la ejecutora no sea el de la Ley 80 de 1993, la ejecución de dichos contratos estará en todo caso sometida a los principios de la función administrativa a que se refiere el artículo 209 de la Constitución Política, al deber de selección objetiva y al régimen de inhabilidades e incompatibilidades de la Ley 80 de 1993 salvo que se trate de Instituciones de Educación Superior Públicas, caso en el cual la celebración y ejecución podrán realizarse de acuerdo con las normas específicas de contratación de tales entidades, en concordancia con el

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO – ALCALDIA DEL MUNICIPIO DE GUADALUPE

SUB CONTRALORIA DELEGADA PARA ELCONTROL FISCAL

Página 26 de 93

respeto por la autonomía universitaria consagrada en el artículo 69 de la Constitución Política. En aquellos casos en que la entidad estatal ejecutora deba subcontratar algunas de las actividades derivadas del contrato principal, no podrá ni ella ni el subcontratista, contratar o vincular a las personas naturales o jurídicas que hayan participado en la elaboración de los estudios, diseños y proyectos que tengan relación directa con el objeto del contrato principal. Estarán exceptuados de la figura del contrato interadministrativo, los contratos de seguro de las entidades estatales; d) La contratación de bienes y servicios en el sector Defensa y en el Departamento Administrativo de Seguridad, DAS, que necesiten reserva para su adquisición; Ver la Ley 1219 de 2008, Ver el art. 3.4.2.2.1 del Decreto Nacional 734 de 2012 e) Los contratos para el desarrollo de actividades científicas y tecnológicas; f) Los contratos de encargo fiduciario que celebren las entidades territoriales cuando inician el Acuerdo de Reestructuración de Pasivos a que se refieren las Leyes 550 de 1999, 617 de 2000 y las normas que las modifiquen o adicionen, siempre y cuando los celebren con entidades financieras del sector público; g) Cuando no exista pluralidad de oferentes en el mercado; h)Para la prestación de servicios profesionales y de apoyo a la gestión, o para la ejecución de trabajos artísticos que sólo puedan encomendarse a determinadas personas naturales; i) El arrendamiento o adquisición de inmuebles. Parágrafo 1. La entidad deberá justificar de manera previa a la apertura del proceso de selección de que se trate, los fundamentos jurídicos que soportan la modalidad de selección que se propone adelantar. Parágrafo 2. El procedimiento aplicable para la ejecución de cada una de las causales a que se refiere el numeral 2° del presente artículo, deberá observar los principios de transparencia, economía, responsabilidad y las siguientes reglas: 1. Se dará publicidad a todos los procedimientos y actos. 2. Para la selección a la que se refiere el literal b) del numeral 2° del presente artículo, será principio general la convocatoria pública y se podrán utilizar mecanismos de sorteo en audiencia pública, para definir el número de participantes en el proceso de selección correspondiente cuando el número de manifestaciones de interés sea superior a diez (10). Será responsabilidad del representante legal de la entidad estatal, adoptar las medidas necesarias con el propósito de garantizar la pulcritud del respectivo sorteo. 3. Sin excepción, las ofertas presentadas dentro de cada uno de los procesos de selección, deberán ser evaluadas de manera objetiva, aplicando en forma exclusiva las reglas contenidas en los pliegos de condiciones o sus equivalentes. Para la selección a la que se refiere el literal a) del numeral 2° del presente artículo, no serán aplicables los artículos 2° y 3° de la Ley 816 de 2003. Parágrafo 3. El Gobierno Nacional tendrá la facultad de estandarizar las condiciones generales de los pliegos de condiciones y los contratos de las entidades estatales, cuando se trate de la adquisición o suministro de bienes y servicios de características técnicas uniformes y de común utilización por parte de las entidades. Parágrafo 4. La entidades estatales no podrán exigir el pago de valor alguno por el derecho a participar en un proceso de selección, razón por la cual no podrán ser objeto de cobro los pliegos de condiciones correspondientes.

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO – ALCALDIA DEL MUNICIPIO DE GUADALUPE

SUB CONTRALORIA DELEGADA PARA ELCONTROL FISCAL

Página 27 de 93