NODO COMUNERO INFORME DEFINITIVO DE AUDITORIA...

49

CONTROL FISCAL PREVENTIVO, PROACTIVO Y PARTICIPATIVO Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia. www.contraloriasantander.gov.co CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01 INFORME DEFINITIVO SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 1 de 49 NODO COMUNERO INFORME DEFINITIVO DE AUDITORIA GUBERNAMENTAL CON ENFOQUE INTEGRAL MODALIDAD REGULAR ( No. 000029 26 Febrero 2013 ) ALCALDIA DE CONTRATACION – SANTANDER ORIOL PLATA HERNANDEZ Responsable RUBEN ACUÑA GALEANO Representante Legal TIEMPO DE EJECUCION DEL 29 DE OCTUBRE AL 02 DE NOVIEMBRE DE 2012 VIGENCIAS 2010 Y 2011 Bucaramanga, Febrero de 2013

Transcript of NODO COMUNERO INFORME DEFINITIVO DE AUDITORIA...

CONTROL FISCAL PREVENTIVO, PROACTIVO Y PARTICIPATIVO

Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia. www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 1 de 49

NODO COMUNERO

INFORME DEFINITIVO DE AUDITORIA GUBERNAMENTAL CON ENFOQUE INTEGRAL MODALIDAD REGULAR

( No. 000029 26 Febrero 2013 )

ALCALDIA DE CONTRATACION

– SANTANDER

ORIOL PLATA HERNANDEZ Responsable

RUBEN ACUÑA GALEANO Representante Legal

TIEMPO DE EJECUCION DEL 29 DE OCTUBRE AL 02 DE NOVIEMBRE DE 2012

VIGENCIAS 2010 Y 2011

Bucaramanga, Febrero de 2013

CONTROL FISCAL PREVENTIVO, PROACTIVO Y PARTICIPATIVO

Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia. www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 2 de 49

ARGEMIRO CASTRO ARCINIEGAS Contralor General de Santander

LUIS CARLOS CHAPARRO GOMEZ Contralor Auxiliar

LEIDY VIVIANA MOJICA PEÑA Sub. Contralora Delegada Para el Control Fiscal

GRUPO AUDITOR

HENRY LOPEZ BELTRAN Profesional Especializado Coordinador de Auditoría

SANDRA JANETH ZARATE AMADO Profesional Universitario

MABEL CONSUELO GONZALEZ JAIMES Profesional Especializada

CONTROL FISCAL PREVENTIVO, PROACTIVO Y PARTICIPATIVO

Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia. www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 3 de 49

TABLA DE CONTENIDO

Pagina

INTRODUCCION 4

1. ANTECEDENTES 5

2. ALCANCE 5

3 CONTROL PRACTICADO 5

4 RESULTADOS OBTENIDOS 6

4.1 EVALUACION CONTABLE 6

4.1.1 Balance General 6

4.1.2 Estado Actividad Financiera, Económica y Social 9

4.1.3 Depuración Contable 15

4.1.4 Opinión a los Estados Financieros 15

4.2. EVALUACION PRESUPUESTAL 16

4.3 EVALUACION CONTRACTUAL 22

4.4 SEGUIMIENTO AL PLAN DE DESARROLLO 42

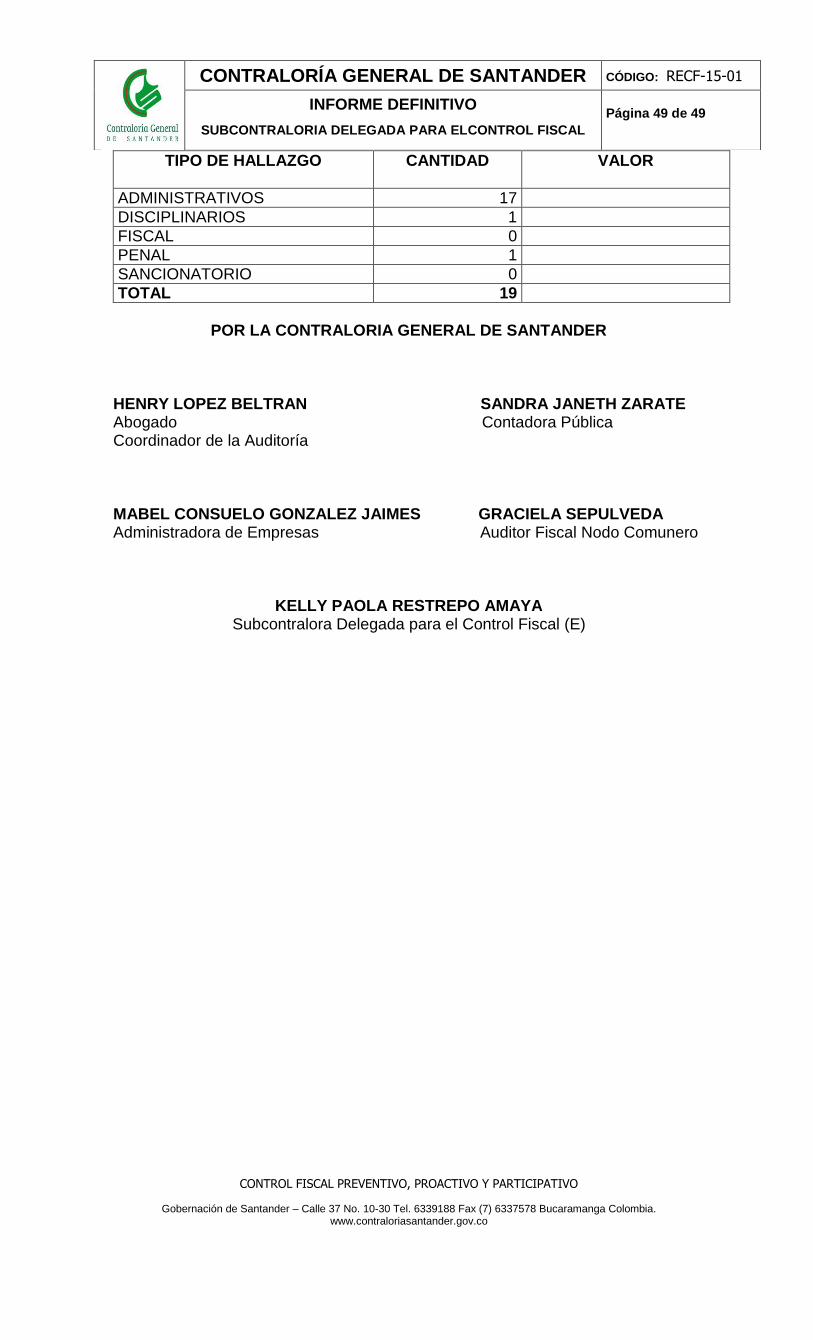

5. CUADRO CONSOLIDADO DE HALLAZGOS 46

6. CUADRO RESUMEN DE HALLAZGOS 48

CONTROL FISCAL PREVENTIVO, PROACTIVO Y PARTICIPATIVO

Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia. www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 4 de 49

INTRODUCCION

La Contraloría General de Santander con fundamento en las facultades otorgadas por el Artículo 267 de la Constitución Política, procedió a practicar Auditoria Gubernamental con Enfoque Integral Modalidad Regular a la Alcaldía de CONTRATACIÓN vigencias 2010 y 2011, desde el 29 de octubre hasta el 02 de noviembre de 2012, a través de la evaluación de los principios de economía, eficiencia, eficacia y equidad con que administró los recursos puestos a su disposición y los resultados de su gestión en los proyectos, actividades y procesos examinados, el examen del Balance General a 31 de diciembre de 2010 y 2011, del Estado de Actividad Financiera, Económica y Social, dichos estados contables fueron examinados y comparados con los del año anterior. La auditoria incluyó la comprobación de que las operaciones financieras, administrativas y económicas se realizaron conforme a las normas legales, estatutarias y de procedimientos aplicables. Es responsabilidad de la Alcaldía de CONTRATACION, el contenido de la información suministrada y analizada por este ente de control. La responsabilidad de la Contraloría General de Santander consiste en producir un informe integral que contenga el pronunciamiento sobre el fenecimiento de la cuenta, con fundamento en el concepto sobre la gestión adelantada por la administración de la Entidad. La auditoría fue orientada a examinar en el área administrativa, el proceso contable, presupuestal, Contratación, Seguimiento al Plan de Mejoramiento, Seguimiento al Plan de Desarrollo, Quejas y denuncias y atención de Emergencias por la ola invernal. El informe de auditoría de las vigencias 2010 y 2011 y el memorando de planeación proporcionaron fundamentos básicos para desarrollar el examen, permitiendo consolidar la opinión y conceptos registrados en el presente informe. La evaluación incluyó pruebas selectivas, evidencias y documentos que soportan la gestión de la Entidad, las cifras, el balance y el cumplimiento de disposiciones legales, en los períodos analizados.

CONTROL FISCAL PREVENTIVO, PROACTIVO Y PARTICIPATIVO

Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia. www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 5 de 49

1. ANTECEDENTES

La Contraloría General de Santander mediante el informe Definitivo de Revisión de cuenta No.000126 del 30 de mayo de 2011 promulga el fenecimiento de la cuenta auditada a la ALCALDIA DE CONTRATACIÓN No. 000107 de mayo 30 del 2011, para el período 2009 sin hallazgos. No se suscribió Plan de mejoramiento. 2. ALCANCE

El alcance de la auditoria incluyó evaluación a los avances del Plan de mejoramiento y la comprobación de las operaciones presupuestales, financieras, de contratación, análisis de las quejas y denuncias; seguimiento al plan de desarrollo, Atención de emergencias por ola invernal; así mismo se adelantó revisión de la Gestión Fiscal y Administrativa que realizó la Entidad, a fin de verificar su conformidad con las normas y disposiciones que regulan la contabilidad pública y la ejecución presupuestal.

1. En la auditoria se practicó un examen integral mediante la aplicación de planes y procedimientos de auditoría, establecidos por la Contraloría General de Santander, para obtener evidencia suficiente y adecuada sobre los documentos y registros que soportan legal, jurídica, técnica y financieramente la Gestión de La Alcaldía de Contratación realizada en las vigencias 2010 y 2011.

2. Las verificaciones se practicaron sobre el procedimiento técnico de la muestra representativa de las operaciones, los procesos y las actividades realizadas por la Alcaldía de Contratación en los años 2010 y 2011, para obtener conclusiones sobre el universo de las mismas.

3. La revisión de la cuenta se orientó al análisis y evaluación de la gestión

desarrollada por la entidad, en la administración y manejo de los bienes y recursos y el cumplimiento de las actividades misionales para la cual fue creada.

3. CONTROL PRACTICADO

Se constató el cumplimiento a lo establecido por la Resolución 294 de Mayo de 2009, en los informes y formatos anexos de la cuenta y la Resolución 617 de Septiembre de 2010. En el proceso de Auditoria se aplicaron los controles de conformidad con la Ley 42 de 1993 y las políticas, normas y metodologías para la revisión de cuentas de la Contraloría General de Santander, concordantes con normas de auditoría generalmente aceptadas, utilizándose pruebas posteriores y selectivas, de documentos e información que sustentan la gestión de la entidad, con el propósito de verificar el cumplimiento de los principios de eficiencia, economía, eficacia y equidad.

Para la evaluación de la información se practicó cruce y conciliación de datos, revisión analítica de documentos, examen de registro y operaciones, cumplimiento de normas vigentes en las diferentes áreas de la administración, identificando los puntos críticos y las fortalezas de la administración en el cumplimiento de su misión constitucional.

Durante el desarrollo de la auditoria se efectuaron requerimientos, solicitando a la administración municipal, información presupuestal, contable, de contratación y documentos relacionados con la cuenta analizada.

CONTROL FISCAL PREVENTIVO, PROACTIVO Y PARTICIPATIVO

Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia. www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 6 de 49

4. RESULTADOS OBTENIDOS

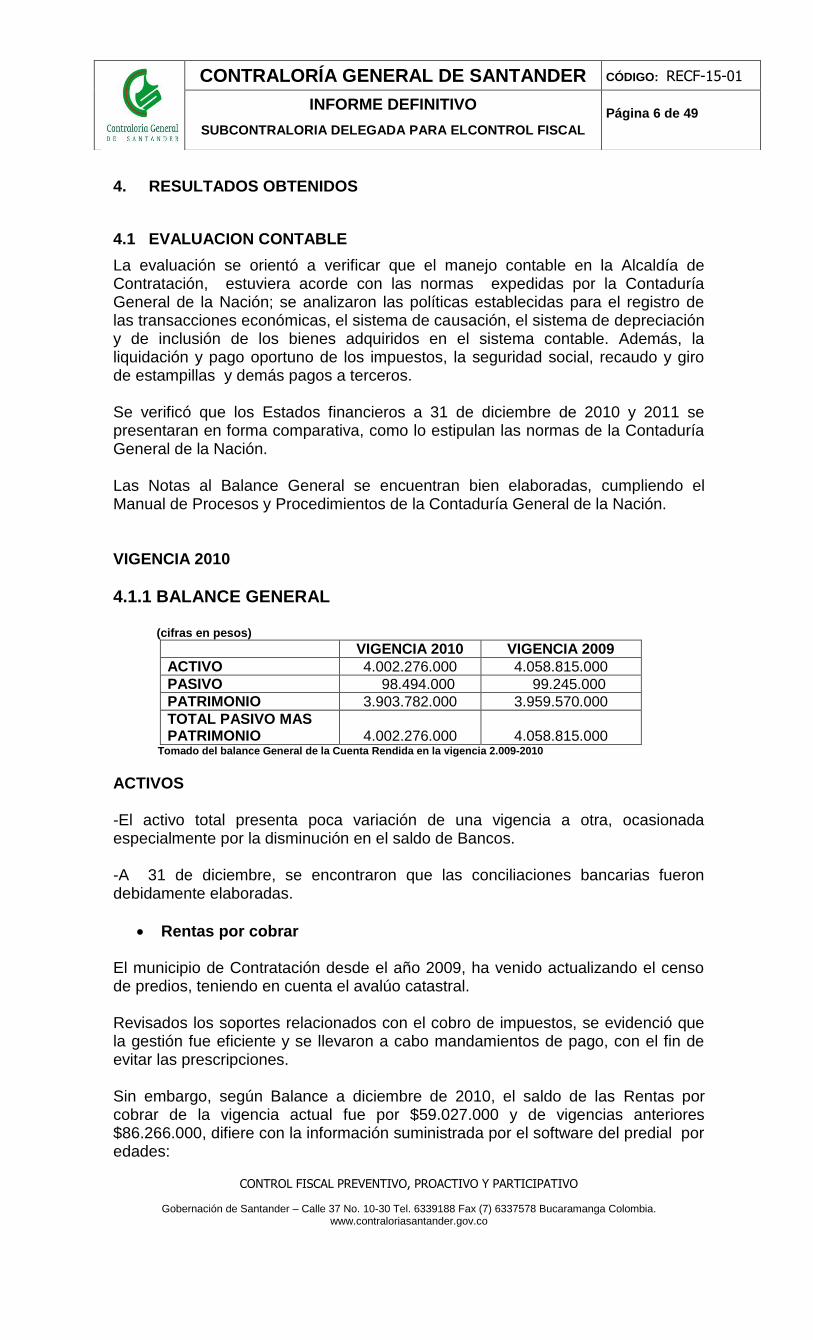

4.1 EVALUACION CONTABLE

La evaluación se orientó a verificar que el manejo contable en la Alcaldía de Contratación, estuviera acorde con las normas expedidas por la Contaduría General de la Nación; se analizaron las políticas establecidas para el registro de las transacciones económicas, el sistema de causación, el sistema de depreciación y de inclusión de los bienes adquiridos en el sistema contable. Además, la liquidación y pago oportuno de los impuestos, la seguridad social, recaudo y giro de estampillas y demás pagos a terceros. Se verificó que los Estados financieros a 31 de diciembre de 2010 y 2011 se presentaran en forma comparativa, como lo estipulan las normas de la Contaduría General de la Nación. Las Notas al Balance General se encuentran bien elaboradas, cumpliendo el Manual de Procesos y Procedimientos de la Contaduría General de la Nación. VIGENCIA 2010

4.1.1 BALANCE GENERAL (cifras en pesos)

VIGENCIA 2010 VIGENCIA 2009

ACTIVO 4.002.276.000 4.058.815.000

PASIVO 98.494.000 99.245.000

PATRIMONIO 3.903.782.000 3.959.570.000

TOTAL PASIVO MAS PATRIMONIO

4.002.276.000

4.058.815.000

Tomado del balance General de la Cuenta Rendida en la vigencia 2.009-2010

ACTIVOS -El activo total presenta poca variación de una vigencia a otra, ocasionada especialmente por la disminución en el saldo de Bancos. -A 31 de diciembre, se encontraron que las conciliaciones bancarias fueron debidamente elaboradas.

Rentas por cobrar El municipio de Contratación desde el año 2009, ha venido actualizando el censo de predios, teniendo en cuenta el avalúo catastral. Revisados los soportes relacionados con el cobro de impuestos, se evidenció que la gestión fue eficiente y se llevaron a cabo mandamientos de pago, con el fin de evitar las prescripciones. Sin embargo, según Balance a diciembre de 2010, el saldo de las Rentas por cobrar de la vigencia actual fue por $59.027.000 y de vigencias anteriores $86.266.000, difiere con la información suministrada por el software del predial por edades:

CONTROL FISCAL PREVENTIVO, PROACTIVO Y PARTICIPATIVO

Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia. www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 7 de 49

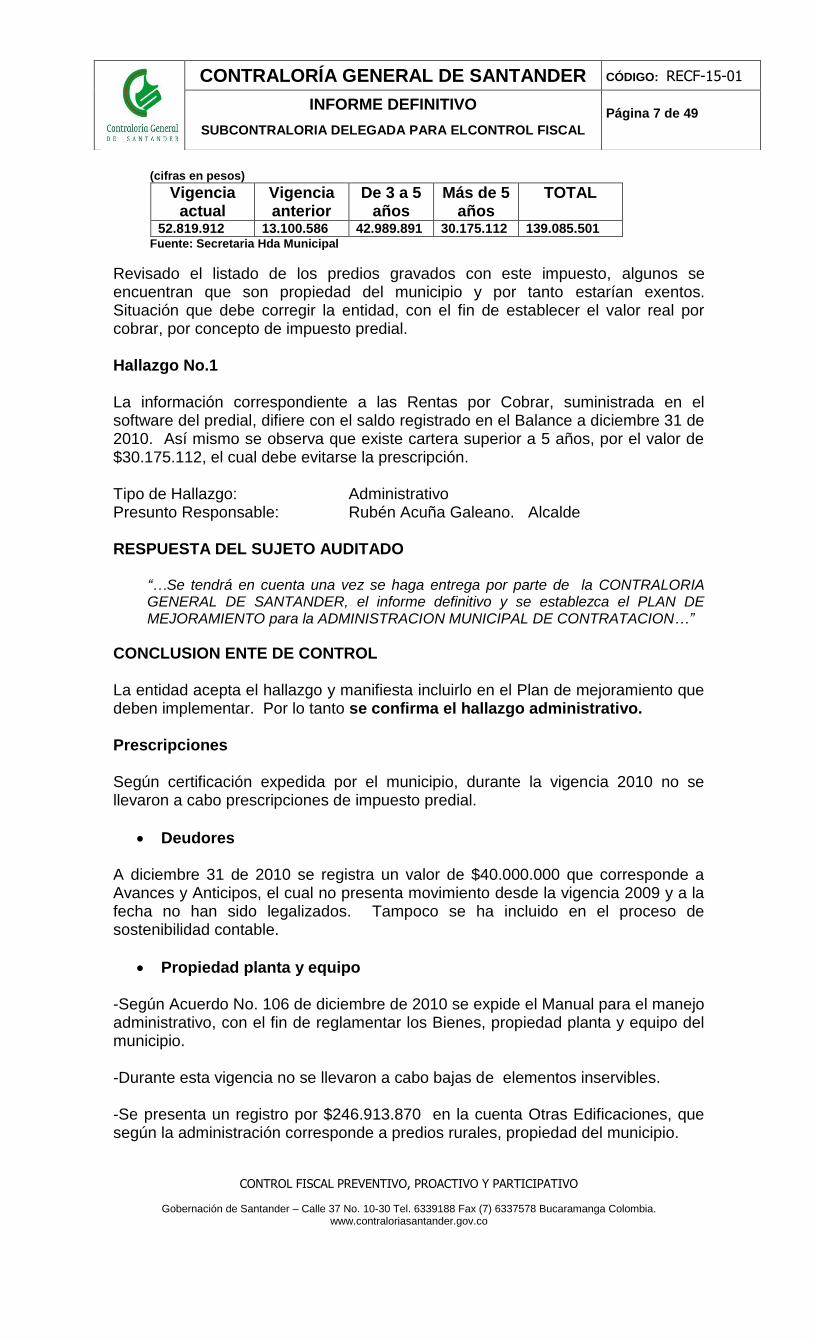

(cifras en pesos)

Vigencia actual

Vigencia anterior

De 3 a 5 años

Más de 5 años

TOTAL

52.819.912 13.100.586 42.989.891 30.175.112 139.085.501 Fuente: Secretaria Hda Municipal

Revisado el listado de los predios gravados con este impuesto, algunos se encuentran que son propiedad del municipio y por tanto estarían exentos. Situación que debe corregir la entidad, con el fin de establecer el valor real por cobrar, por concepto de impuesto predial. Hallazgo No.1 La información correspondiente a las Rentas por Cobrar, suministrada en el software del predial, difiere con el saldo registrado en el Balance a diciembre 31 de 2010. Así mismo se observa que existe cartera superior a 5 años, por el valor de $30.175.112, el cual debe evitarse la prescripción. Tipo de Hallazgo: Administrativo Presunto Responsable: Rubén Acuña Galeano. Alcalde RESPUESTA DEL SUJETO AUDITADO

“…Se tendrá en cuenta una vez se haga entrega por parte de la CONTRALORIA GENERAL DE SANTANDER, el informe definitivo y se establezca el PLAN DE MEJORAMIENTO para la ADMINISTRACION MUNICIPAL DE CONTRATACION…”

CONCLUSION ENTE DE CONTROL La entidad acepta el hallazgo y manifiesta incluirlo en el Plan de mejoramiento que deben implementar. Por lo tanto se confirma el hallazgo administrativo. Prescripciones Según certificación expedida por el municipio, durante la vigencia 2010 no se llevaron a cabo prescripciones de impuesto predial.

Deudores A diciembre 31 de 2010 se registra un valor de $40.000.000 que corresponde a Avances y Anticipos, el cual no presenta movimiento desde la vigencia 2009 y a la fecha no han sido legalizados. Tampoco se ha incluido en el proceso de sostenibilidad contable.

Propiedad planta y equipo -Según Acuerdo No. 106 de diciembre de 2010 se expide el Manual para el manejo administrativo, con el fin de reglamentar los Bienes, propiedad planta y equipo del municipio. -Durante esta vigencia no se llevaron a cabo bajas de elementos inservibles. -Se presenta un registro por $246.913.870 en la cuenta Otras Edificaciones, que según la administración corresponde a predios rurales, propiedad del municipio.

CONTROL FISCAL PREVENTIVO, PROACTIVO Y PARTICIPATIVO

Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia. www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 8 de 49

De acuerdo con lo anterior, no se evidenció un listado de Propiedad planta y Equipo detallado y debidamente valorado, de tal forma que el municipio conozca sus propiedades. Hallazgo No.2 No se evidenció un listado de Propiedad planta y Equipo detallado y debidamente valorado, de tal forma que el municipio conozca sus propiedades. Tipo de Hallazgo: Administrativo Presunto Responsable: Rubén Acuña Galeano. Alcalde RESPUESTA DEL SUJETO AUDITADO

“…Se tendrá en cuenta una vez se haga entrega por parte de la CONTRALORIA GENERAL DE SANTANDER, el informe definitivo y se establezca el PLAN DE MEJORAMIENTO para la ADMINISTRACION MUNICIPAL DE CONTRATACION…”

CONCLUSION ENTE DE CONTROL La entidad acepta el hallazgo y manifiesta incluirlo en el Plan de mejoramiento que deben implementar. Por lo tanto se confirma el hallazgo administrativo. Se observa que el saldo de la cuenta Depreciación acumulada no presenta movimiento alguno durante la vigencia, concluyéndose que no se llevó a cabo la depreciación de los diferentes bienes, propiedad del municipio. Para la vigencia 2011 ya fue corregida esta inconsistencia. PASIVO Cuentas por pagar -Presenta una leve disminución con respecto a la vigencia anterior. Registra un saldo de $86.067.144 en Cuentas por pagar de Proyectos de Inversión y un saldo de $12.105.000 en la cuenta de Otros Acreedores. Saldos que no presentan movimiento alguno y vienen desde la vigencia 2009 y según respuesta de la administración, corresponden a deudas incluidas por saneamiento contable en el 2005, pero no se constituyeron como reserva ni como cuenta por Pagar y también a valores que se le adeudan a Amay y a la Asociación de Municipios Comuneros; cifras que deberán ser canceladas con sus respectivos soportes o de lo contrario incluirlos en el proceso de sostenibilidad contable. Situación que continúa para la vigencia 2011. -Según el Decreto No. 143 de diciembre 30 de 2009, se constituyen reservas de cuentas por pagar por valor de $1.072.025, las cuales fueron canceladas durante la vigencia 2010. A diciembre de 2010 no se constituyeron reservas de cuentas por pagar. -La retención en la fuente fue cancelada oportunamente durante la vigencia 2010 -La tasa retributiva correspondiente a la vigencia 2010 fue cancelada oportunamente.

CONTROL FISCAL PREVENTIVO, PROACTIVO Y PARTICIPATIVO

Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia. www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 9 de 49

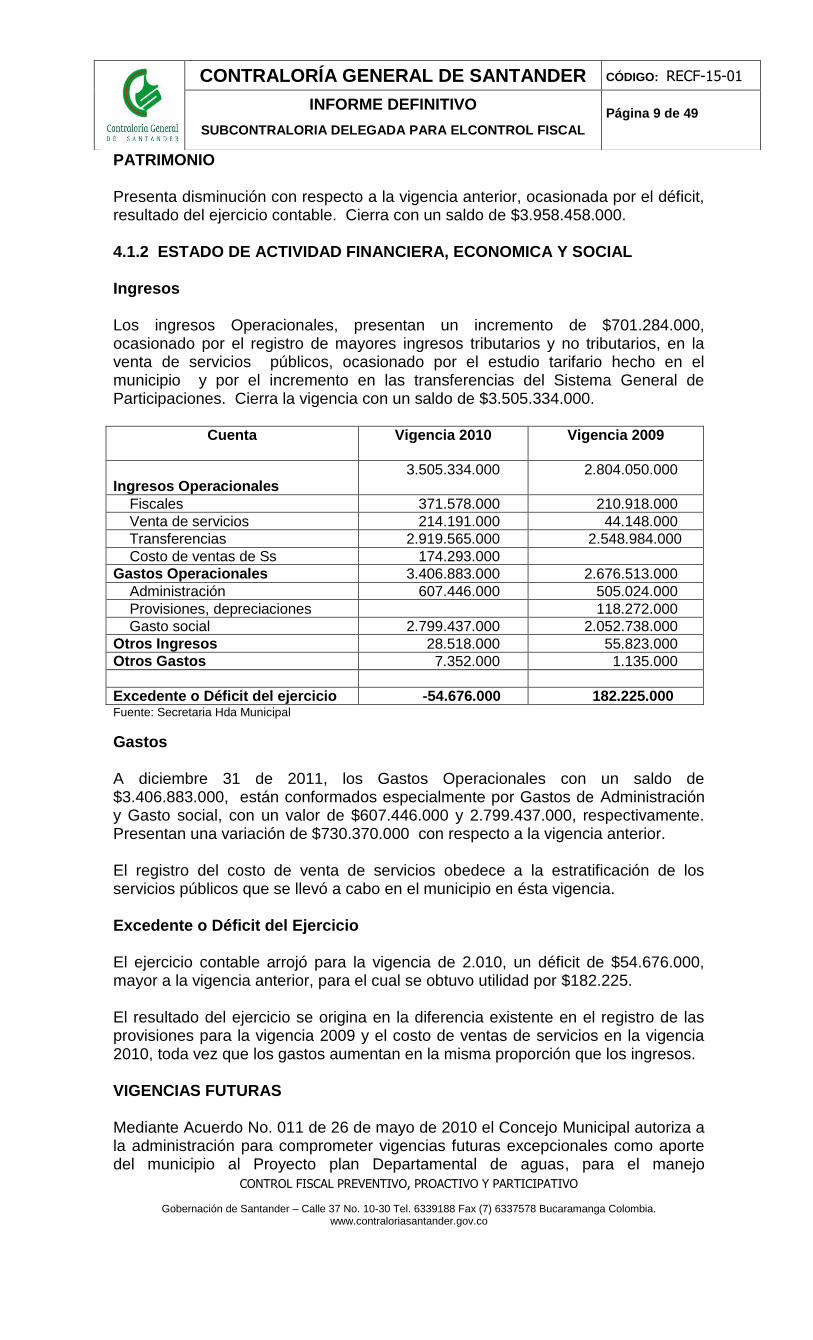

PATRIMONIO Presenta disminución con respecto a la vigencia anterior, ocasionada por el déficit, resultado del ejercicio contable. Cierra con un saldo de $3.958.458.000. 4.1.2 ESTADO DE ACTIVIDAD FINANCIERA, ECONOMICA Y SOCIAL Ingresos Los ingresos Operacionales, presentan un incremento de $701.284.000, ocasionado por el registro de mayores ingresos tributarios y no tributarios, en la venta de servicios públicos, ocasionado por el estudio tarifario hecho en el municipio y por el incremento en las transferencias del Sistema General de Participaciones. Cierra la vigencia con un saldo de $3.505.334.000.

Cuenta Vigencia 2010 Vigencia 2009

Ingresos Operacionales

3.505.334.000 2.804.050.000

Fiscales 371.578.000 210.918.000

Venta de servicios 214.191.000 44.148.000

Transferencias 2.919.565.000 2.548.984.000

Costo de ventas de Ss 174.293.000

Gastos Operacionales 3.406.883.000 2.676.513.000

Administración 607.446.000 505.024.000

Provisiones, depreciaciones 118.272.000

Gasto social 2.799.437.000 2.052.738.000

Otros Ingresos 28.518.000 55.823.000

Otros Gastos 7.352.000 1.135.000

Excedente o Déficit del ejercicio -54.676.000 182.225.000 Fuente: Secretaria Hda Municipal

Gastos A diciembre 31 de 2011, los Gastos Operacionales con un saldo de $3.406.883.000, están conformados especialmente por Gastos de Administración y Gasto social, con un valor de $607.446.000 y 2.799.437.000, respectivamente. Presentan una variación de $730.370.000 con respecto a la vigencia anterior. El registro del costo de venta de servicios obedece a la estratificación de los servicios públicos que se llevó a cabo en el municipio en ésta vigencia. Excedente o Déficit del Ejercicio El ejercicio contable arrojó para la vigencia de 2.010, un déficit de $54.676.000, mayor a la vigencia anterior, para el cual se obtuvo utilidad por $182.225. El resultado del ejercicio se origina en la diferencia existente en el registro de las provisiones para la vigencia 2009 y el costo de ventas de servicios en la vigencia 2010, toda vez que los gastos aumentan en la misma proporción que los ingresos. VIGENCIAS FUTURAS Mediante Acuerdo No. 011 de 26 de mayo de 2010 el Concejo Municipal autoriza a la administración para comprometer vigencias futuras excepcionales como aporte del municipio al Proyecto plan Departamental de aguas, para el manejo

CONTROL FISCAL PREVENTIVO, PROACTIVO Y PARTICIPATIVO

Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia. www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 10 de 49

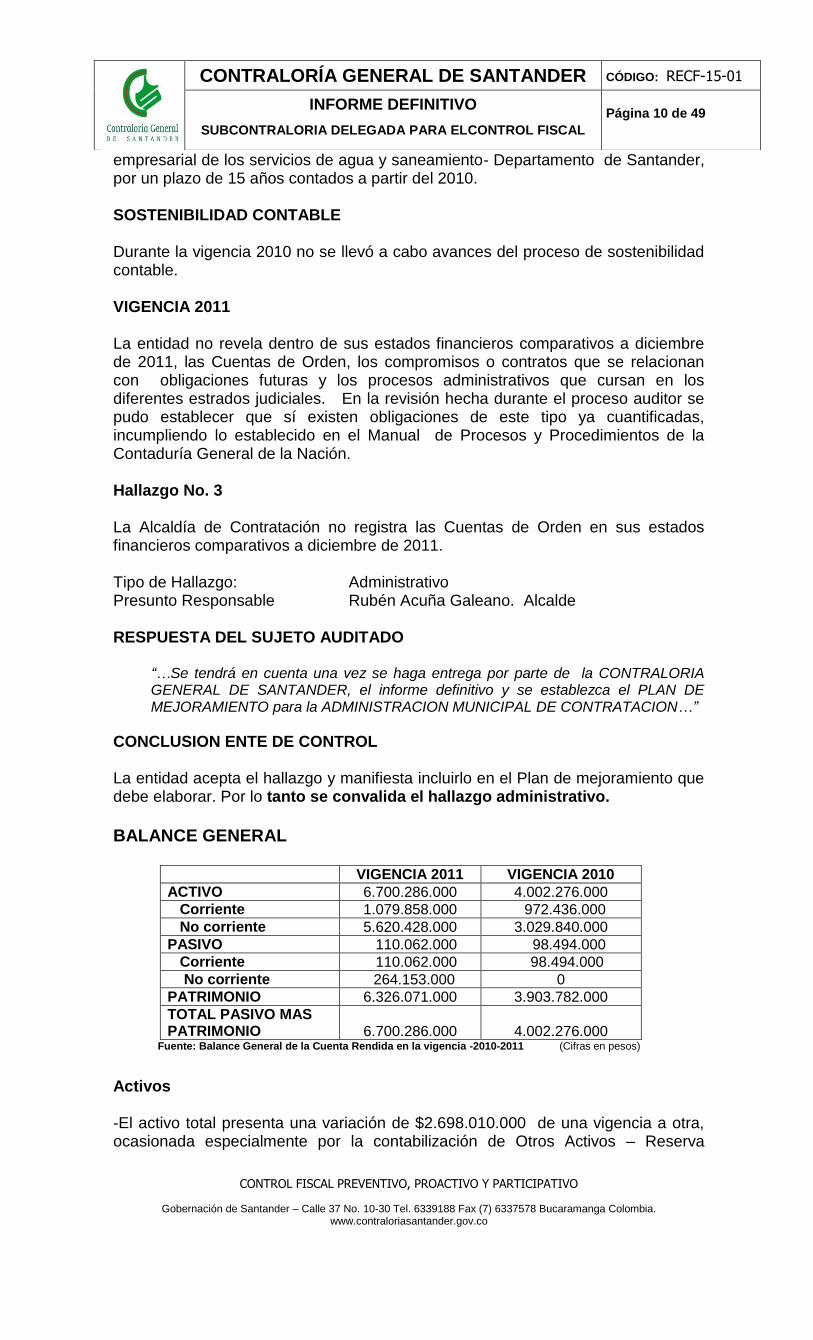

empresarial de los servicios de agua y saneamiento- Departamento de Santander, por un plazo de 15 años contados a partir del 2010. SOSTENIBILIDAD CONTABLE Durante la vigencia 2010 no se llevó a cabo avances del proceso de sostenibilidad contable. VIGENCIA 2011 La entidad no revela dentro de sus estados financieros comparativos a diciembre de 2011, las Cuentas de Orden, los compromisos o contratos que se relacionan con obligaciones futuras y los procesos administrativos que cursan en los diferentes estrados judiciales. En la revisión hecha durante el proceso auditor se pudo establecer que sí existen obligaciones de este tipo ya cuantificadas, incumpliendo lo establecido en el Manual de Procesos y Procedimientos de la Contaduría General de la Nación. Hallazgo No. 3 La Alcaldía de Contratación no registra las Cuentas de Orden en sus estados financieros comparativos a diciembre de 2011. Tipo de Hallazgo: Administrativo Presunto Responsable Rubén Acuña Galeano. Alcalde RESPUESTA DEL SUJETO AUDITADO

“…Se tendrá en cuenta una vez se haga entrega por parte de la CONTRALORIA GENERAL DE SANTANDER, el informe definitivo y se establezca el PLAN DE MEJORAMIENTO para la ADMINISTRACION MUNICIPAL DE CONTRATACION…”

CONCLUSION ENTE DE CONTROL La entidad acepta el hallazgo y manifiesta incluirlo en el Plan de mejoramiento que debe elaborar. Por lo tanto se convalida el hallazgo administrativo.

BALANCE GENERAL

VIGENCIA 2011 VIGENCIA 2010

ACTIVO 6.700.286.000 4.002.276.000

Corriente 1.079.858.000 972.436.000

No corriente 5.620.428.000 3.029.840.000

PASIVO 110.062.000 98.494.000

Corriente 110.062.000 98.494.000

No corriente 264.153.000 0

PATRIMONIO 6.326.071.000 3.903.782.000

TOTAL PASIVO MAS PATRIMONIO

6.700.286.000

4.002.276.000

Fuente: Balance General de la Cuenta Rendida en la vigencia -2010-2011 (Cifras en pesos)

Activos -El activo total presenta una variación de $2.698.010.000 de una vigencia a otra, ocasionada especialmente por la contabilización de Otros Activos – Reserva

CONTROL FISCAL PREVENTIVO, PROACTIVO Y PARTICIPATIVO

Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia. www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 11 de 49

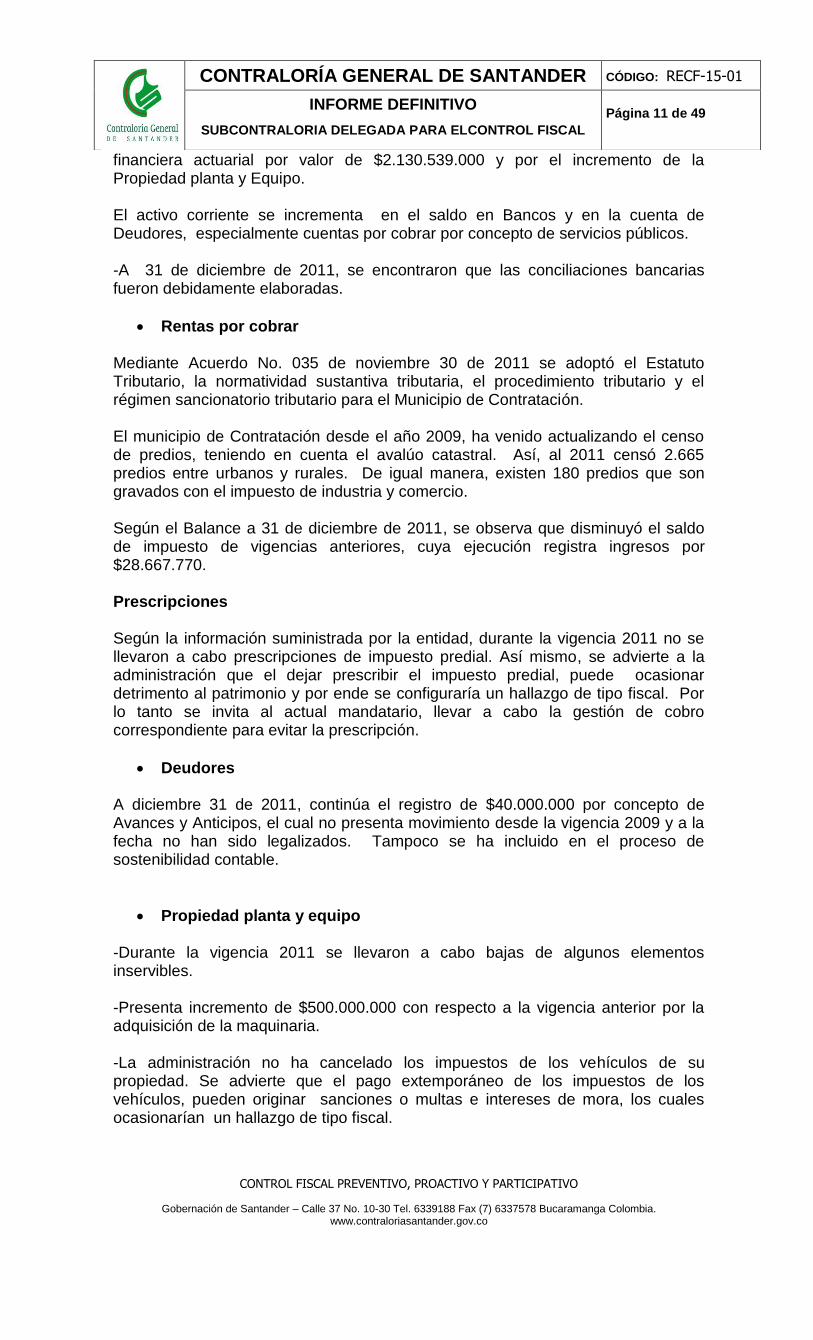

financiera actuarial por valor de $2.130.539.000 y por el incremento de la Propiedad planta y Equipo. El activo corriente se incrementa en el saldo en Bancos y en la cuenta de Deudores, especialmente cuentas por cobrar por concepto de servicios públicos. -A 31 de diciembre de 2011, se encontraron que las conciliaciones bancarias fueron debidamente elaboradas.

Rentas por cobrar Mediante Acuerdo No. 035 de noviembre 30 de 2011 se adoptó el Estatuto Tributario, la normatividad sustantiva tributaria, el procedimiento tributario y el régimen sancionatorio tributario para el Municipio de Contratación. El municipio de Contratación desde el año 2009, ha venido actualizando el censo de predios, teniendo en cuenta el avalúo catastral. Así, al 2011 censó 2.665 predios entre urbanos y rurales. De igual manera, existen 180 predios que son gravados con el impuesto de industria y comercio. Según el Balance a 31 de diciembre de 2011, se observa que disminuyó el saldo de impuesto de vigencias anteriores, cuya ejecución registra ingresos por $28.667.770. Prescripciones Según la información suministrada por la entidad, durante la vigencia 2011 no se llevaron a cabo prescripciones de impuesto predial. Así mismo, se advierte a la administración que el dejar prescribir el impuesto predial, puede ocasionar detrimento al patrimonio y por ende se configuraría un hallazgo de tipo fiscal. Por lo tanto se invita al actual mandatario, llevar a cabo la gestión de cobro correspondiente para evitar la prescripción.

Deudores A diciembre 31 de 2011, continúa el registro de $40.000.000 por concepto de Avances y Anticipos, el cual no presenta movimiento desde la vigencia 2009 y a la fecha no han sido legalizados. Tampoco se ha incluido en el proceso de sostenibilidad contable.

Propiedad planta y equipo -Durante la vigencia 2011 se llevaron a cabo bajas de algunos elementos inservibles. -Presenta incremento de $500.000.000 con respecto a la vigencia anterior por la adquisición de la maquinaria. -La administración no ha cancelado los impuestos de los vehículos de su propiedad. Se advierte que el pago extemporáneo de los impuestos de los vehículos, pueden originar sanciones o multas e intereses de mora, los cuales ocasionarían un hallazgo de tipo fiscal.

CONTROL FISCAL PREVENTIVO, PROACTIVO Y PARTICIPATIVO

Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia. www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 12 de 49

Hallazgo No. 4 La administración no ha cancelado los impuestos de los vehículos de su propiedad. Tipo de Hallazgo: Administrativo Presunto Responsable Rubén Acuña Galeano - Alcalde RESPUESTA DEL SUJETO AUDITADO

“…Se tendrá en cuenta una vez se haga entrega por parte de la CONTRALORIA GENERAL DE SANTANDER, el informe definitivo y se establezca el PLAN DE MEJORAMIENTO para la ADMINISTRACION MUNICIPAL DE CONTRATACION…”

CONCLUSION ENTE DE CONTROL La entidad acepta el hallazgo y manifiesta incluirlo en el Plan de mejoramiento que debe elaborar. Por lo tanto se convalida el hallazgo administrativo. PASIVO Cuentas por pagar -Presenta un leve incremento con respecto a la vigencia anterior. Registra un saldo de $110.062.000, que corresponden $86.067.144 a Cuentas por pagar por Proyectos de Inversión y un saldo de $12.105.000 en la cuenta de Otros Acreedores, saldos que no presentan movimiento alguno y vienen desde la vigencia 2009. Hallazgo No. 5 La administración municipal no ha cancelado algunas deudas que posee desde la vigencia 2005, las cuales pueden generar intereses de mora. De lo contrario deberá incluirlas dentro del proceso de sostenibilidad contable. Tipo de Hallazgo: Administrativo Presunto Responsable Rubén Acuña Galeano - Alcalde RESPUESTA DEL SUJETO AUDITADO

“…Se tendrá en cuenta una vez se haga entrega por parte de la CONTRALORIA GENERAL DE SANTANDER, el informe definitivo y se establezca el PLAN DE MEJORAMIENTO para la ADMINISTRACION MUNICIPAL DE CONTRATACION…”

CONCLUSION ENTE DE CONTROL La entidad acepta el hallazgo y manifiesta incluirlo en el Plan de mejoramiento que debe elaborar. Por lo tanto se convalida el hallazgo administrativo. -Según Decreto No. 103 de diciembre 30 de 2011, se constituyen reservas de cuentas por pagar por valor de $11.890.000, la cual fue cancelada durante la vigencia 2012.Sin embargo no se incluyeron las dos cuentas de $86.067.144 de proyectos de inversión y $12.105.000 de Otros Acreedores. -La retención en la fuente fue cancelada oportunamente durante la vigencia 2011.

CONTROL FISCAL PREVENTIVO, PROACTIVO Y PARTICIPATIVO

Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia. www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 13 de 49

-La tasa retributiva correspondiente a la vigencia 2011 fue cancelada oportunamente. Deuda Pública En la vigencia 2011, el municipio llevó a cabo dos créditos con IDESAN por valores de $145.000.000 y otro por $155.000.000 para la compra de maquinaria. Según el Instituto se han cancelado las cuotas oportunamente. Su saldo a diciembre de 2011 es de $264.153.000. INFORME DE EMPALME Según el informe de empalme: -No fueron registrados la totalidad de los Recursos del consorcio FIA que corresponden al Plan Departamental de Aguas, ni los rendimientos financieros de la cartera colectiva de los recursos de Agua potable y saneamiento básico pertenecientes al PDA. Situación explicada por la administración, como error involuntario, junto con sus rendimientos financieros de la cartera colectiva de los recursos de agua potable y saneamiento básico. -No se registra lo correspondiente a Propiedad-planta y Equipo- Plantas de tratamiento, acueducto y canalización. Según la administración, estos valores no se encuentran incorporados en el Balance correspondiente a la unidad de servicios públicos ni en el municipio de manera individual. Hallazgo No. 6 No fueron registrados los Recursos del consorcio FIA, del Plan Departamental de Aguas ni los rendimientos financieros de la cartera colectiva de los recursos de Agua potable y saneamiento básico pertenecientes al PDA. Así mismo no se incorporó en el Balance lo correspondiente Plantas de tratamiento, acueducto y canalización. Tipo de Hallazgo: Administrativo Presunto Responsable Rubén Acuña Galeano - Alcalde RESPUESTA DEL SUJETO AUDITADO

“…Se tendrá en cuenta una vez se haga entrega por parte de la CONTRALORIA GENERAL DE SANTANDER, el informe definitivo y se establezca el PLAN DE MEJORAMIENTO para la ADMINISTRACION MUNICIPAL DE CONTRATACION…”

CONCLUSION ENTE DE CONTROL La entidad acepta el hallazgo y manifiesta incluirlo en el Plan de mejoramiento que debe elaborar. Por lo tanto se convalida el hallazgo administrativo. -Patrimonio Presenta incremento de $2.482.289.000 por la incorporación de la maquinaria adquirida y por la utilidad que dejó el ejercicio contable para la vigencia 2011. -Estampillas

CONTROL FISCAL PREVENTIVO, PROACTIVO Y PARTICIPATIVO

Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia. www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 14 de 49

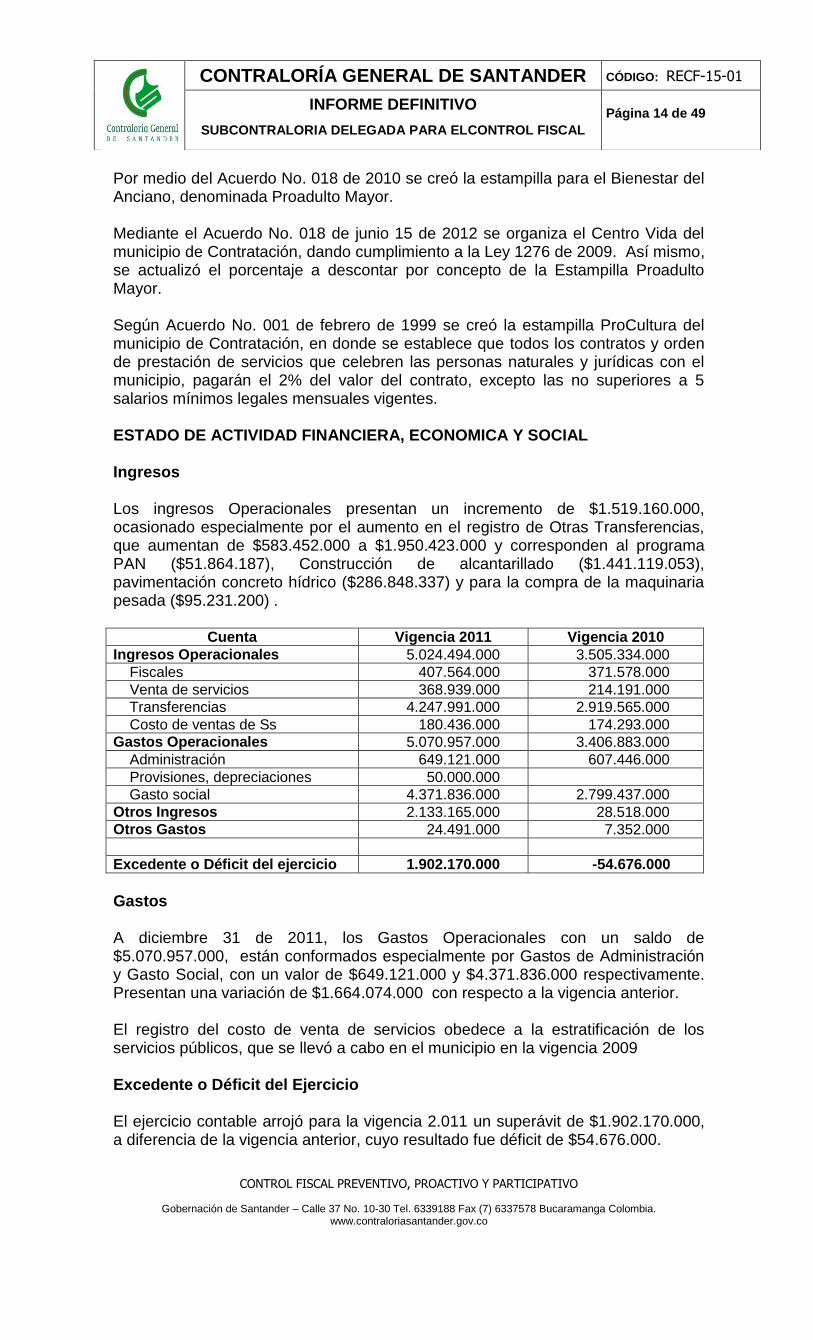

Por medio del Acuerdo No. 018 de 2010 se creó la estampilla para el Bienestar del Anciano, denominada Proadulto Mayor. Mediante el Acuerdo No. 018 de junio 15 de 2012 se organiza el Centro Vida del municipio de Contratación, dando cumplimiento a la Ley 1276 de 2009. Así mismo, se actualizó el porcentaje a descontar por concepto de la Estampilla Proadulto Mayor. Según Acuerdo No. 001 de febrero de 1999 se creó la estampilla ProCultura del municipio de Contratación, en donde se establece que todos los contratos y orden de prestación de servicios que celebren las personas naturales y jurídicas con el municipio, pagarán el 2% del valor del contrato, excepto las no superiores a 5 salarios mínimos legales mensuales vigentes. ESTADO DE ACTIVIDAD FINANCIERA, ECONOMICA Y SOCIAL Ingresos Los ingresos Operacionales presentan un incremento de $1.519.160.000, ocasionado especialmente por el aumento en el registro de Otras Transferencias, que aumentan de $583.452.000 a $1.950.423.000 y corresponden al programa PAN ($51.864.187), Construcción de alcantarillado ($1.441.119.053), pavimentación concreto hídrico ($286.848.337) y para la compra de la maquinaria pesada ($95.231.200) .

Cuenta Vigencia 2011 Vigencia 2010

Ingresos Operacionales 5.024.494.000 3.505.334.000

Fiscales 407.564.000 371.578.000

Venta de servicios 368.939.000 214.191.000

Transferencias 4.247.991.000 2.919.565.000

Costo de ventas de Ss 180.436.000 174.293.000

Gastos Operacionales 5.070.957.000 3.406.883.000

Administración 649.121.000 607.446.000

Provisiones, depreciaciones 50.000.000

Gasto social 4.371.836.000 2.799.437.000

Otros Ingresos 2.133.165.000 28.518.000

Otros Gastos 24.491.000 7.352.000

Excedente o Déficit del ejercicio 1.902.170.000 -54.676.000

Gastos A diciembre 31 de 2011, los Gastos Operacionales con un saldo de $5.070.957.000, están conformados especialmente por Gastos de Administración y Gasto Social, con un valor de $649.121.000 y $4.371.836.000 respectivamente. Presentan una variación de $1.664.074.000 con respecto a la vigencia anterior. El registro del costo de venta de servicios obedece a la estratificación de los servicios públicos, que se llevó a cabo en el municipio en la vigencia 2009 Excedente o Déficit del Ejercicio El ejercicio contable arrojó para la vigencia 2.011 un superávit de $1.902.170.000, a diferencia de la vigencia anterior, cuyo resultado fue déficit de $54.676.000.

CONTROL FISCAL PREVENTIVO, PROACTIVO Y PARTICIPATIVO

Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia. www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 15 de 49

El resultado del ejercicio se origina básicamente en la contabilización para la vigencia 2011, de $2.133.165.000 como ajuste de ejercicios anteriores, en donde se incorporó la reserva financiera actuarial por $2.130.538.992, con base en directrices por parte de la Contaduría General de la Nación. 4.1.3 DEPURACION CONTABLE Durante la vigencia 2010 y 2011 no se llevó a cabo por parte de la administración ninguna actividad para depurar la información contable en forma sostenible y permanente, por consiguiente la información revelada en los estados contables de la Alcaldía no refleja en su totalidad la realidad financiera, económica, social. Por medio de la Resolución No. 053 de marzo 27 de 2012 se creó el Comité Técnico de Sostenibilidad Contable para dar inicio a este proceso. Los responsables de la información contable y financiera deben adelantar las gestiones administrativas para depurar las cifras y demás datos contenidos en los estados contables, de tal forma, que estos cumplan las características cualitativas de confiabilidad, relevancia y comprensibilidad de que trata el marco conceptual del Plan General de Contabilidad Pública.Dentro de esta depuración se encuentra el impuesto predial, sobretasa ambiental, propiedad planta y equipo-vehículos, entre otros. Hallazgo No. 7 Durante el transcurso de la auditoría no allegaron actas del comité contable que evidencien los avances en el proceso de sostenibilidad contable. Tipo de Hallazgo: Administrativo Presunto Responsable: Rubén Acuña Galeano. Alcalde RESPUESTA DEL SUJETO AUDITADO

“…Se tendrá en cuenta una vez se haga entrega por parte de la CONTRALORIA GENERAL DE SANTANDER, el informe definitivo y se establezca el PLAN DE MEJORAMIENTO para la ADMINISTRACION MUNICIPAL DE CONTRATACION…”

CONCLUSION ENTE DE CONTROL La entidad acepta el hallazgo y manifiesta incluirlo en el Plan de mejoramiento que debe elaborar. Por lo tanto se convalida el hallazgo administrativo. 4.1.4 OPINION A LOS ESTADOS FINANCIEROS La revisión se llevó a cabo mediante la evaluación y el análisis de los documentos allegados por la Entidad, en cumplimiento de la Resolución No. 00294 de abril 30 de 2.009 de la Contraloría General de Santander, que soportan la gestión de la Entidad, las cifras y presentación de los Estados Financieros Consolidados y el cumplimiento de las disposiciones legales. La Contadora Pública SANDRA JANETH ZARATE AMADO con TP 57384-T, expresa que los Estados Contables del Municipio de Contratación, presentan razonablemente – con salvedades, la situación financiera, en sus aspectos más significativos por el año terminado el 31 de diciembre de 2010 y diciembre de 2011, y los resultados del ejercicio económico del año terminado en la misma

CONTROL FISCAL PREVENTIVO, PROACTIVO Y PARTICIPATIVO

Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia. www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 16 de 49

fecha, de conformidad con las Normas y principios de contabilidad prescritos por la Contaduría General de la Nación, por las siguientes razones: - Hace falta sanear algunas partidas mediante el proceso de sostenibilidad contable. - Los procesos en contra del municipio no han sido cuantificados, por tanto no se encuentran contabilizados. -No fueron registrados los Recursos del consorcio FIA, del Plan Departamental de Aguas, ni los rendimientos financieros de la cartera colectiva de los recursos de Agua potable y saneamiento básico pertenecientes al PDA. 4.2 EVALUACION PRESUPUESTAL EVALUACION PRESUPUESTAL VIGENCIA 2010 El Municipio de Contratación adoptó mediante Acuerdo No. 021 de noviembre 23 de 1999 el Estatuto Orgánico de Presupuesto Municipal, el cual se encuentra desactualizado. Hallazgo No. 8 El Estatuto Orgánico de presupuesto municipal está desactualizado. Tipo de hallazgo: Administrativo Presunto responsable: Rubén Acuña Galeano . Alcalde RESPUESTA DEL SUJETO AUDITADO

“…Se tendrá en cuenta una vez se haga entrega por parte de la CONTRALORIA GENERAL DE SANTANDER, el informe definitivo y se establezca el PLAN DE MEJORAMIENTO para la ADMINISTRACION MUNICIPAL DE CONTRATACION…”

CONCLUSION ORGANO DE CONTROL Según la respuesta dada por el sujeto de control en la que acepta el presente hallazgo, el equipo auditor confirma el mismo, el cual deberá registrarse en el plan de mejoramiento que suscriba la entidad. Mediante Acuerdo No. 037 de noviembre 30 de 2009, el Concejo Municipal de Contratación estableció el Presupuesto General de rentas y gastos para la vigencia 2010 por valor de $2.290´436.580. | Ejecución Presupuestal de Ingresos La ejecución presupuestal de ingresos refleja el siguiente comportamiento: Ejecución Presupuestal de Ingresos Vigencia 2010 (cifras en pesos)

PTO INICIAL ADICIONES REDUCCIONES DEFINITIVO RECAUDADO

VALOR %

$2.290´436.581 $2.414´589.257 $1´935.093 $4.703´090.745 $4.009´710.721 85.25

Fuente: Secretaría de Hacienda Alcaldía

Según el cuadro anterior se observa que la gestión presupuestal de recaudo para la vigencia 2010 fue del 85.25%, quedando por recaudar el 14.75% del presupuesto definitivo.

CONTROL FISCAL PREVENTIVO, PROACTIVO Y PARTICIPATIVO

Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia. www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 17 de 49

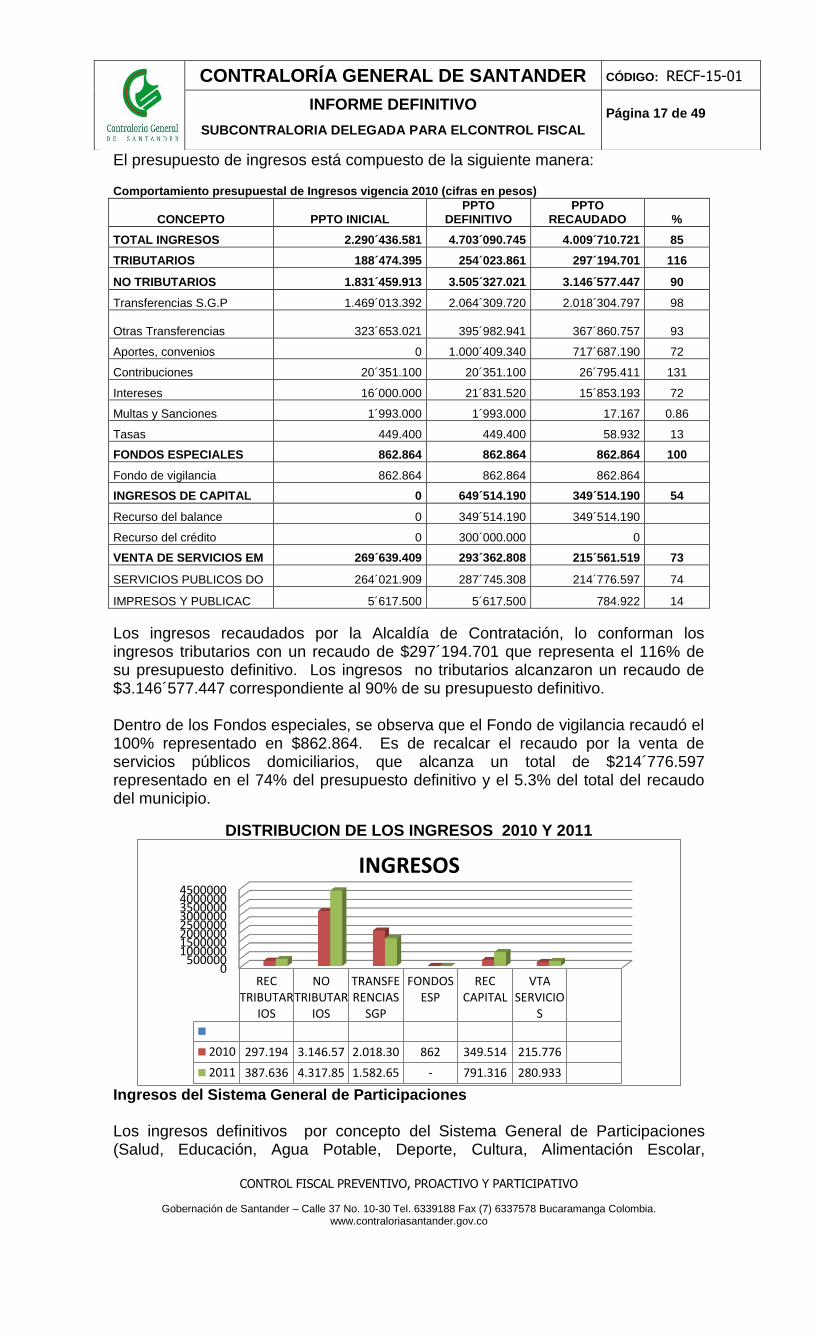

El presupuesto de ingresos está compuesto de la siguiente manera: Comportamiento presupuestal de Ingresos vigencia 2010 (cifras en pesos)

CONCEPTO PPTO INICIAL PPTO

DEFINITIVO PPTO

RECAUDADO %

TOTAL INGRESOS 2.290´436.581 4.703´090.745 4.009´710.721 85

TRIBUTARIOS 188´474.395 254´023.861 297´194.701 116

NO TRIBUTARIOS 1.831´459.913 3.505´327.021 3.146´577.447 90

Transferencias S.G.P 1.469´013.392 2.064´309.720 2.018´304.797 98

Otras Transferencias

323´653.021 395´982.941 367´860.757 93

Aportes, convenios 0 1.000´409.340 717´687.190 72

Contribuciones 20´351.100 20´351.100 26´795.411 131

Intereses 16´000.000 21´831.520 15´853.193 72

Multas y Sanciones 1´993.000 1´993.000 17.167 0.86

Tasas 449.400 449.400 58.932 13

FONDOS ESPECIALES 862.864 862.864 862.864 100

Fondo de vigilancia 862.864 862.864 862.864

INGRESOS DE CAPITAL 0 649´514.190 349´514.190 54

Recurso del balance 0 349´514.190 349´514.190

Recurso del crédito 0 300´000.000 0

VENTA DE SERVICIOS EM 269´639.409 293´362.808 215´561.519 73

SERVICIOS PUBLICOS DO 264´021.909 287´745.308 214´776.597 74

IMPRESOS Y PUBLICAC 5´617.500 5´617.500 784.922 14

Los ingresos recaudados por la Alcaldía de Contratación, lo conforman los ingresos tributarios con un recaudo de $297´194.701 que representa el 116% de su presupuesto definitivo. Los ingresos no tributarios alcanzaron un recaudo de $3.146´577.447 correspondiente al 90% de su presupuesto definitivo. Dentro de los Fondos especiales, se observa que el Fondo de vigilancia recaudó el 100% representado en $862.864. Es de recalcar el recaudo por la venta de servicios públicos domiciliarios, que alcanza un total de $214´776.597 representado en el 74% del presupuesto definitivo y el 5.3% del total del recaudo del municipio.

DISTRIBUCION DE LOS INGRESOS 2010 Y 2011

Ingresos del Sistema General de Participaciones

Los ingresos definitivos por concepto del Sistema General de Participaciones (Salud, Educación, Agua Potable, Deporte, Cultura, Alimentación Escolar,

0 500000

1000000 1500000 2000000 2500000 3000000 3500000 4000000 4500000

REC TRIBUTAR

IOS

NO TRIBUTAR

IOS

TRANSFERENCIAS

SGP

FONDOS ESP

REC CAPITAL

VTA SERVICIO

S

2010 297.194 3.146.57 2.018.30 862 349.514 215.776

2011 387.636 4.317.85 1.582.65 - 791.316 280.933

INGRESOS

CONTROL FISCAL PREVENTIVO, PROACTIVO Y PARTICIPATIVO

Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia. www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 18 de 49

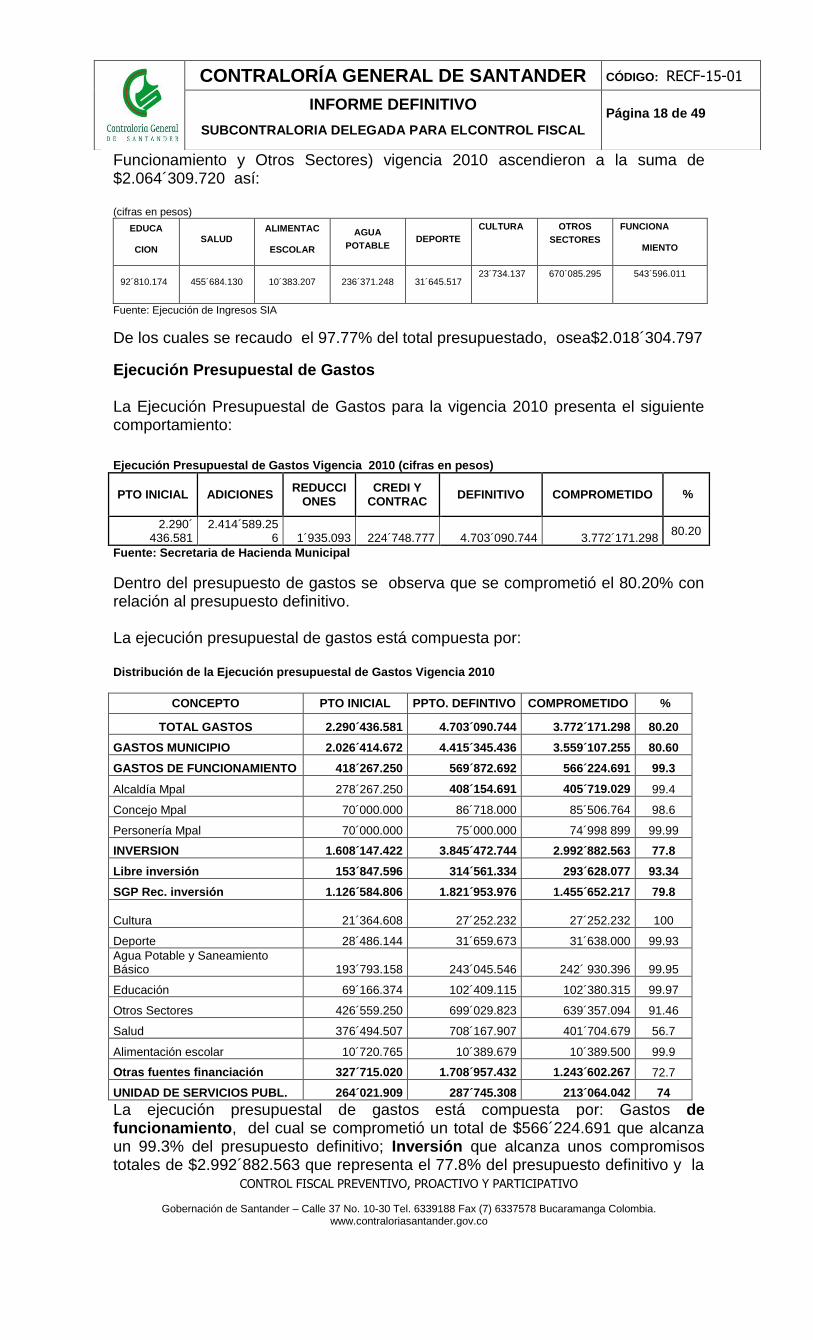

Funcionamiento y Otros Sectores) vigencia 2010 ascendieron a la suma de $2.064´309.720 así: (cifras en pesos)

EDUCA

CION SALUD

ALIMENTAC

ESCOLAR

AGUA

POTABLE DEPORTE

CULTURA OTROS

SECTORES

FUNCIONA

MIENTO

92´810.174 455´684.130 10´383.207 236´371.248 31´645.517 23´734.137 670´085.295 543´596.011

Fuente: Ejecución de Ingresos SIA

De los cuales se recaudo el 97.77% del total presupuestado, osea$2.018´304.797

Ejecución Presupuestal de Gastos La Ejecución Presupuestal de Gastos para la vigencia 2010 presenta el siguiente comportamiento:

Ejecución Presupuestal de Gastos Vigencia 2010 (cifras en pesos)

PTO INICIAL ADICIONES REDUCCI

ONES CREDI Y

CONTRAC DEFINITIVO COMPROMETIDO

%

2.290´ 436.581

2.414´589.256 1´935.093 224´748.777 4.703´090.744 3.772´171.298

80.20

Fuente: Secretaria de Hacienda Municipal

Dentro del presupuesto de gastos se observa que se comprometió el 80.20% con relación al presupuesto definitivo. La ejecución presupuestal de gastos está compuesta por: Distribución de la Ejecución presupuestal de Gastos Vigencia 2010

CONCEPTO PTO INICIAL PPTO. DEFINTIVO COMPROMETIDO %

TOTAL GASTOS 2.290´436.581 4.703´090.744 3.772´171.298 80.20

GASTOS MUNICIPIO 2.026´414.672 4.415´345.436 3.559´107.255 80.60

GASTOS DE FUNCIONAMIENTO 418´267.250 569´872.692 566´224.691 99.3

Alcaldía Mpal 278´267.250 408´154.691 405´719.029 99.4

Concejo Mpal 70´000.000 86´718.000 85´506.764 98.6

Personería Mpal 70´000.000 75´000.000 74´998 899 99.99

INVERSION 1.608´147.422 3.845´472.744 2.992´882.563 77.8

Libre inversión 153´847.596 314´561.334 293´628.077 93.34

SGP Rec. inversión 1.126´584.806 1.821´953.976 1.455´652.217 79.8

Cultura

21´364.608 27´252.232 27´252.232 100

Deporte 28´486.144 31´659.673 31´638.000 99.93

Agua Potable y Saneamiento Básico 193´793.158 243´045.546 242´ 930.396 99.95

Educación 69´166.374 102´409.115 102´380.315 99.97

Otros Sectores 426´559.250 699´029.823 639´357.094 91.46

Salud 376´494.507 708´167.907 401´704.679 56.7

Alimentación escolar 10´720.765 10´389.679 10´389.500 99.9

Otras fuentes financiación 327´715.020 1.708´957.432 1.243´602.267 72.7

UNIDAD DE SERVICIOS PUBL. 264´021.909 287´745.308 213´064.042 74

La ejecución presupuestal de gastos está compuesta por: Gastos de funcionamiento, del cual se comprometió un total de $566´224.691 que alcanza un 99.3% del presupuesto definitivo; Inversión que alcanza unos compromisos totales de $2.992´882.563 que representa el 77.8% del presupuesto definitivo y la

CONTROL FISCAL PREVENTIVO, PROACTIVO Y PARTICIPATIVO

Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia. www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 19 de 49

Unidad de servicios Públicos donde se comprometió un total de $213´064.042, que representa un 74% del presupuesto definitivo. Según el cuadro anterior se observa el bajo porcentaje de presupuesto comprometido en el rubro de inversión, especialmente en el rubro de Salud con un compromiso del 56.7% con relación al presupuesto definitivo. Así mismo sucedió con el rubro de otras fuentes de financiación, el cual comprometió el 72.7% con relación al presupuesto definitivo; dicho factor refleja que solo se comprometió el 80.20% del presupuesto definitivo de gastos. La Administración Municipal le dio cumplimiento a lo establecido en la Ley 99/93 artículo 111, donde establece que debe presupuestar el 1% de los ingresos de libre destinación para reforestación y adquisición de cuencas hídricas; en la vigencia de 2010 invirtió para compra y mantenimiento de terrenos en áreas estratégicas de reserva forestal $14´600.000.

SITUACION PRESUPUESTAL (Cifras en pesos)

EQUILIBRIO PRESUPUESTAL ALCALDIA DE CONTRATACIÓN

VIGENCIA 2010

CONCEPTO VALOR

INGRESOS – RECAUDO $4.009´710.721

GASTOS – COMPROMISOS $3.772´171.298

SUPERAVIT PRESUPUESTAL $237´539.423 Fuente: SIA Contraloría General de Santander

Durante la vigencia 2010 se recaudó $4.009´710.721 de los cuales se ejecutaron $3.772´171.298 representado en un 80.20%, dejando por ejecutar el valor de $237´539.423. Se observó que se realizaron Ajustes en las apropiaciones del presupuesto, buscando adecuarlo de acuerdo con la ejecución de los proyectos o los gastos de funcionamiento y que no fueron previstas en la etapa de programación presupuestal.

Comparendo Ambiental

La administración municipal le está dando cumplimiento a la Ley 1259 de 2008 que establece en el art. 8: “que en todos los municipios de Colombia se instaurará

el instrumento de comparendo ambiental para lo cual los concejos municipales deberán aprobar su reglamentación a través de un acuerdo municipal”. Igualmente en su parágrafo establece:“los Concejos Municipales, tendrán un plazo máximo de un año a partir de la vigencia de la presente ley, para aprobar los respectivos acuerdos municipales reglamentarios del presente comparendo ambiental”.

EVALUACION PRESUPUESTAL VIGENCIA 2011 Para la vigencia 2011, el Concejo Municipal de Contratación fijó el Presupuesto General de rentas y gastos mediante Acuerdo No. 034 de noviembre 30 de

CONTROL FISCAL PREVENTIVO, PROACTIVO Y PARTICIPATIVO

Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia. www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 20 de 49

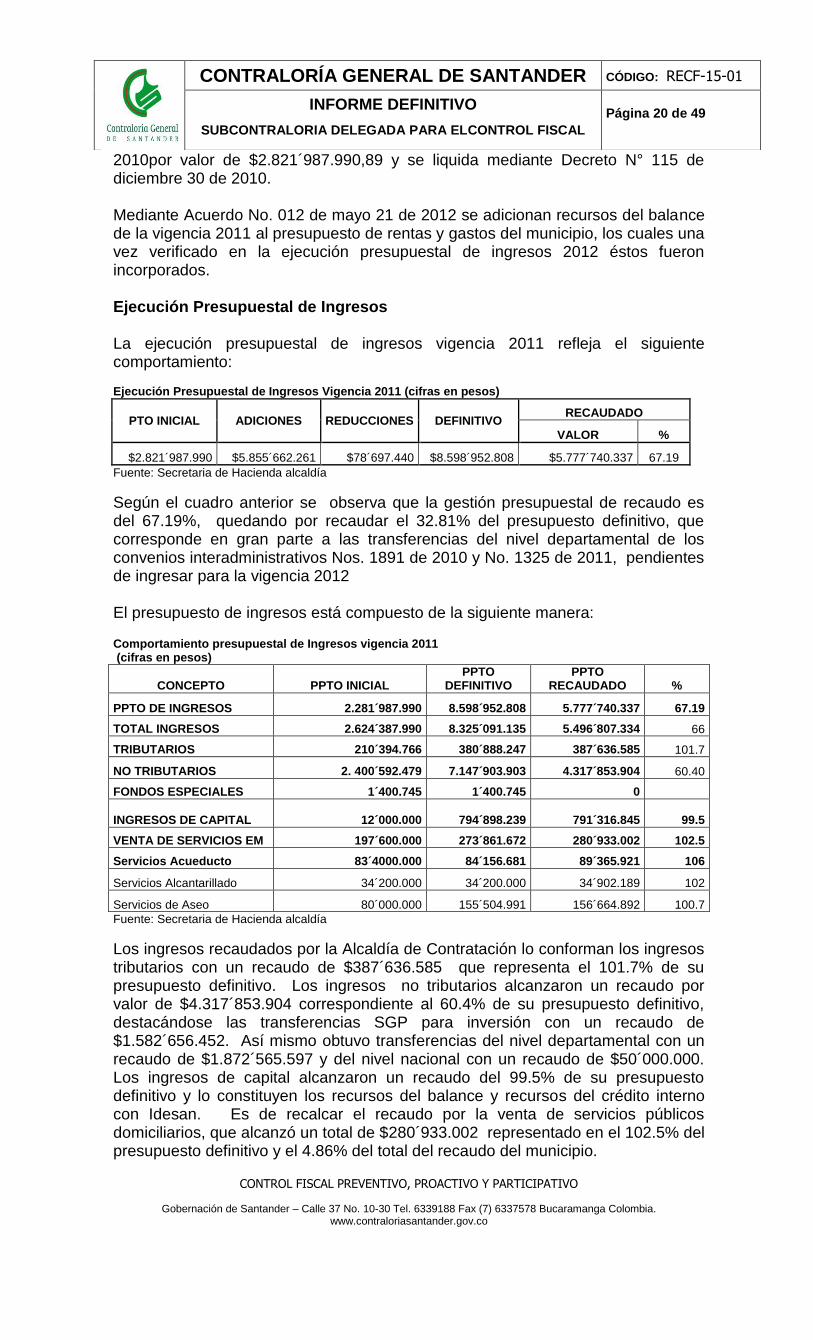

2010por valor de $2.821´987.990,89 y se liquida mediante Decreto N° 115 de diciembre 30 de 2010. Mediante Acuerdo No. 012 de mayo 21 de 2012 se adicionan recursos del balance de la vigencia 2011 al presupuesto de rentas y gastos del municipio, los cuales una vez verificado en la ejecución presupuestal de ingresos 2012 éstos fueron incorporados. Ejecución Presupuestal de Ingresos La ejecución presupuestal de ingresos vigencia 2011 refleja el siguiente comportamiento: Ejecución Presupuestal de Ingresos Vigencia 2011 (cifras en pesos)

PTO INICIAL ADICIONES REDUCCIONES DEFINITIVO RECAUDADO

VALOR %

$2.821´987.990 $5.855´662.261 $78´697.440 $8.598´952.808 $5.777´740.337 67.19

Fuente: Secretaria de Hacienda alcaldía

Según el cuadro anterior se observa que la gestión presupuestal de recaudo es del 67.19%, quedando por recaudar el 32.81% del presupuesto definitivo, que corresponde en gran parte a las transferencias del nivel departamental de los convenios interadministrativos Nos. 1891 de 2010 y No. 1325 de 2011, pendientes de ingresar para la vigencia 2012 El presupuesto de ingresos está compuesto de la siguiente manera: Comportamiento presupuestal de Ingresos vigencia 2011 (cifras en pesos)

CONCEPTO PPTO INICIAL PPTO

DEFINITIVO PPTO

RECAUDADO %

PPTO DE INGRESOS 2.281´987.990 8.598´952.808 5.777´740.337 67.19

TOTAL INGRESOS 2.624´387.990 8.325´091.135 5.496´807.334 66

TRIBUTARIOS 210´394.766 380´888.247 387´636.585 101.7

NO TRIBUTARIOS 2. 400´592.479 7.147´903.903 4.317´853.904 60.40

FONDOS ESPECIALES 1´400.745 1´400.745 0

INGRESOS DE CAPITAL 12´000.000 794´898.239 791´316.845

99.5

VENTA DE SERVICIOS EM 197´600.000 273´861.672 280´933.002 102.5

Servicios Acueducto 83´4000.000 84´156.681 89´365.921 106

Servicios Alcantarillado 34´200.000 34´200.000 34´902.189 102

Servicios de Aseo 80´000.000 155´504.991 156´664.892 100.7

Fuente: Secretaria de Hacienda alcaldía

Los ingresos recaudados por la Alcaldía de Contratación lo conforman los ingresos tributarios con un recaudo de $387´636.585 que representa el 101.7% de su presupuesto definitivo. Los ingresos no tributarios alcanzaron un recaudo por valor de $4.317´853.904 correspondiente al 60.4% de su presupuesto definitivo, destacándose las transferencias SGP para inversión con un recaudo de $1.582´656.452. Así mismo obtuvo transferencias del nivel departamental con un recaudo de $1.872´565.597 y del nivel nacional con un recaudo de $50´000.000. Los ingresos de capital alcanzaron un recaudo del 99.5% de su presupuesto definitivo y lo constituyen los recursos del balance y recursos del crédito interno con Idesan. Es de recalcar el recaudo por la venta de servicios públicos domiciliarios, que alcanzó un total de $280´933.002 representado en el 102.5% del presupuesto definitivo y el 4.86% del total del recaudo del municipio.

CONTROL FISCAL PREVENTIVO, PROACTIVO Y PARTICIPATIVO

Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia. www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 21 de 49

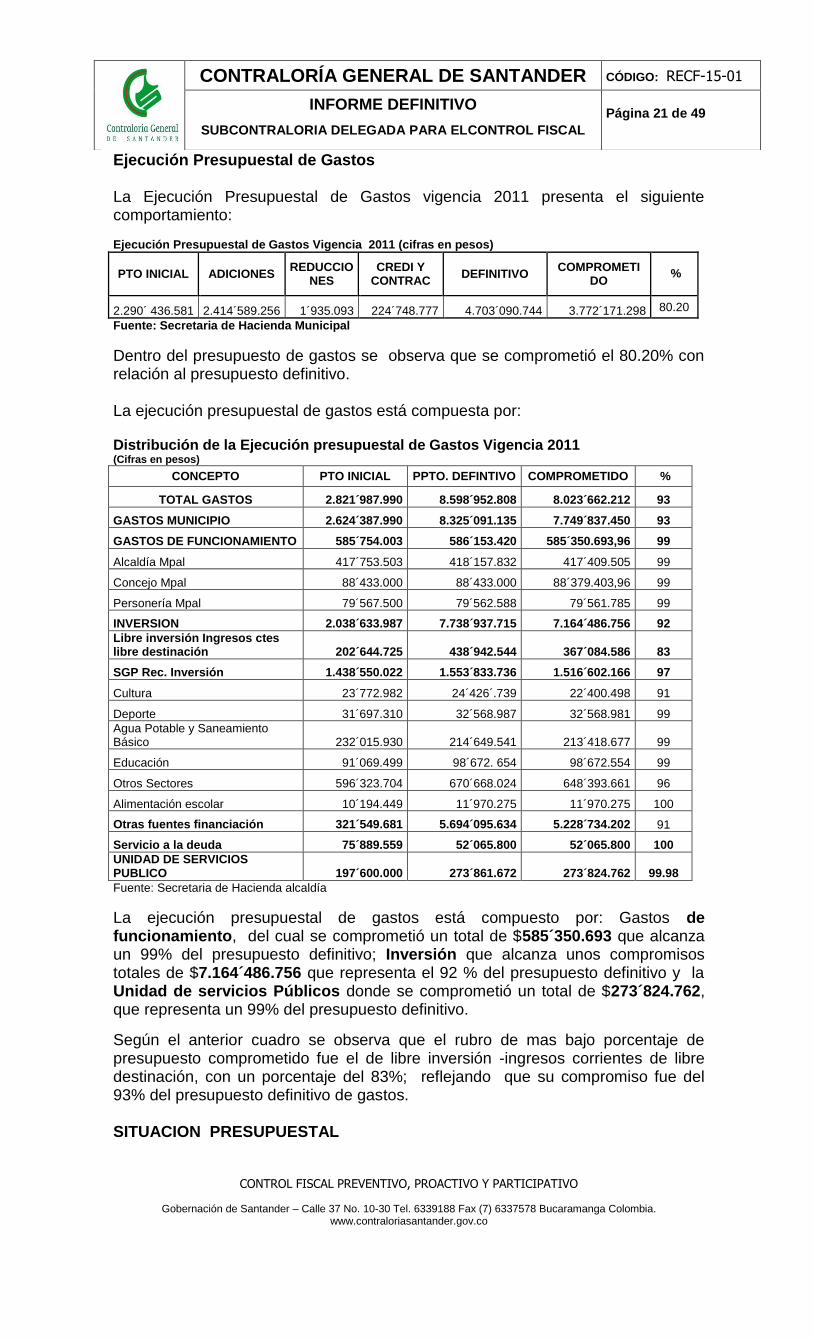

Ejecución Presupuestal de Gastos La Ejecución Presupuestal de Gastos vigencia 2011 presenta el siguiente comportamiento: Ejecución Presupuestal de Gastos Vigencia 2011 (cifras en pesos)

PTO INICIAL ADICIONES REDUCCIO

NES CREDI Y

CONTRAC DEFINITIVO

COMPROMETI DO

%

2.290´ 436.581 2.414´589.256 1´935.093 224´748.777 4.703´090.744 3.772´171.298 80.20

Fuente: Secretaria de Hacienda Municipal

Dentro del presupuesto de gastos se observa que se comprometió el 80.20% con relación al presupuesto definitivo. La ejecución presupuestal de gastos está compuesta por: Distribución de la Ejecución presupuestal de Gastos Vigencia 2011 (Cifras en pesos)

CONCEPTO PTO INICIAL PPTO. DEFINTIVO COMPROMETIDO %

TOTAL GASTOS 2.821´987.990 8.598´952.808 8.023´662.212 93

GASTOS MUNICIPIO 2.624´387.990 8.325´091.135 7.749´837.450 93

GASTOS DE FUNCIONAMIENTO 585´754.003 586´153.420 585´350.693,96 99

Alcaldía Mpal 417´753.503 418´157.832 417´409.505 99

Concejo Mpal 88´433.000 88´433.000 88´379.403,96 99

Personería Mpal 79´567.500 79´562.588 79´561.785 99

INVERSION 2.038´633.987 7.738´937.715 7.164´486.756 92

Libre inversión Ingresos ctes libre destinación 202´644.725 438´942.544 367´084.586 83

SGP Rec. Inversión 1.438´550.022 1.553´833.736 1.516´602.166 97

Cultura 23´772.982 24´426´.739 22´400.498 91

Deporte 31´697.310 32´568.987 32´568.981 99

Agua Potable y Saneamiento Básico 232´015.930 214´649.541 213´418.677 99

Educación 91´069.499 98´672. 654 98´672.554 99

Otros Sectores 596´323.704 670´668.024 648´393.661 96

Alimentación escolar 10´194.449 11´970.275 11´970.275 100

Otras fuentes financiación 321´549.681 5.694´095.634 5.228´734.202 91

Servicio a la deuda 75´889.559 52´065.800 52´065.800 100

UNIDAD DE SERVICIOS PUBLICO 197´600.000 273´861.672 273´824.762 99.98

Fuente: Secretaria de Hacienda alcaldía

La ejecución presupuestal de gastos está compuesto por: Gastos de funcionamiento, del cual se comprometió un total de $585´350.693 que alcanza un 99% del presupuesto definitivo; Inversión que alcanza unos compromisos totales de $7.164´486.756 que representa el 92 % del presupuesto definitivo y la Unidad de servicios Públicos donde se comprometió un total de $273´824.762, que representa un 99% del presupuesto definitivo.

Según el anterior cuadro se observa que el rubro de mas bajo porcentaje de presupuesto comprometido fue el de libre inversión -ingresos corrientes de libre destinación, con un porcentaje del 83%; reflejando que su compromiso fue del 93% del presupuesto definitivo de gastos. SITUACION PRESUPUESTAL

CONTROL FISCAL PREVENTIVO, PROACTIVO Y PARTICIPATIVO

Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia. www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 22 de 49

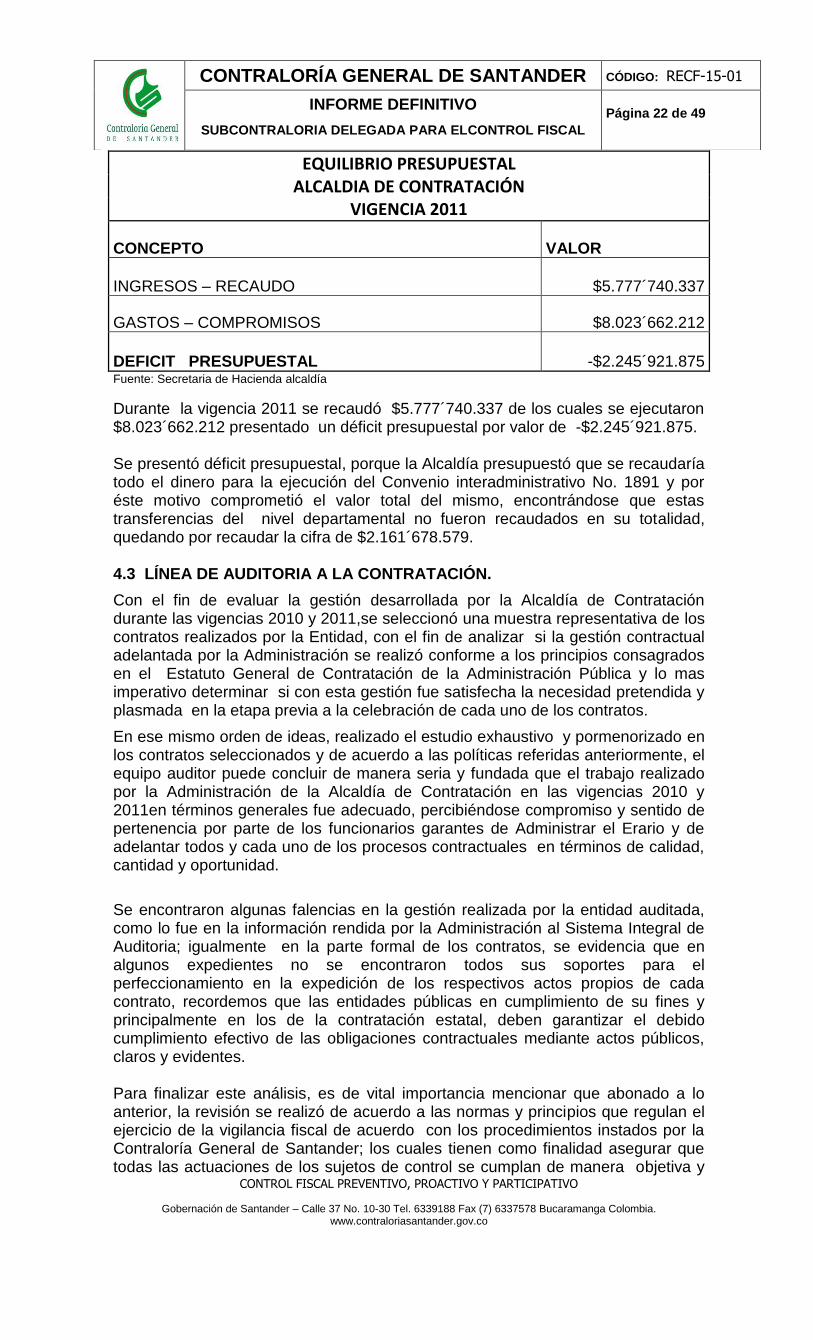

EQUILIBRIO PRESUPUESTAL ALCALDIA DE CONTRATACIÓN

VIGENCIA 2011

CONCEPTO VALOR

INGRESOS – RECAUDO $5.777´740.337

GASTOS – COMPROMISOS $8.023´662.212

DEFICIT PRESUPUESTAL -$2.245´921.875 Fuente: Secretaria de Hacienda alcaldía

Durante la vigencia 2011 se recaudó $5.777´740.337 de los cuales se ejecutaron $8.023´662.212 presentado un déficit presupuestal por valor de -$2.245´921.875. Se presentó déficit presupuestal, porque la Alcaldía presupuestó que se recaudaría todo el dinero para la ejecución del Convenio interadministrativo No. 1891 y por éste motivo comprometió el valor total del mismo, encontrándose que estas transferencias del nivel departamental no fueron recaudados en su totalidad, quedando por recaudar la cifra de $2.161´678.579. 4.3 LÍNEA DE AUDITORIA A LA CONTRATACIÓN.

Con el fin de evaluar la gestión desarrollada por la Alcaldía de Contratación durante las vigencias 2010 y 2011,se seleccionó una muestra representativa de los contratos realizados por la Entidad, con el fin de analizar si la gestión contractual adelantada por la Administración se realizó conforme a los principios consagrados en el Estatuto General de Contratación de la Administración Pública y lo mas imperativo determinar si con esta gestión fue satisfecha la necesidad pretendida y plasmada en la etapa previa a la celebración de cada uno de los contratos.

En ese mismo orden de ideas, realizado el estudio exhaustivo y pormenorizado en los contratos seleccionados y de acuerdo a las políticas referidas anteriormente, el equipo auditor puede concluir de manera seria y fundada que el trabajo realizado por la Administración de la Alcaldía de Contratación en las vigencias 2010 y 2011en términos generales fue adecuado, percibiéndose compromiso y sentido de pertenencia por parte de los funcionarios garantes de Administrar el Erario y de adelantar todos y cada uno de los procesos contractuales en términos de calidad, cantidad y oportunidad.

Se encontraron algunas falencias en la gestión realizada por la entidad auditada, como lo fue en la información rendida por la Administración al Sistema Integral de Auditoria; igualmente en la parte formal de los contratos, se evidencia que en algunos expedientes no se encontraron todos sus soportes para el perfeccionamiento en la expedición de los respectivos actos propios de cada contrato, recordemos que las entidades públicas en cumplimiento de su fines y principalmente en los de la contratación estatal, deben garantizar el debido cumplimiento efectivo de las obligaciones contractuales mediante actos públicos, claros y evidentes. Para finalizar este análisis, es de vital importancia mencionar que abonado a lo anterior, la revisión se realizó de acuerdo a las normas y principios que regulan el ejercicio de la vigilancia fiscal de acuerdo con los procedimientos instados por la Contraloría General de Santander; los cuales tienen como finalidad asegurar que todas las actuaciones de los sujetos de control se cumplan de manera objetiva y

CONTROL FISCAL PREVENTIVO, PROACTIVO Y PARTICIPATIVO

Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia. www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 23 de 49

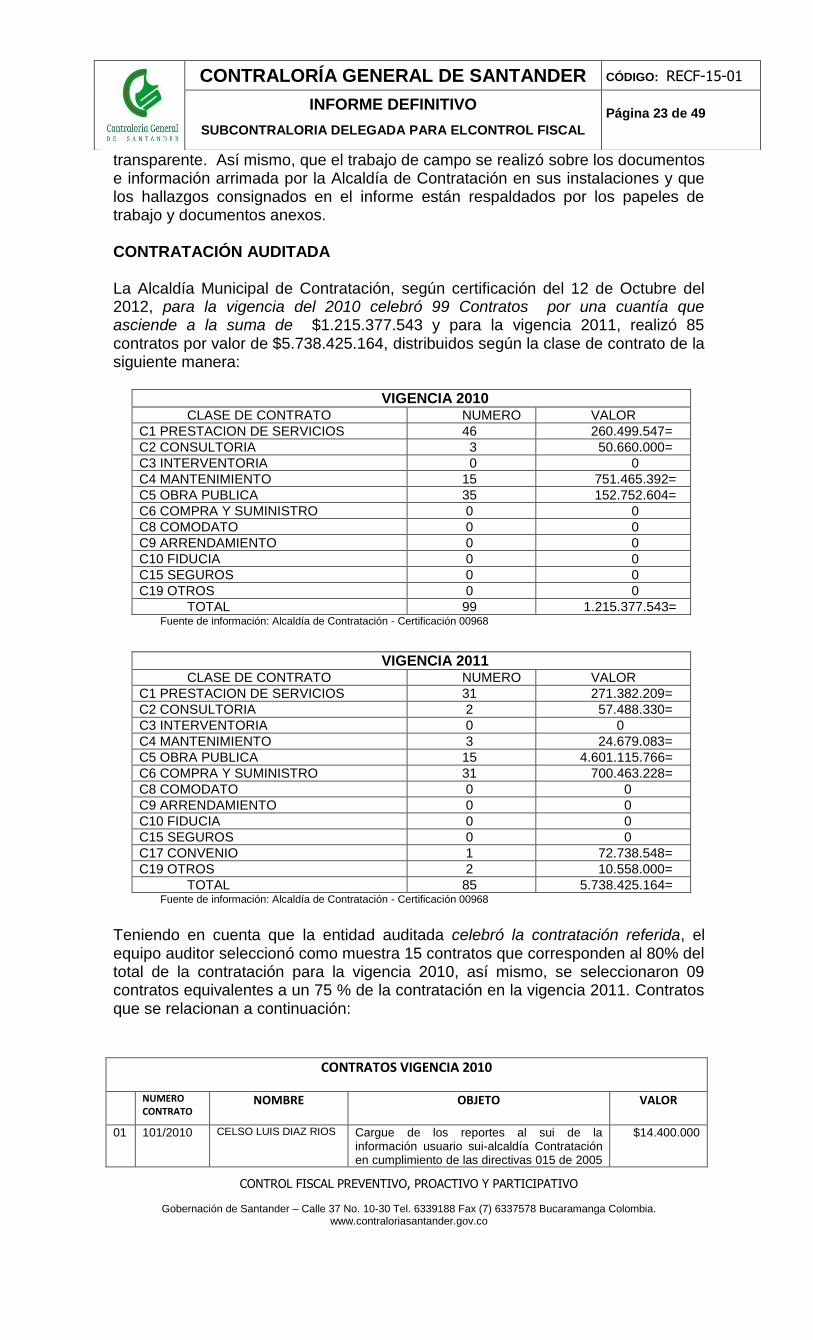

transparente. Así mismo, que el trabajo de campo se realizó sobre los documentos e información arrimada por la Alcaldía de Contratación en sus instalaciones y que los hallazgos consignados en el informe están respaldados por los papeles de trabajo y documentos anexos. CONTRATACIÓN AUDITADA La Alcaldía Municipal de Contratación, según certificación del 12 de Octubre del 2012, para la vigencia del 2010 celebró 99 Contratos por una cuantía que asciende a la suma de $1.215.377.543 y para la vigencia 2011, realizó 85 contratos por valor de $5.738.425.164, distribuidos según la clase de contrato de la siguiente manera:

VIGENCIA 2010 CLASE DE CONTRATO NUMERO VALOR

C1 PRESTACION DE SERVICIOS 46 260.499.547=

C2 CONSULTORIA 3 50.660.000=

C3 INTERVENTORIA 0 0

C4 MANTENIMIENTO 15 751.465.392=

C5 OBRA PUBLICA 35 152.752.604=

C6 COMPRA Y SUMINISTRO 0 0

C8 COMODATO 0 0

C9 ARRENDAMIENTO 0 0

C10 FIDUCIA 0 0

C15 SEGUROS 0 0

C19 OTROS 0 0

TOTAL 99 1.215.377.543= Fuente de información: Alcaldía de Contratación - Certificación 00968

VIGENCIA 2011 CLASE DE CONTRATO NUMERO VALOR

C1 PRESTACION DE SERVICIOS 31 271.382.209=

C2 CONSULTORIA 2 57.488.330=

C3 INTERVENTORIA 0 0

C4 MANTENIMIENTO 3 24.679.083=

C5 OBRA PUBLICA 15 4.601.115.766=

C6 COMPRA Y SUMINISTRO 31 700.463.228=

C8 COMODATO 0 0

C9 ARRENDAMIENTO 0 0

C10 FIDUCIA 0 0

C15 SEGUROS 0 0

C17 CONVENIO 1 72.738.548=

C19 OTROS 2 10.558.000=

TOTAL 85 5.738.425.164= Fuente de información: Alcaldía de Contratación - Certificación 00968

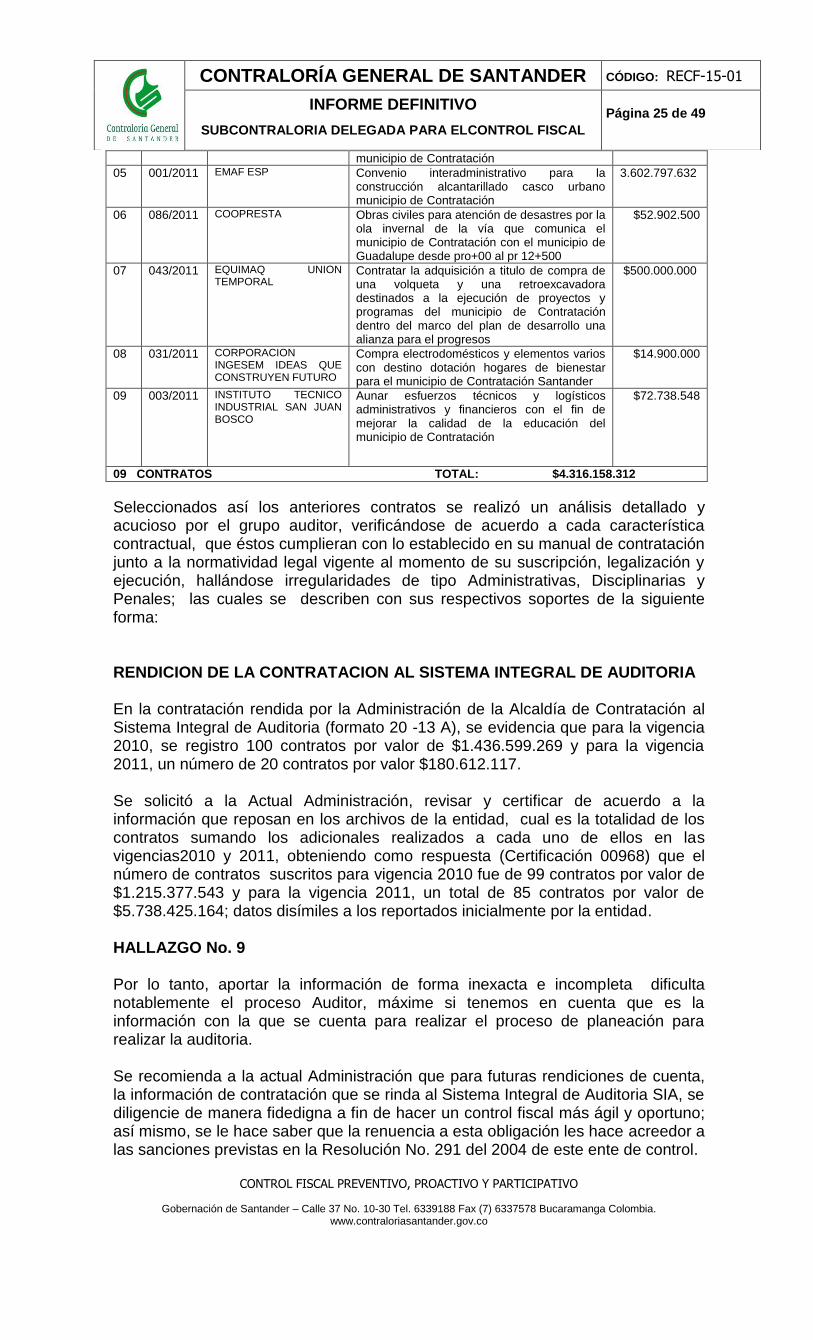

Teniendo en cuenta que la entidad auditada celebró la contratación referida, el equipo auditor seleccionó como muestra 15 contratos que corresponden al 80% del total de la contratación para la vigencia 2010, así mismo, se seleccionaron 09 contratos equivalentes a un 75 % de la contratación en la vigencia 2011. Contratos que se relacionan a continuación:

CONTRATOS VIGENCIA 2010

NUMERO CONTRATO

NOMBRE OBJETO VALOR

01 101/2010 CELSO LUIS DIAZ RIOS

Cargue de los reportes al sui de la información usuario sui-alcaldía Contratación en cumplimiento de las directivas 015 de 2005

$14.400.000

CONTROL FISCAL PREVENTIVO, PROACTIVO Y PARTICIPATIVO

Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia. www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 24 de 49

y 005 de 2008 de la procuraduría general de la nación y el sui-unidad de servicios públicos

02 058/2010 EMPRESA ASOCIATIVA DE TRABAJO DE SERVICIOS EMPRESARIALES DE SANTANDER `SERPRES`

Implementación del banco de proyectos de inversión municipal. Instalación del SSEPI. capacitación de los funcionarios en el manejo de la metodología general ajustada y formulación de cincuenta proyectos con su respectivo cargue al ssepi en el municipio de Contratación

$14.200.000

03 002/2010 SISTEMAS DE ALCANTARILLADOASEO Y AGUA NATURAL S. A. E. S. P.

Prestación de servicios de limpieza y barrido de calles recolección transporte y disposición final de residuos sólidos del municipio de Contratación febrero 2010.

$30.000.000

04 039/2010 SISTEMAS DE ALCANTARILLADOASEO Y AGUA NATURAL S. A. E. S. P.

Prestación de servicios de limpieza y barrido de calles recolección transporte y disposición final de residuos sólidos del municipio de Contratación octubre 2010

$13.000.000

05 050/2010 VICTOR ARMANDO DAZA CORREDOR.

Implementación del programa educativo sobre separación de residuos sólidos en la fuente y entrega de kits de aseo a la comunidad del casco urbano del municipio de Contratación

$14.200.000

06 051/2010 VICTOR ARMANDO DAZA CORREDOR

Elaboración complemento de ahorro y uso eficiente del agua en el municipio de Contratación

$14.200.000

07 101/2010 MORALES Y MARDINI INGENIEROS CIVILES

Construcción de obras para atender sitios críticos en la vía Contratación- Chima

$376.130.732

08 0072010 EDUARDO LONDOÑO E HIJOS SUCESORES SA

Suministro instalación y puesta en marcha de una planta de tratamiento de aguas residuales sanguinolentas ptar integrada a la planta de beneficio animal para el municipio de Contratación Santander

$51.384.149

09 1172010 EDISON ALCIDES MONTAÑO SALAZAR

Compra de material agrícola para la producción de cacao

$22.304.000

10 125/2010 EMPRESA ASOCIATIVA DE TRABAJO DE SS EMPRESARIALES

Compra motocicleta con destino fondo de seguridad.

$14.355.000

11 045/2010 AGUAS Y AGUAS LTDA Compra de materiales para la optimización. mantenimiento y rehabilitación del acueducto municipal

$14.355.000

12 SIN NUMERO

AGUAS Y AGUAS LTDA Compra de sustancias químicas para el tratamiento de las aguas de la planta de tratamiento

$14.355.000

13 001/2010 AGUAS Y AGUAS LTDA Compra de sustancias químicas para el tratamiento de las aguas de la planta de tiramiento

$13.177.600

14 001/2010 ASOCIACION MUNICIPAL USUARIOS CAMPESINOS DE CONTRATACION

Convenio organización eventos culturales y deportivos en marco de la feria del municipio de Contratación

$50.666.726

15 002/2010 CONSORCIO MS Mejoramiento y ampliación de la infraestructura física del parque centenario del municipio de Contratación Santander

$317.732.524

15 CONTRATOS TOTAL: $974.460.731

CONTRATOS VIGENCIA 2011

NUMERO CONTRATO

NOMBRE OBJETO VALOR

01 009/2011 JORGE ANGARITA REYES

Prestación de servicios instructor banda de música del municipio de Contratación.

$11.232.000

02 217/2011 CORPORACION INGESEM IDEAS QUE CONSTRUYEN FUTURO.

Prestar servicios en la organización promoción y ejecución de las tradicionales ferias y fiestas del municipio de Contratación

$32.859.454

03 051/2011 HERIBERTO BALLESTEROS PORRAS

prestación de servicios para la organización y realización de eventos deportivos navideños en el municipio de Contratación

$14.269.938

04 202/2011 BERNARDO GUEVARA ARANDA

Ampliación de cobertura y mantenimiento de alumbrado público casco urbano y rural del

$14.458.240

CONTROL FISCAL PREVENTIVO, PROACTIVO Y PARTICIPATIVO

Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia. www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 25 de 49

municipio de Contratación

05 001/2011 EMAF ESP

Convenio interadministrativo para la construcción alcantarillado casco urbano municipio de Contratación

3.602.797.632

06 086/2011 COOPRESTA

Obras civiles para atención de desastres por la ola invernal de la vía que comunica el municipio de Contratación con el municipio de Guadalupe desde pro+00 al pr 12+500

$52.902.500

07 043/2011 EQUIMAQ UNION TEMPORAL

Contratar la adquisición a titulo de compra de una volqueta y una retroexcavadora destinados a la ejecución de proyectos y programas del municipio de Contratación dentro del marco del plan de desarrollo una alianza para el progresos

$500.000.000

08 031/2011 CORPORACION INGESEM IDEAS QUE CONSTRUYEN FUTURO

Compra electrodomésticos y elementos varios con destino dotación hogares de bienestar para el municipio de Contratación Santander

$14.900.000

09 003/2011 INSTITUTO TECNICO INDUSTRIAL SAN JUAN BOSCO

Aunar esfuerzos técnicos y logísticos administrativos y financieros con el fin de mejorar la calidad de la educación del municipio de Contratación

$72.738.548

09 CONTRATOS TOTAL: $4.316.158.312

Seleccionados así los anteriores contratos se realizó un análisis detallado y acucioso por el grupo auditor, verificándose de acuerdo a cada característica contractual, que éstos cumplieran con lo establecido en su manual de contratación junto a la normatividad legal vigente al momento de su suscripción, legalización y ejecución, hallándose irregularidades de tipo Administrativas, Disciplinarias y Penales; las cuales se describen con sus respectivos soportes de la siguiente forma: RENDICION DE LA CONTRATACION AL SISTEMA INTEGRAL DE AUDITORIA En la contratación rendida por la Administración de la Alcaldía de Contratación al Sistema Integral de Auditoria (formato 20 -13 A), se evidencia que para la vigencia 2010, se registro 100 contratos por valor de $1.436.599.269 y para la vigencia 2011, un número de 20 contratos por valor $180.612.117. Se solicitó a la Actual Administración, revisar y certificar de acuerdo a la información que reposan en los archivos de la entidad, cual es la totalidad de los contratos sumando los adicionales realizados a cada uno de ellos en las vigencias2010 y 2011, obteniendo como respuesta (Certificación 00968) que el número de contratos suscritos para vigencia 2010 fue de 99 contratos por valor de $1.215.377.543 y para la vigencia 2011, un total de 85 contratos por valor de $5.738.425.164; datos disímiles a los reportados inicialmente por la entidad. HALLAZGO No. 9 Por lo tanto, aportar la información de forma inexacta e incompleta dificulta notablemente el proceso Auditor, máxime si tenemos en cuenta que es la información con la que se cuenta para realizar el proceso de planeación para realizar la auditoria. Se recomienda a la actual Administración que para futuras rendiciones de cuenta, la información de contratación que se rinda al Sistema Integral de Auditoria SIA, se diligencie de manera fidedigna a fin de hacer un control fiscal más ágil y oportuno; así mismo, se le hace saber que la renuencia a esta obligación les hace acreedor a las sanciones previstas en la Resolución No. 291 del 2004 de este ente de control.

CONTROL FISCAL PREVENTIVO, PROACTIVO Y PARTICIPATIVO

Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia. www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 26 de 49

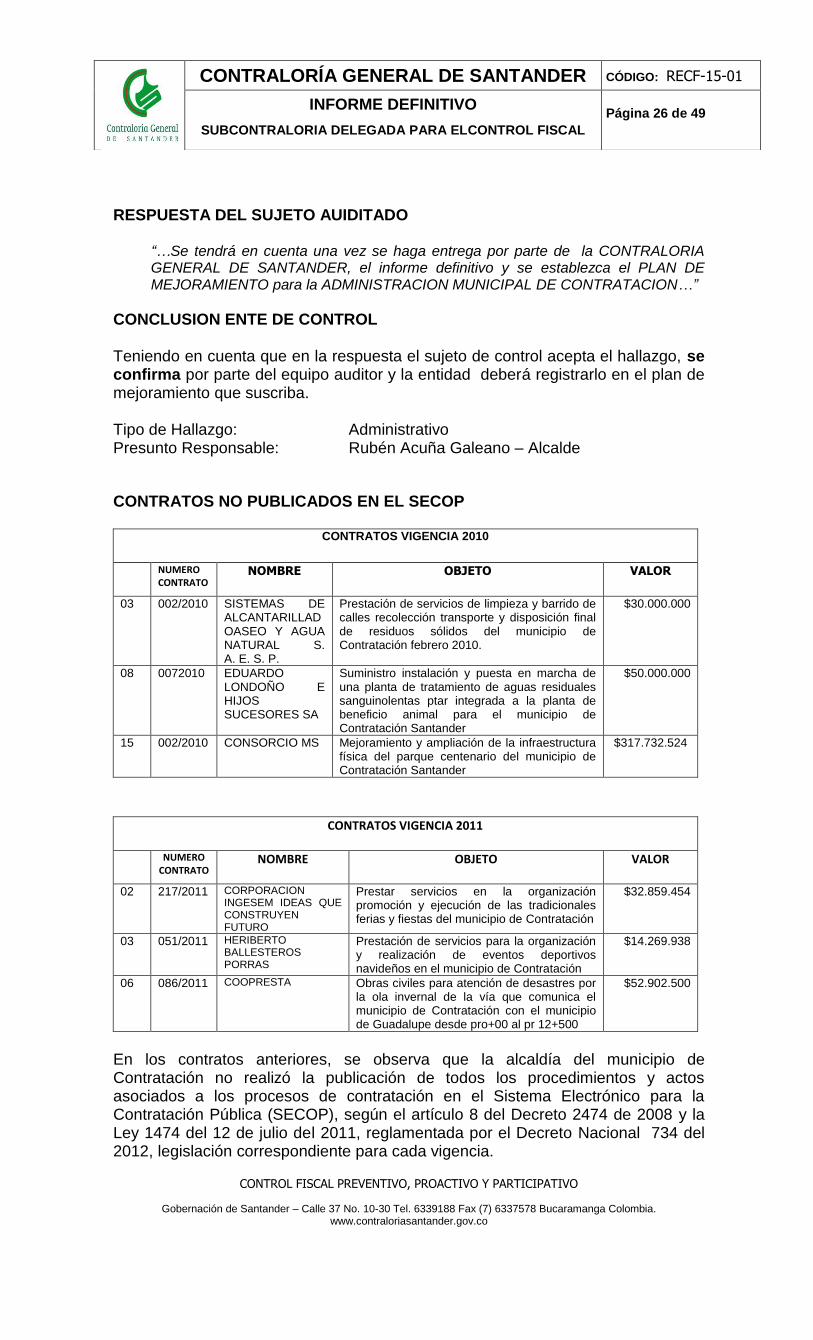

RESPUESTA DEL SUJETO AUIDITADO

“…Se tendrá en cuenta una vez se haga entrega por parte de la CONTRALORIA GENERAL DE SANTANDER, el informe definitivo y se establezca el PLAN DE MEJORAMIENTO para la ADMINISTRACION MUNICIPAL DE CONTRATACION…”

CONCLUSION ENTE DE CONTROL Teniendo en cuenta que en la respuesta el sujeto de control acepta el hallazgo, se confirma por parte del equipo auditor y la entidad deberá registrarlo en el plan de mejoramiento que suscriba. Tipo de Hallazgo: Administrativo Presunto Responsable: Rubén Acuña Galeano – Alcalde

CONTRATOS NO PUBLICADOS EN EL SECOP

CONTRATOS VIGENCIA 2010

NUMERO CONTRATO

NOMBRE OBJETO VALOR

03 002/2010 SISTEMAS DE ALCANTARILLADOASEO Y AGUA NATURAL S. A. E. S. P.

Prestación de servicios de limpieza y barrido de calles recolección transporte y disposición final de residuos sólidos del municipio de Contratación febrero 2010.

$30.000.000

08 0072010 EDUARDO LONDOÑO E HIJOS SUCESORES SA

Suministro instalación y puesta en marcha de una planta de tratamiento de aguas residuales sanguinolentas ptar integrada a la planta de beneficio animal para el municipio de Contratación Santander

$50.000.000

15 002/2010 CONSORCIO MS Mejoramiento y ampliación de la infraestructura física del parque centenario del municipio de Contratación Santander

$317.732.524

CONTRATOS VIGENCIA 2011

NUMERO CONTRATO

NOMBRE OBJETO VALOR

02 217/2011 CORPORACION INGESEM IDEAS QUE CONSTRUYEN FUTURO

Prestar servicios en la organización promoción y ejecución de las tradicionales ferias y fiestas del municipio de Contratación

$32.859.454

03 051/2011 HERIBERTO BALLESTEROS PORRAS

Prestación de servicios para la organización y realización de eventos deportivos navideños en el municipio de Contratación

$14.269.938

06 086/2011 COOPRESTA

Obras civiles para atención de desastres por la ola invernal de la vía que comunica el municipio de Contratación con el municipio de Guadalupe desde pro+00 al pr 12+500

$52.902.500

En los contratos anteriores, se observa que la alcaldía del municipio de Contratación no realizó la publicación de todos los procedimientos y actos asociados a los procesos de contratación en el Sistema Electrónico para la Contratación Pública (SECOP), según el artículo 8 del Decreto 2474 de 2008 y la Ley 1474 del 12 de julio del 2011, reglamentada por el Decreto Nacional 734 del 2012, legislación correspondiente para cada vigencia.

CONTROL FISCAL PREVENTIVO, PROACTIVO Y PARTICIPATIVO

Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia. www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 27 de 49

En la certificación expedida por el actual Secretario de Planeación y Fomento (F-GD-00-05) de la contratación publicada en el SECOP, para las vigencias 2010 y 2011, no se evidencia ninguna justificación por los contratos que no fueron publicados, teniendo en cuenta que la Alcaldía de Contratación podría estar reportada como una entidad sin infraestructura tecnológica; sin embargo, el artículo 8 y 84 del Decreto 2474 de 2008, establece otras alternativas legales para dar cumplimiento al principio de Publicidad, las cuales al parecer tampoco fueron utilizadas por el ente auditado, pues al realizar el proceso auditor a los contratos tomados como muestra, no se encontró en las carpetas de cada uno de ellos constancias de estas alternativas. HALLAZGO No. 10 Con base en lo anterior, se configura un hallazgo de tipo disciplinario por violación al artículo 8 y 84 del Decreto 2474 de 2008, por los contratos suscritos hasta el 11 de julio del 2011 y por aquellos que fueron celebrados con posterioridad a esta fecha, por violación a la Ley 1474 del 12 de julio del 2011, reglamentada por el Decreto Nacional 734 del 2012.Para efectos que no ocurra nuevamente esta omisión se configura un hallazgo de tipo administrativo a la Administración actual para que se incluya en el plan de mejoramiento. RESPUESTA DEL EX ALCALDE

“…Tal cual lo indica el informe del equipo Auditor de la Contraloría, el Municipio de Contratación, podría estar reportada como una entidad sin infraestructura tecnológica a la luz de la normatividad vigente para la época de los hechos; sin embargo la Administración Municipal vigencia 2008-2011 cumplió con la publicación en el SECOP de los actos contractuales requeridos según las modalidades, cuantías y tipos de contratos, salvo en los eventos en que la infraestructura tecnológica no lo permitió por problemas con la conectividad a internet, eventos en los que la Administración hizo uso de los mecanismos alternativos como es la publicación de los actos contractuales en la cartelera municipal y/o en la página web del municipio de Contratación, prueba de ello quedó en los expedientes contractuales. El municipio de Contratación fue tan cumplidor del deber de publicación de los actos contractuales que la Procuraduría General de la República en una ocasión felicitó al municipio por esta situación ubicándolo como uno de los mejores. No obstante, es importante aclarar que los contratos celebrados por la Unidad de Servicios Públicos Domiciliarios, por expresa disposición legal no se publicaban en el SECOP; artículo 31 de la ley 142 de 1994 modificado por el artículo 3 de la ley 689 de 2001 dispone que el régimen jurídico aplicable a la contratación que celebren las entidades territoriales que tengan por objeto la prestación de los servicios públicos es fundamentalmente de derecho privado, sin embargo, la Unidad de Servicios Públicos dando cumplimiento al principio de publicidad y transparencia adelantó las publicaciones respectivas inicialmente en la página web del municipio y posteriormente en la página web de la unidad. De igual manera, algunos de los contratos celebrados en estas vigencias con recursos de COLOMBIA HUMANITARIA no correspondía publicar el proceso contractual en el SECOP sino en la página web del municipio tal cual se realizó...”

CONTROL FISCAL PREVENTIVO, PROACTIVO Y PARTICIPATIVO

Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia. www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 28 de 49

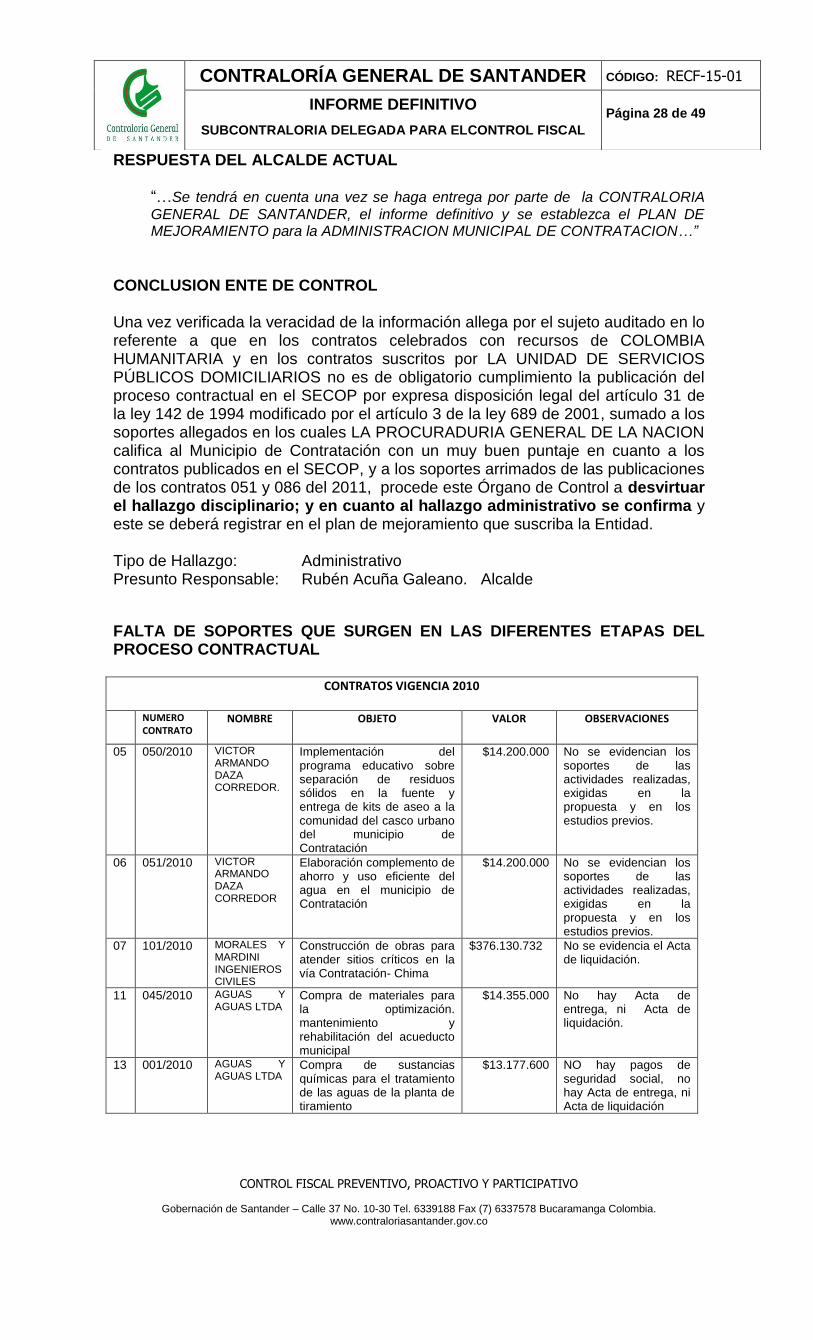

RESPUESTA DEL ALCALDE ACTUAL

“…Se tendrá en cuenta una vez se haga entrega por parte de la CONTRALORIA

GENERAL DE SANTANDER, el informe definitivo y se establezca el PLAN DE MEJORAMIENTO para la ADMINISTRACION MUNICIPAL DE CONTRATACION…”

CONCLUSION ENTE DE CONTROL Una vez verificada la veracidad de la información allega por el sujeto auditado en lo referente a que en los contratos celebrados con recursos de COLOMBIA HUMANITARIA y en los contratos suscritos por LA UNIDAD DE SERVICIOS PÚBLICOS DOMICILIARIOS no es de obligatorio cumplimiento la publicación del proceso contractual en el SECOP por expresa disposición legal del artículo 31 de la ley 142 de 1994 modificado por el artículo 3 de la ley 689 de 2001, sumado a los soportes allegados en los cuales LA PROCURADURIA GENERAL DE LA NACION califica al Municipio de Contratación con un muy buen puntaje en cuanto a los contratos publicados en el SECOP, y a los soportes arrimados de las publicaciones de los contratos 051 y 086 del 2011, procede este Órgano de Control a desvirtuar el hallazgo disciplinario; y en cuanto al hallazgo administrativo se confirma y este se deberá registrar en el plan de mejoramiento que suscriba la Entidad. Tipo de Hallazgo: Administrativo Presunto Responsable: Rubén Acuña Galeano. Alcalde

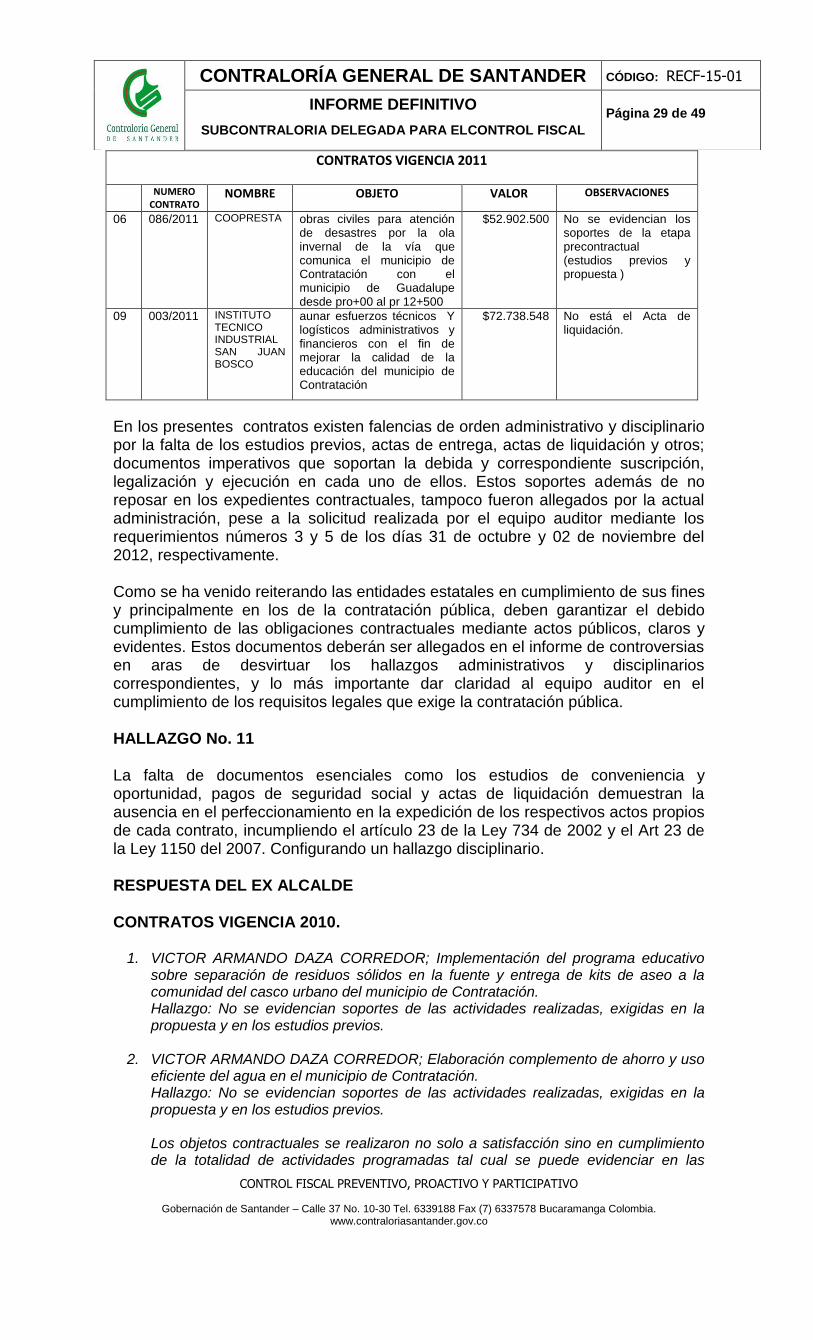

FALTA DE SOPORTES QUE SURGEN EN LAS DIFERENTES ETAPAS DEL PROCESO CONTRACTUAL

CONTRATOS VIGENCIA 2010

NUMERO CONTRATO

NOMBRE OBJETO VALOR OBSERVACIONES

05 050/2010 VICTOR ARMANDO DAZA CORREDOR.

Implementación del programa educativo sobre separación de residuos sólidos en la fuente y entrega de kits de aseo a la comunidad del casco urbano del municipio de Contratación

$14.200.000

No se evidencian los soportes de las actividades realizadas, exigidas en la propuesta y en los estudios previos.

06 051/2010 VICTOR ARMANDO DAZA CORREDOR

Elaboración complemento de ahorro y uso eficiente del agua en el municipio de Contratación

$14.200.000 No se evidencian los soportes de las actividades realizadas, exigidas en la propuesta y en los estudios previos.

07 101/2010 MORALES Y MARDINI INGENIEROS CIVILES

Construcción de obras para atender sitios críticos en la vía Contratación- Chima

$376.130.732 No se evidencia el Acta de liquidación.

11 045/2010 AGUAS Y AGUAS LTDA

Compra de materiales para la optimización. mantenimiento y rehabilitación del acueducto municipal

$14.355.000 No hay Acta de entrega, ni Acta de liquidación.

13 001/2010 AGUAS Y AGUAS LTDA

Compra de sustancias químicas para el tratamiento de las aguas de la planta de tiramiento

$13.177.600 NO hay pagos de seguridad social, no hay Acta de entrega, ni Acta de liquidación

CONTROL FISCAL PREVENTIVO, PROACTIVO Y PARTICIPATIVO

Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia. www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 29 de 49

CONTRATOS VIGENCIA 2011

NUMERO CONTRATO

NOMBRE OBJETO VALOR OBSERVACIONES

06 086/2011 COOPRESTA

obras civiles para atención de desastres por la ola invernal de la vía que comunica el municipio de Contratación con el municipio de Guadalupe desde pro+00 al pr 12+500

$52.902.500 No se evidencian los soportes de la etapa precontractual (estudios previos y propuesta )

09 003/2011 INSTITUTO TECNICO INDUSTRIAL SAN JUAN BOSCO

aunar esfuerzos técnicos Y logísticos administrativos y financieros con el fin de mejorar la calidad de la educación del municipio de Contratación

$72.738.548 No está el Acta de liquidación.

En los presentes contratos existen falencias de orden administrativo y disciplinario por la falta de los estudios previos, actas de entrega, actas de liquidación y otros; documentos imperativos que soportan la debida y correspondiente suscripción, legalización y ejecución en cada uno de ellos. Estos soportes además de no reposar en los expedientes contractuales, tampoco fueron allegados por la actual administración, pese a la solicitud realizada por el equipo auditor mediante los requerimientos números 3 y 5 de los días 31 de octubre y 02 de noviembre del 2012, respectivamente. Como se ha venido reiterando las entidades estatales en cumplimiento de sus fines y principalmente en los de la contratación pública, deben garantizar el debido cumplimiento de las obligaciones contractuales mediante actos públicos, claros y evidentes. Estos documentos deberán ser allegados en el informe de controversias en aras de desvirtuar los hallazgos administrativos y disciplinarios correspondientes, y lo más importante dar claridad al equipo auditor en el cumplimiento de los requisitos legales que exige la contratación pública. HALLAZGO No. 11 La falta de documentos esenciales como los estudios de conveniencia y oportunidad, pagos de seguridad social y actas de liquidación demuestran la ausencia en el perfeccionamiento en la expedición de los respectivos actos propios de cada contrato, incumpliendo el artículo 23 de la Ley 734 de 2002 y el Art 23 de la Ley 1150 del 2007. Configurando un hallazgo disciplinario. RESPUESTA DEL EX ALCALDE CONTRATOS VIGENCIA 2010.

1. VICTOR ARMANDO DAZA CORREDOR; Implementación del programa educativo sobre separación de residuos sólidos en la fuente y entrega de kits de aseo a la comunidad del casco urbano del municipio de Contratación. Hallazgo: No se evidencian soportes de las actividades realizadas, exigidas en la propuesta y en los estudios previos.

2. VICTOR ARMANDO DAZA CORREDOR; Elaboración complemento de ahorro y uso eficiente del agua en el municipio de Contratación. Hallazgo: No se evidencian soportes de las actividades realizadas, exigidas en la propuesta y en los estudios previos. Los objetos contractuales se realizaron no solo a satisfacción sino en cumplimiento de la totalidad de actividades programadas tal cual se puede evidenciar en las

CONTROL FISCAL PREVENTIVO, PROACTIVO Y PARTICIPATIVO

Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia. www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 30 de 49