Planeación y control de la utilidad por medio de los...

14

IV Área Contabilidad (NIIF) y Costos IV-1 Actualidad Empresarial N° 307 Segunda Quincena - Julio 2014 IV Contenido Informe Especial INFORME ESPECIAL Planeación y control de la utilidad por medio de los procedimientos del cos- teo directo y el costo-volumen-utilidad IV-1 APLICACIÓN PRÁCTICA Revisando la CINIIF 15: Acuerdos para la construcción de inmuebles IV-5 Aplicación práctica de la NIC 20 IV-8 Adquisición de activos a través de Empresas Administradoras de Fondos Colectivos (EAFC) IV-11 Planeación y control de la utilidad por medio de los procedimientos del costeo directo y el costo- volumen-utilidad Ficha Técnica Autor : C.P.C.C. Isidro Chambergo Guillermo Título : Planeación y control de la utilidad por medio de los procedimientos del costeo directo y el costo-volumen-utilidad Fuente : Actualidad Empresarial Nº 307 - Segunda Quincena de Julio 2014 1. Resumen Los momentos actuales de la economía nacional han experimentado significativos cambios en los diversos mercados donde compiten los productos y servicios de las empresas, razón por la cual implica hacer un análisis de la estructura como medio de información del proceso productivo para la gerencia. Lo indicado anteriormente implica que los principales funcionarios de una compañía tienen que tener información oportuna para el manejo gerencial de la empresa cuya gestión es de su responsabilidad, por ello este artículo se formula con la finali- dad de establecer modelos de planeación y control de las utilidades mediante dos mecanismos de información gerencial: uno referido a los procedimientos del coste directo y el otro relacionado con el planeamiento de la utilidad mediante el análisis del punto de equilibrio de la gestión de la empresa. 2. Planeamiento y control de la utilidad por medio de los pro- cedimientos del costeo directo El costeo directo es uno de los proce- dimientos de la contabilidad de costos para procesar la información del proceso productivo variable para medir el costo de producción y calcular la rentabilidad de la gestión de la compañía en un periodo determinado, donde el concepto de costo variable y costo fijo son relevantes en la estructura de los informes de costos para la dirección de la compañía. Con la finalidad de ilustrar el procedi- miento del costeo directo como mecanis- mo de planeamiento y control de la uti- lidad sobre la inversión, presentamos los casos siguientes como modelo ilustrativo. Caso N° 1 Procedimiento de costeo directo A fin de evaluar la línea de producción, la gerencia desea preparar un estado de resultado para el presente año mediante el procedimiento del costeo directo. La información operativa para el caso fue: Detalle Unidades Inventario inicial 0 Producción 800 Ventas 600 Inventario final 200 Los datos de precios y costos para el año fueron: Precio de venta por unidad S/.200 Costo variable de fabricación por unidad: Costo de materia prima directa por unidad 22 Costo de mano de obra directa por unidad 8 Costo indirecto de fabricación por unidad 10 Costo variable de fabricación por unidad 40 Costo variable de marketing por unidad vendida (indirectos) 38 Costos fijos de fabricación (todos indi- rectos) 24,000 Gastos fijos de marketing (todos indirectos) 21,600 Información adicional: - La empresa solo incurre en costos de fabricación y gastos de marke- ting. El causante del costo para todos los costos variables de fabricación son las unidades producidas; el causante del costo para los gastos variables de marketing son las uni- dades vendidas. - No hay inventario de los productos en proceso. - El nivel presupuestado de producción para el año fue 800 unidades, las cuales se utilizan para calcular el cos- to fijo de fabricación presupuestado por unidad. La producción real para el año fue de 800 unidades. - La empresa ha presupuestado ventas por 600 unidades para el año, que fueron iguales a las ventas reales del mismo año. - No hay variaciones en los precios, eficiencia y presupuesto. Por lo tanto, la información de precios y costos presupuestados para el año es la misma para los precios y costos reales. El caso que se propone, basado en la información del presente año, no tiene variación en el volumen de producción para los costos de fabri- cación. - Todas las variaciones se cancelan con- tra el costo de los productos vendidos en el periodo en que incurren. Solución Los costos por unidad producida para el año, bajo los dos métodos, fueron:

Transcript of Planeación y control de la utilidad por medio de los...

IVÁrea Contabilidad (NIIF) y Costos

IV-1Actualidad Empresarial N° 307 Segunda Quincena - Julio 2014

IV

C o n t e n i d o

Info

rme

Espe

cial

InformE EspEcIal Planeación y control de la utilidad por medio de los procedimientos del cos-teo directo y el costo-volumen-utilidad IV-1

aplIcacIón práctIca

Revisando la CINIIF 15: Acuerdos para la construcción de inmuebles IV-5

Aplicación práctica de la NIC 20 IV-8

Adquisición de activos a través de Empresas Administradoras de Fondos Colectivos (EAFC) IV-11

Planeación y control de la utilidad por medio de los procedimientos del costeo directo y el costo-

volumen-utilidadFicha Técnica

Autor : C.P.C.C. Isidro Chambergo Guillermo

Título : Planeación y control de la utilidad por medio de los procedimientos del costeo directo y el costo-volumen-utilidad

Fuente : Actualidad Empresarial Nº 307 - Segunda Quincena de Julio 2014

1. ResumenLos momentos actuales de la economía nacional han experimentado significativos cambios en los diversos mercados donde compiten los productos y servicios de las empresas, razón por la cual implica hacer un análisis de la estructura como medio de información del proceso productivo para la gerencia.

Lo indicado anteriormente implica que los principales funcionarios de una compañía tienen que tener información oportuna para el manejo gerencial de la empresa cuya gestión es de su responsabilidad, por ello este artículo se formula con la finali-dad de establecer modelos de planeación y control de las utilidades mediante dos mecanismos de información gerencial: uno referido a los procedimientos del coste directo y el otro relacionado con el planeamiento de la utilidad mediante el análisis del punto de equilibrio de la gestión de la empresa.

2. Planeamiento y control de la utilidad por medio de los pro-cedimientos del costeo directo

El costeo directo es uno de los proce-dimientos de la contabilidad de costos para procesar la información del proceso productivo variable para medir el costo de producción y calcular la rentabilidad de

la gestión de la compañía en un periodo determinado, donde el concepto de costo variable y costo fijo son relevantes en la estructura de los informes de costos para la dirección de la compañía.

Con la finalidad de ilustrar el procedi-miento del costeo directo como mecanis-mo de planeamiento y control de la uti-lidad sobre la inversión, presentamos los casos siguientes como modelo ilustrativo.

Caso N° 1

Procedimiento de costeo directoA fin de evaluar la línea de producción, la gerencia desea preparar un estado de resultado para el presente año mediante el procedimiento del costeo directo. La información operativa para el caso fue:

Detalle UnidadesInventario inicial 0Producción 800Ventas 600Inventario final 200

Los datos de precios y costos para el año fueron:

Precio de venta por unidad S/.200Costo variable de fabricación por unidad:Costo de materia prima directa por unidad 22Costo de mano de obra directa por unidad 8Costo indirecto de fabricación por unidad 10Costo variable de fabricación por unidad 40Costo variable de marketing por unidad vendida (indirectos) 38Costos fijos de fabricación (todos indi-rectos) 24,000

Gastos fijos de marketing (todos indirectos) 21,600

Información adicional:

- La empresa solo incurre en costos de fabricación y gastos de marke-ting.

El causante del costo para todos los costos variables de fabricación son las unidades producidas; el causante del costo para los gastos variables de marketing son las uni-dades vendidas.

- No hay inventario de los productos en proceso.

- El nivel presupuestado de producción para el año fue 800 unidades, las cuales se utilizan para calcular el cos-to fijo de fabricación presupuestado por unidad.

La producción real para el año fue de 800 unidades.

- La empresa ha presupuestado ventas por 600 unidades para el año, que fueron iguales a las ventas reales del mismo año.

- No hay variaciones en los precios, eficiencia y presupuesto. Por lo tanto, la información de precios y costos presupuestados para el año es la misma para los precios y costos reales.

El caso que se propone, basado en la información del presente año, no tiene variación en el volumen de producción para los costos de fabri-cación.

- Todas las variaciones se cancelan con-tra el costo de los productos vendidos en el periodo en que incurren.

SoluciónLos costos por unidad producida para el año, bajo los dos métodos, fueron:

IV

IV-2 Instituto Pacífico N° 307 Segunda Quincena - Julio 2014

Informe Especial

Concepto Costeo variable

Costeo absorbente

Costo de fabricación variable:Materia prima directa S/.22.00 S/.22.00Mano de obra directa 8.00 8.00Costos indirectos de fabricación variables 10.00 10.00Subtotal S/.40.00 40.00Costos fijos de fabricación ------- 30.00Costo por unidad S/.40.00 S/.70.00

Costeo directoVentas: S/.200 x 600 unidades S/.120,000Costo variable de la mercadería vendidaInventario inicial 0Costo variable de fabricación S/.40 x 800 32,000Subtotal 32,000Menos: Inventario final S/.40 x 200 unidades (8,000)Costo variable de los productos vendidos (24,000)Gasto variable de marketing S/.38 x 600 unidades

(22,800)

Margen de contribución 73,200Costos fijos de fabricación (24,000)Gasto fijos de marketing (21,600)Utilidad operativa S/.27,600

Costeo absorbenteVentas: S/.200 x 600 unidades S/.120,000Costo de la mercadería vendida:Inventario inicial 0Costo variable de fabricación S/.40 x 800 32,000Costo fijo de fabricación S/.30 x 800 24,000Subtotal 56,000Menos: Inventario final S/.70 x 200 unidades (14,000)Costo de los productos vendidos (42,000)Utilidad bruta 78,000Gasto variable marketing S/.38 x 600 unidades (22,800)Costos fijos de marketing (21,600)Utilidad operativa S/.33,600

Explicación de la diferencia en la utilidad operativaDel Estado de resultados del caso, podemos observar que la utilidad operativa es diferente por S/.6,000, resultado de la incidencia del costo fijo y la existencia final de productos ter-minados. El costo fijo por unidad está valorizado en S/.30.00 y las unidades finales son 200, cuyo producto son S/.6,000, que representa la diferencia entre los dos procedimientos de costo.

Concepto 2012 2013 2014Total ventas 120,000 130,000 150,000Costo de venta variable:Inventario inicial: S/.40 x 0 0 S/.40 x 200 unidades 8,000 S/.40 x 50 unidades 2,000Costo variable de fabricación:S/.40 x 800 32,000S/.40 x 500 20,000S/.40 x 1,000 40,000Costo mercadería disponible venta 32,000 28,000 42,000Menos: Inventario final:S/. 40 x 200 (8,000)S/. 40 x 50 (2,000)S/. 40 x 300 (12,000)Costo venta variable 24,000 26,000 30,000Gasto variable de marketing:S/.38 x 600 unidades 22,800S/.38 x 650 unidades 24,700S/.38 x 750 unidades 28,500Total costo variable 46,800 50,700 58,500Margen de contribución 73,200 79,300 91,500Costo fijos de fabricación 24,000 24,000 24,000Gasto fijo de marketing 21,600 21,600 21,600Utilidad operativa S/.27,600 S/.33,700 S/.45,900

Costeo por absorciónConcepto 2012 2013 2014

Ventas S/.120,000 S/.130,000 S/.150,000Costo de ventas:Inventario inicial S/.70 x 0; 200; 50 0 14,000 3,500Costo variable fabricación: S/.40 x 800; 500; 1000

32,000 20,000 40,000

Costo fijos de fabricación (30 x800; 500; 1,000 unidades) 24,000 15,000 30,000 Disponible para venta S/.56,000 S/.49,000 S/.73,500(-) Inventario final: S/.70 x 200; 50; 300

(14,000) (3,500) (21,000)

Ajuste variación de volumen 0 9,000 (6,000)Costo de venta 42,000 54,500 46,500Utilidad bruta 78,000 75,500 103,500Gasto variable marketing S/.38 x 600; 650; 750 unidades)

22,800 24,700 28,500

Gasto fijo marketing 21,600 21,600 21,600Utilidad neta 33,600 29,200 53,400

Análisis de los resultados:

Variable 2012 2013 2014Producción 800 500 1,000Ventas 600 650 750Unidades finales 200 50 (250)

a) Si el volumen de producción es mayor que el volumen de ventas, entonces la utilidad, por el método del costeo va-riable es menor que por el método de costeo absorbente, como es el caso de los años 20X0 y 20X2.

Año 2012

Utilidad operativa por el costeo variable S/.27,600Utilidad operativa por el costeo absorbente 33,600Diferencia de utilidades operativas S/.6,000

La diferencia de la utilidad operativa se explica con el siguiente cálculo: 200 unidades de inventario final por el costo unitario fijo que es S/.30 (S/.24,000/800)

= 200 unidades x S/.30 = S/.6,000

b) El volumen de ventas es mayor que el volumen de producción, y en este caso la utilidad es mayor por el método de costeo directo que por el método de costeo absorbente, como es el caso del año 2013, que se demuestra a continuación:

Caso N° 2

Estado de resultado comparativoPara el efecto, presentamos la siguiente base de datos en unidades:

Concepto 2012 2013 2014Inventario inicial 0 200 50Producción 800 500 1,000Ventas 600 650 750Inventario final 200 50 300

Toda la demás información de la empresa en estudio para el año 2012 proporcionada con anterioridad se aplica para los años 2013 y 2014.

Costeo directoConcepto 2012 2013 2014

Ventas: S/.200 x 600 unidades S/.120,000

S/.200 x 650 unidades S/.130,00

S/.200 x 750 unidades S/.150,000

IVÁrea Contabilidad (NIIF) y Costos

IV-3Actualidad Empresarial N° 307 Segunda Quincena - Julio 2014

Utilidad operativa por el costeo variable S/.33,700Utilidad operativa por el costeo absorbente 29,200Diferencia de utilidades operativas S/.4,500

La diferencia de la utilidad operativa se puede probar de la forma siguiente:

Unidades iniciales 200Unidades finales (50)Variación de existencias 150

= 150 unidades x S/.30 costo fijo = S/.4,500

c) El año 20X2, podemos hacer el análisis siguiente:

Unidades iniciales 50Unidades finales (300)Variación (250)

= (250) unidades x S/.30 costo fijo = (S/.7,500)

Costeo directo y toma de decisionesLa compañía Selva Verde SAC vende un producto a las tiendas de artículos de escritorio de todo el país a S/.25 la unidad. El Estado de resultado condensado por el primer trimestre es el siguiente:

= S/.45’000,000/ 3’000,000 = S/.15Luego, el punto de equilibrio después de la expansión de la planta será:= 25'000,000 + 2'500,000 + 100,000 + 5'000,000 + 3´500,000 S/.25 - S/.15= 3’610,000 Por lo tanto, se tienen que producir y vender 610,000 unidades adicionales.2) Las unidades que deben venderse después de la expansión

de la planta y a un menor pecio equivalente a S/.22, serán: 36’100,000/ 22-15 = 5’157,142.8 unidades.

Caso N° 3

Estado de resultadoAl 31 de marzo de 2014

Ventas S/.75,000,000Menos: Costos variables (45,000,000)Margen de contribución 30,000,000Menos: Costos fijos (25,000,000)Utilidad operativa S/.5,000,000

La compañía está planeando ampliar su planta e instalaciones. El costo de esta ampliación se estima en S/.26'000,000 y consiste en una adición a la planta que representaría S/.25'000,000 (10 años de vida) y a la maquinaria por un valor de S/.1'000,000 (10 años de vida).

Se pide1. El presidente del directorio quiere saber cuántas unidades

adicionales tendrá que venderse para obtener la utilidad actual más S/.3'500,000 sobre la nueva inversión. Se debe suponer que todos los datos permanecen constantes, excepto los que se relacionan específicamente con la expansión.

2. El presidente del directorio quiere saber cuántas unidades deben venderse si se realiza la expansión y se reduce el precio a S/.22 por unidad, para ganar la utilidad estipulada.

Solución

1. Unidades adicionales que deben vender después de la inversión

• Unidades vendidas actualmente: Ventas / sobre precio unitario = 75'000,000 / 25 = 3'000,000• Costosfijosadicionales: Depreciacióndeedificio=S/.25'000,000/10años=S/.2'500,000 Depreciacióndemaquinaria=S/.1'000,000/10años=100,000• Utilidad actual S/.5’000,000• Utilidad adicional S/.3’500,000• Precio de venta actual por unidad S/.25• Costo variable por unidad = Costo variable total / N° Unidades

Caso N° 4

Costeo variable y por absorción: Planeamiento y medición de utilidadesLa Compañía Nevado del Huascarán tiene una capacidad máxima de producción de 210,000 unidades por año. Como capacidad normal considera 180,000 unidades por año. Los costos de fabri-cación estándar variables son de S/.11.00 por unidad. Los costos de producción fijos son S/.360,000 por año. Los gastos variables de venta ascienden a S/.3.00 por unidad, y los gastos fijos de venta son de S/.252,000 por año. El precio de venta unitario es de S/.20. Los resultados de las operaciones para el presente mes son: ventas, 150,000 unidades; producción, 160,000 unidades; inventario inicial, 10,000 unidades: variación neta desfavorable para los costos de fabricación estándar variables S/.40,000. Todas las variaciones se cancelan al costo estándar de ventas.

Se pidea) ¿Cuál es el punto de equilibrio expresado en ventas en

efectivo?b) ¿Cuántas unidades deben venderse para obtener una utilidad

neta de S/.60,000 al año?c) ¿Cuántas unidades deben venderse para obtener una utilidad

neta de 10 % sobre las ventas?d) Preparar los estados de resultados.

Solucióna) Costo fijos / Margen contribución: .360,000+ 252,000 20 – (11 + 3) = 102,000 unidades = 102,000 x S/.20 = S/.2’040,000b) Costo fijo + utilidad / Margen contribución; 672,000/6 =

112,000 unidadesc) Costo fijo / Margen de contribución - % utilidad = 612,000 / 6 – 10 % (20) = 612,000 / 6 – 2 = 612,000 / 4 = 153,000 unidadesd) Estado de resultados

Costeo absorbenteVentas 150,000 x S/.20 S/.3’000,000Menos: Costo de ventas:Costo variable: 150,000 x S/.11 S/.1’650,000Costo fijo = 150,000 x S/.2 300,000 1’950,000Utilidad bruta 1’050,000Menos: Gastos operativos:

Van...

IV

IV-4 Instituto Pacífico N° 307 Segunda Quincena - Julio 2014

Informe Especial

Variables S/.3 x 150,000 450,000Fijos 252,000 (702,000)Menos: Variación desfavorables 40,000Menos: Variación de la capacidad 40,000 (80,000)Utilidad neta S/.268,0000

Costeo directoVentas: 150,000 x S/.20 S/.3’000,000Menos: Costo venta variable: 150,000 x S/.11 S/.1’650,000 Gastos variables (S/.3 x 150,000) 450,000 Variación estándar desfavorable 40,000 2,140,000Margen de contribución 860,000Menos:Costo fijo de fabricación S/.360,000Costo fijo operativo 252,000 612,000Utilidad neta S/.248,000

3. Explicación de la diferencia en la utilidad existente entre el método de costeo de absorción y costeo directo.

SoluciónCosto unitario de producción

Detalle Enero Febrero Marzo

Costo variable unitario

Costeo absorción

Costeo directo

Costeo absorbente

Costeo directo

Costeo absorbente

Costeo directo

Costo de materia prima directa 52.00 52.00 52.00 52.00 52.00 52.00

Costo de mano de obra directa 14.00 14.00 14.00 14.00 14.00 14.00

Costo indirecto de fabricación 30.00 30.00 30.00 30.00 30.00 30.00

Costos fijos de fabricación 38.54 0.00 48.62 0.00 34.72 0.00

Total costo unitario 134.54 96.00 144.62 96.00 130.72 96.00

Costo de producciónCP = CF + CV

COSTO FIJO TOTAL = S/.316,000.00

Necesitamos saber el costo fijo de producción unitario para poder determinar el costo de producción total y multiplicarlo por las unidades tanto producidas como en inventarios, para lo cual divi-diremos el costo fijo total entre la capacidad normal de producción para determinar la tasa fija de producción unitaria promedio.

Enero: TASA FIJA = 316,000.00 = 38.53 8,200.00Febrero: TASA FIJA = 316,000.00 = 48.62 6,500.00Marzo: TASA FIJA = 316,000.00 = 34.72 9,100.00

Una vez determinada la tasa fija se suma al costo variable para determinar el costo unitario de producción:

Enero : CF = TF + CV = 38.53+52.00+14.00+30.00 =134.54Febrero : CF = TF + CV = 48.62+52.00+14.00+30.00 =144.42Marzo : CF = TF + CV = 34.72+52.00+14.00+30.00 =130.72

A continuación se mostrará los estados comparativos de los meses de enero, febrero y marzo, utilizando el método por absorción y el método de costeo directo.Relación costo-volumen-utilidad y el análisis del punto de equilibrio como herramienta de gestiónEl costo-volumen-utilidad es el procedimiento de gestión que relaciona la inversión con la rentabilidad de la empresa. Para medir estas dos variables es necesario clasificar los costos en fijos y en variables. Los primeros están relacionados con la infraestructura mientras que los segundos se relacionan con la producción. Esta relación costo-volumen-ganancia está directa-mente vinculada con el punto de equilibrio, para cuyo cálculo se necesitan datos como: ventas, costos fijos y costos variables.El costo-volumen-utilidad permite analizar la interrelación de los cambios en los costos, volumen y ganancias, constituyendo una herramienta útil en la planeación, el control y la toma de decisiones empresariales por la información que proporciona para evaluar los probables efectos de las futuras oportunidades de obtener utilidades sobre la inversión de la empresa.El análisis costo-volumen-utilidad determina el volumen que se fijará como objetivo, es decir el volumen necesario para lograr el ingreso operativo deseado o fijado. Una de las formas más utilizadas del análisis del costo-volumen-utilidad es el punto de equilibrio de la empresa.El margen de contribución es el exceso de ventas sobre los costos variables del producto, es decir, la cantidad de dinero disponible para cubrir los costos fijos y generar utilidades.

Caso N° 5

Costeo directo y volumen de producción y ventasLa empresa Blas SA requiere analizar su línea de producción y el volumen de sus ventas, con el fin de una toma de decisiones de acuerdo al resultado de sus estados en un determinado tiempo; donde la gerencia solicita el Estado de resultado al departamento de costos de los meses de enero, febrero y marzo.

La información operativa para los meses evaluados es:

ConceptoUnidades

Enero Febrero MarzoCapacidad normal 8,200 6,500 9,100Inventario inicial 1,000 700 200Producción 8,000 6,500 9,000Ventas 8,300 7,000 8,300Inventario final 700 200 900

Los datos de precios y costos para los tres meses fueron:

Detalle S/.Precio de venta 900.00 Costo variable de fabricación por unidad: Costo de materia prima directa 52.00 Costo de mano de obra directa 14.00 Costo indirecto de fabricación 30.00 Costo variable de fabricación 96.00 Costo variable de venta por unidad vendida (indirectos) 70.00 Costos fijos de fabricación (todos indirectos) 316,000.00 Costos fijos de venta (todos indirectos) 300,000.00

Para determinar el costo fijo de producción unitario, se conside-rará el costo fijo total entre la capacidad normal de producción para determinar la tasa fija de producción unitaria promedio y le sumamos el costo variable, se obtiene el costo fabricación. TASA FIJA (TF) = Costo fijo total Capacidad normal Costo de producción = costo fijo + costo variableEl causante del costo para los costos variables de ventas son las unidades vendidas.Se solicita:1. Hallar el costo fijo de producción unitario.2. Estado comparativo mediante el costeo por absorción y el

costeo directo de los 3 meses.

...Vienen

IVÁrea Contabilidad (NIIF) y Costos

IV-5Actualidad Empresarial N° 307 Segunda Quincena - Julio 2014

Revisando la CINIIF 15: Acuerdos para la construcción de inmuebles

Ficha Técnica

Autor : C.P.C.C. Alejandro Ferrer Quea(*)

Título : Revisando la CINIIF 15: Acuerdos para la construcción de inmuebles

Fuente : Actualidad Empresarial Nº 307 - Segunda Quincena de Julio 2014

1. Referencias ¿Con qué normas se relaciona? La CINIIF 15 está relacionada con la apli-cación de las normas siguientes:

• NIC1PresentacióndeEstadosFinancie-ros.

• NIC8PolíticasContables,CambiosenlasEstimaciones y Errores.

• NIC11ContratosdeConstrucción.• NIC18IngresosdeActividadesOrdina-

rias.• NIC37Provisiones,PasivosContingentes

y Activos Contingentes.• CINIIF12AcuerdosdeConcesionesde

Servicios.• CINIIF13ProgramasdeFidelizaciónde

Clientes.

2. Antecedentes ¿Qué puede ocurrir?

1. Formas de acuerdos para la cons-trucción de inmuebles

En la industria de bienes inmuebles, las entidades que emprenden la construcción de bienes inmuebles directamente o a tra-vés de subcontratistas pueden concretar acuerdos con uno o más compradores antes que se termine la construcción. Tales acuerdos pueden tener diversas formas.

2. Acuerdos de compraventa antes de estar terminada la construcción

Algunas entidades que emprenden la construcción de bienes inmuebles en un área residencial pueden comenzar a comer-cializar unidades singulares (departamentos o casas); por ejemplo, en el plano o la maqueta, mientras la construcción esté aún en proceso, e incluso antes que haya sido iniciada. Cada comprador firma un acuerdo con la entidad para adquirir una unidad específica cuando esté lista para ser ocupada. Normalmente, el comprador paga un depósito a la entidad el cual solo es reembolsable si la entidad no cumple con entregar la unidad terminada de acuerdo con los términos contratados. El saldo del precio de compra es generalmente pagado

a la entidad al estar terminada de acuerdo con el contrato, cuando el comprador ob-tiene el título legal sobre la unidad.

3. Pagos efectuados periódicamente conforme al avance de obra

Las entidades que emprenden la cons-trucción de bienes inmuebles de tipo comercial o industrial pueden asumir un acuerdo con un solo comprador. El comprador puede tener la obligación de efectuar pagos de acuerdo con el avance de la obra, entre la fecha de inicio del acuerdo y la fecha de término pactada en este. La construcción puede ser efec-tuada en terrenos que son propiedad del comprador o que este arriende antes de que se inicie la construcción.

3. Alcance ¿Cuándo se aplica?

4. Reconocimiento de ingresos y gas-tos

Esta interpretación es aplicable a la con-tabilización de los ingresos y de los gastos asociados por entidades que emprenden la construcción de bienes inmuebles di-rectamente o a través de subcontratistas.

5. Acuerdos dentro del alcance de la CINIIF 15

Acuerdos dentro del alcance de esta interpretación son acuerdos para la cons-trucción de bienes inmuebles. Además, de la construcción de bienes inmuebles tales acuerdos pueden incluir la entrega de otros bienes o servicios.

4. Problema ¿En qué consiste?

6. Problemas que se tratan en la CINIIF 15

La interpretación trata dos temas:

a) ¿El acuerdo está dentro del alcance de la NIC 11 o de la NIC 18?

b) ¿Cuándo debiera reconocerse el ingreso proveniente de la construcción de bienes inmuebles?

5. Acuerdos ¿Cuál es la solución?

7. Análisis respecto al estudio del contrato para la construcción

El siguiente análisis supone que la entidad ha estudiado previamente el acuerdo

para la construcción de bienes inmuebles y cualquier acuerdo relacionado y ha concluido que no mantendrá ni retendrá involucramiento administrativo en un grado normalmente asociado con ser propietario, ni un control efectivo sobre los bienes inmuebles construidos en una medida tal que le impediría el reconoci-miento de todo o parte del pago como ingreso. Si el reconocimiento de parte del pago como ingreso está descartado, el siguiente análisis es solo aplicable a la parte del acuerdo respecto a la que se reconocerá un ingreso.

8. Acuerdo único con venta de bienes y servicios

Dentro de un acuerdo único, una entidad puede contratar la entrega de bienes o servicios además de la construcción de bienes inmuebles (por ejemplo, una venta de terreno o proporcionar servicios de ad-ministración de propiedades). Conforme con el párrafo 13 de la NIC 18, tal tipo de acuerdo puede requerir ser dividido en componentes identificables separados, incluyendo uno para la construcción de bienes inmuebles. El valor razonable del monto total recibido o por recibir según con el acuerdo será asignado a cada com-ponente. Si se identifican componentes separados, la entidad aplica los párrafos 10 a 12 de esta interpretación al com-ponente por la construcción de bienes inmuebles, con el objeto de determinar si ese componente se encuentra dentro del alcance de la NIC 11 o de la NIC 18. Los criterios de segmentación de la NIC 11 son entonces aplicables a cualquier componente del acuerdo que se deter-mine que es un contrato de construcción.

9. Análisis respecto a un acuerdo de construcción de bienes inmuebles

El siguiente análisis se refiere a un acuerdo para la construcción de bienes inmuebles pero es también aplicable a un compo-nente para la construcción de bienes inmuebles identificado dentro de un contrato que incluye otros componentes.

10. Análisis de los términos del acuer-do para definir si está en la NIC 11 o la NIC 18

La determinación de si un acuerdo está dentro del alcance de la NIC 11 o de la NIC 18 depende de los términos del acuerdo y de todos los hechos y circuns-tancias que lo rodean. Tal determinación requiere de la aplicación de juicios con respecto a cada acuerdo.

Apl

icac

ión

Prác

tica

IV

IV-6 Instituto Pacífico N° 307 Segunda Quincena - Julio 2014

11. Aplicación de la NIC 11La NIC 11 es aplicable cuando el acuer-do cumple con la definición de contrato de construcción indicada en el párrafo 3 de la NIC 11: “Es un contrato específi-camente negociado para la construcción de un activo o de un conjunto de acti-vos...”. Un acuerdo para la construcción de bienes inmuebles cumple con la de-finición de un acuerdo de construcción cuando el comprador puede especificar los principales elementos estructurales del diseño del bien inmueble antes que comience la construcción y/o especificar los principales cambios estructurales una vez que la construcción está en eje-cución (sin considerar si ejerce o no ese derecho). Cuando es aplicable la NIC 11, el contrato de construcción también incluye cualquier contrato o componen-tes para la prestación de servicios que estén directamente relacionados con la construcción del bien inmueble, de acuerdo con el párrafo 5 (a) de la NIC 11 y el párrafo 4 de la NIC 18.

12. Aplicación de la NIC 18Al contrario, en un acuerdo para la cons-trucción de bienes inmuebles en el cual los compradores solo tienen un derecho limitado para influir en el diseño del bien inmueble, por ejemplo, seleccionar un diseño dentro de un rango de opcio-nes especificadas por la entidad o para especificar solo variaciones menores al diseño básico, es un acuerdo para la venta de bienes dentro del alcance de la NIC 18.

Contabilización de ingresos prove-nientes de la construcción de bienes inmuebles

13. Reconocimiento de ingresos bajo acuerdo dentro del alcance de la NIC 11

Cuando el acuerdo está dentro del alcance de la NIC 11 y su resultado puede ser estimado con fiabilidad, la entidad reco-nocerá el ingreso por referencia al grado de avance de la actividad relacionada con el acuerdo en concordancia con la NIC 11.

14. Determinación si es un acuerdo de venta de bienes o prestación de servicios

El acuerdo puede no cumplir con la defi-nición de un contrato de construcción y, por lo tanto, estará dentro del alcance de la NIC 18. En este caso, la entidad deter-minará si el acuerdo es para la prestación de servicios o por la venta de bienes.

15. Acuerdo de prestación de serviciosSi la entidad no tiene la obligación de comprar y suministrar materiales de construcción, el acuerdo solo puede ser uno por la prestación de servicios de

acuerdo con la NIC 18. En este caso, se cumple con los criterios en el párrafo 20 de la NIC 18, la NIC 18 requiere que el ingreso sea reconocido por referencia al grado de avance de la transacción, utilizando el método de porcentaje de realización. Los requerimientos de la NIC 11 son generalmente aplicables al reconocimiento de ingresos y de los gas-tos asociados con tal tipo de transacción (NIC 18, párrafo 21).

16. Acuerdo de venta de bienesSi la entidad tiene la obligación de prestar servicios junto con proporcionar materiales de construcción para poder cumplir con su obligación contractual de entregar un bien inmueble al comprador, el acuerdo es un contrato para la venta de bienes y son aplicables los criterios para el reconocimiento del ingreso que se presentan en el párrafo 14 de la NIC 18.

17. Ingresos con referencia al grado de avance

La entidad puede transferir al comprador el control y los riesgos y beneficios signi-ficativos asociados a ser propietario de la obra en ejecución en su estado actual en la medida que avanza la construcción. En este caso, si todos los criterios en el párrafo 14 de la NIC 18 son cumplidos en forma continua mientras avanza la construcción, la entidad reconocerá el ingreso por referencia al grado de avan-ce utilizando el método de porcentaje de realización. Los requerimientos de la NIC 11 son generalmente aplicables al reconocimiento de ingresos y de los gastos asociados con tal de transacción.

18. Reconocimiento de ingresos cuan-do se cumpla el párrafo 14 de la NIC 18

La entidad puede transferir al comprador el control y los riesgos y beneficios signi-ficativos asociados a ser propietario del bien inmueble y en su totalidad en un momento dado (por ejemplo, al término de la construcción, en el momento de la entrega o después de esta). En este caso, la entidad solo deberá reconocer el ingre-so cuando se cumplan todos los criterios del párrafo 14 de la NIC 18.

19. Trabajos adicionales Cuando la entidad tiene la obligación de efectuar trabajo adicional sobre un bien inmueble ya entregado al compra-dor, reconocerá un pasivo y un gasto de acuerdo con el párrafo 19 de la NIC 18. El pasivo será valorizado de acuerdo con la NIC 37. Cuando la entidad tiene la obligación de entregar bienes o ser-vicios adicionales que son identificables en forma separada del bien inmueble ya entregado al comprador, esta habría

identificado los restantes bienes o servi-cios como un componente separado de la venta, de acuerdo con el párrafo 8 de esta Interpretación.

6. Revelaciones ¿Qué se exige?

20. Revelaciones cuando se reconocen los ingresos en función del porcen-taje de avance

Cuando una entidad reconoce los ingresos utilizando el método de porcentaje de realización para los acuerdos que cum-plen con todos los criterios del párrafo 14 de la NIC 18 en forma continua mientras avanza la construcción (ver párrafo 17 de la interpretación) revelará:

a) Cómo determina cuáles acuerdos cum-plen con todos los criterios del párrafo 14 de la NIC 18 en forma continua mientras avanza la construcción;

b) El monto de ingresos el periodo prove-nientes de tales acuerdos en el periodo; y

c) Los métodos utilizados para determinar el grado de avance de los acuerdos en proceso.

21. Revelaciones respecto a acuerdo en proceso

Para los acuerdos descritos en el párrafo 20 que están en proceso a la fecha a la cual se informa, la entidad revelará:

a) La suma total de costos incurridos y utilidades reconocidas (menos pérdidas reconocidas) a la fecha; y,

b) El monto de los anticipos recibidos.

7. ModificacionesModificaciones al apéndice o anexo de la NIC 18 (22 y 29)

8. Vigencia y transición ¿Cuándo se aplica?

1. Fecha de vigencia de la CINIIF 15 Una entidad aplicará está Interpretación para los periodos anuales que comiencen el 1 de enero de 2009 o con posterioridad a este. Su aplicación anticipada está permi-tida. Si una entidad aplica la interpretación para un periodo que comience antes del 1 de enero de 2009, revelará ese hecho.

2. Aplicación de la NIC 8Los cambios en la política contable serán contabilizados retroactivamente de acuer-do con la NIC 8.

9. Casos prácticosFuente: Anexo que acompaña, pero no forma parte de la CINIIF 15 acuerdos para la construcción de Inmuebles - I ASB

Aplicación Práctica

IVÁrea Contabilidad (NIIF) y Costos

IV-7Actualidad Empresarial N° 307 Segunda Quincena - Julio 2014

Caso N° 1

Una entidad compra un terreno para construir un bien inmueble comercial. Diseña un edificio de oficinas para cons-truir en el terreno y presenta los planos a las autoridades pertinentes a objeto de obtener el permiso de construcción. La entidad comercializa el edificio de oficinas a clientes potenciales y firma contratos de arrendamiento condicionales.

La entidad comercializa el edificio de ofi-cinas con compradores potenciales y firma con uno de ellos un contrato condicional por la venta de terreno y la construcción del edificio de oficinas. El comprador no puede devolver a la entidad el terreno ni el edificio de oficinas en construcción. La entidad recibe el permiso de construcción y todos los contratos se convierten en incondicionales. Se concede el acceso a la entidad al terreno para efectuar la construcción y luego construye el edificio de oficinas.

En este ejemplo ilustrativo, debería di-vidirse el contrato en dos componentes: un componente por la venta del terreno y un componente por la construcción del edificio de oficinas. El componente por la venta del terreno es una venta de bienes dentro del alcance de la NIC 18.

Debido a que todas las principales de-cisiones estructurales fueron efectuadas por la entidad e incluidas en los planos presentados a las autoridades pertinen-tes antes que el comprador firmara el contrato condicional, se presume que no habrá un cambio importante en los diseños después que se haya iniciado la construcción. En consecuencia, el componente para la construcción del edificio de oficinas no es un contrato de construcción y está dentro del alcance de la NIC 18. Los hechos, incluyendo que la construcción se efectúa en un terreno que es propiedad del comprador antes que comience la construcción y que el comprador no puede devolver a la entidad el edificio de oficinas aún incompleto, indican que la entidad transfiere al comprador el control y los riesgos y beneficios significativos como si fuere propietario de la obra en ejecución en su estado actual mientras avanza la construcción. Por lo tanto, si se cumplen en forma continua todos los criterios del párrafo 14 de la NIC 18 en la medida que avanza la construcción, la entidad reconoce los ingresos de la construcción del edificio de oficinas por referencia al grado de avance utilizando el método de porcentaje de realización.

Alternativamente, asuma que la cons-trucción del edificio de oficinas comenzó

antes que la entidad firmara el contra-to con el comprador. En ese caso, el contrato debiera ser dividido en tres componentes: uno por la venta del terreno, otro por el edificio de oficinas parcialmente construido y el último por la construcción del edificio de oficinas. La entidad debiera aplicar los criterios de reconocimiento en forma separada para cada uno de los tres componentes. Asumiendo que otros factores se man-tienen sin cambios, la entidad reconoce el ingreso proveniente del componente para la construcción del edificio de ofi-cinas por referencia al grado de avance utilizando el método de porcentaje de realización como se explica en el párrafo 3.

En este ejemplo, la venta del terreno se determina como un componente identificable separado del componente para la construcción del bien inmueble. Sin embargo, dependiendo de los he-chos y circunstancias, la entidad puede concluir que tal componente no es iden-tificable separadamente. Por ejemplo, en algunos lugares, un condominio es definido legalmente como propiedad absoluta de una unidad basada en una descripción legal del espacio real que ocupa la unidad más una participación común en la propiedad de los espacios comunes (lo que incluye el terreno y el propio edificio, todos los caminos, esta-cionamientos, ascensores, pasillos exte-riores y áreas de recreación y jardines) que son propiedad común con los otros dueños de las unidades del condominio. En este caso, la participación común en los espacios comunes no otorga al comprador el control y los riesgos y beneficios significativos del terreno por sí mismo. En realidad, el derecho a la unidad misma y la participación en los espacios comunes son indivisibles.

Caso N° 2

Una entidad está desarrollando bienes inmuebles residenciales y comienza a comercializar unidades individuales (departamentos) mientras avanza la construcción. Los compradores firman una promesa de compra revocable que les otorga el derecho para adquirir una unidad específica cuando esté lista para ser ocupada. Pagan un depósito que es reembolsable solo si la entidad no cumple con su obligación contractual de entregar la unidad terminada. Además, los compradores deben efectuar pagos periódicos entre el momento del con-trato inicial y el término de la obra. El saldo del precio de compra se paga solo en el momento en que se completa el contrato y ellos obtienen la propiedad

de su unidad. Los compradores pueden especificar solo variaciones menores al diseño básico pero no pueden especi-ficar ni alterar elementos estructurales significativos en el diseño de su unidad. En la jurisdicción, ningún derecho al bien inmueble subyacente se transfiere al comprador que no fuere a través del contrato. En consecuencia, la construc-ción se realiza sin tener en cuenta si existen compromisos de venta.

En este ejemplo ilustrativo, los térmi-nos del contrato y todos los hechos y circunstancias que lo rodean indican que el contrato no es un contrato de construcción. El contrato es un contrato a futuro que otorga al comprador un activo representado por un derecho a adquirir, utilizar y vender en una fecha posterior el bien inmueble terminado y una obligación de pagar un precio de compra de acuerdo con sus términos. Aunque el comprador podría transferir su participación en el contrato a futuro a un tercero, la entidad retiene el control y los riesgos y beneficios significativos como propietario de la obra en ejecución en su estado actual hasta que el bien inmueble terminado es transferido. Por lo tanto, los ingresos debieran ser reconocidos solo cuando todos los criterios en el párrafo 14 de la NIC 18 sean cumplidos (lo cual, en este ejemplo, serían al término de la construcción).

Alternativamente, asumamos que en la jurisdicción la ley requiere que la entidad transfiera inmediatamente al comprador la propiedad del bien inmueble en su estado actual de avance y que cualquier construcción adicional se convierte en propiedad del comprador en la medida que avanza la construcción. La entidad tendría que considerar todos los términos del contrato para determinar si este cam-bio en la oportunidad en que se produce la transferencia de propiedad significa que la entidad transfiere al comprador el control y los riesgos y beneficios sig-nificativos como propietario de la obra en ejecución en su estado actual, en la medida que avanza la construcción. Por ejemplo, el hecho que se ponga fin compromiso antes que se termine la construcción, el comprador adquiere la obra e ejecución y la entidad tiene el derecho de ser pagada por el trabajo efectuado, podría indicar que el control es transferido conjuntamente con la propiedad. Si ello es así y si todos los criterios en el párrafo 14 de la NIC 18 se cumplen en forma continua en la medida que avanza la construcción, la entidad reconoce los ingresos por referencia al grado de avance utilizando el método de porcentaje de realización tomando en consideración el grado de avance de todo el edificio y los contratos firmados con compradores individuales.

IV

IV-8 Instituto Pacífico N° 307 Segunda Quincena - Julio 2014

Aplicación Práctica

Aplicación práctica de la NIC 20

Ficha Técnica

Autor : Dr. C.P.C. Pascual Ayala Zavala

Título : Aplicación práctica de la NIC 20

Fuente : Actualidad Empresarial Nº 307 - Segunda Quincena de Julio 2014

1. Registro de las subvenciones del Gobierno por disminución de deuda

Párrafo 7Las subvenciones del gobierno, incluyendo las de carácter no monetario por su valor razonable, no deben ser reconocidas hasta que no exista una prudente seguridad de que:(a) La entidad cumplirá con las condiciones ligadas a ellas; y(b) Se recibirán las subvenciones.

Párrafo 8Una subvención del Gobierno no será reconocida como tal hasta que exista una razonable seguridad de que la entidad cumplirá las condiciones asociadas a ella, y que, por tanto, la recibirá en la forma predeterminada. El mero hecho de recibir la subvención no constituye una evidencia concluyente de que las condiciones asociadas a la misma han sido o serán cumplidas.

Párrafo 9La forma concreta de recepción de la subvención no afecta al método contable a adoptar en relación con la misma. Así, la sub-vención se contabiliza de igual manera ya sea recibida en efectivo o como disminución de una deuda mantenida con el Gobierno.

Párrafo 10Un préstamo condonable, proveniente del sector público, se trata como una subvención cuando existe razonable seguridad de que la entidad cumplirá los términos exigidos para la con-donación del mismo.

Caso práctico N° 1

1. La empresa agrícola Noli SA, ubicada en la ciudad de Tingo María, por razones de su actividad ha solicitado un préstamo por S/.2,800,000.00 que fue concedido por la Caja Rural, institución financiera, que cuenta con recursos del Tesoro Público asignado al Ministerio de Agricultura, para finan-ciar programas de apoyo con créditos directos a las PYMES productores agropecuarios.

2. Durante el ejercicio se han devengado intereses por S/.420,000 y ha efectuado una amortización de la deuda de S/.1,100,600.00.

3. Por razones de alteraciones climáticas como el Fenómeno del Niño, la empresa ha sufrido importantes pérdidas por lo que se ve imposibilitado a seguir cumpliendo con sus compromi-sos relacionados al pago de sus deudas, y el desarrollo de sus operaciones. Esta situación ha sido tomado en cuenta por el Gobierno, que ha decretado una amnistía de su deuda total con la Caja Rural, con la condición que la empresa agrícola Noli SA cumpla con un programa elaborado por el Gobierno cuya ejecución durará 3 años.

4. De acuerdo a las cláusulas del contrato suscrito con el Gobier-no, el primer año la empresa agrícola Noli SA ha cumplido con el 20 % de las metas programadas.

5. A fines del segundo año se ha verificado que la empresa Agrícola referida, ha cumplido con el 40 % del programa elaborado por el Gobierno.

6. La empresa agrícola Noli SA, al cierre del tercer ejercicio, ha cumplido con el 40 % del programa firmado por el Gobierno, habiendo culminado al 100 % del proyecto propuesto.

Desarrollo:

——————————— 1 ——————————— DEBE HABER

10 EFECTIVO Y EQUIVALENTES DE EFECTIVO 2,800,000.00 104 Ctas. corrientes en instituc. financieras45 OBLIGACIONES FINANCIERAS 2,800,000.00 451 Préstamos de instituciones financieras y otras entidades 4511 Instituciones financierasx/xPorelpréstamorecibidadeCajaRuralparafinanciargastos corrientes.

——————————— 5 ———————————

46 CUENTAS POR PAGAR DIVERSAS – TERC. 339,880.00 469 Otras cuentas por pagar diversas 4691 Subsidios gubernamentales75 OTROS INGRESOS DE GESTIÓN 339,880.00 759 Otros ingresos de gestión 7591 Subsidios gubernamentalesx/x Para reconocer los ingresos por los subsidios guber-namentales después de haber cumplido el 20 % de las metas programadas.

——————————— 2 ———————————

67 GASTOS FINANCIERAS 420,000.00 671 Gastos en operaciones de endeudamiento y otros 6711 Préstamos de instituciones financieras y otras entidades 45 OBLIGACIONES FINANCIERAS 420,000.00 451 Préstamos de instituciones financieras y otras entidades 4511 Instituciones financierasx/x Por los intereses devengados provenientes del préstamo.

——————————— 3 ———————————

45 OBLIGACIONES FINANCIERAS 1,100,600.00 451 Préstamos de instituciones financieras y otras entidades 4511 Instituciones financieras10 EFECTIVO Y EQUIVALENTES DE EFECTIVO 1,100,600.00 104 Cuentas corrientes en instituciones financierasx/x Por la amortización de parte de los préstamos recibidos.

——————————— 4 ———————————

45 OBLIGACIONES FINANCIERAS 1,699,400.00 451 Préstamos de instituciones financieras y otras entidades 4511 Instituciones financieras46 CUENTAS POR PAGAR DIVERSAS – TERC. 1,699,400.00 469 Otras cuentas por pagar diversas 4691 Subsidios gubernamentalesx/x Por la condonaciónde las deudas, a CajaRural departe del Gobierno.

IVÁrea Contabilidad (NIIF) y Costos

IV-9Actualidad Empresarial N° 307 Segunda Quincena - Julio 2014

——————————— 1 ——————————— DEBE HABER

33 INMUEBLES, MAQUINARIA Y EQUIPO 50,220,000.00 331 Terrenos 3,220,000.00 3311 Terrenos 33111 Costo 332 Edificaciones 47,000.000.00 3321 Edificaciones administrativas 33211 Costo de adquisición o construc.46 CUENTAS POR PAGAR DIVERSAS – TERC. 50,220,000.00 469 Otras cuentas por pagar diversas 4691 Subsidios gubernamentalesx/xPorladonaciónrecibidadepartedelGobiernoRegionalde Arequipa.

——————————— 6 ——————————— DEBE HABER

46 CUENTAS POR PAGAR DIVERSAS – TERC. 679,760.00 469 Otras cuentas por pagar diversas 4691 Subsidios gubernamentales75 OTROS INGRESOS DE GESTIÓN 679,760.00 759 Otros ingresos de gestión 7591 Subsidios gubernamentalesx/x Para reconocer los ingresos por los subsidios Guber-namentales después de haber cumplido el 40 % de las metas programadas.

——————————— 7 ———————————

46 CUENTAS POR PAGAR DIVERSAS – TERC. 679,760.00 469 Otras cuentas por pagar diversas 4691 Subsidios gubernamentales75 OTROS INGRESOS DE GESTIÓN 679,760.00 759 Otros ingresos de gestión 7591 Subsidios gubernamentalesx/x Para reconocer los ingresos por los subsidios guber-namentales después de haber cumplido el 40 % de las metas programadas.

Comentarios1. El caso que se trató en este supuesto, corresponde a la empresa agrícolaNoliSAquienrecibeunaayudagubernamental,queconsisteenlacondonacióndelsaldototaldesudeudaconlaCajaRural,porrazones que se vio afectada por un fenómeno de la naturaleza, sin embargo esta operación no se registra como ingresos, debido a que laempresafirmóuncompromisoconelGobierno,paradesarrollarunprogramaqueseráejecutadoenellapsode3años.

2. Tal como se puede ver en el caso práctico, el subsidio gubernamental el ingreso por la donación se va reconociendo de acuerdo a como laempresaagrícolavacumpliendoconsusmetasprogramadas,enestecasoesenellapsodetresejercicios,20%enelprimero,40%enelsegundoyel40%afinesdelejerciciotercero.

3. Estos ingresos que son productos de ayudas gubernamentales no se encuentran gravados por el impuesto a la renta, por tanto en este caso se produce una diferencia permanente, que no se encuentra en el ámbito de la NIC 12 Impuesto a las Ganancias.

2. Registro de subvenciones del Gobierno en acti-vos fijos

Párrafo 17En la mayoría de los casos, los periodos a lo largo de los que una entidad reconoce los costos o gastos relacionados con la subven-ción del Gobierno se pueden establecer con facilidad. Así, las subvenciones que cubren gastos específicos se contabilizarán en el resultado del mismo periodo que los gastos correspondientes. De forma similar, las subvenciones relacionadas con activos que se amortizan, normalmente se contabilizarán en el resultado de los mismos periodos y en las mismas proporciones en los que se reconozca la depreciación de esos activos.

Párrafo 18Las subvenciones relacionadas con activos que no se deprecian pueden requerir también el cumplimiento de ciertas obligacio-nes, y así, se reconocerán en el resultado de los periodos que soporten los costos necesarios para cumplir con dichas obliga-ciones. Por ejemplo, una subvención para terrenos puede estar condicionada a la construcción de un edificio en ellos, y podría ser apropiado reconocerla en resultados a lo largo de la vida útil de dicho edificio.

Párrafo 19A veces, las subvenciones se reciben como parte de un paquete de ayudas financieras o fiscales, y para conseguirlas es necesario cumplir un cierto número de condiciones. En estos casos, es necesaria la identificación cuidadosa de las condiciones que dan

lugar a los costos y gastos, para determinar los periodos sobre los cuales las subvenciones serán imputadas como ingresos. Puede ser apropiado distribuir parte de las subvenciones con arreglo a una base y parte con arreglo a otra diferente.

Caso práctico N° 2

1. La empresa Textil San Cristóbal SA está situada en la pa-namericana sur de la provincia de Arequipa, que ha sido afectada por la paralización de los trabajadores del lugar, el Gobierno regional, consciente de las dificultades que viene atravesando esta empresa, ha visto por conveniente conceder en donación un inmueble situado en la Av. Industrial Nº 1314 de su propiedad, cuyos valores razonables a la fecha de la transferencia son las siguientes:

Valor del terreno S/.3,220,000.00Valor de la construcción 47,000,000.00

50,220,000.00

Se estima una vida útil de 5 años es decir se debe aplicar una tasa de depreciación anual del 20 %.

2. A fines del primer ejercicio se aplica la depreciación anual y simultáneamente se reconoce el ingreso por la donación.

3. A fines del segundo, tercer, cuarto y quinto ejercicio se continúan aplicando las depreciaciones anuales y simultá-neamente se reconocen los ingresos.

Desarrollo

——————————— 2 ———————————

68 VALUACIÓN Y DETERIORO DE ACTIVOS Y PROVISIONES 9,400,000.00 681 Depreciación 6814 Depreciación de inmuebles Maquinaria y equipo – Costo 68141 Edificaciones39 DEPRECIACIÓN, AMORTIZACIÓN Y AGOTAMIENTO ACUMULADOS 9,400,000.00 391 Depreciación acumulada 3913 Inmueble maq. y equipo - costox/x Por la depreciación del 20 % del valor de la Construcción correspondientealprimerejercicio.

——————————— 3 ———————————

94 GASTOS ADMINISTRATIVOS 9,400,000.0079 CARGAS IMPUTABLES A CUENTAS DE COSTOS Y GASTOS 9,400,000.00x/x Asiento por destino por la depreciación del primer periodo.

IV

IV-10 Instituto Pacífico N° 307 Segunda Quincena - Julio 2014

Aplicación Práctica

——————————— 4 ——————————— DEBE HABER

46 CTAS. POR PAGAR DIVERSAS – TERC. 10,044,000.00 469 Otras cuentas por pagar diversas 4691 Subsidios gubernamentales75 OTROS INGRESOS DE GESTIÓN 10,044,000.00 759 Otros ingresos de gestión 7591 Subsidios gubernamentalesx/xPorelregistrodelingresodelprimerejercicioproductode la donación, se incluye parte del terreno.

——————————— 5 ———————————

68 VALUACIÓN Y DETERIORO DE ACTIVOS Y PROVISIONES 9,400,000.00 681 Depreciación 6814 Depreciación de inmuebles, maquinaria y equipo – Costo 68141 Edificaciones39 DEPRECIACIÓN, AMORTIZACIÓN Y AGOTAMIENTO ACUMULADOS 9,400,000.00 391 Depreciación acumulada 3913 Inmuebles, maq. y equipo - Costox/x Por la depreciación del 20 % del valor de la Construcción correspondientedelsegundoejercicio.

——————————— 7 ———————————

46 CTAS. POR PAGAR DIVERSAS – TERC. 10,044,000.00 469 Otras cuentas por pagar diversas 4691 Subsidios gubernamentales75 OTROS INGRESOS DE GESTIÓN 10,044,000.00 759 Otros ingresos de gestión 7591 Subsidios gubernamentalesx/xPorelregistrodelingresodelsegundoejercicioproductode la donación, se incluye parte del terreno.

——————————— 8 ———————————

68 VALUACIÓN Y DETERIORO DE ACTIVOS Y PROVISIONES 9,400,000.00 681 Depreciación 6814 Depreciación de inmuebles Maquinaria y equipo – Costo 68141 Edificaciones39 DEPRECIACIÓN, AMORTIZACIÓN Y AGOTAMIENTO ACUMULADOS 9,400,000.00 391 Depreciación acumulada 3913 Inmuebles, maq. y equipo - Costox/x Por la depreciación del 20 % del valor de la Construcción correspondientedeltercerejercicio.

——————————— 10 ———————————

46 CTAS. POR PAGAR DIVERSAS – TERC. 10,044,000.00 469 Otras cuentas por pagar diversas 4691 Subsidios gubernamentales75 OTROS INGRESOS DE GESTIÓN 10,044,000.00 759 Otros ingresos de gestión 7591 Subsidios gubernamentalesx/xPorelregistrodelingresodeltercerejercicioproductode la donación, se incluye parte del terreno.

——————————— 11 ——————————— DEBE HABER

68 VALUAC. Y DETERIORO DE ACTIV. Y PROVIS. 9,400,000.00 681 Depreciación 6814 Depreciación de inmuebles, maquinaria y equipo – Costo 68141 Edificaciones39 DEPRECIACIÓN, AMORTIZACIÓN Y AGOTAMIENTO ACUMULADOS 9,400,000.00 391 Depreciación acumulada 3913 Inmuebles, maq. y equipo - Costox/x Por la depreciación del 20 % del valor de la Construcción correspondientedelcuartoejercicio.

——————————— 13 ———————————

46 CTAS. POR PAGAR DIVERSAS – TERC. 10,044,000.00 469 Otras cuentas por pagar diversas 4691 Subsidios gubernamentales75 OTROS INGRESOS DE GESTIÓN 10,044,000.00 759 Otros ingresos de gestión 7591 Subsidios gubernamentalesx/xPorelregistrodelingresodelcuartoejercicioproductode la donación, se incluye parte del terreno.

——————————— 14 ———————————

68 VALUAC. Y DETERIORO DE ACTIV. Y PROVIS. 9,400,000.00 681 Depreciación 6814 Depreciación de inmuebles maquinaria y equipo – Costo 68141 Edificaciones39 DEPRECIACIÓN, AMORTIZACIÓN Y AGOTAMIENTO ACUMULADOS 9,400,000.00 391 Depreciación acumulada 3913 Inmuebles, maq. y equipo - Costox/x Por la depreciación del 20 % del valor de la Construcción correspondientedelquintoejercicio.

——————————— 16 ——————————— 46 CTAS. POR PAGAR DIVERSAS – TERC. 10,044,000.00 469 Otras cuentas por pagar diversas 4691 Subsidios gubernamentales75 OTROS INGRESOS DE GESTIÓN 10,044,000.00 759 Otros ingresos de gestión 7591 Subsidios gubernamentalesx/xPorelregistrodelingresodelquintoejercicioproductode la donación, se incluye parte del terreno.

——————————— 15 ——————————— 94 GASTOS ADMINISTRATIVOS 9,400,000.0079 CARGAS IMPUTABLES A CUENTAS DE COSTOS Y GASTOS 9,400,000.00x/x Asiento por destino por la depreciación del quinto periodo.

——————————— 12 ———————————

94 GASTOS ADMINISTRATIVOS 9,400,000.0079 CARGAS IMPUTABLES A CUENTAS DE COSTOS Y GASTOS 9,400,000.00x/x Asiento por destino por la depreciación del cuarto periodo.

——————————— 9 ———————————

94 GASTOS ADMINISTRATIVOS 9,400,000.0079 CARGAS IMPUTABLES A CUENTAS DE COSTOS Y GASTOS 9,400,000.00x/x Asiento por destino por la depreciación del tercer periodo.

——————————— 6 ———————————

94 GASTOS ADMINISTRATIVOS 9,400,000.0079 CARGAS IMPUTABLES A CUENTAS DE COSTOS Y GASTOS 9,400,000.00x/x Asiento por destino por la depreciación del segundo periodo.

Comentarios1. En el presente caso se muestra el caso de la empresa Textil San Cristóbal,

que recibe un subsidio otorgado por el Gobierno regional de Arequipa, donaciónquenoseregistracomoingresoenelejercicioenquedichoactivo se recibió, de acuerdo a la norma internacional en estudio, estos ingresossedebenreconocerposteriormente,paralelamentealejercicioen que se deprecia el valor de la construcción, es decir los ingresos se reconocerándurantelos5años,tiempodevidaútildelinmueble.

2.Enelpresentecasoalreconocerelingresodecadaejercicio,tambiénse incluyen en forma proporcional el costo del terreno, debido a que como se sabe estos activos no se deprecian.

3. Los ingresos registrados por este concepto no están afectos al impuesto a la renta, por tanto estos determinarán diferencias permanentes, no estando comprendido dentro los alcances de la NIC 12 Impuesto a las Ganancias.

IVÁrea Contabilidad (NIIF) y Costos

IV-11Actualidad Empresarial N° 307 Segunda Quincena - Julio 2014

Adquisición de activos a través de Empresas Administradoras de Fondos Colectivos (EAFC)

Autora : C.P.C. Luz Hirache Flores

Título : Adquisición de activos a través de Empresas Administradoras de Fondos Colectivos (EAFC)

Fuente : Actualidad Empresarial Nº 307 - Segunda Quincena de Julio 2014

Ficha Técnica

1. IntroducciónEsta alternativa de adquirir activos a través de Empresas Administradoras de Fondos Colectivos (EAFC) genera dudas sobre su registro contable con relación al pago de los aportes; así como el recono-cimiento del activo en la oportunidad de la adjudicación; en el presente informe se desarrollará de manera práctica.

2. Fondos colectivos

2.1. GeneralidadesLos fondos colectivos representan una modalidad de adquisición programada de bienes y/o servicios, a través de los aportes mensuales de un número determinado de cuotas a pagar periódicamente por las per-sonas naturales o jurídicas, denominados asociados, los cuales conforman un grupo organizado y administrado por las Empre-sas Administradoras de Fondos Colectivos (en adelante EAFC), con el objeto de constituir un fondo común destinado a la adquisición de los bienes o servicios objeto del contrato; es por ello que se dice que los asociados someten sus intereses indivi-duales respecto de los intereses del grupo.

Las EAFC se constituyen como socie-dades anónimas y su objeto social es la administración del fondo colectivo; estas entidades son supervisadas por la Superintendencia de Mercado de Valores (SMV). Entre las EAFC más conocidas tenemos a Pandero SA EAFC, EAFC Ma-quisitema SA, etc.

¿Cómo funcionan los fondos colectivos?

El Sistema de Fondos Colectivos funciona de la siguiente manera:

a. La EAFC se encarga de reunir a un número de personas naturales o jurídicas (como mínimo 180 asociados), a los que se denomina asociados, conformando así el grupo que comparte el mismo objetivo.

b. La EAFC ofrecerá contratos para la obtención de los certificadosdecom-pra, los mismos que se aplicarán a los bienes o servicios pactados en el contrato dentro del plazo establecido.

c. Los asociados aportarán las cuotas mensuales pactadas, conformando así el fondo de dinero que permita la adquisición de los bienes o servicios pactados en el contrato, según el sis-tema elegido y el programa pactado.

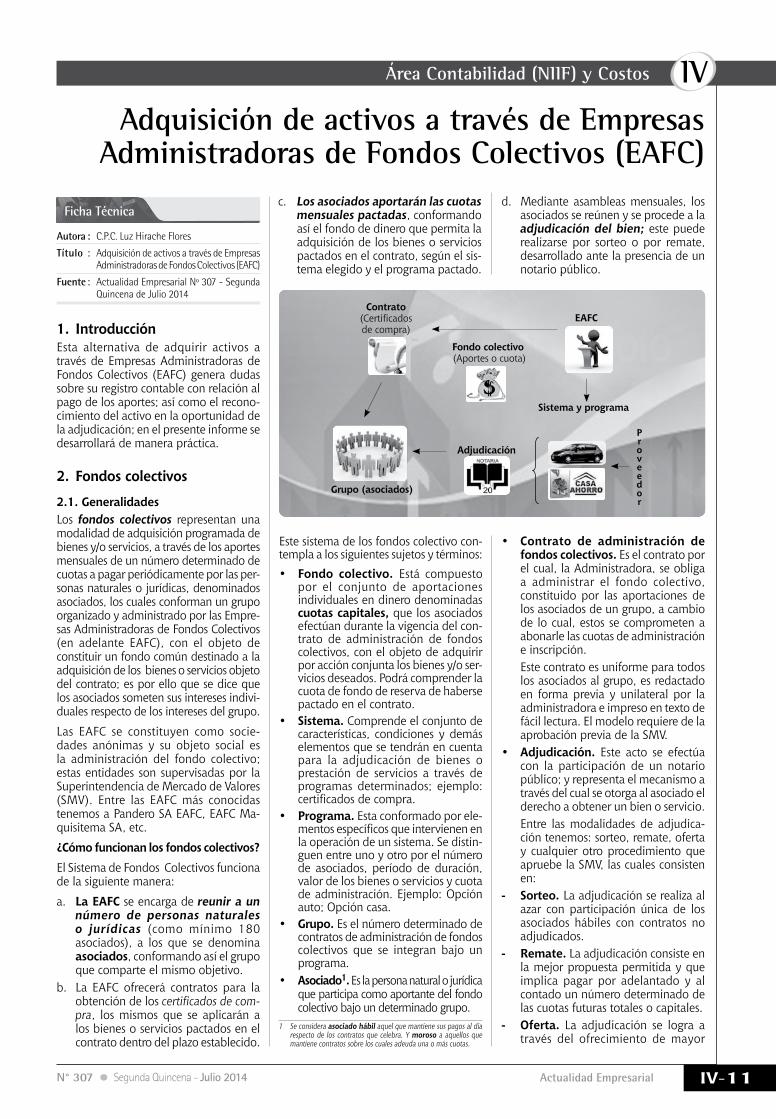

d. Mediante asambleas mensuales, los asociados se reúnen y se procede a la adjudicación del bien; este puede realizarse por sorteo o por remate, desarrollado ante la presencia de un notario público.

Contrato(Certificados de compra)

Fondo colectivo (Aportes o cuota)

Adjudicación

EAFC

Grupo (asociados)

Sistema y programa

Proveedor

Este sistema de los fondos colectivo con-templa a los siguientes sujetos y términos:• Fondo colectivo. Está compuesto

por el conjunto de aportaciones individuales en dinero denominadas cuotas capitales, que los asociados efectúan durante la vigencia del con-trato de administración de fondos colectivos, con el objeto de adquirir por acción conjunta los bienes y/o ser-vicios deseados. Podrá comprender la cuota de fondo de reserva de haberse pactado en el contrato.

• Sistema. Comprende el conjunto de características, condiciones y demás elementos que se tendrán en cuenta para la adjudicación de bienes o prestación de servicios a través de programas determinados; ejemplo: certificados de compra.

• Programa. Esta conformado por ele-mentos específicos que intervienen en la operación de un sistema. Se distin-guen entre uno y otro por el número de asociados, período de duración, valor de los bienes o servicios y cuota de administración. Ejemplo: Opción auto; Opción casa.

• Grupo. Es el número determinado de contratos de administración de fondos colectivos que se integran bajo un programa.

• Asociado1. Es la persona natural o jurídica que participa como aportante del fondo colectivo bajo un determinado grupo.

1 Se considera asociado hábilaquelquemantienesuspagosaldíarespecto de los contratos que celebra. Y moroso a aquellos que mantiene contratos sobre los cuales adeuda una o más cuotas.

• Contrato de administración de fondos colectivos. Es el contrato por el cual, la Administradora, se obliga a administrar el fondo colectivo, constituido por las aportaciones de los asociados de un grupo, a cambio de lo cual, estos se comprometen a abonarle las cuotas de administración e inscripción.

Este contrato es uniforme para todos los asociados al grupo, es redactado en forma previa y unilateral por la administradora e impreso en texto de fácil lectura. El modelo requiere de la aprobación previa de la SMV.

• Adjudicación. Este acto se efectúa con la participación de un notario público; y representa el mecanismo a través del cual se otorga al asociado el derecho a obtener un bien o servicio.

Entre las modalidades de adjudica-ción tenemos: sorteo, remate, oferta y cualquier otro procedimiento que apruebe la SMV, las cuales consisten en:

- Sorteo. La adjudicación se realiza al azar con participación única de los asociados hábiles con contratos no adjudicados.

- Remate. La adjudicación consiste en la mejor propuesta permitida y que implica pagar por adelantado y al contado un número determinado de las cuotas futuras totales o capitales.

- Oferta. La adjudicación se logra a través del ofrecimiento de mayor

IV

IV-12 Instituto Pacífico N° 307 Segunda Quincena - Julio 2014

número de unidades de oferta, las mismas que se expresan en unidades monetarias y cuyo valor, incrementa la cuota total para el asociado ofertan-te que haya sido adjudicado, a partir de la siguiente mensualidad.

¿Cómo se compone la cuota o aporte del asociado de un fondo colectivo?La cuota que abona cada asociado com-prende lo siguiente:

• Cuota de inscripción: es abonada por única vez y por cada contrato; la base de cálculo es el valor inicial del programa.

parte de las actividades de operación de la entidad (explotación); tomar la forma de convertibilidad en efectivo u otras par-tidas equivalentes, o bien de capacidad para reducir pagos en el futuro, tal como cuando un proceso alternativo de manu-factura reduce los costos de producción.

Usualmente, una entidad emplea sus activos para producir bienes o servicios capaces de satisfacer deseos o necesi-dades de los clientes; puesto que estos bienes o servicios satisfacen tales deseos o necesidades, los clientes están dis-puestos a pagar por ellos y, por tanto, a contribuir a los flujos de efectivo de la entidad. El efectivo, por sí mismo, rinde un servicio a la entidad por la posibilidad de obtener, mediante su utilización, otros recursos.

Los activos pueden ser tangibles (terrenos, existencias, etc.) e intangibles (marcas, de-rechos, etc.), los mismos que pueden estar asociados a derechos legales (incluido el derecho de propiedad); sin embargo, este no es esencial para la identificación de un activo (ejemplo: Activos adquiridos mediante leasing).

Por lo tanto, el reconocimiento de los activos en los estados financieros, se realizará siempre que sea probable que la obtención de beneficios económicos futuros derivados del activo, y su costo pueda ser medido con fiabilidad.

- Reconocimiento de elemento Pro-piedad, Planta y Equipo (NIC 16):

Según lo exige la NIC 16 el reconoci-miento de los elementos de propiedades, planta y equipo se realizará siempre que cumpla con la definición de Propiedad, planta y equipo y con los requisitos de reconocimiento establecidos en sus párrafos 6 y 7; que señala:

Propiedad, planta y equipo son activos tangibles que posee una entidad para su uso en la producción o suministro de bie-nes y servicios, para arrendarlos a terceros o para propósitos administrativos; y se esperan usar durante más de un periodo.

Su reconocimiento como activo, se rea-lizará si, y solo si, se cumplan con las siguientes condiciones:

a) sea probable la obtención de benefi-cios económicos futuros derivados del activo; y

b) el costo del activo puede medirse con fiabilidad.

En ese sentido los activos adquiridos bajo la adjudicación de una EAFC, deberá sujetarse a estas condiciones para ser reconocida como activo.

- Medición según la NIC 16La medición de un elemento de propie-dad, planta y equipo en la oportunidad de su reconocimiento inicial se realizará

por su costo de adquisición o costo de construcción.

Estos costos comprenden tanto los costos iniciales y los costos posteriores:

- Son costos iniciales, el precio de la ad-quisición, además también se incluyen aquellosqueseadquierenconfinesdeseguridad, medioambiental o que resul-tan necesarios para lograr la obtención de losbeneficioseconómicosderivadosdelresto de los activos.

- Son costos posteriores, aquellos incurridos para la sustitución de parte de un o más elementos de propiedad, planta y equi-po, siempre que se cumpla el criterio de reconocimientoseñaladoenelpárrafo7de la NIC 16.

Los desembolsos por reparaciones u con-servación del activo se reconocen como gastos en el ejercicio en el cual se incurran (mantenimientos diarios, mano de obra y suministros o repuestos).

Posteriormente, la entidad aplicará el el modelo del costo o modelo de reva-luación, como política contable.

- Depreciación y vida útil:El cálculo de la Depreciación, se deter-mina de la distribución del importe depreciable2 a lo largo de su vida útil en forma sistemática.

La depreciación se determina de forma separada por cada activo, en el caso que las partes de un activo posean una vida útil distinta entre ellas, la depreciación podrá realizarse de manera separada, (ejemplo: las partes de un avión.) El car-go por depreciación de cada periodo se reconocerá en el resultado de este, salvo que se haya incluido en el importe en libros de otro activo.

El inicio de la depreciación de un activo comenzará cuando esté dis-ponible para su uso, esto es, cuando se encuentre en la ubicación y en las condiciones necesarias para operar de la forma prevista por la gerencia.

La vida útil de un activo se definirá en términos de la utilidad que se espere que aporte a la entidad. La estimación de la vida útil de un activo es una cuestión de criterio, basado en la experiencia que la entidad tenga con activos similares.

3. CasuísticaLa empresa Distribuidora Medrano SRL desea adquirir una camioneta 4X4, el gerente de finanzas evalúa la inscripción a un sistema de fondo colectivo para la adquisición de la camioneta, denomi-nada Opción Auto Mundial EAFC SA.

La información del programa es como sigue:

2 El importe depreciable se determina luego de deducir el valor residual.

Cuota mensual:Cuota capital(+) Cuota de administración (+) Seguro

Cuota de inscripción

Cuota de fondo de reserva

• Cuota mensual: comprende los siguientes conceptos:

- La cuota capital, está compuesta por el importe que cubre el valor del bien o servicio materia del contrato de adminis-tración de fondos colectivos, distribuida periódicamente en el plazo pactado en el contrato.

- La cuota de administración, repre-senta el Importe por el servicio de ad-ministración de los fondos colectivos.

- Cuota de seguro, representa el im-porte por seguro de desgravamen, se-guro de vida o cualquier otro pactado en el contrato a cargo del asociado.

• Cuota de fondo de reserva: Es posible que en el contrato se incluya este tipo de cuota, cuya intención es cubrir los incrementos de los precios de los bienes o servicios a adjudicarse, y puede estar a cargo del asociado o de la administradora.

2.2. Marco contable- Definición de activo:

Al ser la finalidad principal de la entidad que contrata un fondo colectivo la adqui-sición de un bien, nos remitiremos al mar-co conceptual para definir el activo, como un recurso controlado por la entidad como resultado de sucesos pasados, del que la entidad espera obtener, en el futuro, beneficios económicos.Una de las características esenciales del activo, es la incorporación de benefi-cios económicos futuros a un activo, el cual consiste en el potencial que tiene este para contribuir directa o indirectamente, a los flujos de efectivo de la empresa; puede ser de tipo productivo, constituyendo

Aplicación Práctica

IVÁrea Contabilidad (NIIF) y Costos

IV-13Actualidad Empresarial N° 307 Segunda Quincena - Julio 2014

Programa de opción auto• Grupo 180 asociados.• Montos de certificados de compra Desde USD$17,000 hasta USD$33,000.• Plazo de pago 60 meses para pagar.• Pago único de inscripción 4% del certificado de compra (más IGV).• Cuota de administración 14 % del valor de la cuota capital (más

IGV).• Adjudicación teórica mensual 1 por sorteo y 2 por remate.• Proveedor KUA Perú Auto SA.• Cuota de seguro Se calculará al costo de la prima vigente al

momento de la entrega del bien.

La empresa Distribuidora Medrano SRL, el 3 de enero, ha adquirido el siguiente certificado de compra, detallado en el respectivo contrato:

Datos de contrato adquiridoCertificado de compra $33,000.00Cuota inscripción (no incluye IGV) $1,320.00Cuota capital (no incluye IGV) $550.00Cuota de administración (no incluye IGV) $77Nº de cuotas 60

La adjudicación de la camioneta se realiza el 07.06.2014, se emite la factura respectiva y entrega de la camioneta.

Los tipos de cambio aplicables:

Fecha T.C. Compra T.C. Venta03/01/2014 2.802 2.80431/01/2014 2.800 2.80128/02/2014 2.801 2.80431/03/2014 2.793 2.79530/04/2014 2.782 2.78331/05/2014 2.792 2.79507/06/2014 2.794 2.79630/06/2014 2.793 2.796

Se pide:- Realizar el registro contable de la cuota de inscripción, cuota

mensual pagadas previos a adjudicación, registro de la adju-dicación de la camioneta y registro de las cuotas posteriores a la adjudicación.

Solución:

1. Registro de la cuota de inscripciónNº Fecha Glosa Cta. Debe Haber

2 03/01/2014Reconocimien-to de la cuota de inscripción

63 GASTOS DE SERVICIOS PRESTADOS POR TERCEROS S/.3,701.28 639 Otros servicios prestados por terceros 6399 Otros servicios prestados por terceros 63995 EAFC - Inscripción $1,320.00 40 TRIB., CONTRAPRESTAC. Y APOR. AL SIST. DE PENS. Y DE SALUD POR PAGAR S/.666.23 401 Gobierno central 4011 IGV $237.60 46 CUENTAS POR PAGAR DIVERSAS - TERCEROS S/.4,367.51 469 Otras cuentas por pagar diversas 4699 Otras cuentas por pagar diversas $1,557.60

3 03/01/2014Por el destino

del costo o gasto

91 GASTOS DE ADMINISTRACION S/.1,850.64 92 GASTOS DE VENTAS S/.1,850.64 79 CARGAS IMPUT. A CUENTAS DE COSTOS Y GAST. S/.3,701.28

4 03/01/2014

Pago de la cuota de

inscripción y la cuota mensual

46 CUENTAS POR PAGAR DIVERSAS - TERCEROS S/.4,367.51 469 Otras cuentas por pagar diversas 4699 Otras cuentas por pagar diversas 10 EFECTIVO Y EQUIVALENTES DE EFECTIVO S/.4,367.51 104 Cuentas corrientes en instituciones fin. 1041 Ctas. ctes. operativas

La cuota de inscripción se reconoce en el resultado en la oportunidad de su ocurrencia (devengo), puesto que la participación como asociado en un grupo integrante del fondo colectivo así lo requiere.

Se deberá tener en consideración el tipo de cambio aplicable para la conversión de la operación en moneda extranjera según lo exige el párrafo 21 de la NIC 21; y las pautas de las normas tributarias vigentes (Renta: art. 61º LIR y art. 34º Reglamento de la LIR) e IGV: art. 5º, Numeral 17, Reglamento de la Ley del IGV e ISC).

2. Registro de las cuotas mensuales (antes de la adjudicación del activo)Nº Fecha Glosa Cta. Debe Haber

5 31/01/2014Reconocimien-to de la cuota

mensual

16 CUENTAS POR COBRAR DIVERSAS - TERCEROS S/.1,540.00 162 Reclamaciones a terceros 1629 Otras 16291 EAFC - Opción Auto SA $550.00 40 TRIB., CONTRAPRESTAC. Y APOR. AL SIST. DE PENS. Y DE SALUD POR PAGAR S/.38.75 401 Gobierno central 4011 IGV $13.86 63 GASTOS DE SERVICIOS PRESTADOS POR TERCEROS S/.215.68 639 Otros servicios prestados por terceros 6399 Otros servicios prestados por terceros 63996 EAFC - servicio de administración $77.00 67 GASTOS FINANCIEROS S/.0.55 676 Diferencia de cambio 46 CUENTAS POR PAGAR DIVERSAS - TERCEROS S/.1795.05 469 Otras cuentas por pagar diversas 4699 Otras cuentas por pagar diversas $640.86

IV

IV-14 Instituto Pacífico N° 307 Segunda Quincena - Julio 2014

Nº Fecha Glosa Cta. Debe Haber

6 31/01/2014Por el destino

del costo o gasto

91 GASTOS DE ADMINISTRACIÓN S/.107.84 92 GASTOS DE VENTAS S/.107.84 79 CARGAS IMPUT. A CUENTAS DE COSTOS Y GAST. S/.215.68

7 31/01/2014 Pago de la cuota mensual

46 CUENTAS POR PAGAR DIVERSAS - TERCEROS S/.1795.05 469 Otras cuentas por pagar diversas 4699 Otras cuentas por pagar diversas $640.86 10 EFECTIVO Y EQUIVALENTES DE EFECTIVO S/.1795.05 104 Cuentas corrientes en instituciones fin. 1041 Ctas. ctes. operativas

El registro de las cuotas mensuales efectuadas, previas a la adjudicación del activo (esto es desde enero a mayo), se realizará apli-cando esta dinámica contable.

3. Adjudicación del activo inmovilizado (camioneta) el 07.06.14Nº Fecha Glosa Cta. Debe Haber

8 07/06/2014

Por la adjudi-cación de la

camioneta por sorteo

33 INMUEBLES, MAQUINARIA Y EQUIPO S/.78,137.28 334 Equipo de transporte 3341 Vehículos motorizados $27,966.10 40 TRIB., CONTRAPRESTAC. Y APOR. AL SIST. DE PENS. Y DE SALUD POR PAGAR S/.14,074.78 401 Gobierno central 4011 IGV $5,033.90 67 GASTOS FINANCIEROS S/.55.93 676 Diferencia de cambio 46 CUENTAS POR PAGAR DIVERSAS - TERCEROS S/.92,268.00 465 Pasivo por compra de activo inmovilizado 4654 Inms., maq. y equipo $33,000.00

La adjudicación consiste en la transferencia del activo; el proveedor Kua Perú Auto SA, es el que emitirá el comprobante de pago respectivo a nombre de la empresa Distribuidora Medrano SRL y entregará la camioneta.

Al ser Opción Auto Mundial EAFC SA el que cancele al proveedor Kua Perú Auto SA con los fondos colectivos recaudados; la empresa Distribuidora Medrano SRL deberá reclasificar el pasivo por las cuotas 6 al 60, pendiente de pago a la empresa Opción Auto Mundial EAFC SA.

Por la aplicación de las cuotas de enero a mayo $2,750 ($550* 5)

Nº Fecha Glosa Cta. Debe Haber

9 07/06/2014

Por la reclasifi-cación del pasi-vo y aplicación de las cuotas canceladas antes de la

adjudicación

46 CUENTAS POR PAGAR DIVERSAS - TERCEROS S/.92,268.00 465 Pasivo por compra de activo inmovilizado 4654 Inm. maq. y equipo $33,000.00 16 CUENTAS POR COBRAR DIVERSAS - TERCEROS S/.7,678.00 162 Reclamaciones a terceros 1629 Otras 16291 EAFC - Opción auto SA $2,750.00 46 CUENTAS POR PAGAR DIVERSAS - TERCEROS S/.84,579.00 469 Otras cuentas por pagar diversas 4699 Otras cuentas por pagar diversas 46991 EAFC - Opción auto SA $30,250.00 77 Ingresos financieros S/.11.00 776 Diferencia en cambio

4. Registro de las cuotas mensuales (después de la adjudicación del activo)

Nº Fecha Glosa Cta . Debe Haber

10 30/06/2014 Por la cuota mensual