Planificación Financiera y Valoracion

50

Economía Isabel Cristina Acosta Planificación Financiera y Valoración en Planes de Negocio

Transcript of Planificación Financiera y Valoracion

8/8/2019 Planificación Financiera y Valoracion

http://slidepdf.com/reader/full/planificacion-financiera-y-valoracion 1/50

Economía Isabel Cristina Acosta

Planificación Financiera y

Valoración en Planes de Negocio

8/8/2019 Planificación Financiera y Valoracion

http://slidepdf.com/reader/full/planificacion-financiera-y-valoracion 2/50

Economía Isabel Cristina Acosta

• De la Planificación Financiera:

– Determinar los riesgos, rentabilidad, viabilidad y flujo de

caja libre de la inversión (base para la valoración).

• De la Valoración:

– Obtención del monto que alguien está dispuesto a pagar por

una empresa en un momento del tiempo.

• Estrategia de Salida• Nuevas Inversiones

– Identificación de las palancas de valor en una empresa

Objetivo

8/8/2019 Planificación Financiera y Valoracion

http://slidepdf.com/reader/full/planificacion-financiera-y-valoracion 3/50

Economía Isabel Cristina Acosta

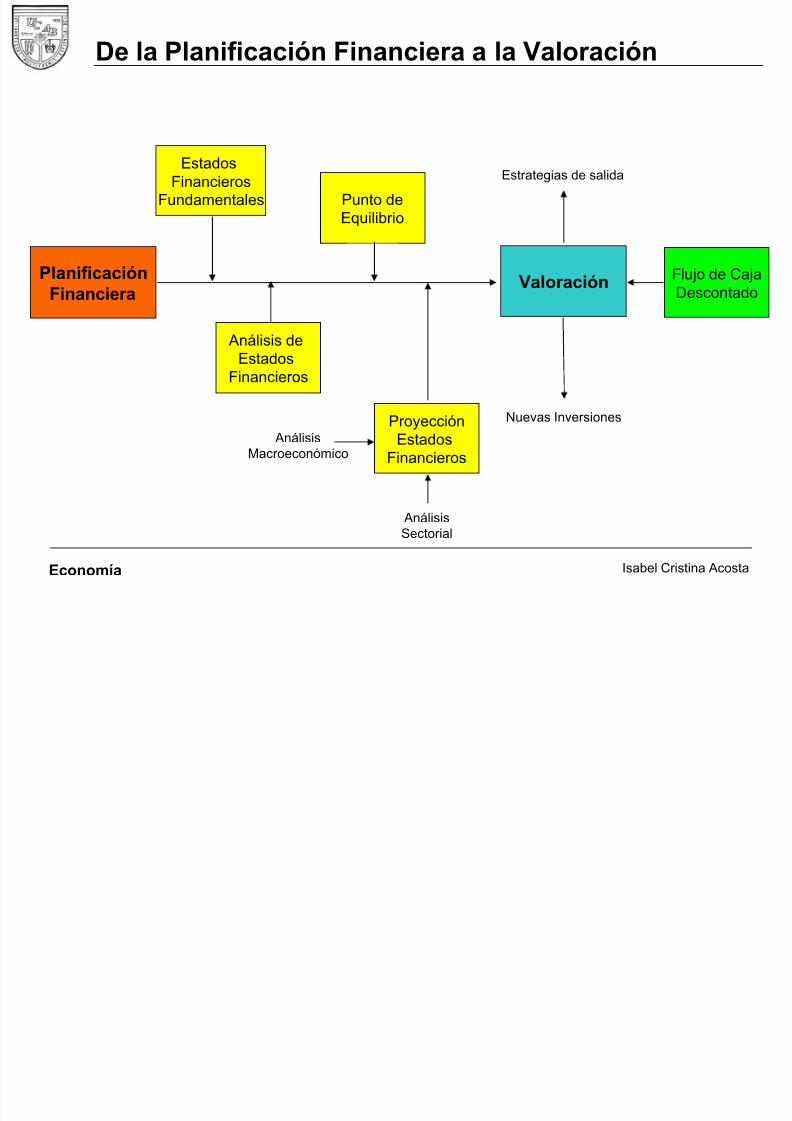

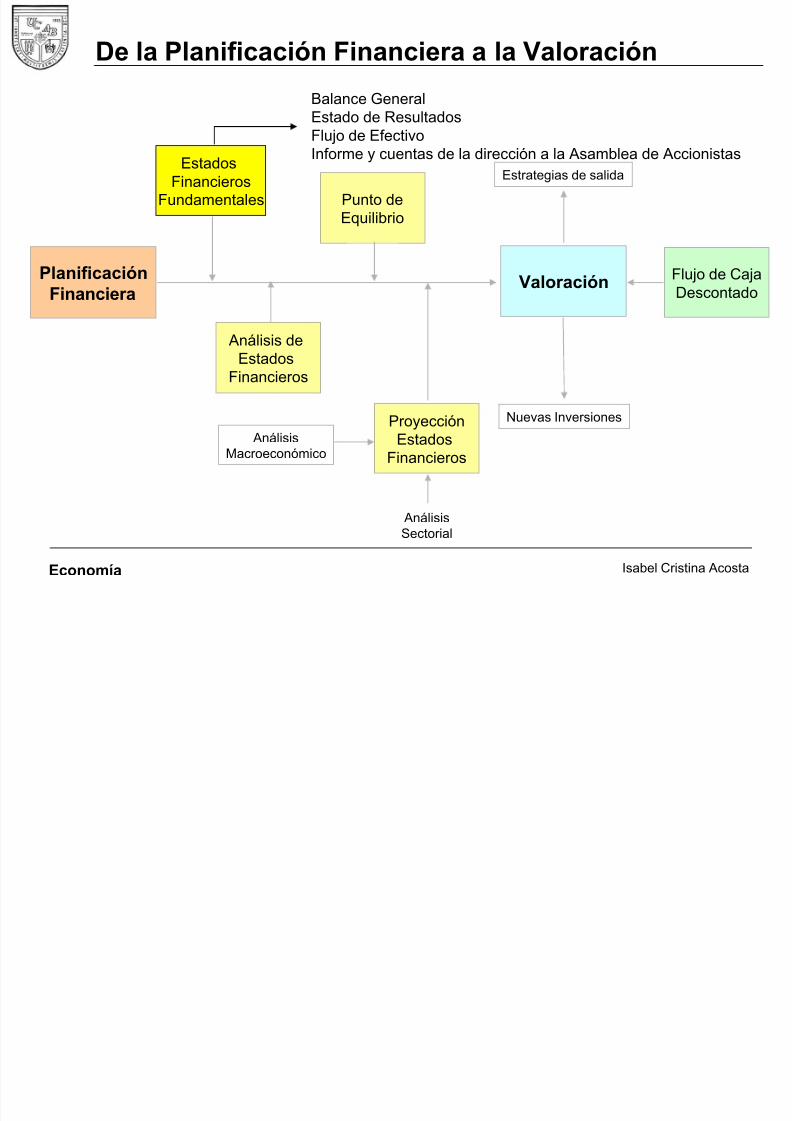

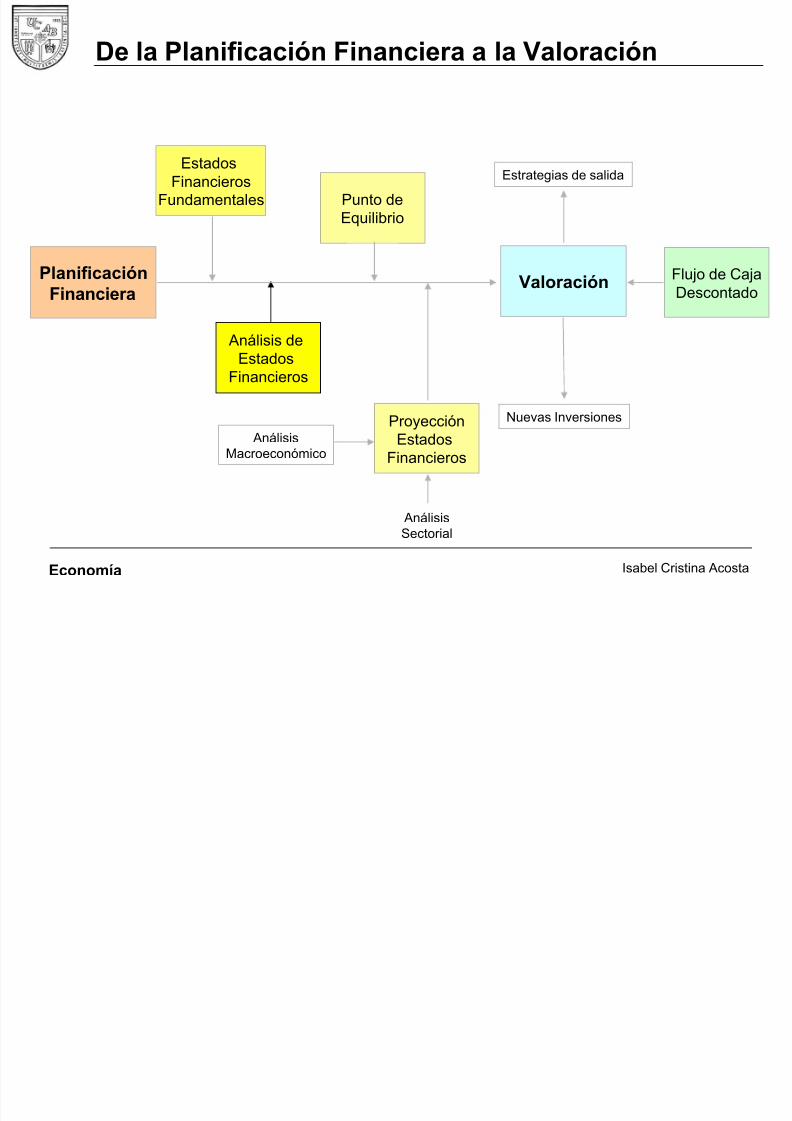

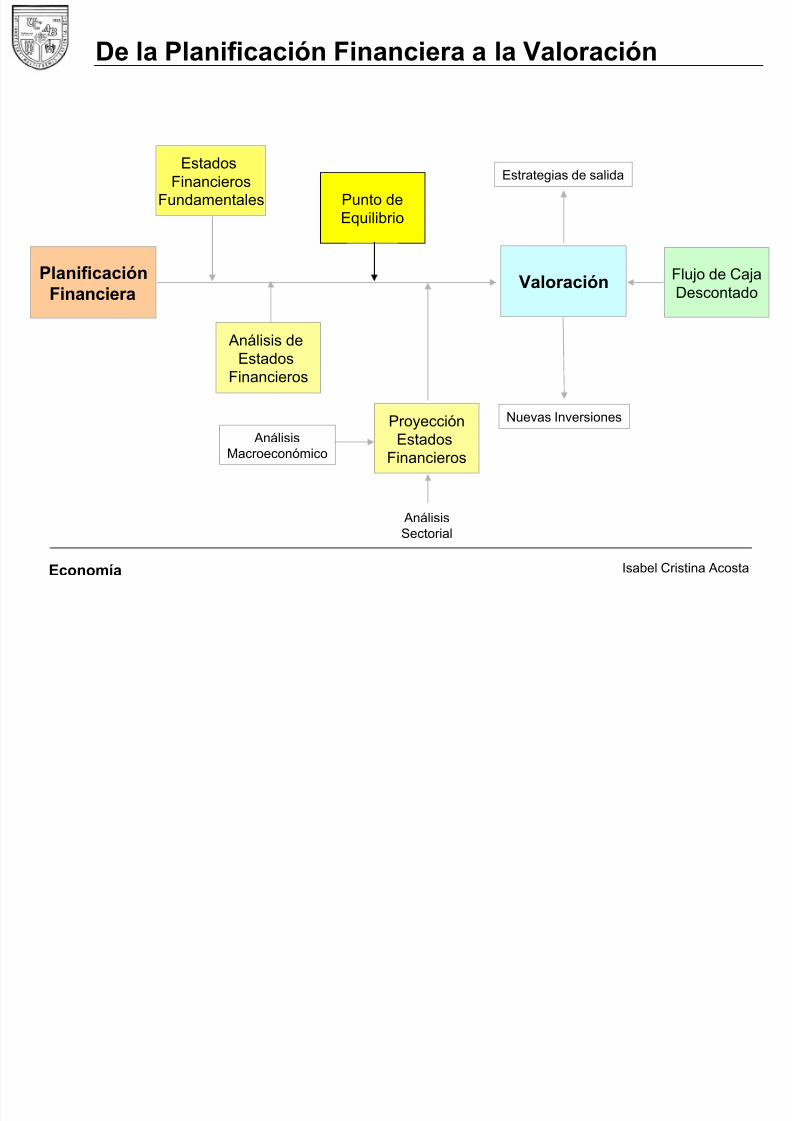

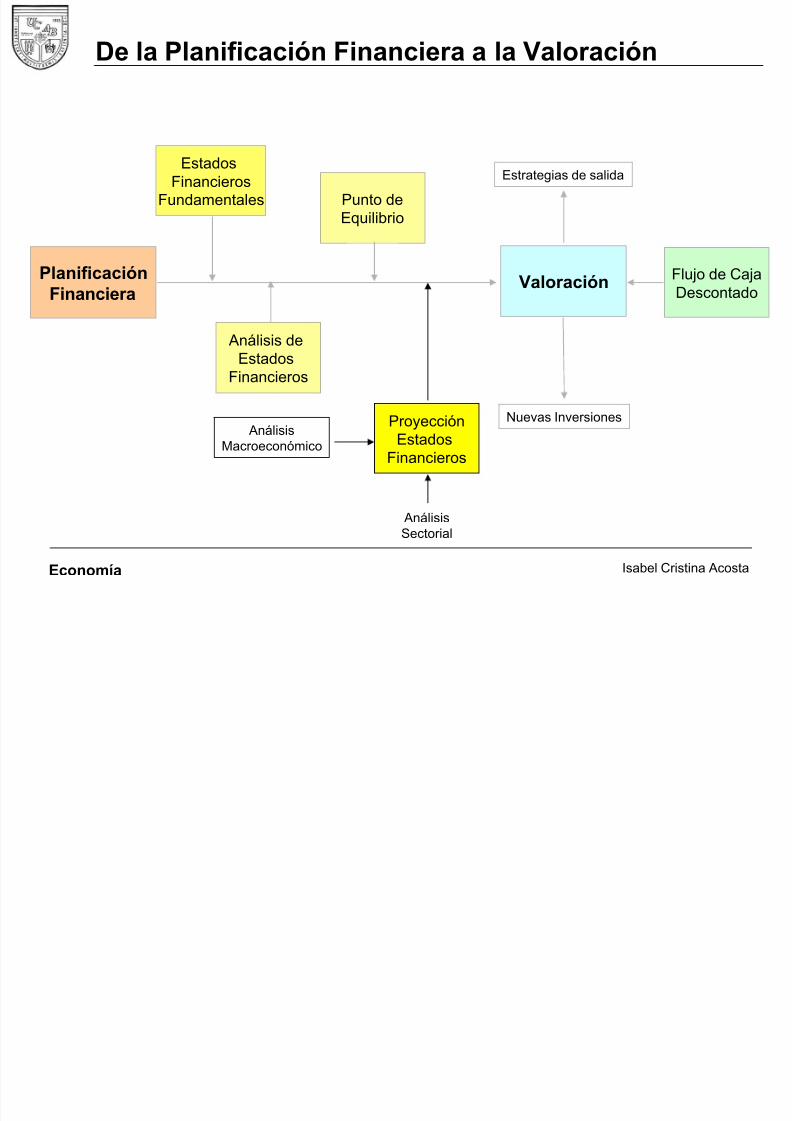

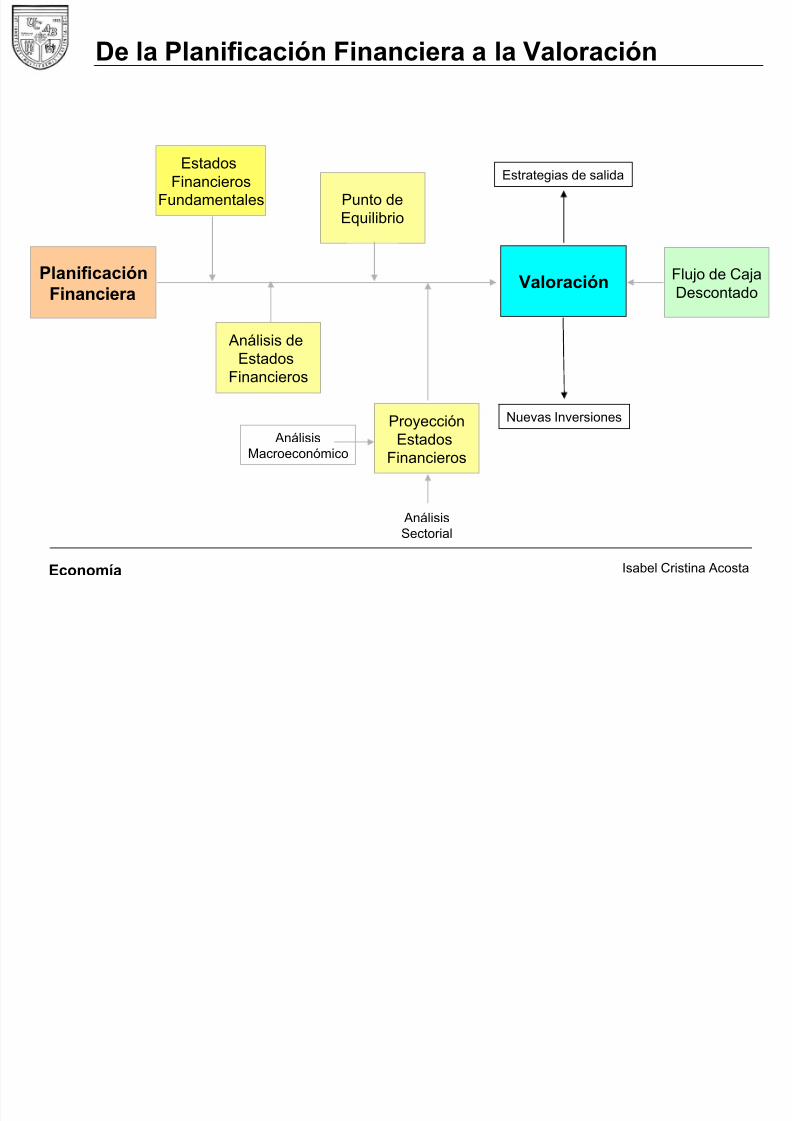

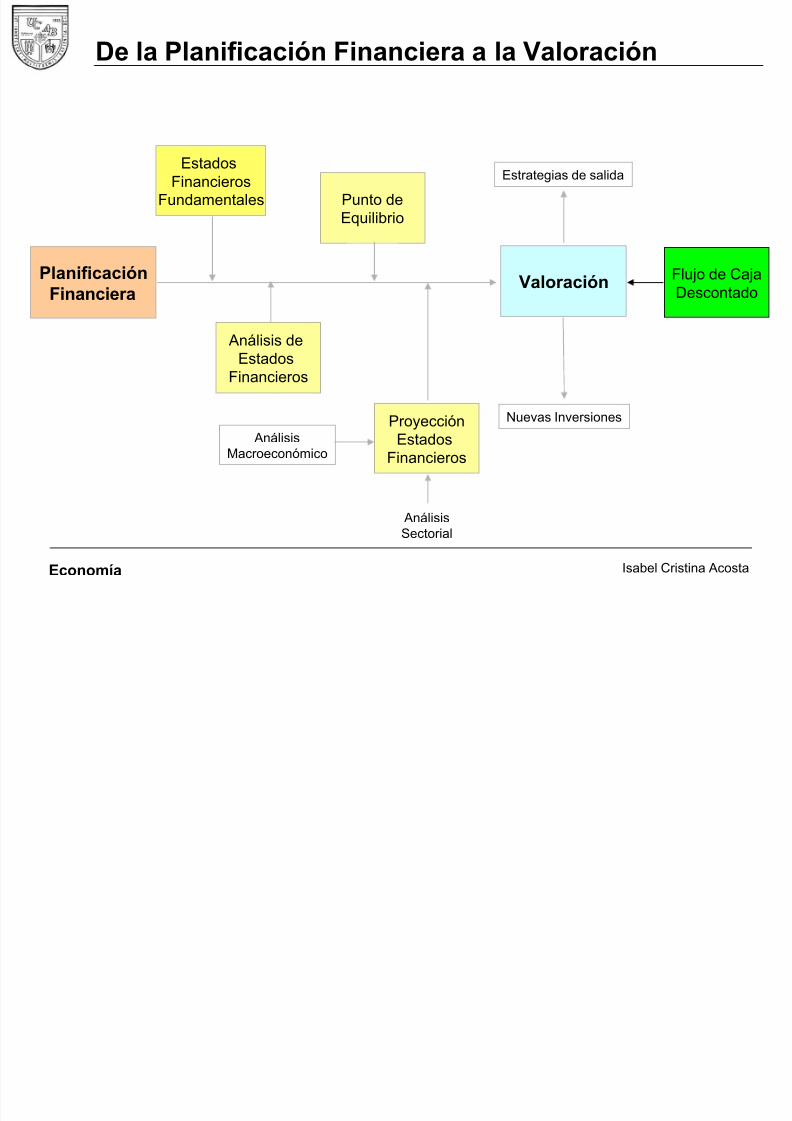

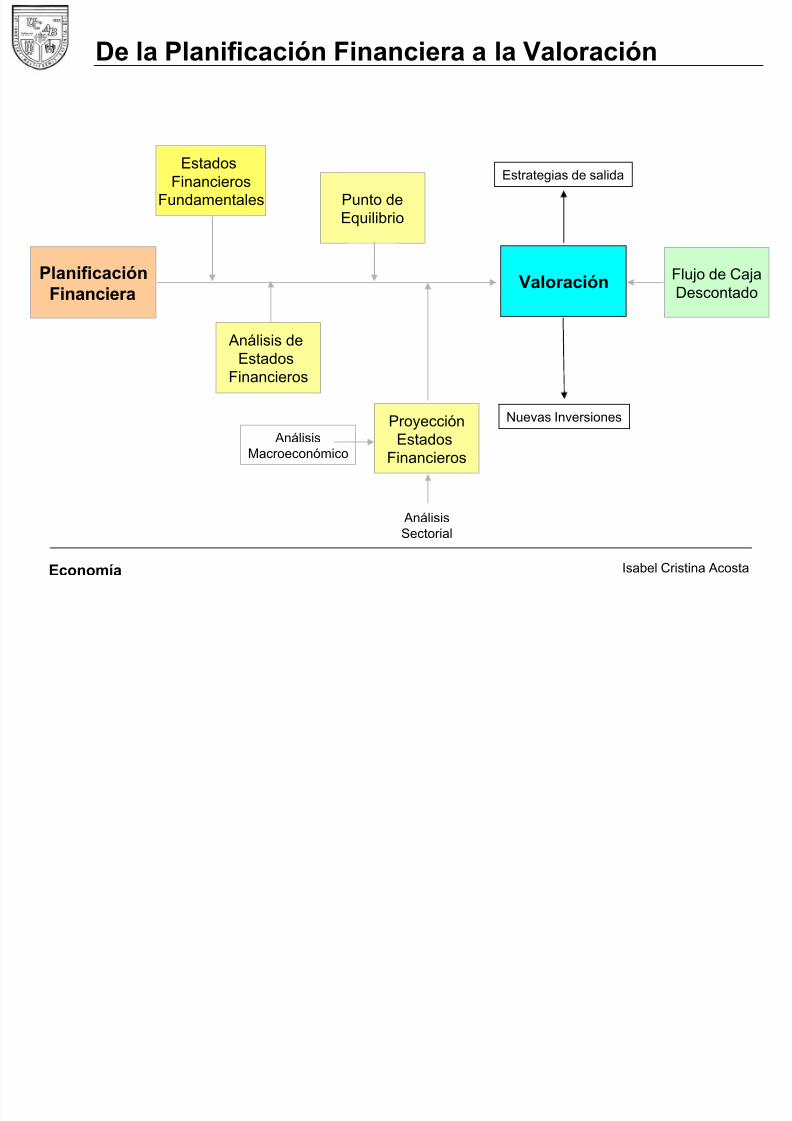

De la Planificación Financiera a la Valoración

PlanificaciónFinanciera Valoración

Nuevas Inversiones

Estrategias de salidaEstados

FinancierosFundamentales

Análisis deEstados

Financieros

Punto deEquilibrio

ProyecciónEstados

Financieros

Flujo de CajaDescontado

AnálisisMacroeconómico

AnálisisSectorial

8/8/2019 Planificación Financiera y Valoracion

http://slidepdf.com/reader/full/planificacion-financiera-y-valoracion 4/50

Economía Isabel Cristina Acosta

De la Planificación Financiera a la Valoración

PlanificaciónFinanciera Valoración

Nuevas Inversiones

Estrategias de salidaEstados

FinancierosFundamentales

Análisis deEstados

Financieros

Punto deEquilibrio

ProyecciónEstados

Financieros

Flujo de CajaDescontado

AnálisisMacroeconómico

AnálisisSectorial

8/8/2019 Planificación Financiera y Valoracion

http://slidepdf.com/reader/full/planificacion-financiera-y-valoracion 5/50

Economía Isabel Cristina Acosta

¿Por qué la Planificación Financiera?

• La planificación financiera permite a los emprendedoresconvencerse a si mismos, a sus directores o posiblesinversionistas sobre la factibilidad económica y rentabilidadactual y potencial del proyecto.

• La planificación financiera muestra la dirección que seguirá laempresa – base para el proceso de toma de decisiones.

• La presentación apropiada de cifras financieras es uncomponente crítico en una propuesta de negocios. Permite laidentificación de riesgos en la empresa y el impacto de los

riesgos del entorno.

• Permiten que los inversionistas estimen el incremento del valor de la empresa y la rentabilidad esperada por dividendos.

8/8/2019 Planificación Financiera y Valoracion

http://slidepdf.com/reader/full/planificacion-financiera-y-valoracion 6/50

Economía Isabel Cristina Acosta

La Planificación Financiera provee la siguiente información:

– Cifras y realidades de la inversión propuesta

– Costos asociados al desarrollo del negocio

– Determinación de la ganancia marginal

– Determinación de cual es la fuente de financiamiento de la

expansión de la empresa:

• Nuevo endeudamiento

• Flujo de caja

– Determinación del período de recuperación del capital

Planificación Financiera

8/8/2019 Planificación Financiera y Valoracion

http://slidepdf.com/reader/full/planificacion-financiera-y-valoracion 7/50Economía Isabel Cristina Acosta

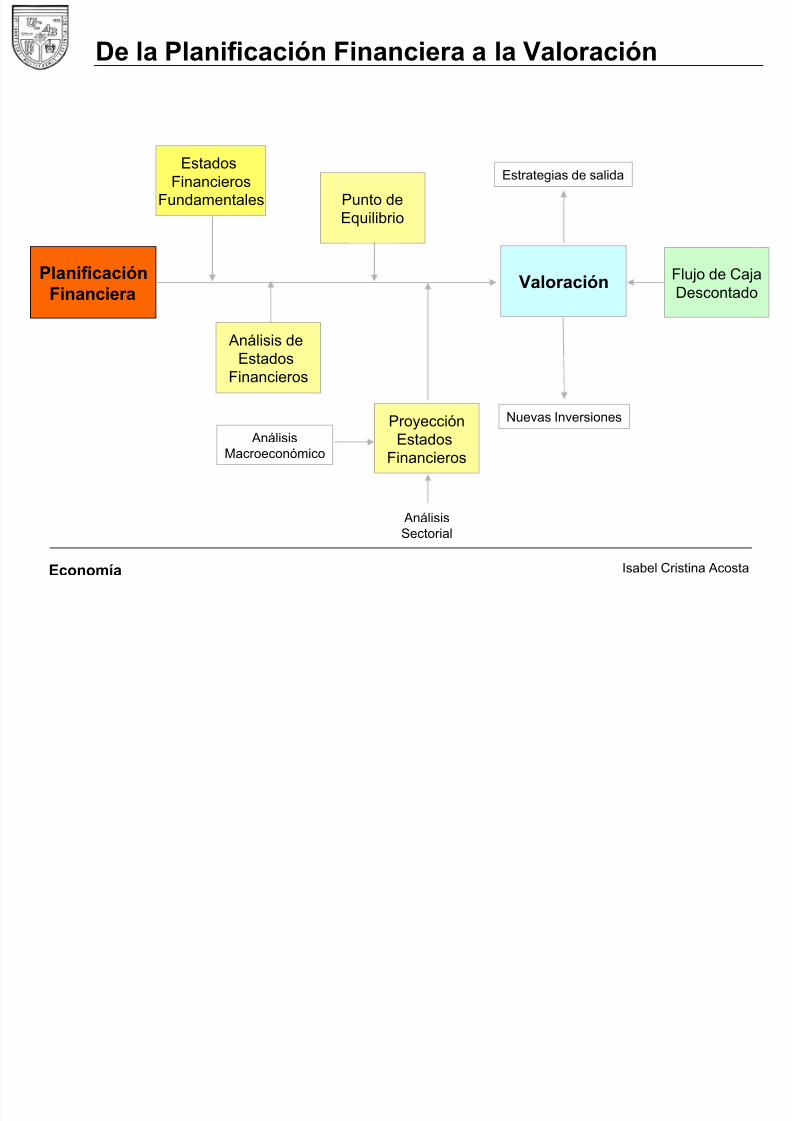

De la Planificación Financiera a la Valoración

PlanificaciónFinanciera Valoración

Nuevas Inversiones

Estrategias de salidaEstados

FinancierosFundamentales

Análisis deEstados

Financieros

Punto deEquilibrio

ProyecciónEstados

Financieros

Flujo de CajaDescontado

AnálisisMacroeconómico

AnálisisSectorial

Balance GeneralEstado de Resultados

Flujo de EfectivoInforme y cuentas de la dirección a la Asamblea de Accionistas

8/8/2019 Planificación Financiera y Valoracion

http://slidepdf.com/reader/full/planificacion-financiera-y-valoracion 8/50Economía Isabel Cristina Acosta

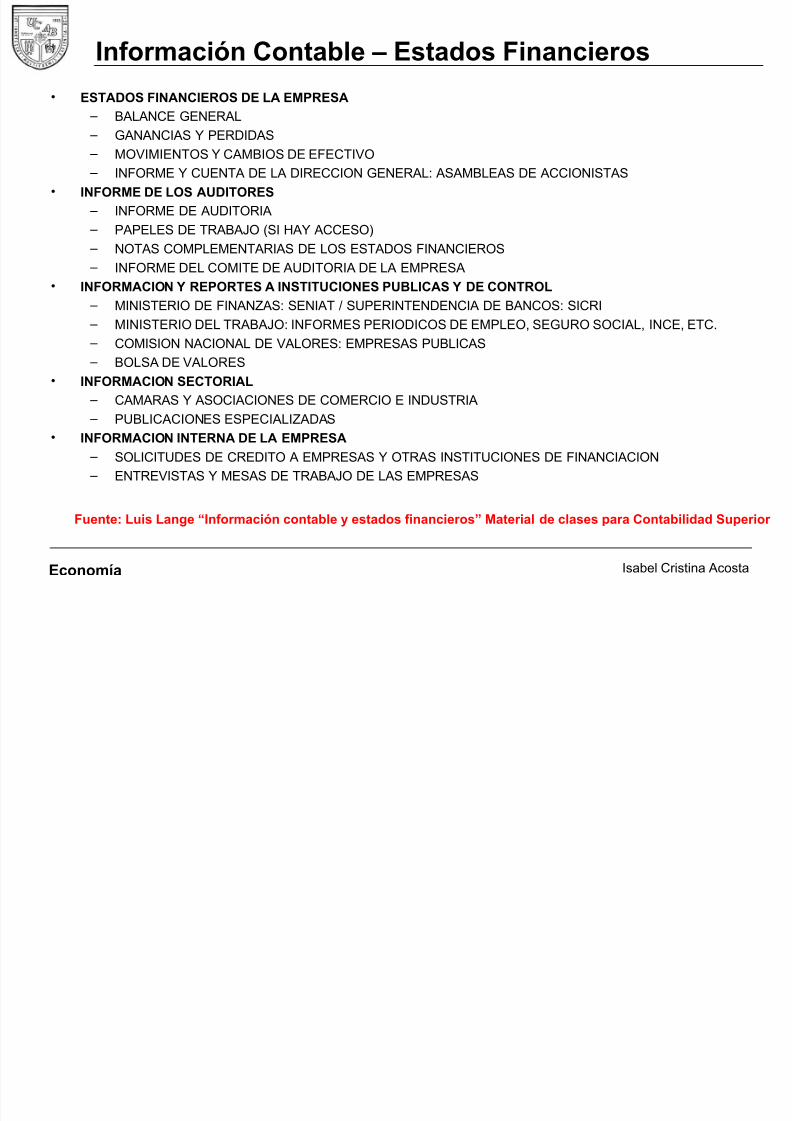

• ESTADOS FINANCIEROS DE LA EMPRESA – BALANCE GENERAL

– GANANCIAS Y PERDIDAS – MOVIMIENTOS Y CAMBIOS DE EFECTIVO – INFORME Y CUENTA DE LA DIRECCION GENERAL: ASAMBLEAS DE ACCIONISTAS

• INFORME DE LOS AUDITORES – INFORME DE AUDITORIA

– PAPELES DE TRABAJO (SI HAY ACCESO)

– NOTAS COMPLEMENTARIAS DE LOS ESTADOS FINANCIEROS – INFORME DEL COMITE DE AUDITORIA DE LA EMPRESA

• INFORMACION Y REPORTES A INSTITUCIONES PUBLICAS Y DE CONTROL – MINISTERIO DE FINANZAS: SENIAT / SUPERINTENDENCIA DE BANCOS: SICRI

– MINISTERIO DEL TRABAJO: INFORMES PERIODICOS DE EMPLEO, SEGURO SOCIAL, INCE, ETC. – COMISION NACIONAL DE VALORES: EMPRESAS PUBLICAS – BOLSA DE VALORES

• INFORMACION SECTORIAL – CAMARAS Y ASOCIACIONES DE COMERCIO E INDUSTRIA

– PUBLICACIONES ESPECIALIZADAS• INFORMACION INTERNA DE LA EMPRESA

– SOLICITUDES DE CREDITO A EMPRESAS Y OTRAS INSTITUCIONES DE FINANCIACION – ENTREVISTAS Y MESAS DE TRABAJO DE LAS EMPRESAS

Información Contable – Estados Financieros

Fuente: Luis Lange “Información contable y estados financieros” Material de clases para Contabilidad Superior

8/8/2019 Planificación Financiera y Valoracion

http://slidepdf.com/reader/full/planificacion-financiera-y-valoracion 9/50Economía Isabel Cristina Acosta

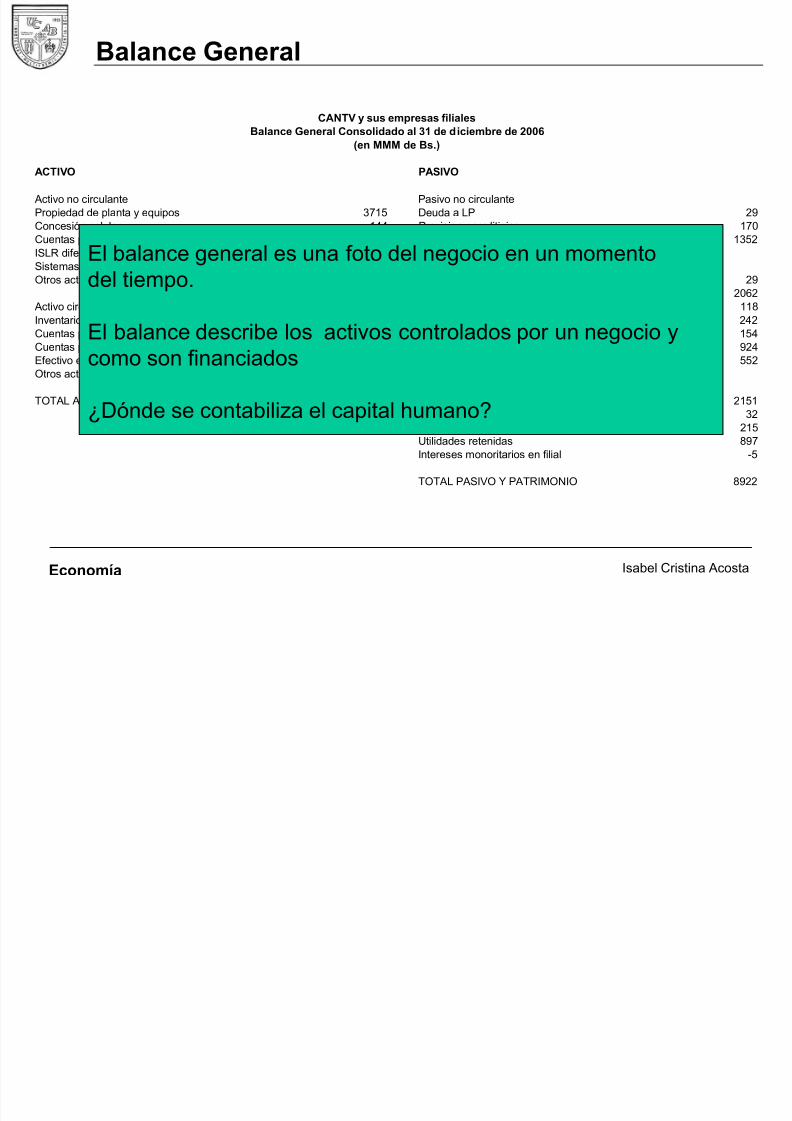

Balance General

CANTV y sus empresas filiales

Balance General Consolidado al 31 de diciembre de 2006

(en MMM de Bs.)

ACTIVO PASIVO

Activo no circulante Pasivo no circulantePropiedad de planta y equipos 3715 Deuda a LP 29Concesión celular 144 Provision para litigios 170Cuentas por cobrar a entidades gubernamentales LP 56 Plan de pensiones y otros beneficios post retiro LP 1352ISLR diferido 1167Sistemas informaticos, neto 462 Pasivo circulante

Otros activos 160 Porcion circulante deuda LP 29Cuentas por pagar 2062

Activo circulante Obligaciones con el personal 118Inventario, respuestos y suministros, neto 681 Plan de pensiones y otros beneficios post retiro CP 242Cuentas por cobrar a entidades gubernamentales 187 ISLR por pagar 154Cuentas por cobrar, netas 932 Dividendos por pagar 924Efectivo e inversiones temporales 1152 Otros pasivos circulantes 552Otros activos circulantes 266

PATRIMONIO

TOTAL ACTIVO 8922 Capital social 2151

Superàvit 32Reservas 215Utilidades retenidas 897Intereses monoritarios en filial -5

TOTAL PASIVO Y PATRIMONIO 8922

El balance general es una foto del negocio en un momento

del tiempo.

El balance describe los activos controlados por un negocio ycomo son financiados

¿Dónde se contabiliza el capital humano?

8/8/2019 Planificación Financiera y Valoracion

http://slidepdf.com/reader/full/planificacion-financiera-y-valoracion 10/50Economía Isabel Cristina Acosta

Balance General

CANTV y sus empresas filiales

Balance General Consolidado al 31 de diciembre de 2006

(en MMM de Bs.)

ACTIVO PASIVO

Activo no circulante Pasivo no circulantePropiedad de planta y equipos 3715 Deuda a LP 29Concesión celular 144 Provision para litigios 170Cuentas por cobrar a entidades gubernamentales LP 56 Plan de pensiones y otros beneficios post retiro LP 1352ISLR diferido 1167Sistemas informaticos, neto 462 Pasivo circulante

Otros activos 160 Porcion circulante deuda LP 29Cuentas por pagar 2062

Activo circulante Obligaciones con el personal 118Inventario, respuestos y suministros, neto 681 Plan de pensiones y otros beneficios post retiro CP 242Cuentas por cobrar a entidades gubernamentales 187 ISLR por pagar 154Cuentas por cobrar, netas 932 Dividendos por pagar 924Efectivo e inversiones temporales 1152 Otros pasivos circulantes 552Otros activos circulantes 266

PATRIMONIO

TOTAL ACTIVO 8922 Capital social 2151

Superàvit 32Reservas 215Utilidades retenidas 897Intereses monoritarios en filial -5

TOTAL PASIVO Y PATRIMONIO 8922

Uso de Fondos Fuentes de Fondos

8/8/2019 Planificación Financiera y Valoracion

http://slidepdf.com/reader/full/planificacion-financiera-y-valoracion 11/50Economía Isabel Cristina Acosta

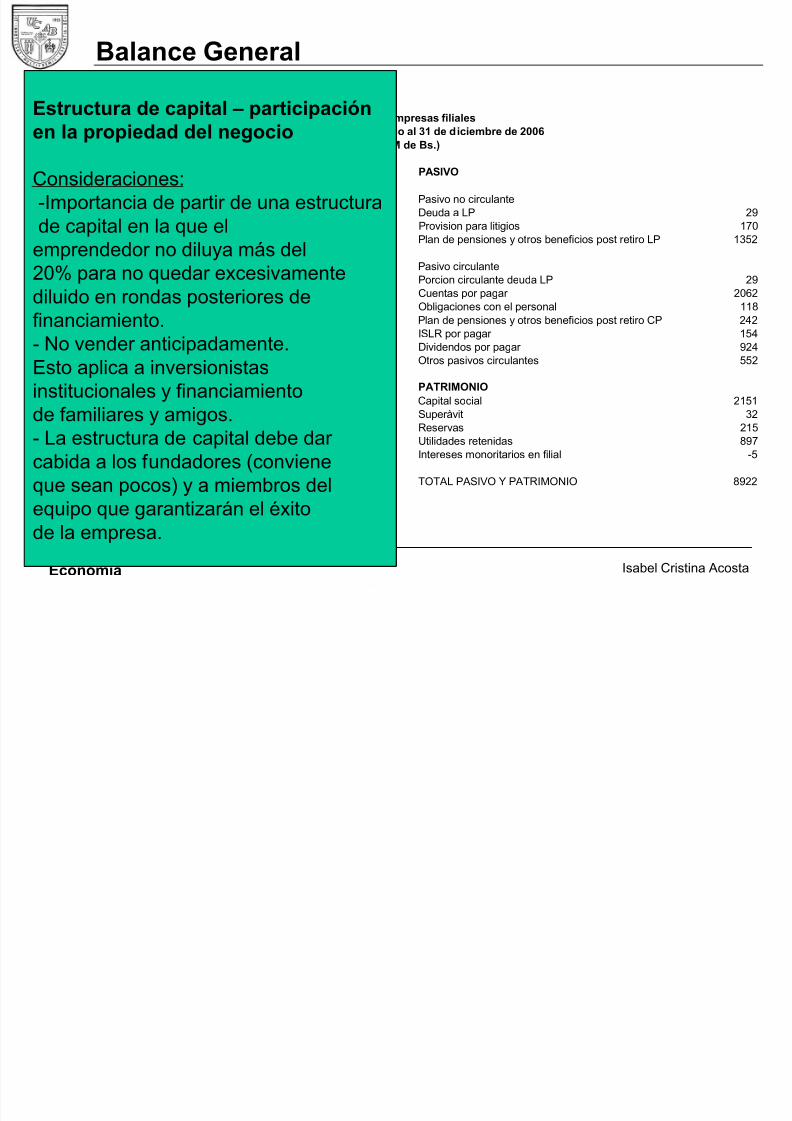

Balance General

CANTV y sus empresas filiales

Balance General Consolidado al 31 de diciembre de 2006

(en MMM de Bs.)

ACTIVO PASIVO

Activo no circulante Pasivo no circulantePropiedad de planta y equipos 3715 Deuda a LP 29Concesión celular 144 Provision para litigios 170Cuentas por cobrar a entidades gubernamentales LP 56 Plan de pensiones y otros beneficios post retiro LP 1352ISLR diferido 1167Sistemas informaticos, neto 462 Pasivo circulante

Otros activos 160 Porcion circulante deuda LP 29Cuentas por pagar 2062

Activo circulante Obligaciones con el personal 118Inventario, respuestos y suministros, neto 681 Plan de pensiones y otros beneficios post retiro CP 242Cuentas por cobrar a entidades gubernamentales 187 ISLR por pagar 154Cuentas por cobrar, netas 932 Dividendos por pagar 924Efectivo e inversiones temporales 1152 Otros pasivos circulantes 552Otros activos circulantes 266

PATRIMONIO

TOTAL ACTIVO 8922 Capital social 2151

Superàvit 32Reservas 215Utilidades retenidas 897Intereses monoritarios en filial -5

TOTAL PASIVO Y PATRIMONIO 8922

Estructura de capital – participación

en la propiedad del negocioConsideraciones:-Importancia de partir de una estructurade capital en la que el

emprendedor no diluya más del

20% para no quedar excesivamentediluido en rondas posteriores definanciamiento.- No vender anticipadamente.Esto aplica a inversionistasinstitucionales y financiamiento

de familiares y amigos.- La estructura de capital debe dar cabida a los fundadores (convieneque sean pocos) y a miembros delequipo que garantizarán el éxitode la empresa.

8/8/2019 Planificación Financiera y Valoracion

http://slidepdf.com/reader/full/planificacion-financiera-y-valoracion 12/50Economía Isabel Cristina Acosta

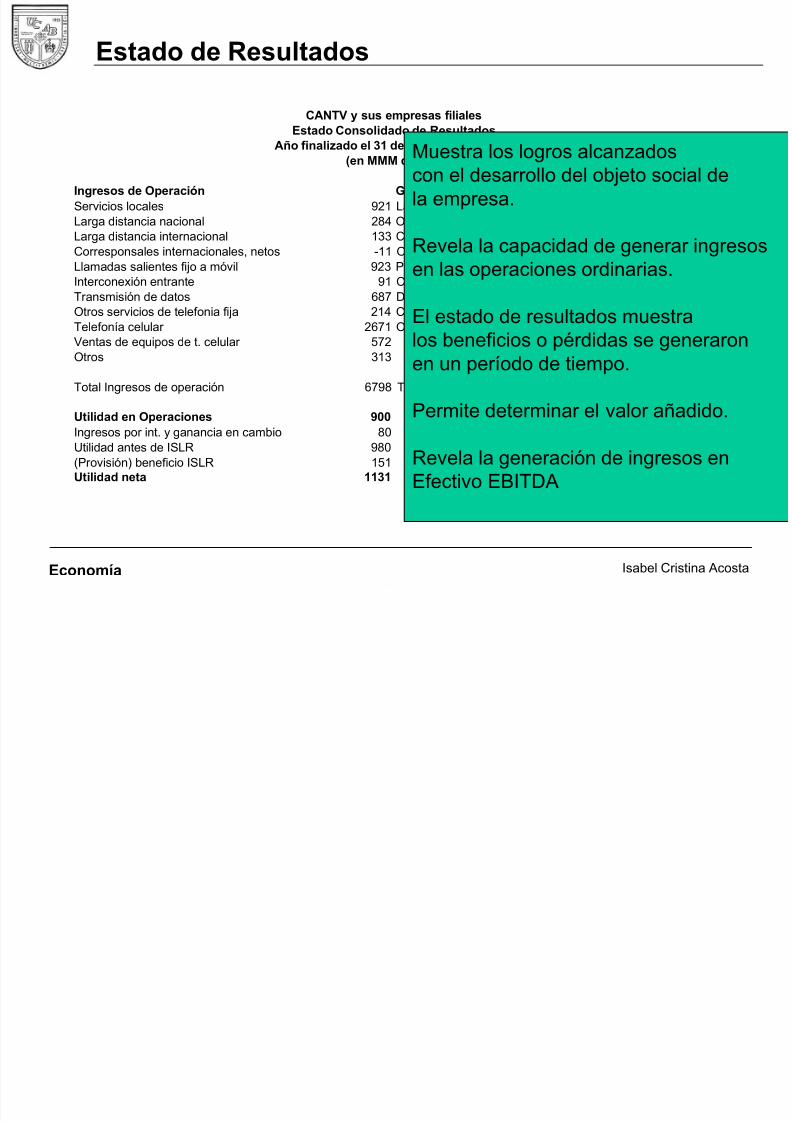

Estado de Resultados

CANTV y sus empresas filiales

Estado Consolidado de Resultados

Año finalizado el 31 de diciembre de 2006

(en MMM de Bs.)

Ingresos de Operación Gastos de Operación

Servicios locales 921 Labor y beneficios 1147Larga distancia nacional 284 Operación, mantenimiento y otros adm. 1537Larga distancia internacional 133 Costo de ventas de equip. Celular 1173Corresponsales internacionales, netos -11 Obligación adicional de pensiones 23Llamadas salientes fijo a móvil 923 Provisión incobrables 65

Interconexión entrante 91 Costo interconexión 656Transmisión de datos 687 Depreciación y amortización 858Otros servicios de telefonia fija 214 Concesión y otros impuestos 429Telefonía celular 2671 Otros 10Ventas de equipos de t. celular 572Otros 313

Total Ingresos de operación 6798 Total Gastos de Operación 5898

Utilidad en Operaciones 900Ingresos por int. y ganancia en cambio 80Utilidad antes de ISLR 980(Provisión) beneficio ISLR 151Utilidad neta 1131

Muestra los logros alcanzadoscon el desarrollo del objeto social dela empresa.

Revela la capacidad de generar ingresos

en las operaciones ordinarias.

El estado de resultados muestralos beneficios o pérdidas se generaronen un período de tiempo.

Permite determinar el valor añadido.

Revela la generación de ingresos enEfectivo EBITDA

8/8/2019 Planificación Financiera y Valoracion

http://slidepdf.com/reader/full/planificacion-financiera-y-valoracion 13/50Economía Isabel Cristina Acosta

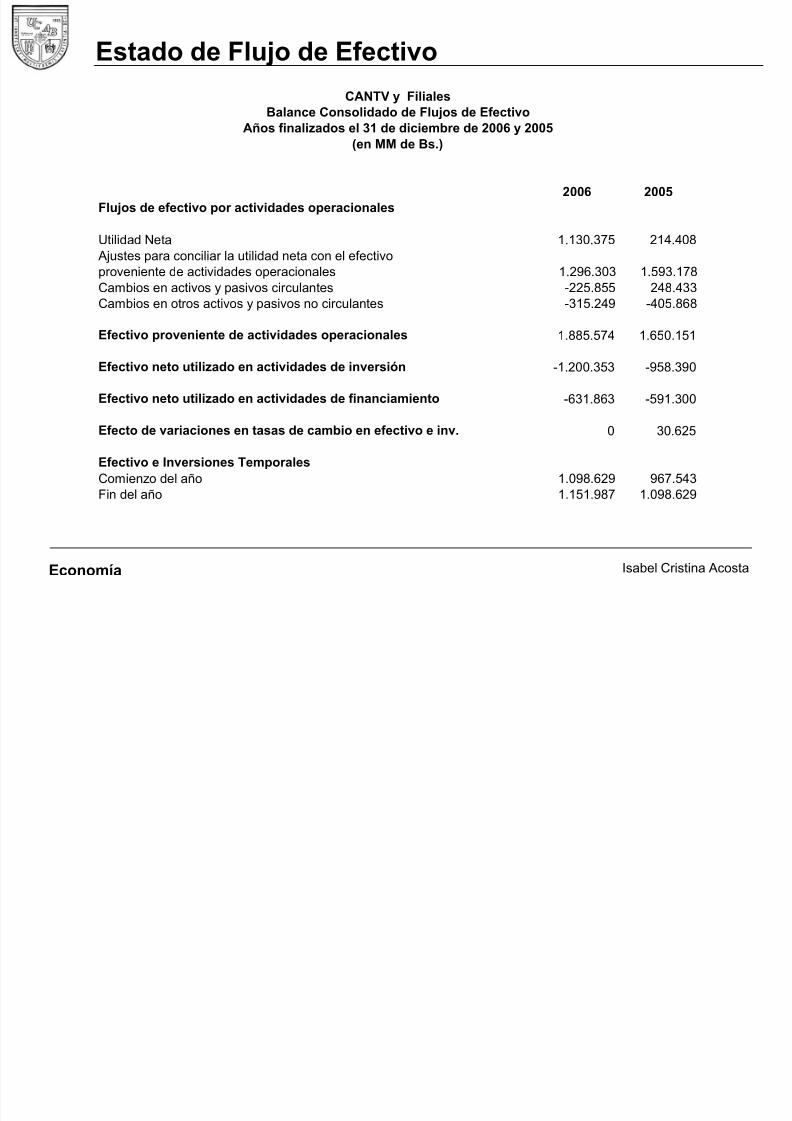

CANTV y Filiales

Balance Consolidado de Flujos de Efectivo

Años finalizados el 31 de diciembre de 2006 y 2005

(en MM de Bs.)

2006 2005

Flujos de efectivo por actividades operacionales

Utilidad Neta 1.130.375 214.408

Ajustes para conciliar la utilidad neta con el efectivo

proveniente de actividades operacionales 1.296.303 1.593.178Cambios en activos y pasivos circulantes -225.855 248.433

Cambios en otros activos y pasivos no circulantes -315.249 -405.868

Efectivo proveniente de actividades operacionales 1.885.574 1.650.151

Efectivo neto utilizado en actividades de inversión -1.200.353 -958.390

Efectivo neto utilizado en actividades de financiamiento -631.863 -591.300

Efecto de variaciones en tasas de cambio en efectivo e inv. 0 30.625

Efectivo e Inversiones Temporales

Comienzo del año 1.098.629 967.543

Fin del año 1.151.987 1.098.629

Estado de Flujo de Efectivo

8/8/2019 Planificación Financiera y Valoracion

http://slidepdf.com/reader/full/planificacion-financiera-y-valoracion 14/50

Economía Isabel Cristina Acosta

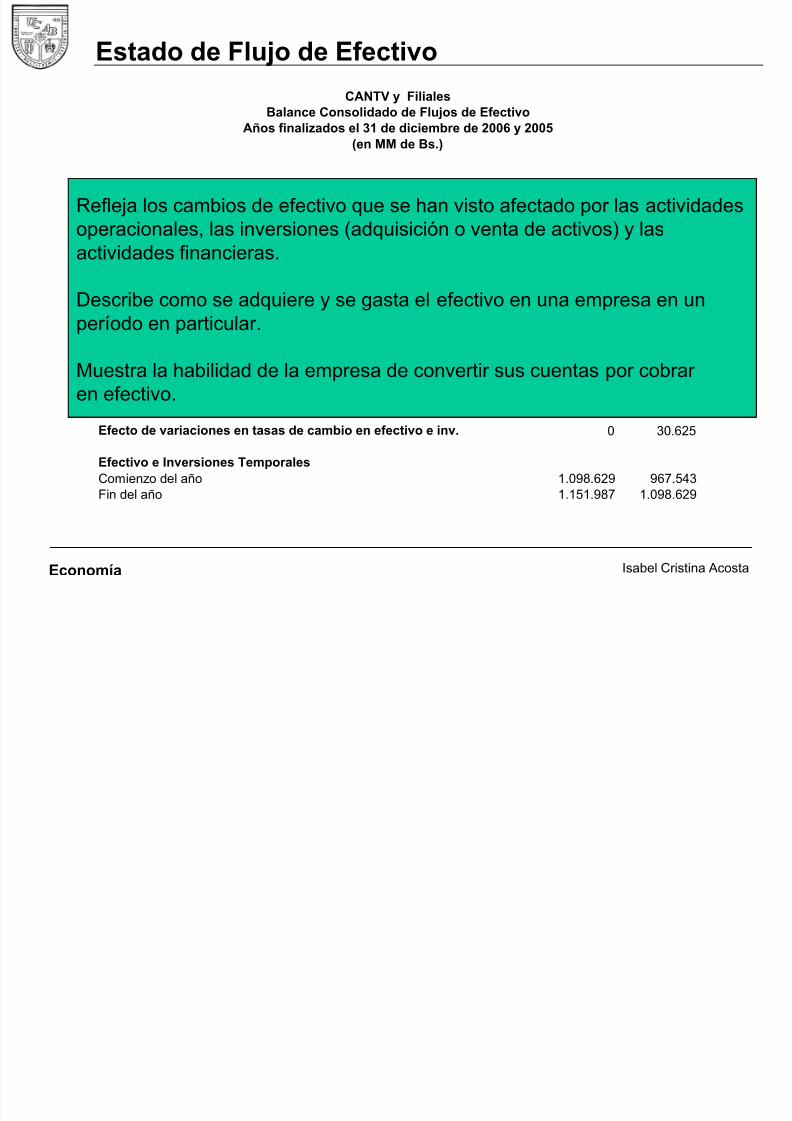

CANTV y Filiales

Balance Consolidado de Flujos de Efectivo

Años finalizados el 31 de diciembre de 2006 y 2005

(en MM de Bs.)

2006 2005

Flujos de efectivo por actividades operacionales

Utilidad Neta 1.130.375 214.408

Ajustes para conciliar la utilidad neta con el efectivo

proveniente de actividades operacionales 1.296.303 1.593.178Cambios en activos y pasivos circulantes -225.855 248.433

Cambios en otros activos y pasivos no circulantes -315.249 -405.868

Efectivo proveniente de actividades operacionales 1.885.574 1.650.151

Efectivo neto utilizado en actividades de inversión -1.200.353 -958.390

Efectivo neto utilizado en actividades de financiamiento -631.863 -591.300

Efecto de variaciones en tasas de cambio en efectivo e inv. 0 30.625

Efectivo e Inversiones Temporales

Comienzo del año 1.098.629 967.543

Fin del año 1.151.987 1.098.629

Estado de Flujo de Efectivo

Refleja los cambios de efectivo que se han visto afectado por las actividadesoperacionales, las inversiones (adquisición o venta de activos) y lasactividades financieras.

Describe como se adquiere y se gasta el efectivo en una empresa en unperíodo en particular.

Muestra la habilidad de la empresa de convertir sus cuentas por cobrar en efectivo.

8/8/2019 Planificación Financiera y Valoracion

http://slidepdf.com/reader/full/planificacion-financiera-y-valoracion 15/50

Economía Isabel Cristina Acosta

De la Planificación Financiera a la Valoración

PlanificaciónFinanciera Valoración

Nuevas Inversiones

Estrategias de salidaEstados

FinancierosFundamentales

Análisis deEstados

Financieros

Punto deEquilibrio

ProyecciónEstados

Financieros

Flujo de CajaDescontado

AnálisisMacroeconómico

AnálisisSectorial

8/8/2019 Planificación Financiera y Valoracion

http://slidepdf.com/reader/full/planificacion-financiera-y-valoracion 16/50

Economía Isabel Cristina Acosta

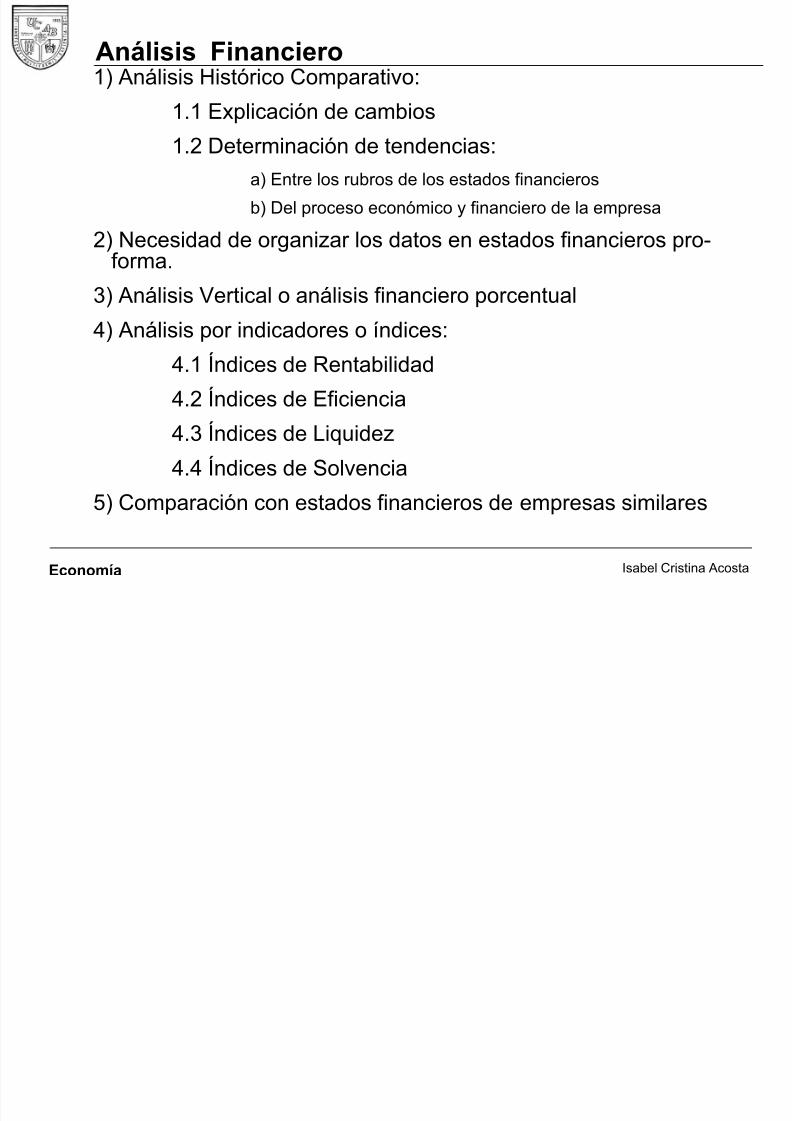

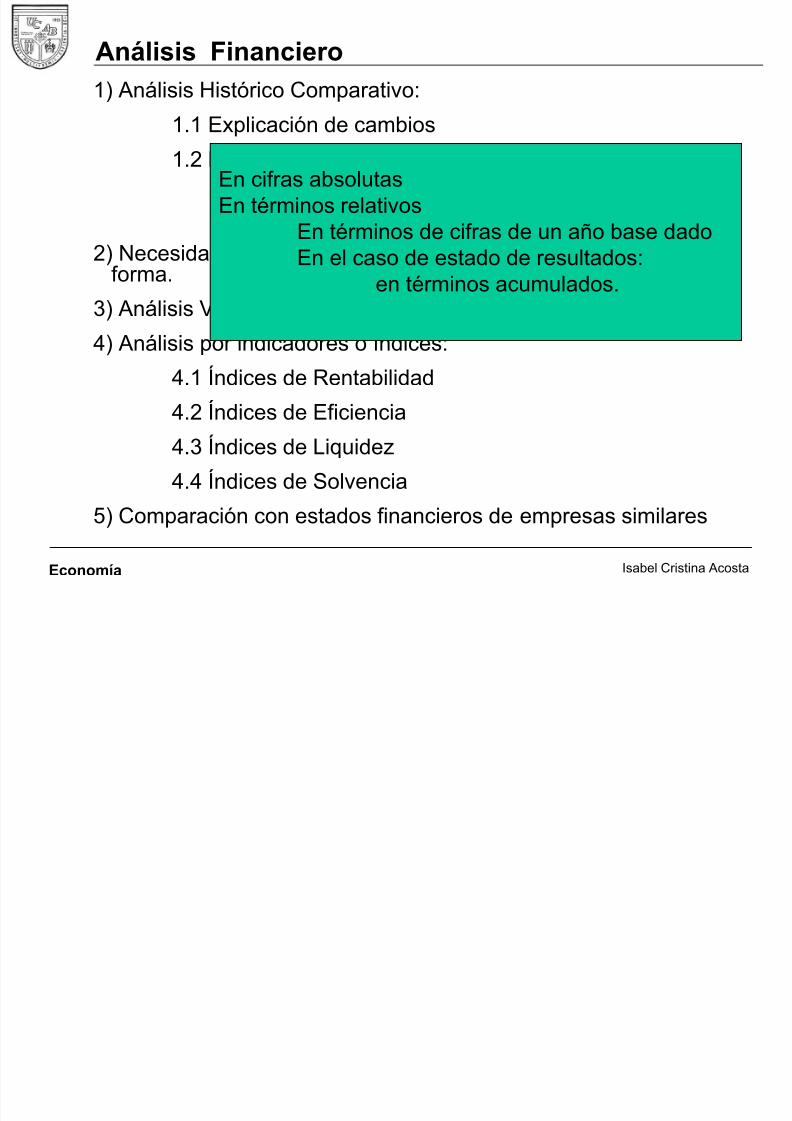

Análisis Financiero1) Análisis Histórico Comparativo:

1.1 Explicación de cambios

1.2 Determinación de tendencias:a) Entre los rubros de los estados financieros

b) Del proceso económico y financiero de la empresa

2) Necesidad de organizar los datos en estados financieros pro-forma.

3) Análisis Vertical o análisis financiero porcentual

4) Análisis por indicadores o índices:

4.1 Índices de Rentabilidad

4.2 Índices de Eficiencia

4.3 Índices de Liquidez

4.4 Índices de Solvencia

5) Comparación con estados financieros de empresas similares

8/8/2019 Planificación Financiera y Valoracion

http://slidepdf.com/reader/full/planificacion-financiera-y-valoracion 17/50

Economía Isabel Cristina Acosta

Análisis Financiero1) Análisis Histórico Comparativo:

1.1 Explicación de cambios

1.2 Determinación de tendencias:

a) Entre los rubros de los estados financieros

b) Del proceso económico y financiero de la empresa

2) Necesidad de organizar los datos en estados financieros pro-

forma.3) Análisis Vertical o análisis financiero porcentual

4) Análisis por indicadores o índices:

4.1 Índices de Rentabilidad

4.2 Índices de Eficiencia4.3 Índices de Liquidez

4.4 Índices de Solvencia

5) Comparación con estados financieros de empresas similares

En cifras absolutasEn términos relativos

En términos de cifras de un año base dadoEn el caso de estado de resultados:

en términos acumulados.

8/8/2019 Planificación Financiera y Valoracion

http://slidepdf.com/reader/full/planificacion-financiera-y-valoracion 18/50

Economía Isabel Cristina Acosta

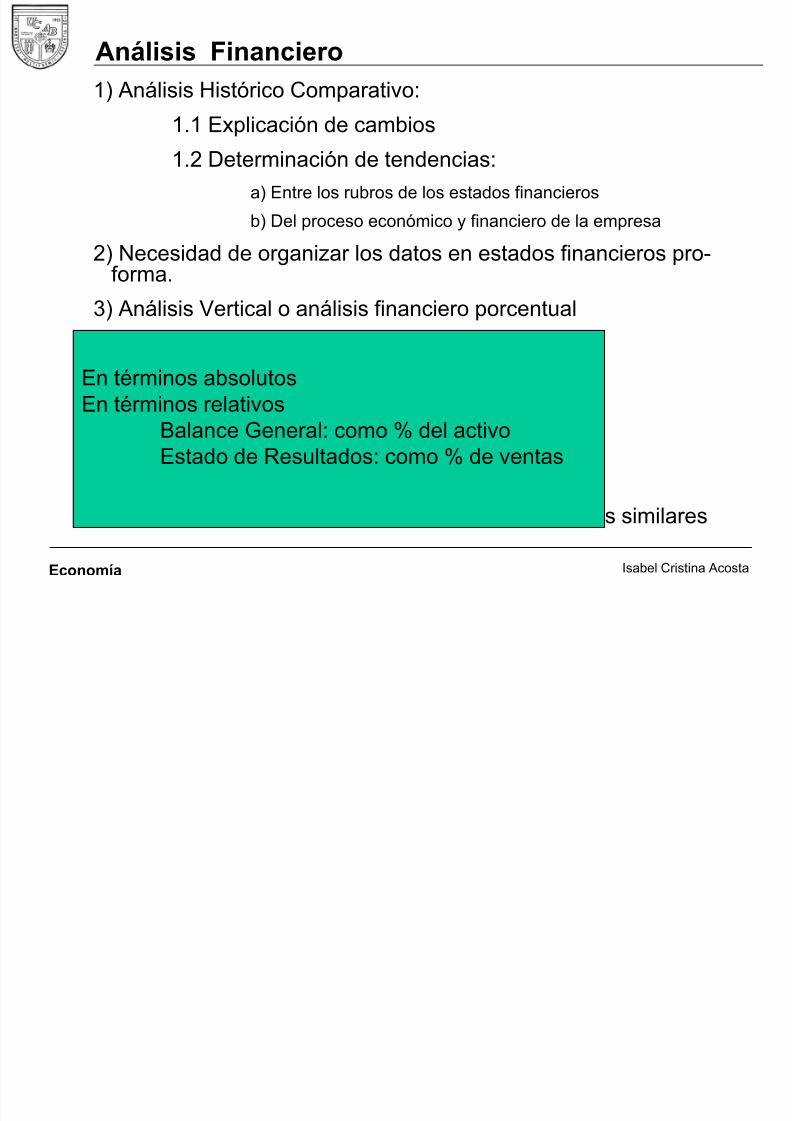

Análisis Financiero1) Análisis Histórico Comparativo:

1.1 Explicación de cambios

1.2 Determinación de tendencias:

a) Entre los rubros de los estados financieros

b) Del proceso económico y financiero de la empresa

2) Necesidad de organizar los datos en estados financieros pro-

forma.3) Análisis Vertical o análisis financiero porcentual

4) Análisis por indicadores o índices:

4.1 Índices de Rentabilidad

4.2 Índices de Eficiencia4.3 Índices de Liquidez

4.4 Índices de Solvencia

5) Comparación con estados financieros de empresas similares

En términos absolutosEn términos relativos

Balance General: como % del activoEstado de Resultados: como % de ventas

8/8/2019 Planificación Financiera y Valoracion

http://slidepdf.com/reader/full/planificacion-financiera-y-valoracion 19/50

Economía Isabel Cristina Acosta

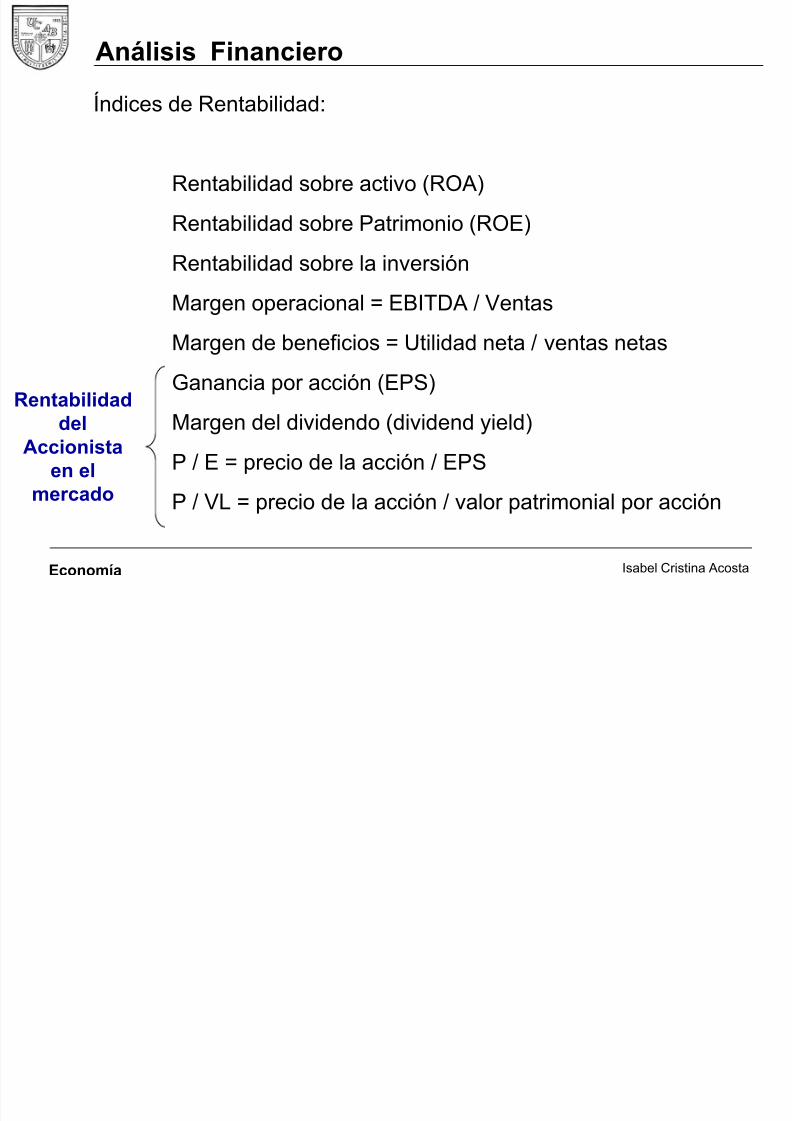

Índices de Rentabilidad:

Rentabilidad sobre activo (ROA)

Rentabilidad sobre Patrimonio (ROE)

Rentabilidad sobre la inversión

Margen operacional = EBITDA / Ventas

Margen de beneficios = Utilidad neta / ventas netas

Ganancia por acción (EPS)

Margen del dividendo (dividend yield)

P / E = precio de la acción / EPS

P / VL = precio de la acción / valor patrimonial por acción

Análisis Financiero

Rentabilidad

delAccionista

en elmercado

8/8/2019 Planificación Financiera y Valoracion

http://slidepdf.com/reader/full/planificacion-financiera-y-valoracion 20/50

Economía Isabel Cristina Acosta

10

20

30

40

50

0 3 / 1 1 / 0 3

0 3 / 0 3 / 0 4

0 3 / 0 7 / 0 4

0 3 / 1 1 / 0 4

0 3 / 0 3 / 0 5

0 3 / 0 7 / 0 5

0 3 / 1 1 / 0 5

0 3 / 0 3 / 0 6

0 3 / 0 7 / 0 6

0 3 / 1 1 / 0 6

0 3 / 0 3 / 0 7

0 3 / 0 7 / 0 7

0 3 / 1 1 / 0 7

0 3 / 0 3 / 0 8

0 3 / 0 7 / 0 8

0 3 / 1 1 / 0 8

Nota: precios ajustados por dividendos en accionesFuente: Bloomberg

Clase BClase A

B s

. / a c c

i ó n

Precio mínimo “A”: 10,31 (may. 04); “B”: 10,05 (abr. 04)

Precio máximo “A”: 46,87 (ene. 07); “B”: 45,7 (ene 07)

Precios de Mercantil

8/8/2019 Planificación Financiera y Valoracion

http://slidepdf.com/reader/full/planificacion-financiera-y-valoracion 21/50

Economía Isabel Cristina Acosta

Precios de cierre (1)Acción Clase A

Acción Clase B

Valor en libros or ac

Índices de la acción de Mercantil

8/8/2019 Planificación Financiera y Valoracion

http://slidepdf.com/reader/full/planificacion-financiera-y-valoracion 22/50

Economía Isabel Cristina Acosta

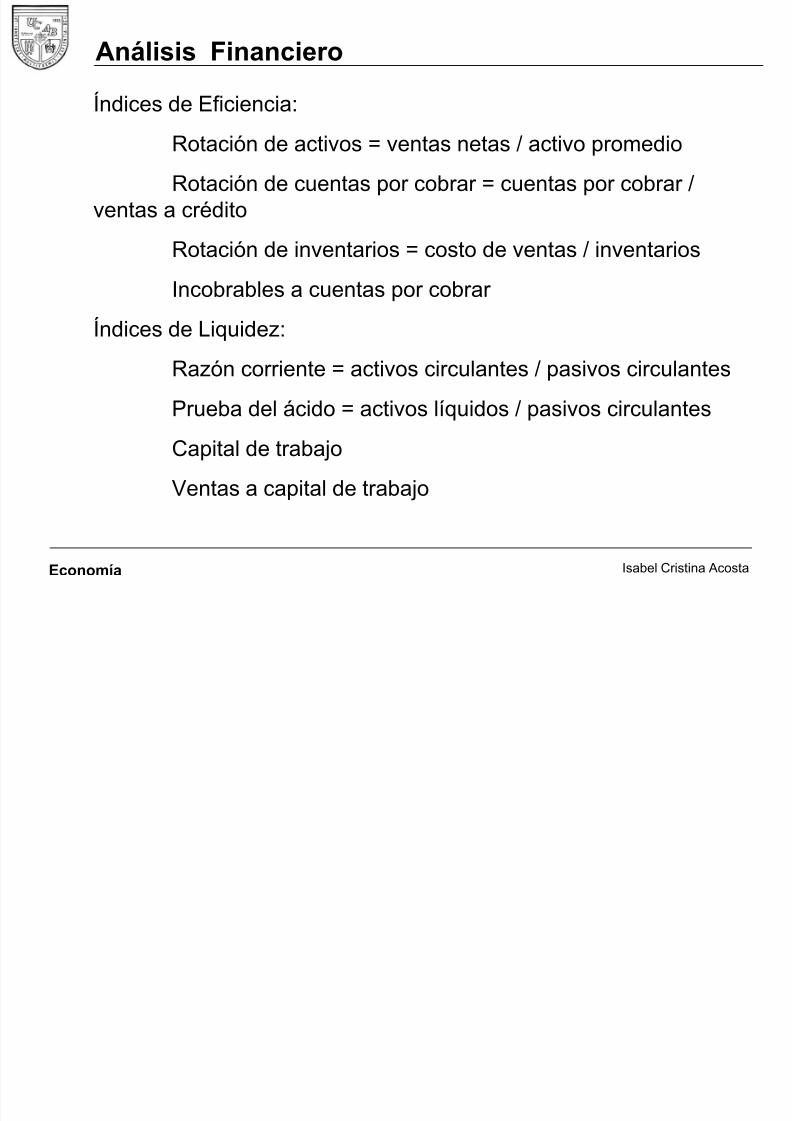

Índices de Eficiencia:

Rotación de activos = ventas netas / activo promedio

Rotación de cuentas por cobrar = cuentas por cobrar /ventas a crédito

Rotación de inventarios = costo de ventas / inventarios

Incobrables a cuentas por cobrar

Índices de Liquidez:

Razón corriente = activos circulantes / pasivos circulantes

Prueba del ácido = activos líquidos / pasivos circulantesCapital de trabajo

Ventas a capital de trabajo

Análisis Financiero

8/8/2019 Planificación Financiera y Valoracion

http://slidepdf.com/reader/full/planificacion-financiera-y-valoracion 23/50

Economía Isabel Cristina Acosta

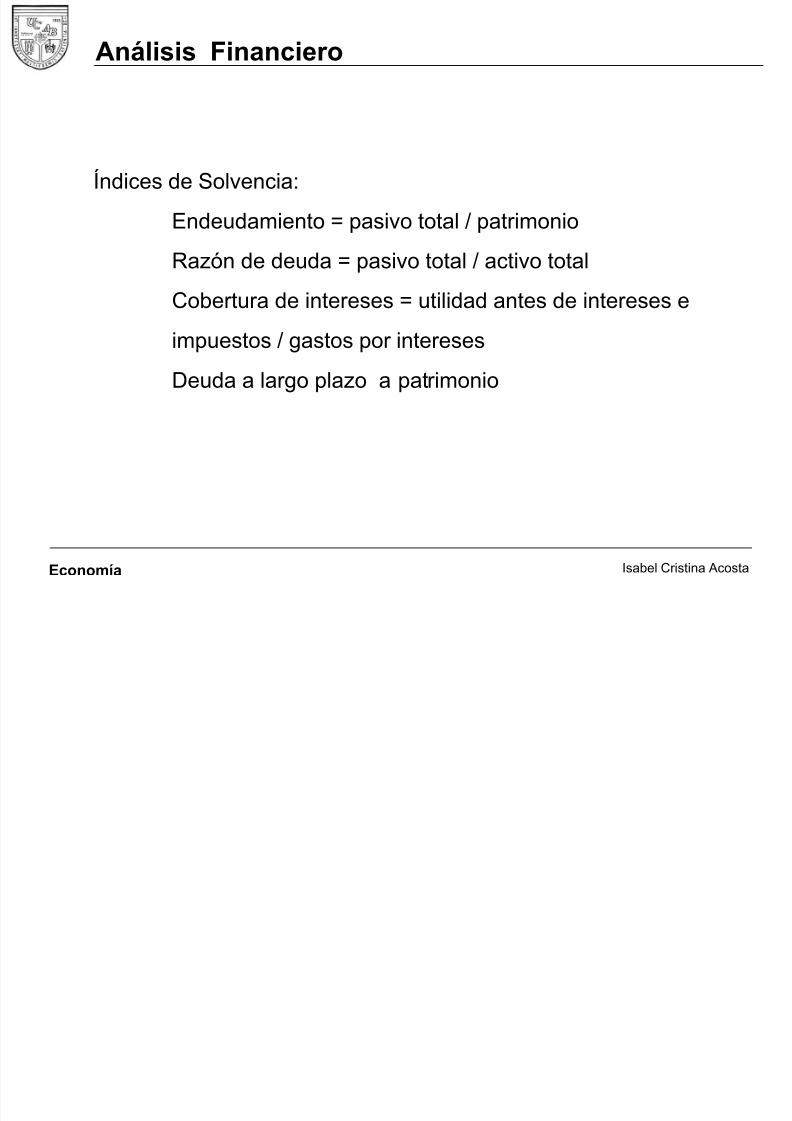

Índices de Solvencia:

Endeudamiento = pasivo total / patrimonio

Razón de deuda = pasivo total / activo total

Cobertura de intereses = utilidad antes de intereses e

impuestos / gastos por intereses

Deuda a largo plazo a patrimonio

Análisis Financiero

8/8/2019 Planificación Financiera y Valoracion

http://slidepdf.com/reader/full/planificacion-financiera-y-valoracion 24/50

Economía Isabel Cristina Acosta

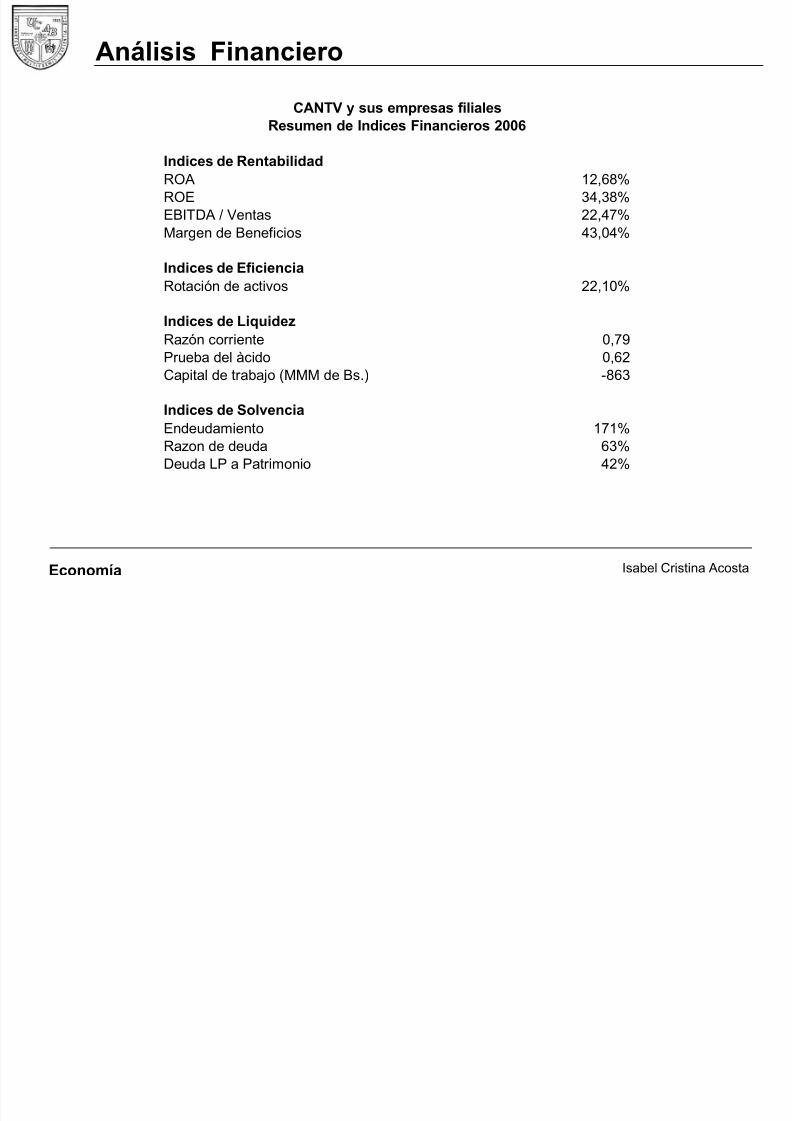

CANTV y sus empresas filiales

Resumen de Indices Financieros 2006

Indices de Rentabilidad

ROA 12,68%ROE 34,38%EBITDA / Ventas 22,47%Margen de Beneficios 43,04%

Indices de Eficiencia

Rotación de activos 22,10%

Indices de Liquidez

Razón corriente 0,79Prueba del àcido 0,62Capital de trabajo (MMM de Bs.) -863

Indices de SolvenciaEndeudamiento 171%Razon de deuda 63%Deuda LP a Patrimonio 42%

Análisis Financiero

8/8/2019 Planificación Financiera y Valoracion

http://slidepdf.com/reader/full/planificacion-financiera-y-valoracion 25/50

Economía Isabel Cristina Acosta

De la Planificación Financiera a la Valoración

PlanificaciónFinanciera Valoración

Nuevas Inversiones

Estrategias de salidaEstados

FinancierosFundamentales

Análisis deEstados

Financieros

Punto deEquilibrio

ProyecciónEstados

Financieros

Flujo de CajaDescontado

AnálisisMacroeconómico

AnálisisSectorial

8/8/2019 Planificación Financiera y Valoracion

http://slidepdf.com/reader/full/planificacion-financiera-y-valoracion 26/50

Economía Isabel Cristina Acosta

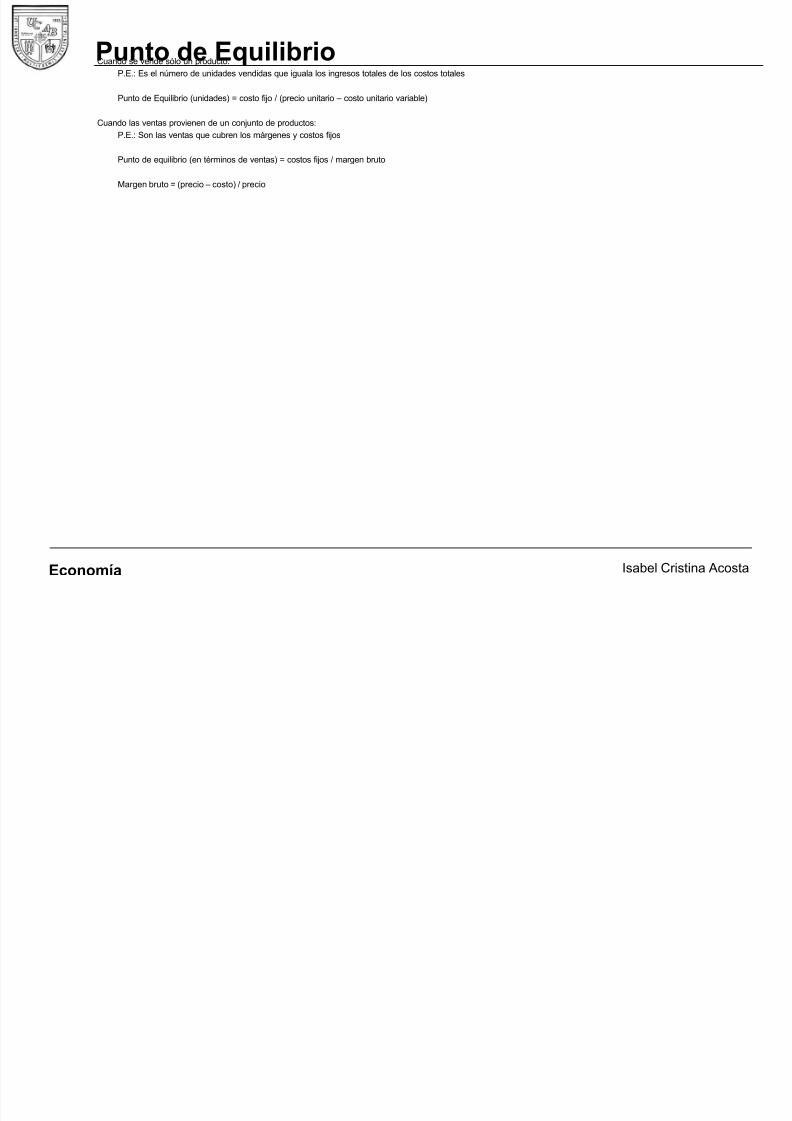

Punto de EquilibrioCuando se vende sólo un producto:

P.E.: Es el número de unidades vendidas que iguala los ingresos totales de los costos totales

Punto de Equilibrio (unidades) = costo fijo / (precio unitario – costo unitario variable)

Cuando las ventas provienen de un conjunto de productos:

P.E.: Son las ventas que cubren los márgenes y costos fijos

Punto de equilibrio (en términos de ventas) = costos fijos / margen bruto

Margen bruto = (precio – costo) / precio

8/8/2019 Planificación Financiera y Valoracion

http://slidepdf.com/reader/full/planificacion-financiera-y-valoracion 27/50

Economía Isabel Cristina Acosta

De la Planificación Financiera a la Valoración

PlanificaciónFinanciera Valoración

Nuevas Inversiones

Estrategias de salidaEstados

FinancierosFundamentales

Análisis deEstados

Financieros

Punto deEquilibrio

ProyecciónEstados

Financieros

Flujo de CajaDescontado

AnálisisMacroeconómico

AnálisisSectorial

8/8/2019 Planificación Financiera y Valoracion

http://slidepdf.com/reader/full/planificacion-financiera-y-valoracion 28/50

Economía Isabel Cristina Acosta

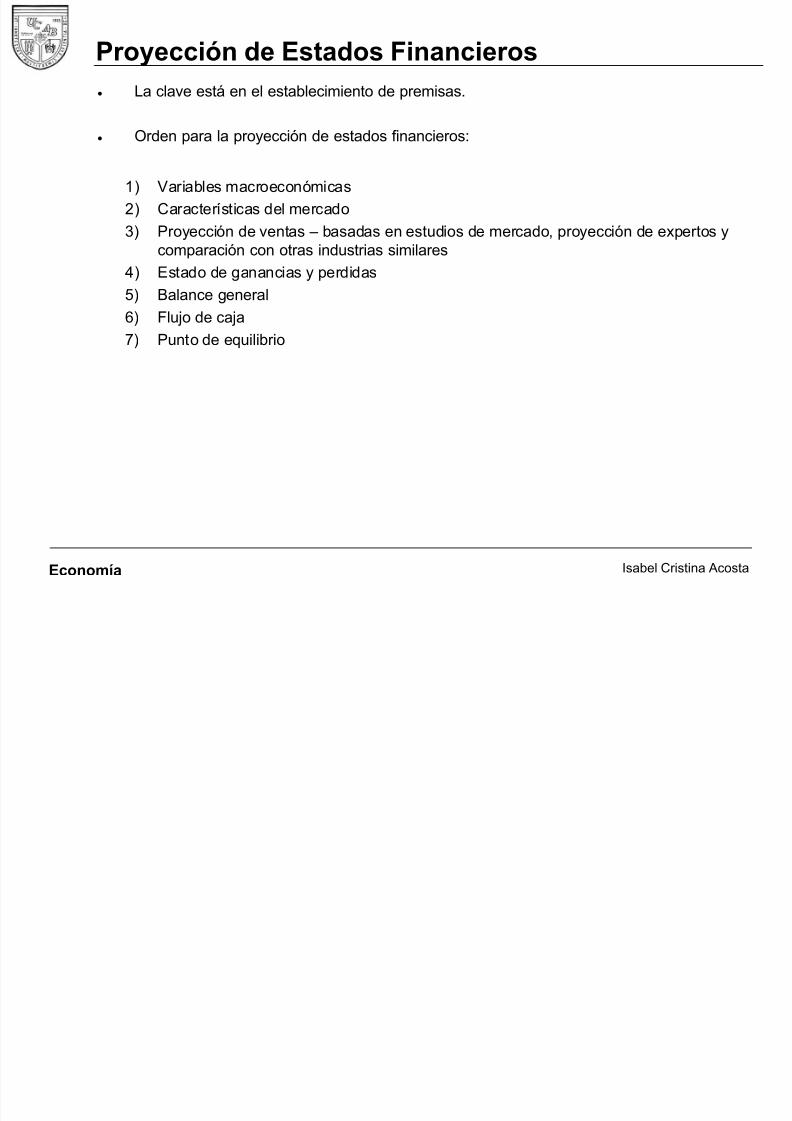

Proyección de Estados Financieros

• La clave está en el establecimiento de premisas.

• Orden para la proyección de estados financieros:

1) Variables macroeconómicas

2) Características del mercado

3) Proyección de ventas – basadas en estudios de mercado, proyección de expertos ycomparación con otras industrias similares

4) Estado de ganancias y perdidas5) Balance general

6) Flujo de caja

7) Punto de equilibrio

8/8/2019 Planificación Financiera y Valoracion

http://slidepdf.com/reader/full/planificacion-financiera-y-valoracion 29/50

Economía Isabel Cristina Acosta

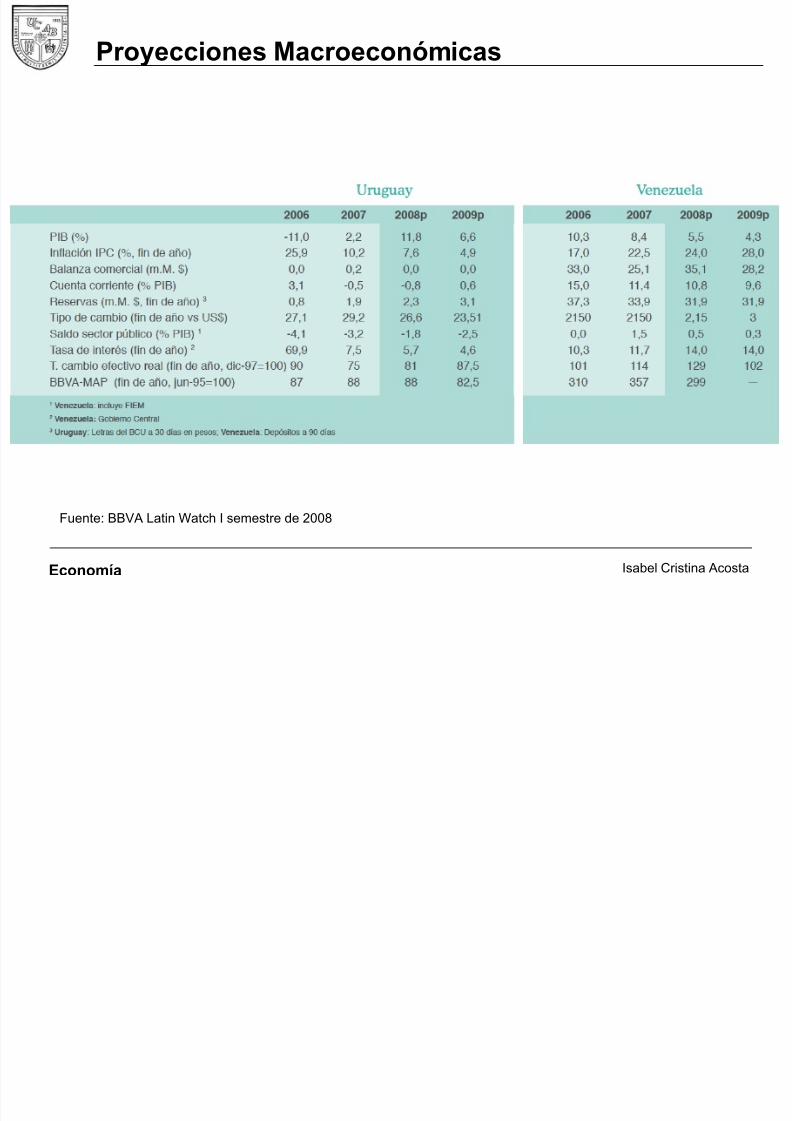

Proyecciones Macroeconómicas

Fuente: BBVA Latin Watch I semestre de 2008

8/8/2019 Planificación Financiera y Valoracion

http://slidepdf.com/reader/full/planificacion-financiera-y-valoracion 30/50

Economía Isabel Cristina Acosta

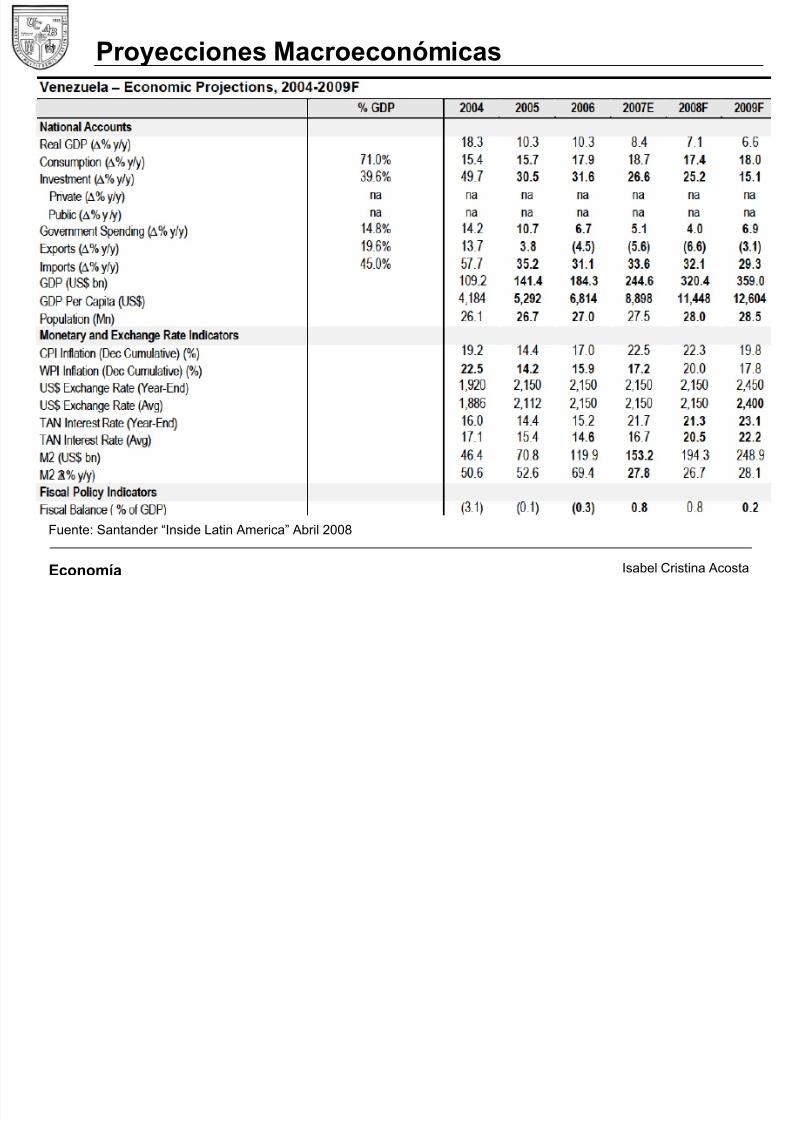

Proyecciones Macroeconómicas

Fuente: Santander “Inside Latin America” Abril 2008

8/8/2019 Planificación Financiera y Valoracion

http://slidepdf.com/reader/full/planificacion-financiera-y-valoracion 31/50

Economía Isabel Cristina Acosta

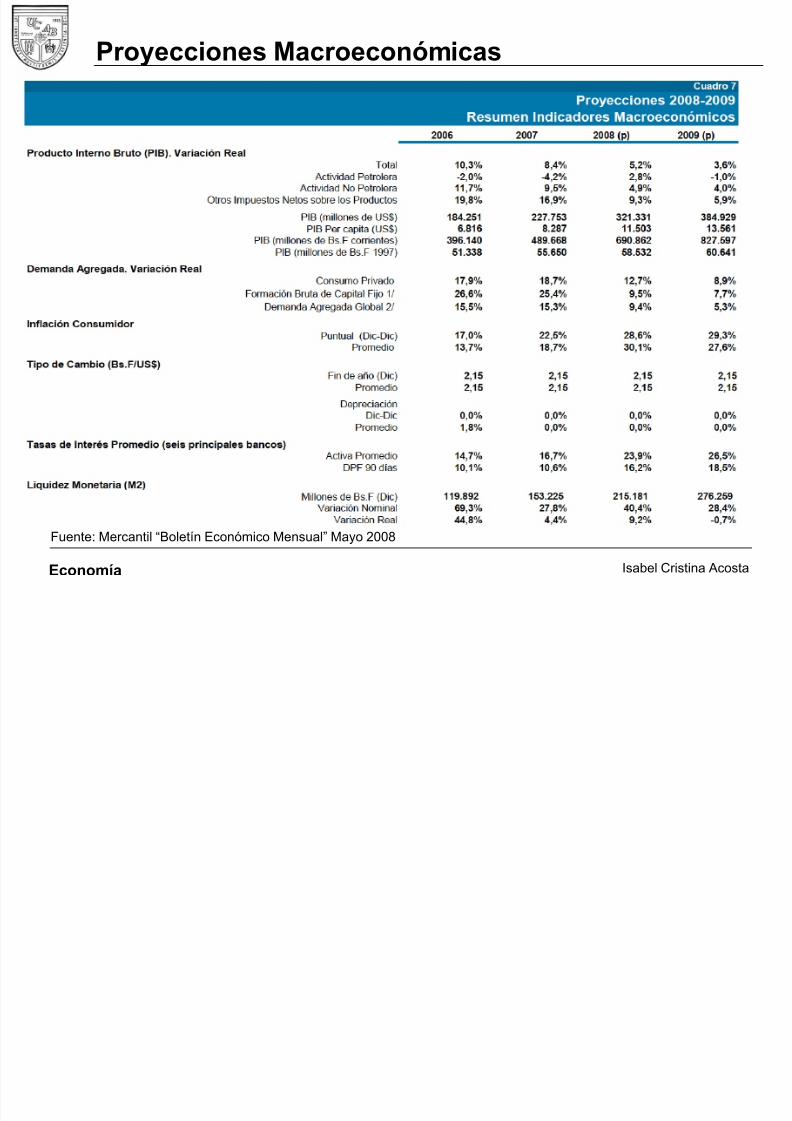

Proyecciones Macroeconómicas

Fuente: Mercantil “Boletín Económico Mensual” Mayo 2008

8/8/2019 Planificación Financiera y Valoracion

http://slidepdf.com/reader/full/planificacion-financiera-y-valoracion 32/50

Economía Isabel Cristina Acosta

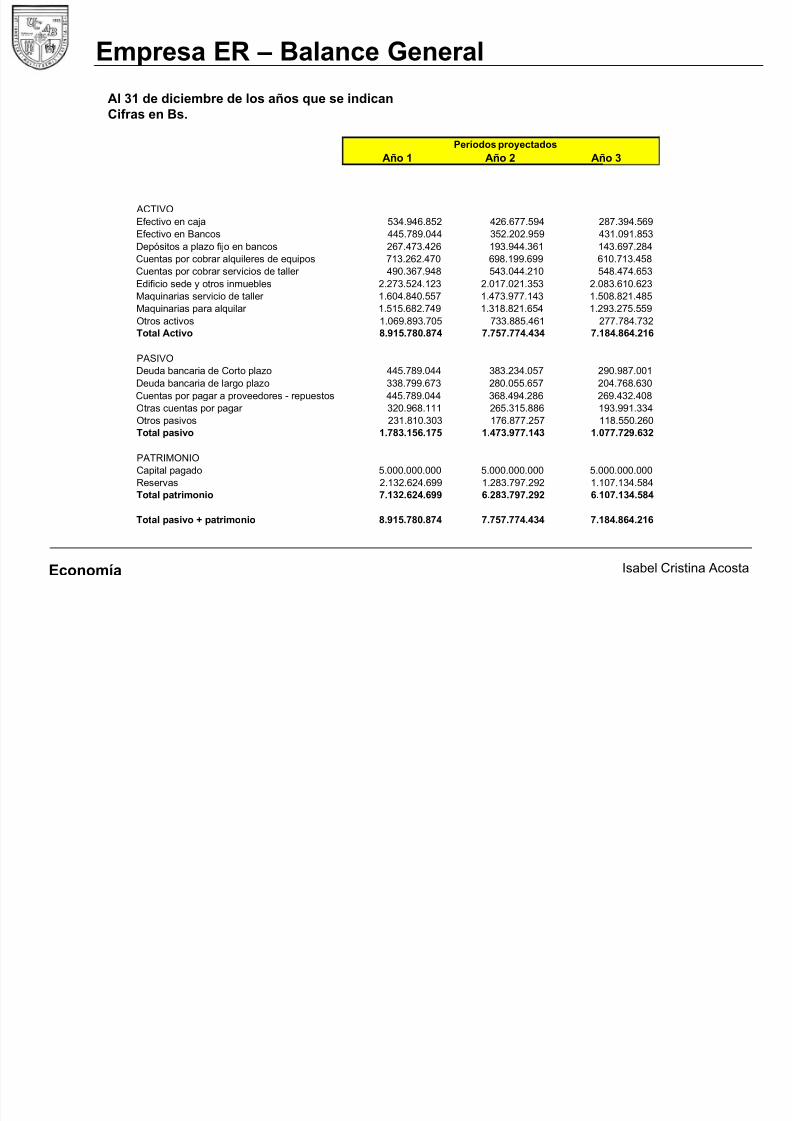

Empresa ER – Balance General

Al 31 de diciembre de los años que se indicanCifras en Bs.

Períodos proyectadosAño 1 Año 2 Año 3

ACTIVOEfectivo en caja 534.946.852 426.677.594 287.394.569Efectivo en Bancos 445.789.044 352.202.959 431.091.853Depósitos a plazo fijo en bancos 267.473.426 193.944.361 143.697.284Cuentas por cobrar alquileres de equipos 713.262.470 698.199.699 610.713.458Cuentas por cobrar servicios de taller 490.367.948 543.044.210 548.474.653

Edificio sede y otros inmuebles 2.273.524.123 2.017.021.353 2.083.610.623Maquinarias servicio de taller 1.604.840.557 1.473.977.143 1.508.821.485Maquinarias para alquilar 1.515.682.749 1.318.821.654 1.293.275.559Otros activos 1.069.893.705 733.885.461 277.784.732Total Activo 8.915.780.874 7.757.774.434 7.184.864.216

PASIVODeuda bancaria de Corto plazo 445.789.044 383.234.057 290.987.001Deuda bancaria de largo plazo 338.799.673 280.055.657 204.768.630Cuentas por pagar a proveedores - repuestos 445.789.044 368.494.286 269.432.408Otras cuentas por pagar 320.968.111 265.315.886 193.991.334

Otros pasivos 231.810.303 176.877.257 118.550.260Total pasivo 1.783.156.175 1.473.977.143 1.077.729.632

PATRIMONIOCapital pagado 5.000.000.000 5.000.000.000 5.000.000.000Reservas 2.132.624.699 1.283.797.292 1.107.134.584Total patrimonio 7.132.624.699 6.283.797.292 6.107.134.584

Total pasivo + patrimonio 8.915.780.874 7.757.774.434 7.184.864.216

8/8/2019 Planificación Financiera y Valoracion

http://slidepdf.com/reader/full/planificacion-financiera-y-valoracion 33/50

Economía Isabel Cristina Acosta

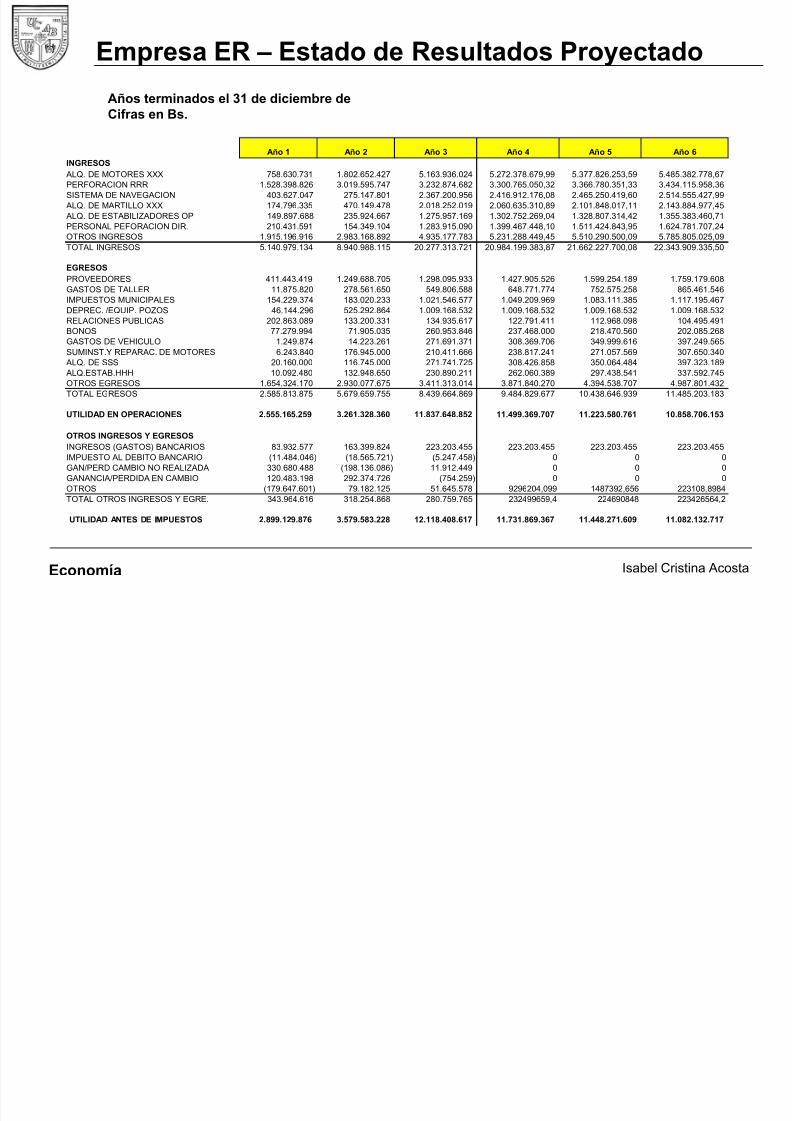

Año 1 Año 2 Año 3 Año 4 Año 5 Año 6

INGRESOS

ALQ. DE MOTORES XXX 758.630.731 1.802.652.427 5.163.936.024 5.272.378.679,99 5.377.826.253,59 5.485.382.778,67 PERFORACION RRR 1.528.398.826 3.019.595.747 3.232.874.682 3.300.765.050,32 3.366.780.351,33 3.434.115.958,36 SISTEMA DE NAVEGACION 403.627.047 275.147.801 2.367.200.956 2.416.912.176,08 2.465.250.419,60 2.514.555.427,99 ALQ. DE MARTILLO XXX 174.796.335 470.149.478 2.018.252.019 2.060.635.310,89 2.101.848.017,11 2.143.884.977,45 ALQ. DE ESTABILIZADORES OP 149.897.688 235.924.667 1.275.957.169 1.302.752.269,04 1.328.807.314,42 1.355.383.460,71 PERSONAL PEFORACION DIR. 210.431.591 154.349.104 1.283.915.090 1.399.467.448,10 1.511.424.843,95 1.624.781.707,24 OTROS INGRESOS 1.915.196.916 2.983.168.892 4.935.177.783 5.231.288.449,45 5.510.290.500,09 5.785.805.025,09 TOTAL INGRESOS 5.140.979.134 8.940.988.115 20.277.313.721 20.984.199.383,87 21.662.227.700,08 22.343.909.335,50

EGRESOS

PROVEEDORES 411.443.419 1.249.688.705 1.298.095.933 1.427.905.526 1.599.254.189 1.759.179.608 GASTOS DE TALLER 11.875.820 278.561.650 549.806.588 648.771.774 752.575.258 865.461.546 IMPUESTOS MUNICIPALES 154.229.374 183.020.233 1.021.546.577 1.049.209.969 1.083.111.385 1.117.195.467 DEPREC. /EQUIP. POZOS 46.144.296 525.292.864 1.009.168.532 1.009.168.532 1.009.168.532 1.009.168.532 RELACIONES PUBLICAS 202.863.089 133.200.331 134.935.617 122.791.411 112.968.098 104.495.491 BONOS 77.279.994 71.905.035 260.953.846 237.468.000 218.470.560 202.085.268 GASTOS DE VEHICULO 1.249.874 14.223.261 271.691.371 308.369.706 349.999.616 397.249.565 SUMINST.Y REPARAC. DE MOTORES 6.243.840 176.945.000 210.411.666 238.817.241 271.057.569 307.650.340 ALQ. DE SSS 20.160.000 116.745.000 271.741.725 308.426.858 350.064.484 397.323.189 ALQ.ESTAB.HHH 10.092.480 132.948.650 230.890.211 262.060.389 297.438.541 337.592.745 OTROS EGRESOS 1.654.324.170 2.930.077.675 3.411.313.014 3.871.840.270 4.394.538.707 4.987.801.432 TOTAL EGRESOS 2.585.813.875 5.679.659.755 8.439.664.869 9.484.829.677 10.438.646.939 11.485.203.183

UTILIDAD EN OPERACIONES 2.555.165.259 3.261.328.360 11.837.648.852 11.499.369.707 11.223.580.761 10.858.706.153

OTROS INGRESOS Y EGRESOS

INGRESOS (GASTOS) BANCARIOS 83.932.577 163.399.824 223.203.455 223.203.455 223.203.455 223.203.455 IMPUESTO AL DEBITO BANCARIO (11.484.046) (18.565.721) (5.247.458) 0 0 0GAN/PERD CAMBIO NO REALIZADA 330.680.488 (198.136.086) 11.912.449 0 0 0GANANCIA/PERDIDA EN CAMBIO 120.483.198 292.374.726 (754.259) 0 0 0OTROS (179.647.601) 79.182.125 51.645.578 9296204,099 1487392,656 223108,8984TOTAL OTROS INGRESOS Y EGRE. 343.964.616 318.254.868 280.759.765 232499659,4 224690848 223426564,2

UTILIDAD ANTES DE IMPUESTOS 2.899.129.876 3.579.583.228 12.118.408.617 11.731.869.367 11.448.271.609 11.082.132.717

Empresa ER – Estado de Resultados Proyectado

Años terminados el 31 de diciembre deCifras en Bs.

8/8/2019 Planificación Financiera y Valoracion

http://slidepdf.com/reader/full/planificacion-financiera-y-valoracion 34/50

Economía Isabel Cristina Acosta

De la Planificación Financiera a la Valoración

PlanificaciónFinanciera Valoración

Nuevas Inversiones

Estrategias de salidaEstados

FinancierosFundamentales

Análisis deEstados

Financieros

Punto deEquilibrio

ProyecciónEstados

Financieros

Flujo de CajaDescontado

AnálisisMacroeconómico

AnálisisSectorial

8/8/2019 Planificación Financiera y Valoracion

http://slidepdf.com/reader/full/planificacion-financiera-y-valoracion 35/50

Economía Isabel Cristina Acosta

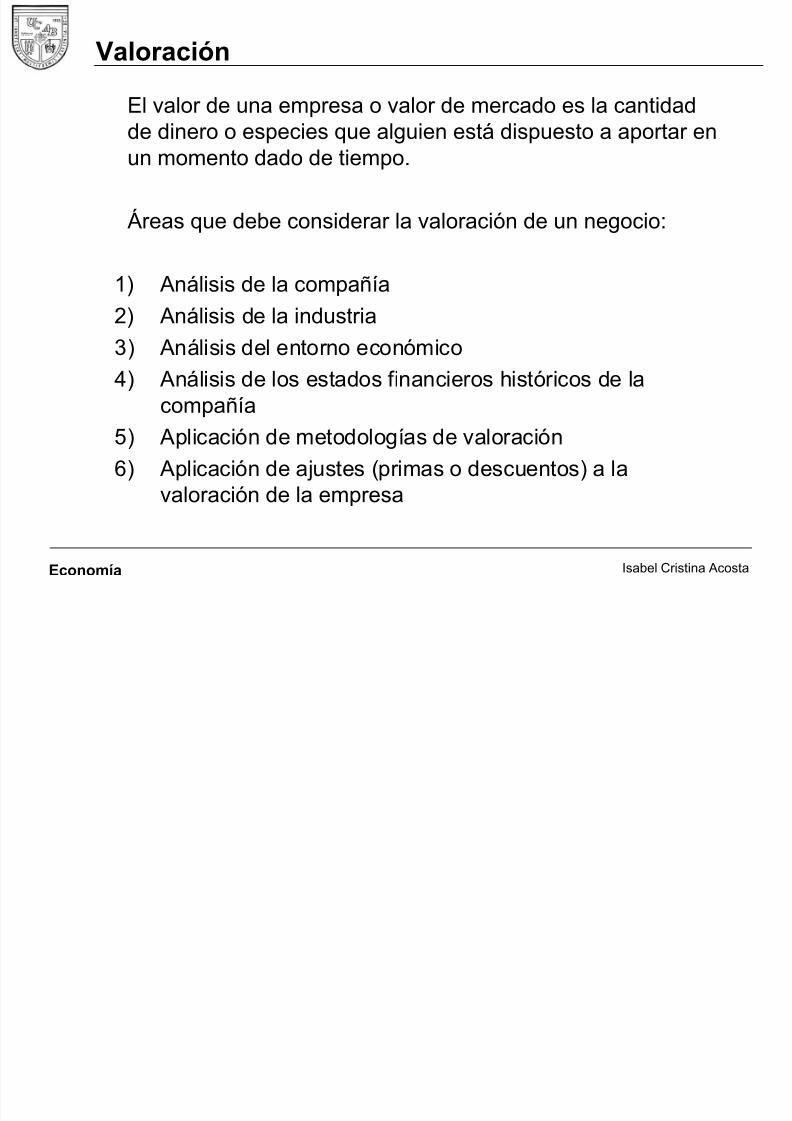

Valoración

El valor de una empresa o valor de mercado es la cantidad

de dinero o especies que alguien está dispuesto a aportar enun momento dado de tiempo.

Áreas que debe considerar la valoración de un negocio:

1) Análisis de la compañía2) Análisis de la industria

3) Análisis del entorno económico

4) Análisis de los estados financieros históricos de lacompañía

5) Aplicación de metodologías de valoración

6) Aplicación de ajustes (primas o descuentos) a lavaloración de la empresa

8/8/2019 Planificación Financiera y Valoracion

http://slidepdf.com/reader/full/planificacion-financiera-y-valoracion 36/50

Economía Isabel Cristina Acosta

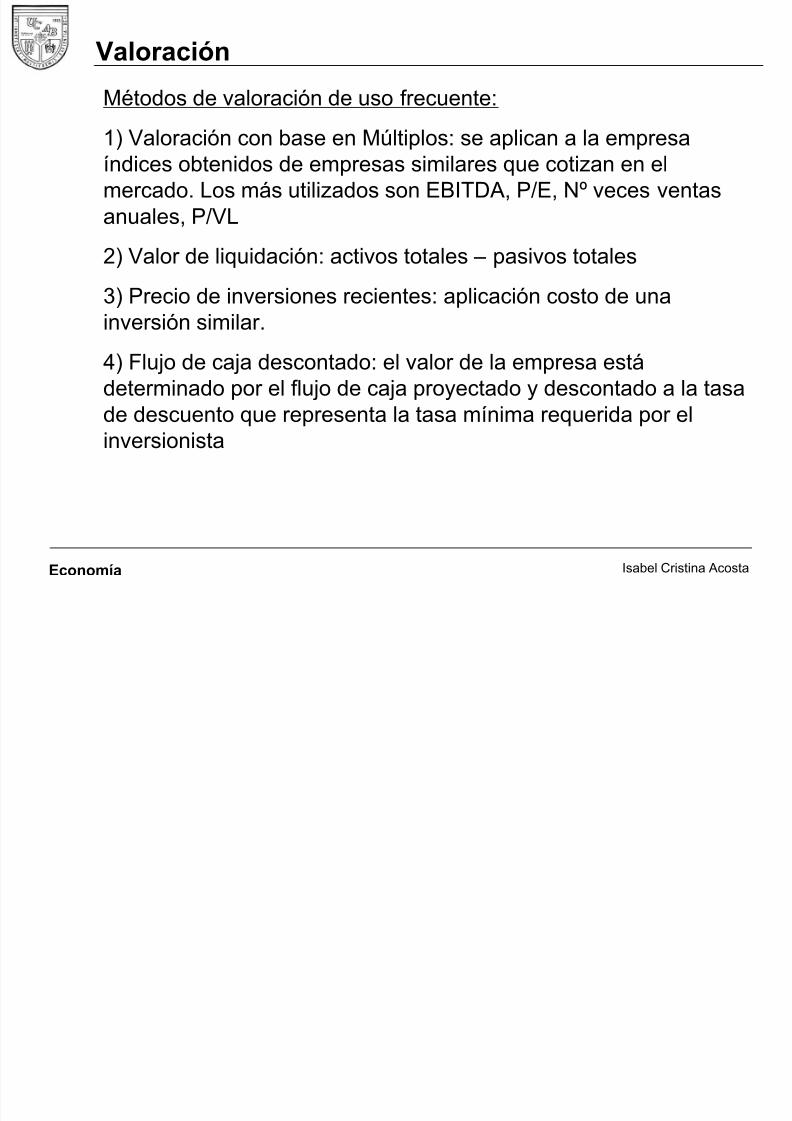

Métodos de valoración de uso frecuente:

1) Valoración con base en Múltiplos: se aplican a la empresaíndices obtenidos de empresas similares que cotizan en elmercado. Los más utilizados son EBITDA, P/E, Nº veces ventasanuales, P/VL

2) Valor de liquidación: activos totales – pasivos totales

3) Precio de inversiones recientes: aplicación costo de unainversión similar.

4) Flujo de caja descontado: el valor de la empresa estádeterminado por el flujo de caja proyectado y descontado a la tasa

de descuento que representa la tasa mínima requerida por elinversionista

Valoración

8/8/2019 Planificación Financiera y Valoracion

http://slidepdf.com/reader/full/planificacion-financiera-y-valoracion 37/50

Economía Isabel Cristina Acosta

Valoración

8/8/2019 Planificación Financiera y Valoracion

http://slidepdf.com/reader/full/planificacion-financiera-y-valoracion 38/50

Economía Isabel Cristina Acosta

8/8/2019 Planificación Financiera y Valoracion

http://slidepdf.com/reader/full/planificacion-financiera-y-valoracion 39/50

Economía Isabel Cristina Acosta

De la Planificación Financiera a la Valoración

PlanificaciónFinanciera Valoración

Nuevas Inversiones

Estrategias de salidaEstados

FinancierosFundamentales

Análisis deEstados

Financieros

Punto deEquilibrio

ProyecciónEstados

Financieros

Flujo de CajaDescontado

AnálisisMacroeconómico

AnálisisSectorial

8/8/2019 Planificación Financiera y Valoracion

http://slidepdf.com/reader/full/planificacion-financiera-y-valoracion 40/50

Economía Isabel Cristina Acosta

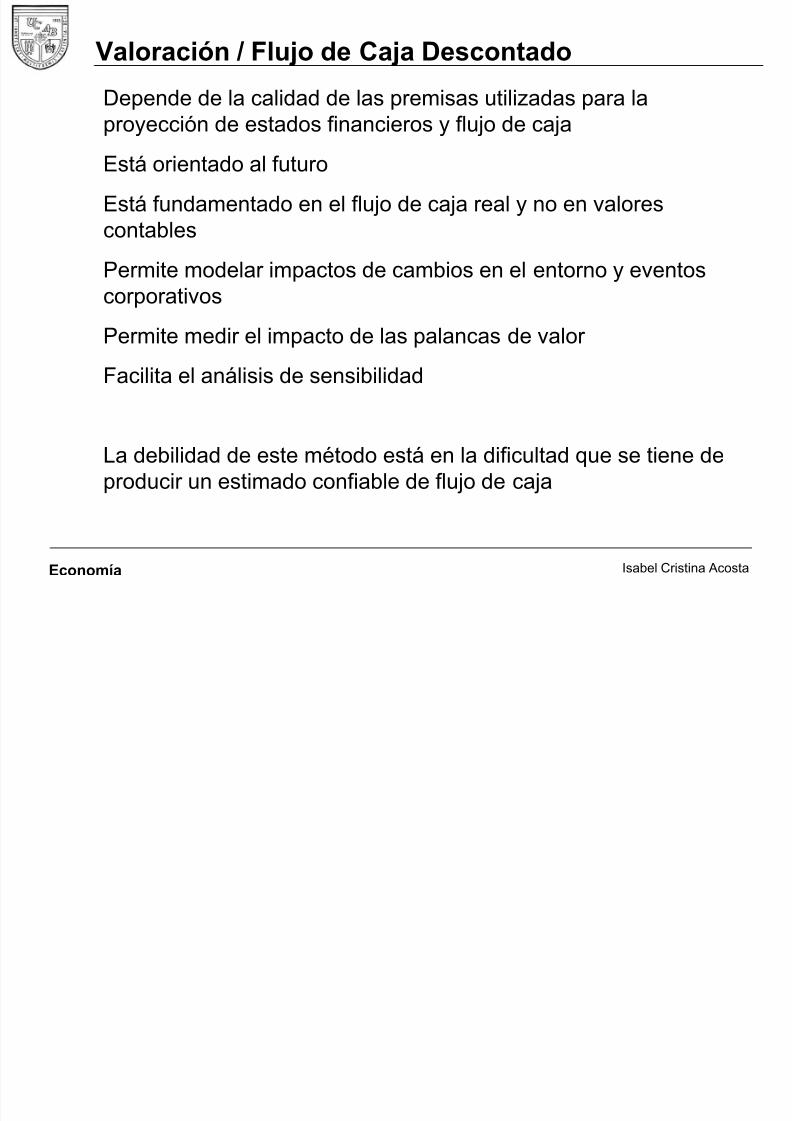

Valoración / Flujo de Caja Descontado

Depende de la calidad de las premisas utilizadas para laproyección de estados financieros y flujo de caja

Está orientado al futuro

Está fundamentado en el flujo de caja real y no en valorescontables

Permite modelar impactos de cambios en el entorno y eventoscorporativos

Permite medir el impacto de las palancas de valor

Facilita el análisis de sensibilidad

La debilidad de este método está en la dificultad que se tiene deproducir un estimado confiable de flujo de caja

8/8/2019 Planificación Financiera y Valoracion

http://slidepdf.com/reader/full/planificacion-financiera-y-valoracion 41/50

Economía Isabel Cristina Acosta

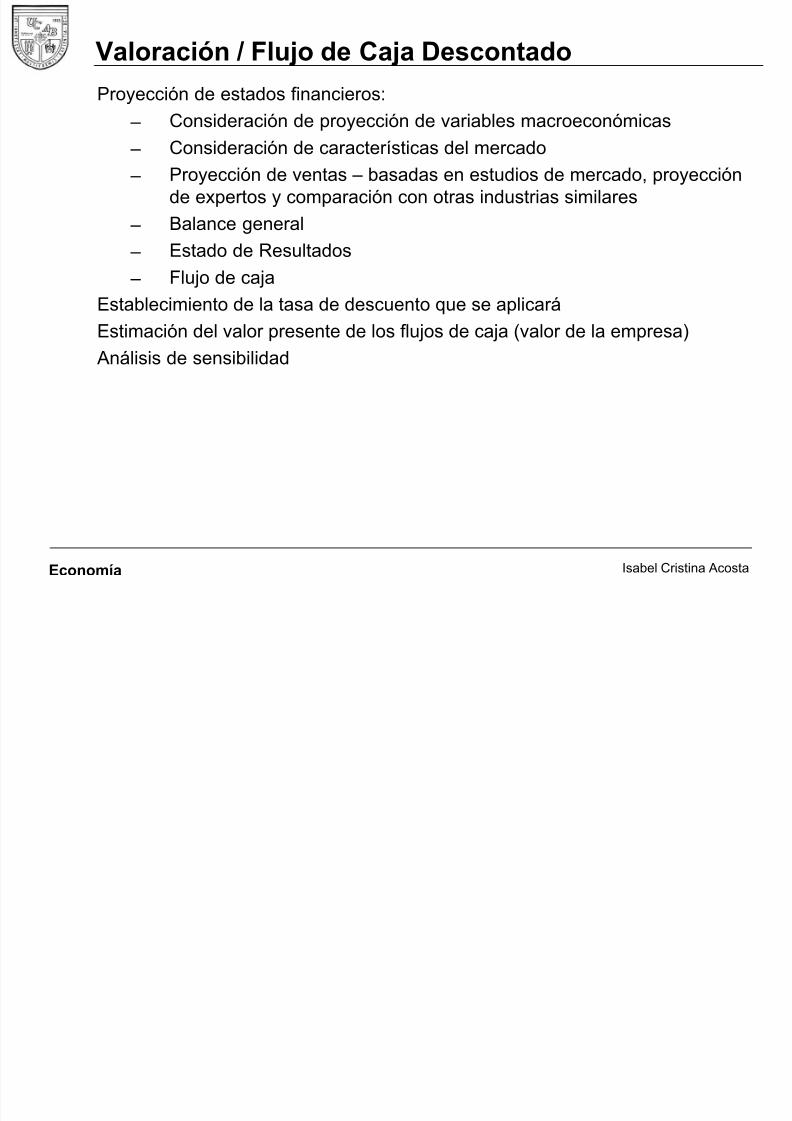

Proyección de estados financieros:

– Consideración de proyección de variables macroeconómicas

– Consideración de características del mercado – Proyección de ventas – basadas en estudios de mercado, proyección

de expertos y comparación con otras industrias similares

– Balance general

– Estado de Resultados

– Flujo de cajaEstablecimiento de la tasa de descuento que se aplicará

Estimación del valor presente de los flujos de caja (valor de la empresa)

Análisis de sensibilidad

Valoración / Flujo de Caja Descontado

8/8/2019 Planificación Financiera y Valoracion

http://slidepdf.com/reader/full/planificacion-financiera-y-valoracion 42/50

Economía Isabel Cristina Acosta

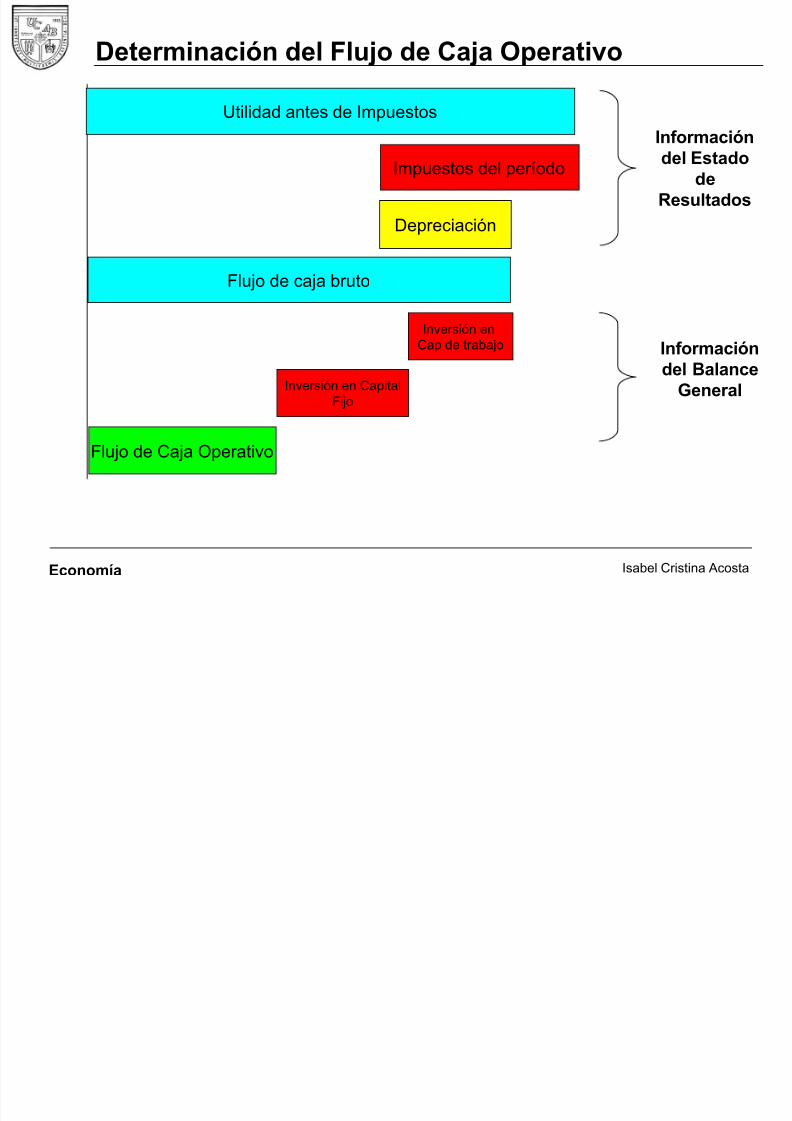

Determinación del Flujo de Caja Operativo

Utilidad antes de Impuestos

Impuestos del período

Depreciación

Flujo de caja bruto

Inversión enCap de trabajo

Inversión en CapitalFijo

Flujo de Caja Operativo

Informacióndel Estadode

Resultados

Informacióndel Balance

General

8/8/2019 Planificación Financiera y Valoracion

http://slidepdf.com/reader/full/planificacion-financiera-y-valoracion 43/50

Economía Isabel Cristina Acosta

Año 1 Año 2 Año 3 Año 4 Año 5 Año 6

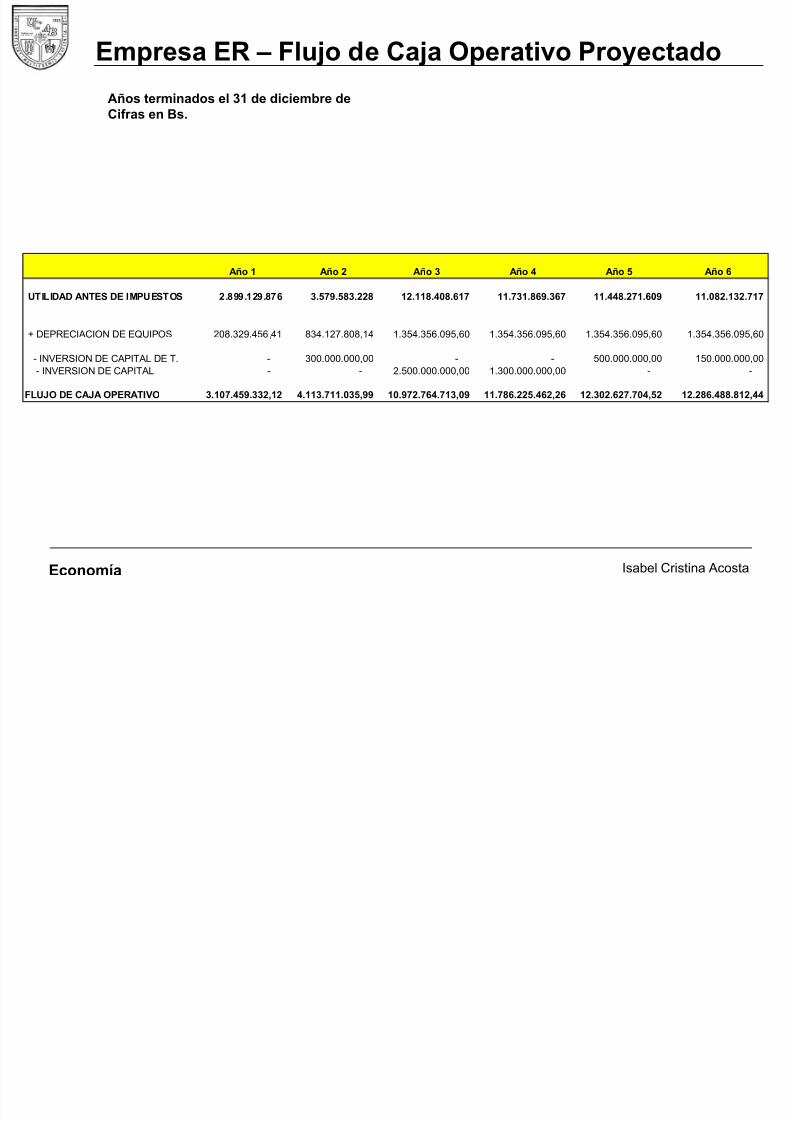

UTILIDAD ANTES DE IMPUESTOS 2.899.129.876 3.579.583.228 12.118.408.617 11.731.869.367 11.448.271.609 11.082.132.717

+ DEPRECIACION DE EQUIPOS 208.329.456,41 834.127.808,14 1.354.356.095,60 1.354.356.095,60 1.354.356.095,60 1.354.356.095,60

- INVERSION DE CAPITAL DE T. - 300.000.000,00 - - 500.000.000,00 150.000.000,00 - INVERSION DE CAPITAL - - 2.500.000.000,00 1.300.000.000,00 - -

FLUJO DE CAJA OPERATIVO 3.107.459.332,12 4.113.711.035,99 10.972.764.713,09 11.786.225.462,26 12.302.627.704,52 12.286.488.812,44

Empresa ER – Flujo de Caja Operativo Proyectado

Años terminados el 31 de diciembre deCifras en Bs.

8/8/2019 Planificación Financiera y Valoracion

http://slidepdf.com/reader/full/planificacion-financiera-y-valoracion 44/50

Economía Isabel Cristina Acosta

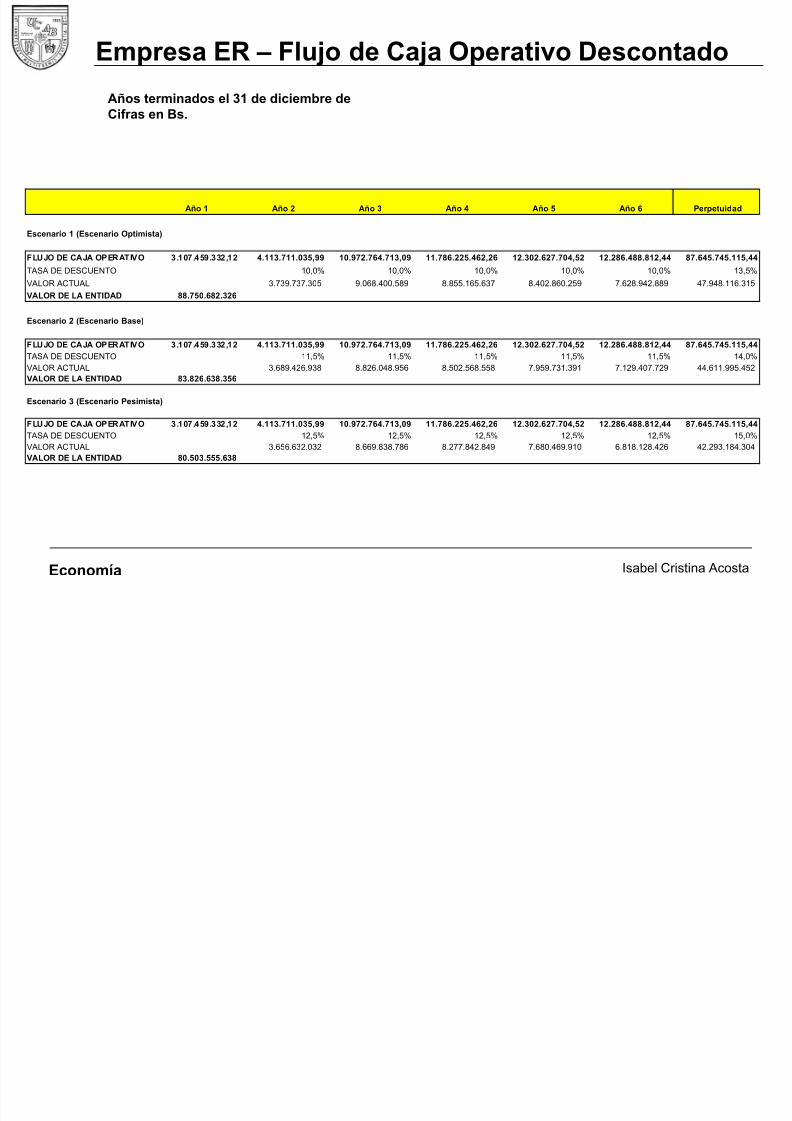

Año 1 Año 2 Año 3 Año 4 Año 5 Año 6 Perpetuidad

Escenario 1 (Escenario Optimista)

FLUJO DE CAJA OPERATIVO 3.107.459.332,12 4.113.711.035,99 10.972.764.713,09 11.786.225.462,26 12.302.627.704,52 12.286.488.812,44 87.645.745.115,44

TASA DE DESCUENTO 10,0% 10,0% 10,0% 10,0% 10,0% 13,5%

VALOR ACTUAL 3.739.737.305 9.068.400.589 8.855.165.637 8.402.860.259 7.628.942.889 47.948.116.315 VALOR DE LA ENTIDAD 88.750.682.326

Escenario 2 (Escenario Base)

FLUJO DE CAJA OPERATIVO 3.107.459.332,12 4.113.711.035,99 10.972.764.713,09 11.786.225.462,26 12.302.627.704,52 12.286.488.812,44 87.645.745.115,44

TASA DE DESCUENTO 11,5% 11,5% 11,5% 11,5% 11,5% 14,0%

VALOR ACTUAL 3.689.426.938 8.826.048.956 8.502.568.558 7.959.731.391 7.129.407.729 44.611.995.452

VALOR DE LA ENTIDAD 83.826.638.356

Escenario 3 (Escenario Pesimista)

FLUJO DE CAJA OPERATIVO 3.107.459.332,12 4.113.711.035,99 10.972.764.713,09 11.786.225.462,26 12.302.627.704,52 12.286.488.812,44 87.645.745.115,44

TASA DE DESCUENTO 12,5% 12,5% 12,5% 12,5% 12,5% 15,0%

VALOR ACTUAL 3.656.632.032 8.669.838.786 8.277.842.849 7.680.469.910 6.818.128.426 42.293.184.304

VALOR DE LA ENTIDAD 80.503.555.638

Empresa ER – Flujo de Caja Operativo Descontado

Años terminados el 31 de diciembre deCifras en Bs.

8/8/2019 Planificación Financiera y Valoracion

http://slidepdf.com/reader/full/planificacion-financiera-y-valoracion 45/50

Economía Isabel Cristina Acosta

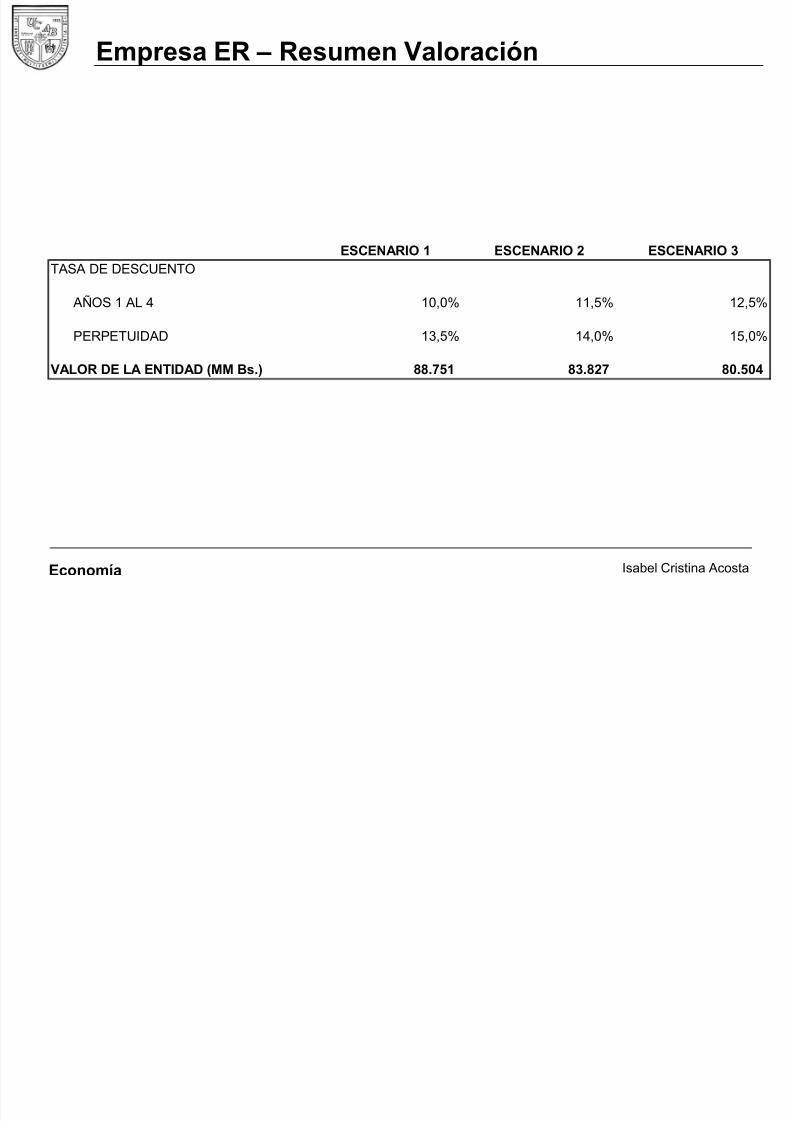

ESCENARIO 1 ESCENARIO 2 ESCENARIO 3

TASA DE DESCUENTO

AÑOS 1 AL 4 10,0% 11,5% 12,5%

PERPETUIDAD 13,5% 14,0% 15,0%

VALOR DE LA ENTIDAD (MM Bs.) 88.751 83.827 80.504

Empresa ER – Resumen Valoración

8/8/2019 Planificación Financiera y Valoracion

http://slidepdf.com/reader/full/planificacion-financiera-y-valoracion 46/50

Economía Isabel Cristina Acosta

De la Planificación Financiera a la Valoración

PlanificaciónFinanciera Valoración

Nuevas Inversiones

Estrategias de salidaEstados

FinancierosFundamentales

Análisis deEstados

Financieros

Punto deEquilibrio

ProyecciónEstados

Financieros

Flujo de CajaDescontado

AnálisisMacroeconómico

AnálisisSectorial

8/8/2019 Planificación Financiera y Valoracion

http://slidepdf.com/reader/full/planificacion-financiera-y-valoracion 47/50

Economía Isabel Cristina Acosta

Conceptos vinculados a las nuevas inversiones

Valor pre-money: consiste en la valoración antes de haber recibido la inversión para su expansión. Está vinculado a loatractivo del negocio y a la confianza que se tiene en lacapacidad del emprendedor.

Valor post-money: consiste en la valoración técnica posterior ala inversión.

8/8/2019 Planificación Financiera y Valoracion

http://slidepdf.com/reader/full/planificacion-financiera-y-valoracion 48/50

Economía Isabel Cristina Acosta

Etapas de Inversión

• Capital Semilla: financia la etapa de elaboración del proyectoantes de su puesta en marcha. Se financia con ahorros odeuda personal del emprendedor.

• Inicio: cubre el desarrollo de productos, servicios y mercadodurante el proceso de entrada al mercado. Empresa en etapade prototipo. Financiamiento de familiares y amigos.

• Primera etapa: concepto probado exitosamente en etapa deprototipo y requiere fondos para producción inicial y ventas aescala. Financiamiento de proveedores y banca.

• Segunda etapa – primera expansión de la compañía- aumentode capital de trabajo. Financiamiento de institucionesfinancieras especializadas (arrendadoras)

8/8/2019 Planificación Financiera y Valoracion

http://slidepdf.com/reader/full/planificacion-financiera-y-valoracion 49/50

8/8/2019 Planificación Financiera y Valoracion

http://slidepdf.com/reader/full/planificacion-financiera-y-valoracion 50/50