Programas de auditorias

18

PROGRAMAS DE AUDITORIA DIPLOMADOS UNIR. Todos los Derechos Reservados. Instituto Universitario de Tecnología "Readic" UNIR. Rif J-30001989-6 © 2007.

-

Upload

diplomados2 -

Category

Documents

-

view

12.113 -

download

1

Transcript of Programas de auditorias

PROGRAMAS DE AUDITORIA

DIPLOMADOS UNIR. Todos los Derechos Reservados. Instituto Universitario de Tecnología "Readic" UNIR. Rif J-30001989-6 © 2007.

2

ETAPA PRELIMINAR DE LA AUDITORIA

0bjetivo:

La etapa preliminar en una auditoria de estados financieros tiene como objetivo identificar y

sentar las bases sobre las cuales se llevara a cabo un examen de estados financieros de este

modo el contador público establecerá un primer contacto con la entidad a auditar y procederá,

en seguida, a efectuar un estudio y evaluación de la organización, de sus sistema y

procedimientos, de su control interno, del análisis de sus factores clave de operación.

En esta etapa se diseñaran las cedulas e auditoria a utilizar durante la revisión, se entregaran a

la entidad aquellas que puedan ser llenadas por su personal, se programara la asignación de

auditores y las tareas que se les encomendaran. se elaboraran los programas de auditoria a

utilizar.

3

PROGRAMAS DE AUDITORIA

Todos los Derechos Reservados. Instituto Universitario de Tecnología "Readic" UNIR. Rif J-30001989-6 © 2007.

los progamas de auditoria durante el desarrollo de la etapa preliminar, es

conveniente que el auditor desarrolle los programas específicos de auditoria

que van a ser utilizados durante la revisión; ello a efecto de conectar el

conocimiento que hasta ese momento se tiene de la entidad con los

elementos técnicos de que se dispondrá para auditarla.

Derivado de todos los estudios, análisis, evaluaciones

e investigaciones llevados a cabo por el auditor, durante esta etapa

preliminar y la planeación en conjunto de la auditoria, ya debio de haberse

hecho de un conocimiento de la entidad y de sus debilidades en materia de

control y en su operación.

4Todos los Derechos Reservados. Instituto Universitario de Tecnología "Readic" UNIR. Rif J-30001989-6 © 2007.

PROGRAMAS DE AUDITORIA

Etapa intermediaobjetivos:

Efectuar pruebas de los registros, procedimientos y explicaciones dadas por el cliente con

el propósito de determinar el grado de confianza que se puede tener en ellos. iniciar los

trabajos de auditoria de resultados de operación y otras a fin de reducir la carga de

trabajo en la etapa final.

desarrollo: en esta etapa se efectuaran pruebas que permitan corroborar la calidad del

control interno existente en la entidad; pruebas que servirán de base para determinar el

alcance del examen a practicar y la oportunidad en la aplicación de los procedimientos de

auditoria, se definirá el plan de muestreo a seguir.

5

Excepción:

Un examen intermedio de información financiera se da cuando el contador público es

contratado con oportunidad; es decir, durante el ejercicio que será examinado, en

aquellos casos en que el contador publico es contratado después de haber concluido el

ejercicio fiscal a examinar, y por ende su labor inicia durante el ejercicio siguiente, ya no

se dará la oportunidad de un examen intermedio. Se estará ante el caso de una auditoria

de estados financieros a practicar en dos etapas: preliminar y final.

PROGRAMAS DE AUDITORIA

6

Etapa final.Objetivo:

concluir con el trabajo de auditoria en su conjunto. en virtud de que durante laetapa intermedia ya se revisaron algunos meses de transacciones (ingresos, costosy gastos), procede en la etapa final el examen de los meses que quedaronpendientes de revisión.

En esta etapa, y por lo que se refiere a las transacciones del ejercicio en suconjunto, independientemente del examen realizado sobre todas las partidas queintegran todo ese universo, procede efectuar pruebas globales de dichastransacciones para cerrar el circulo de la revisión de este aspecto.

Se llevaran a cabo pruebas de corte para cerciorarse que las transacciones hansido registradas en el periodo a que corresponden. debido a que las transaccionesmas criticas son las registradas durante los últimos días cercanos a la fecha delbalance general, las pruebas de corte deben ser dirigidas a tales transacciones.

PROGRAMAS DE AUDITORIA

7

PROCEDIMIENTOS DE AUDITORIA.

ADAPTABLE A CUALQUIER TIPO DE AUDITORIA.

Las referencias básicas acerca de los procedimientos de auditoria contemplados en

este apartado, al igual que las técnicas de auditoria, se refieren a la auditoria de

estados financieros, y su uso es aplicable o procedimientos de auditoria son el

conjunto de técnicas de investigación aplicables a una partida o un grupo de hechos y

circunstancias relativas a los estados financieros sujetos a examen mediante los cuales

el contador publico obtiene las bases para fundamentar su opinión.

8

Debido a que generalmente el auditor no puede obtener el conocimiento que

necesita para fundar su opinión en una sola prueba, es necesario examinar cada

partida o conjunto de hechos mediante varias técnicas de aplicación simultanea o

sucesiva por lo que, en la práctica, la combinación de dos o mas técnicas de

auditoria da origen a los denominados procedimientos de auditoria.

Su objetivo es la conjugación de elementos técnicos cuya aplicación servirá de

guía u orientación sistemática y ordenada para que el auditor pueda allegarse de

elementos informativos que, al ser examinados, le proporcionaran bases para

rendir su informe o emitir su opinión.

PROGRAMAS DE AUDITORIA

9Todos los Derechos Reservados. Instituto Universitario de Tecnología "Readic" UNIR. Rif J-30001989-6 © 2007.

Consiste en verificar el correcto y oportuno pago de los diferentes

impuestos y obligaciones fiscales de los contribuyentes desde el punto

de vista físico, y enterarlo a tesorerías de hacienda publica nacional,

estatales, municipales, y contribuciones para fiscales a sus instituciones

respectivas.

AUDITORIA FISCAL

10

ASEVERACIONES DE AUDITORIA

Las aseveraciones de auditoria son afirmaciones explicitas en los estados

financieros hechas por la gerencia, que están incorporadas en los estados

financieros y pueden categorizarse de la siguiente manera: existencia,

derechos y obligaciones, integridad, evaluación, presentación y revelación.

11

EXISTENCIA

Las aseveraciones de existencia u ocurrencia determinan la existencia

de activos y pasivos en un periodo determinado (existencia), o han

ocurrido las transacciones registradas, para el caso de los tributos

cuando nace la obligación tributaria de acuerdo al presupuesto de

hecho establecido en la normativa legal.

ASEVERACIONES DE AUDITORIA

12

DERECHOS Y OBLIGACIONES

Las aseveraciones de derechos y obligaciones constituyen derechos cuando los

activos son propiedad de la empresa y los pasivos sus obligaciones en un

periodo determinado; es decir a la fecha de el balance general los cuales

representa las diferentes transacciones de incremento y disminuciones de los

activos y pasivos

ASEVERACIONES DE AUDITORIA

13

INTEGRIDAD

Las aseveraciones de integridad determina si los saldos y

operaciones que contienen los estados financieros han

sido registrado correctamente apegado a los principios de

contabilidad de aceptación general en Venezuela así como

también a las normas internacionales de auditoria (nias)

ASEVERACIONES DE AUDITORIA

14

VALUACIÓN

Las aseveraciones de valuación se determina si los saldos de los activos y

pasivos han sido incluidos correctamente en los estados financieros, y se han

hecho los asientos de ajustes para mostrar su correcta valuación

ASEVERACIONES DE AUDITORIA

15

MEDICIÓN Y CORTE

Las aseveraciones de medición/corte (a la fecha de cierre) determinan si todos los activos,

pasivos, ingresos y gastos son registrados en el período correcto (en el momento

apropiado). la aseveración sobre medición/corte es una aseveración separada debido a

que los procedimientos sustantivos para verificarlo son típicamente diferentes de

aquellos aplicados a los otros componentes de la integridad.presentación y revelación/exposición

ASEVERACIONES DE AUDITORIA

16

REVELACIÓN/EXPOSICIÓN

La presentación y exposición se consideran en el curso de la auditoría por medio de

procedimientos que recogen información necesaria para determinar que las

aseveraciones estén completas, se utilizan una lista de verificación de exposiciones

de estados financieros, que generalmente se completa al final de la auditoría, las

pautas de presentación y exposición pueden variar considerablemente de según la

normativa de cada país.

ASEVERACIONES DE AUDITORIA

PROGRAMA DE AUDITORIA DE IMPUESTOS

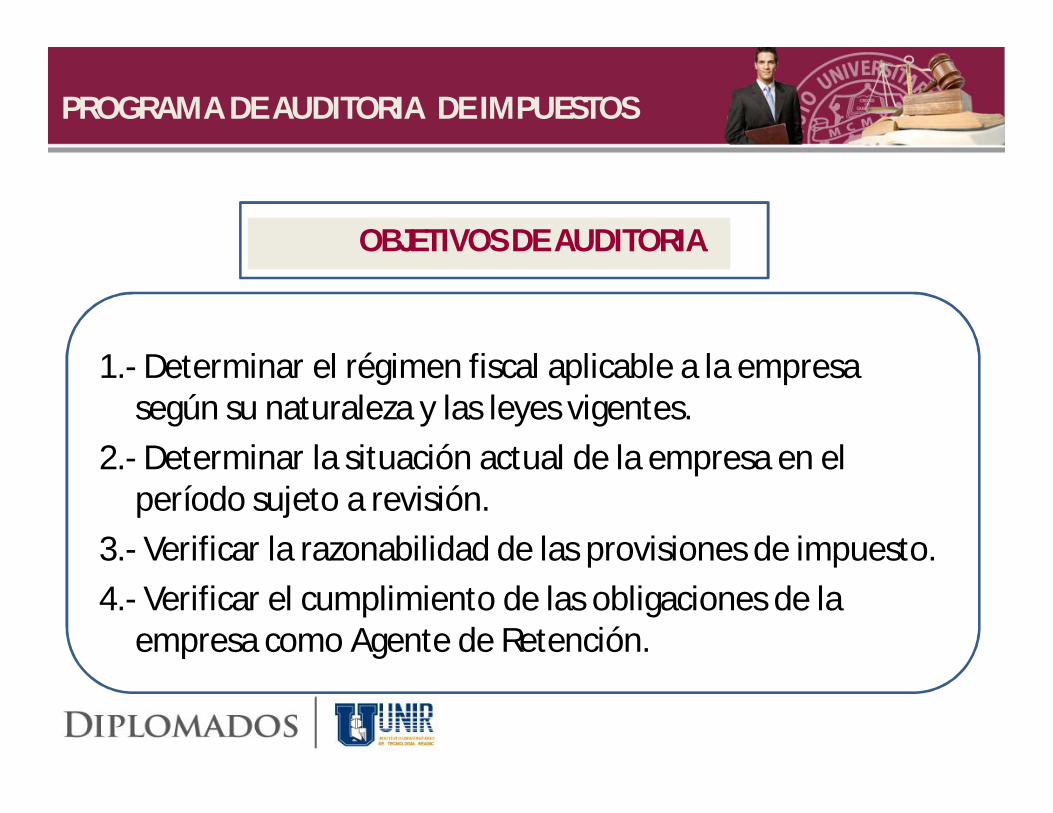

1.- Determinar el régimen fiscal aplicable a la empresa según su naturaleza y las leyes vigentes.

2.- Determinar la situación actual de la empresa en el período sujeto a revisión.

3.- Verificar la razonabilidad de las provisiones de impuesto.4.- Verificar el cumplimiento de las obligaciones de la

empresa como Agente de Retención.

OBJETIVOS DE AUDITORIA.

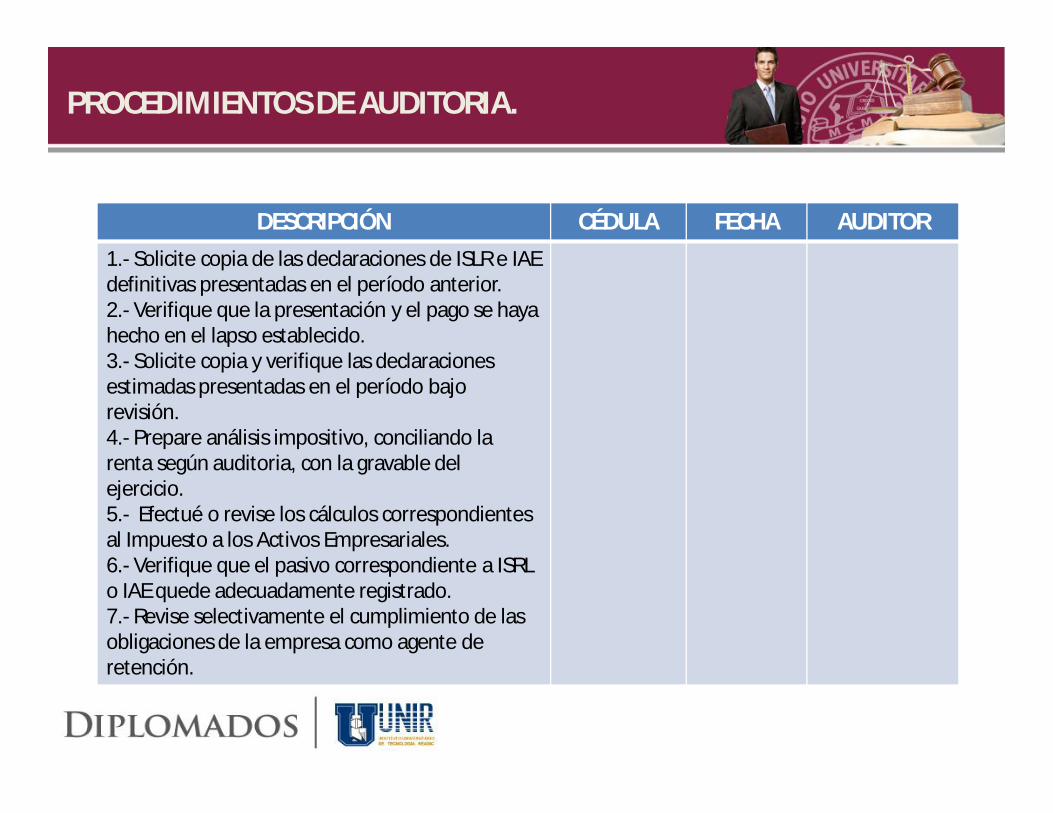

DESCRIPCIÓN CÉDULA FECHA AUDITOR1.- Solicite copia de las declaraciones de ISLR e IAE definitivas presentadas en el período anterior.2.- Verifique que la presentación y el pago se haya hecho en el lapso establecido.3.- Solicite copia y verifique las declaraciones estimadas presentadas en el período bajo revisión.4.- Prepare análisis impositivo, conciliando la renta según auditoria, con la gravable del ejercicio.5.- Efectué o revise los cálculos correspondientes al Impuesto a los Activos Empresariales.6.- Verifique que el pasivo correspondiente a ISRL o IAE quede adecuadamente registrado.7.- Revise selectivamente el cumplimiento de las obligaciones de la empresa como agente de retención.

PROCEDIMIENTOS DE AUDITORIA.