Proyecto good

77

PROGRAMA NACIONAL DE FORMACIÓN EN ADMINISTRACIÓN EVALUAR EL MANUAL DE NORMAS Y PROCEDIMIENTOS PARA EL CONTROL FINANCIERO DEL CONSEJO COMUNAL SAN MARTÍN DE PORRES Participantes: Perdomo Laira Tona Keidy Vargas Carmen Vargas Yikcy Tutor Asesor : Carrero Mario Tutor Externo: González Rafael Noviembre, 2012

Transcript of Proyecto good

PROGRAMA NACIONAL DE FORMACIÓN EN ADMINISTRACIÓN

EVALUAR EL MANUAL DE NORMAS Y PROCEDIMIENTOS PARA EL CONTROL FINANCIERO DEL CONSEJO COMUNAL

SAN MARTÍN DE PORRES

Participantes:

Perdomo Laira

Tona Keidy

Vargas Carmen

Vargas Yikcy

Tutor Asesor : Carrero Mario

Tutor Externo: González Rafael

Noviembre, 2012

INDICE GENERAL

PP

INDICE DE CUADROS IV

RESUMEN V

I PARTE

DESCRIPCIÓN DEL PROYECTO

1 Diagnóstico Situacional 2

1.1 Descripción del Contexto 2

1.1.1 Razón Social 2

1.1.2 Naturaleza de la Organización: 2

1.1.3 Localización Geográfica 2

1.1.4 Historia de la Vida de la Comunidad 2

1.1.5 Organizaciones Vinculadas al Proyecto 4

1.2 Problemas, Necesidades o Intereses del Contexto 4

1.2.1 Descripción del Diagnóstico Situacional 4

1.2.2 Jerarquización y Selección de Necesidades 7

1.2.3 Selección del Problema o Necesidad 8

1.2.4 Alternativas de Solución 8

2 Justificación e Impacto Social 9

2.1 Razones que Conllevan a Realizar el Proyecto 9

2.1.1 Desde el Punto de Vista Teórico y sus Aportes al

Conocimiento 10

2.1.2 Desde el Punto de Vista Técnico – Ámbito de Acción: 11

2.1.3 Desde la Razón Legal 12

2.1.4 Desde el contexto Participante – Comunidad 22

2.1.5 Vinculación del Proyecto con el Plan de Desarrollo

Económico, Líneas de Investigación de los PNF y la

Transversalidad 23

2.2 Población Beneficiada 25

3 Objetivos del Proyecto 26

II PÀRTE

PLANIFICACION DEL PROYECTO

4 Plan de Acción: 27

5 Cronograma de Actividades. Trayecto III 35

6 Cronograma de Actividades. Trayecto IV 36

III PÀRTE

RESULTADOS Y LOGROS

6 Conclusiones y Recomendaciones 38

6.1 Conclusiones 38

6.2 Recomendaciones 39

IV PARTE

PRODUCTO O SERVICIO DEL PROYECTO

1. Objetivos de la Propuesta 40

2. Metodología Empleada 40

3. Memoria Descriptiva 41

3.1 Descripción del Producto 41

3.2 Presentación del Producto 41

INDICE DE CUADROS

Nro Cuadro PP

1 Plan de Acción 28

2. Cronograma de Actividades Trayecto III 35

3. Cronograma de Actividades Trayecto IV 36

3. Cronograma de Actividades Trayecto IV 37

i

EVALUAR EL MANUAL DE NORMAS Y PROCEDIMIENTOS PARA EL CONTROL FINANCIERO DEL CONSEJO COMUNAL

SAN MARTÍN DE PORRES

Participantes: Perdomo Laira

Tona Keidy Vargas Carmen

Vargas Yikcy

Tutor Asesor: Carrero Mario Tutor Externo: González Rafael

Año: 2012

Resumen

La evaluación del uso de un manual de normas y procedimientos permite visualizar el control financiero, y a su vez concede la verificación de la eficiencia y eficacia del manejo de cuentas mediante el uso correcto de los libros contables. Todo esto mediante la valoración de la capacitación adecuada de los voceros y voceras de la Unidad de Gestión Financiera, Contraloría Social, y de otras áreas del Consejo Comunal San Martín de Porres, e incluso a los participantes de la misma comunidad. En este proceso se utilizaron distintas herramientas para evaluar el impacto educacional, entre ellas se tiene: la entrevista y la observación. Todo esto con la finalidad de apreciar y evaluar el trabajo realizado tanto para los responsables del área financiera como para la comunidad en general. Teniendo como resultado la obtención de respuestas satisfactorias ante tal capacitación financiera. A su vez se persigue la promoción de la construcción de un nuevo modelo que facilite la eficiencia de los procesos administrativos, en el ámbito de la gestión pública. Además del logro de la integración de la comunidad, vinculación y socialización, resaltando el sentido de pertenencia. Descriptores: Manual de normas y procedimientos, control financiero.

2

I PARTE

DESCRIPCIÓN DEL PROYECTO

1 Diagnóstico Situacional

1.1 Descripción del Contexto

1.1.1 Razón Social

Consejo Comunal San Martín de Porres.

1.1.2 Naturaleza de la Organización:

Es una organización de personas de la misma comunidad elegidos por

elección participativa, los cuales trabajan en conjunto por el bien social,

realizando gestiones para el beneficio de la comunidad.

1.1.3 Localización Geográfica

El Consejo Comunal San Martín de Porres se encuentra ubicado en

Barquisimeto. Estado Lara, Municipio Iribarren, Parroquia Concepción,

específicamente al final de la calle 26 A con Av Ribereña. (Evidencia 1).

1.1.4 Historia de la Vida de la Comunidad

El Consejo Comunal San Martín de Porres inicia su funcionamiento

como Asociación Cooperativa Banco Comunal San Martín de Porres, la cual

fue debidamente registrada ante la Oficina de Registro Público del Segundo

Circuito del Municipio Iribarren, por sus asociados, González Castillo Rafael

Angel, Pérez Giménez Ivan Eligio, Tona Pérez Ana Zuleima, Aldazoro

Barradas Yaribeth y Gallardo Inojosa Ignacio Ricardo. Esta Asociación

Cooperativa funcionó de esta manera por varios años, hasta que entra en

vigencia en Gaceta Oficial la Ley de Consejos Comunales.

3

A partir de este momento los asociados mencionados anteriormente

deciden disolver y liquidar la razón social anterior celebrando una Asamblea

Extraordinaria convocada por medio escrito que se celebró el día 29 de

Marzo del año 2011 y dirigida a todos los asociados, a fines de tratar la

misma, además de la transferencia de los recursos de la Asociación

Cooperativa Banco Comunal al Consejo Comunal San Martín de Porres.

En este sentido, una vez verificado el Quórum legalmente establecido,

tal como lo trata la Ley de los Estatutos de la Cooperativa, el ciudadano

González Castillo Rafael Angel, expone que en virtud de la transferencia de

los recursos financieros y no financieros, provenientes de la intermediación

financiera con los fondos generados, asignados ó captados, bienes,

obligaciones, deudas, compromisos, planes, programas, proyectos y

cualquier otro adquirido en el ejercicio de sus funciones como Unidad de

Gestión Financiera al Consejo Comunal San Martín de Porres, siendo todo

esto aprobado por la Asamblea General de la Asociación Cooperativa Banco

Comunal San Martin de Porres.

Actualmente el Consejo Comunal San Martín de Porres está constituido

por todos los vecinos integrantes de la Asamblea de Ciudadanos y

Ciudadanas, que está conformada por comités: Comité de Salud,

Contraloría Social, Comité de Tierra Urbana o Rural, Comité de Vivienda y

Hábitat, Comité de Protección e Igualdad Social, Comité de Economía

Popular, Comité de Cultura, Comité de Seguridad Integral, Comité de

Medios de Comunicación e Información, Comité de Recreación y Deportes,

Comité de Alimentación, Comité de Servicios, asimismo cuneta con la Mesa

Técnica de Aguas y la Técnica de Energía y Gas. Algunos de estos comités

han sufrido una serie de modificaciones, debido a la deserción de algunos de

sus integrantes. Además de algunas fallas que presenta su sede.

4

Sin embargo, estos voceros especializados, son los que posteriormente

serán los encargados de dirigir las Mesas de Trabajo para el desarrollo de

los proyectos realizados por la comunidad, los habitantes en el Área

Geográfica de la comunidad eligen a los integrantes del Órgano Ejecutivo, la

Unidad de Gestión Financiera y la Unidad de Contraloría Social del Consejo.

Estos se encuentran hoy en día capacitados para enfrentar el área

financiera con total éxito, debido a la educación otorgada por las

participantes del Programa Nacional de Formación en Administración de la

Universidad Politécnica Territorial Andrés Eloy Blanco.

1.1.5 Organizaciones Vinculadas al Proyecto del Consejo Comunal

San Martín de Porres

El Consejo Comunal San Martín de Porres y su Unidad e Gestión

Financiera se encuentran relacionados con distintas organizaciones en las

cuales se pueden nombrar al Gobierno Nacional, como principal ente

impulsor de los Consejos Comunales.

También se encuentran involucrados Fundacomunal, Consejo Federal

de Gobierno, Alcaldía del Municipio Iribarren, Gobernación del Estado Lara,

La Comisión Permanente de Participación Ciudadana, Descentralización y

Desarrollo Regional de la Asamblea Nacional.

1.2 Problemas, Necesidades o Intereses del Contexto

1.2.1 Descripción del Diagnóstico Situacional

El diagnóstico situacional es un proceso de construcción de

conocimiento acerca de una realidad particular, elaborado con la

participación de los actores que están involucrados y con la finalidad de

levantar una estrategia de intervención pertinente y sustentable orientada a

la transformación de esa realidad. Esta realidad puede estar vinculada a

aspectos administrativos.

5

Chiavenato I.(2006), el término Diagnóstico Situacional tiene mucho que ver con una corriente teórica denominada Enfoque Situacional o Contingencial, que es una corriente que parte del principio según el cual la Administración es relativa y situacional, es decir, depende de las circunstancias ambientales y tecnológicas. En otras palabras, conjuga el momento y el contexto en que la institución se encuentra. (p.10).

Partiendo del concepto presentado se aplicó el diagnóstico situacional

en la comunidad del Consejo Comunal San Martín de Porres, donde se

realizó primeramente un encuentro informal para iniciar el proyecto, logrando

el convenio de ejecutar el proyecto. Posteriormente se entregó el acta de

inicio donde señala específicamente la solicitud de atención a las

participantes. (Evidencia 2).

Posteriormente los voceros principales del Consejo Comunal San

Martín de Porres hicieron entrega a las participantes de la historia de vida de

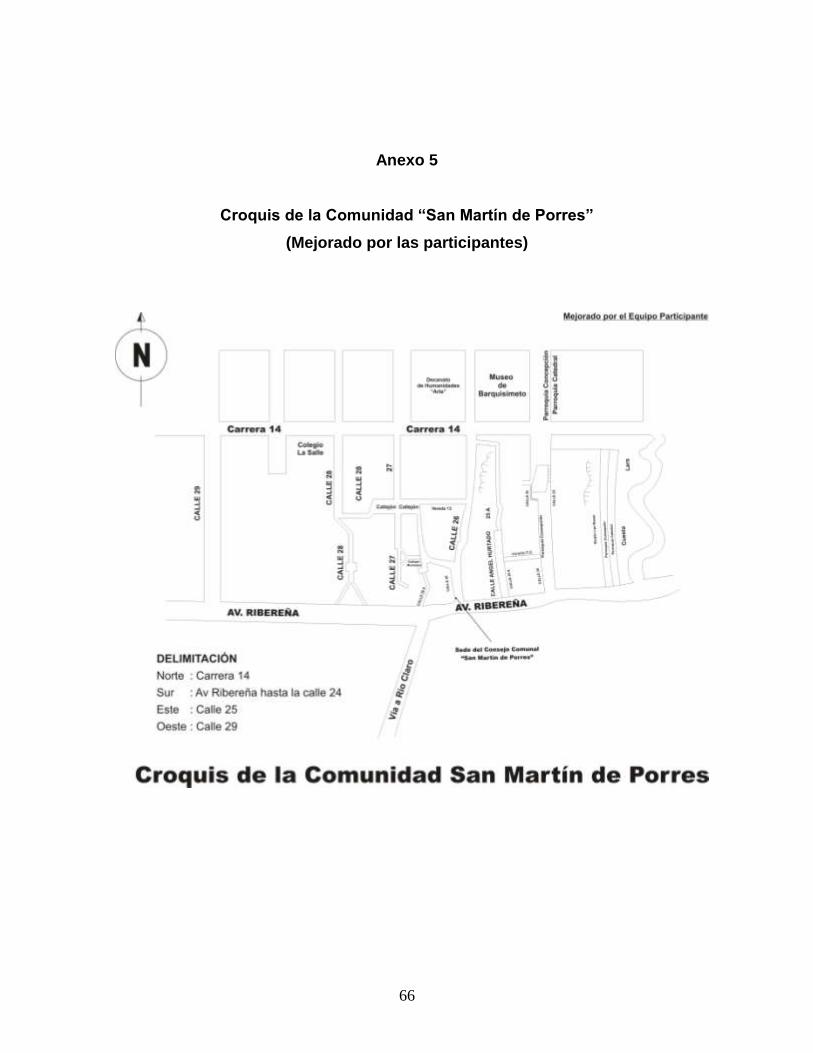

la Comunidad y el croquis señalando el ámbito geográfico. En vista de que el

mismo poseía poca visibilidad, las participantes se dieron a la tarea de

realizar mejoras en dicho croquis. (Evidencia 3).

Las participantes hicieron acto de presencia en las instalaciones de la

Universidad Politécnica Experimental Andrés Eloy Blanco, con la finalidad de

realizar la solicitud de la carta de postulación, para así hacer formal la

elaboración del proyecto en el Consejo Comunal San Martín de Porres. .

Se sostuvo una reunión con los voceros principales y la vocera de

educación para entregarles la carta de postulación. (Evidencia 4). El tutor

asesor se reunió con las participantes para realizar la respectiva asesoría en

cuanto a la elaboración del proyecto, hubo intercambio de ideas con respecto

a la información suministrada por parte de los integrantes del Consejo

Comunal San Martín de Porres, además de la planificación de las próximas

visitas y asesorías. (Evidencia 5).

Se realizó la visita correspondiente a la sede del Consejo Comunal San

Martín de Porres, solamente estaban presentes algunos de los voceros

6

principales e integrantes de los comités en una reunión la cual ellos

denominan calle por calle, se observó la ausencia de miembros de la

comunidad. (Evidencia 6).

Se abordó a la comunidad en la sede del Consejo Comunal San Martín

de Porres en Asamblea General, en dicha reunión se recolectó información

acerca de las necesidades en el área administrativa, y a su vez la comunidad

y los voceros principales hicieron solicitud a las participantes del cronograma

de actividades para el acuerdo de atención al equipo. (Evidencia 7).

Se efectuó una reunión donde el vocero principal Rafael González

notificó acerca de la disolución formal de la Asociación Cooperativa Banco

Comunal San Martín de Porres, para dar funcionamiento a la nueva razón

social Consejo Comunal San Martín de Porres.

Además de la manifestación de la inquietud de las necesidades

prioritarias de la unidad de gestión financiera, específicamente con el manejo

de de libros contables y se propone el diseño de un manual de normas y

procedimientos para el control financiero de dicha unidad. (Evidencia 8).

Se concertó una reunión con el compañero de las participantes Juan

Gómez, el cual brindó asesoría con respecto a la información concerniente a

los procesos contables, específicamente al vaciado correcto de los libros de

memoria y cuenta. (Evidencia 9). Las participantes transcribieron todo lo

concerniente al informe de avance del proyecto y concertaron por vía

electrónica las pautas a seguir. (Evidencia 10).

Luego se acudió al registro subalterno para recabar información acerca

del registro de los libros contables, y de todos los recaudos exigidos por

dicho registro. Posteriormente a esto se consideraron aspectos importantes

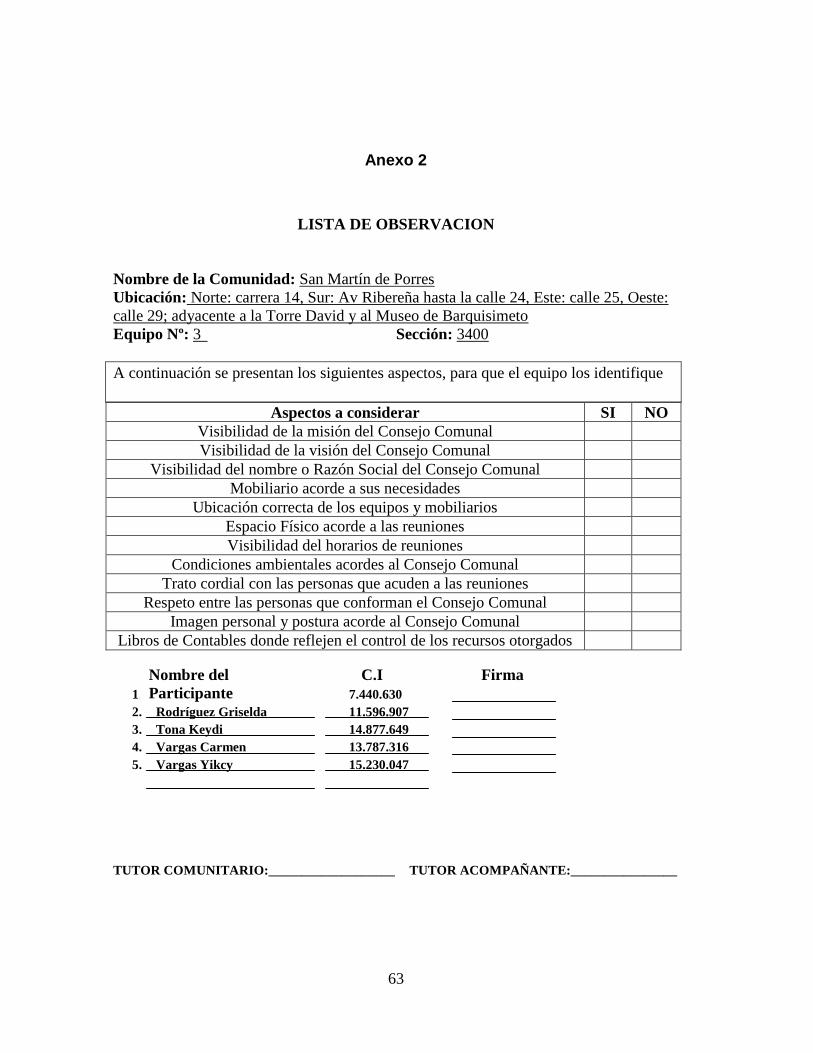

mediante una lista de observación elaborada de acuerdo a visitas previas al

Consejo Comunal San Martín de Porres. (Evidencia 11).

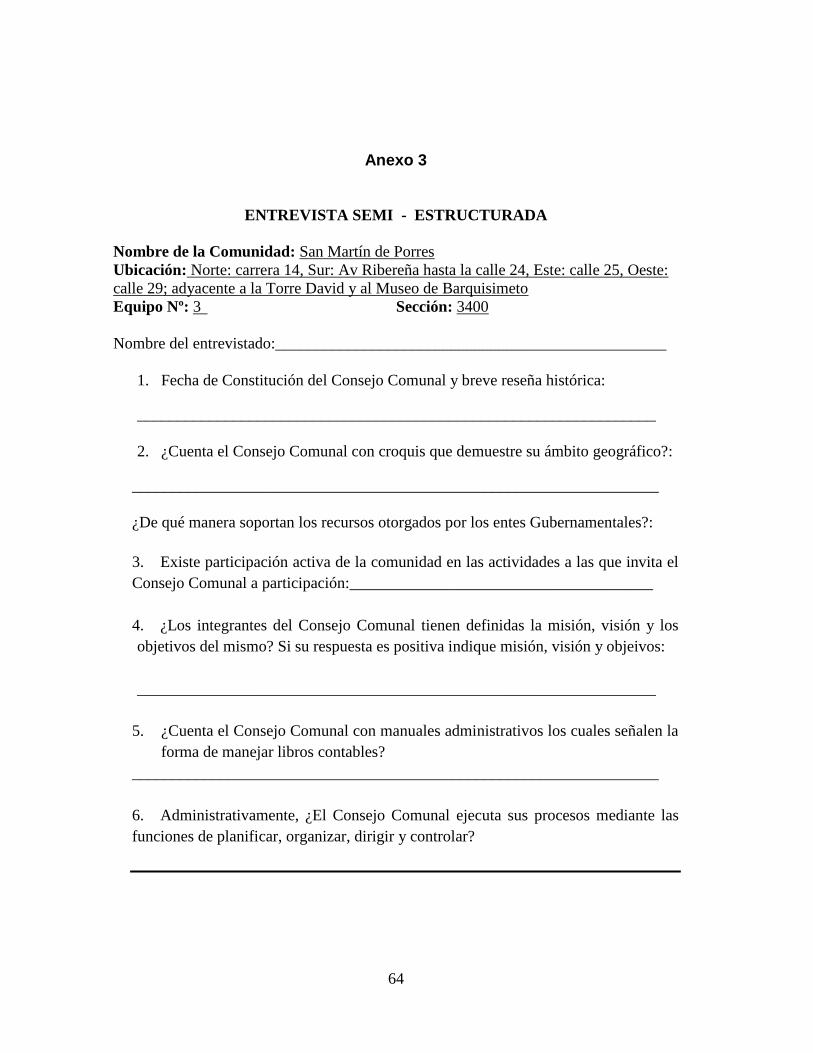

Seguidamente se aplicó una entrevista semi estructurada, esto para

fortalecer los resultados que llevaron a las participantes junto a los

integrantes del Consejo Comunal San Martín de Porres y a la comunidad, a

7

tomar la determinación sobre la necesidad que se consideró más resaltante.

(Evidencia 12).

En esta oportunidad el equipo participante se citó con el tutor

acompañante en las instalaciones de la Universidad Politécnica Territorial

Andrés Eloy Blanco, con motivo de asesoría y entrega de informe de avance.

(Evidencia 13). Las participantes acudieron a la sede del Consejo Comunal

San Martín de Porres con la finalidad de tomar como evidencia una serie de

fotografías. (Evidencia 14).

Posteriormente a esto, se acordó con los integrantes del Consejo

Comunal, pactar las fechas para los talleres de capacitación, en los cuales

se desarrollaría la educación de parte de las participantes hacia la

comunidad. (Evidencia 15). Las herramientas utilizadas para dicha tarea

fueron: lista de asistencia (Evidencia 16), Material Informativo (Evidencia 17),

Tríptico (Evidencia18), y como muestra de la finalización un certificado para

los participantes directos, es decir, los integrantes de la Unidad de Gestión

Financiera y de Contraloría (Evidencia 19). También se tomaron fotografías

del evento, para ratificar la actividad (Evidencia 21).

1.2.2 Jerarquización y Selección de Necesidades

Entre las necesidades más resaltantes se encuentran:

(1) Inexistencia de un manual de normas y procedimientos administrativos

que contribuya al control financiero.

(2) Ausencia del control y asesoría administrativa para el uso adecuado

de libros contables, donde reflejen el empleo de los recursos

asignados.

(3) Insuficiencia de asesoría en materia de contraloría social.

(4) Deficiencia en las condiciones ambientales en las que trabaja el

Consejo Comunal.

(5) Carencia de mobiliario acorde a sus necesidades.

8

(6) Falta de filosofía de gestión.

1.2.3 Selección del Problema o Necesidad

En primera instancia se realizó una visita a la Comunidad,

específicamente al Consejo Comunal San Martín de Porres. Se contactó a

los voceros principales de distintas áreas y a parte de la comunidad, para

plantearles la propuesta de las participantes por realizar algún proyecto que

mejorara alguna situación existente enmarcada en el área administrativa.

Sin embargo en las visitas contiguas, se detectó un abanico de

necesidades entre las cuales se destacan, la inexistencia de un manual de

normas y procedimientos administrativos que contribuya al control financiero,

ausencia del control y asesoría administrativa para el uso adecuado de libros

contables, donde se refleje el empleo de los recursos asignados,

insuficiencia de asesoría en materia de contraloría social, deficiencia en las

condiciones ambientales en las que trabaja el Consejo Comunal, carencia de

mobiliario acorde a sus necesidades, falta de filosofía de gestión, entre otros.

Por ello se analizaron los resultados y se decidió tomar en

consideración junto a los voceros principales de la Unidad de Gestión

Financiera, la inexistencia de un manual de normas y procedimientos que

contribuya al control financiero, debido a su relevancia a efectos de cumplir

con lo que establece la Ley Orgánica de Contraloría Social, y para el uso

adecuado de los libros de memoria y cuenta, los cuales reflejarán de forma

clara y precisa los ingresos y egresos del Consejo Comunal.

1.2.4 Alternativas de Solución

De acuerdo a este proyecto y en referencia a las distintas necesidades

presentes detectadas en la Unidad de Gestión Financiera del Consejo

Comunal San Martín de Porres, específicamente a la inexistencia de un

manual de normas y procedimientos para el control financiero, se propone:

9

(1) Elaborar un manual de normas y procedimientos para el control

financiero del Consejo Comunal San Martín de Porres.

(2) Realizar volantes y trípticos con información alusiva al llenado correcto

de los libros contables.

(3) Capacitar a los voceros principales de la Unidad de Gestión

Financiera, Contraloría Social, y a la comunidad en general, mediante

talleres y charlas que les indique el uso adecuado de los libros

contables.

(4) Colocar en la cartelera de la sede del Consejo Comunal información

acerca de los tipos de cuenta.

(5) Otorgar certificados de asistencia a los voceros que participen en los

talleres.

2 Justificación e Impacto Social

2.1 Razones que Conllevan a Realizar el Proyecto

Una vez que se ha seleccionado el tema del proyecto, ya definido por el

planteamiento del problema y establecidos los objetivos, se deben

determinar las motivaciones que llevan a desarrollar el proyecto. Méndez

Álvarez Carlos E (2001) señala que la justificación de la investigación son las

“Razones por las cuales se plantea la Investigación” (p.103). Por lo que se

afirma que el presente proyecto resulta de vital importancia, ya que genera

soluciones administrativas e impacto social en la comunidad del Consejo

Comunal San Martín de Porres.

Además la propuesta generada por las participantes de implementar el

uso de un manual de normas y procedimientos para control financiero,

permite a la Unidad de Gestión Financiera hacer uso adecuado de los libros

contables para así monitorear de manera eficiente los ingresos y egresos, lo

que genera la estricta vigilancia de los fondos otorgados por las instituciones

gubernamentales. A su vez, todo esto se enlaza a la contraloría social, ya

10

que los ciudadanos o ciudadanas pertenecientes a tal comunidad tienen el

derecho de solicitar la información financiera del Consejo Comunal.

Además, de generar integración a la comunidad, vinculación,

socialización y resolución de conflictos por medio de la capacitación otorgada

por las participantes.

2.1.1 Desde el Punto de Vista Teórico y sus Aportes al Conocimiento

Este proyecto contribuye a la comprensión del origen y objetivos de los

Consejos Comunales al igual que al control adecuado de recursos

económicos por medio del uso de las herramientas de la administración y a la

administración como tal.

Como lo expresa Chiavenatto, I (2004) cuando indica que la

Administración “Es el proceso de planear, organizar, dirigir y controlar el uso

de los recursos para lograr los objetivos organizacionales.” (p.10). A su vez,

es esencial el conocimiento de los principios contables y el registro de las

cuentas en los libros contables. Estos resultan de vital importancia debido a

que con estos se ejerce un estricto control financiero, y permite a su vez

reflejar todas las transacciones realizadas, Catacora Carpio F (1997) señala

que “Los principios de contabilidad son conceptos básicos que establecen la

delimitación e identificación del ente económico, las bases de cuantificación

de las operaciones y la presentación de la información financiera cuantitativa

por medio de los estados financieros” (p.85).

Es de vital importancia hacer referencia al significado de Manual de

normas y procedimientos para el control financiero como una herramienta

que sirve como guía para la realización o seguimiento de actividades de

forma ordenada, como lo expresa Gómez Ceja (1997), “Un manual de

procedimientos es el documento que contiene la descripción de actividades

que deben seguirse en la realización de las funciones de una unidad

administrativa financiera, o de dos ò mas de ellas” (p.188).

11

Por su parte el Código de Comercio Venezolano (1955) el cual

establece. “Artículo 32: todo comerciante debe llevar en idioma castellano su

contabilidad, la cual comprenderá, obligatoriamente, el libro Diario, el libro

Mayor y el de Inventarios”. Por lo que también es aplicable a la Unidad de

Gestión Financiera perteneciente al Consejo Comunal san Martín de Porres.

Sin embargo, El Parlamento venezolano planea hacer un nuevo Código

de Comercio. El vigente fue promulgado en 1919 y su última reforma data de

1955. La intención es derogar este instrumento y sustituirlo por otro que

además incluya al sistema económico comunal.

2.1.2 Desde el Punto de Vista Técnico – Ámbito de Acción:

Desde la perspectiva técnica, el proyecto aporta al Consejo Comunal

San Martín de Porres un Manual de Normas y Procedimientos para el Control

Financiero que permite facilitar el uso de los libros contables, y a su vez sirve

como guía para que los voceros de la Unidad de Gestión Financiera realicen

el llenado de dichos libros de forma correcta, obteniendo así la información

de los ingresos y egresos con mayor eficiencia y en el menor tiempo posible.

A su vez tanto la comunidad, como el comité de contraloría social, podrán

observar más de cerca y con todas las evidencias del caso, los movimientos

monetarios del Consejo Comunal. Lo cual establece mejoras notables y

absolutas en los procesos financieros.

Existen formatos ó libros específicos que se deben llevados de forma

obligatoria, debido a que en éstos se asientan las operaciones financieras del

Consejo Comunal San Martín de Porres, estos libros son el libro mayor, el

libro diario y libros auxiliares, tal como señala Gómez E. Giovanny (2001)

Es un libro principal, denominado también "diario columnario", en él se registran en orden cronológico todos los comprobantes de diario elaborados por la empresa durante el mes. Con el fin de obtener el movimiento mensual de cada cuenta, al finalizar el mes se totalizan los registros débitos y créditos, trasladándolos al libro mayor. Libro Mayor y Balances: Es un libro principal que deben llevar los comerciantes para registrar el movimiento mensual de

12

las cuentas en forma sintética. La información que en él se encuentra se toma del libro Diario y se detalla analíticamente en los libros auxiliares. Libros auxiliares: Son los libros de contabilidad donde se registran en forma analítica y detallada los valores e información registrada en los libros principales. Cada empresa determina el número de auxiliares que necesita de acuerdo con su tamaño y el trabajo que se tenga que realizar. (p.8).

2.1.3 Desde la Razón Legal

Desde el punto de vista legal este proyecto realza la importancia de la

participación de la sociedad cumpliendo un rol democrático, protagónico y

participativo, donde se destacan los factores de la igualdad, justicia social y

la educación como motor evolutivo de los venezolanos y venezolanas, todo

esto en el marco del uso adecuado de las herramientas administrativas,

como lo son los libros contables, debido a que estos permiten reflejar de

forma clara y precisa los ingresos y egresos de los fondos suministrados por

los entes gubernamentales. Tal como precisa la Ley Orgánica de los

Consejos Comunales (2010)

Artículo 30: La Unidad Administrativa y Financiera Comunitaria es la instancia del consejo comunal que funciona como un ente de administración, ejecución, inversión, crédito, ahorro e intermediación financiera de los recursos y fondos de los consejos comunales, de acuerdo a las decisiones y aprobaciones de la Asamblea de Ciudadanos y Ciudadanas, privilegiando el interés social sobre la acumulación de capital. Estará integrada por cinco habitantes de la comunidad, electos o electas a través de un proceso de elección popular. (p.30)

Teniendo a la comunidad participativa y a la Administración como

factores primordiales del proceso de desarrollo económico y social del país y

como garantes del mismo, como indica Artículo 27 de la Ley Orgánica del

Poder Popular (2010).

Artículo 27: La República, los estados y municipios, de acuerdo con la ley que rige el proceso de transferencia y descentralización de

13

competencias y atribuciones, trasferirán a las comunidades organizadas, a las comunas y a los sistemas de agregación que de éstas surjan; funciones de gestión, administración, control de servicios y ejecución de obras atribuidos a aquéllos por la Constitución de la República, para mejorar la eficiencia y los resultados en beneficio del colectivo. (p. 7).

Por lo que es de vital importancia el rol que cumple la administración y

por ende los libros contables en el proceso de planificación del desarrollo

social, específicamente en la formulación, elaboración, ejecución y control de

proyectos que edifican y enaltecen el poder popular de las comunidades.

Debido a esto es importante recordar que una de las funciones de la Unidad

de Gestión Financiera es la formulación de proyectos, mas sin embargo

estos deben ser aprobados en la asamblea general de ciudadanas y

ciudadanos, así como también serán aprobado la contratación de personas

naturales o jurídicas que prestaran sus servicios para la ejecución del

proyecto. La Ley de Contrataciones Públicas (2008), señala

Artículo 3: El presente Decreto con Rango, Valor y Fuerza de Ley, será aplicado a los sujetos que a continuación se señalan: 1. Los órganos y entes del Poder Público Nacional, Estadal, Municipal, Central y Descentralizado. 2. Las Universidades Públicas. 3. El Banco Central de Venezuela. 4. Las asociaciones civiles y sociedades mercantiles en las cuales la República y las personas jurídicas a que se contraen los numerales anteriores tengan participación, igual o mayor al cincuenta por ciento (50%) del patrimonio o capital social respectivo. 5. Las asociaciones civiles y sociedades mercantiles en cuyo patrimonio o capital social, tengan participación igual o mayor al cincuenta por ciento (50%), las asociaciones civiles y sociedades a que se refiere el numeral anterior. 6. Las fundaciones constituidas por cualquiera de las personas a que se refieren los numerales anteriores o aquellas en cuya administración éstas tengan participación mayoritaria. 7. Los Consejos Comunales o cualquier otra organización comunitaria de base que maneje.

14

El conocimiento de la Ley de los Consejos Comunales es vital, ya que

al momento de recibir la aprobación de algún proyecto por parte del

Gobierno, es importante conocer las contrataciones de terceros para llevar a

cabo los proyectos a realizar, y cumplir con el procedimiento administrativo

adecuado a la gestión, como lo expresa dicha ley en los artículos 10, 17, 18,

19, 20, (2010).

Artículo 10: En los sujetos del presente Decreto con Rango, Valor y Fuerza de Ley, excepto los Consejos Comunales, debe constituirse una o varias Comisiones de Contrataciones, atendiendo a la cantidad y complejidad de las obras a ejecutar, la adquisición de bienes y la prestación de servicios. Estarán integradas por un número impar de miembros principales con sus respectivos suplentes de calificada competencia profesional y reconocida honestidad, designados por la máxima autoridad del órgano o ente contratante de forma temporal o permanente, preferentemente entre sus empleados o funcionarios, quienes serán solidariamente responsables con la máxima autoridad, por las recomendaciones que se presenten y sean aprobadas. En las Comisiones de Contrataciones estarán representadas las áreas jurídica, técnica y económico financiera; e igualmente se designará un secretario con derecho a voz, más no a voto. (p. 5). Artículo 17: Los Consejos Comunales, con los recursos asignados por los órganos o entes del Estado, podrán aplicar las modalidades de selección de contratistas para promover la participación de las personas y de organizaciones comunitarias para el trabajo, de su entorno o localidad, preferiblemente. (p. 6). Artículo 18: Los Consejos Comunales seleccionarán en asamblea de ciudadanos y ciudadanas los miembros que formarán parte de la Comisión Comunal de Contrataciones, la cual estará conformada por un número impar de al menos cinco (5) miembros principales con sus respectivos suplentes, igualmente se designará un secretario con derecho a voz, mas no a voto y sus decisiones serán validadas por la Asamblea, siendo regulado su funcionamiento en el Reglamento de este Decreto con Rango, Valor y Fuerza de Ley. (p.6).

15

Artículo 19: A los efectos de adquisición de bienes, prestación de servicios o ejecución de obras, los Consejos Comunales, a través de las Comisiones Comunales de Contratación, aplicarán la modalidad de selección de contratistas definida como Consulta de Precios, adecuándose a los límites cuantitativos señalados para esta modalidad en el presente Decreto con Rango, Valor y Fuerza de Ley. En el caso de aplicar la modalidad de Concurso Abierto o Concurso Cerrado por superar la contratación los límites cuantitativos establecidos en el presente Decreto con Rango, Valor y Fuerza de Ley, la Comisión Comunal de Contrataciones podrá solicitar oportunamente por escrito el apoyo y acompañamiento gratuito del Servicio Nacional de Contrataciones. (p.7). Artículo 20: Los Consejos Comunales, una vez formalizada la Contratación correspondiente, deberán asegurar el cumplimiento de las obligaciones contraídas por las partes, estableciendo los mecanismos que deberán utilizar para el control, seguimiento y rendición de cuentas en la ejecución de los contratos, aplicando los elementos de Contraloría Social correspondientes. (p.7).

Es responsabilidad del consejo comunal la formalización de la

contratación, mas sin embargo es importante aclarar que, la Unidad de

Gestión Financiera no es la encargada de realizar dicha función, si no que en

una asamblea general de ciudadanas y ciudadanos previa a la contratación

deben conformar la comisión comunal de contrataciones y estipular las

funciones que les compete. Según el reglamento de la ley de contrataciones

públicas en sus artículos 23, 24, 25, 26, 27, 28, 29 y 30, (2009).

Artículo 23: Las Comisiones Comunales de Contrataciones serán responsables de conocer, independientemente del monto, todos los procedimientos para la adjudicación de bienes, prestación de servicios y ejecución de obras que realice el Consejo Comunal con recursos provenientes de los órganos o entes de la Administración Pública Nacional, Estadal o Municipal, Central o Descentralizada. (p.9).

16

Artículo 24: Las Comisiones Comunales de Contrataciones en el ejercicio de sus funciones tendrán las siguientes atribuciones: 1. Recibir, abrir y analizar o hacer que se analicen todos los documentos relativos a la calificación de oferentes y evaluación de las ofertas recibidas, a cuyo efecto podrán solicitar apoyo técnico para el análisis de los referidos documentos u ofertas, en caso que fuera necesario. 2. Verificar o hacer que se Verifique la inscripción de los oferentes en el Registro Nacional de Contratistas, en contrataciones cuyo monto estimado sea superior a cuatro mil unidades tributarias (4.000 U.T.) para el suministro de bienes y prestación de servicios, y cinco mil Unidades Tributarias (5.000 U.T.) para la ejecución de obras. 3. Velar porque los procedimientos de contratación se realicen de conformidad con lo establecido en la legislación vigente que rige la materia, cuando ello fuere aplicable. 4. Determinar las ofertas que en forma integral, resulten más convenientes, de conformidad con los requisitos o condiciones establecidas en la Ley de Contrataciones Pública y el presente Reglamento, emitiendo la recomendación correspondiente. 5. Aprobar el cierre del contrato y la evaluación sobre la actuación o desempeño del contratista en el suministro de bienes, prestación de servicios o en la ejecución de obras, antes de su envío al Servicio Nacional de Contrataciones. 6. Remitir a la Contraloría General de la República los casos que, producto de la evaluación de actuación o desempeño del contratista, presente supuestos que puedan generar averiguación administrativa para determinar las responsabilidades y establecer las sanciones correspondientes. 7. Conocer y emitir recomendación acerca de las solicitudes de paralizaciones en la adquisición de bienes, prestación de servicios y ejecución de obras contratados, que impliquen desfase significativo en la ejecución de proyectos, obras o servicios, o que afecten el período contractual, en un lapso no mayor de veinte (20) días continuos contados a partir de la presentación de la solicitud de paralización. 8. Ejercer cualesquiera otras que le señalen la legislación aplicable y las que señale la Asamblea de Ciudadanos y Ciudadanas. (p.9). Artículo 25: Las Comisiones Comunales de Contrataciones verificarán que se cuente con los recursos financieros requeridos para la ejecución de las actividades objeto de contratación, antes de recomendar el

17

inicio de la modalidad de selección de Contratistas correspondiente. (p.10). Artículo 26: El Secretario o Secretaria de la Comisión Comunal de Contrataciones debe coordinar la logística de las reuniones y verificar la asistencia de la mayoría simple de sus miembros, antes del inicio de cada reunión. (p.10). Artículo 27: La Asamblea de Ciudadanos y Ciudadanas podrá designar, a requerimiento de la Comisión Comunal de Contrataciones, un equipo técnico de trabajo para analizar las ofertas recibidas de los procedimientos de selección de Contratistas iniciados, quien debe presentar a la referida comisión un informe con los resultados y recomendaciones, a los fines de la adjudicación del contrato correspondiente. (p.10). Artículo 28: Las Comisiones Comunales de Contrataciones deben preparar un informe mensual de sugestión a la Asamblea de Ciudadanos y Ciudadanas; quien podrá solicitar a la Unidad de Contraloría Social del Consejo Comunal sus recomendaciones y, de existir actos, hechos u omisiones que lo justifiquen, remitir los expedientes respectivos a la Contraloría General de la República para el establecimiento de las responsabilidades y sanciones respectivas. (p.10). Artículo 29: La Asamblea de Ciudadanos y Ciudadanas del Consejo Comunal podrá solicitar el apoyo del Servicio Nacional de Contrataciones para la formación de los integrantes de las Comisiones Comunales de Contrataciones y otros integrantes del Consejo Comunal en las materias técnicas de su competencia. (p.10). Artículo 30: La vigencia de las Comisiones Comunales de Contratación tendrá una duración de un (1) año, pudiendo ser renovada por la Asamblea de Ciudadanos y Ciudadanas por el mismo periodo. Tal como lo expresa la carta magna de la República Bolivariana de

Venezuela, en donde se persiguen los ideales de libertad, igualdad y

participación, y se hace especial énfasis en la educación impartida de

manera gratuita y como medio fundamental para el desarrollo del ser

18

humano. Por ello es importante decir, que existe un enlace junto con la Ley

Orgánica de Educación, la cual en sus artículos 2 al 13, 44, 108 (2009),

señalan lo siguiente:

Educación como derecho humano fundamental

Artículo 2. La Educación es un derecho humano fundamental, como tal es inalienable y toda persona debe recibirla como parte esencial de su existencia social. Es un deber fundamental de la sociedad, que se realiza en forma democrática y obligatoria desde el maternal hasta el nivel medio diversificado y profesional. Es un servicio público que el Estado asume como función indeclinable y de máximo interés en todos sus niveles y modalidades, como instrumento científico, humanístico y tecnológico al servicio de la sociedad. Artículo 3. Está fundamentada en el respeto a todas las corrientes del pensamiento con la finalidad de desarrollar plenamente la personalidad y el potencial creativo de cada ser humano en una sociedad democrática, basada en la valoración ética del trabajo y en la participación activa, consciente y solidaria de los procesos de transformación social consustanciados con los valores de la identidad nacional y con una visión latinoamericana y universal.

De los agentes y fines educativos Artículo 4. El Estado con la participación de la familia y la sociedad en su conjunto, promoverá el proceso de educación de la ciudadanía, en forma global, integral, permanente, como función social, como sociedad pedagógica, de acuerdo a los principios establecidos en la Constitución y en la Ley. Desarrollará y estimulará la realización de programas y cursos especiales de formación todos los miembros de la familia y de la comunidad para la orientación y educación preescolar, especial y básica usando medios formales, no formales y extra escolares. Artículo 5. La educación tiene como fines: Formar ciudadanos, en una sociedad democrática, participativa, protagónica, multiétnica y pluricultural en un Estado de justicia, federal y descentralizado donde se consolidan los valores de la libertad, la independencia, la paz, la solidaridad, el bien común, la integridad territorial, la convivencia y el imperio de la Ley para estas y las futuras generaciones.

19

Favorecer el desarrollo integral del individuo para que ejerza plenamente sus capacidades humanas.

Generar condiciones que garanticen la participación activa del estudiante, estimulando su iniciativa en los aprendizajes y su sentido de responsabilidad ciudadana. Contribuir al desarrollo de las facultades para adquirir y construir conocimientos; y el desarrollo de sus capacidades de análisis y reflexiones críticas. Fortalecer la conciencia de la nacionalidad y la soberanía, el aprecio por la historia, los símbolos patrios y los espacios geográficos, así como la valoración de las tradiciones y particularidades culturales de las diversas regiones del país. Promover, mediante la enseñanza del castellano, como idioma común, sin menoscabo de proteger y promover el desarrollo de las lenguas indígenas. Fomentar actitudes a la investigación y a las innovaciones científicas y tecnológicas. Impulsar la creación artística y propiciar la adquisición, el enriquecimiento y la difusión de los bienes y valores de la cultura, en especial aquellos que constituyan el patrimonio cultural de la Nación. Estimular la educación física y la práctica del deporte. Desarrollar conciencia sobre la necesidad de un aprovechamiento racional de los recursos naturales y de la protección del ambiente. Fomentar actitudes solidarias, cooperativas y positivas hacia el trabajo, la justicia, la equidad y el bien común. Defender como valores fundamentales el derecho a la vida, al trabajo, a la cultura, a la justicia social y a la igualdad, sin discriminación ni subordinación alguna. Promover la cooperación pacífica entre las naciones. Impulsar la integración latinoamericana, la garantía universal e indivisible de los derechos humanos, la democratización de la

20

sociedad internacional, el desarme nuclear y el equilibrio ecológico en el mundo. Artículo 6. La educación, y el trabajo, son procesos fundamentales para los fines esenciales de la defensa y desarrollo de la persona, el respeto a su dignidad, el ejercicio democrático de la voluntad popular, la construcción de una sociedad justa y amante de la paz, que promueve la prosperidad y el bienestar de todo el pueblo.

Gratuidad y obligatoriedad de la educación Artículo 7. La educación impartida en los institutos educativos del Estado es gratuita hasta el nivel de pregrado, y toda persona tiene derecho a la misma en forma integral, de calidad y en igualdad de condiciones y oportunidades, sin más limitaciones que las derivadas de sus aptitudes, vocación y aspiraciones. Artículo 8. Es obligatoria desde el maternal hasta el nivel de media diversificada y profesional. El Estado creará y sostendrá instituciones y servicios educativos suficientemente dotados para asegurar el acceso, permanencia y culminación del proceso escolar formal y no formal, a través de inversiones prioritarias, en forma progresiva, de acuerdo con las recomendaciones de la UNESCO. Artículo 9. Es de obligatorio cumplimiento en las instituciones educativas públicas y privadas, hasta el ciclo de educación media diversificada y profesional, la educación ambiental, la educación física, el deporte y la recreación, la educación ciudadana, la enseñanza de la lengua castellana, la historia y la geografía de Venezuela, así como los principios del ideario bolivariano. Los centros educativos deben incorporar el conocimiento y aplicación de las nuevas tecnologías y de sus innovaciones, según los requisitos que establezca esta Ley. Artículo 9ª. Toda persona natural o jurídica, previa demostración de su capacidad, cuando cumpla de manera permanente con los requisitos éticos, académicos, científicos, económicos, de infraestructura y las demás que la ley establezca, puede fundar y mantener instituciones educativas privadas bajo la estricta inspección y vigilancia del Estado, y previa aceptación de éste.

21

Familia y medio de comunicación Artículo 10. Se promoverá la participación activa de la comunidad y de la familia en el proceso educativo escolar, con el fin de garantizar los fines y funciones de la educación. Un reglamento especial determinará sus alcances y funcionamiento. Artículo 11. Los medios de comunicación social públicos y privados, están obligados a contribuir con la educación y la formación ciudadana. Los dirigidos por el Estado serán orientados por el Ministerio de Educación, Cultura y Deportes. El Estado garantizará servicios públicos de radio, televisión, redes de biblioteca y de informática, con el fin de permitir el acceso universal a la información.

Prohibición de la propaganda política partidista en las escuelas

Artículo 12. Queda terminantemente prohibido realizar actividades de proselitismo partidista y de propaganda política en los recintos escolares, por ningún medio: impreso, eléctrico, radiofónico, informático, telemático o audiovisual. Tampoco se permitirá, por ninguna razón, la propaganda de doctrinas contrarias a la nacionalidad y los principios democráticos consagrados en la Constitución. Prohibición de propaganda que inciten al terror, al odio y las

deformaciones Artículo 13. Se prohíbe la publicación y divulgación de impresos u otras formas de comunicación social que produzcan terror en los niños, inciten al odio, a la agresividad, la indisciplina, deformen el lenguaje y atenten contra los valores la moral, la ética y las buenas costumbres.

Internacionalización de la Educación Superior Artículo 44 El principio de solidaridad y de una autentica asociación entre los establecimientos de enseñanza superior de todo el mundo es fundamental para la educación y la formación en todos los ámbitos para que ayuden a entender mejor los problemas mundiales, el papel de los gobiernos democráticos y de los recursos humanos calificados en su resolución, y la necesidad de vivir junto con culturas y valores diferentes. La práctica del plurilingüismo, los programas de intercambio de docentes y

22

estudiantes y el establecimiento de vínculos institucionales para promover la cooperación intelectual y científica debiera ser parte integrante de enseñanza de todos los sistemas de enseñanza superior. Los principios de la Cooperación Internacional fundadas en la solidaridad, el reconocimiento y apoyo mutuo, una auténtica asociación que redunde de modo equitativo, en beneficio de todos los interesados y la importancia de poner en común los conocimientos teóricos y prácticos a nivel internacional deberían regir las relaciones entre los establecimientos enseñanza superior en los países menos adelantados, habría que tener en cuenta las necesidades de salvaguardar las capacidades institucionales en materia de educación superior en las regiones en situaciones de conflicto o sometidas a desastres naturales. Por consiguiente la dimensión internacional debería estar presente en los planes de estudios y en los procesos de enseñanza y aprendizaje. Habría que ratificar y aplicar los instrumentos normativos regionales e internacionales relativos al reconocimiento de los estudios incluidos los que atañen a la homologación de conocimientos, competencia y aptitudes de los diplomados a fin de permitir a los estudiantes cambiar de curso con más facilidad y de aumentar la movilidad dentro de los sistemas nacionales y entre ellos.

De la estabilidad docente Artículo 108. El Estado garantizará la estabilidad en el ejercicio de la carrera docente, bien sea oficial o privada, de acuerdo a lo dispuesto en esta Constitución y las leyes, en un régimen de trabajo y nivel de vida acordes con su elevada misión.

2.1.4 Desde el contexto Participante – Comunidad

Desde el punto de vista social el proyecto permite a las participantes

integrarse dentro de una comunidad donde se puede ver, experimentar y

comprobar, que las necesidades existentes en el Concejo Comunal San

Martin de Porres son una realidad latente.

23

Por lo que al implementar un manual de normas y procedimientos para

la Unidad de Gestión Financiera, se podrá tomar como herramienta para

solventar dicha realidad.

La visión de las participantes del programa nacional de formación en

administración dentro de la comunidad, es optimizar los procesos

administrativos en cuanto al manejo de los ingresos y egresos de recursos

otorgados por las instituciones gubernamentales, así como también el control

de los ingresos obtenidos por la ejecución de los proyectos en el Consejo

Comunal San Martín de Porres, por medio de la implementación del uso

adecuado de los libros contables, lo cual contribuye al proceso de desarrollo

social de la comunidad.

2.1.5 Vinculación del Proyecto con el Plan de Desarrollo Económico,

Líneas de Investigación de los PNF y la Transversalidad

De acuerdo al Plan de Desarrollo Económico y Social de la Nación

2007 – 2013 Este proyecto se ubica en tres Líneas estratégicas Nueva Ética

Socialista, La Suprema Felicidad Social y a la Democracia Protagónica.

El mismo guarda una estrecha relación con estas tres líneas de

investigación, debido a que persigue promover la previsión de la corrupción

mediante el estricto control financiero por medio de la implementación del

uso de los libros contables. Además es importante el aporte que otorgará el

proyecto al Consejo Comunal San Martín de Porres, en cuanto a la

información detallada que se impartirá a los integrantes de la Unidad de

Gestión Financiera para que éstos en un futuro próximo continúen

dispersando dicha información a las generaciones de relevo.

Lo cual contribuye a la formación educativa, socialista, y humanista de

la comunidad. A su vez se enfoca en el desarrollo de la vida humana, en

búsqueda del bien común y siguiendo la línea de las leyes. Tal como

muestran las líneas estratégicas del Plan de Desarrollo Económico y Social

de la Nación Simón Bolívar 2007 – 2013.

24

Línea 1.-Nueva Ética Socialista: Se trata de un proyecto ético y moral

fundamentado en valores humanistas que propugna la justicia social, la

equidad y la solidaridad entre los seres humanos y las instituciones de la

República como medio para la satisfacción racional de las necesidades

fundamentales, mediante el trabajo emprendedor y productivo en donde se

destaca la justicia y la equidad. Promover el trabajo colectivo, organizado

para que los trabajadores o trabajadoras gestionen de manera directa,

democrática y armónica la producción de los bienes y la prestación de

servicios que satisfagan las necesidades humanas de la población.

Línea 2.- Suprema Felicidad Social: Profundizar la Universalización

de la Educación Bolivariana Transformar las relaciones sociales de

producción en relaciones socialistas basadas en la propiedad social.

Fortalecer las capacidades básicas para el trabajo liberador y productivo

Valora al ser humano en su multidimensionalidad y la vida en su diversidad, y

lucha para que el sentido de la actividad productiva sea la satisfacción de

necesidades humanas, en oposición al egoísmo depredador propio de la

racionalidad capitalista.

Línea 3.- Democracia Protagónica Revolucionaria: Convertir los

espacios escolares en áreas para la enseñanza y la práctica democrática.

Conformar redes de vías de información y de educación no formal hacia la

comunidad. Proceso sustantivo de toma de decisiones. Ampliación de

espacios de participación ciudadana en la gestión pública. Estimula la

participación organizada para identificar y aplicar mecanismos de control que

permitan identificar nuevas formas de producción y organización social,

comunitaria, cooperativa de manera de alcanzar el mejoramiento individual y

colectivo corresponsable. Conciencia solidaria del ciudadano de sus

derechos y responsabilidades.

En cuanto a la Línea de Investigación del PNFA correspondiente a la

Nº 3 Construcción de un nuevo modelo que facilite la eficiencia de los

procesos administrativos en el ámbito de la gestión pública, ya que permite

25

supervisar y controlar el proceso administrativo financiero del “Consejo

Comunal San Martín de Porres”, para que así el desempeño sea más

sencillo, sin afectar ninguna de las fortalezas con las que cuentan, sino

estimular y ayudar al logro de sus objetivos propuestos, pero de manera más

organizada, para que puedan así alcanzar el éxito de dicha organización.

Con respecto a la transversalidad el Programa Nacional de Formación

en Administración está diseñado de tal manera que los participantes tengan

la capacidad de desarrollar y aplicar en los distintos ejes de formación directo

en la búsqueda de alternativas de solución a las necesidades de la

comunidad. El presente proyecto se fue desplegando de manera técnica a

medida que se obtenían los conocimientos que se vinculaban con el mismo.

Por lo que se hace necesario hacer especial énfasis en los saberes

complementarios que aportaron a las participantes conocimientos técnicos

para la elaboración del proyecto y del producto, teniendo como los saberes

más resaltantes: Técnicas de Información y Comunicación y Auditoría.

2.2 Población Beneficiada

2.2.1 Directa:

Aproximadamente seis personas, que pertenecen a la Unidad de

Gestión Financiera, como ente responsable de las actividades contables del

Consejo Comunal.

2.2.2 Indirecta:

600 personas aproximadamente que representan a la comisión de

contraloría social y a la comunidad San Martin de Porres, cuyo consejo

comunal lleva su mismo nombre.

26

3 Objetivos del Proyecto

3.1 Objetivo General

Evaluar el uso de un manual de normas y procedimientos para el

control financiero del Consejo Comunal San Martín de Porres.

3.2 Objetivos Específicos

(1). Diagnosticar la necesidad de un manual de normas y procedimientos

para el uso adecuado de los libros contables.

(2). Implementar el contenido del manual de normas y procedimientos.

(3). Evaluar el uso del manual de normas y procedimientos.

27

II PARTE

PLANIFICACIÓN DEL PROYECTO

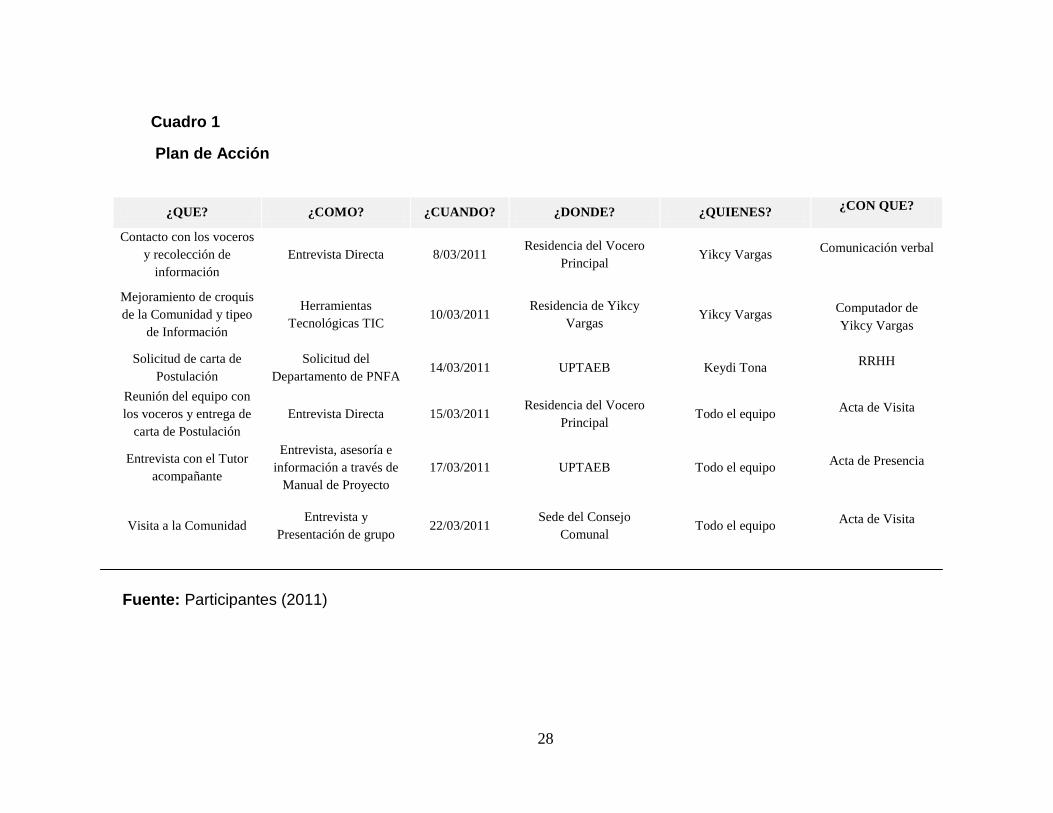

4 Plan de Acción:

Es el momento en que se determinan y se asignan las tareas, se

definen los plazos de tiempo y se calcula el uso de los recursos. Como indica

Kroeger A (2000) Un plan de acción es un tipo de plan que prioriza las iniciativas más importantes para cumplir con ciertos objetivos y metas. De esta manera, un plan de acción se constituye como una especie de guía que brinda un marco o una estructura a la hora de llevar a cabo un proyecto. (p.2)

En el siguiente proyecto se ejecutara en la comunidad San Martin de

Porres, conjuntamente con el consejo comunal, con el cual se ha

interactuado previamente; y dichos integrantes manifestaron sus

necesidades más prioritarias. Seguidamente se presenta el cuadro 1 con el

plan de acción, y el cuadro 2 con el cronograma de actividades.

28

Cuadro 1

Plan de Acción

¿QUE? ¿COMO? ¿CUANDO? ¿DONDE? ¿QUIENES? ¿CON QUE?

Contacto con los voceros

y recolección de

información

Entrevista Directa 8/03/2011 Residencia del Vocero

Principal Yikcy Vargas

Comunicación verbal

Mejoramiento de croquis

de la Comunidad y tipeo

de Información

Herramientas

Tecnológicas TIC 10/03/2011

Residencia de Yikcy

Vargas Yikcy Vargas

Computador de

Yikcy Vargas

Solicitud de carta de

Postulación

Solicitud del

Departamento de PNFA 14/03/2011 UPTAEB Keydi Tona

RRHH

Reunión del equipo con

los voceros y entrega de

carta de Postulación

Entrevista Directa 15/03/2011 Residencia del Vocero

Principal Todo el equipo

Acta de Visita

Entrevista con el Tutor

acompañante

Entrevista, asesoría e

información a través de

Manual de Proyecto

17/03/2011 UPTAEB Todo el equipo Acta de Presencia

Visita a la Comunidad Entrevista y

Presentación de grupo 22/03/2011

Sede del Consejo

Comunal Todo el equipo

Acta de Visita

Fuente: Participantes (2011)

29

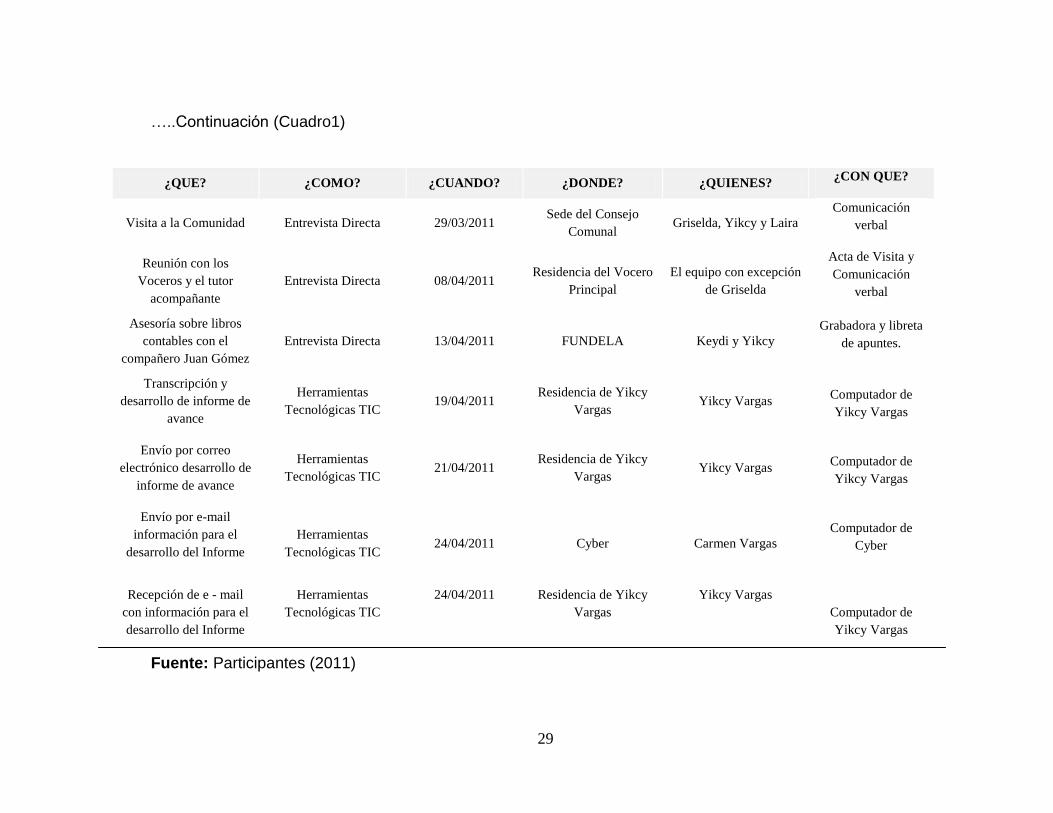

…..Continuación (Cuadro1)

¿QUE? ¿COMO? ¿CUANDO? ¿DONDE? ¿QUIENES? ¿CON QUE?

Visita a la Comunidad Entrevista Directa 29/03/2011 Sede del Consejo

Comunal Griselda, Yikcy y Laira

Comunicación

verbal

Reunión con los

Voceros y el tutor

acompañante

Entrevista Directa 08/04/2011 Residencia del Vocero

Principal

El equipo con excepción

de Griselda

Acta de Visita y

Comunicación

verbal

Asesoría sobre libros

contables con el

compañero Juan Gómez

Entrevista Directa 13/04/2011 FUNDELA Keydi y Yikcy

Grabadora y libreta

de apuntes.

Transcripción y

desarrollo de informe de

avance

Herramientas

Tecnológicas TIC 19/04/2011

Residencia de Yikcy

Vargas Yikcy Vargas

Computador de

Yikcy Vargas

Envío por correo

electrónico desarrollo de

informe de avance

Herramientas

Tecnológicas TIC 21/04/2011

Residencia de Yikcy

Vargas Yikcy Vargas

Computador de

Yikcy Vargas

Envío por e-mail

información para el

desarrollo del Informe

Herramientas

Tecnológicas TIC 24/04/2011 Cyber Carmen Vargas

Computador de

Cyber

Recepción de e - mail

con información para el

desarrollo del Informe

Herramientas

Tecnológicas TIC

24/04/2011 Residencia de Yikcy

Vargas

Yikcy Vargas

Computador de

Yikcy Vargas

Fuente: Participantes (2011)

30

…..Continuación (Cuadro1)

¿QUE? ¿COMO? ¿CUANDO? ¿DONDE? ¿QUIENES? ¿CON QUE?

Visita al Registro

Subalterno para asesoría Entrevista Directa 25/04/2011

Sede del Registro

Subalterno en la Torre

David

Carmen, Laira y Keydi

Grabadora y libreta de

apuntes

Acuerdo sobre reunión

para elaboración de

informe

Vía Telefónica 26/04/2011 Vía Telefónica Carmen, Laira, Keydi y

Yikcy

Teléfonos e internet

Investigación de Ley de

Consejos Comunales Estudio de la Ley 26/04/2011 UPTAEB Todo el equipo

Ley de Consejos

Comunales

Asesoría y entrega de

informe de avance al

tutor acompañante

Entrevista 28/04/2011 UPTAEB Keydi y Yikcy Acta de presencia

Investigación de Ley de

Consejos Comunales Estudio de la Ley 01/07/2011 UPTAEB Keydi y Yikcy

Ley de Consejos

Comunales

Investigación acerca de

la elaboración de

manuales de normas y

procedimientos

Consulta Bibliográfica 14/07/2011 UPTAEB Todo el Equipo Libros

Reunión entre los

participantes para

realizar correcciones al

informe de avance

Material del Informe 01/10/2011 Residencia de Yikcy Todo el equipo Computador de Yikcy

Fuente: Participantes (2011)

31

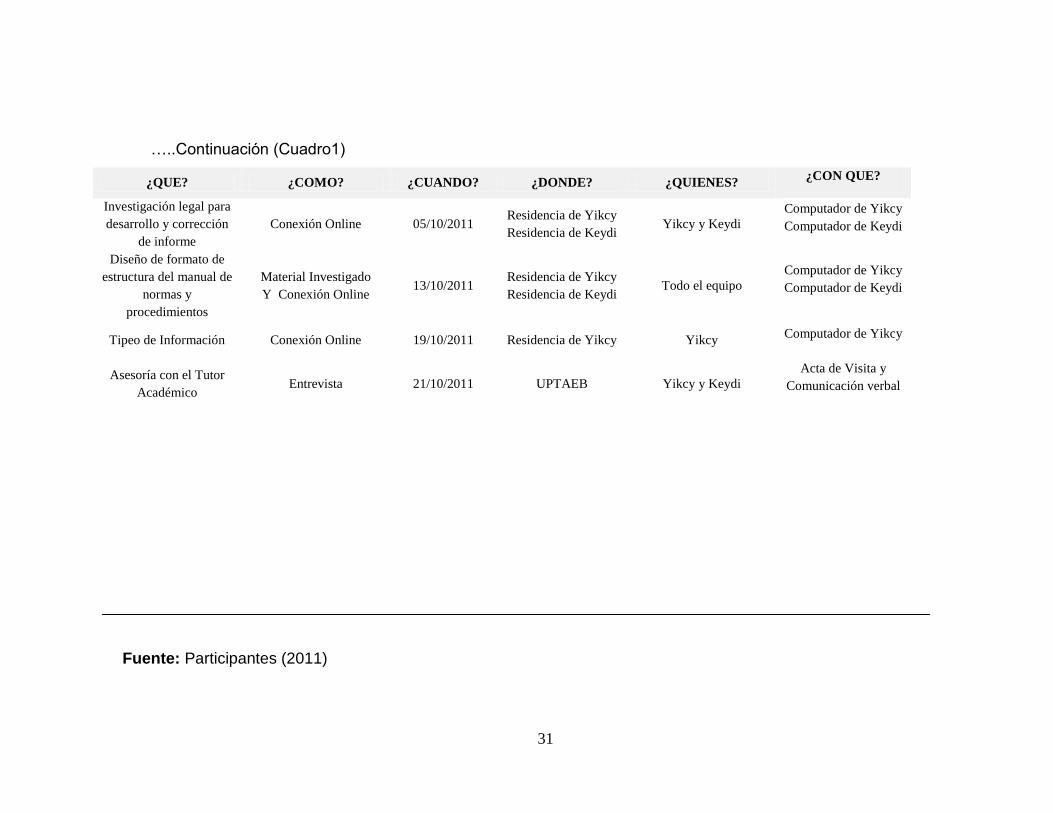

…..Continuación (Cuadro1)

Fuente: Participantes (2011)

¿QUE? ¿COMO? ¿CUANDO? ¿DONDE? ¿QUIENES? ¿CON QUE?

Investigación legal para

desarrollo y corrección

de informe

Conexión Online 05/10/2011 Residencia de Yikcy

Residencia de Keydi Yikcy y Keydi

Computador de Yikcy

Computador de Keydi

Diseño de formato de

estructura del manual de

normas y

procedimientos

Material Investigado

Y Conexión Online 13/10/2011

Residencia de Yikcy

Residencia de Keydi Todo el equipo

Computador de Yikcy

Computador de Keydi

Tipeo de Información Conexión Online 19/10/2011 Residencia de Yikcy Yikcy Computador de Yikcy

Asesoría con el Tutor

Académico Entrevista 21/10/2011 UPTAEB Yikcy y Keydi

Acta de Visita y

Comunicación verbal

32

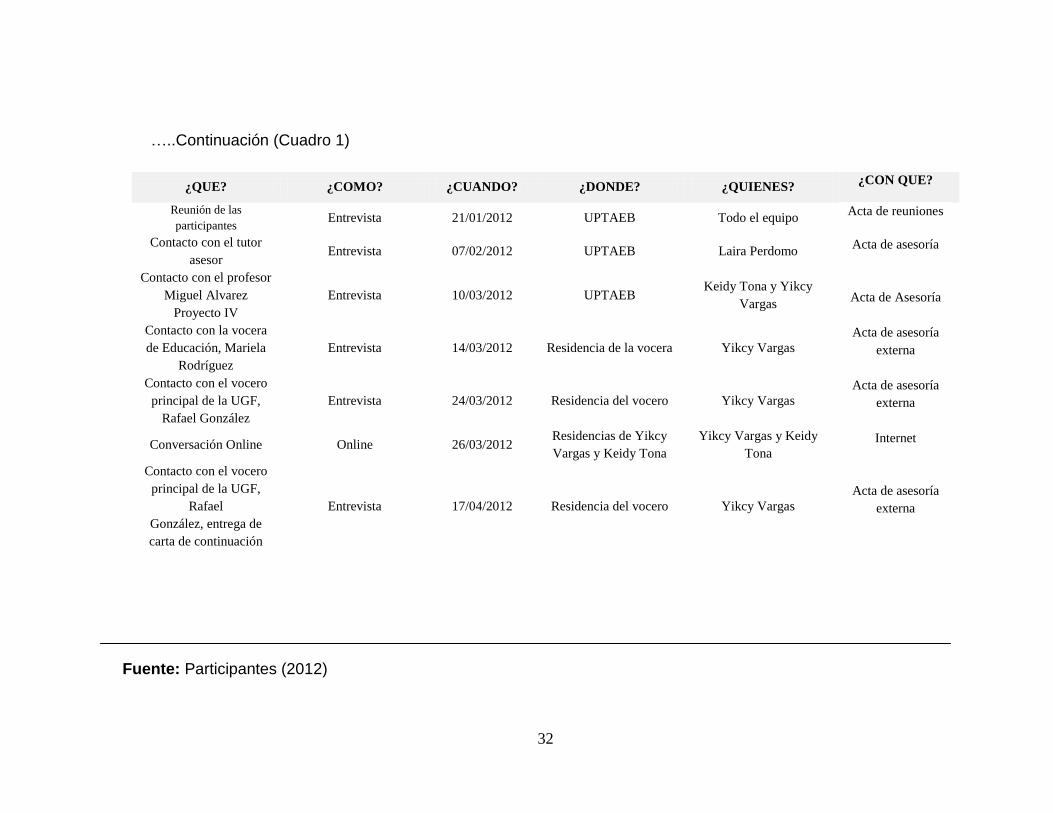

…..Continuación (Cuadro 1)

Fuente: Participantes (2012)

¿QUE? ¿COMO? ¿CUANDO? ¿DONDE? ¿QUIENES? ¿CON QUE?

Reunión de las

participantes Entrevista 21/01/2012 UPTAEB Todo el equipo

Acta de reuniones

Contacto con el tutor

asesor Entrevista 07/02/2012 UPTAEB Laira Perdomo

Acta de asesoría

Contacto con el profesor

Miguel Alvarez

Proyecto IV

Entrevista 10/03/2012 UPTAEB Keidy Tona y Yikcy

Vargas

Acta de Asesoría

Contacto con la vocera

de Educación, Mariela

Rodríguez

Entrevista 14/03/2012 Residencia de la vocera Yikcy Vargas

Acta de asesoría

externa

Contacto con el vocero

principal de la UGF,

Rafael González

Entrevista 24/03/2012 Residencia del vocero Yikcy Vargas

Acta de asesoría

externa

Conversación Online Online 26/03/2012 Residencias de Yikcy

Vargas y Keidy Tona

Yikcy Vargas y Keidy

Tona

Internet

Contacto con el vocero

principal de la UGF,

Rafael

González, entrega de

carta de continuación

Entrevista 17/04/2012 Residencia del vocero Yikcy Vargas

Acta de asesoría

externa

33

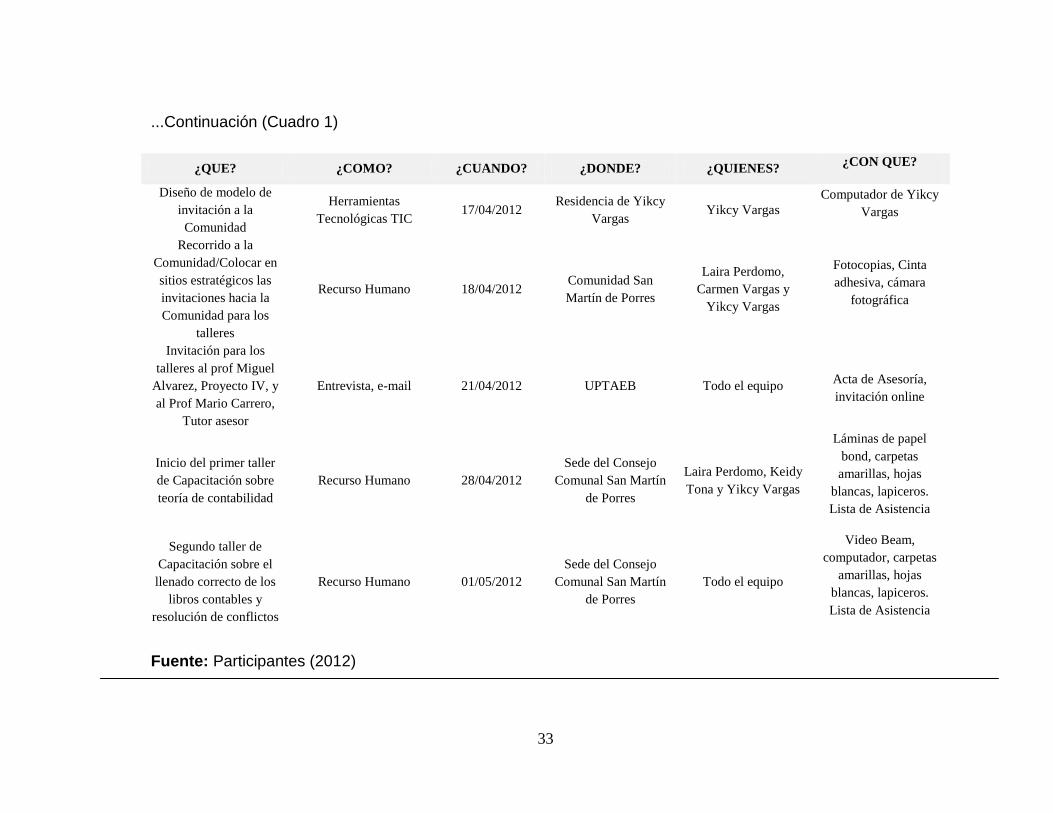

...Continuación (Cuadro 1)

Fuente: Participantes (2012)

¿QUE? ¿COMO? ¿CUANDO? ¿DONDE? ¿QUIENES? ¿CON QUE?

Diseño de modelo de

invitación a la

Comunidad

Herramientas

Tecnológicas TIC 17/04/2012

Residencia de Yikcy

Vargas Yikcy Vargas

Computador de Yikcy

Vargas

Recorrido a la

Comunidad/Colocar en

sitios estratégicos las

invitaciones hacia la

Comunidad para los

talleres

Recurso Humano 18/04/2012 Comunidad San

Martín de Porres

Laira Perdomo,

Carmen Vargas y

Yikcy Vargas

Fotocopias, Cinta

adhesiva, cámara

fotográfica

Invitación para los

talleres al prof Miguel

Alvarez, Proyecto IV, y

al Prof Mario Carrero,

Tutor asesor

Entrevista, e-mail 21/04/2012 UPTAEB Todo el equipo

Acta de Asesoría,

invitación online

Inicio del primer taller

de Capacitación sobre

teoría de contabilidad

Recurso Humano 28/04/2012

Sede del Consejo

Comunal San Martín

de Porres

Laira Perdomo, Keidy

Tona y Yikcy Vargas

Láminas de papel

bond, carpetas

amarillas, hojas

blancas, lapiceros.

Lista de Asistencia

Segundo taller de

Capacitación sobre el

llenado correcto de los

libros contables y

resolución de conflictos

Recurso Humano 01/05/2012

Sede del Consejo

Comunal San Martín

de Porres

Todo el equipo

Video Beam,

computador, carpetas

amarillas, hojas

blancas, lapiceros.

Lista de Asistencia

34

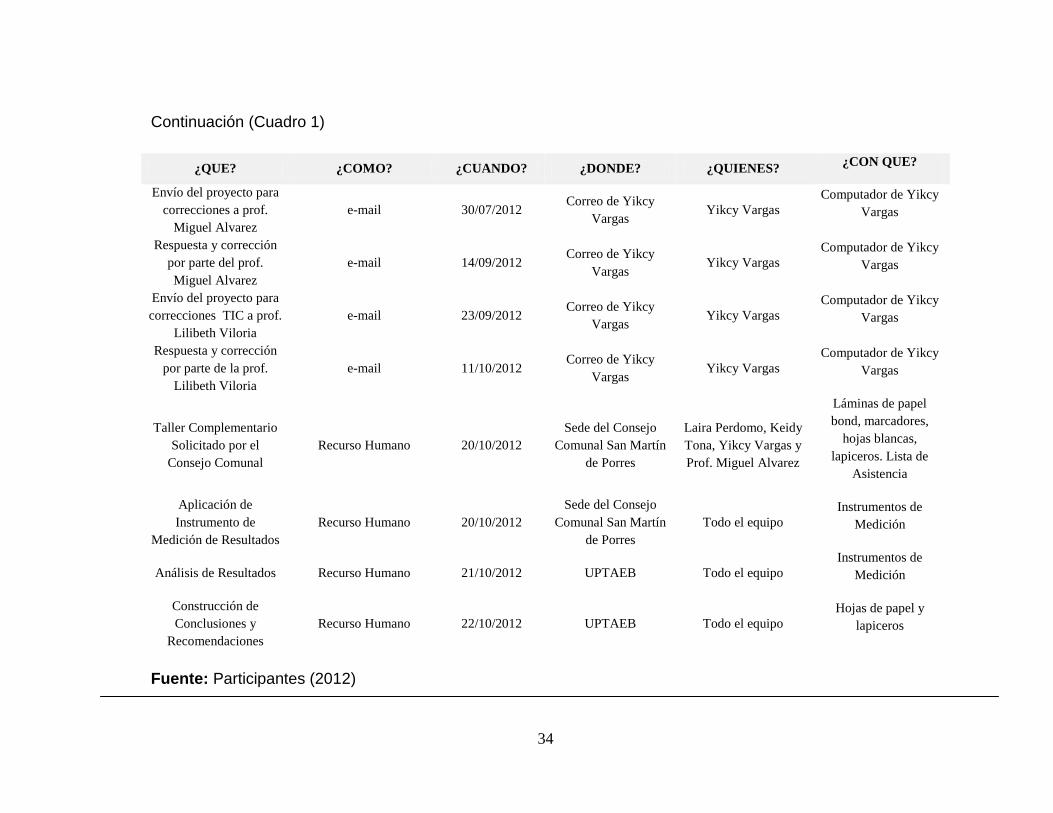

Continuación (Cuadro 1)

Fuente: Participantes (2012)

¿QUE? ¿COMO? ¿CUANDO? ¿DONDE? ¿QUIENES? ¿CON QUE?

Envío del proyecto para

correcciones a prof.

Miguel Alvarez

e-mail 30/07/2012 Correo de Yikcy

Vargas Yikcy Vargas

Computador de Yikcy

Vargas

Respuesta y corrección

por parte del prof.

Miguel Alvarez

e-mail 14/09/2012 Correo de Yikcy

Vargas Yikcy Vargas

Computador de Yikcy

Vargas

Envío del proyecto para

correcciones TIC a prof.

Lilibeth Viloria

e-mail 23/09/2012 Correo de Yikcy

Vargas Yikcy Vargas

Computador de Yikcy

Vargas

Respuesta y corrección

por parte de la prof.

Lilibeth Viloria

e-mail 11/10/2012 Correo de Yikcy

Vargas Yikcy Vargas

Computador de Yikcy

Vargas

Taller Complementario

Solicitado por el

Consejo Comunal

Recurso Humano 20/10/2012

Sede del Consejo

Comunal San Martín

de Porres

Laira Perdomo, Keidy

Tona, Yikcy Vargas y

Prof. Miguel Alvarez

Láminas de papel

bond, marcadores,

hojas blancas,

lapiceros. Lista de

Asistencia

Aplicación de

Instrumento de

Medición de Resultados

Recurso Humano 20/10/2012

Sede del Consejo

Comunal San Martín

de Porres

Todo el equipo

Instrumentos de

Medición

Análisis de Resultados Recurso Humano 21/10/2012 UPTAEB Todo el equipo

Instrumentos de

Medición

Construcción de

Conclusiones y

Recomendaciones

Recurso Humano 22/10/2012 UPTAEB Todo el equipo

Hojas de papel y

lapiceros

35

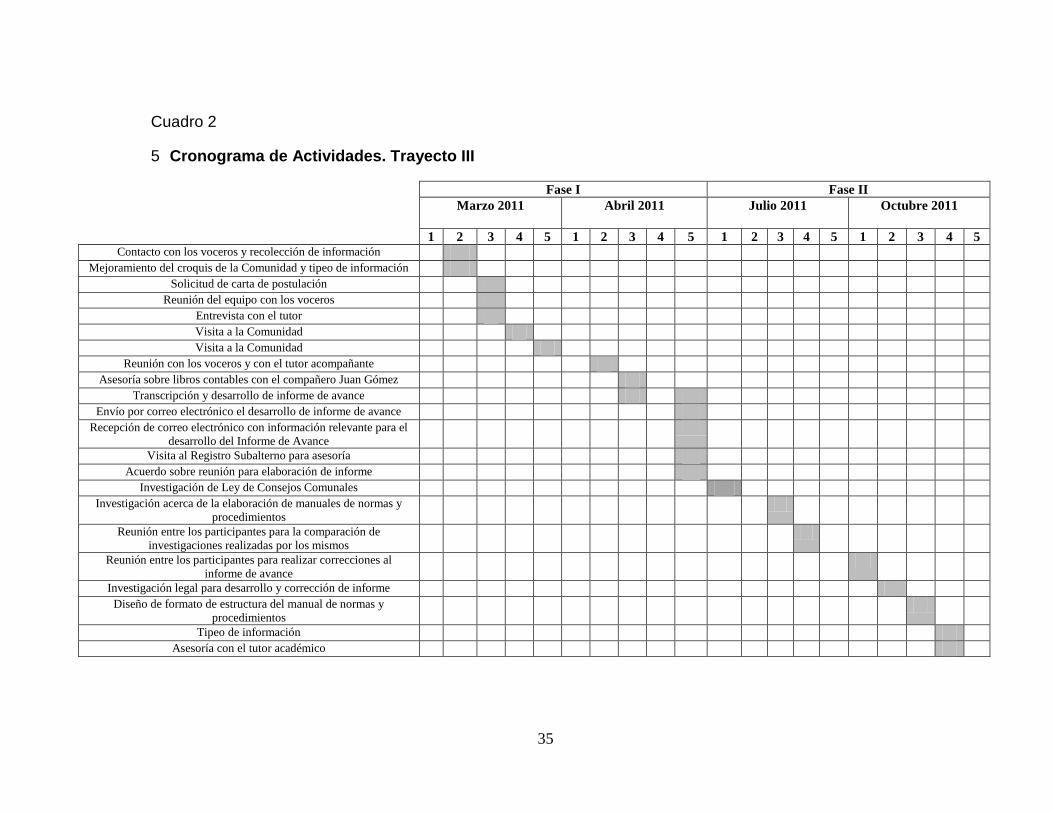

Cuadro 2

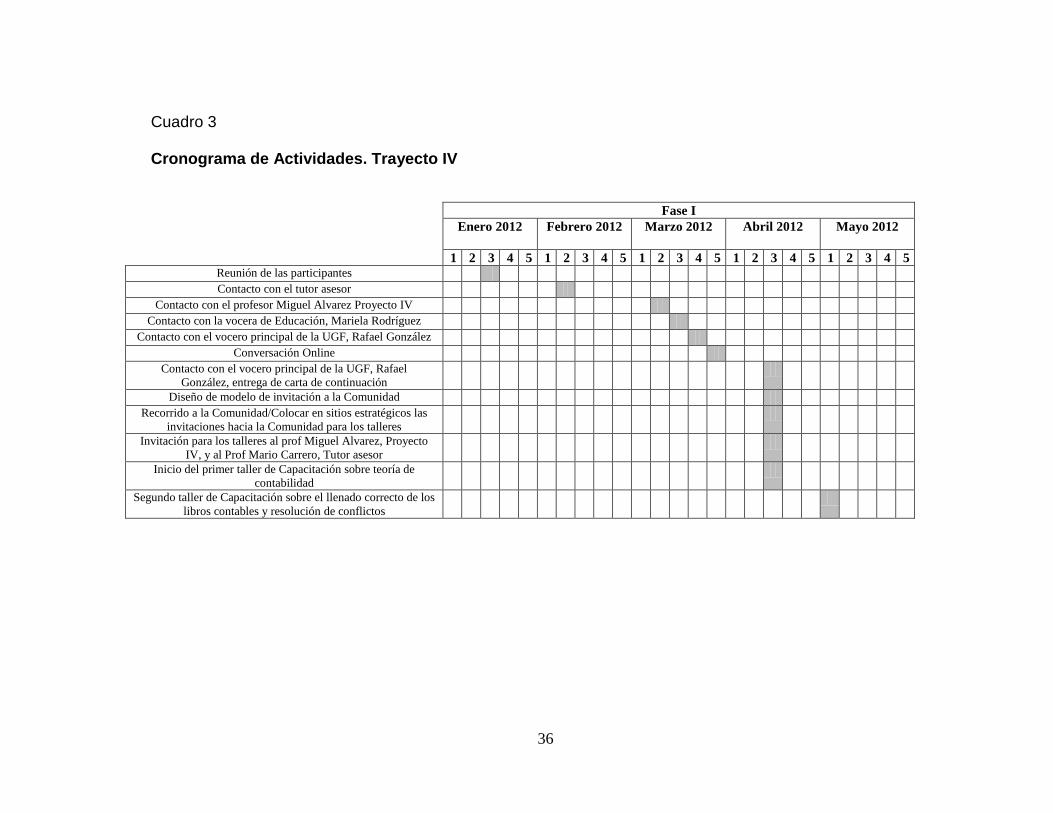

5 Cronograma de Actividades. Trayecto III

Fase I Fase II

Marzo 2011 Abril 2011

Julio 2011 Octubre 2011

1 2 3 4 5 1 2 3 4 5 1 2 3 4 5 1 2 3 4 5 Contacto con los voceros y recolección de información

Mejoramiento del croquis de la Comunidad y tipeo de información Solicitud de carta de postulación

Reunión del equipo con los voceros Entrevista con el tutor Visita a la Comunidad Visita a la Comunidad

Reunión con los voceros y con el tutor acompañante Asesoría sobre libros contables con el compañero Juan Gómez

Transcripción y desarrollo de informe de avance Envío por correo electrónico el desarrollo de informe de avance

Recepción de correo electrónico con información relevante para el

desarrollo del Informe de Avance

Visita al Registro Subalterno para asesoría Acuerdo sobre reunión para elaboración de informe

Investigación de Ley de Consejos Comunales Investigación acerca de la elaboración de manuales de normas y

procedimientos

Reunión entre los participantes para la comparación de

investigaciones realizadas por los mismos

Reunión entre los participantes para realizar correcciones al

informe de avance

Investigación legal para desarrollo y corrección de informe Diseño de formato de estructura del manual de normas y

procedimientos

Tipeo de información Asesoría con el tutor académico

36

Cuadro 3

Cronograma de Actividades. Trayecto IV

Fase I

Enero 2012 Febrero 2012

Marzo 2012 Abril 2012 Mayo 2012

1 2 3 4 5 1 2 3 4 5 1 2 3 4 5 1 2 3 4 5 1 2 3 4 5 Reunión de las participantes Contacto con el tutor asesor

Contacto con el profesor Miguel Alvarez Proyecto IV Contacto con la vocera de Educación, Mariela Rodríguez

Contacto con el vocero principal de la UGF, Rafael González Conversación Online

Contacto con el vocero principal de la UGF, Rafael

González, entrega de carta de continuación

Diseño de modelo de invitación a la Comunidad Recorrido a la Comunidad/Colocar en sitios estratégicos las

invitaciones hacia la Comunidad para los talleres

Invitación para los talleres al prof Miguel Alvarez, Proyecto

IV, y al Prof Mario Carrero, Tutor asesor

Inicio del primer taller de Capacitación sobre teoría de

contabilidad

Segundo taller de Capacitación sobre el llenado correcto de los

libros contables y resolución de conflictos

37

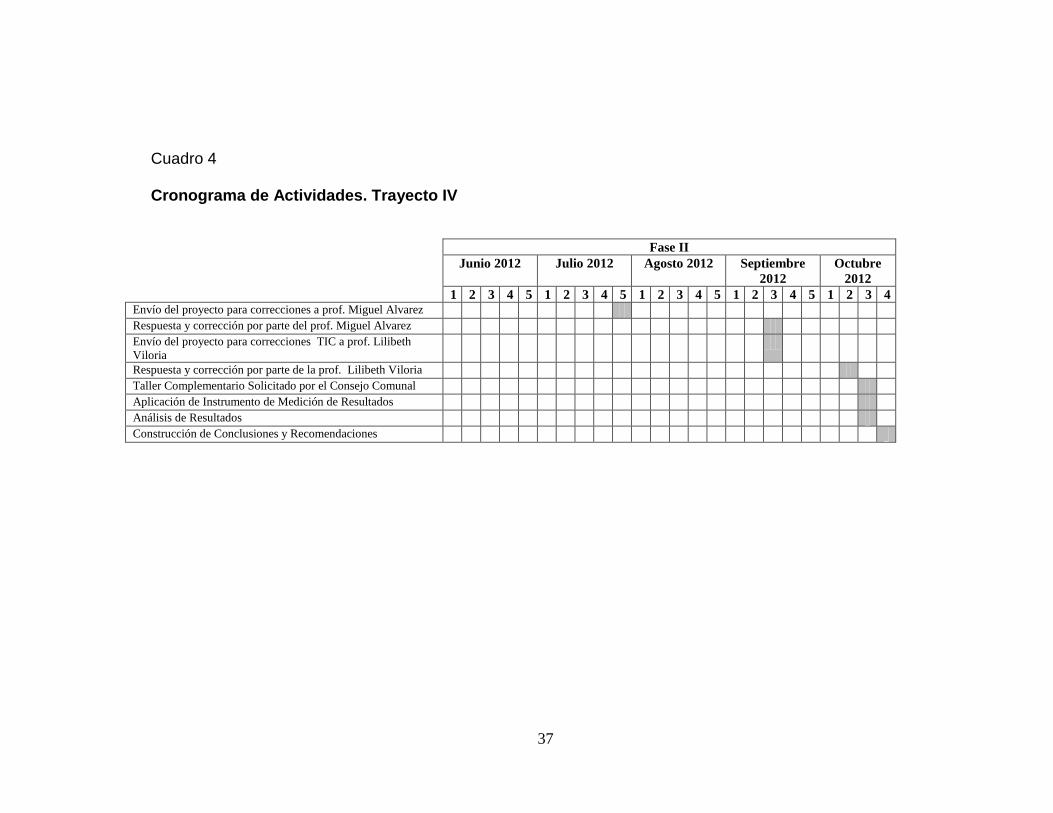

Cuadro 4

Cronograma de Actividades. Trayecto IV

Fase II

Junio 2012 Julio 2012

Agosto 2012 Septiembre

2012

Octubre

2012 1 2 3 4 5 1 2 3 4 5 1 2 3 4 5 1 2 3 4 5 1 2 3 4

Envío del proyecto para correcciones a prof. Miguel Alvarez Respuesta y corrección por parte del prof. Miguel Alvarez Envío del proyecto para correcciones TIC a prof. Lilibeth

Viloria

Respuesta y corrección por parte de la prof. Lilibeth Viloria Taller Complementario Solicitado por el Consejo Comunal Aplicación de Instrumento de Medición de Resultados Análisis de Resultados Construcción de Conclusiones y Recomendaciones

38

III PARTE

RESULTADOS Y LOGROS DEL PROYECTO

6 Conclusiones y Recomendaciones

6.1 Conclusiones

A lo largo del desarrollo de este proyecto de investigación se pudo apreciar la

problemática que presenta el consejo comunal “San Martín de Porres”, en cuanto

al uso de manual de Normas y Procedimientos para el Control de Recursos

Financieros con Libros Contables.

Es por ello que se quiere aplicar estrategias con la finalidad de capacitar a

los voceros con referencia a este tema como lo es parte administrativa, ya que se

pudo constatar la poca información que poseen acerca del tema.

Por otra parte se observó una serie de dificultades en el consejo comunal, y

una vez analizadas permitieron llegar a una serie de conclusiones.

1. Se evidencia que entre los voceros del consejo comunal “San Martín de

Porres”, existe desconocimiento sobre el uso del Manual de Procedimiento

Contable.

2. Los voceros del consejo comunal colaboraran para que se realice el

presente proyecto, pero poseen poco conocimiento sobre el diseño y

elaboración del mismo.

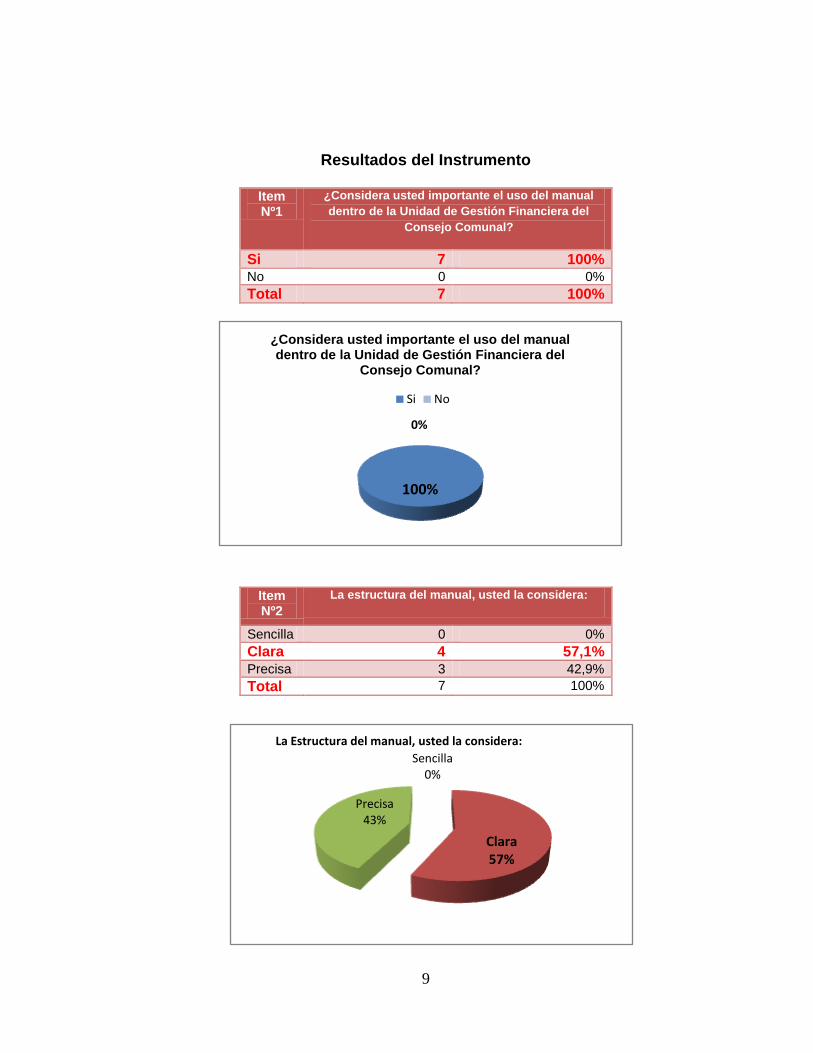

Después de aplicadas las estrategias de capacitación y con la aplicación

del instrumento, con el cual se logró evaluar la aplicación del manual de normas y

procedimientos para el control financiero del consejo comunal San Martin de

Porres, se logró que la unidad de gestión financiera esté preparada para tomar las

riendas contables de dicho consejo comunal, además de el compromiso que

39

poseen actualmente los integrantes y voceros principales tanto de contraloría

social, como de la unidad de gestión financiera de trasmitir el uso cuido y

aplicación de dicho manual, además de promover los talleres de capacitación,

logrando así la integración de todo el conocimiento contable y financiero para toda

la comunidad , utilizando herramientas que permitan controlar y evaluar eficiente y

eficazmente los recursos asignados, esto a su vez beneficiando a la misma. Por

otra parte cabe destacar que el manual implementado y evaluado, representa un

instrumento de apoyo administrativo didáctico que recoge y agrupa los procesos

y procedimientos precisos para el uso adecuado de los libros contables.

6.2 Recomendaciones

Sobre la base de las conclusiones de esta investigación se recomienda lo

siguiente:

1. Considerar las estrategias que se aplicaran a este grupo de voceros,

porque esto incide significativamente en el rendimiento y funcionamiento del

consejo comunal.

2. Hacer más extensivos este tipo de talleres, para involucrar a la comunidad

en general, con la finalidad de incrementar su participación en los consejos

comunales.

3. Promover el presente proyecto a otros consejos comunales que presenten

la misma problemática en cuanto al uso de manual de procedimiento

contable.

4. Planificar y ejecutar programas de capacitación, orientados al mejoramiento

y conocimiento de los voceros o participantes involucrados en el tema.

5. Lograr la integración de todo el conocimiento contable y financiero para los

participantes del consejo comunal con la finalidad que exista un excelente

funcionamiento de la Unidad de Gestión Financiera.

40

6. Transmitir el conocimiento sobre el uso adecuado de los libros contables a

través de manual de normas y procedimientos implementado.

7. Utilizar las herramientas que conllevan al control y evaluación de los

recursos asignados.

8. Debido a la presencia de integrantes de la comunidad que cursan

actualmente estudios universitarios en la Universidad Politécnica Territorial

Andrés Eloy Blanco, en la especialidad de Administración, contactarlos para

que éstos brinden el apoyo necesario y den continuidad a este proyecto.

41

IV PARTE

PRODUCTO O SERVICIO DEL PROYECTO

1. Objetivos de la Propuesta

La siguiente propuesta tiene como objetivo facilitar e implementar el uso de

los libros contables en la Unidad de Gestión Financiera, dotándolos de la

información necesaria para que estos hagan el empleo correcto de los mismos.

Para cumplir con lo anterior se plantea el siguiente objetivo:

Diseñar un manual de normas y procedimientos para el control financiero del

Consejo Comunal San Martín de Porres.

2. Metodología Empleada

En el desarrollo de la I fase del Trayecto III del Proyecto, se diagnosticó la

inexistencia de un manual de normas y procedimientos para el control financiero,

tal necesidad fue detectada en primera instancia por las conversaciones que

sostuvieron las participantes con los voceros principales del Consejo Comunal San

Martín de Porres y luego mediante la aplicación de entrevistas semi estructuradas,

observación directa e indirecta.

La metodología empleada en la II fase del Trayecto III correspondió al diseño

de un manual de normas y procedimientos para el control financiero del Consejo

Comunal San Martín de Porres, el cual servirá para la implementación del uso

adecuado de los libros contables correspondientes a la Unidad de Gestión

Financiera de dicho consejo comunal.

42

La metodología empleada en la I fase del Trayecto IV, el equipo participante

se dio a la tarea de realizar la capacitación adecuada para el uso correcto del

manual de normas y procedimientos diseñado para el Consejo Comunal San

Martín de Porres, esto mediante talleres que permitieron a los integrantes tanto de

las principales Unidades de dicho Consejo Comunal como a la comunidad en

general adquirir conocimientos administrativos, específicamente en el área de

llenado de libros contables.

La metodología empleada en la II fase del Trayecto IV se realizó la

evaluación de la utilización del manual de normas y procedimientos para el uso

adecuado de libros contables y de la capacitación impartida a la comunidad de

San Martín de Porres, teniendo resultados satisfactorios de dicho proceso.

3. Memoria Descriptiva

La implementación de un manual de normas y procedimientos para el control

financiero del Consejo Comunal San Martín de Porres beneficiará a los integrantes

de la Unidad de Gestión Financiera del mismo, debido a que éstos tendrán el

conocimiento adecuado para realizar el vaciado correcto en los libros contables y

a su vez podrán reflejar los ingresos y egresos.

3.1 Descripción del Producto

El manual de normas y procedimientos para el control financiero del Consejo

Comunal San Martín de Porres, representa una herramienta que permite el

manejo correcto de los libros contables, además de que posee una serie de

lineamientos que explican de manera sencilla los pasos a seguir para cumplir a

cabalidad con dichos procedimientos.

43

3.2 Presentación del Producto

El presente manual es una herramienta que contribuye a la comprensión del

uso adecuado de las normas y procedimientos contables para la elaboración de

libros de memoria y cuenta del Consejo Comunal San Martín de Porres,

específicamente destinado para la Unidad de Gestión Financiera.

Por lo que, este manual y su contenido, es para uso interno del Consejo

Comunal San Martín de Porres y su Unidad de gestión Financiera. Por tal motivo,

salvo instrucciones diferentes, el mismo no puede ser modificado total o

parcialmente sin la autorización expresa de La Unidad de Gestión Financiera y a

su vez de su Consejo Comunal, con lo dispuesto en el vigente Manual de Normas

y procedimientos administrativos.

44

MANUAL DE NORMAS Y PROCEDIMIENTOS PARA

EL CONTROL FINANCIERO DEL CONSEJO

COMUNAL SAN MARTÍN DE PORRES

Fecha

11/2011

PROPUESTA

REALIZADO POR APROBADO POR

VARGAS YIKCY, TONA KEIDY LICDO. MARIO CARRERO VARGAS CARMEN, PERDOMO SR. RAFAEL GONZALEZ LAIRA

El presente manual es una herramienta que contribuye a la

comprensión del uso adecuado de las normas y procedimientos contables

para la elaboración de libros de memoria y cuenta del Consejo Comunal

San Martín de Porres, específicame destinado para la Unidad de Gestión

Financiera.

Por tal motivo, este manual y su contenido, es para uso interno del

Consejo Comunal San Martín de Porres y su Unidad de gestión

Financiera. Por lo que se señala, salvo instrucciones diferentes, el mismo

no puede ser modificado total o parcialmente sin la autorización expresa

de La Unidad de Gestión Financiera y a su vez de su Consejo Comunal,

con lo dispuesto en el vigente Manual de Normas y procedimientos

administrativos.

45

MANUAL DE NORMAS Y PROCEDIMIENTOS PARA

EL CONTROL FINANCIERO DEL CONSEJO

COMUNAL SAN MARTÍN DE PORRES

Fecha

11/2011

TABLA DE CONTENIDO

REALIZADO POR APROBADO POR

VARGAS YIKCY, TONA KEIDY LICDO. MARIO CARRERO VARGAS CARMEN, PERDOMO SR. RAFAEL GONZALEZ

LAIRA

Reseña Histórica ……………………………………………………………… 1

Unidad de Gestión Financiera ……………….……………………....... 2

Funciones de la Unidad de Gestión Financiera ………………...…... 4

Normas ……………………………………………………………… 7

Registro de los Libros Contables ………………………………..…... 8

Registro de los Recursos Aprobados ……………...………….…… 9

Registro de los Recursos Producidos ……………...………….…… 10

Glosario …………………………………………………………………….. 11

Base Legal …………………………………………………………………….. 14

46

MANUAL DE NORMAS Y PROCEDIMIENTOS PARA

EL CONTROL FINANCIERO DEL CONSEJO

COMUNAL SAN MARTÍN DE PORRES

PAG. 1

Fecha

11/2011

RESEÑA HISTÓRICA

REALIZADO POR APROBADO POR

VARGAS YIKCY, TONA KEIDY LICDO. MARIO CARRERO VARGAS CARMEN, PERDOMO SR. RAFAEL GONZALEZ LAIRA

El consejo comunal San Martin de Porres, es una organización de la

misma comunidad, elegidos por elección participativa, los cuales trabajan

en conjunto por el bien social, realizando gestiones para el beneficio de la

comunidad.

Inicia su funcionamiento bajo la razón social “Asociación

Cooperativa Banco Comunal San Martin de Porres” desde que entra en

vigencia en Gaceta Oficial la Ley de los Consejos Comunales hasta el 18

de abril del 2011 que pasa a llamarse Consejo Comunal San Martin de

Porres. Este se encuentra ubicado en la ciudad de Barquisimeto en el

municipio Iribarren específicamente en la parroquia concepción,

específicamente en la calle 26 A, hacia la Avenida Ribereña.

47

MANUAL DE NORMAS Y PROCEDIMIENTOS PARA

EL CONTROL FINANCIERO DEL CONSEJO

COMUNAL SAN MARTÍN DE PORRES

PAG. 2

Fecha

11/2011

UNIDAD DE GESTIÓN FINANCIERA

REALIZADO POR APROBADO POR

VARGAS YIKCY, TONA KEIDY LICDO. MARIO CARRERO VARGAS CARMEN, PERDOMO SR. RAFAEL GONZALEZ LAIRA

Es la entidad que debe manejar todo el dinero que ingrese al

Consejo Comunal, así como llevar un control minucioso de los gastos que

realiza. Es la tercera instancia del Consejo Comunal. También administra

los ingresos de cualquier índole que ingresen al Consejo Comunal,

incluyendo propiedades, terrenos, cesiones, donaciones, entre otros.

A través del Comité de Educación, promoverá la creación de las

Cooperativas que se encargarán de dirigir los proyectos industriales,

agrícolas, pesqueros, turísticos, etc. dando a los miembros de la

comunidad, los talleres necesarios para ilustrarlos en materia de

cooperativismo, desarrollo sustentable, desarrollo humano, desarrollo

endógeno y producción social.

Deberá Impulsar el presupuesto participativo, jerarquizando las

necesidades de la comuna, utilizando la nueva concepción del

Cooperativismo Revolucionario.

48

MANUAL DE NORMAS Y PROCEDIMIENTOS PARA

EL CONTROL FINANCIERO DEL CONSEJO

COMUNAL SAN MARTÍN DE PORRES

PAG. 3

Fecha

11/2011

FUNCIONES DE LA UNIDAD DE GESTIÓN FINANCIERA

REALIZADO POR APROBADO POR

VARGAS YIKCY, TONA KEIDY LICDO. MARIO CARRERO VARGAS CARMEN, PERDOMO SR. RAFAEL GONZALEZ LAIRA

¿Quiénes conforman la Unidad de Gestión Financiera?