SEMANA 7 Presupuestos II -...

20

1 ESTE DOCUMENTO CONTIENE LA SEMANA 7 Todos los derechos de autor son de la exclusiva propiedad de IACC o de los otorgantes de sus licencias. No está permitido copiar, reproducir, reeditar, descargar, publicar, emitir, difundir, poner a disposición del público ni utilizar los contenidos para fines comerciales de ninguna clase. COSTOS Y PRESUPUESTO SEMANA 7 Presupuestos II

Transcript of SEMANA 7 Presupuestos II -...

1 ESTE DOCUMENTO CONTIENE LA SEMANA 7

Todos los derechos de autor son de la exclusiva propiedad de IACC o de los otorgantes de sus licencias. No está permitido copiar, reproducir, reeditar, descargar, publicar, emitir, difundir, poner a disposición del público ni

utilizar los contenidos para fines comerciales de ninguna clase.

COSTOS Y PRESUPUESTO

ASIGNATURA

SEMANA 7

Presupuestos II

2 ESTE DOCUMENTO CONTIENE LA SEMANA 7

3 ESTE DOCUMENTO CONTIENE LA SEMANA 7

ÍNDICE

PRESUPUESTOS II ................................................................................................................................ 4

OBJETIVO ESPECÍFICO ......................................................................................................................... 4

INTRODUCCIÓN ................................................................................................................................... 4

1. PRESUPUESTO DE VENTA ............................................................................................................ 5

1.1. CARACTERÍSTICAS DEL PRESUPUESTO DE VENTAS ............................................................. 6

1.2. OBJETIVOS ........................................................................................................................... 6

1.3. ELABORACIÓN DEL PRESUPUESTO DE VENTAS ................................................................... 7

1.4. EJEMPLO DE PRESUPUESTO DE VENTA ............................................................................... 8

1.5. PRONÓSTICO DE VENTAS .................................................................................................... 8

1.6. ESTIMACIÓN DE PRECIOS DE VENTAS ............................................................................... 12

1.7. ESTACIONALIDAD .............................................................................................................. 13

2. PRESUPUESTO DE PRODUCCIÓN .............................................................................................. 14

2.1. OBJETIVOS ......................................................................................................................... 15

2.2. ESTRUCTURA ..................................................................................................................... 16

2.3. EJEMPLO DE UN PRESUPUESTO DE PRODUCCIÓN ........................................................... 17

COMENTARIO FINAL .......................................................................................................................... 18

REFERENCIAS ..................................................................................................................................... 19

4 ESTE DOCUMENTO CONTIENE LA SEMANA 7

PRESUPUESTOS II

OBJETIVO ESPECÍFICO

Analizar el tratamiento de las variables que inciden en la presupuestación de ventas y de

producción.

INTRODUCCIÓN

El presupuesto de ventas es la base sobre la que se preparan todos los otros presupuestos. Este

establece las directrices que deberá seguir la empresa en relación a las ventas y los ingresos.

Otro presupuesto importante es el de producción, donde para poder determinarlo la empresa se

basará inicialmente en el presupuesto de ventas, ya que ambos están muy relacionados entre sí.

Para saber cuánto producir, se debe saber cuánto se vende.

Por lo tanto, estos dos presupuestos serán abordados en el contenido de esta semana para poder

conocerlos.

5 ESTE DOCUMENTO CONTIENE LA SEMANA 7

1. PRESUPUESTO DE VENTA

Un presupuesto de ventas es un presupuesto de resultados, en oposición a un presupuesto de

flujo, que tiene que ver con ingresos de caja (Torres, 2011). El hecho de que en un mes

determinado se estime que se pueden vender dos millones de pesos, no significa necesariamente

que en dicho mes esos dos millones ingresen a caja. El presupuesto de resultados asociado con

costos y gastos es generador de una utilidad esperada.

Según Cárdenas (2008), cuando se desea formular un presupuesto de operación, lo primero y lo

más importante es el pronóstico de las ventas esperadas en un periodo, las cuales se pueden

predeterminar dentro de límites aceptables de exactitud en la mayor parte de los negocios. Los

procedimientos que emplea cada empresa son variables. Sin embargo, existe una serie de factores

que es necesario analizar, los cuales influyen en la predeterminación de las ventas, como por

ejemplo:

Tendencia de las ventas en años anteriores.

Comparación de la tendencia con la industria en su conjunto.

La política de la compañía con la cual las ventas mostraron una tendencia mejor o peor

que la industria en su conjunto.

Qué hizo o dejó de hacer la compañía que pueda señalarse como la causa de aumentos y

disminuciones de las ventas respecto a la tendencia general.

De qué manera pueden relacionarse con las condiciones de los mercados nacionales, en su

caso extranjeros, que abastecen a la compañía.

En qué términos y con qué poder adquisitivo, créditos, mercado, valores e inventarios se

pueden relacionar mediante un criterio realista las tendencias y variaciones ventas-

compañía.

El presupuesto de venta como plan financiero, porque permite proyectar las ventas

estimadas que realizaría una empresa, en función de cierta investigación dada.

El presupuesto de venta es una estimación en términos cuantitativos de los ingresos futuros, el

cual debe incluir todos los productos y/o servicios que comercializa una empresa; siendo la base

del presupuesto de producción, compras, etc.

6 ESTE DOCUMENTO CONTIENE LA SEMANA 7

1.1. CARACTERÍSTICAS DEL PRESUPUESTO DE VENTAS

En síntesis, y según lo expuesto hasta el momento, habría que considerar:

a) Que el presupuesto de ventas es el punto de partida de todo el sistema presupuestario.

b) Que existen diversos métodos de pronósticos y que se debe utilizar aquel que sea más

operacional para el empresario y dé un grado de confianza aceptable. Sin embargo, no es

bueno cambiar cada vez que se plazca de método, sino que hay que seguir su historia para

evaluar su calidad.

c) El presupuesto de ventas es un presupuesto de resultados, no de flujos.

d) El presupuesto de ventas muestra las ventas netas, por lo que no incluye el IVA, ya que

este no es un resultado; por lo tanto, para continuar desarrollando los otros presupuestos

(cobranzas, inventarios u otros), es necesario tener en consideración este antecedente.

e) El presupuesto de ventas es una herramienta de control y de coordinación.

1.2. OBJETIVOS

Los objetivos de un presupuesto de venta permiten que este se pueda llevar a cabo y dar

cumplimiento al mismo. Para esto, se pueden señalar los siguientes objetivos:

Permitir la coordinación y unificación del proceso de planificación: el presupuesto de

venta para su confección debe coordinarse con aquellas áreas que están involucradas para

tomar la información correcta. Ambos trabajos deben ser planificados.

Permite a la empresa definir la política de precios: al realizar el presupuesto de venta,

uno de sus objetivos es confeccionar el precio de venta, para esto se debe definir las

políticas de ello, por ejemplo, si se dará un descuento o no a los clientes.

En el siguiente video se podrá encontrar una explicación sobre lo que es en general un presupuesto de venta.

https://goo.gl/krSbp9

7 ESTE DOCUMENTO CONTIENE LA SEMANA 7

Permite definir la estrategia de marketing: poder llegar a los clientes y cómo debe entrar

el producto al mercado es una de las estrategias de marketing.

1.3. ELABORACIÓN DEL PRESUPUESTO DE VENTAS

Para que un presupuesto de venta pueda tener los resultados esperados, este debe cumplir con

ciertos pasos o estructura en su confección. Si estos pasos se realizan, sin duda se podrá

confeccionar un buen presupuesto de venta. Por otro lado, si no se elabora un presupuesto de

acuerdo a ciertos pasos, entonces se corre el riesgo de que el presupuesto de venta no se ajuste a

la realidad y no cumpla con el objetivo de la empresa.

Para la confección del presupuesto de venta, se deben seguir los siguientes pasos:

Revisión y análisis de la situación: significa analizar la situación actual de la empresa y ver

cuál es la realidad que se tiene para llevar a cabo el presupuesto de venta.

Analizar las oportunidades que tendrá la empresa para vender sus productos: para que

la empresa pueda ver la oportunidad de vender sus productos es conveniente que realice

un estudio de mercado, es decir, una investigación para saber si hay empresas que vendan

un producto similar o igual y cuál es el precio al que se vende.

Analizar los problemas que puede tener el mercado para vender sus productos: la

empresa debe identificar si el producto será aceptado por los clientes, si será de su interés

o no.

Confeccionar el pronóstico de ventas: el pronóstico de venta consiste en calcular y

cuantificar cuáles serán las ventas futuras que tendrá que realizar la empresa; pero como

su nombre lo indica, es una suposición estimada en base a la situación actual y los

objetivos de la empresa.

Definir un proceso de marketing para la venta de los productos y/o servicios: en este

punto, la empresa debe buscar los mejores mecanismos para poder promocionar su

producto dentro del mercado al que desea llegar. Para esto, se hacen estudios de

marketing, que son los mecanismos visuales y comunicacionales para lanzar un producto

al mercado.

Dar información al presupuesto de producción para la fabricación de los productos: para

poder saber cuántos productos se deben producir, se debe determinar cuántos productos

8 ESTE DOCUMENTO CONTIENE LA SEMANA 7

se van a vender, y en base a eso el departamento de producción prepara su presupuesto

de producción para dar cumplimiento al presupuesto de ventas.

Revisar, analizar e interpretar el presupuesto de venta: una vez confeccionado y

aprobado el presupuesto de venta, debe ser revisado y validado cada cierto tiempo para

saber si se está cumpliendo con lo propuesto, si se está vendiendo menos, si se está

ejecutando lo planificado, etc.

1.4. EJEMPLO DE PRESUPUESTO DE VENTA

El recuadro siguiente muestra el presupuesto global de ventas de una empresa para el primer

trimestre del año, divido por meses, bajo el supuesto de que es la elección de uno de los

pronósticos elaborados por la empresa con el fin de obtener el presupuesto de ventas más realista

posible para dicho periodo.

Proyecciones T&T Presupuesto de ventas primer trimestre 2016

(en miles de pesos)

Ventas

Enero Febrero Marzo Trimestre

$100.000 $50.000 $200.000 $350.000

1.5. PRONÓSTICO DE VENTAS

Aunque en lenguaje coloquial pronóstico de ventas y presupuesto de ventas vienen a ser casi

sinónimos, pero en realidad es importante hacer una distinción entre ambos conceptos. Se habla

de pronóstico de ventas cuando se refiere a la estimación en sí y al método para obtenerla, y esta

predicción puede o no convertirse en presupuesto (Welsch, Hilton, Gordon y Rivera, 2005).

Un empresario puede considerar diversos pronósticos antes de decidir su presupuesto, por lo

tanto, un pronóstico se transforma en presupuesto solamente cuando los responsables deciden

aceptarlo como meta a alcanzar, para luego planificar la actividad de la empresa a partir de dichas

estimaciones.

Para seleccionar el método de pronóstico más adecuado, se tiene que prestar atención a los

siguientes factores (Torres, 2011):

9 ESTE DOCUMENTO CONTIENE LA SEMANA 7

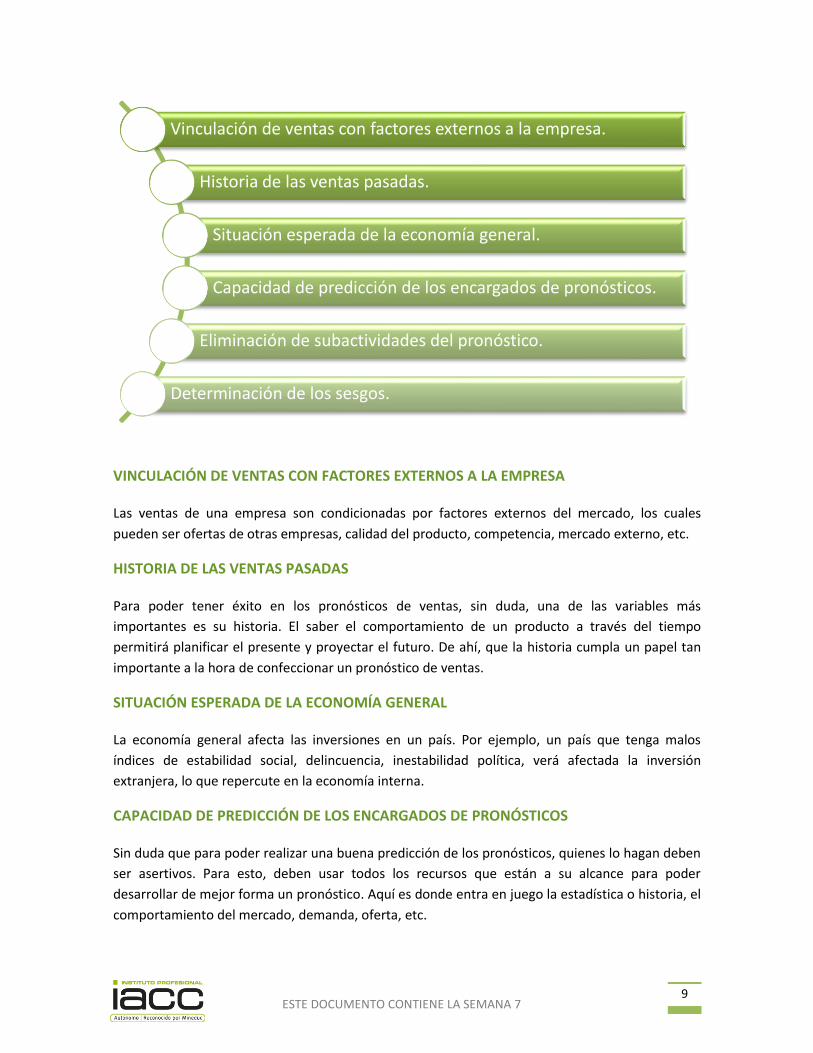

VINCULACIÓN DE VENTAS CON FACTORES EXTERNOS A LA EMPRESA

Las ventas de una empresa son condicionadas por factores externos del mercado, los cuales

pueden ser ofertas de otras empresas, calidad del producto, competencia, mercado externo, etc.

HISTORIA DE LAS VENTAS PASADAS

Para poder tener éxito en los pronósticos de ventas, sin duda, una de las variables más

importantes es su historia. El saber el comportamiento de un producto a través del tiempo

permitirá planificar el presente y proyectar el futuro. De ahí, que la historia cumpla un papel tan

importante a la hora de confeccionar un pronóstico de ventas.

SITUACIÓN ESPERADA DE LA ECONOMÍA GENERAL

La economía general afecta las inversiones en un país. Por ejemplo, un país que tenga malos

índices de estabilidad social, delincuencia, inestabilidad política, verá afectada la inversión

extranjera, lo que repercute en la economía interna.

CAPACIDAD DE PREDICCIÓN DE LOS ENCARGADOS DE PRONÓSTICOS

Sin duda que para poder realizar una buena predicción de los pronósticos, quienes lo hagan deben

ser asertivos. Para esto, deben usar todos los recursos que están a su alcance para poder

desarrollar de mejor forma un pronóstico. Aquí es donde entra en juego la estadística o historia, el

comportamiento del mercado, demanda, oferta, etc.

Vinculación de ventas con factores externos a la empresa.

Historia de las ventas pasadas.

Situación esperada de la economía general.

Capacidad de predicción de los encargados de pronósticos.

Eliminación de subactividades del pronóstico.

Determinación de los sesgos.

10 ESTE DOCUMENTO CONTIENE LA SEMANA 7

ELIMINACIÓN DE SUBACTIVIDADES DEL PRONÓSTICO

La metodología que se utilice para realizar los pronósticos, sin duda, siguen un cierto grado de

actividades. No todas estas actividades son oportunas todos los años. Cada año deben

replantearse las actividades que se hacen para confeccionar de mejor forma los pronósticos y, por

lo tanto, hay que reevaluar si la forma en que se están haciendo las cosas es la correcta o si habrá

que buscar otros mecanismos en vista del tiempo y las circunstancias del mercado.

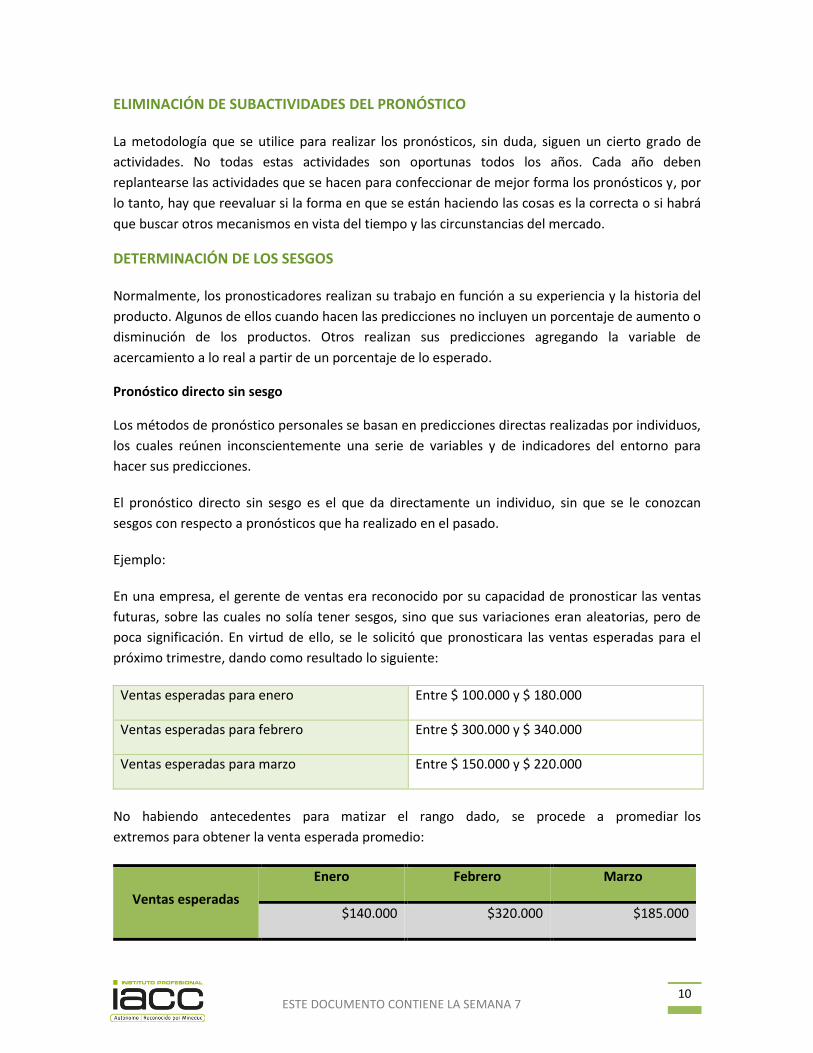

DETERMINACIÓN DE LOS SESGOS

Normalmente, los pronosticadores realizan su trabajo en función a su experiencia y la historia del

producto. Algunos de ellos cuando hacen las predicciones no incluyen un porcentaje de aumento o

disminución de los productos. Otros realizan sus predicciones agregando la variable de

acercamiento a lo real a partir de un porcentaje de lo esperado.

Pronóstico directo sin sesgo

Los métodos de pronóstico personales se basan en predicciones directas realizadas por individuos,

los cuales reúnen inconscientemente una serie de variables y de indicadores del entorno para

hacer sus predicciones.

El pronóstico directo sin sesgo es el que da directamente un individuo, sin que se le conozcan

sesgos con respecto a pronósticos que ha realizado en el pasado.

Ejemplo:

En una empresa, el gerente de ventas era reconocido por su capacidad de pronosticar las ventas

futuras, sobre las cuales no solía tener sesgos, sino que sus variaciones eran aleatorias, pero de

poca significación. En virtud de ello, se le solicitó que pronosticara las ventas esperadas para el

próximo trimestre, dando como resultado lo siguiente:

Ventas esperadas para enero Entre $ 100.000 y $ 180.000

Ventas esperadas para febrero Entre $ 300.000 y $ 340.000

Ventas esperadas para marzo Entre $ 150.000 y $ 220.000

No habiendo antecedentes para matizar el rango dado, se procede a promediar los

extremos para obtener la venta esperada promedio:

Ventas esperadas

Enero Febrero Marzo

$140.000 $320.000 $185.000

11 ESTE DOCUMENTO CONTIENE LA SEMANA 7

Como se puede observar, siendo este método sencillo, puede estar impregnado de una fuerte

dosis de subjetividad, pues es evidente que las estimaciones del gerente de ventas, lo quiera él o

no, se verán afectadas por los sucesos más inmediatos, como por ejemplo haber tenido un

accidente en su automóvil en la mañana, haber perdido un cliente importante o haberse enterado

que acaba de quebrar el principal competidor.

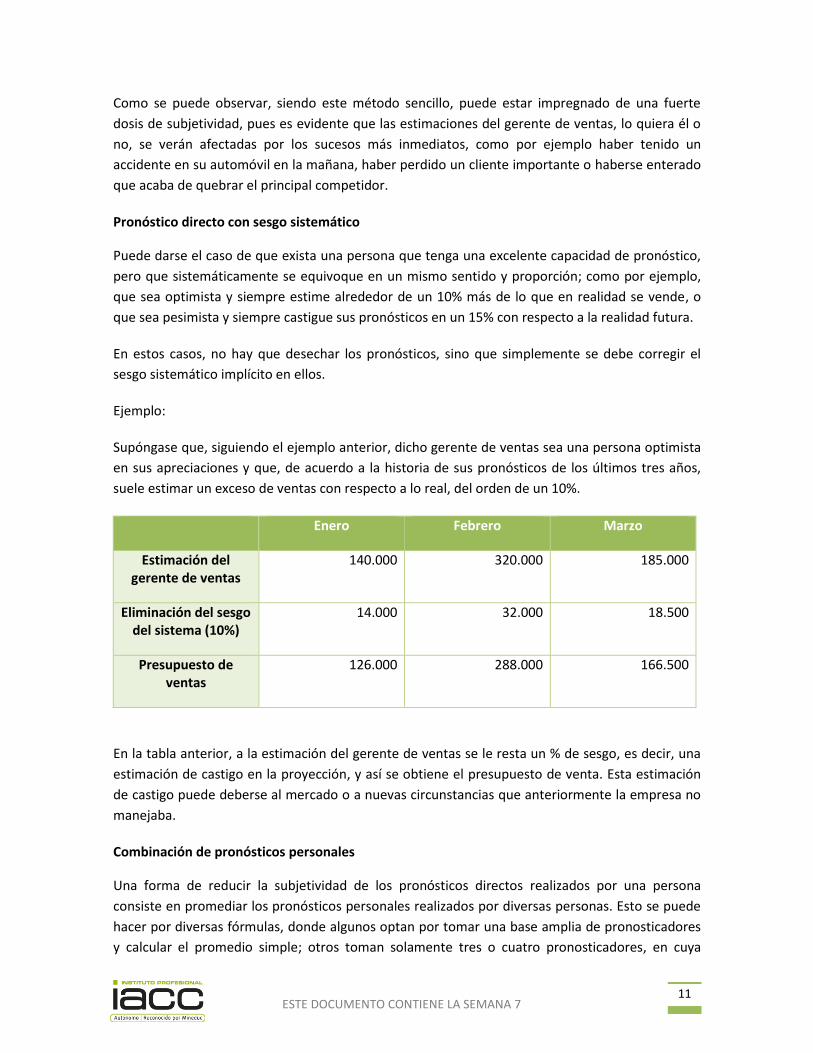

Pronóstico directo con sesgo sistemático

Puede darse el caso de que exista una persona que tenga una excelente capacidad de pronóstico,

pero que sistemáticamente se equivoque en un mismo sentido y proporción; como por ejemplo,

que sea optimista y siempre estime alrededor de un 10% más de lo que en realidad se vende, o

que sea pesimista y siempre castigue sus pronósticos en un 15% con respecto a la realidad futura.

En estos casos, no hay que desechar los pronósticos, sino que simplemente se debe corregir el

sesgo sistemático implícito en ellos.

Ejemplo:

Supóngase que, siguiendo el ejemplo anterior, dicho gerente de ventas sea una persona optimista

en sus apreciaciones y que, de acuerdo a la historia de sus pronósticos de los últimos tres años,

suele estimar un exceso de ventas con respecto a lo real, del orden de un 10%.

Enero Febrero Marzo

Estimación del gerente de ventas

140.000 320.000 185.000

Eliminación del sesgo del sistema (10%)

14.000 32.000 18.500

Presupuesto de ventas

126.000 288.000 166.500

En la tabla anterior, a la estimación del gerente de ventas se le resta un % de sesgo, es decir, una

estimación de castigo en la proyección, y así se obtiene el presupuesto de venta. Esta estimación

de castigo puede deberse al mercado o a nuevas circunstancias que anteriormente la empresa no

manejaba.

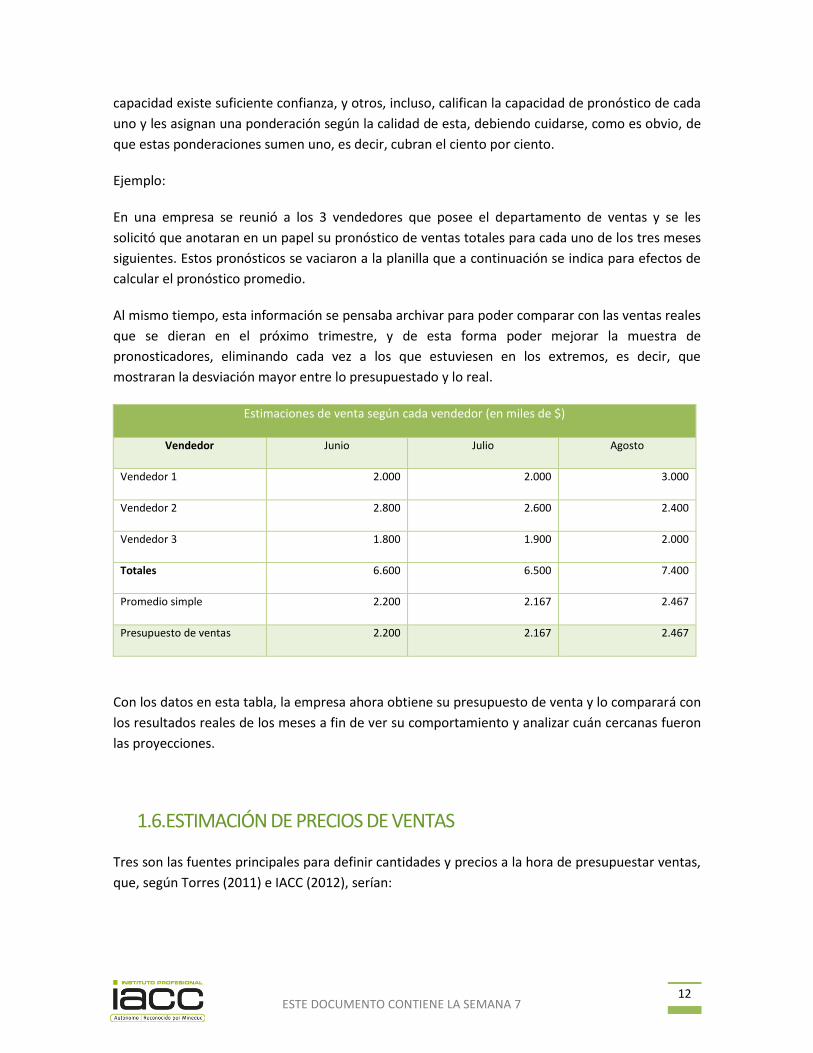

Combinación de pronósticos personales

Una forma de reducir la subjetividad de los pronósticos directos realizados por una persona

consiste en promediar los pronósticos personales realizados por diversas personas. Esto se puede

hacer por diversas fórmulas, donde algunos optan por tomar una base amplia de pronosticadores

y calcular el promedio simple; otros toman solamente tres o cuatro pronosticadores, en cuya

12 ESTE DOCUMENTO CONTIENE LA SEMANA 7

capacidad existe suficiente confianza, y otros, incluso, califican la capacidad de pronóstico de cada

uno y les asignan una ponderación según la calidad de esta, debiendo cuidarse, como es obvio, de

que estas ponderaciones sumen uno, es decir, cubran el ciento por ciento.

Ejemplo:

En una empresa se reunió a los 3 vendedores que posee el departamento de ventas y se les

solicitó que anotaran en un papel su pronóstico de ventas totales para cada uno de los tres meses

siguientes. Estos pronósticos se vaciaron a la planilla que a continuación se indica para efectos de

calcular el pronóstico promedio.

Al mismo tiempo, esta información se pensaba archivar para poder comparar con las ventas reales

que se dieran en el próximo trimestre, y de esta forma poder mejorar la muestra de

pronosticadores, eliminando cada vez a los que estuviesen en los extremos, es decir, que

mostraran la desviación mayor entre lo presupuestado y lo real.

Estimaciones de venta según cada vendedor (en miles de $)

Vendedor Junio Julio Agosto

Vendedor 1 2.000 2.000 3.000

Vendedor 2 2.800 2.600 2.400

Vendedor 3 1.800 1.900 2.000

Totales 6.600 6.500 7.400

Promedio simple 2.200 2.167 2.467

Presupuesto de ventas 2.200 2.167 2.467

Con los datos en esta tabla, la empresa ahora obtiene su presupuesto de venta y lo comparará con

los resultados reales de los meses a fin de ver su comportamiento y analizar cuán cercanas fueron

las proyecciones.

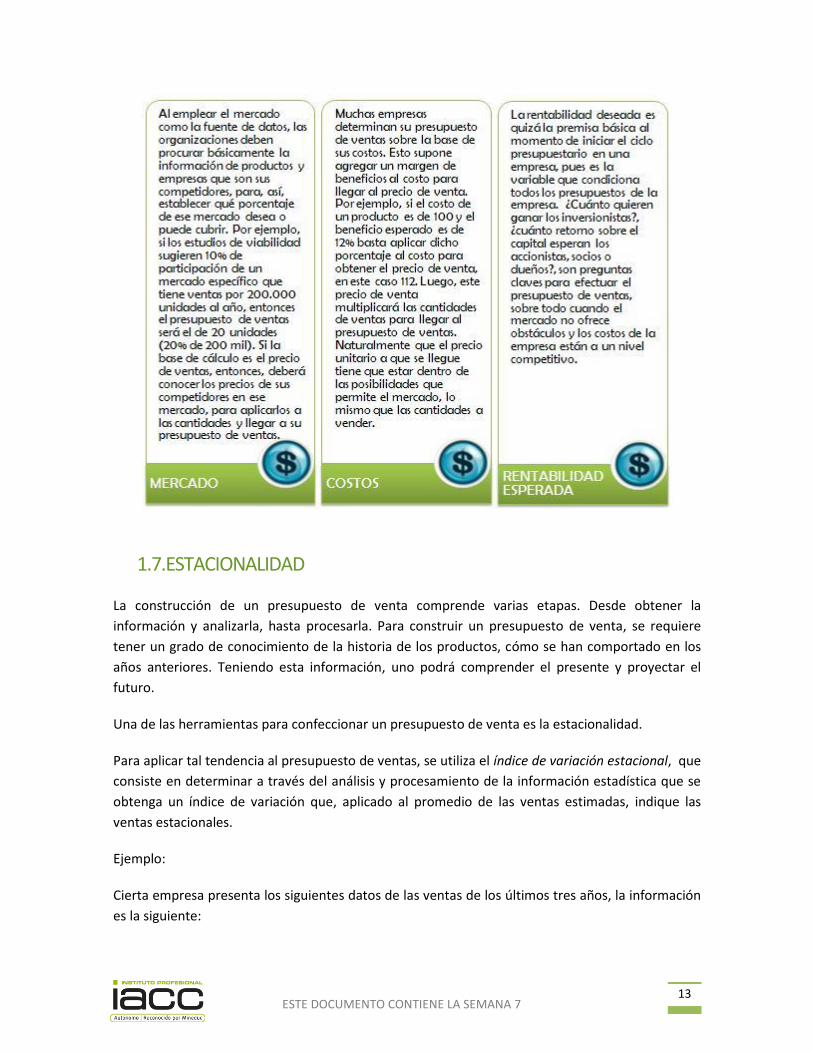

1.6. ESTIMACIÓN DE PRECIOS DE VENTAS

Tres son las fuentes principales para definir cantidades y precios a la hora de presupuestar ventas,

que, según Torres (2011) e IACC (2012), serían:

13 ESTE DOCUMENTO CONTIENE LA SEMANA 7

1.7. ESTACIONALIDAD

La construcción de un presupuesto de venta comprende varias etapas. Desde obtener la

información y analizarla, hasta procesarla. Para construir un presupuesto de venta, se requiere

tener un grado de conocimiento de la historia de los productos, cómo se han comportado en los

años anteriores. Teniendo esta información, uno podrá comprender el presente y proyectar el

futuro.

Una de las herramientas para confeccionar un presupuesto de venta es la estacionalidad.

Para aplicar tal tendencia al presupuesto de ventas, se utiliza el índice de variación estacional, que

consiste en determinar a través del análisis y procesamiento de la información estadística que se

obtenga un índice de variación que, aplicado al promedio de las ventas estimadas, indique las

ventas estacionales.

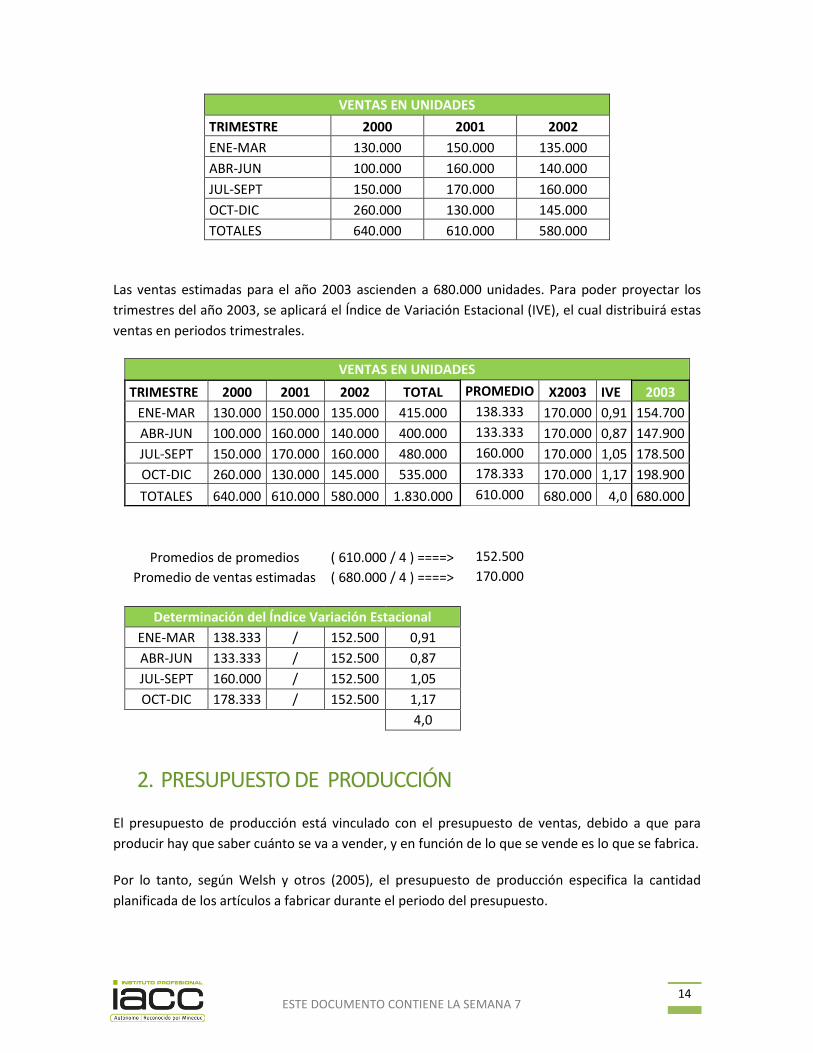

Ejemplo:

Cierta empresa presenta los siguientes datos de las ventas de los últimos tres años, la información

es la siguiente:

14 ESTE DOCUMENTO CONTIENE LA SEMANA 7

VENTAS EN UNIDADES

TRIMESTRE 2000 2001 2002

ENE-MAR 130.000 150.000 135.000

ABR-JUN 100.000 160.000 140.000

JUL-SEPT 150.000 170.000 160.000

OCT-DIC 260.000 130.000 145.000

TOTALES 640.000 610.000 580.000

Las ventas estimadas para el año 2003 ascienden a 680.000 unidades. Para poder proyectar los

trimestres del año 2003, se aplicará el Índice de Variación Estacional (IVE), el cual distribuirá estas

ventas en periodos trimestrales.

VENTAS EN UNIDADES

TRIMESTRE 2000 2001 2002 TOTAL PROMEDIO X2003 IVE 2003

ENE-MAR 130.000 150.000 135.000 415.000 138.333 170.000 0,91 154.700

ABR-JUN 100.000 160.000 140.000 400.000 133.333 170.000 0,87 147.900

JUL-SEPT 150.000 170.000 160.000 480.000 160.000 170.000 1,05 178.500

OCT-DIC 260.000 130.000 145.000 535.000 178.333 170.000 1,17 198.900

TOTALES 640.000 610.000 580.000 1.830.000 610.000 680.000 4,0 680.000

Promedios de promedios ( 610.000 / 4 ) ====> 152.500

Promedio de ventas estimadas ( 680.000 / 4 ) ====> 170.000

Determinación del Índice Variación Estacional

ENE-MAR 138.333 / 152.500 0,91

ABR-JUN 133.333 / 152.500 0,87

JUL-SEPT 160.000 / 152.500 1,05

OCT-DIC 178.333 / 152.500 1,17

4,0

2. PRESUPUESTO DE PRODUCCIÓN

El presupuesto de producción está vinculado con el presupuesto de ventas, debido a que para

producir hay que saber cuánto se va a vender, y en función de lo que se vende es lo que se fabrica.

Por lo tanto, según Welsh y otros (2005), el presupuesto de producción especifica la cantidad

planificada de los artículos a fabricar durante el periodo del presupuesto.

15 ESTE DOCUMENTO CONTIENE LA SEMANA 7

El presupuesto de producción es la base para los otros presupuestos operativos, ya que ayuda a

tener un equilibrio entre lo que se produce y lo que se vende.

2.1. OBJETIVOS

Los objetivos que tiene un presupuesto de producción son:

Definir políticas en cuanto a los niveles de inventarios de productos terminados: el

presupuesto de producción permite determinar con antelación cuántos artículos

terminados deben procesarse y quedar en inventario.

Determinar el número de unidades a producir: tras conocer el presupuesto de venta, el

siguiente paso es determinar el número de unidades a producir, con la finalidad de

determinar la compra de materias primas y poder dar cumplimiento al presupuesto de

ventas.

Entrega información financiera de lo que cuesta producir los artículos terminados: para

producir artículos terminados, previamente se ha consumido materia prima, gastos

indirectos de fabricación, mano de obra y otros; estos deben ser informados al

departamento de finanzas con la finalidad de calcular cuánto cuesta el proceso y poder

determinar de esta manera el costo de producción y posteriormente el precio de venta.

Por eso debe entregar información financiera.

Permite planificar la producción: al planificar la producción, se puede cuantificar la

cantidad de materia prima, mano de obra y costos indirectos de fabricación que se usarán

en la producción.

Permite plantear qué productos se deben producir: el presupuesto de producción debe

identificar claramente qué es lo que se quiere producir y cuánto, dentro de un periodo de

tiempo.

En el siguiente video se podrá encontrar una explicación sobre lo que es en general un presupuesto de producción.

https://goo.gl/543Xw8

16 ESTE DOCUMENTO CONTIENE LA SEMANA 7

Permite definir cuánto debería producirse: el departamento de producción, al tener

conocimiento del presupuesto de ventas, puede definir cuánto debería producirse.

Permite analizar si existe la capacidad técnica de la planta para producir lo planificado: al

tener conocimiento del presupuesto de ventas, a través del presupuesto de producción

podrá determinar si las instalaciones técnicas de la planta son suficientes para producir lo

que se solicita.

Permite realizar un calendario de producción: el presupuesto de producción debe realizar

un ordenamiento en el tiempo para producir, es decir, analizar cómo hará esta producción

a través del tiempo.

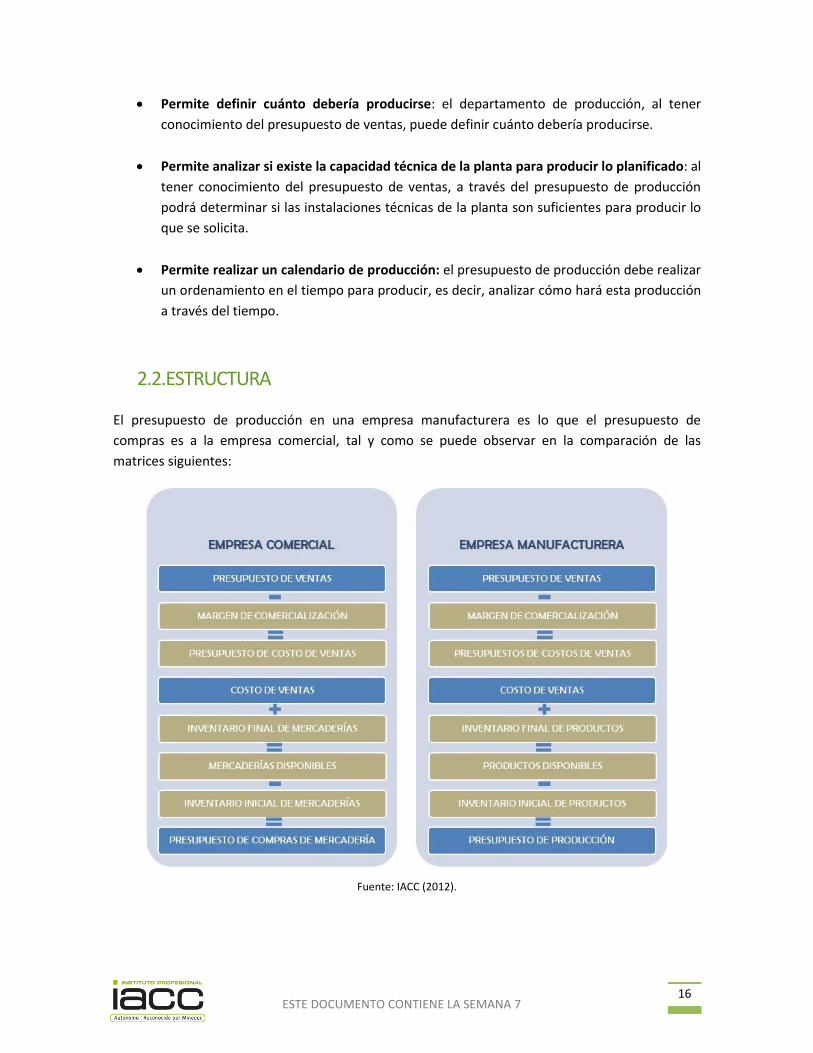

2.2. ESTRUCTURA

El presupuesto de producción en una empresa manufacturera es lo que el presupuesto de

compras es a la empresa comercial, tal y como se puede observar en la comparación de las

matrices siguientes:

Fuente: IACC (2012).

17 ESTE DOCUMENTO CONTIENE LA SEMANA 7

Presupuesto de ventas: es el valor monetario que se ha programado para las ventas del

mes.

Margen de comercialización: es aplicar un porcentaje sobre las ventas y luego restarlas a

ella.

Presupuesto de costo de venta: es la diferencia entre el presupuesto de venta menos el

margen de comercialización.

Costo de venta: es lo que cuesta producir un determinado producto.

Inventario final de mercaderías: son las mercaderías valorizadas que quedan en stock

después de un cierto tiempo determinado.

Mercaderías disponibles: se conforma sumando el costo de venta más el inventario final

de mercaderías.

Inventario inicial de mercaderías: es el stock mínimo con que empieza un determinado

producto en un mes determinado. Lo que resulta ser el inventario final de mercaderías de

un mes es el inventario inicial de mercaderías en el siguiente mes.

Presupuesto de compras de mercaderías: es el resultado final de todas las operatorias

anteriores señaladas.

Ejemplo:

PRESUPUESTO COSTO DE VENTAS

ÍTEMS ENERO FEBRERO MARZO

PRESUPUESTO DE VENTAS $ 230.000 $ 250.000 $ 300.000

MARGEN DE COMERCIALIZACION $ 69.000 $ 75.000 $ 90.000

PRESUPUESTO DE COSTO DE VENTAS $ 161.000 $ 175.000 $ 210.000

COSTO DE VENTAS $ 161.000 $ 175.000 $ 210.000

INVENTARIO FINAL DE MERCADERÍAS $ 250.000 $ 300.000 $ 300.000

MERCADERIAS DISPONIBLES $ 411.000 $ 475.000 $ 510.000

INVENTARIO INICIAL DE MERCADERÍAS -$ 200.000 -$ 250.000 -$ 300.000

PRESUPUESTO DE COMPRAS DE MERCADERIAS

$ 211.000 $ 225.000 $ 210.000

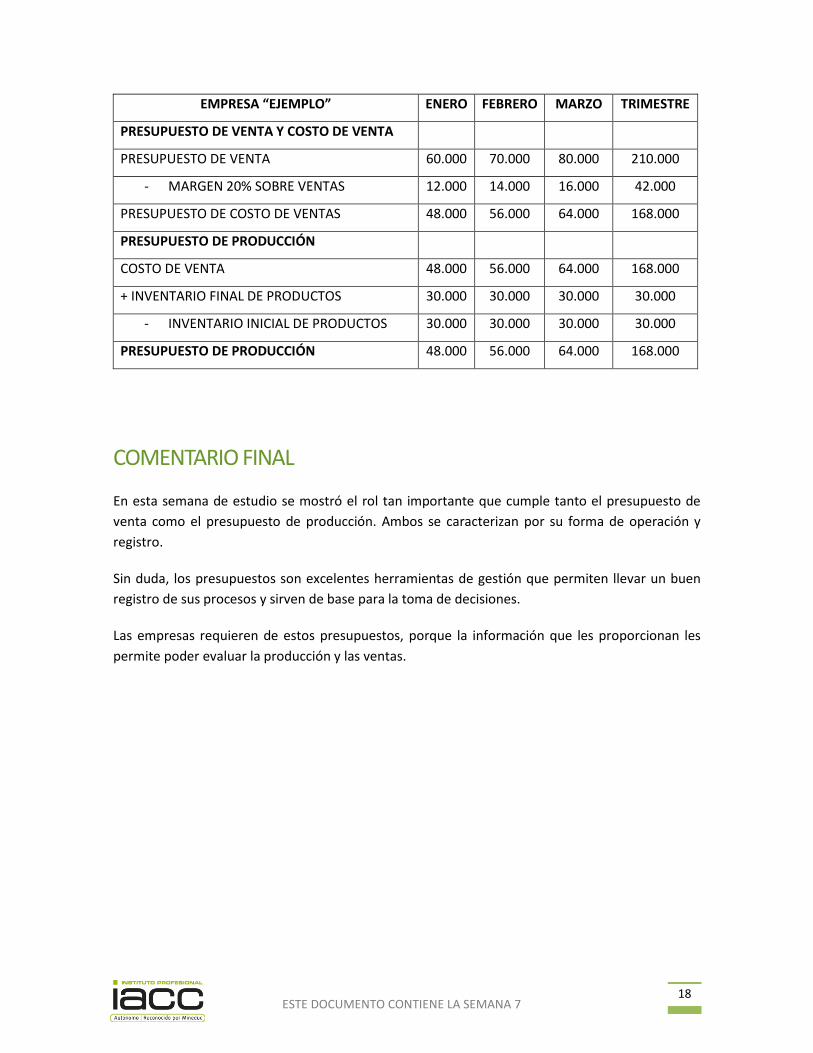

2.3. EJEMPLO DE UN PRESUPUESTO DE PRODUCCIÓN

En la siguiente tabla se muestra un ejemplo de cómo se estructura un presupuesto de producción.

Al analizar la tabla, se puede observar que para realizar el presupuesto de producción fue

necesario realizar el de ventas y después el de producción.

18 ESTE DOCUMENTO CONTIENE LA SEMANA 7

EMPRESA “EJEMPLO” ENERO FEBRERO MARZO TRIMESTRE

PRESUPUESTO DE VENTA Y COSTO DE VENTA

PRESUPUESTO DE VENTA 60.000 70.000 80.000 210.000

- MARGEN 20% SOBRE VENTAS 12.000 14.000 16.000 42.000

PRESUPUESTO DE COSTO DE VENTAS 48.000 56.000 64.000 168.000

PRESUPUESTO DE PRODUCCIÓN

COSTO DE VENTA 48.000 56.000 64.000 168.000

+ INVENTARIO FINAL DE PRODUCTOS 30.000 30.000 30.000 30.000

- INVENTARIO INICIAL DE PRODUCTOS 30.000 30.000 30.000 30.000

PRESUPUESTO DE PRODUCCIÓN 48.000 56.000 64.000 168.000

COMENTARIO FINAL

En esta semana de estudio se mostró el rol tan importante que cumple tanto el presupuesto de

venta como el presupuesto de producción. Ambos se caracterizan por su forma de operación y

registro.

Sin duda, los presupuestos son excelentes herramientas de gestión que permiten llevar un buen

registro de sus procesos y sirven de base para la toma de decisiones.

Las empresas requieren de estos presupuestos, porque la información que les proporcionan les

permite poder evaluar la producción y las ventas.

19 ESTE DOCUMENTO CONTIENE LA SEMANA 7

REFERENCIAS

Cárdenas, R. (2008). Presupuestos. Teoría y práctica. 2.ª edición. México: McGraw-Hill

Interamericana.

IACC (2012). Formulación de administración de presupuesto. Pronósticos y Presupuestos de

Ventas. Semana 2.

Torres, G. (2011). Contabilidad, costos y presupuestos. 3.ª edición. Santiago: Editorial Legal

Publishing.

Welsch, G.; Hilton, R.; Gordon, P. y Rivera, C. (2005). Presupuestos: planificación y control. 6.ª

edición. México: Prentice Hall.

PARA REFERENCIAR ESTE DOCUMENTO, CONSIDERE:

IACC (2016). Presupuestos II. Costos y Presupuesto. Semana 7.

20 ESTE DOCUMENTO CONTIENE LA SEMANA 7

ERENCIAR ESTE DOCUMENTO, CONSIDERE: