Tributario 1ra Setiembre de 2014 - Pag a-1 a a-36

36

CONTADORES & EMPRESAS / N° 237 A-1 Consecuencias de la obtención de créditos y devoluciones indebidas José Andrée CACHAY CASTAÑEDA (*) I. MARCO LEGAL DE LOS PAGOS INDEBIDOS El artículo 1267 del Código Civil define al pago indebido como aquel efectuado por error de hecho o de derecho, pudiendo el sujeto que pagó exigir la restitución de quien recibió el monto pagado. Por su parte, el artículo 1273 del mismo cuerpo legal establece que se presume que hubo error en el pago cuando se cumple con una prestación que nunca se debió o que ya estaba pagada. En lo que respecta a la Administración Tributaria, a través de su Informe N° 193-2007-Sunat/2B0000, refiere, en cuanto a los pagos indebidos o en exceso, lo siguiente: “Por su parte, Rosendo Huamaní Cueva define al pago indebido de la siguiente manera: ‘(...) es el realizado (‘pagado’) por el deudor tributario sin estar este obligado a hacerlo. Entre algunos casos de ‘pago indebido’ tenemos el ‘pago’ realizado por una persona por un tributo al cual no estaba afecto (…); el pago realizado por una persona que no tiene calidad de deudor tributario; el pago efectuado a una persona que no era la acreedora tributaria o no era la autorizada para el cobro; el pago de una ‘deuda’ por un tributo que no era exigible (…); el pago de un tributo del cual el contribuyente estaba exonerado, o por pagar un tributo cuya norma de creación no había sido debidamente publicada (…); también pagar un tributo que no ha sido aprobado por la norma pertinente (...)’ En lo que respecta al pago en exceso, el mismo autor señala que, ‘es el pago que, correspondiéndole (*) Abogado por la Universidad de San Martín de Porres. Especialista en Derecho Tributario. X Premio a la Excelencia Académica en Derecho 2010 “José León Barandiarán Hart”. realizar al deudor, lo hace por monto o suma mayor o superior al que estaba obligado (ingreso excesivo). En buena cuenta, a este exceso también puede considerársele pago indebido’ (…) Conforme a lo antes expuesto, se puede concluir que los pagos en exceso constituyen también pagos indebidos; pues aquellos son pagos sin causa legítima (pago indebido) circunscritos a los casos en que sí correspondía pagar un impuesto y este fue pagado en demasía; es decir, que se paga una suma mayor a la liquidada por el responsable de la obligación tributaria o por la Administración”. El pago indebido es, precisamente, un pago no debido, que se efectúa o empoza en el fisco por un error de hecho o de derecho. Podríamos decir que detrás del pago indebido no existe obligación legal alguna, lo que para el campo del Derecho Tributario significaría que no existe obligación tributaria que lo haya originado. Por su parte, en el pago en exceso sí existe una obligación tributaria que debe satisfacerse, no obstante, al momento de efectuar su cálculo y el respectivo pago, el abono al fisco es por un monto mayor al que legalmente estaba obligado. Por ello, y de acuerdo con el más estricto sentido de justicia y equidad, en primer lugar, existe el derecho de quien efectuó dichos pagos a exigir su devolución, pues nunca debieron ser pagados; y, en segundo lugar, dado que el fisco ha tenido en su poder y a su disposición los referidos con- ceptos, también le asiste al afectado el derecho a que la referida devolución se le haga con los ESPECIAL TRIBUTARIO TRIBUTARIA A S E S O R Í A A S E S O R Í A RESUMEN EJECUTIVO E n el presente artículo el autor analiza las consecuencias más comunes relaciona- das con las devoluciones indebidas y el aprovechamiento de créditos (o saldos, o pérdidas) determinados de forma incorrecta por los contribuyentes. Así, a partir del análisis de la figura de los pagos indebidos, se aterriza en el supuesto contra- rio, esto es, el aprovechamiento indebido de devoluciones o créditos, mostrando casos en los cuales se aprecian los efectos más resaltantes que deberán tomarse en cuenta por el impacto real que suelen tener en los involucrados.

-

Upload

cpcjomvasquez -

Category

Documents

-

view

67 -

download

0

Transcript of Tributario 1ra Setiembre de 2014 - Pag a-1 a a-36

CONTADORES & EMPRESAS / N° 237 A-1

Consecuencias de la obtención de créditos y devoluciones indebidas

José Andrée CACHAY CASTAÑEDA(*)

I. MARCO LEGAL DE LOS PAGOS INDEBIDOS

El artículo 1267 del Código Civil define al pago indebido como aquel efectuado por error de hecho o de derecho, pudiendo el sujeto que pagó exigir la restitución de quien recibió el monto pagado.

Por su parte, el artículo 1273 del mismo cuerpo legal establece que se presume que hubo error en el pago cuando se cumple con una prestación que nunca se debió o que ya estaba pagada.

En lo que respecta a la Administración Tributaria, a través de su Informe N° 193-2007-Sunat/2B0000, refiere, en cuanto a los pagos indebidos o en exceso, lo siguiente: “Por su parte, Rosendo Huamaní Cueva define al pago indebido de la siguiente manera:

‘(...) es el realizado (‘pagado’) por el deudor tributario sin estar este obligado a hacerlo. Entre algunos casos de ‘pago indebido’ tenemos el ‘pago’ realizado por una persona por un tributo al cual no estaba afecto (…); el pago realizado por una persona que no tiene calidad de deudor tributario; el pago efectuado a una persona que no era la acreedora tributaria o no era la autorizada para el cobro; el pago de una ‘deuda’ por un tributo que no era exigible (…); el pago de un tributo del cual el contribuyente estaba exonerado, o por pagar un tributo cuya norma de creación no había sido debidamente publicada (…); también pagar un tributo que no ha sido aprobado por la norma pertinente (...)’

En lo que respecta al pago en exceso, el mismo autor señala que, ‘es el pago que, correspondiéndole

(*) Abogado por la Universidad de San Martín de Porres. Especialista en Derecho Tributario. X Premio a la Excelencia Académica en Derecho 2010 “José León Barandiarán Hart”.

realizar al deudor, lo hace por monto o suma mayor o superior al que estaba obligado (ingreso excesivo). En buena cuenta, a este exceso también puede considerársele pago indebido’ (…)

Conforme a lo antes expuesto, se puede concluir que los pagos en exceso constituyen también pagos indebidos; pues aquellos son pagos sin causa legítima (pago indebido) circunscritos a los casos en que sí correspondía pagar un impuesto y este fue pagado en demasía; es decir, que se paga una suma mayor a la liquidada por el responsable de la obligación tributaria o por la Administración”.

El pago indebido es, precisamente, un pago no debido, que se efectúa o empoza en el fisco por un error de hecho o de derecho. Podríamos decir que detrás del pago indebido no existe obligación legal alguna, lo que para el campo del Derecho Tributario significaría que no existe obligación tributaria que lo haya originado.

Por su parte, en el pago en exceso sí existe una obligación tributaria que debe satisfacerse, no obstante, al momento de efectuar su cálculo y el respectivo pago, el abono al fisco es por un monto mayor al que legalmente estaba obligado.

Por ello, y de acuerdo con el más estricto sentido de justicia y equidad, en primer lugar, existe el derecho de quien efectuó dichos pagos a exigir su devolución, pues nunca debieron ser pagados; y, en segundo lugar, dado que el fisco ha tenido en su poder y a su disposición los referidos con-ceptos, también le asiste al afectado el derecho a que la referida devolución se le haga con los

ESPE

CIA

L TR

IBU

TAR

IOTRIBUTARIA

A S E S O R Í AA S E S O R Í A

RESUMEN EJECUTIVO

En el presente artículo el autor analiza las consecuencias más comunes relaciona-das con las devoluciones indebidas y el aprovechamiento de créditos (o saldos, o

pérdidas) determinados de forma incorrecta por los contribuyentes. Así, a partir del análisis de la fi gura de los pagos indebidos, se aterriza en el supuesto contra-rio, esto es, el aprovechamiento indebido de devoluciones o créditos, mostrando casos en los cuales se aprecian los efectos más resaltantes que deberán tomarse en cuenta por el impacto real que suelen tener en los involucrados.

1ra. quincena - Setiembre 2014

ASESORÍA TRIBUTARIA4

A-2

montos actualizados, es decir, aplicando una tasa de interés al pago indebido o al exceso pagado.

En efecto, en el procedimiento y cálculo de la devolución por pagos indebidos o en exceso que debe realizar la Sunat, los intereses se deben calcular aplicando el procedimiento del artículo 33 del Código Tributario (intereses moratorios), el que incluyó la capitalización hasta el 31 de diciembre de 2005.

Ahora bien, ¿qué sucede en el supuesto contrario? Esto es, si el supuesto afectado se ha hecho beneficiario de una devolución indebida o, lo que es lo mismo, de una suma que no tuvo derecho a obtener. Al respecto, podemos adelantar que el último párrafo del artículo 38 del Código Tributario establece que en caso sea la Administración Tributaria quien, al momento de efectuar una devolución, lo haya hecho de manera indebida o en exceso, la restitución a la que estuviera obligado a realizar el beneficiario de dicha devolución también será pasible de aplicársele la Tasa de Interés Moratorio (TIM), por el periodo comprendido entre la fecha de la devolución y la fecha en que se produzca la restitución.

Por su parte, tratándose de aquellas de-voluciones que devengan (o se tornen con posterioridad) en indebidas, en la restitución que haga el beneficiario se aplicará el interés previsto por la Sunat de acuerdo con lo dispuesto en el literal b) del artículo 38 del Código Tributario (no menor a la tasa pasiva de mercado promedio para operaciones en moneda nacional, multiplicada por un factor de 1,20).

Sin embargo, ¿la generación de intereses es la única consecuencia por haber obtenido una devolución indebida? ¿Existe alguna infracción o delito tributario que podría asociarse a este, de ser el caso? ¿Qué ocurre cuando no existe devolución pero sí un aprovechamiento indebido de créditos?

II. ILÍCITOS TRIBUTARIOS RELACIONADOS CON LA OBTENCIÓN DE CRÉDITOS O DEVOLUCIONES INDEBIDAS

El numeral 1 del artículo 178 del Código Tributario prescribe que constituye infracción relacionada con el cumplimiento de las obli-gaciones tributarias, entre otros, el declarar cifras o datos falsos u omitir circunstancias en las declaraciones, que influyan en la determinación de la obligación tributaria; y/o que generen aumentos indebidos de saldos o pérdidas tributarias o créditos a favor del deudor tributario y/o que generen que generen la obtención indebida de Notas de Crédito la obtención indebida de Notas de Crédito Negociables u otros valores similaresNegociables u otros valores similares.

Como se puede observar, el tipo legal que se configura como infracción toma en consideración el hecho de que el deudor

tributario no declare correctamente su obligación tributaria con ocasión de la presentación de la declaración jurada pago, determinando incorrectamente los determinando incorrectamente los saldos o créditos a su favor con el fin de saldos o créditos a su favor con el fin de obtener una devolución indebida o un obtener una devolución indebida o un aumento indebido de saldos o créditosaumento indebido de saldos o créditos. Así pues, el deudor tributario incurre en la referida infracción si en su declaración jurada consigna información que no se ajusta a la realidad con el fin de obtener indebidamente Notas de Crédito Nego-ciables, o porque declaró cualquier cifra o dato falso que implique un aumento indebido de los saldos o créditos a su favor.

Ahora bien, la sanción por la infracción tipificada en el numeral 1 del artículo 178 del Código Tributario, se calcula en función del saldo, crédito u otro concepto similar determinado indebidamente por el deudor tributario o, del monto devuelto indebidamente, en caso de que la Admi-nistración Tributaria hubiere efectuado la devolución. Así pues, de acuerdo con las Tablas de Infracciones y Sanciones del Código Tributario, la sanción aplicable en dicho caso es: ver cuadro N° 1.

Asimismo, es importante recordar que de acuerdo con el literal a) del artículo 4 del Decreto Legislativo N° 813 - Ley Penal Tributaria, la defraudación tributaria será reprimida con pena privativa de libertad no menor de 8 ni mayor de 12 años y con 730 a 1460 días multa (supuesto agravado), cuando se obtengan exonera-ciones o inafectaciones, reintegros, saldos a favor, crédito fiscal, compensaciones, devoluciones, beneficios o incentivos tributarios, simulando la existencia de hechos que permitan gozar de estos.

III. SITUACIONES QUE SUELEN GENERAR DEVOLUCIONES INDEBIDAS

En los últimos años ha sido común encon-trar noticias relacionadas con sentencias condenatorias dictadas por el Poder Judicial en relación con delitos tributarios vinculados con la creación de empresas fantasmas por las cuales, en virtud de la utilización de ciertos beneficios que otorga el legislador en materia fiscal, algunos empresarios han pretendido ob-tener devoluciones indebidas de créditos o impuestos. Los supuestos en los que se dan

este tipo de situaciones son diversos, por lo que en nuestro caso nos centraremos en un supuesto común en que suelen caer estos malos contribuyentes para beneficiarse de forma indebida: las operaciones de com-pras no reales y sus efectos en el Impuesto General a las Ventas (IGV).En primer lugar, solo a modo ilustrativo, hay que recordar que para determinar dicho impuesto los contribuyentes del IGV podrán deducir del impuesto que gravó todas sus operaciones de venta (activas), el impuesto pagado con motivo de todas sus operaciones de compra (pa-sivas) correspondientes al mismo periodo tributario. Por su parte, es importante tener en cuenta que conforme al artículo 44 de la Ley del IGV, una operación será calificada como “no real” cuando se veri-fique alguna de las siguientes situaciones:• Cuando la operación es completa-

mente falsa. Es decir, i) cuando el ob-jeto de la transacción (bien o servicio), ii) así como el sujeto que aparece consignado en el comprobante de pago como proveedor, son falsos. En este caso, no se ha producido ninguna transferencia de bien o servicio.

• Cuando la operación es parcialmente falsa. En este caso, el objeto de la transacción (bien o servicio) sí es real. La falsedad radica en la identidad del proveedor de este. Es decir, el bien o servicio realmente adquirido proviene de una persona distinta de la que apa-rece consignada en el comprobante de pago como proveedor.

Por lo tanto, ¿qué ocurre cuando un contribuyente simula una serie de com-pras para elevar el monto de crédito por deducir de su impuesto bruto? En dicho caso, si la Sunat comprueba de manera adecuada y suficiente dicha falsedad en las adquisiciones de una empresa, podrá considerar que lo que buscó desde un principio el contribuyente y, en conse-cuencia, sus representantes, fue beneficiarse de créditos indebidos (por ejemplo, inflar artificialmente su crédito fiscal a partir de compras inexistentes y, con ellos, reducir o eliminar el IGV a pagar en un mes determi-nado) o lo que es común últimamente: ob-tener devoluciones de saldos (por ejemplo, en el caso de los exportadores, pretender conseguir la devolución del Saldo a Favor Materia de Beneficio que en dicho caso se

CUADRO N° 1

TABLA ISanciones Renta de Tercera Categoría Régimen General

TABLA IISanciones RER, Rentas de

Cuarta Categoría y otras rentas

TABLA IIISanciones Nuevo Régimen

Único Simplificado

50% del tributo omitido o 50% del saldo, crédito u otro concepto si-milar determinado indebidamente, o 15% de la pérdida indebidamente declarada, o 100% del monto obte-nido indebidamente, de haber obte-nido la devolución.

50% del tributo omitido o 50% del saldo, crédito u otro concepto similar determinado indebida-mente, o 15% de la pérdida inde-bidamente declarada o 100% del monto obtenido indebidamente, de haber obtenido la devolución.

50% del tributo omitido o 50% del saldo, crédito u otro concepto similar determinado indebida-mente, o 15% de la pérdida inde-bidamente declarada o 100% del monto obtenido indebidamente, de haber obtenido la devolución.

CONTADORES & EMPRESAS / N° 237

5ESPECIAL TRIBUTARIO

A-3

encontraría conformado, total o parcial-mente, por un Impuesto ficticio que gravó adquisiciones inexistentes).

Por ejemplo, supongamos por un momento que el señor Alain Morales Fajardo, repre-sentante de la empresa agroexportadora La Centralita S.A.C., se encargó de realizar, entre enero de 2011 y marzo de 2012, ventas fantasmas, simulando operaciones de compra de ají páprika para exportación, a través de falsos proveedores que eran con-tactados por su contador.

Como representante legal de la men-cionada empresa, el referido personaje solicitó ante la Sunat, en abril de 2012, la devolución del saldo a favor como bene-ficio del exportador, por las supuestas operaciones comerciales que realizó por un importe de S/. 500,000.

A partir de dicha solicitud, como suele su-ceder, la Sunat inició un proceso de fisca-lización a la empresa La Centralita S.A.C., determinando la existencia de operaciones de compra no reales, a través de cruces de infor-mación, manifestaciones e irregularidades en la documentación contable presentada por el contribuyente. De esta forma, la referida institución verificó, entre otros aspectos, que los supuestos proveedores tenían como actividades reales los oficios de taxistas, zapateros y empleadas domésticas.

En consecuencia, la devolución solicitada por el contribuyente fue declarada impro-cedente, hecho que sirvió para sustentar la acusación por la tentativa de obtención indebida de dicho beneficio tributario prevista en el literal a) del artículo 4 de la Ley Penal Tributaria.

Sin embargo, ¿qué hubiera ocurrido en caso la Sunat, antes de iniciar una fiscalización a La Centralita S.A.C. por la solicitud de de-volución del saldo a favor del exportador, hubiera aprobado entregar mediante Nota de Crédito Negociable el monto de S/. 500,000? En dicho supuesto, la em-presa, al margen de que sus representantes involucrados tengan alguna responsabilidad penal por el supuesto agravado del delito de defraudación tributaria en la modalidad de obtención indebida de un beneficio fiscal, será pasible no solo de devolver el monto indebidamente obtenido (S/. 500,000 más intereses), sino que, además, deberá pagar una multa equivalente a dicho importe (S/. 500,000 adicionales, más los intereses), de acuerdo con lo señalado en el punto II del presente informe.

IV. SITUACIONES QUE SUELEN GENERAR LA OBTENCIÓN DE CRÉDITOS INDEBIDOS

En el caso de la obtención de créditos indebidos, podemos señalar que no se hace con un importe que le es entregado por la Administración Tributaria, como

sí ocurre cuando se presenta y aprueba una solicitud de devolución, sino que el contribuyente determina de forma incorrecta sus obligaciones tributarias y, como consecuencia de ello, aumenta de manera indebida sus saldos, pérdidas o, lo que suele ser común, sus créditos.

Dichos aumentos indebidos de saldos, pérdidas o créditos, que no involucran una devolución, suelen venir acompa-ñados de actos simulados (muchas veces con intención de defraudar al fisco, como en el caso de las operaciones no reales, lo que se encuentra penado por ley), o errores en la determinación de las obli-gaciones tributarias.

Como en el supuesto anterior, hemos visto cómo se pretende obtener un beneficio a partir de actos simulados (operaciones no reales), para com-prender esta situación veamos ahora un ejemplo donde, ante una incorrecta determinación del IGV en lo que res-pecta al crédito fiscal (fue aumentado indebidamente), el contribuyente, en lugar de cancelar el impuesto que efec-tivamente le hubiera correspondido en el mes, obtiene un saldo a favor.

La empresa Setiembre S.A.C., contribuyente del Régimen General del Impuesto a la Renta, y dedicada a la comercialización de impresoras, presentó el PDT 621 del Periodo Junio - 2014, determinando un saldo a favor de S/. 10,000 (Impuesto bruto S/. 15,000 - Crédito fiscal S/. 25,000).

No obstante ello, luego de haber presentado la citada declaración, verifica que incluyó indebidamente una factura de compra de una refrigeradora último modelo para uso personal del socio principal, cuyo IGV ascendía a S/. 12,000. Al respecto, nos consultan si han incurrido en infracción y a cuánto ascendería la multa, de corresponder.

Al respecto, cabe indicar que el numeral 1 del artículo 178 del Código Tributario prescribe que constituye infracción re-lacionada con el cumplimiento de las obligaciones tributarias, entre otros, el declarar cifras o datos falsos u omitir circunstancias en las declaraciones, que influyan en la determinación de la obliga-ción tributaria; y/o que generen aumentos aumentos indebidosindebidos de saldos o pérdidas tributarias o créditos a favor del deudor tributario.

En el caso citado, la empresa Setiembre S.A.C. ha incurrido en dicha infracción, pues en principio efectuó una declaración con cifras o datos falsos, la que influyó de manera directa en la determinación de la obligación del periodo, al determinarse un menor tributo a pagar, como consecuencia de un aumento indebido del crédito fiscal del IGV.

En ese sentido, configurada la infracción, a partir de la información señalada en

la consulta, se procederá a determinar la multa aplicable. Al respecto, para los supuestos en los que inicialmente se declara un saldo a favor del IGV y luego se determina un tributo a pagar, el literal b) de la Nota 21 de la Tabla I de Infracciones y Sanciones del Código Tributario (aplicable a los contribuyentes del Régimen General del Impuesto a la Renta), prescribe que en estos casos la sanción será determinada sumando el 50% del tributo omitido más el 50% del monto declarado indebidamente como saldo a favor.

Ahora bien, de acuerdo con lo señalado, es preciso determinar el Saldo a Favor Indebido (SFI) y el Tributo Omitido (TO), por lo que nos guiaremos de los siguientes datos:

DetalleIGV DJ Original

IGV DJ Rectificatoria

Datos SFI - TO

Ventas del mes 15,000 15,000

Compras del mes (25,000) (13,000)

Saldo a Favor del Mes

(10,000) 0 (10,000)

Tributo Resultante del Mes

0 2,000 2,000

Al respecto, cabe recordar que de acuerdo con las Notas a las Tablas de Infracciones y Sanciones del Código Tributario, el tributo omitido o el saldo, crédito u otro con-cepto similar determinado indebidamente o pérdida indebidamente declarada, será la diferencia entre el tributo o saldo, crédito u otro concepto similar o pérdida declarada y el que se debió declarar.

Siendo que en nuestro caso el Tributo Omitido es de S/. 2,000 y el Saldo a Favor Indebido de S/. 10,000, la multa determinada equivaldrá al: 50% del Tri-buto Omitido (S/. 1,000) más el 50% del Saldo a Favor Indebido (S/. 5,000), esto es, a S/. 6,000.

Finalmente, hay que tomar en cuenta que de acuerdo con el artículo 13-A de la Resolución de Superintendencia N° 063-2007/Sunat, la que regula el Ré-gimen de Gradualidad en las sanciones tributarias, se tiene que a la sanción de multa aplicable a la infracción del numeral 1 del artículo 178 del Código Tributario, se le aplicará una rebaja del 95%, 70%, 60% o 40%, básicamente, siempre que el deudor tributario cumpla con el pago de la multa en determinadas oportunidades y condiciones.

Por lo tanto, en caso la empresa Setiembre S.A.C. rectifique de manera adecuada su declaración jurada del mes de junio de 2014 con anterioridad a cualquier notificación o requerimiento de la Ad-ministración Tributaria relativa al tributo o periodo a regularizar, gozará de una rebaja del 95% que implicaría que su multa a pagar ascienda a S/. 300.

1ra. quincena - Setiembre 2014

ASESORÍA TRIBUTARIA6

A-4

Tratamiento de los ingresos por intereses originados de préstamos

Pablo R. ARIAS COPITAN(*)

INTRODUCCIÓN

Como sabemos, uno de los aspectos más impor-tantes para la aplicación del Impuesto a la Renta es establecer cuándo se considera devengado un determinado ingreso. Bajo este contexto, las Normas Internacionales de Información Financiera y Contable (NIIF y NIC) establecen disposiciones que se deberán aplicar a efectos de reconocer los ingresos generados por intereses, los cuales serán materia de análisis.

I. DEFINICIONES

En primer lugar, es necesario considerar algunas definiciones sobre los conceptos más resaltantes del tema, por ello a continuación se describen dichas definiciones:

Ingresos

Los ingresos son definidos, en el Marco Conceptual para la Preparación y Presentación de Estados Financieros, en el cual se señala que estos son los incrementos en los beneficios económicos, producidos a lo largo del periodo contable, en forma de entradas o incrementos de valor de los activos, o bien como decrementos de los pasivos, que dan como resultado aumentos del patrimonio, y no están relacionados con las aportaciones de los propietarios a este patrimonio.

Devengado

La contabilidad de la acumulación (o devengo) describe los efectos de las transacciones y otros sucesos y circunstancias sobre los recursos eco-nómicos y los derechos de los acreedores de la entidad que informa en los periodos en que esos efectos tienen lugar, incluso si los cobros y pagos resultantes se producen en un periodo diferente.

(*) Asesor tributario de Contadores & Empresas. Bachiller de la Universidad Nacional Federico Villarreal (UNFV). Asesor y consultor en temas tributarios y contables.

(1) En: Diccionario aplicativo para contadores. Edición 2012, Gaceta Jurídica S.A., p. 507.

RESUMEN EJECUTIVO

IMPU

ESTO

A L

A R

ENTA

En el presente informe se abordará sobre el tratamiento tributario por las ope-raciones de préstamos que efectúen las personas naturales con negocio o per-

sonas jurídicas, es decir, personas que generan rentas de tercera categoría. Es en esa situación que se analizará lo referente al momento del reconocimiento del ingreso a efectos del Impuesto a la Renta y lo que comprende respecto al Compro-bante de Pago.

INFORME PRÁCTICO

Intereses

Se puede definir como la retribución pagada o recibida por el uso del dinero. Es la renta que se recibe por invertir el dinero propio(1).

Asimismo, dentro de nuestra legislación, la insti-tución jurídica del interés se encuentra regulada en el artículo 1242 del Código Civil, que regula lo siguiente: “El interés es compensatorio cuando constituye la contraprestación por el uso del dinero o de cualquier otro bien. Es moratorio cuando tiene por finalidad indemnizar la mora en el pago”. Tal como podemos apreciar, desde la perspectiva civil se distinguen dos clases de intereses: el compensatorio y el moratorio, siendo necesario establecer la diferencia entre ambas modalidades.

II. RECONOCIMIENTO DEL INGRESO POR INTERESES EN EL ASPECTO CONTABLE

El artículo 57 del Texto Único Ordenado de la Ley del Impuesto a la Renta señala que los ingresos considerados rentas de tercera categoría se imputan con base en el criterio de lo devengado. La referida norma no establece qué se debe entender por el criterio del devengado, en consecuencia, recurri-remos a la definición contable a efectos de definir qué debe entenderse por devengado.

La principal preocupación en la contabilización de los ingresos de actividades ordinarias es determinar cuándo deben ser reconocidos. Así pues, el ingreso de actividades ordinarias es reconocido cuando es probable que los beneficios económicos futuros fluyan a la entidad y estos beneficios puedan ser medidos con fiabilidad. Esta Norma identifica las circunstancias en las cuales se cumplen estos crite-rios para que los ingresos de actividades ordinarias sean reconocidos.

CONTADORES & EMPRESAS / N° 237

7IMPUESTO A LA RENTA

A-5

También suministra una guía práctica sobre la aplicación de tales criterios, como incrementos en los beneficios económicos, producidos a lo largo del periodo contable, en forma de entradas o incrementos de valor de los activos, o bien como disminu-ciones de los pasivos, que dan como resultado aumentos del patrimonio y no están relacionados con las aportaciones de los propietarios de la entidad. El concepto de ingreso com-prende tanto los ingresos de actividades ordinarias como las ganancias. Los ingresos de actividades ordinarias propiamente dichas surgen en el curso de las actividades ordinarias de la entidad y adoptan una gran variedad de nombres, tales como ventas, comisiones, intereses, dividendos y regalías. El objetivo de esta Norma es establecer el tratamiento contable de los ingresos de actividades ordinarias que surgen de ciertos tipos de transacciones y otros eventos.

Al respecto, cabe señalar, que los párrafos 25 y 26 de la Norma Internacional de Contabilidad Nº 1 señalan que los estados financieros deben elaborarse utilizando la base contable de acumulación del devengado, asimismo, el Marco Conceptual para la Preparación de los Estados Financieros, en su párrafo 22, indica que los estados financieros deben prepararse sobre la base del criterio del devengado, es decir, los efectos de las transacciones deben reconocerse cuando ocurren (y no cuando se recibe o paga el dinero u otro equivalente a efectivo); asi-mismo, se registran en los libros contables y se informa sobre ellos en los Estados Financieros de los ejercicios con los cuales se relacionan.

En ese mismo sentido, se ha pronunciado bajo el mismo criterio el Tribunal Fiscal a través de la RTF N° 274-3-98, al señalar que los ingresos deben ser imputados en el periodo en el cual nace su derecho a cobro sin importar si estos han sido percibidos o no.

Respecto al interés, cabe señalar que este es la com-pensación que percibe el acreedor por el uso temporal de su capital. Suele comprender el perjuicio económico que provoca su falta de disposición, eventual pérdida y la privación del beneficio económico que podría obtener directamente.

Es decir, el interés es el precio pagado en dinero por el uso del dinero ajeno; así las cosas, el monto del interés debe ser reconocido como ingreso en proporción al tiempo que transcurre y teniendo en cuenta el rendimiento real del activo colocado.

Adicionalmente, el párrafo 29 de la Norma Internacional de Norma Internacional de Contabilidad N° 18: Ingresos Contabilidad N° 18: Ingresos señala que los ingresos ordinarios derivados del uso, por parte de terceros, de activos de la entidad que producen interés se reconocerán según lo mostrado en el siguiente cuadro:

Asimismo, señala que la base sobre la cual deben recono-cerse los intereses será de acuerdo con lo señalado en la Norma Internacional de Contabilidad Nº 39, la cual indica en el Apéndice A, párrafos 5 al 8, que “si una entidad revisa sus estimaciones de pagos o cobros, ajustará su importe en libros del activo o pasivo financieros para reflejar los flujos de efectivos reales y los estimados revisados”.

Esto quiere decir que el reconocimiento del interés se debe realizar por el valor real de beneficios que genere el capital dado en préstamo, y siempre y cuando sea probable que la entidad obtenga beneficios asociados a este; no obstante, en caso de que surja alguna incertidumbre acerca de los importes del interés o que haya dejado de ser probable la recuperabilidad de estos, ya no se reconocerá ningún interés, más bien deberán reconocerse como gastos.

III. DINÁMICA CONTABLE

De conformidad con lo dispuesto en la dinámica del Plan Contable General Empresarial (PCGE), la dinámica contable a realizarse por el préstamo de dinero y el reconocimiento como ingresos de los intereses devengados se deberán contabilizar de la siguiente manera:

- En el momento en que se efectúe el desembolso del dinero para poder realizar el préstamo, se deberá indicar el siguiente registro contable:

ASIENTO CONTABLE

-------------------------------- x ------------------------------

16 Cuentas por cobrar diversas - Terceros xxx.xx

161 Préstamos

1611 Con garantía

49 Pasivo diferido xxx.xx

493 Intereses diferidos

4931 Intereses no devengados en transac-

ciones con terceros

10 Efectivo y equivalentes de efectivo xxx.xx

104 Cuentas corrientes en instituciones

financieras

1041 Cuentas corrientes operativas

x/x Por el préstamo realizado a un tercero.

-------------------------------- x ------------------------------

- En el momento en que se reconozca el ingreso por los interés ganados, se deberá indicar el siguiente registro contable:

ASIENTO CONTABLE

-------------------------------- x ------------------------------

49 Pasivo diferido xxx.xx

493 Intereses diferidos

4931 Intereses no devengados en transac-

ciones con terceros

77 Ingresos financieros xxx.xx

772 Rendimientos ganados

7723 Préstamos otorgados

x/x Por el reconocimiento del ingreso de los intereses ganados.

-------------------------------- x ------------------------------

Sea probable que la entidad reciba los beneficios económi-cos asociados con la transacción.

El importe de los ingresos de activida-des ordinarias pueda ser medido de forma fiable.

Requisitos

Reconocimiento de ingresos por intereses

1ra. quincena - Setiembre 2014

ASESORÍA TRIBUTARIA8

CUADRO N° 1

A-6

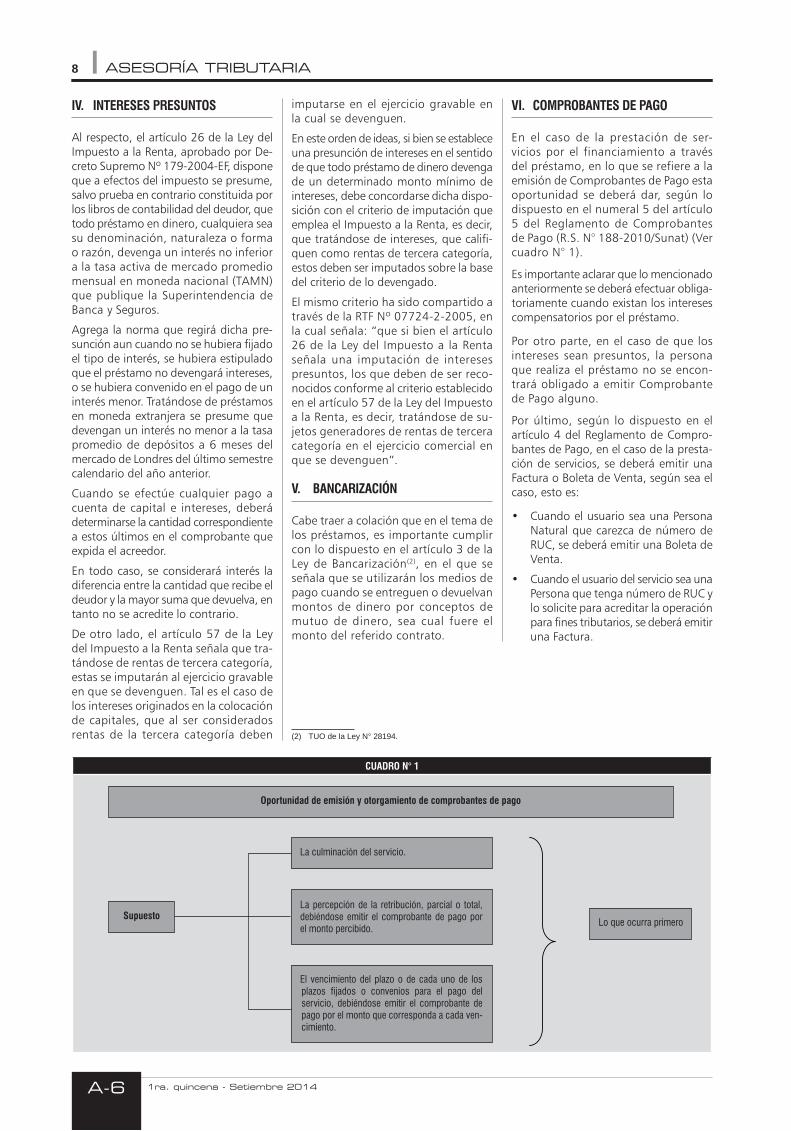

IV. INTERESES PRESUNTOS

Al respecto, el artículo 26 de la Ley del Impuesto a la Renta, aprobado por De-creto Supremo Nº 179-2004-EF, dispone que a efectos del impuesto se presume, salvo prueba en contrario constituida por los libros de contabilidad del deudor, que todo préstamo en dinero, cualquiera sea su denominación, naturaleza o forma o razón, devenga un interés no inferior a la tasa activa de mercado promedio mensual en moneda nacional (TAMN) que publique la Superintendencia de Banca y Seguros.

Agrega la norma que regirá dicha pre-sunción aun cuando no se hubiera fijado el tipo de interés, se hubiera estipulado que el préstamo no devengará intereses, o se hubiera convenido en el pago de un interés menor. Tratándose de préstamos en moneda extranjera se presume que devengan un interés no menor a la tasa promedio de depósitos a 6 meses del mercado de Londres del último semestre calendario del año anterior.

Cuando se efectúe cualquier pago a cuenta de capital e intereses, deberá determinarse la cantidad correspondiente a estos últimos en el comprobante que expida el acreedor.

En todo caso, se considerará interés la diferencia entre la cantidad que recibe el deudor y la mayor suma que devuelva, en tanto no se acredite lo contrario.

De otro lado, el artículo 57 de la Ley del Impuesto a la Renta señala que tra-tándose de rentas de tercera categoría, estas se imputarán al ejercicio gravable en que se devenguen. Tal es el caso de los intereses originados en la colocación de capitales, que al ser considerados rentas de la tercera categoría deben

imputarse en el ejercicio gravable en la cual se devenguen.

En este orden de ideas, si bien se establece una presunción de intereses en el sentido de que todo préstamo de dinero devenga de un determinado monto mínimo de intereses, debe concordarse dicha dispo-sición con el criterio de imputación que emplea el Impuesto a la Renta, es decir, que tratándose de intereses, que califi-quen como rentas de tercera categoría, estos deben ser imputados sobre la base del criterio de lo devengado.

El mismo criterio ha sido compartido a través de la RTF Nº 07724-2-2005, en la cual señala: “que si bien el artículo 26 de la Ley del Impuesto a la Renta señala una imputación de intereses presuntos, los que deben de ser reco-nocidos conforme al criterio establecido en el artículo 57 de la Ley del Impuesto a la Renta, es decir, tratándose de su-jetos generadores de rentas de tercera categoría en el ejercicio comercial en que se devenguen”.

V. BANCARIZACIÓN

Cabe traer a colación que en el tema de los préstamos, es importante cumplir con lo dispuesto en el artículo 3 de la Ley de Bancarización(2), en el que se señala que se utilizarán los medios de pago cuando se entreguen o devuelvan montos de dinero por conceptos de mutuo de dinero, sea cual fuere el monto del referido contrato.

VI. COMPROBANTES DE PAGO

En el caso de la prestación de ser-vicios por el financiamiento a través del préstamo, en lo que se refiere a la emisión de Comprobantes de Pago esta oportunidad se deberá dar, según lo dispuesto en el numeral 5 del artículo 5 del Reglamento de Comprobantes de Pago (R.S. N° 188-2010/Sunat) (Ver cuadro N° 1).

Es importante aclarar que lo mencionado anteriormente se deberá efectuar obliga-toriamente cuando existan los intereses compensatorios por el préstamo.

Por otro parte, en el caso de que los intereses sean presuntos, la persona que realiza el préstamo no se encon-trará obligado a emitir Comprobante de Pago alguno.

Por último, según lo dispuesto en el artículo 4 del Reglamento de Compro-bantes de Pago, en el caso de la presta-ción de servicios, se deberá emitir una Factura o Boleta de Venta, según sea el caso, esto es:

• Cuando el usuario sea una Persona Natural que carezca de número de RUC, se deberá emitir una Boleta de Venta.

• Cuando el usuario del servicio sea una Persona que tenga número de RUC y lo solicite para acreditar la operación para fines tributarios, se deberá emitir una Factura.

(2) TUO de la Ley N° 28194.

La culminación del servicio.

La percepción de la retribución, parcial o total, debiéndose emitir el comprobante de pago por el monto percibido.

El vencimiento del plazo o de cada uno de los plazos fijados o convenios para el pago del servicio, debiéndose emitir el comprobante de pago por el monto que corresponda a cada ven-cimiento.

SupuestoLo que ocurra primero

Oportunidad de emisión y otorgamiento de comprobantes de pago

CONTADORES & EMPRESAS / N° 237

9IMPUESTO A LA RENTA

A-7

CASOS PRÁCTICOS

La entrega de premios y su deducción a efectos del Impuesto a la Renta

Raúl ABRIL ORTIZ(*)

INTRODUCCIÓN

En un mercado competitivo, es necesario desarrollar estrategias que permitan posicionar al producto y a la empresa en un lugar privilegiado, es por ello que las áreas comerciales de estas suelen proponer la realiza-

ción de sorteos o entregas de premios a los consumidores potenciales, así como a su red de distribuidores.

De ahí que, para incrementar la productividad de los trabajadores los departamentos de recursos humanos propo-nen la realización de sorteos o entrega de premios, como el empleado del mes, entre sus colaboradores, de manera tal que consiguen el máximo rendimiento de estos.

Así, mediante el desarrollo de casos prácticos se absolverán las consultas más frecuentes respecto del tratamiento contable y tributario en la entrega de premios y/o realización de sorteos ya sean monetarios o a través de bienes.

I. ASPECTOS GENERALES

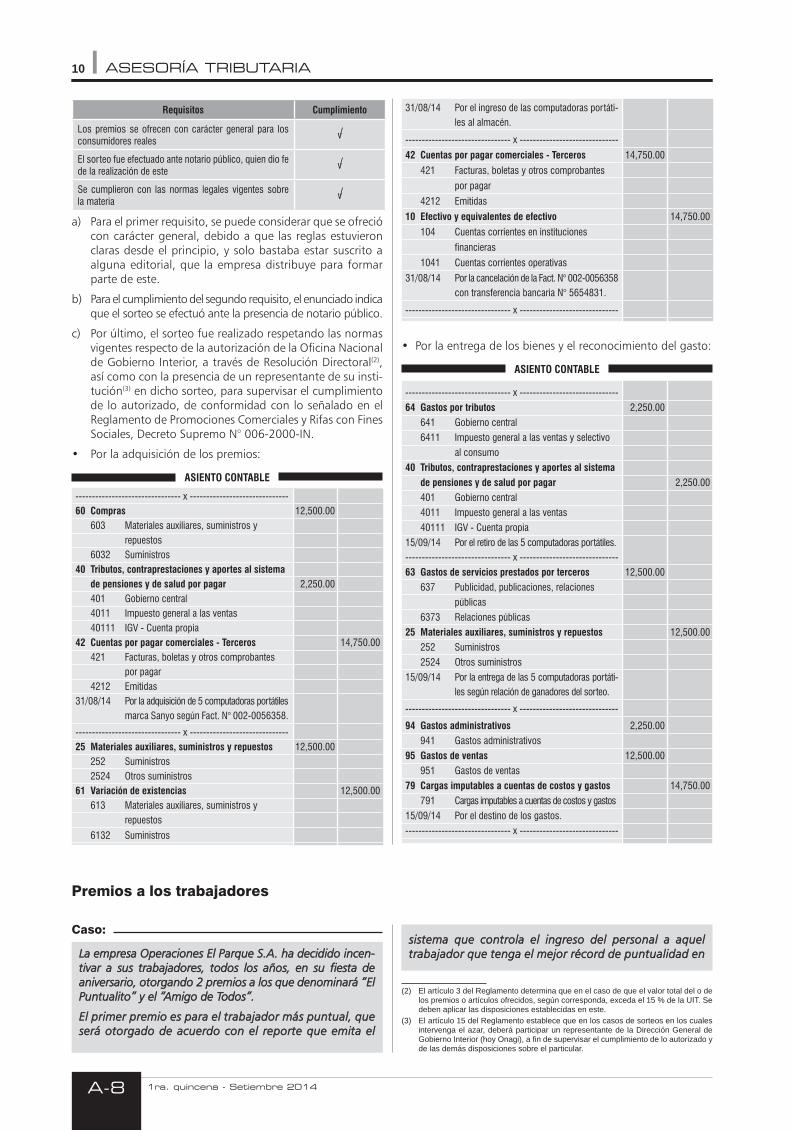

1. Cuando una empresa decide realizar sorteos para fidelizar su cartera comercial, o incrementarla con potenciales clientes, debe tener en cuenta los requisitos que deben cumplirse, para que el gasto sea deducible a efectos de calcular la renta neta imponible de tercera categoría.

El inciso u) del artículo 37 de la Ley del Impuesto a la Renta (en adelante, LIR) señala que serán deducibles los gastos por premios, ya sea que estos se entreguen en dinero o en especie, siempre que:

a) Los premios se ofrezcan con carácter general para los consumidores reales,

b) El sorteo sea efectuado ante notario público, quien dará fe de la realización de este,

c) Se cumplan con las normas legales vigentes sobre la materia(1).

2. Asimismo, en los casos en que se otorguen premios o se realicen en favor de la fuerza laboral, con el objetivo de hacerla sentir identificada con la empresa, y parte importante de esta, lo cual se verá reflejado en su mayor productividad; estos serán considerados renta de quinta categoría, por lo que podrá deducirse en el ejercicio comercial al que corresponda, siempre que hayan sido pagadas dentro del plazo establecido por la Sunat, para la presentación de la declaración jurada anual de Impuesto a la Renta.

Sorteo de Bienes

Caso:

La empresa “Magíster Gold EIRL”, cuyo rubro es la ven-La empresa “Magíster Gold EIRL”, cuyo rubro es la ven-ta de libros y revistas empresariales de todo tipo, ha visto ta de libros y revistas empresariales de todo tipo, ha visto por conveniente sortear 5 computadoras personales, va-por conveniente sortear 5 computadoras personales, va-lorizadas en S/. 2,500 soles cada una, entre los suscritos lorizadas en S/. 2,500 soles cada una, entre los suscritos actualmente a cualquiera de las editoriales que la empresa actualmente a cualquiera de las editoriales que la empresa distribuye, y los nuevos suscriptores que decidan hacerlo distribuye, y los nuevos suscriptores que decidan hacerlo hasta el 31 de agosto de 2014.hasta el 31 de agosto de 2014.

Para ello, se ha comunicado con todos sus suscriptores Para ello, se ha comunicado con todos sus suscriptores vía correo electrónico a afectos de informales del sorteo vía correo electrónico a afectos de informales del sorteo y las bondades de este. Mediante la Resolución Directoral y las bondades de este. Mediante la Resolución Directoral N° 2297-2014-ONAGI-DGAE, se le brindó la autorización N° 2297-2014-ONAGI-DGAE, se le brindó la autorización para dicha promoción. El sorteo se realizó el 15 de setiem-para dicha promoción. El sorteo se realizó el 15 de setiem-bre de 2014, ante notario público Dr. Vladimir Oré y la bre de 2014, ante notario público Dr. Vladimir Oré y la representante del Ministerio del Interior, Mayor PNP Erika representante del Ministerio del Interior, Mayor PNP Erika Franco Salas.Franco Salas.

Se consulta lo siguiente:Se consulta lo siguiente:

1. ¿El gasto ocasionado por el sorteo será deducible para el 1. ¿El gasto ocasionado por el sorteo será deducible para el cálculo de la renta neta imponible de tercera categoría?cálculo de la renta neta imponible de tercera categoría?

2. De ser afirmativa la respuesta a la primera interrogante, 2. De ser afirmativa la respuesta a la primera interrogante, ¿cuáles serían los asientos contables que se deben ano-¿cuáles serían los asientos contables que se deben ano-tar para registrar dicha operación?tar para registrar dicha operación?

Solución:

1. Para que los gastos sean deducibles, se debe observar que se cumplan con los tres requisitos establecidos en el inciso u) del artículo 37 de la LIR, por lo que procedemos a evaluar la operación.

(*) Contador Público Colegiado de la Universidad Nacional del Callao (UNAC). Asesor tributario en Contadores & Empresas. Ex asesor tributario de la División Central de Consultas de la Superintendencia Nacional de Aduanas y de Administración Tributaria (Sunat). Asesor y consultor en temas tributarios y contables.

(1) Mediante el Decreto Legislativo N° 1140 se creó la Oficina Nacional de Gobierno Interior, entidad adscrita al Ministerio del Interior, que tiene entre sus funciones au-torizar, supervisar, controlar y fiscalizar la realización de promociones comerciales, rifas con fines sociales y colectas públicas a nivel nacional.

1ra. quincena - Setiembre 2014

ASESORÍA TRIBUTARIA10

A-8

Requisitos Cumplimiento

Los premios se ofrecen con carácter general para los consumidores reales

v

El sorteo fue efectuado ante notario público, quien dio fe de la realización de este

v

Se cumplieron con las normas legales vigentes sobre la materia

v

a) Para el primer requisito, se puede considerar que se ofreció con carácter general, debido a que las reglas estuvieron claras desde el principio, y solo bastaba estar suscrito a alguna editorial, que la empresa distribuye para formar parte de este.

b) Para el cumplimiento del segundo requisito, el enunciado indica que el sorteo se efectuó ante la presencia de notario público.

c) Por último, el sorteo fue realizado respetando las normas vigentes respecto de la autorización de la Oficina Nacional de Gobierno Interior, a través de Resolución Directoral(2), así como con la presencia de un representante de su insti-tución(3) en dicho sorteo, para supervisar el cumplimiento de lo autorizado, de conformidad con lo señalado en el Reglamento de Promociones Comerciales y Rifas con Fines Sociales, Decreto Supremo N° 006-2000-IN.

• Por la adquisición de los premios:

ASIENTO CONTABLE

-------------------------------- x ------------------------------60 Compras 12,500.00 603 Materiales auxiliares, suministros y repuestos 6032 Suministros 40 Tributos, contraprestaciones y aportes al sistema de pensiones y de salud por pagar 2,250.00 401 Gobierno central 4011 Impuesto general a las ventas 40111 IGV - Cuenta propia 42 Cuentas por pagar comerciales - Terceros 14,750.00 421 Facturas, boletas y otros comprobantes por pagar 4212 Emitidas 31/08/14 Por la adquisición de 5 computadoras portátiles

marca Sanyo según Fact. N° 002-0056358.

-------------------------------- x ------------------------------25 Materiales auxiliares, suministros y repuestos 12,500.00 252 Suministros 2524 Otros suministros 61 Variación de existencias 12,500.00 613 Materiales auxiliares, suministros y repuestos

6132 Suministros

31/08/14 Por el ingreso de las computadoras portáti-les al almacén.

-------------------------------- x ------------------------------

42 Cuentas por pagar comerciales - Terceros 14,750.00

421 Facturas, boletas y otros comprobantes

por pagar

4212 Emitidas

10 Efectivo y equivalentes de efectivo 14,750.00

104 Cuentas corrientes en instituciones

financieras

1041 Cuentas corrientes operativas

31/08/14 Por la cancelación de la Fact. N° 002-0056358 con transferencia bancaria N° 5654831.

-------------------------------- x ------------------------------

• Por la entrega de los bienes y el reconocimiento del gasto:

ASIENTO CONTABLE

-------------------------------- x ------------------------------

64 Gastos por tributos 2,250.00

641 Gobierno central

6411 Impuesto general a las ventas y selectivo

al consumo

40 Tributos, contraprestaciones y aportes al sistema

de pensiones y de salud por pagar 2,250.00

401 Gobierno central

4011 Impuesto general a las ventas

40111 IGV - Cuenta propia

15/09/14 Por el retiro de las 5 computadoras portátiles. -------------------------------- x ------------------------------

63 Gastos de servicios prestados por terceros 12,500.00

637 Publicidad, publicaciones, relaciones

públicas

6373 Relaciones públicas

25 Materiales auxiliares, suministros y repuestos 12,500.00

252 Suministros

2524 Otros suministros

15/09/14 Por la entrega de las 5 computadoras portáti-les según relación de ganadores del sorteo.

-------------------------------- x ------------------------------

94 Gastos administrativos 2,250.00

941 Gastos administrativos

95 Gastos de ventas 12,500.00

951 Gastos de ventas

79 Cargas imputables a cuentas de costos y gastos 14,750.00

791 Cargas imputables a cuentas de costos y gastos

15/09/14 Por el destino de los gastos.

-------------------------------- x ------------------------------

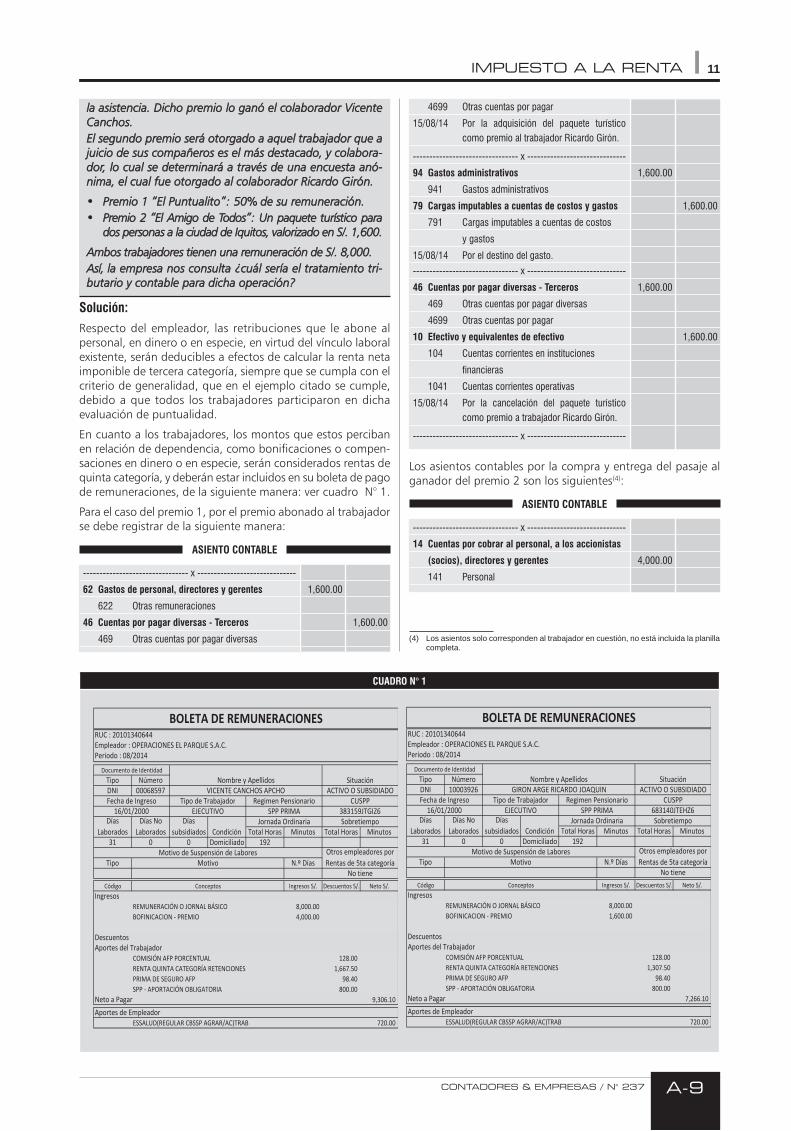

Premios a los trabajadores

Caso:

La empresa Operaciones El Parque S.A. ha decidido incen-La empresa Operaciones El Parque S.A. ha decidido incen-tivar a sus trabajadores, todos los años, en su fiesta de tivar a sus trabajadores, todos los años, en su fiesta de aniversario, otorgando 2 premios a los que denominará “El aniversario, otorgando 2 premios a los que denominará “El Puntualito” y el “Amigo de Todos”.Puntualito” y el “Amigo de Todos”.

El primer premio es para el trabajador más puntual, que El primer premio es para el trabajador más puntual, que será otorgado de acuerdo con el reporte que emita el será otorgado de acuerdo con el reporte que emita el

sistema que controla el ingreso del personal a aquel sistema que controla el ingreso del personal a aquel trabajador que tenga el mejor récord de puntualidad en trabajador que tenga el mejor récord de puntualidad en

(2) El artículo 3 del Reglamento determina que en el caso de que el valor total del o de los premios o artículos ofrecidos, según corresponda, exceda el 15 % de la UIT. Se deben aplicar las disposiciones establecidas en este.

(3) El artículo 15 del Reglamento establece que en los casos de sorteos en los cuales intervenga el azar, deberá participar un representante de la Dirección General de Gobierno Interior (hoy Onagi), a fin de supervisar el cumplimiento de lo autorizado y de las demás disposiciones sobre el particular.

CONTADORES & EMPRESAS / N° 237

11

CUADRO N° 1

IMPUESTO A LA RENTA

A-9

la asistencia. Dicho premio lo ganó el colaborador Vicente la asistencia. Dicho premio lo ganó el colaborador Vicente Canchos.Canchos.El segundo premio será otorgado a aquel trabajador que a El segundo premio será otorgado a aquel trabajador que a juicio de sus compañeros es el más destacado, y colabora-juicio de sus compañeros es el más destacado, y colabora-dor, lo cual se determinará a través de una encuesta anó-dor, lo cual se determinará a través de una encuesta anó-nima, el cual fue otorgado al colaborador Ricardo Girón.nima, el cual fue otorgado al colaborador Ricardo Girón.

• Premio 1 “El Puntualito”: 50% de su remuneración.• Premio 1 “El Puntualito”: 50% de su remuneración.• Premio 2 “El Amigo de Todos”: Un paquete turístico para • Premio 2 “El Amigo de Todos”: Un paquete turístico para

dos personas a la ciudad de Iquitos, valorizado en S/. 1,600.dos personas a la ciudad de Iquitos, valorizado en S/. 1,600.

Ambos trabajadores tienen una remuneración de S/. 8,000.mbos trabajadores tienen una remuneración de S/. 8,000.Así, la empresa nos consulta ¿cuál sería el tratamiento tri-Así, la empresa nos consulta ¿cuál sería el tratamiento tri-butario y contable para dicha operación?butario y contable para dicha operación?

Solución:

Respecto del empleador, las retribuciones que le abone al personal, en dinero o en especie, en virtud del vínculo laboral existente, serán deducibles a efectos de calcular la renta neta imponible de tercera categoría, siempre que se cumpla con el criterio de generalidad, que en el ejemplo citado se cumple, debido a que todos los trabajadores participaron en dicha evaluación de puntualidad.

En cuanto a los trabajadores, los montos que estos perciban en relación de dependencia, como bonificaciones o compen-saciones en dinero o en especie, serán considerados rentas de quinta categoría, y deberán estar incluidos en su boleta de pago de remuneraciones, de la siguiente manera: ver cuadro N° 1.

Para el caso del premio 1, por el premio abonado al trabajador se debe registrar de la siguiente manera:

ASIENTO CONTABLE

-------------------------------- x ------------------------------

62 Gastos de personal, directores y gerentes 1,600.00

622 Otras remuneraciones

46 Cuentas por pagar diversas - Terceros 1,600.00

469 Otras cuentas por pagar diversas

4699 Otras cuentas por pagar

15/08/14 Por la adquisición del paquete turístico como premio al trabajador Ricardo Girón.

-------------------------------- x ------------------------------

94 Gastos administrativos 1,600.00

941 Gastos administrativos

79 Cargas imputables a cuentas de costos y gastos 1,600.00

791 Cargas imputables a cuentas de costos

y gastos

15/08/14 Por el destino del gasto.

-------------------------------- x ------------------------------

46 Cuentas por pagar diversas - Terceros 1,600.00

469 Otras cuentas por pagar diversas

4699 Otras cuentas por pagar

10 Efectivo y equivalentes de efectivo 1,600.00

104 Cuentas corrientes en instituciones

financieras

1041 Cuentas corrientes operativas

15/08/14 Por la cancelación del paquete turístico como premio a trabajador Ricardo Girón.

-------------------------------- x ------------------------------

Los asientos contables por la compra y entrega del pasaje al ganador del premio 2 son los siguientes(4):

ASIENTO CONTABLE

-------------------------------- x ------------------------------

14 Cuentas por cobrar al personal, a los accionistas

(socios), directores y gerentes 4,000.00

141 Personal

Tipo NúmeroDNI 00068597

Total Horas Minutos Total Horas Minutos31 0 0 Domiciliado 192

Tipo N.º Días

Código Ingresos S/. Descuentos S/. Neto S/.

8,000.004,000.00

128.001,667.50

98.40800.00

9,306.10

720.00

PRIMA DE SEGURO AFPSPP APORTACIÓN OBLIGATORIA

Neto a Pagar

Aportes de EmpleadorESSALUD(REGULAR CBSSP AGRAR/AC)TRAB

DescuentosAportes del Trabajador

COMISIÓN AFP PORCENTUALRENTA QUINTA CATEGORÍA RETENCIONES

IngresosREMUNERACIÓN O JORNAL BÁSICOBOFINICACION PREMIO

Motivo de Suspensión de Labores Otros empleadores porRentas de 5ta categoríaMotivo

No tiene

Conceptos

DíasLaborados

Días NoLaborados

Díassubsidiados Condición

Jornada Ordinaria Sobretiempo

Fecha de Ingreso Tipo de Trabajador Regimen Pensionario CUSPP16/01/2000 EJECUTIVO SPP PRIMA 383159JTGIZ6

Documento de Identidad

Nombre y Apellidos SituaciónVICENTE CANCHOS APCHO ACTIVO O SUBSIDIADO

BOLETA DE REMUNERACIONESRUC : 20101340644Empleador : OPERACIONES EL PARQUE S.A.C.Periodo : 08/2014

Tipo NúmeroDNI 10003926

Total Horas Minutos Total Horas Minutos31 0 0 Domiciliado 192

Tipo N.º Días

Código Ingresos S/. Descuentos S/. Neto S/.

8,000.001,600.00

128.001,307.50

98.40800.00

7,266.10

720.00

PRIMA DE SEGURO AFPSPP APORTACIÓN OBLIGATORIA

Neto a Pagar

Aportes de EmpleadorESSALUD(REGULAR CBSSP AGRAR/AC)TRAB

DescuentosAportes del Trabajador

COMISIÓN AFP PORCENTUALRENTA QUINTA CATEGORÍA RETENCIONES

IngresosREMUNERACIÓN O JORNAL BÁSICOBOFINICACION PREMIO

Motivo de Suspensión de Labores Otros empleadores porRentas de 5ta categoríaMotivo

No tiene

Conceptos

DíasLaborados

Días NoLaborados

Díassubsidiados Condición

Jornada Ordinaria Sobretiempo

Fecha de Ingreso Tipo de Trabajador Regimen Pensionario CUSPP16/01/2000 EJECUTIVO SPP PRIMA 683140JTEHZ6

Documento de Identidad

Nombre y Apellidos SituaciónGIRON ARGE RICARDO JOAQUIN ACTIVO O SUBSIDIADO

BOLETA DE REMUNERACIONESRUC : 20101340644Empleador : OPERACIONES EL PARQUE S.A.C.Periodo : 08/2014

(4) Los asientos solo corresponden al trabajador en cuestión, no está incluida la planilla completa.

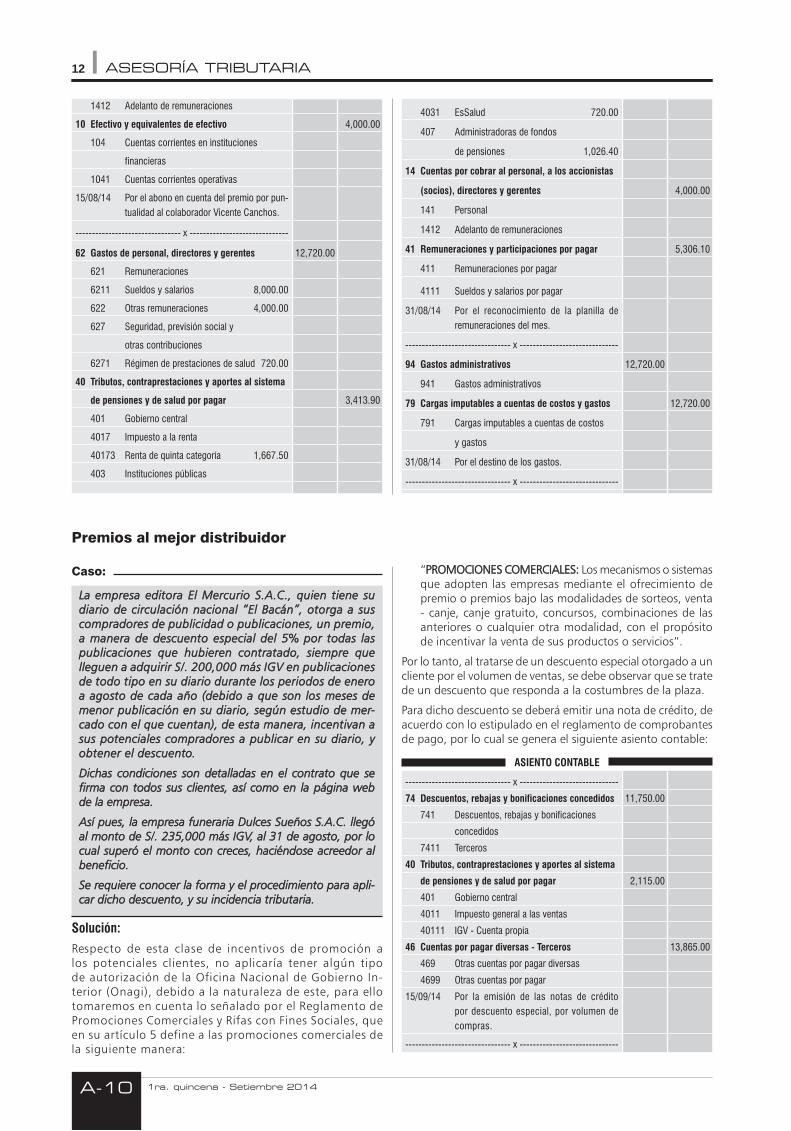

1ra. quincena - Setiembre 2014

ASESORÍA TRIBUTARIA12

A-10

1412 Adelanto de remuneraciones

10 Efectivo y equivalentes de efectivo 4,000.00

104 Cuentas corrientes en instituciones

financieras

1041 Cuentas corrientes operativas

15/08/14 Por el abono en cuenta del premio por pun-tualidad al colaborador Vicente Canchos.

-------------------------------- x ------------------------------

62 Gastos de personal, directores y gerentes 12,720.00

621 Remuneraciones

6211 Sueldos y salarios 8,000.00

622 Otras remuneraciones 4,000.00

627 Seguridad, previsión social y

otras contribuciones

6271 Régimen de prestaciones de salud 720.00

40 Tributos, contraprestaciones y aportes al sistema

de pensiones y de salud por pagar 3,413.90

401 Gobierno central

4017 Impuesto a la renta

40173 Renta de quinta categoría 1,667.50

403 Instituciones públicas

4031 EsSalud 720.00

407 Administradoras de fondos

de pensiones 1,026.40

14 Cuentas por cobrar al personal, a los accionistas

(socios), directores y gerentes 4,000.00

141 Personal

1412 Adelanto de remuneraciones

41 Remuneraciones y participaciones por pagar 5,306.10

411 Remuneraciones por pagar

4111 Sueldos y salarios por pagar 31/08/14 Por el reconocimiento de la planilla de

remuneraciones del mes.

-------------------------------- x ------------------------------

94 Gastos administrativos 12,720.00

941 Gastos administrativos

79 Cargas imputables a cuentas de costos y gastos 12,720.00

791 Cargas imputables a cuentas de costos

y gastos

31/08/14 Por el destino de los gastos.

-------------------------------- x ------------------------------

Premios al mejor distribuidor

Caso:

La empresa editora El Mercurio S.A.C., quien tiene su La empresa editora El Mercurio S.A.C., quien tiene su diario de circulación nacional “El Bacán”, otorga a sus diario de circulación nacional “El Bacán”, otorga a sus compradores de publicidad o publicaciones, un premio, compradores de publicidad o publicaciones, un premio, a manera de descuento especial del 5% por todas las a manera de descuento especial del 5% por todas las publicaciones que hubieren contratado, siempre que publicaciones que hubieren contratado, siempre que lleguen a adquirir S/. 200,000 más IGV en publicaciones lleguen a adquirir S/. 200,000 más IGV en publicaciones de todo tipo en su diario durante los periodos de enero de todo tipo en su diario durante los periodos de enero a agosto de cada año (debido a que son los meses de a agosto de cada año (debido a que son los meses de menor publicación en su diario, según estudio de mer-menor publicación en su diario, según estudio de mer-cado con el que cuentan), de esta manera, incentivan a cado con el que cuentan), de esta manera, incentivan a sus potenciales compradores a publicar en su diario, y sus potenciales compradores a publicar en su diario, y obtener el descuento.obtener el descuento.

Dichas condiciones son detalladas en el contrato que se Dichas condiciones son detalladas en el contrato que se firma con todos sus clientes, así como en la página web firma con todos sus clientes, así como en la página web de la empresa.de la empresa.

Así pues, la empresa funeraria Dulces Sueños S.A.C. llegó Así pues, la empresa funeraria Dulces Sueños S.A.C. llegó al monto de S/. 235,000 más IGV, al 31 de agosto, por lo al monto de S/. 235,000 más IGV, al 31 de agosto, por lo cual superó el monto con creces, haciéndose acreedor al cual superó el monto con creces, haciéndose acreedor al beneficio.beneficio.

Se requiere conocer la forma y el procedimiento para apli-Se requiere conocer la forma y el procedimiento para apli-car dicho descuento, y su incidencia tributaria.car dicho descuento, y su incidencia tributaria.

Solución:

Respecto de esta clase de incentivos de promoción a los potenciales clientes, no aplicaría tener algún tipo de autorización de la Oficina Nacional de Gobierno In-terior (Onagi), debido a la naturaleza de este, para ello tomaremos en cuenta lo señalado por el Reglamento de Promociones Comerciales y Rifas con Fines Sociales, que en su artículo 5 define a las promociones comerciales de la siguiente manera:

“PROMOCIONES COMERCIALES:PROMOCIONES COMERCIALES: Los mecanismos o sistemas que adopten las empresas mediante el ofrecimiento de premio o premios bajo las modalidades de sorteos, venta - canje, canje gratuito, concursos, combinaciones de las anteriores o cualquier otra modalidad, con el propósito de incentivar la venta de sus productos o servicios”.

Por lo tanto, al tratarse de un descuento especial otorgado a un cliente por el volumen de ventas, se debe observar que se trate de un descuento que responda a la costumbres de la plaza.

Para dicho descuento se deberá emitir una nota de crédito, de acuerdo con lo estipulado en el reglamento de comprobantes de pago, por lo cual se genera el siguiente asiento contable:

ASIENTO CONTABLE

-------------------------------- x ------------------------------

74 Descuentos, rebajas y bonificaciones concedidos 11,750.00

741 Descuentos, rebajas y bonificaciones

concedidos

7411 Terceros

40 Tributos, contraprestaciones y aportes al sistema

de pensiones y de salud por pagar 2,115.00

401 Gobierno central

4011 Impuesto general a las ventas

40111 IGV - Cuenta propia

46 Cuentas por pagar diversas - Terceros 13,865.00

469 Otras cuentas por pagar diversas

4699 Otras cuentas por pagar

15/09/14 Por la emisión de las notas de crédito por descuento especial, por volumen de compras.

-------------------------------- x ------------------------------

CONTADORES & EMPRESAS / N° 237

13IMPUESTO A LA RENTA

CUADRO N° 1

A-11

JURISPRUDENCIA COMENTADA

La atribución de las rentas de la sociedad conyugal a uno de sus integrantes y supuestos que deben excluirse del incremento patrimonial

Análisis de la RTF N° 01491-7-2014, que no constituye jurisprudencia de observancia obligatoria

INTRODUCCIÓN

Mediante la Resolución N° 01491-7-2014, el Tribunal Fiscal revocó en parte la Resolución de Intendencia que declaró infundada la reclamación presentada por el contribuyente, cuestionando la determinación de la obligación tri-butaria del Impuesto a la Renta por incremento patrimonial no justificado y la atribución del cien por ciento (100%) de las rentas obtenidas por la sociedad conyugal de cual forma parte. La citada resolución nos sirve para abordar dos temas, primero, la atribución a uno de los cónyuges del cien por ciento (100%) de las rentas obtenidas por la sociedad conyugal constituida bajo el régimen de sociedad de gananciales y, segundo, qué ingresos, egresos o movimientos se consideran como parte del incremento patrimonial no justificado.

I. POSICIÓN DE LA ADMINISTRACIÓN TRIBUTARIA

La Administración indica que el con-tribuyente presentó un desbalance en su patrimonio, el cual determinó un incremento patrimonial, que no se condice con sus rentas e ingresos declarados.

Agrega que el contribuyente no pre-sentó medio probatorio alguno que acredite o sustente el origen de los fondos empleados para los depósitos efectuados en el sistema financiero nacional, adquisición de vehículos y predios, préstamos y/o devoluciones de préstamos, giros o envíos de dinero a un tercero en el exterior, pagos de cuotas al banco y pago de hipoteca.

II. POSICIÓN DEL CONTRIBUYENTE

El contribuyente sostiene que no tiene la calidad de representante de la sociedad conyugal de la cual forma parte, por lo que al no encontrarse debidamente acreditada dicha calificación los valores deben ser declarados nulos.

(*) Abogado por la Pontificia Universidad Católica del Perú con Segunda Especialidad en Derecho Tributario y estudios de Maestría en Derecho Tributario en la misma universidad. Ex Asesor en Tributos Internos del Tribunal Fiscal y actual abogado del Estudio Solari, D’auriol & Asociados Abogados.

Nuestra opiniónCarlos Alexis Camacho Villaflor(*)

Añade que la acotación de la Sunat está referida a movimientos de cuentas de ahorros, cuenta corriente, adquisición de bienes, aportes de capital y pagos de préstamos, los cuales se encuentran debidamente acreditados y provienen de sus ingresos económicos obtenidos lícita-mente empleando las prácticas crediticias que la ley le confiere.

III. POSICIÓN DEL TRIBUNAL FISCAL

El Tribunal Fiscal resolvió confirmar la resolución apelada en el extremo referido a la atribución de la renta a uno de los miembros de la sociedad conyugal. Tal decisión descansa en el hecho de que el contribuyente habría ejercido la opción de imputar los ingresos de la sociedad a su persona con la presentación de la de-claración y pago del Impuesto a la Renta de primera categoría, de conformidad con lo dispuesto en el artículo 16 de la Ley del Impuesto a la Renta.

De otro lado, el Tribunal revocó la Re-solución de Intendencia apelada en el extremo vinculado a los envíos de dinero del exterior, pues ello supondría gravar doblemente un mismo ingreso, que ya fue considerado como parte del incremento

por tratarse de depósitos efectuados en el sistema financiero.

A efectos de la determinación del incre-mento patrimonial, la Sunat consideró todos los desembolsos realizados por el contribuyente, consistentes en depó-sitos efectuados en el sistema financiero nacional, adquisición de vehículos y pre-dios, préstamos y/o devoluciones de préstamos, giros o envíos de dinero a un tercero en el exterior, pagos de cuotas al banco y pago de hipoteca por la suma de S/. 9 459 292,00; importe al cual le dedujo la suma de S/. 1 910 227,00, por concepto de otros ingresos y rentas de primera, segunda y quinta categoría; determinándose un incremento patrimo-nial no justificado de S/. 7 549 065,00; conforme al cuadro N° 1.

Asimismo, la Administración Tributaria atribuyó el 100% del incremento pa-trimonial no justificado a uno solo de los integrantes de la sociedad conyugal, hecho que fue confirmado por el Tribunal, señalando que con la presentación del la declaración del Impuesto a la Renta de

1ra. quincena - Setiembre 2014

ASESORÍA TRIBUTARIA14

A-12

primera categoría por parte del contribu-yente ejerció la opción de tributar como sociedad conyugal, conforme al artículo 16 de la Ley del Impuesto a la Renta.

Ahora bien, solamente nos centraremos en lo resuelto por el Tribunal Fiscal res-pecto de la atribución de la totalidad de la renta obtenida por la sociedad conyugal a uno solo de los cónyuges y lo resuelto respecto de los literales c) y d) del punto 1 (activos) del cuadro precedente, esto es, la disposición de efectivo para depósitos en el sistema financiero y la disposición de efectivo para el giro o envío de dinero a un tercero en el exterior.

1. Atribución de las rentas obtenidas por la sociedad conyugal

Como ya hemos advertido, el Tribunal Fiscal resolvió señalando que la atribución de la rentas obtenidas por la sociedad conyugal (bajo el régimen de sociedad de gananciales) a uno solo de sus integrantes se encuentra conforme a ley, pues con la presentación del formulario para decla-ración y pago del Impuesto a la Renta de Primera Categoría, se ejerció la opción de declarar y pagar las rentas comunes de la sociedad conyugal en cabeza de uno de sus integrantes.

Sobre el particular debemos señalar que, de acuerdo con el artículo 16 de la Ley del Impuesto a la Renta, “En el caso de Sociedades Conyugales, la renta que obtenga cada cónyuge será declarada independientemente por cada uno de ellos. Las rentas producidas por bienes Las rentas producidas por bienes comunes serán atribuidas, por igual, a comunes serán atribuidas, por igual, a cada uno de los cónyuges; sin embargo, cada uno de los cónyuges; sin embargo, estos podrán optar por atribuir a uno estos podrán optar por atribuir a uno solo de ellos a efectos de la declaración solo de ellos a efectos de la declaración y pago como sociedad conyugal”y pago como sociedad conyugal”.

En ese sentido, según el mencionado artículo, las rentas producidas por bienes comunes serán imputadas en partes iguales a cada uno de los cónyuges y, excepcionalmente, se imputarán a uno de ellos en representación del otro, siempre y cuando soliciten hacerlo de esa forma.

Sobre la opción de imputar las rentas de la sociedad conyugal a uno solo de los cónyuges, el artículo 6 del Reglamento de la Ley del Impuesto a la Renta señala que, los cónyuges que opten por declarar y pagar el Impuesto como sociedad con-yugal por las rentas comunes producidas por los bienes propios y/o comunes, apli-carán las reglas siguientes:

• Atribuirán a uno de ellos la repre-sentación de la sociedad conyugal, comunicando este hecho a la Sunat. Dicha opción se ejercitará en la opor-tunidad en que corresponda efectuar

el pago a cuenta del mes de enero de cada ejercicio gravable, surtiendo efecto a partir de dicho ejercicio. Igual regla se aplicará cuando los cónyuges opten por regresar al régimen de declaración y pago por separado de rentas previsto en el artículo 16 de la Ley.

• La representación deberá ser ejer-cida por el cónyuge domiciliado en el país. En caso de que el cónyuge que estuviera ejerciendo la repre-sentación de la sociedad conyugal cambiara su condición a no domi-ciliado, automáticamente recaerá la representación en el cónyuge domiciliado, si lo hubiera.

• El representante considerará en su declaración las rentas de la sociedad conyugal conjuntamente con sus rentas propias.

• En caso de que habiéndose ejercitado la opción a que se refiere el artículo 16 de la Ley, se produjera con pos-terioridad la separación de bienes, por sentencia judicial, por escritura pública o por sentencia de separación de cuerpos, la declaración y pago se efectuarán independientemente por las rentas que se generen a partir del mes siguiente.

• En ese caso, los pagos a cuenta efectuados durante la vigencia del régimen de sociedad conyugal se atribuirán a los cónyuges en función de la distribución de bienes y rentas resultante de la separación.

• En caso de disolución del vínculo matrimonial, las rentas de los hijos menores de edad serán atribuidas a quien ejerza la administración de los bienes del menor.

Desarrollando el ejercicio de la opción antes indicada, el Tribunal Fiscal ha emi-tido la Resolución N° 03441-1-2010, según la cual, “Con la presentación del formulario utilizado para la declaración y pago a cuenta del Impuesto a la Renta de primera categoría se ejerce la opción de declarar y pagar el impuesto como so-ciedad conyugal por las rentas comunes, prevista en el artículo 16 de la Ley del Impuesto a la Renta”.

Es precisamente, en dicha resolución que el Tribunal sustenta lo resuelto en la resolución bajo comentario, al señalar que toda vez que al haber sido el contri-buyente (el recurrente) quien presentó la declaración de las rentas obtenidas por el arrendamiento de un inmueble de la sociedad, ejerció la opción prevista en el artículo 16 de la Ley del Impuesto a Renta, es decir, atribuir la rentas de la sociedad conyugal a uno de los cónyuges.

No obstante, si bien lo resuelto por el Tribunal Fiscal coincidiría con el criterio de observancia obligatoria, no se debe perder de vista de que el Tribunal Fiscal llega a la conclusión plasmada en el criterio de observancia obligatoria contenido en la Resolución N° 03441-1-2010 con base en el siguiente razonamiento:

“El artículo 14 del Texto Único Or-denado de la Ley del Impuesto a la Renta, aprobado por Decreto Supremo N° 054-99-EF, establece que son contribuyentes del impuesto las personas naturales, las sucesiones indivisas, las asociaciones de hecho de profesionales y similares y las personas jurídicas. Agrega dicho artículo que también se considerarán contribu-yentes a las sociedades conyugales que ejercieran la opción prevista por el artículo 16 de dicha ley.

Asimismo, el artículo 16 de la citada Ley dispone que en el caso de so-ciedades conyugales, las rentas que obtenga cada cónyuge serán decla-radas independientemente por cada uno de ellos, en tanto que las rentas producidas por bienes comunes serán atribuidas, por igual, a cada uno de los cónyuges; sin embargo, estos po-drán optar por atribuirlas a uno solo de ellos a efectos de la declaración y pago como sociedad conyugal.

En concordancia, el artículo 6 del Reglamento de la Ley del Impuesto a la Renta, aprobado por Decreto Supremo N° 122-94-EF, dispone que los cónyuges que opten por declarar y pagar el Impuesto como sociedad conyugal por las rentas comunes producidas por los bienes propios y/o comunes, aplicarán, entre otras, las reglas siguientes: 1) atribuirán a uno de ellos la representación de la sociedad conyugal, comunicando este hecho a la Sunat, siendo que la opción se ejercitará en la oportunidad en que corresponda efectuar el pago a cuenta del mes de enero de cada ejercicio gravable, surtiendo efecto a partir de dicho ejercicio. Se prevé además que igual regla se aplicará cuando los cón-yuges opten por regresar al régimen de declaración y pago por separado de rentas previsto en el artículo 16 de la Ley, y 2) el representante conside-rará en su declaración las rentas de la sociedad conyugal conjuntamente con sus rentas propias.

Como se aprecia de las citadas normas, la regla para la declaración y pago de las rentas producidas por bienes comunes es la atribución, por igual, a cada uno de los cón-yuges (esto es, 50% para cada uno).

CONTADORES & EMPRESAS / N° 237

15IMPUESTO A LA RENTA

A-13

Sin embargo, estos pueden optar por atribuirlas a uno solo de ellos a efectos de su declaración y pago como sociedad conyugal, debiendo comunicar el ejercicio de tal opción a la Administración Tributaria.

Sobre el particular, el citado artículo 6 del Reglamento de la Ley del Impuesto a la Renta ha precisado que dicha opción debe ejercerse con ocasión del pago a cuenta del mes de enero, pero no ha establecido la forma en la que debe realizarse. En consecuencia, al no haberse previsto una formalidad en particular, los contribuyentes tienen el derecho a ejercerla por cualquier medio, sin que sea necesario el uso de un formato especial, por lo que bastará el empleo de una comunica-ción simple.

Así pues, resulta válido considerar que si uno de los cónyuges presenta el formulario respectivo a fin de efec-tuar la declaración y el pago a cuenta del Impuesto a la Renta de primera categoría por el total de la renta ge-nerada por un bien de propiedad de la sociedad conyugal, se hace evidente la voluntad de esta última de atribuir a uno de sus miembros la totalidad de las rentas comunes en representación de aquella, pues de lo contrario, cada uno de los cónyuges habría efectuado la declaración y pago a cuenta res-pecto a su porcentaje de participación sobre dichas rentas (es decir, el 50% de las rentas que se percibirían).

Cabe precisar que como la opción re-gulada por el artículo 16 antes citado no puede ejercerse en forma parcial, esto es, solo respecto de un tipo de renta (como son las de primera ca-tegoría) sino que debe estar referida a la totalidad de las rentas comunes que se hayan producido, se entiende que con ocasión de la presentación del formulario en mención, esta se ha ejercido por la totalidad de tales rentas.

Por tanto, se concluye que la presen-tación de los citados formularios, por la totalidad de la renta generada por un bien de propiedad de la sociedad conyugal, implica manifestar la vo-luntad de los cónyuges de ejercer la opción prevista por el artículo 16 de la Ley del Impuesto a la Renta”.

En este contexto, se tiene que el criterio de observancia obligatoria condiciona el ejercicio de la opción con la presentación del formulario correspondiente al pago a cuenta del mes de enero, es decir, a la declaración y pago por la totalidad de la renta generada por un bien de la sociedad

conyugal; lo que significa que uno de los cónyuges declare y pague el íntegro del pago a cuenta correspondiente a la totalidad de la renta de la sociedad.

En el caso tratado en la reso-lución materia de análisis, el Tribunal Fiscal se ha limitado a señalar que se ejerció la opción al amparo del artículo 16 de la Ley del Impuesto a la Renta, conforme al cri-terio contenido en la Re-solución N° 03441-4-2010, siendo que no se observa que hubiera hecho un análisis al respecto, señalando si el pago del mes de enero de 2008, año fiscalizado (máxime si el contrato data del año 2005), fue por el íntegro del tributo correspondiente a la sociedad conyugal como tal.

En ese sentido, consideramos que el Tribunal Fiscal debió hacer un análisis de los hechos indicados en el párrafo precedente, o, de haberlo hecho, debió plasmarlo en la resolución, ello con la fi-nalidad de que no queden dudas respecto de la aplicación del criterio contenido en la resolución de observancia obligatoria.

2. Disposición de efectivo para depó-sitos en el sistema financiero y la disposición de efectivo para el giro o envío de dinero a un tercero en el exterior

De conformidad con el artículo 52 de la Ley del Impuesto a la Renta, se presume que los incrementos patrimoniales, cuyo origen no pueda ser justificado por el deudor tributario, constituyen renta neta no declarada por este.

Por su parte, el numeral 1 del artículo 91 de la referida Ley señala que, sin perjuicio de las presunciones previstas en el Código Tributario, la Sunat podrá practicar la determinación de la obligación tributaria, con base en la presunción de renta neta por incremento patrimonial cuyo origen no pueda ser justificado.

El artículo 92 de la Ley del Impuesto a la Renta dispone que el incremento patrimo-nial se determinará tomando en cuenta, entre otros, los signos exteriores de ri-queza, las variaciones patrimoniales, la adquisición y transferencia de bienes, las inversiones, los depósitos en cuentas de entidades del sistema financiero nacional o del extranjero, los consumos, los gastos efectuados durante el ejercicio fiscalizado, aun cuando estos no se reflejen en su patrimonio al final del ejercicio, debiendo considerar también la deducción de las rentas totales declaradas y otros ingresos

y/o rentas percibidas comprobadas por la Administración Tributaria.

Así, la Administración Tributaria consideró como parte de los ingresos no justificados que determinaron el incremento patri-monial, la disposición de efectivo para efectuar depósitos en el sistema financiero nacional, por la suma de S/. 5 682 021,00, observación que fue confirmada por el Tribunal Fiscal, dado que el contribuyente no acreditó su origen.

De otro lado, la Sunat también consideró como parte del incremento la disposición de efectivo para envíos a un tercero en el exterior por la suma de S/. 1 815 075,00.

Respecto de esta última observación, el Tribunal Fiscal revocó la resolución apelada y dejó sin efecto el reparo, pues observó, en los movimientos de la cuenta corriente del contribuyente donde se efectuaron los depósitos señalados en el párrafo precedente al anterior, salidas de dinero que sustentarían la disposición de efectivo para los envíos al exterior.

Es así que, acertadamente, el Tribunal Fiscal resolvió que no se considere como parte del incremento la disposición de efectivo para envíos a un tercero en el exterior por la suma de S/. 1 815 075,00, pues tales fondos provienen de los importes que fueron imputados como depósitos en el sistema financiero no sustentados; por lo que de mantenerse el referido reparo, implicaría doblemente los mismos fondos.