Visión panorámica de la arquitectura reciente en Panamá_AAA044

Upload

omar-de-la-llaveCategory

view

224download

1description

VISION EMPRESARIAL INTEGRAL 97

CAPITULO 4

VISION FINANCIERA

La visión financiera dentro de la concepción integral de las empresas, es algo más complicada que la negociación con los acreedores sobre los nuevos plazos y tasas a considerar para los adeudos insolutos o la solución a problemas de liquidez. Es nece-sario tomar en consideración las diferentes opciones de financia-miento, los pla zos y los costos que le son relativos a cada opción y todo ello en concordancia con la capacidad presente y futura de la em presa para solventar los nuevos compromisos contraídos.

EDICIONES FISCALES ISEF 98

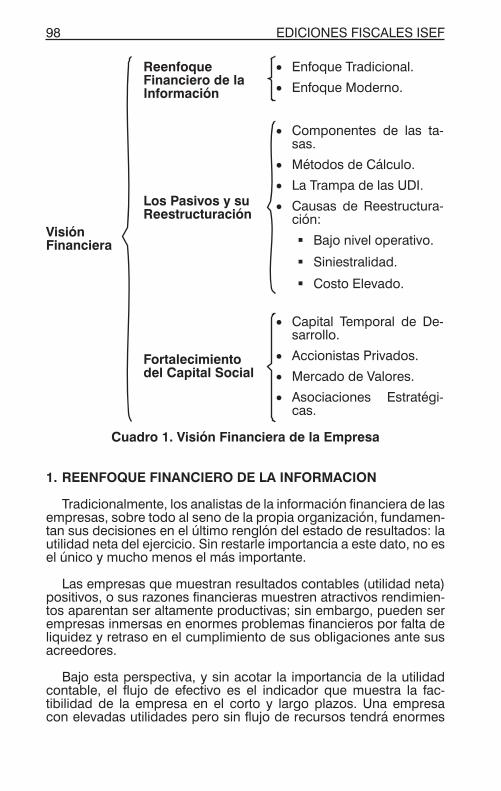

VisiónFinanciera

ReenfoqueFinanciero de laInformación

• Enfoque Tradicional.

• Enfoque Moderno.

Los Pasivos y suReestructuración

• Componentes de las ta-sas.

• Métodos de Cálculo.

• La Trampa de las UDI.

• Causas de Reestructura-ción:

� Bajo nivel operativo.

� Siniestralidad.

� Costo Elevado.

Fortalecimientodel Capital Social

• Capital Temporal de De-sarrollo.

• Accionistas Privados.

• Mercado de Valores.

• Asociaciones Estratégi-cas.

Cuadro 1. Visión Financiera de la Empresa

1. REENFOQUE FINANCIERO DE LA INFORMACION

Tradicionalmente, los analistas de la información financiera de las empresas, sobre todo al seno de la propia organización, fundamen-tan sus decisiones en el último renglón del estado de resultados: la utilidad neta del ejercicio. Sin restarle importancia a este dato, no es el único y mucho menos el más importante.

Las empresas que muestran resultados contables (utilidad neta) positivos, o sus razones financieras muestren atractivos rendimien-tos aparentan ser altamente productivas; sin embargo, pueden ser empresas inmersas en enormes problemas financieros por falta de liquidez y retraso en el cumplimiento de sus obligaciones ante sus acreedores.

Bajo esta perspectiva, y sin acotar la importancia de la utilidad contable, el flujo de efectivo es el indicador que muestra la fac-tibilidad de la empresa en el corto y largo plazos. Una empresa con elevadas utilidades pero sin flujo de recursos tendrá enormes

VISION EMPRESARIAL INTEGRAL 99

dificultades para subsistir; una empresa con reducidos resultados contables, pero con flujos de efectivo elevados podrá consolidarse y crecer rápidamente, para generar utilidades en el futuro cercano.

El resultado contable muestra el resultado aritmético producto de la fabricación, compra y venta de productos, pero no la capaci-dad económica de la organización para enfrentar sus obligaciones y financiar su crecimiento.

Los proyectos de inversión son evaluados por los flujos de efec-tivo que generarán y su contribución para el desarrollo de la empre-sa, más que por el resultado contable que pueda estimarse, porque es el flujo, precisamente, el que proporcionará los elementos de crecimiento necesarios.

Por estas razones, principalmente, es necesario analizar la capa-cidad que tiene la organización en el presente y la que tendrá en el futuro, para generar flujos de efectivo que contribuyan a cubrir sus necesidades presentes y apoyen las oportunidades de desarrollo que se le puedan presentar.

1.1. Enfoque Tradicional

Se refiere al resultado puramente contable producto de las ope-raciones normales de la empresa. Bajo este enfoque, la contabili-dad puede arrojar resultados positivos encubiertos por la técnica contable, como es el caso ya comentado de producir elevados volúmenes de artículos que, aparentemente, reducirán el costo unitario a pesar de que no serán vendidos en el futuro inmediato, trayendo por consecuencia problemas de liquidez, con elevados costos financieros y operativos, aun cuando el resultado contable pudiera ser positivo.

1.2. Enfoque Moderno

Se utiliza la contabilidad tradicional para la obtención de la infor-mación requerida para tomar decisiones que beneficien la genera-ción de flujos y agreguen valor a la organización.

1.2.1. Generación de flujos

En cuanto a la generación de flujos, es indispensable consi-derarlos como la sabia de la organización. Sin flujo suficiente de recursos, la empresa no podrá lograr sus objetivos ni cumplir con sus obligaciones. No importa que la contabilidad muestre grandes utilidades, que si éstas no se traducen en flujo, la empresa podría fracasar en el logro de sus objetivos.

EDICIONES FISCALES ISEF 100

1.2.2. Generación de valor

Respecto de la generación de valor, significa que tanto las deci-siones tomadas y ejecutadas han adicionado valor o han incremen-tado el valor real de la organización, considerando el costo de la totalidad de los recursos involucrados, comparando éstos con las utilidades netas generadas por la organización. Para medir el valor, existe una herramienta de análisis conocida como Valor Económi-co Agregado o EVA®17 por sus siglas en inglés (Economic Value Added). Es una metodología que mide el crecimiento económico de una organización en un período dado. Es la forma de definir si un negocio produce o adiciona valor para sus accionistas.

Paralelamente, es una forma de involucrar en mayor medida a los ejecutivos de la empresa al darles la responsabilidad de las de-cisiones de capital. Las organizaciones que han adoptado esta me-todología llegan a supeditar la remuneración variable de sus altos ejecutivos al nivel de valor agregado por ellos a la empresa como consecuencia de sus decisiones; en ocasiones, se convierten los bonos por desempeño en acciones de la organización.

a) Concepto y aplicaciones

El EVA®18 es la medición que determina el ingreso adicional generado por la operación, una vez sustraído el costo de capital involucrado en la organización, reflejado en las utilidades de la em-presa. En las corporaciones que cotizan en el mercado de valores, el EVA® positivo es una de las herramientas que puede hacer que el precio de las acciones crezca o caiga, según el resultado obte-nido.

Al resultado neto operativo se le sustrae el costo del capital invo-lucrado en la empresa; esto es, adicionar a los gastos y costos ope-rativos el costo de la inversión total involucrada en la organización. Lo anterior, considerando que la inversión total involucrada en la operación incorpora los recursos que contribuyen a la generación de utilidades y que éstas deben ser el resultado neto de los ingre-sos menos todos los costos y gastos de la empresa, incluido el cos-to de esa inversión. El remanente de esta sustracción, convertido a por ciento, será el valor creado o destruido en la organización.

17 Economic Value Added es una marca registrada de Stern Stewart & Co. y publi-cada en su libro The Queso of Value. USA. 1a. ed. Ed. Harper Business.

18 Idem.

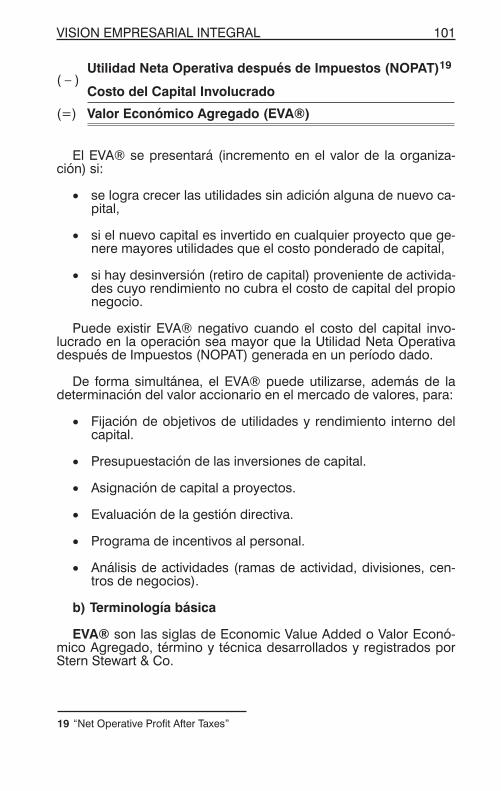

VISION EMPRESARIAL INTEGRAL 101

( – )Utilidad Neta Operativa después de Impuestos (NOPAT)19

Costo del Capital Involucrado

(=) Valor Económico Agregado (EVA®)

El EVA® se presentará (incremento en el valor de la organiza-ción) si:

• se logra crecer las utilidades sin adición alguna de nuevo ca-pital,

• si el nuevo capital es invertido en cualquier proyecto que ge-nere mayores utilidades que el costo ponderado de capital,

• si hay desinversión (retiro de capital) proveniente de activida-des cuyo rendimiento no cubra el costo de capital del propio negocio.

Puede existir EVA® negativo cuando el costo del capital invo-lucrado en la operación sea mayor que la Utilidad Neta Operativa después de Impuestos (NOPAT) generada en un período dado.

De forma simultánea, el EVA® puede utilizarse, además de la determinación del valor accionario en el mercado de valores, para:

• Fijación de objetivos de utilidades y rendimiento interno del capital.

• Presupuestación de las inversiones de capital.

• Asignación de capital a proyectos.

• Evaluación de la gestión directiva.

• Programa de incentivos al personal.

• Análisis de actividades (ramas de actividad, divisiones, cen-tros de negocios).

b) Terminología básica

EVA® son las siglas de Economic Value Added o Valor Econó-mico Agregado, término y técnica desarrollados y registrados por Stern Stewart & Co.

19 “Net Operative Profit After Taxes”

EDICIONES FISCALES ISEF 102

El EVA® es una forma de medir si las operaciones que realiza una organización en el complejo mundo de los negocios están creando valor. Se entiende por CREACION DE VALOR el resultado final de deducir a la utilidad en operación después de impuestos generada en un período dado, el costo de capital de los recursos involucrados en la propia negociación. Esto tanto desde el punto de vista monetario como de rendimientos porcentuales.

Para efectos del EVA®, CAPITAL es la inversión neta involucra-da en una organización, la cual incluye el Capital de Trabajo Neto, Activos Fijos Netos Reexpresados y otros activos asignados, sin importar cuál fue su fuente de financiamiento (pasivo o capital pro-pio). Es decir, se calcula el costo de los recursos incorporados en la organización, en lugar de hacerlo sólo por las fuentes de financia-miento involucradas.

El COSTO DEL CAPITAL ASIGNADO es el producto de multi-plicar el CAPITAL por el por ciento de Costo Ponderado de Capital, después de impuestos, calculado para la empresa en análisis.

c) Objetivos

Implantar el EVA® en una organización conlleva varios objetivos primordiales, de los cuales destacan:

• Análisis y reforma de la gestión directiva. Es la evaluación de la gestión de los máximos niveles jerárquicos, principal-mente de la alta dirección, a través de la generación de valor durante su gestión. Se obtienen indicadores acerca de los ni-veles de sobre o sub inversión, productividad de la operación y del capital asignado y la calidad de las decisiones tomadas. Cuando el resultado es positivo se refleja en el valor adicional agregado a la empresa y en el valor incremental del precio accionario.

• Cambio de actitudes de los directores. Cuando las decisio-nes directivas llegan a afectar el ingreso personal, el prestigio profesional y la estabilidad laboral del director, éste ve a la empresa como propia y las decisiones que tome estarán in-fluidas por esos factores. Sin este procedimiento, la dirección puede optar por sobre invertir para lograr los rendimientos monetarios exigidos, sin buscar la productividad de la inver-sión original. Si la remuneración, incentivos, bonos y premios se ligan al nivel de valor económico incorporado durante la gestión en un período dado, las decisiones estarán enfocadas a la optimización de los recursos, no al derroche, lo que gene-rará el aumento de valor en la organización.

• Renovación del sistema de información. Los sistemas contables tradicionales ya no aportan la información mínima

VISION EMPRESARIAL INTEGRAL 103

necesaria para la toma de decisiones estratégicas de calidad. Es indispensable rediseñar dichos sistemas para contar con esos elementos que lleven la información oportuna a los lu-gares requeridos y determinar los cursos de acción a seguir. El EVA® es una moderna forma de renovar los sistemas de información, cuando éstos se reconvierten para medir la adi-ción de valor generado por la gestión y para obtener la infor-mación necesaria en la toma de decisiones.

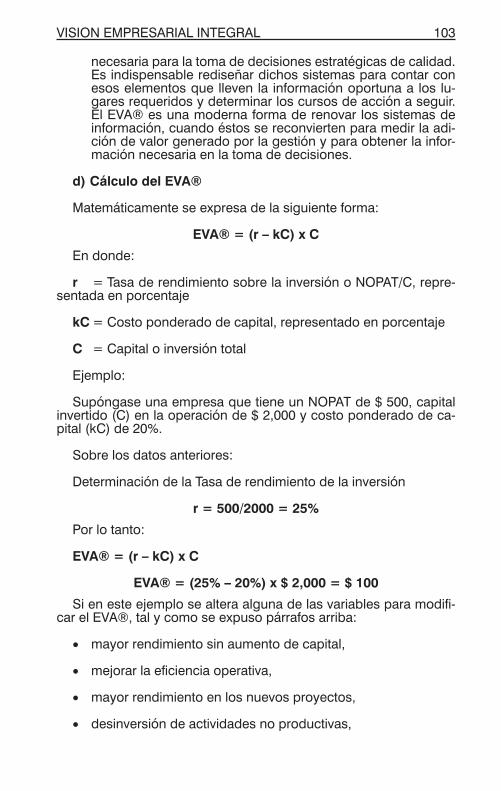

d) Cálculo del EVA®

Matemáticamente se expresa de la siguiente forma:

EVA® = (r – kC) x C

En donde:

r = Tasa de rendimiento sobre la inversión o NOPAT/C, repre-sentada en porcentaje

kC = Costo ponderado de capital, representado en porcentaje

C = Capital o inversión total

Ejemplo:

Supóngase una empresa que tiene un NOPAT de $ 500, capital invertido (C) en la operación de $ 2,000 y costo ponderado de ca-pital (kC) de 20%.

Sobre los datos anteriores:

Determinación de la Tasa de rendimiento de la inversión

r = 500/2000 = 25%

Por lo tanto:

EVA® = (r – kC) x C

EVA® = (25% – 20%) x $ 2,000 = $ 100

Si en este ejemplo se altera alguna de las variables para modifi-car el EVA®, tal y como se expuso párrafos arriba:

• mayor rendimiento sin aumento de capital,

• mejorar la eficiencia operativa,

• mayor rendimiento en los nuevos proyectos,

• desinversión de actividades no productivas,

EDICIONES FISCALES ISEF 104

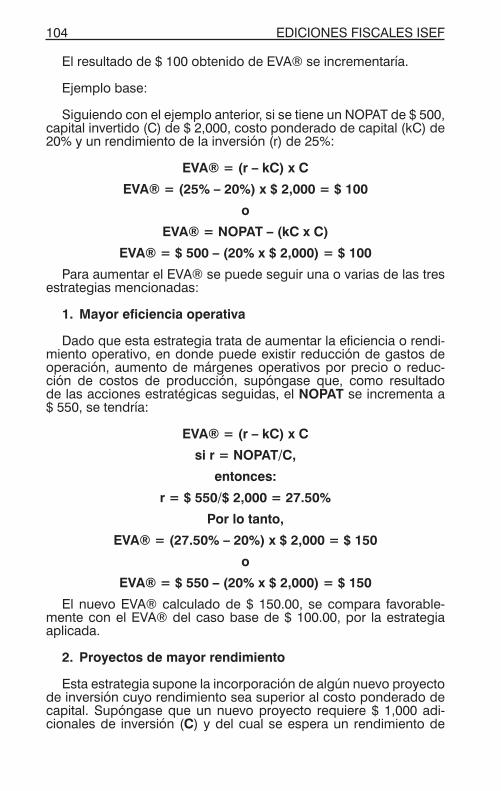

El resultado de $ 100 obtenido de EVA® se incrementaría.

Ejemplo base:

Siguiendo con el ejemplo anterior, si se tiene un NOPAT de $ 500, capital invertido (C) de $ 2,000, costo ponderado de capital (kC) de 20% y un rendimiento de la inversión (r) de 25%:

EVA® = (r – kC) x C

EVA® = (25% – 20%) x $ 2,000 = $ 100

o

EVA® = NOPAT – (kC x C)

EVA® = $ 500 – (20% x $ 2,000) = $ 100

Para aumentar el EVA® se puede seguir una o varias de las tres estrategias mencionadas:

1. Mayor eficiencia operativa

Dado que esta estrategia trata de aumentar la eficiencia o rendi-miento operativo, en donde puede existir reducción de gastos de operación, aumento de márgenes operativos por precio o reduc-ción de costos de producción, supóngase que, como resultado de las acciones estratégicas seguidas, el NOPAT se incrementa a$ 550, se tendría:

EVA® = (r – kC) x C

si r = NOPAT/C,

entonces:

r = $ 550/$ 2,000 = 27.50%

Por lo tanto,

EVA® = (27.50% – 20%) x $ 2,000 = $ 150

o

EVA® = $ 550 – (20% x $ 2,000) = $ 150

El nuevo EVA® calculado de $ 150.00, se compara favorable-mente con el EVA® del caso base de $ 100.00, por la estrategia aplicada.

2. Proyectos de mayor rendimiento

Esta estrategia supone la incorporación de algún nuevo proyecto de inversión cuyo rendimiento sea superior al costo ponderado de capital. Supóngase que un nuevo proyecto requiere $ 1,000 adi-cionales de inversión (C) y del cual se espera un rendimiento de

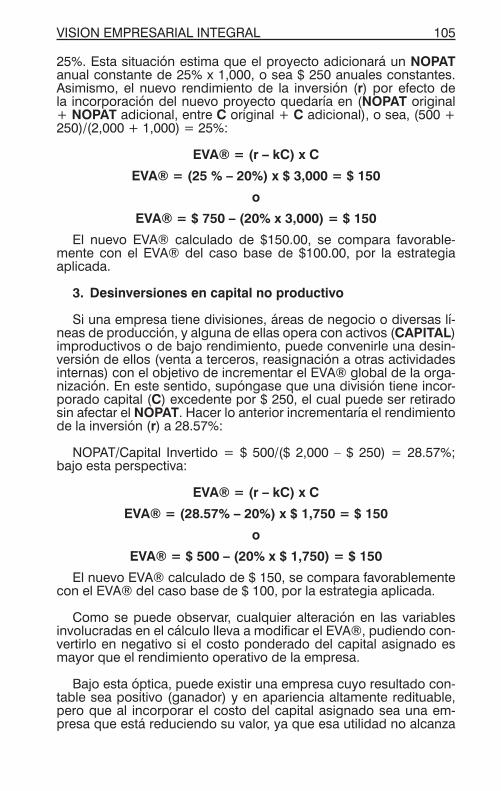

VISION EMPRESARIAL INTEGRAL 105

25%. Esta situación estima que el proyecto adicionará un NOPAT anual constante de 25% x 1,000, o sea $ 250 anuales constantes. Asimismo, el nuevo rendimiento de la inversión (r) por efecto de la incorporación del nuevo proyecto quedaría en (NOPAT original + NOPAT adicional, entre C original + C adicional), o sea, (500 + 250)/(2,000 + 1,000) = 25%:

EVA® = (r – kC) x C

EVA® = (25 % – 20%) x $ 3,000 = $ 150

o

EVA® = $ 750 – (20% x 3,000) = $ 150

El nuevo EVA® calculado de $150.00, se compara favorable-mente con el EVA® del caso base de $100.00, por la estrategia aplicada.

3. Desinversiones en capital no productivo

Si una empresa tiene divisiones, áreas de negocio o diversas lí-neas de producción, y alguna de ellas opera con activos (CAPITAL) improductivos o de bajo rendimiento, puede convenirle una desin-versión de ellos (venta a terceros, reasignación a otras actividades internas) con el objetivo de incrementar el EVA® global de la orga-nización. En este sentido, supóngase que una división tiene incor-porado capital (C) excedente por $ 250, el cual puede ser retirado sin afectar el NOPAT. Hacer lo anterior incrementaría el rendimiento de la inversión (r) a 28.57%:

NOPAT/Capital Invertido = $ 500/($ 2,000 – $ 250) = 28.57%; bajo esta perspectiva:

EVA® = (r – kC) x C

EVA® = (28.57% – 20%) x $ 1,750 = $ 150

o

EVA® = $ 500 – (20% x $ 1,750) = $ 150

El nuevo EVA® calculado de $ 150, se compara favorablemente con el EVA® del caso base de $ 100, por la estrategia aplicada.

Como se puede observar, cualquier alteración en las variables involucradas en el cálculo lleva a modificar el EVA®, pudiendo con-vertirlo en negativo si el costo ponderado del capital asignado es mayor que el rendimiento operativo de la empresa.

Bajo esta óptica, puede existir una empresa cuyo resultado con-table sea positivo (ganador) y en apariencia altamente redituable, pero que al incorporar el costo del capital asignado sea una em-presa que está reduciendo su valor, ya que esa utilidad no alcanza

EDICIONES FISCALES ISEF 106

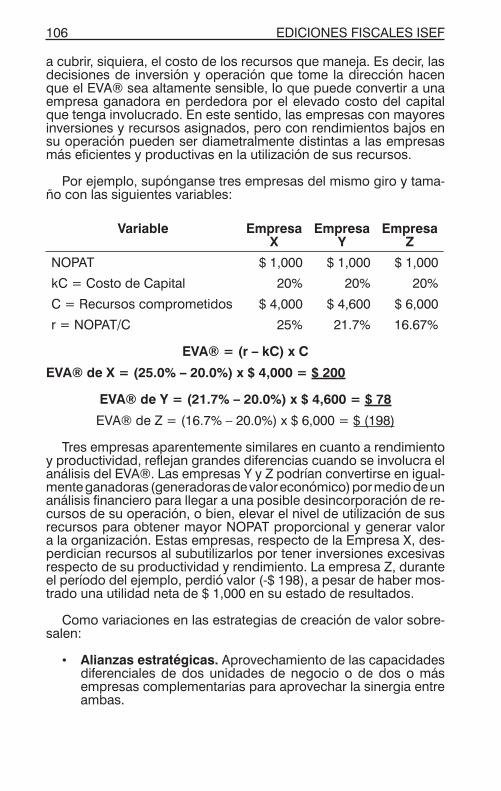

a cubrir, siquiera, el costo de los recursos que maneja. Es decir, las decisiones de inversión y operación que tome la dirección hacen que el EVA® sea altamente sensible, lo que puede convertir a una empresa ganadora en perdedora por el elevado costo del capital que tenga involucrado. En este sentido, las empresas con mayores inversiones y recursos asignados, pero con rendimientos bajos en su operación pueden ser diametralmente distintas a las empresas más eficientes y productivas en la utilización de sus recursos.

Por ejemplo, supónganse tres empresas del mismo giro y tama-ño con las siguientes variables:

Variable EmpresaX

EmpresaY

EmpresaZ

NOPAT $ 1,000 $ 1,000 $ 1,000

kC = Costo de Capital 20% 20% 20%

C = Recursos comprometidos $ 4,000 $ 4,600 $ 6,000

r = NOPAT/C 25% 21.7% 16.67%

EVA® = (r – kC) x C

EVA® de X = (25.0% – 20.0%) x $ 4,000 = $ 200

EVA® de Y = (21.7% – 20.0%) x $ 4,600 = $ 78

EVA® de Z = (16.7% – 20.0%) x $ 6,000 = $ (198)

Tres empresas aparentemente similares en cuanto a rendimiento y productividad, reflejan grandes diferencias cuando se involucra el análisis del EVA®. Las empresas Y y Z podrían convertirse en igual-mente ganadoras (generadoras de valor económico) por medio de un análisis financiero para llegar a una posible desincorporación de re-cursos de su operación, o bien, elevar el nivel de utilización de sus recursos para obtener mayor NOPAT proporcional y generar valor a la organización. Estas empresas, respecto de la Empresa X, des-perdician recursos al subutilizarlos por tener inversiones excesivas respecto de su productividad y rendimiento. La empresa Z, durante el período del ejemplo, perdió valor (-$ 198), a pesar de haber mos-trado una utilidad neta de $ 1,000 en su estado de resultados.

Como variaciones en las estrategias de creación de valor sobre-salen:

• Alianzas estratégicas. Aprovechamiento de las capacidades diferenciales de dos unidades de negocio o de dos o más empresas complementarias para aprovechar la sinergia entre ambas.

VISION EMPRESARIAL INTEGRAL 107

• Fusiones y adquisiciones. Incremento del tamaño crítico de la unidad o empresa para aprovechar estratégicamente su desarrollo, complemento o integración vertical como resulta-do de la fusión.

• Transformación empresarial. Rediseño de la estructura or-ganizacional, operativa y estratégica de la organización para modernizarla y aprovechar sus capacidades:

o Transformación estratégica.

o Transformación de las cadenas de valor.

o Transformación del core business (negocio objetivo).

o Reestructuración financiera.

e) Herramienta de planeación

Desde una perspectiva de mejor utilización de los recursos, el EVA® puede utilizarse para planear la operación de la organiza-ción, con el objetivo de incrementar el valor de la misma.

Cuadro 2. Aplicación del EVA® en el manejode las organizaciones

• Metas, objetivos y planes. Establecimiento conforme a las estrategias generadoras de valor, enfocando a objetivos ge-neradores de valor: menores inversiones (menor asignación de recursos) con mejores resultados monetarios.

Eva®

Metas, objeti-vos y planes

Evaluación de proyectos de

inversión

Indicadoresde gestión di-

rectiva

Compensación e incentivos

para ejecutivos

Evaluación de resultados y estrategias

Evaluación de inversiones y

desinversiones

EDICIONES FISCALES ISEF 108

• Compensación a ejecutivos. Establecimiento de remune-raciones variables a ejecutivos sobre la base del logro de objetivos de valor agregado en su gestión, dado que se les responsabiliza de la toma de decisiones de inversión y de la operación integral de la unidad de negocio.

• Indicadores de gestión. Diseño de los indicadores necesa-rios para la evaluación integral de la gestión, incluyendo la generación de valor.

• Evaluación de proyectos. Análisis de proyectos de inver-sión, tanto desde el punto de vista financiero individual, como de su incorporación a la operación general de la unidad, en donde se incorpora su rendimiento y se evalúa la generación de valor de la nueva inversión.

• Evaluación de inversiones y desinversiones. Análisis inte-gral de los recursos asignados a una unidad de negocio para determinar la capacidad y potencial de generación de valor.

• Evaluación de resultados y estrategias. Análisis conjunto del negocio para determinar si las acciones estratégicas determinadas han funcionado, replantear las que no fueron exitosas y replicar, en lo posible, aquellas que sí lo fueron. Retroalimentación constante a la función estratégica de pla-neación.

2. LOS PASIVOS Y SU REESTRUCTURACION

Para reestructurar un pasivo es necesario conocer las caracte-rísticas que lo conforman, los diversos tipos de pasivos existentes y el costo de cada uno de ellos. Cabe mencionar la composición de las tasas de interés y las conside raciones que se deben tomar en cuenta para optar por alguna de las fuentes de financiamiento disponibles.

2.1. Componentes de las Tasas de Interés

La tasa de interés es el precio que se paga por el dinero, siendo éste un satisfactor, además de ser una unidad de medida y medio de intercambio de otros satisfactores. Al ser la tasa de interés el precio del dinero, aquélla se puede contemplar desde dos puntos de vista:

• De la banca o institución de crédito.

• Del inversionista.

VISION EMPRESARIAL INTEGRAL 109

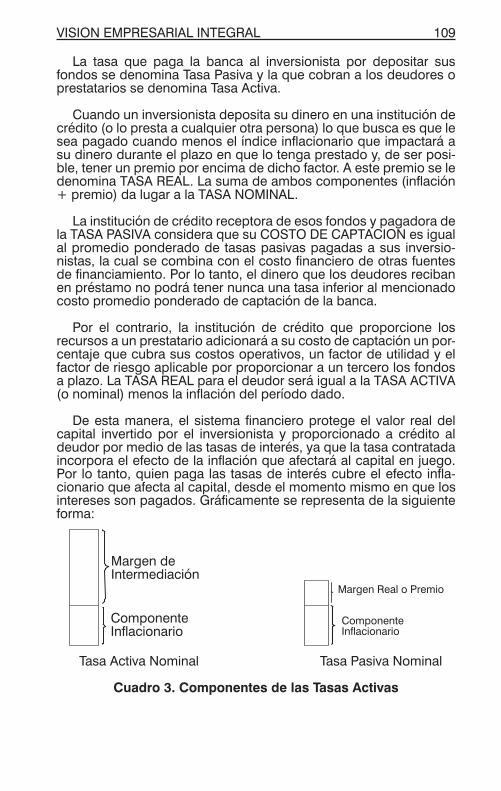

La tasa que paga la banca al inversionista por depositar sus fondos se denomina Tasa Pasiva y la que cobran a los deudores o prestatarios se de nomina Tasa Activa.

Cuando un inversionista deposita su dinero en una institución de crédito (o lo presta a cualquier otra persona) lo que busca es que le sea pagado cuando menos el índice inflacionario que impactará a su dinero du rante el plazo en que lo tenga prestado y, de ser posi-ble, tener un premio por encima de dicho factor. A este premio se le denomina TASA REAL. La suma de ambos componentes (inflación + premio) da lugar a la TASA NOMINAL.

La institución de crédito receptora de esos fondos y pa gadora de la TASA PASIVA considera que su COSTO DE CAPTACION es igual al promedio ponderado de tasas pasivas pa gadas a sus inversio-nistas, la cual se combina con el costo financiero de otras fuentes de financiamiento. Por lo tanto, el dinero que los deudores reciban en préstamo no podrá tener nunca una tasa inferior al mencionado costo promedio ponderado de captación de la banca.

Por el contrario, la institución de crédito que proporcione los recur sos a un prestatario adicionará a su costo de captación un por-centaje que cubra sus costos operativos, un factor de utilidad y el factor de riesgo aplicable por proporcionar a un tercero los fondos a plazo. La TASA REAL para el deudor será igual a la TASA ACTIVA (o nominal) menos la inflación del período dado.

De esta manera, el sistema financiero protege el valor real del capital inver tido por el inversionista y proporcionado a crédito al deudor por medio de las tasas de interés, ya que la tasa contratada incor pora el efecto de la inflación que afectará al capital en juego. Por lo tanto, quien paga las tasas de interés cubre el efecto infla-cionario que afecta al capital, desde el momento mismo en que los intereses son pagados. Gráficamente se representa de la si guiente forma:

Tasa Activa Nominal Tasa Pasiva Nominal

Cuadro 3. Componentes de las Tasas Activas

Margen deIntermediación

ComponenteInflacionario

Margen Real o Premio

ComponenteInflacionario

EDICIONES FISCALES ISEF 110

Desde el momento en que las tasas de interés se calculan sobre una base anualizada, aun cuando se aplican por períodos menores para el pago o cobro de intereses, el pagador del interés liquida an-ticipadamente la parte proporcional de la inflación esperada y que afectará al total del capital gra vado, a pesar de que éste no tenga que ser cubierto.

Esto significa que el capital insoluto sobre el que se calcula el interés, se actualiza por inflación aplicando la tasa nominal al total de dicho capital, la cual contiene el componente inflacionario. No es lo mismo actualizar la parte de capital que será liquidada y sobre ella calcular el interés real.

Las tasas de interés se ven afectadas por:

a) Pronóstico de inflación para los siguientes 12 meses.

b) El “riesgo país” afectado por la turbulencia y cambios econó-micos y políticos, representada por los puntos porcentuales de riesgo crediticio que se le consideran al país por recursos internacionales.

c) La incertidumbre y la desconfianza interna y la externa que pueda impactar al país.

d) El nivel de riesgo implícito del deudor y sus garantías.

Los factores b, c y d anteriores componen la prima de riesgo, también denominada PREMIO, pues los inversionistas, además de recibir la tasa de inflación obtienen un diferen cial elevado sobre la inflación, por el hecho de mantener su inversión en un país de alto riesgo financiero, lo cual se podría traducir, en un caso extremo, en la imposibilidad de recuperar su capital.

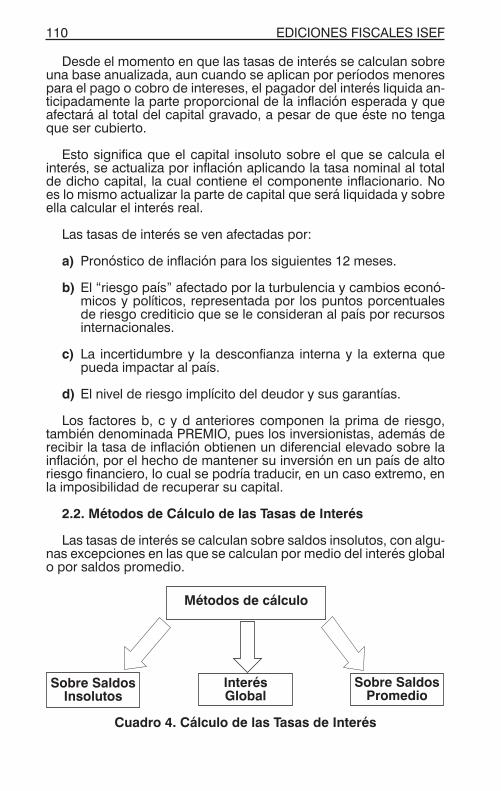

2.2. Métodos de Cálculo de las Tasas de Interés

Las tasas de interés se calculan sobre saldos insolutos, con algu-nas excepciones en las que se calculan por medio del interés global o por saldos promedio.

Cuadro 4. Cálculo de las Tasas de Interés

Métodos de cálculo

Sobre SaldosInsolutos

InterésGlobal

Sobre SaldosPromedio

VISION EMPRESARIAL INTEGRAL 111

• Saldos Insolutos. Se aplica la tasa contratada al monto del capital remanente o pendiente de pago al inicio del período de cálculo de los intereses.

• Interés global. Se calcula el interés sobre el monto total del crédito contratado, sin tomar en consideración las cantidades pagadas a cuenta de capital. En este caso, generalmente se trata de créditos a corto plazo o créditos revolventes. El interés así calculado puede pagarse al ini cio, como interés anticipado, o bien, prorrateado en los pagos periódicos con-tratados.

• Saldos promedio. El interés se calcula sobre el monto pro-medio mantenido en la cuenta durante el período de cálculo; si durante dicho lapso se debió hacer algún pago parcial y no se realizó en tiempo, el interés se calcula sobre el total del saldo, independientemente de los intereses moratorios generados por la falta de pago. Este método es el apli cado principalmente por los acreedores de tarjetas de crédito.

2.3. La Realidad de las UDI20

El procedimiento de cálculo de intereses, costos y rendimientos de inversiones implantado en 1995 en México, y que surgió con anterioridad a este año en Chile, fue una válvula de escape para infinidad de deudores rezagados, fundamentalmente las personas físicas afectadas por las crisis económicas que hicieron impagables los créditos contratados a tasas variables, las cuales crecen desme-suradamente con las crisis económicas.

El beneficio de las unidades de inversión se da, básica mente, en el corto plazo, ya que además de ampliar a 25 ó 30 años los plazos originalmente contratados para créditos hipotecarios, se difiere el pago de uno de los componentes de las tasas de interés que es la inflación; es decir, se paga el componente real de interés sobre una fracción actualizada de capital, difiriendo para cuando se pague el capital el componente inflacionario de la tasa.

Este hecho permite “respirar” temporalmente a los deudores en el corto plazo, pero si ellos no logran anticipar pagos de capital des-de el inicio de la operación, o bien, si no logran que sus ingresos se incrementen cuando menos al mismo ritmo que la inflación, el adeudo crecería de tal manera que a lo largo de 2 ó 3 años le sería imposible alcanzar a cubrir el adeudo con un nivel rezagado de ingresos en cuanto a su poder adquisitivo.

20 Haime Levy, Luis, Régimen Financiero de las UDI’s, 1995. Ediciones Fiscales ISEF.

EDICIONES FISCALES ISEF 112

Cabe redundar en que las UDI calculan un interés sobre una base actualizada por inflación del capital en crédito. Dicha tasa de interés se convierte de forma automática en tasa real. Si el deudor no logra ajustes periódicos de sus ingresos en cuando menos el crecimiento inflacionario, con el transcurso del tiempo también se convertiría su adeudo en impagable.

2.4. La Reestructuración de Pasivos

Tal y como se mencionó en la primera parte de este trabajo, la reestructuración financiera no tiene significado real y productivo, si no viene acompañado de una reestructuración operativa.

Desde el punto de vista empresarial, hay tres razones bási cas por las que las empresas requieren reestructurar sus pasivos ante el sistema financiero:

• BAJO NIVEL OPERATIVO. Cuando las empresas con tratan créditos a largo plazo lo hacen sobre la base de estimaciones de ingresos adicionales que generarán sus nuevos proyectos de inversión; bajo esta premisa se con sidera que los créditos a largo plazo se aplican al financiamiento de proyectos pro-ductivos, o bien, para fortalecer el capital de trabajo, el que a su vez generará adicionalmente ingresos producto de su mejor y más eficiente operatividad. Sin embargo, no siempre las estimaciones son acertadas y los proyectos no son tan productivos como se estimó y son insuficientes para cubrir sus obligaciones financieras en los plazos y bajo las condicio-nes convenidas. Llegadas a este nivel, las empresas tienen que negociar con sus acree dores financieros para prorrogar sus contratos y considerar los períodos de gracia, con lo cual logran reducir el monto de capital a liquidar en cada venci-miento periódico y liberar parte del flujo involucrado.

La función principal de esta reestructuración financiera es dar-le a las empresas mayor plazo para cubrir sus obliga ciones, tanto de capital como de intereses, dado que sus proyectos, por cualquier razón, no han sido ge neradores de los ingresos adicionales en los tiempos y en las cantidades estimadas ori-ginalmente.

• SINIESTRALIDAD O CAUSAS DE FUERZA MAYOR. Las circunstancias imponderables, como son los accidentes, desastres naturales o cualquier otro acontecimiento que esté fuera del control de los directivos de las empresas, pueden convertirlas en deudoras morosas temporal mente, por lo que requieren negociar con sus acreedores la ampliación de pla-zos y modificación de condiciones contractuales que les per-mitan continuar operando y hacer frente a sus obligaciones en el mediano plazo.

VISION EMPRESARIAL INTEGRAL 113

• ELEVADO COSTO FINANCIERO. Cuando la realidad macro económica no va de la mano con la realidad micro económica de las empresas, se requieren esquemas de reestructuración que ayuden a los deudores a enfrentar los elevados costos financieros de sus obligaciones con tractuales con la banca. Teóricamente, las tasas de inte rés se mueven paralelamente con los niveles inflacionarios, es decir, la inflación es uno de los más im portantes factores que influyen en las tasas de interés; de igual forma, los ingresos de las empresas, teóricamente, se ajustan a los niveles inflacionarios que afectan a la economía en particular. Sin embargo, la realidad ha mos trado que losdeudores no se pueden sujetar a dichas teorías, porquelos países requieren de ciertos ajustes macroeconómicos que afectan a las tasas de interés, pero no así a los ingresos por un lado, y a los niveles de inflación oficiales (ponderación de productos y ciudades) y las tasas de interés, por el otro.

Ante situaciones de escasa liquidez, la reestructuración de las carteras vencidas de la banca se hace indispensable ya que además de que las empresas incurren en retrasos, cos-tos moratorios, insolvencia, afectación de su crédito y de su reputación comercial, las carteras vencidas provocan fuertes problemas a las instituciones de crédito, quienes tienen que crear reservas de cuentas incobrables y reducir sus resulta-dos por castigo de créditos y reducción de sus márgenes de maniobra en el manejo de sus operaciones, encareciendo aún más el crédito.

Las herramientas o métodos para la reestructuración finan ciera de los pasivos de las empresas son reducidos. De hecho, a la fecha existen sólo seis caminos que la banca privada utiliza como medi-das de apoyo a las empresas en general y a la banca misma en lo particu lar. Estos son:

Herramientas de Reestructuración Financiera

o Ampliación de plazos.

o Diferimiento de intereses.

o Plazos de gracia para el pago del capital.

o Reestructuración por medio de UDI.

o Capitalización de pasivos.

o Quitas de capital y dación en pago.

2.4.1. Ampliación de plazos

Consiste en que los pasivos originalmente contratados a corto plazo se convierten a largo plazo, con lo que las empresas en lugar de tener la obligación de pagar la to talidad de sus adeudos en una sola exhibición, pueden hacerlo durante varios años y gozar, ade-

EDICIONES FISCALES ISEF 114

más, de perío dos de gracia para iniciar el pago del capital. Asimis-mo, los créditos de largo plazo pueden ser prorrogados por la parte insoluta para apoyar el flujo de la empresa.

Esta herramienta resuelve parcialmente el problema, ya que el costo del dinero es ele vado y a pesar de la ampliación del plazo, la carga men sual para el flujo de efectivo de las empresas sigue sien-do desproporcionado en relación con su ingreso, pre cisamente por el elevado costo del dinero. Con esta reestructuración se resuelve la insolvencia de las empre sas en el pago del capital, pero no les so-luciona el pro blema del elevado costo de los recursos y su impacto en el flujo de efectivo.

2.4.2. Diferimiento de intereses

Por lo general este método se aplica a los pasivos con tratados a largo plazo, pues el pago del capital dividido en el tiempo puede no ser el problema, sino que lo es el elevado costo del dinero. Su apli-cación se basa en la capacidad de pago presente de las empresas y en el supuesto de que en el futuro tendrán una mayor capacidad de pago en su flujo de efectivo.

Consiste en que el monto de los intereses que el deudor no al-canza a pagar al vencimiento se convierten en nuevo capital, el cual genera nuevos intereses a las tasas corrientes desde el momento de su capitalización. Este procedimiento se conoce con el nombre de anatocismo.

Bajo este esquema, las empresas alivian en el corto plazo la car-ga financiera sobre su flujo de efectivo, pero postergan el problema para cuando inicien la amortización del capital total acumulado. Por el hecho de capi talizar los intereses mensuales no cubiertos, aun cuando se reduce la carga en el flujo de efectivo, el costo finan ciero total acumulado durante la vigencia del crédito es considerable-mente mayor que la originalmente con tratada, por la capitalización de los intereses y la generación de nuevas cargas sobre ella, lo que impacta drásticamente a los resultados de las empresas. Esta figura se aplica, por lo general, a los créditos hipotecarios que traen asociados pagos anuales adicionales a las mensualidades, con los que cubren el diferimiento mensual de los intereses que no pueden cubrir dentro de los pagos mensuales.

2.4.3. Plazos de gracia para el pago del capital

Ocasionalmente las empresas caen en falta de liquidez temporal, ya sea por las condiciones económicas del país o por las particu-lares del mercado en el que se desarrollan; cuando sucede así, se negocian períodos de gracia en los que no se amortiza el capital sino solamente los intereses del período. Con ello, la empresa tiene tiempo de solucionar sus problemas de liquidez.

VISION EMPRESARIAL INTEGRAL 115

De igual forma, en proyectos de inversión de relativamente larga maduración, se acuerda el plazo de gracia para el pago de capital, de tal manera que el deudor tenga tiempo de terminar de instrumen-tar las inversiones productivas e iniciar la generación de ingresos del proyecto, con los que cubrirá el capital del crédito recibido.

2.4.4. Reestructuración por medio de UDI

Consiste en convertir los pasivos contratados originalmente en pesos a Unidades de Inversión (UDI), las cuales se ajustan dia-riamente conforme al Indice Nacional de Precios al Consumidor (INPC). El valor de cada UDI lo determina diariamente el Banco de México.

Su objetivo es proteger contra la inflación a las sumas otorgadas en préstamo y eliminar el pago anticipado de la inflación que afecta al capital por el pago de los intere ses, al mantener al pago parcial de capital a valor constante y calcular sus intereses con tasas reales en lugar de nominales.

2.4.5. Capitalización de pasivos

Nacional Finan ciera ha estructurado planes de reestructuración finan ciera consistentes en la capitalización temporal de los pasivos financieros, a través de la figura denominada “Capital de Riesgo”.

El esquema consiste en que de común acuerdo banca y deudor deciden convertir en capital temporal el pasivo adeudado, a la vez de que NAFIN aporta una cantidad igual a la capitalizada, hasta por el 49% del capital social incre mental por ambos conceptos. Es obvio que las empresas elegibles serán aquellas que muestren via-bilidad de ne gocio en el futuro cercano y que garanticen con dicha viabilidad la recuperación de los capitales aportados.

Esta forma de reestructuración y de desarrollo empresarial per-mite sanear a la em presa y darle nuevas fuentes de financiamiento al reducir drásticamente su apalancamiento; sin embargo, antes de optar por este esquema es necesario evaluar los costos financieros de realizarlo, ya que después de un plazo predefinido la empresa deberá recomprar el capital en poder del banco y de NAFIN, o bien, convertirse en una empresa publica a través de la Bolsa Mexicana de Valores y colocar entre el público inversionista esa proporción de su capital, si se alcanzan los parámetros de registro. Para eva-luar el costo financiero de esta opción se debe consi derar que los dividendos periódicos o el sobreprecio en el pago de las acciones al momento de la recompra no son deducibles de impuestos, no así los intereses reales del pasivo que sí lo son como parte del costo integral de financiamiento de la empresa para efectos fiscales.

EDICIONES FISCALES ISEF 116

2.4.6. Quitas de capital y dación en pago

• Quitas de capital. Se presentan en momentos extremos de las relaciones crediticias entre el acreedor y deudor. Se nego-cian generalmente por insolvencia del deudor, cuya incapaci-dad financiera lleva a buscar quitas o reducción de capital e intereses por parte del acreedor, con el objetivo de que este último recupere una parte de su capital y evitar la pérdida total del crédito. Consiste en reducir una parte del adeudo total a cargo del deudor, tanto de capital como de intereses acumu-lados; acordado el monto de la reducción o quita, se supone que el deudor queda en posibilidad de liquidar, y liquida, el adeudo remanente. El efecto final de estos acuerdos, además de la recuperación parcial del capital invertido por el acreedor, es la inhabilitación de hecho que sufre el deudor para nego-ciar nuevos créditos con el sistema financiero en el futuro; es decir, las instituciones de crédito difícilmente volverán a otor-gar líneas de crédito a los deudores que en algún momento lograron quitas de capital.

• Dación en pago. Este esquema surge cuando el deudor no tiene liquidez para cubrir sus adeudos, total o parcialmente, y para ello recurre a la entrega en propiedad de bienes a fa-vor del acreedor, quien una vez legalizada la dación realiza, generalmente por subasta, los bienes adquiridos y con dicho efectivo da por liquidado el adeudo insoluto. Los bienes otor-gados para la liquidación de créditos bajo la figura de dación, no figuran como garantías de los créditos insolutos, sino que son otros bienes del deudor que se entregan para cubrir sus responsabilidades crediticias. Quienes acuden a este esque-ma pueden quedar vedados por parte del sistema financiero para otorgarles nuevos financiamientos.

3. FORTALECIMIENTO DEL CAPITAL SOCIAL

La única forma rápida de fortalecer el capital social es por medio de aportaciones directas al mismo. El capital social representa las aportaciones fijas, sin derecho a retiro o recuperación inmediata o periódica, que los accionistas de la empresa hacen al inicio de sus operaciones o cuando necesite nuevas aportaciones que for-talezcan su posición financiera.

A pesar de que la forma de incrementar el capital social es funda-mentalmente por medio de aportaciones en efectivo o en espe cie, hay distintos caminos que fortalecen la posición financiera de la empresa. Ellos son:

• Consecución de capital temporal de desarrollo.

VISION EMPRESARIAL INTEGRAL 117

• Consecución de nuevos accionistas por oferta privada de acciones.

• Incorporación de la empresa al mercado de valores (oferta pública de acciones).

• Fusiones estratégicas.

Las opciones anteriores no se obtienen de un momento a otro, sino que son el resultado de arduas negociaciones basadas en la elaboración de profundos estudios financieros, factibilidad del pro-yecto y planes de negocio congruentes y productivos.

3.1. Consecución de Capital Temporal de Desarrollo

También llamado capital de riesgo, consiste en la venta tem poral de una porción minoritaria del capital de la empresa a inversionistas o fondos de inversión, generalmente institucionales, cuyo propósito es hacer negocios apoyando a empresas y proyectos prometedo-res, durante plazos perentorios. Esto significa que los nuevos accio-nistas tienen el propósito de invertir en una empresa con el objetivo primordial de optimizar su in versión, a pesar de que incrementan el riesgo de lograrlo, ya que la única garantía sobre su capital es la viabilidad del negocio en el que están invirtiendo.

Este capital se aporta generalmente por medio de una SINCA (Sociedad de Inversión de Capitales) con una aportación en efecti-vo o en especie hasta por un máximo del 49% del capital social in-cremental. Desde el momento de conformar la nueva participación accionaria se definen los plazos y pro cedimientos que se seguirán al momento de la separación de la sociedad, para que los accionis-tas originales continúen con su propio negocio.

En este punto se presenta una situación de riesgo, pues si los accionistas originales o la empresa no tienen la capacidad econó-mica para adquirir las acciones que están en posesión de la SINCA, ésta tiene la prerrogativa de poner a la venta su paquete completo de acciones más aquellas necesarias en poder de los accionistas originales, en oferta privada o pública de acciones, con lo que la so-ciedad podría incorporar accionistas inadecuados o agresivos que pudieran tomar el control total de la administración de la em presa.

Al igual que el capital de riesgo de NAFIN analizado en la sección de reestructuración de pasivos, el costo financiero de incorporar capital en lugar de pasivo a la operación de una empresa es consi-derablemente más costoso que el pasivo mismo, por las siguientes razones:

• Los dividendos pagados a los accionistas no son deduci bles de impuestos (como lo son los intereses reales).

EDICIONES FISCALES ISEF 118

• Los dividendos representan cuando menos el mismo costo que generaría el pasivo, pero sin ser deducibles.

• El importe de la recompra del capital tampoco es deduci ble y son fuertes salidas de efectivo que pueden impactar grave-mente el flujo de la empresa o de los accionistas.

• Generalmente el capital de riesgo exige elevadas tasas de rendimiento.

Además de esas consideraciones económicas, durante la esta-día del capital de riesgo en la empresa, los repre sentantes de la SINCA tendrán derecho a voz, voto y veto sobre algunas decisiones estratégicas durante las juntas del Consejo de Administración, lo que puede restar versatilidad y libertad de movimientos a los accio-nistas originales de la sociedad, por no convenir a los intereses de la SINCA.

Al incorporar capital de riesgo a la organización, se obliga ésta a llevar a cabo un proceso de profesionalización, mayor eficiencia operativa y mayor rentabilidad, con el objetivo de satisfacer los intereses de los nuevos accionistas y de prepararse a crecer con solidez.

A pesar de todos los aspectos negativos planteados, la aporta-ción de capital de riesgo es una opción sumamente interesante y atractiva para el desarrollo de la empresa y de sus proyectos.

3.2. Consecución de Nuevos Accionistas por Oferta Privada de Acciones

Es similar al capital de riesgo, pero con la variación de que los accionistas incorporados son definitivos no temporales y pueden tener una participación pulverizada en el capital social y lo hacen fuera del mercado de valores. Consiste en contactar, negociar e incorporar a accionistas individuales o institucionales, clientes o proveedores, cono cidos o no, a la estructura accionaria de la orga-nización, para apoyar los planes de desarrollo y nuevos proyectos de inversión. Bajo esta opción, se pueden incorporar dos tipos de accionistas, similares en lo exterior, pero profundamente diferen-tes:

• Accionistas preferentes. Son aquéllos con derecho a di-videndos fijos garantizados anuales y con preferencia en la liquidación de la sociedad sobre los accionistas comunes, pero sin derecho a participar en el con sejo de administración o en la asamblea general ordinaria de accionistas; es decir, no pueden participar en la toma de las decisiones sociales. Es capital con todas las características del pasivo.

VISION EMPRESARIAL INTEGRAL 119

• Accionistas comunes. Son aquéllos con derecho a inter venir en las decisiones y administración de la sociedad, al tener derecho a voz y voto dentro del consejo de admi nistración y de la asamblea general de accionistas. No tienen derecho a dividendos garantizados y serán los últi mos en recibir la liqui-dación de la sociedad.

3.3. Incorporación al Mercado de Valores

Consiste en conseguir capital fresco de aportación, con dos ob-jetivos básicos:

• Recapitalizar a la empresa: Oferta Pública Primaria.

• Recuperación del capital de los accionistas: Oferta Pública Secundaria.

En el primer caso, el objetivo de los accionistas es incorpo rar nuevo capital que apoye la operación, el desarrollo y la instrumenta-ción de nuevos proyectos productivos. El segundo caso está enfo-cado a que los accionistas origina les recuperen parcial o totalmente sus aportaciones de capi tal sin perder totalmente su posición accio-naria de control, al complementar ésta con la de los nuevos accio-nistas. También puede darse el efecto de una colocación mixta, que incluye los objetivos de la oferta primaria y de la secundaria.

El resto de las implicaciones del capital privado de aporta ción son las mismas.

3.4. Fusiones Estratégicas

Una forma eficiente de convertir a la empresa en una or ganización más sólida y con mejor futuro es por medio de la fusión estratégica de sociedades, paralelamente con la incorporación de capital de riesgo analizado en párrafos anteriores.

La fusión permite que dos empresas similares o complementa-rias se unan en una sola para ser más eficientes y aprovechar la sinergia entre ambas:

• Reducción de costos y gastos.

• Obtener mayor participación de mercado.

• Lograr una mayor fortaleza financiera.

• Generar sinergia tecnológica.

• Generar sinergia de comercialización.

EDICIONES FISCALES ISEF 120

• Lograr economías de escala.

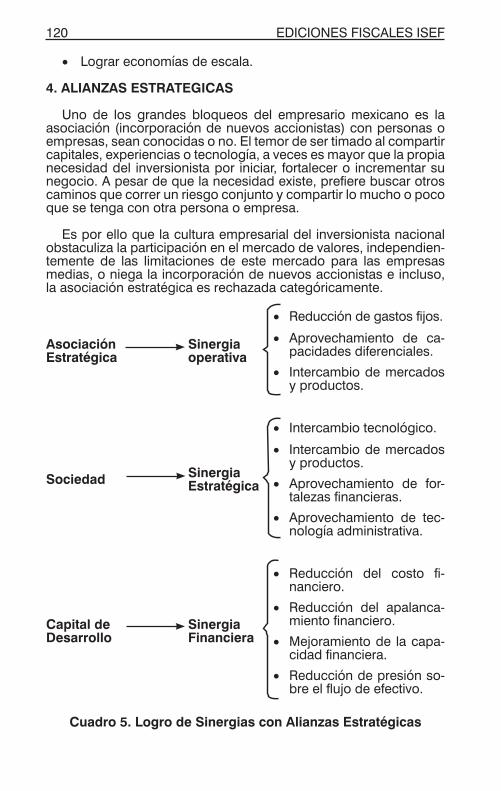

4. ALIANZAS ESTRATEGICAS

Uno de los grandes bloqueos del empresario mexicano es la aso ciación (incorporación de nuevos accionistas) con personas o empresas, sean conocidas o no. El temor de ser timado al com partir capitales, experiencias o tecnología, a veces es mayor que la propia necesidad del inversionista por iniciar, fortalecer o incre mentar su negocio. A pesar de que la necesidad existe, pre fiere buscar otros caminos que correr un riesgo conjunto y compartir lo mucho o poco que se tenga con otra persona o em presa.

Es por ello que la cultura empresarial del inversionista nacional obstaculiza la participación en el mercado de valores, independien-temente de las limitaciones de este mercado para las empresas medias, o niega la incorporación de nuevos accionistas e incluso, la asocia ción estratégica es rechazada categóricamente.

Asociación Estratégica

Sinergia operativa

• Reducción de gastos fijos.

• Aprovechamiento de ca-pacidades diferenciales.

• Intercambio de mercados y productos.

SociedadSinergia Estratégica

• Intercambio tecnológico.

• Intercambio de mercados y productos.

• Aprovechamiento de for-talezas financieras.

• Aprovechamiento de tec-nología administrativa.

Capital de Desarrollo

SinergiaFinanciera

• Reducción del costo fi-nanciero.

• Reducción del apalanca-miento financiero.

• Mejoramiento de la capa-cidad financiera.

• Reducción de presión so-bre el flujo de efectivo.

Cuadro 5. Logro de Sinergias con Alianzas Estratégicas

VISION EMPRESARIAL INTEGRAL 121

4.1. Asociación Estratégica

Bajo esta figura de cooperación empresarial se unen los es-fuerzos de dos o más empresas para compartir y explotar un nego-cio común, a la vez que se comparte también el riesgo del negocio. Este esquema permite que los aso ciados estratégicos mantengan su personalidad jurídica propia y separada, así como su operación diaria que continuará diferenciada. Cada empresa seguirá siendo ella misma manteniendo su propia estructura accionaria. El be-neficio de la asociación estriba en la posibilidad de:

• Reducción de costos de productos.

• Reducir gastos fijos.

• Aumentar la productividad.

• Aprovechar capacidades diferenciales.

• Aprovechar las posibilidades de especialización.

• Intercambiar mercados y productos.

Es decir, se genera una sinergia operativa entre los partici-pantes, al compartir las fortalezas operativas de cada uno de ellos con los demás.

4.1.1. Reducción del costo de productos

Por medio de las alianzas se pueden diseñar estrategias de ad-quisición de productos terminados o de materias primas a mejores precios de lo que se lograría a nivel individual, aprovechando la sinergia que proporcionan las capacidades individuales de compra en mayores volúmenes y mayor fuerza negociadora conjunta entre los aliados y sus proveedores.

4.1.2. Reducción de gastos fijos

Por medio de la asociación estratégica se pueden esta blecer me-canismos administrativos, comerciales y de dis tribución, utilizando economías de escala que logren abatir los costos fijos de los parti-cipantes, tales como:

• Gastos administrativos y de control.

• Inversiones en tecnología de información y de comunicacio-nes.

• Gastos de distribución (fletes, inversiones en trans porte).

EDICIONES FISCALES ISEF 122

• Gastos de comercialización (puntos de venta, promo ción, publicidad).

• Arrendamiento o utilización de oficinas o plantas pro ducti-vas.

4.1.3. Aprovechamiento de capacidades diferenciales

Entre empresas complementarias a nivel vertical, se pueden aprovechar las capacidades y fortalezas diferen ciales entre ellas para lograr beneficios en la reducción de costos y gastos, optimi-zación de ingresos, consecución de contratos y mejoramiento de la calidad, básicamente. Para ello, los participantes deben compartir entre sí dichas fortalezas recíproca mente, tales como:

• Capacidades tecnológicas (métodos de producción, equipos avanzados, asesoría técnica).

• Capacidades de comercialización (mercados locales e in-ternacionales, productos, aplicaciones, canales de distribu-ción).

• Capacidades administrativas (asesoría, supervisión, control, financiamiento, T.I.).

• Integración vertical desde producción de materiales hasta el producto terminado (abasto estratégico, maquila).

• Participación conjunta en el concurso de grandes contratos de abastecimiento.

4.1.4. Intercambio de mercados globales y productos

Los participantes pueden convertirse en representantes mutuos en su región de influencia, con lo que cada uno incrementará su participación en el mercado, obtendrá mayores in gresos y por con-siguiente crecerán sus utilidades. Es decir, cada uno representará a la contraparte en su propia región de influencia, con lo que ayuda a que cada asociado incre mente sus ingresos y su participación en los diversos mercados, a la vez de que se abren nuevas oportuni-dades y fuentes de ingreso. Asimismo, la posibilidad de convertirse en fabricantes especializados y de alto volumen de un producto, el cual queda disponible para la contraparte en términos preferencia-les respecto del resto del mercado.

4.2. Sociedad

Este término significa incorporar nuevos inversionistas den tro de la estructura accionaria original, sean personas físicas o morales. El objetivo de la sociedad es, fundamentalmente, tener beneficios

VISION EMPRESARIAL INTEGRAL 123

estratégicos a la vez que un fortalecimiento en las áreas funcionales medulares de la empresa; por con siguiente, se reducirá el riesgo de los accionistas originales al ser compartido el negocio (y su riesgo) con los nuevos inversionistas.

El objetivo estratégico buscado puede ser puramente finan ciero, es decir, que se requiera de capital para lograr los objetivos orga-nizacionales. Pero al compartir un negocio en marcha es más con-veniente que el nuevo accionista, además de aportar capital fresco, tenga otras capacidades que aportar al negocio para que la siner-gia que se forme sea estratégica y no solamente financiera.

Los elementos principales de una sinergia estratégica en el mar-co de una sociedad son:

4.2.1. Fortalecimiento financiero

Se logra por medio de la aportación de recursos frescos y el ma-nejo eficiente de sus recursos y tesorerías corporativas.

4.2.2. Fortalecimiento administrativo

Alcanzado al profesionalizar la organización incorporando a pro-fesionales en cada área estratégica de la empresa, al mismo tiempo que al crear un verdadero consejo de administración y sus órganos de gobierno corporativo.

4.2.3. Fortalecimiento tecnológico

Obtenido cuando el socio es fuerte en las áreas técnicas de la empresa (producción, equipos, materiales, tecnología de informa-ción).

4.2.4. Fortalecimiento comercial

A través de la incorporación de nuevos mercados, nuevos pro-ductos, nuevas aplicaciones, nuevos puntos de venta, nueva fuerza de ventas, mejores campañas de mercadotecnia y publicidad, todo ello previa y exitosamente posicionados.

4.3. Capital de Desarrollo

Es la incorporación de capital fresco, bajo la figura de capi tal social, aportado por instituciones públicas o privadas, dedicadas a fortalecer el capital de las empresas de forma temporal y buscando un beneficio financiero. Con ello, el nuevo inversionista (persona moral) aporta una cantidad tal que no sobrepase el 49% del capital social incrementado de la sociedad, a un plazo previamente defini-do y para finan ciar un proyecto de inversión preaprobado.

EDICIONES FISCALES ISEF 124

Los inversionistas temporales se dividen en dos grandes gru-pos:

� Instituciones públicas de fomento. Básicamente Nacio nal Financiera.

� Inversionistas privados. Llamados Sociedades de Inver sión de Capitales (SINCA).

� Instituciones financieras limitadas y múltiples. Llamadas Sociedades Financieras de Objeto Limitado (SOFOL) o Socie-dades Financieras de Objeto Múltiple (SOFOM).

Cuando la empresa recibe el nuevo capital temporal obtiene grandes beneficios:

4.3.1. Reducción del costo financiero

Se presenta por alguna de las siguientes dos opciones:

o Sustitución o liquidación de pasivos con las nuevas aportacio-nes.

o Capitalización de los pasivos de la empresa.

En ambos casos se elimina la obligación de pagar intereses y capital por la deuda financiera de la empresa. El costo financiero desa parece cambiándose por el costo representado por los divi-dendos.

4.3.2. Reducción del apalancamiento financiero

Ya sea por aportación nueva o por capitalización de pasivos, el capital contable es incrementado y, por con siguiente, la razón de endeudamiento se reduce, con lo que la estructura financiera de la empresa es fortalecida.

4.3.3. Mejoramiento de la capacidad financiera

Al contar con mayor capital de aportación y mejor estruc tura financiera, existe la posibilidad de contratar nuevos pasivos que financien complementariamente los proyec tos de la empresa.

4.3.4. Reducción de presión sobre el flujo de efectivo

Cuando se capitalizan los pasivos financieros, se dejan de cubrir los intereses y las amortizaciones del capital (por haberse conver-tido en capital social), con lo que son liberados recursos del flujo de efectivo.

VISION EMPRESARIAL INTEGRAL 125

Esta posibilidad de desarrollo tiene el inconveniente de que es una fuente más cara que el pasivo, pues cuando termina el plazo del capital de riesgo aportado habrá que reintegrarlo a valor contable cuando menos, y sin la posibilidad de que el beneficio pa gado sea deducible de impuestos. Asimismo, si no se tienen planes de inver-sión productiva auto financiables, que prevean un crecimiento real sostenido de la empresa, financiarse a través de la figura de capital social temporal de desarrollo podría ser contraproducente para la empresa.