VS. SECRETARIO DE PLANEACION Y FINANZAS DEL ESTADO DE … PUBLICAS/V_salas/sent... · Que mediante...

22

1 SENTENCIA 170/2011 SS ********** VS. SECRETARIO DE PLANEACION Y FINANZAS DEL ESTADO DE BAJA CALIFORNIA Y OTRA AUTORIDAD. EXPEDIENTE No. 170/2011 S.S. Tijuana, Baja California a dos de Abril dos mil catorce. V I S T O S, para resolver en definitiva los autos del Juicio Contencioso Administrativo número 170/2011 S.S., promovido por **********, en contra de las autoridades Secretario de Planeación y Finanzas y Procurador Fiscal, ambos del Estado de Baja California, y R E S U L T A N D O 1.- Que mediante escrito presentado en fecha 09 de Febrero de 2011, compareció el C. **********, instaurando demanda en contra de las autoridades SECRETARIO DE PLANEACION Y FINANZAS Y PROCURADOR FISCAL, AMBOS DEL ESTADO DE BAJA CALIFORNIA, señalando como acto impugnado: “La resolución Negativa Ficta, que ha recaído respecto del recurso de revocación interpuesto en contra del instructivo de notificación de fecha 10 de Julio de 2009, identificado con el número de oficio **********, mediante el cual se nos da a conocer la determinación, cuantificación y liquidación del crédito fiscal por concepto de contribución de mejora a cargo de mi representada, en cantidad de $********** M.N.” 2.- La parte actora señaló como hechos constitutivos de su demanda los siguientes: “1. Mediante escrito de ingresado el día 23 de septiembre de 2009, mi representada interpuso recurso de revocación en contra del instructivo de notificación de fecha 10 de julio de 2009, identificado con el número de oficio **********, mediante el cual se nos da a conocer la determinación, cuantificación y liquidación del crédito fiscal por concepto de contribución de mejora a cargo de mi representada, en cantidad de $********* M.N., siendo el caso que la autoridad demandada, no ha resuelto nuestro recurso y habiendo transcurrido en exceso el término establecido por los artículos 45 de la Ley del Tribunal de lo Contencioso Administrativo del Estado de Baja California, resulta que en la especie se ha actualizado la Negativa Ficta, la cual por ser ilegal me permite demandar su nulidad.” 3.- La parte actora señala los motivos de inconformidad que precisa en el escrito inicial de demanda, sin que sea necesario hacer su trascripción por no constituir una exigencia legal, ni ser causa de afectación a la esfera de derechos del demandante. 4.- La parte actora ofreció como pruebas: “A) La documental, consistente en copia debidamente sellada de recibido del escrito por medio del cual se promovió recurso de revocación en contra del instructivo de notificación de fecha 10 de julio de 2009, identificado con el número de oficio **********, mediante el cual se nos da a conocer la determinación, cuantificación y liquidación del crédito fiscal por concepto de contribución de mejora a cargo de mi representada, en cantidad de $********* M.N. B) Original y copia simple del Instrumento por medio del cual acredito la personalidad con la que promuevo, para que previo cotejo y compulsa el original me sea devuelto, autorizando para recogerlo a los CC. **********. C) La presuncional, en su doble aspecto legal y humana, así como la instrumental de actuaciones, en todo lo que beneficie a los intereses de mi representada. Las anteriores probanzas, las relaciono con todos y cada uno de los Hechos y Agravios que se hacen valer en la presente demanda.” 5.- Por auto de fecha 14 de Febrero de 2011, se admitió la demanda, ordenándose emplazar a las autoridades demandadas Secretario de

Transcript of VS. SECRETARIO DE PLANEACION Y FINANZAS DEL ESTADO DE … PUBLICAS/V_salas/sent... · Que mediante...

1

SENTENCIA 170/2011 SS

********** VS. SECRETARIO DE PLANEACION Y FINANZAS DEL ESTADO DE BAJA CALIFORNIA Y OTRA AUTORIDAD. EXPEDIENTE No. 170/2011 S.S.

Tijuana, Baja California a dos de Abril dos mil catorce.

V I S T O S, para resolver en definitiva los autos del Juicio

Contencioso Administrativo número 170/2011 S.S., promovido por **********, en contra de las autoridades Secretario de Planeación y Finanzas y Procurador Fiscal, ambos del Estado de Baja California, y

R E S U L T A N D O

1.- Que mediante escrito presentado en fecha 09 de Febrero de 2011,

compareció el C. **********, instaurando demanda en contra de las autoridades SECRETARIO DE PLANEACION Y FINANZAS Y PROCURADOR FISCAL, AMBOS DEL ESTADO DE BAJA CALIFORNIA, señalando como acto impugnado:

“La resolución Negativa Ficta, que ha recaído respecto del recurso de revocación interpuesto en contra del instructivo de notificación de fecha 10 de Julio de 2009, identificado con el número de oficio **********, mediante el cual se nos da a conocer la determinación, cuantificación y liquidación del crédito fiscal por concepto de contribución de mejora a cargo de mi representada, en

cantidad de $********** M.N.”

2.- La parte actora señaló como hechos constitutivos de su demanda los siguientes:

“1. Mediante escrito de ingresado el día 23 de septiembre de 2009, mi representada interpuso recurso de revocación en contra del instructivo de notificación de fecha 10 de julio de 2009, identificado con el número de oficio **********, mediante el cual se nos da a conocer la determinación, cuantificación y liquidación del crédito fiscal por concepto de contribución de mejora

a cargo de mi representada, en cantidad de $********* M.N., siendo el caso que la autoridad

demandada, no ha resuelto nuestro recurso y habiendo transcurrido en exceso el término establecido por los artículos 45 de la Ley del Tribunal de lo Contencioso Administrativo del Estado de Baja California, resulta que en la especie se ha actualizado la Negativa Ficta, la cual por ser ilegal me permite demandar su nulidad.”

3.- La parte actora señala los motivos de inconformidad que precisa en el escrito inicial de demanda, sin que sea necesario hacer su trascripción por no constituir una exigencia legal, ni ser causa de afectación a la esfera de derechos del demandante.

4.- La parte actora ofreció como pruebas: “A) La documental, consistente en copia debidamente sellada de recibido del escrito por

medio del cual se promovió recurso de revocación en contra del instructivo de notificación de fecha 10 de julio de 2009, identificado con el número de oficio **********, mediante el cual se nos da a conocer la determinación, cuantificación y liquidación del crédito fiscal por concepto de contribución

de mejora a cargo de mi representada, en cantidad de $********* M.N.

B) Original y copia simple del Instrumento por medio del cual acredito la personalidad con la que promuevo, para que previo cotejo y compulsa el original me sea devuelto, autorizando para recogerlo a los CC. **********.

C) La presuncional, en su doble aspecto legal y humana, así como la instrumental de actuaciones, en todo lo que beneficie a los intereses de mi representada.

Las anteriores probanzas, las relaciono con todos y cada uno de los Hechos y Agravios que se hacen valer en la presente demanda.”

5.- Por auto de fecha 14 de Febrero de 2011, se admitió la demanda, ordenándose emplazar a las autoridades demandadas Secretario de

2

SENTENCIA 170/2011 SS

Planeación y Finanzas y Procurador Fiscal, ambos del Estado de Baja California, de las cuales únicamente la segunda mencionada dio contestación a la demanda instaurada en su contra mediante promoción de fecha 09 de Agosto de 2011.

6.- Mediante promoción de fecha 19 de Septiembre de 2011, la actora

amplió su demanda en los siguientes términos: “Por medio del presente escrito con fundamento en el artículo 46 fracción I de la Ley de lo

Contencioso Administrativo del Estado de Baja California, vengo a ampliar la demanda de nulidad interpuesta con fecha 9 de febrero de 2011 ante esa H. Sala, en contra de la resolución negativa ficta que recayó al recurso de revocación ingresado ante las oficinas de la autoridad demandada el día 23 de septiembre de 2009, interpuesto en contra del instructivo de notificación de fecha 10 de julio de 2009, identificado en el número de oficio **********, mediante el cual se nos da a conocer la determinación, cuantificación y liquidación del crédito fiscal por concepto de contribución de mejora

a cargo de mi poderdante, en cantidad de $********* M.N.

CONCEPTOS DE IMPUGNACION PRIMERO.- Esa H. Segunda Sala del Tribunal Contencioso Administrativo del Estado de

Baja California, debe declarar la existencia de la nulidad negativa ficta recaída al recurso de revocación interpuesto con fecha 23 de septiembre de 2009, ya que para ello se dan los elementos constitutivos de la misma que a saber son los siguientes:

1.- El ejercicio del derecho de petición que como garantía individual contempla el artículo 8° Constitucional.

2.- El silencio de la autoridad. 3.- El transcurso del término legal previsto. 4.-El Acto de voluntad del particular demandando la declaración de existencia. De lo anterior claramente se concluye que en el caso que se expone se configuran de

manera determinante los cuatro elementos en los cuales se funda toda resolución negativa ficta, entendiéndose por tal que, a pesar de que el particular acudió ante las autoridades fiscales y promovió su recurso de revocación, éstas dentro del término previsto en la Ley omitieron dar contestación por escrito de manera fundada y motivada a la petición planteada, pues la autoridad demandada omitió dar contestación respecto a la solicitud de devolución interpuesta por mi mandante.

No es óbice a lo anterior, que la autoridad demandada hubiese presentado oficio de fecha 29 de julio de 2011, mediante el cual pretende dar contestación a la demanda planteada, ya que en ella no se vierten las consideraciones de hecho y de derecho en que sustente la negativa ficta configurada, de conformidad con lo previsto por el artículo 54 de la Ley del Tribunal de lo Contencioso Administrativo en el Estado de Baja California, esto es, resulta ser de explorado derecho que a toda pretensión dirigida a las autoridades, debe recaer una contestación, en la cual se expongan de manera suscinta, correlacionada y de manera fundada y motivada los elementos que tomó en cuenta la autoridad para conceder o negar la petición formulada, pero en todo caso las autoridades fiscales deberán emitir una contestación a la pretensión o petición del particular, lo que desde luego no acontece en el presente caso, pues la autoridad demandada no determina concretamente cuáles fueron sus motivos particulares, causas inmediatas y circunstancias especiales por las que consideró que el recurso de revocación resultaba improcedente.

Ahora bien, por la naturaleza del caso que se expone, debe declararse que se configura la resolución negativa ficta recaída al recurso de revocación ingresado con fecha 23 de septiembre de 2009, ya que de conformidad con lo previsto por el artículo 82 del Código Fiscal de Estado, cuando en el término de sesenta días posteriores a la interposición de alguna petición o instancia, el particular no obtenga respuesta expresa por parte de la autoridad, éste deberá presumir que la autoridad después de haber analizado el fondo del asunto, ha resuelto su petición de manera negativa, sin embargo, al no conocer el particular los motivos y fundamentos en los cuales basa la autoridad su resolución (que se presume en sentido negativo), el gobernado debe acudir ante el Tribunal de lo Contencioso Administrativo en el Estado de Baja California, para estar en posibilidades de impugnar la resolución dictada en sentido negativo, pues es por demás lógico que ante dicha negativa expresada por la autoridad, ya sea de manera expresa o ficta, el particular tiene expedito su derecho para hacerlo valer en la instancia correspondiente, por lo que al acudir al Tribunal de lo Contencioso Administrativo en el Estado de Baja California para impugnar dicha resolución, es menester que la autoridad demandada al contestar la demanda exprese los hechos y los fundamentos legales en los cuales se apoya la negativa a conceder la razón al gobernado, para que éste se encuentre en posibilidades de alegar lo que a sus intereses convenga, así como aportar las pruebas que demuestran la veracidad de sus argumentos, siendo que en el caso en concreto, la autoridad de ninguna manera expone los hechos y fundamentos en los cuales sustenta su resolución negativa ficta, esto es, omite dar cumplimiento a los requisitos previstos por el artículo 54 de la Ley del Tribunal de lo Contencioso Administrativo en el Estado de Baja California, ya que no menciona en su escrito mediante el cual pretende dar contestación a la demanda, los motivos y fundamentos que tomó en consideración para resolver de manera negativa nuestro recurso de revocación, por lo que se impone se declare la existencia de la resolución negativa ficta y posteriormente ese H. Tribunal de lo Contencioso Administrativo en el Estado de Baja California debe declarar la nulidad tanto de la resolución que se combate y revocar los actos impugnados por

3

SENTENCIA 170/2011 SS

mi mandante al no existir por parte de la demandada sustento legal de sus actuaciones y mucho menos contestación a la demanda en los términos previstos por el artículo 54 de la Ley del Tribunal de lo Contencioso Administrativo en el Estado de Baja California.

No es óbice para arribar a la anterior conclusión el hecho de que la autoridad demandada pretenda contestar la demanda, anexando el oficio de fecha 20 de enero de 2011, mediante el cual se resuelve el recurso de revocación interpuesto, así como el acta de notificación de fecha 25 de febrero de 2011, toda vez que tal y como se desprende de dichas documentales, a la fecha de interposición de la demanda de nulidad dicho medio de defensa no había sido resuelto por parte de la demandada.

SEGUNDO.- Esta H. Sala al momento de emitir la sentencia respectiva debe declarar la existencia de la nulidad negativa ficta toda vez que no existe contestación a la demanda en términos del artículo 54 de la Ley del Tribunal de lo Contencioso Administrativo en el Estado de Baja California, pues en el oficio por medio del cual se intentó realizar tal actuación, no se mencionan los fundamentos y motivos por los cuales la autoridad demandada contestó fíctamente de manera negativa del recurso de revocación ingresado por mi poderdante.

A más de lo anterior, es de explorado derecho que las resoluciones dictadas de manera expresa tienen naturaleza y efectos distintos a las que surgen de manera ficta, ya que en las primeras el particular conoce los motivos y fundamentos en los cuales se basó la autoridad para estimar improcedente o infundado el medio de defensa interpuesto, mientras que en las segundas el particular con apego a la ley y previo el transcurso del tiempo y silencio de la autoridad, debe presumir que ésta ha entrado al estudio de fondo de la cuestión efectivamente planteada negando la razón al particular, por lo que en el caso en concreto, debe concluirse que la autoridad de ninguna manera emitió contestación a la demanda en los términos previstos por el artículo 54 de la Ley del Tribunal de lo Contencioso Administrativo en el Estado de Baja California, concluyéndose que la autoridad demandada confunde evidentemente lo que constituye la resolución negativa ficta que se combate, con la resolución negativa expresa que en su oportunidad debió emitir, por lo que la autoridad demandada debió limitarse exclusivamente a dar contestación a la demanda exponiendo los fundamentos y motivos que tomó en cuenta para no resolver el recurso de revocación interpuesto por mi poderdante, pero al no haberlo hecho así se pone de relieve que este tribunal no puede tener por contestada la demanda en los términos requeridos.

Sirve de apoyo a lo anteriormente expuesto las tesis jurisprudenciales que son del rubro y localización siguientes:

"RESOLUCION NEGATIVA FICTA." Segundo Tribunal Colegiado en Materia Administrativa del Primer Circuito. Amparo Directo 12/1976. Industria Magdalena, S.A. Unanimidad de votos. Ponente:

Magistrado Jesús Toral Moreno. Tesis que ha sustentado precedente: Tesis visibles en los boletines Nos. 27 al 22 al Semanario Judicial de la Federación, Sección Segunda, Págs. 105 al 101, respectivamente. "NEGATIVA FICTA. EL TRIBUNAL FISCAL DE LA FEDERACION NO PUEDE DECLARAR

SU VALIDEZ APOYÁNDOSE EN CAUSAS DE IMPROCEDENCIA DEL RECURSO O PROMOCION QUE LA MOTIVO."

Tercer Tribunal Colegiado en Materia Administrativa del Primer Circuito. Amparo Directo 889/81.- Montec Construcciones, S.A. 28 de septiembre de 1982.-

Unanimidad de votos. Ponente: Genaro David Góngora Pimentel.- Secretario: Robert Terrazas Salgado. Tesis visible en págs. 90 y 91 Informe de Labores de la Suprema Corte de Justicia de la Nación. Tercera Parte.- 1982.

"NEGATIVA FICTA.- EL MOMENTO PARA IMPUGNARLA ES AL PRODUCIRSE LA AMPLIACION A LA DEMANDA.-"

No obstante de que la autoridad demandada pretende al contestar la demanda resolver el recurso de revocación promovido, me permito hacer valer en contra de la resolución negativa expresa los siguientes:

CONCEPTOS DE IMPUGNACIÓN. TERCERO.- Contrario a lo manifestado por la autoridad demandada al resolver los agravios

hechos valer por mi poderdante en el recurso de revocación, identificados con los números segundo, tercero y cuarto, resulta procedente declarar la nulidad lisa y llana de instructivo de notificación de fecha 10 de julio de 2009, y no una nulidad para efectos, toda vez que el mismo se encuentra viciado de ilegalidad al no haberse emitido con la debida motivación respecto al cálculo de la contribución determinada a mi poderdante.

En efecto, el hecho de que mi poderdante haya ingresado su demanda de nulidad ante esa H. Sala fue para el efecto de que se resolviera la cuestión efectivamente planteada, en especial, con la finalidad de lograr la nulidad lisa y llana del acto impugnado y no una nulidad para efectos como resolvió la demandada, de ahí que se solicita que ese H. Tribunal entre al estudio de los agravios hechos valer en el recurso de revocación ingresado con fecha 23 de septiembre de 2009, y resuelva el fondo del asunto.

No es obstáculo a lo anterior, el que la demandada haya exhibido la resolución de fecha 20 de enero de 2011, que recayó al recurso de revocación ingresado con fecha 23 de septiembre de 2009 ya que la misma fue emitida después de que mi poderdante ingresara la demanda de nulidad ante esa H. Sala de ahí que resulte procedente que se entre al estudio del fondo del asunto planteado y se resuelva la nulidad más benéfica para mi poderdante.

Sirven de apoyo a lo anterior, las siguientes tesis por analogía: No. Registro: 174,974

4

SENTENCIA 170/2011 SS

Jurisprudencia Materia(s):Administrativa Novena Época Instancia: Tribunales Colegiados de Circuito Fuente: Semanario Judicial de la Federación y su Gaceta Tomo: XXIII, Mayo de 2006 Tesis: I.4o.A. J/44 Página: 1646 SENTENCIAS DEL TRIBUNAL FEDERAL DE JUSTICIA FISCAL Y ADMINISTRATIVA. EN

ATENCIÓN AL ORDEN QUE SEÑALA EL CÓDIGO FISCAL DE LA FEDERACIÓN PARA EL ESTUDIO DE LOS CONCEPTOS DE ANULACIÓN, DEBEN ANALIZARSE EN PRIMER LUGAR AQUELLOS QUE LLEVEN A DECLARAR LA NULIDAD MÁS BENÉFICA PARA EL ACTOR.

En el artículo 237 del Código Fiscal de la Federación se encuentra contenido el principio de exhaustividad de las sentencias en materia fiscal, al imponer a las Salas del Tribunal Federal de Justicia Fiscal y Administrativa la obligación de examinar todos y cada uno de los puntos controvertidos del acto impugnado, iniciando por aquellos que puedan llevar a declarar la nulidad lisa y llana, y después por los que se refieran a la omisión de requisitos formales o vicios del procedimiento, lo que se traduce en la obligación de analizar, en primer lugar, los motivos de nulidad que lleven a una declaratoria de nulidad más benéfica para el actor, y sólo en el evento de estimarlos infundados, se pronuncie sobre los conceptos de impugnación que lleven a una declaratoria de nulidad para efectos, bien sea de la llamada comúnmente "del tercer tipo", por versar sobre el ejercicio de facultades discrecionales o, en su caso, para otros efectos.

CUARTO TRIBUNAL COLEGIADO EN MATERIA ADMINISTRATIVA DEL PRIMER CIRCUITO.

Amparo directo 130/2004. Resistencias Eléctricas Alpe, S.A. de C.V. 18 de agosto de 2004. Unanimidad de votos. Ponente: Jean Claude Tron Petit. Secretaria: Claudia Patricia Peraza Espinoza.

Amparo directo 151/2004. Servicio Pan Americano de Protección, S.A. de C.V. lo. de septiembre de 2004. Unanimidad de votos. Ponente: Jesús Antonio Nazar Sevilla. Secretaria: Indira Martínez Fernández.

Amparo directo 307/2004. Inmobiliaria Huehuetoca, S. de R.L. 10 de noviembre de 2004. Unanimidad de votos. Ponente: Jesús Antonio Nazar Sevilla. Secretario: Ernesto González González.

Amparo directo 77/2005. Grupo Radiópolis, S.A. de C.V. 30 de marzo de 2005. Unanimidad de votos. Ponente: Jesús Antonio Nazar Sevilla. Secretario: Antonio Villaseñor Pérez.

Amparo directo 104/2005. Bogar Nájera Ramírez. 9 de noviembre de 2005. Unanimidad de votos. Ponente: Jesús Antonio Nazar Sevilla. Secretaria: Ángela Alvarado Morales.

CONCEPTOS DE ANULACION. EL TRIBUNAL FEDERAL DE JUSTICIA FISCAL Y ADMINISTRATIVA AL EXAMINAR LOS QUE LLEVAN A DECLARAR LA NULIDAD LISA Y LLANA ESTA OBLIGADO AL ESTUDIO PREFERENTE DEL QUE TRAIGA MAYORES BENEFICIOS AL ACTOR. De conformidad con el artículo 237 del Código Fiscal de la Federación, las sentencias de las Salas Regionales deben atender a la totalidad de las pretensiones deducidas de la demanda de nulidad, excepto cuando uno solo de los conceptos conlleve a declarar la nulidad lisa y llana de la resolución controvertida; empero, si varios conceptos tienen el propósito de declarar la nulidad lisa y llana, el Tribunal Federal de Justicia Fiscal y Administrativa, a fin de no vulnerar los principios de exacta aplicación de la ley, exhaustividad y expeditez, está obligado a jerarquizar la atención de aquellos con los que el actor obtendría mayores beneficios. En efecto, si en la demanda de nulidad se planteó la caducidad de las facultades de las autoridades administrativas y además que la emisión de la resolución de la litis en el sumario se dio fuera de los cuatro meses que establece el artículo 153 de la Ley Aduanera, de analizarse únicamente este último motivo de agravio, si bien es cierto lleva a la nulidad lisa y llana, también lo es que dejaría expeditas las facultades de la autoridad aduanera para iniciar nuevamente el procedimiento administrativo de ejecución, si ésta considera que aún procede hacer efectivo el crédito fiscal impugnado. Situación que no acontecería si el Tribunal Fiscal analiza en primer orden el concepto referido a que operó la caducidad de las facultades de las autoridades administrativas, pues este agravio, de resultar fundado, provocaría la nulidad lisa y llana que redundaría en mayores beneficios para el causante, pues la Sala Fiscal impediría definitivamente un acto de molestia posterior. De esa manera se colmarían las garantías de exacta aplicación de la ley, exhaustividad y expeditez contenidas en los artículos 14 y 17 de la Constitución Política de los Estados Unidos Mexicanos.

Tesis IV.22.A.52 A., emitida por el Segundo Tribunal Colegiado en Materia Administrativa del Cuarto Circuito, publicada en el Semanario Judicial de la Federación y su Gaceta, Novena Epoca, Tomo XVIII, Noviembre de 2003.

CUARTO.- De igual forma, se reiteran los agravios hechos valer mediante recurso de revocación ingresado ante la autoridad demandada con fecha 23 de septiembre de 2009.

QUINTO.- EN LA ESPECIE, DE CONFORMIDAD CON EL ARTICULO 83 DE LA LEY DEL TRIBUNAL DE LO CONTENCIOSO ADMINISTRATIVO DEL ESTADO DE BAJA CALIFORNIA, ESA H. SALA, PODRA HACER VALER DE OFICIO, POR SER DE ORDEN PUBLICO, LA INCOMPETENCIA DE LA AUTORIDAD PARA DICTAR LA RESOLUCION IMPUGNADA, ASI COMO SUS ANTECEDENTES, SITUACION QUE ACONTECE, Y A SU VEZ, POR EXISTIR JURISPRUDENCIA AL RESPECTO.

Apoya a lo anterior, las Tesis de Jurisprudencia por analogía que a continuación se citan: "COMPETENCIA DE LA AUTORIDAD DEMANDADA EN EL JUICIO DE NULIDAD. DEBE

ANALIZARSE EN TODOS LOS CASOS POR EL TRIBUNAL FEDERAL DE JUSTICIA FISCAL Y

5

SENTENCIA 170/2011 SS

ADMINISTRATIVA." Jurisprudencia número 2ª/J.99/2006, emitida por la Segunda Sala de la Suprema Corte de

Justicia de la Nación. De observancia obligatoria para esa H. Sala, de conformidad con el artículo 192 de la Ley

de Amparo. "JURISPRUDENCIA DE LA SUPREMA CORTE DE JUSTICIA DE LA NACIÓN.- ES

OBLIGATORIA SU APLICACIÓN AUN CUANDO NO EXISTA AGRAVIO ALGUNO AL RESPECTO, POR TRATARSE DE UNA CUESTIÓN DE ORDEN PÚBLICO.- Este Tribunal no puede dar más de lo que pide el particular ni algo diferente, pues incurriría en los vicios de ultra o extra petita. Por otra parte, el mismo Tribunal únicamente puede conceder la nulidad por la misma causa por la que la solicita el actor; es decir, se encuentra vinculado por la causa petendi; sin embargo, la ley permite se declare la nulidad por causas ajenas cuando éstas son de orden público. El artículo 238 del Código Fiscal de la Federación, enuncia dos de ellas sin que ello signifique que son las únicas. Así, la noción de orden público es un concepto jurídico impreciso que por su propia naturaleza no debe ser definido, pues depende su aplicación de los casos concretos; ello no impide, como ha acontecido con el penúltimo párrafo del artículo 238 del Código citado, que el legislador defina algunos casos que considere de orden público. En este orden de ideas, este Tribunal considera que el artículo 76-Bis, fracción 1 de la Ley de Amparo, aun cuando no lo señale expresamente, considera de orden público la no aplicación de una norma considerada inconstitucional por la Suprema Corte de Justicia de la Nación. Ello es así, pues la necesidad de preservar el orden constitucional, fue lo que llevó al legislador de amparo a permitir la suplencia de la deficiencia de la queja en todas las materias cuando existe jurisprudencia de nuestro máximo Tribunal, considerando inconstitucional un precepto legal. Por lo tanto, la jurisprudencia que decrete la inconstitucionalidad de algún dispositivo legal o de una ley, es una cuestión de orden público. Razón por la cual, aun cuando el actor no invoque expresamente agravio alguno sobre la inconstitucionalidad en contra de una multa fundada en un precepto legal declarado inconstitucional, el Tribunal Federal de Justicia Fiscal y Administrativa, al tener conocimiento de la jurisprudencia que declara inconstitucional este precepto, deberá aplicarla por ser de orden público." (49)

Juicio No. 2051/02-17-03-5/676/03-S2-08-04.- Resuelto por la Segunda Sección de la Sala Superior del Tribunal Federal de Justicia Fiscal y Administrativa, en sesión de 12 de agosto de 2003, por mayoría de 4 votos a favor y 1 en contra.- Magistrado Ponente: Manuel Luciano Hallivis Pelayo.- Secretario: Lic. Luis Edwin Molinar Rohana. (Tesis aprobada en sesión de 12 de agosto de 2003)

PRECEDENTESIV-P-2aS-150Juicio No. 9502/98-11-02-2/99-S2-08-04.- Resuelto por la Segunda Sección de la Sala Superior del Tribunal Fiscal de la Federación, en sesión de 27 de abril de 1999, por unanimidad de 4 votos.- Magistrado Ponente: Francisco Valdés Lizárraga.- Secretaria: Lic. Mónica Guadalupe Osornio Salazar.

(Tesis aprobada en sesión de 27 de abril de 1999) R.T.F.F. Cuarta Época. Año II. No. 15. Octubre 1999. p. 162 IV-P-2aS-285 Juicio No. 100(14)16/95/13106/94.- Resuelto por la Segunda Sección de la Sala Superior

del Tribunal Fiscal de la Federación, en sesión de 2 de marzo del 2000, por mayoría de 4 votos a favor y 1 voto en contra.- Magistrado Ponente: Francisco Valdés Lizárraga.Secretario: Lic. Enrique Orozco Moles.

(Tesis aprobada en sesión del 2 de marzo del 2000) R.T.F.F. Cuarta Época. Año III. Núm. 26. Septiembre 2000. p. 132 V-P-2aS-146 Juicio No. 235/99-08-01-3/350/00-S2-07-04.- Resuelto por la Segunda Sección de la Sala

Superior del Tribunal Federal de Justicia Fiscal y Administrativa, en sesión de 18 de octubre de 2001, por mayoría de 3 votos a favor, un voto con los puntos resolutivos, y un voto en contra.- Magistrada Ponente: Silvia Eugenia Díaz Vega.- Secretario: Lic. Rafael García Morales.

(Tesis aprobada en sesión de 18 de octubre de 2001) R.T.F.J.F.A. Quinta Época. Año II. No. 17. Mayo 2002. p. 150 En virtud de lo anterior, se solicita a esa H. Sala, el estudio de oficio de la competencia

material y territorial del acto impugnado, así como de sus antecedentes, y en su caso resolver lo que en derecho proceda.

PRUEBAS 1.- La presuncional en sus dos aspectos, legal y humano en todo lo que beneficie a los

intereses de mi poderdante. 2.- La instrumental de actuaciones, en todo lo que beneficie a los intereses de mi mandante. Las pruebas citadas las relaciono con todos y cada uno de los hechos y conceptos de

impugnación de la presente ampliación de demanda.”

7.- Las autoridades demandadas dieron contestación a la ampliación de demanda instaurada en su contra mediante promociones de fechas 30 de Noviembre de 2011 y 03 de Abril de 2012.

8.- Con fecha 18 de Junio de 2012, se llevó a cabo la audiencia de

Ley, citándose el negocio para sentencia.

6

SENTENCIA 170/2011 SS

9.- Por auto de fecha 16 de Agosto de 2013, se repuso el procedimiento, y se ordenó levantar la citación para sentencia, a fin de requerir a la autoridad demandada para que exhibiera original o copia certificada de las constancias que integran el expediente administrativo formado con el recurso de revocación interpuesto por el actor en contra del instructivo de notificación de fecha 10 de Julio de 2009, requerimiento que fue atendido mediante promoción de fecha 13 de Noviembre de 2013

10.- Por auto de fecha 14 de Noviembre de 2013, se ordenó traer a la

vista del suscrito las presentes actuaciones, a fin de dictar la sentencia definitiva correspondiente.

C O N S I D E R A N D O S

I.- Competencia.- Esta Sala es competente para conocer de este

juicio por materia en virtud de promoverse en contra de actos emanados de autoridades fiscales de la administración pública estatal, de conformidad con lo dispuesto por los artículos 22 fracciones I y II de la Ley del Tribunal de lo Contencioso Administrativo del Estado, en lo sucesivo Ley del Tribunal, y por territorio en virtud de que promueve un particular, quien señala domicilio en esta ciudad, el cual se encuentra dentro de la circunscripción territorial de esta Sala, que fue fijado por Acuerdos del Pleno de este Tribunal, en Sesiones de fechas treinta de junio de mil novecientos noventa y cuatro, y seis de septiembre de mil novecientos noventa y siete, conforme lo dispuesto por los diversos artículos 17 fracción VI, 18 fracción II, 21 y 23 de la citada Ley.

II.- Existencia del acto o resolución impugnados.- la actora señala

como acto impugnado:

“La resolución Negativa Ficta, que ha recaído respecto del recurso de revocación

interpuesto en contra del instructivo de notificación de fecha 10 de Julio de 2009, identificado con el número de oficio **********, mediante el cual se nos da a conocer la determinación, cuantificación y liquidación del crédito fiscal por concepto de contribución de mejora a cargo de mi representada, en

cantidad de $********** M.N.”

El artículo 45 de la Ley del Tribunal establece en su quinto párrafo: “Artículo 45.-… En los casos de negativa ficta, el interesado podrá interponer la demanda

en cualquier tiempo mientras no se dicte resolución expresa, y siempre que haya transcurrido el término en que esta autoridad debió dictar resolución. A falta de término establecido, el silencio de las autoridades administrativas se considerará resolución negativa cuando transcurran sesenta días naturales.”

De conformidad con lo anterior, se tiene que cuando transcurra el

término en que la autoridad debe dictar resolución, o sesenta días naturales, de no existir ese término, el silencio de las autoridades se considerara resolución negativa, pudiendo el afectado interponer el juicio, en cualquier momento, sin sujeción a plazo alguno una vez transcurrido el término de referencia, siempre y cuando no se haya emitido resolución expresa, tal como lo establece la siguiente tesis de jurisprudencia:

NEGATIVA FICTA. LA DEMANDA DE NULIDAD EN SU CONTRA PUEDE PRESENTARSE EN CUALQUIER TIEMPO POSTERIOR A SU CONFIGURACIÓN, MIENTRAS NO SE NOTIFIQUE AL ADMINISTRADO LA RESOLUCIÓN EXPRESA (LEY DE JUSTICIA ADMINISTRATIVA PARA EL ESTADO DE NUEVO LEÓN). Del artículo 46 de la ley mencionada se advierte que en el caso de la negativa ficta, el legislador sólo dispuso los derechos del administrado para demandar la nulidad de la denegada presunción

7

SENTENCIA 170/2011 SS

al transcurrir cuarenta y cinco días después de presentada la petición, y de ampliar su demanda al contestar la autoridad administrativa; sin embargo, nada previno en dicho precepto ni en alguna otra disposición, respecto al plazo para impugnar la resolución negativa ficta una vez vencido el citado lapso. En tales condiciones, deben prevalecer en el caso los principios y los efectos que diversas legislaciones y la doctrina han precisado para que se materialice o configure la institución de mérito, a saber: 1) La existencia de una petición de los particulares a la Administración Pública; 2) La inactividad de la Administración; 3) El transcurso del plazo previsto en la ley de la materia; 4) La presunción de una resolución denegatoria; 5) La posibilidad de deducir el recurso o la pretensión procesal frente a la denegación presunta o negativa ficta; 6) La no exclusión del deber de resolver por parte de la Administración; y, 7) El derecho del peticionario de impugnar la resolución negativa ficta en cualquier tiempo posterior al vencimiento del plazo dispuesto en la ley para su configuración, mientras no se dicte el acto expreso, o bien esperar a que éste se dicte y se le notifique en términos de ley. CONTRADICCIÓN DE TESIS 169/2006-SS. Entre las sustentadas por los Tribunales Colegiados Primero y Segundo, ambos en Materia Administrativa del Cuarto Circuito. 18 de octubre de 2006. Cinco votos. Ponente: Genaro David Góngora Pimentel. Secretario: Rolando Javier García Martínez. Tesis de jurisprudencia 164/2006. Aprobada por la Segunda Sala de este Alto Tribunal, en sesión privada del veintidós de noviembre de dos mil seis.

La negativa ficta opera ante la omisión de una autoridad de contestar

una solicitud de un particular en el tiempo previsto por la ley; por tanto, para que se configure la negativa ficta son necesarios los siguientes requisitos:

1.- Una instancia del particular solicitando, pidiendo o impugnando una

resolución administrativa a las autoridades demandadas. 2.- La abstención de la autoridad administrativa de resolver la solicitud

del particular. 3.- El transcurso del tiempo previsto en la ley, sin que las autoridades

produzcan una resolución expresa. Sin cualquiera de los requerimientos enumerados, no se configura la

negativa ficta. Respecto al último de los requisitos que se mencionan, el Código

Fiscal del Estado, en su artículo 186 fracción II, establece el plazo de tres meses para que la autoridad resuelva y notifique la resolución correspondiente en un plazo de tres meses:

Artículo 186.- El Recurso Administrativo de Revocación se sujetará a lo siguiente: I.- … II.- La Procuraduría Fiscal deberá dictar resolución y notificarla en un término que no

excederá de tres meses contados a partir de la admisión del recurso. Transcurrido dicho plazo sin que se notifique la resolución, se considera que se ha configurado la negativa ficta, y el interesado podrá, impugnarla ante el Tribunal de lo Contencioso Administrativo del Estado, en cualquier tiempo mientras no se notifique la resolución respectiva.

…”. La autoridad podrá corregir los errores que advierta en la cita de los preceptos que se

consideren violados y examinar en su conjunto los agravios, así como los demás razonamientos del recurrente, a fin de resolver la cuestión efectivamente planteada, pero sin cambiar los hechos expuestos en el recurso. Igualmente podrá revocar los actos administrativos cuando advierta una ilegalidad manifiesta y los agravios sean insuficientes, pero deberá fundar cuidadosamente los motivos por los que consideró ilegal el acto y precisar el alcance de su resolución.

No se podrán revocar o modificar los actos administrativos en la parte no impugnada por el recurrente.

La resolución expresará con claridad los actos que se modifiquen y si la modificación es parcial, se indicará el monto del crédito fiscal correspondiente.

En atención a lo anterior, el plazo que debe transcurrir para que se tenga por configurada la negativa ficta de la autoridad respecto del recurso impugnado, es de tres meses.

8

SENTENCIA 170/2011 SS

La parte actora exhibió copia simple de un escrito de fecha 22 de septiembre de 2009, dirigido al Procurador Fiscal del Estado y con sello de recibido de fecha 23 de septiembre de 2009 de la Procuraduría Fiscal del Estado, Tijuana, Baja California, por el cual interponía recurso de revocación en contra del instructivo de notificación de fecha 10 de julio de 2009, por el que se le dio a conocer la determinación, cuantificación y liquidación del crédito fiscal por concepto de contribución de mejora por la cantidad de $********** pesos moneda nacional.

El Procurador Fiscal del Estado al contestar la demanda incoada en su

contra, confesó haber recibido el recurso de revocación de que se trata y exhibió copia certificada del mismo (fojas 241 a 255 del sumario).

Las pruebas mencionadas con anterioridad tiene valor probatorio pleno

en los términos de los artículos 322 fracción II, 400, 404 y 414 del Código de Procedimientos Civiles para el Estado de Baja California, de aplicación supletoria a la materia contenciosa administrativa de conformidad con el artículo 79 de la Ley del Tribunal, y son aptos para acreditar que el día 23 de septiembre de dos mil nueve, la parte actora presentó ante la autoridad Procurador Fiscal del Estado, recurso de revocación en contra del instructivo de notificación de fecha 10 de julio de ese mismo año.

Si el recurso fue presentado ante la Procuraduría Fiscal del estado en

la fecha mencionada con anterioridad, es evidente que de ese dia al 09 de febrero de 2011, fecha en que la parte actora presentó su demanda ante esta Sala (como se advierte del sello de recibido qué obra a fojas 1 de los autos), transcurrió en exceso el término de tres meses señalado en el artículo 186 fracción II del Código Fiscal del Estado, sin que el Procurador Fiscal del Estado emitiera la resolución en el recurso interpuesto por la actora, actualizándose así, la negativa ficta que reclama de dicha autoridad.

No es óbice a lo anterior que la autoridad exprese que no se

configuró la negativa ficta porque emitió una resolución expresa en favor de los intereses de la actora, a quien le fue debidamente notificada el día 25 de febrero de 2011.

De la revisión de las constancias que la autoridad exhibió para

acreditar su dicho (fojas 71 a 85 de los autos), se observa que si bien la determinación que emitió expresamente para resolver el recurso interpuesto por la actora es del día 20 de enero de 2011, también se advierte que la notificación de dicho proveído fue hecha hasta el día 25 de febrero de 2011, fecha para la cual ya se había configurado la negativa ficta, ya que hay que recordar que ésta se actualiza el día en que la actora interpone su demanda, al no tener respuesta expresa de la autoridad reclamada en el término de ley, lo que en este caso ocurrió el día 9 de febrero de 2001, es decir, dieciséis días antes de que la autoridad notificara a la actora de la resolución que emitió. Es aplicable la siguiente tesis de jurisprudencia:

RESOLUCION NEGATIVA FICTA. CUANDO SE CONFIGURA Y ES IMPUGNABLE ANTE EL TRIBUNAL FISCAL. Según se concluye de los artículos 92 y 192, fracción IV, del Código de la materia, siempre que transcurran más de noventa días después de hecha una petición o formulada una instancia, sin que se notifique al solicitante lo que al respecto se hubiera decidido, se estima producida una resolución negativa. Es inexacto que tal negativa ficta no se constituya, o que la misma desaparezca o quede insubsistente, sólo por la circunstancia de que, antes de emplazarse a juicio a la autoridad administrativa (pero con posterioridad a la interposición de la demanda), se le dé a conocer al actor la determinación que la misma autoridad pronunció, pues cabe aclarar que el momento que ha tenerse en

9

SENTENCIA 170/2011 SS

consideración para establecer la existencia de la negativa ficta, y la oportunidad y procedencia de la demanda, es la fecha de presentación de ésta, por lo que cualquier decisión emitida o notificada posteriormente a tal fecha no puede tomarse en cuenta, aunque todavía no se hubiera emplazado a la demandada. SEGUNDO TRIBUNAL COLEGIADO EN MATERIA ADMINISTRATIVA DEL PRIMER CIRCUITO T.C. Amparo en revisión 620/76. Laminadora Foto Zinc, S. A. 13 de enero de 1977. Unanimidad de votos. Ponente: Jesús Toral Moreno. Instancia: Tribunales Colegiados de Circuito. Fuente: Semanario Judicial de la Federación, Séptima Epoca. Volumen 97-102 Sexta Parte. Pág. 223. Tesis Aislada.

Por otro lado, debe señalarse que al así solicitarlo la demandada en su escrito de contestación de demanda, los fundamentos y motivos que sustentan la negativa expresa que exhibió, serán tomados en consideración como respaldo de la negativa ficta, de acuerdo a la tesis de jurisprudencia que a continuación se transcribe:

Época: Décima Época Registro: 2005691 Instancia: Tribunales Colegiados de Circuito Tipo de Tesis: Aislada Fuente: Gaceta del Semanario Judicial de la Federación Libro 3, Febrero de 2014, Tomo III Materia(s): Administrativa Tesis: II.1o.A.11 A (10a.) Página: 2463 NEGATIVA FICTA. SI LA AUTORIDAD, AL CONTESTAR LA DEMANDA EN SU CONTRA, EXHIBE UNA RESPUESTA NEGATIVA EXPRESA, PARA QUE LOS FUNDAMENTOS Y MOTIVOS QUE LA SUSTENTAN SE TENGAN COMO RESPALDO DE AQUÉLLA, DEBERÁ SOLICITARLO EXPRESAMENTE. El artículo 22, párrafo segundo, de la Ley Federal de Procedimiento Contencioso Administrativo establece que cuando en el juicio de nulidad se impugne una resolución negativa ficta, la autoridad demandada o la facultada para contestar la demanda expresará los hechos y el derecho en que se apoya dicha negativa. Bajo esa premisa, si la autoridad demandada, al contestar la demanda contra la negativa ficta, exhibe una respuesta negativa expresa a la petición del accionante, deberá solicitar expresamente que los fundamentos y motivos que la sustentan también se tengan como respaldo de aquélla, para que, con base en ello, la Sala del Tribunal Federal de Justicia Fiscal y Administrativa configure la litis y pueda analizar ese nuevo acto, a la luz de los conceptos de impugnación que formule el actor, pues de no plantearlo así, dicho órgano no podrá, unilateralmente, introducir a la litis la negativa expresa, porque ello generaría incertidumbre jurídica a las partes, en contravención al artículo 16 de la Constitución Política de los Estados Unidos Mexicanos, si se toma en cuenta que ese nuevo acto tiene existencia jurídica propia y puede ser impugnado y resuelto de manera independiente. PRIMER TRIBUNAL COLEGIADO EN MATERIA ADMINISTRATIVA DEL SEGUNDO CIRCUITO.Amparo directo 683/2013. Indar América Servicios, S.A. de C.V. y otro. 31 de octubre de 2013. Unanimidad de votos. Ponente: Jacob Troncoso Ávila. Secretaria: Elizabeth Valderrama López.Esta tesis se publicó el viernes 21 de febrero de 2014 a las 10:32 horas en el Semanario Judicial de la Federación.

Por lo que respecta a la negativa ficta que se reclama de la autoridad Secretario de Planeación y Finanzas del Estado, del examen de las constancias que conforman el sumario se advierte que no existe documento alguno con el que se acredite que la actora presentó escrito alguno ante dicha autoridad. Por tanto, al no concurrir el primer requisito para que se configure la negativa ficta, es evidente que no existe el acto reclamado del Secretario de Planeación y Finanzas del Estado, con lo que se actualiza la causal de improcedencia prevista por la fracción IV del artículo 40 de la Ley del Tribunal; en consecuencia, debe sobreseerse el juicio por lo que a dicha autoridad se refiere, de conformidad con la fracción II del artículo 41 de la Ley en cita.

III.- Legitimación y Procedencia.- La parte actora se encuentra

legitimada tanto en el proceso como en la causa, en los términos de lo dispuesto por el artículo 31 fracción II inciso A de la Ley del Tribunal, toda vez que promueve la demanda por su propio derecho, señalando como autoridad demandada, a la que emitió la resolución negativa ficta impugnada.

10

SENTENCIA 170/2011 SS

Asimismo, cuenta con interés jurídico para promover el juicio, de conformidad con lo dispuesto por el artículo 40 fracción II de la Ley del Tribunal, en virtud de que las resoluciones impugnadas ocasionan una lesión objetiva a sus intereses, al resolver el recurso en forma no favorable a la actora.

Al no observarse ninguna otra de las causales de improcedencia

contempladas en el mencionado artículo 40 de la Ley del Tribunal, que deba hacerse valer de oficio, se procede al estudio de los motivos de inconformidad planteados por la parte actora.

IV.- Análisis.- Tanto en el escrito por el que promovió el recurso ante

la autoridad demandada, como en su ampliación de demanda en contra de la negativa expresa emitida por la autoridad, la demandante argumenta que el Director General del Fideicomiso Corredor Tijuana-Rosarito 2000 carece de atribuciones para determinar a su cargo crédito fiscal alguno con motivo de la ejecución de la obra conocida como Bulevar 2000, por lo que considera se actualiza la causal de nulidad prevista en el artículo 83 fracción I de la Ley que rige a este Tribunal.

Explica que de la simple lectura que se realice del instructivo de

notificación que se recurrió, se advierte que fundamentó indebidamente su existencia jurídica y que los preceptos y disposiciones en los que basa su competencia no son los correctos.

La autoridad demandada en su escrito de contestación de demanda

sostiene la legalidad de su actuación, remitiéndose a todos y cada uno de los argumentos contenidos en la resolución negativa expresa que exhibido y que obra a fojas 71 a 85 del sumario.

Haciendo uso de la facultad conferida a esta Sala en el último párrafo

del artículo 83 de la ley del tribunal, al hacer el análisis integral tanto del Instructivo de determinación, cuantificación y liquidación del crédito fiscal materia del recurso mencionado, como de la resolución expresa recaída a tal recurso, y que sirvió de respaldo a la negativa ficta materia de este juicio, se advierte que si bien el Fideicomiso Corredor Tijuana-Rosarito 2000 pudiera considerarse con un organismo de urbanización, el DIRECTOR del Fideicomiso carece de competencia para determinar, cuantificar y liquidar un crédito fiscal a cargo de quien pudiera haberse beneficiado con la construcción de la obra bajo el sistema de plusvalía.

En efecto, del instructivo de notificación mediante el cual la autoridad

Director del Fideicomiso Corredor Tijuana-Rosarito 2000 determinó, cuantificó y liquidó una cantidad a cargo de la hoy actora en concepto de contribución de mejora bajo el sistema de plusvalía (fojas 258 y 259 de los autos), se advierte que la autoridad sustenta su competencia en:

1.- Un contrato de Fideicomiso y Convenio Modificatorio del mismo. Las disposiciones que establecen las facultades de las autoridades

deben constar en una Ley o Reglamento. No puede considerarse que un órgano de la administración pública estatal o paraestatal cuente con facultades para emitir actos administrativos que lesionen los intereses de los particulares sustentándose en contratos o convenios, mucho menos cuando

11

SENTENCIA 170/2011 SS

estos no han sido publicados debidamente, a efecto de que surtan sus efectos.

Así, el hecho de que el Director del Fideicomiso Corredor Tijuana-

Rosarito 2000 sustente su competencia en un contrato de Fideicomiso y un convenio que lo modifica, no justifica que efectivamente cuente con facultades para determinar, cuantificar y liquidar una contribución de mejora bajo el sistema de plusvalía, en este caso a cargo de la demandante, porque si bien es cierto los órganos administrativos pueden ser creados mediante una Ley o un acto del poder ejecutivo, cierto es también que, a efecto de que las facultades que se atribuyan a tal órgano administrativo, cuyo ejercicio implique afectación a la esfera jurídica de los particulares, dichos actos deben publicitarse mediante actos de carácter general debidamente publicados en los órganos de difusión oficiales, condicionado por supuesto a que el nuevo ente autoritario tenga las facultades específicas que se le determinen en cada caso conforme a las disposiciones legales aplicables; lo cual efectivamente en el caso concreto no sucedió, porque el contrato y convenio en que la autoridad sustenta su competencia (así como convenios modificatorios mencionados en la resolución impugnada) no fueron debidamente publicados en el órgano de difusión oficial estatal ni mucho menos se trata de ordenamientos de carácter general como lo podría ser un Reglamento.

Sirven de sustento a lo anterior las siguientes tesis: ÓRGANOS ADMINISTRATIVOS. LOS QUE AFECTAN LA ESFERA DE LOS PARTICULARES DEBEN SER CREADOS POR LEY O MEDIANTE ACTO DEL EJECUTIVO EN EJERCICIO DE FACULTADES ESPECÍFICAS ATRIBUIDAS LEGISLATIVAMENTE, SALVO QUE SE TRATE DE ENTES CUYA ACTIVIDAD SÓLO TRASCIENDA AL INTERIOR DE LA ADMINISTRACIÓN PÚBLICA. De la interpretación de los artículos 8o. y 17 de la Ley Orgánica de la Administración Pública Federal, en relación con las tesis 2a./J. 68/97 y P. CLII/97, de rubros: "REGLAMENTOS. LA FACULTAD DE EXPEDIRLOS INCLUYE LA DE CREAR AUTORIDADES Y DETERMINAR SU COMPETENCIA." y "FACULTAD REGLAMENTARIA. EL PRESIDENTE DE LA REPÚBLICA NO LA EXCEDE AL CREAR UNA AUTORIDAD, SI SE AJUSTA A LA LEY."; se advierte que, por regla general, las autoridades del Estado que afectan la esfera de los gobernados deben ser creadas a través de una ley con el objeto de evitar la proliferación de entidades creadas caprichosamente por diversa autoridad administrativa instituida legalmente, pues de lo contrario ello justificaría la generación de verdaderas autoridades "de facto", las cuales, desde luego y en principio tendrían un origen inconstitucional por no gozar de un reconocimiento legislativo, además de que esas prácticas materialmente permitirían que la estructura de la administración pública se modificara con relativa facilidad y con ocasión de perjuicios para la seguridad jurídica de los gobernados. Sin embargo, esa regla puede admitir excepciones, una de las cuales es precisamente cuando el propio Poder Legislativo faculta a la autoridad administrativa para crear, a través de un acto administrativo, a nuevas autoridades; en estos supuestos el acto de creación deberá publicitarse mediante actos administrativos de carácter general (como pueden ser los reglamentos o incluso los acuerdos publicados en los medios de difusión oficial) y a condición de que la actuación del nuevo ente autoritario tenga las facultades específicas que se le determinen en cada caso conforme a las disposiciones legales aplicables. Pero también debe reconocerse que cuando un organismo administrativo dentro de la administración pública centralizada no actúa hacia el exterior y únicamente ejerce funciones internas de asistencia, asesoría, apoyo técnico o coordinación, su creación no tendrá más límites que la determinación del titular de la dependencia de acuerdo con el presupuesto asignado. P./J. 102/2009 Controversia constitucional 97/2004. Cámara de Diputados del Congreso de la Unión. 22 de enero de 2007. Unanimidad de diez votos. Ausente: Mariano Azuela Güitrón. Ponente: Olga Sánchez Cordero de García Villegas. Secretarios: Beatriz J. Jaimes Ramos, Heriberto Pérez Reyes y Emmanuel G. Rosales Guerrero. El Tribunal Pleno, el primero de julio en curso, aprobó, con el número 102/2009, la tesis jurisprudencial que antecede. México, Distrito Federal, a primero de julio de dos mil nueve. Instancia: Pleno. Fuente: Semanario Judicial de la Federación y su Gaceta, Novena Época. Tomo XXX, Agosto de 2009. Pág. 1069. Tesis de Jurisprudencia.

12

SENTENCIA 170/2011 SS

INCOMPETENCIA. EL TRIBUNAL FEDERAL DE JUSTICIA FISCAL Y ADMINISTRATIVA DEBE ANALIZAR DE OFICIO LA DE LA AUTORIDAD QUE EMITIÓ LA RESOLUCIÓN IMPUGNADA, POR SER DE ORDEN PÚBLICO. Conforme al artículo 238, penúltimo párrafo, del Código Fiscal de la Federación, el Tribunal Federal de Justicia Fiscal y Administrativa podrá hacer valer de oficio, por ser de orden público, la incompetencia de la autoridad para dictar la resolución impugnada. El espíritu de dicha disposición no puede ser otro que evitar que actos emitidos por autoridades incompetentes trasciendan a la esfera jurídica de los gobernados lo que, en el juicio contencioso administrativo, sólo podrá definirse a partir del estudio que, de oficio, realice el Tribunal Federal de Justicia Fiscal y Administrativa sobre la competencia de la autoridad que emitió el acto impugnado, destacándose que es de orden público la incompetencia si se considera que los actos emitidos por autoridades incompetentes resultan arbitrarios y contrarios al artículo 16 constitucional y que la sociedad se encuentra interesada en que las autoridades actúen dentro del marco legal imperante. CUARTO TRIBUNAL COLEGIADO EN MATERIA ADMINISTRATIVA DEL PRIMER CIRCUITO. I.4o.A.483 A Amparo directo 312/2004. Alberto Salmerón Pineda. 12 de enero de 2005. Unanimidad de votos. Ponente: Jesús Antonio Nazar Sevilla. Secretario: Ernesto González González. Amparo directo 453/2004. Hospital Ángeles del Pedregal, S.A. de C.V. 23 de febrero de 2005. Unanimidad de votos. Ponente: Jesús Antonio Nazar Sevilla. Secretaria: Indira Martínez Fernández. Instancia: Tribunales Colegiados de Circuito. Fuente: Semanario Judicial de la Federación y su Gaceta, Novena Época. Tomo XXI, Abril de 2005. Pág. 1417. Tesis Aislada.

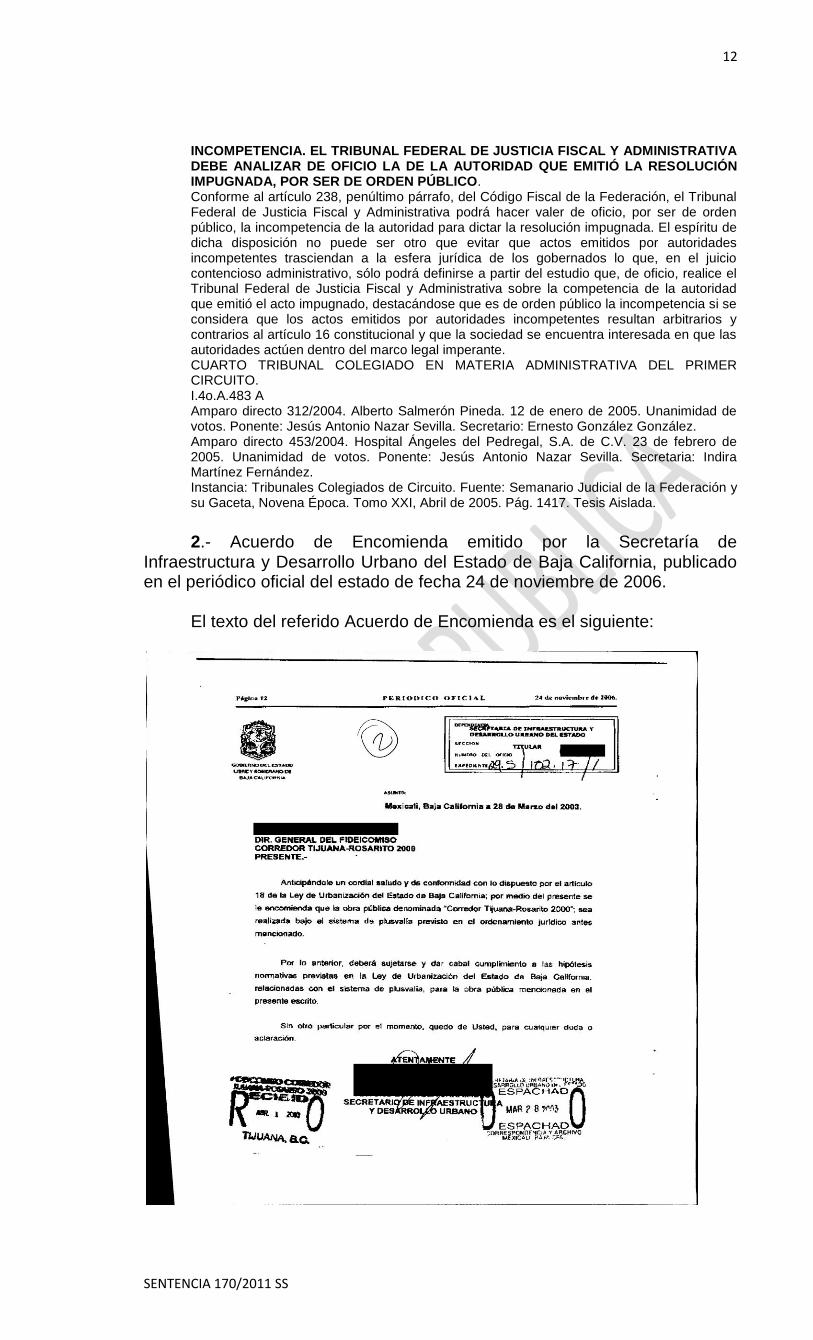

2.- Acuerdo de Encomienda emitido por la Secretaría de

Infraestructura y Desarrollo Urbano del Estado de Baja California, publicado en el periódico oficial del estado de fecha 24 de noviembre de 2006.

El texto del referido Acuerdo de Encomienda es el siguiente:

13

SENTENCIA 170/2011 SS

Del contenido del documento en mención, se advierte fácilmente que no se hace referencia a la competencia y facultades del Director del Fideicomiso Corredor Tijuana-Rosarito 2000 para determinar, cuantificar y liquidar créditos fiscales a cargo de particulares con motivo de la construcción de la obra Corredor Tijuana-Rosarito 2000 bajo el sistema de plusvalía.

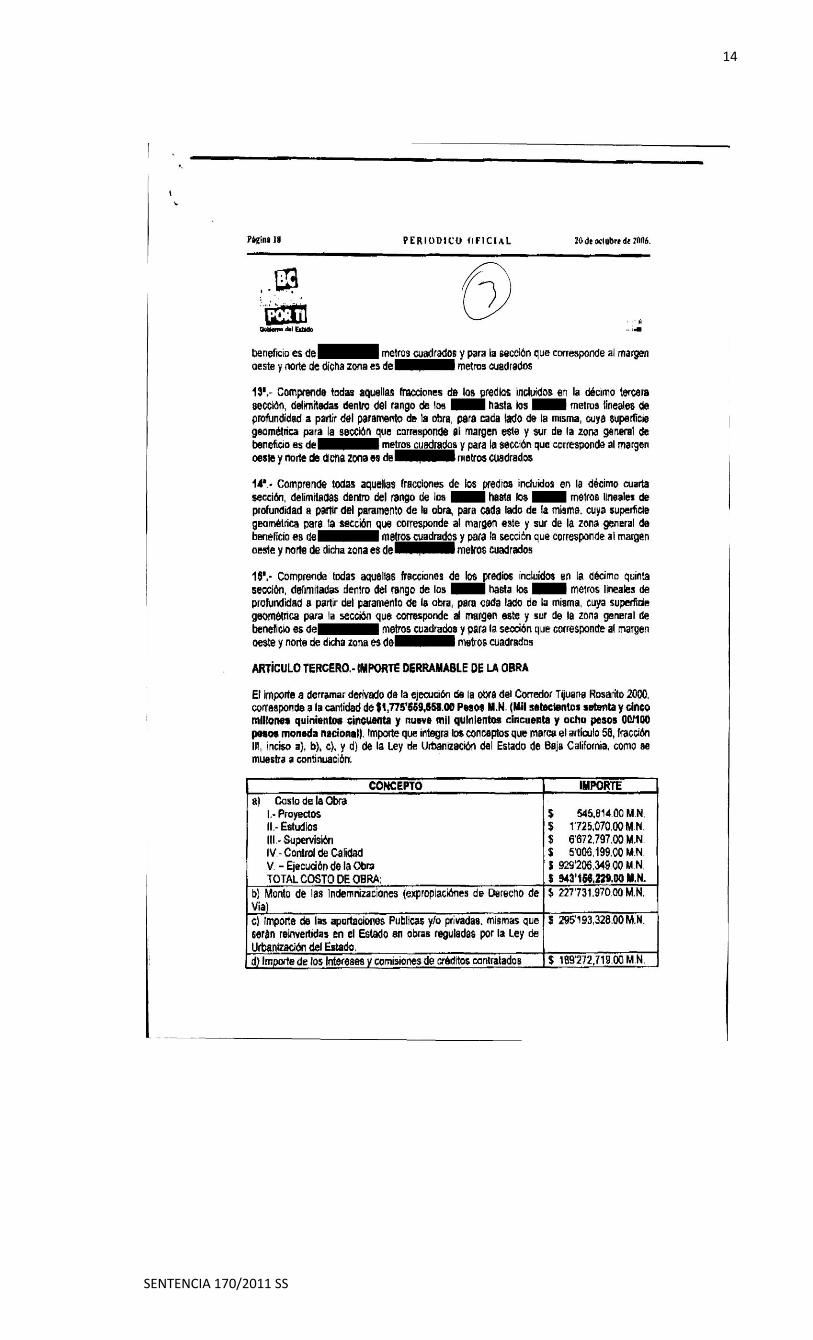

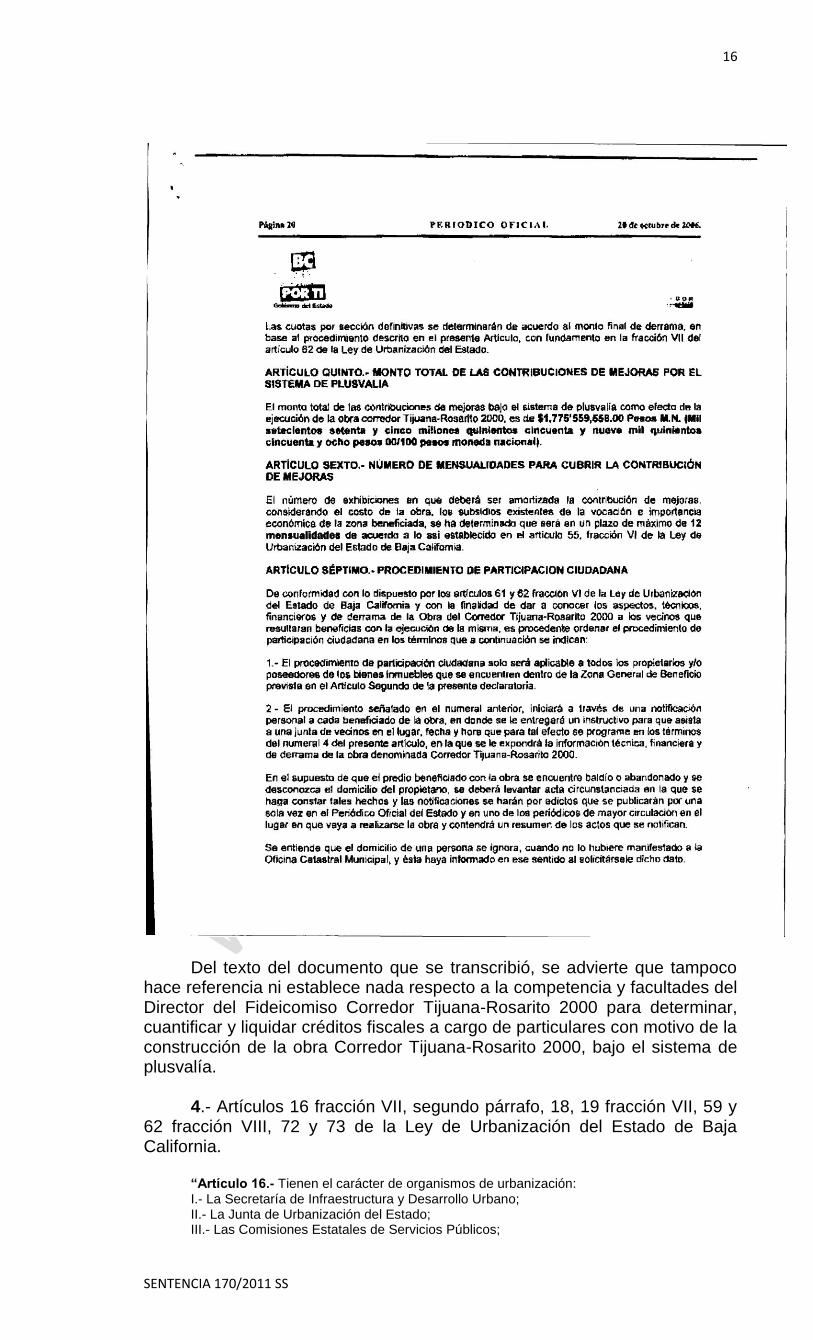

3.- Artículos tercero, cuarto, quinto y sexto de la Declaratoria de

derrama publicada en el periódico oficial del estado de fecha 20 de octubre de 2006.

14

SENTENCIA 170/2011 SS

15

SENTENCIA 170/2011 SS

16

SENTENCIA 170/2011 SS

Del texto del documento que se transcribió, se advierte que tampoco

hace referencia ni establece nada respecto a la competencia y facultades del Director del Fideicomiso Corredor Tijuana-Rosarito 2000 para determinar, cuantificar y liquidar créditos fiscales a cargo de particulares con motivo de la construcción de la obra Corredor Tijuana-Rosarito 2000, bajo el sistema de plusvalía.

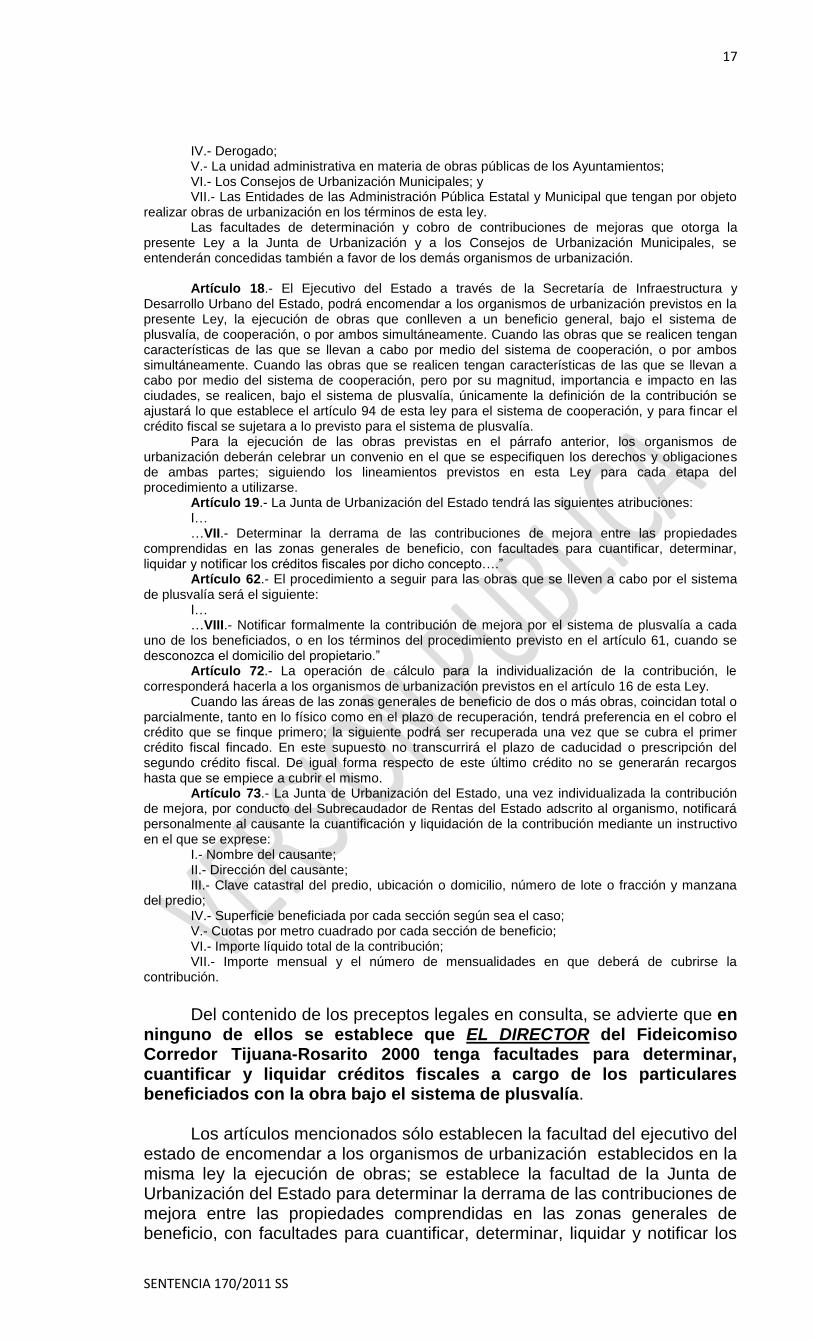

4.- Artículos 16 fracción VII, segundo párrafo, 18, 19 fracción VII, 59 y

62 fracción VIII, 72 y 73 de la Ley de Urbanización del Estado de Baja California.

“Artículo 16.- Tienen el carácter de organismos de urbanización: I.- La Secretaría de Infraestructura y Desarrollo Urbano; II.- La Junta de Urbanización del Estado; III.- Las Comisiones Estatales de Servicios Públicos;

17

SENTENCIA 170/2011 SS

IV.- Derogado; V.- La unidad administrativa en materia de obras públicas de los Ayuntamientos; VI.- Los Consejos de Urbanización Municipales; y VII.- Las Entidades de las Administración Pública Estatal y Municipal que tengan por objeto

realizar obras de urbanización en los términos de esta ley. Las facultades de determinación y cobro de contribuciones de mejoras que otorga la

presente Ley a la Junta de Urbanización y a los Consejos de Urbanización Municipales, se entenderán concedidas también a favor de los demás organismos de urbanización.

Artículo 18.- El Ejecutivo del Estado a través de la Secretaría de Infraestructura y

Desarrollo Urbano del Estado, podrá encomendar a los organismos de urbanización previstos en la presente Ley, la ejecución de obras que conlleven a un beneficio general, bajo el sistema de plusvalía, de cooperación, o por ambos simultáneamente. Cuando las obras que se realicen tengan características de las que se llevan a cabo por medio del sistema de cooperación, o por ambos simultáneamente. Cuando las obras que se realicen tengan características de las que se llevan a cabo por medio del sistema de cooperación, pero por su magnitud, importancia e impacto en las ciudades, se realicen, bajo el sistema de plusvalía, únicamente la definición de la contribución se ajustará lo que establece el artículo 94 de esta ley para el sistema de cooperación, y para fincar el crédito fiscal se sujetara a lo previsto para el sistema de plusvalía.

Para la ejecución de las obras previstas en el párrafo anterior, los organismos de urbanización deberán celebrar un convenio en el que se especifiquen los derechos y obligaciones de ambas partes; siguiendo los lineamientos previstos en esta Ley para cada etapa del procedimiento a utilizarse.

Artículo 19.- La Junta de Urbanización del Estado tendrá las siguientes atribuciones: I… …VII.- Determinar la derrama de las contribuciones de mejora entre las propiedades

comprendidas en las zonas generales de beneficio, con facultades para cuantificar, determinar, liquidar y notificar los créditos fiscales por dicho concepto….”

Artículo 62.- El procedimiento a seguir para las obras que se lleven a cabo por el sistema de plusvalía será el siguiente:

I… …VIII.- Notificar formalmente la contribución de mejora por el sistema de plusvalía a cada

uno de los beneficiados, o en los términos del procedimiento previsto en el artículo 61, cuando se desconozca el domicilio del propietario.”

Artículo 72.- La operación de cálculo para la individualización de la contribución, le corresponderá hacerla a los organismos de urbanización previstos en el artículo 16 de esta Ley.

Cuando las áreas de las zonas generales de beneficio de dos o más obras, coincidan total o parcialmente, tanto en lo físico como en el plazo de recuperación, tendrá preferencia en el cobro el crédito que se finque primero; la siguiente podrá ser recuperada una vez que se cubra el primer crédito fiscal fincado. En este supuesto no transcurrirá el plazo de caducidad o prescripción del segundo crédito fiscal. De igual forma respecto de este último crédito no se generarán recargos hasta que se empiece a cubrir el mismo.

Artículo 73.- La Junta de Urbanización del Estado, una vez individualizada la contribución de mejora, por conducto del Subrecaudador de Rentas del Estado adscrito al organismo, notificará personalmente al causante la cuantificación y liquidación de la contribución mediante un instructivo en el que se exprese:

I.- Nombre del causante; II.- Dirección del causante; III.- Clave catastral del predio, ubicación o domicilio, número de lote o fracción y manzana

del predio; IV.- Superficie beneficiada por cada sección según sea el caso; V.- Cuotas por metro cuadrado por cada sección de beneficio; VI.- Importe líquido total de la contribución; VII.- Importe mensual y el número de mensualidades en que deberá de cubrirse la

contribución.

Del contenido de los preceptos legales en consulta, se advierte que en

ninguno de ellos se establece que EL DIRECTOR del Fideicomiso Corredor Tijuana-Rosarito 2000 tenga facultades para determinar, cuantificar y liquidar créditos fiscales a cargo de los particulares beneficiados con la obra bajo el sistema de plusvalía.

Los artículos mencionados sólo establecen la facultad del ejecutivo del

estado de encomendar a los organismos de urbanización establecidos en la misma ley la ejecución de obras; se establece la facultad de la Junta de Urbanización del Estado para determinar la derrama de las contribuciones de mejora entre las propiedades comprendidas en las zonas generales de beneficio, con facultades para cuantificar, determinar, liquidar y notificar los

18

SENTENCIA 170/2011 SS

créditos fiscales y el procedimiento a seguir en la notificación de la misma; se establece también que la operación de cálculo para la individualización de la contribución, le corresponderá hacerla a los organismos de urbanización previstos en el artículo 16 de la misma Ley y que la Junta de Urbanización, una vez individualizada la contribución de mejora, por conducto del Subrecaudador de Rentas del Estado adscrito al organismo, notificará personalmente al causante la cuantificación y liquidación de la contribución mediante un instructivo

El referido artículo 72 nos remite a lo dispuesto por el artículo 16 de la

propia Ley cuando establece que la operación de cálculo para la individualización de la contribución les corresponde a los organismos de urbanización señalados en este último precepto legal.

El artículo 16 del propio ordenamiento legal establece: Artículo 16.- Tienen el carácter de organismos de urbanización: I.- La Secretaría de Infraestructura y Desarrollo Urbano; II.- La Junta de Urbanización del Estado; III.- Las Comisiones Estatales de Servicios Públicos; IV.- Derogado; V.- La unidad administrativa en materia de obras públicas de los Ayuntamientos; VI.- Los Consejos de Urbanización Municipales; y VII.- Las Entidades de las Administración Pública Estatal y Municipal que tengan por objeto

realizar obras de urbanización en los términos de esta ley. Las facultades de determinación y cobro de contribuciones de mejoras que otorga la

presente Ley a la Junta de Urbanización y a los Consejos de Urbanización Municipales, se entenderán concedidas también a favor de los demás organismos de urbanización.

En el texto de la negativa expresa que sirve de respaldo a la negativa ficta impugnada en este Juicio, la autoridad Procurador Fiscal del Estado de Baja California sostiene que el DIRECTOR del Fideicomiso Corredor Tijuana-Rosarito 2000 sí cuenta con facultades para emitir la determinación, cuantificación y liquidación del crédito fiscal en concepto de contribución de mejora bajo el sistema de plusvalía con motivo de la construcción de la obra Corredor Tijuana-Rosarito 2000, en virtud de que el Fideicomiso es un organismo de urbanización en los términos del artículo 16 fracción VII y que conforme al último párrafo de dicho artículo y lo dispuesto por el diverso artículo 19 fracción VII, sí cuenta con las facultades de determinación, cuantificación y liquidación del crédito fiscal en comento.

Al respecto es de precisarse que lo que se encuentra en debate en

este Juicio no es determinar si el Fideicomiso Corredor Tijuana-Rosarito 2000 tiene el carácter de organismo de Urbanización. Esta Sala coincide en principio con el criterio sostenido por la demandada en el sentido de que el referido Fideicomiso sí es un organismo de urbanización; lo anterior se deduce del Acuerdo que autoriza la creación del referido fideicomiso publicado en el periódico oficial del estado de fecha 30 de julio de 1999, en cuyo artículo segundo se le establece como auxiliar de la administración pública del Estado, cuyo objeto es la construcción, urbanización, desarrollo, fraccionamiento y comercialización y venta de los bienes fideicomisitos, para que con su producto se realice la obra.

Este acuerdo, relacionado con lo dispuesto por el artículo 16, fracción

VII de la Ley de Urbanización del Estado, y los artículos 38, así como las disposiciones contenidas en el capítulo VI de dicho ordenamiento legal, entre las que se encuentra el artículo 62 en todas sus fracciones, hacen convicción suficiente en el suscrito para concluir que el Fideicomiso Corredor

19

SENTENCIA 170/2011 SS

Tijuana-Rosarito 2000 sí era organismo de urbanización, máxime que sí contaba (hasta antes de la emisión del acuerdo del ejecutivo publicado en el periódico oficial del estado de fecha 27 de abril de 2010) con una estructura administrativa, en los términos de su Reglamento Interno.

Sin embargo, como quedó establecido con antelación, el debate en

este Juicio consiste en determinar si el DIRECTOR de dicho fideicomiso cuenta o contaba con facultades (competencia) para emitir el instructivo de notificación de fecha 12 de enero de 2009; y de los preceptos legales antes mencionados no se advierte que alguno de ellos le faculte para emitir dicho instructivo en el que determinó, cuantificó y liquidó el crédito fiscal en debate.

5.- Artículos 38, 62, fracción I de la Ley de las Entidades Paraestatales

del Estado de Baja California. “Artículo 38.- Para el cumplimiento de programas, proyectos específicos, ejecución de

obras especiales, así como para la prestación de servicios públicos o sociales, la explotación de bienes o recursos públicos estatales, o bien para la obtención y aplicación de recursos para fines de asistencia o seguridad social, la Administración Pública Estatal podrá afectar en fideicomiso bienes y valores patrimoniales, señalando en su caso, la dependencia o entidad paraestatal que tendrán el carácter de fideicomisario.

Los fideicomisos públicos que cuenten con estructura administrativa estarán sujetos a todas las disposiciones aplicables a las Entidades Paraestatales.

Los fideicomisos públicos que no cuenten con estructura administrativa, se constituirán, organizarán y funcionarán, de conformidad con las disposiciones mercantiles aplicables, observándose cuando así corresponda, lo prescrito por el artículo 41 y 46 de esta Ley. La evaluación, así como el control patrimonial y financiero, recaerá en las autoridades administrativas estatales facultadas para ello.

Artículo 62.- Los titulares de las entidades paraestatales tendrán las facultades y obligaciones siguientes:

I. Administrar y representar legalmente a la entidad paraestatal;”

Estos dispositivos no otorgan al DIRECTOR del Fideicomiso facultad expresa para determinar, cuantificar y liquidar un crédito fiscal en concepto de contribución de mejoras. Por otra parte, del análisis del Reglamento Interno del referido Fideicomiso se advierte que ninguna disposición de dicho Reglamento le faculta expresamente para determinar, cuantificar y liquidar un crédito fiscal a cargo de un particular como lo hizo al emitir el instructivo de notificación materia del recurso de revocación resuelto por la autoridad demandada.

Como consecuencia de todo lo anterior, y partiendo de la premisa de

que los convenios modificatorios que establezcan facultades a cargo de un funcionario de la administración pública deben constar en ley, reglamento o disposición debidamente publicitada, esta Sala concluye que no existe disposición legal o reglamentaria debidamente publicada que faculte al Director del Fideicomiso Corredor Tijuana-Rosarito 2000 para determinar, cuantificar y liquidar un crédito fiscal a cargo de un particular, actualizándose la causal de nulidad prevista por el artículo 83 fracción I de la Ley que rige a este Tribunal con respecto a la autoridad que emitió el acto de naturaleza fiscal que fue objeto recurso administrativo materia de este juicio.

Como consecuencia de lo anterior, tratándose de la competencia de la

autoridad emisora del acto sujeto al recurso administrativo, como presupuesto procesal, la autoridad revisora debió percatarse de lo anterior, aún de forma oficiosa.

20

SENTENCIA 170/2011 SS

Toda vez que se actualiza la causal de nulidad prevista por el artículo IV de la Ley que rige a este Tribunal, al no haber aplicado las disposiciones legales debidas, se deberá declarar la nulidad tanto de la negativa ficta, como de la negativa expresa emitidas por el Procurador Fiscal del Estado, con las que resolvió el recurso de revocación interpuesto por la empresa actora en contra del instructivo de notificación de fecha 10 de Julio de 2009, identificado con el número de oficio **********, mediante el cual se le dio a conocer la determinación, cuantificación y liquidación del crédito fiscal por concepto de contribución de mejora a cargo de la actora, por la cantidad de $********* M.N.

De conformidad con el artículo 84 de la Ley del Tribunal, deberá

condenarse a la autoridad Procurador Fiscal del Estado a que emita una resolución, dejando sin efectos las que se declaran nulas, y en la que además, declare fundado el argumento de la recurrente en el agravio Primero del Recurso de Revocación que recibió en fecha 23 de septiembre de 2009, debiendo ordenar la revocación del instructivo de notificación de fecha 10 de Julio de 2009, identificado con el número de oficio **********, mediante el cual se le dio a conocer la determinación, cuantificación y liquidación del crédito fiscal por concepto de contribución de mejora a cargo de la actora, por la cantidad de $********* M.N., con todas sus consecuencias legales, en virtud de que el Director del Fideicomiso Corredor Tijuana Rosarito 2000 resultó incompetente para su emisión.

En atención al resultado del análisis de los motivos de inconformidad

antes mencionados y a la naturaleza de la nulidad, resulta innecesario el estudio de los diversos motivos de inconformidad planteados por la demandante.

Por lo expuesto y con fundamento en los artículos 81, 82 in fine, 83

fracciones I y IV, y 84 de la Ley del Tribunal de lo Contencioso Administrativo del Estado, se

R E S U E L V E

PRIMERO.- Con base en lo expuesto en el considerando IV de este fallo, y de conformidad con el artículo 83 fracción I de la Ley del Tribunal, se declara la nulidad tanto de la negativa ficta, como de la negativa expresa emitidas por el Procurador Fiscal del Estado, con las que resolvió el recurso de revocación interpuesto por la empresa actora en contra del instructivo de notificación de fecha 10 de Julio de 2009, identificado con el número de oficio **********, mediante el cual se le dio a conocer la determinación, cuantificación y liquidación del crédito fiscal por concepto de contribución de mejora a cargo de la actora, por la cantidad de $********* M.N..

SEGUNDO.- De conformidad con el artículo 84 de la Ley del Tribunal,

se condena a la autoridad Procurador Fiscal del Estado, a que emita una resolución, dejando sin efectos las que se declaran nulas, y en la que además, declare fundado el argumento de la recurrente en el agravio Primero del Recurso de Revocación que recibió en fecha 23 de septiembre de 2009, debiendo ordenar la revocación del instructivo de notificación de fecha 10 de Julio de 2009, identificado con el número de oficio **********, mediante el cual se le dio a conocer la determinación, cuantificación y liquidación del crédito fiscal por concepto de contribución de mejora a cargo

21

SENTENCIA 170/2011 SS

de la actora, por la cantidad de $********* M.N., con todas sus consecuencias legales, en virtud de que el Director del Fideicomiso Corredor Tijuana Rosarito 2000, resultó incompetente para su emisión.

TERCERO.- Con base en lo expuesto en el considerando IV de esta

resolución, de conformidad con los artículos 40 fracción VI y 41 fracción II de la ley del Tribunal, se sobresee el juicio por lo que respecta a la autoridad Secretario de Planeación y Finanzas del Estado.

Notifíquese personalmente a la parte actora, y por oficio a las

autoridades demandadas. Toda vez que las demandadas tienen su domicilio en la ciudad de Mexicali, Baja California, con los insertos necesarios gírese oficio al Magistrado de la Primera Sala, a efecto de que ordene a quien corresponda se lleve a cabo la notificación de la presente resolución a las mencionadas autoridades, y hecho que sea, remitan a esta Sala las constancias de notificación correspondientes, seguro de reciprocidad en casos análogos.

Así lo resolvió el Licenciado Roberto Alfonso Vidrio Rodríguez, Magistrado Supernumerario Titular de la Segunda Sala; y firmó ante la presencia de la Secretaria de Acuerdos, Licenciada María del Pilar Ayala Guerrero, quien autoriza y da fe.

22

SENTENCIA 170/2011 SS

LA SUSCRITA MARIA DEL PILAR AYALA GUERRERO, SECRETARIA DE

ACUERDOS ADSCRITA A LA SEGUNDA SALA DEL TRIBUNAL DE LO

CONTENCIOSO ADMINISTRATIVO DEL ESTADO, C E R T I F I C A : - - - - - - -

QUE LO TRANSCRITO CON ANTERIORIDAD CORRESPONDE A UNA

VERSION PUBLICA DE LA RESOLUCION DICTADA POR EL MAGISTRADO

SUPERNUMERARIO TITULAR DE LA SEGUNDA SALA DEL TRIBUNAL, EN

FECHA DOS DE ABRIL DE DOS MIL CATORCE, EN EL JUICIO CON

NUMERO DE EXPEDIENTE 170/2011 SS, EN LA QUE SE SUPRIMIERON

DATOS QUE SE HAN CONSIDERADO COMO LEGALMENTE RESERVADOS

O CONFIDENCIALES, CUBRIENDO EL ESPACIO CORRESPONDIENTE CON

LA UTILIZACION DE DIEZ ASTERISCOS; VERSION QUE VA EN VEINTE

FOJAS UTILES. - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - -

LO ANTERIOR CON APOYO EN LA FRACCION I DEL ARTICULO 34 DE LA

LEY DE TRANSPARENCIA Y ACCESO A LA INFORMACION PUBLICA PARA

EL ESTADO DE BAJA CALIFORNIA Y 15 DEL REGLAMENTO DEL TRIBUNAL

DE LO CONTENCIOSO ADMINISTRATIVO DEL ESTADO DE BAJA

CALIFORNIA EN MATERIA DE TRANSPARENCIA Y ACCESO A LA

INFORMACION PUBLICA. LO QUE SE HACE CONSTAR PARA LOS

EFECTOS LEGALES A QUE HAYA LUGAR. EN LA CIUDAD DE TIJUANA,

BAJA CALIFORNIA, A DIEZ DE NOVIEMBRE DE DOS MIL CATORCE. DOY

FE. - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - -

LA SUSCRITA, CLAUDIA CAROLINA GOMEZ TORRES, SECRETARIA GENERAL DE

ACUERDOS DEL TRIBUNAL DE LO CONTENCIOSO ADMINISTRATIVO DEL ESTADO DE

BAJA CALIFORNIA, CERTIFICA:--------------------------------------------------------------------------

QUE LO TRANSCRITO CON ANTERIORIDAD CORRESPONDE A UNA VERSION PUBLICA

DE LA RESOLUCION DICTADA POR LA SEGUNDA SALA DEL TRIBUNAL DE LO

CONTENCIOSO ADMINISTRATIVO DEL ESTADO EN FECHA DOS DE ABRIL DE DOS MIL

CATORCE, EN EL JUICIO CONTENCIOSO ADMINISTRATIVO 170/2011 S.S., EN LA QUE

SE SUPRIMIERON DATOS QUE SE HAN CONSIDERADO COMO LEGALMENTE

RESERVADOS O CONFIDENCIALES, CUBRIENDO EL ESPACIO CORRESPONDIENTE

MEDFIANTE LA UTILIZACION DE DIEZ ASTERISCOS; VERSION QUE VA EN VEINTE FOJAS

UTILES.

LO ANTERIOR CON APOYO EN LA FRACCION I, DEL ARTICULO 34 DE LA LEY DE

TRANSPARENCIA Y ACCESO A LA INFORMACION PUBLICA PARA EL ESTADO DE BAJA

CALIFORNIA Y 15 DEL REGLAMENTO DEL TRIBUNAL DE LO CONTENCIOSO

ADMINISTRATIVO DEL ESTADO DE BAJA CALIFORNIA EN MATERIA DE

TRANSPARENCIA Y ACCESO A LA INFORMACION PUBLICA. LO QUE SE HACE

CONSTAR PARA LOS EFECTOS LEGALES A QUE HAYA LUGAR, EN LA CIUDAD DE

MEXICALI, BAJA CALIFORNIA, A VEINTICINCO DE JUNIO DE DOS MIL QUINCE. DOY

FE.