XI FORO PROSPECTA SEMINARIO INTERNACIONAL DE … · Perú lideró la región en ... (Deuda externa...

45

XI FORO PROSPECTA – SEMINARIO INTERNACIONAL DE ESTUDIOS ESTRATEGICOS Y PROSPECTIVA “El Plan de Diversificación Productiva y el Futuro del Perú” 1 Jose Azañero Ministerio de la Producción Octubre 2014

Transcript of XI FORO PROSPECTA SEMINARIO INTERNACIONAL DE … · Perú lideró la región en ... (Deuda externa...

XI FORO PROSPECTA – SEMINARIO INTERNACIONAL DE ESTUDIOS ESTRATEGICOS

Y PROSPECTIVA

“El Plan de Diversificación Productiva y el Futuro del Perú”

1

Jose Azañero

Ministerio de la Producción Octubre 2014

EL DESEMPEÑO MACROECONÓMICO

DE LA ÚLTIMA DÉCADA

2

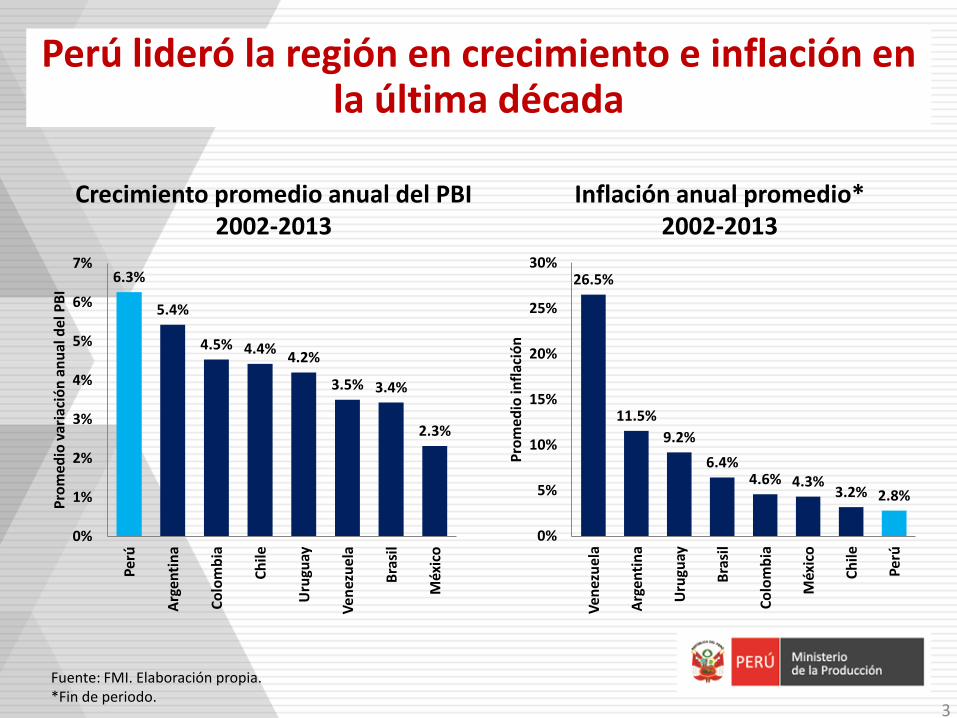

Fuente: FMI. Elaboración propia. *Fin de periodo.

Perú lideró la región en crecimiento e inflación en la última década

3

Crecimiento promedio anual del PBI 2002-2013

Inflación anual promedio* 2002-2013

6.3%

5.4%

4.5% 4.4% 4.2%

3.5% 3.4%

2.3%

0%

1%

2%

3%

4%

5%

6%

7%

Per

ú

Arg

enti

na

Co

lom

bia

Ch

ile

Uru

guay

Ven

ezu

ela

Bra

sil

Méx

ico

Pro

med

io v

aria

ció

n a

nu

al d

el P

BI

26.5%

11.5%

9.2%

6.4% 4.6% 4.3%

3.2% 2.8%

0%

5%

10%

15%

20%

25%

30%

Ven

ezu

ela

Arg

enti

na

Uru

guay

Bra

sil

Co

lom

bia

Méx

ico

Ch

ile

Per

ú

Pro

med

io in

flac

ión

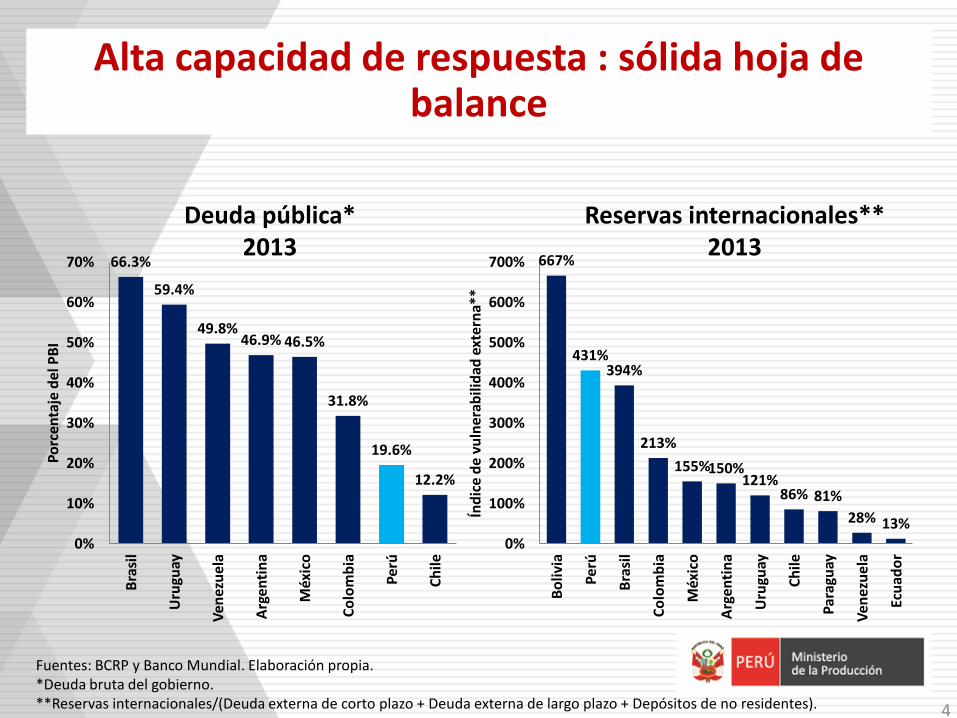

Deuda pública* 2013

Fuentes: BCRP y Banco Mundial. Elaboración propia. *Deuda bruta del gobierno. **Reservas internacionales/(Deuda externa de corto plazo + Deuda externa de largo plazo + Depósitos de no residentes).

Alta capacidad de respuesta : sólida hoja de balance

Reservas internacionales** 2013

66.3%

59.4%

49.8% 46.9% 46.5%

31.8%

19.6%

12.2%

0%

10%

20%

30%

40%

50%

60%

70%

Bra

sil

Uru

guay

Ven

ezu

ela

Arg

enti

na

Méx

ico

Co

lom

bia

Per

ú

Ch

ile

Po

rce

nta

je d

el P

BI

667%

431% 394%

213%

155% 150% 121%

86% 81%

28% 13%

0%

100%

200%

300%

400%

500%

600%

700%

Bo

livia

Per

ú

Bra

sil

Co

lom

bia

Méx

ico

Arg

enti

na

Uru

guay

Ch

ile

Par

agu

ay

Ven

ezu

ela

Ecu

ado

r

Índ

ice

de

vuln

erab

ilid

ad e

xter

na*

*

4

NUEVOS RETOS MACROECONOMICOS

5

6

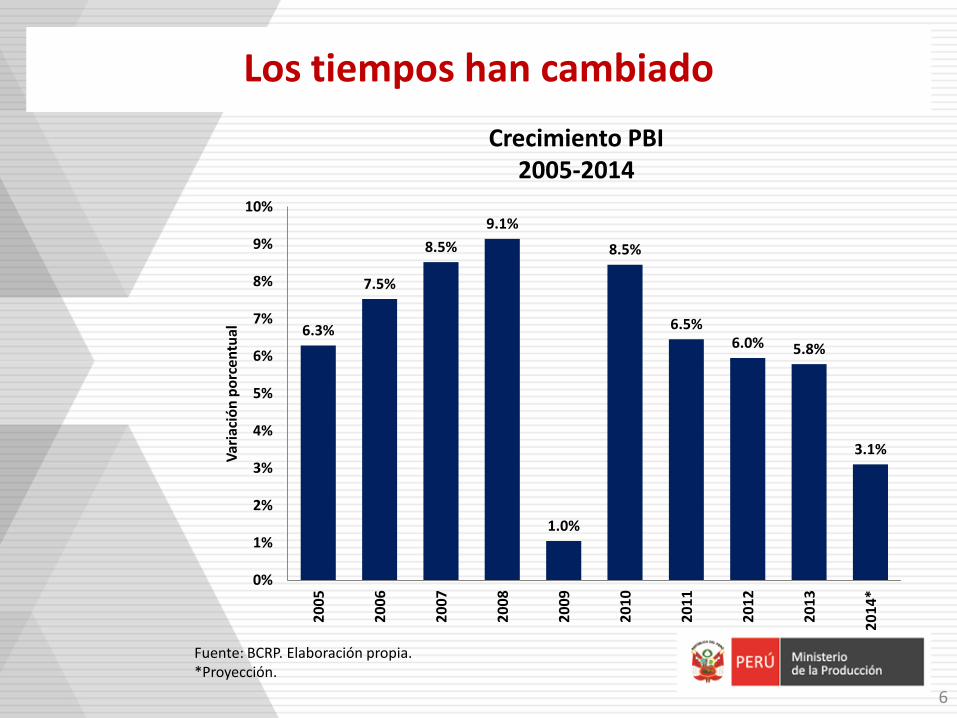

Los tiempos han cambiado

6.3%

7.5%

8.5%

9.1%

1.0%

8.5%

6.5% 6.0% 5.8%

3.1%

0%

1%

2%

3%

4%

5%

6%

7%

8%

9%

10%

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

*

Var

iaci

ón

po

rce

ntu

al

Crecimiento PBI 2005-2014

Fuente: BCRP. Elaboración propia. *Proyección.

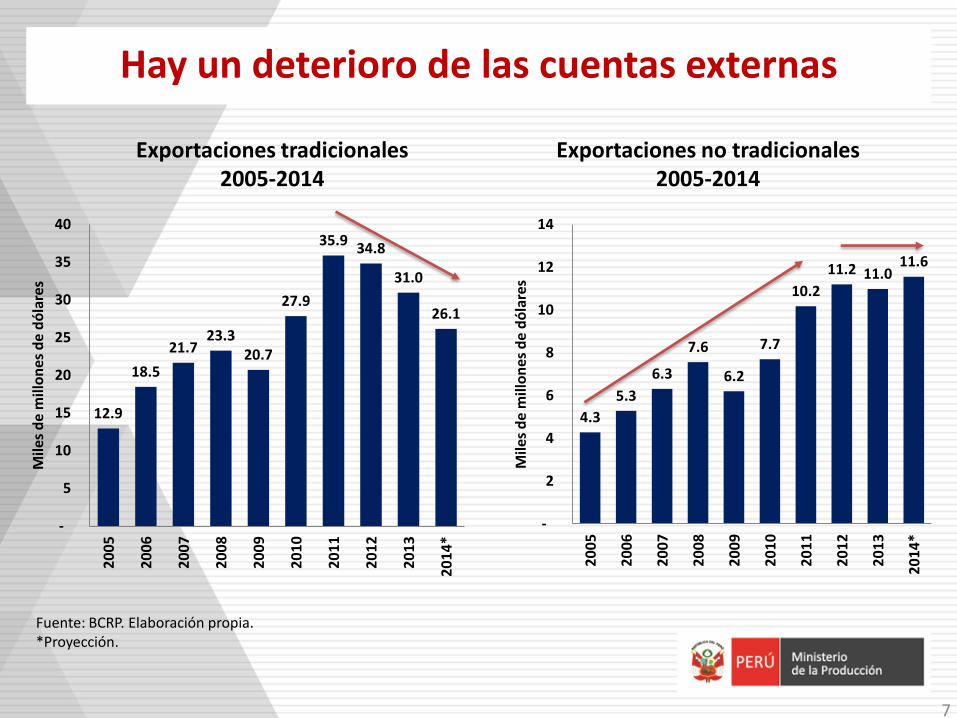

Hay un deterioro de las cuentas externas

7

4.3

5.3

6.3

7.6

6.2

7.7

10.2

11.2 11.0 11.6

-

2

4

6

8

10

12

14

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

*

Mile

s d

e m

illo

nes

de

dó

lare

s

12.9

18.5

21.7 23.3

20.7

27.9

35.9 34.8

31.0

26.1

-

5

10

15

20

25

30

35

40

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

*

Mile

s d

e m

illo

nes

de

dó

lare

s

Fuente: BCRP. Elaboración propia. *Proyección.

Exportaciones tradicionales 2005-2014

Exportaciones no tradicionales 2005-2014

DESAFIOS PENDIENTES: AFRONTAR PROBLEMAS

ESTRUCTURALES

8

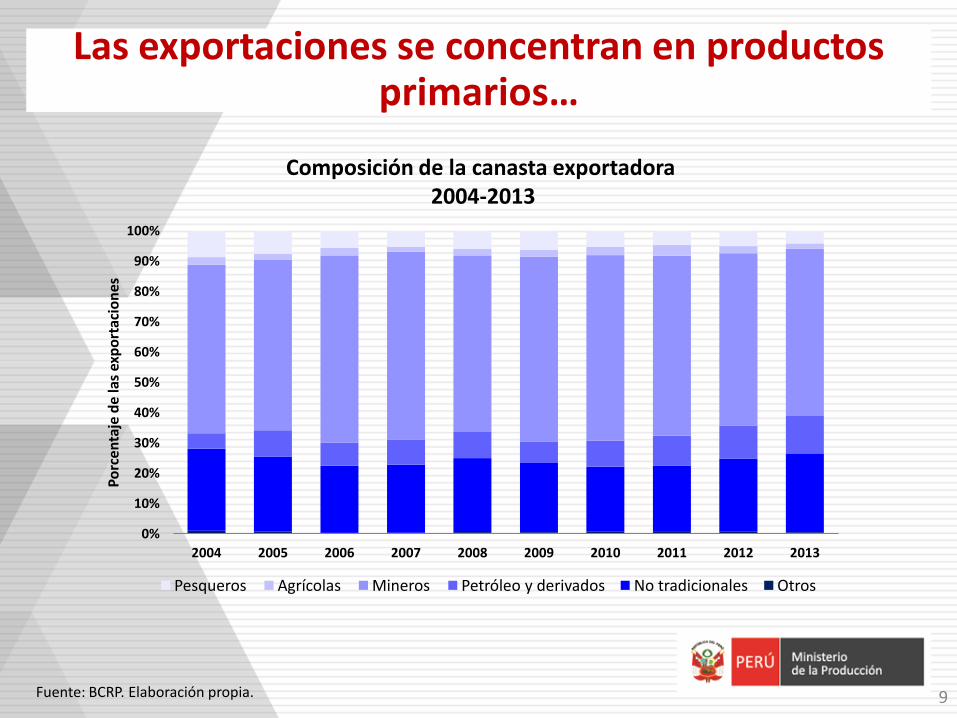

Las exportaciones se concentran en productos primarios…

Composición de la canasta exportadora 2004-2013

Fuente: BCRP. Elaboración propia.

9

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

Po

rce

nta

je d

e la

s ex

po

rtac

ion

es

Pesqueros Agrícolas Mineros Petróleo y derivados No tradicionales Otros

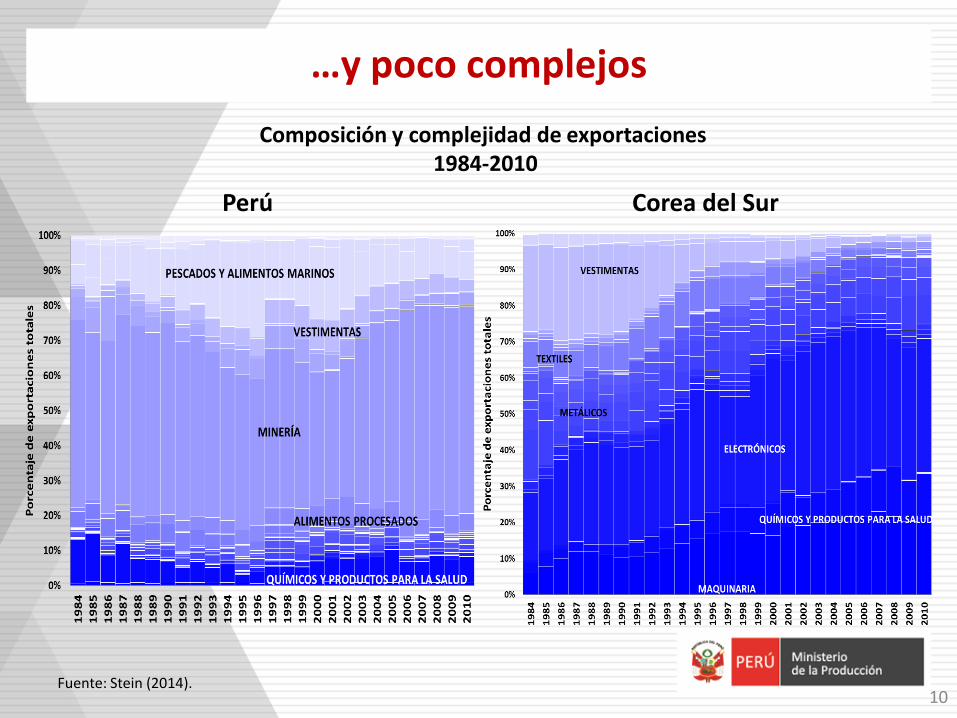

…y poco complejos

Fuente: Stein (2014).

Composición y complejidad de exportaciones 1984-2010

Perú Corea del Sur

10

Alta informalidad laboral a pesar del aumento en el empleo

Fuente: CEPAL, OIT (2013). Elaboración propia.

Informalidad laboral urbana 2011

33.6%

35.5%

38.4%

39.3%

46.9%

50.0%

52.2%

54.2%

56.8%

65.7%

65.8%

68.8%

70.7%

30% 35% 40% 45% 50% 55% 60% 65% 70% 75%

Costa Rica

Uruguay

Brasil

Panamá

Argentina

República Dominicana

Ecuador

México

Colombia

El Salvador

Paraguay

Perú

Honduras

Porcentaje de la PEA urbana ocupada

11

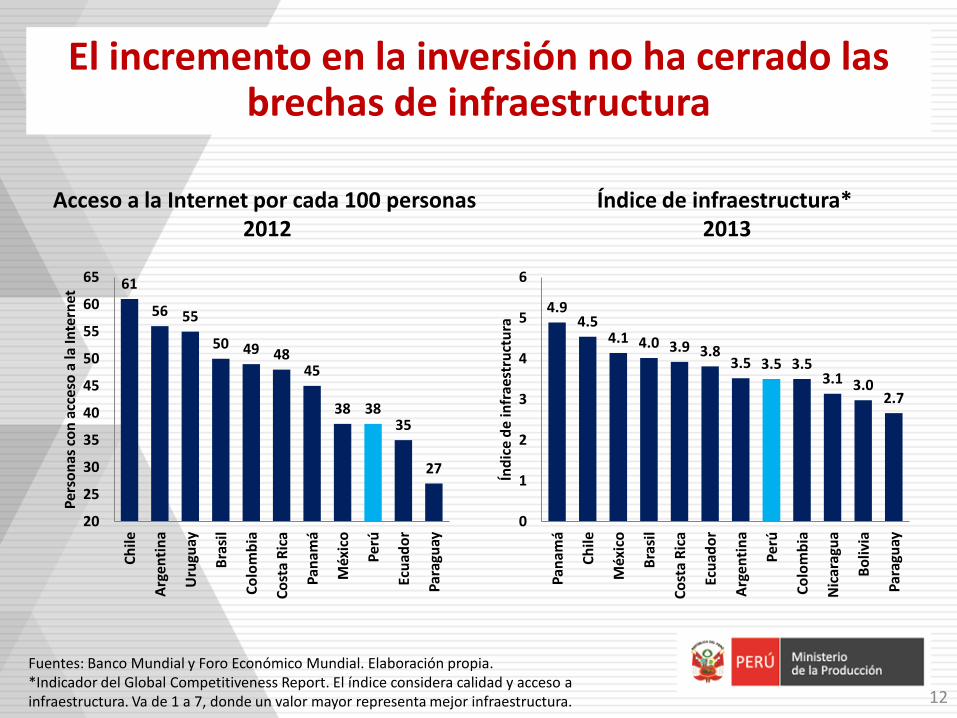

El incremento en la inversión no ha cerrado las brechas de infraestructura

Acceso a la Internet por cada 100 personas 2012

Fuentes: Banco Mundial y Foro Económico Mundial. Elaboración propia. *Indicador del Global Competitiveness Report. El índice considera calidad y acceso a infraestructura. Va de 1 a 7, donde un valor mayor representa mejor infraestructura.

Índice de infraestructura* 2013

12

61

56 55

50 49 48 45

38 38 35

27

20

25

30

35

40

45

50

55

60

65

Ch

ile

Arg

enti

na

Uru

guay

Bra

sil

Co

lom

bia

Co

sta

Ric

a

Pan

amá

Méx

ico

Per

ú

Ecu

ado

r

Par

agu

ay

Per

son

as c

on

acc

eso

a la

Inte

rnet

4.9 4.5

4.1 4.0 3.9 3.8 3.5 3.5 3.5

3.1 3.0 2.7

0

1

2

3

4

5

6

Pan

amá

Ch

ile

Méx

ico

Bra

sil

Co

sta

Ric

a

Ecu

ado

r

Arg

enti

na

Per

ú

Co

lom

bia

Nic

arag

ua

Bo

livia

Par

agu

ay

Índ

ice

de

infr

aest

ruct

ura

0.06% 0.07% 0.11%

0.16% 0.19% 0.19%

0.25% 0.40%

0.45% 0.48%

0.54% 0.62%

0.76% 1.16%

1.26% 1.40%

1.80% 2.24%

2.37% 2.80% 2.83%

3.07% 3.39%

3.74% 3.90%

4.34%

0.0% 0.5% 1.0% 1.5% 2.0% 2.5% 3.0% 3.5% 4.0% 4.5%

Paraguay El Salvador

Perú Bolivia

Colombia Panamá Ecuador Uruguay

Chile México

Costa Rica Argentina

América Latina Brasil

Italia España

Reino Unido Francia

OCDE Alemania

Estados Unidos Dinamarca

Suecia Corea del Sur

Finlandia Israel

Porcentaje del PBI

Empresas Otras fuentes

El Perú está muy rezagado en Investigación y Desarrollo

13

Fuente: BID.

Gasto en I+D como porcentaje del PBI y fuentes de financiamiento 2010

El Perú está muy rezagado en Investigación y Desarrollo

14

Porcentaje de empresas manufactureras que reciben apoyo público para programas de extensión tecnológica

2010

0.3%

0.3%

0.6%

0.6%

0.7%

0.7%

1.0%

1.6%

2.3%

2.6%

2.9%

10.0%

11.0%

0% 2% 4% 6% 8% 10% 12%

Paraguay

Bolivia

Guatemala

Costa Rica

El Salvador

México

Perú

Chile

Argentina

Colombia

Uruguay

Canadá

Estados Unidos

Porcentaje del total de empresas

Fuente: BID.

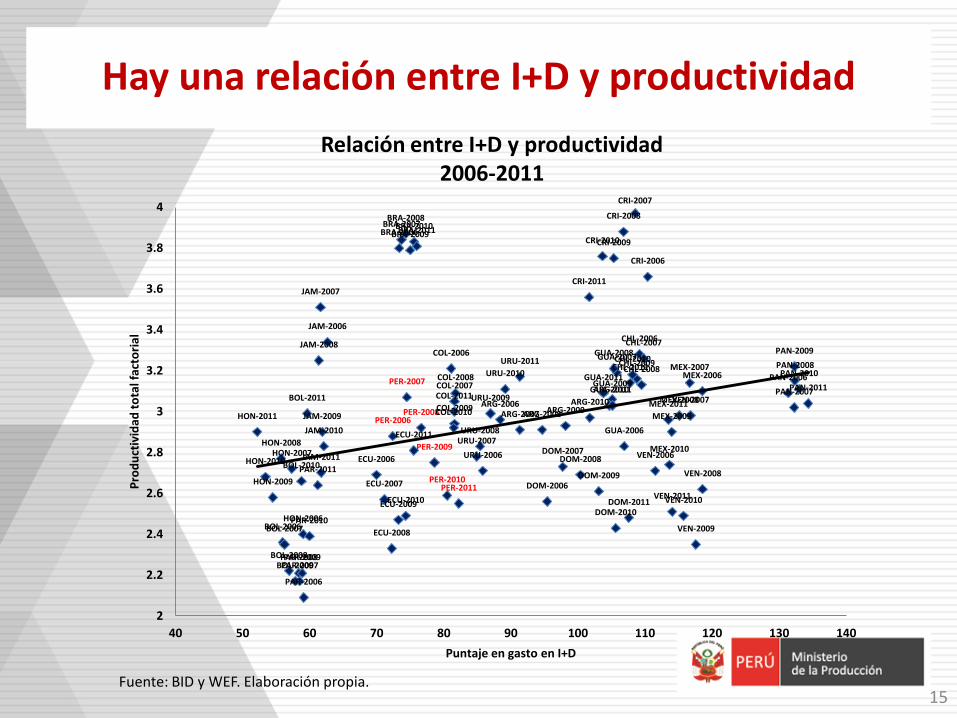

Hay una relación entre I+D y productividad

15

Relación entre I+D y productividad 2006-2011

ARG-2006

BOL-2006

BRA-2006

CHL-2006

COL-2006

CRI-2006

DOM-2006

ECU-2006

GUA-2006

HON-2006

JAM-2006

MEX-2006 PAN-2006

PAR-2006

PER-2006

URU-2006 VEN-2006

ARG-2007

BOL-2007

BRA-2007

CHL-2007

COL-2007

CRI-2007

DOM-2007

ECU-2007

GUA-2007

HON-2007

JAM-2007

MEX-2007

PAN-2007

PAR-2007

PER-2007

URU-2007

VEN-2007

ARG-2008

BOL-2008

BRA-2008

CHL-2008 COL-2008

CRI-2008

DOM-2008

ECU-2008

GUA-2008

HON-2008

JAM-2008

MEX-2008

PAN-2008

PAR-2008

PER-2008

URU-2008

VEN-2008

ARG-2009

BOL-2009

BRA-2009

CHL-2009

COL-2009

CRI-2009

DOM-2009

ECU-2009

GUA-2009

HON-2009

JAM-2009 MEX-2009

PAN-2009

PAR-2009

PER-2009

URU-2009

VEN-2009

ARG-2010

BOL-2010

BRA-2010

CHL-2010

COL-2010

CRI-2010

DOM-2010

ECU-2010

GUA-2010

HON-2010

JAM-2010

MEX-2010

PAN-2010

PAR-2010

PER-2010

URU-2010

VEN-2010

ARG-2011 BOL-2011

BRA-2011

CHL-2011

COL-2011

CRI-2011

DOM-2011

ECU-2011

GUA-2011

HON-2011

JAM-2011

MEX-2011

PAN-2011

PAR-2011

PER-2011

URU-2011

VEN-2011

2

2.2

2.4

2.6

2.8

3

3.2

3.4

3.6

3.8

4

40 50 60 70 80 90 100 110 120 130 140

Pro

du

ctiv

idad

to

tal f

acto

rial

Puntaje en gasto en I+D

Fuente: BID y WEF. Elaboración propia.

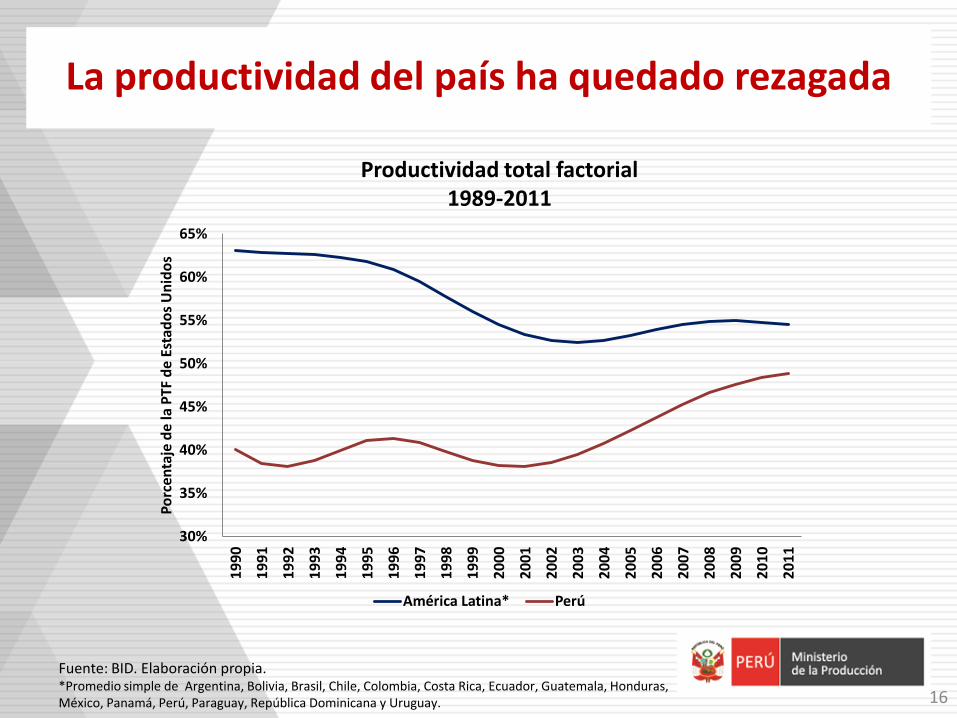

La productividad del país ha quedado rezagada

16

Productividad total factorial 1989-2011

Fuente: BID. Elaboración propia. *Promedio simple de Argentina, Bolivia, Brasil, Chile, Colombia, Costa Rica, Ecuador, Guatemala, Honduras, México, Panamá, Perú, Paraguay, República Dominicana y Uruguay.

30%

35%

40%

45%

50%

55%

60%

65% 1

99

0

19

91

19

92

19

93

19

94

19

95

19

96

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

Po

rce

nta

je d

e la

PTF

de

Est

ado

s U

nid

os

América Latina* Perú

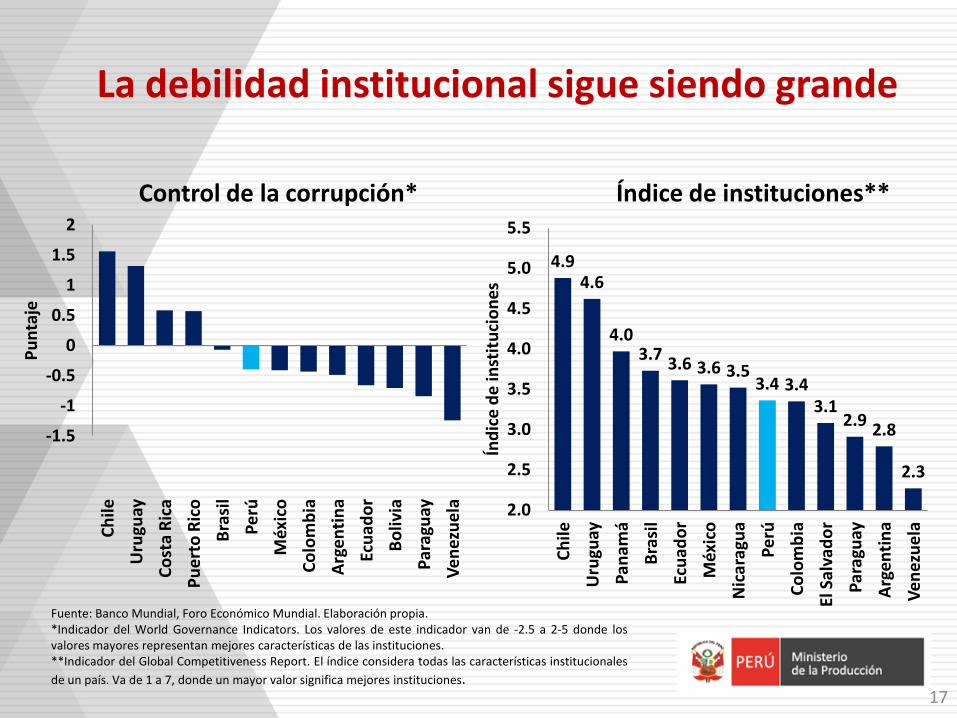

La debilidad institucional sigue siendo grande

Fuente: Banco Mundial, Foro Económico Mundial. Elaboración propia. *Indicador del World Governance Indicators. Los valores de este indicador van de -2.5 a 2-5 donde los valores mayores representan mejores características de las instituciones. **Indicador del Global Competitiveness Report. El índice considera todas las características institucionales

de un país. Va de 1 a 7, donde un mayor valor significa mejores instituciones.

Control de la corrupción* Índice de instituciones**

-1.5

-1

-0.5

0

0.5

1

1.5

2

Ch

ile

Uru

guay

Co

sta

Ric

a

Pu

ert

o R

ico

Bra

sil

Pe

rú

Méx

ico

Co

lom

bia

Arg

en

tin

a

Ecu

ado

r

Bo

livia

Par

agu

ay

Ve

nez

ue

la

Pu

nta

je

17

4.9 4.6

4.0 3.7

3.6 3.6 3.5 3.4 3.4

3.1 2.9

2.8

2.3

2.0

2.5

3.0

3.5

4.0

4.5

5.0

5.5

Ch

ile

Uru

guay

Pan

amá

Bra

sil

Ecu

ado

r

Méx

ico

Nic

arag

ua

Pe

rú

Co

lom

bia

El S

alva

do

r

Par

agu

ay

Arg

en

tin

a

Ve

nez

ue

la

Índ

ice

de

inst

itu

cio

ne

s

PLAN NACIONAL DE DIVERSIFICACIÓN PRODUCTIVA

18

19

El PNDP se plantea en contexto de buen desempeño macroeconómico

Fuentes: CEPAL, CEDLAS, FMI, Moody’s. Elaboración propia.

Reducción pobreza

(2004-2011)

RIN/PBI (2013)

Inflación promedio

(2004-2013)

Deuda pública/PBI

(2013)

Crecimiento promedio

(2004-2013)

20

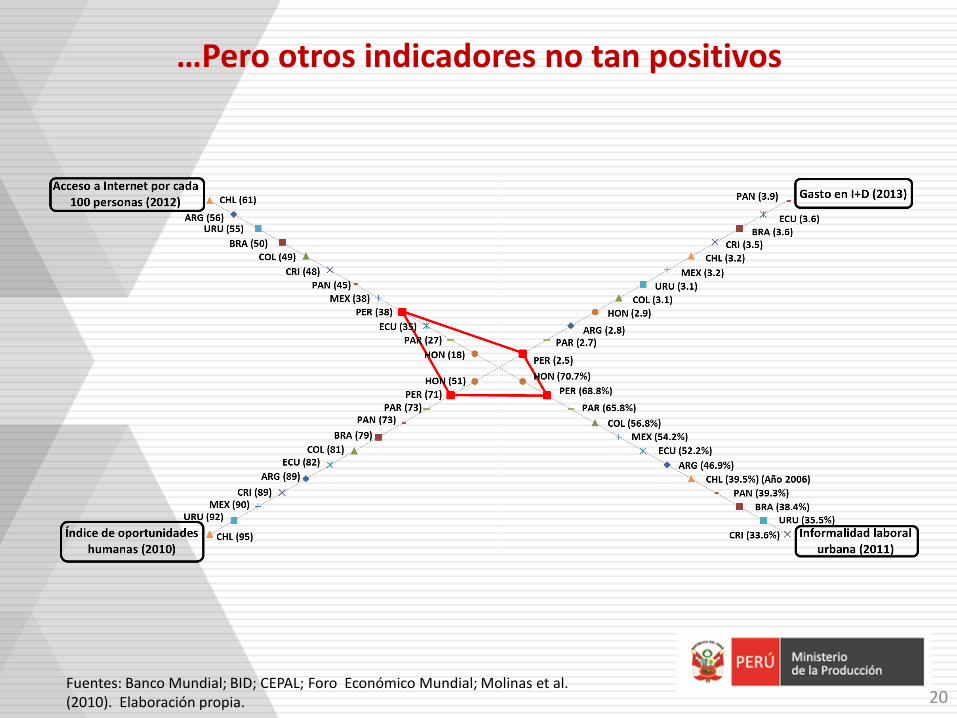

…Pero otros indicadores no tan positivos

Fuentes: Banco Mundial; BID; CEPAL; Foro Económico Mundial; Molinas et al. (2010). Elaboración propia.

Los ejes del

desarrollo Educación

Salud

Infraestructura Seguridad

Modernización del Estado

Diversificación productiva

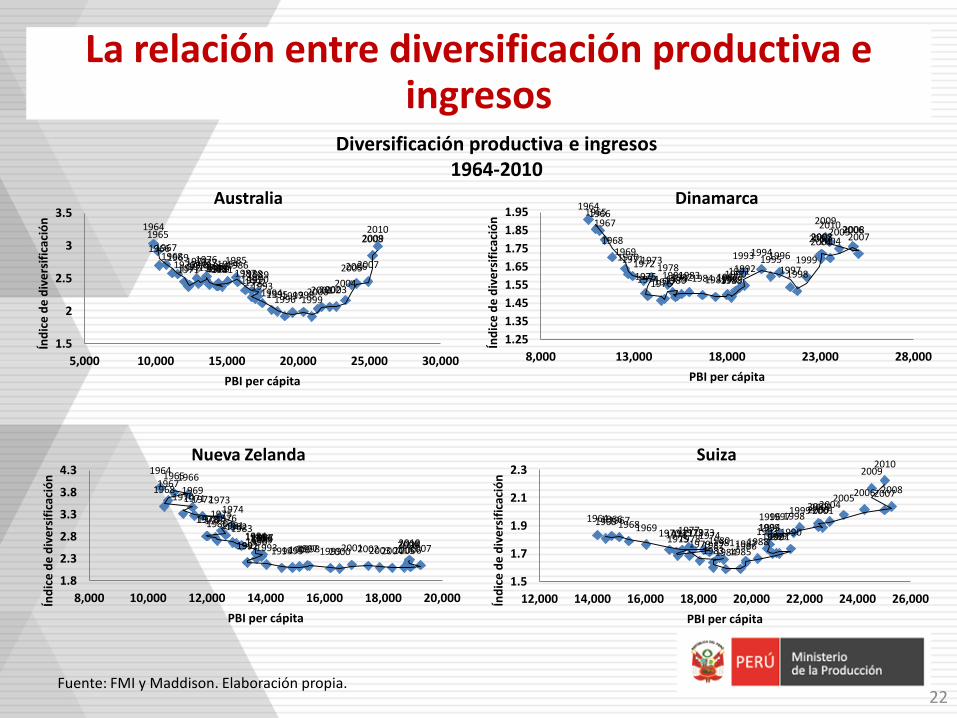

La diversificación productiva es parte de una estrategia de desarrollo del país

21

1964 1965

1966 1967 1968 1969

1970 1971 1972 1973 1974 1975

1976 1977 1978 1979 1980 1981 1982 1983 1984 1985 1986 1987 1988 1989 1990 1991 1992 1993

1994 1995 1996 1997 1998 1999 2000 2001 2002 2003

2004

2005 2006 2007

2008 2009 2010

1.5

2

2.5

3

3.5

5,000 10,000 15,000 20,000 25,000 30,000

Índ

ice

de

div

ers

ific

ació

n

PBI per cápita

La relación entre diversificación productiva e ingresos

Diversificación productiva e ingresos 1964-2010

Fuente: FMI y Maddison. Elaboración propia.

Australia 1964

1965 1966 1967

1968 1969 1970 1971 1972 1973

1974 1975 1976 1977

1978 1979 1980 1981 1982 1983 1984 1985 1986 1987 1988 1989 1990 1991 1992

1993 1994 1995 1996

1997 1998

1999

2000 2001 2002 2003 2004 2005 2006

2007 2008

2009 2010

1.25

1.35

1.45

1.55

1.65

1.75

1.85

1.95

8,000 13,000 18,000 23,000 28,000

Índ

ice

de

div

ers

ific

ació

n

PBI per cápita

1964 1965 1966 1967 1968 1969 1970 1971 1972 1973 1974 1975 1976 1977 1978 1979 1980 1981 1982 1983 1984 1985

1986 1987 1988 1989 1990 1991 1992 1993 1994 1995

1996 1997 1998 1999 2000 2001 2002 2003 2004

2005 2006 2007 2008

2009 2010

1.5

1.7

1.9

2.1

2.3

12,000 14,000 16,000 18,000 20,000 22,000 24,000 26,000 Índ

ice

de

div

ers

ific

ació

n

PBI per cápita

1964 1965 1966 1967

1968 1969 1970 1971 1972 1973

1974 1975 1976 1977 1978 1979 1980 1981 1982 1983 1984 1985 1986 1987 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

1.8

2.3

2.8

3.3

3.8

4.3

8,000 10,000 12,000 14,000 16,000 18,000 20,000 Índ

ice

de

div

ers

ific

ació

n

PBI per cápita

Dinamarca

Nueva Zelanda Suiza

22

Incremento del PBI per cápita Incremento de las exportaciones

no tradicionales*

Objetivos del Plan Nacional de Diversificación Productiva

-

5,000

10,000

15,000

20,000

25,000

30,000

35,000

2014 2021 2030

Dó

lare

s P

PP

co

nst

ante

s d

el 2

01

1

-

2

4

6

8

10

12

14

16

18

20

2021 2030

Mile

s d

e m

illo

ne

s d

e d

óla

res

Estimaciones propias. *En adición al crecimiento inercial de las exportaciones no tradicionales. 23

Reducción de la informalidad laboral*

Reducción de brechas regionales de productividad

Objetivos del Plan Nacional de Diversificación Productiva

-25%

-20%

-15%

-10%

-5%

0%

2021 2030

Pu

nto

s p

orc

en

tual

es

Estimaciones propias. *Con respecto a la tasa de informalidad actual. 24

Eje 2 Adecuación de regulaciones y simplificación administrativa

Eje 3 Expansión de la productividad

Eje 1 Facilitación de la

diversificación productiva

Ampliar la canasta exportadora a través de la corrección de fallas de mercado y de Estado en sectores con potencialidad.

Mejorar el clima de inversiones a través de regulaciones optimizadas y trámites más eficientes con las entidades del Estado.

Incrementar la productividad y reducir la heterogeneidad productiva entre

empresas y regiones. 25

Los 3 Ejes del Plan Nacional de Diversificación Productiva

Eje 1:

Promoción de la Diversificación Productiva

26

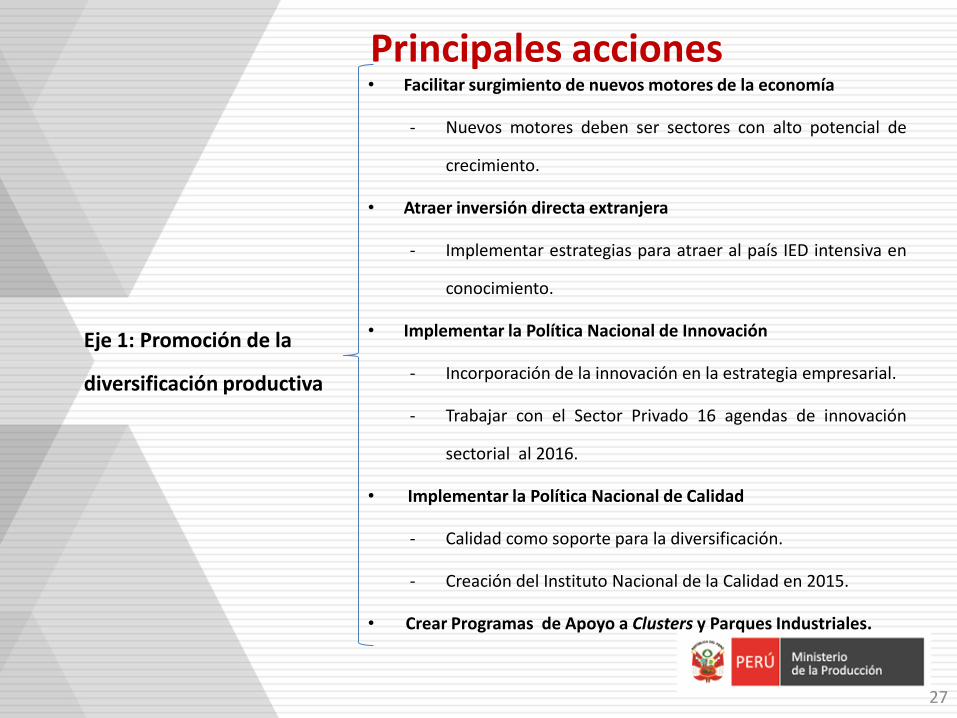

Principales acciones

Eje 1: Promoción de la

diversificación productiva

• Facilitar surgimiento de nuevos motores de la economía

- Nuevos motores deben ser sectores con alto potencial de

crecimiento.

• Atraer inversión directa extranjera

- Implementar estrategias para atraer al país IED intensiva en

conocimiento.

• Implementar la Política Nacional de Innovación

- Incorporación de la innovación en la estrategia empresarial.

- Trabajar con el Sector Privado 16 agendas de innovación

sectorial al 2016.

• Implementar la Política Nacional de Calidad

- Calidad como soporte para la diversificación.

- Creación del Instituto Nacional de la Calidad en 2015.

• Crear Programas de Apoyo a Clusters y Parques Industriales.

27

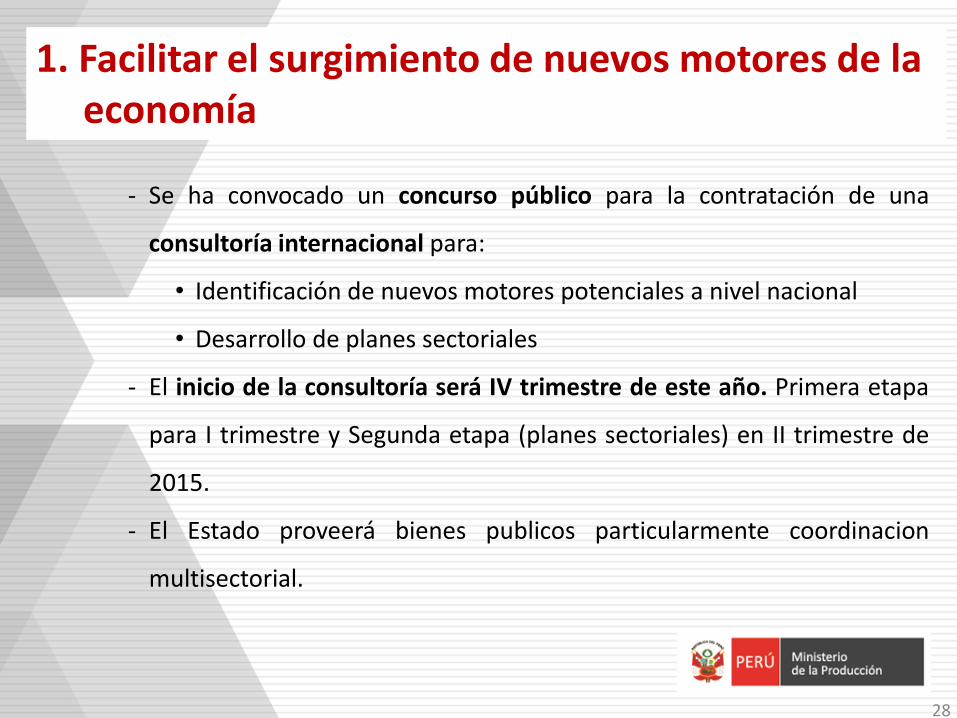

1. Facilitar el surgimiento de nuevos motores de la economía

- Se ha convocado un concurso público para la contratación de una

consultoría internacional para:

• Identificación de nuevos motores potenciales a nivel nacional

• Desarrollo de planes sectoriales

- El inicio de la consultoría será IV trimestre de este año. Primera etapa

para I trimestre y Segunda etapa (planes sectoriales) en II trimestre de

2015.

- El Estado proveerá bienes publicos particularmente coordinacion

multisectorial.

28

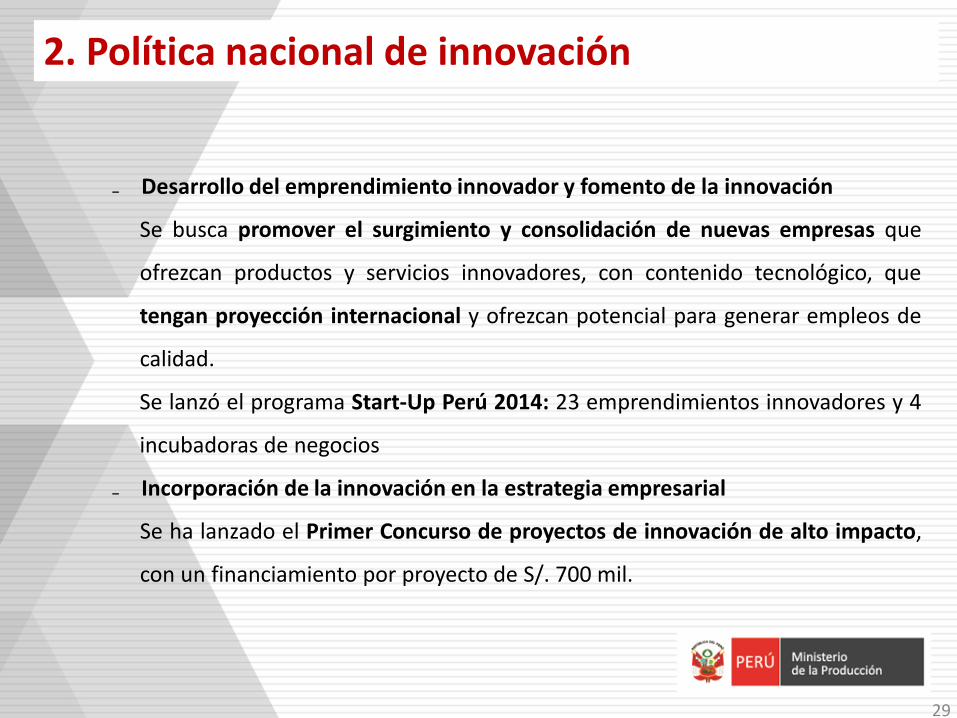

2. Política nacional de innovación

₋ Desarrollo del emprendimiento innovador y fomento de la innovación

Se busca promover el surgimiento y consolidación de nuevas empresas que

ofrezcan productos y servicios innovadores, con contenido tecnológico, que

tengan proyección internacional y ofrezcan potencial para generar empleos de

calidad.

Se lanzó el programa Start-Up Perú 2014: 23 emprendimientos innovadores y 4

incubadoras de negocios

₋ Incorporación de la innovación en la estrategia empresarial

Se ha lanzado el Primer Concurso de proyectos de innovación de alto impacto,

con un financiamiento por proyecto de S/. 700 mil.

29

3. Calidad soporte para la diversificación y la exportación

- Se ha aprobado la Política de Calidad y creado el Sistema y del

Instituto Nacional para la Calidad. Próximamente se conformará el

Consejo Directivo integrado por MINCETUR, MINAGRI, MEF, entre

otros, y se espera que entre en operación en enero de 2015.

- Se ha realizado un Concurso de Acreditación de Laboratorios, que

busca ampliar la oferta de laboratorios acreditados. A la fecha hay 11

proyectos en marcha por más de S/. 4 millones de soles.

- Se espera realizar un concurso trimestral hasta 2016 para cofinanciar

certificación de calidad en empresas.

30

- Proveer de espacios productivos no solo a empresas industriales

existentes que necesitan reubicarse o expandir sus plantas sino

también a nuevas empresas.

- Atraer empresas tractoras y como inversión directa extranjera.

- Potenciar la estrategias de industrialización orientadas a la

exportación.

- Mejorar la competitividad y productividad de las empresas

industriales mediante la reducción de costos y aprovechamiento

de oportunidades de asociación.

4. Desarrollo de parques industriales

31

32

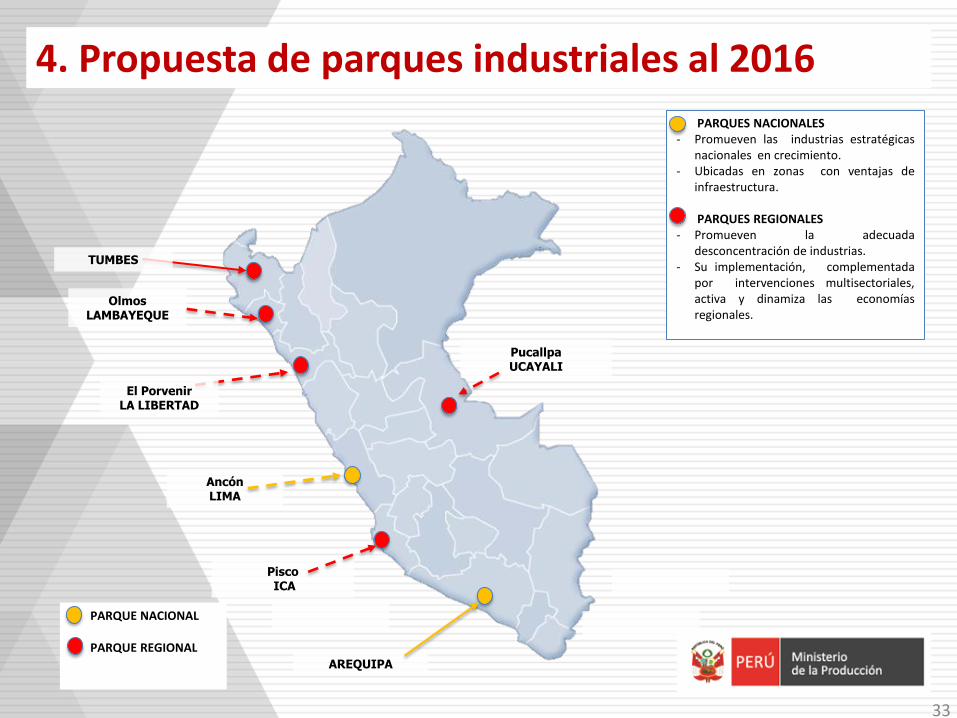

4. Situación actual PI: no existe ningún parque industrial en funcionamiento

AREQUIPA

Pucallpa UCAYALI

Olmos LAMBAYEQUE

Pisco ICA

Ancón LIMA

El Porvenir LA LIBERTAD

TUMBES

PARQUE NACIONAL PARQUE REGIONAL

PARQUES NACIONALES - Promueven las industrias estratégicas

nacionales en crecimiento. - Ubicadas en zonas con ventajas de

infraestructura. PARQUES REGIONALES - Promueven la adecuada

desconcentración de industrias. - Su implementación, complementada

por intervenciones multisectoriales, activa y dinamiza las economías regionales.

4. Propuesta de parques industriales al 2016

33

Eje 2:

Adecuación de regulaciones y simplificación administrativa

34

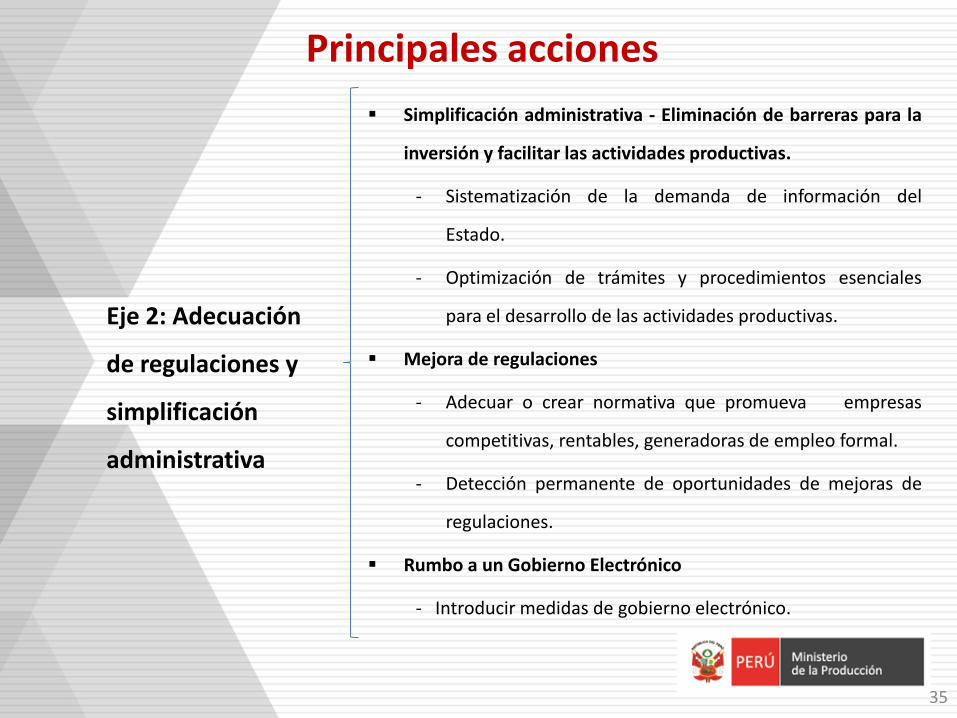

Eje 2: Adecuación

de regulaciones y

simplificación

administrativa

Simplificación administrativa - Eliminación de barreras para la

inversión y facilitar las actividades productivas.

- Sistematización de la demanda de información del

Estado.

- Optimización de trámites y procedimientos esenciales

para el desarrollo de las actividades productivas.

Mejora de regulaciones

- Adecuar o crear normativa que promueva empresas

competitivas, rentables, generadoras de empleo formal.

- Detección permanente de oportunidades de mejoras de

regulaciones.

Rumbo a un Gobierno Electrónico

- Introducir medidas de gobierno electrónico.

35

Principales acciones

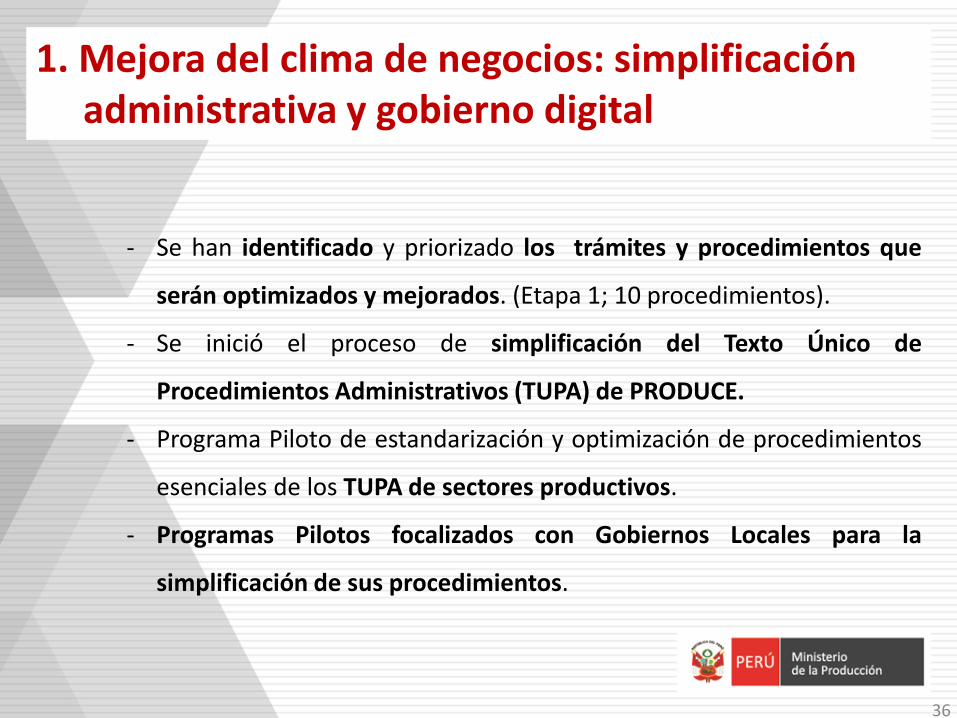

1. Mejora del clima de negocios: simplificación administrativa y gobierno digital

- Se han identificado y priorizado los trámites y procedimientos que

serán optimizados y mejorados. (Etapa 1; 10 procedimientos).

- Se inició el proceso de simplificación del Texto Único de

Procedimientos Administrativos (TUPA) de PRODUCE.

- Programa Piloto de estandarización y optimización de procedimientos

esenciales de los TUPA de sectores productivos.

- Programas Pilotos focalizados con Gobiernos Locales para la

simplificación de sus procedimientos.

36

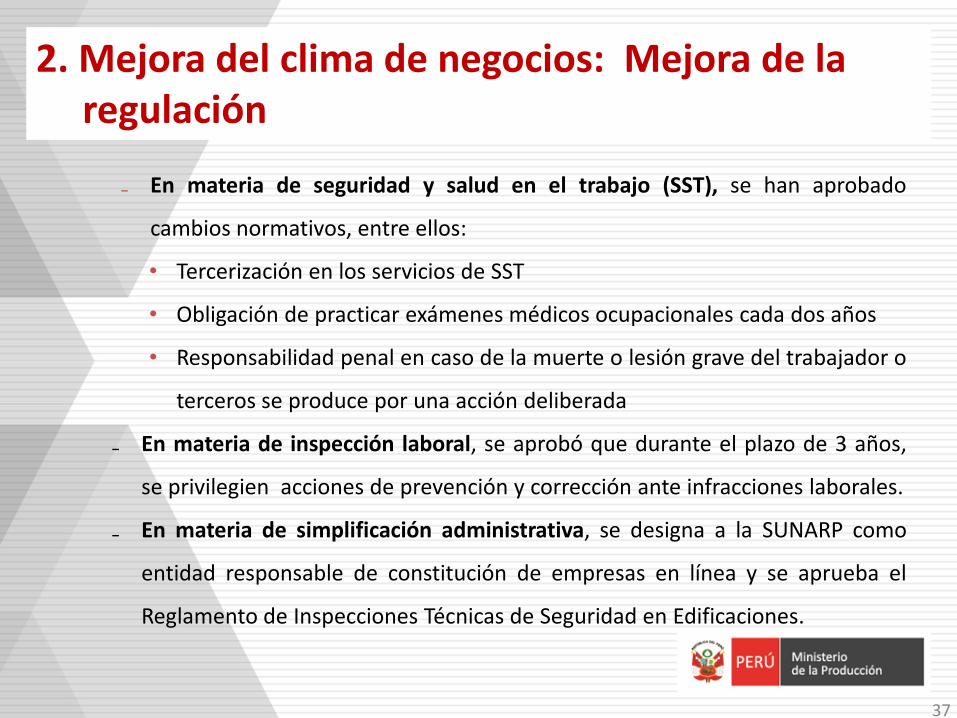

2. Mejora del clima de negocios: Mejora de la regulación

₋ En materia de seguridad y salud en el trabajo (SST), se han aprobado

cambios normativos, entre ellos:

• Tercerización en los servicios de SST

• Obligación de practicar exámenes médicos ocupacionales cada dos años

• Responsabilidad penal en caso de la muerte o lesión grave del trabajador o

terceros se produce por una acción deliberada

₋ En materia de inspección laboral, se aprobó que durante el plazo de 3 años,

se privilegien acciones de prevención y corrección ante infracciones laborales.

₋ En materia de simplificación administrativa, se designa a la SUNARP como

entidad responsable de constitución de empresas en línea y se aprueba el

Reglamento de Inspecciones Técnicas de Seguridad en Edificaciones.

37

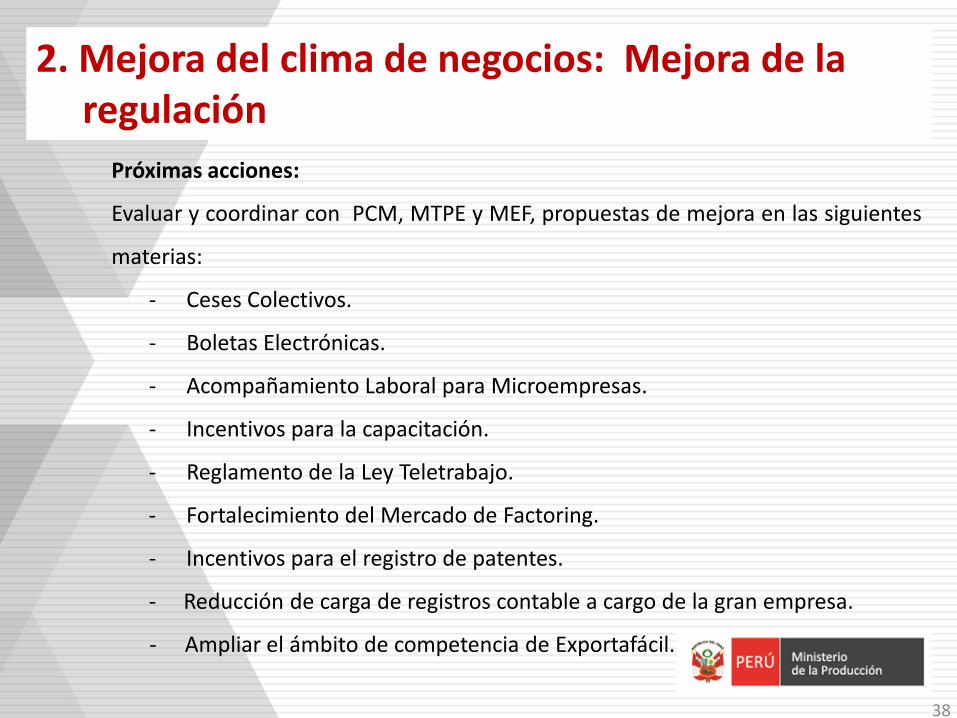

2. Mejora del clima de negocios: Mejora de la regulación

Próximas acciones:

Evaluar y coordinar con PCM, MTPE y MEF, propuestas de mejora en las siguientes

materias:

- Ceses Colectivos.

- Boletas Electrónicas.

- Acompañamiento Laboral para Microempresas.

- Incentivos para la capacitación.

- Reglamento de la Ley Teletrabajo.

- Fortalecimiento del Mercado de Factoring.

- Incentivos para el registro de patentes.

- Reducción de carga de registros contable a cargo de la gran empresa.

- Ampliar el ámbito de competencia de Exportafácil.

38

Eje 3:

Expansión de la productividad

39

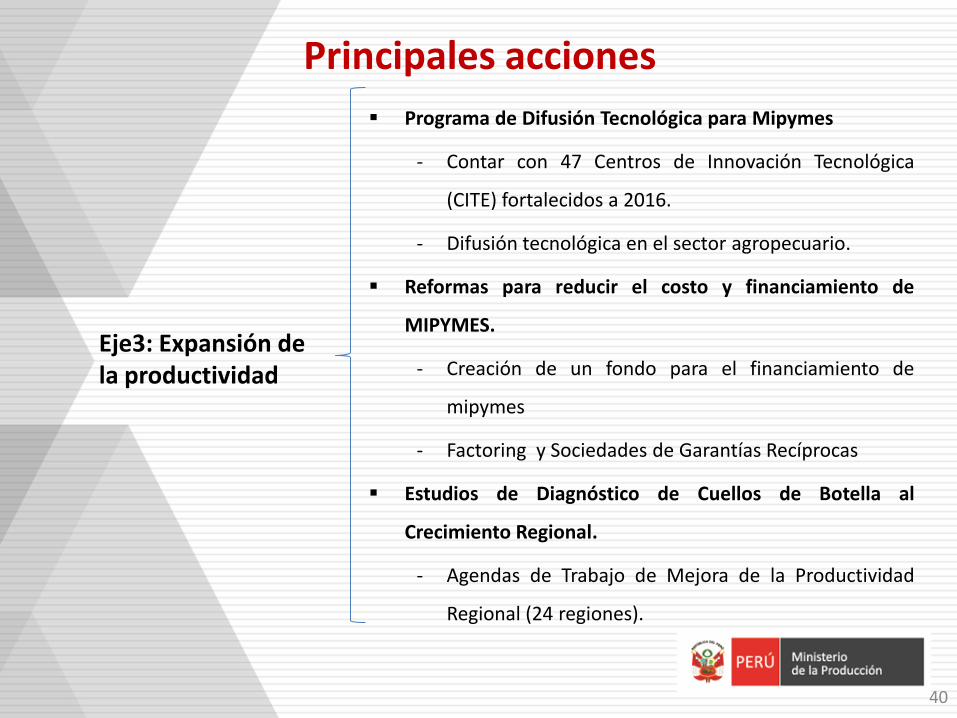

Principales acciones

Eje3: Expansión de la productividad

Programa de Difusión Tecnológica para Mipymes

- Contar con 47 Centros de Innovación Tecnológica

(CITE) fortalecidos a 2016.

- Difusión tecnológica en el sector agropecuario.

Reformas para reducir el costo y financiamiento de

MIPYMES.

- Creación de un fondo para el financiamiento de

mipymes

- Factoring y Sociedades de Garantías Recíprocas

Estudios de Diagnóstico de Cuellos de Botella al

Crecimiento Regional.

- Agendas de Trabajo de Mejora de la Productividad

Regional (24 regiones).

40

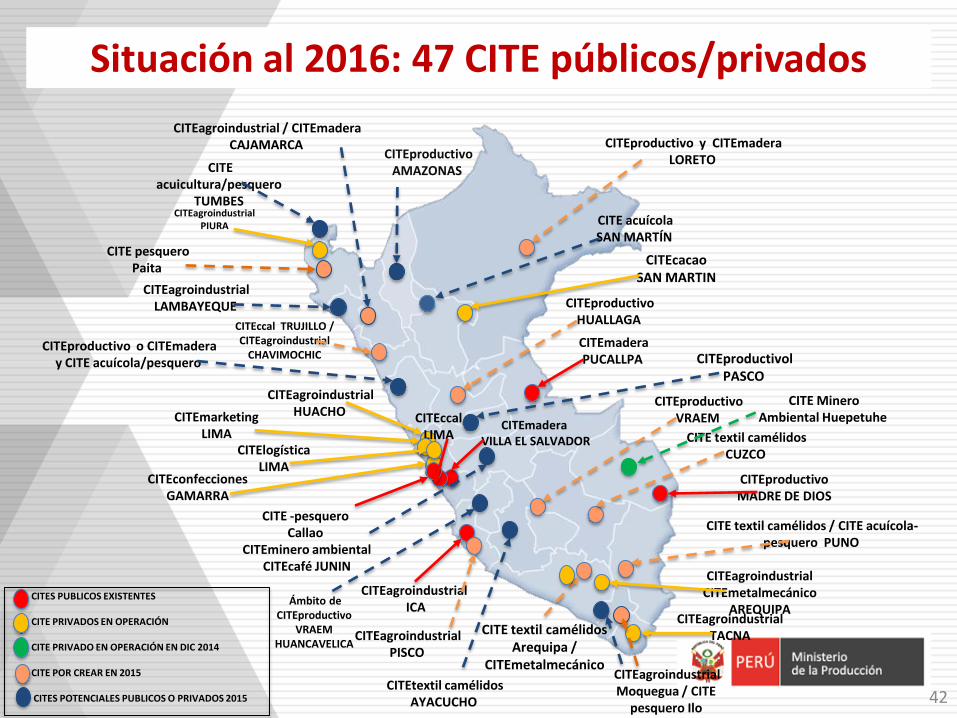

Situación al 2014: 5 CITE públicos y 7 privados operativos

CITESs PUBLICOS EXISTENTES. CITEs PRIVADOS EN OPERACIÓN.

CITEagroindustrial TACNA

CITEagroindustrial AREQUIPA

UT CITEmadera PUCALLPA

CITEproductivo MADRE DE DIOS

CITEmadera VILLA EL SALVADOR

CITElogística LIMA

CITEconfecciones GAMARRA

CITEmarketing LIMA

CITEagroindustrial ICA

CITEagroindustrial PIURA

CITEcacao SAN MARTIN

CITEccal LIMA

(En implementación, Inauguración: Octubre)

41

CITEagroindustrial PIURA

CITE textil camélidos Arequipa /

CITEmetalmecánico

CITEagroindustrial TACNA

CITEagroindustrial CITEmetalmecánico

AREQUIPA

CITEproductivo VRAEM

CITEproductivo HUALLAGA

CITEmadera PUCALLPA

CITEcacao SAN MARTIN

CITEccal TRUJILLO / CITEagroindustrial

CHAVIMOCHIC

CITEproductivo MADRE DE DIOS

CITE textil camélidos CUZCO

CITE textil camélidos / CITE acuícola-pesquero PUNO

CITEproductivo y CITEmadera LORETO

CITEmadera VILLA EL SALVADOR

CITElogística LIMA

CITEconfecciones GAMARRA

CITEmarketing LIMA

CITEagroindustrial ICA

CITES PUBLICOS EXISTENTES CITE PRIVADOS EN OPERACIÓN CITE PRIVADO EN OPERACIÓN EN DIC 2014 CITE POR CREAR EN 2015 CITES POTENCIALES PUBLICOS O PRIVADOS 2015

CITEccal LIMA

CITEagroindustrial HUACHO

CITEproductivo AMAZONAS

CITEagroindustrial / CITEmadera CAJAMARCA

CITEproductivo o CITEmadera y CITE acuícola/pesquero

CITEtextil camélidos AYACUCHO

CITE -pesquero Callao

CITEminero ambiental CITEcafé JUNIN

CITEagroindustrial LAMBAYEQUE

CITEagroindustrial Moquegua / CITE

pesquero Ilo

CITEproductivol PASCO

CITE acuicultura/pesquero

TUMBES

CITE pesquero Paita

CITEagroindustrial PISCO

CITE acuícola SAN MARTÍN

Ámbito de CITEproductivo

VRAEM HUANCAVELICA

CITE Minero Ambiental Huepetuhe

Situación al 2016: 47 CITE públicos/privados

42

1. ¿Que harán los CITEs?

₋ Transferencia de Tecnología

₋ Capacitaciones Técnico Productivas

₋ Articulación para Acceso a Financiamiento

₋ Servicios de Asesoramiento Empresarial

₋ Servicios de Calidad (Calibración, Normas Técnicas etc)

₋ Investigación y Desarrollo aplicada a la industria (enfoque de

demanda)

43

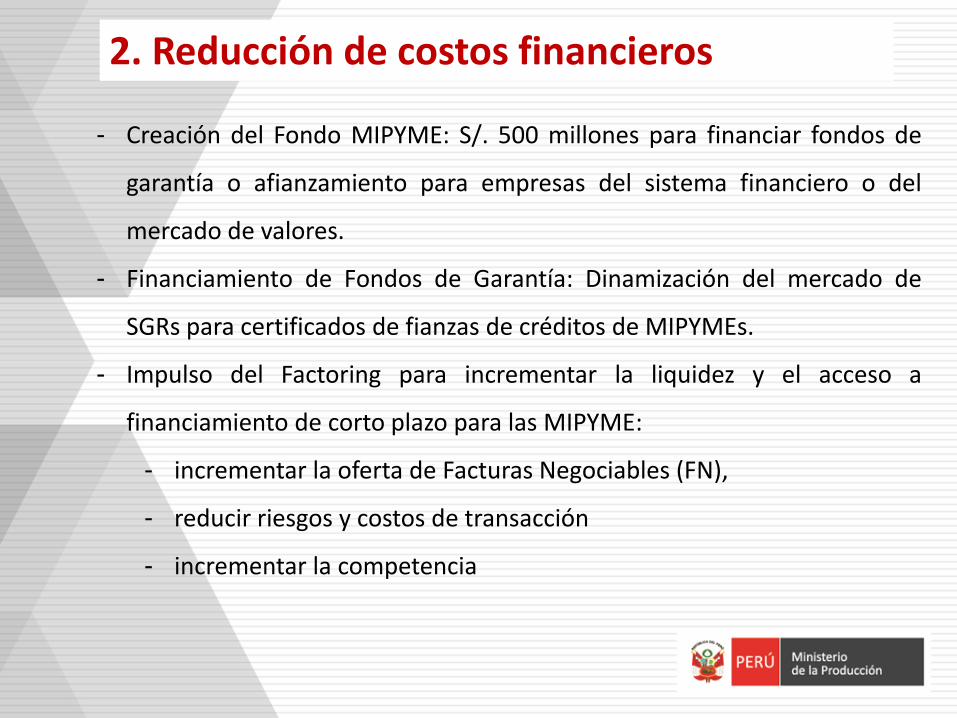

2. Reducción de costos financieros

- Creación del Fondo MIPYME: S/. 500 millones para financiar fondos de

garantía o afianzamiento para empresas del sistema financiero o del

mercado de valores.

- Financiamiento de Fondos de Garantía: Dinamización del mercado de

SGRs para certificados de fianzas de créditos de MIPYMEs.

- Impulso del Factoring para incrementar la liquidez y el acceso a

financiamiento de corto plazo para las MIPYME:

- incrementar la oferta de Facturas Negociables (FN),

- reducir riesgos y costos de transacción

- incrementar la competencia

XI FORO PROSPECTA – SEMINARIO INTERNACIONAL DE ESTUDIOS ESTRATEGICOS

Y PROSPECTIVA

“El Plan de Diversificación Productiva y el Futuro del Perú”

45

Jose Azañero

Ministerio de la Producción Octubre 2014